aspek pajak bendaharawan

DESCRIPTION

Hal-hal terkait perpajakan bendaharawanTRANSCRIPT

ASPEK PERPAJAKAN BENDAHARAWAN

ASPEK PERPAJAKAN BENDAHARAWAN

KPP PRATAMA JAKARTA

1

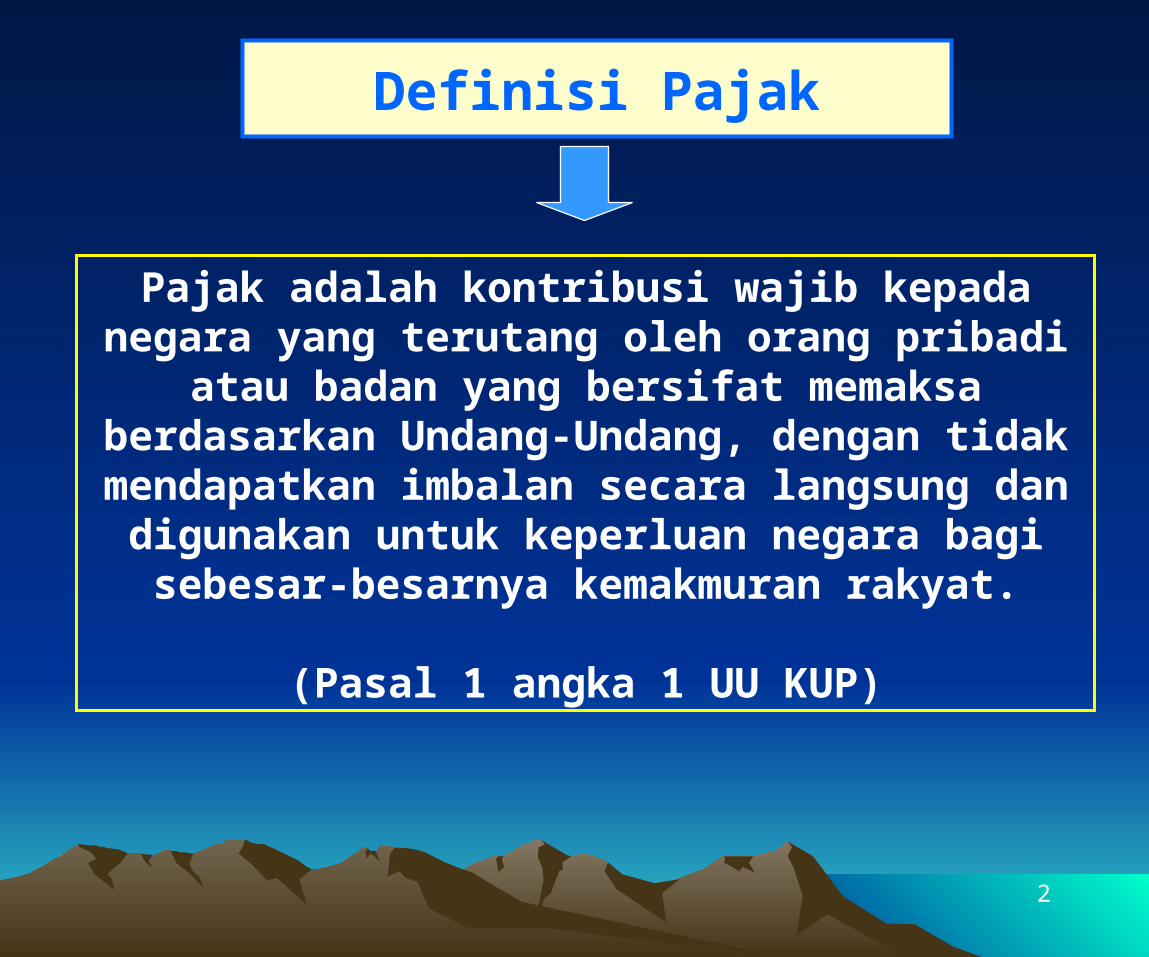

Definisi Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

(Pasal 1 angka 1 UU KUP)

2

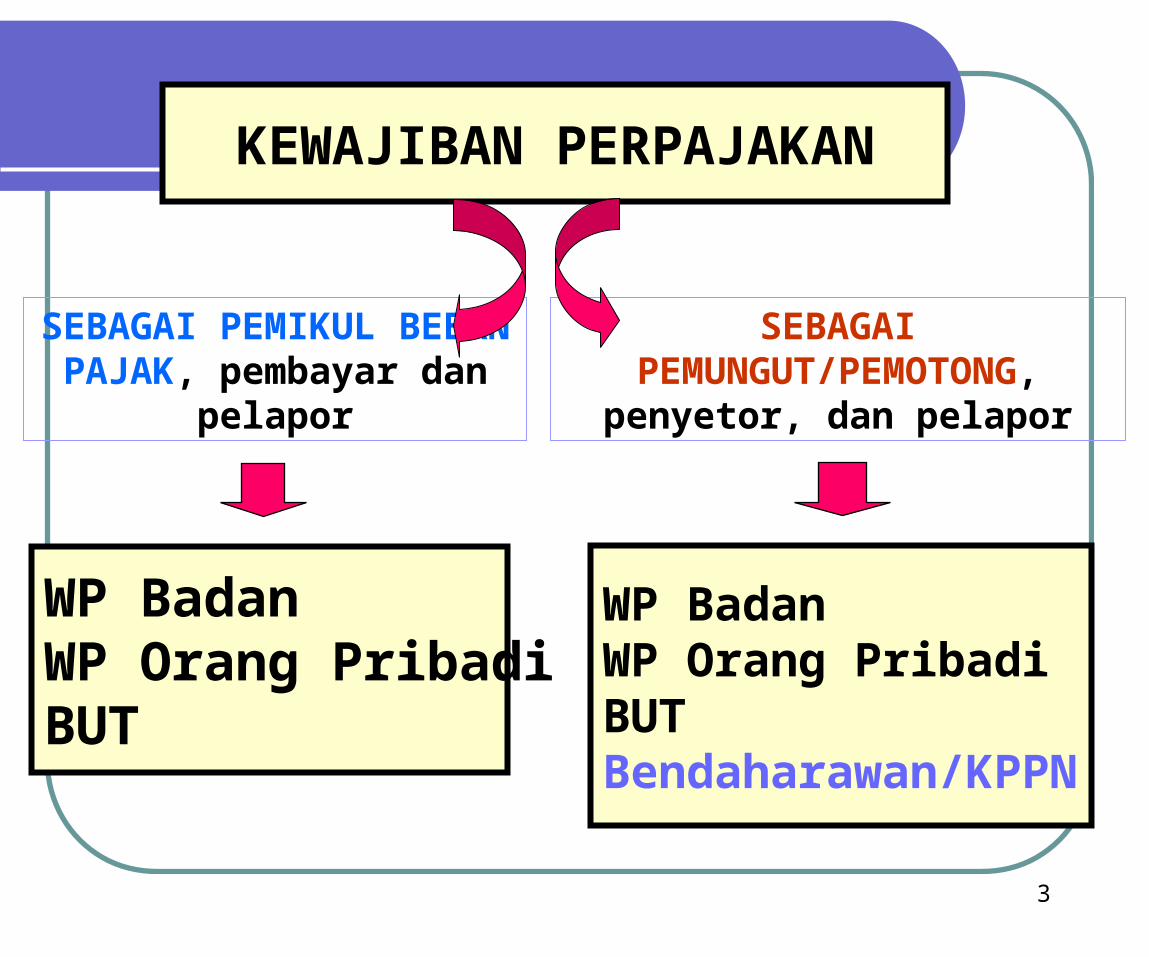

KEWAJIBAN PERPAJAKAN

WP BadanWP Orang PribadiBUT

WP BadanWP Orang PribadiBUTBendaharawan/KPPN

SEBAGAI PEMIKUL BEBAN PAJAK,

pembayar dan pelapor

SEBAGAI PEMUNGUT/PEMOTONG, penyetor, dan pelapor

3

adalah Bendaharawan atau Pejabat yang melakukan pembayaran yang dananya berasal dari Anggaran Pendapatan dan Belanja Negara

atau Anggaran Pendapatan dan Belanja Daerah, yang terdiri dari Bendaharawan

Pemerintah Pusat dan Daerah baik Propinsi, Kabupaten, atau Kota.

4

Definisi BENDAHARAWAN PEMERINTAH

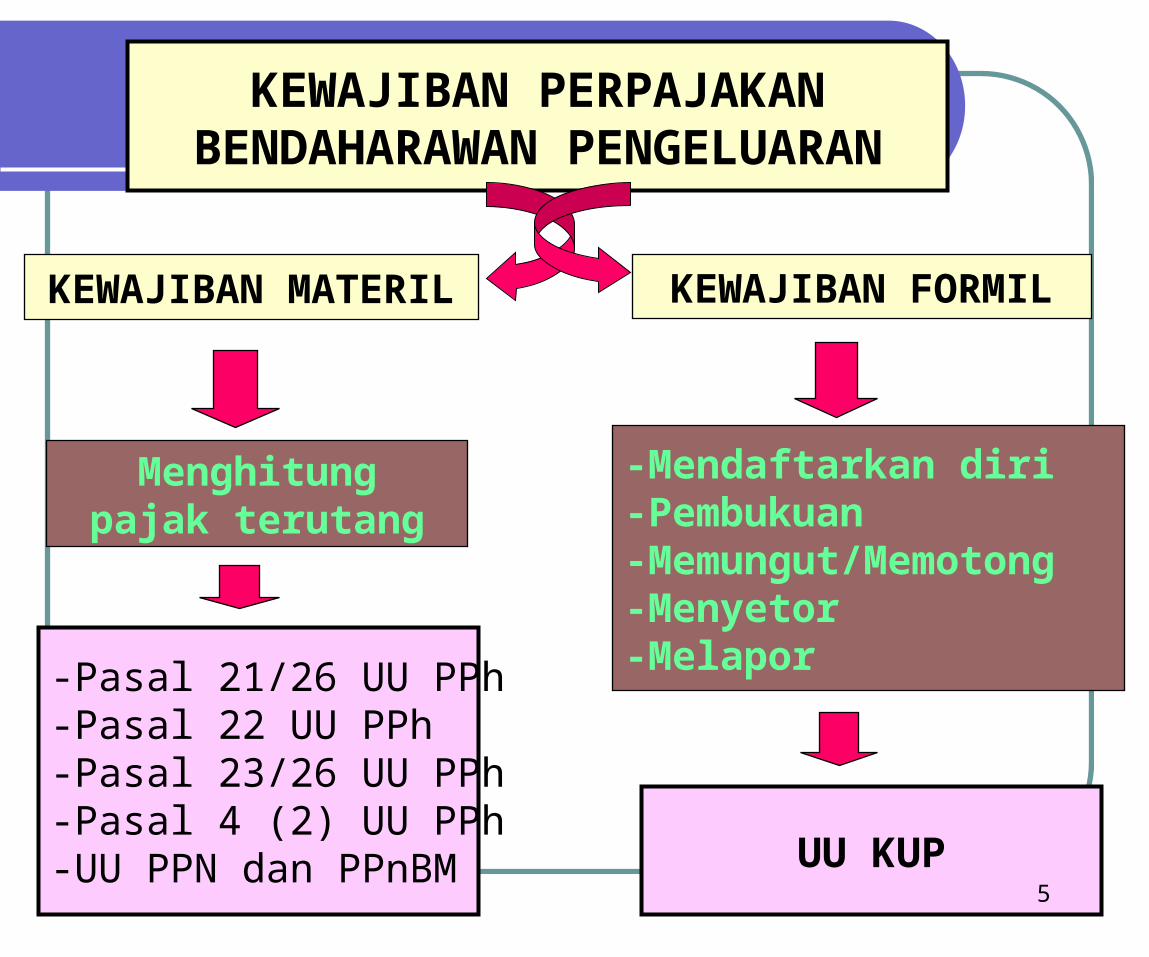

KEWAJIBAN PERPAJAKANBENDAHARAWAN PENGELUARAN

KEWAJIBAN MATERIL KEWAJIBAN FORMIL

Menghitungpajak terutang

-Mendaftarkan diri-Pembukuan-Memungut/Memotong-Menyetor-Melapor-Pasal 21/26 UU PPh

-Pasal 22 UU PPh-Pasal 23/26 UU PPh-Pasal 4 (2) UU PPh-UU PPN dan PPnBM UU KUP

5

DASAR HUKUM PENUNJUKAN BENDAHARA PEMERINTAH SEBAGAI PEMOTONG/PEMUNGUT PAJAK-PAJAK NEGARA

(1)Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentu apa pun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri wajib dilakukan oleh:

b. Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan.

PPh Pasal 21

6

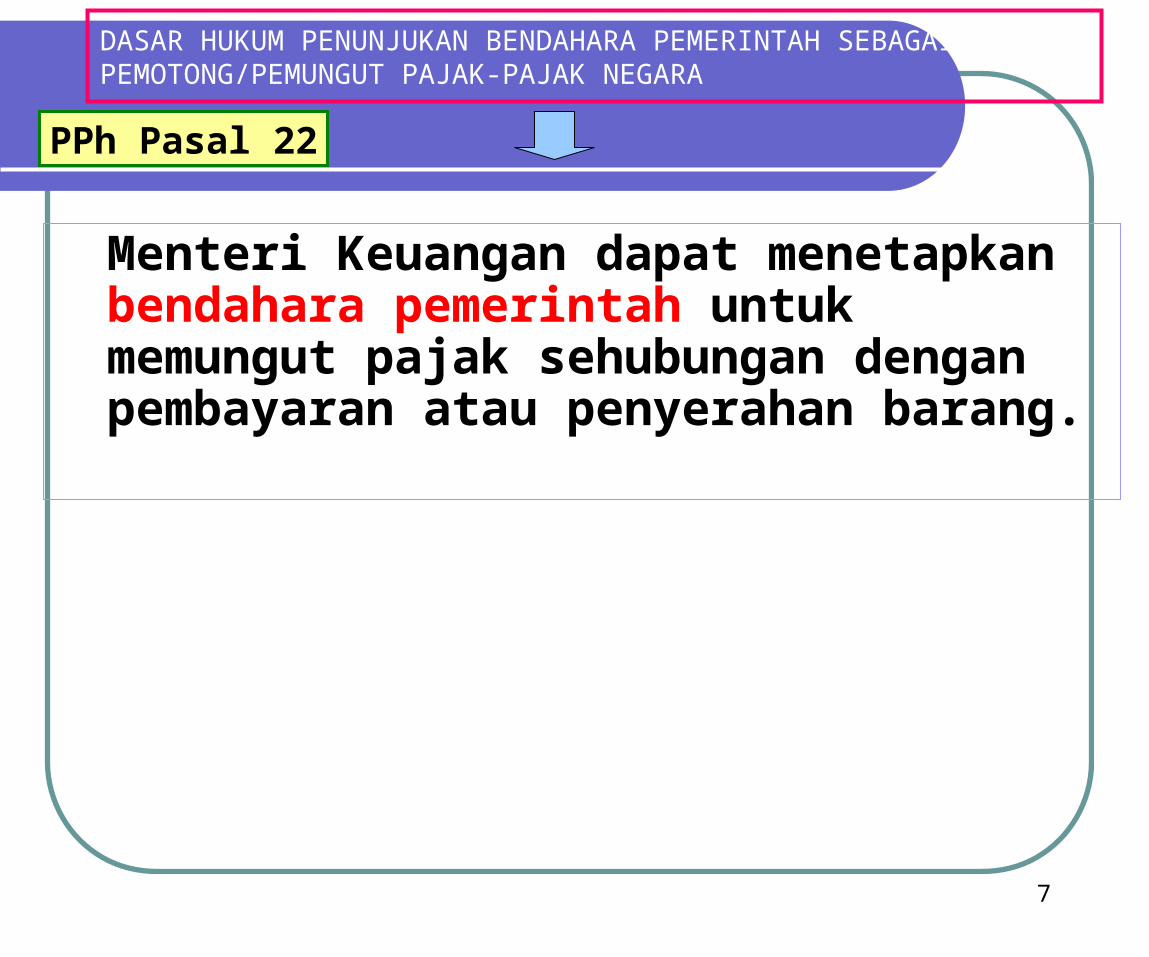

DASAR HUKUM PENUNJUKAN BENDAHARA PEMERINTAH SEBAGAI PEMOTONG/PEMUNGUT PAJAK-PAJAK NEGARA

Menteri Keuangan dapat menetapkan bendahara pemerintah untuk memungut pajak sehubungan dengan pembayaran atau penyerahan barang.

PPh Pasal 22

7

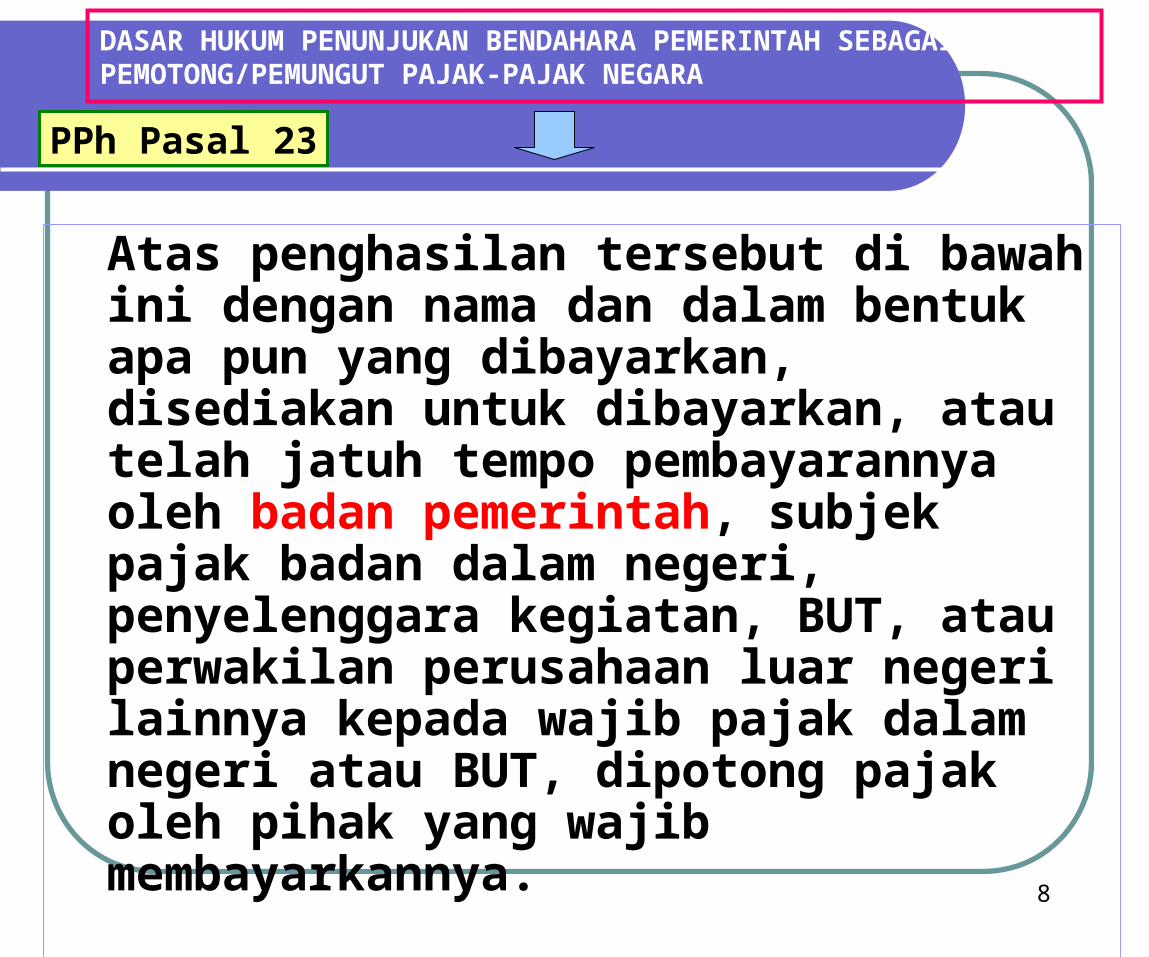

DASAR HUKUM PENUNJUKAN BENDAHARA PEMERINTAH SEBAGAI PEMOTONG/PEMUNGUT PAJAK-PAJAK NEGARA

Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, BUT, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau BUT, dipotong pajak oleh pihak yang wajib membayarkannya.

PPh Pasal 23

8

DASAR HUKUM PENUNJUKAN BENDAHARA PEMERINTAH SEBAGAI PEMOTONG/PEMUNGUT PAJAK-PAJAK NEGARA

Atas penghasilan tersebut di bawah ini, dengan nama dan dalam bentuk apapun, yang dibayarkan atau yang terutang oleh badan pemerintah, Subjek Pajak dalam

negeri, …kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dipotong pajak sebesar 20% (dua puluh

persen) dari jumlah bruto oleh pihak yang wajib membayarkan: a. dividen; b. bunga, termasuk premium, diskonto, dan imbalan

sehubungan dengan jaminan pengembalian utang; c. royalti, sewa, dan penghasilan

lain sehubungan dengan penggunaan harta; d. imbalan sehubungan dengan jasa,

pekerjaan, dan kegiatan; e. hadiah dan penghargaan; f. pensiun dan pembayaran

berkala lainnya. (Pasal 26 ayat (1) UU PPh)

PPh Pasal 26

9

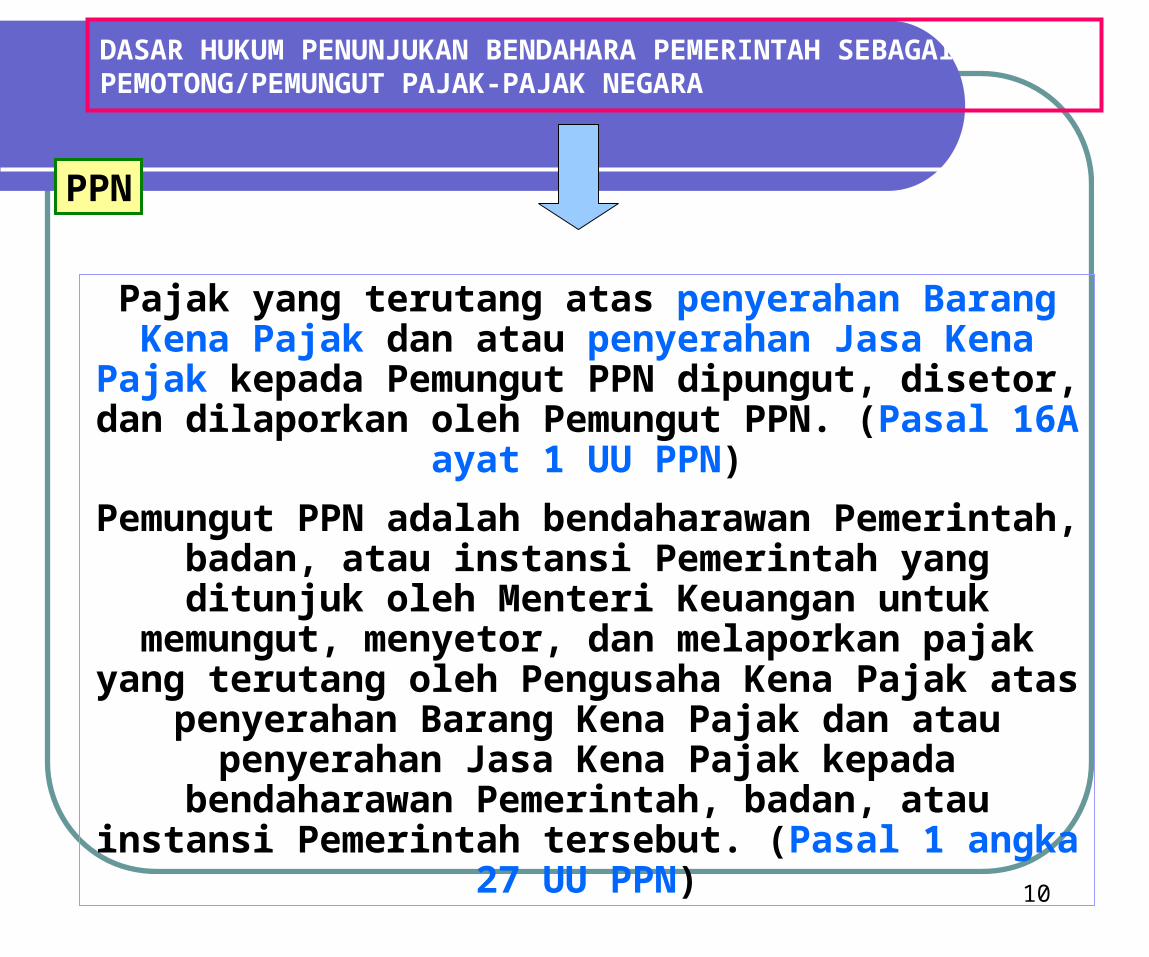

Pajak yang terutang atas penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena

Pajak kepada Pemungut PPN dipungut, disetor, dan dilaporkan oleh Pemungut PPN. (Pasal 16A

ayat 1 UU PPN)

Pemungut PPN adalah bendaharawan Pemerintah, badan, atau instansi Pemerintah yang ditunjuk oleh Menteri Keuangan untuk memungut, menyetor, dan melaporkan pajak

yang terutang oleh Pengusaha Kena Pajak atas penyerahan Barang Kena Pajak dan atau

penyerahan Jasa Kena Pajak kepada bendaharawan Pemerintah, badan, atau

instansi Pemerintah tersebut. (Pasal 1 angka 27 UU PPN)

PPN

10

DASAR HUKUM PENUNJUKAN BENDAHARA PEMERINTAH SEBAGAI PEMOTONG/PEMUNGUT PAJAK-PAJAK NEGARA

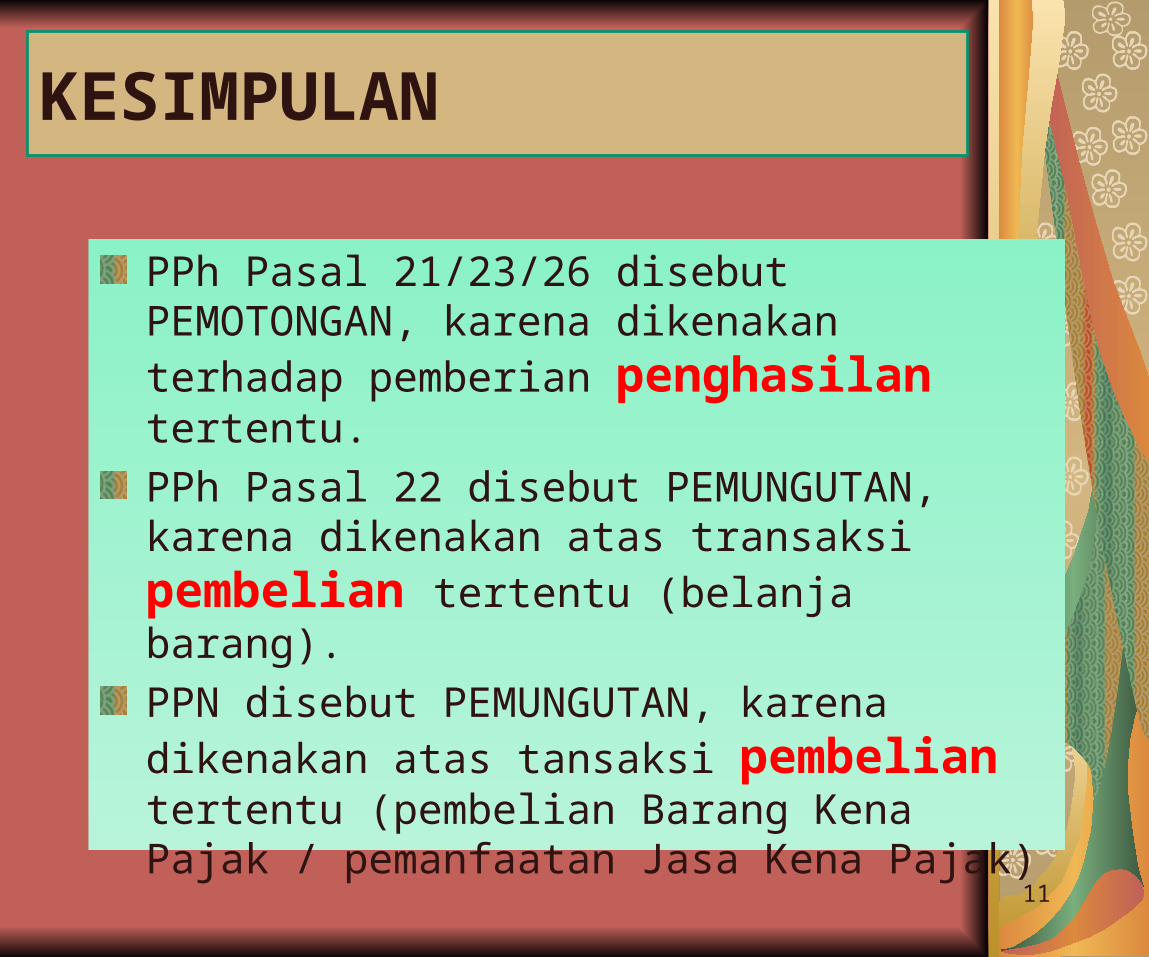

KESIMPULAN

PPh Pasal 21/23/26 disebut PEMOTONGAN, karena dikenakan terhadap pemberian penghasilan tertentu.

PPh Pasal 22 disebut PEMUNGUTAN, karena dikenakan atas transaksi pembelian tertentu (belanja barang).

PPN disebut PEMUNGUTAN, karena dikenakan atas tansaksi pembelian tertentu (pembelian Barang Kena Pajak / pemanfaatan Jasa Kena Pajak)

11

PAJAK PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN atas

BARANG MEWAH (PPnBM)

B

12

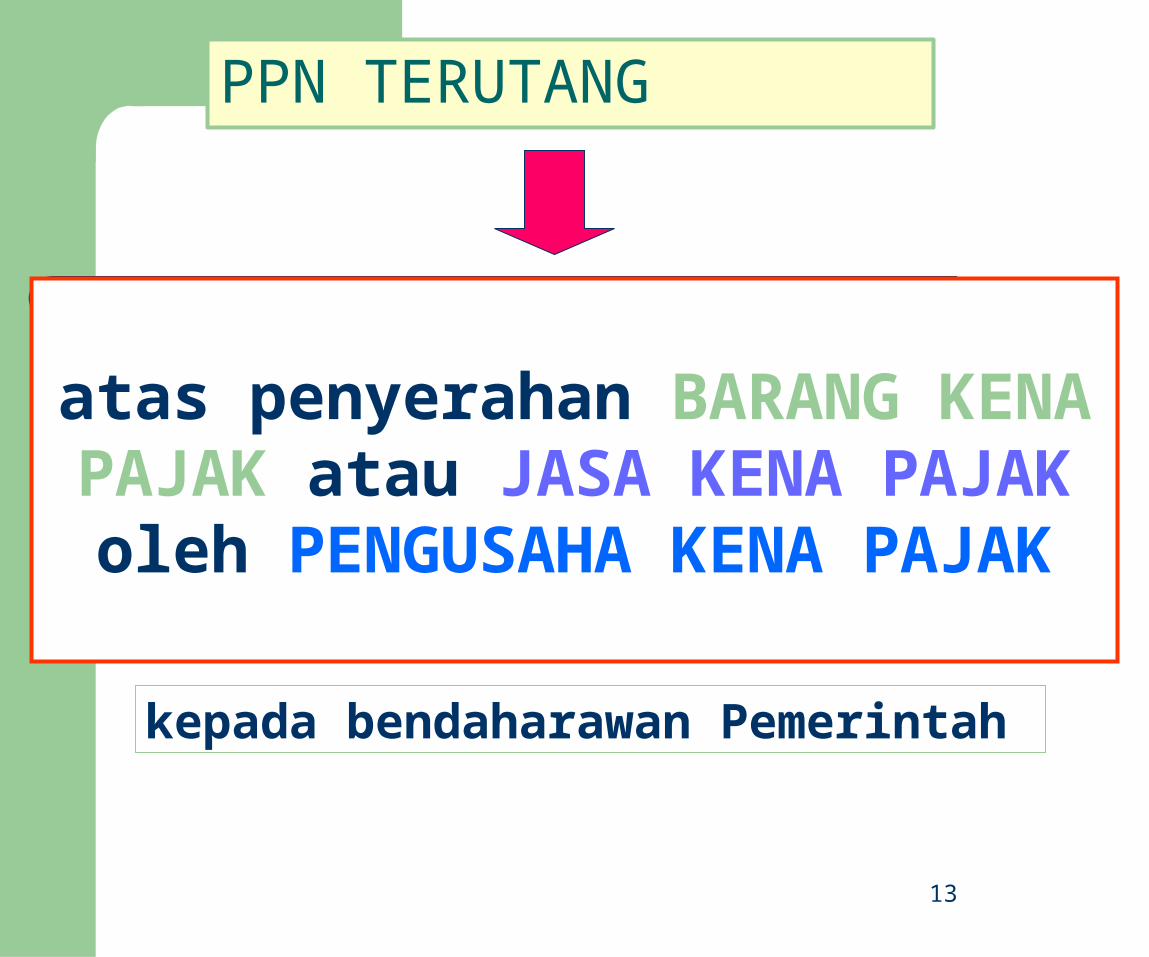

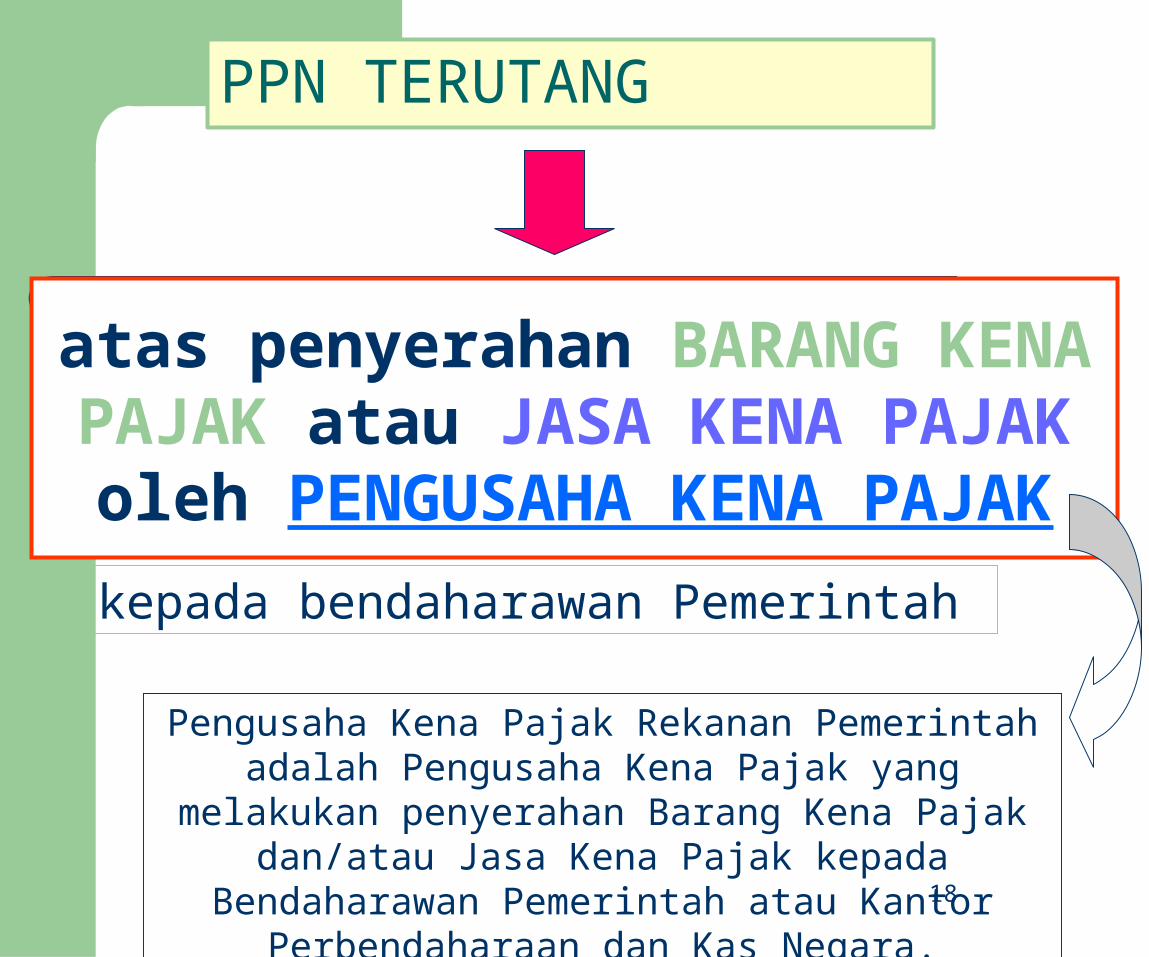

PPN TERUTANG

atas penyerahan BARANG KENA PAJAK atau JASA KENA

PAJAK oleh PENGUSAHA KENA PAJAK

kepada bendaharawan Pemerintah

13

Barang berwujud yang menurut sifat atau hukumnya dapat berupa

barang bergerak atau barang tidak bergerak maupun barang tidak berwujud

yang dikenakan pajak berdasarkan UU ini.

jenis barang yang tidak dikenakan pajak ditetapkan dengan PP (Pasal 4a)

BARANG KENA PAJAK

14

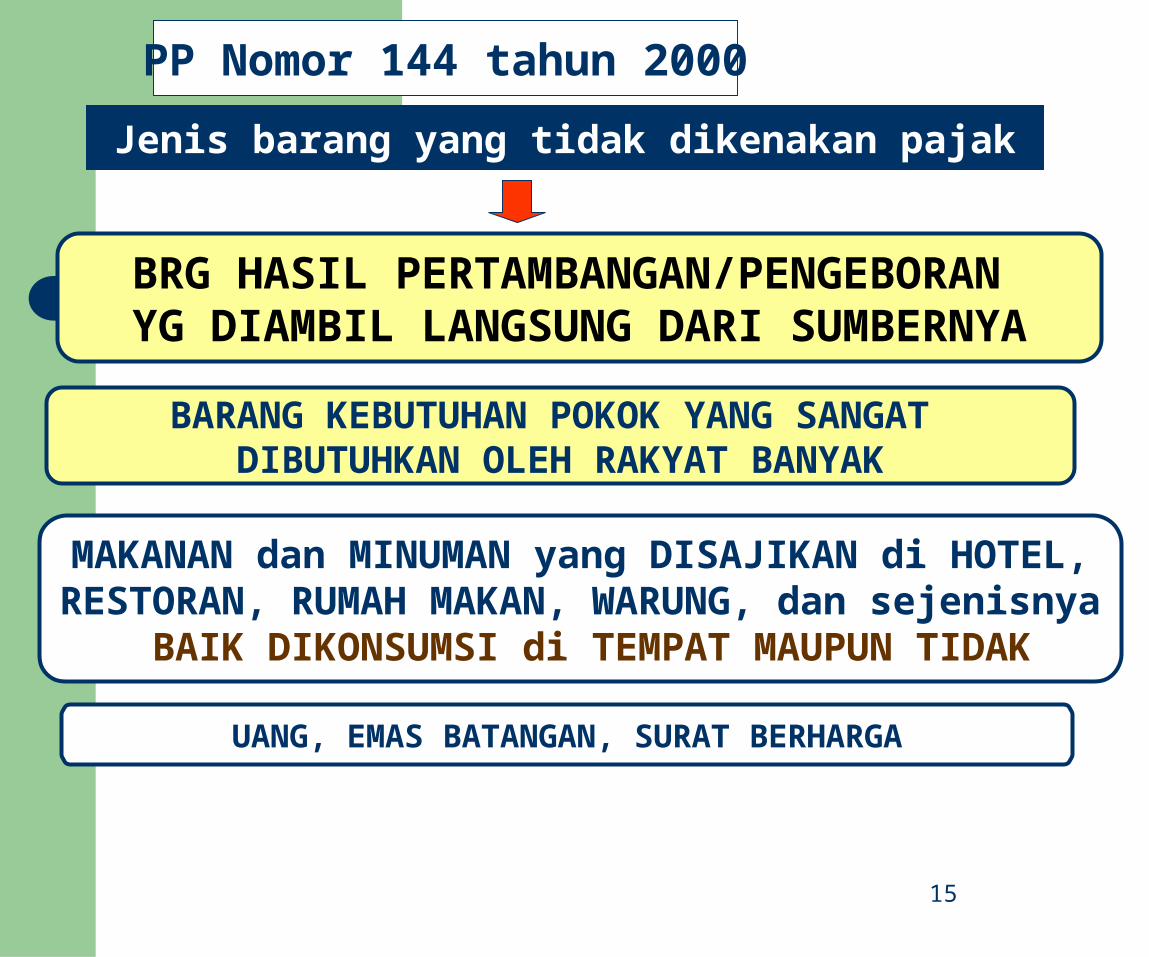

PP Nomor 144 tahun 2000

Jenis barang yang tidak dikenakan pajak

BRG HASIL PERTAMBANGAN/PENGEBORAN YG DIAMBIL LANGSUNG DARI SUMBERNYA

15

BARANG KEBUTUHAN POKOK YANG SANGAT DIBUTUHKAN OLEH RAKYAT BANYAK

MAKANAN dan MINUMAN yang DISAJIKAN di HOTEL,RESTORAN, RUMAH MAKAN, WARUNG, dan sejenisnya

BAIK DIKONSUMSI di TEMPAT MAUPUN TIDAK

UANG, EMAS BATANGAN, SURAT BERHARGA

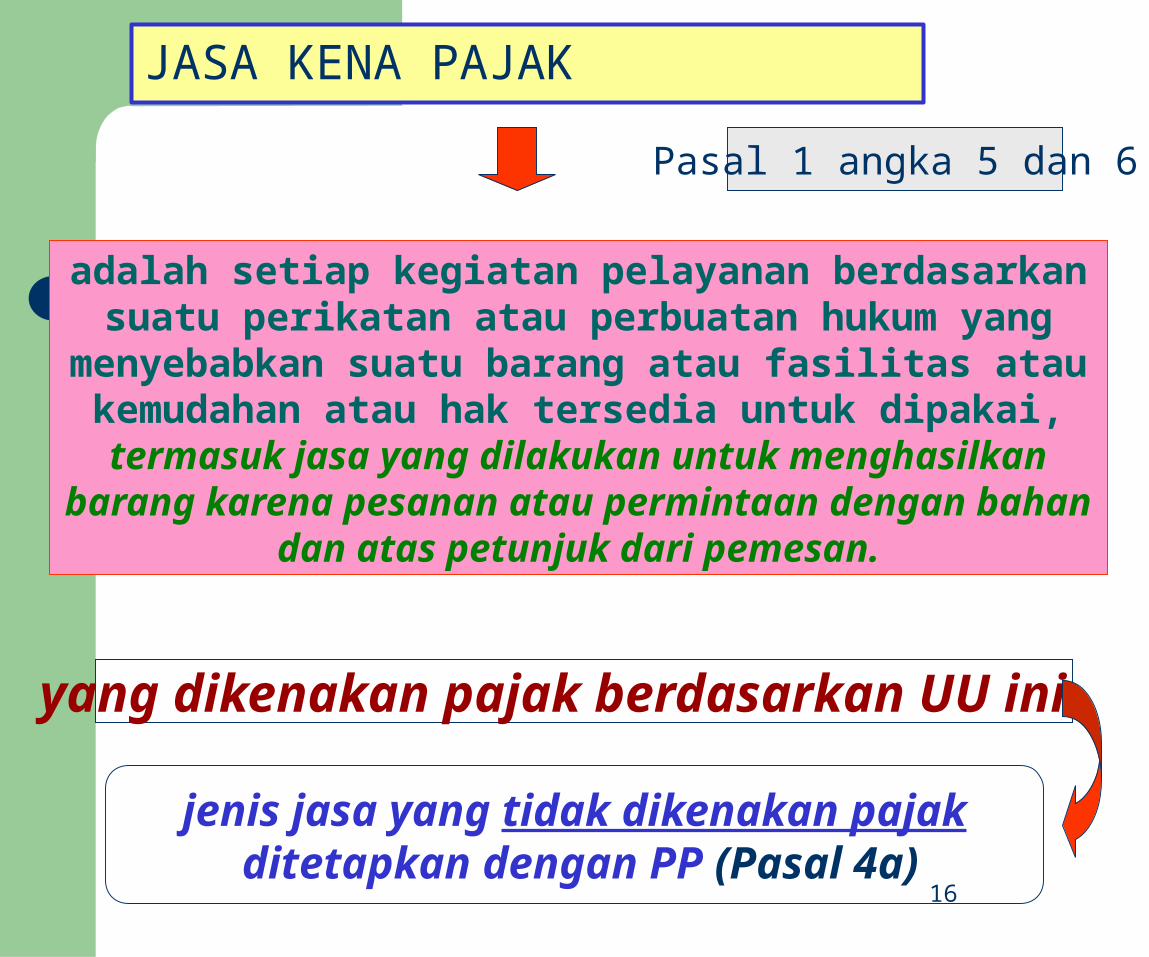

JASA KENA PAJAK

Pasal 1 angka 5 dan 6

yang dikenakan pajak berdasarkan UU ini.

jenis jasa yang tidak dikenakan pajak ditetapkan dengan PP (Pasal 4a)

adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang

menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai,

termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan.

16

JASA KENA PAJAK

kecuali ditetapkan dengan PP

PP Nomor 144 tahun 2000

semua jasa adalah jasa kena pajak

a. jasa di bidang pelayanan kesehatan medik;b. jasa di bidang pelayanan sosial;c. jasa di bidang pengiriman surat dengan perangko;

d. jasa di bidang perbankan, asuransi, & sewa guna usaha dgn hak opsi;

e. jasa di bidang keagamaan;f. jasa di bidang pendidikan;g. jasa di bidang kesenian & hiburan yang telah dikenakan pajak

tontonan;h. jasa di bidang penyiaran yang bukan bersifat iklan;i. jasa di bidang angkutan umum di darat dan di air;j. jasa di bidang tenaga kerja;k. jasa di bidang perhotelan;l. jasa yang disediakan oleh Pemerintah dalam rangka

menjalankan pemerintahan secara umum."17

PPN TERUTANG

atas penyerahan BARANG KENA PAJAK atau JASA KENA

PAJAK oleh PENGUSAHA KENA PAJAK

kepada bendaharawan Pemerintah

Pengusaha Kena Pajak Rekanan Pemerintah adalah Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Bendaharawan Pemerintah atau Kantor Perbendaharaan dan Kas Negara.18

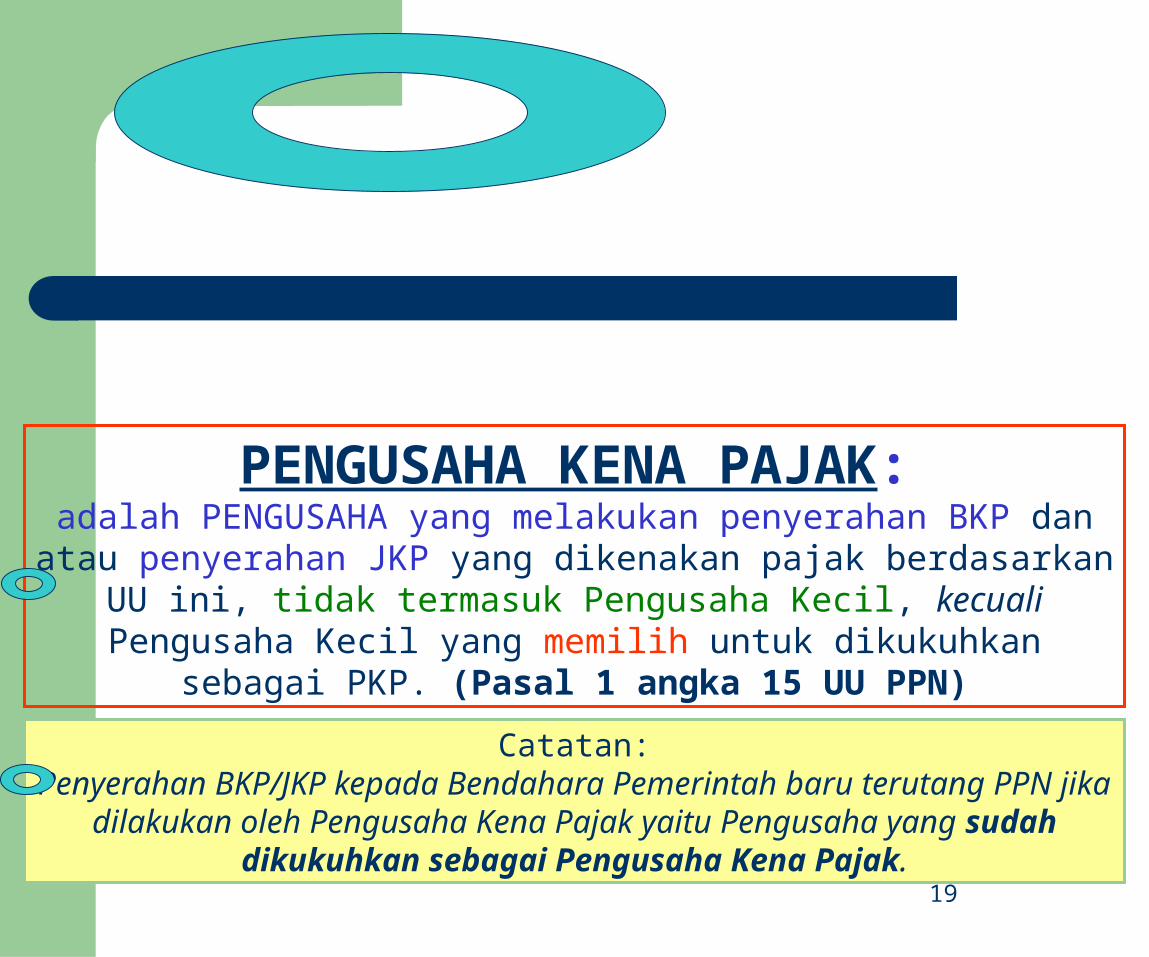

PENGUSAHA KENA PAJAK:adalah PENGUSAHA yang melakukan penyerahan BKP dan

atau penyerahan JKP yang dikenakan pajak berdasarkan UU ini, tidak termasuk Pengusaha Kecil, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai PKP. (Pasal 1 angka 15

UU PPN)

Catatan:Penyerahan BKP/JKP kepada Bendahara Pemerintah baru terutang

PPN jika dilakukan oleh Pengusaha Kena Pajak yaitu Pengusaha yang sudah dikukuhkan sebagai Pengusaha Kena Pajak.

19

Pungutan tambahan disampin

g PPN

Dikenakan sekali

saat penyerahan oleh PKP Pabrikan

saat impor

Terhadap BKP Yang

Tergolong Mewah

Kendaraan bermotor &

selain kendaraan bermotor

PASAL 5 UU PPN

Pajak Penjualan atas Barang Mewah (PPnBM)

Catatan:Penyerahan BKP Tergolong Mewah kepada Bendahara

Pemerintah baru terutang PPN dan PPnBM jika dilakukan oleh Pengusaha Kena Pajak PABRIKAN yaitu Pengusaha PABRIKAN yang sudah dikukuhkan sebagai Pengusaha Kena Pajak.

20

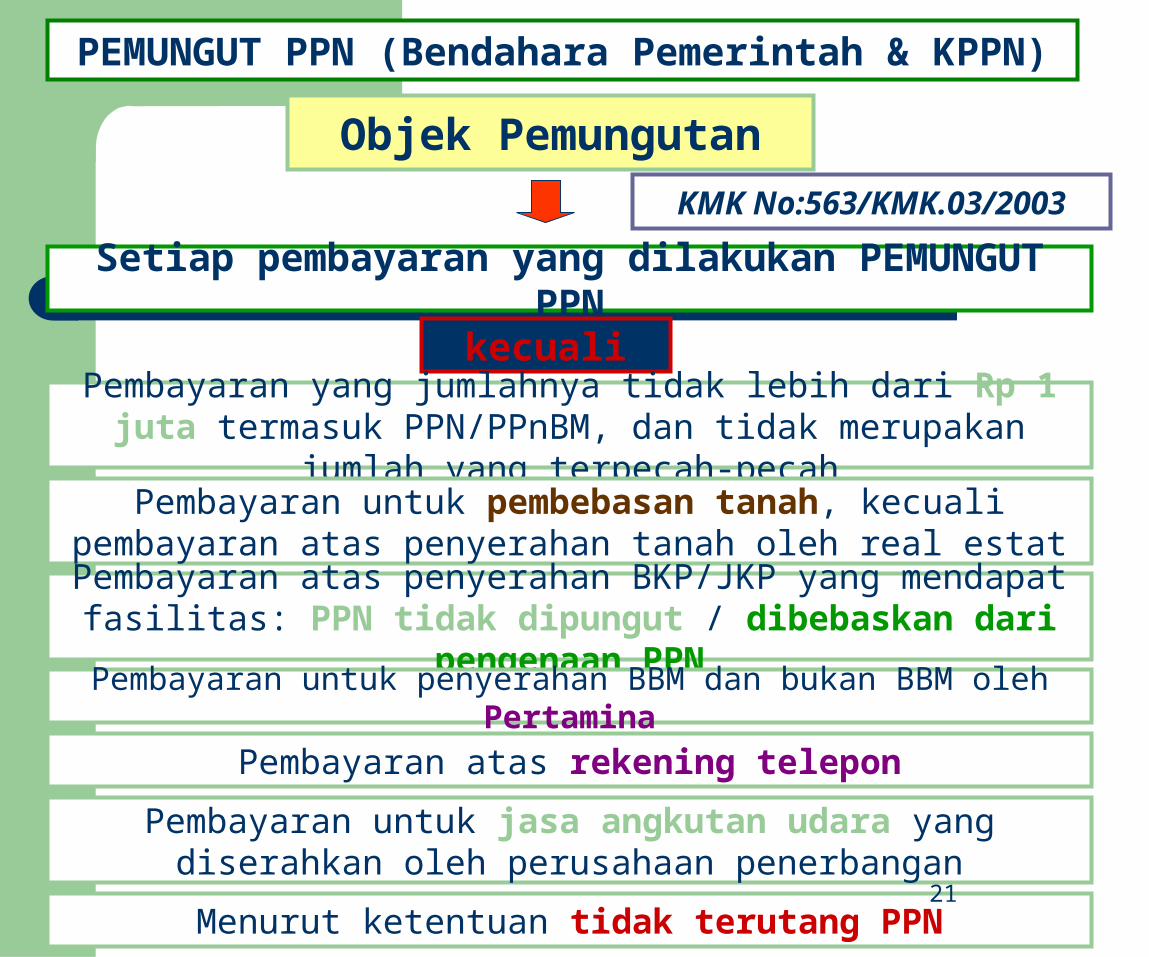

PEMUNGUT PPN (Bendahara Pemerintah & KPPN)

Setiap pembayaran yang dilakukan PEMUNGUT PPN

Objek Pemungutan

kecualiPembayaran yang jumlahnya tidak lebih dari Rp 1 juta

termasuk PPN/PPnBM, dan tidak merupakan jumlah yang terpecah-pecah

Pembayaran untuk pembebasan tanah, kecuali pembayaran atas penyerahan tanah oleh real estat

Pembayaran atas penyerahan BKP/JKP yang mendapat fasilitas: PPN tidak dipungut / dibebaskan dari

pengenaan PPNPembayaran untuk penyerahan BBM dan bukan BBM oleh Pertamina

Pembayaran atas rekening telepon

Pembayaran untuk jasa angkutan udara yang diserahkan oleh perusahaan penerbangan

Menurut ketentuan tidak terutang PPN

KMK No:563/KMK.03/2003

21

JUMLAH PPN ATAU PPnBM YANG DIPUNGUT

Dalam jumlah pembayaran yang dilakukan oleh Bendaharawan Pemerintah atau Kantor Perbendaharaan

dan Kas Negara termasuk jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang

terutang.

Dalam hal penyerahan BKP hanya terutang PPN, maka jumlah PPN yang dipungut adalah 10/110 bagian dari jumlah pembayaran.

Contoh:

Jumlah pembayaran Rp 11.000.000,00

Jumlah PPN : 10/110 x Rp 11.000.000,00 Rp 1.000.000,00

Sisa yang dibayarkan kepada PKP rekanan

(Rp 11.000.000,00 - Rp 1.000.000,00) Rp 10.000.000,00

22

PEMUNGUT PPN (Bendahara Pemerintah)

Mekanisme Pemungutan

PKP Rekanan wajib membuat Faktur Pajak (rangkap 3) dan SSP (rangkap 5) pada saat menyampaikan tagihan

Pemungut PPN wajib memungut pajak yang terutang pada saat pembayaran

Pemungut PPN wajib menyetor pada:Bendahara paling lambat 7 hari setelah bulan pembayaran

Pelaporan oleh Pemungut PPN:Bendahara dengan SPT Masa bagi Pemungut paling lambat

20 hari setelah bulan pembayaran

SSP tersebut diisi dengan membubuhkan NPWP dan identitas PKP Rekanan Pemerintah yang bersangkutan, tetapi

penandatangan SSP dilakukan oleh Bendaharawan Pemerintah atau KPKN sebagai penyetor atas nama PKP Rekanan

Pemerintah.Pada setiap lembar Faktur Pajak oleh Bendaharawan

Pemerintah yang melakukan pemungutan wajib dibubuhi cap "Disetor tanggal ........." dan ditandatangani oleh

Bendaharawan Pemerintah.

23

20/1/09

Mekanisme Pemungutan Pajak oleh Bendahara selaku Pemungut PPN

Mekanisme Pemungutan Pajak oleh Bendahara selaku Pemungut PPN

Penyerahan BKP/JKP

Penagihan

PKP membuat:- FP tgl 9/2/09

diisi lengkap (3 rgkp)

- SSP diisi identitas & jumlah pajak (5 rgkp)

9/2/09

Pembayaran

23/3/09 7/4/09

Setor

Dengan SSP

Pemungutan

Dilaporkan oleh PKP dlm

SPT Masa Februari

20/4/09

Lapor

Dengan SPT MASA PPN 1107 PUT

24

PAJAK PENGHASILAN (PPH) PASAL 21

I

25

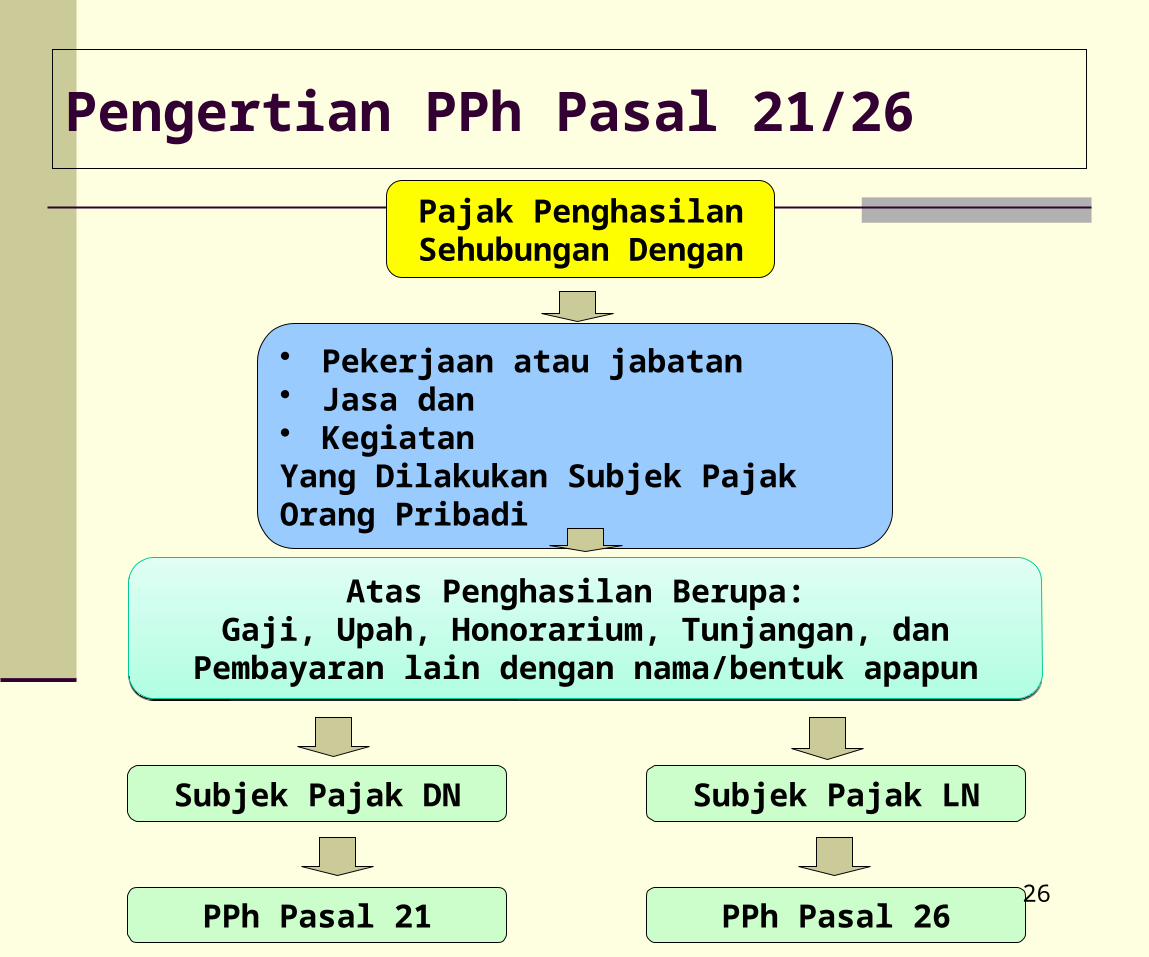

Pengertian PPh Pasal 21/26

Pajak Penghasilan Sehubungan

Dengan

• Pekerjaan atau jabatan• Jasa dan • KegiatanYang Dilakukan Subjek Pajak Orang Pribadi

Atas Penghasilan Berupa: Gaji, Upah, Honorarium, Tunjangan, dan

Pembayaran lain dengan nama/bentuk apapun

Atas Penghasilan Berupa: Gaji, Upah, Honorarium, Tunjangan, dan

Pembayaran lain dengan nama/bentuk apapun

Subjek Pajak DN Subjek Pajak LN

PPh Pasal 21 PPh Pasal 2626

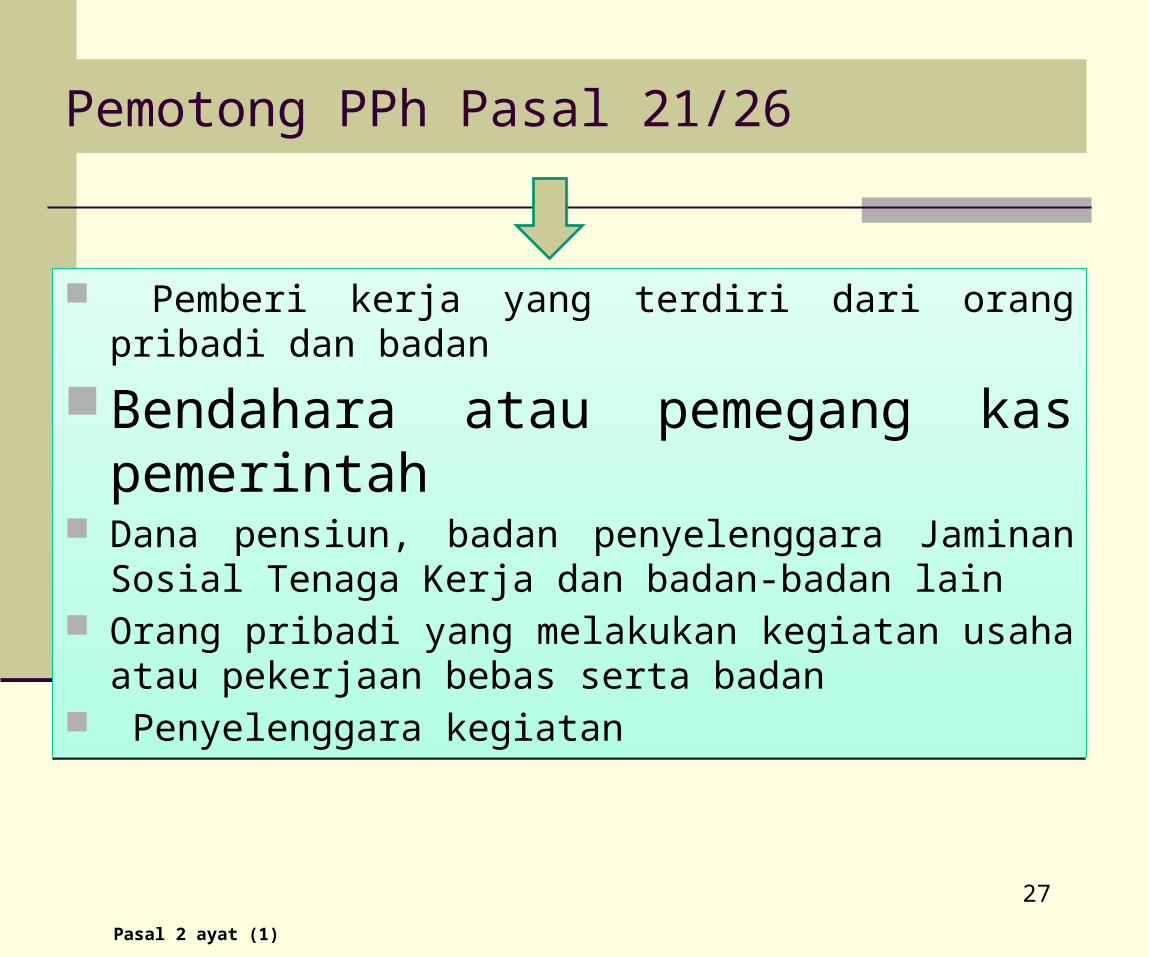

Pemotong PPh Pasal 21/26

Pemberi kerja yang terdiri dari orang pribadi dan badan

Bendahara atau pemegang kas pemerintah

Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja dan badan-badan lain

Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan

Penyelenggara kegiatan

Pemberi kerja yang terdiri dari orang pribadi dan badan

Bendahara atau pemegang kas pemerintah

Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja dan badan-badan lain

Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan

Penyelenggara kegiatan

Pasal 2 ayat (1)

27

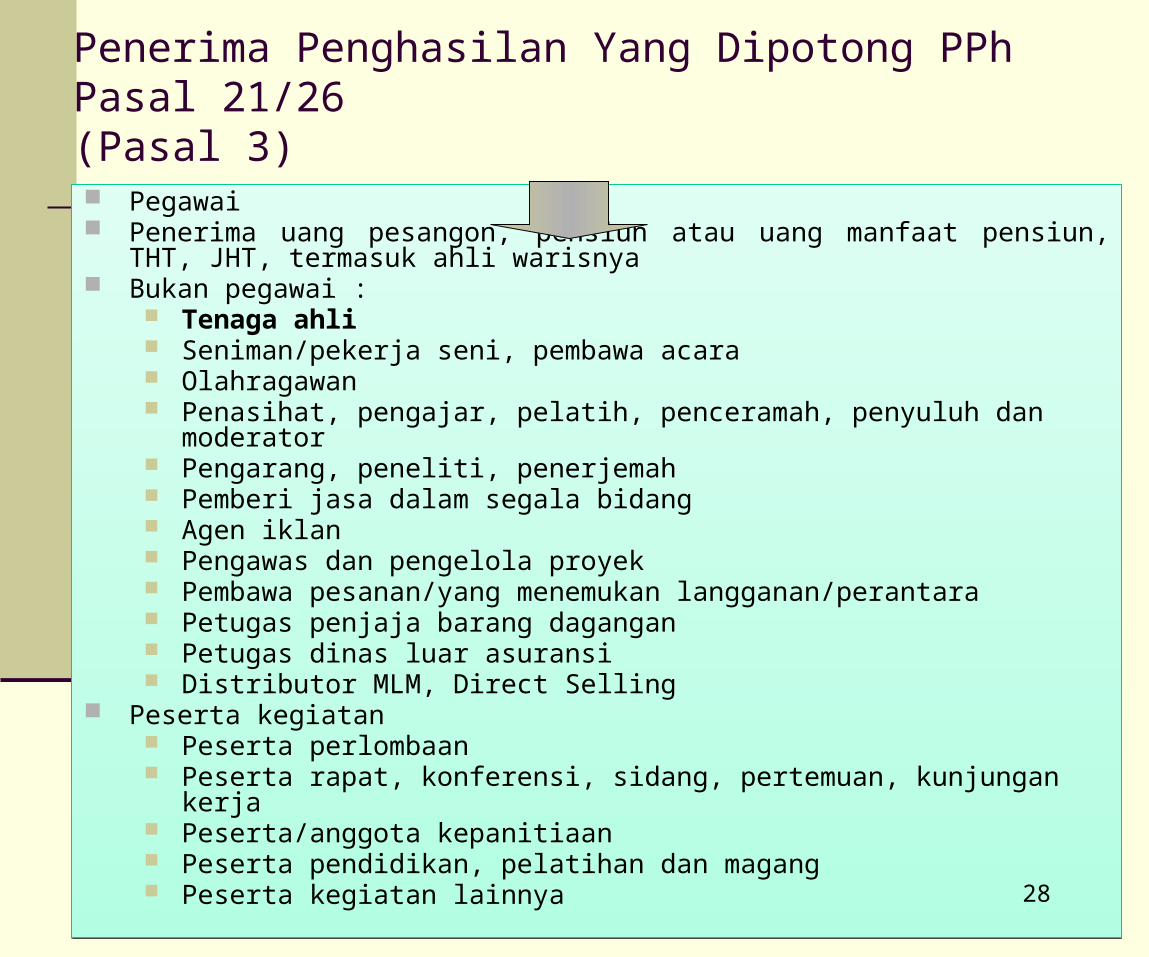

Penerima Penghasilan Yang Dipotong PPh Pasal 21/26(Pasal 3) Pegawai Penerima uang pesangon, pensiun atau uang manfaat pensiun, THT, JHT,

termasuk ahli warisnya Bukan pegawai :

Tenaga ahli Seniman/pekerja seni, pembawa acara Olahragawan Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator Pengarang, peneliti, penerjemah Pemberi jasa dalam segala bidang Agen iklan Pengawas dan pengelola proyek Pembawa pesanan/yang menemukan langganan/perantara Petugas penjaja barang dagangan Petugas dinas luar asuransi Distributor MLM, Direct Selling

Peserta kegiatan Peserta perlombaan Peserta rapat, konferensi, sidang, pertemuan, kunjungan kerja Peserta/anggota kepanitiaan Peserta pendidikan, pelatihan dan magang Peserta kegiatan lainnya

Pegawai Penerima uang pesangon, pensiun atau uang manfaat pensiun, THT, JHT,

termasuk ahli warisnya Bukan pegawai :

Tenaga ahli Seniman/pekerja seni, pembawa acara Olahragawan Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator Pengarang, peneliti, penerjemah Pemberi jasa dalam segala bidang Agen iklan Pengawas dan pengelola proyek Pembawa pesanan/yang menemukan langganan/perantara Petugas penjaja barang dagangan Petugas dinas luar asuransi Distributor MLM, Direct Selling

Peserta kegiatan Peserta perlombaan Peserta rapat, konferensi, sidang, pertemuan, kunjungan kerja Peserta/anggota kepanitiaan Peserta pendidikan, pelatihan dan magang Peserta kegiatan lainnya

28

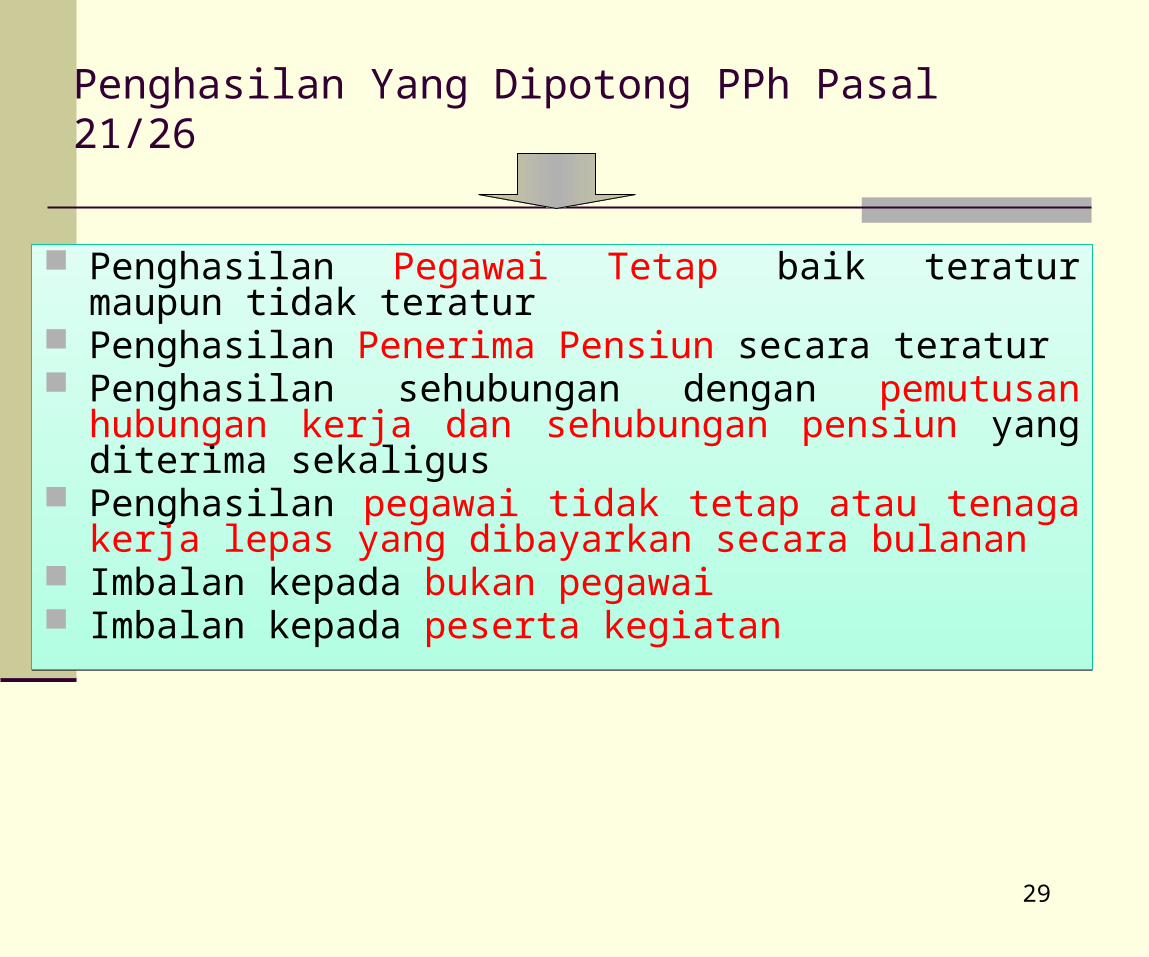

Penghasilan Yang Dipotong PPh Pasal 21/26

Penghasilan Pegawai Tetap baik teratur maupun tidak teratur

Penghasilan Penerima Pensiun secara teratur Penghasilan sehubungan dengan pemutusan

hubungan kerja dan sehubungan pensiun yang diterima sekaligus

Penghasilan pegawai tidak tetap atau tenaga kerja lepas yang dibayarkan secara bulanan

Imbalan kepada bukan pegawai Imbalan kepada peserta kegiatan

Penghasilan Pegawai Tetap baik teratur maupun tidak teratur

Penghasilan Penerima Pensiun secara teratur Penghasilan sehubungan dengan pemutusan

hubungan kerja dan sehubungan pensiun yang diterima sekaligus

Penghasilan pegawai tidak tetap atau tenaga kerja lepas yang dibayarkan secara bulanan

Imbalan kepada bukan pegawai Imbalan kepada peserta kegiatan

29

PPh Pasal 21:Pegawai Tetap & Penerima Pensiun Berkala

Penghasilan Bruto

Pegawai Tetap Penerima PensiunGaji, Tunjangan, Premi

Asuransi Dibayar Pemberi Kerja

Uang Pensiun Berkala

Dikurangi Dengan1. Biaya Jabatan, 5% dari

pengh. Bruto maks. Rp 6.000.000 per tahun atau Rp 500.000 per bulan

2. Iuran pensiun, THT/JHT yang dibayar sendiri

Dikurangi DenganBiaya Pensiun, 5% dari pengh. Bruto maks. Rp2.400.000 per tahun atau Rp200.000 perbulan

PENGHASILAN NETO (SETAHUN/DISETAHUNKAN)Dikurangi: PTKP

Penghasilan Kena PajakPenghasilan Kena Pajak

Dikenakan Tarif Pasal 17 30

Rp 15.840.000

Rp 1.320.000

Rp 1.320.000

UNTUK DIRI WAJIB PAJAK ORANG PRIBADI

TAMBAHAN UNTUK WAJIB PAJAK KAWIN

TAMBAHAN UNTUK SETIAP ANGGOTA KELUARGA SEDARAH SEMENDA DALAM GARIS KETURUNAN LURUS SERTA ANAK ANGKAT YG MENJADI TANGGUNGAN SEPENUHNYA MAKSIMAL 3 ORANG

PENERAPAN PTKP DITENTUKAN OLEH KEADAAN PADA AWAL TAHUN KALENDER

ATAUAWAL BULAN DARI BAGIAN TAHUN KALENDER

(Pasal 11 ayat (5) dan (6)

BESARNYA PENGHASILAN TIDAK KENA PAJAK

(PTKP) Tahun 2009Pasal 11 ayat (1)

31

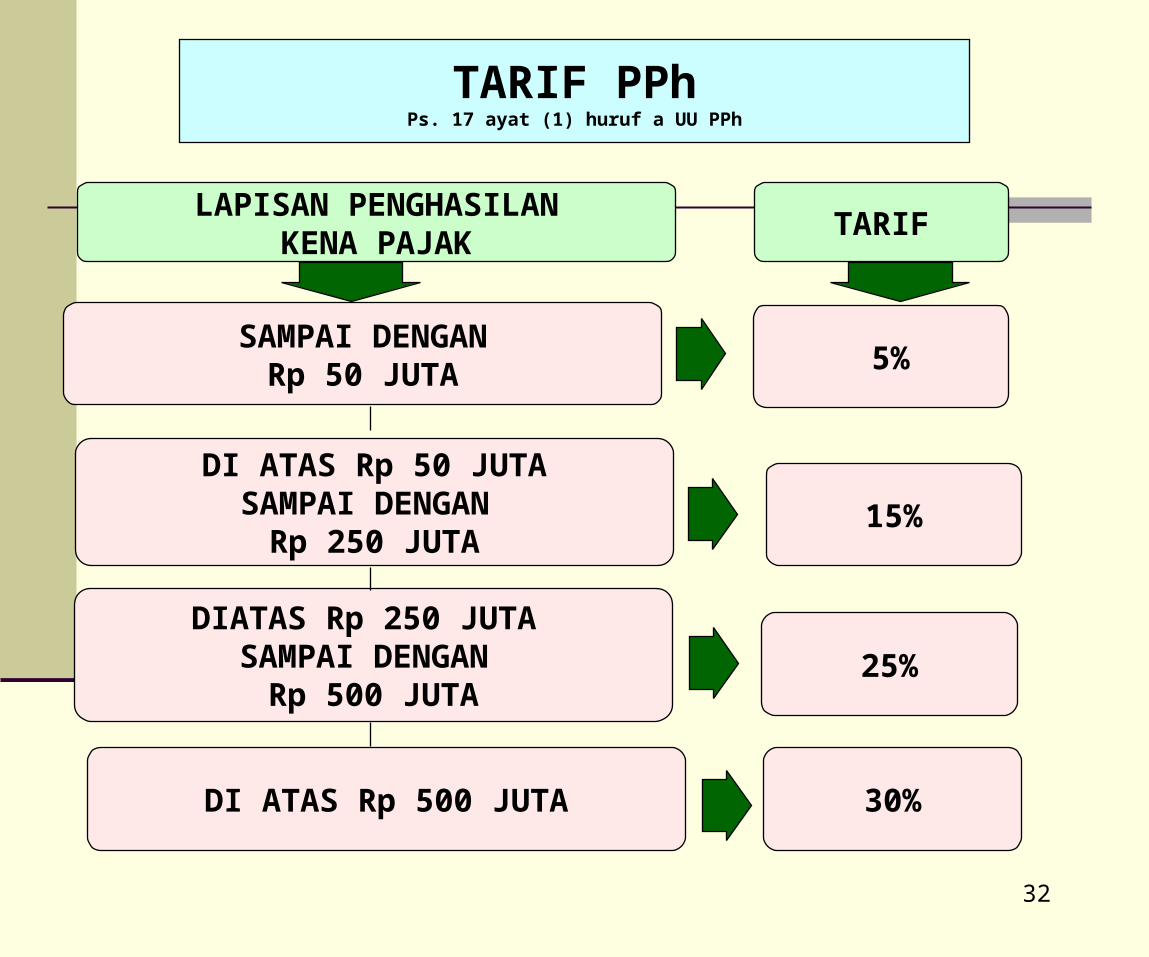

TARIF PPhPs. 17 ayat (1) huruf a UU PPh

SAMPAI DENGANRp 50 JUTA

DIATAS Rp 250 JUTA SAMPAI DENGAN

Rp 500 JUTA

5%

15%

25%

TARIFLAPISAN PENGHASILAN

KENA PAJAK

DI ATAS Rp 50 JUTASAMPAI DENGAN

Rp 250 JUTA

30%DI ATAS Rp 500 JUTA

32

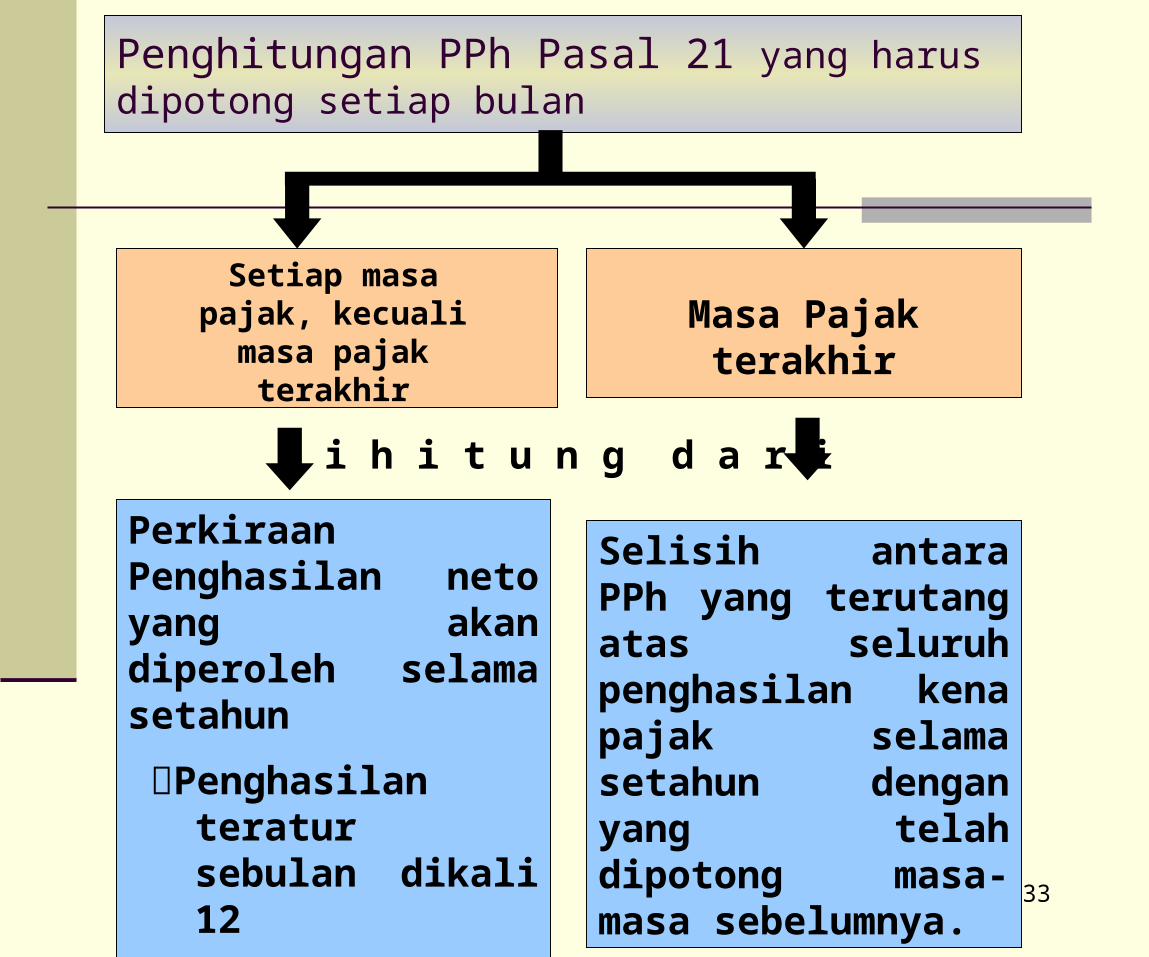

Penghitungan PPh Pasal 21 yang harus dipotong setiap bulan

Setiap masa pajak, kecuali masa pajak

terakhir

Masa Pajak terakhir

Perkiraan Penghasilan neto yang akan diperoleh selama setahun

Penghasilan teratur sebulan dikali 12

Selisih antara PPh yang terutang atas seluruh penghasilan kena pajak selama setahun dengan yang telah dipotong masa-masa sebelumnya.

D i h i t u n g d a r i

33

PPh Pasal 21:Pegawai Tidak Tetap/Tenaga Kerja Lepas, Pemagang dan Calon Pegawai

Upah/Uang Saku Harian, Mingguan, Satuan,

Borongan

Dibayarkan Bulanan Atau Jumlah Upah Kumulatif satu bulan melebihi Rp

6.000.000

Upah/Uang Saku Harian

≤ 150.000 > 150.000

Tidak Dipotong Dikurangi 150.000

Dipotong 5%

Upah kumulatif > Rp1,32 jt s.d. Rp6 jt sebulan

Upah sehari dikurangi PTKP sehari

Tarif PPh 21 : 5%

Dikali 12

Dikurangi PTKP Setahun

Penghasilan Kena Pajak

Dikenakan Tarif Ps 17

PPh Ps 21 Setahun

Dibagi 12

PPh Pasal 21 Sebulan34

PPh Pasal 21 :Bukan Pegawai Selain Tenaga Ahli

Atas Imbalan Yang Tidak

Bersifat Berkesinambungan

TARIF PS. 17

JUMLAH PENGHASILAN BRUTO

X

35

PPh Pasal 21:Peserta Kegiatan

TARIF PS. 17 DITERAPKAN ATAS :

JUMLAH PENGHASILAN BRUTO

36

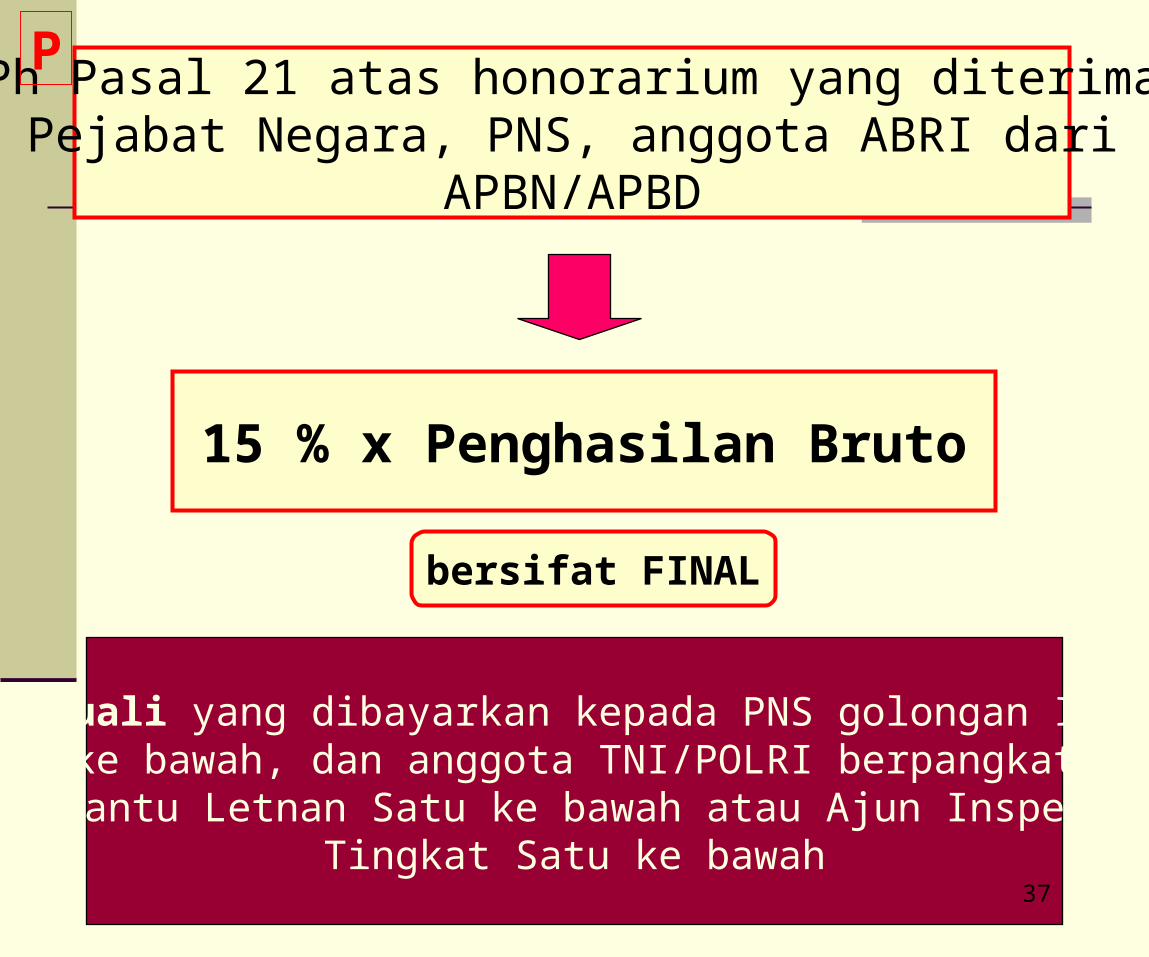

PPh Pasal 21 atas honorarium yang diterima Pejabat Negara, PNS, anggota ABRI dari

APBN/APBD

15 % x Penghasilan Bruto

bersifat FINAL

kecuali yang dibayarkan kepada PNS golongan II/dke bawah, dan anggota TNI/POLRI berpangkat

Pembantu Letnan Satu ke bawah atau Ajun InspekturTingkat Satu ke bawah

P

37

Penerima Penghasilan Tidak Ber NPWP

DIKENAKAN TARIF LEBIH TINGGI 20%

DIKENAKAN TARIF LEBIH TINGGI 20%

TIDAK BERLAKU UNTUK PPh

PASAL 21 FINAL

DIPOTONG PPh PASAL 21 SEBESAR 120% DARI PPh PASAL 21 YANG SEHARUSNYA DIPOTONG JIKA BER

NPWP

DIPERHITUNGKAN OLEH PEMOTONG DENGAN PPh PASAL 21 TERUTANG

BULAN-BULAN BERIKUTNYA

JIKA PEGAWAI TETAP, BER- NPWP SEBELUM PEMOTONGAN BULAN

DESEMBER

38

Saat Terutang PPh Pasal 21/26

Bagi Penerima Penghasilan

SAAT DILAKUKAN PEMBAYARAN ATAU SAAT TERUTANGNYA

PENGHASILAN

Bagi Pemotong PPh Pasal 21/26

UNTUK SETIAP MASA PAJAK

AKHIR BULAN DILAKUKANNYA PEMBAYARAN

ATAUAKHIR BULAN TERUTANGNYA PENGHASILAN

Pasal 21

39

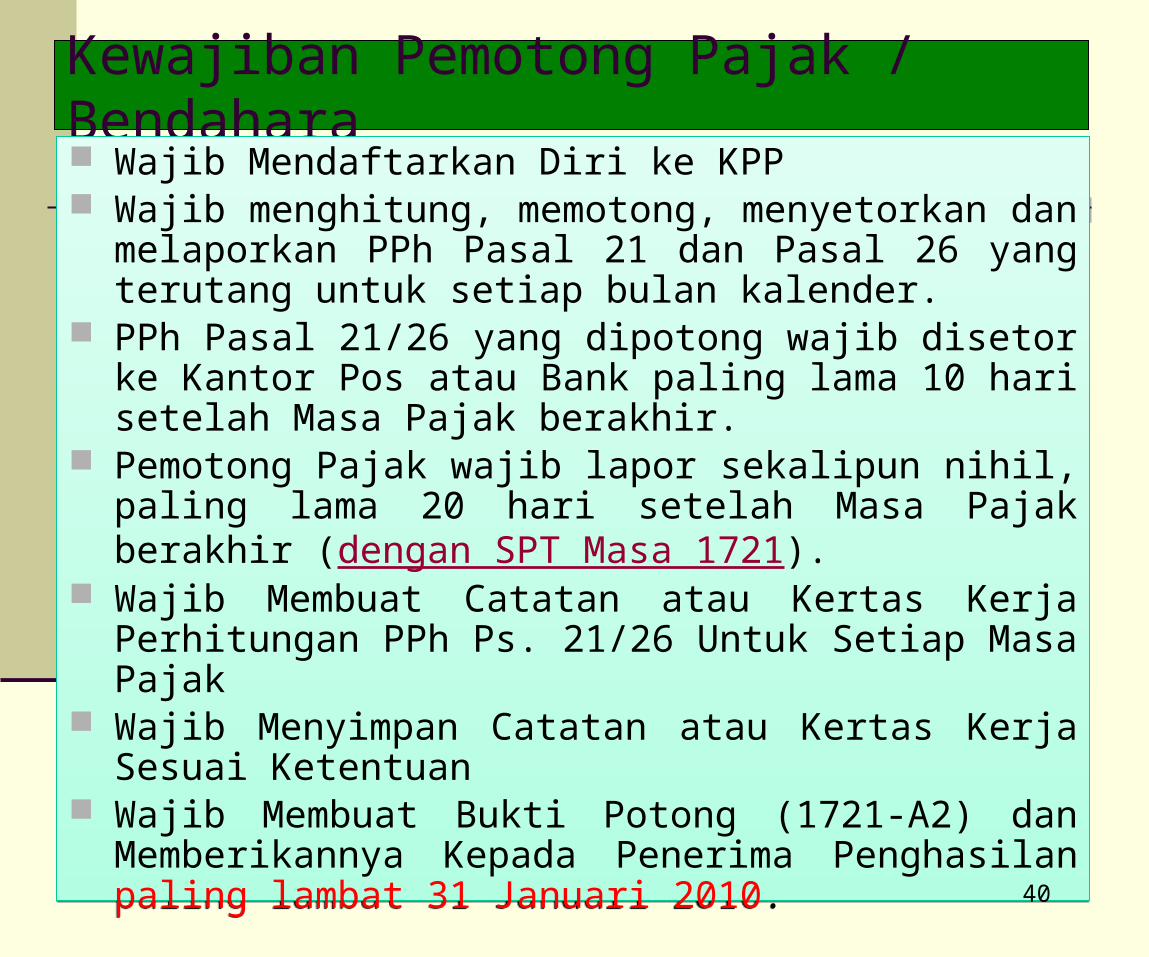

Kewajiban Pemotong Pajak / Bendahara Wajib Mendaftarkan Diri ke KPP Wajib menghitung, memotong, menyetorkan dan

melaporkan PPh Pasal 21 dan Pasal 26 yang terutang untuk setiap bulan kalender.

PPh Pasal 21/26 yang dipotong wajib disetor ke Kantor Pos atau Bank paling lama 10 hari setelah Masa Pajak berakhir.

Pemotong Pajak wajib lapor sekalipun nihil, paling lama 20 hari setelah Masa Pajak berakhir (dengan SPT Masa 1721).

Wajib Membuat Catatan atau Kertas Kerja Perhitungan PPh Ps. 21/26 Untuk Setiap Masa Pajak

Wajib Menyimpan Catatan atau Kertas Kerja Sesuai Ketentuan

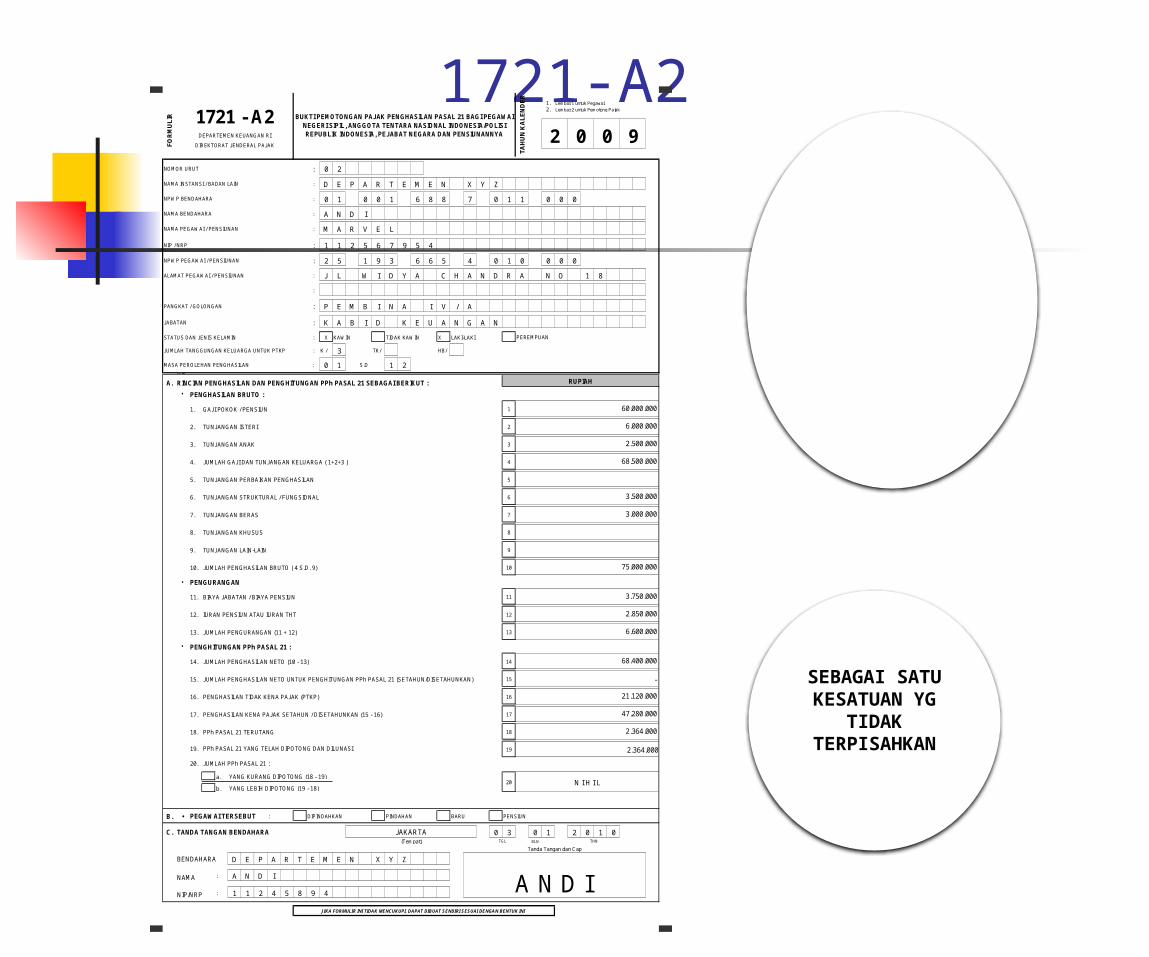

Wajib Membuat Bukti Potong (1721-A2) dan Memberikannya Kepada Penerima Penghasilan paling lambat 31 Januari 2010.

Wajib Mendaftarkan Diri ke KPP Wajib menghitung, memotong, menyetorkan dan

melaporkan PPh Pasal 21 dan Pasal 26 yang terutang untuk setiap bulan kalender.

PPh Pasal 21/26 yang dipotong wajib disetor ke Kantor Pos atau Bank paling lama 10 hari setelah Masa Pajak berakhir.

Pemotong Pajak wajib lapor sekalipun nihil, paling lama 20 hari setelah Masa Pajak berakhir (dengan SPT Masa 1721).

Wajib Membuat Catatan atau Kertas Kerja Perhitungan PPh Ps. 21/26 Untuk Setiap Masa Pajak

Wajib Menyimpan Catatan atau Kertas Kerja Sesuai Ketentuan

Wajib Membuat Bukti Potong (1721-A2) dan Memberikannya Kepada Penerima Penghasilan paling lambat 31 Januari 2010.

40

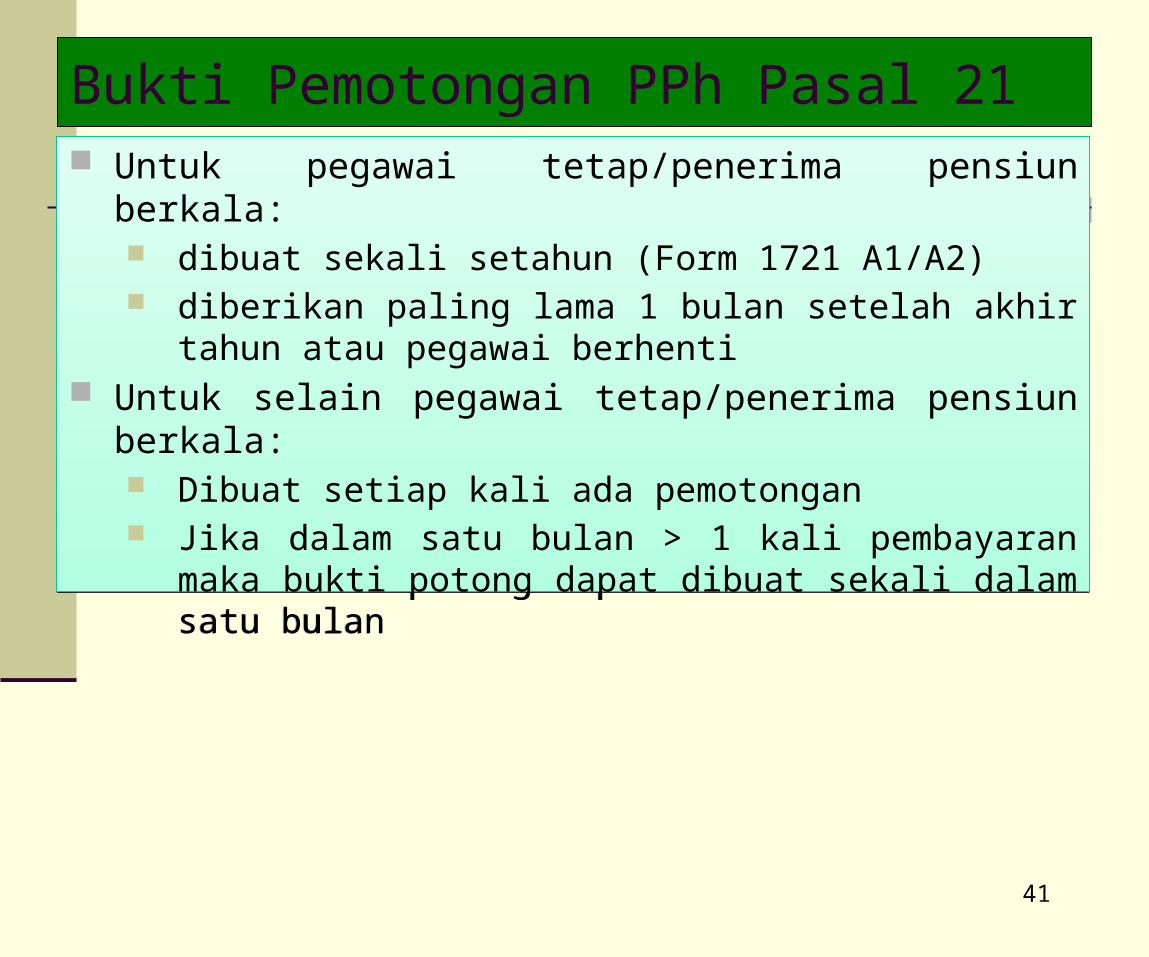

Bukti Pemotongan PPh Pasal 21 Untuk pegawai tetap/penerima pensiun berkala:

dibuat sekali setahun (Form 1721 A1/A2) diberikan paling lama 1 bulan setelah akhir tahun

atau pegawai berhenti Untuk selain pegawai tetap/penerima pensiun

berkala: Dibuat setiap kali ada pemotongan Jika dalam satu bulan > 1 kali pembayaran maka

bukti potong dapat dibuat sekali dalam satu bulan

Untuk pegawai tetap/penerima pensiun berkala: dibuat sekali setahun (Form 1721 A1/A2) diberikan paling lama 1 bulan setelah akhir tahun

atau pegawai berhenti Untuk selain pegawai tetap/penerima pensiun

berkala: Dibuat setiap kali ada pemotongan Jika dalam satu bulan > 1 kali pembayaran maka

bukti potong dapat dibuat sekali dalam satu bulan

41

PAJAK PENGHASILAN

(PPH) PASAL 22

P

42

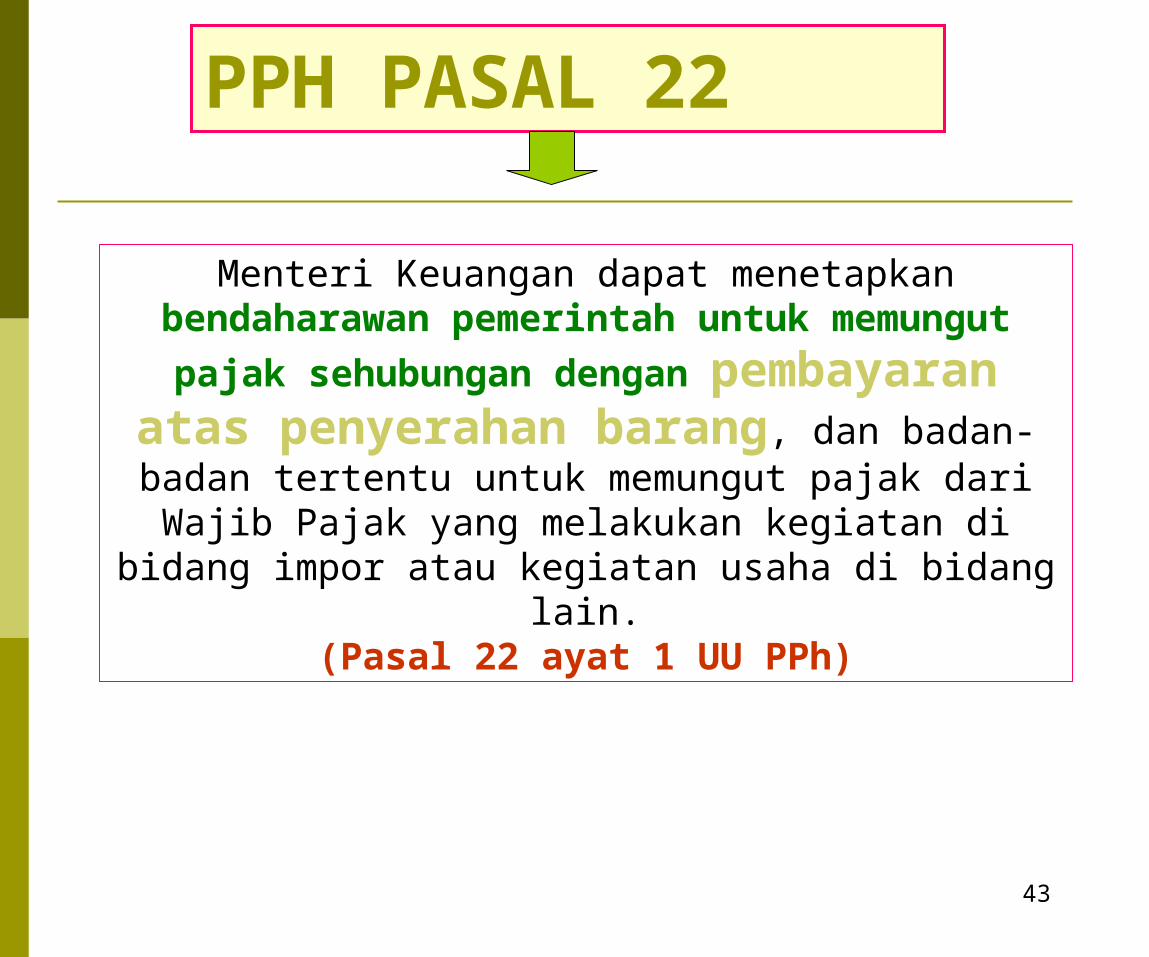

PPH PASAL 22

Menteri Keuangan dapat menetapkan bendaharawan pemerintah untuk memungut

pajak sehubungan dengan pembayaran atas penyerahan barang, dan badan-

badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor

atau kegiatan usaha di bidang lain.(Pasal 22 ayat 1 UU PPh)

43

PPH BERKENAAN DENGAN PEMBAYARANATAS PEMBELIAN BARANG (PPh Pasal 22)

1,5% x Harga Pembelian1,5% x Harga Pembelian

Kecuali atas,- Pembayaran yang jumlahnya paling banyak Rp1.000.000 dan tidak merupakan jumlah yang dipecah-pecah;-Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM, dan benda-benda pos.(Kep Menkeu:236/KMK.03/2003 jo. PMK No.210/PMK.03/2008)

44

Pemda DKI pada tanggal 10 Maret 2010 melakukanpembayaran atas pembelian sebuah komputer dari

CV KOKOM (PKP) seharga Rp11.000.000 (termasuk PPN)

Harga sebuah komputer Rp11.000.000Harga sebelum PPN (100/110) Rp10.000.000

PPh Pasal 22 = 1,5% x Rp10.000.000 =Rp150.000

Contoh

Jumlah PPh Pasal 22 yang dipungut Bendahara dan disetorkan pada hari yang sama ke Bank Persepsi atau Kantor Pos dan Giro dengan menggunakan SSP yang telah diisi oleh dan atas nama rekanan serta ditandatangani oleh Bendahara. SSP lembar ke-1 merupakan Bukti Pemungutan bagi Rekanan. SSP lembar ke-3 merupakan Bukti Pemungutan bagi Bendahara dan dilampirkan pada SPT Masa PPh Pasal 22.

G

45

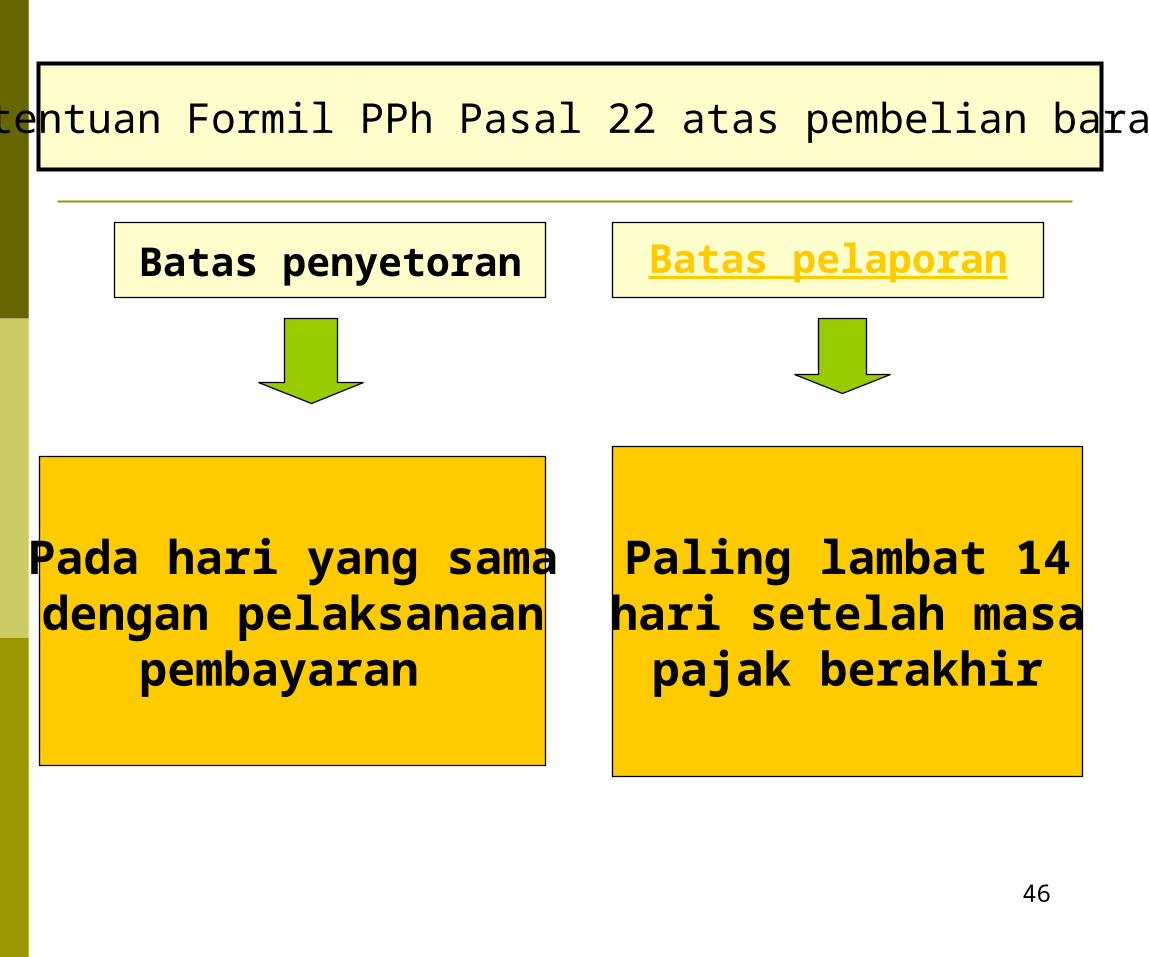

Ketentuan Formil PPh Pasal 22 atas pembelian barang

Batas penyetoran Batas pelaporan

Pada hari yang samadengan pelaksanaan

pembayaran

Paling lambat 14hari setelah masa

pajak berakhir

46

PAJAK PENGHASILAN (PPH) PASAL 23 dan

PASAL 4 ayat 2

A

47

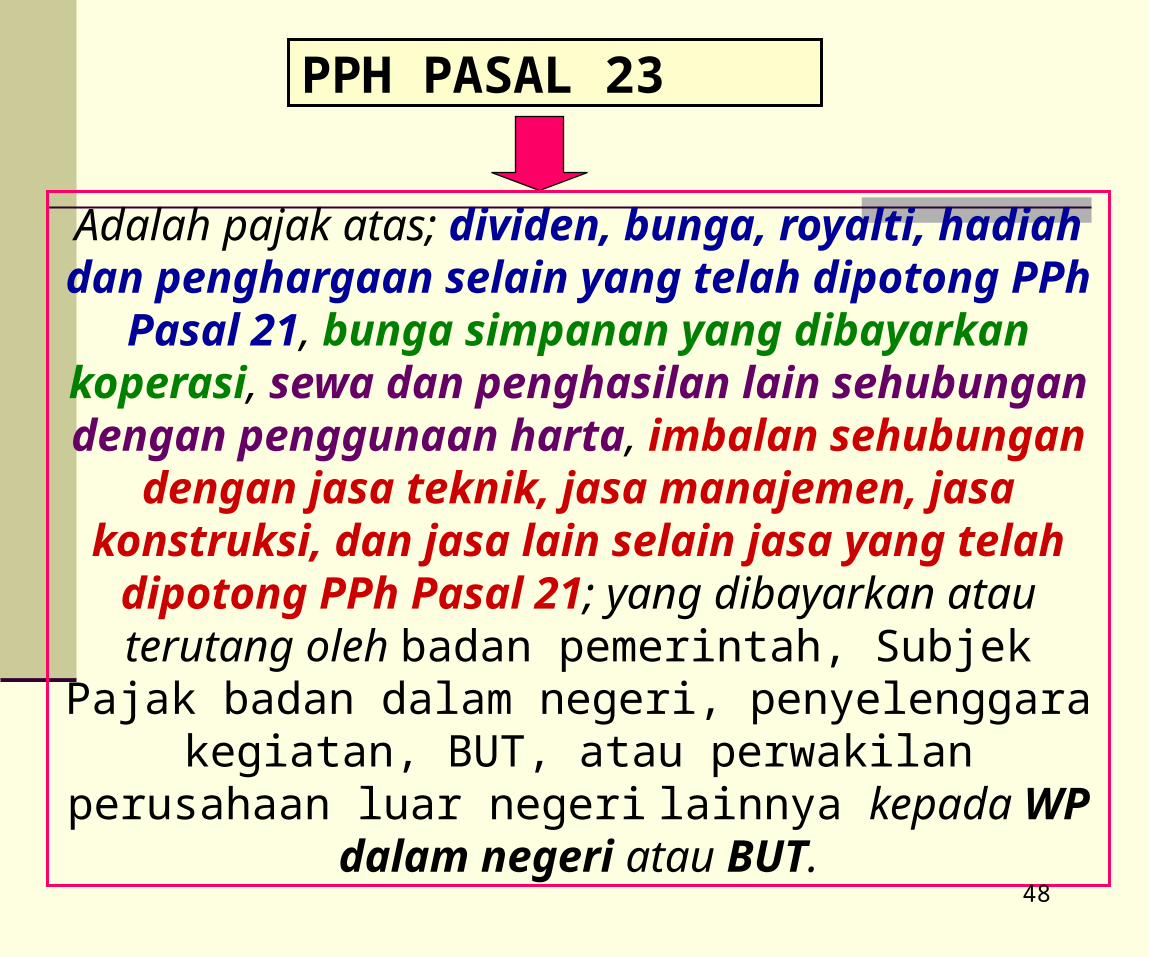

PPH PASAL 23

Adalah pajak atas; dividen, bunga, royalti, hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21, bunga simpanan yang dibayarkan koperasi,

sewa dan penghasilan lain sehubungan dengan penggunaan harta, imbalan

sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, dan jasa lain selain jasa yang telah dipotong PPh Pasal 21; yang dibayarkan atau terutang oleh badan pemerintah, Subjek Pajak badan dalam negeri, penyelenggara kegiatan, BUT, atau perwakilan

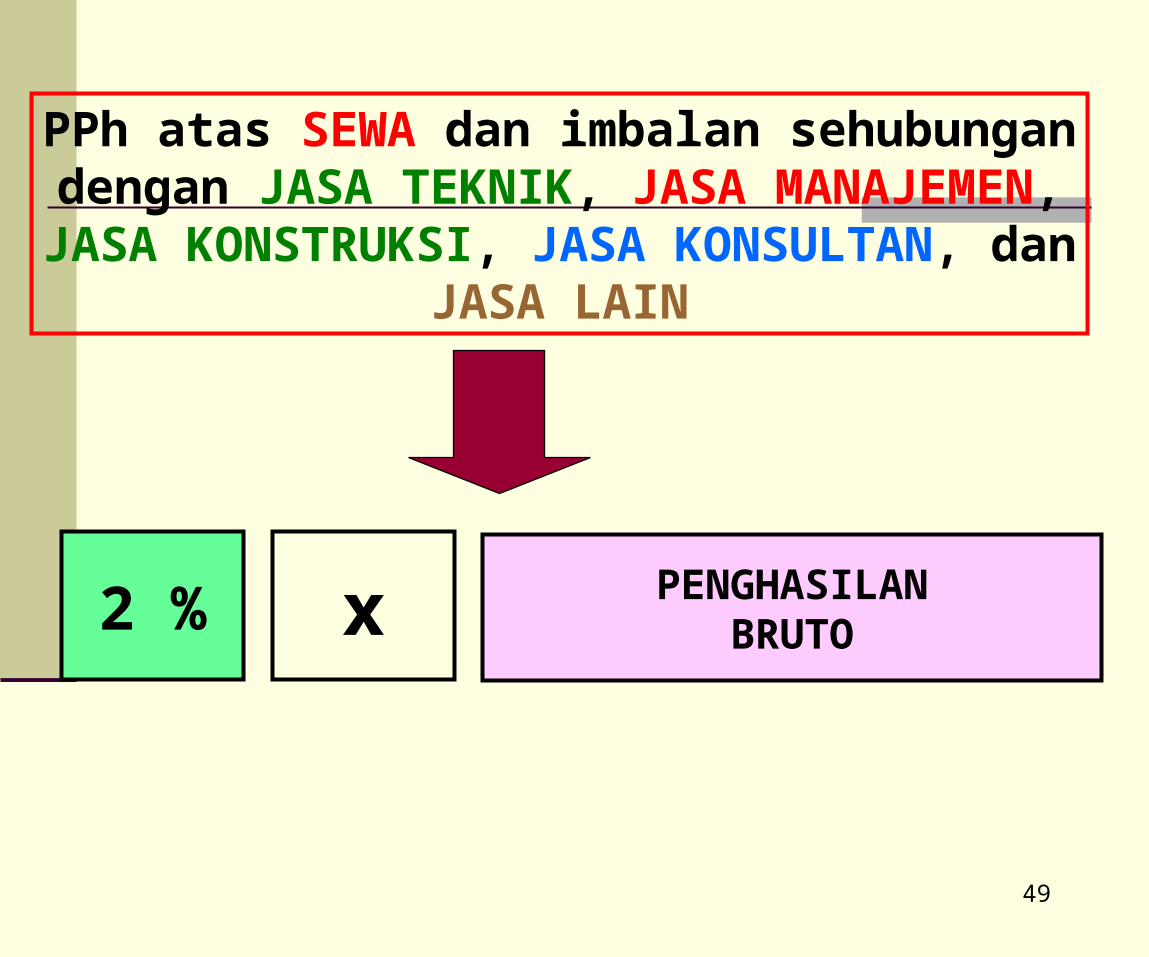

perusahaan luar negeri lainnya kepada WP dalam negeri atau BUT. 48

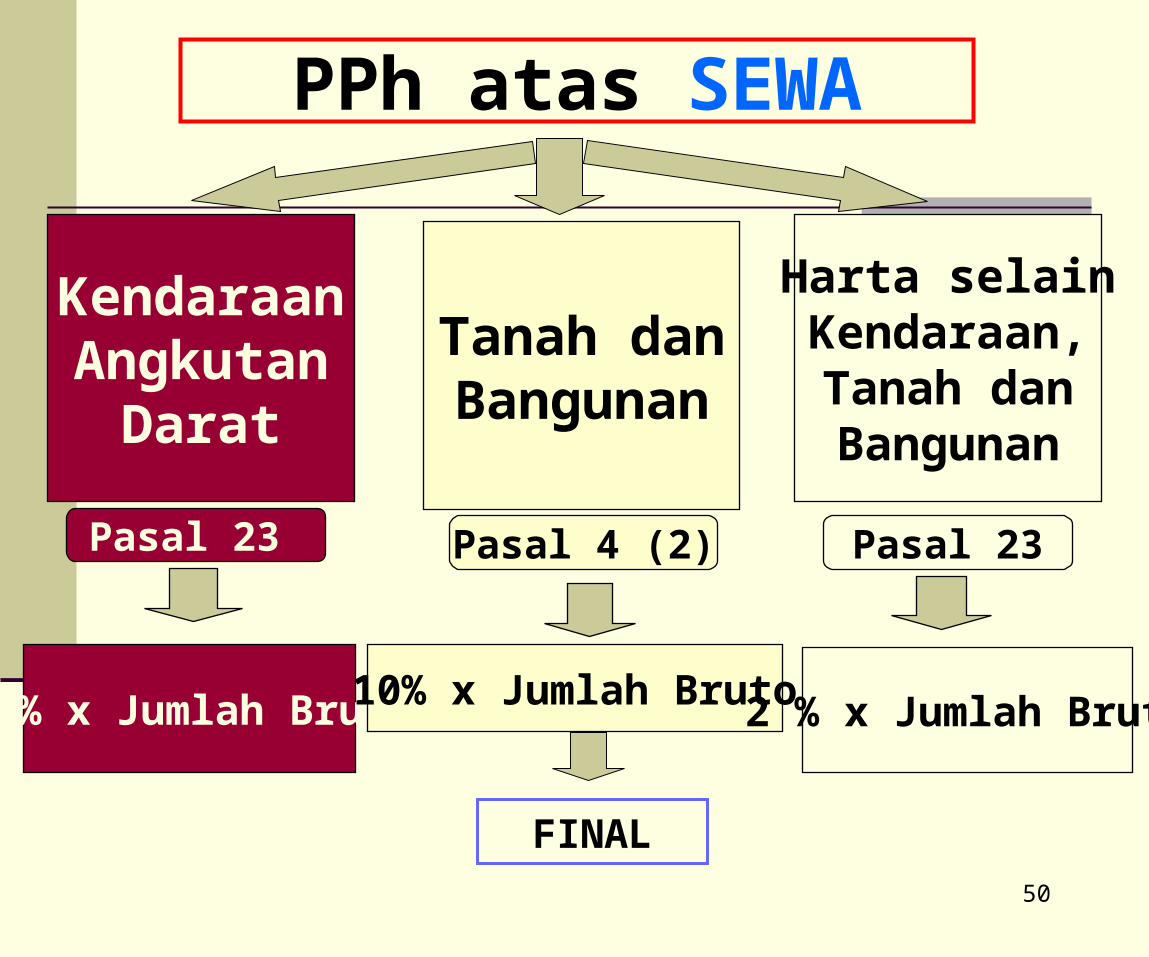

PPh atas SEWA dan imbalan sehubungan dengan JASA TEKNIK,

JASA MANAJEMEN, JASA KONSTRUKSI, JASA KONSULTAN, dan JASA LAIN

49

2 % x PENGHASILANBRUTO

PPh atas SEWA

KendaraanAngkutan

Darat

Tanah danBangunan

Harta selainKendaraan,Tanah danBangunan

2 % x Jumlah Bruto 10% x Jumlah Bruto 2 % x Jumlah Bruto

FINAL

Pasal 23 Pasal 4 (2) Pasal 23

50

CONTOH

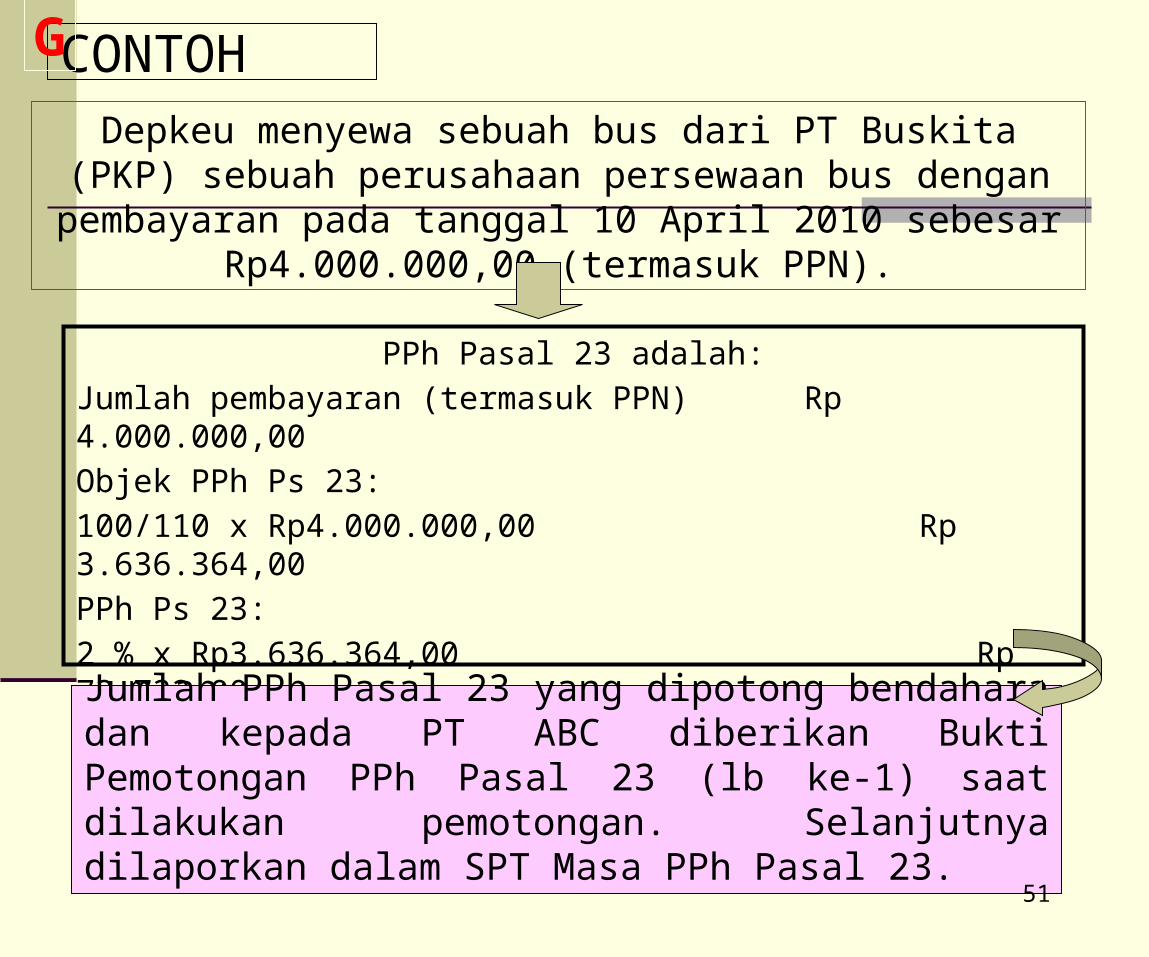

PPh Pasal 23 adalah:Jumlah pembayaran (termasuk PPN) Rp 4.000.000,00Objek PPh Ps 23:100/110 x Rp4.000.000,00 Rp 3.636.364,00PPh Ps 23:2 % x Rp3.636.364,00 Rp 72.732,00

Depkeu menyewa sebuah bus dari PT Buskita (PKP) sebuah perusahaan persewaan bus dengan

pembayaran pada tanggal 10 April 2010 sebesar Rp4.000.000,00 (termasuk PPN).

Jumlah PPh Pasal 23 yang dipotong bendahara dan kepada PT ABC diberikan Bukti Pemotongan PPh Pasal 23 (lb ke-1) saat dilakukan pemotongan. Selanjutnya dilaporkan dalam SPT Masa PPh Pasal 23.

G

51

CONTOH:Depkeu pada tanggal 20 Maret 2010 membayar jasa

catering kepada CV Salmah (PKP) sebuah perusahaan jasa boga, untuk kegiatan diklat dengan

pembayaran sebesar Rp14.300.000,00 (termasuk PPN)

PPh Pasal 23 adalah:

Jumlah pembayaran (termasuk PPN)Rp14.300.000,00

Objek PPh Pasal 23:

100/110 x Rp14.300.000,00Rp13.000.000,00

PPh Pasal 23:

2% x Rp13.000.000,00 Rp 260.000,00Jumlah PPh Pasal 23 yang dipotong bendahara dan kepada CV Salmah diberikan Bukti Pemotongan PPh Pasal 23 (lb ke-1) saat dilakukan pemotongan. Selanjutnya dilaporkan dalam SPT Masa PPh Pasal 23.

G

52

KETENTUAN FORMIL PPh Pasal 23

Batas penyetoran Batas pelaporanPPh Pasal 23 yang telah dipotong selama satu

bulan takwim dijumlahkan dan disetor ke Bank Persepsi atau Kantor Pos dan Giro

dengan menggunakan SSP

paling lambat tanggal 10 bulan takwim berikutnya

SPT Masa PPh Pasal 23/26 lengkap beserta

lampirannya harus dilaporkan ke KPP

paling lambat tanggal 20 bulan berikutnya

53

SANKSI PERPAJAKAN

54

SANKSI PERPAJAKAN

SANKSI ADMINISTRASI

SANKSI PIDANA

DENDA

BUNGA

KENAIKAN

KURUNGAN

PENJARA

55

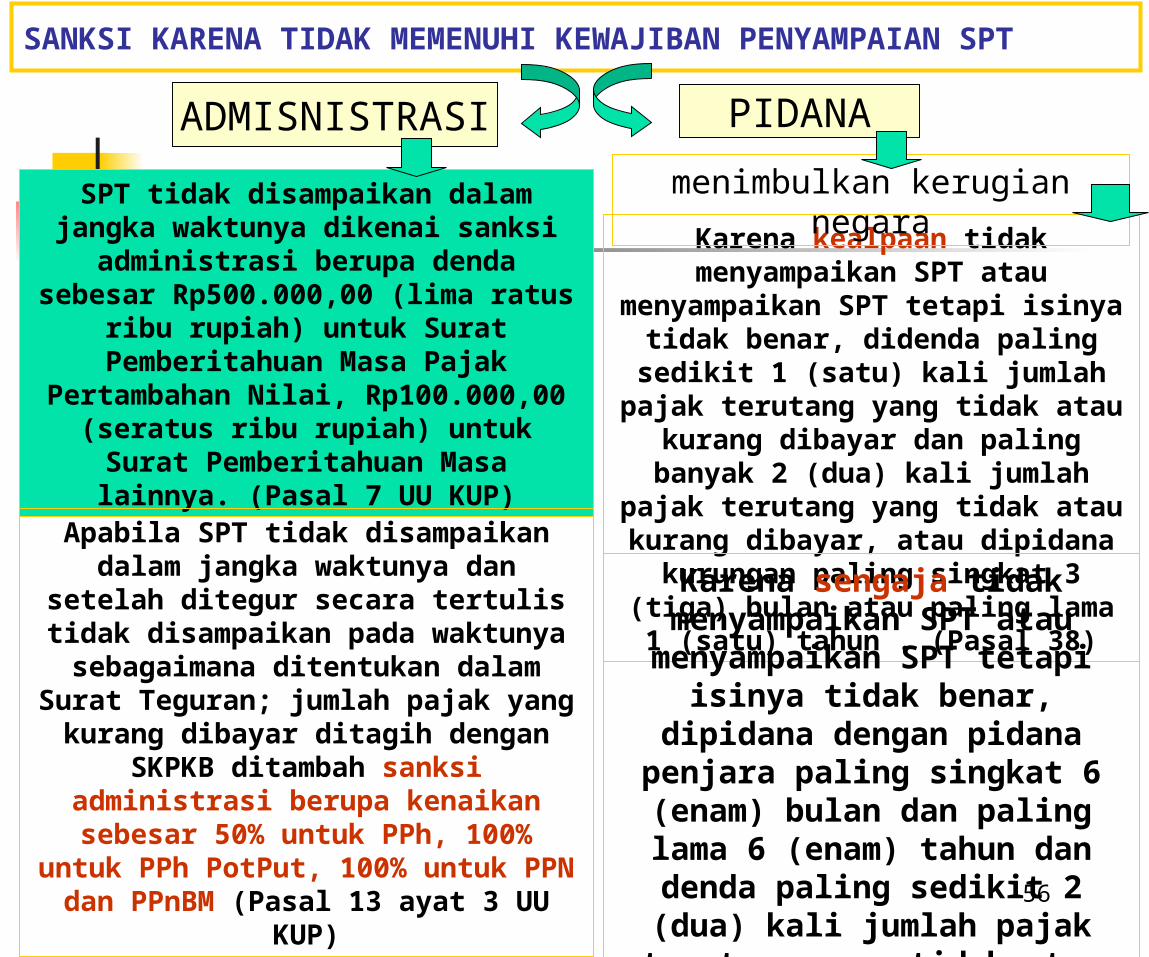

SANKSI KARENA TIDAK MEMENUHI KEWAJIBAN PENYAMPAIAN SPT

ADMISNISTRASI PIDANA

SPT tidak disampaikan dalam jangka waktunya dikenai sanksi

administrasi berupa denda sebesar Rp500.000,00 (lima ratus

ribu rupiah) untuk Surat Pemberitahuan Masa Pajak

Pertambahan Nilai, Rp100.000,00 (seratus ribu rupiah) untuk Surat

Pemberitahuan Masa lainnya. (Pasal 7 UU KUP)

Apabila SPT tidak disampaikan dalam jangka waktunya dan

setelah ditegur secara tertulis tidak disampaikan pada waktunya

sebagaimana ditentukan dalam Surat Teguran; jumlah pajak yang

kurang dibayar ditagih dengan SKPKB ditambah sanksi

administrasi berupa kenaikan sebesar 50% untuk PPh, 100% untuk PPh PotPut, 100% untuk

PPN dan PPnBM (Pasal 13 ayat 3 UU KUP)

Karena kealpaan tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar, didenda paling sedikit 1 (satu) kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun . (Pasal

38)

Karena sengaja tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar, dipidana dengan

pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4

(empat) kali jumlah pajak terutang yang tidak atau kurang dibayar. . (pasal 39)

menimbulkan kerugian negara

56

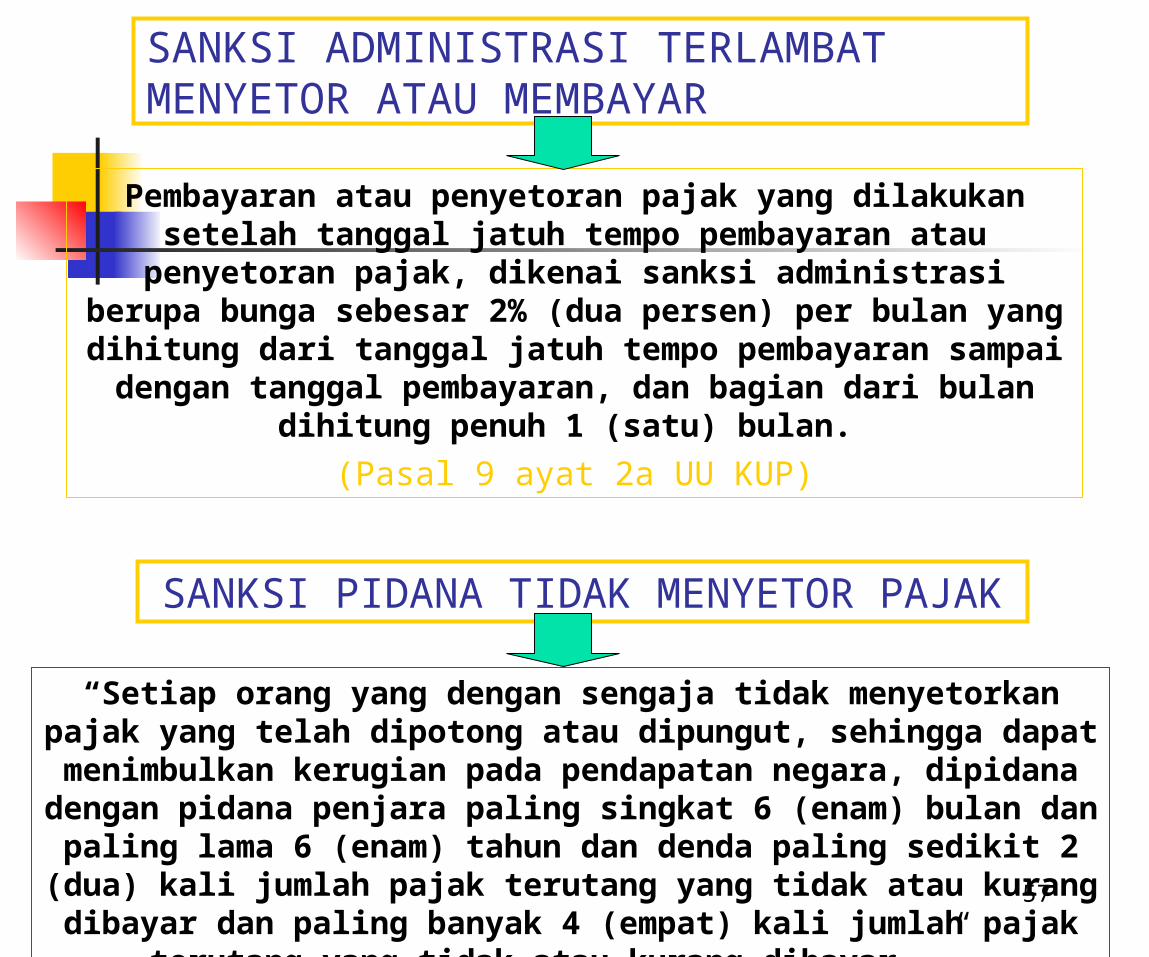

SANKSI ADMINISTRASI TERLAMBAT MENYETOR ATAU MEMBAYAR

Pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi

berupa bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan

dihitung penuh 1 (satu) bulan.

(Pasal 9 ayat 2a UU KUP)

“Setiap orang yang dengan sengaja tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6

(enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang

tidak atau kurang dibayar. ”. (Pasal 39 ayat 1 huruf i UU KUP)

SANKSI PIDANA TIDAK MENYETOR PAJAK

57

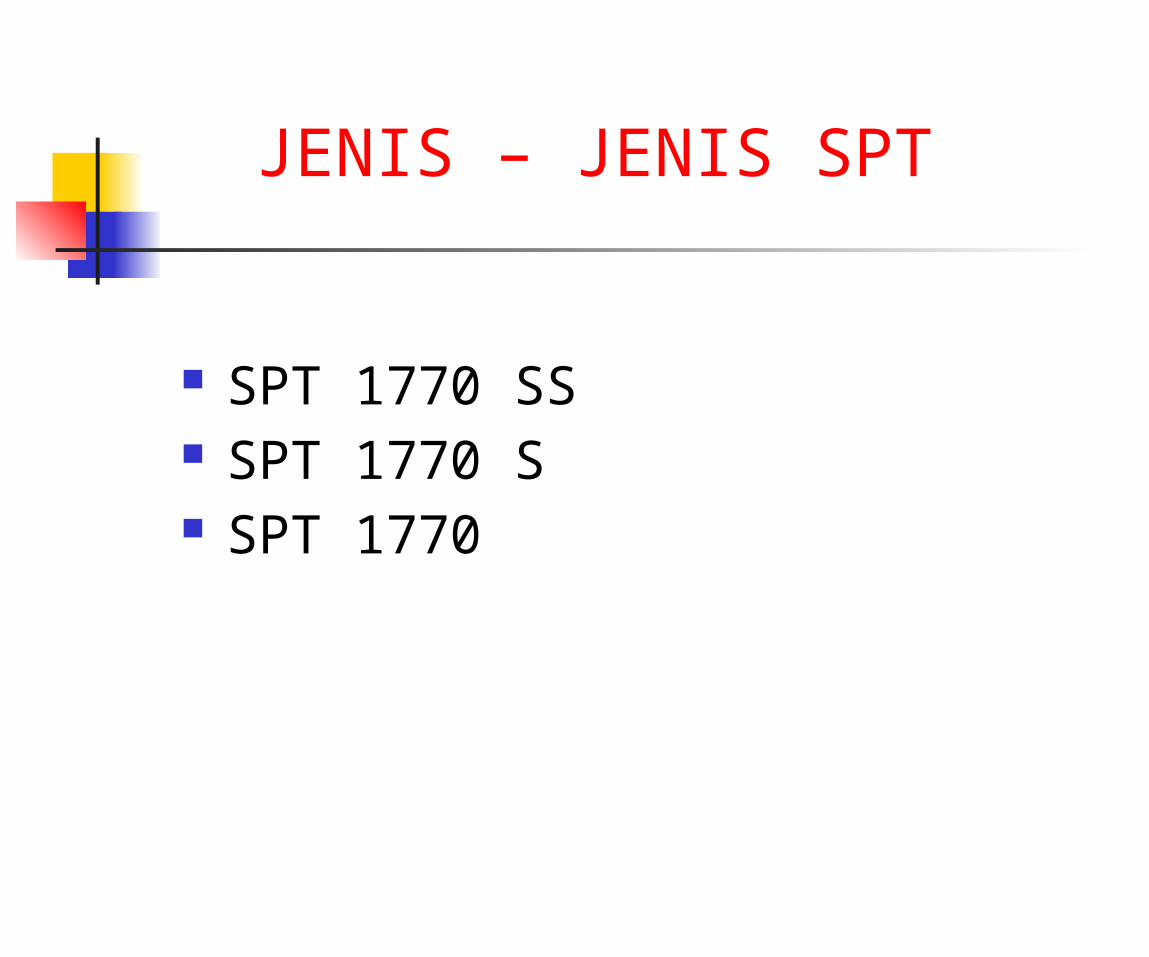

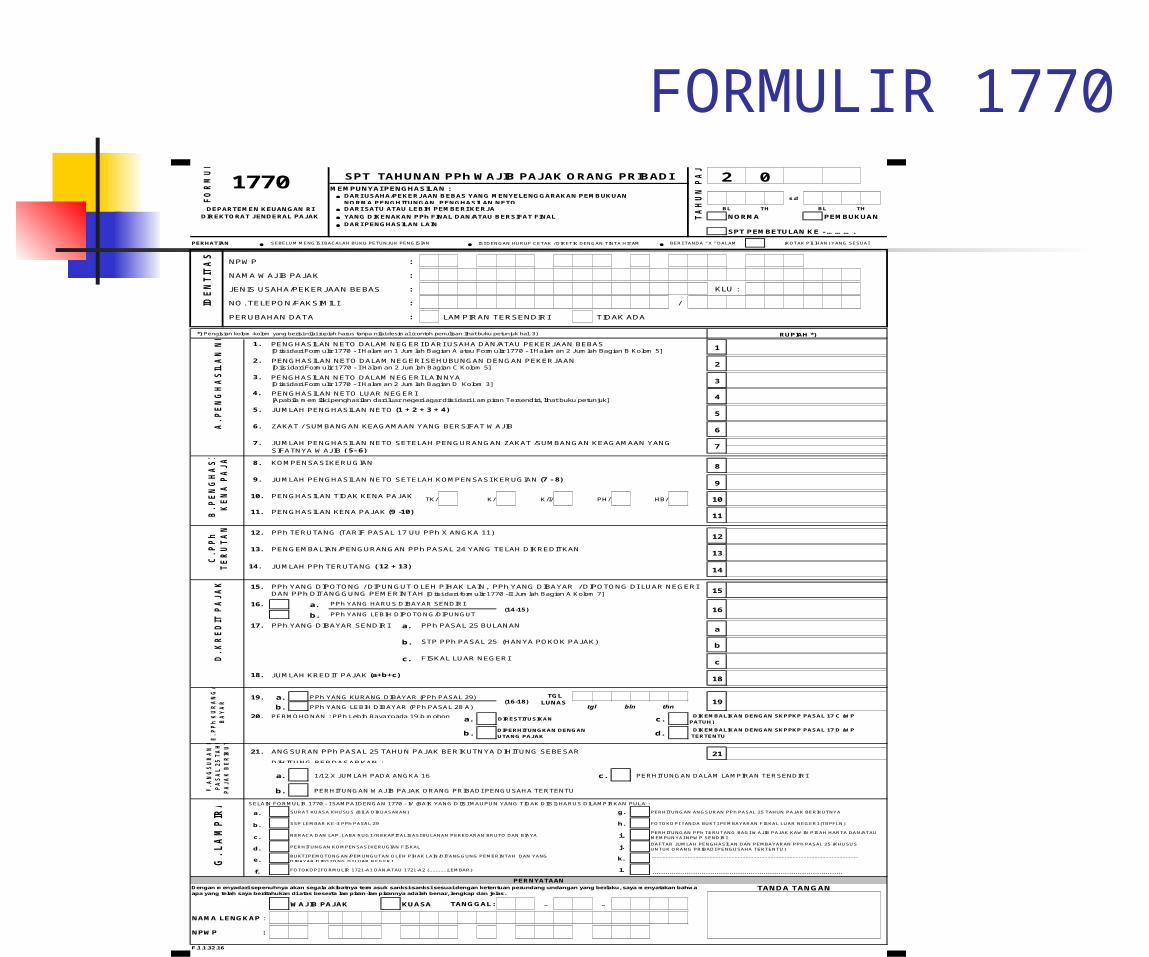

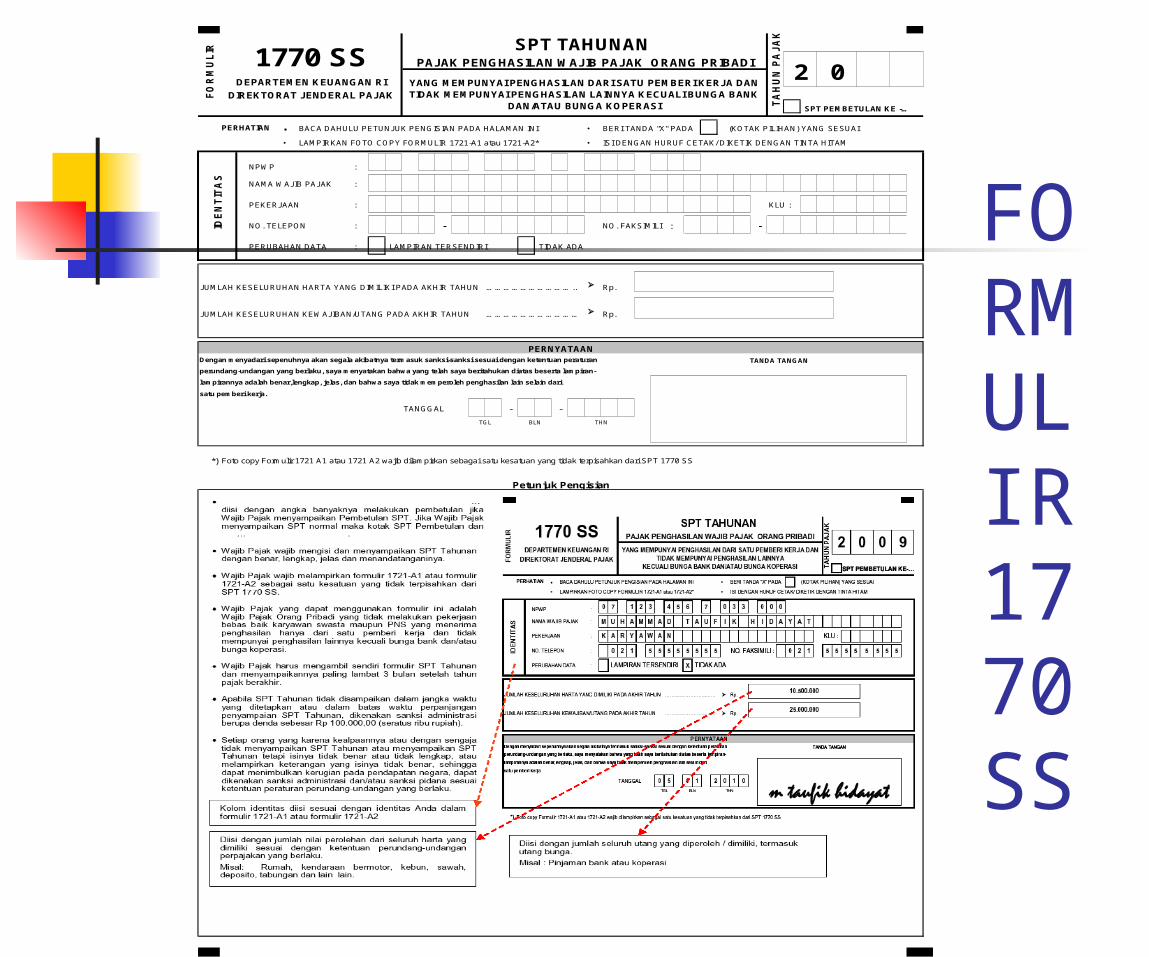

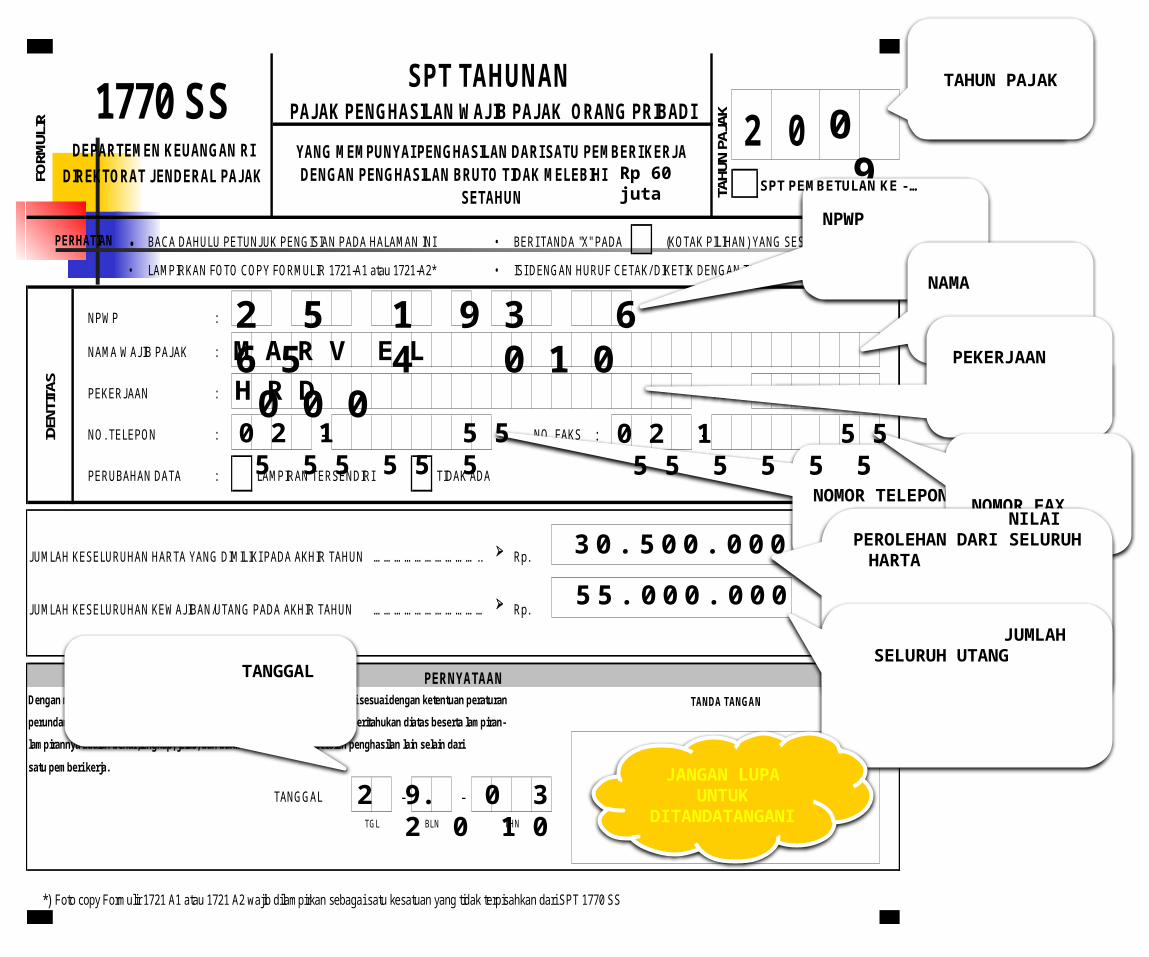

FORMULIR DAN PENGISIAN SPT TAHUNAN PPH ORANG

PRIBADITAHUN 2009

SPT 1770 SS SPT 1770 S SPT 1770

JENIS – JENIS SPT

SPT 1770 SS

Karyawan pada 1 Pemberi Kerja

Penerima Pensiun dari 1 Dana Pensiun

Penghasilan Bruto < Rp. 60.000.000 setahun

Tidak Ada Penghasilan Lain Biasanya SPT nya NIHIL (kecuali melakukan koreksi PTKP, mengkreditkan Fiskal Luar Negeri,dsb)

YANG HARUS DILAMPIRKAN :

FORMULIR 1721-A1 untuk KARYAW

AN SWASTA

FORMULIR

1721-A2 untuk

PEGAWAI NEGERI

Bukti Potong PPh

Lainnya (Tanda Terima Uang

Pensiun, Slip Gaji,

dsb)

DAFTAR KELUARGA Yang Menjadi Tanggungan

SPT 1770 S

Karyawan pada 1 Pemberi Kerja Penghasilan Bruto > Rp. 60.000.000

Penerima Pensiun dari 1 Dana Pensiun dg Penghasilan Bruto > Rp. 60.000.000

Karyawan > 1 Pemberi Kerja Karyawan yang Memiliki Penghasilan Lain

Karyawan yang Tidak Memperoleh bukti potong 1721-A1 atau 1721-A2

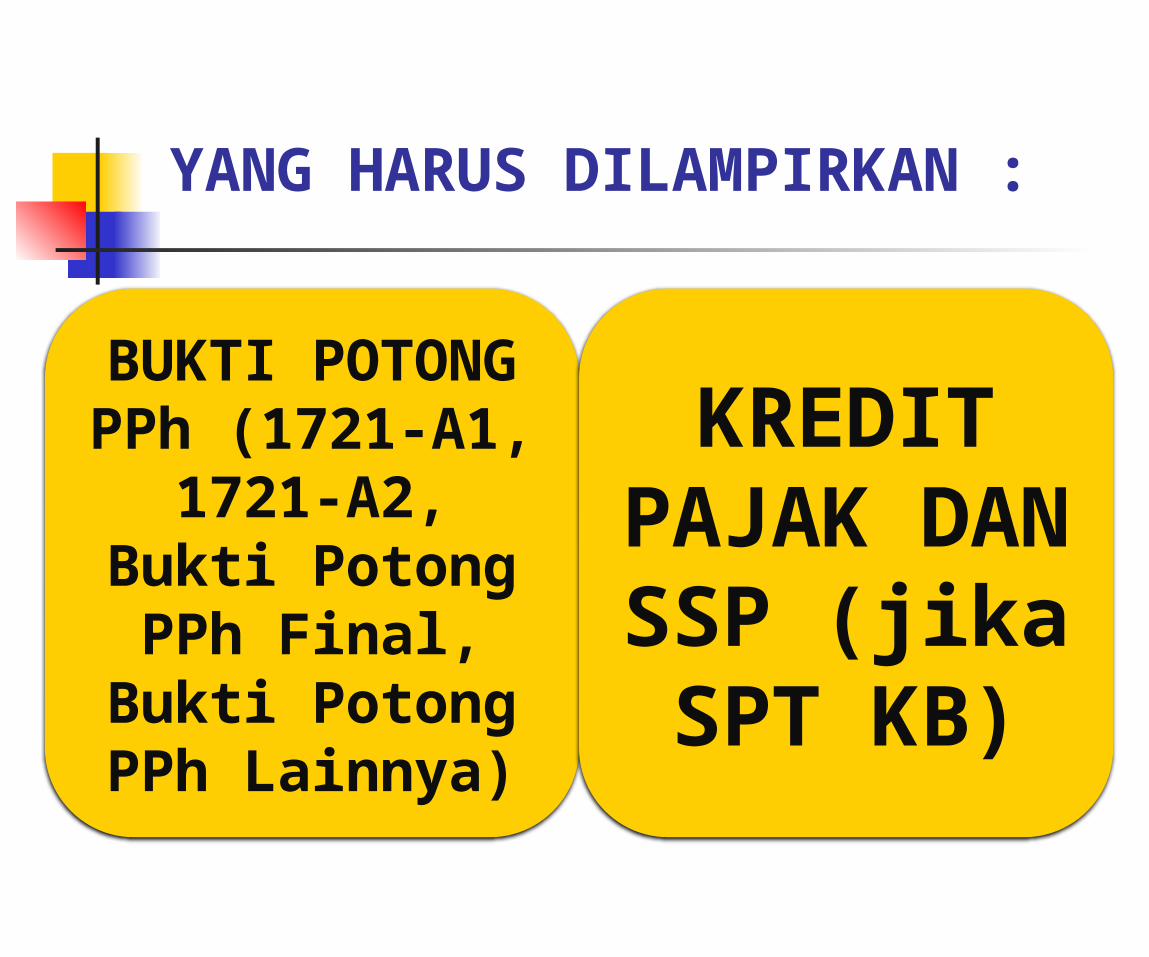

YANG HARUS DILAMPIRKAN :

BUKTI POTONG PPh (1721-A1, 1721-A2, Bukti

Potong PPh Final, Bukti Potong PPh

Lainnya)

KREDIT PAJAK

DAN SSP (jika SPT

KB)

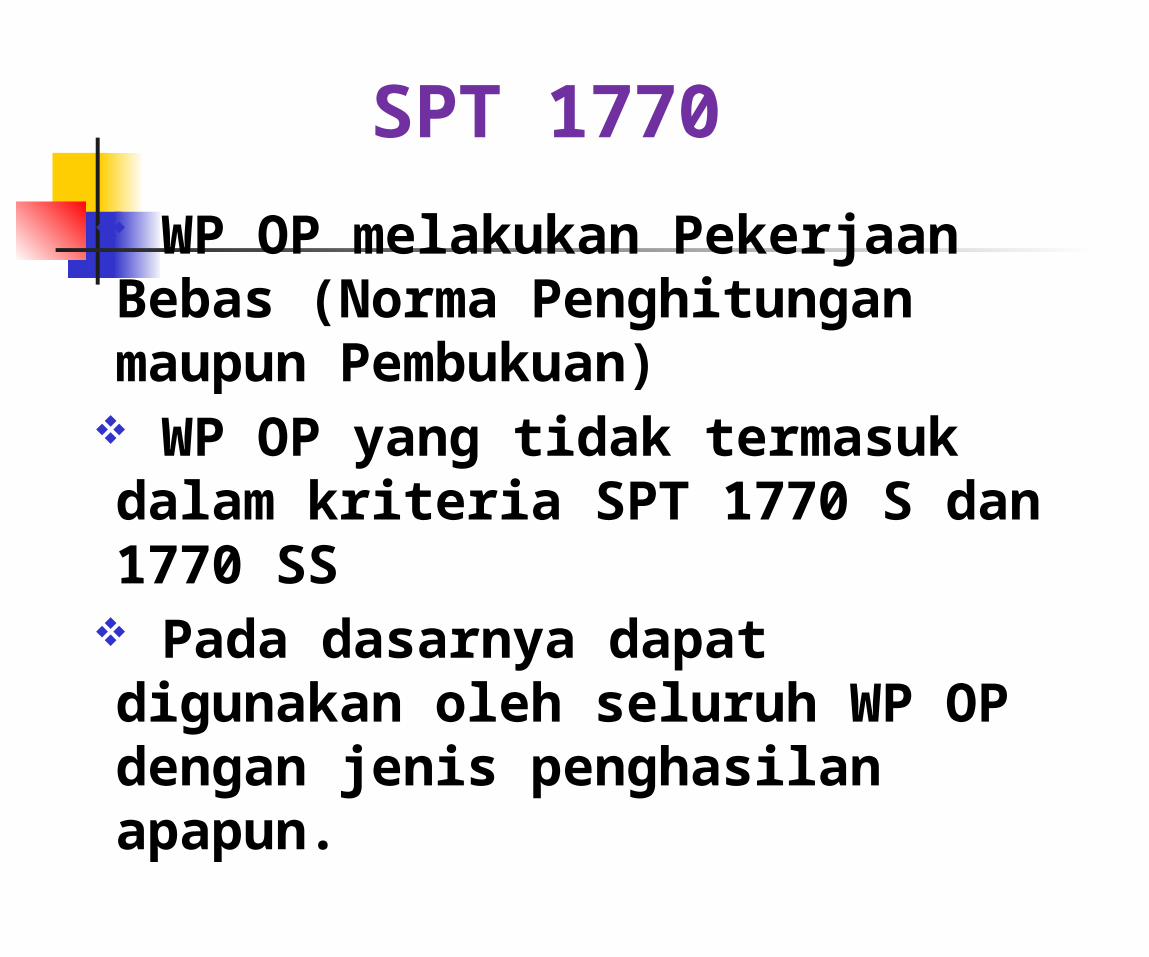

SPT 1770

WP OP melakukan Pekerjaan Bebas (Norma Penghitungan maupun Pembukuan)

WP OP yang tidak termasuk dalam kriteria SPT 1770 S dan 1770 SS

Pada dasarnya dapat digunakan oleh seluruh WP OP dengan jenis penghasilan apapun.

YANG PERLU DILAMPIRKAN :

WP OP MELAKUKAN PEMBUKUAN

Laporan Keuangan (Laporan Laba Rugi dan

Neraca)

Daftar Penyusutan bagi yang memiliki

Aktiva tetap

WP OP MENGGUNAKAN NORMA PENGHITUNGAN

REKAPITULASI PEREDARAN BRUTO

FORMULIR 1770MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA PEMBUKUAN

• DARI PENGHASILAN LAIN

SPT PEMBETULAN KE - ……….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI : /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1.1

2.2

3.3

4 4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB ( 5- 6)

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAKTK/ K/ K/I/ PH/ HB/ 10

11.11

12.12

14.14

15.15

16. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. a

b. b

c. c

18.18

a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon

DIPERHITUNGKAN DENGAN UTANG PAJAK

DIHITUNG BERDASARKAN :

a. 1/12 X JUMLAH PADA ANGKA 16 c. PERHITUNGAN DALAM LAMPIRAN TERSENDIRI

b. PERHITUNGAN WAJIB PAJAK ORANG PRIBADI PENGUSAHA TERTENTU

SELAIN FORMULIR 1770 - I SAMPAI DENGAN 1770 - IV (BAIK YANG DIISI MAUPUN YANG TIDAK DIISI) HARUS DILAMPIRKAN PULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA

b. SSP LEMBAR KE-3 PPh PASAL 29 h. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN)

c. NERACA DAN LAP. LABA RUGI / REKAPITALISASI BULANAN PEREDARAN BRUTO DAN BIAYA i.

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j.

e. k.

f. FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l.

WAJIB PAJAK KUASA - -

F.1.1.32.16

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

(KOTAK PILIHAN) YANG SESUAI

TH THBL

s.dFO

RM

UL

IR

01770 NORMA PENGHITUNGAN PENGHASILAN NETO

2

TA

HU

N P

AJA

K

NAMA LENGKAP :

D. K

RE

DIT

PA

JA

K PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

A. P

EN

GH

AS

ILA

N N

ET

O

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

B. P

EN

GH

AS

ILA

N

KE

NA

PA

JA

K

PENGHASILAN KENA PAJAK (9 -10)

PERHATIAN

IDE

NT

ITA

S

ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

DEPARTEMEN KEUANGAN RI

KLU :

JUMLAH KREDIT PAJAK (a+b+c)

TGL LUNAS(16-18)

thn

13

NPWP :

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP

E.

PP

h K

UR

AN

G/

LE

BIH

BA

YA

R

19.

TANGGAL:

19tgl bln

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JUMLAH PPh TERUTANG ( 12 + 13)

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN NETO DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN

DIREKTORAT JENDERAL PAJAK

KOMPENSASI KERUGIAN

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C. P

Ph

TE

RU

TA

NG

G.

LA

MP

IRA

N

.........................................................................................

....................................................................................................................................

..

21

DAFTAR JUMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

RUPIAH *)

21. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA DIHITUNG SEBESAR

13.

DIRESTITUSIKAN

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

PPh PASAL 25 BULANAN

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

TANDA TANGAN

16

PERNYATAAN

F.

AN

GS

UR

AN

PP

h

PA

SA

L 2

5 T

AH

UN

PA

JA

K B

ER

IKU

TN

YA b.

a.

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG DIBAYAR/DIPOTONG DI LUAR NEGERI

PATUH)

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 D (WP TERTENTU

PERHITUNGAN PPh TERUTANG BAGI WAJIB PAJAK KAWIN PISAH HARTA DAN/ATAU MEMPUNYAI NPWP SENDIRI

d.

c.

7

BERI TANDA " X " DALAM

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK:

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK:

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK:

NAMA KANTOR KONSULTAN PAJAK :

NPWP KANTOR KONSULTAN PAJAK:

a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

2.

a. 2a

b.2b

c. 2c

d.2d

e. 2e

f. 2f

g. 2g

h. 2h

i.2i

j. 2j

k. 2k

l. 2l

a. 3a

b.3b

c. 3c

d. 3d

4 4

Pindahkan Jumlah Bagian A (angka 4) ke Formulir 1770 Angka 1

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

FO

RM

UL

IR

HALAMAN 1

1770 - I LAMPIRAN - I

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BERDASARKAN LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

BL

2 0

TA

HU

N P

AJA

K

BL

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

(KOTAK PILIHAN) YANG SESUAI

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

PEREDARAN USAHA

RUPIAH

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

BERI TANDA " X " DALAM

SANKSI ADMINISTRASI

SELISIH PENYUSUTAN/AMORTISASI KOMERSIAL DIATAS PENYUSUTAN/ AMORTISASI FISKAL

BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF LAINNYA

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI FISKAL

3. PENYESUAIAN FISKAL NEGATIF:

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

PENYESUAIAN FISKAL NEGATIF LAINNYA

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

PENYESUAIAN FISKAL POSITIF

BIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

• s.d

•• PENGHASILAN DALAM NEGERI LAINNYA NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

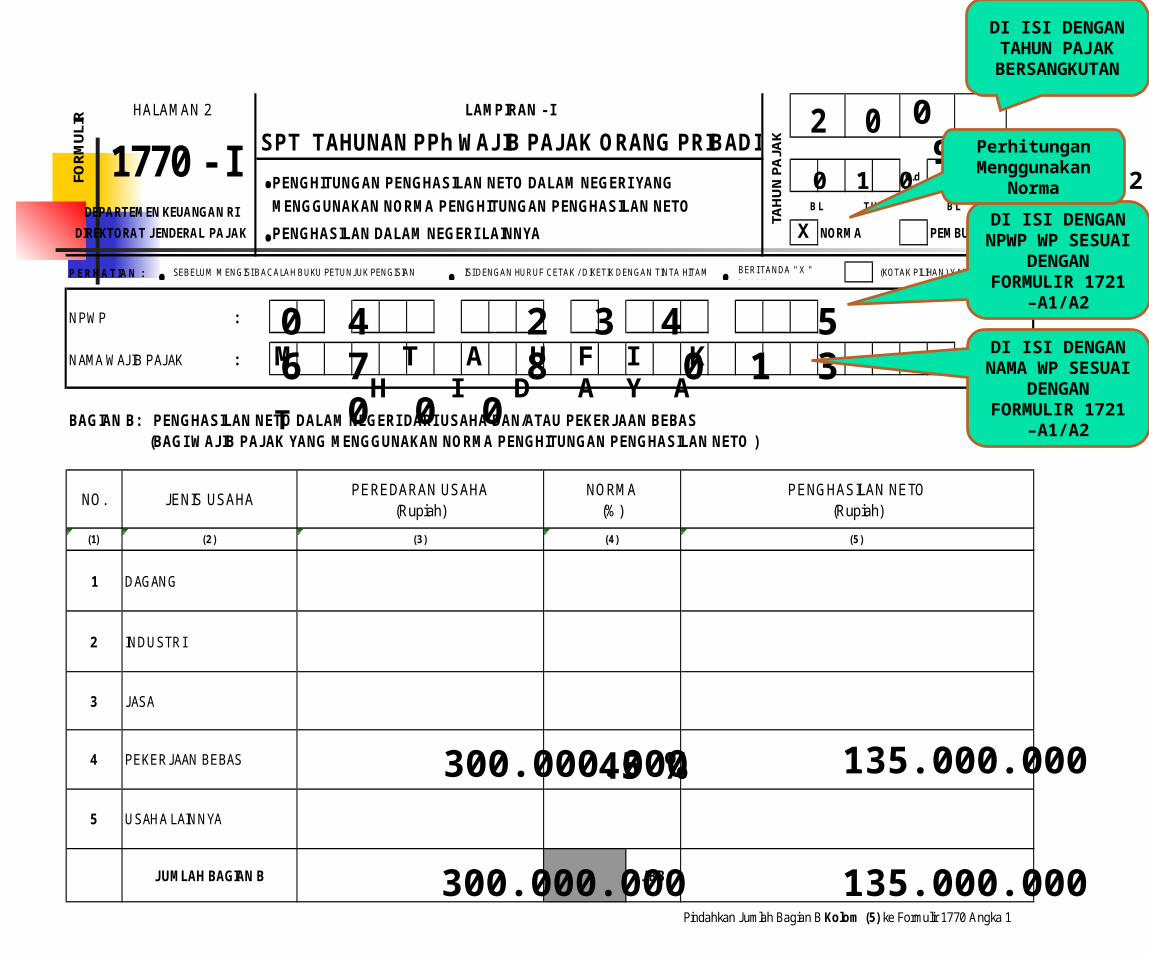

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

JUMLAH BAGIAN B

Pindahkan Jumlah Bagian B Kolom (5) ke Formulir 1770 Angka 1

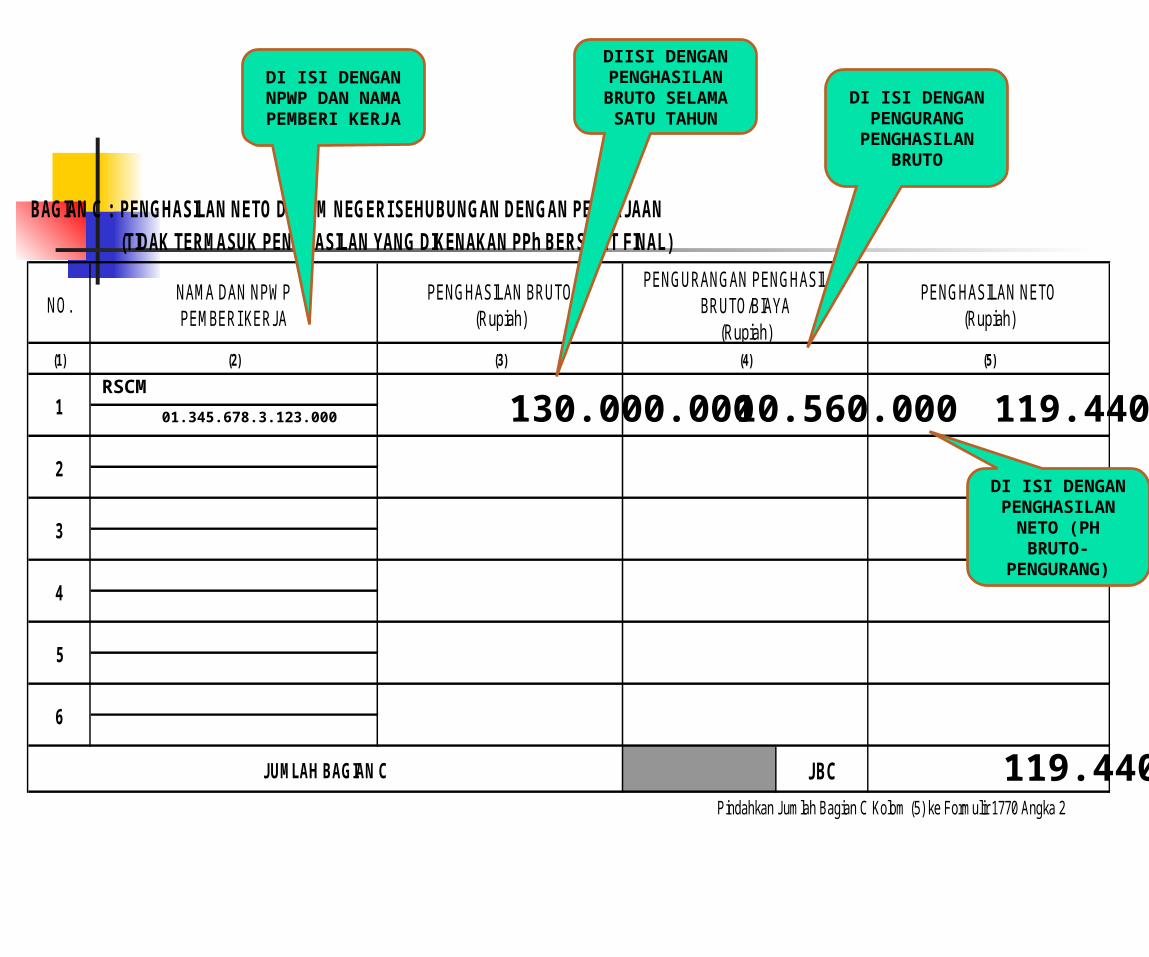

BAGIAN C : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian C Kolom (5) ke Formulir 1770 Angka 2

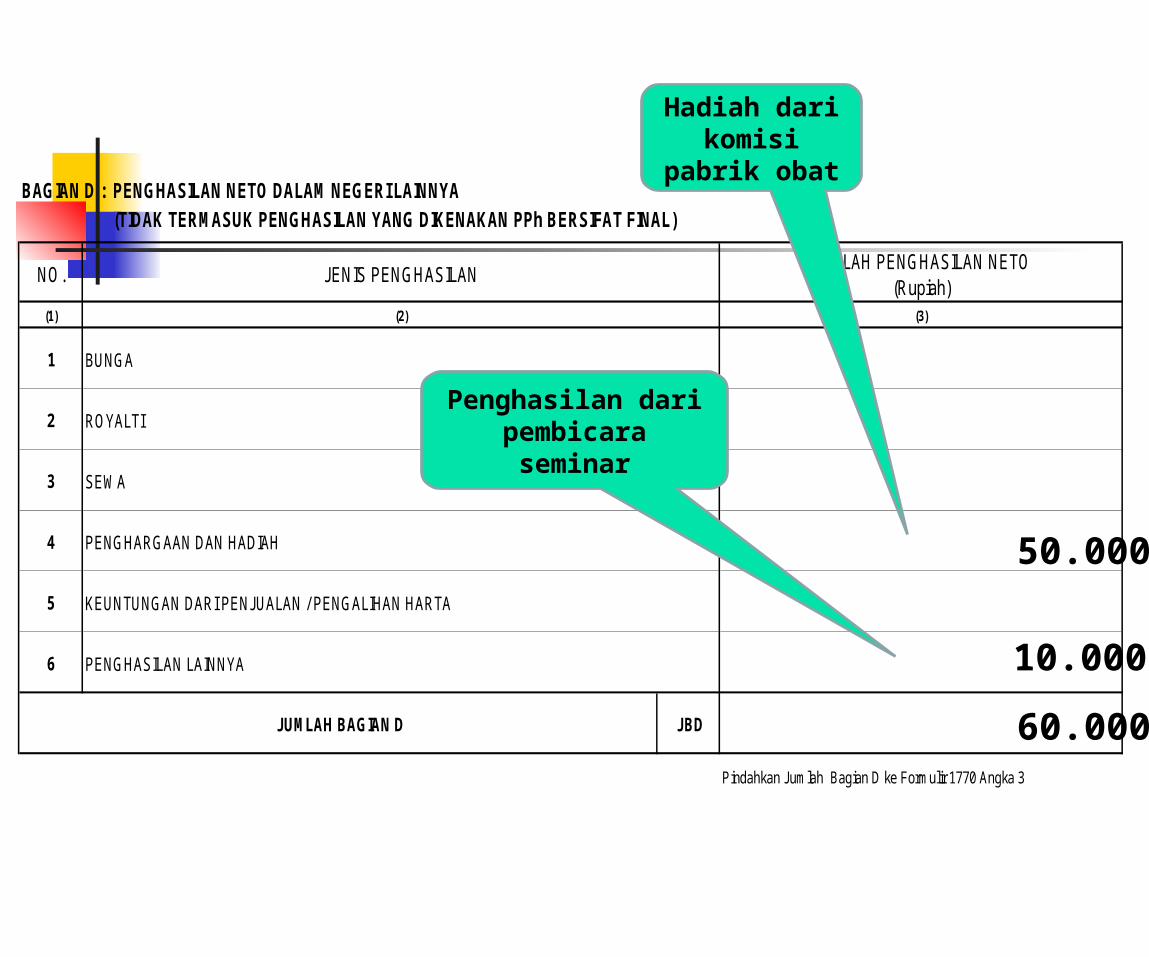

BAGIAN D : PENGHASILAN NETO DALAM NEGERI LAINNYA(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian D ke Formulir 1770 Angka 3

(2) (3)

PENGHASILAN NETO (Rupiah)

(5)

6

3

4

JBC

5

2

NAMA DAN NPWPPEMBERI KERJA

PENGHASILAN BRUTO(Rupiah)

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

(1)

JBB

NO.

SEWA

PENGHASILAN LAINNYA

PENGHARGAAN DAN HADIAH

JUMLAH BAGIAN C

PENGURANGAN PENGHASILAN BRUTO/BIAYA

(Rupiah)

DIREKTORAT JENDERAL PAJAK

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO )

BERI TANDA " X " DALAM (KOTAK PILIHAN) YANG SESUAI

TH

TA

HU

N P

AJ

AK

BL

0

TH

HALAMAN 2

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN

1770 - I2

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI YANG MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

LAMPIRAN - I

FO

RM

UL

IR

DEPARTEMEN KEUANGAN RI

2

2

NO.

INDUSTRI

USAHA LAINNYA

1

3

4

5

5

3

(1)

1

4

6

(1) (4)

DAGANG

(3)

ROYALTI

BUNGA

JUMLAH PENGHASILAN NETO (Rupiah)

(2)

JENIS PENGHASILAN

(4)

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

JENIS USAHA

(5)

NO.NORMA

(%)

(3)

PEREDARAN USAHA (Rupiah)

PENGHASILAN NETO (Rupiah)

JASA

(2)

JBD

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA

PEKERJAAN BEBAS

JUMLAH BAGIAN D

1

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

(1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 dst

*) - =

- Kolom (6) diisi dengan pilihan sebagai berikut : 21 / 22 / 23 / 24 /26/ DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

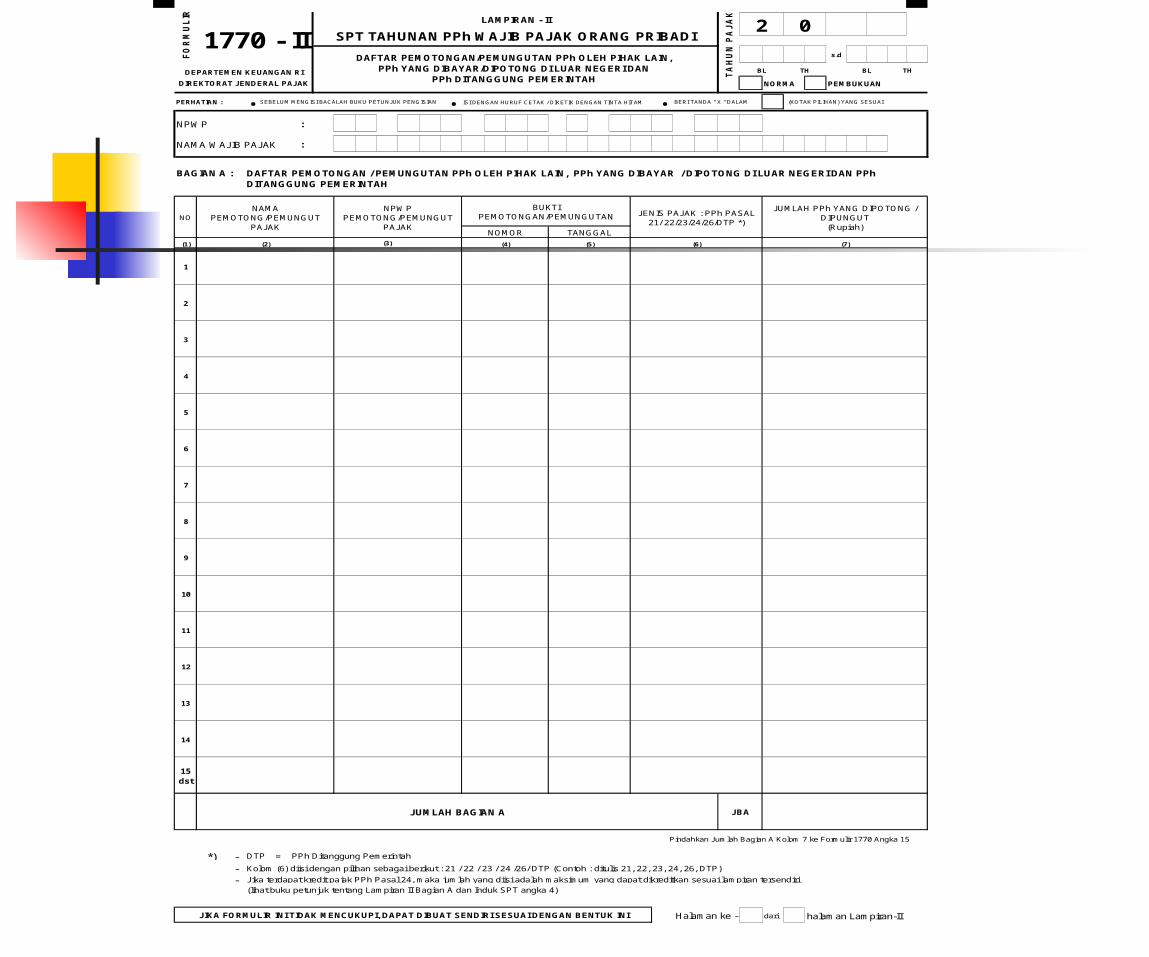

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri(lihat buku petunjuk tentang Lampiran II Bagian A dan Induk SPT angka 4)

dari halaman Lampiran-II

02

BERI TANDA " X " DALAM

THTHBL

PPh Ditanggung Pemerintah

(7)(6)(4) (5)

BUKTI PEMOTONGAN/PEMUNGUTAN

TANGGAL

JUMLAH PPh YANG DIPOTONG / DIPUNGUT

(Rupiah)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

NPWP PEMOTONG/PEMUNGUT

PAJAKNOMOR

Halaman ke -JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

JBA

DTP

JUMLAH BAGIAN A

Pindahkan Jumlah Bagian A Kolom 7 ke Formulir 1770 Angka 15

TA

HU

N P

AJ

AK

NONAMA

PEMOTONG/PEMUNGUT PAJAK

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH

(KOTAK PILIHAN) YANG SESUAI

DIREKTORAT JENDERAL PAJAK

BL

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

1770 - IILAMPIRAN - II

DEPARTEMEN KEUANGAN RI

DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN,PPh YANG DIBAYAR/DIPOTONG DI LUAR NEGERI DAN

PPh DITANGGUNG PEMERINTAH

(2) (3)

PERHATIAN :

FO

RM

UL

IR

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

NO

(1)

1.

2.

3.

4.

5.

6.

BAGIAN C : PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

USAHA JASA KONSTRUKSI

PENYALUR / DEALER / AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSANPENSIUN YANG DIBAYAR SEKALIGUS

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

HONORARIUM ATAS BEBAN APBN / APBD

TA

HU

N P

AJA

K

1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK

SUMBER / JENIS PENGHASILAN

FO

RM

UL

IR 0

BL TH

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

BUNGA DEPOSITO, TABUNGAN DAN DISKONTO SBI, SURAT BERHARGA NEGARA

JUMLAH BAGIAN B

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

WARISAN

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

JBB

PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK

BANTUAN / SUMBANGAN / HIBAH

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

BEASISWA DALAM NEGERI

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PENGHASILAN NETO ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PENGHASILAN BRUTO (Rupiah)

(3)

JUMLAH (1 s.d. 16)

(2)

(Rupiah)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

• s.d

• NORMA PEMBUKUAN

PERHATIAN • SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

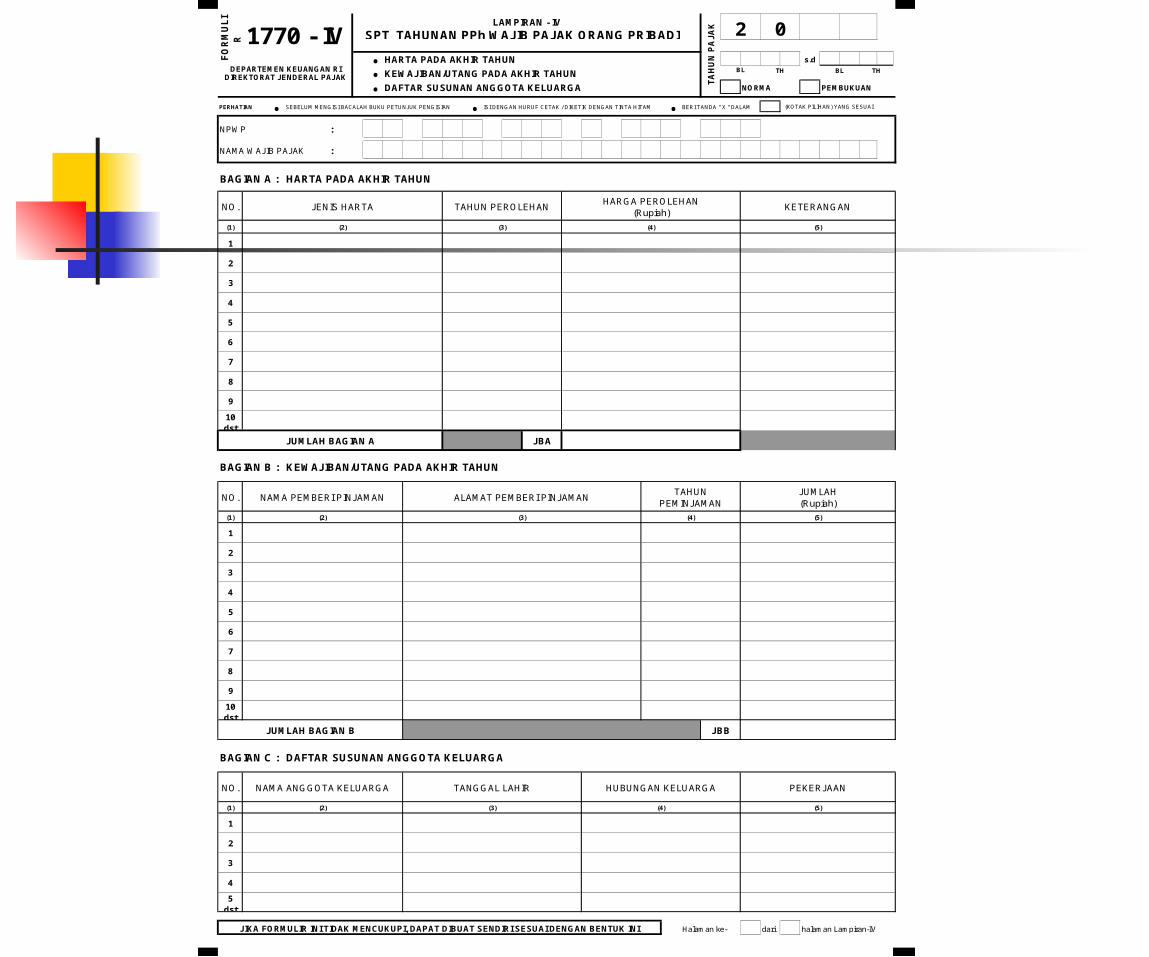

BAGIAN B : KEWAJIBAN/UTANG PADA AKHIR TAHUN

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

Halaman ke- dari halaman Lampiran-IV

5dst

4

2

3

1

(4)(3)(1) (2)

NAMA ANGGOTA KELUARGA PEKERJAANHUBUNGAN KELUARGATANGGAL LAHIR

(5)

JUMLAH BAGIAN B

JBA

NO.TAHUN

PEMINJAMAN

KETERANGAN

(3)(2) (4) (5)

HARGA PEROLEHAN (Rupiah)

(1)

8

6

9

02

(KOTAK PILIHAN) YANG SESUAI

HARTA PADA AKHIR TAHUN

LAMPIRAN - IV

TA

HU

N P

AJ

AK

DAFTAR SUSUNAN ANGGOTA KELUARGA

BL THKEWAJIBAN/UTANG PADA AKHIR TAHUN BL TH

HARTA PADA AKHIR TAHUN

DEPARTEMEN KEUANGAN RI

TAHUN PEROLEHAN

FO

RM

UL

IR

•

NO. JENIS HARTA

1770 - IV

2

7

5

3

4

DIREKTORAT JENDERAL PAJAK

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

5

8

6

7

NO.

4

1

3

(2)(1)

1

2

10dst

10 dst

9

(4)(3)

JUMLAH (Rupiah)

(5)

NAMA PEMBERI PINJAMAN ALAMAT PEMBERI PINJAMAN

JUMLAH BAGIAN A

JBB

• s.d

NORMA PEMBUKUAN

PERHATIAN • SEBELUM MENGISI BACALAH BUKU PETUNJ UK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO. JENIS HARTA

1

FO

RM

UL

IR

•

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

2

7

10 dst

9

5

3

4

DAFTAR HARTA PADA AKHIR TAHUN

HARGA PEROLEHAN (Rupiah)

BL THDAFTAR KEWAJIBAN/UTANG PADA AKHIR TAHUN

BL TH

DIREKTORAT JENDERAL PAJAKDEPARTEMEN KEUANGAN RI

TA

HU

N P

AJ

AK

1770 - IV 02

(KOTAK PILIHAN) YANG SESUAI

DAFTAR HARTA PADA AKHIR TAHUN

LAMPIRAN - IV

JBAJUMLAH BAGIAN A

(1) (5)

8

6

TAHUN PEROLEHAN KETERANGAN

(3)(2) (4)

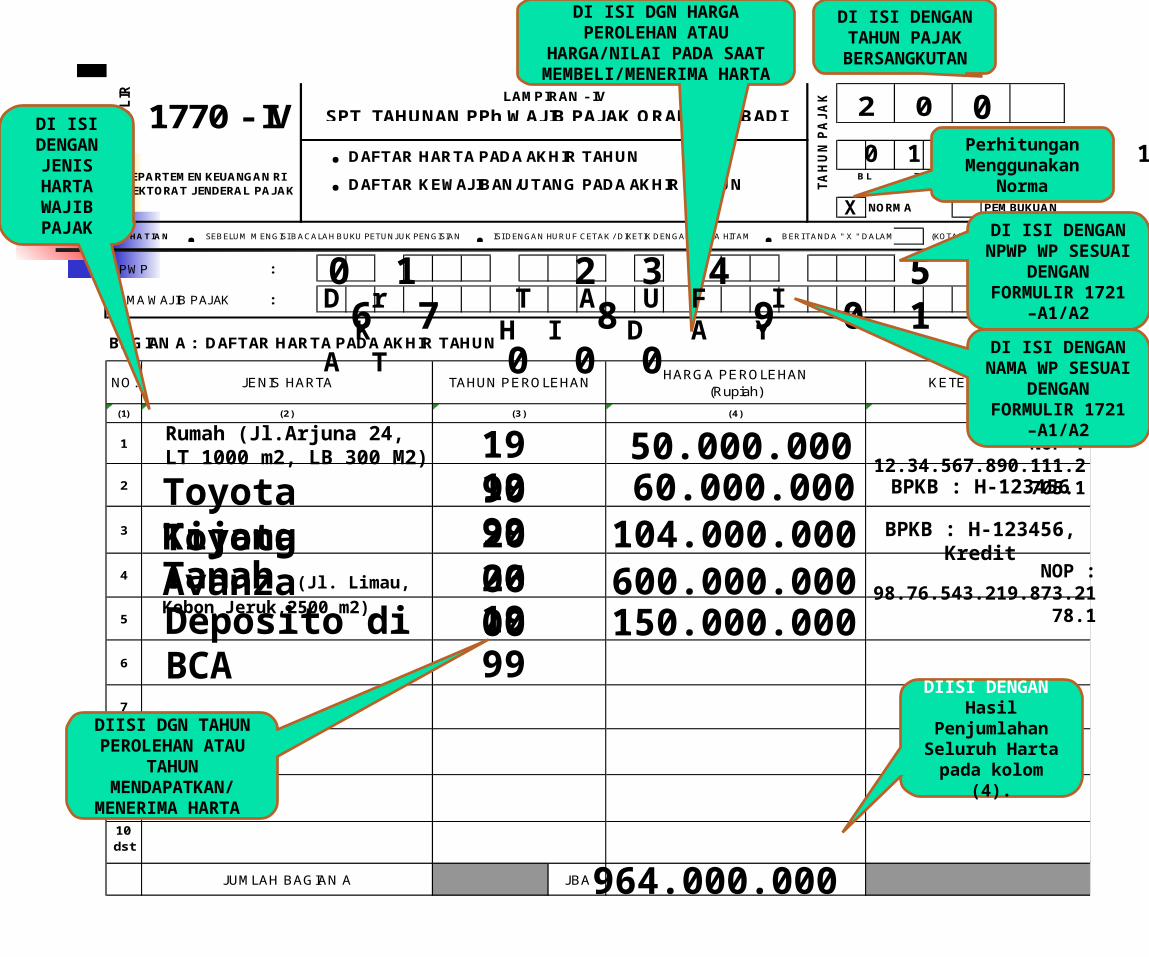

DI ISI DENGAN

JENIS HARTA WAJIB PAJAK

Rumah (Jl.Arjuna 24, LT 1000 m2, LB 300 M2)

DIISI DGN TAHUN PEROLEHAN ATAU

TAHUN MENDAPATKAN/

MENERIMA HARTA

DI ISI DGN HARGA PEROLEHAN ATAU

HARGA/NILAI PADA SAAT MEMBELI/MENERIMA

HARTA

Toyota KijangToyota AvanzaTanah (Jl. Limau, Kebon

Jeruk,2500 m2)Deposito di BCA

19901999200620001999

50.000.00060.000.000

104.000.000600.000.000150.000.000

DIISI DENGAN Hasil

Penjumlahan Seluruh Harta pada kolom

(4).

964.000.000

NOP : 12.34.567.890.111.2705.1BPKB : H-123456

BPKB : H-123456, Kredit

NOP : 98.76.543.219.873.2178.1

0 1 2 3 4 5 6 7 8 9 0 1 0 0 0D r T A U F I K H I D A Y A T

0 90 1 0 9 1 2 0 9

DI ISI DENGAN NPWP WP

SESUAI DENGAN

FORMULIR 1721 –A1/A2

DI ISI DENGAN NAMA WP

SESUAI DENGAN

FORMULIR 1721 –A1/A2

DI ISI DENGAN TAHUN PAJAK

BERSANGKUTAN

X

Perhitungan Menggunakan

Norma

BAGIAN B : DAFTAR KEWAJIBAN/UTANG PADA AKHIR TAHUN

Halaman ke- dari halaman Lampiran-IV

NO.

(5)

TAHUN PEMINJAMAN

(4)(3)

JUMLAH (Rupiah)

NAMA PEMBERI PINJAMAN ALAMAT PEMBERI PINJAMAN

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

5

8

6

7

4

JUMLAH BAGIAN B

3

(2)(1)

1

2

10 dst

9

JBB

DI ISI DGN JUMLAHAN SELURUH

KEWAJIBAN TERMASUK BUNGANYA

104.000.000

Oto Multi FinanceJl. Kapt. Tendean No. 11

2007 104.000.000

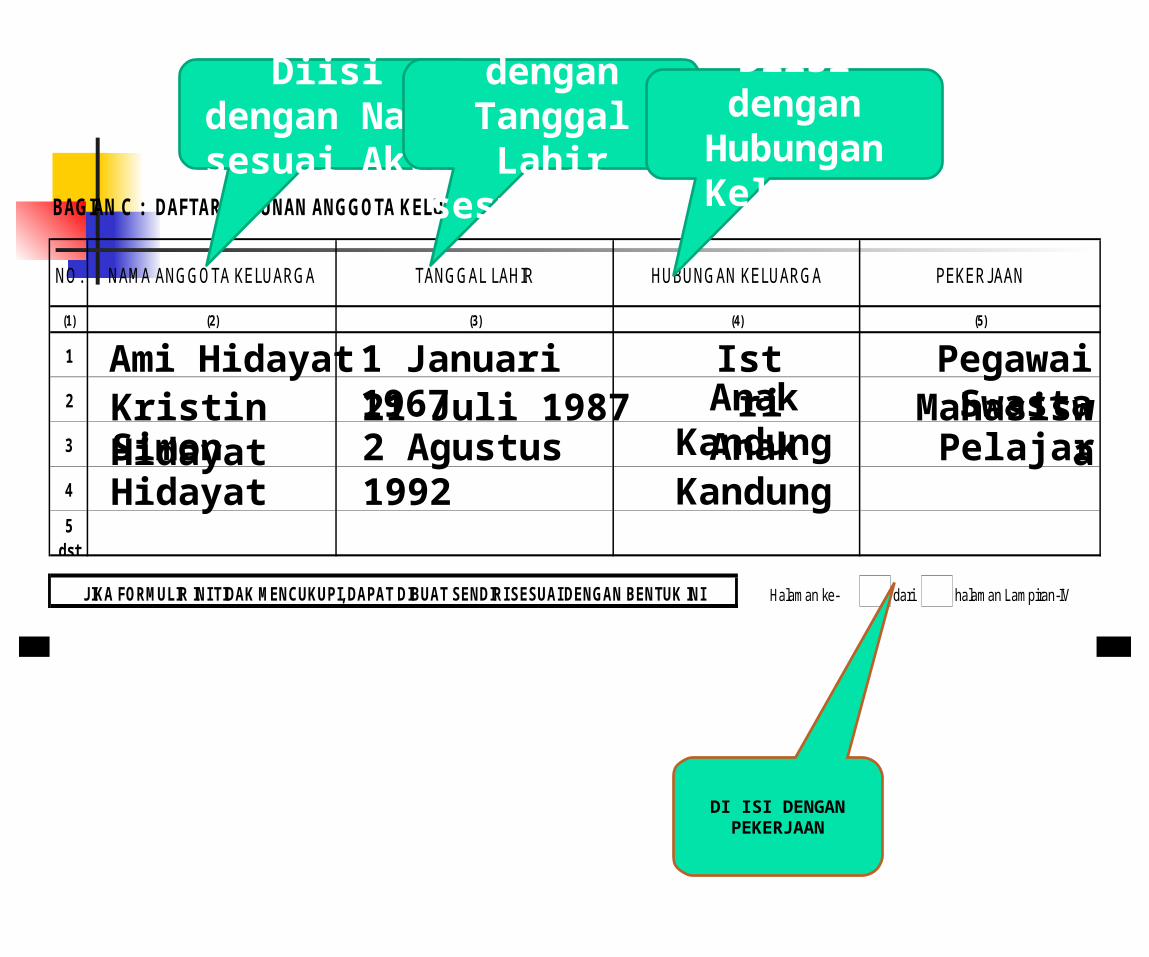

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

Halaman ke- dari halaman Lampiran-IV

5dst

4

2

3

1

(4)(3)(1) (2)

NAMA ANGGOTA KELUARGA PEKERJAANHUBUNGAN KELUARGATANGGAL LAHIR

(5)

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

NO.

DI ISI DENGAN PEKERJAAN

Ami Hidayat 1 Januari 1967 Istri Pegawai Swasta21 Juli 1987 Anak

KandungMahasiswaKristin Hidayat

Simon Hidayat 2 Agustus 1992 Anak Kandung

Pelajar

Diisi dengan Nama

sesuai Akte

Diisi dengan Tanggal

Lahir sesuai Akte

Diisi dengan Hubungan Keluarga

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

USAHA JASA KONSTRUKSI

PENYALUR / DEALER / AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSANPENSIUN YANG DIBAYAR SEKALIGUS

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

HONORARIUM ATAS BEBAN APBN / APBD

TA

HU

N P

AJ

AK

1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK

FO

RM

UL

IR 0

BL TH

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

BUNGA DEPOSITO, TABUNGAN DAN DISKONTO SBI, SURAT BERHARGA NEGARA

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16)

0 4 2 3 4 5 6 7 8 0 1 3 0 0 0D r T A U F I K H I D A Y A T

DI ISI DENGAN IDENTITAS

WAJIB PAJAK

DI ISI DENGAN PPh-NYA

0 9

0 1 0 9 1 2 0 9

X

Perhitungan Menggunakan

Norma

10.000.000 2.000.000

5.311.000

75.000.000 3.311.000

DI ISI DENGAN JUMLAH

BUNGA YG DIPEROLEH

WPDI ISI DGN JUMLAH BRUTO

PENGHASILAN ISTRI DARI

KANTORNYA

DI ISI DENGAN PPh YG

TERHUTANG ATAS GAJI/

PENGHASILAN ISTRI

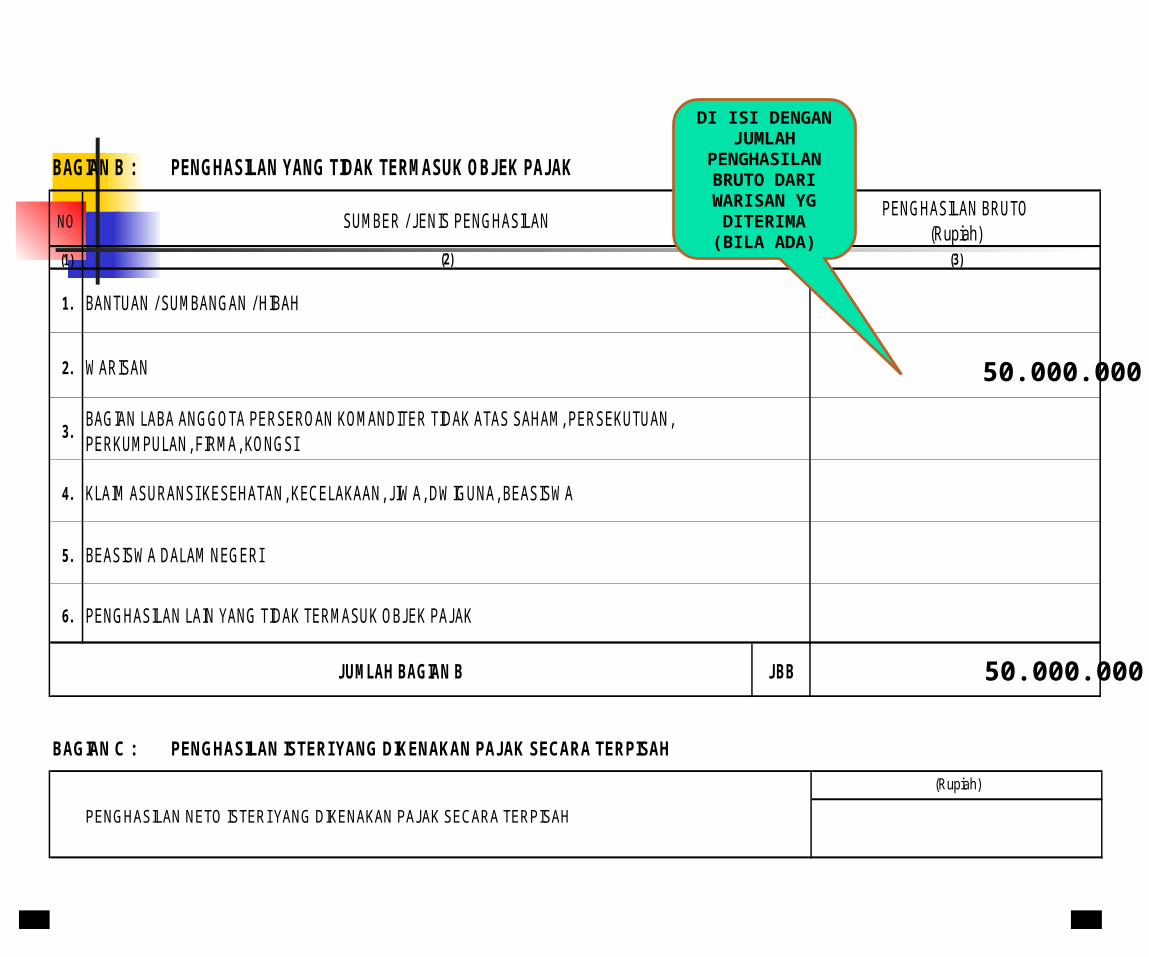

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

NO

(1)

1.

2.

3.

4.

5.

6.

SUMBER / JENIS PENGHASILAN

JUMLAH BAGIAN B

WARISAN

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

JBB

PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK

BANTUAN / SUMBANGAN / HIBAH

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI

BEASISWA DALAM NEGERI

PENGHASILAN BRUTO (Rupiah)

(3)(2)

50.000.000

50.000.000

DI ISI DENGAN JUMLAH

PENGHASILAN BRUTO DARI WARISAN YG

DITERIMA (BILA ADA)

BAGIAN C : PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

PENGHASILAN NETO ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

(Rupiah)

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

(1)

1

2

3

4

5

6

7

8 dst

BUKTI PEMOTONGAN / PEMUNGUTAN

TANGGAL

JUMLAH PPh YANG DIPOTONG / DIPUNGUT

(Rupiah)

(7)(6)(4) (5)

JBAJUMLAH BAGIAN A

02

(2) (3)

1770 - IILAMPIRAN - II

PERHATIAN :

FO

RM

UL

IRSPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

NPWP PEMOTONG/PEMUNGUT

PAJAKNOMOR

SEBELUM MENGISI BACALAH BUKU PETUNJ UK

PENGISIAN

BL

BERI TANDA " X " DALAM

DEPARTEMEN KEUANGAN RI

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh

DITANGGUNG PEMERINTAH

TA

HU

N P

AJ

AK

NO

NAMA PEMOTONG/PEMUNGUT

PAJAK

THTH

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH

(KOTAK PILIHAN) YANG

SESUAI

DIREKTORAT JENDERAL PAJAK

BL

PPh 21

RSCM 01.345.678.3.123.00001 Rp 9.946.000

20 Jan 2010

Rp 10.446.000

0 4 2 3 4 5 6 7 8 0 1 3 0 0 0D r T A U F I K H I D A Y A T

0 9

0 1 0 9 1 2 0 9

X

YAYASAN MATA

01.950.321.8.021.00005 30-11-2009 PPh 21

Rp 500.000

DI ISI DENGAN

NAMA PEMOTONG/ PEMUNGUT BILA ADA

DALAM THN 2008 DAN

BILA LAMPIRAN TDK CUKUP

DPT DITAMBAH

DI ISI DENGAN NAMA NOMOR BUKTI/TGL DAN

JUMLAH PPh POTONG/PUNGUT SUMBERNYA DARI

BUKTI POTONG/PUNGUT

YG DITERIMA WAJIB PAJAK

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK:

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK:

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK:

NAMA KANTOR KONSULTAN PAJAK :

NPWP KANTOR KONSULTAN PAJAK:

a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

FO

RM

UL

IR HALAMAN 1

1770 - I LAMPIRAN - I

BL

2 0

TA

HU

N P

AJA

K

BL

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BERDASARKAN LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

(KOTAK PILIHAN) YANG SESUAI

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

PEREDARAN USAHA

RUPIAH

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJ UK PENGISIAN

TH

BERI TANDA " X " DALAM

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

0 4 2 3 4 5 6 7 8 0 1 3 0 0 0M T A U F I K H I D A Y A T

0 90 1 0 9 1 2 0 9

X

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

2.

a.2a

b.2b

c.2c

d.2d

e. 2e

f. 2f

g. 2g

h. 2h

i.2i

j. 2j

k. 2k

l. 2l

a.3a

b.3b

c. 3c

d. 3d

4 4

Pindahkan Jumlah Bagian A (angka 4) ke Formulir 1770 Angka 1

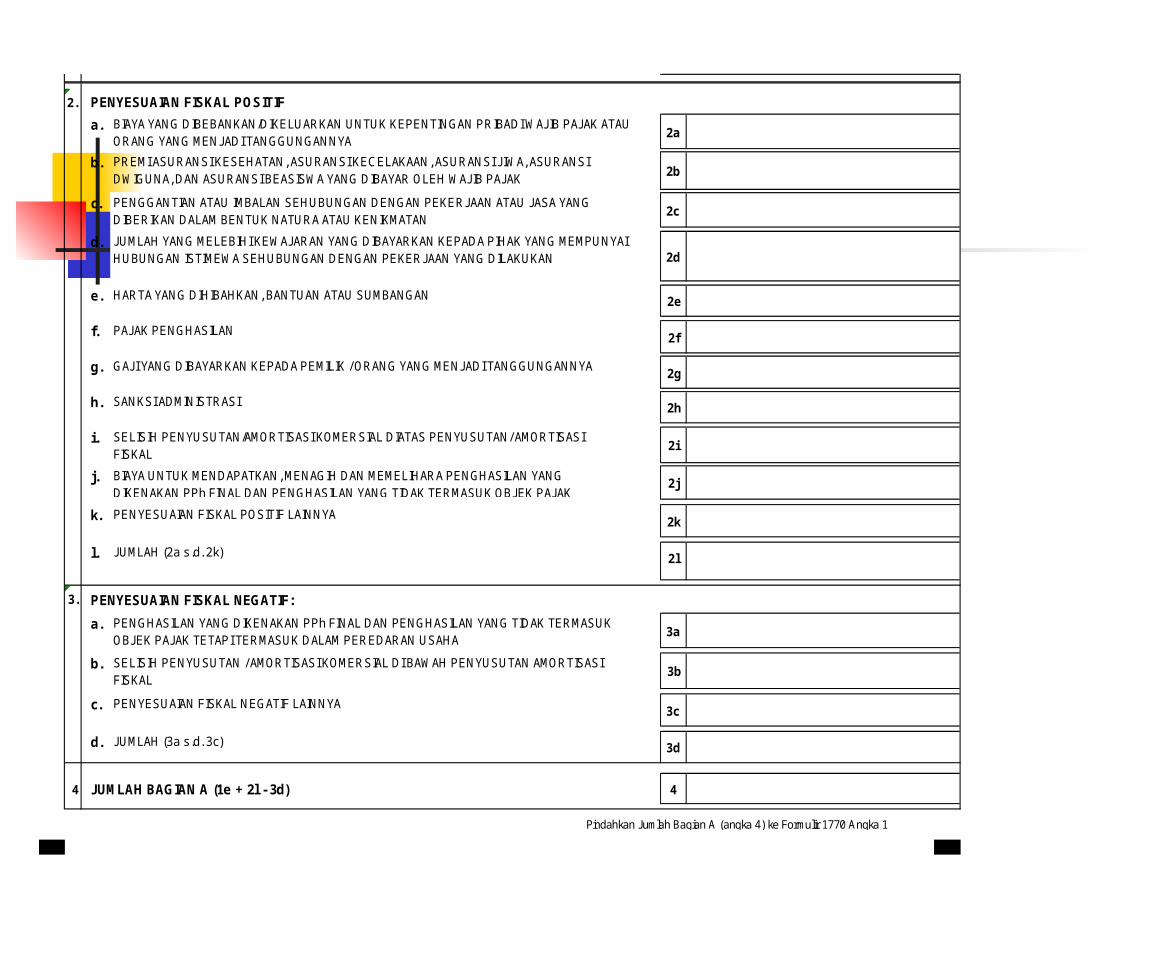

SANKSI ADMINISTRASI

SELISIH PENYUSUTAN/AMORTISASI KOMERSIAL DIATAS PENYUSUTAN/ AMORTISASI FISKAL

BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF LAINNYA

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI FISKAL

3. PENYESUAIAN FISKAL NEGATIF:

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

PENYESUAIAN FISKAL NEGATIF LAINNYA

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

PENYESUAIAN FISKAL POSITIF

BIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

• s.d

• PENGHASILAN DALAM NEGERI LAINNYA NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

Pindahkan Jumlah Bagian B Kolom (5) ke Formulir 1770 Angka 1

TH

TAH

UN

PA

JAK

DIREKTORAT JENDERAL PAJAK

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO )

BERI TANDA " X " DALAM

(KOTAK PILIHAN) YANG SESUAI

BL

0SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

LAMPIRAN - I

TH

HALAMAN 2

MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI YANG 1770 - I

2FO

RM

ULI

R

DEPARTEMEN KEUANGAN RI

2

3

4

5

PENGHASILAN NETO (Rupiah)

(1) (4)

DAGANG

JUMLAH BAGIAN B

USAHA LAINNYA

INDUSTRI

1

(2)

SEBELUM MENGISI BACALAH BUKU PETUNJ UK PENGISIAN

JENIS USAHANO.NORMA

(%)

(3)

PEREDARAN USAHA (Rupiah)

(5)

PEKERJAAN BEBAS

JASA

JBB

0 4 2 3 4 5 6 7 8 0 1 3 0 0 0M T A U F I K H I D A Y A T

0 9

0 1 0 9 1 2 0 9DI ISI DENGAN

NPWP WP SESUAI

DENGAN FORMULIR

1721 –A1/A2DI ISI DENGAN

NAMA WP SESUAI

DENGAN FORMULIR

1721 –A1/A2

DI ISI DENGAN TAHUN PAJAK

BERSANGKUTAN

X

Perhitungan Menggunakan

Norma

300.000.00045 % 135.000.000

300.000.000 135.000.000

BAGIAN C : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian C Kolom (5) ke Formulir 1770 Angka 2

(2) (3)

PENGHASILAN NETO (Rupiah)

(5)

6

3

4

JBC

5

2

NAMA DAN NPWPPEMBERI KERJA

PENGHASILAN BRUTO(Rupiah)

(1)

NO.

JUMLAH BAGIAN C

PENGURANGAN PENGHASILAN BRUTO/BIAYA

(Rupiah)(4)

1 130.000.00010.560.000 119.440.000

119.440.000

RSCM

01.345.678.3.123.000

DI ISI DENGAN PENGURANG

PENGHASILAN BRUTO

DI ISI DENGAN PENGHASILAN

NETO (PH BRUTO-

PENGURANG)

DI ISI DENGAN NPWP DAN

NAMA PEMBERI

KERJA

DIISI DENGAN PENGHASILAN

BRUTO SELAMA SATU

TAHUN

BAGIAN D : PENGHASILAN NETO DALAM NEGERI LAINNYA(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian D ke Formulir 1770 Angka 3

SEWA

PENGHASILAN LAINNYA

PENGHARGAAN DAN HADIAH

2

NO.

5

3

(1)

1

4

6

(3)

ROYALTI

BUNGA

JUMLAH PENGHASILAN NETO (Rupiah)

(2)

JENIS PENGHASILAN

JBD

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA

JUMLAH BAGIAN D

10.000.000

60.000.000

Penghasilan dari pembicara

seminar

50.000.000

Hadiah dari komisi

pabrik obat

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA PEMBUKUAN

• DARI PENGHASILAN LAIN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI : /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1.1

2.2

3.3

4 4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7.7

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAK TK/ K/ K/I/ PH/ HB/ 10

11.11

JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT ATAS PENGHASILAN (5 - 6)

KLU :

RUPIAH *)

KOMPENSASI KERUGIAN

*) P engisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

ZAKAT ATAS PENGHASILAN YANG MENJADI OBJEK PAJAK

PENGHASILAN KENA PAJAK (9 -10)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

B. P

EN

GH

AS

ILA

N

KE

NA

PA

JAK JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN

DIREKTORAT JENDERAL PAJAK

BERI TANDA " X " DALAM

SEBELUM MENGISI BACALAH BUKU PETUNJ UK PENGISIAN

BL

PERHATIAN

IDE

NTI

TAS

DEPARTEMEN KEUANGAN RI

A. P

EN

GH

AS

ILA

N N

ETO

FOR

MU

LIR 01770

PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO

2

TAH

UN

PA

JAK

s.d

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721-A1 dan/atau 1721-A2 angka 14 yang dilampirkan]

(KOTAK PILIHAN) YANG SESUAI

TH TH

DI ISI DENGAN TAHUN PAJAK

BERSANGKUTAN

0 9

0 1 2 3 4 5 6 7 8 9 0 1 0 0 0D r T A U F I K H I D A Y A T S p MD O K T E R R S C M

DI ISI DENGAN NOMOR

TELEPON WP YANG DAPAT DIHUBUNGI

0 2 1 5 5 5 5 5 5 5 5

DI ISI DENGAN

NOMOR FAX WP

0 2 1 5 5 5 5 5

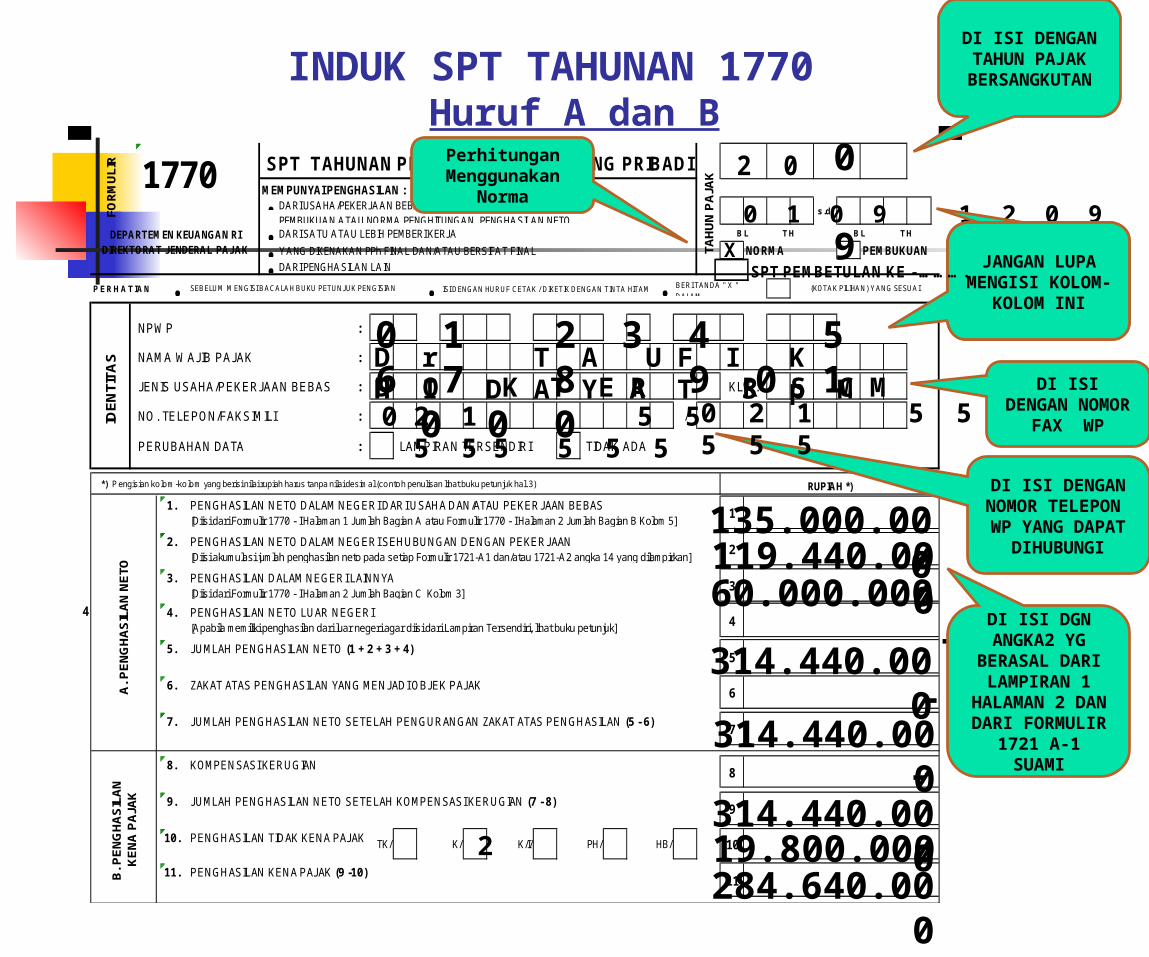

INDUK SPT TAHUNAN 1770 Huruf A dan B

135.000.000119.440.000

314.440.000

-314.440.00

0

0 1 0 9 1 2 0 9

60.000.000-

314.440.0002 19.800.000

284.640.000

-

X

Perhitungan Menggunakan

Norma

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

JANGAN LUPA MENGISI

KOLOM-KOLOM INI

DI ISI DGN ANGKA2 YG

BERASAL DARI

LAMPIRAN 1 HALAMAN 2 DAN DARI FORMULIR 1721 A-1 SUAMI

SPT PEMBETULAN KE - ……….

12.12

14.14

15.15

16. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. a

b. b

c. c

d. d

18.18

a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon a. DIRESTITUSIKAN b.

DIHITUNG BERDASARKAN :

a. 1/12 X JUMLAH PADA ANGKA 16 b. PERHITUNGAN DALAM LAMPIRAN TERSENDIRI

SELAIN FORMULIR 1770 - I SAMP AI DENGAN 1770 - IV (BAIK YANG DIISI MAUP UN YANG TIDAK DIISI) HARUS DILAMP IRKAN P ULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJ AK BERIKUTNYA

b. SSP LEMBAR KE-3 PPh PASAL 29 h. DAFTAR SUSUNAN KELUARGA YANG MENJ ADI TANGGUNGAN WAJ IB PAJ AK

c. NERACA DAN LAP. LABA RUGI / REKAPITALISASI BULANAN PEREDARAN BRUTO i. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN)

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j. PERHITUNGAN PPh TERUTANG BAGI WAJ IB PAJ AK KAWIN PISAH HARTA

e. k.

f. FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l. .........................................................................................

WAJIB PAJAK KUASA - -

F.1.1.32.16

TANDA TANGAN

16

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN 13

TANGGAL:

21. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA DIHITUNG SEBESAR

G. L

AM

PIR

AN

DAFTAR J UMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

21

PERNYATAANDengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG DIBAYAR/DIPOTONG DI LUAR NEGERI

DIPERHITUNGKAN DENGAN UTANG PAJ AK

19tgl bln thn

19. TGL LUNAS(16-18)

JUMLAH PPh TERUTANG ( 12 + 13)

D.

KR

ED

IT P

AJA

K

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI PPh PASAL 25 BULANAN

PPh PASAL 25 AYAT (7)

JUMLAH KREDIT PAJAK (a+b+c+d)

NAMA LENGKAP :

NPWP :

C.

PP

h

TE

RU

TA

NG

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

13.41.160.000

-

41.160.000

5%x50jt = 2,500.00015%x 200jt = 30 .000.00025%x 34,640jt = 8.660.000+ 41.160.000

10.446.000x

30.714.000

x 0 6 0 3 1 0

-

xx

x

x 1 7 0 3 2 0 1 0JANGAN LUPA

UNTUK DITANDATA

NGANI

D r T A U F I K H I D A Y A T S p M0 1 2 3 4 5 6 7 8 9 0 1 0 0 0

24.000.000

INDUK SPT TAHUNAN 1770 Huruf C s.d G

24.000.000--

6.714.000

x2.559.670

x

xx

ANGSURANPPH 25 DARI

30.714.000:12

JANGAN LUPA

MEMBERI TANDA SILANG PADA

BAGIAN YG AKAN

DILAMPIRKAN

MEMPUNYAI PENGHASILAN :• DARI SATU ATAU LEBIH PEMBERI KERJA• DALAM NEGERI LAINNYA SPT PEMBETULAN KE - …

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

• SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN • • BERI TANDA "X" PADA

NPWP :

NAMA WAJIB PAJAK :

PEKERJAAN : KLU :

NO. TELEPON : - NO. FAKS : -

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1 …….……………………………………………..[Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721-A1 dan/atau 1721-A2 angka 14 yang dilampirkan atau Bukti Potong Lain]

2 PENGHASILAN NETO DALAM NEGERI LAINNYA ……………………………………………………………………………………………………….[Diisi sesuai dengan Formulir 1770 S-I Jumlah Bagian A ]

3 PENGHASILAN NETO LUAR NEGERI ………………………………………………………………………………………………………………………….[Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

4 JUMLAH PENGHASILAN NETO (1+2+3) ………………………………………………………………………………………

5 ZAKAT/SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB ……………………………………………………………………………

6 ………………..

7 PENGHASILAN TIDAK KENA PAJAK TK/ K/ K/I/ PH/ HB/

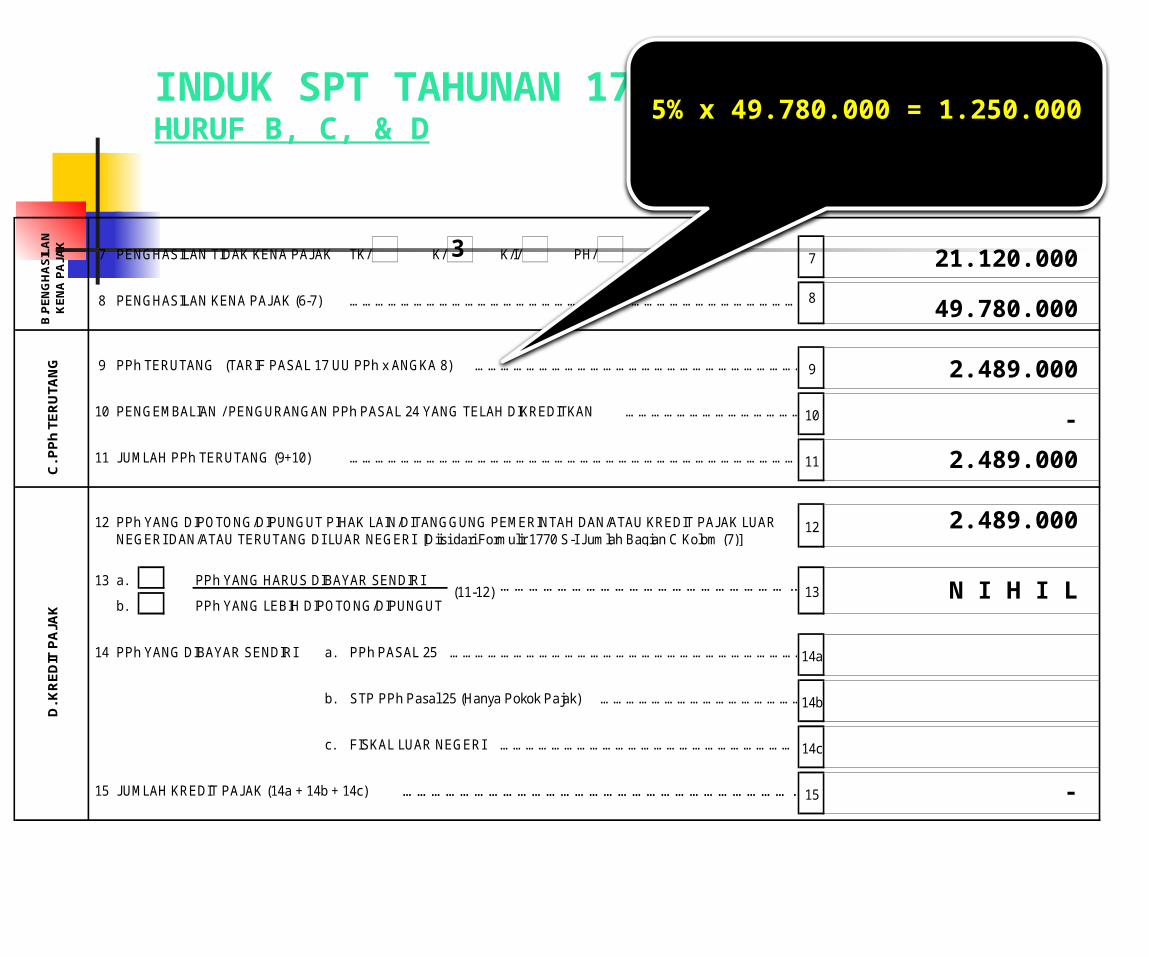

8 PENGHASILAN KENA PAJAK (6-7) ……………………………………………………………………………………………. 8

9 PPh TERUTANG (TARIF PASAL 17 UU PPh x ANGKA 8) ……………………………………………………………………

10 PENGEMBALIAN / PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN ………………………………………

11 JUMLAH PPh TERUTANG (9+10) ……………………………………………………………………………………………

12NEGERI DAN/ATAU TERUTANG DI LUAR NEGERI [Diisi dari Formulir 1770 S-I Jumlah Bagian C Kolom (7)]

13 a. PPh YANG HARUS DIBAYAR SENDIRI ……………………………………………………..b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

14 a. PPh PASAL 25 ……………………………………………………………………………………………………………………………………………

b. STP PPh Pasal 25 (Hanya Pokok Pajak) ………………………………………………………

c. FISKAL LUAR NEGERI …………………………………………………………….

15 JUMLAH KREDIT PAJAK (14a + 14b + 14c)

16 a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

17 PERMOHONAN : PPh Lebih Bayar pada 16b mohon a. DIRESTITUSIKAN DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP PATUH)

b. DIKEMBALIKAN DENGAN SKKPP PASAL 17 D (WP TERTENTU)

18 ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA SEBESAR

DIHITUNG BERDASARKAN

a. 1/12 x JUMLAH PADA ANGKA 13

b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI

a. Fotokopi Formulir 1721-A1 atau 1721-A2 atau Bukti Potong PPh Pasal 21 d.

b. Surat Setoran Pajak Lembar Ke-3 PPh Pasal 29 e. …………………………………………………………..

c. Surat Kuasa Khusus (Bila dikuasakan)

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku, saya menyatakan bahwa yang telah beritahukan diatas beserta lampiran-

lampirannya adalah benar, lengkap dan jelas.

WAJIB PAJAK KUASA TANGGAL

NAMA LENGKAP :

N P W P :

F.1.1.32.18

10

2 0

RUPIAH *)

TANDA TANGAN

JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB (4-5)

DIPERHITUNGKAN DENGAN UTANG PAJAK

Perhitungan PPh Terutang Bagi Wajib Pajak Kawin Pisah Harta dan/atau Mempunyai NPWP Sendiri

……………………………………………………………………….

11

2

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN 1

3

4

15

12

14c

(11-12)

PPh YANG DIPOTONG/DIPUNGUT PIHAK LAIN/DITANGGUNG PEMERINTAH DAN/ATAU KREDIT PAJAK LUAR

13

14a

14b

PPh YANG DIBAYAR SENDIRI

9

6

7

5

DEPARTEMEN KEUANGAN RI

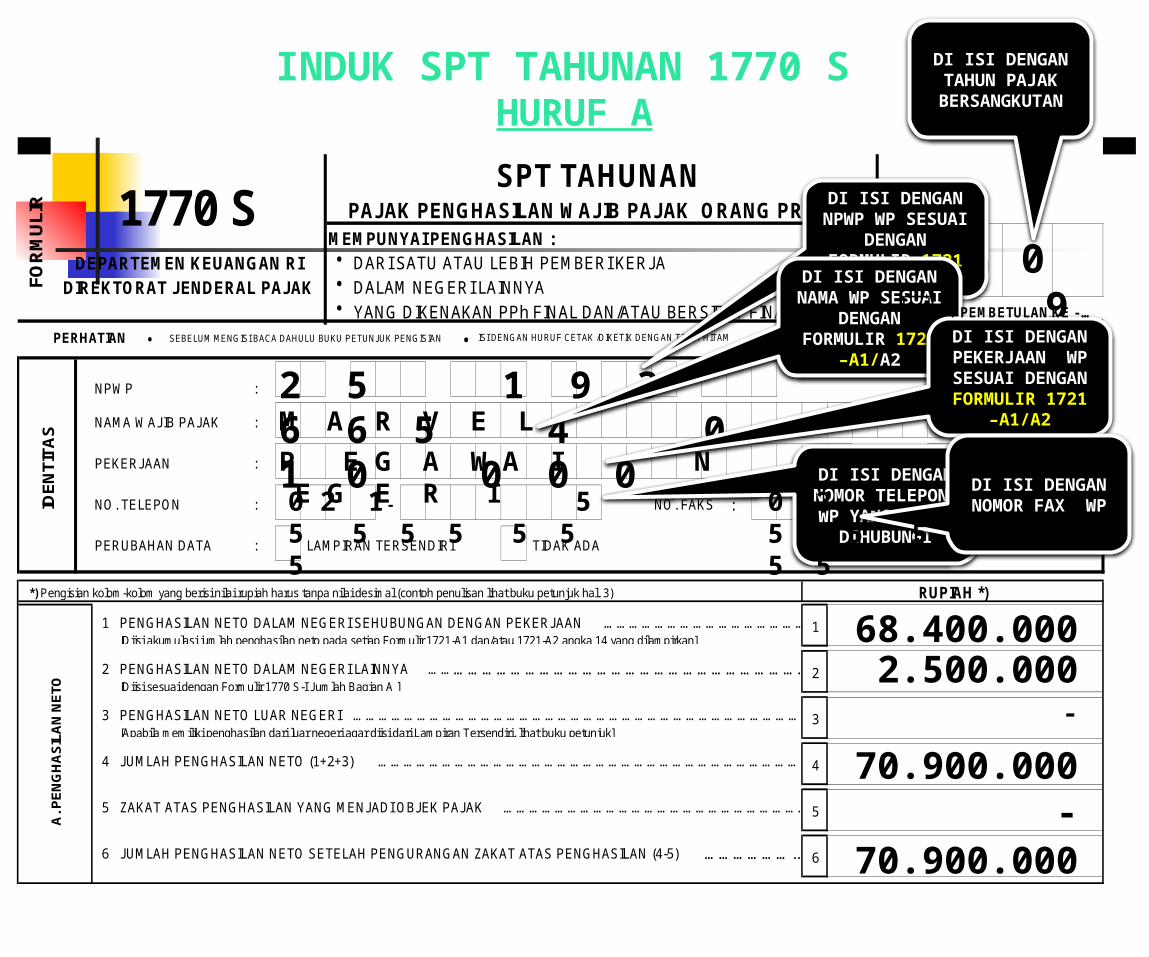

PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAMPERHATIAN

1770 S

A.

PE

NG

HA

SIL

AN

NE

TO

IDE

NT

ITA

S

SPT TAHUNAN

TA

HU

N P

AJA

K

DIREKTORAT JENDERAL PAJAKFO

RM

UL

IR

(KOTAK PILIHAN) YANG SESUAI

16

TGL BLN

G.

LA

MP

IRA

N

18

PERNYATAAN

F. A

NG

SU

RA

N P

Ph

PA

SA

L 2

5 T

AH

UN

PA

JA

K

BE

RIK

UT

NY

A

……………………………………………………………………………………………………………………..

THN

B.P

EN

GH

AS

ILA

N

KE

NA

PA

JA

K

E. P

Ph

KU

RA

NG

/LE

BIH

BA

YA

R

THNBLNTGL

TGL LUNAS

(13-15)

C.

PP

h T

ER

UT

AN

GD

. K

RE

DIT

PA

JA

K

FORMULIR 1770 S

• PENGHASILAN NETO DALAM NEGERI LAINNYA

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN DAN PPh

YANG DITANGGUNG PEMERINTAH

N P W P :

NAMA WAJIB PAJAK :

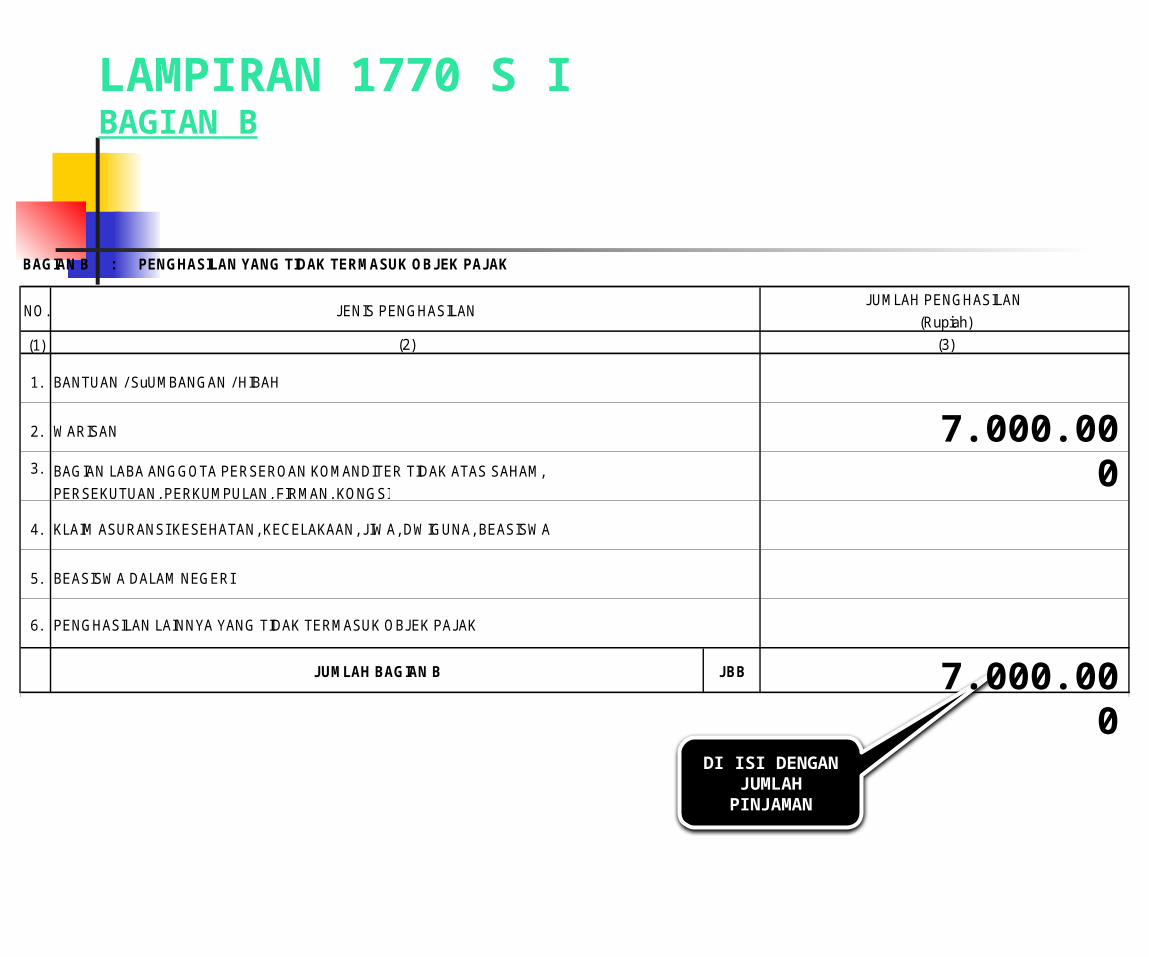

BAGIAN A : PENGHASILAN NETO DALAM NEGERI LAINNYA(TIDAK TERMASUK PENGHASILAN DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL)

(1)

angka (2)

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

(1)

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM,

PERSEKUTUAN, PERKUMPULAN, FIRMAN, KONGSI

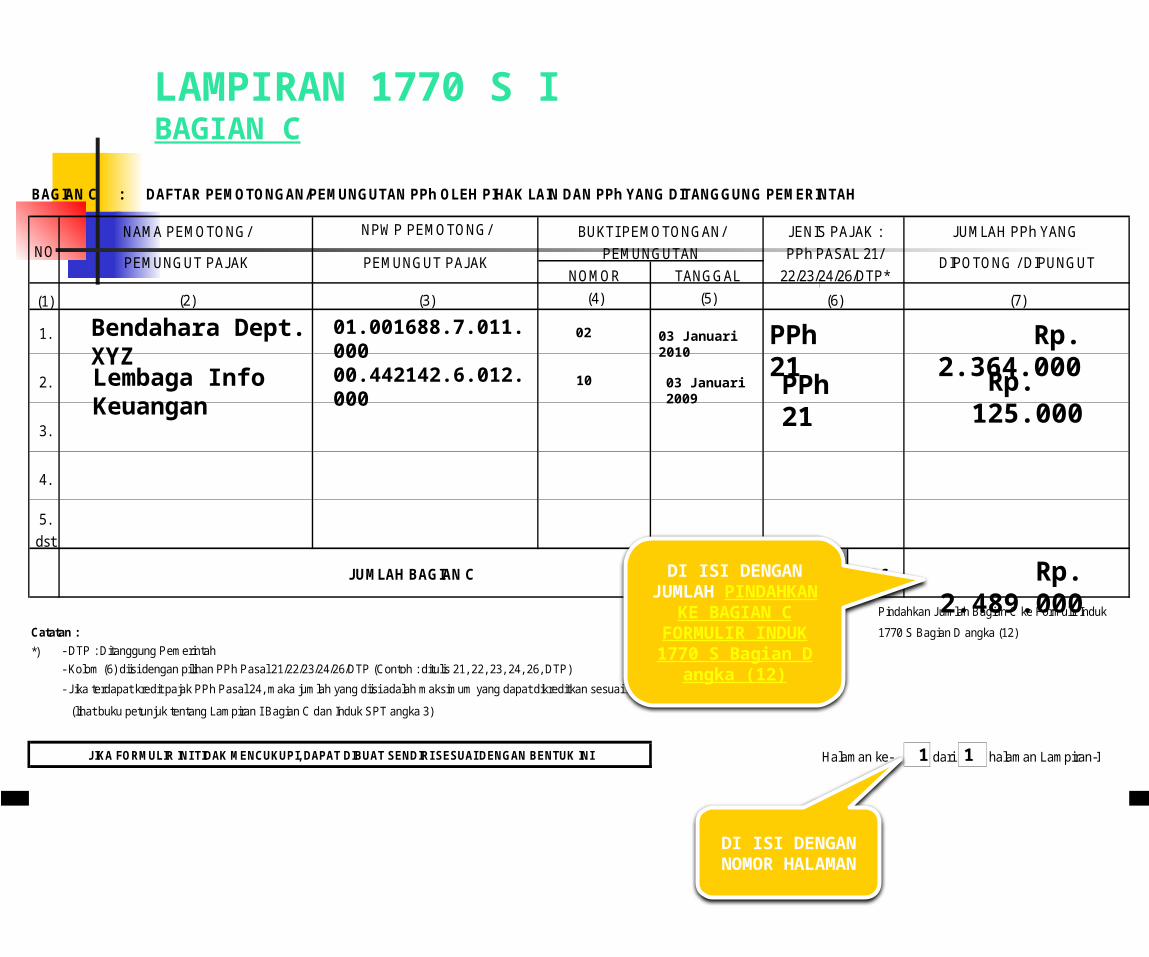

BAGIAN C : DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN DAN PPh YANG DITANGGUNG PEMERINTAH

(1)

5.

dst

Pindahkan Jumlah Bagian C ke Formulir Induk

Catatan : 1770 S Bagian D angka (12)

*) - DTP : Ditanggung Pemerintah

- Kolom (6) diisi dengan pilihan PPh Pasal 21/22/23/24/26/DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri

(lihat buku petunjuk tentang Lampiran I Bagian C dan Induk SPT angka 3)

Halaman ke- dari halaman Lampiran-I

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

PENGHARGAAN DAN HADIAH

KEUNTUNGAN DARI PENJUALAN/PENGALIHAN HARTA

PENGHASILAN LAINNYA

BANTUAN / SuUMBANGAN / HIBAH

JBA

JBCJUMLAH BAGIAN C

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

1.

2.

3.

4.

(3)

(Rupiah)

JUMLAH PENGHASILAN

(Rupiah)

2.

3.

4.

NO. JENIS PENGHASILAN

ROYALTI

(2)

BUNGA

(4)

NOMOR

2.

SEWA

JUMLAH BAGIAN A

1.

PENGHASILAN LAINNYA YANG TIDAK TERMASUK OBJEK PAJAK

5. BEASISWA DALAM NEGERI

(2)

NO

5.

6.

NO.

6.

3.

4.

1.

Pindahkan Jumlah Bagian A ke Formulir Induk 1770 S Bagian A

2

TANGGAL

(5)

JENIS PENGHASILAN

WARISAN

(3)(2)

DIREKTORAT JENDERAL PAJAK

TA

HU

N P

AJ

AK

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN RI

LAMPIRAN - I

PEMUNGUT PAJAK

JUMLAH PPh YANG

(7)(6)

FO

RM

UL

IR

1770 S - I

(3)

JUMLAH PENGHASILAN

0

PEMUNGUT PAJAK

JUMLAH BAGIAN B

NPWP PEMOTONG/NAMA PEMOTONG/

PEMUNGUTAN

JBB

BUKTI PEMOTONGAN/

DIPOTONG / DIPUNGUTPPh PASAL 21/

22/23/24/26/DTP*

JENIS PAJAK :

• PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

• HARTA PADA AKHIR TAHUN

• KEWAJIBAN/UTANG PADA AKHIR TAHUN

• DAFTAR SUSUNAN ANGGOTA KELUARGA

N P W P :

NAMA WAJIB PAJAK :

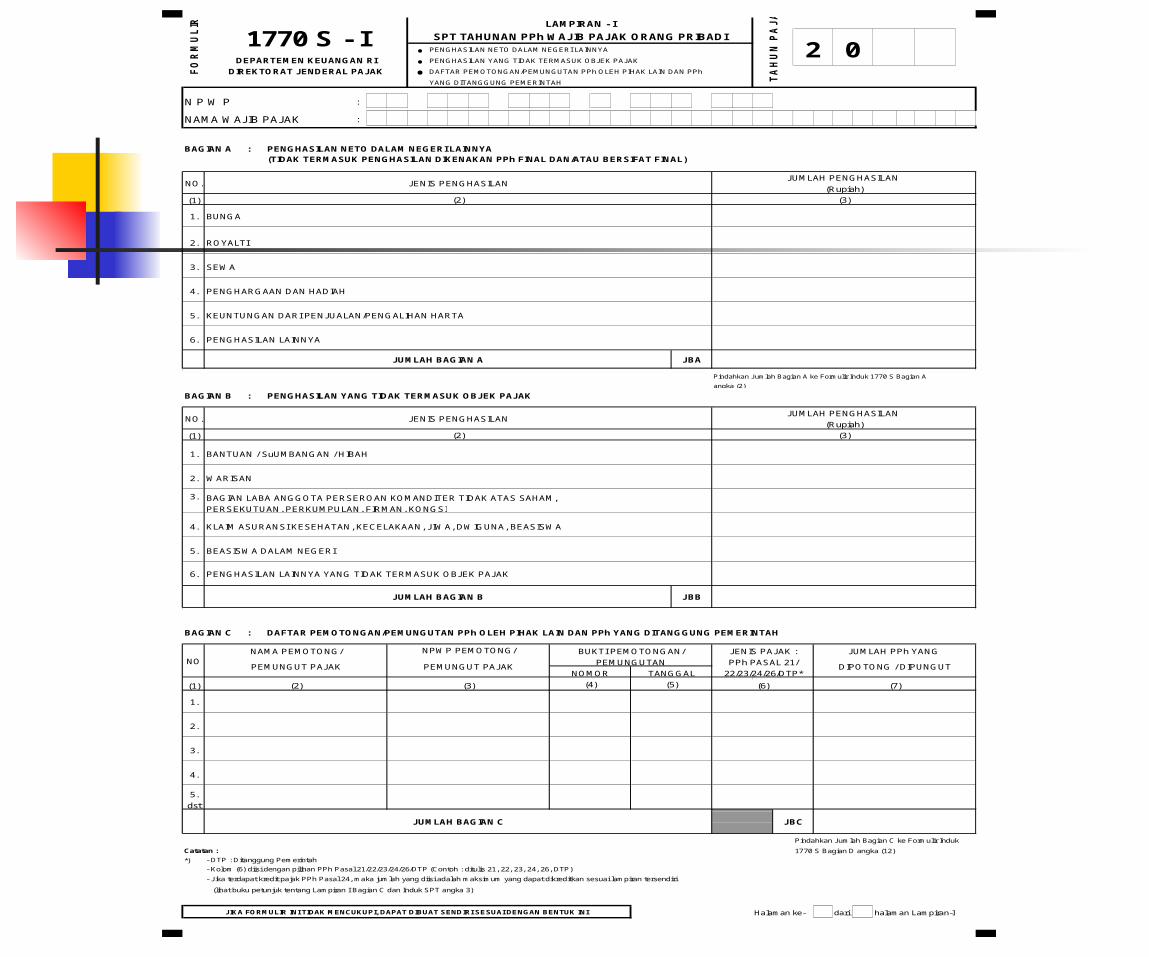

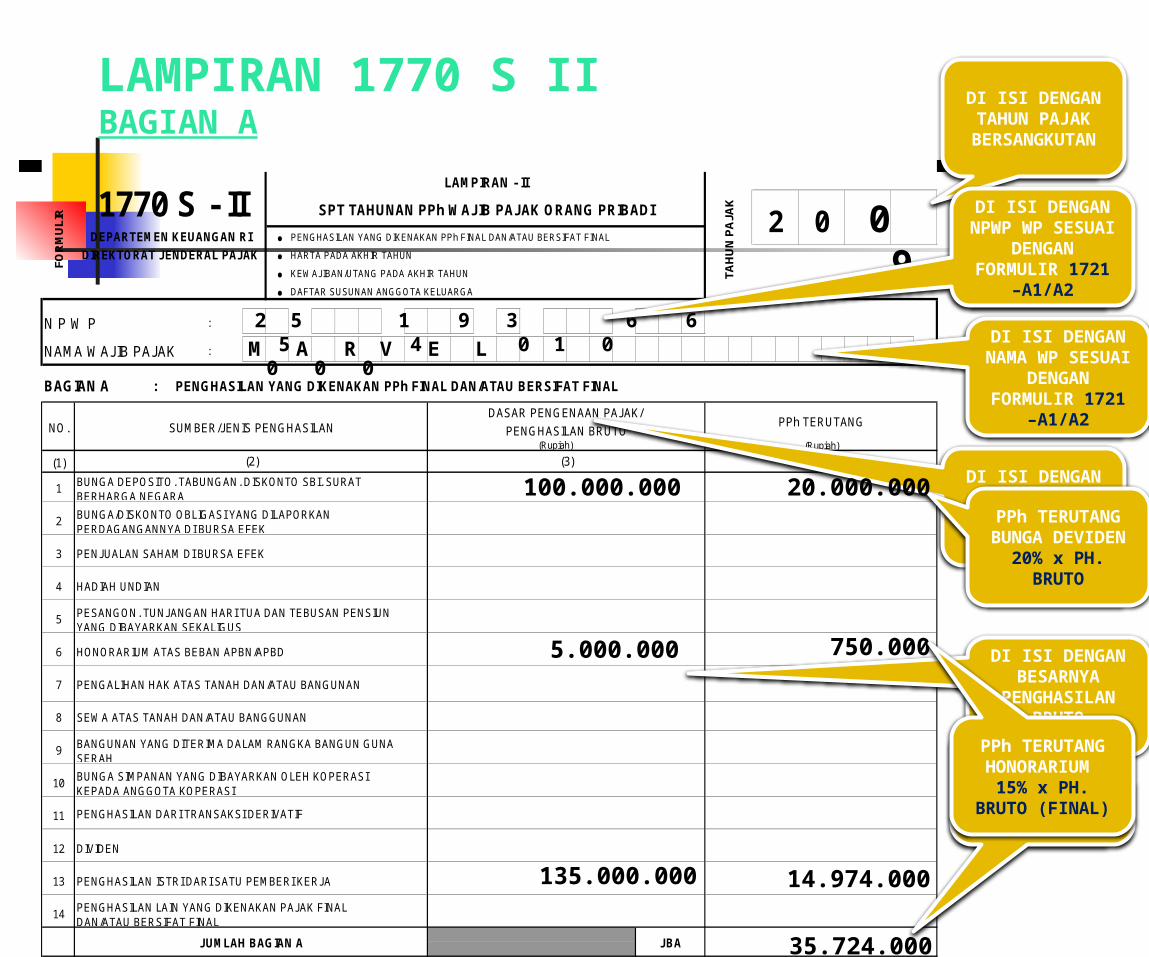

BAGIAN A : PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

(1)

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

BUNGA/DISKONTO OBLIGASI YANG DILAPORKANPERDAGANGANNYA DI BURSA EFEK

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUNYANG DIBAYARKAN SEKALIGUS

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUN GUNASERAH

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

: HARTA PADA AKHIR TAHUN

NO.

(1)

5dst

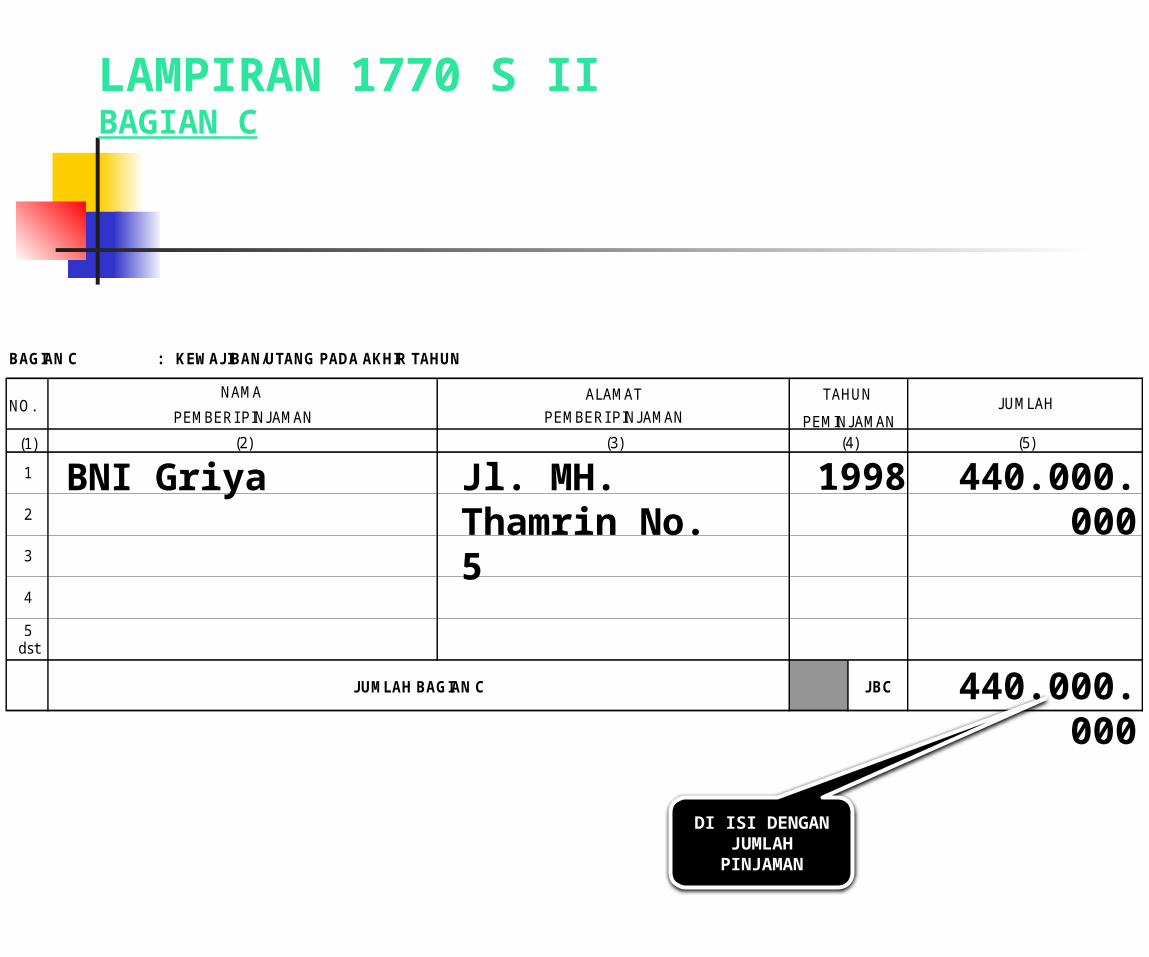

BAGIAN C : KEWAJIBAN/UTANG PADA AKHIR TAHUN

(1)

5dst

BAGIAN D : DAFTAR SUSUNAN ANGGOTA KELUARGA

NO.

(1)

1

2

3

4

5

Halaman ke- dari halaman Lampiran-II

PEKERJAAN

(5)

NAMA

(2)

TANGGAL LAHIR

(3) (4)

(4)

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

HUBUNGAN KELUARGA

PPh TERUTANG

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

11 PENGHASILAN DARI TRANSAKSI DERIVATIF

HADIAH UNDIAN

10

(Rupiah)

1

(Rupiah)

DIVIDEN

13 PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

(5)

JUMLAH

(4) (5)

2 0

TA

HU

N P

AJA

K

LAMPIRAN - II

(2) (3)

JUMLAH BAGIAN A

PENJUALAN SAHAM DI BURSA EFEK

NO.DASAR PENGENAAN PAJAK/

PENGHASILAN BRUTO

FO

RM

UL

IR

DIREKTORAT JENDERAL PAJAK

SUMBER/JENIS PENGHASILAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI1770 S - IIDEPARTEMEN KEUANGAN RI

JBA

(3)

TAHUN PEROLEHAN

HARGA PEROLEHAN (Rupiah)

KETERANGAN

NO.

8

12

ALAMAT TAHUN

PEMINJAMAN

14

BAGIAN B

JENIS HARTA

PEMBERI PINJAMAN

(2)

NAMA

JBB

2

2

5

3

4

6

7

9

1

PEMBERI PINJAMAN

4

3

2

1

JUMLAH BAGIAN B

3

4

HONORARIUM ATAS BEBAN APBN/APBD

SEWA ATAS TANAH DAN/ATAU BANGGUNAN

(3)(2)

JBCJUMLAH BAGIAN C

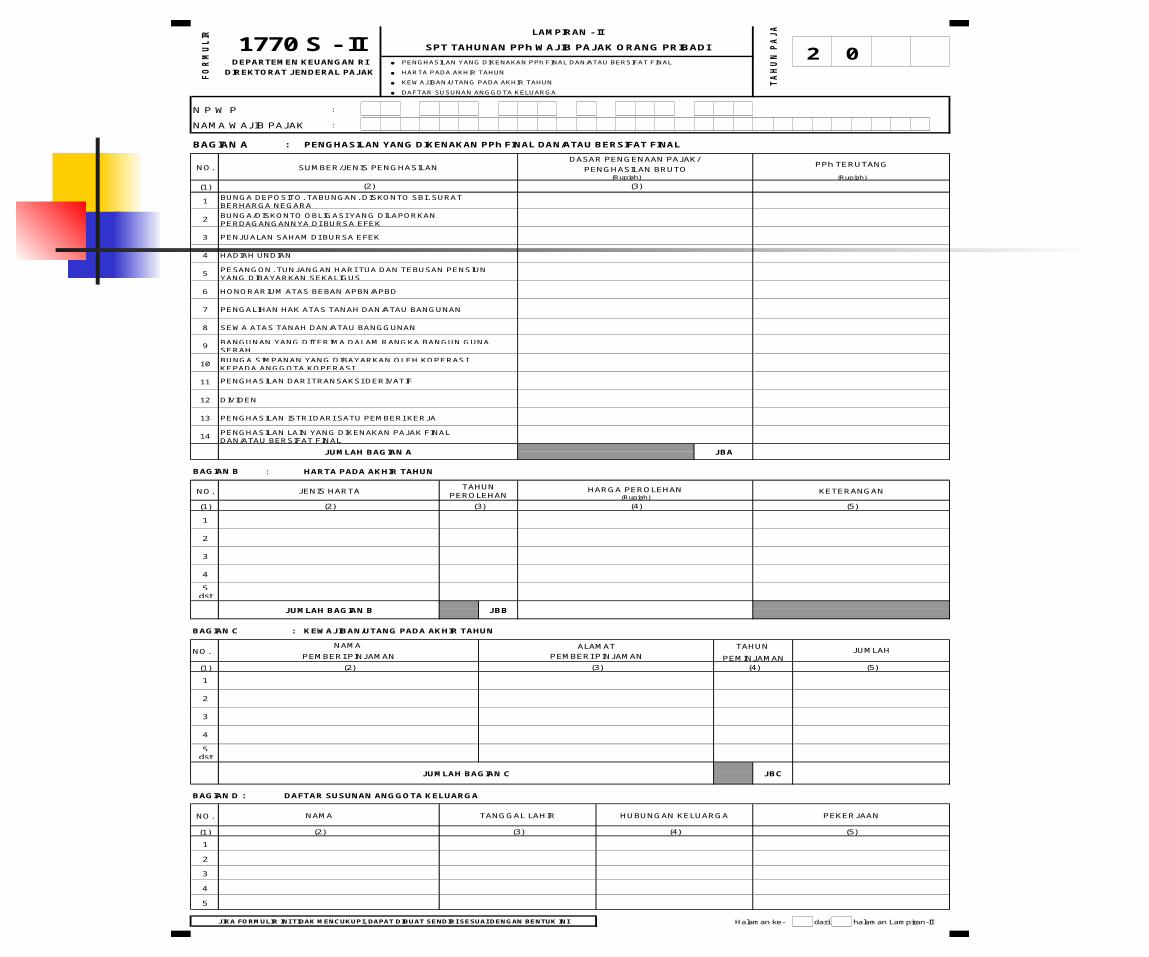

• PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

• HARTA PADA AKHIR TAHUN

• KEWAJIBAN/UTANG PADA AKHIR TAHUN

• DAFTAR SUSUNAN ANGGOTA KELUARGA

N P W P :

NAMA WAJIB PAJAK :

BAGIAN A : PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

(1)

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

BUNGA/DISKONTO OBLIGASI YANG DILAPORKANPERDAGANGANNYA DI BURSA EFEK

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUNYANG DIBAYARKAN SEKALIGUS

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUN GUNASERAH

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PPh TERUTANG

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

11 PENGHASILAN DARI TRANSAKSI DERIVATIF

HADIAH UNDIAN

10

(Rupiah)

1

(Rupiah)

DIVIDEN