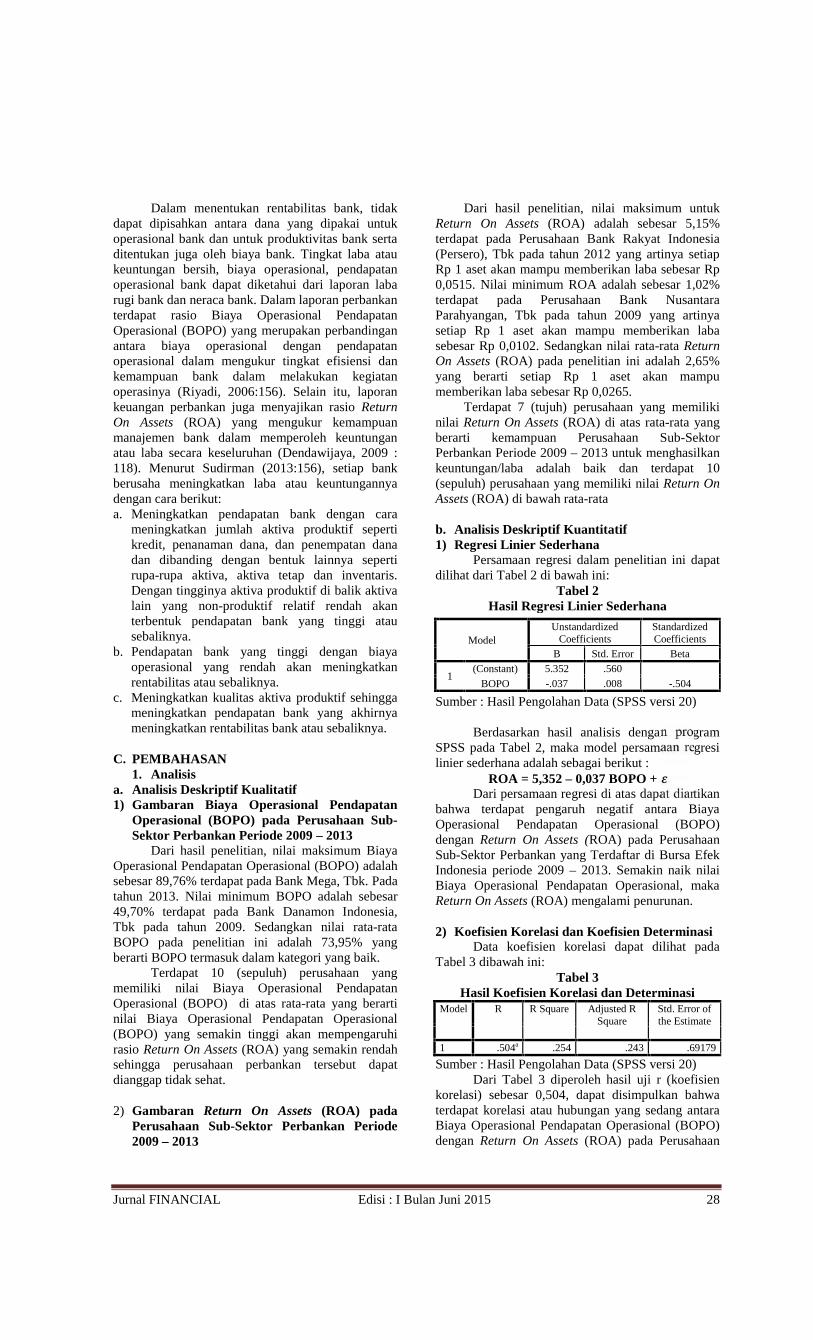

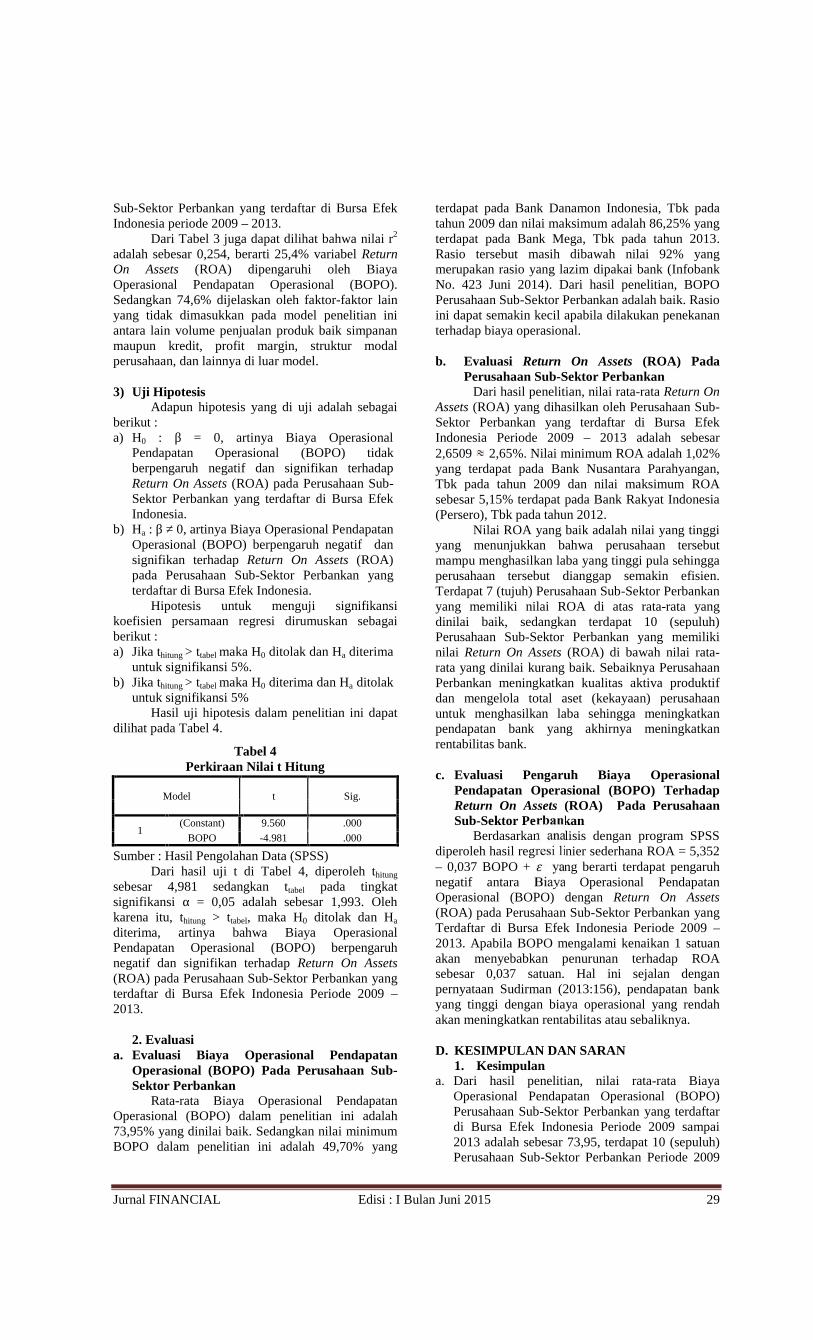

analisis total assets turnover dan return on … juni 2015.pdf · dalam siklus operasi perusahaan...

TRANSCRIPT

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 1

ANALISIS TOTAL ASSETS TURNOVER DAN RETURN ON EQUITYPADA PT AKASHA WIRA INTERNASIONAL, Tbk.YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:Johnson

S1 AkuntansiYansen Siahaan, Jubi, Ady Inrawan

AbstraksiTujuan penelitian ini adalah untuk mengetahui perkembangan Total Assets Turnover dan Return on Equity

pada PT Akasha Wira Internasional, Tbk yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan denganmenggunakan metode analisis deskriptif dan komparatif. Penelitian ini dilakukan berdasarkan data sekunder darilaporan keuangan perusahaan yang diperoleh dari Indonesia Exchange Statistik.

Hasil penelitian dapat disimpulkan sebagai berikut: 1) Nilai rata-rata TATO 2009-2013 adalah sebesar0,95 dan terdapat 2 tahun penelitian yang berada di bawah rata-rata. 2) Nilai rata-rata ROE dari 2009-2013 adalah27,42%, teradapat 3 tahun penelitian yang berada di bawah rata-rata. 3) Tren nilai TATO cenderung meningkatdan tren ROE stabil. Berdasarkan hasil penelitian, maka penulis menyarankan: 1) Perusahaan harusmeningkatkan penjualannya untuk meningkatkan TATO. 2) Perusahaan harus memperhatikan faktor sepertipenggunaan aset yang efektif, penggunaan hutang yang ada dalam aset perusahaan dan mengetahui resiko danaset produktif yang dimiliki perusahaan.

Kata kunci: Total Assets Turnover dan Return on Equity

AbstractionThe purpose of this study is 1) To understand the the development of Total Assets Turnover and Return on

Equity in PT Akasha Wira Internasional, Tbk listed in Indonesia Stock Exchange. This research had been done,by using descriptive and comparative analysis method. This research was conducted on secondary data fromcompany’s financial reports obtained from the Indonesia Exchange Statistics.

The results of the research can be summarized as follows: 1) Average value of TATO from 2009-2013 was0.95, threre was 2 years of research below the average value. 2) Average value of ROE was 27.42%, there was 3years of research below the average value. 3) TATO trend is likely to increase but ROE trend is stable. Based onthe research results, the authors suggest: 1) The company must increase its sales to increase TATO. 2) Thecompany must consider several factors, such as the effective use of assets, the use of existing debt in the assets ofthe company and to know the risks and productive assets owned by the company.

Keywords: Total Assets Turnover and Return on Equity

A. PENDAHULUAN1. Latar Belakang Masalah

Kinerja keuangan merupakan gambaran setiaphasil ekonomi yang mampu diraih oleh perusahaanpada periode tertentu melalui aktivitas-aktivitasperusahaan untuk menghasilkan keuntungan secaraefesien dan efektif, yang dapat diukurperkembanganya dengan mengadakan analisisterhadap data-data keuangan yang tercermin dalamlaporan keuangan.Kinerja perusahaan dapat diukurdengan menganalisa dan mengevaluasi laporankeuangan.

Pemeriksaan tersebut dapat dilakukan denganmenggunakan rasio keuangan. Analisis rasiomemungkinkan manajer keuangan dan pihak yangberkepentingan untuk mengevaluasi kondisikeuangan yang akan menunjukkan kondisi sehattidaknya perusahaan. Analisis rasio jugamenghubungkan unsur-unsur rencana danperhitungan laba rugi sehingga dapat menilaiefektivitas dan efisiensi perusahaan.

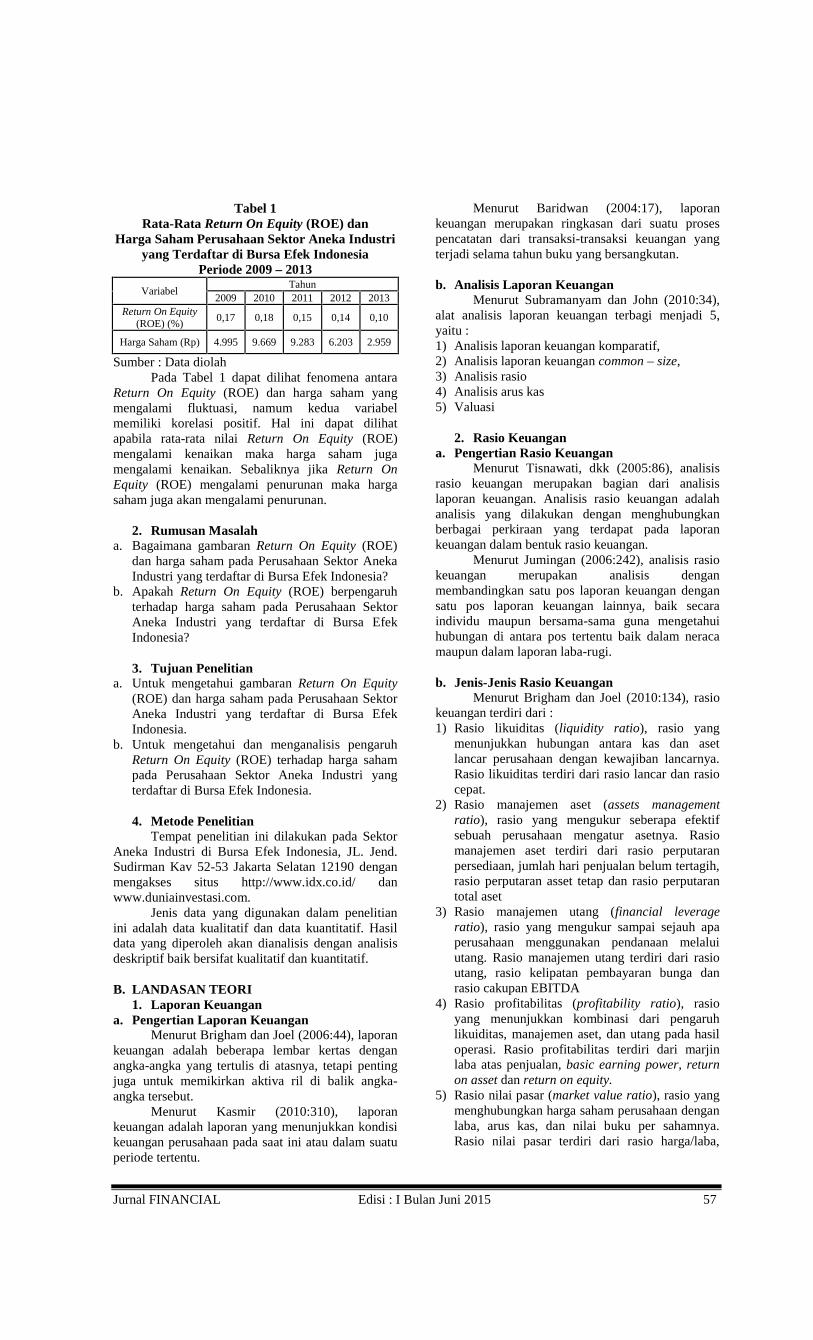

Berikut ini adalah rata-rata Total AssetsTurnover dan Return On Equity PT Akasha WiraInternasional, Tbk yang terdaftar di Bursa Efek

Indonesia Tahun 2009-2013 yang dapat dilihat padaTabel 1, sebagai berikut:

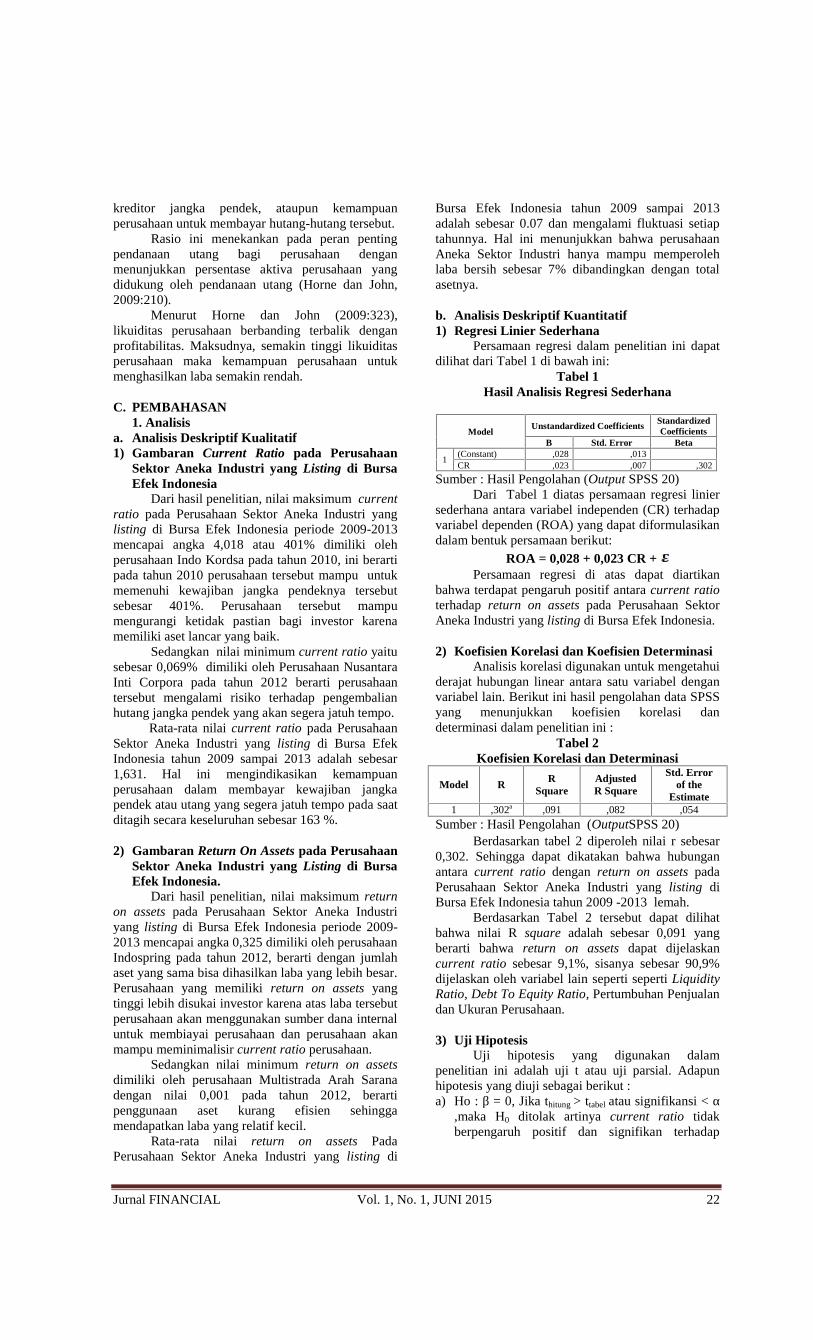

Tabel 1Rata-rata Total Assets Turnover dan Return On

Equity pada PT. Akasha Wira Internasional, Tbkyang terdaftar di Bursa Efek Indonesia

Tahun 2009-2013Variabel 2009 2010 2011 2012 2013

TATO (kali) 0.75 0.67 0.95 1.22 1.14ROE (%) 23.92 31.70 20.57 39.87 21.02

Sumber : data diolahPada Tabel 1 di atas tidak menggambarkan

teori yang dikemukan oleh Brigham dan Joel(2006:99), yaitu semakin tinggi TATO makasemakin baik kemampuan perusahaan dalammemperoleh laba dan akan meningkatkan ROE. Padatahun 2010, TATO mengalami penurunandibandingkan tahun 2009 sedangkan ROEmengalami kenaikan. Pada tahun 2011 TATOmengalami kenaikan sedangkan ROE mengalamipenurunan.Pada tahun 2010 dan 2011 antara TATOdan ROE mempunyai nilai yang berbanding terbalik.Pada tahun 2012 dan 2013, dimana nilai rata-rataTATO dan ROE berbanding lurus.

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 2

2. Rumusan MasalahBerdasarkan latar belakang masalah yang

telah dikemukakan sebelumnya maka rumusanmasalah dalam penelitian ini adalah : Bagaimanaperkembangan Total Assets Turnover dan Return onEquity pada PT Akasha Wira Internasional, Tbkyang terdaftar di Bursa Efek Indonesia?

3. Tujuan PenelitianTujuan penelitian ini adalah untuk

mengetahui perkembangan Total Assets Turnoverdan Return on Equity pada PT. Akasha WiraInternasional, Tbk yang terdaftar di Bursa EfekIndonesia.

4. Metodologi PenelitianObjek penelitian ini adalah PT. Akasha Wira

Internasional, Tbk yang terdaftar di Bursa EfekIndonesia tahun 2009-2013. Dipilihnya perusahaantersebut karena dilihat dari tingkat efisiensipenggunaan aktiva dan tingkat pengembalian ekuitasyang mengalami fluktuasi dari tahun ke tahun.

Desain penelitian yang digunakan dalampenelitian ini adalah penelitian kepustakaan (libraryresearch). Data yang diperoleh pada penelitian iniadalah data sekunder. Teknik data yang digunakandalam penelitian ini adalah metode analisisdeskriptif dan komparatif.

B. LANDASAN TEORI1. Laporan Keuangan

Menurut Brigham dan Joel (2006:44), laporankeuangan adalah beberapa lembar kertas denganangka-angka yang tertulis di atasnya, tetapi pentingjuga untuk memikirkan asset-asset nyata yangmendasari angka-angka tersebut.

Menurut Soemarso (2004:34), laporankeuangan adalah laporan yang dirancang untuk parapembuat keputusan, terutama pihak di luarperusahaan, mengenai posisi keuangan dan hasilusaha perusahaan

Tujuan laporan keuangan menurut IkatanAkuntan Indonesia (2009:3), yaitu:a. Menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisikeuangan suatu perusahaan yang bermanfaat bagisejumlah besar pemakai dalam pengambilankeputusan.

b. Laporan keuangan tidak menyediakan semuainformasi yang mungkin dibutuhkan pemakaidalam mengambil keputusan ekonomi karenasecara umum menggambarkan pengaruhkeuangan dari kejadian masa lalu, dan tidakdiwajibkan untuk menyediakan informasi non-keuangan.

c. Laporan keuangan juga menunjukkan apa yangtelah dilakukan manajemen, atau pertanggung-jawaban manajemen atas sumber daya yangdipercayakan kepadanya.

Menurut Ikatan Akuntan Indonesia (2009:5)laporan keuangan yang berguna bagi pemakaiinformasi harus terdapat empat karakteristikkualitatif yaitu:

a. Dapat dipahamiKualitas penting informasi yang ditampungdalam laporan keuangan adalah kemudahannyauntuk segera dapat dipahami oleh pemakai.Untuk maksud ini, pemakai diasumsikanmemiliki pengetahuan yang memadai tentangaktivitas ekonomi dan bisnis, akuntansi, sertakemauan untuk mempelajari informasi denganketekunan yang wajar. Namun demikian,informasi kompleks yang seharusnya dimasukkandalam laporan keuangan tidak dapat dikeluarkanhanya atas dasar pertimbangan bahwa informasitersebut terlalu sulit untuk dapat dipahami olehpemakai tertentu.

b. RelevanInformasi harus relevan untuk memenuhikebutuhan pemakai dalam proses pengambilankeputusan. Informasi memiliki kualitas relevankalau dapat mempengaruhi keputusan ekonomipemakai dengan membantu mereka mengevaluasiperistiwa masa lalu, masa kini, atau masa depan,menegaskan, atau mengkoreksi hasil evaluasimereka di masa lalu.

c. KeandalanInformasi juga harus andal (reliable).Informasimemiliki kualitas andal jika bebas dari pengertianyang menyesatkan, material, dan dapatdiandalkan pemakaiannya sebagai penyajianyang tulus atau jujur dari yang seharusnyadisajikan atau yang secara wajar diharapkandapat disajikan.Informasi mungkin relevan tetapijika hakekat atau penyajiannya tidak dapatdiandalkan maka penggunaan informasi tersebutsecara potensial dapat menyesatkan.

d. Dapat dibandingkanPemakai harus dapat membandingkan laporankeuangan perusahaan antara periode untukmengindentifikasi kecenderungan posisi dankinerja keuangan. Pemakai juga harus dapatmemperbandingkan laporan keuangan antaraperusahaan untuk mengevaluasi posisi keuangansecara relatif. Oleh karena itu, pengukuran danpenyajian dampak keuangan, transaksi, danperistiwa lain yang serupa harus dilakukan secarakonsisten untuk perusahaan bersangkutan, antarperiode perusahaan yang sama dan untukperusahaan yang berbeda.

Pihak-pihak yang berkepentingan atas laporankeuangan perusahaan menurut Ikatan AkuntanIndonesia (2009:2), adalah:a. Pemilik Perusahaanb. Manager atau Pimpinan Perusahaanc. Investor, Kreditur ataupun Bankd. Pemerintahe. Karyawan Perusahaan

2. Rasio KeuanganMenurut Harahap (2009:297), rasio keuangan

adalah angka yang diperoleh dari hasil perbandingandari satu pos laporan keuangan dengan pos lainnyayang mempunyai hubungan yang relevan dansignifikan, misalnya antara utang dan modal, antara

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 3

kas dan total aset, antara harga pokok produksidengan total penjualan, dan sebagainya.

Menurut Kasmir (2008:104), rasio keuanganmerupakan kegiatan membandingkan angka-angkayang ada dalam laporan keuangan dengan caramembagi satu angka dengan angka lainnya.

3. Rasio AktivitasMenurut Harahap (2009:308), rasio aktivitas

menggambarkan aktivitas yang dilakukanperusahaan dalam menjalankan operasinya baikdalam kegiatan penjualan, pembelian, dan kegiatanlainnya

Menurut Kasmir (2008), rasio aktivitas adalahrasio yang digunakan untuk mengukur efektivitasperusahaan dalam menggunakan aktiva yangdimilikinya, dapat dikatakan pula rasio ini digunakanuntuk mengukur tingkat efisiensi pemanfaatansumber daya perusahaan.

4. Total Assets Turnover (TATO)Menurut Sawir (2005:17) Total Assets

Turnover (TATO) adalah kecepatan berputarnyatotal assets dalam suatu periode tertentu. Sedangkanmenurut Prastowo (2011:94), Total Assets Turnovermengukur aktivitas aktiva dan kemampuanperusahaan dalam menghasilkan penjualan melaluipengguanan aktiva tersebut. rasio ini juga mengukurseberapa efisien aktiva tersebut telah dimanfaatkanuntuk memperoleh penghasilan.

Menurut Murhadi (2013:60), tipe bisnis akanmengakibatkan berbedanya standar Total AssetsTurnover bagi suatu perusahaan. Untuk perusahaanmanufaktur yang menggunakan modal intensif akanmemilki Total Assets Turnover mendekati satu,sedangkan untuk industry ritel Total Assets Turnoverbisa mendekati 10. Harapannya adalah Total AssetsTurnover perusahaan mendekati Total AssetsTurnover industri. Total Assets Turnover yangrendah menunjukkan perusahaan terlalu banyakmenempatkan dananya dalam bentuk aset dasar.Sedangkan Total Assets Turnover yang tinggimenunjukkan perusahaan menggunakan sedikit asetatau aset yang digunakan sudah usang.

Menurut Irawati (2006:52), ada beberapafaktor yang mempengaruhi Total Assets Turnoveryaitu:a. Sales (penjualan)

Penjualan adalah peningkatan jumlah aktiva ataupenurunan jumlah kewajiban suatu badan usahayang timbul dari penyerahan barang dagang/jasaatau aktivitas lainnya di dalam suatu periode.Penjualan dibagi menjadi 2 jenis yaitu : penjualankredit, penjualan tunai. Adapun faktor-faktoryang mempengaruhi penjualan yaitu : kondisidan kemampuan penjual, kondisi pasar, modal,kondisi organisasi perusahaan, dan faktor-faktorlainnya.

b. Total AsetAset didefinisikan sebagai sumber daya yangdikuasai oleh perusahaan sebagai akibat dariperistiwa masa lalu dan darimana manfaatekonomi di masa depan diharapkan akan

diperoleh perusahaan. Total aset dapat diuraikanmenjadi:1) Current Assets (Aset Lancar)

Aset lancar adalah aset yang diharapkan dapatdicairkan menjadi kas, dijual, ataudikonsumsi dalam jangka waktu 12 bulan ataudalam siklus operasi perusahaan yang normaljika lebih dari satu tahun. Aset lancar terdiridari: Cash (Kas), Marketable Securities(Surat Berharga), Account Receiveable(Piutang), Inventories (Persediaan).

2) Fixed AssetsAset tetap merupakan aset bernilai besar yangdigunakan untuk kegiatan perusahaan,bersifat tetap atau permanen dan tidak untukdijual kembali dalam kegiatan normal. Asettetap terdiri dari : Land & Building (Tanahdan Bangunan), Machine (Mesin).

5. Return on EquityMenurut Sutrisno (2007:239), Return on

Equity adalah kemampuan perusahaan dalammenghasilkan keuntungan modal sendiri yangdimiliki. Sedangkan menurut Brigham dan Joel(2006:91), Return on Equity adalah rasio laba bersihterhadap ekuitas saham biasa untuk mengukurtingkat pengembalian atas investasi pemegang sahambiasa. Return on Equity juga digunakan untukmengukur tingkat pengembalian modal dariperusahaan.

Menurut Murhadi (2013: 64), Return onEquity mencerminkan seberapa besar return yangdihasilkan bagi pemegang saham atas setiap rupiahuang yang ditanamkannya. Harapannya semakintinggi Return on Equity, maka akan semakin baik.

Menurut Subramanyam dan John (2010:46),tingkat ROE yang baik dalam perusahaan adalah diatas 12% atau 0,12. Return on Equity dapat diperolehdengan cara: ROE =

Menurut Brigham dan Joel (2006:94), Returnon Equity (ROE) dipengaruhi oleh beberapa faktor,yaitu:1) Perputaran Total Aktiva

Rasio ini digunakan untuk mengukur kecepatanperputaran aktiva dan seberapa efisien aktivayang dimanfaatkan perusahaan untukmemperoleh penghasilan. Semakin besar totalassets turnover semakin baik, karena semakinefesien seluruh aktiva yang digunakan dalammenunjang kegiatan.

2) Marjin LabaRasio ini menunjukkan berapa besar persentasependapatan bersih yang diperoleh dari setiappenjualan.Semakin besar rasio ini semakin baik,karena dianggap kemampuan perusahaan dalammendapatkan laba cukup tinggi.

3) LeverageRasio Leverage merupakan rasio yangdigunakan untuk mengukur sejauh mana aktivaperusahaan dibiayai dari hutang, artinya berapa

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 4

besar hutang yang ditanggung perusahaandibandingkan dengan aktivanya. Semakin tinggirasio leverage maka semakin tinggi pula resikokerugian yang dihadapi, tetapi juga adakesempatan mendapatkan laba yang besar.Sebaliknya apabila perusahaan memiliki rasioLeverage yang rendah tentu mempunyai resikokerugian yang lebih kecil.Dampak ini jugamengakibatkan rendahnya tingkat hasilpengembalian pada saat perekonomian tinggi.

6. Hubungan Total Assets Turnover danReturn on EqutiyTotal Assets Turnover merupakan rasio yang

menggambarkan perputaran aktiva diukur darivolume penjualan selama satu periode tertentu.TotalAssets Turnover dipengaruhi oleh jumlah penjualandan total aktiva, baik aktiva lancar maupun aktivatetap. Sedangkan Return on Equity merupakan rasioyang mengukur tingkat pengembalian ekuitas.Returnon Equity dipengaruhi oleh laba dan total ekuitas.

Menurut Brigham dan Houston (2006:99),dengan semakin tinggi Total Assets Turnover makasemakin baik kemampuan perusahaan dalammemperoleh laba sehingga akan meningkatkanprofitabilitas khususnya Return on Equity.

C. PEMBAHASAN1. Analisis

a. Analisis Total Assets Turnover pada PTAkasha Wira Internasional, Tbk yangterdaftar di Bursa Efek Indonesia periode2009-2013

Tabel dibawah ini adalah daftar Total AssetsTurnover PT. Akasha Wira Internasional, Tbk yangterdaftar di Bursa Efek Indonesia periode 2009-2013sebagai berikut :

Tabel 2Total assets Turnover (TATO)

PT. Akasha Wira Internasional, Tbk.Periode 2009-2013

Tahun TATO (kali)2009 0,752010 0,672011 0,952012 1,222013 1,14

Rata-rata TATO 0,95Nilai TATO minimum 0,67

Nilai TATO maksimum 1,22Sumber: Data Diolah

Dari Tabel 2 diatas menunjukkan nilaimaksimum TATO adalah sebesar 1,22 kali padatahun 2012, menunjukkan adanya peningkatan nilaiTATO dari tahun 2010-2012 dan artinya selamaperiode tersebut perusahaan mampu memaksimalkankeseluruhan asetnya untuk menghasilkankeuntungan. Rata-rata dari TATO adalah 0,95.Terdapat 2 tahun yang berada di bawah rata-rataTATO yaitu tahun 2009 dan 2010 dan yang beradadi atas rata-rata yaitu tahun 2012 dan 2013.

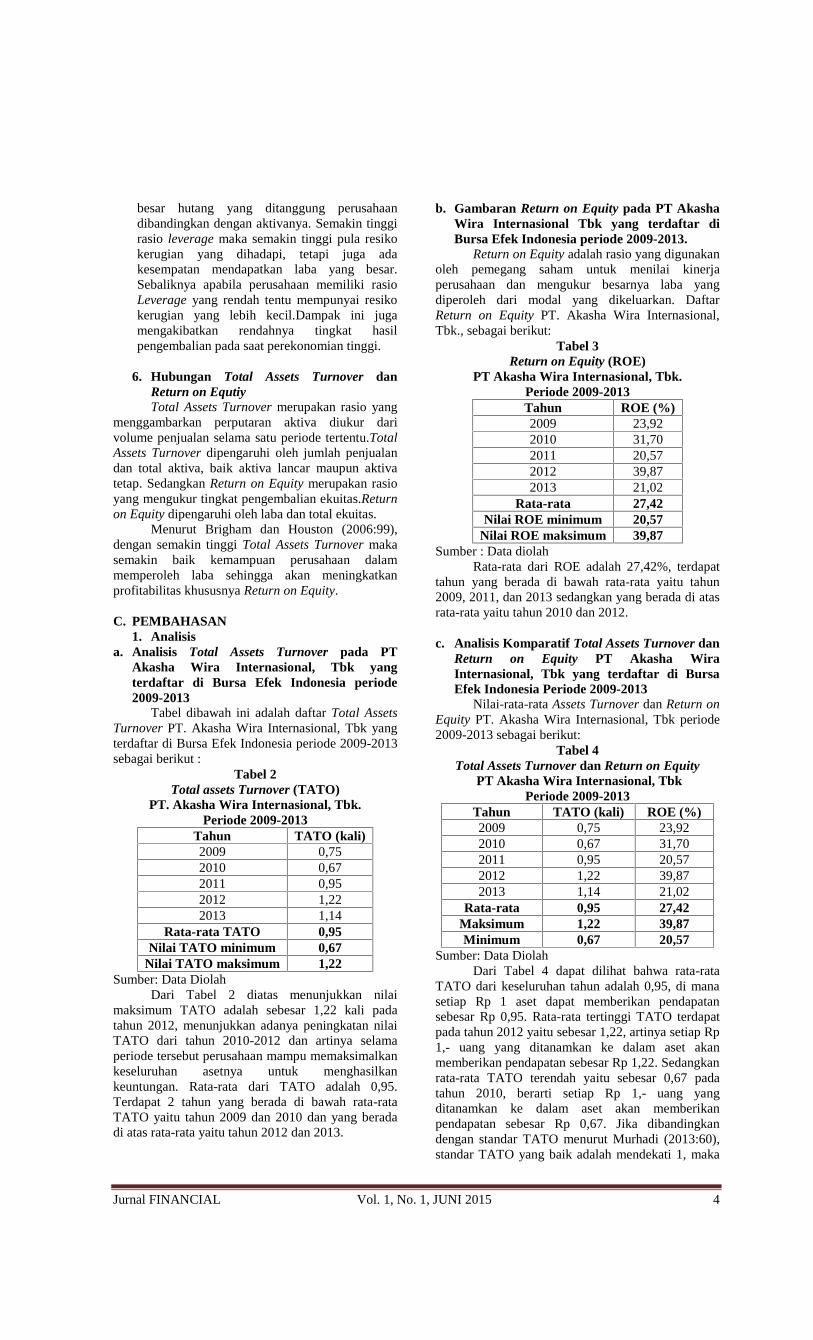

b. Gambaran Return on Equity pada PT AkashaWira Internasional Tbk yang terdaftar diBursa Efek Indonesia periode 2009-2013.

Return on Equity adalah rasio yang digunakanoleh pemegang saham untuk menilai kinerjaperusahaan dan mengukur besarnya laba yangdiperoleh dari modal yang dikeluarkan. DaftarReturn on Equity PT. Akasha Wira Internasional,Tbk., sebagai berikut:

Tabel 3Return on Equity (ROE)

PT Akasha Wira Internasional, Tbk.Periode 2009-2013Tahun ROE (%)2009 23,922010 31,702011 20,572012 39,872013 21,02

Rata-rata 27,42Nilai ROE minimum 20,57

Nilai ROE maksimum 39,87Sumber : Data diolah

Rata-rata dari ROE adalah 27,42%, terdapattahun yang berada di bawah rata-rata yaitu tahun2009, 2011, dan 2013 sedangkan yang berada di atasrata-rata yaitu tahun 2010 dan 2012.

c. Analisis Komparatif Total Assets Turnover danReturn on Equity PT Akasha WiraInternasional, Tbk yang terdaftar di BursaEfek Indonesia Periode 2009-2013

Nilai-rata-rata Assets Turnover dan Return onEquity PT. Akasha Wira Internasional, Tbk periode2009-2013 sebagai berikut:

Tabel 4Total Assets Turnover dan Return on Equity

PT Akasha Wira Internasional, TbkPeriode 2009-2013

Tahun TATO (kali) ROE (%)2009 0,75 23,922010 0,67 31,702011 0,95 20,572012 1,22 39,872013 1,14 21,02

Rata-rata 0,95 27,42Maksimum 1,22 39,87Minimum 0,67 20,57

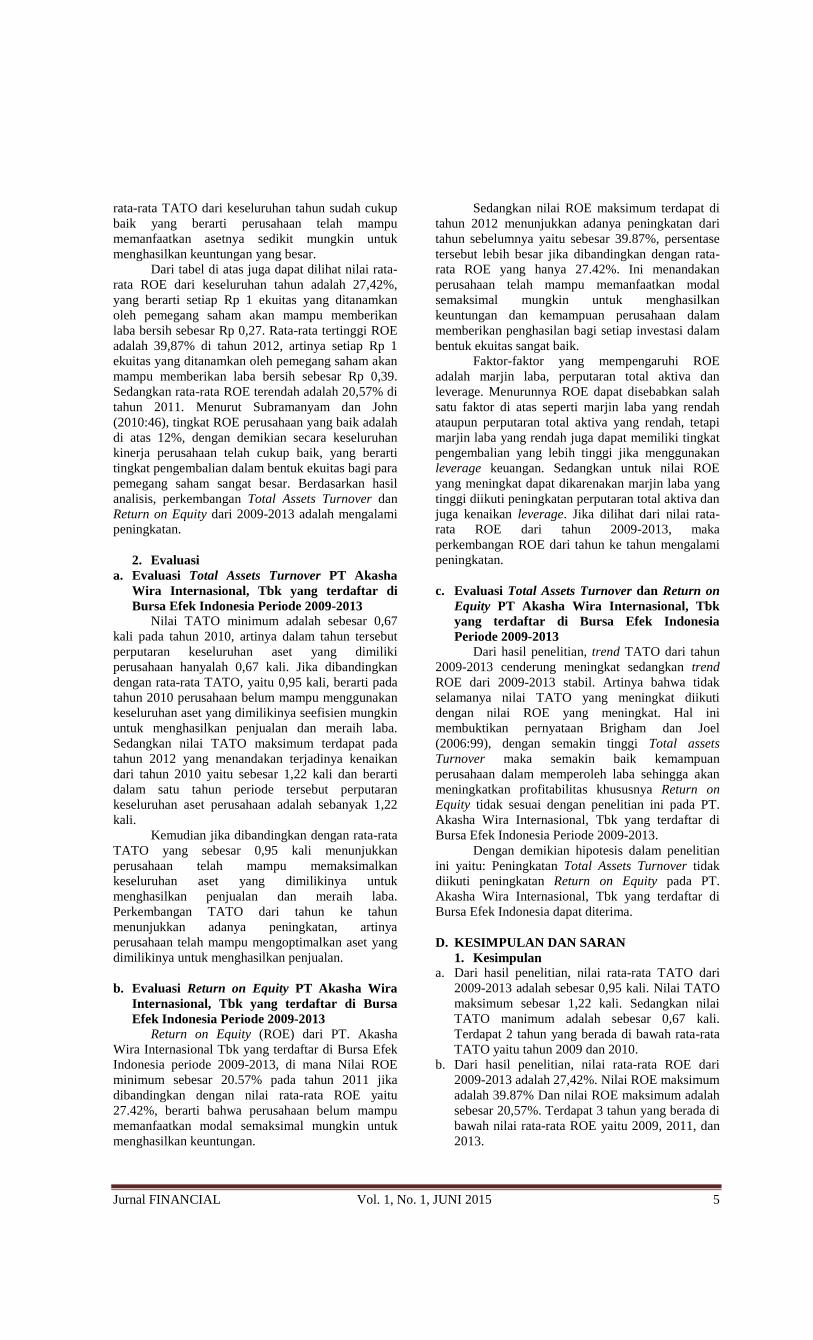

Sumber: Data DiolahDari Tabel 4 dapat dilihat bahwa rata-rata

TATO dari keseluruhan tahun adalah 0,95, di manasetiap Rp 1 aset dapat memberikan pendapatansebesar Rp 0,95. Rata-rata tertinggi TATO terdapatpada tahun 2012 yaitu sebesar 1,22, artinya setiap Rp1,- uang yang ditanamkan ke dalam aset akanmemberikan pendapatan sebesar Rp 1,22. Sedangkanrata-rata TATO terendah yaitu sebesar 0,67 padatahun 2010, berarti setiap Rp 1,- uang yangditanamkan ke dalam aset akan memberikanpendapatan sebesar Rp 0,67. Jika dibandingkandengan standar TATO menurut Murhadi (2013:60),standar TATO yang baik adalah mendekati 1, maka

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 5

rata-rata TATO dari keseluruhan tahun sudah cukupbaik yang berarti perusahaan telah mampumemanfaatkan asetnya sedikit mungkin untukmenghasilkan keuntungan yang besar.

Dari tabel di atas juga dapat dilihat nilai rata-rata ROE dari keseluruhan tahun adalah 27,42%,yang berarti setiap Rp 1 ekuitas yang ditanamkanoleh pemegang saham akan mampu memberikanlaba bersih sebesar Rp 0,27. Rata-rata tertinggi ROEadalah 39,87% di tahun 2012, artinya setiap Rp 1ekuitas yang ditanamkan oleh pemegang saham akanmampu memberikan laba bersih sebesar Rp 0,39.Sedangkan rata-rata ROE terendah adalah 20,57% ditahun 2011. Menurut Subramanyam dan John(2010:46), tingkat ROE perusahaan yang baik adalahdi atas 12%, dengan demikian secara keseluruhankinerja perusahaan telah cukup baik, yang berartitingkat pengembalian dalam bentuk ekuitas bagi parapemegang saham sangat besar. Berdasarkan hasilanalisis, perkembangan Total Assets Turnover danReturn on Equity dari 2009-2013 adalah mengalamipeningkatan.

2. Evaluasia. Evaluasi Total Assets Turnover PT Akasha

Wira Internasional, Tbk yang terdaftar diBursa Efek Indonesia Periode 2009-2013

Nilai TATO minimum adalah sebesar 0,67kali pada tahun 2010, artinya dalam tahun tersebutperputaran keseluruhan aset yang dimilikiperusahaan hanyalah 0,67 kali. Jika dibandingkandengan rata-rata TATO, yaitu 0,95 kali, berarti padatahun 2010 perusahaan belum mampu menggunakankeseluruhan aset yang dimilikinya seefisien mungkinuntuk menghasilkan penjualan dan meraih laba.Sedangkan nilai TATO maksimum terdapat padatahun 2012 yang menandakan terjadinya kenaikandari tahun 2010 yaitu sebesar 1,22 kali dan berartidalam satu tahun periode tersebut perputarankeseluruhan aset perusahaan adalah sebanyak 1,22kali.

Kemudian jika dibandingkan dengan rata-rataTATO yang sebesar 0,95 kali menunjukkanperusahaan telah mampu memaksimalkankeseluruhan aset yang dimilikinya untukmenghasilkan penjualan dan meraih laba.Perkembangan TATO dari tahun ke tahunmenunjukkan adanya peningkatan, artinyaperusahaan telah mampu mengoptimalkan aset yangdimilikinya untuk menghasilkan penjualan.

b. Evaluasi Return on Equity PT Akasha WiraInternasional, Tbk yang terdaftar di BursaEfek Indonesia Periode 2009-2013

Return on Equity (ROE) dari PT. AkashaWira Internasional Tbk yang terdaftar di Bursa EfekIndonesia periode 2009-2013, di mana Nilai ROEminimum sebesar 20.57% pada tahun 2011 jikadibandingkan dengan nilai rata-rata ROE yaitu27.42%, berarti bahwa perusahaan belum mampumemanfaatkan modal semaksimal mungkin untukmenghasilkan keuntungan.

Sedangkan nilai ROE maksimum terdapat ditahun 2012 menunjukkan adanya peningkatan daritahun sebelumnya yaitu sebesar 39.87%, persentasetersebut lebih besar jika dibandingkan dengan rata-rata ROE yang hanya 27.42%. Ini menandakanperusahaan telah mampu memanfaatkan modalsemaksimal mungkin untuk menghasilkankeuntungan dan kemampuan perusahaan dalammemberikan penghasilan bagi setiap investasi dalambentuk ekuitas sangat baik.

Faktor-faktor yang mempengaruhi ROEadalah marjin laba, perputaran total aktiva danleverage. Menurunnya ROE dapat disebabkan salahsatu faktor di atas seperti marjin laba yang rendahataupun perputaran total aktiva yang rendah, tetapimarjin laba yang rendah juga dapat memiliki tingkatpengembalian yang lebih tinggi jika menggunakanleverage keuangan. Sedangkan untuk nilai ROEyang meningkat dapat dikarenakan marjin laba yangtinggi diikuti peningkatan perputaran total aktiva danjuga kenaikan leverage. Jika dilihat dari nilai rata-rata ROE dari tahun 2009-2013, makaperkembangan ROE dari tahun ke tahun mengalamipeningkatan.

c. Evaluasi Total Assets Turnover dan Return onEquity PT Akasha Wira Internasional, Tbkyang terdaftar di Bursa Efek IndonesiaPeriode 2009-2013

Dari hasil penelitian, trend TATO dari tahun2009-2013 cenderung meningkat sedangkan trendROE dari 2009-2013 stabil. Artinya bahwa tidakselamanya nilai TATO yang meningkat diikutidengan nilai ROE yang meningkat. Hal inimembuktikan pernyataan Brigham dan Joel(2006:99), dengan semakin tinggi Total assetsTurnover maka semakin baik kemampuanperusahaan dalam memperoleh laba sehingga akanmeningkatkan profitabilitas khususnya Return onEquity tidak sesuai dengan penelitian ini pada PT.Akasha Wira Internasional, Tbk yang terdaftar diBursa Efek Indonesia Periode 2009-2013.

Dengan demikian hipotesis dalam penelitianini yaitu: Peningkatan Total Assets Turnover tidakdiikuti peningkatan Return on Equity pada PT.Akasha Wira Internasional, Tbk yang terdaftar diBursa Efek Indonesia dapat diterima.

D. KESIMPULAN DAN SARAN1. Kesimpulan

a. Dari hasil penelitian, nilai rata-rata TATO dari2009-2013 adalah sebesar 0,95 kali. Nilai TATOmaksimum sebesar 1,22 kali. Sedangkan nilaiTATO manimum adalah sebesar 0,67 kali.Terdapat 2 tahun yang berada di bawah rata-rataTATO yaitu tahun 2009 dan 2010.

b. Dari hasil penelitian, nilai rata-rata ROE dari2009-2013 adalah 27,42%. Nilai ROE maksimumadalah 39.87% Dan nilai ROE maksimum adalahsebesar 20,57%. Terdapat 3 tahun yang berada dibawah nilai rata-rata ROE yaitu 2009, 2011, dan2013.

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 6

c. Trend nilai TATO dari 2009-2013 cenderungmeningkat, sedangkan trend ROE stabil, artinyatidak selamanya nilai TATO yang meningkatselalu diikuti dengan nilai ROE yang meningkat.

2. Sarana. Untuk meningkatkan nilai TATO yang rendah,

perusahaan harus meningkatkan volumepenjualannya dan beberapa aset yang sudahusang harus dijual.

b. Untuk meningkatkan nilai ROE yang rendah,perusahaan harus mengelola aset dengan efektifuntuk menghasilkan penjualan sehingga semakincepat pengembalian kas, penggunaan hutangyang ada di dalam aset perusahaan dan likuiditasperusahaan untuk mengetahui resiko serta asetproduktif yang dimiliki.

c. Mengingat keterbatasan penulis, penelitian inimasih jauh dari sempurna karena masih banyakkelemahan dan kekurangan di dalamnya. Untukitu bagi peneliti selanjutnya agar dapatmeneruskan dan melengkapi kekurangan-kekurangan dalam penelitian ini dengan variabelyang lain serta dapat memperpanjang periodepenelitian.

E. DAFTAR PUSTAKABrigham, Eugene F dan Joel Houston, 2006, Dasar-

Dasar Manajemen Keuangan, alih bahasa Ali

Akbar Yulianto, Buku satu, Edisi sepuluh,Jakarta : PT. Salemba Empat.

Harahap, Sofyan Safri, 2009, Analisis Kritis AtasLaporan Keuangan, EdisiPertama, Jakarta: PTRaja Grafindo Persada.

Ikatan Akuntan Indonesia, 2009, StandarAkuntansi Keuangan per 1 Juli 2009. Jakarta:SalembaEmpat.

Kasmir, 2008, Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Munawir, 2004, Analisa Laporan Keuangan,Yogyakarta: Penerbit Liberty.

Murhadi, Wenner R. 2013, Analisis LaporanKeuangan, Proyeksi dan Valuasi Saham.Jakarta : Salemba Empat.

Prastowo, Dwi, 2011, Analisis Laporan Keuangan,Edisi Kedua Sekolah Tinggi Ilmu ManajemenYKPN

Sawir, Agnes, 2005, Analisis Kinerja KeuanganTeori dan Aplikasi. Edisi Keempat.Yogyakarta : BPFE

Soemarso, 2004, Akuntansi Suatu Pengantar,Jakarta : Salemba Empat.

Sutrisno, 2007, Manajemen Keuangan. Yogyakarta: Ekonesia.

Subramanyam, K.R. dan John J. Wild, 2010,Analisis Laporan Keuangan, Buku 1, Edisi10, Jakarta : Salemba Empat.

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 7

PENGARUH CURRENT RATIO TERHADAP PERUBAHAN LABAPADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:Lestari Fransiska

S1 AkuntansiYansen Siahaan, Rosanna Purba, Elly Susanti

AbstraksiTujuan penelian ini adalah untuk mengetahui gambaran current ratio dan perubahan laba serta untuk

mengetahui dan menganalisis pengaruh current ratio terhadap perubahan laba pada perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini dilakukan dengan menggunakan metode analisis deskriptif kualitatif dan analisis deskriptifkuantitatif. Objek penelitian adalah Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013 yang telah memenuhi kriteria yaitu sebanyak 19 perusahaan.Pengumpulan data dilakukan dengan metode dokumentasi. Teknik analisis yang digunakan adalah regresi liniersederhana, koefisien korelasi, determinasi dan uji t. Analisis data dilakukan dengan menggunakan bantuansoftware statistic SPSS 19.

Hasil penelitian dapat disimpulkan sebagai berikut: 1) Current Ratio baik, Perubahan Laba cukup baik. 2)Ada pengaruh negatif antara Current Ratio terhadap Perubahan Laba. 3) Terdapat pengaruh yang tidak signifikanantara Current Ratio terhadap Perubahan Laba sebesar 26,1 persen. 4) Hipotesis penelitian H0 ditolak artinyaCurrent Ratio berpengaruh negatif terhadap Perubahan Laba pada Perusahaan Sektor Industri Barang Konsumsiyang Terdaftar di Bursa Efek Indonesia.

Penelitian ini menyimpulkan bahwa apabila hasil pengukuran current ratio meningkat maka akanmenyebabkan menurunnya perubahan laba, sebaliknya apabila hasil pengukuran current ratio menurun makaakan menyebabkan meningkatnya perubahan laba. Hal ini disebabkan karena efisiensi biaya modal.

Kata kunci: Current Ratio dan Perubahan Laba

AbstractionThe purpose of this research are to describe the Current Ratio and Changes In Profit and to know and to

know and to analyze the influence of Current Ratio Towards Changes In Profit on The Industrial Sector ofConsumer Goods Companies which is Listed on The Indonesia Stock Exchange.

This research was done by using descriptive analysis method of qualitative and quantitative descriptiveanalysis. Object of this research is the Company's The Industrial Sector of Consumer Goods which is listed onthe Indonesia Stock Exchange in 2009 up to the year 2013 who have met the criteria of as many as 19 companies.Data collection was carried out with methods of documentation. Analytical techniques used are simple linearregression, correlation coefficient, determination, and t-test. Data analysis was done using SPSS statisticssoftware assistance 19.

The results of this research can be concluded as: 1) Current Ratio is good, Changes In Profit is quitegood. 2) There is a negative influence between Current Ratio and Changes In Profit. 3) There is no significantinfluence between Current Ratio and Changes In Profit of 26,1 percent. 4) Research hypothesis H0 rejected, thatmeans Current Ratio influence towards the Changes In Profit on the Company's In Industrial Sector of ConsumerGoods which is Listed on the Indonesia Stock Exchange.

This watchfulness will conclude that when does measurement result current ratio will increase so willcauses to decreased it profit change, on the contrary when does measurement result current ratio will decreasedso will causes the increasing of profit change. this matter is caused because capital cost efficiency

Keywords: Current Ratio and Changes in Profit

A. PENDAHULUAN1) Latar Belakang Masalah

Perusahaan dapat dikatakan sehat apabilaperusahaan dapat bertahan dalam kondisi ekonomiapapun, dapat dilihat dari kemampuannya dalammemenuhi kewajiban-kewajiban keuangannya danmelaksanakan operasinya dengan stabil serta dapatmenjaga kesinambungan perkembangan usahanyadari waktu ke waktu. Kinerja suatu perusahaanmerupakan hasil dari serangkaian proses denganmengorbankan berbagai sumber daya. Adapun salah

satu parameter untuk mengukur kinerja tersebutadalah laba.

Salah satu alternatif untuk mengetahui apakahinformasi keuangan yang dihasilkan dapatbermanfaat untuk memprediksi pertumbuhan laba,termasuk kondisi keuangan di masa depan adalahdengan melakukan analisis rasio keuangan.

Perusahaan memberikan sinyal bahwakeadaan keuangan perusahaan dalam keadaan yangbaik, yaitu dengan menyajikan kemampuanperusahaan dalam melunasi kewajiban lancarnya

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 8

dengan menggunakan aset lancarnya (current ratio).Sinyal ini digunakan untuk menarik kreditur atauinvestor untuk memberikan pinjaman maupundananya kepada perusahaan. Semakin tinggi currentratio maka semakin tinggi kemampuan perusahaanuntuk menutupi kewajiban jangka pendeknya.

Menurut Horne dan John (2012:163), krediturdagang (pemasok barang dan jasa) umumnya tertarikdengan likuiditas perusahaan. Klaim mereka bersifatjangka pendek, dan kemampuan perusahaan untukmembayar klaim ini dengan cepat paling baik dilihatmelalui likuiditas perusahaan.

2) Rumusan Masalaha. Bagaimana gambaran current ratio dan

perubahan laba pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia?

b. Apakah terdapat pengaruh current ratioterhadap perubahan laba pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar diBursa Efek Indonesia?

3. Tujuan Penelitiana. Untuk mengetahui gambaran current ratio dan

perubahan laba pada perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia.

b. Untuk menguji secara empiris apakah terdapatpengaruh current ratio terhadap perubahan labapada perusahaan Sektor Industri BarangKonsumsi yang terdaftar di Bursa EfekIndonesia.

4. Metode PenelitianDalam penelitian ini, mengambil objek

penelitian pada perusahaan Sektor Industri BarangKonsumsi di Bursa Efek Indonesia yang beralamat diJalan Sudirman Kav. 52-53 Jakarta Selatan 12190.Untuk memperoleh data dan informasi yangdibutuhkan, peneliti menggunakan situswww.idx.co.id.

Desain penelitian yang digunakan adalahpenelitian kepustakaan (library research). Teknikanalisa yang digunakan dalampenelitian ini adalahteknik analisa deskriptif kualitatif dan teknik analisakuantitatif.

B. LANDASAN TEORI1. Laporan Keuangan

Menurut Kieso, et. al. (2008:2), laporankeuangan merupakan sarana pengomunikasianinformasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan ini menampilkan sejarahperusahaan yang dikuantifikasi dalam nilai moneter.

Menurut Baridwan (2004:17), laporankeuangan merupakan ringkasan dari suatu prosespencatatan, merupakan suatu ringkasan daritransaksi-transaksi keuangan yang terjadi selamatahun buku yang bersangkutan.

2. Menurut PSAK dalam Martani, dkk. (2012:9),laporan yang dihasilkan oleh suatu entitas sebagaiberikut:

a. Laporan Posisi Keuangan adalah daftar yangsistematis dari aset, utang, dan modal padatanggal tertentu, yang biasanya dibuat padaakhir tahun. Disebut sebagai daftar yangsistematis, karena disusun berdasarkan urutantertentu.

b. Laporan Laba Rugi Komprehensif adalahikhtisar mengenai pendapatan dan beban suatuentitas untuk periode tertentu, sehingga dapatdiketahui laba yang diperoleh dan rugi yangdialami.

c. Laporan Arus Kas, dengan adanya laporan ini,pemakai laporan keuangan dapat mengevaluasiperubahan aset neto entitas, struktur keuangan(termasuk likuiditas dan solvabilitas) dankemampuan entitas untuk menghasilkan kas dimasa mendatang.

d. Laporan Perubahan Ekuitas adalah laporan yangmenunjukkan perubahan ekuitas untuk periodetertentu, bisa satu bulan atau satu tahun. Melaluilaporan perubahan modal, pembaca laporandapat mengetahui sebab-sebab perubahanekuitas selama periode tertentu.

e. Catatan atas Laporan Keuangan merupakanlaporan yang berisi informasi tambahan atas apayang disajikan dalam empat laporan di atas.Laporan ini memberikan penjelasan atau rincianpos-pos yang disajikan dalam laporan keuangandan informasi mengenai pos-pos yang tidakmemenuhi kriteria pengakuan dalam laporankeuangan.

2. Rasio KeuanganMenurut Horne dan John (2012:163), agar

dapat mengevaluasi kondisi keuangan perusahaandan kinerjanya, analis keuangan perlu melakukanpemeriksaan atas berbagai aspek kesehatan keuanganperusahaan. Alat yang sering kali digunakan selamapemeriksaan ini adalah rasio keuangan atau indeksyang menghubungkan dua buah data keuangandengan membagi satu angka dengan angka lainnya.

Menurut Brigham dan Joel (2010:133),laporan keuangan melaporkan posisi perusahaanpada tanggal tertentu dan kegiatan operasinya selamasatu periode.

Menurut Sudana (2011:20), terdapat 5 jenisrasio keuangan, yaitu sebagai berikut:a. Leverage ratio. Rasio ini mengukur berapa besar

penggunaan utang dalam pembelanjaanperusahaan.

b. Liquidity ratio. Rasio ini mengukur kemampuanperusahaan untuk memenuhi kewajibankeuangan jangka pendek.

c. Activity ratio. Rasio ini mengukur efesiensi danefektivitas perusahaan dalam mengelola aktivayang dimiliki perusahaan.

d. Profitability ratio. Rasio ini digunakan untukmengukur kemampuan perusahaan untukmenghasilkan laba dengan menggunakansumber-sumber yang dimiliki perusahaan,seperti aktiva, modal, atau penjualanperusahaan.

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 9

e. Market earning power. Rasio ini terkait denganpenilaian kinerja saham perusahaan yang telahdiperdagangkan di pasar modal (go public).

3. LabaMenurut Suharli (2006:13), laba

komprehensif (comprehensive income) adalahperubahan dalam equity dari entitas selama satuperiode dari transaksi.

Menurut Wild, et. al. (2005:25), laba(earnings) atau laba bersih (net income)mengindikasikan profitabilitas perusahaan. Labamencerminkan pengembalian kepada pemegangekuitas untuk periode yang bersangkutan. Labamerupakan perkiraan atas kenaikan atau penurunanekuitas sebelum distribusi kepada dan kontribusi daripemegang saham.

Menurut Kieso, et. al. (2008:140), investordan kreditor dapat menggunakan informasi yangterdapat dalam laporan laba-rugi untuk:a. Mengevaluasi kinerja masa lalu perusahaan.b. Memberikan dasar untuk memprediksikan

kinerja masa depan.c. Membantu menilai risiko atau ketidakpastian

pencapaian arus kas masa depan.Berikut ini beberapa faktor yang dapat

digunakan untuk meramalkan perubahan laba(Kasmir, 2010:114), yaitu:a. Rasio Profit Margin

Rasio ini memberikan ukuran tingkat efektivitasmanajemen suatu perusahaan. Hal ini ditunjukanoleh laba yang dihasilkan dari penjualan danpendapatan investasi.

b. Rasio Assets TurnoverRasio ini digunakan untuk mengukur perputaransemua aktiva yang dimiliki perusahaan.

4. Pengaruh Current Ratio TerhadapPerubahan LabaMenurut Sari dan Zuhrotun dalam Wibowo

dan Diyah (2011), teori sinyal mengemukakantentang bagaimana seharusnya sebuah perusahaanmemberikan sinyal kepada pengguna laporankeuangan. Sinyal ini berupa informasi mengenai apayang sudah dilakukan oleh manajemen untukmerealisasikan keinginan pemilik. Sinyal dapatberupa promosi atau informasi lain yang menyatakanbahwa perusahaan tersebut lebih baik dari padaperusahaan lain. Perusahaan memberikan sinyalbahwa keadaan keuangan perusahaan dalam keadaanyang baik, yaitu dengan menyajikan kemampuanperusahaan dalam melunasi kewajiban lancarnyadengan menggunakan aset lancarnya (current ratio).Sinyal ini digunakan untuk menarik kreditur atauinvestor untuk memberikan pinjaman maupundananya kepada perusahaan. Semakin besarperbandingan aktiva lancar dengan utang/kewajibanlancar semakin tinggi kemampuan perusahaan untukmenutupi kewajiban jangka pendeknya.

Menurut Horne dan John (2012:163), krediturdagang (pemasok barang dan jasa) umumnya tertarikdengan likuiditas perusahaan. Klaim mereka bersifatjangka pendek, dan kemampuan perusahaan untuk

membayar klaim ini dengan cepat paling baik dilihatmelalui likuiditas perusahaan.

Menurut Halim (2007:159), rasio likuiditasdigunakan untuk mengukur kemampuan perusahaandalam memenuhi kewajiban jangka pendeknya bilajatuh tempo. Semakin tinggi rasio ini menunjukkansemakin mampu perusahaan dalam memenuhikewajiban yang segera harus dibayar. Namun, bilaterlalu tinggi akan berpengaruh jelek terhadapkemampulabaan perusahaan, karena ada sebagiandana yang tidak produktif yang diinvestasikan dalamcurrent assets, akhirnya profitabilitas perusahaantidak optimal. Secara kasar dan bukanlah sebagaipedoman yang mutlak, dikatakan bahwa bagiperusahaan-perusahaan yang selain perusahaankredit, current ratio yang kurang dari 2:1 dianggapkurang baik. Namun tidak sedikit perusahaan-perusahaan yang sehat mempunyai current ratiokurang dari 2:1. Hal ini tergantung pada cash flowdari perusahaan yang bersangkutan.

C. PEMBAHASAN1. Analisis

a. Analisis Deskriptif Kualitatif1) Gambaran Current ratio pada Perusahaan

Sektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia

Current ratio dalam penelitian ini adalahrasio yang digunakan untuk mengukur kemampuanperusahaan dalam membayar kewajiban jangkapendek atau hutang yang akan segera jatuh tempopada saat ditagih secara keseluruhan. Dari hasilpenelitian, nilai rata-rata current ratio padaPerusahaan Sektor Industri Barang KonsumsiPeriode 2009-2013 adalah sebesar 2,9834. Terdapat7 (tujuh) perusahaan pada Sektor Industri BarangKonsumsi periode 2009-2013 yang memiliki nilairata-rata current ratio di atas nilai rata-rataPerusahaan Sektor Industri Barang Konsumsi,sehingga dapat dikatakan kondisi perusahaan dalamkeadaan baik. Dengan memiliki nilai current ratioyang tinggi, maka resiko tidak dapat dibayarnyakewajiban kepada para kreditur akan semakin kecil.

Sementara itu terdapat 12 perusahaan padaSektor Industri Barang Konsumsi periode 2009-2013yang memiliki nilai current ratio di bawah rata-rataPerusahaan Sektor Industri Barang Konsumsi, yangberarti kondisi perusahaan dalam keadaan kurangbaik. Sehingga manajemen perusahaan dapatmelakukan evaluasi untuk mengatasi hal tersebut.

Nilai minimum current ratio dalam penelitianini adalah 0,67 terdapat pada PT. Unilever Indonesia,Tbk., pada tahun 2012, yang berarti 1 rupiahkewajiban lancar perusahaan hanya mampu dijamindengan 0,67 rupiah aset lancar perusahaan, dan nilaimaksimum adalah 11,74 terdapat pada PT. MandomIndonesia, Tbk., pada tahun 2011.

Peningkatan current ratio disebabkan karenaadanya peningkatan dari aktiva lancar baik ituadanya penambahan kas yang diperoleh karenabertambahnya penjualan secara tunai ataupun karenapelunasan piutang, peningkatan piutang karenabelum ditagih, dan peningkatan persediaan. Selain

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 10

perubahan pada aktiva lancar, peningkatan currentratio bisa juga dikarenakan berkurangnya hutanglancar karena perusahaan telah melunasi hutanglancarnya.

Penurunan current ratio dapat disebabkankarena adanya penurunan aktiva lancar danpeningkatan hutang lancar. Penurunan aktiva lancarbisa disebabkan karena adanya pengurangan kasyang digunakan untuk melunasi hutang lancarataupun untuk membeli bahan baku danberkurangnya jumlah persediaan yang tersimpan digudang. Sedangkan peningkatan hutang lancardisebabkan karena perusahaan belum melunasihutang lancarnya dan perusahaan menerimapinjaman dari kreditur.

2) Gambaran Perubahan Laba pada PerusahaanSektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia

Perubahan laba pada penelitian ini dinilaisebagai kenaikan dan penurunan atas laba yangdihasilkan perusahaan yang terjadi dalam suatuperiode tertentu. Perubahan laba dihitung denganmenselisihkan laba tahun yang diteliti dengan labatahun sebelumnya kemudian dibandingkan denganlaba tahun sebelumnya. Dari hasil penelitian, nilairata-rata perubahan laba Perusahaan Sektor IndustriBarang Konsumsi Periode 2009-2013 adalah sebesar0,2833. Terdapat 8 Perusahaan Sektor IndustriBarang Konsumsi periode 2009-2013 yang berada dibawah nilai rata-rata 0,2833, maka kondisiperusahaan dalam keadaan kurang baik. Hal ini dapatdisebabkan oleh peningkatan laba dari periode keperiode berikutnya tidak signifikan sehinggamengakibatkan perubahan laba yang lambat.

Dari hasil penelitian, dapat dilihat nilaiminimum dari perubahan laba sebesar -0,50 terdapatpada PT. Sekar Laut Tbk., pada tahun 2010. PT.Sekar Laut Tbk mengalami perubahan laba yangnegatif karena laba yang diperoleh pada tahun 2010lebih kecil dibandingkan dengan laba tahun 2009.Sementara itu, nilai maksimum dari perubahan labasebesar 2,23 yang terdapat pada PT. Wilmar CahayaKalbar, Tbk., pada tahun 2011.

Banyak perusahaan yang mengalamiperubahan laba negatif. Negatif artinya bahwa labasebelum pajak yang dihasilkan tahun sebelumnyalebih besar dibandingkan dengan laba sebelum pajaktahun yang diteliti. Ini menandakan perusahaanmengalami penurunan laba. Laba suatu perusahaandapat menurun karena adanya peningkatan dalamjumlah beban dimana nilai penjualan ataupendapatan tetap sama tetapi diasumsikan besarnyapendapatan masih lebih besar dari beban dalamperusahaan.

b. Analisis Deskriptif Kuantitatif1) Regresi Linear Sederhana

Regresi sederhana digunakan untukmenganalisis pengaruh antara variabel independen(current ratio) terhadap variabel dependen(perubahan laba). Dengan menggunakan programSPSS (Statistical Package for Social Science) versi

19.0. maka model persamaan regresi dalampenelitian ini adalah

LNPL@ = -1,040 – 0,132 LNCR@ + Dari hasil persamaan regresi di atas dapat

disimpulkan terdapat pengaruh yang negatif antaracurrent ratio (CR) terhadap perubahan laba padaPerusahaan Sektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia periode 2009-2013

2) Korelasi dan DeterminasiAnalisis korelasi digunakan untuk mengetahui

derajat hubungan linier antara satu variabel denganvariabel lain. Dari data diperoleh hasil R adalahsebesar 0,152. Dengan demikian dapat dikatakanbahwa korelasi atau hubungan antara current ratiodengan perubahan laba pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar di BursaEfek Indonesia adalah sangat lemah.

Koefisien determinasi (R2) mengukurseberapa besar kemampuan model dalammenerangkan variasi variabel dependen. Berdasarkanpengolahan data SPSS, nilai R Square sebesar 0,023yang berarti bahwa perubahan laba dapat dijelaskancurrent ratio sebesar 2,3% pada Perusahaan SektorIndustri Barang Konsumsi periode 2009-2013,sisanya sebesar 97,7% dijelaskan oleh variabel lainyang tidak dimasukkan dalam model penelitian ini.

3) Uji HipotesisAdapun hipotesis yang diuji adalah sebagai

berikut:a) H0 : β = 0, artinya current ratio tidak

berpengaruh negatif dan signifikan terhadapperubahan laba pada perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia.

b) Ha: β ≠ 0, artinya current ratio berpengaruhnegatif dan signifikan terhadap perubahan labapada perusahaan Sektor Industri BarangKonsumsi yang terdaftar di Bursa EfekIndonesia.

Hipotesis untuk menguji signifikansikoefisien persamaan regresi dirumuskan sebagaiberikut:a) Jika thitung > ttabel atau probabilitas signifikansi < α

(5%), maka H0 ditolak.b) Jika thitung < ttabel atau probabilitas signifikansi > α

(5%), maka H0 diterima.Berdasarkan hasil pengujian, diperoleh nilai

variabel current ratio sebesar thitung 1,137 lebih kecildari ttabel sebesar 2,004 dan dengan probabilitassignifikan 0,261 lebih besar dari tingkat keyakinan(level of significant) = 0,05, maka H0 diterima,artinya current ratio berpengaruh negatif dan tidaksignifikan terhadap perubahan laba pada perusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia periode 2009-2013.

2. Evaluasia. Evaluasi Current Ratio Pada Perusahaan

Sektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 11

Dari hasil penelitian menunjukkan bahwacurrent ratio mampu menjelaskan perubahan labayang terjadi dalam perusahaan hanya saja bagian daricurrent ratio tersebut tidak begitu besar. Pengaruhcurrent ratio adalah negatif. Dimana nilai currentratio yang tinggi cenderung mengalami penurunanlaba dan nilai current ratio yang rendah cenderungakan meningkatkan perubahan laba.

Saldo kas yang dimiliki perusahaan,peningkatan piutang karena belum ditagih, danpersediaan yang dimiliki oleh perusahaan tidak akanmeningkatkan laba, bahkan dikhawatirkan akanmenurunkan laba karena meningkatnya biaya modalpada perusahaan.

b. Evaluasi Perubahan Laba Pada PerusahaanSektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia

Setiap perusahaan akan memprediksibesarnya peningkatan laba ataupun segalakemungkinan yang akan dilaksanakan pada periodeyang bersangkutan.

Berbagai hal yang dapat mempengaruhiperubahan laba pada setiap periode, salah satunyaadalah current ratio. Berdasarkan hasil uji regresisederhana, dapat dilihat bahwa jika nilai konstanta(a) = -1,040 menunjukkan bahwa apabila currentratio bernilai 0 maka nilai perubahan laba sebesar -1,040. Perubahan laba dapat dipengaruhi oleh adanyapeningkatan volume penjualan, yang mengakibatkannaiknnya laba pada periode berjalan ataupun adanyapeningkatan beban yang diiringi dengan volumepenjualan yang tetap sehingga terjadinya penurunanlaba pada periode tersebut.

c. Evaluasi Pengaruh Current Ratio terhadapPerubahan Laba Pada Perusahaan SektorIndustri Barang Konsumsi yang Terdaftar diBursa Efek Indonesia

Berdasarkan hasil pengujian regresi liniersederhana yang telah dilakukan, diketahui bahwacurrent ratio berpengaruh negatif dan tidaksignifikan terhadap perubahan laba. Hal ini dapatdilihat dari persamaan regresi yaitu: LNPL@ = -1,040 – 0,132 LNCR@ +

Hasil uji determinasi diperoleh hasil bahwanilai R Square adalah sebesar 0,023 yang berartibahwa perubahan laba dapat dijelaskan current ratiosebesar 2,3% pada perusahaan Sektor IndustriBarang Konsumsi, sisanya sebesar 97,7% dijelaskanoleh variabel lain yang tidak dimasukkan dalammodel penelitian ini misalnya working capital tototal assets, profit margin dan rasio-rasio keuanganyang lainnya. Dari hasil uji korelasi diperoleh hasilbahwa korelasi antara current ratio terhadapperubahan laba adalah sangat lemah.

Berdasarkan uji statistik t diperoleh hasil thitung

> ttabel yaitu 1,137 < 2,004 dan tingkat signifikansimenunjukkan hasil 0,261 > 0,05, menunjukkanbahwa terdapat pengaruh negatif dan tidak signifikanantara current ratio terhadap perubahan laba.

Dari serangkaian uji yang telah dilakukan,diketahui bahwa current ratio bukan proksi yangbaik bagi perubahan laba karena hubungan antaracurrent ratio dan perubahan laba adalah sangatlemah.

D. KESIMPULAN DAN SARAN1. Kesimpulan

a. Current ratio pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan 2013mengalami fluktuasi. Nilai current ratiotertinggi terdapat pada PT. Mandom IndonesiaTbk yaitu sebesar 11,74 pada tahun 2011.

b. Perubahan laba pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009-2013 juga mengalamifluktuasi. Perubahan laba yang berfluktuasi inidapat disebabkan oleh berkembangnya daya belimasyarakat pada barang-barang yang dihasilkanoleh perusahaan. Nilai perubahan laba tertinggiterdapat pada PT. Wilmar Cahaya Kalbar Tbkyaitu sebesar 2,23 pada tahun 2011.

c. Hasil dari pengujian regresi sederhana yaituLNPL@ = -1,040 – 0,132 LNCR@ + ɛ, artinyacurrent ratio (CR) berpengaruh negatif dantidak signifikan terhadap perubahan laba padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia padatahun 2009-2013. Hal ini dibuktikan denganmenggunakan uji t dengan thitung (1,137) lebihkecil dari ttabel (2,004) serta tingkat signifikansiyang diperoleh dari pengolahan data denganSPSS adalah 0,261 > 0,05.

d. Hasil dari uji korelasi diketahui bahwa nilai Rsebesar 0,152, bahwa korelasi atau hubunganantara current ratio dengan perubahan laba padaperusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia adalahsangat lemah pada tahun 2009-2013.

e. Dari hasil koefisien determinasi diketahui bahwapengaruh current ratio terhadap perubahan labaadalah sebesar 0,023, berarti perubahan labadapat dijelaskan current ratio sebesar 2,3% padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia padatahun 2009-2013 dan sisanya 97,7% dipengaruhioleh variabel lain yang tidak dimasukkan dalammodel penelitian ini.

2. Sarana. Bagi para pemakai laporan keuangan yang akan

mengambil suatu keputusan hendaknya tidakhanya mengandalkan data mengenai currentratio saja tetapi perlu juga memperhatikanfaktor-faktor lain dan rasio keuangan lainnyaseperti inventory turn over, working capital tototal assets, profit margin dan lain-lain.

b. Bagi perusahaan diharapkan lebihmemperhatikan kemampuan perusahaan dalammenghasilkan laba dengan cara mengefektifkandan mengefisiensi penggunaan biaya, mengaturpenggunaan dana eksternal dalam pembiayaan

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 12

operasi perusahaan dimasa mendatang danmempertahankan modal kerja yang baik danefisien

c. Karena keterbatasan-keterbatasan dalampenelitian ini, bagi peneliti selanjutnya dapatmenambah variabel yang akan diteliti ataumenggunakan variabel lain dan memperpanjangperiode penelitian. Selain itu objek penelitiantidak hanya pada sektor ataupun sub sektortetapi seluruh sektor manufaktur yang terdaftarpada Bursa Efek Indonesia.

E. DAFTAR PUSTAKAAmin, Sulfida Syahliza, 2010, Pengaruh Rasio

Keuangan Terhadap Pertumbuhan Laba padaPerusahaan Barang Konsumsi yang terdaftar dibursa efek Indonesia. Medan: UniversitasSumatera Utara. Skripsi.

Baridwan, Zaki, 2004, Intermediate Accounting,Edisi Kedelapan, Yogyakarta: BPFE-Yogyakarta.

Brigham, Eugene F. dan Joel F. Houston, 2010,Dasar-dasar Manajemen Keuangan, EdisiKesebelas, Jilid Satu, Jakarta: Salemba Empat.

Halim, Abdul, 2007, Manajemen Keuangan Bisnis.Bogor: Ghalia Indonesia.

Horne, James C. Van dan John M. Wachowicz,2012, Prinsip-prinsip Manajemen Kuangan,Edisi Ketigabelas, Jilid Satu, Jakarta: SalembaEmpat.

Kasmir, 2010, Pengantar Manajemen Keuangan,Edisi Pertama, Jakarta: Kencana Prenada MediaGroup.

Kieso, Donald E, Jerry J. Weygandt dan Terry D.Warfield, 2008, Akuntansi Intermediate, EdisiKeduabelas, Jilid Satu, Jakarta: Erlangga.

Martani, Dwi, dkk. 2012, Akuntansi KeuanganMenengah Berbasis PSAK, Jilid Satu, Jakarta:Salemba Empat.

Sudana, I Made, 2011, Manajemen KeuanganPerusahaan Teori dan Praktik, Jakarta:Erlangga.

Suharli, Michell, 2006, Akuntansi untuk Bisnis Jasadan Dagang, Edisi Pertama, Yogyakarta: GrahaIlmu.

Wild, John J. et.al., 2005, Financial StatementAnalysis-Analisis Laporan Keuangan, EdisiKedelapan, Jakarta: Salemba Empat.

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 13

PENGARUH MODAL KERJA (WORKING CAPITAL) TERHADAP PROFITABILITASPADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Hengki JJ. SianturiS1 Akuntansi

Pinondang Nainggolan, Mahaitin H. Sinaga, Elly Susanti

AbstraksiTujuan dari penelitian ini adalah untuk mengetahui gambaran modal kerja dan profitabilitas serta untuk

menganalisis pengaruh modal kerja terhadap profitabilitas pada Perusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan dengan menggunakan metode analisis deskriptifkualitatif dan analisis deskriptif kuantitatif. Objek penelitian adalah Perusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia tahun 2009 sampai dengan tahun 2013 yang telah memenuhi kriteria yaitusebanyak 30 perusahaan. Pengumpulan data dilakukan dengan metode dokumentasi. Teknik analisis yangdigunakan adalah regresi linier sederhana, koefisien korelasi, determinasi dan uji t. Analisis data dilakukandengan menggunakan bantuan software statistic SPSS 19.

Hasil penelitian dapat disimpulkan sebagai berikut: 1) Rata-rata perputaran modal kerja sebesar 2,29 kalidan rata-rata Return On Equity (ROE) sebesar 20,70 %; 2) Terdapat pengaruh positif antara modal kerja terhadapprofitabilitas; 3) Terdapat pengaruh yang signifikan antara modal kerja terhadap profitabilitas sebesar 14,9persen; 4) Hipotesis penelitian Ho ditolak artinya modal kerja berpengaruh dan signifikan terhadap profitabilitaspada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009 sampaidengan tahun 2013. Dalam menentukan modal kerja perusahaan sebaiknya memperhitungkan tingkat keamananmodal kerja. Akan tetapi modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif, yang akanmenyebabkan kesempatan untuk memperoleh laba telah disia-siakan perusahaan.

Kata Kunci: Modal Kerja dan Profitabilitas

AbstractionThe purpose of this research are to describe the working capital and the Profitability and to analyze the

influence of working capital towards the Profitability on the Company's Consumer Goods Industry Sector whichis Listed on the Indonesia Stock Exchange. This research was done by using descriptive analysis method ofqualitative and quantitative descriptive analysis. Object of this research is the Company's Consumer GoodsIndustry Sector Listed on the Indonesia Stock Exchange in 2009 up to the year 2013 who have met the criteria ofas many as 30 companies. Data collection was carried out with methods of documentation. Analytical techniquesused are simple linear regression, correlation coefficient, determination, and t-test. Data analysis was done usingSPSS statistics software assistance 19.

The results of this research can be concluded as: 1) The average Working Capital Turnover (WCT) of2,29 and the average Return On Equity (ROE) of 20.70 percent. 2) There is a positive influence between theworking capital towards the profitability. 3) There is significant influence between the working capital towardsthe Profitability of 14.9 percent. 4) Research hypothesis Ho admitted that the working capital has significantinfluence towards the profitability on the Company's Consumer Goods Industry Sector Listed on the IndonesiaStock Exchange in 2009 up to the year 2013. That in defining the company's working capital should take intoaccount margin of safety the working capital. But the excessive working capital shows that there is the fund thatis not productive, that would lead to the opportunity to gain profit has squandered the company’s.

Keywords: Working Capital and Profitability

A. PENDAHULUAN1. Latar Belakang Masalah

Pengelolaan modal kerja salah satu hal yangpaling penting dalam perusahaan, karena meliputipengambilan keputusan mengenai jumlah dankomposisi aset lancar dan kewajiban jangka pendek.Dengan pengelolaan modal kerja yang efektif danefisien memungkinkan perusahaan untukmemperoleh keuntungan atau laba.

Perusahaan yang tidak dapatmemperhitungkan tingkat modal kerja, makaperusahaan tersebut kemungkinan akan mengalamiinsolvency atau tidak mampu memenuhi kewajibanjatuh tempo. Aset lancar yang dimiliki perusahaan

harus dapat memenuhi kewajiban jangka pendek,sehingga menggambarkan adanya tingkat keamanan(margin of safety). Akan tetapi, modal kerja yangberlebihan menunjukkan adanya dana yang tidakproduktif atau dana menganggur yang akanmenyebabkan kesempatan untuk memperoleh labatelah disia-siakan. Dalam hal ini, modal kerjabersifat fleksibel (besar kecilnya modal kerja dapatditambah atau dikurangi sesuai dengan kebutuhanperusahaan).

Profitabilitas menunjukkan kemampuanperusahaan untuk menghasilkan laba. Jumlah labayang diperoleh secara teratur serta kecenderunganlaba yang meningkat merupakan faktor yang sangat

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 14

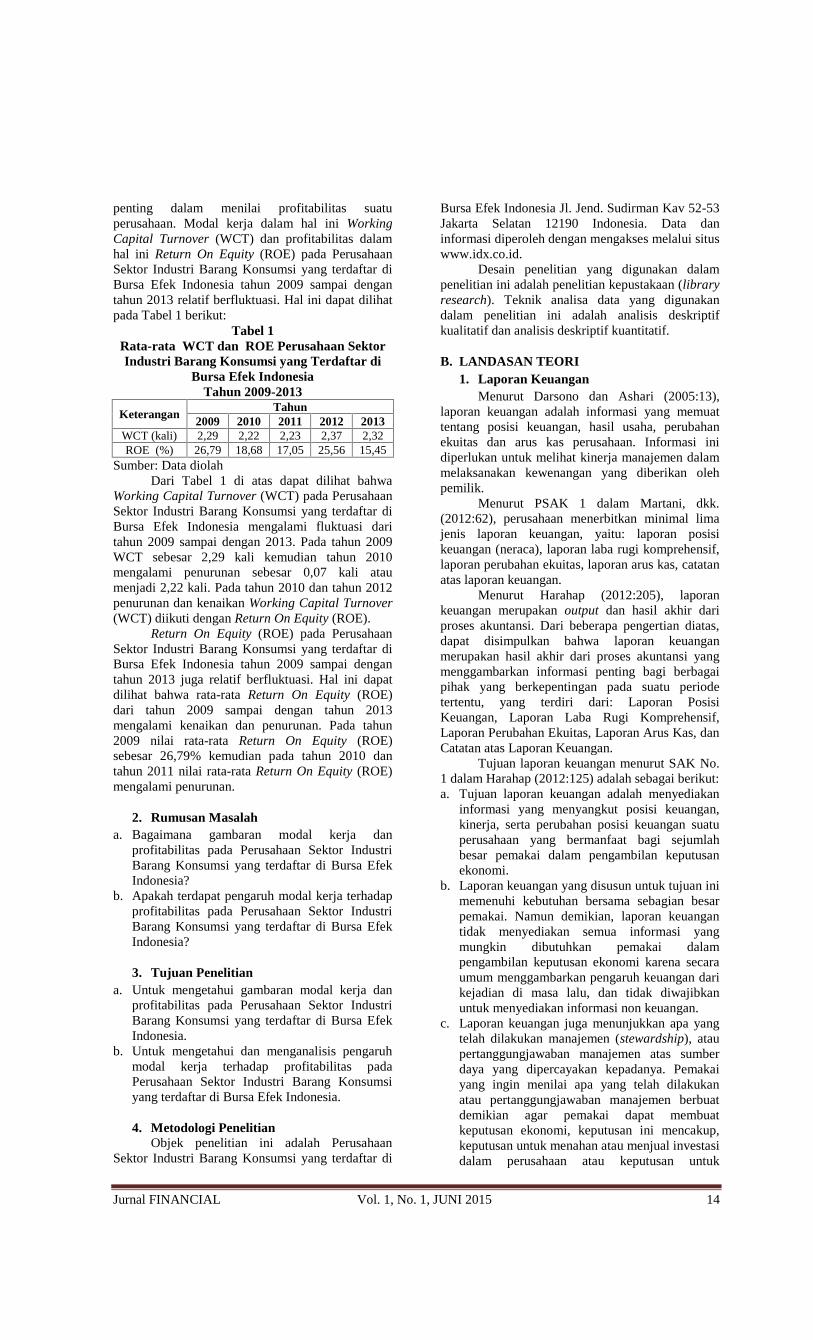

penting dalam menilai profitabilitas suatuperusahaan. Modal kerja dalam hal ini WorkingCapital Turnover (WCT) dan profitabilitas dalamhal ini Return On Equity (ROE) pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia tahun 2009 sampai dengantahun 2013 relatif berfluktuasi. Hal ini dapat dilihatpada Tabel 1 berikut:

Tabel 1Rata-rata WCT dan ROE Perusahaan SektorIndustri Barang Konsumsi yang Terdaftar di

Bursa Efek IndonesiaTahun 2009-2013

KeteranganTahun

2009 2010 2011 2012 2013WCT (kali) 2,29 2,22 2,23 2,37 2,32ROE (%) 26,79 18,68 17,05 25,56 15,45

Sumber: Data diolahDari Tabel 1 di atas dapat dilihat bahwa

Working Capital Turnover (WCT) pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia mengalami fluktuasi daritahun 2009 sampai dengan 2013. Pada tahun 2009WCT sebesar 2,29 kali kemudian tahun 2010mengalami penurunan sebesar 0,07 kali ataumenjadi 2,22 kali. Pada tahun 2010 dan tahun 2012penurunan dan kenaikan Working Capital Turnover(WCT) diikuti dengan Return On Equity (ROE).

Return On Equity (ROE) pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia tahun 2009 sampai dengantahun 2013 juga relatif berfluktuasi. Hal ini dapatdilihat bahwa rata-rata Return On Equity (ROE)dari tahun 2009 sampai dengan tahun 2013mengalami kenaikan dan penurunan. Pada tahun2009 nilai rata-rata Return On Equity (ROE)sebesar 26,79% kemudian pada tahun 2010 dantahun 2011 nilai rata-rata Return On Equity (ROE)mengalami penurunan.

2. Rumusan Masalaha. Bagaimana gambaran modal kerja dan

profitabilitas pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia?

b. Apakah terdapat pengaruh modal kerja terhadapprofitabilitas pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia?

3. Tujuan Penelitiana. Untuk mengetahui gambaran modal kerja dan

profitabilitas pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia.

b. Untuk mengetahui dan menganalisis pengaruhmodal kerja terhadap profitabilitas padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia.

4. Metodologi PenelitianObjek penelitian ini adalah Perusahaan

Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia Jl. Jend. Sudirman Kav 52-53Jakarta Selatan 12190 Indonesia. Data daninformasi diperoleh dengan mengakses melalui situswww.idx.co.id.

Desain penelitian yang digunakan dalampenelitian ini adalah penelitian kepustakaan (libraryresearch). Teknik analisa data yang digunakandalam penelitian ini adalah analisis deskriptifkualitatif dan analisis deskriptif kuantitatif.

B. LANDASAN TEORI1. Laporan Keuangan

Menurut Darsono dan Ashari (2005:13),laporan keuangan adalah informasi yang memuattentang posisi keuangan, hasil usaha, perubahanekuitas dan arus kas perusahaan. Informasi inidiperlukan untuk melihat kinerja manajemen dalammelaksanakan kewenangan yang diberikan olehpemilik.

Menurut PSAK 1 dalam Martani, dkk.(2012:62), perusahaan menerbitkan minimal limajenis laporan keuangan, yaitu: laporan posisikeuangan (neraca), laporan laba rugi komprehensif,laporan perubahan ekuitas, laporan arus kas, catatanatas laporan keuangan.

Menurut Harahap (2012:205), laporankeuangan merupakan output dan hasil akhir dariproses akuntansi. Dari beberapa pengertian diatas,dapat disimpulkan bahwa laporan keuanganmerupakan hasil akhir dari proses akuntansi yangmenggambarkan informasi penting bagi berbagaipihak yang berkepentingan pada suatu periodetertentu, yang terdiri dari: Laporan PosisiKeuangan, Laporan Laba Rugi Komprehensif,Laporan Perubahan Ekuitas, Laporan Arus Kas, danCatatan atas Laporan Keuangan.

Tujuan laporan keuangan menurut SAK No.1 dalam Harahap (2012:125) adalah sebagai berikut:a. Tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan,kinerja, serta perubahan posisi keuangan suatuperusahaan yang bermanfaat bagi sejumlahbesar pemakai dalam pengambilan keputusanekonomi.

b. Laporan keuangan yang disusun untuk tujuan inimemenuhi kebutuhan bersama sebagian besarpemakai. Namun demikian, laporan keuangantidak menyediakan semua informasi yangmungkin dibutuhkan pemakai dalampengambilan keputusan ekonomi karena secaraumum menggambarkan pengaruh keuangan darikejadian di masa lalu, dan tidak diwajibkanuntuk menyediakan informasi non keuangan.

c. Laporan keuangan juga menunjukkan apa yangtelah dilakukan manajemen (stewardship), ataupertanggungjawaban manajemen atas sumberdaya yang dipercayakan kepadanya. Pemakaiyang ingin menilai apa yang telah dilakukanatau pertanggungjawaban manajemen berbuatdemikian agar pemakai dapat membuatkeputusan ekonomi, keputusan ini mencakup,keputusan untuk menahan atau menjual investasidalam perusahaan atau keputusan untuk

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 15

mengangkat kembali atau menggantimanajemen.

2. Rasio KeuanganMenurut Kasmir (2010:93), rasio keuangan

merupakan kegiatan membandingkan angka-angkayang ada dalam laporan keuangan dengan caramembagi satu angka dengan angka lainnya.

Menurut Darsono dan Ashari (2005:51),rasio keuangan adalah alat yang biasa digunakanuntuk mengevaluasi kinerja dan kondisi keuanganatau analisis terhadap kesehatan perusahaan.

3. Modal KerjaMenurut Kasmir (2010:210), working capital

(modal kerja) adalah modal yang digunakan untukmembiayai operasional perusahaan sehari-hari,terutama yang memiliki jangka waktu pendek atauinvestasi yang ditanamkan dalam aset lancar sepertikas, bank, surat berharga, piutang, sediaan, dan asetlancar lainnya.

Menurut Astuti (2004:156), modal kerjaadalah dana yang digunakan untuk operasionalsehari-hari dan wujud dari modal kerja tersebutadalah perkiraaan-perkiraan yang ada pada asetlancar.

Menurut Munawir (2010:116), selain darikeuntungan, modal kerja dapat memberikan fungsilain yaitu:a. Melindungi perusahaaan terhadap krisis modal

kerja karena turunnnya nilai dari aset lancar.b. Memungkinkan untuk dapat membayar semua

kewajiban-kewajiban tepat pada waktunya.c. Menjamin dimilikinya kredit standing

perusahaan semakin besar dan memungkinkanbagi perusahaan untuk dapat menghadapibahaya-bahaya.

d. Memungkinkan untuk memiliki persediaandalam jumlah yang cukup untuk melayanikonsumennya.

e. Memungkinkan bagi perusahaan untukmemberikan syarat kredit yang lebihmenguntungkan kepada para langganannya.

f. Memungkinkan bagi perusahaan untuk dapatberoperasi dengan lebih efisien karena tidak adakesulitan untuk memperolah barang ataupun jasayang dibutuhkan.

4. ProfitabilitasMenurut Sunyoto (2013:113), profitabilitas

adalah kemampuan perusahaan untuk memperolehkeuntungan dari usahanya.

Menurut Astuti (2004:36), profitabilitasadalah kemampuan suatu perusahaan untukmenghasilkan laba. Dari beberapa pengertiantersebut, maka profitabilitas adalah kemampuansuatu perusahaan dalam menghasilkan keuntungandari kegiatan usahanya.

Menurut Sudana (2011:22), rasioprofitabilitas (profitability ratio) adalah rasio yangmengukur kemampuan perusahaan untukmenghasilkan laba dengan mengggunakan sumber-

sumber yang dimiliki perusahaan, seperti aset,modal atau penjualan perusahaan.

5. Pengaruh Modal Kerja (Working Capital)terhadap ProfitabilitasPersediaan atau inventory sebagai elemen

utama dari modal kerja merupakan aset yang selaludalam keadaan berputar, di mana secara terus-menerus mengalami perubahan. Investasi dalampersediaan mempunyai efek yang langsung terhadapkeuntungan perusahaan (Riyanto, 2009:69).

Modal kerja yang cukup akanmenguntungkan bagi perusahaan, disampingmemungkinkan perusahaan untuk beroperasi secaraekonomis atau efisien dan perusahaan tidakmengalami kesulitan keuangan (Munawir,2010:116). Modal kerja yang dimiliki tersebut akandigunakan untuk kegiatan operasional perusahaan.Disamping itu, modal kerja juga menunjukkantingkat keamanan (margin of safety) perusahaanpara kreditur terutama kreditur jangka pendek.

Dalam mencapai tujuan perusahaan, selainmemperhatikan efektivitas perusahaan untukmemperoleh keuntungan, manajemen juga harusmemperhatikan modal kerja yang digunakan untukmendukung kegiatan operasional perusahaan. Salahsatu tujuan pengelolaan modal kerja bagiperusahaan adalah memungkinkan perusahaanuntuk memperoleh dana tambahan dari kreditor ataumodal asing (Kasmir, 2010:215).

Penambahan modal kerja dapat dilakukandengan adanya modal asing (liabilitas, baikliabilitas jangka pendek maupun liabilitas jangkapanjang). Penambahan modal asing hanyadibenarkan kalau penambahan tersebut memberikanefek financial yang menguntungkan bagiperusahaan (Riyanto, 2009:44). Dalam hal ini,penambahan modal asing dilakukan untukmeningkatkan modal kerja yang akan memberikanefek yang menguntungkan bagi perusahaan. Ataudengan kata lain, penambahan modal kerja dapatmeningkatkan penjualan sehingga modal kerjadapat berputar cepat. Semakin cepat perputaranmodal kerja pada akhirnya akan meningkatkan labaatau profitabilitas perusahaan.

C. PEMBAHASAN1. Analisis

a. Analisis Deskriptif Kualitatif1) Gambaran Modal Kerja pada Perusahaan

Sektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia Tahun2009-2013

Dari hasil penelitian, modal kerja yangdiproksikan dengan Working Capital Turnover(WCT) pada Perusahaan Sektor Industri BarangKonsumsi yang terdaftar di Bursa Efek Indonesiatahun 2009- 2013 adalah 2,29 kali. Artinya bahwasetiap Rp 100,00 modal kerja dapat menghasilkanpenjualan sebesar Rp 229,00.

Nilai maksimum WCT adalah 5,42 kaliterdapat pada PT Unilever Indonesia, Tbk., tahun2012, artinya bahwa setiap Rp 100,00 modal kerja

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 16

dapat menghasilkan penjualan sebesar Rp 542,00.Nilai minimum WCT sebesar 0,56 kali terdapatpada PT Davomas Abadi, Tbk., tahun 2009.

Dari hasil penelitian lebih sedikit perusahaanyang mampu menghasilkan Working CapitalTurnover (WCT) di atas rata-rata. Hal inimenunjukkkan bahwa WCT Perusahaan SektorIndustri Barang Konsumsi yang terdaftar di BursaEfek Indonesia tahun 2009-2013, hanya sedikityang mampu memaksimalkan pengelolaan modalkerja dalam menghasilkan penjualan.

2) Gambaran Profitabilitas pada PerusahaanSektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia Tahun2009-2013

Dari hasil penelitian, rata-rata profitabilitasyang diproksikan dengan Return On Equity (ROE)pada Perusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia tahun 2009 -2013 adalah sebesar 20,70%. Artinya untuk setiapRp 1,00 investasi pemegang saham, perusahaanmemberikan kembalian sebesar Rp 20,70.

Nilai maksimum ROE adalah 323,60%,terdapat pada PT Multi Bintang Indonesia, Tbk.,tahun 2009. Hal ini menunjukkan bahwa PT MultiBintang Indonesia Tbk pada tahun 2009 mampumenghasilkan laba setelah pajak sebesar 323,60%dibandingkan dengan ekuitasnya. Artinya untuksetiap Rp 1,00 investasi pemegang saham,perusahaan memberikan kembalian sebesar Rp323,60. Sementara itu nilai minimum ROE sebesar -118,17% terdapat pada PT Bentoel InternasionalInvestama, Tbk., pada tahun 2013. Hal inidisebabkan kerugian yang cukup besar yang dialamiperusahaan pada tahun 2013.

Dari hasil penelitian, hanya 9 perusahaandari 30 perusahaan objek penelitian yang mampumenghasilkan ROE di atas rata-rata ROEPerusahaan Sektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia tahun 2009- 2013.Hal ini menunjukkan bahwa Perusahaan SektorIndustri Barang Konsumsi yang terdaftar di BursaEfek Indonesia tahun 2009-2013 relatif rendahdalam menghasilkan laba setelah pajakdibandingkan dengan ekuitasnya.

b. Analisis Deskriptif Kuantitatif1) Regresi Linier Sederhana

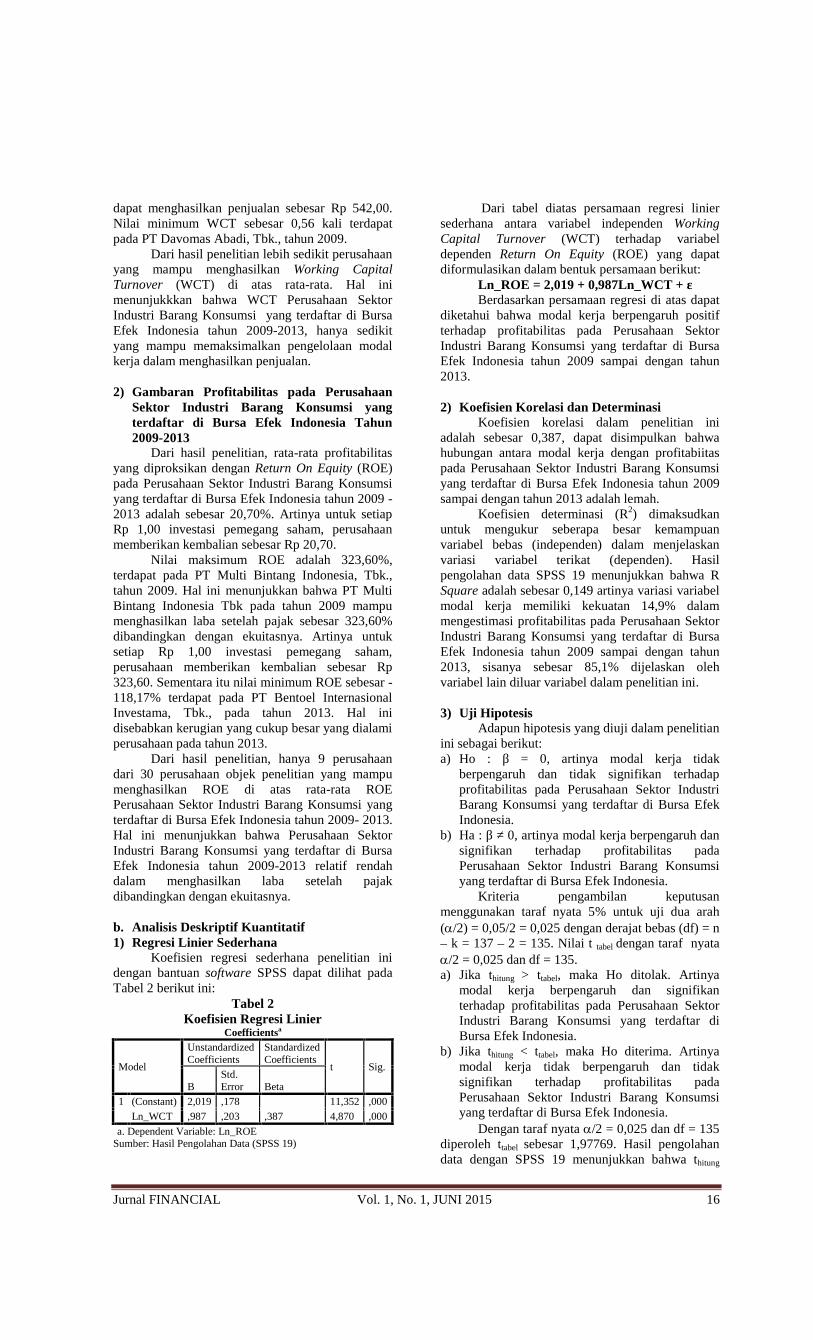

Koefisien regresi sederhana penelitian inidengan bantuan software SPSS dapat dilihat padaTabel 2 berikut ini:

Tabel 2Koefisien Regresi Linier

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t Sig.

BStd.Error Beta

1 (Constant) 2,019 ,178 11,352 ,000Ln_WCT ,987 ,203 ,387 4,870 ,000

a. Dependent Variable: Ln_ROESumber: Hasil Pengolahan Data (SPSS 19)

Dari tabel diatas persamaan regresi liniersederhana antara variabel independen WorkingCapital Turnover (WCT) terhadap variabeldependen Return On Equity (ROE) yang dapatdiformulasikan dalam bentuk persamaan berikut:

Ln_ROE = 2,019 + 0,987Ln_WCT + εBerdasarkan persamaan regresi di atas dapat

diketahui bahwa modal kerja berpengaruh positifterhadap profitabilitas pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar di BursaEfek Indonesia tahun 2009 sampai dengan tahun2013.

2) Koefisien Korelasi dan DeterminasiKoefisien korelasi dalam penelitian ini

adalah sebesar 0,387, dapat disimpulkan bahwahubungan antara modal kerja dengan profitabiitaspada Perusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia tahun 2009sampai dengan tahun 2013 adalah lemah.

Koefisien determinasi (R2) dimaksudkanuntuk mengukur seberapa besar kemampuanvariabel bebas (independen) dalam menjelaskanvariasi variabel terikat (dependen). Hasilpengolahan data SPSS 19 menunjukkan bahwa RSquare adalah sebesar 0,149 artinya variasi variabelmodal kerja memiliki kekuatan 14,9% dalammengestimasi profitabilitas pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar di BursaEfek Indonesia tahun 2009 sampai dengan tahun2013, sisanya sebesar 85,1% dijelaskan olehvariabel lain diluar variabel dalam penelitian ini.

3) Uji HipotesisAdapun hipotesis yang diuji dalam penelitian

ini sebagai berikut:a) Ho : β = 0, artinya modal kerja tidak

berpengaruh dan tidak signifikan terhadapprofitabilitas pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia.

b) Ha : β ≠ 0, artinya modal kerja berpengaruh dansignifikan terhadap profitabilitas padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusanmenggunakan taraf nyata 5% untuk uji dua arah(/2) = 0,05/2 = 0,025 dengan derajat bebas (df) = n– k = 137 – 2 = 135. Nilai t tabel dengan taraf nyata/2 = 0,025 dan df = 135.a) Jika thitung > ttabel, maka Ho ditolak. Artinya

modal kerja berpengaruh dan signifikanterhadap profitabilitas pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar diBursa Efek Indonesia.

b) Jika thitung < ttabel, maka Ho diterima. Artinyamodal kerja tidak berpengaruh dan tidaksignifikan terhadap profitabilitas padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia.

Dengan taraf nyata /2 = 0,025 dan df = 135diperoleh ttabel sebesar 1,97769. Hasil pengolahandata dengan SPSS 19 menunjukkan bahwa thitung

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 17

Working Capital Turnover (WCT) sebesar 4,870sehingga thitung > ttabel atau 4,870 > 1,97769 maka Hoditolak, artinya modal kerja berpengaruh dansignifikan terhadap profitabilitas pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia tahun 2009 sampai dengantahun 2013.

2. Evaluasia. Evaluasi Modal Kerja pada Perusahaan

Sektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia Tahun2009-2013

Hasil penelitian menunjukkan bahwakondisi modal kerja yang diproksikan denganWorking Capital Turnover (WCT) pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia tahun 2009-2013berfluktuatif. Tingkat rata-rata Working CapitalTurnover (WCT) pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013adalah 2,29 kali.

Dalam penelitian ini tidak membahas apakahtingkat rata-rata Working Capital Turnover (WCT)yang dihasilkan oleh Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013sebesar 2,29 kali sudah efektif apabila dibandingkandengan tingkat Working Capital Turnover (WCT) disektor lain yang terdaftar di Bursa Efek Indonesiapada periode yang sama. Karena dalam hal inimodal kerja bersifat fleksibel (besar kecilnya modalkerja dapat ditambah atau dikurangi sesuai dengankebutuhan perusahaan).

Perusahaan yang tidak dapatmemperhitungkan tingkat modal kerja, makaperusahaan tersebut kemungkinan akan mengalamiinsolvency atau tidak mampu memenuhi kewajibanjatuh tempo. Aset lancar yang dimiliki perusahaanharus dapat memenuhi kewajiban jangka pendek,sehingga menggambarkan adanya tingkat keamanan(margin of safety).

b. Evaluasi Profitabilitas pada PerusahaanSektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia Tahun2009-2013

Hasil penelitian menunjukkan bahwaprofitabilitas yang diproksikan dengan Return OnEquity (ROE) pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013berfluktuatif. Tingkat rata-rata Return On Equity(ROE) pada Perusahaan Sektor Industri BarangKonsumsi yang terdaftar di Bursa Efek Indonesiatahun 2009 sampai dengan tahun 2013 adalah20,70%. Hal ini menunjukkan bahwa kemampuanPerusahaan Sektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia tahun 2009sampai dengan tahun 2013 mampu mengembalikanekuitas pemegang saham sebesar 20,70%.

Return On Equity (ROE) menggambarkankemampuan perusahaan untuk menghasilkan labasetelah pajak dengan menggunakan ekuitasperusahaan. Kemampuan tersebut menunjukkanefektivitas dan efisiensi pengelolaan ekuitas yangdilakukan oleh manajemen perusahaan (Sudana,2011:22). Sehingga pihak pemegang saham dapatmengetahui bagaimana pihak manajemenperusahaan dalam mengelola ekuitas perusahaan.

Tingkat rata-rata Return On Equity (ROE)pada Perusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia sebesar20,43% relatif menurun. Hal ini dapat dibandingkandengan tingkat Return On Equity (ROE) padapenelitian yang dilakukan oleh Nurhafni (2009)yaitu 29,40% pada sektor yang sama.

c. Evaluasi Pengaruh Modal Kerja terhadapProfitabilitas pada Perusahaan SektorIndustri Barang Konsumsi yang terdaftar diBursa Efek Indonesia Tahun 2009-2013

Hasil pengujian regresi sederhanamenunjukkkan bahwa modal kerja berpengaruhpositif terhadap profitabilitas pada PerusahaanSektor Industri Barang Konsumsi yang terdaftar diBursa Efek Indonesia tahun 2009 sampai dengantahun 2013. Hal ini menunjukkan bahwa modalkerja searah dengan profitabilitas, dimana saatmodal kerja naik maka akan diikuti dengankenaikan profitabilitas dan sebaliknya apabilamodal kerja mengalami penurunan maka akandiikuti dengan penurunan profitabilitas. Dari hasiluji t diperoleh, bahwa thitung Working CapitalTurnover (WCT) sebesar 4,870 dan ttabel sebesar1,97769 dengan tingkat signifikansi 0,05 atau 0,000< 0,05, sehingga hipotesis Ho ditolak. Sehinggadapat disimpulkan bahwa modal kerja berpengaruhpositif dan signifikan terhadap profitabilitas padaPerusahaan Sektor Industri Barang Konsumsi yangterdaftar di Bursa Efek Indonesia tahun 2009sampai dengan tahun 2013.

Pada prinsipnya semakin pendek periodeWorking Capital Turnover (WCT) berarti semakincepat perputarannya atau semakin tinggi tingkatperputarannya atau turnover rate (Riyanto,2009:62). Sehingga semakin cepat perputaranmodal kerja suatu perusahaan pada akhirnya akanmeningkatkan laba atau profitabilitas perusahaantersebut. Hasil dari penelitian ini bahwa modal kerjaberpengaruh positif dan signifikan terhadapprofitabilitas pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013.Sehingga hasil penelitian ini konsisten dengan teoriyang menyatakan bahwa semakin cepat periodeperputaran modal kerja berarti semakin banyakpenjualan yang dilakukan oleh perusahaan, makadengan sendirinya keuntungan atau profitperusahaan akan meningkat.

Hasil determinasi menunjukkan bahwa RSquare adalah sebesar 0,149 artinya variasi variabelWorking Capital Turnover (WCT) memilikikekuatan 14,9% dalam mengestimasi Return On

Jurnal FINANCIAL Vol. 1, No. 1, JUNI 2015 18

Equity(ROE) pada Perusahaan Sektor IndustriBarang Konsumsi yang terdaftar di Bursa EfekIndonesia tahun 2009 sampai dengan tahun 2013,sisanya sebesar 85,1% dijelaskan oleh variabel laindiluar variabel dalam penelitian ini, misalnya totalassets turnover, receivable turnover, averagecollection period, inventory turnover, dan averageday’s inventory.

D. KESIMPULAN DAN SARAN1. Kesimpulan

a. Rata-rata modal kerja yang diproksikan denganWorking Capital Turnover (WCT) padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia tahun2009 sampai dengan tahun 2013 adalah sebesar2,29 kali. Artinya bahwa setiap Rp 100,00modal kerja dapat menghasilkan penjualansebesar Rp 229,00.

b. Rata-rata profitabilitas yang diproksikandengan Return On Equity (ROE) padaPerusahaan Sektor Industri Barang Konsumsiyang terdaftar di Bursa Efek Indonesia tahun2009 sampai dengan tahun 2013 adalah sebesar20,70%. Artinya untuk setiap Rp 100,00investasi pemegang saham, perusahaanmemberikan kembalian sebesar Rp 2.070,00.