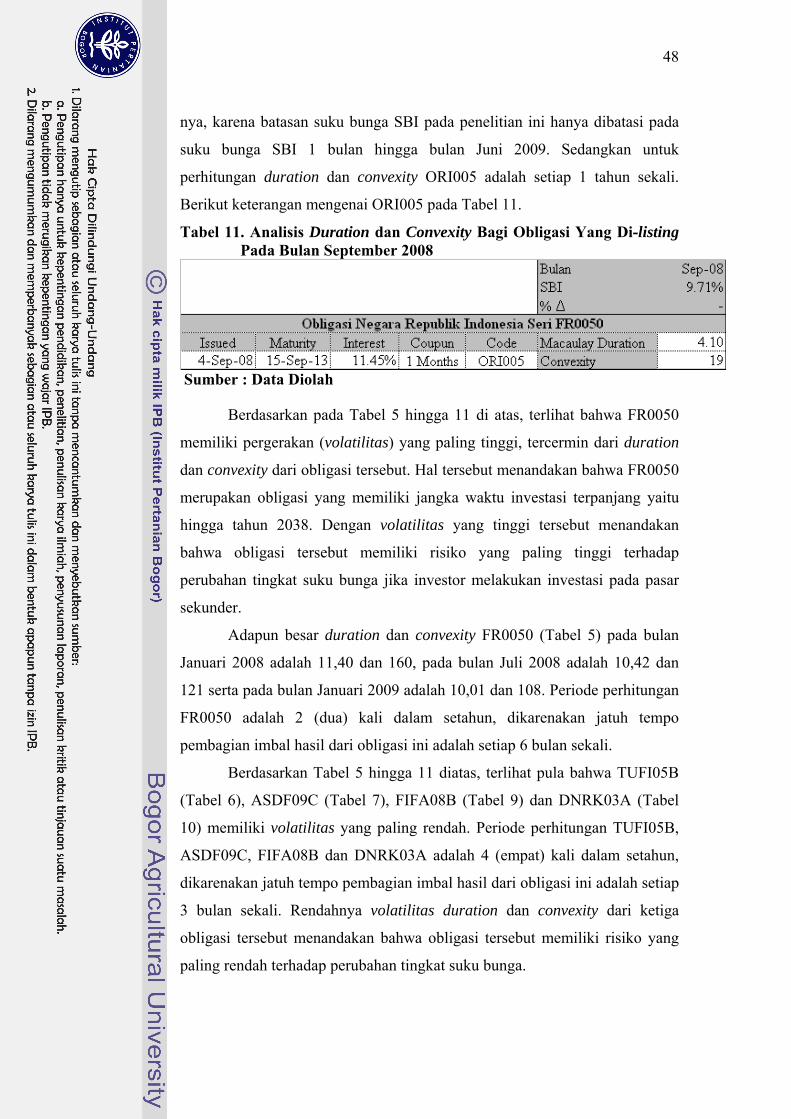

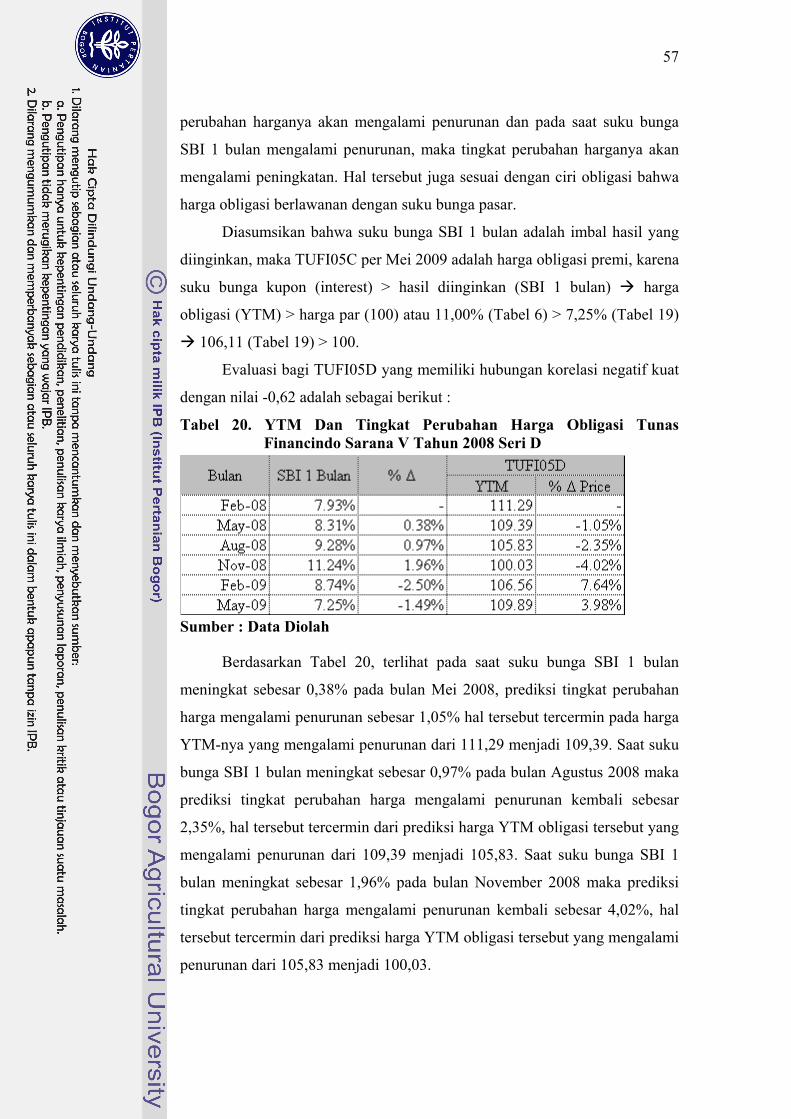

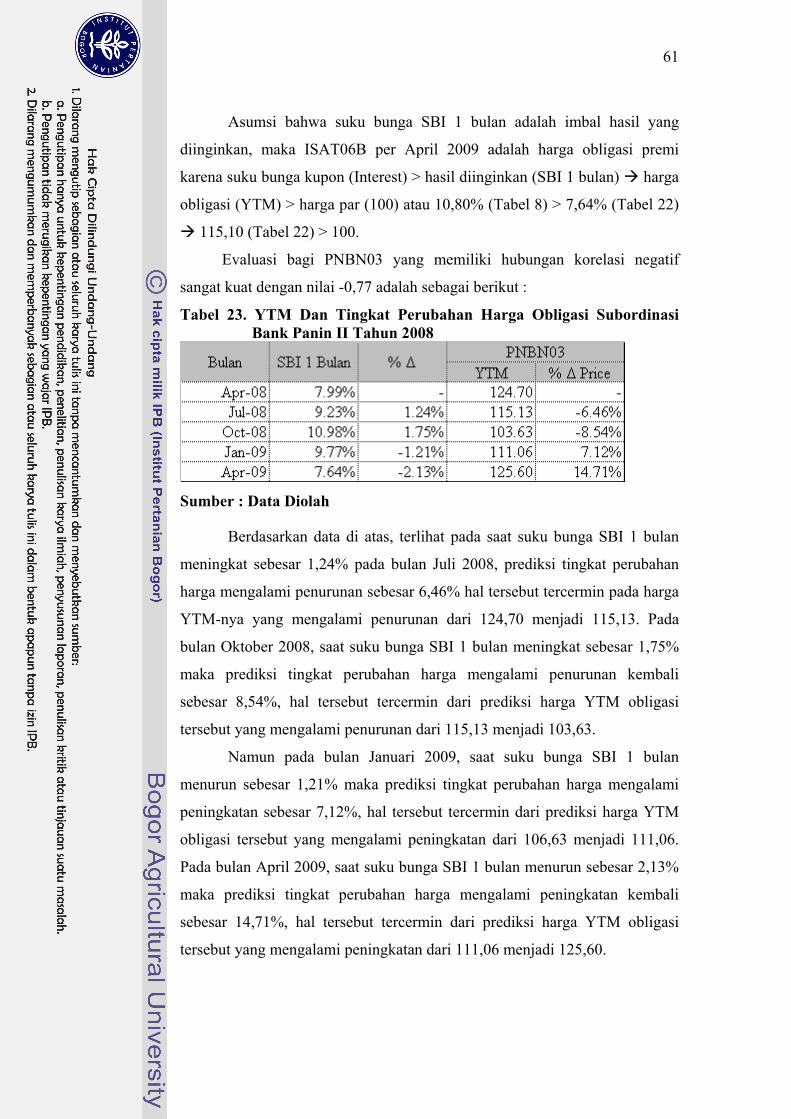

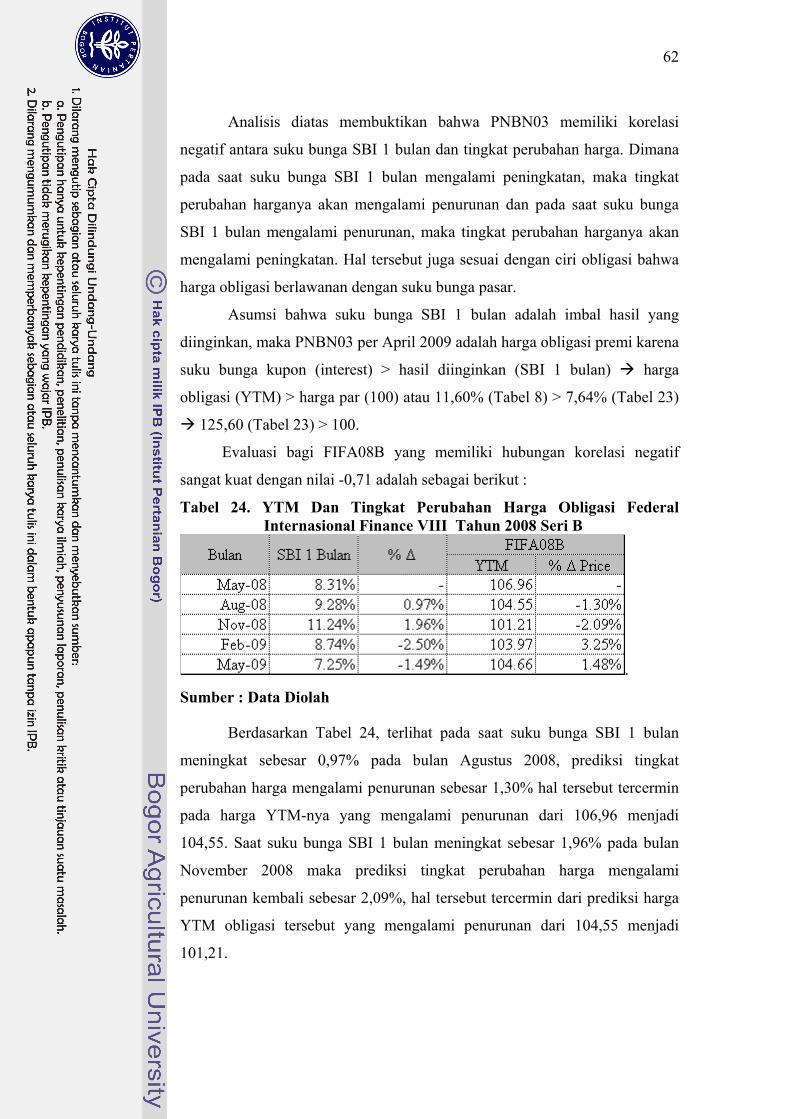

analisis sensitivitas harga obligasi korporasi dan ... · imbal hasil berikutnya dari obligasi....

TRANSCRIPT

ANALISIS SENSITIVITAS HARGA OBLIGASI KORPORASI DAN

OBLIGASI PEMERINTAH BERBUNGA TETAP TERHADAP

PERUBAHAN TINGKAT SUKU BUNGA

Oleh

ASTRID VITRIANA

H24066031

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2010

ABSTRAK Astrid Vitriana. H24066031. Analisis Sensitivitas Harga Obligasi Korporasi dan Obligasi Pemerintah Berbunga Tetap Terhadap Perubahan Tingkat Suku Bunga. Di bawah bimbingan Wita Juwita Ermawati.

Selama bulan Januari hingga Agustus 2008, bursa saham dunia mengalami penurunan hingga 31,42%. Kerugian yang cukup besar ini membuat investor mengalami keraguan untuk kembali menanamkan modalnya pada investasi saham, sehingga mereka harus mencari alternatif lain yang lebih aman namun dapat memperoleh imbal hasil yang lebih tinggi dari suku bunga deposito. Adapun alternatif tersebut adalah dengan berinvestasi pada instrumen investasi obligasi, dimana obligasi memiliki tingkat risiko lebih rendah dari pada saham namun memiliki tingkat suku bunga lebih tinggi dari pada deposito.

Di Indonesia, struktur pasar obligasi terdiri dari pasar primer dan pasar sekunder. Investor yang menanamkan modalnya pada pasar obligasi khususnya pada pasar sekunder, tentu perlu memahami tingkat perubahan harga dan risiko yang harus dihadapinya. Salah satu risiko yang harus dihadapi oleh investor adalah risiko perubahan suku bunga pasar. Suku bunga pasar (suku bunga) merupakan patokan tingkat bunga (benchmark interest rate) di pasar keuangan dan pasar modal. Tingkat suku bunga Sertifikat Bank Indonesia (SBI) berjangka waktu 1 (satu) bulan (SBI 1 bulan) merupakan salah satu suku bunga pasar.

Permasalahan yang dikemukakan dalam penelitian ini adalah: “Bagaimana memprediksikan tingkat perubahan harga obligasi terhadap tingkat suku bunga?” dan “Bagaimana korelasi antara perubahan tingkat suku bunga terhadap pasar obligasi di Indonesia?”. Tujuan yang ingin dicapai dalam penelitian ini adalah (1) Menganalisis tingkat perubahan harga obligasi terhadap perubahan tingkat suku bunga, (2) Menganalisis korelasi antara perubahan tingkat suku bunga terhadap pasar obligasi di Indonesia.

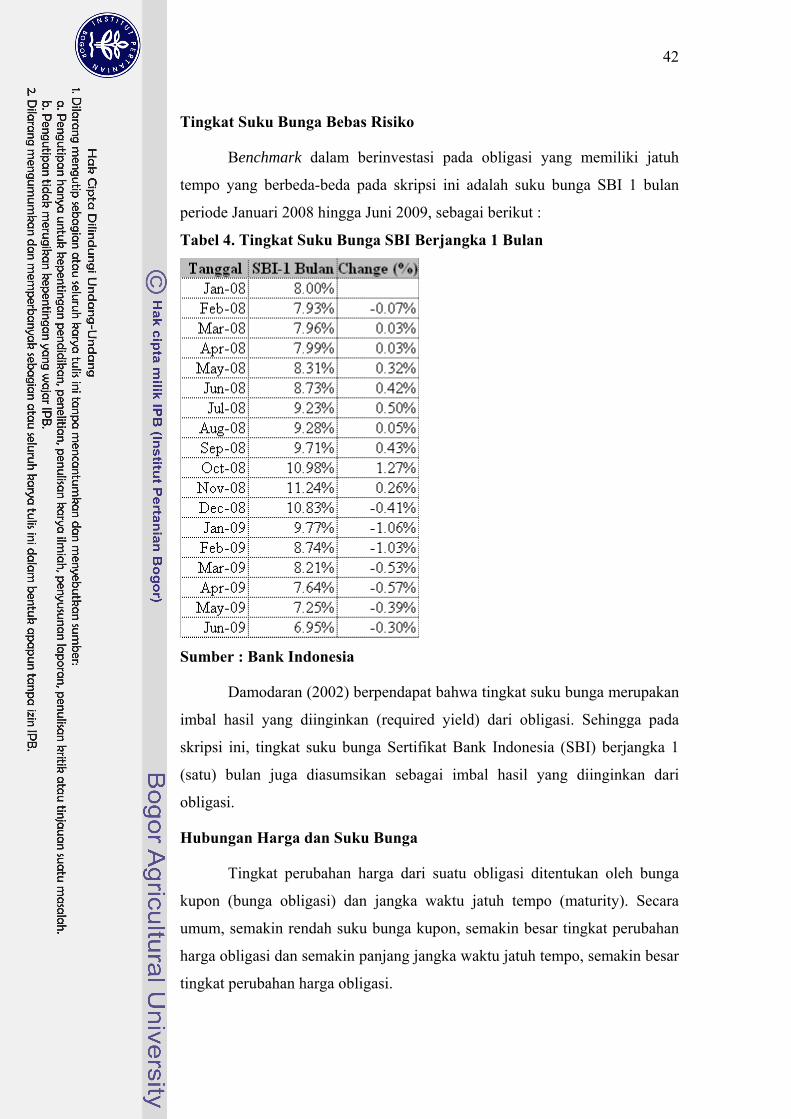

Penelitian ini dilaksanakan mulai bulan Juli hingga bulan Oktober tahun 2009, terhadap obligasi korporasi dan obligasi pemerintah yang tercatat di Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) periode Januari 2008 hingga Desember, dimana obligasi tersebut memiliki tingkat bunga pendapatan tetap, tidak memiliki opsi dan telah diperingkat oleh PT Pemeringkat Efek Indonesia (PEFINDO) dengan rating A, baik A+, A atau A-. Obligasi tersebut juga harus memiliki jangka waktu investasi lebih dari 1 (satu) tahun, dan Suku Bunga Sertifikat Bank Indonesia (SBI) berjangka waktu 1 (satu) bulan periode Januari 2008 hingga Juni 2009 sebagai patokan (benchmark).

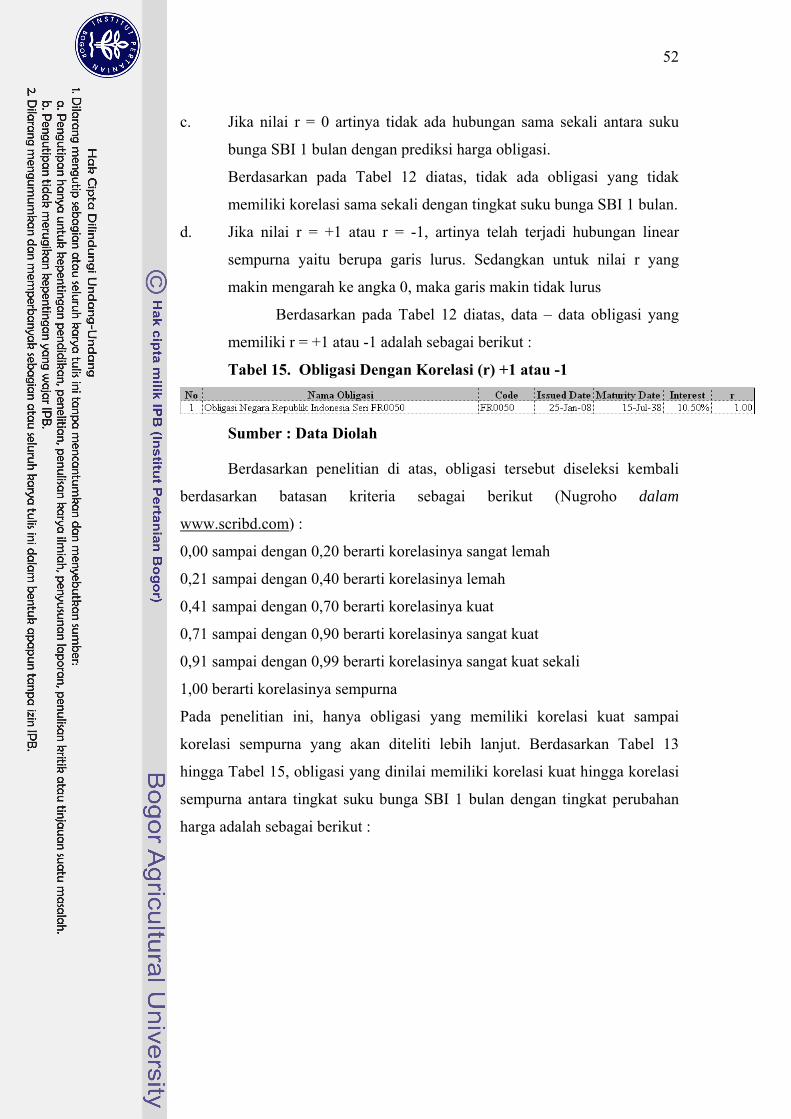

Berdasarkan kriteria di atas, terdapat sebanyak 27 obligasi korporasi dan obligasi pemerintah sebagai sampel final. Dengan alat analisa duration dan convexity dilakukan perhitungan terhadap ke 27 data obligasi tersebut sehingga didapatkan prediksi pergerakan harga obligasi. Prediksi pergerakan harga obligasi tersebut, kemudian dihitung dengan menggunakan Metode Statistik Correlation Coefficient untuk melihat seberapa kuat korelasi harga obligasi korporasi dan obligasi pemeirntah berbunga tetap terhadap perubahan tingkat suku bunga, dari hasil perhitungan tersebut, terdapat 9 obligasi yang memiliki korelasi kuat sampai sempurna antara suku bunga SBI 1 bulan dan tingkat perubahan harga obligasi. Dengan asumsi bahwa tingkat suku bunga yang berlaku merupakan required yield (imbal hasil diinginkan) dilakukan 2 evaluasi, yaitu evaluasi obligasi yang

memiliki korelasi antara suku bunga SBI 1 bulan dan tingkat perubahan harga obligasi serta evaluasi tingkat perubahan obligasi dengan bunga kupon dan jangka waktu investasi (jatuh tempo).

Hasil evaluasi pertama menunjukan bahwa hubungan antara suku bunga kupon, hasil diinginkan dan harga dapat dinyatakan sebagai berikut: Suku bunga kupon < hasil dinginkan harga < nilai maturitas (obligasi diskonto) Suku bunga kupon = hasil diinginkan harga = nilai maturitas Suku bunga kupon > hasil diinginkan harga > nilai maturitas (obligasi premi).

Pada hubungan ini, harga yang dimaksud adalah harga obligasi yang diperjual belikan atau harga Year To Maturity (YTM) sedangkan nilai maturitas adalah harga awal atau harga par yaitu 100.

Adapun kesimpulan atas penelitian ini adalah sebagai berikut: 1. Tingkat perubahan harga dapat dihitung dengan menggunakan metode

analisis duration dan convexity, dari perhitungan duration (macaulay duration), investor akan memperoleh perhitungan modified duration, dimana perhitungan tersebut dapat memprediksikan pergerakan harga obligasi dari perubahan tingkat suku bunga, dengan pendekatan modified duration dan convexity (% ∆ Price). Perhitungan duration dan convexity tersebut dijabarkan dalam skripsi ini sehingga calon investor atau mahasiswa dapat mempelajari perubahan harga obligasi terhadap perubahan tingkat suku bunga, jika kelak ingin berinvestasi pada obligasi.

2. Pada penelitian ini, terbukti bahwa perubahan tingkat suku bunga berpengaruh terhadap pasar obligasi di Indonesia. Korelasi yang rata – rata dimiliki adalah korelasi negatif, dimana pada saat suku bunga mengalami kenaikan, maka harga obligasi akan turun, dan saat suku bunga mengalami penurunan maka harga obligasi akan meningkat. Kalaupun korelasi yang dimiliki adalah korelasi positif, korelasi positif tersebut tidak termaksud korelasi kuat. Analisis sensitivitas harga obligasi korporasi dan obligasi pemerintah

berbunga tetap terhadap perubahan tingkat suku bunga pada skripsi ini, berjangka waktu pendek, karena hanya dapat memprediksi sampai periode jatuh tempo imbal hasil berikutnya dari obligasi. Dimana jika ingin melakukan transaksi pada pasar obligasi dikemudian hari, investor harus meneliti kembali tingkat perkembangan suku bunga yang berlaku pada saat akan melakukan transaksi tersebut.

Perhitungan tingkat sensitivitas harga obligasi korporasi dan obligasi pemerintah terhadap perubahan tingkat suku bunga yang dihasilkan dari analisis ini hendaknya dapat digunakan investor sebagai salah satu masukan dalam proses pengambilan keputusan dalam berinvestasi pada portofolio obligasi. Walaupun tidak pernah menjamin obligasi yang memiliki kinerja baik di masa lalu akan memberikan hasil yang sama di masa depan, tetapi paling tidak kinerja masa lalu dapat dijadikan petunjuk atas instrumen investasi tersebut di masa depan.

ANALISIS SENSITIVITAS HARGA OBLIGASI KORPORASI DAN

OBLIGASI PEMERINTAH BERBUNGA TETAP TERHADAP

PERUBAHAN TINGKAT SUKU BUNGA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASTRID VITRIANA

H24066031

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2010

Judul Skripsi : Analisis Sensitivitas Harga Obligasi Korporasi Dan Obligasi Pemerintah

Berbunga Tetap Terhadap Perubahan Tingkat Suku Bunga

Nama : Astrid Vitriana

NIM : H24066031

Menyetujui,

Dosen Pembimbing

Wita Juwita Ermawati, STP, MM NIP : 19750907 200501 2001

Mengetahui, Ketua Departemen

Dr.Ir. Jono M.Munandar.M.Sc NIP : 19610123 198601 1002 Tanggal Lulus :

RIWAYAT HIDUP

Penulis dilahirkan di kota Jakarta pada tanggal 21 September 1984.

Penulis merupakan anak pertama dari dua bersaudara dari pasangan Syofik

Dasuki dan Dyah Herawati. Penulis mengikuti Pendidikan Sekolah Dasar di SDN Duren Seribu IV

Kompleks Arco Sawangan Parung pada tahun 1990 dan menyelesaikan

pendidikan Sekolah Dasar pada tahun 1996 di SD Bina Insani Bogor. Pendidikan

tingkat menengah pertama di selesaikan pada tahun 1999 di SLTP Bina Insani

Bogor. Setelah itu penulis melanjutkan pendidikan di Sekolah Menengah Umum

Bina Bangsa Sejahtera Bogor dan lulus pada tahun 2002. Pada tahun yang sama

penulis diterima di Akademi Sekretaris/LPK Tarakanita Jakarta dan lulus pada

tahun 2005.

Setelah lulus Diploma III, penulis bekerja pada PT Indoturbine Jakarta

sebagai Sekretaris pada divisi technical service dan power venture hingga Januari

2006. Pada bulan Januari 2006 hingga Mei 2008 penulis bekerja pada PT Jasa

Teknologi Informasi IBM (JTI - IBM) sebagai board of director Sekretaris dan

HR Administrator.

Selama bekerja pada JTI – IBM, penulis melanjutkan studinya pada

Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen,

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Saat ini penulis

bekerja pada PT Mandiri Manajemen Investasi.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat kasih sayang dan karunia-Nya sehingga skripsi berjudul

Analisis Sensitivitas Harga Obligasi Korporasi dan Obligasi Pemerintah Berbunga

Tetap Terhadap Perubahan Tingkat Suku Bunga dapat di selesaikan. Penelitian ini

disusun dalam rangka menyelesaikan tugas akhir di Program Sarjana Manajemen

Penyelenggaraan Khusus Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-

besarnya kepada :

1. Wita Juwita Ermawati, STP, MM selaku dosen pembimbing yang telah

meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan

pengarahan.

2. Farida Ratna Dewi, SE, MM dan Hardiana Widyastuti, S.Hut, MM yang

telah berkenan menjadi dosen penguji.

3. Staf Pengajar dan Staf Administrasi Program Sarjana Manajemen

Penyelenggaraan Khusus yang telah membimbing dan membantu penulis

selama menempuh pendidikan di Program Sarjana Manajemen

Penyelenggaraan Khusus Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor.

4. Kedua orangtua dan keluarga atas doa dan perhatian serta dukungan yang

telah diberikan baik secara moril maupun materil selama ini.

5. Sahabat dan teman dekat penulis (Dimas, Lani, Ajeng, Icha dan Cietra) atas

doa dan perhatian serta dukungan yang telah diberikan.

6. Teman-teman PT Jasa Teknologi Informasi IBM khususnya kepada Bapak

Beni Arisianto, Bapak Condrojoko Widjiasto, Bapak Amri Chair, Bapak

Fadjar T. Hamidjaja Bapak Iwan Umar dan Yulinda Dewi atas dukungan dan

sarannya.

7. PT Mandiri Manajemen Investasi khususnya kepada Bapak Abiprayadi

Riyanto, Bapak Andreas Muljadi Gunawidjaja, Ibu Trisiwi Pujiarti dan Ratna

Juwita atas dukungan dan sarannya.

v

8. Teman-teman Program Sarjana Manajemen Penyelenggaraan Khusus

khususnya Angkatan I atas dukungan dan perhatiannya.

Penulis menyadari bahwa laporan skripsi ini masih jauh dari sempurna.

Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini.

Bogor, Februari 2010

Penulis

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ......................................................................................... iv

KATA PENGANTAR ..................................................................................... v

DAFTAR ISI..................................................................................................... vii

DAFTAR TABEL .......................................................................................... ix

DAFTAR GAMBAR........................................................................................ x

DAFTAR LAMPIRAN ................................................................................... xi

I. PENDAHULUAN ................................................................................... 1

1.1. Latar belakang ............................................................................. 1 1.2. Perumusan masalah ..................................................................... 4 1.3. Tujuan penelitian ........................................................................ 4 1.4. Manfaat penelitian ...................................................................... 5 1.5. Ruang lingkup.............................................................................. 5

II. TINJAUAN PUSTAKA ......................................................................... 7

2.1. Pengertian obligasi....................................................................... 7 2.2. Jenis obligasi ............................................................................... 7 2.3. Karakteristik obligasi .................................................................. 10 2.4. Harga obligasi ............................................................................. 10

2.4.1. Penetapan harga obligasi................................................ 11 2.4.2. Hubungan harga dan hasil ............................................. 13 2.4.3. Hubungan antara suku bunga kupon, hasil yang diminta dan harga .......................................................... 14 2.4.4. Hubungan antara harga obligasi dan waktu jika suku bunga tidak berubah .............................................. 15

2.5. Harga portofolio investasi ........................................................... 16 2.6. Risiko investasi ........................................................................... 20 2.7. Tingkat perubahan harga obligasi ............................................... 21

2.7.1. Nilai harga dari titik dasar (basis point) ........................ 21 2.7.2. Duration ........................................................................ 22 2.7.3. Convexity ...................................................................... 24

2.8. Struktur tingkat suku bunga ........................................................ 26 2.8.1. Risiko premium ............................................................. 26

2.9. Desain penelitian ......................................................................... 27 2.10. Analisis korelasi dengan metode statistik correlation coefficient 28 2.11. Penelitian terdahulu .................................................................... 30

vii

III. METODOLOGI PENELITIAN............................................................ 33

3.1. Kerangka pemikiran .................................................................... 33 3.2. Metode penelitian......................................................................... 34

3.2.1. Waktu penelitian ............................................................... 34 3.2.2. Desain penelitian ............................................................... 35 3.2.3. Jenis data ........................................................................... 35 3.2.4. Metode pengumpulan data ................................................ 35 3.2.5. Sampel dan populasi ......................................................... 35

3.3. Metode pengolahan dan analisis data ......................................... 37 3.3.1. Analisis data ...................................................................... 37

IV. HASIL DAN PEMBAHASAN............................................................... 40

4.1. Penjelasan singkat obligasi korporasi dan obligasi pemerintah terpilih ......................................................................................... 40 4.2. Tingkat suku bunga bebas risiko ................................................. 42 4.3. Hubungan harga dan suku bunga ................................................ 42 4.4. Perhitungan duration dan convexity ............................................ 43 4.5. Uji korelasi dengan metode statistik correlation coefficient ...... 50 4.6. Evaluasi atas obligasi yang memiliki korelasi kuat antara suku bunga SBI 1 bulan dan tingkat perubahan harga obligasi ........... 53 4.7. Evaluasi tingkat perubahan harga obligasi dengan bunga kupon dan jangka waktu investasi (jatuh tempo) ........................ 64

4.8. Hasil evaluasi obligasi bagi calon investor ................................. 69

KESIMPULAN DAN SARAN ....................................................................... 71 A. Kesimpulan ............................................................................................. 71 B. Saran ....................................................................................................... 71

DAFTAR PUSTAKA ...................................................................................... 73

LAMPIRAN ..................................................................................................... 75

viii

DAFTAR TABEL

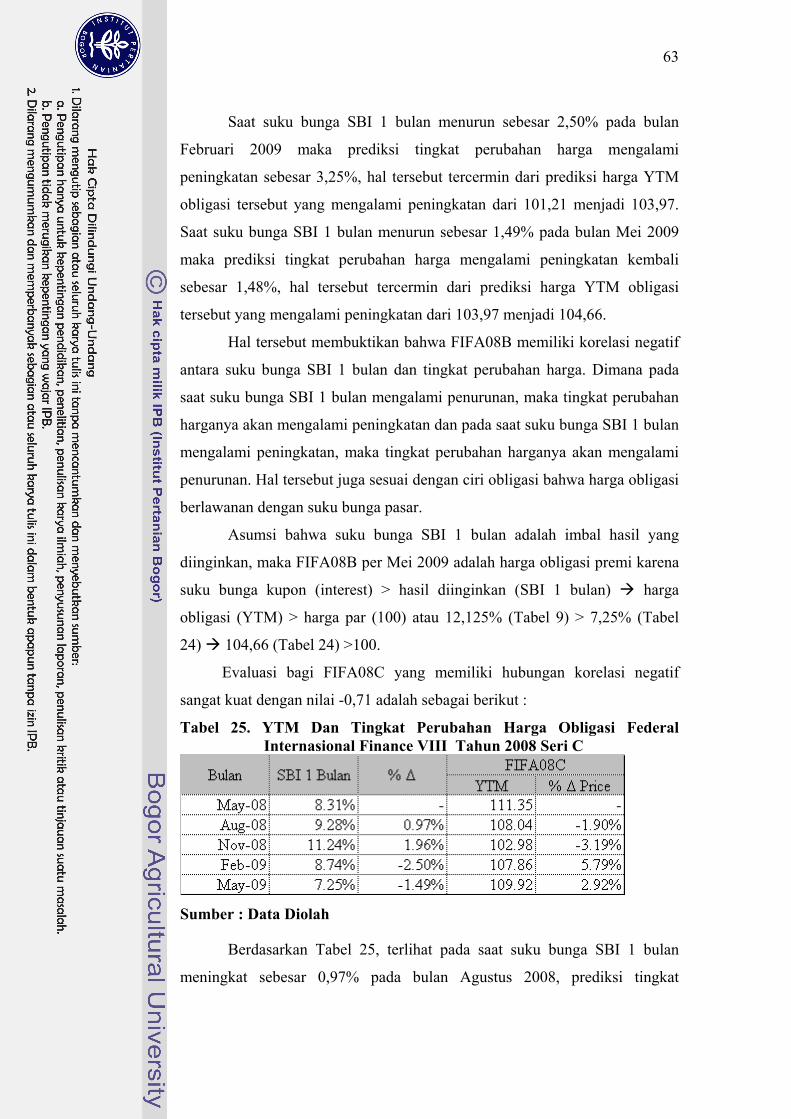

No. Halaman 1. Proses pemilihan sampel obligasi korporasi dan obligasi pemerintah ............................................................................................. 37 2. Daftar obligasi korporasi terpilih untuk penelitian lebih lanjut ............. 40 3. Daftar obligasi pemerintah terpilih untuk penelitian lebih lanjut ......... 41 4. Tingkat suku bunga SBI berjangka 1 bulan........................................... 42 5. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan Januari 2008 ................................................................................ 44 6. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan Februari 2008 .............................................................................. 45 7. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan Maret 2008 .................................................................................. 46 8. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan April 2008 ................................................................................... 46 9. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan Mei 2008 ..................................................................................... 47 10. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan Juni 2008 ..................................................................................... 47 11. Analisis duration dan convexity bagi obligasi yang di-listing pada bulan September 2008 ........................................................................... 48 12. Uji korelasi antara tingkat suku bunga dengan % ∆ price ..................... 50 13. Obligasi dengan korelasi (r) > 0 ............................................................ 51 14. Obligasi dengan korelasi (r) < 0 ............................................................ 51 15. Obligasi dengan korelasi (r) = +1 atau -1 ............................................. 52 16. Obligasi yang memiliki korelasi antara suku bunga SBI 1 bulan dan tingkat perubahan harga obligasi ........................................................... 53 17. YTM dan tingkat perubahan harga obligasi negara republik Indonesia seri FR0050 ........................................................................... 53 18. YTM dan tingkat perubahan harga obligasi tunas financindo sarana V tahun 2008 seri B .............................................................................. 54 19. YTM dan tingkat perubahan harga obligasi tunas financindo sarana V tahun 2008 seri C .............................................................................. 56 20. YTM dan tingkat perubahan harga obligasi tunas financindo sarana V tahun 2008 seri D .............................................................................. 57 21. YTM dan tingkat perubahan harga obligasi indosat VI tahun 2008 seri A ..................................................................................................... 58 22. YTM dan tingkat perubahan harga obligasi indosat VI tahun 2008 seri B ..................................................................................................... 60 23. YTM dan tingkat perubahan harga obligasi subordinasi bank panin II tahun 2008 ............................................................................................. 61 24. YTM dan tingkat perubahan harga obligasi federal internasional finance

VIII tahun 2008 seri B .......................................................................... 62 25. YTM dan tingkat perubahan harga obligasi federal internasional finance

VIII tahun 2008 seri C .......................................................................... 63

ix

DAFTAR GAMBAR

No. Halaman

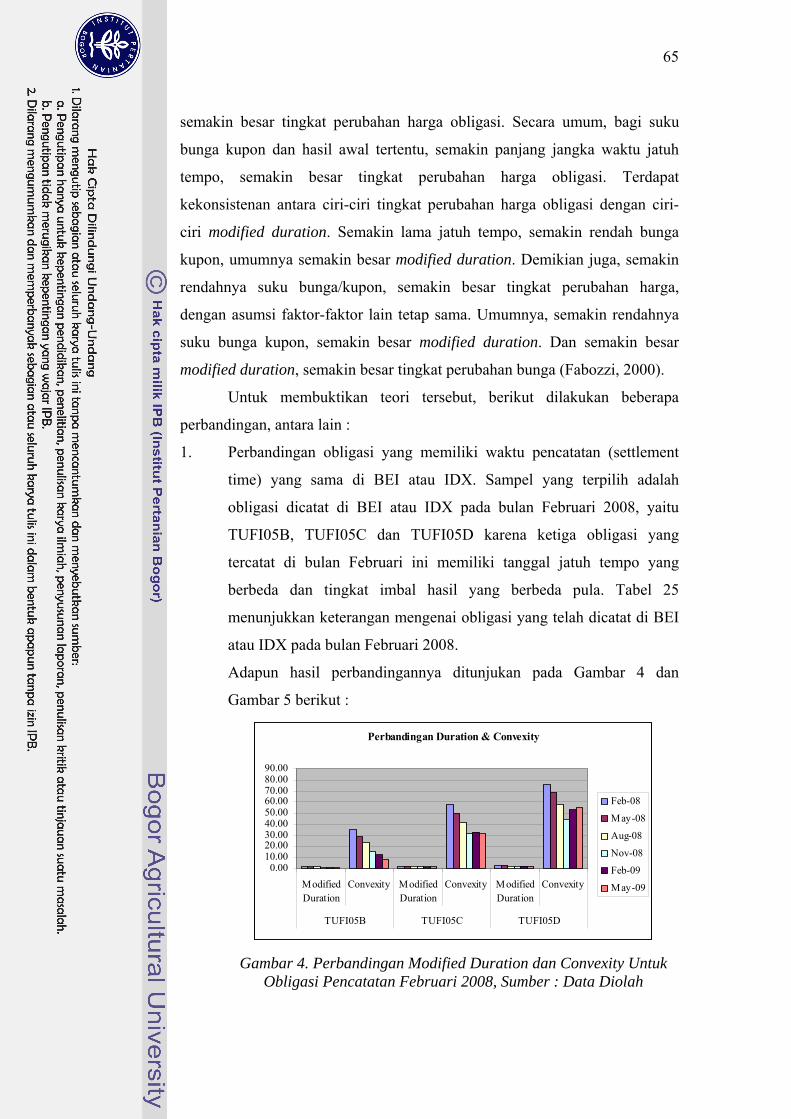

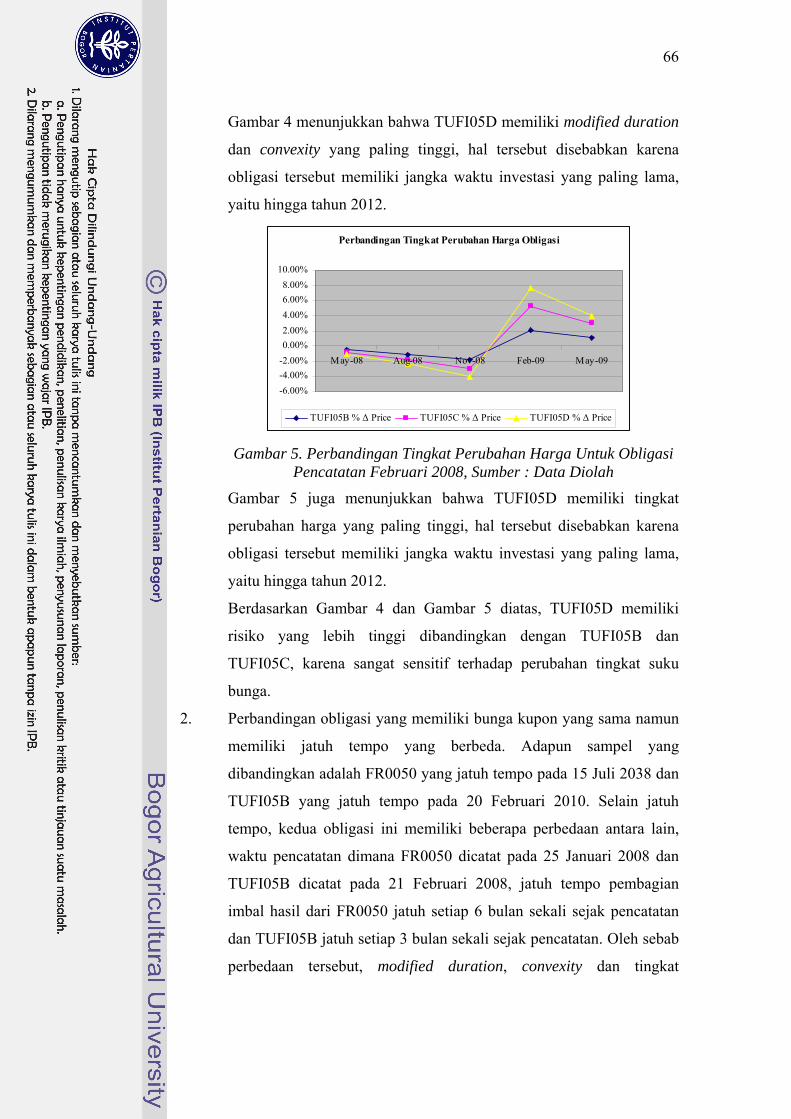

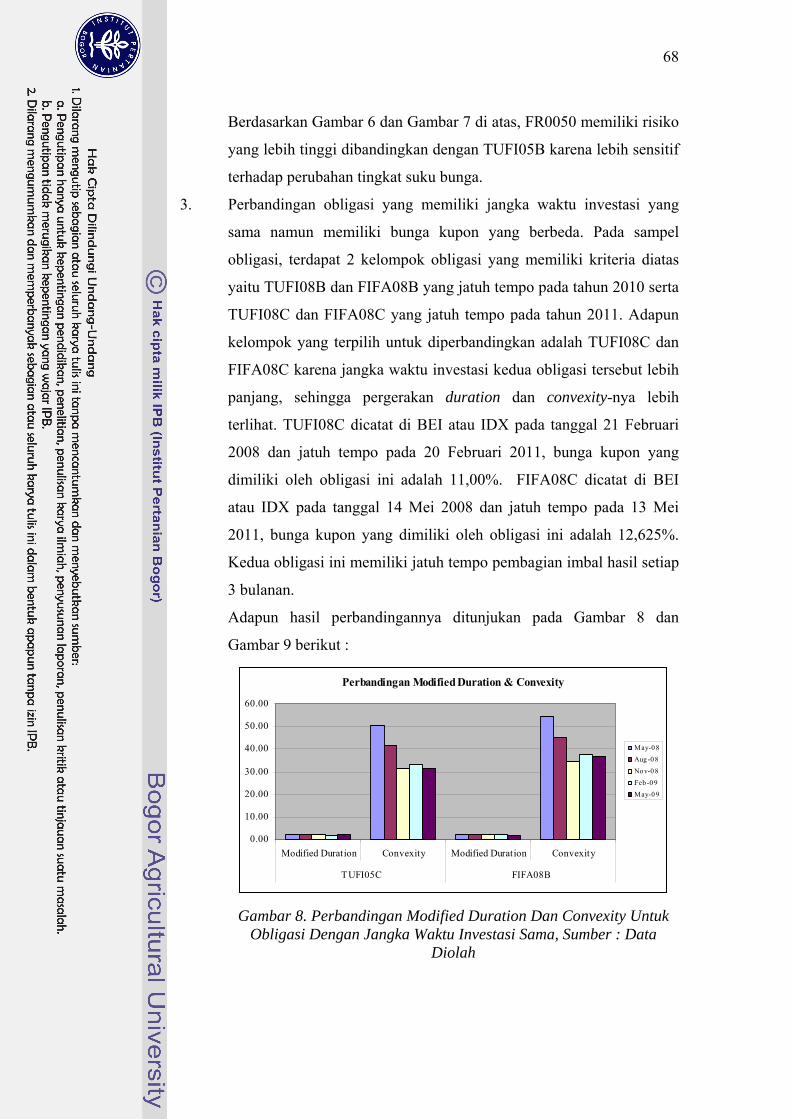

1. Perbandingan risk dan return profile .................................................... 2 2. Grafik bentuk hubungan harga dan hasil ............................................... 13 3. Kerangka pemikiran .............................................................................. 34 4. Perbandingan modified duration dan convexity untuk obligasi pencatatan Februari 2008 ........................................................ 65 5. Perbandingan tingkat perubahan harga untuk obligasi pencatatan Februari 2008 ...................................................................... 66 6. Perbandingan modified duration dan convexity untuk obligasi dengan bunga kupon sama ..................................................................... 67 7. Perbandingan tingkat perubahan harga untuk obligasi dengan bunga kupon sama ................................................................................. 67 8. Perbandingan modified duration dan convexity untuk obligasi dengan jangka waktu investasi sama .................................................... 68 9. Perbandingan tingkat perubahan harga untuk obligasi dengan jangka waktu investasi sama ................................................................. 69

x

DAFTAR LAMPIRAN

No. Halaman

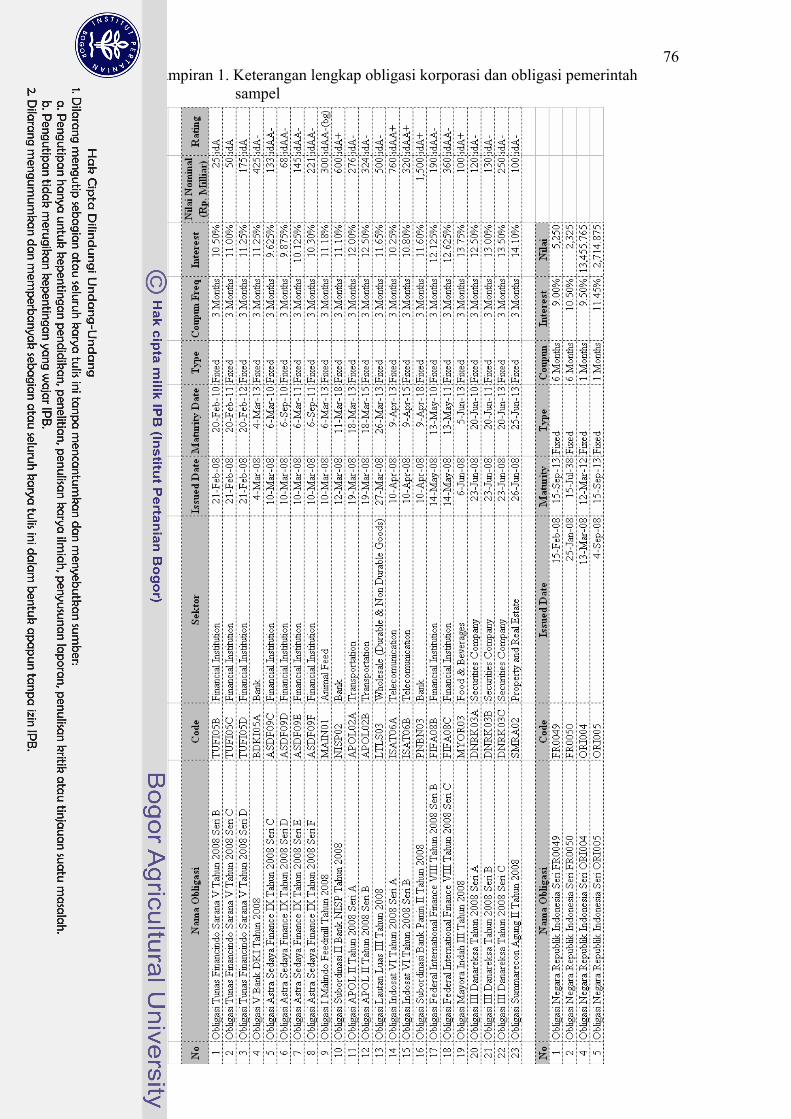

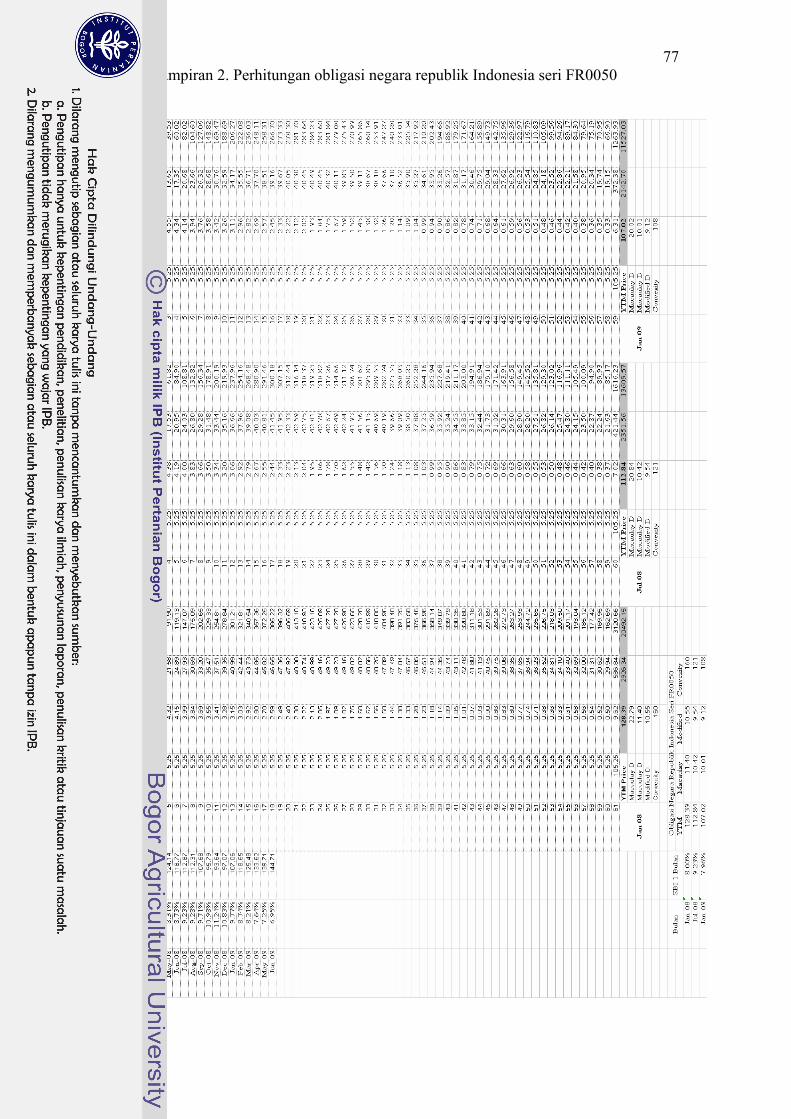

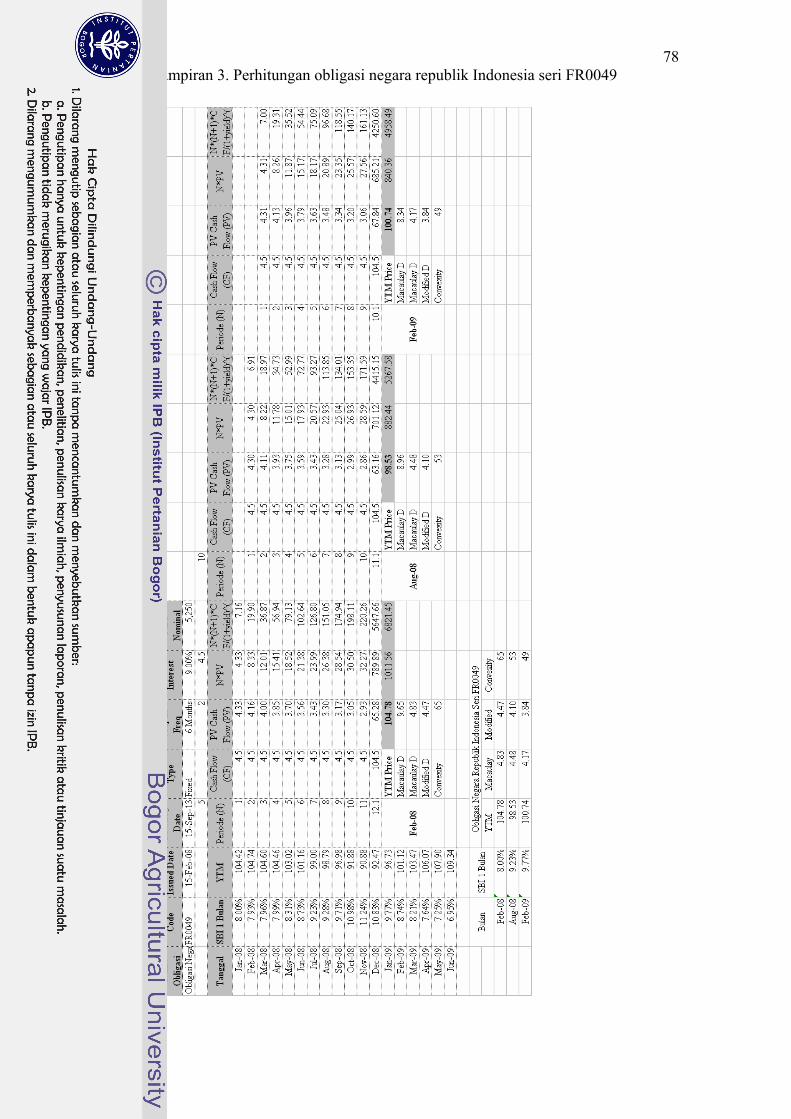

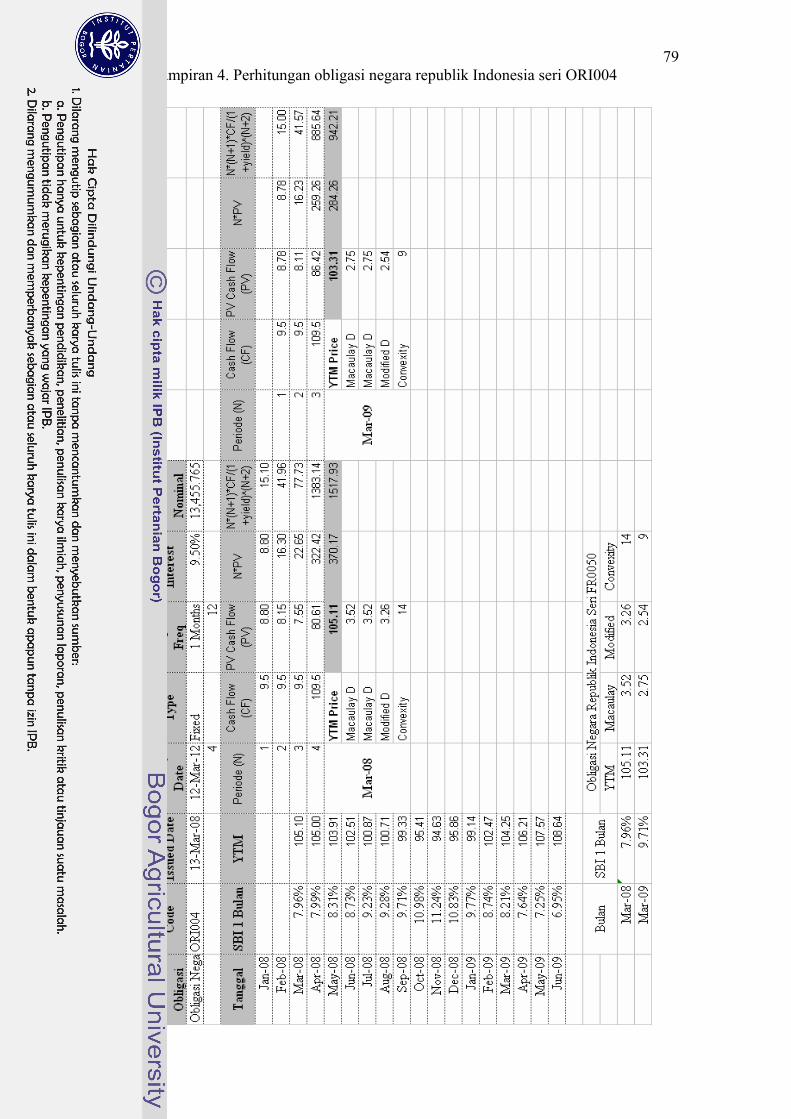

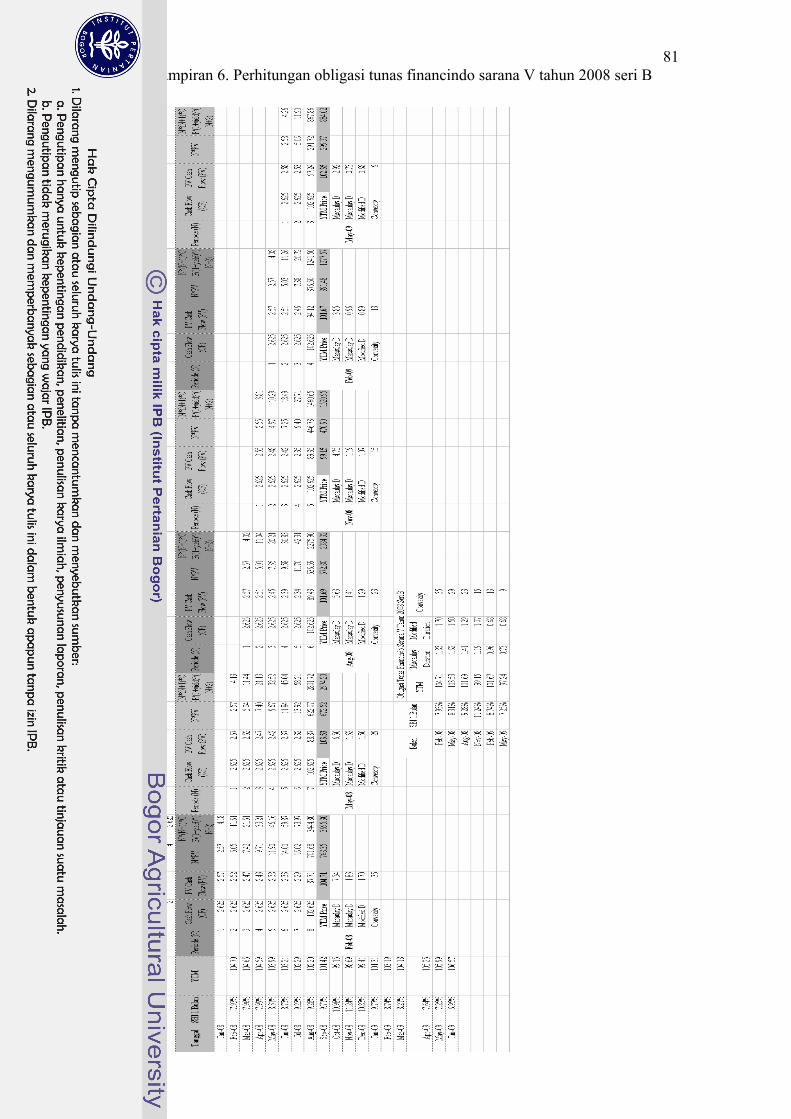

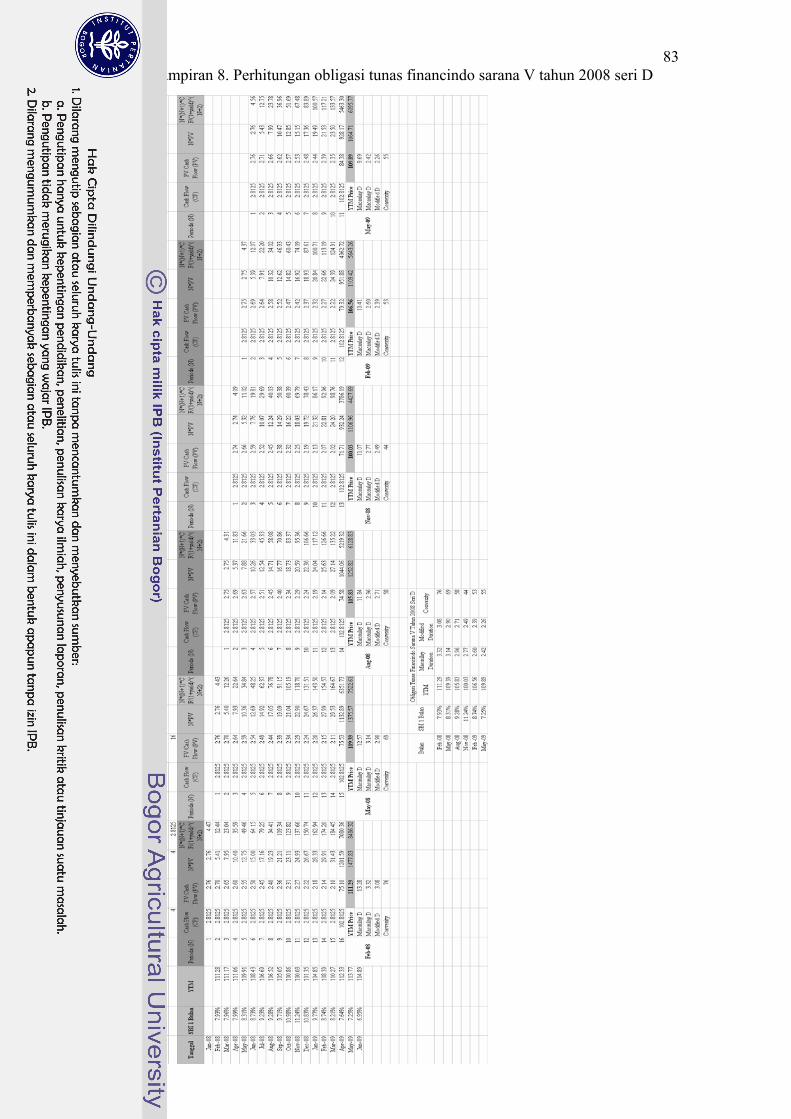

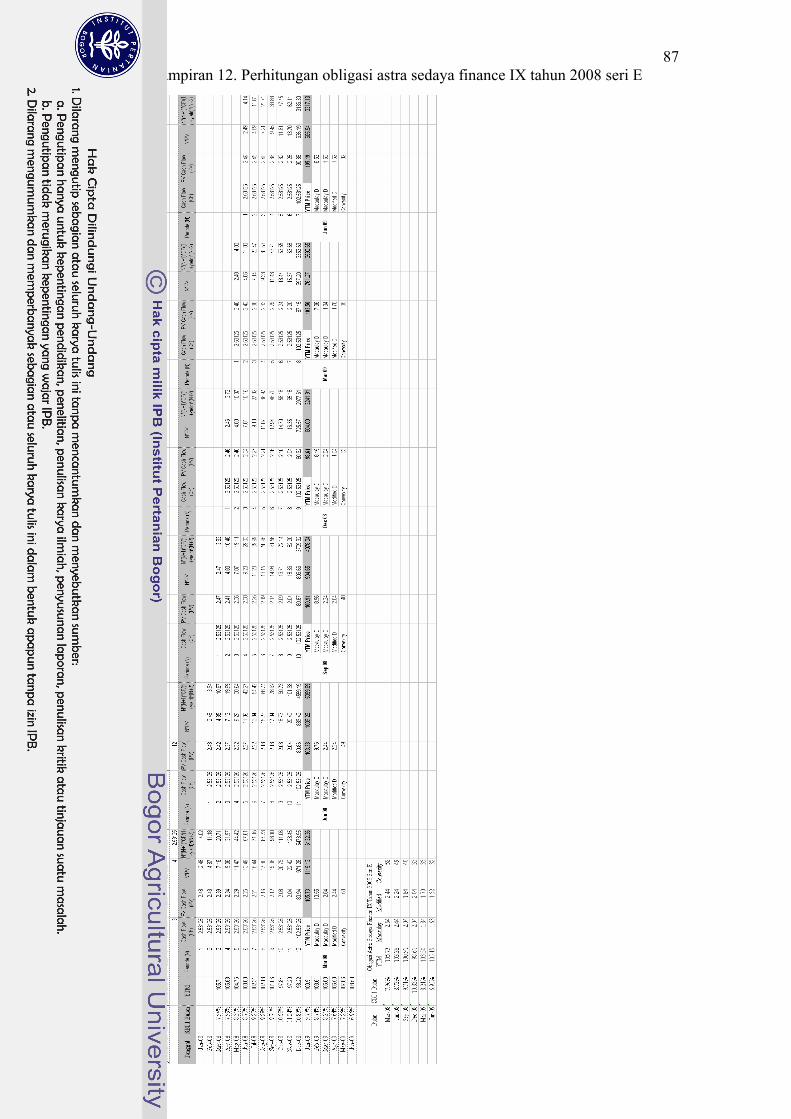

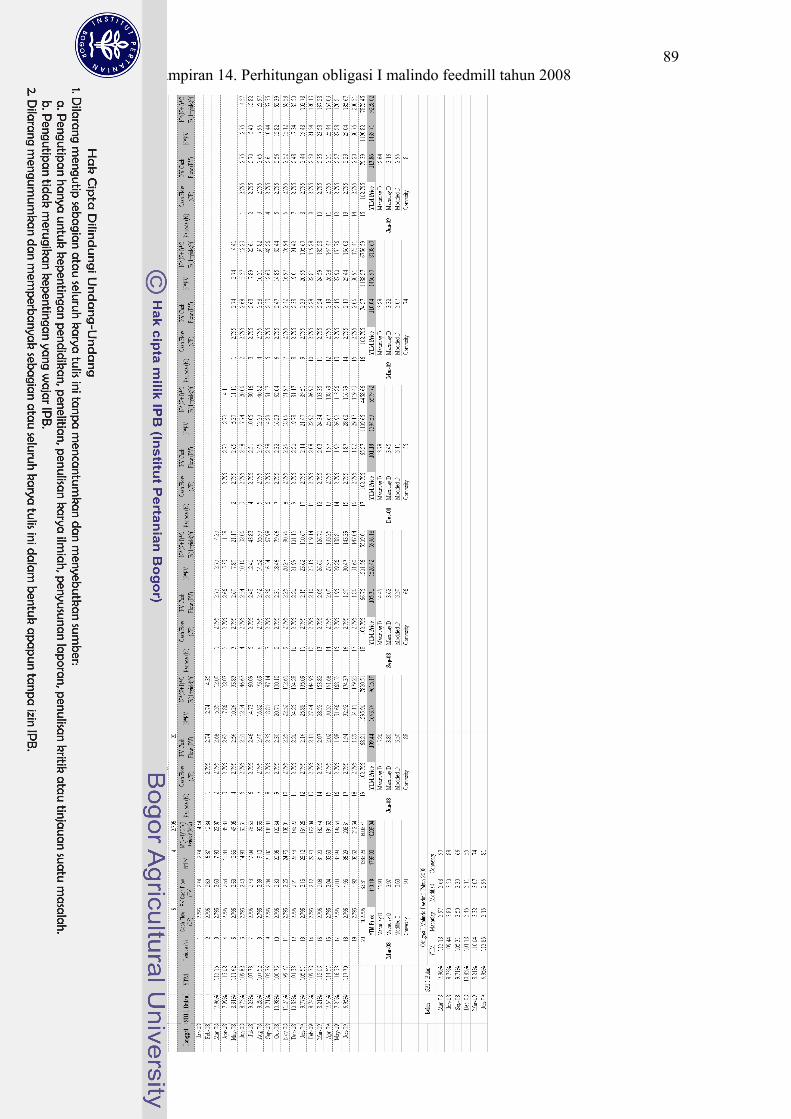

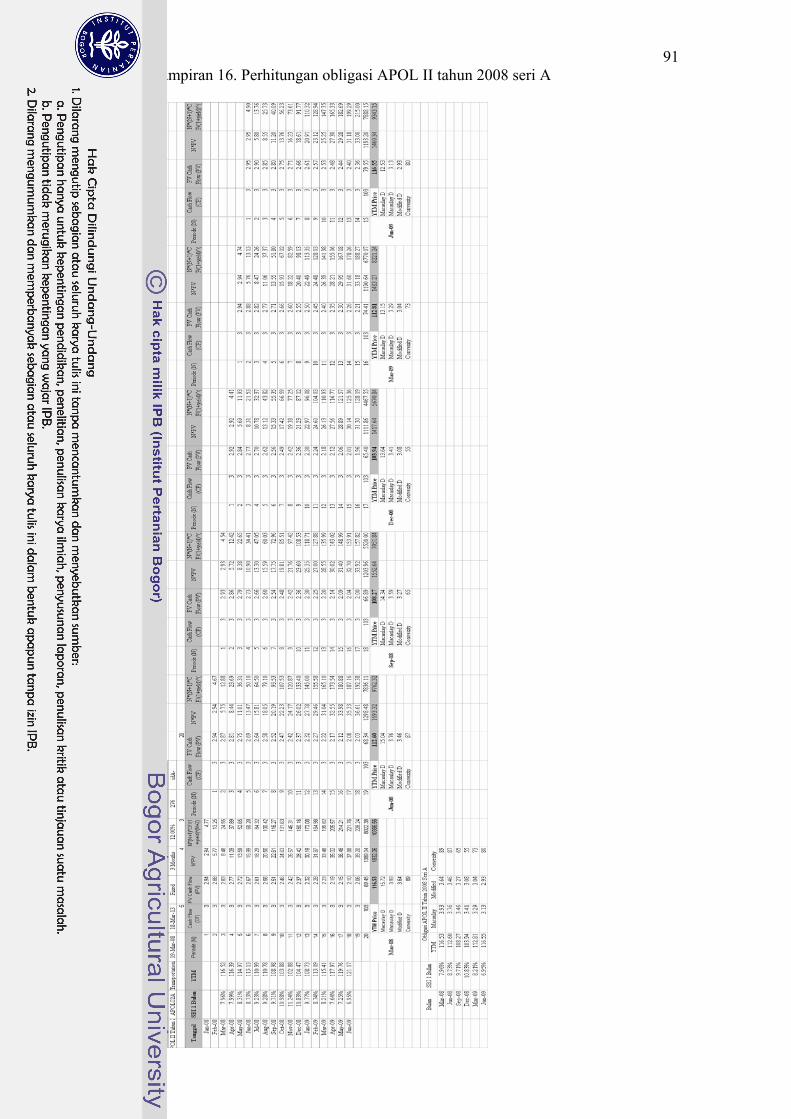

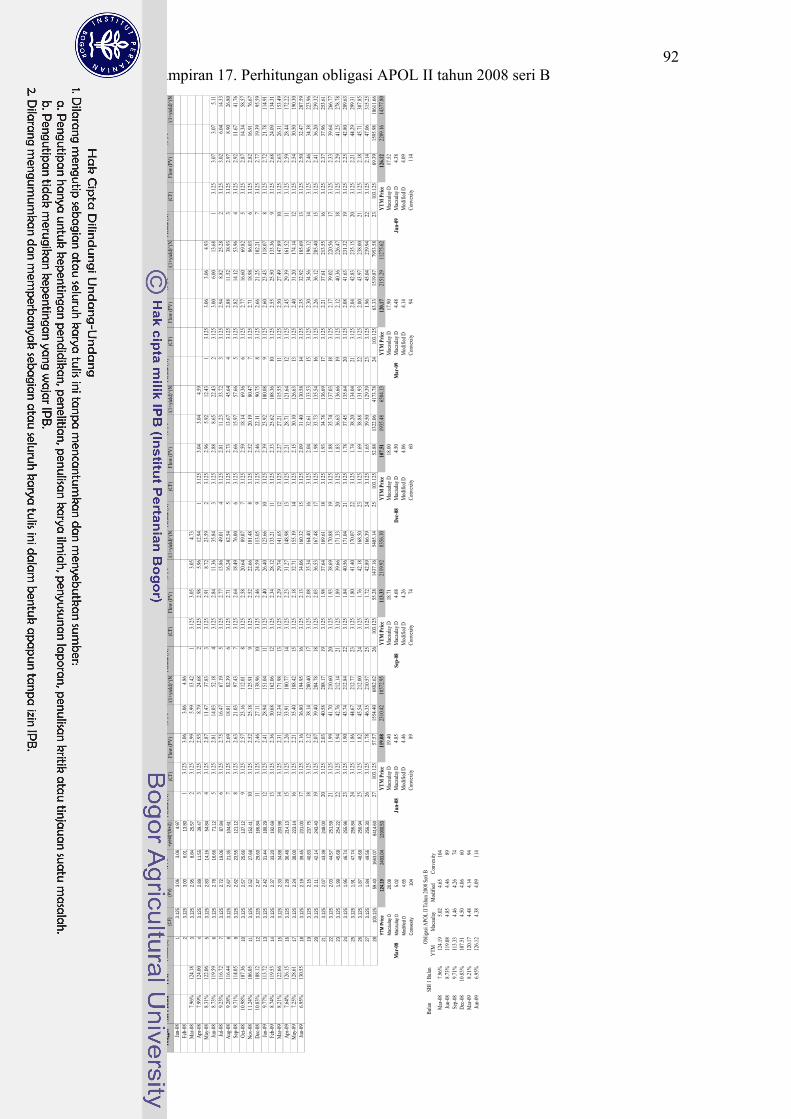

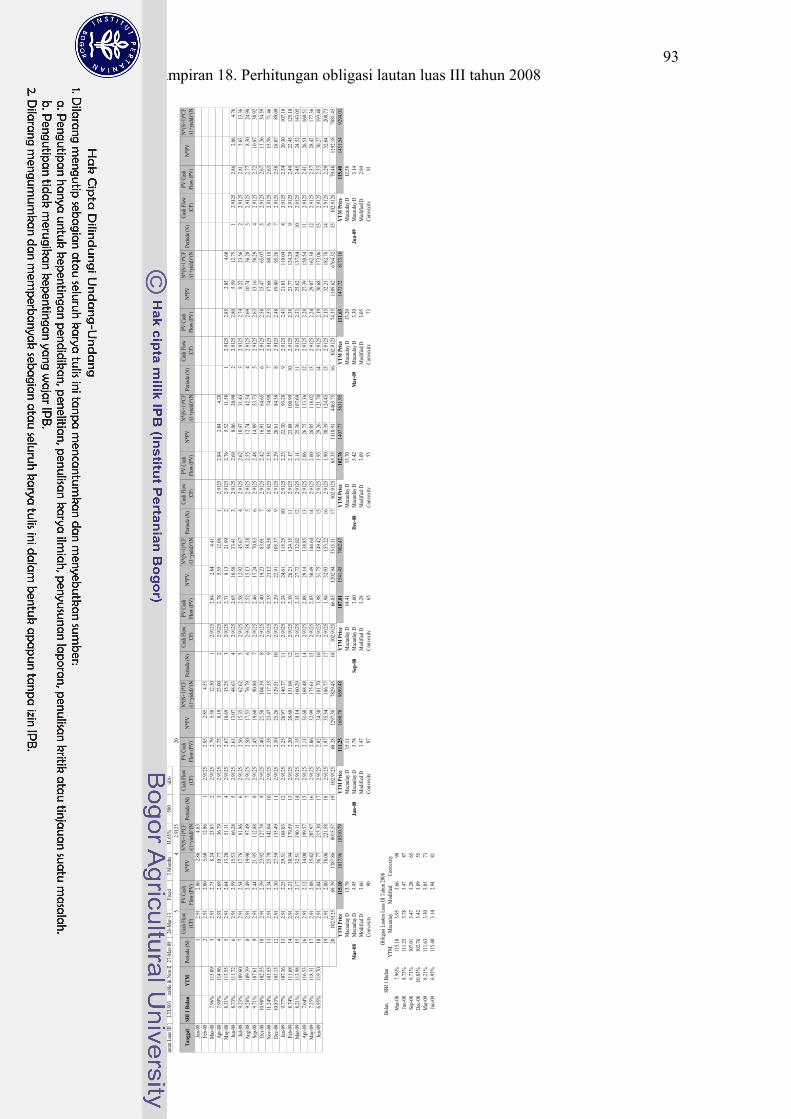

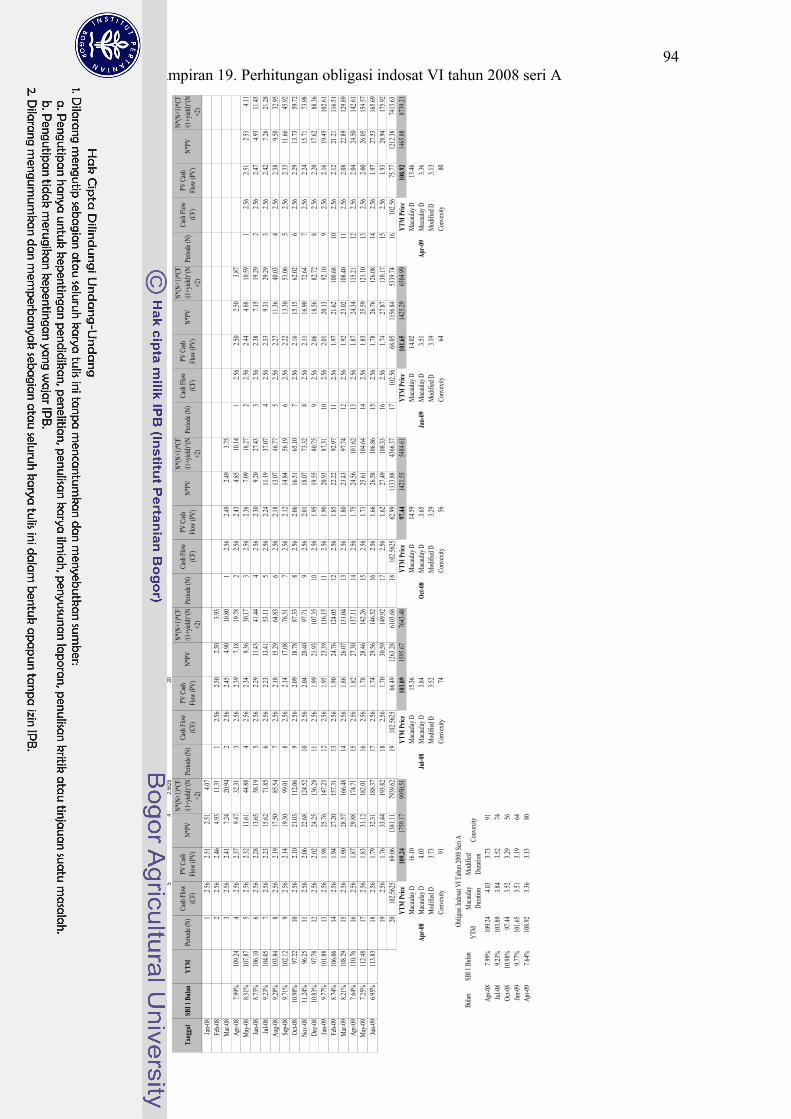

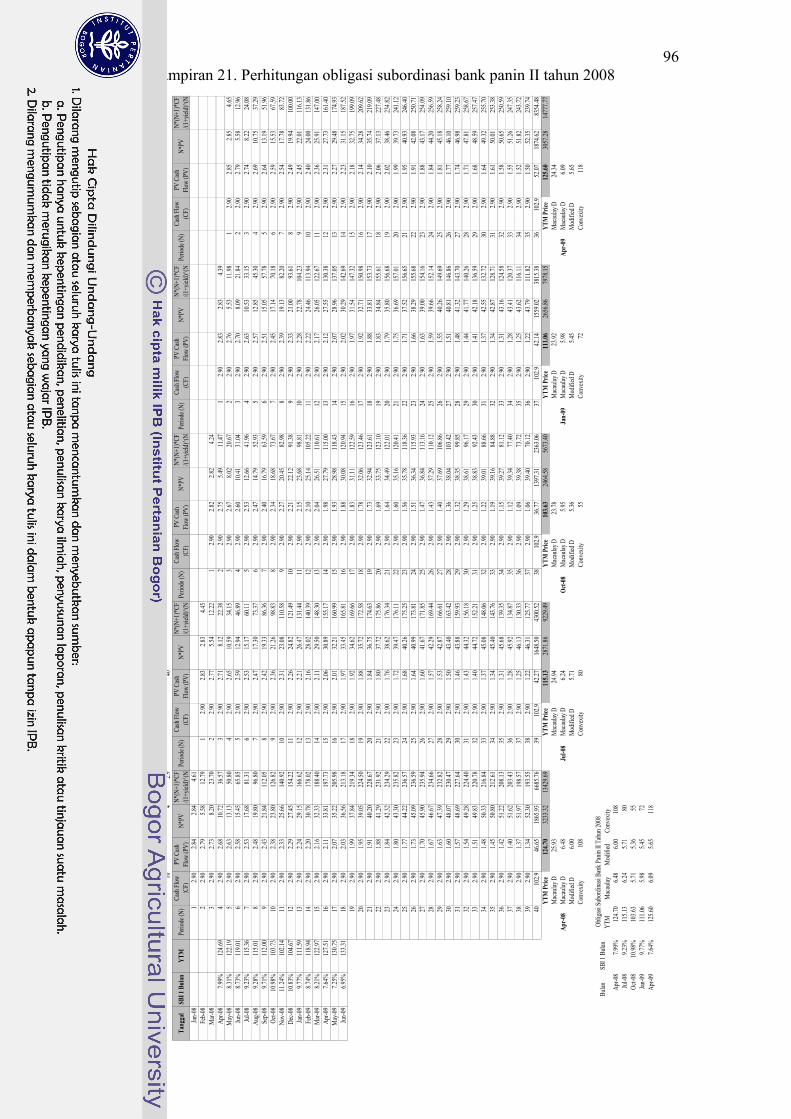

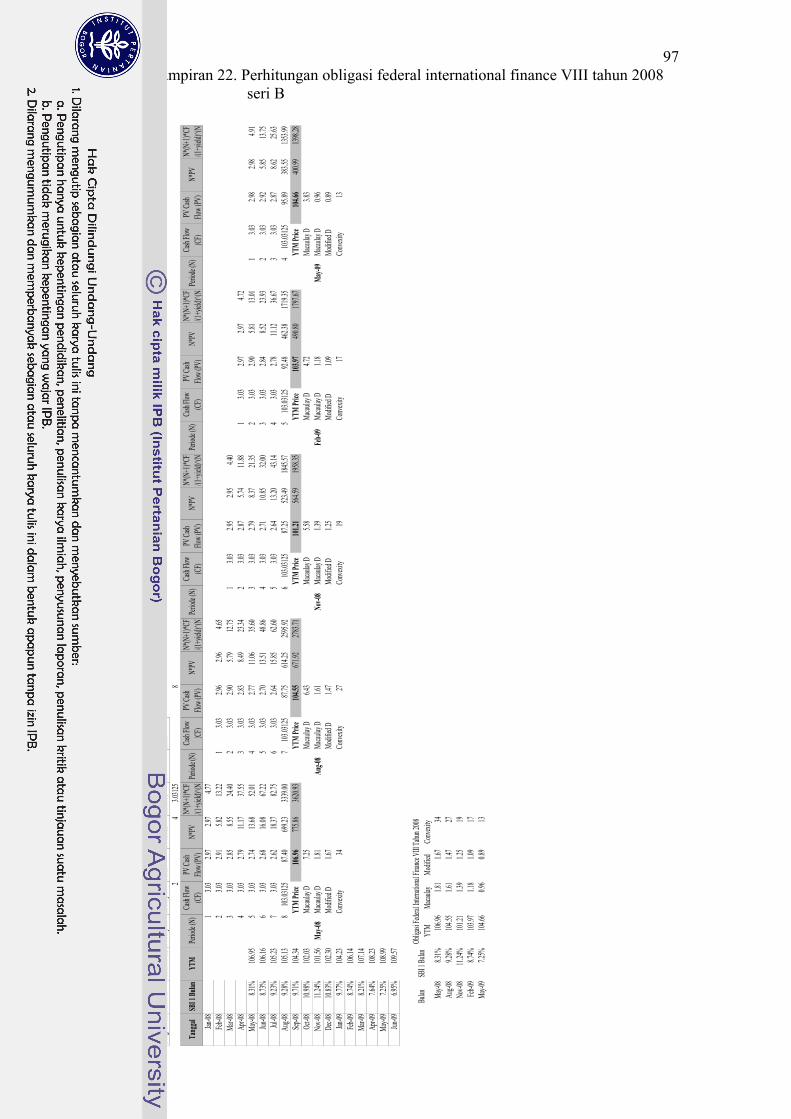

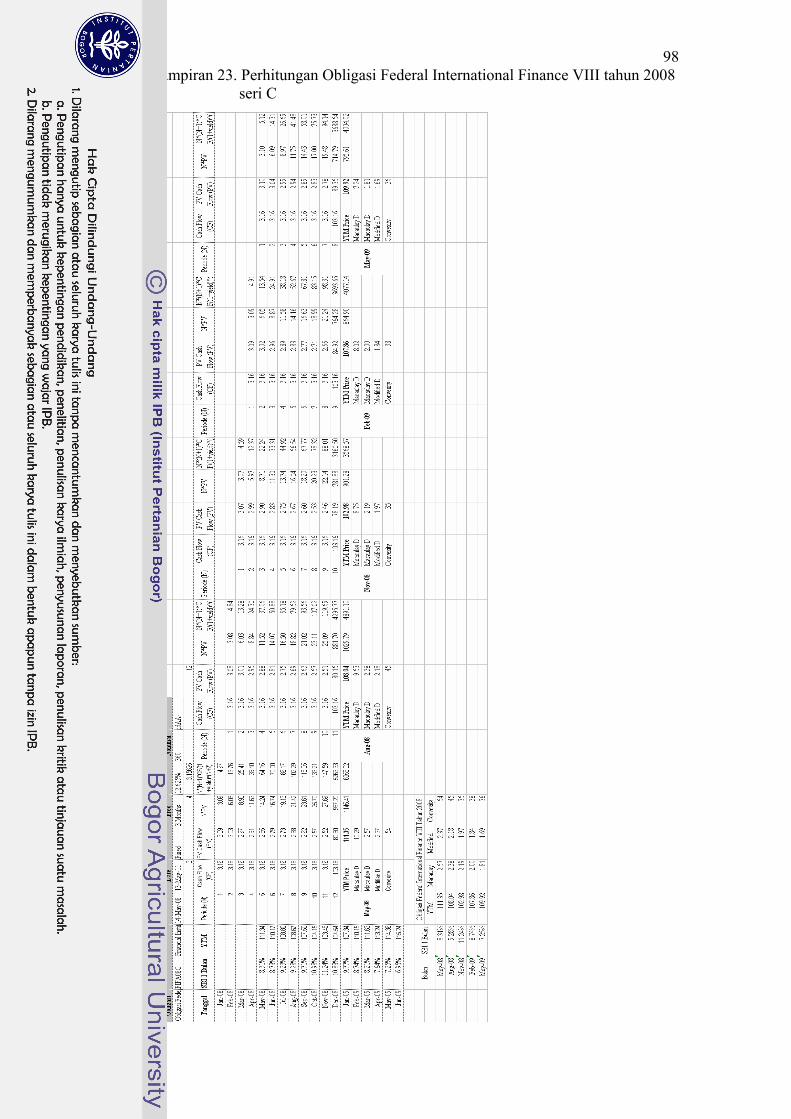

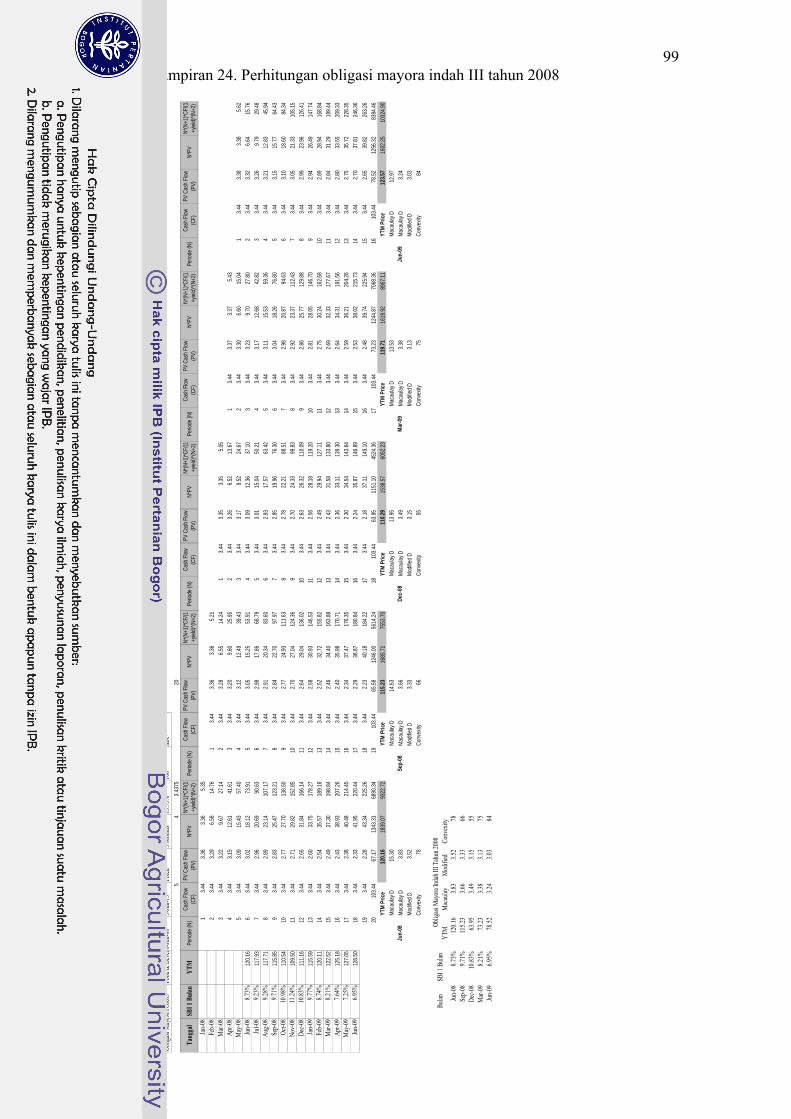

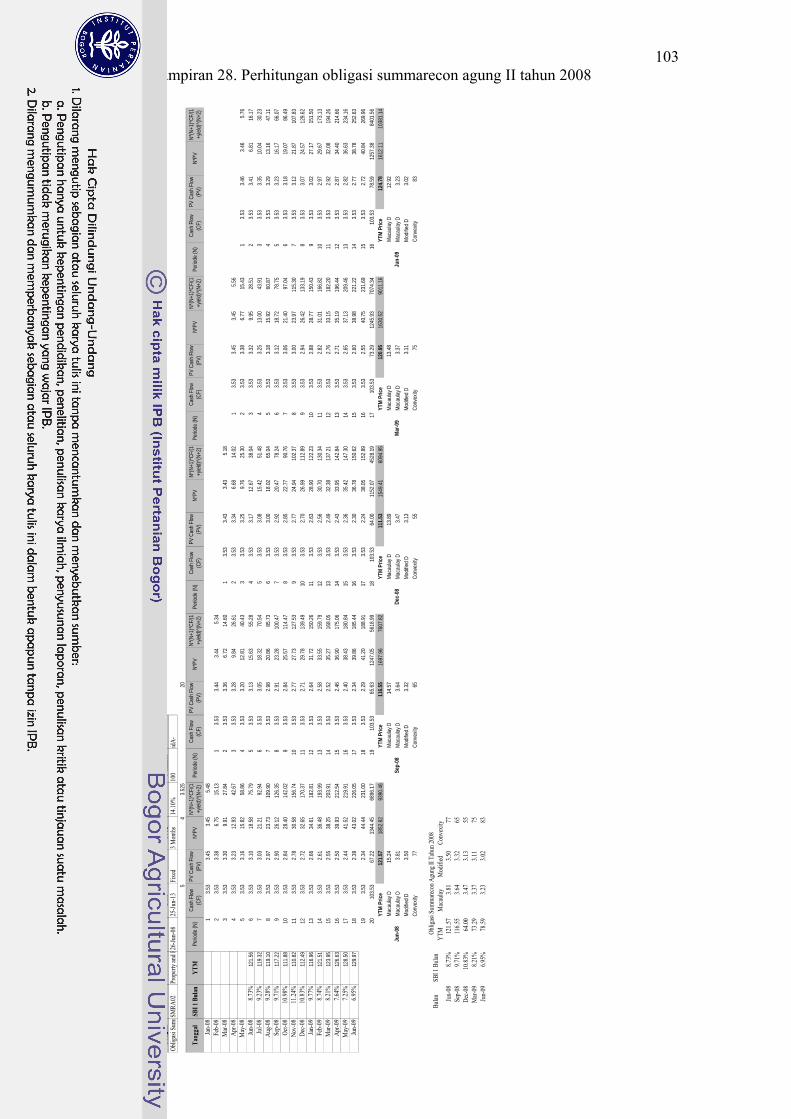

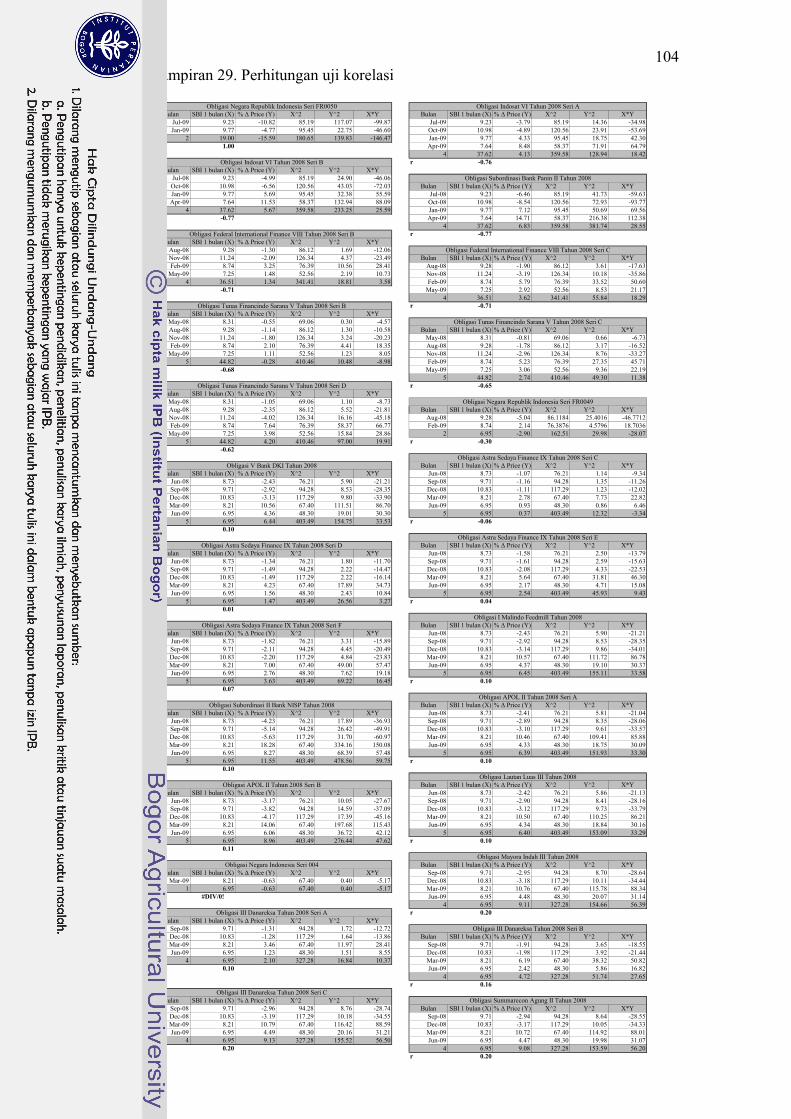

1. Keterangan lengkap obligasi korporasi dan obligasi pemerintah sampel .................................................................................................... 76 2. Perhitungan obligasi negara republik Indonesia seri FR0050 .............. 77 3. Perhitungan obligasi negara republik Indonesia seri FR0049 .............. 78 4. Perhitungan obligasi negara republik Indonesia seri ORI004 ............... 79 5. Perhitungan obligasi negara republik Indonesia seri ORI005 .............. 80 6. Perhitungan obligasi tunas financindo sarana V tahun 2008 seri B....... 81 7. Perhitungan obligasi tunas financindo sarana V tahun 2008 seri C ...... 82 8. Perhitungan obligasi tunas financindo sarana V tahun 2008 seri D ...... 83 9. Perhitungan obligasi V bank DKI tahun 2008 ...................................... 84 10. Perhitungan obligasi astra sedaya finance IX tahun 2008 seri C .......... 85 11. Perhitungan obligasi astra sedaya finance IX tahun 2008 seri D .......... 86 12. Perhitungan obligasi astra sedaya finance IX tahun 2008 seri E .......... 87 13. Perhitungan obligasi astra sedaya finance IX tahun 2008 seri F .......... 88 14. Perhitungan obligasi I malindo feedmill tahun 2008 ............................ 89 15. Perhitungan obligasi subordinasi II bank NISP tahun 2008 ................. 90 16. Perhitungan obligasi APOL II tahun 2008 seri A ................................. 91 17. Perhitungan obligasi APOL II tahun 2008 seri B ................................. 92 18. Perhitungan obligasi lautan luas III tahun 2008 .................................... 93 19. Perhitungan obligasi indosat VI tahun 2008 seri A .............................. 94 20. Perhitungan obligasi indosat VI tahun 2008 seri B .............................. 95 21. Perhitungan obligasi subordinasi bank panin II tahun 2008 ................. 96 22. Perhitungan obligasi federal international finance VIII tahun 2008 seri B ..................................................................................................... 97 23. Perhitungan Obligasi Federal International Finance VIII tahun 2008 seri C ..................................................................................................... 98 24. Perhitungan obligasi mayora indah III tahun 2008 ............................. 99 25. Perhitungan obligasi III danareksa tahun 2008 seri A ........................ 100 26. Perhitungan obligasi III danareksa tahun 2008 seri B ........................ 101 27. Perhitungan obligasi III danareksa tahun 2008 seri C ........................ 102 28. Perhitungan obligasi summarecon agung II tahun 2008 ..................... . 103 29. Perhitungan uji korelasi ...................................................................... . 104 30. Perhitungan perbandingan obligasi ..................................................... . 105

xi

I. PENDAHULUAN

1.1. Latar Belakang

Selama bulan Januari hingga Agustus 2008, bursa saham dunia

mengalami penurunan yang berdampak pada pelaku lantai bursa, dunia

usaha, dan perekonomian di berbagai negara di dunia, termasuk Indonesia.

Menurut salah satu situs berita www.detikfinance.com, tercatat Indeks

Harga Saham Gabungan (IHSG) pada bulan Agustus 2008, menduduki

posisi ke-6 (keenam) dalam daftar penurunan harga saham dunia, yaitu

sebesar 19,61% dan turun sebanyak 31,42% per 31 Oktober 2008 menurut

pengamatan dari Schroders.

Jika melihat nilai kapitalisasi pasar per Oktober 2008 yang turun

menjadi Rp. 1.007,01 triliun dari pencapaian pada September 2008 yaitu

sebesar Rp. 1.464,32 triliun, berarti dana investor yang mengalami

kerugian dalam satu bulan tersebut mencapai Rp. 457,31 triliun.

Sementara, kerugian yang diderita investor berdasarkan data Kustodian

Sentral Efek Indonesia (KSEI) per Oktober 2008, yang mencatat sebanyak

295.422 subrekening efek, rata-rata kerugian adalah Rp. 1,55 miliar jika

dilihat dari segi Month To Month (MOM).

Jika dilihat secara secara Year On Year (YOY), dengan nilai

kapitalisasi pasar per akhir tahun 2007 dan 2008 yang masing-masing Rp.

1.988,33 triliun dan Rp. 1.076,49 triliun, total kerugian investor akan

terlihat semakin besar, yakni mencapai Rp. 911,83 triliun. Rata-rata

kerugian per investor dengan total sebanyak 302.118 subrekening efek

pada akhir tahun 2008 tentunya menjadi lebih besar, yakni Rp. 3,02 miliar.

Kerugian yang cukup besar ini, tentunya akan membuat investor

mengalami keraguan untuk kembali menanamkan modalnya pada investasi

saham. Sehingga mereka harus mencari alternatif lain untuk menanamkan

modalnya dengan lebih aman, namun dapat memperoleh imbal hasil yang

lebih tinggi dari pada suku bunga deposito. Adapun alternatif tersebut

adalah dengan berinvestasi pada pasar obligasi, dimana obligasi memiliki

2

tingkat risiko lebih rendah dari pada saham namun memiliki tingkat suku

bunga lebih tinggi dari pada deposito. Simulasi atas perbandingan tingkat

risiko dan tingkat imbal hasil dapat dilihat melalui Gambar 1 berikut :

Gambar 1. Perbandingan Risk Dan Return Profile (Pratomo, 2008)

Obligasi merupakan surat utang yang diterbitkan oleh pemerintah,

perusahaan milik pemerintah dan perusahaan swasta untuk pembiayaan

perusahaan atau oleh pemerintah untuk keperluan anggaran belanja.

Obligasi seringkali disebut dengan efek pendapatan tetap, karena obligasi

merupakan surat utang pasar modal yang memuat perjanjian (kontrak)

kesediaan peminjam (emiten) untuk melakukan pembayaran secara tetap

kepada investor (pemberi pinjaman) dalam suatu periode tertentu, dan

mengembalikan pokok pinjaman pada akhir periode perjanjian. Selama

jangka waktu pinjaman, surat hutang ini dapat diperjual belikan dan

dipindah tangankan (Mandiri Sekuritas, 2009).

Pembayaran secara tetap dari peminjam kepada investor dalam

periode tertentu, adalah imbal hasil (yield) atau suku bunga kupon yang

diberikan kepada investor hingga periode jatuh tempo dari obligasi

tersebut. Obligasi tersebut dapat diperjualbelikan dan dipindah tangankan

melalui pasar obligasi.

Di Indonesia, struktur pasar obligasi terdiri dari pasar primer dan

pasar sekunder. Pasar primer merupakan tempat diperdagangkannya

obligasi saat mulai diterbitkan. Salah satu persyaratan ketentuan pasar

modal, obligasi harus dicatatkan di bursa efek untuk dapat ditawarkan

3

kepada masyarakat, dalam hal ini lazimnya adalah di Bursa Efek Indonesia

(BEI) atau Indonesia Stock Exchange (IDX).

Sedangkan pasar sekunder merupakan tempat diperdagangkannya

obligasi setelah diterbitkan dan tercatat di BEI, perdagangan obligasi akan

dilakukan di pasar sekunder. Pada saat ini, perdagangan akan dilakukan

secara Over The Counter (OTC). Artinya, tidak ada tempat perdagangan

secara fisik. Pemegang obligasi serta pihak yang ingin membelinya akan

berinteraksi dengan bantuan perangkat elektronik seperti email, online

trading, atau telepon (http://id.wikipedia.org/wiki/Obligasi). Dalam

transaksi pembelian atau penjualan obligasi dapat dilakukan juga melalui

broker atau perusahaan sekuritas.

Dalam berinvestasi pada obligasi, investor dapat melakukan

pengelolaan secara pasif atau aktif. Metode pengelolaan investasi secara

pasif dapat dilakukan dengan metode buy and hold, dimana investor

membeli obligasi dan memegangnya atau menahannya dalam waktu lama,

kemudian menjualnya ketika investor itu membutuhkan dana, atau bahkan

menunggu hingga obligasi tersebut jatuh tempo, dimana peminjam

(emiten) akan mengembalikan pokok pinjaman pada akhir periode

perjanjian.

Metode pengelolaan investasi secara aktif merupakan cara yang

dilakukan untuk memberikan hasil yang maksimal. Dimana investor

melakukan transaksi menjual atau membeli obligasi pada pasar sekunder.

Adapun hal – hal yang harus diperhatikan bila melakukan pengelolaan

investasi secara aktif adalah harga obligasi, imbal hasil dan tingkat suku

bunga pasar.

Sebagai investor yang menanamkan modalnya pada pasar obligasi

khususnya pada pasar sekunder, tentu perlu memahami tingkat perubahan

harga dan risiko yang harus dihadapinya. Salah satu risiko yang harus

dihadapi oleh investor adalah risiko perubahan suku bunga pasar. Suku

bunga pasar (suku bunga) merupakan patokan tingkat bunga (benchmark

interest rate) di pasar keuangan dan pasar modal. Tingkat suku bunga

4

Sertifikat Bank Indonesia (SBI) berjangka waktu 1 (satu) bulan (SBI 1

bulan) merupakan salah satu suku bunga pasar.

1.2. Perumusan Masalah

Risiko yang dominan mempengaruhi harga obligasi adalah tingkat

suku bunga. Ketika tingkat suku bunga turun, harga obligasi mengalami

kenaikan, sebaliknya ketika tingkat suku bunga mengalami kenaikan,

maka harga obligasi akan mengalami penurunan. Dalam berinvestasi

dalam instrumen obligasi baik obligasi korporasi maupun obligasi

pemerintah, sebaiknya investor mampu memprediksi perubahan harga

terhadap perubahan tingkat suku bunga sehingga dapat memprediksikan

tingkat perubahan harganya.

Dengan memperhatikan kondisi tersebut diatas, maka terdapat

beberapa masalah yang dapat dikemukakan dalam penelitian ini, yaitu :

1. Bagaimana memprediksikan tingkat perubahan harga obligasi

terhadap tingkat suku bunga?

2. Bagaimana korelasi antara perubahan tingkat suku bunga terhadap

pasar obligasi di Indonesia?

1.3. Tujuan Penelitian

1. Menganalisis tingkat perubahan harga obligasi terhadap perubahan

tingkat suku bunga.

2. Menganalisis korelasi antara perubahan tingkat suku bunga

terhadap pasar obligasi di Indonesia.

1.4. Manfaat Penelitian

Penulisan ini diharapkan memberikan manfaat antara lain :

1. Bagi calon investor

Diharapkan dapat memprediksi tingkat perubahan harga dari

obligasi terhadap perubahan tingkat suku bunga.

2. Bagi dunia pendidikan

Diharapkan dapat sebagai bahan diskusi mengenai karakteristik

obligasi dan masukan dalam pengembangan dunia keuangan.

5

1.5. Ruang Lingkup

Ruang lingkup dari penelitian ini dibatasi pada obligasi korporasi

dan obligasi pemerintah konvensional yang tercatat di Bursa Efek

Indonesia (BEI) atau Indonesia Stock Exchange (IDX) periode Januari

2008 hingga Desember 2008, dimana obligasi tersebut memiliki tingkat

bunga pendapatan tetap, tidak memiliki opsi dan telah diperingkat oleh PT

Pemeringkat Efek Indonesia (PEFINDO) dengan rating A, baik A+, A atau

A-. Obligasi tersebut juga harus memiliki jangka waktu investasi lebih dari

1 (satu) tahun, dan suku bunga Sertifikat Bank Indonesia (SBI) berjangka

waktu 1 (satu) bulan (SBI 1 bulan) periode Januari 2008 hingga Juni 2009

sebagai patokan atau acuan (benchmark).

Adapun alasan pemilihan batasan ruang lingkup penelitian ini

adalah sebagai berikut :

1. Suku bunga SBI 1 bulan periode Januari 2008 hingga Juni 2009

merupakan suku bunga yang tercatat di Bank Indonesia sejak saat

sebelum terjadinya krisis hingga saat krisis dapat dilewati. Suku

bunga SBI 1 bulan dianggap mampu untuk mewakili pergerakan

suku bunga saat terjadi krisis karena pada saat krisis terjadi, Bank

Indonesia cenderung untuk menaikan tingkat suku bunga untuk

menghadapi inflasi.

2. Sampel dibatasi pada obligasi korporasi dan obligasi pemerintah

konvensional yang tercatat di BEI atau IDX periode Januari 2008

hingga Desember 2008, dikarenakan data obligasi tersebut telah di

listing sebelum terjadinya krisis sehingga pergerakan harga dapat

dilihat saat sebelum krisis terjadi, hingga krisis dapat teratasi jika

dibandingkan dengan benchmark-nya.

3. Obligasi korporasi yang telah diperingkat oleh PT Pemeringkat

Efek Indonesia (PEFINDO) dengan rating A, baik A+, A maupun

A-. Hal tersebut dilakukan dengan maksud agar obligasi yang

diteliti dapat dipastikan tidak dalam memiliki risiko wanprestasi

(default) atau risiko gagal bayar. Adapun lembaga pemeringkat

yang dipilih adalah PEFINDO karena PEFINDO merupakan

6

lembaga rating di Indonesia yang selama ini telah dipercaya untuk

memberikan rating terhadap obligasi di Indonesia. Obligasi

pemerintah tidak dirating oleh lembaga rating karena dinilai

memiliki risiko wanprestasi atau risiko gagal bayar yang kecil.

4. Obligasi korporasi dan obligasi pemerintah tidak memiliki jangka

waktu investasi kurang dari satu tahun karena jika jatuh tempo

obligasi tersebut di bawah satu tahun, perhitungan terhadap tingkat

perubahan harganya kurang berpengaruh untuk, karena pergerakan

harganya cenderung rendah.

II. TINJAUAN PUSTAKA

2.1. Pengertian Obligasi

Obligasi adalah surat utang yang berjangka waktu lebih dari satu

tahun dan bersuku bunga tertentu yang dikeluarkan oleh perusahaan untuk

menarik dana dari masyarakat untuk pembiayaan perusahaan atau oleh

pemerintah untuk keperluan anggaran belanja (Pratomo dan Nugraha, 2009).

Menurut Keown, et al. (2004), obligasi merupakan suatu jenis utang atau

surat kesanggupan bayar jangka panjang dikeluarkan oleh peminjam, yang

berjanji membayar ke pemegangnya dengan sejumlah bunga setiap tahun

yang sudah ditentukan sebelumnya. Sementara BEI (Bursa Efek Indonesia)

atau IDX (Indonesia Stock Exchange) menerangkan bahwa obligasi

merupakan surat utang jangka menengah-panjang yang dapat

dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk

membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok

utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi

tersebut (www.idx.co.id).

2.2. Jenis Obligasi

Menurut BEI atau IDX, obligasi terdiri dari beberapa jenis, adapun

jenis – jenis obligasi tersebut adalah sebagai berikut :

Jika dilihat dari sisi penerbit, obligasi terbagi dalam :

1. Corporate Bonds : Obligasi yang diterbitkan oleh perusahaan, baik

yang berbentuk badan usaha milik negara (BUMN), atau badan usaha

swasta.

2. Government Bonds : Obligasi yang diterbitkan oleh pemerintah.

3. Municipal Bonds : Obligasi yang diterbitkan oleh pemerintah daerah

untuk membiayai proyek – proyek yang berkaitan dengan kepentingan

publik.

8

Jika dilihat dari sistem pembayaran bunga :

1. Zero Coupon Bonds : Obligasi yang tidak melakukan pembayaran

bunga secara periodik. Namun bunga dan pokok dibayarkan sekaligus

pada saat jatuh tempo.

2. Coupon Bonds : Obligasi dengan kupon yang dapat diuangkan secara

periodik sesuai dengan ketentuan penerbitnya.

3. Fixed Coupon Bonds : Obligasi dengan tingkat kupon bunga yang

telah ditetapkan sebelum masa penawaran di pasar perdana dan akan

dibayarkan secara periodik.

4. Floating Coupon Bonds : Obligasi dengan tingkat kupon bunga yang

telah ditentukan sebelum jangka waktu tertentu, berdasarkan suatu

acuan (benchmark) tertentu seperti Average Time Deposit (ATD),

yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank

pemerintah dan bank swasta.

Jika dilihat dari hak penukaran/opsi :

1. Convertible Bonds : Obligasi yang memberikan hak kepada pemegang

obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah

saham milik penerbitnya.

2. Exchangable Bonds : Obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam

sejumlah saham perusahaan afiliasi milik penerbitnya.

3. Callable Bonds : Obligasi yang memberikan hak kepada emiten untuk

membeli kembali obligasi pada harga tertentu sepanjang umur

obligasi tersebut.

4. Putable Bonds : Obligasi yang memberikan hak kepada investor yang

mengharuskan emiten untuk membeli kembali obligasi pada harga

tertentu sepanjang umur obligasi tersebut.

Jika dilihat dari segi jaminan atau koleteralnya :

1. Secured Bonds : Obligasi yang dijamin dengan kekayaan tertentu dari

penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam

kelompok ini, termasuk didalamnya adalah :

9

a. Guaranted Bonds : Obligasi yang pelunasan bunga dan

pokoknya dijamin dengan penanggungan dari pihak ketiga.

b. Mortagage Bonds : Obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau

aset tetap.

c. Collateral Trust Bonds : Obligasi yang dijamin dengan efek

yang dimiliki penerbit dalam portofolionya, misalnya saham-

saham anak perusahaan yang dimilikinya.

2. Unsecured Bonds : Obligasi yang tidak dijamin dengan kekayaan

tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

Jika dilihat dari segi nilai nominal :

1. Konvensional Bonds : Obligasi yang lazim diperjual belikan dalam

satu nominal, Rp. 1 miliar per satu lot.

2. Retail Bonds : Obligasi yang diperjual belikan dalam satuan nilai

nominal yang kecil, baik corporate bonds maupun government bonds.

Jika dilihat dari segi perhitungan imbal hasil :

1. Konvensional Bonds : Obligasi yang diperhitungkan dengan

menggunakan sistem kupon bunga.

2. Syariah Bonds : Obligasi yang perhitungan imbal hasil dengan

menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal

dua macam obligasi syariah, yaitu :

a. Obligasi Syariah Mudharabah merupakan obligasi syariah

yang menggunakan akad bagi hasil sedemikian sehingga

pendapatan yang diperoleh investor atas obligasi tersebut

diperoleh setelah mengetahui pendapatan emiten.

b. Obligasi Syariah Ijarah merupakan obligasi syariah yang

menggunakan akad sewa sedemikian sehingga kupon (fee

ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak

awal obligasi diterbitkan

10

2.3. Karakteristik Obligasi

Adapun karakterisik yang harus dimiliki oleh sebuah obligasi adalah

sebagai berikut (www.idx.co.id) :

1. Nilai Nominal (face value) adalah nilai pokok dari suatu obligasi yang

akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh

tempo.

2. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang

obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah

setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual

prosentase.

3. Jatuh Tempo (maturity) adalah tanggal dimana pemegang obligasi

akan mendapatkan pembayaran kembali pokok atau nilai nominal

obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi

mulai dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan

jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi,

sehingga memiliki resiko yang lebih kecil dibandingkan dengan

obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun.

Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin

tinggi kupon/bunga nya.

4. Penerbit/Emiten (issuer), mengetahui dan mengenal penerbit obligasi

merupakan faktor sangat penting dalam melakukan investasi Obligasi

Ritel. Mengukur resiko/kemungkinan dari penerbit obigasi tidak dapat

melakukan pembayaran kupon dan atau pokok obligasi tepat waktu

(disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang

dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic

Indonesia.

2.4. Harga Obligasi

Menurut BEI atau IDX (www.idx.co.id), harga Obligasi dinyatakan

dalam persentase (%), yaitu persentase dari nilai nominal. Ada 3 (tiga)

kemungkinan harga pasar dari obligasi yang ditawarkan, yaitu :

1. Par (nilai pari) : Harga obligasi sama dengan nilai nominal.

11

2. At Premium (dengan premi) : Harga obligasi lebih besar dari nilai

nominal.

3. At Discount (dengan diskon) : Harga Obligasi lebih kecil dari nilai

nominal.

2.4.1. Penetapan Harga Obligasi

Harga setiap instrumen keuangan sama dengan nilai sekarang

(present value) dari arus kas yang diharapkan instrumen keuangan

tersebut (Fabozzi, 2000). Oleh karena itu, penentuan harga

membutuhkan :

1. Perkiraan besar arus kas yang diharapkan

2. Perkiraan hasil diinginkan yang sesuai

Hasil yang diinginkan (required yield) merefleksikan hasil instrumen

keuangan dengan risiko yang dapat dibandingkan atau disebut

investasi alternatif atau subtitusi.

Langkah pertama dalam menentukan harga obligasi adalah

penentuan arus kas. Arus kas obligasi yang tidak dapat ditarik

sebelum tanggal jatuh temponya (obligasi non callable) terdiri dari:

1. Pembayaran suku bunga kupon (suku bunga obligasi) secara

berkala hingga tanggal jatuh tempo (maturitas).

2. Nilai par pada saat jatuh tempo (disebut juga nilai maturitas).

Hasil yang diinginkan ditentukan dengan mencari tahu hasil

yang ditawarkan oleh obligasi pembanding di pasar. Dalam hal ini,

investasi pembanding adalah obligasi yang tidak dapat ditarik kembali

dengan kualitas kredit dan jangka waktu jatuh tempo yang sama. Hasil

diinginkan umumnya dinyatakan dalam bentuk suku bunga tahunan.

Jika arus kas dihasilkan setiap enam bulan, ketentuan pasar adalah

menggunakan setengah dari suku bunga kupon tahunan sebagai suku

bunga berkala untuk mendiskonto arus kas.

Penentuan harga obligasi dapat dilakukan setelah diketahui

arus kas obligasi dan hasil diinginkan. Dikarenakan harga obligasi

merupakan nilai sekarang arus kas, maka harga obligasi ditentukan

dengan menambahkan nilai sekarang pembayaran suku bunga kupon

12

enam bulanan dan nilai sekarang nilai maturitas obligasi (nilai

sekarang dari nilai oblgasi pada saat jatuh tempo). Adapun bentuk

umum formulasi perhitungan harga obligasi adalah :

Atau

………… (1)

Di

P =

mana :

Harga

de (jumlah tahun x 2)

m bulanan

2)

aat penerimaan pembayaran

u bunga kupon enam bulanan

n = Jumlah periode (jumlah tahun x 2)

r = Suku bunga berkala (hasil diinginkan tahunan :

Formula diatas digunakan dengan asumsi bahwa suku bunga kupon

ersifat tetap selama jangka waktu obligasi.

ligasi kupon nol (Zero Coupon) tidak memberikan

bay or menerima

… (2)

n = Jumlah perio

C = Pembayaran suku bunga kupon ena

r = Suku bunga berkala (hasil diinginkan tahunan :

M = Nilai maturitas

t = Periode waktu s

Dikarenakan pembayaran bunga enam bulanan sama dengan anuitas

biasa, maka nilai sekarang pembayaran bunga dapat ditentukan

menggunakan formula berikut :

D

C = Pembayaran suk

imana :

2)

b

Ob

pem aran bunga secara berkala. Untuk itu, invest

13

bu sebagai selisih antara nilai maturitas nga dengan harga pembelian

n formula

eriode (jumlah tahun x 2)

r = Suku bunga berkala (hasil diinginkan tahunan : 2)

a

Persamaan (3) menyatakan bahwa harga obligasi kupon nol

sekarang dari nilai maturitasnya. Dalam perhitungan

h periode yang digunakan untuk mendiskonto

h tempo obligasi, namun

erupakan

nga kan tahunan.

2.4.2. Hubun

s kas akan menurun sehingga

sebaliknya (Fabozzi, 2000).

Gambar 2. Grafik

obligasi. Harga obligasi kupon nol tersebut dihitung denga

sebagai berikut :

Dimana :

P = Harga

n = Jumlah p

………… (3)

M s = Nilai maturit

merupakan nilai

nilai sekarang, jumla

bukan merupakan jumlah tahun hingga jatu

dua kali dari jumlah tahun tersebut. Tingkat diskonto m

sete h dari hasil diingin

gan Harga Dan Hasil

Ciri dasar obligasi adalah bahwa perubahan harga terjadi

dengan arah yang berlawanan dari perubahan hasil diingingkan

(required yield). Penyebabnya adalah karena harga obligasi

merupakan nilai sekarang arus kas. Seiring dengan meningkatnya

hasil diinginkan, nilai sekarang dari aru

harga juga turun demikian juga

Bentuk Hubungan Harga Dan Hasil (Fabozzi, 2000)

14

Gambar 2 menunjukkan bentuk grafik dari hubungan harga

dan hasil diinginkan bagi obligasi dapat ditarik kembali (non callabel)

bank. Bentuk grafik tersebut disebut cembung (konveks).

i ciri

investasi suatu obligasi.

2.4.3. Hubun

asi obligasi adalah harga obligasi tersebut

ligasi akan sama dengan nilai maturitasnya.

n obligasi hingga

jatuh te

ar daripada yang diinginkan pasar. Akibatnya, investor

akan meningkatkan tawaran atas harga obligasi dikarenakan daya

Kecembungan harga/hasil memiliki implikasi penting bag

gan Antara Suku Bunga Kupon, Hasil Yang Diminta dan

Harga

Menurut Fabozzi (2000), jika hasil di pasar mengalami

perubahan, maka satu – satunya variabel yang dapat berubah untuk

mengkompensasi invest

pada saat suku bunga kupon sama dengan hasil diinginkan, maka

harga ob

Saat hasil di pasar meningkat di atas suku bunga kupon pada

suatu waktu tertentu, harga obligasi akan menyesuaikan sehingga

investor dapat memperoleh keuntungan tambahan bunga. Hal ini

dapat dicapai melalui penurunan harga di bawah nilai maturitasnya.

Peningkatan modal yang diperoleh karena menyimpa

mponya menunjukan suatu tingkat bunga bagi investor untuk

mengkompensasi suku bunga kupon yang lebih rendah daripada hasil

diinginkan. Jika obligasi dijual di bawah nilai maturitasnya, maka

disebut obligasi dijual dengan diskonto (obligasi diskonto). Dalam

perhitungan sebelumnya terhadap harga obligasi, dapat dilihat bahwa

pada saat hasil diinginkan lebih besar daripada suku bunga kupon,

maka harga obligasi akan selalu lebih rendah daripada nilai

maturitasnya.

Jika hasil diinginkan pada pasar lebih rendah dari suku bunga

kupon, maka obligasi harus dijual diatas nilai maturitasnya. Hal ini

dikarenakan investor yang memiliki kesempatan untuk membeli

obligasi pada nilai maturitasnya akan memperoleh suku bunga kupon

yang lebih bes

15

tarik da

nga kupon = hasil diinginkan harga = nilai maturitas

Suku b

harga yang dimaksud adalah harga obligasi yang

2.4.4. unga

asi yang dijual pada nilai maturitasnya, maka suku

amun, harga obligasi diskonto akan meningkat

ak berubah. Hal yang berlawanan akan terjadi pada

obligas

ma.

ri hasil yang akan diperoleh. Pada akhirnya penawaran harga

akan dinaikkan hingga mencapai tingkat dengan obligasi menawarkan

hasil yang diinginkan pasar. Obligasi dengan harga diatas nilai

maturitasnya disebut dijual pada premi (obligasi premi) (Fabozzi,

2000).

Fabozzi (2000) menyimpulkan, hubungan antara suku bunga

kupon, hasil diinginkan dan harga dapat dinyatakan dalam bentuk

ringkasan berikut :

Suku bunga kupon < hasil dinginkan harga < nilai maturitas

(obligasi diskonto)

Suku bu

unga kupon > hasil diinginkan harga > nilai maturitas

(obligasi premi).

Pada hubungan ini,

diperjual belikan sedangkan nilai maturitas adalah harga awal atau

harga par yaitu 100.

Hubungan Antara Harga Obligasi Dan Waktu Jika Suku B

Tidak Berubah

Bagi oblig

bunga kupon akan sama dengan hasil diinginkan. Semakin dekat

obligasi dengan tanggal jatuh temponya, obligasi akan terus dijual

pada nilai parnya. N

semakin dekat obligasi dengan tanggal jatuh temponya, diasumsikan

hasil diingikan tid

i premi. Bagi kedua obligasi harga obligasi akan sama dengan

nilai maturitasnya pada saat jatuh tempo (Fabozzi 2000).

Sebab – sebab perubahan harga obligasi :

1. Terdapat perubahan dalam hasil diinginkan disebabkan

perubahan dalam kualitas kredit perusahaan penerbit obligasi

tersebut. Ini berarti perubahan hasil diinginkan terjadi karena

pasar sekarang membandingkan hasil obligasi dengan hasil

dari beberapa obligasi dengan risiko kredit yang sa

16

2. konto dan obligasi

3.

terjadi

2.5. Hasil Portofol

Hasil suatu obligasi berhubungan dengan harga obligasi itu sendiri.

Harga gas

dihitung dari arus kas dan harga pasar.

alat ukur hasil yang umum dealer dan digunakan oleh

manager portofolio :

t yield)

at ini hanya mempertimbangkan suku bunga kupon dan

ian lain yang akan mempengaruhi hasil

yang d

akan diperoleh investor jika obligasi

em uga

terhadap kerugian modal jika obligasi dibeli pada premi dan disimpan

2.

an

Terdapat perubahan harga obligasi dis

premi, tanpa adanya perubahan hasil diinginkan, namun

semata - mata karena obligasi semakin mendekati saat jatuh

temponya.

Terdapat perubahan dalam hasil diinginkan disebabkan oleh

perubahan hasil pada obligasi pembanding. Ini berarti

perubahan suku bunga pasar.

io Investasi

obli i dihitung dari arus kas dan hasil diinginkan. Hasil obligasi

Menurut Fabozzi (2000) terdapat tiga

nya dikutip oleh

1. Hasil saat ini (curren

Hasil saat ini menghubungkan suku bunga kupon dengan

harga pasar, formulanya adalah :

Perhitungan sa

… (4)

tidak ada sumber pengembal

iperoleh investor. Tidak ada pertimbangan yang diberikan

terhadap keuntungan modal uang

dibeli dengan diskonto dan disimpan hingga maturitas. D ikian j

hingga jatuh tempo. Nilai waktu dari uang dalam hal ini diabaikan.

Hasil saat jatuh tempo (yield to maturity)

Hasil saat jatuh tempo adalah suku bunga yang akan

menyamakan nilai sekarang dari sisa arus kas obligasi dengan harga

obligasi ditambah bunga akan dibayar, jika ada. Secara matematis,

hasil saat jatuh tempo (y) bagi obligasi yang membayar bunga setiap

enam bulan dan tidak memiliki bunga akan dibayar dapat ditemuk

menggunakan persamaan berikut :

17

Persamaan tersebut dapat disingkat menjadi :

= Jumlah periode (jumlah tahun x 2)

bulanan

Hasil saat jatuh tempo

= Nilai maturitas

= Periode waktu saat penerimaan pembayaran

ikarenakan arus kas terjadi setiap enam bulan, maka hasil

aan (5) merupakan hasil saat jatuh tempo

am b hun dengan mengalikan

a. Perjanjian

nan hasil enam bulanan dengan

aat jatuh tempo yang dihitung

obligasi, atau

terkada

………… (5)

Dimana :

P = Harga

n

C = Pembayaran suku bunga kupon enam

y =

M

t

D

saat jatuh tempo dari persam

en ulanan. Hasilnya dapat dibuat perta

dua hasil enam bulannya dan memajemukkan hasilny

pasar adalah menjadikan tahu

mengaliduakan nilai itu. Hasil s

berdasarkan ketentuan di atas disebut hasil setara

ng disebut juga sebagai hasil atas dasar setara obligasi.

Perhitungan hasil saat jatuh tempo pada obligasi kupon nol

jauh lebih mudah dilakukan. Untuk menemukan hasil saat jatuh

tempo, dimasukkan angka 0 sebagai suku bunga kupon pada

persamaan (6) dan dicari y :

………… (6)

Dimana :

y = Hasil saat jatuh tempo

P = Harga

18

M = Nilai maturitas

n Jumlah periode (ju )

3. Hasil saat obligasi ditarik kembali (yield to call)

Tanggal penarikan merupakan waktu yang telah ditentukan

empo pada saat penerbit obligasi dapat menarik

agia g telah ditentukan. Harga dan tanggal

pada saat penerbitan. Hal tersebut memberikan

emp rbit untuk menari kembali obligasi sebelum

lami penurunan di bawah

ggal pertama penarikan. Secara matematis hasil

saat dit

c = Hasil saat ditarik kembali

agi obligasi yang membayar bunga setiap 6 (enam) bulan,

an yc akan memberikan hasil saat ditarik kembali tahunan

(7)

= mlah tahun x 2

sebelum jatuh t

seb n obligasi pada harga yan

penarikan ditetapkan

kes atan kepada pene

jatuh temponya jika suku bunga pasar menga

suku bunga kupon.

Arus kas hasil saat ditarik kembali adalah arus kas yang terjadi

jika obligasi ditarik pada tanggal penarikan pertama. Hasil saat ditarik

kembali dihitung seperti hasil saat jatuh tempo, hanya saja tanggal dan

harga maturitas digantikan dengan harga dan tanggal penarikan

pertama. Hasil saat ditarik kembali merupakan suku bunga yang akan

menyamakan nilai sekarang arus kas harga obligasi jika obligasi

disimpan hingga tan

arik kembali dinyatakan sebagai berikut :

Dimana :

P = Harga

C = Pembayaran suku bunga kupon enam bulanan

M* = Harga penarikan

…

n* = Jumlah periode hingga tanggal penarikan pertama

y

B

pengganda

(dasar setara obligasi).

19

Adapun sumber – sumber potensial pengembalian obligasi adalah

sebaga riku

1.

2.

unga)

3. etiap keuntungan modal (atau kerugian modal sebagai pengembalian

ngukuran hasil potensial harus mempertimbangkan tiga

ber hanya mempertimbangkan

bay

pengem h tempo mempertimbangkan seluruh

ber

dipertim pat

diinves

arik kembali juga mempertimbangkan ketiga sumber

si digunakan adalah bahwa

bay

ditarik.

sama d

bunga reinvestasi bagi bunga kupon yang diterima. Selain itu juga

diasum

i be t :

Pembayaran bunga berkala oleh penerbit

Pendapatan dari reinvestasi atas pembayaran bunga yang diterima

(komponen bunga atas b

S

negatif) pada saat obligasi jatuh tempo ditarik kembali atau dijual.

Setiap pe

sum pengembalian di atas. Hasil saat ini

pem aran bunga kupon, dan tidak mempertimbangkan dua sumber

balian lainnya. Hasil saat jatu

sum pengembalian yang ada. Pendapatan bunga atas bunga

bangkan dengan asumsi bunga kupon yang diterima da

tasikan kembali pada tingkat hasil saat jatuh tempo. Oleh karena itu,

hasil saat jatuh tempo merupakan hasil dijanjikan, yaitu hasil tersebut hanya

akan diperoleh jika :

1. Obligasi disimpan hingga jatuh tempo

2. Pembayaran obligasi kupon diinvestasikan kembali pada tingkat hasil

saat jatuh tempo. Jika kedua kondisi tersebut tidak terjadi, hasil

sesungguhnya yang akan diterima investor dapat lebih besar atau lebih

kecil dari saat jatuh tempo.

Hasil saat dit

pengembalian diatas. Dalam hal ini, asum

pem aran bunga dapat diinvestasikan kembali pada tingkat hasil saat

Oleh karena itu, alat ukur hasil saat ditarik juga memiliki kekurangan

engan kekurangan yang melekat pada asumsi implisit mengenai suku

sikan bahwa obligasi akan disimpan hingga tanggal penarikan

pertama.

20

2.6.

aka ada berbagai risiko yang harus dihadapi oleh investor. Adapun

risiko tersebut adalah :

a. terest–rate Risk yaitu risiko utama yang dihadapi investor, karena

enaikan tingkat bunga akan menurunkan harga obligasi dan tingkat

nurun menaikan harga obligasi. Risiko ini juga sering

diperoleh melalui strategi investmen yang dijalankan.

c. dihadapi oleh investor di mana penerbit

f.

yang berdominasi valuta asing.

Risiko Investasi

Menurut Manurung (2006), dalam melakukan investasi pada surat

hutang, m

In

k

bunga me

disebut dengan market risk.

b. Reinvestment Risk yaitu risiko yang harus dihadapi akibat investasi

atas bunga yang

Interest–rate risk dan reinvestment risk mempunyai efek saling

menghilangkan (off setting effect). Sebuah strategi yang didasarkan

atas efek penghilang tersebut dengan immunisasi (immunization).

Call Risk yaitu risiko yang

obligasi mempunyai hak untuk membeli kembali (call) atas obligasi

tersebut. Bila tingkat bunga turun dibawah kupon obligasi biasanya

penerbit akan menggunakan haknya untuk membeli obligasi tersebut.

Investor biasanya bisa mengkompensasikannya dengan kenaikan

harga tetapi sangat sulit untuk melakukannya.

d. Default Risk yaitu risiko yang dihadapi oleh investor atau pemegang

obligasi karena obligasi tersebut tidak dapat membayar obligasi pada

saat jatuh tempo. Oleh karena itu investor harus hati – hati membeli

obligasi terutama obligasi yang tidak termasuk dalam investment

grade (kelas investasi yakni obligasi dengan peringkat AAA sampai

BBB).

e. Inflation Risk yaitu risiko yang dihadapi investor yang diakibatkan

inflasi sehingga arus kas yang diterima oleh investor bervariasi dalam

kemampuan membeli (purchasing power).

Exchange Risk yaitu risiko yang dihadapi oleh investor akibat adanya

perubahan nilai tukar, biasanya risiko ini akan diketemukan pada

obligasi

21

g. Liquidity Risk yaitu risiko yang dihadapi oleh investor dalam rangka

dapat menjual obligasi tersebut di pasar. Ukuran dari likuiditas dapat

diperhatikan dari selisih antara nilai beli dan jual dari obligasi

h.

gantung pada tingkat bunga.

2.7. Tingka

harga adalah bunga kupon (bunga obligasi) dan jangka waktu jatuh tem

(maturitas). Secara um

tertentu ga kupon, semakin besar tingkat perubahan

harga obligasi. Secara umum, bagi suku bunga kupon dan hasil awal tertentu,

mpo, semakin besar tingkat perubahan

harga o

ration (Fabozzi, 2000).

2.7.1.

sebagai nilai mutlak

a hubungan harga/hasil

tingkat

tersebut.

Volatility Risk yaitu risiko yang dihadapi oleh investor karena obligasi

tersebut dikaitkan dengan opsi yang ter

Salah satu faktor yang mempengaruhinya adalah daya gejolak

(volatility) tingkat bunga.

t Perubahan Harga Obligasi

Ciri dari obligasi tanpa opsi yang menentukan tingkat perubahan

po

um, untuk jangka waktu jatuh tempo dan hasil awal

, semakin rendah suku bun

semakin panjang jangka waktu jatuh te

bligasi (Fabozzi, 2000).

Telah diketahui bahwa tingkat perubahan harga obligasi dipengaruhi

oleh suku bunga kupon dan tingkat hasil di mana obligasi diperdagangkan.

Untuk mengendalikan tingkat perubahan harga portofolio obligasi, perlu

dimiliki suatu alat ukur yang dapat menyatakan tingkat perubahan harga

potensial secara kuantitatif. Alat ukur yang paling sering digunakan adalah

nilai harga dari titik dasar dan du

Nilai Harga Dari Titik Dasar (Basis Point)

Nilai harga dari titik dasar disebut juga nilai dolar dari 01 yang

mengukur perubahan harga obligasi jika hasil diinginkan berubah

sebanyak 1 titik dasar. Perhatikan bahwa alat ukur tingkat perubahan

harga ini mengindikasikan tingkat perubahan harga dalam dolar.

Umumnya, nilai harga dari titik dasar dinyatakan

perubahan harga. Sesuai dengan ciri pertam

perubahan harga akan sama atas setiap penurunan maupun

kenaikan hasil sebesar 1 titik dasar.

22

2.7.2.

s) kurs obligasi. Duration adalah

suatu angka yang menyatakan pergerakan (volatilitas) kurs.

nurut Fabozzi (2000), Alat ukur tingkat perubahan harga

adalah

asi, pada

persam

= Pembayaran suku bunga kupon enam bulanan

= Nilai maturitas

aat penerimaan pembayaran

ika ingin diketahui tingkat pe

perubahan hasil, turunan pertama dari persamaan (8) harus

gkan. Jika hasil hanya mengalami sedikit perubahan, maka

at diperkirakan dengan baik. Jika turunan

rtam emudian dibagi dengan

Duration

Menurut Samsul (2006), Metode yang lebih cepat untuk

menghitung perubahan kurs obligasi akibat perubahan tingkat bunga

umum adalah duration dan convexity. Semakin besar duration berarti

semakin besar pergerakan (volatilita

Me

duration (durasi). Alat ukur ini diperoleh dengan

menggunakan kalkulus. Prinsip utama duration didasarkan pada

prinsip yang terkenal dalam kalkulus, yaitu perubahan fungsi

matematika dapat diperkirakan dengan menggunakan turunan pertama

dari fungsi matematika tersebut. Beralih ke harga oblig

aan (1) di awal, mengindikasikan bahwa harga obligasi dapat

dinyatakan sebagai fungsi matematika dari hasil diinginkan. Berikut

ini ditunjukan persamaan :

Dimana :

P = Harga

n = Jumlah periode (jumlah tahun x 2)

C

r

M

t = Periode waktu s

…… (8)

= Suku bunga berkala (hasil diinginkan tahunan : 2)

J rubahan harga terhadap tingkat

diperhitun

perubahan harga dap

pe a dari persamaan (8) dihitung dan k

harga awal, maka akan diperoleh persamaan berikut :

…… (9)

23

D a : iman

P

t = Periode waktu saat penerimaan pembayaran

bang

u dalam hal ini

dikali dengan perbandingan terbalik dari harga). Persamaan di atas

pada umumnya disebut macaulay duration, dengan formula :

= Harga

n = Jumlah periode (jumlah tahun x 2)

C = Pembayaran suku bunga kupon enam bulanan

y = Hasil saat jatuh tempo

M = Nilai maturitas

adalah nilai sekarang dari arus kas dibagi harga (ata

Simbol dalam tanda kurung merupakan rata – rata tertim

dari arus kas obligasi pada saat jatuh tempo, dimana timbangannya

Dimana :

lah tahun x 2)

y

Memasukan modified duration ke dalam persamaan (10) akan

erubahan harga = - modified duration

wa modified duration

hub harga atas

P = Harga

n = Jumlah periode (jum

C = Pembayaran suku bunga kupon enam bulanan

= Hasil saat jatuh tempo

M = Nilai maturitas

Investor umumnya menyebut rasio dari macaulay duration terhadap

(1+y) sebagai modified duration, yaitu :

… (10)

… (11)

diperoleh :

Perkiraan persentasi p … (12)

Persamaan (12) menyatakan bah

ber ungan dengan perkiraan persentase perubahan

perubahan tertentu dari hasil. Dikarenakan seluruh obligasi tanpa opsi

24

mem ki durasi positif, pili ersamaan (12) menyatakan bahwa terdapat

ahan tertentu dari hasil. Hal

nyatakan bahwa harga dasar

ula yang digunakan dapat

urang dari maturitasnya. Selain itu, semakin rendahnya

ti

macaulay duration dari suatu obligasi.

2.7.3.

pertama dari persentase perubahan harga obligasi. Alat ukur

hubungan terbalik antara modified duration dengan perkiraan

persentase perubahan harga untuk perub

ini sesuai dengan prinsip dasar yang me

obligasi bergerak pada arah yang berlawanan dengan suku bunga.

Menurut Fabozzi (2000), form

dengan jelas menunjukkan bahwa macaulay duration bagi obligasi

kupon nol k

bunga/kupon, umumnya semakin besar modified dura on dan

Terdapat kekonsistenan antara ciri-ciri tingkat perubahan

harga obligasi dengan ciri-ciri modified duration. Semakin lama jatuh

tempo, semakin rendah bunga kupon, umumnya semakin besar

modified duration. Demikian juga, semakin rendahnya suku

bunga/kupon, semakin besar tingkat perubahan harga, dengan asumsi

faktor-faktor lain tetap sama. Umumnya, semakin rendahnya suku

bunga kupon, semakin besar modified duration. Dan, semakin besar

modified duration, semakin besar tingkat perubahan bunga.

Akhirnya faktor lain yang mempengaruhi tingkat perubahan

harga adalah hasil saat jatuh tempo. Seluruh faktor lain tetap sama,

semakin tinggi tingkat hasil, semakin rendah tingkat perubahan harga.

Ciri yang sama juga terdapat pada modified duration.

Convexity

Kurs obligasi yang dihitung kembali akibat adanya perubahan

tingkat bunga dapat dilakukan dengan menggunakan metode duration.

Namun apabila ingin mengestimasi perubahan kurs obligasi secara

lebih tepat lagi, maka selain duration perlu dihitung juga convexity-

nya. Jadi perubahan kurs obligasi akibat adanya perubahan tingkat

bunga tercermin dari gabungan antara duration dan convexity

(Samsul, 2006)

Menurut Fabozzi (2000), duration hanya merupakan perkiraan

duration

25

dapat dilengkapi dengan alat ukur tambahan untuk menangkap

convexity (kecembungan) obligasi. Seiring dengan meningkatnya

a) hasil, duration akan menurun (meningkat). Ciri ini

berlaku

P

tnya (menurunnya)

ecembungan

diharapkan seiring dengan perubahan hasil pasar. Yaitu, jika hasil

aka harga obligasi akan menurun. Penurunan

nurunan durasi obligasi seiring

jika hasil pasar menurun,

terakselerasi

njadi lebih cepat. Pada obligasi tanpa opsi, kedua perubahan dalam

(menurunny

bagi seluruh obligasi tanpa opsi. Adapun formula untuk

convexity (kecembungan) adalah sebagai berikut :

Dimana :

= Harga

n = Jumlah periode (jumlah tahun x 2)

C = Pembayaran suku bunga kupon enam bulanan

y = Hasil saat jatuh tempo

M = Nilai maturitas

Seluruh obligasi tanpa opsi memiliki ciri convexity

(kecembungan) sebagai berikut : Seiring meningka

hasil, kecembungan obligasi akan menurun (meningkat). Ciri-ciri

disebut dengan kecembungan positif. Implikasi dari k

positif adalah duration (durasi) obligasi bergerak pada arah yang

pasar meningkat, m

harga akan diperlambat dengan pe

dengan peningkatan hasil pasar. Sebaliknya,

durasi meningkat sehingga persentase perubahan harga

me

durasi ini terjadi.

Duration memiliki keterbatasan dalam memperkirakan

perubahan harga akibat perubahan imbal hasil yang diinginkan. Oleh

karena itu, ada rumusan convexity yang dapat digunakan untuk

meningkatkan akurasi perkiraan perubahan harga tersebut. Convexity

digunakan bersama – sama dengan modified duration untuk

… (13)

26

mendapatkan persentase (%) perubahan harga yang lebih akurat

karena perubahan imbal hasil yang diinginkan. Adapun formula

perubahan tersebut adalah sebagai berikut (Mandiri Sekuritas, 2009) :

2.8. Struktur Tingkat Suku Bunga

Tingka

dimana

kupon

diingin

Sangat

lelang

bahkan 1 tahun. Tingkat suku bunga dianggap sebagai patokan tingkat bunga

dan dipergunakan

sebagai patokan atas dasar tingkat bunga. Misalkan Surat Utang

Negara (SUN) jangka pendek diperdagangkan dengan imbal hasil

80% dan sebuah bank menawarkan obligasi periode yang sama

rarti kedua surat utang tersebut mempunyai

non pemerintah

Tingkat bunga dasar + Risk Premium

t suku bunga sangat menentukan harga dari suatu obligasi,

tingkat suku bunga digunakan sebagai discounted dari arus kas dari

yang dibayarkan. Tingkat suku bunga merupakan imbal hasil yang

kan (required yield) dari obligasi (Damodaran, 2002)

Tingkat suku bunga juga merupakan sebuah indikator ekonomi yang

penting di sebuah negara. Saat ini, Bank Indonesia (BI) melakukan

Sertifikat Bank Indonesia untuk periode 1 bulan, 3 bulan dan 6 bulan

Tingkat bunga SBI selalu diperdagangkan

(benchmark interest rate) di pasar keuangan dan pasar modal Indonesia

(Manurung, 2006).

2.8.1. Risiko Premium

dengan kupon 10,5%. Be

spread 2,5% atau 250 basis poin. Spread (sebaran) merupakan risiko

yang ditolerir oleh investor atas pembelian obligasi yang diterbitkan

non pemerintah dimana selisih tersebut dikenal dengan risk premium.

Oleh karena itu, kupon surat utang yang ditawarkan

adalah :

Tingkat bunga dasar + Spread

Atau sama juga dengan :

… (15)

… (14)

27

Fabozzi dalam Manurung (2007) menyatakan bahwa ada enam

faktor yang mempengaruhi besaran risk premium yaitu :

tri penerbit surat utang

2.

2.9. Desain

yaitu :

1. Desain Eksploratori

Biasanya suatu riset dilaksanakan dalam rangka menguji hipotesis –

a masa lampau atau teori – teori yang ada.

Akan te id sar yang kuat

untuk persoalan – persoalan yang sifatnya relatif baru. Jadi riset yang

dilakukan sifatnya hanya m

diharapkan dapat dipakai untuk merumuskan persoalan dimana

ecahannya dapat mem i

tif rja pada

2.

ertujuan untuk menguraikan sifat atau karakteristik dari

melakukan kesimpulan yang terlalu jauh atas data yang ada, karena

n ini hanya mengumpulkan fakta dan

1. Jenis indus

Rating dari penerbit surat utang atau kemungkinan default

surat utang tersebut

3. Periode jatuh tempo surat utang

4. Jaminan atau provisi/opsi yang dimiliki oleh investor

5. Pajak bunga yang diterima investor, dan

6. Likuiditas investor

Penelitian

Menurut Umar (2007), jenis penelitian terbagi ke dalam 3 (tiga) jenis,

hipotesis berdasarkan dat

tapi hipotesis sulit dibuat berhubung t ak ada da

elakukan eksplorasi, yaitu berusaha untuk

mencari ide – ide atau hubungan – hubungan yang baru, sehingga

dapat dikatakan bahwa riset ini bertitik tolak dari variabel, bukan dari

fakta. Desain riset ini dapat dianggap sebagai langkah pertama yang

pem akai jenis riset yang lain. Penelitian in

rela tidak memerlukan teorisasi dan hipotesis serta beke

satu variabel saja.

Desain Deskriptif

Desain ini b

suatu fenomena tertentu. Jadi dalam riset dengan desain ini jangan

tujuan dari desai

menguraikannya secara menyeluruh dan teliti sesuai dengan persoalan

yang akan dipecahkan. Perencanaan sangat dibutuhkan agar uraiannya

28

dapat mencakup seluruh persoalan dan informasi yang dibutuhkan

dapat dihasilkan. Data yang deskriptif biasanya langsung digunakan

sebagai dasar untuk membuat keputusan – keputusan. Penelitian ini

relatif sedikit memerlukan teorisasi dan hipotesis serta dapat bekerja

pada satu variabel saja.

Desain Kausal

Desain kausal berguna untuk menganalisa hubungan – hubungan antar

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya. Sifat hubungan yang mungkin terjadi

di antaranya varia

3.

bel – variabel ini ada tiga kemungkinan yaitu

dan timbal – balik.

2.10. Analis

dapat

hubungan dalam ini lebih ditekankan pada bentuk hubungan

ng sangat popular untuk menguji hubungan

antara

yaitu analisis regresi (regression anal

(correlation coefficient m

Metode s

simetris, asimetris

Suatu desain dikatakan simetris jika dua variabel berfluktuasi

bersamaan, tetapi kita menganggap di antara keduanya tidak ada

hubungan apa – apa. Desain dikatakan asimetris jika hubungan yang

terjadi akibat dari variabel bebas terhadap variabel tidak bebasnya.

Sedangkan suatu desain dikatakan timbal balik jika dua variabel

saling mempengaruhi atau memperkuat satu sama lain.

is Korelasi Dengan Metode Statistik Correlation Coefficient

Hubungan antara satu variabel dengan variabel penelitian yang lain

berupa hubungan korelasional dan hubungan sebab akibat. Uji

analisis bivariate

korelasional. Metode statistik ya

dua varaibel penelitian yang dikukur dengan skala interval dan rasio

ysis) dan pengukuran keofisien korelasi

easurement) (Indriantoro dan Supomo, 2002).

tatistik correlation coefficient dapat dihitung sebagai berikut :

… (16)

29

Dimana :

r = Koefisien korelasi

X = Variabel 1

Y = Variabel 2

akin kecil nilai variabel x (independen),

aka makin kecil pula nilai variabel y (depend

b. terjadi hubungan yang linier negatif,

akin kecil nilai variabel x (independen), maka makin besar

nilai variabel y (dependen) atau makin besar nilai variabel x

aka makin kecil pula nilai variabel y (dependen).

c. hubungan sama sekali antara variabel

riabel y (dependen).

d. r = -1, artinya telah terjadi hubungan linear

Menurut Umar (2007), analisis koefisien korelasi berguna untuk

menentukan suatu variabel dengan variabel lain. Jadi tidak mempersoalkan

apakah suatu variabel tertentu tergantung kepada variabel lain. Simbol dari

besaran korelasi adalah r yang disebut koefisien korelasi.

Nilai koefisien korelasi r berkisar antara -1 sampai +1 yang kriteria

pemanfaatannya dijelaskan sebagai berikut

a. Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu

makin besar nilai variabel x (independen), makin besar pula nilai

variabel y (dependen) atau m

m en).

Jika nilai r < 0, artinya telah

yaitu m

(independen), m

Jika nilai r = 0 artinya tidak ada

x (independen) dengan va

Jika nilai r = 1 atau

sempurna yaitu berupa garis lurus. Sedangkan untuk nilai r yang

makin mengarah ke angka 0, maka garis makin tidak lurus.

Batas – batas nilai koefisien korelasi diinterpretasikan sebagai berikut

(Nugroho dalam www.scribd.com) :

0,00 sampai dengan 0,20 berarti korelasinya sangat lemah

0,21 sa

0,91 sam

1,00 berarti korelasinya sem

mpai dengan 0,40 berarti korelasinya lemah

0,41 sampai dengan 0,70 berarti korelasinya kuat

0,71 sampai dengan 0,90 berarti korelasinya sangat kuat

pai dengan 0,99 berarti korelasinya sangat kuat sekali

purna

30

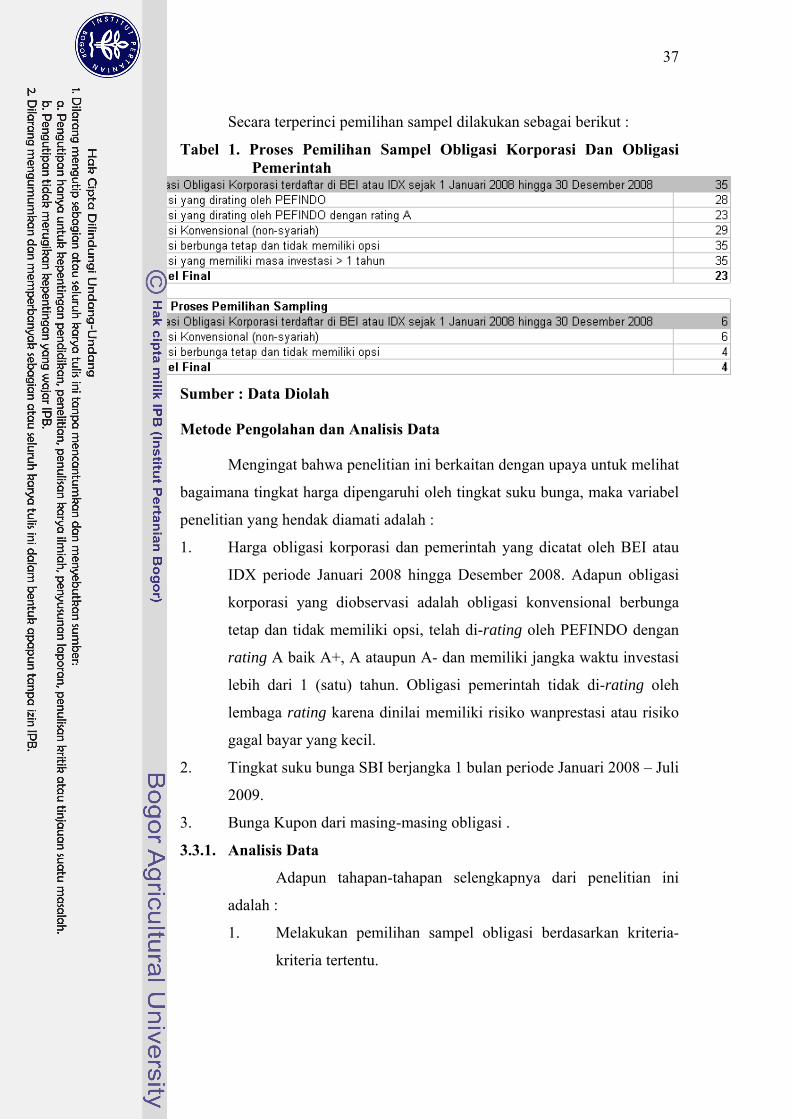

2.11.

portofo

pada p ntah

hingga +, AA, A+, A, dan A-,

dicatat

Mei 20 ligasi dan

nalisa portofolio optimal dengan

an ini perhitungan

sing jenis obligasi, baik

ang beredar di tahun 2004

statistik korelasi (r)

ftware solver

rtofolio yang efisien yang membentuk

fficient frontier sebagai alternatif untuk memilih portofolio yang optimal.

isis didapatkan bahwa proporsi portofolio optimal

investa

Penelitian Terdahulu

Zuraida (2005) melakukan penelitian mengenai analisis optimisasi

lio obligasi korporasi dan obligasi pemerintah. Variabel yang diamati

enelitian ini adalah indeks obligasi korporasi dan obligasi pemeri

yang dikeluarkan oleh Bursa Efek Surabaya (BES) periode 23 Juni 2004

21 Juni 2005 dengan rating A baik AAA, AA

harga obligasi korporasi dan obligasi pemerintah rata – rata tertimbang yang

oleh BES di akhir perdagangan pada setiap akhir bulan pada periode

04 hingga Mei 2005. Bunga kupon dari masing – masing ob

rata – rata suku bunga SBI 1 bulan dari Mei 2004 hingga Mei 2005. Metode

dalam penelitian ini adalah menga

menggunakan metode portofolio markowitz. Pada peneliti

diawali dengan menghitung return masing – ma

obligasi korporasi maupun obligasi pemerintah y

sampai dengan tahun 2005. Selanjutnya melalui metode

berkisar +1 sampai -1 dengan memanfaatkan batuan so

diperoleh berbagai kombinasi po

e

Dari hasil anal

si gabungan antara obligasi korporasi dan obligasi pemerintah adalah

terdiri dari 61,46% pada obigasi korporasi dan 38,54% pada obligasi negara

dengan return 1,415% dan 0,772%. Adapun rincian investasi portofolio

optimal tersebut adalah obligasi Adira Dinamika sebesar 0,71%; Exelcom I

sebesar 30,45%; Jasa Marga X sebesar 8,07%; Matahari Putra Prima sebesar

9,98%; Perum Pegadaian IX sebesar 4,84%; Perum Pegadaian X sebesar

3,3%; Telkom I sebesar 1,06%; Indosiar I sebesar 3,04%; FR0013 sebesar

10,6%; FR0015 sebesar 3,67%; FR0018 sebesar 10,04%; FR0020 sebesar

5,09%; VR0014 sebesar 8,29% dan VR0015 sebesar 0,85%.

Kombinasi portofolio optimal yang dihasilkan dari analisis ini

hendaknya dapat digunakan investor sebagai salah satu masukan dalam

proses pengambilan keputusan dalam berinvestasi pada portofolio obligasi

sehingga portofolio investasi bisa memberikan return yang seoptimal

31

mungkin dan realistis. Walaupun tidak pernah menjamin obligasi yang

memiliki kinerja baik di masa lalu akan memberikan hasil yang sama di masa