analisis rasio keuangan likuiditas, solvabilitas...

TRANSCRIPT

Analisis Rasio Keuangan

Likuiditas, Solvabilitas, &

Rentabilitas Pada

PT. Lerindro Internasional

Nama : Debby Nur’ainy Kosasih

NPM : 41209419

Pembimbing : Dr. Lana Sularto, SE, MMSI

BAB I

PENDAHULUAN

Perusahaan adalah salah satu pihak yang menyediakan informasi keuangan, yaitu

berupa laporan keuangan yang digunakan bagi perusahaan bersangkutan untuk

melaporkan keadaan dan kondisi keuangannya kepada pihak-pihak yang

berkepentingan, terutama bagi pihak investor, kreditur, dan pihak mnajemen itu sendiri.

Laporan keuangan yang di terbitkan oleh perusahaan perlu kita analisa lebih lanjut

dengan alat analisa keuangan yaitu berupa rasio likuiditas, solvabilitas, & rentabilitas

untuk mendapatkan informasi yang lebih berguna dan spesifik dalam menjelasakan

posisi dan kondisi keuangan perusahaan. Berdasarkan uraian diatas, maka penulis

melakukan penulisan dengan judul “ Analisis Rasio Keuangan Likuiditas,

Solvabilitas, & Rentabilitas pada PT. Lerindro Internasional”.

TUJUAN & MANFAAT

Tujuan:

• Mengetahui naik, tetap, atau menurunnya keadaan keuangan perusahaan dari tahun

2006-2010 pada rasio Likuiditas, Solvabilitas, & Rentabilitas.

Manfaat:

• Bagi pembaca & mahasiswa/i diharapkan menjadi suatu bahan pustaka, referensi untuk

menganalisis kondisi suatu perusahaan dengan menggunakan analisa rasio keuangan.

• Bagi perusahaan, sebagai dasar pertimbangan dan alat ukur perkembangan perusahaan

di masa yang akan datang.

BAB IV

PEMBAHASAN1. Pengertian Laporan Keuangan

Menurut Drs.S.Munawir:

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data

keuangan (aktivitas perusahaan) dengan pihak-pihak berkepentingan.

Ada 3 jenis laporan keuangan pokok yang dihasilkan:

• Neraca

ikhtisar yang memberikan gambaran mengenai posisi keuangan perusahaan pada suatu saat tertentu, yang di susun

secara sistematis. Posisi keuangan adalah posisi aktiva, utang, dan modal perusahaan pada saat atau tanggal tertentu

(akhir periode akuntansi).

• Laporan Rugi/ Laba

Laporan yang menggambarkan tentang hasil usaha perusahaan selama periode tertentu.

• Laporan Perubahan Modal

Laporan yang menggambarkan mengenai perubahan modal perusahaan, yang terjadi selama periode tertentu.

2. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan

perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan Rugi/laba, laporan aliran kas).

LIKUIDITAS

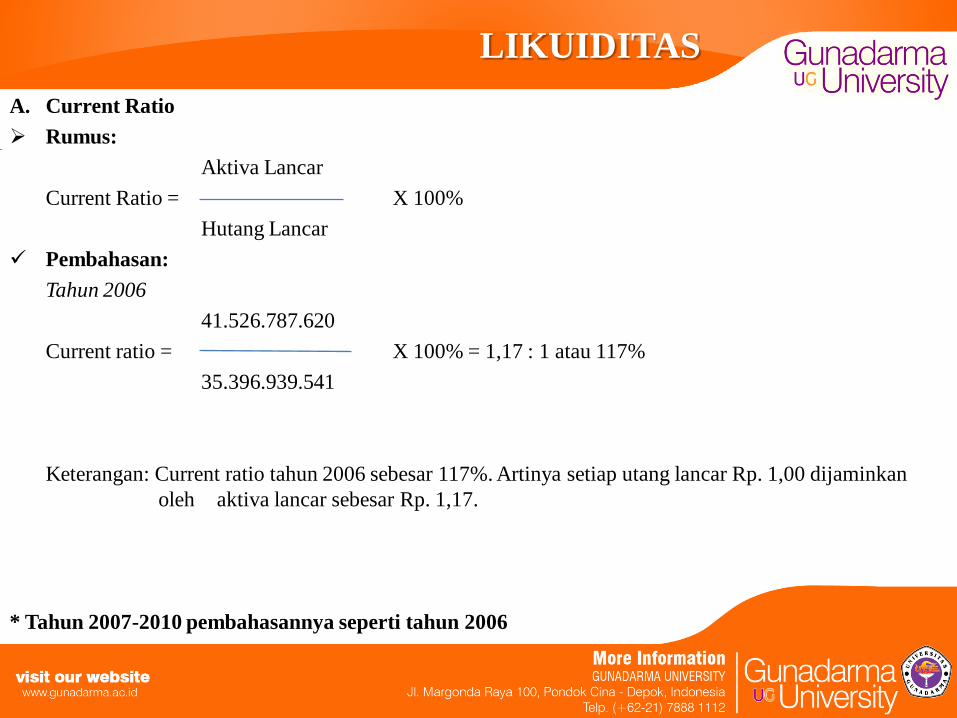

A. Current Ratio

Rumus:

Aktiva Lancar

Current Ratio = X 100%

Hutang Lancar

Pembahasan:

Tahun 2006

41.526.787.620

Current ratio = X 100% = 1,17 : 1 atau 117%

35.396.939.541

Keterangan: Current ratio tahun 2006 sebesar 117%. Artinya setiap utang lancar Rp. 1,00 dijaminkan

oleh aktiva lancar sebesar Rp. 1,17.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

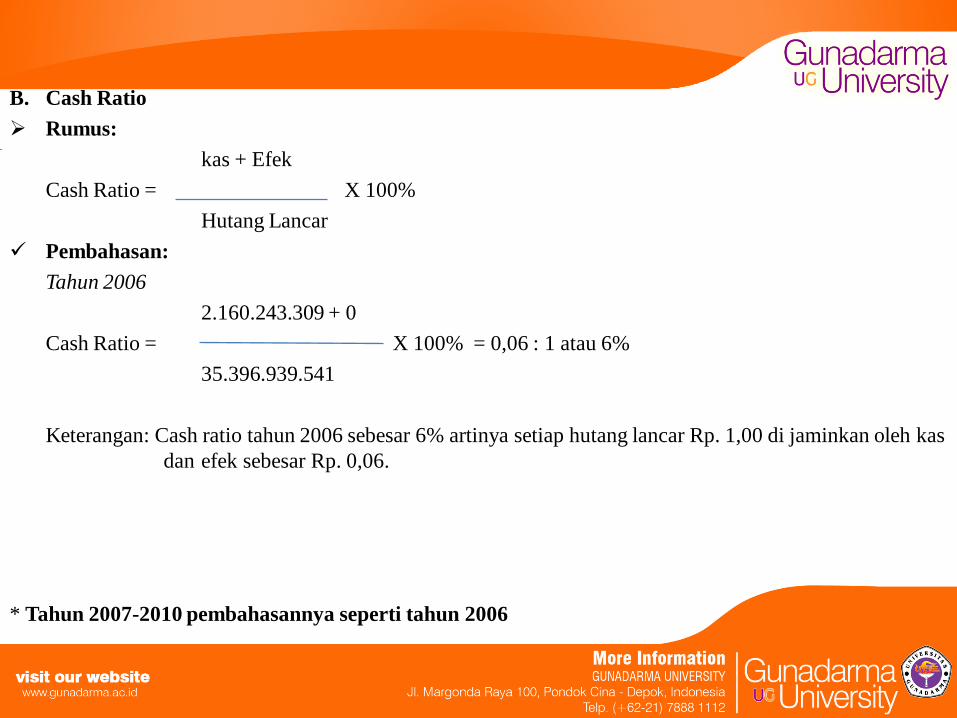

B. Cash Ratio

Rumus:

kas + Efek

Cash Ratio = X 100%

Hutang Lancar

Pembahasan:

Tahun 2006

2.160.243.309 + 0

Cash Ratio = X 100% = 0,06 : 1 atau 6%

35.396.939.541

Keterangan: Cash ratio tahun 2006 sebesar 6% artinya setiap hutang lancar Rp. 1,00 di jaminkan oleh kas

dan efek sebesar Rp. 0,06.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

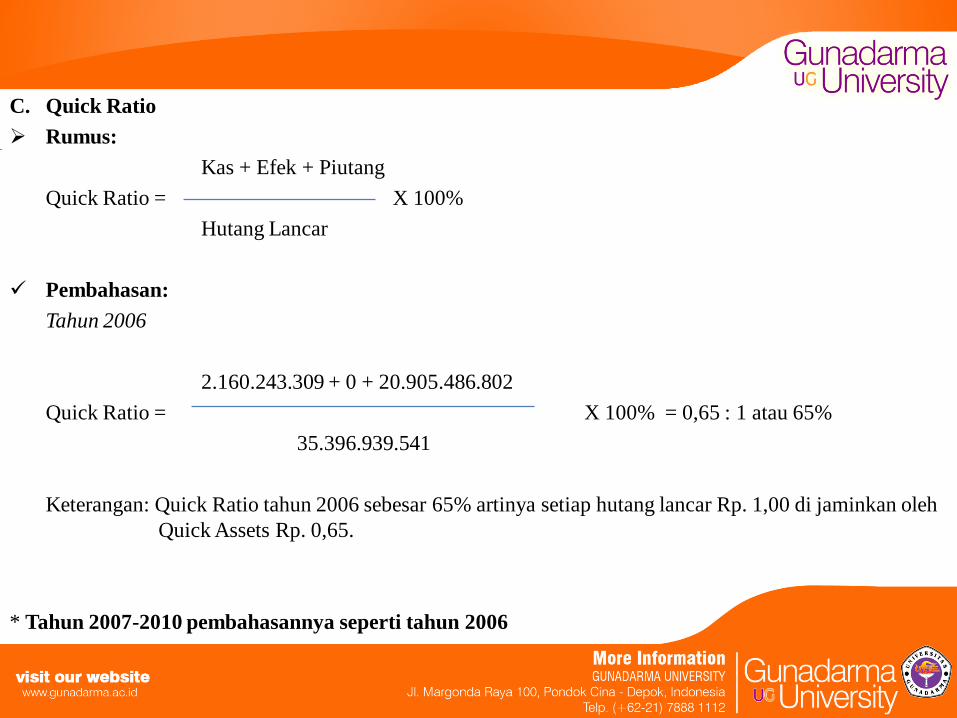

C. Quick Ratio

Rumus:

Kas + Efek + Piutang

Quick Ratio = X 100%

Hutang Lancar

Pembahasan:

Tahun 2006

2.160.243.309 + 0 + 20.905.486.802

Quick Ratio = X 100% = 0,65 : 1 atau 65%

35.396.939.541

Keterangan: Quick Ratio tahun 2006 sebesar 65% artinya setiap hutang lancar Rp. 1,00 di jaminkan oleh

Quick Assets Rp. 0,65.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

SOLVABILITAS

A. Total Debt to Equity Ratio

Rumus:

Total Hutang

Total Debt to Equity Ratio = X 100%

Modal Sendiri

Pembahasan:

Tahun 2006

46.682.183.884

Total Debt to Equity Ratio = X 100% = 93,8 : 1 atau 9380%

497.527.211

Keterangan: Total Debt to Equity Ratio tahun 2006 sebesar 9380% artinya Rp. 93,8 dari setiap rupiah

modal sendiri menjadi jaminan utang.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

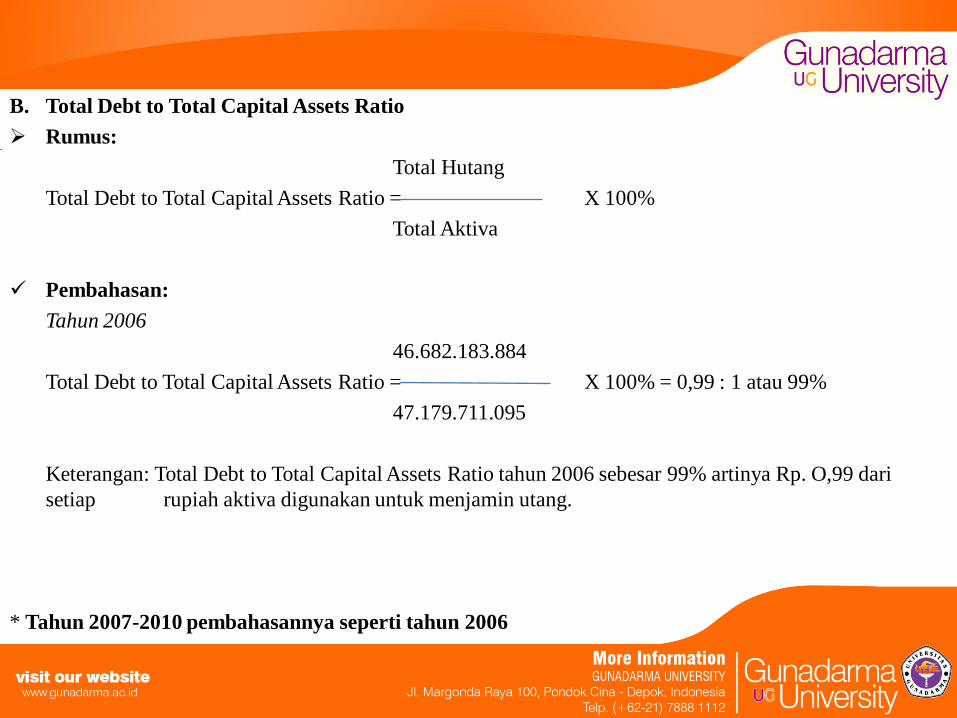

B. Total Debt to Total Capital Assets Ratio

Rumus:

Total Hutang

Total Debt to Total Capital Assets Ratio = X 100%

Total Aktiva

Pembahasan:

Tahun 2006

46.682.183.884

Total Debt to Total Capital Assets Ratio = X 100% = 0,99 : 1 atau 99%

47.179.711.095

Keterangan: Total Debt to Total Capital Assets Ratio tahun 2006 sebesar 99% artinya Rp. O,99 dari

setiap rupiah aktiva digunakan untuk menjamin utang.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

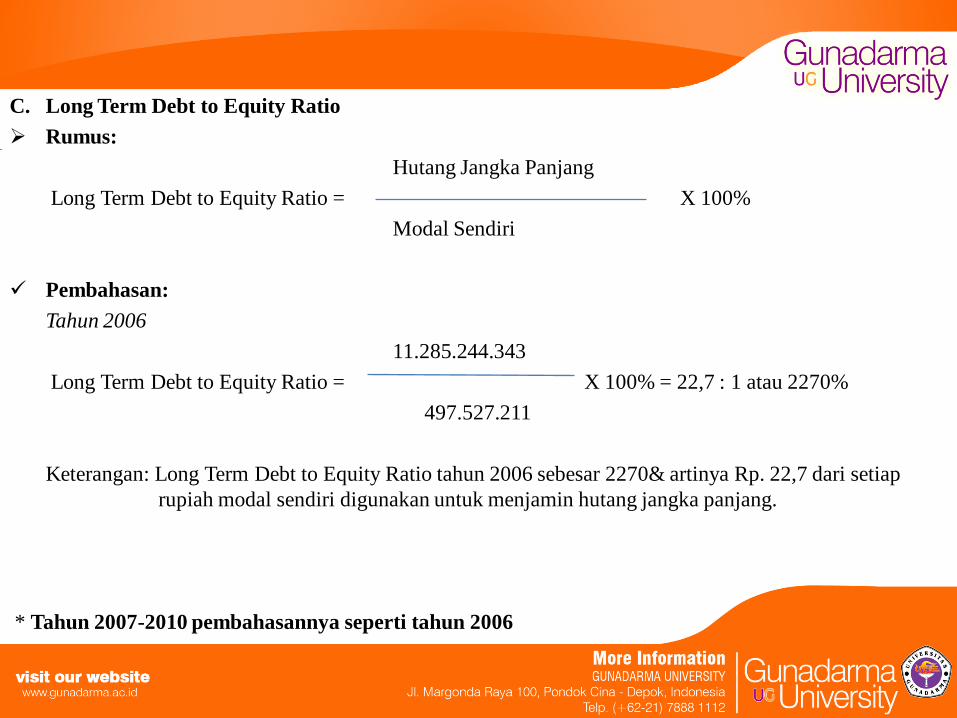

C. Long Term Debt to Equity Ratio

Rumus:

Hutang Jangka Panjang

Long Term Debt to Equity Ratio = X 100%

Modal Sendiri

Pembahasan:

Tahun 2006

11.285.244.343

Long Term Debt to Equity Ratio = X 100% = 22,7 : 1 atau 2270%

497.527.211

Keterangan: Long Term Debt to Equity Ratio tahun 2006 sebesar 2270& artinya Rp. 22,7 dari setiap

rupiah modal sendiri digunakan untuk menjamin hutang jangka panjang.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

RENTABILITAS

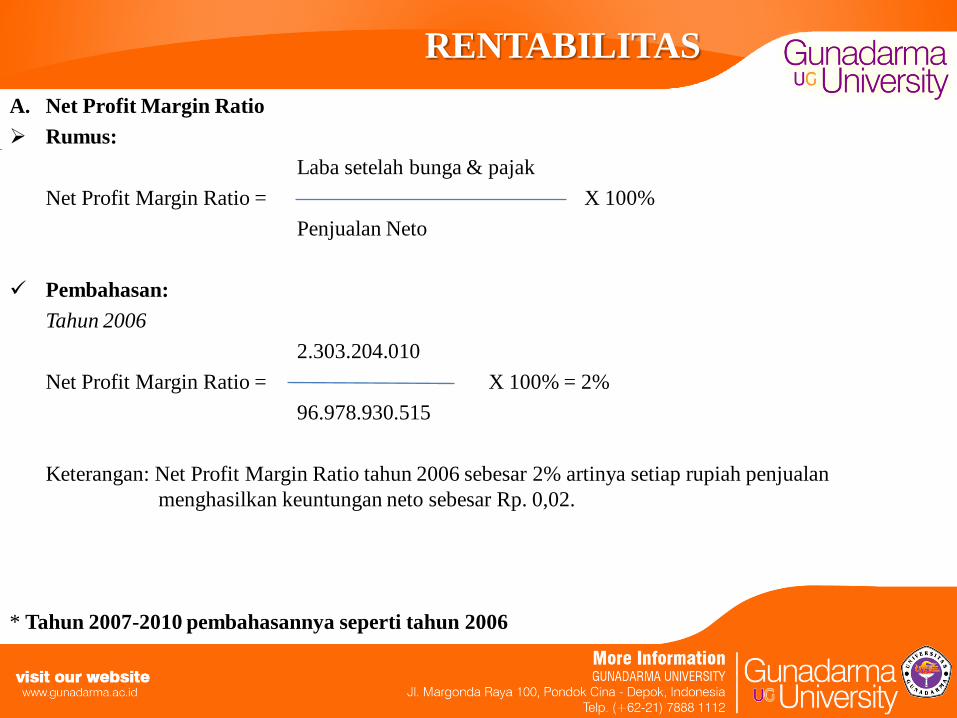

A. Net Profit Margin Ratio

Rumus:

Laba setelah bunga & pajak

Net Profit Margin Ratio = X 100%

Penjualan Neto

Pembahasan:

Tahun 2006

2.303.204.010

Net Profit Margin Ratio = X 100% = 2%

96.978.930.515

Keterangan: Net Profit Margin Ratio tahun 2006 sebesar 2% artinya setiap rupiah penjualan

menghasilkan keuntungan neto sebesar Rp. 0,02.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

B. Rate of Return On Investments

Rumus:

Laba setelah bunga & pajak

Rate of Return On Investments = X 100%

Total Aktiva

Pembahasan:

Tahun 2006

2.303.204.010

Rate of Return On Investments = X100% = 5%

47.179.711.095

Keterangan: Rate of Return On Investments tahun 2006 sebesar 5% artinya setiap kemampuan dan modal

yang di investasikan dalam keseluruhan aktiva menghasilakan laba neto Rp. 0,05.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

C. Operating Income Ratio

Rumus:

Laba sebelum bunga & pajak

Operating Income Ratio = X 100%

Penjualan Neto

Pembahasan:

Tahun 2006

3.314.027.212

Operating Income Ratio = X 100% = 3%

96.978.930.515

Keterangan: Operating Income Ratio tahun 2006 sebesar 3% artinya setiap rupiah penjualan

menghasilkan laba operasi Rp. 0,03.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

D. Rate of Return On Net Worth

Rumus:

Laba setelah bunga & Pajak

Rate of Return On Net Worth = X 100%

Modal Sendiri

Pembahasan:

Tahun 2006

2.303.204.010

Rate of Return On Net Worth = X 100% = 463%

497.527.211

Keterangan: Rate of Return On Net Worth tahun 2006 sebesar 463% artinya setiap rupiah modal sendiri

menghasilkan keuntungan neto Rp. 4,63 yang tersedia bagi pemeganng saham preferen dan

saham biasa.

* Tahun 2007-2010 pembahasannya seperti tahun 2006

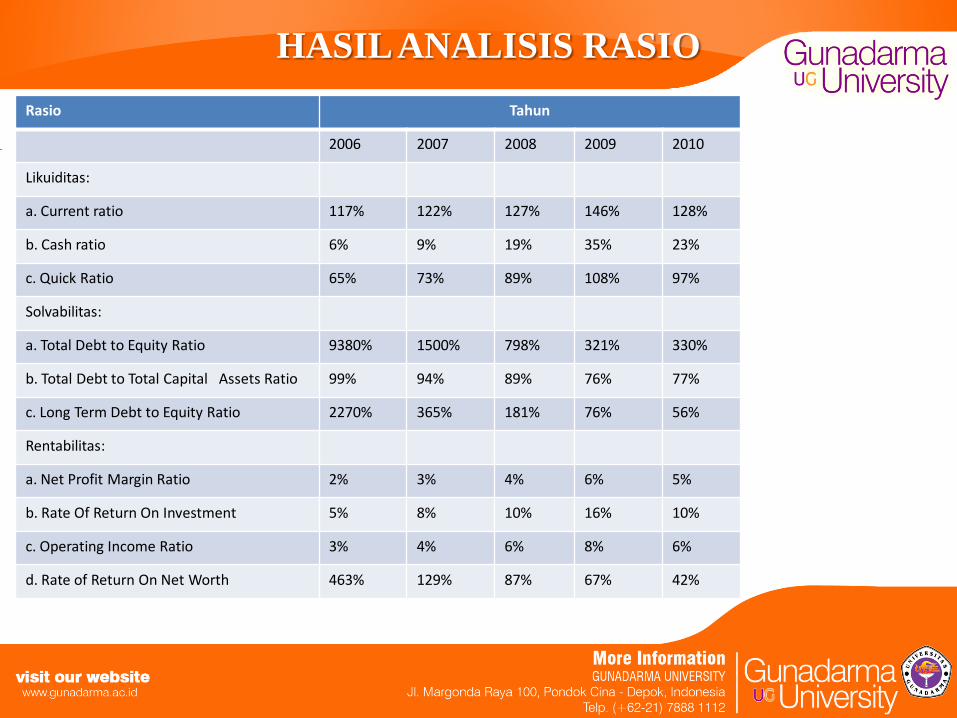

HASIL ANALISIS RASIO

Rasio Tahun

2006 2007 2008 2009 2010

Likuiditas:

a. Current ratio 117% 122% 127% 146% 128%

b. Cash ratio 6% 9% 19% 35% 23%

c. Quick Ratio 65% 73% 89% 108% 97%

Solvabilitas:

a. Total Debt to Equity Ratio 9380% 1500% 798% 321% 330%

b. Total Debt to Total Capital Assets Ratio 99% 94% 89% 76% 77%

c. Long Term Debt to Equity Ratio 2270% 365% 181% 76% 56%

Rentabilitas:

a. Net Profit Margin Ratio 2% 3% 4% 6% 5%

b. Rate Of Return On Investment 5% 8% 10% 16% 10%

c. Operating Income Ratio 3% 4% 6% 8% 6%

d. Rate of Return On Net Worth 463% 129% 87% 67% 42%

BAB V

PENUTUPKesimpulan & Saran :

1. Rasio likuiditas mengalami peningkatan pada tahun 2006-2009 . Mengalami penurunan di tahun 2010,

dimana untuk tahun-tahun berikutnya hal yang perlu diperhatikan adalah current rationya, yaitu utang

lancar lebih dikurangi.

2. Rasio sovabilitas mengalami peningkatan pada tahun 2006-2009. mengalami penurunan ditahun 2010,

maka, hal yang perlu diperhatikan untuk tahun-tahun berikutnya adalah total debt to equity rationya yaitu

utang lancar lebih dikurangi.

3. Rasio rentabilitas mengalami peningkatan pada tahun 2006-2009.hanya mengalami penurunan pada rate

of return on net worth di tahun2006-2010 maka, hal yang perlu diperhatikan adalah modal sendiri lebih

dikurangi. Seperti rentained earningnya.karena apabila laba setelah bunga & pajak bertambah dan modal

sendiri berkurang maka, nilai (%) pada rate of return on net worth akan mengalami peningkatanatau

perusahaan semakin profitable.