analisis pengaruh variabel makroekonomi domestik...

TRANSCRIPT

ANALISIS PENGARUH VARIABEL MAKROEKONOMI DOMESTIK

DAN MAKROEKONOMI GLOBAL TERHADAP INDEKS SAHAM

SYARIAH INDONESIA (ISSI) PERIODE 2012 – 2016

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Anggardito Antokolaras NIM : 1112086000040

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H / 2017 M

i

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

Nama : Anggardito Antokolaras

Jenis Kelamin : Laki-laki

Tempat, Tanggal Lahir : Jakarta, 4 April 1994

Kewarganegaraan : Indonesia

Status : Belum Menikah

Tinggi/Berat : 171 cm / 75 kg

Agama : Islam

Pendidikan Terakhir : Madrasah Aliyah

Alamat : Perum. Villa Pamulang Mas Jln. Puring Mas II

Blok C7/12 RT 003/006 Bambu Apus, Pamulang,

Tangerang Selatan

No. HP : 0812-9811-9151

E-mail : [email protected]

Pendidikan Formal

2000 – 2006 : MI Pembangunan UIN Jakarta

2006 – 2009 : MTS Pembangunan UIN Jakarta

2009 – 2012 : MA Pembangunan UIN Jakarta

2012 – 2017 : Program Sarjana (S1) Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta

vi

Pengalaman Organisasi

1. Anggota Himpunan Mahasiswa Jurusan Ekonomi Syariah (2013 – 2014).

2. KKN (Kuliah Kerja Nyata) UIN Jakarta 2015.

Seminar

1. Seminar Motivasi dan Kewirausahaan “Burn Your Spirit! Be A Super

Student” pada tanggal 6 September 2012.

2. Seminar Nasional IAEI “Penyiapan SDM Berbasis Kompetensi Syariah

dalam Pengembangan Perbankan Syariah Era MEA 2015” pada tanggal 11

Oktober 2014.

vii

ABSTRACT

This study aims to determine the Influence Analysis of Domestic

Macroeconomic Variables and Global Macroeconomic to Indonesia Sharia

Shares Index (ISSI) Period 2012 – 2016. The object of this research is the

Indonesia Sharia Shares Index (ISSI) in Indonesia Stock Exchange period July

2012 – July 2016. The analysis method used in this research is Multiple Linear

Regression using SPSS 16 and Microsoft Excel 2010.

From the results of the hypothesis simultaneously (F test) shows that the

Inflation, Exchange Rate, Bank Indonesia Sharia Certificates (SBIS), BI Rate, and

World Gold Price significantly influence the Indonesia Sharia Shares Index (ISSI)

with a significance value of 0,000. Based on partial hypothesis result (t test)

shows that variable of Inflation, Exchange Rate, Bank Indonesia Sharia

Certificates (SBIS), and BI Rate have a significant effect to Indonesia Sharia

Shares Index (ISSI) while World Gold Price variables have no significant effect to

ISSI.

Keywords : Inflation, Exchange Rate, SBIS, BI Rate, World Gold Price, ISSI,

Multiple Linear Regression.

viii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Analisis Pengaruh Variabel

Makroekonomi Domestik dan Makroekonomi Global terhadap Indeks Saham

Syariah Indonesia (ISSI) Periode 2012 – 2016. Objek dalam penelitian ini adalah

Indeks Saham Syariah Indonesia (ISSI) di Bursa Efek Indonesia periode Juli 2012

– Juli 2016. Metode analisis yang digunakan dalam penelitian ini adalah Regresi

Linier Berganda dengan menggunakan SPSS 16 dan Microsoft Excel 2010.

Dari hasil hipotesis secara simultan (uji-F) menunjukkan bahwa Inflasi,

Kurs, Sertifikat Bank Indonesia Syariah (SBIS), Suku Bunga, dan Harga Emas

Dunia berpengaruh signifikan terhadap Indeks Saham Syariah Indonesia (ISSI)

dengan nilai signifikansi 0,000. Berdasarkan hasil hipotesis secara parsial (uji-t)

menunjukkan bahwa variabel Inflasi, Kurs, Sertifikat Bank Indonesia Syariah

(SBIS), dan BI Rate berpengaruh signifikan terhadap Indeks Saham Syariah

Indonesia (ISSI) sedangkan variabel Harga Emas Dunia tidak berpengaruh

signifikan terhadap Indeks Saham Syariah Indonesia (ISSI).

Kata kunci : Inflasi, Kurs, SBIS, Suku Bunga, Harga Emas Dunia, ISSI, Regresi

Linier Berganda.

ix

KATA PENGANTAR

Assalamu’alaikum Warohmatullahi Wabarokatuh

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis

Pengaruh Variabel Makroekonomi Domestik dan Makroekonomi Global terhadap

Indeks Saham Syariah Indonesia (ISSI) Periode 2012 – 2016” sebagai salah satu

syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Tak lupa

pula shalawat dan salam tercurahkan kepada junjungan Nabi Besar Muhammad

SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan, bantuan, bimbingan serta doa dari berbagai pihak. Oleh karena itu, penulis

ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama pada:

1. Kedua orang tua pembimbing sepanjang masa, Papah dan Mamah. Terima

kasih telah mencintai, mendidik, memberikan pelajaran, memotivasi, dan

berdo’a tanpa henti kepada penulis. Serta, adik Saya Laras yang selalu

menghibur dan menghapus segala kejenuhan selama proses penyelesaian

skripsi ini.

2. Bapak Dr. Arief Mufraini, Lc,M.Si selaku Dekan FEB, Bapak Dr.Amilin,

SE., Ak.,M.Si., QIA., BKP selaku Wakil Dekan I Bid. Akademik, Bapak Dr.

Ade Sofyan Mulazid, S.Ag, M.H selaku Wakil Dekan II Bid Administrasi

Umum dan Bapak Dr. Desmadi Saharuddin M.A selaku Wakil Dekan III Bid.

Kemahasiswaan yang telah memberikan jalan bagi saya dalam mengerjakan

skripsi ini.

3. Bapak Yoghi Citra Pratama, M.Si selaku Ketua Jurusan Ekonomi Syariah dan

Ibu Endra Kasni Laila Yuda, S.Ag., M.Si selaku Sekretaris Jurusan Ekonomi

Syariah.

4. Bapak Ali Rama, S.E., M.Ec selaku Dosen Penasihat Akademik.

5. Bapak Dr. Burhanuddin Yusuf MM., MA selaku Dosen Pembimbing Skripsi

I yang dengan kerendahan hati bersedia meluangkan waktunya untuk

memberikan pengarahan, ilmu yang bermanfaat, serta masukan yang sangat

berarti selama penyelesaian skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada kami. Semoga amalmu mendapat

keberkahan dari Allah SWT.

7. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya

melayani mahasiswa dengan baik dan meningkatkan citra Fakultas Ekonomi

dan Bisnis.

8. Ari Pramana dan Ulul Albab dengan kerendahan hati telah berbagi ilmu dan

memberikan banyak saran dan dukungan bagi Saya selama penulisan skripsi

ini.

x

9. Sahabat-sahabat terbaik “FF” Mubasysyir Jamili, Aditya Mulawarman Setya,

Ari Pramana, Ahmad Zacky Siddiq, Ulul Albab Badru Zaman, Dorojatyas

Nuroska Hutomo, Ulfa Rianti, Suci Nuraini, Irianne Sakinah, Annisa

Nurhidayati Arief Daud, dan Fitriyani yang telah menemani dan mengisi hari-

hari selama kuliah, terimakasih atas kebersamaan, perjuangan, dan semua

cerita yang telah terangkai.

10. Sahabat-sahabat MTS Mufti Gilang, Mirza Andre, Enggar, Puspita, Adinda

Viviani, terimakasih telah memberikan motivasi selama penulisan skripsi ini.

11. Wisnu Wardhana teman terbaik IPS yang telah memberikan semangat, kritik,

saran, dan motivasi selama penulisan skripsi ini.

12. Kelompok KKN BRIGHT, yang telah menghabiskan waktu hidup satu bulan

bersama dengan canda dan tawa serta pelajaran hidup yang sangat berguna

bagi saya.

13. Terimakasih teman-teman Ekonomi Syariah angkatan 2012 atas empat tahun

kebersamaan dengan kalian yang penuh warna dan adik-adik Ekonomi

Syariah angkatan 2013 – 2015 yang tidak dapat disebutkan satu-persatu atas

semangat, do’a, dan dukungannya.

14. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa dalam menyusun skripsi ini masih terdapat

kekurangan, karena keterbatasan pengetahuan dan kemampuan yang dimiliki.

Oleh karena itu, saran dan kritik yang membangun masih sangat diperlukan

penulis. Semoga skripsi ini dapat memberikan manfaat yang positif bagi semua

pihak.

Wassalamu’alaikum Warohmatullahi Wabarokatuh

Jakarta, 22 Juni 2017

Anggardito Antokolaras

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .......................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................... iii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ..................................... iv

DAFTAR RIWAYAT HIDUP ..................................................................... v

ABSTRACT ................................................................................................... vi

ABSTRAK .................................................................................................... vii

KATA PENGANTAR .................................................................................. ix

DAFTAR ISI ................................................................................................ xi

DAFTAR TABEL ......................................................................................... xiv

DAFTAR GAMBAR ................................................................................... xv

DAFTAR LAMPIRAN ................................................................................ xvi

BAB I PENDAHULUAN

A. Latar Belakang.................................................................................... 1

B. Pembatasan Masalah .......................................................................... 14

C. Perumusan Masalah ........................................................................... 14

D. Tujuan Penelitian ................................................................................ 15

E. Manfaat Penelitian .............................................................................. 16

F. Sistematika Penulisan ......................................................................... 17

BAB II TINJAUAN PUSTAKA

A. Landasan Teori .................................................................................. 19

1. Investasi .......................................................................................... 19

xii

2. Pasar Modal Syariah ....................................................................... 27

3. Saham ............................................................................................ 34

4. Indeks Saham .................................................................................. 42

5. Inflasi ............................................................................................ 40

6. Exchange Rate (ER) USD/IDR ........................................................ 57

7. Sertifikat Bank Indonesia Syariah (SBIS) ....................................... 60

8. BI Rate …………………………………………………………….. 66

9. Harga Emas Dunia ......................................................................... 68

B. Keterkaitan Antara Variabel Bebas dengan Variabel Terikat .............. 70

C. Penelitian Terdahulu .......................................................................... 75

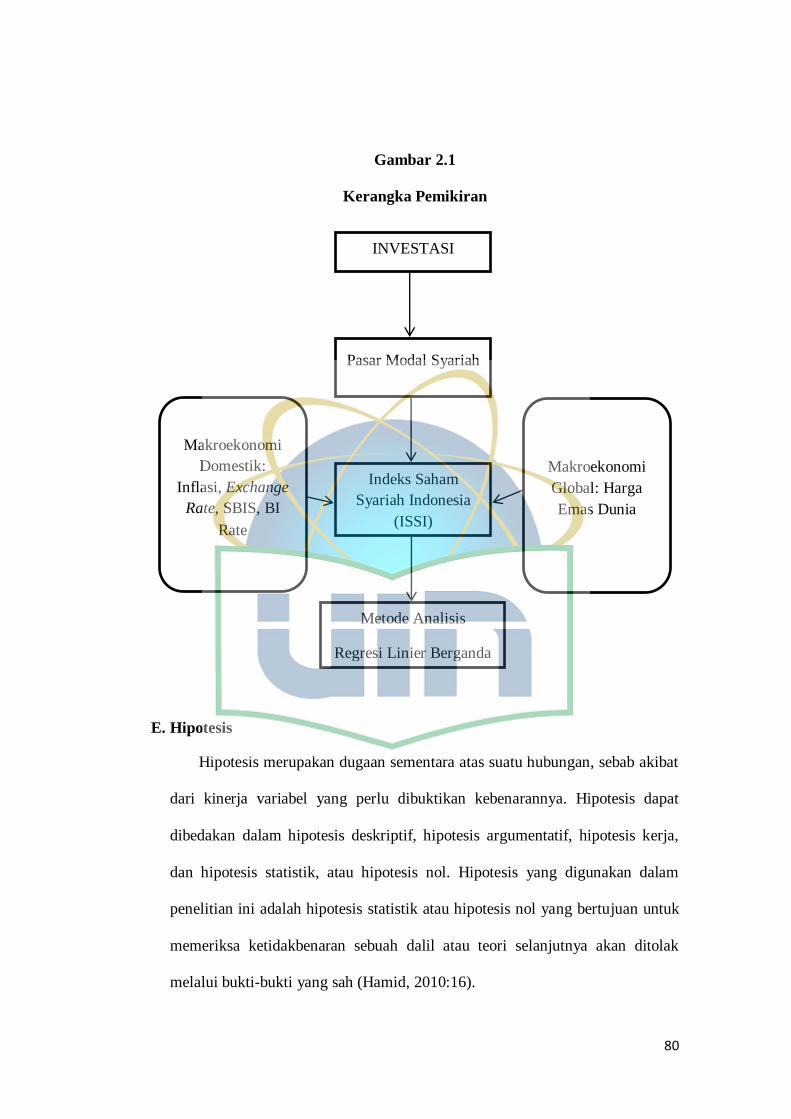

D. Kerangka Pemikiran ........................................................................... 79

E. Hipotesis ............................................................................................ 80

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ................................................................... 83

B. Metode Pengumpulan Data ................................................................. 83

C. Teknik Analisis Data .......................................................................... 84

D. Operasional Variabel Penelitian .......................................................... 95

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian .................................................... 99

B. Analisis dan Pembahasan .................................................................... 112

BAB V PENUTUP

A. Kesimpulan......................................................................................... 134

B. Saran ................................................................................................. 135

xiii

DAFTAR PUSTAKA ................................................................................... 136

LAMPIRAN ................................................................................................. 139

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Kapitalisasi Pasar Bursa Efek Indonesia 6

1.2 Perkembangan Kurs Periode Juli 2012 – Juli 2016 8

1.3 Perkembangan SBIS Periode Juli 2012 – Juli 2016 9

1.4 Perkembangan BI Rate Periode Juli 2012 – Juli 2016 10

1.5 Perkembangan Harga Emas Dunia Periode Juli 2012 – Juli 2016 11

2.1 Penelitian Terdahulu 75

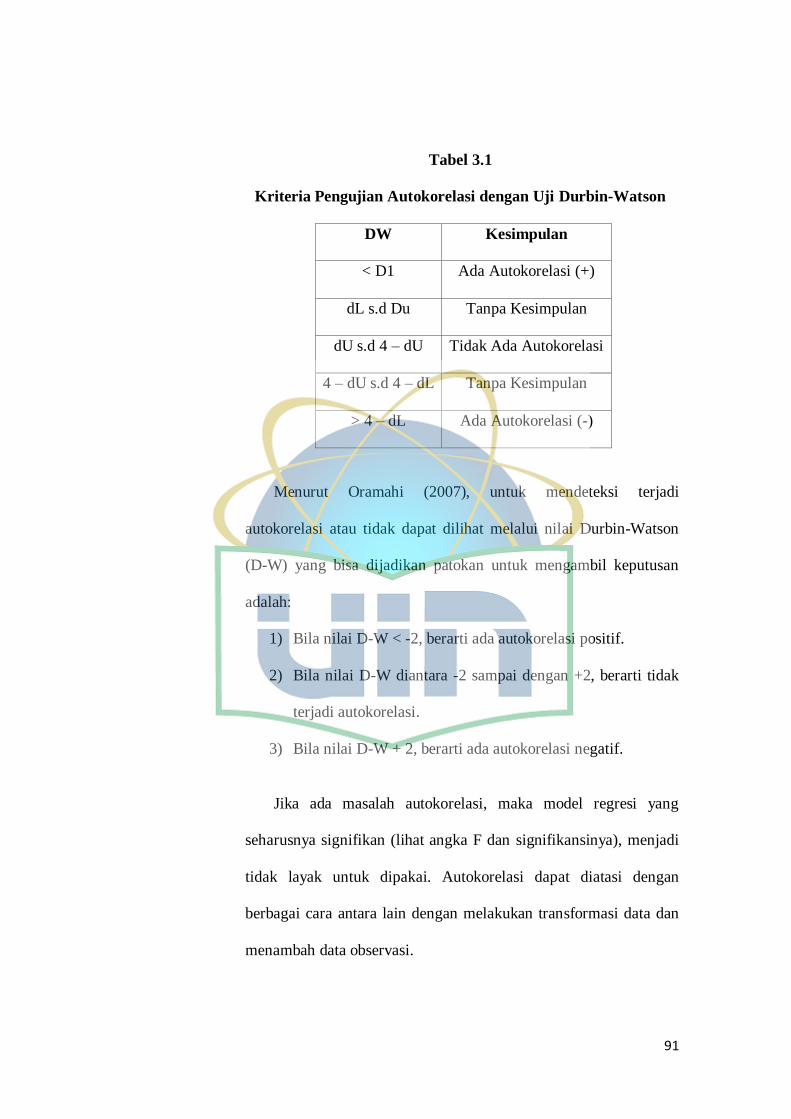

3.1 Kriteria Pengujian Autokorelasi dengan Uji Durbin-Watson 91

4.1 Perkembangan Kurs Periode Juli 2012 – Juli 2016 105

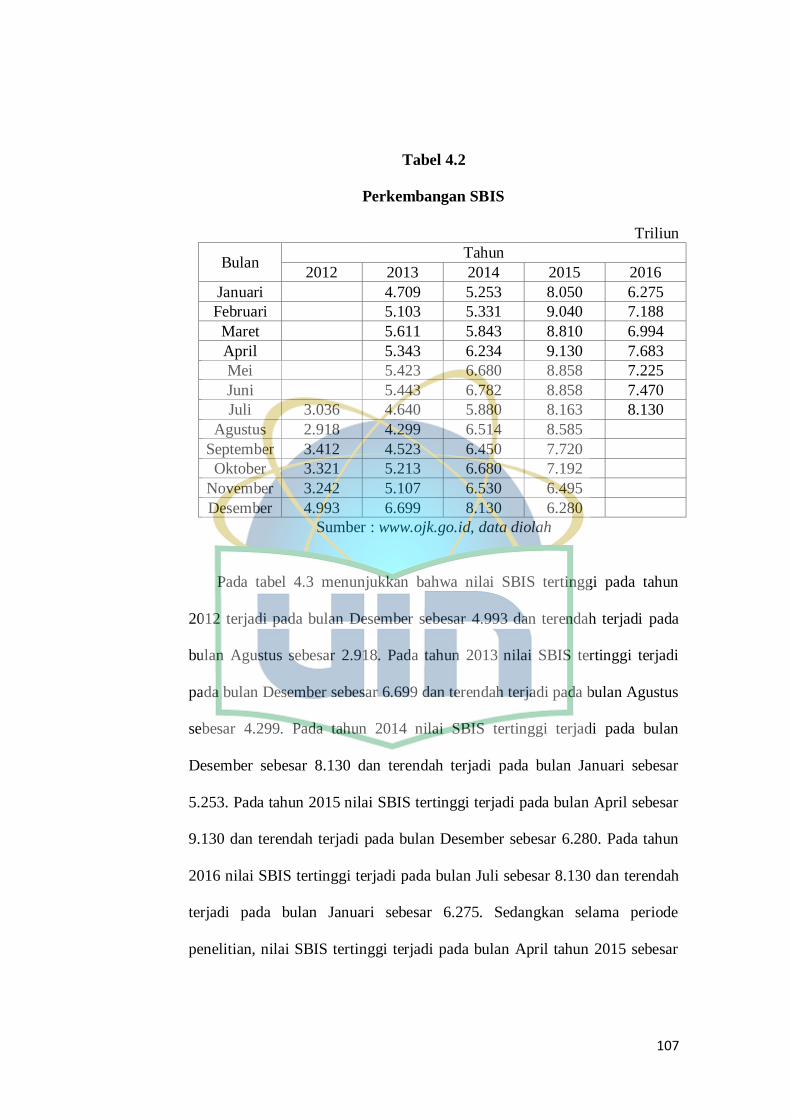

4.2 Perkembangan SBIS Periode Juli 2012 – Juli 2016 107

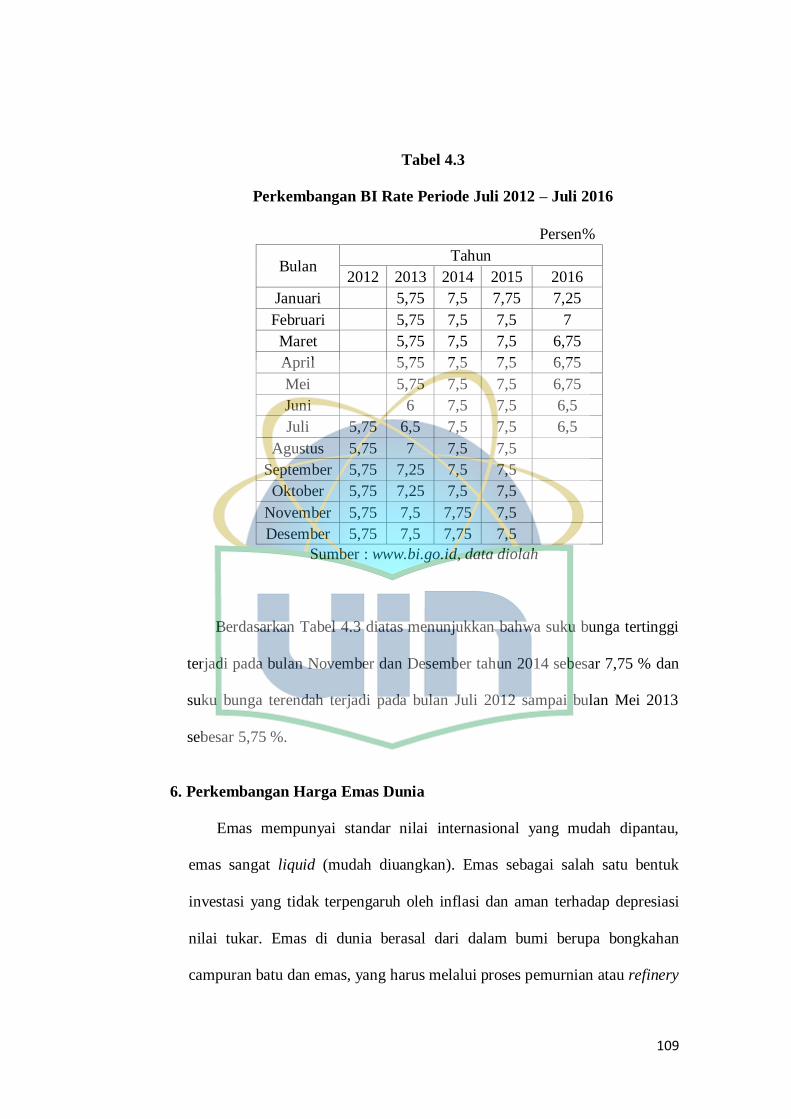

4.3 Perkembangan BI Rate Periode Juli 2012 – Juli 2016 109

4.4 Perkembangan Harga Emas Dunia Periode Juli 2012 – Juli 2016 111

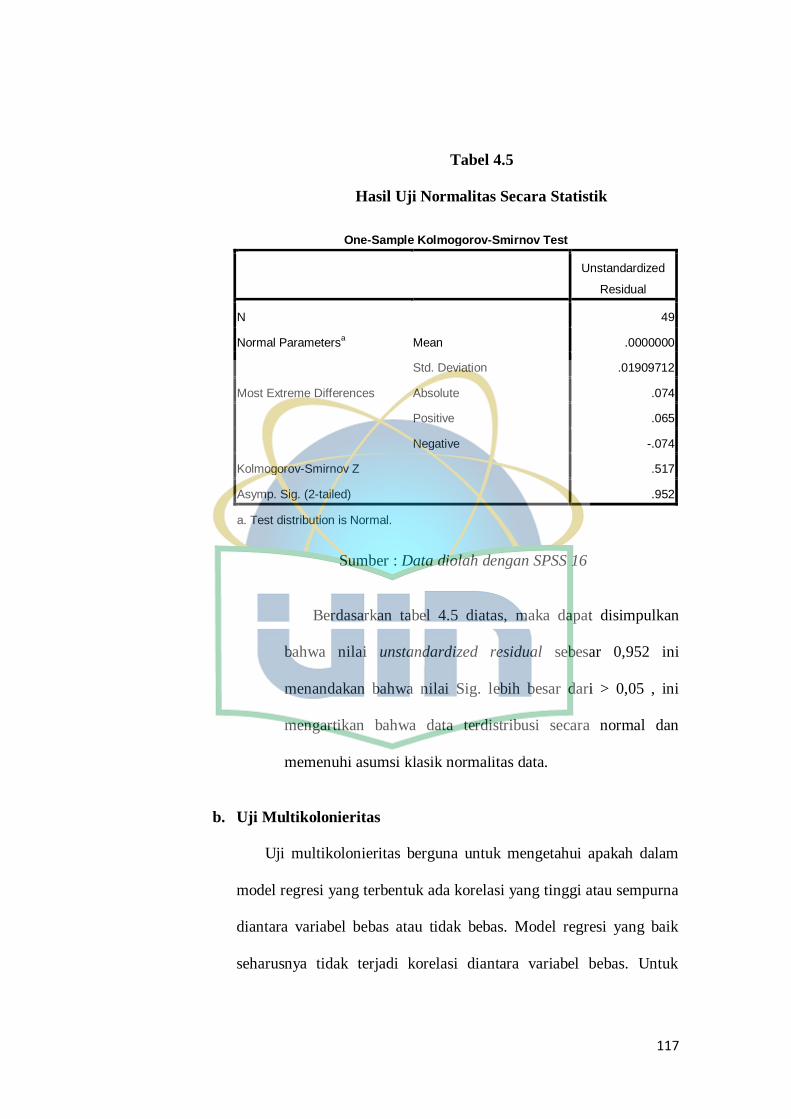

4.5 Hasil Uji Normalitas Secara Statistik 117

4.6 Hasil Uji Multikolonieritas 118

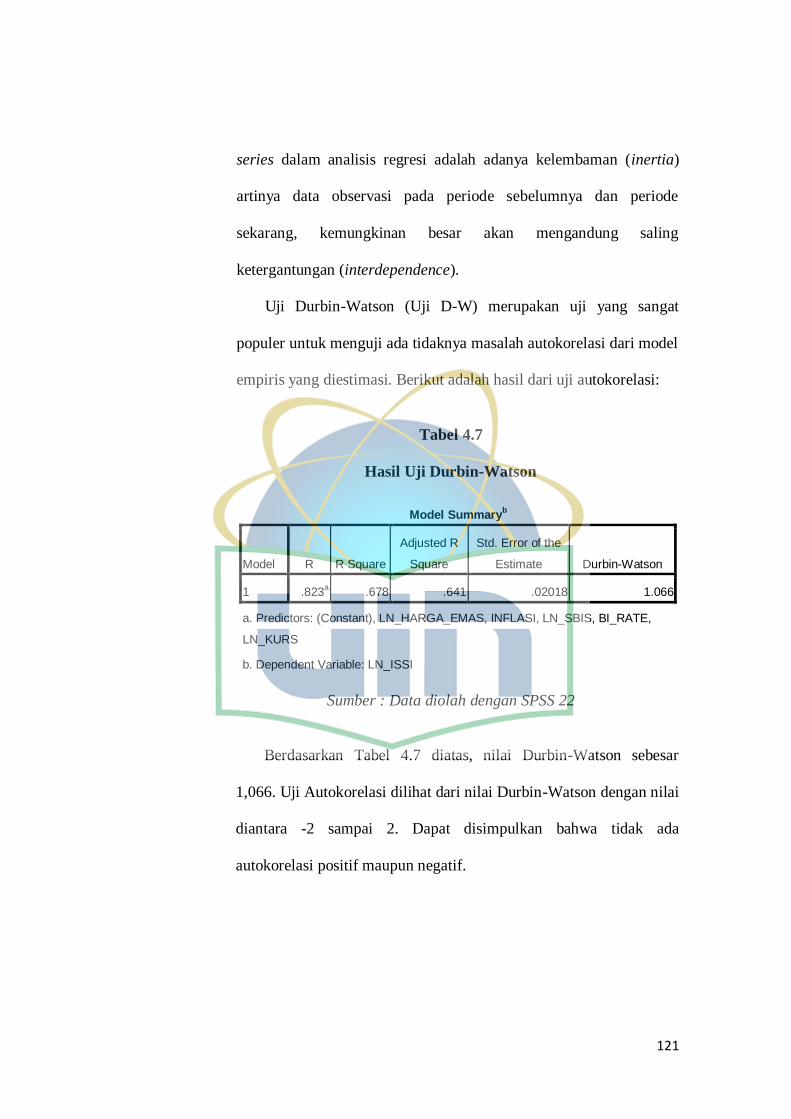

4.7 Hasil Uji Durbin-Watson 121

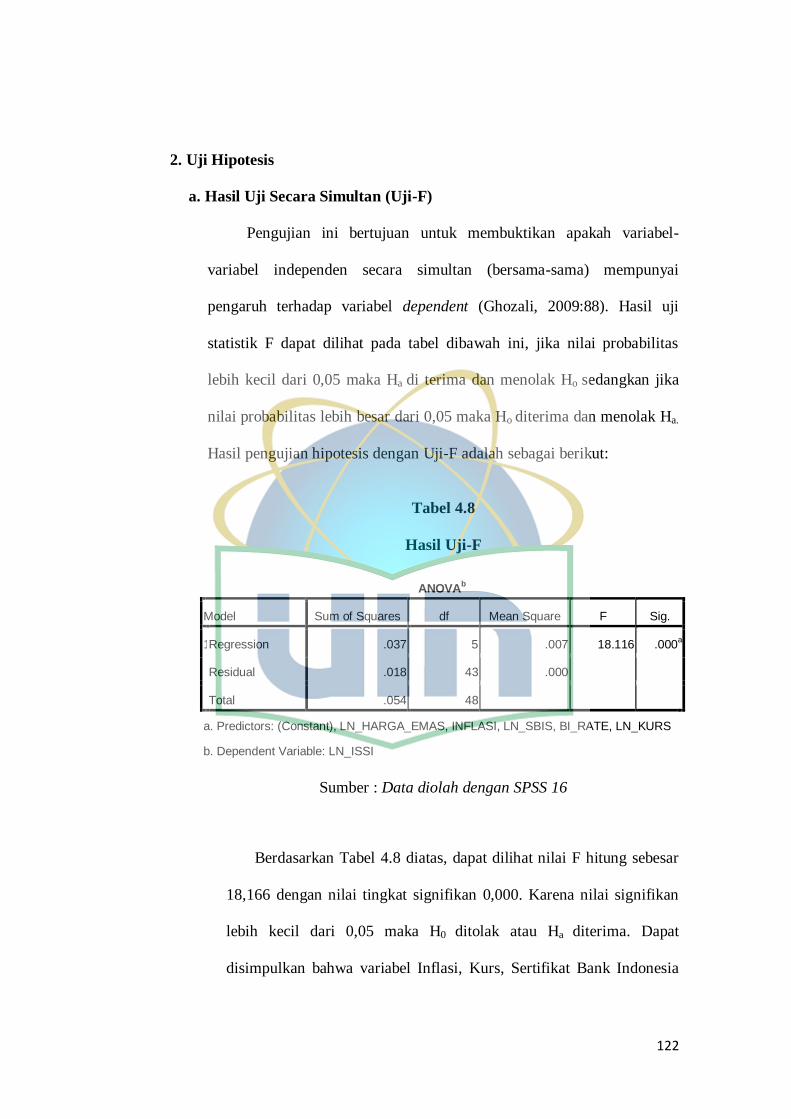

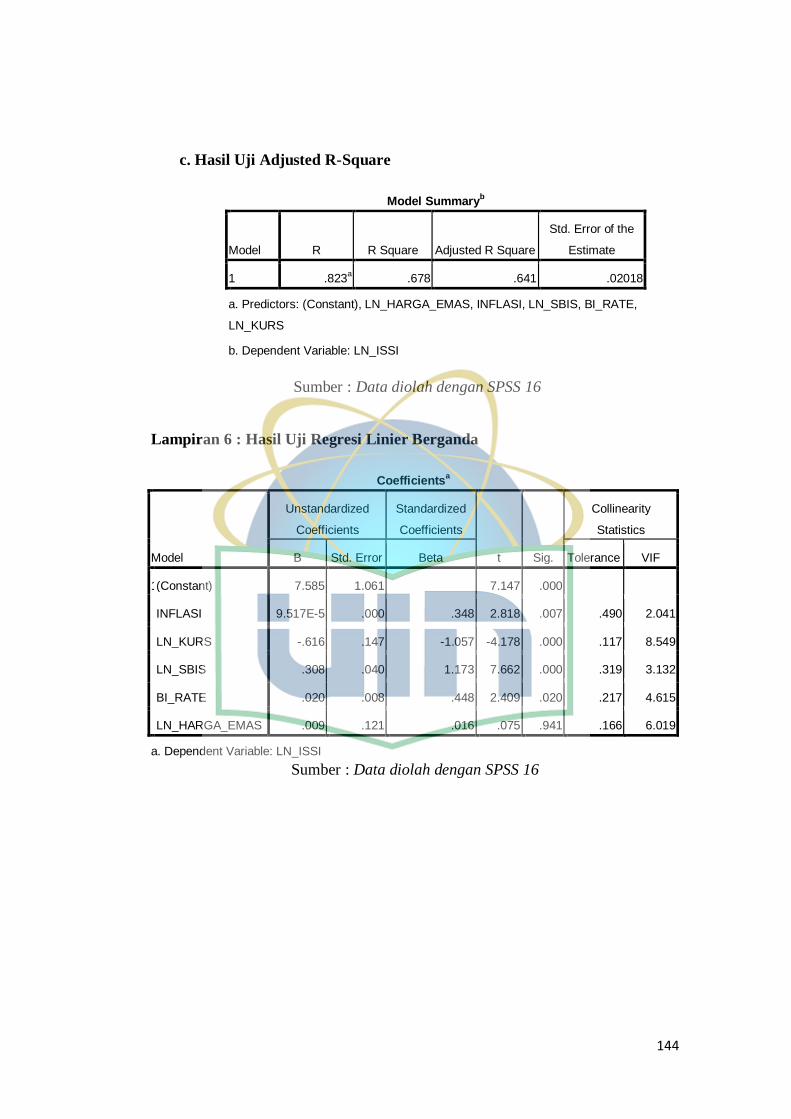

4.8 Hasil Uji-F 122

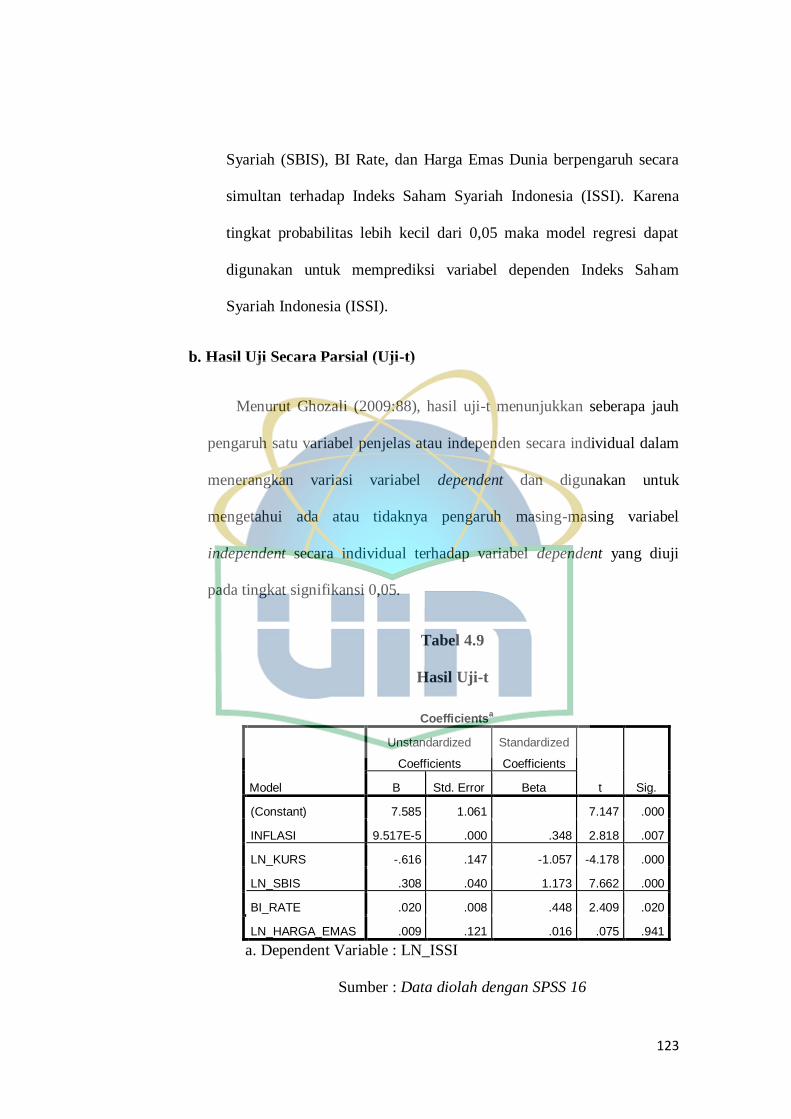

4.9 Hasil Uji-t 123

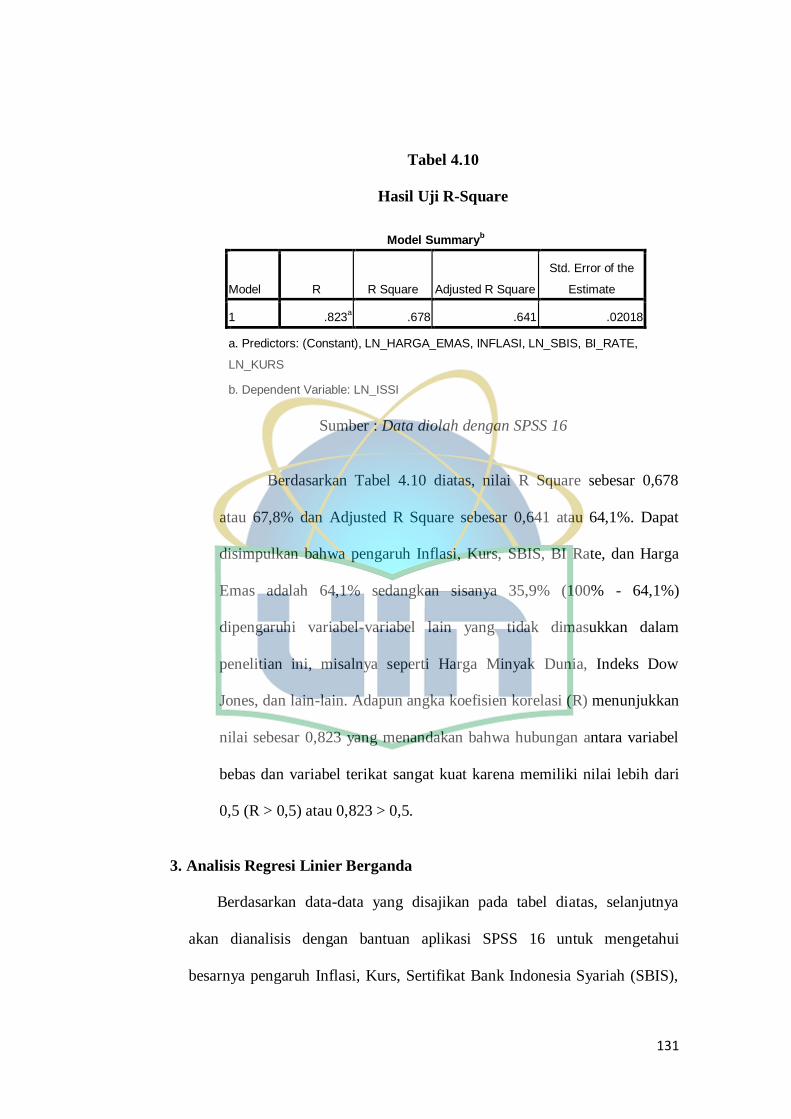

4.10 Hasil Uji R-Square 131

4.11 Hasil Uji Regresi Linier Berganda 132

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Perkembangan Inflasi Periode Juli 2012 – Juli 2016 7

2.1 Kerangka Pemikiran 79

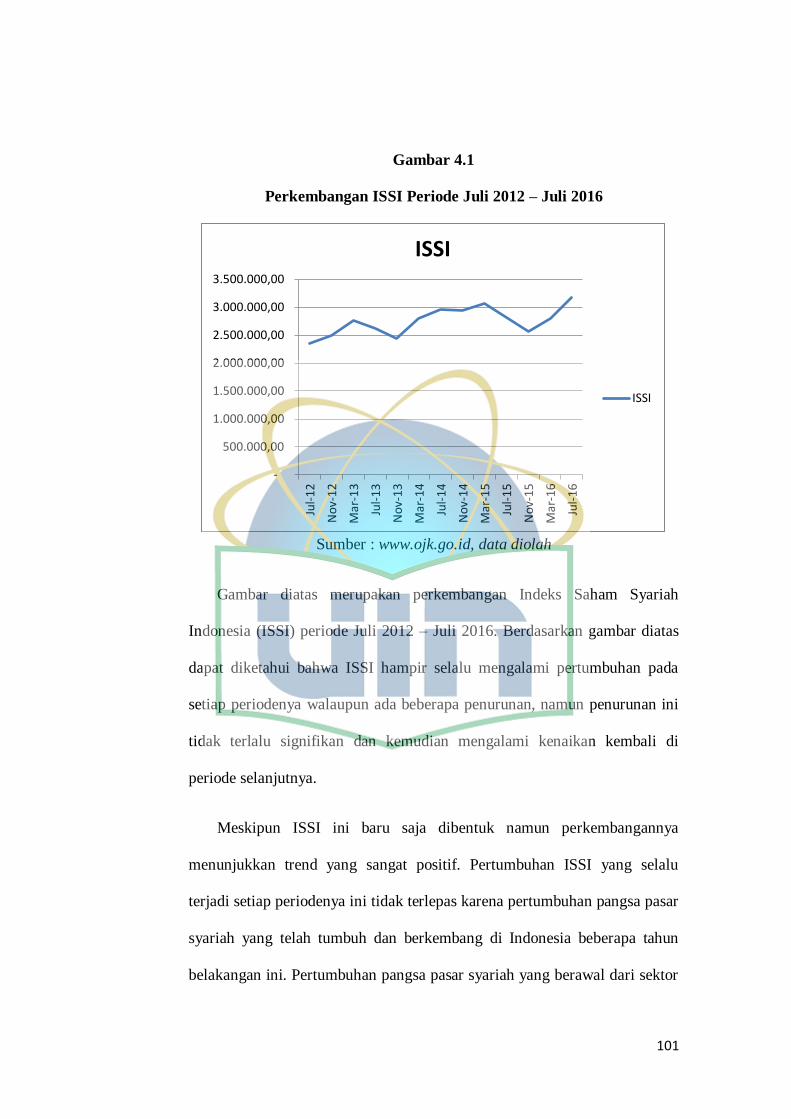

4.1 Perkembangan ISSI Periode Juli 2012 – Juli 2016 101

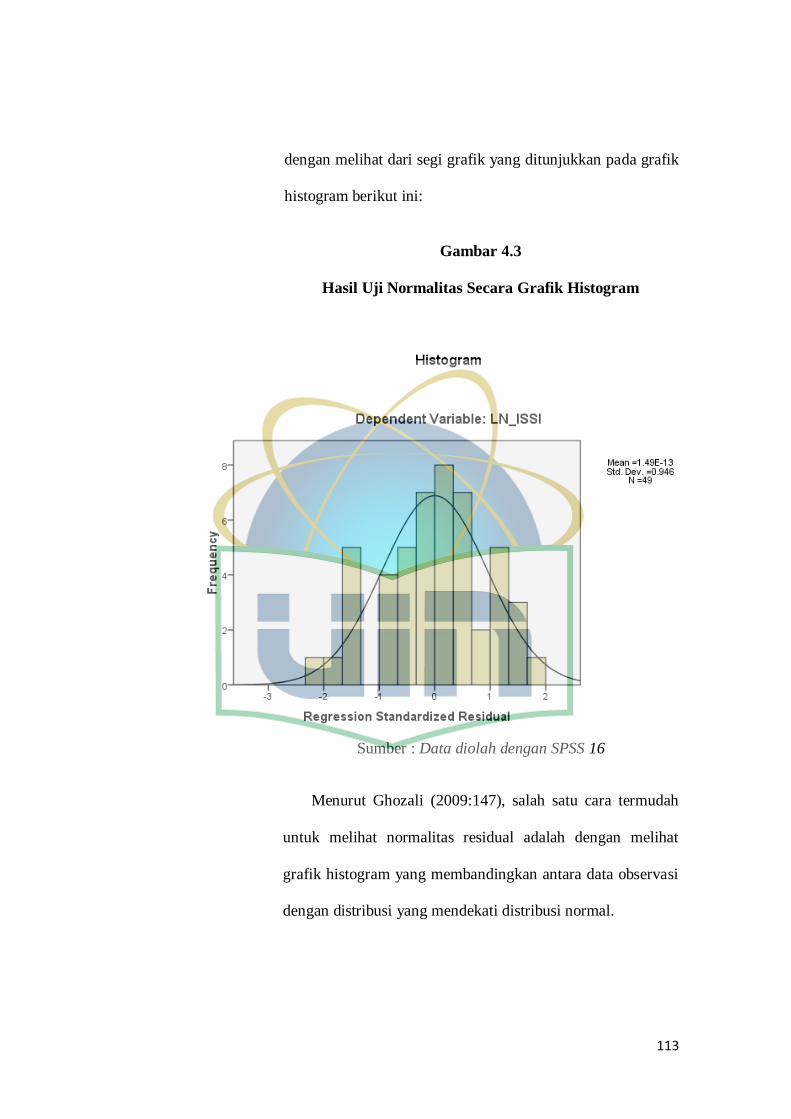

4.3 Hasil Uji Normalitas Secara Grafik Histogram 113

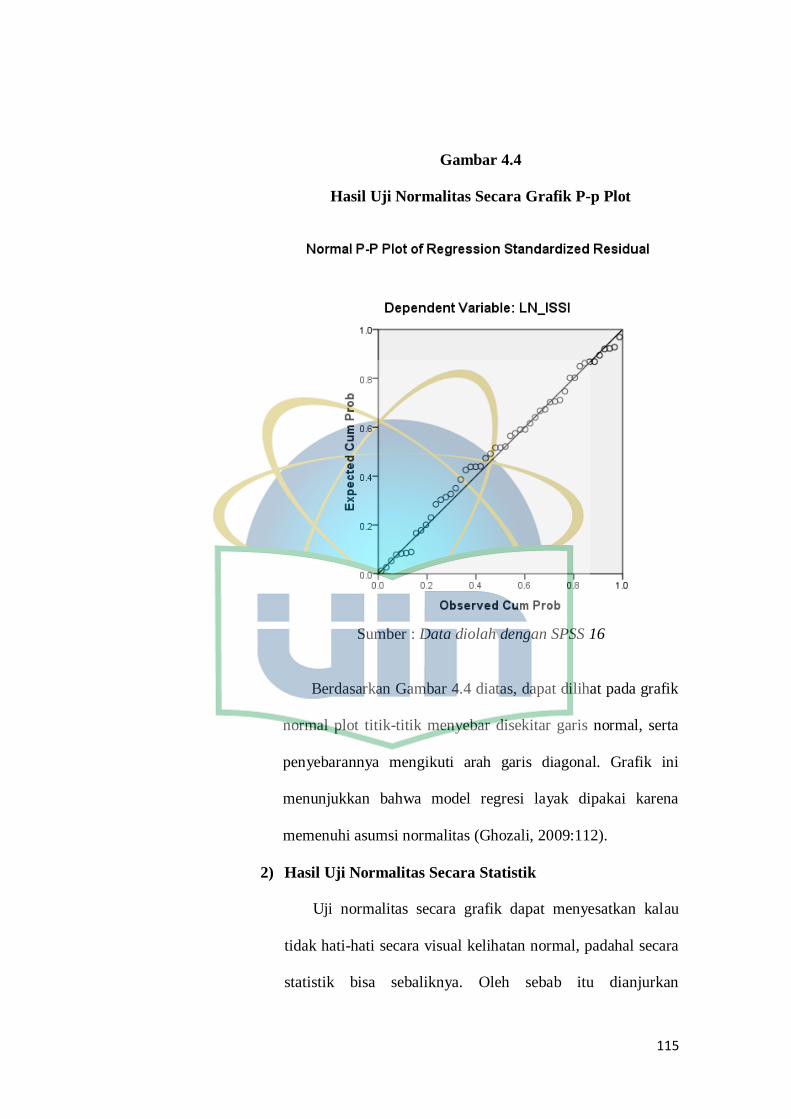

4.4 Hasil Uji Normalitas Secara Grafik P-p Plot 115

4.5 Hasil Uji Heterokedastisitas Secara Scatterplot 120

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Uji Asumsi Klasik 139

2. Hasil Uji Multikolonieritas 141

3. Hasil Uji Heterokedastisitas 142

4. Hasil Uji Autokorelasi 143

5. Uji Hipotesis 143

6. Hasil Uji Regresi Linier Berganda 144

7. Data Variabel Penelitian (Data Mentah) 145

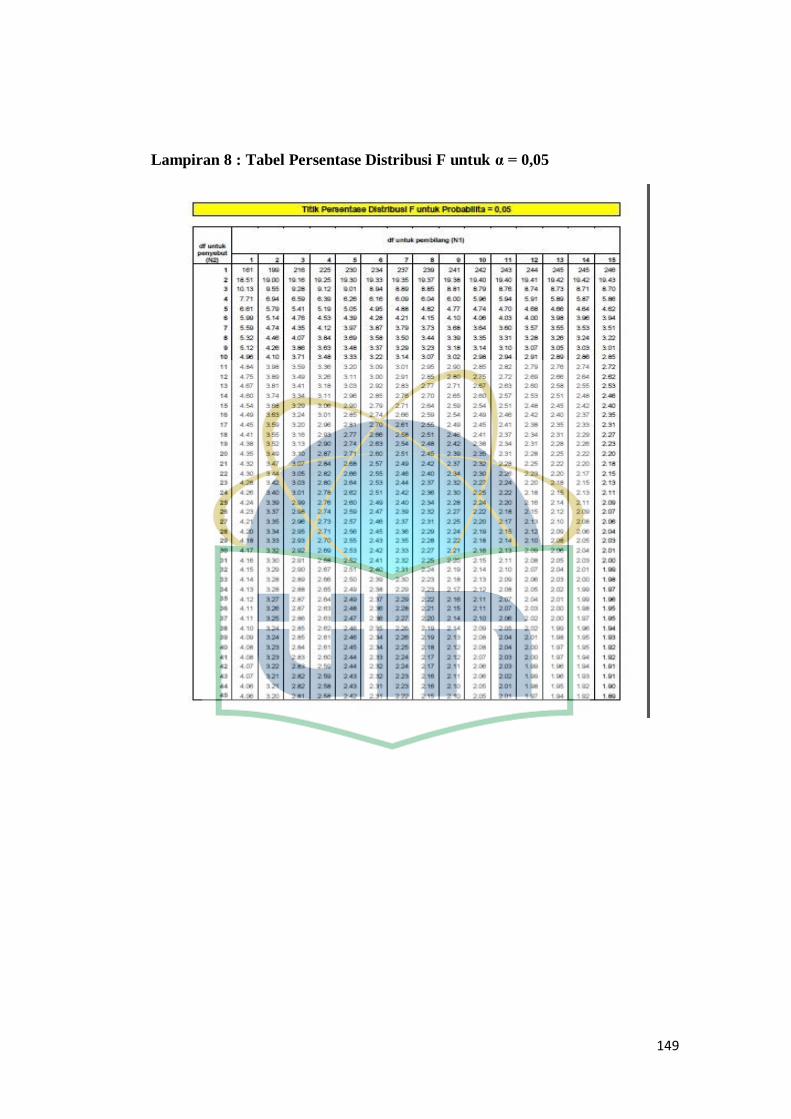

8. Tabel Persentase Distribusi Funtuk α = 0,05 149

9. Tabel Persentase Distribusi t 150

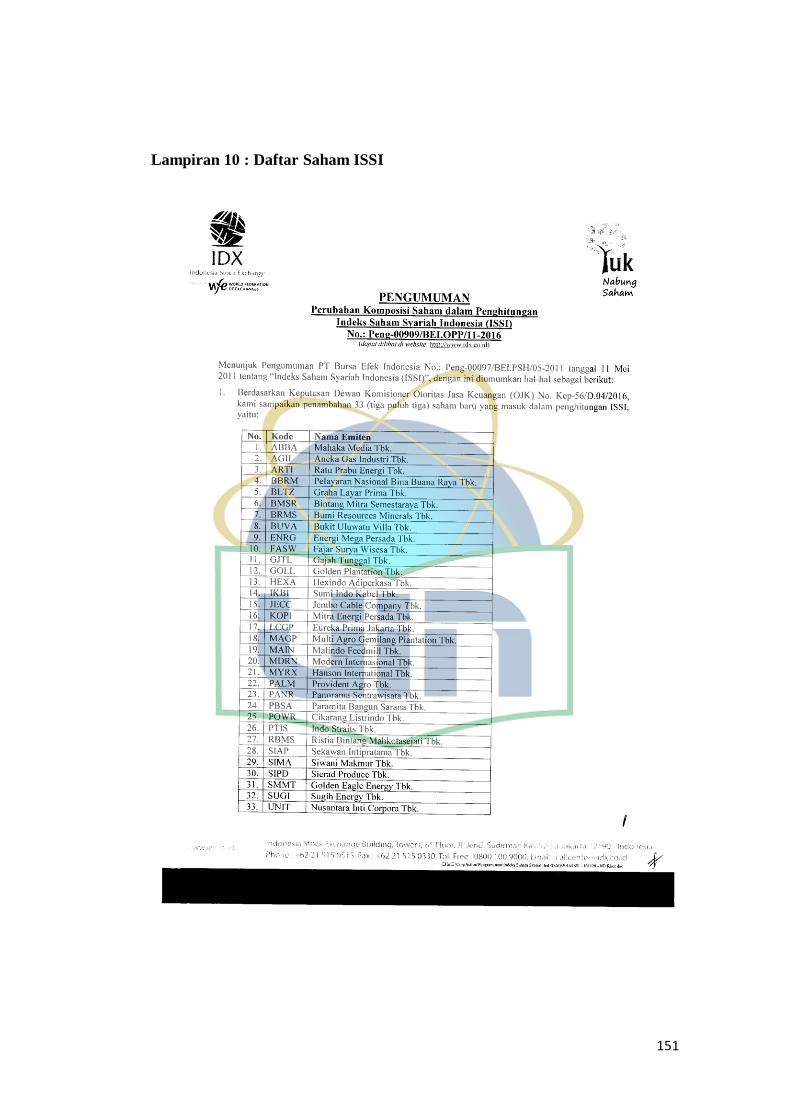

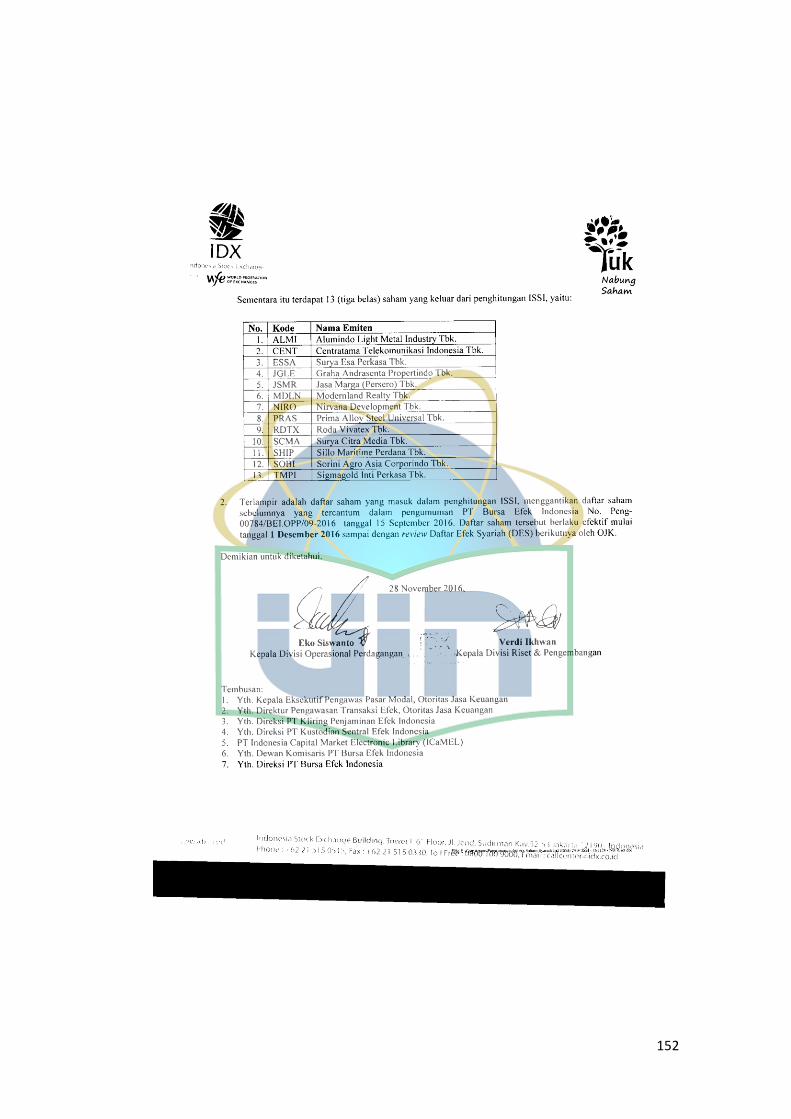

10. Daftar Saham ISSI 151

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Semenjak krisis ekonomi menghantam Indonesia pada pertengahan 1997,

kinerja pasar modal mengalami penurunan tajam bahkan diantaranya

mengalami kerugian. Kondisi ini tentu akan mempengaruhi Investor untuk

melakukan investasi di pasar modal khusunya saham, dan akan berdampak

terhadap harga pasar saham di bursa. Selain itu, krisis ekonomi juga

menyebabkan variabel-variabel ekonomi seperti suku bunga, inflasi, nilai

tukar, maupun pertumbuhan ekonomi mengalami perubahan yang cukup tajam.

Suku bunga meningkat sampai mencapai angka 68,76% pertahun pada tahun

1998, demikian juga inflasi mencapai angka 77 % pertahun (Statistik Ekonomi

Keuangan Indonesia, 1998 dalam Novianto : 2).

Pada pertengahan tahun 2007, Amerika Serikat dilanda krisis subprime

mortgage dan memuncak pada September 2008 yang ditandai dengan

pengumuman kebangkrutan beberapa lembaga keuangan. Awal mula masalah

tersebut terjadi pada periode 2000-2001, saat saham-saham perusahaan

dotcom4 di Amerika Serikat kolaps, sehingga perusahaan-perusahaan yang

menerbitkan saham tersebut tidak mampu membayar pinjaman ke bank. Untuk

mengatasi hal tersebut, The Fed (Bank Sentral AS) menurunkan suku bunga.

Suku bunga yang rendah dimanfaatkan oleh para perusahaan developer dan

perusahaan pembiayaan perumahan. Rumah-rumah yang dibangun oleh

2

developer dan dibiayai oleh perusahaan pembiayaan perumahan adalah rumah-

rumah murah, dijual kepada kalangan berpenghasilan rendah yang tidak

memiliki jaminan keuangan yang memadai. Dengan runtuhnya nilai saham

perusahaan-perusahaan tersebut, bank menghadapi gagal bayar dari para

debiturnya (developer dan perusahaan pembiayaan perumahan).

Menurut Crockett (1997), stabilitas keuangan erat kaitannya dengan

kesehatan suatu perekonomian. Semakin sehat sektor keuangan di suatu

negara, semakin sehat pula perekonomian, demikian pula sebaliknya. Dengan

demikian perkembangan sektor keuangan, termasuk di dalamnya pasar modal,

merupakan salah satu indikator yang perlu diperhatikan untuk menjaga

kesehatan atau kestabilan perekonomian. Pergerakan harga saham, obligasi,

dan sebagainya di pasar modal suatu negara disebabkan oleh persepsi investor

terhadap kondisi pasar modal tersebut. Persepsi ini pada akhirnya akan

mempengaruhi dana investasi yang masuk ke negara tersebut, sehingga

mempengaruhi keadaan perekonomian negara yang bersangkutan. Hal tersebut

bukan hanya terjadi di Amerika Serikat, namun juga melanda Eropa dan Asia,

termasuk Indonesia.

Nilai tukar Rupiah terhadap USD mulai merosot sejak pertengahan tahun

2008 dan terus terdepresiasi hingga mencapai level terendah pada awal tahun

2009 yaitu sebesar Rp. 11.900 per 1 USD. Perubahan nilai tukar yang terjadi,

baik apresiasi maupun depresiasi akan mempengaruhi kegiatan ekspor impor di

negara tersebut, karena USD masih merupakan mata uang yang mendominasi

pembayaran perdagangan global.

3

Kenaikan maupun penurunan ekspor dan impor akan mempengaruhi

penerimaan Negara yang diperoleh dari pajak perdagangan internasional.

Depresiasi rupiah pada pertengahan tahun 2008 menyebabkan peningkatan

ekspor yang mempengaruhi penerimaan bea keluar pada khususnya dan pajak

perdagangan internasional pada umumnya. Perubahan nilai ekspor dan impor

juga mempengaruhi Produk Domestik Bruto (PDB) Indonesia. Indeks produksi

merupakan indikator perekonomian yang sering digunakan untuk

menggantikan PDB dikarenakan publikasi datanya yang dilakukan setiap bulan

(Nezky, 2013:90-91).

Kondisi tersebut mulai mempengaruhi kinerja keuangan perusahaan-

perusahaan di Indonesia, dan tentunya akan mempengaruhi Investor untuk

berinvestasi di pasar modal, khususnya pada surat-surat berharga. Situasi ini

mengakibatkan kegiatan produksi dan investasi menjadi terbatasi karena dunia

perbankan menjadi enggan untuk menyalurkan kredit disebabkan tingginya

ketidakpastian. Pada saat yang sama, bank-bank yang sedang kesulitan

likuiditas, karena tidak mendapatkan pinjaman dari bank yang memiliki

kelebihan likuiditas, terpaksa menetapkan suku bunga tinggi untuk tabungan

dan deposito guna memenuhi kebutuhan akan dana operasional mereka,

walaupun BI sudah menurunkan tingkat suku bunga acuannya. Bagi sebagian

orang, suku bunga yang tinggi merupakan suatu peluang investasi yang

menjanjikan karena adanya kepastian pendapatan yang lebih besar. Akibatnya

bursa saham akan mengalami tekanan karena dana yang tersedia di masyarakat

lebih banyak terserap di tabungan dan deposito (Nurhakim, 2010:2).

4

Faktor tersebut merupakan salah satu faktor yang menyebabkan ekonomi

syariah tumbuh berkembang begitu besar di Indonesia. Karena saat perbankan

konvensional merosot tajam, kondisi sebaliknya justru terjadi pada perbankan

syariah. Perbankan syariah justru dapat menunjukkan kinerja yang relatif lebih

baik dibandingkan dengan lembaga perbankan konvensional. Hal ini dapat

dipahami mengingat tingkat pengembalian pada bank syariah tidak mengacu

pada tingkat suku bunga tetapi berdasarkan prinsip bagi hasil. Kondisi ini

membuat kepercayaan dan harapan masyarakat yang tinggi terhadap perbankan

syariah sebagai alternatif sistem perbankan yang sehat dan juga memenuhi

prinsip-prinsip syariah.

Berdasarkan historis perbankan syariah tersebut, mulai menjamurlah

ekonomi berbasis sistem syariah yang hadir memberikan pilihan kepada

masyarakat untuk melakukan kegiatan ekonominya atas dasar syariah. Banyak

lembaga keuangan yang dapat disalurkan untuk menyimpan,

menginvestasikan, dan memperoleh daya guna dari harta agar dapat

dimanfaatkan sehingga tidak terjadi penimbunan uang yang menyebabkan

mubazir yang dilarang oleh Islam. Lembaga keuangan tersebut seperti asuransi

syariah, pegadaian syariah, dan tidak terkecuali pasar modal syariah.

Pasar modal merupakan salah satu tonggak penting dalam perekonomian

dunia saat ini yang menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

perusahaan untuk mendapatkan dana dari masyarakat pemodal (Investor). Dana

yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha,

penambahan modal kerja, dan lain-lain. Banyak perusahaan yang

5

menggunakan institusi pasar modal sebagai media untuk menyerap investasi

dalam memperkuat kondisi keuangannya (Burhanuddin, 2010:131). Kedua,

pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen

keuangan, seperti saham, obligasi, reksadana, dan lain-lain. Dengan demikian,

masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan

karakteristik keuntungan dan risiko masing-masing konsumen. Pasar modal

didefinisikan sebagai kegiatan yang berhubungan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek

(Martalena dan Malinda, 2011). Indonesia sebagai salah satu Negara muslim

terbesar di dunia merupakan pasar yang sangat besar untuk pengembangan

industri keuangan syariah. Investasi syariah di pasar modal yang merupakan

bagian dari industri keuangan syariah, mempunyai peranan yang cukup penting

untuk meningkatkan pangsa pasar industri keuangan syariah di Indonesia.

Pasar modal Indonesia dalam beberapa tahun terakhir menjadi perhatian

banyak pihak khususnya masyarakat bisnis. Perkembangan pasar modal di

Indonesia telah menjadi salah satu alternatif dan sarana investasi yang menarik

bagi para pelaku pasar modal. Salah satu contoh berinvestasi ialah dengan

menanamkan modalnya pada pasar modal syariah. Jakarta Islamic Index (JII)

adalah salah satu alat ukur kinerja pasar modal syariah yang terdiri dari 30

saham syariah yang likuid berdasarkan prinsip-prinsip syariah. Perkembangan

pasar modal syariah di Indonesia semakin semarak dengan lahirnya Indeks

Saham Syariah Indonesia (ISSI) yang diterbitkan oleh Bapepam-LK dan

6

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) pada tanggal

12 Mei 2011.

Indeks Saham Syariah Indonesia merupakan salah satu indeks saham

berbasis syariah di Bursa Efek Indonesia. Konstituen ISSI adalah seluruh

saham yang tergabung dalam Daftar Efek Syariah (DES) dan tercatat di BEI.

Alasan yang melatarbelakangi dibentuknya ISSI adalah untuk memisahkan

antara saham syariah dengan saham non syariah yang dahulunya disatukan

didalam Indeks Harga Saham Gabungan (IHSG). Cara ini diharapkan agar

masyarakat yang ingin menginvestasikan modalnya pada saham syariah tidak

lagi salah tempat.

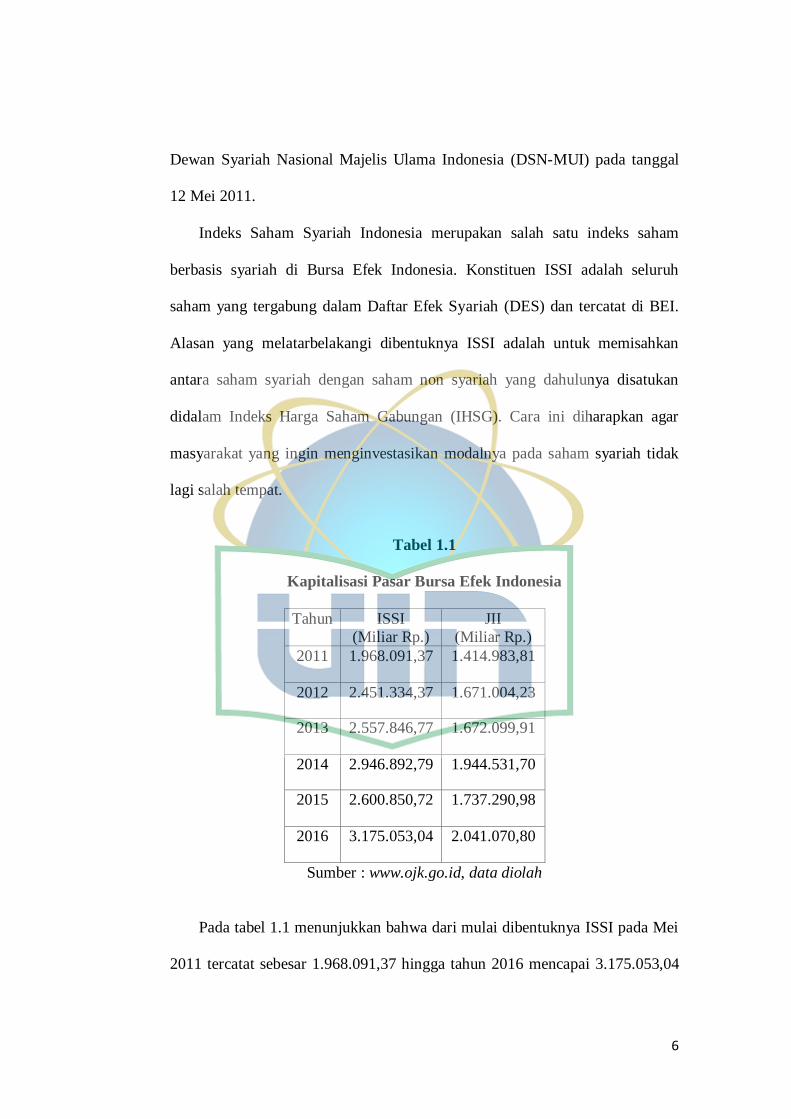

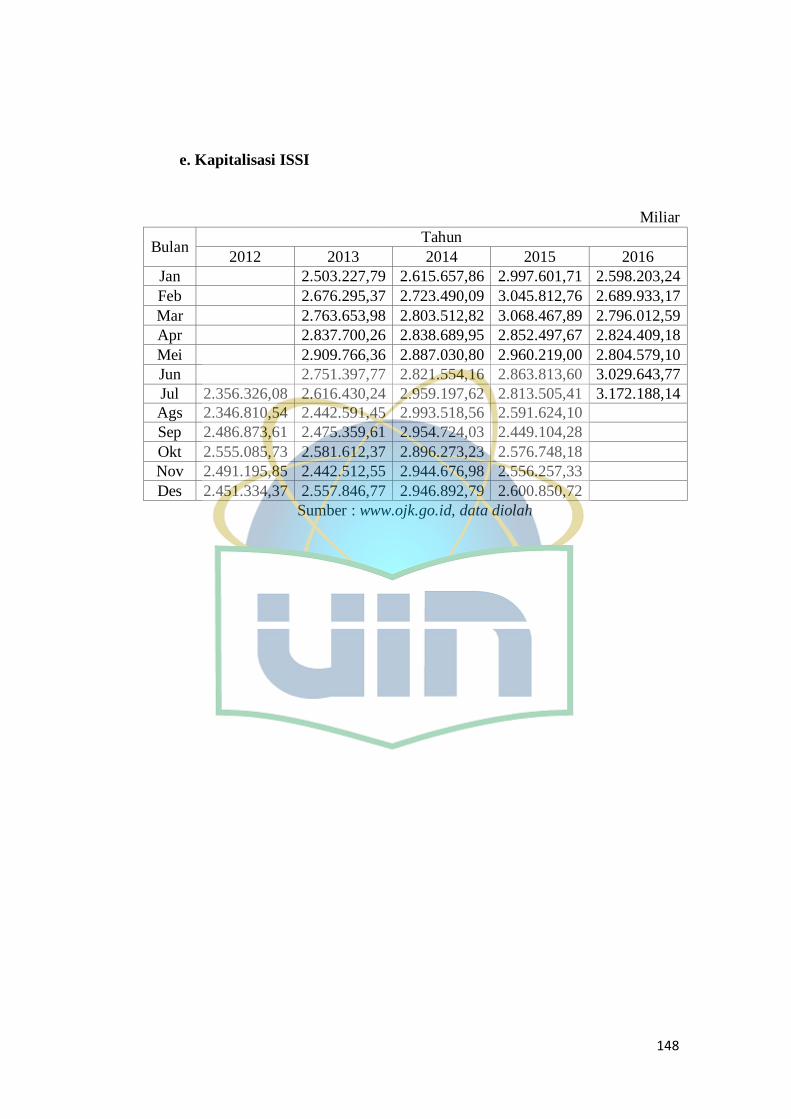

Tabel 1.1

Kapitalisasi Pasar Bursa Efek Indonesia

Tahun ISSI

(Miliar Rp.)

JII

(Miliar Rp.)

2011 1.968.091,37 1.414.983,81

2012 2.451.334,37 1.671.004,23

2013 2.557.846,77 1.672.099,91

2014 2.946.892,79 1.944.531,70

2015 2.600.850,72 1.737.290,98

2016 3.175.053,04 2.041.070,80

Sumber : www.ojk.go.id, data diolah

Pada tabel 1.1 menunjukkan bahwa dari mulai dibentuknya ISSI pada Mei

2011 tercatat sebesar 1.968.091,37 hingga tahun 2016 mencapai 3.175.053,04

7

yang melebihi cukup tinggi dibandingkan dengan indeks JII. Setiap tahunnya

ISSI memberikan kontribusi yang cukup besar dibandingkan dengan JII. Trend

naik yang dialami ISSI ini menandakan adanya faktor-faktor sensitif yang

dapat mempengaruhi fluktuasi pergerakannya.

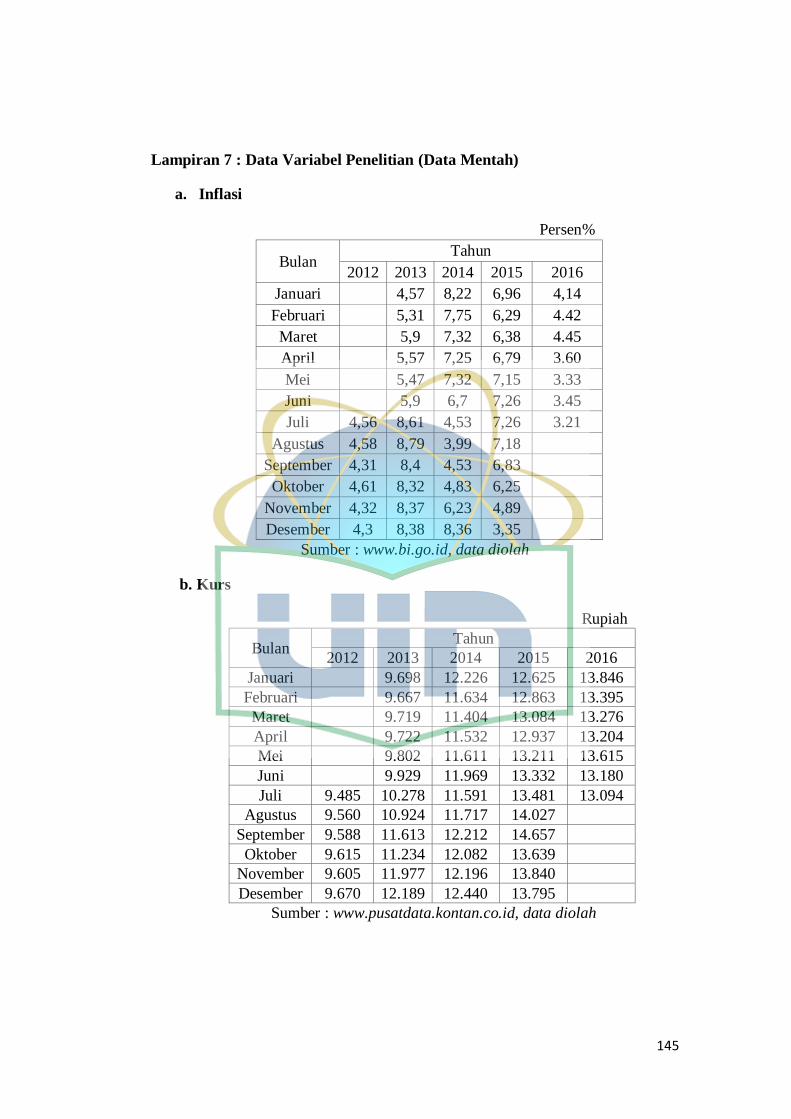

Berikut ini adalah data persentase tingkat inflasi yang dialami

Indonesia pada tahun 2016:

Gambar 1.1

Perkembangan Inflasi Periode Juli 2012 – Juli 2016

Sumber : Bank Indonesia, data diolah

Pada Gambar 1.1 diatas menunjukkan bahwa perkembangan inflasi

mengalami fluktuatif setiap tahunnya. Tingkat inflasi tertinggi terjadi pada

bulan Juli tahun 2013 sebesar 8,61 %, kemudian mengalami penurunan yang

tajam pada bulan Juli tahun 2014 sebesar 4,53 %. Pada akhir tahun 2014 inflasi

kembali mengalami kenaikan sampai dengan pertengahan tahun 2015 sebesar

8

7,26 %, kemudian mengalami penurunan yang tajam pada pertengahan tahun

2016 sebesar 3,21 %. Inflasi memiliki dampak positif dan dampak negatif

tergantung parah atau tidaknya inflasi tersebut. Apabila inflasi ringan, justru

mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian

lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang

bergairah untuk bekerja, menabung, dan mengadakan investasi. Sebaliknya,

dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali,

keadaan perekonomian menjadi kacau. Tak hanya orang miskin, orang kaya

pun akan terkena dampak dari inflasi. Nilai uang yang mereka miliki akan

sama-sama tergerus. Tapi, tentu saja daya tahan masing-masing orang untuk

bisa memikul dampak inflasi berbeda-beda. Orang miskin merasakan dampak

yang paling pahit.

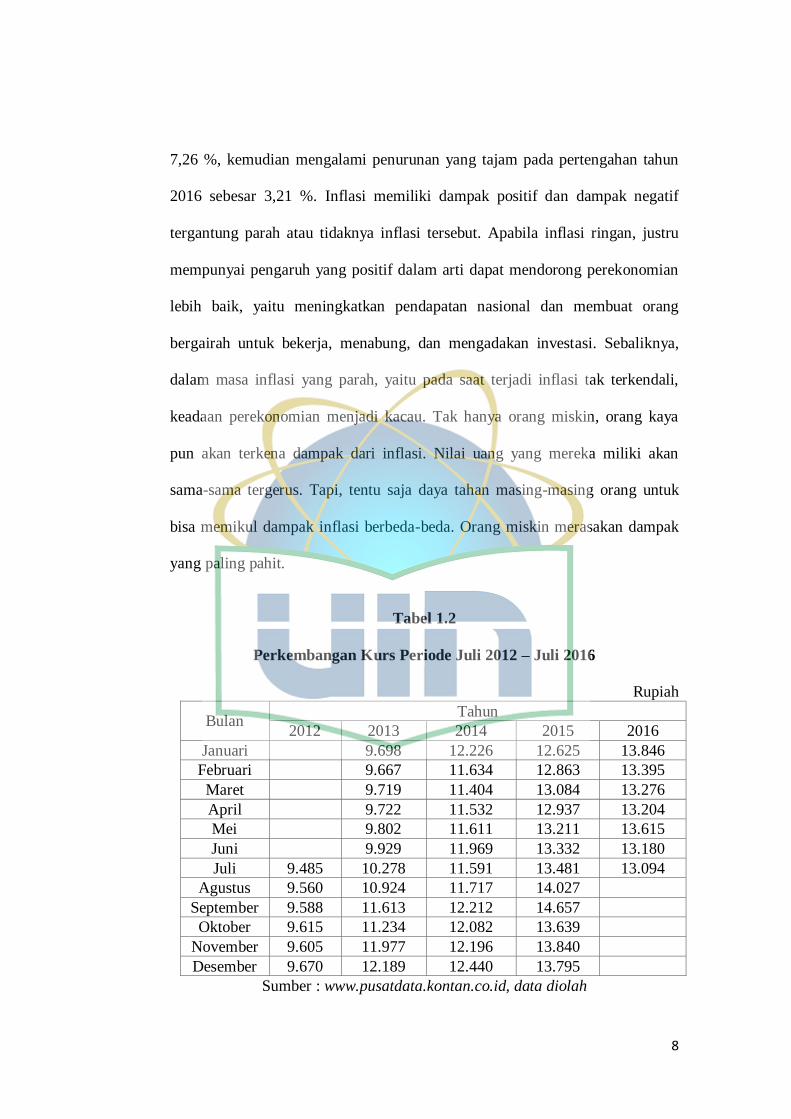

Tabel 1.2

Perkembangan Kurs Periode Juli 2012 – Juli 2016

Rupiah

Bulan Tahun

2012 2013 2014 2015 2016

Januari

9.698 12.226 12.625 13.846

Februari

9.667 11.634 12.863 13.395

Maret

9.719 11.404 13.084 13.276

April

9.722 11.532 12.937 13.204

Mei

9.802 11.611 13.211 13.615

Juni

9.929 11.969 13.332 13.180

Juli 9.485 10.278 11.591 13.481 13.094

Agustus 9.560 10.924 11.717 14.027

September 9.588 11.613 12.212 14.657

Oktober 9.615 11.234 12.082 13.639

November 9.605 11.977 12.196 13.840

Desember 9.670 12.189 12.440 13.795

Sumber : www.pusatdata.kontan.co.id, data diolah

9

Pada Tabel 1.2 diatas menunjukkan bahwa nilai kurs tertinggi pada tahun

2012 terjadi pada bulan Desember sebesar 9.670 Rupiah dan terendah pada

bulan Juli sebesar 9,485 Rupiah. Pada tahun 2013 kurs tertinggi terjadi pada

bulan Desember sebesar 12.189 Rupiah dan terendah pada bulan Februari

sebesar 9.667 Rupiah. Pada tahun 2014 kurs tertinggi terjadi pada bulan

Desember sebesar 12.440 Rupiah dan terendah pada bulan Maret sebesar

11.404 Rupiah. Pada tahun 2015 kurs tertinggi terjadi pada bulan September

sebesar 14.657 Rupiah dan terendah pada bulan Januari sebesar 12.626 Rupiah.

Pada tahun 2016 kurs tertinggi pada bulan Januari sebesar 13.846 Rupiah dan

terendah pada bulan Juli 13.094 Rupiah. Sedangkan selama periode penelitian

ini kurs tertinggi terjadi pada bulan September 2015 sebesar 14.657 Rupiah dan

terendah pada bulan Juli 2012 sebesar 9.485 Rupiah.

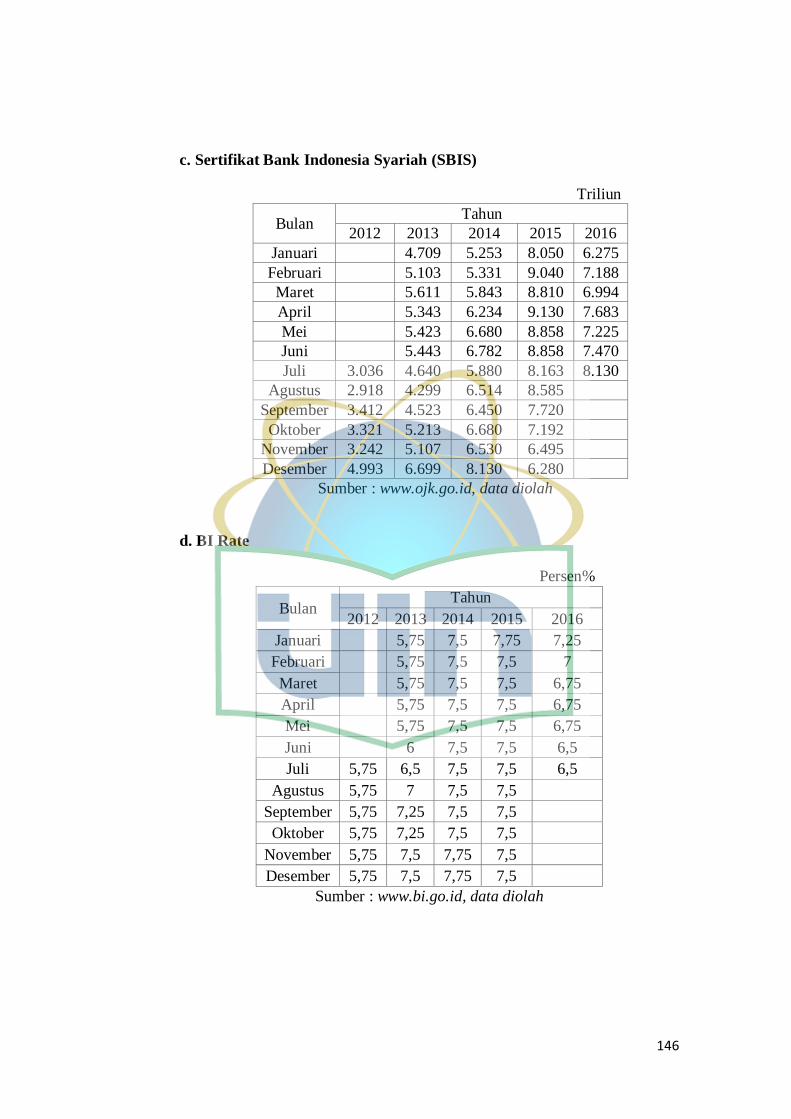

Tabel 1.3

Perkembangan SBIS Periode Juli 2012 – Juli 2016

Triliun

Bulan Tahun

2012 2013 2014 2015 2016

Januari

4.709 5.253 8.050 6.275

Februari

5.103 5.331 9.040 7.188

Maret

5.611 5.843 8.810 6.994

April

5.343 6.234 9.130 7.683

Mei

5.423 6.680 8.858 7.225

Juni

5.443 6.782 8.858 7.470

Juli 3.036 4.640 5.880 8.163 8.130

Agustus 2.918 4.299 6.514 8.585

September 3.412 4.523 6.450 7.720

Oktober 3.321 5.213 6.680 7.192

November 3.242 5.107 6.530 6.495

Desember 4.993 6.699 8.130 6.280

Sumber : www.ojk.go.id, data diolah

10

Pada tabel 1.3 menunjukkan bahwa nilai SBIS tertinggi pada tahun 2012

terjadi pada bulan Desember sebesar 4.993 dan terendah terjadi pada bulan

Agustus sebesar 2.918. Pada tahun 2013 nilai SBIS tertinggi terjadi pada bulan

Desember sebesar 6.699 dan terendah terjadi pada bulan Agustus sebesar

4.299. Pada tahun 2014 nilai SBIS tertinggi terjadi pada bulan Desember

sebesar 8.130 dan terendah terjadi pada bulan Januari sebesar 5.253. Pada

tahun 2015 nilai SBIS tertinggi terjadi pada bulan April sebesar 9.130 dan

terendah terjadi pada bulan Desember sebesar 6.280. Pada tahun 2016 nilai

SBIS tertinggi terjadi pada bulan Juli sebesar 8.130 dan terendah terjadi pada

bulan Januari sebesar 6.275. Sedangkan selama periode penelitian, nilai SBIS

tertinggi terjadi pada bulan April tahun 2015 sebesar 9.130 dan nilai terendah

terjadi pada bulan Agustus tahun 2012 sebesar 2.918.

Tabel 1.4

Perkembangan BI Rate Periode Juli 2012 – Juli 2016

Persen%

Bulan Tahun

2012 2013 2014 2015 2016

Januari

5,75 7,5 7,75 7,25

Februari

5,75 7,5 7,5 7

Maret

5,75 7,5 7,5 6,75

April

5,75 7,5 7,5 6,75

Mei

5,75 7,5 7,5 6,75

Juni

6 7,5 7,5 6,5

Juli 5,75 6,5 7,5 7,5 6,5

Agustus 5,75 7 7,5 7,5

September 5,75 7,25 7,5 7,5

Oktober 5,75 7,25 7,5 7,5

November 5,75 7,5 7,75 7,5

Desember 5,75 7,5 7,75 7,5

Sumber : www.bi.go.id, data diolah

11

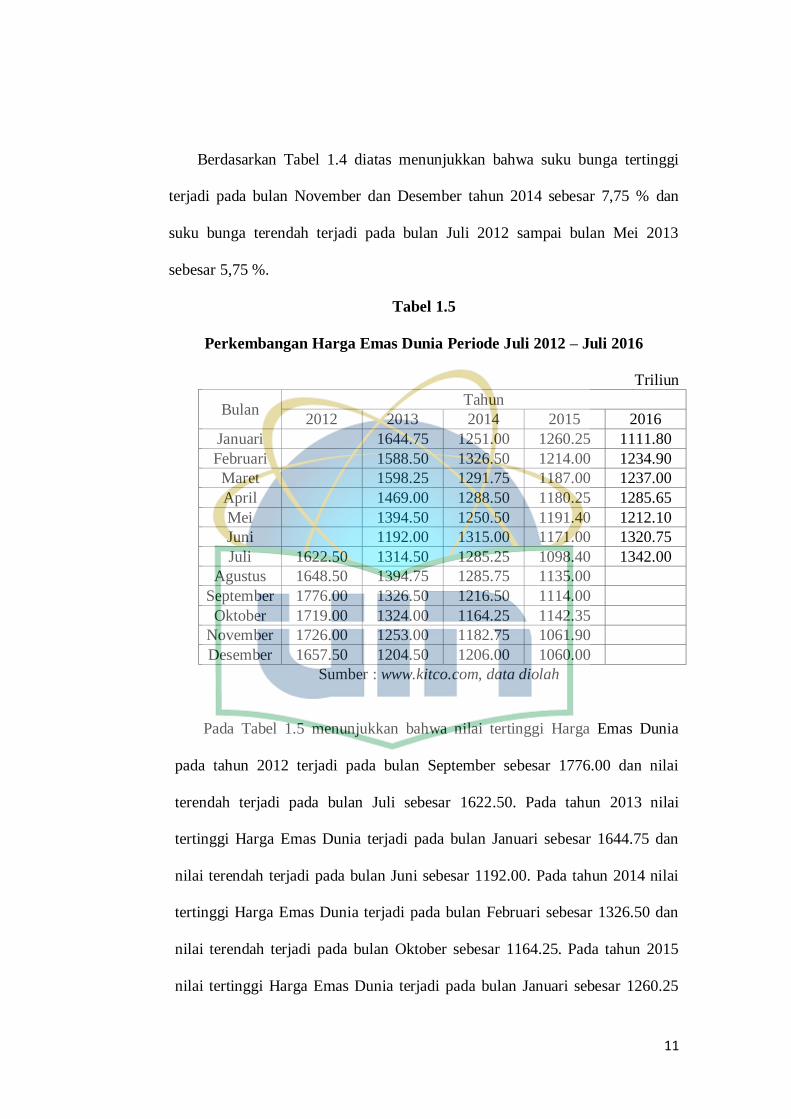

Berdasarkan Tabel 1.4 diatas menunjukkan bahwa suku bunga tertinggi

terjadi pada bulan November dan Desember tahun 2014 sebesar 7,75 % dan

suku bunga terendah terjadi pada bulan Juli 2012 sampai bulan Mei 2013

sebesar 5,75 %.

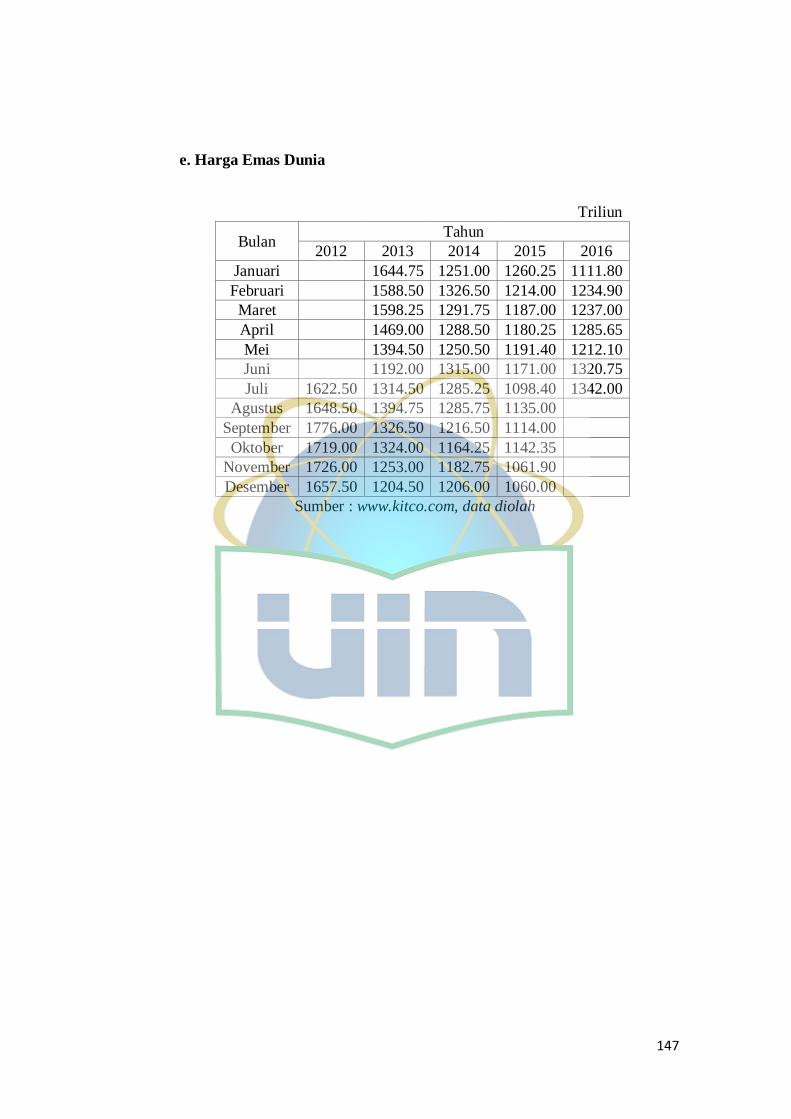

Tabel 1.5

Perkembangan Harga Emas Dunia Periode Juli 2012 – Juli 2016

Triliun

Bulan Tahun

2012 2013 2014 2015 2016

Januari

1644.75 1251.00 1260.25 1111.80

Februari

1588.50 1326.50 1214.00 1234.90

Maret

1598.25 1291.75 1187.00 1237.00

April

1469.00 1288.50 1180.25 1285.65

Mei

1394.50 1250.50 1191.40 1212.10

Juni

1192.00 1315.00 1171.00 1320.75

Juli 1622.50 1314.50 1285.25 1098.40 1342.00

Agustus 1648.50 1394.75 1285.75 1135.00

September 1776.00 1326.50 1216.50 1114.00

Oktober 1719.00 1324.00 1164.25 1142.35

November 1726.00 1253.00 1182.75 1061.90

Desember 1657.50 1204.50 1206.00 1060.00

Sumber : www.kitco.com, data diolah

Pada Tabel 1.5 menunjukkan bahwa nilai tertinggi Harga Emas Dunia

pada tahun 2012 terjadi pada bulan September sebesar 1776.00 dan nilai

terendah terjadi pada bulan Juli sebesar 1622.50. Pada tahun 2013 nilai

tertinggi Harga Emas Dunia terjadi pada bulan Januari sebesar 1644.75 dan

nilai terendah terjadi pada bulan Juni sebesar 1192.00. Pada tahun 2014 nilai

tertinggi Harga Emas Dunia terjadi pada bulan Februari sebesar 1326.50 dan

nilai terendah terjadi pada bulan Oktober sebesar 1164.25. Pada tahun 2015

nilai tertinggi Harga Emas Dunia terjadi pada bulan Januari sebesar 1260.25

12

dan nilai terendah terjadi pada bulan Desember sebesar 1060.00. Pada tahun

2016 nilai tertinggi Harga Emas Dunia terjadi pada bulan Juli sebesar 1342.00

dan nilai terendah terjadi pada bulan Januari sebesar 1111.80. Sedangkan

selama periode penelitian, nilai tertinggi Harga Emas Dunia terjadi pada bulan

September tahun 2012 sebesar 1776.00 dan nilai terendah terjadi pada bulan

Desember tahun 2015 sebesar 1060.00.

Melalui Indeks Saham Syariah Indonesia (ISSI) menjelaskan pasar modal

sebagai lembaga syariah memberikan kesempatan para Investor untuk

menanamkan dananya pada perusahaan yang sesuai prinsip syariah. ISSI

merupakan Indeks Saham Syariah yang terdiri dari seluruh saham yang tercatat

dalam Bursa Efek Indonesia dan yang tergabung pada Daftar Efek Syariah

(DES). Meskipun baru dibentuk pada Mei 2011 tetapi perkembangan Indeks

Saham Syariah Indonesia (ISSI) mengalami kenaikan yang cukup bagus pada

setiap periode (Nasir, dkk, 2016:53).

Indeks Saham Syariah Indonesia (ISSI) merupakan salah satu indeks pasar

modal berbasis syariah di BEI yang diterbitkan oleh Bapepam-LK sebagai

regulator yang berwenang dan bekerjasama dengan DSN-MUI. Konstituen

ISSI adalah seluruh saham yang tergabung dalam DES dan tercatat di BEI.

Secara historis, walaupun indeks ini tergolong masih baru namun pergerakan

ISSI pada bulan Juli 2012 sampai Juli 2016 bergerak fluktuatif dan trend naik.

Hal ini menandakan ada faktor-faktor yang secara sensitif mempengaruhi

fluktuasi pergerakan ISSI.

13

Meskipun ISSI ini baru saja dibentuk namun perkembangannya

menunjukkan trend yang sangat positif. Pertumbuhan ISSI yang selalu terjadi

setiap periodenya ini tidak terlepas karena pertumbuhan pangsa pasar syariah

yang telah tumbuh dan berkembang di Indonesia beberapa tahun belakangan

ini. Pertumbuhan pangsa pasar syariah yang berawal dari sektor perbankan

yang kemudian merambah ke asuransi dan kini eranya telah masuk pada pasar

modal. Inilah yang dijadikan kesempatan oleh beberapa perusahaan atau

emiten untuk mengeluarkan indeks syariah agar dapat menarik minat para

masyarakat penanam modal yang ingin berinvestasi pada indeks syariah.

Dilihat dari pergerakan Indeks Saham Syariah Indonesia (ISSI) yang

mengalami perkembangan signifikan tentu hal tersebut dipengaruhi berbagai

faktor. Menurut Syahrir (1995) terdapat faktor-faktor penting yang mampu

mempengaruhi perkembangan indeks syariah yaitu oleh beberapa variabel

makro ekonomi dan moneter seperti Sertifikat Bank Indonesia Syariah, Inflasi,

Jumlah Uang Beredar (JUB), Nilai Tukar, dan lain-lain. Sedangkan faktor

internal yang mampumempengaruhi adalah seperti kondisi ekonomi nasional,

keamanan, kondisi politik, kebijakan pemerintah, dan lain-lain. Dalam

penelitian ini variabel makro ekonomi yang digunakan yaitu Inflasi, Exchange

Rate (ER) USD/IDR, Sertifikat Bank Indonesia Syariah (SBIS), dan Harga

Emas Dunia. Beberapa variabel tersebut diperkirakan mampu mempengaruhi

fluktuasi pergerakan indeks saham syariah (Suciningtias dan Khoiroh,

2015:399).

14

Dari fenomena latar belakang masalah diatas, maka penulis tertarik untuk

melakukan penelitian yang berjudul “Analisis Pengaruh Variabel

Makroekonomi Domestik dan Makroekonomi Global Terhadap Indeks

Saham Syariah Indonesia (ISSI) Periode 2012 – 2016”.

B. Pembatasan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman yang

sesuai dengan tujuan yang ditetapkan agar masalah yang akan diteliti tidak

terlalu meluas. Adapun batasan masalah dalam penelitian ini adalah:

1. Variabel bebas yang digunakan adalah Inflasi, Exchange Rate,

Sertifikat Bank Indonesia Syariah (SBIS), BI Rate, dan Harga Emas

Dunia.

2. Variabel terikat yang digunakan adalah adalah Indeks Saham Syariah

Indonesia (ISSI).

3. Periode penelitian dari Juli 2012 sampai dengan Juli 2016.

4. Objek penelitian adalah Indeks Saham Syariah Indonesia (ISSI).

C. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahan yang akan

dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh secara parsial antara variabel Inflasi terhadap

Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016?

2. Bagaimana pengaruh secara parsial antara variabel Exchange Rate

terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016?

15

3. Bagaimana pengaruh secara parsial antara variabel Sertifikat Bank

Indonesia Syariah (SBIS) terhadap Indeks Saham Syariah Indonesia

(ISSI) periode 2012 – 2016?

4. Bagaimana pengaruh secara parsial antara variabel BI Rate terhadap

Indeks Saham Syariah Indonesia (ISSI)?

5. Bagaimana pengaruh secara parsial antara variabel Harga Emas Dunia

terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016?

6. Bagaimana pengaruh secara simultan antara variabel Inflasi, Exchange

Rate, Sertifikat Bank Indonesia Syariah (SBIS), dan Harga Emas Dunia

terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016?

D. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk menganalisis pengaruh secara parsial antara variabel Inflasi

terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016.

2. Untuk menganalisis pengaruh secara parsial antara variabel Exchange

Rate terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 –

2016.

3. Untuk menganalisis pengaruh secara parsial antara variabel Sertifikat

Bank Indonesia Syariah (SBIS) terhadap Indeks Saham Syariah

Indonesia (ISSI) periode 2012 – 2016.

4. Untuk menganalisis pengaruh secara parsial antara variable BI Rate

terhadap Indeks Saham Syariah Indonesia (ISSI) periode 2012 – 2016.

16

5. Untuk menganalisis pengaruh secara parsial antara variabel Harga

Emas Dunia terhadap Indeks Saham Syariah Indonesia (ISSI) periode

2012 – 2016.

6. Untuk menganalisis pengaruh secara simultan antara variabel Inflasi,

Exchange Rate, Sertifikat Bank Indonesia Syariah (SBIS), BI Rate, dan

Harga Emas Dunia terhadap Indeks Saham Syariah Indonesia (ISSI)

periode 2012 – 2016.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini memberikan pengetahuan dan pemahaman bagi

penulis tentang Analisis Pengaruh Variabel Makroekonomi Domestik

dan Makroekonomi Global terhadap Indeks Saham Syariah Indonesia

(ISSI) Periode 2012 – 2016 dan sebagai syarat kelulusan tugas akhir

penulis, serta media penulisan dalam mengaplikasikan ilmu yang

diperoleh dan dipelajari selama perkuliahan.

2. Bagi Investor

Dapat dijadikan sebagai salah satu referensi untuk pengambilan

keputusan investasi syariah bagi Investor yang ingin menginvestasikan

dananya di pasar modal, terutama saham syariah.

3. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi salah satu referensi bagi

peneliti selanjutnya yang tertarik untuk meneliti tentang saham syariah,

17

sekaligus sebagai sumber motivasi dan inspirasi untuk mengembangkan

aspek analisis.

4. Bagi Pemerintah

Dapat dijadikan bahan pertimbangan dan referensi dalam

menentukan kebijakan yang tepat untuk mengembangkan saham

syariah yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI).

F. Sistematika Penulisan

Sistematika penulisan ini untuk mengetahui gambaran secara singkat,

sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan masalah-masalah yang akan diteliti,

yakni mengenai latar belakang yang akan diteliti, identifikasi masalah,

pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian,

review studi terdahulu dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini diuraikan tentang pasar modal syariah, Indeks Saham Syariah

Indonesia (ISSI), Inflasi, Exchange Rate, Sertifikat Bank Indonesia Syariah

(SBIS), BI Rate, dan Harga Emas Dunia. Serta review studi terdahulu yang

dapat menghindarkan dari tuduhan penjiplakan dan duplikasi.

BAB III METODOLOGI PENELITIAN

Pada bab ini dikemukakan data penelitian dan metode yang digunakan

untuk melakukan penelitian.

18

BAB IV ANALISIS DAN PEMBAHASAN

Pada bab ini dikemukakan tentang analisis data dan pembahasan, yang

menjelaskan analisis bagaimana Inflasi, Exchange Rate, Sertifikat Bank

Indonesia Syariah (SBIS), BI Rate, dan Harga Emas Dunia terhadap Indeks

Saham Syariah Indonesia (ISSI), kemudian dilanjutkan dengan pembahasan

hasil penelitian.

BAB V PENUTUP

Pada bab ini dikemukakan tentang kesimpulan dari hasil penelitian

sekaligus menjawab dari masalah yang telah dirumuskan. Selain itu juga berisi

saran-saran yang ditujukan untuk berbagai pihak dan rekomendasi yang

muncul berkaitan dengan pembahasan skripsi untuk penelitian selanjutnya.

19

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

a. Teori Investasi

Ada banyak pengertian tentang investasi. Investasi pada

hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan dimasa mendatang (Halim,

2005). Menurut Fahmi dan Hadi (2011), investasi dapat didefinisikan

sebagai bentuk pengelolaan dana guna memberikan keuntungan dengan

cara menempatkan dana tersebut pada alokasi yang diperkirakan akan

memberikan tambahan keuntungan atau coumpouding. Investasi

dibedakan menjadi real investment dan financial investment. Real

investment adalah investasi pada sektor riil yang melibatkan asset

berwujud seperti tanah, mesin, atau pabrik. Sedangkan financial

investment adalah investasi yang melibatkan kontrak tertulis seperti

saham dan obligasi.

Investasi dalam Islam tidak hanya berorientasi pada keuntungan

semata, namun juga merupakan kegiatan yang bernuansa spiritual dan

dilakukan dengan norma-norma syariah dan juga merupakan hakikat dari

sebuah ilmu yang bersifat amaliyah. Oleh karena itu, investasi sangat

dianjurkan bagi setiap muslim (Nawawi, 2012). Hal ini juga dijelaskan

20

dalam firman Allah SWT dalam (Q.S. 59 : 18) bahwa manusia harus

memperhatikan apa yang telah diperbuatnya untuk hari esok. Allah SWT

dan Rasul-Nya memberikan petunjuk dan rambu-rambu pokok yang

seyogyanya diikuti oleh setiap muslim yang beriman. Diantara rambu-

rambu tersebut adalah terhindar dari unsur riba, gharar, judi, haram, dan

syubhat.

Menurut Darmadji dan Fakhruddin (2012), menyatakan bahwa

selain kondisi industri perusahaan analisis fundamental juga

menggunakan berbagai indikator makro ekonomi untuk menilai saham.

Perubahan-perubahan seperti inflasi, suku bunga, dan kurs dapat

berpotensi untuk meningkatkan atau menurunkan harga saham

perusahaan-perusahaan yang sahamnya aktif diperdagangkan di bursa.

Perubahan nilai ketiga indikator makro ekonomi ini merupakan risiko

yang dihadapi oleh perusahaan pada seluruh sektor.

Pemikiran ahli ekonomi klasik dengan golongan Keynesian

mengenai investasi (Sukirno, 2010):

1. Pandangan Ahli Ekonomi Klasik

Keyakinan ahli-ahli ekonomi klasik bahwa penawaran akan

selalu menciptakan permintaan dapat dengan jelas dilihat dari

pandangan Jean Baptiste Say (1762 – 1832), seorang ahli

ekonomi Klasik bangsa Perancis. Ia mengatakan “penawaran

menciptakan permintaannya sendiri” atau “supply creates its own

demand”. Ini didasarkan pada dua landasan, yaitu fleksibilitas

21

harga upah dan teori suku bunganya. Teori bunga yang

mendasarkan pada antaraksi tabungan dan investasi yang disebut

dengan teori leonable fund, menyatakan bahwa “penurunan

permintaan agregatif sektor konsumsi rumah tangga akibat

tabungan tetap diimbangi pengeluaran konsumsi pada barang-

barang modal oleh sektor bisnis yang dibiayai oleh tabungan

rumah tangga. Teori klasik menekankan bahwa investasi hanya

dipengaruhi dan ditentukan oleh tingkat suku bunga. Menurut

ahli-ahli ekonomi klasik, dalam perekonomian suku bunga selalu

mengalami perubahan, dan perubahan itu akan menyebabkan

seluruh tabungan yang diciptakan sektor rumah tangga pada

waktu perekonomian mencapai tingkat penggunaan tenaga kerja

penuh akan selalu sama besarnya dengan jumlah investasi yang

dilakukan oleh para pengusaha.

2. Pandangan Keynesian

Teori Keynesian menolak anggapan ekonomi klasik bahwa

rencana investasi dipengaruhi oleh tingkat suku bunga. Keynes

tidak yakin bahwa jumlah investasi yang dilakukan para

pengusaha sepenuhnya ditentukan oleh suku bunga. Keynes tetap

mengakui bahwa suku bunga memegang peranan yang cukup

menentukan didalam pertimbangan para pengusaha melakukan

investasi. Tetapi disamping faktor itu terdapat beberapa faktor

penting lainnya, seperti keadaan ekonomi masa kini, ramalan

22

perkembangannya di masa depan, dan luasnya perkembangan

teknologi yang berlaku. Apabila tingkat kegiatan ekonomi pada

masa kini adalah menggalakkan dan di masa depan diramalkan

perekonomian akan tumbuh dengan cepat, maka walaupun suku

bunga adalah tinggi, para pengusaha akan melakukan banyak

investasi. Sebaliknya, walaupun suku bunga rendah, investasi

tidak akan banyak dilakukan apabila barang-barang modal yang

terdapat dalam perekonomian digunakan pada tingkat yang jauh

lebih rendah dari kemampuannya yang maksimal.

b. Teori Investasi Syariah

Investasi secara sederhana dapat diartikan sebagai suatu kegiatan yang

bertujuan untuk mengembangkan harta (Rodoni, 2009). Selain dari pada itu,

tujuan investasi merupakan suatu komitmen atas sejumlah dana atau sumber

daya lainnya yang dilakukan pada saat sekarang ini, dengan tujuan untuk

memperoleh sejumlah keuntungan dimasa yang akan datang. Menurut

Halim (2005), pada hakikatnya investasi merupakan penempatan sejumlah

dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang.

Sedangkan menurut Huda dan Mustafa (2008), investasi merupakan

salah satu ajaran dari konsep Islam yang memenuhi proses tadrij dan

trichotomy pengetahuan tersebut. Hal tersebut dapat dibuktikan bahwa

konsep investasi selain sebagai pengetahuan juga bernuansa spiritual karena

menggunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu

23

dan amal, oleh karenanya investasi sangat dianjurkan bagi setiap muslim.

Hal tersebut dijelaskan dalam Al-Qur’an surat Al-Hasyr ayat 18 sebagai

berikut:

إن للا ولتنظر نفس ما قدمت لغد واتقوا للا يا أيها الذين آمنوا اتقوا للا

خبير بما تعملون

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari

esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah maha

mengetahui apa yang kamu kerjakan”.

Lafal مت لغد ولتنظر نفس ما قد ditafsirkan dengan : “Hitung dan

introspeksi diri kalian sebelum diintrospeksi, dan lihatlah apa yang telah

kalian simpan (invest) untuk diri kalian dari amal saleh (after here

investment) sebagai bekal kalian menuju hari perhitungan amal pada hari

kiamat untuk keselamatan diri di depan Allah SWT”.

Harta merupakan hak milik Allah, sementara Allah telah menyerahkan

kekuasaan atas harta tersebut kepada manusia, melalui izin dari-Nya, maka

perolehan seorang atas harta tersebut sama dengan kegiatan yang dilakukan

oleh seseorang untuk memanfaatkan serta mengembangkan harta, yang

antara lain yang menjadi miliknya. Sebab ketika seseorang memiliki harta

dan mendiamkan harta secara tidak produktif (idle) dan menumpuk

kekayaan adalah perbuatan yang sangat tidak dibenarkan (Rodoni, 2009).

24

Kewajiban melakukan upaya kerja produktif dan pengembangan harta

kekayaan melalui investasi sangat ditekankan oleh Nabi Muhammad SAW.

Ahmad Al-Haritsi (2006) dalam bukunya Fiqih Ekonomi Umar bin Al-

Khattab dalam Rodoni (2009), menulis bahwa Khalifah Umar pernah

menyuruh kaum muslimin untuk menggunakan modal mereka secara

produktif dengan mengatakan : “Siapa saja yang memiliki uang, hendaklah

ia menginvestasikannya dan siapa saja yang memiliki tanah hendaklah ia

menanaminya”.

Menurut Pontjowindo (2003) dalam Huda dan Mustafa (2008), ada

beberapa prinsip dasar transaksi menurut syariah dalam investasi keuangan

yang ditawarkan, yaitu:

a. Transaksi dilakukan atas harta yang memberikan nilai manfaat dan

menghindari setiap transaksi yang zalim. Setiap transaksi yang

memberikan manfaat akan dilakukan bagi hasil.

b. Uang sebagai alat pertukaran bukan komoditas perdagangan dimana

fungsinya adalah sebagai alat pertukaran nilai yang menggambarkan

daya beli suatu barang atau harta. Sedangkan manfaat atau

keuntungan yang ditimbulkannya berdasarkan atas pemakaian

barang atau harta yang dibeli dengan uang tersebut.

c. Setiap transaksi harus transparan, tidak menimbulkan kerugian atau

unsur penipuan disalah satu pihak baik secara sengaja maupun tidak

sengaja.

25

d. Risiko yang mungkin timbul harus dikelola sehingga tidak

menimbulkan risiko yang besar atau melebihi kemampuan

menanggung risiko.

e. Dalam Islam setiap transaksi yang mengharapkan hasil harus

bersedia menanggung risiko.

f. Manajemen yang diterapkan adalah manajemen Islami yang tidak

mengandung unsur spekulatif dan menghormati Hak Asasi Manusia

serta menjaga lestarinya lingkungan hidup.

Menurut investasi syariah, ada hal lain yang turut berperan dalam

investasi. Investasi syariah tidak hanya berorientasi pada persoalan duniawi

sebagaimana yang dikemukakan para ekonom sekuler. Ada unsur lain yang

sangat menentukan berhasil tidaknya suatu investasi di masa depan, yaitu

ketentuan dan kehendak Allah. Islam memadukan antara dimensi dunia dan

akhirat. Setelah kehidupan dunia yang fana, ada kehidupan akhirat yang

abadi. Setiap muslim harus berupaya meraih kebahagiaan di dunia dan

akhirat. Kehidupan dunia hanyalah sarana dan masa yang harus dilewati

untuk mencapai kehidupan yang kekal di akhirat.

Return investasi dalam islam sesuai dengan besarnya sumber daya yang

dikorbankan. Hasil yang akan didapatkan manusia di dunia bisa berlipat

ganda. Itulah nilai yang membedakan investasi Islam dari konvensional.

Investasi yang Islami adalah pengorbanan sumber daya pada masa sekarang

untuk mendapatkan hasil yang pasti, dengan harapan memperoleh hasil

yang lebih besar di masa yang akan datang, baik langsung maupun tidak

26

langsung seraya tetap berpijak pada prinsip-prinsip syariah secara

menyeluruh (kaffah). Selain itu, semua bentuk investasi dilakukan dalam

rangka ibadah kepada Allah untuk mencapai kebahagiaan lahir batin di

dunia dan akhirat baik bagi generasi sekarang maupun generasi yang akan

datang.

Menurut Suprayatno (2005), menyebutkan bahwa investasi di Negara

penganut ekonomi Islam dipengaruhi oleh 3 faktor sebagai berikut:

1. Terdapat sanksi untuk pemegang aset kurang atau tidak produktif

(hoarding idle assets).

2. Dilarang melakukan berbagai macam bentuk spekulasi dan segala

macam judi (maysir).

3. Tingkat bunga untuk berbagai macam pinjaman adalah nol (0)

dan sebagai gantinya dipakai sistem bagi hasil.

Dari ketiga kriteria diatas, menunjukkan bahwa dalam ekonomi Islam

tingkat bunga tidak memberikan pengaruh apakah investasi dilakukan atau

tidak. Oleh karena itu, opportunity cost yang digunakan untuk tujuan

investasi adalah tingkat zakat yang dibayarkan atas dana tersebut. Dengan

kata lain, ketika tabungan yang disalurkan tidak disalurkan ke investasi

nyata, maka seseorang akan terbebani zakat (seperti yang telah ditentukan).

27

2. Pasar Modal Syariah

a. Pengertian Pasar Modal Syariah

Secara umum dalam keuangan dikenal dua jenis pasar keuangan

yaitu pasar modal (capital market) dan pasar uang (money market).

Menurut Manan (2009), pasar modal adalah sarana yang

mempertemukan antara pihak yang memiliki kelebihan dana (surplus

fund) dengan pihak yang kekurangan dana (defisit fund), dimana dana

yang diperdagangkan merupakan dana jangka panjang. Definisi pasar

modal sesuai dengan Undang Undang Pasar Modal (UUPM) Nomor 8

Tahun 1995, “Pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek-efek”.

Berdasarkan definisi tersebut, terminologi pasar modal syariah

dapat diartikan sebagai kegiatan penawaran umum dan perdagangan efek

syariah yaitu efek sebagaimana dimaksud dalam UUPM adalah surat

berharga yang akad, pengelolaan perusahaannya, maupun cara

penerbitannya memenuhi prinsip-prinsip syariah. Karakteristik khusus

yang membedakan pasar modal syariah dengan pasar modal

konvensional yaitu bahwa produk dan mekanisme transaksi tidak

bertentangan dengan prinsip-prinsip syariah yang bersumber pada Al-

Quran dan Hadist Nabi Muhammad SAW sebagaimana telah diatur

dalam Fatwa DSN-MUI No.40/DSN-MUI/X/2003 dan No.80/DSN-

28

MUI/III/2011. Adapun efek syariah yang ditransaksikan mencakup

saham syariah, obligasi syariah, reksa dana syariah, Kontrak Investasi

Kolektif Efek Beragun Aset (KIKEBA) syariah, dan surat berharga

lainnya yang sesuai dengan prinsip-prinsip syariah. Menurut Karim

dalam Aziz (2008), transaksi di pasar modal cenderung kepada teori

pertukaran dalam sistem ekonomi Islam. Teori pertukaran dalam

ekonomi Islam terdiri atas dua pilar, yaitu objek pertukaran dan waktu

pertukaran. Pertukaran bila dilihat dari sisi objeknya dapat dibagi

menjadi tiga jenis yaitu pertukaran real asset ('ayn) dan dengan real asset

('ayn), pertukaran real asset ('ayn) dengan financial asset (dayn), dan

pertukaran financial asset (dayn) dengan financial asset (dayn). Bentuk

transaksi di pasar modal merupakan pertukaran antara real asset ('ayn)

dalam bentuk sekuritas dan dengan real asset ('ayn) dalam bentuk uang.

b. Instrumen Pasar Modal

Dalam melakukan transaksi di pasar biasanya ada barang atau jasa

yang diperjualbelikan. Begitu pula dalam pasar modal, barang yang

diperjualbelikan dikenal dengan istilah instrumen pasar modal (Kasmir,

2008:208). Adapun masing-masing jenis instrumen pasar modal dapat

dijelaskan sebagai berikut:

1. Saham (Stocks)

Merupakan surat berharga yang bersifat kepemilikan.

Artinya, si pemilik saham merupakan pemilik perusahaan.

Semakin besar saham yang dimilikinya, maka semakin besar pula

29

kekuasaannya di perusahaan tersebut. Keuntungan yang diperoleh

dari saham dikenal dengan nama deviden. Pembagian deviden

ditentukan dalam Rapat Umum Pemegang Saham (RUPS).

2. Obligasi (Bonds)

Surat berharga obligasi merupakan instrumen utang bagi

perusahaan yang hendak memperoleh modal. Keuntungan dari

membeli obligasi diwujudkan dalam bentuk kupon. Berbeda

dengan saham, maka obligasi tidak mempunyai hak terhadap

manajemen dan kekayaan perusahaan. Artinya, perusahaan yang

mengeluarkan obligasi hanya mengakui mempunyai utang kepada

si pemegang obligasi sebesar obligasi yang dimilikinya. Oleh

karena itu, dalam struktur modal perusahaan yang terlihat dalam

neraca, obligasi dimasukkan dalam modal asing atau utang jangka

panjang. Utang ini akan dilunasi apabila telah sampai waktunya.

c. Para Pemain di Pasar Modal

Penjual dan pembeli di pasar modal disebut sebagai para pemain

dalam transaksi di pasar modal. Para pemain terdiri dari para pemain

utama dan lembaga penunjang yang bertugas melayani kebutuhan dan

kelancara pemain utama. Adapun para pemain utama yang terlibat di

pasar modal dan lembaga penunjang yang terlibat langsung dalam proses

transaksi antara pemain utama sebagai berikut (Kasmir, 2008:213):

30

1. Emiten

Perusahaan yang akan melakukan penjualan surat-surat

berharga atau melakukan emisi di bursa disebut emiten. Emiten

melakukan emisi dapat memilih dua macam instrumen pasar

modal apakah bersifat kepemilikan atau utang. Jika bersifat

kepemilikan, maka diterbitkanlah saham dan jika bersifat

instrumen utang, maka yang dipilih adalah obligasi.

2. Investor

Pemain kedua adalah pemodal yang akan membeli atau

menanamkan modalnya di perusahaan yang melakukan emisi,

pemodal ini disebut juga Investor. Tujuan utama para Investor

dalam pasar modal ada tiga, yang diantaranya adalah untuk

memperoleh deviden atau keuntungan berupa bunga yang dibayar

oleh emiten dalam bentuk deviden, menguasai perusahaan

(kepemilikan perusahaan) karena semakin banyak saham yang

dimiliki maka akan semakin besar pula pengusahaan perusahaan,

dan yang terakhir yaitu untuk tujuan berdagang atau menjual

kembali pada saat harga yang tinggi.

3. Lembaga Penunjang

Disamping pemain utama di pasar modal, maka pemain

lainnya yang turut memperlancar proses transaksi perdagangan

efek adalah adanya lembaga penunjang. Fungsi lembaga

penunjang ini antara lain turut serta mendukung beroperasinya

31

pasar modal, sehingga mempermudah baik emiten maupun

investor dalam melakukan berbagai kegiatan yang berkaitan

dengan pasar modal.

Peran lembaga penunjang yang memegang peranan penting

didalam mekanisme pasar modal adalah sebagai penjamin emisi

(underwriter), perantara perdagangan efek (broker/pialang),

perdagangan efek (dealer), penanggung (guarantor), wali amanat

(trustee), perusahaan surat berharga (securities company),

perusahaan pengelola dana (investment company), dan sebagai

kantor administrasi efek.

d. Analisis Teknikal dan Fundamental pada Pasar Modal Syariah

Dalam melakukan transaksi mata uang tidak terlepas dari

kepiawaian pelaku pasar untuk menganalisis pergerakan indeks saham.

Analisis ini penting dilakukan untuk menentukan arah pergerakan dari

indeks saham tersebut. Ada dua metode analisis, yaitu analisis teknikal

dan analisis fundamental. Analisis teknikal hanya mengandalkan tren

harga kedepan berdasarkan perkembangan harga masa lalu. Sedangkan

analisis fundamental adalah analisis terhadap fundamental suatu negara

pemilik indeks saham, untuk ISSI misalnya, akan dianalisis kondisi

ekonomi, sosial, dan politik Indonesia. Secara umum analisis

fundamental merupakan satu proses memerlukan waktu yang lama

dengan menyelidiki keadaan ekonomi, politik, sosial, industri, dan

laporan keuangan perusahaan.

32

Pada dasarnya analisis fundamental adalah analisis yang dilakukan

terhadap perusahaan itu sendiri yang berhubungan dengan prospek

pertumbuhan dan kemampuan memperoleh keuntungan yang meliputi

tiga tahap analisis (Rodoni, 2005:62):

1. Ekonomi Makro

Analisis ini bertujuan untuk melihat faktor yang

menguntungkan dalam ekonomi makro dalam kaitannya dengan

kegiatan perusahaan itu sendiri. Misalnya, apakah berita yang up

to date tentang kebijakan moneter, surplus atau defisit, anggaran

atau cadangan devisa, tax holiday, political news, dan lain-lain

yang mempengaruhi.

2. Industri

Analisis ini lebih spesifik dan bertujuan untuk melihat

kaitan industri dengan perusahaan, seperti perkembangan

perusahaan pesaing, standar industri, dan pertumbuhan pasar.

3. Perusahaan

Analisis yang bertujuan untuk melihat situasi perusahaan

yang meliputi berbagai aspek perusahaan, seperti keadaan

keuangan perusahaan, situasi pemasaran, produksi, dan

manajemen.

Didalam analisis fundamental terdapat dua pendekatan yang biasa

dilakukan, yaitu (Rodoni, 2005:62):

33

a. Pendekatan Top Down

Pendekatan yang dimulai dari tingkatan makro ekonomi

kemudian kepada situasi dan pertumbuhan industri, dan terakhir

adalah situasi dan pertumbuhan perusahaan itu sendiri. Pada tahap

analisis ekonomi dan pasar modal, Investor melakukan analisis

terhadap berbagai alternatif keputusan tentang alokasi investasi

yang akan dilakukan (saham, obligasi, produk derivatif, dan

lainnya). Tahap kedua, yaitu analisis industri meliputi analisis

berdasarkan hasil analisis ekonomi dan pasar untuk menentukan

jenis-jenis industri mana saja yang akan dipilih (tentu saja yang

memiliki prospek baik dan menguntungkan). Tahap ketiga, yang

didasari tahap sebelumnya bertujuan untuk menentukan

perusahaan-perusahaan mana saja yang menguntungkan sehingga

layak dijadikan pilihan investasi.

b. Pendekatan Bottom Up

Pendekatan yang dimulai dari tingkatan mikro (perusahaan)

yang kemudian berkembang kepada analisis industri dan terakhir

adalah analisis makro ekonomi.

Analisis fundamental berhubungan dengan estimasi penentu dasar

nilai sekuritas, seperti penjualan masa depan, pengeluaran dan

pendapatan perusahaan. Fundamentalis cenderung melihat ke depan,

memperhatikan hal seperti pendapatan, dan deviden masa depan. Para

fundamentalis sangat mengandalkan analisis jenis ini karena menurut

34

mereka analisis ini bebas dari bias karena mempergunakan data-data

yang valid. Analisis fundamental mencoba memperkirakan harga saham

di masa yang akan datang dengan:

1. Mengestimasi nilai faktor-faktor fundamental yang

mempengaruhi harga saham di masa datang.

2. Menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham. Menurut Husnan (2001) dalam

Wastriati (2010:24), model ini sering disebut sebagai share price

forecasting model.

3. Saham

a. Definisi Saham Konvensional

Secara konsep saham (stock) dapat didefinisikan sebagai tanda

penyertaan modal seseorang atau pihak (badan usaha) atas sebagian

kepemilikan perusahaan atau perseroan terbatas. Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham (BEI, 2014). Berdasarkan hak-hak yang

melekat, saham dapat dibedakan menjadi jenis saham biasa (common

stock) dan saham istimewa (prefered stock). Common stock adalah saham

yang menempatkan pemiliknya paling junior atau paling akhir terhadap

pembagian deviden dan hak atas kekayaan perusahaan apabila

perusahaan tersebut diliquidasi. Prefered stock adalah saham yang

memilki karakteristik gabungan antara obligasi dan saham biasa, karena

35

memiliki hak klaim atas kekayaan perusahaan dan pembayaran deviden

didahulukan (Fahmi dan Hadi, 2011).

Saham merupakan surat berharga yang paling popular dan dikenal

luas di masyarakat, baik negara maju maupun negara sedang

berkembang. Menurut Darmawi (2006), saham adalah surat bukti

kepemilikan (equity) terhadap perusahaan yang bersangkutan.

Saham atau stock adalah surat bukti tanda kepemilikan terhadap

suatu perusahaan atau perseroan terbatas. Dalam transaksi jual beli di

bursa efek, saham atau sering pula disebut share merupakan instrument

yang paling dominan diperdagangkan (Iskandar, 2003:33).

b. Definisi Saham Syariah

Saham syariah merupakan saham-saham yang memiliki

karakteristik sesuai dengan syariah Islam atau yang lebih dikenal dengan

syariah compliant. Dalam melakukan transaksi di pasar modal yang

harus diperhatikan adalah niat bertransaksi, untuk investasi, bukan untuk

judi atau spekulasi. Sesuai Fatwa Dewan Syariah Nasional (DSN)

Majelis Ulama Indonesia (MUI) No.40/DSN-MUI/X/2003 tentang Pasar

Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar

Modal, yang mendefinisikan saham syariah merupakan bukti

kepemilikan atas suatu perusahaan yang memenuhi kriteria tidak

bertentangan dengan prinsip-prinsip syariah. Selanjutnya, pengertian

saham menurut Fakhruddin dalam Prabowo (2013:14) adalah tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu

36

perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut. Syariah dalam arti luas “al-syariah” berarti seluruh

ajaran Islam yang berupa norma-norma ilahiyah, baik yang mengatur

tingkah laku batin (sistem kepercayaan/doktrinal) maupun tingkah laku

konkrit (legal formal) yang individual dan kolektif. Dalam arti ini, Al-

Syariah identik dengan din, yang berarti meliputi seluruh cabang

pengetahuan keagamaan Islam, seperti kalam, tasawuf, tafsir, hadist,

fiqih, usul fiqih, dan seterusnya.

Menurut Hamid (2009:47), produk investasi berupa saham pada

prinsipnya sudah sesuai dengan ajaran islam. Dalam teori pencampuran,

Islam mengenal akad syirkah atau musyarakah yaitu suatu kerjasama

antara dua atau lebih pihak untuk melakukan usaha dimana masing-

masing pihak menyerahkan sejumlah dana barang atau jasa. Adapun

jenis-jenis syirkah atau musyarakah yaitu wujuh, mufawadhah, inan,

abdan, dan mudharabah. Pembagian tersebut berdasarkan pada jenis

setoran masing-masing pihak dan siapa diantara pihak tersebut yang

mengelola kegiatan usaha tersebut (Rodoni, 2009:61).

Menurut ketentuan Bapepam-LK, suatu saham dapat dikategorikan

sebagai saham syariah jika saham tersebut diterbitkan oleh (Rama,

2015:136-137):

37

a. Emiten dan Perusahaan Publik yang secara jelas menyatakan

dalam anggaran dasarnya bahwa kegiatan usaha Emiten dan

Perusahaan Publik tidak bertentangan dengan prinsip-prinsip

syariah.

b. Emiten dan Perusahaan Publik yang tidak menyatakan dalam

anggaran dasarnya bahwa kegiatan usaha Emiten dan

Perusahaan Publik tidak bertentangan dengan prinsip-prinsip

syariah, namun memenuhi kriteria sebagai berikut:

1) Kegiatan usaha tidak bertentangan dengan prinsip

syariah sebagaimana diatur dalam peraturan IX.A.13,

yaitu tidak melakukan kegiatan usaha:

a) Perjudian dan permainan yang tergolong judi;

b) Perdagangan yang tidak disertai dengan

penyerahan barang/jasa;

c) Perdagangan dengan penawaran/permintaan

palsu;

d) Bank berbasis bunga;

e) Perusahaan pembiayaan berbasis bunga;

f) Jual beli risiko yang mengandung unsur

ketidakpastian (gharar) dan/ atau judi (maisir),

antara lain asuransi konvensioanl;

g) Memproduksi, mendistribusikan,

memperdagangkan dan/ atau menyediakan

38

barang atau jasa haram zatnya (haram li-

dzatihi), barang atau jasa haram bukan karena

zatnya (haram li-ghairihi) yang ditetapkan oleh

DSN-MUI; dan/ atau, barang atau jasa yang

merusak moral dan bersifat mudarat;

h) Melakukan transaksi yang mengandung unsur

suap (risywah);

2) Rasio total hutang berbasis bunga dibandingkan total

ekuitas tidak lebih dari 45%, dan

3) Rasio total pendapatan bunga dan total pendapatan

tidak halal lainnya dibandingkan total pendapatan usaha

dan total pendapatan lainnya tidak lebih dari 10%.

c. Jenis-Jenis Saham

Dalam pasar modal ada dua jenis saham yang paling umum dikenal

oleh publik yaitu saham biasa (common stock) dan saham istimewa

(preferred stock), dimana kedua jenis saham ini memiliki arti dan

aturannya masing-masing (Fahmi, 2012):

1. Common Stock

Common stock (saham biasa) adalah suatu surat berharga

yang dijual oleh perusahaan yang menjelaskan secara nominal

(rupiah, dollar, yen, dan sebagainya) dimana pemegangnya diberi

hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan

RUPLSB (Rapat Umum Pemegang Saham Luar Biasa) serta

39

berhak untuk menentukan membeli right issue (penjualan saham

terbatas) atau tidak, yang selanjutnya diakhir tahun akan

memperoleh keuntungan berupa deviden.

2. Preferred Stock

Preferred stock (saham istimewa) adalah surat berharga

yang dijual oleh suatu perusahaan yang menjelaskan nilai

nominal (rupiah, dollar, yen, dan sebagainya) dimana

pemegangnya memperoleh pendapatan tetap dalam bentuk

deviden yang akan diterima setiap kuartal (tiga bulanan).

Sebagai catatan, keuntungan yang diperoleh dari saham common

stock adalah lebih tinggi dibandingkan preferred stock. Perolehan

tersebut juga diikuti oleh tingginya risiko yang akan diterima

nantinya. Karena saham preferred stock tidak memiliki nilai jatuh

tempo, maka perhitungannya lebih sederhana (Ahmad, 2004:84).

Common stock (saham biasa) memiliki kelebihan daripada

preferred stock (saham istimewa), dimana pemegangnya diberi hak

untuk ikut RUPS dan RUPSLB yang secara otomatis memberikan

wewenang kepada pemegangnya untuk ikut serta dalam menentukan

berbagai kebijakan perusahaan.

Menurut Fahmi (2012), menyebutkan bahwa common stock ini

memiliki beberapa jenis, yaitu:

a. Blue Chip-Stock (saham unggulan), adalah saham dari

perusahaan yang dikenal secara nasional dan memiliki sejarah

40

laba, pertumbuhan, dan manajemen yang berkualitas.

Contohnya saham IBM dan Du Point yang merupakan saham

Blue-Chip. Jika di Indonesia kita bisa melihat pada 5 (lima)

besar saham termasuk kategori LQ 45.

b. Growth Stock, adalah saham-saham yang diharapkan

memberikan pertumbuhan laba yang lebih tinggi dari rata-rata

saham lain, dan karenanya mempunyai Price Earning Ratio

(PER) yang tinggi.

c. Defensive Stock (saham-saham defensive), adalah saham yang

cenderung lebih stabil dalam masa resesi atau perekonomian

yang tidak menentu berkaitan dengan deviden, pendapatan, dan

kinerja pasar. Contoh perusahaan yang masuk kategori ini

biasanya perusahaan yang produknya memang dibutuhkan oleh

publik seperti perusahaan yang masuk dalam kategori food and

beverage, yaitu produk gula, beras, minyak goreng, garam, dan

sejenisnya.

d. Seasonal Stock, adalah perusahaan yang penjualannya bervariasi

karena dampak musiman, misalnya karena cuaca hujan dan

liburan. Sebagai contoh, pabrik mainan memiliki penjualan

musiman yang khusus pada saat musim natal.

e. Speculative Stock, adalah saham yang kondisinya memiliki

tingkat spekulasi yang tinggi, yang kemungkinan tingkat

pengembalian hasilnya adalah rendah atau negatif. Ini biasanya

41

dipakai untuk membeli saham pada perusahaan pengeboran

minyak.

d. Manfaat Saham

Pada dasarnya, ada dua keuntungan yang diperoleh Investor

dengan membeli atau memiliki saham (Wastriati, 2010):

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan

perusahaan dan berasal dari keuntungan yang dihasilkan

perusahaan. Dividen diberikan setelah mendapat persetujuan dari

pemegang saham dalam RUPS. Jika seorang pemodal ingin

mendapatkan dividen, maka pemodal tersebut harus memegang

saham tersebut dalam kurun waktu yang relatif lama yaitu hingga

kepemilikan saham tersebut berada dalam periode dimana diakui

sebagai pemegang saham yang berhak mendapatkan deviden.

Dividen yang dibagikan perusahaan dapat berupa deviden

tunai, artinya kepada setiap pemegang saham diberikan deviden

berupa uang tunai dalam jumlah rupiah tertentu untuk setiap

saham atau dapat pula berupa deviden saham yang berarti kepada

setiap pemegang saham diberikan deviden sejumlah saham

sehingga jumlah saham yang dimiliki seorang pemodal akan

bertambah dengan adanya pembagian dividen saham tersebut.

42

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga

jual. Capital gain terbentuk dengan adanya aktivitas perdagangan

saham di pasar sekunder. Misalnya Investor membeli saham ABC

dengan harga per saham Rp. 3.000 kemudian menjualnya dengan

harga Rp. 3.500 per saham yang berarti pemodal tersebut

mendapatkan capital gain sebesar Rp. 500 untuk setiap saham

yang dijualnya.

4. Indeks Saham

Indeks saham atau stock index adalah harga atau nilai dengan

perhitungan baku dari sekelompok saham yang dikumpulkan berdasarkan

kategori tertentu. Indeks saham merupakan indikator pergerakan harga dari

seluruh saham yang diwakilinya. Salah satu indikator kondisi perekonomian

Negara dapat dilihat dari kondisi indeks saham gabungan dari saham-saham

seluruh perusahaan go public di Negara tersebut. Indeks saham gabungan

mencerminkan perekonomian suatu Negara sedang melesu atau bergairah

(Suta, 2000).

Menurut Halim (2005), indeks harga saham merupakan ringkasan dari

pengaruh simultan dan kompleks dari berbagai macam variabel yang

berpengaruh, terutama tentang kejadian ekonomi. Sedangkan menurut

Darmaji dan Hendy (2006), indeks harga saham merupakan indikator utama

yang menggambarkan pergerakan harga saham, sehingga Indeks Harga

Saham (IHS) dapat dijadikan barometer kesehatan suatu negara.

43

Ada banyak jenis indeks di pasar modal dunia karena pada umumnya

hampir seluruh Negara memiliki indeks sahamnya sendiri. Bahkan beberapa

negara memiliki lebih dari satu indeks saham. Seperti halnya di Indonesia

yang memiliki Indeks Harga Saham Gabungan (IHSG), Jakarta Islamic

Index (JII), serta Indeks Saham Syariah Indonesai (ISSI), Amerika Serikat

memiliki Dow Jones, Dow Jones Islamic Index (DJII), serta NASDAQ. Dari

berbagai jenisindeks yang ada di BEI, yang menjadi objek penelitian ini

adalah ISSI karenaindeks ini merupakan proyeksi dari pergerakan seluruh

saham syariah yang terdaftar di DES dan BEI. Indeks ini pertama kali

diluncurkan di BEI pada tanggal 12 Mei 2011 sebagai indikator kinerja

seluruh saham syariah yang terdaftar di BEI.

Menurut Iskandar (2003:89), di pasar modal sebuah indeks memiliki 5

(lima) fungsi, yaitu:

a. Sebagai indikator untuk mengetahui tingkat perkembangan dan

penurunan pasar.

b. Sebagai indikator tingkat keuntungan dari saham.

c. Sebagai tolak ukur (benchmark) kinerja suatu portofolio investasi.

d. Sebagai dasar pembentukan portofolio dalam strategi pasif.

e. Menggambarkan perkembangan produk derivatif yang

diperdagangkan bursa.

44

5. Inflasi

a. Teori Inflasi Konvensional

Secara umum inflasi berarti kenaikan tingkat harga secara umum

dari barang atau komoditas dan jasa selama suatu periode waktu tertentu.

Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya

penurunan nilai unit perhitungan moneter terhadap suatu komoditas.

Definisi inflasi oleh para ekonom modern adalah kenaikan yang

menyeluruh dari jumlah uang yang harus dibayarkan (nilai unit

perhitungan moneter) terhadap barang-barang atau komoditas dan jasa

(Greenwald (1982) dalam Karim, 2006:135). Sebaliknya, jika yang

terjadi adalah penurunan nilai unit perhitungan moneter terhadap barang-

barang atau komoditas dan jasa didefinisikan sebagai deflasi (deflation).

Inflasi diukur dengan tingkat inflasi (rate of inflation) yaitu tingkat

perubahan dari tingkat harga secara umum. Persamaannya adalah sebagai

berikut:

Tingkat Hargat– Tingkat Hargat-1 X 100 = Rate of Inflation

Tingkat Hargat-1

Umumnya, otoritas yang bertanggung jawab dalam mencatat

statistik perekonomian suatu negara menggunakan ‘Consumer Price

Index’ atau CPI dan ‘Producer Price Index’ atau PPI sebagai pengukur

tingkat inflasi. Hanya saja, kedua metode pengukuran tersebut

mempunyai kelemahan-kelemahan, yang salah satunya adalah karena

menggunakan kumpulan yang mewakili sebuah subset dari seluruh

45

barang dan jasa yang diproduksi oleh keseluruhan perekonomian,

sehingga index harga tersebut tidak merefleksikan secara akurat seluruh

perubahan harga yang terjadi. Selain itu, CPI dan PPI juga kurang dapat

mengakomodasi barang dan jasa yang baru diciptakan walaupun

kelompok dari subset barang dan jasa yang dipakai sebagai pengukur

pada CPI dan PPI tersebut selalu direvisi dari waktu ke waktu

(Landsburg dan Feinstone (1997) dalam Karim, 2006:136).

Para ekonomi cenderung lebih senang menggunakan ‘Implicit

Gross Domestic Product Deflator’ atau GDP Deflator untuk melakukan

pengukuran tingkat inflasi. GDP Deflator adalah rata-rata harga dari

seluruh barang tertimbang dengan kuantitas barang-barang tersebut yang

betul-betul dibeli. Perhitungan dari GDP Deflator ini sangat sederhana,

persamaannya adalah sebagai berikut:

Implicit Price Deflator = Nominal GDP x 100

Real GDP

Untuk dapat mengerti apa dan bagaimana inflasi, perlu dipahami

bahwa uang mempunyai fungsi-fungsi sebagai berikut dalam

perkonomian:

1. Media Pertukaran.

2. Pengukur Nilai.

3. Unit Perhitungan dan Akuntansi.

4. Penyimpan Nilai.

5. Instrumen Terms of Payment.

46

Sedangkan motif orang menyimpan uang adalah:

1. Transactionery Motive.

2. Precautionery Motive.

3. Speculative (Investment) Motive.

Suatu masyarakat yang memakai sistem barter dalam pertukaran

barang dan jasa pada perkonomiannya dapat dianggap tidak akan