analisis pengaruh restrukturisasi kredit … · kredit bermasalah pada pt bank tabungan negara (p...

TRANSCRIPT

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

ANALISIS PENGARUH RESTRUKTURISASI KREDIT TERHADAPKREDIT BERMASALAH PADA

PT BANK TABUNGAN NEGARA(PERSERO) Tbk CABANG

MEDAN

Rina Walmiaty Mardi,SE,M.Si,AkStaf Pengajar Jurusan Akuntansi Politeknik Negeri Medan

ABSTRAKPenelitian ini berjudul Analisis Pengaruh Restrukturisasi Kredit Terhadap KreditBermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medanperiode tahun 2017. Tujuan penelitian ini untuk menganalisis pengaruhRestrukturisasi Kredit terhadap Kredi Bermasalah (NPL) pada PT. BankTabungan Negara (Persero) Tbk Cabang Medan. Dalam penelitian ini sumber datayang digunakan adalah data sekunder, yaitu data rekapitulasi kredit bermasalahyang direstrukturisasi dan laporan posisi kolektabilitas akhir bulan. Teknikpengumpulan data yang digunakan adalah kepustakaan dan dokumentasi. Metodeyang digunakan dalam penelitian ini adalah analisis regresi linier sederhana,koefisien korelasi, dan dan metode koefisien determinasi. Hasil penelitian inimenunjukan persamaan regresi linier sederhana Y = 5,98 – 0,079X. Hubungankedua variabel masih bersifat rendah, hal ini ditunjukan oleh nilai koefisienkorelasi sebesar – 0,301. Nilai negatif ini menunjukan bahwa semakin tinggi nilairestrukturisasi kredit maka kredit bermasalah (NPL) akan menurun dansebaliknya. Hasil pengaruh restrukturisasi kredit terhadap kredit bermasalahdengan persentase sebesar 9,06 % dan 90,94 % dejelaskan oleh variabel-variabellainnya.Kata kunci : Restrukturisasi Kredit, Kredit Bermasalah

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

Latar Belakang MasalahSeiring dengan pertumbuhan jumlahpenduduk di Indonesia yangsemakinmeningkat dari tahun ketahun, menyebabkan adanyapeningkatan kebutuhan dankegiatanekonomi di dalam masyarakat.Dalam menunjang kelancarankegiatanperekonomian, dibutuhkanperanan lembaga keuangan untukmengatur kegiatan perekonomian.Menurut Undang-Undang RI Nomor

10 Tahun 1998 tentang perbankan,“perbankan adalah segala sesuatuyang menyangkut tentang bank yangmana mencakup kelembagaan,kegiatan usaha, serta cara dan prosesdalam melaksanakan kegiatanusahanya”. Sedangkan bank adalahsuatu badan usaha yang menghimpundana dari masyarakat dalam bentuksimpanan danmenyalurkannyakepada masyarakatdalam bentuk kredit atau bentuk-bentuk lainnya dalam rangkauntukmeningkatkan taraf hidupmasyarakat. Menurut (Purnamawati,dkk. 2014: 10) “Secara umum fungsiutama bank adalah menghimpundana dari masyarakat danmenyalurkannya kembali kembalikepada masyarakat untuk berbagaitujuan ataau sebagai financialintermediary.”

Fungsi bank dalam menghimpundana sangat menentukanpertumbuhansuatu bank, sebabvolume dana yang dapatdialokasikan oleh bank tersebutdalambentuk penanaman dana yangmenguntungkan. Menurut Kasmir

(2013 : 84), “Pengalokasian danadapat diwujudkan dalam bentukpinjaman atau yang dikenaldengankredit. Pengalokasian dana dapatpula dilakukan denganmembelikanberbagai aset yangdianggap menguntungkan bank.”Selain itu Menurut (Purnamawati,dkk. 2014: 96) “pengalokasian danabank merupakan proses pengelolaandana (perencanaan, pengalokasian,dan pengawasan dana) baik padaaspek penghimpunan maupunpenyaluran dana masyarakat gunamendapatkan keuntungan baik bagimasyarakat atau nasabah, maupunkeuntungan bagi bank.”

Bank memiliki peranan yang sangatpenting dalam mendorongpertumbuhan perekonomian suatunegara. Semua sektor usaha baiksektor industrperdagangan,pertanian, perkebunan, jasa dan yangbersifat non keuangan lainnya sangatmembutuhkan bank sebagai mitradalam mengembangkan usahanya.Salah satu peranan bank adalahmemberikan kredit kepadanasabahnya baik berbentuk kreditmodal kerja maupun kredit investasi,kelancaran pemberian kredit sangatbergantung kepada peranan bank itusendiri dan kesadaran pihak nasabahuntuk menyelesaikan kreditsebagaimana yang telah disepakati.Disamping itu, sesuai dengankedudukannya yang sangat istimewa,kreditjuga merupakan jenis kegiatanmenanamkan dana yang memilikirisiko yang besardan sering menjadipenyebab utama bank menghadapimasalah besar. Oleh karenaitu,

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

stabilitas usaha bank sangatdipengaruhi oleh keberhasilan pihak-pihak yangmengelola kredit. Namundalam pemberian kredit kepada calondebitur, bankharus siap menerimaresiko kredit. Karena kredit inimerupakan Risk Assets bagibank,dengan maksud bahwa dana tersebutdikuasai oleh pihak diluar bankyaituoleh debitur. Resiko yangdihadapi bank dalam pemberiankredit, salah satunyaadalahterjadinya kredit bermasalah danresiko kredit yang harus diperhatikanolehbank yaitu pada saat pemberiankredit jangka panjang. Dimana kreditjangkapanjang sangat rentan dengangejolak ekonomi sehingga dapatmengganggukelancaran pembayarankredit nasabah yang akhirnyamenimbulkan kerugianbagi bank.Resiko terbesar yang akan dihadapioleh bank, bila dalam suatubankterdapat kredit bermasalah yangtelah jatuh tempo.Andalan pendanaan pada setiap bankbertumpu pada dana pihak ketiga.Salah satunya adalah kegiatanmenyalurkan dana dalam bentukkredit.Kredit merupakan salah satupendapatan bank yang paling besardengan risiko yang besar pula dansering menjadi penyebab utama bankmenghadapi masalahbesar. Hal inimenyebabkan dalam melakukanpenyaluran kredit harusmelakukannya dengan prinsip kehati-hatian melalui analisis yang akuratdan mendalam, penyaluran kredityang tepat dan pengawasan kredityang ketat, sertaperjanjian kredit yang sah. Semuatindakan tersebut semata-mata

bertujuan agarkredit yang disalurkanoleh pihak bank kepada masyarakatdapat kembali tepat waktu dan sesuaidengan perjanjian kreditnya. Kredityang dianalisa dengan prinsip kehati-hatian akan menempatkan kreditpada kualitas kredit yang performingloan sehingga dapat memberikanpendapatan yang besar bagi pihakbank.Bank mengharapkan semua kredityang disalurkan pada kualitasperformingloan sehingga pendapatanyang diperoleh akan optimal, tetapiterkadang tidak selalu demikian.Penurunan kegiatan ekonomi dantingginya bunga kredit akanmempengaruhi roda perekonomiansecara umum. Kondisi seperti iniakan berimbas pada menurunnyakemampuan membayar para debiturdan bahkan pada kegagalan usahadebitur. Menurunnya kemampuanmembayar para debitur dankegagalan usaha debitur merupakansalah satu faktor penyebab terjadinyakredit bermasalah atau NonPerforming Loan (NPL).Menurut Hermansyah (2012 : 75)kredit bermasalah atau nonperforming loan merupakan risikoyang terkandung dalam setiappemberian kredit oleh bank. Risikotersebut berupa keadaan dimanakredit tidak dapat kembali tepat padawaktunya. Kredit bermasalah ataunon performing loan di perbankan itudapat disebabkan oleh berbagaifaktor misalnya, ada kesengajaandari pihak-pihak yang terlibat dalamproses kredit, kesalahan prosedurpemberian kredit, atau disebabkanoleh faktor lain seperti faktor makro

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

ekonomi. Kredit dikategorikansebagai kredit bermasalah atau NonPerforming Loan (NPL)tersebutadalah apabila kualitas kredittersebut tergolong pada tingkatkolektibilitas kurang lancar,diragukan, atau macet. Terhadapkredit macet yang timbul tersebutdiperlukan penanganan dengansegera oleh pihak bank. Jikapersentasenya terus meningkat akandapat mempengaruhi tingkatkesehatan dan pendapatan suatubank. Oleh karena itu bank harusberusaha menekan seminimalmungkin besarnya kredit macet agartidak melebihi ketentuan PBINo.13/3/PBI/2011 TentangPenetapan Status danTindak LanjutPengawasan Bank Pasal 3 ayat 1 dan2 yang berbunyi BankIndonesiamenetapkan bank dalam pengawasanintensif apabila dinilai memilikipotensi kesulitan yangmembahayakan kelangsunganusahanya dan bank dinilai memilikipotensi kesulitan yangmembahayakan kelangsunganusahanya sebagaimana dimaksudpada ayat 1 apabila memenuhi satuatau lebih kriteria sebagai berikut :(d) rasio kredit atau pembiayaanbermasalah (non performingloan /financing) secara neto lebih dari 5%(lima persen) dari total kredit atautotal pembiayaan.Kredit bermasalah selalu ada dalamkegiatan perkreditan bank karenabanktidak mungkin menghindariadanya kredit bermasalah.Membicarakan tentang kredit macetmaka dalam hal ini pihak bank harusmelakukan usaha penyelamatan

bahkan penyelesaian kredit macettersebut. Tindakan yang dilakukanoleh bank dalam usahamenyelamatkan dan menyelesaikankredit macet akan berbeda-bedatergantung pada kondisi kredittersebut. Hal ini dilakukan agarpihak Bank tidak menderita kerugianlebih besar. Bila debitur kooperatifdalam upaya penyelesaian kreditmacet dan apabila usaha debiturmasih memiliki prospek yang baikmakasalah satu usaha yang dilakukanoleh bank adalah dengan caramelakukan restrukturisasi kredit.Restrukturisasi kredit adalah upayaperbaikan yang dilakukan dalamkegiatan perkreditan terhadap debituryang berpotensi mengalami kesulitanuntuk memenuhi kewajibannya.Kebijakan restrukturisasi kredit yangdilakukan pihak bank antara lainmelalui, penurunan suku bungakredit, perpanjangan jangka waktukredit, pengurangan tunggakanbunga kredit, pengurangantunggakan pokok kredit,penambahan fasilitas kredit, dankonversi kredit menjadi PenyertaanModal Sementara. (Sumber :Wikipedia.com)Berdasarkan uraian di atas, penulistertarik untuk mengambil judul yangberjudul “Analisis PengaruhRestrukturisasi Kredit TerhadapKredit Bermasalah Pada PT. BankTabungan Negara (Persero) TbkCabang Medan”

Perumusan MasalahBerdasarkan latar belakang yangtelah diuraikan, maka perumusanmasalahdalam penelitian ini adalah:

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

“Apakah terdapat pengaruhrestrukturisasi kreditterhadap kreditbermasalah (non performing loan)pada PT Bank Tabungan Negara(Persero) Tbk Cabang Medan.

Batasan PenelitianBatasan penelitian adalah sesuatuyang dibuat sedemikian rupa denganmaksud agar penelitian yangdilakukan sesuai dengan latarbelakang dan tujuan kegiatanpenelitian. Dengan adanya batasandalam penelitian kegiatan penelitianakan efektif dan tepat sasaransehingga tidak keluar dari maksuddan tujuan dilaksanakannyapenelitian. Dalam penelitianmenentukan batasan penelitansebagai berikut :1. Penelitian ini dilakukan di PT

Bank Tabungan Negara (Persero)Tbk Cabang Medan.

2. Penelitian ini menggunakan alatanalisis regresi linier sederhanauntuk menganalisis pengaruhrestrukturisasi kredit terhadaptingkat kredit bermasalah padaPT. Bank Tabungan Negara(Persero) Tbk Cabang Medan.

3 Dalam penelitian ini penulismembatasi pengaruhrestrukturisasi kredit terhadapkredit bermasalah yang dianalisishanya pada tahun 2017.

TINJAUAN PUSTAKAKredit“Menurut Kamus Besar BahasaIndonesia, salah satu pengertiankredit adalah pinjaman uang denganpembayaran pengembalian secaramengangsur atau pinjaman sampaibatas jumlah tertentu yang diizinkanoleh bank atau badan lain”(Hermansyah, 2012: 57).Menurut Undang-Undang PerbankanNo. 10 Tahun 1998, “Kredit adalahpenyediaan uang atau tagihan yangdapat dipersamakan dengan itu,berdasarkan persetujuan ataukesepakatan pinjam-meminjamantara bank dengan pihak lain yangmewajibkan pihak peminjam untukmelunasi utangnya setelah jangkawaktu tertentu dengan pemberianbunga”.Menurut Kasmir (dalam Suartama,dkk. 2017) defenisi kredit adalahpenyediaan uang atau taguhan yangdapat dipersamakan dengan itu,berdasarkan persetujuan ataukesepaktan pinjam meminjam antarabank dengan pihak lain yangmewajibkan pihak meminjammelunasi utangnya setelah jangkawaktu tertentu dengan pemberianbunga.Jenis – Jenis KreditSecara umum jenis-jenis kredit dapatdilihat dari berbagai segi antara lainsebagai berikut:1. Dilihat dari Segi Kegunaana). Kredit Investasi

Biasanya digunakan untukdiperlukan perluasan usaha ataumembangun proyek/pabrik baruatau untuk keperluan rehabilitas.Contoh kredit investasi misalnya

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

untuk membangun pabrikataumembeli mesin mesin.Pendek kata masa pemakaiannyauntuk suatu periode yang realtiflebih lama

b). Kredit Modal KerjaDigunakan untuk keperluanmeningkatkan produksi dalamoperasionalnya. Sebagai contohkredit modal kerja diberikanuntuk membeli bahan baku,membayar gaji pegawai ataubiaya-biaya lain yang berkaitandengan proses perusahaan.

2. Dilihat dari Segi Tujuan Kredita). Kredit Produktif

Kredit yang digunakan untukpeningkatan usaha atau produksiatau investasi. Kredit ini diberikanuntuk menghasilkan barang ataujasa. Sebagai contohnya kredituntuk membangun pabrik yangnantinya akan menghasilkanbarang, kredit pertanian akanmenghasilkan produk pertanianatau kredit pertambanganmenghasilkan bahan tambang ataukredit industri lainnya.

b). Kredit KonsumtifKredit yang digunakan untukdikonsumsi secara pribadi. Dalamkredit ini tidak ada pertambahanbarang dan jasa yang dihasikan,karena memang untuk digunakanatau dipakai oleh seorang ataubadan usaha. Sebagai contohkredit untuk perumahan, kreditmobil pribadi, kredit perabotanruamh tangga, dan kreditkonsumtif lainnya.

c). Kredit PerdaganganKredit yang digunakan untukkegiatan perdagangan, biasanyauntuk membeli barang daganganyang pembayarannya diharapkandari hasil penjualan barangdagangan tersebut. Kredit inisering diberikan kepada suplieratau agen-agen perdagangan yangakan membeli barang dalamjumlah besar. Contoh kredit inimisalnya kredit ekspor dan impor.

3. Dilihat dari Segi Jangka Waktua). Kredit Jangka Pendek

Merupakan kredit yang memilikijangka waktu kurang dari 1 tahunatau paling lama 1 tahun danbiasanya digunakan untukkeperluan modal kerja.

b). Kredit Jangka MenengahJangka waktu kredit berkisar 1tahun sampai dengan 3 tahun,biasanya untuk investasi.

c). Kredit Jangka PanjangMerupakan kredit yang masapengembaliannya paling panjang.Kredit jangka panjang waktupengembaliannya diatas 3 tahunatau 5 tahun. Biasanya kredit inidigunakan untuk investasi jangkapanjang seperti perkebunan karet,kelapa sawit atau manufaktur danjuga untuk kredit konsumstifseperti kredit perumahan.

4. Dilihat dari Segi Jaminana). Kredit dengan Jaminan

Merupakan kredit yang diberikandengan suatu jamian, jaminantersebut dapat berupan barangberwujud atau tidak berwujud.Artinya setiap kredit yangdikeluarkan dilindungi senilai

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

jaminan yang diberikan si calondebitur.

b). Kredit tanpa JaminanYaitu kredit yang diberikan tanpajaminan barang atau orangtertentu. Kredit jenis ini diberikandengan melihat prospek usaha,karakter serta loyalitas si calondebitur selama ini. (Kasmir,2013:103)

Unsur-Unsur KreditAdapun unsur-unsur kredit yangterkandung dalam pemberian suatufasilitas kredit menurut (Kasmir2008 : 74 – 75) adalah sebagaiberikut :1.Kepercayaan, adalah keyakinan

dari kreditur bahwa kepercayaan(prestasi) yang diberikan baikdalam bentuk uang, barang, ataujasa, akan benar-benar diterimakembali dalam jangka waktutertentu di masa yang akandatang. Dalam hal ini, terdapatketerlibatan dua pihak, yaitupemberi kredit (kreditur) danpenerima kredit (debitur).Selanjutnya, dari unsurkepercayaan ini juga termuatadanya penyerahan barang, jasa,atau uang dari pemberi kreditkepada penerima kredit.

2.Waktu, adalah suatu masa yangmemisahkan antara pemberianprestasi dengan kontraprestasiyang akan diterima di masamendatang. Dalam unsur waktuini, terkandung pengertian nilaiuang, bahwa uang saat yang adasaat ini lebih tinggi dari yang akanditerima di masa yang akandatang.

3. Risiko, adalah suatu tingkat risikoyang akan dihadapi sebagai akibatdari adanya jangka waktu yangmemisahkan prestasi dengankontraprestasi yang akan diterimadikemudian hari. Semakin lamakredit diberikan, semakin tinggitingkat risikonya. Hal ini karenaadanya unsur ketidakpastian dimasa mendatang, yangmenyebabkan munculnya unsurrisiko. Unsur risiko inilah yangmendasari jaminan dalampemberian kredit.

4. Prestasi, adalah objek kredit, yangdalam praktiknya tidak hanyaberbentuk uang, tetapi juga dapatberbentuk barang dan jasa.Namun karena kehidupan moderntidak terlepasdari adanya uang,maka transaksi-transaksi kredityang menyangkut uanglah yangsering dijumpai dalam praktikperkreditan.

5. Bunga, adanya unsur bunga ataumargin sebagai kompensasi bagipemberi kredit merupakanperhitungan atas beberapakomponen seperti biaya modal(cost of fund), biaya umum(overhead cost), biaya atau premirisiko dan lain-lain.

Kolektibilitas KreditPenggolongan Kualitas KreditBank Indonesia menggolongkankualitas kredit menurut ketentuanPasal 12 ayat (3) Peraturan BankIndonesia No.7/2/PBI/2005 tentangpenilaian kualitas aktiva bank umumsebagai berikut :

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

1. Lancar (pas)Suatu kredit dapat dikatakanlancar apabila :a). Pembayaran angsuran pokokdan/atau bunga tepat waktub). Memiliki mutasi rekeningyang aktifc.) Bagian dari kedit yang dijamindengan agunan tunai (cashcollateral).

2. Dalam Perhatian Khusus (specialmention)

Dikatakan dalam perhatian khususapabila memenuhi kriteria antaralain :a). Terdapat tunggakan

pembayaran angsuran pokokdari atau bunga yang belummelampaui 90 hari

b). Kadang-kadang terjadicerukan

c). Jarang terjadi pelanggaranterhadap kontrak yangdiperjanjikan

d). Mutasi rekening relatif rendahe). Didukung dengan pinjaman

baru3. Kurang Lancar (substandard)

Dikatakan kurang lancar apabilamemenuhi criteria diantaranya:a). Terdapat tunggakan

pembayaran angsuran pokokdan atau bunga yang telahmelampaui 90 hari

b). Sering terjadi cerukanc). Terjadi pelanggaran terhadap

kontrak yang diperjanjikanlebih dari 90 hari

d). Frekuensi mutasi rekeningreklatif rendah

e). Terdapat indikasi masalahkeuangan yang dihadapidebitur

f). Dokumen pinjaman yanglemah.

4. Diragukan (doubtful)Dikatakan diragukan apabilamemenuhi kriteria di antaranya :a). Terdapat tunggakan

pembayaran angsuran pokokdan atau bunga yang telahmelampaui 180 hari

b). Terjadi cerukan yang bersifatpermanen

c). Terjadi wanprestasi lebih dari180 hari

d). Terjadi kapitalisasi bungae). Dokumen hukum yang lemah,

baik untuk perjanjian kreditmaupun pengikatan jaminan

5. Macet (loss)Dikatakan macet apabilamemenuhi kriteria antara lain :a).Terdapat tunggakan

pembayaran angusaran pokokdan/atau bunga yang telahmelampaui 270 hari

b).Kerugian operasional ditutupdengan pinjaman baru

c). Dari segi hukum dan kondisipasar, jaminan tidak dapatdicairkan pada nilai yangwajar.

Kredit Bermasalah (NonPerforming Loan)

Menurut Ikatan AkuntanIndonesia PSAK No.31 (2000),kredit bermasalah (non performingloan) pada umumnya merupakankredit yang pembayaran angsuranpokoknya dan atau bunganya telahlewat 90 hari atau lebih setelah jatuhtempo, atau kredit yangpembayarannya secara tepat waktusangat diragukan. Kredit non

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

performing terdiri atas kredit yangdigolongkan kurang lancar,diragukan, macet.

“Kredit dikategorikan sebagaikredit bermasalah atau NonPerforming Loan (NPL) tersebutadalah apabila kualitas kredittergolong pada tingkat kolektibitaskurang lancar, diragukan, ataumacet” (Hermansyah, 2012:75).“Kredit bermasalah adalah debiturmengingkari janji mereka membayarbunga dan/atau kredit induk yangtelah jatuh tempo, sehinggaketerlambatan pembayaran atau samasekali tidak adak pembayaran”(Siswanto, 2007:181).Rincian Non Performing Loan (NPL)adalah kredit dengan kolektibilitaskurang lancar, diragukan dan macet.Berdasarkan Lampiran 14 SuratEdaran Bank Indonesia Nomor3/30/DPNP tanggal 14 Desember2001, Non Performing Loan (NPL)dapat dihitung dengan rumus sebagaiberikut :

(NPL) = ×% = ⋯%Keterangan :NPL = NonPerforming LoanKredit Bermasalah = KurangLancar + Diragukan + MacetTotal Kredit = JumlahKredit yang Diberikan

Restrukturisasi KreditBerdasarkan Peraturan Bank

Indonesia Nomor: 14/15/PBI/2012Tentang Penilaian Kualitas AsetBank Umum Pasal 1 menyatakanbahwa, Restrukturisasi Kredit adalahupaya perbaikan yang dilakukan

bank dalam kegiatan perkreditanterhadap debitur yang mengalamikesulitan untuk memenuhikewajibannya, yang dilakukan antaralain melalui:1. Penurunan suku bunga Kredit

Penurunan suku bunga merupakansalah satu bentuk restrukturisasiyang bertujuan memberikankeringanan kepada debitursehingga dengan penurunanbunga kredit, besarnya bungayang harus dibayar debiturmenjadi lebih kecil dibandingkandengan suku bunga yangditetapkan sebelumnya. Olehsebab itu, pendapatan hasil usahadebitur dapat dialokasikan untukmembayar sebagian pokok dansebagian lainnya untukmelanjutkan sertamengembangkan usaha. Akta-aktayang perlu dibuat dandiperbaharui berkenaan denganterjadinya penurunan suku bungayaitu melakukan amandementerhadap perjanjian kredit.

2. Perpanjangan jangka waktu KreditPerpanjangan jangka waktu kreditmerupakan bentuk restrukturisasikredit yang bertujuanmemperingan debitur untukmemenuhi kewajibannya. Denganadanya perpanjangan jangkawaktu memberikan kesempatankepada debitur untuk melanjutkanusahanya. Pendapatan usaha yangseharusnya digunakan untukmembayar utang yang jatuhtempo dapat digunakan untukmemperkuat usaha dan dalamjangka waktu tertentu mampumelunasi seluruh utangnya.

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

3. Pengurangan tunggakan bungaKreditBunga kredit merupakan unsurpendapatan yang paling besar daritotal pendapatan. Bunga dapatdiartikan sebagai harga yangharus dibayar oleh bank dan/ataunasabah sebagai balas jasa atastransaksi antara bank dengannasabah. Penyelamatan kreditbermasalah dengan restrukturisasikredit dapat dilakukan denganmemperingan beban debitur yaitudengan cara mengurangitunggakan bunga kredit ataumenghapus seluruhnya tunggakanbunga kredit. Debitur dibebaskandari kewajiban membayartunggakan bunga kredit sebagianatau seluruhnya. Langkahpenyelamatan dengan menghapussebagian atau seluruh tunggakanbunga kredit diharapkan debiturmemiliki kemampuan kembaliuntuk melanjutkan usahanyasehingga menghasilkanpendapatan yang dapat digunakanuntuk membayar utang pokokyang tidak mungkin dihapusseluruhnya oleh kreditur.

4. Pengurangan tunggakan pokokKreditPengurangan tunggakan pokokkredit merupakan restrukturisasikredit yang paling maksimaldiberikan oleh kreditur kepadadebitur karena penguranganpokok kredit biasanya diikutidengan penghapusan bunga dandenda seluruhnya. Penguranganpokok kredit merupakanpengorbanan bank yang sangat

besar karena asset bank yangberupa utang pokok ini tidakkembali dan merupakan kerugianyang menjadi bebanbank.Besarnya utang pokok kredittercantum dalam perjanjian kreditsehingga dengan adanyapengurangan tunggakan pokokkredit perlu dibuat aktaamandemen perjanjian kredityang menegaskan bahwa besarnyapengurangan pokok kredit danbesarnya pokok kredit yang harusdibayar setelah dilakukanpengurangan. Selainmenggunakan amandemenpengurangan pokok kredit dapatjuga dilakukan dengan surat darikreditur yang ditujukan kepadadebitur yang menegaskan bahwautang pokok yang tercantumdalam perjanjian kredit. Suratpemberitahuan ini merupakanbukti bagi kreditur dan debiturdalam melaksanakanrestrukturisasi kredit dengan carapengurangan pokok kredit.

5. Penambahan fasilitas Kredit;dan/atauPenambahan kredit dilakukandengan harapan usaha debiturakan berjalan kembali danberkembang sehingga dapatmenghasilkan pendapatan yangdapat digunakan untukmengembalikan utang lama dandan tambahan kredit baru. Untukmemberikan tambahan fasilitaskredit harus dilakukan analisayang cermat, akurat dan denganperhitungan yang tepat mengenaiprospek usaha debitur karenadebitur menanggung utang lama

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

dan utang baru. Usaha debiturharus mampumenghasilkanpendapatan yang dapat digunakanuntuk melunasi utang lama dantambahan kredit baru dan masihmampu mengembangkan usaha kedepan. Penambahan fasilitaskredit diikuti dengan syarat-syarattambahan sehingga syarat-syarattambahan harus dirumuskandalam perjanjian kredit baru. Jikapenambahan fasilitas baru itudisyaratkan ada jaminantambahan maka harus dilakukanpengikatan jaminan tambahanyang bentuk pengikatan jaminantergantung benda yang menjadijaminan tambahan.

6. Konversi Kredit menjadiPenyertaan Modal SementaraKonversi kredit menjadi modaldalam perusahaan debiturmerupakan salah satu bentukrestrukturisasi kredit. Konversikredit menjadi modal artinyasejumlah nilai kreditdikonversikan menjadi sahampada perusahaan debitur inidisebut dept equity swap.Mengenai berapa besarnya nilaisaham yang berasal dari konversikredit tergantung hasilkesepakatan kreditur dan debitur.Dengan demikian, bank memilikisejumlah saham pada perusahaandebitur dan utang debitur menjadilunas. Jumlah saham yangdimiliki bank tergantung hasilpenilaian berapa nilai saham yangdisepakati.

Alasan Bank melakukanrestrukturisasi kredit dapatdiantaranya sebagai berikut:1. Debitur tidak melakukan

pembayaran kewajiban sesuaidengan kesepakatan yangdituangkan dalam perjanjiankredit dan/atau perjanjianturutannya dan debitur masihcooperative dengan Bank, yaitumemiliki itikad baik sertakredibilitas managemen tinggidan mempunyai sikap positifdalam membayar kewajibannya.

2. Restrukturisasi dilakukan olehkarena debitur tidak dapatmelakukan pembayaran sesuaidengan yang diperjanjikan akantetapi usaha debitur masihberjalan dan hanya dapatmemberikan pembayaransebagian kewajiban, sehinggadapat dilakukan restrukturisasimaka debitur tetap masih baik danmasih beroperasi serta berjalanterus.

3. Memperbaiki dokumentasi hukumsehingga dapat memperkuat posisiBank. Pertimbangan lain dalammelakukan restrukturisasi, yaitu :a). Apabila ada keyakinan dari

Bank bahwa debitur akanmelakukan pembayarankewajiban setelah dilakukanrestrukturisasi kredit.

b). Bank mempunyai keyakinanbahwa prospek usaha daridebitur akan membaik.

c). Bank tidak bisa menarikseluruh dana yang diberikankepada debitur melaluieksekusi dari jaminan fasilitas

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

kredit. (Endang Suhartati:2008, 25)

Ketentuan umum restrukturisasikredit sesuai dengan Nomor:14/15/PBI/2012 Tentang PenilaianKualitas Aset Bank Umum Pasal 52dan 53 yang berbunyi sebagai berikut:

Pasal 52Bank hanya dapat melakukanRestrukturisasi Kredit terhadapdebitur yang memenuhi kriteriasebagai berikut:a. Debitur mengalami kesulitan

pembayaran pokok dan / ataubunga Kredit; dan

b. Debitur memiliki prospekusaha yang baik dan mampumemenuhi kewajiban setelahKredit direstrukturisasi.

Pasal 53Bank dilarang melakukan

Restrukturisasi Kredit dengantujuan hanya untuk:

a. Memperbaiki kualitas Kredit;atau

b. Menghindari peningkatanpembentukan PPA tanpamemperhatikan kriteriadebitur sebagaimanadimaksud dalam Pasal 52.

Rumus Persentase RestrukturisasiMenurut Riduwan (2004:71-95),menghitung persentase dapatdilakukan dengan rumussebagaiberikut: = × %Keterangan :DP = DeskriptifPersentase (%)n = Skor empirik (Skor

yang diperoleh)N = Skor Ideal untuk

setiap item pertanyaanMaka dari rumus di atas untukmenghitung besarnya restrukturisasidalam bentuk persen terhadap totalkredit bermasalah (NPL) dapatdilakukan dengan cara :

Restrukturisasi (DP) =( )( ) × % =⋯Dengan rumus tersebut makadidapatlah seberapa besar kredityang telah direstrukturisasi terhadapbesarnya kredit bermasalah dalambentuk persen dimana totalrestrukturisasi adalah jumlah kredityang telah direstrukturisasi selamasatu bulan, dan total NPL adalahtotal outstanding kredit yangbermasalah diakhir bulan.

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

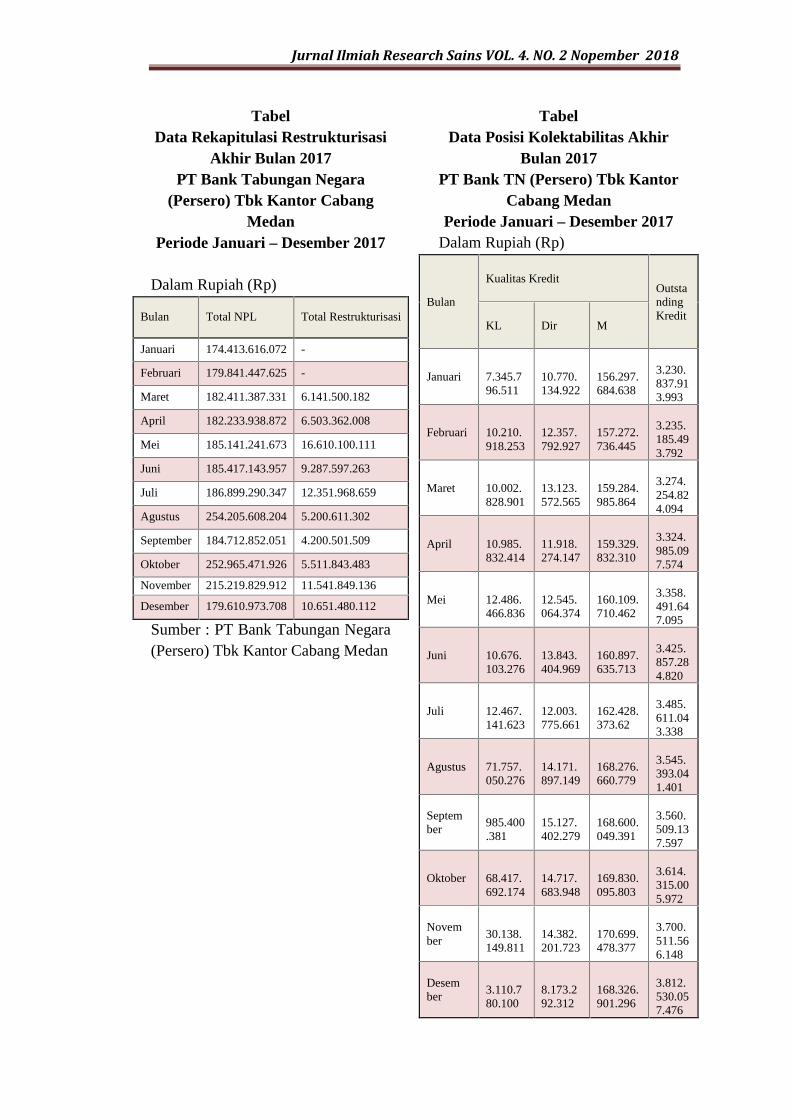

TabelData Rekapitulasi Restrukturisasi

Akhir Bulan 2017PT Bank Tabungan Negara

(Persero) Tbk Kantor CabangMedan

Periode Januari – Desember 2017

Dalam Rupiah (Rp)

Bulan Total NPL Total Restrukturisasi

Januari 174.413.616.072 -

Februari 179.841.447.625 -

Maret 182.411.387.331 6.141.500.182

April 182.233.938.872 6.503.362.008

Mei 185.141.241.673 16.610.100.111

Juni 185.417.143.957 9.287.597.263

Juli 186.899.290.347 12.351.968.659

Agustus 254.205.608.204 5.200.611.302

September 184.712.852.051 4.200.501.509

Oktober 252.965.471.926 5.511.843.483

November 215.219.829.912 11.541.849.136

Desember 179.610.973.708 10.651.480.112

Sumber : PT Bank Tabungan Negara(Persero) Tbk Kantor Cabang Medan

TabelData Posisi Kolektabilitas Akhir

Bulan 2017PT Bank TN (Persero) Tbk Kantor

Cabang MedanPeriode Januari – Desember 2017

Dalam Rupiah (Rp)

Bulan

Kualitas KreditOutstandingKredit

KL Dir M

Januari 7.345.796.511

10.770.134.922

156.297.684.638

3.230.837.913.993

Februari 10.210.918.253

12.357.792.927

157.272.736.445

3.235.185.493.792

Maret 10.002.828.901

13.123.572.565

159.284.985.864

3.274.254.824.094

April 10.985.832.414

11.918.274.147

159.329.832.310

3.324.985.097.574

Mei 12.486.466.836

12.545.064.374

160.109.710.462

3.358.491.647.095

Juni 10.676.103.276

13.843.404.969

160.897.635.713

3.425.857.284.820

Juli 12.467.141.623

12.003.775.661

162.428.373.62

3.485.611.043.338

Agustus 71.757.050.276

14.171.897.149

168.276.660.779

3.545.393.041.401

September

985.400.381

15.127.402.279

168.600.049.391

3.560.509.137.597

Oktober 68.417.692.174

14.717.683.948

169.830.095.803

3.614.315.005.972

November

30.138.149.811

14.382.201.723

170.699.478.377

3.700.511.566.148

Desember

3.110.780.100

8.173.292.312

168.326.901.296

3.812.530.057.476

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

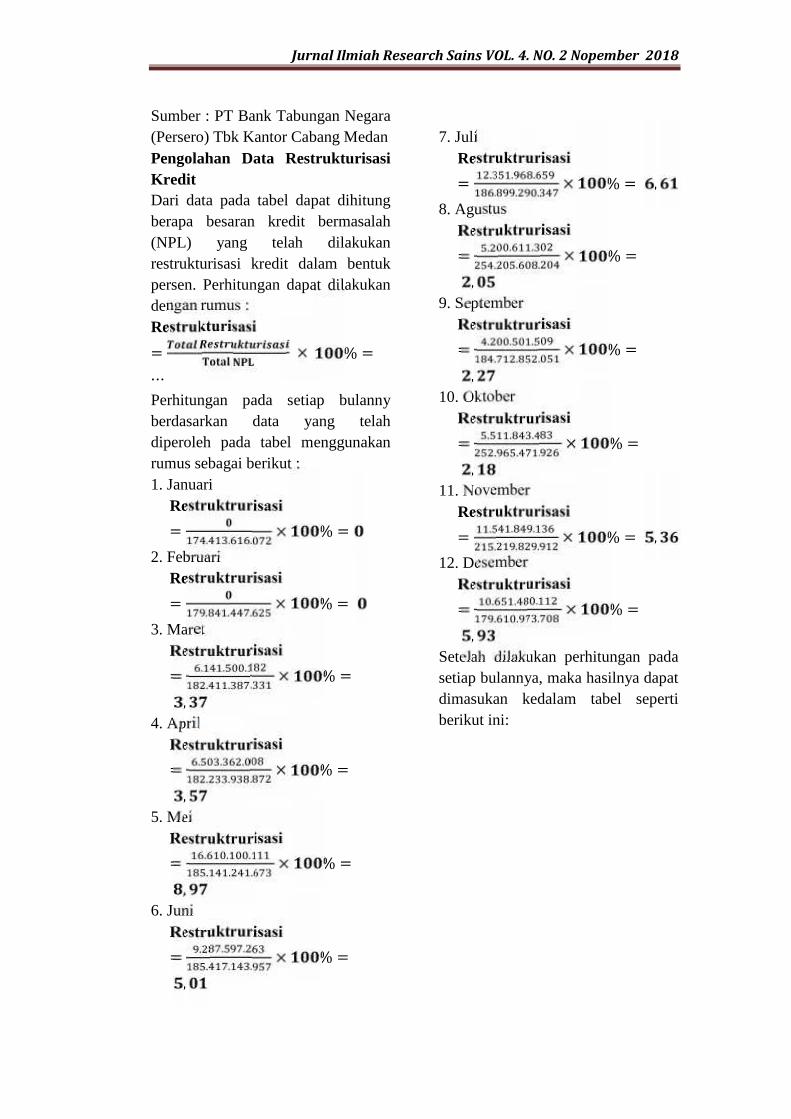

Sumber : PT Bank Tabungan Negara(Persero) Tbk Kantor Cabang MedanPengolahan Data RestrukturisasiKreditDari data pada tabel dapat dihitungberapa besaran kredit bermasalah(NPL) yang telah dilakukanrestrukturisasi kredit dalam bentukpersen. Perhitungan dapat dilakukandengan rumus :Restrukturisasi= × % =⋯Perhitungan pada setiap bulannyberdasarkan data yang telahdiperoleh pada tabel menggunakanrumus sebagai berikut :1. Januari

Restruktrurisasi= . . . × % =2. Februari

Restruktrurisasi= . . . × % =3. Maret

Restruktrurisasi= . . .. . . × % =,4. April

Restruktrurisasi= . . .. . . × % =,5. Mei

Restruktrurisasi= . . .. . . × % =,6. Juni

Restruktrurisasi= . . .. . . × % =,

7. JuliRestruktrurisasi= . . .. . . × % = ,

8. AgustusRestruktrurisasi= . . .. . . × % =,

9. SeptemberRestruktrurisasi= . . .. . . × % =,

10. OktoberRestruktrurisasi= . . .. . . × % =,

11. NovemberRestruktrurisasi= . . .. . . × % = ,

12. DesemberRestruktrurisasi= . . .. . . × % =,

Setelah dilakukan perhitungan padasetiap bulannya, maka hasilnya dapatdimasukan kedalam tabel sepertiberikut ini:

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

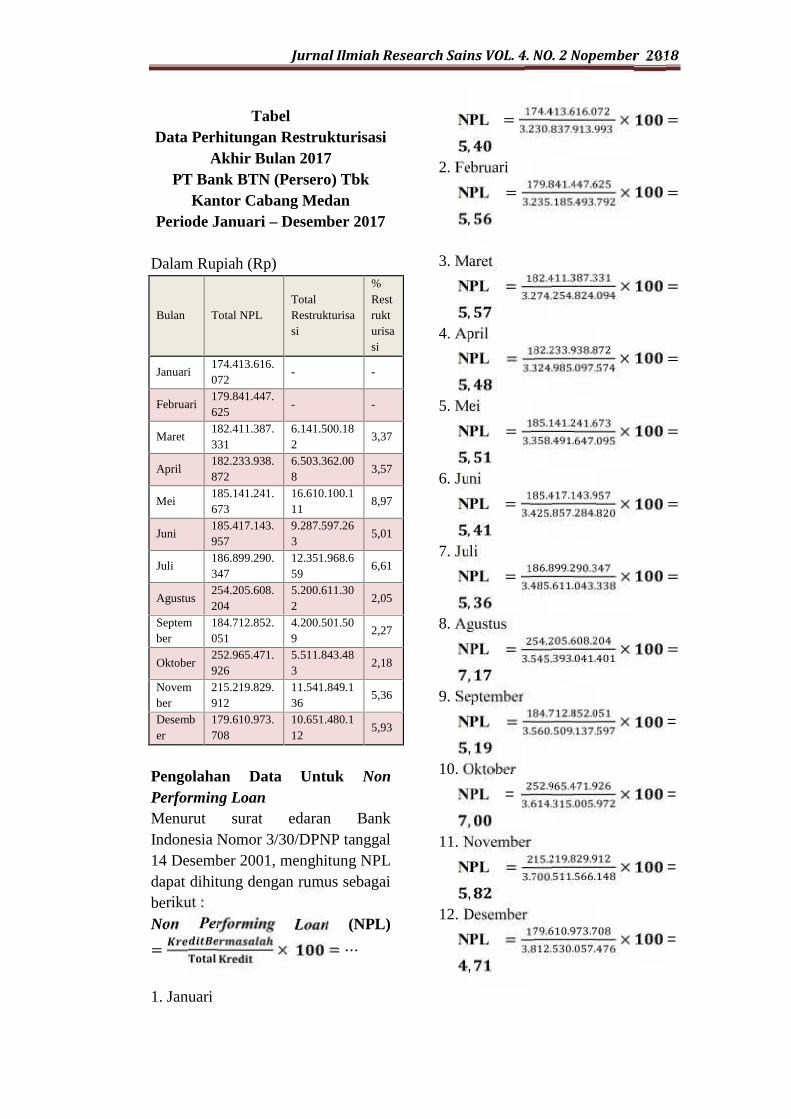

TabelData Perhitungan Restrukturisasi

Akhir Bulan 2017PT Bank BTN (Persero) Tbk

Kantor Cabang MedanPeriode Januari – Desember 2017

Dalam Rupiah (Rp)

Bulan Total NPLTotalRestrukturisasi

%Restrukturisasi

Januari174.413.616.072

- -

Februari179.841.447.625

- -

Maret182.411.387.331

6.141.500.182

3,37

April182.233.938.872

6.503.362.008

3,57

Mei185.141.241.673

16.610.100.111

8,97

Juni185.417.143.957

9.287.597.263

5,01

Juli186.899.290.347

12.351.968.659

6,61

Agustus254.205.608.204

5.200.611.302

2,05

September

184.712.852.051

4.200.501.509

2,27

Oktober252.965.471.926

5.511.843.483

2,18

November

215.219.829.912

11.541.849.136

5,36

Desember

179.610.973.708

10.651.480.112

5,93

Pengolahan Data Untuk NonPerforming LoanMenurut surat edaran BankIndonesia Nomor 3/30/DPNP tanggal14 Desember 2001, menghitung NPLdapat dihitung dengan rumus sebagaiberikut :Non Performing Loan (NPL)= × = ⋯1. Januari

NPL = . . .. . . . × =,2. Februari

NPL = . . .. . . . × =,3. Maret

NPL = . . .. . . . × =,4. April

NPL = . . .. . . . × =,5. Mei

NPL = . . .. . . . × =,6. Juni

NPL = . . .. . . . × =,7. Juli

NPL = . . .. . . . × =,8. Agustus

NPL = . . .. . . . × =,9. September

NPL = . . .. . . . × =,10. Oktober

NPL = . . .. . . . × =,11. November

NPL = . . .. . . . × =,12. Desember

NPL = . . .. . . . × =,

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

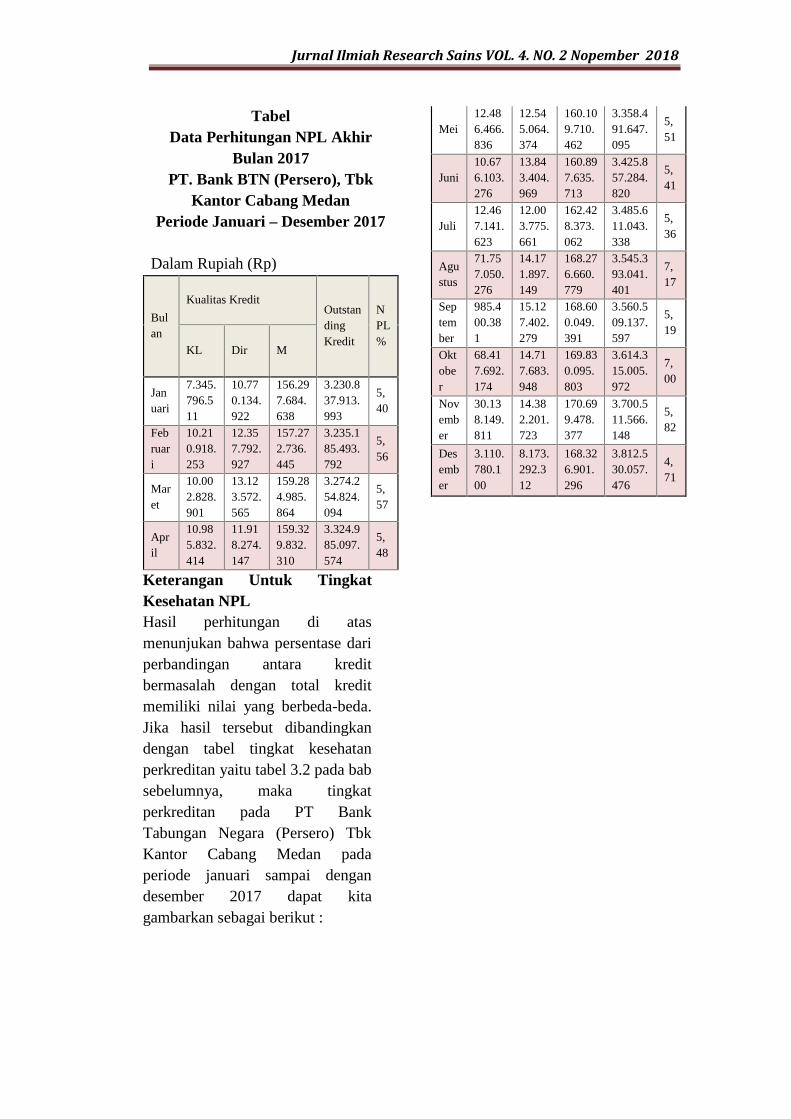

TabelData Perhitungan NPL Akhir

Bulan 2017PT. Bank BTN (Persero), Tbk

Kantor Cabang MedanPeriode Januari – Desember 2017

Dalam Rupiah (Rp)

Bulan

Kualitas KreditOutstandingKredit

NPL%

KL Dir M

Januari

7.345.796.511

10.770.134.922

156.297.684.638

3.230.837.913.993

5,40

Februari

10.210.918.253

12.357.792.927

157.272.736.445

3.235.185.493.792

5,56

Maret

10.002.828.901

13.123.572.565

159.284.985.864

3.274.254.824.094

5,57

April

10.985.832.414

11.918.274.147

159.329.832.310

3.324.985.097.574

5,48

Mei12.486.466.836

12.545.064.374

160.109.710.462

3.358.491.647.095

5,51

Juni10.676.103.276

13.843.404.969

160.897.635.713

3.425.857.284.820

5,41

Juli12.467.141.623

12.003.775.661

162.428.373.062

3.485.611.043.338

5,36

Agustus

71.757.050.276

14.171.897.149

168.276.660.779

3.545.393.041.401

7,17

September

985.400.381

15.127.402.279

168.600.049.391

3.560.509.137.597

5,19

Oktober

68.417.692.174

14.717.683.948

169.830.095.803

3.614.315.005.972

7,00

November

30.138.149.811

14.382.201.723

170.699.478.377

3.700.511.566.148

5,82

Desember

3.110.780.100

8.173.292.312

168.326.901.296

3.812.530.057.476

4,71

Keterangan Untuk TingkatKesehatan NPLHasil perhitungan di atasmenunjukan bahwa persentase dariperbandingan antara kreditbermasalah dengan total kreditmemiliki nilai yang berbeda-beda.Jika hasil tersebut dibandingkandengan tabel tingkat kesehatanperkreditan yaitu tabel 3.2 pada babsebelumnya, maka tingkatperkreditan pada PT BankTabungan Negara (Persero) TbkKantor Cabang Medan padaperiode januari sampai dengandesember 2017 dapat kitagambarkan sebagai berikut :

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

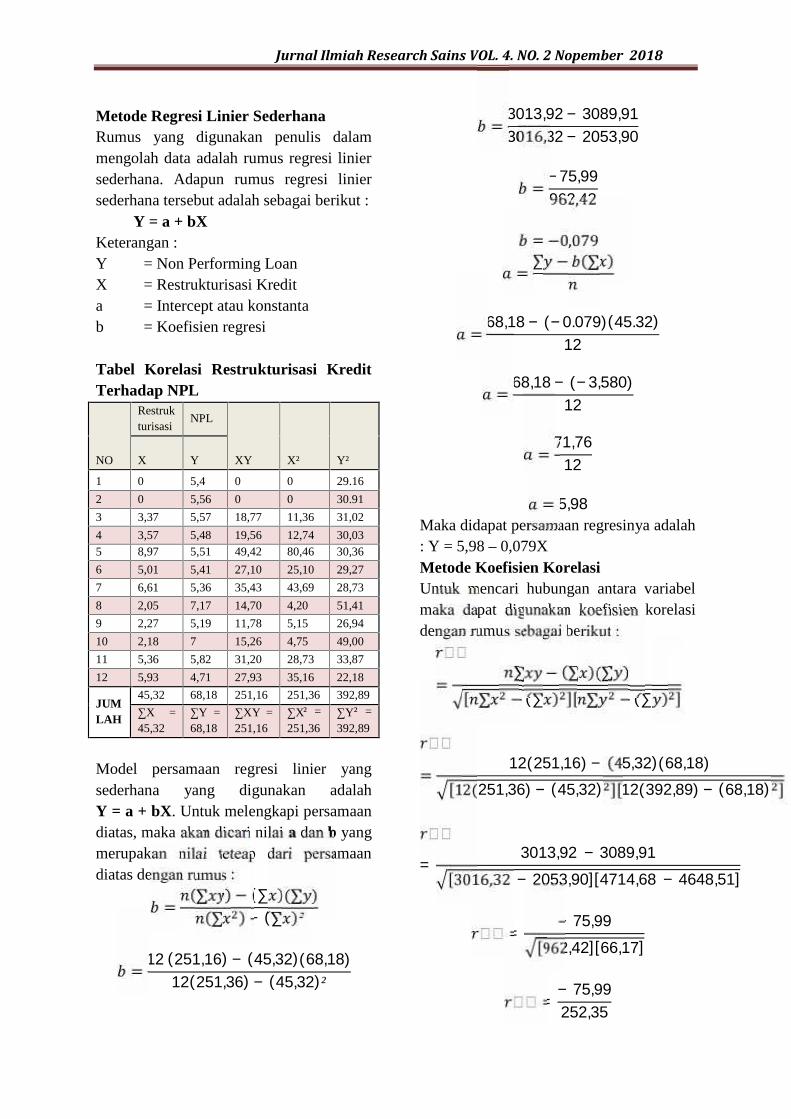

Metode Regresi Linier SederhanaRumus yang digunakan penulis dalammengolah data adalah rumus regresi liniersederhana. Adapun rumus regresi liniersederhana tersebut adalah sebagai berikut :

Y = a + bXKeterangan :Y = Non Performing LoanX = Restrukturisasi Kredita = Intercept atau konstantab = Koefisien regresi

Tabel Korelasi Restrukturisasi KreditTerhadap NPL

NO

Restrukturisasi

NPL

XY X² Y²X Y

1 0 5,4 0 0 29.16

2 0 5,56 0 0 30.91

3 3,37 5,57 18,77 11,36 31,02

4 3,57 5,48 19,56 12,74 30,035 8,97 5,51 49,42 80,46 30,36

6 5,01 5,41 27,10 25,10 29,27

7 6,61 5,36 35,43 43,69 28,73

8 2,05 7,17 14,70 4,20 51,41

9 2,27 5,19 11,78 5,15 26,94

10 2,18 7 15,26 4,75 49,00

11 5,36 5,82 31,20 28,73 33,87

12 5,93 4,71 27,93 35,16 22,18

JUMLAH

45,32 68,18 251,16 251,36 392,89

∑X =45,32

∑Y =68,18

∑XY =251,16

∑X² =

251,36∑Y² =

392,89

Model persamaan regresi linier yangsederhana yang digunakan adalahY = a + bX. Untuk melengkapi persamaandiatas, maka akan dicari nilai a dan b yangmerupakan nilai teteap dari persamaandiatas dengan rumus := (∑ ) − (∑ )(∑ )(∑ ) − (∑ )²

= 12 (251,16) − (45,32)(68,18)12(251,36) − (45,32)²

= 3013,92 − 3089,913016,32 − 2053,90= −75,99962,42= −0,079= ∑ − (∑ )

= 68,18 − (−0.079)(45.32)12= 68,18 − (−3,580)12

= 71,7612= 5,98Maka didapat persamaan regresinya adalah: Y = 5,98 – 0,079XMetode Koefisien KorelasiUntuk mencari hubungan antara variabelmaka dapat digunakan koefisien korelasidengan rumus sebagai berikut :

= ∑ − (∑ )(∑ )[ ∑ − (∑ ) ][ ∑ − (∑ ) ]= 12(251,16) − (45,32)(68,18)[12(251,36) − (45,32) ][12(392,89) − (68,18) ]= 3013,92 − 3089,91[3016,32 − 2053,90][4714,68 − 4648,51]

= − 75,99[962,42][66,17]= − 75,99252,35

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

= − 0,301Metode Koefisien DeterminasiUntuk dapat mengetahui besarnyapengaruh restrukturisasi kredit terhadapkredit bermasalah (NPL) pada PT BankTabungan Negara (Persero) Tbk KantorCabang Medan, mka dapat dihitungdengan rumus koefisien determinasi yaitu:D = r² × 100 %D = (- 0,301)² × 100 %D = 0,0906 × 100 %D = 9,06 %Metode Regresi Linier SederhanaHasil perhitungan dengan menggunakanrumus regresi linier sederhana diperolehpersamaan garis lurus Y = 5,98 - 0.079X.Persamaan tersebut menyatakan bahwaapabila X (restrukturisasi kredit) bernila 0,maka Y (NPL) akan mejadi 5,98 Dengankata lain jika restrukturisasi kredit tidakada maka kredit bermasalah (NPL) sudahada sebesar 5,98.Regresi X (restrukturisasi kredit) sebesar -0.079 menyatakan bahwa setiappenambahan satu satuan restrukturisasikredit maka akan mengurangi kreditbermasalah (NPL) sebesar 0.079.Metode Koefisien KorelasiJika dilihat dari perolehan nilai koefisienkorelasi (r) sebesar – 0.301 dengan begitudapat dilihat dari tanda negatif yangmenunjukan bahwa apabila nilairestrukturisasi kredit meningkat maka NPLakan menurun, dan sebaliknya jika nilairestrukturisasi kredit menurun maka NPLakan meningkat.

Koefisien DeterminasiDari nilai koefisien korelasi r = - 0.301maka didapatkan hasil perhitungan denganmenggunakan rumus determinasi yang

bertujuan untuk melihat seberapa besarbagian dari kredit bermasalah (NPL) yangdipengaruhi oleh restrukturisasi kredit.Perhitungan tersebut menunjukan bahwapengaruh restrukturisasi kredit terhadapjumlah kredit bermasalah (NPL) pada PTBank Tabungan Negara (Persero) TbkKantor Cabang Medan adalah sebesar 9.06%, sementara sisanya yaitu 90.94 %dijelaskan oleh faktor-faktor lain yangtidak dimasukan kedalam persamaanregresi.

SIMPULANHasil penelitian pada PT Bank TabunganNegara (Persero) Tbk Kantor CabangMedan menunjukan bahwa restrukturisasikredit memiliki pengaruh negatif terhadapjumlah kredit bermasalah (NPL). Hal inidiketahui dengan diperolehnya hasil darikoefisien korelasi sebesar - 0.301. Artinyasemakin tinggi nilai restrukturisasi kreditmaka kredit bermasalah (NPL) akansemakin menurun, begitu juga sebaliknyasemakin rendah nilai restrukturisasi kreditmaka akan semakin meningkat kreditbermasalah (NPL).Hubungan antara variabel restrukturisasikredit dengan variabel kredit bermasalah(NPL) menunjukan nilai korelasi sebesar -0.301 yang dapat diinterpretasikan bahwapengaruh restrukturisasi kredit terhadapkredit bermasalah (NPL) ada dalamkategori rendah, hal inipun dapat dilihatpada tabel 3.3 pada bab sebelumnya.Adanya korelasi sebesar 9.06 % yangberarti sebagian variabel kredit bermasalah(NPL) bisa dijelaskan oleh variabelrestrukturisasi kredit, sedangkan sisanyasebesar 90.94 % dijelaskan oleh faktor-faktor lain yang tidak dimasukan ke dalamdalam perhitungan.

Jurnal Ilmiah Research Sains VOL. 4. NO. 2 Nopember 2018

DAFTAR PUSTAKAHermansyah, 2012. Hukum Perbankan

Nasional Indonesia, EdisiKeempat, Cetakan Ke - 6,Prenadamedia Group, Jakarta.

Jath, Ar Razaq Subhan, 2013. AnalisisPengaruh RestrukturisasiKredit TerhadapKreditBermasalah (Non PerformingLoan)ada PerusahaanPerbankanYang Terdaftar DiBEI. Skripsi. TidakDiterbitkan. FakultasEkonomi USU : Medan.

Kasmir, 2013. Bank Dan LembagaKeuangan Lainnya, CetakanKe - 12, PT Raja GrafindoPersada, Jakarta.

OJK, 2018. “Apa Yang Dimaksud DenganRestrukturisasi Kredit”,https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/321,diakses pada 17 Juli 201810.27.

Peraturan Bank Indonesia Nomor:13/3/PBI/2011 TentangPenetapan Status Dan TindakLanjut Pengawasan Bank.

Peraturan Bank Indonesia Nomor:14/15/PBI/2012 TentangPenilaian Kualitas Aset BankUmum.

Purnamawati, I Gusti Ayu. Gede AdiYuniarta., dan Ni Luh GedeErni Sulindawati, 2014.Akuntansi Perbankan ,Cetakan Ke - 1, Graha Ilmu,Yogyakarta

Sari, Melva, 2015. Analisis Pengaruh NonPerforming Loan TerhadapProfitabilitas Pada PT.Permodalan Madani PerseroUnit Layanan Mikro LubukPakam.Tugas Akhir. TidakDiterbitkan. Jurusan AkuntansiPOLMED : Medan.

Sugiyono, 2012. Metode PenelitianBisnis, Cetakan Ke - 16,Alfabeta, Bandung.

Undang - Undang No. 10 Tahun 1998Tentang Perubahan AtasUndang - Undang Nomor 7Tahun 1992 TentangPerbankan