analisis pengaruh remunerasi dewan direksi …e-repository.perpus.iainsalatiga.ac.id/1813/1/naskah...

TRANSCRIPT

ANALISIS PENGARUH REMUNERASI DEWAN

DIREKSI TERHADAP

KINERJA KEUANGAN PADA UNIT USAHA

SYARIAH DI INDONESIA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DEMI NASTITI WIDIASIH

NIM 213 13 034

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

ii

iii

ANALISIS PENGARUH REMUNERASI DEWAN

DIREKSI TERHADAP

KINERJA KEUANGAN PADA UNIT USAHA

SYARIAH DI INDONESIA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DEMI NASTITI WIDIASIH

NIM 213 13 034

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

iv

v

vi

vii

MOTTO DAN PERSEMBAHAN

MOTTO

“DO THE BEST FOR LIFE”,

KARENA MISKIN YANG SESUNGGUHNYA YAITU HIDUP TANPA ILMU

DAN BEKAL AGAMA YANG SEIMBANG

PERSEMBAHAN

Untuk orangtuaku tercinta,

Ayah, Panca Darma, Ibu, Sriyanah,

Adik-adik Dewi Puji Lestari, dan Herlina P.w,

Para dosen-dosenku, serta dosen pembimbing Ibu

Hikmah Endraswati,

Orang-orang terdekat, Aan, Rani, Lilik, Nisa, Nurul,

Afrida, Yunita, Dina, Kartika, Aisyah.

viii

ix

Kata Pengantar

Alhamdulillahi Robbil’alamin, segala puji penulis panjatkan kepada Allah

SWT serta junjungan nabi agung Muhammad SAW, yang senantiasa kita nantikan

syafaatnya di yaumil kiyamah. Rasa syukur tidak lupa penulis panjatkan atas

selesainya laporan penelitian ilmiah berupa skripsi ini. Penulis berharap dengan

selesainya skripsi ini dapat bermanfaat bagi seluruh kalangan masyarakat yang

membutuhkan.

Dari penulisan skripsi ini, penulis menyadari bahwa ketelitian serta ketekunan

sangat diperlukan untuk menunjang selesainya penelitian ini. Penulis menyadari

banyak hal dalam proses penyelesaian skripsi ini, salah satunya yaitu mengenai

betapa berharganya sebuah waktu. Manusia diberikan waktu setiap harinya

sebanyak 24 jam, apabila dikalikan dengan berapa lama kita hidup sudah berapa

banyak waktu yang diberikan Allah kepada kita umat-Nya. Memanfaatkan waktu

yang diberikan oleh Allah kepada umatnya bukan perkara yang mudah apabila

disadari, banyak umat yang hanya menghabiskan waktu setiap harinya untuk

bersantai dan bahkan berbuat hal-hal yang tercela. Melakukan penelitian seperti

yang dilakukan oleh penulis ini, di niatan untuk memanfaatkan waktu yang

diberikan oleh Allah pada perkara yang baik dan bermanfaat, seperti halnya

perintah Allah kepada umat-Nya yaitu berlomba-lombalah dalam kebaikan.

Dalam penulisan penelitian ini, penulis menyadari bahwa masih banyak

kesalahan serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi,

sampai dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karena

itu penulis mengucapakan terimakasih yang sebesar-besarnya kepada seluruh

pihak yang membantu dalam proses penyelesaian penelitian ini. Ucapan

terimakasih penulis sampaikan kepada :

1. Dr. Rahmat Haryadi, M. Pd selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Dr. Hikmah Endraswati, M. Si selaku Wakil Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga serta dosen pembimbing dalam penelitian ini.

x

4. Fetria Yudiana, M. Si selaku Ketua Jurusan Perbankan Syariah S1.

5. Seluruh dosen dan staff jurusan Perbankan Syariah S1 yang telah

memberikan ilmu serta banyak wawasan.

6. Orang tua tercinta, Ayah Panca Darma dan Ibu Sriyanah serta adik-adik,

sahabat atas doa yang diberikan kepada penulis.

7. UKM KSEI sebagai tempat menimba ilmu selain dalam perkuliahan.

8. Orang-orang terdekat yang banyak memberikan dukungan dan doa kepada

penulis, Dewi, Herlina, Aan, Rani.

Penulis menyadari bahwa penelitian ini masih banyak kelemahannya, sehingga

kritik dan saran penulis harapkan. Semoga dengan terselesaikannya skripsi ini

dapat bermanfaat bagi seluruh masyarakat yang membaca.

Salatiga, Juni 2017

Penulis

xi

Abstrak

Nastiti Widiasih, Demi. 2017. Analisis Pengaruh Remunerasi Dewan Direksi

terhadap Kinerja Keuangan pada Unit Usaha Syariah di Indonesia. Skripsi,

Fakultas Ekonomi dan Bisnis Islam Program Studi Perbankan Syariah

IAIN Salatiga. Pembimbing: Dr. Hikmah Endraswati, M. Si.

Penelitian ini dilatarbelakangi oleh kondisi kinerja keuangan perbankan di

Indonesia yang tidak stabil, bahkan jika dibandingkan dengan Malaysia, posisi

Indonesia masalah kalah jauh persaingannya dalam sektor keuangan syariah.

Mengahadapi masalah seperti itu, maka perusahaan harus memiliki strategi lanjut

dalam upaya peningkatan kinerja keuangan suatu perusahaan. Tujuan penelitian

ini untuk mengetahui pengaruh remunerasi yang diberikan kepada dewan direksi

Unit Usaha Syariah di Indonesia terhadap kinerja keuangan Unit Usaha Syariah.

Jenis penelitian dalam penelitian ini yaitu kuantitatif. Populasi yang diambil

yaitu 22 Unit Usaha Syariah di Indonesia. Sampel yang diambil sebanyak 12 Unit

Usaha Syariah diambil masing-masing 5 periode, dari periode 2011-2015. Data

yang diperoleh kemudian diolah dengan SPSS versi 16. Analisis ini meliputi

uji Ttest, uji Ftest, uji koefisien determinan (R2), uji asumsi klasik, dan uji hipotesis.

Dalam penelitian ini juga dilakukan metode robustnes untuk melihat konsistensi

hasil pada kinerja keuangan secara keseluruhan dengan kinerja keuangan ketika

dibagi menjadi dua yaitu kinerja keuangan tinggi dan kinerja keuangan rendah.

Hasil uji Ttest menunjukkan bahwa remunerasi tetap dan fasilitas secara

parsial berpengaruh positif signifikan terhadap kinerja keuangan. Sedangkan total

remunerasi secara parsial berpengaruh positif tidak signifikan terhadap kinerja

keuangan. Pada kondisi setelah penerapan metode robustness terhadap ROA

sebagai alat ukur kinerja keuangan yaitu dengan cara split data menjadi kinerja

tinggi dan rendah, secara parsial menunjukkan bahwa remunerasi tetap

berpengaruh positif signifikan terhadap kinerja keuangan tinggi.sedangkan

remunerasi fasillitas dan total remunerasi dapat disimpulkan tidak berpengaruh

terhadap kinerja keuangan tinggi. Kemudian pada kinerja keuangan rendah, secara

parsial menunjukkan bahwa remunerasi tetap, fasilitas, serta total remunerasi

tidak berpengaruh pada kinerja keuangan Unit Usaha Syariah. Secara simultan,

remunerasi tetap dan fasilitas berpengaruh signifikan terhadap kinerja keuangan

Unit Usaha Syariah dengan pengaruh sebesar 33,4% sisanya 66,6% dijelaskan

oleh variabel lain di luar model ini.

Kata Kunci: Dewan Direksi, Remunerasi, Kinerja Keuangan, Return On Assets.

xii

Daftar Isi

Halaman Judul .................................................................................................... i

PERSETUJUAN PEMBIMBING .................................................................... iv

PENGESAHAN.................................................................................................. v

PERNYATAAN KEASLIAN TULISAN DAN KESEDIAAN PUBLIKASI .. vi

MOTTO DAN PERSEMBAHAN ................................................................... vii

DECLARATION ............................................................................................ viii

Kata Pengantar ................................................................................................. ix

Abstrak .............................................................................................................. xi

Daftar Isi .......................................................................................................... xii

Daftar Tabel ..................................................................................................... xv

Daftar Gambar .............................................................................................. xvii

Daftar Lampiran ........................................................................................... xviii

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang Masalah .............................................................................. 1

B. Rumusan Masalah ................................................................................... 13

C. Tujuan Penelitian .................................................................................... 14

D. Kegunaan Penelitian ................................................................................ 15

E. Sistematika Penulisan .............................................................................. 16

BAB II LANDASAN TEORI ........................................................................... 18

A. Telaah Pustaka ........................................................................................ 18

B. Kerangka teori ......................................................................................... 21

1. Teori Agensi ........................................................................................ 21

2. Remunerasi .......................................................................................... 24

3. Kinerja Keuangan Perusahaan .............................................................. 27

4. Kaitan Remunerasi Dewan Direksi dengan Kinerja Keuangan ............. 29

C. Kerangka Penelitian ................................................................................ 31

xiii

D. Penentuan Hipotesis ................................................................................ 32

BAB III METODE PENELITIAN .................................................................. 35

A. Jenis dan Sumber Data Penelitian ............................................................ 35

B. Populasi dan Sampel ............................................................................... 35

1. Populasi ............................................................................................... 35

2. Sampel ................................................................................................. 36

C. Definisi Operasional dan Pengukuran variabel ........................................ 37

1. Variabel Independen ............................................................................ 37

2. Variabel dependen ............................................................................... 39

D. Teknik Analisis ....................................................................................... 40

BAB IV ANALISIS DATA DAN PEMBAHASAN......................................... 46

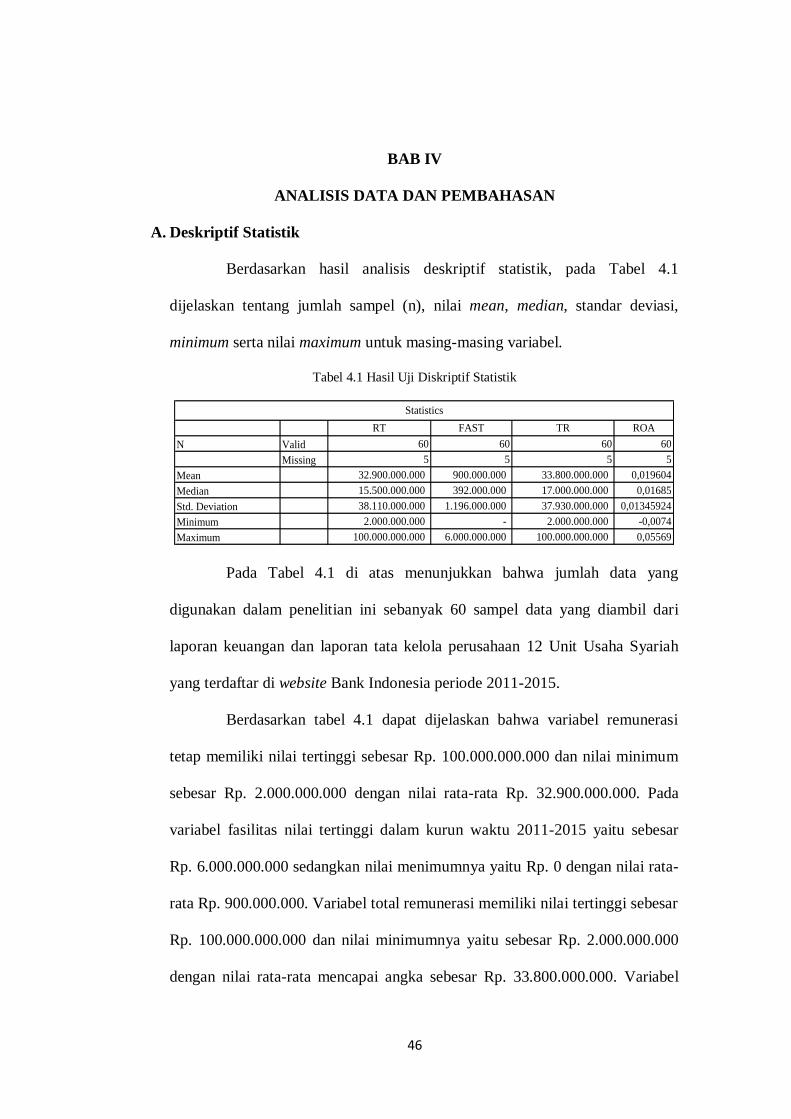

A. Deskriptif Statistik .................................................................................. 46

B. Analisis Data ........................................................................................... 47

1. Uji Asumsi Klasik ................................................................................... 47

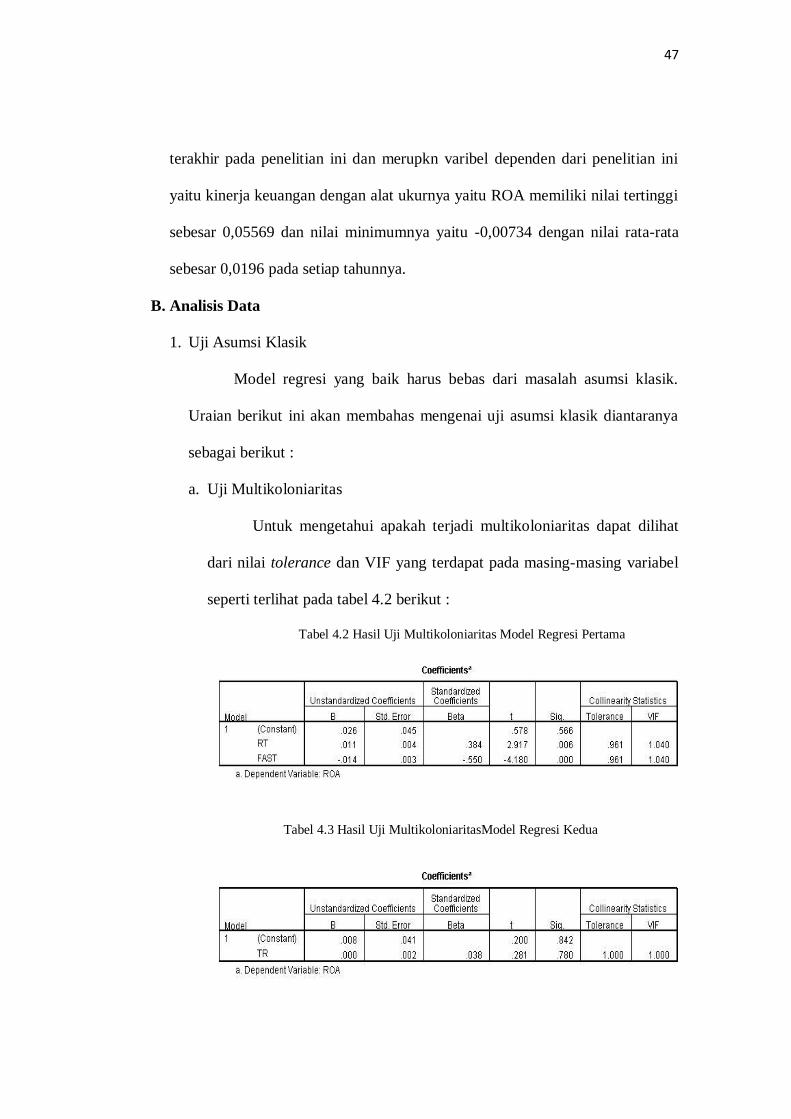

a. Uji Multikoloniaritas............................................................................ 47

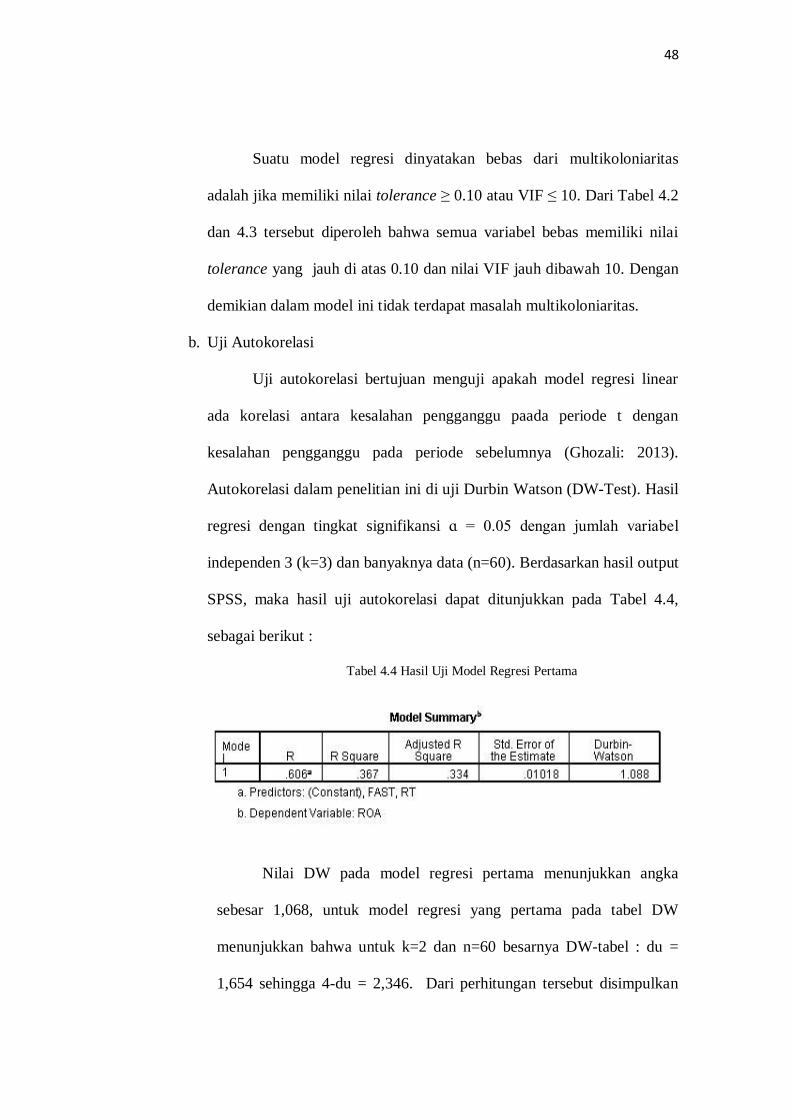

b. Uji Autokorelasi .................................................................................. 48

c. Uji Heteroskedastisitas ......................................................................... 50

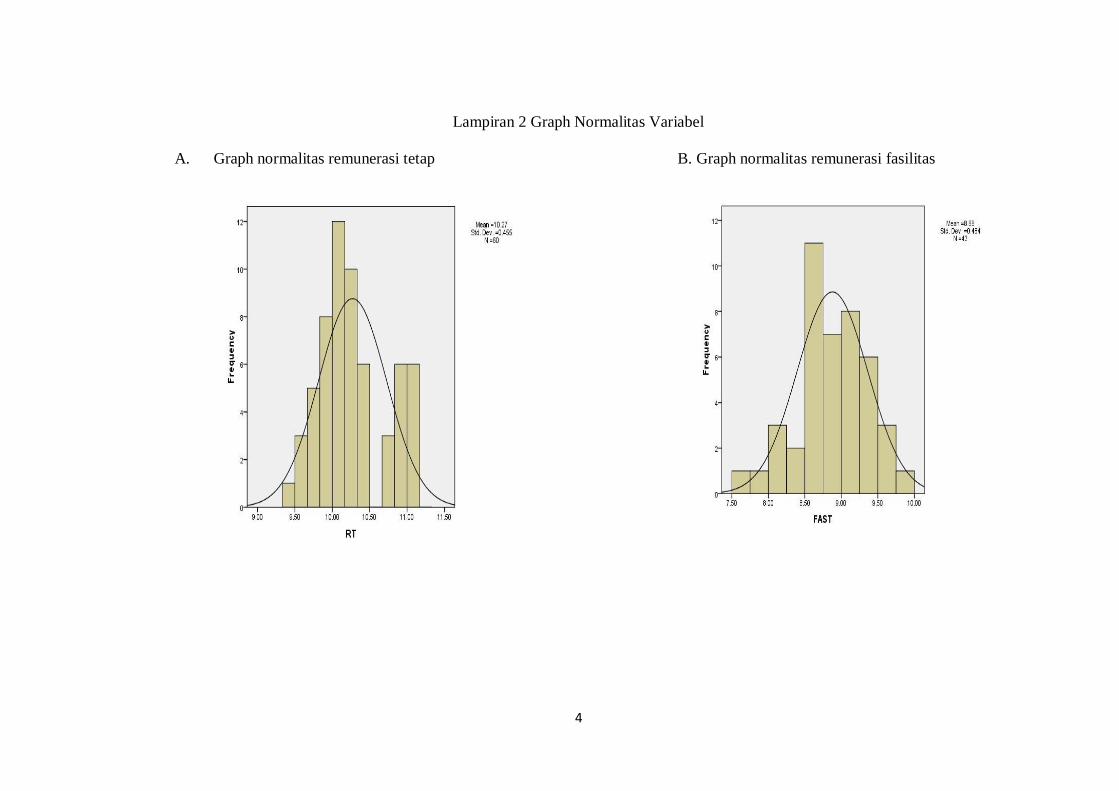

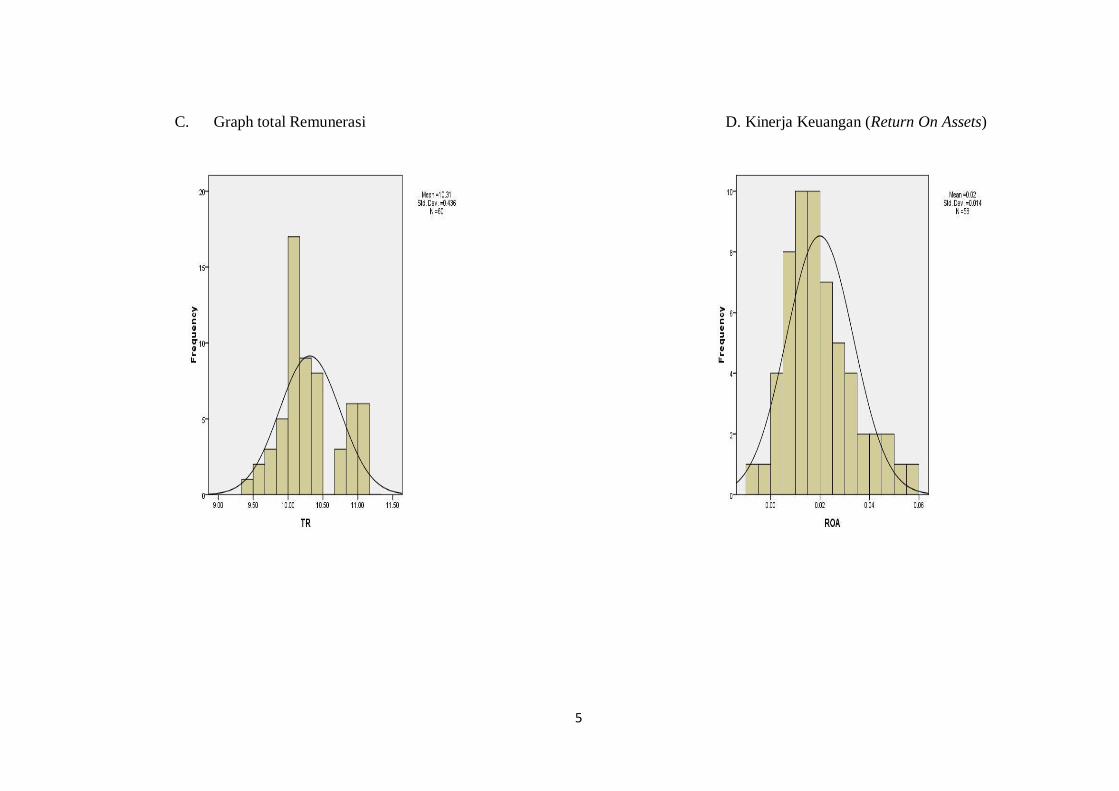

d. Uji Normalitas ..................................................................................... 52

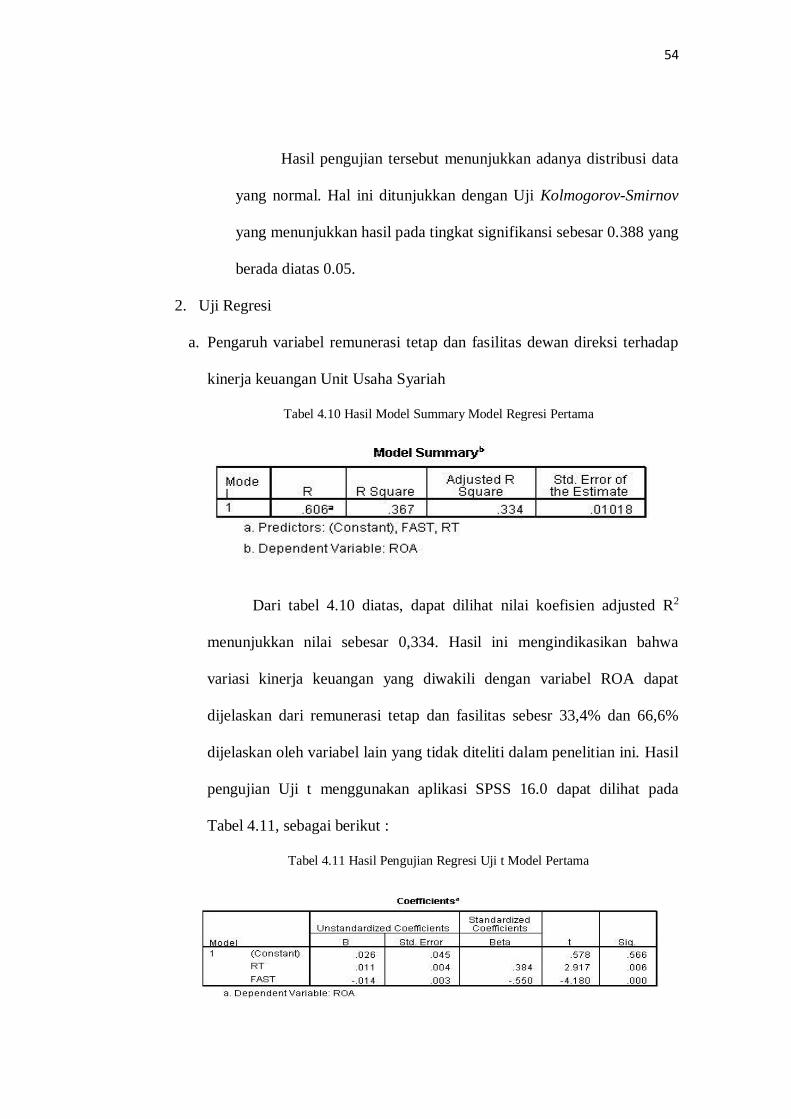

2. Uji Regresi .............................................................................................. 54

a. Pengaruh variabel remunerasi tetap dan fasilitas dewan direksi terhadap

kinerja keuangan Unit Usaha Syariah .......................................................... 54

b. Pengaruh variabel total remunerasi dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah ..................................................................... 56

c. Pengaruh variabel remunerasi tetap dan variabel remunerasi fasilitas

dewan direksi terhadap kinerja keuangan tinggi Unit Usaha Syariah ........... 57

d. Pengaruh variabel total remunerasi dewan direksi terhadap kinerja

keuangan tinggi Unit Usaha Syariah ........................................................... 59

e. Pengaruh variabel remunerasi tetap dan fasilitas dewan direksi terhadap

kinerja keuangan rendah Unit Usaha Syariah .............................................. 60

xiv

f. Pengaruh variabel total remunerasi terhadap kinerja keuangan rendah

Unit Usaha Syariah ..................................................................................... 62

3. Uji Hipotesis ........................................................................................... 63

BAB V Penutup ................................................................................................ 74

A. Kesimpulan ............................................................................................. 74

B. Saran ....................................................................................................... 75

Daftar Pustaka ................................................................................................. 76

LAMPIRAN ..................................................................................................... 80

xv

Daftar Tabel

Tabel 1.1. Laba Rugi Gabungan Bank Umum Syariah Dan Unit Usaha Syariah .. 5

Tabel 1.2. Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah ........... 5

Tabel 1.3 Tabel Research GAP ............................................................................ 7

TABEL 3.1 Sampel Penelitian ........................................................................... 37

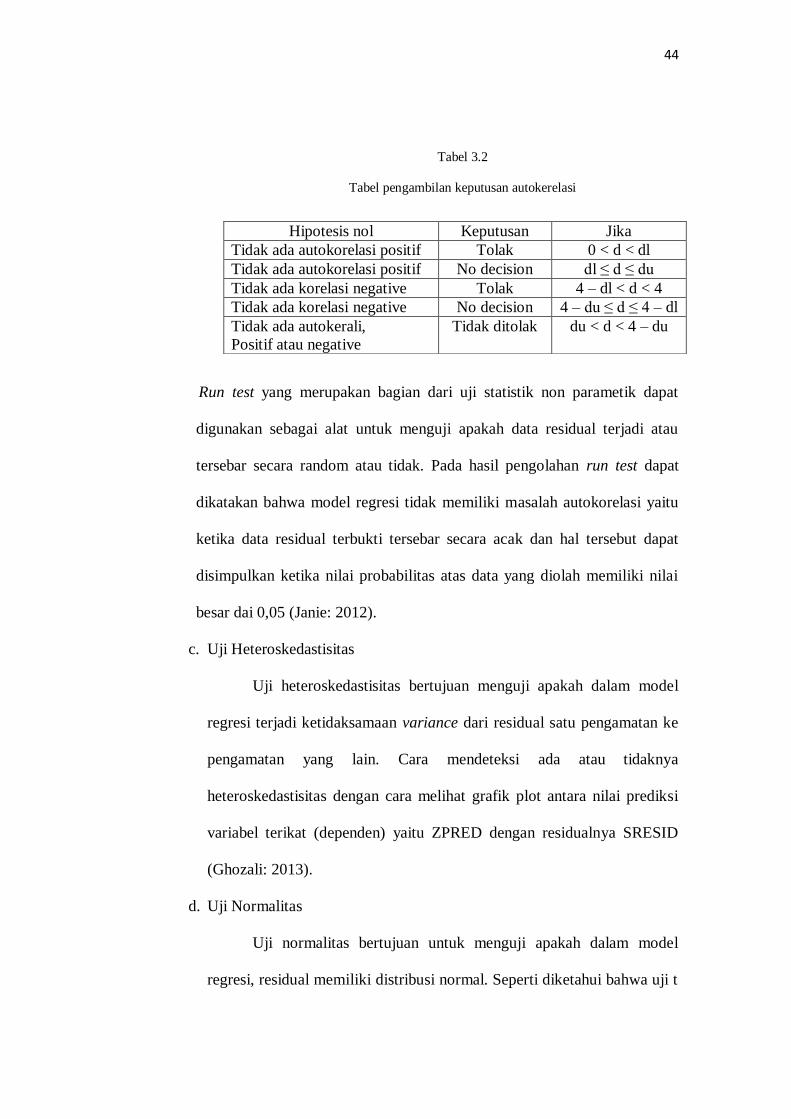

Tabel 3.2 Tabel pengambilan keputusan autokerelasi ......................................... 44

Tabel 4.1 Hasil Uji Diskriptif Statistik ............................................................... 46

Tabel 4.2 Hasil Uji Multikoloniaritas Model Regresi Pertama ............................ 47

Tabel 4.3 Hasil Uji MultikoloniaritasModel Regresi Kedua ............................... 47

Tabel 4.4 Hasil Uji Model Regresi Pertama ....................................................... 48

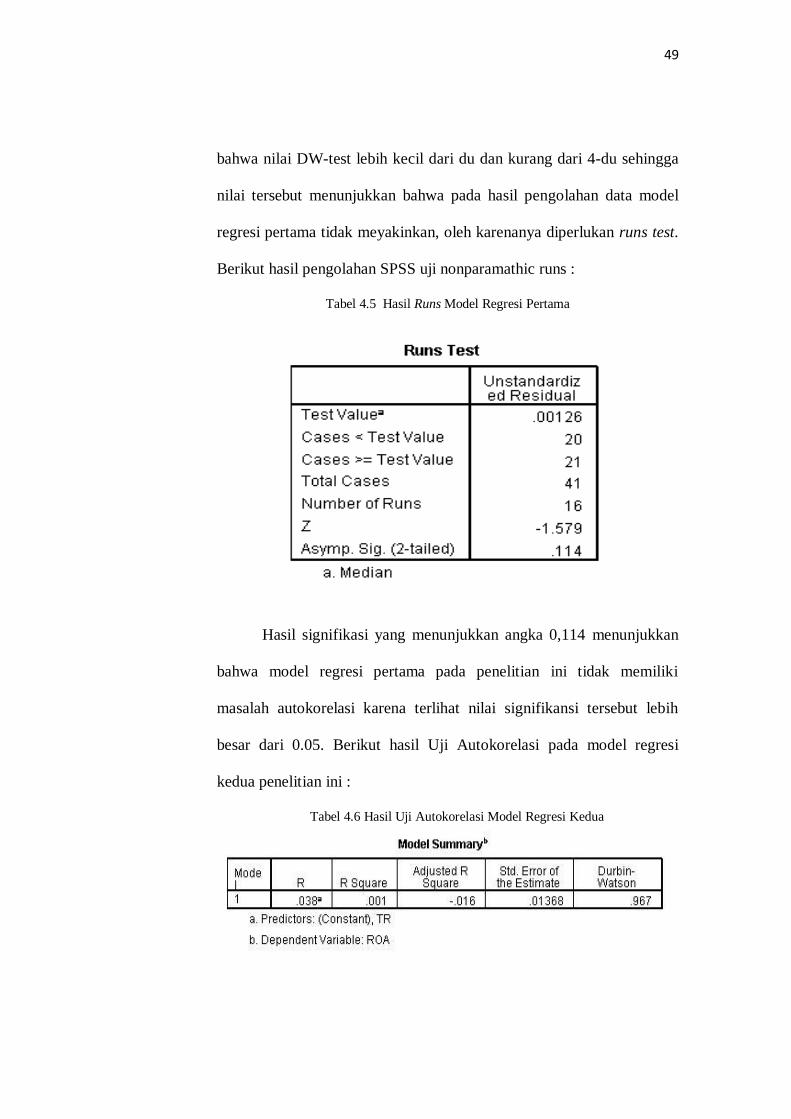

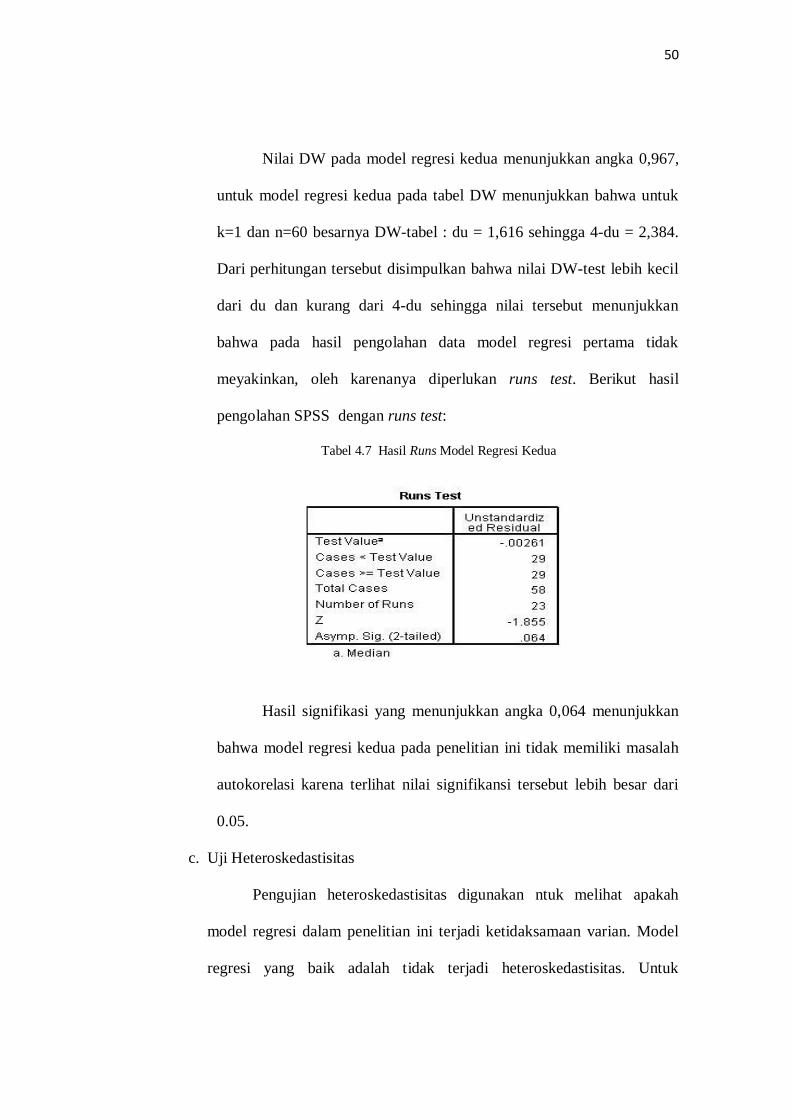

Tabel 4.5 Hasil Runs Model Regresi Pertama .................................................... 49

Tabel 4.6 Hasil Uji Autokorelasi Model Regresi Kedua ..................................... 49

Tabel 4.7 Hasil Runs Model Regresi Kedua ...................................................... 50

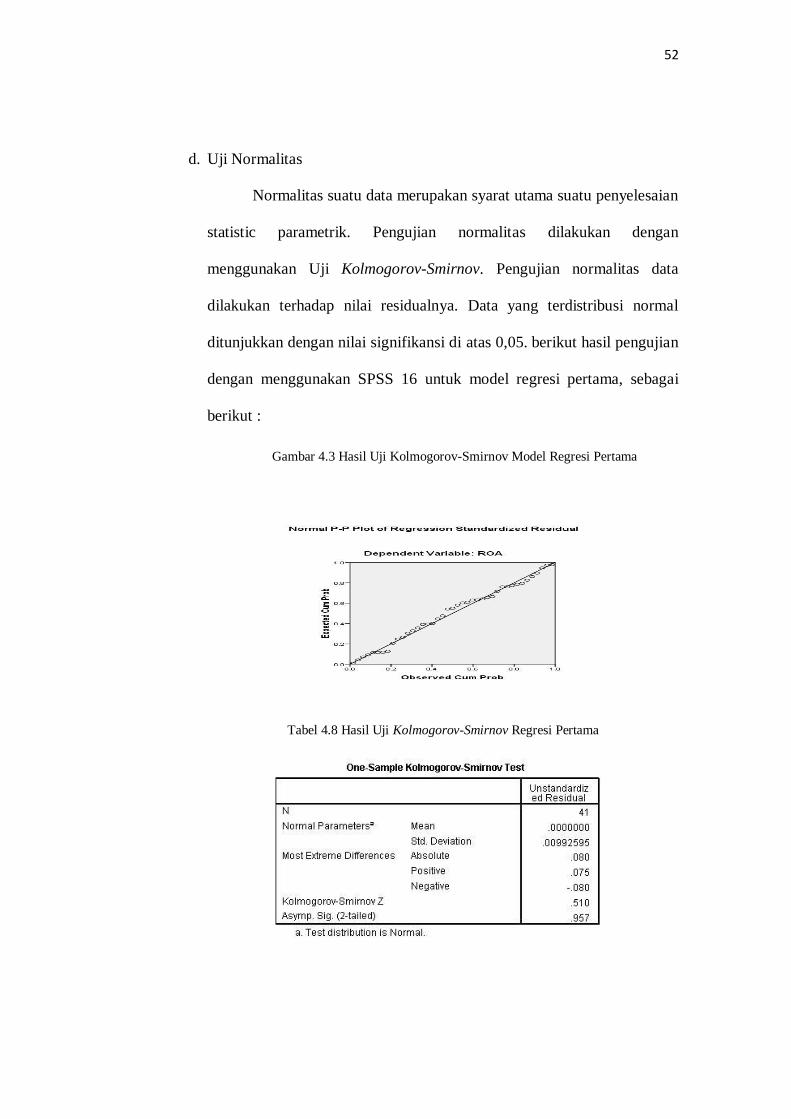

Tabel 4.8 Hasil Uji Kolmogorov-Smirnov Regresi Pertama ................................ 52

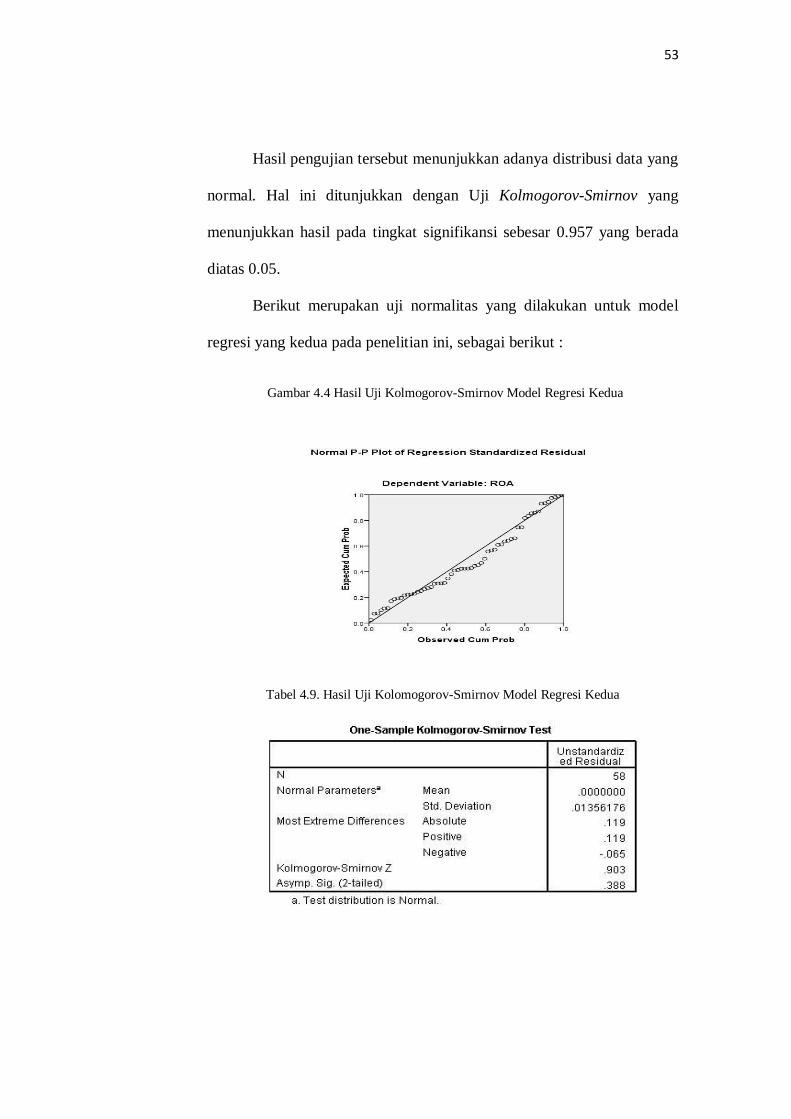

Tabel 4.9. Hasil Uji Kolomogorov-Smirnov Model Regresi Kedua .................... 53

Tabel 4.10 Hasil Model Summary Model Regresi Pertama................................. 54

Tabel 4.11 Hasil Pengujian Regresi Uji t Model Pertama ................................... 54

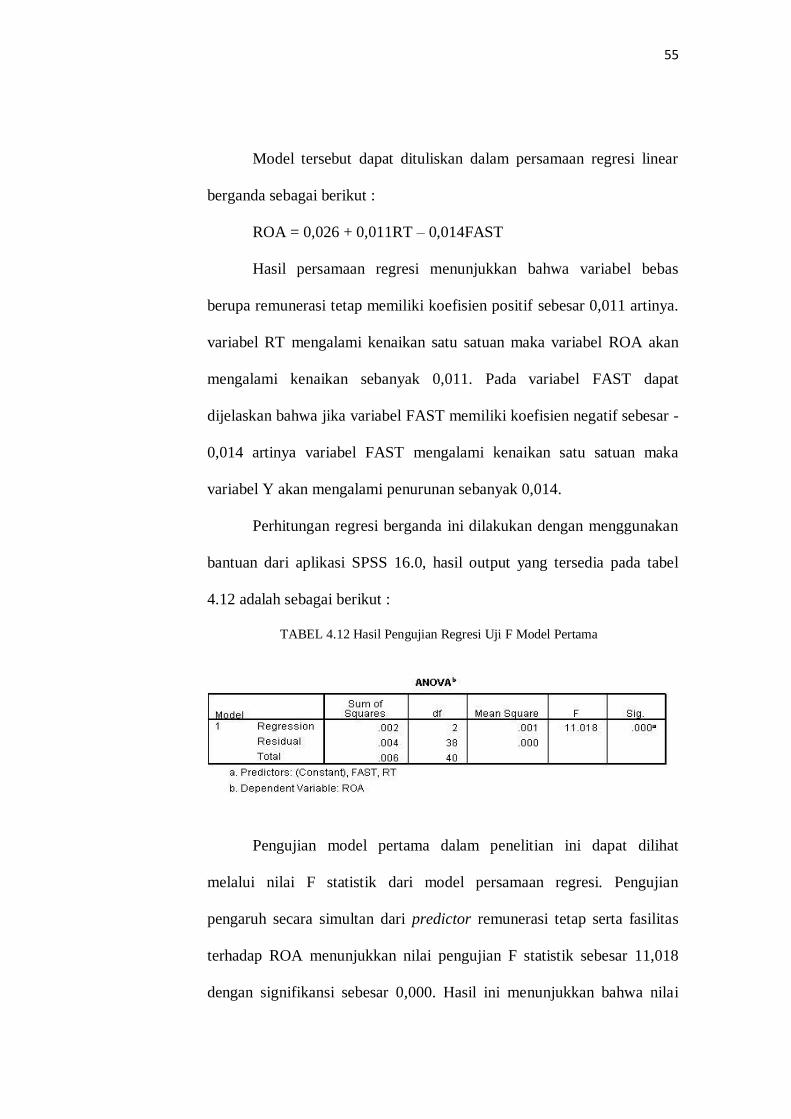

TABEL 4.12 Hasil Pengujian Regresi Uji F Model Pertama............................... 55

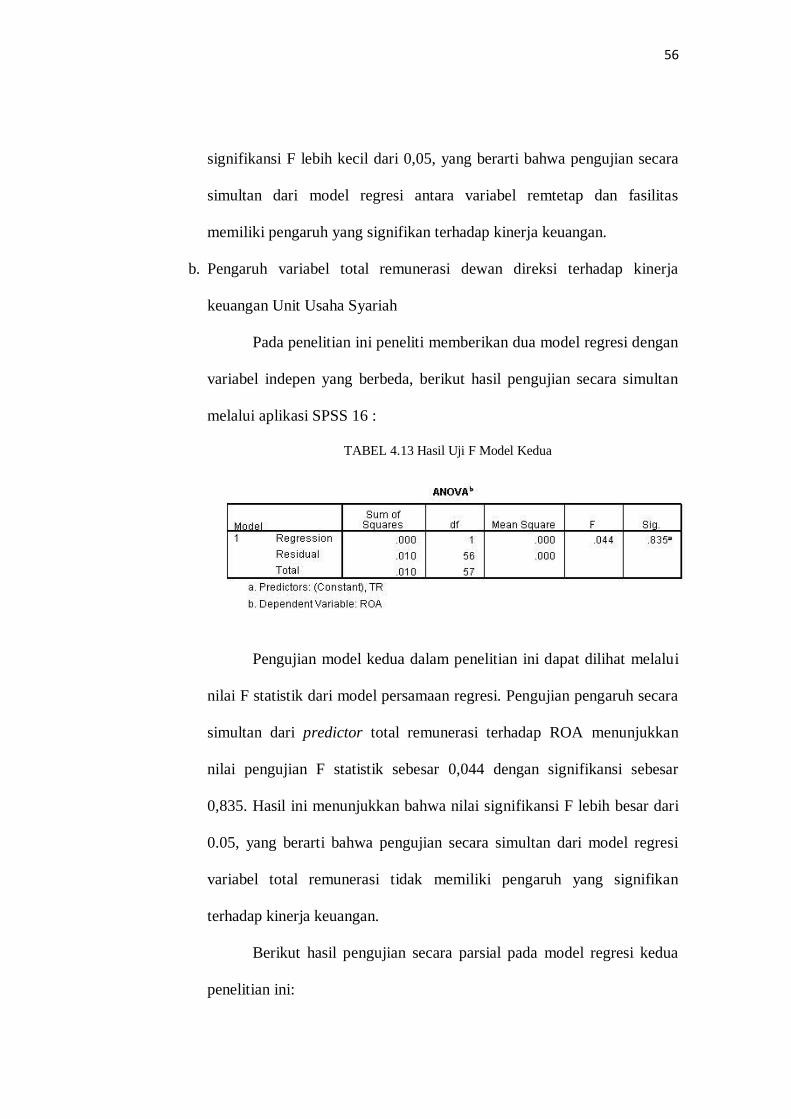

TABEL 4.13 Hasil Uji F Model Kedua .............................................................. 56

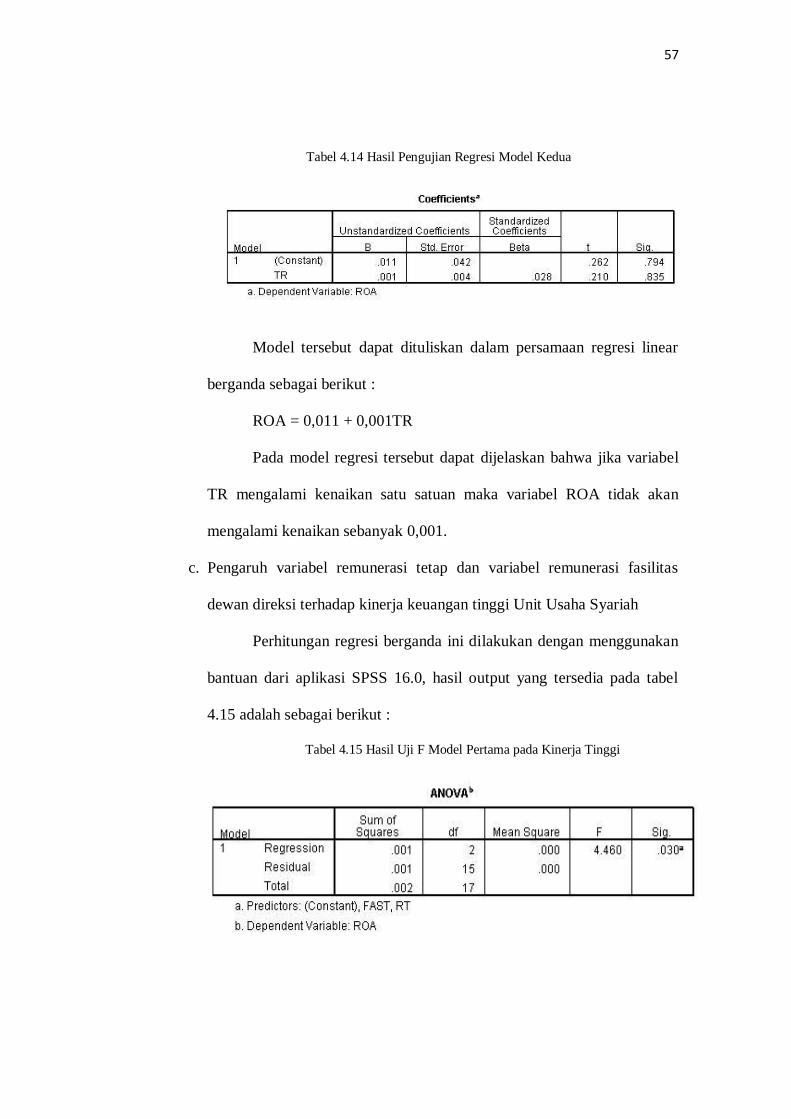

Tabel 4.14 Hasil Pengujian Regresi Model Kedua .............................................. 57

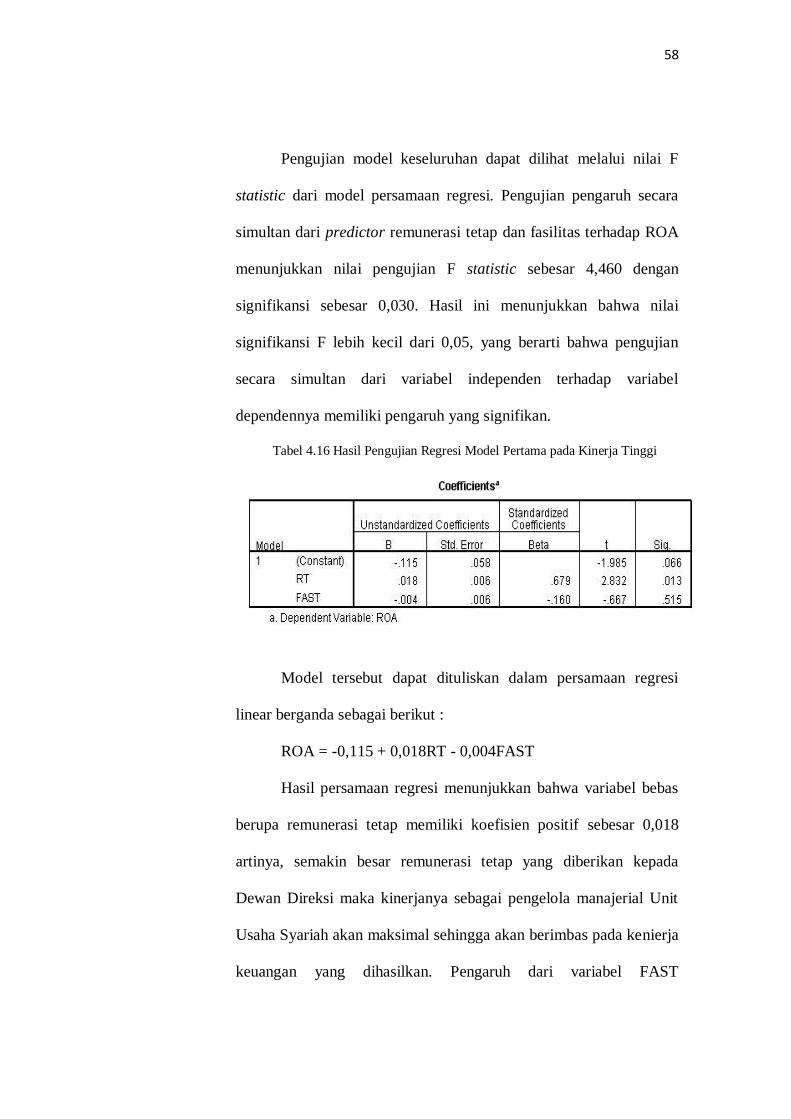

Tabel 4.15 Hasil Uji F Model Pertama pada Kinerja Tinggi ............................... 57

Tabel 4.16 Hasil Pengujian Regresi Model Pertama pada Kinerja Tinggi ........... 58

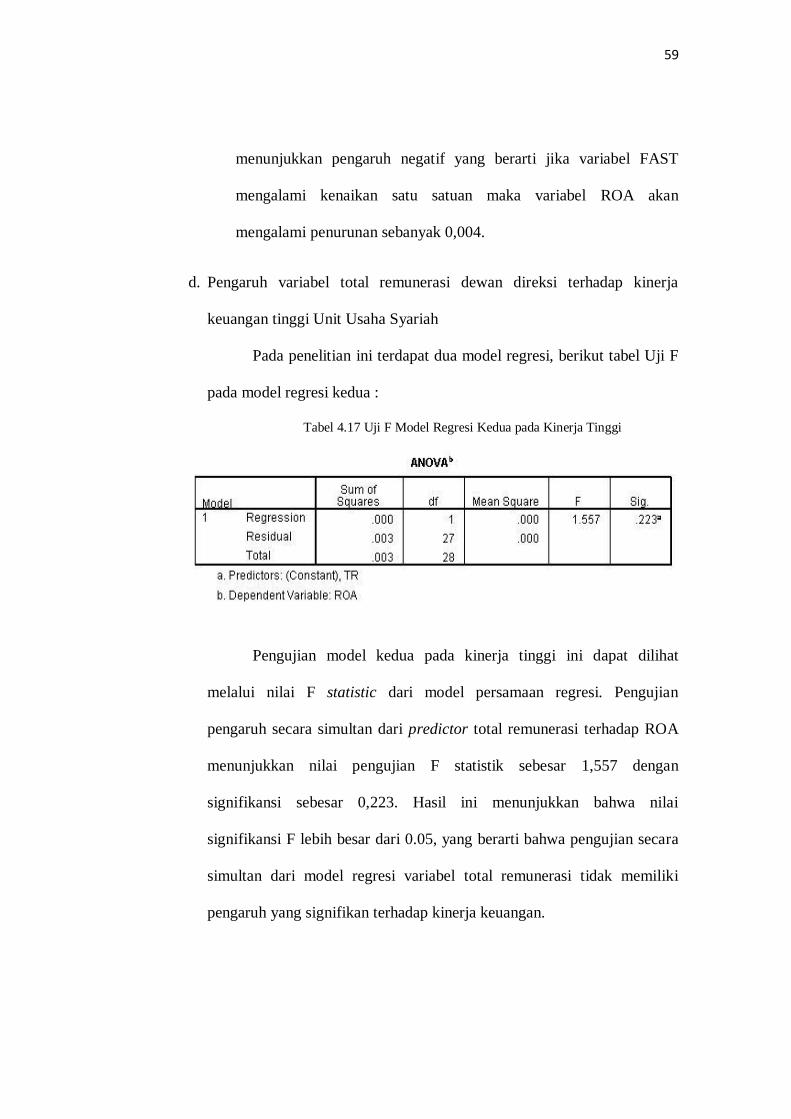

Tabel 4.17 Uji F Model Regresi Kedua pada Kinerja Tinggi .............................. 59

Tabel 4.18 Hasil Pengujian Regresi Model Kedua pada Kinerja Tinggi .............. 60

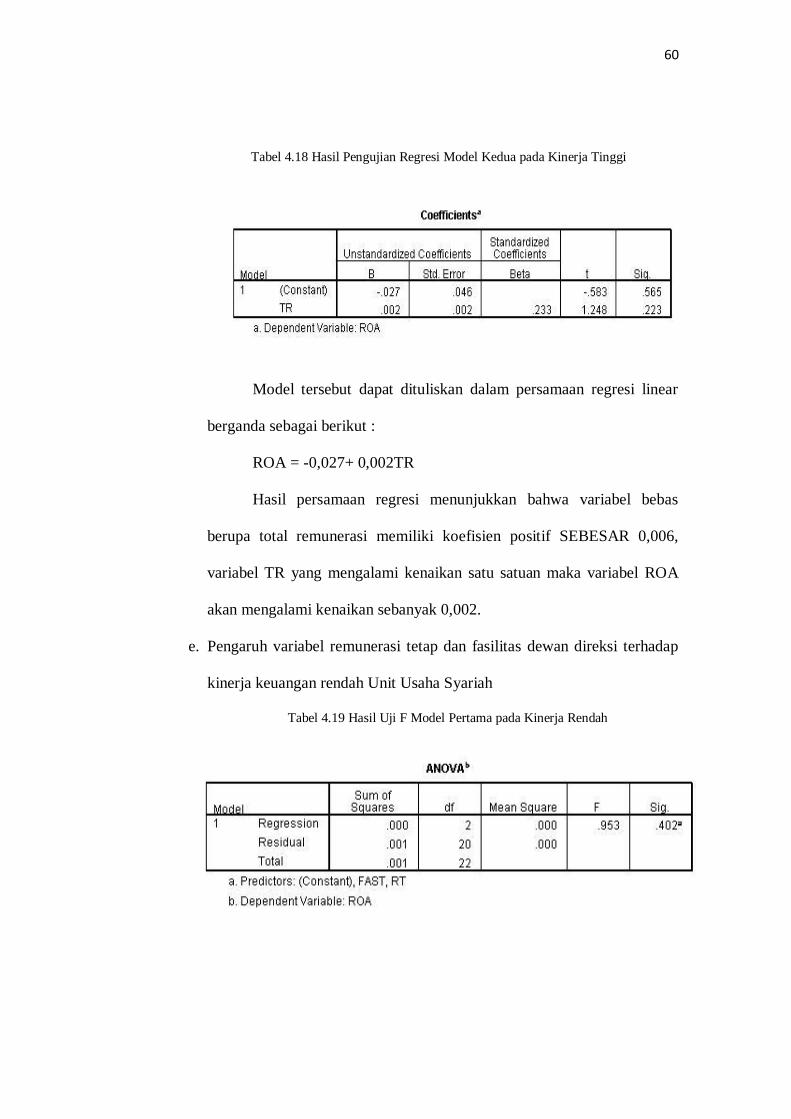

Tabel 4.19 Hasil Uji F Model Pertama pada Kinerja Rendah .............................. 60

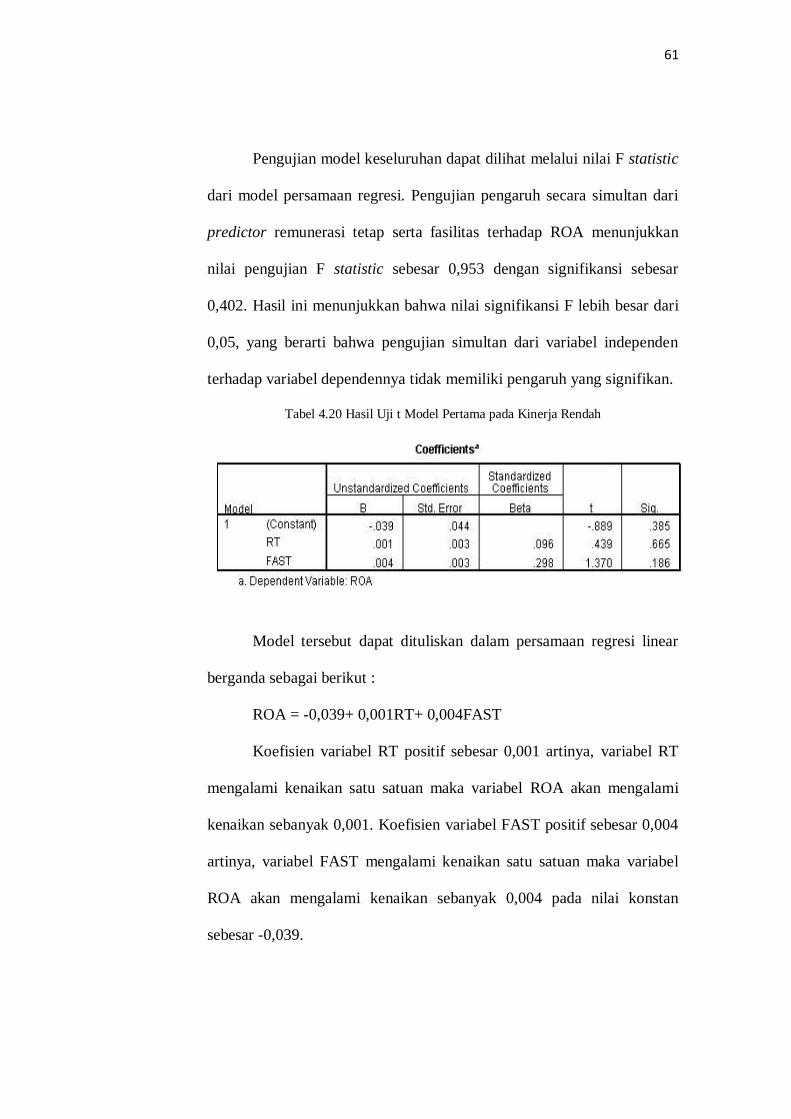

Tabel 4.20 Hasil Uji t Model Pertama pada Kinerja Rendah ............................... 61

xvi

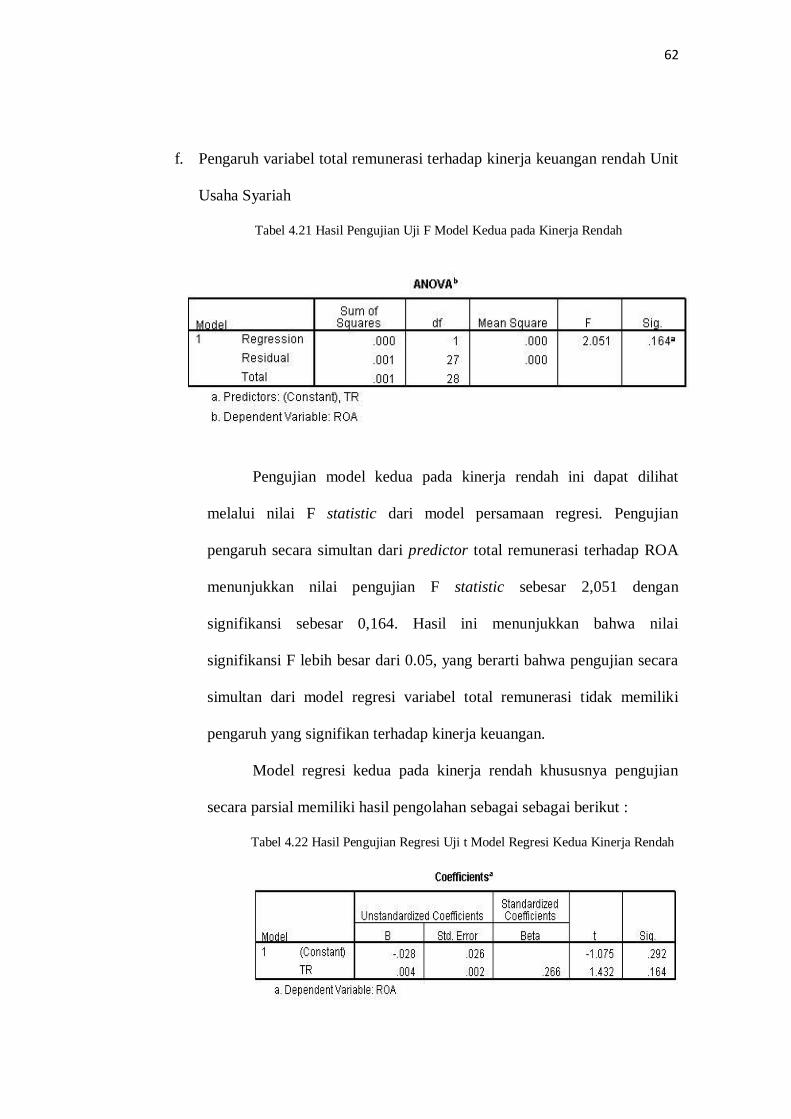

Tabel 4.21 Hasil Pengujian Uji F Model Kedua pada Kinerja Rendah ................ 62

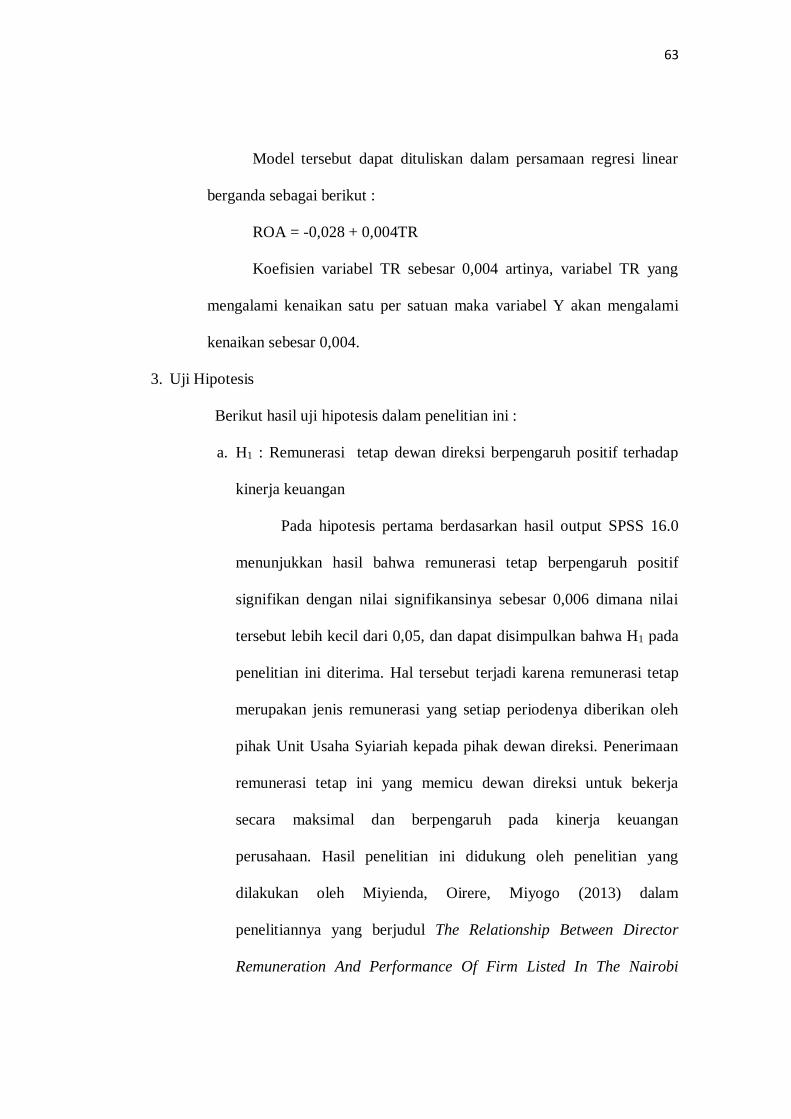

Tabel 4.22 Hasil Pengujian Regresi Uji t Model Regresi Kedua Kinerja Rendah 62

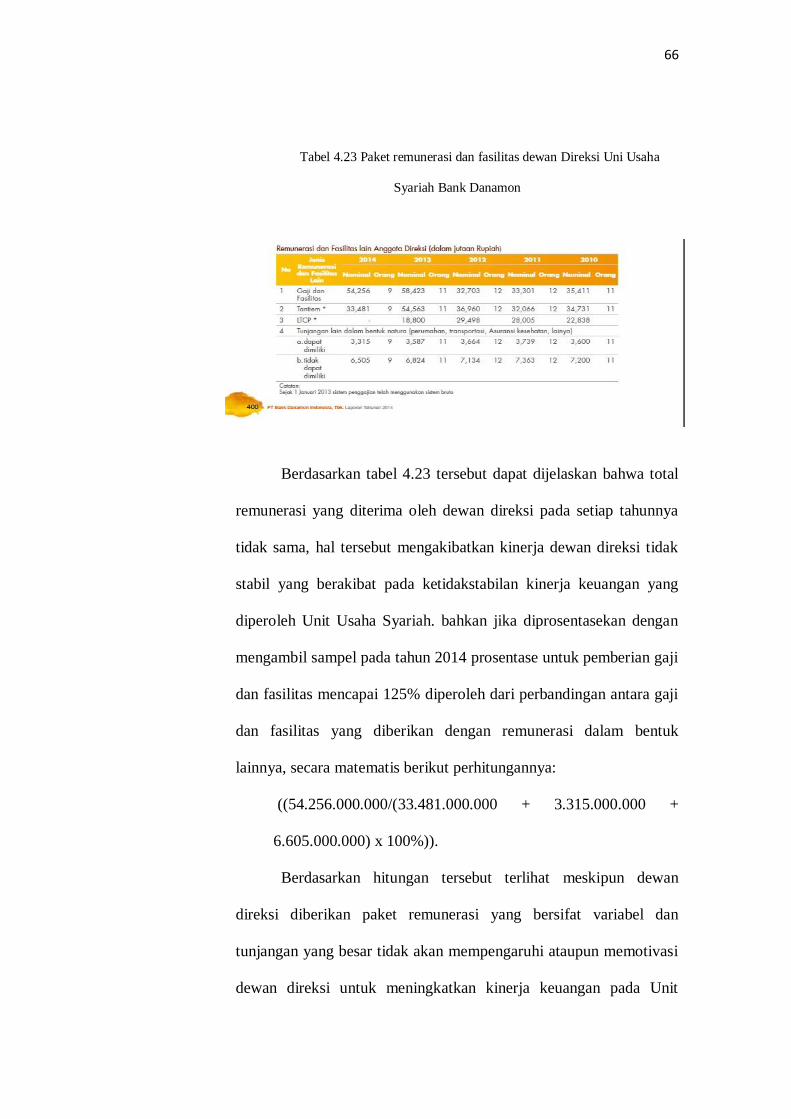

Tabel 4.23 Paket remunerasi dan fasilitas dewan Direksi Uni Usaha Syariah Bank

Danamon ........................................................................................................... 66

xvii

Daftar Gambar

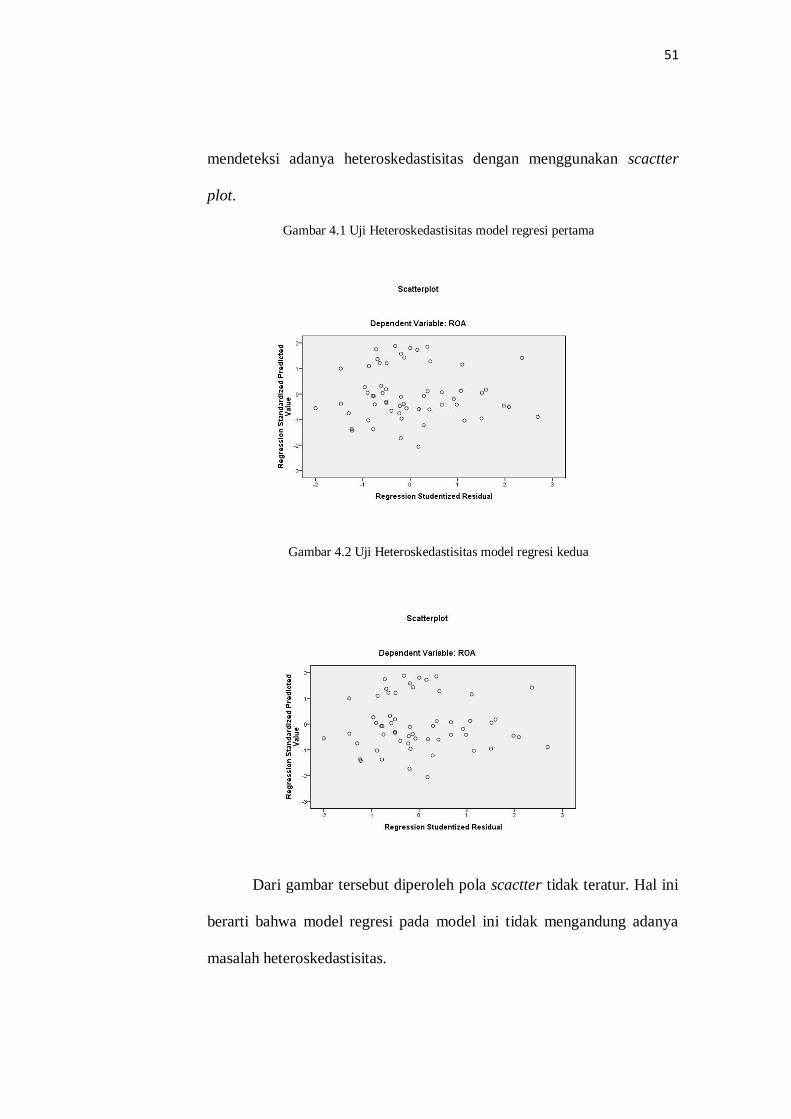

Gambar 4.1 Uji Heteroskedastisitas model regresi pertama ................................ 51

Gambar 4.2 Uji Heteroskedastisitas model regresi kedua ................................... 51

Gambar 4.3 Hasil Uji Kolmogorov-Smirnov Model Regresi Pertama ................. 52

Gambar 4.4 Hasil Uji Kolmogorov-Smirnov Model Regresi Kedua ................... 53

xviii

Daftar Lampiran

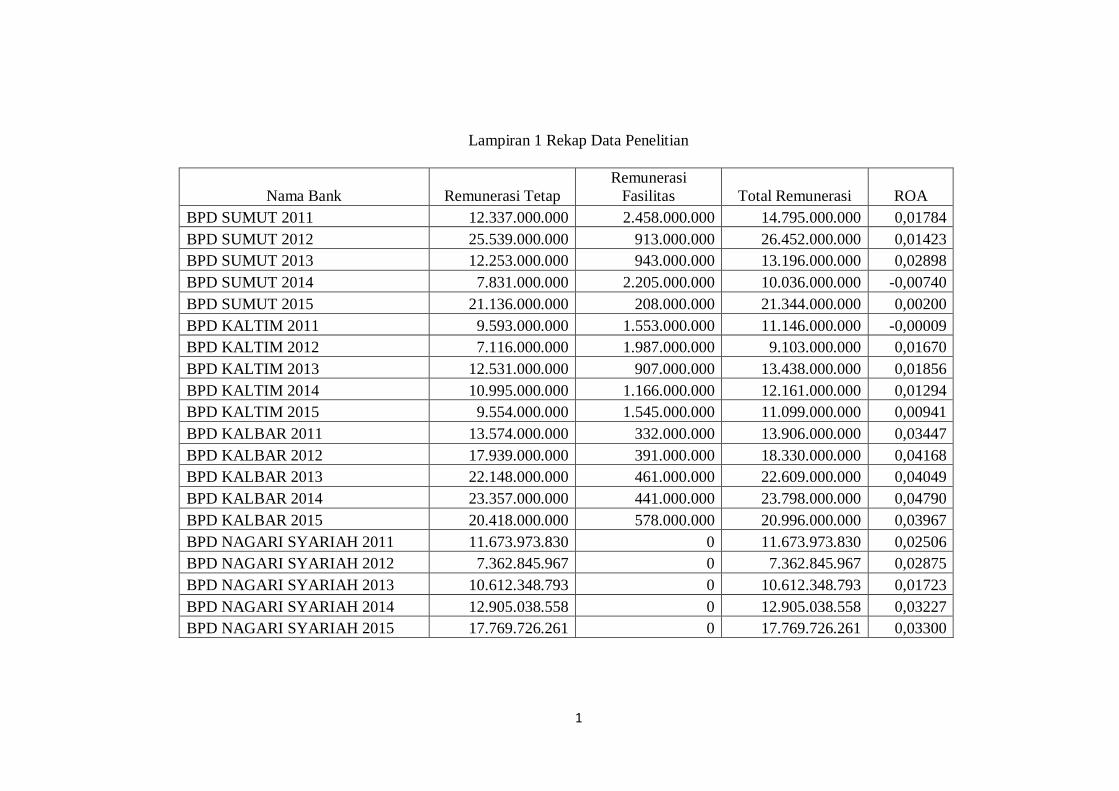

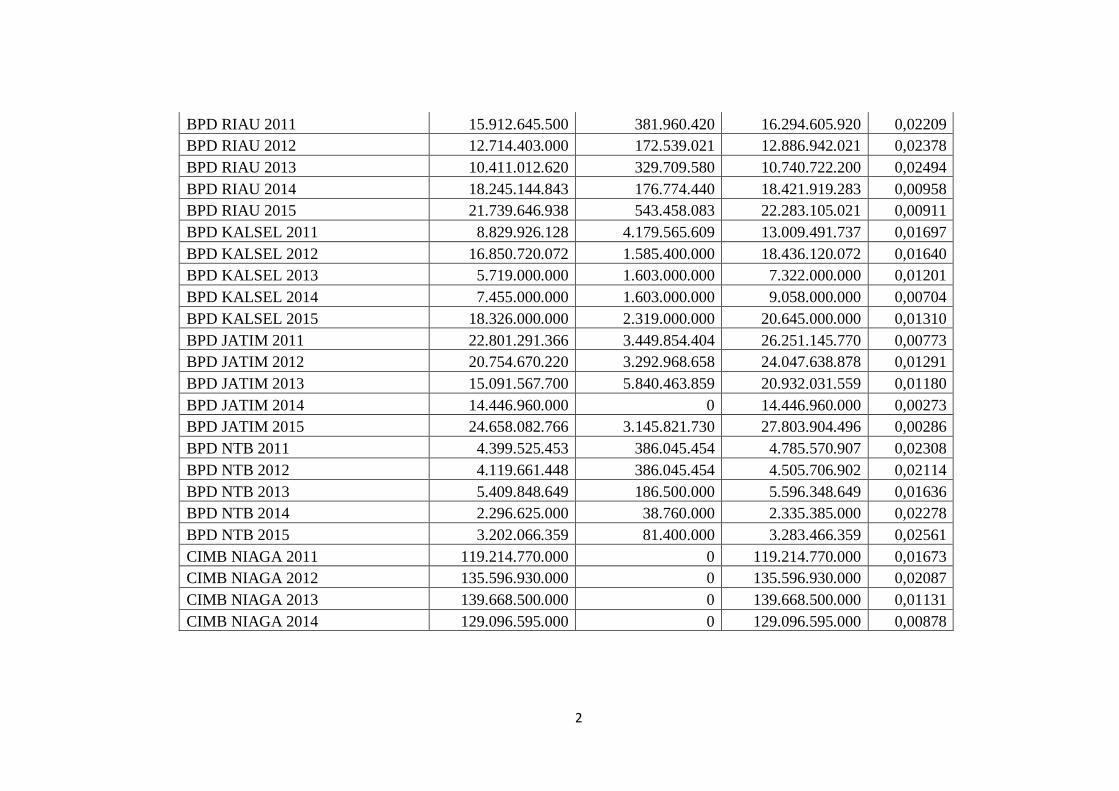

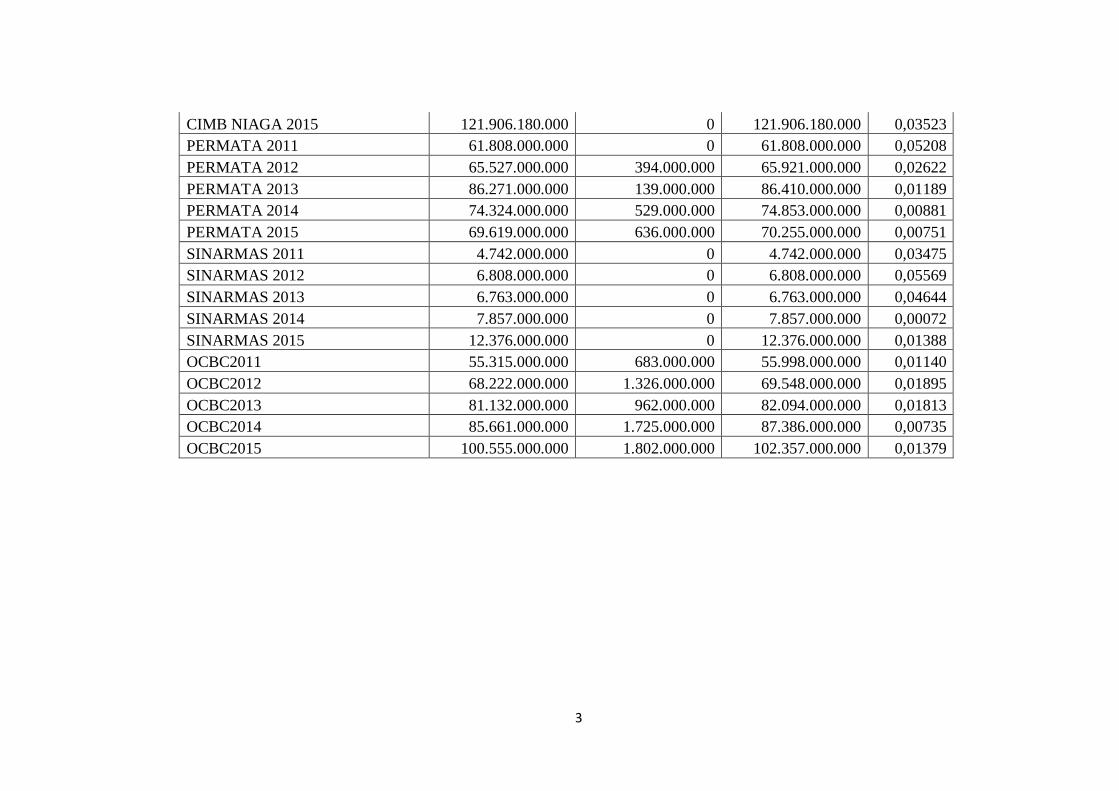

Lampiran 1 Rekap Data Penelitian ....................................................................... 1

Lampiran 2 Graph Normalitas Variabel ................................................................ 4

Lampiran 3 Daftar Riwayat Hidup..........................................................................6

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan terhadap suatu usaha atau organisasi perusahaan sangat

erat hubunganya dengan produktifitas yang ada di dalam perusahaan tersebut.

Salah satu cara peningkatan produktifitas di dalam suatu perusahaan yaitu

dengan cara menetapkan pemberian remunerasi yang ditujukan kepada

karyawan atas prestasi yang dapat dicapai, dengan demikian sumber daya

manusia yang ada di dalam perusahaan tersebut dapat melakukan tindakan-

tindakan yang dapat memberikan kontribusi kepada perusahaan secara

professional karena adanya keseimbangan antara kebutuhan karyawan dengan

tuntutan yang ada dalam suatu perusahaan (Syoyara & Januarti, 2014: 1).

Menurut Balkin & Gomez-Mejia (1987), Gomez Mejia & Welbourne

(1988) dalam Krauter (2013: 250), remunerasi merupakan komponen penting

dalam manajemen sumber daya manusia, bukan hanya untuk mengukur kinerja

karyawan saja namun remunerasi juga dapat dijadikan sebagai strategi bisnis

yang dilakukan untuk mencapai kinerja keuangan yang tinggi pada suatu

perusahaan. Komponen remunerasi ini diprediksikan dapat memberikan

hubungan yang positif guna mencapai kinerja keuangan yang tinggi dalam

suatu perusahaan. Kinerja keuangan sebagai hasil yang diharapkan dapat

menggambarkan seberapa besar kekuatan yang dimiliki suatu instansi dalam

proses pengembangan dari periode sebelumnya ke periode selanjutnya,

2

menunjukkan suatu instansi dikategorikan sebagai intansi yang baik dan

unggul, salah satunya yaitu menunjukkan adanya perkembangan keuntungan

(Syoyara & Januarti, 2014: 1).

Persaingan bisnis yang ada saat ini menuntut semua perusahaan agar

bisa unggul dalam bersaing dengan cara memanfaatkan segala potensi ataupun

kemampuan yang dimiliki secara maksimal. Pemberian remunerasi kepada

dewan direksi mempunyai peran penting terhadap kinerja manajerial dalam

suatu perusahaan, memberikan kontribusi pada proses keefektifan

organisasional, mulai dari perencanaan hingga pengawasan yang dilaksanakan

oleh seorang manager (Syoyara & Januarti, 2014: 1) .

Menurut Undang-undang RI Nomor 21 tahun 2008, bank syariah

merupakan bank yang dalam operasional kegiatan usahanya berdasarkan

prinsip syariah atau bank yang mengikuti ketentuan-ketentuan syariah dalam

islam. Selain bank syariah, bank konvensional juga menyediakan unit usaha

yang di dalamnya juga mengikuti prinsip syariah yang disebut dengan istilah

Unit Usaha Syariah (UUS). Menurut Peraturan Bank Indonesia Nomor

11/10/PBI/2009, Unit Usaha Syariah merupakan salah satu unit kerja yang

dimiliki oleh Bank Umum Konvensional yang memiliki fungsi sebagai kantor

induk dari kantor yang menjalankan kegiatan usaha berdasarkan prinsip

syariah.

Remunerasi dalam penelitian ini merujuk pada kompensasi, baik

kompensasi finansial maupun non finansial, dalam peraturan Otoritas Jasa

Keuangan Nomor 45/POJK.03/2015 bahwa remunerasi merupakan imbalan

3

yang ditetapkan dan diberikan kepada dewan direksi, dewan komisaris,

pegawai yang bersifat tetap maupun variabel dalam bentuk tunai maupun tidak

tunai disesuaikan dengan tugas dan wewenang masing-masing. Menurut

Sydam dalam Fauzi (2014: 173), Kompensasi merupakan bentuk balas jasa

perusahaan pada pengorbanan waktu, tenaga, dan pikiran yang diberikan

kepada karyawan dalam bentuk kompensasi finansial (gaji, upah, insentif) dan

dalam bentuk kompensasi nonfinansial (tunjangan dan THR). Kebijakan

remunerasi memiliki dua jenis yaitu remunerasi yang bersifat tetap dan

remunerasi bersifat variabel.

Dalam Peraturan OJK Nomor 45/POJK.03/2015 dijelaskan bahwa

kebijakan remunerasi yang bersifat tetap wajib paling sedikit memperhatikan

skala usaha, kompleksitas usaha, peer group, tingkat inflasi, kondisi, dan

kemampuan keuangan, serta tidak bertentangan dengan peraturan perundang-

undangan. Sedangkan remunerasi yang bersifat variabel wajib mendorong

dilakukannya pengambilan keputusan yang hati-hati (prudent risk taking).

Remunerasi yang bersifat variabel dapat diberikan dalam bentuk tunai, saham,

instrument berbasis saham yang dikeluarkan oleh bank. Jika remunerasi tidak

memadai, maka dapat menurunkan prestasi, motivasi, dan kepuasan kerja bagi

karyawan, bahkan dapat dijadikan satu pertimbangan untuk keluar dari

pekerjaan tersebut (www.ojk.go.id). Adanya remunerasi diharapkan dapat

mempertahankan pekerja yang memiliki kualitas yang dibutuhkan oleh

perusahaan, sehingga kinerja keuangan dari suatu instansi dapat terus

meningkat (Fitria, Idris, & Kusuma, 2014: 1692).

4

Menurut PBI Nomor 11/33/PBI/2009, Dewan Direksi merupakan organ

perseroan yang mempunyai wewenang dan tanggung jawab terhadap

perjalanan bisnis pada perusahaan perseroan sesuai dengan tujuan perseroan.

Tugas seorang dewan direksi yaitu memperbaiki kinerja keuangan dari satu

periode ke periode lain, kinerja keuangan merupakan gambaran kondisi

keuangan suatu bank pada periode tertentu yang didalamnya mencakup aspek

penghimpunan dana maupun penyaluran dana yang dikelola pada bank tersebut

(Rasim, 2015: 4).

Kinerja keuangan dapat dikatakan semakin baik dan unggul dalam

persaingan, jika di dalam suatu perusahaan tersebut ada perbaikan yang

dilaksanakan secara berkala di setiap periodenya. Oleh karena itu, diperlukan

adanya peraturan ataupun mekanisme pengendalian yang secara efektif dan

efisien dalam kegiatan operasional perusahaan. Mekanisme perbaikan kinerja

keuangan dengan cara penerapan tata kelola yang baik dalam organisasi, yang

sering di kenal dengan istilah good corporate governance (GCG) (Laksana,

2015: 282).

Dalam laporan perkembangan keuangan syariah tahun 2013, tercatat

jumlah rata-rata asset yang dimiliki Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS) pada tahun 2012 tercatat angka Rp.193.017.755 atau

4,58%, kemudian pada tahun 2013 rata-rata jumlah asset yang tercatat dalam

laporan tersebut mencapai Rp.242.276.169 atau 4,89% (www.ojk.go.id). Data

tersebut menunjukkan bahwa kinerja keuangan yang ada pada Perbankan

Syariah mengalami peningkatan yang cukup bagus, dimana jumlah asset

5

sebesar 0,31%. Walaupun ada peningkatan jumlah asset pada tahun 2012

menuju 2013, prosentase marketshare perbankan syariah di Indonesia belum

dapat meningkatkan prosentase marketshare dari angka 4,69%. Apabila

dibandingkan dengan Negara Malaysia dengan jumlah asset perbankan syariah

pada akhir tahun 2012 hampir menyentuh angka 200 triliun, perbankan syariah

di Malaysia mampu menghasilkan prosentase marketshare pada angka 23%

(republika.co.id, 2013).

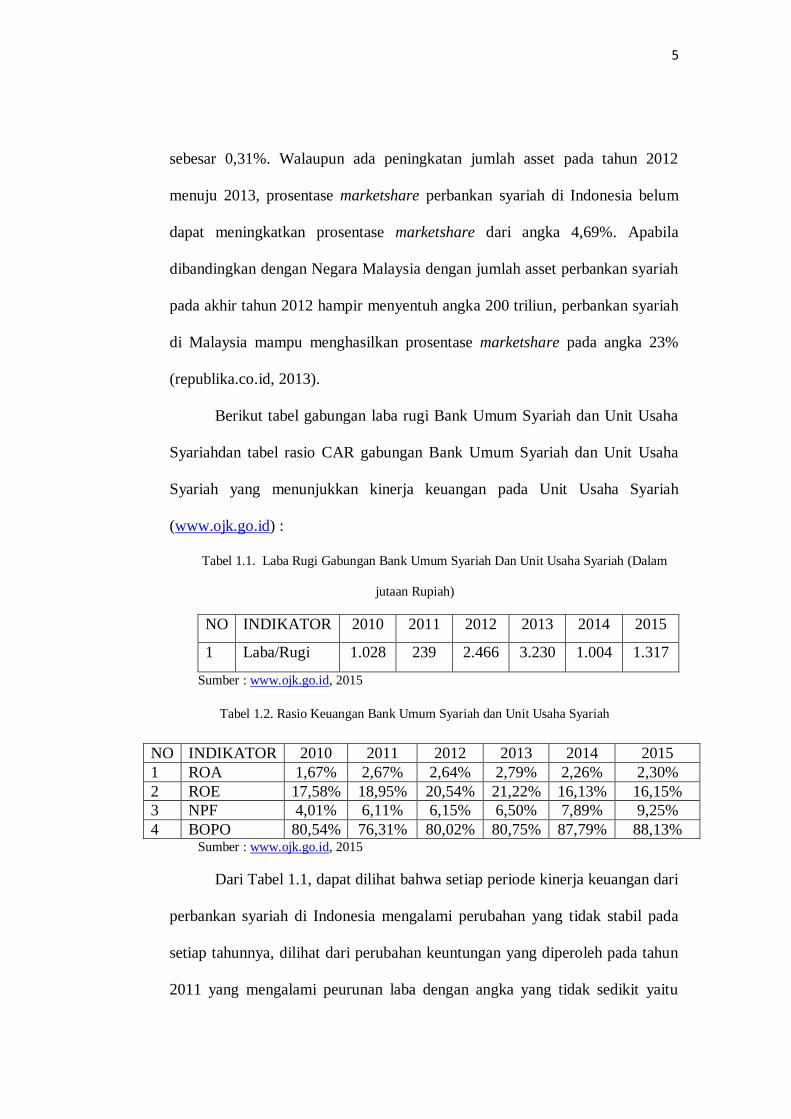

Berikut tabel gabungan laba rugi Bank Umum Syariah dan Unit Usaha

Syariahdan tabel rasio CAR gabungan Bank Umum Syariah dan Unit Usaha

Syariah yang menunjukkan kinerja keuangan pada Unit Usaha Syariah

(www.ojk.go.id) :

Tabel 1.1. Laba Rugi Gabungan Bank Umum Syariah Dan Unit Usaha Syariah (Dalam

jutaan Rupiah)

NO INDIKATOR 2010 2011 2012 2013 2014 2015

1 Laba/Rugi 1.028 239 2.466 3.230 1.004 1.317

Sumber : www.ojk.go.id, 2015

Tabel 1.2. Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Sumber : www.ojk.go.id, 2015

Dari Tabel 1.1, dapat dilihat bahwa setiap periode kinerja keuangan dari

perbankan syariah di Indonesia mengalami perubahan yang tidak stabil pada

setiap tahunnya, dilihat dari perubahan keuntungan yang diperoleh pada tahun

2011 yang mengalami peurunan laba dengan angka yang tidak sedikit yaitu

NO INDIKATOR 2010 2011 2012 2013 2014 2015

1 ROA 1,67% 2,67% 2,64% 2,79% 2,26% 2,30%

2 ROE 17,58% 18,95% 20,54% 21,22% 16,13% 16,15%

3 NPF 4,01% 6,11% 6,15% 6,50% 7,89% 9,25%

4 BOPO 80,54% 76,31% 80,02% 80,75% 87,79% 88,13%

6

dari keuntungan pada tahun 2010 sebesar 1.208.000.000 menjadi 239.000.000

pada tahun 2011, penurunan tersebut tidak hanya terjadi pada tahun tersebut

melainkan terulang kembali pada tahun 2013 menuju tahun 2014.

Tabel 1.2, dapat terlihat bahwa kinerja keuangan perbankan syariah

tidak menunjukkan hasil yang menunjukkan bahwa perbankan syariah

Indonesia unggul, hal tersebut terlihat pada prosentase NPF yang pada setiap

tahun mengalami kenaikan rasio secara terus menerus, kenaikan tersebut

menunjukkan bahwa masih banyak terjadi kredit macet ataupun human error

pada perbankan syariah di Indonesia, oleh karena itu diperlukan adanya

langkah pengelolaan perusahaan yang tepat untuk dijalankan, guna

menstabilkan hasil kinerja keuangan dari suatu perusahaan.

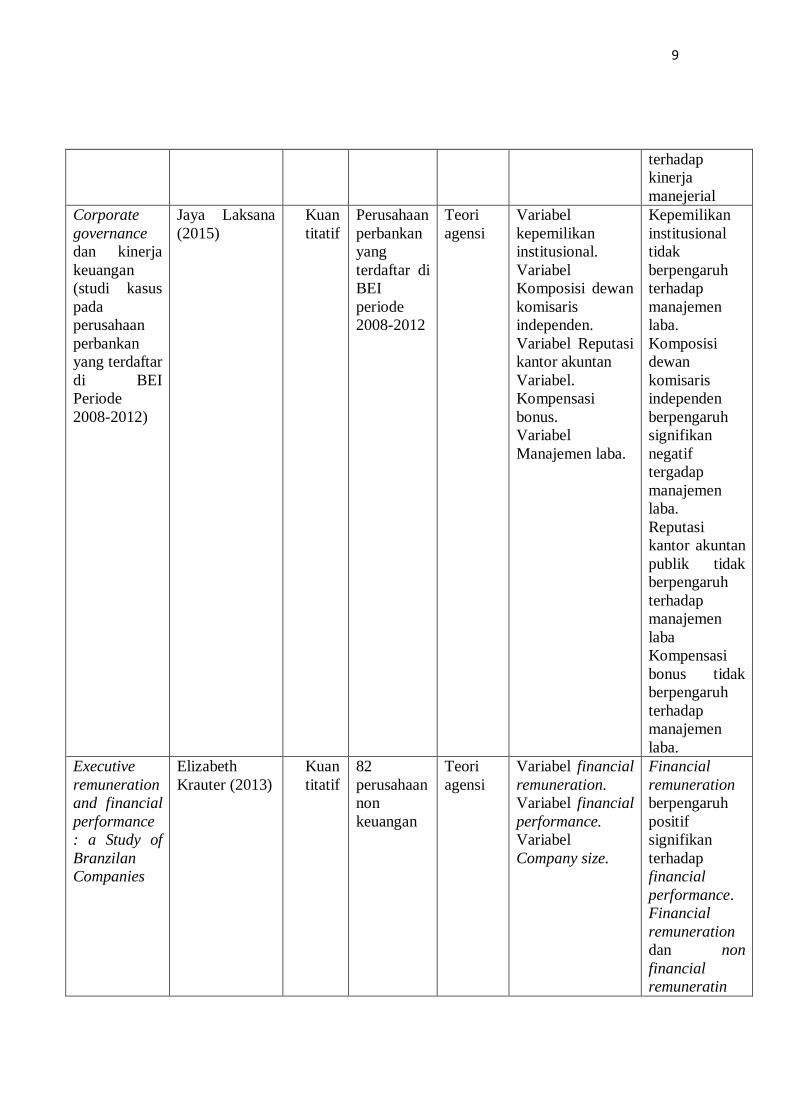

Penelitian mengenai kinerja keuangan sebelumnya telah dilakukan oleh

Krauter (2013) dalam penelitiannya yang berjudul Executive remuneration and

financial performance: a Study of Branzilan Companies, menyimpulkan bahwa

variabel Financial remuneration berpengaruh positif signifikan terhadap

financial performance, dan variabel financial remuneration dan non financial

remuneration berpengaruh signifikan terhadap financial performance dengan

objek penelitianya yaitu 82 perusahaan non keuanganyang termasuk Brazilian

companies.

Untuk memberikan gambaran lebih mendalam mengenai bagaimana

pengaruh dari masing-masing variabel independen terhadap variabel dependen

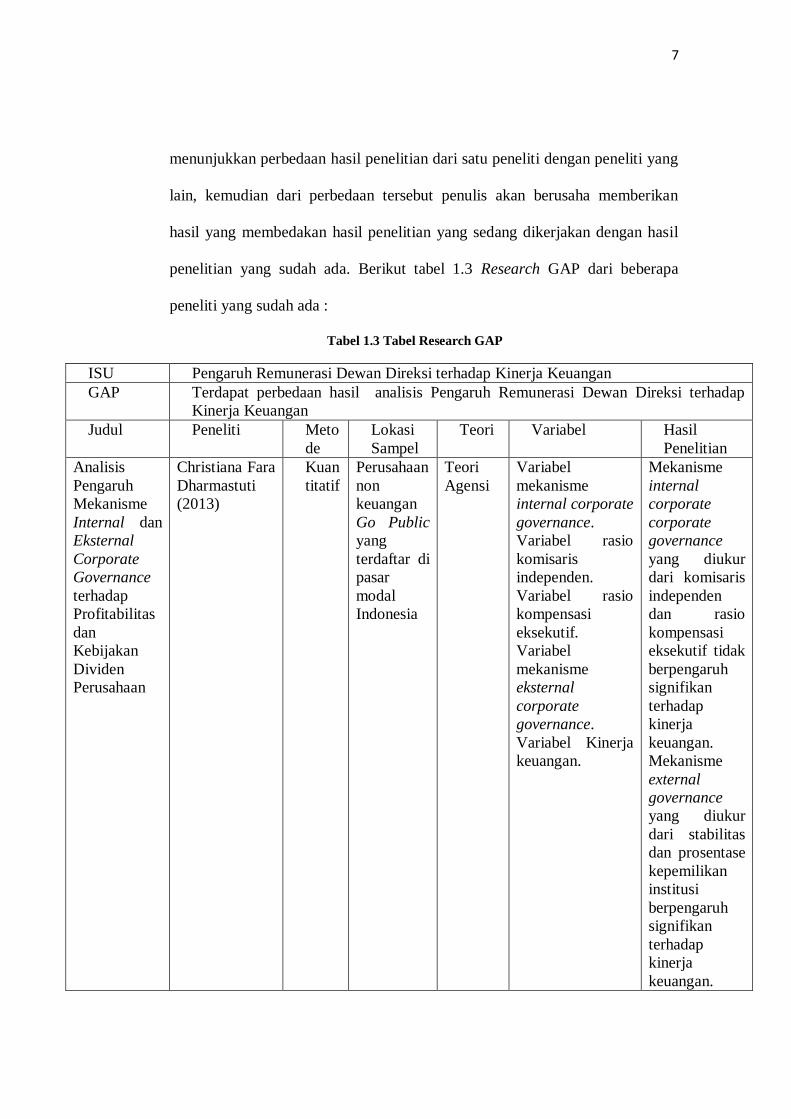

pada penelitian ini, berikut tabel Research GAP yang menunjukkan beberapa

hasil penelitian yang terkait dengan judul penelitian ini yang akan

7

menunjukkan perbedaan hasil penelitian dari satu peneliti dengan peneliti yang

lain, kemudian dari perbedaan tersebut penulis akan berusaha memberikan

hasil yang membedakan hasil penelitian yang sedang dikerjakan dengan hasil

penelitian yang sudah ada. Berikut tabel 1.3 Research GAP dari beberapa

peneliti yang sudah ada :

Tabel 1.3 Tabel Research GAP

ISU Pengaruh Remunerasi Dewan Direksi terhadap Kinerja Keuangan

GAP Terdapat perbedaan hasil analisis Pengaruh Remunerasi Dewan Direksi terhadap

Kinerja Keuangan

Judul Peneliti Meto

de

Lokasi

Sampel

Teori Variabel Hasil

Penelitian

Analisis

Pengaruh

Mekanisme

Internal dan

Eksternal

Corporate

Governance

terhadap

Profitabilitas

dan

Kebijakan

Dividen

Perusahaan

Christiana Fara

Dharmastuti

(2013)

Kuan

titatif

Perusahaan

non

keuangan

Go Public

yang

terdaftar di

pasar

modal

Indonesia

Teori

Agensi

Variabel

mekanisme

internal corporate

governance.

Variabel rasio

komisaris

independen.

Variabel rasio

kompensasi

eksekutif.

Variabel

mekanisme

eksternal

corporate

governance.

Variabel Kinerja

keuangan.

Mekanisme

internal

corporate

corporate

governance

yang diukur

dari komisaris

independen

dan rasio

kompensasi

eksekutif tidak

berpengaruh

signifikan

terhadap

kinerja

keuangan.

Mekanisme

external

governance

yang diukur

dari stabilitas

dan prosentase

kepemilikan

institusi

berpengaruh

signifikan

terhadap

kinerja

keuangan.

8

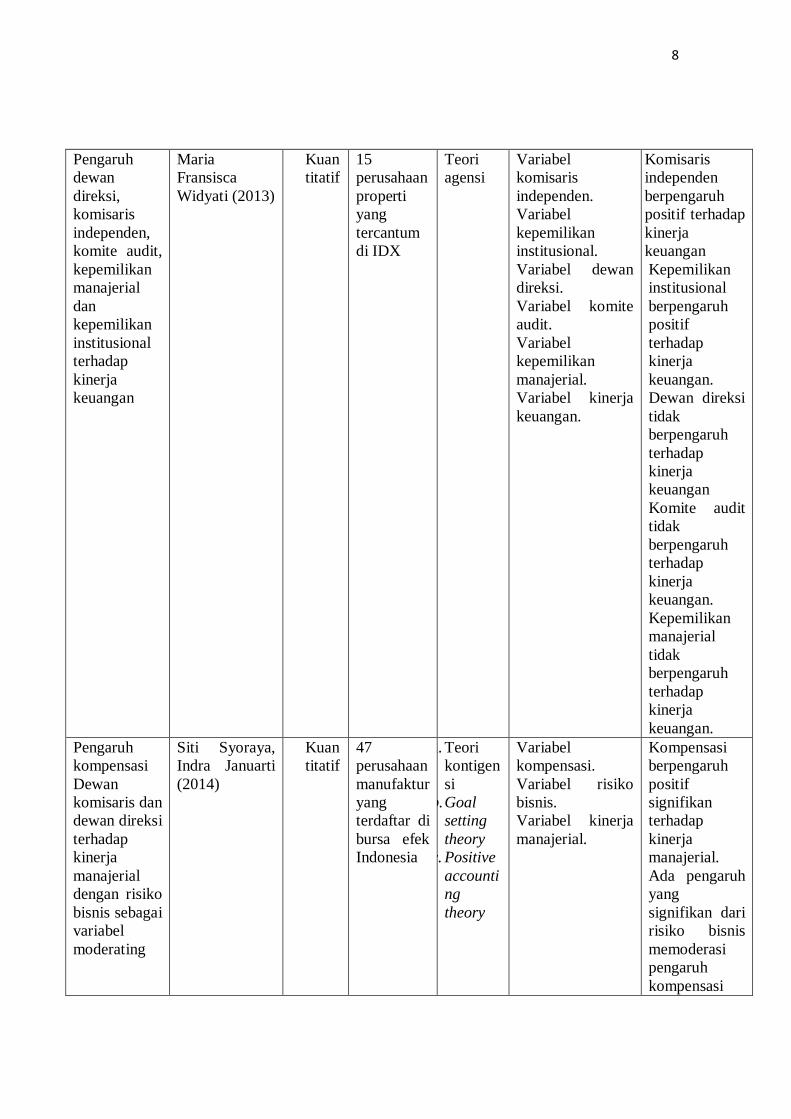

Pengaruh

dewan

direksi,

komisaris

independen,

komite audit,

kepemilikan

manajerial

dan

kepemilikan

institusional

terhadap

kinerja

keuangan

Maria

Fransisca

Widyati (2013)

Kuan

titatif

15

perusahaan

properti

yang

tercantum

di IDX

Teori

agensi

Variabel

komisaris

independen.

Variabel

kepemilikan

institusional.

Variabel dewan

direksi.

Variabel komite

audit.

Variabel

kepemilikan

manajerial.

Variabel kinerja

keuangan.

Komisaris

independen

berpengaruh

positif terhadap

kinerja

keuangan

Kepemilikan

institusional

berpengaruh

positif

terhadap

kinerja

keuangan.

Dewan direksi

tidak

berpengaruh

terhadap

kinerja

keuangan

Komite audit

tidak

berpengaruh

terhadap

kinerja

keuangan.

Kepemilikan

manajerial

tidak

berpengaruh

terhadap

kinerja

keuangan.

Pengaruh

kompensasi

Dewan

komisaris dan

dewan direksi

terhadap

kinerja

manajerial

dengan risiko

bisnis sebagai

variabel

moderating

Siti Syoraya,

Indra Januarti

(2014)

Kuan

titatif

47

perusahaan

manufaktur

yang

terdaftar di

bursa efek

Indonesia

a. Teori

kontigen

si

b. Goal

setting

theory

c. Positive

accounti

ng

theory

Variabel

kompensasi.

Variabel risiko

bisnis.

Variabel kinerja

manajerial.

Kompensasi

berpengaruh

positif

signifikan

terhadap

kinerja

manajerial.

Ada pengaruh

yang

signifikan dari

risiko bisnis

memoderasi

pengaruh

kompensasi

9

terhadap

kinerja

manejerial

Corporate

governance

dan kinerja

keuangan

(studi kasus

pada

perusahaan

perbankan

yang terdaftar

di BEI

Periode

2008-2012)

Jaya Laksana

(2015)

Kuan

titatif

Perusahaan

perbankan

yang

terdaftar di

BEI

periode

2008-2012

Teori

agensi

Variabel

kepemilikan

institusional.

Variabel

Komposisi dewan

komisaris

independen.

Variabel Reputasi

kantor akuntan

Variabel.

Kompensasi

bonus.

Variabel

Manajemen laba.

Kepemilikan

institusional

tidak

berpengaruh

terhadap

manajemen

laba.

Komposisi

dewan

komisaris

independen

berpengaruh

signifikan

negatif

tergadap

manajemen

laba.

Reputasi

kantor akuntan

publik tidak

berpengaruh

terhadap

manajemen

laba

Kompensasi

bonus tidak

berpengaruh

terhadap

manajemen

laba.

Executive

remuneration

and financial

performance

: a Study of

Branzilan

Companies

Elizabeth

Krauter (2013)

Kuan

titatif

82

perusahaan

non

keuangan

Teori

agensi

Variabel financial

remuneration.

Variabel financial

performance.

Variabel

Company size.

Financial

remuneration

berpengaruh

positif

signifikan

terhadap

financial

performance.

Financial

remuneration

dan non

financial

remuneratin

10

berpengaruh

signifikan

terhadap

financial

performance.

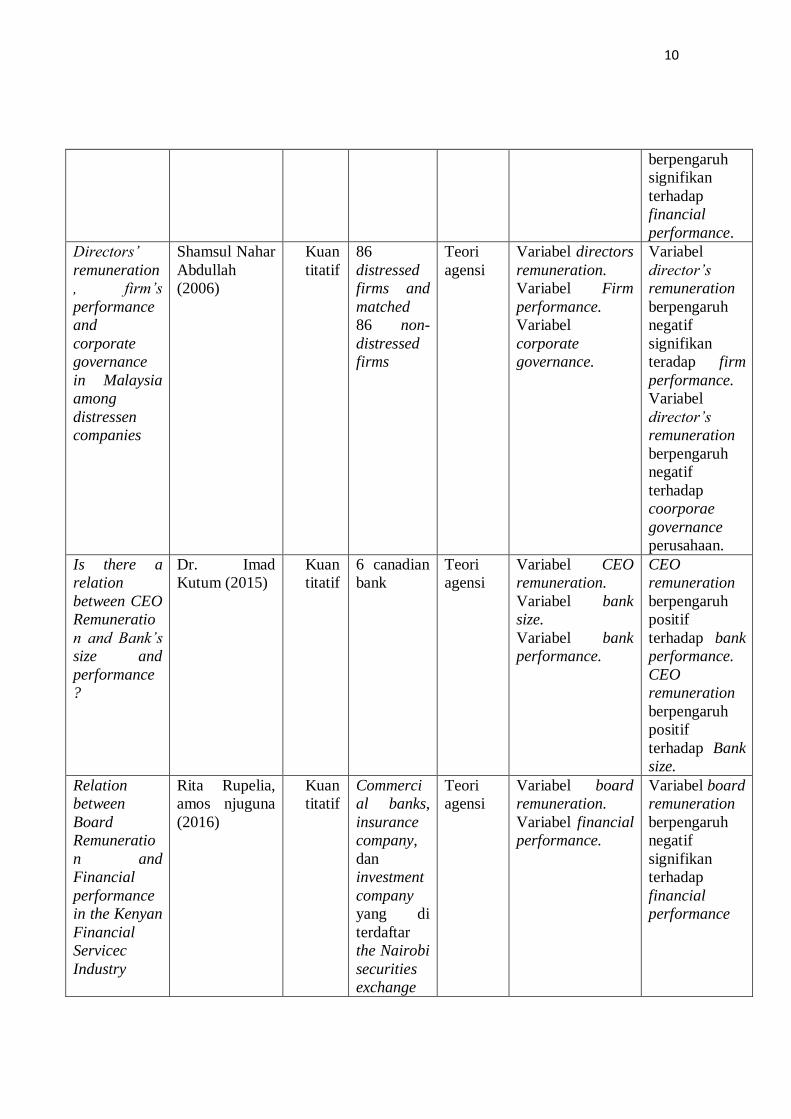

Directors’

remuneration

, firm’s

performance

and

corporate

governance

in Malaysia

among

distressen

companies

Shamsul Nahar

Abdullah

(2006)

Kuan

titatif

86

distressed

firms and

matched

86 non-

distressed

firms

Teori

agensi

Variabel directors

remuneration.

Variabel Firm

performance.

Variabel

corporate

governance.

Variabel

director’s

remuneration

berpengaruh

negatif

signifikan

teradap firm

performance.

Variabel

director’s

remuneration

berpengaruh

negatif

terhadap

coorporae

governance

perusahaan.

Is there a

relation

between CEO

Remuneratio

n and Bank’s

size and

performance

?

Dr. Imad

Kutum (2015)

Kuan

titatif

6 canadian

bank

Teori

agensi

Variabel CEO

remuneration.

Variabel bank

size.

Variabel bank

performance.

CEO

remuneration

berpengaruh

positif

terhadap bank

performance.

CEO

remuneration

berpengaruh

positif

terhadap Bank

size.

Relation

between

Board

Remuneratio

n and

Financial

performance

in the Kenyan

Financial

Servicec

Industry

Rita Rupelia,

amos njuguna

(2016)

Kuan

titatif

Commerci

al banks,

insurance

company,

dan

investment

company

yang di

terdaftar

the Nairobi

securities

exchange

Teori

agensi

Variabel board

remuneration.

Variabel financial

performance.

Variabel board

remuneration

berpengaruh

negatif

signifikan

terhadap

financial

performance

11

from 2003-

2013

The

relationship

between

director

remuneration

and

performance

of firm listed

in the

Nairobi

securities

exchange

Ben Miyienda,

Cliff Osoro

Oirere, Julius

Miyogo (2013)

Kuan

titatif

57 firm

listed in

the Nairobi

securities

exchange

tahun

2006-2010

Teori

agensi

Variabel

direction’s

remuneration.

Variabel Firm

performance.

Variabel

corporate

governance.

Variabel

direction’s

remuneration

berpengaruh

positif

terhadap firm

performance.

Variabel

direction’s

remuneration

berpengaruh

positif

terhadap

corporate

governance.

The

relationship

between

executive

compensation

and financial

performance

of insurance

companies in

Kenya

Tarus Kipkorir

Erick, Basweti

Aboko Kefah,

Richard

Bitange

Nyaoga(2014)

Kuan

titatif

insurance

companies

in Kenya

Teori

agensi

Variabel

executive

compensation.

Variabel financial

performance.

Variabel

executive

compensation

berpengaruh

negatif tidak

signifikan

terhadap

financial

performance.

Board of

Directors and

Remuneratio

n in

Indonesian

Banking

Hikmah

Endraswati,

Djoko

Suhardjanto

M, Krismiaji

(2014)

Kuan

titatif

18 bank di

Indonesia

periode

2006-2012

Teori

agensi

Variabel

Dependent :

Remuneration

Variabel Kontrol :

Size

Variabel

Independent (X1):

Proposi gender

Variabel

Independent(X2) :

Numberof

commissioners

meeting

Variabel

Independent

(X3):Frequencyof

the board meeting

Variabel

Gender dan

number of

meeting

memiliki

pengaruh

negatif pada

pemberian

remunerasi

Gender dan

number of

meeting

berpengaruh

positif pada

pemberian

remunerasi

dengan

variabel size

sebagai

12

Independent

(X4):Proportiono

f independent

members of the

board of

commissioners

Variabel

Independent (X5):

Proportionof

independent

members of the

remuneration

committee

variabel

kontrol.

Perbedaan penelitian yang dilakukan satu peneliti dengan peneliti yang

lain, adalah sampel, yang mana dalam penelitian ini sampel penelitian yaitu

Unit Usaha Syariah yang terdaftar di Website Bank Syariah periode 2011-

2015, sedangkan penelitian lain diantaranya yaitu: perusahaan keuangan non

keuangan Go Public, perusahaan properti, perusahaan manufaktur, perbankan

konvensional, distressed firms and matched non-distressed, Commercial

banking, insurance company, investment company.

Perbedaan kedua pada penelitian ini dibandingkan dengan penelitian

lain terletak pada variabel yang digunakan yaitu paket remunerasi yang

dilampirkan pada laporan manajemen maupun laporan keuangan Unit Usaha

Syariah diantaranya, gaji, bonus, tunjangan rutin, tantiem, dan fasilitas lainnya

dalam bentuk non natura, perumahan, transportasi, asuransi serta melibatkan

total dari keseluruhan remunerasi yang terima seorang pejabat eksekutif

khususnya dewan direksi Unit Usaha Syariah, sedangkan pada penelitian

sebelumnya variabel yang digunakan diantaranya yaitu salah satu dari paket

remunerasi yang ada ataupun jenis kompensasi lainnya seperti, kompensasi

13

eksekutif, kompensasi dengan melibatkan risiko bisnis sebagai variabel

moderasi, kompensasi bonus, financial remuneration, directors remuneration,

CEO remuneration, Board remueration, excutive compensation.

Perbedaan ketiga, dilihat dari periode penelitian yang terlihat pada tabel

research gap rata-rata menggunakan periode pelaporan keuangan pada tahun

2008-2011, namun pada penelitian ini yang dipakai adalah periode 2011-2015

dengan objek penelitian yang berbeda, sehingga dapat memprediksikan kinerja

keuangan pada periode selanjutnya ditinjau dari variabel remunerasi dewan

direksi beserta semua komponen didalamnya.

Perbedaan keempat terletak pada pengukuran kinerja keuangan yang

digunakan, dalam penelitian ini kinerja keuangan diukur dengan rasio ROA

(Return On Asset) dan dilakukan pula pengukuran kinerja keuangan dengan

cara menspesifikasikan nilai ROA menjadi kinerja tinggi dan kinerja rendah,

sehingga dalam penelitian ini akan diketahui bahwa ada beberapa UUS (Unit

Usaha Syariah) dengan kinerja tinggi dan UUS (Unit Usaha Syariah) dengan

kinerja rendah. Berdasarkan uraian latar belakang diatas, maka dari itu judul

yang digunakan dalam penelitian ini adalah “Analisis Pengaruh Remunerasi

Dewan Direksi terhadap Kinerja Keuangan pada Unit Usaha Syariah di

Indonesia”.

B. Rumusan Masalah

1. Bagaimana pengaruh remunerasi tetap dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah di Indonesia?

14

2. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah di Indonesia?

3. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah di Indonesia?

4. Bagaimana pengaruh remunerasi tetap dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

5. Bagaimana pengaruh remunerasi tetap dewan direksi terhadap kinerja

keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

6. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

7. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan yang rendah Unit Usaha Syariah di Indonesia?

8. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

9. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Mengetahui pengaruh remunerasi dewan direksi terhadap kinerja keuangan

Unit Usaha Syariah di Indonesia.

2. Mengetahui pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah di Indonesia.

15

3. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan Unit Usaha Syariah di Indonesia.

4. Mengetahui pengaruh remunerasi tetap dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

5. Mengetahui pengaruh remunerasi tetap dewan direksi terhadap kinerja

keuangan yang rendah pada Unit Usaha Syariah di Indonesia.

6. Mengetahui pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

7. Mengetahui pengaruh remunerasi fasilitas dewan direksi terhadap kinerja

keuangan yang rendah Unit Usaha Syariah di Indonesia.

8. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

9. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja

keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

D. Kegunaan Penelitian

1. Bagi Unit Usaha Syariah, penelitian ini diharapkan dapat memberikan

informasi mengenai pengaruh remunerasi dewan direksi terhadap

peningkatan kinerja keuangan suatu instansi, sehingga Unit Usaha Syariah

mampu mencapai tingkat keuntungan yang diharapkan, sehingga tujuan

ataupun target kedepan untuk menjadi bank syariah dapat saja terwujud.

2. Bagi Mahasiswa, penelitian ini diharapkan dapat memberikan info

mengenai kinerja yang ada di dalam suatu instansi berupa Unit Usaha

Syariah yang tidak jauh berbeda dengan kinerja yang ada di Bank Umum

16

Syariah dalam pencapaian tujuan sesuai dengan prinsip syariah yang

semestinya dijalankan dilihat dari segi remunerasi pihak dewan direksi yang

menerima.

3. Bagi Masyarakat, penelitian ini diharapkan dapat memberikan wawasan

baru dalam bidang perbankan, yang mana bahwa lembaga keuangan itu

bukan hanya Bank Umum Konvensional dan Bank Umum Syariah serta

Bank Pengkreditan Rakyat, namun adapula unit usaha syariah yang aktivitas

didalamnya memiliki tujuan yang sama yaitu untuk mempertemukan pihak

yang kelebihan dana dengan pihak yang kekurangan dana.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menjelaskan tentang latar belakang masalah yang mendasari

dilakukannya penelitian. Rumusan masalah merupakan pertanyaan mengenai

keadaan yang memerlukan jawaban pada penelitian ini. tujuan penelitian berisi

tentang hal yang ingin dilakukan. Kegunaan penelitian berisi tentang harapan

yang dapat dicapai melalui penelitian ini.Sistematika penulisan mencakup

uraian singkat pembahasan materi tiap bab.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang telaah pustaka yang mana yang mencakup

pada teori-teori yang butuh diuraikan dalam pemahaman remunerasi, dewan

direksi, kinerja keuangan dari Unit Usaha Syariah serta berisi tentang

penelitian terdahulu, kerangka pemikiran serta hipotesis penelitian.

BAB III METODE PENELITIAN

17

Bab ini menguraikan tentang variabel penelitian dan definisi operasional

berupa variabel yang dipakai dalam penelitian ini. Penelitian berisi sejumlah

populasi dan sampel yang digunakabn beserta metode yang dipakai dalam

pengambilan sampel. Jenis dan sumber data yang dipakai dalam penelitian juga

turut serta diuraikan dalam bab ini. Metode analisis data berupa alat analisis

yang digunakan dalam penelitian ini.

BAB IV ANALISIS DATA

Bab ini berisikan tentang diskripsi obyek penelitian. Analisis data berupa

penyederhanaan data agar lebih mudah dipahami oleh pembaca. Pembahasan

juga bertujuan untuk lebih mendalam membahas secara rinci permasalahan

yang ada di dalam penelitian ini sehingga dapat melakukan penerapan dari

hasil analisis.

BAB V PENUTUP

Bab berisikan kesimpulan dan saran-saran yang berkaitan dengan hasil

analisis yang dilakukan pada penelitian ini.

DAFTAR PUSTAKA

LAMPIRAN

18

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Cristiana (2013) dalam penelitiannya yang berjudul analisis Pengaruh

Mekanisme Internal Corporate Governance Terhadap Profitabilitas. Penelitian

ini meneliti tentang pengaruh mekanisme internal Corporate Governance

dengan alat ukur kompensasi eksekutif. Penelitian ini menyimpulkan bahwa

variabel mekanisme Internal Corporate Governance berpengaruh signifikan

terhadap profitabilitas atau kinerja keuangan dengan obyek penelitiannya yaitu

52 perusahaan non keuangan go public yang terdaftar di Pasar Modal

Indonesia.

Widyati (2013) dalam penelitiannya yang berjudul Pengaruh

Governance Instrument terhadap Kinerja Keuangan pada 15 perusahaan

properti di IDX. Variabel governance instrument ini di ukur dengan

kepemilikan manajerial dewan direksi yang menunjukkan hasil bahwa

kepemilikan manjerial dewan direksi tidak berpengaruh terhadap kinerja

keuangan.

Syoraya dan Januarti (2014) dalam penelitiannya yang berjudul

Pengaruh Kompensasi Dewan Komisaris dan Dewan Direksi Terhadap Kinerja

Manajerial, menyimpulkan bahwa variabel kompensasi berpengaruh positif

signifikan terhadap kinerja manajerial. Objek penelitianya yaitu 47 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

19

Laksana (2015) dalam penelitiannya yang berjudul Corporate

governance dan kinerja keuangan (studi kasus pada perusahaan perbankan

yang terdaftar di BEI Periode 2008-2012), menyimpulkan bahwa variabel

dewan direksi berpengaruh positif terhadap kinerja keuangan perusahaan

dengan objek penelitiannya 31 perusahaan perbankan yang terdaftar di BEI

periode 2008-2012.

Nazir (2014), meneliti tentang Pengaruh Kepemilikan Institusional dan

Kompensasi Bonus terhadap Manajemen Laba. Hasil penelitiannya

menyimpulkan bahwa variabel kepemilikan institusional, variabel reputasi

kantor akuntan public dan kompensasi bonus tidak berpengaruh terhadap

manajemen laba, sedangkan variabel komposisi Dewan Komisaris independen

berpengaruh negatif signifikan terhadap manajemen laba. Objek penelitiannya

yaitu 59 perusahaan finance yang Terdaftar di BEI tahun 2008-2011.

Krauter (2013) dalam penelitiannya yang berjudul Executive

remuneration and financial performance : a Study of Brazilan Companies,

menyimpulkan bahwa variabel financial remuneration berpengaruh positif

signifikan terhadap financial performance, dan variabel Financial

remuneration dan non financial remuneration berpengaruh signifikan terhadap

financial performance dengan objek penelitiannya yaitu 82 perusahaan non

keuangan.

Abdullah (2006) dalam penelitiannya yang berjudul Directors’

remuneration, firm’s performance and corporate governance in Malaysia

among distressed companies, menyimpulkan bahwa variabel director’s

20

remuneration berpengaruh negatif signifikan terhadap firm performance,

variabel director’s remuneration berpengaruh negatif terhadap corporate

governance perusahaan. Objek penelitiannya 86 distressed firms and matched

86 non-distressed firms.

Kutum (2015) dalam penelitiannya yang berjudul Is there a relation

between CEO Remuneration and Bank’s size and performance?,

menyimpulkan bahwa variabel CEO remuneration berpengaruh positif

terhadap bank performance, dan variabel CEO remuneration berpengaruh

positif terhadap bank size dengan objek penelitiannya 6 Canadian bank.

Rupelia, Njuguna (2016) dalam penelitiannya yang berjudul Relation

between Board Remuneration and Financial performance in the Kenyan

Financial Service Industry, menyimpulkan bahwa variabel board remuneration

berpengaruh negatif signifikan terhadap financial performance. Objek

penelitiannya 10 perusahaan terdiri dari Commercial banks, insurance

company, dan investment company yang terdaftar di The Nairobi Securities

Exchange.

Miyienda, Oirere, Miyogo (2013) dalam penelitiannya yang berjudul

The relationship between director remuneration and performance of firm listed

in the Nairobi securities excange, penelitian ini menyimpulkan bahwa variabel

direction’s remuneration berpengaruh positif terhadap firm performance dan

variabel direction’s remuneration berpengaruh positif terhadap corporate

governance dengan objek penelitiannya 57 firm listed in the Nairobi securities

exchange tahun 2006-2010.

21

Erick, Kefah, Nyaoga (2014) dalam penelitiannya yang berjudul The

relationship between executive compensation and financial performance of

insurance companies in Kenya,menyimpulkan bahwa variabel executive

compensation berpengaruh negatif tidak signifikan terhadap financial

performance dengan objek penelitiannya 46 insurance companies in kenya.

B. Kerangka teori

1. Teori Agensi

Menurut Jensen dan Meckling (1976) dalam Daljono (2013: 2), teori

keagenan merupakan suatu hubungan yang terjalin antara pihak agent

(manajemen) dan pihak principal (investor). Hak dan tanggung jawab pihak

agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama

yang telah disepakati. Perencanaan kontrak kerja yang tepat guna

menyelaraskan kepentingan manajer serta investor dalam hal konflik

kepentingan yang sebenarnya menjadi inti dari teori keagenan. Sebagaimana

telah diketahui bahwa tujuan maupun kepentingan dari suatu perusahaan

yaitu memaksimumkan kemakmuran pemegang saham. Dalam realitanya

telah diketahui bahwa banyak manajer suatu perusahaan memiliki tujuan

lain yang mungkin sangat bertentangan dengan tujuan perusahaan tersebut.

Dalam praktenya banyak manajer yang menimbulkan konflik yang sering

dinamakan agency problem (Yudiana: 2013).

Menurut Eisenhard (1989) dan Sabeni (2005) dalam Arifah (2012:

83), teori agensi dilandaskan pada tiga asumsi, diantaranya sebagai berikut :

a. Asumsi tentang sifat manusia

22

Asumsi tentang sifat manusia menekankan bahwa manusia

mempunyaii sifat untuk mementingkan diri sendiri, memiliki

keterbatasan rasionalitas, dan tidak menyenangi suatu risiko.

b. Asumsi tentang keorganisasian

Adanya konflik antar organisasi, efisiensi sebagai kriteria

produktifitas, dan adanya asymmetric information antara principal

dengan agent.

c. Asumsi tentang informasi

Agen yang memiliki informasi lebih banyak dibandingkan principal

menimbulkan adanya asimetri informasi yaitu kondisi adanya

ketidakseimbangan perolehan informasi antara pihak manajemen

sebagai penyedia informasi dengan pihak pemegang saham.

Menurut Brigham dan Houston (2006) dalam Widyati (2013: 239),

teori agensi merupakan teori yang didalamnya memperlihatkan hubungan

keagenan yang terjadi ketika beberapa individu disebut sebagai principal

menyewa individu maupun organisasi lain, yang disebut agen. Dalam ruang

lingkup perusahaan, masalah mengenai keagenan yang dihadapi seorang

investor mengacu pada kendala investor untuk memastikan bahwa dananya

tidak disalahgunakan oleh manajemen suatu perusahaan (Widyati, 2013:

237). Dalam teori keagenan, masalah tentang tata kelola perusahaan

(corporate governance) yang mana merupakan konsep yang didasarkan

pada teori ini, diharapkan dapat berfungsi sebagai alat yang digunakan

untuk memberikan keyakinan pada investor bahwa mereka akan menerima

23

pengembalian (return) atas dana yang telah diinvestasikan (Widyati, 2013:

237).

Teori agensi berfokus pada dua komponen yaitu principal dan agen.

Principal mengutus responsibility decision making kepada agen. Principal

dan agent ini diasumsikan sebagai orang-orang ekonomi yang memiliki

pemikiran yang rasional yang semata-mata termotivasi oleh kepentingan

pribadi, namun keduanya memiliki kesulitan dalam membedakan perihal

penghargaan atas preferensi, kepercayaan dan informasi. Hak dan kewajiban

baik principal maupun agent dijelaskan dalam perjanjian kerjasama yang

saling menguntungkan (Raharjo, 2007: 38).

Menurut Tiessen dan Waterhouse (1983) dalam Raharjo (2007: 38),

ada beberapa batasan model agensi didalam melakukan pengamatan

diantaranya yaitu sebagai berikut :

1) Model memfokuskan pada perilaku satu periode

2) Model validitas diskriptif manfaat yang memaksimalkan

representatif perilaku dapat dipertanyakan

3) Model dibatasi oleh tiga orang

4) Argumen beberapa penulis yang tidak dapat menerima perjanjian

dari sudut pandang perjanjian formal.

Dalam teori agensi, informasi akuntansi manajemen dipergunakan

untuk dua tujuan, yang pertama, dimanfaatkan untuk pengambilan

keputusan oleh principal dan agent. Manfaat yang kedua yaitu guna

24

mengevaluasi dan membagi hasil sesuai dengan kontrak kerja yang telah

dibuat dan disetujui (Raharjo, 2007: 38).

Menurut Jensen & Meckling (1976), Watts & Zimmerman (1986)

dalam Herawaty (2008: 99), menyatakan bahwa laporan yang dibuat dengan

angka-angka akuntansi yang tentunya berkaitan dengan keuangan suatu

perusahaan diharapkan dapat meminimalkan konflik diantara pihak-pihak

yang memiliki kepentingan. Dengan adanya pelaporan terkait keuangan

perusahaan tersebut oleh pihak agent sebagai penanggung jawab kinerjanya,

pihak principal dapat menilai, mengukur, serta mengawasi sampai sejauh

mana agent tersebut bekerja untuk meningkatkan kinerja keuangan maupun

kesejahteraannya serta sebagai dasar pemberian remunerasi kepada agent

tersebut (Herawaty, 2008: 99).

2. Remunerasi

Istilah remunerasi seringkali diartikan dengan istilah kompensasi.

Beberapa ahli menyatakan bahwa remunerasi dan kompensasi adalah hal

yang sama. Kompensasi mencakup semua jenis pembayaran baik secara

langsung maupun tidak langsung, dalam bentuk uang maupun penghargaan

yang lainnya yang diberikan perusahaan kepada para pekerjanya (Riyadi,

2011: 41). Menurut Simamora (2006) dalam Riyadi (2011: 41), komponen

kompensasi dibagi menjadi dua komponen yaitu, kompensasi financial dan

kompensasi non financial. Pembedanya hanya pada penempatan kedua

istilah tersebut. Istilah remunerasi di Indonesia mulai dikenal masyarakat

umum saat adanya program birokrasi yang salah satu programnya

25

remunerasi. Remunerasi yang prosentase pemberiannya rendah tidak dapat

dipertanggungjawabkan, baik dilihat dari segi kemanusiaan ataupun dari sisi

kelangsungan hidup organisasi. Remunerasi adalah suatu reward atau balas

jasa untuk jasa yang diberikan kepada pegawai (Fitria, Idris & Kusuma,

2014: 1701).

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015

bahwa remunerasi merupakan imbalan yang ditetapkan dan diberikan

kepada dewan direksi, dewan komisaris, pegawai yang bersifat tetap

maupun variabel dalam bentuk tunai maupun tidak tunai disesuaikan dengan

tugas dan wewenang masing-masing.

Remunerasi merupakan imbalan yang ditetapkan dan diberikan

kepada anggota direksi, anggota dewan komisaris maupun pegawai tetap

lainnya sesuai dengan tugas, wewenang, dan tanggungjawab masing-

masing. Remunerasi yang bersifat tetap merupakan remunerasi yang tidak

dikaitkan dengan kinerja maupun resiko, diantarnya yang dimaksud

remunerasi tetap yaitu, gaji pokok, fasilitas, tunjangan perumahan,

tunjangan kesehatan, tunjangan pendidikan, tunjangan hari raya, dan

pensiun (www.ojk.go.id).

Remunerasi menjadi topik bahasan yang cukup hangat dalam waktu

dekat ini dalam kalangan karyawan baik pada perusahaan negeri maupun

swasta. Remunerasi diindikasikan sebagai suatu faktor yang memiliki

pengaruh kepada kinerja seorang pegawai dalam menjalankan tugas.

Remunerasi adalah imbalan balas jasa yang diberikan kepada karyawan

26

sebagai akibat dari prestasi yang telah diberikannya kepada perusahaan

untuk mencapai tujuan perusahaan tersebut (Azis & Niswah, 2013: 181).

Tujuan pemberian remunerasi menurut Azis & Niswah (2013: 180) :

a. Pemenuhuan kebutuhan ekonomi

Karyawan yang menerima remunerasi berupa gaji, upah,

ataupun bentuk yang lainnya yaitu untuk pemenuhan

kebutuhan ekonomi.

b. Menunjukkan keseimbangan dan keadilan

Pemberian remunerasi berkaitan dengan persyaratan yang

harus dipenuhi oleh karyawan pada jabatan yang ia duduki,

sehingga tercipta keseimbangan antara input dan output.

c. Memajukan lembaga atau perusahaan

Pemberian remunerasi yang tinggi dapat dijadikan tolok ukur

bahwa perusahaan tersebut semakin berhasil membangun

prestasi kerja pegawainya, karena pemberian remunerasi

dengan prosentase tinggi hanya dapat dilakukan oleh

perusahaan yang memiliki pendapatan yang tinggi pula dengan

harapan perusahaan tersebut dapat semakin maju.

d. Meningkatkan produktivitas kerja

Pemberian remunerasi yang semakin baik dapat mendorong

pegawai bekerja lebih produktif.

Pengukuran besar atau kecilnya remunerasi dapat dilihat dari

komponen remunerasi yang diterapkan pada suatu perusahaan tersebut.

27

Menurut Surat Edaran Bank Indonesia No. 15/15/DPNP, paket atau

kebijakan remunerasi yang diberikan kepada dewan komisaris dan dewan

direksi meliputi remunerasi dalam bentuk non natura termasuk gaji dan

penghasilan tetap, kemudian paket remunerasi yang kedua yaitu fasilitas

lain dalam bentuk non natura seperti perumahan dan transportasi.

3. Kinerja Keuangan Perusahaan

Menurut Jumingan (2006) dalam Widyati (2013: 239), kinerja

keuangan merupakan proses pengkajian keuangan perusahaan diantaranya

yaitu kegiatan review data, menghitung, mengukur, menginterpretasi, serta

memberikan solusi pada kondisi keuangan perusahaan pada periode tertentu.

Pengukuran kinerja dapat memberikan penekanan pada perilaku yang

semestinya dilakukan untuk peningkatan kinerja itu sendiri, dalam

penelitian ini kinerja keuangan diukur dengan menggunakan rasio

profitabilitas berupa rasio Return On Asset (ROA).

Return On Asset (ROA) merupakan salah satu rasio profitabilitas

yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga

dapat menghasilkan keuntungan bagi perusahaan. ROA digunakan untuk

mengukur efektifitas perusahaandalam menghasilkan keuntungan dengan

cara memanfaatkan kekayaan berupa aktiva yang dimilikinya. Prestasi

dalam kinerja keuangan, khususnya tingkat keuntungan memegang peran

penting penilaian prestasi sebagai salah satu poin penting dalam

pengambilan keputusan investasi (Wijayanto, 2010: 69). ROA juga dapat

didefinisikan laba yang dihasilkan dari pengelolaan asset yang dimiliki oleh

28

suatu instansi. Rasio ini sering dipakai sebagai indikator terhadap

profitabilitas perusahaan dengan membandingkan antara laba bersih dengan

keseluruan asset yang dimiliki oleh perusahaan tersebut (Diaz & Jufrizen,

2014: 128).

Return On Asset merupakan rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi. ROA digunakan untuk melihat sejauh mana investasi

yang telah dilakukan mampu memberikan pengembalian keuntungan sesuai

dengan asset yang dimiliki. ROA memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena untuk menunjukkan efektifitas manajemen

dalam menggunakan aktiva untuk memperoleh penghasilan. Semakin tinggi

rasio ROA ini maka semakin baik produktivitas asset dalam memperoleh

net profit (Nurhasanah: 2014).

Return On Asset juga sering disebut sebagai rentabilitas ekonomis

yang digunakan sebagai ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh suatu

perusahaan. ROA yang secara konsisten terus tinggi dapat dijadikan sebagai

suatu tanda manajemen yang efektif. Manajemen tersebut dapat

membedakan suatu pertumbuhan yang dialami perusahaan dalam berbagai

kondisi seperti ketika terjadi kenaikan laba secara musiman atau pada

periode tertentu saja (Agustina & Noviri, 2013: 4).

Returnon Assets (ROA) menggambarkan kinerja keuangan

perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan

29

untuk operasional suatu perusahaan. Kinerja keuangan perusahaan dalam

menghasilkan laba bersih dari aktiva yang dimilikiakan berdampak pada

owner saham perusahaan. ROA yang semakin bertambah menggambarkan

kinerja perusahaan yang semakin baik dan stakeholder saham akan

mendapatkan keuntungan dari dividen yang diterima (Susilowati, 2011: 17).

4. Kaitan Remunerasi Dewan Direksi dengan Kinerja Keuangan

Menurut Surat Edaran Bank Indonesia No.15/15/DPNP, dipaparkan

bahwa dewan direksi dalam suatu perusahaan sangat menentukan kebijakan

yang akan diambil baik untuk kepentingan jangka pendek maupun jangka

panjang, segala keputusan yang diambil oleh dewan direksi harus sesuai

dengan pedoman dan tata tertib kerja. Kepentingan jangka pendek dan

jangka panjang yang diputuskan oleh dewan direksi tidak dapat lepas dari

tugas dan wewenang dari dewan direksi. Menurut Peraturan Otoritas Jasa

Keuangan Nomor 45/POJK.03/2015 tugas dan tanggung jawab dewan

direksi terletak pada pasal sepuluh, bahwa dewan direksi bertanggung jawab

penuh atas pelaksanaan kepengurusan bank, dewan direksi juga wajib

mengelola bank sesuai dengan peraturan yang telah diatur dalam anggaran

dasar dan peraturan perundang-undangan, serta menerapkan prinsip-prinsip

tata kelola yang baik dalam setiap kegiatan usaha bank.

Dalam menyusun kebijakan remunerasi sebagaimana dimaksud

dalam Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015 Pasal

tiga paling sedikit memuat:

a. Struktur Remunerasi yang paling sedikit mencakup :

30

1) Skala remunerasi berdasarkan tingkat dan jabatan; dan

2) komponen remunerasi

b. Metode dan mekanisme penetapan Remunerasi.

Dalam teori agensi telah dipaparkan bahwa pelaporan keuangan

merupakan wujud tanggung jawab seorang manajer dan direktur beserta

jajarannya guna memperlihatkan kinerja yang dihasilkan oleh mereka. Hal

tersebut dapat dijadikan sebagai bahan pertimbangan untuk menilai,

mengukur, serta mengawasi sampai sejauh mana dewan direksi tersebut

bekerja dengan adanya pemberian remunerasi kepada dewan direksi. Seperti

yang telah diketahui bahwa dewan direksi bekerja langsung mengelola

perusahan tersebut, oleh karena itu perusahaan dapat menjadikan hal

tersebut sebagai pertimbangan kembali seberapa besar remunerasi yang

dapat diberikan pada dewan direksi tanpa meninggalkan keseimbangan

antara kinerja keuangan yang dihasilkan dengan jumlah biaya remunerasi

yang dikeluarkan.

Menurut Agus (2007) dalam Syoraya & Januarti (2014: 3),

kompensasi atau remunerasi dewan direksi memiliki pengaruh terhadap

kinerja manajerial, hal tersebut disebabkan karena pemberian remunerasi

dapat memberikan respon berupa keunggulan daya saing berupa proses

planing, pelaksanaan, penatausahaan, pelaporan, pembinaan, pengawasan

oleh dewan direksi yang dipersiapkan dengan sangat matang sehingga pada

akhirnya akan tercipta peningkatan kinerja manajerial.

31

Menurut Edwin Locke (1981) dalam Syoraya & Januarti (2014: 3),

bahwa niat untuk mencapai suatu tujuan merupakan sumber motivasi kerja

yang utama, sehingga kompensasi atau remunerasi dapat dijadikan salah

satu komponen yang memilki indikasi pengaruh yang cukup signifikan

untuk meningkatkan kinerja seseorang dan berlanjut pada peningkatan

kinerja keuangan maupun kinerja manajerial sebagai salah satu tugas utama

dari seorang dewan direksi.

Menurut Byrd, Parrino & Pritsch (1998) dalam Dharmastuti (2013:

23), kompensasi atau remunerasi eksekutif merupakan salah satu komponen

yang dapat mengurangi masalah keagenan. Penggunaan kontrak remunerasi

yang efektif dapat menarik dan mempertahankan manajer dan memberikan

dorongan kepada manajer maupun dewan direksi untuk membuat keputusan

dalam menciptakan nilai tambah bagi pemegang saham.

Menurut Balkin & Gomez-Mejia (1987), Gomez-Mejia &

Welbourne (1988) dalam Krauter (2013: 250) remunerasi dijadikan sebagai

strategi bisnis yang dilakukan untuk mencapai kinerja keuangan yang tinggi

pada suatu perusahaan.

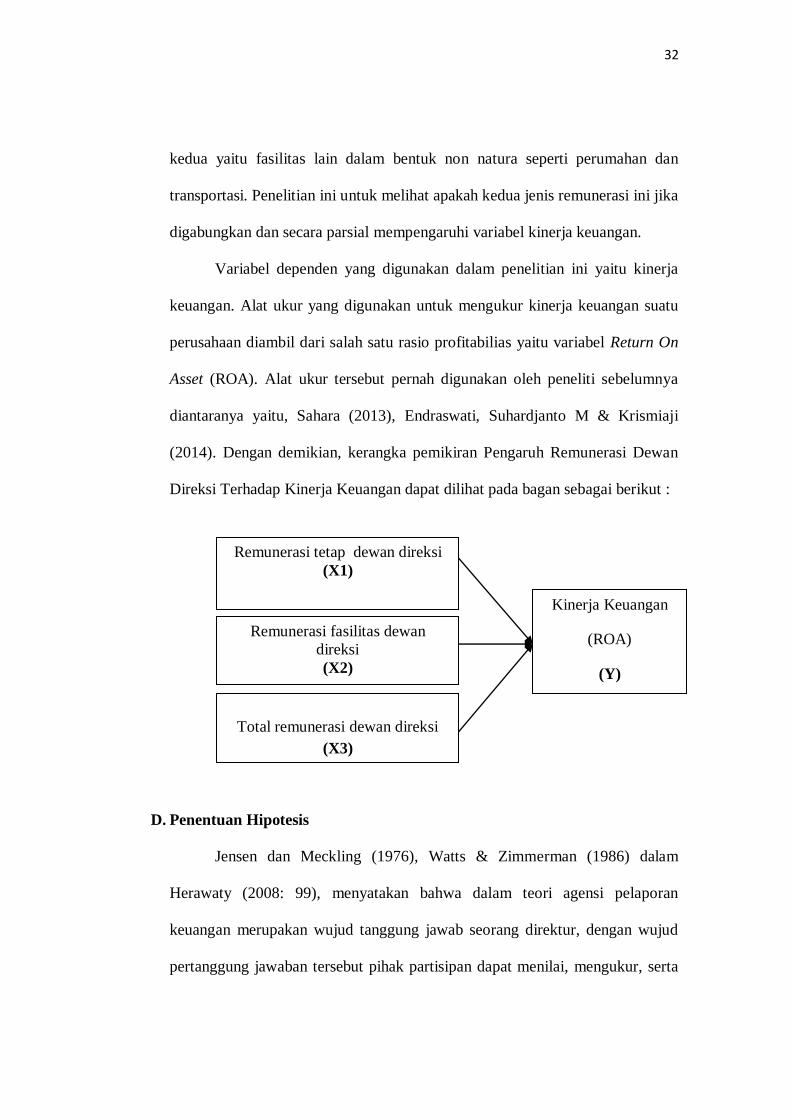

C. Kerangka Penelitian

Variabel independen dalam penelitian ini yaitu remunerasi. Dasar

penentuannya adalah regulasi yang ada pada Surat Edaran Bank Indonesia No.

15/15/DPNP, yaitu paket atau kebijakan remunerasi yang diberikan kepada

dewan komisaris dan dewan direksi meliputi remunerasi dalam bentuk non

natura termasuk gaji dan penghasilan tetap, kemudian paket remunerasi yang

32

kedua yaitu fasilitas lain dalam bentuk non natura seperti perumahan dan

transportasi. Penelitian ini untuk melihat apakah kedua jenis remunerasi ini jika

digabungkan dan secara parsial mempengaruhi variabel kinerja keuangan.

Variabel dependen yang digunakan dalam penelitian ini yaitu kinerja

keuangan. Alat ukur yang digunakan untuk mengukur kinerja keuangan suatu

perusahaan diambil dari salah satu rasio profitabilias yaitu variabel Return On

Asset (ROA). Alat ukur tersebut pernah digunakan oleh peneliti sebelumnya

diantaranya yaitu, Sahara (2013), Endraswati, Suhardjanto M & Krismiaji

(2014). Dengan demikian, kerangka pemikiran Pengaruh Remunerasi Dewan

Direksi Terhadap Kinerja Keuangan dapat dilihat pada bagan sebagai berikut :

D. Penentuan Hipotesis

Jensen dan Meckling (1976), Watts & Zimmerman (1986) dalam

Herawaty (2008: 99), menyatakan bahwa dalam teori agensi pelaporan

keuangan merupakan wujud tanggung jawab seorang direktur, dengan wujud

pertanggung jawaban tersebut pihak partisipan dapat menilai, mengukur, serta

Kinerja Keuangan

(ROA)

(Y)

Remunerasi fasilitas dewan

direksi

(X2)

Total remunerasi dewan direksi

(X3)

Remunerasi tetap dewan direksi

(X1)

33

mengawasi sejauh mana seorang direktur bekerja untuk meningkatkan kinerja

keuangan suatu perusahaan. Menurut Balkin & Gómez-Mejia, (1987); Gómez-

Mejia & Welbourne, (1988) dalam Krauter (2013: 249) remunerasi merupakan

salah satu sistem manajemen sumber daya manusia yang paling penting dan

cukup kompleks. Hal tersebut dibuktikan dengan dijadikannya remunerasi

sebagai suatu strategi bisnis untuk kekuatan dalam persaingan antar perusahaan

untuk meningkatkan kinerja keuangan. Krauter (2013) dalam penelitiannya

yang berjudul Executive remuneration and financial performance : a Study of

Brazilan Companies menunjukkan hasil penelitian bahwa Financial

remuneration berpengaruh positif signifikan terhadap financial performance,

hasil penelitian yang kedua yaitu Financial remuneration dan non financial

remuneration berpengaruh signifikan terhadap financial performance.

Penelitian lain yang mendukung hasil tersebut yaitu diantaranya penelitian oleh

Kutum (2015), Rupelia & Njuguna (2016), Miyienda, Oirere, Miyogo (2013),

serta Erick, Kefah & Nyaoga (2014). Berdasarkan uraian tersebut, hipotesis

penelitian inisebagai berikut:

H1 : Remunerasi tetap dewan direksi berpengaruh positif

terhadap kinerja keuangan.

H2 : Remunerasi fasilitas dewan direksi berpengaruh

positif terhadap kinerja keuangan.

H3 : Total remunerasi dewan direksi berpengaruh positif

terhadap kinerja keuangan.

34

Untuk melihat konsistensi hasil maka dilakukannya pembagian data

menjadi kinerja tinggi dan kinerja rendah, metode seperti ini pernah dilakukan

Henri, Grooty, and Schaik (2004) dalam penelitiannya yang berjudul trust and

economic growth: a robustness analysis menggunakan metodologi robustness

dalam penelitiannya dengan cara membagi data penelitiannya menjadi dua

bagian yaitu tinggi dan rendah. Pembagian tersebut berdasarkan nilai rata-rata.

Dengan demikian, hipotesis selanjutnya pada penelitian ini yaitu :

H4 : Remunerasi tetapdewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H5 : Remunerasi tetap dewan direksi berpengaruh positif

terhadap kinerja keuangan yang rendah.

H6 : Remunerasi fasilitas dewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H7 : Remunerasi fasilitas dewan direksi berpengaruh positif

terhadap kinerja keuangan yang rendah.

H8 : Total remunerasi dewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H9 : Total remunerasi dewan direksi berpengaruh positif

terhadap kinerja keuangan yang rendah.

35

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data Penelitian

Jenis penelitian yang dipakai adalah penelitian kuantitatif. Penelitian

kuantitatif merupakan penelitian dengan pendekatan yang komponen didalam

usulan penelitian, proses, hipotesis, turun ke lapangan, analisis data dan

kesimpulan menggunakan aspek pengukuran, perhitungan,rumus dan kepastian

data numerik (Musianto, 2002: 125)

Dalam penelitian ini data yang digunakan yaitu jenis data sekunder.

Data sekunder sendiri merupakan data yang disediakan oleh suatu instansi

milik negara maupun swasta (Martono: 2011). Dalam penelitian ini data

sekunder tersebut meliputi laporan keuangan serta laporan publikasi Unit

Usaha Syariah periode 2011-2015 yang tercantum pada website Bank

Indonesia serta pada website masing-masing Unit Usaha Syariah terkait.

B. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan data berupa objek maupun subjek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah penelitian, dapat pula didefinisikan sebagai suatu

keseluruhan unit dalam ruang lingkup yang akan diteliti (Martono: 2011).

Populasi dapat diartikan pula sebagai keseluruhan subjek ataupun objek

dengan ukuran tertentu. Ukuran dalam populasi yang dimaksud yaitu

sesuatu yang menggambarkan karakter dari populasi yang sering dikenal

36

dengan istilah parameter (Pramesti: 2016). Populasi dalam penelitian ini

meliputi 22 Unit Usaha Syariah yang ada di Indonesia periode tahun 2011-

2015 (www.ojk.go.id).

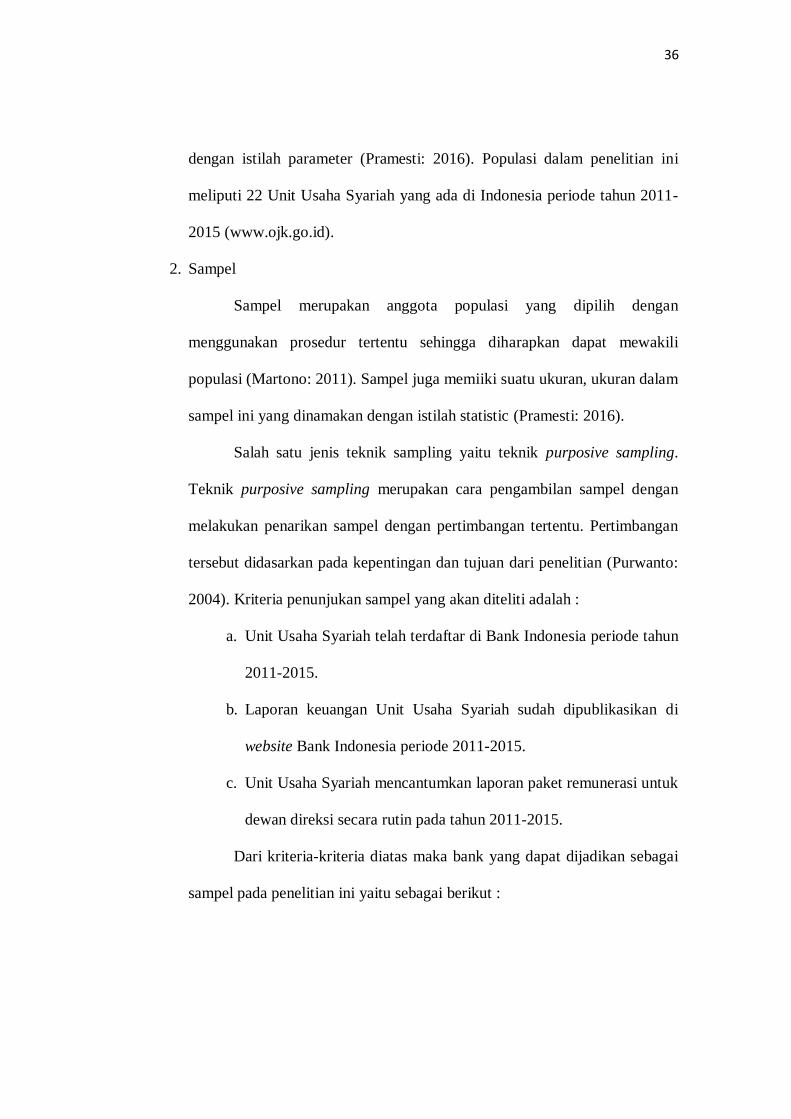

2. Sampel

Sampel merupakan anggota populasi yang dipilih dengan

menggunakan prosedur tertentu sehingga diharapkan dapat mewakili

populasi (Martono: 2011). Sampel juga memiiki suatu ukuran, ukuran dalam

sampel ini yang dinamakan dengan istilah statistic (Pramesti: 2016).

Salah satu jenis teknik sampling yaitu teknik purposive sampling.

Teknik purposive sampling merupakan cara pengambilan sampel dengan

melakukan penarikan sampel dengan pertimbangan tertentu. Pertimbangan

tersebut didasarkan pada kepentingan dan tujuan dari penelitian (Purwanto:

2004). Kriteria penunjukan sampel yang akan diteliti adalah :

a. Unit Usaha Syariah telah terdaftar di Bank Indonesia periode tahun

2011-2015.

b. Laporan keuangan Unit Usaha Syariah sudah dipublikasikan di

website Bank Indonesia periode 2011-2015.

c. Unit Usaha Syariah mencantumkan laporan paket remunerasi untuk

dewan direksi secara rutin pada tahun 2011-2015.

Dari kriteria-kriteria diatas maka bank yang dapat dijadikan sebagai

sampel pada penelitian ini yaitu sebagai berikut :

37

TABEL 3.1 Sampel Penelitian

No Nama Unit Usaha Syariah

1 Bank CIMB Niaga

2 Bank Permata

3 Bank Sinarmas

4 Bank OCBC NISP

5 BPD Jawa Tengah

6 BPD Jawa Timur

7 BPD Klaimantan Selantan

8 BPD Kalimantan Barat

9 BPD Kalimamtan Timur

10 BPD Sumatera Barat

11 BPD RIAU

12 BPD Nusa Tenggara Barat

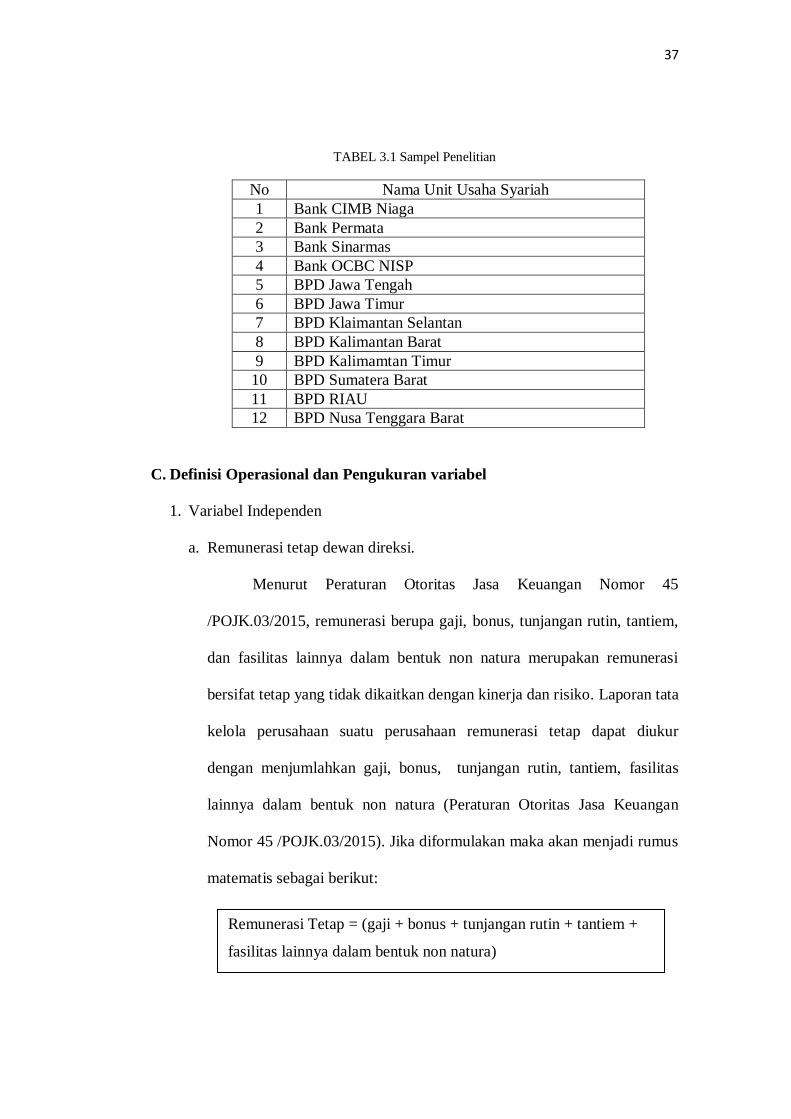

C. Definisi Operasional dan Pengukuran variabel

1. Variabel Independen

a. Remunerasi tetap dewan direksi.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45

/POJK.03/2015, remunerasi berupa gaji, bonus, tunjangan rutin, tantiem,

dan fasilitas lainnya dalam bentuk non natura merupakan remunerasi

bersifat tetap yang tidak dikaitkan dengan kinerja dan risiko. Laporan tata

kelola perusahaan suatu perusahaan remunerasi tetap dapat diukur

dengan menjumlahkan gaji, bonus, tunjangan rutin, tantiem, fasilitas

lainnya dalam bentuk non natura (Peraturan Otoritas Jasa Keuangan

Nomor 45 /POJK.03/2015). Jika diformulakan maka akan menjadi rumus

matematis sebagai berikut:

Remunerasi Tetap = (gaji + bonus + tunjangan rutin + tantiem +

fasilitas lainnya dalam bentuk non natura)

38

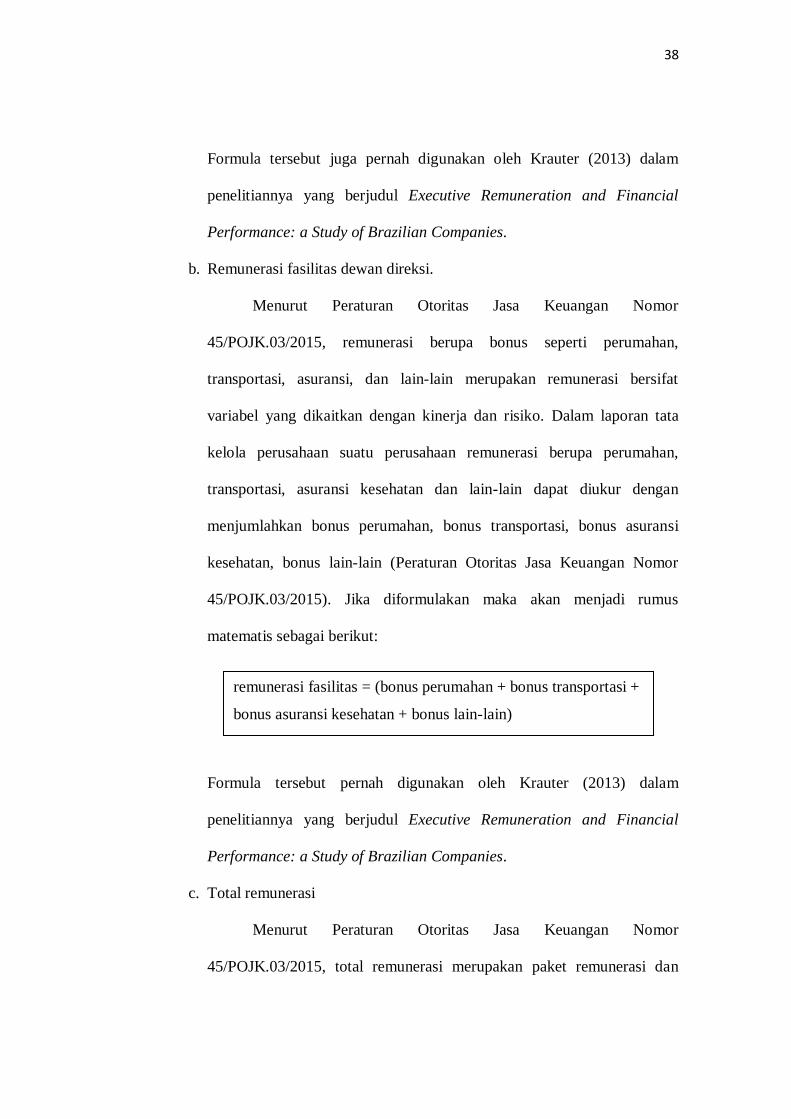

Formula tersebut juga pernah digunakan oleh Krauter (2013) dalam

penelitiannya yang berjudul Executive Remuneration and Financial

Performance: a Study of Brazilian Companies.

b. Remunerasi fasilitas dewan direksi.

Menurut Peraturan Otoritas Jasa Keuangan Nomor

45/POJK.03/2015, remunerasi berupa bonus seperti perumahan,

transportasi, asuransi, dan lain-lain merupakan remunerasi bersifat

variabel yang dikaitkan dengan kinerja dan risiko. Dalam laporan tata

kelola perusahaan suatu perusahaan remunerasi berupa perumahan,

transportasi, asuransi kesehatan dan lain-lain dapat diukur dengan

menjumlahkan bonus perumahan, bonus transportasi, bonus asuransi

kesehatan, bonus lain-lain (Peraturan Otoritas Jasa Keuangan Nomor

45/POJK.03/2015). Jika diformulakan maka akan menjadi rumus

matematis sebagai berikut:

Formula tersebut pernah digunakan oleh Krauter (2013) dalam

penelitiannya yang berjudul Executive Remuneration and Financial

Performance: a Study of Brazilian Companies.

c. Total remunerasi

Menurut Peraturan Otoritas Jasa Keuangan Nomor

45/POJK.03/2015, total remunerasi merupakan paket remunerasi dan

remunerasi fasilitas = (bonus perumahan + bonus transportasi +

bonus asuransi kesehatan + bonus lain-lain)

39

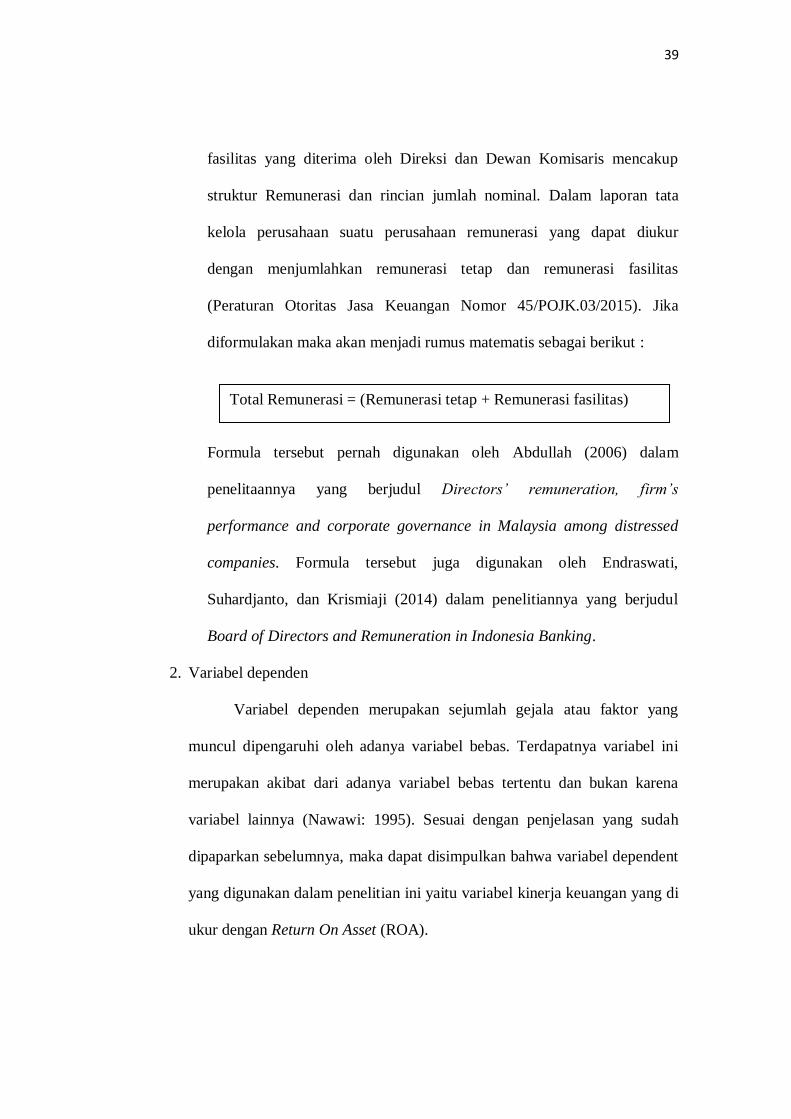

fasilitas yang diterima oleh Direksi dan Dewan Komisaris mencakup

struktur Remunerasi dan rincian jumlah nominal. Dalam laporan tata

kelola perusahaan suatu perusahaan remunerasi yang dapat diukur

dengan menjumlahkan remunerasi tetap dan remunerasi fasilitas

(Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015). Jika

diformulakan maka akan menjadi rumus matematis sebagai berikut :

Formula tersebut pernah digunakan oleh Abdullah (2006) dalam

penelitaannya yang berjudul Directors’ remuneration, firm’s

performance and corporate governance in Malaysia among distressed

companies. Formula tersebut juga digunakan oleh Endraswati,

Suhardjanto, dan Krismiaji (2014) dalam penelitiannya yang berjudul

Board of Directors and Remuneration in Indonesia Banking.

2. Variabel dependen

Variabel dependen merupakan sejumlah gejala atau faktor yang

muncul dipengaruhi oleh adanya variabel bebas. Terdapatnya variabel ini

merupakan akibat dari adanya variabel bebas tertentu dan bukan karena

variabel lainnya (Nawawi: 1995). Sesuai dengan penjelasan yang sudah

dipaparkan sebelumnya, maka dapat disimpulkan bahwa variabel dependent

yang digunakan dalam penelitian ini yaitu variabel kinerja keuangan yang di

ukur dengan Return On Asset (ROA).

Total Remunerasi = (Remunerasi tetap + Remunerasi fasilitas)

40

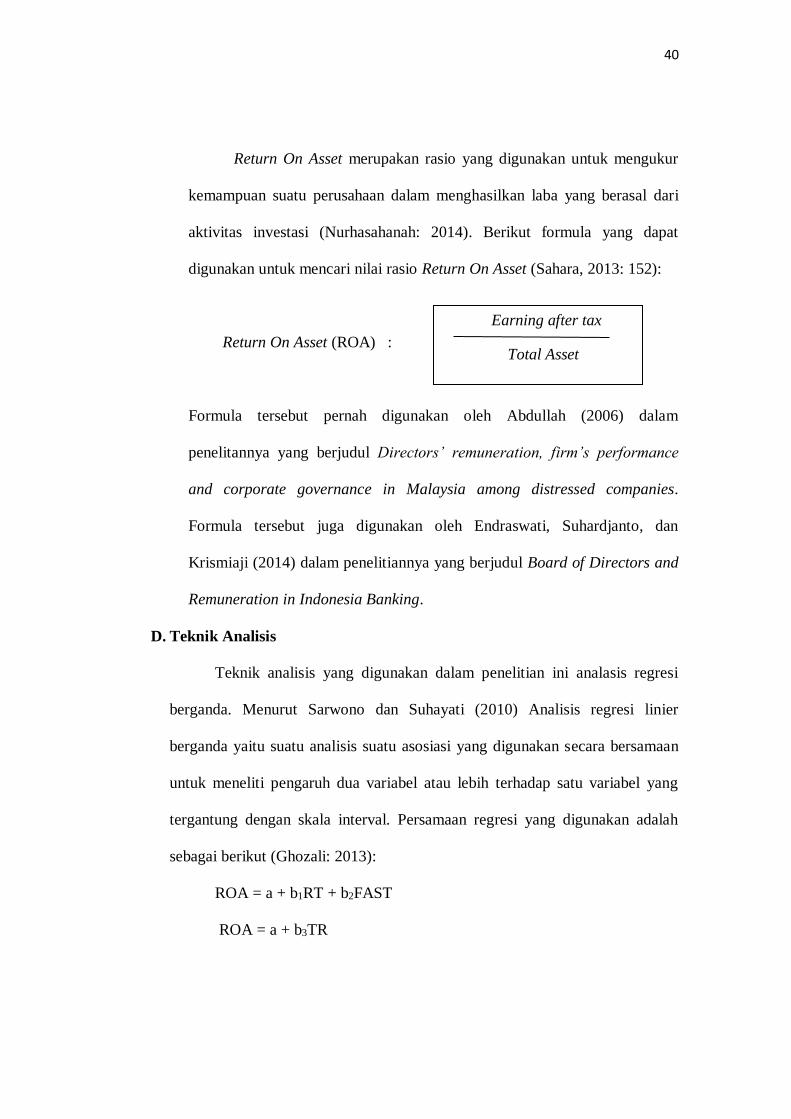

Return On Asset merupakan rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi (Nurhasahanah: 2014). Berikut formula yang dapat