analisis pengaruh harga saham dan earning per share terhadap struktur modal

TRANSCRIPT

ANALISIS PENGARUH HARGA SAHAM DAN EARNING

PER SHARE TERHADAP STRUKTUR MODAL PADA SEPULUH PERUSAHAAN TEKSTIL DI BURSA EFEK JAKARTA

PAPER STATISTIC II

Disusun Untuk Memenuhi Syarat Penilaian Ujian Akhir Semester Pada Mata Kuliah Statistic II

Dengan Dosen Dr. Nadratuzzaman Hosen Di Jurusan Muamalat Perbankan Syariah

Oleh

Saumi Rizqiyanto

105046101570

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA 2007

1

ABSTRAKSI

Salah satu indikator penting dalam menilai performa suatu perusahaan adalah struktur modal

yang dimiliki perusahaan itu sendiri. Struktur modal adalah perimbangan antara hutang perusahaan

dengan ekuitas. Ketika struktur modal perusahaan baik maka akan sangat memungkinkan bagi banyak

investor untuk membeli saham, yang berarti akan semakin banyaknya dana segar bagi perusahaan itu.

Mengingat pentingnya performa struktur modal sebagai indikator baiknya perusahaan sekaligus panduan

bagi penanam modal, diperlukan indentifikasi variabel-variabel terkait yang berpengaruh terhadap

struktur modal itu sendiri.

Paper ini terfokus pada identifikasi variabel-variabel penentu besarnya struktur modal tersebut,

serta pengujian model untuk prakiraan besarnya struktur modal dimasa yang akan datang. Pengujian atas

beberapa model menghasilkan model terbaik bahwa variable-variable yang mempengaruhi besaran nilai

struktur modal adalah besaran harga saham, dan earning per share. Sebenarnya ada banyak variable lain

yang mempengaruhi sruktur modal, namun penulis memfokuskannya pada dua variable ini karena harga

saham dan earning per share merupakan angka yang paling sering digunakan ketika perusahaan menjual

saham kepada investor. Dengan model tersebut, diharapkan dapat diambil kesimpulan sekaligus bahan

estimasi bagi perusahaan yang ingin memperbaiki struktur modal kerjanya.

2

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Seiring dengan derasnya capital inflow yang masuk ke Indonesia, maka diharapkan

perkembangan dunia usaha semakin berkembang. Karena capital inflow atau masuknya dana-

dana asing memungkinkan setiap perusahaan mendapatkan kesempatan menyerap dana-dana

itu. Bentuknya bisa berbentuk hutang melalui bank, namun bisa juga menerbitkan saham baru

atau right issue kepada para investor. Dalam teori modal kerja, hutang digunakan dalam

pembiayaan aktiva lancar, sedangkan ekuitas digunakan untuk membiayai aktiva permanen. Nah,

sebagian besar perusahaan menggunakan ekuitas atau modal sendiri untuk membiayai aktiva

permanen. Sedangkan untuk membiayai operasionalnya perusahan sangat tergantung pada

hutang, baik jangka pendek maupun hutang jangka panjang.

Dengan demikian masuknya dana-dana asing itu menjadi entry point bagi perusahaan

untuk menyerapnya dan menggunakannya sebagai biaya operasional atau aktiva lancar. Yang jadi

permasalahan adalah bagaimana cara menarik investor-investor untuk mau berinvestasi pada

perusahanan tersebut. Salah satunya adalah perusahaan menginformasikan earning per share

yang biasanya dijadikan prediksi besarnya deviden yang akan dibagikan kepada pemilik saham.

Perusahaan juga harus menginformasikan kepada para investor berapa harga per lembar saham,

semakin mahal harga per lembar saham, maka semakin sedikit pihak-pihak yang memiliki saham.

Yang berarti porsi pembagian dividen akan semakin besar karena hanya dibagikan kepada

pemilik saham yang terbatas. Dengan adanya dua informasi ini, akan sangat mudah bagi

perusahaan untuk memperoleh modal kerjanya. Hal ini bukannya variable-variabel lain tidak

penting, hanya saja dalam paper ini, hal-hal lain dianggap catteries paribus. Selain itu paper ini

juga untuk menguji signifikansi maupun korelasi harga saham dan earning per share terhadap

kondisi struktur modal.

B. RUMUSAN MASALAH

1. Apakah terdapat pengaruh signifikan harga saham dan earning per share secara simultan

terhadap struktur modal pada perusahaan tekstil dan garmen yang terdaftar di BEJ?

2. Apakah terdapat pengaruh signifikan harga saham dan earning per share secara parsial

terhadap struktur modal?

3

3. Apakah terdapat pengaruh signifikan harga saham dan earning per share baik secara simultan

maupun parsial terhadap struktur modal pada perusahaan tekstil dan garmen setelah melalui

perubahan data kedalam bentuk log?

4. Apakah terdapat pengaruh signifikan harga saham dan earning per share baik secara simultan

maupun parsial terhadap struktur modal pada perusahaan tekstil dan garmen setelah melalui

perubahan data kedalam bentuk lon?

C. TUJUAN PENELITIAN

1. Mengetahui apakah terdapat pengaruh signifikan harga saham dan earning per share secara

simultan terhadap struktur modal pada perusahaan tekstil dan garmen yang terdaftar di BEJ?

2. Mengetahui apakah terdapat pengaruh signifikan harga saham dan earning per share secara

parsial terhadap struktur modal pada perusahaan tekstil dan garmen yang etrdaftar di BEJ?

3. Mengetahui apakah terdapat pengaruh signifikan harga saham dan earning per share baik

secara simultan maupun parsial terhadap struktur modal pada perusahaan tekstil dan garmen

setelah melalui perubahan data kedalam bentuk log?

4. Mengetahui apakah terdapat pengaruh signifikan harga saham dan earning per share baik

secara simultan maupun parsial terhadap struktur modal pada perusahaan tekstil dan garmen

setelah melalui perubahan data kedalam bentuk lon?

D. MANFAAT PENELITIAN

Penulis berharap, aplikasi dari disiplin ilmu statistic II dapat terus dipakai dalam penelitian

maupun penulisan karya tulis lainnya terutama yang berhubungan dengan data-data parametric.

4

BAB II

METODE ANALISIS DAN PEMBAHASAN

A. Metode Analisis

Analisis yang dilakukan dalam paper ini meliputi

1. Uji Asumsi Klasik

Menurut Damodar Gujarati (1995) ada beberapa jenis asumsi klasik regresi berganda yaitu

a. Multikolinearitas

Multikolinearitas digunakan untuk menunjukkan adanya hubungan linear antara variable-

variable bebas dalam model regresi. Jika variable bebas berkorelasi sempurna maka

dapat disebut dengan multikolinearitas sempurna.

Untuk mengetahui ada tidaknya multikolinearitas didalam model regresi adalah sebagai

berikut

1. Menganalisis matrik korelasi variable-variable bebas, jika antar variable bebas ada

korelasi yang cukup tinggi (umumnya diatas 90%) maka ini diindikasikan adanya

multikolinearitas.

2. Dilihat dari nilai tolerance dan Varian Inflation Factor (VIF). Model regresi yang bebas

multikolinearitas mempunyai nilai VIF berkisar angka 1 hingga 8 dan mempunyai

angka tolerance mendekati 1.

b. Autokorelasi

Salah satu masalah penyimpanagn asumsi penitng dalam regresi berganda adalah

autokorelasi. Autokorelasi adalah korelasi yang terjadi diantara anggota-anggota dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu. Salah satu pengujian

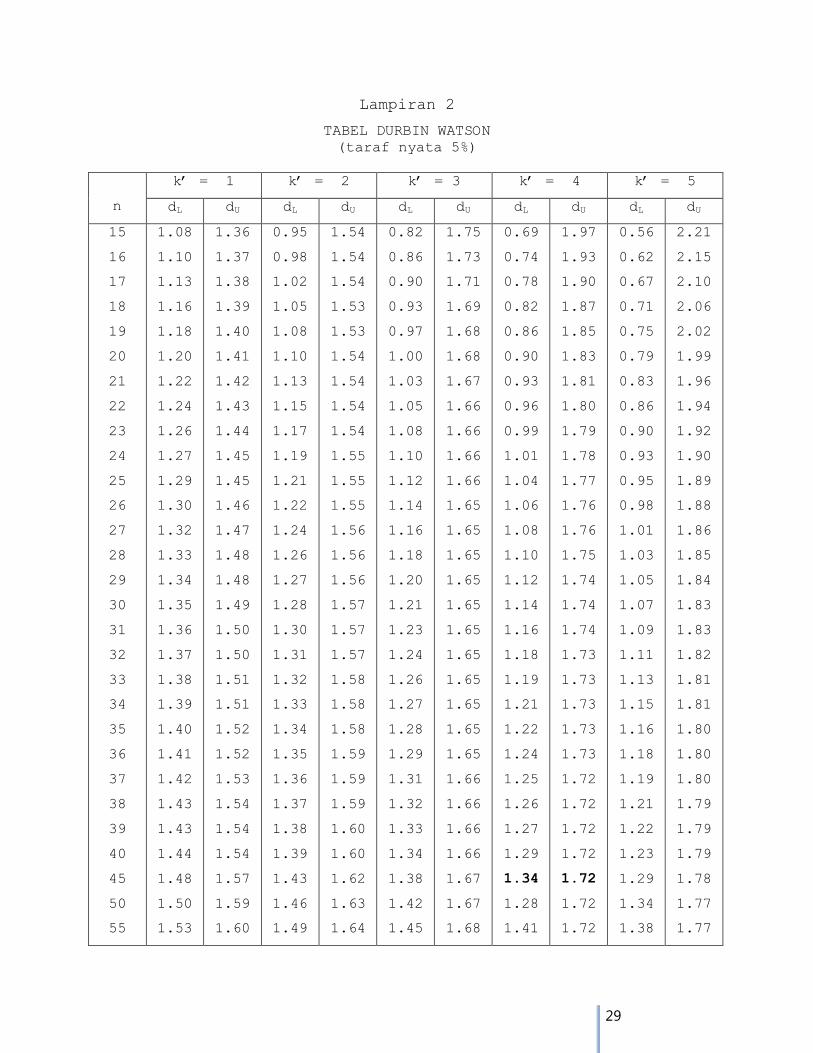

yang digunakan untuk mengetahui autokorelasi adalah dengan uji Durbin Watson.

Rumus uji Durbin Watson adalah sebagai berikut

Hipotesis :

1) Ho : tidak ada autokorelasi

Ha : ada autokorelasi positif/negative

2) Menentukan nilai d hitung atau nilai Durbin Watson Test untuk tiap-tiap periode

penelitian.

5

3) Jumlah observasi (n) dan jumlah variable independent (k) ditentukan nilai batas atas

(dU) dan batas bawah (dL)

4) Mengambil keputusan dengan criteria sebagai berikut

A = d<dL, Ho ditolak, berarti ada autokorelasi positif

B = dU<d<dL, daerah tanpa keputusan, berarti uji tidak menghasilkan kesimpulan

C = dU<d<(4-dU), Ho diterima, tidak ada autokorelasi

D = (4-dU)<d<(4-dL) daerah tanpa keputusan, berarti uji tidak menghasilkan

kesimpulan

E = d>(4-dL) Ho ditolak, berarti aa autokorelasi negative

c. Heterokedasitas

Heterokedasitas menunjukkan bahwa variasi variable tidak sama untuk semua

pengamatan, pada heterookedasitas kesalahan yang terjadi tidak random, tetapi

menunjukkan hubugan yang sistematis sesuai dengan besarnya satu atau lebih variable.

Heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual atau pengamatan ke pengamatn lainnya tetap maka

disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang

baik regresi yang baik adalah yang homokedasitas.

Untuk mengetahui ada atau tidaknya heterokedasits ada beberapa cara yaitu

1) Melihat grafik plot antara nilai prediksi variable terikat (ZPRED) dengan residual

(SRESID). Mendeteksinya dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatter plot antara SRESID dan ZPRED dimana sumbu y adalah y yang

telah diprediksi dan sumbu x adalah residualnya ( y prediksi – y sesungguhnya)

2) Dasar analisis, jika ada pola tertentu seperti titik-titik yang membentuk pola yang

teratur. Maka dapat diindikasikan telah terjadi heterokedasitas. Sebaliknya jika

ditemui titik-titik yang tidak berpola maka disebut tidak terjadi heterokedasitas.

2. Fungsi Regresi

Dalam analisis ini digunakan regresi berganda baik secara parsial maupun simultan dengan

formula sebagai berikut

Keterangan

SM=b0+b1x1+b2x2+e

6

SM = Struktur Modal

b0 = sebagai konstanta

b1, b2, = koefisien perubahan nilai

X1 = harga saham

X2 = earning per share

E = disturbance error

Dalam paper ini model regresi ini juga akan dijelaskan dalam bentuk transformasi Log dan

Lon

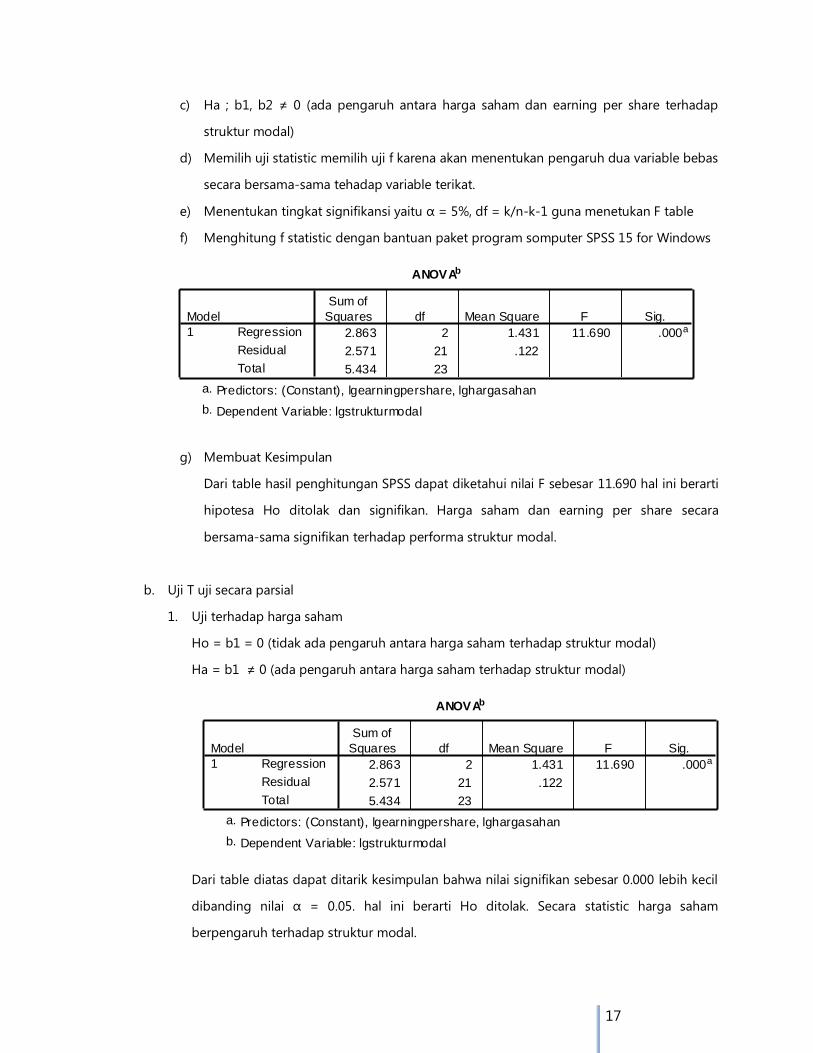

a. Uji F

Pengujian hipotesis secara simultan menggunakan uji statistic F dengan langkah-langkah

sebagai berikut

1) Merumuskan hipotesis

Ho ; b1, b2 = 0 (tidak ada pengaruh antara harga saham dan earning per share

dengan struktur modal

Ha ; b1, b2 ≠ 0 (ada pengaruh antara harga saham dan earning per share terhadap

struktur modal)

2) Memilih uji statistic memilih uji f karena akan menetukan pengaruh dua variable

bebas secara bersama-sama tehadap variable terikat.

3) Menentukan tingkat signifikansi yaitu α = 5%, df = k/n-k-1 guna menetukan F table

4) Menghitung f hitung atau f statistic dengan bantuan paket program somputer SPSS

15 for Windows

5) Membuat kesimpulan

b. Uji T

Pengujian hipotesis secara parsial menggunakan uji statistic t dengan langkah-langkah

berikut

1) Merumuskan hipotesis

Ho = b1 = 0 (tidak ada pengaruh signifikan antara variable x1 terhadap variable y)

SM=b0+b1logx1+b2logx2+e

SM=b0+b1lonx1+b2lonx2+e

7

Ha = b1 ≠ 0 (ada pengaruh yang signifikan antara variable x1 terhadap variable y)

2) Menentukan tingkat signifikansi, yaitu α = 5%, df = n-k-1 guna menentukan nilai t

table

3) Menghitung nilai t hitung dengan bantuan paket program computer SPSS 15 for

Windows

4) Membandingkan nilai t-hitung dengan t-tabel dengan ketentuan apabila

T hitung > t table berarti ha diterima dan ho ditolak

T hitung < t table berarti ha ditolak dan ho diterima

3. Uji secara substansi

Uji secara substansi dimaksudkan disini sebagai pengujian data terhadap contoh nyata

dilapangan. Mengaitkan hasil data dengan contoh-contoh yang telah terjadi di dunia usaha.

4. Uji Pearson Correlation

Maksud dari pengujian ini adalah mengetahui ada tidaknya korelasi antara masing-masing

variabel bebas, terhadap variabel tak bebasnya. Hal ini dapat dilihat melalui nilai signifikan

pearson yang terdapat dalam tabel correlation dan membandingkannya dengan nilai α yang

digunakan. Bila masing-masing nilai signifikan pearson-nya lebih kecil daripada nilai α-nya,

maka masing-masing variabel bebasnya mempunyai korelasi terhadap Struktur Modal. Bila

masing-masing nilai signifikan pearson-nya lebih besar daripada nilai α-nya, maka masing-

masing variabel bebasnya tidak mempunyai korelasi terhadap Return On Asset-nya.

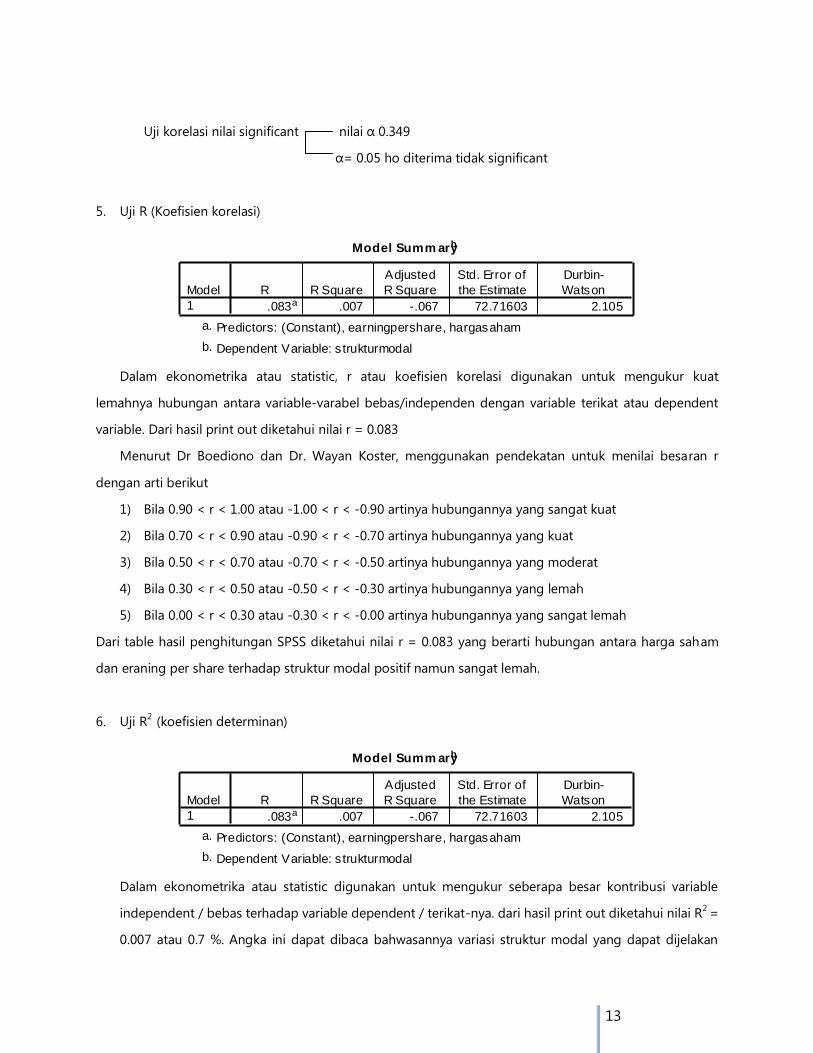

5. Uji R

R merupakan symbol dari koefisien korelasi, dalam ekonometrika atau statistic digunakan

untuk mengukur kuat lemahnya hubungan antara variable-varabel bebas/independen dengan

variable terikat atau dependent variable.

Cara mendeteksi nilai r atau koefisien korelasi dengan menggunakan program bantu SPSS 15

for Windows.

6. Uji

7. adalah nama lain dari coefficient determinant / penentu. Dalam ekonometrika atau

statistic digunakan untuk mengukur seberapa besar kontribusi variable independent / bebas

terhadap variable dependent / terikat-nya.

8. Cara mendeteksi nilai r atau koefisien korelasi dengan menggunakan program bantu SPSS 15

for Windows.

9.

8

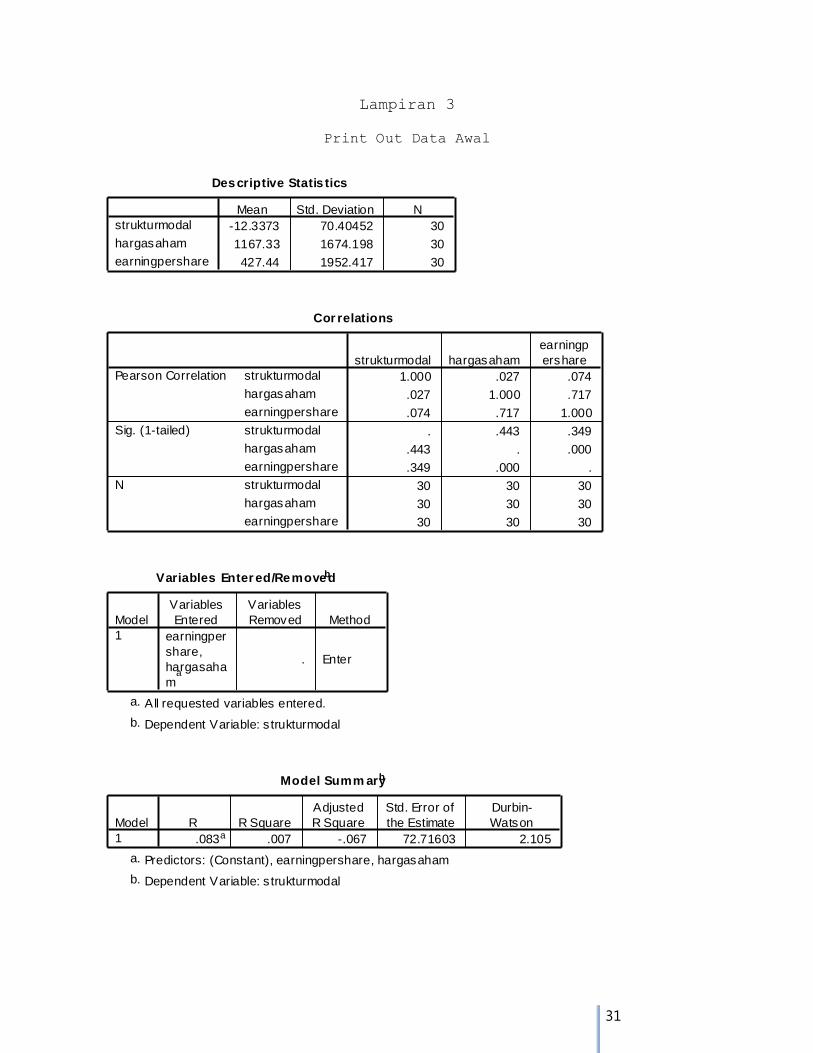

B. MODEL REGRESI BERGANDA DENGAN DATA AWAL

1. ASUMSI KLASIK

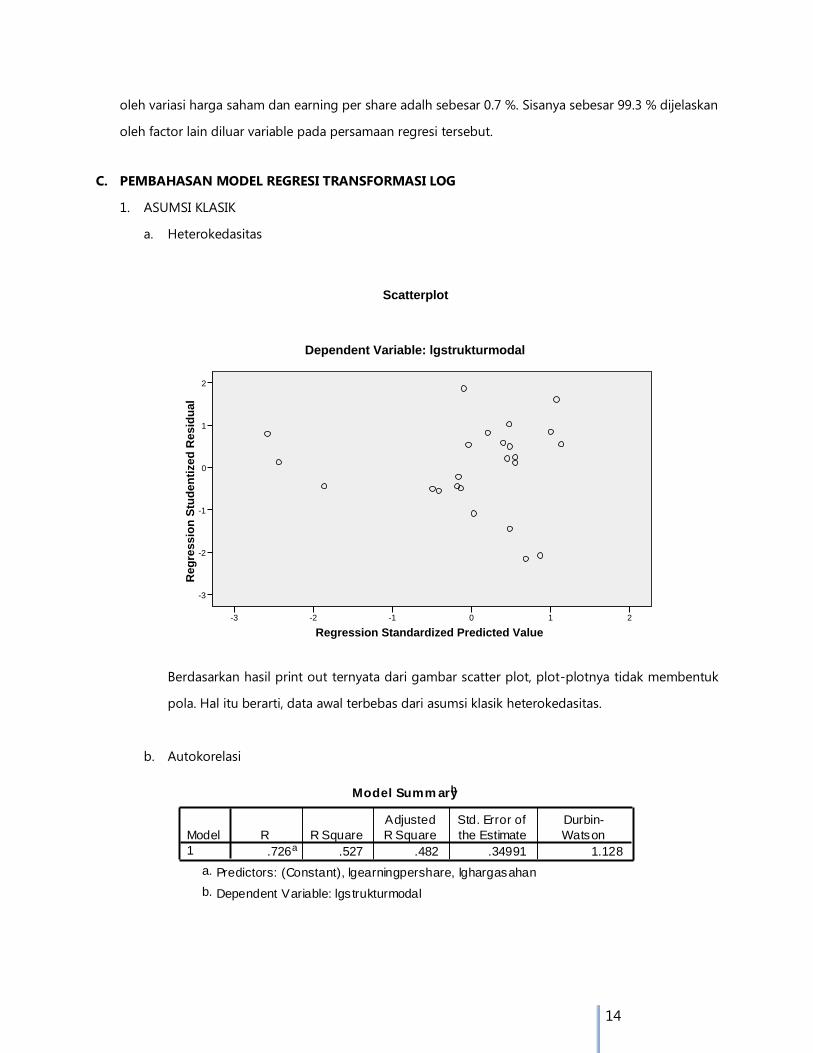

a. Heterokedasitas

Berdasarkan hasil print out ternyata dari gambar scatter plot, plot-plotnya tidak membentuk pola.

Hal itu berarti, model regresi data awal terbebas dari asumsi klasik heterokedasitas.

b. Autokorelasi

Berdasarkan print out pada model summary, dapat diketahui nilai Durbin Watson- dari data

adalah 2.105. untuk mendeteksi ada tidaknya masalah autokorelasi dilakukan uji Durbin

Watson. Disini akan diperbandingkan nilai Durbin Watson yang ada pada print out dengan

nilai Durbin Watson pada table. Untuk memperoleh nilai table diperlukan data sebagai berikut

: nilai α yang digunakan adalah sebesar 5%, banyak k-nya (variabel bebas) adalah 2, jumlah

Regression Standardized Predicted Value

43210-1-2

Reg

ress

ion

Stu

de

nti

ze

d R

es

idu

al

0

-2

-4

-6

Scatterplot

Dependent Variable: strukturmodal

Model Summ aryb

.083a .007 -.067 72.71603 2.105

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

9

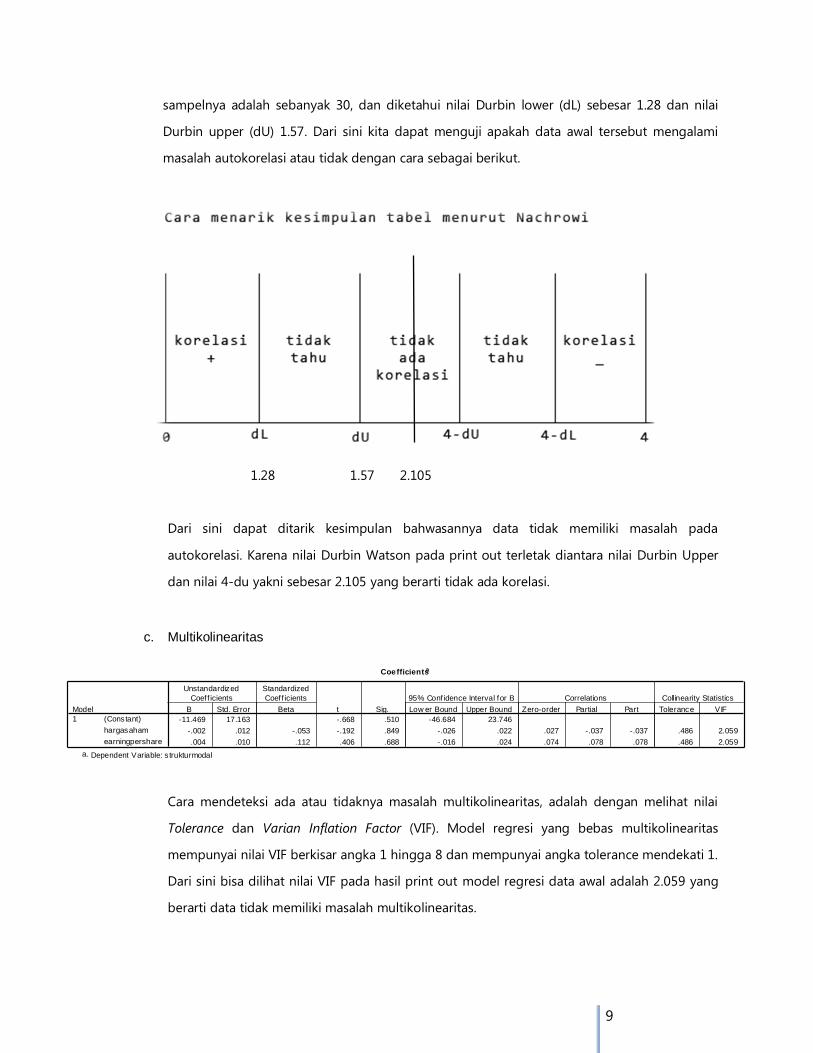

sampelnya adalah sebanyak 30, dan diketahui nilai Durbin lower (dL) sebesar 1.28 dan nilai

Durbin upper (dU) 1.57. Dari sini kita dapat menguji apakah data awal tersebut mengalami

masalah autokorelasi atau tidak dengan cara sebagai berikut.

1.28 1.57 2.105

Dari sini dapat ditarik kesimpulan bahwasannya data tidak memiliki masalah pada

autokorelasi. Karena nilai Durbin Watson pada print out terletak diantara nilai Durbin Upper

dan nilai 4-du yakni sebesar 2.105 yang berarti tidak ada korelasi.

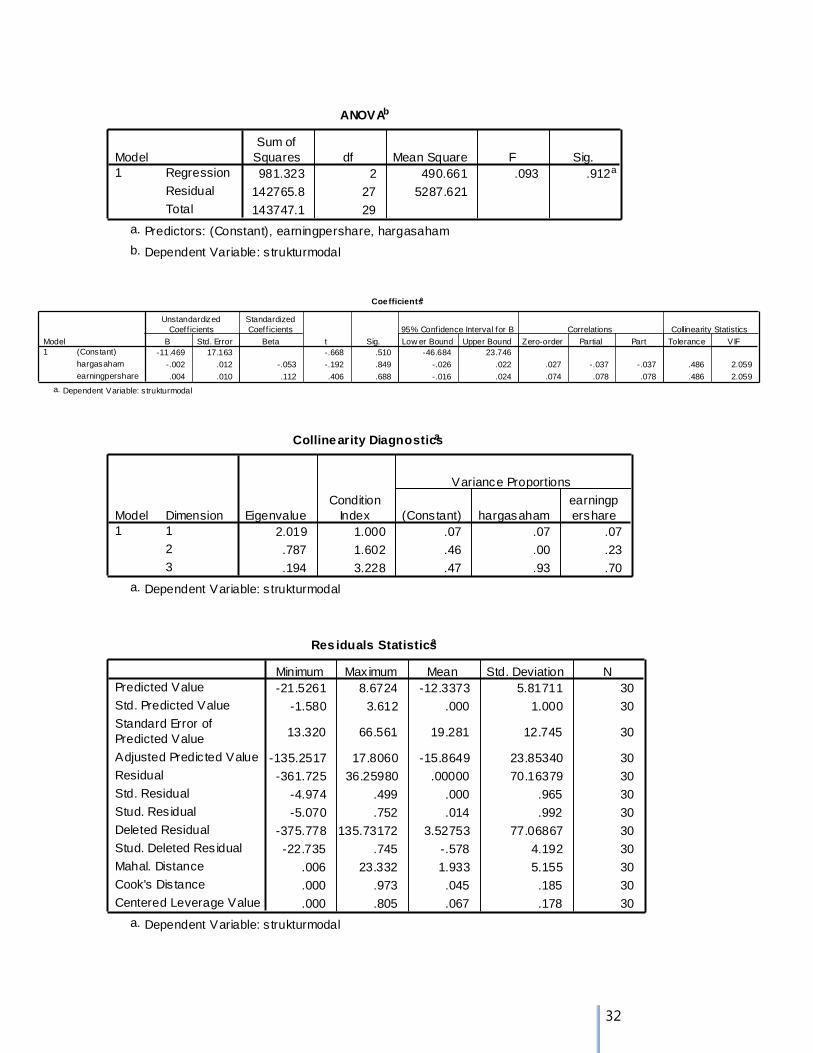

c. Multikolinearitas

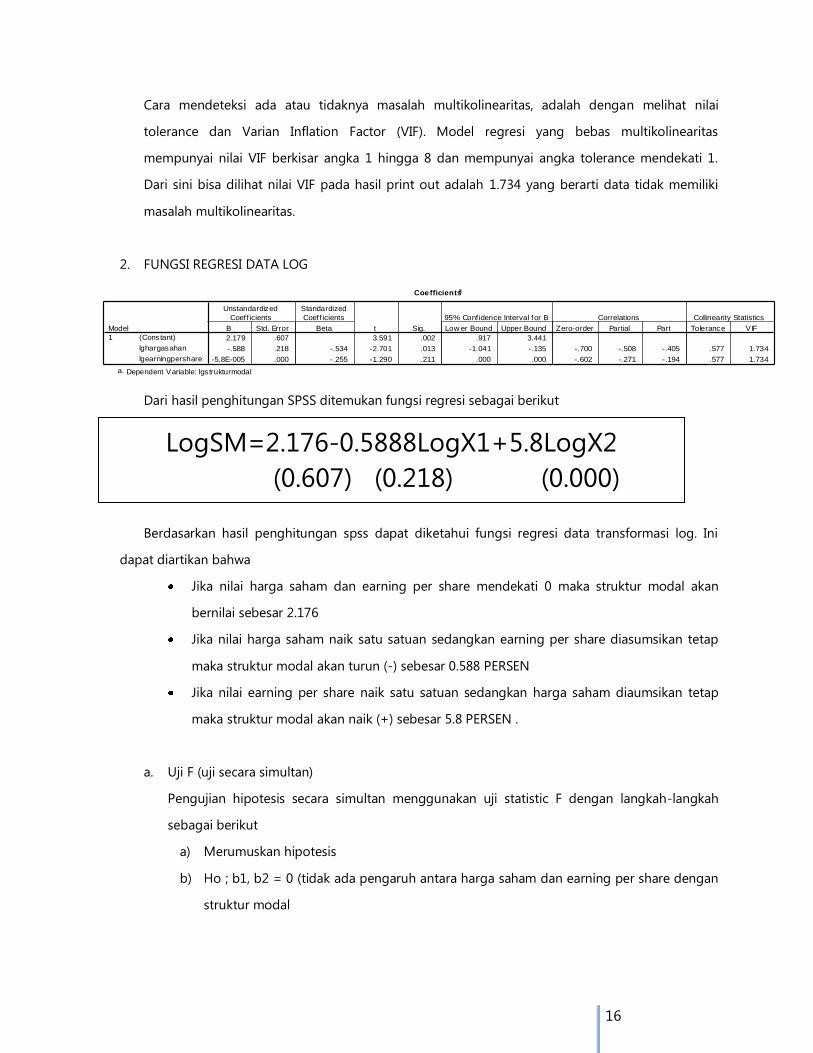

Cara mendeteksi ada atau tidaknya masalah multikolinearitas, adalah dengan melihat nilai

Tolerance dan Varian Inflation Factor (VIF). Model regresi yang bebas multikolinearitas

mempunyai nilai VIF berkisar angka 1 hingga 8 dan mempunyai angka tolerance mendekati 1.

Dari sini bisa dilihat nilai VIF pada hasil print out model regresi data awal adalah 2.059 yang

berarti data tidak memiliki masalah multikolinearitas.

Coefficientsa

-11.469 17.163 -.668 .510 -46.684 23.746

-.002 .012 -.053 -.192 .849 -.026 .022 .027 -.037 -.037 .486 2.059

.004 .010 .112 .406 .688 -.016 .024 .074 .078 .078 .486 2.059

(Constant)

hargasaham

earningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: s trukturmodala.

10

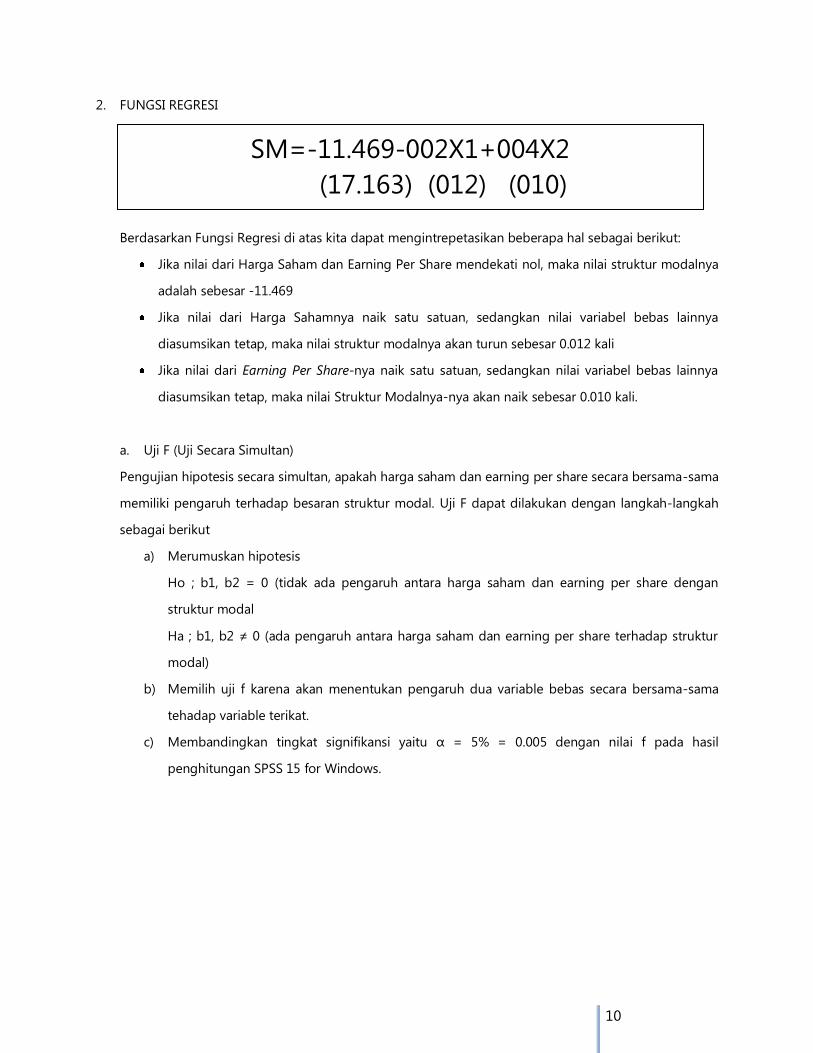

2. FUNGSI REGRESI

Berdasarkan Fungsi Regresi di atas kita dapat mengintrepetasikan beberapa hal sebagai berikut:

Jika nilai dari Harga Saham dan Earning Per Share mendekati nol, maka nilai struktur modalnya

adalah sebesar -11.469

Jika nilai dari Harga Sahamnya naik satu satuan, sedangkan nilai variabel bebas lainnya

diasumsikan tetap, maka nilai struktur modalnya akan turun sebesar 0.012 kali

Jika nilai dari Earning Per Share-nya naik satu satuan, sedangkan nilai variabel bebas lainnya

diasumsikan tetap, maka nilai Struktur Modalnya-nya akan naik sebesar 0.010 kali.

a. Uji F (Uji Secara Simultan)

Pengujian hipotesis secara simultan, apakah harga saham dan earning per share secara bersama-sama

memiliki pengaruh terhadap besaran struktur modal. Uji F dapat dilakukan dengan langkah-langkah

sebagai berikut

a) Merumuskan hipotesis

Ho ; b1, b2 = 0 (tidak ada pengaruh antara harga saham dan earning per share dengan

struktur modal

Ha ; b1, b2 ≠ 0 (ada pengaruh antara harga saham dan earning per share terhadap struktur

modal)

b) Memilih uji f karena akan menentukan pengaruh dua variable bebas secara bersama-sama

tehadap variable terikat.

c) Membandingkan tingkat signifikansi yaitu α = 5% = 0.005 dengan nilai f pada hasil

penghitungan SPSS 15 for Windows.

SM=-11.469-002X1+004X2

(17.163) (012) (010)

11

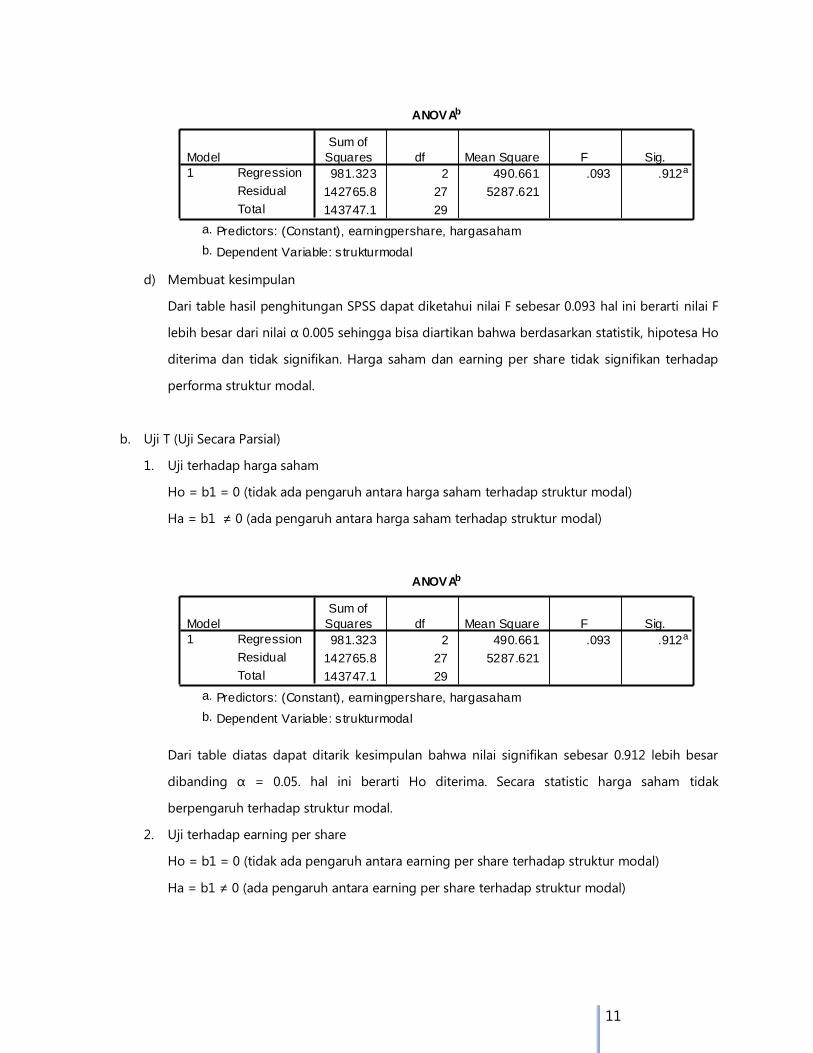

d) Membuat kesimpulan

Dari table hasil penghitungan SPSS dapat diketahui nilai F sebesar 0.093 hal ini berarti nilai F

lebih besar dari nilai α 0.005 sehingga bisa diartikan bahwa berdasarkan statistik, hipotesa Ho

diterima dan tidak signifikan. Harga saham dan earning per share tidak signifikan terhadap

performa struktur modal.

b. Uji T (Uji Secara Parsial)

1. Uji terhadap harga saham

Ho = b1 = 0 (tidak ada pengaruh antara harga saham terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara harga saham terhadap struktur modal)

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.912 lebih besar

dibanding α = 0.05. hal ini berarti Ho diterima. Secara statistic harga saham tidak

berpengaruh terhadap struktur modal.

2. Uji terhadap earning per share

Ho = b1 = 0 (tidak ada pengaruh antara earning per share terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara earning per share terhadap struktur modal)

ANOVAb

981.323 2 490.661 .093 .912a

142765.8 27 5287.621

143747.1 29

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

ANOVAb

981.323 2 490.661 .093 .912a

142765.8 27 5287.621

143747.1 29

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

12

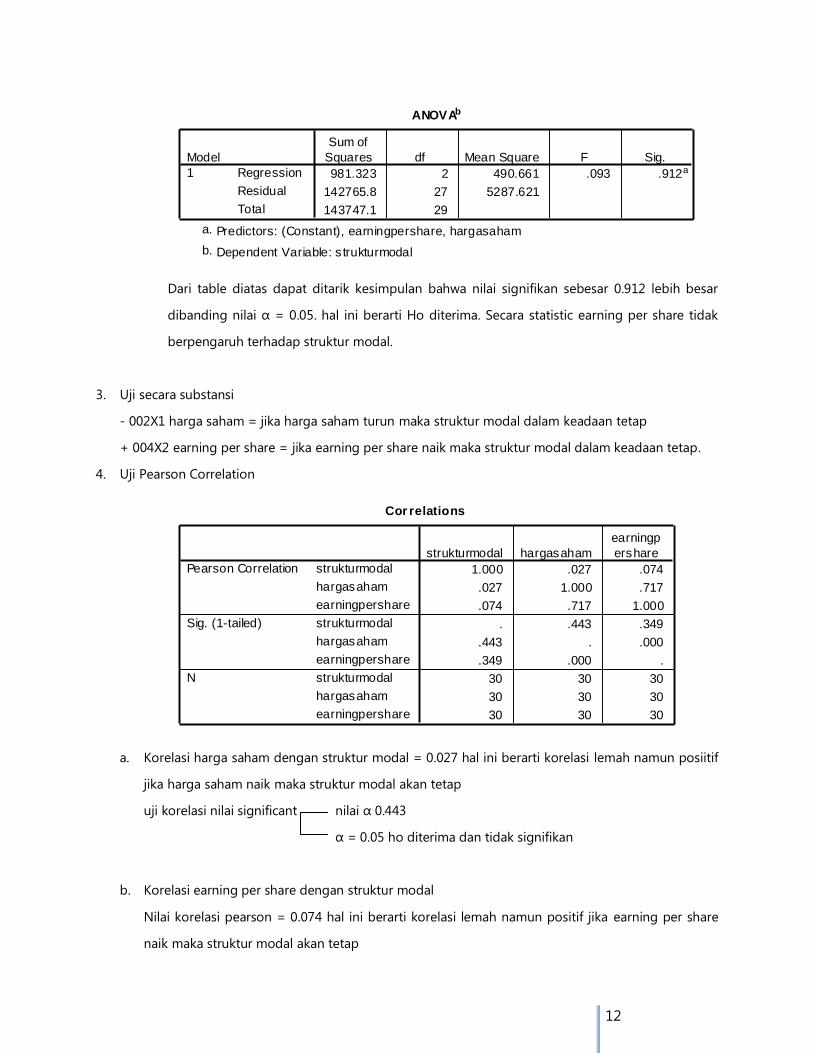

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.912 lebih besar

dibanding nilai α = 0.05. hal ini berarti Ho diterima. Secara statistic earning per share tidak

berpengaruh terhadap struktur modal.

3. Uji secara substansi

- 002X1 harga saham = jika harga saham turun maka struktur modal dalam keadaan tetap

+ 004X2 earning per share = jika earning per share naik maka struktur modal dalam keadaan tetap.

4. Uji Pearson Correlation

a. Korelasi harga saham dengan struktur modal = 0.027 hal ini berarti korelasi lemah namun posiitif

jika harga saham naik maka struktur modal akan tetap

uji korelasi nilai significant nilai α 0.443

α = 0.05 ho diterima dan tidak signifikan

b. Korelasi earning per share dengan struktur modal

Nilai korelasi pearson = 0.074 hal ini berarti korelasi lemah namun positif jika earning per share

naik maka struktur modal akan tetap

ANOVAb

981.323 2 490.661 .093 .912a

142765.8 27 5287.621

143747.1 29

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

Cor relations

1.000 .027 .074

.027 1.000 .717

.074 .717 1.000

. .443 .349

.443 . .000

.349 .000 .

30 30 30

30 30 30

30 30 30

strukturmodal

hargasaham

earningpershare

strukturmodal

hargasaham

earningpershare

strukturmodal

hargasaham

earningpershare

Pearson Correlation

Sig. (1-tailed)

N

strukturmodal hargasaham

earningp

ershare

13

Uji korelasi nilai significant nilai α 0.349

α= 0.05 ho diterima tidak significant

5. Uji R (Koefisien korelasi)

Dalam ekonometrika atau statistic, r atau koefisien korelasi digunakan untuk mengukur kuat

lemahnya hubungan antara variable-varabel bebas/independen dengan variable terikat atau dependent

variable. Dari hasil print out diketahui nilai r = 0.083

Menurut Dr Boediono dan Dr. Wayan Koster, menggunakan pendekatan untuk menilai besaran r

dengan arti berikut

1) Bila 0.90 < r < 1.00 atau -1.00 < r < -0.90 artinya hubungannya yang sangat kuat

2) Bila 0.70 < r < 0.90 atau -0.90 < r < -0.70 artinya hubungannya yang kuat

3) Bila 0.50 < r < 0.70 atau -0.70 < r < -0.50 artinya hubungannya yang moderat

4) Bila 0.30 < r < 0.50 atau -0.50 < r < -0.30 artinya hubungannya yang lemah

5) Bila 0.00 < r < 0.30 atau -0.30 < r < -0.00 artinya hubungannya yang sangat lemah

Dari table hasil penghitungan SPSS diketahui nilai r = 0.083 yang berarti hubungan antara harga saham

dan eraning per share terhadap struktur modal positif namun sangat lemah.

6. Uji R2

(koefisien determinan)

Dalam ekonometrika atau statistic digunakan untuk mengukur seberapa besar kontribusi variable

independent / bebas terhadap variable dependent / terikat-nya. dari hasil print out diketahui nilai R2 =

0.007 atau 0.7 %. Angka ini dapat dibaca bahwasannya variasi struktur modal yang dapat dijelakan

Model Summ aryb

.083a .007 -.067 72.71603 2.105

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

Model Summ aryb

.083a .007 -.067 72.71603 2.105

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

14

oleh variasi harga saham dan earning per share adalh sebesar 0.7 %. Sisanya sebesar 99.3 % dijelaskan

oleh factor lain diluar variable pada persamaan regresi tersebut.

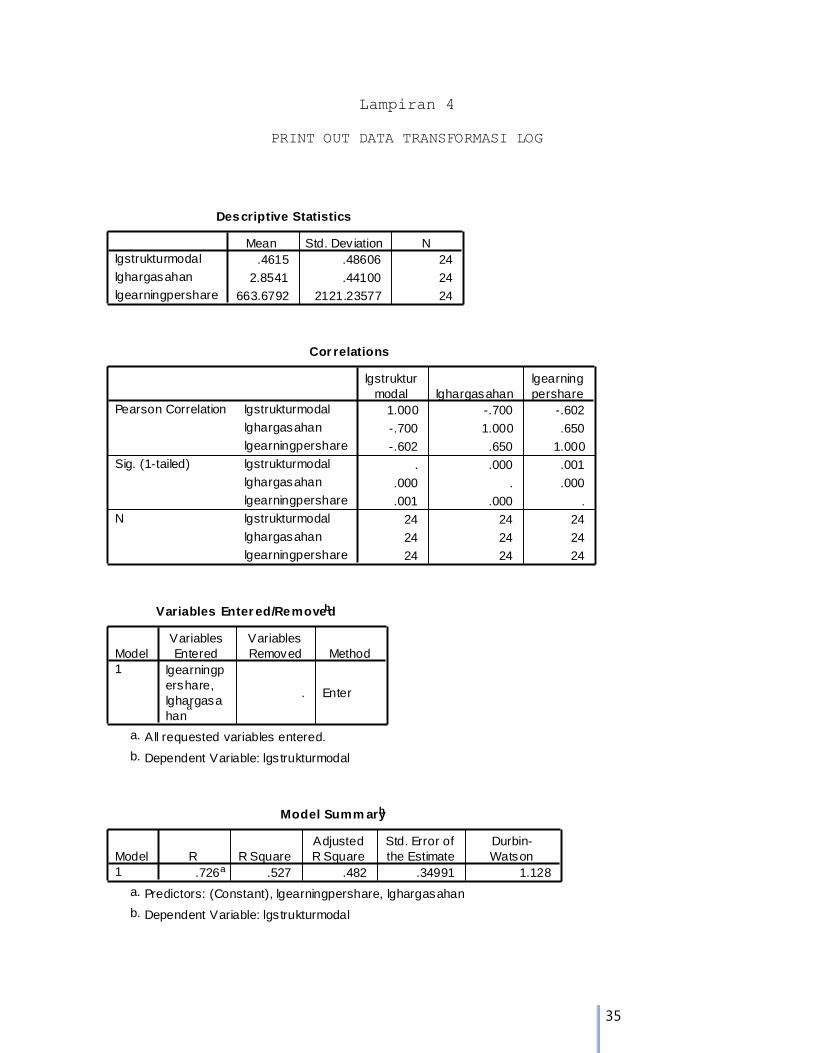

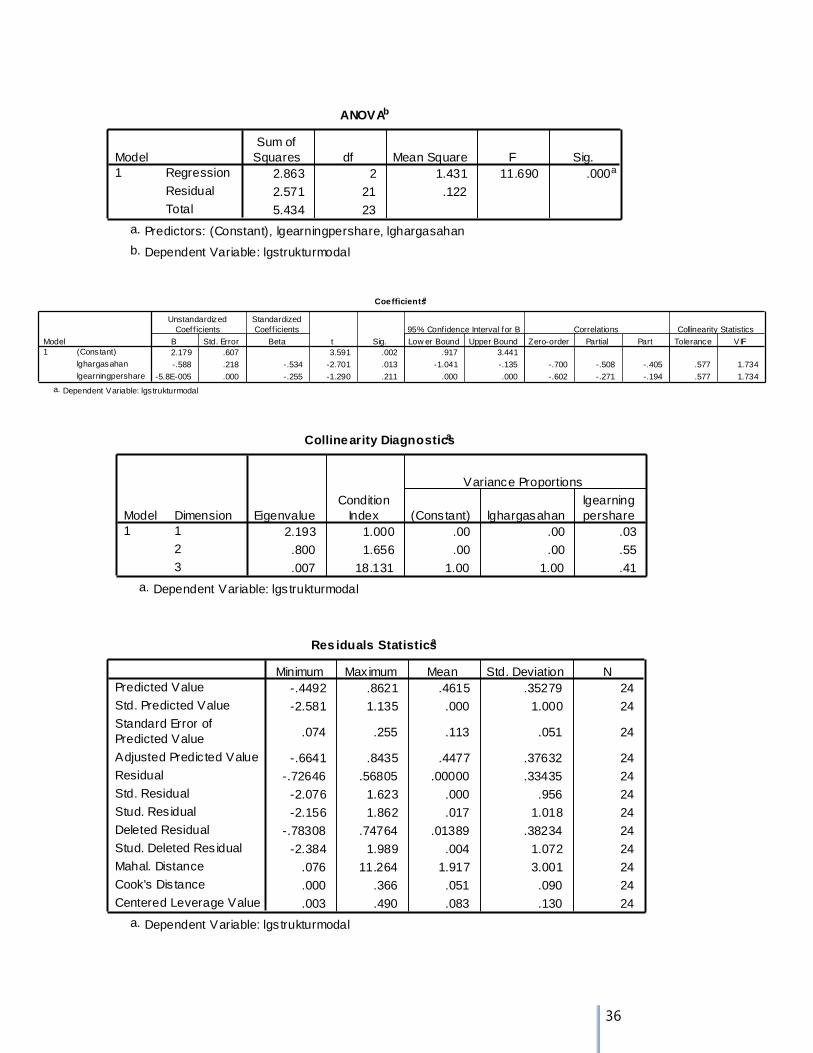

C. PEMBAHASAN MODEL REGRESI TRANSFORMASI LOG

1. ASUMSI KLASIK

a. Heterokedasitas

Berdasarkan hasil print out ternyata dari gambar scatter plot, plot-plotnya tidak membentuk

pola. Hal itu berarti, data awal terbebas dari asumsi klasik heterokedasitas.

b. Autokorelasi

Regression Standardized Predicted Value

210-1-2-3

Reg

ressio

n S

tud

en

tized

Resid

ual

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: lgstrukturmodal

Model Summ aryb

.726a .527 .482 .34991 1.128

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

15

Berdasarkan print out data setelah tranformasi kedalam log pada model summary, dapat

diketahui nilai Durbin Watson - dari data adalah 1.128. Untuk mendeteksi ada tidaknya

masalah autokorelasi dilakukan uji Durbin Watson. Disini akan diperbandingkan nilai Durbin

Watson yang ada pada print out data log dengan nilai Durbin Watson pada table. Untuk

memperoleh nilai table diperlukan data sebagai berikut : nilai α yang digunakan adalah

sebesar 5%, banyak k-nya (variabel bebas) adalah 2, jumlah sampelnya adalah sebanyak 30,

dan diketahui nilai Durbin lower (dL) sebesar 1.28 dan nilai Durbin upper (dU) 1.57. Dari sini

kita dapat menguji apakah data awal tersebut mengalami masalah autokorelasi atau tidak

dengan cara sebagai berikut.

1.128 1.28 1.57

Dari hasil indentifikasi data setelah transformasi log, dapat diketahui data memiliki masalah

autokorelasi. Karena nilai Durbin Watson pada print out terletak diantara nilai Durbin Lower

dan nilai Durbin Upper yakni sebesar 1.128 yang berarti tidak tahu.

c. Multikolinearitas

Coefficientsa

2.179 .607 3.591 .002 .917 3.441

-.588 .218 -.534 -2.701 .013 -1.041 -.135 -.700 -.508 -.405 .577 1.734

-5.8E-005 .000 -.255 -1.290 .211 .000 .000 -.602 -.271 -.194 .577 1.734

(Constant)

lghargasahan

lgearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lgstrukturmodala.

16

Cara mendeteksi ada atau tidaknya masalah multikolinearitas, adalah dengan melihat nilai

tolerance dan Varian Inflation Factor (VIF). Model regresi yang bebas multikolinearitas

mempunyai nilai VIF berkisar angka 1 hingga 8 dan mempunyai angka tolerance mendekati 1.

Dari sini bisa dilihat nilai VIF pada hasil print out adalah 1.734 yang berarti data tidak memiliki

masalah multikolinearitas.

2. FUNGSI REGRESI DATA LOG

Dari hasil penghitungan SPSS ditemukan fungsi regresi sebagai berikut

Berdasarkan hasil penghitungan spss dapat diketahui fungsi regresi data transformasi log. Ini

dapat diartikan bahwa

Jika nilai harga saham dan earning per share mendekati 0 maka struktur modal akan

bernilai sebesar 2.176

Jika nilai harga saham naik satu satuan sedangkan earning per share diasumsikan tetap

maka struktur modal akan turun (-) sebesar 0.588 PERSEN

Jika nilai earning per share naik satu satuan sedangkan harga saham diaumsikan tetap

maka struktur modal akan naik (+) sebesar 5.8 PERSEN .

a. Uji F (uji secara simultan)

Pengujian hipotesis secara simultan menggunakan uji statistic F dengan langkah-langkah

sebagai berikut

a) Merumuskan hipotesis

b) Ho ; b1, b2 = 0 (tidak ada pengaruh antara harga saham dan earning per share dengan

struktur modal

Coefficientsa

2.179 .607 3.591 .002 .917 3.441

-.588 .218 -.534 -2.701 .013 -1.041 -.135 -.700 -.508 -.405 .577 1.734

-5.8E-005 .000 -.255 -1.290 .211 .000 .000 -.602 -.271 -.194 .577 1.734

(Constant)

lghargasahan

lgearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lgstrukturmodala.

LogSM=2.176-0.5888LogX1+5.8LogX2

(0.607) (0.218) (0.000)

17

c) Ha ; b1, b2 ≠ 0 (ada pengaruh antara harga saham dan earning per share terhadap

struktur modal)

d) Memilih uji statistic memilih uji f karena akan menentukan pengaruh dua variable bebas

secara bersama-sama tehadap variable terikat.

e) Menentukan tingkat signifikansi yaitu α = 5%, df = k/n-k-1 guna menetukan F table

f) Menghitung f statistic dengan bantuan paket program somputer SPSS 15 for Windows

g) Membuat Kesimpulan

Dari table hasil penghitungan SPSS dapat diketahui nilai F sebesar 11.690 hal ini berarti

hipotesa Ho ditolak dan signifikan. Harga saham dan earning per share secara

bersama-sama signifikan terhadap performa struktur modal.

b. Uji T uji secara parsial

1. Uji terhadap harga saham

Ho = b1 = 0 (tidak ada pengaruh antara harga saham terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara harga saham terhadap struktur modal)

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.000 lebih kecil

dibanding nilai α = 0.05. hal ini berarti Ho ditolak. Secara statistic harga saham

berpengaruh terhadap struktur modal.

ANOVAb

2.863 2 1.431 11.690 .000a

2.571 21 .122

5.434 23

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

ANOVAb

2.863 2 1.431 11.690 .000a

2.571 21 .122

5.434 23

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

18

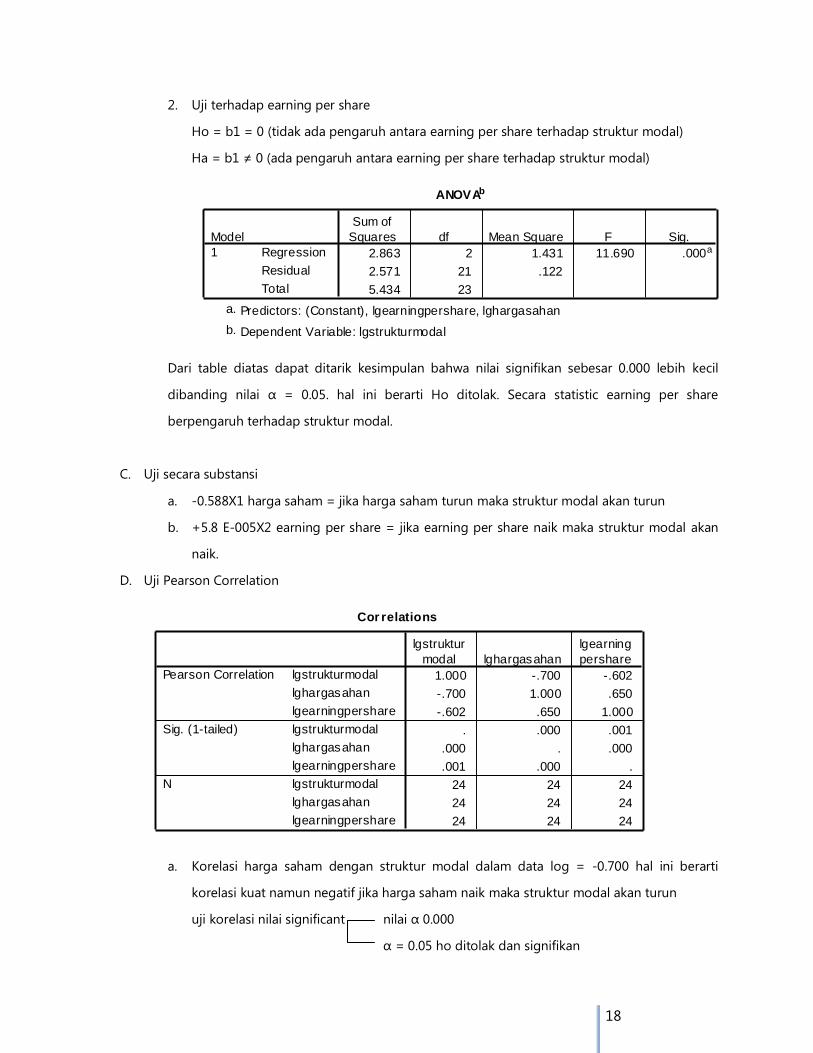

2. Uji terhadap earning per share

Ho = b1 = 0 (tidak ada pengaruh antara earning per share terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara earning per share terhadap struktur modal)

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.000 lebih kecil

dibanding nilai α = 0.05. hal ini berarti Ho ditolak. Secara statistic earning per share

berpengaruh terhadap struktur modal.

C. Uji secara substansi

a. -0.588X1 harga saham = jika harga saham turun maka struktur modal akan turun

b. +5.8 E-005X2 earning per share = jika earning per share naik maka struktur modal akan

naik.

D. Uji Pearson Correlation

a. Korelasi harga saham dengan struktur modal dalam data log = -0.700 hal ini berarti

korelasi kuat namun negatif jika harga saham naik maka struktur modal akan turun

uji korelasi nilai significant nilai α 0.000

α = 0.05 ho ditolak dan signifikan

ANOVAb

2.863 2 1.431 11.690 .000a

2.571 21 .122

5.434 23

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

Cor relations

1.000 -.700 -.602

-.700 1.000 .650

-.602 .650 1.000

. .000 .001

.000 . .000

.001 .000 .

24 24 24

24 24 24

24 24 24

lgstrukturmodal

lghargasahan

lgearningpershare

lgstrukturmodal

lghargasahan

lgearningpershare

lgstrukturmodal

lghargasahan

lgearningpershare

Pearson Correlation

Sig. (1-tailed)

N

lgstruktur

modal lghargasahan

lgearning

pershare

19

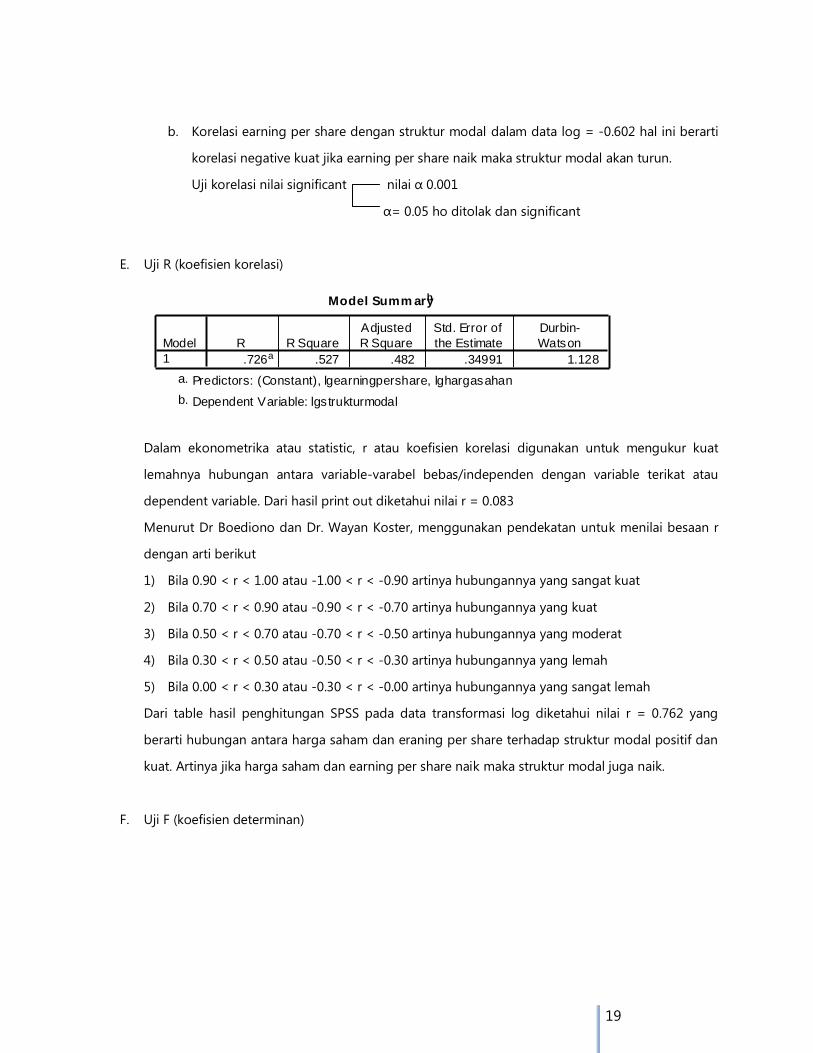

b. Korelasi earning per share dengan struktur modal dalam data log = -0.602 hal ini berarti

korelasi negative kuat jika earning per share naik maka struktur modal akan turun.

Uji korelasi nilai significant nilai α 0.001

α= 0.05 ho ditolak dan significant

E. Uji R (koefisien korelasi)

Dalam ekonometrika atau statistic, r atau koefisien korelasi digunakan untuk mengukur kuat

lemahnya hubungan antara variable-varabel bebas/independen dengan variable terikat atau

dependent variable. Dari hasil print out diketahui nilai r = 0.083

Menurut Dr Boediono dan Dr. Wayan Koster, menggunakan pendekatan untuk menilai besaan r

dengan arti berikut

1) Bila 0.90 < r < 1.00 atau -1.00 < r < -0.90 artinya hubungannya yang sangat kuat

2) Bila 0.70 < r < 0.90 atau -0.90 < r < -0.70 artinya hubungannya yang kuat

3) Bila 0.50 < r < 0.70 atau -0.70 < r < -0.50 artinya hubungannya yang moderat

4) Bila 0.30 < r < 0.50 atau -0.50 < r < -0.30 artinya hubungannya yang lemah

5) Bila 0.00 < r < 0.30 atau -0.30 < r < -0.00 artinya hubungannya yang sangat lemah

Dari table hasil penghitungan SPSS pada data transformasi log diketahui nilai r = 0.762 yang

berarti hubungan antara harga saham dan eraning per share terhadap struktur modal positif dan

kuat. Artinya jika harga saham dan earning per share naik maka struktur modal juga naik.

F. Uji F (koefisien determinan)

Model Summ aryb

.726a .527 .482 .34991 1.128

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

20

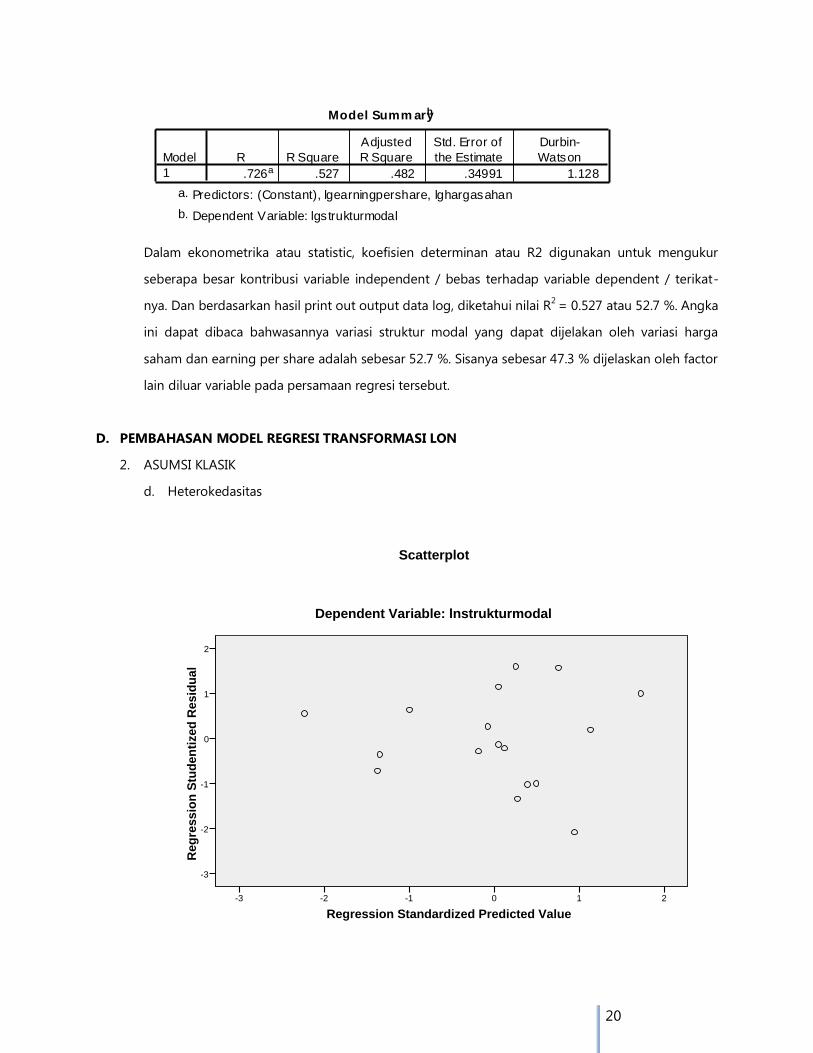

Dalam ekonometrika atau statistic, koefisien determinan atau R2 digunakan untuk mengukur

seberapa besar kontribusi variable independent / bebas terhadap variable dependent / terikat-

nya. Dan berdasarkan hasil print out output data log, diketahui nilai R2 = 0.527 atau 52.7 %. Angka

ini dapat dibaca bahwasannya variasi struktur modal yang dapat dijelakan oleh variasi harga

saham dan earning per share adalah sebesar 52.7 %. Sisanya sebesar 47.3 % dijelaskan oleh factor

lain diluar variable pada persamaan regresi tersebut.

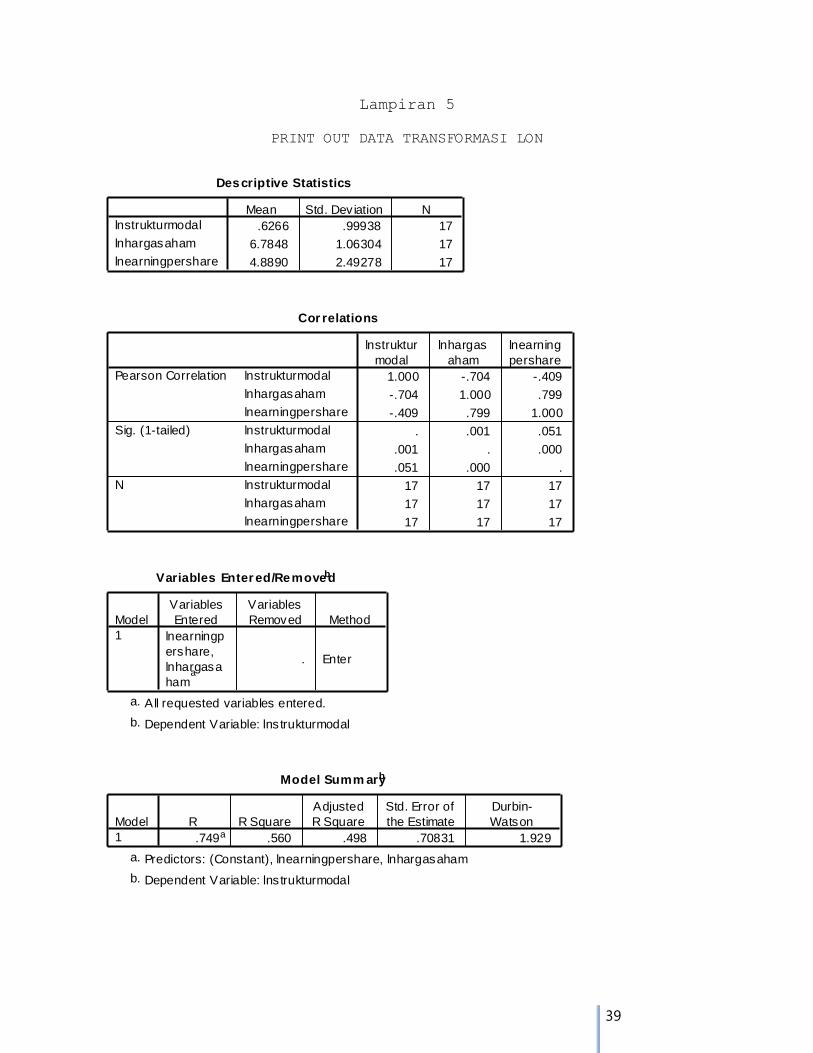

D. PEMBAHASAN MODEL REGRESI TRANSFORMASI LON

2. ASUMSI KLASIK

d. Heterokedasitas

Model Summ aryb

.726a .527 .482 .34991 1.128

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

Regression Standardized Predicted Value

210-1-2-3

Reg

ress

ion

Stu

de

nti

ze

d R

es

idu

al

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: lnstrukturmodal

21

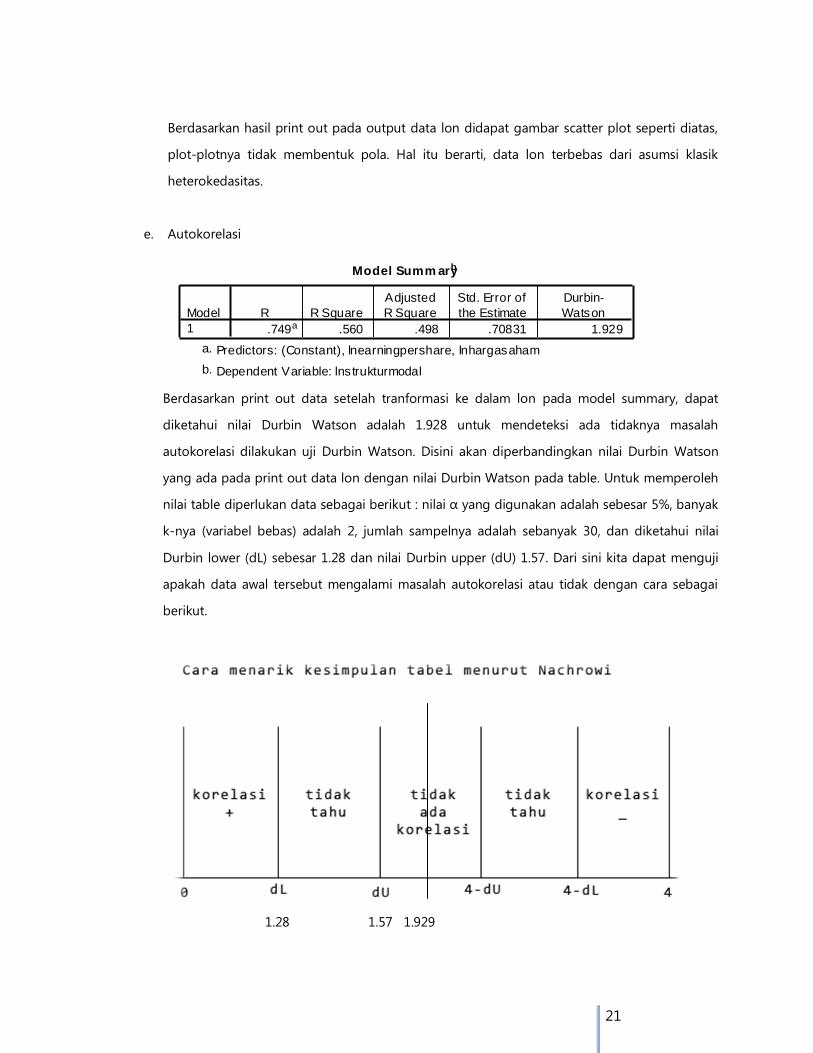

Berdasarkan hasil print out pada output data lon didapat gambar scatter plot seperti diatas,

plot-plotnya tidak membentuk pola. Hal itu berarti, data lon terbebas dari asumsi klasik

heterokedasitas.

e. Autokorelasi

Berdasarkan print out data setelah tranformasi ke dalam lon pada model summary, dapat

diketahui nilai Durbin Watson adalah 1.928 untuk mendeteksi ada tidaknya masalah

autokorelasi dilakukan uji Durbin Watson. Disini akan diperbandingkan nilai Durbin Watson

yang ada pada print out data lon dengan nilai Durbin Watson pada table. Untuk memperoleh

nilai table diperlukan data sebagai berikut : nilai α yang digunakan adalah sebesar 5%, banyak

k-nya (variabel bebas) adalah 2, jumlah sampelnya adalah sebanyak 30, dan diketahui nilai

Durbin lower (dL) sebesar 1.28 dan nilai Durbin upper (dU) 1.57. Dari sini kita dapat menguji

apakah data awal tersebut mengalami masalah autokorelasi atau tidak dengan cara sebagai

berikut.

1.28 1.57 1.929

Model Summ aryb

.749a .560 .498 .70831 1.929

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

22

Dari hasil indentifikasi data setelah transformasi lon, dapat diketahui data tidak memiliki

masalah autokorelasi. Karena nilai Durbin Watson pada print out terletak diantara nilai Durbin

Upper dan nilai 4-dU yakni sebesar 1.929 yang berarti tidak ada korelasi.

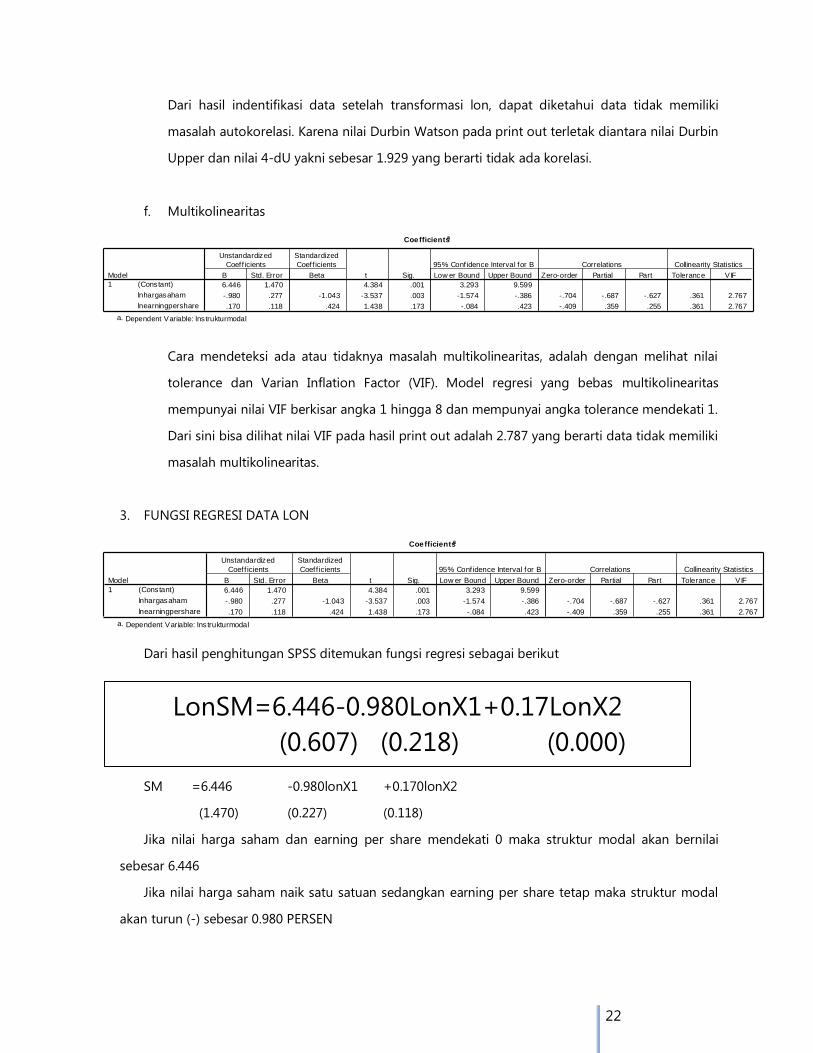

f. Multikolinearitas

Cara mendeteksi ada atau tidaknya masalah multikolinearitas, adalah dengan melihat nilai

tolerance dan Varian Inflation Factor (VIF). Model regresi yang bebas multikolinearitas

mempunyai nilai VIF berkisar angka 1 hingga 8 dan mempunyai angka tolerance mendekati 1.

Dari sini bisa dilihat nilai VIF pada hasil print out adalah 2.787 yang berarti data tidak memiliki

masalah multikolinearitas.

3. FUNGSI REGRESI DATA LON

Dari hasil penghitungan SPSS ditemukan fungsi regresi sebagai berikut

SM =6.446 -0.980lonX1 +0.170lonX2

(1.470) (0.227) (0.118)

Jika nilai harga saham dan earning per share mendekati 0 maka struktur modal akan bernilai

sebesar 6.446

Jika nilai harga saham naik satu satuan sedangkan earning per share tetap maka struktur modal

akan turun (-) sebesar 0.980 PERSEN

Coefficientsa

6.446 1.470 4.384 .001 3.293 9.599

-.980 .277 -1.043 -3.537 .003 -1.574 -.386 -.704 -.687 -.627 .361 2.767

.170 .118 .424 1.438 .173 -.084 .423 -.409 .359 .255 .361 2.767

(Constant)

lnhargasaham

lnearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lnstrukturmodala.

Coefficientsa

6.446 1.470 4.384 .001 3.293 9.599

-.980 .277 -1.043 -3.537 .003 -1.574 -.386 -.704 -.687 -.627 .361 2.767

.170 .118 .424 1.438 .173 -.084 .423 -.409 .359 .255 .361 2.767

(Constant)

lnhargasaham

lnearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lnstrukturmodala.

LonSM=6.446-0.980LonX1+0.17LonX2

(0.607) (0.218) (0.000)

23

Jika nilai earning per share naik satu satuan sedangkan harga saham diasumsikan+ tetap maka

struktur modal akan naik (+) sebesar 0.17 PERSEN .

c. Uji F (uji secara simultan)

Pengujian hipotesis secara simultan menggunakan uji statistic F dengan langkah-langkah

sebagai berikut

h) Merumuskan hipotesis

i) Ho ; b1, b2 = 0 (tidak ada pengaruh antara harga saham dan earning per share dengan

struktur modal

j) Ha ; b1, b2 ≠ 0 (ada pengaruh antara harga saham dan earning per share terhadap

struktur modal)

k) Memilih uji f karena akan menentukan pengaruh dua variable bebas secara bersama-

sama tehadap variable terikat.

l) Menentukan tingkat signifikansi yaitu α = 5%, df = k/n-k-1 guna menetukan F table

m) Menghitung f statistic dengan bantuan paket program somputer SPSS 15 for Windows

n) Membuat Kesimpulan

Dari table hasil penghitungan SPSS dapat diketahui nilai F sebesar 8.926 hal ini berarti

hipotesa Ho ditolak dan signifikan. Harga saham dan earning per share secara

bersama-sama signifikan terhadap performa struktur modal.

d. Uji T uji secara parsial

1. Uji terhadap harga saham

Ho = b1 = 0 (tidak ada pengaruh antara harga saham terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara harga saham terhadap struktur modal)

ANOVAb

8.956 2 4.478 8.926 .003a

7.024 14 .502

15.980 16

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

24

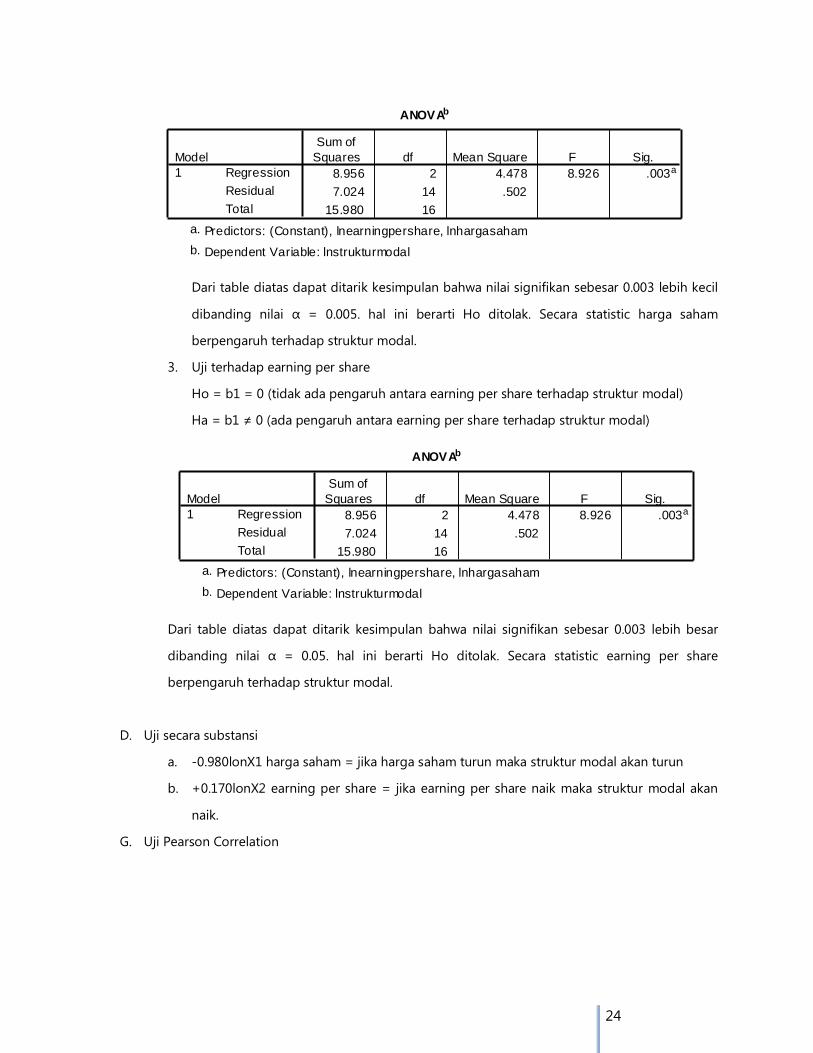

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.003 lebih kecil

dibanding nilai α = 0.005. hal ini berarti Ho ditolak. Secara statistic harga saham

berpengaruh terhadap struktur modal.

3. Uji terhadap earning per share

Ho = b1 = 0 (tidak ada pengaruh antara earning per share terhadap struktur modal)

Ha = b1 ≠ 0 (ada pengaruh antara earning per share terhadap struktur modal)

Dari table diatas dapat ditarik kesimpulan bahwa nilai signifikan sebesar 0.003 lebih besar

dibanding nilai α = 0.05. hal ini berarti Ho ditolak. Secara statistic earning per share

berpengaruh terhadap struktur modal.

D. Uji secara substansi

a. -0.980lonX1 harga saham = jika harga saham turun maka struktur modal akan turun

b. +0.170lonX2 earning per share = jika earning per share naik maka struktur modal akan

naik.

G. Uji Pearson Correlation

ANOVAb

8.956 2 4.478 8.926 .003a

7.024 14 .502

15.980 16

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

ANOVAb

8.956 2 4.478 8.926 .003a

7.024 14 .502

15.980 16

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

25

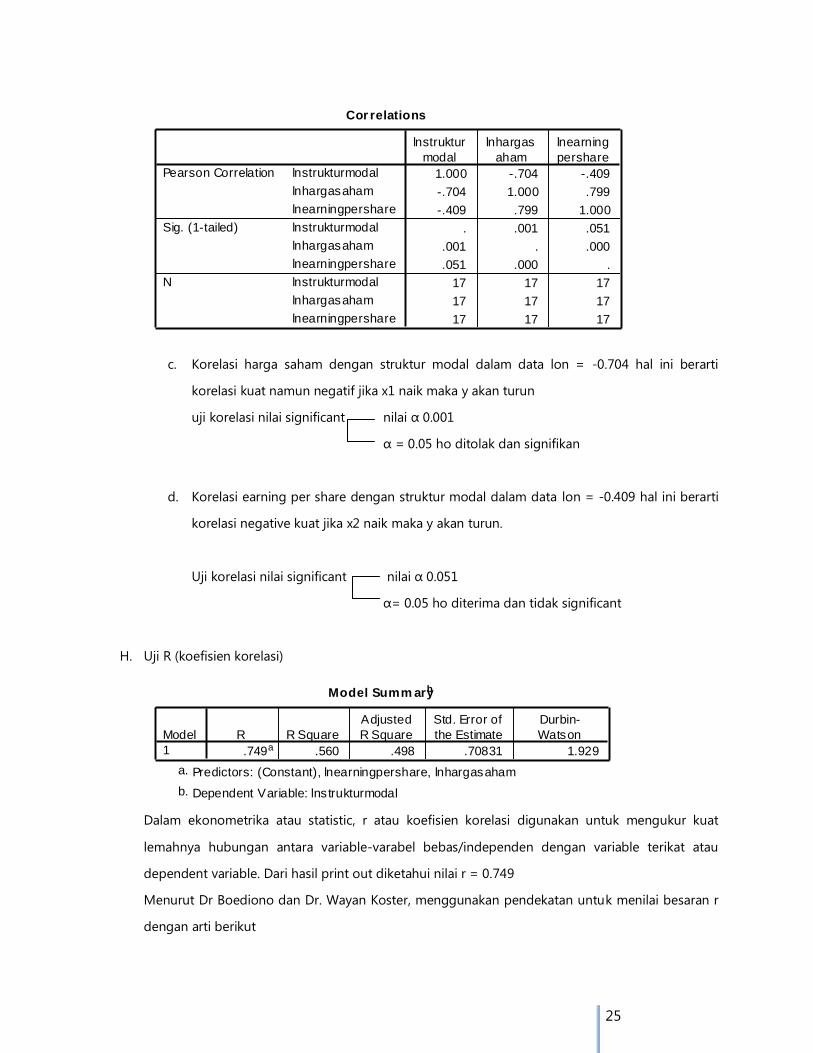

c. Korelasi harga saham dengan struktur modal dalam data lon = -0.704 hal ini berarti

korelasi kuat namun negatif jika x1 naik maka y akan turun

uji korelasi nilai significant nilai α 0.001

α = 0.05 ho ditolak dan signifikan

d. Korelasi earning per share dengan struktur modal dalam data lon = -0.409 hal ini berarti

korelasi negative kuat jika x2 naik maka y akan turun.

Uji korelasi nilai significant nilai α 0.051

α= 0.05 ho diterima dan tidak significant

H. Uji R (koefisien korelasi)

Dalam ekonometrika atau statistic, r atau koefisien korelasi digunakan untuk mengukur kuat

lemahnya hubungan antara variable-varabel bebas/independen dengan variable terikat atau

dependent variable. Dari hasil print out diketahui nilai r = 0.749

Menurut Dr Boediono dan Dr. Wayan Koster, menggunakan pendekatan untuk menilai besaran r

dengan arti berikut

Cor relations

1.000 -.704 -.409

-.704 1.000 .799

-.409 .799 1.000

. .001 .051

.001 . .000

.051 .000 .

17 17 17

17 17 17

17 17 17

lnstrukturmodal

lnhargasaham

lnearningpershare

lnstrukturmodal

lnhargasaham

lnearningpershare

lnstrukturmodal

lnhargasaham

lnearningpershare

Pearson Correlation

Sig. (1-tailed)

N

lnstruktur

modal

lnhargas

aham

lnearning

pershare

Model Summ aryb

.749a .560 .498 .70831 1.929

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

26

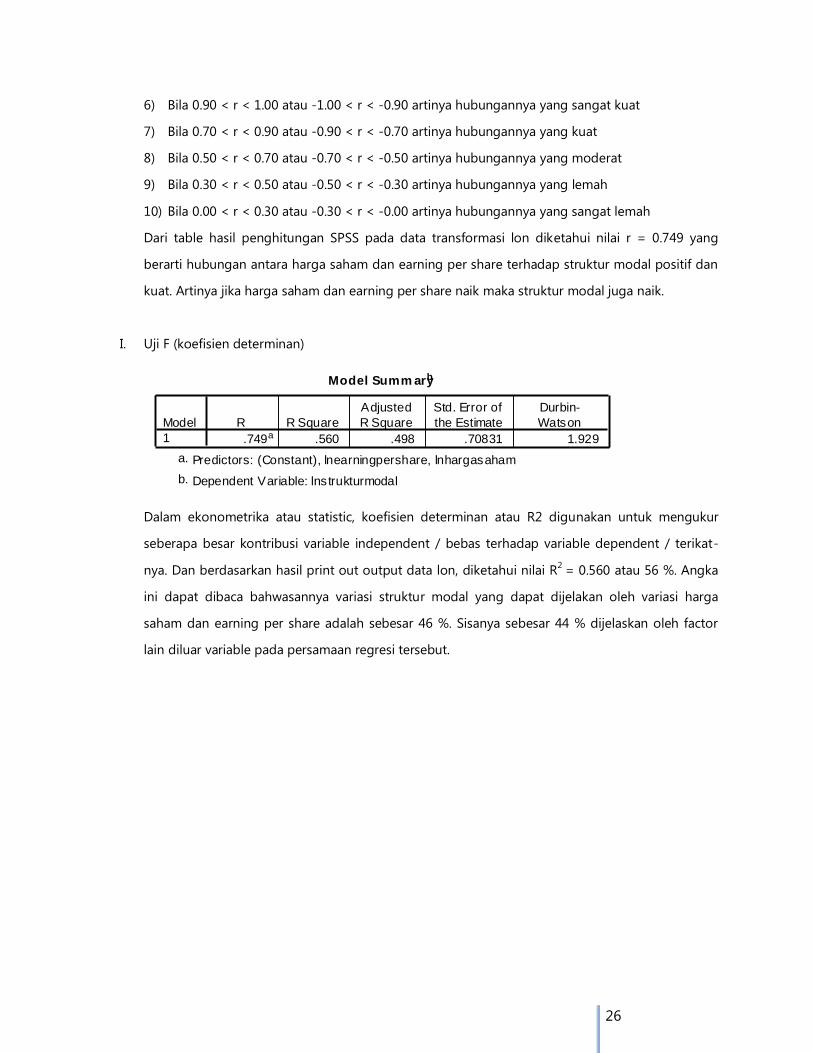

6) Bila 0.90 < r < 1.00 atau -1.00 < r < -0.90 artinya hubungannya yang sangat kuat

7) Bila 0.70 < r < 0.90 atau -0.90 < r < -0.70 artinya hubungannya yang kuat

8) Bila 0.50 < r < 0.70 atau -0.70 < r < -0.50 artinya hubungannya yang moderat

9) Bila 0.30 < r < 0.50 atau -0.50 < r < -0.30 artinya hubungannya yang lemah

10) Bila 0.00 < r < 0.30 atau -0.30 < r < -0.00 artinya hubungannya yang sangat lemah

Dari table hasil penghitungan SPSS pada data transformasi lon diketahui nilai r = 0.749 yang

berarti hubungan antara harga saham dan earning per share terhadap struktur modal positif dan

kuat. Artinya jika harga saham dan earning per share naik maka struktur modal juga naik.

I. Uji F (koefisien determinan)

Dalam ekonometrika atau statistic, koefisien determinan atau R2 digunakan untuk mengukur

seberapa besar kontribusi variable independent / bebas terhadap variable dependent / terikat-

nya. Dan berdasarkan hasil print out output data lon, diketahui nilai R2

= 0.560 atau 56 %. Angka

ini dapat dibaca bahwasannya variasi struktur modal yang dapat dijelakan oleh variasi harga

saham dan earning per share adalah sebesar 46 %. Sisanya sebesar 44 % dijelaskan oleh factor

lain diluar variable pada persamaan regresi tersebut.

Model Summ aryb

.749a .560 .498 .70831 1.929

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

27

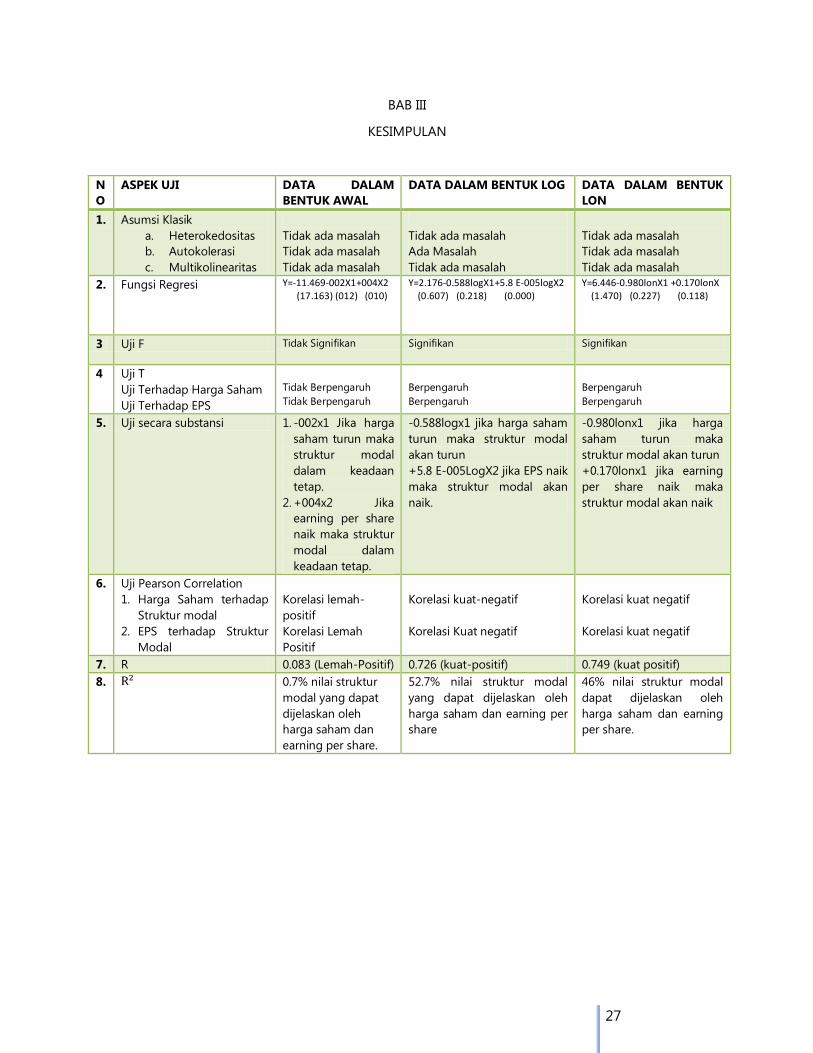

BAB III

KESIMPULAN

N

O

ASPEK UJI DATA DALAM

BENTUK AWAL

DATA DALAM BENTUK LOG DATA DALAM BENTUK

LON

1. Asumsi Klasik

a. Heterokedositas

b. Autokolerasi

c. Multikolinearitas

Tidak ada masalah

Tidak ada masalah

Tidak ada masalah

Tidak ada masalah

Ada Masalah

Tidak ada masalah

Tidak ada masalah

Tidak ada masalah

Tidak ada masalah

2. Fungsi Regresi Y=-11.469-002X1+004X2 (17.163) (012) (010)

Y=2.176-0.588logX1+5.8 E-005logX2 (0.607) (0.218) (0.000)

Y=6.446-0.980lonX1 +0.170lonX (1.470) (0.227) (0.118)

3 Uji F Tidak Signifikan Signifikan Signifikan

4 Uji T

Uji Terhadap Harga Saham

Uji Terhadap EPS

Tidak Berpengaruh

Tidak Berpengaruh

Berpengaruh

Berpengaruh

Berpengaruh

Berpengaruh

5. Uji secara substansi 1. -002x1 Jika harga

saham turun maka

struktur modal

dalam keadaan

tetap.

2. +004x2 Jika

earning per share

naik maka struktur

modal dalam

keadaan tetap.

-0.588logx1 jika harga saham

turun maka struktur modal

akan turun

+5.8 E-005LogX2 jika EPS naik

maka struktur modal akan

naik.

-0.980lonx1 jika harga

saham turun maka

struktur modal akan turun

+0.170lonx1 jika earning

per share naik maka

struktur modal akan naik

6. Uji Pearson Correlation

1. Harga Saham terhadap

Struktur modal

2. EPS terhadap Struktur

Modal

Korelasi lemah-

positif

Korelasi Lemah

Positif

Korelasi kuat-negatif

Korelasi Kuat negatif

Korelasi kuat negatif

Korelasi kuat negatif

7. R 0.083 (Lemah-Positif) 0.726 (kuat-positif) 0.749 (kuat positif)

8. 0.7% nilai struktur

modal yang dapat

dijelaskan oleh

harga saham dan

earning per share.

52.7% nilai struktur modal

yang dapat dijelaskan oleh

harga saham dan earning per

share

46% nilai struktur modal

dapat dijelaskan oleh

harga saham dan earning

per share.

28

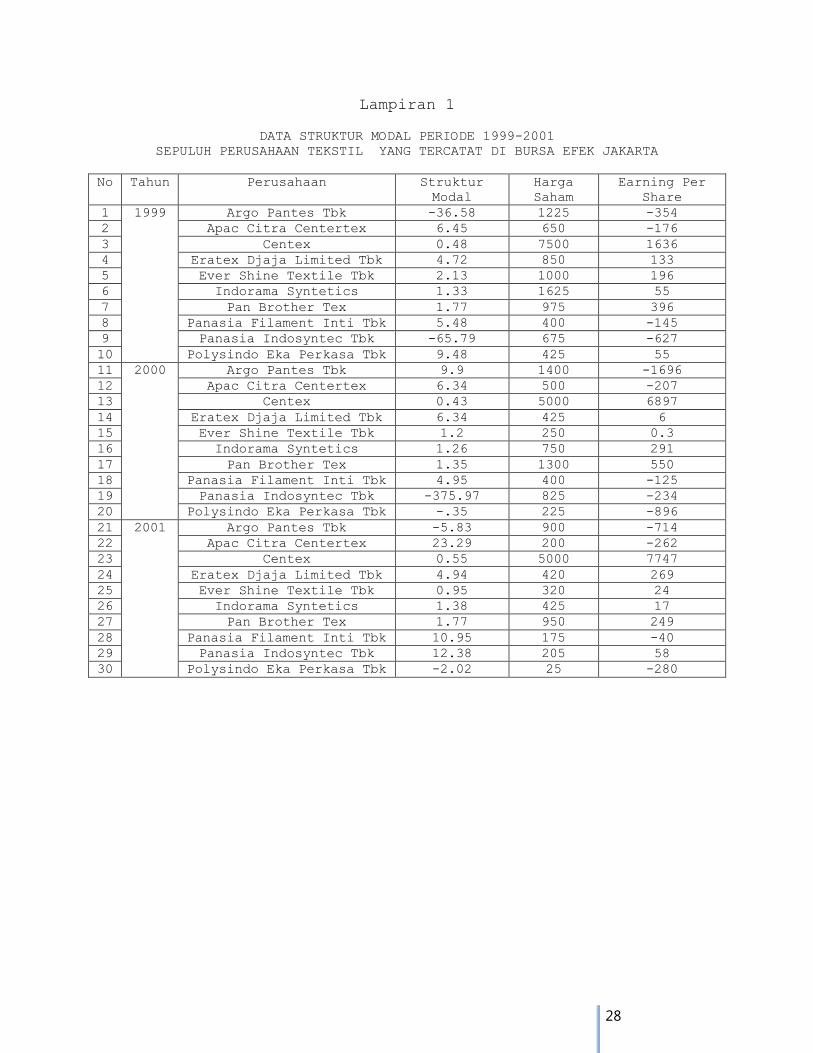

Lampiran 1

DATA STRUKTUR MODAL PERIODE 1999-2001

SEPULUH PERUSAHAAN TEKSTIL YANG TERCATAT DI BURSA EFEK JAKARTA

No Tahun Perusahaan Struktur

Modal

Harga

Saham

Earning Per

Share

1 1999 Argo Pantes Tbk -36.58 1225 -354

2 Apac Citra Centertex 6.45 650 -176

3 Centex 0.48 7500 1636

4 Eratex Djaja Limited Tbk 4.72 850 133

5 Ever Shine Textile Tbk 2.13 1000 196

6 Indorama Syntetics 1.33 1625 55

7 Pan Brother Tex 1.77 975 396

8 Panasia Filament Inti Tbk 5.48 400 -145

9 Panasia Indosyntec Tbk -65.79 675 -627

10 Polysindo Eka Perkasa Tbk 9.48 425 55

11 2000 Argo Pantes Tbk 9.9 1400 -1696

12 Apac Citra Centertex 6.34 500 -207

13 Centex 0.43 5000 6897

14 Eratex Djaja Limited Tbk 6.34 425 6

15 Ever Shine Textile Tbk 1.2 250 0.3

16 Indorama Syntetics 1.26 750 291

17 Pan Brother Tex 1.35 1300 550

18 Panasia Filament Inti Tbk 4.95 400 -125

19 Panasia Indosyntec Tbk -375.97 825 -234

20 Polysindo Eka Perkasa Tbk -.35 225 -896

21 2001 Argo Pantes Tbk -5.83 900 -714

22 Apac Citra Centertex 23.29 200 -262

23 Centex 0.55 5000 7747

24 Eratex Djaja Limited Tbk 4.94 420 269

25 Ever Shine Textile Tbk 0.95 320 24

26 Indorama Syntetics 1.38 425 17

27 Pan Brother Tex 1.77 950 249

28 Panasia Filament Inti Tbk 10.95 175 -40

29 Panasia Indosyntec Tbk 12.38 205 58

30 Polysindo Eka Perkasa Tbk -2.02 25 -280

29

Lampiran 2

TABEL DURBIN WATSON

(taraf nyata 5%)

n

k’ = 1 k’ = 2 k’ = 3 k’ = 4 k’ = 5

dL dU dL dU dL dU dL dU dL dU

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

45

50

55

1.08

1.10

1.13

1.16

1.18

1.20

1.22

1.24

1.26

1.27

1.29

1.30

1.32

1.33

1.34

1.35

1.36

1.37

1.38

1.39

1.40

1.41

1.42

1.43

1.43

1.44

1.48

1.50

1.53

1.36

1.37

1.38

1.39

1.40

1.41

1.42

1.43

1.44

1.45

1.45

1.46

1.47

1.48

1.48

1.49

1.50

1.50

1.51

1.51

1.52

1.52

1.53

1.54

1.54

1.54

1.57

1.59

1.60

0.95

0.98

1.02

1.05

1.08

1.10

1.13

1.15

1.17

1.19

1.21

1.22

1.24

1.26

1.27

1.28

1.30

1.31

1.32

1.33

1.34

1.35

1.36

1.37

1.38

1.39

1.43

1.46

1.49

1.54

1.54

1.54

1.53

1.53

1.54

1.54

1.54

1.54

1.55

1.55

1.55

1.56

1.56

1.56

1.57

1.57

1.57

1.58

1.58

1.58

1.59

1.59

1.59

1.60

1.60

1.62

1.63

1.64

0.82

0.86

0.90

0.93

0.97

1.00

1.03

1.05

1.08

1.10

1.12

1.14

1.16

1.18

1.20

1.21

1.23

1.24

1.26

1.27

1.28

1.29

1.31

1.32

1.33

1.34

1.38

1.42

1.45

1.75

1.73

1.71

1.69

1.68

1.68

1.67

1.66

1.66

1.66

1.66

1.65

1.65

1.65

1.65

1.65

1.65

1.65

1.65

1.65

1.65

1.65

1.66

1.66

1.66

1.66

1.67

1.67

1.68

0.69

0.74

0.78

0.82

0.86

0.90

0.93

0.96

0.99

1.01

1.04

1.06

1.08

1.10

1.12

1.14

1.16

1.18

1.19

1.21

1.22

1.24

1.25

1.26

1.27

1.29

1.34

1.28

1.41

1.97

1.93

1.90

1.87

1.85

1.83

1.81

1.80

1.79

1.78

1.77

1.76

1.76

1.75

1.74

1.74

1.74

1.73

1.73

1.73

1.73

1.73

1.72

1.72

1.72

1.72

1.72

1.72

1.72

0.56

0.62

0.67

0.71

0.75

0.79

0.83

0.86

0.90

0.93

0.95

0.98

1.01

1.03

1.05

1.07

1.09

1.11

1.13

1.15

1.16

1.18

1.19

1.21

1.22

1.23

1.29

1.34

1.38

2.21

2.15

2.10

2.06

2.02

1.99

1.96

1.94

1.92

1.90

1.89

1.88

1.86

1.85

1.84

1.83

1.83

1.82

1.81

1.81

1.80

1.80

1.80

1.79

1.79

1.79

1.78

1.77

1.77

30

60

65

70

75

80

85

90

95

100

1.55

1.57

1.58

1.60

1.61

1.62

1.63

1.64

1.65

1.62

1.63

1.64

1.65

1.66

1.67

1.68

1.69

1.69

1.51

1.54

1.55

1.57

1.59

1.60

1.61

1.62

1.63

1.65

1.66

1.67

1.68

1.69

1.70

1.70

1.71

1.72

1.48

1.50

1.52

1.54

1.56

1.57

1.59

1.60

1.61

1.69

1.70

1.70

1.71

1.72

1.72

1.73

1.73

1.74

1.44

1.47

1.49

1.51

1.53

1.55

1.57

1.58

1.59

1.73

1.73

1.74

1.74

1.74

1.75

1.75

1.75

1.76

1.41

1.44

1.46

1.49

1.51

1.52

1.54

1.56

1.57

1.77

1.77

1.77

1.77

1.77

1.77

1.78

1.78

1.78

31

Lampiran 3

Print Out Data Awal

Descriptive Statis tics

-12.3373 70.40452 30

1167.33 1674.198 30

427.44 1952.417 30

strukturmodal

hargasaham

earningpershare

Mean Std. Deviation N

Cor relations

1.000 .027 .074

.027 1.000 .717

.074 .717 1.000

. .443 .349

.443 . .000

.349 .000 .

30 30 30

30 30 30

30 30 30

strukturmodal

hargasaham

earningpershare

strukturmodal

hargasaham

earningpershare

strukturmodal

hargasaham

earningpershare

Pearson Correlation

Sig. (1-tailed)

N

strukturmodal hargasaham

earningp

ershare

Variables Enter ed/Removedb

earningper

share,

hargasaha

ma

. Enter

Model

1

Variables

Entered

Variables

Removed Method

All requested variables entered.a.

Dependent Variable: s trukturmodalb.

Model Summ aryb

.083a .007 -.067 72.71603 2.105

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

32

ANOVAb

981.323 2 490.661 .093 .912a

142765.8 27 5287.621

143747.1 29

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), earningpershare, hargasahama.

Dependent Variable: s trukturmodalb.

Coefficientsa

-11.469 17.163 -.668 .510 -46.684 23.746

-.002 .012 -.053 -.192 .849 -.026 .022 .027 -.037 -.037 .486 2.059

.004 .010 .112 .406 .688 -.016 .024 .074 .078 .078 .486 2.059

(Constant)

hargasaham

earningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: s trukturmodala.

Collinearity Diagnosticsa

2.019 1.000 .07 .07 .07

.787 1.602 .46 .00 .23

.194 3.228 .47 .93 .70

Dimension

1

2

3

Model

1

Eigenvalue

Condition

Index (Constant) hargasaham

earningp

ershare

Variance Proportions

Dependent Variable: s trukturmodala.

Res iduals Statisticsa

-21.5261 8.6724 -12.3373 5.81711 30

-1.580 3.612 .000 1.000 30

13.320 66.561 19.281 12.745 30

-135.2517 17.8060 -15.8649 23.85340 30

-361.725 36.25980 .00000 70.16379 30

-4.974 .499 .000 .965 30

-5.070 .752 .014 .992 30

-375.778 135.73172 3.52753 77.06867 30

-22.735 .745 -.578 4.192 30

.006 23.332 1.933 5.155 30

.000 .973 .045 .185 30

.000 .805 .067 .178 30

Predicted Value

Std. Predicted Value

Standard Error of

Predicted Value

Adjusted Predic ted Value

Residual

Std. Residual

Stud. Res idual

Deleted Residual

Stud. Deleted Res idual

Mahal. Distance

Cook's Dis tance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Dependent Variable: s trukturmodala.

33

Regression Standardized Residual

10-1-2-3-4-5

Fre

qu

en

cy

25

20

15

10

5

0

Histogram

Dependent Variable: strukturmodal

Mean =-1.56E-17Std. Dev. =0.965

N =30

Observed Cum Prob

1.00.80.60.40.20.0

Exp

ecte

d C

um

Pro

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: strukturmodal

34

Regression Standardized Predicted Value

43210-1-2

Reg

ress

ion

Stu

de

nti

ze

d R

es

idu

al

0

-2

-4

-6

Scatterplot

Dependent Variable: strukturmodal

35

Lampiran 4

PRINT OUT DATA TRANSFORMASI LOG

Descriptive Statistics

.4615 .48606 24

2.8541 .44100 24

663.6792 2121.23577 24

lgstrukturmodal

lghargasahan

lgearningpershare

Mean Std. Deviation N

Cor relations

1.000 -.700 -.602

-.700 1.000 .650

-.602 .650 1.000

. .000 .001

.000 . .000

.001 .000 .

24 24 24

24 24 24

24 24 24

lgstrukturmodal

lghargasahan

lgearningpershare

lgstrukturmodal

lghargasahan

lgearningpershare

lgstrukturmodal

lghargasahan

lgearningpershare

Pearson Correlation

Sig. (1-tailed)

N

lgstruktur

modal lghargasahan

lgearning

pershare

Variables Enter ed/Removedb

lgearningp

ershare,

lghargasa

hana

. Enter

Model

1

Variables

Entered

Variables

Removed Method

All requested variables entered.a.

Dependent Variable: lgs trukturmodalb.

Model Summ aryb

.726a .527 .482 .34991 1.128

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

36

ANOVAb

2.863 2 1.431 11.690 .000a

2.571 21 .122

5.434 23

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lgearningpershare, lghargasahana.

Dependent Variable: lgstrukturmodalb.

Coefficientsa

2.179 .607 3.591 .002 .917 3.441

-.588 .218 -.534 -2.701 .013 -1.041 -.135 -.700 -.508 -.405 .577 1.734

-5.8E-005 .000 -.255 -1.290 .211 .000 .000 -.602 -.271 -.194 .577 1.734

(Constant)

lghargasahan

lgearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lgstrukturmodala.

Collinearity Diagnosticsa

2.193 1.000 .00 .00 .03

.800 1.656 .00 .00 .55

.007 18.131 1.00 1.00 .41

Dimension

1

2

3

Model

1

Eigenvalue

Condition

Index (Constant) lghargasahan

lgearning

pershare

Variance Proportions

Dependent Variable: lgs trukturmodala.

Res iduals Statisticsa

-.4492 .8621 .4615 .35279 24

-2.581 1.135 .000 1.000 24

.074 .255 .113 .051 24

-.6641 .8435 .4477 .37632 24

-.72646 .56805 .00000 .33435 24

-2.076 1.623 .000 .956 24

-2.156 1.862 .017 1.018 24

-.78308 .74764 .01389 .38234 24

-2.384 1.989 .004 1.072 24

.076 11.264 1.917 3.001 24

.000 .366 .051 .090 24

.003 .490 .083 .130 24

Predicted Value

Std. Predicted Value

Standard Error of

Predicted Value

Adjusted Predic ted Value

Residual

Std. Residual

Stud. Res idual

Deleted Residual

Stud. Deleted Res idual

Mahal. Distance

Cook's Dis tance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Dependent Variable: lgs trukturmodala.

37

Regression Standardized Residual

210-1-2-3

Fre

qu

en

cy

6

4

2

0

Histogram

Dependent Variable: lgstrukturmodal

Mean =8.67E-16Std. Dev. =0.956

N =24

Observed Cum Prob

1.00.80.60.40.20.0

Exp

ecte

d C

um

Pro

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: lgstrukturmodal

38

Regression Standardized Predicted Value

210-1-2-3

Reg

ress

ion

Stu

de

nti

ze

d R

es

idu

al

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: lgstrukturmodal

39

Lampiran 5

PRINT OUT DATA TRANSFORMASI LON

Descriptive Statistics

.6266 .99938 17

6.7848 1.06304 17

4.8890 2.49278 17

lnstrukturmodal

lnhargasaham

lnearningpershare

Mean Std. Deviation N

Cor relations

1.000 -.704 -.409

-.704 1.000 .799

-.409 .799 1.000

. .001 .051

.001 . .000

.051 .000 .

17 17 17

17 17 17

17 17 17

lnstrukturmodal

lnhargasaham

lnearningpershare

lnstrukturmodal

lnhargasaham

lnearningpershare

lnstrukturmodal

lnhargasaham

lnearningpershare

Pearson Correlation

Sig. (1-tailed)

N

lnstruktur

modal

lnhargas

aham

lnearning

pershare

Variables Enter ed/Removedb

lnearningp

ershare,

lnhargasa

hama

. Enter

Model

1

Variables

Entered

Variables

Removed Method

All requested variables entered.a.

Dependent Variable: lns trukturmodalb.

Model Summ aryb

.749a .560 .498 .70831 1.929

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

40

ANOVAb

8.956 2 4.478 8.926 .003a

7.024 14 .502

15.980 16

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), lnearningpershare, lnhargasahama.

Dependent Variable: lnstrukturmodalb.

Coefficientsa

6.446 1.470 4.384 .001 3.293 9.599

-.980 .277 -1.043 -3.537 .003 -1.574 -.386 -.704 -.687 -.627 .361 2.767

.170 .118 .424 1.438 .173 -.084 .423 -.409 .359 .255 .361 2.767

(Constant)

lnhargasaham

lnearningpershare

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Low er Bound Upper Bound

95% Conf idence Interval for B

Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: lnstrukturmodala.

Collinearity Diagnosticsa

2.883 1.000 .00 .00 .01

.112 5.083 .04 .00 .41

.005 24.045 .96 1.00 .59

Dimension

1

2

3

Model

1

Eigenvalue

Condition

Index (Constant)

lnhargas

aham

lnearning

pershare

Variance Proportions

Dependent Variable: lnstrukturmodala.

Res iduals Statisticsa

-1.0421 1.9186 .6266 .74818 17

-2.230 1.727 .000 1.000 17

.172 .517 .282 .099 17

-1.2261 1.6879 .6494 .78455 17

-1.38357 1.05417 .00000 .66256 17

-1.953 1.488 .000 .935 17

-2.079 1.595 -.012 1.032 17

-1.56692 1.24063 -.02278 .82346 17

-2.409 1.698 -.021 1.097 17

.004 7.592 1.882 2.066 17

.000 .682 .090 .164 17

.000 .475 .118 .129 17

Predicted Value

Std. Predicted Value

Standard Error of

Predicted Value

Adjusted Predic ted Value

Residual

Std. Residual

Stud. Res idual

Deleted Residual

Stud. Deleted Res idual

Mahal. Distance

Cook's Dis tance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Dependent Variable: lns trukturmodala.

41

Regression Standardized Residual

210-1-2

Fre

qu

en

cy

4

3

2

1

0

Histogram

Dependent Variable: lnstrukturmodal

Mean =9.02E-16Std. Dev. =0.935

N =17

Observed Cum Prob

1.00.80.60.40.20.0

Exp

ecte

d C

um

Pro

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: lnstrukturmodal

42

Regression Standardized Predicted Value

210-1-2-3

Reg

ress

ion

Stu

de

nti

ze

d R

es

idu

al

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: lnstrukturmodal