analisis margin of safety dan pengaruhnya …akbpstie.ac.id/cmsz/medias/file/9. yulistia.pdf ·...

TRANSCRIPT

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

280

Jurnal KBP

Vol 2 – No. 2, Juni 2014

ANALISIS MARGIN OF SAFETY DAN PENGARUHNYA TERHADAP

PERENCANAAN LABA PADA TOKO PROFIL

DAN PLAFON GIPSUM PADANG

Yulistia

STIE”KBP” Padang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana margin of safety,

perencanaan laba serta seberapa beesar pengaruh margin of safety terhadap

perencanaan laba pada Toko Profil dan Plafon Gypsum Padang. Adapun teknik

pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi, dan

dokumentasi. Sedangkan teknik analisa data yang digunakan yaitu analisis kuantitatif

yang meliputi Analisis Regresi Linear Sederhana, Koefisien Korelasi Pearson,

Koefisien Determinasi, dan t hitung.

Dari hasil penelitian yang dilakukan pada Toko Profil dan Plafon Gypsum

Padang diperoleh kesimpulan bahwa margin of safety mempunyai pengaruh hubungan

yang sangat kuat, searah dan signifikan dengan perencanaan laba. Dimana jika tingkat

margin of safety naik maka perencanaan laba juga akan naik dan sebaliknya.

PENDAHULUAN

Kebutuhan masyarakat akan

suatu produk cenderung terus

meningkat, disebabkan produk tersebut

memiliki mutu atau kualitas yang

terbaik dari produk-produk lain yang

beredar di pasaran, dengan harga yang

terjangkau oleh masyarakat dan apalagi

konsumen merasa puas dengan

mengkonsumsi atau menggunakan

produk tersebut. Memproduksi suatu

produk merupakan salah satu bentuk

kegiatan perusahaan dalam memenuhi

kebutuhan masyarakat dan merupakan

tindakan perusahaan dalam

mempertahankan keberadaan

perusahaan dalam lingkungan yang

semakin kompetitif seiring tahun

berjalan. Berhasil atau tidaknya suatu

perusahaan pada umumnya ditandai

dengan kemampuan manajemen dalam

melihat kemungkinan dan kesempatan

di masa yang akan datang, baik jangka

pendek maupun jangka panjang.

Perencanaan pada dasarnya

merupakan kegiatan membentuk masa

depan sekarang, bersifat dinamis dan

ditujukan pada masa depan yang penuh

dengan ketidakpastian, karena adanya

perubahan kondisi dan situasi.

Hubungan perencanaan (planning)

dengan rencana (plan) adalah

perencanaan diproses oleh perencana

(planner), hasilnya menjadi rencana

(plan). Dalam suatu rencana

ditetapkanlah tujuan yang ingin dicapai

dan pedoman-pedoman untuk mencapai

tujuan itu.

Kegiatan pokok manajemen

dalam perencanaan perusahaan adalah

memutuskan sekarang berbagai macam

alternatif dan perumusan kebijakan

yang akan dilaksanakan di masa yang

akan datang. Hasil perencanaan baru

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

281

akan diketahui pada masa depan. Oleh

karena itu, agar risiko yang ditanggung

relatif kecil, hendaknya semua

kegiatan, tindakan dan kebijakan

direncanakan terlebih dahulu.

Perencanaan ini adalah masalah

memilih, artinya memilih tujuan, dan

cara terbaik untuk mencapai tujuan

tersebut dari beberapa alternatif yang

ada. Tanpa alternatif maka perencanaan

pun tidak ada.

Agar suatu perusahaan dapat

berjalan dengan lancar dan sesuai

dengan tujuannya, maka harus dibuat

suatu perencanaan yang matang. Begitu

juga dalam hal laba, dimana laba ini

merupakan tujuan yang umum kenapa

perusahaan beroperasi sehingga dalam

prakteknya harus direncanakan dengan

matang. Untuk memperoleh laba yang

optimal, maka pihak manajemen harus

melakukan perencanaan laba dengan

baik terlebih dahulu, dimana

perencanaan merupakan salah satu dari

fungsi manajemen yang sangat penting

dalam suatu perusahaan, karena akan

mempengaruhi secara langsung

terhadap kelancaran maupun

keberhasilan pencapaian tujuan yang

telah ditetapkan sebelumnya. Dengan

adanya perencanaan yang baik akan

memungkinkan perusahaan untuk dapat

bekerja dengan lebih efektif dan

efisien.

Perencanaan laba (profit

planning) merupakan pengembangan

dari suatu rencana operasi guna

mencapai cita-cita dan tujuan

perusahaan, serta merupakan gambaran

keuangan dan naratif mengenai hasil

yang diharapkan dari keputusan

perencanaan. Dalam keadaan

perekonomian yang seperti sekarang

ini, setiap perusahaan akan berusaha

sekeras mungkin untuk memperoleh

laba yang optimal demi terjaminnya

kontinuitas perusahaan.

Parameter (angka yang

menggambarkan suatu keadaan) yang

digunakan manajemen untuk

mempertimbangkan berbagai usulan

kegiatan dalam perencanaan laba

diantaranya adalah : Impas (Break Even

Point) yaitu keadaan suatu usaha yang

tidak memperoleh laba dan tidak

menderita rugi. Shut Down Point yaitu

informasi mengenai pada pendapatan

penjualan berapa, usaha perusahaan

secara ekonomis tidak pantas untuk

dilanjutkan lagi. Degree Of Operating

Leverage yaitu menunjukkan

persentase perubahan laba bersih

sebagai dampak terjadinya sekian

persen perubahan pendapatan

penjualan. Margin Of Safety yaitu

kelebihan penjualan yang dianggarkan

diatas volume penjualan impas.

Batas keselamatan (Margin Of

Safety) merupakan selisih antara

pendapatan penjualan yang

dianggarkan dengan pendapatan

penjualan pada keadaan impas. Untuk

mendapatkan nilai margin of safety,

pihak manajemen sebelumnya harus

dapat menetapkan besarnya penjualan

pada keadaan impas terlebih dahulu

dengan menyusun anggaran penjualan,

biaya tetap dan biaya variabel sehingga

perhitungan margin of safety dapat

dilakukan dengan benar.

KERANGKA TEORI DAN

HIPOTESIS

Analisis Biaya Volume Laba (Cost

Volume Profit Analysis)

Analisis biaya volume laba

merupakan instrumen yang lazim

dipakai untuk menyediakan informasi

yang bermanfaat bagi manajemen

untuk pengambilan keputusan. Proses

analisis ini memerlukan sejumlah

teknik dan prosedur pemecahan

masalah dengan bertumpukan pada

pemahaman terhadap pola-pola

perilaku biaya perusahaan.

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

282

Adapun penjelasan dari

parameter analisis biaya volume laba

diatas adalah sebagai berikut :

1. Impas (Break Even Point)

Merupakan salah satu teknik

analisis untuk mempelajari hubungan

antara biaya tetap, biaya variabel,

keuntungan dan volume penjualan dan

merupakan teknik untuk

menggabungkan, mengkoordinasi,

menafsirkan data dan distribusi untuk

membantu manajemen dalam

pengambilan keputusan.

Selain itu break even point

merupakan informasi yang dapat

digunakan oleh manajemen untuk

memperoleh gambaran batas bawah

pendapatan yang harus dicapai agar

dalam tahun anggaran yang akan

datang perusahaan tidak mengalami

kerugian.

Dapat disimpulkan bahwa break

even point adalah suatu keadaan atau

kondisi dimana perusahaan belum

memperoleh laba dan tidak menderita

kerugian karena saat itu penghasilan

yang diterima sama dengan biaya yang

dikeluarkan. Metode perhitungan break

even point dapat ditentukan dengan dua

cara sebagai berikut

Ada dua cara perhitungan break even

point dengan pendekatan matematik,

yaitu :

1. Atas dasar unit

Dimana :

P = Harga jual per unit

V = Biaya variabel per unit

BT = Biaya tetap total selama setahun

Q = Kuantitas penjualan

2. Atas dasar rupiah

Perhitungan impas (break even point) dalam penelitian ini didasarkan kepada

perhitungan impas dalam rupiah penjualan. Impas dalam rupiah penjualan dapat

dihitung dengan rumus sebagai berikut :

a) Titik Penutupan Usaha (Shut

Down Point)

Merupakan suatu titik

pada break even chart yang

menunjukkan bahwa besarnya

total penjualan yang diperoleh

perusahaan adalah sama

besarnya dengan total biaya

tunai yang dikeluarkan

perusahaan. Dalam keadaan

demikian perusahaan yang

bersangkutan tidak lagi

memperoleh kelebihan

penerimaan kas, sehingga tidak

mungkin untuk melanjutkan

kegiatan operasinya.

Biaya Tetap

BEP = 1 - Biaya Variabel

Anggaran Penjualan

BEP = BT

P - V

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

283

Shut Down Point

memberikan informasi kepada

manajemen mengenai pada

pendapatan penjualan berapa,

usaha perusahaan secara

ekonomis tidak pantas untuk

dilanjutkan lagi. Suatu usaha

tidak layak secara ekonomis

untuk dilanjutkan jika

pendapatan penjualannya tidak

cukup untuk menutup biaya

tunainya. Titik penutupan usaha

(Shut Down Point) dapat

dihitung dengan menggunakan

rumus berikut ini :

b) Degree Of Operating Leverage

Memberikan ukuran

dampak perubahan pendapatan

penjualan terhadap laba bersih

pada tingkat penjualan tertentu.

Adanya parameter ini,

manajemen akan dengan cepat

mengetahui dampak setiap

usulan kegiatan yang

menyebabkan perubahan

pendapatan penjualan terhadap

laba bersih perusahaan yang

dihitung dengan rumus :

c) Margin Of Safety

Adalah besarnya pengurangan maksimum jumlah produksi atau

penjualan dari yang dianggarkan agar perusahaan tidak sampai menderita

kerugian. Margin Of Safety dapat dihitung dengan menggunakan rumus sebagai

berikut :

Margin Of Safety

Apabila hasil penjualan pada

tingkat titik impas dihubungkan dengan

penjualan yang dianggarkan atau pada

tingkat penjualan tertentu, maka akan

diperoleh informasi tentang seberapa

jauh volume penjualan boleh turun

sehingga perusahaan tidak memperoleh

rugi. Hubungan atau selisih antara

penjualan yang dianggarkan atau

tingkat penjualan tertentu dengan

penjualan pada tingkat titik impas

merupakan batas keamanan (margin of

safety) bagi perusahaan dalam

melakukan penjualan.

Perencanaan

Proses perencanaan adalah

komponen yang paling penting dari

keseluruhan sistem. Hal ini merupakan

dasar bagi elemen lainnya karena

melalui proses perencanaan ini kita

Biaya Tetap Tunai

Shut Down Point = Rasio Kontribusi Margin

Laba Kontribusi

Degree Of Operating Leverage =

Laba Bersih

Penjualan per Budget – Penjualan per Break Even x 100% Margin Of Safety =

Penjualan per Budget

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

284

dapat menentukan apa yang akan kita

lakukan, bagaimana kita akan

melakukannya, dan siapa yang akan

mengerjakannya.

Anggaran

Dalam pengelolaan perusahaan,

manajemen menetapkan tujuan (goals)

dan sasaran (objectives) lalu kemudian

membuat rencana kegiatan untuk

mencapai tujuan dan sasaran tersebut.

Dampak keuangan yang diperkirakan

akan terjadi sebagai akibat dari rencana

kerja tersebut kemudian disusun dan

dievaluasi melalui proses penyusunan

anggaran.

Laba

Keberhasilan suatu perusahaan

dapat dilihat pada tingkat laba yang

diperoleh perusahaan itu sendiri karena

tujuan utama perusahaan pada dasarnya

adalah untuk memperoleh laba yang

sebesar-besarnya dan laba merupakan

ukuran kesuksesan manajemen dalam

mengelola perusahaan.

Pengertian Laba

Supriyono (2000:188)

mengemukakan bahwa laba adalah

perubahan aktiva bersih selain dari

perubahan investasi para pemilik yang

dibuat dalam periode tertentu. Besarnya

laba ditentukan dari proses

mempertemukan secara wajar antara

semua pendapatan dan semua beban

yang terjadi dalam periode yang sama

di dalam suatu laporan rugi-laba.

Sedangkan menurut Soemarso

(2005:230) dalam bukunya

menjelaskan bahwa laba adalah selisih

lebih pendapatan atas beban

sehubungan dengan kegiatan usaha.

Berdasarkan definisi diatas,

maka dapat disimpulkan bahwa laba

adalah nilai lebih yang diperoleh

perusahaan dari hasil penjualan yang

diterima setelah dikurangi dengan

semua biaya yang dikeluarkan.

Tujuan Perhitungan Laba

Perhitungan laba suatu

perusahaan dapat dilakukan setiap

bulan, kuartal (triwulan) ataupun

semester, namun untuk tujuan praktis

perhitungan laba dilakukan pada akhir

periode akuntansi. Perhitungan ini

dituangkan dalam suatu laporan laba-

rugi bersamaan dengan penyusunan

neraca.

Perencanaan Laba

Menurut Carter dan Usry yang

diterjemahkan oleh Krista (2000:30)

mengemukakan bahwa perencanaan

laba (profit planning) adalah

pengembangan dari suatu rencana

operasi guna mencapai cita-cita dan

tujuan perusahaan.

Perencanaan laba akan efektif

hanya bila semua pihak yang

bertanggungjawab melaksanakan usaha

yang terus menerus dan agresif untuk

mencapai tujuan.

Manajer pusat tanggung jawab

harus menerima tanggung jawab untuk

mencapai atau melampaui sasaran

departemen yang tercantum di

perencanaan laba. Seluruh tingkatan

manajemen harus mengerti program,

harus menyadari relevansi rencana bagi

pelaksanaan fungsinya dan harus

berpartisipasi dalam penerapannya

dengan cara yang tepat. Perencanaan

laba ini merupakan sistem yang dapat

membantu melaksanakan proses

manajemen.

Hubungan Margin Of Safety dengan

Perencanaan Laba Perusahaan

Pada saat penyusunan rencana,

termasuk perencanaan laba sering kali

terdapat kejadian-kejadian yang tidak

diketahui yang dapat menurunkan

penjualan di bawah tingkat yang

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

285

diharapkan sebelumnya. Margin of

safety mampu memberikan informasi

kepada pimpinan perusahaan mengenai

berbagai tingkat volume penjualan,

serta hubungannya dengan

kemungkinan memperoleh laba

menurut tingkat penjualan yang

bersangkutan.

Salah satu cara untuk dapat

melakukan perencanaan terhadap laba

adalah dengan mengetahui besarnya

margin of safety. Margin of safety

merupakan selisih antara pendapatan

penjualan yang dianggarkan dengan

pendapatan penjualan pada keadaan

impas (break even).

Kegunaan dari margin of sefety

adalah memberikan informasi kepada

manajemen untuk mengetahui seberapa

besar jumlah maksimum penurunan

target pendapatan penjualan boleh

terjadi agar penurunan tersebut tidak

mengakibatkan perusahaan menderita

kerugian, sehingga dapat membantu

manajemen dalam proses perencanaan

laba perusahaan, khususnya laba jangka

pendek, agar perusahaan mendapatkan

laba yang optimal.

Penelitian Terdahulu

Berdasarkan Penelitian Fendy

Endiarta (2008) tentang Pengaruh

Margin Of Safety Terhadap

Perencanaan Laba Jangka Pendek Pada

PT. Agronesia “Inkaba” Bandung,

menyimpulkan bahwa terdapat

hubungan yang sangat erat antara

parameter analisis biaya volume laba

dengan perencanaan laba perusahaan,

dimana dengan mengetahui parameter

ini diharapkan perusahaan dapat lebih

merencanakan perolehan labanya yang

lebih optimal di tahun-tahun yang akan

datang.

Hipotesis

Ho : Berpengaruh yang

signifikan antara

penerapan variabel

Margin Of Safety dan

variable Perencanaan

Laba pada Toko Profil

dan Plafon Gypsum

Padang.

Ha : Tidak ada pengaruh

yang signifikan antara

penerapan variabel

Margin Of Safety dan

variable Perncanaan laba

pada Toko Profil dan

Plafon Gypsum Padang.

METODOLOGI

Populasi dan Sampel

Populasi penelitian ini adalah

laporan keuangan laba rugi dan laporan

anggaran Toko Profil dan Plafon

Gypsum Padang yang dimulai awal

berdirinya perusahaan tersebut dari

tahun 1998 sampai tahun 2009.

Sampel

Berdasarkan uraian di atas,

dapat disimpulkan bahwa sampel yang

diambil peneliti untuk melakukan

penelitian ini adalah Laporan Laba

Rugi dan Laporan Anggaran pada Toko

Profil dan Plafon Gypsum Padang dari

tahun 2005 sampai 2009 yaitu selama 5

tahun, dengan alasan karena merupakan

data keuangan terbaru dan dapat

mewakili sebagai data dalam penelitian

ini.

Definisi Dan Operasionalisasi

Variabel

1. Variabel Independen ( Variabel X

)

Variabel independen atau

variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya

yang tidak bebas. Dalam penelitian

ini yang menjadi variabel X adalah

“Margin Of Safety”.

2. Variabel Dependen ( Variabel Y )

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

286

Variabel dependen atau

variabel terikat yaitu variabel yang

dipengaruhi oleh variabel bebas,

maka yang menjadi variabel Y

dalam penelitian ini adalah

“Perencanaan Laba Perusahaan“.

Indikator yang digunakan untuk

mengukur Perencanaan Laba

Perusahaan adalah laporan

anggaran dari tahun 2005 sampai

dengan tahun 2009.

Teknik Analisa Data

Analisis Regresi Linier Sederhana

Analisis Regresi Linier

Sederhana adalah salah satu alat

analisis yang digunakan untuk

mengetahui besarnya pengaruh variabel

independen (X) terhadap variabel

dependen (Y). Dampak dari

penggunaan analisis regresi, adalah

untuk memutuskan apakah naik dan

menurunnya variabel dependen

(Perncanaan Laba) dapat dilakukan

melalui menaikkan dan menurunkan

variabel independen (Margin Of

Safety). Formulasi analisis regresi

sederhana adalah sebagai berikut :

Y = Perencanaan laba

X = Margin of safety

a = Harga Y bila X = 0 (harga konstan)

b = Koefisien Regresi

Koefisien Korelasi Pearson

Analisis koefisen korelasi

pearson digunakan untuk mengukur

ada atau tidaknya hubungan linier

antara variabel bebas (X) dan variabel

terikat (Y) serta mempunyai tujuan

untuk meyakinkan bahwa pada

kenyataannya terdapat pengaruh

Margin Of Safety dalam meningkatkan

perencanaan laba. Koefisien korelasi

pearson digunakan untuk mengetahui

derajat hubungan dan kontribusi

variabel bebas (independent) dengan

variabel terikat (dependent).”

Koefisien korelasi yang

dinyatakan dengan “r” dari pearson

dapat dicari dengan menggunakan

persamaan berikut :

Dimana :

X = Subjek pada variabel independen yang mempunyai nilai tertentu

(Margin Of Safety)

Y = Subjek pada variabel dependen yang mempunyai nilai tertentu

(perencanaan laba)

n = Ukuran sampel atau banyak data di dalam sampel

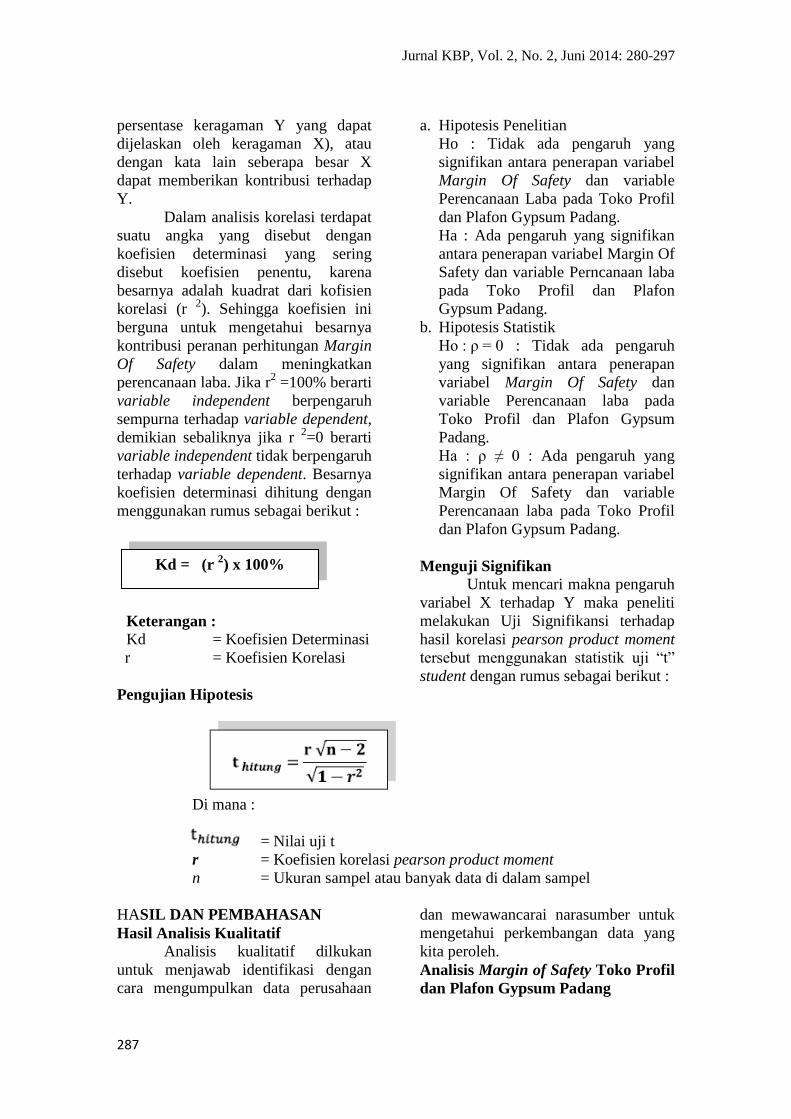

Koefisien Determinasi

Koefisien determinasi

merupakan besaran untuk menunjukkan

tingkat kekuatan hubungan antara dua

variabel atau lebih dalam bentuk persen

(menunjukkan seberapa besar

Y = a+bX

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

287

persentase keragaman Y yang dapat

dijelaskan oleh keragaman X), atau

dengan kata lain seberapa besar X

dapat memberikan kontribusi terhadap

Y.

Dalam analisis korelasi terdapat

suatu angka yang disebut dengan

koefisien determinasi yang sering

disebut koefisien penentu, karena

besarnya adalah kuadrat dari kofisien

korelasi (r 2). Sehingga koefisien ini

berguna untuk mengetahui besarnya

kontribusi peranan perhitungan Margin

Of Safety dalam meningkatkan

perencanaan laba. Jika r2 =100% berarti

variable independent berpengaruh

sempurna terhadap variable dependent,

demikian sebaliknya jika r 2=0 berarti

variable independent tidak berpengaruh

terhadap variable dependent. Besarnya

koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut :

Keterangan : Kd = Koefisien Determinasi

r = Koefisien Korelasi

Pengujian Hipotesis

a. Hipotesis Penelitian

Ho : Tidak ada pengaruh yang

signifikan antara penerapan variabel

Margin Of Safety dan variable

Perencanaan Laba pada Toko Profil

dan Plafon Gypsum Padang.

Ha : Ada pengaruh yang signifikan

antara penerapan variabel Margin Of

Safety dan variable Perncanaan laba

pada Toko Profil dan Plafon

Gypsum Padang.

b. Hipotesis Statistik

Ho : ρ = 0 : Tidak ada pengaruh

yang signifikan antara penerapan

variabel Margin Of Safety dan

variable Perencanaan laba pada

Toko Profil dan Plafon Gypsum

Padang.

Ha : ρ ≠ 0 : Ada pengaruh yang

signifikan antara penerapan variabel

Margin Of Safety dan variable

Perencanaan laba pada Toko Profil

dan Plafon Gypsum Padang.

Menguji Signifikan

Untuk mencari makna pengaruh

variabel X terhadap Y maka peneliti

melakukan Uji Signifikansi terhadap

hasil korelasi pearson product moment

tersebut menggunakan statistik uji “t”

student dengan rumus sebagai berikut :

Di mana :

= Nilai uji t

r = Koefisien korelasi pearson product moment

n = Ukuran sampel atau banyak data di dalam sampel

HASIL DAN PEMBAHASAN

Hasil Analisis Kualitatif

Analisis kualitatif dilkukan

untuk menjawab identifikasi dengan

cara mengumpulkan data perusahaan

dan mewawancarai narasumber untuk

mengetahui perkembangan data yang

kita peroleh.

Analisis Margin of Safety Toko Profil

dan Plafon Gypsum Padang

Kd = (r 2) x 100%

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

288

Sebelum menghitung besarnya

Margin of Safety (MOS), terlebih

dahulu kita akan menghitung Break

Even Point (BEP) atau titik impas

dimana titik ini merupakan kondisi

dimana suatu perusahaan tidak

mengalami keuntungan ataupun

kerugian.

Data-data BEP hasil

perhitungan di atas dapat pula disajikan

dalam bentuk tabel seperti dapat dilihat

pada tabel di bawah ini :

Tabel 1

BEP Toko Profil dan Plafon Gypsum Padang Tahun 2005-2009

(Dalam Rupiah)

Tahun Biaya

Tetap

Biaya

Variabel

Anggaran

Penjualan

Break Even Point

(BEP)

2005 496,054,913 38,588,338 887,765,891 87,455,834

2006 438,764,931 23,794,065 574,824,196 100,525,343

2007 499,668,397 77,718,178 865,599,695 183,840,058

2008 522,234,566 68,371,523 919,526,176 158,244,986

2009 519,110,770 74,050,167 1,018,052,426 151,093,723

Sumber: Data anggaran perusahaan yang telah diolah

Perhitungan Margin of Safety (MOS)

Setelah menghitung BEP, langkah

selanjutnya adalah menghitung

besarnya Margin of Safety (MOS) dari

Toko Profil dan Plafon Gypsum

Padang pada tahun 2005-2009.

Tabel 2

MOS Toko Profil dan Plafon Gypsum Padang Tahun 2005-2009

(Dalam Rupiah)

Tahun Pejualan per

Budget

Penjualan per

BEP

Margin Of Safety

(%)

2005 887,765,891 87,455,834 90.15

2006 574,824,196 100,525,343 82.51

2007 865,599,695 183,840,058 78.76

2008 919,526,176 158,244,986 82.79

2009 1,018,052,426 151,093,723 85.16

Sumber: Data perusahaan yang telah diolah

Sedangkan gambaran statistika

dari data MOS dapat dilihat pada tabel

di bawah ini :

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

289

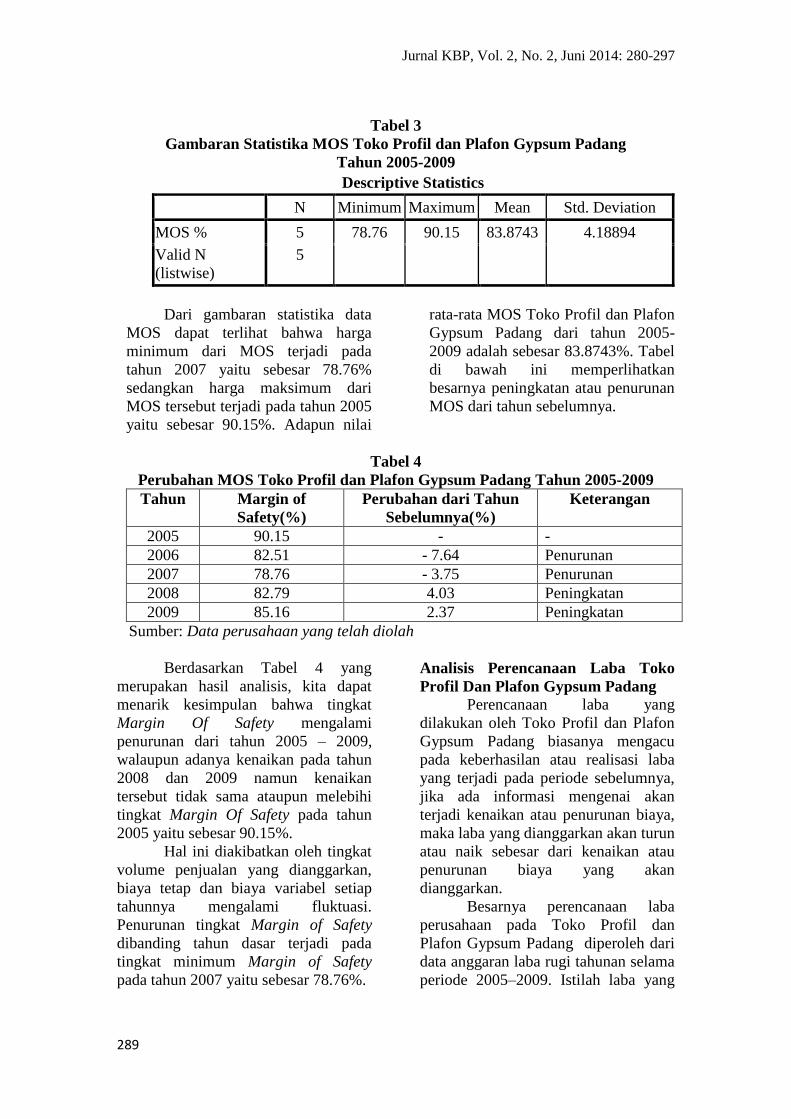

Tabel 3

Gambaran Statistika MOS Toko Profil dan Plafon Gypsum Padang

Tahun 2005-2009

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MOS % 5 78.76 90.15 83.8743 4.18894

Valid N

(listwise)

5

Dari gambaran statistika data

MOS dapat terlihat bahwa harga

minimum dari MOS terjadi pada

tahun 2007 yaitu sebesar 78.76%

sedangkan harga maksimum dari

MOS tersebut terjadi pada tahun 2005

yaitu sebesar 90.15%. Adapun nilai

rata-rata MOS Toko Profil dan Plafon

Gypsum Padang dari tahun 2005-

2009 adalah sebesar 83.8743%. Tabel

di bawah ini memperlihatkan

besarnya peningkatan atau penurunan

MOS dari tahun sebelumnya.

Tabel 4

Perubahan MOS Toko Profil dan Plafon Gypsum Padang Tahun 2005-2009

Tahun Margin of

Safety(%)

Perubahan dari Tahun

Sebelumnya(%)

Keterangan

2005 90.15 - -

2006 82.51 - 7.64 Penurunan

2007 78.76 - 3.75 Penurunan

2008 82.79 4.03 Peningkatan

2009 85.16 2.37 Peningkatan

Sumber: Data perusahaan yang telah diolah

Berdasarkan Tabel 4 yang

merupakan hasil analisis, kita dapat

menarik kesimpulan bahwa tingkat

Margin Of Safety mengalami

penurunan dari tahun 2005 – 2009,

walaupun adanya kenaikan pada tahun

2008 dan 2009 namun kenaikan

tersebut tidak sama ataupun melebihi

tingkat Margin Of Safety pada tahun

2005 yaitu sebesar 90.15%.

Hal ini diakibatkan oleh tingkat

volume penjualan yang dianggarkan,

biaya tetap dan biaya variabel setiap

tahunnya mengalami fluktuasi.

Penurunan tingkat Margin of Safety

dibanding tahun dasar terjadi pada

tingkat minimum Margin of Safety

pada tahun 2007 yaitu sebesar 78.76%.

Analisis Perencanaan Laba Toko

Profil Dan Plafon Gypsum Padang

Perencanaan laba yang

dilakukan oleh Toko Profil dan Plafon

Gypsum Padang biasanya mengacu

pada keberhasilan atau realisasi laba

yang terjadi pada periode sebelumnya,

jika ada informasi mengenai akan

terjadi kenaikan atau penurunan biaya,

maka laba yang dianggarkan akan turun

atau naik sebesar dari kenaikan atau

penurunan biaya yang akan

dianggarkan.

Besarnya perencanaan laba

perusahaan pada Toko Profil dan

Plafon Gypsum Padang diperoleh dari

data anggaran laba rugi tahunan selama

periode 2005–2009. Istilah laba yang

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

290

digunakan dalam penelitian ini adalah

laba bersih sebelum pajak. Besarnya

Perencanaan Laba pada Toko Profil

dan Plafon Gypsum Padang dari tahun

2005 sampai dengan tahun 2009 dapat

dilihat pada tabel di bawah ini :

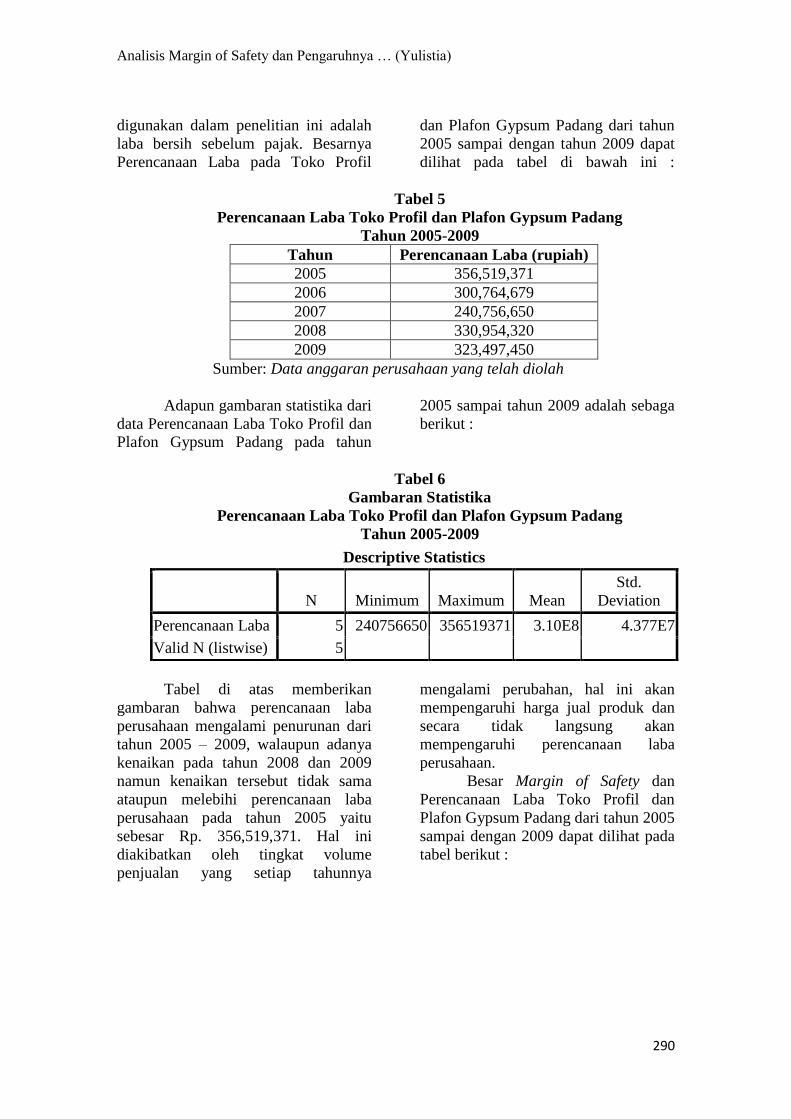

Tabel 5

Perencanaan Laba Toko Profil dan Plafon Gypsum Padang

Tahun 2005-2009

Tahun Perencanaan Laba (rupiah)

2005 356,519,371

2006 300,764,679

2007 240,756,650

2008 330,954,320

2009 323,497,450

Sumber: Data anggaran perusahaan yang telah diolah

Adapun gambaran statistika dari

data Perencanaan Laba Toko Profil dan

Plafon Gypsum Padang pada tahun

2005 sampai tahun 2009 adalah sebaga

berikut :

Tabel 6

Gambaran Statistika

Perencanaan Laba Toko Profil dan Plafon Gypsum Padang

Tahun 2005-2009

Tabel di atas memberikan

gambaran bahwa perencanaan laba

perusahaan mengalami penurunan dari

tahun 2005 – 2009, walaupun adanya

kenaikan pada tahun 2008 dan 2009

namun kenaikan tersebut tidak sama

ataupun melebihi perencanaan laba

perusahaan pada tahun 2005 yaitu

sebesar Rp. 356,519,371. Hal ini

diakibatkan oleh tingkat volume

penjualan yang setiap tahunnya

mengalami perubahan, hal ini akan

mempengaruhi harga jual produk dan

secara tidak langsung akan

mempengaruhi perencanaan laba

perusahaan.

Besar Margin of Safety dan

Perencanaan Laba Toko Profil dan

Plafon Gypsum Padang dari tahun 2005

sampai dengan 2009 dapat dilihat pada

tabel berikut :

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

Perencanaan Laba 5 240756650 356519371 3.10E8 4.377E7

Valid N (listwise) 5

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

291

Tabel 7

MOS dan Perencanaan Laba Toko Profil dan Plafon Gypsum Padang

Tahun 2005-2009

Tahun Margin of Safety (%) Perencanaan Laba (Rupiah)

2005 90.15 356,519,371

2006 82.51 300,764,679

2007 78.76 240,756,650

2008 82.79 330,954,320

2009 85.16 323,497,450

Sumber: Data perusahaan yang telah diolah

Adapun gambaran statistika dari

data MOS dan Perencanaan Laba dari

Toko Profil dan Plafon Gypsum

Padang dapat dilihat pada Tabel 8 di

bawah ini

:

Tabel 8

Dari Tabel 8 di atas dapat

dilihat bahwa Margin Of Safety

berpengaruh terhadap Perencanaan

Laba Perusahaan dan memiliki

hubungan yang searah dan positif, hal

ini dilihat dari data hasil analisis

mengenai Margin Of Safety dan

Perencanaan Laba Perusahaan setiap

tahunnya bahwa jika Margin Of Safety

mengalami penurunan maka

perencanaan laba perusahaan pun

mengalami penurunan, sebaliknya jika

setiap Margin Of Safety mengalami

kenaikan maka perencanaan laba

perusahaan pun mengalami kenaikan.

a. Analisis Regresi Linear

Sederhana Analisis regresi linier

sederhana adalah salah satu alat

analisis yang digunakan untuk

mengetahui bagaimana hubungan

antara kedua variabel tersebut.

Jika kita hitung secara manual

untuk mencari persamaan Regresi

Linier di atas maka perhitungan

dari komponen-komponen dari

konstanta-konstanta a dan b dapat

dilihat pada tabel dibawah ini :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MOS % 5 78.76 90.15 83.8743 4.18894

Perencanaan Laba 5 240756650 356519371 3.10E8 4.377E7

Valid N (listwise) 5

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

292

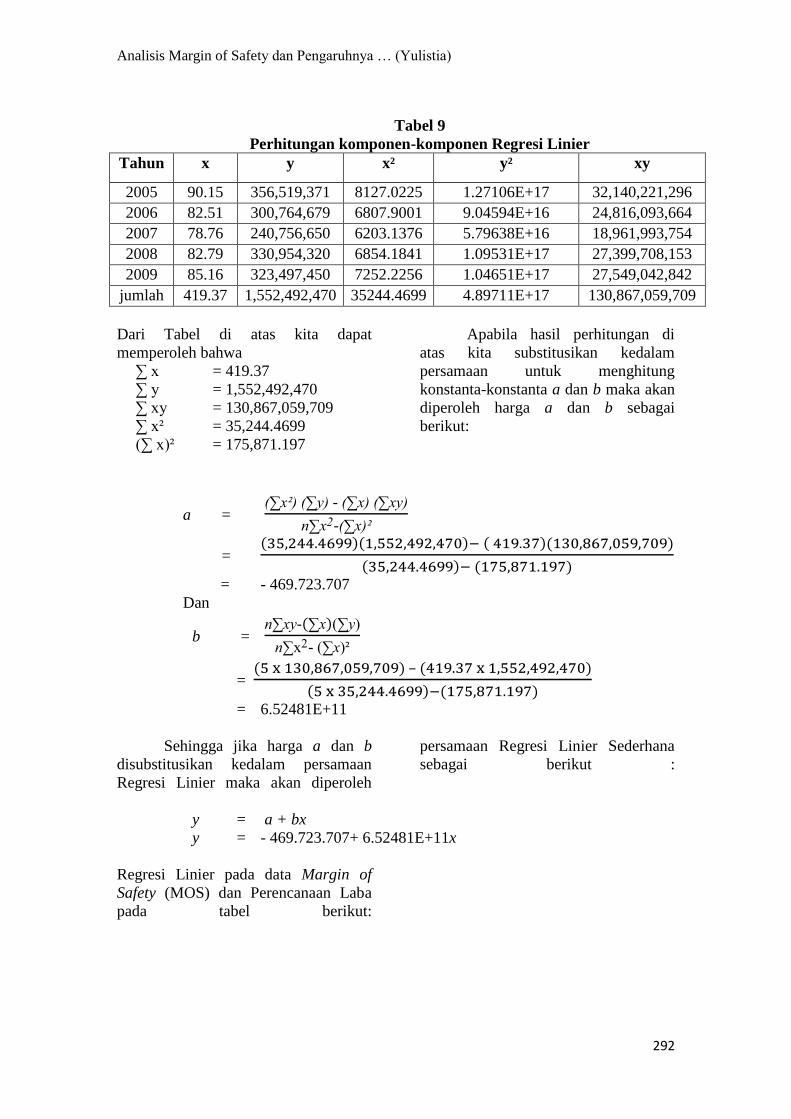

Tabel 9

Perhitungan komponen-komponen Regresi Linier

Tahun x y x² y² xy

2005 90.15 356,519,371 8127.0225 1.27106E+17 32,140,221,296

2006 82.51 300,764,679 6807.9001 9.04594E+16 24,816,093,664

2007 78.76 240,756,650 6203.1376 5.79638E+16 18,961,993,754

2008 82.79 330,954,320 6854.1841 1.09531E+17 27,399,708,153

2009 85.16 323,497,450 7252.2256 1.04651E+17 27,549,042,842

jumlah 419.37 1,552,492,470 35244.4699 4.89711E+17 130,867,059,709

Dari Tabel di atas kita dapat

memperoleh bahwa

∑ x = 419.37

∑ y = 1,552,492,470

∑ xy = 130,867,059,709

∑ x² = 35,244.4699

(∑ x)² = 175,871.197

Apabila hasil perhitungan di

atas kita substitusikan kedalam

persamaan untuk menghitung

konstanta-konstanta a dan b maka akan

diperoleh harga a dan b sebagai

berikut:

a = y - y

n -

= ( )( ) ( )( )

( ) ( )

= - 469.723.707

Dan

b = n∑ y-(∑ )(∑y)

n∑x - (∑ )²

= ( ) – ( )

( ) ( )

= 6.52481E+11

Sehingga jika harga a dan b

disubstitusikan kedalam persamaan

Regresi Linier maka akan diperoleh

persamaan Regresi Linier Sederhana

sebagai berikut :

y = a + bx

y = - 469.723.707+ 6.52481E+11x

Regresi Linier pada data Margin of

Safety (MOS) dan Perencanaan Laba

pada tabel berikut:

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

293

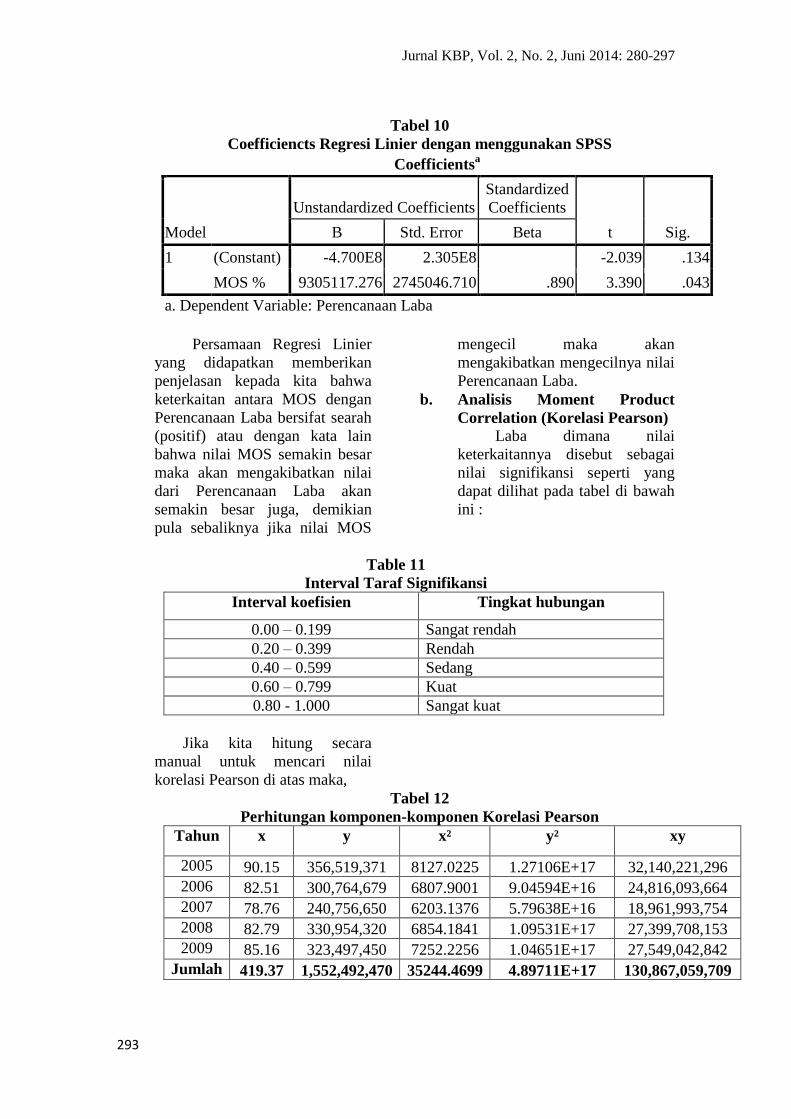

Tabel 10

Coefficiencts Regresi Linier dengan menggunakan SPSS

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -4.700E8 2.305E8 -2.039 .134

MOS % 9305117.276 2745046.710 .890 3.390 .043

a. Dependent Variable: Perencanaan Laba

Persamaan Regresi Linier

yang didapatkan memberikan

penjelasan kepada kita bahwa

keterkaitan antara MOS dengan

Perencanaan Laba bersifat searah

(positif) atau dengan kata lain

bahwa nilai MOS semakin besar

maka akan mengakibatkan nilai

dari Perencanaan Laba akan

semakin besar juga, demikian

pula sebaliknya jika nilai MOS

mengecil maka akan

mengakibatkan mengecilnya nilai

Perencanaan Laba.

b. Analisis Moment Product

Correlation (Korelasi Pearson)

Laba dimana nilai

keterkaitannya disebut sebagai

nilai signifikansi seperti yang

dapat dilihat pada tabel di bawah

ini :

Table 11

Interval Taraf Signifikansi

Interval koefisien Tingkat hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 - 1.000 Sangat kuat

Jika kita hitung secara

manual untuk mencari nilai

korelasi Pearson di atas maka,

Tabel 12

Perhitungan komponen-komponen Korelasi Pearson

Tahun x y x² y² xy

2005 90.15 356,519,371 8127.0225 1.27106E+17 32,140,221,296

2006 82.51 300,764,679 6807.9001 9.04594E+16 24,816,093,664

2007 78.76 240,756,650 6203.1376 5.79638E+16 18,961,993,754

2008 82.79 330,954,320 6854.1841 1.09531E+17 27,399,708,153

2009 85.16 323,497,450 7252.2256 1.04651E+17 27,549,042,842

Jumlah 419.37 1,552,492,470 35244.4699 4.89711E+17 130,867,059,709

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

294

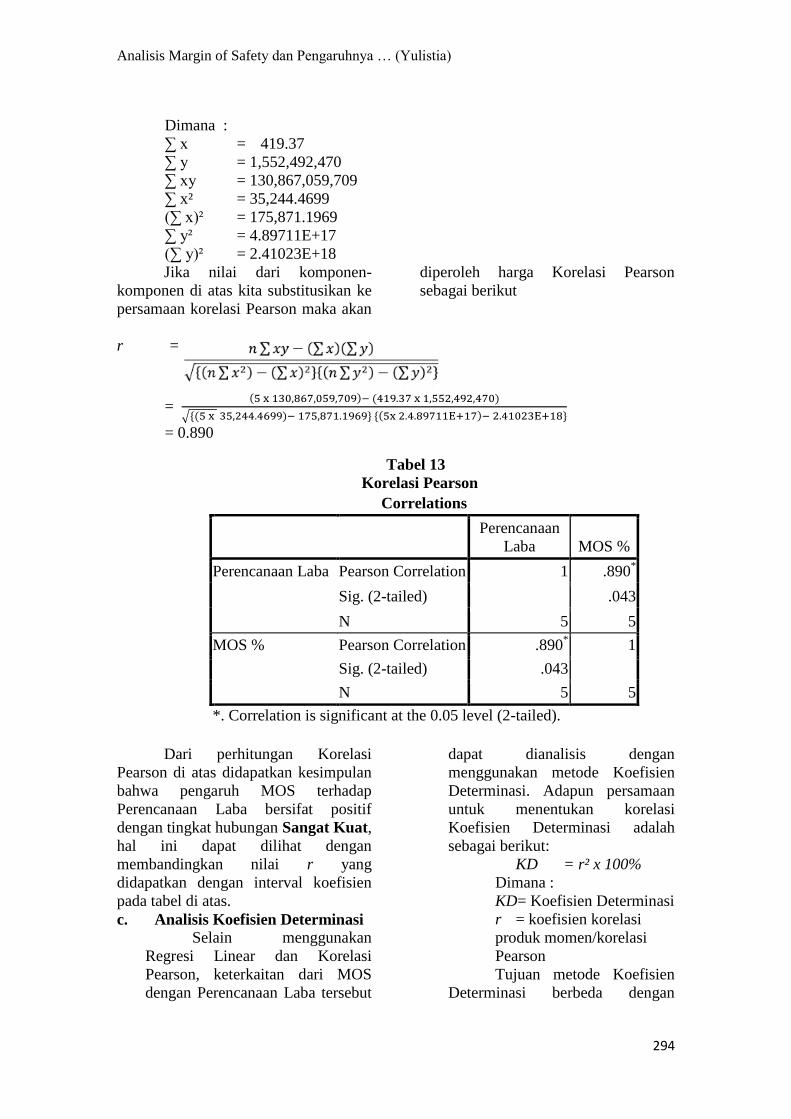

Dimana :

∑ x = 419.37

∑ y = 1,552,492,470

∑ xy = 130,867,059,709

∑ x² = 35,244.4699

(∑ x)² = 175,871.1969

∑ y² = 4.89711E+17

(∑ y)² = 2.41023E+18

Jika nilai dari komponen-

komponen di atas kita substitusikan ke

persamaan korelasi Pearson maka akan

diperoleh harga Korelasi Pearson

sebagai berikut

r =

= ( ) ( )

√*( ) + *( ) +

= 0.890

Tabel 13

Korelasi Pearson

Correlations

Perencanaan

Laba MOS %

Perencanaan Laba Pearson Correlation 1 .890*

Sig. (2-tailed) .043

N 5 5

MOS % Pearson Correlation .890* 1

Sig. (2-tailed) .043

N 5 5

*. Correlation is significant at the 0.05 level (2-tailed).

Dari perhitungan Korelasi

Pearson di atas didapatkan kesimpulan

bahwa pengaruh MOS terhadap

Perencanaan Laba bersifat positif

dengan tingkat hubungan Sangat Kuat,

hal ini dapat dilihat dengan

membandingkan nilai r yang

didapatkan dengan interval koefisien

pada tabel di atas.

c. Analisis Koefisien Determinasi

Selain menggunakan

Regresi Linear dan Korelasi

Pearson, keterkaitan dari MOS

dengan Perencanaan Laba tersebut

dapat dianalisis dengan

menggunakan metode Koefisien

Determinasi. Adapun persamaan

untuk menentukan korelasi

Koefisien Determinasi adalah

sebagai berikut:

KD = r² x 100%

Dimana :

KD= Koefisien Determinasi

r = koefisien korelasi

produk momen/korelasi

Pearson

Tujuan metode Koefisien

Determinasi berbeda dengan

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

295

Koefisien Pearson. Pada metode

Koefisien Determinasi, kita dapat

mengetahui seberapa besar

pengaruh nilai MOS terhadap

Perencanaan Laba tapi bukan taraf

hubungan seperti pada Koefisien

Pearson (lebih memberikan

gambaran fisis atau keadaan

sebenarnya dari kaitan MOS

terhadap Perencanaan Laba).

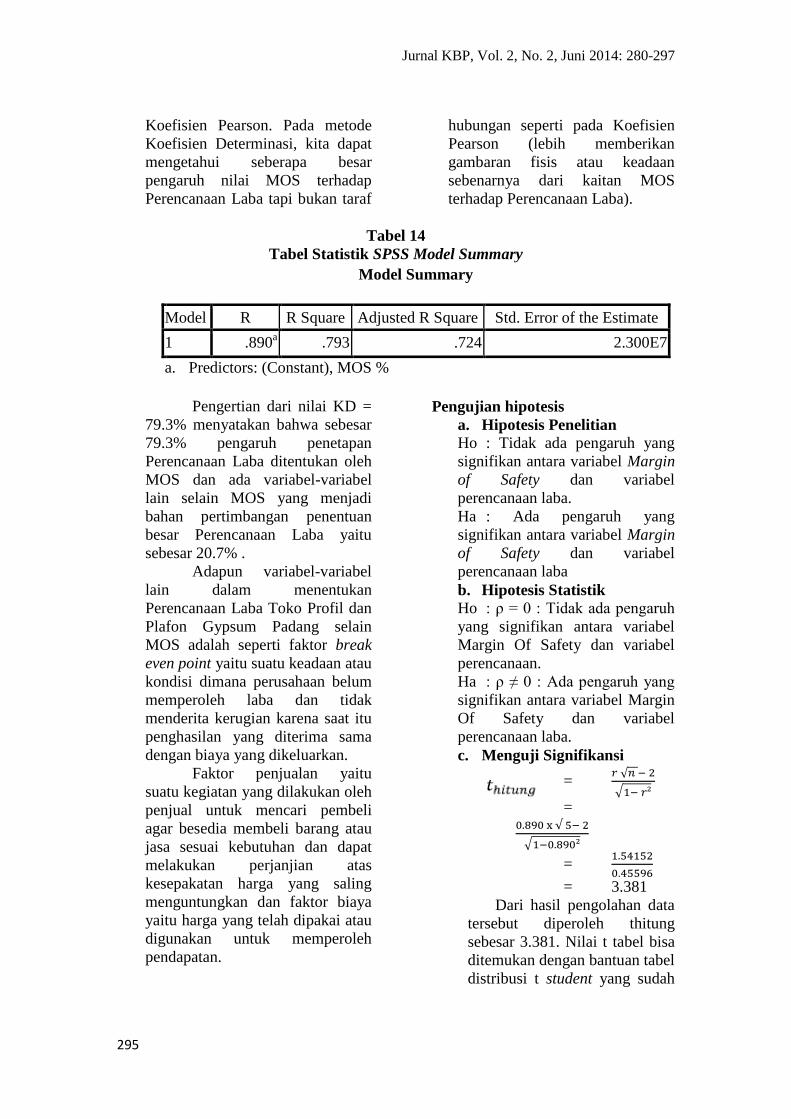

Tabel 14

Tabel Statistik SPSS Model Summary

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .890a .793 .724 2.300E7

a. Predictors: (Constant), MOS %

Pengertian dari nilai KD =

79.3% menyatakan bahwa sebesar

79.3% pengaruh penetapan

Perencanaan Laba ditentukan oleh

MOS dan ada variabel-variabel

lain selain MOS yang menjadi

bahan pertimbangan penentuan

besar Perencanaan Laba yaitu

sebesar 20.7% .

Adapun variabel-variabel

lain dalam menentukan

Perencanaan Laba Toko Profil dan

Plafon Gypsum Padang selain

MOS adalah seperti faktor break

even point yaitu suatu keadaan atau

kondisi dimana perusahaan belum

memperoleh laba dan tidak

menderita kerugian karena saat itu

penghasilan yang diterima sama

dengan biaya yang dikeluarkan.

Faktor penjualan yaitu

suatu kegiatan yang dilakukan oleh

penjual untuk mencari pembeli

agar besedia membeli barang atau

jasa sesuai kebutuhan dan dapat

melakukan perjanjian atas

kesepakatan harga yang saling

menguntungkan dan faktor biaya

yaitu harga yang telah dipakai atau

digunakan untuk memperoleh

pendapatan.

Pengujian hipotesis

a. Hipotesis Penelitian Ho : Tidak ada pengaruh yang

signifikan antara variabel Margin

of Safety dan variabel

perencanaan laba.

Ha : Ada pengaruh yang

signifikan antara variabel Margin

of Safety dan variabel

perencanaan laba

b. Hipotesis Statistik

Ho : ρ = 0 : Tidak ada pengaruh

yang signifikan antara variabel

Margin Of Safety dan variabel

perencanaan.

Ha : ρ ≠ 0 : Ada pengaruh yang

signifikan antara variabel Margin

Of Safety dan variabel

perencanaan laba.

c. Menguji Signifikansi

= √

√

=

√

√

=

= 3.381

Dari hasil pengolahan data

tersebut diperoleh thitung

sebesar 3.381. Nilai t tabel bisa

ditemukan dengan bantuan tabel

distribusi t student yang sudah

Analisis Margin of Safety dan Pengaruhnya … (Yulistia)

296

tersedia secara umum, dengan

ketentuan pencarian α = 0.05,

α/ = 0.05/2 = 0.025 (dua

pihak) dan dk = 5-2 = 3 Maka

diperoleh t tabel = 3.18.

Dari hasil perhitungan

diketahui thitung > t tabel

(3.381 > 3.18), artinya Ho

berada di daerah penolakan dan

Ha diterima, menjelaskan

bahwa analisis margin of safety

berpengaruh dalam perencanaan

laba perusahaan.

KESIMPULAN DAN IMPLIKASI

Berdasarkan hasil

penelitian dan pembahasan pada

bab sebelumnya, maka penulis

membuat kesimpulan sebagai

berikut :

1. Tingkat Margin of Safety pada

periode tahun 2005-2009

mengalami penurunan secara

garis besarnya. Penurunan

tersebut diakibatkan karena

tingkat volume penjualan dan

harga bahan baku yang

mengalami perubahan, hal ini

tentu akan mempengaruhi harga

jual produk. Dengan harga

bahan baku yang meningkat

megakibatkan Harga Pokok

Produksi (HPP) menjadi

meningkat dan mempengaruhi

peningkatan pada Break Event

Point sehingga tingkat Margin

Of Safety menjadi lebih kecil

atau berkurang.

2. Perencanaan laba perusahaan

sama dengan tingkat margin of

safety, yakni selalu mengalami

penurunan sejak periode tahun

2005-2009, walaupun demikian

mengalami kenaikan pada

periode tahun 2008– 2009

namun tidak sama ataupun

melebihi perencanaan laba pada

tahun 2003.

3. Pengaruh margin of safety

terhadap tingkat perencanaan

laba perusahaan hubungannya

sangat kuat dan searah, di mana

jika tingkat margin of safety

naik maka perencanaan laba,

dan sebaliknya. Atau dengan

kata lain Margin Of Safety yang

naik menggambarkan adanya

perencanaan laba yang

meningkat.. Hasil uji hipotesis

menunjukkan terdapat pengaruh

yang signifikan antara margin

of safety terhadap perencanaan

laba. Hal ini berarti bahwa

hipotesis yang penulis ajukan

yaitu Margin Of Safety

berpengaruh terhadap

perencanaan laba perusahaan

terbukti kebenarannya sehingga

hipotesis tersebut diterima.

Implikasi

1. Perusahaan untuk meningkat-

kan margin of safety (MOS),

perusahaan harus mampu

meningkatkan laba, dengan cara

menurunkan besarnya break

even point melalui efisiensi

terhadap jumlah biaya yang

dikeluarkan, karena perhitungan

MOS dapat membantu

perusahaan dalam menetapkan

anggaran penjualan dan

perencanaan laba sehingga laba

yang direncanakan dapat

tercapai.

2. Untuk meningkatkan laba,

perusahaan harus

memperhatikan faktor-faktor

yang dapat mempengaruhi

perencanaan laba perusahaan,

seperti faktor biaya yang timbul

dari perolehan dari atau

mengolah suatu produk yang

akan mempengaruhi harga jual

Jurnal KBP, Vol. 2, No. 2, Juni 2014: 280-297

297

produk yang bersangkutan,

faktor harga jual produk yang

akan mempengaruhi besarnya

volume penjualan produk yang

bersangkutan, dan faktor

volume penjualan atau produksi

yang akan berpengaruh

terhadap volume produksi

produk, selanjutnya volume

produksi akan mempengaruhi

besar kecilnya biaya produksi.

DAFTAR PUSTAKA

Abdul Halim dan Sarwoko.

2003.Manajemen Keuangan.

Yogyakarta: BPFE

Ardiyos. 2001. Kamus Besar

Akuntansi. Jakarta: Salemba

Empat

Arikunto, Suharsimin. 2002. Prosedur

Penelitian Suatu Pendekatan

Praktek. Jakarta: Rineka Cipta

Anthony, Robert dan Govinda Rajan.

2001. Management Control

System. Jakarta: Salemba Empat

Blocher, Chen, dan Lin. 2000.

Manajemen Biaya. Jakarta:

Salemba Empat

Carter dan Usry. 2005. Akuntansi

Biaya. Jakarta: Salemba Empat

Hansen dan Mowen. 2006. Akuntansi

Manajemen. Jakarta: Salemba

Empat

Hansen dan Mowen. 2000. Manajemen

Biaya. Jakarta: Salemba Empat

Irawati, Susan. 2006. Manajemen

Keuangan. Bandung: Pustaka

Joel. G. Siegel dan Jae. K. Shim. 2000.

Kamus Istilah Akuntansi. Jakarta:

Gahlia Indonesia

Mulyadi, Ajang. 2002. Akuntansi

Manajemen. Bandung: Program

Studi Akuntansi Universitas

Pendidikan Indonesia

Mulyadi. 2001. Akuntansi Manajemen.

Jakarta: Salemba Empat

Munandar. 2001. Budgeting,

Perencanaan Kerja,

Pengkoordinasian Kerja dan

Pengawasan Kerja. Yogyakarta:

BPFE

Nafarin, Mohammad. 2000.

Penganggaran Perusahaan.

Jakarta: Salemba Empat

Nazir, Muhammad. 2005. Metode

Penelitian. Jakarta: Gahlia

Indonesia

Nur Indriantoro dan Bambang Supomo.

2002. Metodologi Penelitian

Bisnis. Yogyakarta: BPFE

Yogyakarta.

Sarwono, Jonathan. 2006. Analisis

Data Penelitian Menggunakan

SPSS. Yogyakarta: Andi Offset.

Simamora, Henry. 2000. Akuntansi

Manajemen. Jakarta: Salemba

Empat

Soemarso. 2005. Akuntansi Suatu

Pengantar. Jakarta: Salemba

Empat

Sugiyono. 2005. Metode Penelitian

Bisnis. Bandung: Alfabeta

Sugiyono. 2007. Metode Penelitian

Administrasi. Bandung: Alfabeta

Sugiyono. 2007. Statistik Untuk

Penelitian. Bandung: Alfabeta

Sujoko, Stevanus, dan Yuliawati. 2007.

Metode Penelitian Untuk

Akuntansi. Bandung: Alfabeta

Supangat, Andi. 2003. Statistika Bisnis.

Jakarta: Kencana

Supriyono. 2000. Akuntansi

Manajemen. Yogyakarta: BPFE

Supriyono. 2001. Akuntansi Biaya.

Yogyakarta: BPFE

Syahrul dan Afdi Nizar, Muhammad.

2000. Manajemen Keuangan.

Jakarta: Citra Marta Prima

Welsch, Hilton, dan Gordon. 2000.

Anggaran, Perencanaan dan

Pengendalian Laba. Jakarta:

Salemba Empat

Wiwin. 2005. Teori Akuntansi. Jakarta:

Media Pustaka Prima.