analisis laporan keuangan kalbe farma kelompok 2

DESCRIPTION

Analisis Laporan KeuanganTRANSCRIPT

ANALISIS LAPORAN

KEUANGAN

PT KALBE FARMA

Disusun oleh :

Anggit Wahyuningsih

8335132482

Fathia Rofifah

8335132520

Halimah 8335132402

Ulfa Giny Septianingrum

8335132550

Akuntansi Reguler B

2013

Kata Pengantar

Puji dan syukur,kami ucapkan kepada Allah SWT karena

berkat rahmat dan hidayah-Nya kami dapat menyelesaikan

tugas ini dengan baik.Maksud penyusunan tugas ini adalah

untuk memenuhi tugas yang diberikan oleh Ibu Yunika

Murdayantipada mata kuliah Manajemen Keuangan.

Kami sebagai penulis juga tidak lupa mengucapkan terima

kasih sebanyak-banyaknya kepada pihak-pihak terkait yang

telah membantu kami dalam menyelesaikan tugas ini.

Harapan kami adalah semoga tugasini dapat bermanfaat

dan memberikan arti yang penting kepada pembaca .Kami

mohon maaf apabila dalam penyusunan tugas ini terdapat

banyak kesalahan. Untuk itu kami mengharapkan kritik yang

membangun dalam rangka tercapainya kesempurnaan tugas

ini.

Jakarta, Oktober 2014

Penulis

BAB I

PENDAHULUANA. Latar Belakang

Industri farmasi di Indonesia kini makin berkembang pesat seiring dengan

perkembangan teknologi dibidang kesehatan dan meningkatnya kebutuhan

masyarakat akan pasokan obat-obatan serta alat-alat kesehatan. Indonesia pun

dapat dikatakan sebagai pasar yang sangat menggiurkan bagi banyak perusahaan

farmasi lokal maupun asing.

Setiap tahun industri farmasi meningkat dengan rata-rata pertumbuhan

sebesar 13% per tahun. Sehingga sangat tidak mengherankan apabila di Indonesia

terdapat sekitar 200 perusahaan yang berkecimpung dalam industri farmasi ini.

Diprediksikan bahwa industri farmasi di Indonesia akan terus tumbuh. Hal ini

bukanlah omong kosong belaka, karena dapat dilihat bersama bahwa Indonesia

kini menerapkan system BPJS yang akan mempermudah masyarakat untuk

menikmati fasilitas kesehatan dengan biaya yang terjangkau. BPJS akan menjadi

faktor pemicu bagi para perusahaan yang berkecimpung dalam industri farmasi di

Indonesia.

Mereka akan berlomba untuk meningkatkan kapasitas produksinya dan

membuat perencanaan keuangannya dengan sangat cermat supaya dapat

menghasilkan produk yang berkualitas dengan harga yang terjangkau di

masyarakat sehingga perusahaan akan mampu menguasai pasar.

Untuk meningkatkan kapasitas produksinya, maka sudah dipastikan

perusahaan membutuhkan pendanaan yang cukup besar agar mampu memenuhi

sasaran kapasitas produksi yang diharapkan.

Bagi perusahaan, cara yang dapat dilakukan untuk mendapatkan tambahan

modal untuk meningkatkan kapasitas produksi perusahaannya adalah salah

satunya dengan menerbitkan surat-surat berharga berupa saham, obligasi, dan

sebagainya.

Tindakan inilah yang dilakukan pula oleh PT Kalbe farma yaitu dengan

menerbitkan saham untuk mendapatkan tambahan modal agar mampu

meningkatkan kapasitas produksi untuk memenuhi volume konsumsi yang

meningkat. PT Kalbe Farma adalah perusahaan lokal Indonesia yang cukup

disegani dalam industri farmasi, karena mampu menguasai pasar dengan

persentase yang cukup besar.

Hal ini dikarenakan PT Kalbe Farma terus mengembangkan produknya dengan

inovasi-inovasi baru dan mampu memunculkan produk-produk yang mampu

menjadi trendsetter di pasaran.

PT Kalbe Farma juga merupakan perusahaan yang dikenal memiliki tingkat

kepedulian yang cukup besar kepada masyarakat sekitar, terbukti dengan

banyaknya kegiatan social yang diadakan maupun didukung oleh PT Kalbe Farma.

Melihat fakta diatas, menjadi hal yang menarik untuk menganalisis kinerja dari PT

Kalbe Farma dengan melihat laporan keuangan yang dimilikinya.

B. Rumusan Masalah

Dari latar belakang diatas dapat dirumuskan masalah sebagai berikut :

1. Bagaimana rasio likuiditas PT Kalbe Farma ?

2. Bagaimana profitabilitas usaha PT Kalbe Farma ?

3. Bagaimana rasio pendanaan dari PT Kalbe Farma ?

4. Bagaimana rasio aktivitas PT Kalbe Farma ?

5. Apa yang dapat disimpulkan dari rasio keuangan PT Kalbe Farma ?

C. Tujuan Penulisan

1. Memenuhi tugas dari Ibu Yunika pada mata kuliah Manajemen Keuangan

2. Mengetahui kinerja dari PT Kalbe Farma

3. Mengetahui rasio keuangan PT Kalbe Farma

BAB II

PEMBAHASAN1. Likuiditas Perusahaan

Rasio Lancar = Aktiva Lancar

Kewajiban Lancar

Rasio Acid-Test = Aktiva Lancar-Persediaan

Kewajiban Lancar

Periode Penagihan

Rata-rata

= Piutang Usaha

Penjualan Kredit Harian

Perputaran Piutang

Usaha

= Penjualan Kredit

Piutang Usaha

Perputaran Persediaan

= Harga Pokok Penjualan

Persediaan

Rasio Lancar

TAHUN Perhitungan Rasio

2009

4,701,

892,518,076

1,574,

137,415,862

= 2.99

2010

5,031,544,864,749

= 4.39

1,146,489,093,666

2011

5,956,123,240,307

1,630,588,528,518

= 3.65

2012

6,441,710,544,08

1.00

1,891,617,853,72

4.00

= 3.41

2013 7,497,319,451,543

2,640,590,023,748

= 2.84

2009 2010 2011 2012 20130.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Rasio Lancar

Grafik diatas menunjukkan pergerakan angka rasio lancar dari PT Kalbe Farma dari

tahun 2009 hingga 2013. Dari grafik diatas terlihat secara nyata, bahwa rasio lancar

PT Kalbe Farma selama 5 tahun tidak mengalami perubahan yang signifikan, dan

cenderung menurun ditiap tahunnya. Hal ini dikarenakan peningkatan asset dari PT

Kalbe Farma juga diikuti dengan penambahan jumlah hutang yang terutama berasal

dari hutang bank serta hutang usaha. Namun, ditahun 2010 adalah tahun dengan

nilai rasio yang paling tinggi (4.39) dikarenakan penurunan jumlah kewajiban lancar

yang harus dibayarkan PT Kalbe Farma ditahun tersebut.

Rasio Cepat

TAHUN Perhitungan Rasio

2009

4,701,892,518,076 - 1,561,382,418,796

1,574,137,415,862 = 2.00

2010

5.031.544.864.749 – 1.550.828.819.836

1,146,489,093,666= 3.04

2011

5.956.123.240.307 - 1.705.189.310

1630588528518 = 2.61

2012

6.441.710.544.081- 2.115.483.766.910

1,891,617,853,724.00

= 2.29

2013 7.497.319.451.543 - 3.053.494.513.851

2.640.590.023.748

= 1.68

2009 2010 2011 2012 20130.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

rasio acid-test

Dalam rasio cepat diatas menunjukkan likuiditas perusahaan, dengan

membandingkan aktiva lancar kecuali persediaan dengan total kewajiban lancar.

Dari grafik diatas dapat dilihat bahwa rasio cepat PT Kalbe Farma cenderung

menurun pula seperti rasio lancar. Alasan kecenderungan ini pun sama dengan alas

an kecenderungan menurun yang dialami dalam rasio lancar, yaitu peningkatan

aset.

Rasio Periode Penagihan Rata-rata

TAHUN Perhitungan Rasio

2009

1,203,940,830,063

9,087,347699,804 / 365 = 48.36 hari

2010

1,262,710,670,671

10.226.789.206.223 / 365 = 45.07 hari

2011 1,529,991,628,590

10.911.860.141.523 / 365

= 51.18 hari

2012 1,805,234,960,760

13636405178957 / 365

= 48.32 hari

2013 2,145,218,904,462

43,841,454,951 / 365 = 48.93 hari

2009 2010 2011 2012 20134243444546474849505152

Rasio Periode Penagihan Rata - Rata

Pada rasio penagihan rata-rata memperlihatkan seberapa cepat perusahaan dapat

menagih kreditnya. Dalam rasio ini semakin kecil jumlahnya makan akan semakin

baik untuk penilaian likuiditas perusahaan. Berdasarkan grafik diatas, PT Kalbe Farma

mengalami kondisi yang tidak stabil dalam rasio penagihan rata-rata.Ini dapat

dikarenakan karena kondisi ekonomi yang fluktuatif yang terjadi di Indonesia. Rasio

penagihan rata-rata PT Kalbe Farma di tahun 2010 adalah rasio yang paling baik

dengan angka 45.07 hari, sedangkan rasio yang tertinggi terjadi ditahun 2011

sebesar 51.18 hari.

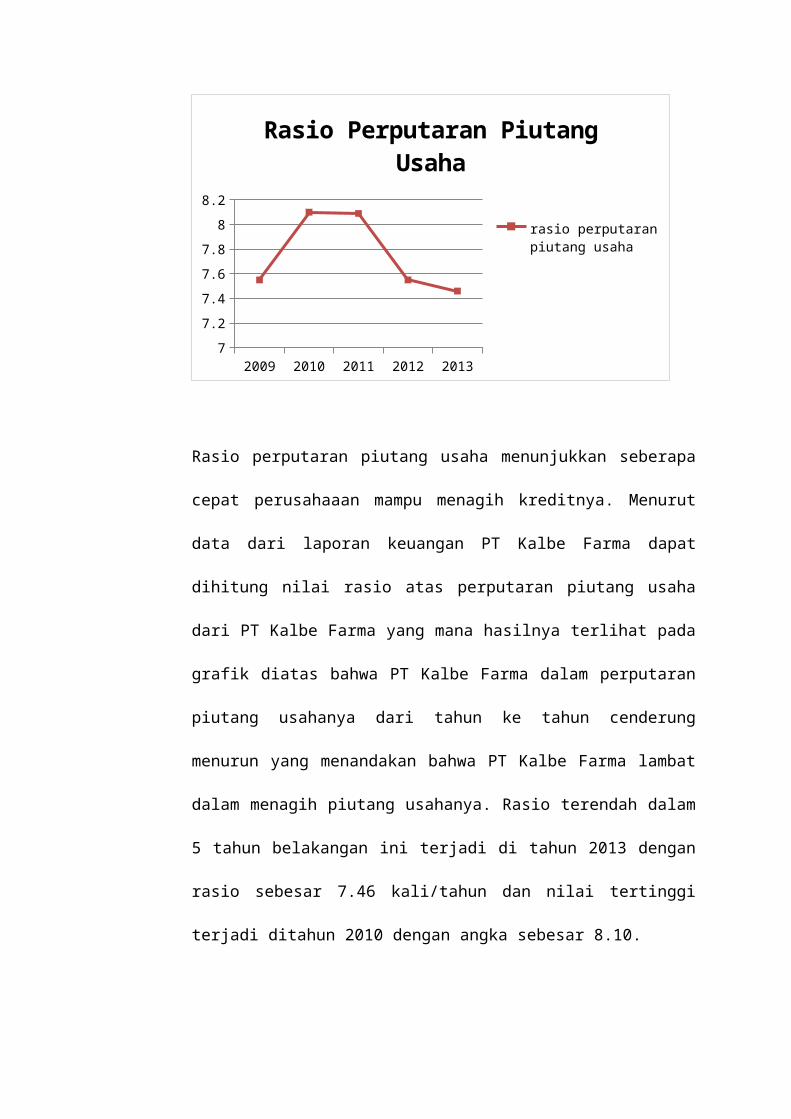

Rasio perputaran Piutang Usaha

TAHUN Perhitungan Rasio

2009

9,087,

347,669,804

1,203,

940,830,063

= 7.55

2010

10,226,789,206,223

1,262,710,670,671

= 8.10

2011

10,911,860,141,523

1,348,621,785,400

= 8.09

2012

13,636,405,178

,957

1,805,234,960

,760

= 7.55

2013

16,002,131,057,048

2,145,218,904,462

= 7.46

2009 2010 2011 2012 20137

7.2

7.4

7.6

7.8

8

8.2

Rasio Perputaran Piutang Usaha

rasio perputaran piutang usaha

Rasio perputaran piutang usaha menunjukkan seberapa cepat perusahaaan

mampu menagih kreditnya. Menurut data dari laporan keuangan PT Kalbe

Farma dapat dihitung nilai rasio atas perputaran piutang usaha dari PT Kalbe

Farma yang mana hasilnya terlihat pada grafik diatas bahwa PT Kalbe Farma

dalam perputaran piutang usahanya dari tahun ke tahun cenderung menurun

yang menandakan bahwa PT Kalbe Farma lambat dalam menagih piutang

usahanya. Rasio terendah dalam 5 tahun belakangan ini terjadi di tahun 2013

dengan rasio sebesar 7.46 kali/tahun dan nilai tertinggi terjadi ditahun 2010

dengan angka sebesar 8.10.

Rasio perputaran persediaan

TAHUN Perhitungan Rasio

2009

4,575,407,367,444

1,561,382,418,796 = 2.93

2010 5,060,403,621,307

1,550,828,819,836

= 3.26

2011

5,360,686,806,582

1,705,189,186,310

= 3.14

2012

7,102,971,372,126

2,115,483,766,910

= 3.36

2013 8,323,017,600,990

3,053,494,513,851

= 2.73

2009 2010 2011 2012 20130

0.5

1

1.5

2

2.5

3

3.5

rasio perputaran persediaan

rasio perputaran perse-diaan

Berdasarkan grafik diatas rasio perputaran persediaan yang terjadi di PT Kalbe

Farma dapat terlihat bahwa perputaran persediaan mengalami keadaan yang

fluktuatif disetiap tahunnya dengan selisih yang tidak terlalu besar di tiap tahun

dengan tahun sebelumnya. Di tahun 2013 rasio perputaran persediaan PT Kalbe

Farma menunjukkan angka yang rendah yang menandakan bahwa PT Kalbe Farma

mengalami penurunan kinerja dalam mengelola persediaan perusahaan mereka.

2. Profitabilitas Usaha

Tingkat Pengembalian – Investasi dari Usaha

TAHUN Perhitungan Rasio

2009 1,565,874,695,198

6,482,446,670,172

= 0.24

2010 1,790,903,721,378

7,032,496,663,288

= 0.25

2011 1,967,971,240,100

8,274,554,112,840

= 0.24

2012 2,217,760,040,587

9,417,957,180,958

= 0.24

2013 2,548,918,930,790

11,315,061,275,026

=

0.23

2009 2010 2011 2012 20130.22

0.225

0.23

0.235

0.24

0.245

0.25

0.255

Tingkat Pengembalian Investasi dari Laba Operasi

Berdasarkan grafik diatas rasio tingkat pengembalian – investasi dari usaha

yang terjadi di PT Kalbe Farma menyatakan bahwa tingkat pengembalian –

investasi dari usaha mengalami keadaan yang cukup stabil disetiap tahunnya

dengan selisih yang tidak terlalu jauh dengan tahun sebelumnya.Hal ini

menandakan perusahaan masih cukup stabil dan konsisten dalam hal

memberikan pengembalian atas investasi dari usaha.Semakin tinggi nilai

rasionya maka semakin baik perolehan yang dikembalikan kepada investor.

Marjin Laba Operasi

TAHUN Perhitungan Rasio

1,565,874,695,198

2009 9,087,347,669,804 = 0.17

2010 1,790,903,721,378

10,226,789,206,223

= 0.18

2011 1,967,971,240,100

10,911,860,141,523

= 0.18

2012 2,217,760,040,587

13,636,405,178,957

= 0.16

2013 2,548,918,930,790

16,002,131,057,048

= 0.16

2009 2010 2011 2012 20130

0.020.040.060.08

0.10.120.140.160.18

0.2

Marjinal Laba Operasi

Marjinal Laba Operasi menunjukkan keefektifan manajemen dalam mengelola

laporan keuangan perusahaan yang diukur dengan membandingkan laba usaha

terhadap penjualan.Berdasarkan grafik diatas, semakin menurun tingkat marjinal

laba operasi maka PT Kalbe Farma dianggap kurang kompetitif karena tidak bisa

meningkatkan atau setidaknya mempertahankan biaya dan beban secara relatif

dengan penjualan. Dengan kata lain, manajemen kurang efektif dalam mengatur

kekuatan penggerak pada marjin laba operasi yang telah ada.

Perputaran Total Aktiva

TAHUN Perhitungan Rasio

2009 9,087,347,669,804

6,482,446,670,172

= 1.40

2010 10,226,789,206,223

7,032,496,663,288

= 1.45

2011 10,911,860,141,523

8,274,554,112,840

= 1.32

2012 13,636,405,178,957

9,417,957,180,958

= 1.45

2013

16,002,131,057,048

11,315,061,275,026

= 1.41

2009 2010 2011 2012 20131.25

1.30

1.35

1.40

1.45

1.50

Perputaran Total Aktiva

Perputaran total aktiva menunjukkan seberapa efisien perusahaan menggunakan aktivanya

untuk menghasilkan penjualan. Semakin rendah tingkat rasio, maka semakin efektif

penggunaan total aktivanya.Berdasarkan hasil perhitungan, dapat dilihat bahwa Pada tahun

2011 PT Kalbe Farma paling efisien dalam mengatur aktivanya.

Margin Laba Kotor

TAHUN Perhitungan Rasio

2009 4,511,940,302,360

9,087,347,669,804

= 0.50

2010 5,166,385,584,916

10,226,789,206,223

= 0.51

2011 5,551,173,334,941

10,911,860,141,523

= 0.51

2012 6,533,433,806,831

13,636,405,178,957

= 0.48

2013

7,679,113,456,058

16,002,131,057,048

= 0.48

2009 2010 2011 2012 20130.46

0.47

0.48

0.49

0.50

0.51

0.52

Margin Laba Kotor

Dapat dilihat dari grafik diatas, margin laba kotor menunjukkan peningkatan dari

tahun 2009 ke tahun 2010 yang menunjukkan perbaikan kinerja perusahaan tetapi

kemudian menurun sampai nilai 0,48 pada tahun 2012 dan 2013.

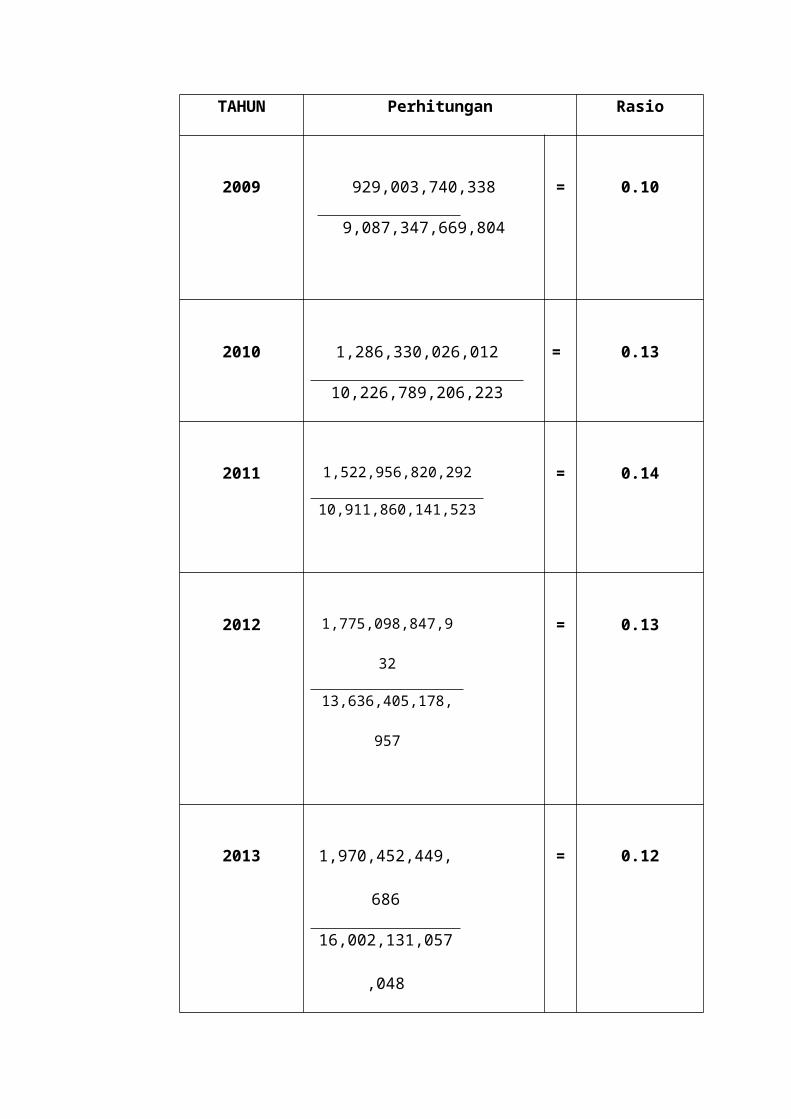

Margin Laba Bersih

TAHUN Perhitungan Rasio

2009 929,003,740,338

9,087,347,669,804

= 0.10

2010 1,286,330,026,012

10,226,789,206,223

= 0.13

2011 1,522,956,820,292

10,911,860,141,523

= 0.14

2012 1,775,098,847,932

13,636,405,178,957

= 0.13

2013 1,970,452,449,686

16,002,131,057,048

= 0.12

2009 2010 2011 2012 20130.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

Margin Laba Bersih

Berdasarkan grafik diatas, peningkatan rasio selama tiga tahun berturut – turut dari

2009 sampai 2010 menunjukkan aktivitas yang dilakukan perusahaan semakin efisien

sehingga meningkatkan margin laba bersih. Namun, terdapat penurunan margin laba

bersih di tahun 2012 dan tahun 2013.

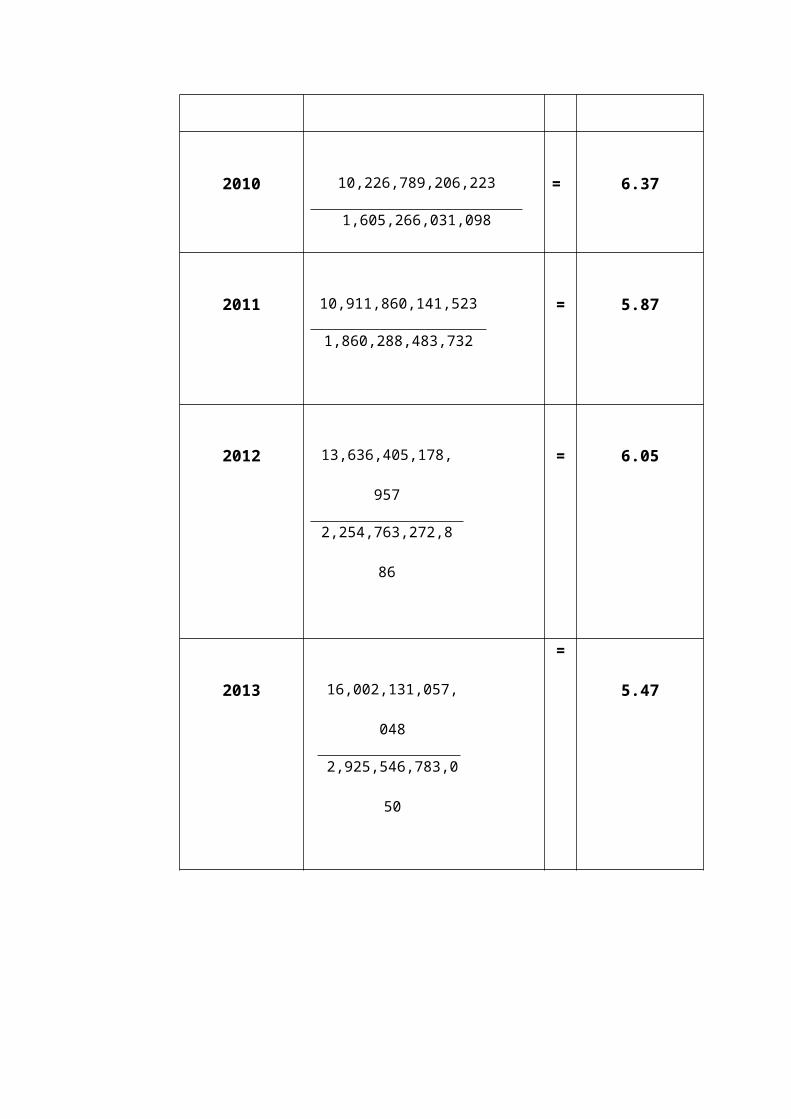

Perputaran Aktiva Tetap

TAHUN Perhitungan Rasio

2009 9,087,347,669,804

1,398,127,877,081

= 6.50

2010 10,226,789,206,223

1,605,266,031,098

= 6.37

2011 10,911,860,141,523

1,860,288,483,732

= 5.87

2012 13,636,405,178,957

2,254,763,272,886

= 6.05

2013 16,002,131,057,048

2,925,546,783,050

=

5.47

2009 2010 2011 2012 20134.80

5.00

5.20

5.40

5.60

5.80

6.00

6.20

6.40

6.60

Perputaran Aktiva Tetap

’

Sama halnya dengan perputaran total aktiva, perputaran aktiva tetap juga menunjukkan

keefektifan manajemen dalam melakukan penjualan dengan mengelola aktiva tetapnya

seperti tanah, bangunan, maupun gedung yang dimiliki.Grafik diatas menunjukkan bahwa

pada tahun 2009 PT Kalbe Farma mengatur aktiva tetapnya secara lebih efisien

dibandingkan tahun – tahun sesudahnya.

3. Keputusan Pendanaan

Rasio Hutang

TAHUN Perhitungan Rasio

2009 1,691,512,395,248

6,482,446,670,172

= 0.26

2010 1,260,361,432,719

7,032,496,663,288

= 0.18

2011 1,758,619,054,414

8,274,554,112,840

= 0.21

2012 2,046,313,566,061

9,417,957,180,958

= 0.22

2013 2,815,103,309,451

11,315,061,275,026

= 0.25

2009 2010 2011 2012 20130

0.05

0.1

0.15

0.2

0.25

0.3

Rasio Hutang

rasio hutang

Berdasarkan perhitungan yang kami lakukan, PT. Kalbe Farma memiliki tingkat rasio

hutang yang cenderung meningkat walaupun sempat terjadi penurunan di tahun

2010. Hal ini menunjukkan bahwa PT. Kalbe Farma membiayai sebagian besar

aktivanya melalui hutang.

Rasio Laba Terhadap – Beban Bunga

TAHUN Perhitungan Rasio

2009 1,565,874,695,198

65,471,863,530

= 23.92

2010 1,790,903,721,378

54,977,618,234

= 32.58

2011 1,967,971,240,100

96,933,578,727

= 20.30

2012 2,217,760,040,587

74,469,005,621

= 29.78

2013 2,548,918,930,790

50,425,100,828

= 50.55

2009 2010 2011 2012 20130

10

20

30

40

50

60

Rasio Laba terhadap Beban Bunga

Rasio laba terhadap beban bunga menunjukkan kemampuan perusahaan untuk

menutupi biaya bunga yang diukur dengan membandingkan pendapatan sebelum

bunga dari pajak – pajak terhadap biaya bunga. Beban bunga tertinggi yang dimiliki

PT. Kalbe Farma adalah pada tahun 2013. Hal ini menunjukkan kurangnya

kemampuan perusahaan untuk membayar beban bunga pada periode tersebut.

4. Tingkat Pengembalian Atas Ekuitas

Tingkat Pengembalian – Ekuitas

TAHUN Perhitungan Rasio

2009 929,003,740,338

4,310,437,877,062

= 0.22

2010 1,286,330,026,012

5,373,784,301,200

= 0.24

2011 1,522,956,820,292

6,515,935,058,426

= 0.23

2012 1,775,098,847,932

7,371,643,614,897

= 0.24

2013 1,970,452,449,686

8,499,957,965,575

= 0.23

2009 2010 2011 2012 20130.21

0.215

0.22

0.225

0.23

0.235

0.24

0.245

Tingkat Pengembalian - Ekuitas

Tingkat pengembalian ekuitas menunjukkan rata – rata penghitungan pengembalian

atas investasi pemegang saham yang diukur dengan membandingkan pendapatan

bersih terhadap ekuitas.PT Kalbe Farma menunjukkan tingkat pengembalian ekuitas

yang fluktuatif dari tahun ke tahun.

KESIMPULAN

Likuiditas Perusahaan

Dari kelima rasio yang telah dipaparkan diatas dapat dibuat kesimpulan bahwa

likuiditas PT Kalbe Farma selama 5 tahun belakang yaitu dari tahun 2009 sampai

dengan 2013 terbilang cukup baik. Hal itu berdasarkan gambar grafik dari rasio

lancar, rasio cepat, rasio penagihan rata-rata, perputaran piutang usaha, dan

perputaran persediaan menunjukkan perubahan yang tidak terlalu signifikan disetiap

tahunnya. Walaupun begitu, berdasarkan grafik tersebut pula dapat terlihat pula

bahwa ditahun 2010 likuiditas perusahaan mengalami kondisi yang paling baik.

Sebaliknya, ditahun 2013 PT Kalbe Farma mengalami kondisi likuiditas yang kurang

baik dibandingkan dengan tahun-tahun lainnya selama lima tahun.

Profitabilitas Perusahaan

Berdasarkan rasio tingkat pengembalian investasi dari usaha, marjin laba usaha,

perputaran total aktiva, margin laba kotor, margin laba bersih, perputaran aktiva

tetap dapat memperlihatkan profitabilitas usaha PT Kalbe Farma sejak tahun 2009

hingga 2013. Dari perhitungan diatas, disimpulkan bahwa profitabilitas PT Kalbe

Farma yang paling baik terjadi di tahun 2010, sama halnya dengan likuiditas PT Kalbe

Farma yang menunjukkan angka yang kompetitif ditahun 2010.

Pendanaan (Leverage)

Rasio hutang dan rasio laba terhadap bunga diatas telah menunjukkan bagaimana

keputusan pendanaan PT Kalbe Farma selama 5 tahun.Dari kelima tahun tersebut,

kondisi pendanaan PT Kalbe Farma ditahun 2013 merupakan tahun dengan kondisi

yang paling baik.Ini dikarenakan peningkatan laba usaha dari tahun

sebelumnya.Sebaliknya berdasarkan rasio hutang terlihat jelas bahwa ditahun 2013

menunjukkan peningkatan yang cukup signifikan, yang berarti terjadi peningkatan

nilai hutang ditahun tersebut yang diimbangi dengan peningkatan laba operasi.

Pengembalian Atas Ekuitas

Dari rasio tingkat pengembalian ekuitas PT Kalbe Farma yang telah digambarkan

melalui grafik diatas terlihat dengan jelas bahwa tidak ada perubahan yang signifikan

pada angka dari rasio tersebut.Hal ini menunjukkan kestabilan dari laba yang mampu

dihasilkan oleh PT Kalbe Farma dan ini cukup menarik untuk para investor yang

mengharapkan investasi dengan risiko keuangan yang kecil.

DAFTAR REFERENSI

Keown, Arthur J. 2008. Prinsip dan Penerapan Manajemen Keuangan. New Jersey.

Indeks

http://www.themarketeers.com/archives/kenapa-kalbe-farma-bisa-hebat-dipasar.html

http://www.id.wikipwdia.org/wiki/Kalbe_Farma

http://www.bisnis.liputan6.com/read/706989/meneropong-prospek-kalbe-farma-di-

antara-saham-farmasi

http://www.kalbe.co.id