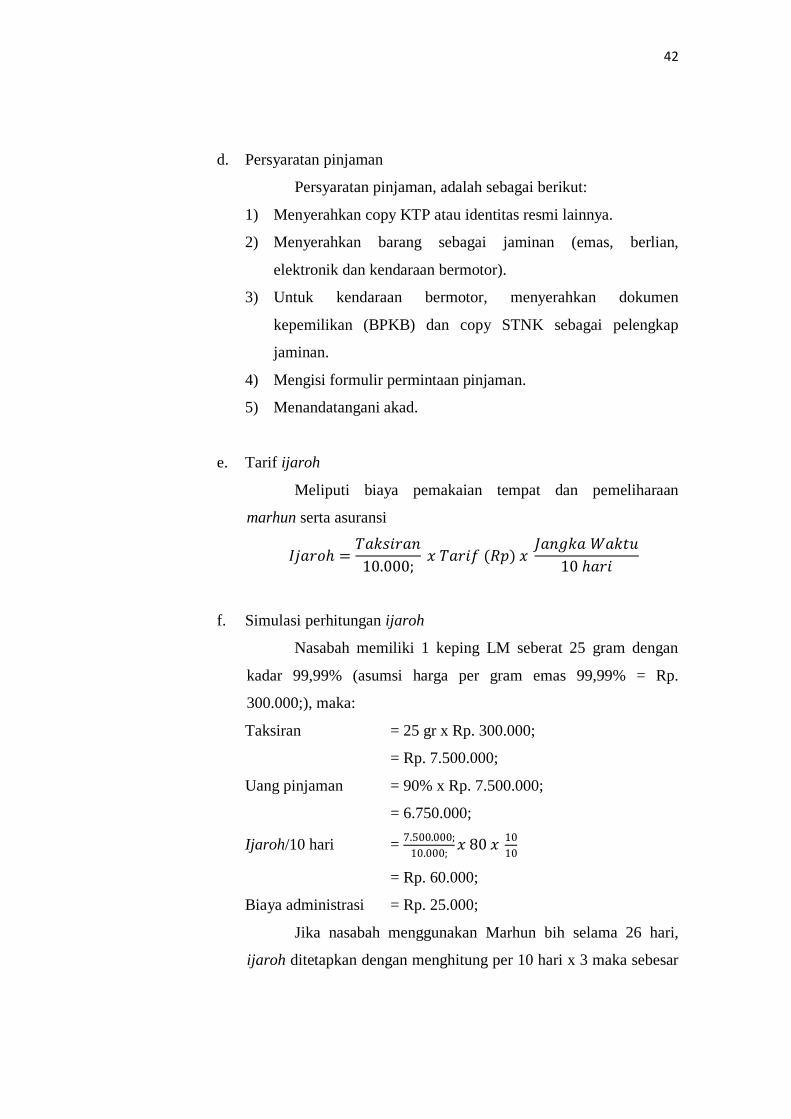

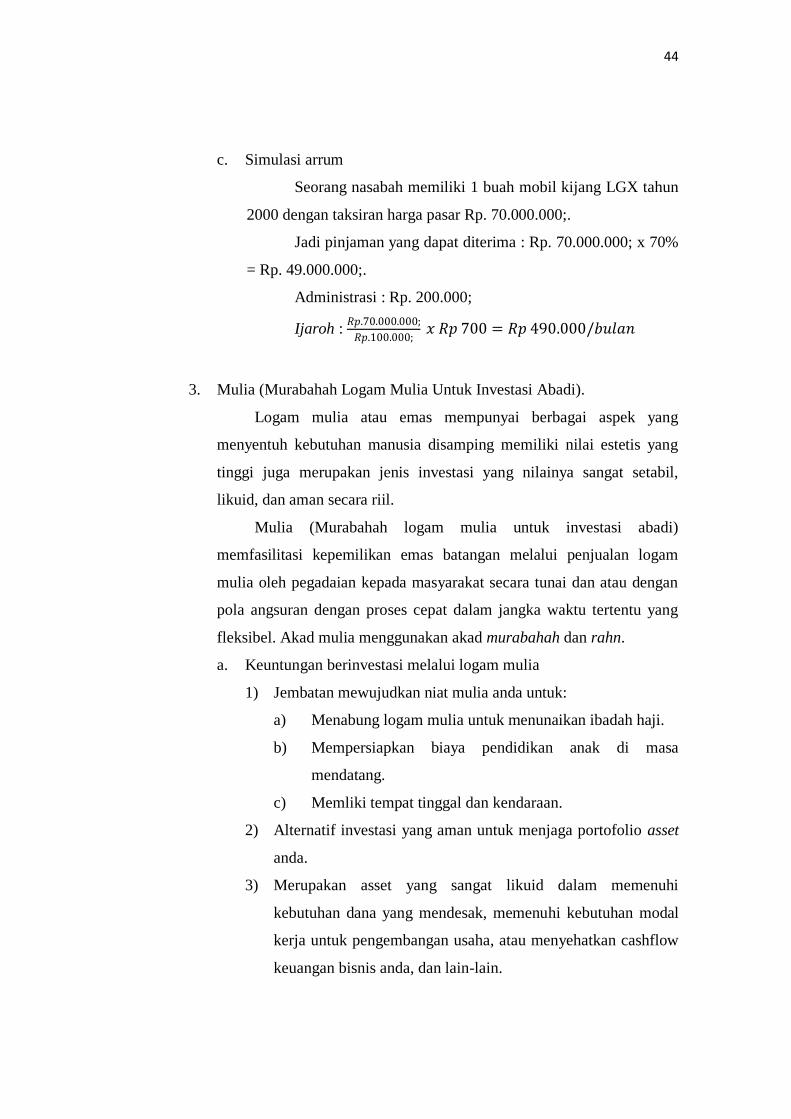

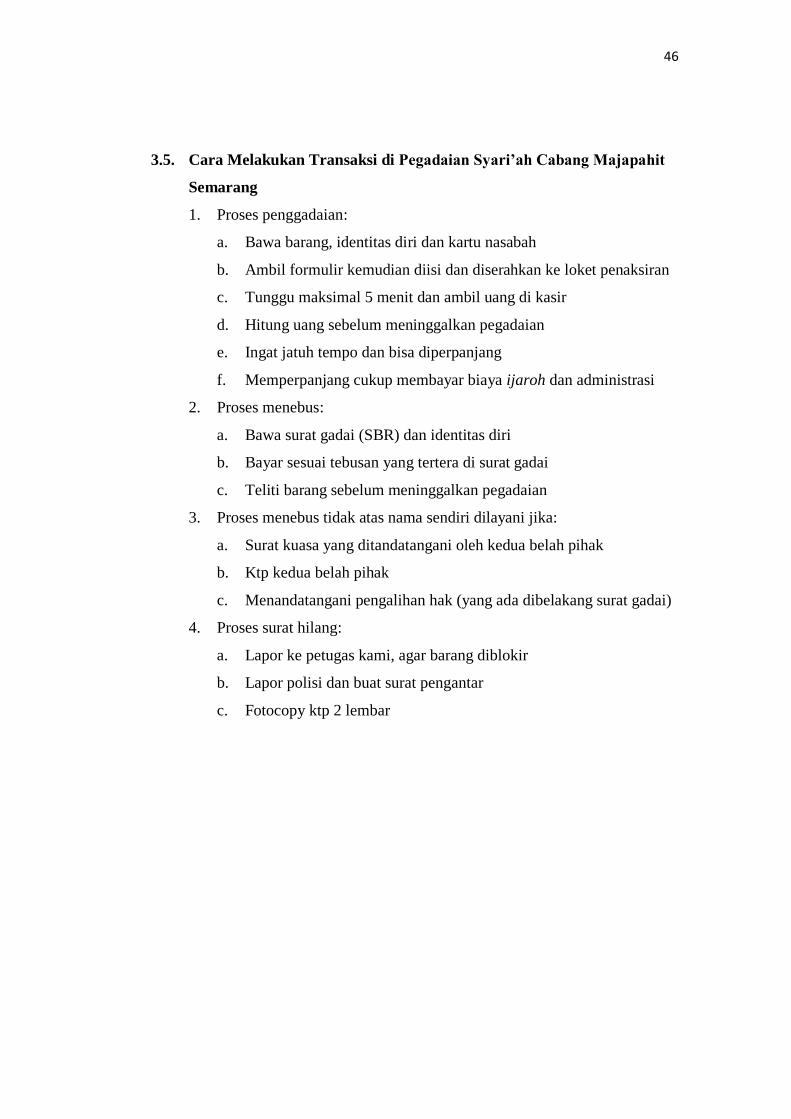

analisis kualitas pelayanan dan kualitas produk...

TRANSCRIPT

ANALISIS KUALITAS PELAYANAN DAN KUALITAS PRODUK SERTA

PENGARUHNYA TERHADAP KEPERCAYAAN NASABAH PADA

PEGADAIAN SYARI’AH CABANG MAJAPAHIT SEMARANG

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata Satu (S1)

Dalam Ilmu Ekonomi Islam

Disusun oleh:

Muhammad Muzakki

NIM 062411020

PROGRAM STUDI EKONOMI ISLAM

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

ii

iii

iv

MOTTO

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran

(QS: Al-Ma’idah: 2)

v

ABSTRAK

Berdirinya Pegadaian Syari’ah di Semarang membuat persaingan dalam

bisnis lembaga keuangan semakin ketat. Pegadaian Syari’ah mempunyai kantor

cabang yang sangat minim dibandingkan Pegadaian konvensional tetapi mampu

meningkatkan omsetnya 100% lebih tiap tahunnya, Pegadaian syari’ah perlu

berusaha untuk mempertahankan nasabahnya agar mereka tidak beralih ke tempat

lain. Diantara yang menjadi pertimbangan nasabah dalam menggunakan produk

jasa adalah kualitas pelayanan dan kualitas produk dari lembaga keuangan

tersebut. Fenomena inilah yang mendorong dilakukannya penelitian dengan judul

“Analisis Kualitas Pelayanan Dan Kualitas Produk Serta Pengaruhnya Terhadap

Kepercayaan Nasabah Pada Pegadaian Syari’ah Cabang Majapahit Semarang”.

Rumusan masalah dalam penelitian ini adalah bagaimanakah pengaruh

kualitas pelayanan dan kualitas produk terhadap kepercayaan nasabah pada

Pegadaian Syari’ah Cabang Majapahit Semarang. Tujuan penelitian ini adalah

Untuk mengetahui Pengaruh antara Kualitas Pelayanan dan Kualitas Produk

terhadap Kepercayaan Nasabah Pada Pegadaian Syari’ah Cabang Majapahit

Semarang. Manfaat penelitian ini adalah untuk bahan pertimbangan Pegadaian

Syari’ah dalam pengambilan keputusan dan sebagai bahan pertimbangan

Masyarakat untuk menggunakan produk dari Pegadaian Syari’ah.

Populasi penelitian ini adalah nasabah yang pernah menggunakan jasa dari

Pegadaian Syari’ah Cabang Majapahit Semarang. Pengambilan sampel

menggunakan sampling incidental sebanyak 110 nasabah. Metode pengumpulan

data melalui kuesioner dan dokumentasi, teknik analisa yang digunakan adalah

Regresi Berganda.

Hasil perhitungan secara simultan diperoleh Fhitung (15,806) > Ftabel

(3,085), berarti hipotesis yang menyatakan ada pengaruh kualitas pelayanan dan

kualitas produk terhadap kepercayaan nasabah pada Pegadaian Syari’ah Cabang

Majapahit Semarang diterima. Sedangkan dari uji partial diperoleh untuk kualitas

pelayanan thitung (1,749) < ttabel (1,984), berarti hipotesis ada pegaruh kualitas

pelayanan terhadap kepercayaan nasabah pada Pegadaian Syari’ah Cabang

Majapahit Semarang ditolak, dan untuk kualitas produk thitung (4,005) > ttabel

(1,984), berarti hipotesis ada pegaruh kualitas produk terhadap kepercayaan

nasabah pada Pegadaian Syari’ah Cabang Majapahit Semarang diterima.

Kata kunci: kualitas pelayanan, kualitas produk, dan kepercayaan nasabah.

vi

DEKLARASI

Dengan penuh kejujuran dan tanggung

jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi yang

telah ditulis oleh orang lain atau

diterbitkan. Demikian juga skripsi ini

tidak berisi satupun pikiran-pikiran

orang lain, kecuali informasi yang

terdapat dalam referensi yang

dijadikan bahan rujukan.

Semarang, 11 Mei 2011

Deklarator

Muhammad Muzakki

NIM: 62411020

vii

PERSEMBAHAN

Skripsi ini penulis persembahakan kepada:

Bapak dan Ibu tercinta dan tersayang

Dan Seluruh keluarga

Kasih sayang, tuntunan, dukungan dan do’a dari kalian Selalu

menerangi langkah penuh cita dan cinta putramu.

Para Kiai, Guru, Dosen dan Asatiid

Ilmu dan bimbingan dari kalian menuntun saya untuk menjadi

insan yang ta’at dan berbakti.

viii

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT. penulis panjatkan atas

segala limpahan rahmat, taufiq, hidayah dan inayah-Nya, sehingga penulis dapat

menyelesaikan skripsi yang berjudul Analisis Kualitas Pelayanan Dan Kualitas

Produk Serta Pengaruhnya Terhadap Kepercayaan Nasabah Pada Pegadaian

Syari’ah Cabang Majapahit Semarang dengan baik tanpa banyak menemui

kendala yang berarti.

Shalawat dan Salam Allah SWT. semoga selalu terlimpahkan dan

senantiasa penulis sanjungkan kepada Rasulullah Muhammad Saw. beserta

keluarga, sahabat-sahabat, dan para pengikutnya yang telah membawa dan

mengembangkan Islam hingga seperti sekarang ini.

Penulis menyadari bahwa terselesaikannya skripsi ini bukanlah semata

hasil dari “jerih payah” penulis secara pribadi. Akan tetapi semua itu terwujud

berkat adanya usaha dan bantuan dari berbagai pihak yang telah membantu

penulis dalam menyelesaikan skripsi ini baik berupa moral maupun spiritual. Oleh

karena itu, penulis tidak akan lupa untuk menyampaikan terima kasih yang

sebesar-besarnya terutama kepada :

1. Dekan Fakultas Syari’ah IAIN Walisongo Semarang dan Pembantu-Pembantu

Dekan yang telah memberikan izin kepada penulis untuk menulis skripsi

tersebut dan memberikan fasilitas untuk belajar dari awal hingga akhir.

2. Bapak Ketua & Sekretaris Jurusan yang telah memberikan berbagai motifasi

dan arahan, mulai dari proses awal hingga proses berikutnya.

ix

3. Bpk. Prof. Dr. Mujiyono, M.A. dan Bpk. H. Suwanto, S, Ag. MM. selaku

dosen pembimbing I dan pembimbing II penulis skripsi ini, dengan penuh

kesabaran telah mencurahkan perhatian yang besar dalam memberikan

bimbingan.

4. Para Dosen Fakultas Syari’ah IAIN Walisongo Semarang yang telah

menyampaikan ilmu dengan sabar dan ikhlas dalam proses belajar di kuliah

ataupun dalam diskusi.

5. Kepala perpustakaan IAIN Walisongo Semarang beserta seluruh staf dan

karyawan yang telah memberikan pelayanan yang baik.

6. Bapak H. Satori dan ibu Hj. Wasilah selaku bapak dan ibu tercinta terima

kasih atas do’a, nasihat, dan dukungan serta segala pengorbanan dan kasih

sayang selama ini dalam mendidik penulis dengan penuh kesabaran.

7. Bapak KH. Sirodj Khudlori dan Bapak H. Izzuddin M.Ag selaku pengasuh

Pon. Pes. Daarun najaah yang senantiasa membimbing dan mendo’akan

penulis.

8. Teman-teman seperjuangan yang telah menemani penulis dalam suka dan

duka bersama selama melaksanakan perkuliahan di kampus tercinta IAIN

Walisongo Semarang.

9. Teman-teman senasib dan seperjuangan yang telah menemani penulis dalam

suka dan duka bersama selama menuntut ilmu di Daarun Najaah.

10. Semua pihak yang ikut serta dalam proses penyelesaian skripsi ini yang tidak

dapat penulis sebut satu persatu.

x

Kiranya tidak ada kata yang dapat terucap dari penulis selain memanjatkan

do’a semoga Allah SWT, membalas segala jasa dan budi baik mereka dengan

balasan yang setimpal.

Akhirnya penulis berharap dan berdoa semoga skripsi ini dapat

bermanfaat, khususnya bagi penulis dan bagi para pembaca pada umumnya.

Semoga Allah SWT memberikan ridha-Nya. Amin Ya Rabbal Alamin.

Semarang, 11 Mei 2011

Penulis,

Muhammad Muzakki

Nim : 062411020

xi

DAFTAR ISI

COVER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i

PERSETUJUAN PEMBIMBING . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

PENGESAHAN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .iii

MOTTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . iv

ABSTRAK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . v

DEKLARASI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vi

PERSEMBAHAN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .vii

KATA PENGANTAR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .viii

DAFTAR ISI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .xi

DAFTAR TABEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .xv

DAFTAR GAMBAR. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xvi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ................................................................ 1

1.2 Perumusan Masalah ......................................................................... 4

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian…………………………………………... 5

1.3.2 Manfaat Penelitian…………………………………………. 5

1.4 Metode Penelitian

1.4.1 Jenis Sumber Data ………………………………………… 6

1.4.2 Populasi dan Sampel ……………………………………… . 6

1.4.3 Teknik Pengumpulan Data ……………………………….... 7

1.4.3.1 Kuesioner ……………………………………….. .. 7

xii

1.4.3.2 Dokumen ……………………………………….. .. 8

1.4.3.3 Wawancara ……………………………………… . 8

1.4.4 Definisi Operasional Variabel Penelitian .............................. 9

1.4.5 Teknik Analisa Data

1.4.5.1 Uji Validitas …………………………………….. . 11

1.4.5.2 Uji reliabilitas …………………………………… . 12

1.4.5.3 Uji Asumsi Klasik ………………………………. . 12

1.4.5.4 Regresi Linier Berganda ………………………… . 14

1.4.5.5 Kriteria Pengujian Hipotesis ……………………. .. 15

1.5 Sistematika Penulisan……………………………………………… 16

BAB II TINJAUAN TEORITIS

2.1 Landasan teori ……………………………………………………. 17

2.1.1 Kualitas Pelayanan …………………………………………. 17

2.1.2 Kualitas Produk ..…………………………………………… 20

2.1.3 Kepercayaan ……………………………………………….. . 21

2.1.4 Pegadaian Syari’ah.………………………………………… . 23

2.1.4.1 Pengertian Pegadaian Syari’ah …………………….. .. 23

2.1.4.2 Dasar Hukum Pegadaian Syari’ah ………………….. 24

2.1.4.3 Mekanisme Operasional Gadai Syariah ……………. . 26

2.2 Penelitian terdahulu ………………………………………………. 30

2.3 Kerangka Pemikiran Teoritik ........................................................... 31

2.4 Hipotesis Penelitian .......................................................................... 32

xiii

BAB III GAMBARAN UMUM OBJEK DAN HASIL PENELITIAN

3.1 Gambaran Umum Pegadaian Syari’ah Cabang Majapahit Semarang

.................................................................................................. .. 33

3.2 Struktur Organisasi Pegadaian Syari’ah Cabang Majapahit Semarang

.................................................................................................. .. 36

3.3 Visi Misi dan Nilai-Nilai Pegadaian Syari’ah Cabang Majapahit

Semarang ................................................................................. .. 39

3.4 Produk dan Jasa Pegadaian Syari’ah Cabang Majapahit Semarang

................................................................................................... . 40

3.5 Cara Melakukan Transaksi di Pegadaian Syari’ah Cabang Majapahit

Semarang .................................................................................. . 46

3.6 Karakteristik Responden ………………………………………. . 47

3.7 Diskripsi Data Penelitian ……………………………………… 53

3.7.1 Kualitas Pelayanan ……………………………………… .. 53

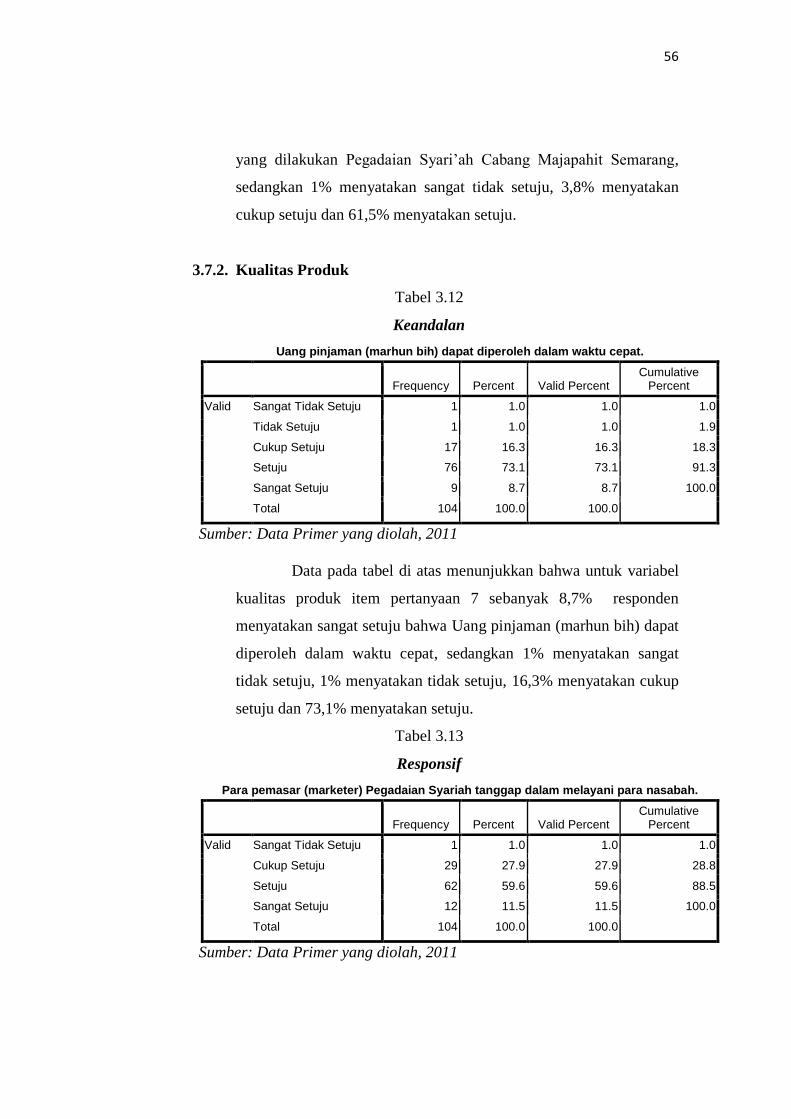

3.7.2 Kualitas Produk …………………………………………. .. 56

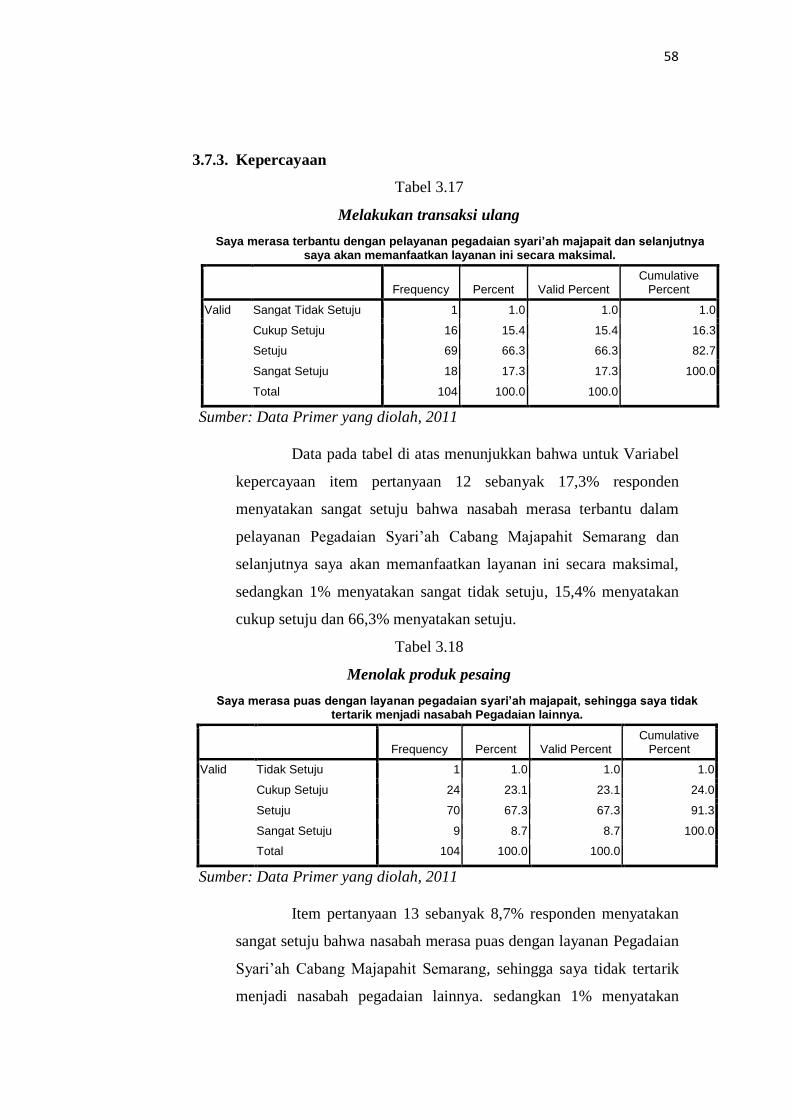

3.7.3 Kepercayaan ……………………………………………… 57

BAB IV ANALISIS HASIL PENELITIAN

4.1 Uji Validitas Dan Reliabilitas Instrumen ......................................... 60

4.2 Uji Asumsi Klasik ……………………………………………….. . 61

4.2.1 Uji Normalitas ……………………………………………… 61

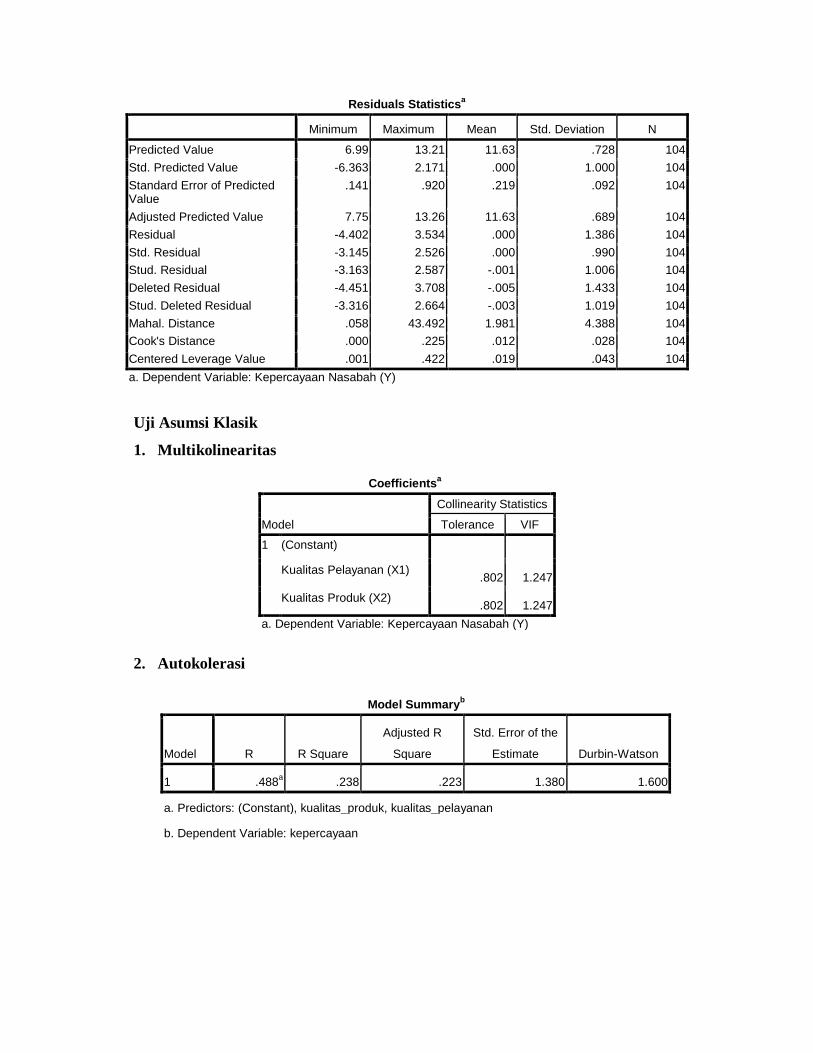

4.2.2 Uji Multikolinearitas ………………………………………. . 63

4.2.3 Uji Autokorelasi …………………………...……………….. 64

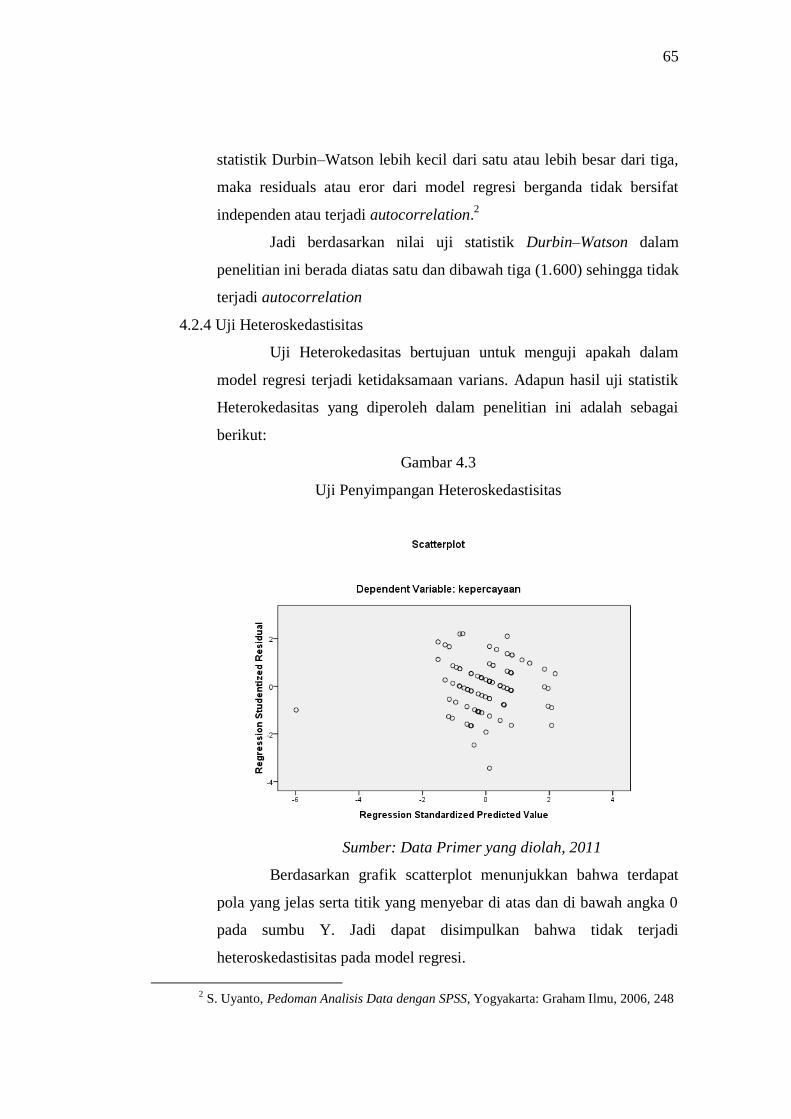

4.2.4 Uji Heteroskedastisitas …………………………………….. . 65

xiv

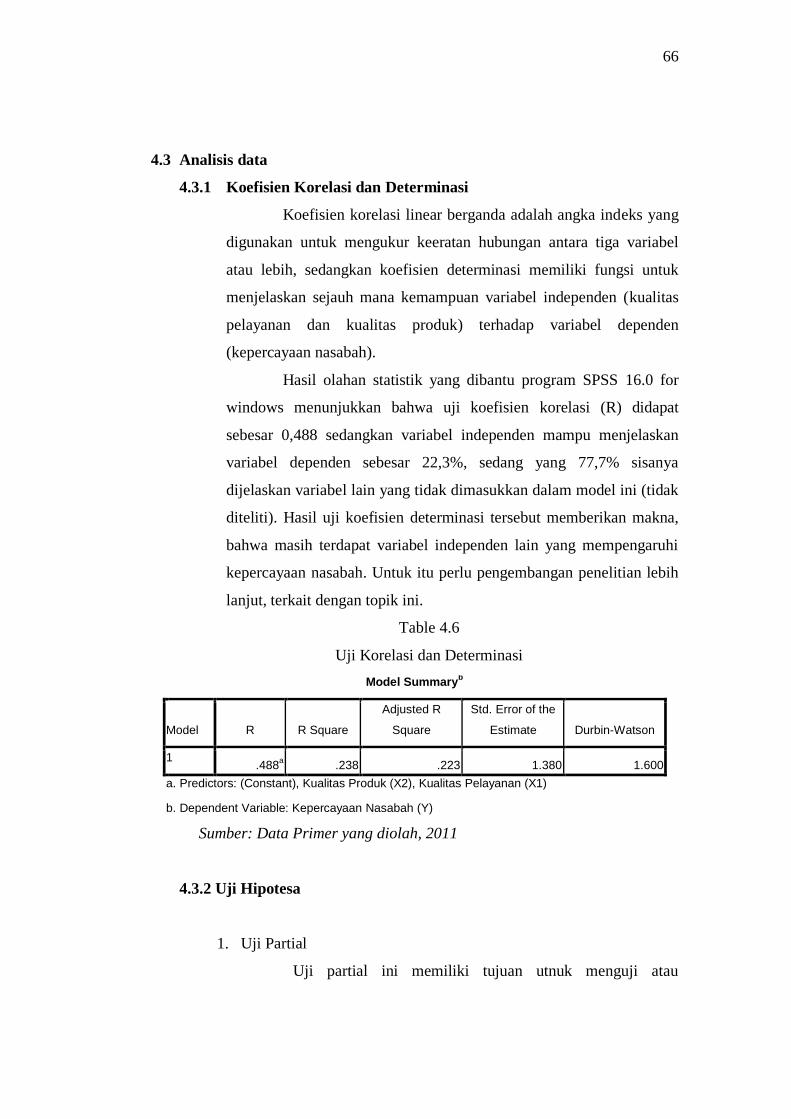

4.3 Analisis Data …………………………………………………….. . 66

4.3.1 Koefisien Korelasi dan Determinasi ……………………….. 66

4.3.2 Uji Hipotesa ……………………………………………….. . 66

4.4 Pembahasan ...................................................................................... 69

BAB V PENUTUP

5.1 Kesimpulan ................................................................................ 74

5.2 Keterbatasan penelitian .............................................................. 75

5.3 Saran …………………………………………………………. . 75

5.4 Penutup ....................................................................................... 77

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

xv

DAFTAR TABEL

TABEL 3.1 Rincian Pendistribusian Kuesioner ............................................. 47

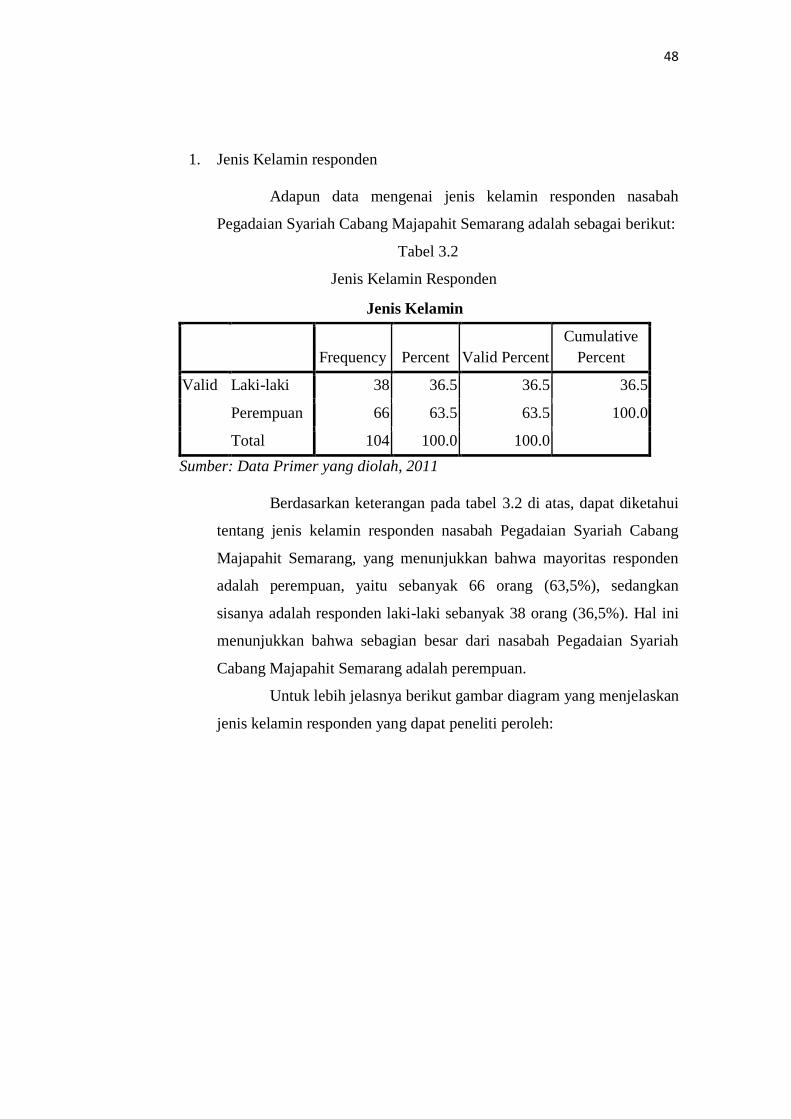

TABEL 3.2 Jenis Kelamin Responden ........................................................... 48

TABEL 3.3 Usia Responden ........................................................................... 49

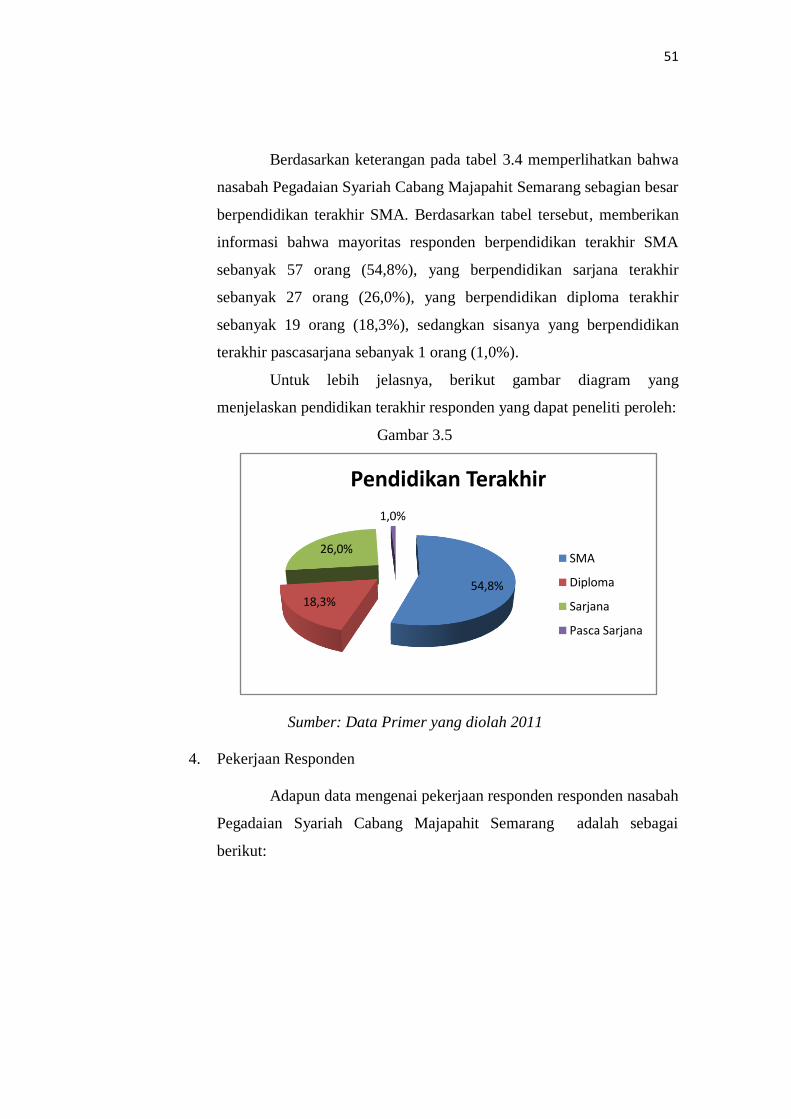

TABEL 3.4 Pendidikan Responden ................................................................ 50

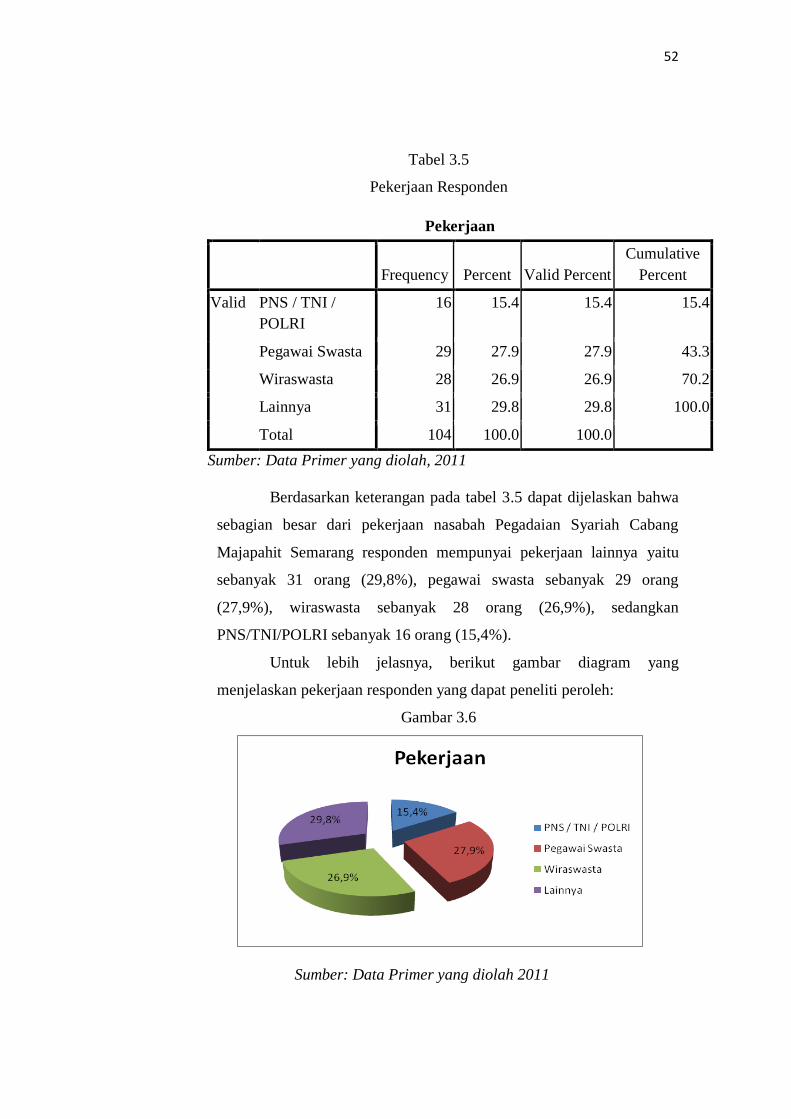

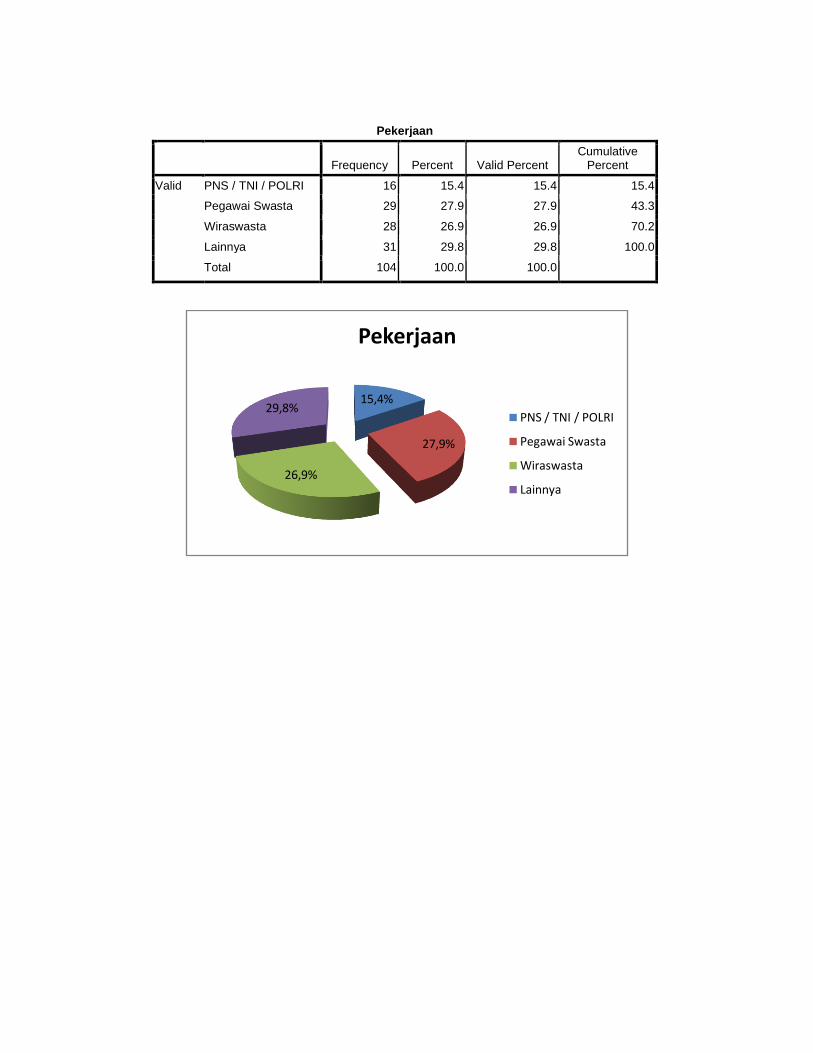

TABEL 3.5 Pekerjaan Responden .................................................................. 52

TABEL 3.6 Diskriptif Data Penelitian ........................................................... 53

TABEL 4.1 Hasil Uji Validitas Instrumen ...................................................... 60

TABEL 4.2 Hasil Uji Reliabilitas Instrumen ................................................. 61

TABEL 4.3 Uji Normalitas Kolmogorov-Smirnov ........................................ 63

TABEL 4.4 Uji Multikolinieritas .................................................................... 63

TABEL 4.5 Uji Autokorelasi .......................................................................... 64

TABEL 4.6 Uji Korelasi dan Determinasi ...................................................... 66

TABEL 4.7 Coefficients ................................................................................. 67

TABEL 4.8 Anova …… ............................................................................... 69

xvi

DAFTAR GAMBAR

GAMBAR 1.1 Kerangka Pemikiran ................................................................. 6

GAMBAR 3.1 Struktur Organisasi Pegadaian Syari’ah ................................... 37

GAMBAR 3.2 Struktur Organisasi Pegadaian Syari’ah Cabang Majapahit

Semarang ............................................................................... 38

GAMBAR 3.3 Jenis Kelamin Responden ........................................................ 49

GAMBAR 3.4 Usia Responden ....................................................................... 50

GAMBAR 3.5 Pendidikan Responden ............................................................ 51

GAMBAR 3.6 Pekerjaan Responden ............................................................... 52

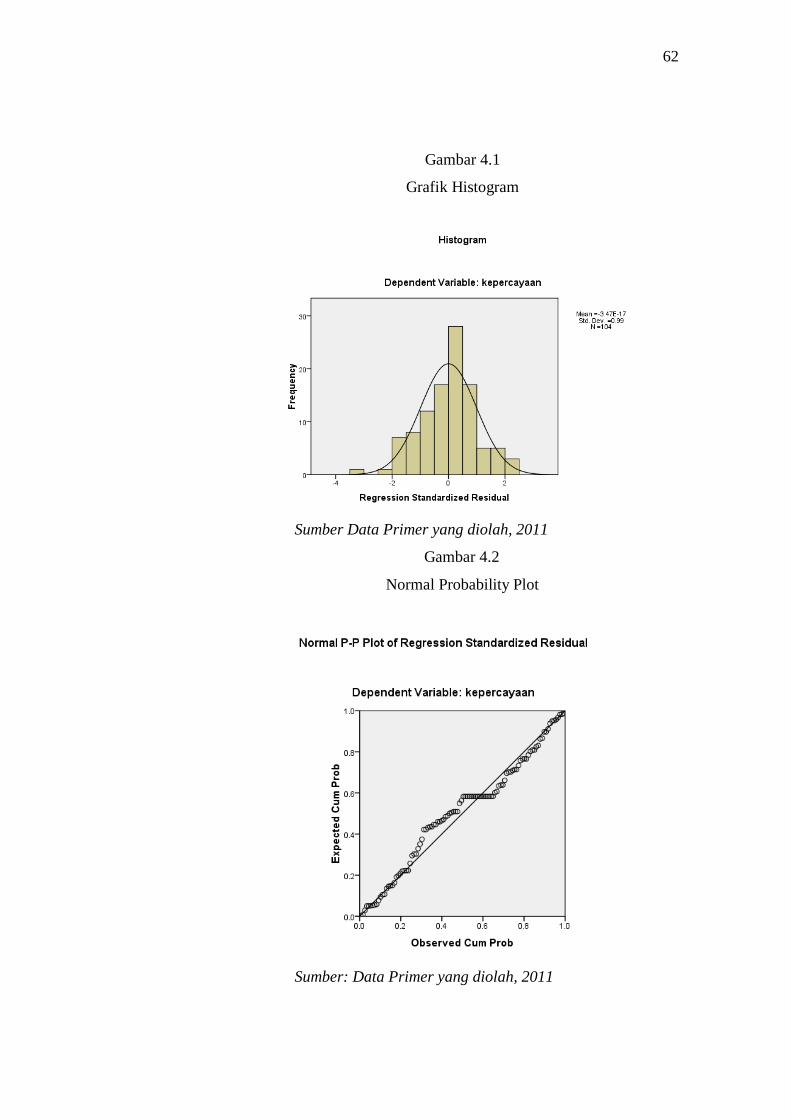

GANBAR 4.1 Grafik Histogram …………………………………………….. 62

GAMBAR 4.2 Normal Probability Plot ............................................................ 62

GAMBAR 4.3 Uji Penyimpangan Heteroskedastisitas .................................... 65

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam dunia globalisasi saat ini menyebabkan terjadi perubahan yang

begitu cepat di dalam dunia bisnis, perubahan tersebut dilakukan agar tujuan

organisasi dapat tetap exist dan bahkan dapat meningkatkan prestasi

bisnisnya. Berbagai bidang perekonomian yang bersangkutan dengan

keuangan menjadi suatu kebutuhan yang tidak terelakkan. Lembaga keuangan

yang lebih berkaitan dengan pemenuhan dana yang digunakan untuk

melakukan aktivitas produksi, merupakan sumber perekonomian di dunia

modern saat ini. Lembaga keuangan syariah di Indonesia telah menunjukkan

perkembangan pesat selama dekade terakhir ini. Pegadaian Syari’ah

merupakan salah satu bentuk dari Lembaga Keuangan Syari’ah pada saat ini

tumbuh dengan cepat dan menjadi bagian dari kehidupan keuangan di dunia

Islam.

Pegadaian Syari’ah adalah unit syari’ah dari Perum Pegadaian, atau

suatu Lembaga Keuangan milik pemerintah yang menjalankan usahanya

dengan sistem gadai. Pegadaian Syari’ah yang baru didirikan pada akhir 2003

mengalami imbas dari kemajuan ekonomi Islam. Yaitu mampu mempunyai

27 cabang di kota-kota besar di Indonesia dan mengalami kenaikan yang

signifikan dari segi omzetnya dalam waktu yang relatif singkat, yaitu

mengalami kenaikan sebesar 128,84% dalam jangka waktu satu tahun dari

mulai berdirinya Pegadaian Syari’ah.1

Pegadaian Syari’ah mempunyai beberapa produk jasa antara lain, Ar-

Rahn yaitu skim pinjaman (pembiayaan) untuk memenuhi kebutuhan dana

bagi masyarakat dengan sistem gadai yang sesuai Syari’ah Islam dengan

agunan berupa perhiasan emas, berlian, elektronik dan kendaraan bermotor.

1 Hermawan Kartajaya dan Muahammad Syakir Sula, Syari’ah Marketing, Jakarta:

Mizan, 2006, hal: 206

2

Nasabah hanya akan dibebani biaya administrasi, biaya jasa simpanan dan

pemeliharaan barang jaminan (ijarah). Produk ar-rum, yaitu skim

pembiayaan untuk memenuhi keperluan pengembangan usaha dengan sistem

pengembalian secara angsuran dengan agunan BPKB motor atau pun mobil.2

Pegadaian Syari’ah ini di Indonesia keberadaannya sudah memasuki

tahun ke-7, sejak diluncurkan pada Januari 2003. Beberapa kemajuan sudah

dicapai meskipun sudah tentu tidak terlepas dari kekurangan. Namun, secara

umum perkembangannya cukup menggembirakan bagi lembaga keuangan

Syari’ah di Indonesia. Perkembangan Pegadaian Syari’ah sampai akhir

Februari 2009, jumlah pembiayaan mencapai Rp 1.6 trilyun dengan jumlah

Nasabah 600 ribu orang; kantor cabang berjumlah 120 buah, meskipun

kondisi ini masih lebih kecil dibandingkan dengan kantor cabang Pegadaian

Konvensional yang berjumlah 3.000 buah, yang berarti baru 4% saja.

Diharapkan pada tahun 2009 ini mengalami peningkatan.3

Kondisi ini juga terjadi di Semarang, dimana perkembangan

Pegadaian Syariah meningkat segnifikan setiap tahunnya. Menurut kepala

humas Perum Pegadaian Kanwil Semarang, Ambardi, Pegadaian Syariah

Semarang berdiri tahun 2003, telah menyalurkan kredit setiap tahunnya:

tahun 2003 sebesar Rp 525 juta, tahun 2004 sebesar Rp 5,1 miliar, tahun 2005

sebesar Rp 7,5 miliar, tahun 2006 sebesar Rp 18,4 miliar, tahun 2007 sebesar

Rp 48 miliar, dan tahun 2008 menyalurkan kredit sebanyak Rp 83,37 miliar.

Data tersebut menunjukkan bahwa Pegadaian Syariah Cabang Semarang

mampu menarik perhatian masyarakat, sehingga jumlah nasabah meningkat

dari tahun ke tahun. Akan tetapi Pegadaian Syariah dibandingkan Pegadaian

Konvensional di Semarang masih ketinggalan, karena Pegadaian Syariah

yang baru berdiri tahun 2003 dan baru memiliki kantor yang minim

dibandingkan dengan kantor cabang Pegadaian Konvensional di kota

2 Muhammad Sholikul Hadi, Pegadaian Syari’ah, Jakarta, Salemba Diniyah, 2003,

Hal: 61 3 Harian Republika, 16 Februari 2009

3

Semarang yang berjumlah 9 kantor cabang.4 Hal itu menunjukkan, bahwa

Pegadaian Syariah Cabang Semarang masih ketinggalan dengan Pegadaian

Konvensional Cabang Semarang.

Melihat fenomena di atas, maka Pegadaian Syariah Cabang Semarang

perlu melakukan strategi dalam rangka memuaskan konsumen secara

terencana dan terpadu. Karena konsumen yang puas terhadap produk tentu

cenderung untuk membeli kembali produk tersebut pada saat kebutuhan yang

sama muncul di kemudian hari. Hal ini menunjukkan bahwa kepuasan

konsumen merupakan faktor kunci bagi konsumen dalam melakukan

pembelian ulang. Sementara pembelian ulang merupakan porsi terbesar dari

volume penjualan perusahaan. Selanjutnya konsumen yang puas tersebut

dimungkinkan untuk mempengaruhi lingkungannya untuk membeli produk

yang telah memuaskannya. Keadaan ini akan sangat membantu perusahaan

dalam mempromosikan produknya.5

Maka langkah untuk memuaskan konsumen dengan strategi

membangun kepercayaan dalam benak konsumen. Untuk mebangun

kepercayaan nasabah, Pegadaian Syari’ah perlu meningkatkan kualitas

pelayanan dan selalu meningkatkan kualitas produk demi kepercayaan

nasabah. Karena Nasabah yang percaya terhadap produk tentu cenderung

untuk membeli kembali produk tersebut pada saat kebutuhan yang sama

muncul di kemudian hari. Hal ini menunjukkan bahwa kepercayaan nasabah

merupakan faktor kunci bagi nasabah dalam melakukan pembelian ulang.

Sementara pembelian ulang merupakan porsi terbesar dari volume penjualan

perusahaan. Selanjutnya nasabah yang percaya tersebut dimungkinkan untuk

menjadikan partner dan juga nasabah bersedia untuk menempatkan diri dalam

resiko.

Hal ini menjadi sebuah fenomena yang menarik untuk mengetahui

tingkat kualitas pelayanan dan kualitas produk yang akan mendatangkan

4 BPS dan BAPPEDA Kota Semarang, Laporan Kota Semarang Dalam Angka

2005, h. 490 – 508. 5 Asmai Ishak, ”Pentingnya Kepuasan Konsumen dan Implementasi Strategi

Pemasarannya”, Jurnal Siasat Bisnis, Edisi I Vol. 3, (Nopember 1996), h. 6

4

tingkat kepuasan yang akhirnya berdampak pada kepercayaan nasabah.

Kepercayaan nasabah merupakan hal yang sangat penting kaitannya dengan

pengembangan usaha dikarenakan kepercayaan akan membuat loyalitas

nasabah meningkat. Nasabah yang mempunyai kepercayaan yang tinggi akan

senantiasa menggunakan produk atau jasa yang disediakan perusahaan, tidak

akan terpengaruh jasa yang ditawarkan pihak lain, dan kesediaan untuk

menempatkan diri dalam resiko yaitu ketika terdapat hal-hal yang tidak

mereka sukai akan memberitahukan kepada penyedia jasa dan tidak

memberitahukannya kepada pihak lain. Kualitas pelayanan dan kualitas

produk sangat penting kaitannya dengan eksistensi dan perkembangan

keberhasilan perusahaan jasa. Kualitas pelayanan dan kualitas produk akan

berpengaruh pada kepuasan nasabah yang akhirnya akan berdampak pada

kepercayaan nasabah pada penyedia jasa tersebut.

Pegadaian Syari’ah Cabang Majapahit Semarang membutuhkan

strategi yang jitu, guna mempertahankan eksistensi Pegadaian Syari’ah

tersebut dalam upaya mewujudkan hubungan antara Pegadaian Syari’ah

dengan nasabah agar terjalin secara kontinyu. Melihat hal di atas maka

penulis tertarik untuk mengadakan penelitian dengan judul “ANALISIS

KUALITAS PELAYANAN DAN KUALITAS PRODUK SERTA

PENGARUHNYA TERHADAP KEPERCAYAAN NASABAH PADA

PEGADAIAN SYARI’AH CABANG MAJAPAHIT SEMARANG”

1.2. Perumusan Masalah

Berdasarkan pada latar belakang masalah diatas dan untuk

memperjelas arah penelitian, maka masalah dalam penelitian ini adalah:

1. Bagaimana pegaruh kualitas pelayanan terhadap kepercayaan nasabah

pada Pegadaian Syari’ah Cabang Majapahit Semarang?

2. Bagaimana pegaruh kualitas produk terhadap kepercayaan nasabah pada

Pegadaian Syari’ah Cabang Majapahit Semarang?

5

3. Bagaimana pengaruh kualitas pelayanan dan kualitas produk secara

simultan terhadap kepercayaan nasabah pada Pegadaian Syari’ah Cabang

Majapahit Semarang?

1.3. Tujuan dan Manfaat

1.3.1 Tujuan Penelitian

1. Untuk mengetahui pengaruh kualitas pelayanan terhadap

kepercayaan nasabah pada Pegadaian Syari’ah Cabang Majapahit

Semarang.

2. Untuk mengetahui pengaruh kualitas produk terhadap kepercayaan

nasabah pada Pegadaian Syari’ah Cabang Majapahit Semarang.

3. Untuk mengetahui pengaruh antara kualitas pelayanan dan kualitas

produk terhadap kepercayaan nasabah pada Pegadaian Syari’ah

Cabang Majapahit Semarang.

1.3.2 Manfaat Penelitian

1. Bagi peneliti dapat dijadikan sumber pengetahuan, rujukan, serta

acuan bagi semua pihak yang ingin mendalami ekonomi Islam.

2. Bagi lembaga yang diteliti adalah dalam rangka pertimbangan dalam

pengambilan keputusan.

3. Bagi pengembangan ilmu pengetahuan diharapkan dapat digunakan

sebagai dokumen ilmu dan bahan pemecahan masalah yang serupa

bagi pihak yang berkepentingan.

4. Bagi peneliti lain dapat sebagai bahan informasi untuk penelitian

yang akan datang.

5. Bagi masyarakat secara umum adalah dapat sebagai bahan

pertimbangan untuk menggunakan produk dari Pegadaian.

6

1.4. Metode Penelitian

1.4.1 Jenis Sumber Data

Jenis penelitian ini termasuk penelitian lapangan, karena data-data

yang diperoleh dari hasil pengamatan langsung dari nasabah Pegadaian

Syari’ah Cabang Majapahit Semarang. Data yang digunakan dalam

penelitian adalah data primer dan data sekunder. Data primer adalah

data yang langsung diperoleh oleh pengumpul data. Sedangkan data

sekunder adalah data yang tidak diperoleh secara langsung oleh

pengumpul data, misalnya lewat orang lain atau lewat dokumen.6 Data

primer diperoleh langsung dari penyebaran daftar pertanyaan kepada

nasabah Pegadaian Syari’ah Cabang Majapahit Semarang sebagai

obyek penelitian yang terpilih, sedangkan data sekunder diperoleh dari

literatur, jurnal atau data-data yang berhubungan dengan tujuan

penelitian.

1.4.2 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.7 Jika populasi sangat besar maka perlu dilakukan

pengambilan sampel (sampling). Ide dasar dari pengambilan sampel

adalah dengan memilih bagian dari elemen populasi, sehingga

kesimpulan tentang keseluruhan populasi dapat diperoleh. Populasi

pada penelitian ini adalah nasabah Pegadaian Syari’ah Cabang

Majapahit Semarang adalah 1200 nasabah.

Dalam pengambilan sampel ini peneliti menghindari pelanggan

baru atau yang belum pernah sama sekali menjadi nasabah Pegadaian

Syari’ah Cabang Majapahit Semarang. Yaitu nasabah yang sudah

pernah bertransaksi sebelumnya di Pegadaian Syari’ah Cabang

6 Prof. Dr. Sugiyono, Metodologi Penelitian Kuantitatif,Kualitatif Dan

R&D,Bandung, Alfabeta, 2008. Hal: 225 7 Prof. Dr. Sugiono, Ibid, Hal: 80

7

Majapahit Semarang. Yaitu 60% dari jumlah nasabah Pegadaian

Syari’ah Cabang Majapahit Semarang 1200 x 60% = 720 nasabah.

Dikarenakan jumlah yang sangat besar dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu yaitu 10 – 15% jika jumlah

populasi cukup besar atau lebih dari 100.8

720 x 15% = 108 nasabah

Untuk memudahkan peneliti dalam mengolah data, maka peneliti

membulatkan sampel dari 108 menjadi 110 sampel.Dalam penelitian

ini, teknik yang digunakan dalam menggunakan sampel adalah

sampling incidental adalah teknik penentuan sampel berdasarkan

kebetulan, yaitu siapa saja yang secara kebetulan (insidental) bertemu

dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang

yang kebetulan ditemui itu cocok sebagai sumber data.9 Yaitu setiap

nasabah Pegadaian Syari’ah Cabang Majapahit yang secara kebetulan

bertemu dengan peneliti.

1.4.3 Teknik Pengumpulan Data

1.4.3.1 Kuesioner

Kuesioner adalah suatu daftar yang berisikan rangkaian

pertanyaan mengenai suatu masalah atau bidang yang akan

diteliti untuk memperoleh data, angket disebarkan kepada

responden (orang-orang yang menjawab tadi yang diselidiki)

untuk diisi, terutama pada penelitian survey.10

Responden di sini

adalah nasabah Pegadaian Syari’ah Cabang Majapahit

Semarang, sehingga hasil isian dari responden merupakan

8 Prof.Dr.Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta. PT.Rineka Cipta, 2006. Hal: 134 9 Prof. Dr. Sugiono, Op Cit, Hal: 85

10 Drs. Cholid Narbuko. Metodologi penelitian. Jakarta. Bumi Aksara. 2009. Hal:76

8

tanggapan dan jawaban atas berbagai pertanyaan yang diajukan

dalam arti laporan tentang pribadi atau hal-hal yang ia ketahui.

Instrumen kuesioner harus diukur validitas dan reliabilitas

datanya, sehingga penelitian tersebut menghasilkan data yang

valid. Reliabilitas instrumen yang valid berarti instrumen

tersebut dapat digunakan untuk mengukur apa yang seharusnya

diukur. Sedangkan instrumen yang reliabel adalah instrumen

yang apabila digunakan beberapa kali untuk mengukur objek

yang sama akan menghasilkan data yang sama pula.11

Instrumen

kuesioner ini kemudian dikembangkan dari variabel penelitian,

baik variabel independen maupun dependen.

1.4.3.2 Dokumen

Metode dokumentasi adalah mencari data mengenai hal-

hal atau variable yang berupa catatan, traskrip, buku, surat

kabar, majalah, dan sebagainya.12

Dalam hal ini data mengenai

Pegadaian Syari’ah Cabang Majapahit yang dapat

menggambarkan keadaan Pegadaian Syari’ah Cabang Majapahit

Semarang yang dapat dijadikan sebagai reverensi.

1.4.3.3 Wawancara

Metode wawancara adalah merupakan pertemuan dua

orang untuk bertukar informasi dan ide melalui tanya jawab,

sehingga dapat dikonstruksikan makna dalam suatu topik

tertentu.13

Wawancara dilakukan kepada pihak manajemen

Pegadaian Syari’ah Cabang Majapahit Semarang sebagai salah

satu pendukung dalam memperkuat data.

11

Prof. Dr. Sugiyono. Op Cit, Hal:121 12

Prof.Dr.Suharsimi Arikunto, Loc Cit, hal:231 13

Prof. Dr. Sugiono, Op Cit, Hal: 231

9

1.4.4 Definisi Operasional Variabel Penelitian

14

Ratminto, Manajemen Pelayanan, Yogyakarta, Pustaka Pelajar, 2005, Hal:175 15

Taufiq Amir. Dinamika Pemasaran: Jelajahi Dan Rasakan. PT Rajagrafindo

Persada. Jakarta. 2005. Hal: 8

Variabel Definisi Operasional Indikator

- Kualitas

pelayanan

- Adalah suatu konsep

secara tepat mewakili inti

dari kinerja suatu jasa,14

yaitu perbandingan

terhadap keterandalan

(excelince) dalam servise

encounter yang dilakukan

pada konsumen dengan

menggunakan prisip etika

bisnis islam.

- Jujur

- Amanah

- Tidak menipu

- Menepati janji

- Murah hati

- Tidak melupakan

akhirat

- Kualitas produk - Apa saja, yang dapat

ditawarkan kepada pasar

agar dapat dibeli,

digunakan atau

dikonsumsi, yang dapat

memuaskan keinginan

atau kebutuhan mereka.15

Layanan jasa serta

produk yang ditawarkan

oleh Pegadaian Syari’ah

kepada Nasabah

- Keandalan

- Responsif

- Bentuk nyata

- Kepercayaan

nasabah

- Keyakinan kita bahwa di

satu produk ada atribut

tertentu. Keyakinan ini

muncul dari persepsi

- Melakukan

transaksi ulang

(pembelian ulang)

- Menolak produk

10

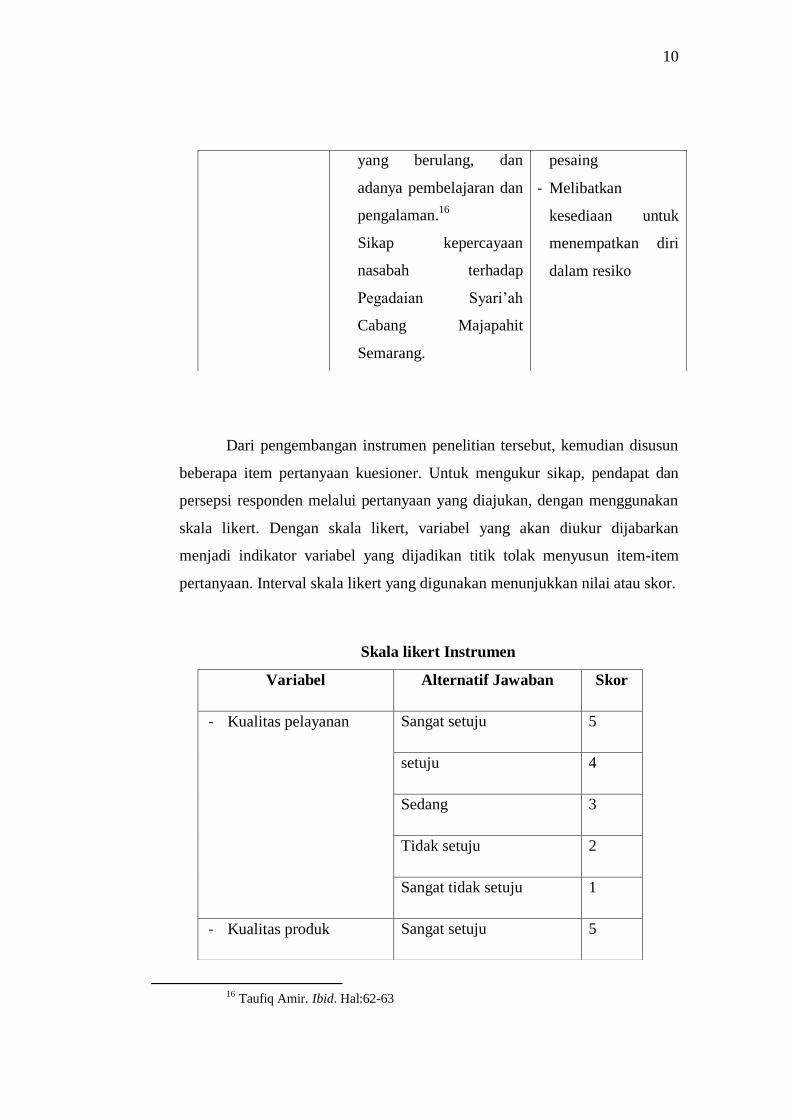

Dari pengembangan instrumen penelitian tersebut, kemudian disusun

beberapa item pertanyaan kuesioner. Untuk mengukur sikap, pendapat dan

persepsi responden melalui pertanyaan yang diajukan, dengan menggunakan

skala likert. Dengan skala likert, variabel yang akan diukur dijabarkan

menjadi indikator variabel yang dijadikan titik tolak menyusun item-item

pertanyaan. Interval skala likert yang digunakan menunjukkan nilai atau skor.

Skala likert Instrumen

16

Taufiq Amir. Ibid. Hal:62-63

yang berulang, dan

adanya pembelajaran dan

pengalaman.16

Sikap kepercayaan

nasabah terhadap

Pegadaian Syari’ah

Cabang Majapahit

Semarang.

pesaing

- Melibatkan

kesediaan untuk

menempatkan diri

dalam resiko

Variabel Alternatif Jawaban Skor

- Kualitas pelayanan Sangat setuju 5

setuju 4

Sedang 3

Tidak setuju 2

Sangat tidak setuju 1

- Kualitas produk Sangat setuju 5

11

1.4.5 Teknik Analisa Data

Data yang dikumpulkan pada penelitian ini akan dianalisis dengan

menggunakan:

1.4.5.1 Uji Validitas

Validitas merupakan tingkat di mana suatu alat

pengukur, mengukur apa yang seharusnya diukur. Data

penelitian tidak akan berguna apabila instrumen yang

digunakan untuk mengumpulkan data penelitian tersebut tidak

memiliki validitas dan reliabilitas yang tinggi. Cara yang

dapat dilakukan adalah dengan mengkorelasikan skor yang

diperoleh pada setiap item dengan skor total dari masing-

masing atribut. Teknik korelasi yang digunakan adalah product

moment

setuju 4

Sedang 3

Tidak setuju 2

Sangat tidak setuju 1

- Kepercayaan nasabah

Pegadaian Syari’ah

Cabang Majapahit

Semarang

Sangat setuju 5

setuju 4

Sedang 3

Tidak setuju 2

Sangat tidak setuju 1

12

Keterangan:

r : Koefisien korelasi antara item (X) dengan skor total (y).

X : Skor setiap item.

Y : Skor total.

n : Jumlah responden.

1.4.5.2 Uji reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh

mana suatu hasil pengukuran relatif konsisten apabila

pengukuran diulangi dua kali atau lebih. Dalam setiap

penelitian, adanya kesalahan pengukuran ini cukup besar.

Karena itu untuk mengetahui hasil penelitian pengukuran yang

sebenarnya, kesalahan pengukuran itu sangat diperhitungkan.17

Penelitian yang digunakan pada koefisien tersebut

dikenal dengan rumus spearman brown prophecy :

Keterangan :

r1 : Reliabilitas internal seluruh instrument.

rb : Korelasi product moment antara belahan pertama dan

kedua.

1 & 2 : Bilangan konstan.18

1.4.5.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan metode regresi

berganda, maka ada beberapa syarat yang harus dipenuhi.

17

Prof. Dr. Sugiyono, Loc Cit, hal: 122-123 18

Supardi. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: UII press. 2005.

Hlm 156-160

13

1. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji

apakah dalam suatu model regresi ditemukan adanya

korelasi antara variabel independen.19

2. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji suatu model

apakah antara variabel pengganggu masing-masing variabel

bebas saling mempengaruhi.20

3. Uji Heterokedasitas

Uji Heterokedasitas bertujuan untuk menguji apakah

dalam model regresi terdapat ketidaksamaan varians.

4. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah

dalam model regresi variabel terikat dan variabel bebas

keduanya mempunyai distribusi normal atau tidak.21

Dilakukan dengan pengujian terhadap nilai uji Durbin

Watson (Uji DW)

Pengukuran Autokorelasi

DW Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08 -1,66 Tanpa kesimpulan

1,66 – 2,34 Tidak ada autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada Autokorelasi

19

Imam Ghazali, Aplikasi Analisis Multivariate dengan Program SPSS, Semarang

: UNDIP, 2005, hlm. 91. 20

Imam Ghazali, Ibid, hlm. 95. 21

Imam Ghozali, Ibid, hlm. 110.

14

1.4.5.4 Regresi Linier Berganda

Untuk menjawab permasalahan apakah kualitas

pelayanan, dan kualitas produk secara parsial maupun simultan

berpengaruh terhadap kepercayaan nasabah Pegadaian

Syari’ah Cabang Majapahit Semarang digunakan analisis

regresi linier berganda.

Rumus yang dipakai : Y= a+b1X1+b2X2+b3X3

Keterangan :

Y : Kepercayaan nasabah Pegadaian Syari’ah Cabang

Majapahit Semarang.

X1 : Kualitas pelayanan.

X2 : Kualitas produk.

a : Nilai intersep (konstanta).

b1,b2,b3 : Koefisien regresi.

Sebelum melakukan pengujian signifikan dapat dicari

terlebih dahulu nilai R (korelasi berganda) yaitu X1, dan X2

terhadap Y. Untuk menguji apakah X1, dan X2 secara parsial

berpengaruh terhadap Y, maka dilakukan uji t dengan rumus :

Keterangan:

b : Koefisien regresi.

Se: Standar error.

Untuk menguji apakah X1, X2, secara simultan

berpengaruh terhadap Y maka dilakukan uji F dengan rumus :

Keterangan :

R2 : Koefisien determinasi.

k : Jumlah variabel independen.

n : Jumlah responden.

15

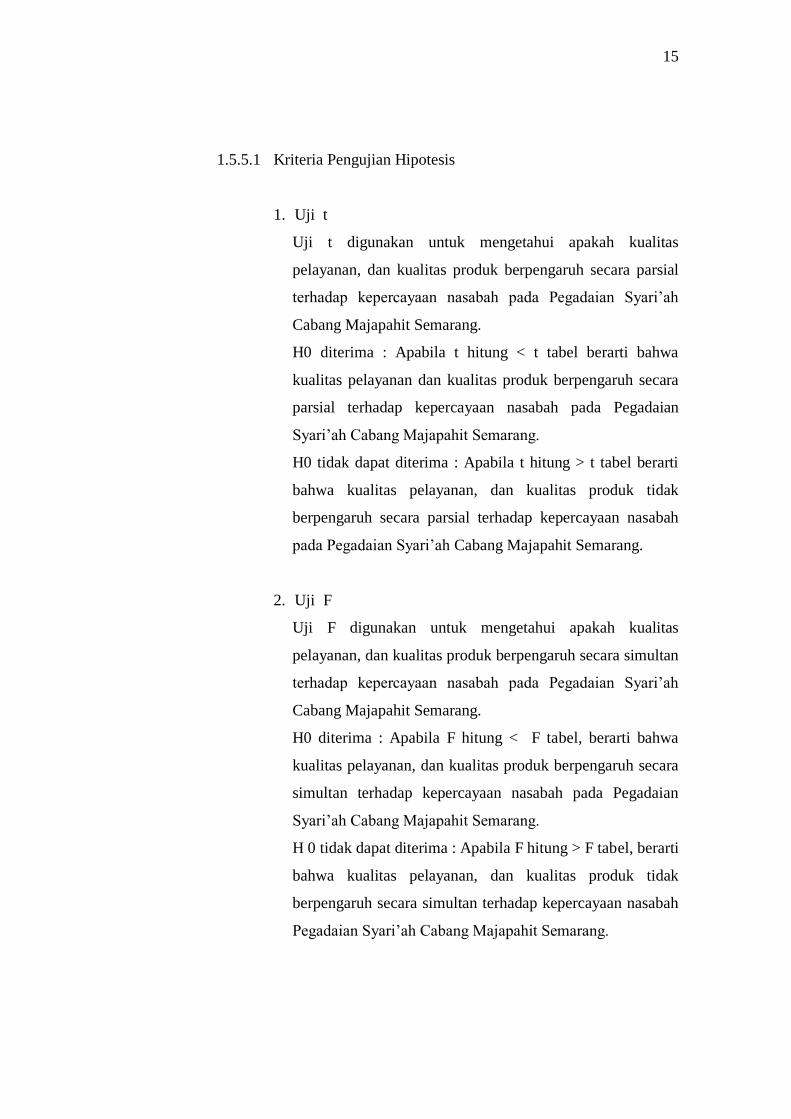

1.5.5.1 Kriteria Pengujian Hipotesis

1. Uji t

Uji t digunakan untuk mengetahui apakah kualitas

pelayanan, dan kualitas produk berpengaruh secara parsial

terhadap kepercayaan nasabah pada Pegadaian Syari’ah

Cabang Majapahit Semarang.

H0 diterima : Apabila t hitung < t tabel berarti bahwa

kualitas pelayanan dan kualitas produk berpengaruh secara

parsial terhadap kepercayaan nasabah pada Pegadaian

Syari’ah Cabang Majapahit Semarang.

H0 tidak dapat diterima : Apabila t hitung > t tabel berarti

bahwa kualitas pelayanan, dan kualitas produk tidak

berpengaruh secara parsial terhadap kepercayaan nasabah

pada Pegadaian Syari’ah Cabang Majapahit Semarang.

2. Uji F

Uji F digunakan untuk mengetahui apakah kualitas

pelayanan, dan kualitas produk berpengaruh secara simultan

terhadap kepercayaan nasabah pada Pegadaian Syari’ah

Cabang Majapahit Semarang.

H0 diterima : Apabila F hitung < F tabel, berarti bahwa

kualitas pelayanan, dan kualitas produk berpengaruh secara

simultan terhadap kepercayaan nasabah pada Pegadaian

Syari’ah Cabang Majapahit Semarang.

H 0 tidak dapat diterima : Apabila F hitung > F tabel, berarti

bahwa kualitas pelayanan, dan kualitas produk tidak

berpengaruh secara simultan terhadap kepercayaan nasabah

Pegadaian Syari’ah Cabang Majapahit Semarang.

16

1.5. Sistematika Penulisan

Untuk memahami masalah yang dibahas dalam penelitian ini, maka

penulis mendeskripsikan sesuai dari urutan bab I sampai bab V secara

global sebagai berikut:

I. Bab I : Berisi tentang pendahuluan yaitu Latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, metodologi

penelitian, sistematika penulisan.

II. Bab II: Berisi tentang pembahasan umum tentang topik atau pokok

bahasan yaitu pengertian kualitas pelayanan, pengertian kualitas

produk, dan pengertian kepercayaan, kerangka pikir, hipotesis,

penelitian terdahulu.

III. Bab III: Berisi tentang gambaran umum objek penelitian yaitu

gambaran umum Pegadaian Syari’ah Cabang Majapahit Semarang,

strukrur organisasi Pegadaian Syari’ah Cabang Majapahit Semarang,

Visi misi dan nilai-nilai Pegadaian Syari’ah Cabang Majapahit

Semarang, Produk dan Jasa Pegadaian Syari’ah Cabang Majapahit

Semarang, karakteristik responden, diskripsi data responden.

IV. Bab IV: Berisi tentang hasil penelitian dan pembahasan yaitu hasil uji

validitas dan reliabilitas, hasil uji simultan dan hasil uji partial

V. Bab V: Berisi tentang penutup yaitu kesimpulan, keterbatasan

penelitian, saran, dan penutup.

17

BAB II

TINJAUAN TEORITIS

2.1. Landasan Teori

2.1.1. Kualitas Pelayanan

Pelayanan mempunyai definisi yang sangat banyak. Definisi

yang sangat simpel diberikan oleh Ivancevich, Lorenzi, Skinner, dan

Crosby: ”pelayanan adalah produk-produk yang tidak kasat mata

(tidak dapat diraba) yang melibatkan usaha-usaha manusia dan

mengunakan peralatan”.1 Sedangkan kualitas pelayanan (service

quality) menurut Parasuraman adalah suatu konsep secara tepat

mewakili inti dari kinerja suatu jasa, yaitu perbandingan terhadap

keterandalan (excelince) dalam servise encounter yang dilakukan oleh

konsumen. Pengembangan, pemeliharaan dan perbaikan kualitas

pelayanan dari suatu lembaga dapat menimbulkan kepuasan pada

semua pelanggan.2

Dalam mengukur kualitas pelayanan yang baik Zeithaml,

Parasuraman & Berry mengacu pada 5 indikator,3 yaitu:

1. Tangibles atau ketampakan fisik, artinya petampakan fisik dari

gedung, peralatan, pegawai, dan fasilitas-fasilitas lain yang dimiliki

oleh providers.

2. Reliability atau reabilitas adalah kemampuan untuk

menyelenggarakan pelayanan yang dijanjikan secara akurat.

3. Responsiveness atau responsivitas adalah kerelaan untuk menolong

customers dan menyelenggarakan pelayanan secara ikhlas.

4. Assurance atau kepastian adalah pengetahuan dan kesopanan para

pekerja dan kemampuan mereka dalam memberikan kepercayaan

kepada customers.

1 Ratminto, Manajemen Pelayanan, Yogyakarta, Pustaka Pelajar, 2005, Hal:2

2 Malayu S.P. Hasibuan, Manajemen Sumber Daya Manusia : Dasar Dan

Kunci Keberhasilan, Jakarta, CV. HAJI MASAGUNG, 1994 Hal:244 3Ratminto, Op Cit, Hal: 175-176

18

5. Empathy atau perlakuan atau perhatian pribadi yang diberikan oleh

profiders kepada customers.

Para pelaku bisnis muslim diharuskan berhati-hati agar agar

jangan sampai melakukan tindakan yang merugikan dan

membahayakan orang lain atau malah merugikan dirinya sendiri

akibat tindakan-tindakan dalam bisnis.4 Melihat sistem Pegadaian

Syari’ah yang operasinya berbasis syariat Islam, maka Pegadaian

Syari’ah memberikan pelayanan kepada Nasabah dengan baik. Karena

kualitas pelayanan yang baik diharapkan dapat mempengaruhi

Kepercayaan Nasabah. Karena sesuai dengan sabda nabi:

عه االسعث به قس رض اهلل تعا ل عنو ان رسل اهلل صل اهلل علو سلم

مه حلف عل مه قتطع بيا ما ل امرءمسلم ى فيافاجرلق اهلل :قال

.متفق علو.ىعلو غضبان

Dari Asyats bin Qais ra. Bahwasannya Rasulullah SAW barsabda:

Barangsiapa bersumpah palsu untuk mengambil harta benda orang

muslim, ia bertemu dengan Allah dalam keadaan marah. (Muttafaq

alaih)5

Muhammad berpendapat ekonomi Islam secara umum

bersumber pada al-Qur’an dan Sunnah Nabi SAW.6 Oleh karena itu

dalam menjaga kualitas pelayanan yang baik, maka perlu mengacu

pada aturan main bisnis Islam dalam melakukan usahanya7, yaitu:

a) Jujur, seorang pebisnis wajib berlaku jujur dalam melakukan

usahanya. Jujur dalam pengertian yang lebih luas yaitu tidak

4 Johan Arifin, S.Ag., MM, Fiqih perlindungan konsumen, Semarang, Rasail,

2007 hlm: 49 5 Mahrus Ali, Terjemah Bulughul Mahrom, Surabaya, Mutiara Ilmu, 1995,

hal: 620-621 6 Drs.Muhammad,M.Ag, Etika Perlindungan Konsumen Dalam Ekonomi

Islam, BPFE, Yogyakarta, 2004 Hal:36 7 Johan Arifin, S.Ag., MM., Etika Bisnis Islam, Walisongo Press, Semarang,

2009, hal: 153-163

19

berbohong, tidak menipu, tidak mengada-ngada fakta, tidak

berkhianat, serta tidak pernah ingkar janji dan lain sebagainya.

b) Amanah (tanggung jawab), seorang muslim professional haruslah

memiliki sifat amanah, yakni terpercaya dan bertanggung jawab.

Dalam menjalankan roda bisnisnya, setiap pebisnis harus

bertanggung jawab atas usaha dan pekerjaan dan atau jabatan

yang telah dipilihnya tersebut.

c) Tidak menipu, praktek bisnis dan dagang yang sangat mulia yang

diterapkan oleh Rasulullah saw adalah tidak pernah menipu.

Dalam menjalankan bisnisnya seorang marketer harus

menyampaikan keunggulan-keunggulan produknya dengan jujur

dan tidak harus berbohong dan menipu pelanggan.

d) Menepati janji, sebagai seorang pebisnis ataupun pedagang juga

harus selalu menepati janjinya, baik kepada para pembeli maupun

diantara sesama pebisnis, terlebih lagi tentu saja harus dapat

menepati janjinya kepada Allah SWT.

e) Murah hati, apa yang telah dijalankan oleh Rasulullah SAW dalam

menjalankan bisnisnya patut ditiru oleh setiap kaum muslimin

yang berprofesi sebagai pebisnis. Disamping jujur, amanah, tidak

pernah menipu, selalu menepati janji, Beliau juga senantiasa

bersikap murah hati kepada rekan bisnis, maupun kepada para

pembeli dan konsumennya.

f) Tidak melupakan akhirat, pebisnis muslim sekali-kali tidak boleh

terlalu menyibukkan dirinya semata-mata untuk mencari

keuntungan materi dengan meninggalkan keuntungan akhirat.

Karena keuntungan akhirat pasti lebih utama ketimbang

keuntungan dunia.

Dalam Pegadaian Syari’ah diharapkan semuanya menggunakan

sistim syari’ah, maka dari itu peneliti akan mencoba menggunakan

acuan pada aturan main bisnis Islam yang bersumber dari al-Qur’an

dan Sunnah Nabi SAW dalam menjadikan acuan dalam mengukur

20

kualitas pelayanan seperti yang dijelaskan di atas. Karena sesuai

dengan firman Allah SWT dalam al-Qur’an surat al-Ahzab ayat 21:

Artinya: Sesungguhnya Telah ada pada (diri) Rasulullah itu suri

teladan yang baik bagimu (yaitu) bagi orang yang mengharap

(rahmat) Allah dan (kedatangan) hari kiamat dan dia banyak

menyebut Allah.8

2.1.2. Kualitas Produk

Definisi produk menurut Philip Kotler adalah setiap tawaran

yang dapat memuaskan kebutuhan dan keinginan.9 Taufiq Amir dalam

bukunya menambahi dari pengertian Philip Kotler bahwa produk

adalah apa saja, yang dapat ditawarkan kepada pasar agar dapat dibeli,

digunakan atau dikonsumsi, yang dapat memuaskan keinginan atau

kebutuhan mereka.10

Sedangkan menurut Basu Swastha produk

adalah sifat yang kompleks baik yang dapat diraba maupun yang tidak

dapat diraba.11

Termasuk pembungkus, warna, prestise perusahaan

dan pengecer, pelayanan perusahaan dan pengecer yang dapat diterima

oleh pembeli untuk memuaskan keinginan atau kebutuhannya.

Tidak seperti kualitas barang-barang (goods), yang dapat diukur

dengan objektif melalui sejumlah indikator seperti keawetan

(durability) dan banyaknya kerusakan (defects) kualitas produk jasa

adalah abstrak dan sukar ditangkap bentuknya. Pada saat ketiadaan

pengukuran yang objektif, sebuah pendekatan yang memungkinkan

8 Departemen Agama RI, Al-Qur’an dan Terjemahannya, Depok, Cahaya

Qur’an, 2008, Hal:420 9 Philip Kotler,Manajemen Pemasaran Edisi Milenium, PT.Prenhallindo,

Jakarta hal:13 10

Taufiq Amir. Dinamika Pemasaran: Jelajahi Dan Rasakan. PT

Rajagrafindo Persada. Jakarta. 2005. Hal: 8 11

Basu Swastha DH, Manajemen Pemasaran dan Analisa Perilaku

Konsumen, Liberty, Yogyakarta, 1987, hal: 238

21

untuk menilai kualitas dari sebuah perusahaan servis/jasa adalah

dengan mengukur persepsi konsumen tentang kualitas.12

Eddy Herjanto berpendapat dalam menjaga kualitas produk jasa

dapat menggunakan tiga dimensi,13

dari tiga dimensi tersebut yaitu:

a. Keandalan, yaitu kemampuan melaksanakan jasa yang dijanjikan

secara akurat dan cepat.

b. Responsif, yaitu kemauan untuk membantu pelanggan dan

memberikan jasa yang sesuai dengan harapan pelanggan.

c. Bentuk nyata, yaitu fasilitas fisik, peralatan, dan penampilan

personal.

2.1.3 Kepercayaan

Kepercayaan pelanggan adalah keyakinan setiap saat melakukan

transaksi bisnis dengan mereka, pimpinan dan karyawan perusahaan

tersebut bertindak adil, kompeten, etis dan dapat dipercaya.

Kepercayaan pelanggan kepada perusahaan tumbuh karena

pengalaman baik mereka melakukan transaksi bisnis.14

Kepercayaan

adalah keyakinan kita bahwa di satu produk ada atribut tertentu.

Keyakinan ini muncul dari persepsi yang berulang, dan adanya

pembelajaran dan pengalaman.15

Kepercayaan adalah keyakinan

bahwa penyedia jasa dapat menggunakannya sebagai alat untuk

menjalin hubungan jangka panjang dengan pembeli yang akan

dilayaninya.16

Hubungan yang dibangun dari rasa percaya pembeli

kepada penjual memungkinkan penjual memenuhi dengan baik

kebutuhan pembeli dan ini merupakan satu langkah penting dalam

12

Ir.Edwar,MT,Pengendalian Kutalias (Modul2),Universitas Mercu

Buana,2009,Hal:7 13

Eddy Herjanto, Manajemen Operasi Edisi Ketiga, Jakarta, PT Gramedia,

Hal: 394 14

Siswanto Sutojo, Meningkatkan Jumlah dan Mutu Pelanggan, Jakarta, PT.

Damar Mulia Pustaka, 2003 Hal:51 15

Taufiq Amir. Loc Cit. hal:62-63 16

balitbang.depkominfo.go.id/addfile/jurnal/komtisby/.../2-komti-5-iwik.doc

22

membentuk hubungan jangka panjang. Adanya komitmen

keterhubungan antara pelanggan dan penyedia jasa akan

memperlancar proses penyampaian pelayanan karena antara kedua

belah pihak saling memahami dan mempercayai.

Definisi di atas memberikan beberapa elemen penting yaitu

kesediaan dari salah satu pihak untuk menjadi tidak berdaya,

keyakinan bersama bahwa di antara mereka tidak akan saling

memanfaatkan kelemahan mitranya, serta adanya harapan bahwa

pihak lain dapat memberikan kepuasan atas kebutuhannya sehingga

menjadikannya rasa tergantungnya antara nasabah dengan Pegadaian

Syari’ah Cabang Majapahit Semarang.

Dilihat dari sudut pandang pemasaran, maka elemen-elemen

tersebut menggambarkan bahwa kepercayaan atau keyakinan

seharusnya menjadi komponen penting dari strategi pemasaran yang

ditujukan pada penciptaan hubungan sejati atau langgeng antara

nasabah dengan Pegadaian Syari’ah Cabang Majapahit Semarang.

Dalam konteks ini nasabah harus bisa merasakan bahwa ia dapat

mengandalkan perusahaan yang menerima kepercayaan, sehingga

nasabah akan merasa percaya sepenuhnya pada Pegadaian Cabang

Majapahit Semarang.

Menurut Bernes, elemen penting trust sebagai berikut:17

1. Trust merupakan perkembangan dari pengalaman dan tindakan

masa lalu.

2. Watak yang diharapkan dari partner seperti : dapat dipercaya dan

dapat diandalkan.

3. Melibatkan kesediaan untuk menempatkan diri dalam resiko.

Dari beberapa definisi di atas, peneliti menggunakan indikator

kepercayaan berdasarkan dari kumpulan definisi-definisi yang telah

dipaparkan di atas, yaitu:

1. Melakukan transaksi ulang (pembelian ulang)

17

www.formulabisnis.com/?id=ken_kanaidi

23

2. Menolak produk pesaing

3. Melibatkan kesediaan untuk menempatkan diri dalam resiko

2.1.4 Pegadaian Syari’ah

2.1.4.1 Pengertian Pegadaian Syari’ah

Gadai Menurut UU Perdata pasal 1150, adalah suatu hak

yang diperoleh seseorang yang mempunyai piutang atas suatu

barang bergerak, yang diserahkan kepadanya oleh seorang

yang berhutang atau oleh seorang lain atas dirinya, dan yang

memberikan kekuasaan kepada orang yang berpiutang itu

untuk mengambil pelunasan dari barang tersebut secara

didahulukan daripada orang yang berpiutang lainnya, dengan

pengecualian biaya yang telah dikeluarkan, untuk

menyelamatkan setelah barang itu digadaikan, dan biaya-biaya

yang mana harus didahulukan.

Dalam istilah bahasa Arab, gadai diistilahkan dengan al-

rahn berarti al-tsubut dan al-habs yaitu penetapan dan

penahanan. Menurut istilah syara’, yang dimaksud dengan

rahn adalah akad yang objeknya menahan barang terhadap

sesuatu hak yang mungkin diperoleh bayaran dengan sempurna

darinya. Gadai syariah (rahn) merupakan menahan salah satu

harta milik nasabah (rahin) sebagai barang jaminan (marhun)

atas hutang atau pinjaman (marhun bih) yang diterimanya.

Marhun tersebut memiliki nilai ekonomis. Dengan demikian,

pihak yang menahan atau penerima gadai (murtahin)

memperoleh jaminan untuk dapat mengambil kembali seluruh

atau sebagian piutangnya.18

Rahn adalah perjanjian menahan

sesuatu barang sebagai tanggungan utang, atau menjadikan

sesuatu benda bernilai menurut pandangan syara’ sebagai

18

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, Cetakan

1, Kerjasama Gema Insani Press dengan Tazkia Institute, GIP, Jakarta: 2001. hlm.

128.

24

tanggungan marhun bih, sehingga dengan adanya tanggungan

utang itu seluruh atau sebagian utang dapat diterima.19

Rahn (penggadaian) adalah menjadikan barang yang

boleh dijual sebagai kepercayaan hutang dimana akan dibayar

dari padanya jika terpaksa tidak bisa melunasi hutang tersebut.

Sedangkan transaksi penggadaian sah dengan adanya ijab dan

qabul.20

Berdasarkan definisi di atas, disimpulkan bahwa rahn itu

merupakan suatu akad utang piutang dengan menjadikan

barang yang memiliki nilai harta menurut pandangan syara’

sebagai jaminan marhun bih, sehingga rahin boleh mengambil

marhun bih. Sedangkan Pegadaian Syariah adalah: Suatu

badan usaha di Indonesia yang secara resmi mempunyai ijin

untuk melaksanakan kegiatan lembaga keuangan syariah

berupa pembiayaan dalam bentuk penyaluran dana ke

masyarakat atas dasar hukum gadai secara syar’i. Pinjaman

dengan menggadaikan marhun sebagai jaminan marhun bih

dalam bentuk rahn itu dibolehkan, dengan ketentuan bahwa

murtahin, dalam hal ini Pegadaian Syariah, mempunyai hak

menahan marhun sampai semua marhun bih dilunasi.21

2.1.4.2 Dasar Hukum Pegadaian Syari’ah

Beberapa dasar hukum Pegadaian Syariah adalah:

1. Sumber hukum yang berasal dari Al-Qur’an, sebagaimana

Allah telah berfirman:22

19

Muhammad Solikhul Hadi, Pegadaian Syariah, Jakarta: Salemba

Diniyyah, 2003, hal:51 20

Drs. H. Aliy As’ad, Terjemah: Fat-hul Mu’in, Kudus, Menara Kudus, 1979

Hal: 215 21

Fatwa DSN Nomor: 25/DSN-MUI/III/2002 tentang Rahn 22

Departemen Agama RI, Al-Qur’an dan Terjemahannya, Depok, Cahaya

Qur’an, 2008, Hal: 49.

25

Artinya: Jika kamu dalam perjalanan (dan bermu'amalah

tidak secara tunai) sedang kamu tidak

memperoleh seorang penulis, Maka hendaklah

ada barang tanggungan yang dipegang23

(oleh

yang berpiutang). akan tetapi jika sebagian kamu

mempercayai sebagian yang lain, Maka

hendaklah yang dipercayai itu menunaikan

amanatnya (hutangnya) dan hendaklah ia

bertakwa kepada Allah Tuhannya; dan janganlah

kamu (para saksi) menyembunyikan persaksian.

dan barangsiapa yang menyembunyikannya,

Maka Sesungguhnya ia adalah orang yang

berdosa hatinya; dan Allah Maha mengetahui

apa yang kamu kerjakan (QS. Al-baqoroh Ayat:

283).

2. Sumber hukum yang berasal dari Hadits:

سلم مه و عه عائشة قالت اشتر رسل اللو صل اللو عل

رىنو درعا مه حذذ طعاما (راه البخار)يد

Artinya: Dari Aisayah r.a berkata bahwa Rasul bersabda:

Rasulullah SAW pernah membeli makanan dari

seorang yahudi dengan harga yang diutang,

sebagai tanggungan atas utangnya itu Nabi

menyerahkan baju besinya. (HR. Bukhari). 24

23

Barang tanggungan (borg) itu diadakan bila satu sama lain tidak percaya

mempercayai. 24

Teungku Muhammad Hasbi Ash Shiddieqy, Mutiara Hadist Jilid 5,

Semarang: Pustaka Rizqy Putra, 2003, hlm.283.

26

3. Ijma:

Para ulama sepakat membolehkan akad Rahn,

dikarenakan al-Qur’an sudah menganjurkan untuk

memberikan barang jaminan, dan juga pernah dilakukan

secara langsung oleh Rasulullah, disamping itu juga tidak

ada dalil yang mengharamkannya.25

4. Kaidah Fiqih:

Artinya: Pada dasarnya segala bentuk muamalat boleh

dilakukan kecuali ada dalil yang

mengharamkannya.26

2.1.4.3 Mekanisme Operasional Gadai Syariah

Berjalannya perjanjian gadai sangat ditentukan oleh

banyak hal. Antara lain adalah subyek dan obyek perjanjian

gadai. Subyek perjanjian gadai adalah rahin (yang

menggadaikan barang) dan murtahin (yang menahan barang

gadai). Obyeknya ialah marhun (barang gadai) dan utang yang

diterima rahin.

Menurut beberapa ulama, mengenai prinsip-prinsip

syariah yang dibuat acuan dalam operasi Pegadaian Syariah,

yaitu ditinjau dari: kedudukan barang gadai, pemanfaatan

barang gadai, risiko atas kerusakan barang gadai, pemeliharaan

barang gadai, kategori barang gadai, akad gadai, hak gadai atas

harta peninggalan, pembayaran atau pelunasan utang gadai

serta prosedur pelelangan barang gadai.27

Kedudukan barang gadai merupakan suatu amanah yang

dipercayakan kepadanya oleh pihak penggadaian. Murtahin

25

al-Zuhaili, al-Fiqh al-Islami wa Adillatuhu, dalam fatwa DSN no:25 26

Fatwa DSN Nomor: 25/DSN-MUI/III/2002 tentang Rahn 27

Muhammad Solikhul Hadi, Pegadaian Syariah, Jakarta: Salemba

Diniyyah, 2003, h. 54-59.

27

hanya berhak menahan barang gadai, tetapi tidak berhak

menggunakan atau memanfaatkan hasilnya. Jika barang gadai

rusak atau hilang disebabkan oleh kelalaian murtahin, maka

murtahin menanggung resiko, memperbaiki kerusakan atau

mengganti yang hilang, (kesepakatan ulama).

Biaya pemeliharaan barang gadai menjadi tanggungan

penggadai dengan alasan bahwa barang tersebut berasal dari

penggadai dan tetap merupakan miliknya. Besarnya ongkos

didasarkan pada pengeluaran yang nyata-nyata diperlukan.28

Jenis barang yang dapat digadaikan sebagai jaminan

adalah semua jenis barang bergerak dan tak bergerak yang

memenuhi syarat, yaitu: benda bernilai menurut hukum syara’,

benda berwujud pada waktu perjanjian terjadi, benda

diserahkan seketika kepada murtahin.29

Begitu juga mazhab

Maliki dalam kitab Bidayatul Mujtahid, berpendapat bahwa

diperbolehkan mengambil gadai pada salam, utang, ghasab,

harga-harga barang konsumsi denda tindak kriminal pada harta

benda, serta pada tindak penganiayaan secara sengaja yang

tidak ada qishashnya, seperti al-ma’mumah (pelaku yang

mengenai otak) dan al-jaifah (pelaku yang mengenai perut).30

Pegadaian dianggap sah apabila telah memenuhi tiga

syarat. Pertama, berupa barang, karena hutang tidak bisa

digadaikan. Kedua, Penetapan kepemilikan penggadaian atas

barang yang digadaikan tidak tehalang. Ketiga, barang yang

digadaikan bisa dijual manakala sudah tiba masa pelunasan

utang gadai, (Ulama Syafi’iyyah).

Para ulama sepakat, bahwa hak murtahin untuk

menerima pembayaran utang, lebih didahulukan dari pada hak

28

Fatwa DSN Nomor: 26/DSN-MUI/III/2002 tentang Rahn 29

Muhammad Solikhul Hadi, Pegadaian Syariah, Jakarta: Salemba

Diniyyah, 2003, hal: 54 30 Muhammad Solikhul Hadi, Ibid, h. 67

28

para kreditur atas utang lepas. Apabila pada waktu yang telah

ditentukan, rahin belum juga membayar kembali utangnya,

maka rahin dapat dipaksa oleh marhun untuk menjual barang

gadaiannya dan kemudian digunakan untuk melunasi

utangnya. Jika setelah diperintah hakim, rahin tidak mau

membayar utangnya dan tidak mau menjual barang

gadaiannya, maka hakim dapat memutuskan untuk menjual

barang tersebut guna melunasi utang-utangnya.

Jika terdapat persyaratan, menjual barang gadai pada

saat jatuh tempo, maka menurut Basyir, hal ini dibolehkan

dengan ketentuan: (1) Murtahin harus terlebih dahulu mencari

tahu keadaan rahin (mencari penyebab belum melunasi utang),

(2) dapat perpanjang tenggang waktu pembayaran, (3) Kalau

murtahin benar-benar butuh uang dan rahin belum melunasi

hutangnya, maka murtahin boleh memindahkan barang gadai

kepada murtahin lain dengan seijin rahin. (4) Apabila

ketentuan diatas tidak terpenuhi, maka murtahin boleh menjual

barang gadai dan kelebihan uangnya dikembalikan kepada

rahin.31

Dari penjelasan di atas, mengenai bolehnya untuk

beroperasi Pegadaian Syariah dan beberapa penjelasan para

ulama mengenai prinsip-prinsip syariah dalam mekanisme

operasi Pegadaian Syariah, maka DSN (Dewan Syariah

Nasional) memandang perlu menetapkan fatwa untuk dijadikan

pedoman untuk rahn (menahan barang sebagai jaminan atas

hutang) sesuai prinsip-prinsip syari’ah, dengan tujuan untuk

dijadikan pedoman bagi umat Islam pada umumnya dan bagi

31

Muhammad Solikhul Hadi, Pegadaian Syariah, Jakarta: Salemba

Diniyyah, 2003, hal: 59

29

kalangan praktisi ekonomi syariah pada khususnya murtahin,

yaitu sebagai berikut:32

1) Murtahin (penerima barang) mempunyai hak untuk

menahan marhun (barang) sampai hutang rahin (yang

menyerahkan barang dilunasi).

2) Marhun dan manfaatnya tetap menjadi milik rahin. Pada

prinsipnya, marhun tidak boleh dimanfaatkan oleh

murtahin kecuali seizin rahin. Dengan tidak mengurangi

nilai marhun dan pemanfaatannya itu sekedar pengganti

biaya pemeliharaan dan perawatannya.

3) Pemeliharaan dan penyimpanan marhun pada dasarnya

menjadi kewajiban rahin, namun dapat dilakukan juga

oleh murtahin, sedangkan biaya dan pemeliharaan

penyimpanan tetap menjadi kewajiban rahin.

4) Besar biaya pemeliharaan dan penyimpanan marhun tidak

boleh ditentukan berdasarkan jumlah pinjaman.

5) Penjualan marhun: Pertama, apabila jatuh tempo, murtahin

harus memperingati Rahin untuk segera melunasi

hutangnya. Kedua, Apabila rahin tetap tidak dapat

melunasi hutangnya, maka marhun dijual paksa atau

dieksekusi melalui lelang sesuai syariah. Ketiga, Hasil

penjualan marhun digunakan untuk melunasi hutang,

biaya pemeliharaan dan penyimpanan yang belum

dibayar serta biaya penjualan. Keempat, kelebihan hasil

penjualan menjadi milik rahin dan kekurangannya

menjadi kewajiban rahin.

32

Ichwan Sam et al, Himpunan Fatwa Dewan Syariah Nasional, Jakarta:

Intermasa, 2003, h. 158-159

30

2.2. Penelitian Terdahulu

Untuk mengetahui sejauh mana kemajuan tentang studi-studi yang

telah dilakukan khususnya tentang Pengaruh kualitas pelayanan dan kualitas

produk Terhadap Kepercayaan nasabah pada Pegadaian Syari’ah Cabang

Majapahit Semarang, maka penulis telah melakukan survey terhadap studi-

studi yang diakses. Hasil survey tersebut adalah:

1. Penelitian Hepie Niagara yang dilakukan berjudul, “Analisis Pengaruh

Kepercayaan Pelanggan Terhadap Adopsi Teknologi: Studi Empiris

Jasa Mobile Banking di Daerah Istimewa Yogyakarta ”. Pada penelitian

ini dapat disimpulkan bahwa kepercayaan berpengaruh signifikan

terhadap penggunaan mobile banking, serta kesamaan software,

jaminan uang kembali dan kemudahan layanan konsumen berpengaruh

signifikan tehadap kepercayaan.

2. Penelitian Amen Wahyudi yang dilakukan berjudul, “Analisis

Penyaluran Kredit Perum Pegadaian Di Propinsi Daerah Istimewa

Yogyakarta”. Hasil penelitian menunjukkan bahwa Pendapatan Perum

Pegadaian, Jumlah nasabah, dan Inflasi secara keseluruhan

mempengaruhi penyaluran kredit Perum Pegadaian di propinsi Daerah

Istimewa Yogyakarta, dan variabel Pendapatan Perum Pegadain

berpengaruh secara positif dan signifikan terhadap penyaluran kredit

Perum Pegadaian di propinsi Daerah Istimewa Yogyakarta.

31

2.3. Kerangka Pemikiran Teoritik

Dalam penelitian ini, diketahui ada dua variabel, yaitu: variabel

independen dan variabel dependen. Dua variabel independen adalah

pengaruh kualitas pelayanan dan kualitas produk, sedangkan variabel

dependen adalah kepercayaan nasabah Pegadaian Syari’ah Cabang

Majapahit Semarang.

Berdasarkan tinjauan pustaka maka model konseptual penelitian

dapat dijelaskan melalui kerangka pemikiran teoritis, sebagai berikut:

Kepercayaan

- Melakukan

transaksi ulang

(pembelian ulang)

- Menolak produk

pesaing

- Melibatkan

kesediaan untuk

menempatkan diri

dalam resiko

-

Kualitas Pelayanan

Jujur

Amanah

Tidak menipu

Menepati janji

Murah hati

Tidak melupakan

akhirat

Kualitas Produk

Keandalan

Responsif

Bentuk nyata

32

2.4. Hipotesis Penelitian

Hipotesis adalah kesimpulan teoritis atau sementara dalam penelitian.

Hipotesis merupakan hasil akhir dari proses berfikir.33

Anggapan sebagai satu

hipotesis juga merupakan data tetapi karena kemungkinan bisa salah, apabila akan

digunakan sebagai dasar pembuatan keputusan harus diuji dahulu dengan memakai

data hasil observasi.

Berdasarkan tinjauan pustaka dan kerangka pikir, maka penulis

mengajukan hipotesis:

H1 = Kualitas pelayanan berpengaruh positif terhadap kepercayaan

nasabah.

H2 = Kualitas produk berpengaruh positif terhadap kepercayaan

nasabah.

H3 = Kualitas pelayanan dan kualitas produk berpengaruh terhadap

kepercayaan nasabah.

33 Muhammad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif, Jakarta, PT. Raja Grafindo Persada, 2008, Hal:76

33

BAB III

GAMBARAN UMUM OBJEK DAN HASIL PENELITIAN

3.1. Gambaran Umum Pegadaian Syari’ah Cabang Majapahit Semarang

Pegadaian Syari’ah adalah unit syari’ah dari Perum Pegadaian.

Pegadaian pada awalnya berkembang di Italia yang kemudian di praktekkan

di wiayah-wilayah Eropa lainnya, seperti Inggris dan Belanda. Sistem gadai

tersebut memasuki Indonesia dibawa dan di kembangkan oleh orang

Belanda (VOC), yaitu sekitar abad ke-19. Bentuk usaha Pegadaian di

indonesia berawal dari Bank van lening1 pada masa VOC yang mempunyai

tugas memberikan pinjaman uang kepada masyarakat dengan jaminan gadai.

Sejak itu bentuk usaha Pegadaian mengalami beberapa kali perubahan

peraturan-peraturan yang mengaturnya.2

Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan

Belanda (1811-1816) Bank Van Leening milik pemerintah dibubarkan, dan

masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal

mendapat lisensi dari Pemerintah Daerah setempat (liecentie stelsel).

Namun metode tersebut berdampak buruk, pemegang lisensi menjalankan

praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan

pemerintah berkuasa (Inggris). Oleh karena itu, metode liecentie stelsel

diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada

umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

Pada saat Belanda berkuasa kembali, pola atau metode pacth stelsel

tetap dipertahankan dan menimbulkan dampak yang sama dimana

pemegang hak ternyata banyak melakukan penyelewengan dalam

menjalankan bisnisnya. Selanjutnya pemerintah Hindia Belanda

menerapkan apa yang disebut dengan ‘cultuur stelsel’ dimana dalam kajian

tentang pegadaian, saran yang dikemukakan adalah sebaiknya kegiatan

pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan

1 Bank Van Leening, adalah lembaga keuangan yang memberikan kredit dengan

sistem gadai, dan didirikan pertama kali di Batavia pada tanggal 20 Agustus 1746. 2 www.pegadaian.co.id

34

perlindungan dan manfaat yang lebih besar bagi masyarakat. Berdasarkan

hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan

Staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa

usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901

didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat).

Pada masa pendudukan Jepang, gedung Kantor Pusat Jawatan

Pegadaian yang terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan

perang dan Kantor Pusat Jawatan Pegadaian dipindahkan ke Jalan Kramat

Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan

Jepang, baik dari sisi kebijakan maupun Struktur Organisasi Jawatan

Pegadaian. Jawatan Pegadaian dalam Bahasa Jepang disebut Sitji

Eigeikyuku, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang

bernama Ohno-San dengan wakilnya orang pribumi yang bernama M.

Saubari.

Pada masa awal pemerintahan Republik Indonesia, Kantor Jawatan

Pegadaian sempat pindah ke Karang Anyar (Kebumen) karena situasi

perang yang kian terus memanas. Agresi militer Belanda yang kedua

memaksa Kantor Jawatan Pegadaian dipindah lagi ke Magelang.

Selanjutnya, pasca perang kemerdekaan Kantor Jawatan Pegadaian kembali

lagi ke Jakarta dan Pegadaian kembali dikelola oleh Pemerintah Republik

Indonesia. Dalam masa ini Pegadaian sudah beberapa kali berubah status,

yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian

berdasarkan PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN),

selanjutnya berdasarkan PP.No.10/1990 (yang diperbaharui dengan

PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM)

hingga sekarang.3

Lahirnya Pegadaian Syari’ah sebenarnya berawal dari hadirnya

fatwa MUI tanggal 16 Desember 2003 mengenai bunga Bank. Fatwa ini

memperkuat terbitnya pp 10/1990 yang menerangkan bahwa misi yang

diemban oleh Pegadaian adalah untuk mencegah praktik riba, dan misi ini

3 Ibid

35

tidak berubah hingga diterbitkannya pp 103/2000 yang dijadikan landasan

kegiatan usaha perum Pegadaian. Berkat Rahmat Allah SWT dan setelah

melalui kajian panjang, akhirnya disusunlah suatu konsep pendirian unit

Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus

yang menangani kegiatan usaha syari’ah.

Konsep operasi Pegadaian Syariah mengacu pada sistem

administrasi modern yaitu azas rasionalitas, efisiensi dan efektifitas yang

diselaraskan dengan nilai Islam. Fungsi operasi Pegadaian Syariah itu

sendiri dijalankan oleh kantor-kantor Cabang Pegadaian Syariah/ Unit

Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi di bawah

binaan Divisi Usaha Lain Perum Pegadaian. ULGS ini merupakan unit

bisnis mandiri yang secara struktural terpisah pengelolaannya dari usaha

gadai konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta

dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di

bulan Januari tahun 2003. Menyusul kemudian pendirian ULGS di

Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang

sama hingga September 2003. Masih di tahun yang sama pula, 4 Kantor

Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

kemudian berkembang di kota-kota besar seperti Semarang dan Surabaya.

Secara garis besar data Pegadaian Syari’ah Cabang Majapahit

Semarang sebagai berikut:

Nama : Pegadaian Syari’ah Cabang Majapahit Semarang

Alamat : Jl. Majapahit 420, Semarang

Telepon : 024-6718941

Tanggal berdiri : 26 Juli 2004

Tanggal beroperasi : 1 Agustus 2004

Jenis usaha : Pegadaian

36

3.2. Struktur Organisasi Pegadaian Syari’ah Cabang Majapahit Semarang

Perum Pegadaian merupakan salah satu Badan Usaha Milik Negara

yang bernaungan dibawah Departemen Keuangan. Sehingga, yang berhak

mengusulkan pengangkatan dan pemberhatian anggota Direksinya kepada

Presiden adalah Menteri Keuangan. Sampai saat ini Perum Pegadaian

dipimpin oleh Dewan Direksi yang terdiri dari Direktur Utama dan tiga

Direktur serta dibantu dengan unit-unit pendukung lainnya. Masa jabatan

anggota Direksi maksimal selama lima tahun dan bila diperlukan dapat

diangkat kembali. Sedang dalam kegiatan usahanya, Perum Pegadaian

dibina dan diawasi oleh Menteri Keuangan yang dalam pelaksanaannya di

bantu oleh Direktur Jenderal berdasarkan ketentuan-ketentuan yang

ditetapkan oleh Menteri Keuangan. Disamping itu, untuk melaksanakan

pengawasan intern terhadap kegiatan usaha perusahaan, Direksi juga

diperkenankan membentuk satuan pengawasan secara intern.4

Selain mengusulkan pengangkatan dan pemberhentian Dewan

Direksi, dalam melaksanakan fungsi pengawasannya Menteri Keuangan

juga dapat mengusulkan pengangkatan dan pemberhatian anggota-anggota

Dewan Pengawas (Komisaris) Perum Pegadaian. Menurut ketentuannya

Dewan Komisaris minimal dapat dijabat oleh dua orang dan maksimal lima

orang yang terdiri dari ketua dan anggota. Dewan Komisaris

bertanggungjawab penuh atas pelaksanaan pengawasan kepada Menteri

Keuangan. Masa jabatan Dewan Komisaris selama tiga tahun dan dapat

diangkat kembali.5

Sedangkan struktur organisasi perusahaan umum Pegadaian adalah

sebagai berikut:

4 Muhammad Sholikul Hadi, Pegadaian Syariah, Jakarta, Salemba Diniyah,2003,

h.21. 5 Muhammad Sholikul Hadi, Ibid, h. 22

37

Gambar 3.1

Struktur Organisasi di Perum Pegadaian

Sumber:Kanwil Perum Pegadaian III Cabang Semarang. Semarang, Maret

2011

38

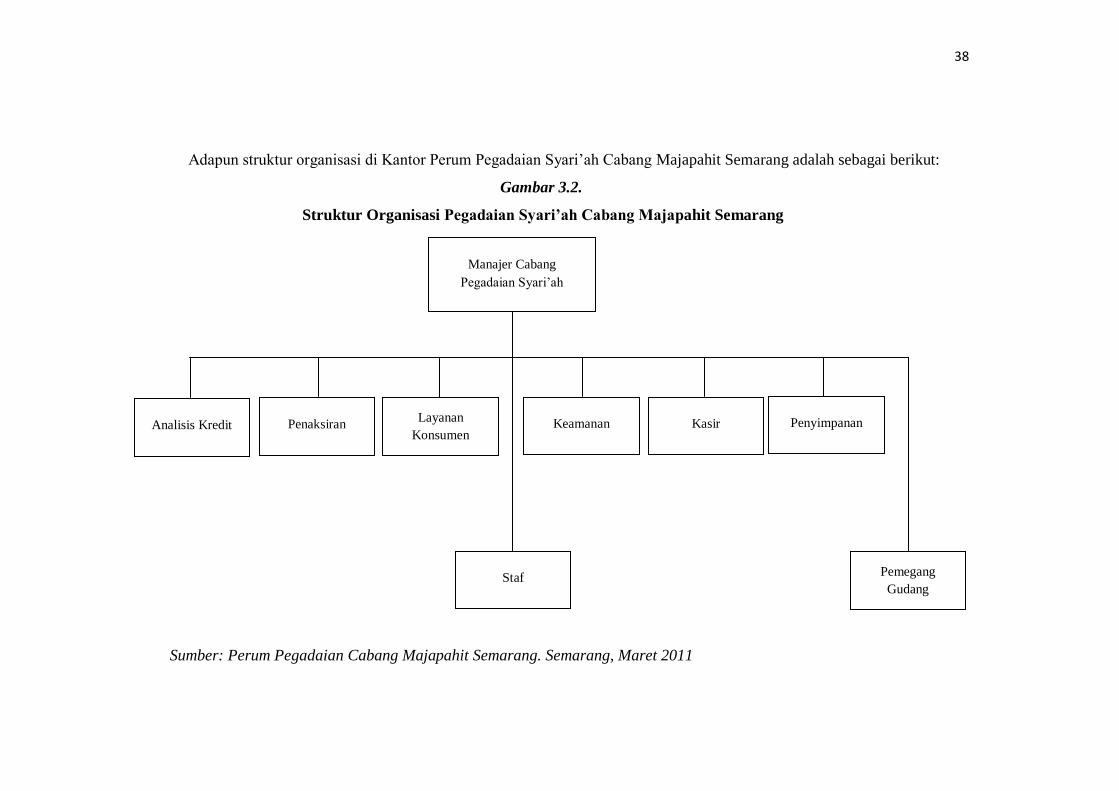

Adapun struktur organisasi di Kantor Perum Pegadaian Syari’ah Cabang Majapahit Semarang adalah sebagai berikut:

Gambar 3.2.

Struktur Organisasi Pegadaian Syari’ah Cabang Majapahit Semarang

Sumber: Perum Pegadaian Cabang Majapahit Semarang. Semarang, Maret 2011

Manajer Cabang

Pegadaian Syari’ah

Keamanan

Kasir

Penyimpanan

Pemegang

Gudang

Staf

Analisis Kredit

Penaksiran

Layanan

Konsumen

39

3.3. Visi Misi dan Nilai-Nilai Pegadaian Syari’ah Cabang Majapahit

Semarang

1. Visi

Pada tahun 2013 Pegadaian menjadi champion dalam pembiayaan

mikro dan kecil berbasis gadai dan fiducia bagi masyarakat menengah

ke bawah

2. Misi

a. Membantu program pemerintah meningkatkan kesejahteraan rakyat

khususnya golongan menengah ke bawah dengan memberikan

solusi keuangan yang terbaik melalui penyaluran pinjaman skala

mikro, kecil dan menengah atas dasar hukum gadai dan fidusia.

b. Memberikan manfaat kepada pemangku kepentingan dan

melaksanakan tata kelola perusahaan yang baik secara konsisten.

c. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

3. Nilai-nilai

Budaya perusahaan diaktualisasikan dalam bentuk simbol atau

maskot dan jargon si "INTAN" yang bermakna:6

a. Inovatif :

1) Berinisiatif, kreatif dan produktif

2) Berorientasi pada solusi

b. Nilai Moral Tinggi

1) Taat beribadah

2) Jujur dan berfikir positif

c. Terampil

1) Kompeten dibidangnya

2) Selalu mengembangkan diri

d. Adi Layanan

1) Peka dan cepat tanggap

2) Empatik, santun dan ramah

e. Nuansa Citra

6 Op. Cit. www.pegadaian.co.id

40

1) Memiliki sense of belonging

2) Peduli nama baik perusahaan

Makna yang terkandung dalam maskot SI INTAN

Kepala berbentuk berlian memberi makna bahwa Pegadaian mengenal

batu intan sudah puluhan tahun, Intan tidak lebih dari sebuah

bongkahan batu yang diciptakan alam dalam suatu proses beratus tahun

lamanya. Kekerasannya menjadikan dia tidak dapat tergores dari benda

lain. Tetapi dia juga dapat dibentuk menjadi batu yang sangat

cemerlang (brilliant). Dengan kecemerlangan itulah kemudian dia

disebut berlian. Karakteristik batu intan itu diharapkan terdapat juga

pada setiap insan Pegadaian.

Sikap tubuh dengan tangan terbuka dan tersenyum memberi

makna sikap seorang pelayan yang selalu siap memberikan pelayanan

prima kepada siapa saja. Rompi warna hijau bermakna memberi

keteduhan sebagai insan Pegadaian.

3.4. Produk dan Jasa Pegadaian Syari’ah Cabang Majapahit Semarang

Sebagai lembaga keuangan non bank yang berfungsi majemuk, maka

dalam menjalankan kegiatan usahanya Perum Pegadaian Syari’ah

mempunyai beberapa produk dan jasa yang dapat dimanfaatkan masyarakat

berupa:7

1. Ar-rahn (gadai syari’ah)

Ar-rahn adalah produk jasa gadai yang berlandaskan pada prinsi-

prinsip syari’ah, dimana nasabah hanya akan dipungut biaya

administrasi dan Ijaroh (biaya jasa simpan dan pemeliharaan barang

jaminan) berupa emas, perhiasan, berlian, elektronik dan kendaraan

bermotor.

a. Cara memperoleh pinjaman

7 Hasil Wawancara dengan Kuntaji Sriwiyadi, S.H, Manajer Cabang Perum

Pegadaian Kantor Cabang Syari’ah Majapahit. Tanggal 28 Maret 2011.

41

Cara memperoleh pinjaman cukup membawa barang

jaminan disertai copy identitas diri ke loket penaksir dan barang

jaminan (marhun) akan ditaksir oleh penaksir, selanjutnya akan

memperoleh Uang pinjaman (Marhun Bih) sebesar 90% dari nilai

taksiran.

b. Proses pelunasan pinjaman

Proses pelunasan pinjaman bisa dilakukan kapan saja

sebelum jangka waktu maksimal 120 hari, baik dengan cara

sekaligus maupun angsuran. Dan apabila sampai dengan 120 hari

belum bisa melunasi, nasabah dapat memperpanjang masa

pinjaman sampai 120 hari berikutnya dengan membayar ijaroh dan

biaya administrasi sesuai tarif yang berlaku.

c. Keuntungan gadai syari’ah

Keuntungan gadai syari’ah adalah sebagai berikut:

1) Meningkatkan daya guna barang bergerak anda, perhiasan

kesayangan andapun tetap menjadi milik anda, dan anda tidak

akan mengalami kerugian selisih beli baru dan jual.

2) Prosedur dan syarat mudah serta proses cepat dengan tarif

kompetitif dan ijaroh di hitung dari nilai taksiran.

3) Barang jaminan anda akan ditaksir secara cermat dan akurat

sehingga akan tetap memiliki nilai taksiran yang optimal.

4) Jangka waktu fleksibel, bebas menentukan pilihan

pembayaran.

5) Aman terjaga dan dijamin asuransi

6) Sumber dana sesuai syari’ah dan operasional di bawah