analisis-kredit

TRANSCRIPT

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 1/69

1

ANALISIS KREDIT

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 2/69

2

PROSEDUR & PERSYARATAN

KREDIT

# Calon Debitur :Mengajukan surat permohonan / mengisi

formulir aplikasi berikutkelengkapannya dengan lampiransebagai berikut :

Foto copy identitas pemohon Foto copy izin usaha Akta pendirian ( awal beserta

perubahannya )

Foto copy agunan ( SHM, BPKB, dll) Foto copy IMB

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 3/69

3

PROSEDUR & PERSYARATAN

KREDIT

# Bank :

Terima surat permohonan + diregister

Cek list kelengkapan dokumen

Cek daftar Hitam BI -> jika termasuk-ditolak, jika tidak diproses

Wawancara serta on the spot

Buat surat penolakan jika pejabat

pemutus mengatakan tidak layak

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 4/69

4

PROSEDUR & PERSYARATAN

KREDIT

# Bank ( lanjutan ) :

Bila usaha calon debitur feasible ->bank akan memproses.

Melakukan analisis ekonomi,pengumpulan dan pengecekan data

Membuat memorandum analisis yuridis

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 5/69

5

PROSEDUR & PERSYARATAN

KREDIT

# Bank ( lanjutan ) :

Selanjutnya bank melakukan penilaianjaminan -> melihat kemungkinanpemasaran

Proposal kredit yang lengkapdiserahkan ke pejabat pemutus utkmendapat putusan

Setelah diputus -> Bank akan buat surat

pemberitahuan dan didalamnya memuatsyarat dan ketentuan yang harusdipenuhi oleh calon debitur

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 6/69

6

IDENTIFIKASI

RESIKO KREDIT( RESIKO KUALITATIF 5 C )

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 7/69

7

CHARACTER

TUJUAN ANALISA CHARACTER/WATAK:

Melihat tanggung jawab, kejujuran,keseriusanbisnis, keinginan untuk membayar semuakewajiban dengan seluruh kekayaan yang

dimiliki, sehingga bank dapat meyakini itikadbaik peminjam dan dapat mengetahui risikoatas kredit yang diberikan.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 8/69

8

CHARACTER

RESIKO WATAK : Nasabah pindahan Informasi tidak benar/terbuka Cara berhubungan mendesak/iming

iming/janji/pemberian hadiah Kurang dikenal

Kurang dipercaya pemasok/pelanggan/ rekanbisnis,info BI,catatan internbank,pesaing,dsb

Tingkah laku moral Istri lebih dari 1 (simpanan) Penarikan cek kosong,termasuk Daftar Hitam Catatan kriminal Manajemen tertutup,adm tidak tertib Ambisius,suka jalan pintas Tidak kooperatif dalam proses analisa

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 9/69

9

CAPACITY

MANAJEMEN PUNCAK : Kemampuan menetapkan visi, misi,

tujuan dan strategi perusahaan.

Kemampuan merencanakan manajemen

(rencana kerja, penetapan standaroperasional & anggaran).

Kemampuan melaksanakan kegiatanmanajemen organisasi (penyusunanstruktur,pendelegasian wewenang).

Kemampuan melakukan evaluasi danpengawasan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 10/69

10

CAPACITY

KEMAMPUAN MANAJ.PRODUKSI :

Pabrik, mesin produksi kurang tepat guna

Lokasi pabrik jauh

Persediaan yang menumpuk

Ketergantungan terhadap suplier/bahantertentu

Produk inferior

Banyak di sub kontrak

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 11/69

11

CAPACITY

KEMAMP.MANAJ.PEMASARAN :

Kemampuan nasabah menjual produk : Angka keragaan masa lalu Angka proyeksi pemasaran Perencanaan, strategi pemasaran &

marketing mix ( bauran pemasaran )

Resiko Kemamp.Manajemen Pemasaran : Lokasi kurang strategis, produk tidak

diversifikasi, promosi terlalu besar,ketergantungan konsumen tertentu,segmen terbatas

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 12/69

12

CAPACITY

MANAJEMEN PERSONALIA: Menilai kekuatan perusahaan dilihat

dari segi kualitas dan kuantitastenaga kerjanya

Menilai kemampuan perusahaan

memelihara hub.yang baik antarapegawai dg perusahaan/pemilik.

Resiko Kemampuan Personalia :

“ one man show,tua/sakit-sakitan,tidakada regenerasi,tergantung seseorang,produktifitas rendah,tumpang tindihtugas,SDM terbatas”.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 13/69

13

CAPITAL

Kemampuan sendiri perusahaan dalammemikul beban pembiayaan yangdibutuhkan

Kemampuan menanggung beban resiko(risk sharing)

Kesungguhan debitur dalam mengelolausahanya.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 14/69

14

CAPITAL

INDIKATOR UTAMA : D E R DER adalah alat ukur ketergantungan

debitur terhadap pihak luarperusahaan

Semakin tinggi DER, kemampuanperush menanggung beban pembiayaansemakin rendah, semakin tinggi resikoyang dihadapi perusahaan

Besarnya modal sendiri tidakmencerminkan kemampuan perusahaandalam pembayaran hutangnya.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 15/69

15

CAPITAL

KOMPONEN MODAL ;

1. Modal disetor

2. Laba ditahan

3. Tambahan modal disetor4. Modal sumbangan

5. Modal revaluasi

6. Hutang pada pesero

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 16/69

16

CAPITAL

PRINSIP-PRINSIP DALAM MENILAIMODAL SENDIRI:

1. Harus ada pemisahan Assets secara jelas

2. Pemisahan secara jelas atas hutang3. Perhitungan nilai assets hrs

didasarkan pada prinsip akuntansi4. Nilai Equity diperoleh dari

pengurangan total assets dngan

seluruh hutang5. Debitur yang memiliki beberapausaha agar dibuat neraca konsolidasi

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 17/69

17

CAPITAL

RESIKO CAPITAL :

1. Leverage Ratio tinggi2. Profitabilitas rendah3. Prive/deviden besar4. Modal disetor belum notariil5. Laba ditahan rendah

6. Pemilikan satu keluarga7. Pemilikan modal tidak dikenal8. Modal revaluasi

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 18/69

18

COLLATERAL

PERANAN AGUNAN KREDIT :

1. Memberikan hak dan kekuasaankepada bank untuk mendapatkanpelunasan dari hasil penjualanbarang agunan apabila debiturcidera janji

2. Menjamin agar debitur berperanserta didalam transaksi untuk

membiayai dan mengembangkanusahanya.3. Mendorong debitur untuk

memenuhi perjanjian kredit

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 19/69

19

COLLATERAL

SYARAT AGUNAN KREDIT :A.ASPEK EKONOMIS 1. Dapat diperjual belikan secara

umum dan bebas

2. Nilainya lebih besar dibandingkankreditnya3. Dapat dipertukarkan4. Nilainya stabil dan cenderung naik

5. Kondisi dan lokasi agunanstrategis6. Manfaat ekonominya lebih panjang

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 20/69

20

COLLATERAL

SYARAT AGUNAN KREDIT :

B.ASPEK YURIDIS 1. Benar-benar milik pihak yang bersedia

mengagunkan

2. Tidak dalam sengketa3. Memiliki bukti kepemilikan yang sah dan

masih berlaku serta mempunyai kekuatanhukum

4. Agunan dalam kondisi bebas

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 21/69

21

COLLATERAL JENIS AGUNAN KREDIT

(BERDASARKAN SUMBER PENDANAANNYA )

1. Agunan Pokok, meliputiseluruh assets perusahaanbaik yg dibiayai dengankredit maupun yg tdklangsung dibiayai dengankredit

2. Agunan Tambahan,merupakan harta milikdebitur pribadi

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 22/69

22

COLLATERAL JENIS AGUNAN KREDIT (BERDASARKAN ASPEK YURIDIS )

1. Agunan Kebendaan, meliputiseluruh benda bergerak dan

tidak bergerak, berwujud dantidak berwujud2. Agunan Penanggungan

(borgtocht):

- Personal guarantee- Corporate guarantee- Bank guarantee

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 23/69

23

COLLATERAL

NILAI AGUNAN KREDIT

1. Nilai saat ini :- Nilai Pasar Wajar (NPW)- Nilai Likuiditas (NL)

2. Nilai akan datang/proyeksi :- Proyeksi Nilai Pasar Wajar (PNPW)

- Proyeksi Nilai Likuidasi (PNL)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 24/69

24

COLLATERAL

DASAR PERTIMBANGAN PENETAPANNILAI AGUNAN ( 5 P )1. PENILAIAN, dengan cara dan

metode yang berlaku2. PENGIKATAN,bukti pemilikan yang

sah menurut hukum3. PENGUASAAN,dapat dikuasai atas

nama pemohon,shg apabiladilikuidasi proses tdk panjang dantdk butuh biaya besar.

4. PENGAMANAN,dapat ditutupdengan asuransi5. PEMANFAATAN,sbg sumber

pembayaran kembali thd kredit

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 25/69

25

COLLATERAL

BENTUK PENGIKATAN AGUNAN

1. HAK TANGGUNGAN

2. HIPOTIK atau CREDITVERBAND3. GADAI ( PAND )

4. FIDUSIA

5. CESSIE

6. PENANGGUNGAN HUTANG(BORGTOCHT)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 26/69

26

COLLATERAL

RESIKO AGUNAN

1. Bentuk pemilikan jaminan kurangkuat

2. Pengikatan barang agunan kurangsempurna3. Harga barang agunan fluktuatif4. Nilai barang agunan menurun5.

Barang agunan kurang marketable6. Nilai agunan tidak mengcover nilaikredit

7. Agunan milik orang lain

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 27/69

27

CONDITION

1. PEMASOK

2. PEMBELI

3. PERSAINGAN

4. BARANG SUBSTITUSI

5. POTENSI CALON PESAING

6. PERATURAN PEMERINTAH

7. PERDAGANGANINTERNASIONAL

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 28/69

28

CONDITION

Resiko CONDITION : PEMASOK, juml suplier sedikit, tidak ada

bahan baku alternatif

PEMBELI, pasar sasaran terbatas,bergaining power langganan tinggi

PERSAINGAN, pesaing banyak, pesaingdominan,tdk ada asosiasi industri

BARANG SUBSTITUSI

KONDISI PUBLIK,publik kritis,perlindungan konsumen berlebihan,dll

PERATURAN PEMERINTAH

PERDAGANGAN INTERNASIONAL

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 29/69

29

ANALISA LAPORAN

KEUANGAN(Analisa Ratio)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 30/69

30

MANFAAT RATIO KEUANGAN

1. Sebagai EARLY WARNING SIGN2. Mengenali kemampuan perusahaan

secara umum dari aspek finansial

3. Memusatkan Perhatian pemutus

kredit4. Melihat dua angka secara

bersamaan

5. Menceritakan kondisi keuangan

perusahaan.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 31/69

31

JENIS RATIO KEUANGAN

RATIO KEUANGAN YANG POKOK :

Ratio Profitabilitas

Ratio Perputaran (aktivitas)

Ratio Likuiditas

Ratio Leverage (solvabilitas)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 32/69

32

RATIO PROFITABILITAS

Menilai kinerja perusahaan dalammenciptakan profit ( laba )

Mencerminkan kinerja perusahaan danresikonya

Metode : membandingkan indikator labadengan berbagai ukuran kegiatan (misalnyapenjualan, modal, assets)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 33/69

33

RATIO PROFITABILITAS

GROSS PROFIT MARGIN : Menunjukkan kemampuan

perusahaan menutup biaya barang(HPP) atau mencerminkan jumlah

uang yang untuk menutupi biayaoperasional,biaya bunga dan pajak,untuk memperoleh laba.

Rumus :

Penjualan – HPP x 100% =.….% Penjualan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 34/69

34

RATIO PROFITABILITAS

NET PROFIT MARGIN :

Menunjukkan kemampuan memperolehpenghasilan untuk pemilik dari setiap rupiahpenjualan setelah dikurangi semua biaya-biaya.

Rumus :

Laba bersih

Penjualan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 35/69

35

RATIO PROFITABILITAS

RETURN ON EQUITY (ROE):

Menunjukkan kemampuanperusahaan memperoleh laba

dari investasi rata-rata yangtelah ditanamkan

Rumus :

Laba bersihModal

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 36/69

36

RATIO PROFITABILITAS

RETUR ON ASSETS (ROA):

Menunjukkan tingkat efisiensi penggunaanaktiva perusahaan

Rumus :

Laba bersihTotal Assets

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 37/69

37

RATIO PROFITABILITAS

ROE dan ROA : Dalam keadaan normal dan bagi

perusahaan yang sehat, lazimnya ROE> ROA

Dalam periode yang sama bisa terjadi

ROE naik tapi ROA turun, hal inimenunjukkan bahwa : melihat saturatio saja tdk cukup, tambahan aktivatidak dibiayai dari modal,

Dari mana pendanaannnya ??? Dapat dilihat dari analisa Leverage

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 38/69

38

LEVERAGE RATIO

Mengukur seberapa besar peranandana pihak ketiga(hutang)digunakan untukpembiayaan perusahaan

Hutang adalah comitment yangberdasarkan kontrak danmengandung kewajiban mengangsurpokok/bunga yang tetap

Bila komposisi tidak seimbang,perusahaan bisa bangkrut.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 39/69

39

LEVERAGE RATIO

TOTAL LEVERAGE RATIO : Membandingkan antara hutang

dengan total assets perusahaan Memberikan sinyal seberapa aman

uang kreditur dijamin dengan assetsperusahaan

Resiko turunnya assets dapatmenyebabkan tidak terbayarnyahutang

Rumus :Total HutangTotal Assets

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 40/69

40

LEVERAGE RATIO

DEBT to EQUITY RATIO ( D E R ): Melihat seberapa besar sharing

pemilik perusahaan dalam mengelolausahanya

Resiko yang melekat apabila sharingpemilik kecil, maka peluangterjadinya “ Moral Hazard ” besar.

Rumus :

Total HutangEquity

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 41/69

41

RATIO PERPUTARAN

Melihat efisiensi penggunaanassets oleh perusahaan

Menghitung waktu yangdibutuhkan dalam siklus operasi

perusahaan Ratio-ratio perputaran :

- Perputaran Aktiva- Perputaran Aktiva Tetap

- Perputaran Piutang- Perputaran Persediaan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 42/69

42

RATIO PERPUTARAN

PERPUTARAN AKTIVA : Mengukur efisiensi penggunaan

aktiva total

Kelemahannya tidak jelas,aktiva mana yang tetap ataulancar yang tidak efisien

Rumus :

PenjualanAktiva

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 43/69

43

RATIO PERPUTARAN

PERPUTARAN AKTIVA TETAP: Mengukur efisiensi penggunaan

aktiva tetap Apabila rationya rendah,

mengindikasikan bahwa banyakaktiva tidak produktif (kapasitastdk terpakai)

Rumus :

PenjualanAktiva Tetap

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 44/69

44

RATIO PERPUTARAN

PERPUTARAN PIUTANG DAGANG :

Menunjukkan jumlah siklus danpengumpulan piutang dagang

dalam satu tahun Rumus :

Penjualan

Piutang Dagang

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 45/69

45

RATIO PERPUTARAN

DAY Of RECEIVABLE ( D O R ) : Menunjukkan waktu rata-rata

(dalam hari) yang diperlukanmenagih piutang dagang (dalam

satu siklus) Rumus :

Piutang Dagang x…hari = …hari

Penjualan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 46/69

46

RATIO PERPUTARAN

PERPUTARAN PERSEDIAAN :

Menunjukkan siklusberputarnya persediaan

dalam satu tahun Rumus :

HPP

Persediaan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 47/69

47

RATIO PERPUTARAN

DAY Of INVENTORY ( D O I ) : Menunjukkan jumlah hari yang

diperlukan dalam satu sikluspersediaan

Rumus :Persediaan x …hari = …hari

HPP

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 48/69

48

RATIO PERPUTARAN

PERPUTARAN HUTANGDAGANG :

Menunjukkan siklus

berputarnya persediaandalam satu tahun Rumus :

HPPHutang Dagang

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 49/69

49

RATIO PERPUTARAN

DAY Of PAYABLE ( D O P ) : Menunjukkan jumlah hari yang

diperlukan dalam satu siklushutang dagang

Rumus :Hutang Dagang x …hari = …hari

HPP

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 50/69

50

RATIO PERPUTARAN

SIKLUS OPERASI : Menunjukkan rata-rata waktu

yang diperlukan perusahaan untukmenggunakan kas untuk

membeli/memproduksi barang danmenjual, sampai menerima kasdari hasil penjualan barang

Rumus : (WCTO)

WCTO = DOR + DOI

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 51/69

51

RATIO LIKUIDITAS

Menunjukkan kemampuanperusahaan untuk memenuhikewajiban jangka pendek tepatpada waktunya

Ratio-ratio Likuiditas yangpenting :

- Current Ratio

- Quick Ratio

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 52/69

52

RATIO LIKUIDITAS

CURRENT RATIO : Mengukur kemampuan perusahaan

untuk memenuhi kewajiban jangkapendek dengan menggunakan

assets lancar (aktiva Lancar) Rumus :

Aktiva lancar (current assets)

Hutang lancar (current liabilities)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 53/69

53

RATIO LIKUIDITAS

QUICK RATIO :

Inventory dianggap kuranglikuid

Inventory dikeluarkan dariaktiva lancar

Rumus :

Aktiva lancar - inventory

Hutang lancar

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 54/69

54

KEGUNAAN RATIO KEUANGANBAGI KREDITUR (BANK)

1. MENILAI HASIL OPERASIONALPERUSAHAAN

2. MEMAHAMI SIFAT-SIFAT INDUSTRI

3. MEMPERKIRAKAN KEBUTUHAN DANAPERUSAHAAN

4. INDIKATOR DALAM MONITORING(DITETAPKAN DALAM PERJANJIAN KREDIT)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 55/69

55

ANALISA KEBUTUHAN

KREDIT

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 56/69

56

ANALISA KEBUTUHAN KREDIT

1. KREDIT MODAL KERJA LOKAL

- Working Capital Turn Over (WCTO)

- Spread sheet ( cash flow )

- Net Trading Asset ( NTA )

2. KREDIT MODAL KERJA EKSPOR

3. KREDIT MODAL KERJA IMPOR

4. KREDIT MODAL KERJA KONSTRUKSI

5. KREDIT INVESTASI

6. PENANGGUHAN JAMINAN IMPOR7. KREDIT DENGAN CASH COLLATERAL

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 57/69

57

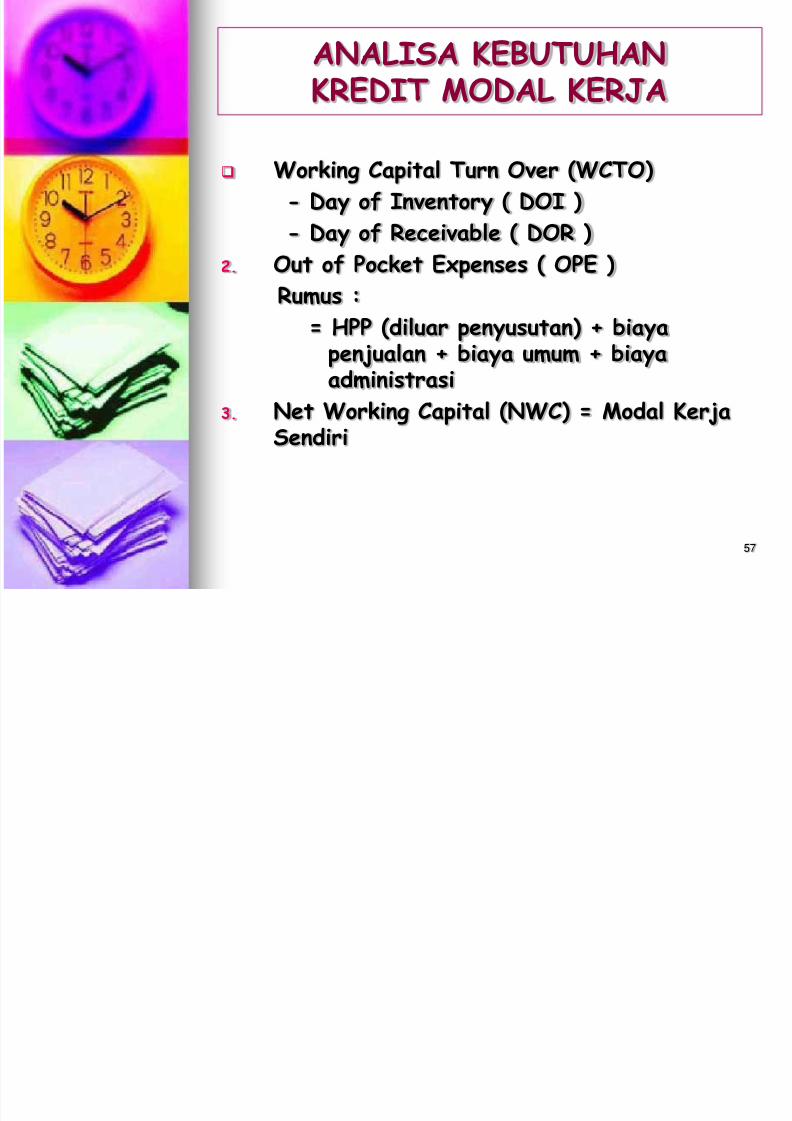

ANALISA KEBUTUHANKREDIT MODAL KERJA

Working Capital Turn Over (WCTO)

- Day of Inventory ( DOI )

- Day of Receivable ( DOR )

2. Out of Pocket Expenses ( OPE )

Rumus :

= HPP (diluar penyusutan) + biayapenjualan + biaya umum + biayaadministrasi

3.

Net Working Capital (NWC) = Modal KerjaSendiri

E E

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 58/69

58

PERHITUNGAN KREDIT MODALKERJA METODE WCTO

* Kebutuhan modal kerja DOI + DOR x OPE x proyeksi penjl (%)..= A

Periode (hari)

Modal Kerja sendiri (NWC)………………………………………= B -

Kekurangan /kebutuhan modal kerja…………………… = C

Sumber lain :

- Hutang dagang = …..

- Uang muka penjualan = …….

- Lainnya = …… = D -

Jumlah kebutuhan KMK yang dipertimbangkan = E

PE H NG N ED M D L

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 59/69

59

PERHITUNGAN KREDIT MODALKERJA METODE SPREAD SHEET

Additional Cash Needed (ACN)…………………… = A

Gross Operating Fund generation (GOFG) = B -

Net Financing Needs……………………………………. = C

Kas…………………………………………………………………….. = D (+/-)

Tambahan Kredit yang dibutuhkan…………… = E

Saldo Pinjaman (posisi terakhir)…………………. = F +

Jumlah Kredit yang dipertimbangkan…………. = G

PERHITUNG N KREDIT MOD L

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 60/69

60

PERHITUNGAN KREDIT MODALKERJA METODE SPREAD SHEET

ADDITIONAL CASH NEEDED (ACN) :

Kenaikan / (Penurunan) aktiva lancar (excl.Kas) = A

(Kenaikan) / penurunan hutang lancar (excl pinj) = B

Perubahan modal kerja………………………………………………. = C

Perubahan aktiva tetap (+/-) …………………………………. = D

Additional cash needed (ACN)…………………………………. = E

Besarnya SDS KMK min 30% dari proyeksi kebutuhanmodal kerja, dengan rumus :

NWC x 100% > 30%

Proyeksi kebutuhan modal kerja

PERHITUNGAN KREDIT MODAL

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 61/69

61

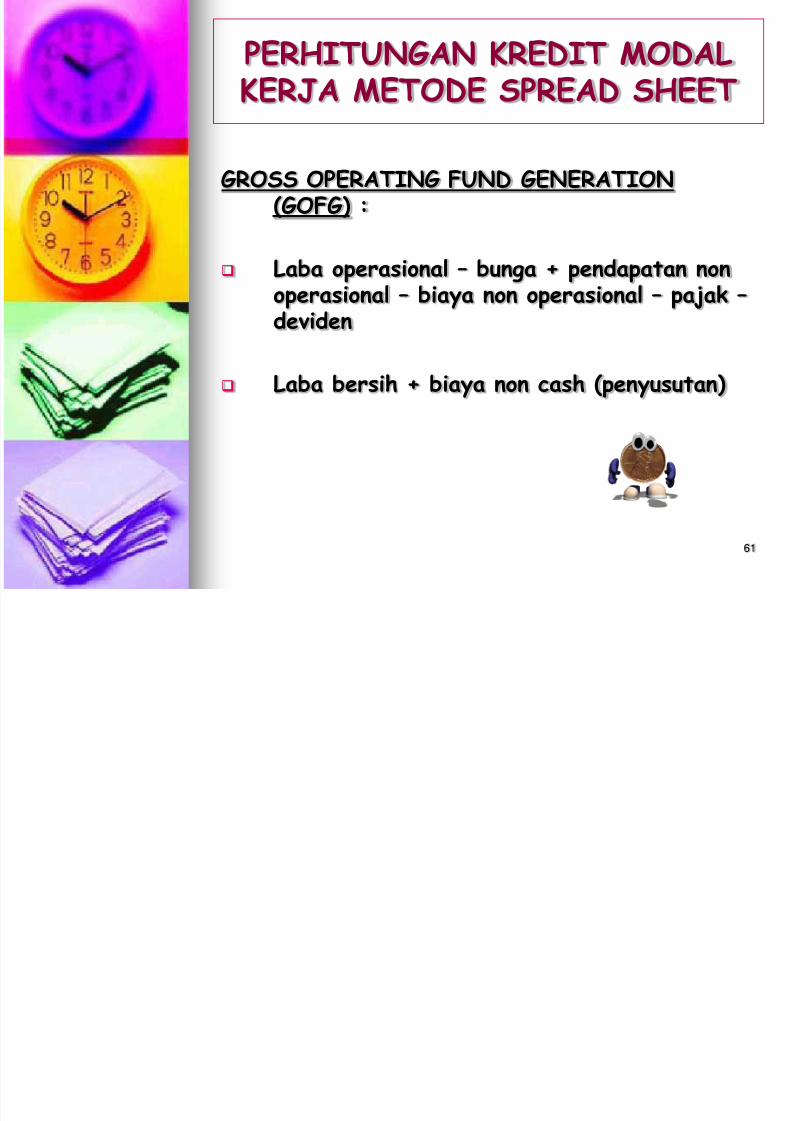

PERHITUNGAN KREDIT MODALKERJA METODE SPREAD SHEET

GROSS OPERATING FUND GENERATION(GOFG) :

Laba operasional – bunga + pendapatan nonoperasional – biaya non operasional – pajak – deviden

Laba bersih + biaya non cash (penyusutan)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 62/69

62

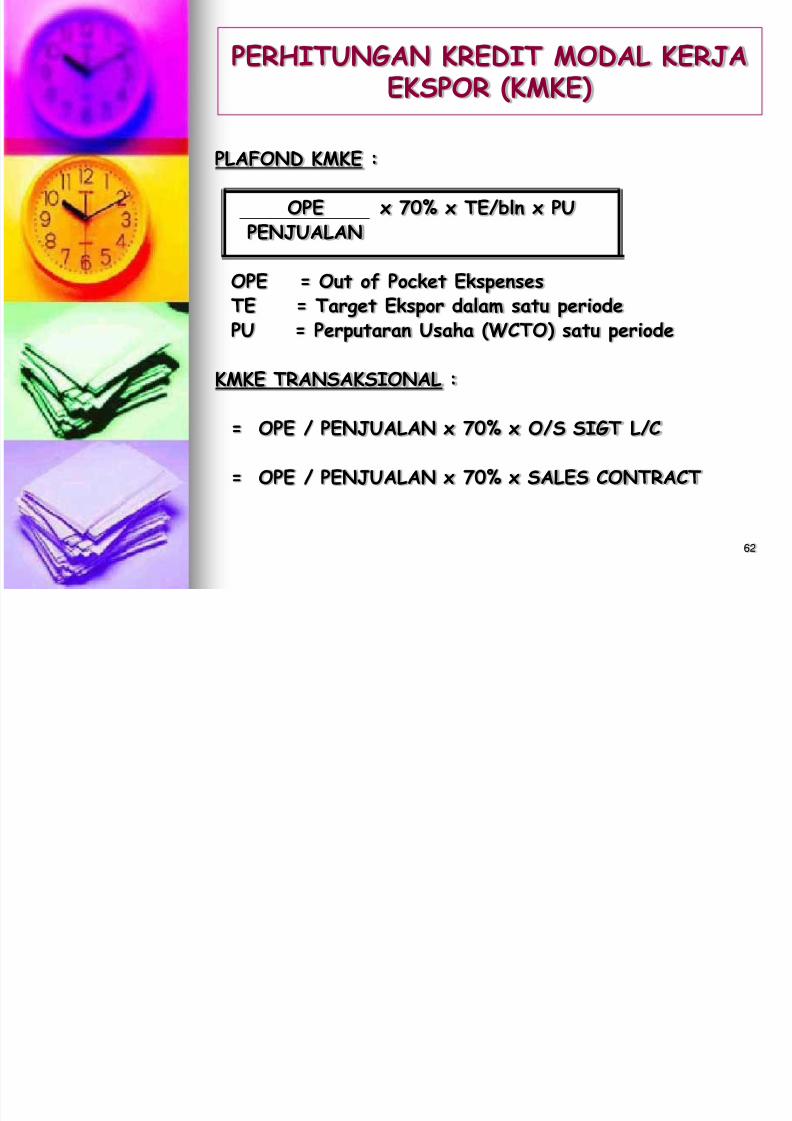

PERHITUNGAN KREDIT MODAL KERJAEKSPOR (KMKE)

PLAFOND KMKE :

OPE x 70% x TE/bln x PUPENJUALAN

OPE = Out of Pocket EkspensesTE = Target Ekspor dalam satu periodePU = Perputaran Usaha (WCTO) satu periode

KMKE TRANSAKSIONAL :

= OPE / PENJUALAN x 70% x O/S SIGT L/C

= OPE / PENJUALAN x 70% x SALES CONTRACT

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 63/69

63

PERHITUNGAN KREDIT MODAL KERJAIMPOR (KMKI)

PLAFOND KMKI :

WCTO ( i ) x HPP ( i ) x proyeksi

Periode

WCTO = Perput modal kerja impor khusus u brg2 impor

HPP ( i )= HPP u brg impor ( diasumsikan biaya2 lainnyadibebankan ke KMK lokal )

Proyeksi= proyeksi pertumbuhan produksi/sales

KMK lokal = total kebutuhan KMK-( keb KMKE+KMKI )

E E E

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 64/69

64

PERHITUNGAN KREDIT MODAL KERJAKONSTRUKSI

PLAFOND KMK KONSTRUKSI :

( T ( NP-P-K ) – ( % UM x NP ) )

T = Termin pertama ( max.65% )

NP = Nilai Proyek ( nilai awal / nilai sisa proyek )

P = Pajak ( Ppn sebesar 10 % )

UM = Uang muka proyek (tergantung ketentuanumum kontrak )

KMK untuk jasa (hotel,angkutan,bioskop,dll dihitungberdasarkan kebutuhan riil max 70% keb riil)

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 65/69

65

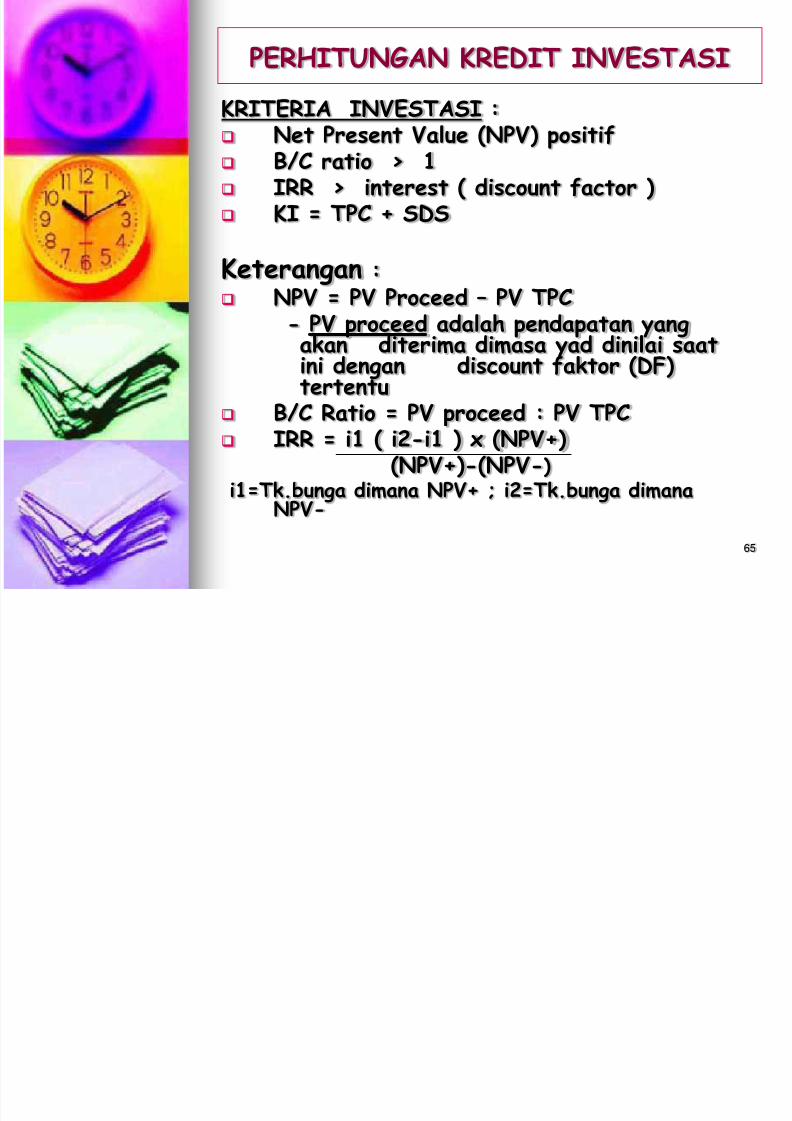

PERHITUNGAN KREDIT INVESTASI

KRITERIA INVESTASI :

Net Present Value (NPV) positif B/C ratio > 1 IRR > interest ( discount factor ) KI = TPC + SDS

Keterangan : NPV = PV Proceed – PV TPC

- PV proceed adalah pendapatan yangakan diterima dimasa yad dinilai saatini dengan discount faktor (DF)tertentu

B/C Ratio = PV proceed : PV TPC IRR = i1 ( i2-i1 ) x (NPV+)(NPV+)-(NPV-)

i1=Tk.bunga dimana NPV+ ; i2=Tk.bunga dimanaNPV-

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 66/69

66

PERHITUNGAN KREDIT INVESTASI

PROCEED UNTUK PROYEK BARU : GOFG + bunga + deviden/prive + biaya lain –

deviden yang diterima – penghasilan lainPROCEED UNTUK PROYEK PERLUASAN : Proceed setelah Investasi – proceed sebelum

investasi.

YANG PERLU DIPERHATIKAN : Total project cost (TPC) & interest during

construction (IDC) Sharing Dana Sendiri (SDS) min. 35% x TPC Max. KI 65% x TPC Proceed

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 67/69

67

KETENTUAN KREDIT INVESTASI

Angsuran pokok KI harus sesuai dengankemampuan keuangan (arus kas)

Masa tenggang (grace periode) > atau dapatdiberikan sebelum angsuran pertama (bila arus kasdemikian)

Bunga dibayar sesuai persyaratan kredit (bulanan,tidak boleh > 3 bulan) sejak penarikan pertama

Dalam masa tenggang tidak diperkenankanmembayar bunga kredit dengan pembebananlangsung dari KInya, kecuali jika diperjanjikansebelumnya dalam bentuk Interest During

Construktion (IDC), dimana IDC dikapitalisirmenjadi pokok kredit.

Balloon payment (pemby.kembung) tidak dianjurkan

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 68/69

68

KETENTUAN KREDIT INVESTASI

Harus ada tanggal yang pastitentang berakhirnya masapenarikan fasilitas KI

Harus ada klausula yang dapatmempercepat penarikan kembalikredit sebelum jatuh tempo, jikakondisi keuangan / usaha debitur

mulai memburuk / ingkar janji Ketentuan Commitment fee Dll.

5/16/2018 analisis-kredit - slidepdf.com

http://slidepdf.com/reader/full/analisis-kredit-55ab54153f7a4 69/69