analisis fenomena market anomaly month of the year...

TRANSCRIPT

ANALISIS FENOMENA MARKET ANOMALY MONTH OF THE YEAR

EFFECT TERHADAP RETURN

(Studi Kasus Indeks - Indeks Indonesia dan indeks World Major Tahun 2010 - 2016)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

ASRI LESTARI

NIM: 1112081000028

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Asri Lestari

Tempat Tanggal Lahir : Jakarta, 12 Juni 1994

Agama : Islam

Alamat : Jl. Syamsi 1 blok A No. 82 – 83 RT 01 RW 13 Villa

Ilhami. Karawaci – Tangerang 15810

Telp / HP : 021 54201628 / 0896 88682 592

Email : [email protected]

PENDIDIKAN FORMAL

2000 – 2006 SD Islamic Village

2006 – 2009 SMP plus Islamic Village

2009 – 2012 SMAN 8 Tangerang

2012 – 2017 Universitas Islam Negeri Syarif Hidayatullah Jakarta

PENDIDIKAN NON-FORMAL

2013 Peserta Sosialisasi Kebijakan Fiskal Dengan Materi

“Kebijakan Fiskal dalam Menghadapi Masyarakat

Ekonomi ASEAN dan Ekonomi Hijau” yang

Diselenggarakan oleh Badan Kebijakan Fiskal,

Kementerian Keuangan Republik Indonesia.

2013 Peserta “Seminar Sosialisasi Penghematan Listrik dan

Energi” yang Diselenggarakan Badan Eksekutif

Mahasiswa Fakultas Eknomi dan Bisnis UIN Jakarta.

vii

2014 Peserta Kegiatan Company Visit PT.Yakult Indonesia

Persada yang diselenggarakan oleh Himpunan

Mahasiswa Jurusan Manajemen Fakultas Ekonomi dan

Bisnis UIN Jakarta.

2014 Peserta Seminar Pasar Modal bersama Panin Sekuritas,

Panin Asset Management dan Bursa Efek Indonesia,

UIN Syarif Hidayatullah Jakarta

PENGALAMAN ORGANISASI

2009 – 2012 Anggota Ekstrakurikuler Karya Ilmiah Remaja (KIR)

SMAN 8 Tangerang

2013 – 2014 Anggota Divisi Informasi dan Komunikasi Himpunan

Mahasiswa Jurusan Manajemen UIN Syarif

Hidayatullah Jakarta

viii

ABSTRACT

This research aim is to analyze the market anomaly month of the year effect on return

in Indonesian and world major indexes during the period of 2010 – 2016. The sample

period divided into two sub-period, there are sub-period 2010 – 2013 and sub-period

2014 – 2016 in order to indicate the persistence of month of the year effect. The sample

selection method used in this research is a purposive sampling method or known as a

judgmental sampling method of weekly return from Indonesian’s indexes and world

major’s indexes based on certain criteria. As the result, the samples that meet the

criteria are consist of 6 Indonesian indexes (BISNIS27, JKSE, KOMPAS100, LQ45,

PEFINDO25, SRIKEHATI) and 4 world major’s indexes (CAC40 from France, DAX

from Germany, FTSE100 from England, IBEX35 from Spain). Ordinary least squares

(OLS) and Generalized Autoregressive Conditional Heteroskedasticity (GARCH) (1,

1) model is used to analyze the data. The finding shows anomaly month of the year

effect exists in some of Indonesia’s indexes and world major’s indexes during the

research period with various occurrences. A few number of month of the year effect

anomalies in earliest sub-period (2010 – 2013) diminishing in the next sub-period. In

conclusion that the intensity of month of the year anomalies is diminishing with time.

September effects can be found in most of Indonesian’s indexes such as JKSE in earlier

sub-period. January and April effect too can be found in the later sub-period. For the

major world indexes, May effect can be found in IBEX35 (Spain) in the earlier sub-

period and February effect can be found in FTSE100 (England) in the later sub-period.

The research also indicates that the month of the year effects were more persistent

among indexes with smaller market capitalization.

Keywords: market anomalies, month of the year effect, return, GARCH model

ix

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis anomali pasar month of the year

effect pada return indeks Indonesia dan indeks world major selama periode 2010 –

2016. Periode sampel dibagi menjadi dua sub-periode, sub-periode 2010 – 2013 dan

sub-periode 2014 – 2016 untuk menunjukan persistansi month of the year effect.

Metode pemilihan sampel pada penelitian ini adalah dengan menggunakan purposive

sampling method atau sering dikenal sebagai judgmental sampling method terhadap

return mingguan dari indeks Indonesia dan indeks world major berdasarkan kriteria

tertentu. Sebagai hasilnya, sampel yang memenuhi keriteria terdiri dari 6 indeks

Indonesia (BISNIS27, JKSE, KOMPAS100, LQ45, PEFINDO25, SRIKEHATI) dan 4

indeks world major (CAC40 dari Perancis, DAX dari Jerman, FTSE100 dari Inggris,

IBEX35 dari Spanyol). Model Ordinary least squares (OLS) dan Generalized

Autoregressive Conditional Heteroskedasticity (GARCH) (1, 1) digunakan untuk

menganalisa data. Temuan menunjukan bahwa anomaly month of the year effect ada

pada beberapa indeks Indonesia dan indeks world major selama periode penelitian

dengan beberapa kejadian. Jumlah beberapa anomali month of the year effect pada awal

sub-periode (2010 – 2013) semakin menurun pada sub-periode selanjutnya. Dapat

disimpulkan bahwa intensitas month of the year effect berkurang seiring dengan

berjalannya waktu. Efek September dapat ditemukan di sebagian besar indeks

Indonesia seperti JKSE pada sub-periode awal. Efek Januari dan April juga dapat

ditemukan di sub-periode selanjutnya, untuk indeks world major, efek bulan Mei dapat

ditemukan di IBEX35 (Spanyol) pada sub-periode awal dan efek Februari dapat

ditemukan pada FTSE100 (Inggris) pada sub-periode selanjutnya. Penelitian ini juga

menunjukan bahwa month of the year effect lebih persisten diantara indeks – indeks

dengan kapitalisasi pasar yang kecil.

Kata kunci: anomaly pasar, month of the year effect, return, model GARCH

x

KATA PENGANTAR

Bismillahirrahmanirrahim,

Segala Puji bagi Allah SWT, karena telah memberikan rahmat dan karunia-

NYA. Shalawat serta salam semoga selalu tercurahkan kepada junjungan besar Nabi

Muhammad SAW yang telah memberikan suri tauladan, serta kepada keluarga, para

sahabatnya dan kepada umatnya hingga akhir zaman.

Skripsi yang berjudul “Analisis Fenomena Market Anomaly Month of the year

effect Terhadap Return (Studi Kasus Indeks Indonesia dan indeks World Major

Tahun 2010 - 2016)” ini kami susun untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Ekonomi pada Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa dalam penyusunan dan penulisan skripsi ini tidak lepas

dari bantuan, bimbingan serta dukungan dari berbagai pihak. Oleh Karena itu, penulis

sampaikan rasa terima kasih yang sedalam – dalamnya kepada :

1. Allah SWT atas segala karunia, nikmat, hidayah, rahmat serta kasih sayang-Nya

sehingga penulis dapat menyelesaikan penulisan skripsi ini.

2. Kedua orang tua tercinta, yang selalu menasehati, mendoakan dan menjadi inspirasi

untuk penulis. Yang telah merawat dan membesarkan penulis dengan kasih sayang,

serta selalu memberikan semangan dan dukungan kepada penulis untuk segera

menyelesaikan skripsi ini.

3. Kakak dan adik tercinta, Rizka Utami Putri dan Muhammad Ilham Putradharma

yang telah mendoakan dan memberikan dukungannya kepada penulis untuk

menyelesaikan skripsi ini.

4. Hari Aprianto dan Dara Mawar Jelita yang telah membantu penulis dengan

memberikan dukungan dan selalu memberi motivasi kepada penulis untuk segera

menyelesaikan skripsi ini.

5. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warninda, M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ibu Dr. Hj. Pudji Astuty, SE., MM selaku dosen pembimbing I yang telah

meluangkan waktunya untuk membimbing penulis dalam penyelesaian skripsi ini

xi

dan tak henti memberikan semangat kepada penulis sejak awal hingga akhirnya

skripsi ini terselesaikan.

8. Bapak Taridi Kasbi Ridho, SE., MBA, sebagai dosen pembimbing II yang telah

bersedia membantu membimbing penulis dalam menyelesaikan skripsi ini dari

sejak awal penulisan hingga sripsi ini selesai.

9. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah sabar dan ikhlas mendidik dan memberikan

ilmunya kepada penulis. Insha Allah ilmu yang diberikan dapat bermanfaat.

10. Seluruh staf pengajar dan karyawan Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah membantu penulis dalan proses penyelesaian skripsi ini.

11. Hersinta Pusdika, Annisa Rivelia, Fikri Choirunnisa, Yulvie Sabriani, Lutfi wijaya,

Achmad Fauzi, Alilfikram Mughofir yang sejak awal perkuliahan sudah menjadi

teman baik, tempat berbagi suka dan duka.

12. Rekan Manajemen Keuangan 2012 yang selalu ada setiap saat untuk mengingatkan

tugas, mengerjakan tugas dan pertemanan yang indah.

13. Sahabat/i Manajemen 2012 seperjuangan, yang selama ini bersedia bertukar

pikiran, saling menasehati dan memberikan motivasi. Sukses untuk kita semua!

Akhir kata, dengan penuh rasa hormat dan kerendahan hati, saya mengucapkan

terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu. Semoga

segala bentuk bantuan yang telah diberikan mendapat pahala yang berlipat dari Allah

SWT. Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis

serta pembaca.

Tangerang, 6 April 2017

(Asri Lestari)

xii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

LEMBAR PENGESAHAN SKRIPSI ........................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................ iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...................... v

DAFTAR RIWAYAT HIDUP ...................................................................... vi

ABSTRACT ................................................................................................... viii

ABSTRAK ...................................................................................................... ix

KATA PENGANTAR ..................................................................................... x

DAFTAR ISI .................................................................................................. xii

DAFTAR TABEL ........................................................................................ xiv

DAFTAR GAMBAR .................................................................................... xvi

DAFTAR LAMPIRAN ............................................................................... xvii

BAB I PENDAHULUAN .......................................................................... 1

A. Latar Belakang Masalah ........................................................................ 1

B. Rumusan Masalah ................................................................................. 7

C. Tujuan Penelitian .................................................................................. 7

D. Manfaat Penelitian ................................................................................ 8

BAB II TINJAUAN PUSTAKA ................................................................ 9

A. Landasan Teori ...................................................................................... 9

1. Pasar Modal ..................................................................................... 9

a. Pengertian Pasar Modal............................................................. 9

b. Manfaat Pasar Modal .............................................................. 10

c. Fungsi Pasar Modal ................................................................. 11

d. Jenis Pasar Modal .................................................................... 12

2. Pasar Modal Efisien ...................................................................... 13

3. Market Anomaly ............................................................................ 17

a. Pengertian Market Anomaly .................................................. 17

b. Jenis Anomali Pasar............................................................... 19

c. Month of the year Effect ........................................................ 21

xiii

4. Return Saham ................................................................................ 23

B. Penelitian Terdahulu ........................................................................... 24

C. Kerangka Pemikiran ............................................................................ 41

D. Perumusan Hipotesis ........................................................................... 44

BAB III METODE PENELITIAN .......................................................... 45

A. Ruang lingkup penelitian .................................................................... 45

B. Metode penentuan sampel ................................................................... 45

C. Metode Pengumpulan Data ................................................................. 46

D. Metode Analisis Data .......................................................................... 47

E. Operasional variable............................................................................ 57

BAB IV HASIL DAN PEMBAHASAN .................................................. 59

A. Sekilas Gambaran Umum Objek Penelitian ........................................ 59

1. Gambaran Umum Indeks yang termasuk Indeks

Indonesia ....................................................................................... 59

a. JKSE ...................................................................................... 59

b. LQ45 ...................................................................................... 59

c. BISNIS27............................................................................... 62

d. KOMPAS100......................................................................... 64

e. PEFINDO25 .......................................................................... 66

f. SRIKEHATI .......................................................................... 68

2. Gambaran Umum Indeks yang termasuk Indeks

World Major ................................................................................ 70

a. IBEX35 .................................................................................. 70

b. CAC40 ................................................................................... 71

c. DAX....................................................................................... 72

d. FTSE100 ................................................................................ 74

B. Deskriptif analisis Data ....................................................................... 77

C. Pengujian Month of the Year Effect .................................................... 83

1. Metode Regresi OLS ..................................................................... 83

2. Metode ARCH-GARCH ............................................................... 90

BAB V PENUTUP .................................................................................. 104

A. Kesimpulan ....................................................................................... 104

B. Implikasi ............................................................................................ 106

C. Saran .................................................................................................. 107

DAFTAR PUSTAKA .................................................................................. 108

LAMPIRAN ................................................................................................. 112

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Rata – rata return pasar bulanan periode 2010 – 2016 4

2.1 Jenis Anomali Pasar 19

2.2 Ringkasan Penelitian Terdahulu 35

3.1 Daftar Indeks yang Menjadi Sampel Penelitian 46

4.1 Daftar Saham – saham yang terdaftar di indeks LQ45 61

4.2 Daftar Saham – saham yang terdaftar di indeks BISNIS27 63

4.3 Daftar Saham – saham yang terdaftar di indeks KOMPAS100 64

4.4 Daftar Saham – saham yang terdaftar di indeks PEFINDO25 67

4.5 Daftar Saham – saham yang terdaftar di indeks SRIKEHATI 69

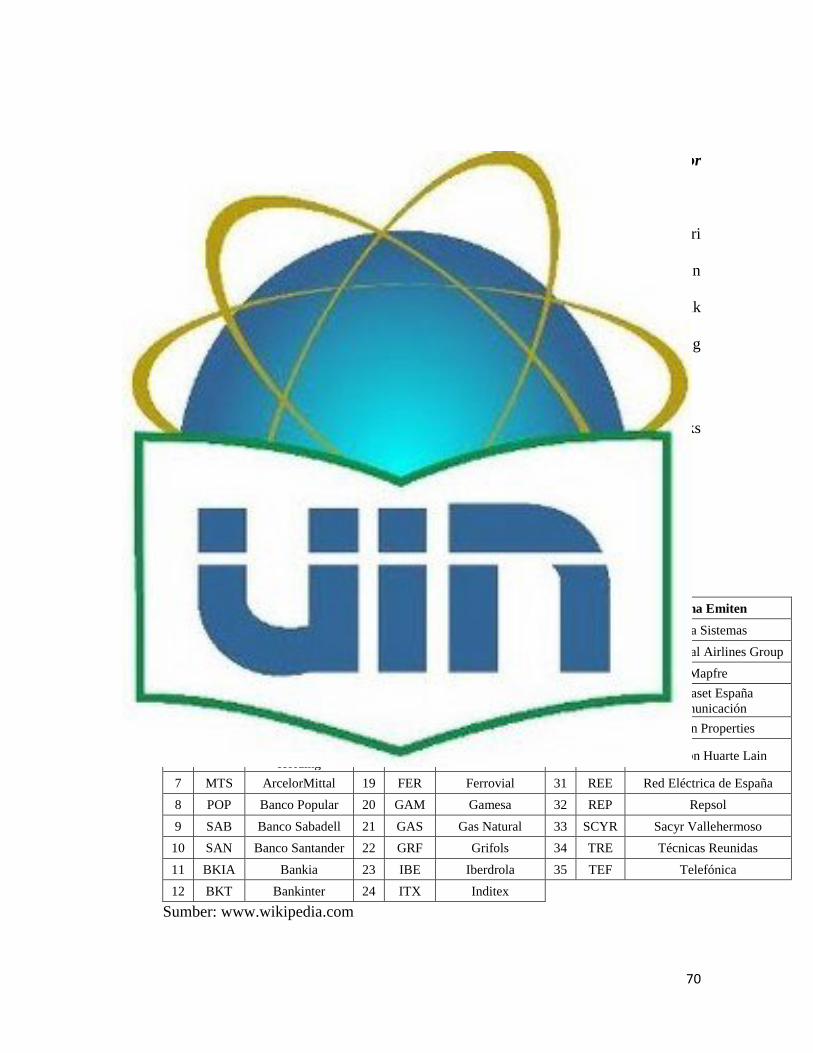

4.6 Daftar Saham – saham yang terdaftar di indeks IBEX35 70

4.7 Daftar Saham – saham yang terdaftar di indeks CAC40 72

4.8 Daftar Saham – saham yang terdaftar di indeks DAX 73

4.9 Daftar Saham – saham yang terdaftar di indeks FTSE100 75

4.10 Uji Deskriptif statistik periode 2010 – 2016 79

4.11 Uji Deskriptif statistik sub-periode 2010 – 2013 80

4.12 Uji Deskriptif statistik sub-periode 2014 – 2016 81

4.13 Uji Stasioneritas Return Indeks 84

4.14 Uji Autokorelasi Return Indeks 86

4.15 Uji Heteroskedestisitas Return Indeks 87

4.16 Hasil Uji Regresi OLS Periode 2010-2016 87

4.17 Hasil Uji Regresi OLS Sub-Periode 2010-2013 88

4.18 Hasil Uji Regresi OLS Sub-Periode 2014-2016 88

4.19 Hasil Uji GARCH (1,1) Periode 2010-2016 92

4.20 Hasil Uji GARCH (1,1) Sub-Periode 2010-2013 93

xv

4.21 Hasil Uji GARCH (1,1) Sub-Periode 2014-2016 93

4.22 Hasil penjumlahan koefisien ARCH-GARCH 94

4.23 Hasil uji ARCH-LM 95

4.24 Rangkuman Uji Keberadaan Month of the Year Effect

periode 2010-2016 97

4.25 Rangkuman Uji Keberadaan Month of the Year Effect

sub-periode 2010-2013 98

4.26 Rangkuman Uji Keberadaan Month of the Year Effect

sub-periode 2014-2016 99

xvi

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Rata – rata return pasar bulanan periode 2010 – 2016 5

2.1 Tingkat kumulatif efisiensi pasar dan informasi terkait

dengan setiap tingkat 16

2.2 Grafik Penyesuaian harga sebagai reaksi terhadap informasi

positif pada Pasar efisien dan pasar tidak efisien 18

2.3 Kerangka Pemikiran 43

4.1 Pergerakan return indeks periode 2010-2016 77

xvii

DAFTAR LAMPIRAN

Keterangan Halaman

Lampiran 1: Uji Regresi Linier Return Indeks Periode 2010 – 2016 112

Lampiran 2: Uji Regresi Linier Return Indeks Periode 2010 – 2013 122

Lampiran 3: Uji Regresi Linier Return Indeks Periode 2014 – 2016 132

Lampiran 4: Uji GARCH (1,1) Return Indeks Periode 2010 – 2016 142

Lampiran 5: Uji GARCH (1,1) Return Indeks Periode 2010 – 2013 152

Lampiran 6: Uji GARCH (1,1) Return Indeks Periode 2014 – 2016 162

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan suatu sarana penting dalam

perekonomian yang berfungsi memobilisasi dana dari masyarakat ke

sektor produktif. Perusahaan sebagai pihak yang membutuhkan dana

dapat menghimpun dana melalui pasar modal dengan menjual

sahamnya kepada publik atau menerbitkan surat hutang, sedangkan

investor sebagai pihak yang memiliki dana dapat mempergunakan pasar

modal sebagai salah satu alternatif investasi guna memperoleh

keuntungan (Nursanti, 2015).

Semakin besar keuntungan yang diperoleh investor semakin

besar pula risiko yang harus bersedia ditanggung. Oleh karena itu,

investor membutuhkan informasi relevan dalam mengambil keputusan

investasi. Informasi relevan mengenai kondisi dan arah pasar akan

mudah diperoleh investor apabila pasar dalam keadaan efisien

(Maharani dan Witiastuti, 2015).

Pasar efisien adalah pasar yang mampu menunjukkan harga

saham sebenarnya, serta dapat memberikan jaminan atas kebenaran

keadaan yang ditampilkan (Suad, 1998:264). Penelitian atas efisiensi

2

suatu pasar modal banyak dilakukan. Penelitian – penelitian tersebut

menemukan hal-hal yang berlawanan dengan konsep pasar modal

efisien di beberapa pasar modal, yaitu saat keadaan saham tidak sesuai

dengan informasi yang ada (Suad, 1998:271).

Bodie (2014:364) telah mengklasifikasikan tiga kategori

efisiensi pasar berdasarkan informasi yaitu efisiensi pasar bentuk lemah

(weak form efficiency), efisiensi pasar bentuk setengah kuat (semi

strong form efficiency), dan efisiensi pasar bentuk kuat (strong form

efficiency). Pada pasar dengan efisiensi lemah harga sekuritas secara

penuh mencerminkan informasi masa lalu. Efisiensi pasar bentuk

setengah kuat adalah harga saham secara penuh mencerminkan semua

informasi yang dipublikasikan, sehingga investor tidak akan

memperoleh abnormal return hanya dengan memanfaatkan informasi

publik. Sedangkat efisiensi pasar bentuk kuat yaitu harga saham

mencerminkan semua informasi yang tersedia, baik informasi privat

maupun yang dipublikasikan.

Kondisi tersebut sebenarnya dapat dicermati dan dimanfaatkan

oleh para investor agar dapat memiliki keputusan yang tepat saat

menjual atau membeli saham. Pembahasan mengenai pengujian pasar

efisien tidak bisa terlepas dari membahas tentang adanya penyimpangan

dan ketidak-teraturan yang terkait dengan hipotesis pasar efisien.

3

Penyimpangan dan ketidakteraturan tersebut di sebut dengan anomali

pasar (market anomaly).

Menurut Virginita Pandansari (2008) dalam Saputro (2014),

Berbagai kondisi yang terjadi di dalam suatu pasar modal akan

menimbulkan berbagai dampak yang dapat terlihat dari fluktuasi harga

saham di pasar modal. Kondisi yang tidak dapat diprediksi dengan

paradigma atau teori empiris dalam pasar modal biasa disebut dengan

anomali pasar. Dengan kata lain anomali pasar merupakan gejala

penyimpangan atau ketidak-konsistenan terhadap hipotesis pasar

modal.

Salah satu anomaly market tersebut adalah month of the year

effect. Menurut Jahfer (2015), month of the year effect artinya adalah

return saham dalam beberapa bulan lebih tinggi dari bulan-bulan

lainnya. Temuan yang paling umum dan menarik dari penelitian di atas

anomali efek bulan dalam setahun adalah "efek Januari" dan "efek

April". Hal ini sangat beralasan bahwa pengembalian saham pada

Januari dan bulan April yang berbeda dan signifikan dari bulan lain dari

hasil tahun. Ini sangat melanggar hipotesis pasar yang efisien (EMH)

yang sebagian dikembangkan oleh Fama di tahun 1960-an.

Dengan demikian, maka harga saham dapat mengalami

kenaikan maupun penurunan dari bulan ke bulan dalam satu tahun

perdagangan di pasar modal. Perilaku ini disebut month of the year

4

effect. Month of the year effect lebih mengacu pada adanya perbedaan

atas return bulanan pada tiap bulan dalam satu tahun.

Dikarenakan pada penelitian penelitian terdahulu dapat ditemukan

adanya fenomena market anomaly month of the year effect terhadap

return, maka berikut ini adalah tabel dan grafik data rata – rata return

IHSG secara bulanan yang menunjukan adanya perbedaan return pada

tiap – tiap bulan.

Tabel 1.1

Rata – rata return pasar bulanan periode 2010 – 2016

2010 2011 2012 2013 2014 2015 2016 Rata -

rata

Januari 0.0299 -0.0831 -0.0831 0.0299 0.0412 0.0106 0.0076 -0.0067

Februari -0.0239 0.0172 0.0172 0.0729 0.0472 0.0323 0.0321 0.0279

Maret 0.0858 0.0582 0.0582 0.0293 0.0382 0.0120 0.0177 0.0428

April 0.0674 0.0375 0.0375 0.0215 0.0091 -0.0812 -0.0010 0.0130

Mei -0.0606 0.0045 0.0045 0.0096 0.0100 0.0239 -0.0067 -0.0021

Juni 0.0410 0.0133 0.0133 -0.0475 -0.0046 -0.0596 0.0438 -0.00005

Juli 0.0523 0.0605 0.0605 -0.0313 0.0424 -0.0250 0.0368 0.0280

Agustus 0.0038 -0.0728 -0.0728 -0.0963 0.0119 -0.0578 0.0199 -0.0377

September 0.1277 -0.0795 -0.0795 0.0281 -0.0043 -0.0598 -0.0007 -0.0097

Oktober 0.0376 0.0662 0.0662 0.0443 -0.0115 0.0515 0.0035 0.0368

November -0.0291 -0.0200 -0.0200 -0.0498 0.0092 0.0009 -0.0533 -0.0231

Desember 0.0477 0.0283 0.0283 0.0012 0.0148 0.0195 0.0245 0.0235

Sumber: data sekunder yang diolah (2017)

5

Gambar 1.1

Rata – rata return pasar bulanan periode 2010 – 2016

Sumber: data sekunder yang diolah (2017)

Berdasarkan tabel 1.1 dan gambar 1.1 diatas dapat dilihat adanya

fluktuasi rata – rata return pasar bulanan selama periode 2010 sampai

dengan 2016. Fluktuasi return tersebut disebabkan keputusan dan

persepsi investasi investor yang berbeda – beda tiap bulan. Sejak

pertengahan abad 1970-an, sejumlah penelitian empiris tentang

berbagai anomali pasar tersebut telah banyak dilakukan. Salah satunya

adalah penelitian Nopphon Tangjitprom (2011) Menguji indeks SET

dan indeks SET50 dengan menggunakan model regresi dan model

-0.1500

-0.1000

-0.0500

0.0000

0.0500

0.1000

0.1500

2010 2011 2012 2013

2014 2015 2016 Rata - rata

6

GARCH (1,1). Hasil menyatakan signifikan terjadi efek bulan

Desember dan efek bulan Januari.

S.C.Thushara dan Prabath Perera (2013) menguji efek bulan

pada tahun dan January effect yang hadir di Bursa Efek Colombo

(Colombo Stock Exchange / CSE) berdasarkan data dari periode Januari

2000 hingga Desember 2011. Metode yang digunakan adalah Regresi

dan GARCH (1,1). Hasil Penelitian terdapat efek bulan pada tahun

(month of the year effect) di return harian saham yang diperdagangkan

di CSE. Pada CSE terdapat Efek Januari, Efek Februari, Efek April, dan

Efek September positif.

Aditya Probo Saputro dan Sukirno (2014) menguji Day of The

Week Effect Dan Month of The Year Effect pada IHSG. Metode yang

digunakan adalah Regresi dan t-test. Dari hasil penelitian dapat

disimpulkan bahwa Day of The Week Effect dan Month of The Year

Effect telah terjadi pada pasar modal Indonesia. Dari penelitian ini dapat

dilihat bahwa adanya efek bulan Januari, Maret, Mei dan Agustus

berpengaruh terhadap return indeks pasar.

Berdasarkan uraian diatas peneliti mencoba melakukan

penelitian mengenai anomali pasar dalam hal ini month of the year effect

terhadap return, maka penelitian ini berjudul “Analisis Fenomena

Market Anomaly Month of the Year Effect Terhadap Return (Studi

7

Kasus Indeks - Indeks Indonesia dan Indeks world major Tahun

2010 - 2016)”.

B. Rumusan Masalah

Pada dasarnya, orientasi tingkat return yang diharapkan oleh

hampir seluruh investor harusnya didasarkan keputusan investasi yang

tepat dalam memasuki perdagangan dan transaksi di pasar modal. Salah

satu cara membuat keputusan investasi yang tepat adalah dengan

pengetahuan tentang pola return saham untuk melihat bentuk efisiensi

pasar modal serta melihat penyimpangannya (anomali) yang

ditimbulkan, dalam penelitian ini adalah month of the year effect.

Berdasarkan alasan tersebut, maka rumusah masalah dalam penelitian

ini adalah :

1. Apakah terdapat month of the year effect terhadap return saham

Indeks - Indeks Indonesia selama periode penelitian?

2. Apakah terdapat month of the year effect terhadap return indeks

world major selama periode penelitian?

C. Tujuan Penelitian

Berdasarkan pada perumusah masalah diatas, maka tujuan penelitian ini

adalah sebagai berikut :

1. Untuk menganalisis month of the year effect terhadap return Indeks

- Indeks Indonesia selama periode penelitian.

8

2. Untuk menganalisis month of the year effect terhadap return indeks

world major selama periode penelitian.

D. Manfaat Penelitian

Manfaat penelitian yang diharapkan dapat diperoleh dari hasil

penelitian ini adalah:

1. Bagi akademisi, untuk menambah kepustakaan di bidang ilmu

pengetahuan dan untuk memperkaya kajian ilmiah.

2. Bagi penulis, hasil penelitian dapat digunakan untuk memperdalam

ilmu pengetahuan mengenai month of the year effect terhadap

return.

3. Bagi umum, dapat memberikan sumbangan ilmu pengetahuan

khususnya manajemen konsentrasi keuangan dan bagi mahasiswa

yang mempunyai minat yang sama dengan penulis.

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal

a. Pengertian Pasar Modal

Sesuai dengan Undang-Undang Pasar Modal No. 8 Tahun 1995

pengertian pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang di terbitkannya, serta lembaga profesi yang

bekaitan dengan efek. Pasar modal merupakan tempat bertemunya

antara penjual dan pembeli dengan resiko untung dan rugi, sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang

dengan menjual saham atau mengeluarkan obligasi. Saham merupakan

bukti kepemilikan sebagian dari perusahaan. Obligasi (bond)

merupakan suatu kontrak yang mengharuskan peminjam untuk

membayar pokok pinjaman ditambah dengan bunga dalam kurun waktu

tertentu yang sudah disepakati.

Pasar modal merupakan suatu sarana penting dalam

perekonomian yang berfungsi memobilisasi dana dari masyarakat ke

10

sektor produktif. Perusahaan sebagai pihak yang membutuhkan dana

dapat menghimpun dana melalui pasar modal dengan menjual

sahamnya kepada publik atau menerbitkan surat utang, sedangkan

investor sebagai pihak yang memiliki dana dapat mempergunakan pasar

modal sebagai salah satu alternatif investasi guna memperoleh

keuntungan (Nursanti, 2015).

b. Manfaat Pasar Modal

Manfaat Pasar modal adalah sebagai berikut (Sunariyah, 2011:9) :

1) Menyediakan sumber pembiayaan (jangka panjang) bagi dunia

usaha sekaligus memungkinkan alokasi sumber dana secara

optimal.

2) Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi.

3) Menyediakan lending indikator bagi tren ekonomi negara.

4) Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

5) Penyebaran kepemilikan, keterbukaan dan profesionalisme,

menciptakan iklim berusaha yang sehat.

6) Menciptakan lapangan kerja / profesi yang menaik.

7) Memberikan kesempatan memiliki perusahaan yang sehat dan

memiliki prospek.

11

c. Fungsi Pasar modal

Sebagai pasar berbagai instrumen keuangan jangka panjang yang

biasa diperjualbelikan Pasar modal menjalankan dua fungsi sebagai

berikut (Sunariyah, 2011:9) :

1) Fungsi Sebagai Ekonomi

Pasar modal menyediakan fasilitas atau wahana yang

mempertemukan dua kepentingan, yaitu investor pihak yang

memiliki kelebihan dana dan issuer pihak yang memerlukan dana.

Dengan adanya pasar modal maka pihak yang memiliki kelebihan

dana dapat menginvestasikan dana tersebut dengan harapan

memperoleh return (imbalan) sedangkan pihak issuer dalam hal ini

perusahaan yang dapat memanfaatkan dana tersebut untuk

kepentingan investasi tanpa harus menunggu tersedianya dana dari

operasional perusahaan.

2) Fungsi Sebagai Keuangan

Pasar modal memberikan kemungkinan dan kesempatan

memperoleh return (imbalan) bagi pemilik dana, sesuai dengan

karateristik investasi yang dipilih. Dengan adanya pasar modal

diharapkan aktifitas perekonomian menjadi meningkat karena pasar

modal merupakan alternatif pendanaan bagi perusahaan-

12

perusahaan. Sehingga perusahaan dapat beroperasi dengan skala

yang lebih besar dan pada gilirannya akan meningkatkan

pendapatan perusahaan dan kemakmuran masyarakat luas.

d. Jenis Pasar modal

Jenis - jenis pasar modal dapat dikategorikan menjadi 4 pasar, yaitu

sebagai berikut (Samsul, 2006:46) :

1) Pasar Pertama

Pasar pertama merupakan tempat atau sarana bagi perusahaan

yang untuk pertama kali menawarkan saham atau obligasi

kemasyarakat umum. Penawaran umum awal ini, yang disebut

jugainitial public offering (IPO) telah merubah dari perseroan

tertutup menjadi perseroan terbuka (Tbk).

2) Pasar Kedua

Pasar kedua adalah tempat atau sarana transaksi jual-beli efek

antar investor dan harga dibentuk oleh investor melalui perantara

efek.

3) Pasar Ketiga

Pasar ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker.

Investor dapat memilih market maker yang memberi harga terbaik.

Market maker adalah anggota bursa. Pada market maker ini akan

bersaing dalam menentukan harga saham, karena satu jenis saham

13

dipasarkan oleh lebih dari satu market maker. Jadi, pasar ketiga

bukan merupakan bursa efek berskala kecil tetapi berskala besar

bahkan sangat besar.

4) Pasar Keempat

Pasar keempat adalah sarana transaksi jual-beli antara investor

jual dan investor beli tanpa melalui perantara efek. Transaksi

dilakukan secara tatap muka antara investor beli dan investor jual

untuk saham atas pembawa. Pasar keempat ini hanya dilaksanakan

oleh para investor besar karena dapat menghemat biaya transaksi

daripada jika dilakukan dipasar kedua.

2. Pasar Modal Efisien

Penelitian statistik telah menunjukkan bahwa taksiran harga saham

yang dekat terlihat mengikuti langkah random walk dengan pola yang tidak

dapat dilihat atau diramalkan yang investor dapat manfaatkan. Temuan

tersebut sekarang digunakan segabai bukti efisiensi pasar, yakni bukti

bahwa harga pasar mencerminkan seluruh informasi yang tersedia saat ini.

Hanya informasi baru yang akan menggerakkan harga saham, dan informasi

ini mungkin sama dengan kabar baik atau kabar buruk (Bodie, 2014;329).

Efisiensi pasar dapat didefinisikan sebagai hubungan antar harga-harga

sekuritas dengan informasi yang beredar. Suatu pasar dikatakan efisien

apabila tidak seorangpun, baik investor individu maupun investor institusi,

akan mampu memperoleh abnormal return, setelah disesuaikan dengan

14

risiko, dengan menggunakan strategi perdagangan yang ada (Christian dan

Lestari, 2013).

Pasar efisien adalah pasar dimana semua harga sekuritas secara tepat

dan cepat dapat merefleksikan informasi yang ada (Fama, 1970).

Bodie (2014;364) membedakan tiga jenis hipotesis pasar efisien

berdasarkab “seluruh informasi yang tersedia” yaitu sebagai berikut:

a. Hipotesis bentuk lemah (weak form) menyatakan bahwa harga

saham sudah mencerminkan seluruh informasi yang dapat diperoleh

dengan memeriksa data perdagangan pasar semisal riwayat harga di

masa lalu, volum perdagangan, atau suku bunga jangka pendek. Jeni

hipotesis ini menyatakan bahwa analisis tren tidaklah berguna. Data

harga saham di masa lalu tersedia secara luas dan hamper gratis

untuk didapatkan. Hipotesis bentuk lemah menekankan bahwa jika

data tersebut menyampaikan sinyal yang tepat mengenai kinerja di

masa datang, seluruh investor sudah belajar memanfaatkan sinyal

tersebut. Pada akhirnya, sinyal kehilangan nilainya ketika menjadi

diketahui secara luas Karena membeli sinyal, sebagai contoh, akan

segera berakibat pada kenaikan harga.

b. Hipotesis bentuk agak kuat (semistrong-form) menyatakan bahwa

seluruh informasi yang tersedia secara umum mengenai prospek

perusahaan harus tercermin dalam harga saham. Informasi tersebut

15

meliputi, sebagai tambahan atas harga di masa lalu, data pokok

mengenai merk produk perusahaan, kualitas manajemen, susunan

neraca, paten yang dipegang, peramalan keuntungan, dan praktik

pelaporan. Lagipula, jika investor memiliki akses pada informasi itu

dari sumber yang tersedia secara publik, seseorang akan menduga

hal itu tercermin dalam harga saham.

c. Hipotesis bentuk kuat (strong form) dari hipotesis pasar efisien

menyatakan bahwa harga saham mencerminkan seluruh informasi

yang relevan pada perusahaan, bahkan termasuk informasi yang

hanya tersedia bagi orang dalam perusahaan. Jenis hipotesis ini

sungguh ekstrim. Beberapa akan berpendapat mengenai hal bahwa

pegawai perusahaan memiliki akses terhadap informasi yang

mengena cukup jauh sebelum pemberitaan public memungkinkan

mereka untuk mengambil untung dari perdagangan atas informasi

itu. Tentunya, banyak aktivitas dari komisi bursa dan sekuritas yang

diarahkan untuk menghalangi orang dalam dari mengambil untung

dengan memanfaatkan situasi istimewanya.

Pada pasar modal yang efisien dalam bentuk lemah, harga saham akan

mengikuti pola acak dan tidak dapat diprediksi, namun berbagai bukti

empiris menunjukkan bahwa ternyata pergerakan harga saham ini

cenderung tidak acak bahkan membentuk suatu pola yang seringkali disebut

16

dengan pola musiman (seasonality) atau calendar anomalies (Robiyanto,

2015)

Gambar 2.1 : Tingkat kumulatif efisiensi pasar dan informasi terkait

dengan setiap tingkat (Kadir Can Yalçın, 2010)

Terdapat beberapa faktor yang menyebabkan terjadinya pasar efisien.

Pasar efisien terjadi karena peristiwa-peristiwa sebagai berikut ini:

a. Investor adalah penerima harga (price takers), yang berati bahwa

sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi

harga dari suatu sekuritas.

b. Informasi tersedia luas kepada semua pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah.

c. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman

informasi sifatnya random satu dengan yang lainnya sehingga investor

tidak dapat memprediksi kapan emiten akan mengumumkan informasi

yang baru.

17

d. Investor bereaksi dengan menggunakan informasi secara penuh dan

cepat, sehingga harga sekuritas berubah dengan semestinya

3. Market Anomaly

a. Pengertian Market Anomaly

Penelitian atas efisiensi suatu pasar modal banyak dilakukan.

Penelitian – penelitian tersebut menemukan hal-hal yang berlawanan

dengan konsep pasar modal efisien di beberapa pasar modal, yaitu saat

keadaan saham tidak sesuai dengan informasi yang ada (Suad Husnan,

1998:271). Saat pasar saham bereaksi atas hal yang tidak termasuk ke

dalam konsep pasar efisien, hal itulah yang disebut sebagai anomali,

atau gangguan.

Anomali Pasar adalah sebuah kondisi yang tidak teratur, tidak

sesuai atau menyimpang dari hipotesis pasar yang efisien. Anomali di

sini merupakan salah satu bentuk fenomena yang ada di pasar, di mana

ditemukan hal - hal yang seharusnya tidak ada bilamana dianggap

bahwa pasar efisien benar-benar ada. Investor dapat memanfaatkan

kondisi pada saat terjadi anomali pasar ini untuk memperoleh abnormal

return dari investasi yang dilakukannya. (Christian dan Sri Lestari,

2013)

18

Menurut Bostancı (2003) pada Kadir Can Yalçın (2010), ada

banyak pergerakan pasar diamati yang tidak dijelaskan oleh argumen

dari hipotesis pasar yang efisien. Dalam teori keuangan standar,

pergerakan pasar seperti ini yang tidak sesuai dengan hipotesis pasar

efisien disebut anomali

Menurut Woś Żarnowski (2000) pada pawel (2014), analisis

anomali biasanya didasarkan pada pengamatan waktu keuangan seri

jangka panjang untuk mempelajari efek dan pengulangan nya. time

series harus memiliki panjang yang signifikan karena menurunkan

kemungkinan mendeteksi fenomena insidental. Anomali yang

berkelanjutan adalah kondisi yang diperlukan untuk dapat menciptakan

strategi investasi yang menguntungkan.

19

Gambar 2.2 Grafik Penyesuaian harga sebagai reaksi terhadap informasi

positif pada Pasar efisien dan pasar tidak efisien (Paweł Jamróz dan

Grzegorz Koronkiewicz, 2014)

Anomali pasar ini merupakan teknik-teknik atau strategi-strategi

yang berlawanan dengan konsep pasar modal yang efisien.

b. Jenis anomali pasar

Berikut ini adalah Jenis Anomali Pasar secara ringkas :

No Kelompok Jenis Keterangan

1 Anomali

Peristiwa

Analysis

Recomendation

Semakin banyak analis

merekomendasi untuk

membeli suatu saham,

semakin tinggi peluang

harga akan turun Insider

Trading Semakin banyak saham yang

dibeli oleh insiders, semakin

tinggi kemungkinan harga

akan naik.

Listings Harga sekuritas cenderung

naik setelah perusahaan

mengumumkan akan

melakukan pencatatan saham

di Bursa Value lines

trading

changes

Harga sekuritas akan terus

naik setelah Value Line

menempatkan rating

perusahaan pada urutan

tinggi

20

No Kelompok Jenis Keterangan

2 Anomali

musiman

January Harga sekuritas cenderung

naik di bulan Januari,

khususnya di hari-hari pertama

Weekend Harga sekuritas cenderung

naik hari Jum’at dan turun hari

Senin. Time of day Harga sekuritas cenderung

naik di 45 menit pertama dan

15 menit terakhir perdagangan

End of

month

Harga sekuritas cenderung

naik di hari-hari akhir tiap

bulan Seasonal Saham perusahaan dengan

penjualan musiman tinggi

cenderung naik selama musim

ramai.

Holidays Ditemukan return positif pada

hari terakhir sebelum liburan

3 Anomali

perusahaan

size Return pada perusahaan kecil

cenderung lebih besar

walaupun sudah disesuaikan

dengan risiko. Closed-end

Mutual

Funds

Return pada close-end funds

yang dijual dengan potongan

cenderung lebih tinggi

Neglect Perusahaan yang tidak diikuti

oleh banyak analis cenderung

menghasilkan return lebih

Tinggi Institutional

holdings Perusahaan yang dimiliki oleh

sedikit institusi cenderung

memiliki return lebih tinggi

21

No Kelompok Jenis Keterangan

4 Anomali

akuntansi

P/E Saham dengan P/E ratio rendah

cenderung memiliki return

yang lebih tinggi.

Earning

Surprise Saham dengan capaian

earnings lebih tinggi dari yang

diperkirakan cenderung

mengalami peningkatan harga.

Price/Sales Jika rasionya rendah cenderung

berkinerja lebih baik

Price/book Jika rasionya rendah cenderung

berkinerja lebih baik

Dividend

Yield Jika yield-nya tinggi cenderung

berkinerja lebih baik.

Earning

Momentum Saham perusahaan yang tingkat

pertumbuhan earnings-nya

meningkat cenderung

berkinerja lebih baik.

Tabel 2.1 Jenis Anomali Pasar (Haim S. Levy, 1996:436)

c. Month Of The Year Effect

Menurut Schwert (2002) pada Robiyanto (2015),

mengemukakan bahwa calendar anomalies adalah bukti empiris yang

tidak konsisten dengan teori perilaku penilaian aset. Salah satu calendar

anomalies yang mengemuka adalah month of the year effect yaitu

adanya pola pada bulan-bulan tertentu dalam setiap tahun.

Jahfer (2015), month of the year effect artinya adalah return

saham dalam beberapa bulan lebih tinggi dari bulan-bulan lainnya.

Temuan yang paling umum dan menarik dari penelitian di atas anomali

efek bulan dalam setahun adalah "efek Januari" dan "efek April". Hal

22

ini sangat beralasan bahwa pengembalian saham pada Januari dan bulan

April yang berbeda dan signifikan dari bulan lain dari hasil tahun. Ini

sangat melanggar hipotesis pasar yang efisien (EMH) yang sebagian

dikembangkan oleh Fama di tahun 1960-an.

January Effect merupakan kecenderungan terjadinya kenaikan

harga saham pekan pertama bulan Januari. Adanya kenaikan harga ini

didorong oleh aktivitas investor untuk kembali menyusun portofolionya

setelah mereka "terbenam" selama liburan akhir tahun (Werastuti,

2012).

Sharpe (1999) menyebutkan ada tiga penyebab terjadinya January

effect, yaitu:

a. tax-loss selling

Tax-loss selling dan window dressing pada dasarnya melakukan

hal yang sama, yaitu menjual saham-saham dengan nilai yang

rendah. Bedanya adalah tujuan tax-loss selling dilakukan untuk

pengurangan hutang pajak

b. window dressing

Tujuan window dressing adalah dilakukan untuk memperbaiki

portofolio akhir tahun yang dimiliki perusahaan agar terlihat baik.

23

c. small stock’s beta

Small stock’s beta adalah kecenderungan ketika pada bulan

Januari, perusahaan kecil lebih memberikan tingkat return yang

lebih tinggi dibandingkan dengan perusahaan besar.

4. Return Saham

Return saham merupakan hasil yang diperoleh dari investasi. Dalam

menginvestasikan dana tersebut investor yang realistis akan

membandingkan keuntungan yang dihasilkan dengan risiko yang akan

ditanggung oleh investasi tersebut di masa yang akan datang (Isfenti dan

Octavianus, 2010).

Return merupakan hasil yang diperoleh dari suatu investasi. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang

belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang

(Rodoni dan Ali, 2010:71).

Menghitung pengembalian saham (return saham) untuk setiap hari

dapat diamati dengan menggunakan rumus (Christos dan Andreas, 2015):

24

Keterangan :

Rt : Return saham pada hari t

Pt : Harga penutupan (closing price) pada hari ke t

Pt-1 : Harga penutupan (closing price) pada hari t – 1

B. Penelitian Terdahulu

Rizwan Ahmed dan Jingsi Leng (2016) menguji efek musiman pada

bursa saham shanghai di Cina. 3 efek musiman yang diuji adalah weekend

effect, turn of the month dan holiday effect. Periode penelitian adalah dari

Januari 2008 sampai dengan April 2016. Metode yang digunakan peneliti

adalah GARCH(1,1). Hasil Penelitian adalah dapat ditemukan weekend effect

pada pasar saham Shanghai. Ditemukan juga efek selasa dan efek kamis. Dapat

disimpulkan bahwa pasar memiliki bentuk efisiensi lemah (Weak form

efficiency). Selain itu, month of the year effect juga dapat ditemukan pada bulan

Februari, Juli September dan Oktober. Sedangkan untuk holiday effect, hasil

menunjukkan signifikan untuk pasca libur nasional.

M. Shabri ABD. Majid, Zulfa Alvi Vakhira, dan Salina Kassim (2016)

menguji anomali bulan pada bursa efek Indonesia dan Malaysia, Jakarta Stock

Exchange Index (JKSE), Kuala Lumpur Stock Exchange Index (KLSE), Jakarta

Rt = ln(Pt/Pt–1) x 100

25

Islamic Index (JII) and FTSE Bursa Malaysia Hijrah Shariah Indeks (FBMHS)

dengan periode dari tahun 2004 sampai dengan 2015. Metode yang digunakan

adalah independen sampel t-test. Hasil Penelitian menemukan bahwa tidak ada

perbedaan antara return saham konvensional dan syariah, dan anomali kalender

hanya ada di pasar saham Indonesia. Efek bulan April dan juli dapat ditemukan

di return saham konvensional Indonesia, sedangkan hanya efek bulan April

dapat ditemukan pada saham islam Indonesia. Ini berarti bahwa meskipun

kedua pasar saham konvensional dan syariah telah terintegrasi baik di pasar,

bursa efek Malaysia lebih efisien daripada Indonesia.

Jihen Jbenieni Gouider, Amira Kaddour & Azza Hmaid (2015) Menguji

efek anomali kalender pada bursa saham Tunisia. Periode yang digunakan oleh

peneliti adalah dari 02 Januari 2006 sampai 31 Juli 2013. Periode ini meliputi

revolusi Tunisia yang menyebabkan penutupan pasar saham selama dua

minggu. Sehingga Periode penelitian dibagi menjadi dua periode: periode

sebelum revolusi (2006-2010) dan periode setelah revolusi (2011-2013). Data

yang digunakan adalah data harian harga penutupan bursa saham Tunisia atau

TUNINDEKS. Metode yang digunakan peneliti adalah GARCH(1,1). Dari

Hasil Penelitian dapat diberi kesimpulan bahwa adanya efek kalender pada

bursa saham Tunisia. Terdapat efek hari senin negatif dan efek jumat positif di

seluruh periode sehingga dapat di simpulkan bahwa terdapat efek akhir pekan

(weekend effect) namun anomali tersebut menghilang pada periode pasca

revolusi. pada ketiga periode dari penelitian tidak ditemukannya efek januari,

26

namun tedapat efek april, efek agustus dan efek september di ketiga periode.

Dari hasil penelitian juga terdapat efek bulan ramadhan pada seluruh periode

dan periode sebelum revolusi.

Christos N. Christodoulou-Volos dan Andreas Hadjixenophontos

(2015) menguji anomali kalender pada pasar modal London indeks FTSE

kapitalisasi kecil. Anomali kalender yang di uji adalah January, Monthly,

Holiday dan Weekend Effect. Periode penelitian adalah dari 1 april 1996 sampai

dengan 12 Juli 2010. Metode yang digunakan penulis adalah Regresi dan

GARCH(1,1). Hasil dari penelitian dengan menggunakan regresi telah

ditemukan efek pra dan pasca liburan (Holiday Effect) dengan siginifikasi 10%.

Dengan menggunakan GARCH, ditemukan negatif day of the week effect

dengan siginifikansi 10%. January effect juga ditemukan. Semua hasil di atas

sesuai dengan semua literatur yang relevan yang tersedia.

Robiyanto (2015) menguji month of the year effect pada beberapa pasar

modal di Asia Tenggara dan pasar komoditas. Periode yang di uji adalah selama

Januari 1999 sampai Maret 2014. Metode yang di gunakan adalah

GARCH(1,1). Komoditas yang diuji adalah produk emas, perak, platinum dan

paladium serta minyak mentah West Texas Intermediate, dan yang diuji adalah

Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta, Strait Times Index (STI)

di Singapore Stock Exchange, KLSE Composite (KLSE) dari Kuala Lumpur

Stock Exchange dan SET (SET) dari Stock Exchange Thailand. Dari penilitian

ini dapat di indikasi bahwa month of the year effect masih ada di pasar modal

27

di asia tenggara dan pasar komoditas selama periode penelitian. January effect

terjadi pada modal Filipina dan pasar modal Singapura; juga terjadi pada

komoditas Platinum dan Paladium. March effect terjadi pada pasar modal

Indonesia dan pasar paladium serta pasar minyak mentah WTI, sedangkan April

effect hanya terjadi di pasar modal Indonesia. May effect negatif terjadi di pasar

modal Singapura. June effect pada pasar modal Singapura dan negatif pada

pasar paladium. July effect terjadi di pasar Singapura saja dan membukukan

return terbesar untuk pasar modal Singapura. August effect hanya terjadi di

pasar emas dan pasar platinum. Sedangkan September effect terjadi di pasar

modal Singapura, positif tinggi di pasar emas dan pasar perak. October effect

hanya berlaku untuk pasar modal Malaysia saja. Demikian pula November

effect juga hanya berlaku untuk pasar emas. Sementara itu December effect

muncul di pasar modal Indonesia, pasar modal Malaysia, pasar modal Thailand

dan pasar modal Singapura dengan dampak yang positif.

Christos Floros dan Enrique Salvador (2014) menguji anomali kalender

(day of the week dan monthly seasonal effect) di FTSE100 (UK), FTSE/ASE-

20 (Greece), S&P500 (US) and Nasdaq100 (US) spot dan future dengan

periode 2004–2011. Hasil penelitian adalah Selama periode volatilitas rendah,

ada efek Desember positif umum untuk semua return cash. Selain itu, ada efek

Januari positif bagi spot Amerika (Nasdaq100 dan SP500). penelitian ini juga

menemukan efek Februari di Nasdaq100, efek April di FTSE100, dan efek

Maret dan Juli pada SP500 selama periode stabilitas pasar (volatilitas yang

28

rendah). Namun, pada periode volatilitas tinggi efek musiman diperoleh negatif

dalam semua kasus contohnya efek November di Inggris (FTSE100) dan AS

(Nasdaq100 dan SP500). Hasil ini disebabkan hipotesis tax-loss selling

(kerugian portofolio tetap untuk tujuan pajak pada akhir tahun keuangan),

hipotesis yearly investor cash flow, bonus akhir tahun, dan pengumuman

perusahaan. Efek kalender dikondisikan dengan situasi pasar. Pada saat situasi

volatilitas rendah efek kalender cenderung positif, tetapi efek ini berubah

negatif apabila pasar berada di bawah periode volatilitas yang tinggi. Temuan

ini dianjurkan untuk manajer risiko keuangan berurusan dengan pasar

berjangka.

Tajinder Jassal dan Babli Dhiman (2015) menguji kegigihan month of

the year effect di BSE (Bombay stock Exchange) Sensex, saham tingkat capital

kecil dan saham capital menengah dengan periode 2006 sampai dengan 2013.

Metode yang digunakan adalah GARCH(1,1). Hasil Penelitian menunjukan

adanya efek September pada keseluruhan sampel. Efek April dan efek Februari

negative dapat terlihat pada saham capital kecil dan capital menengah. Model

GARCH menegaskan bahwa pasar saham India tidak mengikuti random walk

dan terdapat peluang untuk mendapatkan abnormal return.

Eleftherios Giovanis (2014) menguji efek pergantian bulan pada return

pasar modal di 20 negara. Periode terakhir adalah 31 Desember 2013 untuk

semua seri kecuali dari awal mula periode. Metode yang digunakan adalah

GARCH(1,1). Hasil penelitian menunjukkan bahwa efek pergantian bulan

29

adalah terus-menerus di 19 dari 20 pasar saham selama seluruh periode

diperiksa. Hasil penelitian ini mengkonfirmasi temuan oleh Marquering et al.

(2006), yang menemukan bahwa efek pergantian bulan masih ada terus-

menerus. Marquering et al. (2006) menyatakan bahwa kegigihan pergantian

efek bulan dapat dijelaskan oleh biaya transaksi, yang terlalu tinggi untuk

investor untuk mendapatkan keuntungan dari anomali kalender ini, karena

mereka tidak dapat memanfaatkan pola.

Andrew Urquhart dan Frank McGroarty (2014) Menguji adaptive

market hypothesis (AMH) melalui anomalijh kalender pada Dow Jones

Industrial Average (DJIA). Periode penelitian adalah dari tahun 1900 ke 2013.

Metode yang digunakan yaitu dengan GARCH(1,1). Dari Penelitian ini dapat

dilihat sifat waktu bervariasi dari perilaku anomali kalender dari waktu ke

waktu di DJIA dan menentukan kondisi pasar yang paling kondusif untuk

kinerja mereka. Kami menunjukkan bahwa perilaku keempat anomali kalender

bervariasi dari waktu ke waktu dan bahwa kondisi pasar tertentu lebih

menguntungkan untuk kinerja mereka, sehingga memberikan bukti yang

konsisten dengan AMH. Hasil penelitian menunjukan pada keseluruhan sampel

adanya efek senin, efek januari, efek TOTM, dan efek Halloween. Ditemukan

bukti analisis perilaku waktu yg bervariasi dari keempat anomaly kalender dari

waktu ke-waktu, melalui analisis subsample dan rolling dan juga menunjukkan

bahwa anomali kalender berperilaku berbeda tergantung pada kondisi pasar

tertentu. Bukti ini tidak konsisten dengan EMH tetapi konsisten dengan AMH.

30

Evangelos Vasileiou dan Aristeidis Samitas (2014) menguji efek bulan

pada bursa efek Yunani dengan ATHEXGI sebagai sampel. Periode penelitian

adalah dari 2 Januari 2002 hingga 31 Desember 2012. Periode sampel dibagi

menjadi 2 sub-periode, sub-periode pertumbuhan keuangan (2002-2007) dan

sub periode resesi keuangan (2008-2012). Metode yang digunakan adalah

regresi dan T-GARCH. Hasil empiris menunjukkan bahwa perubahan kondisi

ekonomi dan keuangan mempengaruhi efek kalender. Efek januari terlihat

signifikan pada sub periode pertumbuhan keuangan, tetapi memudar selama

periode resesi. Selain itu, efek februari dan November hanya dapat terlihat pada

periode resesi, sedangkan efek maret juga hanya terlihat pada periode

pertumbuhan. Efek Juli dapat terlihat pada periode keseluruhan dan periode

pertumbuhan. Sehingga, dapat disimpulkan bahwa bursa efek Yunani bersifat

tidak efisien, dikarenakan setelah diuji pada saat selama pertumbuhan maupun

saat periode resesi ada beberapa bulan yang signifikan.

N. P. Ravindra deyshappriya (2014) meguji anomaly pada pasar modal

colombo (colombo stock exchange /CSE). Periode penelitian adalah dari tahun

2004 sampai dengan tahun 2013. Periode penelitian dibagi menjadi 2 periode,

periode selama perang dan periode pasca perang. Metode yang digunakan

adalah regresi dan GARCH(1,1). Hasil menunjukkan adanya efek senin negatif

dan efek positif untuk semua hari-hari lain hanya untuk periode perang. Efek

Januari positif terjadi untuk seluruh periode sampel, efek Desember negatif

tidak dapat diidentifikasi untuk periode pasca perang. Oleh karena itu, studi ini

31

menegaskan adanya anomali stock market; baik efek hari dalam seminggu dan

efek bulan khususnya selama periode perang.

Aditya Probo Saputro dan Sukirno (2014) Menguji day of the week

effect dan month of the year effect pada IHSG ( harga saham gabungan). Periode

penelitian adalah dari tahun 2010 sampai dengan 2012. Metode yang digunakan

adalah Regresi dan t-test. Dari hasil penelitian dapat disimpulkan bahwa day of

the week effect dan month of the year effect telah terjadi pada pasar modal

Indonesia. Efek hari Kamis berpengaruh terhadap return pasar secara parsial,

trading return pada hari Senin dipengaruhi oleh non-trading return pada hari

Jumat minggu sebelumnya dan return yang negatif terjadi pada saat trading

yaitu pembukaan sampai dengan penutupan hari Senin. Dari penelitian ini juga

dapat dilihat bahwa adanya efek bulan Januari, Maret, Mei dan Agustus

berpengaruh terhadap return pasar.

Ali F. Darrat, Bin Li, dan Richard Chung (2013) Menguji anomali

musiman pada return saham harian Johannesburg dari Afrika selatan. Periode

penelitian adalah dari Januari 1973 sampai September 2012. Metode yang

digunakan adalah GARCH (1,1). Hasil penelitian terdapat efek senin negatif

dan efek selasa positif pada Johannesburg. Sedangkan untuk efek bulan (month

of the year effect) Peneliti gagal untuk menemukan return yang signifikan pada

bulan apapun.

32

S.C.Thushara dan Prabath Perera (2013) menguji efek bulan pada tahun

dan January effect yang hadir di Bursa Efek Colombo (Colombo Stock

Exchange / CSE) berdasarkan data dari periode Januari 2000 hingga Desember

2011. Metode yang digunakan adalah Regresi dan GARCH (1,1). Hasil

Penelitian terdapat efek bulan pada tahun (month of the year effect) di return

harian saham yang diperdagangkan di CSE. Pada CSE terdapat Efek Januari,

Efek Februari, Efek April, dan Efek September positif.

Ming Qi & Wenyao Wang (2013) menguji efek calendar pada return

harian emas di Cina. Periode penelitian yaitu dari 30 Desember 2002 sampai

dengan 5 november 2011. Metode yang digunakan peneliti adalah GED-

GARCH (1,1). Hasil penelitian menujukan adanya return anomali emas yang

signifikan pada bulan Februari, April, Agustus, September, November dan

Desember. Sebagian besar efek bulan ini terjadi sebelum 7 hari libur, yang

disebut "Golden Weeks" di Cina.

Ricky Chee-Jiun Chia dan Venus Khim-Sen Liew (2012) Menguji

adanya Anomali efek bulan (month of the year effect) pada NIKKEI225 dari

bursa saham Tokyo (Tokyo Stock Exchange / TSE) dari periode Januari 2000

sampai Juni 2009. Metode yang digunakan adalah Regresi dan TGARCH. Hasil

penelitian terdapat efek November di NIKKEI225 pada periode Januari 2010

sampai Juni 2009. Hasil penelitian ini konsisten dengan bukti sebelumnya yang

mendukung hipotesis tax-loss selling pada pasar saham di U.S. dan U.K.

Adanya month of the year effect di TSE menunjukkan bahwa melalui strategi

33

waktu investasi yang benar, manajer keuangan, konselor keuangan dan investor

bisa mengambil keuntungan dari pola tersebut.

Qiwei Chen (2012) Melakukan Pengujian efek musiman pada bursa di

Amerika, Inggris, Australia dan Cina. Periode sampel data Inggris adalah dari

Januari 1971 sampai Juni 2012; sampel data Amerika Serikat adalah dari

Januari 1973 sampai Juni 2012; sampel data Australia adalah dari Januari 1981

sampai Juni 2012 dan sampel data China dari Januari 1991 sampai Juni 2012.

Metode yang di gunakan pada penelitian ini adalah Regresi, Garch(1,1) dan

GARCH-M. Hasil Penelitian Menunjukan adanya efek musiman (seasonal

effect) pada Amerika Serikat, Inggris, cina, dan Australia dengan sistem pajak

yang berbeda dan pajak akhir tahun. Bukti empiris menunjukkan efek Januari

di Amerika Serikat, Januari dan April efek di Inggris, Efek Juli di Australia dan

tidak ada efek musiman yang signifikan di Cina.

Galih Pandekar dan Nadia Putrini (2012) menguji turn-off-the-month

Effect pada beberapa sector di pasar modal Indonesia dan saham - saham dari

LQ45. Periode penelitian adalah dari Januari 2002 sampai Agustus 2010.

Metode yang digunakan adalah GARCH(p,q). Hasil penelitian dapat dilihat

bahwa turn off the month effect dapat ditemukan pada bursa saham Indonesia.

Efek ini dapat dilihat pada 4 hari transaksi terakhir atau delapan hari pertama

pada bulan selanjutnya. Secara umum, efek TOM juga terjadi di saham-saham

yang konsisten dalam LQ45. Saham ini AALI, ASII, ANTM, BBCA, INDF,

ISAT, INCO, PTBA, SMCB, TLKM dan UNTR.

34

Andreas G. Georgantopoulos, Dimitris F. Kenourgios dan Anastasios

D. Tsamis (2011) menguji anomali kalender terhadap empat saham negara

berkembang (Rumania, Bulgaria, Kroasia dan Turki) dan mitra mereka di

wilayan Balkan (Yunani), Selama periode 2000 – 2008. SOFIX dari Bulgaria,

VANGUARD dari Rumania, CROBEX dari Kroasia, ISE NASIONAL 50 dari

Turki, dan General Indeks Athena (ASE) dari yunani. Lima efek kalender

terkenal pada kedua return dan volatilitas diperiksa; Efek hari dalam seminggu,

efek januari, efek setengah bulan, efek pergantian bulan dan efek bulan. Metode

yang digunakan penguji adalah regresi dan GARCH(1,1). Hasil dari Penelitian

terdapat anomali kalender pada SOFIX dari Bulgaria, VANGUARD dari

Rumania, CROBEX dari Kroasia, ISE NASIONAL 50 dari Turki, dan General

Indeks Athena (ASE) dari Yunani.

Nopphon Tangjitprom (2011) Menguji adanya Anomali kalender

termasuk efek bulan, efek pergantian bulan, dan efek akhir pekan. Periode yang

digunakan adalah tahun 1988 sampai 2009 untuk SET (Stock Exchange of

Thailand) dan periode SET50 sejak dibentuk pada tahun 1995. Metode yang

digunakan adalah Regresi dan Garch(1,1). Hasil menunjukan bahwa adanya

anomaly kalender pada bursa saham Thailand. Return SET dan SET50

abnormal tinggi selama bulan Desember dan Januari, yang dapat dinyatakan

sebagai efek pergantian tahun. Return selama periode pergantian bulan, yang

dapat didefinisikan sebagai hari perdagangan terakhir dan empat hari

35

perdagangan pertama bulan-bulan berikutnya, juga abnormal tinggi. efek akhir

pekan juga ada untuk kedua SET dan SET50. Return saham adalah abnormal

tinggi pada hari Jumat dan rendah yang tidak normal pada hari Senin.

Secara ringkas hasil-hasil penelitian terdahulu dapat dilihat pada tabel

2.2 sebagai berikut :

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Peneliti Judul Alat

Statistik Hasil

1 M. Shabri

ABD.

Majid,

Zulfa

Alvi

Vakhira,

dan

Salina

Kassim

Do

Conventional

and Islamic

Stock Markets

Subject to

Different

Market

Anomalies?

Empirical

Evidences from

Indonesia and

Malaysia (2016)

t-test Hasil Penelitian menemukan bahwa tidak ada

perbedaan antara return saham konvensional dan

syariah, dan anomali kalender hanya ada di

pasar saham Indonesia. Efek bulan April dan juli

dapat ditemukan di return saham konvensional

Indonesia, sedangkan hanya efek bulan April

dapat ditemukan pada saham islam Indonesia.

Ini berarti bahwa meskipun kedua pasar saham

konvensional dan syariah telah terintegrasi baik

di pasar, bursa efek Malaysia lebih efisien

daripada Indonesia.

36

No Peneliti Judul Alat

Statistik Hasil

2 Rizwan Ahmed

dan Jingsi Leng

Seasonality

Effects through

ARCH and

GARCH model:

Evidence from

Shanghai Stock

Market (China)

(2016)

GARCH

(1,1)

Hasil Penelitian adalah dapat ditemukan

weekend effect pada pasar saham

Shanghai. Ditemukan juga efek selasa

dan efek kamis. Dapat disimpulkan

bahwa pasar memiliki bentuk efisiensi

lemah (Weak form efficiency). Selain itu,

month of the year effect juga dapat

ditemukan pada bulan Februari, Juli

September dan Oktober. Sedangkan

untuk holiday effect, hasil menunjukkan

signifikan untuk pasca libur nasional.

3 Christos N.

Christodoulou-

Volos dan

Andreas

Hadjixenophontos

Calendar

Anomalies in

The London

Stock

Exchange: A

Re-Examination

(2015)

Regresi

dan

GARCH

(1,1)

Hasil dari penelitian dengan

menggunakan regresi telah ditemukan

efek pra dan pasca liburan (Holiday

Effect) dengan siginifikasi 10%. Dengan

menggunakan GARCH, ditemukan

negatif day of the week effect dengan

siginifikansi 10%. January effect juga

ditemukan. Semua hasil di atas sesuai

dengan semua literatur yang relevan yang

tersedia.

4 Tajinder Jassal

dan Babli Dhiman

Heterogeneous

Evidence an

Analysis of

Monthly

Anomaly (2015)

GARCH

(1,1)

Hasil Penelitian menunjukan adanya efek

September pada keseluruhan sampel.

Efek April dan efek Februari negative

dapat terlihat pada saham capital kecil

dan capital menengah. Model GARCH

menegaskan bahwa pasar saham India

tidak mengikuti random walk dan

terdapat peluang untuk mendapatkan

abnormal return.

5 Robiyanto Month Of The

Year Effect

Pada Beberapa

Pasar Modal Di

Asia Tenggara

dan Pasar

Komoditas

(2015)

GARCH

(1,1)

Dari penilitian ini dapat di indikasi bahwa

month of the year effect masih ada di

pasar modal di asia tenggara dan pasar

komoditas selama periode penelitian.

January effect terjadi pada modal Filipina

dan pasar modal Singapura; juga terjadi

pada komoditas Platinum dan Paladium.

37

No Peneliti Judul Alat

Statistik Hasil

6 Jihen

Jbenieni

Gouider,

Amira

Kaddour &

Azza Hmaid

Stock Market

Anomalies:

Case of

Calendar

Effects on the

Tunisian Stock

Market (2015)

GARCH

(1,1)

Dari Hasil Penelitian dapat diberi kesimpulan

bahwa adanya efek kalendar pada bursa

saham Tunisia. Terdapat efek hari senin

negatif dan efek jumat positif sehingga dapat

di simpulkan bahwa terdapat efek akhir pekan

(weekend effect) namun anomali tersebut

menghilang pada periode pasca revolusi. pada

ketiga periode dari penelitian tidak

ditemukannya efek januari, namun tedapat

efek april, efek agustus dan efek september di

ketiga periode. Dari hasil penelitian juga

terdapat efek bulan ramadhan pada seluruh

periode dan periode sebelum revolusi.

7 Andrew

Urquhart dan

Frank

McGroarty

Calendar

effects, market

conditions and

the Adaptive

Market

Hypothesis:

Evidence from

long-run U.S.

data (2014)

GARCH

(1,1)

Hasil penelitian menunjukan pada

keseluruhan sampel adanya efek senin, efek

januari, efek TOTM, dan efek Halloween.

Ditemukan bukti analisis perilaku waktu yg

bervariasi dari keempat anomali kalender dari

waktu ke-waktu, melalui analisis sub-sample

dan rolling dan juga menunjukkan bahwa

anomali kalender berperilaku berbeda

tergantung pada kondisi pasar tertentu. Bukti

ini tidak konsisten dengan EMH tetapi

konsisten dengan AMH.

8 N. P.

Ravindra

Deyshappriya

An Empirical

Investigation on

Stock Market

Anomalies: The

Evidence from

Colombo Stock

Exchange in Sri

Lanka (2014)

Regresi

dan

GARCH

(1,1)

Hasil menunjukkan adanya efek Senin negatif

dan efek positif untuk semua hari-hari lain

hanya untuk periode perang. efek Januari

positif terjadi untuk seluruh periode sampel,

efek Desember negatif tidak dapat

diidentifikasi untuk periode pasca perang.

Oleh karena itu, studi ini menegaskan adanya

anomali Stock Market; baik efek hari dalam

seminggu dan efek bulan khususnya selama

periode perang.

38

No Peneliti Judul Alat Statistik Hasil

9 Evangelos

Vasileiou

dan

Aristeidis

Samitas

Does the financial

crisis influence

the month and the

trading month

effects? Evidence

from the Athens

Stock Exchange

(2014)

regresi dan T-

GARCH

Hasil empiris menunjukkan bahwa

perubahan kondisi ekonomi dan

keuangan mempengaruhi efek kalender.

Efek januari terlihat signifikan pada sub

periode pertumbuhan keuangan, tetapi

memudar selama periode resesi. Selain

itu, efek februari dan November hanya

dapat terlihat pada periode resesi,

sedangkan efek maret juga hanya terlihat

pada periode pertumbuhan. Efek Juli

dapat terlihat pada periode keseluruhan

dan periode pertumbuhan. Sehingga,

dapat disimpulkan bahwa bursa efek

Yunani bersifat tidak efisien.

10 Eleftherios

Giovanis

The Turn-of-the-

Month-Effect:

Evidence from

Periodic

Generalized

Autoregressive

Conditional

Heteroskedasticity

(PGARCH) Model

(2014)

GARCH(1,1)

dan

PGARCH(1,1)

Hasil penelitian menunjukkan bahwa

efek pergantian bulan adalah terus-

menerus di 19 dari 20 indeks pasar saham

selama seluruh periode diperiksa. Hasil

penelitian ini mengkonfirmasi temuan

oleh Marquering et al. (2006), yang

menemukan bahwa efek pergantian bulan

masih ada terus-menerus. Marquering et

al. (2006) menyatakan bahwa kegigihan

pergantian efek bulan dapat dijelaskan

oleh biaya transaksi, yang terlalu tinggi

untuk investor untuk mendapatkan

keuntungan dari anomali kalender ini,

karena mereka tidak dapat memanfaatkan

pola.

39

No Peneliti Judul Alat

Statistik Hasil

11 Aditya

Probo

Saputro

dan

Sukirno

Day Of The

Week Effect Dan

Month Of The

Year Effect

Terhadap

Return Indeks

Pasar (2014)

Regresi

dan t-test

Dari hasil penelitian dapat disimpulkan bahwa

Day Of The Week Effect Dan Month Of The Year

Effect telah terjadi pada pasar modal Indonesia.

Efek hari Kamis berpengaruh terhadap return

indeks pasar secara parsial, trading return pada

hari Senin dipengaruhi oleh non trading return

pada hari Jumat minggu sebelumnya dan return

yang negatif terjadi pada saat trading yaitu

pembukaan sampai dengan penutupan hari

Senin. Dari penelitian ini juga dapat dilihat

bahwa adanya efek bulan Januari, Maret, Mei

dan Agustus berpengaruh terhadap return indeks

pasar.

12 Christos

Floros

dan

Enrique

Salvador

Calendar

anomalies in

cash and stock

index futures:

International

evidence (2014)

regresi Hasil penelitian adalah selama periode

volatilitas rendah, ada efek Desember positif

umum untuk semua return cash. Selain itu, ada

efek Januari positif bagi indeks spot Amerika

(Nasdaq100 dan SP500). penelitian ini juga

menemukan efek Februari di Nasdaq100, efek

April di FTSE100, dan efek Maret dan Juli pada

SP500 selama periode stabilitas pasar (volatilitas

yang rendah). Namun, pada periode volatilitas

tinggi efek musiman diperoleh negatif dalam

semua kasus contohnya efek November di

Inggris (FTSE100) dan AS (Nasdaq100 dan

SP500).

13 Ali F.

Darrat,

Bin Li,

dan

Richard

Chung

Seasonal

Anomalies: A

Closer Look at

the

Johannesburg

Stock Exchange

(2013)

GARCH

(1,1)

Hasil penelitian terdapat efek senin negatif dan

efek selasa positif pada indeks Johannesburg.

Sedangkan untuk efek bulan (month of the year

effect) Peneliti gagal untuk menemukan return

yang signifikan pada bulan apapun.

40

No Peneliti Judul Alat

Statistik Hasil

14 S.C.Thushara

dan Prabath

Perera

The Month of

The Year Effect:

Empirical

Evidence from

Colombo Stock

Exchange (2013)

Regresi,

GARCH

(1,1)

Hasil Penelitian terdapat efek bulan pada

tahun (month of the year effect) di return

harian saham yang diperdagangkan di CSE.

Pada CSE terdapat Efek Januari, Efek

Februari, Efek April, dan Efek September

positif.

15 Ming Qi &

Wenyao

Wang

The Monthly

Effects in

Chinese Gold

Market (2013)

GED-

GARCH

(1,1)

Hasil penelitian menujukan adanya return

anomali emas yang signifikan pada bulan

Februari, April, Agustus, September,

November dan Desember. Sebagian besar

efek bulan ini terjadi sebelum 7 hari libur,

yang disebut "Golden Weeks" di Cina.

16 Ricky Chee-

Jiun Chia

dan Venus

Khim-Sen

Liew

Month-of-the-

Year and

Symmetrical

Effects in the

Nikkei 225

(2012)

Regresi

dan

TGARCH

Hasil penelitian terdapat efek November di

indeks NIKKEI225 pada periode Januari

2010 sampai Juni 2009. Adanya month of

the year effect di TSE menunjukkan bahwa

melalui strategi waktu investasi yang benar,

manajer keuangan, konselor keuangan dan

investor bisa mengambil keuntungan dari

pola tersebut.

17 Qiwei Chen Risk and

Seasonal Effects:

International

Evidence (2012)

Regresi,

GARCH

(1,1) dan

GARCH-

M

Hasil Penelitian Menunjukan adanya efek

musiman (seasonal effect) pada Amerika

Serikat, Inggris, cina, dan Australia dengan

sistem pajak yang berbeda dan pajak akhir

tahun. Bukti empiris menunjukkan efek

Januari di Amerika Serikat, Januari dan

April efek di Inggris, Efek Juli di Australia

dan tidak ada efek musiman yang signifikan

di Cina.

18 Galih

Pandekar dan

Nadia Putrini

Turn-off-the-

Month Effect on

Stocks in LQ45

Index and

Various Sectors

in the Indonesia

Stock Exchange

using GARCH

(p,q) (2012)

GARCH

(p,q)

Hasil penelitian dapat dilihat bahwa turn off

the month effect dapat ditemukan pada bursa

saham Indonesia. Efek ini dapat dilihat pada

4 hari transaksi terakhir atau delapan hari

pertama pada bulan selanjutnya. Secara

umum, efek TOM juga terjadi di saham-

saham yang konsisten dalam LQ45. Saham

ini AALI, ASII, ANTM, BBCA, INDF,

ISAT, INCO, PTBA, SMCB, TLKM dan

UNTR.

41

No Peneliti Judul Alat

Statistik Hasil

19 Andreas G.

Georgantopoulos,

Dimitris F.

Kenourgios dan

Anastasios D.

Tsamis

Calendar

Anomalies in

Emerging

Balkan Equity

Markets (2011)

Regresi,

GARCH

(1,1)

Hasil dari Penelitian terdapat anomali

kalender pada indeks SOFIX dari

Bulgaria, VANGUARD dari Rumania,

CROBEX dari Kroasia, ISE NASIONAL

50 dari Turki, dan General Index Athena

(ASE) dari Yunani.

20 Nopphon

Tangjitprom

The Calendar

Anomalies of

Stock Return in

Thailand

(2011)

Regresi,

GARCH

(1,1)

Hasil menunjukan bahwa adanya anomali

kalender pada bursa saham Thailand.

Return SET dan SET50 abnormal tinggi

selama bulan Desember dan Januari, yang

dapat dinyatakan sebagai efek pergantian

tahun. Return selama periode pergantian

bulan, yang dapat didefinisikan sebagai

hari perdagangan terakhir dan empat hari

perdagangan pertama bulan-bulan

berikutnya, juga abnormal tinggi. efek

akhir pekan juga ada untuk kedua indeks

SET dan indeks SET50. Return saham

adalah abnormal tinggi pada hari Jumat

dan rendah yang tidak normal pada hari

Senin.

C. Kerangka Pemikiran