analisis faktor faktor yang mempengaruhi...

TRANSCRIPT

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI TINGKAT

PENDAPATAN USAHA MIKRO NASABAH PEMBIAYAAN BMT

(Studi Pada BMT At Taqwa Kemanggisan Periode 2017)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh :

INDRA FAUZI

NIM. 1111046100038

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018 M

ii

iii

iv

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : Indra Fauzi

NIM : 1111046100038

Fakultas : Ekonomi dan Bisnis

Konsentrasi : Perbankan Syariah

Dengan ini menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata I di Universitas Islam

Negeri Syarif Hidayatulah Jakarta

2. Semua sumber yang saya gunakan dalam skripsi ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

3. Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, maka saya

siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Demikian pernyataan ini saya buat dengan sebenar-benarnya

Jakarta, 25 Maret 2018

Indra Fauzi

v

ABSTRAK

Indra Fauzi, 1111046100038. Analisis Faktor-faktor yang Mempengaruhi

Tingkat Pendapatan Usaha Mikro Nasabah Pembiayaan BMT (Studi pada BMT

At Taqwa Kemanggisan periode 2017). Konsentrasi Perbankan Syariah, Fakultas

Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah, Jakarta,

1439H/2018M

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang

mempengaruhi tingkat pendapatan usaha mikro yaitu besar pembiayaan, lama

menjadi anggota, frekuensi pembiayaan, modal awal, lama usaha, jam kerja, dan

tingkat pendidikan terhadap tingkat pendapatan usaha mikro pada nasabah

pembiayaan usaha BMT At Taqwa Kemanggisan. Penelitian ini dilakukan dengan

menggunakan metode Regresi Berganda. Kuesioner didistribusikan kepada 60

nasabah BMT At Taqwa Kemanggisan yang melakukan pembiayaan modal usaha.

Berdasarkan analisis faktor-faktor yang mempengaruhi tingkat pendapatan

usaha mikro nasabah pembiayaan dengan menggunakan metode regresi berganda,

diketahui bahwa besar pembiayaan (X1), lama menjadi anggota (X2), frekuensi

pembiayaan (X3), modal awal (X4), lama usaha (X5), jam kerja (X6), dan tingkat

pendidikan (X7) secara serentak mempengaruhi tingkat pendapatan usaha mikro.

Besaran Pengaruhnya yaitu besar pembiayaan sebesar 0.092, lama menjadi

anggota BMT sebesar 0.638, frekuensi pembiayaan sebesar 0.149, modal awal

sebesar 0.146, lama usaha sebesar 0.091, jam kerja sebesar 0.317, dan tingkat

pendidikan sebesar 0.137, yang semuanya memiliki pengaruh positf terhadap

tingkat pendapatan usaha mikro nasabah pembiayaan BMT At Taqwa

Kemanggisan.

Kata kunci : Tingkat Pendapatan Usaha, Pembiayaan, BMT

Pembimbing : Dr. Syahrul Adam. M.Ag

Daftar pustaka : Tahun 2002 sampai dengan tahun 2013

vi

Abstract

Indra Fauzi, 1111046100038. Analysis of Factors Influencing Micro

Enterprise Income Rate of Financing Customer BMT (Study of BMT At Taqwa

Kemanggisan period 2017). Concentration of Sharia Banking, Faculty of

Economy and Bussines, State Islamic University of Syarif Hidayatullah, Jakarta,

1439H / 2018M

This study aims to analyze the factors that influence the level of income

of the micro business, namely the amount of financing, the length of membership,

the frequency of financing, start-up capital, the length of business, hours of work,

and the level of education to the level of micro business income on the business

financing customer BMT At Taqwa Kemanggisan. This research was conducted

by using Multiple Regression method. Questionnaires were distributed to 60 BMT

At Taqwa Kemanggisan customers who conducted business capital financing.

Based on the analysis of factors affecting the income level of micro

business of financing customers by using multiple regression method, it is known

that big financing (X1), long member (X2), financing frequency (X3), start-up

capital (X4), long business (X5 ), working hours (X6), and education level (X7)

simultaneously affect the level of micro business income. The magnitude of the

effect is the amount of financing of 0.092, the long becoming BMT member of

0.638, the frequency of financing of 0.149, the initial capital of 0.146, the business

duration of 0.091, the working hours of 0.317, and the education level of 0.137,

all of which have a positive effect on the level of business income micro financing

customer BMT At Taqwa Kemanggisan.

Keywords : Business Revenue Rate, Financing, BMT

Advisor : Dr. Syahrul Adam. M. Ag

References : Year 2002 to 2013

vii

KATA PENGANTAR

Alhamdulilah, segala puji syukur atas limpahan karunia allah SWT yang telah

mempermudah penulis untuk menyelesaikan skripsi ini.. Sholawat serta salam

semoga senantiasa tercurahkan kepada baginda Nabi besar Muhammad SAW

beserta seluruh keluarga dan sahabatnya yang selalu istiqamah dalam menegakkan

agama islam. Skripsi ini merupakan salah satu syarat untuk mendapat gelar S1

(Strata- Satu), yang di pandang sebagai salah satu proses untuk mengetahui

kemampuan mahasiswa dan mahasiswinya. Pada penulisan skripsi ini membuat

penulis berfikir secara ilmiah untuk dapat menyampaikan apa yang penulis bahas

dalam penelitian ini.

Dalam penulisan skripsi ini banyak hambatan yang penulis rasakan namun

dengan dukungan dan motivasi dari para pihak yang membuat penulis

merasatidak terbebani dalam menulis skripsi ini. Penulis juga ingin

menyampaikan ungkapan rasa terima kasih yang sedalam-dalamnya kepada para

pihak yang telah membantu penulis hingga skripsi ini selesai. Ucapan terima kasih

penulis sampaikan kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta

3. Bapak AM. Hasan Ali, MA, selaku Ketua Program Studi Muamalat dan

Bapak Abdurrauf, Lc, MA selaku Sekretaris Program Studi Muamalat

fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

4. Ibu Cut Erika Ananda Fatimah, SE., MBA, selaku Ketua Program Studi

Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta

5. Bapak Dr. Syahrul Adam, M.Ag, selaku Dosen Pembimbing yang selalu

memberikan waktu luangnya untuk memberikan banyak arahan kepada

penulis.

viii

6. Manager dan staf BMT At Taqwa Kemanggisan yang telah memberikan

izin untuk mengadakan penelitian di tempat tersebut.

7. Segenap dosen Fakultas Syariah dan hukum UIN Syarif Hidayatullah

Jakarta, terima kasih atas segala ilmu yang diberikan kepada penulis,

semoga ilmu ini dapat bermanfaat dunia dan akhirat

8. Ibu dan bapak, Ibu Mahfuzoh dan Bapak Sulaiman yang selalu mendoakan

dan memberikan motivasi kepada anaknya, dan doa yang tiada hentinya

untuk anaknya agar menjadi orang sukses.

9. Seluruh keluarga besar penulis yang selalu memberikan dukungan moril

dan materil sehingga dapat terselesaikannya skripsi ini.

10. Kepada seluruh responden, yang mau meluangkan waktunya untuk

mengisi kuesioner, semoga bantuan dan doanya dijadikan amal kebaikan

.

Jakarta, 25 Maret 2018

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PENGESAHAN SKRIPSI ................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ..................................... iii

LEMBAR PERNYATAAN .................................................................................... iv

ABSTRAK ............................................................................................................... v

ABSTRACT ............................................................................................................. vi

KATA PENGANTAR ............................................................................................. vii

DAFTAR ISI ............................................................................................................ xi

DAFTAR TABEL ................................................................................................... xii

DAFTAR GAMBAR ............................................................................................... xiii

BAB I PENDAHULUAN ........................................................................................ 1

A. Latar Belakang ............................................................................ 1

B. Identifikasi Masalah .................................................................... 5

C. Batasan Penelitian dan Rumusan Masalah .................................. 5

D. Tujuan dan Manfaat Penelitian ................................................... 6

E. Sistematika Penulisan ................................................................. 7

BAB II TINJAUAN TEORITIS ............................................................................ 8

A. Faktor-faktor Pengaruh Pendapatan Usaha ................................. 8

1. Pengertian Pendapatan .......................................................... 8

2. Jenis-jenis Pendapatan .......................................................... 10

3. Faktor-faktor Pengaruh Pendapatan ...................................... 12

B. Pembiayaan Lembaga Keuangan Syariah ................................... 15

1. Pengertian Pembiayaan ......................................................... 15

2. Produk Pembiayaan ............................................................... 17

a. Pembiayaan Mudharabah ............................................... 17

b. Pembiayaan Musyarakah ................................................ 18

C. Baitul Mal wa Tamwil ................................................................ 20

1. Pengertian BMT .................................................................... 20

2. Sejarah BMT ......................................................................... 22

3. Produk Penghimpun Dana BMT ........................................... 23

x

4. Produk pembiayaan BMT ..................................................... 25

D. Usaha Miro Kecil Menengah (UMKM) ...................................... 27

1. Pengertian UMKM ................................................................ 27

2. Kategori UMKM ................................................................... 28

3. Ciri-ciri UMKM .................................................................... 29

4. Peran UMKM ........................................................................ 30

E. Pengaruh Pembiayaan terhadap Pendapatan ............................... 30

F. Kajian Terdahulu ......................................................................... 31

G. Kerangka Pemikiran .................................................................... 34

BAB III METODELOGI PENELITIAN .............................................................. 36

A. Tempat dan Waktu Penelitian ..................................................... 36

B. Jenis Penelitian ............................................................................ 36

C. Variabel Penelitian dan Definisi Operasional ............................. 37

D. Populasi dan Sampel ................................................................... 39

E. Jenis dan Sumber Data ................................................................ 40

F. Metode Analisis Data .................................................................. 41

1. Uji Normalitas ....................................................................... 41

2. Uji Asumsi Klasik ................................................................. 42

3. Regresi Linier Berganda ....................................................... 43

4. Uji Hipotesis ......................................................................... 44

5. Uji Determinasi ..................................................................... 44

G. Hipotesis ...................................................................................... 45

H. Teknik Penulisan ......................................................................... 46

BAB IV ANALISIS DAN PEMBAHASAN .......................................................... 47

A. Gambaran Umum BMT At Taqwa .............................................. 47

B. Profil Responden ......................................................................... 48

1. Jenis Kelamin ........................................................................ 48

2. Usia ....................................................................................... 49

3. Jenis Usaha ............................................................................ 49

4. Jenis Pembiayaan .................................................................. 50

5. Besaran Pembiayaan ............................................................. 50

xi

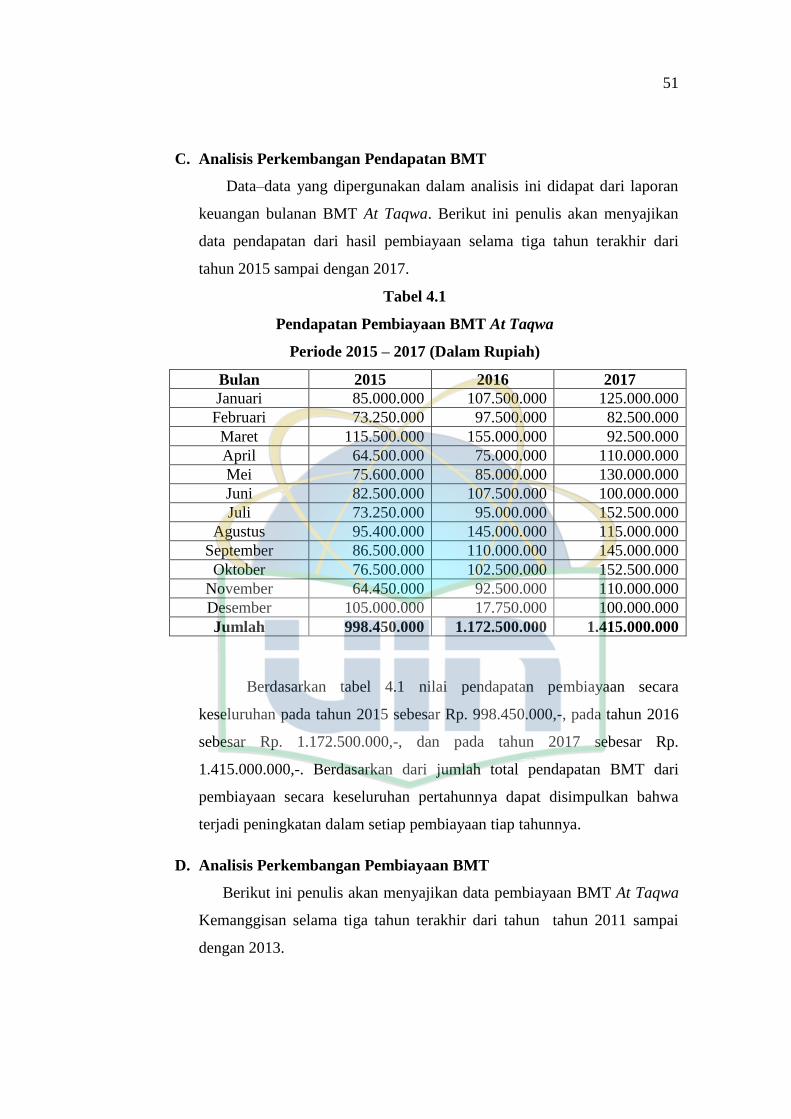

C. Analisis Perkembangan Pembiayaan .......................................... 51

D. Analisis Perkembangan Pendapatan ........................................... 51

E. Analisis Data ............................................................................... 52

1. Uji Asumsi Klasik ................................................................. 52

a. Uji Normalitas ................................................................. 52

b. Uji Multikolinearitas ....................................................... 54

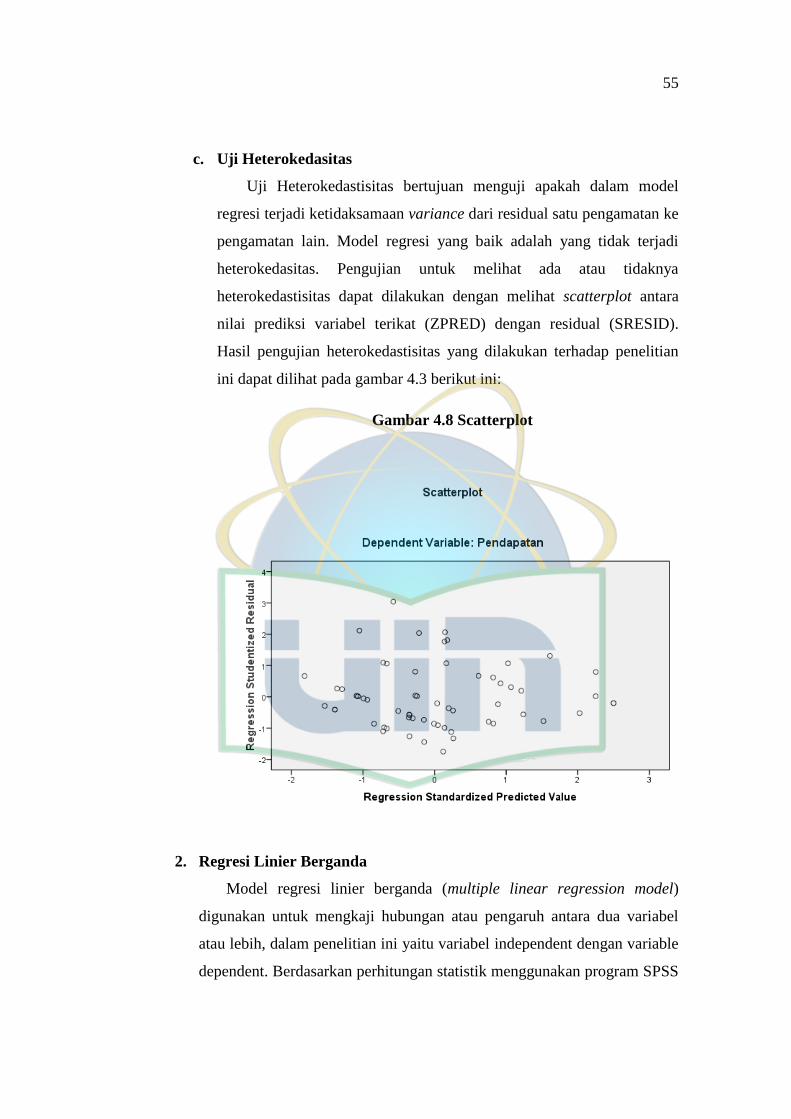

c. Uji Heteroskedesitas........................................................ 55

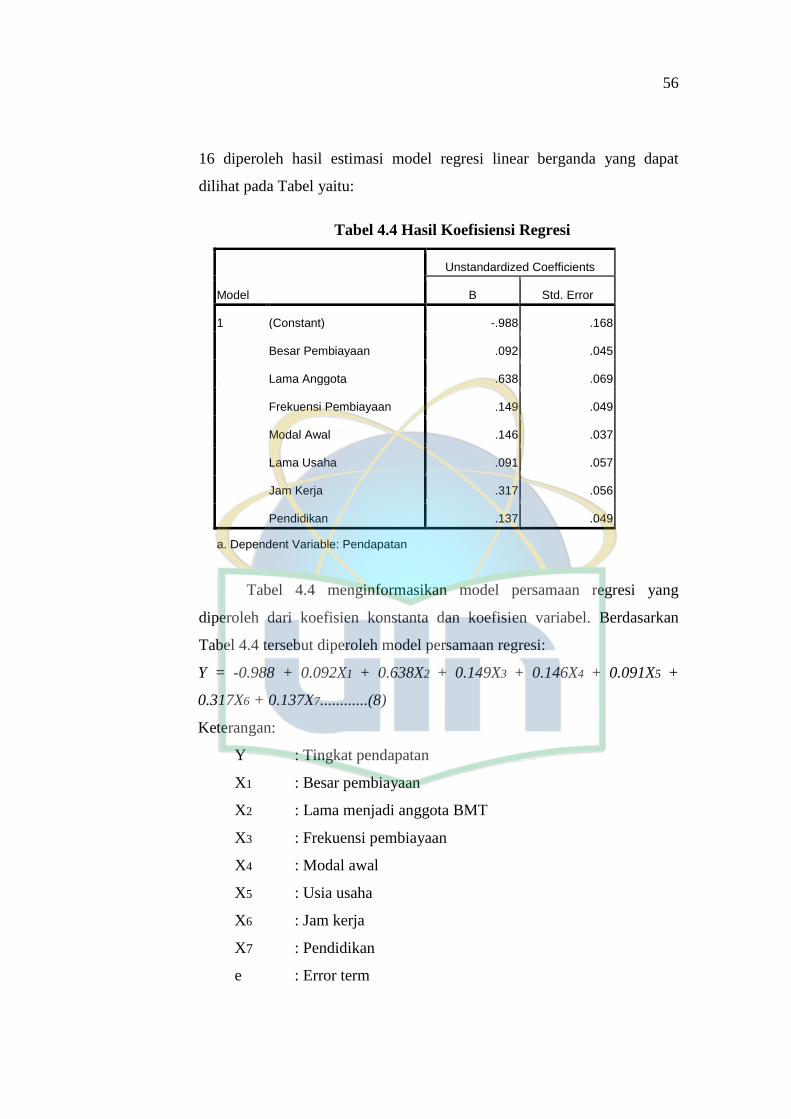

2. Uji Regresi Linear Berganda ................................................. 55

3. Uji Hipotesis ......................................................................... 58

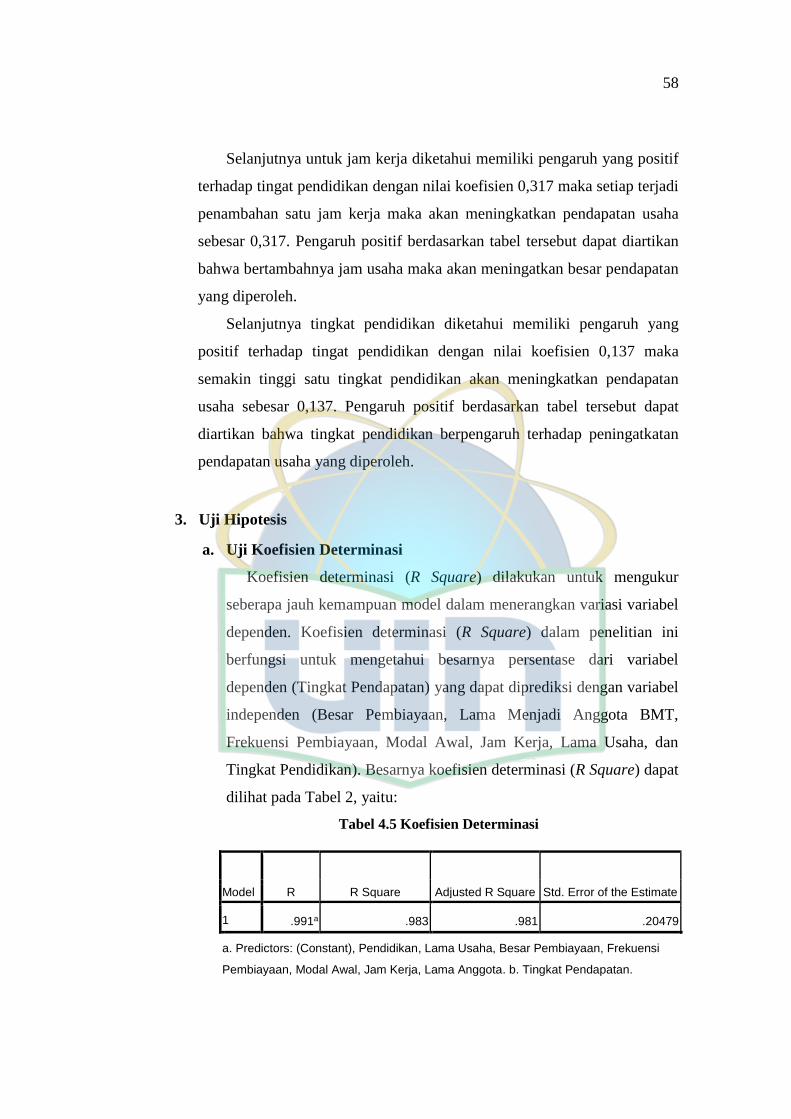

a. Uji Koefesien Determinasi .............................................. 58

b. Uji f ................................................................................. 59

c. Uji t ................................................................................. 60

F. Pembahasan Hasil Penelitian ...................................................... 62

BAB V PENUTUP ................................................................................................... 68

A. Kesimpulan ................................................................................. 68

B. Saran ............................................................................................ 70

DAFTAR PUSTAKA .............................................................................................. 71

LAMPIRAN

xii

DAFTAR TABEL

Tabel 1.1 Data Jumlah UMKM ................................................................................ 1

Tabel 1.2 Data Tenaga Kerja UMKM....................................................................... 2

Tabel 2.1 Pengelompokan UMKM ........................................................................... 29

Table 4.1 Besar Pembiayaan BMT At Taqwa 2015-2017......................................... 51

Table 4.2 Besar Pendapatan BMT At Taqwa 2015-2017 .......................................... 52

Table 4.3 Uji Multikolenieritas ................................................................................. 54

Table 4.4 Hasil Koefesien Regresi ............................................................................ 56

Table 4.5 Hasil Koefesien Determinasi .................................................................... 58

Table 4.6 Uji t ........................................................................................................... 59

Table 4.7 Uji t ........................................................................................................... 60

xiii

DAFTAR GAMBAR

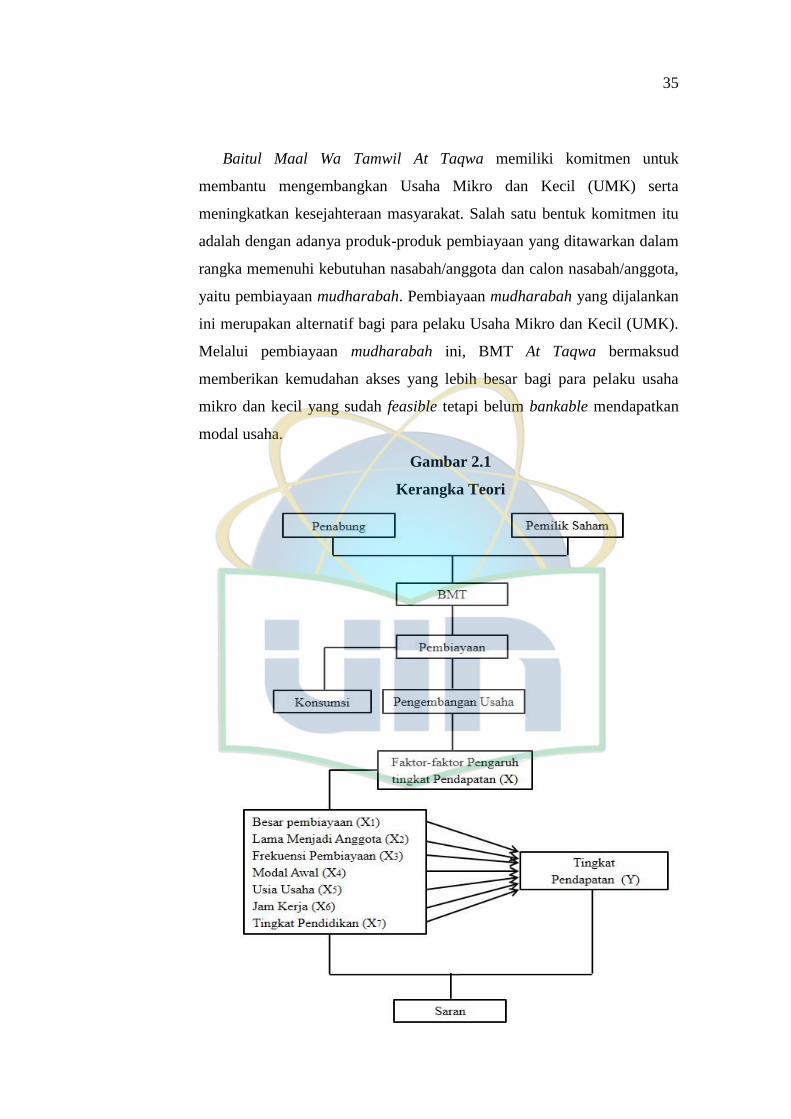

Gambar 2.1 Kerangka Teori ...................................................................................... 35

Gambar 4.1 Profil Responden Berdasarkan Jenis Kelamin ...................................... 48

Gambar 4.2 Profil Responden Berdasarkan Usia ...................................................... 49

Gambar 4.3 Profil Responden Berdasarkan Jenis Usaha .......................................... 49

Gambar 4.4 Profil Responden Berdasarkan Jenis Pembiayaan ................................ 50

Gambar 4.5 Profil Responden Berdasarkan Besar Pembiayaan ............................... 50

Gambar 4.6 Grafik P-Plot ......................................................................................... 53

Gambar 4.7 Grafik Histogram .................................................................................. 53

Gambar 4.8 Scatterplot ............................................................................................. 55

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Usaha Mikro Kecil Menengah (UMKM) saat ini menjadi pusat

perhatian dari pemerintah dan masyarakat umum sebagai sarana untuk

menciptakan lapangan kerja, mendorong kemajuan perekonomian dan

menciptakan sektor swasta sehingga pengembangan dari UMKM berperan

penting dalam pembangunan ekonomi. Hal ini dapat dibuktikan dengan

data berikut ini:

Tabel 1.1

Data UMKM tahun 2012-2013

Indikator Tahun 2012 Tahun 2013 Perkembangan

Jumlah Jumlah (%)

Total UMKM 56.534.592 57.895.721 2.41

Total usaha Mikro 55.856.176 57.189.393 2.39

Total usaha kecil 629.418 654.222 3.94

Total usaha menengah 48.997 52.106 6.35

Total usaha besar 4.968 5.066 1.97

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah.

Pada data tersebut dapat dilihat dari presentasi perkembangannya

UMKM dari tahun 2012 ke 2013 berkembang sebesar 2,41% dengan

peningkatan mencapai 1.361.129 unit usaha. Presentasi ini lebih besar dari

usaha besar yang berkembang hanya 1,97% pada tahun yang sama dengan

peningkatan sebanyak 98 unit usaha.1

Hal tersebut menunjukkan jumlah UMKM telah mendominasi usaha-

usaha lainnya. Keberadaan UMKM yang mendominasi ini menjadi bukti

bahwa UMKM berperan penting dalam pertumbuhan perekonomian

1 Kementerian Koperasi dan Usaha Kecil dan Menengah, diakses pada 20 Maret 2018

dari http://www.depkop.go.id/berita-informasi/data-umkm/

2

melalui aktivitasnya. Banyaknya jumlah unit UMKM yang ada

memberikan pengaruh positif dalam hal penyerapan tenaga kerja. Hal ini

dapat dibuktikan dari data berikut:

Table 1.2

Data tenaga kerja UMKM tahun 2012-2013

Indikator Tahun 2012 Tahun 2013 Perkembangan

Jumlah Jumlah (%)

Total UMKM 107.657.509 114.144.082 6.03

Total usaha Mikro 99.859.517 104.624.466 4.77

Total usaha kecil 4.535.970 5.570.231 22.80

Total usaha menengah 3.262.023 3.949.385 21.07

Total usaha besar 3.150.645 3.537.162 12.27

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah.

Dalam perkembangan penyerapan tenaga kerja, dapat dilihat pada data

diatas UMKM mengalami perkembangan sebesar 6,03% dengan

perkembangan mencapai 6.486.573 orang. Presentasi ini mungkin jauh lebih

rendah disbanding usaha besar yang dapat mencapai 12,27% namun lebih

tinggi jika dibandingkan dengan kuantitasnya yang hanya sebesar 386.547

orang.2

Potensi UMKM yang begitu besar untuk dikembangkan lebih lanjut

tidak dapat dilakukan dengan mudah, masih banyak permasalahan dan

faktor-faktor yang mempengaruhi perkembangan UMKM itu sendiri.

Faktor-faktor lain yang mepengaruhi perkembangan UMKM seperti

besarnya modal awal, besaran dan frekuensi pembiayaan atau kredit yang

diterima, jenis produk, lokasi usaha dan lain-lain. Adapun permasalahan

utama yang dihadapi UMKM saat ini disamping masalah produksi,

pemasaran, jaringan kerja dan teknologi yaitu mengenai masalah akses

modal dan kesempatan mendapat peluang usaha.

2 Kementerian Koperasi dan Usaha Kecil dan Menengah, diakses pada 20 Maret 2018

dari http://www.depkop.go.id/berita-informasi/data-umkm/

3

Lembaga keuangan mikro syariah di Indonesia diantaranya adalah

Baitul Maal Wat Tamwil (BMT). Baitul Maal Wat Tamwil (BMT)

merupakan salah satu model lembaga keuangan syariah yang paling

sederhana yang saat ini banyak muncul di Indonesia, yang bergerak di

kalangan masyarakat ekonomi bawah dan berupaya mengembangkan

usaha-usaha produktif dan investasi dalam rangka meningkatkan ekonomi

bagi pengusaha kecil yang berdasarkan prinsip-prinsip syariah.3

Kehadiran BMT ini merupakan usaha untuk memenuhi keinginan

khususnya sebagian muslim yang menginginkan jasa layanan lembaga

keuangan untuk mengelola perekonomiannya.4 Baitul Maal wat Tamwil

(BMT) sebagai lembaga keuangan mikro syariah yang bersentuhan

langsung dengan masyarakat menengah kebawah diharapkan mampu

mampu mengurangi ketergantungan pengusaha kecil dari lembaga-lembaga

informal yang bunganya relatif tinggi.5

Baitul Maal Wat Tamwil adalah lembaga keuangan yang kegiatan

utamanya menghimpun dana dari masyarakat dalam bentuk tabungan

(simpanan) maupun deposito dan menyalurkan kembali kepada

masyarakat dalam bentuk pembiayaan yang berdasarkan prinsip syariah.6

Baitul Maal wat Tamwil (BMT) sebagai lembaga keuangan mikro

syariah dalam bentuk non-bank dipandang mampu untuk dapat berinteraksi

dengan usaha-usaha kecil yang memberikan kemudahan pembiayaan

sehingga BMT berfungsi sebagai alternatif untuk mengatasi permasalahan

permodalan. Prinsip dalam hal pembiayaan syariah pada BMT dipandang

sesuai dengan karakteristik UMKM. Pola pembiayaan yang ditawarkan

BMT diharapkan mampu untuk menghapuskan ketakutan UMKM dalam

hal tingkat bunga dan resiko lainnya sehingga UMKM dapat

mengembangkan usahanya tanpa kendala.

3 Makhalul Ilmi, Teori dan Praktek Mikro Keuangan Syariah, (Yogyakarta: UII

Press, 2002), h. 49. 4 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, (Solo: ISES Publishing, 2008),

h. 15-16. 5 Makhalul Ilmi, Teori dan Praktek Mikro Keuangan Syariah, h. 65. 6 Makhalul Ilmi, Teori dan Praktek Mikro Keuangan Syariah, h. 67.

4

Banyak produk yang disediakan BMT untuk masyarakat, misalnya

kredit atau pembiayaan yang diberikan kepada sektor pertanian

perindustrian, perdagangan barang dan jasa, koperasi, pedagang kecil dan

masih banyak lainnya. Kredit yang diberikan untuk mengembangkan dan

meningkatkan produktifitas usahanya. Produktifitas perlu ditingkatkan

karena merupakan faktor terpenting dalam suatu usaha yang dijalankan agar

tetap tumbuh dan berkembang, serta menentukan daya saing di era pasar

bebas yang akan datang.7

Dalam rangka memberdayakan para pedagang kecil agar meningkat,

dapat memperluas pangsa pasar dalam kegiatan produksi dan distribusi

nasional serta memperkuat daya saingnya. Oleh karena itu BMT

direncanakan sebagai gerakan nasional dalam rangka memberdayakan

masyarakat sampai lapisan bawah. Antusias masyarakat akan bank syariah

sangat besar, terbukti dengan adanya 2000 BMT bahkan lebih yang telah

berdiri dan tersebar di seluruh Indonesia8 yang semakin diminati

masyarakat dan semakin banyaknya para pemikir ekonomi islam di

Indonesia yang terus memperjuangkan kemajuan lembaga keuangan

berdasarkan syariat Islam.

Para pengusaha kecil, salah satu bagian dari masyarakat golongan

ekonomi lemah perlu mendapatkan bantuan terutama dalam hal tersedianya

modal yang cukup untuk berusaha. Untuk itu peran BMT maupun koperasi

yang berdasarkan syariat Islam mengembangkan pemikiran untuk

memberikan kredit tanpa bunga, karena BMT (Baitul Maal Wat Tamwil)

sebagai salah satu lembaga keuangan Islam dalam operasionalnya juga tidak

menggunakan sistem bunga.9

BMT merupakan lembaga keuangan syariah yang berfungsi

mendekatkan permodalan dengan sistem pembiayan yang mudah, murah

dan mengarah pada masyarakat, juga membentuk modal masyarakat yang

diarahkan pada usaha peningkatan produksi dan pendapatan usaha mikro

7 Lasmiatun, Perbankan Syariah, (Semarang: LPSDM. RA Kartini, 2010), h. 32-33. 8 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, h. 10. 9 Muhammad Ridwan, Manajemen BMT, (Yogyakarta: UII press, 2004), h. 26.

5

tersebut. Dengan demikian keberadaan BMT diharapkan mempunyai efek

positif dalam perekonomian dan dapat mengurangi ketergantungan

pengusaha kecil dari lembaga-lembaga informal yang bunganya relatif

terlalu tinggi. Pemberian pembiayaan sedapat mungkin dapat memandirikan

pengusaha kecil. Salah satu dari BMT (Baitul Maal Wat Tamwil) tersebut

adalah BMT At Taqwa Kemanggisan.

Bagi dunia perekonomian masalah keterbatasan modal selalu

dirasakan sebagai salah satu kendala utama yang selalu dikeluhkan. Dengan

adanya keterbatasan modal sendiri diharapkan adanya akses terjangkaunya

kredit dengan jumlah yang relatif terjangkau, syarat yang terjangkau, dan

prosedur yang mudah dan tepat waktu. Sesuai dengan kebutuhannya para

pengusaha kecil seperti pedagang kecil membutuhkan pembiayaan yang

mudah dan cepat serta murah. Sehingga dapat membantu pengusaha kecil

dalam mengembangkan usahanya tersebut.

Dengan melihat keadaan itu peneliti ingin mengkaji lebih dalam

terkait faktor-faktor yang mempengaruhi tingkat pendapatan usaha mikro

setelah mendapatkan pembiayaan dari BMT pada BMT At Taqwa

Kemanggisan.

B. Identifikasi Masalah

Berdasarkan uraian diatas, maka identifikasi masalah pada penelitian

ini sebagai berikut:

1. Bagaimana pengaruh pembiayaan BMT At Taqwa terhadap

peningkatan pendapatan usaha mikro?

2. Pembiayaan apa yang paling berpengaruh terhadap peningkatan

pendapatan usaha mikro pada BMT At Taqwa?

3. Apa saja faktor-faktor yang mempengaruhi tingkat pendapatan usaha

mikro yang mendapatkan pembiayaan BMT At Taqwa?

C. Batasan Penelitian dan Rumusan Masalah

Ruang lingkup penelitian ini adalah mengambil kasus pembiayaan

modal usaha pada BMT BMT At Taqwa pada daerah periode Januari

6

sampai dengan Desember tahun 2017. Berdasarkan latar belakang,

identifikasi masalah dan batasan penelitian maka rumusan masalah yang

akan diangkat adalah:

1. Apa saja faktor-faktor yang mempengaruhi tingkat pendapatan usaha

mikro nasabah pembiayaan BMT At Taqwa?

2. Faktor-faktor apa saja yang paling berpengaruh terhadap pendapatan

usaha mikro nasabah pembiayaan BMT At Taqwa?

D. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan masalah yang diuraikan maka tujuan

dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi tingkat

pendapatan usaha mikro pada nasabah pembiayaan BMT At Taqwa.

2. Untuk mengetahui faktor apa yang paling berpengaruh terhadap

tingkat pendapatan usaha mikro nasabah pembiayaan BMT At Taqwa.

Manfaat yang diharapkan dari penelitian ini bagi peneliti, pengsaha,

BMT, dan pembaca adalah:

1. Bagi peneliti

Sebagai syarat untuk menyelesaikan progam studi S-1 di

Universitas Islam Negeri Jakarta, juga untuk menambah ilmu

pengetahuan serta pengalaman seperti dalam kasus pembiayaan BMT

khususnya dan lembaga keuangan syariah pada umumnya.

2. Bagi Pengusaha

Untuk memperlancar dan mengembangkan usahanya, mencari

solusi terhadap hambatan yang dihadapi pedagang dalam mengambil

keputusan dalam memperoleh tambahan modal.

3. Bagi BMT

Dapat memberikan informasi pada pihak BMT terkait pengaruhnya

produk pembiayaannya terhadap perkembangan usaha mikro, sehingga

dapat mengambil keputusan dalam pengambilan kebijakan yang lebih

baik kedepannya untuk perkembangan BMT tersebut.

7

4. Bagi Pembaca

Dapat menambah pengetahuan mengenai ekonomi khususnya

terkait lembaga keuangan syariah yaitu koperasi syariah atau Baitul

Maal Wa Tamwil. (BMT).

E. Sistematika Penulisan

Skripsi ini terdiri dari lima bab, setiap bab terdiri dari beberapa sub

bab. Adapun pokok-pokok pembahasan yang akan diuraikan dalam tiap –

tiap bab, adalah sebagai berikut:

1. Bab I Pendahuluan, dalam bab ini menguraikan latar belakang

masalah, identifikasi masalah, pembatasan dan perumusan masalah,

tujuan dan manfaat penelitian, sistematika penulisan.

2. Bab II Landasan Teori, dalam bab ini diuraikan tentang faktor-faktor

yang mmpengaruhi pendapatan, pembiayaan lembaga keuangan

syariah, Baitul Mal wa Tamwil, Usaha Mikro Kecil Menengah,

pengaruh pembiayaan terhadap pendapatan, kajian terdahulu, kerangka

pemikiran.

3. Bab III Dekripsi Data Penelitian, dalam bab ini akan dibahas mengenai

jenis penelitian, sumber data dan teknik pengambilannya, wilayah

penelitian, subyek populasi dan teknik pengambilan sample, teknik

pengolahan data, pedoman penulisan skripsi.

4. Bab IV Analisis Penelitian, pada bab ini diuraikan tentang bagaimana

faktor-faktor yang mempengaruhi pembiayaan dalam meningkatkan

usaha nasabah, faktor apa saja yang paling signifikan terhadap

pendapatan usaha pada nasabah pembiayaan BMT At Taqwa.

5. Bab V Saran dan Kesimpulan, pada bab ini dikemukakan tentang

kesimpulan yang merupakan hasil penelitian dalam pembahasan pada

bab-bab sebelumnya dan juga berisi saran – saran untuk penelitian

selanjutnya.

8

BAB II

TINJAUAN TEORITIS

PEMBIAYAAN USAHA MIKRO

A. Faktor-Faktor yang Mempengaruhi Pendapatan Usaha

1. Pengertian pendapatan

Pendapatan adalah aliran penerimaan kas atau harta lain yang

diterima dari konsumen sebagai hasil penjualan barang dari produk

yang dihasilkan. Pendapatan belum dapat dinyatakan ada dan diakui

sebelum terjadinya penjualan yang nyata. Dan pendapatan baru akan

diakui setelah produk selesai diproduksi dan penjualan secara nyata

terjadi yang ditandai dengan penyerahan barang.10

Pendapatan diakibatkan oleh kegiatan-kegiatan perusahaan dalam

memanfaatkan factor-faktor produksi untuk mempertahankan diri dan

pertumbuhan. Seluruh kegiatan perusahaan yang menimbulkan

pendapatan secara keseluruhan disebut earning process. Secara garis

besar earning proses menimbulkan dua akibat yaitu pengaruh positif

atau pendapatan dan keuntungan, dan pengaruh negative atau beban

dan kerugian.

Menurut ilmu ekonomi, pendapatan adalah perubahan lebih dari

total harta kekayaan badan usaha pada awal periode, dan menekankan

pada jumlah nilai statis pada akhir periode. Sedangkan dalam ilmu

akuntansi pendapatan adalah penambahan lain atas aktiva suatu entitas

atau penyelesaian kewajiban-kewajibannya atau kombinasi keduanya

yang berasal dari penyerahan atau produksi barang, pemberian jasa

atau kegiatan-kegiatan lain yang merupakan operasi inti.11

Pada Pernyataan Standar Akutansi (PSAK) No. 23 sendiri,

pengertian pendapatan adalah arus masuk bruto dari manfaat ekonomi

10 Al Haryono, Dasar-dasar akuntasi edisi 6, (Yogyakarta, Universitas Gadjah Mada, 2006),

hal. 24 11 Rustam, Pendapatan Menurut Standar Akuntansi Keuangan No. 2. E-Journal Universitas

Sumatera Utara, diakses pada tanggal 2 April 2014.

9

yang timbul dari aktivitas normal perusahaan selama suatu periode bila

arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal

dari kontribusi penanam modal.

Ada beberapa karakteristik dari pendapatan yang mementukan atau

membatasi bahwa jumlah rupiah ynag masuk ke perusahaan

merupakan pandapatan yang berasal dari operasi perusahaan.

Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk

dan kegiatan utama perusahaan dan jumlah rupiah pendapatan serta

proses penandingan.

a. Sumber pendapatan

Jumlah rupiah perusahaan bertambah melalui berbagai cara

tetapi tidak semua cara tersebut mencerminkan pendapatan.

Tambahan jumlah rupiah aktiva peruasahaan dapat berasal dari

transaksi modal, laba dari penjualan aktiva yang bukan barang

dagangan seperti aktiva tetap, surat berharga, ataupun penjualan

anak atau ncabang perusahaan, hadiah, sumbangan atau

penbemuan, revaluasi aktiva tetap, dan penjualan produk

perusahaan. Dari semua transakasi di atas, hanya transaksi produk

saja yang dapat dianggap sebagai sumber utama pendapatan

walaupun laba atua rugi mungkin timbul dalam hubungannya

dengan penjualan aktiva selain produk utama perusahaan.

b. Produk dan kegiatan utama perusahaan

Produk perusahaan berupa barang ataupun dalam bentuk jasa.

Perusahaan tertentu mungkin sekali menghasilkan berbagai macam

produk, baik berupa barang atau jasa atau keduanya yang berlainan

jenis.

c. Jumlah rupiah pendapatan dan proses penandingan

Pendapatan merupakan jumlah rupiah dari harga jual per

satuan kali kuantitas terjual. Perusahaan umumnya akan

mengharapkan terjadinya laba yaitu jumlah rupiah pendpatan lebih

besar dari jumlah biaya yang dibebankan. Laba atau rugi yang

10

terjadi baru akan diketahui setelah pendapatan dan beban

dibandingkan. Setelah biaya dibebankan dengan pendapatan maka

tampaklah jumlah rupiah laba atau pendapatan neto.12

Suatu usaha bukan hanya tergantung pada modal yang dimiliki

tetapi juga kemampuan yang dimiliki untuk mampu bersaing, jika

modal besar dan kemampuan (SDM) bagus maka hasil produksi akan

tinggi sehingga dapat mempengaruhi pendapatan, dan pendapatan

akan tinggi pula. Begitu juga sebaliknya, jika modal kecil dan

kemampuan (SDM) juga tidak ada maka produktifitas akan rendah

sehingga pendapatan diperoleh akan rendah. Dan untuk menambah

modal untuk meningkatkan usaha dan pendapatan maka dibutuhkan

suatu pembiayaan.

2. Jenis-Jenis Pendapatan

Secara garis besar pendapatan digolongkan menjadi tiga golongan,

yaitu :13

a. Gaji dan Upah. Imbalan yang diperoleh setelah orang tersebut

melakukan pekerjaan untuk orang lain yang diberikan dalam

waktu satu hari, satu minggu maupun satu bulan.

b. Pendapatan dari Usaha Sendiri. Merupakan nilai total dari hasil

produksi yang dikurangi dengan biaya-biaya yang dibayar dan

usaha ini merupakan usaha milik sendiri atau keluarga dan tenaga

kerja berasal dari anggota keluarga sendiri, nilai sewa kapital milik

sendiri dan semua biaya ini biasanya tidak diperhitungkan.

c. Pendapatan dari Usaha Lain. Pendapatan yang diperoleh tanpa

mencurahkan tenaga kerja, dan ini biasanya merupakan

pendapatan sampingan antara lain : 1.) Pendapatan dari hasil

menyewakan aset, 2.) Ternak dan barang lain, 3.) Bunga dari

uang, 4.) Sumbangan, 5.) Pendapatan pensiun, 6.) Dan lain-lain.

12 Al.Haryono Jusuf,. Dasar-Dasar Akuntansi Edisi, (Yogyakarta: STIE YKPN, Cet. 6),

h. 3 13 Suparmoko. Pengantar Ekonomika Mikro. (Yogyakarta: BPFE, 1991), h. 35

11

Secara garis besar pendapatan digolongkan menjadi tiga golongan.14

a. Gaji dan upah, yaitu imbalan yang diperoleh setelah orang tersebut

melakukan pekerjaan untuk orang lain yang diberikan dalam

waktu satu hari, satu minggu atau satu bulan.

b. Pendapatan dari usaha sendiri merupakan nilai total dari hasil

produksi yang dikurangi dengan biaya-biaya yang dibayar dan

usaha ini merupakan usaha milik sendiri atau keluarga sendiri,

nilai sewa kapital milik sendiri dan semua biaya ini biasanya tidak

diperhitungkan.

c. Pendapatan dari usaha lain, yaitu pendapatan yang diperoleh tanpa

mencurahkan tenaga kerja dan ini merupakan pendapatan

sampingan, antara lain pendapatan dari hasil menyewakan aset

yang dimiliki, bunga dari uang, sumbangan dari pihak lain,

pendapatan pensiun, dan lain-lain. Sedangkan macam-macam

pendapatan menurut perolehannya dapat dibagi menjadi dua:

1) Pendapatan kotor adalah hasil penjualan barang dagangan atau

jumlah omzet penjualan yang diperoleh sebelum dikurangi

pengeluaran dan biaya lain.

2) Pendapatan bersih adalah penerimaan hasil penjualan

dikurangi pembelian bahan, biaya transportasi, retribusi, dan

biaya makan atau pendapatan total dimana total dari

penerimaan (revenue) dikurangi total biaya (cost).

Perbedaan pendapatan penduduk berdasarkan penggolonganya

menjadi 4 golongan yaitu:

1) Golongan pendapatan sangat tinggi adalah jika pendapatan

rata-rata lebih dari Rp.3.500.000,00 per bulan.

2) Golongan pendapatan tinggi adalah jika pendapatan rata-rata

antara Rp.2.500.000,00 s/d Rp.3.500.000,00 per bulan.

3) Golongan pendapatan sedang adalah jika pendapatan rata-rata

14 Jaya, A. H. M. (2011). Faktor-Faktor Yang Mempengaruhi Pendapatan Pedagang Kaki

Lima Di Sekitar Pantai Losari Kota Makassar. Skripsi. Makassar: Jurusan Ilmu Ekonomi Feb

Unhas

12

di bawah antara Rp.1.500.000 s/d Rp.2.500.000,00 per bulan.

4) Golongan pendapatan rendah adalah jika pendapatan rata-rata

Rp.1.500.000,00 per bulan kebawah.

3. Faktor–faktor yang Mempengaruhi Pendapatan Usaha

Pada usaha perdagangan ada beberapa faktor yang mempengaruhi

peningkatan produksi yang pada akhirnya akan mempengaruhi tingkat

pendapatan yang akan diterima oleh pengusaha pada nasabah BMT At

Taqwa. Menurut Kasmir dalam menentukan pendapatan pedagang atau

pengusaha dibutuhkan beberapa faktor diantaranya minat pengusaha,

modal, waktu yang pasti, keuntungan, pengalaman berdagang,

lingkungan, tenaga kerja, dan pendidikan.15 Adapun variabel-variabel

yang mempengaruhi tingkat pendapatan pada penelitian ini adalah :

Pembiayaan, Modal usaha, Tingkat Pendidikan, Lama usaha, Jam

kerja.

a. Pembiayaan

Pembiayaan dalam kamus bahasa Indonesia berarti

“perbuatan (hal) dalam membiayai atau membiayakan sesuatu”

dan modal berarti “uang pokok yang dipakai sebagai modal untuk

berniaga” sedangkan kerja berarti “perbuatan melakukan

sesuatu”.16 Pembiayaan modal kerja menurut istilah adalah dana

yang dikeluarkan oleh suatu bank, yang diberikan kepada

mudharib (nasabah).17

b. Modal

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki

oleh perusahaan atau dapat pula dimaksudkan dana yang harus

tersedia untuk membiayai operasi perusahaan.18 Modal adalah

15 Kasmir, Kewirausahaan, (Jakarta, Raja Grafindo Persada, 2006), h. 57 16 W. J. S. Porwadaminto, Kamus Umum Bahasa Indonesia, Jakarta: Balai Pustaka, 1987,

Cet. 10. h. 136. 17 Soemarso, Akuntansi Suatu Pengantar, (Jakarta: PT. Rineka Cipta, 1996, h. 248. 18 Agnes Sawir, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan,

Jakarta, Gramedia Pustaka Utama, 2001, h. 40

13

barang konkrit yang ada dalam rumah tangga perusahaan yang

terdapat di neraca debet maupun daya beli atau nilai tukar yang

terdapat diselah kredit.19

c. Tingkat Pendidikan

Menurut UU Nomor 20 Tahun 2003, pendidikan adalah

usaha sadar dan terencana untuk mewujudkan suasana belajar dan

proses pembelajaran agar peserta didik secara aktif

mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak

mulia, serta keterampilan yang diperlukan dirinya, masyarakat,

bangsa dan negara. Pendidikan sebagai proses perkembangan

kecakapan seseorang dalam bentuk sikap dan perilaku yang

berlaku dalam masyarakatnya.20

Tingkat pendidikan yang dimaksud dengan dalam

penelitian ini adalah pendidikan terakhir yang

ditempuh/ditamatkan oleh pedagang, dimana pendidikan yang

dimaksud adalah pendidikan formal. Untuk level tingkat

pendidikannya meliputi; SD, SMP, SMA, Perguruan Tinggi.

d. Lama Usaha

Lama usaha adalah lamanya seseorang menekuni usaha

yang dijalankan. Lama usaha juga dapat diartikan sebagai lamanya

waktu yang sudah dijalani pedagang dalam menjalankan usaha21.

Lama usaha merupakan lamanya pedagang berkarya pada usaha

19 Bambang Riyanto, Dasar-dasar Pembelanjaan Perusahaan, edisi ke 3 cetakan ke 17,

Yogyakarta, Yayasan Penerbit Gadjah Mada, h. 65 20 Djumransjah, H.M, Pengantar Filsafat Pendidikan. Malang: Bayumedia Publishing,

2004, h. 15 21 Utami, Setyaningsih Sri Dan Edi Wibowo. (2013). Pengaruh Modal Kerja Terhadap

Pendapatan Dengan Lama Usaha Sebagai Variabel Moderasi (Survei Pada Pedagang Pasar

Klithikan Notoharjo Surakarta). Jurnal Ekonomi Dan Kewirausahaan Vol. 13, No. 2, Oktober

2013: h. 171-180.

14

perdagangan yang sedang dijalani saat ini.22 Lamanya suatu usaha

dapat menimbulkan pengalaman berusaha, dimana pengalaman

dapat mempengaruhi pengamatan seseorang dalam bertingkah

laku23

Ada suatu asumsi bahwa semakin lama seseorang

menjalankan usahanya maka akan semakin berpengalaman orang

tersebut. Sedangkan pengalaman kerja itu sendiri merupakan

proses pembentukan pengetahuan atau keterampilan tentang

metode suatu pekerjaan karena keterlibatan dalam pelaksanaan

tugas pekerjaan.24 Pengalaman usaha seseorang dapat diketahui

dengan melihat jangka waktu atau masa kerja seseorang dalam

menekuni suatu pekerjaan tertentu. Semakin lama seseorang

melakukan usaha/kegiatan, maka pengalamannya akan semakin

bertambah. Pengalaman usaha ini dapat dimasukkan ke dalam

pendidikan informal, yaitu pengalaman sehari-hari yang dilakukan

secara sadar atau tidak dalam lingkungan pekerjaan dan

sosialnya.25

e. Jam Kerja

Jam kerja adalah jumlah waktu yang digunakan untuk

aktivitas kerja. Aktivitas kerja yang dimaksud adalah kerja yang

menghasilkan uang. Jam kerja juga dapat diartikan sebagai waktu

yang dimanfaatkan seseorang untuk memproduksi barang atau jasa

tertentu. Menurut Kamus Besar Bahasa Indonesia adalah waktu

yang dijadwalkan untuk perangkat bagi pegawai dan sebagainya

untuk bekerja.

22 Asmie, Poniwati. (2008). Analisis Faktor-Faktor Yang Mempengaruhi Tingkat

Pendapatan Pedagang Pasar Tradisional Di Kota Yogyakarta. Tesis. Yogyakarta: Universitas

Gajah Mada. 23 Sadono Sukirno, Teori Pengantar Ekonomi Makro. Jakarta: Pt Raja Grafindo Persada,

2006 h. 55 24 Manulang, Manajemen Personalita, Jakarta: Ghalia Indonesia, 1984, h. 53 25 Simanjuntak, Payaman J, Pengantar Ekonomi Sumber Daya Manusia. Jakarta:

Lembaga Penerbit Fe-Ui, 2001, h. 75

15

Analisis Jam kerja merupakan bagian dari teori ekonomi

mikro, khususnya pada teori penawaran tenaga kerja yaitu tentang

kesediaan individu untuk bekerja dengan harapan memperoleh

penghasilan atau tidak bekerja dengan konsekuensi mengorbankan

penghasilan yang seharusnya didapatkan. Kesediaan tenaga kerja

untuk bekerja dengan jam kerja panjang atau pendek adalah

merupakan keputusan individu, keputusan untuk bekerja

merupakan suatu keputusan puncak mengenai bagaimana

seharusnya memanfaatkan waktu. Cara umum lainnya bagi orang-

orang untuk memanfaatkan waktunya adalah dengan cara bekerja.

Oleh karena itu dapat digolongkan pekerjaan itu menjadi pekerjaan

yang tidak mendapatkan nafkah dengan pekerjaan mendapatkan

nafkah (gaji). Jam kerja pedagang pasar seni atau jam buka kios

mempengaruhi jumlah tamu yang terlayani karena pembeli tidak

pasti jam kedatangannya.26

Lamanya seseorang mampu bekerja sehari secara baik pada

umumnya 6 sampai 8 jam, sisanya 16 sampai 18 jam digunakan

untuk keluarga, masyarakat, untuk istirahat dan lain-lain. Jadi satu

minggu seseorang bisa bekerja dengan baik selama 40 sampai 50

jam. Sedangkan waktu yang dihitung dalam penelitian ini adalah

lamanya jam operasional pedagang untuk berdagang setiap harinya.

Dimulai dari pedagang membuka tempat dagangannya sampai

menutup tempat dagangannya.

B. Pembiayaan Lembaga Keuangan Syariah

1. Pengertian Pembiayaan

Secara bahasa pembiayaan modal kerja merupakan penggalan tiga

kata yang dirangkai menjadi satu pengertian dan mempunyai arti

khusus. Pembiayaan dalam kamus bahasa Indonesia berarti

26 Nama, Artawa, Pasar Seni Sukawati Orientasi Sekolah Tinggi Pariwisata Nusa Dua,

Dinas Pendapatan Kabupaten Gianyar, 2012

16

“perbuatan (hal) dalam membiayai atau membiayakan sesuatu” dan

modal berarti “uang pokok yang dipakai sebagai modal untuk

berniaga” sedangkan kerja berarti “perbuatan melakukan sesuatu”.27

Dengan demikian secara bahasa pengertian modal kerja adalah

pembiayaan yang ditujukan untuk memenuhi sesuatu kebutuhan dari

pengusaha dalam suatu bidang usaha.

Pembiayaan modal kerja menurut istilah adalah dana yang

dikeluarkan oleh suatu bank, yang diberikan kepada mudharib

(nasabah). Karena modal merupakan hak pemilik atas kekayaan suatu

perusahaan. Dan dalam perusahaan yang berbentuk perseroan terbatas

modal terdiri dari saham biasa dan laba ditahan.28

Pembiayaan merupakan aktivitas terpenting bagi BMT, karena

berhubungan dengan rencana untuk memperoleh pendapatan.

Pembiayaan adalah suatu fasilitas yang diberikan oleh pihak BMT

kepada anggotanya untuk menggunakan dana yang telah dikumpulkan

pihak lembaga keuangan dari anggotanya.29

Dalam perbankan syariah, pembiayaan modal kerja haruslah

berbentuk kerja sama yang trasparan antara shahibul maal dan

mudharib, agar tidak ada kesalah pahaman yang berakibat rugi.

Penyertaan modal dalam perekonomian Islam bisa memiliki arti yang

luas dan memiliki jangka waktu tertentu (pendek, menengah, atau

panjang). Dalam kerja sama tersebut baik perusahaan perseroan atau

kemitraan dan pihak perbankan mempergunakan dan memberlakukan

sistem bagi hasil.

Pembiayaan modal kerja dapat dilakukan melalui berbagai cara.

Tetapi secara umum dapat disimpulkan kedalam dua bentuk yaitu:

a. Pembiayaan produktif, pembiayaan modal kerja ini merupakan

27 W. J. S. Porwadaminto, Kamus Umum Bahasa Indonesia, Jakarta: Balai Pustaka, 1987,

Cet. 10. h. 136. 28 Soemarso, Akuntansi Suatu Pengantar, (Jakarta: PT. Rineka Cipta, 1996, h. 248. 29 Muhammad, Lembaga-Lembaga Keuangan Umat Kontemporer, Yogyakarta: UII

Press, 2000), h. 119.

17

pembiayaan yang ditunjukan untuk memenuhi kebutuhan

produksi dalam arti luas, yaitu untuk meningkatkan usaha, baik

usaha produksi, perdagangan, maupun investasi.30 Menurut

keperluannya, pembiayaan produktif dapat dibagi menjadi dua

hal

1) Pembiayaan modal kerja, yaitu pembiayaan untuk

memenuhi kebutuhan: (a) peningkatan produksi, baik

secara kuantitatif, yaitu jumlah hasil produksi, maupun

secara kualitatif, yaitu peningkatan kualitas atau mutu hasil

produksi; dan (b) untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang.

2) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang – barang modal (capital goods) serta fasilitas –

fasilitas yang erat kaitannya dengan itu.

b. Pembiayaan konsumtif, pembiayaan modal kerja yang

merupakan pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

2. Produk – produk Pembiayaan

Pada lembaga keuangan syariah terdapat tiga macam pembiayaan

modal kerja yaitu pembiayaan Mudharabah, pembiayaan Musyarakah,

pembiayaan Ijarah.

a. Pembiayaan Mudharabah

1) Pengertian Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau

berjalan lebih tepatnya adalah proses seseorang memukulkan

kakinya dalam melaksanakan usaha. Mudharabah adalah akad

kerja sama usaha antara dua pihak dimana pihak pertama

(shahibul maal) menyediakan seluruh modal, sedangkan pihak

30 Muhammad Syafii Antonio, Bank Syariah Dari Teori Ke Praktek, (Jakarta: Gema

Insani Press, 2001), h. 160

18

lainnya menjadi pengelola. Keuntungan usaha dibagi menurut

kesepakatan kontrak, apabila rugi ditanggung oleh pemilik

modal jika diakibatkan karena kelalaian si pengelola, si

pengelola harus bertanggung jawab atas kerugian tersebut.31

2) Jenis – Jenis Mudharabah

Secara umum, mudharabah terbagi menjadi dua jenis:

mudharabah mutlhaqah dan mudharabah muqayyadah.

a) Mudharabah Mutlaqoh

Mudharabah mutlhaqoh adalah bentuk kerja sama

antara shahibul maal dan mudharib yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha,

waktu, dan daerah bisnis. Mudharabah Muqayyadah

Mudharabah muqayyadah atau disebut juga dengan

istilah restricted mudharabah/specified mudharabah

adalah kebalikan dari mudharabah mutlaqoh. Si mudharib

dibatasi dengan jenis usaha, waktu, atau tempat usaha.

Adanya pembatasan ini seringkali mencerminkan

kecenderungan umum si shahibul maal dalam memasuki

jenis dunia usaha.

b. Pembiayaan Musyarakah

1) Pengertian Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing - masing pihak

memberikan kontribusi dana (atau amal/ expertise) dengan

kesepakatan bahwa keuntungan dan risiko akan ditanggung

bersama sesuai dengan kesepakatan.32

2) Jenis – Jenis Musyarakah

Musyarakah ada dua jenis, musyarakah pemilikan dan

musyarakah akad (kontrak). Musyarakah pemilikan tercipta

31 Muhammad Rawas Qal’aji, Mu’jam Lighat al-Fuqaha, (Beirut: Darun-nafs, 1985), h.

20 32 Muhammad Syafii Antonio, Bank Syariah: Dari Teori Ke Praktek, h. 90

19

karena waris, wasiat, atau kondisi lainya yang mengakibatkan

pemilikan satu asset oleh dua orang atau lebih. Dalam

musyarakah ini, kepemilikan dua orang atau lebih berbagi

dalam sebuah asset nyata dan berbagi pula dari keuntungan

yang dihasilkan asset tersebut.

Musyarakah akad tercipta dengan cara kesepakatan dimana

dua orang atau lebih setuju bahwa tiap orang dari mereka

memberikan modal musyarakah. Mereka pun sepakat berbagi

keuntungan dan kerugian.

Musyarakah akad terbagi menjadi: al-inan, al-

mufawadhah, al-maal, al-wujuh, dan al-mudharabah. Para

ulama berbeda pendapat tentang al-mudharabah, apakah al-

mudharabah termasuk kategori al-musyarakah karena

memenuhi rukun dan syarat sebuah akad (kontrak)

musyarakah.

a) Syirkah al-inan

Syirkah al-inan adalah kontrak antara dua orang

atau lebih. Setiap pihak memberikan suatu porsi dari

keseluruhan dana dan berpatisipasi dalam kerja. Kedua

pihak berbagi dalam keuntungan dan kerugian sebagaimana

yang disepakati di antara mereka. Akan tetapi, porsi masing

– masing pihak, baik dalam dana maupun kerja atau bagi

hasil, tidak harus sama dan identik sesuai dengan

kesepakatan mereka. Mayoritas ulama membolehkan jenis

al-musyarakah ini.33

b) Syirkah mufawadhah

Syirkah mufawadhah adalah kontrak kerja sama

antara dua orang atau lebih. Setiap pihak memberikan suatu

porsi dari keseluruhan dana dan berpatisipasi dalam kerja.

33 Wabah az-Zuhaili, al-fuqhu al-Islam wa Adilatuhu, (Damaskus: Darul Fikr, 1997), Cet.

IV, Vol.V h. 381

20

Setiap pihak membagi keuntungan dan kerugian secara

sama. Dengan demikian, syarat utama dari jenis

musyarakah ini adalah kesamaan dana yang diberikan,

kerja, tanggung jawab, dan beban utang dibagi oleh masing

– masing pihak.34

c) Syirkah A’maal

Musyarakah ini adalah kontarak kerja sama dua

orang seprofesi untuk menerima pekerjaan secara bersama

dan berbagi keuntungan dari pekerjaan itu. Misalnya, kerja

sama dua orang arsitek untuk menggarap sebuah proyek,

atau kerja sama dua orang penjahit untuk menerima order

pembuatan seragam sebuah kantor. Musyarakah ini kadang

– kadang disebut musyarakah abdan atau sanaa’i.

d) Syirkah Wujuh

Syirkah wujuh adalah kontrak antara dua orang atau

lebih yang memiliki reputasi dan prestasi yang baik serta

ahli dalam bisnis. Mereka membeli barang secara kredit

dari suatu perusahaan dan menjual barang tersebut secara

tunai. Mereka berbagi dalam keuntungan dan kerugian

berdasarkan jaminan kepada penyuplai yang disediakan

oleh tiap mitra. Jenis musyarakah ini tidak memerlukan

modal karena pembelian secara kredit berdasar pada

jaminan tersebut. Karenanya, kontrak ini pun lazim disebut

sebagai musyarakah piutang.

C. Baitul Mal wa Tamwil (BMT)

1. Pengertian BMT

BMT juga biasa dikenal dengan sebutan Baitul Maal dan Baitul

Tamwil. Secara harfiah, Baitul Maal berarti Rumah Dana dan Baitul

34 Al-Mabsuth, vol. XI, h. 203 dan sesudahnya; Abu Bakar Ibn Mas’ud al-kasani, al-

Bada’I was San’ifi Tartib as-shara’I, (Beirut: Darul Kitabal- Arabi), edisi ke-2, h. 72

21

Tamwil adalah Rumah Usaha. Baitul Maal dikembangkan berdasarkan

sejarah perkembangannya, yakni dari masa nabi sampai abad

pertengahan perkembangan Islam. Yang dimana, Baitul Maal

berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial,

sedangkan Baitul Tamwil merupakan lembaga bisnis yang bermotif

laba.35

Baitul Maal lebih mengarah pada usaha-usaha non profit yang

mengumpulkan dana-dana dari infaq, zakat dan sadaqah yang

kemudian disalurkan kepada yang berhak untuk menerimanya.36

Sedangkan Baitul Tamwil mengarah pada usaha pengumpulan dan

penyaluran dana yang kegiatannya mengembangkan usaha-usaha

produktif guna meningkatkan kualitas usaha ekonomi pengusaha

kecil dan mikro, antara lain dengan cara mendorong kegiatan

menabung dan pembiayaan usaha ekonomi.37

Baitul Maal Wat Tamwil terdiri dari dua istilah yaitu Baitul

Maal yang artinya rumah harta dan Baitul Tamwil yang artinya rumah

pengembangan harta. BMT melakukan kegiatan pengumpulan dan

penyaluran dana yang bersifat non- profit seperti zakat, infak, dan

sedekah (baitul maal) dan bersifat komersial (baitul tamwil) yang

melakukan kegiatan pengembangan usaha produktif dan investasi

dengan tujuan untuk meningkatkan kualitas usaha mikro dan kecil.

BMT adalah kependekan kata dari Balai Usaha Mandiri Terpadu

atau Baitul Mal wa Tamwil yaitu lembaga keuangan mikro (LKM)

yang beroperasi berdasarkan prinsip-prinsip syariah.38

Sebagai lembaga untuk berbisnis, BMT (Baitul Maal Wa Tamwil)

lebih mengembangkan usahanya pada sektor keuangan, yakni simpan

pinjam. Usaha ini seperti usaha perbankan lainnya, yaitu menghimpun

35 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), (Yogyakarta: UII

Press, 2004), h. 126. 36 Gita Danupranata, Ekonomi Islam, (Yogyakarta: UPFE-UMY, 2006), h. 56. 37 Muhammad, Lembaga-Lembaga Keuangan Umat Kontemporer, h. 113. 38 Muhammad, Lembaga-Lembaga Keuangan Umat Kontemporer, h. 113.

22

dana dari anggota dan calon anggota dalam bentuk tabungan

(simpanan) maupun deposito serta menyalurkannya kembali kepada

sektor ekonomi yang halal dan dapat menguntungkan.39

BMT (Baitul Maal Wa Tamwil) di Indonesia berbadan hukum

koperasi, sehingga langkahnya harus sejalan dengan ketentuan

perkoperasian. Hal ini sesuai dengan penjelasan dalam Undang-

Undang Nomor 25 Tahun 1992 tentang perkoperasian, yang

didalamnya disebutkan bahwa perekonomian Indonesia disusun

sebagai usaha bersama berdasar atas asas kekeluargaan. Dengan

memperhatikan kedudukan koperasi yang seperti ini, jelaslah bahwa

peran BMT sangatlah penting dalam menumbuhkan dan

mengembangkan potensi bagi ekonomi kerakyatan, serta mewujudkan

kehidupan rakyat yang sejahtera di berbagai bidang termasuk dalam

bidang ekonomi.40

2. Sejarah Awal Berdirinya BMT (Baitul Maal Wa Tamwil)

Dengan lahirnya Bank Muamalat di Indonesia pada tahun 1992

sebagai sentral perekonomian yang bernuansa Islami, maka

bermunculan lembaga-lembaga keuangan lain yang ditandai dengan

tingginya semangat bank konvensional untuk mendirikan lembaga

keuangan Islam yaitu bank syariah. Sehingga secara otomatis sistem

ekonomi Islam telah mendapatkan tempat dalam kancah

perekonomian Islam di tanah air Indonesia.

Perkembangan ekonomi Islam tidak hanya berhenti pada tingkatan

ekonomi makro saja, tetapi juga telah menyentuh sektor yang paling

bawah yaitu ekonomi mikro. Sehingga lahirlah lembaga keuangan

mikro ekonomi Islam yang berorentasi sebagai lembaga sosial

keagamaan yang populer dengan istilah BMT (Baitul Maal Wa

Tamwil).41 BMT menjadi koperasi jasa keuangan syariah (KJKS)

39 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 126.

40 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, (Yogyakarta: PT. ISES Consulting Indonesia, 2008), h. 38.

41 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, h. 23.

23

sesuai Undang-undang nomor 17 tahun 2012. Namun semenjak

keluarnya Peraturan Menteri Koperasi dan Usaha Nomor

16/Per/M.KUKM/IX/2015 tentang pelaksanaan usaha simpan pinjam

dan pembiayaan syariah, maka peraturan yang berkaitan dengan KJKS

tidak berlaku lagi. Peraturan tersebut tercantum dalam BAB IX

ketentuan peralihan pasal 36 ayat 7.

Kelahiran BMT (Baitul Maal Wa Tamwil) sangat menunjang

sistem perekonomian pada masyarakat yang berada di daerah

sekitarnya, karena di samping sebagai lembaga keuangan Islam, BMT

juga memberikan pengetahuan-pengetahuan agama pada masyarakat

yang tergolong mempunyai pemahaman agama yang masih rendah.

Sehingga fungsi BMT (Baitul Maal Wa Tamwil) sebagai lembaga

ekonomi dan sosial keagamaan betul-betul terasa dan nyata hasilnya.42

Dengan adanya pengembangan dibidang sosial, BMT (Baitul Maal

Wa Tamwil) dimaksudkan mampu menjangkau lapisan masyarakat

yang paling bawah yang tidak mungkin tersentuh oleh dana-dana

komersial. Dengan munculnya BMT (Baitul Wa Tamwil), diharapkan

mampu memberdayakan dan mensejahterakan kelompok-kelompok

fakir miskin. Sebab kelompok ini perlu didampingi dan diberi modal

sebagai rangsangan usahanya.43

3. Produk Penghimpunan Dana BMT (Baitul Maal Wa Tamwil)

Ada beberapa produk penghimpunan dan penyaluran dana lembaga

keuangan Islam termasuk BMT (Baitul Maal Wa Tamwil). Adapun

bentuk-bentuk simpanan BMT adalah sebagai berikut:

a. Simpanan Pokok Khusus (Modal Penyertaan)

Yaitu simpanan yang dapat dimiliki oleh invidu maupun

lembaga dengan jumlah setiap penyimpanan tidak harus sama.

Simpanan ini hanya dapat ditarik setelah jangka waktu satu tahun

melalui musyawarah tahunan. Atas simpanan ini, penyimpan akan

42 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, h. 23.

43 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 2.

24

mendapatkan laba/SHU sesuai dengan jumlah modalnya.44

b. Simpanan Pokok

Yaitu simpanan yang harus dibayar saat menjadi anggota BMT.

Besarnya simpanan pokok harus sama. Pembayarannya dapat

dicicil, supaya dapat menjaring anggota yang lebih banyak. Sebagai

bukti keanggotaan, simpanan pokok tidak boleh ditarik selama

menjadi anggota. Jika simpanan ini ditarik, maka dengan sendirinya

keanggotaannya dinyatakan berhenti.

c. Simpanan Wajib

Simpanan ini menjadi sumber modal yang mengalir terus

setiap waktu. Besar kecilnya sangat tergantung pada kebutuhan

permodalan dan anggotanya. Besarnya simpanan wajib setiap

anggota sama. Baik simpanan pokok maupun wajib akan turut

diperhitungkan dalam pembagian SHU (sisa hasil usaha).45

d. Akad Simpanan Wadi’ah

Adalah akad penitipan barang atau uang pada pihak bmt,

dengan cara memberikan surat berharga, pemindah bukuan, atau

transfer dan perintah membayar lainnya. Dalam hal ini, bmt

berkewajiban menjaga dan merawat barang tersebut dengan baik

serta mengembalikannya sewaktu-waktu pada saat penitip

menghendakinya.46 Ada dua macam simpanan yang berakad

wadi’ah, antara lain :

1) Wadi’ah Yad Amanah

Yaitu penitipan barang atau uang, yang mana pihak yang

menerima tidak boleh menggunakan dan memanfaatkan uang

atau barang yang dititipkan tersebut. Dalam hal ini, pihak

penerima titipan dapat membebankan biaya kepada penitip

sebagai biaya penitipan.

44 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 153.

45 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 154.

46 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 150.

25

2) Wadi’ah Yad Dhamanah

Yaitu penitipan barang, yang mana pihak yang menerima

titipan boleh menggunakan dan memanfaatkan barang yang

dititipkan. Dalam hal ini, pihak dari BMT mendapatkan hasil

dari pengguna dana dan memberikannya dalam bentuk

bonus.47

e. Simpanan Mudharabah

Simpanan mudharabah adalah merupakan akad kerja sama

modal antara pemilik dana (shahibul maal) dengan pengelola dana

(mudharib) atas dasar bagi hasil. Dalam hal penghimpunan dana,

BMT berfungsi sebagai mudharib (pengelola dana) dan penyimpan

sebagai shahibul maal. Prinsip ini dapat dikembangkan untuk

semua jenis simpanan di BMT.48 Secara garis besar simpanan

mudharabah terbagi menjadi dua, yaitu: Mudharabah Muthlaqah

dan Mudharabah Muqayyadah.

4. Produk Pembiayaan Dana BMT (Baitul Maal Wa Tamwil)

Pembiayaan merupakan aktivitas terpenting bagi BMT, karena

berhubungan dengan rencana untuk memperoleh pendapatan.

Pembiayaan adalah suatu fasilitas yang diberikan oleh pihak BMT

kepada anggotanya untuk menggunakan dana yang telah dikumpulkan

pihak lembaga keuangan dari anggotanya.49 Adapun jenis-jenis

produk pembiayaan dana BMT (baitul wa tamwil) yang telah

dikembangkan adalah sebagai berikut:

a. Pembiayaan dengan prinsip kerja sama

Yakni bentuk pembiayaan kepada anggota atau nasabah BMT

yang menyertakan sejumlah modal baik uang tunai maupun barang

untuk meningkatkan produktivitas usaha. Sistem pembiayaan

47 Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktek, h. 149-150.

48 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 152. 49 Muhammad, Lembaga-Lembaga Keuangan Umat Kontemporer, h. 119.

26

tersebut dapat diterapkan dalam dua akad pembiayaan, yaitu

pembiayaan mudharabah dan pembiayaan musyarakah.50

1) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah akad kerja sama usaha

antara antara dua belah pihak, yang mana pihak pertama

(shahibul maal) yang menyediakan seluruh modalnya dan

pihak yang lain menjadi pengelola. Keuntungan usaha dari

pembiayaan tersebut dibagi menurut kesepakatan yang

dituangkan dalam kontrak.51

2) Pembiayaan musyarakah

Yaitu akad kerja sama antara dua belah pihak yakni BMT

dengan anggota, yang mana modalnya berasal dari kedua belah

pihak dan keduanya bersepakat dalam keuntungan dan

resikonya. Dalam hal ini, pihak BMT akan menyertakan modal

kedalam proyek atau usaha yang diajukan setelah mengetahui

besarnya partisipasi anggota. Dalam akad ini, BMT dapat

terlibat aktif dalam kegiatan usaha anggota.52

b. Pembiayaan dengan prinsip jual beli

Prinsip jual beli adalah sistem yang menetapkan tata cara

jual beli, dimana bank membeli terlebih dulu barang yang

dibutuhkan masyarakat yang kemudian pihak lembaga keangan

syariah menjualnya kepada nasabah dengan sejumlah harga beli

ditambah dengan keuntungan. Adapun produk dari pembiayaan

tersebut adalah sebagai berikut :

1) Pembiayaan al-Istisna yaitu jual beli barang dalam bentuk

pesanan dan pembuatan barang dengan kriteria dan

persyaratan tertentu yang telah disepakati dengan

pembayaran, yang cara pembayaran di akhir sesuai dengan

kesepakatan.

50 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 169.

51 Muhammad Syafi’I Antonio, Bank Syariah Dari Teori Ke Praktek, h. 95.

52 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), h. 171.

27

2) Pembiayaan Murabahah, yaitu suatu akad perjanjian

pembiayaan yang disepakati antara pihak BMT dengan

anggotanya, dimana BMT menyediakan dananya untuk

sebuah investasi atau pembelian barang yang kemudian

proses pembayarannya dilakukan secara angsuran.53

3) Bai’ as-salam yaitu akad pembelian barang yang mana

barang yang akan dibeli diserahkan dikemudian hari,

sedangkan pembayarannya dilakukan secara tunai pada awal

pembelian.54

D. Usaha Mikro Kecil Menengah (UMKM)

1. Pengertian Usaha Mikro dan Kecil (UMK)

Menurut Undang-Undang No. 20 Tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah (UMKM):

a. Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memiliki kriteria Usaha

Mikro sebagaimana di atur dalam Undang-Undang ini.

b. Usaha Kecil adalah Usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar

yang memenuhi kriteria Usaha Kecil sebagaimana di maksud

dalam Undang-Undang ini.

Usaha Mikro dan Kecil adalah unit usaha produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha di

semua sector ekonomi. Pada prinsipnya perbedaan antara usaha mikro,

usaha kecil,dan menengah umumnya didasarkan pada nilai asset awal

53 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, (Yogyakarta: EKONISIA,

2003), h. 61. 54 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, h. 156

28

(tidak termasuk tanah dan bangunan), omset rata-rata per tahun atau

jumlah pekerja tetap. Adapun ciri-ciri usaha mikro adalah :

1) Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu-waktu

dapat berganti.

2) Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat

pindah tempat.

3) Belum melakukan administrasi keuangan yang sederhana

sekalipun, dan tidak memisahkan keuangan keluarga dengan

keuangan usaha.

4) Sumber daya manusianya (pengusahanya) belum memiliki jiwa

wirausaha yang memadai.

5) Tingkat pendidikan rata-rata relatif sangat rendah; Umumnya

belum akses kepada perbankan, namun sebagian dari mereka

sudah akses ke lembaga keuangan non bank.

6) Umumnya tidak memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP.

Contoh usaha Mikro adalah pertanian, peternakan, pedagang

eceran dan usaha-usaha jasa seperti: penjahit (konveksi),

perbengkelan, salon kecantikan.

Contoh Usaha Kecil adalah pedagang dipasar grosir (agen),

pengrajin industri kayu dan rotan, industri alat-alat rumah tangga,

industri pakaian jadi dan industri kerajinan tangan.55

2. Kategori Usaha Mikro Kecil Menengah (UMKM)

Pengelompokkan usaha mikro, usaha kecil, dan usaha

menengah didasarkan pada nilai aset yang dimiliki usaha dan hasil

penjualan yang didapatkan oleh para pengusaha setelah setelah sekian

lama menjalankan usahanya. Tabel 2.1 di bawah ini menerangkan

pengelompokkan UMKM yang diatur dalam UU No. 20 Tahun 2008.

55 Undang-undang Republik Indonesia No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil

dan Menengah.

29

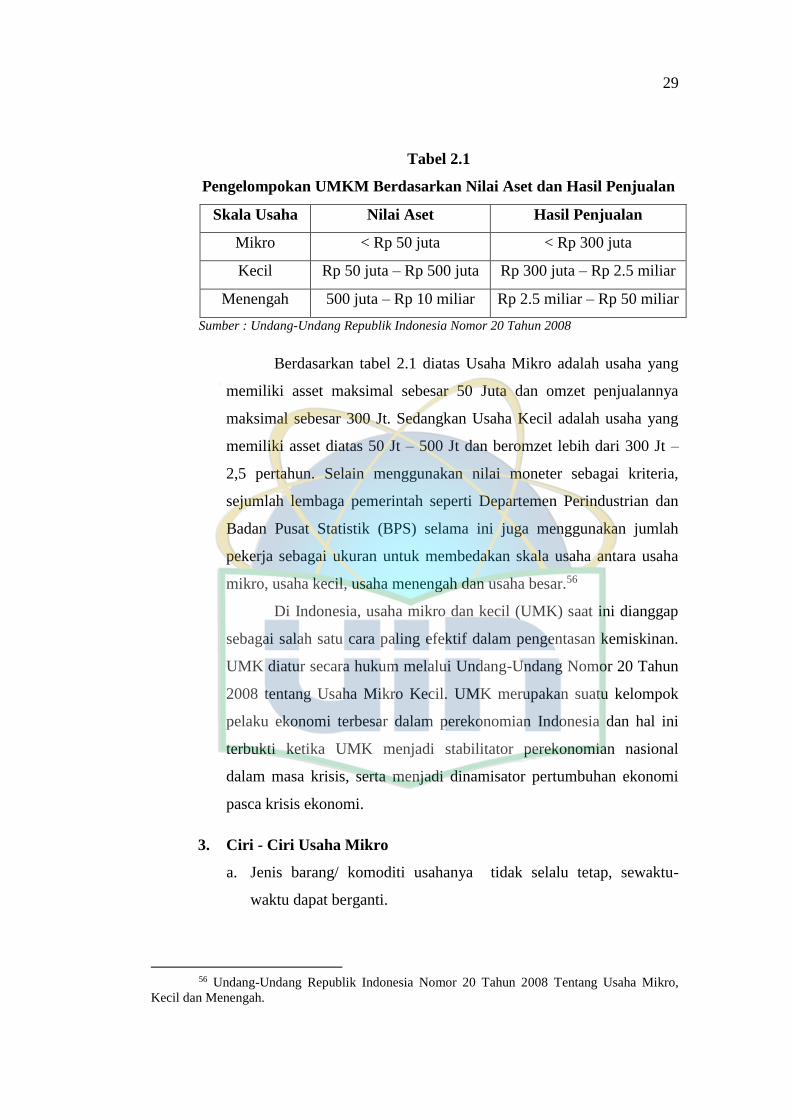

Tabel 2.1

Pengelompokan UMKM Berdasarkan Nilai Aset dan Hasil Penjualan

Skala Usaha Nilai Aset Hasil Penjualan

Mikro < Rp 50 juta < Rp 300 juta

Kecil Rp 50 juta – Rp 500 juta Rp 300 juta – Rp 2.5 miliar

Menengah 500 juta – Rp 10 miliar Rp 2.5 miliar – Rp 50 miliar

Sumber : Undang-Undang Republik Indonesia Nomor 20 Tahun 2008

Berdasarkan tabel 2.1 diatas Usaha Mikro adalah usaha yang

memiliki asset maksimal sebesar 50 Juta dan omzet penjualannya

maksimal sebesar 300 Jt. Sedangkan Usaha Kecil adalah usaha yang

memiliki asset diatas 50 Jt – 500 Jt dan beromzet lebih dari 300 Jt –

2,5 pertahun. Selain menggunakan nilai moneter sebagai kriteria,

sejumlah lembaga pemerintah seperti Departemen Perindustrian dan

Badan Pusat Statistik (BPS) selama ini juga menggunakan jumlah

pekerja sebagai ukuran untuk membedakan skala usaha antara usaha

mikro, usaha kecil, usaha menengah dan usaha besar.56

Di Indonesia, usaha mikro dan kecil (UMK) saat ini dianggap

sebagai salah satu cara paling efektif dalam pengentasan kemiskinan.

UMK diatur secara hukum melalui Undang-Undang Nomor 20 Tahun

2008 tentang Usaha Mikro Kecil. UMK merupakan suatu kelompok

pelaku ekonomi terbesar dalam perekonomian Indonesia dan hal ini

terbukti ketika UMK menjadi stabilitator perekonomian nasional

dalam masa krisis, serta menjadi dinamisator pertumbuhan ekonomi

pasca krisis ekonomi.

3. Ciri - Ciri Usaha Mikro

a. Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu-

waktu dapat berganti.

56 Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro,

Kecil dan Menengah.

30

b. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat

pindah tempat.

c. Belum melakukan administrasi keuangan yang sederhana

sekalipun, dan tidak memisahkan keuangan keluarga dengan

keuangan usaha.

d. Sumber daya manusianya (pengusahanya) belum memiliki jiwa

wirausaha yang memadai.

e. Tingkat pendidikan rata-rata relatif sangat rendah; Umumnya

belum akses kepada perbankan, namun sebagian dari mereka

sudah akses ke lembaga keuangan non bank.

f. Umumnya tidak memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP.

4. Peran Usaha Mikro dan Kecil (UMK)

Peran usaha mikro dan kecil sangat penting dalam pembangunan

ekonomi. karena tingkat penyerapan tenaga kerjanya yang relatif

tinggi dan kebutuhan modal investasinya yang kecil, UMKM bisa

dengan fleksibel menyesuaikan dan menjawab kondisi pasar yang

terus berubah. Hal ini membuat UMKM tidak rentan terhadap

berbagai perubahan eksternal. UMKM justru mampu dengan cepat

menangkap berbagai peluang, misalnya untuk melakukan produksi

yang bersifat substitusi impor dan meningkatkan pemenuhan

kebutuhan dalam negeri. Karena itu, pengembangan UMKM dapat

menunjang diversifikasi ekonomi dan percepatan perubahan

struktural, yang merupakan prasyarat bagi pembangunan ekonomi

jangka panjang yang stabil dan berkesinambungan.

E. Pengaruh Pembiayaan terhadap Pendapatan Usaha

Pendapatan adalah salah satu faktor penunjang usaha atau aktifitas

untuk memenuhi kebutuhan dan kesejahteraan hidup. Hal ini juga yang

mendorong manusia untuk melakukan kegiatan-kegiatan untuk eksistensi

31

dirinya sebagai individu maupun sebagai anggota masyarakat.57

Besar kecilnya modal juga dapat mempengaruhi pendapatan. Jika

modal besar maka produk yang akan dihasilkan akan banyak maka

pendapatan yang diperoleh akan banyak atau meningkat, begitu juga

sebaliknya jika modal kecil maka produk yang dihasilkan akan sedikit

maka pendapatan yang diperoleh akan sedikit. Untuk itu perlu pembiayaan

untuk meningkatkan pendapatan pengusaha kecil.

Modal adalah kunci utama untuk meningkatkan usaha kecil.58 Bagi

usaha kecil sering dijumpai pemerolehan modal diiringi dengan membayar

bunga yang cukup tinggi. Sehingga peminjaman menjadi beban beban

yang sewaktu-waktu akan menjadi boomerang bila terjadi kemacetan

angsuran untuk itu perlu adanya bantuan dalam pembiayaan dengan

prinsip syariah.

F. Kajian Terdahulu

1. Septiana (2013) dalam penelitiannya mengenai Analisis Dampak

Pembiayaan Mikro Syariah Terhadap Perkembangan UMKM di

Kabupaten Bogor. Menjelaskan bahwa faktor yang memengaruhi

akses UMKM terhadap pembiayaan mikro syariah dari BMT

berdasarkan hasil model logit adalah dummy akses pinjaman

perbankan konvensional, dummy jenis kelamin, dan dummy jenis

usaha perdagangan. Faktor yang memengaruhi perkembangan

keuntungan usaha berdasarkan analisis OLS adalah lama pendidikan,

jumlah pembiayaan mikro syariah BMT, perubahan omset dan total

aset. Hasil penelitiannya juga menunjukkan bahwa jumlah

pembiayaan mikro syariah BMT berpengaruh positif terhadap

perkembangan keuntungan usaha UMKM.

57 M. Taufiq Amir, Dinamika Pemsaran Jelajahi&Rasakan, (Jakarta: PT Raja

Grafindo Persada, 2005), h. 7. 58 Kasmir, Bank Dan Lembaga Keuangan Lainnya, Edisi Keenam, (Jakarta:

PT. Raja Grafindo Persada, 2003), h. 83.

32

2. Rosetyadi Artistyan Firdausa, Fitrie Arianti (2013) dalam jurnal yang

berjudul Pengaruh Modal Usaha, Lama Usaha dan Jam Kerja terhadap

Pendapatan Pedagang Kios di Pasar Bintoro Demak. Metode yang

digunakan adalah kuesioner dan studi pustaka. Penentuan sampel

penelitian menggunakan teknik random sampling dan jumlah

responden sebanyak 75 responden. Hasil penelitian ini menunjukkan

bahwa variabel modal usaha, lama usaha dan jam kerja berpengaruh

secara signifikan terhadap jumlah pendapatan pedagang kios Bintoro

Demak. Pengaruh tiga variabel tersebut cukup besar yaitu sebesar

70,9% sedangkan sisanya yang sebesar 29,1% disebabkan oleh

variabel-variabel lain yang tidak dimasukkan dalam model penelitian.

Ketiga variabel tersebut juga secara bersama-sama berpengaruh positif

secara signifikan terhadap pendapatan pedagang pasar Bintoro

Demak. Dari ketiga variabel tersebut, variabel yang dominan adalah

modal usaha dan yang paling kecil adalah jam kerja. Persamaan

penelitian ini dengan penelitian yang dilakukan oleh penulis adalah

metode penelitian yang digunakan dan teknik pengambilan sampel,

bedanya penulis menggunakan metode tambahan yaitu wawancara

terstruktur. Sedangkan untuk variabel bebas yang diteliti juga sama,

bedanya penulis menambahkan variabel tingkat pendidikan ke dalam

penelitian. Untuk analisis yang digunakan adalah sama yaitu analisis

regresi linier berganda akan tetapi, untuk tempat dilakukannya

penelitian berbeda.

3. Nuruddarajat (2013) tentang Pengaruh Pembiayaan Koperasi Baytul

Ikhtiar (KBI) Terhadap Perkembangan Usaha Agribisnis

Anggotanya. Penelitian ini menggunakan alat analisis uji T data

berpasangan untuk mengukur perbedaan nyata terhadap pengaruh

perbedaan pembiayaan terhadap omset, keuntungan, dan aset usaha

pada tahun 2012-2013. Hasil uji T menunjukkan bahwa tidak

terdapat perbedaan nyata antara omset, keuntungan, dan aset usaha.

Namun dari hasil penelitiannya juga menunjukkan bahwa

33

pembiayaan yang disalurkan KBI mampu meningkatkan omset usaha

sebanyak 55 persen responden, keuntungan usahan sebanyak 58

responden.

4. Deny Anggara Lugianto (2015) dalam skripsi yang berjudul Faktor-

Faktor Yang Mempengaruhi Pendapatan Pedagang Kaki Lima di

Wilayah Tegalboto Jember. Metode yang digunakan adalah dengan

angket/kuesioner. Sedangkan responden penelitian sebanyak 50

dengan teknik penentuan sampel menggunakan metode stratified

random sampling. Penelitian ini adalah pedagang kaki lima di sekitar

Kampus Universitas Jember khususnya Wilayah Tegalboto dengan

variabel bebasnya meliputi: tingkat pendidikan, pengalaman kerja,

waktu, modal, lokasi. Dari hasil penelitian tersebut menunjukkan

terdapat pengaruh baik secara simultan maupun secara parsial antara

tingkat pendidikan, tingkat pengalaman kerja, jumlah waktu, modal

dan lokasi terhadap pendapatan pedagang kaki lima di wilayah

Tegalboto Sumbersari Kabupaten Jember. Dari penelitian tersebut,

tingkat pendidikan merupakan faktor yang berpengaruh dominan

terhadap pendapatan pedagang kaki lima dengan nilai sumbangan

efektif sebesar 17,4%. Persamaan penelitian ini dengan penelitian

yang dilakukan oleh penulis adalah metode penelitian yang

digunakan, bedanya penulis menggunakan metode tambahan yaitu

wawancara terstruktur dan studi pustaka. Untuk variabel bebas yang

digunakan pada dasarnya sama, hanya saja penulis hanya

menggunakan empat variabel bebas tanpa menyertakan variabel

lokasi. Untuk analisis yang digunakan adalah sama yaitu analisis

regresi linier berganda akan tetapi, untuk lokasi penelitian berbeda.

5. Huda (2010) tentang Dampak Pemberian Kredit Program CSR

Terhadap Peningkatan Pendapatan UMKM di Kabupaten Garut,

Jawa Barat. Penelitian ini menggunakan metode regresi linier

berganda. Hasil analisis data menunjukkan Kredit UMKM yang