akuntansi perusahaan manufaktur -...

TRANSCRIPT

AKUNTANSI PERUSAHAAN MANUFAKTUR AKUNTANSI PERUSAHAAN MANUFAKTUR BERDASARKAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING)DAN METODE HARGA POKOK PROSES (PROCESSING COST)

AKUNTANSI PERUSAHAAN MANUFAKTUR BERDASARKAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING)

DAN METODE HARGA POKOK PROSES (PROCESSING COST)

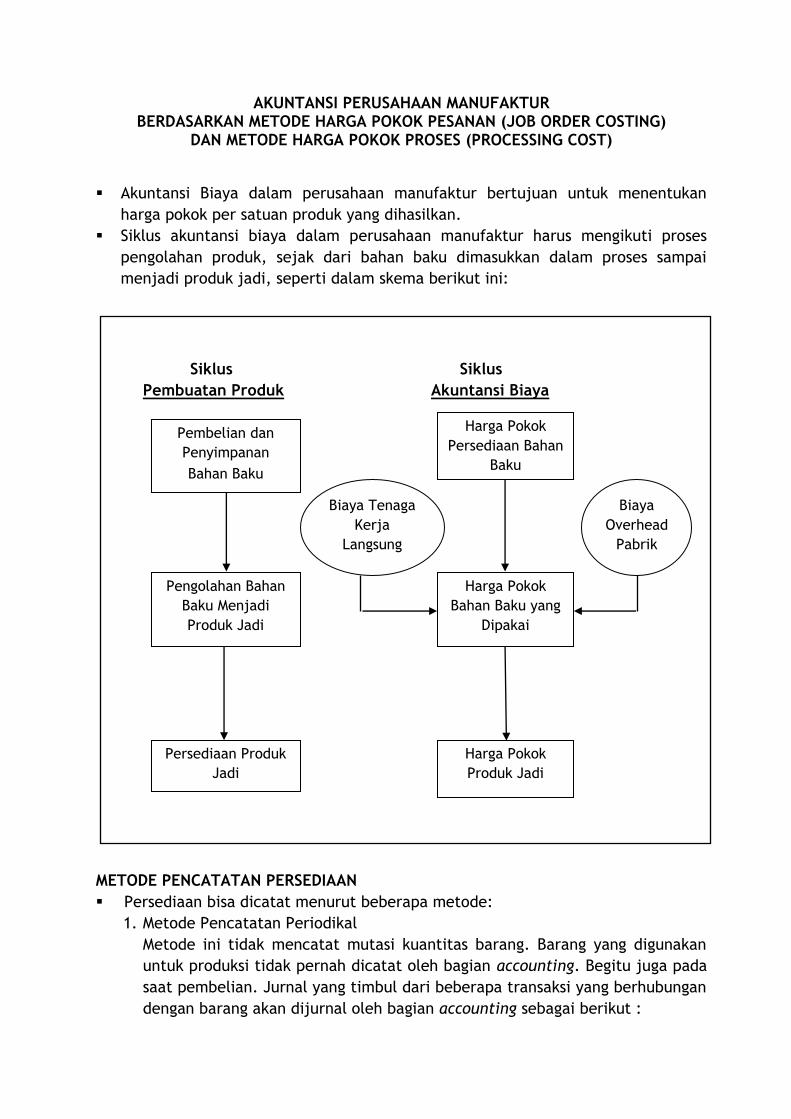

Akuntansi Biaya dalam perusahaan manufaktur bertujuan untuk menentukan

harga pokok per satuan produk yang dihasilkan.

Siklus akuntansi biaya dalam perusahaan manufaktur harus mengikuti proses

pengolahan produk, sejak dari bahan baku dimasukkan dalam proses sampai

menjadi produk jadi, seperti dalam skema berikut ini:

Siklus Siklus

Pembuatan Produk Akuntansi Biaya

METODE PENCATATAN PERSEDIAAN

Persediaan bisa dicatat menurut beberapa metode:

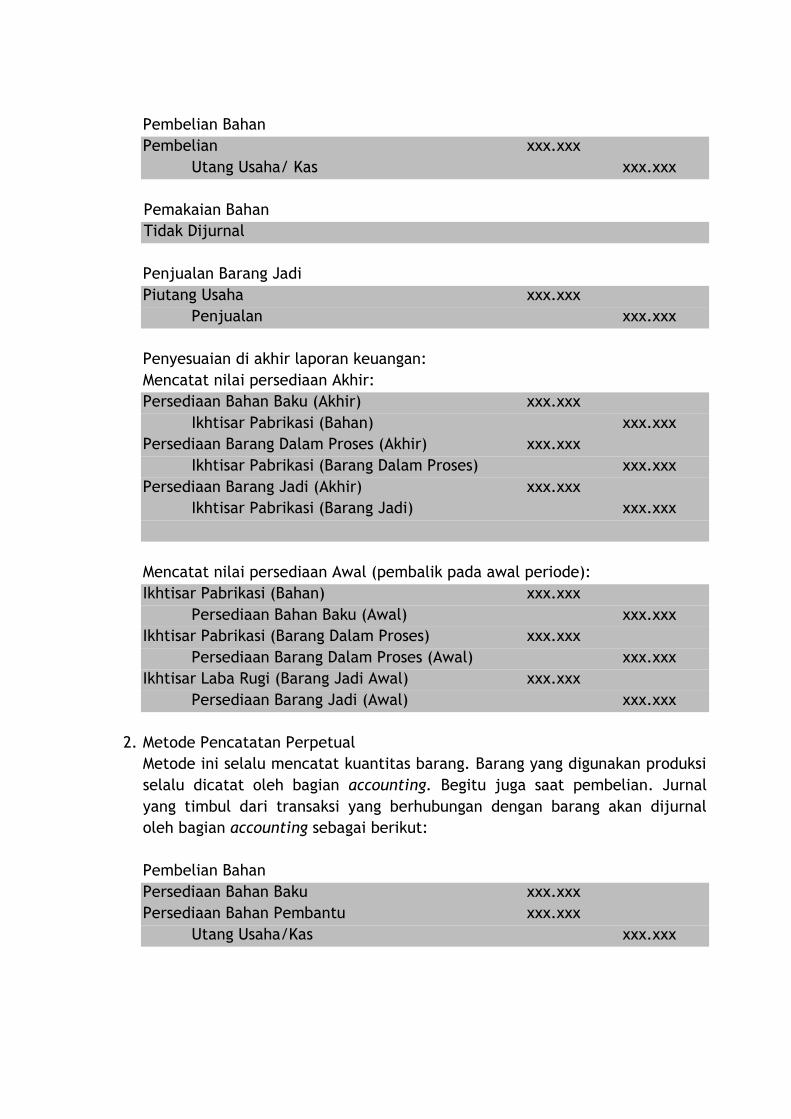

1. Metode Pencatatan Periodikal

Metode ini tidak mencatat mutasi kuantitas barang. Barang yang digunakan

untuk produksi tidak pernah dicatat oleh bagian accounting. Begitu juga pada

saat pembelian. Jurnal yang timbul dari beberapa transaksi yang berhubungan

dengan barang akan dijurnal oleh bagian accounting sebagai berikut :

Pembelian dan

Penyimpanan

Bahan Baku

Harga Pokok

Persediaan Bahan

Baku

Pengolahan Bahan

Baku Menjadi

Produk Jadi

Harga Pokok

Bahan Baku yang

Dipakai

Persediaan Produk

Jadi

Harga Pokok

Produk Jadi

Biaya Tenaga

Kerja

Langsung

Biaya

Overhead

Pabrik

Pembelian Bahan

Pembelian xxx.xxx

Utang Usaha/ Kas xxx.xxx

Pemakaian Bahan

Tidak Dijurnal

Penjualan Barang Jadi

Piutang Usaha xxx.xxx

Penjualan xxx.xxx

Penyesuaian di akhir laporan keuangan:

Mencatat nilai persediaan Akhir:

Persediaan Bahan Baku (Akhir) xxx.xxx

Ikhtisar Pabrikasi (Bahan) xxx.xxx

Persediaan Barang Dalam Proses (Akhir) xxx.xxx

Ikhtisar Pabrikasi (Barang Dalam Proses) xxx.xxx

Persediaan Barang Jadi (Akhir) xxx.xxx

Ikhtisar Pabrikasi (Barang Jadi) xxx.xxx

Mencatat nilai persediaan Awal (pembalik pada awal periode):

Ikhtisar Pabrikasi (Bahan) xxx.xxx

Persediaan Bahan Baku (Awal) xxx.xxx

Ikhtisar Pabrikasi (Barang Dalam Proses) xxx.xxx

Persediaan Barang Dalam Proses (Awal) xxx.xxx

Ikhtisar Laba Rugi (Barang Jadi Awal) xxx.xxx

Persediaan Barang Jadi (Awal) xxx.xxx

2. Metode Pencatatan Perpetual

Metode ini selalu mencatat kuantitas barang. Barang yang digunakan produksi

selalu dicatat oleh bagian accounting. Begitu juga saat pembelian. Jurnal

yang timbul dari transaksi yang berhubungan dengan barang akan dijurnal

oleh bagian accounting sebagai berikut:

Pembelian Bahan

Persediaan Bahan Baku xxx.xxx

Persediaan Bahan Pembantu xxx.xxx

Utang Usaha/Kas xxx.xxx

Pemakaian Bahan

BDP Biaya Bahan Baku xxx.xxx

Persediaan Bahan Baku xxx.xxx

BDP Overhead Pabrik-Bhn Pembantu xxx.xxx

Persediaan Bahan Pembantu xxx.xxx

Pemakaian/ Pencatatan Biaya Upah dan Overhead

BDP Upah Langsung xxx.xxx

Utang Gaji/ Upah xxx.xxx

BDP Overhead Pabrik Sesungguhnya xxx.xxx

Persediaan Bahan Pembantu xxx.xxx

Kas/ Utang Biaya xxx.xxx

Mencatat Laporan Barang Jadi Hasil Produksi

Persediaan Barang Jadi xxx.xxx

BDP Biaya Bahan Baku xxx.xxx

BDP Upah Langsung xxx.xxx

BDP Overhead Pabrik xxx.xxx

Mencatat Laporan Barang Dalam Proses Akhir Periode

Persediaan Barang Dalam Proses xxx.xxx

BDP Biaya Bahan Baku xxx.xxx

BDP Upah Langsung xxx.xxx

BDP Overhead Pabrik xxx.xxx

Penjualan Barang Jadi

Piutang Usaha xxx.xxx

Penjualan xxx.xxx

Harga Pokok Penjualan xxx.xxx

Persediaan Barang Jadi xxx.xxx

Penyesuaian di akhir laporan keuangan:

Mencatat nilai persediaan Akhir (selisih antara catatan dan stock opname):

Selisih Persediaan xxx.xxx

Persediaan Bahan Baku xxx.xxx

Persediaan Barang Jadi xxx.xxx

3. Kombinasi Metode Pencatatan Periodikal dan Perpetual

Dalam prakteknya, perusahaan manufaktur membutuhkan informasi terperinci

tentang mutasi persediaan bahan baku dan juga barang jadi. Penerapan dua

metode tersebut adalah sebagai berikut:

Persediaan Bahan Baku

Persediaan bahan baku dicatat dengan sistem perpetual murni berdasarkan

actual cost yaitu nilai bahan baku dicatat sesuai dengan harga pembelian

aktualnya, begitu juga saat pemakaian bahan ke produksi dicatat sesuai

dengan harga pokok aktualnya.

Persediaan Bahan Pembantu

Pencatatannya diperlakukan sama dengan persediaan bahan baku. Saat dibeli dicatat sesuai dengan harga beli dari suplier begitu juga saat terjadi pemakaian bahan baku dicatat sesuai dengan nilai perolehan atas bahan pembantu tersebut.

Persediaan Barang Dalam Proses

Karena sifat dari nilai Barang Dalam Proses yang sulit menentukan harga

pokok yang telah diserap, maka disarankan agar menggunakan metode

taksiran dalam menentukan nilai barang dalam proses ini. Dasar taksiran

barang dalam proses dihitung dengan cara menghitung (harga jual –

estimasi laba kotor yang dikehendaki) maka diperoleh taksiran harga pokok

produk atas barang tersebut jika sudah selesai diproduksi. Atas dasar

taksiran harga pokok setelah selesai diproduksi dikalikan dengan taksiran

penyelesaian produksi. Kemudian berdasar taksiran harga pokok barang

dalam proses akhir, dibuatkan jurnal adjusment dan digunakan sebagai

penentu nilai harga pokok penjualan di laporan laba rugi.

Persediaan Barang Jadi

Persediaan barang jadi dicatat dengan metode perpetual untuk

kuantitasnya. Maksudnya adalah barang jadi yang masuk dan keluar selalu

dicatat oleh bagian accounting. Sedangkan nilai rupiah atas harga pokok

barang jadi tersebut, bisa dicatat dengan dua model pendekatan :

1) Nilai harga pokok Barang Jadi dicatat dengan metode periodikal

Jika nilai rupiahnya dicatat dengan metode periodikal, proses

pencatatannya adalah dengan mencatat kuantitas barang setiap produk

jadi akan tetapi nilai rupiah atas barang jadi tersebut dicatat dengan

nilai NIHIL. Dengan demikian kita tetap bisa menganalisa keluar

masuknya barang tanpa mempengaruhi nilai barang di neraca.

Nilai persediaan barang jadi akhir ditetapkan berdasarkan hasil stock

opname di akhir periode. Kemudian dibuatkan satu transaksi jurnal

penyesuaian dengan menampilkan nilai persediaan akhir barang jadi di

NERACA dan mengurangkan nilai persediaan akhir barang jadi di laporan

LABA RUGI.

Pada awal periode berikutnya nilai persediaan barang jadi akhir

tersebut digunakan sebagai dasar mencatat jurnal pembalik pada awal

periode berikutnya.

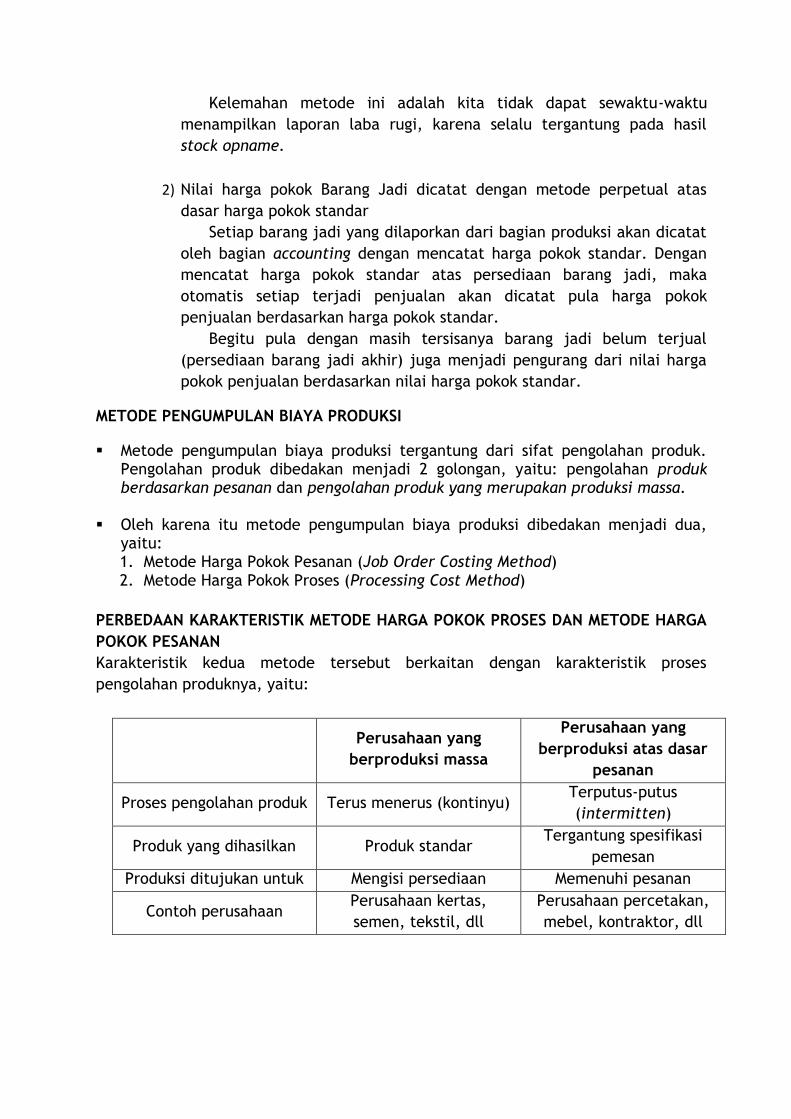

Kelemahan metode ini adalah kita tidak dapat sewaktu-waktu

menampilkan laporan laba rugi, karena selalu tergantung pada hasil

stock opname.

2) Nilai harga pokok Barang Jadi dicatat dengan metode perpetual atas

dasar harga pokok standar

Setiap barang jadi yang dilaporkan dari bagian produksi akan dicatat

oleh bagian accounting dengan mencatat harga pokok standar. Dengan

mencatat harga pokok standar atas persediaan barang jadi, maka

otomatis setiap terjadi penjualan akan dicatat pula harga pokok

penjualan berdasarkan harga pokok standar.

Begitu pula dengan masih tersisanya barang jadi belum terjual

(persediaan barang jadi akhir) juga menjadi pengurang dari nilai harga

pokok penjualan berdasarkan nilai harga pokok standar.

METODE PENGUMPULAN BIAYA PRODUKSI

Metode pengumpulan biaya produksi tergantung dari sifat pengolahan produk. Pengolahan produk dibedakan menjadi 2 golongan, yaitu: pengolahan produk berdasarkan pesanan dan pengolahan produk yang merupakan produksi massa.

Oleh karena itu metode pengumpulan biaya produksi dibedakan menjadi dua, yaitu: 1. Metode Harga Pokok Pesanan (Job Order Costing Method) 2. Metode Harga Pokok Proses (Processing Cost Method)

PERBEDAAN KARAKTERISTIK METODE HARGA POKOK PROSES DAN METODE HARGA

POKOK PESANAN

Karakteristik kedua metode tersebut berkaitan dengan karakteristik proses

pengolahan produknya, yaitu:

Perusahaan yang

berproduksi massa

Perusahaan yang

berproduksi atas dasar

pesanan

Proses pengolahan produk Terus menerus (kontinyu) Terputus-putus

(intermitten)

Produk yang dihasilkan Produk standar Tergantung spesifikasi

pemesan

Produksi ditujukan untuk Mengisi persediaan Memenuhi pesanan

Contoh perusahaan Perusahaan kertas,

semen, tekstil, dll

Perusahaan percetakan,

mebel, kontraktor, dll

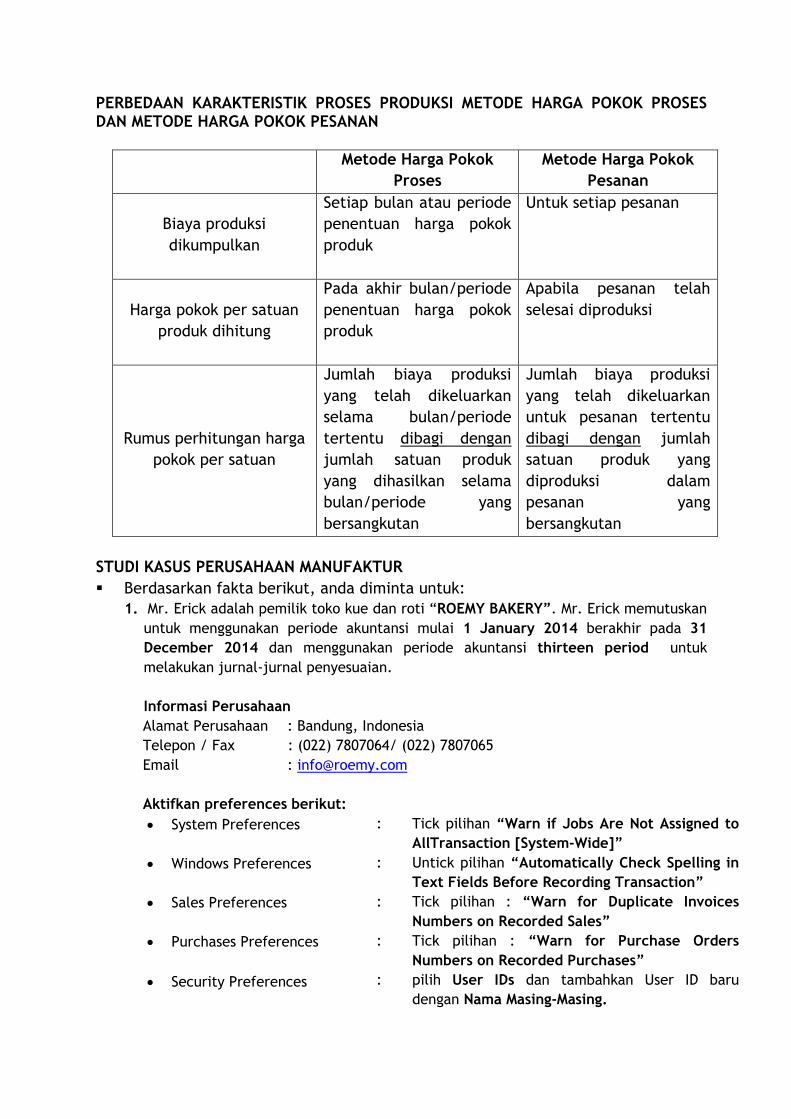

PERBEDAAN KARAKTERISTIK PROSES PRODUKSI METODE HARGA POKOK PROSES DAN METODE HARGA POKOK PESANAN

Metode Harga Pokok

Proses

Metode Harga Pokok

Pesanan

Biaya produksi

dikumpulkan

Setiap bulan atau periode

penentuan harga pokok

produk

Untuk setiap pesanan

Harga pokok per satuan

produk dihitung

Pada akhir bulan/periode

penentuan harga pokok

produk

Apabila pesanan telah

selesai diproduksi

Rumus perhitungan harga

pokok per satuan

Jumlah biaya produksi

yang telah dikeluarkan

selama bulan/periode

tertentu dibagi dengan

jumlah satuan produk

yang dihasilkan selama

bulan/periode yang

bersangkutan

Jumlah biaya produksi

yang telah dikeluarkan

untuk pesanan tertentu

dibagi dengan jumlah

satuan produk yang

diproduksi dalam

pesanan yang

bersangkutan

STUDI KASUS PERUSAHAAN MANUFAKTUR

Berdasarkan fakta berikut, anda diminta untuk:

1. Mr. Erick adalah pemilik toko kue dan roti “ROEMY BAKERY”. Mr. Erick memutuskan

untuk menggunakan periode akuntansi mulai 1 January 2014 berakhir pada 31

December 2014 dan menggunakan periode akuntansi thirteen period untuk

melakukan jurnal-jurnal penyesuaian.

Informasi Perusahaan

Alamat Perusahaan : Bandung, Indonesia

Telepon / Fax : (022) 7807064/ (022) 7807065

Email : [email protected]

Aktifkan preferences berikut:

System Preferences : Tick pilihan “Warn if Jobs Are Not Assigned to

AllTransaction [System-Wide]”

Windows Preferences : Untick pilihan “Automatically Check Spelling in

Text Fields Before Recording Transaction”

Sales Preferences : Tick pilihan : “Warn for Duplicate Invoices

Numbers on Recorded Sales”

Purchases Preferences

Security Preferences

:

:

Tick pilihan : “Warn for Purchase Orders

Numbers on Recorded Purchases”

pilih User IDs dan tambahkan User ID baru

dengan Nama Masing-Masing.

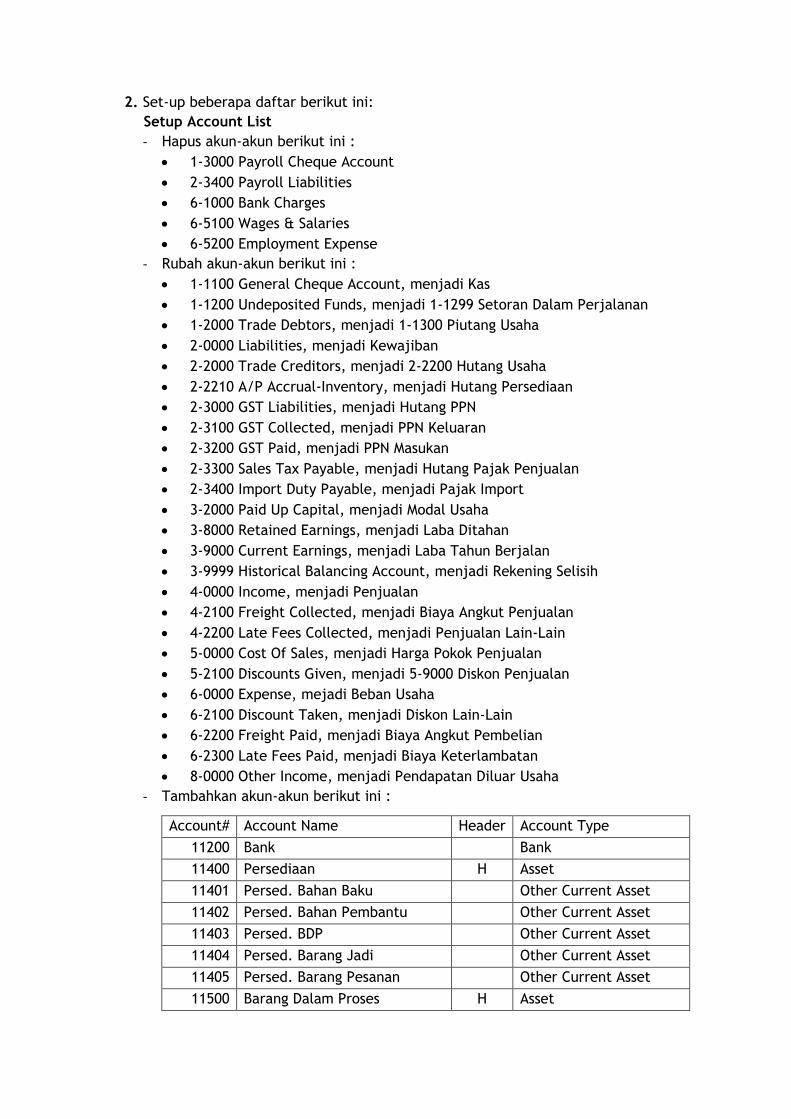

2. Set-up beberapa daftar berikut ini:

Setup Account List

- Hapus akun-akun berikut ini :

1-3000 Payroll Cheque Account

2-3400 Payroll Liabilities

6-1000 Bank Charges

6-5100 Wages & Salaries

6-5200 Employment Expense

- Rubah akun-akun berikut ini :

1-1100 General Cheque Account, menjadi Kas

1-1200 Undeposited Funds, menjadi 1-1299 Setoran Dalam Perjalanan

1-2000 Trade Debtors, menjadi 1-1300 Piutang Usaha

2-0000 Liabilities, menjadi Kewajiban

2-2000 Trade Creditors, menjadi 2-2200 Hutang Usaha

2-2210 A/P Accrual-Inventory, menjadi Hutang Persediaan

2-3000 GST Liabilities, menjadi Hutang PPN

2-3100 GST Collected, menjadi PPN Keluaran

2-3200 GST Paid, menjadi PPN Masukan

2-3300 Sales Tax Payable, menjadi Hutang Pajak Penjualan

2-3400 Import Duty Payable, menjadi Pajak Import

3-2000 Paid Up Capital, menjadi Modal Usaha

3-8000 Retained Earnings, menjadi Laba Ditahan

3-9000 Current Earnings, menjadi Laba Tahun Berjalan

3-9999 Historical Balancing Account, menjadi Rekening Selisih

4-0000 Income, menjadi Penjualan

4-2100 Freight Collected, menjadi Biaya Angkut Penjualan

4-2200 Late Fees Collected, menjadi Penjualan Lain-Lain

5-0000 Cost Of Sales, menjadi Harga Pokok Penjualan

5-2100 Discounts Given, menjadi 5-9000 Diskon Penjualan

6-0000 Expense, mejadi Beban Usaha

6-2100 Discount Taken, menjadi Diskon Lain-Lain

6-2200 Freight Paid, menjadi Biaya Angkut Pembelian

6-2300 Late Fees Paid, menjadi Biaya Keterlambatan

8-0000 Other Income, menjadi Pendapatan Diluar Usaha

- Tambahkan akun-akun berikut ini :

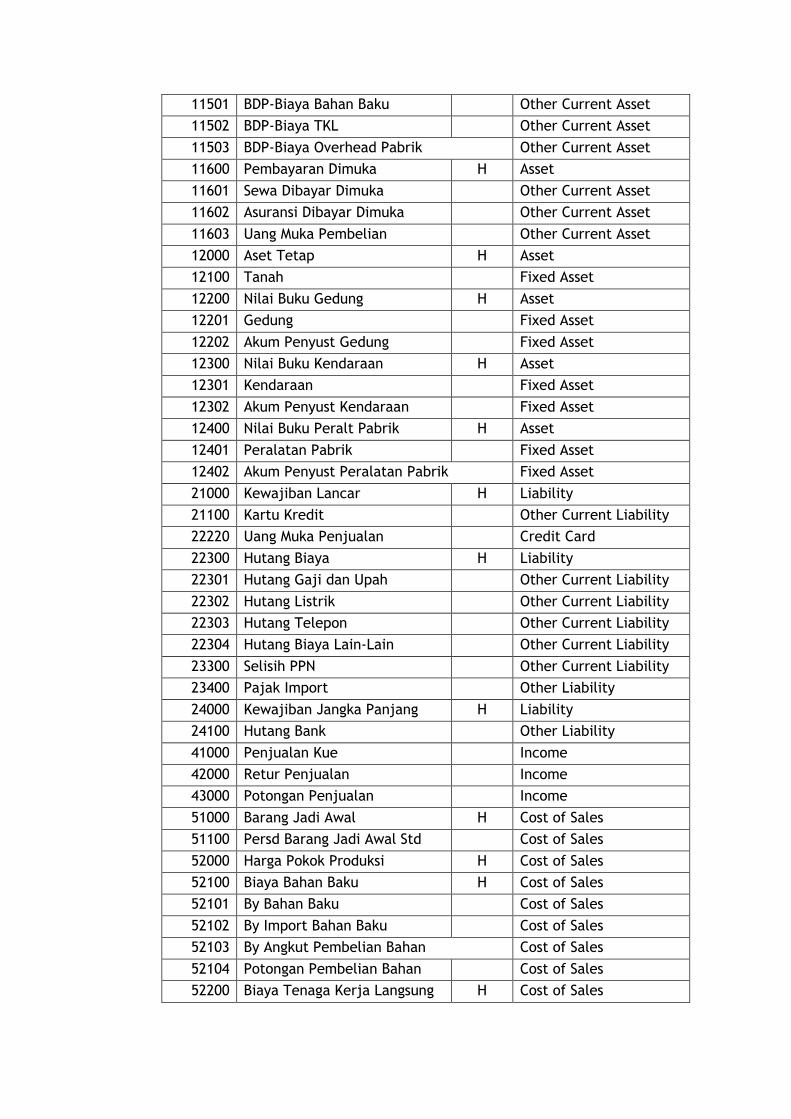

Account# Account Name Header Account Type

11200 Bank

Bank

11400 Persediaan H Asset

11401 Persed. Bahan Baku

Other Current Asset

11402 Persed. Bahan Pembantu

Other Current Asset

11403 Persed. BDP

Other Current Asset

11404 Persed. Barang Jadi

Other Current Asset

11405 Persed. Barang Pesanan

Other Current Asset

11500 Barang Dalam Proses H Asset

11501 BDP-Biaya Bahan Baku

Other Current Asset

11502 BDP-Biaya TKL

Other Current Asset

11503 BDP-Biaya Overhead Pabrik Other Current Asset

11600 Pembayaran Dimuka H Asset

11601 Sewa Dibayar Dimuka

Other Current Asset

11602 Asuransi Dibayar Dimuka

Other Current Asset

11603 Uang Muka Pembelian

Other Current Asset

12000 Aset Tetap H Asset

12100 Tanah

Fixed Asset

12200 Nilai Buku Gedung H Asset

12201 Gedung

Fixed Asset

12202 Akum Penyust Gedung

Fixed Asset

12300 Nilai Buku Kendaraan H Asset

12301 Kendaraan

Fixed Asset

12302 Akum Penyust Kendaraan

Fixed Asset

12400 Nilai Buku Peralt Pabrik H Asset

12401 Peralatan Pabrik

Fixed Asset

12402 Akum Penyust Peralatan Pabrik Fixed Asset

21000 Kewajiban Lancar H Liability

21100 Kartu Kredit

Other Current Liability

22220 Uang Muka Penjualan

Credit Card

22300 Hutang Biaya H Liability

22301 Hutang Gaji dan Upah

Other Current Liability

22302 Hutang Listrik

Other Current Liability

22303 Hutang Telepon

Other Current Liability

22304 Hutang Biaya Lain-Lain

Other Current Liability

23300 Selisih PPN

Other Current Liability

23400 Pajak Import

Other Liability

24000 Kewajiban Jangka Panjang H Liability

24100 Hutang Bank

Other Liability

41000 Penjualan Kue

Income

42000 Retur Penjualan

Income

43000 Potongan Penjualan

Income

51000 Barang Jadi Awal H Cost of Sales

51100 Persd Barang Jadi Awal Std

Cost of Sales

52000 Harga Pokok Produksi H Cost of Sales

52100 Biaya Bahan Baku H Cost of Sales

52101 By Bahan Baku

Cost of Sales

52102 By Import Bahan Baku

Cost of Sales

52103 By Angkut Pembelian Bahan Cost of Sales

52104 Potongan Pembelian Bahan

Cost of Sales

52200 Biaya Tenaga Kerja Langsung H Cost of Sales

52201 By Upah Buruh Pabrik

Cost of Sales

52202 By Insentif Buruh Pabrik

Cost of Sales

52300 Biaya Overhead Pabrik H Cost of Sales

52301 By Bahan Pembantu

Cost of Sales

52302 By Komisi Penjualan Cost of Sales

52303 By Penyust Peralatan

Cost of Sales

52304 Biaya Listrik Pabrik

Cost of Sales

52305 Biaya Air Pabrik

Cost of Sales

52400 Persd Brg Dalam Proses (Awal) Cost of Sales

52500 Persd Brg Dalam Proses (Akhir) Cost of Sales

52600 Barang Jadi Akhir H Cost of Sales

52601 HPP Barang Jadi-Produksi

Cost of Sales

52602 HPP Barang Jadi-Penjualan

Cost of Sales

52603 HPP Barang Jadi-Selisih Prod Cost of Sales

61000 Beban Adm & Umum H Expense

61100 Beban Gaji Adm & Umum

Expense

61200 Beban Transportasi

Expense

61300 Beban Listrik

Expense

61400 Beban Telepon

Expense

61500 Beban Air

Expense

61600 Beban Adm Bank

Expense

61700 Beban Penyust Gedung

Expense

61800 Beban Penyust Kendaraan

Expense

81000 Pendapatan Bunga

Other Income

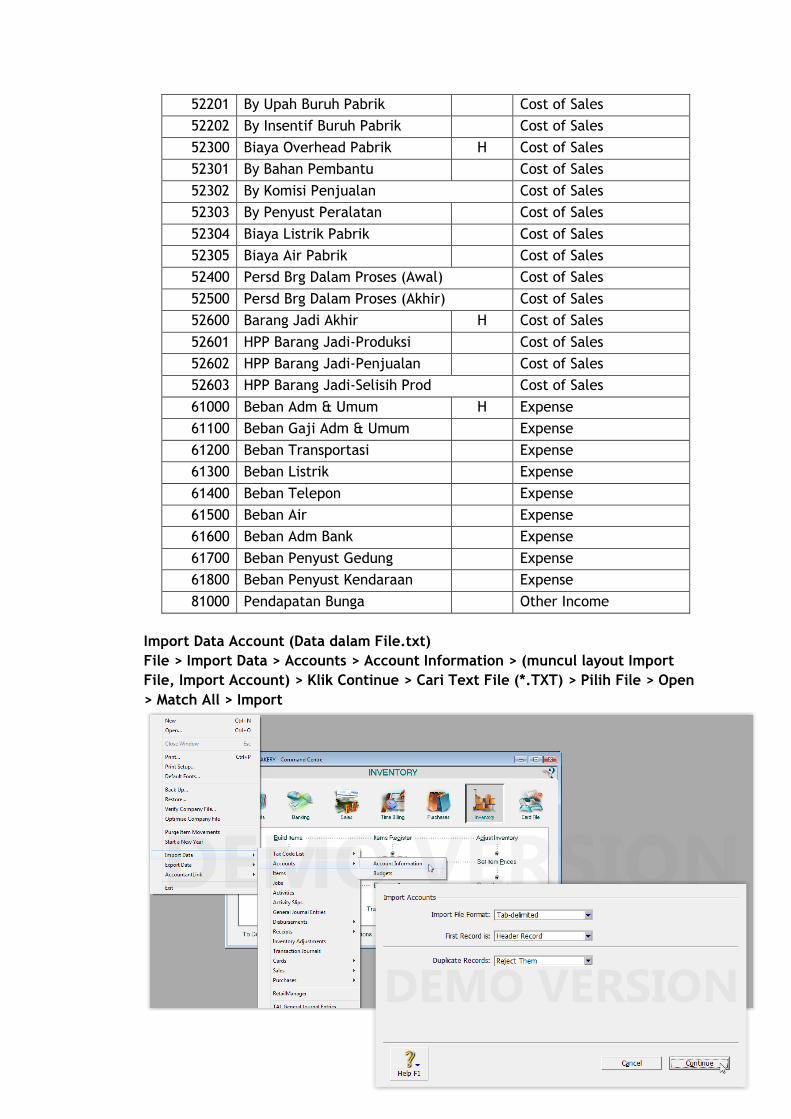

Import Data Account (Data dalam File.txt)

File > Import Data > Accounts > Account Information > (muncul layout Import

File, Import Account) > Klik Continue > Cari Text File (*.TXT) > Pilih File > Open

> Match All > Import

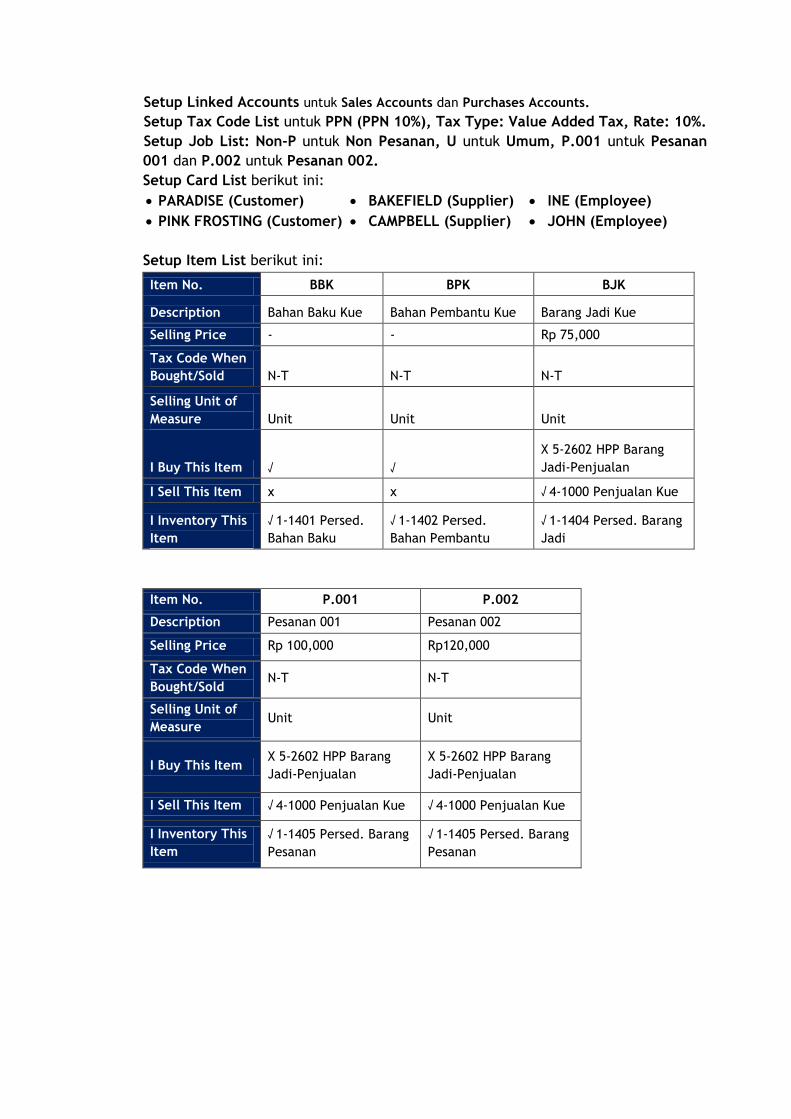

Setup Linked Accounts untuk Sales Accounts dan Purchases Accounts.

Setup Tax Code List untuk PPN (PPN 10%), Tax Type: Value Added Tax, Rate: 10%.

Setup Job List: Non-P untuk Non Pesanan, U untuk Umum, P.001 untuk Pesanan

001 dan P.002 untuk Pesanan 002.

Setup Card List berikut ini:

PARADISE (Customer) BAKEFIELD (Supplier) INE (Employee)

PINK FROSTING (Customer) CAMPBELL (Supplier) JOHN (Employee)

Setup Item List berikut ini:

Item No. BBK BPK BJK

Description Bahan Baku Kue Bahan Pembantu Kue Barang Jadi Kue

Selling Price - - Rp 75,000

Tax Code When

Bought/Sold N-T N-T N-T

Selling Unit of

Measure Unit Unit Unit

I Buy This Item √ √

X 5-2602 HPP Barang

Jadi-Penjualan

I Sell This Item x x √ 4-1000 Penjualan Kue

I Inventory This

Item

√ 1-1401 Persed.

Bahan Baku

√ 1-1402 Persed.

Bahan Pembantu

√ 1-1404 Persed. Barang

Jadi

Item No. P.001 P.002

Description Pesanan 001 Pesanan 002

Selling Price Rp 100,000 Rp120,000

Tax Code When

Bought/Sold N-T N-T

Selling Unit of

Measure Unit Unit

I Buy This Item X 5-2602 HPP Barang

Jadi-Penjualan

X 5-2602 HPP Barang

Jadi-Penjualan

I Sell This Item √ 4-1000 Penjualan Kue √ 4-1000 Penjualan Kue

I Inventory This

Item

√ 1-1405 Persed. Barang

Pesanan

√ 1-1405 Persed. Barang

Pesanan

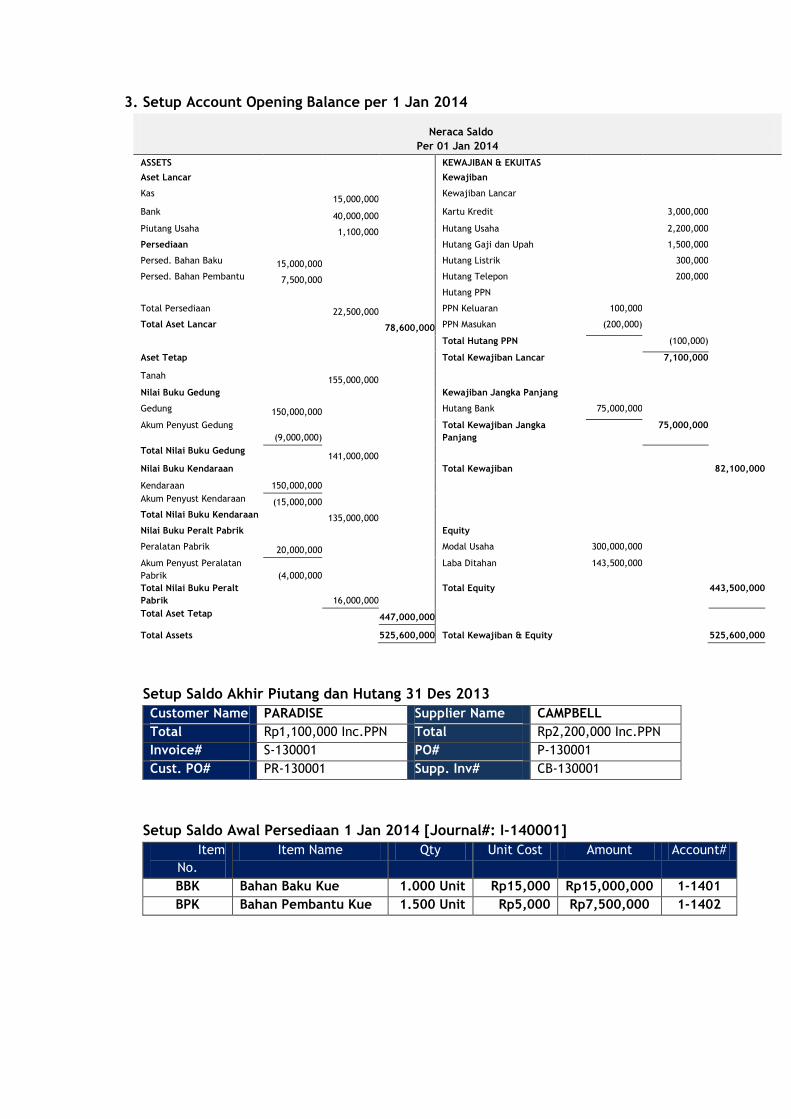

3. Setup Account Opening Balance per 1 Jan 2014

Neraca Saldo

Per 01 Jan 2014

ASSETS KEWAJIBAN & EKUITAS

Aset Lancar Kewajiban

Kas

15,000,000 Kewajiban Lancar

Bank

40,000,000 Kartu Kredit 3,000,000

Piutang Usaha

1,100,000 Hutang Usaha 2,200,000

Persediaan

Hutang Gaji dan Upah 1,500,000

Persed. Bahan Baku 15,000,000 Hutang Listrik 300,000

Persed. Bahan Pembantu 7,500,000 Hutang Telepon 200,000

Hutang PPN

Total Persediaan

22,500,000 PPN Keluaran 100,000

Total Aset Lancar

78,600,000 PPN Masukan (200,000)

Total Hutang PPN (100,000)

Aset Tetap

Total Kewajiban Lancar 7,100,000

Tanah

155,000,000

Nilai Buku Gedung Kewajiban Jangka Panjang

Gedung 150,000,000 Hutang Bank 75,000,000

Akum Penyust Gedung

(9,000,000)

Total Kewajiban Jangka

Panjang

75,000,000

Total Nilai Buku Gedung

141,000,000

Nilai Buku Kendaraan

Total Kewajiban 82,100,000

Kendaraan 150,000,000

Akum Penyust Kendaraan (15,000,000

Total Nilai Buku Kendaraan

135,000,000

Nilai Buku Peralt Pabrik Equity

Peralatan Pabrik 20,000,000 Modal Usaha 300,000,000

Akum Penyust Peralatan

Pabrik (4,000,000

Laba Ditahan 143,500,000

Total Nilai Buku Peralt

Pabrik

16,000,000

Total Equity 443,500,000

Total Aset Tetap

447,000,000

Total Assets

525,600,000 Total Kewajiban & Equity

525,600,000

Setup Saldo Akhir Piutang dan Hutang 31 Des 2013

Customer Name PARADISE Supplier Name CAMPBELL

Total Rp1,100,000 Inc.PPN Total Rp2,200,000 Inc.PPN

Invoice# S-130001 PO# P-130001

Cust. PO# PR-130001 Supp. Inv# CB-130001

Setup Saldo Awal Persediaan 1 Jan 2014 [Journal#: I-140001]

Item

No.

Item Name Qty Unit Cost Amount Account#

BBK Bahan Baku Kue 1.000 Unit Rp15,000 Rp15,000,000 1-1401

BPK Bahan Pembantu Kue 1.500 Unit Rp5,000 Rp7,500,000 1-1402

4. Transaksi berikut terjadi di bulan Januari 2014. Catat transaksi tersebut

menggunakan MYOB sesuai dengan detail keterangan berikut ini :

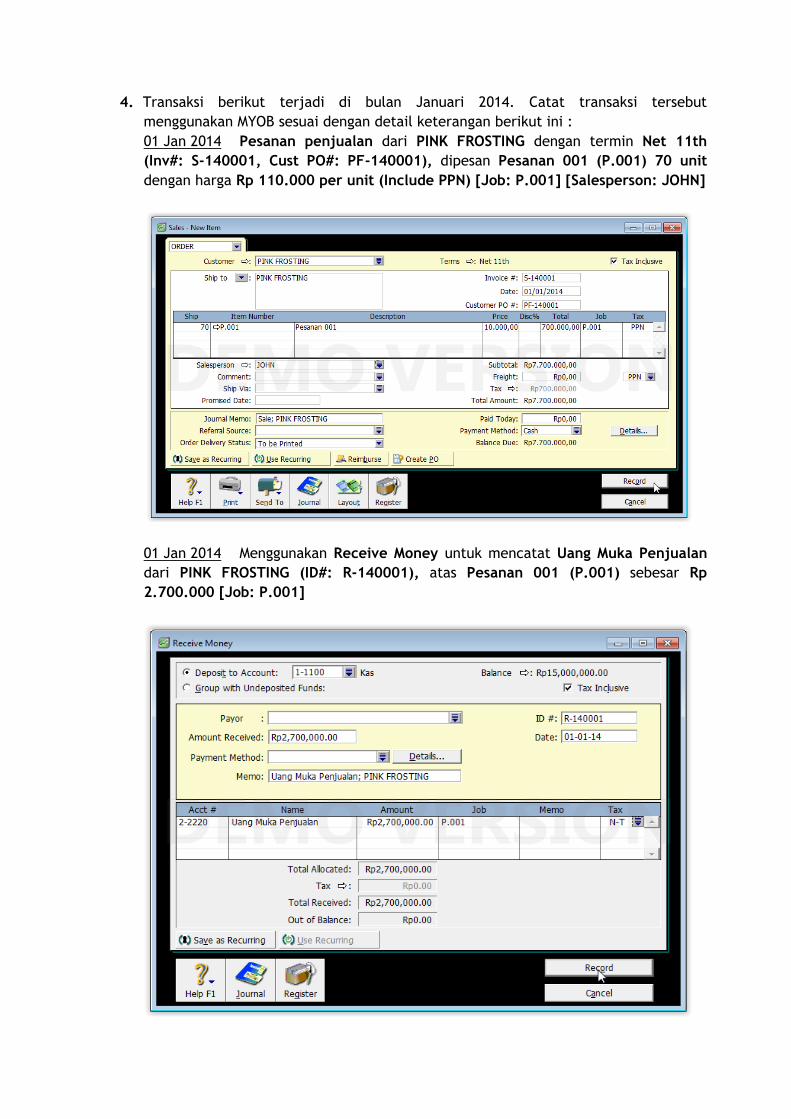

01 Jan 2014 Pesanan penjualan dari PINK FROSTING dengan termin Net 11th

(Inv#: S-140001, Cust PO#: PF-140001), dipesan Pesanan 001 (P.001) 70 unit

dengan harga Rp 110.000 per unit (Include PPN) [Job: P.001] [Salesperson: JOHN]

01 Jan 2014 Menggunakan Receive Money untuk mencatat Uang Muka Penjualan

dari PINK FROSTING (ID#: R-140001), atas Pesanan 001 (P.001) sebesar Rp

2.700.000 [Job: P.001]

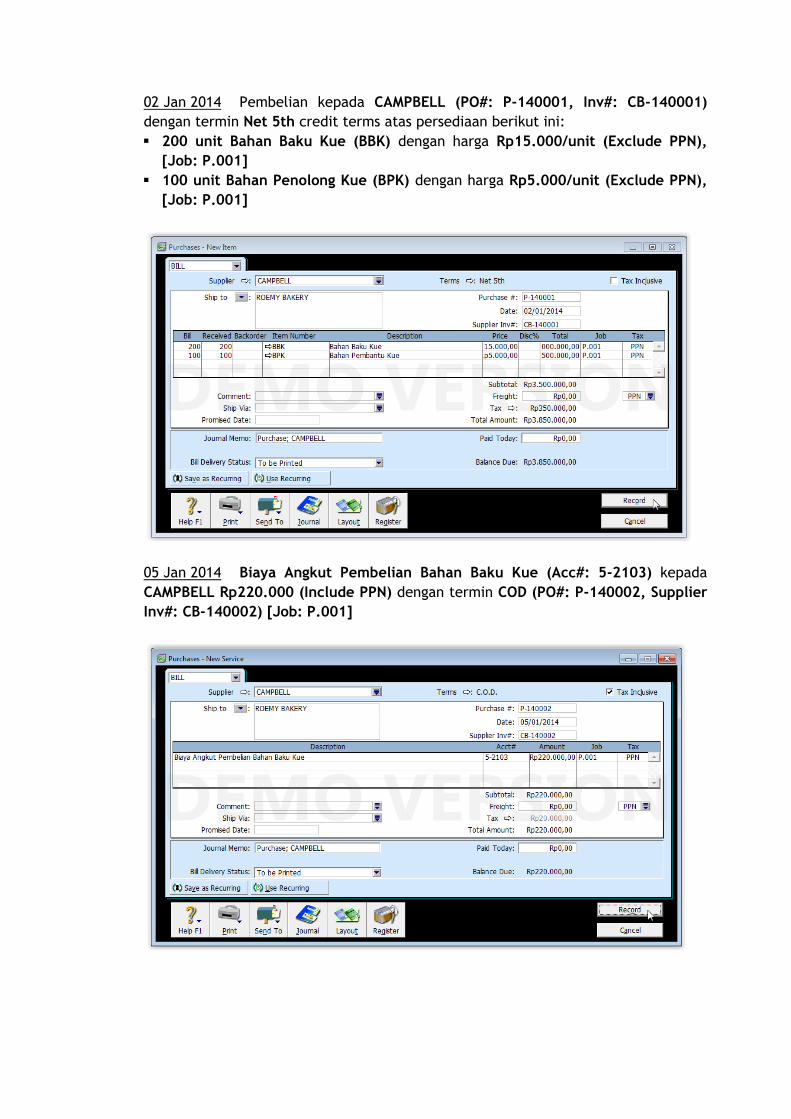

02 Jan 2014 Pembelian kepada CAMPBELL (PO#: P-140001, Inv#: CB-140001)

dengan termin Net 5th credit terms atas persediaan berikut ini:

200 unit Bahan Baku Kue (BBK) dengan harga Rp15.000/unit (Exclude PPN),

[Job: P.001]

100 unit Bahan Penolong Kue (BPK) dengan harga Rp5.000/unit (Exclude PPN),

[Job: P.001]

05 Jan 2014 Biaya Angkut Pembelian Bahan Baku Kue (Acc#: 5-2103) kepada

CAMPBELL Rp220.000 (Include PPN) dengan termin COD (PO#: P-140002, Supplier

Inv#: CB-140002) [Job: P.001]

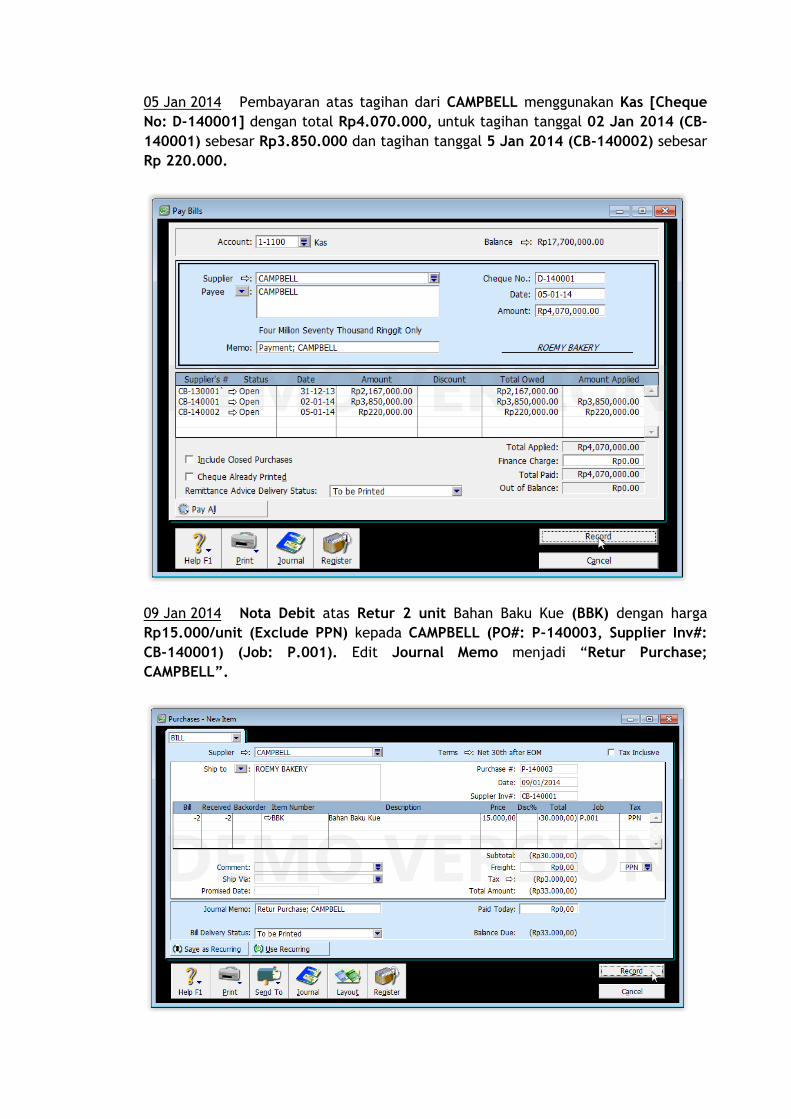

05 Jan 2014 Pembayaran atas tagihan dari CAMPBELL menggunakan Kas [Cheque

No: D-140001] dengan total Rp4.070.000, untuk tagihan tanggal 02 Jan 2014 (CB-

140001) sebesar Rp3.850.000 dan tagihan tanggal 5 Jan 2014 (CB-140002) sebesar

Rp 220.000.

09 Jan 2014 Nota Debit atas Retur 2 unit Bahan Baku Kue (BBK) dengan harga

Rp15.000/unit (Exclude PPN) kepada CAMPBELL (PO#: P-140003, Supplier Inv#:

CB-140001) (Job: P.001). Edit Journal Memo menjadi “Retur Purchase;

CAMPBELL”.

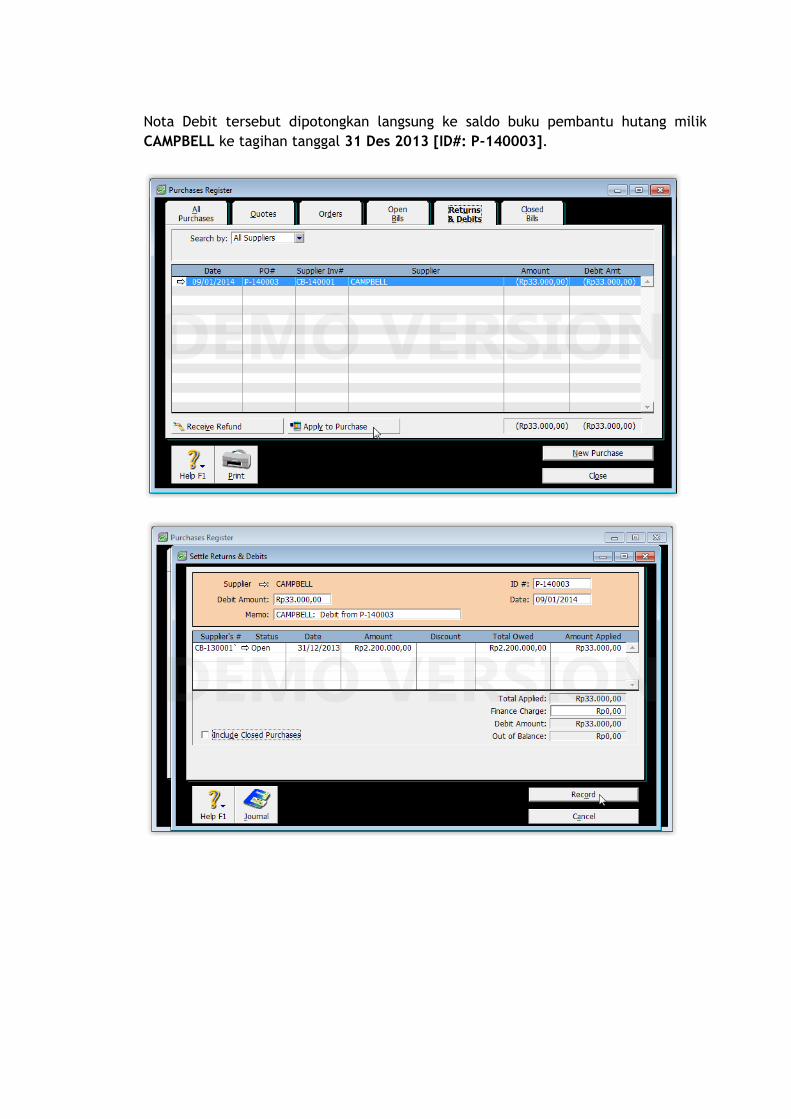

Nota Debit tersebut dipotongkan langsung ke saldo buku pembantu hutang milik

CAMPBELL ke tagihan tanggal 31 Des 2013 [ID#: P-140003].

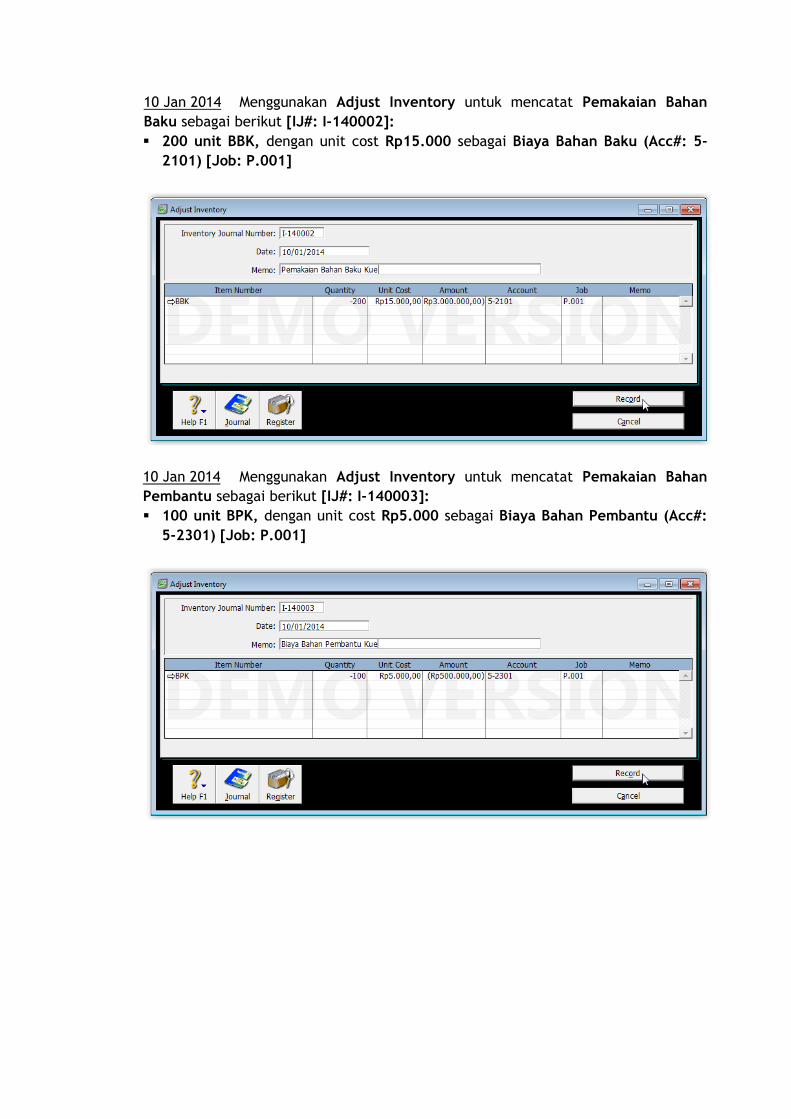

10 Jan 2014 Menggunakan Adjust Inventory untuk mencatat Pemakaian Bahan

Baku sebagai berikut [IJ#: I-140002]:

200 unit BBK, dengan unit cost Rp15.000 sebagai Biaya Bahan Baku (Acc#: 5-

2101) [Job: P.001]

10 Jan 2014 Menggunakan Adjust Inventory untuk mencatat Pemakaian Bahan

Pembantu sebagai berikut [IJ#: I-140003]:

100 unit BPK, dengan unit cost Rp5.000 sebagai Biaya Bahan Pembantu (Acc#:

5-2301) [Job: P.001]

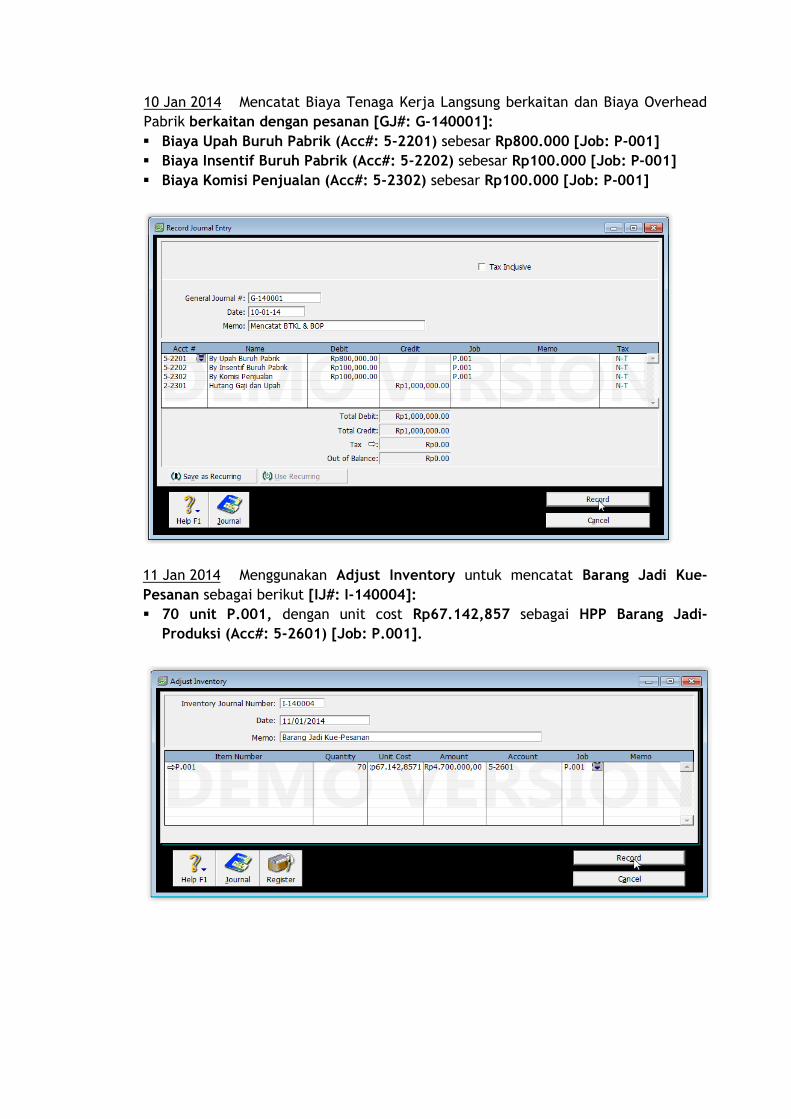

10 Jan 2014 Mencatat Biaya Tenaga Kerja Langsung berkaitan dan Biaya Overhead

Pabrik berkaitan dengan pesanan [GJ#: G-140001]:

Biaya Upah Buruh Pabrik (Acc#: 5-2201) sebesar Rp800.000 [Job: P-001]

Biaya Insentif Buruh Pabrik (Acc#: 5-2202) sebesar Rp100.000 [Job: P-001]

Biaya Komisi Penjualan (Acc#: 5-2302) sebesar Rp100.000 [Job: P-001]

11 Jan 2014 Menggunakan Adjust Inventory untuk mencatat Barang Jadi Kue-

Pesanan sebagai berikut [IJ#: I-140004]:

70 unit P.001, dengan unit cost Rp67.142,857 sebagai HPP Barang Jadi-

Produksi (Acc#: 5-2601) [Job: P.001].

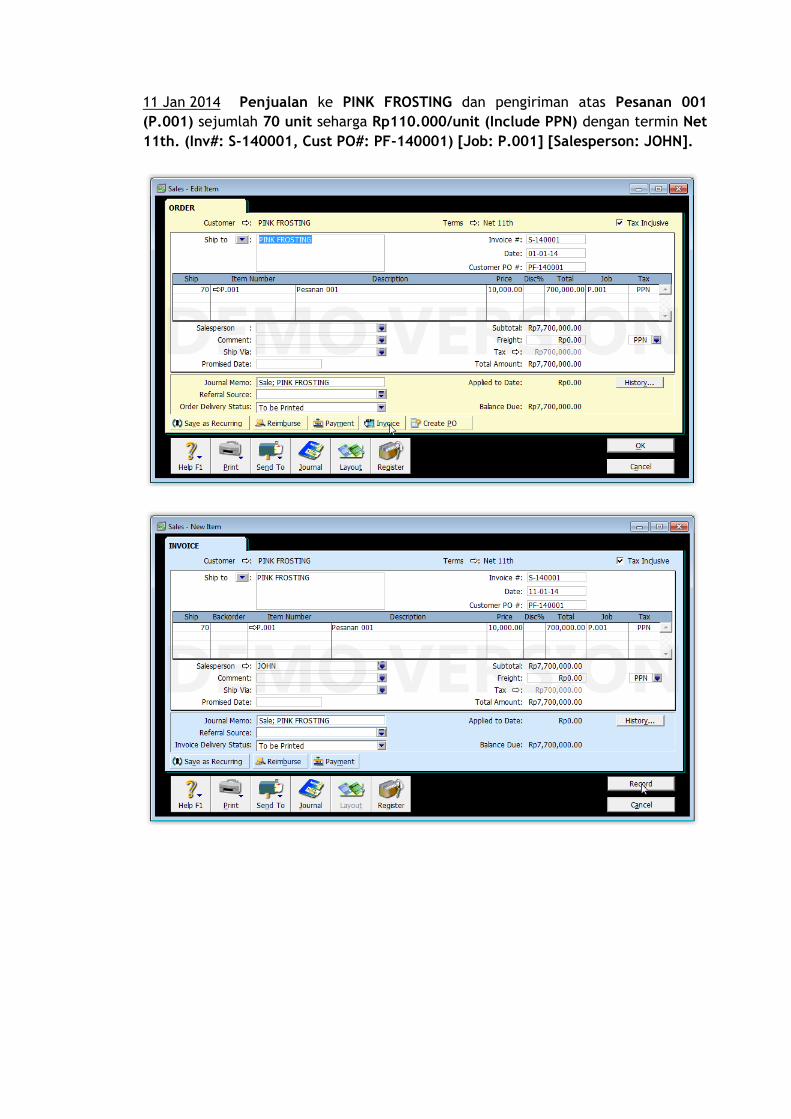

11 Jan 2014 Penjualan ke PINK FROSTING dan pengiriman atas Pesanan 001

(P.001) sejumlah 70 unit seharga Rp110.000/unit (Include PPN) dengan termin Net

11th. (Inv#: S-140001, Cust PO#: PF-140001) [Job: P.001] [Salesperson: JOHN].

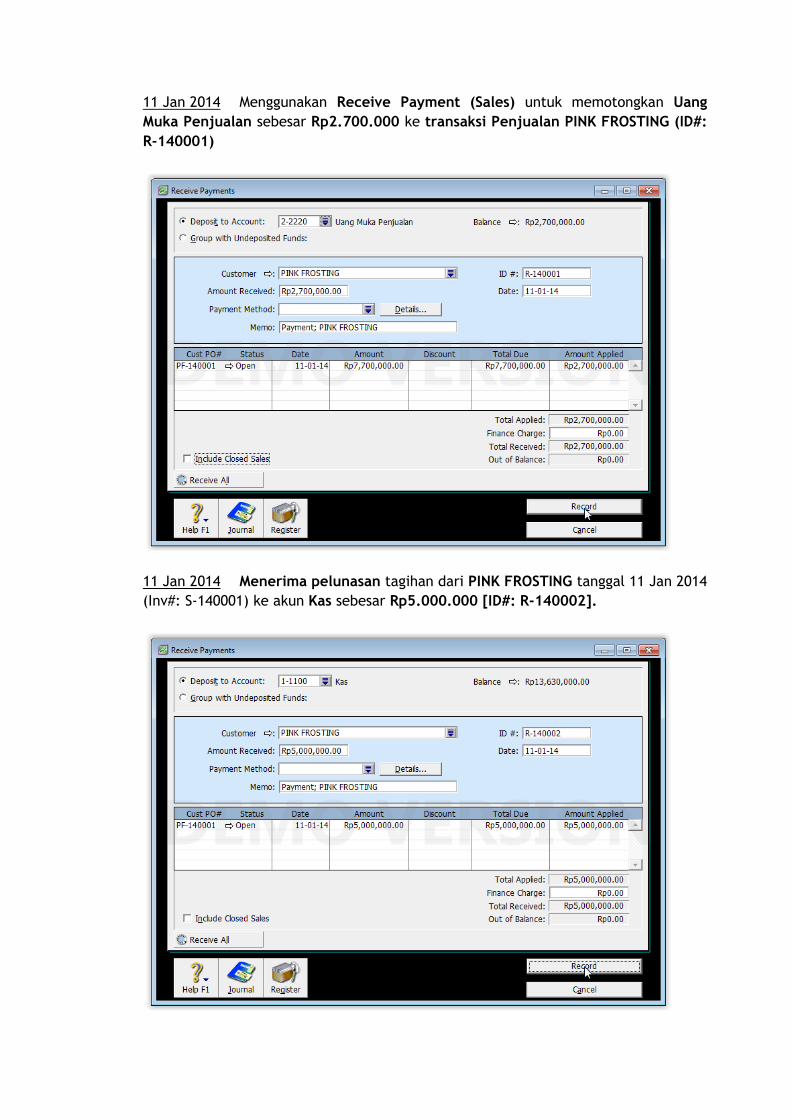

11 Jan 2014 Menggunakan Receive Payment (Sales) untuk memotongkan Uang

Muka Penjualan sebesar Rp2.700.000 ke transaksi Penjualan PINK FROSTING (ID#:

R-140001)

11 Jan 2014 Menerima pelunasan tagihan dari PINK FROSTING tanggal 11 Jan 2014

(Inv#: S-140001) ke akun Kas sebesar Rp5.000.000 [ID#: R-140002].

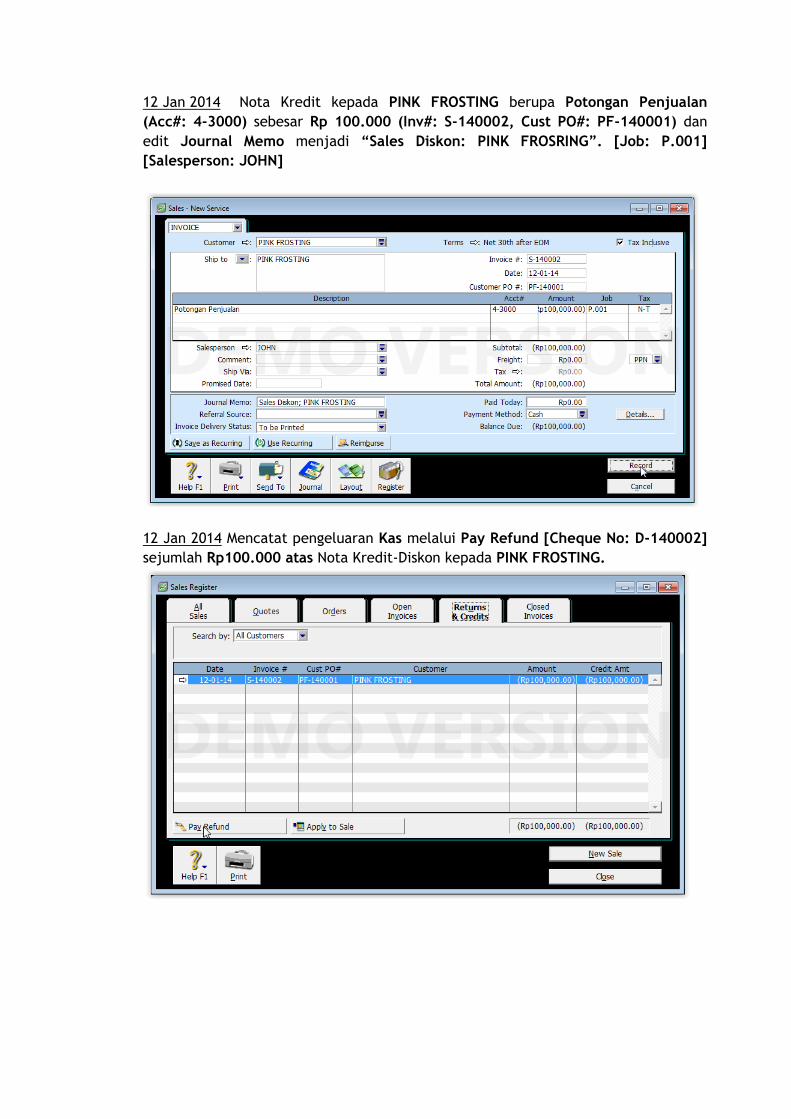

12 Jan 2014 Nota Kredit kepada PINK FROSTING berupa Potongan Penjualan

(Acc#: 4-3000) sebesar Rp 100.000 (Inv#: S-140002, Cust PO#: PF-140001) dan

edit Journal Memo menjadi “Sales Diskon: PINK FROSRING”. [Job: P.001]

[Salesperson: JOHN]

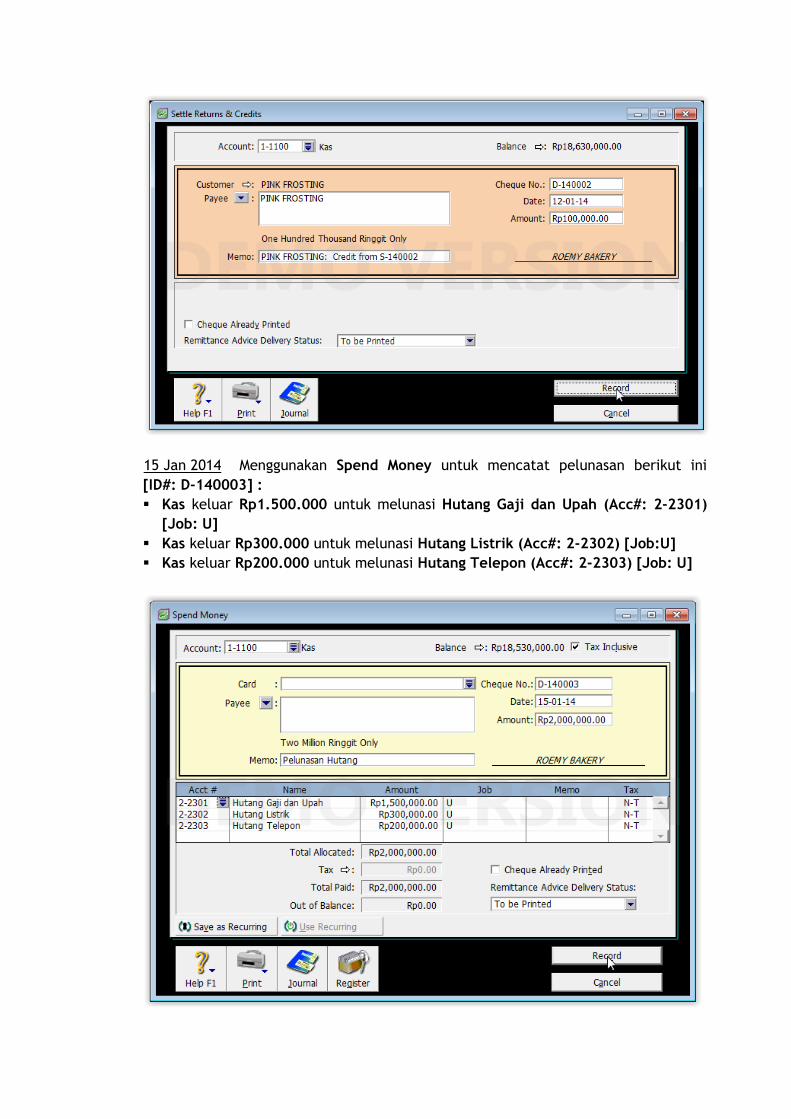

12 Jan 2014 Mencatat pengeluaran Kas melalui Pay Refund [Cheque No: D-140002]

sejumlah Rp100.000 atas Nota Kredit-Diskon kepada PINK FROSTING.

15 Jan 2014 Menggunakan Spend Money untuk mencatat pelunasan berikut ini

[ID#: D-140003] :

Kas keluar Rp1.500.000 untuk melunasi Hutang Gaji dan Upah (Acc#: 2-2301)

[Job: U]

Kas keluar Rp300.000 untuk melunasi Hutang Listrik (Acc#: 2-2302) [Job:U]

Kas keluar Rp200.000 untuk melunasi Hutang Telepon (Acc#: 2-2303) [Job: U]

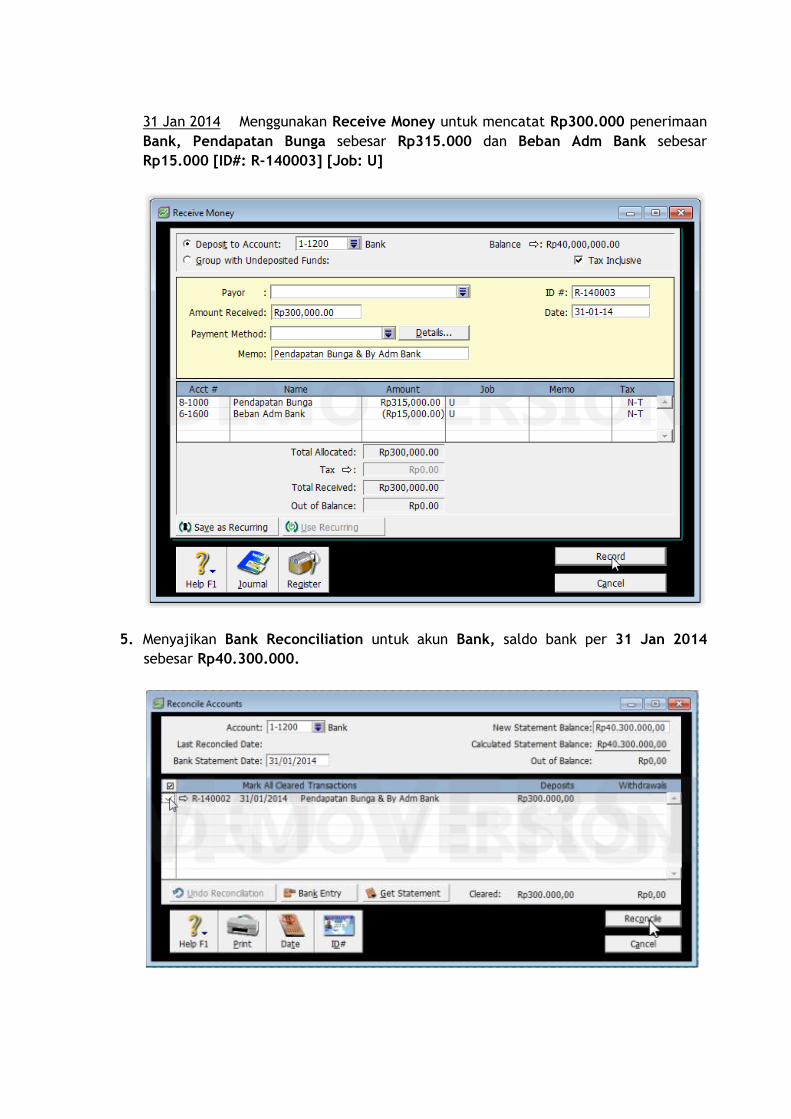

31 Jan 2014 Menggunakan Receive Money untuk mencatat Rp300.000 penerimaan

Bank, Pendapatan Bunga sebesar Rp315.000 dan Beban Adm Bank sebesar

Rp15.000 [ID#: R-140003] [Job: U]

5. Menyajikan Bank Reconciliation untuk akun Bank, saldo bank per 31 Jan 2014

sebesar Rp40.300.000.

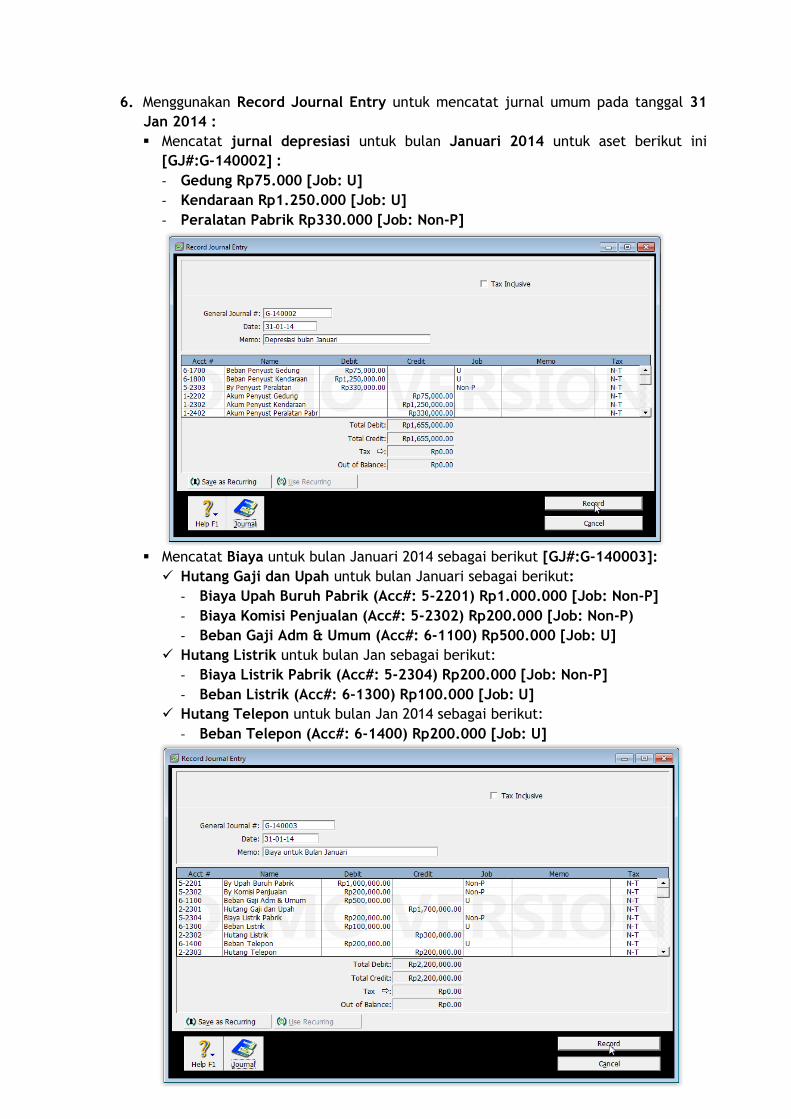

6. Menggunakan Record Journal Entry untuk mencatat jurnal umum pada tanggal 31

Jan 2014 :

Mencatat jurnal depresiasi untuk bulan Januari 2014 untuk aset berikut ini

[GJ#:G-140002] :

- Gedung Rp75.000 [Job: U]

- Kendaraan Rp1.250.000 [Job: U]

- Peralatan Pabrik Rp330.000 [Job: Non-P]

Mencatat Biaya untuk bulan Januari 2014 sebagai berikut [GJ#:G-140003]:

Hutang Gaji dan Upah untuk bulan Januari sebagai berikut:

- Biaya Upah Buruh Pabrik (Acc#: 5-2201) Rp1.000.000 [Job: Non-P]

- Biaya Komisi Penjualan (Acc#: 5-2302) Rp200.000 [Job: Non-P)

- Beban Gaji Adm & Umum (Acc#: 6-1100) Rp500.000 [Job: U]

Hutang Listrik untuk bulan Jan sebagai berikut:

- Biaya Listrik Pabrik (Acc#: 5-2304) Rp200.000 [Job: Non-P]

- Beban Listrik (Acc#: 6-1300) Rp100.000 [Job: U]

Hutang Telepon untuk bulan Jan 2014 sebagai berikut:

- Beban Telepon (Acc#: 6-1400) Rp200.000 [Job: U]

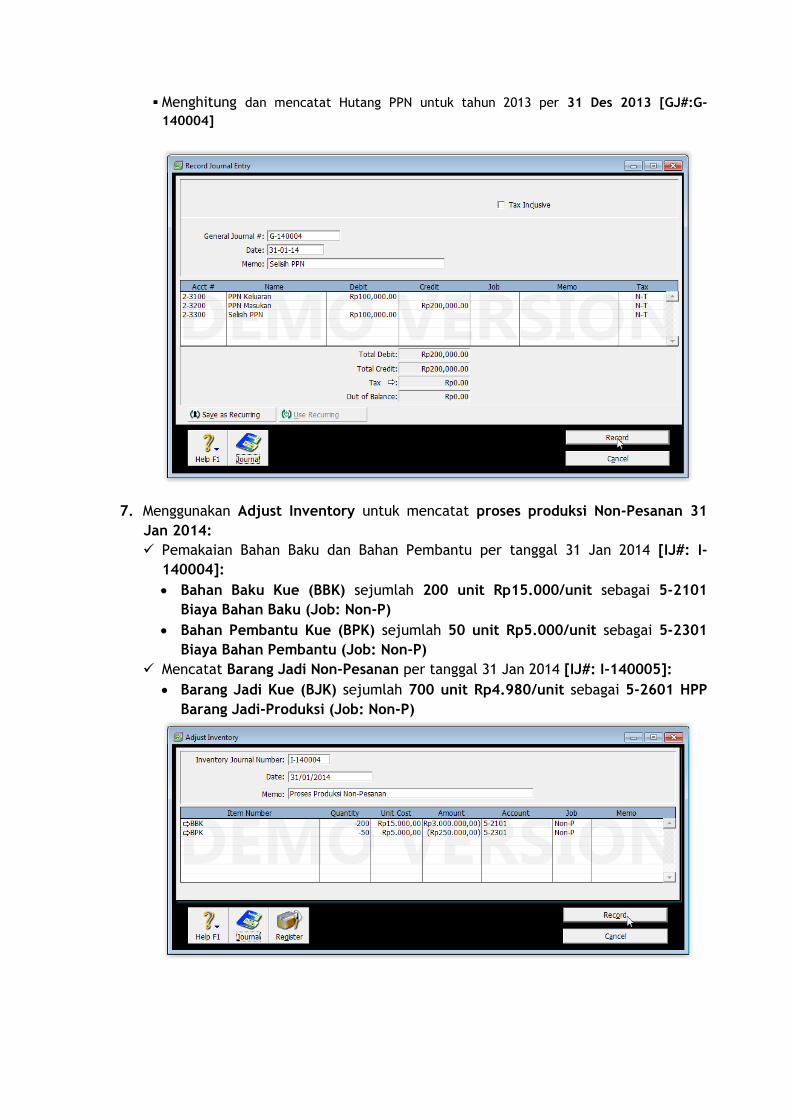

Menghitung dan mencatat Hutang PPN untuk tahun 2013 per 31 Des 2013 [GJ#:G-

140004]

7. Menggunakan Adjust Inventory untuk mencatat proses produksi Non-Pesanan 31

Jan 2014:

Pemakaian Bahan Baku dan Bahan Pembantu per tanggal 31 Jan 2014 [IJ#: I-

140004]:

Bahan Baku Kue (BBK) sejumlah 200 unit Rp15.000/unit sebagai 5-2101

Biaya Bahan Baku (Job: Non-P)

Bahan Pembantu Kue (BPK) sejumlah 50 unit Rp5.000/unit sebagai 5-2301

Biaya Bahan Pembantu (Job: Non-P)

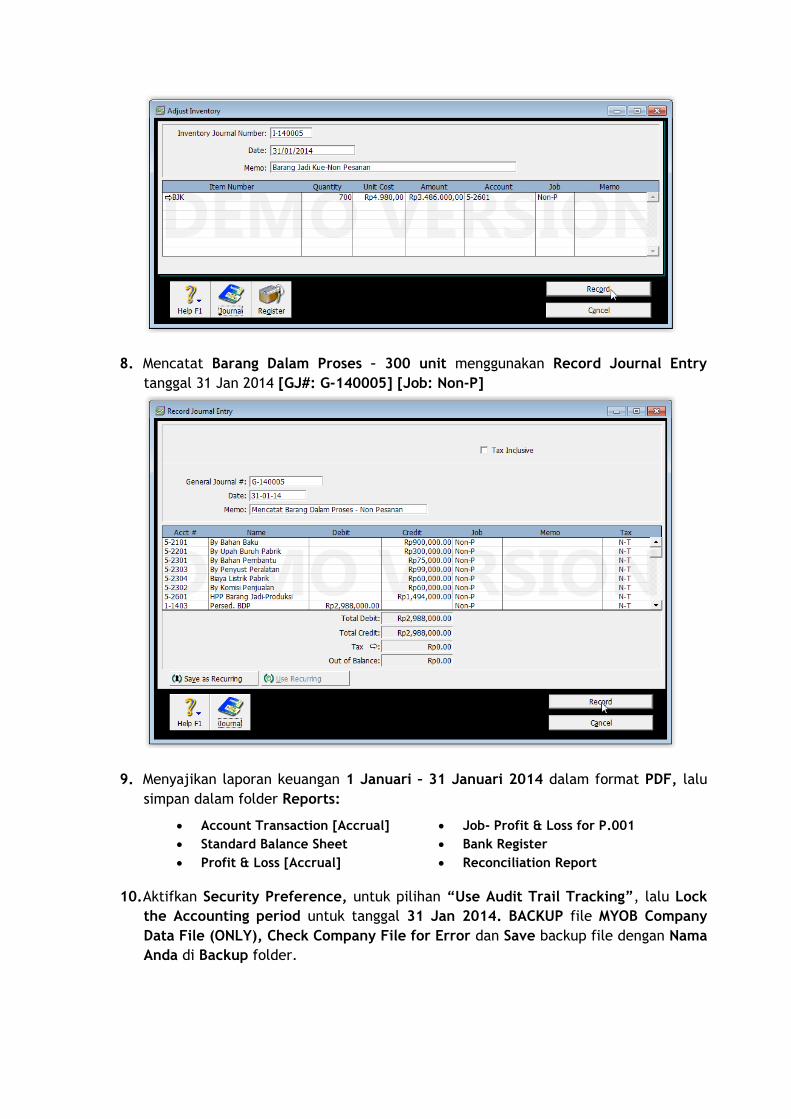

Mencatat Barang Jadi Non-Pesanan per tanggal 31 Jan 2014 [IJ#: I-140005]:

Barang Jadi Kue (BJK) sejumlah 700 unit Rp4.980/unit sebagai 5-2601 HPP

Barang Jadi-Produksi (Job: Non-P)

8. Mencatat Barang Dalam Proses – 300 unit menggunakan Record Journal Entry

tanggal 31 Jan 2014 [GJ#: G-140005] [Job: Non-P]

9. Menyajikan laporan keuangan 1 Januari – 31 Januari 2014 dalam format PDF, lalu

simpan dalam folder Reports:

10. Aktifkan Security Preference, untuk pilihan “Use Audit Trail Tracking”, lalu Lock

the Accounting period untuk tanggal 31 Jan 2014. BACKUP file MYOB Company

Data File (ONLY), Check Company File for Error dan Save backup file dengan Nama

Anda di Backup folder.

Account Transaction [Accrual]

Standard Balance Sheet

Profit & Loss [Accrual]

Job- Profit & Loss for P.001

Bank Register

Reconciliation Report