agustus 2016 departemen kebijakan makroprudensial jl. · pdf filebab i. apa dan bagaimana...

TRANSCRIPT

Penerbit:

Bank Indonesia Agustus 2016

Permintaan, komentar dan saran harap ditujukan kepada:

Bank Indonesia Departemen Kebijakan Makroprudensial Jl. MH Thamrin No.2, Jakarta, Indonesia Email : [email protected]

i

DEPARTEMEN KEBIJAKAN MAKROPRUDENSIAL

MENGUPAS KEBIJAKAN MAKROPRUDENSIAL

ii

Daftar Isi...................... ................................................................................ ii

Prakata Gubernur Bank Indonesia ............................................................. iv

Bab I. Apa dan Bagaimana Kebijakan Makroprudensial? ....................... 1 I.1. Pendahuluan ........................................................................... 1 I.2. DefinisidanKarakteristikKebijakanMakroprudensial ......... 2 Boks1.1.MengapaKebijakanMakroprudensialTidakHanya MengenaiPerbankan? ..................................................... 8

BAB II. Mengapa Kebijakan Makroprudensial Diperlukan? ..................... 13 II.1. KarakteristikSistemKeuangan .............................................. 13 II.2. KebijakanMakroprudensialSebagaiKomplemen KebijakanLain ......................................................................... 15 II.2.1 KebijakanMakroprudensialdanMikroprudensial...... 15 II.2.2 KebijakanMakroprudensialdanMoneter .................. 16 II.2.3 KebijakanMakroprudensialdanFiskal ........................ 17 Boks 2.1. InteraksiKebijakanMakroprudensialdengan KebijakanMoneterdanMikroprudensial ................... 19

Bab III. Siapa yang Melaksanakan Kebijakan Makroprudensial? ............. 23 III.1.MandatdanKewenangan ...................................................... 23 III.2.LandasanHukum .................................................................... 27 Boks 3.1. KoordinasiAntarotoritasdalamMenjagaStabilitas SistemKeuangan ......................................................... 29

Bab IV. Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial? ......................................................... 33 IV.1.IdentifikasiSumberRisikoSistemik ....................................... 35 IV.2.PengawasanMakroprudensial............................................... 37 IV.2.1. MonitoringdanAnalisisRisikoSistemik ....................... 37 IV.2.2.PemberianSinyalRisiko ............................................... 40 IV.2.3PemeriksaanTematik .................................................... 42 IV.3.DesaindanImplementasiInstrumenKebijakan .................... 43

Daftar Isi

iii

IV.3.1.MotivasiPengembanganInstrumen Makroprudensial .......................................................... 43 IV.3.2.WaktuPerumusandanImplementasiInstrumen Makroprudensial .......................................................... 45 IV.3.3.InstrumenKebijakanMakroprudensialdiIndonesia .. 46 Boks 4.1. MemperluasJangkauanMonitoringRisikodengan Regional Financial Surveillance ..................................... 49 Boks 4.2. Stress TestingPerbankan:MengujiKetahananBank dalamMenghadapiTekanan ....................................... 52 Boks 4.3. TidakAdaLagi“Too-Big-To-Fail” .................................. 55 Boks 4.4. Countercyclical Capital Buffer:SolusiRedamRugi ...... 60 Boks 4.5. StandarInternasionalPengaturandiSektor Keuangan:BaselIII........................ ............................... 63

Bab V. Bagaimana Bank Indonesia Mencegah dan Menangani Krisis: Protokol Manajemen Krisis ........................................................... 67 V.1.DasarHukumPMK ................................................................... 68 V.2.PeranPMKBankIndonesiadalamMemeliharaStabilitas SistemKeuangan .................................................................... 69 V.3.KoordinasiAntarlembagadalamPencegahandan/atau PenangananKrisis ................................................................... 71 V.4.OpsiKebijakanBankIndonesiadalamPencegahandan PenangananKrisis .................................................................... 72 Boks 5.1.PelajaranBerhargadariKrisisKeuanganGlobal2008 ... 75

Daftar Pustaka....................... ...................................................................... 79

Daftar Singkatan...................... ................................................................... 82

Daftar Istilah.................................... ............................................................ 84

Kontributor........................................... ....................................................... 94

iv

Istilahmakroprudensialmengemukadanmenjadisangatpopulerdisektorkeuanganpaskaterjadinyakrisiskeuanganglobal.Krisiskeuangantersebutditengaraiterjadikarenabelumditerapkannyakebijakanmakroprudensialyangefektifdinegaramaju,yaitukebijakanyangberkaitandengandinamikadisektorkeuanganyangbersumberdariinteraksiantaramakroekonomidenganmikroekonomi.DiIndonesiasendiri,pendekatanmakroprudensialsudah dijalankan sebagai bagian dari pemulihan ekonomi akibat krisiskeuanganAsiatahun1997/1998.

Pengalaman krisis tersebut sesungguhnya telah memberikan pelajaranyang berharga, sehingga pada saat krisis keuangan global 2007/2008yangdipicuolehkegagalanproduksubprime mortgagediAmerikaSerikat,Bank Indonesia dengan kebijakanmikroprudensial danmakroprudensialyang dimilikinya sudah lebih siap dengan berbagai langkah yang dapatmenahan pemburukan kondisi ekonomi dan sistem keuangan di dalamnegeri. Selanjutnya dengan berlandaskan Undang-Undang Nomor 21Tahun2011tentangOtoritasJasaKeuangan,fungsimikroprudensialyangterkait dengan kesehatan, kinerja, dan kelangsungan usaha individualbank dialihkan kepadaOtoritas Jasa Keuangan sejak 31 Desember 2013,sementaraBank Indonesiadiamanatkanuntuk tetapmenjalankan fungsimakroprudensial.

Meskipun kebijakan makroprudensial sudah sejak lama menjadi bagianintegral dari kebijakan Bank Indonesia, perkembangan kebijakanmakroprudensial di tataran internasional relatif baru menjadi perhatiandanbanyakdidiskusikandalambeberapawaktuterakhir.Olehkarenaitu,tidakmengherankan jikamasihbanyakkalanganyangbelummemahamiapa yang menjadi esensi kebijakan makroprudensial. Sebagaimanadilakukanotoritaskeuanganlainnyadiseluruhdunia,BankIndonesiaterusberupayamelakukanpengembangankerangkakebijakanmakroprudensialyang sejalan dengan standar dan praktik-praktik terbaik di tataraninternasional. Namun demikian, pemahaman berbagai pihak terhadap

Prakata Gubernur Bank Indonesia

v

kebijakan makroprudensial akan memegang peranan penting dalamefektivitas penerapan kebijakan makroprudensial tersebut, sehinggaproses komunikasi mengenai kebijakan makroprudensial mulai dari halyangpalingmendasarperludilakukan.

Untukmendukungproseskomunikasikebijakanmakroprudensialtersebut,BankIndonesiamemandangperluuntukmenerbitkanbukuyangmengupasberbagaihal yang terkaitdengankebijakanmakroprudensial. Padabukuini, bab I (pertama) hingga III (ketiga) menjelaskan mengenai apa danbagaimanakebijakanmakroprudensial,mengapakebijakanitudiperlukan,dansiapayangmelaksanakanmandatkebijakantersebut.Sedangkan,BabIV (keempat) dan V (kelima) memaparkan mengenai strategi kebijakanmakroprudensial di Bank Indonesia, serta bagaimana Bank Indonesiamencegah dan menangani krisis. Dua bab terakhir ini ditujukan kepadayang inginmengetahui lebihdalammengenaibagaimanaBankIndonesiamenjalankanmandatdibidangmakroprudensial, terutamadalamrangkamendorong terpeliharanya stabilitas sistem keuangan. Buku ini jugadilengkapidengan tulisan-tulisanpendekdalamboksuntukmemberikanpemahamanyanglebihspesifikbagipihak-pihakyanginginmendalamiisuatauaspektertentudalamkebijakanmakroprudensial.

Akhir kata, kami berharap penerbitan buku ini dapat mendukungtercapainya kesamaan pandangan dan pemahamanmengenai kebijakanmakroprudensial, sehingga dapat membantu peningkatan efektivitaspengendalian risiko sistemik dan ketidakseimbangan keuangan untukmendorong terwujudnya stabilitas sistem keuangan. Saran, komentarmaupun kritik dari seluruh pihak sangat kami harapkan untuk lebihmenyempurnakanbukuinidimasamendatang.

Jakarta,Agustus2016

(AgusD.W.Martowardojo)

Apa dan Bagaimana Kebijakan Makroprudensial

1

I.1. PendahuluanMeskipun istilah makroprudensial telah diperkenalkan sejak tahun 19791, namun kebijakan makroprudensial baru populer pascakrisis keuangan global (global financial crisis, GFC) yang terjadi pada tahun 2008. Krisis yang dipicu permasalahan subprime mortgage di sektor keuangan ini tak hanya mengakibatkan penurunan kinerja sektor keuangan, namun juga berdampak negatif pada memburuknya perekonomian dunia. Keterkaitan hubungan, atau hubungan sebab akibat (feedback loop), antara sektor keuangan dengan sektor riil mengakibatkan biaya krisis menjadi tinggi dengan waktu pemulihan yang tidak singkat.

Kondisi-kondisi tersebut mendorong pemimpin negara-negara G20 pada pertemuan di Seoul tahun 2010 untuk meminta Financial Stability Board (FSB), International Monetary Fund (IMF), dan Bank for International Settlement (BIS) agar mengembangkan kerangka kebijakan makroprudensial guna mencegah risiko sistemik pada sektor keuangan (FSB, IMF, BIS, 2011). Sebagai tindak lanjut, bank sentral dan otoritas keuangan beberapa negara turut mengembangkan pendekatan makroprudensial dalam menjaga stabilitas sistem keuangan, antara lain melalui tren perubahan penataan kelembagaan (institutional arrangement) otoritas keuangan di beberapa negara.

Di Indonesia, istilah makroprudensial secara implisit telah digunakan sejak awal tahun 2000 sebagai respons atas krisis keuangan tahun

Apa dan BagaimanaKebijakan Makroprudensial?

1. Istilah makroprudensial pertama kali diperkenalkan pada pertemuan The Cooke Committee (saat ini dikenal dengan Basel Committee on Banking Supervision/BCBS) tahun 1979 terkait dengan pembahasan excessive lending growth. Pada pembahasan tersebut diidentifikasi adanya integrasi antara permasalahan micro-economic dengan macro-economic yang disebut dengan istilah macro-prudential (Clement, 2010).

1

Apa dan Bagaimana Kebijakan Makroprudensial

2

1997/1998, yang ditandai dengan penyusunan kerangka stabilitas sistem keuangan Indonesia dan pembentukan Biro Stabilitas Sistem Keuangan (BSSK) di Bank Indonesia. Berdasarkan kerangka tersebut, Bank Indonesia berupaya menjaga stabilitas sistem keuangan Indonesia melalui dua pendekatan, yaitu mikroprudensial dan makroprudensial (BI, 2007). Hal ini menunjukkan bahwa sejak awal tahun 2000, Bank Indonesia telah memerhatikan aspek makroprudensial dalam menjaga stabilitas sistem keuangan. Peran Bank Indonesia di bidang makroprudensial tertuang dalam Undang-Undang (UU) Republik Indonesia No. 21 Tahun 2011 tanggal 22 November 2011 tentang Otoritas Jasa Keuangan (OJK), sejalan dengan beralihnya fungsi pengaturan dan pengawasan bank (mikroprudensial) ke Otoritas Jasa Keuangan (OJK).

Sejak tahun 2003, Bank Indonesia telah aktif mengomunikasikan hasil pemantauan (surveillance) atas stabilitas sistem keuangan secara semesteran. Hasil tersebut dituangkan dalam laporan yang dikenal dengan nama Kajian Stabilitas Keuangan (KSK). Dalam perjalanannya, kemampuan Bank Indonesia dalam menjaga stabilitas sistem keuangan telah diakui secara internasional seperti terlihat dari keberhasilan Bank Indonesia dalam memperoleh penghargaan sebagai “The Best Systemic and Prudential Regulator” pada acara The Asian Banker Annual Leadership Achievement Awards yang diselenggarakan pada 25 April 2012, di Bangkok. Penghargaan tersebut merupakan bentuk apresiasi atas kemampuan Bank Indonesia dalam mengarahkan industri perbankan Indonesia untuk menerapkan aturan berstandar internasional, serta kemampuan merespons gejolak perekonomian global pada saat krisis hingga mampu menghindari terjadinya risiko sistemik.

I.2. DefinisidanKarakteristikKebijakan Makroprudensial

Dalam penelitian yang dilakukan di BIS, Swiss, kebijakan makroprudensial didefinisikan sebagai kebijakan yang bertujuan untuk membatasi risiko dan biaya dari krisis sistemik (Galati G., and Richhild M., 2011). Sementara European Systemic Risk Board

Apa dan Bagaimana Kebijakan Makroprudensial

3

(ESRB), yaitu badan yang memiliki misi mengawasi sistem keuangan Eropa, serta mencegah dan membatasi terjadinya risiko sistemik di sistem keuangan Eropa, mendefinisikan kebijakan makroprudensial sebagai kebijakan yang ditujukan untuk menjaga stabilitas sistem keuangan secara keseluruhan, termasuk dengan memperkuat ketahanan sistem keuangan dan mengurangi penumpukan risiko sistemik, sehingga memastikan keberkelanjutan kontribusi sektor keuangan terhadap pertumbuhan ekonomi (ESRB, 2013). Penjelasan serupa disampaikan oleh IMF, yang mendefinisikan makroprudensial sebagai kebijakan yang memiliki tujuan untuk memelihara stabilitas sistem keuangan secara keseluruhan melalui pembatasan risiko sistemik (IMF, 2011).

Merujuk pada beberapa definisi di atas, setidaknya terdapat 3 (tiga) kalimat kunci untuk menggambarkan kebijakan makroprudensial, yakni diterapkan dengan tujuan menjaga stabilitas sistem keuangan, diterapkan dengan berorientasi pada sistem keuangan secara keseluruhan (system-wide perspectives), dan diterapkan melalui upaya membatasi terbangunnya (build-up) risiko sistemik. Secara sederhana kebijakan makroprudensial merupakan penerapan prinsip kehati-hatian pada sistem keuangan guna menjaga keseimbangan antara tujuan makroekonomi dan mikroekonomi.

Menjaga stabilitas sistem keuangan merupakan tujuan yang dilakukan bersama antara beberapa otoritas. Dalam hal ini, terdapat lebih dari 1 (satu) otoritas yang memiliki kepentingan dalam mencapai stabilitas sistem keuangan. Yang membedakan adalah kewenangan masing-masing otoritas dalam upaya mencapai tujuan tersebut, seperti bank sentral melalui kewenangan moneter, makroprudensial, dan sistem pembayaran; pemerintah melalui kewenangan fiskal; dan otoritas pengawas industri jasa keuangan melalui kewenangan mikroprudensial. Dengan demikian, implementasi kebijakan makroprudensial sangat mungkin dilakukan melalui interaksi dengan kebijakan lain, terutama dengan kebijakan yang memiliki dampak pada sistem keuangan. Biasanya interaksi ini bersifat saling melengkapi sehingga menjadikan elemen sistem keuangan menjadi lebih berhati-hati (prudent). Melalui interaksi antarkebijakan ini,

Apa dan Bagaimana Kebijakan Makroprudensial

4

diharapkan agar permasalahan yang terjadi pada sistem keuangan tidak berdampak negatif pada kondisi makroekonomi dan sektor riil, serta sebaliknya.

Peraturan Bank Indonesia (PBI) No. 16/11/PBI/2014 tanggal 1 Juli 2014 tentang Pengaturan dan Pengawasan Makroprudensial memberikan arahan bahwa stabilitas sistem keuangan merupakan suatu kondisi yang memungkinkan sistem keuangan nasional berfungsi secara efektif dan efisien, serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber pendanaan atau pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional. Sementara, sistem keuangan didefinisikan sebagai suatu sistem yang terdiri atas lembaga keuangan, pasar keuangan, infrastruktur keuangan, serta perusahaan nonkeuangan dan rumah tangga yang saling berinteraksi dalam pendanaan dan/atau penyediaan pembiayaan perekonomian.

Bila kebijakan mikroprudensial difokuskan pada tingkat kesehatan individu institusi keuangan (bank dan nonbank) dalam upaya menjaga stabilitas sistem keuangan, maka kebijakan makroprudensial lebih berorientasi pada sistem secara keseluruhan. Dengan demikian, fokus kebijakan makroprudensial tak hanya mencakup institusi keuangan, namun meliputi pula elemen sistem keuangan lainnya, seperti pasar keuangan, korporasi, rumah tangga, dan infrastruktur keuangan. Mengapa demikian? Karena kebijakan makroprudensial merupakan kebijakan dengan tujuan akhir meminimalkan terjadinya risiko sistemik. Dalam beberapa penelitian, risiko sistemik didefinisikan sebagai risiko yang dapat mengakibatkan hilangnya kepercayaan publik dan peningkatan ketidakpastian dalam sistem keuangan sehingga sistem keuangan tidak dapat berfungsi dengan baik dan mengganggu jalannya perekonomian. Risiko sistemik dapat terjadi secara tiba-tiba dan tak terduga, atau terjadi secara perlahan-lahan tanpa disadari atau dideteksi oleh berbagai pihak sehingga kebijakan yang tepat dapat terlambat diterapkan. Efek negatif risiko sistemik pada perekonomian dapat dilihat dari peningkatan jumlah gangguan pada sistem pembayaran, aliran kredit, dan penurunan nilai aset (Group of Ten, 2001). Dalam definisi yang lain, risiko

Apa dan Bagaimana Kebijakan Makroprudensial

5

sistemik dirumuskan sebagai kombinasi dari keadaan-keadaan yang mengancam stabilitas atau kepercayaan publik terhadap sistem keuangan; serta sebagai risiko instabilitas keuangan yang menyebar sehingga dapat melumpuhkan fungsi sistem keuangan pada titik yang dapat mengganggu pertumbuhan ekonomi dan menurunkan kesejahteraan masyarakat (Billio et all, 2010 dan ECB, 2010). Sementara pada PBI Pengaturan dan Pengawasan Makroprudensial, risiko sistemik didefinisikan sebagai potensi instabilitas akibat terjadinya gangguan yang menular (contagion) pada sebagian atau seluruh sistem keuangan karena interaksi dari faktor ukuran (size), kompleksitas usaha (complexity), keterkaitan antarinstitusi dan/atau pasar keuangan (interconnectedness), serta kecenderungan perilaku yang berlebihan dari pelaku atau institusi keuangan untuk mengikuti siklus perekonomian (procyclicality).

Merujuk pada definisi risiko sistemik di atas, dapat disimpulkan 3 (tiga) hal berikut. Pertama, sumber risiko sistemik tidak harus berasal dari institusi keuangan, namun dapat berasal dari elemen sistem keuangan lainnya, seperti kegagalan korporasi atau permasalahan di sistem pembayaran, atau bahkan berasal dari gangguan (shock) di luar sistem keuangan. Kedua, keterkaitan (interconnectedness) di antara elemen sistem keuangan memunculkan potensi menularnya atau merambatnya risiko dari suatu elemen sistem keuangan kepada seluruh elemen sistem keuangan (contagion effect). Ketiga, potensi dampak yang ditimbulkan oleh risiko sistemik sangat luas, tidak hanya terbatas pada sektor keuangan, namun dapat mengganggu perekonomian. Dengan demikian, tujuan makroprudensial untuk meminimalkan risiko sistemik sesungguhnya merupakan upaya menjaga stabilitas sistem keuangan yang mencakup seluruh elemen sistem keuangan dengan tetap memerhatikan kondisi makroekonomi (Baca Boks 1.1. Mengapa Kebijakan Makroprudensial Tidak Hanya Mengenai Perbankan?).

Tiga hal tersebut di atas menunjukkan bahwa kinerja dan tingkat kesehatan institusi keuangan bukan merupakan satu-satunya syarat untuk mengukur risiko sistemik dan menciptakan stabilitas sistem keuangan. Secara lebih luas, kebijakan makroprudensial mengukur

Apa dan Bagaimana Kebijakan Makroprudensial

6

risiko sistemik dari limpahan (spillover) dampak dan biaya yang ditimbulkan, termasuk interaksinya dengan makroekonomi. Lebih lanjut dalam penelitian di BIS dinyatakan bahwa dalam perspektif makroprudensial, meskipun semua institusi keuangan memiliki kinerja dan tingkat kesehatan yang baik, namun kondisi tersebut belum cukup untuk menciptakan stabilitas sistem keuangan. Potensi risiko sistemik tetap dapat muncul apabila institusi keuangan menghadapi faktor risiko yang sama (common risk factor), antara lain akibat pemusatan risiko pada portofolio yang sama (concentration risk). Sementara itu, kinerja dan tingkat kesehatan setiap institusi keuangan tidak lagi menjadi syarat perlu apabila kegagalan atau risiko pada satu atau beberapa institusi keuangan tidak menimbulkan dampak yang signifikan (sistemik) terhadap sistem keuangan. Dengan penjelasan tersebut, kinerja dan tingkat kesehatan institusi keuangan tidak lagi menjadi syarat “cukup” dan “perlu” bagi makroprudensial dalam menciptakan stabilitas sistem keuangan (Borio, 2009).

Berangkat dari konsep tersebut, guna meminimalkan risiko sistemik dalam cakupan makroprudensial, terdapat 2 (dua) dimensi yang menjadi menjadi acuan dalam proses identifikasi risiko dan perumusan kebijakan, yakni dimensi antarsubjek (cross section) yang berfokus pada perbedaan perilaku antarelemen dan agen keuangan, serta dimensi runtun waktu (time series) yang berfokus pada dinamika perilaku elemen/agen keuangan dari waktu ke waktu. Hal ini berbeda dengan kebijakan mikroprudensial yang cenderung hanya fokus pada dimensi antarsubjek (cross section), atau kebijakan moneter yang cenderung hanya fokus pada dimensi runtun waktu (time series). Secara lebih detail, dimensi antarsubjek (cross section) menekankan bagaimana risiko terdistribusi dalam sistem keuangan pada satu periode tertentu, yang disebabkan oleh terpusatnya portofolio pada eksposur tertentu (concentration risk) atau adanya kesamaan eksposur (common risk factor), sehingga potensi menyebarnya risiko antarindividu/sektor (contagion risk) menjadi tinggi. Akibatnya, permasalahan yang terjadi di satu institusi dapat berakibat negatif pada institusi lainnya baik melalui saluran langsung maupun tidak langsung. Sedangkan, dimensi runtun waktu (time

Apa dan Bagaimana Kebijakan Makroprudensial

7

series) menekankan pada bagaimana risiko dalam sistem keuangan berevolusi sepanjang waktu, termasuk evolusi dengan mengikuti siklus ekonomi (procyclicality). Adanya fokus pada dimensi runtun waktu ini yang mengakibatkan kebijakan makroprudensial umumnya bersifat time-varying (bervariasi menurut waktu), artinya kalibrasi kebijakan bersifat dinamis sesuai dengan evolusi terhadap siklus ekonomi. Permasalahan atau risiko yang mencakup dimensi runtun waktu selanjutnya akan direspon dengan kebijakan yang bersifat berlawanan dengan siklus ekonomi (countercyclical).

Meskipun semakin banyak otoritas keuangan yang mengimplementasikan kebijakan makroprudensial, namun belum ada teori ekonomi yang menjadi pedoman dalam pelaksanaan kebijakan makroprudensial. Berbeda dengan kebijakan moneter yang menargetkan tingkat inflasi dengan variasi instrumen kebijakan yang jelas, seperti suku bunga, nilai tukar, dan uang beredar, target kebijakan makroprudensial untuk mencapai stabilitas sistem keuangan dengan meminimalkan risiko sistemik tidak dapat diukur hanya dengan menggunakan satu indikator. Hingga saat ini belum ada metode kuantitatif (model) yang secara komprehensif dapat mengukur risiko sistemik pada sistem keuangan, selain model dan metodologi yang menilai satu atau beberapa aspek risiko sistemik secara terpisah (BCBS, 2012a). Belum berkembangnya teori yang menjadi pedoman pelaksanaan kebijakan makroprudensial ini melatarbelakangi bank sentral dan otoritas keuangan negara-negara untuk mulai mengembangkan kerangka kebijakan makroprudensial sebagai pedoman untuk memastikan kebijakan makroprudensial, yang setidak-tidaknya dirumuskan dengan prosedur yang tepat berdasarkan informasi yang akurat dan dieksekusi dengan tepat waktu pada target yang sesuai. Upaya pengembangan kerangka kebijakan tersebut terus dilakukan sejalan dengan upaya mitigasi risiko sistemik melalui pengembangan metode identifikasi, monitoring, dan analisis risiko yang komprehensif.

Apa dan Bagaimana Kebijakan Makroprudensial

8

Jika seseorang punya kepastian pendapatan dalam jangka panjang, misalnya dalam bentuk pendapatan atau gaji bulanan, maka kebutuhan yang terpikir olehnya terlebih dahulu selain sandang dan pangan, umumnya adalah papan (atau properti). Perumahan adalah kebutuhan dasar manusia. Namun pada saat yang sama, properti juga adalah salah satu bentuk investasi yang disukai masyarakat, karena kecenderungan harganya selalu meningkat, terutama yang berlokasi di kota besar. Jika perekonomian sedang baik, dan kepastian usaha membaik, permintaan terhadap properti biasanya meningkat, baik untuk perumahan maupun untuk keperluan komersial. Apabila permintaan (demand) properti naik hingga menjadi lebih tinggi dari ketersediaannya (supply), maka harga properti meningkat. Kecenderungan peningkatan harga ini, menjadikan properti investasi yang menarik bagi masyarakat karena sudah pasti bertambah nilainya di masa depan sehingga memberikan imbal hasil yang baik. Akibatnya harga properti akan semakin terdorong untuk naik.

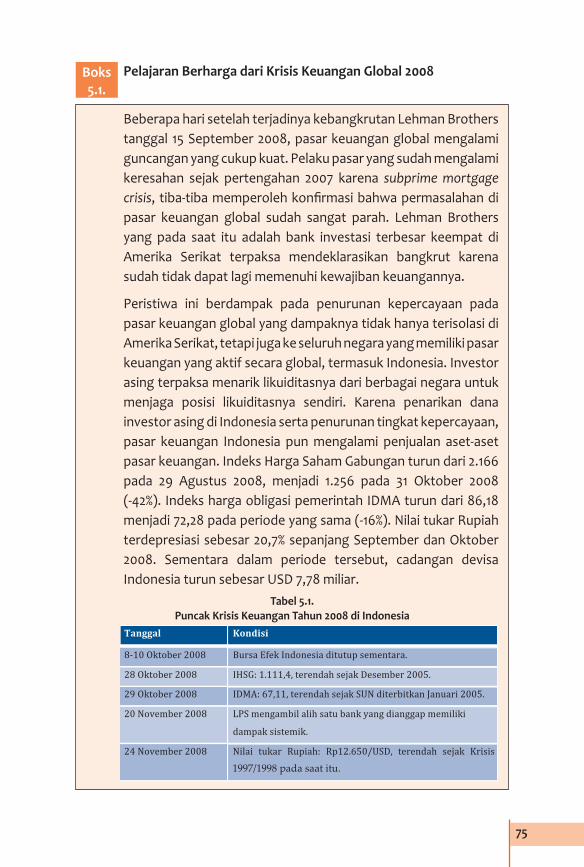

Masih ingat dengan krisis keuangan global 2008 yang diawali dengan permasalahan sektor keuangan di Amerika Serikat? Krisis tersebut didahului dengan fenomena yang sama, yakni tren peningkatan harga properti. Pada saat kondisi perekonomian baik, biasanya ditunjang dengan kondisi tingkat bunga yang relatif rendah, sehingga dana untuk pinjaman pun menjadi lebih mudah diperoleh. Ditambah lagi, kemudahan memperoleh pinjaman dapat memfasilitasi spekulasi terhadap aset properti yang dibiayai melalui kredit. Kondisi ini mendorong peningkatan harga properti. Bagi bank sendiri, pemberian kredit pada sektor properti yang sedang mengalami tren kenaikan harga, dinilai cukup menguntungkan sehingga ekspansi kredit pada sektor properti pun terjadi. Bila pemberian kredit ini tidak diimbangi dengan aturan prudensial yang memadai, sangat mungkin ekspansi

Boks 1.1.

Mengapa Kebijakan Makroprudensial Tidak Hanya Mengenai Perbankan?

Apa dan Bagaimana Kebijakan Makroprudensial

9

kredit properti tersebut akan diikuti dengan peningkatan angka non performing loan (NPL), yakni memburuknya kualitas kredit.

Kondisi-kondisi di atas dapat menyebabkan peningkatan harga properti yang tidak wajar, atau yang kemudian disebut bubble (penggelembungan harga). Bubble merupakan kondisi di mana harga aset sudah tidak merepresentasikan harga fundamentalnya, yaitu untuk properti biasanya mencakup harga tanah, ongkos pembangunan, dan margin keuntungan pengembang. Apakah risiko dari membiarkan bubble terjadi? Harga properti yang tidak sesuai dengan fundamental menyebabkan nilai agunan untuk kredit pemilikan properti menjadi jauh di bawah nilai pinjaman. Sementara itu, pada saat perekonomian menurun dan kepastian pendapatan hilang, kemampuan masyarakat untuk pengembalian kredit menjadi tersendat sehingga kinerja kredit pun memburuk. Nilai agunannya tidak dapat menutupi kerugian dari kegagalan kreditnya. Terlebih jika NPL kredit properti semakin meningkat, maka akan ada banyak aset properti yang dijual untuk menutup kerugian sehingga harganya makin menurun. Dengan kata lain, gelembung pun pecah (bubble burst). Semakin tinggi tingkat konsentrasi kredit pada sektor properti, akan semakin luas dampak yang ditimbulkan, termasuk meningkatkan risiko sistemik. Penurunan harga properti tersebut akan mengakibatkan bank mengalami kesulitan likuiditas, sehingga sulit menyelesaikan kewajiban jangka pendeknya. Akibatnya terjadi instabilitas di sistem keuangan.

Guna mengantisipasi terjadinya fenomena di atas, diperlukan suatu kebijakan yang mampu meredam akumulasi risiko yang timbul akibat tindakan spekulasi dan tingginya tingkat konsentrasi kredit pada sektor properti. Dalam hal ini, kebijakan yang bersifat mikroprudensial meningkatkan kehati-hatian bank sendiri tidak cukup. Diperlukan kebijakan yang bersifat agregat untuk mengendalikan perilaku ambil risiko agen ekonomi yang berlebihan, yakni kebijakan loan-to-value (LTV). Kebijakan ini

Apa dan Bagaimana Kebijakan Makroprudensial

10

dimaksudkan untuk mengurangi perilaku spekulatif dalam investasi properti yang dibiayai oleh sektor perbankan, dengan mensyaratkan besarnya uang muka kredit pemberian rumah pada jumlah tertentu. Namun untuk tetap memenuhi kebutuhan perumahan masyarakat, kebijakan ini hanya dibatasi untuk rumah mewah serta kepemilikan rumah kedua dan seterusnya. Hal ini untuk menjaga keberpihakan kepada pembeli rumah yang memiliki motivasi untuk dijadikan tempat tinggal utama.

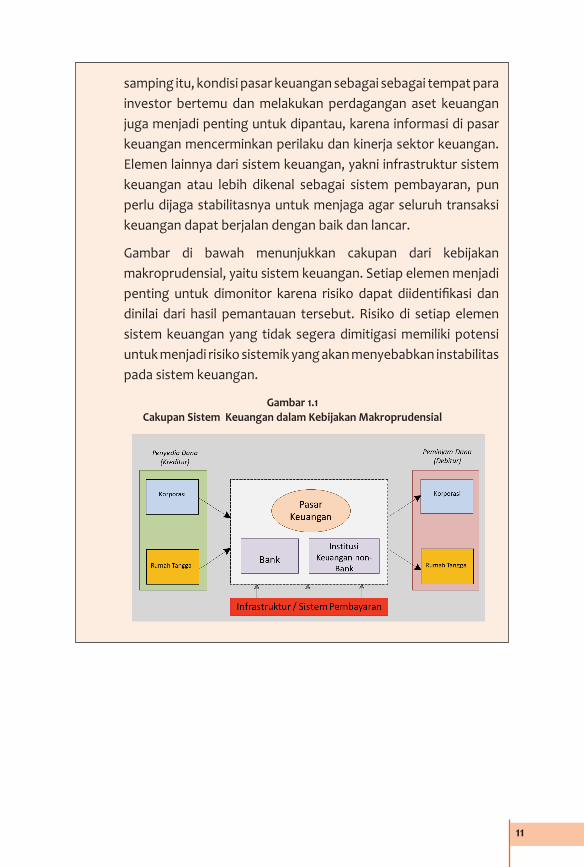

Fenomena di atas adalah salah satu contoh mengapa kebijakan makroprudensial tidak hanya melulu tentang perbankan. Walaupun yang dibatasi adalah bagaimana bank memberikan kredit kepada nasabahnya, kebijakan LTV dihasilkan dari pemantauan di sektor properti, termasuk perilaku perusahaan properti dan konstruksi, pemantauan terhadap kondisi makroekonomi sebagai lingkungan sistem keuangan, serta pemantauan terhadap daya beli rumah tangga. Dengan demikian, untuk kebijakan LTV saja, pemantauan perlu dilakukan kepada korporasi sektor konstruksi sebagai penyedia properti, pasar modal dan perbankan sebagai sumber pendanaan korporasi, perbankan sebagai pemberi kredit pemilikan rumah (KPR), serta rumah tangga dan korporasi sebagai pihak yang membutuhkan properti untuk residensial maupun komersial. Selain itu, untuk menjaga sinkronisasi kebijakan di sektor keuangan, institusi keuangan nonbank yang juga menyalurkan kredit perumahan pun perlu dipantau.

Dalam kebijakan makroprudensial, kondisi korporasi dan rumah tangga, baik sebagai surplus maupun defisit unit dalam sistem keuangan, ikut menentukan keberlangsungan institusi keuangan sehingga perlu dipantau. Sebagai depositor dalam perbankan serta investor di pasar keuangan, korporasi dan rumah tangga merupakan sumber pendanaan dalam sistem keuangan. Sedangkan sebagai debitur perbankan dan institusi keuangan nonbank, kondisi keuangan korporasi dan rumah tangga juga ikut menentukan kinerja dan tingkat kesehatan institusi keuangan. Di

Apa dan Bagaimana Kebijakan Makroprudensial

11

samping itu, kondisi pasar keuangan sebagai sebagai tempat para investor bertemu dan melakukan perdagangan aset keuangan juga menjadi penting untuk dipantau, karena informasi di pasar keuangan mencerminkan perilaku dan kinerja sektor keuangan. Elemen lainnya dari sistem keuangan, yakni infrastruktur sistem keuangan atau lebih dikenal sebagai sistem pembayaran, pun perlu dijaga stabilitasnya untuk menjaga agar seluruh transaksi keuangan dapat berjalan dengan baik dan lancar.

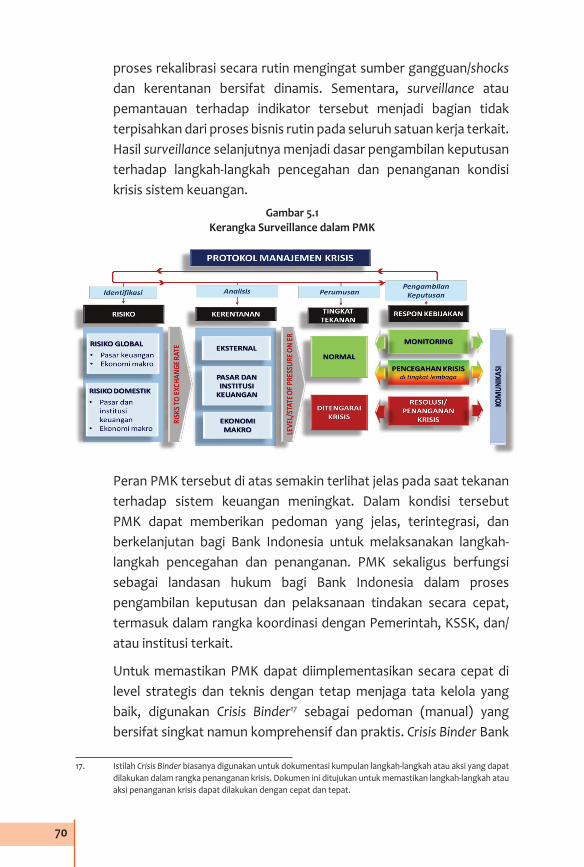

Gambar di bawah menunjukkan cakupan dari kebijakan makroprudensial, yaitu sistem keuangan. Setiap elemen menjadi penting untuk dimonitor karena risiko dapat diidentifikasi dan dinilai dari hasil pemantauan tersebut. Risiko di setiap elemen sistem keuangan yang tidak segera dimitigasi memiliki potensi untuk menjadi risiko sistemik yang akan menyebabkan instabilitas pada sistem keuangan.

Gambar 1.1CakupanSistemKeuangandalamKebijakanMakroprudensial

Mengapa Kebijakan Makroprudensial Diperlukan?

13

II.1. Karakteristik Sistem KeuanganSeperti diuraikan pada bab sebelumnya, upaya menjaga stabilitas sistem keuangan tidaklah cukup bila hanya difokuskan pada tingkat kesehatan dan kinerja individu bank atau institusi keuangan lainnya. Hal ini karena dalam sistem keuangan, antara institusi yang satu dengan lainnya saling terkait dalam berbagai transaksi keuangan yang ada. Aset pada satu bank merupakan kewajiban (liability) pada bank lain. Sebagai contoh, pada transaksi Pasar Uang Antar Bank (PUAB), di mana antara bank satu dengan bank lainnya dapat melakukan kegiatan pinjam meminjam dana. Adanya gagal bayar di satu bank dapat berdampak pada bank lain atau bahkan beberapa bank sekaligus yang memiliki transaksi keuangan dengan bank tersebut. Sifat keterkaitan dan interdependensi antarindividu dalam sistem keuangan ini dikenal dengan istilah interconnectedness. Dengan adanya karakteristik interconnectedness dalam sistem keuangan, permasalahan pada satu institusi dapat dengan cepat menyebar pada institusi lainnya, sehingga menjadi permasalahan agregat sistem keuangan yang berpotensi menimbulkan dampak hingga ke sektor riil.

Merujuk pada penjelasan di atas, potensi penyebaran risiko (spillover) dari satu institusi ke institusi lain menjadi lebih tinggi apabila permasalahan terjadi pada institusi keuangan yang besar atau dominan. Kegagalan bank besar dengan pangsa yang cukup tinggi dalam sistem keuangan akan memberikan dampak yang lebih signifikan dibandingkan dengan kegagalan bank dengan skala yang lebih kecil. Hal ini dikenal dengan konsep too-big-to-fail. Selain karena skala usahanya, bank besar cenderung memiliki interkonektivitas dengan bank lain yang lebih banyak dengan kompleksitas usaha

Mengapa Kebijakan Makroprudensial Diperlukan?

2

Mengapa Kebijakan Makroprudensial Diperlukan?

14

yang tinggi, sehingga permasalahan pada bank tersebut dapat mengakibatkan gangguan yang lebih luas dalam sistem keuangan, bahkan hingga bersifat sistemik (Baca Boks 2.1. Tidak Ada Lagi “Too-Big-To-Fail”).

Selain itu, potensi termaterialisasinya suatu risiko dapat muncul apabila beberapa institusi keuangan yang sehat secara bersama-sama memiliki eksposur risiko yang sama (common risk factor). Hal ini dapat terjadi meskipun setiap institusi keuangan telah mengelola profil risiko masing-masing dengan baik. Sebagai contoh, ketika sektor properti sedang tumbuh pesat, mayoritas perbankan akan memfokuskan penyaluran kreditnya pada sektor tersebut. Akibatnya, tingkat konsentrasi perbankan pada sektor properti menjadi tinggi. Apabila terjadi perlambatan atau shock pada sektor properti, akan banyak bank yang terkena risiko yang sama. Kondisi ini berpotensi menimbulkan instabilitas dalam sistem keuangan.

Dengan karakteristik sistem keuangan sebagaimana diuraikan di atas (adanya interconnectedness, institusi yang bersifat too-big-to-fail, dan common risk factor), dapat disimpulkan bahwa dalam rangka menjaga stabilitas sistem keuangan, diperlukan suatu pendekatan pengaturan dan pengawasan yang lebih bersifat agregat, berorientasi pada sistem, dan memandang semua elemen dalam sistem keuangan sebagai satu kesatuan yang saling terkait satu dengan yang lain, serta mengerti dan waspada akan adanya potensi risiko sistemik. Pendekatan ini dapat diakomodasi oleh kebijakan makroprudensial. Kebijakan makroprudensial diperlukan untuk mengatasi berbagai masalah yang bersumber dari karakteristik sistem keuangan tersebut. Kebijakan makroprudensial yang terfokus pada keseluruhan sistem keuangan diharapkan mampu menangkap sumber-sumber risiko secara agregat. Dengan demikian, kestabilan sistem keuangan akan dapat dicapai, karena fokus pengawasan tidak hanya terbatas pada kesehatan individu institusi keuangan. Bagaimana dengan kebijakan lain yang ada sebelumnya, apakah dinilai tidak cukup?

Mengapa Kebijakan Makroprudensial Diperlukan?

15

II.2. Kebijakan Makroprudensial Sebagai Komplemen Kebijakan LainDalam implementasinya, kebijakan makroprudensial secara efektif bisa menjadi komplemen atau pelengkap dari kebijakan-kebijakan lain yang sudah ada sebelumnya. Karakteristik kebijakan makroprudensial yang berorientasi kepada sistem, mencakup dimensi runtun waktu (time series) dan antarsubjek (cross section), serta diimplementasikan dengan perangkat prudensial, diharapkan dapat menutup kekurangan (gap) kebijakan mikroprudensial, moneter, maupun fiskal dalam mewujudkan stabilitas sistem keuangan.

II.2.1 Kebijakan Makroprudensial dan Mikroprudensial

Kebijakan mikroprudensial yang difokuskan pada tingkat kesehatan individu institusi keuangan lebih ditekankan pada dimensi antarsubjek (cross section), yakni bagaimana risiko teramplifikasi dalam 1 (satu) periode tertentu. Padahal, perilaku institusi keuangan dari waktu ke waktu juga perlu diperhatikan. Kesehatan institusi keuangan yang dinilai pada satu waktu tertentu tidak mampu menggambarkan evolusi risiko yang ada pada institusi tersebut. Karena pada kenyataannya, pergerakan institusi keuangan cenderung sejalan dengan naik turunnya perekonomian yang mewarnai perilaku ambil risikonya (procyclicality). Saat kondisi ekonomi sedang baik, insitusi keuangan akan melakukan ekspansi dan meningkatkan perilaku ambil risiko. Sedangkan ketika kondisi ekonomi sedang buruk, insitusi keuangan cenderung menahan ekspansi, mengurangi risiko termasuk menahan penyaluran kredit. Karakteristik kebijakan makroprudensial yang mencakup dimensi runtun waktu (time series) dan antarsubjek (cross section) mampu melengkapi kebijakan mikroprudensial dalam meredam amplifikasi risiko.

Sementara, kebijakan makroprudensial adalah kebijakan yang berorientasi pada sistem, bertujuan melihat sistem keuangan secara keseluruhan melalui pendekatan yang bersifat top-down. Dengan pendekatan top-down (dari atas ke bawah), kebijakan yang akan

Mengapa Kebijakan Makroprudensial Diperlukan?

16

diambil didasarkan pada hasil analisis secara komprehensif terhadap kondisi makroekonomi dan dampaknya pada seluruh risiko dalam sistem keuangan, termasuk korelasi antara risiko sistemik, dinamika pasar, dan pilihan kebijakan yang akan dilakukan. Karakteristik kebijakan ini menjawab kebutuhan akan adanya suatu pendekatan yang bersifat agregat dalam menciptakan stabilitas sistem keuangan. Dengan demikian, kebijakan makroprudensial dengan pendekatan top-down akan melengkapi kebijakan mikroprudensial yang difokuskan pada pendekatan bottom-up (dari bawah ke atas) melalui analisis yang lebih mendalam atas risiko institusi keuangan secara individual (idiosyncratic risk).

Berdasarkan penjelasan di atas, bisa disimpulkan bahwa baik kebijakan makroprudensial maupun kebijakan mikroprudensial sama-sama bertujuan mencegah instabilitas sistem keuangan, namun dengan pendekatan yang berbeda. Kebijakan mikroprudensial dengan fokus pada target kesehatan individual insitusi keuangan, pada akhirnya akan berupaya mencegah instabilitas dengan cara menekan kerugian yang ditanggung oleh institusi keuangan, serta bermuara pada perlindungan konsumen. Sementara itu, kebijakan makroprudensial yang fokus pada interaksi antara lembaga keuangan, pasar, infrastruktur dan ekonomi yang lebih luas, termasuk pengukuran potensi risiko ke depan; akan berupaya mencegah instabilitas untuk menghindari biaya perekonomian yang timbul dari kegagalan sektor keuangan (biaya penanggulangan krisis). Dengan kata lain, kebijakan makroprudensial bertujuan untuk membatasi kemungkinan kegagalan finansial yang berdampak signifikan terhadap sistem keuangan atau mencegah terjadinya risiko sistemik (Crockett, 2000).

II.2.2 Kebijakan Makroprudensial dan Moneter

Kebijakan makroprudensial juga melengkapi kebijakan moneter. Kebijakan moneter yang difokuskan pada stabilitas harga dan perekonomian secara makro tidak secara langsung bisa menjangkau permasalahan di level mikro sistem keuangan. Pengalaman masa lalu menunjukkan bahwa kondisi krisis dapat terjadi meskipun dengan

Mengapa Kebijakan Makroprudensial Diperlukan?

17

kondisi inflasi dan output gap yang rendah (IMF, 2013a). Sumber-sumber risiko makroekonomi dapat berasal dari instabilitas sistem keuangan. Oleh karena itu, adanya pengawasan agregat pada sistem keuangan dari kebijakan makroprudensial dapat melengkapi fokus kebijakan moneter. Kebijakan makroprudensial dapat digunakan untuk melihat adanya potensi peningkatan risiko dari sistem keuangan yang dapat mengganggu stabilitas perekonomian secara keseluruhan.

Secara umum, kedua kebijakan ini beroperasi di bawah paradigma yang sama, yakni paradigma countercyclical: kebijakan moneter fokus pada stabilitas harga, sedangkan kebijakan makroprudensial fokus pada stabilitas keuangan. Kedua kebijakan ini saling terkait satu sama lain. Kondisi makroekonomi yang merupakan hasil dari implementasi kebijakan moneter, akan secara langsung memengaruhi stabilitas sistem keuangan. Perlambatan ekonomi atau volatilitas nilai tukar, misalnya, dapat secara langsung berdampak pada kinerja penyaluran dan kualitas kredit perbankan. Oleh karena itu, kedua kebijakan ini harus dijalankan secara optimal dari sudut pandang masing-masing, karena kekurangan dari sisi kebijakan moneter tidak akan dapat secara efektif ditangani oleh kebijakan makroprudensial. Dampak yang dapat ditimbulkan satu sama lain juga perlu untuk diperhatikan.

Ada kalanya, kebijakan moneter yang berdampak pada seluruh pelaku ekonomi, dapat menimbulkan dampak yang kurang menguntungkan di sistem keuangan. Kebijakan makroprudensial dapat menutup gap di kebijakan moneter dengan kemampuannya untuk mengatur target objek dari kebijakannya. Kebijakan makroprudensial dan moneter dapat bersinergi untuk memberikan dampak kebijakan yang paling sesuai bagi perekonomian (Baca Boks 2.1. Interaksi Kebijakan Makroprudensial dengan Kebijakan Moneter dan Mikroprudensial).

II.2.3 Kebijakan Makroprudensial dan Fiskal

Kebijakan makroprudensial juga terkait erat dengan kebijakan fiskal. Kebijakan fiskal yang tepat dan efektif akan mengurangi potensi

Mengapa Kebijakan Makroprudensial Diperlukan?

18

terjadinya shock makroekonomi, yang merupakan salah satu sumber pembentukan (build up) risiko sistemik (IMF, 2013b). Sebagai contoh, kenaikan (boom) pada konsumsi swasta dan rumah tangga dapat teramplifikasi oleh masuknya modal asing (capital inflow) yang tinggi secara persisten. Aliran modal asing yang masuk, antara lain melalui pasar saham dan obligasi, dapat meningkatkan kemampuan ekspansi usaha swasta sekaligus pendapatan masyarakat, yang pada akhirnya mendorong konsumsi masyarakat. Apabila kenaikan konsumsi tersebut terjadi pada barang-barang dengan import content yang tinggi, dapat memicu terjadinya defisit transaksi berjalan (current account deficit) yang persisten. Di sisi lain, pelaku pasar akan cenderung semakin ambil risiko (risk-taking) memanfaatkan kondisi ekonomi yang sedang mengalami boom. Pada kondisi ini, kebijakan makroprudensial sendiri tidak dapat meredam boom yang ada. Diperlukan koordinasi kebijakan bersama Pemerintah untuk memperbaiki kondisi defisit transaksi berjalan dengan melakukan pemberian insentif pajak untuk mendorong produksi barang-barang yang memiliki nilai tambah (value added) sehingga barang-barang yang bersumber dari luar negeri dapat digantikan dengan barang-barang produksi dalam negeri. Sementara itu, kebijakan makroprudensial dapat ditargetkan untuk meredam perilaku ambil risiko yang berlebihan dari pelaku pasar.

Implementasi suatu kebijakan ada kalanya memberikan unintended consequences2 bagi kebijakan lain. Kebijakan fiskal berbentuk insentif pajak misalnya, di mana sistem akuntansi perusahaan menyatakan bahwa peningkatan utang akan memperkecil pajak yang harus dibayarkan (tax shield). Pengurangan pajak merupakan salah satu tujuan utama perusahaan, sehingga mengecilnya jumlah pajak dapat menjadi insentif perusahaan untuk meningkatkan utang (leverage). Sedangkan kebijakan makroprudensial menuntut adanya kehati-hatian dalam berutang. Oleh karena itu, koordinasi antarotoritas dalam perumusan kebijakan sangat diperlukan guna meminimalisir unintended consequences dan meningkatkan efektifitas masing-masing kebijakan.

2. Unintended consequences merupakan hasil yang tidak ditargetkan oleh kebijakan namun terjadi sebagai akibat dari implementasi kebijakan.

Mengapa Kebijakan Makroprudensial Diperlukan?

19

Sebagai kebijakan yang paling terakhir masuk menjadi bagian tugas dari bank sentral, adalah wajar jika kebijakan makroprudensial harus beradaptasi dan menghormati kebijakan lainnya yang sudah menjadi tugas utama bank sentral, terutama kebijakan moneter. Namun perlu dicatat juga, bahwa kebijakan makroprudensial yang bertujuan membatasi risiko sistemik untuk menjaga stabilitas keuangan memang justru lahir karena stabilitas moneter tidak akan tercapai tanpa adanya stabilitas keuangan. Demikian pula sebaliknya. Hal ini disebabkan karena transmisi kebijakan moneter berlangsung melalui sistem keuangan, serta perilaku institusi/agen keuangan sangat dipengaruhi oleh kebijakan moneter.

Keunikan dari kebijakan makroprudensial adalah kemampuannya dalam memberikan dampak kepada target agen keuangan tertentu. Misalnya, kebijakan makroprudensial bisa saja hanya ditujukan kepada agen keuangan yang berperilaku spekulatif dalam investasi di bidang properti, seperti melalui kebijakan loan-to-value (LTV) yang dirancang untuk menahan perilaku spekulatif dengan cara mempersyaratkan uang muka yang lebih besar untuk kredit pembelian rumah kedua dan seterusnya. Kelebihan ini tidak dimiliki oleh kebijakan moneter, di mana pada saat ditetapkan, akan berlaku rata bagi semua agen keuangan.

Namun, kebijakan makroprudensial juga bukanlah senjata pamungkas yang dapat menyelesaikan semua permasalahan di perekonomian. Kebijakan ini dirancang untuk melengkapi kebijakan makroekonomi termasuk moneter dan fiskal, serta kebijakan mikroprudensial. Perlu diperhatikan bahwa target dari kebijakan makroprudensial adalah keseluruhan atau bagian dari sistem keuangan demi mengurangi potensi terjadinya risiko sistemik, yang jika tidak dimitigasi dapat menyebabkan terjadinya krisis keuangan yang dapat mengganggu stabilitas perekonomian. Kekuatan dari kebijakan makroprudensial adalah

Boks 2.1.

Interaksi Kebijakan Makroprudensial dengan Kebijakan Moneter dan Mikroprudensial

Mengapa Kebijakan Makroprudensial Diperlukan?

20

kemampuannya menjaga keseimbangan antara pendekatan makroekonomi yang cenderung hanya melihat kondisi perekonomian secara agregat dan pendekatan mikroprudensial yang cenderung hanya memastikan individu institusi keuangan sehat.

Interaksi antara kebijakan makroprudensial dengan kebijakan mikroprudensial lebih mudah diobservasi, karena pada dasarnya kebijakan makroprudensial diimplementasikan dengan menggunakan instrumen mikroprudensial, namun diberlakukan dengan tujuan yang berbeda dari tujuan mikroprudensial. Dalam kebijakan makroprudensial, terkadang kesehatan beberapa institusi keuangan terpaksa dikorbankan jika hal tersebut dapat menyelamatkan sistem keuangan secara keseluruhan. Misalnya, pada saat penyaluran kredit sudah berlebihan, kebijakan makroprudensial akan memformulasikan tambahan persyaratan minimum permodalan bank sehingga mendorong bank mengurangi perilaku ambil untung (Countercyclical Capital Buffer/CCB). Modal penyangga ini dimaksudkan untuk dapat dipergunakan oleh bank untuk menyerap kerugian pada saat kondisi perekonomian menurun di mana kinerja kredit cenderung menurun. Bagi bank, hal ini akan meningkatkan biaya dananya sehingga mengurangi keuntungannya. Beberapa bank bisa saja mengalami kesulitan untuk memenuhi peningkatan modal minimum ini sehingga tingkat kesehatannya menurun, namun hal ini akan melindungi keseluruhan sistem perbankan yang perlu berjaga-jaga terhadap membaliknya kondisi perekonomian. Oleh karena itu, wajar juga jika kebijakan makroprudensial cenderung fokus pada institusi keuangan yang memiliki dampak sistemik (misalnya bank sistemik atau systemically important bank), dengan mengimplementasikan aturan-aturan yang ketat untuk menjaga keberlangsungan institusi keuangan tersebut, sehingga tidak menimbulkan risiko sistemik.

Jika disinkronisasikan, kebijakan makroprudensial dan kebijakan moneter memiliki kemampuan untuk saling menguatkan.

Mengapa Kebijakan Makroprudensial Diperlukan?

21

Pada saat perekonomian melaju terlalu cepat misalnya, kedua kebijakan ini bisa mencoba mengerem pertumbuhan kredit perbankan. Kebijakan moneter dengan cara meningkatkan suku bunga acuan, dan kebijakan makroprudensial dengan cara meningkatkan persyaratan permodalan bank pada saat ekonomi sedang meningkat (CCB). Kedua kebijakan ini akan menyebabkan biaya dana meningkat sehingga menurunkan ketersediaan dana untuk kredit, serta jika biaya dana dibebankan kepada debitur dalam bentuk kenaikan suku bunga kredit akan menambah biaya pelunasan kredit (repayment), sehingga akan mengurangi permintaan kredit. Namun ada kalanya, kebijakan moneter dan kebijakan makroprudensial dapat berlawanan dampaknya. Misalnya, dalam kondisi suku bunga yang rendah di mana kebijakan moneter dilonggarkan karena kebutuhan untuk mendorong perekonomian secara agregat, dapat memicu terjadinya penggelembungan harga properti (kenaikan harga yang berlebihan karena permintaan yang lebih tinggi daripada persediaan) atau biasa disebut bubble. Kondisi ini harus ditangani dengan kontraksi kebijakan makroprudensial, berupa LTV yang lebih ketat, di mana uang muka harus lebih tinggi untuk pembelian properti agar dapat menurunkan permintaan pembelian rumah. Kondisi yang dapat menimbulkan konflik kebijakan lainnya yaitu kebijakan moneter yang terlalu ketat untuk menurunkan tekanan pada nilai tukar Rupiah, yang berpotensi memberikan tekanan likuiditas pada perbankan.

Adanya contoh-contoh di atas semakin menunjukkan perlunya sinergi antara kebijakan moneter dan kebijakan makroprudensial, serta sinergi antara kebijakan makroprudensial dan kebijakan mikroprudensial. Koordinasi antara kebijakan moneter dan makroprudensial telah berlangsung di bawah satu atap Bank Indonesia. Sementara, koordinasi kebijakan makroprudensial dan kebijakan mikroprudensial berlangsung antara Bank Indonesia dan OJK dalam mekanisme yang disebut Forum Koordinasi Makro dan Mikro.

Siapa yang Melaksanakan Kebijakan Makroprudensial?

23

III.1. Mandat dan Kewenangan Salah satu pelajaran dari krisis keuangan global adalah semakin pentingnya kebijakan makroprudensial yang didukung oleh penataan kelembagaan (institutional arrangement) otoritas keuangan, yang dapat menjamin efektivitas pelaksanaan tugas dari otoritas makroprudensial. Hal tersebut telah mendorong sejumlah negara memperbaiki penataan kelembagaan otoritas keuangan yang sebelumnya terbilang terfragmentasi, atau cenderung tidak memfasilitasi koordinasi antarlembaga. Krisis global menunjukkan bahwa struktur yang terfragmentasi mengurangi efektivitas upaya mitigasi risiko sehingga meningkatkan potensi pembentukan risiko sistemik. Penataan juga dilakukan guna menetapkan otoritas yang paling tepat diberikan mandat kewenangan makroprudensial.

Penataan kelembagaan institusi makroprudensial dipengaruhi oleh kondisi spesifik di suatu yurisdiksi seperti ketersediaan dan kemampuan sumber daya, histori dari penataan kelembagaan yang ada saat ini, serta rezim moneter. Selain itu, ukuran dan kompleksitas struktur sistem keuangan, kerangka hukum yang berlaku, aspek ekonomi politis (political economy), dan kerangka kerja sama antarotoritas juga turut memengaruhi penataan kelembagaan tersebut. Di Indonesia sendiri, peran dari otoritas perekonomian dan sistem keuangan dalam menjaga stabilitas sistem keuangan menjadi bagian yang sangat penting dalam menentukan penataan kelembagaan institusi makroprudensial. (Baca Boks 3.1. Koordinasi Antarotoritas dalam Menjaga Stabilitas Sistem Keuangan).

Tidak ada sebuah model yang sama yang dapat diberlakukan di semua negara dalam menentukan penataan kelembagaan otoritas

Siapa yang Melaksanakan Kebijakan Makroprudensial?

3

Siapa yang Melaksanakan Kebijakan Makroprudensial?

24

keuangan yang tepat di suatu yurisdiksi. Penataan kelembagaan yang dipilih akan mengacu pada karakteristik masing-masing negara. Terkait dengan kewenangan makroprudensial, beberapa opsi penataan kelembagaan yang dapat dipilih adalah: (a) diserahkan pada otoritas tunggal, (b) kewenangan dari berbagai otoritas, atau (c) kewenangan dari komite khusus. Opsi penataan yang dipilih suatu negara diharapkan dapat memastikan implementasi kebijakan makroprudensial secara tepat waktu dan efektif untuk memitigasi risiko di sistem keuangan. Penataan kelembagaan perlu memberikan kejelasan mandat pada otoritas makroprudensial untuk mengatur tujuan dan kewenangan otoritas makroprudensial. Selain itu, perlu ditetapkan kerangka akuntabilitas dan transparansi guna mendorong legitimasi dan komitmen tindakan oleh otoritas makroprudensial, serta bagaimana kebijakan lainnya berinteraksi dengan kebijakan makroprudensial.

Observasi dari sejumlah praktik serta pelajaran dari krisis global menunjukkan bahwa bank sentral perlu memainkan peran penting dalam kebijakan makroprudensial, mengingat fungsinya sebagai otoritas moneter dan sistem pembayaran. Peranan ini memungkinkan bank sentral untuk memonitor keterkaitan makrofinansial (atau bagaimana elemen sistem keuangan berinteraksi dalam tataran makroekonomi), mengidentifikasi risiko sistemik, ataupun mengomunikasikan potensi risiko yang ada. Hal tersebut mendorong mayoritas yurisdiksi menunjuk bank sentral sebagai otoritas makroprudensial.

Pemilihan bank sentral sebagai otoritas makroprudensial didasari oleh sejumlah faktor fundamental, terkait dengan posisi dan kapasitas spesifik yang dimiliki oleh bank sentral yang tidak dimiliki oleh institusi lain. Hal-hal tersebut adalah:

1. Bank sentral sebagai Lender of the Last Resort (LoLR)3 Fungsi bank sentral sebagai otoritas makroprudensial erat

kaitannya dengan fungsi klasik bank sentral sebagai LoLR. Tugas

3. Secara sederhana, bank sentral memiliki fungsi Lender of the Last Resort yang berarti bank sentral adalah lembaga terakhir yang bersedia memberikan pinjaman dalam kondisi lembaga lain tidak mau atau tidak sanggup lagi memberikan pinjaman. Fungsi ini dikaitkan juga dengan fungsi bank sentral sebagai pencipta uang.

Siapa yang Melaksanakan Kebijakan Makroprudensial?

25

otoritas makroprudensial untuk mendeteksi dan mencegah terjadinya risiko sistemik harus didukung dengan kemampuan menyediakan instrumen likuiditas dalam rangka menghindari terjadinya risiko sistemik. Dalam hal ini, bank sentral merupakan satu-satunya lembaga yang memiliki kemampuan menciptakan likuiditas.

2. Bank sentral sebagai otoritas moneter Kebijakan makroprudensial akan memitigasi dan meminimalkan

perilaku pengambilan risiko yang berlebihan yang dapat mengganggu kestabilan harga. Sementara kestabilan harga itu sendiri merupakan tujuan pencapaian kebijakan moneter. Di negara yang perekonomiannya didominasi perbankan, bank sentral sebagai otoritas moneter dan makroprudensial harus mewujudkan perbankan yang sehat dan stabil karena transmisi kebijakan bank sentral dilakukan melalui jalur perbankan.

3. Bank sentral sebagai otoritas sistem pembayaran Pelaksanaan tugas makroprudensial untuk mencegah risiko

sistemik, mendorong fungsi intermediasi yang seimbang dan berkualitas, serta meningkatkan efisiensi sistem keuangan dan akses keuangan, berkaitan erat dengan tugas bank sentral untuk menciptakan sistem pembayaran yang aman, efisien, lancar, dan andal mengingat adanya gangguan pada infrastruktur sistem keuangan, termasuk sistem pembayaran, berpotensi menjadi sumber risiko sistemik.

4. Bank sentral sebagai otoritas makroprudensial memiliki kapasitas dalam bentuk pengetahuan dan keahlian secara institusional (institutional knowledge and expertise) dalam melakukan asesmen risiko sistem keuangan secara menyeluruh

Bank sentral memiliki kapasitas mengidentifikasi, memantau, dan menilai potensi risiko dan kerentanan yang dapat mengganggu stabilitas sistem keuangan baik dari kondisi makroekonomi global dan domestik, dan tidak terbatas hanya pada perbankan. Makroprudensial memberikan asesmen secara menyeluruh dengan mempertimbangkan keterkaitan antarsektor sehingga dapat memberikan gambaran potensi ketidakseimbangan di

Siapa yang Melaksanakan Kebijakan Makroprudensial?

26

sistem keuangan dan bagaimana transmisi dampak yang terjadi terhadap sistem keuangan.

5. Bank sentral merupakan institusi yang memiliki kapasitas untuk merumuskan bauran kebijakan secara komprehensif

Dalam menghadapi permasalahan multidimensi, negara berkembang memerlukan alternatif pendekatan yang menggabungkan perspektif dari sejumlah kebijakan (kombinasi moneter, makroprudensial, dan sistem pembayaran) agar kebijakan menjadi lebih efektif. Bauran kebijakan yang efektif untuk menjawab permasalahan risiko sistem keuangan akan sulit untuk dirumuskan bila kewenangan makroprudensial tidak menjadi kewenangan bank sentral.

6. Bank sentral memiliki jaringan (network) dengan bank sentral lain dan lembaga internasional untuk menjaga stabilitas sistem keuangan kawasan

Bank sentral mampu menjadi organisasi yang belajar (learning organization) untuk menjaga standar dan kualitas asesmen sistem keuangan dan perumusan kebijakan makroprudensial. Penataan antara bank sentral (bilateral maupun multilateral) memungkinkan bank sentral melakukan kerja sama keuangan dengan bank sentral/lembaga internasional lain guna memitigasi/mencegah potensi risiko sistemik di sistem keuangan domestik, regional, maupun internasional.

Untuk dapat menjalankan kewenangan di bidang makroprudensial dengan efektif, baik dalam melakukan asesmen maupun merumuskan kebijakan guna membatasi risiko sistemik, sejumlah kewenangan perlu dimiliki oleh otoritas makroprudensial yaitu: i) kewenangan untuk melakukan pengaturan; ii) kewenangan untuk melakukan pengawasan (off-site); iii) kewenangan untuk melakukan pemeriksaan untuk mendeteksi pola perilaku agen keuangan, termasuk dalam rangka memastikan kepatuhan terhadap ketentuan yang ditetapkan; iv) kewenangan untuk meminta informasi baik secara rutin maupun nonrutin; serta v) perizinan untuk kegiatan tertentu yang merupakan cakupan otoritas tersebut.

Siapa yang Melaksanakan Kebijakan Makroprudensial?

27

III.2.Landasan Hukum Berdasarkan UU No. 21 Tahun 2011 tentang OJK khususnya penjelasan pasal 7, Bank Indonesia memiliki kewenangan di bidang makroprudensial. Kewenangan Bank Indonesia di bidang makroprudensial juga dinyatakan dalam pasal 40 dan penjelasannya mengenai kewenangan Bank Indonesia untuk melakukan pemeriksaan khusus kepada bank tertentu, serta penjelasan pasal 69 yang menyebutkan Bank Indonesia tetap memiliki tugas pengaturan makroprudensial.

UU OJK mendefinisikan lingkup pengaturan dan pengawasan makroprudensial sebagai pengaturan dan pengawasan selain aspek kelembagaan, kesehatan, aspek kehati-hatian, dan pemeriksaan bank yang merupakan lingkup pengaturan dan pengawasan mikroprudensial yang menjadi tugas dan wewenang OJK. Sementara itu, UU No. 9 Tahun 2016 tanggal 15 April 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan (PPKSK), khususnya penjelasan pasal 3 ayat 2c, menyebutkan makroprudensial mencakup pengaturan dan pengawasan lembaga jasa keuangan yang bersifat makro dan berfokus pada risiko sistemik dalam rangka mendorong stabilitas sistem keuangan.

Untuk melaksanakan kegiatan pengaturan dan pengawasan makroprudensial, Bank Indonesia menetapkan kerangka kebijakan pengaturan dan pengawasan makroprudensial dalam Peraturan Bank Indonesia (PBI) No. 16/11/PBI/2014 tanggal 1 Juli 2014 tentang Pengaturan dan Pengawasan Makroprudensial. PBI diterbitkan sebagai pedoman dalam implementasi kewenangan Bank Indonesia di bidang makroprudensial, serta untuk meningkatkan pemahaman pelaku pasar terhadap peran Bank Indonesia sebagai regulator dan pengawas makroprudensial. Selanjutnya, mempertimbangkan perlunya terdapat kerangka kebijakan yang tepat, jelas, transparan, dan dapat dipertanggungjawabkan, disusunlah Peraturan Dewan Gubernur (PDG) No. 17/17/PDG/2015 tanggal 31 Desember 2015 tentang Kerangka Kebijakan Makroprudensial yang berfungsi sebagai aturan dan pedoman internal mengenai bagaimana Bank Indonesia menjalankan kerangka kebijakan makroprudensial. Dengan

Siapa yang Melaksanakan Kebijakan Makroprudensial?

28

kerangka kebijakan tersebut, diharapkan terdapat kejelasan dalam proses pengawasan, perumusan dan pengaturan kebijakan, serta komunikasi kebijakan; termasuk koordinasi dalam rangka menjaga stabilitas sistem keuangan baik dalam kondisi normal dan krisis, serta penanganan permasalahan bank sistemik (systemically important bank).

Berdasarkan ketentuan tersebut, wewenang Bank Indonesia mencakup: i) Pengaturan Makroprudensial dan ii) Pengawasan Makroprudensial. Pelaksanaan pengaturan dan pengawasan makroprudensial dimaksudkan agar fungsi dan operasional bank dan/atau lembaga keuangan dapat mendukung kegiatan ekonomi makro secara berkelanjutan, stabil secara industri dan/atau sistem, serta seimbang secara sektor ekonomi dan/atau kelompok masyarakat. Pelaksanaan kewenangan pengaturan dan pengawasan makroprudensial tidak ditujukan untuk menilai tingkat kesehatan bank secara individual.

Berbagai ketentuan tersebut menegaskan posisi Bank Indonesia sebagai otoritas yang berwenang terhadap pelaksanaan dan pengawasan makroprudensial di Indonesia. Koordinasi antara berbagai otoritas terkait sangat diperlukan demi terlaksananya tugas dengan baik dan efektif.

Siapa yang Melaksanakan Kebijakan Makroprudensial?

29

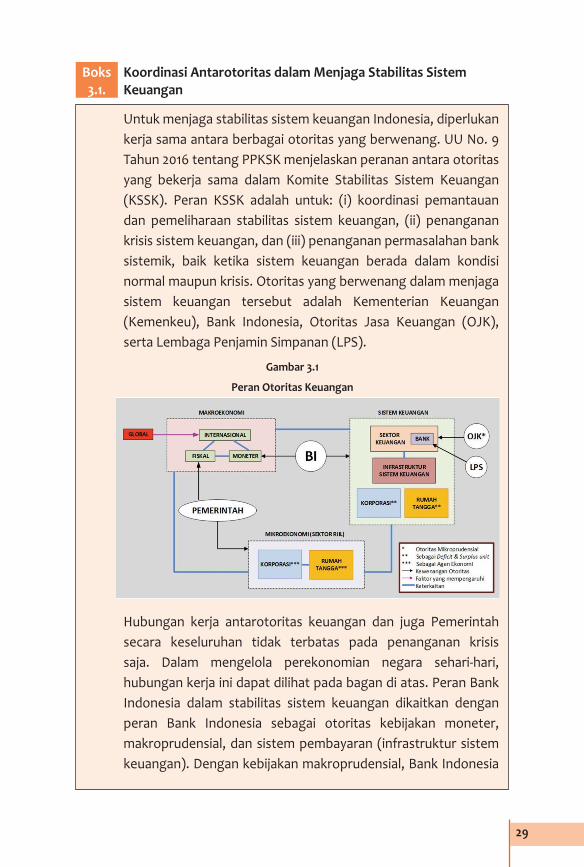

Untuk menjaga stabilitas sistem keuangan Indonesia, diperlukan kerja sama antara berbagai otoritas yang berwenang. UU No. 9 Tahun 2016 tentang PPKSK menjelaskan peranan antara otoritas yang bekerja sama dalam Komite Stabilitas Sistem Keuangan (KSSK). Peran KSSK adalah untuk: (i) koordinasi pemantauan dan pemeliharaan stabilitas sistem keuangan, (ii) penanganan krisis sistem keuangan, dan (iii) penanganan permasalahan bank sistemik, baik ketika sistem keuangan berada dalam kondisi normal maupun krisis. Otoritas yang berwenang dalam menjaga sistem keuangan tersebut adalah Kementerian Keuangan (Kemenkeu), Bank Indonesia, Otoritas Jasa Keuangan (OJK), serta Lembaga Penjamin Simpanan (LPS).

Gambar 3.1

Peran Otoritas Keuangan

Hubungan kerja antarotoritas keuangan dan juga Pemerintah secara keseluruhan tidak terbatas pada penanganan krisis saja. Dalam mengelola perekonomian negara sehari-hari, hubungan kerja ini dapat dilihat pada bagan di atas. Peran Bank Indonesia dalam stabilitas sistem keuangan dikaitkan dengan peran Bank Indonesia sebagai otoritas kebijakan moneter, makroprudensial, dan sistem pembayaran (infrastruktur sistem keuangan). Dengan kebijakan makroprudensial, Bank Indonesia

Boks 3.1.

Koordinasi Antarotoritas dalam Menjaga Stabilitas Sistem Keuangan

Siapa yang Melaksanakan Kebijakan Makroprudensial?

30

berupaya melakukan langkah-langkah untuk membatasi risiko sistemik melalui pemantauan keseluruhan sistem keuangan dan pengaturan perbankan di bidang makroprudensial. Bank Indonesia juga mengupayakan agar fungsi intermediasi sistem keuangan berjalan secara seimbang dan berkualitas dalam kaitannya dengan kondisi makroekonomi global dan domestik. Kebijakan moneter Bank Indonesia ditransmisikan melalui sistem keuangan, sehingga dapat langsung memengaruhi stabilitas sistem keuangan. Sementara, menjaga sistem pembayaran yang dapat diandalkan untuk pelaksanaan transaksi keuangan adalah salah satu prasyarat bagi terpeliharanya stabilitas sistem keuangan.

Bagaimana dengan peran Pemerintah, OJK, dan LPS?

Bersama-sama dengan Bank Indonesia, Pemerintah mengelola kebijakan makroekonomi melalui kementerian-kementerian terkait. Kementerian Keuangan sebagai otoritas kebijakan fiskal memiliki tugas utama untuk mengelola keuangan negara terutama untuk membiayai pembangunan, termasuk di dalamnya kebijakan perpajakan dan utang pemerintah. Kementerian di bidang ekonomi lainnya melaksanakan kebijakan makroekonomi yang menyentuh sendi-sendi perekonomian di bidang infrastruktur (antara lain perhubungan, pekerjaan umum) dan sektor riil (antara lain pertanian, perdagangan, perindustrian, pariwisata, kelautan). Kebijakan pada level sektor ekonomi ini secara langsung memengaruhi iklim bisnis di Indonesia, yang pada akhirnya memengaruhi kinerja sektor riil. Namun, Kemenkeu sendiri memiliki peran unik di sektor riil melalui kebijakan perpajakan, yang langsung menyentuh korporasi dan rumah tangga. Jika kita lihat pada bagan, korporasi dan rumah tangga selain merupakan bagian dari sektor riil, juga merupakan bagian dari sistem keuangan, yang berada di bawah pantauan Bank Indonesia. Sementara dalam pengelolaan keuangan negara, cara Kemenkeu mengelola Anggaran Pendapatan dan Belanja Negara termasuk utang Pemerintah akan memengaruhi likuiditas

Siapa yang Melaksanakan Kebijakan Makroprudensial?

31

perekonomian, termasuk transmisinya pada likuiditas perbankan dan institusi keuangan lainnya. Oleh karena itu, dapat disimpulkan bahwa kebijakan fiskal dari Kemenkeu secara tidak langsung dapat memengaruhi kondisi stabilitas sistem keuangan, sehingga Kemenkeu memiliki kontribusi dalam menjaga stabilitas sistem keuangan.

Sementara, peran OJK terutama berujung pada perlindungan konsumen sistem keuangan. OJK bertugas menerapkan aturan-aturan prudensial yang bertujuan untuk menjaga kesehatan individual institusi keuangan, serta memastikan kode etik pelaku pasar mendukung iklim investasi yang sehat. Untuk tujuan itu, OJK melakukan pengawasan mikroprudensial terhadap semua institusi keuangan untuk memastikan institusi dapat menjaga kelangsungan usahanya dengan mengelola risikonya. Kesehatan institusi keuangan merupakan salah satu faktor penentu stabilitas sistem keuangan.

LPS berperan memberikan jaminan atas simpanan nasabah dalam bank. Untuk itu, LPS mengumpulkan iuran premi dari bank dan mengelola dana tersebut agar dapat dipergunakan untuk membayar simpanan nasabah bank yang mengalami kegagalan berdasarkan aturan penjaminan simpanan yang berlaku. Dalam penanganan bank bermasalah, LPS juga memiliki peranan penting. Secara khusus, LPS adalah otoritas resolusi bank, yang bertugas melaksanakan penanganan masalah solvabilitas Bank Sistemik serta bank lainnya, termasuk jika bank tertentu mengalami kegagalan. Peran LPS membantu meningkatkan kepercayaan masyarakat pada perbankan nasional, karena adanya garansi pengembalian simpanan jika terjadi kegagalan bank. Kondisi ini mendukung proses pendanaan perbankan sehingga fungsi intermediasi dapat berlangsung dengan baik dalam mendukung stabilitas sistem keuangan.

Dalam praktiknya, KSSK melakukan tukar menukar informasi mengenai kondisi stabilitas sistem keuangan dalam rapat-rapat rutin. Setiap otoritas keuangan sesuai dengan kewenangannya

Siapa yang Melaksanakan Kebijakan Makroprudensial?

32

masing-masing diharapkan menyampaikan hal-hal yang perlu diperhatikan dalam menjaga stabilitas sistem keuangan serta berkoordinasi untuk dapat menghasilkan solusi bersama. Terutama antara otoritas makroprudensial (BI) dan mikroprudensial (OJK) yang terdapat banyak singgungan antara tugas dan wewenangnya. Oleh karena itu, Bank Indonesia dan OJK memerlukan mekanisme kerja sama dan koordinasi lebih lanjut yang mengatur tugas dan wewenang masing-masing institusi. Pedoman kerja sama dan koordinasi antara Bank Indonesia dan OJK dituangkan dalam Surat Keputusan Bersama (SKB) BI-OJK No. tanggal 18 Oktober 2013 tentang Kerja Sama dan Koordinasi Dalam Rangka Pelaksanaan Tugas Bank Indonesia dan OJK.

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

33

Dalam melaksanakan kewenangan di bidang makroprudensial, Bank Indonesia perlu memiliki kerangka kebijakan yang tepat, jelas, transparan, dan dapat dipertanggungjawabkan. Kerangka tersebut mencakup serangkaian pedoman bagi Bank Indonesia dalam menjalankan kewenangan guna merumuskan dan menghasilkan arah kebijakan yang tepat dan jelas. Di samping itu, kerangka dilengkapi pula dengan tujuan jangka panjang dari perumusan kebijakan.

Kerangka kebijakan makroprudensial di Bank Indonesia disusun dengan difokuskan pada upaya untuk mendorong terpeliharanya stabilitas sistem keuangan yang diwujudkan melalui 4 (empat) hal, yaitu: (i) risiko sistemik yang teridentifikasi sejak dini dan termitigasi; (ii) financial imbalances4 yang minimal sehingga mendukung fungsi intermediasi yang seimbang dan berkualitas; (iii) sistem keuangan yang efisien; dan (iv) akses keuangan dan Usaha Mikro, Kecil dan Menengah (UMKM) yang meningkat. Dalam konteks makroprudensial, pengembangan akses keuangan5 dan UMKM6

4. Financial imbalances atau ketidakseimbangan dalam sistem keuangan merupakan suatu kondisi dengan indikasi peningkatan potensi risiko sistemik akibat perilaku ambil risiko yang berlebihan dari pelaku sistem keuangan.

5. Di Bank Indonesia, pengembangan akses keuangan dilakukan antara lain melalui program Keuangan Inklusif (financial inclusion). Hal ini dilatarbelakangi oleh fenomena yang terjadi paskakrisis 2008, yaitu dampak krisis kepada kelompok in the bottom of the pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang cacat, buruh yang tidak mempunyai dokumen identitas legal, dan masyarakat pinggiran) yang umumnya unbanked. Sebagai tindak lanjut, pada G20 Pittsburgh Summit 2009 dan dipertegas pada Toronto Summit 2010, disepakati perlunya peningkatan akses keuangan bagi kelompok tersebut, yang selanjutnya dikenal dengan program Financial Inclusion (FI). FI di Bank Indonesia dilaksanakan dalam Strategi Nasional Keuangan Inklusif, yang terdiri atas 6 (enam) pilar sebagai berikut: (i) edukasi keuangan; (ii) fasilitas keuangan publik; (iii) pemetaan informasi keuangan; (iv) kebijakan/peraturan yang mendukung; (v) intermediasi dan saluran distribusi; serta (vi) perlindungan konsumen.

6. Pengembangan UMKM dilakukan mengingat UMKM merupakan salah satu pemain penting bagi perekonomian Indonesia, namun masih terkendala dalam hal pembiayaan oleh perbankan karena faktor berikut. Karakteristik UMKM yang sebagian besar masih unbanked dan tidak memiliki laporan keuangan yang memadai, menjadi keterbatasan bagi bank dalam menganalisa kelayakan usaha. Sebaliknya bagi UMKM, informasi mengenai produk dan jasa bank masih terbatas. Pengembangan UMKM di Bank Indonesia dilakukan melalui penyediaan media informasi bagi intermediasi bank dan UMKM, serta berbagai koordinasi dan kerja sama dalam hal pengembangan UMKM.

Bagaimana Strategi Bank Indonesiadalam Melaksanakan Kebijakan

Makroprudensial?

4

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

34

dilakukan dalam kaitannya dengan upaya mitigasi risiko sistemik akibat sistem keuangan Indonesia yang masih terkonsentrasi, antara lain pada sektor korporasi dan pada kalangan masyarakat tertentu. Peningkatan akses keuangan dan UMKM diperlukan mengingat sebagai negara berkembang, Indonesia masih terus melakukan pengembangan pasar keuangan baik dalam bentuk perluasan akses keuangan (financial broadening) maupun pendalaman pasar dengan pengembangan produk-produk keuangan (financial deepening).

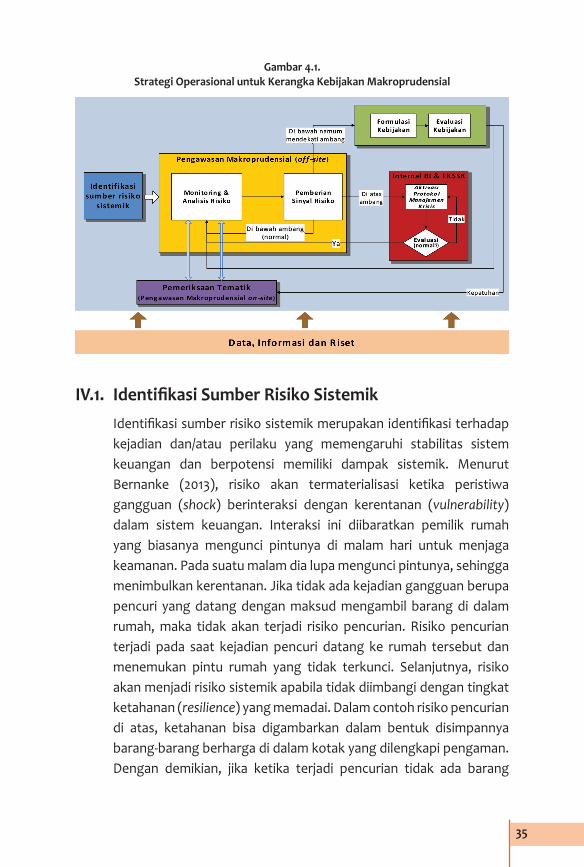

Kerangka kebijakan akan berhasil mencapai sasaran apabila diimplementasikan melalui strategi operasional yang baik. Dengan strategi operasional yang baik, diharapkan proses identifikasi risiko dapat dilakukan dengan lebih tepat, termasuk mengetahui bagaimana risiko tersebut menyebar dan melalui saluran apa penyebarannya. Pengukuran potensi dampak yang ditimbulkan diharapkan dapat dilakukan dengan lebih baik pula, sehingga bisa ditentukan dengan lebih akurat kapan saat yang tepat bagi otoritas untuk mengeluarkan instrumen kebijakan yang mampu mencegah penyebaran dampak risiko tersebut bagi sistem keuangan, makroekonomi, maupun sektor riil. Untuk itu, disusunlah strategi operasional yang merupakan rangkaian (alur) dalam melaksanakan kewenangan Bank Indonesia di bidang makroprudensial sebagaimana diilustrasikan di Gambar 4.1. Terdapat 4 (empat) elemen utama dalam strategi operasional tersebut, yakni: (i) identifikasi sumber risiko sistemik; (ii) pengawasan makroprudensial melalui monitoring dan analisis terhadap risiko yang telah teridentifikasi sebelumnya serta pemberian sinyal risiko; (iii) respons kebijakan melalui desain dan implementasi instrumen kebijakan makroprudensial; dan (iv) protokol manajemen krisis (PMK). Ketiga elemen yang pertama, yaitu (i), (ii), dan (iii) akan diuraikan dalam bab ini, sementara elemen (iv) akan diuraikan secara khusus di bab berikutnya.

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

35

Gambar 4.1.Strategi Operasional untuk Kerangka Kebijakan Makroprudensial

IV.1. IdentifikasiSumberRisikoSistemikIdentifikasi sumber risiko sistemik merupakan identifikasi terhadap kejadian dan/atau perilaku yang memengaruhi stabilitas sistem keuangan dan berpotensi memiliki dampak sistemik. Menurut Bernanke (2013), risiko akan termaterialisasi ketika peristiwa gangguan (shock) berinteraksi dengan kerentanan (vulnerability) dalam sistem keuangan. Interaksi ini diibaratkan pemilik rumah yang biasanya mengunci pintunya di malam hari untuk menjaga keamanan. Pada suatu malam dia lupa mengunci pintunya, sehingga menimbulkan kerentanan. Jika tidak ada kejadian gangguan berupa pencuri yang datang dengan maksud mengambil barang di dalam rumah, maka tidak akan terjadi risiko pencurian. Risiko pencurian terjadi pada saat kejadian pencuri datang ke rumah tersebut dan menemukan pintu rumah yang tidak terkunci. Selanjutnya, risiko akan menjadi risiko sistemik apabila tidak diimbangi dengan tingkat ketahanan (resilience) yang memadai. Dalam contoh risiko pencurian di atas, ketahanan bisa digambarkan dalam bentuk disimpannya barang-barang berharga di dalam kotak yang dilengkapi pengaman. Dengan demikian, jika ketika terjadi pencurian tidak ada barang

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

36

berharga yang hilang, kerugian menjadi tidak signifikan. Oleh karena itu, identifikasi sumber risiko sistemik dilakukan melalui 2 (dua) kegiatan utama, yakni: identifikasi terhadap shocks dan identifikasi terhadap vulnerability7.

Saat ini, Bank Indonesia sedang mengembangkan metode identifikasi sumber risiko yang disebut dengan Balanced Approach (pendekatan seimbang). Pendekatan ini bertujuan untuk menetapkan prioritas risiko sistemik yang dilakukan melalui analisis memasangkan (pairing) antara potensi shock dan vulnerability. Metode Balanced Approach dinilai cukup efisien dalam mendukung upaya mitigasi risiko sistemik, karena menjaga keseimbangan antara pengawasan yang terfokus dengan pengawasan yang komprehensif terhadap seluruh kondisi sistem keuangan mengingat alokasi sumber daya nantinya akan berbeda pada setiap sumber risiko berdasarkan tingkat sistemiknya. Guna mendapatkan hasil yang komprehensif dalam melakukan penetapan prioritas risiko, Bank Indonesia juga melaksanakan Survei Risiko Sistemik guna mendapatkan persepsi eksternal sebagai pelengkap dalam melakukan analisis pairing. Survei yang dilakukan secara semesteran ini bertujuan untuk menggali informasi dari pihak eksternal atas sumber risiko dalam sistem keuangan Indonesia. Survei ini fokus pada responden yang dinilai kompeten terhadap isu-isu terkini dalam sistem keuangan, seperti: institusi keuangan, korporasi yang memiliki eksposur besar pada sistem keuangan, pakar ekonomi, akademisi yang kompeten di bidang perekonomian, lembaga riset yang kompeten dengan topik-topik ekonomi, dan media yang fokus pada isu ekonomi.

Proses penetapan prioritas risiko dilengkapi dengan penyusunan peta transmisi dan penentuan indikator monitoring untuk setiap sumber risiko. Peta transmisi mencerminkan jalur penyebaran sumber gangguan hingga menjadi risiko sistemik, sehingga dapat menjadi acuan awal dan kerangka berpikir dalam melakukan asesmen risiko. Dalam bidang makroprudensial, semua risiko yang terjadi di perekonomian dan sistem keuangan berpotensi menjadi

7. Shock merupakan peristiwa tertentu yang memicu (membarengi) terjadinya krisis (the proximate causes). Vulnerability diasosiasikan dengan kondisi (preexisting features) sistem keuangan yang dapat memperkuat (amplify) dan mempercepat penyebaran shock.

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

37

risiko sistemik. Namun sebagaimana krisis keuangan yang terjadi di masa lampau, terkadang otoritas keuangan tidak menyadari peta transmisinya sehingga terlambat mengantisipasi dan memitigasi risiko. Oleh sebab itu, peta transmisi risiko sistemik ini menjadi pedoman yang penting dalam proses pengawasan makroprudensial. Selain itu, dilakukan juga identifikasi terhadap indikator-indikator yang merepresentasikan setiap tahapan pada jalur transmisi tersebut. Penyusunan peta transmisi dan indikator monitoring diharapkan dapat membantu proses monitoring dan analisis risiko sistemik hingga menjadi lebih efisien dan terarah.

IV.2. Pengawasan MakroprudensialBerdasarkan kewenangannya, Bank Indonesia dapat melakukan pengawasan makroprudensial dengan cara off-site (tidak langsung) maupun on-site (langsung) dengan melakukan pemeriksaan tematik. Hasil pengawasan makroprudensial ini akan dikomunikasikan kepada pihak-pihak yang berkepentingan dalam bentuk pemberian sinyal risiko hasil monitoring dan analisis risiko sistemik. Pengawasan makroprudensial akan ditindaklanjuti dengan pengembangan instrumen kebijakan apabila pemberian sinyal risiko mengindikasikan adanya pembentukan (build-up) risiko sistemik. Dalam hal ini, build-up ditandai dengan perkembangan indikator monitoring dan hasil uji ketahanan yang mengarah pada ambang instabilitas sistem keuangan. Apabila sinyal risiko mengindikasikan kondisi yang mengarah pada keadaan “krisis”, maka akan ditindaklanjuti dengan aktivasi Protokol Manajemen Krisis (PMK). Sementara dalam kondisi normal, pengawasan makroprudensial akan dilanjutkan secara berkala seperti biasa.

IV.2.1. MonitoringdanAnalisisRisikoSistemik

Monitoring dan analisis risiko sistemik merupakan rangkaian kegiatan pengawasan makroprudensial yang dilakukan dalam bentuk off-site dan terdiri dari 3 (tiga) kegiatan utama, yakni: monitoring, identifikasi tekanan dalam sistem keuangan (stress identification), dan penilaian risiko (risk assessment).

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

38

A. Monitoring

Monitoring sistem keuangan dilakukan dengan memantau pergerakan indikator yang merepresentasikan kinerja elemen sistem keuangan dan indikator makroekonomi yang dapat memengaruhi kinerja sistem keuangan. Selain difokuskan pada prioritas risiko yang telah ditetapkan dalam metode Balanced Approach sebelumnya, secara umum objek monitoring dapat mencakup seluruh elemen dalam sistem keuangan, yaitu: lembaga keuangan bank dan nonbank, khususnya yang memiliki potensi risiko sistemik, termasuk perusahaan induk, perusahaan afiliasi, dan perusahaan anak dari bank yang berpotensi menimbulkan risiko sistemik. Selain itu, objek monitoring juga mencakup pasar dan infrastruktur keuangan, serta sektor rumah tangga dan korporasi. Monitoring terhadap korporasi dan rumah tangga penting dilakukan mengingat kedua sektor tersebut memiliki hubungan langsung dengan institusi keuangan, sehingga adanya permasalahan yang terjadi pada kedua sektor tersebut berpotensi menimbulkan dampak pada institusi keuangan. Luasnya cakupan monitoring dimaksudkan untuk menangkap adanya unknown risk yang belum teridentifikasi sebelumnya. Untuk keperluan ini jugalah, Bank Indonesia telah memperluas cakupan monitoring terhadap risiko di sistem keuangan dengan menambahkan peran Kantor Perwakilan Dalam Negeri dalam mendukung tugas kantor pusat. (Baca juga Boks 4.1. Memperluas Jangkauan Monitoring Risiko dengan Regional Financial Surveillance).

B. Stress Identification

Stress identification dilakukan dalam rangka mengidentifikasi dan mengukur kapan kinerja indikator-indikator yang dimonitor memberikan sinyal yang membahayakan bagi sistem keuangan. Hal ini dilihat berdasarkan pembandingan indikator pada ambang (threshold) yang telah ditentukan dari hasil penelitian serta pendeteksian indikator ketidakseimbangan yang terjadi di sistem keuangan (imbalances indicators). Beberapa sarana (tools) yang saat ini digunakan oleh Bank Indonesia dalam fase stress identification

Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial?

39