adopcion ven-nif para pyme251011 pwc 1

TRANSCRIPT

8/18/2019 Adopcion Ven-nif Para Pyme251011 PWC 1

http://slidepdf.com/reader/full/adopcion-ven-nif-para-pyme251011-pwc-1 1/3

Espiñeira, Sheldon y Asociados

www.pwc.com/ve

Adopción de lasVEN-NIF para PYME

La Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) aprobó en el año 20adoptar como Principios de Contabilidad de Aceptación General en Venezuela (Ven-NIF) lasNormas Internacionales de Información Financiera (NIIF) aprobadas por el Consejo de Norm

Internacionales de Contabilidad (IASB por sus siglas en ingles), previa revisión de cada una deellas y cumplimiento del proceso de consulta pública para su aprobación final.

Las fechas de aplicación de las Ven-NIIF para la preparación y presentación de estadosfinancieros quedaron establecidas como sigue:

Grandes entidades: Ejercicios económicos que se inician a partir del 1 de Enero de 2008Pequeñas y medianas entidades: Ejercicios económicos que se inician a partir del 1 deEnero de 2011 (permitiéndose su aplicación anticipada).

n

n

8/18/2019 Adopcion Ven-nif Para Pyme251011 PWC 1

http://slidepdf.com/reader/full/adopcion-ven-nif-para-pyme251011-pwc-1 2/3

Adopción de las VEN-NIF para PYME

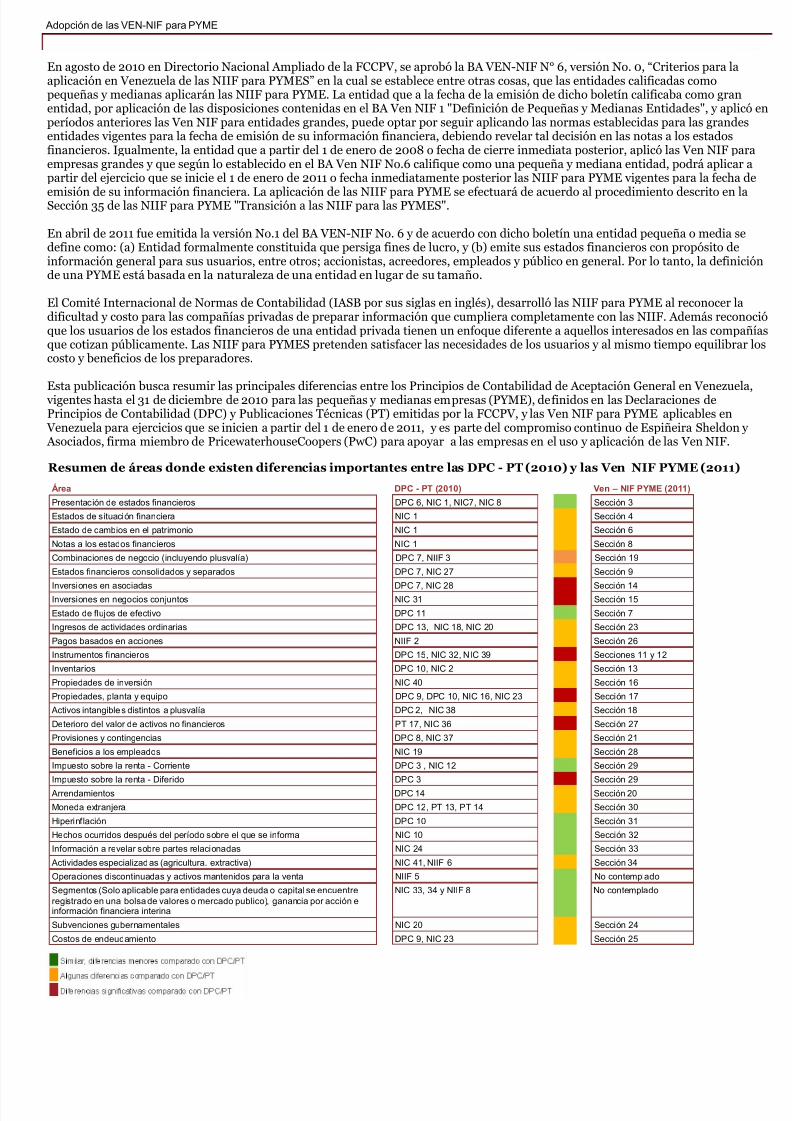

Resumen de áreas donde existen diferencias importantes entre las DPC - PT (2010) y las Ven NIF PYME (2011)

En agosto de 2010 en Directorio Nacional Ampliado de la FCCPV, se aprobó la BA VEN-NIF N° 6, versión No. 0, “Criterios para laaplicación en Venezuela de las NIIF para PYMES” en la cual se establece entre otras cosas, que las entidades calificadas comopequeñas y medianas aplicarán las NIIF para PYME. La entidad que a la fecha de la emisión de dicho boletín calificaba como granentidad, por aplicación de las disposiciones contenidas en el BA Ven NIF 1 "Definición de Pequeñas y Medianas Entidades", y apliperíodos anteriores las Ven NIF para entidades grandes, puede optar por seguir aplicando las normas establecidas para las grandentidades vigentes para la fecha de emisión de su información financiera, debiendo revelar tal decisión en las notas a los estadosfinancieros. Igualmente, la entidad que a partir del 1 de enero de 2008 o fecha de cierre inmediata posterior, aplicó las Ven NIF pempresas grandes y que según lo establecido en el BA Ven NIF No.6 califique como una pequeña y mediana entidad, podrá aplicapartir del ejercicio que se inicie el 1 de enero de 2011 o fecha inmediatamente posterior las NIIF para PYME vigentes para la fecha

emisión de su información financiera. La aplicación de las NIIF para PYME se efectuará de acuerdo al procedimiento descrito en Sección 35 de las NIIF para PYME "Transición a las NIIF para las PYMES".

En abril de 2011 fue emitida la versión No.1 del BA VEN-NIF No. 6 y de acuerdo con dicho boletín una entidad pequeña o media sdefine como: (a) Entidad formalmente constituida que persiga fines de lucro, y (b) emite sus estados financieros con propósito deinformación general para sus usuarios, entre otros; accionistas, acreedores, empleados y público en general. Por lo tanto, la definide una PYME está basada en la naturaleza de una entidad en lugar de su tamaño.

El Comité Internacional de Normas de Contabilidad (IASB por sus siglas en inglés), desarrolló las NIIF para PYME al reconocer ldificultad y costo para las compañías privadas de preparar información que cumpliera completamente con las NIIF. Además recoque los usuarios de los estados financieros de una entidad privada tienen un enfoque diferente a aquellos interesados en las compque cotizan públicamente. Las NIIF para PYMES pretenden satisfacer las necesidades de los usuarios y al mismo tiempo equilibracosto y beneficios de los preparadores.

Esta publicación busca resumir las principales diferencias entre los Principios de Contabilidad de Aceptación General en Venezue vigentes hasta el 31 de diciembre de 2010 para las pequeñas y medianas empresas (PYME), definidos en las Declaraciones dePrincipios de Contabilidad (DPC) y Publicaciones Técnicas (PT) emitidas por la FCCPV, y las Ven NIF para PYME aplicables en

Venezuela para ejercicios que se inicien a partir del 1 de enero de 2011, y es parte del compromiso continuo de Espiñeira Sheldon Asociados, firma miembro de PricewaterhouseCoopers (PwC) para apoyar a las empresas en el uso y aplicación de las Ven NIF.

Área DPC - PT (2010) Ven – NIF PYME (2011)

Presentación de estados financieros DPC 6, NIC 1, NIC7, NIC 8 Sección 3

Estados de situación financiera NIC 1 Sección 4

Estado de cambios en el patrimonio NIC 1 Sección 6

Notas a los estados financieros NIC 1 Sección 8

Combinaciones de negocio (incluyendo plusvalía) DPC 7, NIIF 3 Sección 19

Estados financieros consolidados y separados DPC 7, NIC 27 Sección 9

Inversiones en asociadas DPC 7, NIC 28 Sección 14Inversiones en negocios conjuntos NIC 31 Sección 15

Estado de flujos de efectivo DPC 11 Sección 7

Ingresos de actividades ordinarias DPC 13, NIC 18, NIC 20 Sección 23

Pagos basados en acciones NIIF 2 Sección 26

Instrumentos financieros DPC 15, NIC 32, NIC 39 Secciones 11 y 12

Inventarios DPC 10, NIC 2 Sección 13

Propiedades de inversión NIC 40 Sección 16

Propiedades, planta y equipo DPC 9, DPC 10, NIC 16, NIC 23 Sección 17

Activos intangible s distintos a plusvalía DPC 2, NIC 38 Sección 18

Deterioro del valor de activos no financieros PT 17, NIC 36 Sección 27

Provisiones y contingencias DPC 8, NIC 37 Sección 21

Beneficios a los empleados NIC 19 Sección 28

Impuesto sobre la renta - Corriente DPC 3 , NIC 12 Sección 29

Impuesto sobre la renta - Diferido DPC 3 Sección 29

Arrendamientos DPC 14 Sección 20

Moneda extranjera DPC 12, PT 13, PT 14 Sección 30

Hiperinflación DPC 10 Sección 31

Hechos ocurridos después del período sobre el que se informa NIC 10 Sección 32

Información a revelar sobre partes relacionadas NIC 24 Sección 33

Actividades especializad as (agricultura. extractiva) NIC 41, NIIF 6 Sección 34

Operaciones discontinuadas y activos mantenidos para la venta NIIF 5 No contemplado

Segmentos (Solo aplicable para entidades cuya deuda o capital se encuentre

registrado en una bolsa de valores o mercado publico), ganancia por acción einformación financiera interina

NIC 33, 34 y NIIF 8 No contemplado

Subvenciones gubernamentales NIC 20 Sección 24

Costos de endeudamiento DPC 9, NIC 23 Sección 25

8/18/2019 Adopcion Ven-nif Para Pyme251011 PWC 1

http://slidepdf.com/reader/full/adopcion-ven-nif-para-pyme251011-pwc-1 3/3

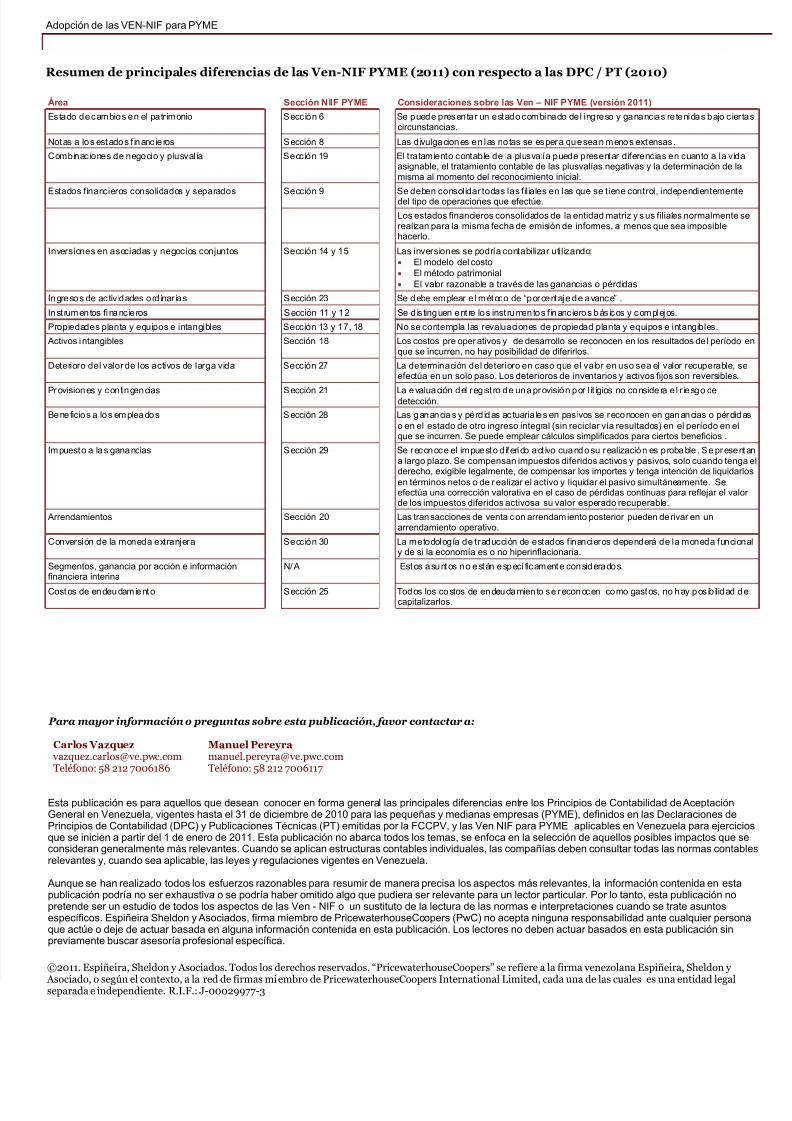

Resumen de principales diferencias de las Ven-NIF PYME (2011) con respecto a las DPC / PT (2010)

Adopción de las VEN-NIF para PYME

Esta publicación es para aquellos que desean conocer en forma general las principales diferencias entre los Principios de Contabilidad de AceptaciónGeneral en Venezuela, vigentes hasta el 31 de diciembre de 2010 para las pequeñas y medianas empresas (PYME), definidos en las Declaraciones dePrincipios de Contabilidad (DPC) y Publicaciones Técnicas (PT) emitidas por la FCCPV, y las Ven NIF para PYME aplicables en Venezuela para ejercicque se inicien a partir del 1 de enero de 2011. Esta publicación no abarca todos los temas, se enfoca en la selección de aquellos posibles impactos que sconsideran generalmente más relevantes. Cuando se aplican estructuras contables individuales, las compañías deben consultar todas las normas contabrelevantes y, cuando sea aplicable, las leyes y regulaciones vigentes en Venezuela.

Aunque se han realizado todos los esfuerzos razonables para resumir de manera precisa los aspectos más relevantes, la información contenida en estapublicación podría no ser exhaustiva o se podría haber omitido algo que pudiera ser relevante para un lector particular. Por lo tanto, esta publicación nopretende ser un estudio de todos los aspectos de las Ven - NIF o un sustituto de la lectura de las normas e interpretaciones cuando se trate asuntosespecíficos. Espiñeira Sheldon y Asociados, firma miembro de PricewaterhouseCoopers (PwC) no acepta ninguna responsabilidad ante cualquier personque actúe o deje de actuar basada en alguna información contenida en esta publicación. Los lectores no deben actuar basados en esta publicación sinpreviamente buscar asesoría profesional específica.

Carlos Vazquez [email protected]éfono: 58 212 7006186

©2011. Espiñeira, Sheldon y Asociados. Todos los derechos reservados. “PricewaterhouseCoopers” se refiere a la firma venezolana Espiñeira, Sheldon y

Asociado, o según el contexto, a la red de firmas miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legalseparada e independiente. R.I.F.: J-00029977-3

Manuel [email protected]éfono: 58 212 7006117

Para mayor informacióno preguntas sobre esta publicación, favor contactara:

Área Sección NIIF PYME Consideraciones sobre las Ven – NIF PYME (versión 2011)

Es ta do d e c ambio s e n el pa tr imonio S ecc ió n 6 Se p ued e p res en ta r un e stad o c ombi na do de l i ng re so y ga na nc ia s re te ni da s b ajo c iercircunstancias.

Not as a lo s est ado s f in anc ie ros S ección 8 Las d ivulga cion es e n l as no tas se es per a qu e sea n m eno s ext ensas .

Combinaciones de negocio y plusvalía Sección 19 El tratamiento contable de la plusvalía puede presentar diferencias en cuanto a la vidasignable, el tratamiento contable de las plusvalías negativas y la determinación de lamisma al momento del reconocimiento inicial.

Estados financieros consolidados y separados Sección 9 Se deben consolidar todas las filiales en las que se tiene control, independientementedel tipo de operaciones que efectúe.

Los estados financieros consolidados de la entidad matriz y s us filiales normalmente realizan para la misma fecha de emisión de informes, a menos que sea imposiblehacerlo.

Inversiones en asociadas y negocios conjuntos Sección 14 y 15 Las inversiones se podría contabilizar utilizando:

El modelo del costo

El método patrimonial

El valor razonable a través de las ganancias o pérdidas

In gre so s de ac tiv id ades o rd inar ia s S ección 23 Se d ebe em plear e l m ét odo de “p or ce nt aj e d e a vanc e” .

In st rum en tos fi na nc ie ros S ección 11 y 1 2 Se d is ting uen e nt re lo s inst ru men to s f in anc iero s b ás ic os y c om pl ej os.

Propiedades planta y equipos e intangibles Sección 13 y 17, 18 No se contempla las revaluaciones de propiedad planta y equipos e intangibles.

Activos i ntangibles Sección 18 Los costos pre oper ativos y de desarrollo se reconocen en los resultados de l períodoque se incurren, no hay posibilidad de diferirlos.

Deterioro del valor de los activos de larga vida Sección 27 La determinación del deterioro en caso que el valor en uso sea el valor recuperable, sefectúa en un solo paso. Los deterioros de inventarios y activos fijos son reversibles.

Pr ovision es y c on tin gen cias S ección 21 La e valua ción d el r eg ist ro d e un a pr ovisió n p or l it igios no co nside ra e l r ie sg o dedetección.

Be ne ficio s a lo s em plea do s S ección 28 Las g an an cia s y pé rd id as ac tuaria le s en pas ivos se r eco nocen en gan an cias o pér did

o en el estado de otro ingreso integral (sin reciclar vía resultados) en el período en elque se incurren. Se puede emplear cálculos simplificados para ciertos beneficios .

Im puest o a la s gana ncias S ección 29 Se r ec on oc e el im pue st o d if eri do a ct ivo cua nd o su r ealizació n es p roba ble . S e pr esea largo plazo. Se compensan impuestos diferidos activos y pasivos, solo cuando tengderecho, exigible legalmente, de compensar los importes y tenga intención de liquidar

en términos netos o de r ealizar el activo y liquidar el pasivo simultáneamente. Seefectúa una corrección valorativa en el caso de pérdidas continuas para reflejar el valde los impuestos diferidos activosa su valor esperado recuperable.

Arrendamientos Sección 20 Las tran sacciones de venta c on arrendam iento posterior pueden de rivar en unarrendamiento operativo.

Conversión de la moneda extranjera Sección 30 La metodología de traducción de estados financieros dependerá de la moneda funcioy de si la economía es o no hiperinflacionaria.

Segmentos, ganancia por acción e informaciónfinanciera interina

N/ A Est os a su nt os n o e st án e sp ecí fic am ent e con sid era do s.

Cost os de en deu dam ie nt o S ección 25 Tod os los co stos de en deu da mien to s e r econ oc en co mo gast os, no h ay p os ib ilid ad dcapitalizarlos.