abstraksi/analisis...1 abstraksi analisis likuiditas, rentabilitas dan solvabilitas pada kpri “...

TRANSCRIPT

1

ABSTRAKSI

Analisis likuiditas, rentabilitas dan solvabilitas pada KPRI “ guru “

Sumberlawang

tahun 1999-2002

Wiwik Sulistyowati

F3300222

Para pemakai laporan keuangan KPRI adalah para anggota koperasi dan pemakai lainnya yang mempunyai kepentingan terhadap koperasi seperti calon anggota koperasi, bank, kreditor dan kantor pajak. Agar para pemakai laporan keuangan koperasi mudah mendapat gambaran dan kondisi keuangan koperasi secara jelas, maka mereka perlu mengadakan analisis terhadap laporan keuangan koperasi. Analisis dapat menggunakan rasio likuiditas, rentabilitas dan solvabilitas.

Dari faktor likuiditas selama tahun 1999-2002 yaitu current ratio adalah sebesar: 193,85%; 171,48%; 160,32%; 151,90% current ratio tertinggi dicapai pada tahun 1999, kinerja keuangan KPRI paling baik selama 4 periode dalam hal KPRI mampu menyediakan aktiva lancar yang cukup besar untuk memenuhi hutang lancarnya.Dari quick ratio adalah sebesar: 191,28%; 169,39%; 158,95% dan 148,95% kemampuan KPRI dalam menyediakan aktiva lancar-persediaan untuk menjamin hutang lancarnya pada tahun 2002 paling rendah selama 4 periode. Dari WCTA adalah sebesar: 37,20%; 33,83%; 32,52%; 29,3% secara umum dapat dikatakan kondisi KPRI dilihat dari WCTA kurang likuid.

Dari faktor rentabilitas selama tahun 1999-2002 yaitu net profit margin adalah sebesar: 7,57%; 6,87%; 9,21% dan 11,4%. Dari rentabilitas modal sendiri adalah sebesar: 21,51%; 2,53%; 4,56% dan 6,55. Kemudian return on asset adalah sebesar: 1,48%; 1,29%; 2,00% dan 2,68%. Dari ketiga rasio tersebut kondisi KPRI dalam keadaaan rentabel.

Dari faktor solvabilitas selama tahun 1999-2002 dilihat dari total debt to equity adalah sebesar: 69,19%; 96,26%; 127,75% dan 143,87%. Dari total debt to total capital asset adalah sebesar: 40,90%; 49,05%; 59,09% dan 59%. long term debt to equity yang dicapai selama 4 periode adalah sebesar: 2,13%; 3,36%; 4,95% dan 6,37%.

Berdasarkan temuan diatas maka penulis memberi saran yang bermanfaat bagi KPRI untuk tahun berikutnya yaitu mempertahankan tingkat likuiditas, rentabilitas dan solvabilitas. Sehingga koperasi dapat memenuhi kewajibannya, SHU yang dihasilkan menjadi maksimal.

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan pada perusahaan memberikan gambaran tentang

perkembangan dan kinerja usaha perusahaan. Laporan keuangan adalah hasil

akhir dari proses akuntansi yang dilakukan secara cermat dan tepat yang akan

digunakan untuk kepentingan internal maupun eksternal perusahaan. Laporan

keuangan dibuat oleh manajemen dengan tujuan mempertangungjawabkan

tugas yang dibebankan kepadanya oleh pemilik perusahaan. Laporan

keuangan terdiri dari neraca, laporan laba-rugi, laporan perubahan modal dan

laporan arus kas. Neraca menyajikan aktiva dan kewajiban perusahaan pada

periode tertentu. Laporan laba-rugi menyajikan berbagai unsur kinerja

keuangan perusahaan, pendapatan, laba-rugi usaha dan beban perusahaan.

Laporan perubahan modal menggambarkan aktivitas pergerakan modal pada

awal periode menjadi modal pada akhir periode tertentu. Laporan arus kas

menyajikan informasi historis mengenai perubahan kas dan setara kas dari

suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus

berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama

periode akuntansi.

Agar dapat mengetahui keadaan dan perkembangan keuangan dari

perusahaan, para pengguna laporan keuangan perlu mengadakan interprestasi

atau analisis terhadap laporan keuangan. Analisis laporan keuangan dilakukan

oleh beberapa pihak seperti:

1. Manajer

Manajer perlu menganalisis laporan keuangan untuk mengetahui keadaan

dan perkembangan keuangan perusahaan yang dipimpinnya. Dengan hasil

analisis laporan keuangan mereka dapat mengetahui kelemahan dan

kelebihan perusahaan. Dengan mengetahui kelemahan perusahaan manajer

akan berusaha memperbaiki rencana, strategi perusahaan dan melakukan

tindakan – tindakan koreksi yang diperlukan.

2. Kreditor

Kreditor perlu menganalisis laaporan keuangan perusahaan untuk

mengambil keputusan dalam memberi atau menolak permintaan kredit

perusahaan yang bersangkutan. Kreditor bersedia memberi kredit kepada

perusahaan yang memberikan keyakinan bahwa perusahaan penerima

kredit tersebut mampu mengembalikan kredit tepat pada waktunya.

3. Investor

Tujuan investor menanamkan modal dalam perusahaan adalah untuk

mendapat hasil yang sesuai dengan harapannya. Sebelum investor

menanamkan modal ke suatu perusahaan, maka perlu menganalisis

laporan keuangan untuk mendapatkan gambaran tentang pendapatan atau

laba yang dicapai oleh perusahaan. Investor akan dapat mengetahui berapa

rate of return dari dana yang akan diinvestasikan dalam suatu perusahaan.

Untuk melakukan analisis laporan keuangan maka diperlukan suatu

ukuran tertentu yang disebut rasio. Menurut Riyanto (1995: 329) rasio adalah

alat dalam arithmatical terms yang dapat digunakan untuk menjelaskan

hubungan antara dua macam data finansial. Analisis rasio dapat diartikan

perbandingan masing-masing elemen yang ada pada laporan keuangan secara

individu atau kombinasi dari kedua laporan tersebut. Rasio keuangan bila

diperbandingkan akan dapat menggambarkan baik buruknya kondisi keuangan

perusahaan sehingga bermanfaat bagi pengguna laporan keuangan. Rasio yang

dapat digunakan adalah sebagai berikut:

1. Rasio likuiditas.

Likuiditas adalah kemampuan untuk menyediakan alat-alat likuid. Rasio

likuiditas digunakan untuk mengukur likuiditas perusahaan dalam

menyediakan alat-alat likuid untuk memenuhi kewajiban pada saat ditagih

(munawir, 1993: 31).

2. Rasio rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba

selama suatu periode tertentu. Rasio rentabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba.

3. Rasio solvabilitas

Untuk mengetahui kemampuan suatu perusahaan dalam membayar utang

jangka panjang dan utang jangka pendek bila perusahaan tersebut

dilikuidasi, maka dapat menggunakan rasio solvabilitas.

Mengingat begitu pentingnya laporan keuangan, maka seharusnya

perusahaan membuat laporan keuangan dengan baik, demikian juga dengan

badan usaha seperti koperasi perlu dan dianjurkan untuk membuat laporan

keuangan yang baik.

Landasan yang mengatur tentang laporan keuangan koperasi dalam

UU No.25 Tahun 1992 tentang perkoperasian:

1. Pasal 30

Ayat 1.d pengurus bertugas mengajukan laporan keuangan dan

pertanggungjawaban pelaksanaan tugas.

2. Pasal 35

Setelah tahun buku koperasi ditutup paling lambat 1 (satu) bulan

sebelum diselenggarakan RAT, pengurus menyusun laporan tahunan

yang memuat sekurang-kurangnya :

Ayat 1.a: perhitungan tahunan yang terdiri dari neraca akhir tahun

buku yang baru berlalu dan perhitungan hasil usaha tahun

bersangkutan serta penjelasan dokumen tersebut.

Ayat 1.b: keadaan dan usaha koperasi serta hasil usaha yang dapat

dicapai.

Laporan keuangan koperasi menurut PSAK No.27 terdiri dari laporan

hasil usaha, neraca, laporan arus kas, laporan promosi ekonomi anggota dan

catatan atas laporan keuangan. Neraca memberikan gambaran dan informasi

mengenai aktiva, kewajiban dan modal koperasi pada periode tertentu.

Laporan hasil usaha memuat hasil usaha anggota, tentang pendapatan dan

beban usaha hasil akhirnya berupa SHU. Laporan arus kas menyajikan

informasi mengenai perubahan kas yang meliputi saldo awal kas, penerimaan

kas, pengeluaran kas dan saldo akhir kas pada periode tertentu. Laporan

promosi ekonomi adalah laporan yang menyajikan manfaat ekonomi yang

diperoleh anggota koperasi selama periode tertentu.

Dalam pasal 33, ayat 1 UUD 1945 menyatakan bahwa perekonomian

disusun sebagai usaha bersama berdasarkan asas kekeluargaan. Bangun

perekonomian yang sesuai adalah koperasi.

Berdasarkan Undang – Undang Republik Indonesia No. 25 Tahun

1992, koperasi adalah badan usaha yang beranggotakan orang – orang atau

badan hukum koperasi dengan melandaskan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Dari pengertian diatas terdapat 2 segi penting dalam koperasi:

1. Segi Ekonomi

Koperasi adalah badan usaha, artinya suatu badan usaha yang

menjalankan suatu usaha di bidang ekonomi ( produksi, simpan pinjam,

konsumsi, pembelian, penjualan dan lain-lain ) untuk memenuhi

kepentingan dan kesejahteraan anggotanya.

2. Segi Sosial

Koperasi adalah kumpulan orang – orang yang bekerja sama berdasarkan

kekeluargaan dan kegotongroyongan.

Sedangkan dalam UUD 1945 pasal 33, ayat 1 beserta penjelasannya,

koperasi adalah salah satu badan usaha yang berdasarkan atas kekeluargaan

dan motif koperasi adalah service motif yang artinya bahwa pelaksanaan

kegiatan usaha koperasi semata – mata ditujukan bagi kesejahteraan para

anggotanya, dan bukanlah profit motif yang kegiatannya semata – mata untuk

mendapatkan keuntungan yang sebesar – besarnya. Seperti dijelaskan bahwa

KPRI bukan badan usaha yang bermotif laba namun demikian dalam

kegiatannya harus pula memegang prinsip ekonomi untuk mendapat

keuntungan akan tetapi keuntungan tersebut diperuntukkan bagi kesejahteraan

bersama anggota – anggotanya.

KPRI – Guru Sumberlawang merupakan salah satu koperasi dengan

Badan Hukum No: 6938a/ B.H/PAD/KWK.II/X/96, Tanggal 31 Oktober.

Koperasi ini beranggotakan PNS dan pensiunannya dalam jajaran kantor

cabang dinas pendidikan Kecamatan Sumberlawang. Kegiatan usaha yang

dijalankan KPRI adalah unit simpan pinjam yang melayani kegiatan simpan

pinjam anggotanya, unit pertokoan yang kegiatannya penjualan barang

kebutuhan sehari – hari, usaha sewa gedung dan kursi.

Seperti dijelaskan diatas bahwa KPRI menjalankan usaha dibidang

ekonomi maka KPRI perlu melakukan kegiatan akuntansi yang baik yang

pada akhirnya nanti akan menghasilkan suatu laporan keuangan yang dapat

digunakan untuk pengambilan keputusan manajemen (pihak intern) dan pihak

luar KPRI yang berkepentingan dengan laporan keuangan tersebut (pihak

ekstern). Laporan keuangan KPRI – Guru Sumberlawang terdiri dari neraca

dan laporan hasil usaha. Neraca menyajikan informasi mengenai aktiva,

kewajiban dan modal KPRI pada periode tertentu. Laporan hasil usaha

menyajikan informasi mengenai pendapatan dan beban usaha serta beban

koperasi selama periode tertentu, perhitungan ini menyajikan hasil usaha yang

disebut SHU.

Para pemakai laporan keuangan KPRI adalah para anggota koperasi

dan pemakai lainnya yang mempunyai kepentingan terhadap koperasi seperti

calon anggota koperasi, bank, kreditor dan kantor pajak. Agar para pemakai

laporan keuangan koperasi mudah mendapat gambaran dan kondisi keuangan

koperasi secara jelas, maka mereka perlu mengadakan analisis terhadap

laporan keuangan koperasi.

Anggota koperasi perlu menganalisis laporan keuangan untuk

menilai pertanggungjawaban pengurus dan menilai prestasi pengurus. Calon

anggota akan menilai manfaat yang dapat diberikan koperasi kepadanya bila

mereka menjadi anggota koperasi. Bagi bank dan kreditor perlu menganalisis

laporan keuangan koperasi adalah sebagai bahan pertimbangan untuk

menetukan jumlah sumberdaya, karya dan jasa yang akan diberikan kepada

koperasi. Sedangkan bagi kantor pajak sebelum mereka menetapkan pajak

yang akan dibebankan kepada koperasi, mereka perlu menganalisis laporan

keuangan koperasi terlebih dahulu.

Salah satu cara untuk menganalisis laporan keuangan adalah dengan

cara membuat rasio keuangan, rasio keuangan yang dapat digunakan adalah

sebagai berikut.

1. Rasio likuiditas

Likuiditas badan usaha adalah kemampuan badan usaha untuk membayar

hutang – hutang yang telah jatuh tempo. Badan usaha seperti koperasi

dikatakan likuid bila mampu membayar hutangnya yang telah jatuh

tempo.

2. Rasio rentabilitas

Rentabilitas badan usaha adalah kemampuan badan usaha untuk

menghasilkan laba dengan jumlah modal yang menghasilkan laba

tersebut.

3. Rasio solvabilitas

Solvabilitas badan usaha adalah kemampuan badan usaha untuk melunasi

hutang yang telah jatuh tempo bila badan usaha tersebut dibubarkan.

Penelitian pada Koperasi Pegawai Telkom Surakarta (Hariyanto, 2000)

menggunakan rasio likuiditas, solvabilitas, rentabilitas. Dalam mencari RMS

menggunakan rumus laba sebelum pajak dibagi modal sendiri, dalam

mencari NPM menggunakan rumus laba sebelum pajak dibagi pendapatan.

Penelitian yang dilakukan penulis pada KPRI Guru Sumberlawamg

menggunakan rasio likuiditas, rentabilitas dan solvabilitas. Penulis mencari

RMS menggunakan rumus SHU setelah pajak dibagi modal sendiri,

kemudian dalam mencari NPM menggunakan rumus SHU setelah pajak

dibagi penjualan dan pendapatan jasa. Penelitian pada KPRI Karyawan di

Plupuh Sragen (Karyadi, 2001) menggunakan rasio likuiditas, rentabilitas,

aktivitas dan leverage. Penelitian yang dilakukan penulis pada KPRI Guru

Sumberlawang menggunakan rasio likuiditas, rentabilitas dan solvabilitas.

Penelitian pada KPRI Kabupaten Wonogiri (Sulistyaningsih, 2002)

menggunakan likuiditas, solvabilitas, aktivitas dan laporan arus kas. Dalam

mencari NPM menggunakan rumus SHU setelah pajak dibagi penjualan.

Penelitian yang dilakukan penulis pada KPRI Guru Sumberlawang

menggunakan rasio likuiditas, remtabilitas dan solvabilitas. Dalam mencari

NPM menggunakan rumus SHU setelah pajak dibagi penjualan dan

pendapatan jasa.

B. Perumusan Masalah

Dalam menyusun tugas akhir, penulis ingin menganalisis laporan

keuangan dalam hal ini adalah neraca dan laporan sisa hasil usahapada KPRI -

Guru Sumberlawang untuk periode 1999, 2000, 2001, 2002. Berdasarkan

uraian diatas maka dapat dirumuskan suatu permasalahan sebagai berikut.

1. Berapa tingkat likuiditas, rentabilitas dan solvabilitas dilihat dari posisi

laporan keuangan KPRI untuk periode 1999, 2000, 2001, 2002 ?

2. Berapa besar perubahan yang terjadi pada tingkat likuiditas, rentabilitas

dan solvabilitas untuk periode 1999, 2000, 2001, 2002 ?

3. Bagaimana kinerja keuangan KPRI selama 4 periode ?

C. Manfaat

Bagi koperasi adalah sebagai berikut.

1. Menilai tingkat kinerja keuangan KPRI, dilihat dari tingkat likuiditas,

rentabilitas dan solvabilitas selama tahun 1999, 2000, 2001dan 2002.

2. Mengevaluasi kebijakan yang dengan kinerja keuangan KPRI.

Bagi anggota koperasi adalah sebagai berikut.

1. Menilai tingkat kinerja keuangan KPRI dilihat dari tingkat likuiditas,

rentabilitas dan solvabilitas selama tahun 1999, 2000, 2001, 2002.

2. Menilai pertanggungjawaban pengurus.

D. Sistematika Penulisan

BAB I PENDAHULUAN

Berisikan latar belakang masalah, perumusan masalah, manfaat

bagi koperasi dan bagi anggota koperasi, dan sistematika

penulisan.

BAB.II GAMBARAN UMUM KPRI GURU SUMBERLAWANG

Menggambarkan sejarah berdirinya KPRI, tujuan yang ingin

dicapai KPRI, keanggotaan, susunan organisasi, bagan stuktur

organisasi, kegiatan – kegiatan yang dilakukan KPRI dan

perkembangan modal serta usaha pada KPRI

Bab III ANALISIS

Berisi landasan teori yang melandasi penulis melakukan analisis,

mencakup arti laporan keuangan, analisis laporan keuangan dan

temuan.

Bab IV REKOMENDASI

Terdiri dari kesimpulan dan saran – saran yang penulis berikan

sebagai bahan masukan untuk mengevaluasi kebijakan yang akan

dilakukan KPRI pada saat yang akan datang.

BAB II

GAMBARAN UMUM KPRI - GURU SUMBERLAWANG

A. Sejarah Berdirinya KPRI - Guru Sumberlawang

KPRI – Guru Sumberlawang dulu bernama KPN - Guru

Sumberlawang. Sebelum berdiri sendiri KPN – Guru Sumberlawang menjadi

satu dengan KPN – Guru Gemolong. Pada tanggal 1 maret 1966 dalam rapat,

KPN - Guru Sumberlawang memisahkan diri dari KPN - Gemolong dan

menyatakan berdiri sebuah KPN – Guru Sumberlawang. KPN - Guru

Sumberlawang berdiri dengan Badan Hukum No:141/B.H/VI/26/12, Tanggal

25 Agustus 1966. Dengan munculnya UU No.12 Tahun 1967 tentang pokok –

pokok perkoperasian badan hukum tersebut perlu diadakan penyesuaian

sehingga menjadi sebuah Badan Hukum dengan nomor

No:141/B.H/IV/26/12 – 67, Tanggal 10 Mei 1969. 6938 / B.H /VI

UU No.12 Tahun 1967 mengalami perubahan menjadi UU No.25 Tahun

1992 tentang perkoperasian maka badan hukum KPN tersebut perlu diubah lagi

menjadi Badan Hukum No:6938.a/B.H/PAD/KWK.II/X/96, Tanggal 31

Oktober sampai sekarang. Dengan diubahnya badan hukum tersebut maka

berubah pula nama KPN – Guru Sumberlawang menjadi KPRI – Guru

Sumberlawang. KPRI – Guru Sumberlawang berada di Jl.Raya Solo –

Purwodadi Desa Mojopuro Kecamatan Sumberlawang.

Berdasarkan UU No.25 Tahun 1992 tentang pokok – pokok perkoperasian

dijelaskan bahwa, koperasi merupakan badan usaha yang beranggotakan orang

– orang atau badan hukum. Koperasi melandaskan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan

atas azas kekeluargaan.

Pengertian bentuk koperasi dalam PP No. 60 Tahun 1959 (Pasal 13, Bab

IV) adalah tingkat – tingkat koperasi yang didasarkan pada cara pemusatan,

penggabungan dan perindukannya. Berdasarkan ketentuan tersebut, maka

terdapatlah 4 bentuk koperasi yaitu sebagai berikut.

1. Koperasi primer : Adalah koperasi yang beranggotakan orang seorang,

minimal 20 anggota.

2. Koperasi pusat : Adalah koperasi yang beranggotakan minimal 5

koperasi primer.

3. Koperasi gabungan : Adalah koperasi yang beranggotakan minimal 3

koperasi pusat.

4. Koperasi induk : Adalah koperasi yang beranggotakan minimal 3

koperasi gabungan.

Dilihat dari bentuk koperasinya KPRI – Guru Sumberlawang dapat

digolongkan ke dalam bentuk Koperasi primer karena berkedudukan di

kecamatan yang anggotanya adalah orang – orang yang mempunyai wilayah

kerja kecamatan, di lembaga kecamatan dan sekolah – sekolah di kecamatan.

Sedangkan untuk Koperasi Pusat (KPRI pusat) berkedudukan di ibukota

Kabupaten Sragen yang anggotanya adalah KPRI – KPRI.

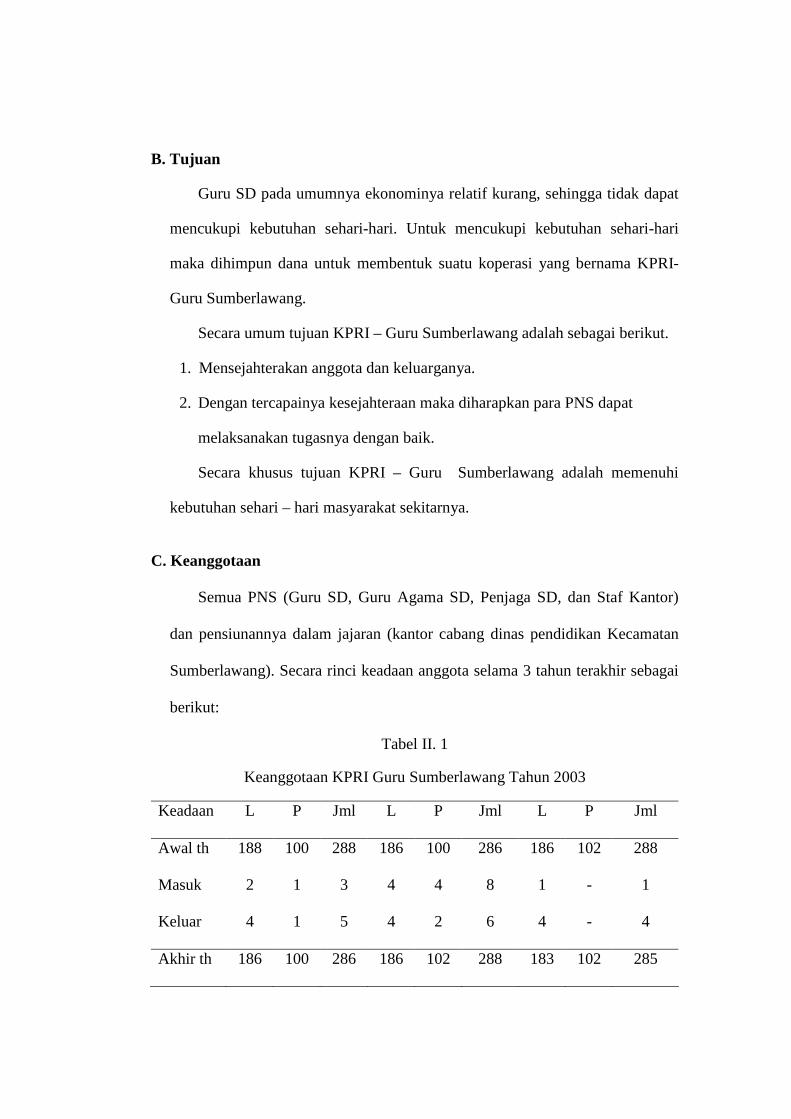

B. Tujuan

Guru SD pada umumnya ekonominya relatif kurang, sehingga tidak dapat

mencukupi kebutuhan sehari-hari. Untuk mencukupi kebutuhan sehari-hari

maka dihimpun dana untuk membentuk suatu koperasi yang bernama KPRI-

Guru Sumberlawang.

Secara umum tujuan KPRI – Guru Sumberlawang adalah sebagai berikut.

1. Mensejahterakan anggota dan keluarganya.

2. Dengan tercapainya kesejahteraan maka diharapkan para PNS dapat

melaksanakan tugasnya dengan baik.

Secara khusus tujuan KPRI – Guru Sumberlawang adalah memenuhi

kebutuhan sehari – hari masyarakat sekitarnya.

C. Keanggotaan

Semua PNS (Guru SD, Guru Agama SD, Penjaga SD, dan Staf Kantor)

dan pensiunannya dalam jajaran (kantor cabang dinas pendidikan Kecamatan

Sumberlawang). Secara rinci keadaan anggota selama 3 tahun terakhir sebagai

berikut:

Tabel II. 1

Keanggotaan KPRI Guru Sumberlawang Tahun 2003

Keadaan L P Jml L P Jml L P Jml

Awal th 188 100 288 186 100 286 186 102 288

Masuk

Keluar

2

4

1

1

3

5

4

4

4

2

8

6

1

4

-

-

1

4

Akhir th 186 100 286 186 102 288 183 102 285

Keterangan :

L: Laki-laki, P: Perempuan

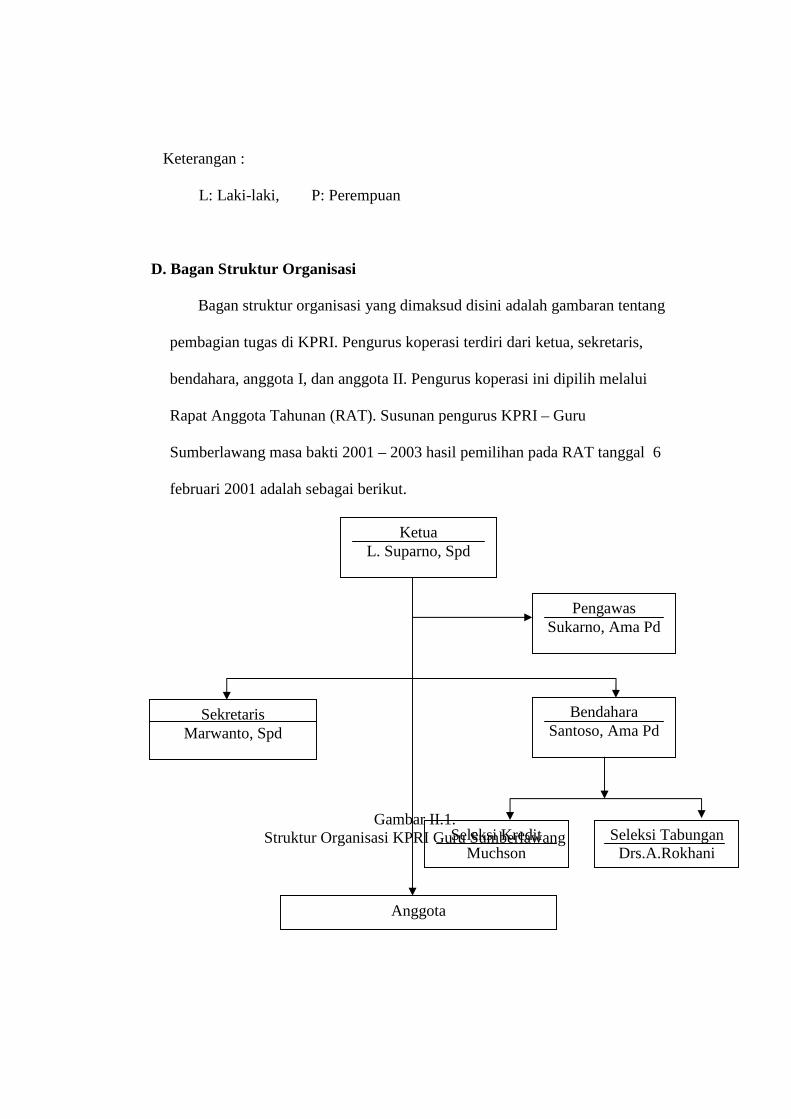

D. Bagan Struktur Organisasi

Bagan struktur organisasi yang dimaksud disini adalah gambaran tentang

pembagian tugas di KPRI. Pengurus koperasi terdiri dari ketua, sekretaris,

bendahara, anggota I, dan anggota II. Pengurus koperasi ini dipilih melalui

Rapat Anggota Tahunan (RAT). Susunan pengurus KPRI – Guru

Sumberlawang masa bakti 2001 – 2003 hasil pemilihan pada RAT tanggal 6

februari 2001 adalah sebagai berikut.

Gambar II.1.

Struktur Organisasi KPRI Guru Sumberlawang

Ketua L. Suparno, Spd

Pengawas Sukarno, Ama Pd

Sekretaris Marwanto, Spd

Bendahara Santoso, Ama Pd

Seleksi Kredit Muchson

Seleksi Tabungan Drs.A.Rokhani

Anggota

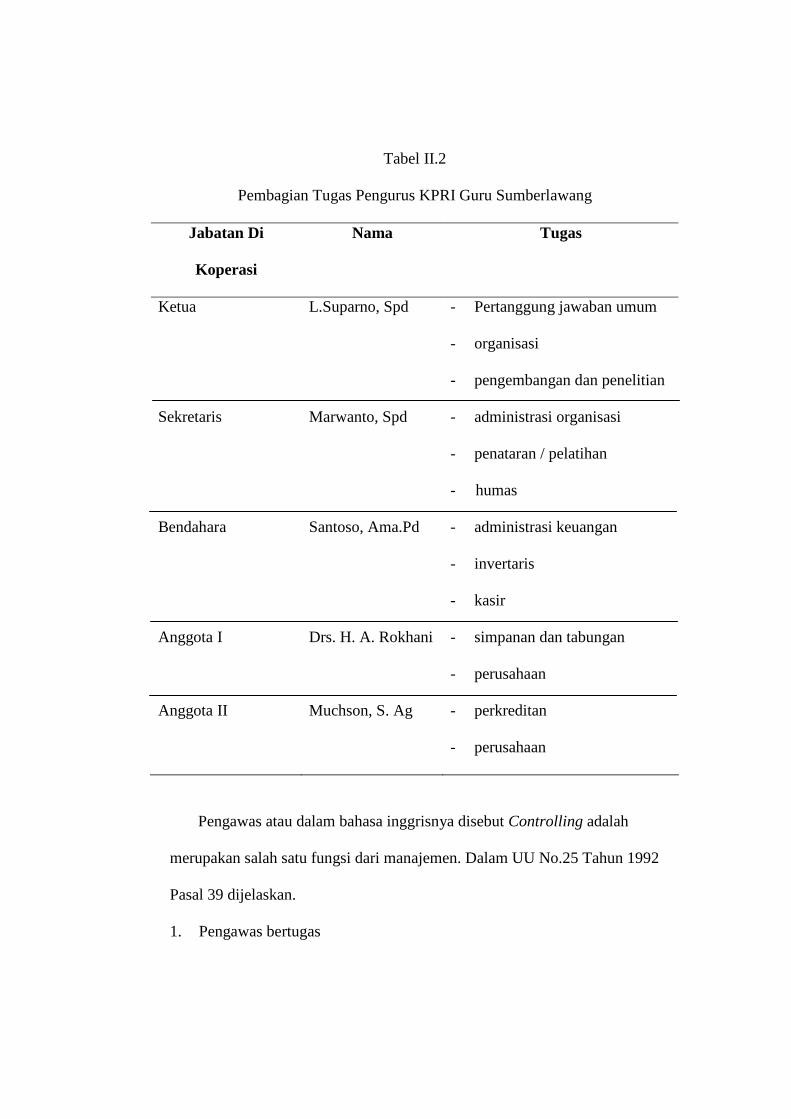

Tabel II.2

Pembagian Tugas Pengurus KPRI Guru Sumberlawang

Jabatan Di

Koperasi

Nama Tugas

Ketua

Sekretaris

Bendahara

Anggota I

Anggota II

L.Suparno, Spd

Marwanto, Spd

Santoso, Ama.Pd

Drs. H. A. Rokhani

Muchson, S. Ag

- Pertanggung jawaban umum

- organisasi

- pengembangan dan penelitian

- administrasi organisasi

- penataran / pelatihan

- humas

- administrasi keuangan

- invertaris

- kasir

- simpanan dan tabungan

- perusahaan

- perkreditan

- perusahaan

Pengawas atau dalam bahasa inggrisnya disebut Controlling adalah

merupakan salah satu fungsi dari manajemen. Dalam UU No.25 Tahun 1992

Pasal 39 dijelaskan.

1. Pengawas bertugas

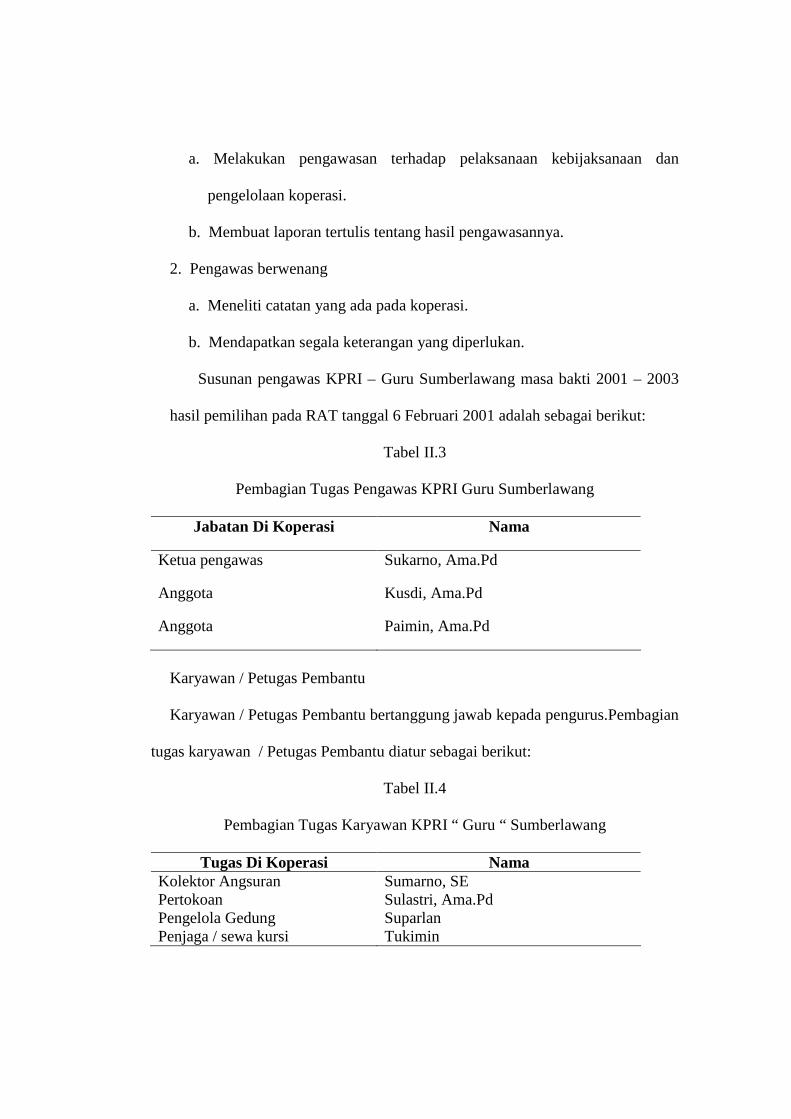

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan

pengelolaan koperasi.

b. Membuat laporan tertulis tentang hasil pengawasannya.

2. Pengawas berwenang

a. Meneliti catatan yang ada pada koperasi.

b. Mendapatkan segala keterangan yang diperlukan.

Susunan pengawas KPRI – Guru Sumberlawang masa bakti 2001 – 2003

hasil pemilihan pada RAT tanggal 6 Februari 2001 adalah sebagai berikut:

Tabel II.3

Pembagian Tugas Pengawas KPRI Guru Sumberlawang

Jabatan Di Koperasi Nama

Ketua pengawas

Anggota

Anggota

Sukarno, Ama.Pd

Kusdi, Ama.Pd

Paimin, Ama.Pd

Karyawan / Petugas Pembantu

Karyawan / Petugas Pembantu bertanggung jawab kepada pengurus.Pembagian

tugas karyawan / Petugas Pembantu diatur sebagai berikut:

Tabel II.4

Pembagian Tugas Karyawan KPRI “ Guru “ Sumberlawang

Tugas Di Koperasi Nama Kolektor Angsuran Sumarno, SE Pertokoan Sulastri, Ama.Pd Pengelola Gedung Suparlan Penjaga / sewa kursi Tukimin

E. Kegiatan Organisasi

1. RAT

2. RAP

3. Rapat di PKPRI

4. Rapat di Dekopinda

5. Rapat di KPRI tetangga

6. Rapat Pengurus

7. Rapat Pleno

F. Perkembangan KPRI – Guru Sumberlawang

1. Perkembangan Modal

Modal dalam suatu koperasi sangat penting, modal digunakan untuk

menjalankan kegiatan koperasi sehari – hari.

Modal KPRI terdiri dari :

a. Modal sendiri

- Simpanan Pokok adalah sejumlah uang yang sama banyaknya dan atau

sama nilainya yang wajib dibayarkan oleh anggota koperasi pada saat

masuk menjadi anggota.

- Simpanan Wajib adalah sejumlah simpanan tertentu yang tidak harus

sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu

dan kesempatan tertentu.

- Simpanan Terpimpin adalah simpanan untuk modal sendiri dari anggota

hanya sampai jumlah tertentu.

- Simpanan Tanah adalah simpanan untuk mendapatkan tanah.

- Cadangan modal adalah cadangan yang dibentuk dari sisa SHU yang

diperoleh setiap tahun buku yang dimaksudkan untuk pemupukan

modal untuk pengembangan usaha dan untuk menutup resiko kerugian.

- Simpanan IKPRI adalah simpanan pada IKPRI.

- Cadangan pembangunan gedung adalah cadangan yang dibentuk dari

sisa SHU yang diperoleh setiap tahun buku yang dimaksudkan untuk

pembangunan gedung.

- Resiko Kredit adalah cadangan bila terjadi kerugian atau

menghanguskan kredit macet.

- Simpanan Hari Tua simpana untuk modal sendiri dari anggota setiap

bulan hanya dapat diambil bila keluar dari koperasi.

b. Modal Pinjaman modal yang diperoleh dari luar anggota.

2. Perkembangan Bidang Usaha

Untuk meningkatkan pendapatan KPRI, maka KPRI menjalankan usaha

– usaha sebagai berikut:

a. Unit Simpan Pinjam: melayani kegiatan menabung dan simpan pinjam

anggota

b. Unit Pertokoan: kegiatannya penjualan barang kebutuhan sehari-hari.

c. Usaha Sewa Gedung: melayani kegiatan sewa gedung kepada

masyarakat umum.

d. Usaha Sewa Kursi: melayani kegiatan sewa kursi kepada masyara umum.

e. Investasi di KPRI

BAB III

ANALISIS

A. Laporan Keuangan

A.1. Arti Laporan Keuangan

Laporan keuangan menggambarkan secara jelas sifat dan

perkembangan perubahan yang dialami perusahaan dari waktu kewaktu,

sangat dianjurkan agar perusahaan menyusun laporan keuangan

komperatif. Laporan keuangan dapat diartikan berbeda-beda oleh

beberapa pihak seperti di bawah:

Laporan keuangan adalah data keuangan yang biasanya disusun

pada akhir periode. Data tersebut terdiri dari neraca atau data posisi

keuangan, data pendapatan atau data laba dan rugi (Myer,1980: 217).

Data tersebut menggambarkan ringkasan pertanggungjawaban dari suatu

perusahaan. Sedangkan menurut Baridwan (1997: 17), Laporan keuangan

adalah ringkasan dari transaksi-transaksi keuangan yang terjadi selama

satu tahun buku yang bersangkutan. Menurut Riyanto (1995: 327),

Laporan keuangan memberikan iktisar mengenai keadaan keuangan suatu

perusahaan.

Bagi sebuah badan usaha seperti koperasi, sebuah laporan

keuangan adalah sangat penting manfaatnya maka dianjurkan bahwa

koperasi juga harus membuat laporan keuangan. Laporan keuangan

koperasi adalah bagian dari pertanggungjawaban pengurus tentang tata

kehidupan koperasi. Penulis akan jelaskan tentang laporan yang dibuat

oleh perusahaan dan laporan keuangan yang dibuat oleh koperasi.

Laporan keuangan yang disusun oleh perusahaan adalah sebagai berikut.

a. Neraca

Laporan yang menunjukkan keadaan keuangan suatu perusahaan pada

periode tertentu, memberi gambaran dan informasi mengenai aktiva,

kewajiban dan modal.

b. Laporan Laba-Rugi

Laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu

periode akuntansi.

c. Laporan Perubahan Modal

Laporan yang menunjukkan sebab-sebab perubahan modal pada awal

periode menjadi modal pada akhir periode

d. Laporan Arus Kas

Laporan yang menyajikan informasi tentang penerimaan dan

pengeluaran kas dari kegiatan investasi, pembelanjaan (financing) dan

kegiatan usaha.

Laporan keuangan yang dibuat koperasi menurut PSAK No.27 adalah

sebagai berikut.

a. Neraca

Neraca disusun secara sistematis agar dapat memberikan gambaran

dan informasi mengenai aktiva, kewajiban dan modal koperasi pada

periode tertentu.

a. Laporan Hasil Usaha

Laporan hasil usaha koperasi memuat hasil usaha anggota.

Perhitungan hasil usaha menyajikan informasi tentang pendapatan dan

beban – beban usaha maupun beban koperasi selama periode tertentu

perhitungan ini menyajikan hasil akhir yang disebut dengan SHU

(Sisa Hasil Usaha).

c. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang

meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas dan

saldo akhir kas pada periode tertentu.

d. Laporan Promosi Ekonomi

Laporan promosi ekonomi anggota adalah laporan yang menyajikan

manfaat ekonomi yang diperoleh anggota koperasi selama periode

tertentu. Laporan tersebut dibagi menjadi 4 unsur.

1. Manfaat ekonomi dari pembelian barang dan pengadaan jasa.

2. Manfaat ekonomi dari pemasaran dan pengadaan bersama.

3. Manfaat ekonomi dari simpan pinjam lewat koperasi.

4. Manfaat ekonomi dalam bentuk pembagian SHU

A.2. Karakteristik Laporan Keuangan Koperasi adalah sebagai berikut.

1. Laporan keuangan koperasi merupakan bagian dari pertanggung-

jawaban pengurus kepada anggota di dalam rapat anggota tahunan.

2. Laporan keuangan koperasi biasanya meliputi neraca atau laporan

posisi keuangan, laporan perhitungan rugi – laba dan laporan

perubahan posisi keuangan yang penyajiannya dilakukan secara

komparatif.

3. Laporan keuangan koperasi bukan merupakan laporan keuangan

konsolidasi dari koperasi – koperasi.

A.3. Tujuan Laporan keuangan

Secara umum adalah sebagai berikut.

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan menunjukkan apa yang telah dilakukan manajemen

atas sumber daya yang dipercayakan kepadanya.

Sedangkan tujuan laporan keuangan koperasi adalah sebagai berikut.

a. Mengetahui manfaat menjadi anggota koperasi.

b. Mengetahui prestasi keuangan koperasi selama satu periode

tertentu dengan SHU dan manfaat keanggotaan koperasi sebagai

ukuran.

c. Mengetahui sumberdaya ekonomis yang dimiliki koperasi,

kewajiban dan kekayaan bersih, dengan pemisahan antara yang

berkaitan dengan anggota dan bukan anggota.

d. Mengetahui transaksi, kejadian dan keadaan yang mengubah

sumberdaya ekonomis, kewajiban dan kekayaan bersih dalam suatu

periode dengan pemisahan antara yang berkaitan dengan anggota dan

bukan anggota.

e. Mengetahui informasi penting lainnya yang mungkin

mempengaruhi likuiditas, rentabilitas dan solvabilitas koperasi.

A.4. Kegunaan Laporan Keuangan

Laporan keuangan dapat digunakan untuk beberapa pihak. Pihak –

pihak yang berkepentingan terhadap hasil atau data laporan keuangan

Perusahaan adalah sebagai berikut.

1. Manajer

Manajer perlu menganalisis laporan keuangan untuk mengetahui

keadaan dan perkembangan keuangan perusahaan yang dipimpinnya.

Dengan hasil analisis laporan keuangan mereka dapat mengetahui

kelemahan dan kelebihan perusahaan. Dengan mengetahui kelemahan

perusahaan manajer akan berusaha memperbaiki rencana, strategi

perusahaan dan melakukan tindakan – tindakan koreksi yang

diperlukan.

2. Kreditor

Kreditor perlu menganalisis laaporan keuangan perusahaan untuk

mengambil keputusan dalam memberi atau menolak permintaan kredit

perusahaan yang bersangkutan. Kreditor bersedia memberi kredit

kepada perusahaan yang memberikan keyakinan bahwa perusahaan

penerima kredit tersebut mampu mengembalikan kredit tepat pada

waktunya.

3. Investor

Tujuan investor menanamkan modal dalam perusahaan adalah untuk

mendapat hasil yang sesuai dengan harapannya. Sebelum investor

menanamkan modal ke suatu perusahaan, maka perlu menganalisis

laporan keuangan untuk mendapatkan gambaran tentang pendapatan

atau laba yang dicapai oleh perusahaan. Investor akan dapat

mengetahui berapa rate of return dari dana yang akan diinvestasikan

dalam suatu perusahaan.

Sedangkan pihak-pihak yang berkepentingan dengan laporan

keuangan koperasi adalah: Anggota koperasi sendiri beserta pejabat

koperasi, pemakai lainnya adalah yang mempunyai kepentingan terhadap

koperasi diantaranya adalah calon anggota koperasi, bank, kreditur dan

kantor pajak. Kegunaan Laporan Keuangan bagi mereka adalah sebagai

berikut.

1. Menilai pertanggungjawaban pengurus

2. Menilai prestasi pengurus

3. Menilai manfaat yang diberikan koperasi terhadap anggotanya

4. Sebagai bahan pertimbangan untuk menentukan jumlah sumberdaya

karya dan jasa yang akan diberikan kepada koperasi

A.5. Metode Analisis Laporan Keuangan

1. Metode Analisis Horisotal

Analisis dengan membandingkan laporan keuangan untuk beberapa

periode contohnya untuk tahun I, tahun II, tahun III sehingga dapat

diketahui perkembangannya untuk setiap periode.

2. Metode Analisis Vertikal

Analisis dengan membandingkan antara pos atau rekening yang

satu dengan yang lainnya dalam laporan keuangan tersebut sehingga

dapat diketahui keadaan keuangan hasil operasi pada periode itu saja.

Dapat diartikan sebagai hubungan – hubungan kwantitatif yang

terdapat diantara jumlah yang terdapat dalam neraca pada periode

tertentu. Contohnya: perbandingan antara aktiva tetap dengan jumlah

aktiva seluruhnya pada awal dan akhir tahun.

3. Metode Analisis Rasio

Dalam melakukan analisis laporan keuangan maka diperlukan

suatu ukuran tertentu yang disebut rasio. Menurut Riyanto (1995:329)

rasio adalah alat dalam arithmatical terms yang dapat digunakan

untuk menjelaskan hubungan antara dua macam data finansial.

Analisis rasio dapat diartikan perbandingan masing-masing elemen

yang ada pada laporan keuangan secara individu atau kombinasi dari

kedua laporan tersebut. Rasio keuangan bila diperbandingkan akan

dapat menggambarkan baik buruknya kondisi keuangan perusahaan

sehingga bermanfaat bagi pengguna laporan keuangan.

Rasio yang dapat digunakan adalah sebagai berikut.

4. Rasio likuiditas.

Likuiditas adalah kemampuan untuk menyediakan alat-alat likuid.

Rasio likuiditas digunakan untuk mengukur likuiditas perusahaan

dalam menyediakan alat-alat likuid untuk memenuhi kewajiban

pada saat ditagih (munawir, 1993: 31).

2. Rasio rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan

laba selama suatu periode tertentu. Rasio rentabilitas digunakan

untuk mengetahui kemampuan perusahaan dalam menghasilkan

laba.

3. Rasio solvabilitas

Untuk mengetahui kemampuan suatu perusahaan dalam membayar

utang jangka panjang dan utang jangka pendek bila perusahaan

tersebut dilikuidasi, maka dapat menggunakan rasio solvabilitas.

A. Analisis Rasio

B.1. Rasio Likuiditas

Likuiditas dapat diartikan kemampuan potensial untuk memenuhi

kewajiban – kewajiban. Kemampuan potensial ini diukur dengan

kekayaan yang tersedia untuk membayar utang - utangnya. Likuiditas

juga dapat diartikan kemampuan perusahaan untuk membayar hutang –

hutangnya yang telah jatuh tempo. Likuiditas intern adalah kemampuan

membayar kepada pihak koperasi sendiri seperti pembayaran upah,

pembelian bahan baku. Sedangkan likuiditas ekstern adalah kewajiban

membayar kepada pihak luar koperasi. Bila likuiditas intern buruk,

seperti upah tidak lancar akan mengganggu kelancaran produksi.

Sedangkan jika likuiditas ekstern tidak baik akan berakibat kepercayaan

pihak luar kepada koperasi akan berkurang, bila suatu saat koperasi ingin

mendapatkan kredit dari pihak luar.

Likuiditas menunjukkan kemampuan perusahaan untuk

menyediakan alat-alat likuid sehingga dapat memenuhi kewajiban

finansialnya pada saat ditagih (Munawir 1993:31 ). Macam - macam

rasio likuiditas

1. Current Ratio

Likuiditas dapat dihitung dari neracanya, yaitu membandingkan

jumlah aktiva lancar dengan hutang lancar. Perbandingan ini disebut

curent ratio. Menurut Djarwanto (1995:140) Standar rasio yang

digunakan bagi perusahaan jasa atau non profit adalah 1:1 atau 100%,

artinya apabila sebuah perusahaan mempunyai CR >100% maka

dianggap sudah mencukupi atau likuid sedangkan CR <100%dapat

dikatakan kurang baik likuiditasnya.

Rumus CR = Aktiva lancar X100% Hutang Lancar

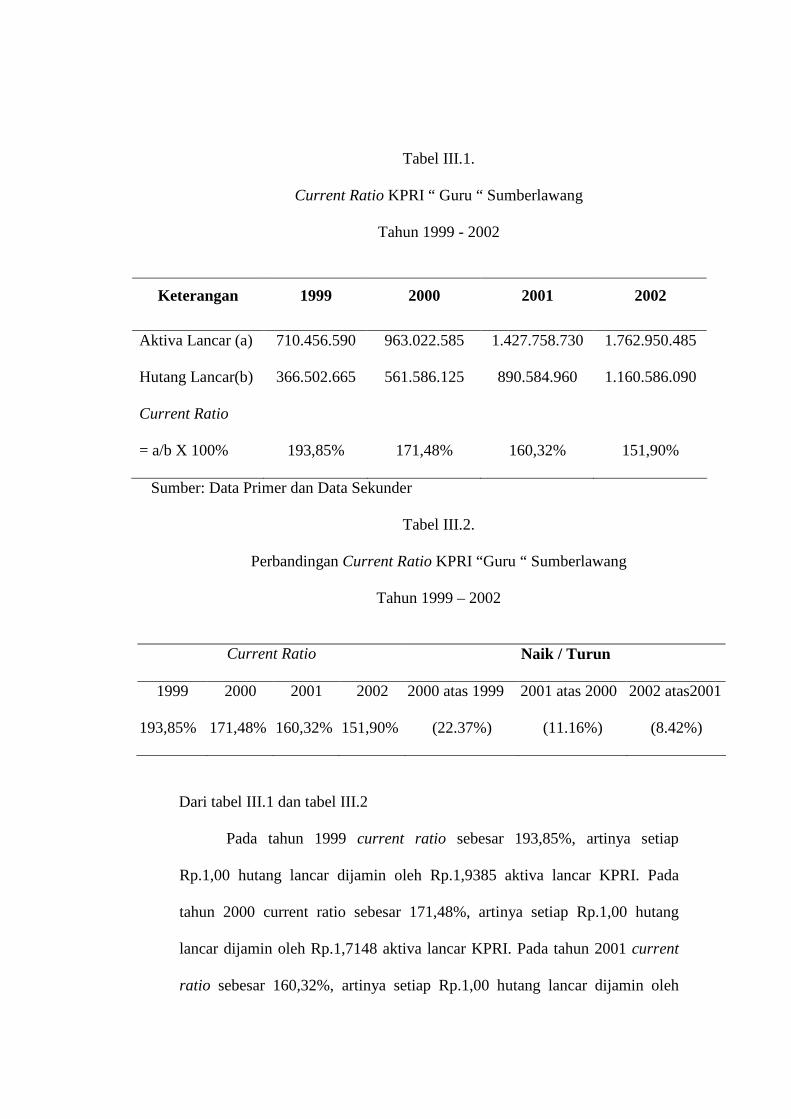

Tabel III.1.

Current Ratio KPRI “ Guru “ Sumberlawang

Tahun 1999 - 2002

Keterangan 1999 2000 2001 2002

Aktiva Lancar (a)

Hutang Lancar(b)

Current Ratio

= a/b X 100%

710.456.590

366.502.665

193,85%

963.022.585

561.586.125

171,48%

1.427.758.730

890.584.960

160,32%

1.762.950.485

1.160.586.090

151,90%

Sumber: Data Primer dan Data Sekunder

Tabel III.2.

Perbandingan Current Ratio KPRI “Guru “ Sumberlawang

Tahun 1999 – 2002

Current Ratio Naik / Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas2001

193,85% 171,48% 160,32% 151,90% (22.37%) (11.16%) (8.42%)

Dari tabel III.1 dan tabel III.2

Pada tahun 1999 current ratio sebesar 193,85%, artinya setiap

Rp.1,00 hutang lancar dijamin oleh Rp.1,9385 aktiva lancar KPRI. Pada

tahun 2000 current ratio sebesar 171,48%, artinya setiap Rp.1,00 hutang

lancar dijamin oleh Rp.1,7148 aktiva lancar KPRI. Pada tahun 2001 current

ratio sebesar 160,32%, artinya setiap Rp.1,00 hutang lancar dijamin oleh

Rp.1,6032 aktiva lancar KPRI. Pada tahun 2002 current ratio sebesar

151,90%, artinya setiap Rp.1,00 hutang lancar dijamin oleh Rp.1,5190 aktiva

lancar KPRI. Selama tahun 1999 – 2003 mengalami penurunan, yang

menunjukkan semakin menurunnya kemampuan KPRI untuk membayar

hutang – hutangnya yang telah jatuh tempo.

Selama tahun 1999 – 2002 current ratio tertinggi dicapai pada tahun

1999 ini menunjukkan kinerja keuangan KPRI tahun 1999 baik. Current ratio

terendah dicapai pada tahun 2002, menunjukkan kinerja keuangan KPRI

tahun 2002 menurun dalam hal menambah hutang lancar yang cukup besar

tapi tidak diimbangi dengan bertambahnya aktiva lancar yang cukup besar

pula.Walaupun current ratio mengalami penurunan, tetapi current rasio

>100%, yang artinya bahwa jumlah aktiva lancar masih lebih besar dibanding

jumlah hutang lancar sehingga aktiva lancar bisa menjamin hutang lancar.

Apabila diukur dengan standar current ratio yang digunakan yaitu 100%

KPRI masih dapat memenuhi hutang lancar dengan aktiva lancar yang

dimiliki. Dengan current ratio yang >100%, dapat dikatakan bahwa KPRI

“Guru” Sumberlawang selama tahun 1999 – 2002 dalam keadaan likuid.

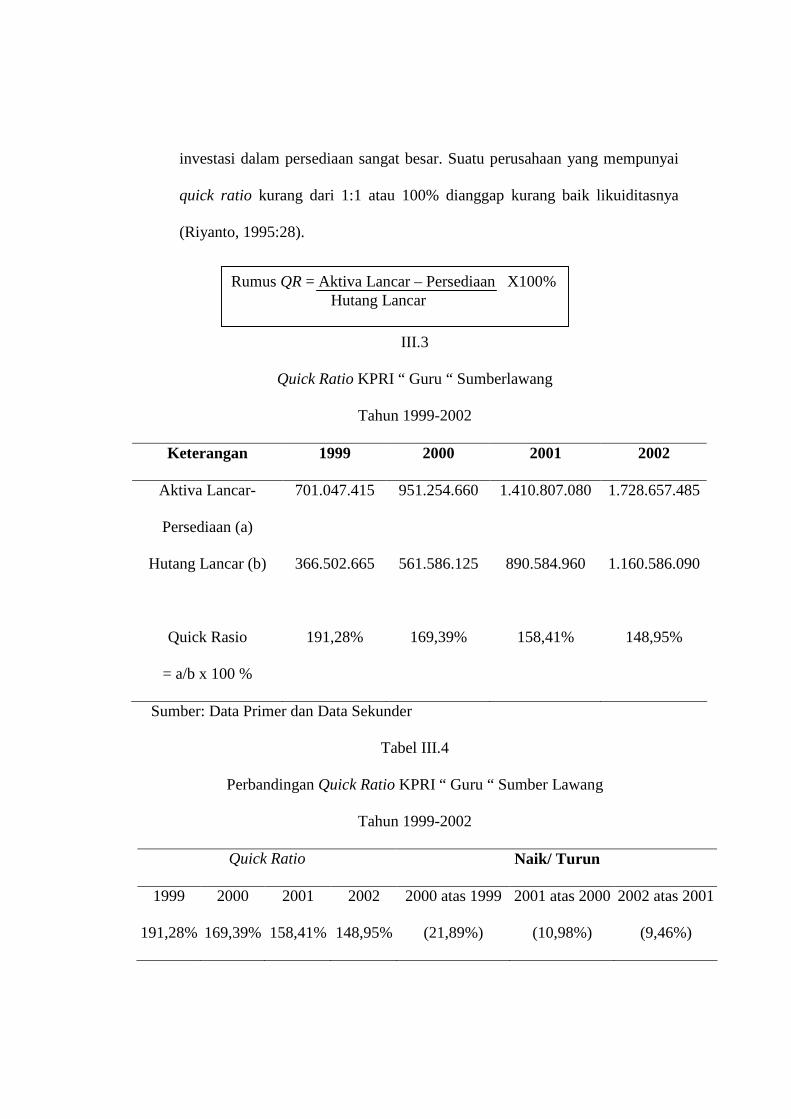

2. Quick Ratio

Quick ratio digunakan agar kita lebih yakin dalam mengukur tingkat

likuiditas. Dalam quick ratio yang digunakan adalah aktiva lancar yang paling

likuid (kas, piutang, simpanan di bank) dikurangi persediaan dibagi dengan

hutang lancar. Jika current ratio tinggi tetapi quick ratio rendah menunjukkan

investasi dalam persediaan sangat besar. Suatu perusahaan yang mempunyai

quick ratio kurang dari 1:1 atau 100% dianggap kurang baik likuiditasnya

(Riyanto, 1995:28).

III.3

Quick Ratio KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

Aktiva Lancar-

Persediaan (a)

Hutang Lancar (b)

Quick Rasio

= a/b x 100 %

701.047.415

366.502.665

191,28%

951.254.660

561.586.125

169,39%

1.410.807.080

890.584.960

158,41%

1.728.657.485

1.160.586.090

148,95%

Sumber: Data Primer dan Data Sekunder

Tabel III.4

Perbandingan Quick Ratio KPRI “ Guru “ Sumber Lawang

Tahun 1999-2002

Quick Ratio Naik/ Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

191,28% 169,39% 158,41% 148,95% (21,89%) (10,98%) (9,46%)

Rumus QR = Aktiva Lancar – Persediaan X100% Hutang Lancar

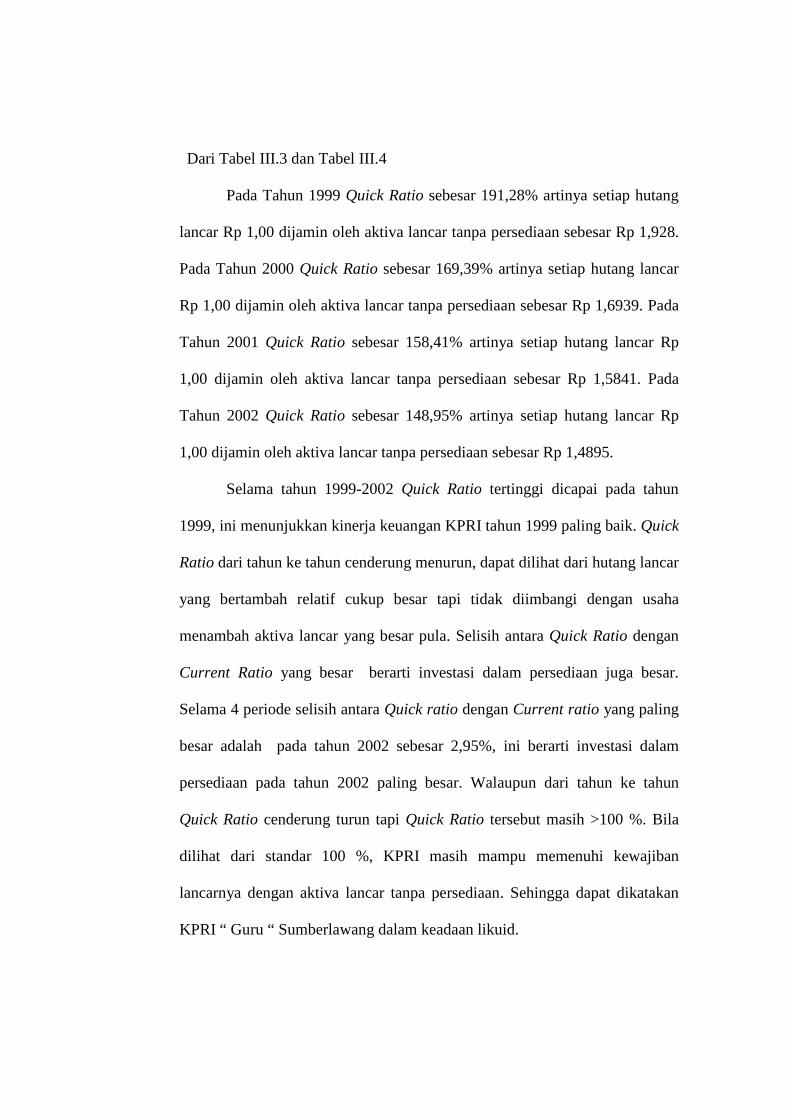

Dari Tabel III.3 dan Tabel III.4

Pada Tahun 1999 Quick Ratio sebesar 191,28% artinya setiap hutang

lancar Rp 1,00 dijamin oleh aktiva lancar tanpa persediaan sebesar Rp 1,928.

Pada Tahun 2000 Quick Ratio sebesar 169,39% artinya setiap hutang lancar

Rp 1,00 dijamin oleh aktiva lancar tanpa persediaan sebesar Rp 1,6939. Pada

Tahun 2001 Quick Ratio sebesar 158,41% artinya setiap hutang lancar Rp

1,00 dijamin oleh aktiva lancar tanpa persediaan sebesar Rp 1,5841. Pada

Tahun 2002 Quick Ratio sebesar 148,95% artinya setiap hutang lancar Rp

1,00 dijamin oleh aktiva lancar tanpa persediaan sebesar Rp 1,4895.

Selama tahun 1999-2002 Quick Ratio tertinggi dicapai pada tahun

1999, ini menunjukkan kinerja keuangan KPRI tahun 1999 paling baik. Quick

Ratio dari tahun ke tahun cenderung menurun, dapat dilihat dari hutang lancar

yang bertambah relatif cukup besar tapi tidak diimbangi dengan usaha

menambah aktiva lancar yang besar pula. Selisih antara Quick Ratio dengan

Current Ratio yang besar berarti investasi dalam persediaan juga besar.

Selama 4 periode selisih antara Quick ratio dengan Current ratio yang paling

besar adalah pada tahun 2002 sebesar 2,95%, ini berarti investasi dalam

persediaan pada tahun 2002 paling besar. Walaupun dari tahun ke tahun

Quick Ratio cenderung turun tapi Quick Ratio tersebut masih >100 %. Bila

dilihat dari standar 100 %, KPRI masih mampu memenuhi kewajiban

lancarnya dengan aktiva lancar tanpa persediaan. Sehingga dapat dikatakan

KPRI “ Guru “ Sumberlawang dalam keadaan likuid.

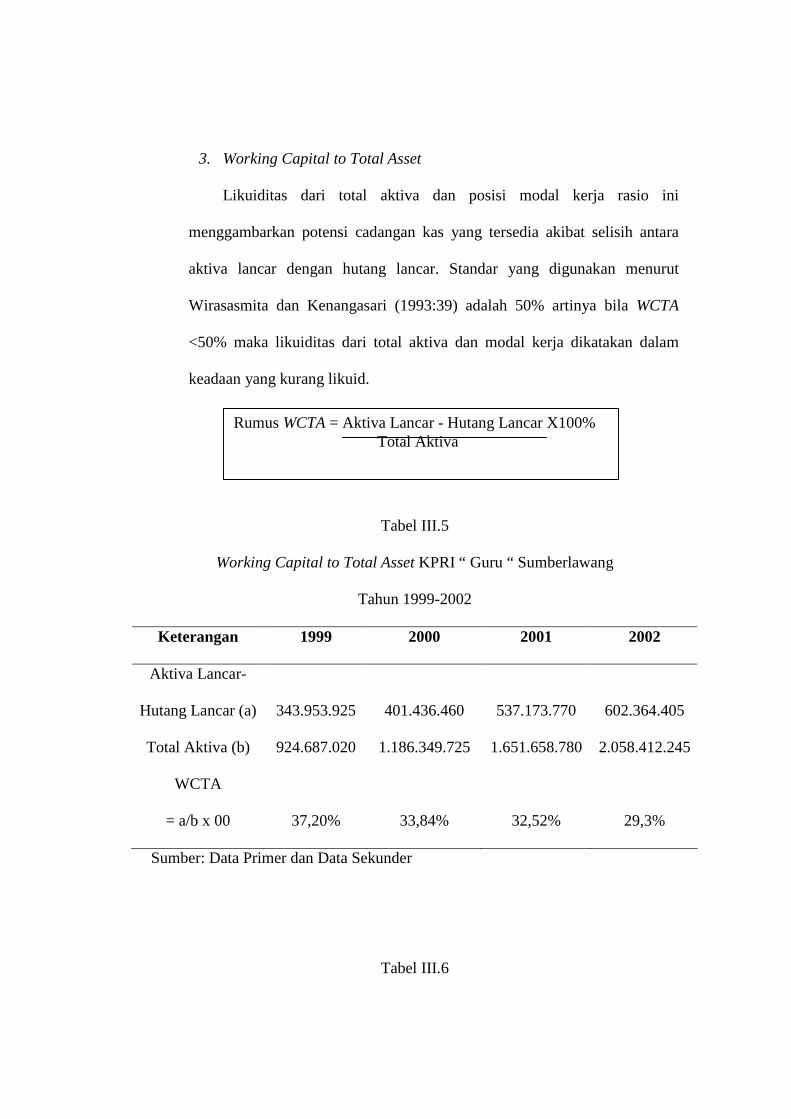

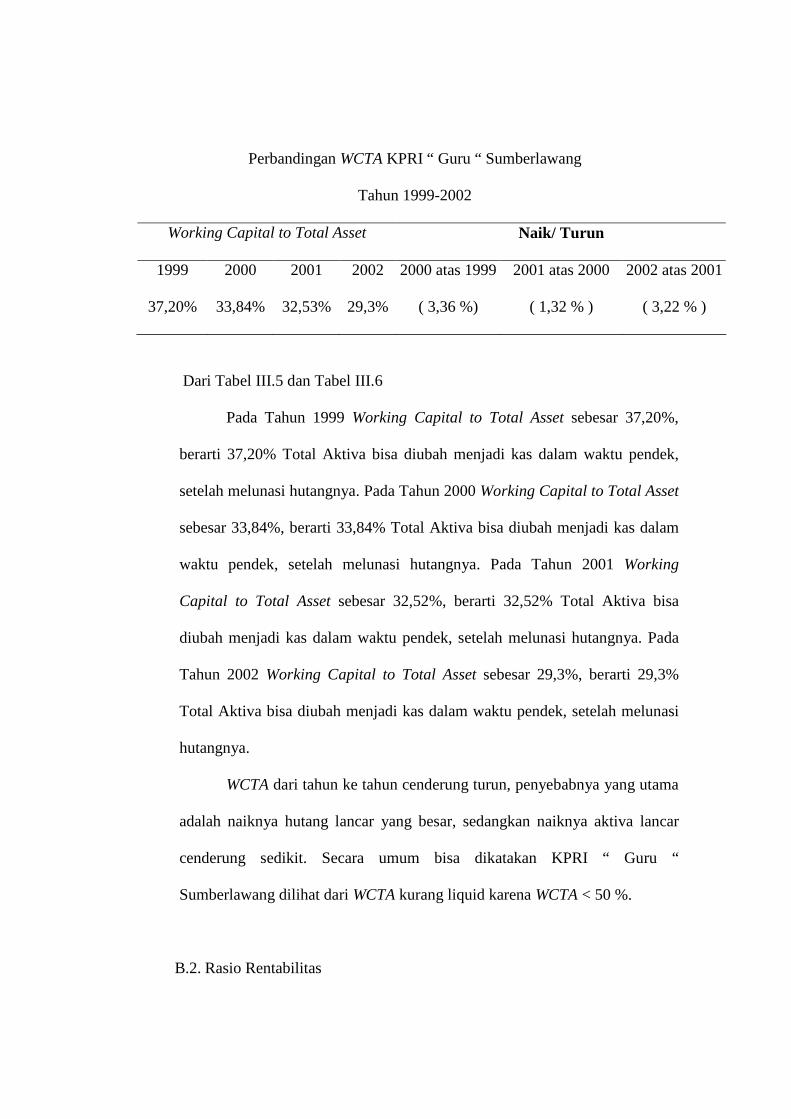

3. Working Capital to Total Asset

Likuiditas dari total aktiva dan posisi modal kerja rasio ini

menggambarkan potensi cadangan kas yang tersedia akibat selisih antara

aktiva lancar dengan hutang lancar. Standar yang digunakan menurut

Wirasasmita dan Kenangasari (1993:39) adalah 50% artinya bila WCTA

<50% maka likuiditas dari total aktiva dan modal kerja dikatakan dalam

keadaan yang kurang likuid.

Tabel III.5

Working Capital to Total Asset KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

Aktiva Lancar-

Hutang Lancar (a)

Total Aktiva (b)

WCTA

= a/b x 00

343.953.925

924.687.020

37,20%

401.436.460

1.186.349.725

33,84%

537.173.770

1.651.658.780

32,52%

602.364.405

2.058.412.245

29,3%

Sumber: Data Primer dan Data Sekunder

Tabel III.6

Rumus WCTA = Aktiva Lancar - Hutang Lancar X100% Total Aktiva

Perbandingan WCTA KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Working Capital to Total Asset Naik/ Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

37,20% 33,84% 32,53% 29,3% ( 3,36 %) ( 1,32 % ) ( 3,22 % )

Dari Tabel III.5 dan Tabel III.6

Pada Tahun 1999 Working Capital to Total Asset sebesar 37,20%,

berarti 37,20% Total Aktiva bisa diubah menjadi kas dalam waktu pendek,

setelah melunasi hutangnya. Pada Tahun 2000 Working Capital to Total Asset

sebesar 33,84%, berarti 33,84% Total Aktiva bisa diubah menjadi kas dalam

waktu pendek, setelah melunasi hutangnya. Pada Tahun 2001 Working

Capital to Total Asset sebesar 32,52%, berarti 32,52% Total Aktiva bisa

diubah menjadi kas dalam waktu pendek, setelah melunasi hutangnya. Pada

Tahun 2002 Working Capital to Total Asset sebesar 29,3%, berarti 29,3%

Total Aktiva bisa diubah menjadi kas dalam waktu pendek, setelah melunasi

hutangnya.

WCTA dari tahun ke tahun cenderung turun, penyebabnya yang utama

adalah naiknya hutang lancar yang besar, sedangkan naiknya aktiva lancar

cenderung sedikit. Secara umum bisa dikatakan KPRI “ Guru “

Sumberlawang dilihat dari WCTA kurang liquid karena WCTA < 50 %.

B.2. Rasio Rentabilitas

Rentabilitas dapat diartikan sebagai kemampuan perusahaan untuk

menghasilkan keuntungan yang dibandingkan dengan modal yang

digunakan. Rentabilitas juga dapat diartikan hasil bersih dari berbagai

kebijaksanaan dan keputusan ( Husnan,1995: 75 ).

Dalam suatu perusahaan yang mempunyai keuntungan yang besar

belum tentu perusahaan tersebut mempunyai rentabilitas yang tinggi pula.

Macam – macam rasio rentabilitas adalah sebagai berikut.

1. Net Profit Margin

Yaitu perbandingan antara laba bersih usaha dibandingkan dengan

penjualan bersih. Rentabilitas pada koperasi dapat dihitung dengan cara

SHU setelah pajak dibandingkan dengan penjualan bersih dan pendapatan

(penerimaan jasa). Semakin tinggi rasio ini menunjukkan semakin besar

laba yang diperoleh dari aktivitas penjualan dan pendapatan.

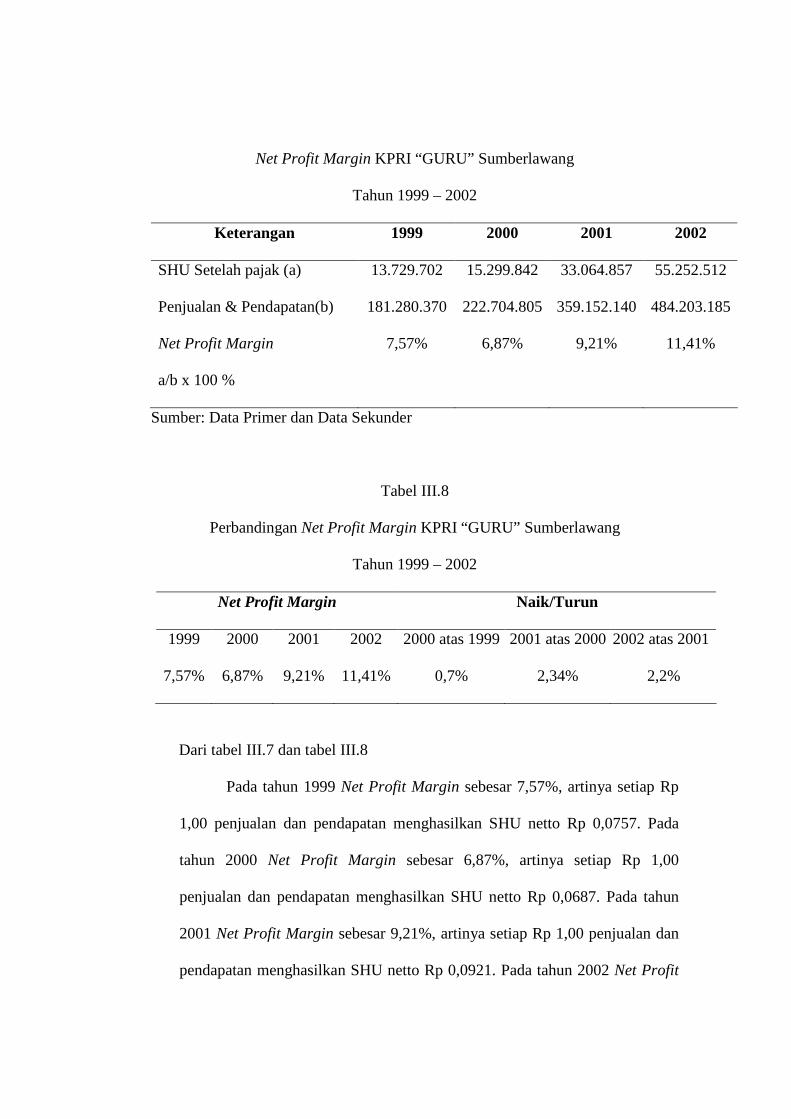

Tabel III.7

Rumus Net Profit Margin = SHU setelah pajak X100% Penjualan dan pendapatan

Net Profit Margin KPRI “GURU” Sumberlawang

Tahun 1999 – 2002

Keterangan 1999 2000 2001 2002

SHU Setelah pajak (a) 13.729.702 15.299.842 33.064.857 55.252.512

Penjualan & Pendapatan(b) 181.280.370 222.704.805 359.152.140 484.203.185

Net Profit Margin

a/b x 100 %

7,57% 6,87% 9,21% 11,41%

Sumber: Data Primer dan Data Sekunder

Tabel III.8

Perbandingan Net Profit Margin KPRI “GURU” Sumberlawang

Tahun 1999 – 2002

Net Profit Margin Naik/Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

7,57% 6,87% 9,21% 11,41% 0,7% 2,34% 2,2%

Dari tabel III.7 dan tabel III.8

Pada tahun 1999 Net Profit Margin sebesar 7,57%, artinya setiap Rp

1,00 penjualan dan pendapatan menghasilkan SHU netto Rp 0,0757. Pada

tahun 2000 Net Profit Margin sebesar 6,87%, artinya setiap Rp 1,00

penjualan dan pendapatan menghasilkan SHU netto Rp 0,0687. Pada tahun

2001 Net Profit Margin sebesar 9,21%, artinya setiap Rp 1,00 penjualan dan

pendapatan menghasilkan SHU netto Rp 0,0921. Pada tahun 2002 Net Profit

Margin sebesar 11,41%, artinya setiap Rp 1,00 penjualan dan pendapatan

menghasilkan SHU netto Rp 0,1141. Selama tahun 1999 – 2002 Net Profit

Margin mengalami kenaikan, kinerja keuangan KPRI selama tahun 1999 –

2002 semakin baik, dalam hal menghasilkan SHU netto lewat penjualan dan

pendapatan (penerimaan jasa).

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri adalah kemampuan perusahaan dengan

seluruh modal sendiri yang digunakan dalam perusahaan untuk dapat

menghasilkan laba. Rumus RMS yang digunakan oleh Erika Dwi Sari

adalah sebagai berikut.

Sedangkan rumus RMS yang digunakan KPRI GURU Sumberlawang

adalah sebagai berikut.

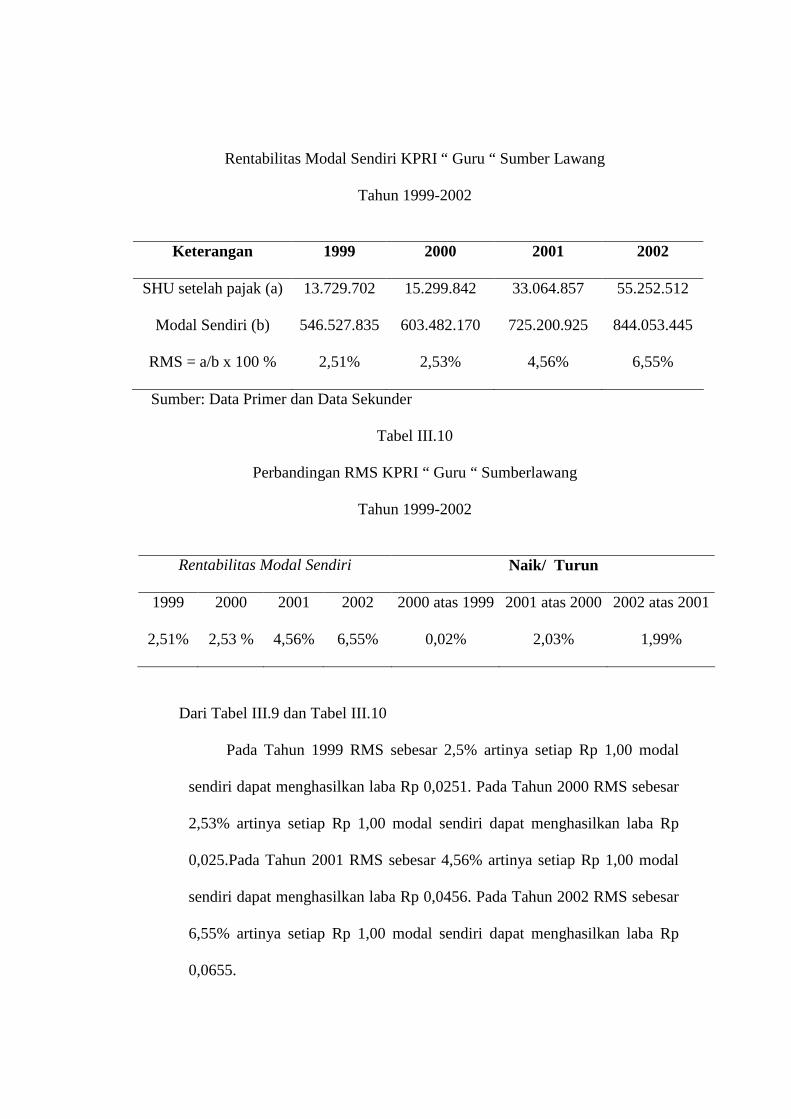

Tabel III.9

Rumus RMS = SHU Setelah Pajak X 100% Modal Sendiri

Rumus RMS = SHU Setelah Pajak X 100% Modal Sendiri

Rentabilitas Modal Sendiri KPRI “ Guru “ Sumber Lawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

SHU setelah pajak (a)

Modal Sendiri (b)

RMS = a/b x 100 %

13.729.702

546.527.835

2,51%

15.299.842

603.482.170

2,53%

33.064.857

725.200.925

4,56%

55.252.512

844.053.445

6,55%

Sumber: Data Primer dan Data Sekunder

Tabel III.10

Perbandingan RMS KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Rentabilitas Modal Sendiri Naik/ Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

2,51% 2,53 % 4,56% 6,55% 0,02% 2,03% 1,99%

Dari Tabel III.9 dan Tabel III.10

Pada Tahun 1999 RMS sebesar 2,5% artinya setiap Rp 1,00 modal

sendiri dapat menghasilkan laba Rp 0,0251. Pada Tahun 2000 RMS sebesar

2,53% artinya setiap Rp 1,00 modal sendiri dapat menghasilkan laba Rp

0,025.Pada Tahun 2001 RMS sebesar 4,56% artinya setiap Rp 1,00 modal

sendiri dapat menghasilkan laba Rp 0,0456. Pada Tahun 2002 RMS sebesar

6,55% artinya setiap Rp 1,00 modal sendiri dapat menghasilkan laba Rp

0,0655.

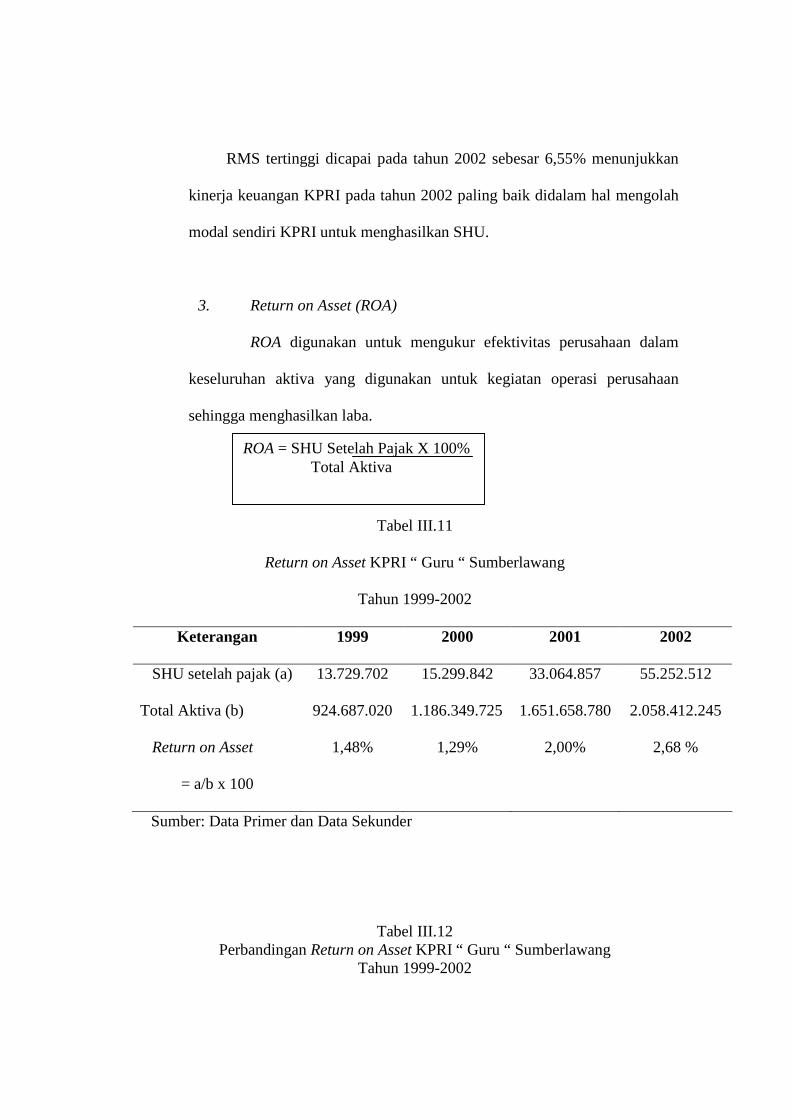

RMS tertinggi dicapai pada tahun 2002 sebesar 6,55% menunjukkan

kinerja keuangan KPRI pada tahun 2002 paling baik didalam hal mengolah

modal sendiri KPRI untuk menghasilkan SHU.

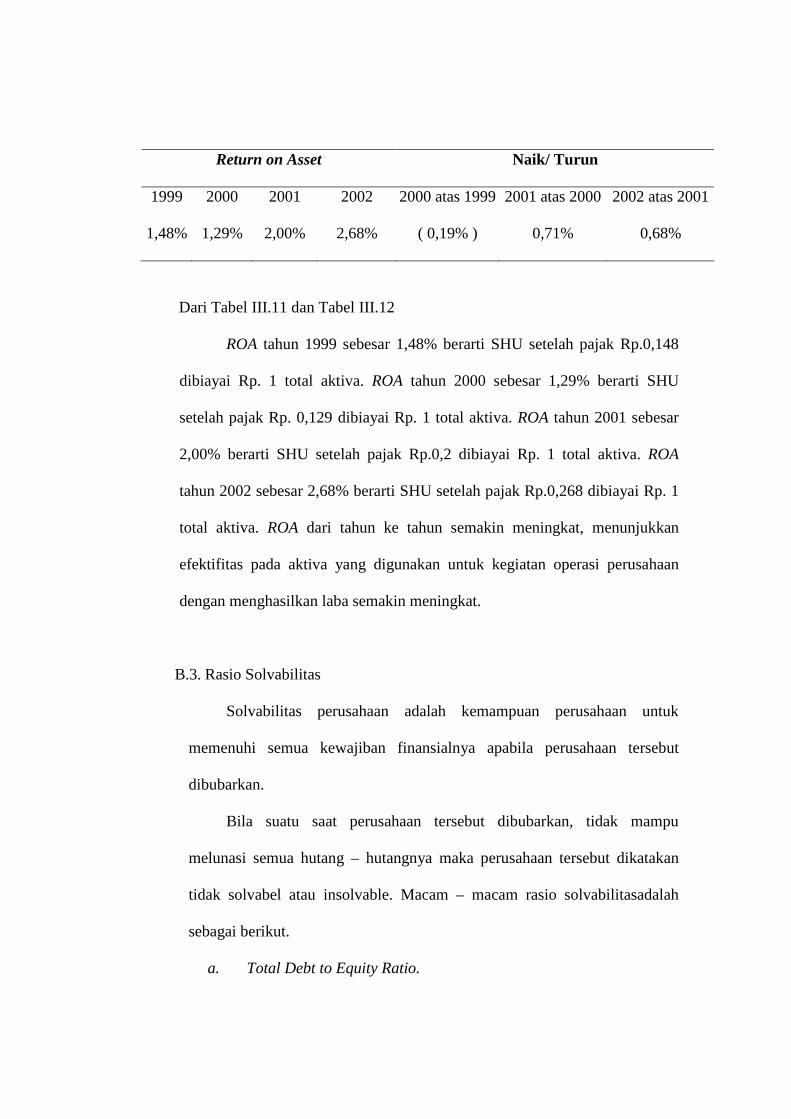

3. Return on Asset (ROA)

ROA digunakan untuk mengukur efektivitas perusahaan dalam

keseluruhan aktiva yang digunakan untuk kegiatan operasi perusahaan

sehingga menghasilkan laba.

Tabel III.11

Return on Asset KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

SHU setelah pajak (a)

Total Aktiva (b)

Return on Asset

= a/b x 100

13.729.702

924.687.020

1,48%

15.299.842

1.186.349.725

1,29%

33.064.857

1.651.658.780

2,00%

55.252.512

2.058.412.245

2,68 %

Sumber: Data Primer dan Data Sekunder

Tabel III.12 Perbandingan Return on Asset KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

ROA = SHU Setelah Pajak X 100% Total Aktiva

Return on Asset Naik/ Turun

1999

1,48%

2000

1,29%

2001

2,00%

2002

2,68%

2000 atas 1999

( 0,19% )

2001 atas 2000

0,71%

2002 atas 2001

0,68%

Dari Tabel III.11 dan Tabel III.12

ROA tahun 1999 sebesar 1,48% berarti SHU setelah pajak Rp.0,148

dibiayai Rp. 1 total aktiva. ROA tahun 2000 sebesar 1,29% berarti SHU

setelah pajak Rp. 0,129 dibiayai Rp. 1 total aktiva. ROA tahun 2001 sebesar

2,00% berarti SHU setelah pajak Rp.0,2 dibiayai Rp. 1 total aktiva. ROA

tahun 2002 sebesar 2,68% berarti SHU setelah pajak Rp.0,268 dibiayai Rp. 1

total aktiva. ROA dari tahun ke tahun semakin meningkat, menunjukkan

efektifitas pada aktiva yang digunakan untuk kegiatan operasi perusahaan

dengan menghasilkan laba semakin meningkat.

B.3. Rasio Solvabilitas

Solvabilitas perusahaan adalah kemampuan perusahaan untuk

memenuhi semua kewajiban finansialnya apabila perusahaan tersebut

dibubarkan.

Bila suatu saat perusahaan tersebut dibubarkan, tidak mampu

melunasi semua hutang – hutangnya maka perusahaan tersebut dikatakan

tidak solvabel atau insolvable. Macam – macam rasio solvabilitasadalah

sebagai berikut.

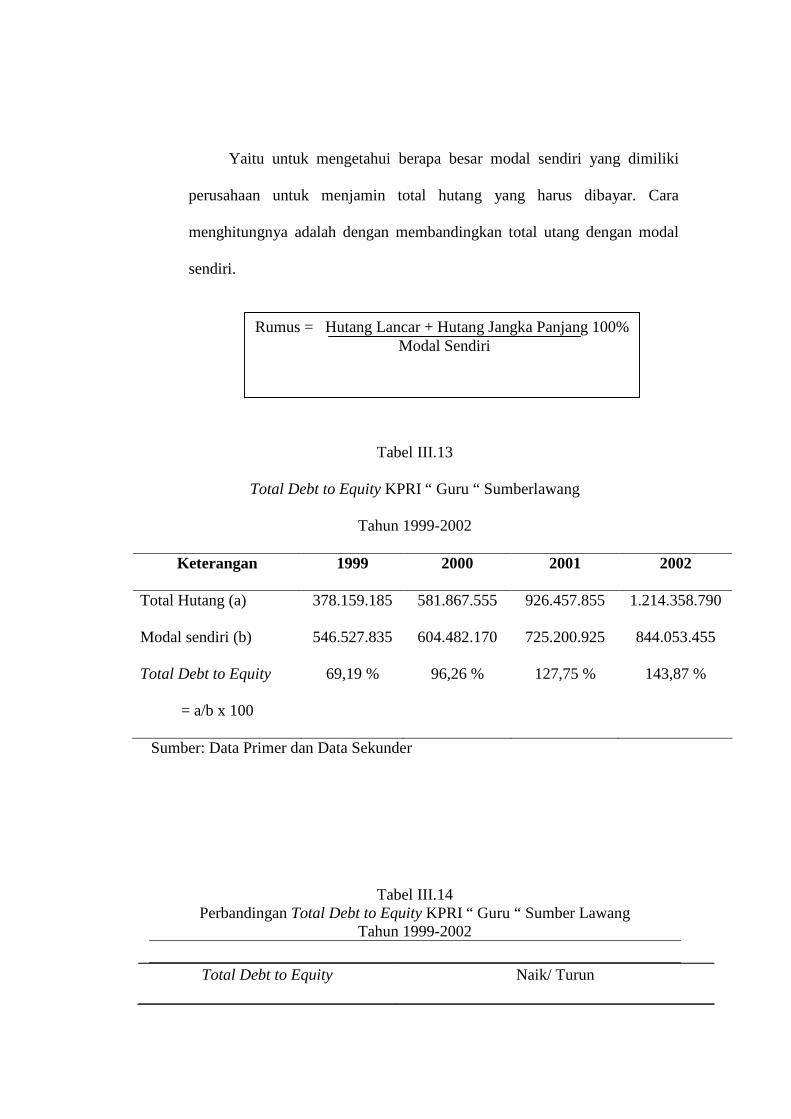

a. Total Debt to Equity Ratio.

Yaitu untuk mengetahui berapa besar modal sendiri yang dimiliki

perusahaan untuk menjamin total hutang yang harus dibayar. Cara

menghitungnya adalah dengan membandingkan total utang dengan modal

sendiri.

Tabel III.13

Total Debt to Equity KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

Total Hutang (a)

Modal sendiri (b)

Total Debt to Equity

= a/b x 100

378.159.185

546.527.835

69,19 %

581.867.555

604.482.170

96,26 %

926.457.855

725.200.925

127,75 %

1.214.358.790

844.053.455

143,87 %

Sumber: Data Primer dan Data Sekunder

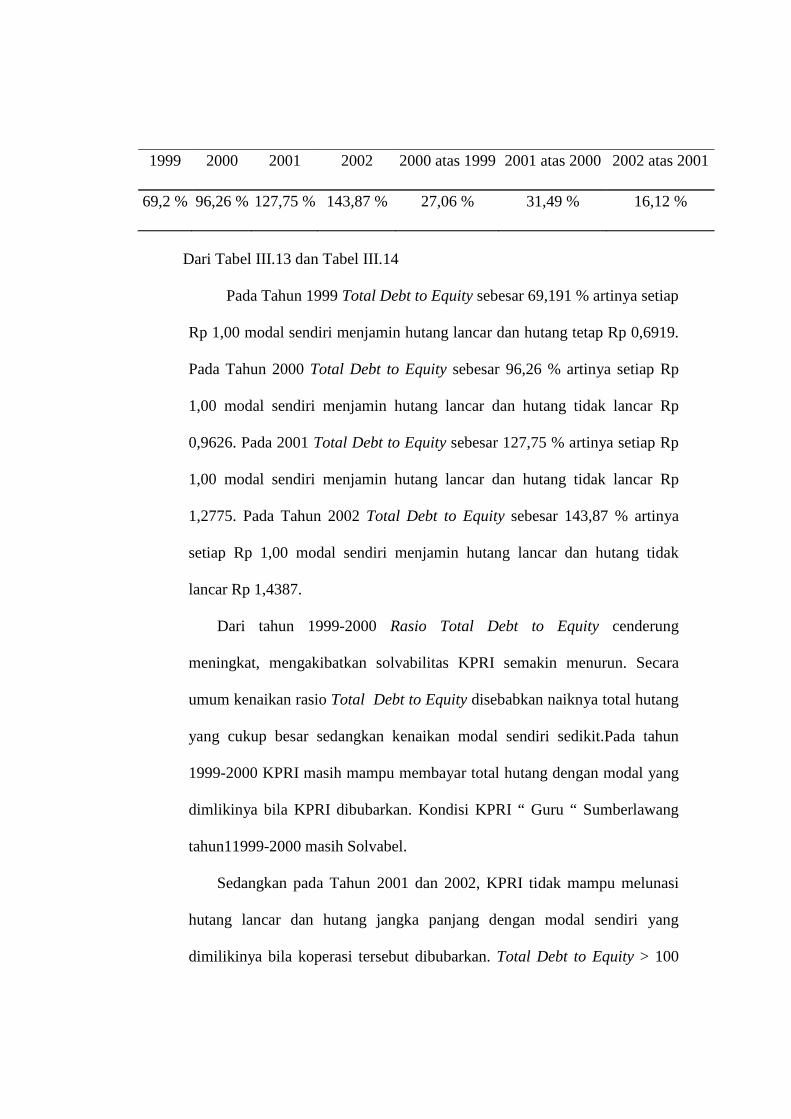

Tabel III.14 Perbandingan Total Debt to Equity KPRI “ Guru “ Sumber Lawang

Tahun 1999-2002

Total Debt to Equity Naik/ Turun

Rumus = Hutang Lancar + Hutang Jangka Panjang 100% Modal Sendiri

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

69,2 % 96,26 % 127,75 % 143,87 % 27,06 % 31,49 % 16,12 %

Dari Tabel III.13 dan Tabel III.14

Pada Tahun 1999 Total Debt to Equity sebesar 69,191 % artinya setiap

Rp 1,00 modal sendiri menjamin hutang lancar dan hutang tetap Rp 0,6919.

Pada Tahun 2000 Total Debt to Equity sebesar 96,26 % artinya setiap Rp

1,00 modal sendiri menjamin hutang lancar dan hutang tidak lancar Rp

0,9626. Pada 2001 Total Debt to Equity sebesar 127,75 % artinya setiap Rp

1,00 modal sendiri menjamin hutang lancar dan hutang tidak lancar Rp

1,2775. Pada Tahun 2002 Total Debt to Equity sebesar 143,87 % artinya

setiap Rp 1,00 modal sendiri menjamin hutang lancar dan hutang tidak

lancar Rp 1,4387.

Dari tahun 1999-2000 Rasio Total Debt to Equity cenderung

meningkat, mengakibatkan solvabilitas KPRI semakin menurun. Secara

umum kenaikan rasio Total Debt to Equity disebabkan naiknya total hutang

yang cukup besar sedangkan kenaikan modal sendiri sedikit.Pada tahun

1999-2000 KPRI masih mampu membayar total hutang dengan modal yang

dimlikinya bila KPRI dibubarkan. Kondisi KPRI “ Guru “ Sumberlawang

tahun11999-2000 masih Solvabel.

Sedangkan pada Tahun 2001 dan 2002, KPRI tidak mampu melunasi

hutang lancar dan hutang jangka panjang dengan modal sendiri yang

dimilikinya bila koperasi tersebut dibubarkan. Total Debt to Equity > 100

%, jumlah hutang yang menjadi beban melebihi jumlah modal sendiri

mengakibatkan KPRI “ Guru “ Sumberlawang dalam keadaan Insolvabel.

2. Total Debt to Capital Asset

Yaitu untuk mengetahui berapa besar total aktiva perusahaan yang

digunakan untuk menjamin total hutang. Cara menghitungnya adalah

dengan membandingkan total hutang dengan total aktiva perusahaan.

Tabel III.15

Total Debt to Total Capital Asset KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

Total Hutang (a)

Aktiva (b)

Total Debt to Capital

Asset = a/b x 100

378.159.185

924.687.020

40,90%

581.867.555

1.186.349.725

49,05 %

926.457.855

1.651.658.780

56,09 %

1.214.358.800

2.058.412.245

59 %

Sumber: Data Primer dan Data Sekunder

Tabel III.16

Perbandingan Total Debt to Capital Asset KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Total Debt to Capital Asset Naik/ Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

Rumus = Total Hutang 100% Total Aktiva

40,90% 49,05 % 56,09 % 59 % ( 8,15%) 7,04 % 2,91 %

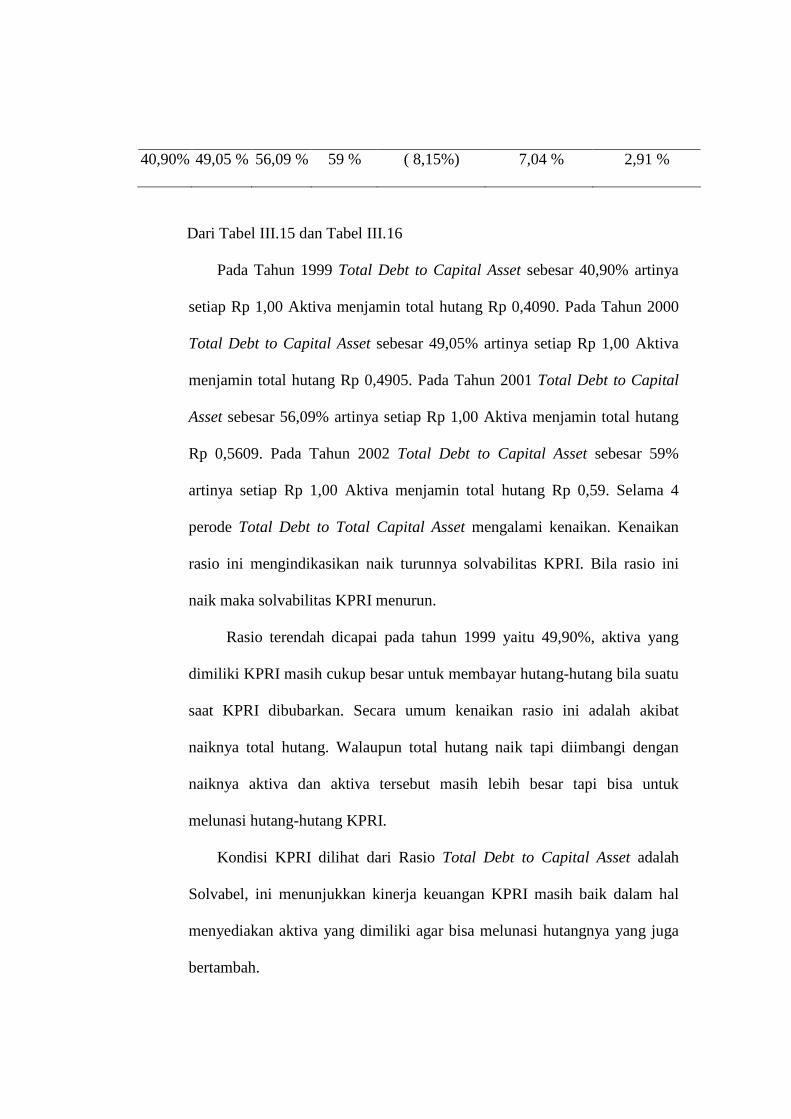

Dari Tabel III.15 dan Tabel III.16

Pada Tahun 1999 Total Debt to Capital Asset sebesar 40,90% artinya

setiap Rp 1,00 Aktiva menjamin total hutang Rp 0,4090. Pada Tahun 2000

Total Debt to Capital Asset sebesar 49,05% artinya setiap Rp 1,00 Aktiva

menjamin total hutang Rp 0,4905. Pada Tahun 2001 Total Debt to Capital

Asset sebesar 56,09% artinya setiap Rp 1,00 Aktiva menjamin total hutang

Rp 0,5609. Pada Tahun 2002 Total Debt to Capital Asset sebesar 59%

artinya setiap Rp 1,00 Aktiva menjamin total hutang Rp 0,59. Selama 4

perode Total Debt to Total Capital Asset mengalami kenaikan. Kenaikan

rasio ini mengindikasikan naik turunnya solvabilitas KPRI. Bila rasio ini

naik maka solvabilitas KPRI menurun.

Rasio terendah dicapai pada tahun 1999 yaitu 49,90%, aktiva yang

dimiliki KPRI masih cukup besar untuk membayar hutang-hutang bila suatu

saat KPRI dibubarkan. Secara umum kenaikan rasio ini adalah akibat

naiknya total hutang. Walaupun total hutang naik tapi diimbangi dengan

naiknya aktiva dan aktiva tersebut masih lebih besar tapi bisa untuk

melunasi hutang-hutang KPRI.

Kondisi KPRI dilihat dari Rasio Total Debt to Capital Asset adalah

Solvabel, ini menunjukkan kinerja keuangan KPRI masih baik dalam hal

menyediakan aktiva yang dimiliki agar bisa melunasi hutangnya yang juga

bertambah.

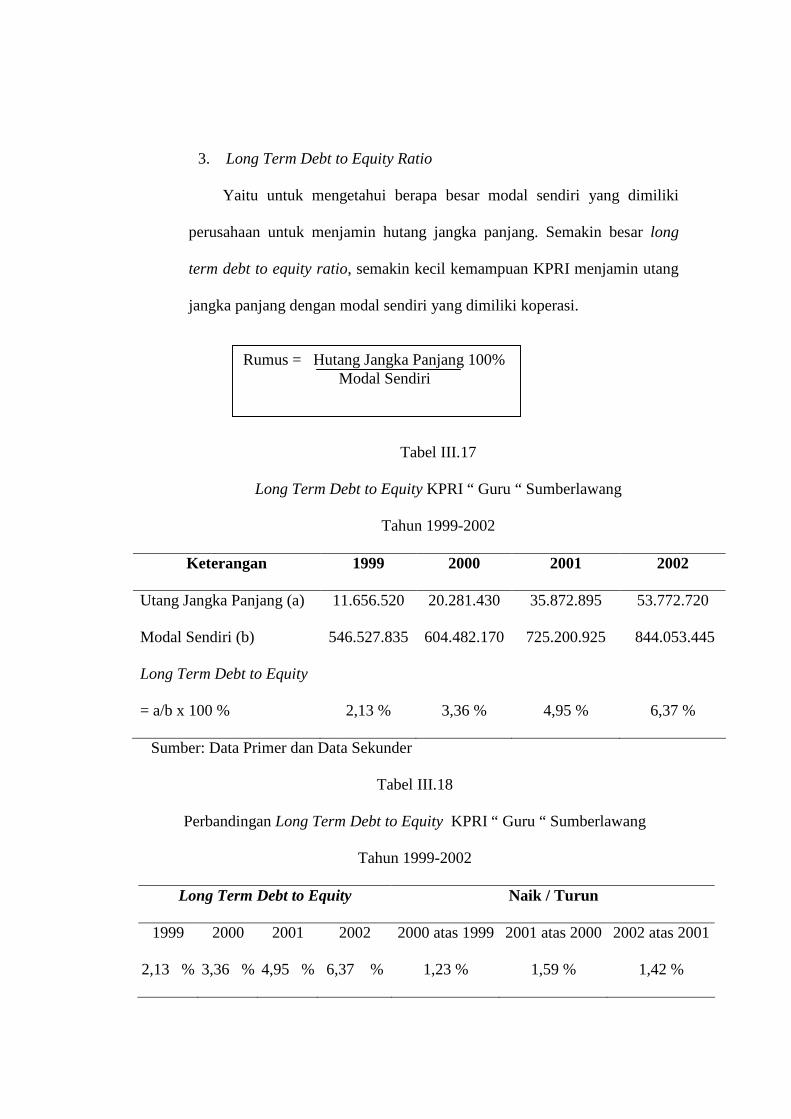

3. Long Term Debt to Equity Ratio

Yaitu untuk mengetahui berapa besar modal sendiri yang dimiliki

perusahaan untuk menjamin hutang jangka panjang. Semakin besar long

term debt to equity ratio, semakin kecil kemampuan KPRI menjamin utang

jangka panjang dengan modal sendiri yang dimiliki koperasi.

Tabel III.17

Long Term Debt to Equity KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Keterangan 1999 2000 2001 2002

Utang Jangka Panjang (a)

Modal Sendiri (b)

Long Term Debt to Equity

= a/b x 100 %

11.656.520

546.527.835

2,13 %

20.281.430

604.482.170

3,36 %

35.872.895

725.200.925

4,95 %

53.772.720

844.053.445

6,37 %

Sumber: Data Primer dan Data Sekunder

Tabel III.18

Perbandingan Long Term Debt to Equity KPRI “ Guru “ Sumberlawang

Tahun 1999-2002

Long Term Debt to Equity Naik / Turun

1999 2000 2001 2002 2000 atas 1999 2001 atas 2000 2002 atas 2001

2,13 % 3,36 % 4,95 % 6,37 % 1,23 % 1,59 % 1,42 %

Rumus = Hutang Jangka Panjang 100% Modal Sendiri

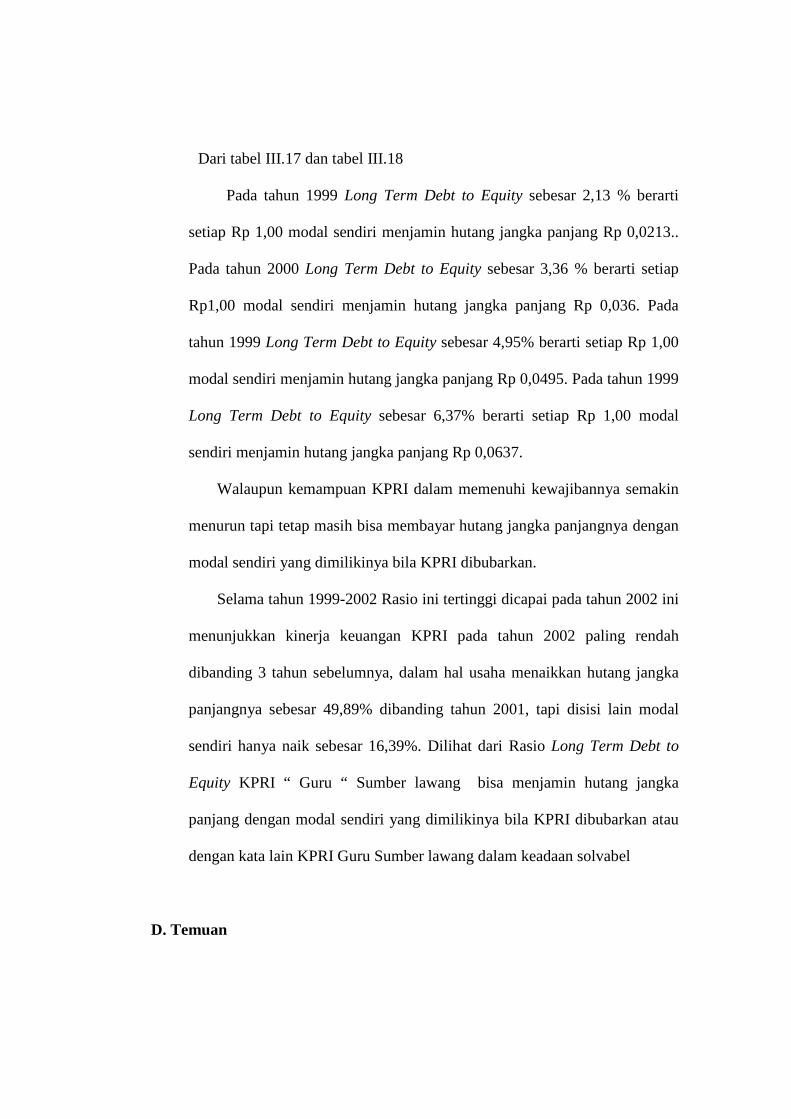

Dari tabel III.17 dan tabel III.18

Pada tahun 1999 Long Term Debt to Equity sebesar 2,13 % berarti

setiap Rp 1,00 modal sendiri menjamin hutang jangka panjang Rp 0,0213..

Pada tahun 2000 Long Term Debt to Equity sebesar 3,36 % berarti setiap

Rp1,00 modal sendiri menjamin hutang jangka panjang Rp 0,036. Pada

tahun 1999 Long Term Debt to Equity sebesar 4,95% berarti setiap Rp 1,00

modal sendiri menjamin hutang jangka panjang Rp 0,0495. Pada tahun 1999

Long Term Debt to Equity sebesar 6,37% berarti setiap Rp 1,00 modal

sendiri menjamin hutang jangka panjang Rp 0,0637.

Walaupun kemampuan KPRI dalam memenuhi kewajibannya semakin

menurun tapi tetap masih bisa membayar hutang jangka panjangnya dengan

modal sendiri yang dimilikinya bila KPRI dibubarkan.

Selama tahun 1999-2002 Rasio ini tertinggi dicapai pada tahun 2002 ini

menunjukkan kinerja keuangan KPRI pada tahun 2002 paling rendah

dibanding 3 tahun sebelumnya, dalam hal usaha menaikkan hutang jangka

panjangnya sebesar 49,89% dibanding tahun 2001, tapi disisi lain modal

sendiri hanya naik sebesar 16,39%. Dilihat dari Rasio Long Term Debt to

Equity KPRI “ Guru “ Sumber lawang bisa menjamin hutang jangka

panjang dengan modal sendiri yang dimilikinya bila KPRI dibubarkan atau

dengan kata lain KPRI Guru Sumber lawang dalam keadaan solvabel

D. Temuan

Setelah laporan keuangan KPRI yang terdiri dari neraca dan laporan

rugi laba selama tahun 1999 – 2002, dianalisis maka penulis mendapatkan

beberapa temuan. Temuan tersebut adalah:

1. Rasio Likuiditas

a.Current ratio

Current ratio yang dicapai selama periode 1999 sampai 2002 adalah

sebesar 193,85%; 171,48%; 160,32%; 151,90%. Pada tahun 2000 current

ratio turun 22,37% dibandingkan tahun1999, penyebabnya adalah

kenaikan hutang lancar sebesar Rp.195.083.460 (53,22%) sedangkan

kenaikan aktiva lancar hanya sebesar Rp.252.565.995 (35,55%). Pada

tahun 2001 current ratio turun 11,16% dibandingkan tahun 2000,

penyebabnya adalah kenaikan hutang lancar sebesar Rp.328.998.835

(58,58%) sedangkan kenaikan aktiva lancar hanya sebesar Rp.465.736.145

(48,36%).

Pada tahun 2002 current ratio turun 8,42% dari tahun 2001

penyebabnya adalah kenaikan hutang lancar sebesar Rp.270.001.130

(30,31%) sedangkan kenaikan aktiva lancar hanya sebesar Rp.335.191.755

(23,48%). Penurunan yang signifikan terjadi pada tahun 2000 atas 1999

yaitu 22,37% dikaitkan dengan penurunan kas sebesar 98,13% disisi

hutang lancar adalah naiknya hutang tabungan berjangka sebesar 95,11%.

Current ratio yang rendah dilihat dari sudut pandang kreditur kurang baik

tetapi bagi anggota menguntungkan karena aktiva lancar didayagunakan

dengan efektif artinya kas dibuat minimal sesuai dengan kebutuhan,

tingkat perputaran piutang dan persediaan dibuat semaksimal mungkin.

Current ratio tertinggi dicapai pada Tahun 1999, berarti pada tahun

1999 kinerja keuangan pada tahun 1999 KPRI paling baik dibandingkan

pada 3 tahun berikutnya. Kinerja keuangan pada tahun pada tahun 1999

dalam hal KPRI mampu menyediakan aktiva lancar yang cukup besar agar

dapat memenuhi hutang lancarnya. Secara umum kondisi KPRI “Guru”

Sumberlawang selama periode 1999 – 2002 dalam keadaan likuid.

c. Quick ratio

Current ratio yang dicapai selama periode 1999 sampai 2002 adalah

sebesar 193,85%; 171,48%; 160,32%; 151,90%. Pada Tahun 2000 Quick

Ratio turun 21,8 % dibandingkan tahun 1999 penyebabnya adalah naiknya

hutang lancar sebesar Rp.195.083.460 (53,22%), sedangkan kenaikan

aktiva lancar sebesar Rp.2522.565.995 (35,55%) dan persediaan sebesar

Rp.2.358.750 (25,06%).

Pada Tahun 2001 Quick Ratio turun 10,98% dibandingkan tahun 2000

penyebabnya adalah naiknya hutang lancar sebesar Rp.328.998.835

(58,58%), sedangkan kenaikan aktiva lancar hanya sebesar

Rp.465.736.145 (48,36%) dan persediaan sebesar Rp.5.183.725 (44,04%).

Pada Tahun 2002 Quick Ratio turun 9,46% dibandingkan tahun 2001

penyebabnya adalah naiknya hutang lancar sebesar Rp.270.001.130

(30,31%), sedangkan kenaikan aktiva lancar Rp.335.191.755 (23,48%) dan

persediaan sebesar Rp.17.341.350 (102,29%). Selama 4 periode penurunan

yang signifikan terjadi pada tahun 2000 yaitu sebesar 21,89%, dikaitkan

dengan turunnya kas 98,13%, turunnya piutang lain-lain 23,31% disisi

hutang lancar adalah naiknya adalah naiknya hutang tabungan berjangka

sebesar 95,11%. Berarti kemampuan quick asset dalam menjamin hutang

lancar juga turun.

Secara umum penurunan rasio ini disebabkan karena naiknya hutang

lancar yang sangat besar tapi tidak diimbangi dengan naiknya aktiva lancar

yang besar pula. Quick ratio tertinggi dicapai pada tahun 1999,

menunjukkan kinerja keuangan KPRI pada tahun tersebut cukup baik

dapat dilihat dari usaha KPRI untuk menjamin hutang lancarnya dengan

aktiva lancar yang tersebut besar pada KPRI. Dilihat dari Quick Ratio

kondisi KPRI “Guru” Sumberlawang dalam keadaan likuid.

c. Working Capital to Total Asset

Pada Tahun 2000 Working Capital to Total Asset turun 3,36% atas

tahun 1999 penyebabnya adalah naiknya hutang lancar Rp.195.083.460

(53,22%), naiknya aktiva lancar Rp.252.565.995 (35,55%) dan naiknya

total aktiva Rp.261.662.705 (28,29%).

Pada Tahun 2001 Working Capital to Total Asset turun 1,32%

dibanding tahun 2000 penyebabnya adalah naiknya hutang lancar

Rp.328.998.835 (58,58%), naiknya aktiva lancar Rp.465.736.145

(48,36%) dan naiknya total aktiva Rp.465.309.055 (39,22%).

Pada Tahun 2002 Working Capital to Total Asset turun 3,22%

dibanding tahun 2001 penyebabnya adalah naiknya hutang lancar

Rp.270.001.130 (30,31%), naiknya aktiva lancar Rp.335.191.755

(23,48%) dan naiknya total aktiva Rp.406.753.465 (24,62%).

WCTA dari tahun ke tahun cenderung turun penurunan yang signifikan

pada tahun 2000 atas tahun 1999 sebesar 3,36% penyebabnya yang utama

adalah naiknya hutang lancar sebesar 53,22% naiknya aktiva lancar

sebesar 35,55% sedangkan naiknya total aktiva sebesar 28,29%. Secara

umum bisa dikatakan KPRI “ Guru “ Sumber Lawang dilihat dari WCTA

kurang likuid karena WCTA < 50 %.

2. Rasio Rentabilitas

a. Net Profit Margin

Net Profit Margin KPRI adalah kemampuan KPRI dalam

menghasilkan SHU netto lewat kegiatan penjualan dan penerimaan jasa.

Net Profit Margin selama tahun 1999 – 2002 adalah sebesar 7,57%;

6,87%, 9,21% dan 11,41%. Pada tahun 2000 NPM turun 0,7% dibanding

tahun 1999, penyebabnya adalah naiknya SHU setelah pajak Rp.1.570.135

(11,44%) dan naiknya penjualan dan pendapatan Rp.41.424.435 (22,85%).

Pada tahun 2001 NPM naik 2,34% dibanding tahun 2000, penyebabnya

adalah naiknya SHU setelah pajak Rp.17.165.015 (116,1%) dan naiknya

penjualan dan pendapatan Rp.22.187.655 (61,27%). Pada tahun 2002

NPM naik 2,2% dibanding tahun 2001, penyebabnya adalah naiknya SHU

setelah pajak Rp.22.187.655 (67,10%) dan naiknya penjualan dan

pendapatan Rp.125.033.045 (34,82%). Kenaikan yang signifikan terjadi

pada tahun 2001 atas 2000 pendapatan dan penghasilan naik 61,27%

(pendapatan jasa kredit uang naik 62,19%, penjualan naik 73,52%) biaya

operasional naik 56,74%.

Dilihat dari Profit Margin KPRI “Guru” Sumberlawang selama

tahun 1999 – 2002 dalam keadaan likuid.

b. Ratio Rentabilitas Modal Sendiri

Berapa besar modal sendiri dapat menghasilkan laba, dapat dilihat

dari rentabilitas modal sendiri. Selama tahun 1999 – 2002 Rentabilitas

Modal Sendiri yang dicapai adalah sebesar 2,51%; 2,53%; 4,56%;

6,55%. RMS pada Tahun 2000 naik 0,02% dibanding tahun 1999,

penyebabnya adalah naiknya SHU setelah pajak Rp.1.570.135 (11,44%)

dan naiknya modal sendiri Rp.57.954.335 (10,6%).

RMS pada Tahun 2001 naik 2,03% dibanding tahun 2000,

penyebabnya adalah naiknya SHU setelah pajak Rp.17.765.015 (116,11%)

dan naiknya modal sendiri Rp.120.718.755 (19,97%). RMS pada Tahun

2002 naik 1.99% dibanding tahun 2001, penyebabnya adalah naiknya SHU

setelah pajak Rp.22.187.655 (67,10%) dan naiknya modal sendiri

Rp.118.852.520 (16,39%). RMS selama tahun 1999 – 2002 mengalami

kenaikan. Kenaikan RMS yang signifikan terjadi pada tahun 2001 sebesar

2,03% dikaitkan dengan kenaikan SHU setelah pajak 116,11%, modal

sendiri naik 19,97% ( simpanan terpimpin naik 273,06%) disebabkan

naiknya SHU. Kinerja keuangan KPRI dari tahun 1999 – 2002 semakin

baik, dilihat dari kemampuan KPRI mengolah modal sendiri sehingga

dapat menghasilkan SHU atau laba yang semakin meningkat dari tahun

1999 – 2002.

c. Return on Asset

Kemampuan KPRI menghasilkan laba dari aktiva yang dimiliki

perusahaan semakin meningkat yang dapat dilihat dari ROA yang semakin

meningkat. ROA yang dicapai KPRI selama 4 periode adalah sebesar:

1,48%; 1,29%; 2,00%; 2,68%. Pada tahun 2000 ROA menurun sebesar

0,19% penyebabnya adalah meningkatnya SHU setelah pajak sebesar

Rp.1.570.135 (11,44%) dan naiknya aktiva sebesar Rp.261.662.705

(28,29%). Pada tahun 2001 ROA naik 0,17% dari tahun 2000 penyebabnya

adalah naiknya SHU setelah pajak sebesar Rp.17.765.015 (116,11%) dan

naiknya total aktiva Rp.465.309.055 (39,22%). Pada tahun 2002 ROA naik

sebesar 0,68% dari tahun 2001, penyebabnya adalah SHU setelah pajak

Rp.22.187.655 (67,10%) dan naiknya total aktiva Rp.406.753.465

(24,62%). ROA pada tahun 2000 turun tapi kemudian naik lagi pada tahun

2001 dan 2002. Kenaikan yang signifikan adalah tahun 2001 sebesar

0,71% dikaitkan dengan SHU setelah pajak yang naik 116,11% (penjualan

naik 73,33%), total aktiva naik 39,22% ( kas naik 218,23%, piutang lain-

lain turun 100%

1. Rasio Solvabilitas

a. Total Debt to Equity.

Tahun 2000 Total Debt to Equity naik 27,06 %, penyebab naiknya

Total Hutang sebesar Rp.203.708.370 (53,87%), sedangkan Modal sendiri

naik sebesar Rp.57.954.335 (10,60%).

Tahun 2001 Total Debt to Equity naik 31,49%, penyebab naiknya

Total Hutang sebesar Rp.344.590.300 (59,22%), sedangkan Modal sendiri

naik sebesar Rp.120.718.755 (19,97%).

Tahun 2002 Total Debt to Equity naik 16,12%, penyebab naiknya

Total Hutang sebesar Rp.287.900.945 (31,08%), sedangkan Modal sendiri

naik sebesar Rp.118.852.520 (16,39%).

Total Debt to Equity yang dicapai selama tahun 1999 – 2002 adalah

sebesar 69,19%; 96,26%; 127,75%; 143,87%. Rasio ini dari tahun ke

tahun cenderung naik kenaikan yang signifikan pada tahun 2001 sebesar

31,49% dikaitkan dengan naiknya hutang lancar ( hutang tabungan

berjangka naik 95,11%) hutang jangka panjang (dana kesejahteraan naik

139,75%) modal sendiri naik 19,97. Kenaikan rasio ini disebabkan naiknya

hutang yang sangat besar tetapi tidak diimbangi dengan kenaikan modal

sendiri yang besar pula.

b. Total Debt to Total Capital Asset

Total Debt to Total Capital Asset yang dicapai selama th. 1999 –

2002 adalah sebesar 40,90%; 49,05%; 56,09% dan 59%. Pada Tahun 2000

Rasio naik 8,15% dibanding tahun 1999 ini menunjukkan hal yang baik,

penyebabnya adalah naiknya aktiva Rp.261.662.705 (28,29%). Pada

Tahun 2001 dan 2002 Rasio naik 7,04% dan 2,91% kenaikan rasio yang

signifikan pada tahun 2000 sebesar 8,15% dikaitkan dengan naiknya

investasi perlengkapan 614,33%, kas naik 98,13% disisi hutang lancar

adalah naiknya hutang tabungan berjangka 95,11% dan pada hutang

jangka panjang adalah naiknya dana kesejahteraan 284,97%.

KPRI masih mampu melunasi hutangnya bila KPRI dibubarkan.

Dilihat dari Total Debt to Total Capital Asset, KPRI “Guru”

Sumberlawang dalam keadaan solvabel.

c. Long Term Debt to Equity

SelamaTahun 1999 – 2002 Long Term Debt to Equity adalah sebesar

2,13%; 3,36%; 4,95% dan 6,37%. Dari tahun 1999-2002 Long Term to

Debt Equity cenderung naik. Kenaikan ini disebabkan naiknya hutang

jangka panjang yang berturut-turut sebesar Rp.8.624.910 (73,99%);

Rp.15.591.465 (76,87%); Rp.17.899.815 (49,89%). Kenaikan yang

signifikan terjadi pada tahun 2001 sebesar 1,59% dikaitkan dengan

naiknya dana kesejahteraan 61,87%

Kenaikan ratio ini disebabkan karena naiknya hutang jangka panjang

yang cukup besar diimbangi kenaikan modal sendiri yang tidak besar.

Kinerja keuangan KPRI dilihat dari Long Term debt to Equity cukup baik

karena walaupun hutang jangka panjang naik, tapi KPRI masih dapat

melunasi hutang jangka panjangnya bila KPRI dibubarkan. Selama tahun

1999 – 2002 KPRI “Guru” Sumberlawang dalam keadaan solvabel.

BAB IV

REKOMENDASI

A. Kesimpulan

1. Dari Faktor Likuiditas

a. Current Ratio

Current ratio yang dicapai selama tahun 1999-2002 adalah sebesar:

193,85%; 171,48%; 160,32%; 151,90%. Current ratio yang dicapai

>100% ini berarti jumlah aktiva lancar > jumlah hutang lancar, sehingga

KPRI mampu menyediakan aktiva lancar agar dapat memenuhi hutang

lancar atau dapat dikatakan bahwa KPRI dalam keadaan yang likuid.

Selama 4 periode current ratio mengalami penurunan sebesar:

22,37%; 11.16%; 8.42%.

Current ratio tertinggi dicapai pada tahun 1999, mengindikasikan

kinerja keuangan KPRI paling baik selama 4 periode dalam hal KPRI

mampu menyediakan aktiva lancar yang cukup besar agar dapat memenuhi

hutang lancarnya. Current ratio yang terendah dicapai pada tahun 2002,

yang berarti kinerja keuangan KPRI paling rendah selama 4 periode dapat

dilihat dengan menurunnya kemampuan KPRI dalam menyediakan aktiva

lancar untuk menjamin hutang lancarnya yang bertambah jumlahnya.

Secara umum dapat dikatakan kondisi KPRI “ Guru “ Sumberlawang

selama tahun 1999-2002 dalam keadaan yang likuid.

b. Quick Ratio

Quick Ratio menunjukkan kemampuan KPRI dalam memenuhi hutang

lancarnya dengan aktiva lancar tanpa persediaan. Quick ratio yang dicapai

selama 4 periode adalah sebesar: 191,28%; 169,39%; 158,95% dan

148,95%. Quick ratio selama tahun 1999-2002 mengalami penurunan

sebesar: 21,89%; 10,98%; 9,46%.

Bila dilihat dari standar rasio yang digunakan yaitu 100% maka KPRI

dalam keadaan yang likuid. Quick ratio tertinggi dicapai pada tahun 1999,

kinerja keuangan pada tahun 1999 paling baik selama 4 periode dapat

dilihat dari usaha KPRI menyediakan aktiva lancar yang besar untuk

menjamin hutang lancarnya. Quick ratio terendah dicapai pada tahun

2002, kemampuan KPRI dalam menyediakan aktiva lancar-persediaan

untuk menjamin hutang lancarnya pada tahun 2002 paling rendah selama

4 periode. Kondisi KPRI “ Guru “Sumberlawang selama tahun 1999-2002

dalam keadaan likuid.

c. WCTA WCTA yang dicapai selama periode 1999 – 2002 adalah 37,20%;

33,83%; 32,52%; 29,3%. Rasio ini dari tahun ke tahun semakin menurun

sebesar: 3,36%; 1,32%; 3,22%. Rasio tertinggi dicapai pada tahun 1999

kinerja keuangan paling baik selama 4 periode besarnya total aktiva yang

dapat diubah menjadi kas dalam waktu pendek paling baik. Rasio terendah

dicapai pada tahun 2002 kinerja keuangan rendah hutang lancar bertambah

sangat besar. selama tahun 1999 – 2002 secara umum dapat dikatakan

kondisi KPRI dilihat dari WCTA kurang likuid.

2. Dari Faktor Rentabilitas

a. Net Profit Margin

Net profit margin selama tahun 1999 – 2002 adalah sebesar 7,57%;

6,87%; 9,21% dan 11,4%. NPM setiap tahun mengalami naik turun

sebesar: -0,7%; 2,34%; 2,2%. NPM terendah dicapai pada tahun 2000

sebesar 6,87%, berarti kemampuan KPRI dalam menghasilkan SHU netto

lewat penjualan dan penerimaan jasa pada tahun ini paling rendah. NPM

tertinggi dicapai pada tahun 2002 sebesar 11,41% kenaikan ini

menunjukkan kinerja keuangan KPRI semakin meningkat dalam hal

menghasilkan SHU netto lewat kegiatan penjualan dan penerimaan jasa

kredit uang. Walaupun biaya operasional juga naik tetapi kenaikan

penghasilan lebih besar daripada kenaikan biaya operasional. Dilihat dari

rasio NPM KPRI “Guru” sumberlawang selama tahun 1999-2002 dalam

keadaan rentabel.

b. RMS

RMS yang dicapai adalah sebesar 21,51%; 2,53%; 4,56% dan 6,55%.

Selama 4 periode RMS cenderung naik sebesar: 0,02%; 2,03%; 1,99%.

kenaikan RMS disebabkan naiknya SHU netto yang dihasilkan. Kinerja

keuangan KPRI dari tahun 1999 – 2002 semakin meningkat, dilihat dari

kemampuan KPRI mengolah modal sendiri sehingga dapat menghasilkan

SHU atau laba yang semakin meningkat. Sehingga dapat ditarik

kesimpulan bahwa KPRI “Guru “Sumberlawang selama tahun 1999 –

2002 dalam keadaan rentabel.

c. ROA

ROA yang dicapai selama 4 periode adalah sebesar 1,48%; 1,29%;

2,00% dan 2,68%. ROA pada tahun 2000 turun sebesar 0,19% dibanding

tahun 1999 kemudian naik kembali selama pada 2 tahun berikutnya

sebesar0,17% dan 0,68%. Selama 4 periode ROA lebih cenderung naik,

menunjukkan efektifitas aktiva yang digunakan untuk kegiatan operasi

dalam menghasilkan laba semakin meningkat. SHU semakin meningkat

dan masih lebih besar daripada kenaikan aktiva, pengumpulan piutang

juga semakin efektif. Kondisi KPRI “Guru” Sumberlawang selama tahun

1999 – 2000 dilihat dari ROA adalah dalam keadaan rentabel.

3. Dilihat dari faktor solvabilitas

a. Total Debt to Equity

Total Debt to Equity yang dicapai selama tahun 1999 – 2002 adalah

sebesar 69,19%; 96,26%; 127,75% dan 143,87%. Total Debt to Equity

pada tahun 1999 2002 cenderung naik sebesar: 27,06%; 31,49%: 16,12%.

Pada tahun 1999 dan 2000 modal sendiri mampu menjamin total hutang

yang menjadi kewajibannya. Sehingga kondisi KPRI “Guru“

Sumberlawang pada tahun 1999 dan 2000 adalah dalam keadaan solvabel,

kemudian pada tahun 2001 dan 2002 Total Debt to Equity adalah sebesar

127,75% dan 143,87% atau >100%, dapat diartikan bahwa jumlah modal

sendiri kurang dari jumlah total hutang sehingga dapat ditarik kesimpulan

bahwa modal sendiri yang dimiliki KPRI tidak mampu menjamin atau

membayar total hutang bila KPRI dibubarkan. Kondisi KPRI “ Guru “

Sumberlawang pada tahun 2001 dan 2002 adalah dalam keadaan

insolvabel. Kinerja keuangan semakin menurun dalam menjamin total

hutang dengan modal sendiri yang dimilikinya, hutang jangka panjang dan

jangka pendek cenderung meningkat cukup besar modal sendiri juga naik

tetapi relatif sedikit.

b. Total Debt to Total capital Asset

Total Debt to Total capital Asset yang dicapai selama tahun 1999-2002

adalah sebesar 40,90%; 49,05%; 59,09% dan 59%. Selama 4 periode Total

Debt to Total capital Asset mengalami kenaikan, bila rasio ini naik maka

solvablitas KPRI menurun pada tahun 1999-2002 kenaikannya

sebesar:8,15%; 7,04%; 2,91%. Rasio tertinggi dicapai pada tahun 2002

sebesar 59%, mengindikasikan tingkat solvabilitas KPRI paling rendah

selama 4 periode. Pada tahun 2002 manajemen menambah hutang relatif

besar daripada menambah rotal aktiva. Kemudian rasio yang terendah

yang dicapai pada tahun 1999 sebesar 40,90% yang berarti pada tahun

1999 kemampuan KPRI untuk menjamin total hutangnya dengan aktiva

yang dimilikinya adalah paling tinggi. Selama tahun 1999-2002 kondisi

KPRI “ Guru “ Sumberlawang dilihat dari Total Debt to Total capital

Asset adalah solvabel.

c. Long Term Debt to Equity

Long Term Debt to Equity yang dicapai selama 4 periode adalah

sebesar: 2,13%; 3,36%; 4,95% dan 6,37%. Rasio ini <100%, Yang artinya

jumlah modal sendiri > dari jumlah hutang jangka panjangnya, sehingga

modal sendiri mampu menjamin hutang jangka panjang. Selama 4 periode

rasio ini cenderung naik sebesar: 1,23%; 1,59%; 1,42% sehingga

kemampuan KPRI dalam memenuhi kewajibannya semakin menurun.

Selama 4 periode KPRI menambah hutang jangka panjang relatif besar

modal sendiri juga bertambah tetapi relatif kecil.

B. Saran

1. Sebaiknya KPRI “ Guru “Sumberlawang dapat mempertahankan tingkat

likuiditasnya bahkan perlu meningkatkan likuiditasnya. Dengan demikian

koperasi dapat memenuhi kewajibannya untuk membayar hutang dan

beban biaya yang menjadi kewajibannya. Likuiditas intern adalah

kemampuan membayar kepada pihak koperasi sendiri seperti pembayaran

upah, pembelian bahan baku. Sedangkan likuiditas ekstern adalah

kewajiban membayar kepada pihak luar koperasi. Bila likuiditas intern

buruk, seperti upah tidak lancar akan mengganggu kelancaran produksi.

Sedangkan jika likuiditas ekstern tidak baik akan berakibat kepercayaan

pihak luar kepada koperasi akan berkurang, bila suatu saat koperasi ingin

mendapatkan kredit dari pihak luar. Cara meningkatkan current ratio dan

WCTA adalah menambah modal sendiri untuk menambah aktiva lancar

dan mengurangi hutang lancar. Cara meningkatkan quick ratio adalah

sama dengan cara meningkatkan current ratio dan WCTA, tetapi tambahan

dana yang diperoleh hanya ditambahkan pada elemen-elemen dari aktiva

lancar yang mempunyai likuiditas yang tinggi saja, jadi tidak ditambahkan

pada elemen persediaan.

2. Meningkatkan rentabilitas KPRI dengan cara meningkatkan penghasilan

koperasi terutama penjualan barang–barang konsumsi sehingga fungsi

toko menjadi optimal. Manajemen juga harus berusaha mengurangi biaya

operasional sehingga SHU yang dihasilkan bisa lebih maksimal. Untuk

meningkatkan RMS dapat dilakukan dengan cara mengolah modal sendiri

yang tersedia secara optimal sehingga dapat menghasilkan SHU yang

besar. Kemudian bila ingin meningkatkan ROA, maka aktiva yang tersedia

harus diolah dan digunakan secara efektif sehingga pada akhirnya nanti

akan dapat menghasilkan SHU yang besar.