5. kesimpulan dan saran -...

TRANSCRIPT

5. KESIMPULAN DAN SARAN

Kesimpulan

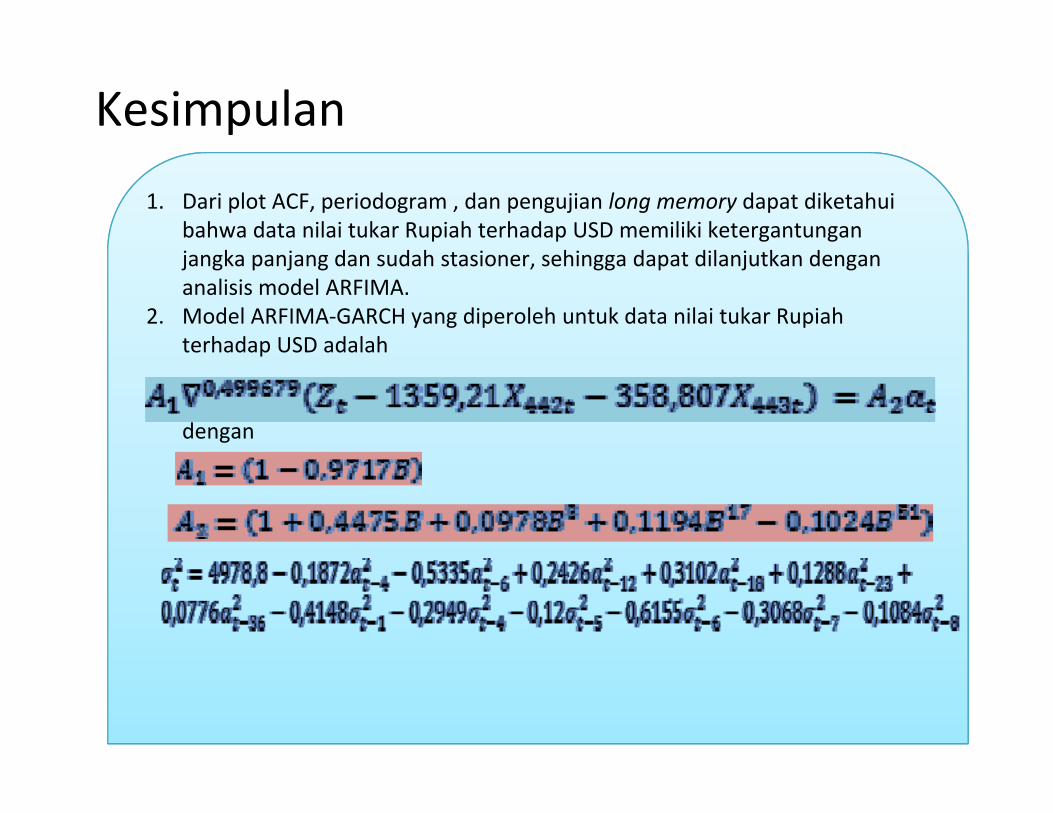

1. Dari plot ACF, periodogram , dan pengujian long memory dapat diketahui bahwa data nilai tukar Rupiah terhadap USD memiliki ketergantungan j k j d d h t i hi d t dil j tk djangka panjang dan sudah stasioner, sehingga dapat dilanjutkan dengan analisis model ARFIMA.

2. Model ARFIMA‐GARCH yang diperoleh untuk data nilai tukar Rupiah terhadap USD adalah p

dengan

Lanjutan…

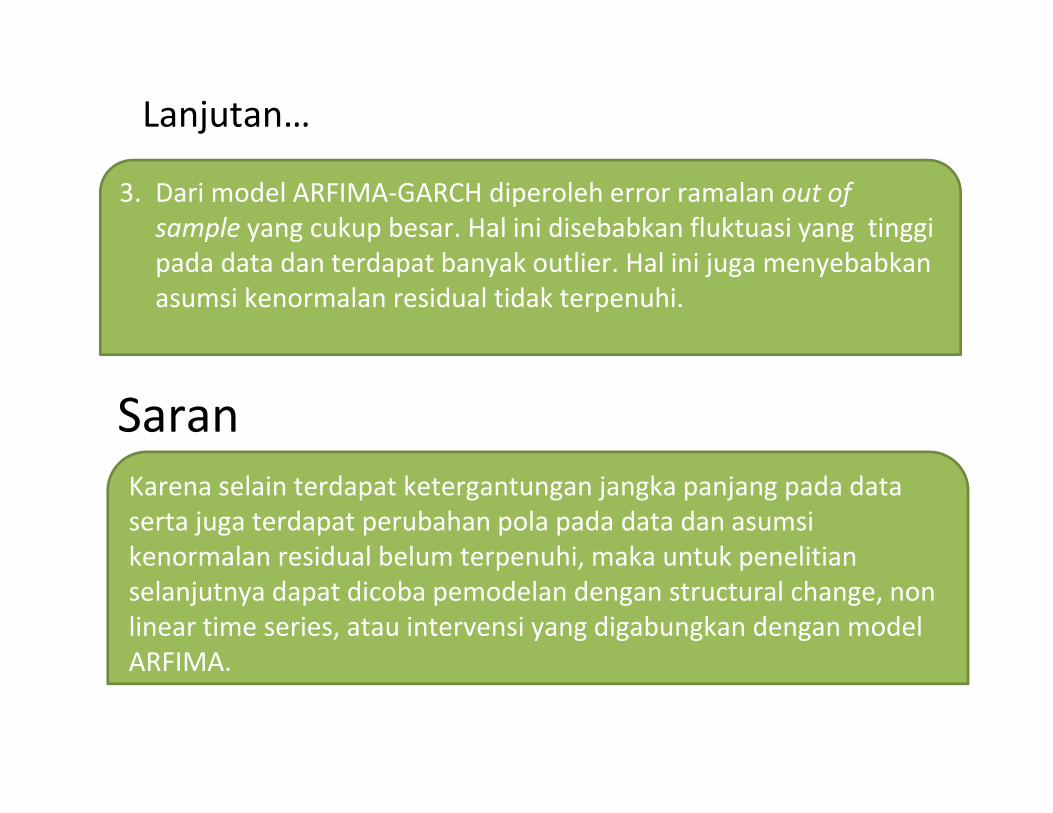

3. Dari model ARFIMA‐GARCH diperoleh error ramalan out of sample yang cukup besar. Hal ini disebabkan fluktuasi yang tinggi d d d d b k l l b bkpada data dan terdapat banyak outlier. Hal ini juga menyebabkan

asumsi kenormalan residual tidak terpenuhi.

SaranKarena selain terdapat ketergantungan jangka panjang pada data serta juga terdapat perubahan pola pada data dan asumsi kenormalan residual belum terpenuhi maka untuk penelitiankenormalan residual belum terpenuhi, maka untuk penelitian selanjutnya dapat dicoba pemodelan dengan structural change, non linear time series, atau intervensi yang digabungkan dengan model ARFIMAARFIMA.

DAFTAR PUSTAKADAFTAR PUSTAKA

Anonim. (2009). Nilai Tukar Mata Uang (Exchange Rate) : Faktor‐Faktor yang M hi Nil i T k d Si t Nil i T k htt //j lMempengaruhi Nilai Tukar dan Sistem Nilai Tukar. http://jurnal‐sdm.blogspot.com/ 2009/06/nilai‐tukar‐mata‐uang‐faktor‐faktor.html/ (tanggal akses: 20 September 2009)

A f A (2006) P i t d L M D d I Th E i St kAssaf, A. (2006). Persistance and Long Memory Dependence In The Emerging Stock Market of Kuwait, The Middle East Business and Economic Review, Volume 18 No.1, Windsor.

Bowerman B L dan O’Connell (1993) Forecasting and Time Series An AppliedBowerman, B.L. dan O’Connell. (1993). Forecasting and Time Series: An Applied Approach, Edisi Ketiga. Duxbury Press, California.

Box, G. E. P., Jenkins, G. M., dan Reinsel, G. C. (1994). Time Series Analysis: Forecasting and Control Edisi Ketiga Prentice Hall International Inc NewForecasting and Control, Edisi Ketiga. Prentice‐Hall International Inc., New

York.

Chan, N. H. (2002). Time Series Applications to Finance. John Wiley & Sons Inc., CanadaCanada.

Chi, XIE dan Ni, YANG. (2007). Analysis and Emperical Research on The Long Memory Property of Exchange Rate Time Series. Taiwan.

Sons IncConover, W. J. (1980). Practical Nonparametric Statistics, Edisi Kedua. John Wiley & Sons Inc., New York.

Doornik, J. A., dan Ooms, M. (1999). Inference and Forecasting for Fractional Autoregressive Integrated Moving Average Models, with An Application to US g g g g ppand UK Inflation, Econometric Institute Report 9947/A. Erasmus University, Rotterdam, The Netherlands.

Doornik, J. A., dan Ooms, M., (2006), A Package for Estimating, Forecasting, and Simulating Arfima Models: Arfima Package 1.04 for Ox. Nuffield College, Rotterdam.

Engle, R. F. (1982). Autoregressive Conditional heteoskedasticity with Estimates of The Variance of Uniited Kingdom Inflation, Journal of Econometica, Volume 50 No.4, halaman 987‐1007.

Erfani, A., dan Samimi, A. J. (2009). Long Memory Forecasting of Stock Price Index Using a Fractionally Differenced Arma Model, Journal of Apllied Sciences Research, Volume 5 No. 10, hal. 1721‐1731. INSInet Publication, Iran.

Hosking, J. R. M. (1981). Fractional Differencing, Biometrika, Volume 68, hal. 165‐176.

Gil‐Alana, L.A., dan Toro, J. (2009). Estimation and testing of ARFIMA models in the real exchange rate, Journal of Finance and Econometrics, Volume 7 Issue 4, hal. 279‐292. John Wiley & Sons Inc., New York.

Irhamah. (2001). Perbandingan Metode‐metode Pendugaan Parameter Model ARFIMA. Tesis, Institut Teknologi Sepuluh Nopember, Surabaya.

Noland, R.B., Ochieng, W. Y., dan Quddus, M. A. (2006). The effect of London Congestion Charge On Road Casualties : An Intervention Analysis. Centre for Transport Studies,

Department of Civil and Environmental Engineering, Imperial College, London.

Novianti, P. W. (2009). Pemodelan IHK Umum Nasional dengan Metode Intervensi Multi Input dan Generalized Autoregressive Conditional Heterokedasticity (GARCH). Tugas Akhir, Institut Teknologi Sepuluh Nopember, Surabaya.

Nuryana F (2001) Perbandingan Pendekatan ARIMA dan ARFIMA (Studi Kasus PemodelanNuryana, F. (2001). Perbandingan Pendekatan ARIMA dan ARFIMA (Studi Kasus Pemodelan Kecepatan Angin di Kabupaten Sumenep. Tugas Akhir, Institut Teknologi Sepuluh Nopember, Surabaya.

Olberman, B. P., Lopes, S. R. C., Reisen, V. A. (2006). Invariance of The First Difference in ARFIMA Models.

Puspowati, T. (2005). Pemodelan Debit Air Sungai Brantas Melalui Pendekatan ARIMA dan ARFIMA. Tugas Akhir, Institut Teknologi Sepuluh Nopember, Surabaya.

Qohar, A. (2007). Perbandingan Unconditional Least Square dan Algoritma Genetika dalam , ( ) g q gEstimasi Parameter Model GARCH. Tugas Akhir, Institut Teknologi Sepuluh Nopember,

Surabaya.

Rustiaty, E. (2004). Pemodelan Nilai Tukar Mata Uang di Negara‐Negara Asia Tenggara Terhadap Us Dollar Dengan Menggunakan Metode Vektor Autoregression (VAR) Tugas Akhir Institut TeknologiDollar Dengan Menggunakan Metode Vektor Autoregression (VAR). Tugas Akhir, Institut Teknologi Sepuluh Nopember, Surabaya.

Shittu, O. I., dan Yaya, O. S. (2009). Measuring Forecast Performance of ARMA and ARFIMA Models : An Application to US Dollar/ UK Pound Foreign Exchange Rate European Journal of Scientific ResearcAn Application to US Dollar/ UK Pound Foreign Exchange Rate, European Journal of Scientific Researc, Volume 32 No.2, hal. 167‐176. Euro Journals Publishing, Inc.

Sowell, F. (1992.). Maximum Likelihood Estimation of Stasionary Univariate Fractionally Integrated Time Series Models, Journal of Econometrics, Volume 53, hal. 168‐ 188.

Sugandi, L. (2003). Pemodelan Nilai Tukar Mata Uang Negar‐Negara Asia Tenggara Dengan Menggunakan Metode VARMAX. Tugas Akhir, Institut Teknologi Sepuluh Nopember,

Surabaya.

Takatoshi, I. dan Hashimoto, Y. (2002). High Frequency Contagion of Currency Crises in Asia, National Bureau of Economics Research.

Tsay, R. S. (2002). Analysis of Financial Time Series. John Wiley and Sons, Inc., New Jersey.

Wei, W. W. S. (1990). Time Series Analysis Univariate and Multivariate Methods. Addison‐Wesley Company Inc., New York.

Zickus, M., Leipus, R. dan Kuietkus, K. (1999). Estimation of Long Range Dependence in Wind Speed Time Series Data. Vilnius University, Lithuania.

Zuhro, M. N. (2005). Perbandingan ARIMA dan ARFIMA Pada Pemodelan Kecepatan Angin di Juanda Surabaya. Tugas Akhir, Institut Teknologi Sepuluh Nopember, Surabaya.

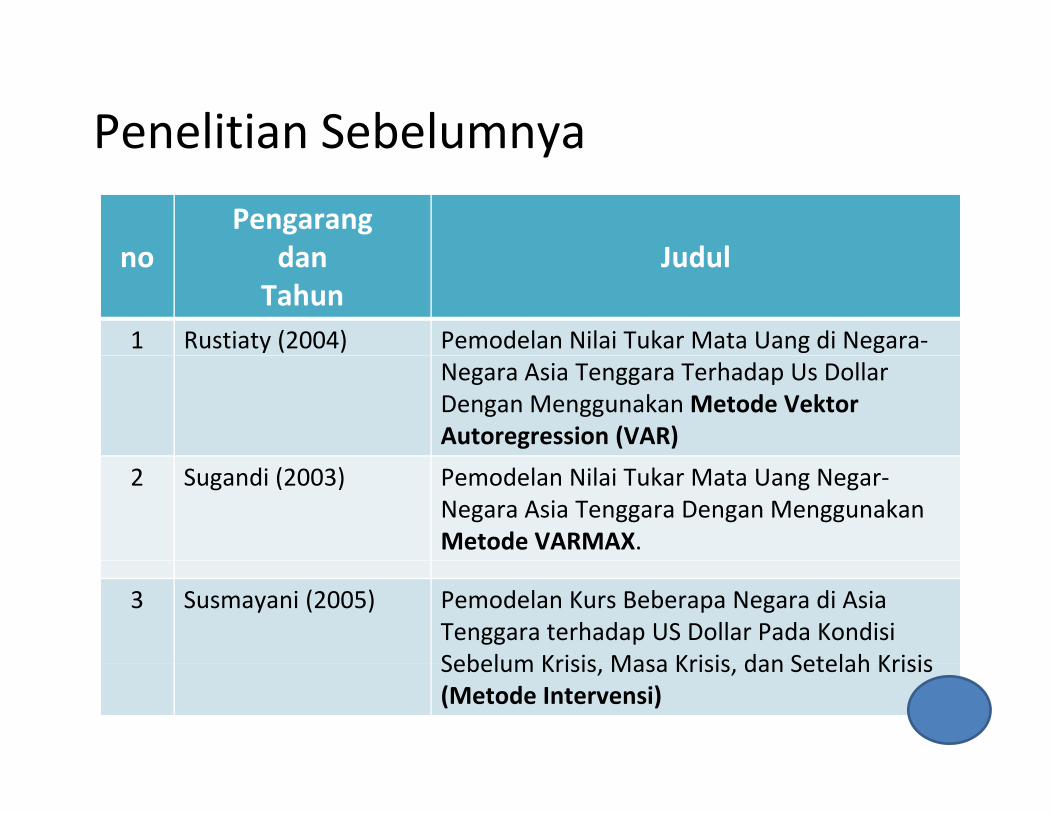

Penelitian Sebelumnyay

noPengarang

dan Judulno dan Tahun

Judul

1 Rustiaty (2004) Pemodelan Nilai Tukar Mata Uang di Negara‐Negara Asia Tenggara Terhadap Us Dollar Dengan Menggunakan Metode Vektor Autoregression (VAR)

2 Sugandi (2003) Pemodelan Nilai Tukar Mata Uang Negar‐Negara Asia Tenggara Dengan Menggunakan Metode VARMAX.

3 Susmayani (2005) Pemodelan Kurs Beberapa Negara di Asia Tenggara terhadap US Dollar Pada Kondisi Sebelum Krisis Masa Krisis dan Setelah KrisisSebelum Krisis, Masa Krisis, dan Setelah Krisis (Metode Intervensi)

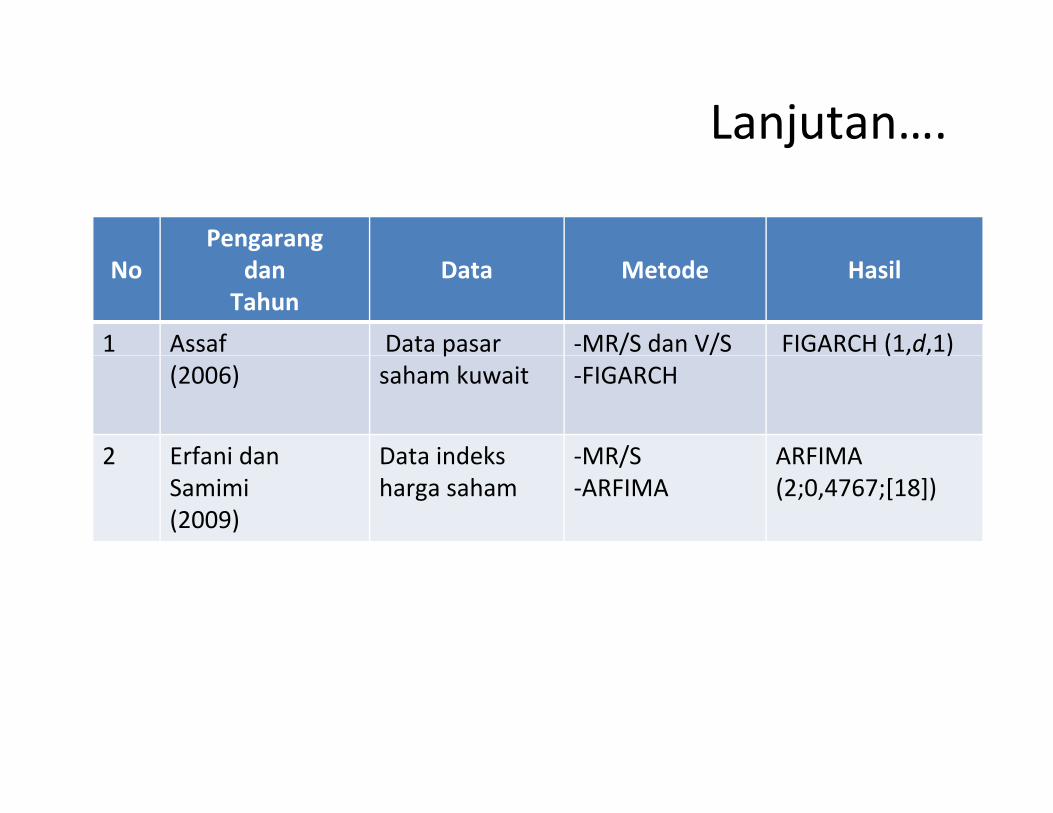

Lanjutan….

PengarangNo dan

TahunData Metode Hasil

1 Assaf Data pasar ‐MR/S dan V/S FIGARCH (1,d,1)(2006)

psaham kuwait ‐FIGARCH

( )

2 Erfani dan Data indeks ‐MR/S ARFIMA2 Erfani dan Samimi(2009)

Data indeks harga saham

‐MR/S‐ARFIMA

ARFIMA (2;0,4767;[18])

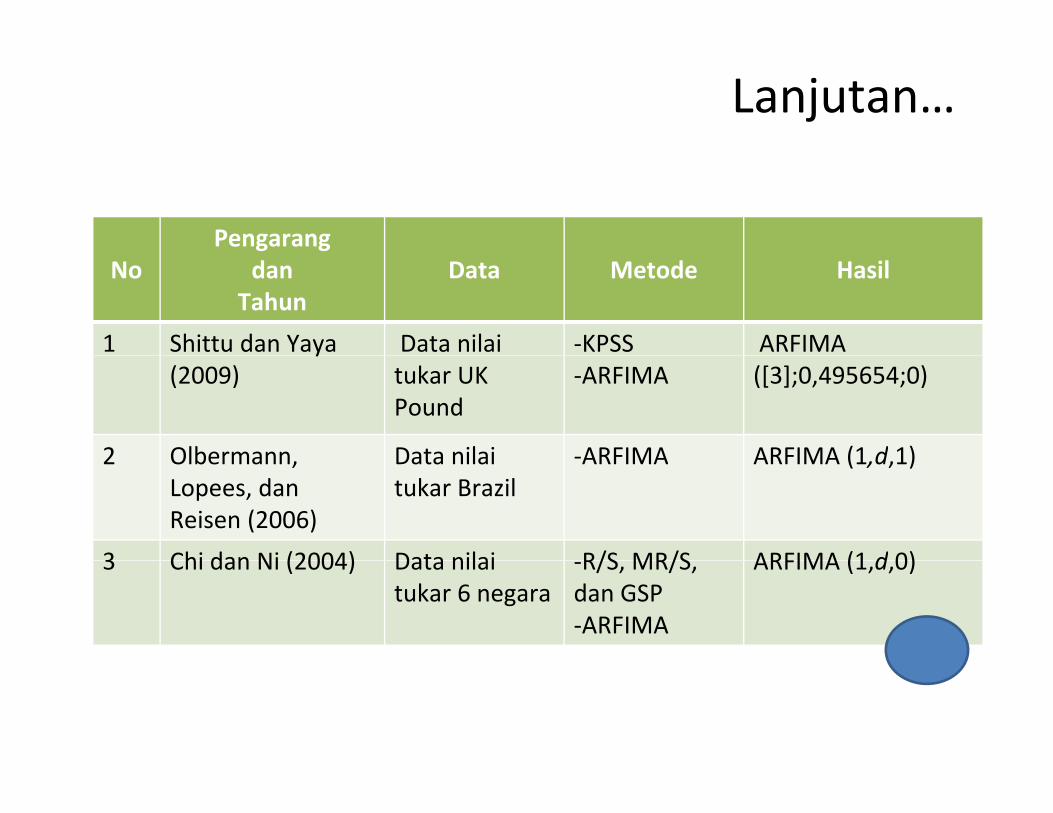

Lanjutan…

PengarangNo dan

TahunData Metode Hasil

1 Shittu dan Yaya Data nilai ‐KPSS ARFIMAy(2009) tukar UK

Pound‐ARFIMA ([3];0,495654;0)

2 Olbermann Data nilai ‐ARFIMA ARFIMA (1 d 1)2 Olbermann, Lopees, dan Reisen (2006)

Data nilai tukar Brazil

‐ARFIMA ARFIMA (1,d,1)

3 Chi dan Ni (2004) Data nilai R/S MR/S ARFIMA (1 d 0)3 Chi dan Ni (2004) Data nilai tukar 6 negara

‐R/S, MR/S, dan GSP‐ARFIMA

ARFIMA (1,d,0)