107.kota sukabumi

TRANSCRIPT

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

HASIL PEMERIKSAAN

SEMESTER I TAHUN ANGGARAN 2005

ATAS

LAPORAN KEUANGAN KOTA SUKABUMI

TAHUN ANGGARAN 2004

DI

SUKABUMI

AUDITORAT UTAMA KEUANGAN NEGARA IV PERWAKILAN III BPK-RI DI JAKARTA

Nomor : /S/XIV.3-XIV.3.4/07/2005 Tanggal : Juli 2005

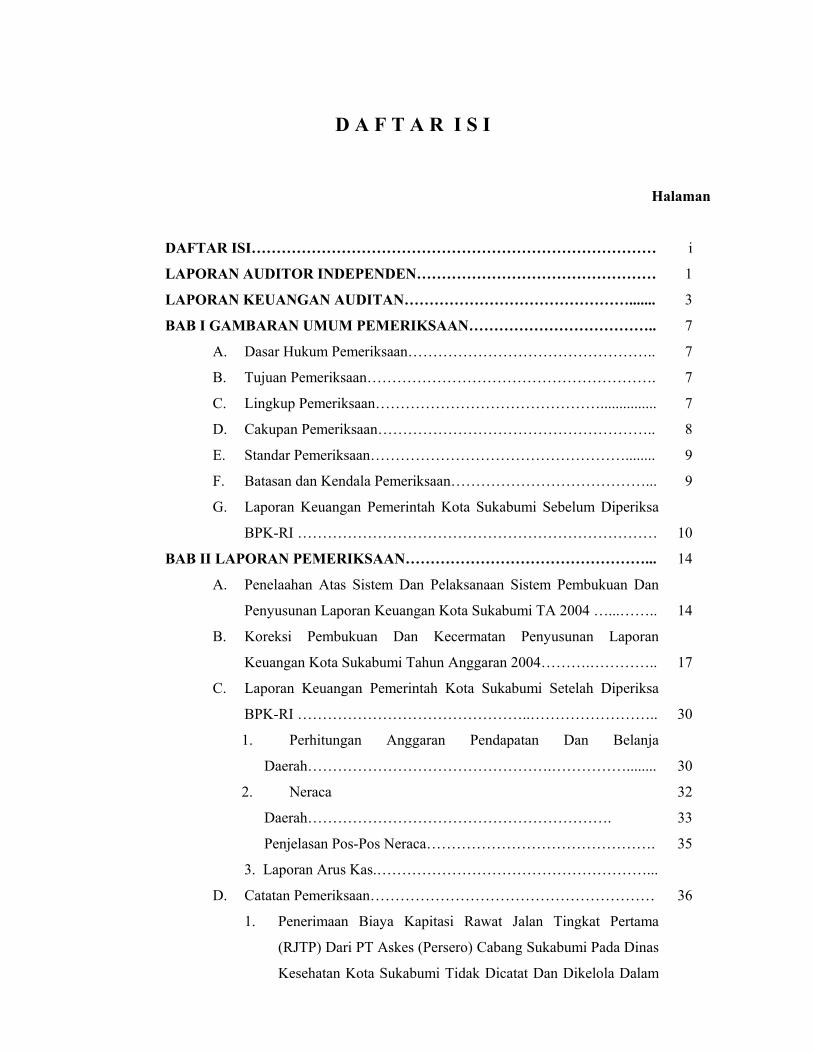

D A F T A R I S I

Halaman

DAFTAR ISI……………………………………………………………………… i

LAPORAN AUDITOR INDEPENDEN………………………………………… 1

LAPORAN KEUANGAN AUDITAN………………………………………....... 3

BAB I GAMBARAN UMUM PEMERIKSAAN……………………………….. 7

A. Dasar Hukum Pemeriksaan………………………………………….. 7

B. Tujuan Pemeriksaan…………………………………………………. 7

C. Lingkup Pemeriksaan………………………………………............... 7

D. Cakupan Pemeriksaan……………………………………………….. 8

E. Standar Pemeriksaan……………………………………………........ 9

F. Batasan dan Kendala Pemeriksaan…………………………………... 9

G. Laporan Keuangan Pemerintah Kota Sukabumi Sebelum Diperiksa

BPK-RI ………………………………………………………………

10

BAB II LAPORAN PEMERIKSAAN…………………………………………... 14

A. Penelaahan Atas Sistem Dan Pelaksanaan Sistem Pembukuan Dan

Penyusunan Laporan Keuangan Kota Sukabumi TA 2004 …...……..

14

B. Koreksi Pembukuan Dan Kecermatan Penyusunan Laporan

Keuangan Kota Sukabumi Tahun Anggaran 2004……….…………..

17

C. Laporan Keuangan Pemerintah Kota Sukabumi Setelah Diperiksa

BPK-RI ………………………………………..……………………..

1. Perhitungan Anggaran Pendapatan Dan Belanja

Daerah………………………………………….……………........

2. Neraca

Daerah…………………………………………………….

Penjelasan Pos-Pos Neraca……………………………………….

3. Laporan Arus Kas.………………………………………………...

30

30

32

33

35

D. Catatan Pemeriksaan………………………………………………… 36

1. Penerimaan Biaya Kapitasi Rawat Jalan Tingkat Pertama

(RJTP) Dari PT Askes (Persero) Cabang Sukabumi Pada Dinas

Kesehatan Kota Sukabumi Tidak Dicatat Dan Dikelola Dalam

APBD TA 2004 Sebesar Rp466.273.000,00…………………... 36

2. Penganggaran Dan Realisasi Dalam DASK DPRD TA 2004

Sebesar Rp492.710.780,00 Untuk Pimpinan Dan Anggota

DPRD Periode 1999-2004 Tidak Sesuai Ketentuan …………..

40

3. Biaya Penunjang Operasional Kepala Daerah Kota

Sukabumi TA 2004 Melebihi Ketentuan Sebesar

Rp280.000.000,00……………………………….................…..

42

4. Bantuan Keuangan Sebesar Rp80.0000.000,00 Kepada Partai

Politik Yang Tidak Memperoleh Kursi Di Dewan Tidak Sesuai

Dengan Ketentuan……………………………………………...

45

5. Pengeluaran Bantuan Keuangan Untuk Kepanitiaan Sebesar

Rp23.521.000,00 Melebihi Pagu Anggaran …………………...

46

6. Pembentukan Dana Cadangan Untuk Penyediaan Dana

Likuiditas Pemerintahan Kota Sukabumi Sebesar

Rp5.600.000.000,00 Tidak Sesuai Ketentuan………………….

48

7. Pelepasan Aset Berupa Kendaraan Dinas Dan Alat Berat Milik

Pemerintah Kota Sukabumi Senilai Rp368.280.000,00 Belum

Ditindaklanjuti Dengan Proses Penghapusan …………………

50

8. Pendapatan Bagi Hasil Pajak TA 2004 Dari Provinsi Jawa

Barat Untuk Kota Sukabumi Kurang Diterima Sebesar

Rp471.946.594,35……………………………………………...

52

9. Pajak Hotel Atas Rumah Kos Dengan Jumlah Kamar 10

(Sepuluh) Kamar Atau Lebih TA 2004 Belum Ditetapkan

Sebesar Rp40.266.000,00………………………………………………

54

10. Penerimaan Jasa Giro Rekening Unit Swadana Rumah Sakit

Umum Daerah (RSUD) R. Syamsudin, SH Belum Disetor Ke

Kas Daerah Sebesar Rp2.973.224,00…………………………..

57

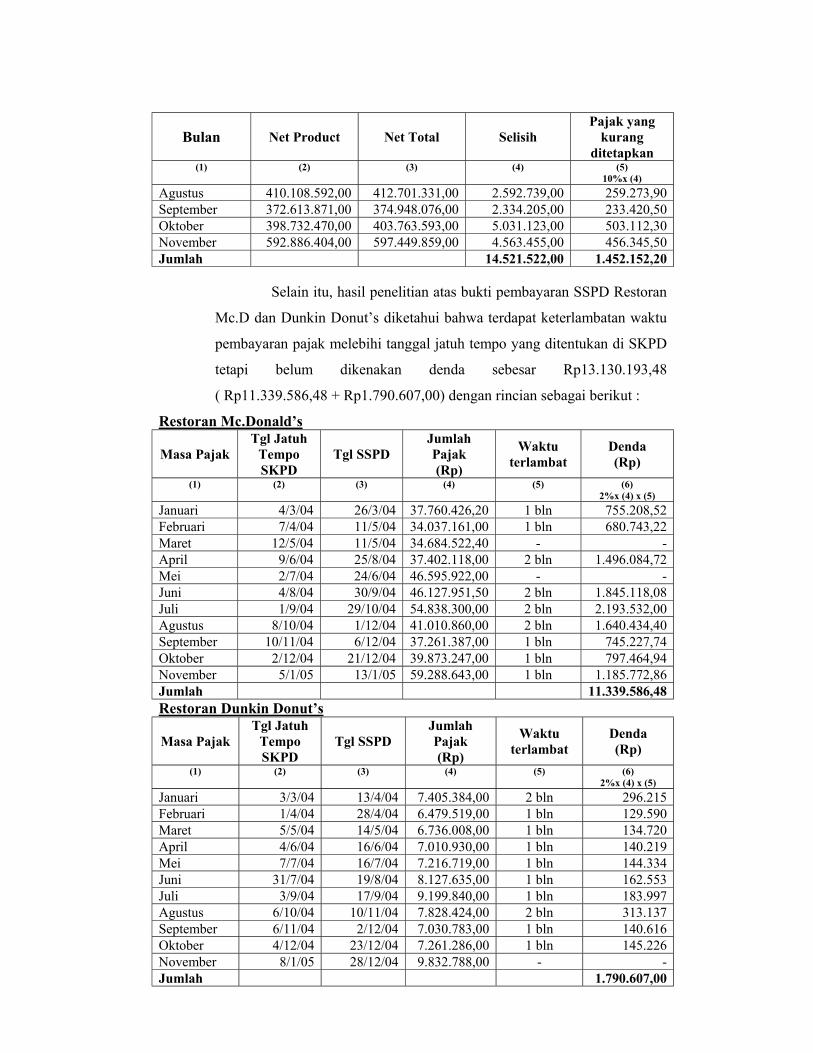

11 Pajak Restoran Mc.Donald’s TA 2004 Kurang Ditetapkan

Sebesar Rp1.452.152,2 Dan Denda Keterlambatan

Pembayaran Pajak Restoran Belum Dipungut Sebesar

Rp13.130.193,48……………………………………………….

58

12 Pengadaan Tanah Untuk Lapangan Olahraga dan Sarana Pelayanan Umum Kota Sukabumi TA 2004 Terjadi Selisih Lebih Pembayaran Sebesar Rp88.640.000,00 …………………

61

13. Pembayaran Kepada Rekanan Atas Realisasi Belanja Modal

TA 2004 Melebihi Ketentuan Sebesar Rp15.938.738,88 ……...

63

14. Penganggaran Sisa Anggaran Lebih Tahun Lalu Pada

Anggaran Pendapatan Dan Belanja Daerah (APBD) Kota

Sukabumi TA 2004 Sebesar Rp16.930.944.661,52 Tidak

Sesuai Ketentuan ………………………………………………

65

15. Penganggaran Biaya Pengawasan Legislatif Dan Biaya Reses DPRD Kota Sukabumi TA 2004 Kurang Tepat Dan Penggunaannya Sebesar Rp445.173.500,00 Tidak Didukung Dengan Bukti Kegiatan………………………...

67

E. Lampiran-Lampiran

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA Jl. MT Haryono Kav. 45-46 Jakarta Selatan 12770 Telp. (021) 7945460,7945471 Fax. (021) 7945483

LAPORAN AUDITOR INDEPENDEN

Kepada Para Pengguna Laporan Keuangan

Kota Sukabumi

Tahun Anggaran (TA) 2004

Berdasarkan ketentuan Pasal 23E Perubahan Ketiga Undang-Undang Dasar

Negara Republik Indonesia Tahun 1945, Pasal 2 Undang-Undang No. 5 Tahun

1973, dan Pasal 31 UU No. 17 Tahun 2003, Badan Pemeriksa Keuangan Republik

Indonesia (BPK-RI) telah memeriksa Laporan Keuangan Kota Sukabumi TA 2004

yang telah disusun oleh Pemerintah Kota Sukabumi.

Laporan Keuangan tersebut adalah tanggung jawab Pemerintah Kota

Sukabumi, tanggung jawab BPK-RI terletak pada pernyataan pendapat atas Laporan

Keuangan TA 2004 berdasarkan Pemeriksaan BPK-RI.

Pemeriksaan atas Laporan Keuangan Daerah tersebut dilakukan dengan

berpedoman pada Standar Audit Pemerintahan (SAP) yang ditetapkan oleh BPK-RI.

Standar tersebut mengharuskan BPK-RI untuk merencanakan, mengumpulkan bukti

yang cukup dan melaksanakan pemeriksaan agar memperoleh keyakinan yang

memadai sebagai dasar untuk memberikan pendapat.

Pemeriksaan atas Laporan Keuangan Kota Sukabumi TA 2004 bertujuan

untuk memberikan keyakinan apakah Laporan Keuangan TA 2004 telah disajikan

secara wajar sesuai dengan Prinsip Akuntansi yang ditetapkan di dalam Peraturan

Perundang-Undangan yang berlaku.

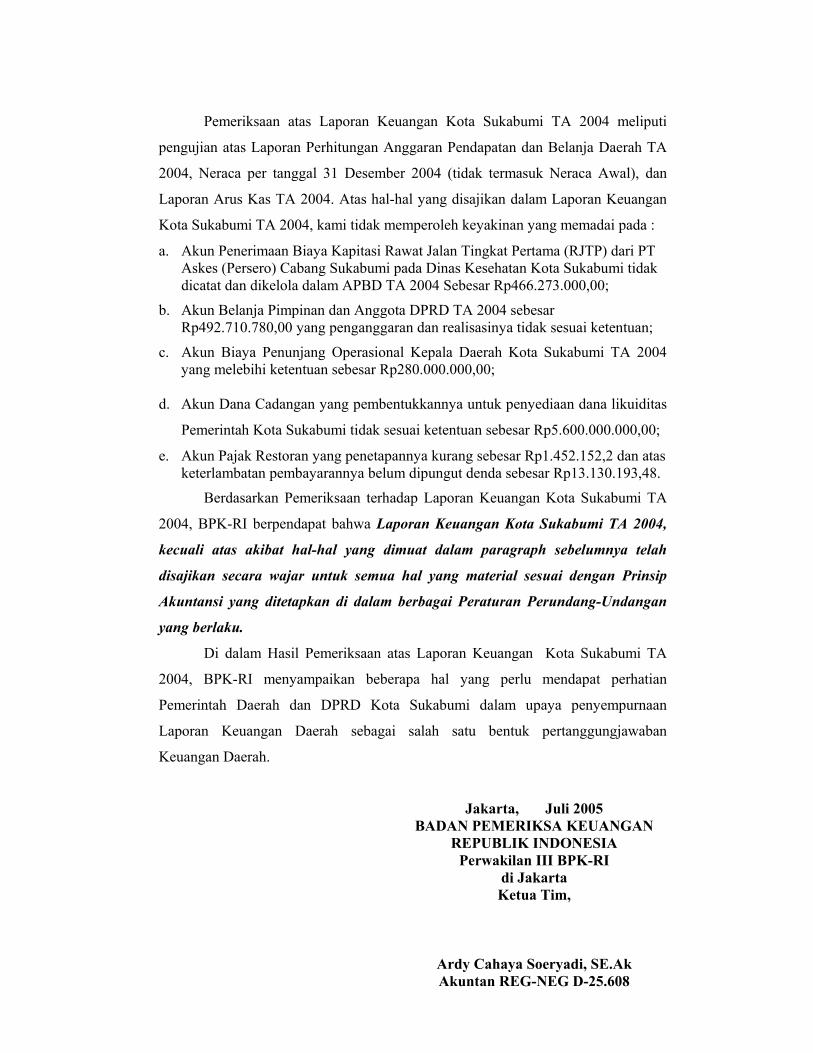

Pemeriksaan atas Laporan Keuangan Kota Sukabumi TA 2004 meliputi

pengujian atas Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah TA

2004, Neraca per tanggal 31 Desember 2004 (tidak termasuk Neraca Awal), dan

Laporan Arus Kas TA 2004. Atas hal-hal yang disajikan dalam Laporan Keuangan

Kota Sukabumi TA 2004, kami tidak memperoleh keyakinan yang memadai pada :

a. Akun Penerimaan Biaya Kapitasi Rawat Jalan Tingkat Pertama (RJTP) dari PT Askes (Persero) Cabang Sukabumi pada Dinas Kesehatan Kota Sukabumi tidak dicatat dan dikelola dalam APBD TA 2004 Sebesar Rp466.273.000,00;

b. Akun Belanja Pimpinan dan Anggota DPRD TA 2004 sebesar Rp492.710.780,00 yang penganggaran dan realisasinya tidak sesuai ketentuan;

c. Akun Biaya Penunjang Operasional Kepala Daerah Kota Sukabumi TA 2004 yang melebihi ketentuan sebesar Rp280.000.000,00;

d. Akun Dana Cadangan yang pembentukkannya untuk penyediaan dana likuiditas

Pemerintah Kota Sukabumi tidak sesuai ketentuan sebesar Rp5.600.000.000,00;

e. Akun Pajak Restoran yang penetapannya kurang sebesar Rp1.452.152,2 dan atas keterlambatan pembayarannya belum dipungut denda sebesar Rp13.130.193,48.

Berdasarkan Pemeriksaan terhadap Laporan Keuangan Kota Sukabumi TA

2004, BPK-RI berpendapat bahwa Laporan Keuangan Kota Sukabumi TA 2004,

kecuali atas akibat hal-hal yang dimuat dalam paragraph sebelumnya telah

disajikan secara wajar untuk semua hal yang material sesuai dengan Prinsip

Akuntansi yang ditetapkan di dalam berbagai Peraturan Perundang-Undangan

yang berlaku.

Di dalam Hasil Pemeriksaan atas Laporan Keuangan Kota Sukabumi TA

2004, BPK-RI menyampaikan beberapa hal yang perlu mendapat perhatian

Pemerintah Daerah dan DPRD Kota Sukabumi dalam upaya penyempurnaan

Laporan Keuangan Daerah sebagai salah satu bentuk pertanggungjawaban

Keuangan Daerah.

Jakarta, Juli 2005 BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA Perwakilan III BPK-RI

di Jakarta Ketua Tim,

Ardy Cahaya Soeryadi, SE.Ak Akuntan REG-NEG D-25.608

BAB I

GAMBARAN UMUM PEMERIKSAAN

A. Dasar Hukum Pemeriksaan 1. Pasal 23 E Perubahan Ketiga Undang-Undang Dasar 1945;

2. Pasal 2 Undang-Undang Nomor 5 Tahun 1973 tentang Badan Pemeriksa

Keuangan;

3. Pasal 31 ayat (2) Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara;

4. Pasal 56 ayat (3) Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara;

5. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Pusat dan Daerah;

7. Pasal 43 Peraturan Pemerintah Nomor 105 Tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

B. Tujuan Pemeriksaan

Untuk memberikan keyakinan apakah Laporan Keuangan Kota Sukabumi

Tahun Anggaran (TA) 2004 sebagai laporan pertanggungjawaban atas realisasi

Anggaran Pendapatan dan Belanja Daerah (APBD) TA 2004 telah disajikan

secara wajar sesuai dengan Prinsip Akuntansi yang ditetapkan dalam berbagai

peraturan perundangan mengenai Pengelolaan Keuangan Daerah.

C. Lingkup Pemeriksaan

Untuk mencapai tujuan pemeriksaan tersebut, maka pemeriksaan atas

Laporan Keuangan Kota Sukabumi TA 2004, meliputi pengujian atas :

a. Laporan Perhitungan APBD TA 2004

b. Neraca Per Tanggal 31 Desember 2004 (tidak termasuk Neraca Awal)

c. Laporan Arus Kas TA 2004

D. Cakupan Pemeriksaan

Pemeriksaan atas Laporan Keuangan Kota Sukabumi TA 2004 meliputi

pengujian substantif atas transaksi yang dibukukan dan disajikan serta

mengungkapkan dalam Laporan Keuangan yang meliputi semua transaksi

material dalam satu tahun anggaran yang diperiksa dan pengujian terinci atas

saldo akun-akun yang material dalam laporan tersebut dengan menitikberatkan

pada pos-pos sebagai berikut:

1. DPRD dan Sekretariat Dewan

2. Kepala Daerah

3. Pendapatan Asli Daerah

4. Dana Perimbangan Keuangan Pusat dan Daerah

5. Belanja Modal

6. Belanja Bantuan Keuangan

7. Belanja Tidak Tersangka

8. Pembiayaan

Cakupan pemeriksaan atau Audit Coverage Ratio (ACR) yang merupakan

perbandingan antara jumlah realisasi anggaran/ saldo akun yang diaudit dan

jumlah realisasi anggaran/ saldo akun (sebelum koreksi) TA 2004 dapat dilihat

dalam tabel berikut ini:

Cakupan Pemeriksaan atas Laporan Keuangan Kota Sukabumi

TA 2004

No. Uraian Bagian/ Pos

Anggaran (Rp)

Realisasi (Rp) % Nilai yang Diaudit

(Rp) ACR

% 1. Pendapatan 203.688.953.000,00 211.347.674.123,77 103,76 211.347.674.123,77 100,002. Belanja 221.766.260.000,00 215.174.584.558,00 97,03 215.174.584.558,00 100,003. Pembiayaan - Penerimaan 19.527.307.000,00 19.440.150.961,52 99,55 19.440.150.961,52 100,00 - Pengeluaran 1.450.000.000,00 15.613.240.527,29 1.076,78 15.613.240.527,29 100,00

Jumlah 446.432.520.000,00 461.575.650.170,58 103,39 461.575.650.170,58 100,00 1. Aktiva 642.217.137.140,45 642.217.137.140,45 100,002. Utang 0,00 0,00 0,003. Ekuitas 642.217.137.140,45 642.217.137.140,45 100,00

Jumlah 1.284.434.274.280,90 1.284.434.274.280,90 100,00

D. Standar Pemeriksaan

Pemeriksaan atas Laporan Keuangan Kota Sukabumi TA 2004 dilakukan

dengan berpedoman pada Standar Audit Pemerintahan (SAP) yang diterbitkan

oleh BPK-RI Tahun 1995.

F. Batasan Dan Kendala Pemeriksaan

Dalam rangka pelaksanaan salah satu tugas konstitusionalnya yaitu

pemeriksaan atas Laporan Keuangan, BPK-RI masih menghadapi kendala

bahwa Pemerintah daerah belum memahami sepenuhnya sistem pembukuan

berganda (double entry) dan dasar pencatatan akrual.

BAB II

LAPORAN PEMERIKSAAN

A. Penelaahan Atas Sistem Dan Pelaksanaan Sistem Pembukuan Dan Penyusunan Laporan Keuangan Kota Sukabumi TA 2004

Pembukuan dan penyusunan Laporan Keuangan Kota Sukabumi dilakukan

oleh Bagian Keuangan Sekretariat Daerah Kota Sukabumi. Pembukuan dan

penyusunan Laporan Keuangan Kota Sukabumi TA 2004 diselenggarakan dengan

menggunakan sistem pembukuan ganda dengan dasar kas untuk Perhitungan

Anggaran Pendapatan dan Belanja Daerah (APBD) tetapi menggunakan struktur

dan kode rekening APBD sebagaimana diatur dalam Peraturan Pemerintah (PP)

Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan

Daerah dan Keputusan Menteri Dalam Negeri (Kepmendagri) No.29 Tahun 2002

tentang Pedoman Pengurusan, Pertanggungjawaban, dan Pengawasan Keuangan

dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan

Perhitungan APBD, sedangkan untuk Neraca Daerah menggunakan dasar akrual.

Pada TA 2004, Kota Sukabumi telah menyusun Peraturan Daerah Kota

Sukabumi No.2 Tahun 2001 tanggal 9 Mei 2001 tentang Pokok-pokok Pengelolaan

Keuangan Daerah dan Keputusan Walikota Sukabumi Nomor 264 Tahun 2002

tanggal 19 Desember 2002 tentang Kebijakan dan Sistem Akuntansi Keuangan

Daerah.

Berdasarkan PP 105 Tahun 2000 dan Kepmendagri 29 Tahun 2002,

Pemerintah Kota Sukabumi menyusun Laporan Keuangan Daerah yang terdiri dari

Laporan Perhitungan APBD, Neraca, dan Laporan Aliran Kas.

Hasil penelaahan atas sistem pembukuan dan penyusunan Laporan

Keuangan serta pelaksanaannya yang diselenggarakan oleh Pemerintah Kota

Sukabumi yang kami uji ternyata belum sepenuhnya mengikuti ketentuan-ketentuan

yang berlaku, sehingga masih terdapat kelemahan sebanyak 8 (delapan) kelemahan.

Terhadap sistem pembukuan dan penyusunan Laporan Keuangan yang tidak kami

uji, kami tidak menemukan bahwa Pemerintah Kota Sukabumi menyimpang dari

sistem tersebut. Kelemahan terhadap sistem tersebut adalah sebagai berikut :

1. Bagian Keuangan Sekretariat Daerah Kota Sukabumi sebagai unit kerja yang

melakukan pembukuan dan penyusunan Laporan Keuangan Kota Sukabumi

telah selesai menyusun Konsep Laporan Keuangan Kota Sukabumi TA 2004

yang terdiri dari Perhitungan APBD, Neraca Daerah dan Laporan Aliran Kas

pada tanggal 18 Februari 2005. Sedangkan atas Nota Perhitungan APBD TA

2004 yang merupakan bagian dari Laporan Keuangan Daerah seperti yang

dimuat dalam PP 105 Tahun 2000 dan Kepmendagri No. 29 Tahun 2002 sampai

dengan pemeriksaan akhir di lapangan belum disusun. Selain itu, dalam

penyusunan APBD TA 2004 dan pelaksanaan tata usaha keuangan daerah dan

penyusunan Perhitungan APBD TA 2004 belum sesuai dengan ketentuan-

ketentuan yang dimuat dalam peraturan tersebut.

2. Bagian Keuangan Sekretariat Daerah Kota Sukabumi tidak konsisten dalam

menerapkan ketentuan mengenai pembukuan dan penyusunan Laporan

Keuangan TA 2004 yang masih menggunakan dasar kas, seperti yang termuat

dalam Surat Representasi Pemerintah Kota Sukabumi atas Laporan Keuangan

TA 2004 tanggal 31 Maret 2005 yang menyatakan bahwa pembukuan dan

penyusunan Laporan Keuangan TA 2004 menggunakan dasar kas. Berdasarkan

Keputusan Walikota Sukabumi No. 264 Tahun 2002 tentang Kebijakan dan

Sistem Akuntansi Daerah, ditetapkan bahwa pencatatan transaksi keuangan

Kota Sukabumi dibukukan dengan dasar akrual yang mengakui pengaruh

transaksi dan peristiwa lain pada saat kejadian, bukan pada saat kas atau setara

kas diterima atau dibayar. Dasar akrual ini tidak dijadikan acuan dalam

penyusunan APBD TA 2004 dan dalam pembukuan dan penyusunan

Perhitungan APBD TA 2004. Selain itu sistem pembukuan ganda yang diatur

dalam Keputusan Walikota Sukabumi No. 2 Tahun 2003 belum sepenuhnya

diterapkan.

3. Review atas SPP yang diajukan oleh Pemegang Kas sebagai dasar penerbitan

kas belum berjalan sebagaimana mestinya, sehingga terjadi penerbitan SPM

yang melampaui pagu anggaran.

4. Penyusunan anggaran dilakukan dengan usulan yang diajukan oleh unit-unit

kerja terkait sebagai pengguna anggaran yang harus memperhatikan asas

ketaatan terhadap perundang-undangan yang berlaku, akan tetapi dalam

pelaksanaan penyusunan APBD TA 2004 belum sepenuhnya memperhatikan

ketentuan.

5. Penerimaan daerah yang bersumber dari Dana Perimbangan Bagi Hasil Pajak

dan Bukan Pajak dari Pusat dikoordinasikan oleh Dinas Pendapatan Daerah

(Dipenda) Kota Sukabumi. Penerimaan pendapatan daerah yang berasal dari

bantuan Pusat dan Provinsi dikoordinasikan melalui Bagian Keuangan

Sekretariat Daerah. Mekanisme penerimaan-penerimaan tersebut melalui

transfer langsung lewat Bank ke rekening Kas Daerah. Bukti transfer ini

dilakukan pencatatan realisasi penerimaan dari Pusat dan Provinsi. Atas transfer

penerimaan ini baik Dipenda maupun Bagian Keuangan tidak pernah melakukan

konfirmasi mengenai jumlah yang seharusnya menjadi hak Pemerintah kota

Sukabumi.

6. Bagian Pengelolaan Aset Daerah Sekretariat Daerah Kota Sukabumi sebagai

unit kerja yang mengelola aset daerah belum mampu membuat daftar aset yang

mencerminkan nilai aset daerah yang sebenarnya.

7. Rencana Anggaran Satuan Kerja ditetapkan oleh Kepala Daerah menjadi

Dokumen Anggaran Satuan Kerja (DASK) setelah Perda APBD ditetapkan.

DASK memuat pendapatan dan belanja setiap perangkat daerah yang digunakan

sebagai dasar pelaksanaan oleh pengguna anggaran. Dalam hal DASK tidak

memasukan unsur pendapatan yang seharusnya menjadi sumber Pendapatan

Asli Daerah, pengelolaannya dilakukan terpisah dari sumber pendapatan lainnya

yang telah ditetapkan dalam DASK dan tidak tercatat dalam Perhitungan APBD

TA 2004.

Atas Kelemahan Pengendalian Intern tersebut, BPK-RI menyarankan agar

Pemerintah Kota Sukabumi melakukan review atas sistem pembukuan dan

penyusunan Laporan Keuangannya.

B. Koreksi Pembukuan Dan Kecermatan Penyusunan Laporan Keuangan Kota

Sukabumi TA 2004

Dari Hasil Pemeriksaan atas Laporan Keuangan (sebelum disampaikan ke

DPRD) TA 2004 yang telah disajikan oleh Pemerintah Kota Sukabumi, BPK-RI telah

mengajukan 17 (Tujuh Belas) koreksi dengan nilai koreksi saldo akun menurut objek

sebesar Rp9.303.627.665,96. Koreksi-koreksi tersebut adalah sebagai berikut:

1. Kesalahan Karena Belum Dicatat

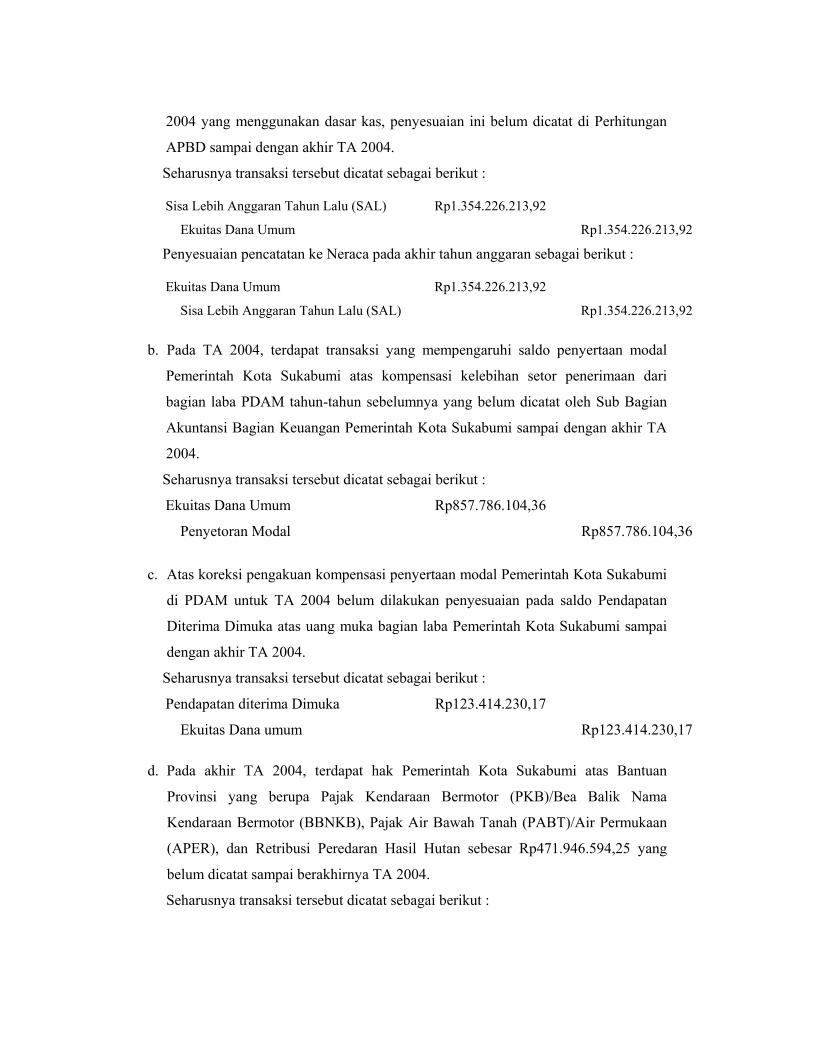

a. Pada TA 2004, terdapat realisasi Sisa Lebih Anggaran Tahun Lalu atas Pendapatan

Asli Daerah, bagian laba BUMD, dan Biaya bahan pakai habis yang merupakan

koreksi BPK-RI TA 2003 yang pencatatannya menggunakan dasar akrual

disesuaikan dengan sistem dan kebijakan akuntansi untuk Perhitungan APBD TA

2004 yang menggunakan dasar kas, penyesuaian ini belum dicatat di Perhitungan

APBD sampai dengan akhir TA 2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Sisa Lebih Anggaran Tahun Lalu (SAL) Rp1.354.226.213,92 Ekuitas Dana Umum Rp1.354.226.213,92

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran sebagai berikut :

Ekuitas Dana Umum Rp1.354.226.213,92 Sisa Lebih Anggaran Tahun Lalu (SAL) Rp1.354.226.213,92

b. Pada TA 2004, terdapat transaksi yang mempengaruhi saldo penyertaan modal

Pemerintah Kota Sukabumi atas kompensasi kelebihan setor penerimaan dari

bagian laba PDAM tahun-tahun sebelumnya yang belum dicatat oleh Sub Bagian

Akuntansi Bagian Keuangan Pemerintah Kota Sukabumi sampai dengan akhir TA

2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Ekuitas Dana Umum Rp857.786.104,36 Penyetoran Modal Rp857.786.104,36

c. Atas koreksi pengakuan kompensasi penyertaan modal Pemerintah Kota Sukabumi

di PDAM untuk TA 2004 belum dilakukan penyesuaian pada saldo Pendapatan

Diterima Dimuka atas uang muka bagian laba Pemerintah Kota Sukabumi sampai

dengan akhir TA 2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Pendapatan diterima Dimuka Rp123.414.230,17 Ekuitas Dana umum Rp123.414.230,17

d. Pada akhir TA 2004, terdapat hak Pemerintah Kota Sukabumi atas Bantuan

Provinsi yang berupa Pajak Kendaraan Bermotor (PKB)/Bea Balik Nama

Kendaraan Bermotor (BBNKB), Pajak Air Bawah Tanah (PABT)/Air Permukaan

(APER), dan Retribusi Peredaran Hasil Hutan sebesar Rp471.946.594,25 yang

belum dicatat sampai berakhirnya TA 2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Piutang Bantuan Provinsi-PKB/BBNKB Rp454.039.314,00

Piutang Bantuan Provinsi-PABT/APER Rp3.114.321,25

Piutang Bantuan Provinsi-Retribusi Peredaran Hasil Hutan

Rp14.792.959,00

Ekuitas Dana umum Rp471.946.594,25

e. Pada TA 2004, terdapat transaksi atas pengeluaran belanja modal pada RSUD

sebesar Rp839.738.935,00 belum dicatat sampai dengan akhir TA 2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Alat-alat Kantor dan Rumah Tangga Rp265.167.790,00

Alat-alat Studio dan Alat Komunikasi Rp25.000.000,00

Alat-alat Kedokteran Rp549.571.145,00

Ekuitas Dana Umum Rp839.738.935,00

f. Pada TA 2004, terdapat transaksi atas piutang Tuntutan Ganti Rugi (TGR) di

lingkungan Pemerintah Kota Sukabumi yang telah ditetapkan sejak TA

sebelumnya yang belum diterima realisasinya dan belum dicatat di Neraca sampai

dengan akhir TA 2004.

Seharusnya transaksi tersebut dicatat sebagai berikut :

Piutang TP/TGR Rp184.541.600,00 Ekuitas Dana Umum Rp184.541.600,00

2. Kesalahan Pembebanan (Dicatat Tapi Salah Akun)

a. Pada TA 2004, Pemerintah Kota Sukabumi menerima setoran dari pegawai yang

dikenakan Tuntutan Ganti Rugi (TGR) sebesar Rp9.206.300,00 yang dicatat pada

Pos Pembiayaan – Penerimaan TP/TGR. Seharusnya atas penerimaan ini dicatat

pada pos lain-lain pendapatan yang syah.

Pencatatan yang sudah dilakukan adalah sebagai berikut:

Kas Rp9.206.300,00

Pembiayaan-Penerimaan dari TP/TGR Rp9.206.300,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp9.206.300,00 Penerimaan Ganti Rugi atas Kekayaan Daerah Rp9.206.300,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut :

Pembiayaan-Penerimaan dari TP/TGR Rp9.206.300,00

Penerimaan Ganti Rugi atas Kekayaan Daerah Rp9.206.300,00

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran yang dilakukan

sebagai berikut :

Pembiayaan-Penerimaan dari TP/TGR Rp9.206.300,00

Piutang TP/TGR Rp9.206.300,00

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran yang seharusnya

dilakukan adalah sebagai berikut :

Ekuitas Dana Umum Rp9.206.300,00

Piutang TP/TGR Rp9.206.300,00

Sehingga BPK-RI melakukan penyesuaian pencatatan ke Neraca pada

akhir tahun anggaran sebagai berikut :

Penerimaan Ganti Rugi atas Kekayaan Daerah Rp9.206.300,00

Pembiayaan-Penerimaan dari TP/TGR Rp9.206.300,00

b. Pada TA 2004, terjadi transaksi pengeluaran atas Belanja Tidak Tersangka dan

dicatat pada pos Belanja Tidak Tersangka. Tetapi afektasi yang ada di SPM

menunjukan kode rekening untuk Bantuan Keuangan kepada Organisasi

Kemasyarakatan sebesar Rp25.000.000,00, sehingga terjadi salah pembebanan

atas dasar afektasi yang ada di SPM. Atas transaksi tersebut, Pemerintah Kota

Sukabumi melakukan pencatatan sebagai berikut :

Belanja Tidak tersangka Rp25.000.000,00 Kas Rp25.000.000,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Belanja Bantuan Keuangan kepada Organisasi Kemasyarakatan

Rp25.000.000,00

Kas Rp25.000.000,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Belanja Bantuan Keuangan kepada Organisasi Kemasyarakatan

Rp25.000.000,00

Belanja Tidak tersangka Rp25.000.000,00

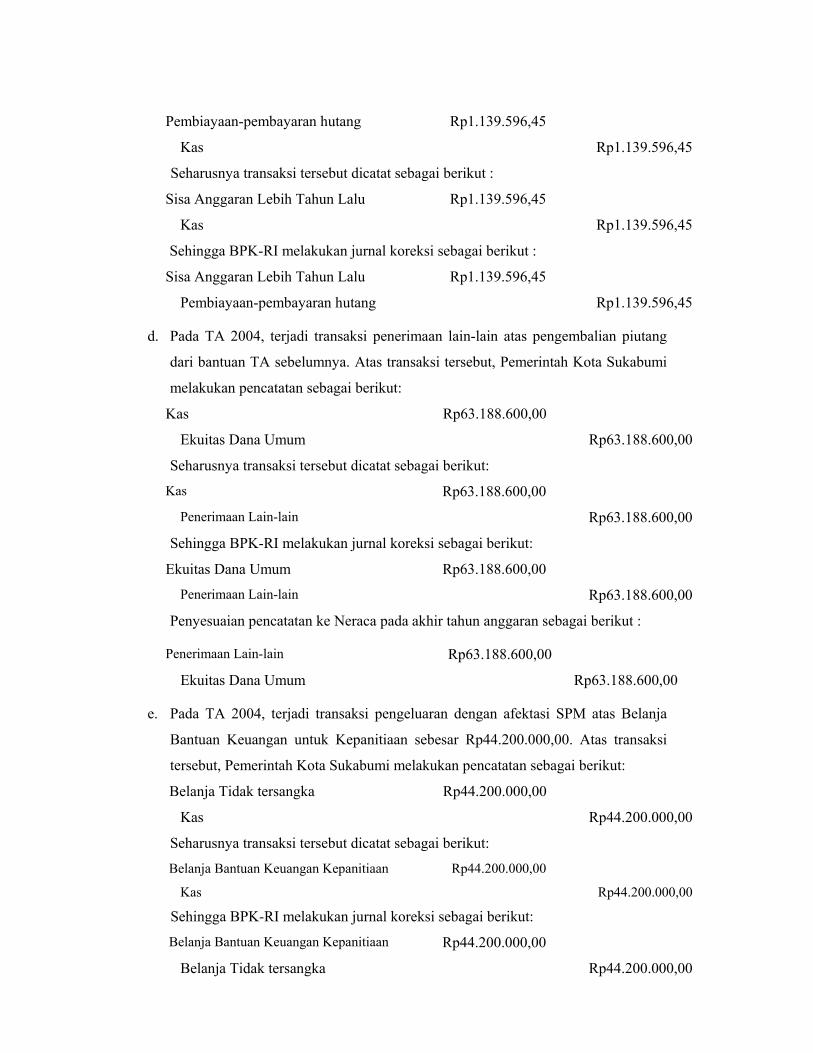

c. Pada TA 2004, terjadi transaksi pembayaran hutang pajak yang merupakan

realisasi Sisa Anggaran Lebih Tahun Lalu sebesar Rp1.139.596,45, ternyata atas

transaksi tersebut Pemerintah Kota Sukabumi membukukan sebagai Pembiayaan-

pembayaran hutang. Pencatatan yang sudah dilakukan adalah sebagai berikut :

Pembiayaan-pembayaran hutang Rp1.139.596,45

Kas Rp1.139.596,45

Seharusnya transaksi tersebut dicatat sebagai berikut :

Sisa Anggaran Lebih Tahun Lalu Rp1.139.596,45

Kas Rp1.139.596,45

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut :

Sisa Anggaran Lebih Tahun Lalu Rp1.139.596,45

Pembiayaan-pembayaran hutang Rp1.139.596,45

d. Pada TA 2004, terjadi transaksi penerimaan lain-lain atas pengembalian piutang

dari bantuan TA sebelumnya. Atas transaksi tersebut, Pemerintah Kota Sukabumi

melakukan pencatatan sebagai berikut:

Kas Rp63.188.600,00 Ekuitas Dana Umum Rp63.188.600,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp63.188.600,00

Penerimaan Lain-lain Rp63.188.600,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Ekuitas Dana Umum Rp63.188.600,00 Penerimaan Lain-lain Rp63.188.600,00

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran sebagai berikut :

Penerimaan Lain-lain Rp63.188.600,00

Ekuitas Dana Umum Rp63.188.600,00

e. Pada TA 2004, terjadi transaksi pengeluaran dengan afektasi SPM atas Belanja

Bantuan Keuangan untuk Kepanitiaan sebesar Rp44.200.000,00. Atas transaksi

tersebut, Pemerintah Kota Sukabumi melakukan pencatatan sebagai berikut:

Belanja Tidak tersangka Rp44.200.000,00 Kas Rp44.200.000,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Belanja Bantuan Keuangan Kepanitiaan Rp44.200.000,00

Kas Rp44.200.000,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Belanja Bantuan Keuangan Kepanitiaan Rp44.200.000,00 Belanja Tidak tersangka Rp44.200.000,00

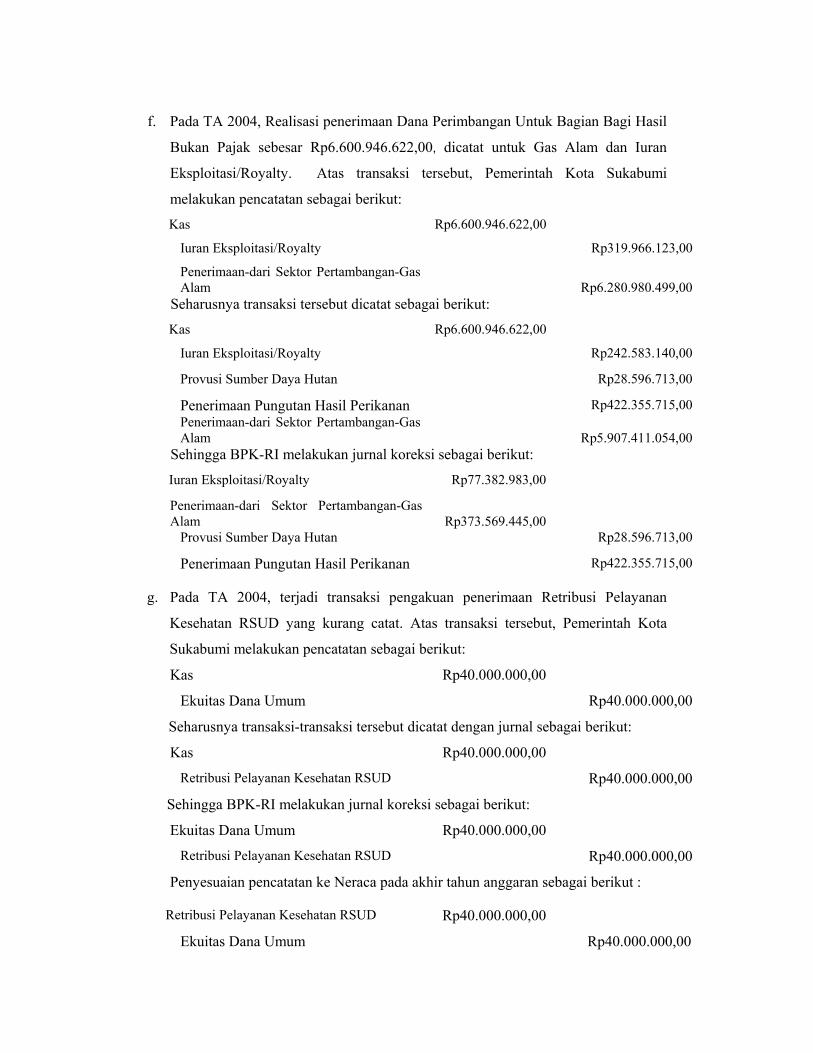

f. Pada TA 2004, Realisasi penerimaan Dana Perimbangan Untuk Bagian Bagi Hasil

Bukan Pajak sebesar Rp6.600.946.622,00, dicatat untuk Gas Alam dan Iuran

Eksploitasi/Royalty. Atas transaksi tersebut, Pemerintah Kota Sukabumi

melakukan pencatatan sebagai berikut:

Kas Rp6.600.946.622,00

Iuran Eksploitasi/Royalty Rp319.966.123,00

Penerimaan-dari Sektor Pertambangan-Gas Alam

Rp6.280.980.499,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp6.600.946.622,00 Iuran Eksploitasi/Royalty Rp242.583.140,00

Provusi Sumber Daya Hutan Rp28.596.713,00

Penerimaan Pungutan Hasil Perikanan Rp422.355.715,00 Penerimaan-dari Sektor Pertambangan-Gas

Alam

Rp5.907.411.054,00 Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Iuran Eksploitasi/Royalty Rp77.382.983,00

Penerimaan-dari Sektor Pertambangan-Gas Alam

Rp373.569.445,00

Provusi Sumber Daya Hutan Rp28.596.713,00

Penerimaan Pungutan Hasil Perikanan Rp422.355.715,00

g. Pada TA 2004, terjadi transaksi pengakuan penerimaan Retribusi Pelayanan

Kesehatan RSUD yang kurang catat. Atas transaksi tersebut, Pemerintah Kota

Sukabumi melakukan pencatatan sebagai berikut:

Kas Rp40.000.000,00 Ekuitas Dana Umum Rp40.000.000,00

Seharusnya transaksi-transaksi tersebut dicatat dengan jurnal sebagai berikut:

Kas Rp40.000.000,00 Retribusi Pelayanan Kesehatan RSUD Rp40.000.000,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Ekuitas Dana Umum Rp40.000.000,00 Retribusi Pelayanan Kesehatan RSUD Rp40.000.000,00

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran sebagai berikut :

Retribusi Pelayanan Kesehatan RSUD Rp40.000.000,00

Ekuitas Dana Umum Rp40.000.000,00

3. Kesalahan Aritmatika

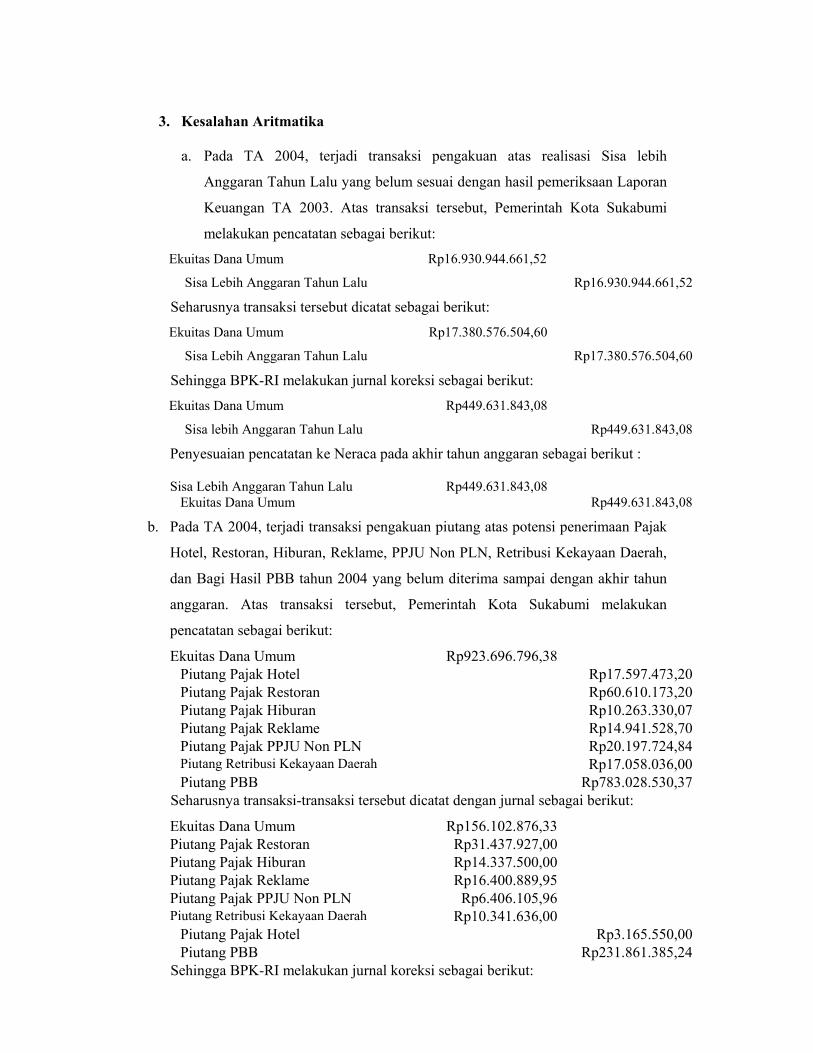

a. Pada TA 2004, terjadi transaksi pengakuan atas realisasi Sisa lebih

Anggaran Tahun Lalu yang belum sesuai dengan hasil pemeriksaan Laporan

Keuangan TA 2003. Atas transaksi tersebut, Pemerintah Kota Sukabumi

melakukan pencatatan sebagai berikut:

Ekuitas Dana Umum Rp16.930.944.661,52

Sisa Lebih Anggaran Tahun Lalu Rp16.930.944.661,52

Seharusnya transaksi tersebut dicatat sebagai berikut:

Ekuitas Dana Umum Rp17.380.576.504,60

Sisa Lebih Anggaran Tahun Lalu Rp17.380.576.504,60

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Ekuitas Dana Umum Rp449.631.843,08

Sisa lebih Anggaran Tahun Lalu Rp449.631.843,08

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran sebagai berikut :

Sisa Lebih Anggaran Tahun Lalu Rp449.631.843,08 Ekuitas Dana Umum Rp449.631.843,08

b. Pada TA 2004, terjadi transaksi pengakuan piutang atas potensi penerimaan Pajak

Hotel, Restoran, Hiburan, Reklame, PPJU Non PLN, Retribusi Kekayaan Daerah,

dan Bagi Hasil PBB tahun 2004 yang belum diterima sampai dengan akhir tahun

anggaran. Atas transaksi tersebut, Pemerintah Kota Sukabumi melakukan

pencatatan sebagai berikut:

Ekuitas Dana Umum Rp923.696.796,38 Piutang Pajak Hotel Rp17.597.473,20 Piutang Pajak Restoran Rp60.610.173,20 Piutang Pajak Hiburan Rp10.263.330,07 Piutang Pajak Reklame Rp14.941.528,70 Piutang Pajak PPJU Non PLN Rp20.197.724,84 Piutang Retribusi Kekayaan Daerah Rp17.058.036,00 Piutang PBB Rp783.028.530,37 Seharusnya transaksi-transaksi tersebut dicatat dengan jurnal sebagai berikut:

Ekuitas Dana Umum Rp156.102.876,33 Piutang Pajak Restoran Rp31.437.927,00 Piutang Pajak Hiburan Rp14.337.500,00 Piutang Pajak Reklame Rp16.400.889,95 Piutang Pajak PPJU Non PLN Rp6.406.105,96 Piutang Retribusi Kekayaan Daerah Rp10.341.636,00

Piutang Pajak Hotel Rp3.165.550,00 Piutang PBB Rp231.861.385,24 Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

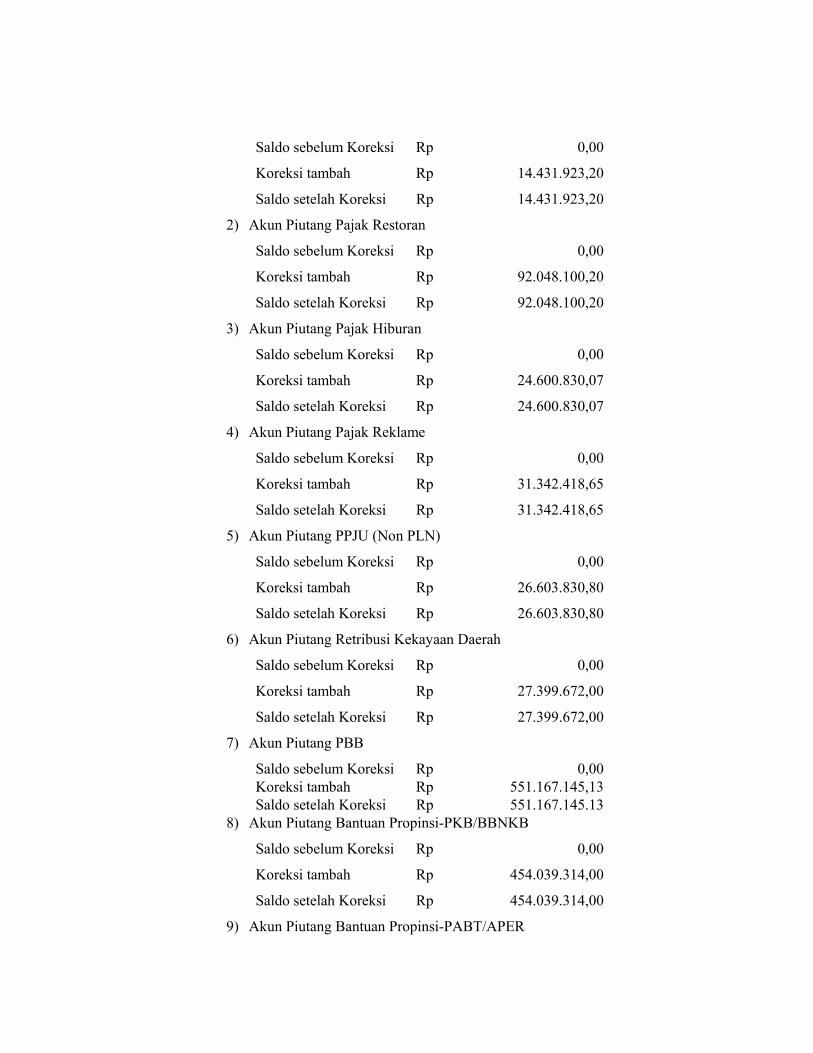

Piutang Pajak Hotel Rp14.431.923,20 Piutang Pajak Restoran Rp92.048.100,20 Piutang Pajak Hiburan Rp24.600.830,07 Piutang Pajak Reklame Rp31.342.418,65 Piutang Pajak PPJU Non PLN Rp26.603.830,80 Piutang Retribusi Kekayaan Daerah Rp27.399.672,00 Piutang PBB Rp551.167.145,13

Ekuitas Dana Umum Rp767.593.920,05

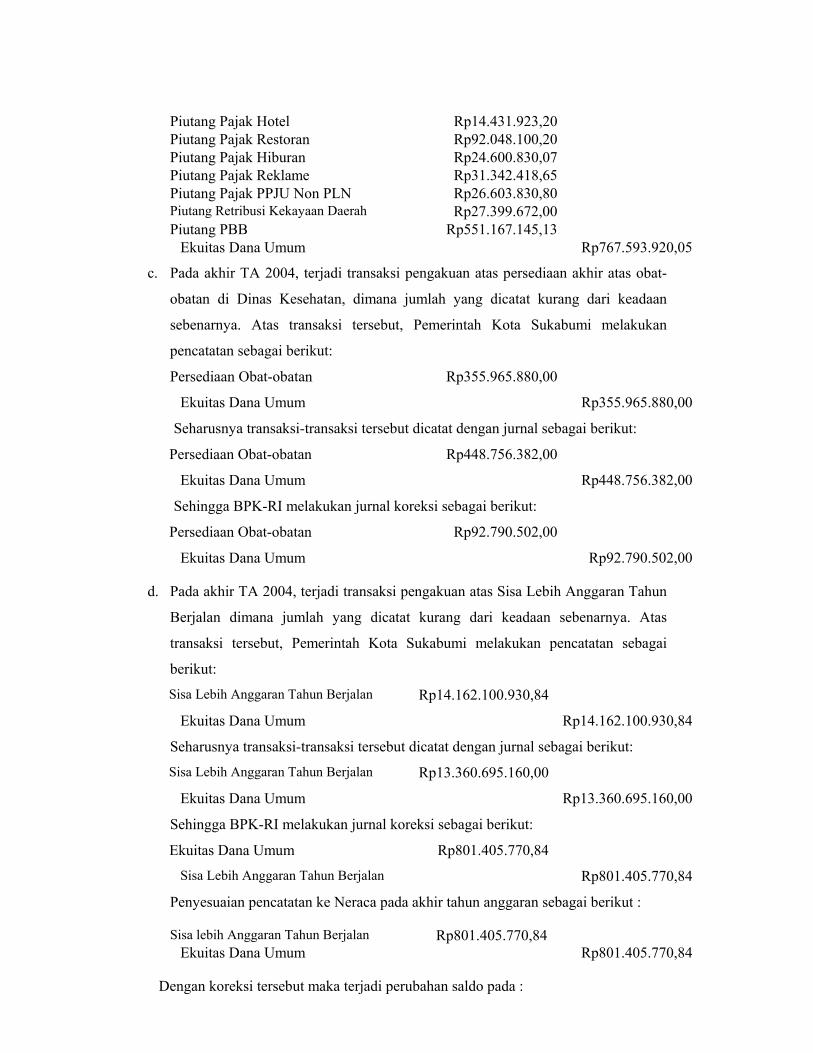

c. Pada akhir TA 2004, terjadi transaksi pengakuan atas persediaan akhir atas obat-

obatan di Dinas Kesehatan, dimana jumlah yang dicatat kurang dari keadaan

sebenarnya. Atas transaksi tersebut, Pemerintah Kota Sukabumi melakukan

pencatatan sebagai berikut:

Persediaan Obat-obatan Rp355.965.880,00

Ekuitas Dana Umum Rp355.965.880,00

Seharusnya transaksi-transaksi tersebut dicatat dengan jurnal sebagai berikut:

Persediaan Obat-obatan Rp448.756.382,00

Ekuitas Dana Umum Rp448.756.382,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Persediaan Obat-obatan Rp92.790.502,00

Ekuitas Dana Umum Rp92.790.502,00

d. Pada akhir TA 2004, terjadi transaksi pengakuan atas Sisa Lebih Anggaran Tahun

Berjalan dimana jumlah yang dicatat kurang dari keadaan sebenarnya. Atas

transaksi tersebut, Pemerintah Kota Sukabumi melakukan pencatatan sebagai

berikut:

Sisa Lebih Anggaran Tahun Berjalan Rp14.162.100.930,84

Ekuitas Dana Umum Rp14.162.100.930,84

Seharusnya transaksi-transaksi tersebut dicatat dengan jurnal sebagai berikut:

Sisa Lebih Anggaran Tahun Berjalan Rp13.360.695.160,00

Ekuitas Dana Umum Rp13.360.695.160,00

Sehingga BPK-RI melakukan jurnal koreksi sebagai berikut:

Ekuitas Dana Umum Rp801.405.770,84

Sisa Lebih Anggaran Tahun Berjalan Rp801.405.770,84

Penyesuaian pencatatan ke Neraca pada akhir tahun anggaran sebagai berikut :

Sisa lebih Anggaran Tahun Berjalan Rp801.405.770,84 Ekuitas Dana Umum Rp801.405.770,84

Dengan koreksi tersebut maka terjadi perubahan saldo pada :

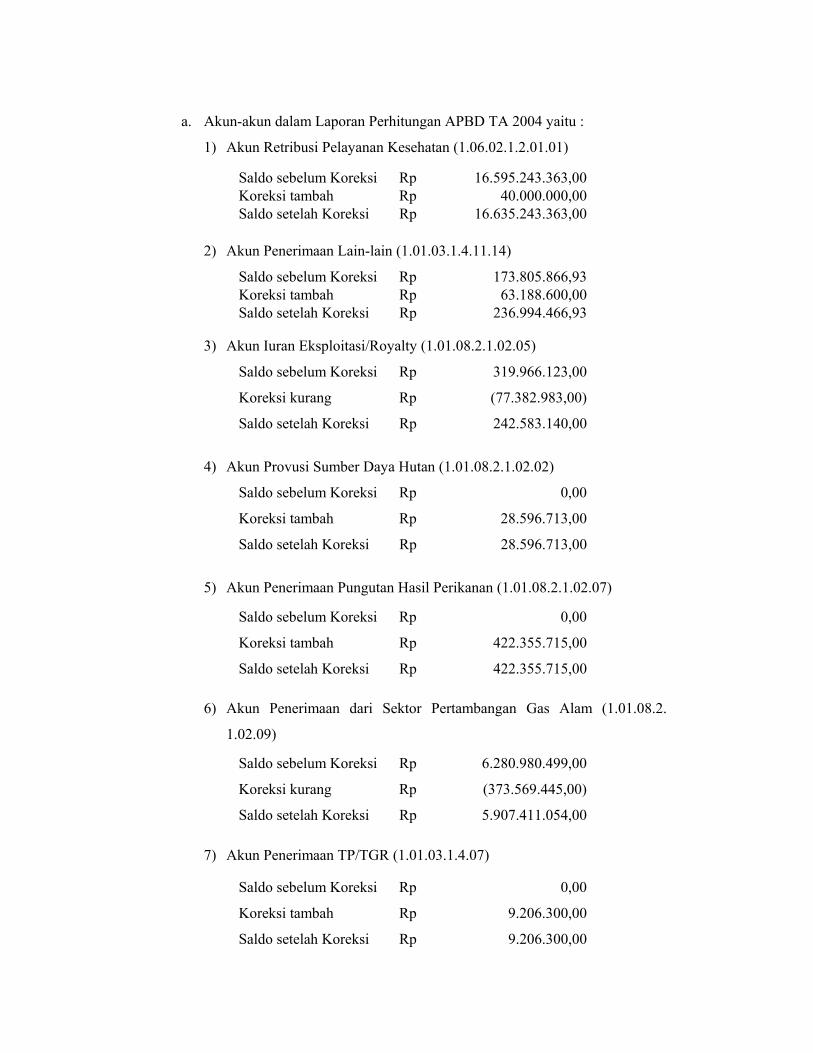

a. Akun-akun dalam Laporan Perhitungan APBD TA 2004 yaitu :

1) Akun Retribusi Pelayanan Kesehatan (1.06.02.1.2.01.01)

2) Akun Penerimaan Lain-lain (1.01.03.1.4.11.14)

3) Akun Iuran Eksploitasi/Royalty (1.01.08.2.1.02.05)

4) Akun Provusi Sumber Daya Hutan (1.01.08.2.1.02.02)

5) Akun Penerimaan Pungutan Hasil Perikanan (1.01.08.2.1.02.07)

6) Akun Penerimaan dari Sektor Pertambangan Gas Alam (1.01.08.2.

1.02.09)

7) Akun Penerimaan TP/TGR (1.01.03.1.4.07)

Saldo sebelum Koreksi Rp 16.595.243.363,00 Koreksi tambah Rp 40.000.000,00 Saldo setelah Koreksi Rp 16.635.243.363,00

Saldo sebelum Koreksi Rp 173.805.866,93 Koreksi tambah Rp 63.188.600,00 Saldo setelah Koreksi Rp 236.994.466,93

Saldo sebelum Koreksi Rp 319.966.123,00

Koreksi kurang Rp (77.382.983,00)

Saldo setelah Koreksi Rp 242.583.140,00

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 28.596.713,00

Saldo setelah Koreksi Rp 28.596.713,00

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 422.355.715,00

Saldo setelah Koreksi Rp 422.355.715,00

Saldo sebelum Koreksi Rp 6.280.980.499,00

Koreksi kurang Rp (373.569.445,00)

Saldo setelah Koreksi Rp 5.907.411.054,00

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 9.206.300,00

Saldo setelah Koreksi Rp 9.206.300,00

8) Akun Belanja Bantuan Keuangan kepada Kepanitiaan (2.01.03.4.9.01)

Saldo sebelum Koreksi Rp 529.321.000,00

Koreksi tambah Rp 44.200.000,00

Saldo setelah Koreksi Rp 573.521.000,00

9) Akun Belanja Tidak Tersangka (2.01.03.5.1.01)

Saldo sebelum Koreksi Rp 914.775.000,00

Koreksi kurang Rp (69.200.000,00)

Saldo setelah Koreksi Rp 845.575.000,00

10) Akun Belanja Bantuan Keuangan kepada Organisasi Kemasyarakatan

(2.01.03.4.5.06)

Saldo sebelum Koreksi Rp 95.390.000,00 Koreksi tambah Rp 25.000.000,00 Saldo setelah Koreksi Rp 120.390.000,00

11) Akun Sisa Lebih Anggaran Tahun Lalu

Saldo sebelum Koreksi Rp 16.930.944.661,52

Koreksi tambah Rp 449.631.843,08

Koreksi kurang Rp (1.355.365.810,37)

Saldo setelah Koreksi Rp 16.025.210.694,23

12) Akun Pembiayaan Pembayaran Hutang

Saldo sebelum Koreksi Rp 1.139.596,45

Koreksi kurang Rp (1.139.596,45)

Saldo setelah Koreksi Rp 0,00

13) Akun Pembiayaan-Penerimaan dari TP/TGR

Saldo sebelum Koreksi Rp 9.206.300,00

Koreksi kurang Rp (9.206.300,00)

Saldo setelah Koreksi Rp 0,00

14) Akun Sisa Lebih Anggaran Tahun Berjalan

Saldo sebelum Koreksi Rp 14.162.100.930,84

Koreksi kurang Rp (801.405.770,84)

Saldo setelah Koreksi Rp 13.360.695.160,00

b. Akun-akun dalam Neraca Per 31 Desember 2004 yaitu :

1) Akun Piutang Pajak Hotel

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 14.431.923,20

Saldo setelah Koreksi Rp 14.431.923,20

2) Akun Piutang Pajak Restoran

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 92.048.100,20

Saldo setelah Koreksi Rp 92.048.100,20

3) Akun Piutang Pajak Hiburan

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 24.600.830,07

Saldo setelah Koreksi Rp 24.600.830,07

4) Akun Piutang Pajak Reklame

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 31.342.418,65

Saldo setelah Koreksi Rp 31.342.418,65

5) Akun Piutang PPJU (Non PLN)

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 26.603.830,80

Saldo setelah Koreksi Rp 26.603.830,80

6) Akun Piutang Retribusi Kekayaan Daerah

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 27.399.672,00

Saldo setelah Koreksi Rp 27.399.672,00

7) Akun Piutang PBB

Saldo sebelum Koreksi Rp 0,00 Koreksi tambah Rp 551.167.145,13 Saldo setelah Koreksi Rp 551.167.145.13

8) Akun Piutang Bantuan Propinsi-PKB/BBNKB

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 454.039.314,00

Saldo setelah Koreksi Rp 454.039.314,00

9) Akun Piutang Bantuan Propinsi-PABT/APER

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 3.114.321,25

Saldo setelah Koreksi Rp 3.114.321,25

10) Akun Piutang Bantuan Propinsi-Retribusi Peredaran Hasil Hutan

Saldo sebelum Koreksi Rp 0,00

Koreksi tambah Rp 14.792.959,00

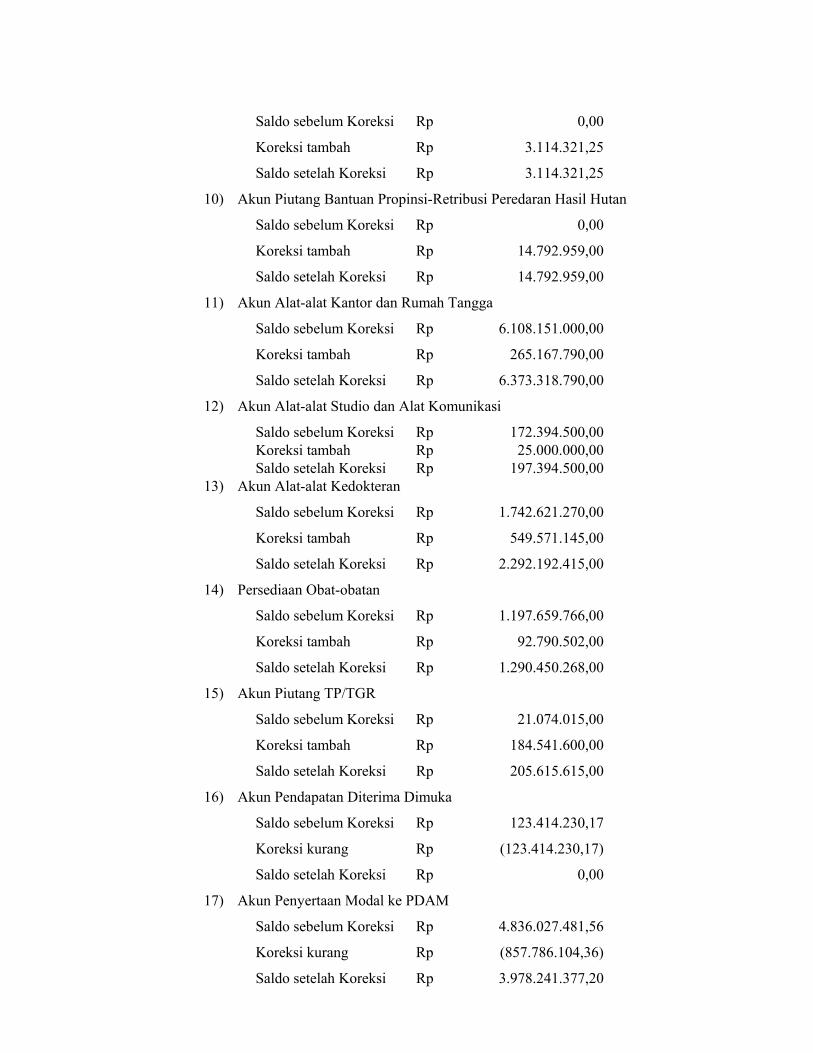

Saldo setelah Koreksi Rp 14.792.959,00

11) Akun Alat-alat Kantor dan Rumah Tangga

Saldo sebelum Koreksi Rp 6.108.151.000,00

Koreksi tambah Rp 265.167.790,00

Saldo setelah Koreksi Rp 6.373.318.790,00

12) Akun Alat-alat Studio dan Alat Komunikasi

Saldo sebelum Koreksi Rp 172.394.500,00 Koreksi tambah Rp 25.000.000,00 Saldo setelah Koreksi Rp 197.394.500,00

13) Akun Alat-alat Kedokteran

Saldo sebelum Koreksi Rp 1.742.621.270,00

Koreksi tambah Rp 549.571.145,00

Saldo setelah Koreksi Rp 2.292.192.415,00

14) Persediaan Obat-obatan

Saldo sebelum Koreksi Rp 1.197.659.766,00

Koreksi tambah Rp 92.790.502,00

Saldo setelah Koreksi Rp 1.290.450.268,00

15) Akun Piutang TP/TGR

Saldo sebelum Koreksi Rp 21.074.015,00

Koreksi tambah Rp 184.541.600,00

Saldo setelah Koreksi Rp 205.615.615,00

16) Akun Pendapatan Diterima Dimuka

Saldo sebelum Koreksi Rp 123.414.230,17

Koreksi kurang Rp (123.414.230,17)

Saldo setelah Koreksi Rp 0,00

17) Akun Penyertaan Modal ke PDAM

Saldo sebelum Koreksi Rp 4.836.027.481,56

Koreksi kurang Rp (857.786.104,36)

Saldo setelah Koreksi Rp 3.978.241.377,20

18) Akun Ekuitas Dana Umum

Saldo sebelum Koreksi Rp 642.820.633.344,51

Koreksi tambah Rp 5.085.289.609,31

Koreksi kurang Rp (3.575.444.832,20 )

Saldo setelah Koreksi Rp 644.330.478.121,62

19) Akun Surplus/(Defisit)

Saldo sebelum Koreksi Rp (3.826.910.434,23) Koreksi tambah Rp 112.394.900,00 Saldo setelah Koreksi Rp (3.714.515.534,23)

c. Akun-akun dalam Laporan Arus Kas Periode 31 Desember 2004 yaitu :

1) Akun Pendapatan Asli Daerah

Saldo sebelum Koreksi Rp 26.917.419.648,77

Koreksi tambah Rp 72.394.900,00

Saldo setelah Koreksi Rp 26.989.814.548,77

2) Akun Belanja Bagi Hasil dan Bantuan Keuangan

Saldo sebelum Koreksi Rp 15.044.207.787,00

Koreksi tambah Rp 69.200.000,00

Saldo setelah Koreksi Rp 15.113.407.787,00

3) Akun Belanja Tidak Tersangka

Saldo sebelum Koreksi Rp 914.775.000,00

Koreksi kurang Rp (69.200.000,00)

Saldo setelah Koreksi Rp 845.575.000,00

4) Akun Pembiayaan Penerimaan TP/TGR

Saldo Awal Rp 9.206.300,00

Koreksi kurang Rp (9.206.300,00)

Saldo setelah Koreksi Rp 0,00

Atas Koreksi tersebut, Pemerintah Kota Sukabumi bersedia melakukan

koreksi pada Laporan Keuangannya.

Atas koreksi-koreksi tersebut diatas, Laporan Keuangan Kota Sukabumi TA

2004, menjadi sebagi berikut :

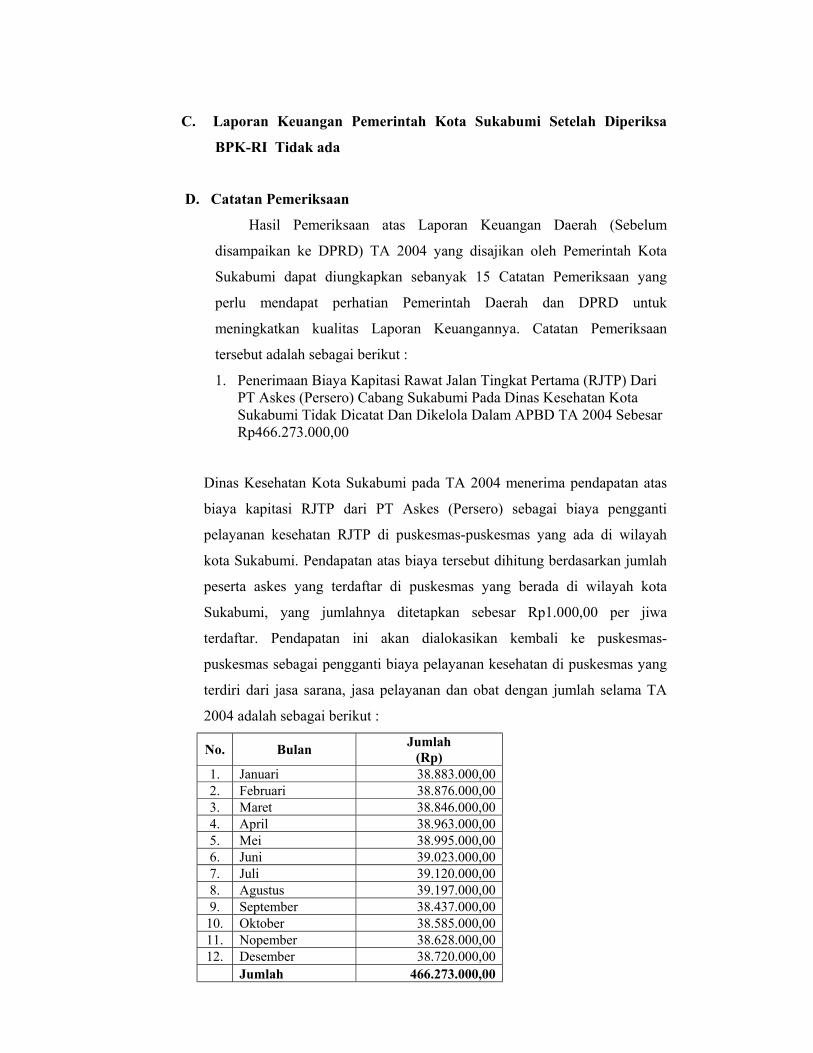

C. Laporan Keuangan Pemerintah Kota Sukabumi Setelah Diperiksa

BPK-RI Tidak ada

D. Catatan Pemeriksaan

Hasil Pemeriksaan atas Laporan Keuangan Daerah (Sebelum

disampaikan ke DPRD) TA 2004 yang disajikan oleh Pemerintah Kota

Sukabumi dapat diungkapkan sebanyak 15 Catatan Pemeriksaan yang

perlu mendapat perhatian Pemerintah Daerah dan DPRD untuk

meningkatkan kualitas Laporan Keuangannya. Catatan Pemeriksaan

tersebut adalah sebagai berikut :

1. Penerimaan Biaya Kapitasi Rawat Jalan Tingkat Pertama (RJTP) Dari PT Askes (Persero) Cabang Sukabumi Pada Dinas Kesehatan Kota Sukabumi Tidak Dicatat Dan Dikelola Dalam APBD TA 2004 Sebesar Rp466.273.000,00

Dinas Kesehatan Kota Sukabumi pada TA 2004 menerima pendapatan atas

biaya kapitasi RJTP dari PT Askes (Persero) sebagai biaya pengganti

pelayanan kesehatan RJTP di puskesmas-puskesmas yang ada di wilayah

kota Sukabumi. Pendapatan atas biaya tersebut dihitung berdasarkan jumlah

peserta askes yang terdaftar di puskesmas yang berada di wilayah kota

Sukabumi, yang jumlahnya ditetapkan sebesar Rp1.000,00 per jiwa

terdaftar. Pendapatan ini akan dialokasikan kembali ke puskesmas-

puskesmas sebagai pengganti biaya pelayanan kesehatan di puskesmas yang

terdiri dari jasa sarana, jasa pelayanan dan obat dengan jumlah selama TA

2004 adalah sebagai berikut :

No. Bulan Jumlah (Rp)

1. Januari 38.883.000,00 2. Februari 38.876.000,00 3. Maret 38.846.000,00 4. April 38.963.000,00 5. Mei 38.995.000,00 6. Juni 39.023.000,00 7. Juli 39.120.000,00 8. Agustus 39.197.000,00 9. September 38.437.000,00 10. Oktober 38.585.000,00 11. Nopember 38.628.000,00 12. Desember 38.720.000,00

Jumlah 466.273.000,00

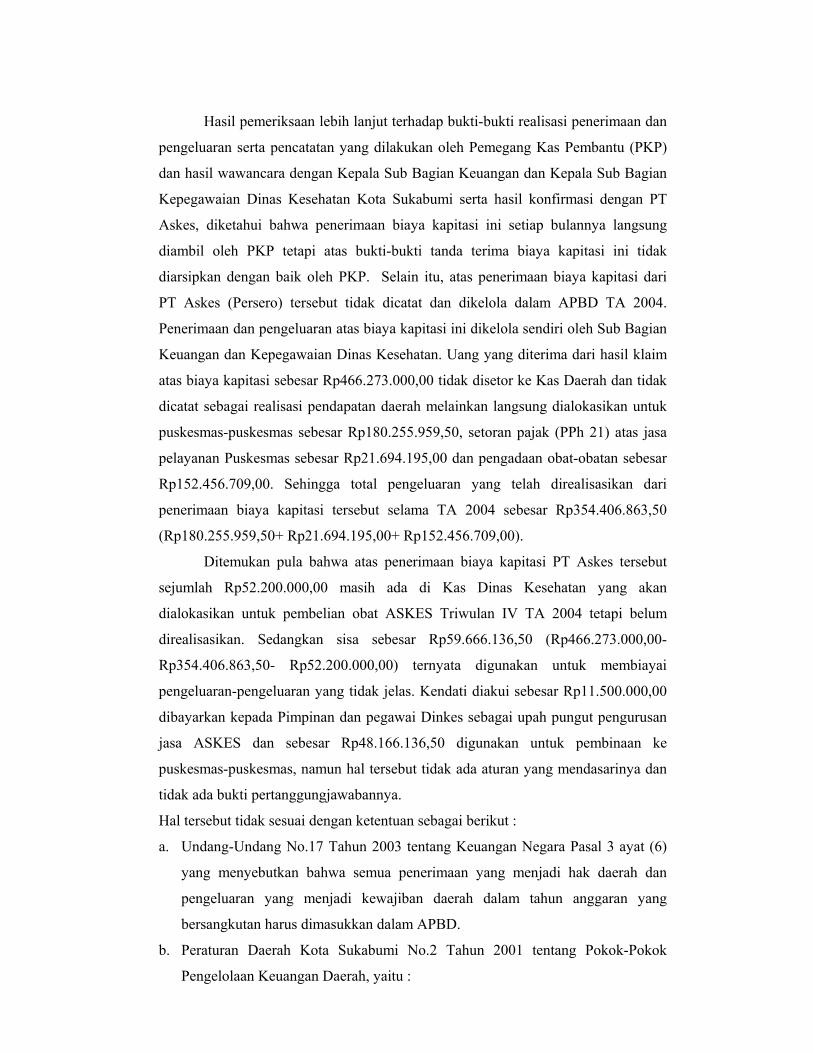

Hasil pemeriksaan lebih lanjut terhadap bukti-bukti realisasi penerimaan dan

pengeluaran serta pencatatan yang dilakukan oleh Pemegang Kas Pembantu (PKP)

dan hasil wawancara dengan Kepala Sub Bagian Keuangan dan Kepala Sub Bagian

Kepegawaian Dinas Kesehatan Kota Sukabumi serta hasil konfirmasi dengan PT

Askes, diketahui bahwa penerimaan biaya kapitasi ini setiap bulannya langsung

diambil oleh PKP tetapi atas bukti-bukti tanda terima biaya kapitasi ini tidak

diarsipkan dengan baik oleh PKP. Selain itu, atas penerimaan biaya kapitasi dari

PT Askes (Persero) tersebut tidak dicatat dan dikelola dalam APBD TA 2004.

Penerimaan dan pengeluaran atas biaya kapitasi ini dikelola sendiri oleh Sub Bagian

Keuangan dan Kepegawaian Dinas Kesehatan. Uang yang diterima dari hasil klaim

atas biaya kapitasi sebesar Rp466.273.000,00 tidak disetor ke Kas Daerah dan tidak

dicatat sebagai realisasi pendapatan daerah melainkan langsung dialokasikan untuk

puskesmas-puskesmas sebesar Rp180.255.959,50, setoran pajak (PPh 21) atas jasa

pelayanan Puskesmas sebesar Rp21.694.195,00 dan pengadaan obat-obatan sebesar

Rp152.456.709,00. Sehingga total pengeluaran yang telah direalisasikan dari

penerimaan biaya kapitasi tersebut selama TA 2004 sebesar Rp354.406.863,50

(Rp180.255.959,50+ Rp21.694.195,00+ Rp152.456.709,00).

Ditemukan pula bahwa atas penerimaan biaya kapitasi PT Askes tersebut

sejumlah Rp52.200.000,00 masih ada di Kas Dinas Kesehatan yang akan

dialokasikan untuk pembelian obat ASKES Triwulan IV TA 2004 tetapi belum

direalisasikan. Sedangkan sisa sebesar Rp59.666.136,50 (Rp466.273.000,00-

Rp354.406.863,50- Rp52.200.000,00) ternyata digunakan untuk membiayai

pengeluaran-pengeluaran yang tidak jelas. Kendati diakui sebesar Rp11.500.000,00

dibayarkan kepada Pimpinan dan pegawai Dinkes sebagai upah pungut pengurusan

jasa ASKES dan sebesar Rp48.166.136,50 digunakan untuk pembinaan ke

puskesmas-puskesmas, namun hal tersebut tidak ada aturan yang mendasarinya dan

tidak ada bukti pertanggungjawabannya.

Hal tersebut tidak sesuai dengan ketentuan sebagai berikut :

a. Undang-Undang No.17 Tahun 2003 tentang Keuangan Negara Pasal 3 ayat (6)

yang menyebutkan bahwa semua penerimaan yang menjadi hak daerah dan

pengeluaran yang menjadi kewajiban daerah dalam tahun anggaran yang

bersangkutan harus dimasukkan dalam APBD.

b. Peraturan Daerah Kota Sukabumi No.2 Tahun 2001 tentang Pokok-Pokok

Pengelolaan Keuangan Daerah, yaitu :

1) Pasal 6 yang menyebutkan bahwa pengelolaan keuangan daerah dilakukan

secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien

efektif, transparan dan bertanggung jawab dengan memperhatikan asas

keadilan dan kepatutan.

2) Pasal 9 ayat (1) yang menyebutkan bahwa semua penerimaan daerah dan

pengeluaran daerah dalam rangka desentralisasi dicatat dan dikelola dalam

APBD.

3) Pasal 13 yang menyebutkan bahwa semua transaksi keuangan daerah baik

penerimaan daerah maupun pengeluaran daerah dilaksanakan melalui kas

daerah.

c. Keputusan Bersama Menteri Kesehatan dan Menteri Dalam Negeri RI

No.616.A/Menkes/SKB/VI/2004 dan No. 155 A Tahun 2004 tentang Tarif

Pelayanan Kesehatan bagi Peserta PT Askes (Persero) dan Anggota

Keluarganya di Puskesmas dan Rumah Sakit Daerah Pasal 4, yang menyebutkan

bahwa :

1) Tarif pelayanan RJTP ditetapkan berdasarkan sistem pembiayaan kapitasi.

2) Komponen pembiayaan kapitasi terdiri dari jasa sarana, jasa pelayanan dan

obat.

3) Jasa sarana merupakan biaya yang dibayarkan untuk penggunaan sarana di

puskesmas, bahan dan alat habis pakai serta obat-obatan.

4) Jasa pelayanan meliputi biaya jasa pelaksana dalam rangka observasi,

diagnosis, pengobatan, dan atau pelayanan medis lain serta untuk

administrasi pelayanan.

5) Pelayanan RJTP meliputi jenis pelayanan kesehatan yang dilaksanakan di

puskesmas.

6) Besaran tarif pelayanan RJTP per jiwa per bulan Rp1.000,00.

Hal tersebut mengakibatkan :

a. Realisasi penerimaan Pendapatan Asli Daerah yang berasal dari penerimaan

biaya kapitasi PT Askes tidak tercatat pada Perhitungan APBD TA 2004

sebesar Rp466.273.000,00.

b. Realisasi penerimaan dan pengeluaran biaya kapitasi PT Askes tidak

memenuhi tata tertib pengelolaan keuangan daerah.

c. Kerugian Keuangan Daerah sebesar Rp59.666.136,50 (Rp11.500.000,00+

Rp48.166.136,50) atas biaya kapitasi yang tidak ada bukti pertanggung-

jawabannya.

Hal tersebut disebabkan oleh :

a. Pemegang Kas Pembantu yang tidak memperhatikan ketentuan-ketentuan

yang berlaku.

b. Kepala Sub Bagian Keuangan dan Kepala Sub Bagian Kepegawaian Dinas

Kesehatan Kota Sukabumi lalai dalam melaksanakan tugas yang menjadi

tanggung jawabnya.

c. Kepala Dinas Kesehatan Kota Sukabumi kurang melakukan pengendalian

atas pelaksanaan tugas bawahannya.

Atas permasalahan tersebut Kepala Dinas Kesehatan Kota Sukabumi

menjelaskan akan menindaklanjutinya dengan melakukan pencatatan dan

pengalokasian dana kapitasi dari PT Askes melalui APBD terhitung (bulan Juli

2005) setelah ada perubahan anggaran tahun 2005 dan akan mengusulkan kepada

Walikota Sukabumi untuk menerbitkan dasar hukum pengalokasian penggunaan

penerimaan biaya kapitasi PT Askes tersebut.

Saran BPK-RI

Walikota Sukabumi agar memerintahkan kepada Kepala Dinas Kesehatan Kota

Sukabumi untuk:

1) Mencatat seluruh penerimaan dan pengeluaran yang berasal dari biaya

kapitasi PT Askes secara bruto dalam APBD.

2) Merealisasikan pengadaan obat-obatan yang berasal dari biaya kapitasi PT

Askes untuk Triwulan IV sesuai dengan ketentuan-ketentuan yang berlaku.

3) Menegur secara tertulis kepada Pemegang Kas Pembantu dan Kepala Sub

Bagian Keuangan dan Kepegawaian agar bekerja sesuai dengan ketentuan

yang berlaku;

4) Mempertanggungjawabkan Kerugian Keuangan Daerah sebesar

Rp59.666.136,50 dengan menyetorkan ke Kas Daerah dan bukti setoran

tersebut disampaikan kepada BPK-RI.

2. Penganggaran Dan Realisasi Dalam DASK DPRD TA 2004 Sebesar

Rp492.710.780,00 Untuk Pimpinan Dan Anggota DPRD Periode 1999-2004

Tidak Sesuai Ketentuan

Pemda Kota Sukabumi bersama-sama unsur legislatif/Panitia Anggaran

Dewan, dalam TA 2004 telah mengalokasikan dan menetapkan anggaran pada Pos

DPRD untuk Uang Representasi dan Uang Paket masing-masing sebesar

Rp1.216.381.000,00 dan Rp92.232.000,00 telah direalisasikan masing-masing

sebesar Rp1.206.416.680,00 dan Rp92.074.500,00 yang dibayarkan kepada

Pimpinan dan Anggota DPRD Periode 1999-2004.

Hasil pemeriksaan lebih lanjut diketahui bahwa realisasi pembayaran

tersebut, dilakukan Pimpinan DPRD Kota Sukabumi dengan menerbitkan Surat

Keputusan No.10/PIMP/Tahun 2003 tentang Paket yang diterima Pimpinan,

Anggota dan Sekretariat DPRD Kota Sukabumi yang mengatur :

a. Tunjangan Perbaikan penghasilan (TPP) yang dimasukkan ke dalam Uang

Representasi;

b. Uang Paket untuk Ketua dan Wakil Ketua serta Anggota DPRD diperhitungkan

10% dari Uang Representasi yang bersangkutan.

Pengeluaran tersebut telah menyimpang dari ketentuan yang semestinya

dipedomani mengingat :

1) Tunjangan Perbaikan Penghasilan yang diatur dalam PP Nomor 74 Tahun

2000 tentang Pemberian Tunjangan Perbaikan Penghasilan Bagi Pegawai

Negeri, Hakim dan Pejabat Negara, dinyatakan tidak berlaku lagi telah

dicabut dengan PP Nomor 37 Tahun 2001 tentang penghentian pemberian

Tunjangan Perbaikan Penghasilan bagi Pegawai Negeri, Hakim dan Penjabat

Negara. Kendati Pimpinan dan Anggota DPRD diberikan Tunjangan

Perbaikan Penghasilan yang besarnya sama dengan ketentuan yang berlaku

bagi PNS sebagaimana ditetapkan dalam pasal 8 PP Nomor 110 Tahun 2000

namun PP 110 tersebut telah dinyatakan batal demi hukum berdasarkan

fatwa MA No.04/G/Hum/2001 tanggal 9 September 2001 sehingga

Tunjangan Perbaikan Penghasilan Pimpinan dan Anggota DPRD Kota

Sukabumi yang dimasukkan dan dibayarkan ke dalam Uang Representasi,

hakekatnya telah menambah penghasilan tetap Pimpinan dan Anggota

DPRD sebagai hal yang menyimpang dari SE Mendagri No.161/3211/SJ

Tahun 2003. Uang Representasi yang di dalamnya ada unsur Tunjangan

Perbaikan Penghasilan yang direalisasikan sebesar Rp1.206.416.680,00

ternyata melebihi ketentuan sebesar Rp462.124.280,00 dari yang

diperkenankan menurut SE Mendagri No.161/3211/SJ Tahun 2003 sebesar

Rp744.292.400,00 (Lampiran 4).

2) Uang Paket yang direalisasikan sebesar Rp92.074.500,00 kendati diatur

dalam SE Mendagri No.161/3211/SJ Tahun 2003 ternyata melebihi

ketentuan sebesar Rp30.586.500,00 dari yang diperkenankan sebesar

Rp61.488.000,00 (Lampiran 4).

Dengan demikian penyusunan Anggaran dan Realisasi Belanja DPRD

Kota Sukabumi TA 2004 ternyata tidak berpedoman pada SE Mendagri

No.161/3211/SJ Tahun 2003, namun pengaturan belanja sepenuhnya

menggunakan SK Pimpinan DPRD.

Penggunaan SE Mendagri sebagai Kriteria yang mengatur Kedudukan

Keuangan DPRD adalah berkaitan dengan pedoman penyusunan APBD TA

2004, khususnya yang berkaitan dengan Belanja DPRD.

Dalam hal pengelolaan dan pertanggungjawaban Keuangan Daerah telah

diterbitkan PP No. 105 Tahun 2000 yang dalam Pasal 14 ayat (4) menyebutkan

bahwa pedoman tentang pengurusan, pertanggungjawaban dan pengawasan

Keuangan Daerah serta tata cara penyusunan APBD, pelaksanaan tata usaha

Keuangan Daerah dan penyusunan perhitungan ditetapkan dengan Keputusan

Menteri Dalam Negeri dan Otonomi Daerah. Berkaitan dengan itu Menteri

Dalam Negeri dan Otonomi Daerah telah menerbitkan Kepmendagri No.29

Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan

Pengawasan Keuangan Daerah Serta Tata Cara Penyusunan APBD, Pelaksanaan

Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD Pasal 94

yang menyebutkan bahwa pembinaan pengelolaan Keuangan Daerah Propinsi,

Kabupaten dan Kota dilakukan oleh Menteri Dalam Negeri dan pembinaan

sebagaimana dimaksud berupa pemberian pedoman, bimbingan, pelatihan,

arahan, supervisi dan evaluasi di bidang pengelolaan Keuangan Daerah. Dengan

demikian, SE Mendagri No.161/3211/SJ tentang Pedoman Kedudukan

Keuangan Pimpinan dan Anggota DPRD adalah sebagai pedoman penyusunan

belanja DPRD TA 2004.

Masalah ini mengakibatkan kerugian keuangan daerah sebesar

Rp492.710.780,00 (Rp462.124.280,00+ Rp30.586.500,00 ) yang disebabkan

oleh:

a. Pemerintah Kota Sukabumi dan DPRD yang secara bersama-sama

menetapkan APBD tidak mentaati ketentuan yang berlaku.

b. Adanya unsur kepentingan legislatif untuk memperoleh penghasilan yang

lebih besar dari yang ditetapkan.

Atas permasalahan tersebut Ketua DPRD Kota Sukabumi menjelaskan bahwa

penyusunan anggaran belanja DPRD TA 2004 tidak berpedoman pada Surat

Edaran Menteri Dalam Negeri No.161/3211/SJ karena surat edaran tersebut

terlambat mereka terima, selain itu Ketua DPRD berpendapat bahwa surat edaran

tersebut tidak mempunyai kekuatan hukum dan tidak tercantum dalam sumber

hukum tata urutan Peraturan perundang-undangan sehingga tidak dapat dijadikan

dasar hukum dan menjadikan UU No. 22 Tahun 1999 yang menyebutkan bahwa

DPRD mempunyai hak untuk menentukan anggaran belanjanya sendiri sebagai

landasan hukum dalam penyusunan anggaran belanja DPRD.

Saran BPK-RI

a. Walikota dan Pimpinan DPRD Kota Sukabumi agar tidak mengambil

kebijakan penetapan anggaran untuk pembayaran penghasilan Pimpinan dan

Anggota DPRD yang tidak sesuai dengan ketentuan.

b. Pimpinan dan anggota DPRD mempertanggungjawabkan kerugian daerah

sebesar Rp492.710.780,00 dengan menyetorkan kembali ke Kas Daerah dan

bukti setoran tersebut disampaikan kepada BPK-RI.

3. Biaya Penunjang Operasional Kepala Daerah Kota Sukabumi TA 2004

Melebihi Ketentuan Sebesar Rp280.000.000,00

Peraturan Pemerintah No.109 Tahun 2000 tentang Kedudukan Keuangan

Kepala Daerah dan Wakil Kepala Daerah Pasal 9 ayat (2) menyebutkan bahwa

besarnya Biaya Penunjang Operasional Kepala Daerah Kabupaten/Kota,

ditetapkan berdasarkan klasifikasi Pendapatan Asli Daerah sebagai berikut :

a. sampai dengan Rp5 milyar paling rendah Rp125 juta dan paling tinggi

sebesar 3%;

b. di atas Rp5 milyar s/d Rp10 milyar paling rendah Rp150 juta dan paling

tinggi sebesar 2 %,

c. di atas Rp10 milyar s/d Rp20 milyar paling rendah Rp200 juta dan paling

tinggi sebesar 1,50%;

d. di atas Rp20 milyar s/d Rp50 milyar paling rendah Rp300 juta dan paling

tinggi sebesar 0,80%;

e. di atas Rp50 milyar s/d Rp150 milyar paling rendah Rp400 juta dan paling

tinggi sebesar 0,40 %;

f. di atas Rp150 milyar paling rendah Rp600 juta dan paling tinggi 0,15 %.

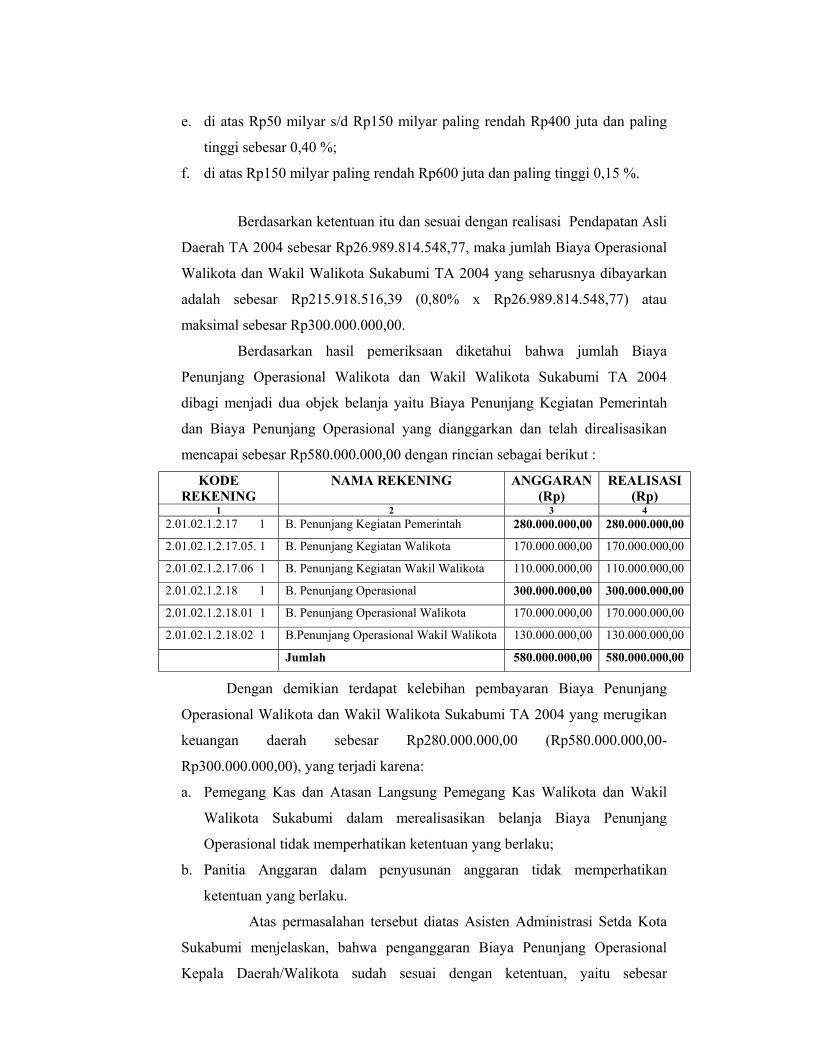

Berdasarkan ketentuan itu dan sesuai dengan realisasi Pendapatan Asli

Daerah TA 2004 sebesar Rp26.989.814.548,77, maka jumlah Biaya Operasional

Walikota dan Wakil Walikota Sukabumi TA 2004 yang seharusnya dibayarkan

adalah sebesar Rp215.918.516,39 (0,80% x Rp26.989.814.548,77) atau

maksimal sebesar Rp300.000.000,00.

Berdasarkan hasil pemeriksaan diketahui bahwa jumlah Biaya

Penunjang Operasional Walikota dan Wakil Walikota Sukabumi TA 2004

dibagi menjadi dua objek belanja yaitu Biaya Penunjang Kegiatan Pemerintah

dan Biaya Penunjang Operasional yang dianggarkan dan telah direalisasikan

mencapai sebesar Rp580.000.000,00 dengan rincian sebagai berikut :

KODE REKENING

NAMA REKENING ANGGARAN (Rp)

REALISASI (Rp)

1 2 3 4 2.01.02.1.2.17 1 B. Penunjang Kegiatan Pemerintah 280.000.000,00 280.000.000,00

2.01.02.1.2.17.05. 1 B. Penunjang Kegiatan Walikota 170.000.000,00 170.000.000,00

2.01.02.1.2.17.06 1 B. Penunjang Kegiatan Wakil Walikota 110.000.000,00 110.000.000,00

2.01.02.1.2.18 1 B. Penunjang Operasional 300.000.000,00 300.000.000,00

2.01.02.1.2.18.01 1 B. Penunjang Operasional Walikota 170.000.000,00 170.000.000,00

2.01.02.1.2.18.02 1 B.Penunjang Operasional Wakil Walikota 130.000.000,00 130.000.000,00

Jumlah 580.000.000,00 580.000.000,00

Dengan demikian terdapat kelebihan pembayaran Biaya Penunjang

Operasional Walikota dan Wakil Walikota Sukabumi TA 2004 yang merugikan

keuangan daerah sebesar Rp280.000.000,00 (Rp580.000.000,00-

Rp300.000.000,00), yang terjadi karena:

a. Pemegang Kas dan Atasan Langsung Pemegang Kas Walikota dan Wakil

Walikota Sukabumi dalam merealisasikan belanja Biaya Penunjang

Operasional tidak memperhatikan ketentuan yang berlaku;

b. Panitia Anggaran dalam penyusunan anggaran tidak memperhatikan

ketentuan yang berlaku.

Atas permasalahan tersebut diatas Asisten Administrasi Setda Kota

Sukabumi menjelaskan, bahwa penganggaran Biaya Penunjang Operasional

Kepala Daerah/Walikota sudah sesuai dengan ketentuan, yaitu sebesar

Rp340.000.000,00 (sesuai denagn PP. No.109 Tahun 2000), sedangkan

penganggaran Biaya Penunjang Operasional Wakil Kepala Daerah/Wakil

Walikota dialokasikan secara proporsional dari Kepala Daerah/Walikota.

Atas jawaban tersebut di atas, tidak benar. Biaya Penunjang Kegiatan

Pemerintahan merupakan duplikasi dari Biaya Penunjang Operasional dalam arti

terdapat dua mata anggaran yang digunakan untuk membiaya kegiatan yang

sama. Sehingga jumlah kedua mata anggaran tersebut melebihi ketentuan yang

berlaku.

Saran BPK-RI

a. Walikota dan Wakil Walikota Sukabumi mempertanggungjawabkan

kerugian Keuangan Daerah sebesar Rp280.000.000,00, dengan menyetorkan

ke Kas Daerah dan menyampaikan bukti setoran kepada BPK-RI atau

memperhitungkan dengan mengurangi Biaya Penunjang Operasional TA

2005;

b. Walikota Sukabumi menegur secara tertulis kepada Panitia Anggaran untuk

melakukan tugas sesuai ketentuan yang berlaku.

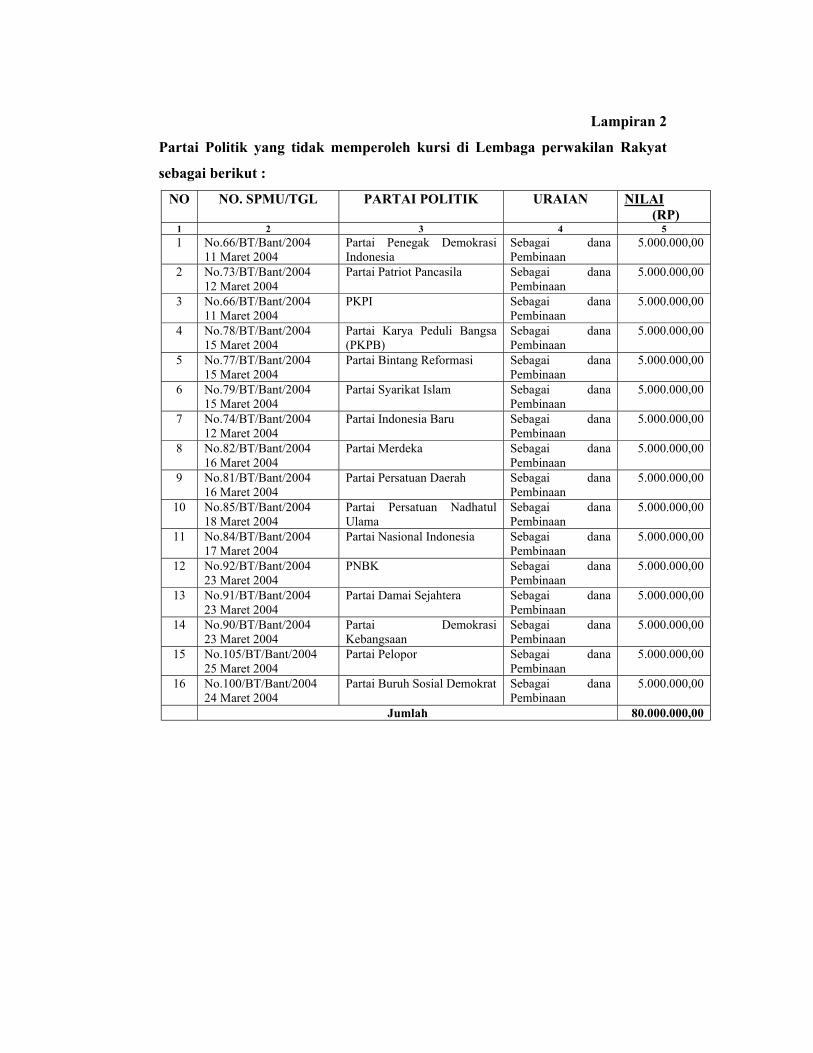

4. Bantuan Keuangan Sebesar Rp80.000.000,00 Kepada Partai Politik Yang

Tidak Memperoleh Kursi Di Dewan Tidak Sesuai Dengan Ketentuan

Jumlah Anggaran Belanja Bagi Hasil dan Bantuan Keuangan yang

dianggarkan Pemerintah Kota Sukabumi TA 2004 adalah sebesar

Rp15.974.945.000,00 telah direalisasikan sebesar Rp15.044.207.787,00

diantaranya untuk bantuan kepada Partai Politik sebesar Rp266.500.000,00.

Hasil pemeriksaan terhadap bukti-bukti pengeluaran atas Partai Politik

terungkap bahwa ternyata realisasi anggaran sebesar Rp80.000.000,00 diberikan

kepada Partai Politik yang tidak mempunyai kursi di Lembaga Perwakilan

Rakyat.

Hal ini tidak sesuai dengan :

a. Undang-Undang (UU) No.31 Tahun 2002 tentang Partai Politik :

1) Pasal 17 ayat (1) yang menyatakan : Keuangan Partai Politik bersumber

dari :

(a) Iuran Anggota ;

(b) Sumbangan yang sah menurut hukum ; dan

(c) Bantuan dari anggaran negara.

2) Pasal 17 ayat (3) yang menyatakan : Bantuan sebagaimana dimaksud

pada ayat (1) huruf c diberikan secara proporsional kepada Partai Politik

yang mendapatkan kursi di Lembaga Perwakilan Rakyat.

b. UU No.12 Tahun 2003 tentang Pemilihan Umum Anggota Dewan

Perwakilan Rakyat (DPR), Dewan Perwakilan daerah (DPD), dan Dewan

Perwakilan rakyat Daerah (DPRD), pasal 80 ayat (1) huruf c yang

menyatakan : Peserta Pemilu dilarang menerima sumbangan atau bantuan

lain untuk kampanye yang berasal dari: Pemerintah, BUMN, dan BUMD.

Masalah ini mengakibatkan kerugian keuangan daerah sebesar

Rp80.000.000,00 yang disebabkan oleh Kebijakan Walikota Sukabumi (SK

Walikota Sukabumi No.66 Tahun 2004) memberikan bantuan kepada Partai

Politik tidak sesuai ketentuan yang berlaku.

Atas permasalahan tersebut Asisten Administrasi Kota Sukabumi

menjelaskan, bahwa Dasar Penerbitan Surat Keputusan (SK) Walikota

Sukabumi No.66 Tahun 2004 masih mengacu kepada peraturan perundang-

undangan terdahulu, sehubungan dengan peraturan pemerintah atas dasar

Undang-Undang Republik Indonesia No.31 Tahun 2002 dan Undang-Undang

Republik Indonesia No.12 Tahun 2003 belum terbit petunjuk pelaksanaannya.

Saran BPK-RI Walikota Sukabumi agar :

a. Mencabut SK tersebut untuk disesuaikan dengan Undang-Undang yang

berlaku.

b. Mempertanggungjawabkan kerugian keuangan daerah sebesar

Rp80.000.000,00, dengan menyetorkan ke Kas Daerah dan menyampaikan

bukti setoran kepada BPK-RI.

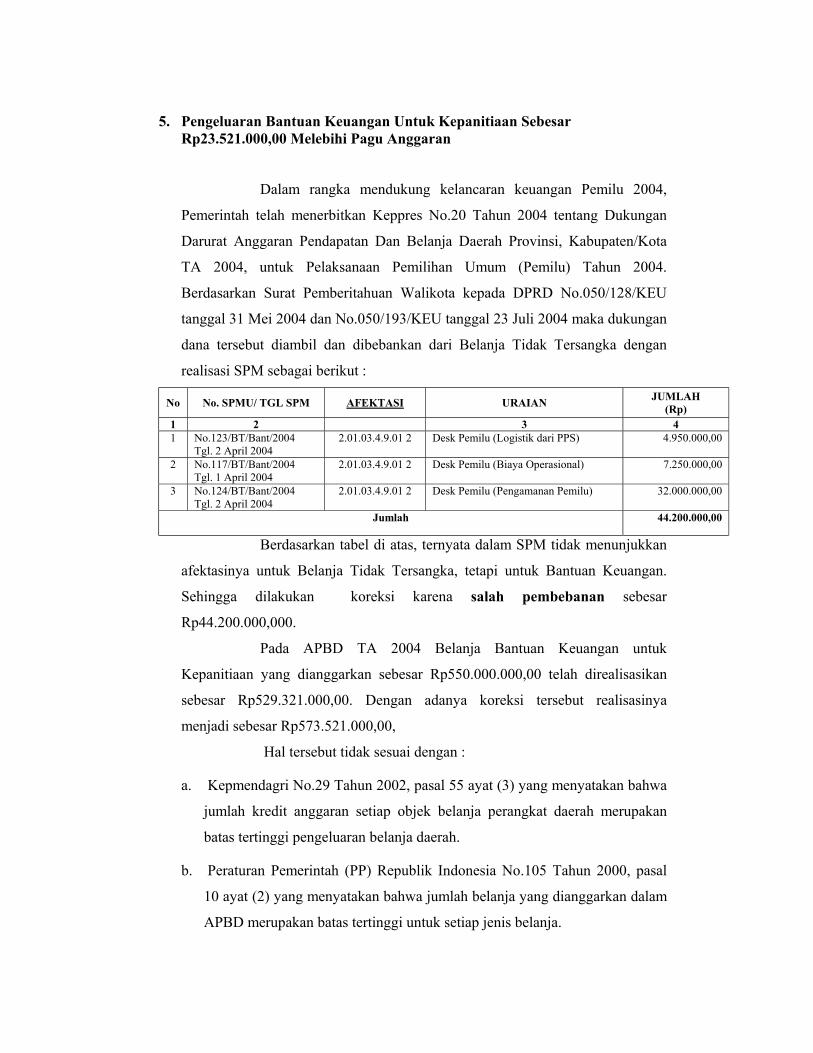

5. Pengeluaran Bantuan Keuangan Untuk Kepanitiaan Sebesar Rp23.521.000,00 Melebihi Pagu Anggaran

Dalam rangka mendukung kelancaran keuangan Pemilu 2004,

Pemerintah telah menerbitkan Keppres No.20 Tahun 2004 tentang Dukungan

Darurat Anggaran Pendapatan Dan Belanja Daerah Provinsi, Kabupaten/Kota

TA 2004, untuk Pelaksanaan Pemilihan Umum (Pemilu) Tahun 2004.

Berdasarkan Surat Pemberitahuan Walikota kepada DPRD No.050/128/KEU

tanggal 31 Mei 2004 dan No.050/193/KEU tanggal 23 Juli 2004 maka dukungan

dana tersebut diambil dan dibebankan dari Belanja Tidak Tersangka dengan

realisasi SPM sebagai berikut :

No No. SPMU/ TGL SPM AFEKTASI URAIAN JUMLAH (Rp)

1 2 3 4 1 No.123/BT/Bant/2004

Tgl. 2 April 2004 2.01.03.4.9.01 2 Desk Pemilu (Logistik dari PPS) 4.950.000,00

2 No.117/BT/Bant/2004 Tgl. 1 April 2004

2.01.03.4.9.01 2 Desk Pemilu (Biaya Operasional) 7.250.000,00

3 No.124/BT/Bant/2004 Tgl. 2 April 2004

2.01.03.4.9.01 2 Desk Pemilu (Pengamanan Pemilu) 32.000.000,00

Jumlah 44.200.000,00

Berdasarkan tabel di atas, ternyata dalam SPM tidak menunjukkan

afektasinya untuk Belanja Tidak Tersangka, tetapi untuk Bantuan Keuangan.

Sehingga dilakukan koreksi karena salah pembebanan sebesar

Rp44.200.000,000.

Pada APBD TA 2004 Belanja Bantuan Keuangan untuk

Kepanitiaan yang dianggarkan sebesar Rp550.000.000,00 telah direalisasikan

sebesar Rp529.321.000,00. Dengan adanya koreksi tersebut realisasinya

menjadi sebesar Rp573.521.000,00,

Hal tersebut tidak sesuai dengan :

a. Kepmendagri No.29 Tahun 2002, pasal 55 ayat (3) yang menyatakan bahwa

jumlah kredit anggaran setiap objek belanja perangkat daerah merupakan

batas tertinggi pengeluaran belanja daerah.

b. Peraturan Pemerintah (PP) Republik Indonesia No.105 Tahun 2000, pasal

10 ayat (2) yang menyatakan bahwa jumlah belanja yang dianggarkan dalam

APBD merupakan batas tertinggi untuk setiap jenis belanja.

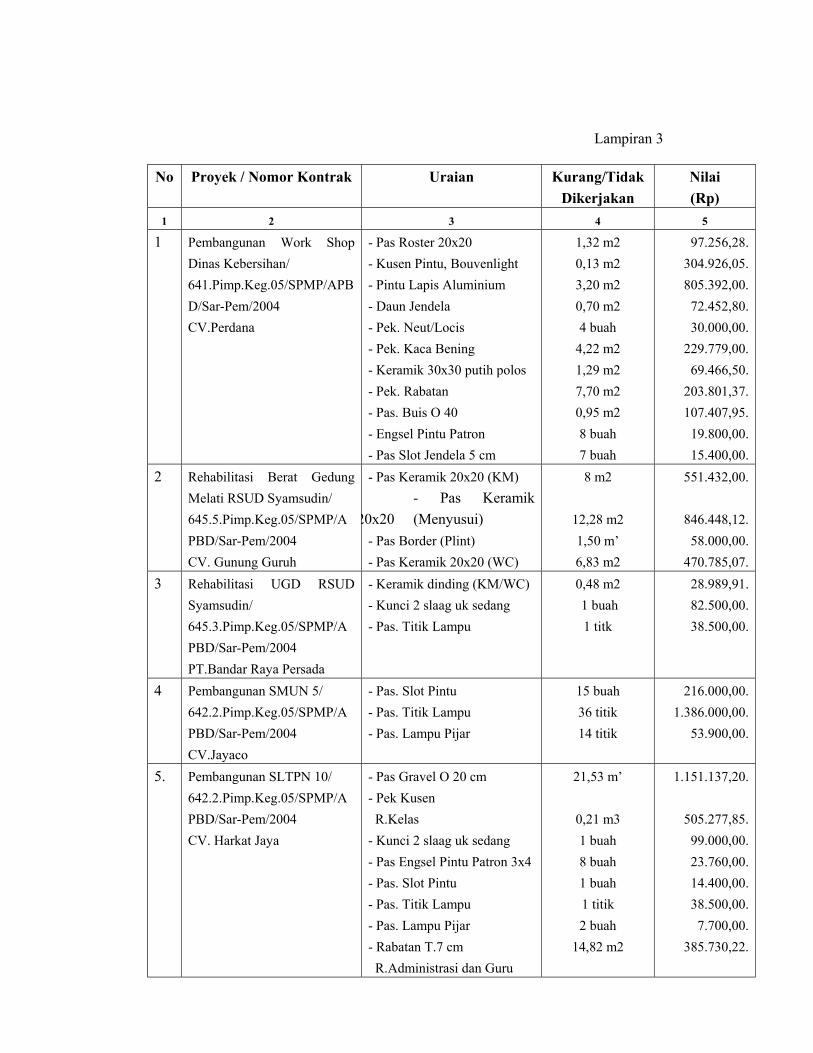

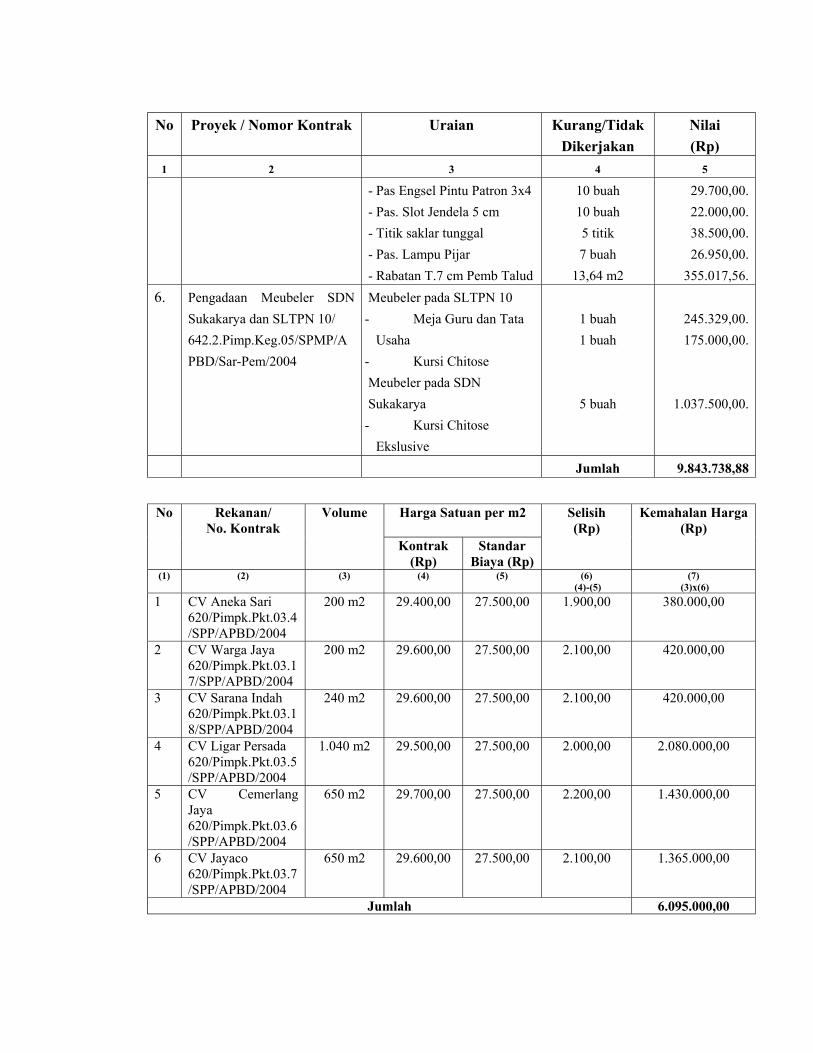

Hal tersebut mengakibatkan realisasi Bantuan Keuangan untuk

Kepanitiaan kurang dapat dipertanggungjawabkan sebesar Rp23.521.000,00

(Rp550.000.000,00-Rp573.521.000,00).

Hal tersebut disebabkan ketidakcermatan Sub Bagian Perbenda-

haraan sebagai unit kerja penerbit SPM dan Sub Bagian Verifikasi yang

melakukan pengesahan atas SPM tersebut.

Atas permasalahan tersebut Asisten Administrasi Kota Sukabumi

menjelaskan karena Keputusan Presiden No.20 Tahun 2004 agak terlambat

diterbitkan, sedangkan kebutuhan pembiayaan diperlukan lebih awal.

Saran BPK-RI

Walikota Sukabumi agar memerintahkan Kepala Bagian

Keuangan untuk menegur secara tertulis Kepala Sub Bagian Perbendaharaan

dan Kepala Sub Bagian Verifikasi pada Bagian Keuangan supaya lebih

cermat dalam melaksanakan tugasnya.

6. Pembentukan Dana Cadangan Untuk Penyediaan Dana Likuiditas

Pemerintah Kota Sukabumi Sebesar Rp5.600.000.000,00 Tidak Sesuai

Ketentuan

Walikota Sukabumi mengeluarkan Keputusan No.145 Tahun 2003

tentang Pembentukan Dana Cadangan Hasil Penyisihan dari APBD Kota

Sukabumi yang nilainya ditetapkan sebesar Rp50.000.000.000,00 dengan

memperhitungkan penyisihan anggaran yang telah dimulai sejak TA 2000.

Tujuan dari pembentukan dana cadangan ini dialokasikan untuk

penyediaan dana likuiditas dan pembangunan terminal bus tipe A, yang pada

kenyataannya, dana cadangan ini lebih berfungsi sebagai dana likuiditas

yang sewaktu-waktu dapat digunakan untuk menutup defisit anggaran

seperti yang terjadi pada TA 2004. Tujuan pembentukan dana cadangan

untuk penyediaan dana likuiditas tidak diatur dalam PP No.105 maupun

Kepmendagri No.29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara

Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan APBD khususnya pasal-pasal yang mengatur tentang

pembentukan dana cadangan ini. Sedangkan tujuan pembentukan dana

cadangan untuk pembangunan terminal bus tipe A belum berdasarkan Perda

khusus yang mengatur tentang tujuan, besaran dan sumber dana cadangan

serta jenis program/kegiatan yang dibiayai dari dana cadangan tersebut.

Saldo dana cadangan pada awal TA 2004 sebesar

Rp5.600.000.000,00 yang tersimpan dalam rekening tersendiri untuk dana

cadangan di Bank Jabar berupa giro dengan nomor rekening

06.00.03.004514.8 atas nama Walikota Sukabumi, dan deposito di Bank

Jabar dan di Bank Perkreditan Rakyat (BPR) Pasar Kota Sukabumi atas

nama Pemda Kota Sukabumi. Dalam TA 2004 terjadi realisasi pengeluaran

atas beban dana cadangan sebesar Rp2.500.000.000,00 untuk keperluan

menutup defisit anggaran TA 2004. Hasil pemeriksaan atas realisasi

pengeluaran dari dana cadangan sampai dengan pemeriksaan di lapangan

berakhir belum diperoleh dasar pencairan deposito yang berasal dari dana

cadangan (berupa keputusan Walikota Sukabumi maupun Intruksi Sekretaris

Daerah Kota Sukabumi) untuk dipindahbukukan ke Kas Daerah. Saldo akhir

per 31 Desember 2004 untuk dana cadangan menjadi sebesar

Rp3.100.000.000,00 yang terdiri dari giro di Bank Jabar sebesar

Rp150.000.000,00 (hasil konfirmasi dengan Bank Jabar saldo rekening giro

dana cadangan per 31 Desember 2004 sebesar Rp170.942.739,00),

penempatan deposito di Bank Jabar sebesar Rp2.500.000.000,00 dan

penempatan deposito di BPR Pasar sebesar Rp450.000.000,00.

Hal tersebut tidak sesuai dengan ketentuan sebagai berikut :

a. Peraturan Pemerintah No.105 Tahun 2000, yaitu :

1) Pasal 13 ayat (1) yang menyatakan bahwa daerah dapat membentuk

dana cadangan guna membiayai kebutuhan dana yang tidak dapat

dibebankan dalam satu tahun anggaran.

2) Penjelasan Pasal 13 ayat (2) yang menyatakan bahwa dana cadangan

tersebut digunakan untuk membiayai kebutuhan seperti rehabilitasi

prasarana, keindahan kota, atau pelestarian lingkungan hidup,

sehingga biaya rehabilitasi tersebut dibebankan dalam beberapa

tahun anggaran.

b. Keputusan Menteri Dalam Negeri No.29 Tahun 2002, yaitu :

1) Pasal 11 ayat (2) yang menyatakan bahwa pembentukan dana

cadangan ditetapkan dengan Peraturan Daerah.

2) Pasal 11 ayat (3) yang menyatakan bahwa Peraturan Daerah tersebut

menetapkan tujuan, besaran, dan sumber dana cadangan serta jenis

program/kegiatan yang dibiayai dari dana cadangan tersebut.

3) Pasal 61 ayat (2) yang menyatakan bahwa dana cadangan tidak dapat

digunakan untuk membiayai program/kegiatan lain diluar yang telah

ditetapkan.

4) Pasal 61 ayat (3) yang menyatakan bahwa program/kegiatan yang

ditetapkan berdasarkan Peraturan Daerah dilaksanakan apabiladana

cadangan yang disisihkan telah tercapai.

Masalah ini mengakibatkan pengakuan dan penyajian informasi

keuangan dalam laporan keuangan TA 2004 mengenai dana cadangan tidak

sesuai dengan azas kepatuhan terhadap perundang-undangan yang berlaku,

yang terjadi karena Bagian Keuangan Sekretariat Daerah Kota Sukabumi

kurang memperhatikan ketentuan yang berlaku mengenai pembentukan dana

cadangan.

Atas permasalahan tersebut Asisten Administrasi Kota Sukabumi

menjelaskan, bahwa pembentukan dana cadangan pada APBD Kota Sukabumi

pada saat sekarang masih berfungsi sebagai dana likuiditas, hal ini dilakukan

karena Pemerintah Kota Sukabumi belum mempunyai peraturan daerah yang

mengatur tentang tata cara dan penggunaan dana cadangan.

Saran BPK-RI

Walikota Sukabumi agar memberikan teguran tertulis kepada Kepala Bagian

Keuangan supaya memperhatikan ketentuan dalam membentuk dana

cadangan, dan apabila maksud dari pembentukan dana cadangan itu untuk

dana likuiditas, sebaiknya cukup dengan mengalokasikan dana yang ada pada

kas daerah ke dalam penempatan deposito jangka pendek.

7. Pelepasan Aset Berupa Kendaraan Dinas Dan Alat Berat Milik

Pemerintah Kota Sukabumi Senilai Rp368.280.000,00 Belum

Ditindaklanjuti Dengan Proses Penghapusan

Bagian Pengelolaan Aset Daerah Sekretariat Daerah Kota Sukabumi

sebagai unit kerja yang mengelola aset daerah melakukan pendataan terhadap

aset-aset yang berumur ekonomis lima tahun lebih untuk diajukan proses

pemindahtanganannya dengan cara menjual aset tersebut.

Hasil pemeriksaan lebih lanjut mengungkapkan bahwa proses

pemindahtanganan telah selesai dilaksanakan dengan harga jual senilai

Rp156.993.000,00 dari harga perolehan aset sebesar Rp368.280.000,00 dan

hasilnya telah disetor ke Kas Daerah (lihat Lampiran 1).

Kendati pemindahtanganan aset itu telah dikuatkan dengan

Keputusan Walikota Sukabumi No.153 Tahun 2004 dan No.91 Tahun 2004

masing-masing tanggal 14 Juli dan 14 April 2004, akan tetapi ternyata belum

ditindaklanjuti dengan penghapusan aset dimaksud dari daftar inventaris

kekayaan daerah, sedangkan fisik aset telah berpindahtangan kepada pemilik

baru. Padahal dalam Keputusan Walikota Sukabumi No.153 Tahun 2004 dan

No.91 Tahun 2004 tersebut jelas-jelas dinyatakan bahwa “Pemindahtanganan

kendaraan dan alat berat, proses penghapusannya akan ditetapkan dalam

keputusan tersendiri dan menghapus kendaraan tersebut dari Buku Inventaris

Kekayaan Pemerintah Daerah”.

Hal tersebut tidak sesuai dengan :

a. Peraturan Pemerintah No.105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah Pasal 31 ayat (1) yang menyatakan

bahwa Kepala Daerah mengatur pengelolaan Barang Daerah.

b. Kepmendagri No. 29 Tahun 2002 Pasal 69 yang menyatakan bahwa

penambahan atau pengurangan nilai aset Daerah akibat perubahan status

hukum dibukukan pada rekening Aset Daerah yang bersangkutan dan

dicatat dalam Daftar Inventaris Barang Daerah dan Pasal 87 yang

menyatakan bahwa agar laporan keuangan menggambarkan kondisi

keuangan yang benar dan wajar, pada rekening tertentu dalam kelompok

Pendapatan, Belanja, Pembiayaan dan Neraca dilakukan penyesuaian

sebagai akibat timbulnya hak dan kewajiban yang diperhitungkan pada

Tahun Anggaran berkenaan.

c. Keputusan Walikota Sukabumi No.153 Tahun 2004 dan No.91 Tahun

2004 yang menyatakan bahwa “Pemindahtanganan kendaraan dan alat

berat, proses penghapusannya akan ditetapkan dalam keputusan tersendiri

dan menghapus kendaraan tersebut dari Buku Inventaris Kekayaan

Pemerintah Daerah”.

Hal tersebut mengakibatkan penyajian informasi keuangan mengenai

saldo Aktiva Tetap dalam Neraca Daerah per 31 Desember 2004 belum

menggambarkan keadaan sebenarnya, yang disebabkan oleh Bagian

Pengelolaan Aset Daerah Sekretariat Daerah Kota Sukabumi kurang proaktif

dalam pengurusan proses penghapusan aset daerah yang telah terjual.

Atas permasalahan tersebut Asisten Administrasi Kota Sukabumi

menjelaskan, akan mengajukan permohonan penerbitan SK Walikota

mengenai penghapusan kendaraan dan Alat Berat milik Pemerintah Kota

Sukabumi yang telah selesai proses pembayaran, dan hal ini tidak akan

terulang lagi pada tahun anggaran berikutnya.

Saran BPK-RI

Walikota Sukabumi agar :

a. Menegur secara tertulis Kepala Bagian Pengelolaan Aset Daerah untuk

lebih proaktif dalam pengurusan proses penghapusan aset daerah yang

telah terjual dan memerintahkan Kepala Bagian Pengelolaan Aset Daerah

dan Kepala Bagian Keuangan untuk mengeluarkan nilai aset tersebut dari

saldo Neraca Daerah bila SK penghapusannya telah dikeluarkan.

b. Menerbitkan segera keputusan mengenai penghapusan aset daerah yang

telah berpindah tangan tersebut.

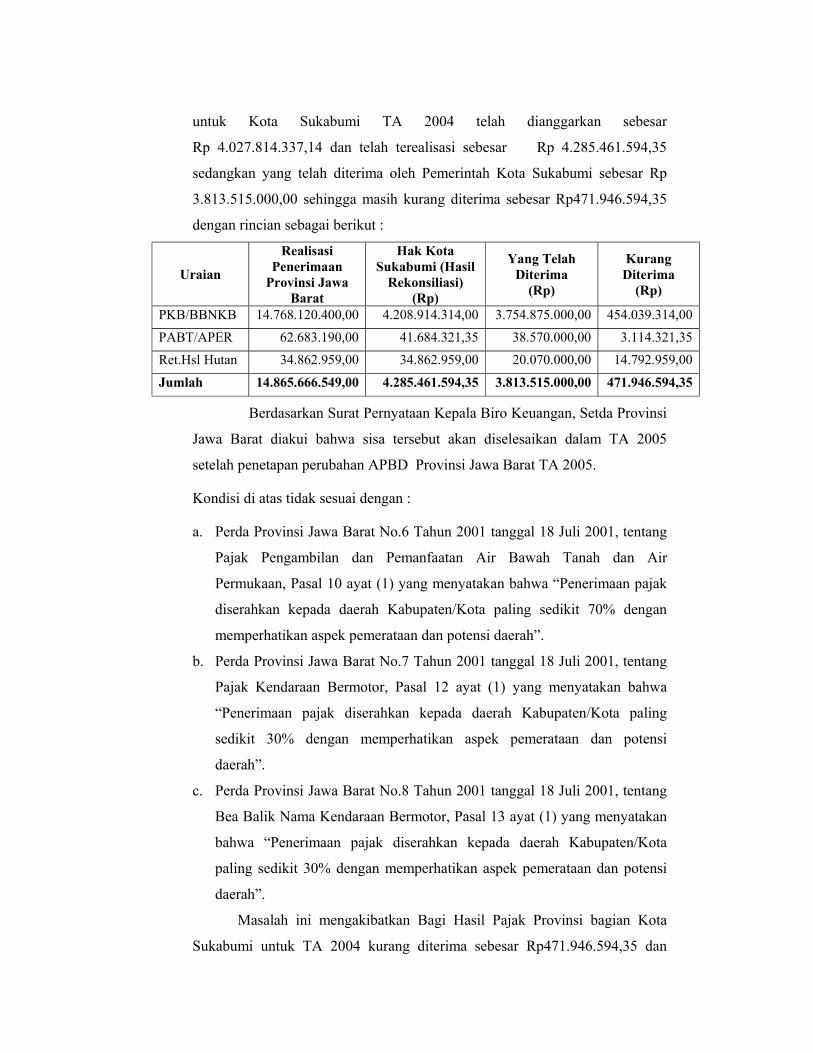

8. Pendapatan Bagi Hasil Pajak TA 2004 Dari Provinsi Jawa Barat Untuk Kota Sukabumi Kurang Diterima Sebesar Rp471.946.594,35

Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor (PKB/BBNKB), Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah dan Air Permukaan (PABT/APER) serta Retribusi Peredaran Hasil

Hutan yang dipungut dari seluruh Kabupaten/Kota oleh Provinsi Jawa Barat

pada hakekatnya merupakan Pendapatan Provinsi Jawa Barat yang harus

dibagikan kembali kepada Kabupaten/Kota dalam bentuk Bagi Hasil secara

proporsional.

Hasil pemeriksaan mengungkapkan bahwa Pendapatan Bagi Hasil

Pajak dari PKB/BBNKB,PABT/APER serta Retribusi Peredaran Hasil Hutan

untuk Kota Sukabumi TA 2004 telah dianggarkan sebesar

Rp 4.027.814.337,14 dan telah terealisasi sebesar Rp 4.285.461.594,35

sedangkan yang telah diterima oleh Pemerintah Kota Sukabumi sebesar Rp

3.813.515.000,00 sehingga masih kurang diterima sebesar Rp471.946.594,35

dengan rincian sebagai berikut :

Uraian

Realisasi Penerimaan

Provinsi Jawa Barat

Hak Kota Sukabumi (Hasil

Rekonsiliasi) (Rp)

Yang Telah Diterima

(Rp)

Kurang Diterima

(Rp)

PKB/BBNKB 14.768.120.400,00 4.208.914.314,00 3.754.875.000,00 454.039.314,00 PABT/APER 62.683.190,00 41.684.321,35 38.570.000,00 3.114.321,35 Ret.Hsl Hutan 34.862.959,00 34.862.959,00 20.070.000,00 14.792.959,00

Jumlah 14.865.666.549,00 4.285.461.594,35 3.813.515.000,00 471.946.594,35

Berdasarkan Surat Pernyataan Kepala Biro Keuangan, Setda Provinsi

Jawa Barat diakui bahwa sisa tersebut akan diselesaikan dalam TA 2005

setelah penetapan perubahan APBD Provinsi Jawa Barat TA 2005.

Kondisi di atas tidak sesuai dengan :

a. Perda Provinsi Jawa Barat No.6 Tahun 2001 tanggal 18 Juli 2001, tentang

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan, Pasal 10 ayat (1) yang menyatakan bahwa “Penerimaan pajak

diserahkan kepada daerah Kabupaten/Kota paling sedikit 70% dengan

memperhatikan aspek pemerataan dan potensi daerah”.

b. Perda Provinsi Jawa Barat No.7 Tahun 2001 tanggal 18 Juli 2001, tentang

Pajak Kendaraan Bermotor, Pasal 12 ayat (1) yang menyatakan bahwa

“Penerimaan pajak diserahkan kepada daerah Kabupaten/Kota paling

sedikit 30% dengan memperhatikan aspek pemerataan dan potensi

daerah”.

c. Perda Provinsi Jawa Barat No.8 Tahun 2001 tanggal 18 Juli 2001, tentang

Bea Balik Nama Kendaraan Bermotor, Pasal 13 ayat (1) yang menyatakan

bahwa “Penerimaan pajak diserahkan kepada daerah Kabupaten/Kota

paling sedikit 30% dengan memperhatikan aspek pemerataan dan potensi

daerah”.

Masalah ini mengakibatkan Bagi Hasil Pajak Provinsi bagian Kota

Sukabumi untuk TA 2004 kurang diterima sebesar Rp471.946.594,35 dan

belum dicatat sebagai piutang Pemerintah Kota Sukabumi yang disebabkan

oleh :

a. Pemerintah Provinsi Jawa Barat tidak tepat waktu dalam menyalurkan

Bagi Hasil Pajak bagian pemerintah kabupaten/kota

b. Pemerintah Kota Sukabumi belum sepenuhnya melakukan koordinasi

dengan Pemerintah Provinsi Jawa Barat sehingga tidak mengetahui sisa

bagi hasil pajak dari provinsi yang menjadi haknya.

Atas permasalahan tersebut diatas Kepala Dinas Pendapatan Daerah

Kota Sukabumi menjelaskan, memang masih terdapat kekurangan penerimaan

dari Bagi Hasil Pajak Propinsi TA 2004, dan ditagihkan setelah ada penetapan

definitif dari propinsi.

Saran BPK-RI

Walikota Sukabumi agar :

a. Mengajukan surat kepada Gubernur Jawa Barat supaya Bagi Hasil Pajak

Bagian Kota Sukabumi disalurkan secara tepat waktu sesuai dengan tahun

anggaran yang bersangkutan, dan diminta segera menyalurkan sisa Bagi

Hasil Pajak TA 2004 Bagian Kota Sukabumi sebesar Rp471.946.594,35.

b. Menginstruksikan kepada Kepala Dipenda Kota Sukabumi untuk melakukan

koordinasi dengan Dipenda Provinsi Jawa Barat dan Biro Keuangan Sekda

Provinsi Jawa Barat, supaya Bagi Hasil Pajak Provinsi Bagian Kota

Sukabumi dapat disalurkan secara tepat waktu dan tepat jumlah.

9. Pajak Hotel Atas Rumah Kos Dengan Jumlah Kamar 10 (Sepuluh) Kamar

Atau Lebih TA 2004 Belum Ditetapkan Sebesar Rp40.266.000,00

Dinas Pendapatan Daerah (Dipenda) Kota Sukabumi pada TA 2004 telah

merealisasikan penerimaan pajak hotel sebesar Rp190.663.700,00 atau 105,43%

dari anggaran sebesar Rp180.822.000,00.

Hasil pemeriksaan secara uji petik atas dokumen kegiatan pendataan

dan penetapan Pajak Hotel TA 2004 dan hasil konfirmasi dengan bidang

pendataan dan penetapan Dipenda Kota Sukabumi, mengungkapkan bahwa

selama TA 2004 penetapan pajak hotel terutang yang berasal dari rumah kos

dengan jumlah kamar 10 (sepuluh) kamar atau lebih ternyata belum dilakukan.

Dari Laporan Data Potensi Tempat Kos di Wilayah Kota Sukabumi yang

dibuat oleh seksi pendataan Dipenda dan hasil konfirmasi kepada pemilik rumah

kos, maka potensi penerimaan Pendapatan Asli Daerah TA 2004 yang hilang

dari Pajak Hotel atas rumah kos dengan jumlah kamar 10 (sepuluh) kamar atau

lebih dan besarnya pajak terutang yang belum dibuatkan ketetapan pajaknya

adalah sebagai berikut :

No.

Lokasi Jumlah

Kamar Tarif/Kamar

(Rp) Tarif pajak

Dasar Pengenaan

Setahun (Rp)

Potensi Pajak (Rp)

1 Jl. Siliwangi 12 150.000,00 10% 21.600.000,00 2.160.000,00 13 200.000,00 10% 31.200.000,00 3.120.000,00 2 Jl. Nyomplong 15 165.000,00 10% 29.700.000,00 2.970.000,00 3 Gg. Ajid 12 80.000,00 10% 11.520.000,00 1.152.000,00 4 Gg. Manggis 11 120.000,00 10% 15.840.000,00 1.584.000,00 5 Gg. Manggis 6 100.000,00 10% 7.200.000,00 720.000,00 10 50.000,00 10% 6.000.000,00 600.000,00 6 Jl. Veteran 10 250.000,00 10% 30.000.000,00 3.000.000,00 7 Jl. Kabupaten 3 450.000,00 10% 16.200.000,00 1.620.000,00 6 350.000,00 10% 25.200.000,00 2.520.000,00 10 300.000,00 10% 36.000.000,00 3.600.000,00 8 Jl. Pasundan 20 50.000,00 10% 12.000.000,00 1.200.000,00 9 Gg. Maksudi 14 150.000,00 10% 25.200.000,00 2.520.000,00 10 Gg. Bima 16 125.000,00 10% 24.000.000,00 2.400.000,00 11 Gg. Adireja 10 100.000,00 10% 12.000.000,00 1.200.000,00 12 Gg. Berdikari 10 70.000,00 10% 8.400.000,00 840.000,00 13 Jl. Pemuda 10 200.000,00 10% 24.000.000,00 2.400.000,00 14 Jl.Suryakencana 20 200.000,00 10% 48.000.000,00 4.800.000,00 Jumlah 38.406.000,00

Hal tersebut tidak sesuai dengan Perda Kota Sukabumi No. 9 Tahun

2002 tentang Pajak Hotel, yaitu :

Pasal 2 ayat (1) menyatakan bahwa dengan nama Pajak Hotel dipungut pajak

atas setiap pelayanan di hotel, penginapan, termasuk rumah kos dengan

jumlah kamar 10 (sepuluh) kamar atau lebih, dan fasilitas tinggal jangka

pendek.

a. Pasal 2 ayat (2) yang menyatakan antara lain bahwa objek pajak adalah

pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk

fasilitas penginapan atau fasilitas tinggal jangka pendek, yang meliputi

rumah kos dengan jumlah 10 (sepuluh) kamar atau lebih yang

menyediakan fasilitas seperti rumah penginapan.

b. Pasal 4 ayat (2) yang menyatakan antara lain bahwa wajib pajak adalah

pengusaha penginapan termasuk rumah kos dengan jumlah 10 (sepuluh)

kamar atau lebih.

c. Pasal 5 ayat (1) yang menyatakan antara lain bahwa dasar pengenaan pajak

adalah jumlah pembayaran yang dilakukan kepada penginapan termasuk

rumah kos dengan jumlah 10 (sepuluh) kamar atau lebih.

d. Pasal 6 yang menyatakan antara lain bahwa besarnya tarif pajak ditetapkan