1 pengaruh pendapatan pegadaian, harga …eprints.iain-surakarta.ac.id/500/1/vika anggun.pdf ·...

TRANSCRIPT

i

PENGARUH PENDAPATAN PEGADAIAN, HARGA EMAS, DAN TINGKAT INFLASI TERHADAP PENYALURAN PEMBIAYAAN

RAHN (STUDI PADA PEGADAIAN SYARIAH DI INDONESIA TAHUN 2005-2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Surakarta Untuk Memenuhi Sebagian Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi

Oleh :

VIKA ANGGUN RATNA PRATIWI

NIM 12.22.3.1.156

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SURAKARTA

2017

1

1

ii

iii

iv

v

vi

vii

MOTTO

“Allah akan meninggikan derajat orang-orang yang beriman di antara kamu dan orang-orang yang memiliki ilmu pengetahuan beberapa derajat, sesungguhnya

Allah maha mengetahui apa yang kalian kerjakan” (QS. Al-Mujadilah: 11)

“Sebaik-baiknya manusia adalah manusia yang paling bermanfaat bagi orang lain“

(Hadist Rasulullah SAW)

viii

PERSEMBAHAN

Kupersembahkan dengan segenap cinta dan doa Karya yang sederhana ini untuk :

Ayah dan Ibu tercinta, Putraku tercinta,

Saudara-saudaraku tercinta, Sahabat-sahabatku tersayang,

Yang selalu memberikan doa, semangat, dan kasih sayang yang tulus dan tiada ternilai besarnya Terimakasih....

ix

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi,

yang berjudul “Pengaruh Pendapatan Pegadaian, Harga Emas, dan Tingkat Inflasi

Terhadap Penyaluran Pembiayaan Rahn (Studi pada Pegadaian Syariah di

Indonesia Tahun 2005-2015)”. Skripsi ini disusun untuk menyelesaikan Studi

Jenjang Strata 1 (S1) Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Surakarta.

Penulis menyadari sepenuhnya, telah banyak mendapatkan dukungan,

bimbingan, dan dorongan dari berbagai pihak yang telah menyumbangkan

pikiran, waktu, tenaga, dan sebagainya. Oleh karena itu, pada kesempatan ini

dengan setulus hati penulis mengucapkan banyak terima kasih kepada:

1. Dr. Mudofir, S.Ag., M.Pd., Rektor Institut Agama Islam Negeri Surakarta.

2. Drs. H. Sri Walyoto, M.M., Ph.D., Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Budi Sukardi, S.E.I, M.S.I., Ketua Jurusan Perbankan Syariah, Fakultas

Ekonomi dan Bisnis Islam.

4. Helmi Haris, S.H.I., M.S.I, Dosen pembimbing akademik Jurusan Perbankan

Syariah, Fakultas Ekonomi dan Bisnis Islam

5. Indah Piliyanti, S.Ag., M.S.I, Dosen pembimbing skripsi yang telah

memberikan banyak perhatian dan bimbingan selama penulis menyelesaikan

skripsi.

x

6. Biro Skripsi Fakultas Ekonomi dan Bisnis Islam atas bimbingannya dalam

menyelesaikan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam yang telah

memberikan bekal ilmu yang bermanfaat bagi penulis.

8. Ibu dan Bapakku, terima kasih atas do’a, cinta, dan pengorbanan yang tak

pernah ada habisnya, kasih sayangmu tak akan pernah kulupakan.

9. Sahabat-sahabatku dan teman-teman angkatan 2012 yang telah memberikan

keceriaan dan semangat kepada penulis selama penulis menempuh studi di

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Surakarta.

Terhadap semuanya tiada kiranya penulis dapat membalasnya, hanya do’a

serta puji syukur kepada Allah SWT, semoga memberikan balasan kebaikan

kepada semuanya. Aamiin.

Wassalamu’alaikum Wr. Wb.

Surakarta, 05 Januari 2017

Penulis

xi

ABSTRACT

Pawnshop Sharia will be influenced by the internal and external conditions in determining the amount of the distribution of sharia financing. The purpose of this study is to determine the effect of sharia pawn revenue, gold price, and inflation rate to distribution of funding at sharia pawn in Indonesia 2005-2015.

The method used is secunder research method. The population in this study used all annual reports of sharia pawn in Indonesia 2005-2015. The sample in this study used annual reports of sharia pawn in Indonesia 2005-2015. The dependent variable from this study is the distribution of funding. The independent variable include: sharia pawn revenue, gold price, and inflation rate. The method of data analysis used is multiple regression linier analysis.

The results of this study show that sharia pawn revenue and gold price have significant effect on distribution of funding with a significance value of 0,000 and 0,022. Inflation rate have not significant effect on distribution of funding with a significance value of 0,221. Keywords: distribution of funding, sharia pawn revenue, gold price, inflation rate.

xii

ABSTRAK

Pegadaian syariah akan dipengaruhi oleh kondisi internal dan kondisi eksternal dalam menentukan jumlah penyaluran pembiayaan gadai syariah. Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan pegadaian, harga emas, dan tingkat inflasi terhadap penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

Metode penelitian yang digunakan adalah penelitian sekunder. Populasi dalam penelitian ini adalah seluruh laporan keuangan triwulanan pegadaian syariah di Indonesia tahun 2005-2015. Sampel dalam penelitian ini adalah laporan keuangan triwulanan pegadaian syariah di Indonesia tahun 2005-2015. Variabel dependen dari penelitian ini adalah penyaluran pembiayaan Rahn. Variabel independen meliputi: pendapatan pegadaian, harga emas, dan tingkat inflasi. Untuk metode analisis data dengan menggunakan analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa pendapatan pegadaian dan harga emas berpengaruh terhadap penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015 dengan nilai signifikansi sebesar 0,000 dan 0,022. Tingkat inflasi tidak berpengaruh terhadap penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015 dengan nilai signifikansi sebesar 0,221.

Kata kunci: penyaluran pembiayaan, pendapatan pegadaian, harga emas, dan tingkat inflasi.

xiii

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................ ii

HALAMAN PERSETUJUAN BIRO SKRIPSI ............................................. iii

HALAMAN PERNYATAAN BUKAN PLAGIASI ................................. .... iv

HALAMAN NOTA DINAS ......................................................................... . v

HALAMAN PENGESAHAN MUNAQOSYAH ........................................... vi

HALAMAN MOTTO ..................................................................................... vii

HALAMAN PERSEMBAHAN ...................................................................... viii

KATA PENGANTAR .................................................................................... ix

ABSTRACT ................................................................................................... xi

ABSTRAK ...................................................................................................... xii

DAFTAR ISI ................................................................................................... xiii

DAFTAR TABEL ........................................................................................... xvi

DAFTAR GAMBAR ...................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................... xviii

BAB I PENDAHULUAN…………………………………………………. 1

1.1 Latar Belakang Masalah ............................................................ 1

1.2 Identifikasi Masalah ................................................................... 8

1.3 Batasan Masalah ....................................................................... 9

1.4 Rumusan Masalah ..................................................................... 9

1.5 Tujuan Penelitian ...................................................................... 10

1.6 Manfaat Penelitian ..................................................................... 10

xiv

1.7 Jadwal Penelitian ....................................................................... 11

1.8 Sistematika Penulisan Skripsi ................................................... 11

BAB II LANDASAN TEORI………………………………………………. 13

2.1 Kajian Teori ............................................................................... 13

2.1.1. Pegadaian Syariah............................................................. 13

1. Pengertian Pegadaian Syariah ......................................... 13

2. Mekanisme Operasional Pegadaian Syari’ah .................. 14

3. Dasar Hukum Pegadaian Syariah .................................... 17

2.1.2. Penyaluran Pembiayaan .................................................... 18

2.1.3. Pendapatan Pegadaian ...................................................... 23

2.1.4. Harga Emas ...................................................................... 25

2.1.5. Tingkat Inflasi .................................................................. 27

2.2 Hasil Penelitian Yang Relevan .................................................. 31

2.3 Kerangka Berfikir Penelitian ..................................................... 33

2.4 Hipotesis Penelitian ................................................................... 34

BAB III METODE PENELITIAN …………………………………………. 35

3.1 Waktu dan Wilayah Penelitian ................................................. 35

3.2 Jenis Penelitian .......................................................................... 35

3.3 Populasi, Sampel, dan Teknik Pengambilan Sampel ................. 36

3.4 Data dan Sumber Data .............................................................. 37

3.5 Teknik Pengumpulan Data ........................................................ 38

3.6 Variabel Penelitian ..................................................................... 39

3.7 Definisi Operasional Variabel .................................................... 40

xv

3.8 Teknik Analisis Data ................................................................. 41

BAB IV ANALISIS DATA DAN PEMBAHASAN ………………………. 49

4.1 Gambaran Umum Penelitian ...................................................... 49

4.1.1. Sejarah dan Perkembangan Pegadaian Syariah Indonesia 49

4.1.2. Produk Pegadaian Syariah Indonesia ............................... 51

4.2 Pengujian dan Hasil Analisis Data ............................................. 53

4.2.1. Pengujian Asumsi Klasik .................................................. 53

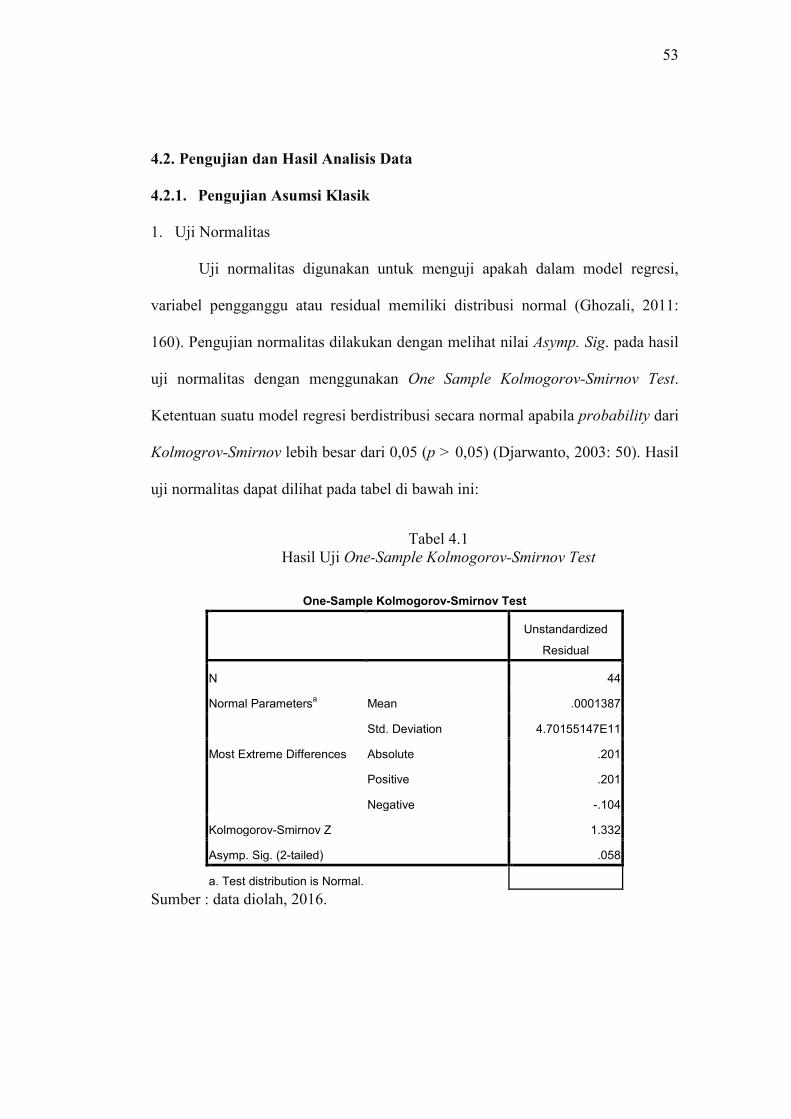

1. Uji Normalitas ............................................................... 53

2. Uji Autokorelasi ............................................................. 54

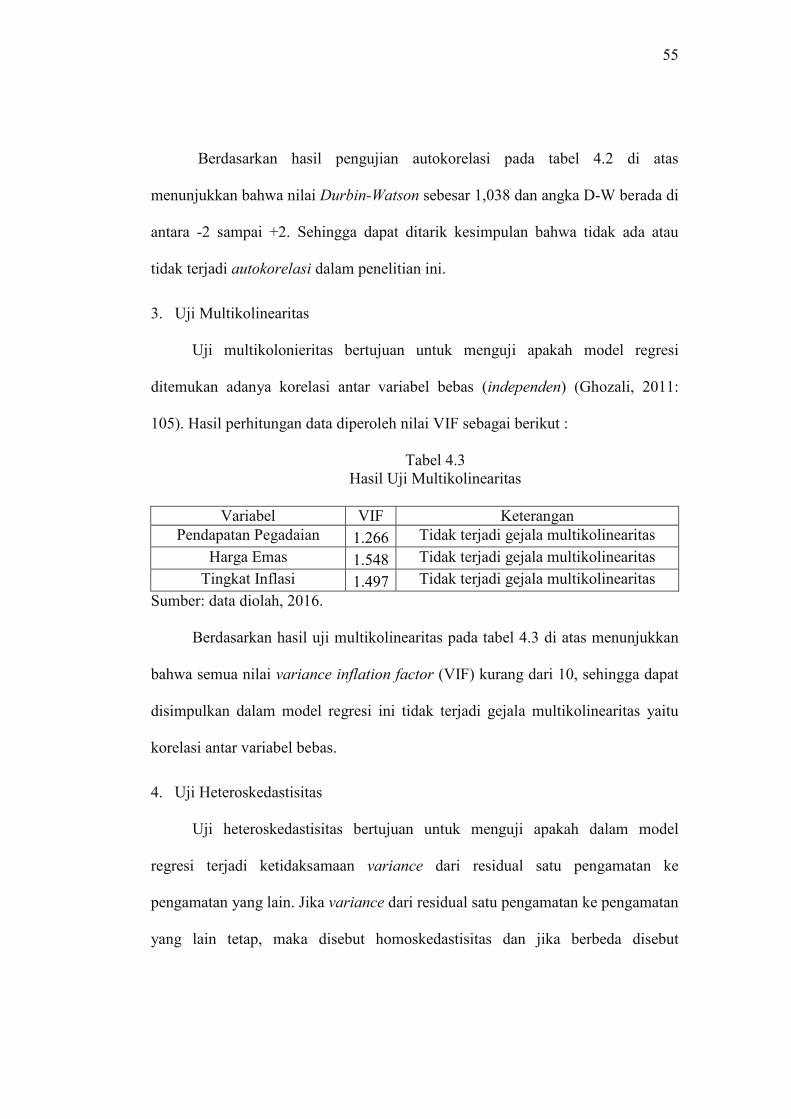

3. Uji Multikolinieritas ....................................................... 55

4. Uji Heteroskedastisitas ................................................... 55

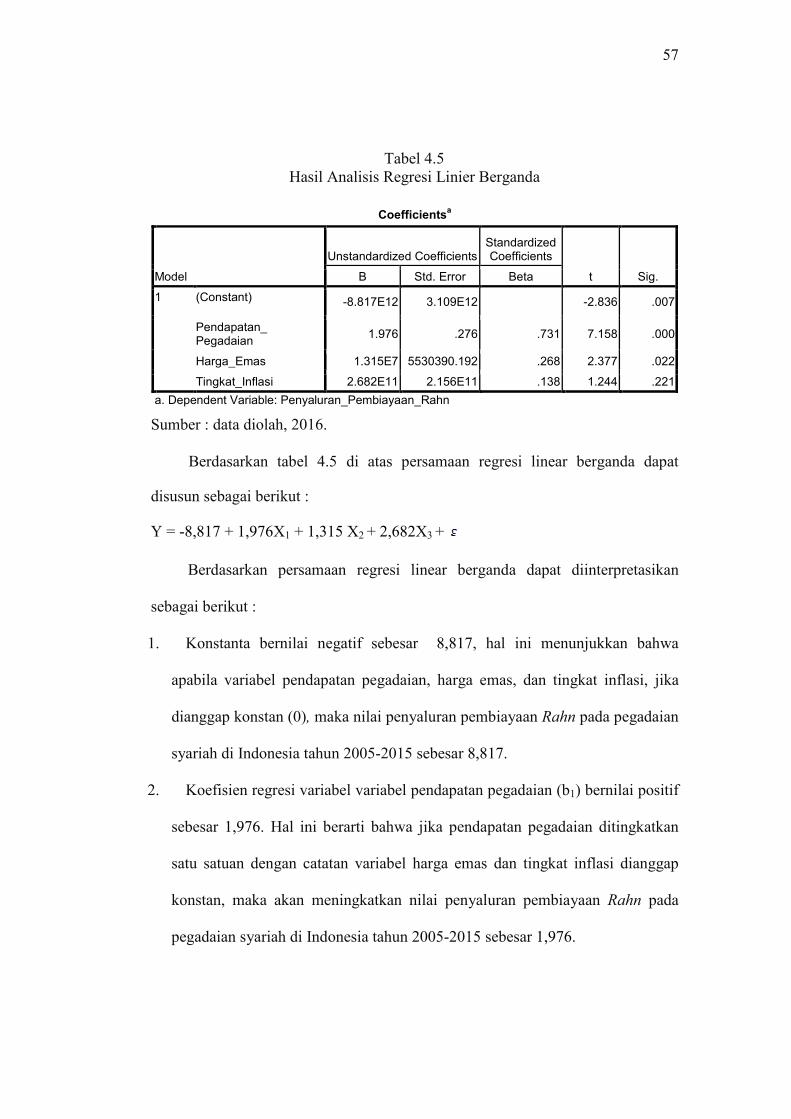

4.2.2 Analisis Regresi Linier Berganda .................................... 56

4.2.3 Uji t .................................................................................. 59

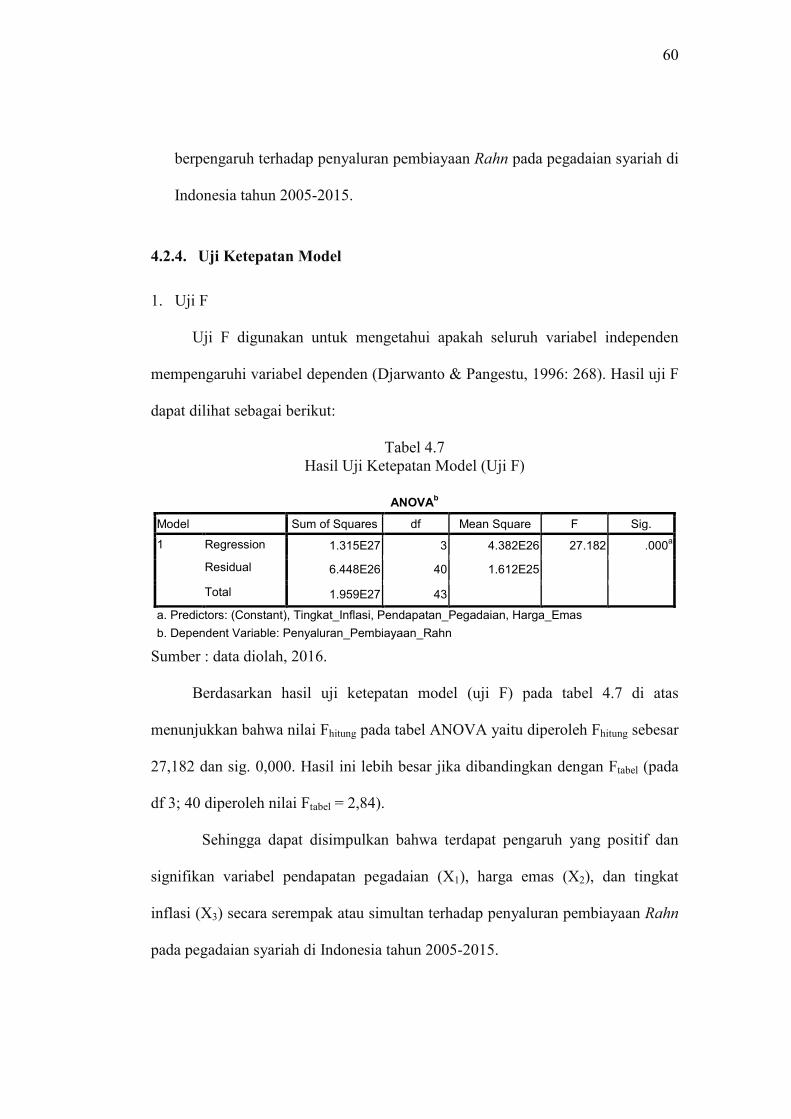

4.2.4. Uji Ketepatan Model ........................................................ 60

1. Uji F ............................................................................... 60

2. Uji Koefisien Determinasi ............................................. 61

4.3 Pembahasan Hasil Analisis Data ............................................... 62

BAB V PENUTUP......................................................................................... 65

5.1 Kesimpulan ............................................................................... 65

5.2 Keterbatasan Penelitian .............................................................. 66

5.3 Saran-Saran ................................................................................ 66

DAFTAR PUSTAKA ..................................................................................... 67

LAMPIRAN-LAMPIRAN .............................................................................. 72

xvi

DAFTAR TABEL

Tabel 1.1 : Penyaluran Pembiayaan Pegadaian Syariah di Indonesia ...... 3

Tabel 1.2 : Perkembangan Pendapatan Pegadaian, Jumlah Nasabah, Tingkat Inflasi, dan Penyaluran pembiayaan Rahn pada Pegadaian Syariah di Indonesia Tahun 2011-2015 (Dalam Jutaan Rupiah) .......................................................... 5

Tabel 2.1 : Hasil Penelitian yang Relevan ............................................... 31

Tabel 4.1 : Hasil Uji One-Sample Kolmogorov-Smirnov Test ................. 53

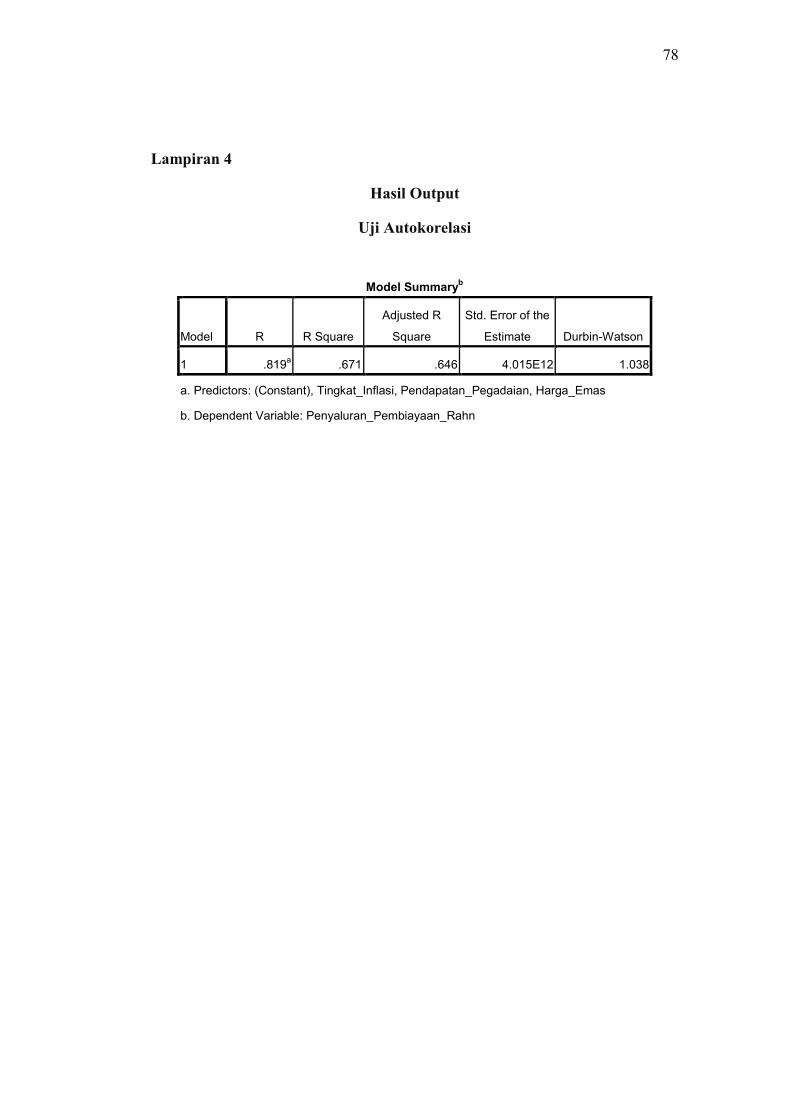

Table 4.2 : Hasil Uji Autokorelasi............................................................ 54

Tabel 4.3 : Hasil Uji Multikolinieritas ..................................................... 55

Tabel 4.4 : Hasil Uji Heteroskedastisitas ................................................. 56

Tabel 4.5 : Hasil Uji Analisis Regresi Linier Berganda ........................... 57

Table 4.6 : Hasil Uji t ............................................................................... 59

Table 4.7 : Hasil Uji F .............................................................................. 60

Tabel 4.8 : Hasil Uji Koefisien Determinasi (R2) ..................................... 61

xvii

DAFTAR GAMBAR

Gambar 2.3: Kerangka Berfikir .................................................................. 33

Gambar 3.1: Uji t......................................................................................... 44

Gambar 3.1: Uji F ....................................................................................... 45

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Jadwal Penelitian............................................................. 73

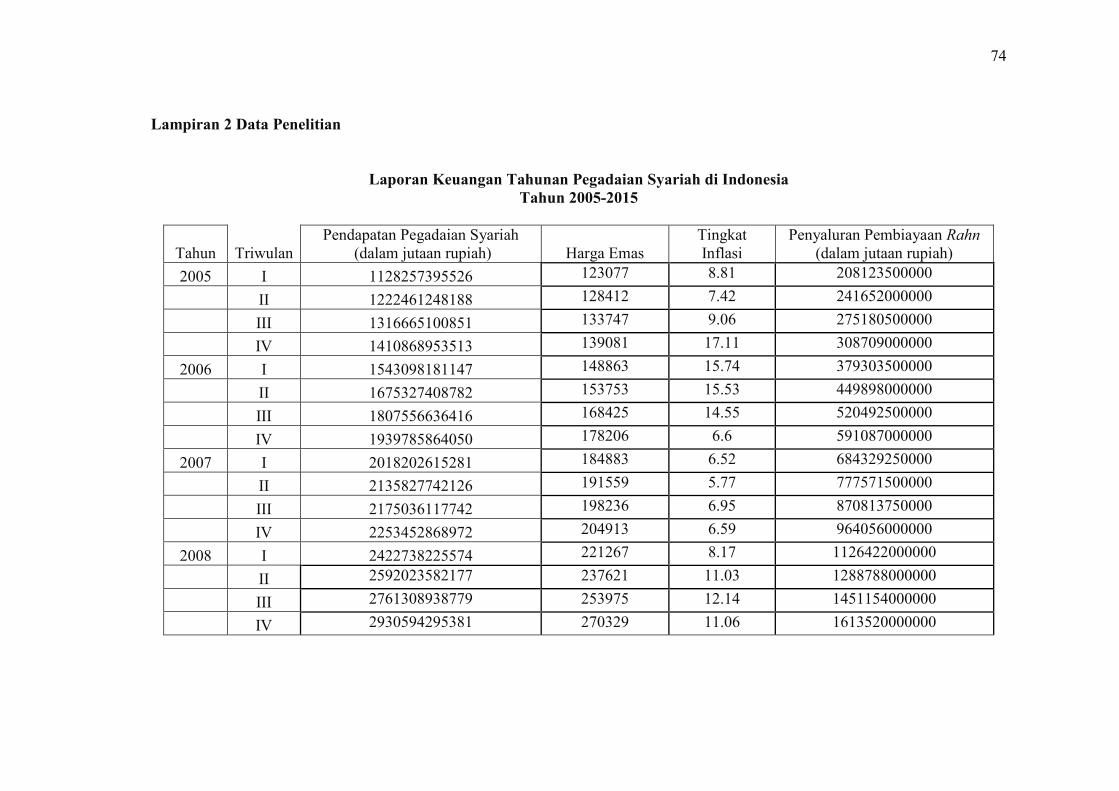

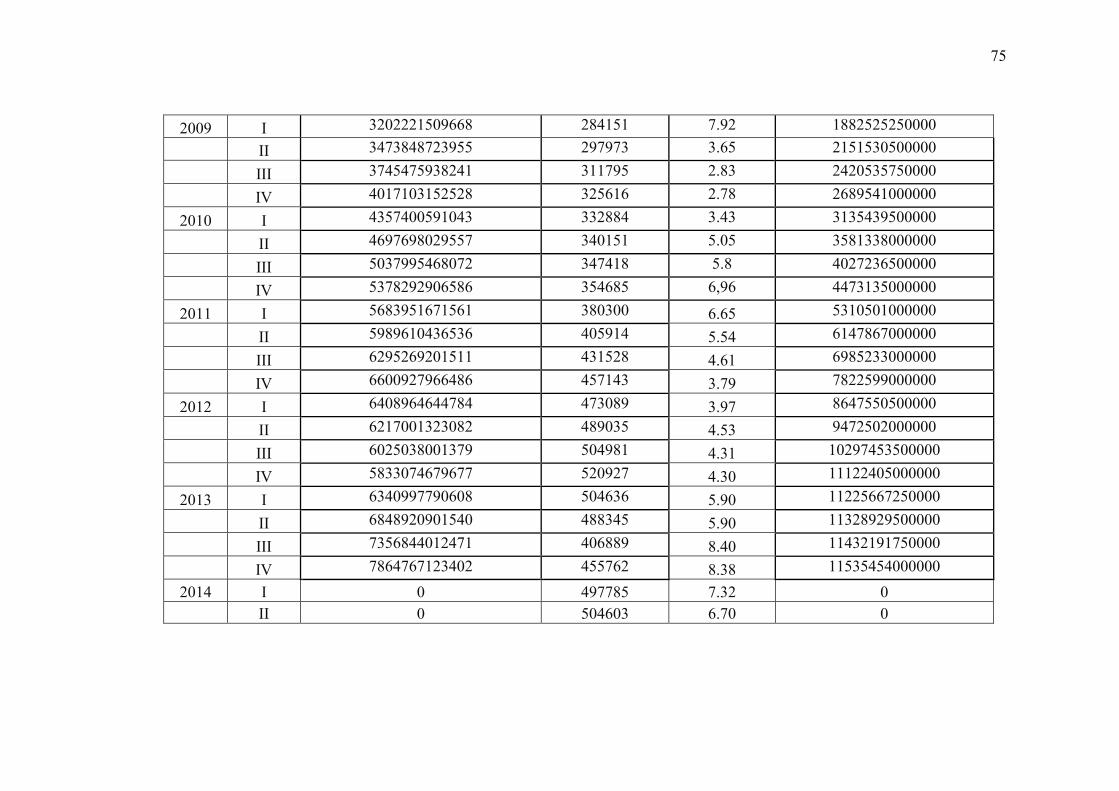

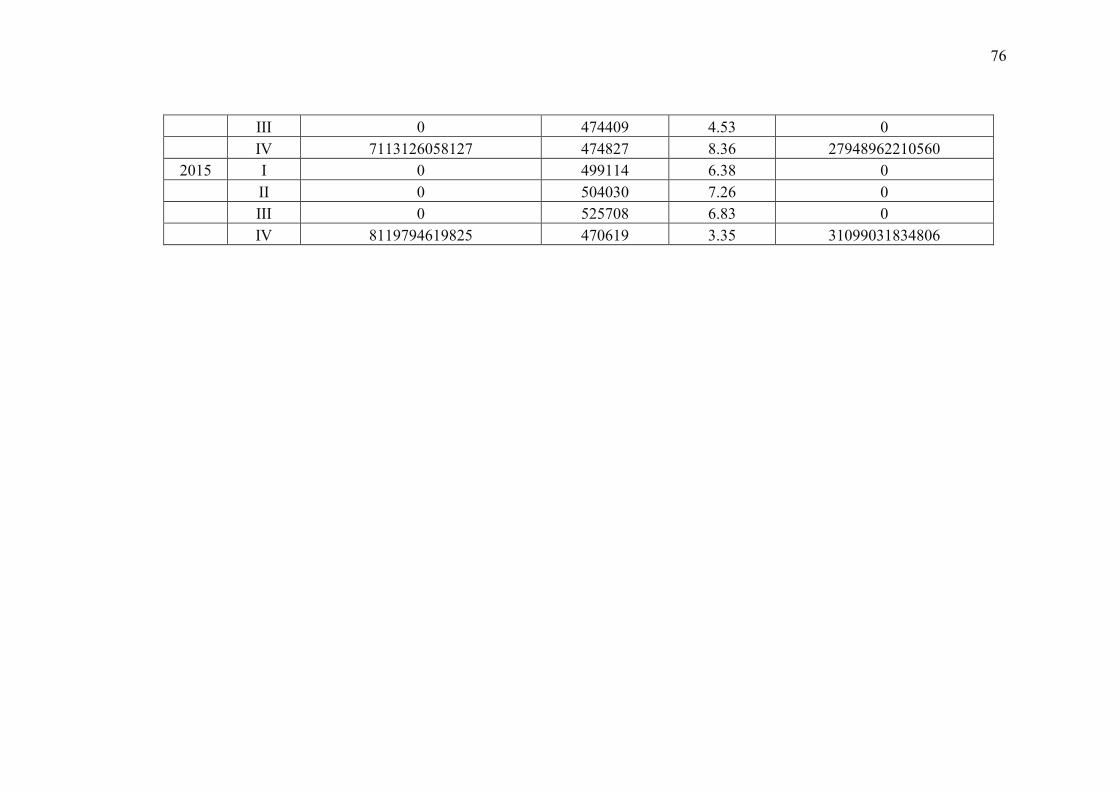

Lampiran 2 : Data Penelitian ................................................................ 74

Lampiran 3 : Hasil Uji Normalitas ....................................................... 77

Lampiran 4 : Hasil Uji Multikolinieritas .............................................. 78

Lampiran 5 : Hasil Uji Heteroskedastisitas .......................................... 79

Lampiran 6 : Hasil Uji Autokorelasi .................................................... 80

Lampiran 7 : Hasil Uji Analisis Regresi Linier Berganda .................... 81

Lampiran 8 : Distribusi Nilai ttabel......................................................... 82

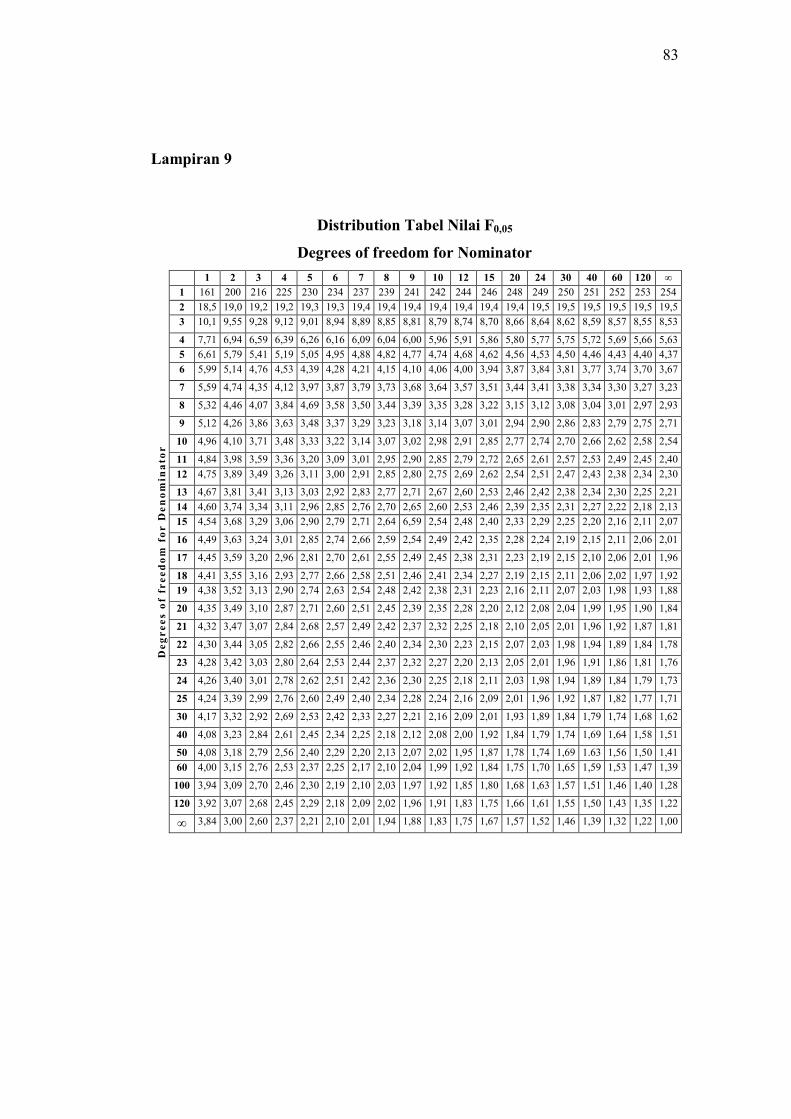

Lampiran 9 : Distribution Tabel Nilai F0,05 .......................................... 83

Lampiran 10 : Daftar Riwayat Hidup ..................................................... 84

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Saat ini gobalisasi menyebabkan terjadi perubahan yang begitu cepat di

dalam dunia bisnis, perubahan tersebut dilakukan agar tujuan organisasi dapat

tetap bertahan dan bahkan dapat meningkatkan prestasi bisnisnya. Berbagai

bidang perekonomian yang bersangkutan dengan keuangan menjadi suatu

kebutuhan yang tidak terelakkan. Lembaga keuangan yang lebih berkaitan dengan

pemenuhan dana yang digunakan untuk melakukan aktivitas produksi, merupakan

sumber perekonomian di dunia modern saat ini (Muzzaki, 2011).

Salah satu lembaga keuangan yang sedang berkembang saat ini adalah

pegadaian. Menurut Susilo dalam Hadi (2003: 16), menjelaskan bahwa, gadai

adalah suatu hak yang diperoleh oleh seorang yang mempunyai piutang atas suatu

barang bergerak. Pegadaian merupakan lembaga keuangan yang menyalurkan

dana pembiayaan bersifat gadai atas suatu barang bergerak. Pegadaian merupakan

satu-satunya perusahaan yang menyediakan pembiayaan yang cepat dan mudah

dibandingkan dengan penyedia pembiayaan lainnya.

Menurut Martono (2010: 171), pegadaian merupakan suatu lembaga

keuangan bukan bank yang memberikan pinjaman kepada masyarakat dengan ciri

yang khusus, yaitu secara hukum gadai. Sesuai dengan hukum gadai bahwa calon

peminjam mempunyai kewajiban untuk menyerahkan barang bergerak miliknya

sebagai agunan kepada perusahaan pegadaian, disertai dengan pemberian hak

kepada pegadaian untuk melakukan penjualan secara lelang.

1

2

Pegadaian sendiri memiliki dua unit usaha yaitu unit berbasis

konvensional dan pegadaian berbasis syariah, namun tetap dalam naungan

operasional pegadaian itu sendiri. Konsep operasi pegadaian syariah mengacu

pada sistem administrasi modern yaitu azas rasionalitas, efisiensi dan efektifitas

yang diselaraskan dengan nilai Islam (Purba, 2014).

Gadai syariah pada dasarnya, sebagai bagian dari sistem keuangan yang

merupakan tatanan dalam perekonomian suatu Negara yang memiliki peran,

terutama dalam menyediakan jasa-jasa di bidang keuangan. Karena gadai syariah

bagian dari lembaga keuangan non perbankan yang dalam usahanya tidak

diperkenankan menghimpun dana secara langsung dari masyarakat dalam bentuk

simpanan, maka gadai syariah hanya diberikan wewenang untuk memberikan

pinjaman kepada masyarakat (nasabah) (Rais, 2006: 117).

Pegadaian syariah mempunyai beberapa produk jasa antara lain, Ar Rahn

yaitu skim pinjaman (pembiayaan) untuk memenuhi kebutuhan dana bagi

masyarakat dengan sistem gadai yang sesuai syariah Islam dengan agunan berupa

perhiasan emas, berlian, elektronik, dan kendaraan bermotor (Hadi, 2003: 61).

Selain itu, Arrum (Ar-rahn untuk usaha mikro) merupakan produk

pegadaian yang melayani skema pinjaman berprinsip syariah bagi para pengusaha

mikro dan kecil untuk keperluan pengembangan usaha melalui sistem

pengembalian secara angsuran. Jaminan berupa BPKP kendaraan sehingga fisik

kendaraan tetap berada di tangan nasabah untuk kebutuhan operasional usaha.

Mulia adalah penjualan emas yang dilakukan pegadaian kepada masyarakat secara

3

tunai ataupun angsuran dalam jangka waktu tertentu (Annual Report PT

Pegadaian, 2013: 60).

Kebutuhan masyarakat yang tidak terbatas, tanpa didukung pendapatan

yang seimbang, mendorong masyarakat untuk mencari kredit pada bank yang

pada awalnya mulanya adalah satu-satunya lembaga yang khusus bergerak di

bidang bisnis keuangan. Akan tetapi, masyarakat khususnya golongan ekonomi

lemah, merasa prosedur kredit yang diberikan oleh bank terlalu berbelit-belit.

Sehingga, beralihlah masyarakat yang membutuhkan dana mendesak kepada

produk penyaluran kredit PT. Pegadaian (Persero) yang berlandaskan syariah

yaitu pembiayaan kredit dengan sistem gadai syariah (Rahn) (Febrian, 2015: 3).

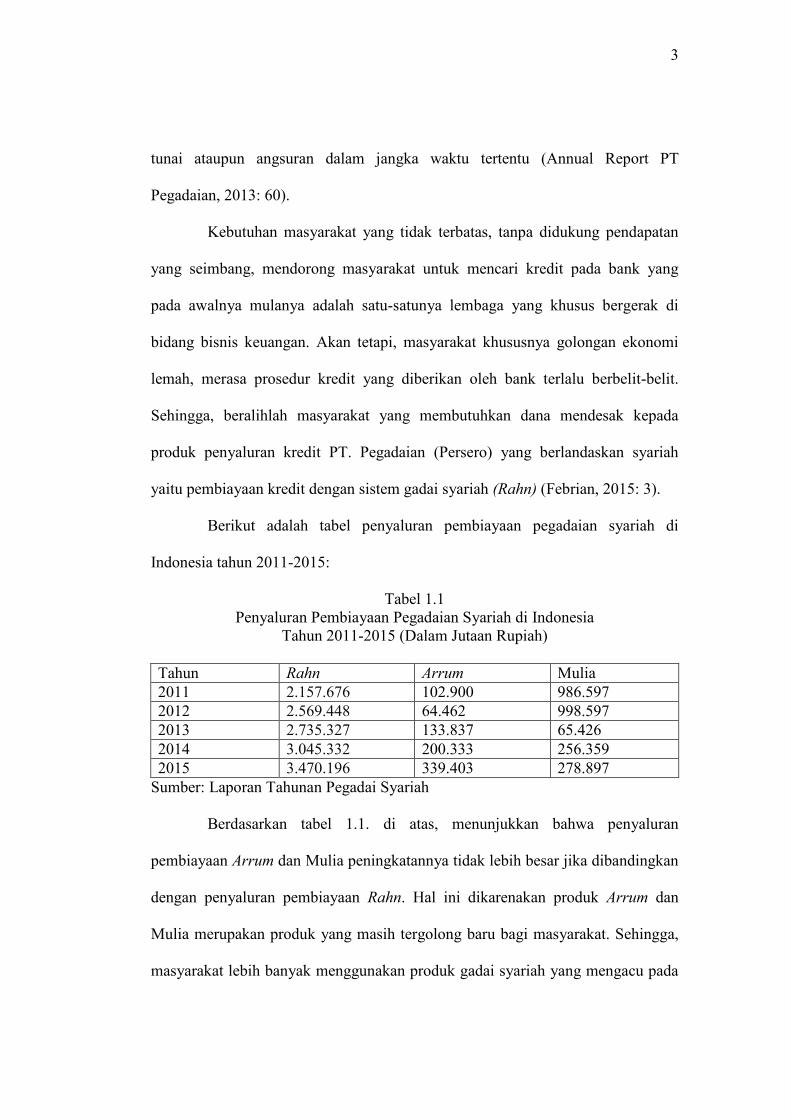

Berikut adalah tabel penyaluran pembiayaan pegadaian syariah di

Indonesia tahun 2011-2015:

Tabel 1.1 Penyaluran Pembiayaan Pegadaian Syariah di Indonesia

Tahun 2011-2015 (Dalam Jutaan Rupiah)

Tahun Rahn Arrum Mulia 2011 2.157.676 102.900 986.597 2012 2.569.448 64.462 998.597 2013 2.735.327 133.837 65.426 2014 3.045.332 200.333 256.359 2015 3.470.196 339.403 278.897

Sumber: Laporan Tahunan Pegadai Syariah

Berdasarkan tabel 1.1. di atas, menunjukkan bahwa penyaluran

pembiayaan Arrum dan Mulia peningkatannya tidak lebih besar jika dibandingkan

dengan penyaluran pembiayaan Rahn. Hal ini dikarenakan produk Arrum dan

Mulia merupakan produk yang masih tergolong baru bagi masyarakat. Sehingga,

masyarakat lebih banyak menggunakan produk gadai syariah yang mengacu pada

4

tarif ijarah dan biaya administrasi dan produk yang terlebih dahulu dikenal

masyarakat. Oleh karena itu, produk pembiayaan Rahn yang paling banyak

digunakan pelaku usaha dan masyarakat.

Pegadaian syariah akan dipengaruhi oleh kondisi internal dan kondisi

eksternal dalam menentukan jumlah penyaluran pembiayaan gadai syariah. Faktor

internal yang dimaksud yaitu bagaimana perusahaan dapat mengelola dengan baik

seperti manajemen asset perusahaan, faktor 5C (character, capacity, capital,

collateral, dan condition of economy) manajemen kredit. Termasuk di dalam

faktor internal yaitu perkembangan pendapatan usaha pegadaian (Febrian, 2015:

8).

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul

dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal (Undang-Undang Republik Indonesia, 1998).

Harga emas juga dapat berpengaruh pada penyaluran pembiayaan Rahn.

Menurut Staton (1999: 208), harga adalah nilai suatu barang atau jasa yang diukur

dengan sejumlah uang dimana berdasarkan nilai tersebut seseorang atau

perusahaan bersedia melepaskan barang atau jasa yang dimiliki kepada pihak lain.

Emas adalah jenis logam yang memiliki nilai berharga yang banyak

digunakan sebagai cadangan devisa, standard keuangan suatu negara, bahan dasar

perhiasan maupun bahan elektronik. Harga emas adalah sejumlah uang yang

dikorbankan atau dibayarkan untuk memperoleh komoditi atau produk berupa

emas (Desriani dan Rahayu, 2013: 149).

5

Fluktuasi kenaikan ataupun penurunan harga emas dapat mempengaruhi

penyaluran kredit pada PT. Pegadaian. Semakin tinggi harga emas, maka semakin

tinggi pula penyaluran kredit pada PT. Pegadaian begitu pula sebaliknya (Aziz,

2013: 8).

Selain pendapatan, pegadaian syariah juga harus memperhatikan faktor

eksternal seperti tingkat inflasi. Sehingga pegadaian syariah diharapkan lebih

selektif di dalam memberikan aliran dana kreditnya untuk membantu masyarakat

yang membutuhkan dana tunai secara cepat, syarat yang mudah dan prosedur

tidak berbelit-belit.

Inflasi secara umum didefinisikan naiknya harga barang dan jasa sebagai

akibat jumlah uang (permintaan) yang lebih banyak dibandingkan jumlah barang

atau jasa yang tersedia (penawaran), sebagai akibat dari inflasi adalah turunnya

nilai uang (Chasanah dan Mutaminah, 2012).

Penyebab terjadinya inflasi terbagi dalam tiga bagian yaitu : (a) tarikan

permintaan (demand-pull inflation), terjadi apabila permintaan agregat meningkat

lebih cepat dibandingkan dengan potensi produktif perekonomian. (b)

dorongan biaya (cost-push inflation), terjadi apabila adanya depresiasi nilai tukar,

peningkatan harga-harga komoditi yang diatur oleh pemerintah dan terganggunya

distribusi. Sedangkan (c) ekspektasi inflasi (inflation expectation), terjadi apabila

perilaku masyarakat dan pelaku ekonomi lebih cenderung bersifat adaptif

(forward looking) (Abdullah, 2010: 60).

6

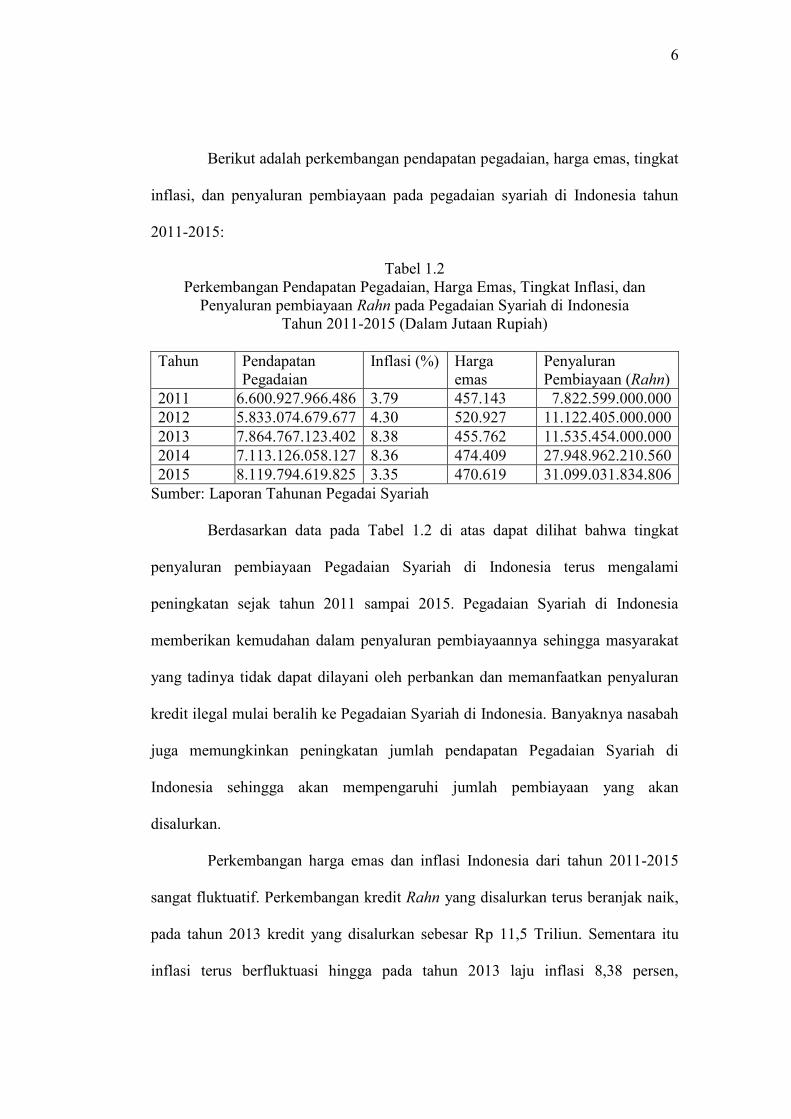

Berikut adalah perkembangan pendapatan pegadaian, harga emas, tingkat

inflasi, dan penyaluran pembiayaan pada pegadaian syariah di Indonesia tahun

2011-2015:

Tabel 1.2 Perkembangan Pendapatan Pegadaian, Harga Emas, Tingkat Inflasi, dan

Penyaluran pembiayaan Rahn pada Pegadaian Syariah di Indonesia Tahun 2011-2015 (Dalam Jutaan Rupiah)

Tahun Pendapatan

Pegadaian Inflasi (%) Harga

emas Penyaluran Pembiayaan (Rahn)

2011 6.600.927.966.486 3.79 457.143 7.822.599.000.000 2012 5.833.074.679.677 4.30 520.927 11.122.405.000.000 2013 7.864.767.123.402 8.38 455.762 11.535.454.000.000 2014 7.113.126.058.127 8.36 474.409 27.948.962.210.560 2015 8.119.794.619.825 3.35 470.619 31.099.031.834.806

Sumber: Laporan Tahunan Pegadai Syariah

Berdasarkan data pada Tabel 1.2 di atas dapat dilihat bahwa tingkat

penyaluran pembiayaan Pegadaian Syariah di Indonesia terus mengalami

peningkatan sejak tahun 2011 sampai 2015. Pegadaian Syariah di Indonesia

memberikan kemudahan dalam penyaluran pembiayaannya sehingga masyarakat

yang tadinya tidak dapat dilayani oleh perbankan dan memanfaatkan penyaluran

kredit ilegal mulai beralih ke Pegadaian Syariah di Indonesia. Banyaknya nasabah

juga memungkinkan peningkatan jumlah pendapatan Pegadaian Syariah di

Indonesia sehingga akan mempengaruhi jumlah pembiayaan yang akan

disalurkan.

Perkembangan harga emas dan inflasi Indonesia dari tahun 2011-2015

sangat fluktuatif. Perkembangan kredit Rahn yang disalurkan terus beranjak naik,

pada tahun 2013 kredit yang disalurkan sebesar Rp 11,5 Triliun. Sementara itu

inflasi terus berfluktuasi hingga pada tahun 2013 laju inflasi 8,38 persen,

7

pendapatan pegadaian sebesar Rp 7,8 Triliun. Hal tersebut menunjukkan bahwa

fluktuasi inflasi mempengaruhi penyaluran kredit Rahn, sedangkan kenaikan

pendapatan pegadaian setiap tahunnya mampu meningkatkan jumlah kredit Rahn

yang disalurkan.

Pendapatan pegadaian, harga emas, dan tingkat inflasi adalah indikator

yang tepat untuk menganalis perkembangan penyaluran kredit gadai syariah pasca

krisis 2008. Hal ini karena pendapatan pegadaian dapat menggambarkan

profitabilitas pegadaian dan berperan penting dalam penyaluran kredit. Fluktuasi

tingkat inflasi berpengaruh kepada naiknya harga pokok dan menambah masalah

ekonomi yang melanda masyarakat Indonesia yang mengharuskan untuk

memenuhi kebutuhannya baik produktif maupun konsumtif.

Inflasi mempengaruhi besarnya penyaluran pembiayaan. Pengaruh inflasi

ini melalui tingkat bunga nominal, dikarenakan tingkat bunga riil yang terbentuk

dari tingkat bunga nominal dikurangi inflasi. Apabila tingkat inflasi tinggi maka

tingkat bunga riil akan menurun, ini akan mengakibatkan naiknya jumlah

penyaluran pembiayaan yang diakibatkan turunnya tingkat bunga riil (Aziz,

2013:11).

Pengaruh perubahan inflasi pada penyaluran pembiayaan terjadi tidak

secara langsung akan tetapi melalui tingkat bunga riil terlebih dahulu. Dengan

menggunakan asumsi suku bunga riil jika terjadi inflasi naik maka expected profit

akan mengalami kenaikan dan permintaan kredit turut juga mengalami kenaikan,

tetapi jika inflasi naik yang diakibatkan dengan kenaikan nominal interest rate,

sehingga permintaan kredit juga akan naik. Dimana inflasi yang timbul karena

8

kenaikan biaya produksi (Cost Push Inflation) adalah inflasi yang timbul karena

berkurangnya penawaran akibat kenaikan produksi (Aziz, 2013:11).

Hasil penelitian Widiarti, Tri dan Sunarti (2013), menunjukkan bahwa

secara parsial pendapatan Perum Pegadaian Cabang Batam dan jumlah nasabah

mempunyai pengaruh signifikan terhadap penyaluran kredit pada Perum

Pegadaian Cabang Batam, sedangkan tingkat inflasi tidak berpengaruh signifikan

terhadap penyaluran kredit Perum Pegadaian Cabang Batam.

Hasil penelitian Aziz (2013), menunjukkan bahwa tingkat sewa modal dan

inflasi tidak mempunyai pengaruh yang signifikan terhadap penyaluran kredit

gadai golongan C. Jumlah nasabah dan harga emas mempengaruhi jumlah

penyaluran kredit di PT. Pegadaian Cabang Probolinggo.

Perbedaan penelitian ini dengan penelitian terdahulu yaitu peneliti

menggunakan pegadaian syariah di Indonesia sebagai objek penelitian. Peneliti

juga menggunakan periode pengamatan yang berbeda yaitu pengamatan dari

laporan triwulanan pegadaian syariah 2005-2015.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Pendapatan Pegadaian, Harga Emas, dan

Tingkat Inflasi Terhadap Penyaluran Pembiayaan Rahn (Studi pada Pegadaian

Syariah di Indonesia Tahun 2005-2015)”.

9

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, peneliti mengidentifikasikan

masalah sebagai berikut :

1. Kebutuhan masyarakat yang tidak terbatas, tanpa didukung pendapatan yang

seimbang, mendorong masyarakat untuk mencari pembiayaan pada bank yang

pada awalnya mulanya adalah satu-satunya lembaga yang khusus bergerak di

bidang bisnis keuangan. Akan tetapi, masyarakat khususnya golongan ekonomi

lemah, merasa prosedur kredit yang diberikan oleh bank terlalu berbelit-belit.

Sehingga, beralihlah masyarakat yang membutuhkan dana mendesak kepada

produk penyaluran pembiayaan PT. Pegadaian (Persero) yang berlandaskan

syariah yaitu pembiayaan kredit dengan sistem gadai syariah (Rahn).

2. Pendapatan pegadaian, harga emas, dan tingkat inflasi adalah indikator yang

tepat untuk menganalis perkembangan penyaluran pembiayaan gadai syariah

pasca krisis 2008. Hal ini karena pendapatan pegadaian dapat menggambarkan

profitabilitas pegadaian dan berperan penting dalam penyaluran kredit.

Fluktuasi tingkat inflasi berpengaruh kepada naiknya harga pokok dan

menambah masalah ekonomi yang melanda masyarakat Indonesia yang

mengharuskan untuk memenuhi kebutuhannya baik produktif maupun

konsumtif.

10

1.3. Batasan Masalah

Pembatasan masalah dalam penelitian ditetapkan agar penelitian nanti

terfokus pada pokok permasalahan yang ada beserta pembahasannya, sehingga

diharapkan penelitian yang dilakukan tidak menyimpang dari tujuan yang telah

ditetapkan. Oleh karena itu, penulis akan membatasi penelitian ini pada :

1. Penelitian hanya mengenai pengaruh pendapatan pegadaian, harga emas, dan

tingkat inflasi terhadap penyaluran pembiayaan.

2. Penelitian ini dilakukan pada pegadaian syariah di Indonesia tahun 2005-2015.

1.4. Rumusan Masalah

Berdasarkan latar belakang, identifikasi, dan batasan masalah di atas,

dapat dirumuskan permasalahan sebagai berikut :

1. Apakah pendapatan pegadaian berpengaruh terhadap penyaluran pembiayaan

Rahn pada pegadaian syariah di Indonesia tahun 2005-2015?

2. Apakah harga emas berpengaruh terhadap penyaluran pembiayaan Rahn pada

pegadaian syariah di Indonesia tahun 2005-2015?

3. Apakah tingkat inflasi berpengaruh terhadap penyaluran pembiayaan Rahn

pada pegadaian syariah di Indonesia tahun 2005-2015?

1.5. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diuraikan sebelumnya,

maka tujuan penelitian ini adalah :

1. Untuk menganalisis pendapatan pegadaian berpengaruh terhadap penyaluran

pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

11

2. Untuk menganalisis harga emas berpengaruh terhadap penyaluran pembiayaan

Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

3. Untuk menganalisis tingkat inflasi berpengaruh terhadap penyaluran

pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

1.6. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi masing masing

pihak sebagai berikut:

1. Bagi Akademisi

Bagi akademisi penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut :

a. Mampu memberikan referensi bagi peneliti berikutnya terhadap masalah yang

sama.

b. Mampu mengembangkan dan menerapkan ilmu pengetahuan sampai sejauh

mana teori-teori yang sudah ditetapkan sehingga hal-hal yang masih dirasa

kurang dapat diperbaiki

2. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat

bagi pegadaian syariah, baik berupa masukan ataupun pertimbangan terkait

dengan pengaruh pendapatan pegadaian, harga emas, dan tingkat inflasi terhadap

penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-

2015.

12

1.7. Jadwal Penelitian

Terlampir

1.8. Sistematika Penulisan Skripsi

Adapun sistematika penulisan skripsi adalah sebagai berikut :

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, identifikasi masalah, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan skripsi.

BAB II LANDASAN TEORI

Berisi tentang kajian teori, hasil penelitian yang relevan, kerangka berfikir,

dan hipotesis.

BAB III METODE PENELITIAN

Bab ini berisi tentang waktu dan wilayah penelitian, jenis penelitian,

populasi, sampel, dan teknik pengambilan sampel, data dan sumber data, teknik

pengumpulan data, variabel penelitian, definisi operasional variabel, serta teknik

analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang gambaran umum penelitian, pengujian dan hasil

analisis data, pembahasan hasil analisis (pembuktian hasil hipotesis).

BAB V PENUTUP

Berisi tentang kesimpulan, keterbatasan penelitian, dan saran-saran.

13

BAB II LANDASAN TEORI

2.1. Kajian Teori

2.1.1. Pegadaian Syariah

1. Pengertian Pegadaian Syariah

Menurut UU Perdata pasal 1150, gadai adalah suatu hak yang diperoleh

seseorang yang mempunyai piutang atas suatu barang bergerak, yang diserahkan

kepadanya oleh seorang yang berhutang atau oleh seorang lain atas dirinya, dan

yang memberikan kekuasaan kepada orang yang berpiutang itu untuk mengambil

pelunasan dari barang tersebut secara didahulukan dari pada orang yang

berpiutang lainnya, dengan pengecualian biaya yang telah dikeluarkan, untuk

menyelamatkan setelah barang itu digadaikan, dan biaya-biaya yang mana harus

didahulukan.

Menurut istilah bahasa Arab, gadai diistilahkan dengan al rahn berarti al-

tsubut dan al-habs yaitu penetapan dan penahanan. Menurut istilah syara’, yang

dimaksud dengan rahn adalah akad yang objeknya menahan barang terhadap

sesuatu hak yang mungkin diperoleh bayaran dengan sempurna darinya (Antonio,

2001: 128).

Gadai syari’ah (rahn) merupakan menahan salah satu harta milik nasabah

(rahin) sebagai barang jaminan (marhun) atas hutang atau pinjaman (i) yang

diterimanya. Marhun tersebut memiliki nilai ekonomis. Dengan demikian, pihak

yang menahan atau penerima gadai (murtahin) memperoleh jaminan untuk dapat

mengambil kembali seluruh atau sebagian piutangnya (Antonio, 2001: 128).

1

14

Menurut Hadi (2003), rahn adalah perjanjian menahan sesuatu barang

sebagai tanggungan utang, atau menjadikan sesuatu benda bernilai menurut

pandangan syara’ sebagai tanggungan marhun bih, sehingga dengan adanya

tanggungan utang itu seluruh atau sebagian utang dapat diterima.

Berdasarkan Fatwa DSN Nomor: 25/DSN-MUI/III/2002 tentang Rahn,

pegadaian syari’ah adalah suatu badan usaha di Indonesia yang secara resmi

mempunyai ijin untuk melaksanakan kegiatan lembaga keuangan syari’ah berupa

pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum

gadai secara syar’i. Pinjaman dengan menggadaikan marhun sebagai jaminan

marhun bih dalam bentuk rahn itu dibolehkan, dengan ketentuan bahwa

murtahin, dalam hal ini pegadaian syari’ah, mempunyai hak menahan marhun

sampai semua marhun bih dilunasi.

2. Mekanisme Operasional Pegadaian Syariah

Berjalannya perjanjian gadai sangat ditentukan oleh banyak hal. Antara

lain adalah subyek dan obyek perjanjian gadai. Subyek perjanjian gadai adalah

rahin (yang menggadaikan barang) dan murtahin (yang menahan barang gadai).

Obyeknya ialah marhun (barang gadai) danutang yang diterima rahin.

Menurut beberapa ulama, mengenai prinsip-prinsip syari’ah yang dibuat

acuan dalam operasi Pegadaian Syari’ah, yaitu ditinjau dari: kedudukan barang

gadai, pemanfaatan barang gadai, risiko atas kerusakan barang gadai,

pemeliharaan barang gadai, kategori barang gadai, akad gadai, hak gadai atas

harta peninggalan, pembayaran atau pelunasan utang gadai serta prosedur

pelelangan barang gadai (Hadi, 2003: 54-59).

15

Kedudukan barang gadai merupakan suatu amanah yang dipercayakan

kepadanya oleh pihak penggadaian. Murtahin hanya berhak menahan barang

gadai, tetapi tidak berhak menggunakan atau memanfaatkan hasilnya. Jika barang

gadai rusak atau hilang disebabkan oleh kelalaian murtahin, maka murtahin

menanggung resiko, memperbaiki kerusakan atau mengganti yang hilang,

(kesepakatan ulama).

Biaya pemeliharaan barang gadai menjadi tanggungan penggadai dengan

alasan bahwa barang tersebut berasal dari penggadai dan tetap merupakan

miliknya. Besarnya ongkos didasarkan pada pengeluaran yang nyata-nyata

diperlukan.

Jenis barang yang dapat digadaikan sebagai jaminan adalah semua jenis

barang bergerak dan tak bergerak yang memenuhi syarat, yaitu: benda bernilai

menurut hukum syara’, benda berwujud pada waktu perjanjian terjadi, benda

diserahkan seketika kepada murtahin (Hadi, 2003: 54).

Begitu juga mazhab Maliki dalam kitab Bidayatul Mujtahid, berpendapat

bahwa diperbolehkan mengambil gadai pada salam, utang, ghasab, harga-harga

barang konsumsi denda tindak kriminal pada harta benda, serta pada tindak

penganiayaan secara sengaja yang tidak ada qishashnya, seperti al-ma’mumah

(pelaku yang mengenai otak) dan al-jaifah (pelaku yang mengenai perut) (Hadi,

2003: 67).

Para ulama sepakat, bahwa hak murtahin untuk menerima pembayaran

utang, lebih didahulukan dari pada hak para kreditur atas utang lepas. Apabila

pada waktu yang telah ditentukan, rahin belum juga membayar kembali

16

utangnya, maka rahin dapat dipaksa oleh marhun untuk menjual barang

gadaiannya dan kemudian digunakan untuk melunasi utangnya. Jika setelah

diperintah hakim, rahin tidak mau membayar utangnya dan tidak mau menjual

barang gadaiannya, maka hakim dapat memutuskan untuk menjual barang

tersebut guna melunasi utang-utangnya.

Jika terdapat persyaratan, menjual barang gadai pada saat jatuh tempo,

maka menurut Basyir, hal ini dibolehkan dengan ketentuan: (1) Murtahin harus

terlebih dahulu mencari tahu keadaan rahin (mencari penyebab belum melunasi

utang), (2) dapat perpanjang tenggang waktu pembayaran, (3) Kalau murtahin

benar-benar butuh uang dan rahin belum melunasi hutangnya, maka murtahin

boleh memindahkan barang gadai kepada murtahin lain dengan seijin rahin. (4)

Apabila ketentuan diatas tidak terpenuhi, maka murtahin boleh menjual barang

gadai dan kelebihan uangnya dikembalikan kepada rahin (Hadi, 2003: 59).

Berdasarkan penjelasan di atas, mengenai bolehnya untuk beroperasi

pegadaian syari’ah dan beberapa penjelasan para ulama mengenai prinsip-prinsip

syari’ah dalam mekanisme operasi pegadaian syari’ah, maka DSN (Dewan

Syari’ah Nasional) memandang perlu menetapkan fatwa untuk dijadikan pedoman

untuk rahn (menahan barang sebagai jaminan atas hutang) sesuai prinsip-prinsip

syari’ah, dengan tujuan untuk dijadikan pedoman bagi umat Islam pada

umumnya dan bagi kalangan praktisi ekonomi syari’ah pada khususnya murtahin,

yaitu sebagai berikut (Sam et.al., 2003: 158-159):

17

a. Murtahin (penerima barang) mempunyai hak untuk menahan marhun (barang)

sampai hutang rahin (yang menyerahkan barang dilunasi).

b. Marhun dan manfaatnya tetap menjadi milik rahin. Pada prinsipnya, marhun

tidak boleh dimanfaatkan oleh murtahin kecuali seizin rahin. Dengan tidak

mengurangi nilai marhun dan pemanfaatannya itu sekedar pengganti biaya

pemeliharaan dan perawatannya.

c. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban

rahin, namun dapat dilakukan juga oleh murtahin, sedangkan biaya dan

pemeliharaan penyimpanan tetap menjadi kewajiban rahin.

d. Besar biaya pemeliharaan dan penyimpanan marhun tidak boleh ditentukan

berdasarkan jumlah pinjaman.

e. Penjualan marhun: pertama, apabil jatuh tempo, murtahin harus memperingati

rahin untuk segera melunasi hutangnya. Kedua, apabila rahin tetap tidak

dapat melunasi hutangnya, maka marhun dijual paksa atau dieksekusi melalui

lelang sesuai syari’ah. Ketiga, hasil penjualan marhun digunakan untuk

melunasi hutang, biaya pemeliharaan dan penyimpanan yang belum dibayar

serta biaya penjualan. Keempat, kelebihan hasil penjualan menjadi milik

rahin dan kekurangannya menjadi kewajiban rahin.

18

3. Dasar Hukum Pegadaian Syariah

a. Al Qur’an

Artinya: “ jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang[180] (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan“ (QS. Al-Baqarah: 283).

1. Sumber hukum yang berasal dari Hadits

“Dari Aisayah r.a berkata bahwa Rasul bersabda: Rasulullah SAW pernah membeli makanan dari seorang yahudi dengan harga yang diutang, sebagai tanggungan atas utangnya itu Nabi menyerahkan baju besinya “ (HR. Bukhari). 2. Ijma

Para ulama sepakat membolehkan akad Rahn, dikarenakan Al-Qur’an

sudah menganjurkan untuk memberikan barang jaminan, dan juga pernah

dilakukan secara langsung oleh Rasulullah, disamping itu juga tidak ada dalil

yang mengharamkannya.

19

2.1.2. Penyaluran Pembiayaan

Menurut Muhammad (2005: 17), pembiayaan, yaitu pendanaan yang

diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang

telah direncanakan, baik dilakukan sendiri maupun lembaga. Pembiayaan juga

dapat diartikan dengan penyediaan dana atau tagihan (Wangsawidjaja, 2012: 78).

Kegiatan pendanaan diadakan berdasar kesepakatan antara lembaga keuangan

dengan pihak peminjam untuk mengembalikan utangnya setelah jatuh tempo

dengan imbalan atau bagi hasil (Rivai dalam Purwanto, 2011: 15).

Menurut Kamus Besar Bahasa Indonesia, pembiayaan berasal dari kata

biaya yang artinya uang yang dikeluarkan untuk mengadakan atau melakukan

sesuatu. Sedangkan kata pembiayaan artinya segala sesuatu yang berhubungan

dengan biaya (Departemen Pendidikan Nasional, 2001: 67).

Menurut Kasmir (2001: 73), pembiayaan berdasarkan prinsip syariah

berdasarkan ketentuan Bank Indonesia pada Pasal 1 Undang-Undang No 10

Tahun 1998 adalah penyediaan uang atau tagihan yang dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu dengan imbalan atau bagi hasil.

Pembiayaan adalah penyediaan atau penyaluran dana oleh pihak yang

kelebihan dana kepada pihak-pihak yang kekurangan dana (peminjam) dan wajib

bagi peminjam untuk mengembalikan dana tersebut dalam jangka waktu dengan

imbalan atau bagi hasil (Kina, 2008).

20

Secara umum fungsi pembiayaan adalah sebagai berikut (Sinungan dalam

Muhammad, 2002: 19):

1. Meningkatkan daya guna uang;

2. Meningkatkan daya guna barang;

3. Meningkatkan peredaran uang;

4. Menimbulkan semangat berusaha;

5. Stabilitas ekonomi;

6. Sebagai jembatan untuk meningkatkan pendapatan nasional.

Tujuan pembiayaan terdiri dari dua yaitu secara makro dan mikro.

1. Secara mikro adalah peningkatan ekonomi, tersedianya dana bagi peningkatan

usaha, meningkatkan produktifitas, membuka lapangan kerja baru, dan terjadi

distribusi pendapatan;

2. Secara makro adalah upaya memaksimalkan laba, upaya meminimalkan

resiko, pendayagunaan sumber ekonomi, penyaluran kelebihan dana

(Muhammad dalam Permata, 2014: 35).

Menurut Ali (2008: 49), beberapa faktor yang dapat mempengaruhi pihak

lembaga keuangan syariah dalam menilai pengajuan pembiayaan didasarkan pada

rumus 5C, yaitu:

1. Character artinya sifat pribadi atau karakter anggota pengambil pinjaman;

2. Capacity artinya kemampuan anggota untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil;

3. Capital (modal) artinya penilaian besarnya modal yang diperlukan peminjam

atau nasabah;

21

4. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam

kepada pihak lembaga keuangan;

5. Condition (kondisi ekonomi) artinya pembiayaan yang diberikan juga perlu

mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha

calon nasabah.

Dalam memberikan pembiayaan juga perlu menerapkan fungsi

pengawasan secara menyeluruh, dengan menggunakan tiga prinsip utama, yaitu:

1. Prinsip pencegahan dini (early warning system) yaitu tindakan preventif

terhadap kemungkinan terjadinya hal-hal yang dapat merugikan bank dalam

hal pembiayaan atau terjadinya praktek-praktek pembiayaan yang tidak sehat;

2. Prinsip pengawasan melekat (built in control), di mana para pejabat

pembiayaan melakukan supervisi sehari-hari untuk memastikan bahwa

kegiatan pembiayaan telah berjalan sesuai dengan kebijakan yang telah

ditetapkan dalam pembiayaan;

3. Prinsip pemeriksaan internal (internal audit) merupakan upaya lanjutan

dalam pengawasan pembiayaan, yang bertujuan untuk memastikan bahwa

pembiayaan dilakukan dengan benar sesuai dengan kebijakan pembiayaan

serta dapat memenuhi prinsip-prinsip pembiayaan yang sehat (Arifin, 2009:

257-259).

Menurut Antonio (2001: 160-161), Pembiayaan menurut sifat

penggunaannya, dapat dibagi menjadi dua hal sebagai berikut:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha

22

produksi, perdagangan, maupun investasi. Menurut keperluannya, pembiayaan

produktif dapat dibagi menjadi dua hal sebagi berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan :

1) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi,

maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi;

dan

2) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu

barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang

modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

c. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Meskipun secara teori belum ditemukan mengenai faktor-faktor yang

berpengaruh terhadap penyaluran pembiayaan yang menunjukkan bahwa variabel

pendapatan pegadaian, jumlah nasabah, dan tingkat inflasi terhadap penyaluran

pembiayaan, namun penelitian terdahulu seperti penelitian Purnomo (2009), yang

menunjukkan bahwa pendapatan pegadaian dan jumlah nasabah berpengaruh

terhadap penyaluran kredit. Penelitian Dahlan (2015), yang menunjukkan bahwa

tingkat inflasi berpengaruh terhadap penyaluran pembiayaan.

23

2.1.3. Pendapatan Pegadaian

Menurut Pass dan Lowes (1999: 287), pendapatan adalah uang yang

diterima seseorang dan perusahaan dalam bentuk gaji, upah, sewa, bunga, laba

dan sebagainya, bersama-sama dengan uang tunjangan penggangguran, uang

pension dan lain sebagainnya.

Menurut Undang-Undang Republik Indonesia (1998), pendapatan adalah

arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas yang tidak berasal dari kontribusi penanaman modal.

Menurut Antonio (2001: 204), pendapatan adalah kenaikan kotor dalam

asset atau penurunan dalam liabilitas atau gabungan dari keduanya selama periode

yang dipilih oleh pernyataan pendapatan yang berakibat dari investasi,

perdagangan, memberikan jasa atau aktivitas lain yang bertujuan meraih

keuntungan.

Karakteristik pendapatan terdiri dari tiga yaitu sebagai beriktu (Amalia,

2010):

1. Sumber pendapatan

Jumlah rupiah perusahaan bertambah melalui berbagai cara tetapi tidak

semua cara tersebut mencermikan pendapatan. Tambahan jumlah rupiah aktiva

perusahaan dapat berasal dari transaksi modal, laba dari penjualan aktiva yang

bukan barang dagangan seperti aktiva tetap, surat berharga, ataupun penjualan

anak atau cabang perusahaan, hadiah, sumbangan atau penemuan, revaluasi aktiva

tetap, dan penjualan produk perusahaan. Berdasarkan transaksi di atas, hanya

24

transaksi atas penjualan produk yang dapat dianggap sebagai sumber utama

pendapatan walaupun laba atau rugi mengkin timbul dalam hubungannya dengan

penjualan aktiva selain produk utama perusahaan.

2. Produk dan kegiatan utama perusahaan

Produk perusahaan mungkin berupa barang ataupun dalam bentuk jasa.

Perusahaan tertentu mungkin sekali menghasilkan berbagai macam produk atau

baik berupa barang atau jasa atau keduanya yang sangat berlainan jenis maupun

arti pentingnya bagi perusahaan.

3. Jumlah rupiah pendapatan dan proses penandingan

Pendapatan merupakan jumlah rupiah dari harga jual per satuan kali

kuantitas terjual. Perusahaan umumnya akan mengharapkan terjadinya laba yaitu

jumlah rupiah pendapatan lebih besar dari jumlah biaya yang dibebankan. Laba

atau rugi yang terjadi baru akan diketahui setelah pendapatan dan beban

dibandingkan setelah biaya yang dibebankan secara layak dibandingkan dengan

pendapatan maka tampaklah jumlah rupiah laba ataupun pendapatan neto.

Sumber-sumber pendapatan dapat dikelompokkan menjadi dua sumber

pendapatan yaitu (Widiarti dan Sinarti, 2013: 2):

1. Pendapatan operasional, yaitu pendapatan yang berasal dari aktivitas utama

perusahaan sesuai dengan jenis usahanya yang berlangsung secara berulang-

ulang dan berkesinambungan tiap periode.

2. Pendapatan bukan operasional, yaitu pendapatan yang berasal dari transaksi

penjualan yang tidak berulang-ulang dan insidentil, yang secara tidak

langsung berhubungan dengan aktivitas perusahaan misalnya penjualan aktiva

25

tetap perusahaan kepada pihak lain.

Pendapatan gadai adalah merupakan jumlah pendapatan dari produk gadai

syariah seperti Rahn, Arrum dan Mulia yang diterima pegadaian syariah dalam

jangka periode tertentu, misalnya 1 tahun dalam bentuk rupiah (Irawan, 2011: 40).

Berdasarkan pendapat di atas maka pengertian pendapatan pegadaian

adalah jumlah uang yang diterima perusahaan dari produk gadai syariah seperti

Rahn, Arrum dan Mulia yang diterima pegadaian syariah dalam jangka periode

tertentu, misalnya 1 tahun dalam bentuk rupiah.

2.1.4. Harga Emas

Menurut Staton (1999: 208), harga adalah nilai suatu barang atau jasa yang

diukur dengan sejumlah uang dimana berdasarkan nilai tersebut seseorang atau

perusahaan bersedia melepaskan barang atau jasa yang dimiliki kepada pihak lain.

Menurut Gumilang et.al. (2014), emas merupakan salah satu komoditas dunia

yang pernah digunakan sebagai alat tukar atau alat pembayaran.

Emas adalah jenis logam yang memiliki nilai berharga yang banyak

digunakan sebagai cadangan devisa, standard keuangan suatu negara, bahan dasar

perhiasan maupun bahan elektronik. Harga emas adalah sejumlah uang yang

dikorbankan atau dibayarkan untuk memperoleh komoditi atau produk berupa

emas (Desriani dan Rahayu, 2013: 149).

Menurut Romadhon (2015: 10), emas adalah bentuk umum yang mewakili

uang karena kejarangannya, ketahanannya, dapat dibagi-bagi, tahan terhadap

jamur dan kemudahan pengindentifikasiannya. Sulit untuk memanipulasi standar

sebuah emas untuk disesuaikan dengan kebutuhan ekonomi terhadap uang,

26

menyediakan ketidakleluasaan praktek terhadap pengukuran yang bank sentral

mungkin gunakan sebaliknya untuk memberi tanggapan pada krisis ekonomi.

Emas digunakan sebagai standar keuangan di banyak negara dan juga

digunakan sebagai perhiasan, dan elektonik. Penggunaan emas dalam bidang

moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri

terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa

komoditas dunia, harga emas dicantumkan dalam mata uang dolar Amerika.

Bentuk penggunaan emas dalam bidang moneter lazimnya berupa bulion atau

batangan emas dalam berbagai satuan berat gram sampai kilogram (Prabasanti,

2014: 33).

Emas merupakan sejenis logam mulia terpercaya yang bisa

mempertahankan nilainya dan digunakan dalam transaksi. Selain itu emas

mempunyai sifat yang unik dan langka karena emas terbuat dari proses magmatis

atau pengkonsentrasian di permukaan bumi. Emas merupakan logam yang bersifat

lunak, tahan korosi dan mudah diterpa sehingga dalam perkembangannya emas

dapat dibentuk menjadi perhiasan. Emas sudah dikenal sebelum masehi dan

digunakan sebagai alat untuk bertransaksi. Saat ini, emas menjadi salah satu

investasi atau pemberi devisa terbesar bagi negara (Oei, 2009: 63).

Menemukan harga yang pas saat membeli dan menjual emas merupakan

faktor penting dalam mengestimasi besar risk dan return dari hasil investasinya.

Harga emas tidak hanya tergantung pada situasi permintaan dan penawaran,

melainkan juga dipengaruhi situasi perekonomian secara keseluruhan. Situasi

ekonomi yang sering mempengaruhi harga emas diantaranya kenaikan inflasi

27

melebihi yang diperkirakan, perubahan kurs, terjadi kepanikan finansial, harga

minyak naik secara signifikan, demand dan supply terhadap emas, kondisi politik

dunia, situasi ekonomi global dan suku bunga (Suharto, 2013: 88).

Permintaan emas secara umum dibagi menjadi dua kategori, yaitu:

1. Permintaan penggunaan, dimana emas digunakan secara langsung dalam

proses produksi perhiasan, medali, koin, komponen listrik, dan lain lain.

2. Permintaan aset, dimana emas digunakan oleh pemerintah, find manager dan

sebagai investasi individu (Romadhon, 2015: 10).

Fluktuasi kenaikan ataupun penurunan harga emas dapat mempengaruhi

penyaluran kredit pada PT. Pegadaian. Semakin tinggi harga emas, maka semakin

tinggi pula penyaluran kredit pada PT. Pegadaian begitu pula sebaliknya (Aziz,

2013: 8).

Berdasarkan pendapat di atas maka harga emas adalah nilai suatu barang

atau jasa yang diukur dengan sejumlah uang untuk memperoleh emas.

2.1.5. Tingkat Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga

secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja

tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan

kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks

Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi (Bank Indonesia).

28

Rumus menghitung Inflasi dengan menggunakan pendekatan IHK adalah

(Ramadhan, 2013):

NPF = Tingkat Harga t – Tingkat Harga t-1 Tingkat Harga t-1

Kestabilan inflasi merupakan persyarat bagi pertumbuhan ekonomi yang

berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan

kesejahtraan masyarakat. Pentingya pengendalian inflasi di dasarkan pada pada

pertimbangan bahwa inflasi yang tinggi dan stabil memberikan dampak negatif

kepada kondisi sosial ekonomi masyarakat serta dalam perbankan. Inflasi yang

tinngi bahkan mengakibatkan tingginya jumlah NPL (Non Performing Loan) atau

kredit macet yang dapat mengakibatkan terganggunya operasional perbankan

(Mustofa et. al., 2010).

Sedangkan menurut Menurut (Mustofa et. al., 2010), sebagaimana yang

dikutip oleh Rahardja dan Manurung (2004: 155), mengatakan bahwa, inflasi

adalah gejala kenaikan harga barang-barang yang bersifat umum dan trus

menerus. Sedangkan menurut Sukirno (2004: 333), inflasi yaitu, kenaikan dalam

harga barang dan jasa, yang terjadi karena permintaan bertambah lebih besar di

bandingkan dengan penawaran barang di pasar.

Dengan kata lain, terlalu banya uang yang memburu barang yang terlalu

sedikit. Inflasi biasanya menunjuk pada harga-harga konsumen, tapi bisa juga

menggunakan harga-harga lain (harga perdagangan besar, upah, harga, asset dan

sebagainya).

29

Penyebab inflasi lainnya adalah kenaikan harga-harga barang yang di

impor, penambahan penawaran uang yang berlebihan tanpa diikuti oleh

pertambahan produksi dan penawaran barang, serta terjadinya kekacauan politik

dan ekonomi sebagai akibat pemerintahan yang bertanggung jawab (Mustofa,

2010 et. al).

Berdasarkan pendapat di atas maka pengertian inflasi adalah meningkatnya

harga-harga secara umum dan terus menerus akibat kenaikan harga-harga barang

yang di impor, penambahan penawaran uang yang berlebihan tanpa diikuti oleh

pertambahan produksi dan penawaran barang, serta terjadinya kekacauan politik

dan ekonomi sebagai akibat pemerintahan yang bertanggung jawab.

Terdapat berbagai macam jenis inflasi. Beberapa kelompok besar dari

inflasi adalah (Mustofa et. al., 2010):

1. Policy induced, disebabkan oleh kebijakan ekspansi moneter yang juga bisa

merefleksikan defisit anggaran yang berlebihan dan cara pembiayaan;

2. Cost-posh inflation, disebabkan oleh kenaikan biaya-biaya yang bisa terjadi

walaupun pada saat tingkat pengangguran tinggi dan tingkat penggunaan

kapasitas produksi rendah;

3. Demand-pull inflation, disebabkan oleh permintaan agregat yang berlebihan

yang mendorong kenaikan tingkat harga umum;

4. Inertial inflation, cenderung berlanjut pada tingkat yang sama sampai kejadian

ekonomi yang menyebabkan berubah. Jika trus bertahan, dan tingkat ini di

antisipasi dalam bentuk kontrak finansial dan upah, kenaikan inflasi akan trus

berlanjut.

30

Menurut Setiawan (2009: 18), kibat penting dari inflasi yang berkaitan

dengan inflasi, yaitu:

1. Inflasi menimbulkan penanaman modal secara spekulatif, dalam hal ini

pemilik modal cenderung menggunakan uangnya untuk investasi yang

sifatnya spekulatif. Mereka menganggap membeli rumah atau menyimpan

barang berharga lebih menguntungkan dari pada investasi pada sektor yang

produktif.

2. Tingkat bunga meningkat sehingga mengurangi investasi, untuk menghindari

penurunan dari nilai modal yang dipinjamkan, institusi keuangan akan

menaikkan bunga pinjaman mereka. Makin tingi tingkat inflasi maka makin

tinggi pula tingkat bunganya. Tingkat bunga yang tinggi akan mengurangi

kemauan pemilik modal untuk mengembangkan sector-sektor produktif.

Apabila dikaitkan dengan profitabilitas bank, maka dengan rendahnya

investasi maka investor juga akan mengurangi hutang di bank sehinga

menurunkan tingkat profitabilitas bank.

3. Menimbulkan ketidakpastian ekonomi suatu negara di masa yang akan datang,

dengan begitu investor akan berfikir lagi untuk berinvestasi di negara yang

bersangkutan.

31

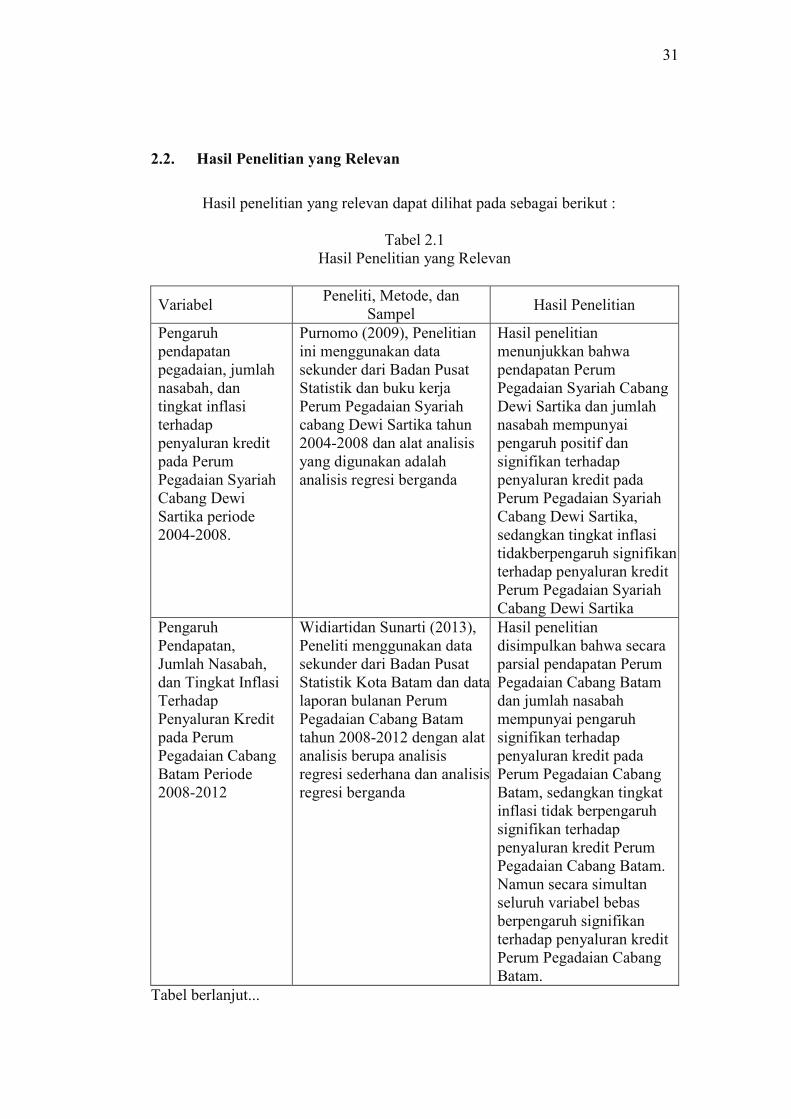

2.2. Hasil Penelitian yang Relevan

Hasil penelitian yang relevan dapat dilihat pada sebagai berikut :

Tabel 2.1 Hasil Penelitian yang Relevan

Variabel Peneliti, Metode, dan

Sampel Hasil Penelitian

Pengaruh pendapatan pegadaian, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit pada Perum Pegadaian Syariah Cabang Dewi Sartika periode 2004-2008.

Purnomo (2009), Penelitian ini menggunakan data sekunder dari Badan Pusat Statistik dan buku kerja Perum Pegadaian Syariah cabang Dewi Sartika tahun 2004-2008 dan alat analisis yang digunakan adalah analisis regresi berganda

Hasil penelitian menunjukkan bahwa pendapatan Perum Pegadaian Syariah Cabang Dewi Sartika dan jumlah nasabah mempunyai pengaruh positif dan signifikan terhadap penyaluran kredit pada Perum Pegadaian Syariah Cabang Dewi Sartika, sedangkan tingkat inflasi tidakberpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Syariah Cabang Dewi Sartika

Pengaruh Pendapatan, Jumlah Nasabah, dan Tingkat Inflasi Terhadap Penyaluran Kredit pada Perum Pegadaian Cabang Batam Periode 2008-2012

Widiartidan Sunarti (2013), Peneliti menggunakan data sekunder dari Badan Pusat Statistik Kota Batam dan data laporan bulanan Perum Pegadaian Cabang Batam tahun 2008-2012 dengan alat analisis berupa analisis regresi sederhana dan analisis regresi berganda

Hasil penelitian disimpulkan bahwa secara parsial pendapatan Perum Pegadaian Cabang Batam dan jumlah nasabah mempunyai pengaruh signifikan terhadap penyaluran kredit pada Perum Pegadaian Cabang Batam, sedangkan tingkat inflasi tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam. Namun secara simultan seluruh variabel bebas berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam.

Tabel berlanjut...

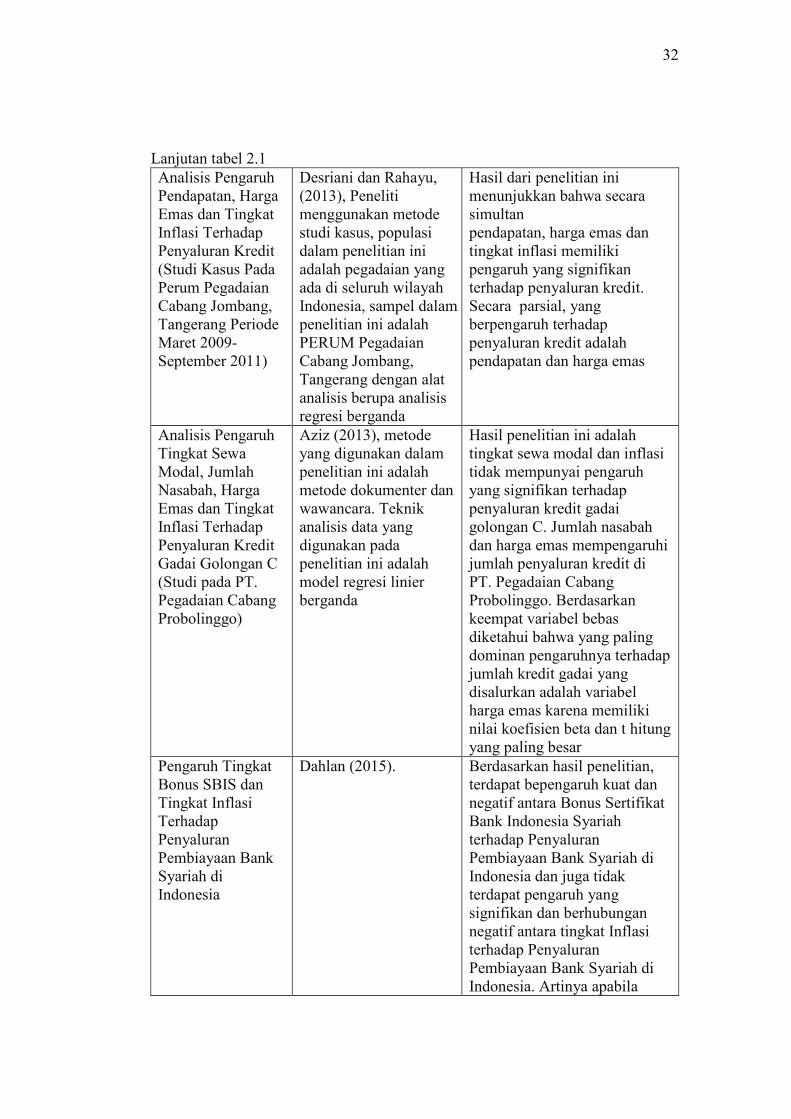

32

Lanjutan tabel 2.1 Analisis Pengaruh Pendapatan, Harga Emas dan Tingkat Inflasi Terhadap Penyaluran Kredit (Studi Kasus Pada Perum Pegadaian Cabang Jombang, Tangerang Periode Maret 2009-September 2011)

Desriani dan Rahayu, (2013), Peneliti menggunakan metode studi kasus, populasi dalam penelitian ini adalah pegadaian yang ada di seluruh wilayah Indonesia, sampel dalam penelitian ini adalah PERUM Pegadaian Cabang Jombang, Tangerang dengan alat analisis berupa analisis regresi berganda

Hasil dari penelitian ini menunjukkan bahwa secara simultan pendapatan, harga emas dan tingkat inflasi memiliki pengaruh yang signifikan terhadap penyaluran kredit. Secara parsial, yang berpengaruh terhadap penyaluran kredit adalah pendapatan dan harga emas

Analisis Pengaruh Tingkat Sewa Modal, Jumlah Nasabah, Harga Emas dan Tingkat Inflasi Terhadap Penyaluran Kredit Gadai Golongan C (Studi pada PT. Pegadaian Cabang Probolinggo)

Aziz (2013), metode yang digunakan dalam penelitian ini adalah metode dokumenter dan wawancara. Teknik analisis data yang digunakan pada penelitian ini adalah model regresi linier berganda

Hasil penelitian ini adalah tingkat sewa modal dan inflasi tidak mempunyai pengaruh yang signifikan terhadap penyaluran kredit gadai golongan C. Jumlah nasabah dan harga emas mempengaruhi jumlah penyaluran kredit di PT. Pegadaian Cabang Probolinggo. Berdasarkan keempat variabel bebas diketahui bahwa yang paling dominan pengaruhnya terhadap jumlah kredit gadai yang disalurkan adalah variabel harga emas karena memiliki nilai koefisien beta dan t hitung yang paling besar

Pengaruh Tingkat Bonus SBIS dan Tingkat Inflasi Terhadap Penyaluran Pembiayaan Bank Syariah di Indonesia

Dahlan (2015). Berdasarkan hasil penelitian, terdapat bepengaruh kuat dan negatif antara Bonus Sertifikat Bank Indonesia Syariah terhadap Penyaluran Pembiayaan Bank Syariah di Indonesia dan juga tidak terdapat pengaruh yang signifikan dan berhubungan negatif antara tingkat Inflasi terhadap Penyaluran Pembiayaan Bank Syariah di Indonesia. Artinya apabila

33

Bonus SBIS dan Inflasi naik maka pembiayaan bank syariah akan turun

Sumber: data diolah, 2016.

Perbedaan penelitian ini dengan penelitian terdahulu adalah: peneliti

menggunakan variabel penyaluran pembiayaan Rahn sebagai variabel dependen.

Peneliti meneliti pada pegadaian syariah tahun 2005-2015. Objek penelitian

dilakukan di pegadaian syari’ah. Populasi dalam penelitian adalah laporan

keuangan triwulanan dari pegadaian syariah tahun 2005-2015.

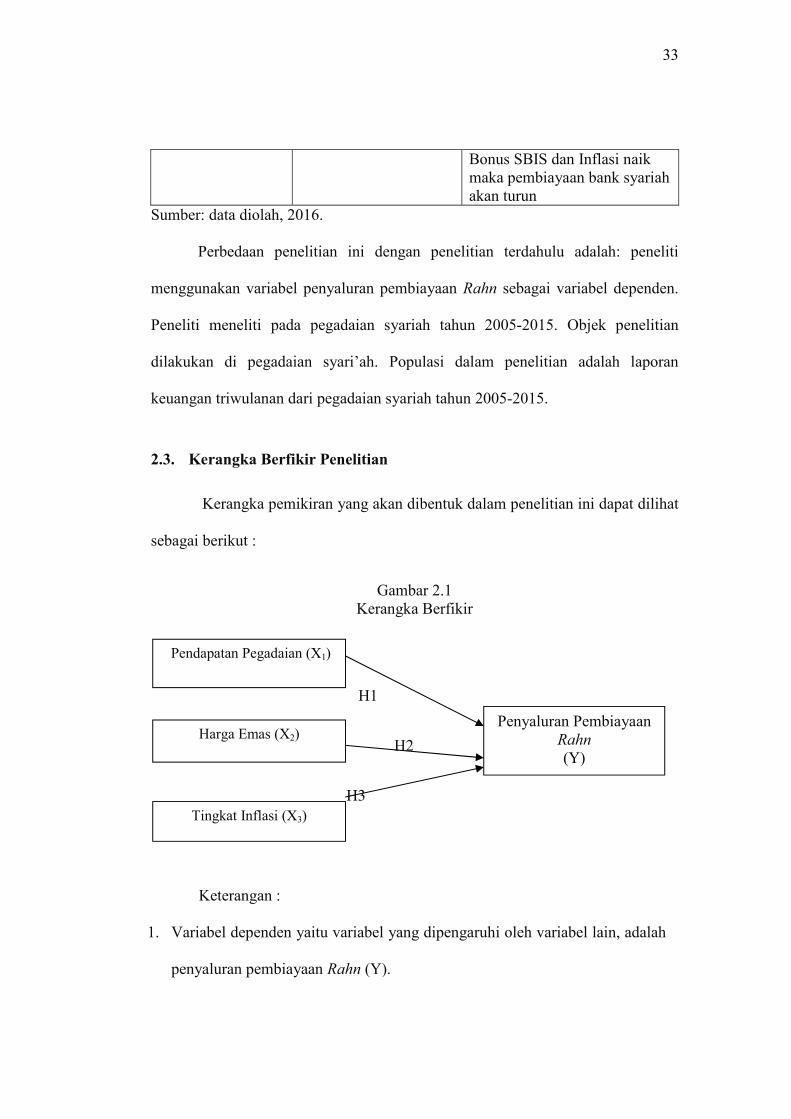

2.3. Kerangka Berfikir Penelitian

Kerangka pemikiran yang akan dibentuk dalam penelitian ini dapat dilihat

sebagai berikut :

Gambar 2.1 Kerangka Berfikir

H1

H2

H3

Keterangan :

1. Variabel dependen yaitu variabel yang dipengaruhi oleh variabel lain, adalah

penyaluran pembiayaan Rahn (Y).

Pendapatan Pegadaian (X1)

Penyaluran Pembiayaan Rahn (Y)

Harga Emas (X2)

Tingkat Inflasi (X3)

34

2. Variabel independen yaitu variabel yang mempengaruhi variabel lain, adalah

pendapatan pegadaian (X1), harga emas (X2), dan tingkat inflasi (X3).

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empiric (Sugiyono, 2010: 64).

1. H0 : diduga pendapatan pegadaian tidak berpengaruh terhadap penyaluran

pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015

H1 : diduga pendapatan pegadaian berpengaruh terhadap penyaluran

pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

2. H0 : diduga harga emas tidak berpengaruh terhadap penyaluran pembiayaan

Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

H2 : diduga harga emas berpengaruh terhadap penyaluran pembiayaan Rahn

pada pegadaian syariah di Indonesia tahun 2005-2015.

3. H0 : diduga tingkat inflasi tidak berpengaruh terhadap penyaluran pembiayaan

Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

H3 : diduga tingkat inflasi berpengaruh terhadap penyaluran pembiayaan

Rahn pada pegadaian syariah di Indonesia tahun 2005-2015.

35

BAB III METODE PENELITIAN

3.1. Waktu dan Wilayah Penelitian

3.1.1. Waktu Penelitian

Waktu yang digunakan dalam melakukan penelitian ini adalah mulai dari

Bulan Maret sampai dengan Desember 2016. Waktu digunakan dalam melakukan

penelitian ini dimulai dari penyusunan proposal penelitian sampai selesai

tersusunnya laporan penelitian.

3.1.2. Wilayah Penelitian

Unit data dalam penelitian ini adalah laporan keuangan triwulanan

pegadaian syariah di Indonesia tahun 2005-2015.

3.2. Jenis Penelitian

Sesuai masalah yang diteliti, maka jenis penelitian yang digunakan adalah

deskriptif kuantitatif yang bermaksud menggambarkan fenomena pada obyek

penelitian apa adanya dan pengambilan kesimpulan didasarkan pada angka-angka

hasil analisis statistik (Arikunto, 2002: 67). Penelitian ini dimaksudkan untuk

mengetahui pengaruh pendapatan pegadaian, harga emas, dan tingkat inflasi

terhadap penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun

2005-2015.

1

36

3.3. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan subjek penelitian. Apabila seseorang ingin

meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya

merupakan penelitian populasi. Studi atau penelitiannya juga disebut studi

populasi atau studi sensus (Arikunto, 2006: 130). Populasi dalam penelitian ini

adalah seluruh laporan keuangan triwulanan pegadaian syariah di Indonesia tahun

2005-2015.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang

ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka

peneliti dapat menggunakan sampel yang diambil dari sampel, kesimpulannya

akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari

populasi harus betul-betul representatif (mewakili) (Sugiyono, 2012: 62). Sampel

pada penelitian ini adalah laporan keuangan triwulanan pegadaian syariah di

Indonesia tahun 2005-2015.

Teknik sampling merupakan teknik pengambilan sampel (Sugiyono, 2012:

62). Teknik pengambilan sampel dilakukan dengan metode purposive sampling,

yaitu cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan

tertentu, terutama pertimbangan yang diberikan oleh sekelompok pakar atau

expert (Sanusi, 2011: 95). Teknik pengambilan sampel dilakukan dengan

memenuhi kriteria sebagai berikut:

1. Pegadaian syariah yang menyajikan laporan keuangan triwulanan auditan

selama periode 2005-2015.

37

2. Pegadaian syariah yang menyediakan secara lengkap data yang dibutuhkan

dalam penelitian ini selama tahun 2005-2015 pada laporan keuangan

triwulanannya.

3.4. Data dan Sumber Data

3.4.1. Data

Data adalah semua hasil observasi atau pengukuran yang telah dicatat

untuk suatu keperluan tertentu. Dalam penelitian ini adalah jenis data kuantitatif,

yaitu kumpulan angka-angka hasil observasi atau pengukuran. Data kuantitatif

dalam penelitihan ini terdiri dari laporan keuangan publikasi pegadaian syariah di

Indonesia periode 2005-2015. Data meliputi pendapatan pegadaian, harga emas,

tingkat inflasi dan penyaluran pembiayaan Rahn.

3.4.2. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, sudah

dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi.

Data yang digunakan adalah data triwulanan dalam bentuk data runtun waktu

(time series) dari tahun 2005 sampai 2015.

Data yang digunakan dalam penelitian ini adalah data laporan keuangan

pegadaian syariah di Indonesia. Data yang tercakup dalam variabel bebas

(independent variable) meliputi pendapatan pegadaian, harga emas, dan tingkat

inflasi. Data penelitian ini diperoleh dari berbagai sumber publikasi yang meliputi

38

Badan Pusat Statistik (BPS), Bank Indonesia (BI), Pegadaian Syariah, sumber-

sumber lain yang dipublikasikan, dan penelitian sebelumnya.

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dapat digunakan oleh

peneliti untuk pengumpulan data (Arikunto, 1993: 134). Pengumpulan data yang

dibutuhkan guna mendukung penelitian ini dilakukan dengan menggunakan

metode sebagai berikut:

3.5.1. Metode Kepustakaan

Data yang diambil penulis dalam metode kepustakaan ini berasal jurnal-

dari jurnal yang berkaitan dengan judul skripsi yang diteliti oleh penulis, buku-

buku literatur mengenai pendapatan pegadaian, harga emas, tingkat inflasi,

penyaluran pembiayaan, internet, dan penelitian sejenis.

3.5.2. Metode Dokumentasi

Metode dokumentasi dalam penelitian ini dilakukan dengan cara

mengumpulkan data berupa laporan keuangan pegadaian syariah tahun 2005-

2015. Adapun metode yang digunakan untuk mengumpulkan data pada penelitian

ini adalah penelusuran data online, yaitu dengan cara melakukan penelusuran data

melalui media online seperti internet. Data yang diambil menggunakan data

sekunder berupa laporan keuangan pegadaian syariah tahun 2005-2015, yang

diperoleh melalui website www.pegadaiansyariah.co.id, www.antam.com, dan

www.ojk.id.

39

3.6. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel dependen

dan independen.

3.6.1. Variabel Dependen (Y)

Variabel ini sering disebut sebagai variabel respon, output, kriteria,

konsekuen. Dalam Bahasa Indonesia sering disebut sebagai variabel terikat.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas (Sugiyono, 2005: 3). Adapun variabel dependent

dalam penelitian ini adalah penyaluran pembiayaan Rahn (Y).

3.6.2. Variabel Independen (X)

Variabel ini sering disebut sebagai variabel stimulus, input, prediktor, dan

antacedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas.

Variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya

variabel dependen (variabel terikat). Jadi variabel independen adalah variabel

yang mempengaruhi (Sugiyono, 2005: 3). Adapun variabel bebas dalam penelitian

ini adalah pendapatan pegadaian (X1), harga emas (X2), dan tingkat inflasi (X3).

40

3.7. Definisi Operasional Variabel

Definisi masing–masing variabel dalam penelitian ini adalah :

3.7.1. Penyaluran Pembiayaan

Menurut Muhammad (2005: 17), pembiayaan, yaitu pendanaan yang

diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang

telah direncanakan, baik dilakukan sendiri maupun lembaga.

3.7.2. Pendapatan Pegadaian

Pendapatan gadai adalah merupakan jumlah pendapatan dari produk gadai

syariah seperti Rahn, Arrum dan Mulia yang diterima pegadaian syariah dalam

jangka periode tertentu, misalnya 1 tahun dalam bentuk rupiah (Irawan, 2011:

40).

3.7.3. Harga Emas

Harga emas adalah sejumlah uang yang dikorbankan atau dibayarkan

untuk memperoleh komoditi atau produk berupa emas (Desriani dan Rahayu,

2013: 149).

3.7.4. Inflasi

Menurut Mustofa (2010), sebagaimana yang dikutip oleh (Rudiger et.al,

2004: 7). Inflasi adalah suatu keadaan di mana terjadi kenaikan harga-harga

secara tajam (absolute) yang berlangsung secara trus menerus dalam jangka

waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil

(intrinsik) yang berlangsung secara trus menerus dalam jangka waktu yang cukup

41

lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang

suatu negara.

3.8. Teknik Analisis Data

3.8.1. Uji Asumsi Klasik

Sebelum dilakukan analisis regresi berganda, perlu dilakukan uji asumsi

klasik dengan tujuan untuk mengetahui apakah variabel-variabel tersebut

menyimpang dari asumsi-asumsi klasik. Asumsi klasik yang digunakan meliputi

uji normalitas, autokorelasi, multikoliniearitas, dan heteroskedastisitas.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011:

160). Variabel pengganggu dari suatu regresi disyaratkan berdistribusi normal, hal

ini untuk memenuhi asumsi zero mean jika variabel dan berdistribusi normal,

maka variabel yang diteliti Y juga berdistribusi normal.

Pengujian normalitas dilakukan dengan melihat nilai Asymp. Sig. pada hasil

uji normalitas dengan menggunakan One Sample Kolmogorov-Smirnov Test.

Ketentuan suatu model regresi berdistribusi secara normal apabila probability dari

Kolmogrov-Smirnov lebih besar dari 0,05 (p> 0,05) (Djarwanto, 2003: 50).

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu t-1 (sebelumnya). Jika terjadi korelasi, maka terjadi problem

42

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi (Ghozali, 2011: 110).

Pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan

tabel statistik durbin-waston dengan katagori sebagai berikut (Santoso, 2001:

219):

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

3. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011:

105). Pendeteksian terhadap multikolinearitas dapat dilakukan dengan melihat

nilai Variance Inflation Factor (VIF) dari hasil analisis regresi. Jika nilai VIF >

10 maka terdapat gejala multikolinearitas (Sanusi, 2011: 136).

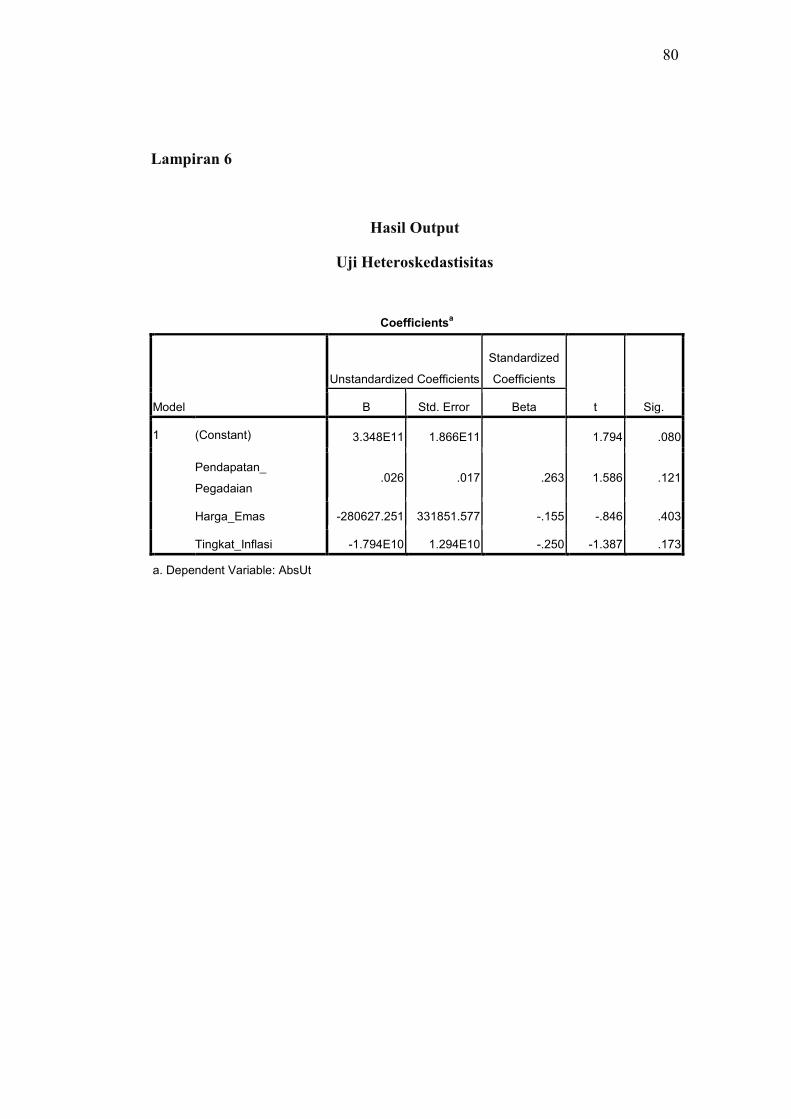

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan

yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas (Ghozali, 2001: 77).

43

Gejala heteroskedastisitas diuji dengan metode Glejser dengan cara

menyusun regresi antara nilai absolut residual dengan variabel bebas. Apabila

masing-masing variabel bebas tidak berpengaruh signifikan terhadap absolut

residual (α=0,05) maka dalam model regresi tidak terjadi gejala

heteroskedastisitas (Sanusi, 2011: 135).

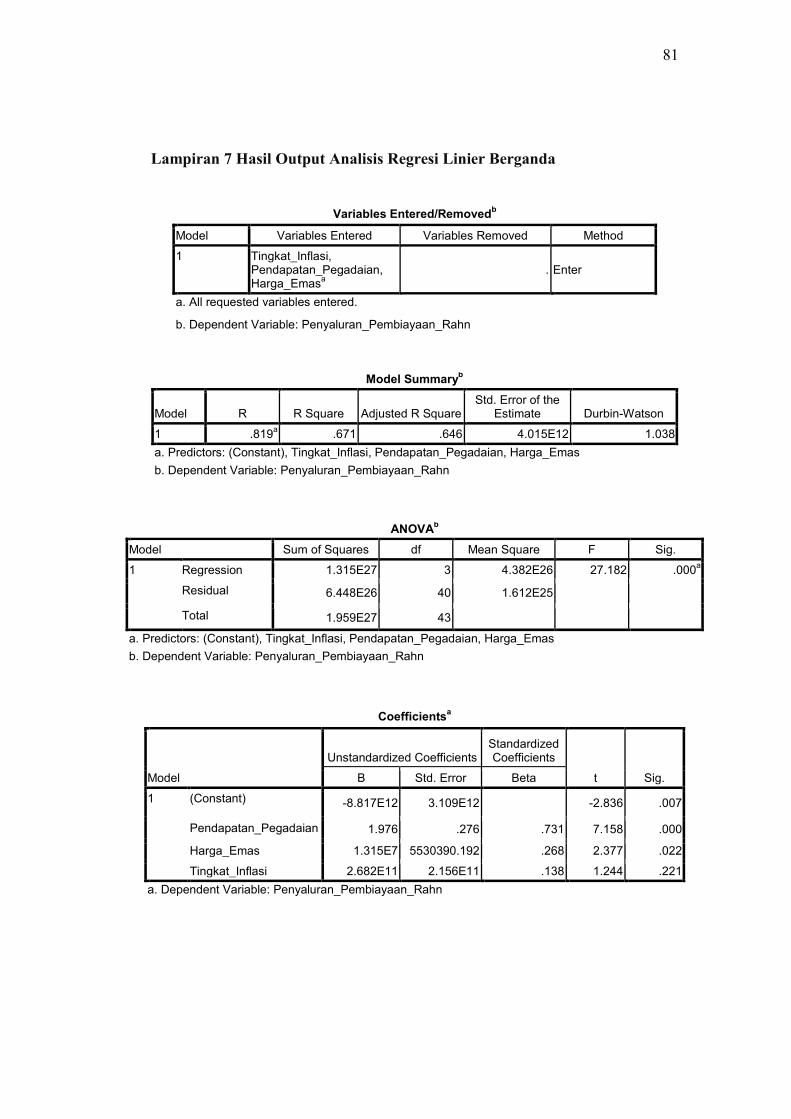

3.8.2. Analisis Regresi Linear Berganda

Analisis regresi merupakan studi mengenai ketergantungan variabel

dependen dengan satu atau lebih variabel independen (Ghozali, 2011: 95). Tujuan

dari analisis ini adalah untuk mengetahui besarnya pengaruh yang ditimbulkan

antara pengaruh pendapatan pegadaian, harga emas, dan tingkat inflasi terhadap

penyaluran pembiayaan Rahn pada pegadaian syariah di Indonesia tahun 2005-

2015 secara bersama-sama dengan menggunakan persamaan regresi berganda

sebagai berikut :

Y= a + b1X1 + b2X2+ b3X3+e (Sanusi, 2011: 135).

Keterangan :

Y = variabel dependen yaitu penyaluran pembiayaan Rahn

X1 = pendapatan pegadaian

X2 = harga emas

X3 = tingkat inflasi

a = variabel/bilangan konstan

b1, b2, b3 = koefisien regresi

e = variabel pengganggu

44

3.8.3. Uji Signifikansi Parameter Individual (Uji t)

Uji t digunakan untuk menguji signifikan pengaruh masing-masing

variabel independen terhadap variabel dependen (Djarwanto & Pangestu, 1996:

307). Langkah-langkah pengujian adalah sebagai berikut:

1. Merumuskan hipotesis nihil dan alternatif