1 bab i pendahuluan 1.1 latar belakang pada saat ini dunia

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada saat ini dunia perbankan di Indonesia memasuki masa persaingan yang

sangat kompetitif. Hal ini disebabkan banyaknya bank yang beroperasi di Indonesia

baik yang beroperasi secara lokal maupun yang beroperasi berskala internasional.

Sektor perbankan memiliki peran yang strategis dalam memberikan sumbangsih

terhadap pertumbuhan ekonomi suatu negara. Dewasa ini, bank-bank yang mampu

bertahan melewati masa krisis moneter maupun bank-bank yang baru beroperasi mulai

berlomba-lomba untuk memberikan layanan yang terbaik kepada nasabahnya melalui

berbagai macam produk perbankan seperti produk dana, produk pinjaman atau produk

jasa lainnya. Pada pasar kredit perbankan, bank memiliki beberapa jenis kredit yang

umum ditawarkan kepada nasabah antara lain kredit: korporasi, kredit modal kerja,

investasi, kredit konsumtif, dan kredit mikro.

Para investor di kawasan regional ataupun dunia melihat besarnya potensi

pasar kredit terutama pada jenis kredit konsumtif di Indonesia yang dikarenakan oleh

besarnya jumlah penduduk di Indonesia. Ini dapat dilihat dari banyaknya bank asing

yang masuk ke pasar Indonesia dengan membuka kantor cabang ataupun yang

mengakuisisi bank-bank lokal untuk menambah jaringan bisnisnya seperti Citibank,

Commonwealth Bank, CIMB Niaga, UOB Buana dan lain-lain. Bank-bank BUMN di

Indonesia tentunya tidak mau ketinggalan di dalam pasar kredit konsumtif seperti

2

Bank Mandiri, BRI, BNI, dan BTN. Bank asing yang membuka kantor di Indonesia

umumnya menyasar pada jenis kredit konsumtif yaitu kredit tanpa agunan dan kartu

kredit.

Kredit konsumtif dinilai sangat strategis bagi pelaku perbankan karena

menjanjikan keuntungan yang tinggi dan selalu dibutuhkan oleh segala profesi serta

semua lapisan masyarakat. Supaya bank tetap berkembang, kredit harus tetap mengalir

lancar. Dengan menyalurkan kredit, bank bisa meraih pendapatan bunga (interest

income). Macam-macam kredit yang umum dipasarkan untuk kredit konsumtif dari

bank-bank yang beroperasi di Indonesia antara lain kredit tanpa agunan (KTA), kredit

kepemilikan rumah (KPR), kredit kepemilikan mobil (KPM), kredit multiguna, dan

kartu kredit.

Segmentasi pasar merupakan kegiatan membagi suatu pasar menjadi

kelompok-kelompok pembeli yang berbeda yang mungkin memerlukan produk atau

ramuan pemasaran tersendiri (Kasali, 2001). Segmentasi pasar menurut Kotler

(2002:59) merupakan suatu usaha untuk meningkatkan ketepatan pemasaran

perusahaan. Dasar segmentasi pasar konsumen adalah segmentasi geografis,

demografis, psikografis dan prilaku. Segmentasi dapat menjadi faktor kunci untuk

memenangkan persaingan dengan melihat pasar dari sudut yang unik dengan cara

yang berbeda dari pesaing (Kartajaya, 2004:103).

Segmentasi pasar secara demografi merupakan dasar yang paling populer

untuk membedakan kelompok-kelompok pelanggan. Salah satu alasannya adalah

keinginan, preferensi, dan tingkat pemakaian konsumen sering sangat berhubungan

3

dengan variabel-variabel demografis. Karakteristik demografis dibutuhkan untuk

mengetahui ukuran pasar sasaran dan media yang harus digunakan untuk

menjangkaunya secara efisien (Kotler, 2008: 303).

Bank dalam menjual produknya ke nasabah membagi pasar menjadi beberapa

jenis sesuai dengan kriteria yang mereka inginkan. Pembagian pasar ini akan

memudahkan bank dalam menentukan nasabah atau konsumen sasarannya.

Segmentasi perlu dilakukan karena di dalam pasar perbankan terdapat banyak pembeli

yang berbeda akan keinginan dan kebutuhannya.

Mengidentifikasi segmen pada institusi keuangan yang berdasarkan pentingnya

persepsi konsumen pada dimensi kualitas layanan dan penawaran produk lainnya.

Temuan penelitian menunjukkan terdapat dua buah segmen yang terbentuk yaitu

segmen pertama, segmen kinerja,mencari hasil, sebuah lembaga keuangan yang benar

untuk pertama kalinya. Segmen kedua yaitu segmen kenyamanan mencari lembaga

keuangan yang mudah dijangkau. Implikasi dari menelitian ini yaitu untuk melayani

segmen kinerja, lembaga keuangan harus fokus pada penyediaan pelatihan dan

dukungan sistem yang memungkinkan penyedia layanan untuk menawarkan jasa yang

bebas dari kesalahan transaksi. Sedangkan pada segmen permasalahan dapat diatasi

dengan melakukan delivery system yang cepat dan tepat serta penempatan lokasi

ATM di tempat-tempat yang strategis (Gordon dan Terrence, 1994).

Selain bauran produk KPR dan beberapa unsur-unsur biaya (tingkat bunga,

denda) ada pengaruh faktor penting lainnya muncul, seperti berbagai penawawaran

produk perbankan, reputasi bank, kerjasama yang sudah berjalan, serta pelayanan dari

4

staf bank. Terbukti jumlah cabang bank merupakan suatu saluran distribusi utama

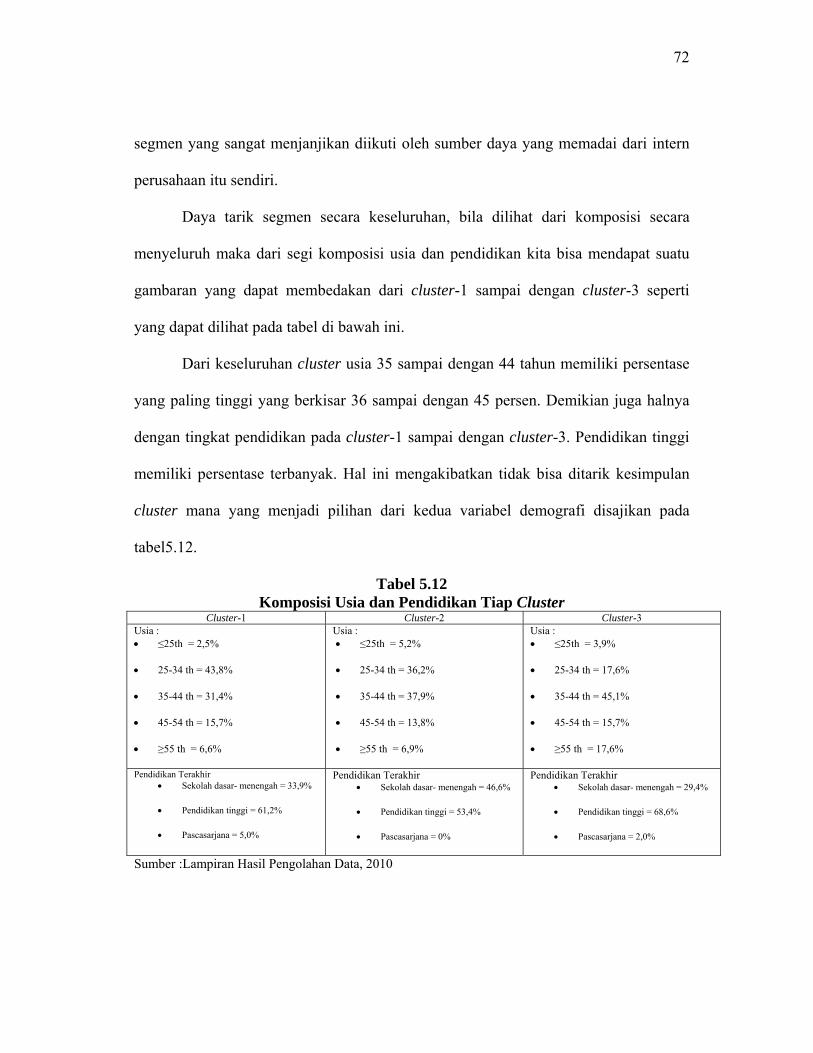

untuk produk dan penyaluran kredit (Mylonakis, 2007).

Dalam mensegmentasi produk, pemasar dapat melakukan pendekatan terhadap

perilaku berdasarkan manfaat yang dimiliki oleh produk tersebut (Kasali, 2000:358)

menyatakan bahwa pendekatan manfaat memang agak unik dan karena itulah sering

digunakan sebagai basis untuk merumuskan pernyataan positionig. Dalam strategi

positioning itu, manfaat yang sangat istimewa menurut konsumen dapat ditonjolkan

atau dijadikan jendela untuk membangun citra produk secara keseluruhan.

Selesai melakukan segmentasi pasar, maka diperoleh beberapa segmen yang

diinginkan. Pertimbangan untuk memilih segmen adalah besarnya segmen yang akan

dipilih luasnya segmen dan kemampuan perusahaan untuk memasuki segmen tersebut.

Setelah teridentifikasi jumlah serta ukuran dan luasnya segmen yang ada, maka

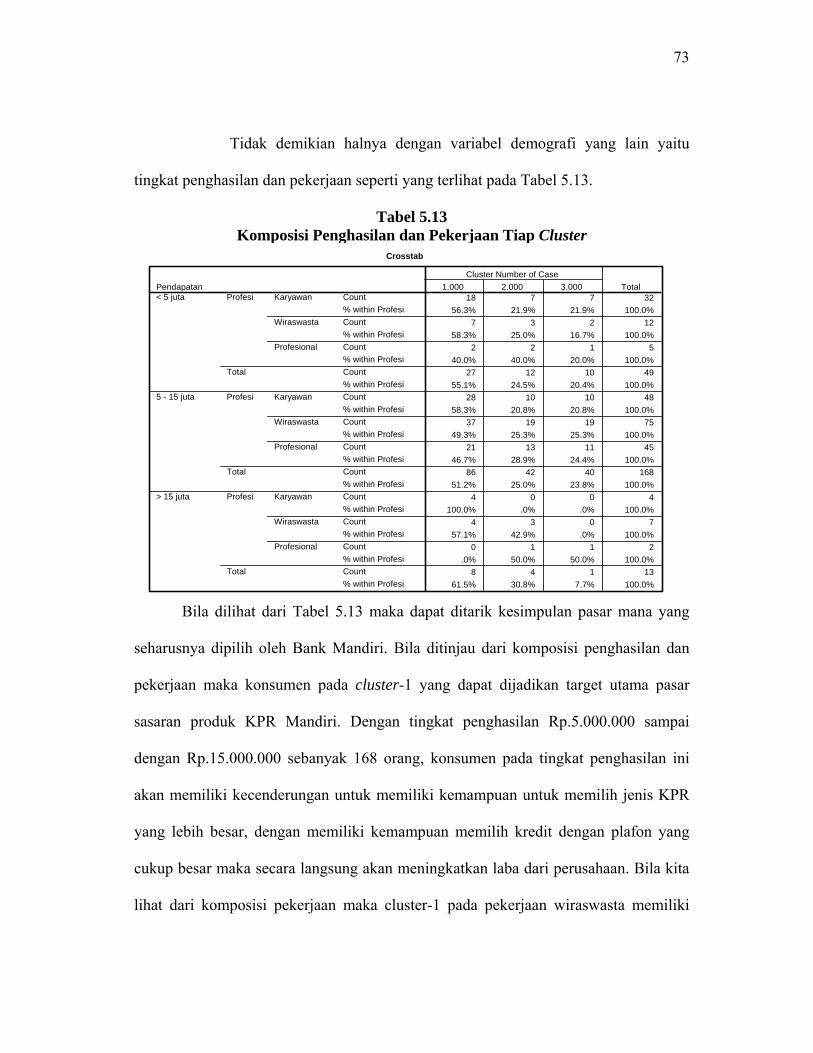

langkah selanjutnya adalah menetapkan pasar sasaran yang diinginkan (targeting).

Menetapkan pasar sasaran artinya mengevaluasi keaktifan setiap segmen, kemudian

memilih salah satu dari segmen pasar atau lebih untuk diyakini. Menetapkan pasar

sasaran dengan cara mengembangkan ukuran-ukuran dan daya tarik segmen kemudian

memilih segmen sasaran yang diinginkan.

Penentuan posisi pasar bagi produk ataupun jasa suatu perusahaan sangat

penting. Menentukan posisi pasar yaitu menentukan posisi yang kompetitif untuk

produk dan suatu pasar. Produk atau jasa diposisikan pada posisi yang diinginkan oleh

nasabah, sehingga dapat menarik minat nasabah untuk membeli produk atau jasa yang

ditawarkan. Kegiatan ini dilakukan setelah menentukan segmen mana yang akan

5

dimasuki dengan dengan cara menentukan segmen mana yang ingin ditempati dalam

segmen tersebut.

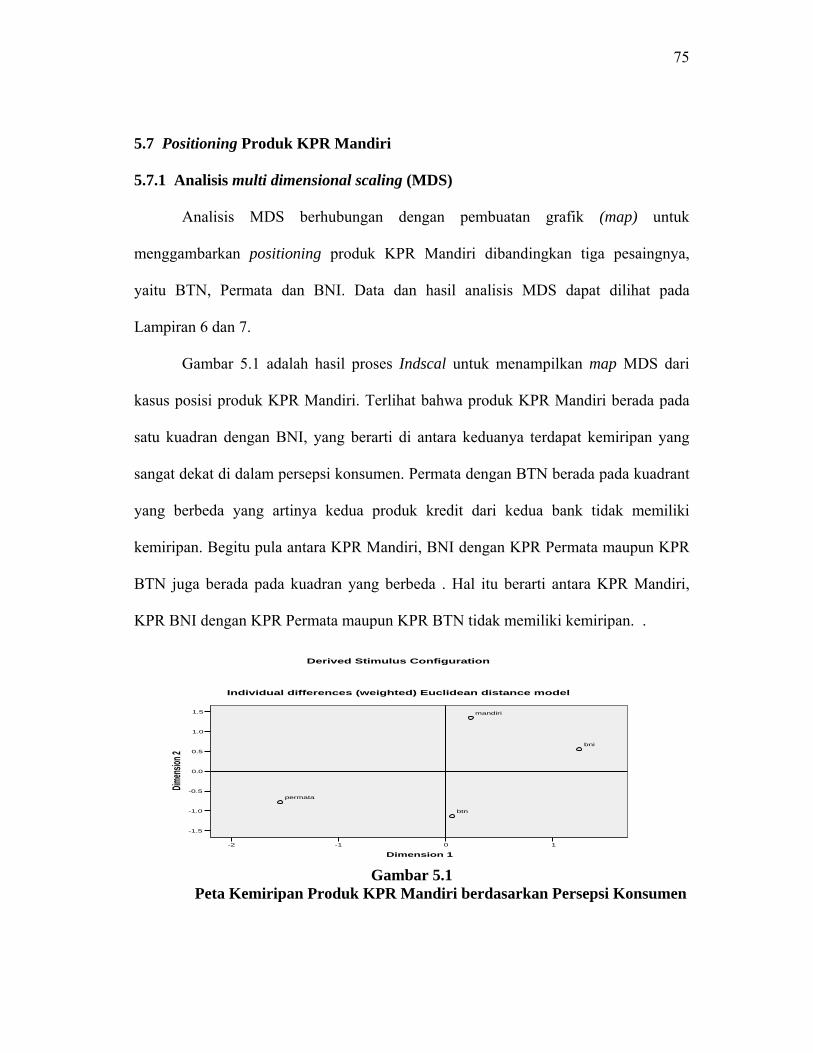

Salah satu produk pada jenis Kredit Konsumtif yang utama adalah fasilitas

Kredit Pemilikan Rumah (KPR). Rumah pada saat ini sudah menjadi suatu kebutuhan

pokok bagi semua lapisan masyarakat di Indonesia. Bagi sebagian orang, rumah juga

bisa menjadi suatu peluang bisnis karena mereka bisa menjualnya kembali yang

tentunya dengan harga yang lebih tinggi dari harga perolehan sebelumnya. Karena itu,

banyak bank di Indonesia, baik itu bank umum maupun BPR memiliki fasilitas KPR

pada unit bisnisnya.

Denpasar sebagai ibu kota Provinsi Bali yang mayoritas penduduknya adalah

pendatang, peluang bisnis properti ini tentunya menjadi incaran bagi para pelaku

bisnis properti. Sehingga tak heran jika banyak terlihat disetiap daerah di Kota

Denpasar menjamur proyek-proyek perumahan. Tipe rumah yang ditawarkan beraneka

ragam, mulai dari type rumah yang sederhana hingga rumah yang memiliki konsep

town house atau residence. Untuk itu, hampir semua bank umum nasional maupun

BPR yang beroperasi di Denpasar memiliki fasilitas kredit kepemilikan rumah (KPR)

sebagai penyandang dana bagi masyarakat Denpasar yang ingin memiliki rumah

dengan mencicilnya melalui fasilitas kredit bank.

Bank Mandiri sebagai bank terbesar di Indonesia tentunya tidak ingin

ketinggalan dalam bisnis properti di Bali yang dalam hal ini berperan sebagai

penyandang dana bagi end user, pengembang atau developer. Produk yang digunakan

oleh end user tersebut yaitu mandiri KPR. Dengan Mandiri KPR, nasabah dapat

6

mencicil rumah yang akan dibeli dengan jangka waktu yang disesuaikan dengan

kemampuan penghasilan yang dimilikinya. Saat ini Bank Mandiri telah melakukan

kerjasama dengan beberapa pengembang yang ada di Bali.

Pemasaran produk KPR Bank Mandiri di Denpasar, dilaksanakan oleh unit

kerja Sales Centre Consumer Loan Denpasar telah dihadapkan pada ketatnya

persaingan pemasaran produk KPR di Denpasar. Bank BTN, sebagai pionir untuk

bank yang menyediakan jasa kredit perumahan di Indonesia serta memiliki brand

image di masyarakat sebagai bank BUMN yang khusus melayani kredit perumahan

merupakan kompetitor bagi Bank Mandiri. Bank BTN juga melayani pembiayaan

untuk perumahan tipe rumah sangat sederhana, dimana untuk pembiayaan tipe rumah

tersebut Bank Mandiri tidak melayaninya. Selain itu terdapat juga bank BUMN lain

yang ikut berkompetisi di pasar KPR yaitu bank BNI. Bank BNI aktif melakukan

program-program kerjasama yang bersifat lokal dengan developer-developer di

Denpasar untuk pembiayaan KPR. Selain itu, Bank BNI sering melakukan promo

bunga yang dilakukan pada hari-hari tertentu seperti penawaran bunga khusus pada

peringatan Imlek dan hari Kartini. Bank swasta nasional juga tidak ketinggalan untuk

masuk ke pasar KPR di Denpasar seperti Bank Permata. Didalam melakukan proses

KPR, Bank Permata, mengandalkan kecepatan didalam proses persetujuan kredit yang

bisa memakan waktu kurang dari satu minggu. Persyaratan dokumen kredit yang

sederhana serta adanya inovasi dari produk KPR mereka yang membedakan dengan

produk KPR yang ditawarkan bank lain. Selain dihadapkan dengan ketatnya

persaingan pemasaran produk KPR, Sales Centre Consumer Loan Bank Mandiri

7

Denpasar juga dihadapkan dengan penurunan pencapaian kinerja pencairan produk

KPR tahun 2009 yang dibanding pencapaian kinerja pencairan produk KPR pada

tahun 2008 yang dapat dilihat pada Tabel 1.1.

Tabel 1.1 Kinerja Pencairan KPR Mandiri Bulan Januari-Desember tahun 2008 dan 2009

di Denpasar (dalam satuan Rp.) Tahun 2008 Tahun 2009 Perubahan (Rp) (Rp) (%) Januari 2.453.000 5.484.178 38,18 Februari 4.256.350 11.012.363 44,24 Maret 6.871.859 12.005.684 27,19 April 8.740.080 7.653.133 (6,63) Mei 21.017.365 9.513.447 (37,67) Juni 14.631.783 9.874.201 (19,41) Juli 16.234.907 17.625.593 4,10 Agustus 11.536.366 11.228.467 (1,35) September 13.861.092 7.323.620 (30,85) Oktober 10.039.217 10.291.562 1,24 November 12.486.172 13.455.967 3,73 Desember 16.293.500 20.311.126 10,97 Total 138.421.695 135.779.34 (0.96)

Sumber: Data internal Sales Centre Consumer Loan Bank Mandiri Denpasar, 2010

Persaingan yang semakin ketat antar bank yang menawarkan produk KPR di

Denpasar mengharuskan Sales Centre Consumer Loan Denpasar lebih jeli dalam

menentukan strategi pemasaran terutama dalam hal menentukan segmen pasar, target

pasar dan memposisikan produk

Berdasarkan data kinerja Sales Centre Consumer Loan Bank Mandiri, dapat

diketahui bahwa pada bulan Februari telah terjadi peningkatan kinerja pencairan KPR

Mandiri sebesar 44,24%, akan tetapi pada bulan Maret turun sebesar 27,19%. Pada

bulan Mei, Juni, dan September 2009 terjadi penurunan kinerja yang drastis sebesar

37,67% di bulan Mei, 19,41%, dan di bulan Juni sebesar 30,85% dibanding hasil

kinerja pada tahun 2008. Ini disebabkan, pada periode bulan Mei, Juni, dan September

2009 bank-bank pesaing gencar melakukan promosi produk baik itu dari segi

8

pelayanan, bunga serta proses kredit untuk menarik minat calon nasabah

menggunakan produk KPR mereka.

1.2 Rumusan Masalah

Berdasarkan latar belakang maka rumusan masalah penelitian ini adalah sebagai

berikut:

1) Bagaimanakah karakteristik segmentasi pasar dari produk KPR Mandiri di

Denpasar berdasarkan demografi dan perilaku yang didasarkan pada manfaat ?

2) Segmen mana yang diprioritaskan sebagai target pasar KPR Mandiri di Denpasar?

3) Bagaimana positioning KPR Mandiri dalam pasar konsumen di Denpasar dan

implikasinya terhadap strategi pemasaran selanjutnya ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah sebagai

berikut :

1) Mengidentifikasi karakteristik segmen pasar KPR Mandiri di Denpasar

berdasarkan demografi dan perilaku yang didasarkan pada manfaat.

2) Menentukan segmen yang diprioritaskan sebagai target pasar KPR Mandiri di

Denpasar.

3) Mengetahui positioning produk KPR Mandiri di Denpasar dan menentukan

implikasi strategi terhadap strategi pemasaran selanjutnya.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak

antara lain sebagai berikut :

9

1) Manfaat teoritis

a. Mengaplikasikan teori Segmenting, Targeting, dan Positioning pada produk

Perbankan.

b. Sebagai bahan referensi bagi peneliti lain untuk melakukan penelitian

selanjutnya dalam bidang yang sama.

2) Manfaat praktis

Sebagai masukan dan bahan informasi bagi lembaga perbankan dalam

pengambilan keputusan khusus mengenai strategi pemasaran.

10

BAB II

TINJAUAN PUSTAKA

2.1 Kredit Kepemilikan Rumah (KPR)

Housing Loan atau yang lebih dikenal dengan istilah KPR (Kredit

Kepemilikan Rumah) adalah pinjaman non-revolving yang bertujuan untuk membeli

rumah (Jusuf, 2004). Jangka waktu pinjaman bervariasi dari pinjaman jangka pendek

sampai pinjaman jangka panjang hingga 15-20 tahun. Pengembangan dari KPR

adalah:

a. Kredit pemilikan apartemen untuk pembelian apartemen. Kredit ini muncul di

Kota-Kota besar seperti Jakarta, Bandung, dan Surabaya.

b. Kredit pemilikan tanah untuk pembelian tanah tanpa bangunan.

c. Kredit pemilikan ruko (rumah toko) dan rukan (rumah kantor).

d. Kredit renovasi rumah.

e. Kredit pembangunan rumah.

Produk KPR Bank Mandiri

KPR Mandiri adalah fasilitas kredit yang diberikan oleh Bank Mandiri kepada

perorangan untuk keperluan pembelian rumah tinggal/ apartemen/ ruko/ rukan/ kios.

KPR Mandiri memiliki beragam fitur yang dapat dipilih sesuai kebutuhan nasabah

antara lain :

11

1) KPR Mandiri Duo adalah fasilitas KPR Mandiri yang dipergunakan untuk

pembelian rumah baru berupa rumah tinggal/ruko/rukan/rumah susun hunian

(apartemen) sekaligus pembelian mobil/motor yang relatif baru.

2) KPR Mandiri Take Over adalah fasilitas KPR Mandiri yang dipergunakan untuk

pengambilalihan fasilitas kredit dari bank lain yang sejenis dengan produk KPR

dan sekaligus untuk pemenuhan kebutuhan lainnya.

3) KPR Mandiri Top Up adalah penambahan limit atas fasilitas KPR Mandiri yang

sudah berjalan (existing).

4) KPR Mandiri Flexible adalah fasilitas KPR Mandiri yang dipergunakan untuk

keperluan pembelian rumah dengan sistem pembayaran angsuran yang fleksibel

yaitu tersedianya rekening flexible selama jangka waktu tertentu atas sebagian

tertentu dari limit kredit yang diperoleh.

5) KPR Mandiri Angsuran Berjenjang adalah fasilitas KPR Mandiri yang

memberikan keringanan pembayaran cicilan s.d tahun ke-3.

2.2 Jasa

Jasa merupakan aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual

(Tjiptono, 2002: 84). Jasa adalah setiap tindakan atau kegiatan yang ditawarkan oleh

suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun (Kotler et,al 2005: 9). Jasa memiliki empat

karakteristik utama yang mempengaruhi rancangan program pemasaran antara lain:

1) Tidak berwujud (Intangibility). Tidak dapat dirasakan oleh panca indera manusia

sebelum jasa itu dibeli. Bagi pelanggan yang membeli jasa, maka ia hanya

12

menggunakan, memanfaatkan, atau menyewa jasa tersebut. Untuk mengurangi

ketidakpastian pelanggan memperhatikan tanda-tanda atau bukti dari kualitas jasa

tersebut. Mereka akan menarik kesimpulan mengenai kualitas jasa dari tempat,

orang, peralatan, alat komunikasi, simbol dan harga yang mereka amati. Oleh

karena hal tersebut maka, tugas penyedia jasa adalah “mengelola bukti” untuk

mewujudkan yang tidak berwujud. Dalam sebuah bank, dapat dibuat suatu strategi

penentuan posisi supaya berwujud melalui beberapa alat pemasaran seperti tempat,

karyawan, peralatan, materi komunikasi, simbul dan harga. Dengan peralatan

tersebut dapat diwujudkan suatu posisi yang ingin ditampilkan oleh suatu bank.

2) Tidak terpisahkan (Inseparability). Jasa biasanya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia

jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa. Dalam hubungan

penyedia jasa dan pelanggan efektifitas individu yang menyampaikan jasa

merupakan unsur penting. Jadi kunci keberhasilan bisnis jasa ada pada proses

recruitment, kompensasi pelatihan, dan pengembangan karyawan.

3) Bervariasi (variability). Jasa bersifat sangat bervariasi karena tergantung pada

siapa yang menyediakan serta kapan dan dimana jasa itu dihasilkan. Para pembeli

jasa sangat perduli terhadap variabilitas yang sangat tinggi ini dan mereka

membicarakannya dengan orang lain sebelum memilih seorang penyedia jasa.

Perusahaan jasa dapat mengambil tiga langkah kearah pengendalian kualitas yaitu:

1) Investasi dalam seleksi dan pelatihan karyawan dengan baik.

2) Menstandarisasi proses pelaksanaan jasa

13

3) Memantau kepuasan pelanggan lewat sistem saran dan keluhan, survey

pelanggan, sehingga pelayanan yang kurang dapat dideteksi dan diperbaiki.

4) Mudah lenyap (perishability). Jasa merupakan suatu komoditas yang tidak tahan

lama karena tidak dapat disimpan. Penciptaannya bersamaan dengan

dikonsumsinya. Mudah lenyapnya jasa, tidak akan menjadi masalah apabila

permintaan tetap karena mudah mengatur staf untuk melakukan jasa tersebut,

tetapi kenyataannya permintaan pelanggan akan jasa umumnya sangat bervariasi.

2.3 Pasar, Pemasaran, dan Bauran Pemasaran

Dalam managemen pemasaran yang disebut pasar adalah sebuah potensi daya

beli, yaitu jumlah calon konsumen potensial yang memiliki kebutuhan dan daya beli.

Setiap produk dan merek suatu produk memiliki pasar yang berbeda-beda. Menurut

Kotler dan Keller (2008: 12), pasar adalah tempat fisik di mana para pembeli dan

penjual berkumpul untuk membeli dan menjual barang.

Pemasaran berhubungan dengan mengidentifikasi dan memenuhi kebutuhan

manusia dan masyarakat. Salah satu dari definisi pemasaran terpendek adalah

memenuhi kebutuhan secara menguntungkan. Asosiasi Pemasaran Amerika

menawarkan definisi formal tentang pemasaran yaitu merupakan satu fungsi

organisasi dan seperangkat proses untuk menciptakan, mengkomunikasikan dan

menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara

yang menguntungkan organisasi dan para pemilik sahamnya (Kotler dan Keller, 2008:

6). Pemasaran sering dipandang sebagai salah satu fungsi bisnis yang dibutuhkan

14

untuk merangsang permintaan terhadap produk dan jasa suatu perusahaan. Selain itu,

pemasaran merupakan pusat bagi tujuan perusahaan, karena tujuan setiap perusahaan

adalah menciptakan pertukaran yang memberikan nilai kepada konsumennya.

Pemasaran harus dapat menafsirkan kebutuhan-kebutuhan konsumen dan keinginan

konsumen sehingga apa yang diproduksi oleh perusahaan dapat terserap oleh pasar

atau konsumen. Pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk

menciptakan , mengkomunikasikan dan menyerahkan nilai kepada pelanggan dan

mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para

pemiliki sahamnya (Kotler dan Keller, 2008: 6).

Berdasarkan defenisi di atas dapat digambarkan bahwa kegiatan pemasaran itu

sangat luas. Tidak saja menjual barang dan jasa melainkan segala aktivitas yang

berhubungan dengan arus barang dan jasa dari tangan produsen sampai ke tangan

konsumen akhir. Dengan demikian, kegiatan pemasaran itu dilakukan baik sebelum

maupun sesudah pertukarannya ditujukan untuk memberikan kepuasan baik kepada

penjual maupun pembeli.

Jangkauan pemasaran ini sangat luas, berbagai tahapan kegiatan harus dilalui

oleh jasa sebelum sampai ke tangan konsumen, sehingga ruang lingkup kegiatan yang

luas itu disederhanakan menjadi tujuh kebijakan pemasaran yang lazim disebut

sebagai bauran pemasaran (marketing mix) atau 7P, yang terdiri dari tujuh komponen,

yaitu product, price, place, promotion, people, physical evidence, process. (Tjiptono,

2007: 31). Bauran pemasaran jasa dipaparkan sebagai berikut :

15

1) Product

Produk merupakan bentuk penawaran organisasi jasa yang ditujukan untuk

mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan pelanggan.

Dalam konteks ini, produk bisa berupa apa saja (baik yang berwujud fisik maupun

tidak) yang dapat ditawarkan kepada pelanggan potensial untuk memenuhi kebutuhan

dan keinginan tertentu.

2) Price

Keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis,

seperti tingkat harga, struktur diskon, syarat pembayaran, dan tingkat diskriminasi

harga berbagai kelompok pelanggan. Pada umumnya, aspek-aspek ini mirip dengan

yang biasa dijumpai pemasar barang. Akan tetapi, ada pula perbedaanya, yaitu

karakteristik intangible jasa menyebabkan harga menjadi indikator signifikan atas

kualitas.

3) Promotion

Meskipun secara garis besar bauran promosi untuk barang sama dengan jasa,

promosi jasa seringkali membutuhkan penekanan tertentu pada upaya meningkatkan

kenampakan tangibilitas jasa. Selain itu, dalam kasus pemasaran jasa, personel

produksi juga menjadi bagian penting dalam bauran promosi

4) Place

Merupakan keputusan distribusi menyangkut kemudahan akses terhadap jasa

bagi para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

keputusan mengenai dimana sebuah hotel atau restoran didirikan). Selain itu,

16

keputusan mengeni penggunaan perantara untuk meningkatkan aksesibilitas jasa bagi

para pelanggannya.

5) People

Bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran

pemasaran. Dalam industri jasa, setiap orang merupakan ”part time marketer” yang

tindakan dan perilakunya memiliki dampak langsung terhadap output yang diterima

pelanggan.

6) Physical Evidence

Karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa

menilai suatu jasa sebelum mengkonsumsinya. Ini meyebabkan risiko yang

dipersepsikan konsumen dalam keputusan pembelian semakin besar. Oleh sebab itu,

salah satu unsur penting dalam bauran pemasaran adalah mengurangi tingkat risiko

tersebut dengan jalan menawarkan bukti fisik dari karakteristik jasa.

7) Process

Proses produksi atau operasi merupakan faktor penting bagi konsumen high

contact service yang seringkali berperan sebagai co-producer jasa bersangkutan.

Dalam bisnis jasa, manajemen pemasaran dan manajemen operasi terkai era dan sulit

dibedakan dengan tegas.

2.4 Konsep Segmenting, Targeting, dan Positioning

Sebuah perusahaan harus dapat melakukan strategi pemasaran yang tepat agar

dapat melayani seluruh pelanggan yang jumlahnya tidak sedikit serta memiliki

kebutuhan dan keinginan yang berbeda-beda. Hal ini menyebabkan perusahaan harus

17

dapat mengidentifikasi pasar yang dapat dilayani secara efektif melalui segmen-

segmen pasar, lalu membuat target pasar yang jelas dan memposisikan perusahaan

terhadap pesaingnya (Kartajaya, 2007: 10).

Setiap perusahaan selalu menggunakan strategi pemasaran untuk

meningkatkan dan memperluas pasarnya. Langkah-langkah yang dapat ditempuh

menurut Kartajaya (2007: 10) adalah :

1) Mengidentifikasi dan memilah-milah kelompok pembeli yang berbeda-beda

yang mungkin meminta produk dan bauran pemasaran tersendiri.

2) Memilih satu atau lebih segmen pasar untuk memasuki pasar (membidik pasar

sasaran).

3) Membentuk dan mengkomunikasikan manfaat utama yang membedakan produk

perusahaan dengan produk lainnya di pasar (penetapan posisi pasar).

Keterampilan dan pengetahuan yang digunakan dalam segmentasi pasar

merupakan keunggulan bersaing, dengan cara mengidentifikasikan kelompok pembeli

yang memberikan tanggapan menguntungkan bagi semua usaha pemasaran

perusahaan. Segmentasi yang salah akan mengurangi efektivitas pengambilan

keputusan dalam penentuan pasar sasaran dan penentuan posisi (Kartajaya, 2007: 11).

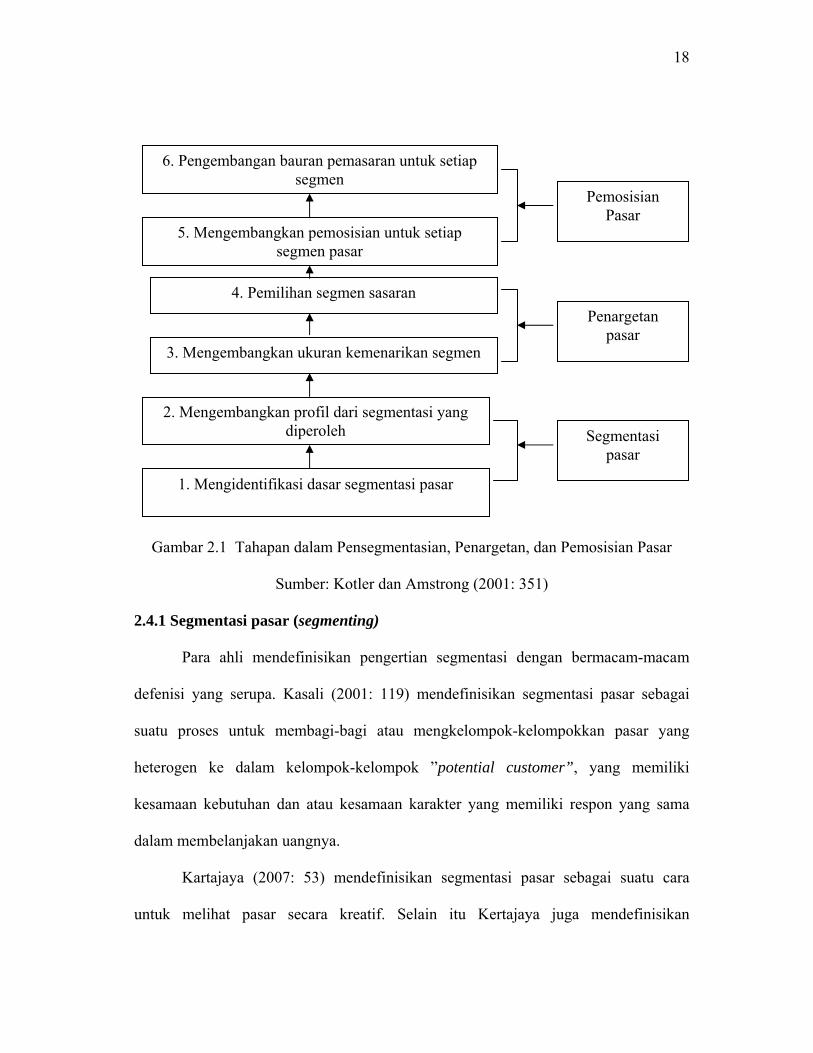

Menurut Kotler dan Amstrong (2001: 351) proses pensegmentasian sampai

dengan pemosisian pasar disajikan pada Gambar 2.1.

18

Gambar 2.1 Tahapan dalam Pensegmentasian, Penargetan, dan Pemosisian Pasar

Sumber: Kotler dan Amstrong (2001: 351)

2.4.1 Segmentasi pasar (segmenting)

Para ahli mendefinisikan pengertian segmentasi dengan bermacam-macam

defenisi yang serupa. Kasali (2001: 119) mendefinisikan segmentasi pasar sebagai

suatu proses untuk membagi-bagi atau mengkelompok-kelompokkan pasar yang

heterogen ke dalam kelompok-kelompok ”potential customer”, yang memiliki

kesamaan kebutuhan dan atau kesamaan karakter yang memiliki respon yang sama

dalam membelanjakan uangnya.

Kartajaya (2007: 53) mendefinisikan segmentasi pasar sebagai suatu cara

untuk melihat pasar secara kreatif. Selain itu Kertajaya juga mendefinisikan

6. Pengembangan bauran pemasaran untuk setiap segmen

5. Mengembangkan pemosisian untuk setiap segmen pasar

4. Pemilihan segmen sasaran

3. Mengembangkan ukuran kemenarikan segmen

2. Mengembangkan profil dari segmentasi yang diperoleh

1. Mengidentifikasi dasar segmentasi pasar

Pemosisian Pasar

Segmentasi pasar

Penargetan pasar

19

segmentasi sebagai ilmu untuk memandang pasar berdasarkan variabel-variabel

geografis, demografis, psikografis dan perilaku. Menurut Boyd & Larreche (2000:

194) segmentasi pasar adalah proses dimana pasar dibagi menjadi para pelanggan

yang terdiri atas orang-orang dengan kebutuhan dan karakteristik yang sama yang

mengarahkan mereka untuk merespon tawaran produk/ jasa dan program pemasaran

strategi tertentu dalam cara yang sama.

2.4.1.1 Tujuan dan manfaat segmentasi pasar

Tujuan utama dari penggunaan studi segmentasi adalah untuk menyediakan

landasan pengenalan konsumen yang sangat dibutuhkan produsen agar produk

diterima konsumen. Segmentasi pasar mempunyai tujuan utama, yaitu : “to improve

your company’s competitive position and batter serve the needs of your costumers”

yaitu melayani konsumen lebih baik dan memperbaiki posisi kompetitif perusahaan

anda (Kasali, 2001: 124).

Kasali (2001: 125), mengemukakan secara terperinci tentang empat manfaat

segmentasi, yaitu :

1) Mendesain suatu produk yang dapat memenuhi kebutuhan pasar. Melalui

penelitian preferensi konsumen, perusahaan berjalan ke arah penyelesaian konsep

marketing, yaitu kepuasan konsumen yang akan membawa keuntungan.

Perusahaan menempatkan konsumen sebagai yang utama, kemudian mendesain

dan menyeleksi produk untuk kepuasan konsumennya.

2) Menentukan strategi promosi yang efektif dan efisien. Segmentasi sebagai alat

perencanaan merupakan alat identifikasi dan analisis yang berharga untuk

20

mengembangkan communication mix sehingga dapat dipilih alat promosi yang

sesuai dan menargetkan pada media yang tepat.

3) Mengevaluasi kompetisi pasar khususnya pada posisi pasar perusahaan. Riset

segmentasi menyediakan a competitive intellegence mechanism untuk mengakses

bagaimana membandingkan perusahaan agar sesuai dengan standar.

4) Memberikan pandangan-pandangan terhadap strategi pemasaran yang terbaru.

Segmentasi sangat penting untuk melakukan evaluasi secara periodik terhadap

marketing srategi perusahaan saat ini dengan cara menggunakan peluang baru dan

menghindarkan dari adanya potensi terhadap ancaman.

Dalam menentukan variabel segmentasi dapat disesuaikan dengan kondisi

yang paling relevan. Sebagaimana diketahui bahwa konsumen berada dalam banyak

hal dan masing-masing berpotensi membentuk segmen, namun kenyataannya tidak

semua variabel ini akan bermanfaat untuk semua situasi. Sebagai contoh untuk

consumer markets variables yang sesuai adalah demographic, geographic,

socioeconomic, dan psichographic (Kasali, 2001: 349).

Boyd (2002: 197) membagi descriptor segmentasi menjadi empat kategori

pasar konsumen, yaitu deskriptor fisik, deskriptor perilaku umum, deskriptor perilaku

yang berkaitan dengan produk, dan deskriptor kebutuhan konsumen.

1) Deskriptor fisik

Terutama digunakan untuk menggambarkan konsumen berdasarkan faktor-faktor

demografi.

21

2) Deskriptor perilaku umum

Mencoba menghasilkan pemahaman yang lebih baik mengenai mengapa dan

bagaimana konsumen berperilaku di pasar. Deskriptor perilaku yang paling umum

adalah gaya hidup (psikografi) dan kelas sosial (social class). Segmentasi gaya

hidup mengelompokkkan konsumen atas dasar kegiatan, minat, dan opini mereka.

Kelas sosial mengelompokkan konsumen berdasarkan kesamaan dalam

penghasilan, pendidikan, dan pekerjaan.

3) Deskriptor perilaku berkaitan dengan produk

Mencerminkan perilaku pelanggan terhadap produk tertentu, penggunaan produk,

kesetiaan, pradisposisi pembelian, pengaruh pembelian, dan keinovatifan.

4) Deskriptor kebutuhan konsumen

Diekspresikan dalam manfaat yang dicari (benefit sought) dari produk atau jasa

tertentu.

Pemakaian segmentasi berdasarkan demografi dapat terlihat pada penelitian

yang dilakukan oleh Power dan Sterling (2005) yang berjudul Segmenting Business-

to-Business Market : A Micro – Macro Linking Methology adalah memiliki tujuan

untuk melaporkan suatu metodologi penelitian yang digunakan untuk mengidentifikasi

segmen usaha pembeli dengan indikator demografi yang berkaitan dengan kebutuhan

berbagai segmen pasar. Pasar segmen diidentifikasi dan dikategorikan menggunakan

data demografis dan berdasarkan kebutuhan. Analisis diskriminan mampu

membedakan antara segmen pasar demografis dan untuk mengidentifikasi segmen ini

berdasarkan kebutuhan pasar. Implikasinya penelitian ini yaitu menunjukkan sebuah

22

metodologi untuk mengidentifikasi kebutuhan pelanggan berdasarkan data demografi,

menurunkan biaya mengidentifikasi produk dan jasa kebutuhan segmen pasar yang

berbeda.

2.4.1.2 Persyaratan segmentasi yang efektif

Menurut Tjiptono (2002: 74), agar dapat bermanfaat secara maksimal, maka

segmen-segmen pasar harus memenuhi lima karakteristik berikut :

1) Dapat diukur (measurable), ukuran, daya beli dan profil segmen harus diukur.

2) Besar (substantial), segmen harus cukup besar dan menguntungkan untuk dilayani.

3) Dapat dijangkau (accessible), segmen dapat dijangkau dan dilayani secara efektif.

4) Dapat dibedakan (defferentiable), segmen dapat dipisah-pisahkan secara

konseptual dan memberikan tanggapan yang berbeda terhadap unsur-unsur dan

program-program bauran pemasaran yang berlainan.

5) Dapat diambil tindakan (actionable), program-program yang efektif dapat

dirumuskan untuk menarik dan melayani segmen-segmen yang bersangkutan.

2.4.2 Target pasar (targeting)

Targeting dalam konteks STP (segmenting, targeting dan positioning)

berhubungan erat dengan adanya media yang dapat digunakan untuk menjangkau

kelompok atau segmen baru. Targeting mempunyai dua fungsi sekaligus yaitu

menyeleksi pasar sasaran sesuai dengan kriteria-kriteria tertentu (selecting) dan

menjangkau pasar sasaran tersebut (reaching) untuk mengkomunikasikan nilai

(Kasali, 2001: 371). Sutojo (2009: 24) menyatakan bahwa targeting merupakan

proses mengidentifikasi dan menganalisis satu atau beberapa segmen pasar dalam

23

kaitannya dengan pemilihan pasar yang akan dilayani. Kartajaya (2004: 57)

menyatakan bahwa targeting merupakan strategi mengalokasikan sumber daya

perusahaan secara efektif.

Menurut Kasali (2001: 371), targeting atau menetapkan target pasar adalah

persoalan bagaimana memilih, meyeleksi, dan menjangkau pasar. Produk dari

targeting adalah target market ( pasar sasaran), yaitu satu atau beberapa segmen

pasar yang akan menjadi fokus kegiatan-kegiatan pemasaran.

Menurut Kasali (2001: 372), setidaknya ada tujuh pertanyaan yang perlu diketahui

dalam targeting, yaitu :

1) Apakah pasar sasaran telah berubah dalam beberapa waktu terakhir ini?

Apakah tetap membidik sasaran yang sama sesungguhnya sudah ditinggalkan

konsumen?

2) Apakah konsumen kita sesungguhnya sudah sesuai dengan yang

direncanakan atau disasar? Mengapa berbeda?

3) Apa landasannya atau alasannya kita memeilih target segmen terakhir

tersebut? Mengapa bukan segmen yang lain?

4) Apakah yang membedakan segmen ini dengan segmen lain? Proses apa yang

kita gunakan untuk menemukan segmen ini?

5) Dapatkah kita membuktikan bahwa segmen ini cukup potensial dan

menguntungkan?

6) Apakah yang akan kita lakukan kalau segmen sasaran itu tidak memberi

respon? Mengapa mereka tidak merespon?

24

7) Apakah ada sasaran pasar lain yang lebih menguntungkan?

2.4.2.1 Kriteria memilih pasar sasaran yang optimal.

Kriteria yang harus dipenuhi untuk mendapatkan pasar sasaran yang optimal

ada empat kriteria (Kasali, 2001: 375) yaitu :

1) Responsif. Pasar sasaran harus responsif terhadap produk dan program-program

pemasaran yang dikembangkan. Kalau pasar tidak merespon, tentu harus dicari

tahu mengapa hal itu terjadi.

2) Potensi penjualan. Potensi penjualan harus cukup luas. Semakin besar pasar

sasaran, semakin besar nilainya. Besarnya tidak hanya ditentukan jumlah populasi,

tetapi juga daya beli dan keinginan pasar untuk memiliki produk tersebut.

3) Pertumbuhan memadai. Pasar tidak dapat dengan segera bereaksi. Pasar tumbuh

perlahan-lahan sampai akhirnya meluncur dengan pesat dan mencapai titik

pendewasaannya.

4) Jangkauan media. Pasar sasaran dapat dicapai dengan optimal kalau pemasar tepat

memilih media untuk mempromosikan dan memperkenalkan pasarnya.

2.4.2.2 Penetapan sasaran pasar

Segmentasi pasar menyikapi peluang pasar yang dihadapi perusahaan.

Selanjutnya perusahaan harus mengevaluasi bermacam-macam segmen dan

memutuskan berapa banyak dan mana yang akan dijadikan sasaran. Tjiptono (2002:

76) menyatakan bahwa dalam melakukan evaluasi terhadap segmen pasar, perusahaan

perlu memperhatikan tiga faktor, yaitu :

1) Ukuran dan pertumbuhan segmen.

25

Perusahaan harus menentukan apakah suatu segmen potensial memiliki

karakteristik ukuran dan pertumbuhan yang tepat. Pada dasarnya setiap perusahaan

menghendaki pertumbuhan penjualan dan laba yang pesat pada suatu segmen.

Perusahaan besar lebih menyukai segmen pasar yang memiliki volume penjualan

besar, sedangkan perusahaan kecil cenderung menghindari segmen besar karena

untuk melayani segmen tersebut dibutuhkan sumber daya yang sangat besar.

2) Daya tarik struktur segmen

Setiap perusahaan perlu menilai dampak profitabilitas jangka panjang dari kelima

kekuatan yang ada, yaitu perusahaan pesaing, pemasok, pembeli, pendatang baru

dan produk substitusi.

3) Tujuan dan sumber daya perusahaan

Meskipun suatu segmen telah memenuhi kedua kriteria di atas, tetapi bila tidak

sesuai dengan tujuan perusahaan atau perusahaan tidak memiliki kapabilitas dan

sumber daya yang memadai, maka segmen tersebut harus diabaikan.

Faktor-faktor yang perlu diperhatikan dalam pemilihan strategi pasar sasaran

(Proctor, dalam Kasali 2001: 391) adalah :

1) Tahap product life cycle.

Pasar sasaran harus ditinjau kembali begitu produk menghadapi tahap

kedewasaan.

2) Keinginan konsumen dalam keseluruhan pasar.

Ketika keinginan-keinginan konsumen di dalam pasar sasaran relatif homogen,

maka kesempatan untuk memperluas segmen pasar agak terbatas. Pasar yang

26

terdiri atas konsumen yang besarnya terbatas relatif dapat didekati tanpa

memerlukan strategi diferensiasi pasar. Semakin komplek struktur pasar, maka

semakin mungkin melakukan diferensiasi.

3) Potensi dalam pasar.

Posisi perusahaan/produk yang relatif terhadap pesaing menentukan strategi

sasaran. Jika pangsa pasar produk rendah, maka produk harus bersaing dalam

pasar dimana produk tersebut memiliki keunggulan-keunggulan kompetitif

yang baik atau dengan kata lain pesaing kurang tertarik melawan produk anda.

4) Struktur dan intensitas kompetisi.

Ketika suatu pasar dikerubuti oleh banyak peminat, maka pemasar harus

memilih pasar sasarannya secara selektif.

5) Sumber daya

Sumber daya yang dimiliki (dana, tenaga, keahlian, dan teknologi) semakin

mungkin bagi perusahaan memasuki berbagai segmen sekaligus.

6) Skala ekonomi

Skala ekonomi produksi menentukan perusahaan untuk memilih pasar sasaran.

Kapasitas mesin dan organisasi yang besar akan mendorong perusahaan

memperluas produksinya ke dalam pasar-pasar sasaran baru. Sebaliknya

mesin-mesin yang kecil dengan desain organisasi yang ringkas cenderung

membatasi jumlah pasar sasaran.

Setelah dievaluasi segmen-segmen yang berbeda, perusahaan harus

memutuskan segmen mana dan berapa banyak segmen yang akan dilayani. Menurut

27

Tjiptono (2002: 77), perusahaan dapat mempertimbangkan lima pola pemilihan pasar

sasaran, yaitu:

1) Konsentrasi segmen tunggal.

Perusahaan memilih berkonsentrasi pada satu segmen tertentu.

Keputusan ini didasari oleh beberapa pertimbangan, misalnya perusahaan memiliki

dana yang terbatas, segmen tersebut merupakan segmen yang tidak ada

pesaingnya, atau perusahaan menganggap segmen tersebut sebagai segmen yang

paling tepat sebagai landasan untuk ekspansi ke segmen lain. Melalui konsentrasi

dan spesialisasi produksi, distribusi dan promosi pada satu segmen saja, maka

perusahaan dapat memperoleh posisi pasar yang kuat dalam segmen yang dipilih

karena pemahaman kebutuhan pelanggan yang lebih baik. Akan tetapi keputusan

ini juga mengandung resiko yang lebih besar bila terjadi perubahan selera

konsumen atau banyak pesaing yang memasuki segmen tersebut.

2) Spesialisasi selektif

Perusahaan memilih sejumlah segmen pasar yang menarik dan sesuai dengan

tujuan dan sumber daya perusahaan. Keunggulan keputusan ini adalah pada

penyebaran resiko, dimana bila terjadi penurunan pada salah satu segmen, maka

penjualan tidak terlalu terpengaruh, karena tetap memperoleh pendapatan dari

segmen yang lain.

3) Spesialisasi pasar

Perusahaan memusatkan diri pada upaya melayani berbagai kebutuhan dari suatu

kelompok pelanggan tertentu.

28

4) Spesialisasi produk

Perusahaan memusatkan diri pada pembuatan produk tertentu yang akan dijual

kepada berbagai segmen pasar.

5) Pelayanan penuh

Perusahaan berusaha melayani semua kelompok pelanggan dengan semua produk

yang mungkin dibutuhkan. Hanya perusahaan besar yang mampu melakukan

strategi ini, karena dibutuhkan sumber daya yang sangat besar.

2.4.3 Memposisikan produk (positioning)

”Positioning is not what you do to a product. It is what you do to the mind of

the prospect” (Ries dan Trout dalam Kasali, 2001: 295). Artinya positioning bukan

sesuatu yang dilakukan terhadap produk, tetapi sesuatu yang dilakukan terhadap otak

calon pelanggan. Positioning bukanlah strategi produk, tetapi strategi komunikasi,

yang berhubungan dengan bagaimana konsumen menempatkan produk tersebut di

dalam otaknya, dalam alam khayalnya, sehingga calon konsumen memiliki penilaian

tertentu dan mengidentifikasikan dirinya dengan produk itu. Terutama konsumen yang

ditargetkan, yang segmennya sudah dipilih. Sutojo (2009: 30) mendefinisikan

positioning sebagai tindakan menempatkan diri secara tepat di setiap segmen pasar

dilakukan dengan jalan membandingkan kekuatan dan kelemahan perusahaan dengan

perusahaan pesaing yang beroperasi dalam segmen pasar yang sama.

Kasali (2001: 295) mendifinisikan positioning sebagai: ”The act designing the

company’s offering and image so that they occupy a meaningful and distinct

positioning the target customer mind”. Artinya, tindakan yang dilakukan marketer

29

untuk membuat citra produk dan hal-hal yang ingin ditawarkan kepada pasarnya

berhasil memperoleh posisi yang jelas dan mengandung arti dalam benak sasaran

konsumennya.

Penelitian yang dilakukan oleh Ibrahim dan Gill (2004) yang berjudul

A Positioning Strategy for a Tourist Destination, Based On Analysis of Customers

Perceptions and Satisfaction yang memiliki tujuan untuk mengukur persepsi dan

kepuasan konsumen produk pariwisata Barbados dan mengidentifikasi pasar ceruk

yang bisa digunakan di dalam pengembangan strategi positioning. Penelitian ini

menemukan empat komponen yang digunakan sebagai pasar ceruk yang digunakan

sebagai indikator destination repositioning strategy yaitu : recreational, sports,

culture, and eco-tourism.

Menurut Kartajaya (2004: 106) positioning menyangkut bagaimana suatu

bisnis mendapatkan kepercayaan dari konsumennya. Positioning juga sebagai janji

yang diberikan produk, merek, dan perusahaan kepada pelanggan.

Syarat-syarat untuk membangun positioning (Kotler et al, 2005: 60) meliputi:

1) Customer. Positioning harus diposisikan secara baik oleh para pelanggan dan

menjadi reason to buy mereka. Ini terjadi bila pebisnis mendiskripsikan value yang

diberikan kepada pelanggan sehingga dapat menjadi penentu pada saat

memutuskan untuk membeli.

30

2) Company. Positioning seharusnya mencerminkan kekuatan dan keunggulan

kompetitif perusahaan, jangan sekali-kali merumuskan positioning tetapi tidak

mampu melaksanakannya, ini akan menyebabkan over promise under deliver.

3) Competitive. Positioning haruslah bersifat unik, sehingga dengan mudah

mendiferensiasikan diri dari pesaingnya, tidak mudah ditiru oleh pesaing, sehingga

akan bisa sustainable dalam jangka panjang.

4) Change. Didasarkan pada kajian atas perubahan yang terjadi dalam lingkungan

bisnis. Positioning harus berkelanjutan dan selalu relevan dengan berbagai

perubahan dalam lingkungan bisnis, baik perubahan pesaing, perilaku pelanggan,

perubahan sosial budaya dan sebagainya, artinya bila sudah tidak relevan lagi

maka lakukan repositioning.

Menurut Kotler (2002: 343), jika perusahaan ingin mempunyai keunggulan

bersaing maka perusahaan itu harus dapat terdeferensiasikan dengan para pesaing.

Diferensiasi dapat dilakukan melalui lima dimensi yaitu :

1) Produk, perusahaan menetapkan titik berat pada pembedaan bentuk secara

fisik.

2) Pelayanan, jika produk fisik tidak mudah untuk didifferensiasikan, maka kunci

dari keberhasilan dalam persaingan sering terletak pada penambahan

pelayanan yang dapat meningkatkan nilai serta kualitas.

3) Personil, perubahan dapat diperoleh keunggulan bersaing yang kuat dengan

mempekerjakan dan melatih orang yang lebih baik dari pesaing. Keberadaan

31

pekerja yang terampil akan memberikan kepercayaan bagi konsumen pada

produknya.

4) Citra, jika penawaran yang bersaing kelihatan sama, pembeli mungkin berbeda

tanggapannya pada citra perusahaan atau citranya sebagai konsumen. Sering

kali konsumen sangat menjaga citra pada saat konsumen menggunakan suatu

produk.

5) Saluran, pembedaan juga bias dibentuk dengan melakukan differensiasikan

terhadap saluran distribusi yang berbeda dengan pesaing. Efektifitas dari

saluran distribusi tergantung pada beberapa komponen seperti jangkauan,

keahlian, dan kinerja.

2.4.3.1 Strategi Positioning

Menurut Tjiptono (2002: 110) ada tujuh pendekatan yang dapat digunakan

untuk melakukan positioning yaitu:

1) Positioning berdasarkan atribut, ciri-ciri atau manfaat bagi pelanggan (attribute

positioning), yaitu dengan jalan mengasosiasikan suatu produk dengan manfaat

bagi pelanggan.

2) Positioning berdasarkan harga dan kualitas (price and quality positioning), yaitu

posisioning yang berusaha menciptakan kesan/citra berkualitas tinggi lewat harga

tinggi atau sebaliknya menekankan harga murah sebagai indikator nilai.

3) Positioning yang dilandasi dengan aspek penggunaan atau aplikasi (use

application positioning).

32

4) Positioning berdasarkan pemakai produk (user positioning) yaitu mengaitkan

produk dengan kepribadian atau tipe pemakai.

5) Positioning berdasarkan kelas produk tertentu (product class positioning),

misalnya permen kopiko yang diposisikan sebagai kopi dalam bentuk permen,

bukan permen rasa kopi.

6) Positioning berkenaan dengan pesaing (competitor positioning) yaitu dikaitkan

dengan posisi persaingan terhadap pesaing utama.

7) Positioning berdasarkan manfaat (benefit positioning).

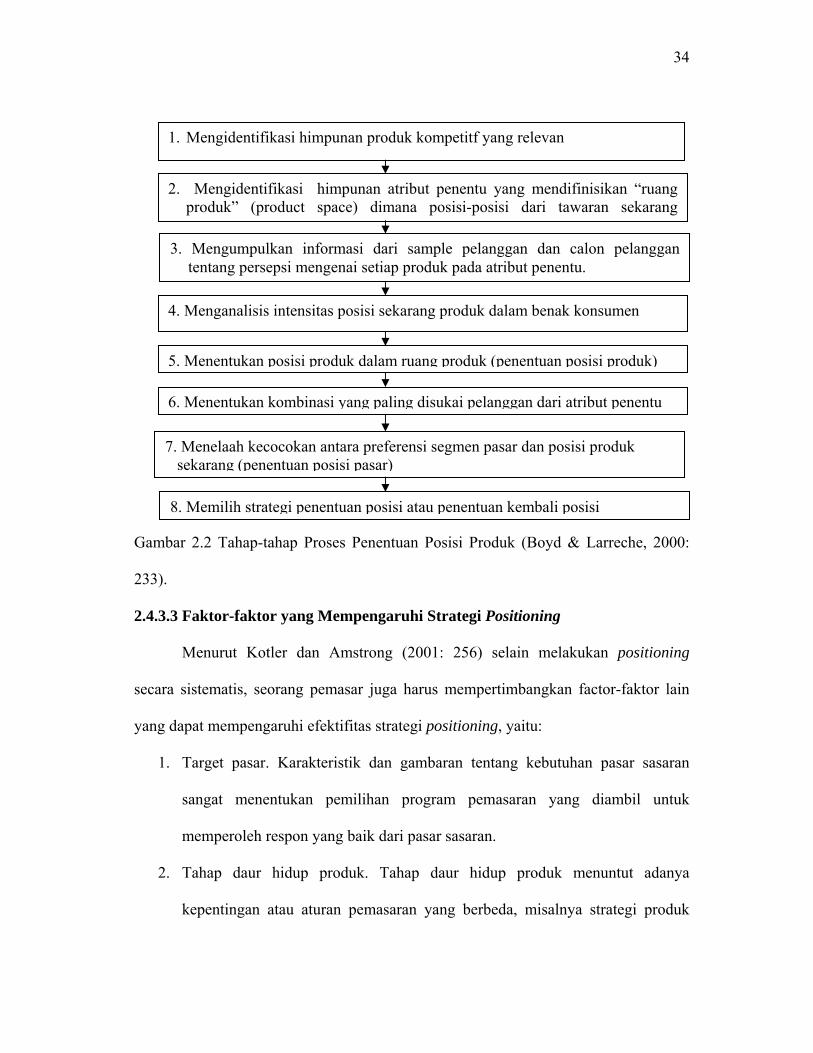

2.4.3.2 Proses penentuan posisi

Proses penentuan posisi produk baru atau memposisikan kembali produk yang

ada membutuhkan tahap-tahap seperti disajikan pada Gambar 2.2

Ada tujuh langkah pokok untuk melakukan positioning yang tepat, yaitu (Tjiptono;

2002: 112):

1) Menempatkan produk atas pasar yang relevan. Suatu produk umumnya

dimaksudkan untuk memenuhi lebih dari satu keinginan atau kebutuhan. Oleh

karena itu, suatu produk dapat diposisikan di berbagai pasar yang berbeda.

2) Mengidentifikasikan pesaing, baik pesaing primer maupun pesaing sekunder.

Pesaing primer adalah pesaing-pesaing yang bersaing untuk memenuhi

kebutuhan inti, sedangkan pesaing sekunder adalah pesaing-pesaing tak

langsung, yakni mereka yang tidak langsung muncul di pikiran bilamana

seseorang sedang berpikir mengenai keinginan atau kebutuhan konsumen.

33

3) Menentukan cara dan standar yang digunakan konsumen dalam mengevaluasi

pilihan untuk memenuhi kebutuhan mereka. Biasanya seseorang akan

mengevaluasi berbagai alternatif pemecahan masalah yang dihadapi dengan cara

dan berdasarkan standar-standar tertentu.

4) Mengetahui bagaimana persepsi konsumen terhadap posisi pesaing (dengan

membuat perceptual map). Pemasar perlu mengidentifikasi posisi yang dapat

ditempati pesaing dengan menggunakan perceptual map yang didasarkan pada

atribut produk, situasi pemakai, atau kelompok pemakai.

5) Mengidentifikasi senjang atau gap pada posisi yang ditempati. Melalui analisis

terhadap posisi berbagai produk yang saling bersaing, maka dapat ditentukan

daerah-daerah atau aspek-aspek yang belum tergarap maupun yang telah digarap

banyak pesaing.

6) Merencanakan dan melaksanakan strategi positioning. Setelah pasar sasaran

ditentukan dan posisi yang dikehendaki ditetapkan, maka pemasar harus

merancang program pemasaran yang dapat memastikan bahwa semua informasi

mengenai produk atau merek yang disampaikan kepada pasar akan menciptakan

persepsi yang diinginkan dalam benak konsumen.

7) Memantau posisi. Posisi actual suatu produk dipantau setiap saat guna

melakukan penyesuaian terhadap setiap kemungkinan perubahan lingkungan.

34

Gambar 2.2 Tahap-tahap Proses Penentuan Posisi Produk (Boyd & Larreche, 2000:

233).

2.4.3.3 Faktor-faktor yang Mempengaruhi Strategi Positioning

Menurut Kotler dan Amstrong (2001: 256) selain melakukan positioning

secara sistematis, seorang pemasar juga harus mempertimbangkan factor-faktor lain

yang dapat mempengaruhi efektifitas strategi positioning, yaitu:

1. Target pasar. Karakteristik dan gambaran tentang kebutuhan pasar sasaran

sangat menentukan pemilihan program pemasaran yang diambil untuk

memperoleh respon yang baik dari pasar sasaran.

2. Tahap daur hidup produk. Tahap daur hidup produk menuntut adanya

kepentingan atau aturan pemasaran yang berbeda, misalnya strategi produk

1. Mengidentifikasi himpunan produk kompetitf yang relevan

2. Mengidentifikasi himpunan atribut penentu yang mendifinisikan “ruang produk” (product space) dimana posisi-posisi dari tawaran sekarang

3. Mengumpulkan informasi dari sample pelanggan dan calon pelanggan tentang persepsi mengenai setiap produk pada atribut penentu.

4. Menganalisis intensitas posisi sekarang produk dalam benak konsumen

5. Menentukan posisi produk dalam ruang produk (penentuan posisi produk)

6. Menentukan kombinasi yang paling disukai pelanggan dari atribut penentu

7. Menelaah kecocokan antara preferensi segmen pasar dan posisi produk sekarang (penentuan posisi pasar)

8. Memilih strategi penentuan posisi atau penentuan kembali posisi

35

yang baru dikeluarkan tentu akan berbeda dengan strategi bagi produk yang

sudah berada pada tahap pendewasaan.

3. Prioritas manajemen. Suatu kegiatan pemasaran merupakan kombinasi antara

variable marketing mix yang menyangkut unit bisnis yang strategis, sehingga

konflik yang berkaitan antar variable itu tidak dapat dihindari seperti apakah

perusahaan ingin membuat strategi dengan membangun image produk

berdasarkan harga rendah dengan sedikit mengabaikan atau sebaliknya. Untuk

menghindari konflik itulah maka manajemen perlu mengadakan prioritas.

4. Sumber daya dan pesaing. Strategi yang baik adalah strategi yang mampu

mengkombinasikan antara unsure kekuatan dari dalam perusahaan untuk

melawan pesaing tanpa mengurangi perhatian dari faktor luar perusahaan.

36

BAB III

KERANGKA BERPIKIR DAN KONSEPTUAL PENELITIAN

3.1 Kerangka Berpikir Penelitian

Kerangka konsep ini bermula dari permasalahan yang muncul pada PT. Bank

Mandiri Tbk. Sales Centre Consumer Loan Denpasar yang memasarkan produk KPR

Mandiri untuk area Bali. Produk KPR Mandiri memiliki karakteristik tersendiri yaitu

proses serta dokumentasi kelengkapan data yang mudah. Produk KPR Mandiri ini

telah dipasarkan di seluruh Provinsi Bali, dan yang paling intensif di pasarkan di

Denpasar.

Analisis segmenting, targeting dan positioning produk KPR Mandiri perlu

dilakukan. Mengingat kompetisi perbankan semakin ketat dan persepsi konsumen

yang cenderung berubah setiap saat, maka perlu dilakukan analisis tersebut. Penelitian

ini mengacu pada teori dan juga penelitian terdahulu tentang segmenting, targeting

dan positioning pada produk, seperti pada penelitian yang dilakukan oleh Mylonakis

(2007) yang berjudul A Research Study of Customer Preferences in the Home Loans

Market: The Mortgage Experience of Greek Bank Customersi adalah memiliki tujuan

untuk mengetahui sikap konsumen terhadap kemungkinan untuk memperoleh KPR,

penggunaan sumber informasi, serta pilihan kriteria yang digunakan oleh konsumen

untuk memilih lembaga keuangan dan produk KPR. Temuan penelitian menunjukkan

bahwa selain bauran produk KPR dan beberapa unsur-unsur biaya (tingkat bunga,

37

denda) ada pengaruh factor penting lainnya muncul, seperti berbagai penawawaran

produk perbankan, reputasi bank, kerjasama yang sudah berjalan, serta pelayanan dari

staf bank. Penelitian yang dilakukan Ariwangsa (2004:15) yang berjudul “Rumusan

Strategi Segmenting, Targeting, dan Positioning Produk Telkom Flexi Di Area

Pelayanan Kandatel Bali” menggunakan pendekatan demografis, perilaku dan

psikografis. Hasil segmentasi dengan menggunakan cluster analysis yang di crosstab

terhadap atribut demografi konsumen dipilih tiga segmen yang dianggap paling

signifikan untuk dijadikan target pasar. Positioning Telkom Flexi berdasarkan hasil

correspondent analysis, flexi memiliki keunggulan atribut di bidang: biaya aktivasi

yang murah, biaya SMS yang murah, dan biaya abonemen yang murah, serta

pelayanan pasca pembelian yang baik.

Pada penelitian ini segmentasi dilihat dari dua dimensi yaitu demografi dan

perilaku berdasarkan manfaat. Pengelompokkan atau pensegmenan konsumen

dilakukan dengan cluster analysis dan crosstab. Dengan cluster analysis akan

terbentuk beberapa segmen yang selanjutnya akan di-crosstab dengan demografi

konsumen.

Berdasarkan kedua dimensi tersebut akan muncul profil konsumen yang setiap

profil merupakan perpaduan kedua sisi dimensi tersebut. Profil inilah yang akan

menjadi dasar analisis menentukan target pasar (targeting), yaitu dengan melihat

potensi pasar maupun sumber daya yang dimiliki perusahaan. Sementara untuk

positioning produk, diamati dari peta perceptual yang didapat dari analisis data

38

menggunakan alat analisis Multi Dimensional Scaling (MDS) dan Corespondent

Analysis (CA).

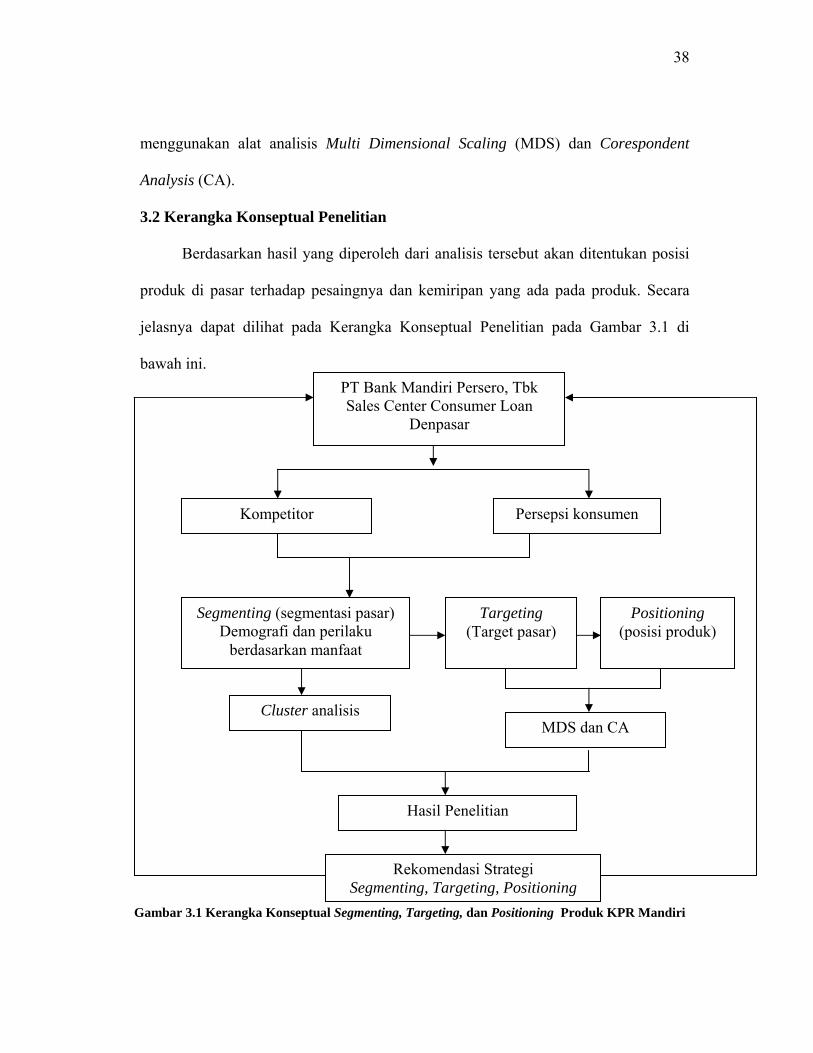

3.2 Kerangka Konseptual Penelitian

Berdasarkan hasil yang diperoleh dari analisis tersebut akan ditentukan posisi

produk di pasar terhadap pesaingnya dan kemiripan yang ada pada produk. Secara

jelasnya dapat dilihat pada Kerangka Konseptual Penelitian pada Gambar 3.1 di

bawah ini.

Gambar 3.1 Kerangka Konseptual Segmenting, Targeting, dan Positioning Produk KPR Mandiri

PT Bank Mandiri Persero, Tbk Sales Center Consumer Loan

Denpasar

Kompetitor Persepsi konsumen

Rekomendasi Strategi Segmenting, Targeting, Positioning

Segmenting (segmentasi pasar) Demografi dan perilaku

berdasarkan manfaat

Targeting (Target pasar)

Positioning (posisi produk)

Cluster analisis

Hasil Penelitian

MDS dan CA

39

BAB IV

METODE PENELITIAN

4.1 Jenis dan Ruang Lingkup Penelitian

Jenis penelitian ini adalah deskriptif di mana ruang lingkupnya menyangkut

tentang segmen, target, dan posisi produk. Penelitian dilakukan secara purposive, yaitu

dilakukan di Kota Denpasar, Kabupaten Badung, Kabupaten Tabanan dan Kabupaten

Gianyar dengan dasar pertimbangan :

1) Jumlah cabang serta kantor kas Bank Mandiri yang masih dalam jangkauan

wilayah kerja Sales Centre Consumer Loan Denpasar mayoritas beroperasi di

Kota Denpasar, Kabupaten Badung, Kabupaten Tabanan dan Kabupaten Gianyar

2) Mayoritas kompetitor produk KPR Mandiri beroperasi di Kota Denpasar,

Kabupaten Badung, Kabupaten Tabanan dan Kabupaten Gianyar sehingga

persaingan cukup ketat untuk mempertahankan pasar.

3) Belum pernah dilakukan penelitian serupa yang menggunakan produk yang

sama.

Obyek penelitian ini adalah segmenting, targeting, dan positioning produk KPR PT.

Bank Mandiri TBK Sales Centre Consumer Loan Denpasar.

4.2 Variabel Penelitian

4.2.1 Identifikasi variabel

Pengelompokkan karakteristik responden pada masing-masing cluster

berdasarkan pendekatan demografi dan perilaku. Karakteristik demografi terdiri dari

40

variabel-variabel sebagai berikut: usia, pendidikan, pendapatan dan pekerjaan

sedangkan karakteristik perilaku yang didasarkan pada manfaat memiliki variabel

kualitas pelayanan dan ekonomis. Adapun variabel kualitas pelayanan terdiri dari:

kehandalan, daya tanggap, jaminan,empati dan bukti langsung.

4.2.2 Skala Pengukuran Variabel

Dari sejumlah variabel yang telah diidentifikasikan dapat menjadi dasar

penilaian terhadap strategi segmenting, targeting dan positioning, dibuatkan angket

sebagai instrumen penelitian, dimana setiap item variabel pada angket akan diukur

secara ordinal (tingkatan) menggunakan skala Likert dengan lima tingkatan yaitu :

sangat setuju diberi skor 5; setuju diberi skor 4; biasa diberi skor 3; kurang setuju

diberi skor 2; sangat tidak setuju diberi skor 1.

4.2.3 Definisi Operasional Variabel

1. Variabel demografi

a. Usia responden adalah variabel usia dalam penelitian ini dibagi menjadi

kelompok yaitu: < 25 tahun, 25-35 tahun, 36-45 tahun, 46-55 tahun, > 55

tahun.

b. Pendidikan responden adalah pendidikan terakhir yang pernah diselesaikan

oleh responden.

c. Pendapatan responden adalah besarnya pendapatan setiap bulan yang diperoleh

oleh setiap responden yang dinyatakan dalam satuan rupiah.

41

d. Pekerjaan responden adalah pekerjaan tertentu yang dimiliki oleh responden

untuk menghasilkan pendapatan. Profesi responden dibagi menjadi karyawan

(PNS, TNI/POLRI,Swasta), wiraswasta, dan profesional (Dokter, Pengacara,

Notaris, Konsultan).

2. Definisi operasional variabel perilaku berdasarkan manfaat

a) Kualitas Pelayanan.

Adapun dimensi variabel kualitas produk dan pelayanan di sini konsumen

umumnya menggunakan beberapa atribut, yang diurut berdasarkan nilai

pentingnya menurut pelanggan (Parasuraman dalam Tjiptono, 1995: 41):

1) Kehandalan (reliability). Ada dua aspek dalam variabel ini yang terdiri dari

kemampuan suatu perusahaan untuk memberikan pelayanan seperti yang

dijanjikan dan yang kedua adalah seberapa jauh perusahaan mampu

memberikan pelayanan yang akurat. Terdiri dari beberapa variabel yaitu:

a) Kemudahan memperoleh informasi kredit (X1)

b) Akurasi dalam memperoleh informasi (X2)

c) Proses Administrasi sesuai dengan jadwal yang telah ditetapkan

(X3)

d) Ketepatan teller dalam melayani proses transaksi tunai (X4)

2) Daya Tanggap (responsiveness) adalah keinginan para staf dan karyawan

untuk membantu para pelanggan dan memberikan pelayanan dengan cepat.

Terdiri dari:

42

a) Kesigapan petugas dalam melayani keluhan (X5)

b) Kecepatan dalam memberikan informasi kredit (X6)

c) Proses Administrasi dan persiapan aplikasi kredit yang cepat (X7)

d) Kecepatan dalam proses realisasi kredit bank secara tunai maupun

pemindah bukuan (X8)

3) Jaminan (assurance) merupakan suatu kemampuan perusahaan dan

perilaku petugas depan dalam menanamkan rasa percaya dan keyakinan

kepada para debitur. Terdiri dari:

a) Kredibilitas PT Bank Mandiri (X9)

b) Sikap petugas dalam melayani debitur (X10)

c) Pengetahuan mengenai produk yang dimiliki petugas di depan

(X11)

d) Pelanggan (nasabah) memiliki rasa aman dalam bertransaksi (X12)

4) Empati adalah suatu kesediaan untuk peduli, memberi perhatian pribadi

kepada pelanggan. Terdiri dari:

a) Kesediaan petugas dalam memberikan solusi untuk nasabah yang

berhubungan dengan kredit tersebut (X13)

b) Tata cara penagihan kredit yang santun dan beretika (X14)

5) Bukti Langsung (tangibles) adalah hal yang meliputi fasilitas,

perlengkapan, pegawai dan sarana komunikasi. Terdiri dari:

a) Kenyamanan dalam mendapatkan pelayanan (X15)

43

b) Kemudahan untuk mencapai lokasi kantor pelayanan PT Bank

Mandiri (X16)

c) Kesesuaian jadwal operasi dengan kebutuhan debitur (X17)

b) Ekonomis

Variabel ekonomis yang dimaksud adalah segala hal yang dikeluarkan sebagai

biaya-biaya yang ditimbulkan sebagai akibat dari proses kredit termasuk

tingkat bunga yang diberikan kepada debitur. Variabel ekonomis ini juga

mengandung pengertian besarnya angsuran dan jangka waktu cicilan. Variabel

ekonomis

a) Tingkat suku bunga (X18)

b) Biaya Administrasi (X19)

c) Denda terhadap Keterlambatan (X20)

d) Keleluasaan dalam proses pencicilan (X21)

e) Kesesuaian nilai angsuran dengan kemampuan (X22)

f) Biaya penalti terhadap pelunasan di luar jadwal yang ditetapkan (X23)

4.3 Prosedur Pengumpulan Data

4.3.1 Jenis data

Jenis data yang dipergunakan dalam penelitian ini adalah data kuantitatif dan

kualitatif yaitu :

1) Data kuantitatif yaitu data yang berupa angka-angka atau data yang dapat dihitung

seperti jumlah responden dan pengolahan data secara statistik yang dapat

mendukung penelitian.

44

2) Data kualitatif yaitu data yang tidak dapat dihitung atau tidak berupa angka

melainkan keterangan yang berhubungan dengan masalah yang diteliti seperti

sejarah perusahaan, struktur organisasi perusahaan, gambaran produk, dan manfaat

yang diinginkan oleh nasabah.

4.3.2.Sumber data

Berdasarkan sumbernya, data yang digunakan terdiri dari data primer dan data

data sekunder.

1) Data primer yaitu data yang diperoleh secara langsung dari responden produk KPR

Mandiri dan perusahaan yang merupakan hasil pengumpulan atau pengolahan

sendiri seperti data kuesioner.

2) Data sekunder yaitu data yang diperoleh dari pihak kedua yang mampu

memberikan informasi yang terkait dengan penelitian seperti data internal Sales

Centre Consumer Loan Bank Mandiri Denpasar.

4.3.3 Metode pengumpulan data

Metode yang digunakan dalam penelitian ini adalah :

1) Angket adalah metode pengumpulan data dengan menyebarkan angket kepada

nasabah produk KPR Mandiri yang menggunakan fasilitas KPR Mandiri selama

lima tahun terakhir.

2) Studi kepustakaan yaitu pengumpulan informasi dari buku-buku yang berkaitan

dengan data penelitian.

45

4.3.4 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiono, 2002: 72). Sumodiningrat

(2004: 3) menyatakan populasi merupakan suatu pengertian abstrak yang

menunjukkan totalitas dari seluruh obyek penelitian.

Dalam penelitian ini yang menjadi populasi adalah konsumen produk KPR

Mandiri di Kota Denpasar berdasarkan data internal Sales Centre Consumer Loan

Bank Mandiri Denpasar, di mana jumlahnya sebanyak 7.000 nasabah.

4.3.5 Sampel

Sumodiningrat (2004: 3) menyatakan bahwa sampel merupakan himpunan

obyek pengamatan yang dipilih dari populasi. Ukuran sampel yang digunakan adalah

lima sampai sepuluh kali dari variabel yang terdapat dalam angket. Dalam penelitian

ini jumlah variabel yang diteliti sebanyak 23 maka ukuran sampel yang akan diambil

adalah sebanyak 10 X 23 = 230 (Umar, 2003: 194).

4.3.6 Metode Pengambilan Sampel

Dalam metode pengambilan sampel yang digunakan adalah pengambilan

sampel secara sengaja (purposive), yaitu nasabah KPR Mandiri yang berdomisili di

Denpasar, Badung, Tabanan, dan Gianyar yang pernah memakai KPR Mandiri, BTN,

BNI, dan Bank Permata dalam kurun waktu lima tahun terakhir.

46

4.4 Instrumen Penelitian

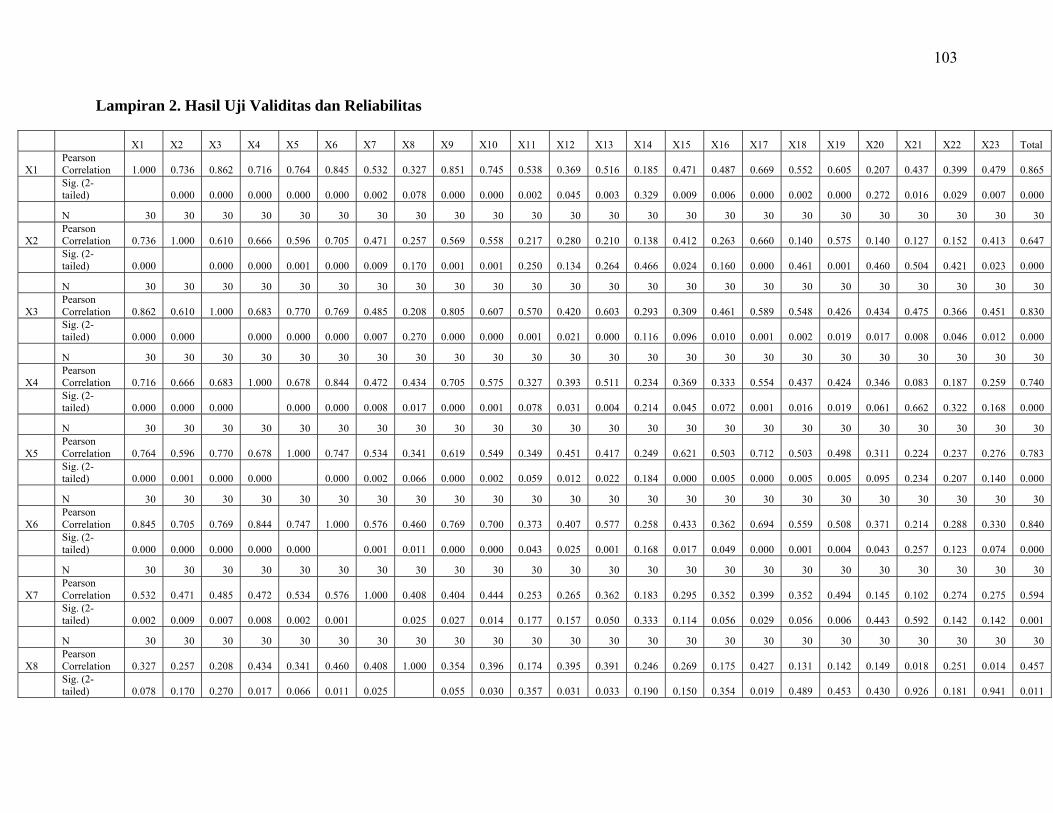

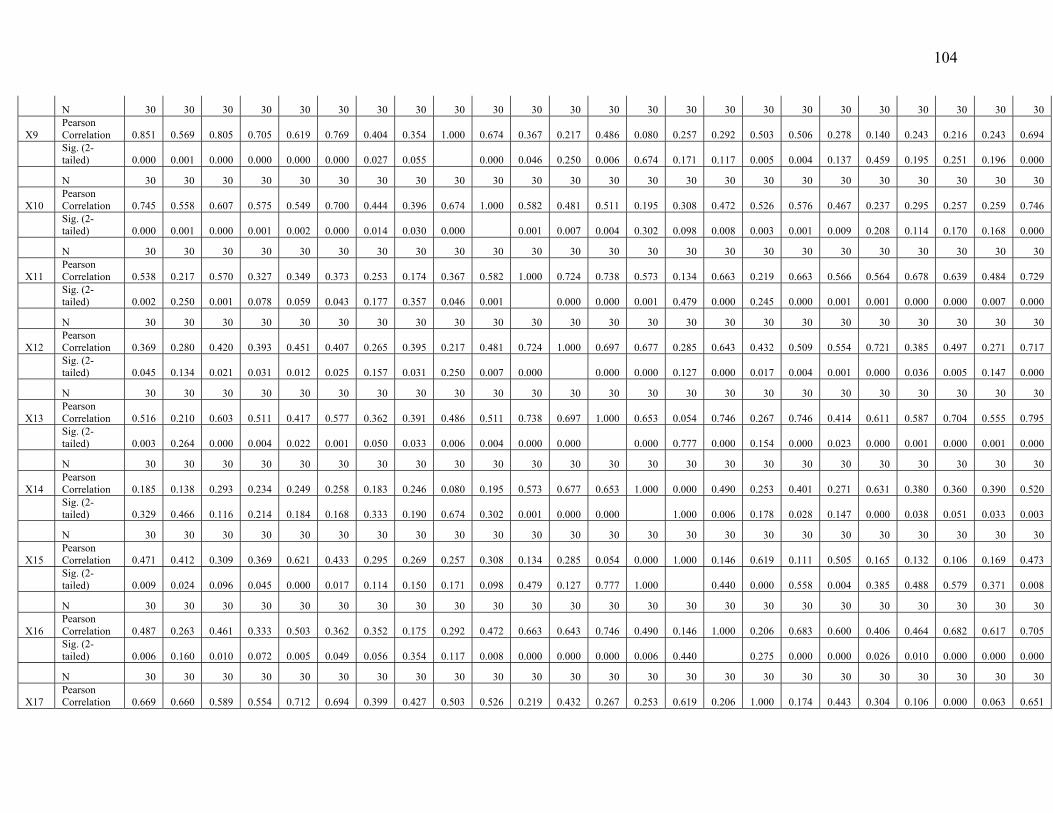

Sebelum kuesioner tersebut disebarkan, terlebih dahulu dilakukan uji validitas

dan reliabilitas terhadap instrumen penelitian.

Uji validitas instrumen dimaksudkan untuk mengetahui sejauh mana suatu alat

pengukur yang telah disusun dapat mengukur apa yang hendak diukur secara tepat.

Alat ukur yang dipakai untuk menganalisis instrumen adalah korelasi product moment

dari Pearson (Umar, 2003: 207). Rumus korelasi product moment adalah sebagai

berikut:

[ ]∑ ∑∑∑∑ ∑ ∑

−−

−=

2222 )()(

))((

YYNXXN

YXXYNrxy

Keterangan : rxy = nilai korelasi X dan Y n = jumlah sampel X = nilai per butir Y = total nilai kuesioner masing – masing responden Maksud dari uji validitas ini adalah untuk menguji apakah setiap item variabel

dapat dimengerti oleh responden, sehingga mampu memberikan jawaban yang tepat.

Suatu alat ukur dikatakan valid apabila nilai koefisien korelasinya antara butir dengan

skor total ≥ 0,05 maka butir atau item pertanyaan dalam kuesioner tersebut dinyatakan

valid (Umar 2003: 207).

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu instrument

apabila digunakan untuk mengukur gejala yang sama berkali-kali (Umar: 2003: 208).

47

Pengujian alat ukur dilakukan untuk mengetahui sejauh mana kuesioner digunakan

dapat dipercaya atau memberikan perolehan hasil yang relatif konsisiten apabila alat

ukur ini digunakan kembali dalam pengukuran gejala yang sama. Dalam penelitian ini

uji reliabilitas menggunakan koefisien α > 0,6 (Umar, 2003: 209). Adapun rumusnya

adalah yaitu :

rkrkr

)1(1.

−+=α

Keterangan : α = Keandalan alpha croanbach r = Rata – rata korelasi diantara butir pertanyaan k = Jumlah butir pertanyaan dalam skala

4.5 Metode Analisis Data

4.5.1 Cluster Analysis dan crosstab

Cluster analysis digunakan untuk mengklasifikasikan atau mengsegmen objek

(responden, atribut, dan merek) ke dalam kelompok yang relatif homogen yang

disebut cluster. Objek tersebut akan diklasifikasikan ke dalam satu atau lebih cluster

yang memiliki kemiripan dengan yang lainnya (Santoso, 2001: 292).

Penelitian ini menggunakan cluster analysis untuk menganalisis data yang

diperoleh dari angket yang disebarkan kepada 230 responden produk KPR Mandiri.

Segmentasi ini didasarkan atas karakteristik demografi dan perilaku konsumen produk

KPR Mandiri.

48

Analisis cluster yang digunakan dalam penelitian ini adalah dengan

menggunakan metode K-Means yaitu memproses semua obyek secara sekaligus.

Proses ini dimulai dengan penentuan jumlah cluster terlebih dahulu, misal ditentukan

akan ada 2 cluster, atau 3 cluster (Santoso, 2002: 52)

Berdasarkan variabel manfaat yang dicari konsumen sebanyak 230 responden

terlebih dahulu diklasifikasi menjadi beberapa cluster dengan bantuan SPSS 16. Hasil

analisis akan terbentuk beberapa cluster. Konsumen yang memiliki karakteristik yang

mirip dalam ketertarikannya pada produk KPR Mandiri ini akan berada pada satu

cluster yang sama. Masing-masing cluster akan memiliki karakteristik responden yang

berbeda dalam atribut yang membuat ketertarikannya pada KPR Mandiri.

Setelah itu cluster diberikan nama masing-masing kemudian dilakukan proses

profiling untuk menjelaskan karakteristik setiap cluster berdasarkan profil demografi

konsumen. Proses profiling yang dipergunakan dalam menganalisis data hasil

penelitian ini adalah crosstab (tabulasi silang). Hasil crosstab akan menunjukkan

gambaran demografi konsumen dalam masing-masing cluster dan atribut-atribut yang

membuat konsumen tertarik untuk menggunakan produk KPR Mandiri.

Segmen-segmen yang terbentuk selanjutnya dianalisis untuk menentukan

segmen mana yang paling signifikan sebagai target pasar (segmenting). Pemilihan

pasar sasaran (target market) ini berdasarkan beberapa pertimbangan antara lain :

ukuran dan pertumbuhan segmen, daya tarik struktur segmen serta tujuan dan

sumberdaya perusahaan.

49

4.5.2 Multi dimensional scaling (MDS) dan Correspodence analysis (CA)

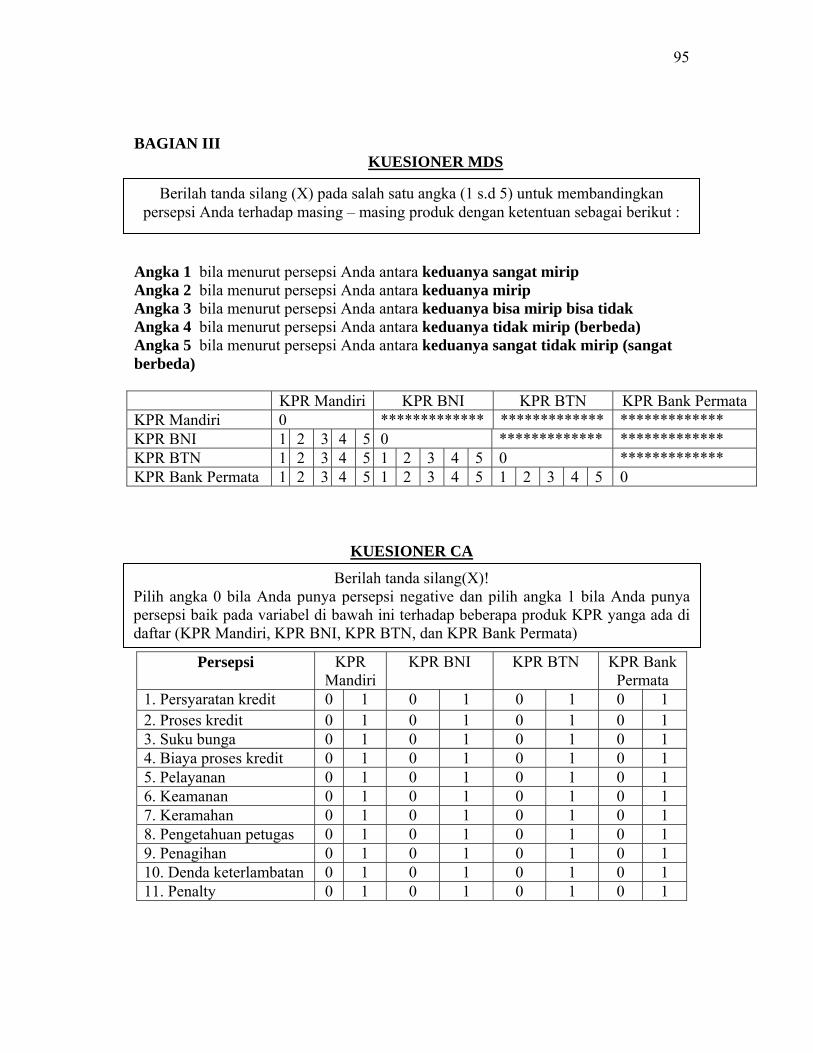

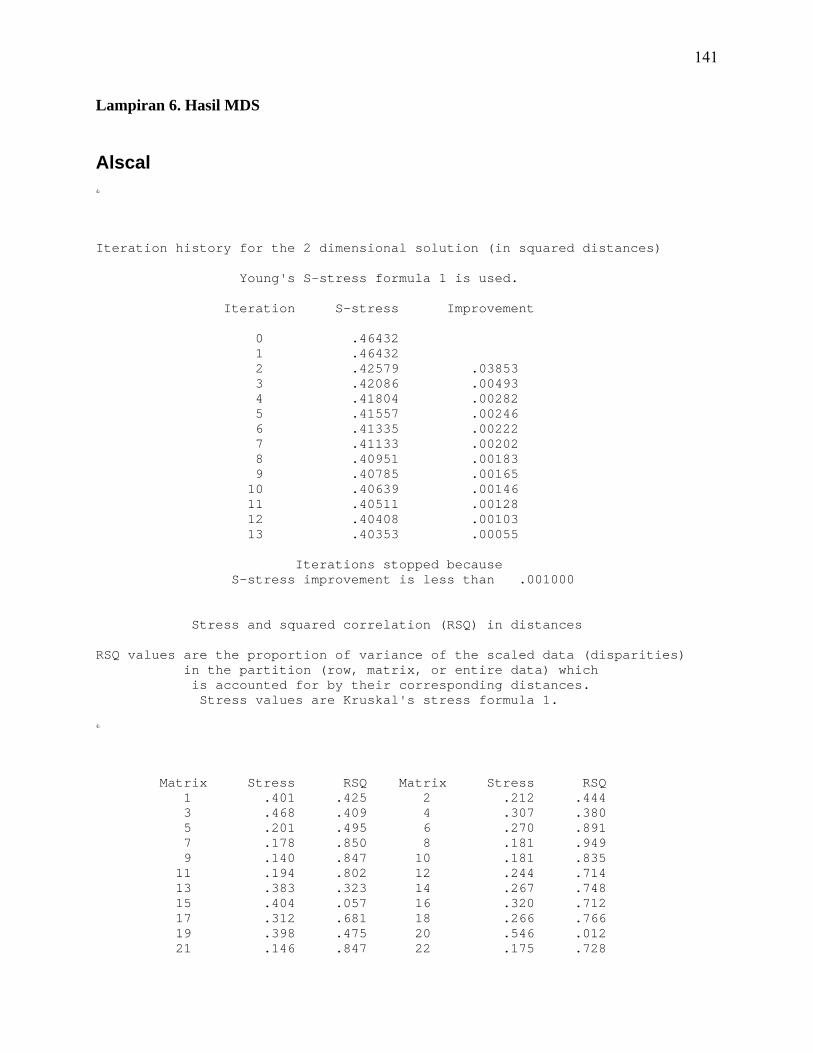

MDS dan CA dipergunakan sebagai alat analisis yang bertujuan untuk

mengetahui positioning produk di dalam persepsi konsumen. Kedua alat analisis ini

akan membentuk peta persepsi dalam kuadran-kuadran tertentu (Santoso, 2002: 320).

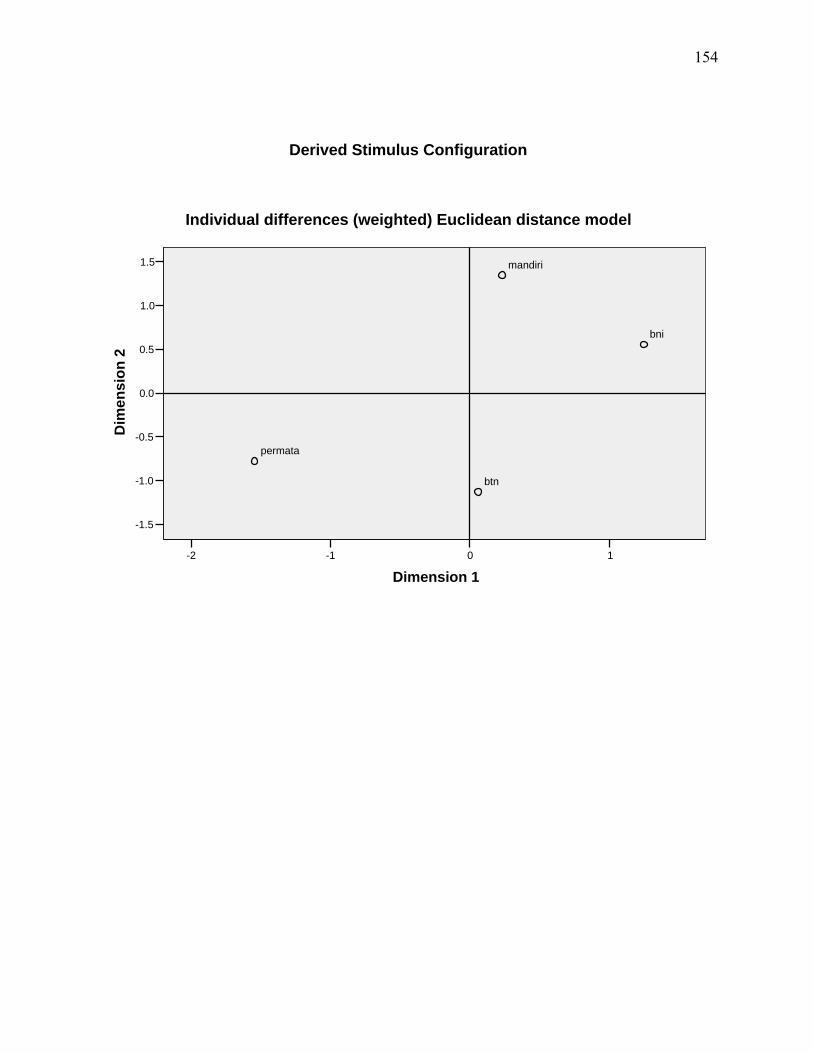

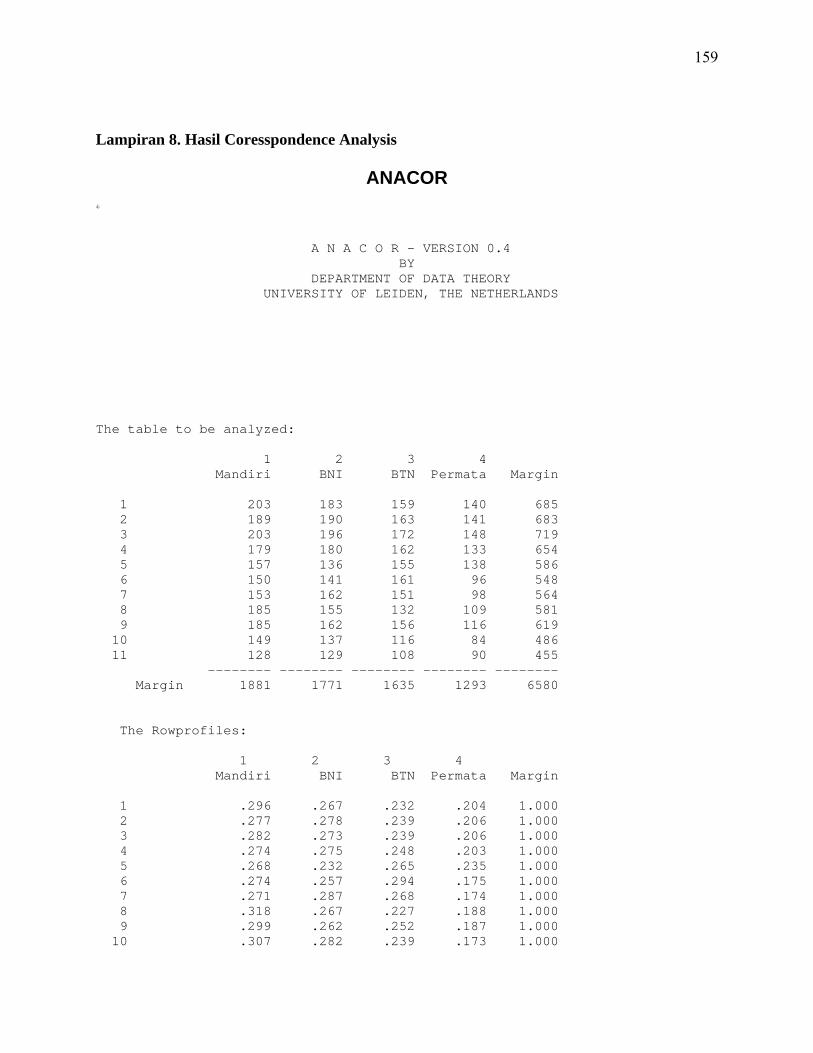

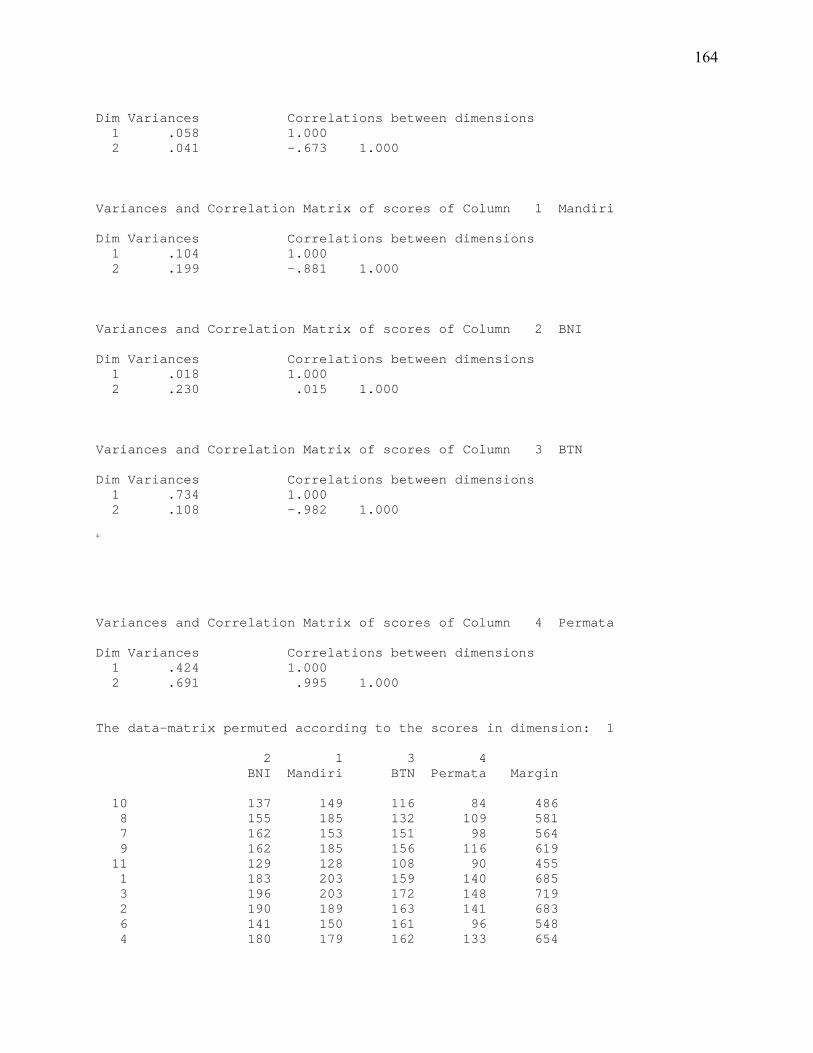

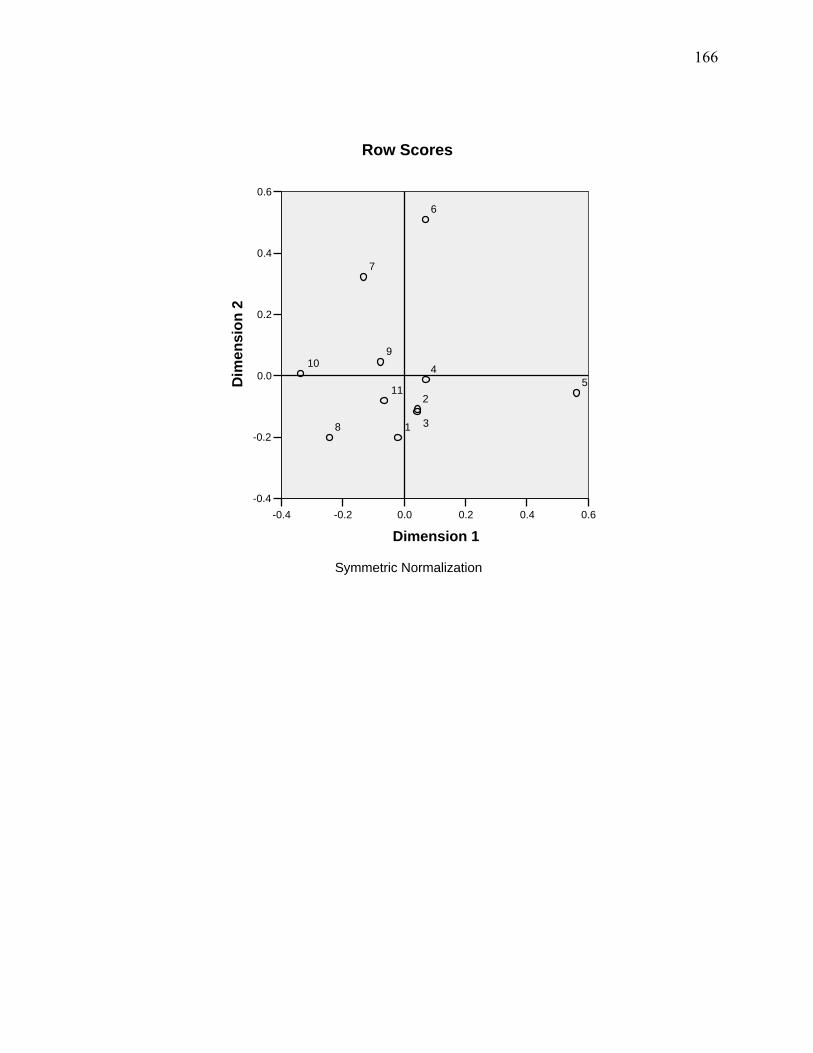

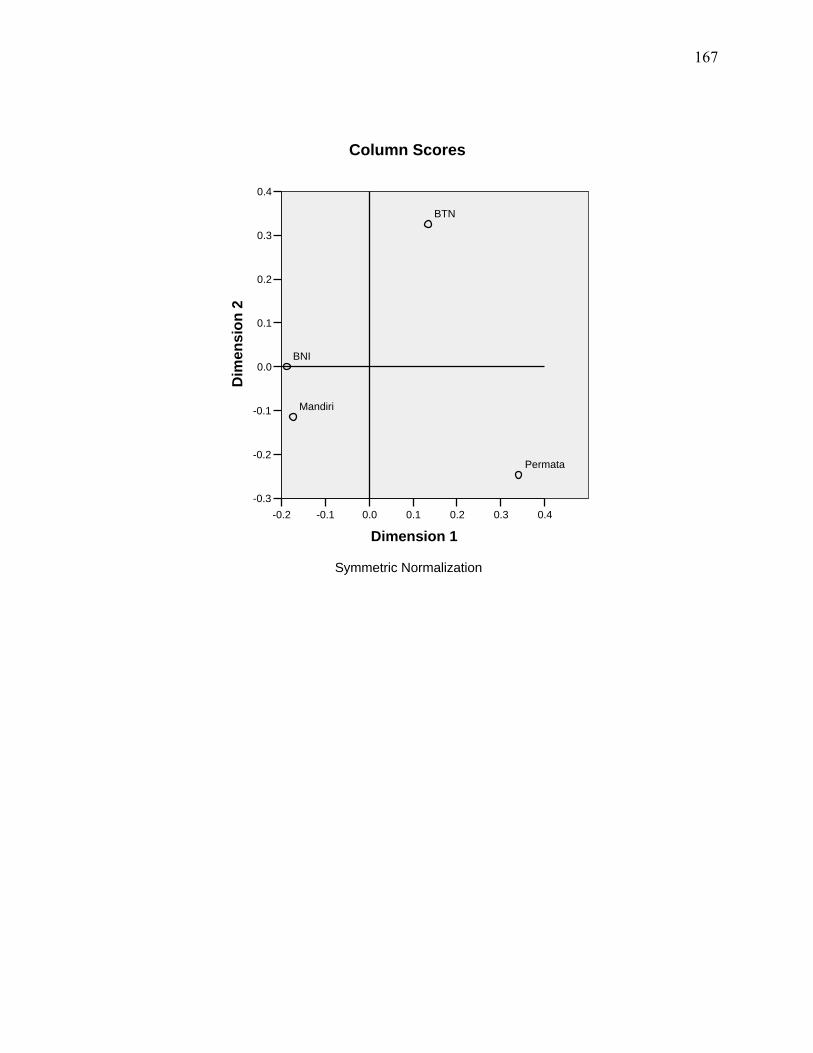

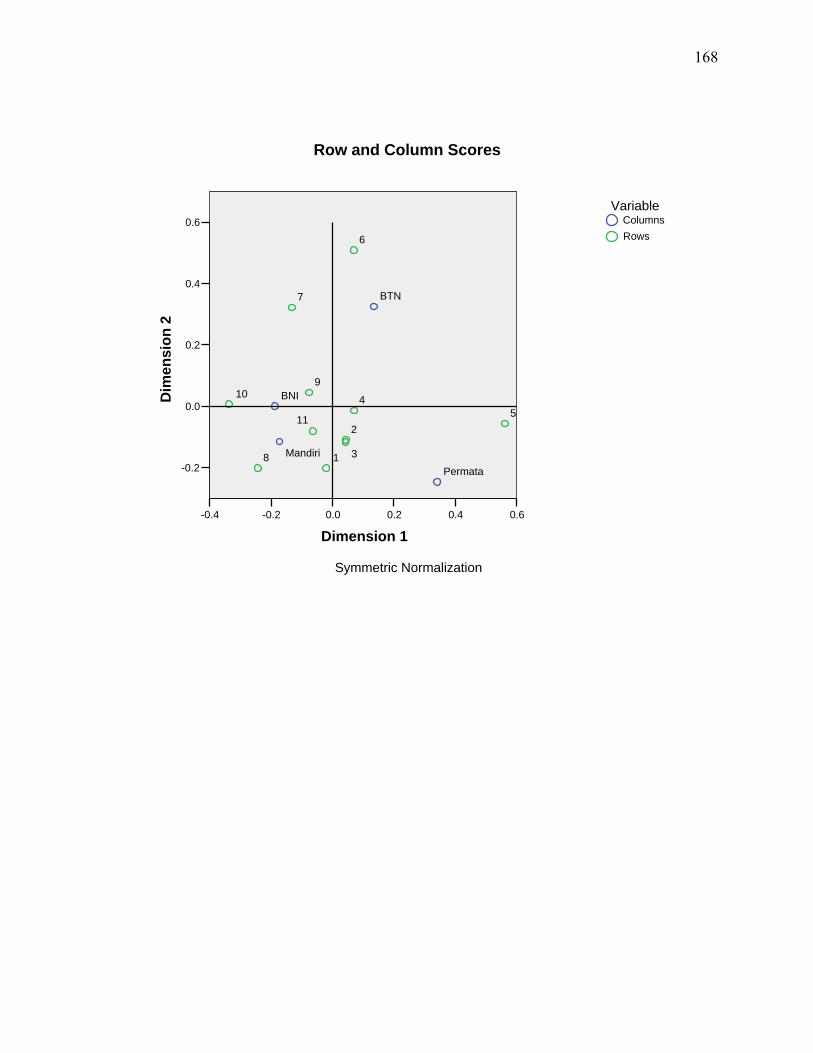

Untuk menganalisis positioning produk KPR Mandiri digunakan analisis MDS dan

CA yang akan menggambarkan posisi produk KPR Mandiri terhadap produk-produk

yang mempunyai kemiripan dengannya seperti KPR bank BTN, KPR bank BNI, KPR

bank Permata. Hasil tabulasi angket yang disebarkan pada 115 responden KPR

Mandiri yang menanyakan tentang persepsi konsumen terhadap KPR Mandiri

dibandingkan dengan pesaing terdekatnya akan dianalisis dengan analisis MDS.

Persepsi konsumen terhadap kemiripan KPR Mandiri dibandingkan pesaing

terdekatnya menggunakan skala 1 sampai dengan 5 dimana skala 1 berarti dua objek

yang dibandingkan sangat mirip dan skala 5 berarti dua objek yang dibandingkan

sangat tidak mirip. Hasil analisis MDS akan berupa peta persepsi yang dapat

menunjukkan produk KPR Mandiri ini di mata konsumen relatif sama dengan bank

yang mana dan relatif beda dengan bank yang mana. Kemudian strategi apa yang

harus dilakukan dalam berkompetisi dengan pesaing tersebut.

Analisis CA dengan SPSS 16 dilakukan untuk mengetahui posisi produk KPR

Mandiri dengan pesaingnya serta atribut apa saja yang dinilai responden sudah

dimiliki dengan baik atau menjadi keunggulan produk KPR Mandiri ini. Adapun

atribut yang akan dinilai antara lain : persyaratan kredit, proses kredit, suku bunga,

biaya proses kredit, pelayanan, keamanan, keramahan, pengetahuan petugas,

50

penagihan, denda keterlambatan, dan penalty. Adapun nilai pada angket adalah 0 dan

1. Nilai 0 berarti atribut produk tersebut tidak memuaskan. Dengan analisis CA ini

maka akan dapat dilihat keunggulan dan kelemahan produk KPR Mandiri untuk setiap

atribut, serta mengidentifikasi mana yang menjadi pesaing dan mana yang tidak.

Kemudian perusahaan dapat menentukan strategi yang akan dilakukan khususnya pada

perusahaan mana akan berkompetisi dan bauran pemasaran yang sesuai digunakan

dalam mempromosikan produk.

51

BAB V

HASIL DAN PEMBAHASAN

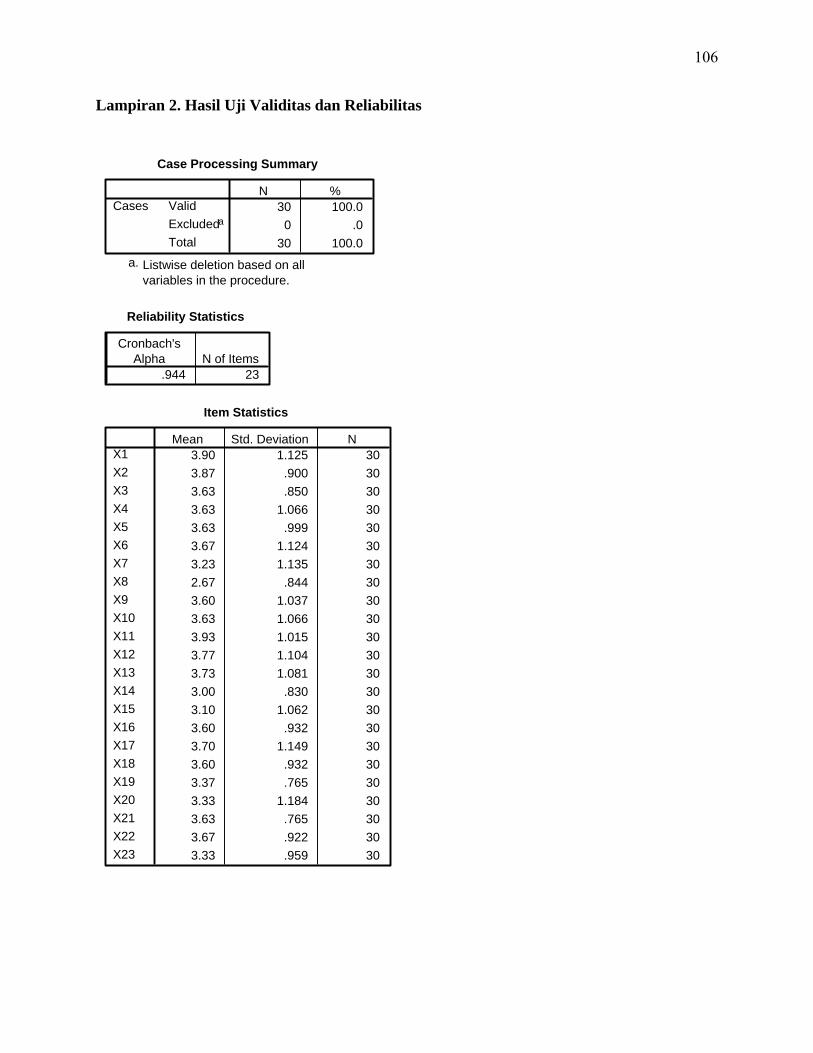

5.1 Hasil Uji Analisis Validitas dan Reliabilitas Instrumen

Hasil uji analisis validitas dan reliabilitas terhadap kuesioner dan data

dianalisis dengan menggunakan software program statistik SPSS 14 yang dapat dilihat

pada uraian di bawah ini.

5.1.1 Analisis Validitas dan Reliabilitas

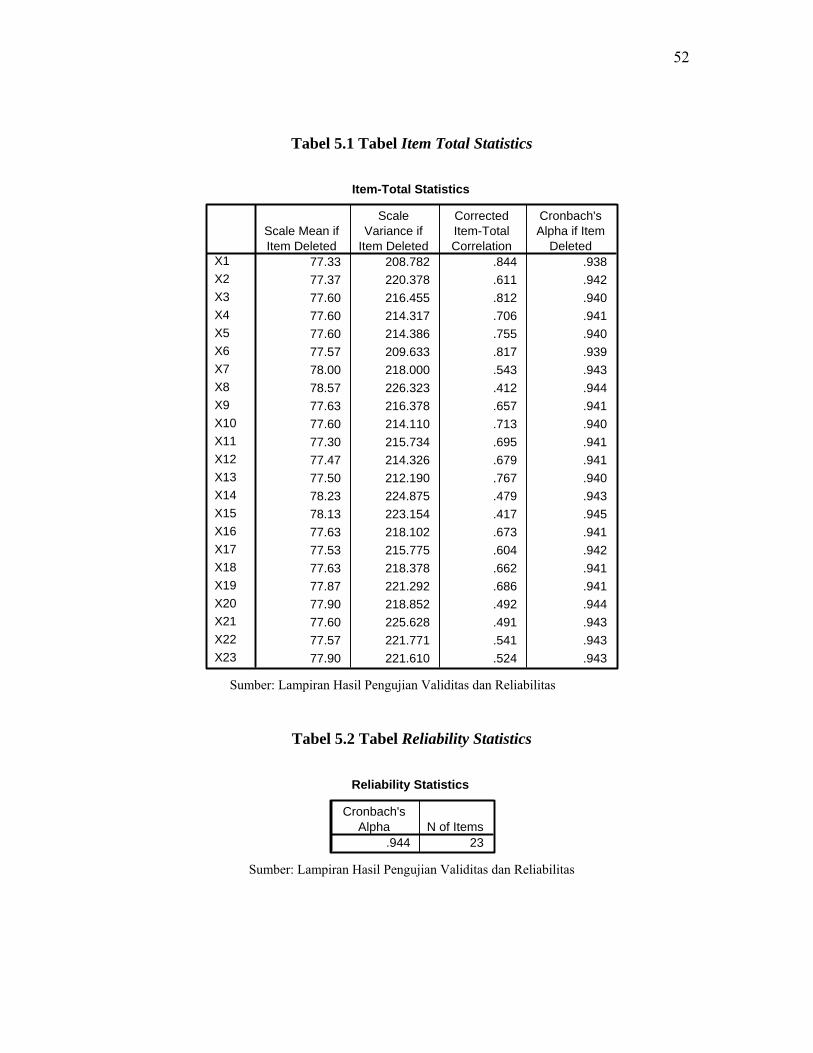

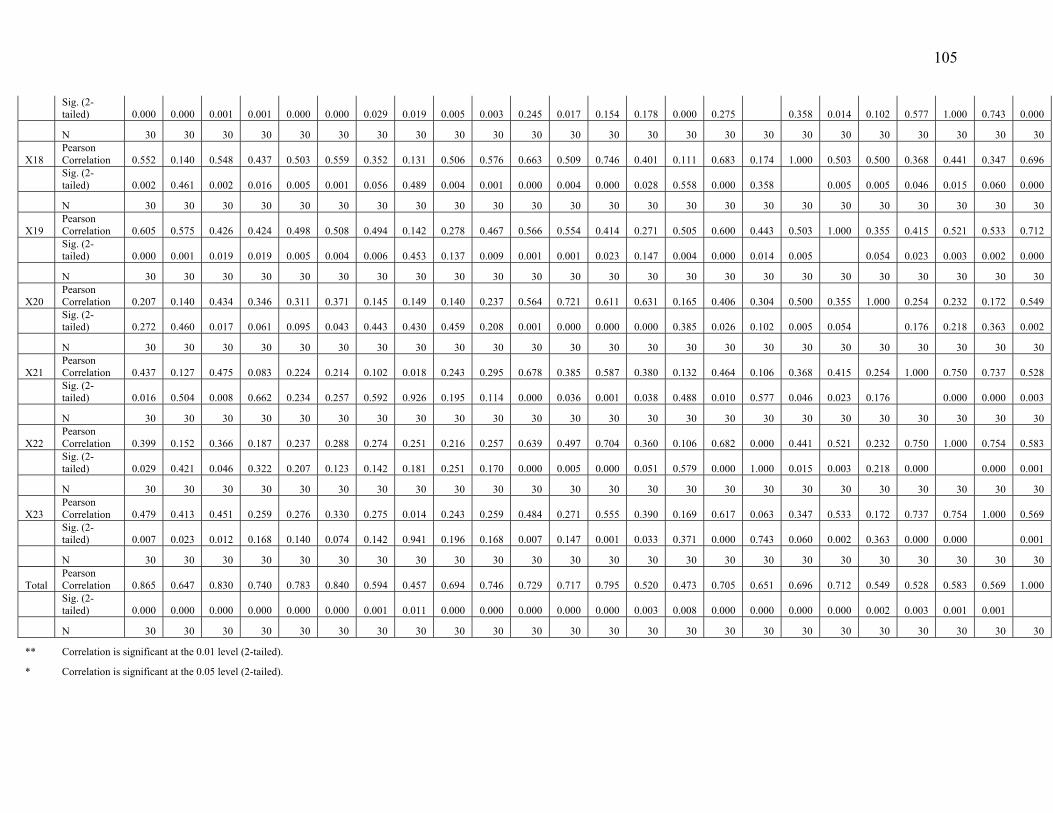

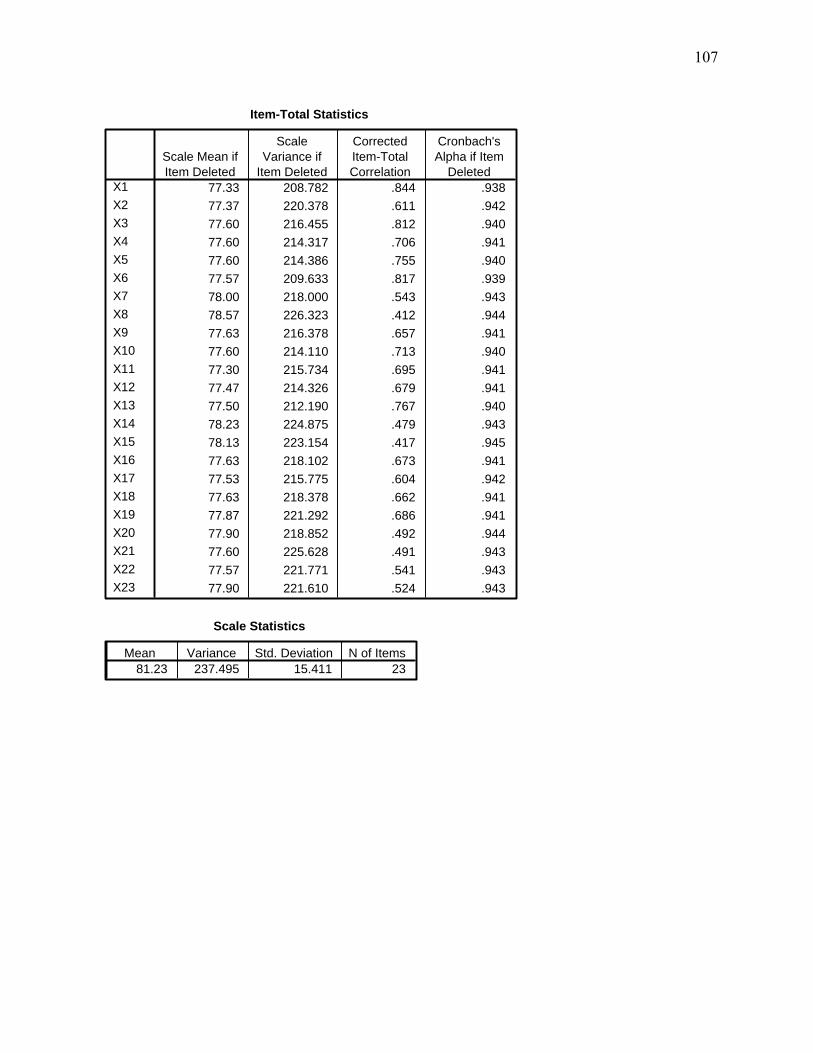

Berdasarkan Tabel 5.1 menurut Masrun (1979) dalam Sugiyono (2003)

menyatakan bahwa item yang mempunyai korelasi baik dengan kriteria (skor total)

serta korelasi yang tinggi, menunjukkan bahwa item tersebut mempunyai validitas

yang tinggi pula. Standar minimum untuk dianggap memenuhi syarat adalah bila r =

0,05. Jadi bila di lihat dari Tabel 5.1 pada kolom Corected item-Total Corelation

bahwa tidak satupun dari variabel butir pertanyaan yang memiliki nilai di bawah

ketentuan tersebut di atas. Selain itu nilai korelasi Pearson pada Lampiran 2 juga

menunjukkan keseluruhan nilai korelasi dari variabel lebih besar dari 0,05. Hal ini

mengandung pengertian bahwa semua item pertanyaan yang terdapat dalam kuesioner

adalah valid.

52

Tabel 5.1 Tabel Item Total Statistics

Item-Total Statistics

77.33 208.782 .844 .93877.37 220.378 .611 .94277.60 216.455 .812 .94077.60 214.317 .706 .94177.60 214.386 .755 .94077.57 209.633 .817 .93978.00 218.000 .543 .94378.57 226.323 .412 .94477.63 216.378 .657 .94177.60 214.110 .713 .94077.30 215.734 .695 .94177.47 214.326 .679 .94177.50 212.190 .767 .94078.23 224.875 .479 .94378.13 223.154 .417 .94577.63 218.102 .673 .94177.53 215.775 .604 .94277.63 218.378 .662 .94177.87 221.292 .686 .94177.90 218.852 .492 .94477.60 225.628 .491 .94377.57 221.771 .541 .94377.90 221.610 .524 .943

X1X2X3X4X5X6X7X8X9X10X11X12X13X14X15X16X17X18X19X20X21X22X23

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Sumber: Lampiran Hasil Pengujian Validitas dan Reliabilitas

Tabel 5.2 Tabel Reliability Statistics

Reliability Statistics

.944 23

Cronbach'sAlpha N of Items

Sumber: Lampiran Hasil Pengujian Validitas dan Reliabilitas

53

Pada Tabel 5.2 menunjukkan bahwa seluruh item pertanyaan dalam kuesioner

adalah reliabel karena memiliki nilai Alpha Cronbach’s > 0,6 yaitu sebesar 0,944.

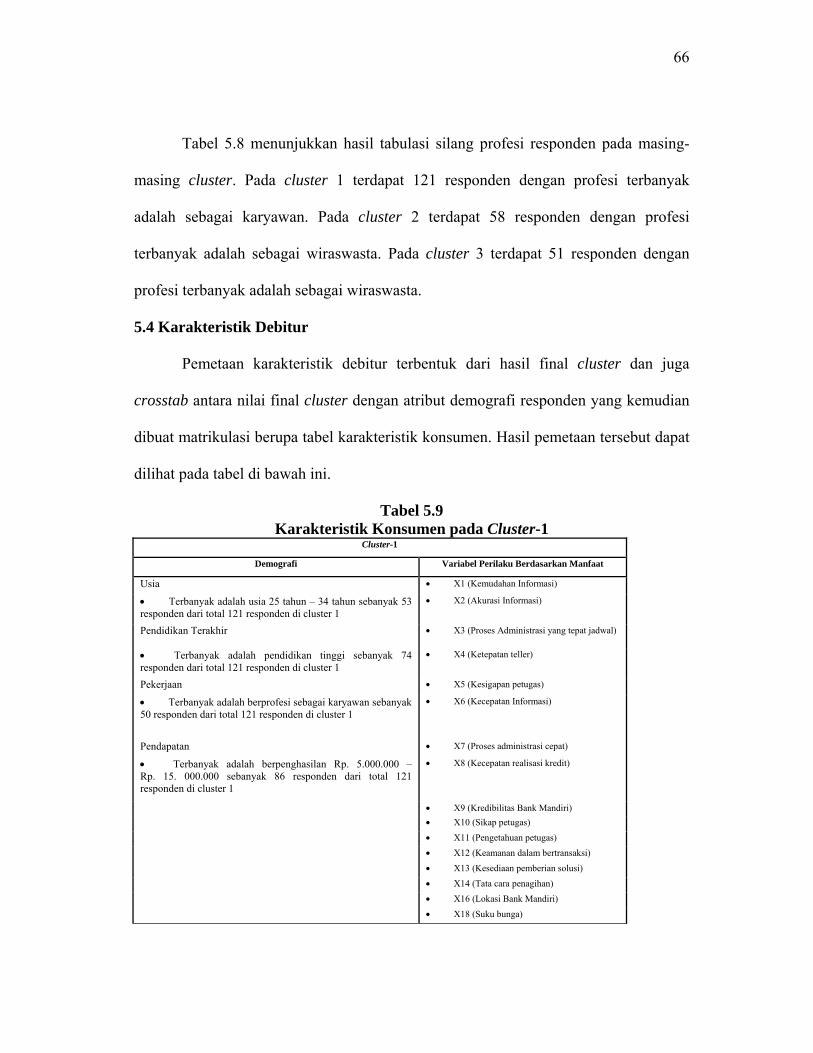

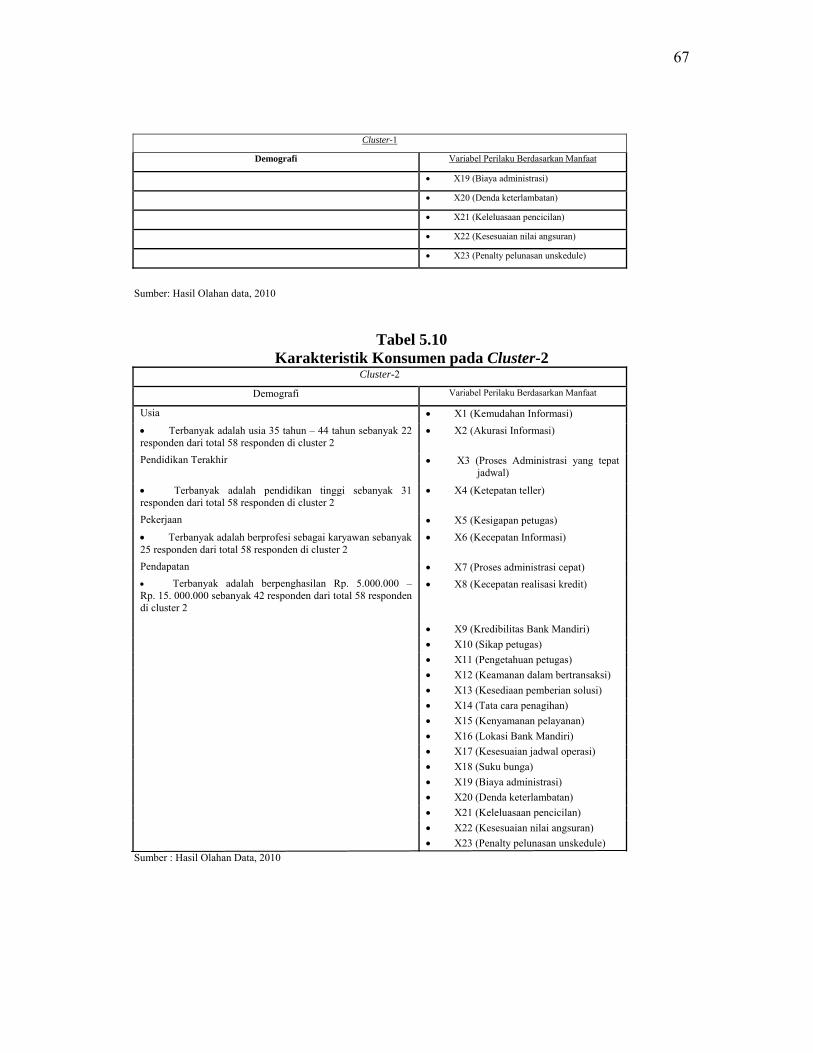

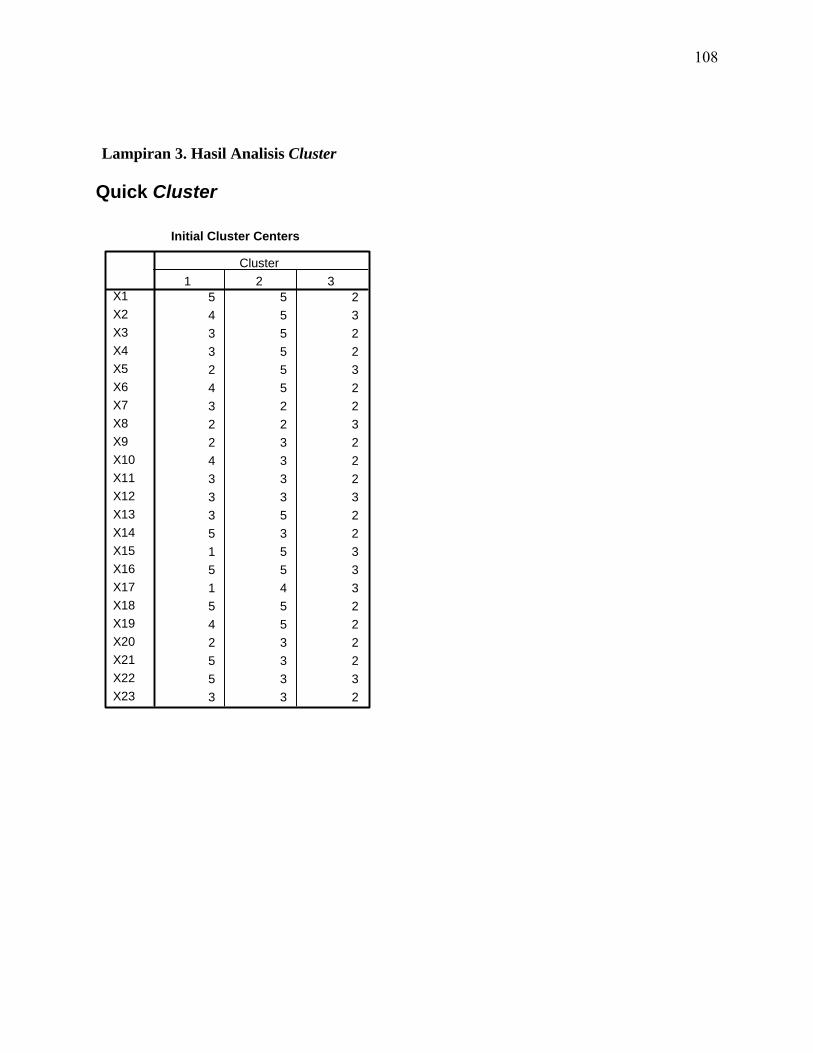

5.2 Segmentasi Pasar Produk KPR Mandiri

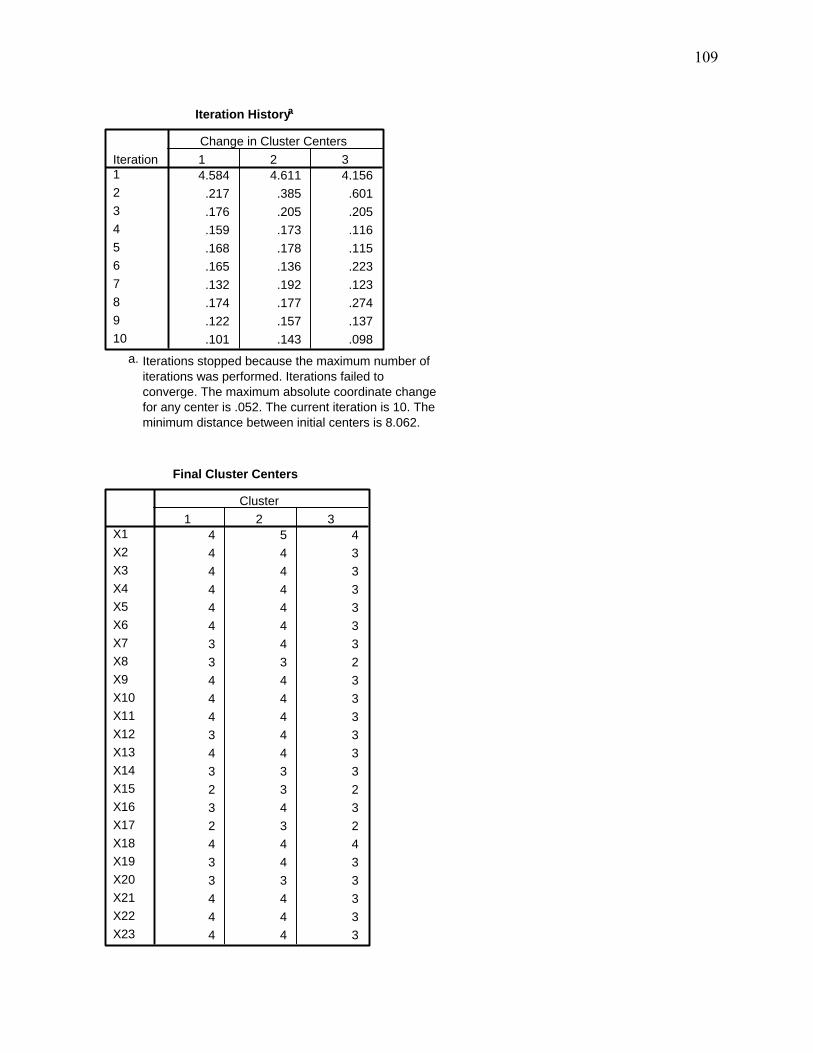

Segmentasi pasar produk KPR Mandiri menggunakan cluster analysis yaitu K

Means Cluster karena variabel dan responden yang digunakan jumlahnya cukup

banyak yaitu 23 variabel dengan 230 responden. Output pengolahan menghasilkan

beberapa tabel terakhir yaitu, tabel pertama (initial cluster) adalah dua buah cluster

yang pertama kali terbentuk, kemudian K-Means cluster akan menguji dan melakukan

relokasi cluster yang ada. Proses tersebut dinamakan iteration, yang memuat

perubahan pada initial cluster (change in cluster center).

Hasil dari K-Means adalah Final Cluster Centers, yang berisi tiga buah cluster

untuk membagi 230 responden berdasarkan responden terhadap variabel yang

berkaitan dengan penelitian terhadap produk KPR Mandiri yaitu perilaku konsumen

yang didasarkan pada manfaat. Berdasarkan 23 variabel tersebut semuanya dapat

membedakan sebuah cluster dengan cluster lainnya. Untuk itu, analisa ini dimulai dari

tabel Anova yang dapat dilihat pada Tabel 5.3.

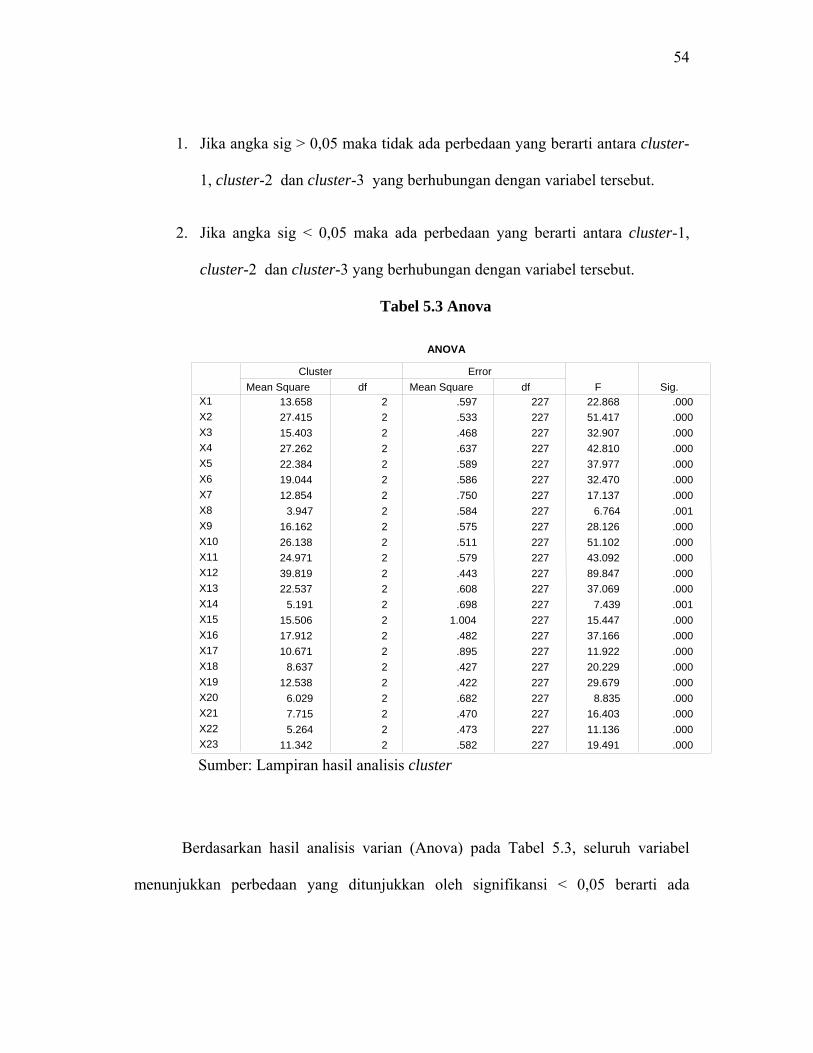

Untuk mencari variabel mana yang berbeda antar cluster-1,cluster-2 dan

cluster-3 serta mana yang sebenarnya relatif sama, maka 23 variabel diuji dengan

menggunakan analisis varians (ANOVA). Pedoman yang digunakan adalah nilai

signifikansi:

54

1. Jika angka sig > 0,05 maka tidak ada perbedaan yang berarti antara cluster-

1, cluster-2 dan cluster-3 yang berhubungan dengan variabel tersebut.

2. Jika angka sig < 0,05 maka ada perbedaan yang berarti antara cluster-1,

cluster-2 dan cluster-3 yang berhubungan dengan variabel tersebut.

Tabel 5.3 Anova

Sumber: Lampiran 2

Berdasarkan hasil analisis varian (Anova) pada Tabel 5.3, seluruh variabel

menunjukkan perbedaan yang ditunjukkan oleh signifikansi < 0,05 berarti ada

ANOVA

13.658 2 .597 227 22.868 .00027.415 2 .533 227 51.417 .00015.403 2 .468 227 32.907 .00027.262 2 .637 227 42.810 .00022.384 2 .589 227 37.977 .00019.044 2 .586 227 32.470 .00012.854 2 .750 227 17.137 .000

3.947 2 .584 227 6.764 .00116.162 2 .575 227 28.126 .00026.138 2 .511 227 51.102 .00024.971 2 .579 227 43.092 .00039.819 2 .443 227 89.847 .00022.537 2 .608 227 37.069 .000

5.191 2 .698 227 7.439 .00115.506 2 1.004 227 15.447 .00017.912 2 .482 227 37.166 .00010.671 2 .895 227 11.922 .000

8.637 2 .427 227 20.229 .00012.538 2 .422 227 29.679 .000

6.029 2 .682 227 8.835 .0007.715 2 .470 227 16.403 .0005.264 2 .473 227 11.136 .000

11.342 2 .582 227 19.491 .000

X1X2X3X4X5X6X7X8X9X10X11X12X13X14X15X16X17X18X19X20X21X22X23

Mean Square dfCluster

Mean Square dfError

F Sig.

Sumber: Lampiran hasil analisis cluster

55

perbedaan antara cluster-1 cluster-2 dan cluster-3 yang berhubungan dengan variabel

tersebut. Dengan demikian semua variabel dapat dianalisis lebih lanjut. Berdasarkan

23 variabel yang relevan untuk membedakan isi cluster, dapat dianalisis penilaian

konsumen yang termasuk cluster-1, cluster-2, dan cluster-3.

Santoso (2001: 300) menganjurkan penggunaan nilai rata-rata untuk

membedakan penilaian konsumen jika menggunakan skala pengukuran 1 sampai 5,

dengan asumsi nilai 1 untuk penilaian sangat tidak baik dan nilai 5 untuk penilaian

sangat baik, maka rata-rata penilaian adalah (5 + 1)/2= 3, sehingga:

1) Jika angka tabel di bawah 3, berarti penilaian responden pada variabel

tersebut adalah cenderung tidak baik.

2) Jika angka tabel di atas 3, berarti penilaian responden pada variabel

tersebut adalah cenderung baik.

Selanjutnya batasan tersebut digunakan untuk membandingkan isi cluster- 1,

cluster-2, dan cluster-3 per variabel seperti ditunjukkan pada Tabel 5.4

5.2.1 Segmentasi pasar produk KPR Mandiri berdasarkan demografi dan

perilaku yang didasarkan pada manfaat

Segmentasi pasar produk KPR Mandiri menggunakan cluster analysis

yaitu K-Means Cluster karena variabel cukup banyak yaitu 23 variabel. Output

pengolahan menghasilkan beberapa tabel terakhir yaitu, tabel pertama (initial cluster)

adalah tiga buah cluster yang pertama kali terbentuk, kemudian K-Means Cluster akan

56

menguji dan melakukan relokasi cluster yang ada. Proses tersebut dinamakan

iteration, yang memuat perubahan pada initial cluster (change in cluster center).

Berdasarkan Tabel 5.4 dapat dideskripsikan cluster-1, cluster-2 dan cluster-3

sebagai berikut: Variabel: X1 (Kemudahan informasi), yaitu tingkat kemudahan

memperoleh informasi kredit produk KPR Mandiri. Tabel 5.4, menunjukkan nilai

cluster-1, cluster-2, dan cluster-3 memiliki nilai di atas 3. Pada variabel ini ketiga

cluster memiliki kecenderungan baik, yang berarti ketiga cluster memiliki tingkat

kemudahan memperoleh informasi produk yang tinggi atau dapat diartikan pula

nasabah menilai bahwa informasi mengenai produk KPR Mandiri mudah untuk

diperoleh.

Variabel: X2 (Akurasi dalam memperoleh informasi), yang dimaksud dengan

variabel ini adalah pernyataan bahwa seberapa lengkap dan tepat informasi yang

diperoleh mengenai produk KPR Mandiri sehingga dapat membantu nasabah dalam

mengambil keputusan pemilihan jenis kredit yang diambil. Di dalam hasil final cluster

centers, terlihat keseluruhan cluster memiliki kecenderungan menilai baik terhadap

pernyataan tersebut.

Variabel: X3 (Proses administrasi kredit sesuai dengan jadwal yang

ditetapkan), yang dimaksud dengan variabel ini adalah pernyataan bahwa proses

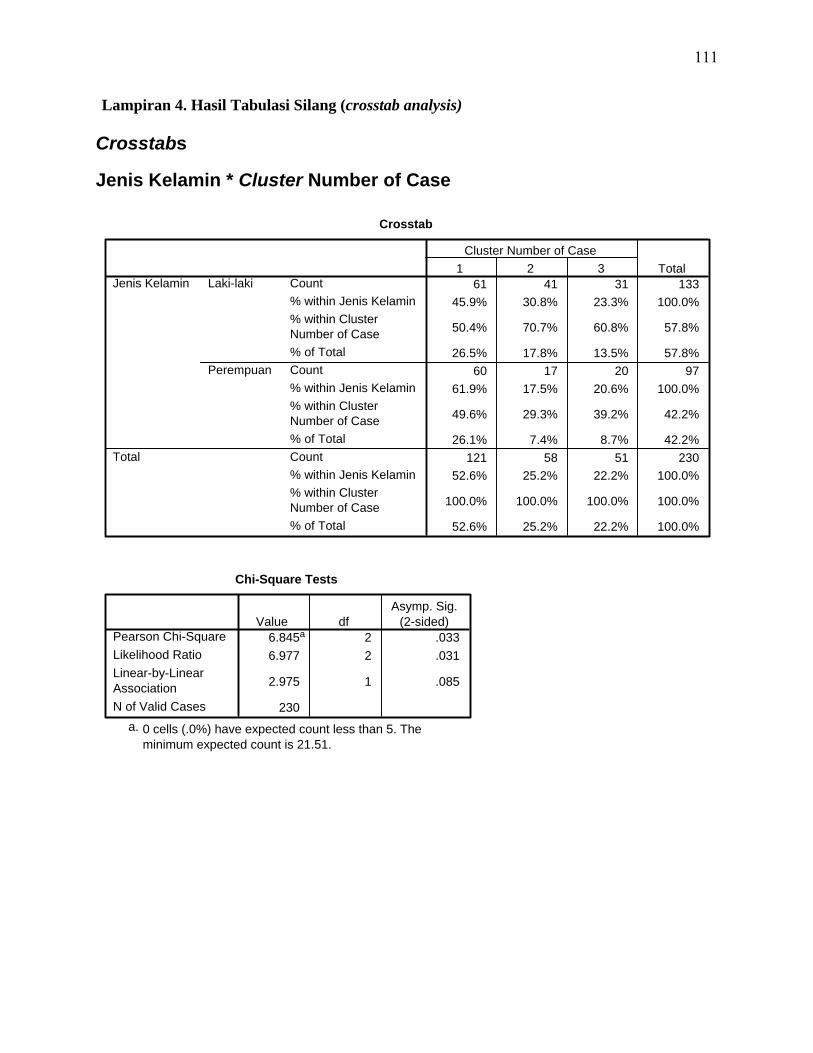

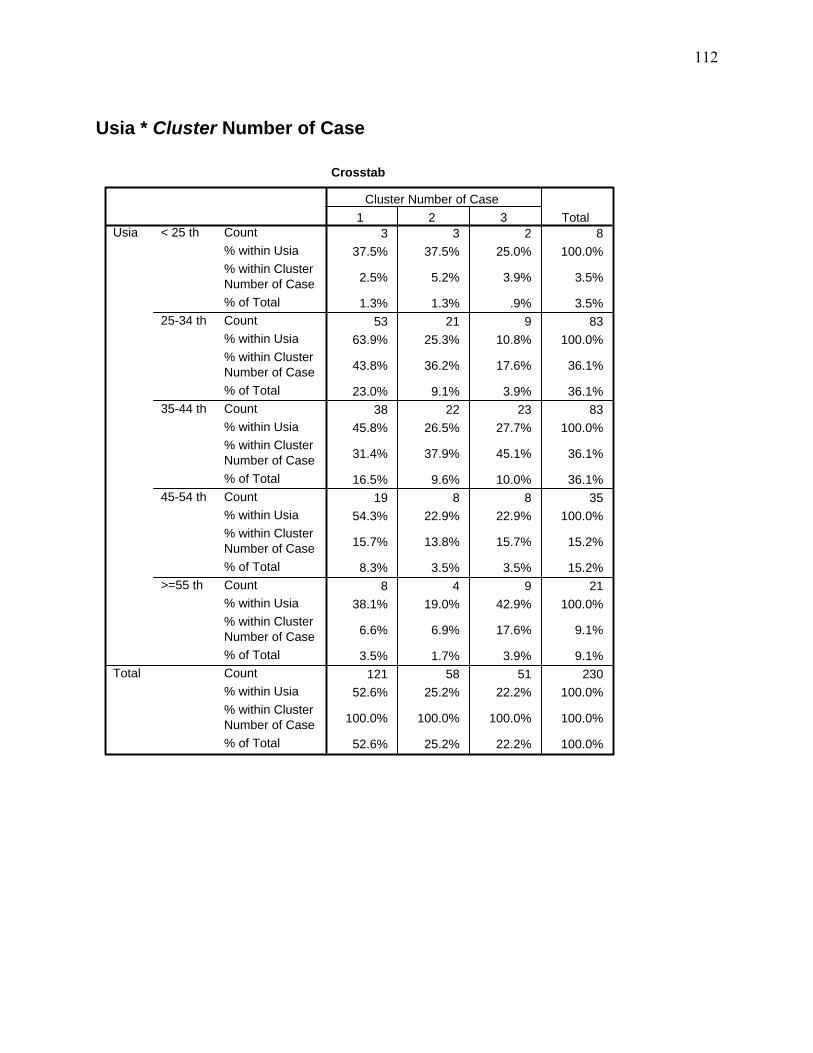

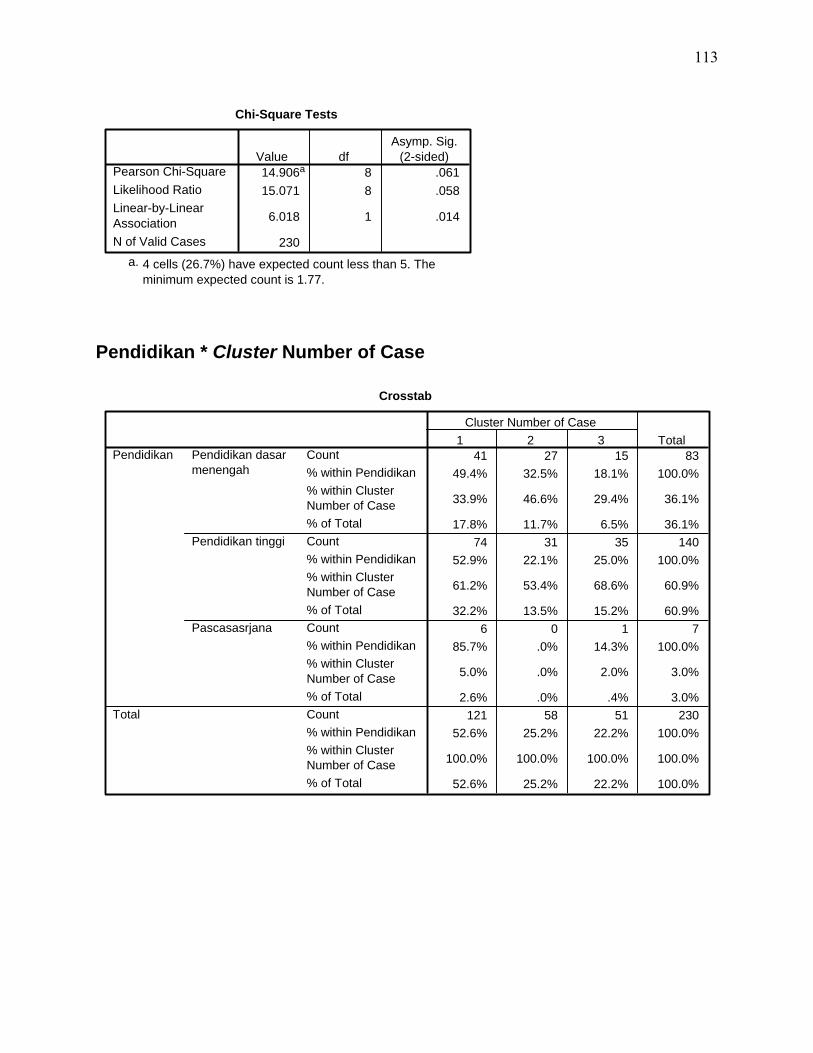

administrasi kredit sesuai dengan yang telah dijadwalkan baik untuk jadwal survei