· web viewsekali lagi cara namun dalam menghitung roi dan roa dengan menggunakan formula eat...

TRANSCRIPT

ANALISIS LAPORAN KEUANGAN ( Kuliah ke 2 )

1. Pengertian Analisis laporan keuanganAnalisis laporan keuangan merupakan analisis mengenai kondisi keuangan suatu

perusahaan yang melibatkan neraca dan laba-rugi (Martono, 2003). Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan keuangan suatu perusahaan (Hanafi,2005).Analisis laporan keuangan perusahaan pada dasarnya merupakan penghitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan kemungkinannya di masa depan (Lukman, 2000). Dalam melakukan analisis dengan menggunakan input data laporan keuangan ada beberapa cara atau metode analisis mulai yang sederhana sampai yang canggih, tetapi yang paling umum dilakukan dengan analisis rasio keuangan.

Metode analisis laporan keuangan yang dapat digunakan saat ini, antara lain: analisis rasio keuangan, analisis rasio keuangan yang dimodifikasi, analisis nilai tambah pasar (market value added atau MVA), analisis nilai tambah ekonomis (economic value added atau EVA), analisis capital, asset, management, equity, and liquidity (CAMEL), dan Balanced Scorecard (BSC). Perhitungan rasio-rasio keuangan menjadi lebih mudah dengan adanya berbagai program komputer. Dengan bervariasinya metode analisis laporan keuangan ini, suatu perusahaan dapat memilih salah satu atau beberapa analisis yang sesuai dengan kondisi perusahaannya. Hal ini disebabkan tidak semua analisis laporan keuangan dapat diterapkan untuk semua perusahaan, karena masing-masing metode analisis mensyaratkan kondisi tertentu. Misalnya, antara perusahaan besar dengan perusahaan kecil, metode laporan keuangan yang digunakan mungkin berbeda, begitu juga antara perusahaan yang sahamnya sudah tercatat di bursa efek (go public) dengan yang belum, maka metode analisis laporan keuangan yang digunakan berbeda-beda.

Analisis keuangan dapat dilakukan baik oleh pihak internal maupun pihak eksternal perusahaan seperti para kreditor dan para investor. Jenis analisis bervariasi sesuai dengan kepentingan pihak-pihak yang melakukan analisis. Manajer keuangan maupun pihak-pihak lain yang berkepentingan (stakeholders) perlu mengetahui kondisi keuangan dan prestasi atau kinerja keuangan suatu perusahaan. Media yang dipakai untuk mengetahui kondisi perusahaan adalah laporan keuangan (Finansial statement). Laporan keuangan merupakan ikhtisar mengenai kondisi keuangan suatu perusahaan pada saat tertentu maupun ringkasan hasil kegiatan dalam jangka waktu tertentu. Laporan keuangan secara garis besar dapat dibedakan menjadi empat (4) macam yaitu laporan neraca (balance sheet), laporan laba-rugi (income statement), laporan perubahan modal dan laporan aliran kas. Dari empat macam laporan tersebut dapat diringkas lagi menjadi dua macam yaitu laporan neraca dan laporan laba-rugi saja, karena laporan perubahan modal dan laporan aliran kas pada akhirnya diikhtiarkan dalam laporan neraca dan laporan laba-rugi. Ada juga yang menyatakan bahwa laporan keuangan yang pokok ada tiga (3) macam yaitu: 1) laporan neraca, 2) laporan laba-rugi dan 3) laporan aliran kas. Tiga macam laporan keuangan tersebut saling berhubungan satu sama lainnya. Analisis keuangan sangat tergantung pada laporan keuangan yang digunakan. Dalam pokok bahasan (materi kuliah) ini analisis laporan keuangan difokuskan pada analisis neraca dan laporan laba-rugi.

Laporan keuangan memberi informasi mengenai kondisi keuangan dan prestasi atau kinerja keuangan suatu perusahaan. Informasi keuangan suatu perusahaan digabungkan dengan informasi yang lain, seperti informasi kelompok industri, kondisi ekonomi makro, untuk bisa memberi gambaran yang lebih baik mengenai prospek dan risiko perusahaan. Tujuan pelaporan keuangan untuk membantu manajer keuangan, para investor, para kreditur dan berbagai pihak lain dalam menginterpretasikan besarnya atau kondisi keuangan dan prestasi atau kinerja keuangan serta tingkat ketidakpastian aliran kas suatu perusahaan. Berbagai informasi keuangan tersebut sebagai dasar untuk membuat keputusan yang rasional dalam usaha mencapai tujuan masing-masing pihak. Secara lebih spesifik, laporan keuangan bertujuan membuat pihak luar menganalisis tentang : 1) Likuiditas dan solvabilitas suatu perusahaan, 2) Fleksibilitas keuangan, 3) Kemampu-an operasional suatu perusahaan, 4) Kemampuan memperoleh laba selama periode tertentu.

Analisis laporan keuangan merupakan analisis mengenai kondisi keuangan dan prestasi suatu perusahaan yang melibatkan neraca dan laba-rugi. Pertama, Neraca merupakan laporan yang menggambarkan jumlah kekayaan atau harta (assets), kewajiban atau hutang (liabilities) dan modal sendiri atau modal saham (equity) dari suatu perusahaan pada saat tertentu. Neraca biasanya disusun pada akhir tahun (31 Desember) dan umumnya menggunakan historical cost. Pemilihan metode historical cost tergantung pada trade-off reliabilitas / objektivitas dan relevansi informasi yang disampaikan. Neraca adalah laporan yang menunjukkan posisi keuangan suatu perusahaan pada saat tertentu. Dalam neraca terlihat kekayaan atau aktiva yang berupa aktiva lancar maupun aktiva tetap dan disajikan pada sisi aktiva neraca, sedangkan sumber kekayaan tersebut berasal dari hutang jangka pendek dan jangka panjang maupun modal sendiri disajikan di sisi pasiva. Neraca didasarkan pada accounting identity dengan demikian dalam neraca menggambarkan persamaan dari kekayaan atau aktiva atau asset dengan hutang atau kewajiban dan modal sendiri atau modal saham atau modal pemilik. Diformulasikan sebagai berikut :

atau

Neraca adalah laporan keuangan yang menggambarkan posisi keuangan perusahaan pada suatu periode tertentu. Neraca perusahaan ini disusun berdasarkan persamaan dasar akuntansi, yaitu kekayaan atau harta atau aktiva (assets) sama dengan kewajiban (liabilities) ditambah modal sendiri atau modal saham (stock equities). Neraca dapat disusun dengan dua bagian yaitu sisi kiri disebut sisi debit atau sisi aktiva, yang menyajikan nilai kekayaan atau harta atau aktiva atau assets, sedangkan sisi kanan disebut sisi kredit atau sisi pasiva, menyajikan sumber dana yang dipakai untuk memperoleh harta atau aktiva. Sumber dana perusahaan berasal dari hutang atau pinjaman atau kewajiban dan modal sendiri atau modal saham.

Neraca juga dapat disusun dengan bagian atas dan bagian bawah. Pada bagian atas neraca menyajikan aktiva yang menunjukkan hasil keputusan investasi atau alokasi sumber daya perusahaan, sedangkan bagian bawah menyajikan hutang atau kewajiban atau modal sendiri atau modal saham, yang menunjukkan sumber pembelanjaan perusahaan. Setiap sisi neraca disusun atau diurutkan berdasarkan tingkat likuiditasnya atau kedekatannya dengan kas.

Pada umumnya aktiva suatu perusahaan dikelompokkan menjadi dua macam, yaitu aktiva lancar dan aktiva tetap. Aset-aset dalam neraca disusun berdasarkan urutan tingkat ”likuditas”-nya atau seberapa lama waktu yang dibutuhkan suatu aset dikonversi dan berubah menjadi kas. Semakin likuid suatu aktiva, maka pencatatannya akan semakin didahulukan.

Aktiva lancar (current assets), biasanya meliputi: kas dan bank (cash and bank), surat berharga (marketable securities), piutang dagang (accounts receivable), dan persediaan (inventories). Kas ditempatkan paling awal atau paling atas atau baris pertama, kemudian piutang yang membutuhkan satu langkah untuk menjadi kas. Persediaan ditempatkan pada baris berikutnya. Di sisi lain ditempatkan aktiva tetap (fixed assets) atau aktiva jangka panjang, yang pada umumnya meliputi: tanah dan bangunan (land and building), mesin (mechaneries), peralatan (equipments), alat angkutan (vehicles), dan sebagainya. Nilai bersih aktiva tetap pada periode tertentu diperoleh dengan cara mengurangkan nilai aktiva tetap perolehan dengan nilai akumulasi penyusutannya. Terakhir, aktiva tidak nyata (intangible assets), biasanya meliputi goodwill, hak paten, hak monopoli, hak lisensi, dan sebagainya. Untuk perusahaan tertentu, ada juga yang tidak memasukkan unsur aktiva tidak nyata.

Pada sisi kanan atau sisi pasiva neraca disajikan hutang jangka pendek atau hutang lancar, kemudian hutang jangka panjang dan modal sendiri atau modal saham. Secara harfiah, neraca merupakan laporan yang memberikan informasi mengenai jumlah harta, utang, dan modal perusahaan pada saat tertentu. Secara lebih rinci pada sisi pasiva, berisi klaim-klaim yang disusun berdasarkan urutan waktu pembayaran yang harus dilakukan. Semakin singkat masa jatuh tempo suatu kewajiban, maka pencatatannya akan semakin didahulukan. Sisi pasiva dibagi menjadi kewajiban dan modal saham. Kewajiban dibagi menjadi dua macam, yaitu kewajiban lancar (current liabilities) dan utang jangka panjang (long term debt). Kewajiban lancar meliputi: utang

Kekayaan = Hutang + Modal Sendiri Aktiva = Kewajiban + Modal Saham

dagang (accounts payable), utang wesel (notes payable), rekening akrual (accruals), dan utang jangka pendek (short term debt). Utang jangka panjang biasanya meliputi hipotek (mortgage) dan obligasi (bond).

Komponen sisi pasiva terakhir adalah modal sendiri atau modal saham. Modal saham biasanya meliputi saham preferen (preferred stock) dan saham biasa (common stock). Nilai saham preferen dihitung dari nilai perolehannya pada saat sekuritas tersebut diemisikan atau dijual, sedangkan nilai saham biasa merupakan penjumlahan dari nilai pari atau nominal saham biasa (par value of common stock), agio saham (paid-in capital), dan laba ditahan (retained earning). Nilai saham biasa ini dari waktu ke waktu akan mengalami perubahan, karena nilai salah satu komponennya, yaitu laba ditahan dari waktu ke waktu berubah.

Nilai yang tercantum dalam laporan neraca keuangan perusahaan merupakan nilai buku, yaitu suatu konsep nilai yang mendasarkan diri pada harga perolehannya. Ini berarti semua nilai dari setiap rekening yang ada dalam neraca didasarkan atas nilai perolehannya. Istilah dan nama rekening dalam neraca, sering tidak sama untuk setiap perusahaan. Misalnya, laporan keuangan yang dipublikasikan lewat Bursa Efek Indonesia (BEI), menggunakan standar tertentu dan ini mungkin saja berbeda dengan yang ada di buku teori akuntansi.

Kedua, Laporan laba-rugi (income statement) merupakan laporan yang menggambarkan jumlah penghasilan operasional atau pendapatan dari penjualan barang hasil produksi (net sales) dan semua biaya operasi dari suatu perusahaan selama periode tertentu. Laporan laba-rugi meringkas aktivitas perusahaan selama periode tertentu dan disusun setiap akhir tahun (31 Desember) sebagaimana halnya neraca. Dalam laporan ini disusun penghasilan dan biaya yang terjadi selama satu tahun, yaitu mulai tanggal 1 Januari - 31 Desember tahun yang bersangkutan. Dari laporan laba-rugi ini akan diperoleh laba atau rugi perusahaan. Apabila penghasilan lebih besar dari biaya akan terjadi laba, sedangkan jika penghasilan lebih kecil dari biaya maka perusahaan mengalami kerugian. Jika neraca menunjukkan posisi keuangan pada saat tertentu, maka laporan laba-rugi menunjukkan laba yang diperoleh atau kerugian yang diderita perusahaan selama satu periode tertentu. Dengan demikian laporan laba-rugi dapat diformulasikan bahwa:

atau

Laporan laba-rugi memberikan informasi yang berkaitan dengan tingkat keuntungan atau

laba yang diperoleh, risiko usaha, fleksibilitas keuangan dan kemampuan operasional perusahaan. Tingkat keuntungan mencerminkan prestasi usaha secara keseluruhan. Risiko berkaitan dengan tidak pastikan hasil yang akan diperoleh. Fleksibilitas berkaitan dengan kemampuan untuk menyesuaikan terhadap kesempatan atau berbagai hal yang tidak sesuai harapan. Kemampuan operasional mengacu pada kemampuan menjaga aktivitas perusahaan berdasarkan tingkat kegiatan tertentu. Pada perusahaan manufaktur, penyusutan umumnya dianggap sebagai salah satu komponen harga pokok produksi, sehingga juga menjadi bagian dari harga pokok penjualan. Pada perusahaan dagang, penyusutan dimasukkan sebagai biaya periodik (seperti biaya bunga) ditulis di bawah angka laba kotor.

Laporan laba rugi adalah laporan keuangan yang menggambarkan hasil-hasil usaha yang dicapai selama periode tertentu. Laba atau rugi bersih adalah selisih antara pendapatan total dengan biaya atau pengeluaran total. Pendapatan mengukur aliran masuk asset bersih (setelah dikurangi utang) dari penjualan barang atau jasa. Pendapatan suatu perusahaan dibagi menjadi dua macam, yaitu pendapatan operasional (sales revenue) dan pendapatan non operasional. Pendapatan operasional adalah pendapatan yang dihasilkan oleh kegiatan pokok perusahaan, sedangkan pendapatan non operasional adalah pendapatan yang dihasilkan oleh kegiatan sampingan. Pada perusahaan tekstil, misalnya, pendapatan operasional berasal dari hasil penjualan tekstil yang diproduksinya. Pendapatan non operasionalnya dapat berasal dari pendapatan bunga atau dari dividen atau capital gains karena melakukan investasi pada saham perusahaan lain. Pendapatan non operasional dapat juga berasal dari penjualan aktiva perusahaan, karena ada sebagian mesin yang sudah habis umur ekonomisnya. Penjualan aktiva ini bukan merupakan kegiatan pokok perusahaan, meskipun ada kaitannya dengan operasi bisnis

Laba = Penghasilan - Biaya Laba = Penjualan - Biaya

atau operasional perusahaan yang normal.Biaya operasional perusahaan mengukur aliran keluar asset bersih karena digunakan atau

dikonsumsikan untuk memperoleh pendapatan. Biaya dapat dikelompokkan menjadi dua macam, yaitu biaya atau harga pokok penjualan (cost of goods sold) dan beban operasi (operating expenses). Harga pokok penjualan pada perusahaan manufaktur berupa biaya bahan baku (raw material), biaya tenaga kerja langsung (direct labour), dan biaya overhead pabrik (factory overhead). Beban operasi dibagi menjadi dua, yaitu beban penjualan (selling expense) dan beban umum dan administrasi (general and administrative expense).Di samping beban-beban operasi di atas, ada suatu beban-beban yang dikelompokkan dalam beban keuangan, yang meliputi beban bunga (interest expenses) dan beban pajak (income taxes). Dengan adanya berbagai pengelompokan biaya pengeluaran, konsep laba pun menjadi bermacam-macam, yaitu laba kotor, laba sebelum bunga dan pajak, laba setelah pajak, dan laba yang tersedia bagi para pemegang saham biasa. Istilah dan nama rekening dalam laporan laba rugi, terkadang tidak sama untuk setiap perusahaan. Misalnya, laporan keuangan yang dipublikasikan lewat Bursa Efek Indonesia menggunakan standar tertentu.

Dari laporan keuangan yaitu neraca dan laba-rugi dapat dihasilkan beberapa laporan yaitu laporan laba ditahan, laporan sumber dan penggunaan dana, dan laporan aliran kas. Laporan aliran kas dipakai untuk menganalisis aliran kas masuk dan kas keluar. Analisis laporan aliran kas bertujuan untuk melihat dampak kas akibat dari kegiatan operasional, investasi dan pendanaan suatu perusahaan selama periode tertentu. Metode yang biasa digunakan yaitu metode tidak langsung. Selain laporan keuangan juga diperlukan tambahan informasi yang biasanya dilampirkan bersama laporan keuangan. Informasi tersebut antara lain ringkasan prinsip-prinsip akuntansi yang dipakai dan penjelasan yang lebih detail mengenai item-item dalam laporan keuangan. Berbagai informasi tambahan yang digabung dengan laporan keuangan, diperoleh informasi yang lebih lengkap mengenai kondisi keuangan dan prestasi kinerja perusahaan.

2. Analisis Rasio KeuanganAnalisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan

dengan cara membandingkan satu komponen atau unsur dengan komponen lainnya yang ada dalam neraca maupun laba-rugi. Rasio keuangan dihitung dengan cara membandingkan angka yang ada dalam neraca maupun angka yang ada dalam laba-rugi. Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan perhitungan laba-rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah (historical) keuangan dan posisi dan kondisi serta prestasi perusahaan pada saat ini. Hasil analisis rasio keuangan memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dan juga memberikan pandangan baru tentang bagaimana dana dapat diperoleh. Analisis keuangan dan inteprestasi dari macam-macam angka rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan. Analisis rasio keuangan lebih baik dibandingkan dengan analisis yang hanya didasarkan pada data keuangan secara sendiri-sendiri atau yang tidak berbentuk rasio. Laporan keuangan yang baik juga dapat menyediakan informasi posisi keuangan dan kinerja keuangan masa lalu, masa sekarang, dan meramalkan posisi dan kinerja keuangan di masa yang akan datang. Alat yang digunakan untuk menilai kondisi keuangan dan prestasi perusahaan atau kinerja keuangan yaitu hasil analisis rasio keuangan. Para analis keuangan memerlukan beberapa tolok ukur untuk menilai kondisi keuangan dan prestasi perusahaan. Tolok ukur yang sering digunakan yaitu indeks atau angka rasio hasil perbandingan atau membagi dua jenis data keuangan yaitu data keuangan yang satu dibandingkan atau dibagi dengan data yang lainnya.

Metode Pembandingan Ratio Financial

Pada dasarnya ada dua cara yang dapat dilakukan di dalam membandingkan ratio finansial yaitu: ”Time series analysis” dan ”Cross sectional approach”.

1. Time series analysis dilakukan dengan cara membandingkan berbagai rasio keuangan dari satu periode ke periode lainnya. Membandingkan berbagai rasio keuangan yang dicapai perusahaan pada saat ini dengan berbagai rasio keuangan yang dicapai beberapa tahun yang

lalu, untuk melihat apakah perusahaan mengalami kemajuan atau kemunduran. Perkembangan dapat dilihat pada trend dari tahun ke tahun, sehingga dengan melihat perkembangan perusahaan dapat membuat berbagai rencana untuk masa depannya. Time series analysis juga sangat membantu dalam menilai kewajaran (reasonableness) dari laporan keuangan yang diproyeksikan.

2. Cross sectional approach yaitu suatu cara mengevaluasi dengan membandingkan berbagai rasio keuangan perusahaan yang satu dengan yang lainnya yang sejenis pada saat yang bersamaan. Cross sectional approach untuk mengetahui apakah lebih baik atau lebih buruk rasio keuangan suatu perusahaan dibandingkan dengan perusahaan lain yang sejenis. Pembandingan dengan cara ini juga dapat dilakukan dengan cara membandingkan berbagai rasio keuangan suatu perusahaan dengan rasio rata-rata industri (the firm’s ratio to industry average).

Berdasarkan sumber yang analisis, analisis rasio keuangan dapat dibedakan menjadi dua yaitu :1. Perbandingan internal (internal comparation), yaitu membandingkan rasio keuangan pada

saat ini dengan rasio keuangan pada masa lalu dan masa yang akan datang (proyeksi) dari perusahaan yang sama. Rasio-rasio keuangan satu perusahaan yang terjadi pada saat tertentu dibandingkan dengan beberapa tahun yang lalu. Jika rasio-rasio keuangan beberapa tahun disajikan dalam satu daftar, maka dapat diketahui perubahannya dan dapat ditentukan ada peningkatan maupun sebaliknya menurun kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Syarat dalam perbandingan internal, laporan keuangan yang dianalisis disusun urut tahun atau runtut waktu (time series) dari perusahaan yang sama dan tidak boleh membandingkan dengan tahun yang tidak urut.

2. Perbandingan eksternal (external comparation) dan sumber-sumber rasio industri, yaitu membandingkan rasio keuangan satu perusahaan dengan perusahaan lain yang sejenis atau membandingkan dengan rata-rata industri pada saat yang sama. Perbandingan eksternal juga dapat dilakukan dengan membandingkan rasio keuangan satu perusahaan dengan perusahaan lain yang sejenis dalam beberapa tahun secara runtut waktu (time series). Dapat juga membandingkan rasio keuangan satu perusahaan dengan rata-rata industri pada satu titik yang sama. Perbandingan eksternal dapat memberikan gambaran umum (relatif) tentang kondisi keuangan dan prestasi perusahaan. Dengan cara membandingkan rasio keuangan satu perusahaan dengan perusahaan lain yang sejenis, memberikan bahan pertimbangan yang lebih realistis dalam mengambil keputusan. Data akuntansi dari berbagai perusahaan yang berbeda dapat distandarkan, namun harus hati-hati dalam menaksirkan hasil per-bandingan dari cara yang kedua ini, walaupun dengan angka-angka yang distandarkan.

Berdasarkan laporan keuangan yang dianalisis, ada juga pendapat yang membedakan analisis rasio keuangan menjadi dua yaitu analisis secara individual dan analisis silang.

Analisis individual merupakan analisis rasio yang dilakukan pada unsur-unsur yang ada dalam salah satu laporan keuangan, contohnya analisis rasio bagi unsur-unsur yang ada dalam neraca saja maupun pada unsur-unsur laba-rugi saja.

Analisis silang merupakan analisis rasio yang melibatkan unsur-unsur yang ada dalam laporan neraca dan sekaligus yang ada dalam laba-rugi. Unsur-unsur yang ada dalam kedua laporan tersebut digabungkan untuk mendapatkan suatu rasio tertentu. Penggunaan data industri sebagai pembanding perlu ditaksirkan dengan hati-hati, mungkin saja prestasi dan kondisi keuangan seluruh industri memang kurang memuaskan. Dengan demikian suatu perusahaan yang kebetulan berada di atas rata-rata, tidak bisa diartikan sebagai yang memuaskan. Selain itu, pengklasifikasian industri juga tidak bisa seratus persen tepat, perusahaan yang meng-hasilkan berbagai jenis produk sering sulit dimasukkan ke dalam salah satu klasifikasi analisis kinerja dan perencanaan keuangan perusahaan. Perbedaan ukuran atau besar perusahaan dalam industri juga akan mempengaruhi perbandingan dengan rata-rata industri.

Dalam beberapa penelitian saat ini, banyak yang menggunakan gabungan antara Time series analysis atau internal (internal comparation) atau analisis individual dengan Cross sectional approach atau eksternal (external comparation) atau analisis silang.

3. KEGUNAAN HASIL ANALISIS RASIO KEUANGAN (Use of Financial Ratio)

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah, dan pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan laporan laba-rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

Laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna dalam:1• pengambilan keputusan investasi, 2• keputusan pemberian kredit, 3• penilaian aliran kas, 4• penilaian berbagai sumber ekonomi, 5• melakukan klaim terhadap berbagai sumber dana, 6• menganalisis perubahan yang terjadi terhadap berbagai sumber dana 7• menganalisis penggunaan dana.

Pengguna hasil analisis laporan keuangan yaitu individu maupun kelompok individu. Mereka yang berkepentingan (stakeholders) tersebut dapat dikelompokkan menjadi empat pihak. Pertama, manajemen perusahaan yang bersangkutan. Bagi manajemen perusahaan, hasil

analisis laporan keuangan digunakan untuk mengetahui sejauh mana efisiensi operasi, profitabilitas jangka pendek dan jangka panjang, serta penggunaan yang efektif atas modal dan sumber daya lainnya. Dengan dasar inilah, pihak manajemen dapat membuat berbagai keputusan (keputusan investasi, pendanaan & kebijakan dividen, pengelolaan aktiva).

Kedua, pemilik perusahaan (para pemegang saham). Dengan melihat analisis laporan keuangan, pemilik perusahaan dapat mengetahui seberapa besar profitabilitas jangka pendek dan jangka panjang dari investasi yang telah ditanamkan. Pemilik perusahaan mengharapkan laba atas modal (capital gains) dan dividen yang terus meningkat, yang akan membawa pertumbuhan pada nilai ekonomi atas investasinya.

Ketiga, pemberi pinjaman atau kreditor. Pemberi pinjaman dan kreditor dapat berasal dari perbankan, para pemegang obligasi, maupun pihak lain seperti pemasok. Dengan melihat hasil analisis laporan keuangan, mereka dapat mengetahui kemampuan perusahaan dalam membayar bunga dan pokok pinjaman yang jatuh tempo dan nilai aktiva residual tertentu yang memberikan margin perlindungan terhadap risiko yang mungkin timbul.

Keempat, kelompok lain, seperti pemerintah, tenaga kerja, dan masyarakat. Kelompok lain mempunyai tujuan yang lebih spesifik. Dari hasil analisis laporan keuangan, kelompok lain dapat mengetahui kemampuan dan keandalan perusahaan dalam pembayaran pajak, kemampuan untuk membayar upah, stabilitas dalam memenuhi kebutuhan ketenaga-kerjaan, ataupun kemampuan keuangan untuk memenuhi berbagai kewajiban sosial dan lingkungan. Dalam manajemen keuangan, hasil analisis laporan keuangan lebih banyak ditujukan terutama bagi pihak manajemen, pemilik perusahaan, dan pemberi pinjaman.

Cara Penggunaan Analisis Rasio KeuanganPenggunaan analisis rasio keuangan sebaiknya secara bersama-sama, karena masing-

masing rasio keuangan mempunyai sasaran yang berbeda-beda. Contohnya rasio likuiditas dengan profitabilitas, dapat menghasilkan kesimpulan yang berbeda. Dengan hasil kesimpulan kinerja yang berbeda antara suatu rasio keuangan tertentu dengan yang lainnya akan membawa implikasi tertentu dalam pengambilan keputusan keuangan. Implikasi dalam pengambilan keputusan keuangan selanjutnya berupa prioritas kondisi keuangan seperti apa yang diinginkan oleh masing-masing pihak yang berkepentingan. Setiap pengguna hasil analisis rasio keuangan atau yang berkepentingan hanya memprioritaskan pada salah satu aspek rasio tertentu saja, bergantung pada tujuan yang ingin dicapainya.

4. Metode dan Penerapan Analisis Laporan KeuanganDalam rangka melakukan pengukuran terhadap kinerja keuangan atau posisi dan prestasi

perusahaan dengan menggunakan input laporan keuangan, dapat dilakukan dengan berbagai macam metode, mulai dari metode yang sederhana atau tradisional sampai yang kompleks atau canggih. Metode analisis laporan keuangan yang digunakan saat ini yaitu analisis rasio keuangan, analisis rasio keuangan yang dimodifikasi, analisis nilai tambah pasar (market

value added atau MVA), analisis nilai tambah ekonomis (economic value added atau EVA), analisis capital, asset, management, equity, and liquidity (CAMEL), dan Balanced Scorecard (BSC). Dengan bervariasinya metode analisis, maka suatu perusahaan dapat memilih salah satu metode atau beberapa metode analisis yang sesuai dengan kondisi atau besarnya. Hal ini karena tidak semua metode analisis laporan keuangan dapat diterapkan untuk semua perusahaan, karena masing-masing metode analisis mensyaratkan kondisi tertentu. Misalnya, antara perusahaan besar dengan perusahaan kecil, metode laporan keuangan yang digunakan bisa berbeda-beda, begitu juga antara perusahaan yang sahamnya sudah tercatat di bursa efek (go public) dengan yang belum go public, maka metode laporan keuangan yang digunakan bisa berbeda-beda.

4.1 Analisis Rasio Keuangan dan KeterbatasannyaMetode analisis laporan keuangan yang banyak digunakan yaitu analisis rasio keuangan,

hal ini dapat dilihat dari penggunaan Indonesian Capital Market Directory (ICMD), yang semakin luas sebagai dasar untuk melihat kinerja keuangan berbagai perusahaan yang tercatat di Pasar Modal Indonesia. Hasil analisis rasio keuangan ini dinyatakan dalam suatu angka rasio, yaitu suatu besaran yang merupakan perbandingan antara nilai suatu rekening tertentu atau satu komponen dalam laporan keuangan dengan nilai rekening atau komponen yang lainnya. Penggunaan yang masih cukup luas, terutama jika dikaitkan dengan pengguna (stakeholders) yang sudah dijelaskan sebelumnya, bukan berarti bahwa analisis rasio keuangan tanpa kritik dan keterbatasan.

Ada enam kelemahan penting yang dapat ditemukan dari analisis rasio keuangan. Pertama, sering kali sulit dalam mengidentifikasi kategori industri dari perusahaan yang beroperasi

dalam beberapa jenis bidang usaha.Kedua, angka rata-rata industri yang diterbitkan sering hanya merupakan perkiraan saja dan

hanya memberikan panduan umum, karena bukan merupakan hasil penelitian ilmiah dari seluruh perusahaan yang ada dalam industri maupun sulit memperoleh sampel yang tepat atau cocok dari beberapa perusahaan yang ada dalam satu kelompok industri.

Ketiga, perbedaan praktik akuntansi pada masing-masing perusahaan dapat menghasilkan perbedaan angka rasio yang diperoleh.

Keempat, angka rasio keuangan dapat menjadi terlalu tinggi atau terlalu rendah. Misalnya, rasio lancar (current ratio) yang melebihi norma industrinya menyiratkan adanya kelebihan likuiditas dan ini menyebabkan penurunan laba bagi perusahaan.

Kelima, rata-rata industri mungkin tidak memberikan target rasio atau norma yang diinginkan. Rata-rata industri hanya dapat memberikan panduan atas posisi keuangan perusahaan rata-rata dalam industri.

Keenam, banyak perusahaan mengalami situasi musiman dalam kegiatan operasinya. Jadi, pos neraca dan rasionya akan berubah sepanjang tahun saat laporan disiapkan. Untuk menghindari masalah ini, maka metode saldo rata-rata haruslah digunakan (untuk beberapa bulan atau kuartal, sepanjang tahun) dan bukan saldo total pada akhir tahun.

4.2 Beberapa hal yang perlu diperhatikan di dalam penggunaan rasio-rasio keuangan yaitu:a. Satu rasio tidak dapat digunakan untuk menilai keseluruhan operasi perusahaan yang telah

dilakukan. Untuk menilai keadaan atau kondisi keuangan secara keseluruhan, sejumlah rasio harus dinilai secara bersama-sama. Jika hanya satu aspek saja yang ingin dinilai, maka satu atau dua macam rasio saja sudah cukup.

b. Pembandingan yang dilakukan harus dari perusahaan yang sejenis dan pada saat yang sama.c. Sebaiknya perhitungan rasio keuangan didasarkan pada data laporan keuangan yang sudah

diaudit atau diperiksa akuntan public.d. Akuntansi atau teknik pelaporan keuangan yang digunakan harus sama.

5. Perbandingan Analisis Rasio Keuangan dengan Analisis Lain

Dengan adanya beberapa kelemahan pada analisis rasio keuangan, kemudian analisis ini dikembangkan lebih lanjut menjadi analisis rasio keuangan yang dimodifikasi. Analisis rasio yang dimodifikasi berusaha untuk memberikan analisis rasio keuangan klasik dengan variasi lain, yaitu

membandingkan antar rekening yang ada dalam laporan keuangan dalam periode waktu yang sama atau membandingkan antara suatu rekening yang sama dengan periode waktu yang berbeda. Dengan cara ini akan dapat dilihat besarnya persentase suatu rekening tertentu dengan rekening lainnya, atau melihat perkembangan suatu rekening antar waktu. Analisis rasio yang dimodifikasi mirip sekali dengan perbandingan eksternal maupun analisis silang.

Perkembangan analisis laporan keuangan selanjutnya adalah dengan munculnya analisis nilai tambah ekonomis (economic value added atau EVA) dan analisis nilai tambah pasar (market value added atau MVA). Kedua analisis ini berusaha untuk menggabungkan unsur dalam rekening laporan keuangan dengan nilai pasar sekuritasnya. Ini berarti kedua analisis laporan keuangan ini berusaha untuk mengakomodasi kepentingan pemilik dana dalam analisis laporan keuangannya. Dengan demikian, metode analisis tersebut dianggap lebih baik jika dibandingkan metode analisis laporan keuangan sebelumnya.

Modifikasi analisis laporan keuangan yang lain adalah analisis capital, asset, management, equity, and liquidity (CAMEL). Analisis ini merupakan suatu bentuk penerapan analisis rasio keuangan klasik dan hasil modifikasinya, yang khusus diterapkan dalam dunia perbankan. Analisis rasio keuangan selama ini memang kebanyakan lebih banyak diterapkan dalam perusahaan manufaktur. Dengan demikian, analisis Camel ini merupakan bentuk lain dari analisis rasio keuangan klasik yang diterapkan pada analisis kinerja di sektor perbankan.Analisis Balanced Scorecard (BSC). Analisis BSC sebenarnya lebih banyak menggunakan pendekatan manajemen strategi, dalam arti mengkombinasikan antar fungsi-fungsi yang ada dalam perusahaan yaitu fungsi sumber daya manusia, fungsi produksi dan operasi, fungsi pemasaran dan fungsi keuangan. Dalam analisis BSC berarti bahwa, analisis kinerja keuangan hanya merupakan salah satu kriteria pengukuran kinerja secara keseluruhan dari satu perusahaan Kesimpulan akhir atas penggunaan analisis BSC berupa kesimpulan akhir kinerja perusahaan.

6. JENIS-JENIS RASIO (Types of Ratio)Secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai kinerja keuangan

perusahaan, yaitu rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio profitabilitas (rentabilitas). Keempat jenis rasio tersebut dijelaskan sebagai berikut:1. Rasio likuiditas (liquidity ratio), yaitu rasio yang menunjukkan hubungan antara kas

perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi berbagai kewajiban finansialnya yang harus segera dipenuhi atau kewajiban jangka pendek..

2. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya.

3. Rasio leverage finansial (financial leverage ratio), yaitu rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

4. Rasio keuntungan (Profitability ratio) atau rentabilitas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya.

Rasio keuangan ada juga yang mengelompokkan menjadi lima (5) kelompok dasar, yaitu: likuiditas, aktivitas, leverage, profitabilitas, dan penilaian. Rasio keuangan ada juga yang mengelompokkan menjadi lima (5) yaitu: Rasio likuiditas, Rasio aktivitas, Rasio solvabilitas, Rasio profitabilitas, dan Rasio pasar. Sejumlah rasio yang tak terbatas banyaknya dapat dihitung, akan tetapi dalam prakteknya cukup digunakan beberapa jenis rasio saja. Walaupun rasio-rasio merupakan alat yang sangat berguna, tetapi tidak terlepas dari beberapa keterbatasan dan harus digunakan dengan hati-hati.

1. Rasio-Rasio Likuiditas ( Liquidity Ratios )Rasio-rasio likuiditas (liquidity ratios) adalah suatu rasio keuangan yang menunjukkan

kemampuan perusahaan dalam memenuhi berbagai kewajiban jangka pendeknya yang harus dipenuhi. Suatu perusahaan harus memiliki kemampuan melunasi berbagai kewajiban finansial yang segera dilunasi, untuk mempertahankan kelangsungan kegiatan usahanya. Pada prinsipnya, semakin tinggi rasio likuiditas, maka semakin baik kemampuan perusahaan dalam memenuhi berbagai kewajiban jangka pendeknya. Dengan demikian rasio likuiditas merupakan indikator kemampuan perusahaan untuk membayar atau melunasi berbagai kewajiban finansialnya pada saat jatuh tempo dengan mempergunakan aktiva lancar yang tersedia.Dalam menganalisis posisi likuiditas perusahaan dapat menggunakan dua macam rasio, yaitu Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio or Acid Test Ratio). Ada juga yang menambahkan dengan Cash ratio (Rasio Kas)

1.1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current liabilities). Rasio lancar dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Aktiva lancar terdiri dari kas, surat-surat berharga, piutang, dan persediaan, sedangkan hutang lancar terdiri dari hutang dagang, hutang wesel, hutang pajak, hutang gaji atau upah, dan hutang jangka pendek lainnya. Current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusahaan memiliki kemampuan untuk melunasi berbagai kewajiban jangka pendeknya. Current ratio yang terlalu tinggi berpengaruh negatif terhadap kemampuan memperoleh laba (profitabilitas), karena kurang efektif dan sebagian aktiva lancar menganggur. Secara matematis, CR dapat dihitung dengan formula sebagai berikut:

x 100 % atau x 100 %

Current Ratio (CR) = x 100 %

Current ratio ”PT A” Tahun 2011 = x 100 % = 208,158 % atau 2,0815

Current ratio ”PT A” Tahun 2012 = x 100 % = 197 % atau 1,9697 atau 1,97

Current Ratio untuk mengetahui seberapa besar kemampuan aktiva lancar sebagai jaminan hutang lancar. Semakin besar CR berarti likuiditas perusahaan semakin tinggi. CR sebesar 197 % atau 1,97 artinya setiap Rp.1,97 aktiva lancar sebagai jaminan atau tanggungan dari Rp.1 hutang lancar. Belum ada standar khusus untuk menentukan berapa besarnya current ratio yang paling baik, namun untuk prinsip kehati-hatian, maka besarnya current ratio sekitar 200 % dianggap baik.

1.2. Quick ratio (Rasio Cepat)

Quick ratio (QR) atau disebut juga Acid Test Ratio merupakan alat ukur yang lebih akurat untuk mengukur tingkat likuiditas perusahaan. Quick ratio merupakan rasio atau perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan jumlah hutang lancar. Persediaan tidak dimasukkan dalam perhitungan quick ratio atau rasio cepat, karena persediaan merupakan komponen atau unsur aktiva lancar yang paling kecil atau paling rendah tingkat likuiditasnya. Quick ratio menfokuskan pada komponen aktiva lancar yang lebih likuid yaitu: kas, surat-surat berharga, dan piutang dihubungkan dengan hutang jangka pendek. Dengan karakteristiknya aktiva lancar di luar persediaan merupakan aktiva yang relatif mudah dicairkan, maka jaminan likuiditas dengan indikator quick ratio lebih dapat dipertanggungjawabkan. Quick ratio dihitung dengan mengurangkan persediaan dari aktiva lancar dan kemudian dibagi dengan hutang lancar atau kewajiban lancar, sehingga Quick ratio dihitung dengan formula sebagai berikut:

x 100 %

Quick ratio (QR) = x 100 % atau x 100%

Quick ratio menunjukkan besarnya kemampuan aktiva lancar di luar persediaan sebagai jaminan kewajiban lancar. Dengan demikian, semakin tinggi quick ratio, faktor keamanan bagi perusahaan untuk memenuhi kewajiban jangka pendeknya menjadi semakin tinggi.

Quick ratio ”PT A” Tahun 2011 = x 100 % = 149,88 % atau 1,4988

Quick ratio ”PT A” Tahun 2012 = x 100 % = 150,43 % atau 1,5043

Quick ratio sebesar 150 % atau 1,50 artinya aktiva lancar selain persediaan sebesar Rp.1,50 sebagai jaminan dari kewajiban jangka pendek sebesar Rp. 1,-. Belum ada standar khusus untuk menentukan berapa besarnya quick ratio yang paling baik, namun untuk prinsip kehati-hatian, maka besarnya quick ratio paling rendah 100 % dianggap baik. Untuk prinsip kehati-hatian perusahaan, maka besarnya quick ratio ini 100 %, artinya kewajiban jangka pendek Rp. 1,- dijamin oleh aktiva lancar selain persediaan Rp. 1,-.

1.3. Cash Ratio (Rasio Kas)Cash ratio adalah rasio yang membandingkan antara kas dengan aktiva lancar yang bisa

segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. Rumus untuk menghitung Cash ratio adalah kas ditambah efek lalu dibagi dengan hutang lancar atau dihitung dengan formula sebagai berikut:

Cash ratio = x 100 % atau x 100%

Cash ratio ”PT A” Tahun 2011 = x 100 % = 70,23 % atau 0,7023

Cash ratio ”PT A” Tahun 2012 = x 100 % = 69,45 % atau 0,6945

2. Rasio-rasio Aktivitas ( Activity Ratios )

Rasio aktivitas adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio aktivitas merupakan ukuran rasio tentang efektivitas perusahaan dalam mengelola berbagai aktivanya. Rasio aktivitas diukur dengan istilah perputaran unsur-unsur aktiva yang dihubungkan dengan penjualan. Rasio aktivitas mengukur seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya. Rasio aktivitas dinyatakan sebagai perbandingan penjualan (harga pokok penjualan) dengan berbagai elemen aktiva.

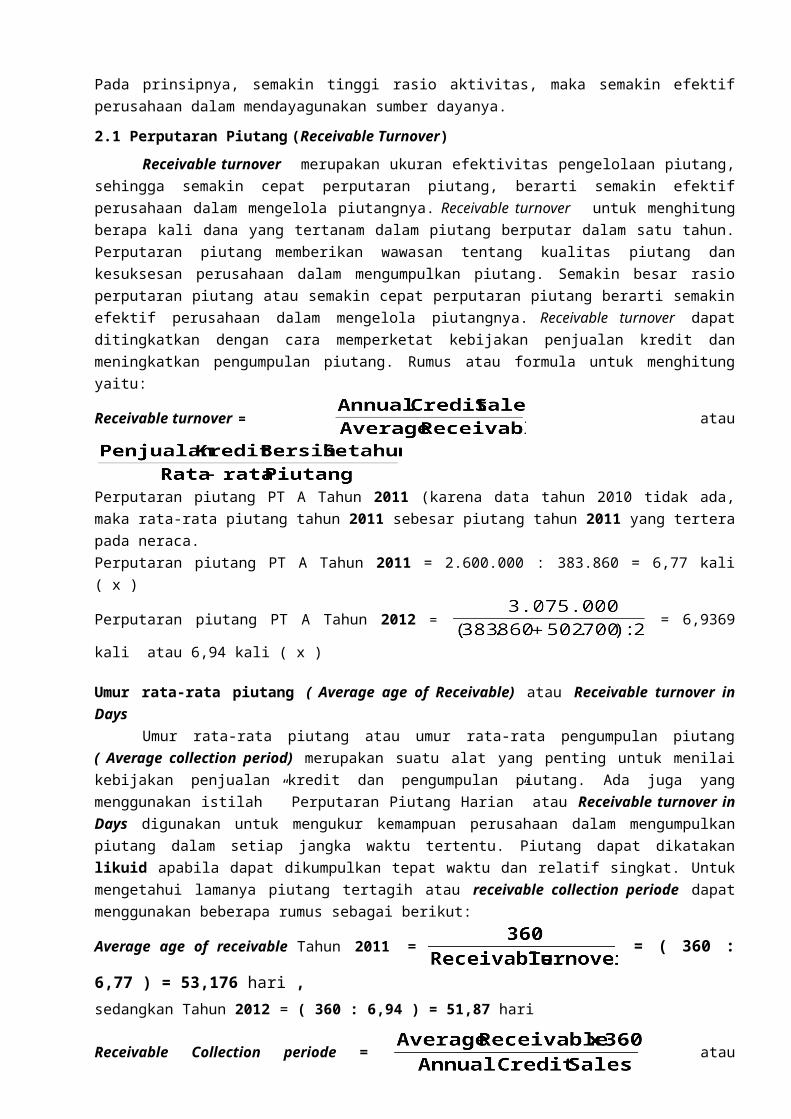

Rasio aktivitas digunakan untuk melihat seberapa besar tingkat aktiva tertentu yang dimiliki perusahaan, apakah sudah sesuai dan beralasan (reasonable), sangat tinggi, atau sangat rendah jika dipandang dari tingkat penjualan saat ini dan yang diproyeksikan. Activity ratio mengukur sejauh mana efektivitas manajemen perusahaan dalam mengelola aset-asetnya. Artinya adalah mengukur kemampuan manajemen perusahaan dalam mengelola persediaan bahan mentah, barang dalam proses, dan barang jadi serta kebijakan manajemen dalam mengelola aktiva lainnya dan kebijakan pemasaran. Rasio aktivitas menganalisis hubungan antara laporan laba-rugi, khususnya penjualan, dengan unsur-unsur yang ada pada neraca, khususnya unsur-unsur aktiva. Rasio aktivitas dapat diukur dengan beberapa rasio yaitu: Perputaran Piutang ( Receivable Turn-over ), perputaran persediaan (Inventory Turnover atau ITO) dan perputaran aktiva total (Total assets Turnover atau TATO) dan juga perputaran aktiva tetap (Fixed assets Turnover atau FATO) Jika perusahaan mempunyai aktiva sangat banyak, beban bunganya akan sangat tinggi, sehingga labanya menjadi menurun. Di sisi lain, jika aktiva sangat rendah, penjualan yang mendatangkan laba mungkin menurun. Pada prinsipnya, semakin tinggi rasio aktivitas, maka semakin efektif perusahaan dalam mendayagunakan sumber dayanya.

2.1 Perputaran Piutang (Receivable Turnover) Receivable turnover merupakan ukuran efektivitas pengelolaan piutang, sehingga

semakin cepat perputaran piutang, berarti semakin efektif perusahaan dalam mengelola piutangnya. Receivable turnover untuk menghitung berapa kali dana yang tertanam dalam piutang berputar dalam satu tahun. Perputaran piutang memberikan wawasan tentang kualitas piutang dan kesuksesan perusahaan dalam mengumpulkan piutang. Semakin besar rasio perputaran piutang atau semakin cepat perputaran piutang berarti semakin efektif perusahaan dalam mengelola piutangnya. Receivable turnover dapat ditingkatkan dengan cara memperketat kebijakan penjualan kredit dan meningkatkan pengumpulan piutang. Rumus atau formula untuk menghitung yaitu:

Receivable turnover = atau

Perputaran piutang PT A Tahun 2011 (karena data tahun 2010 tidak ada, maka rata-rata piutang tahun 2011 sebesar piutang tahun 2011 yang tertera pada neraca. Perputaran piutang PT A Tahun 2011 = 2.600.000 : 383.860 = 6,77 kali ( x )

Perputaran piutang PT A Tahun 2012 = = 6,9369 kali atau 6,94 kali ( x )

Umur rata-rata piutang ( Average age of Receivable) atau Receivable turnover in DaysUmur rata-rata piutang atau umur rata-rata pengumpulan piutang ( Average collection

period) merupakan suatu alat yang penting untuk menilai kebijakan penjualan kredit dan pengumpulan piutang. Ada juga yang menggunakan istilah ” Perputaran Piutang Harian” atau Receivable turnover in Days digunakan untuk mengukur kemampuan perusahaan dalam mengumpulkan piutang dalam setiap jangka waktu tertentu. Piutang dapat dikatakan likuid apabila dapat dikumpulkan tepat waktu dan relatif singkat. Untuk mengetahui lamanya piutang tertagih atau receivable collection periode dapat menggunakan beberapa rumus sebagai berikut:

Average age of receivable Tahun 2011 = = ( 360 : 6,77 ) = 53,176 hari ,

sedangkan Tahun 2012 = ( 360 : 6,94 ) = 51,87 hari

Receivable Collection periode = atau

Umur rata-rata piutang atau umur rata-rata pengumpulan piutang PT A Tahun 2011 sebesar

= 53,149 hari, sedangkan Tahun 2012 = = 51,896

Umur rata-rata pengumpulan piutang PT A Tahun 2011 selama 53,149 hari, sedangkan Tahun 2012 selama 51,896 hari. Semakin kecil atau semakin singkat waktu pengumpulan piutang atau semakin pendek umur rata-rata piutang berarti semakin aktif atau semakin likuid dan menunjukkan semakin efektif perusahaan dalam mengelola piutang dagangnya.

Rasio Perputaran Persediaan ( Inventory Turnover) Persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin

tinggi tingkat perputaran persediaan semakin efektif perusahaan dalam mengelola persediaannya. Besarnya hasil perhitungan rasio perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang. Rasio perputaran persediaan digunakan untuk mengukur efektivitas perusahaan dalam mengelola persediaan. Semakin tinggi rasio perputaran persediaan, maka akan semakin cepat persediaan perusahaan menjadi kas atau piutang. Inventory Turnover di hitung dengan cara membagi harga pokok penjualan (cost of good sold) dengan rata-rata persediaan. Rasio Perputaran Persediaan dihitung dengan formula berikut:

Inventory Turnover = atau

Inventory Turnover PT A Tahun 2011 sebesar = 6,8865 kali ( 6,887 x )

Inventory Turnover PT A Tahun 2012 sebesar = 8,1683 kali ( 8,168 x )

Inventory Turnover sebesar 8,168 x artinya persediaan PT A selama satu tahun yaitu Tahun 2012 berputar sebanyak 8,168 x . Semakin besar perputaran persediaan atau semakin cepat berputar menunjukkan, semakin efektif perusahaan dalam mengelola persediaan.

Untuk mengetahui lamanya persediaan tersimpan di gudang sebelum masuk proses produksi atau di jual yaitu Average age of inventory dan dihitung dengan rumus sebagai berikut:

Average age of inventory Tahun 2011 = = ( 360 : 6,887 ) = 52,27 hari ,

sedangkan Tahun 2012 = ( 360 : 8,168 ) = 44,07 hari

Average day’s inventory = atau

Average day’s inventory PT A Tahun 2011 sebesar = 52,276 hari atau 52 hari.

Average day’s inventory PT A Tahun 2012 sebesar = 44,072 hari atau 44 hari.

Rata-rata lama waktu persediaan di dalam gudang PT A Tahun 2009 selama 44 hari, artinya secara rata-rata persediaan di dalam gudang selama 44 hari. Semakin kecil waktu persediaan di dalam gudang atau semakin singkat atau semakin pendek umur rata-rata berarti persediaan semakin aktif atau semakin likuid dan menunjukkan semakin efektif perusahaan dalam mengelola barang persediannya.

Rasio aktivitas yang lain yaitu Perputaran Aktiva Tetap ( Fixed Assets Turnover Ratio ). Rasio perputaran aktiva tetap digunakan untuk mengukur tingkat efektivitas penggunaan

aktiva tetap sebagai sarana menghasilkan barang yang dijual maupun dalam mendapatkan penghasilan. Rasio perputaran aktiva tetap merupakan perbandingan antara penjualan dengan aktiva tetap yang dimiliki perusahaan. Cara menghitung rasio ini dengan membagi penjualan dengan aktiva tetap. Secara matematis, rasio aktiva tetap dihitung dengan formula sebagai berikut:

Fixed Assets Turnover Ratio (FATO) = atau

FATO PT A Tahun 2011 sebesar = 1,147 kali ( x )

FATO PT A Tahun 2012 sebesar = 1,295 kali ( x )

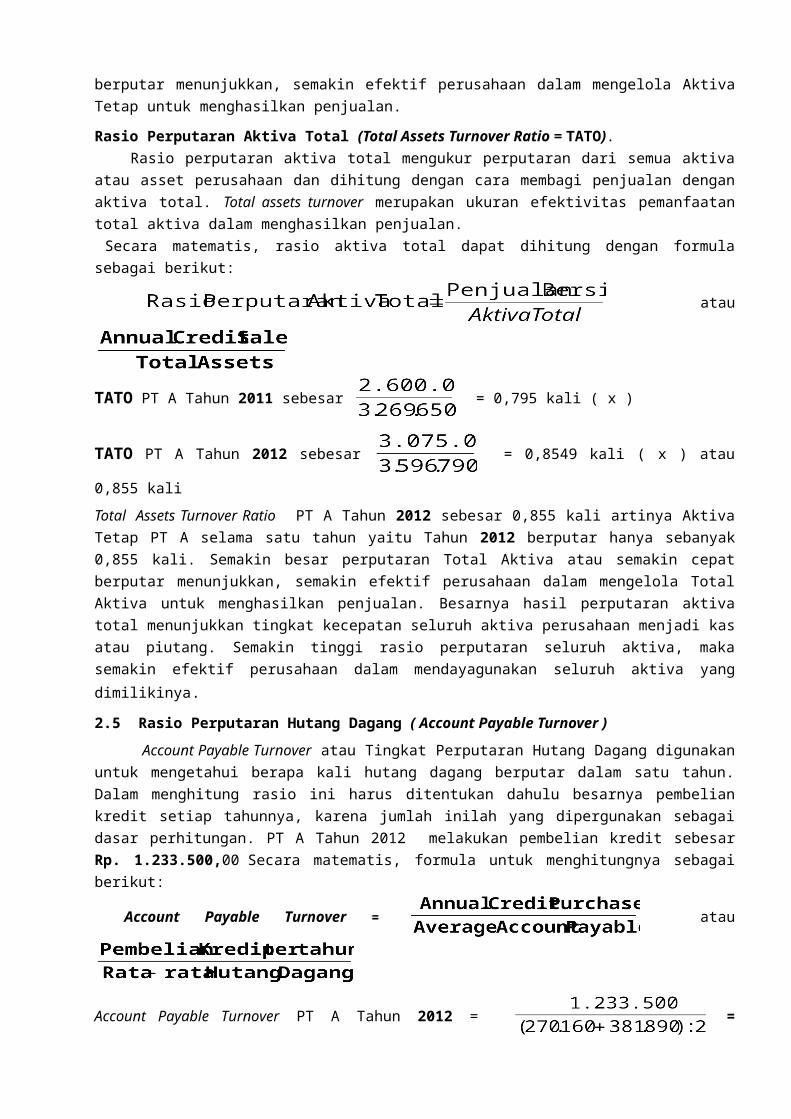

Fixed Assets Turnover Ratio PT A Tahun 2012 sebesar 1,295 kali artinya Aktiva Tetap PT A selama satu tahun yaitu Tahun 2012 berputar hanya sebanyak 1,295 kali. Semakin besar perputaran Aktiva Tetap atau semakin cepat berputar menunjukkan, semakin efektif perusahaan dalam mengelola Aktiva Tetap untuk menghasilkan penjualan.

Rasio Perputaran Aktiva Total (Total Assets Turnover Ratio = TATO).Rasio perputaran aktiva total mengukur perputaran dari semua aktiva atau asset perusahaan

dan dihitung dengan cara membagi penjualan dengan aktiva total. Total assets turnover merupakan ukuran efektivitas pemanfaatan total aktiva dalam menghasilkan penjualan. Secara matematis, rasio aktiva total dapat dihitung dengan formula sebagai berikut:

atau

TATO PT A Tahun 2011 sebesar = 0,795 kali ( x )

TATO PT A Tahun 2012 sebesar = 0,8549 kali ( x ) atau 0,855 kali

Total Assets Turnover Ratio PT A Tahun 2012 sebesar 0,855 kali artinya Aktiva Tetap PT A selama satu tahun yaitu Tahun 2012 berputar hanya sebanyak 0,855 kali. Semakin besar perputaran Total Aktiva atau semakin cepat berputar menunjukkan, semakin efektif perusahaan dalam mengelola Total Aktiva untuk menghasilkan penjualan. Besarnya hasil perputaran aktiva total menunjukkan tingkat kecepatan seluruh aktiva perusahaan menjadi kas atau piutang. Semakin tinggi rasio perputaran seluruh aktiva, maka semakin efektif perusahaan dalam mendayagunakan seluruh aktiva yang dimilikinya.

2.5 Rasio Perputaran Hutang Dagang ( Account Payable Turnover )Account Payable Turnover atau Tingkat Perputaran Hutang Dagang digunakan untuk

mengetahui berapa kali hutang dagang berputar dalam satu tahun. Dalam menghitung rasio ini harus ditentukan dahulu besarnya pembelian kredit setiap tahunnya, karena jumlah inilah yang dipergunakan sebagai dasar perhitungan. PT A Tahun 2012 melakukan pembelian kredit sebesar Rp. 1.233.500,00 Secara matematis, formula untuk menghitungnya sebagai berikut:

Account Payable Turnover = atau

Account Payable Turnover PT A Tahun 2012 = = = 3,78 kali

Account Payable Turnover sebesar 3,78 kali berarti hutang dagang berputar sebanyak 3,78 kali dalam satu tahun.

Umur Rata-rata Hutang Dagang ( Average age of Account Payable ) Umur rata-rata hutang dagang atau rata-rata periode pembayaran ( Average Payment

perod) merupakan suatu alat yang penting untuk menilai kebijakan pembelian kredit dan pembayaran hutang. Secara matematis, formula untuk menghitungnya sebagai berikut:

Average age of Account Payable = = 360 : 3,78 = 95,15 hari

Umur rata-rata hutang dagang PT A Tahun 2009 sebesar 95 hari menjadi lebih bermakna atau lebih berarti apabila dihubungkan dengan kebijakan kredit yang ditetapkan oleh para suppliers. Jika jangka waktu yang ditetapkan oleh para suppliers sebesar 70 hari, maka keadaan PT A pada Tahun 2012 yaitu kurang baik karena umur rata-rata hutang dagang ( 90 hari) lebih lama dari yang ditetapkan oleh para suppliers (70 hari). Keadaan PT A pada Tahun 2012 yang seperti ini bisa mengurangi kepercayaan dari para suppliers.

Umur rata-rata hutang dagang dapat juga dihitung secara langsung sebagai berikut:

Average age of Account Payable = =

atau = = 95,15 atau 95 hari

3. Rasio Hutang atau Leverage Ratio atau Debt RatioRasio leverage atau rasio hutang atau ada yang menyebut rasio Solvabilitas adalah rasio

keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Setiap penggunaan hutang (financial leverage) oleh perusahaan akan berpengaruh terhadap risiko dan pengembalian. Rasio hutang digunakan untuk melihat seberapa besar risiko keuangan perusahaan (financial risk). Rasio leverage dapat menggunakan dua ukuran, yaitu rasio hutang total terhadap aktiva total (total debt to total assets ratio atau DR) dan rasio hutang terhadap ekuitas (debt to equity ratio atau DER).

3.1. Total Debt to Total Assets Ratio ( TDTAR) atau Debt Ratio (DR )Rasio hutang total terhadap aktiva total atau disebut juga rasio hutang atau leverage (debt /

leverage ratio) mengukur persentase dana yang disediakan oleh kreditor terhadap aktiva total yang dimiliki perusahaan. DR digunakan untuk mengukur persentase besarnya dana yang berasal dari hutang jangka pendek dan hutang jangka panjang. DR mengukur berapa persen asset perusahaan yang dibelanjai dengan hutang. Secara matematis, rasio hutang total terhadap aktiva total dihitung secara membagi Total Hutang dengan Total Assets atau dengan formula berikut:

x 100 % atau Debt Ratio = x 100 %

Debt Ratio PT A Tahun 2011 sebesar = 44,31 % atau 0,443 kali ( x )

Debt Ratio PT A Tahun 2012 sebesar = 45,657 % atau 0,4565 kali

Besarnya hasil perhitungan rasio hutang menunjukkan besarnya hutang total yang dapat dijamin dengan aktiva total. DR semakin besar menunjukkan jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan. Semakin tinggi rasio hutang menunjukkan hutang total semakin besar dan risiko keuangan yang dihadapi perusahaan semakin tinggi, karena hutang total yang semakin besar membawa konsekuensi beban bunga tetap juga semakin besar.

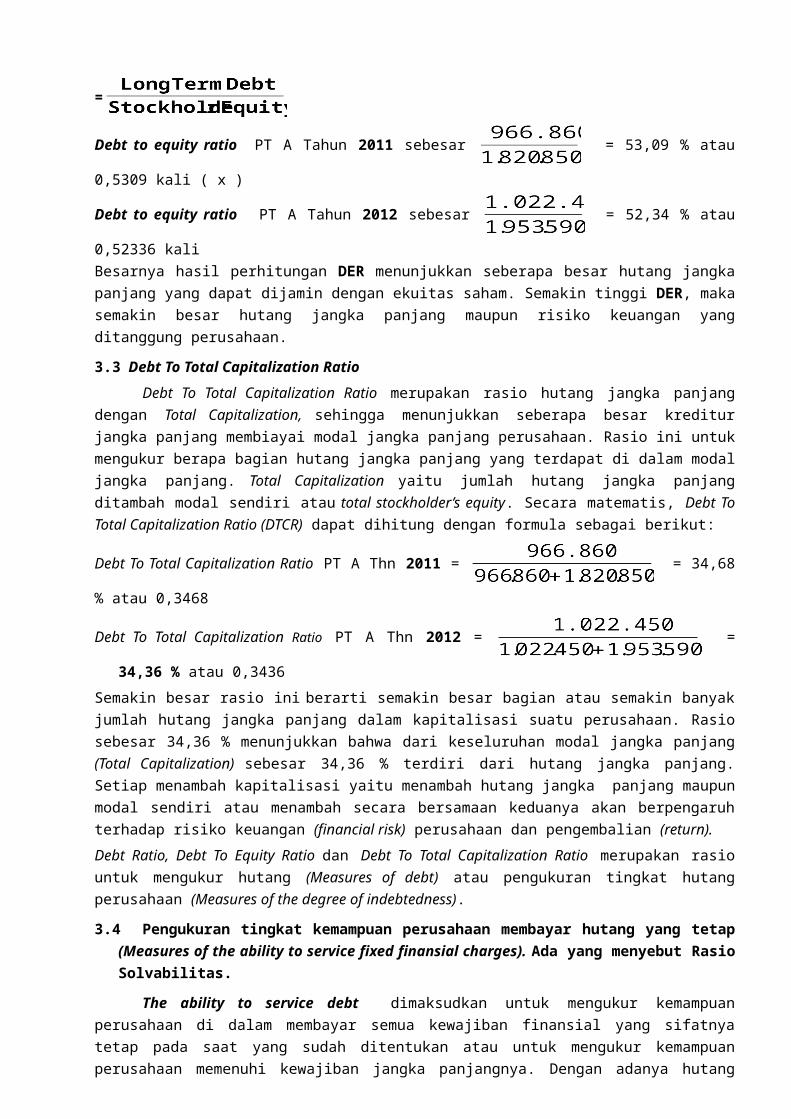

3.2. Debt To Equity Ratio ( DER ) atau Total Debt To Equity Ratio ( TDER )DER merupakan rasio leverage yang menunjukkan besarnya hutang jangka panjang

dibanding dengan ekuitas atau modal sendiri. DER diukur dengan cara membagi hutang jangka panjang (long term debt) dengan modal ekuitas (stock equity). Secara matematis, DER dapat dihitung dengan formula sebagai berikut:

x 100 % DER =

Debt to equity ratio PT A Tahun 2011 sebesar = 53,09 % atau 0,5309 kali ( x )

Debt to equity ratio PT A Tahun 2012 sebesar = 52,34 % atau 0,52336 kali

Besarnya hasil perhitungan DER menunjukkan seberapa besar hutang jangka panjang yang dapat dijamin dengan ekuitas saham. Semakin tinggi DER, maka semakin besar hutang jangka panjang maupun risiko keuangan yang ditanggung perusahaan.

3.3 Debt To Total Capitalization RatioDebt To Total Capitalization Ratio merupakan rasio hutang jangka panjang dengan Total

Capitalization, sehingga menunjukkan seberapa besar kreditur jangka panjang membiayai modal jangka panjang perusahaan. Rasio ini untuk mengukur berapa bagian hutang jangka panjang yang terdapat di dalam modal jangka panjang. Total Capitalization yaitu jumlah hutang jangka panjang ditambah modal sendiri atau total stockholder’s equity. Secara matematis, Debt To Total Capitalization Ratio (DTCR) dapat dihitung dengan formula sebagai berikut:

Debt To Total Capitalization Ratio PT A Thn 2011 = = 34,68 % atau 0,3468

Debt To Total Capitalization Ratio PT A Thn 2012 = = 34,36 % atau

0,3436 Semakin besar rasio ini berarti semakin besar bagian atau semakin banyak jumlah hutang jangka panjang dalam kapitalisasi suatu perusahaan. Rasio sebesar 34,36 % menunjukkan bahwa dari keseluruhan modal jangka panjang (Total Capitalization) sebesar 34,36 % terdiri dari hutang jangka panjang. Setiap menambah kapitalisasi yaitu menambah hutang jangka panjang maupun modal sendiri atau menambah secara bersamaan keduanya akan berpengaruh terhadap risiko keuangan (financial risk) perusahaan dan pengembalian (return). Debt Ratio, Debt To Equity Ratio dan Debt To Total Capitalization Ratio merupakan rasio untuk mengukur hutang (Measures of debt) atau pengukuran tingkat hutang perusahaan (Measures of the degree of indebtedness).

3.4 Pengukuran tingkat kemampuan perusahaan membayar hutang yang tetap (Measures of the ability to service fixed finansial charges). Ada yang menyebut Rasio Solvabilitas.

The ability to service debt dimaksudkan untuk mengukur kemampuan perusahaan di dalam membayar semua kewajiban finansial yang sifatnya tetap pada saat yang sudah ditentukan atau untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya. Dengan adanya hutang jangka panjang, maka ada pembayaran yang sifatnya tetap dalam bentuk bunga serta angsuran pinjaman pokok atau “siking fund” pada saat yang sudah ditentukan. Selain itu ada pembayaran “lease” dan dividen saham referen juga merupakan kewajiban finansial yang sifatnya tetap. Kemampuan perusahaan untuk membayar semua kewajiban finansial yang sifatnya tetap ini diukur dengan menggunakan “coverge ratio”. Rasio ini sangat penting bagi kreditur yang merasa berkepentingan dengan kemampuan perusahaan membayar kewajiban finansial yang sifatnya tetap atas hutang-hutang yang sudah ada maupun yang direncanakan seperti membayar leasing, dividen saham referen. Semakin kecil coverge ratio perusahaan, semakin besar risiko yang di hadapi oleh para kreditur. Pengukuran terhadap kemampuan perusahaan membayar kewajiban finansial yang sifatnya tetap, dapat dilakukan dengan : 1. Time interest earned, 2. Total debt coverage dan 3. The overall coverge ratio

Time interest earned dan Total debt coverage ditekankan pada kemampuan perusahaan membayar bunga dan angsuran pinjaman pokok, sedangkan The overall coverge ratio selain untuk mengukur kemampuan perusahaan membayar bunga dan angsuran pinjaman pokok juga menyangkut pembayaran tetap lainnya seperti membayar leasing, dividen saham referen.

1. Time interest earned ( T I E )Time interest earned juga disebut The total interest coverge ratio yang tujuannya untuk

mengukur kemampuan perusahaan membayar semua kewajiban tetap berupa bunga. Interest coverge disebut juga cakupan bunga dan dihitung dengan cara membagi EBIT dengan bunga menjadi sekian kali. Semakin tinggi rasio ini, semakin baik atau semakin mampu suatu perusahaan membayar bunga atas semua hutangnya. Perhitungan rasio ini dengan formula sebagai berikut:

Time interest earned = =

Time interest earned PT A Tahun 2011 = = 5,164 kali

Time interest earned PT A Tahun 2012 = = 6,233 kali

Time interest earned digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba sebelum bunga dan pajak (EBIT) untuk membayar beban tetap bunga. Dapat di interpretasi-kan PT A pada Tahun 2011 memperoleh laba sebelum bunga dan pajak sebesar 5,164 kali beban bunga. PT A pada Tahun 2012 memperoleh EBIT sebesar 6,233 kali dari beban bunga. T I E digunakan untuk mengukur kemampuan suatu perusahaan dalam membayar beban tetap bunga.

2. Total Debt Coverage

Total Debt Coverage digunakan untuk mengukur kemampuan perusahaan di dalam membayar semua kewajiban kepada kreditur, yaitu berupa bunga maupun pinjaman pokok (principal) atau sinking fund. Di dalam menghitung Total Debt Coverage perlu diperhatikan bahwa pembayaran angsuran pinjaman pokok menggunakan dasar laba sesudah pajak, sedangkan pembayaran bunga menggunakan dasar laba sebelum pajak. Untuk keperluan ini perlu terlebih dahulu diadakan penyesuaian atau adjusment terhadap salah satu komponennya dan mengingat perhitungan atas dasar laba sebelum pajak lebih mudah dilakukan, maka diadakan adjusment terhadap pembayaran bunga dan pinjaman pokok, yaitu menggunakan laba sebelum bunga dan pajak (EBIT).

Total Debt Coverage = t adalah tingkat pajak

Dengan cara membagi principal repayment dengan 1 - t maka di dapat jumlah pembayaran pinjaman pokok sesudah di adjusment. Jika diketahui PT A Tahun 2012 diwajibkan untuk membayar angsuran (sinking fund) sebesar Rp.71.000. per tahun dan tingkat pajak 29 %.

Total Debt Coverage Thn 2012 = =

=

= = 2,393 kali

Total Debt Coverage PT A Tahun 2012 sebesar 2,393 kali artinya PT A tahun 2012 memperoleh EBIT sebesar 2,393 kali lipat jumlah bunga dan angsuran pinjaman (sinking fund) yang harus dibayar. Total Debt Coverage menunjukkan kemampuan perusahaan membayar bunga dan angsuran pinjaman dengan menggunakan EBIT yang diperoleh pada saat tertentu.

3. The Overall Coverage Ratio

The Overall Coverage Ratio cara menghitungnya dengan menambah pembayaran kewajiban tetap lainnya seperti pembayaran lease dan dividen saham referen. Pembayaran lease merupakan pembayaran sebelum pajak, sehingga tidak perlu dilakukan adjusment, sedangkan pembayaran dividen saham referen dilakukan dari laba sesudah pajak maka harus dilakukan adjusment supaya menjadi keadaan seperti sebelum pajak. Formula yang digunakan yaitu:

The Overall Coverage Ratio PT A Tahun 2012 sebesar

= = 1,86 kali

The Overall Coverage Ratio PT A Tahun 2012 sebesar 1,86 kali artinya PT A tahun 2012 memperoleh EBIT sebesar 1,86 kali lipat jumlah bunga ditambah angsuran pinjaman (sinking fund) ditambah lagi dengan biaya lease dan dividen saham preferen yang harus dibayar. The Overall Coverage Ratio menunjukkan kemampuan perusahaan membayar bunga dan angsuran pinjaman ditambah lagi dengan biaya lease dan dividen saham preferen dengan menggunakan EBIT yang diperoleh pada saat tertentu.

The Overall Coverage Ratio sangat penting bagi para pemberi pinjaman atau kreditur, para lessor dan para pemegang saham preferen. Semakin besar angka rasio ini berarti semakin aman kedudukan para pemberi pinjaman atau kreditur, para lessor dan para pemegang saham preferen. Di samping itu semakin besar atau tinggi rasio ini, semakin tinggi tingkat keuntungan yang tersedia bagi para pemegang saham biasa.

4. Rasio Profitabilitas (Profitability Ratio)Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan menghasilkan laba

atau keuntungan. Rasio profitabilitas memperlihatkan pengaruh kombinasi likuiditas, aktivitas dan leverage terhadap hasil operasi. Dalam rasio profitabilitas ada tiga macam pengukuran yaitu pertama pengukuran yang menunjukkan hubungan laba dengan volume penjualan, kedua pengukuran yang menunjukkan hubungan laba dengan total aktiva atau investasi, ketiga pengukuran yang menunjukkan hubungan laba dengan modal sendiri. Rasio profitabilitas ada juga yang menyebut sebagai rasio keuntungan. Semakin besar tingkat keuntungan menunjukkan semakin baik kinerja manajemen dalam mengelola seluruh aktiva atau aset perusahaan. Dalam mengukur profitabilitas dapat dilakukan dengan beberapa macam rasio yaitu: rasio margin laba kotor (gross profit margin), rasio margin laba operasi bersih (net operating profit margin), rasio margin laba bersih (net profit margin), rasio pengembalian atas aktiva disebut return on asset (ROA), rasio pengembalian atas investasi disebut return on investment (ROI) dan rasio pengembalian atas ekuitas disebut return on equity (ROE). Selain itu ada juga yang menyebutkan jenis rasio atau nama rasio dan cara menghitung yang berbeda-beda atau modifikasi perhitungan.

A. Rasio profitabilitas yang membahas hubungan laba dengan volume penjualan terdiri dari:

1 Gross Profit Margin ( GPM ) atau Margin Laba KotorGross profit margin merupakan perbandingan antara laba kotor (gross profit) dengan

penjualan bersih. Gross profit margin merupakan perbandingan penjualan dikurangi harga pokok penjualan dengan penjualan bersih atau rasio laba kotor dengan penjualan bersih. Gross profit margin merupakan persentase dari laba kotor (sales – cost of goods sold) dibandingkan dengan sales. Semakin besar gross profit margin semakin baik operasional perusahaan, karena menunjukkan bahwa cost of goods sold lebih kecil dibandingkan dengan sales. Rasio gross profit margin dapat dihitung dengan formula sebagai berikut:

x 100 % atau x 100 %

atau GPM = x 100 %

Gross profit margin PT A Tahun 2011 sebesar = x 100 % = 25, 61 %

Gross profit margin PT A Tahun 2012 sebesar = x 100 % = 24, 327 % atau 24, 33

%Margin laba kotor (gross profit margin) menunjukkan persentase dari laba kotor (gross profit) penjualan tertentu yang diperoleh suatu perusahaan.

2 Operating Profit Margin ( OPM ) atau Margin laba Operasi

Operating Profit Margin atau margin laba operasional merupakan perbandingan atau rasio laba operasi bersih (earning before interest and taxes atau EBIT) dengan penjualan. Margin laba operasi bersih menunjukkan seberapa besar laba sebelum bunga dan pajak yang diperoleh perusahaan untuk tingkat penjualan tertentu. Rasio ini menggambarkan “pure profit” atau laba murni dalam arti jumlah laba tersebut yang benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan berbagai kewajiban membayar bunga dan pajak. Operating Profit Margin atau Margin Laba dapat dihitung dengan formula sebagai berikut:

x 100 % atau OPM = x 100 %

Operating profit margin PT A Tahun 2011 sebesar = x 100 % = 11, 688 %

Operating profit margin PT A Tahun 2012 sebesar = x 100 % = 12, 636 %

3. Net Profit Margin ( NPM ) atau Margin Laba Bersih Net Profit Margin merupakan rasio antara laba bersih (net profit) dengan penjualan. Margin laba bersih merupakan perbandingan laba setelah pajak (earning after taxes atau EAT) dengan penjualan. Rasio ini dapat dihitung dengan formula sebagai berikut:

x 100 % atau NPM = x 100 %

Net profit margin PT A Tahun 2011 sebesar = x 100 % = 6, 691 %

Net profit margin PT A Tahun 2012 sebesar = x 100 % = 7, 532 %

Besarnya hasil perhitungan Net Profit Margin atau margin laba bersih menunjukkan seberapa besar laba setelah pajak yang diperoleh oleh perusahaan untuk tingkat penjualan tertentu.

B. Rasio profitabilitas yang membahas hubungan laba dengan seluruh investasi, hubungan laba dengan investasi modal jangka panjang, hubungan laba dengan modal sendiri:

1. Rasio profitabilitas yang membahas hubungan laba operasi dengan seluruh investasiRasio profitabilitas yang membahas hubungan laba operasi dengan seluruh investasi masih bervariasi nama rasio dan formula dalam menghitungnya. Ada yang menyebut ROIC yaitu Return on Investment Capital atau pengembalian atas investasi seluruh modal. ROIC merupakan rasio antara laba operasi yang disamakan dengan “laba sebelum bunga dan pajak atau earning before interest and tax (EBIT) dengan Total Investasi modal atau Total Assets. ROTA yaitu Return on Total Assets atau pengembalian atas investasi total aktiva. ROTA merupakan rasio antara EBIT dengan Total Assets. ROIC dan ROTA dihitung dengan menggunakan formula EBIT dibagi Total Assets,

Argumen yang mendasari yaitu laba operasi merupakan milik pihak-pihak yang telah menyediakan aktiva bersangkutan dan harus didistribusikan kepada mereka.

ROIC = x 100 % atau ROIC = X 100 %

ROIC (Return on Invested Capital) PT A Thn 2011 sebesar = x 100 % = 9, 295 %

ROIC (Return on Invested Capital) PT A Thn 2012 sebesar = x 100 % = 10, 803

%

ROTA (Return on Total Assets) = X 100 %

ROTA (Return on Total Assets) PT A Tahun 2011 sebesar = x 100 % = 9, 295 %

ROTA (Return on Total Assets) PT A Tahun 2012 sebesar = x 100 % = 10, 803

%

ROTA = Margin Laba x Perputaran Aktiva atau X

ROTA (Return on Total Assets) PT A Thn 2011 sebesar 11, 688 % x 0,795 kali = 9, 30 %ROTA (Return on Total Assets) PT A Thn 2012 sebesar 12, 636 % x 0,855 kali =10, 803 %

2. Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak atau earning after tax (EAT) dengan investasi dengan seluruh investasi atau Total Assets.

Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak atau earning after tax (EAT) dengan seluruh investasi atau Total Assets juga masih bervariasi nama rasio dan formula menghitungnya. Ada yang menyebut ROI (Return on Investment) atau pengembalian

atas seluruh investasi, ada yang menyebut ROA (Return on Assets) atau pengembalian atas total aktiva. ROI maupun ROA menggunakan formula yang umum dipakai yaitu rasio earning after tax (EAT) dengan Total Assets, sehingga formula yang digunakan yaitu:

ROI = x 100 % atau ROA = x 100 %

ROI (Return on Investment) PT A Tahun 2011 sebesar = x 100 % = 5, 321 %

ROI (Return on Investment) PT A Tahun 2012 sebesar = x 100 % = 6, 439 %

ROA (Return on Assets) PT A Tahun 2011 sebesar = x 100 % = 5, 321 %

ROA (Return on assets) PT A Tahun 2012 sebesar = x 100 % = 6, 439 %

Pendapat yang lain tentang pengembalian atas investasi atau Return on Investment (ROI) khusus untuk pada perusahaan yang memiliki saham preferen saja. ROI merupakan perbandingan dari laba tersedia bagi para pemegang saham biasa atau earning available for common stockholders (EACS) dengan aktiva total. Formula menghitung ROI sebagai berikut:

x 100 %

ROI (Return on Investment) PT A Tahun 2011 sebesar = x 100 % = 5, 015 %

ROI (Return on Investment) PT A Tahun 2012 sebesar = x 100 % = 6, 162 %

Besarnya hasil perhitungan pengembalian atas investasi menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan seluruh aktiva yang dimiliki suatu perusahaan. Jika menggunakan formula earning available for common stockholders atau EACS dibagi Total Assets, dalam menghitung ROI harus disertai penjelasan secara rinci. Sekali lagi cara namun dalam menghitung ROI dan ROA dengan menggunakan formula EAT dibagi Total Assets, sedangkan dalam menghitung Return on invested capital (ROIC) maupun Return on Total Assets (ROTA) dengan menggunakan formula EBIT dibagi Total Assets .

3. Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak atau earning after tax (EAT) dengan investasi modal jangka panjang (Total Capitalization).Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak dengan total kapitalisasi juga bervariasi. RONA (Return on Net Assets) atau pengembalian atas aktiva bersih, yaitu rasio earning after tax (EAT) dengan Total Capitalization. Total capitalization, sama dengan modal sendiri di tambah hutang jangka panjang yang diinvestasikan dalam aktiva tetap dan aktiva lancar yang selalu ada (permanen). Ada juga yang menyebutnya ROCE atau Return on Capital Employed atau pengembalian atas modal yang digunakan. Jumlah capital employed atau modal yang digunakan sama dengan modal sendiri di tambah hutang jangka panjang atau total capitalization. Dengan demikian RONA maupun ROCE dapat dihitung dengan formula sebagai berikut :

RONA = x 100 % atau ROCE = x 100 %

RONA PT A Tahun 2011 sebesar = x 100 % = 6, 241 %

RONA PT A Tahun 2012 sebesar = x 100 % = 7, 783 %

ROCE PT A Tahun 2011 sebesar = x 100 % = 6, 241 %

ROCE PT A Tahun 2012 sebesar = x 100 % = 7, 783 %

4. Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak atau earning after tax (EAT) dengan investasi Modal Sendiri atau Modal Saham atau Equity.

Rasio profitabilitas yang membahas hubungan laba bersih setelah pajak dengan modal sendiri juga bervariasi. ROE (Return on Equity) atau pengembalian atas Modal Sendiri atau Modal Saham atau Equity, yaitu rasio earning after tax (EAT) dengan Modal Sendiri atau Modal Saham atau Equity. ROE dapat dihitung dengan formula sebagai berikut :

ROE = x 100 % atau ROE = x 100 %

ROE (Return on Equity) PT A Tahun 2011 sebesar = x 100 % = 9, 555 %

ROE (Return on Equity) PT A Tahun 2012 sebesar = x 100 % = 11, 856 %

Pendapat yang lain, rasio pengembalian atas ekuitas atau Return on Equity (ROE) atau disebut juga dengan tingkat pengembalian atas para pemegang saham (rate of return on stockholders') merupakan perbandingan antara laba tersedia bagi para pemegang saham biasa (EACS), dengan ekuitas saham (modal saham biasa). Return on Equity (ROE) khusus untuk pada perusahaan yang memiliki saham preferen dihitung dengan formula sbk:

x 100 % atau ROE = x 100 %

ROE (Return on Equity) PT A Tahun 2011 sebesar = x 100 % = 9, 0059 %

ROE (Return on Equity) PT A Tahun 2012 sebesar = x 100 % = 11, 344 %

Formula yang umum dalam menghitung ROE yaitu ROE = x 100 %

Besarnya hasil perhitungan pengembalian atas ekuitas menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan modal ekuitas yang dimilikinya.

Tingkat Penghasilan bagi pemegang Saham Biasa (Return on Common Stock Equity)Return on Common Stock Equity menunjukkan tingkat penghasilan atau return yang diperoleh dari nilai buku saham biasa. Rasio ini dihitung dengan formula sebagai berikut:

Return on Common Stock Equity =

PT A Tahun 2011 sebesar = x 100 % = 10,117 %

PT A Tahun 2012 sebesar = x 100 % = 12,638 %

Return on Common Stock Equity lebih tepat karena penyebutnya sudah dikurangi dengan jumlah saham preferen dan lebih tepat lagi jika penyebutnya diganti dengan harga pasar atau market value dari saham biasa.

Cara lain dalam menghitung ROI dan ROE menggunakan sistem Dupont yang dimodifikasi, yaitu:

ROI = x = Net Profit Margin x TATO

ROI PT A Tahun 2011 sebesar = 6,691 % x 0,795 = 5,319 %

ROI PT A Tahun 2012 sebesar = 7,532 % x 0,855 = 6,43986 = 6,44 %

ROE = x 100 %

Pembilang dalam formula di atas yaitu Net Profit Margin kali Total Assets Turnover sama

dengan Return on Investment (ROI), sehingga ROE dapat dihitung dengan formula sbk:

ROE =

ROE PT A Tahun 2011 sebesar = = 9,5529 %

ROE PT A Tahun 2012 sebesar = = 11,847 %

Untuk meneliti laba secara lebih rinci, dapat digunakan pendekatan Dupont di atas, yaitu:ROE = ROI x Equity MultiplierROE = Net Profit Margin x Assets Turnover x Equity Multiplier

= x x

ROE = x x = 0,0753 x 0,8549 x 1,8411 = 0,11852 atau

= 11,852 %. ROE (Return on Equity) PT A Tahun 2009 sebesar 11,852 %.

Rentabilitas Ekonomis atau sering disamakan dengan Earning Power digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut. Rentabilitas Ekonomis (RE) ini dihitung dengan membagi laba usaha (EBIT) dengan total aktiva. sebagai berikut:

Rentabilitas Ekonomis =

Rentabilitas Ekonomis PT A” Tahun 2011 sebesar = x 100 % = 9, 295 %

Rentabilitas Ekonomis PT A” Tahun 2012 sebesar = x 100 % = 10, 803 %

Rentabilitas Modal Sendiri = x 100 %

Rentabilitas Modal Sendiri PT A Tahun 2011 sebesar = x 100 % = 9, 555 %

Rentabilitas Modal Sendiri PT A Tahun 2012 sebesar = x 100 % = 11, 856 %

5. Rasio Nilai PasarRasio nilai pasar (market value ratio) merupakan rasio keuangan yang menghubung-

kan harga saham perusahaan dengan pendapatan maupun nilai buku per lembar saham. Rasio-rasio ini memberikan informasi kepada manajemen suatu indikasi tentang apa yang dipikirkan oleh para investor saham atau ekuitas tentang kinerja masa lalu perusahaan dan prospeknya di masa yang akan datang. Jika rasio likuiditas, rasio aktivitas, rasio hutang dan rasio profitabilitas perusahaan semuanya baik, maka rasio nilai pasarnya menjadi tinggi, dan kemungkinan harga sahamnya yang tinggi dapat diperkirakan.

Berdasarkan Indonesian Capital Market Directory, rasio nilai pasar bagi perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia dikelompokkan menjadi dua macam ukuran, yaitu data per lembar saham (per share data) dan rasio-rasio keuangan. Kedua kelompok rasio keuangan tersebut dapat diperinci menjadi tujuh rasio, yaitu: 1. laba per lembar saham atau earnings per share (EPS), 2. ekuitas per lembar, 3. dividen per lembar saham atau dividends per share (DPS), 4. rasio harga terhadap laba atau price earning ratio (PE), 5. rasio harga terhadap nilai buku atau rasio nilai pasar terhadap nilai buku atau market to book ratio, 6. rasio pembayaran dividen dan 7. hasil dividen atau yield dividen.

1. Earnings per share (EPS) atau laba per lembar saham, yaitu perbandingan antara laba yang tersedia bagi para pemegang saham biasa atau earning available for common stockholders (EACS) dengan jumlah saham biasa yang beredar atau number of outstanding common stock (NOCS). Common stock PT A 10.000 shares authorized dan yang sudah beredar sebanyak 7.650 lembar. Secara matematis EPS dapat diformulakan sebagai berikut:

x Rp.1

EPS = x Rp.1

EPS pada PT A Tahun 2011 sebesar x Rp.1 = Rp.21,4359 atau Rp.21,44

EPS pada PT A Tahun 2012 sebesar x Rp.1 = Rp.28,970 atau Rp.28,97

Besarnya hasil perhitungan laba per lembar saham menunjukkan laba yang dapat dibukukan oleh perusahaan untuk setiap unit saham biasa yang digunakannya.

2. Equity per share (EqPS) atau ekuitas per lembar, yaitu perbandingan antara nilai ekuitas / saham biasa total (jumlah dari nilai pari saham biasa, agio saham dan laba ditahan) dengan jumlah saham biasa yang beredar. Nilai saham biasa PT A Tahun 2008 sebesar 1.820.850 – 200.000 = 1.620.850. Tahun 2009 sebesar 1.953.590 – 200.000 = 1.753.590 Secara matematis, ekuitas per lembar dapat diformulakan sebagai berikut:

x Rp.1

EqPS pada PT A Tahun 2011 sebesar x Rp.1 = Rp.211,875 = Rp.211,88

EqPS pada PT A Tahun 2012 sebesar x Rp.1 = Rp.229,227= Rp.229,23

Besarnya hasil perhitungan ekuitas per lembar saham menunjukkan besarnya nilai buku saham biasa setiap unitnya. EqPS yang tinggi menunjukkan akumulasi laba yang ditahan yang dihasilkan semakin besar.

3. Dividend per share (DPS) atau dividen per lembar saham, yaitu perbandingan antara besarnya dividen total yang dibayarkan perusahaan dengan jumlah saham yang beredar.

Secara matematis, besarnya DPS dapat dihitung dengan formula sebagai berikut:

atau

DPS pada PT A Tahun 2011 sebesar x Rp.1 = Rp 12,7575 atau Rp 12,76

DPS pada PT A Tahun 2012 sebesar x Rp.1 = Rp 13,22

Besarnya hasil perhitungan dividen per lembar menunjukkan besarnya distribusi sebagian laba yang dihasilkan perusahaan setiap unit saham kepada para pemegang sahamnya.

4. Price / earnings ratio (PER) atau rasio harga saham terhadap pendapatan, yaitu perbandingan antara rasio harga saham dengan pendapatan perlembar saham. Rasio ini memperlihatkan seberapa besar harga yang para investor bersedia untuk membayar setiap rupiah laba yang dilaporkan. Misalnya harga saham PT A tahun 2008 sebesar 350 dan tahun 2008 sebesar 375 per lembar. PER dapat dihitung dengan formula sebagai berikut:

atau X

PER pada PT A Tahun 2011 sebesar = 16,3246 kali atau 16,32 kali

PER pada PT A Tahun 2012 sebesar = 12,944 kali atau 12,94 kali

Besarnya hasil perhitungan rasio harga / pendapat menunjukkan harga setiap unit yang berlaku untuk setiap pendapatan per lembar sahamnya.

5. Price book value (PBV) atau rasio harga pasar saham terhadap nilai bukunya, memberikan indikasi lain tentang bagaimana para investor ekuitas memandang perusahaan. Perusahaan dengan tingkat pengembalian atas ekuitas yang relatif tinggi, biasanya harga pasarnya berlipat terhadap nilai buku daripada dengan tingkat pengembalian atas ekuitas yang rendah. Rasio harga pasar saham terhadap nilai bukunya dapat dihitung dengan membagi harga pasar per lembar saham dengan nilai buku per lembar saham.Untuk menghitung nilai buku per lembar saham atau Book value per share (BVS), meng-gunakan formula sebagai berikut:

x Rp.1

BVS pada PT A Tahun 2011 sebesar = = Rp.211,88

BVS pada PT A Tahun 2012 sebesar = = Rp.229,227 atau Rp.229,23

Misalnya harga saham PT A tahun 2011 sebesar 350 dan tahun 2012 sebesar 375 per lembar. Rasio harga pasar saham dapat dihitung dengan formula sebagai berikut:

x kali

PBV pada PT A Tahun 2011 sebesar = = 1,6518 kali atau 1,65 kali

PBV pada PT A Tahun 2012 sebesar = =1,6359 kali atau 1,64 kali

Besarnya hasil perhitungan harga pasar saham terhadap nilai bukunya menunjukkan perbandingan antara kinerja saham perusahaan di pasar saham dengan nilai bukunya. Semakin tinggi PBV yang dihasilkan menunjukkan bahwa kinerja perusahaan di masa mendatang dinilai semakin prospektif oleh investornya.

6. Dividend payout ratio (DPR) atau rasio pembayaran dividen, yaitu perbandingan antara

dividen per lembar saham biasa dengan laba yang tersedia bagi para pemegang saham biasa. Secara matematis, DPR diformulakan sebagai berikut:

x 100 %

DPR pada PT A Tahun 2011 sebesar = x 100 % = 59,515 % atau 0,595149

DPR pada PT A Tahun 2012 sebesar = x 100 % = 45,63 % atau 0,456334

Besarnya hasil perhitungan rasio pembayaran dividen menunjukkan besarnya proporsi alokasi dari laba setiap lembar saham pada dividen setiap lembar sahamnya.

7. Dividend yield (DY) atau hasil dividen, yaitu perbandingan antara besarnya dividen per lembar saham yang dibayarkan oleh perusahaan dengan harga pasar sahamnya. Secara matematis, yield dividen diformulakan sebagai berikut:

x 100 %

DY pada PT A Tahun 2011 sebesar = x 100 % = 3,65 % atau 0,03645

DY pada PT A Tahun 2012 sebesar = x 100 % =3,53 % atau 0,03525

ANALISIS COMMON SIZE ATAU ANALISIS PERSENTASEAnalisis Common Size dilakukan dengan cara mengubah semua angka yang ada dalam

laporan keuangan yaitu neraca dan laporan laba-rugi menjadi persentase (%) berdasarkan angka tertentu. Angka dasar (common base) neraca yaitu total aktiva diubah menjadi 100 % sedangkan elemen-elemen yang lain mengikuti sesuai dengan proporsinya masing-masing. Semua angka yang ada dalam neraca diubah menjadi % dengan cara dibagi dengan total aktiva lalu dikalikan 100 %. Contoh lihat Neraca PT “ A “ Tahun 2011 dan 2012 (Common Size).