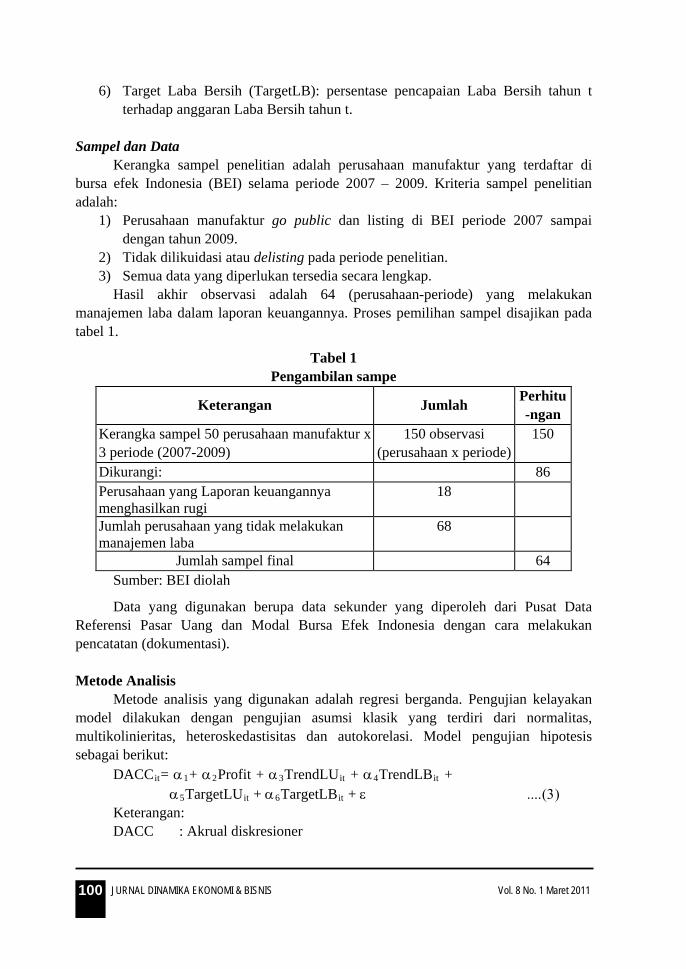

volume 8 nomor 1 maret 2011 - universitas islam nahdlatul

TRANSCRIPT

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 i

Volume 8 Nomor 1 Maret 2011

Daftar Isi Prakata Redaksi iii Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di BEI 1-14 Feri Dwi Ardiyanto, Prasetiono Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di STIENU Jepara 15-28 M. Farid khakim, Much. Imron Persepsi Mahasiswa Akuntansi terhadap Aktivitas Bisnis, Tujuan, Karakteristik, dan Pengguna Informasi Akuntansi Syariah (Studi Empiris pada Mahasiswa Akuntansi di Karesidenan Pati) 29-46 Sri Mulyani Perbandingan Kinerja Keuangan Bank Syariah dengan Pendekatan Income Statement Approach dan Value Added Approach (Studi Pada Bank Syariah di Indonesia) 47-65 Suwanto Pengaruh Kepercayaan, Fasilitas dan Kualitas Pelayanan Terhadap Kepuasan Konsumen pada Hotel Jepara Indah 67-78 Samsul Arifin Pengaruh Manajemen Laba terhadap Kinerja Saham Perusahaan yang Melakukan Right Issue di BEI 79-92 Solikhul Hidayat Pengaruh Skema Bonus Direksi terhadap Aktivitas Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia) Periode Tahun 2007 - 2009 93-105 Setyo Utomo

Halaman ini sengaja dikosongkan

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 iii

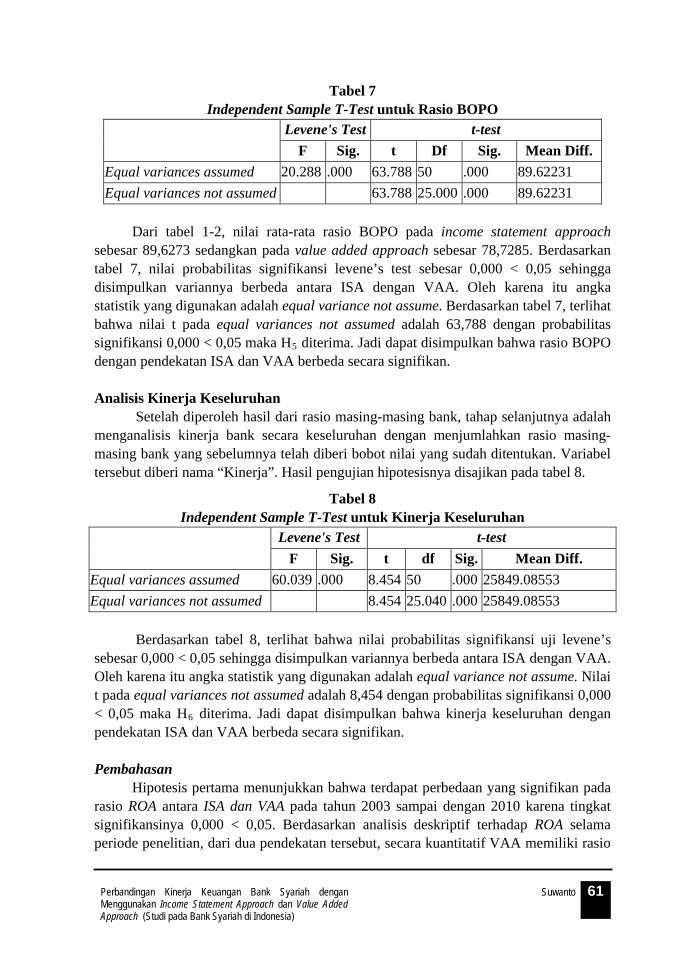

Prakata Redaksi

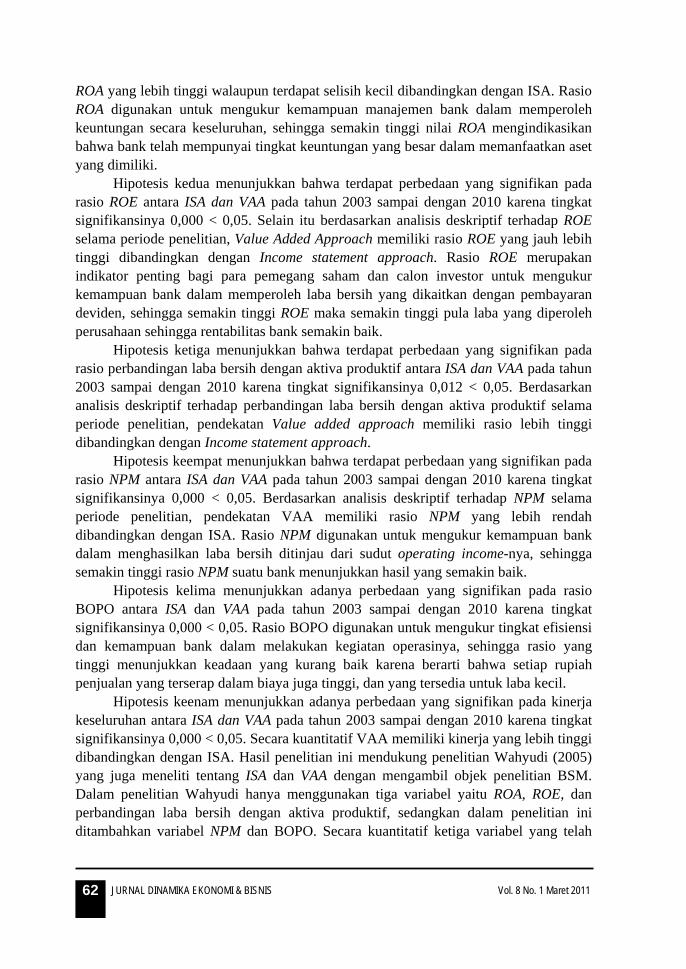

Assalamu’alaikum Wr. Wb.

Puji syukur Kami panjatkan kehadirat Allah SWT, atas segala rahmat yang telah

dilimpahkan dan dengan kerja keras tim redaksi sehingga dapat menerbitkan kembali Jurnal Dinamika Ekonomi dan Bisnis (JDEB) Volume 8 Nomor 1 Maret 2011.

Penerbitan kali ini mengetengahkan tujuh tulisan. Tema artikel, diantaranya mengenai etika bisnis, akuntansi, sistem ekonomi Islam, perbankan Islam, Spiritualitas dalam organisasi dan manajemen pemasaran global.

Redaksi mengucapkan terima kasih kepada semua pihak yang telah membantu penerbitan jurnal dan pengirim artikel ilmiah yang termuat dalam edisi ini. Kritik dan saran sangat diharapkan untuk mewujudkan JDEB menjadi lebih baik dan berkualitas. Kami berharap JDEB dapat memberikan kontribusi bagi pengembangan ilmu Ekonomi khususnya bidang manajemen dan akuntansi untuk masa-masa yang akan datang.

Wassalamu’alaikum Wr. Wb. Jepara, Maret 2011 Redaksi

1 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

PREDIKSI RASIO KEUANGAN TERHADAP KONDISI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

Feri Dwi Ardiyanto Prasetiono

1)

Program Studi Manajemen, Fak. Ekonomi Universitas Diponegoro Semarang Email: [email protected]

Abtract

This research aims to test the effect of financial ratios which are CACL, CATA, WCTA, NITA, RETA, SETA, TLTA, STA, and ITO to predict the probability of financial distress in the manufacturing companies listed in Indonesia Stock Exchange for the period of 2005-2009. Data used in this research are secondary ones which obtained from ICMD. Financial data from 2005 to 2007 are processed ones used to independent variables and data in 2008-2009 are used as guidance to determine financial distress status using a negative EPS of two consecutive years. This study used 102 manufacturing company as samples which consist of 89 non-financial distress and 13 financial distress. Hypothesis of this research are tested by analysis model of one, two and three years before financial distress. Result of data analysis using logistic regression method shows that the one year model produces the highest prediction accuracy. The test results with three analysis models also shows that the variable of CACL, WCTA and NITA significantly influence probability of financial distress. Keywords: financial distress, financial ratios, earning per share, logistic regression. Abstrak

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan yang meliputi, CACL, CATA, WCTA, NITA, RETA, SETA, TLTA, STA dan ITO untuk memprediksi kemungkinan kondisi financial distress pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia, selama periode 2005-2009. Data yang digunakan pada penelitian ini adalah data sekunder yang diperoleh dari ICMD. Data keuangan periode 2005 – 2007 digunakan sebagai basis perhitungan untuk variabel bebas dan data periode 2008 – 2009 digunakan sebagai variabel terikat. Yaitu sebagai penentu financial distress, jika suatu emiten memiliki nilai EPS negatif selama du tahun berturut-turut maka digolongkan mengalami keadaan financial distress. Sampel penelitian ini sejumlah 102 perusahaan manufaktur yang terdiri dari 89 perusahaan non-financial distress dan 13 perusahaan financial distress. Hipotesis penelitian, diuji dengan model analisis regresi logistik dengan periode satu tahun, dua tahun dan tiga tahun sebelum financial distress. Hasil analisis data menunjukkan bahwa model satu tahun menghasilkan

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 2

akurasi prediksi paling besar. Pengujian pada ketiga model juga menunjukkan bahwa variabel CACL, WCTA dan NITA secara konsisten berpengaruh signifikan terhadap probabilitas financial distress. Kata kunci: financial distress, rasio keuangan, laba per lembar saham, regresi logistik Pendahuluan

Platt dan Platt (2002) mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan perusahaan yang terjadi sebelum terjadi kebangkrutan ataupun likuidasi. Whitaker (1999) mengukur financial distress dengan adanya arus kas yang lebih kecil dari utang jangka panjang saat ini. Sedangkan Elloumi dan Gueyie (2001) menggunakan Earning Per Share (EPS) negative sebagai ukuran financial distress. Almilia (2004) menggunakan perusahaan yang delisted, dan Pranowo, dkk (2010) yang menggunakan DSC (Debt Service Coverage) untuk perusahaan yang mengalami financial distress.

Penelitian mengenai faktor-faktor yang mempengaruhi financial distress sudah dilakukan oleh beberapa peneliti, diantaranya penelitian yang dilakukan oleh Platt dan Platt (2002) yang berusaha mengkaji rasio keuangan yang paling dominan dengan menggunakan model logit untuk memprediksi adanya financial distress. Hasil penelitiannya yaitu EBITDA/sales, current assets/current liabilities dan cash flow growth rate memiliki hubungan negatif terhadap kemungkinan terjadinya financial distress. Sedangkan rasio net fixed assets/total assets, long-term debt/equity dan notes payable/total assets memiliki hubungan positif terhadap kemungkinan terjadinya financial distress. Penelitian Almilia dan Kristijadi (2003) menyebutkan variabel yang paling dominan menentukan financial distress adalah NI/S, CL/TA, CA/CL, Growth NI/TA.

Almilia dan Kristijadi (2003) dengan indikasi beberapa tahun mengalami laba bersih operasi (net operating income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran deviden.

Subagyo (2007) membuktikan bahwa financial ratios, industry relative ratios, sensitifitas terhadap indikator ekonomi makro dapat digunakan sebagai prediktor dalam model financial distress. Pranowo, dkk (2010) menganalisis faktor internal dan eksternal yang mempengaruhi financial distress, hasilnya menunjukkan rasio CA/CL, EBITDA/TA,

Beberapa penelitian menunjukkan adanya perbedaan rasio yang berpengaruh terhadap financial distress, dinataranya penelitian Platt dan Platt (2002) dengan menggunakan model logit menemukan bahwa rasio CACL berpengaruh negatif dan signifikan terhadap financial distress. Hal ini berbeda dengan penelitian yang dilakukan oleh Pranowo (2010) menunjukkan hasil yang positif dan signifikan.

Due date account payable to fund availability, Paid in capital (capital at book value) secara signifikan mempengaruhi financial distress perusahaan.

Penelitian Almilia dan Kristijadi (2003) menunjukkan bahwa rasio CATA berpengaruh negatif terhadap financial distrees, namun penelitian lanjutan Almilia (2006) menunjukkan rasio CATA berpengaruh positif terhadap kondisi financial

3 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

distress. Pasaribu (2008) meneliti pengaruh rasio WCTA terhadap financial distress hasilnya menunjukkan pengaruh yang positif dan signifikan, namun hasil penelitian Almilia dan Kristijadi (2003) dan Salehi (2009) menunjukkan pengaruh negatif dan signifikan terhadap financial distress.

Almilia dan Silvy (2003) menemukan pengaruh rasio NITA adalah positif signifikan, tetapi namun dalam penelitian Almilia (2004) hasilnya berpengaruh negatif dan signifikan terhadap kondisi financial distress. Sedangkan, rasio RETA berpengaruh positif signifikan terhadap kondisi financial distress, akan tetapi penelitian yang dilakukan oleh Subagyo (2007) menunjukkan hasil yang sebaliknya.

Penelitian Pranowo (2010) menyimpulkan bahwa rasio SETA berpengaruh positif dan signifikan terhadap financial distress. Demikian pula hasil penelitian Almilia dan Silvy (2003) juga menunjukkan pengaruh yang positif dan signifikan antara rasio SETA dengan kondisi financial distress perusahaan. Berbeda Almilia (2004) yang menunjukkan rasio SETA berpengaruh negatif dan signifikan terhadap financial distress. Jiming dan Weiwei (2011) meneliti pengaruh rasio TLTA terhadap financial distress hasilnya menunjukkan pengaruh positif dan signifikan. Sebaliknya penelitian Almilia (2006) rasio TLTA berpengaruh negatif dan signifikan terhadap financial distress.

Rasio STA berdasarkan penelitian Salehi (2009) menunjukkan pengaruh positif dan signifikan terhadap terjadinya financial distress. Sedangkan hasil penelitian yang dilakukan oleh Jiming dan Weiwei (2011) menunjukkan pengaruh negatif dan signifikan terhadap financial distress. Rasio ITO dalam hasil penelitian Pasaribu (2008) menunjukkan berpengaruh positif dan signifikan terhadap financial distress. Hasil yang berbeda ditunjukkan oleh penelitian Jiming dan Weiwei (2011) bahwa rasio ITO berpengaruh negatif dan signifikan terhadap terjadinya financial distress.

Berdasarkan uraian tersebut maka permasalahan yang terindikasi dalam penelitian ini adalah apakah variable-variabel Current assets to current liabilities (CACL), Current assets to total assets (CATA), Working capital to total assets (WCTA), Net Income to total assets (NITA), Retained Earnings to total assets (RETA), Shareholder’s equity to total assets (SETA), Total liabilities to total assets (TLTA), Sales to total assets (STA), Inventory turnover (ITO) berpengaruh dalam memprediksi financial distress?

Review Literatur Financial Distress

Platt dan Platt (2002) mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan perusahaan yang terjadi sebelum terjadi kebangkrutan ataupun likuidasi. Selanjutnya Platt juga menyoroti kurangnya definisi yang konsisten ketika perusahaan memasuki kesulitan keuangan dan mencoba untuk meringkas definisi operasional yang berbeda dari financial distress dalam satu mekanisme seleksi. Sebuah perusahaan dianggap mengalami financial distress jika salah satu kejadian berikut ini

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 4

terjadi: mengalami laba operasi bersih negatif selama beberapa tahun atau penghentian pembayaran dividen, restrukturisasi keuangan atau PHK massal.

Denis dan Denis (1990) mengidentifikasi kesulitan keuangan ketika perusahaan mengalami kerugian (laba operasi sebelum pajak atau laba bersih negatif) setidaknya selama tiga tahun berturut-turut. Whitaker (1999) mengukur financial distress dengan adanya arus kas yang lebih kecil dari utang jangka panjang saat ini. Perusahaan yang mempunyai Earning Per Share (EPS) negatif (Elloumi dan Gueyie, 2001). Almilia (2004) menggunakan perusahaan yang delisted, dan Pranowo, dkk (2010) yang menggunakan DSC (Debt Service Coverage) untuk perusahaan yang mengalami financial distress.

Almilia dan Kristijadi (2003) dengan indikasi beberapa tahun mengalami laba bersih operasi (net operating income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran deviden.

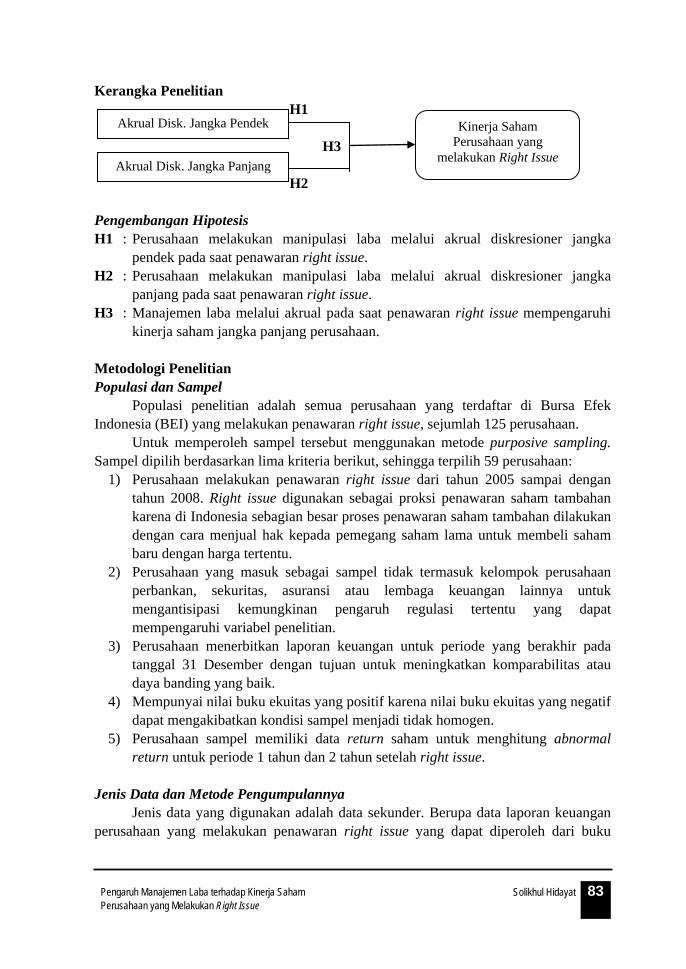

Pengembangan Hipotesis 1. Pengaruh rasio CACL terhadap financial distress

Current assets to current liabilities (CACL) mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya (Brigham dan Houston, 2001). Perusahaan yang mempunyai aktiva lancar lebih besar dari kewajiban lancarnya, maka bisa dikatakan perusahaan dalam kondisi yang likuid untuk menutup kewajiban lancarnya sehingga kecil kemungkinan terjadi financial distress. Hasil penelitian Platt dan Platt (2002) menemukan bahwa rasio CACL berpengaruh negatif dan signifikan terhadap financial distress. Berdasarkan uraian di atas, dirumuskan hipotesis pertama yaitu :

H1

2. Pengaruh rasio CATA terhadap financial distress : Rasio CACL berpengaruh negatif terhadap financial distress.

Rasio Current assets to total assets (CATA) menunjukkan porsi aktiva lancar atas total aktiva (Harahap, 2002). Semakin tinggi rasio ini, semakin besar aktiva yang dapat digunakan untuk mendukung kegiatan operasi perusahaan sehari-hari sehingga probabilitas perusahaan mengalami financial distress semakin kecil (Nuralata, 2007). Almilia dan Silvy (2003) dan Pasaribu (2008) menunjukkan bahwa rasio CATA berpengaruh negatif terhadap financial distress. Berdasarkan uraian di atas, maka dapat dinyatakan hipotesis kedua:

H2

3. Pengaruh rasio WCTA terhadap financial distress : Rasio (CATA) berpengaruh negatif terhadap financial distress.

Rasio Working capital to total assets (WCTA) merupakan rasio yang menunjukkan perbandingan modal kerja (aktiva lancar-hutang lancar) dengan total aktiva (Riyanto, 2001). Adanya modal kerja yang cukup memungkinkan perusahaan beroperasi secara ekonomis dan tidak mengalami kesulitan dalam menghadapi bahaya yang timbul karena krisis atau kekacauan keuangan. Jadi, ketersediaan modal kerja yang cukup akan menjadikan probabilitas terjadinya kesulitan likuiditas semakin kecil (Munawir, 2002). Salehi (2009) dan Almilia & Kritijadi (2003), menunjukan bahwa

5 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

rasio WCTA berpengaruh negatif terhadap financial distress. Berdasarkan uraian di atas, dirumuskan hipotesis ketiga:

H3

4. Pengaruh rasio NITA terhadap financial distress : Rasio WCTA berpengaruh negatif terhadap financial distress.

Rasio Net Income to total assets (NITA) merupakan perbandingan antara laba bersih dengan total aktiva. Semakin tinggi rasio ini menunjukkan semakin efektif perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dengan meningkatnya profitabilitas memungkinkan terjadinya financial distress semakin kecil (Husnan,1998). Almilia (2004) menunjukan bahwa NITA berpengaruh negatif dan signifikan terhadap financial distress. Berdasarkan argumen ini, dirumuskan hipotesis keempat:

H4

5. Pengaruh rasio RETA terhadap financial distress : Rasio NITA berpengaruh negatif terhadap financial distress.

Rasio Retained Earnings to total assets (RETA) menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. RETA rendah menunjukkan aktiva perusahaan tidak produktif dan semakin mempersulit keuangan perusahaan dalam pendanaan ataupun investasi sehingga dapat menyebabkan terjadinya financial distress. Subagyo (2007) menunjukkan RETA berpengaruh negative terhadap financial distress. Berdasarkan uraian ini, dirumuskan hipotesis kelima:

H5

6. Pengaruh rasio SETA terhadap financial distress : Rasio RETA berpengaruh negatif terhadap financial distress.

Rasio Shareholder’s equity to total assets (SETA) merupakan perbandingan antara shareholder’s equity dengan total aktiva. Menggambarkan seberapa besar modal sendiri dapat menanggung aktiva yang terdapat di dalam perusahaan (Pradopo, 2011). Rasio SETA yang tinggi dapat menggambarkan tingkat keamanan yang relatif besar bagi perusahaan,

H

karena semakin kecil modal pinjaman yang digunakan untuk membiayai aktiva perusahaan sehingga kemungkinan terjadinya financial distress kecil (Samad, 2004). Almilia (2004) menunjukkan bahwa rasio SETA berpengaruh negatif terhadap financial distress. Berdasarkan uraian ini, dirumuskan hipotesis keenam:

6

7. Pengaruh rasio TLTA terhadap financial distress : Rasio SETA berpengaruh negatif terhadap financial distress.

Rasio total hutang terhadap total aktiva/ Total liabilities to total assets (TLTA) memperlihatkan proporsi seluruh aktiva yang didanai oleh hutang (Fraser dan Ormiston, 2008). Rasio TLTA yang tinggi dapat menimbulkan risiko financial yang tinggi. Bunga dan pokok pinjaman yang semakin tinggi jika tidak diikuti dengan hasil penjualan yang tinggi dan stabil memungkinkan terjadinya gagal bayar (Brigham dan Houston, 2001). Jiming dan Weiwei (2011) menunjukkan bahwa rasio TLTA berpengaruh positif signifikan terhadap financial distress. Berdasarkan uraian ini, dirumuskan hipotesis ketujuh:

H7

: Rasio TLTA berpengaruh positif terhadap financial distress

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 6

8. Pengaruh rasio STA terhadap financial distress Rasio Sales to Total Asset (STA) juga disebut rasio perputaran total aktiva

(Harahap,2002). Semakin tinggi rasio ini menunjukkan semakin efektif perusahaan dalam penggunaan aktivanya untuk menghasilkan penjualan. Meningkatnya penjualan diharapkan dapat meningkatkan keuntungan, sehingga kemungkinan terjadinya financial distress semakin kecil. Penelitian Jiming dan Weiwei (2011) menunjukkan total assets turnover berpengaruh negatif financial distress. Berdasarkan uraian ini, dirumuskan hipotesis kedelapan:

H8

9. Pengaruh rasio ITO terhadap financial distress : Rasio STA berpengaruh negatif terhadap financial distress

Rasio Inventory turnover dihitung dengan membagi cost of goods sold (COGS) dengan average inventory (Ang, 1997). Rasio ini mengukur efisiensi perusahaan dalam mengelola dan menjual persedia. Persediaan tidak cukup, volume penjualan akan turun di bawah tingkat yang dapat dicapai. Sebaliknya, persediaan yang terlalu banyak menghadapkan perusahaan pada biaya penyimpanan, asuransi, pajak, keusangan, dan kerusakan fisik. Semakin tinggi rasio ini menunjukkan perputaran yang lebih baik sehingga dapat meminimalisir terjadinya financial distress. Penelitian dari Jiming dan Weiwei (2011) menunjukkan pengaruh negatif Inventory turnover terhadap financial distress. Berdasarkan uraian ini, dirumuskan hipotesis kesembilan:

H9

: rasio ITO berpengaruh negatif terhadap financial distress

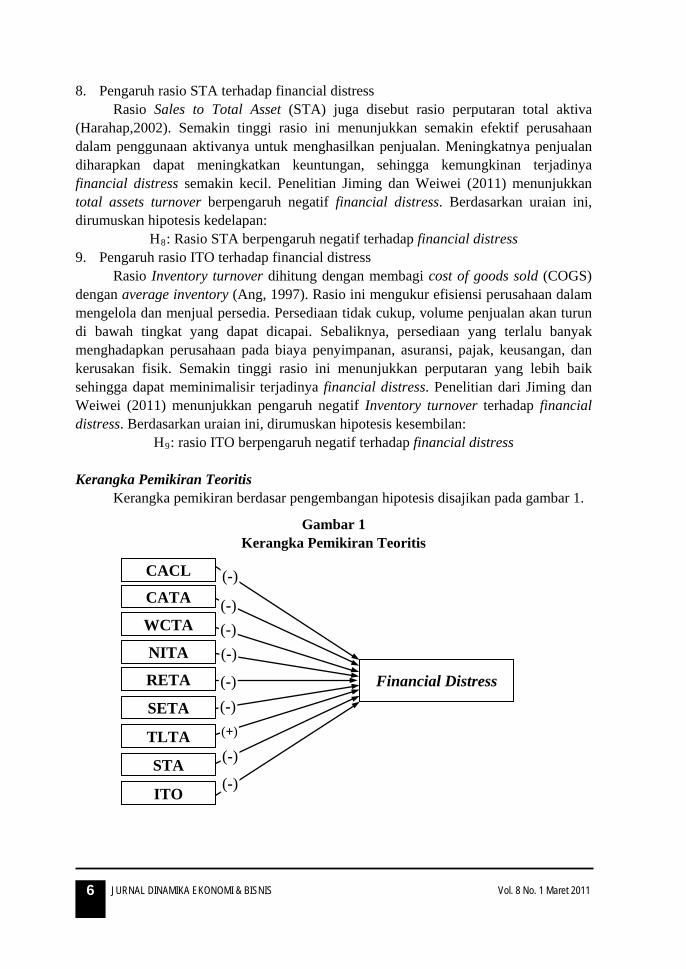

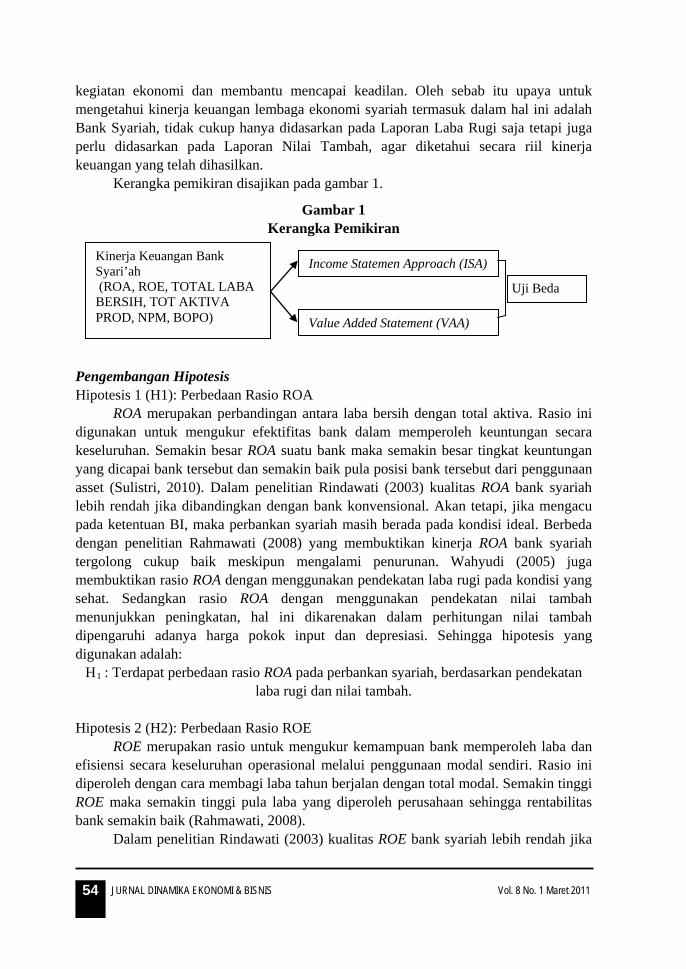

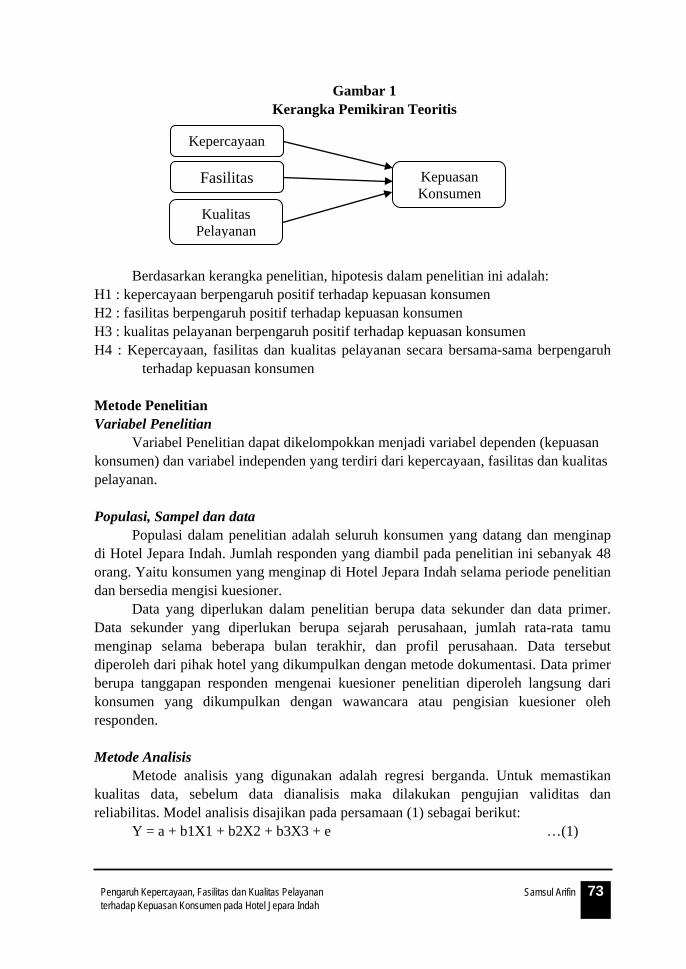

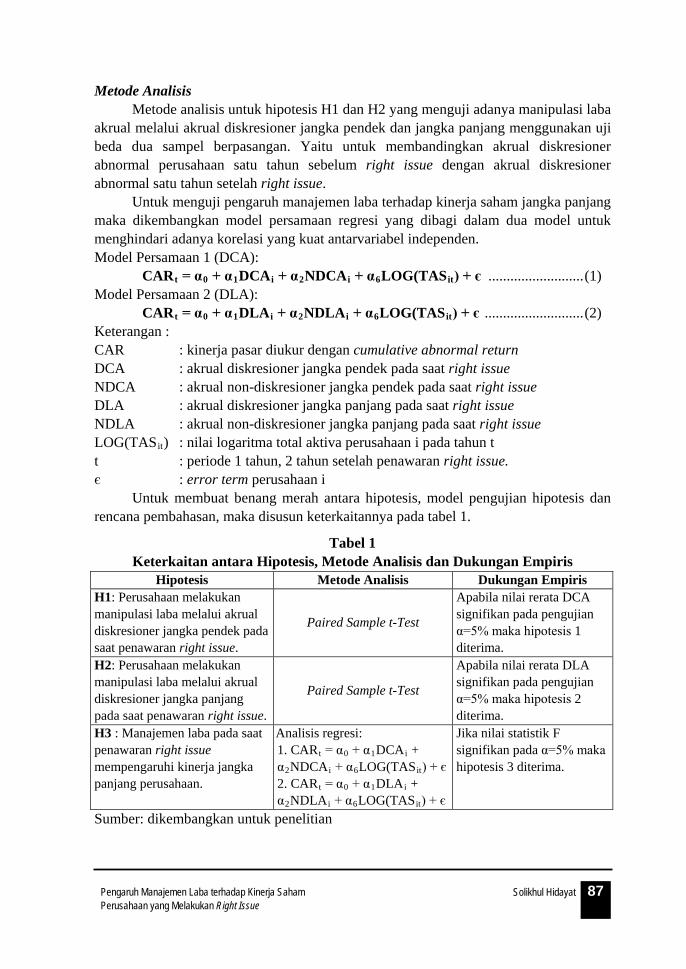

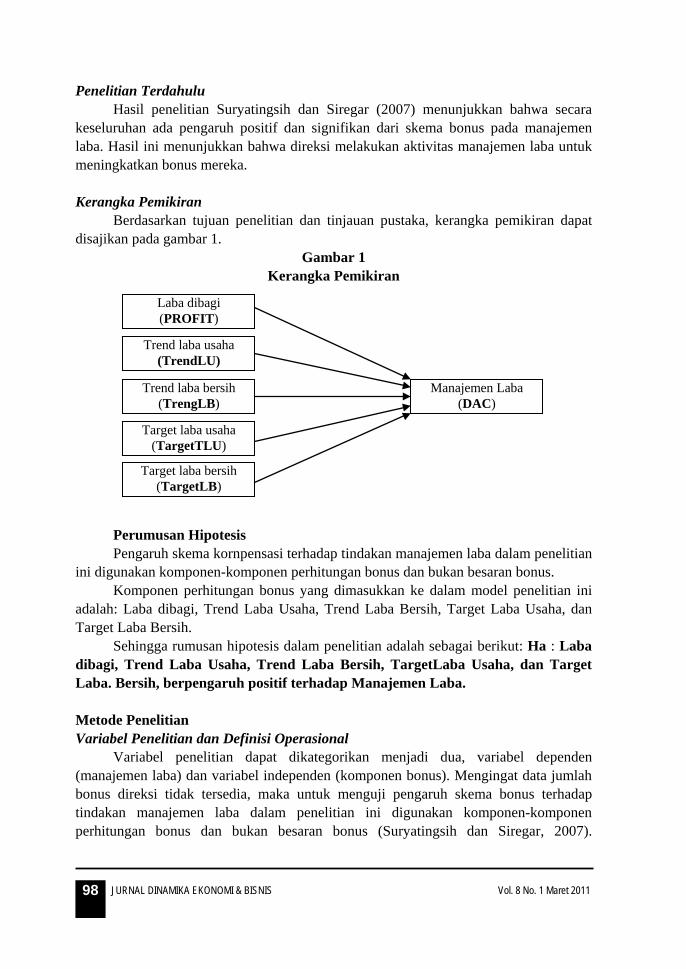

Kerangka Pemikiran Teoritis Kerangka pemikiran berdasar pengembangan hipotesis disajikan pada gambar 1.

Gambar 1 Kerangka Pemikiran Teoritis

Financial Distress

CACL

TLTA

RETA

SETA

NITA

WCTA

CATA

STA

ITO

(-)

(+)

(-) (-) (-)

(-) (-)

(-)

(-)

7 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

Metode Penelitian Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005-2009 ada sebanyak 168 perusahaan. Sedangkan pemilihan sampel dengan metode purposive sampling, dengan kriteria :

1) Perusahaan terdaftar di BEI selama periode penelitian tahun 2005-2009. 2) Perusahaan memiliki data laporan keuangan lengkap pada periode 2005-2009

Berdasarkan kriteria tersebut terpilih 102 perusahaan sebagai sampel.

Variabel Penelitian dan Definisi Operasional 1. Variabel Dependen

Variabel dependen penelitian adalah status financial Distress (FD). Perusahaan dinyatakan FD jika EPS negatif berturut-turut selama 2 tahun. Status FD diberi kode angka 1. Sedangkan perusahaan tidak mengalami financial distress (NFD) apabila EPS-nya positif, kemudian diberi kode angka 0. 2. Variabel Independen

Variabel independen dalam penelitian ini adalah : a. Current assets to current liabilities (CACL): rumusnya adalah aktiva lancar

dibagi kewajiban lancar. b. Current assets to total assets (CATA): rumusnya adalah aktiva lancar dibagi

total aktiva. c. Working capital to total assets (WCTA): rumusnya adalah modal kerja (aktiva

lancar - hutang lancar) dibagi total aktiva. d. Net Income to total assets (NITA): rumusnya adalah laba bersih dibagi total

aktiva. e. Retained Earnings to total assets (RETA): rumusnya adalah laba ditahan dibagi

total aktiva. f. Shareholder’s equity to total assets (SETA): rumusnya adalah shareholder’s

equity dibagi total aktiva. g. Total liabilities to total assets (TLTA): rumusnya adalah total hutang dibagi

total aktiva. h. Sales to total assets (STA): rumusnya adalah penjualan dibagi total aktiva. i. Inventory turnover (ITO): rumusnya adalah cost of goods sold (COGS) dibagi

average inventory.

Model Analisis Pengujian hipotesis dilakukan dengan menggunakan metode analisis regresi

logistik (logistic regression) karena memiliki satu variabel dependen (terikat) yang non metrik (nominal) serta memiliki variabel independen (bebas) lebih dari satu (Ghozali, 2009). Model yang digunakan yaitu :

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 8

Lnp

p−1

= β0 + β1 X1 + β2 X2

Keterangan:

+ …… + βn Xn

pp−1

= Probabilitas perusahaan mengalami financial distress

β0

βi = Koefisien regresi variabel independent = Konstanta

Xi = Variabel Independen Model analisis dalam proses pengujian hipotesis dilakukan dengan tiga model,

yang terdiri dari: 1) Model 1 (satu) tahun sebelum financial distress, 2) Model 2 (dua) tahun sebelum financial distress dan 3) Model 3 (tiga) tahun sebelum financial distress.

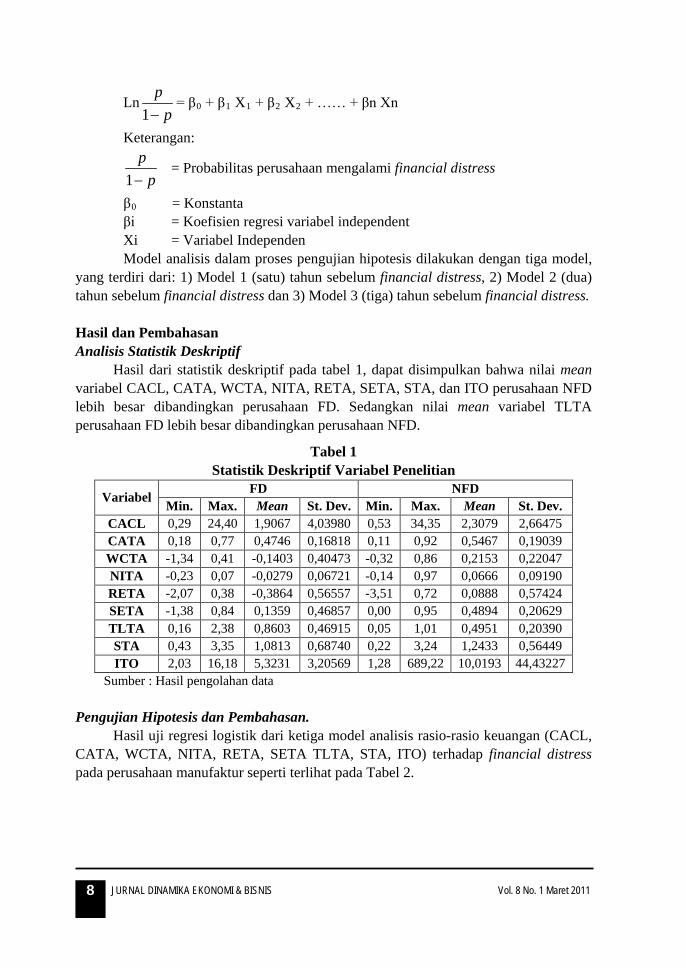

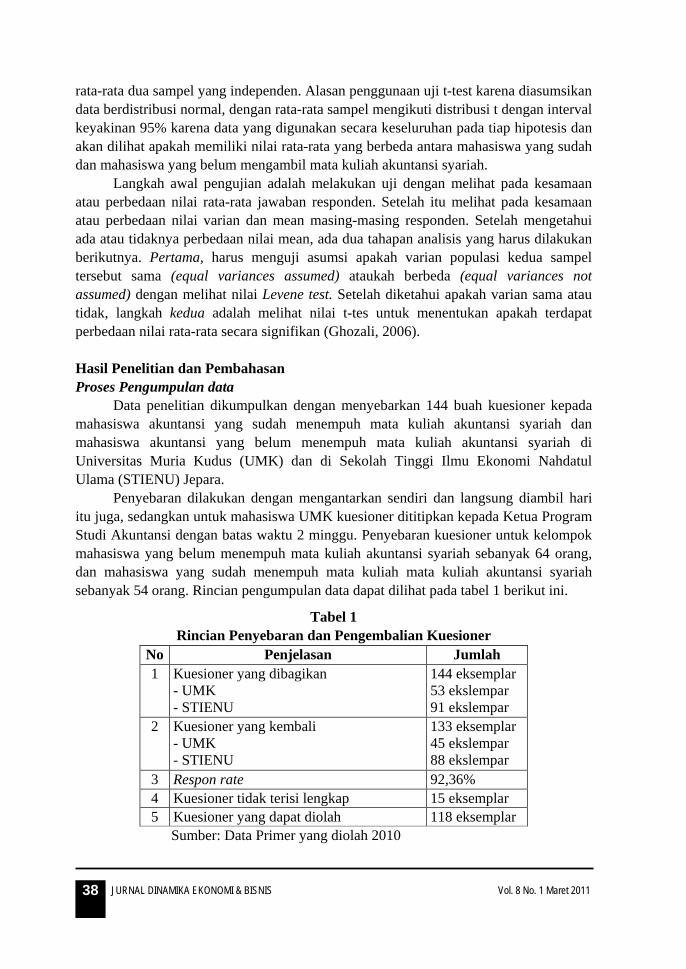

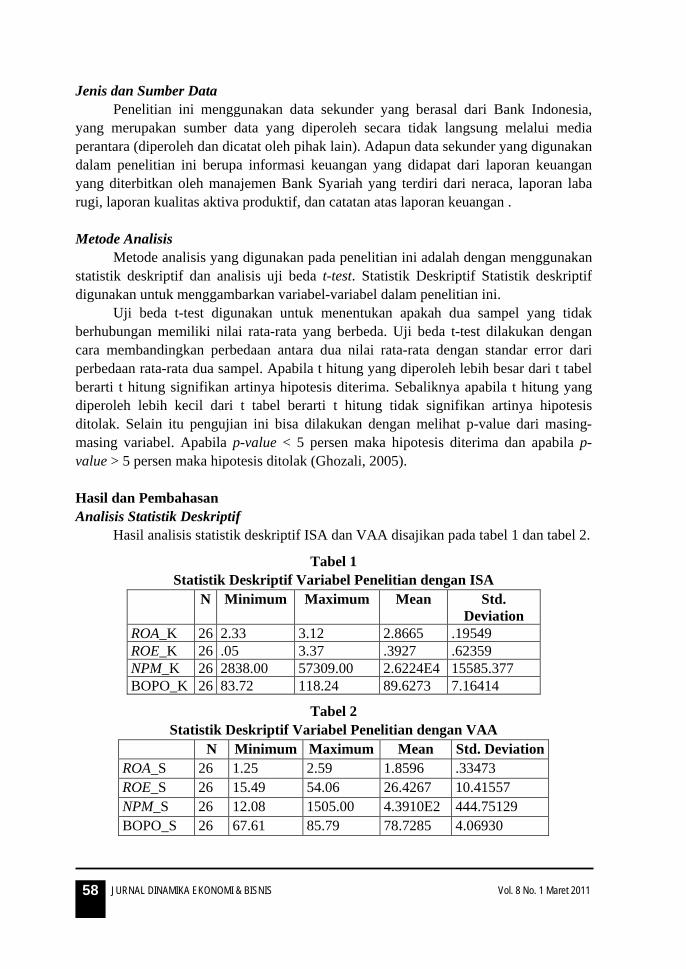

Hasil dan Pembahasan Analisis Statistik Deskriptif

Hasil dari statistik deskriptif pada tabel 1, dapat disimpulkan bahwa nilai mean variabel CACL, CATA, WCTA, NITA, RETA, SETA, STA, dan ITO perusahaan NFD lebih besar dibandingkan perusahaan FD. Sedangkan nilai mean variabel TLTA perusahaan FD lebih besar dibandingkan perusahaan NFD.

Tabel 1 Statistik Deskriptif Variabel Penelitian

Variabel FD NFD Min. Max. Mean St. Dev. Min. Max. Mean St. Dev.

CACL 0,29 24,40 1,9067 4,03980 0,53 34,35 2,3079 2,66475 CATA 0,18 0,77 0,4746 0,16818 0,11 0,92 0,5467 0,19039 WCTA -1,34 0,41 -0,1403 0,40473 -0,32 0,86 0,2153 0,22047 NITA -0,23 0,07 -0,0279 0,06721 -0,14 0,97 0,0666 0,09190 RETA -2,07 0,38 -0,3864 0,56557 -3,51 0,72 0,0888 0,57424 SETA -1,38 0,84 0,1359 0,46857 0,00 0,95 0,4894 0,20629 TLTA 0,16 2,38 0,8603 0,46915 0,05 1,01 0,4951 0,20390 STA 0,43 3,35 1,0813 0,68740 0,22 3,24 1,2433 0,56449 ITO 2,03 16,18 5,3231 3,20569 1,28 689,22 10,0193 44,43227

Sumber : Hasil pengolahan data

Pengujian Hipotesis dan Pembahasan. Hasil uji regresi logistik dari ketiga model analisis rasio-rasio keuangan (CACL,

CATA, WCTA, NITA, RETA, SETA TLTA, STA, ITO) terhadap financial distress pada perusahaan manufaktur seperti terlihat pada Tabel 2.

9 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

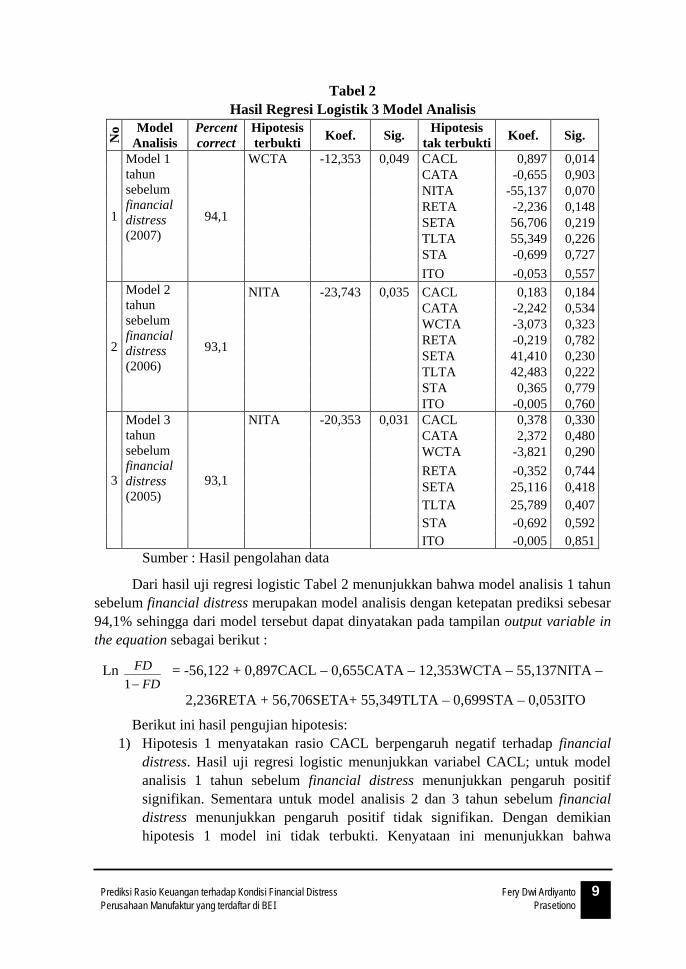

Tabel 2 Hasil Regresi Logistik 3 Model Analisis

No Model

Analisis Percent correct

Hipotesis terbukti Koef. Sig. Hipotesis

tak terbukti Koef. Sig.

1

Model 1 tahun sebelum financial distress (2007)

94,1

WCTA -12,353 0,049 CACL 0,897 0,014 CATA -0,655 0,903 NITA -55,137 0,070 RETA -2,236 0,148 SETA 56,706 0,219 TLTA 55,349 0,226 STA -0,699 0,727 ITO -0,053 0,557

2

Model 2 tahun sebelum financial distress (2006)

93,1

NITA -23,743 0,035 CACL 0,183 0,184 CATA -2,242 0,534 WCTA -3,073 0,323 RETA -0,219 0,782 SETA 41,410 0,230 TLTA 42,483 0,222 STA 0,365 0,779 ITO -0,005 0,760

3

Model 3 tahun sebelum financial distress (2005)

93,1

NITA -20,353 0,031 CACL 0,378 0,330 CATA 2,372 0,480 WCTA -3,821 0,290 RETA -0,352 0,744 SETA 25,116 0,418 TLTA 25,789 0,407 STA -0,692 0,592 ITO -0,005 0,851

Sumber : Hasil pengolahan data

Dari hasil uji regresi logistic Tabel 2 menunjukkan bahwa model analisis 1 tahun sebelum financial distress merupakan model analisis dengan ketepatan prediksi sebesar 94,1% sehingga dari model tersebut dapat dinyatakan pada tampilan output variable in the equation sebagai berikut :

Ln FD

FD−1

= -56,122 + 0,897CACL – 0,655CATA – 12,353WCTA – 55,137NITA –

2,236RETA + 56,706SETA+ 55,349TLTA – 0,699STA – 0,053ITO

Berikut ini hasil pengujian hipotesis: 1) Hipotesis 1 menyatakan rasio CACL berpengaruh negatif terhadap financial

distress. Hasil uji regresi logistic menunjukkan variabel CACL; untuk model analisis 1 tahun sebelum financial distress menunjukkan pengaruh positif signifikan. Sementara untuk model analisis 2 dan 3 tahun sebelum financial distress menunjukkan pengaruh positif tidak signifikan. Dengan demikian hipotesis 1 model ini tidak terbukti. Kenyataan ini menunjukkan bahwa

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 10

semakin tinggi CACL semakin meningkatkan Current Asset yang idle, sehingga menurunkan kinerja perusahaan yang memungkinkan terjadinya financial distress semakin tinggi pada periode tahun status.

2) Hipotesis 2 menyatakan rasio CATA berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel CATA; untuk model analisis 1 dan 2 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan. Sementara untuk model analisis 3 tahun sebelum financial distress menunjukkan pengaruh positif tidak signifikan. Dengan demikian hipotesis 2 dalam model ini tidak terbukti. Meskipun pengaruhnya tidak signifikan, hasil temuan (pengaruh negatif) menunjukkan CATA yang rendah pada tahun sebelum financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status. Sedangkan pengaruh positif, menunjukkan aktiva lancar terlalu besar dimana perusahaan tidak dapat mengoptimalkannya untuk diubah menjadi kas dalam jangka waktu pendek dapat menimbulkan opportunity cost yang tidak sedikit, maka semakin besar rasio CATA mengindikasikan terjadinya financial distress.

3) Hipotesis 3 menyatakan rasio WCTA berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel WCTA; untuk model analisis 1 tahun sebelum financial distress menunjukkan pengaruh negatif signifikan, sehingga dalam model ini hipotesis 3 terbukti. Sementara untuk model analisis 2 dan 3 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan, sehingga dalam model ini hipotesis 3 tidak terbukti. Kenyataan ini menunjukkan bahwa porsi modal kerja semakin kecil terhadap total aktiva pada tahun sebelum financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status.

4) Hipotesis 4 menyatakan rasio NITA berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel NITA; untuk model analisis 1 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan, sehingga dalam model ini hipotesis 4 tidak terbukti. Sementara untuk model analisis 2 dan 3 tahun sebelum financial distress menunjukkan pengaruh negatif signifikan, sehingga dalam model ini hipotesis 4 terbukti. Hasil temuan ini menunjukkan bahwa semakin rendah rasio NITA semakin besar probabilitas financial distress, meskipun pengaruhnya relatif kecil.

5) Hipotesis 5 menyatakan rasio RETA berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variable RETA; untuk model analisis 1,2 dan 3 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan, sehingga dalam model ini hipotesis 5 tidak terbukti. Hasil ini menunjukkan kesesuaian tanda dengan hipotesis, artinya semakin rendah atau negatif rasio RETA pada tahun sebelum terjadi financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status.

11 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

6) Hipotesis 6 menyatakan rasio SETA berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel SETA; untuk model analisis 1, 2 dan 3 tahun sebelum financial distress menunjukkan pengaruh positif tidak signifikan, sehingga dalam model ini hipotesis 6 tidak terbukti. Hasil temuan ini menunjukkan bahwa semakin tinggi SETA memungkinkan terjadinya financial distress semakin kecil, meskipun pengaruhnya tidak cukup signifikan.

7) Hipotesis 7 menyatakan rasio TLTA berpengaruh positif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel TLTA; untuk model analisis 1 tahun sebelum financial distress menunjukkan pengaruh positif tidak signifikan, sehingga dalam model ini hipotesis 7 tidak terbukti. Hasil temuan ini menunjukkan kesesuaian tanda dengan hipotesis bahwa TLTA berpengaruh positif terhadap probabilitas financial distress yang berarti TLTA yang tinggi pada tahun sebelum financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status.

8) Hipotesis 8 menyatakan rasio STA berpengaruh negatif terhadap financial distress. Sedangkan hasil uji regresi logistic menunjukkan variabel STA; untuk model analisis 1 dan 3 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan, sehingga dalam model ini hipotesis 8 tidak terbukti. Sementara untuk model analisis 2 tahun sebelum financial distress menunjukkan pengaruh positif signifikan, sehingga dalam model ini hipotesis 8 tidak terbukti. Hasil temuan untuk tanda yang negatif menunjukkan kesesuaian tanda dengan hipotesis yang berarti bahwa STA yang rendah pada tahun sebelum financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status.

9) Hipotesis 9 menyatakan rasio ITO berpengaruh negatif terhadap financial distress. Hasil uji regresi logistic menunjukkan variabel ITO; untuk model analisis 1, 2 dan 3 tahun sebelum financial distress menunjukkan pengaruh negatif tidak signifikan, sehingga dalam model ini hipotesis 9 tidak terbukti. Hasil temuan ini menunjukkan kesesuaian tanda dengan hipotesis, hal ini berarti bahwa ITO yang rendah pada tahun sebelum financial distress mengindikasikan perusahaan akan mengalami financial distress pada periode tahun status.

Penutup Simpulan

Sesuai hasil analisis data dan pembahasan sebelumnya dapat disimpulkan: 1) Hasil pengujian dengan 3 model analisis yaitu untuk model analisis 1 tahun

sebelum financial distress menunjukkan bahwa rasio CACL berpengaruh positif signifikan, rasio WCTA berpengaruh negatif signifikan terhadap probabilitas financial distress perusahaan. Sedangkan untuk model analisis 2 tahun dan 3

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 12

tahun sebelum financial distress menunjukkan bahwa rasio NITA berpengaruh negatif signifikan terhadap probabilitas financial distress perusahaan.

2) Model analisis pertama (1 tahun sebelum financial distress) memiliki ketepatan prediksi secara keseluruhan yang lebih tinggi dibandingkan dengan 2 model analisis lainnya yaitu sebesar 94,1%.

3) Variabel CACL, SETA, TLTA secara konsisten memiliki tanda koefisien regresi yang positif dan variabel WCTA, NITA, RETA, ITO secara konsisten memiliki tanda koefisien regresi yang negatif pada 3 model analisis yang dilakukan, sedangkan variabel CATA dan STA memiliki tanda koefisien regresi yang tidak konsisten atau berbeda pada 3 model analisis yang digunakan.

Keterbatasan

Keterbatasan dalam penelitian ini adalah: 1) Penelitian ini hanya menggunakan kategori status financial distress dengan satu

ukuran yaitu perusahaan yang selama dua tahun berturut-turut mengalami Earning Per Share (EPS) negatif.

2) Penelitian ini hanya menggunakan rasio-rasio likuiditas, profitabilitas, financial leverage dan efisiensi.

Saran

1) Sebelum mengambil keputusan investasi, para investor sebaiknya menilai rasio-rasio keuangan yang berpengaruh signifikan terhadap financial distress perusahaan, seperti CACL, WCTA, dan NITA.

2) Untuk manajemen perusahaan, agar lebih memperhatikan rasio keuangan yang berpengaruh signifikan terhadap financial distress (CACL, WCTA, dan NITA) untuk menghindari kemungkinan kebangkrutan.

3) Menggunakan atau menambahkan rasio-rasio keuangan lainnya seperti rasio aktivitas atau variabel di luar rasio keuangan, seperti struktur corporate governance untuk penelitian selanjutnya. Selain itu juga indikator lain untuk mengkategorikan kondisi financial distress pada perusahaan, misalnya DSC, laba bersih negatif, perusahaan yang delisted serta juga jenis perusahaan yang lain sebagai sampel sehingga dapat lebih bervariasi. Namun harus diperhatikan mengenai perbedaan karakter tiap jenis perusahaan tersebut.

Daftar Pustaka

Almilia, Luciana Spica, 2004, “Analisis Faktor-Faktor yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 1, Hal 1 – 22.

Almilia, Luciana Spica, 2006, “Prediksi Kondisi Financial Distress Perusahaan Go Public Dengan Menggunakan Analisis Multinomial Logit” Jurnal Ekonomi dan Bisnis, Vol. XII No. 1.

13 Prediksi Rasio Keuangan terhadap Kondisi Financial Distress Perusahaan Manufaktur yang terdaftar di BEI

Fery Dwi Ardiyanto Prasetiono

Almilia, Luciana Spica dan Meliza Silvy, 2003, “Analisis Faktor-Faktor yang Mempengaruhi Status Perusahaan Pasca IPO Dengan Menggunakan Tehnik Analisis Multinomial Logit”, Jurnal Ekonomi dan Bisnis Indonesia (Journal of Indonesial Economy & Business), Vol. 18 No. 4.

Almilia, Luciana Spica dan Kristijadi, 2003, “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEJ”, Jurnal Akuntansi dan Auditing Indonesia, Vol. 7 No. 2, Hal 183-206.

Ang, Robbert, 1997, Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market) First Edition, Mediasoft Indonesia, Jakarta.

Brigham, Eugene F. dan Joel F.Houston, 2001, Manajemen Keuangan 8ed, Penerbit Erlangga, Jakarta.

Elloumi, Fathi dan Jean-Pierre Gueyie, 2001, “Financial Distress and Corporate Governance: An Empirical analysis”, Corporate Governance, vol. 1 iss.1, pp.15-23.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penebit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2002, Analisis Kritis Atas Laporan Keuangan, PT Raja grafindo Persada, Jakarta.

Husnan, Suad, 1998, Manajemen Keuangan : Teori dan Penerapan (Keputusan Jangka Pendek) BPFE, Yogyakarta.

Indonesian Commercial Newsletter, 2008. www.datacon.co.id, diakses 25 Mei 2011

Indonesian Commercial Newsletter, 2010. www.datacon.co.id, diakses 25 Mei 2011

Jiming, Li dan Du Weiwei, 2011, “An Empirical Study on the Corporate Financial Distress Prediction Based on Logistic Model: Evidence from China’s Manufacturing Industry”, International Journal of Digital Content Technology and its Applications, Volume 5, Number 6.

Munawir, 2002, Analisa Laporan Keuangan, Penerbit Liberty, Yogyakarta.

Nuralata, Amelia, 2007, Analisis Pengaruh Rasio Keuangan yang Dapat Memprediksi Probabilitas Kondisi Financial Distress, Tesis Magister Manajemen, Universitas Diponegoro Semarang.

Pasaribu, Rowland Bismark Fernando, 2008, “Penggunaan Binary Logit Untuk Prediksi Financial Distress Emiten di Bursa Efek Jakarta (Studi Kasus Emiten Industri Perdagangan”, Jurnal Ekonomi, Bisnis dan Akuntansi VENTURA, Vol. 11, No. 2, hal. 153-172.

Platt, Harlan D. dan Marjorie B. Platt, 2002, “Predicting Corporate Financial distress:

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 14

Reflection on Choice-Based Sample Bias”, Journal of Economics and Finance 26 (2), Summer, p. 184-199.

Pradopo, Agung Amin, 2011, Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Tahun 2008 Perusahaan Manufaktur yang Terdaftar di BEI, Tesis Magister Manajemen, Universitas Diponegoro Semarang.

Pranowo, Koes dkk, 2010, “Determinant of Corporate Financial Distress in an Emerging Market Economy: Empirical Evidence from the Indonesian Stock Exchange 2004-2008”, International Research Journal of Finance and Economics, 52.

Samad, Abdus, 2004, “Perfomance of Interest-Free Islamic Bank Vis-à-vis Interest-Based Conventional Banks of Bahrain”, IIUM Journal of Economics and Management, 12.

Salehi, Mahdi dan Bizhan Abedini, 2009, “Financial Distress Prediction in Emerging Market: Empirical Evidences from Iran”, Business Intelligence Journal, Vol. 2 No. 2.

Subagyo, Rr. Iramani, 2007, “Model Prediksi Financial Distress di Indonesia Era Globalisasi”, PPM National Conference on Management Research.

Whitaker, R. B, 1999, “The Early Stages of Financial distress”, Journal of Economics and Finance, 23, p.123-133.

15 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

DISONANSI KOGNITIF MAHASISWA DALAM MEMILIH PROGAM STUDI MANAJEMEN DI STIENU JEPARA

M. Farid khakim

Much. Imron

1)

Program Studi Manajemen, STIENU Jepara, Jl. Taman Siswa (Pekeng) Tahunan Jepara Email: [email protected]

Abstract

The number of colleges and courses that are very much going to encourage prospective customers (prospective students) are more selective in your selection. This study aims to test the formation of cognitive dissonance in Management Studies Program Students in Jepara STIENU. Dimensions of cognitive dissonance involves emotional, wisdom of purchase and concern over the deal. The three dimensions are measured with a 22-item indicators. The sample was a student of Jepara STIENU Management Studies Program by 65 people taken at proportionate stratified random sampling. Analysis technique using factor analysis. The study shows that the emotional dimension, students feel happy. On the policy dimension, students feel right. And on the dimensions of attention to the student feels has Keywords: cognitive dissonance, emotional, wisdom of purchase, concern over deal

made the right decision

Abstrak

Jumlah perguruan tinggi dan program studi yang sangat banyak akan mendorong calon konsumen (calon mahasiswa) lebih selektif dalam memilihnya. Penelitian ini bertujuan untuk menguji pembentukan disonansi kognitif pada Mahasiswa Program Studi Manajemen di STIENU Jepara. Dimensi disonansi kognitif meliputi emosional (emotional), kebijaksanaan (wisdom of purchase) dan perhatian pada kesepakatan (concern over the deal). Ketiga dimensi tersebut diukur dengan 22 item indikator. Sampel penelitian adalah mahasiswa Program Studi Manajemen STIENU Jepara sebanyak 65 orang yang diambil secara random proporsional. Teknik analisis menggunakan analisis faktor. Hasil penelitian memperlihatkan bahwa pada dimensi emosional, mahasiswa merasa senang. Pada dimensi kebijaksanaan, mahasiswa merasa tepat. Dan pada dimensi perhatian pada mahasiswa merasa sudah mengambil keputusan yang benar. Kata kunci: cognitive dissonance, emotional, wisdom of purchase, concern over deal Pendahuluan

Perguruan Tinggi Swasta (PTS) yang berada di Indonesia merupakan organisasi yang bergerak dalam jasa pendidikan bagi masyarakat Indonesia yang tidak tergantung

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 16

oleh keberadaan serta kapasitas Perguruan Tinggi Negeri (PTN). Aktivitas yang dilakukan PTS selalu mengacu kepada Tri dharma Perguruan Tinggi yang meliputi pendidikan, penelitian, serta pengabdian pada masyarakat.

Tujuan PTS sebagai bagian dari sistem pendidikan nasional yang berada di bawah naungan Kementerian Pendidikan Nasional, harus selaras dengan tujuan pendidikan nasional, yaitu: Pendidikan nasional Indonesia berdasarkan Pancasila bertujuan untuk meningkatkan kualitas mahasiswa Indonesia, yaitu manusia yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa, berbudi pekerti luhur, berkepribadian, berdisiplin, bekerja keras, tangguh, bertanggungjawab, mandiri, cerdas, dan terampil, sehat jasmani dan rohani.

Untuk mencapai tujuan di atas, tentu saja PTS harus mempunyai kualitas yang baik dalam proses penyelenggaraan pendidikannya, serta perlu ada standar yang dapat dijadikan sebagai patokan dalam kegiatan belajar mengajar yang ada di sebuah PTS, untuk menghasilkan sumber daya manusia yang berkualitas sesuai dengan tujuan pendidikan nasional di atas.

Pertumbuhan perguruan tinggi, khususnya PTS, cukup pesat. Hal ini terbukti dengan banyak berdirinya perguruan tinggi di 12 kopertis seluruh Indonesia, yang sampai Januari tahun 2010 telah tercatat kurang lebih ada 2.978 PTN dan PTS (http://evaluasi.or.id/map-provinces-recap.php).

Melihat jumlah PTN serta daya tampungnya dari tahun ke tahun, maka peluang PTS sebagai alternatif menjadi sangat besar. Tentu saja peluang ini harus dibarengi dengan kualitas yang baik, karena dalam rangka menyongsong era globalisasi tidak menutup kemungkinan akan munculnya PTS-PTS lain yang diselenggarakan oleh pihak luar negeri. PTS yang berhasil tentu saja yang mampu meningkatkan kualitas proses belajar mengajarnya. Situasi persaingan yang cukup ketat ini, membuat perguruan tinggi berusaha untuk terus meningkatkan kualitasnya yaitu dengan cara memberikan pelayanan-pelayanan jasa yang dapat memenuhi kebutuhan dan dapat memuaskan mahasiswanya.

Salah satu PTS di Jepara adalah Sekolah Tinggi Ilmu Ekonomi Nahdlatul Ulama Jepara (STIENU) yang juga tidak dapat menghindar dari persaingan yang cukup ketat ini. Seperti halnya perguruan tinggi swasta yang lainnya, STIENU Jepara juga dituntut untuk menyediakan pelayanan-pelayanan yang terbaik bagi mahasiswanya.

Dengan semakin banyaknya perguruan tinggi beserta progam studi yang ditawarkan kepada siswa-siswi selaku konsumen, maka para konsumen akan lebih selektif dalam memilih perguruan tinggi beserta progam studinya tersebut.

Kualitas pelayanan jasa yang diberikan pada setiap mahasiswa dengan latar belakang budaya yang cenderung seragam karena mereka datang dari kelompok sosial, etnis, agama, asal sekolah yang cenderung sama, akan berpengaruh pada keinginan berperilaku dari mahasiswa tersebut. Keinginan berperilaku inilah yang akan menjelaskan apakah mahasiswa atau calon akan merekomendasikan positif atau negatif kepada mahasiswa lain yang ingin melanjutkan kuliah di STIENU Jepara.

17 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

Adanya informasi, baik informasi yang positif maupun negatif mengenai Progam Studi Manajemen di STIENU Jepara, akan membuat para mahasiswa merasa dihadapkan pada suatu kondisi yang membingungkan dimana kepercayaan mereka tidak sejalan bersama. Hal inilah yang akan mengakibatkan ketidak seimbangan sikap.

Berdasarkan latar belakang tersebut, maka perumusan masalahnya adalah faktor apa sajakah yang membentuk disonansi kognitif Mahasiswa Progam Studi Manajemen di STIENU Jepara?

Tinjauan Pustaka Disonansi Kognitif

Teori Dissonansi Cognitive adalah salah satu pendekatan terhadap tingkah laku yang paling penting, berdasarkan prinsip konsistensi. Teori Dissonansi Cognitive mengemukakan bahwa orang termotivasi untuk menguranngi keadaan negatif dengan cara membuat suatu keadaan sesuai dengan keadaan lainnya. Elemen kognitif adalah sesuatu yang dipercayai oleh seseorang, bisa berupa dirinya sendiri, tingkah lakunya atau juga pengamatan sekeliling. Pengurangan disonansi dapat timbul baik dengan menghilangkan, menambah atau mengganti elemen-elemen kognitif (Solomon, dalam Japariyanto, 2006).

Cognitive Dissonance dideskripsikan sebagai suatu kondisi yang membingungkan, yang terjadi pada seseorang ketika kepercayaan mereka tidak sejalan bersama. Kondisi ini mendorong mereka untuk merubah pikiran, perasaan dan tindakan mereka agar sesuai dengan pembaharuan. Disonansi dirasakan ketika seseorang berkomitmen pada dirinya sendiri dalam melakukan suatu tindakan yang tidak konsisten dengan perilaku dan kepercayaan mereka yang lainnya (East, dalam Japariyanto, 2006).

Kondisi ini mendorong mereka untuk merubah pikiran, perasaan dan tindakan mereka agar sesuai dengan pembaharuan. Disonansi dirasakan ketika seseorang berkomitmen pada dirinya sendiri dalam melakukan suatu tindakan yang tidak konsisten dengan perilaku dan kepercayaan mereka yang lainnya.

Seorang pelanggan akan mengalami disonansi ketika ia berada pada situasi ketidak-pastian mengenai manfaat pembelian. Dalam hal ini, kuncinya terletak pada sejauh mana provider dapat memahami kemungkinan sumber disonansi bisa saja berasal dari faktor harga dan kualitas. Namun demikian, tidak menutup kemungkinan, bahwa kebingungan atau keraguan yang dialami pelanggan sehubungan dengan ketidak-pastian manfaat pembelian jasa bersumber pada peran provider dalam memberikan jasa (Gabbott dalam Poerwanto, 2000).

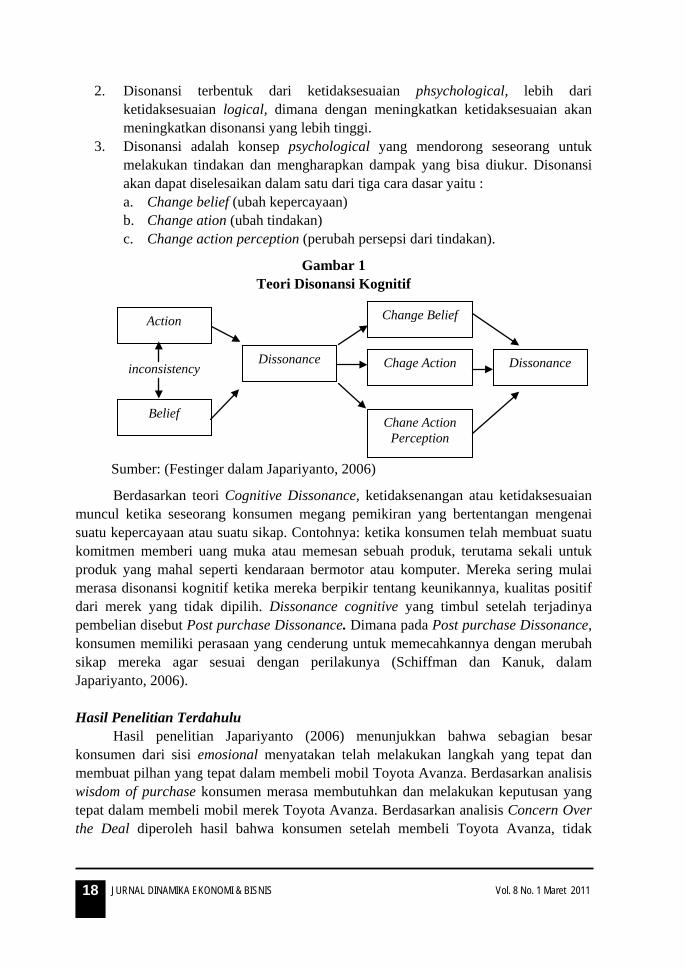

Cognitive Dissonance Theory dibentuk dalam tiga konsep (Festinger dalam Japariyanto, 2006) dan disajikan pada gambar 1.

1. Seseorang lebih suka untuk konsekuen dengan cognitions mereka dan tidak suka menjadi tidak konsisten dalam pemikiran, kepercayaan, emosi, nilai dan sikap.

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 18

2. Disonansi terbentuk dari ketidaksesuaian phsychological, lebih dari ketidaksesuaian logical, dimana dengan meningkatkan ketidaksesuaian akan meningkatkan disonansi yang lebih tinggi.

3. Disonansi adalah konsep psychological yang mendorong seseorang untuk melakukan tindakan dan mengharapkan dampak yang bisa diukur. Disonansi akan dapat diselesaikan dalam satu dari tiga cara dasar yaitu : a. Change belief (ubah kepercayaan) b. Change ation (ubah tindakan) c. Change action perception (perubah persepsi dari tindakan).

Gambar 1 Teori Disonansi Kognitif

Sumber: (Festinger dalam Japariyanto, 2006)

Berdasarkan teori Cognitive Dissonance, ketidaksenangan atau ketidaksesuaian muncul ketika seseorang konsumen megang pemikiran yang bertentangan mengenai suatu kepercayaan atau suatu sikap. Contohnya: ketika konsumen telah membuat suatu komitmen memberi uang muka atau memesan sebuah produk, terutama sekali untuk produk yang mahal seperti kendaraan bermotor atau komputer. Mereka sering mulai merasa disonansi kognitif ketika mereka berpikir tentang keunikannya, kualitas positif dari merek yang tidak dipilih. Dissonance cognitive yang timbul setelah terjadinya pembelian disebut Post purchase Dissonance. Dimana pada Post purchase Dissonance, konsumen memiliki perasaan yang cenderung untuk memecahkannya dengan merubah sikap mereka agar sesuai dengan perilakunya (Schiffman dan Kanuk, dalam Japariyanto, 2006).

Hasil Penelitian Terdahulu

Hasil penelitian Japariyanto (2006) menunjukkan bahwa sebagian besar konsumen dari sisi emosional menyatakan telah melakukan langkah yang tepat dan membuat pilhan yang tepat dalam membeli mobil Toyota Avanza. Berdasarkan analisis wisdom of purchase konsumen merasa membutuhkan dan melakukan keputusan yang tepat dalam membeli mobil merek Toyota Avanza. Berdasarkan analisis Concern Over the Deal diperoleh hasil bahwa konsumen setelah membeli Toyota Avanza, tidak

Dissonance

Action

Belief

inconsistency

Change Belief

Chage Action

Chane Action Perception

Dissonance

19 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

merasa telah melakukan suatu ketololan, tenaga penjual tidak membuat mereka bingung dan merasa nyaman dengan persetujuan yang telah dibuat.

Analisis faktor memperlihatkan bahwa secara keseluruhan disonansi konsumen terhadap mobil Avanza rendah, sedangkan dari 22 variabel dapat direduksi menjadi 3 variabel saja yaitu: pilihan tepat, keputusan tepat, persetujuan tepat.

Perbedaan dengan penelitian terdahulu adalah : 1. Pada penelitian terdahulu objek penelitian pada pemilik Avanza, sedangkan

pada penilitian ini objek yang diteliti adalah Mahasiswa STIENU Jepara Progam Studi Manajemen.

2. Pada penelitian terdahulu penelitian dilakukan di Surabaya, sedangkan penelitian ini dilakukan di Jepara.

Persamaan penelitian terdahulu dengan penelitian ini adalah menggunakan analisis dimensi kognitif yang terdiri dari 22 item yang didesain menjadi tiga dimensi.

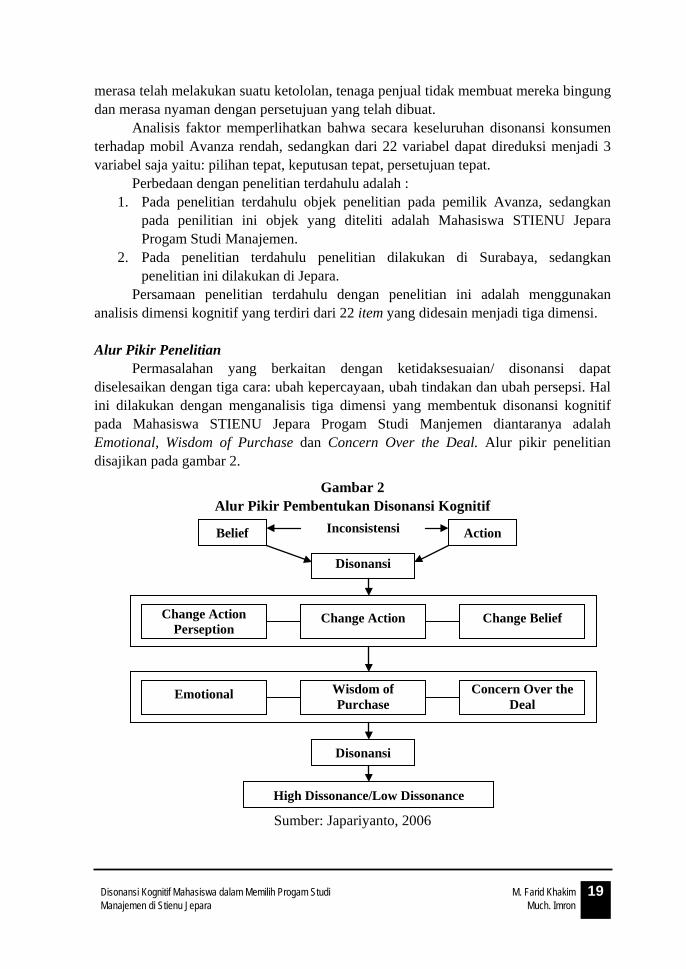

Alur Pikir Penelitian

Permasalahan yang berkaitan dengan ketidaksesuaian/ disonansi dapat diselesaikan dengan tiga cara: ubah kepercayaan, ubah tindakan dan ubah persepsi. Hal ini dilakukan dengan menganalisis tiga dimensi yang membentuk disonansi kognitif pada Mahasiswa STIENU Jepara Progam Studi Manjemen diantaranya adalah Emotional, Wisdom of Purchase dan Concern Over the Deal. Alur pikir penelitian disajikan pada gambar 2.

Gambar 2 Alur Pikir Pembentukan Disonansi Kognitif

Sumber: Japariyanto, 2006

Belief Action

Disonansi

Inconsistensi

Change Action Perseption

Change Action Change Belief

Emotional Wisdom of Purchase

Concern Over the Deal

Disonansi

High Dissonance/Low Dissonance

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 20

Metode Penelitian Variabel Penelitian dan definisi Operasional 1. Emotional (emosional): berkaitan dengan situasi psikologi konsumen setelah

melakukan pembelian. Konsumen secara alami mempertanyakan apakah tindakan yang dilakukannya telah tepat. Indikatornya: a. Telah membuat sesuatu yang salah, b. Putus asa, c. Menyesal, d. Kecewa dengan diri sendiri, e. Takut, f. Hampa, g. Marah, h. Cemas atau khawatir, i. Kesal dengan diri sendiri, j. Frustasi, k. Sakit hati, l. Depresi, m. Marah dengan diri sendiri, n. Muak, o. Mendapat masalah.

2. Wisdom of Purchase (kebijaksanaan): berkaitan dengan keputusan yang telah dilakukan. Konsumen mempertanyakan apakah dia telah membeli suatu barang yang benar-benar sesuai dengan apa yang dibutuhkannya. Indikatornya: a. Telah membuat pilihan yang tepat, b. Kebutuhan, c. Keperluan, d. Pilihan.

3. Concern Over the Deal (perhatian): berkaitan dengan kekecewaan konsumen dimana pada kondisi ini konsumen cenderung kurang yakin dengan keputusan yang telah dibuatnya. Indikatornya: a. Melakukan kesalahan dengan persetujuan yang di buat. b. Melakukan suatu ketololan, c. Kebingungan,

4. Cognitive Dissonance (disonansi kognitif): suatu kondisi yang membingungkan, yang terjadi pada seseorang ketika kepercayaan mereka tidak sejalan bersama. Disonansi kognitif dibentuk dari tiga variabel yaitu: Emotional, Wisdom of Purchase, Concern Over the Deal.

Jenis, Sumber dan Pengumpulan Data

Data yang digunakan terdiri dari data primer, berupa tanggapan responden terhadap kuesioner, dan data sekunder berupa jumlah mahasiswa progdi manajemen

21 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

STIENU Jepara. Data yang diperlukan dikumpulkan dengan kuesioner dan wawancara. Populasi dan Sampling

Populasi penelitian adalah Mahasiswa STIENU Jepara Progdi Manajemen semester I, III dan V atau angkatan 2009, 2008 dan 2007. Sampel diambil dengan metode proportionate stratified random sampling. Penentuan ukuran sampel digunakan rumus dari Slovin (Umar, 2001):

21 NeNn

+=

Dimana : n = jumlah sampel N = Jumlah populasi e = batas kesalahan

Ukuran populasi dalam penelitian ini mengacu pada data yang diperoleh peneliti dari BAAK STIENU Jepara, yaitu Mahasiswa Reguler aktif semester II, IV dan VI sebanyak 184 mahasiswa dan batas kesalahan atau persen kelonggaran yang ditentukan adalah sebesar 10%. Jumlah sampel yang akan diambil sebagai berikut:

84,2184

=n

788,64=n Jumlah sampel yang diambil dibulatkan menjadi 65 orang dan diambil selama

periode Maret 2009. Jumlah sampel untuk masing-masing semester adalah sebagai berikut:

Semester II : 83/184 x 65 = 29,3 = 29 Semester IV : 69/184 x 65 = 24,4 = 25 Semester VI : 32/84 x 65 = 11,3 = 11 Jumlah = 65

Metode Analisis Data Uji Instrumen: Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesiner. Kriteria pengambilan keputusan:

1. rhitung > rtabel

2. r maka item pertanyaan valid

hitung < rtabel

3. r maka item pertanyaan tidak valid

hitung > rtabel

Uji reliabilitas digunakan untuk mengukur konsistensi jawaban dari item-item pertanyaan pada suatu kuesioner. Kriteria pengambilan keputusan:

tapi negatif, maka item pertanyaan tidak valid

4. Cronbach Alpha > 0,6 maka variable tersebut reliabel 5. 0,5 < Cronbach Alpha < 0,6 maka variabel reliabelnya diragukan. 6. Cronbach Alpha < 0,5 maka variabel tersebut tidak reliabel.

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 22

Analisis Faktor Analisis faktor digunakan untuk mereduksi faktor sehingga didapat faktor-faktor

yang pembentuk disonansi. Analisis faktor mencoba menemukan hubungan antara sejumlah indikator yang sering bebas satu sama lain sehingga bisa dibuat satu atau beberapa kumpulan variabel yang lebih sedikit dari jumlah variabel awal.

Secara garis besar, tahapan pada analisis faktor: 1. Pemilihan indikator Setelah sejumlah indikator terpilih, maka dilakukan

‘ekstrasi’ hingga menjadi satu atau beberapa faktor. Metode pencarian yang populer adalah Principal Component dan Maximum likelihood.

2. Rotasi faktor. Faktor yang terbentuk, pada banyak kasus, kurang menggambarkan perbedaan di antara faktor-faktor yang ada. Seperti pada contoh diatas, faktor 1 dengan faktor 2 ternyata masih mempunyai kesamaan-kesamaan, atau sebenarnya masih sulit dikatakan apakah isi (variabel) pada faktor 1 benar-benar layak masuk faktor 1, ataukah mungkin dapat masuk faktor 2. Hal tersebut akan mengganggu analisis, karena justru sebuah faktor harus berbeda secara nyata dengan faktor yang lain. Untuk itu, jika isi faktor masih diragukan, dapat dilakukan proses rotasi untuk memperjelas apakah faktor yang terbentuk sudah secara signifikan berbeda dengan faktor lain.

3. Setelah faktor benar-benar sudah terbentuk, maka proses dilanjutkan dengan menamakan faktor yang ada. Kemudian beberapa langkah akhir juga perlu dilakukan, yaitu validasi hasil faktor.

Analisis Data Uji Validitas

Hasil uji validitas dimensi variabel Emotional, Wisdom of Purchase dan Concern Over the Deal sebagaimana terlihat dalam tabel 1.

Tabel 1 Hasil Uji Validitas Variabel Emotional

Indikator rhitung Variabel Emotional

membuat sesuatu yang salah ,488 Putus asa ,627 Menyesal ,579 Kecewa dengan diri sendiri ,599 Takut ,266 Hampa ,517 Marah ,612 Cemas ,519 Kesal ,521 Frustasi ,580 sakit hati ,575

23 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

Depresi ,615 marah dengan diri sendiri ,665 Muak ,582 mendapat masalah ,532

Variabel Wisdom of Purchase melakukan hal yang tepat ,606 Kebutuhan ,639 Keperluan ,678 Pilihan ,764

Variabel Concern Over the Deal melakukan kesalahan dengan persetujuan yang dibuat ,575

melakukan suatu ketololan ,474 Kebingungan ,473

Sumber : Hasil Analisis dengan SPSS 15.0

Berdasarkan hasil pengujian validitas setiap item pertanyaan dari dimensi variabel emotional, wisdom of purchase dan concern over the deal dengan menggunakan bantuan progam SPSS 15.0, diperoleh bahwa rhitung lebih besar dari rtabel

, jadi dimensi variabel emotional, wisdom of purchase dan concern over the deal dapat dikatakan valid atau memiliki data yang akurat.

Uji Reliabilitas Hasil uji Reliabilitas variabel Emotional, Wisdom of Purchase dan Concern Over

the Deal sebagaimana terlihat dalam tabel 2.

Tabel 2 Hasil Uji Reliabilitas Variabel Emotional

Variabel Cronbach's Alpha Emotional 0,779 Wisdom of purchase 0,837 Concern over the deal 0,677

Sumber: Hasil Analisis dengan program SPSS 15.0

Berdasarkan hasil pengujian diketahui bahwa semua variabel dapat dikatakan reliabel karena nilai Cronbach Alpha lebih dari 0,6, sehingga dapat dilakukan proses analisis lebih lanjut.

Analisis Faktor

Tahapan analisis faktor terdiri dari analisis korelasi indikator, rotasi indikator dan validasi faktor. 1. Analisis Korelasi Item Indikator

Tahap awal analisis faktor dengan melihat besaran korelasi antar item supaya.

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 24

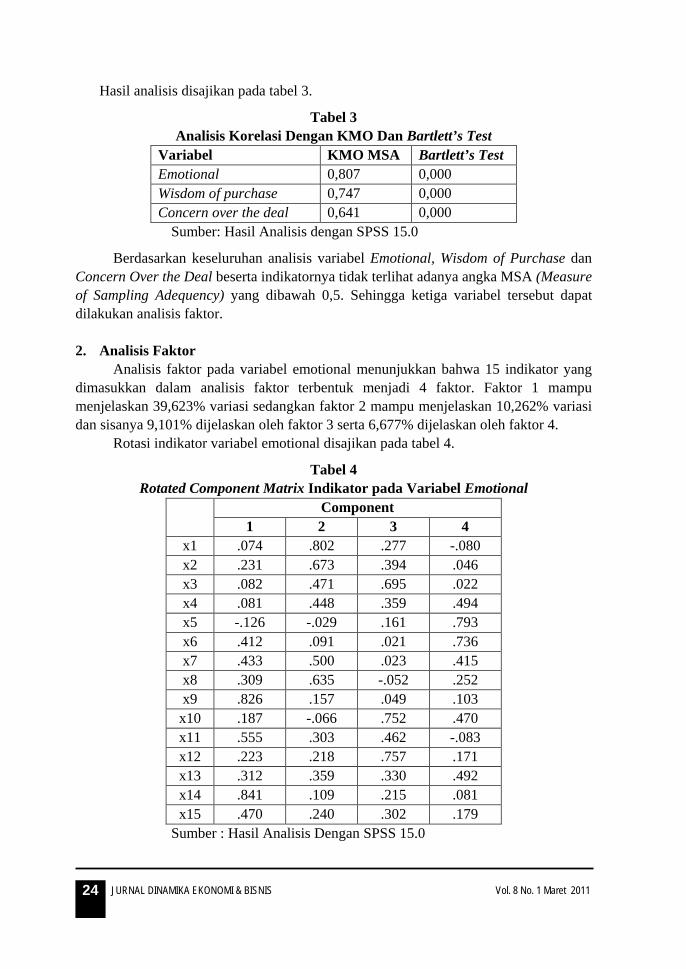

Hasil analisis disajikan pada tabel 3.

Tabel 3 Analisis Korelasi Dengan KMO Dan Bartlett’s Test

Variabel KMO MSA Bartlett’s Test Emotional 0,807 0,000 Wisdom of purchase 0,747 0,000 Concern over the deal 0,641 0,000

Sumber: Hasil Analisis dengan SPSS 15.0

Berdasarkan keseluruhan analisis variabel Emotional, Wisdom of Purchase dan Concern Over the Deal beserta indikatornya tidak terlihat adanya angka MSA (Measure of Sampling Adequency) yang dibawah 0,5. Sehingga ketiga variabel tersebut dapat dilakukan analisis faktor.

2. Analisis Faktor

Analisis faktor pada variabel emotional menunjukkan bahwa 15 indikator yang dimasukkan dalam analisis faktor terbentuk menjadi 4 faktor. Faktor 1 mampu menjelaskan 39,623% variasi sedangkan faktor 2 mampu menjelaskan 10,262% variasi dan sisanya 9,101% dijelaskan oleh faktor 3 serta 6,677% dijelaskan oleh faktor 4.

Rotasi indikator variabel emotional disajikan pada tabel 4.

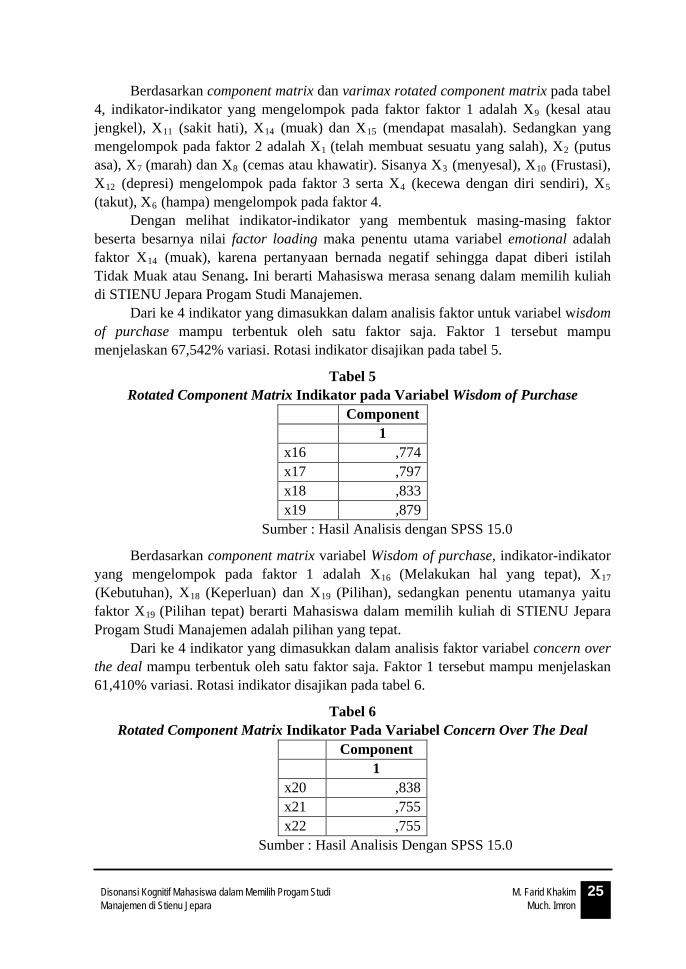

Tabel 4 Rotated Component Matrix Indikator pada Variabel Emotional

Component

1 2 3 4 x1 .074 .802 .277 -.080 x2 .231 .673 .394 .046 x3 .082 .471 .695 .022 x4 .081 .448 .359 .494 x5 -.126 -.029 .161 .793 x6 .412 .091 .021 .736 x7 .433 .500 .023 .415 x8 .309 .635 -.052 .252 x9 .826 .157 .049 .103

x10 .187 -.066 .752 .470 x11 .555 .303 .462 -.083 x12 .223 .218 .757 .171 x13 .312 .359 .330 .492 x14 .841 .109 .215 .081 x15 .470 .240 .302 .179

Sumber : Hasil Analisis Dengan SPSS 15.0

25 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

Berdasarkan component matrix dan varimax rotated component matrix pada tabel 4, indikator-indikator yang mengelompok pada faktor faktor 1 adalah X9 (kesal atau jengkel), X11 (sakit hati), X14 (muak) dan X15 (mendapat masalah). Sedangkan yang mengelompok pada faktor 2 adalah X1 (telah membuat sesuatu yang salah), X2 (putus asa), X7 (marah) dan X8 (cemas atau khawatir). Sisanya X3 (menyesal), X10 (Frustasi), X12 (depresi) mengelompok pada faktor 3 serta X4 (kecewa dengan diri sendiri), X5 (takut), X6

Dengan melihat indikator-indikator yang membentuk masing-masing faktor beserta besarnya nilai factor loading maka penentu utama variabel emotional adalah faktor X

(hampa) mengelompok pada faktor 4.

14

Dari ke 4 indikator yang dimasukkan dalam analisis faktor untuk variabel wisdom of purchase mampu terbentuk oleh satu faktor saja. Faktor 1 tersebut mampu menjelaskan 67,542% variasi. Rotasi indikator disajikan pada tabel 5.

(muak), karena pertanyaan bernada negatif sehingga dapat diberi istilah Tidak Muak atau Senang. Ini berarti Mahasiswa merasa senang dalam memilih kuliah di STIENU Jepara Progam Studi Manajemen.

Tabel 5 Rotated Component Matrix Indikator pada Variabel Wisdom of Purchase

Component 1 x16 ,774 x17 ,797 x18 ,833 x19 ,879

Sumber : Hasil Analisis dengan SPSS 15.0

Berdasarkan component matrix variabel Wisdom of purchase, indikator-indikator yang mengelompok pada faktor 1 adalah X16 (Melakukan hal yang tepat), X17

(Kebutuhan), X18 (Keperluan) dan X19 (Pilihan), sedangkan penentu utamanya yaitu faktor X19

Dari ke 4 indikator yang dimasukkan dalam analisis faktor variabel concern over the deal mampu terbentuk oleh satu faktor saja. Faktor 1 tersebut mampu menjelaskan 61,410% variasi. Rotasi indikator disajikan pada tabel 6.

(Pilihan tepat) berarti Mahasiswa dalam memilih kuliah di STIENU Jepara Progam Studi Manajemen adalah pilihan yang tepat.

Tabel 6 Rotated Component Matrix Indikator Pada Variabel Concern Over The Deal

Component 1 x20 ,838 x21 ,755 x22 ,755

Sumber : Hasil Analisis Dengan SPSS 15.0

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 26

Berdasarkan component matrix variabel Concern Over the Deal, indikator-indikator yang mengelompok pada faktor 1 adalah : X20 (Melakukan kesalahan dengan persetujuan yang dibuat), X21 (Melakukan suatu ketololan) dan X22 (Kebingungan), sedangkan penentu utamanya yaitu faktor X20

(melakukan kesalahan dengan persetujuan yang dibuat), karena pertanyaan bernada negatif sehingga dapat diberi istilah Persetujuan Tepat. Ini berarti Mahasiswa tidak melakukan kesalahan dengan persetujuan yang dibuat selama kuliah di STIENU Jepara Progam Studi Manajemen.

Pembahasan Variabel Emotional

Berdasarkan analisis deskriptif dengan menggunakan Mean yang kemudian dimasukkan dalam rentang skala beberapa kategori skor rata-rata. Dari dimensi variabel Emotional diperoleh hasil nilai mean keseluruhan adalah sebesar 2,1559 yang termasuk dalam kategori tidak setuju. Ini berarti sebagian besar Mahasiswa dalam memilih kuliah di STIENU Jepara Progdi Manajemen tidak merasa putus asa, menyesal, kecewa dengan diri sendiri, takut, hampa, marah, cemas, telah membuat sesuatu yang salah, kesal, frustasi, sakit hati, depresi, marah dengan diri sendiri, muak dan mendapat masalah ketika memutuskan memilih kuliah di STIENU Jepara Progdi Manajemen.

Sedangkan berdasarkan hasil dari Analisis Faktor yang mereduksi dari 15 dimensi variabel Emotional diperoleh hasil bahwa dimensi variabel Emotional terbentuk menjadi 4 faktor. Faktor 1 mampu menjelaskan 39,623% variasi sedangkan faktor 2 mampu menjelaskan 10,262% variasi dan sisanya 9,101% dijelaskan oleh faktor 3 serta 6,677% dijleaskan oleh faktor 4.

Dengan melihat component matrix dan varimax rotated component matrix bahwa indikator-indikator yang mengelompok pada faktor faktor 1 adalah X9 (kesal atau jengkel), X11 (sakit hati), X14 (muak) dan X15 (mendapat masalah). Sedangkan yang mengelompok pada faktor 2 adalah X1 (telah membuat sesuatu yang salah), X2 (putus asa), X7 (marah) dan X8 (cemas atau khawatir). Sisanya X3 (menyesal), X10 (Frustasi), X12 (depresi) mengelompok pada faktor 3 serta X4 (kecewa dengan diri sendiri), X5 (takut), X6

Dengan melihat indikator-indikator yang membentuk masing-masing faktor beserta besarnya nilai factor loading maka penentu utama variabel emotional adalah faktor X

(hampa) mengelompok pada faktor 4.

14

(muak), karena pertanyaan bernada negatif sehingga dapat diberi istilah Tidak Muak atau Senang. Ini berarti Mahasiswa merasa senang dalam memilih kuliah di STIENU Jepara Program Studi Manajemen.

Variabel Wisdom of Purchase Berdasarkan analisis deskriptif dengan menggunakan Mean yang kemudian

dimasukkan dalam rentang skala beberapa kategori skor rata-rata. Dari dimensi variabel Wisdom of Purchase diperoleh hasil nilai mean keseluruhan adalah sebesar 3,9346 yang termasuk dalam kategori setuju. Ini berarti Mahasiswa setelah memilih kuliah di

27 Disonansi Kognitif Mahasiswa dalam Memilih Progam Studi Manajemen di Stienu Jepara

M. Farid Khakim Much. Imron

STIENU Jepara Progam Studi Manajemen sebagian besar dari mereka merasa sangat membutuhkan kuliah di STIENU Jepara progam Studi Manajemen, perlu untuk kuliah di STIENU Jepara Progam Studi Manajemen dan telah melakukan hal yang tepat untuk memilih kuliah di STIENU Jepara Progam Studi Manajemen.

Sedangkan berdasarkan hasil dari Analisis Faktor yang mereduksi 4 dimensi variabel Wisdom of Purchase terbentuk oleh satu faktor saja. Faktor 1 tersebut mampu menjelaskan 67,542% variasi. Berdasarkan component matrix penentu utama variabel Wisdom of purhcase yaitu faktor X19

(Pilihan tepat) berarti Mahasiswa dalam memilih kuliah di STIENU Jepara Progam Studi Manajemen adalah pilihan yang tepat.

Variabel Concern Over the Deal Berdasarkan analisis deskriptif dengan menggunakan Mean yang kemudian

dimasukkan dalam rentang skala beberapa kategori skor rata-rata. Dari dimensi variabel Concern Over the Deal diperoleh hasil nilai mean keseluruhan adalah sebesar 2,1897 yang termasuk dalam kategori tidak setuju. Ini berarti sebagian besar Mahasiswa setelah memilih kuliah di STIENU Jepara Progdi Manajemen tidak merasa telah melakukan suatu ketololan, pihak Progdi Manajemen tidak membuat Mahasiswa bingung serta merasa nyaman dengan persetujuan yang telah dibuat.

Sedangkan berdasarkan hasil dari analisis faktor yang mereduksi 3 dimensi variabel Concern Over the Deal mampu terbentuk oleh satu faktor saja. Faktor 1 tersebut mampu menjelaskan 61,410% variasi. Berdasarkan component matrix penentu utama variabel Concern Over the Deal yaitu faktor X20

(melakukan kesalahan dengan persetujuan yang dibuat), karena pertanyaan bernada negatif sehingga dapat diberi istilah Persetujuan Tepat. Ini berarti Mahasiswa tidak melakukan kesalahan dengan persetujuan yang dibuat selama kuliah di STIENU Jepara Progam Studi Manajemen.

Saran Beberapa saran yang dapat dikemukakan sehubungan dengan kesimpulan diatas

adalah sebagai berikut ini: 1. Berdasarkan hasil analisis penelitian yang dilakukan, maka sebaiknya Progam

Studi Manajemen SITENU Jepara lebih meningkatkan kualitasnya baik dari segi pelayanan akademik, pihak dosen maupun saran-sarana lainnya supaya kedepan semakin berkualitas dan bermutu tinggi serta semakin maju dalam mendidik dan membina Mahasiswa untuk menghasilkan sumber daya manusia kompetitif, berjiwa entrepreneur, beretika dan bermoral (akhlaqul karimah) sesuai dengan visi, misi dan tujuan dari STIENU Jepara.

2. Dengan analisis pembentukan disonansi kognitif Mahasiswa STIENU Jepara yang telah dilakukan maka dapat dijadikan sebagai salah satu pertimbangan untuk menentukan keputusan bagai para calon Mahasiswa dalam memilih perguruan tinggi serta Progam Studi yang tepat supaya tidak terjadi disonansi kognitif di waktu kedepannya.

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 28

Daftar Pustaka

Japarianto, Edwin, “Analisis Pembentukan Disonansi Kognitif Konsumen Pemilik Mobil Toyota Avanza”, Jurnal Manajemen Pemasaran, Vol. 1, No. 2 Oktober 2006, h.81-87.

Nasuhon, M. Novar, 2008, Analisis Pembentukan Disonansi Kogndif Konsumen Pemilik Mobil Isuzu Panther Pada PT Isuindomas Putra Medan, Skripsi Universitas Sumatera Utara Medan, http://repository.usu.ac.id/bitstream/ 123456789/11383/1/08E01540.pdf.

Poerwanto, Hendra, 2000, “Mengevaluasi Kualitas Layanan Jasa dengan Menggunakan Model 4D”, Jurnal Manajemen & Kewirausahaan, Vol. 2, No. 2, September 2000, h. 59-67.

Polisar, Mellya dan Yongko, Ani, 2004, Analisis perbedaan disonansi konsumen pemilik mobil merk Toyota avanza pada dua kelompok konsumen pengguna dan non pengguna toyota Kijang, Skripsi Universitas Kristen Petra Surabaya.

Purwadi, Budi, 2000, Riset Pemasaran: Implementasi dalam Bauran Pemasaran, PT Grasindo, Jakarta.

Santoso, Singgih dan Tjiptono, Fandy, 2001, Riset Pemasaran: Konsep dan Aplikasi dengan SPSS, PT Elex Media Computindo kelompok Gramedia, Jakarta.

Simamora, Bilson, 2002, Panduan Riset Perilaku Konsumen, PT Gramedia Pustaka Utama, Jakarta.

Sweeney, Jillian C., Hauscknecht, Douglas dan Soutar, Geoffrey N., 2000, “Cognitive Dissonance after Purchase: A Multidimensional Scale”, Psychology and Marketing, vol.17.

Umar, Husein, 2003, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Cetakan kelima, Penerbit PT Raja Grafmdo Persada, Jakarta.

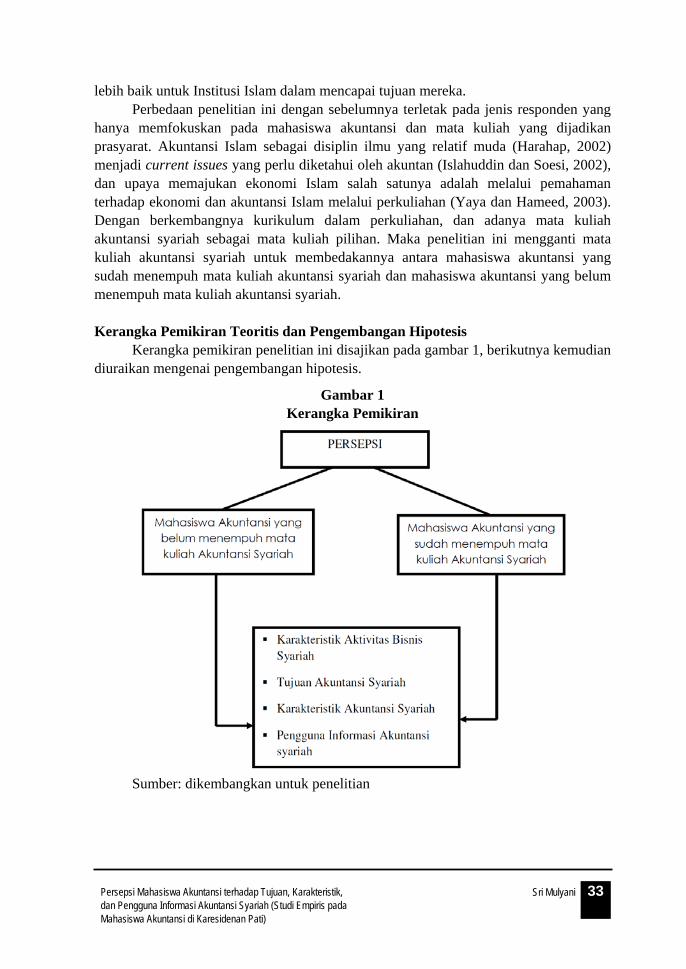

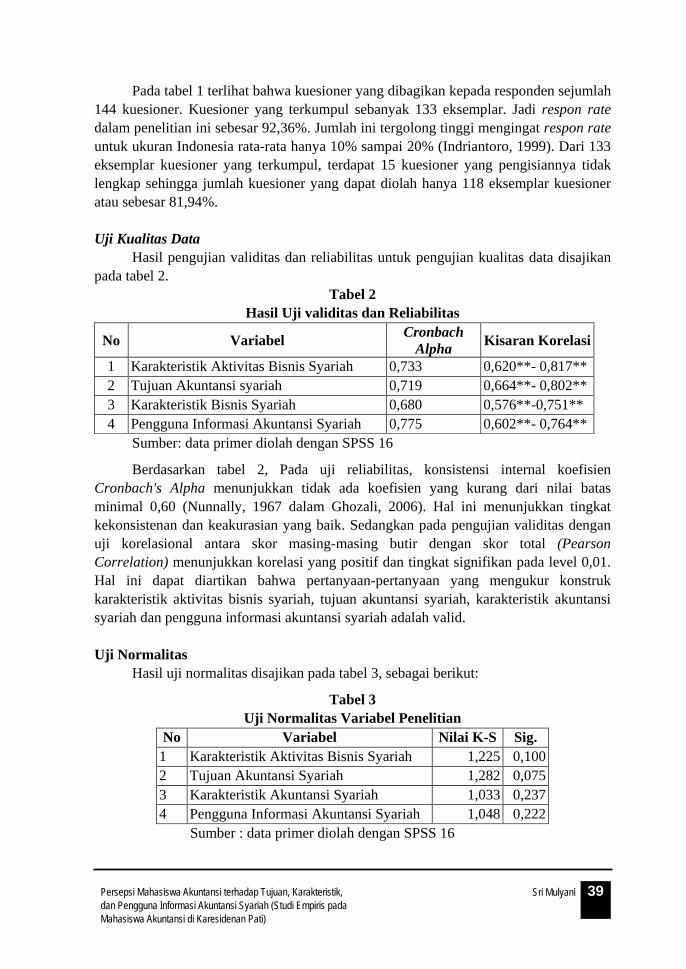

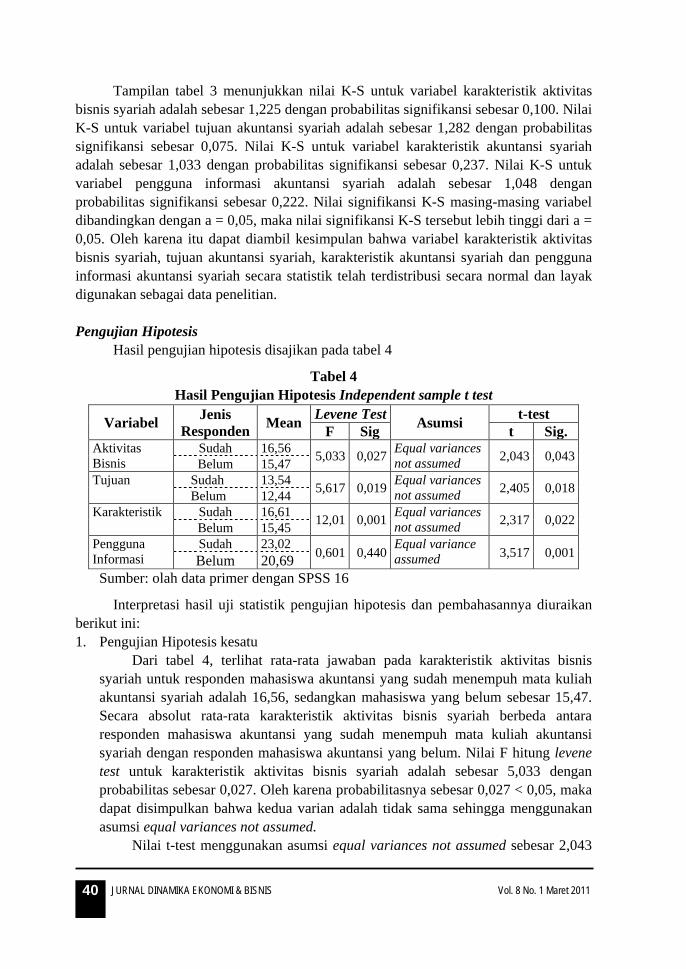

29 Persepsi Mahasiswa Akuntansi terhadap Tujuan, Karakteristik, dan Pengguna Informasi Akuntansi Syariah (Studi Empiris pada Mahasiswa Akuntansi di Karesidenan Pati)

Sri Mulyani

PERSEPSI MAHASISWA AKUNTANSI TERHADAP AKTIVITAS BISNIS, TUJUAN, KARAKTERISTIK, DAN

PENGGUNA INFORMASI AKUNTANSI SYARIAH (Studi Empiris pada Mahasiswa Akuntansi di Karesidenan Pati)

Sri Mulyani

Program Studi Akuntansi, STIE Nahdlatul Ulama Jepara Email: [email protected]

Abstract

This study aims to analyze the difference between accounting students who have been taking syar'iah accounting and who have not taken the subject perceptions about objective, characteristics and users of syari'ah accounting. The object study was accounting students in Pati. This study was empirical in nature and use purposive sampling method in data collection. Data was obtained by distributing 144 questionnaires in UMK and STIENU in Pati. One hundred eighteen respondents (81,94%) that consist of 54 accounting students who have been taking syari'ah accounting and 64 accounting students who have not taken the subject give their responses. Data was analyzed by Independent Sample Test by SPSS version 16 software package. The result of the hypothesis testing on the objective, characteristics and users of syari'ah accounting shows that there is significant difference in the perception between accounting students who have been taking syar'iah accounting with accounting students who have not taken the subject. Keywords: objective syari'ah accounting, characteristics syari 'ah accounting, users syari 'ah accounting Abstrak

Penelitian ini bertujuan untuk menganalisis perbedaan persepsi mahasiswa akuntansi yang sudah menempuh mata kuliah akuntansi syariah dengan mahasiswa akuntansi yang belum menempuh mata kuliah akuntansi syariah tentang karakteristik aktivitas bisnis syariah, tujuan akuntansi syariah, karakteristik akuntansi syariah dan pengguna informasi akuntansi syariah. Objek penelitian adalah mahasiswa akuntansi di perguruan tinggi karesidenan Pati. Pengambilan sampel dengan purposive sampling. Data diperoleh dengan menyebarkan kuesioner sebanyak 144 di Universitas Muria Kudus dan Sekolah Tinggi Ilmu Ekonomi Nahdlatul Ulama (STIENU). Responden yang memberikan jawaban sebanyak 118 orang yang terdiri dari 54 orang mahasiswa yang telah menempuh mata kuliah akuntansi syariah dan 64 orang mahasiswa yang belum menempuh. Analisis data dengan Independent Sample Test. Hasil pengujian hipotesis menunjukkan bahwa terdapat perbedaan persepsi yang

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 30

signifikan antara mahasiswa yang telah menempuh mata kuliah akuntansi syariah dengan mahasiswa yang belum menempuh mata kuliah akuntansi syariah terhadap karakteristik aktivitas bisnis syariah, tujuan akuntansi syariah, karakteristik akuntansi syariah dan pengguna informasi akuntansi syariah. Kata Kunci: karakteristik bisnis syariah, tujuan akuntansi syariah, karakteristik akuntansi syariah, pengguna informasi akuntansi syariah. Pendahuluan

Aktivitas bisnis dalam Islam harus mentaati aturan dalam hukum syariah. Perusahaan hanya boleh melakukan aktivitas yang dihalalkan oleh agama, dan tidak akan melakukan hal-hal yang dilarang oleh agama (Jaka, 2009). Kegiatan bisnis dapat bertahan dan berkembang, karena adanya laba. Upaya memaksimalkan laba ini berpeluang memunculkan perilaku bisnis yang tidak terpuji dan menimbulkan krisis moral yang dapat merugikan banyak pihak.

Tujuan dari akuntansi syariah adalah menciptakan informasi akuntansi yang sarat nilai (etika) dan dapat mempengaruhi perilaku ideal. Triyuwono (2001) lebih menekankan pada pencarian bentuk akuntansi yang tidak saja humanis, beretika, tetapi juga memiliki landasan filosofis religius atau teologikal dari pandangan tersebut. Hameed (2002) mendefinisikan pengguna informasi akuntansi syariah adalah pihak-pihak yang menggunakan laporan keuangan sebagai media informasi, yaitu semua yang berkaitan dengan perusahaan termasuk masyarakat luas (stakeholder) dan tidak hanya berfokus pada pemegang saham (shareholder) dan kreditur.

Karakteristik Akuntansi syariah dilandasi surat Al Baqarah dan tujuan Akuntansi Islam yaitu terciptanya peradaban dengan wawasan humanis, transedental dan teologikal (Triyuwono, 1997). Adapun karakteristiknya sebagai berikut: (1) menggunakan nilai - nilai etika sebagai dasar penggunaan Akuntansi, (2) menstimulasi timbulnya perilaku etis, (3) bersikap adil pada semua pihak, (4) menyeimbangkan sifat egoistik dengan altruistik dan (5) memiliki kepedulian terhadap lingkungan.

Menurut Hameed (2002) perbedaan masyarakat dengan sudut pandang yang berbeda, kemungkinan akan memiliki akuntansi yang berbeda, selain itu juga tujuan dan karakteristiknya akan berbeda pula, meskipun ada upaya harmonisasi standar akuntansi tetapi setiap masyarakat akan cenderung mencapai tujuan sosial-ekonomi masing-masing. Akuntansi merupakan media informasi yang sangat membantu dalam pengambilan keputusan oleh pelaku ekonomi sehingga tidak aneh bila Akuntansi dikatakan sebagai bahasa bisnis. Pengambilan keputusan bukanlah manfaat akhir yang diberikan oleh Akuntansi. Manfaat lainnya adalah adanya perubahan sikap pelaku bisnis yang disebabkan berubahnya penerapan Akuntansi (Muhammad Ishak, 1999).

Menurut Harahap (2002) Akuntansi Islam sebagai disiplin ilmu yang relatif muda, sehingga menjadi current issues yang perlu diketahui oleh akuntan (Islahuddin dan Soesi, 2002), dan upaya memajukan ekonomi dan akuntansi Islam salah satunya adalah melalui pemahaman terhadap ekonomi dan akuntansi Islam melalui perkuliahan

31 Persepsi Mahasiswa Akuntansi terhadap Tujuan, Karakteristik, dan Pengguna Informasi Akuntansi Syariah (Studi Empiris pada Mahasiswa Akuntansi di Karesidenan Pati)

Sri Mulyani

(Yaya dan Hameed, 2003). Perguruan tinggi sebagai lembaga pendidikan, bertujuan menyediakan sumber pengetahuan dan pengalaman belajar (knowledge and learning experience) bagi para mahasiswanya. Mahasiswa adalah tongkat estafet dalam mengembangkan akuntansi syariah ke depan, karena nantinya juga sebagai pelaku bisnis dalam masyarakat.

Beberapa penelitian yang telah dilakukan oleh Hameed (2002a, 2002b) memberikan landasan bahwa perbedaan pandangan dan nilai akan memberikan tujuan dan karakteristik yang berbeda pada Akuntansi. Islam memberikan pandangan yang jelas dan kaya akan nilai-nilai yang berimplikasi pada tujuan dan karakteristik Akuntansi Islam, yang diharapkan lebih baik untuk institusi Islam dalam mencapai tujuan mereka. Meskipun dalam penelitian yang dilakukan Sulaiman dalam Yaya dan Hameed (2004) terhadap akuntan di Malaysia menemukan bahwa antara orang muslim dan non muslim tidak berbeda dalam persepsinya terhadap cara akuntansinya.

Yaya dan Hameed (2004) telah melakukan penelitian untuk mengetahui persepsi mahasiswa akuntansi di Yogyakarta terhadap aktivitas, tujuan, tingkat kepentingan pemakai dan karakteristik akuntansi syari'ah. Hasil penelitian tersebut menunjukkan bahwa mahasiswa mempunyai persepsi bahwa tujuan dan karakteristik akuntansi Islam berbeda dengan akuntansi konvensional sejak penelitian ini banyak didukung oleh mahasiswa, pengembangan akuntansi Islam akan hanya diberikan dengan cara memberikan informasi bahwa pemegang saham mampu untuk menjawab bahwa organisasi menjelaskan akuntabilitasnya sesuai dengan syariah dan akan mempengaruhi terhadap perilaku ekonomi dalam jalur tujuan dan nilai Islam.

Asnita dan Bandi (2007), meneliti persepsi akuntan pendidik dan mahasiswa terhadap akuntansi Islam. Hasil penelitian mereka menunjukkan bahwa tidak terdapat perbedaan persepsi antara akuntan pendidik dan mahasiswa baik yang belum dan yang sudah menempuh mata kuliah ekonomi Islam terhadap tujuan dan karakteristik akuntansi Islam.

Dari beberapa penelitian di atas menunjukkan bahwa perlu adanya penelitian kembali mengenai perbedaan persepsi terhadap tujuan, karakteristik dan pengguna informasi Akuntansi syariah. Untuk itu peneliti tertarik mengambil tempat penelitian di Keresidenan Pati yang terkenal dengan masyarakatnya yang religius dan santri, karena dengan latar belakang lingkungan yang religius dan santri ini tidak menghasilkan perbedaan persepsi antara mahasiswa yang sudah menempuh mata kuliah akuntansi syariah dan yang belum menempuh mata kuliah akuntansi syariah. Bahkan di Karesidenan Pati juga terdapat BMT terbesar di Indonesia yaitu BMT BUS (Bina Umat Sejahtera), berarti ini adalah salah satu contoh kepedulian masyarakat di karesidenan Pati dalam mengembangkan syariah. Dan di Indonesia, karya Widodo dkk (1999) tentang akuntansi untuk Baitul Maal wa Tamwil (BMT) yang bisa dianggap sebagai karya konkrit dan praktis tentang Akuntansi syariah.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Asnita dan Bandi (2007), namun dalam penelitian ini responden yang digunakan hanya mahasiswa

JURNAL DINAMIKA EKONOMI & BISNIS Vol. 8 No. 1 Maret 2011 32

akuntansi saja. Alasan mengapa penelitian ini menarik untuk dilakukan kembali adalah untuk mengadakan sebuah kajian yang lebih meluas tentang akuntansi syariah, dilihat dari segi aktivitas bisnis syariah, tujuan akuntansi syariah, karakteristik akuntansi syariah, dan pengguna informasi dalam akuntansi syariah karena masih banyaknya persepsi bahwa Akuntansi syariah sama dengan Akuntansi konvensional. Telaah Pustaka Review Literatur

Asnita dan Bandi (2007) melakukan penelitian yang berjudul "Akuntansi Islam Persepsi Akuntan dan Calon Akuntan". Penelitian ini membahas tujuan, user, dan karakteristik Akuntansi Islam pada akuntan pendidik dan mahasiswa Akuntansi yang telah/sedang dan yang belum menempuh mata kuliah ekonomi Islam. Untuk mengumpulkan informasi, Asnita dan Bandi menyusun kuisioner dan membaginya menjadi empat kategori: 1) Karakteristik aktivitas bisnis Islam, 2) Tujuan akuntansi Islam, 3) User akuntansi Islam, 4) Karakteristik akuntansi Islam.

Asnita dan Bandi (2007) melakukan studi untuk menghubungkan persepsi antara akuntan pendidik dan mahasiswa akuntansi terhadap akuntansi Islam dengan membandingkan persepsi mahasiswa akuntansi yang telah/sedang menempuh mata kuliah ekonomi Islam, mahasiswa akuntansi yang belum menempuh mata kuliah ekonomi Islam dan akuntan pendidik. Penelitian tersebut membandingkan persepsi akuntan pendidik dan mahasiswa akuntansi di sepuluh universitas di Yogyakarta dan Surakarta dengan background Islam dan konvensional. Penelitian ini meneliti sejauh mana akuntan pendidik dan mahasiswa akuntansi menilai akuntansi Islam dengan akuntansi konvensional. Hasil penelitian menyimpulkan bahwa tidak terdapat perbedaan yang signifikan antara persepsi akuntan pendidik, mahasiswa akuntansi yang telah/sedang menempuh mata kuliah ekonomi Islam, dan mahasiswa akuntansi yang belum menempuh mata kuliah ekonomi Islam terhadap tujuan dan karakteristik akuntansi Islam.