tugas besar manajemen biaya

DESCRIPTION

Manajemen Biaya Risiko 2012TRANSCRIPT

UNIVERSITAS INDONESIA

PROYEK PEMBANGUNAN GEDUNG XYZ

“ITEM PEKERJAAN PORTAL”

TUGAS MANAJEMEN BIAYA PROYEK

LEDI KHALIDANNISA

1006659722

FAKULTAS TEKNIK

PROGRAM STUDI TEKNIK SIPIL

DEPOK

JUNI 2014

UNIVERSITAS INDONESIA

PROYEK PEMBANGUNAN GEDUNG XYZ

“ITEM PEKERJAAN PORTAL”

TUGAS MANAJEMEN BIAYA PROYEK

Diajukan sebagai salah satu syarat untuk menyelesaikan mata kuliah Manajemen Biaya Proyek

LEDI KHALIDANNISA

1006659722

FAKULTAS TEKNIK

PROGRAM STUDI TEKNIK SIPIL

DEPOK

JUNI 2014

HALAMAN PERNYATAAN ORISINALITAS

Tugas akhir ini adalah hasil karya kami sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah kami nyatakan dengan benar.

Nama : Ledi Khalidannisa

NPM : 1006659722

Tandatangan :

Tanggal :20-Juni-2014

4

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang telah memberikan

rahmat, hidayah serta inayah-Nya, sehingga penulis dapat menyelesaikan Tugas

Besar ini. Penulisan tugas besar ini dilakukan dalam rangka memenuhi salah satu

syarat untuk memenuhi penyelesaian dan kelulusan Mata Kuliah Manajemen

Biaya dan Waktu pada Departemen Teknik Sipil, Fakultas Teknik, Universitas

Indonesia. Penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Prof. Dr. Ir. Yusuf Latief selaku dosen pembimbing mata kuliah ini yang

telah menyediakan waktu, tenaga, dan pikiran untuk memberikan wawasan

ilmu pengetahuan kepada penulis dalam penyusunan tugas besar ini.

2. Keluarga kami yang telah memberikan bantuan dukungan material dan

moral, dan

3. Sahabat yang membantu dalam proses pengerjaan dan penyelesaian tugas

besar ini.

Akhir kata, semoga Allah SWT berkenan membalas segala kebaikan

semua pihak yang telah disebutkan di atas. Semoga tugas besar ini membawa

manfaat untuk perkembangan ilmu pengetahuan.

Depok, Juni 204

Penulis

Universitas Indonesia

5

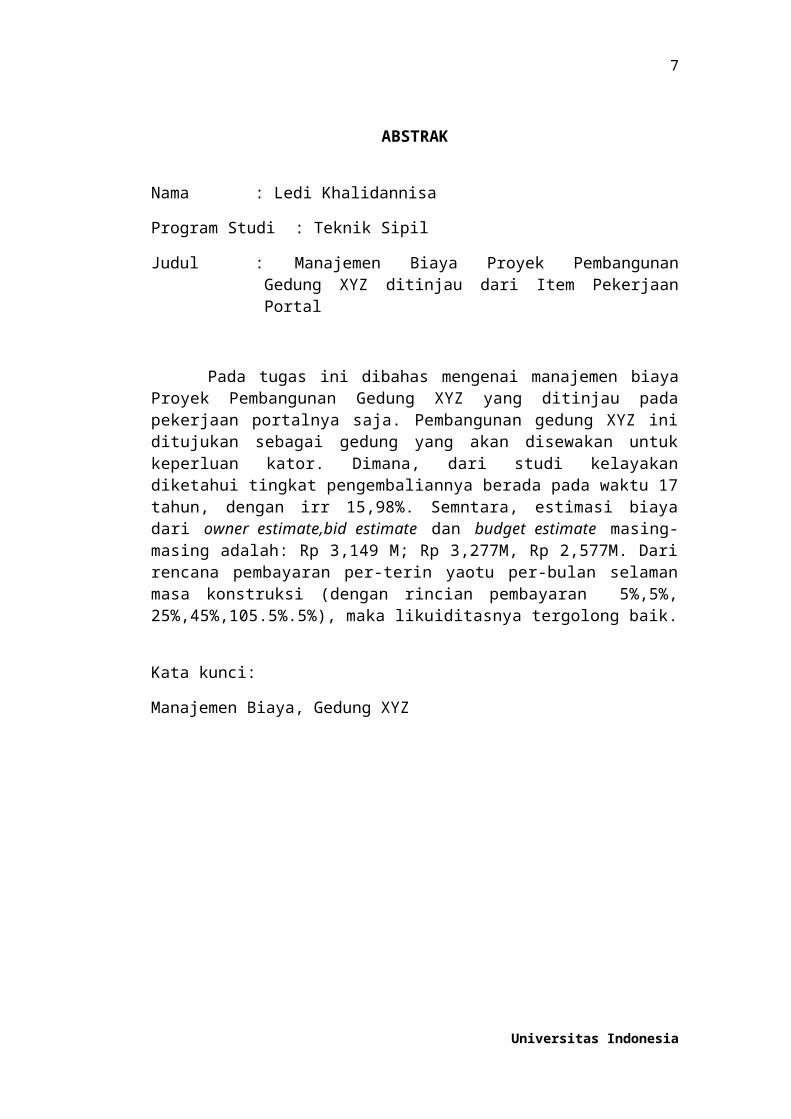

ABSTRAK

Nama : Ledi Khalidannisa

Program Studi : Teknik Sipil

Judul : Manajemen Biaya Proyek Pembangunan Gedung XYZ ditinjau dari Item Pekerjaan Portal

Pada tugas ini dibahas mengenai manajemen biaya Proyek Pembangunan Gedung XYZ yang ditinjau pada pekerjaan portalnya saja. Pembangunan gedung XYZ ini ditujukan sebagai gedung yang akan disewakan untuk keperluan kator. Dimana, dari studi kelayakan diketahui tingkat pengembaliannya berada pada waktu 17 tahun, dengan irr 15,98%. Semntara, estimasi biaya dari owner estimate,bid estimate dan budget estimate masing-masing adalah: Rp 3,149 M; Rp 3,277M, Rp 2,577M. Dari rencana pembayaran per-terin yaotu per-bulan selaman masa konstruksi (dengan rincian pembayaran 5%,5%, 25%,45%,105.5%.5%), maka likuiditasnya tergolong baik.

Kata kunci:

Manajemen Biaya, Gedung XYZ

Universitas Indonesia

6

DAFTAR ISI

1PENDAHULUAN................................................................................................71.1 GAMBARAN UMUM....................................................................................71.2 PERUMUSAN MASALAH.............................................................................71.3 TUJUAN PENULISAN...................................................................................71.4 BATASAN PENELITIAN...............................................................................7

2GAMBARAN UMUM PROYEK.......................................................................92.1 DATA PROYEK...........................................................................................92.2 DESKRIPSI................................................................................................102.4 GAMBAR-GAMBAR PROYEK....................................................................10

3FEASIBILITY STUDY ESTIMATE.................................................................133.1 FEASIBILITY ESTIMATE PADA PROYEK KONSTRUKSI................................133.2 ANALISA PEMASARAN.............................................................................133.3 ANALISA TEKNIS.....................................................................................133.4 ANALISA HUKUM.....................................................................................143.5 ANALISA EKONOMI..................................................................................14

3.5.1 Asumsi Analisa Kelayakan Ekonomi...................................................143.5.2 Perhitungan Analisa Kelayakan Ekonomi...........................................15

4CONCEPTUAL ESTIMATE..............................................................................21

5ENGINEERING ESTIMATE...........................................................................345.2 PERHITUNGAN VOLUME..........................................................................35

5.2.1 Perhitungan volume Pemasangan Baja...............................................375.2.2 Perhitungan Volume Sambungan Baut................................................375.2.3 Perhitungan Volume Pengelasan........................................................395.2.4 Perhitungan Volume Pelat Penyambung.............................................43

5.3 RENCANA ANGGARAN BIAYA.................................................................45

6OWNER ESTIMATE..........................................................................................466.1 PERHITUNGAN OWNER ESTIMATE.............................................................486.2 NILAI JAMINAN........................................................................................51

7BID ESTIMATE.................................................................................................52

8BUDGET ESTIMATE........................................................................................55

Universitas Indonesia

7

9CASH FLOW......................................................................................................58

10COST CONTROL......................................................................................10-81

11 PENGENDALIAN LIKUIDITAS.................................................................86

12 KESIMPULAN................................................................................................88

Universitas Indonesia

8

DAFTAR TABEL

Tabel 3.1 Rekapitulasi Pay-Back Period Investasi Gedung XYZ.........................18Tabel 3.2 Cash-Flow Investasi Pemasukan dan Pengeluaran................................19Tabel 3.3 Perhitungan irr.......................................................................................20Tabel 4.1 Harga Satuan Tertinggi Rata-Rata per m2 Bangunan Bertingkat untuk Bangunan Gedung Negara.....................................................................................27Tabel 0.1 Biaya Langsung Personil.......................................................................29Tabel 0.2 Biaya Langsung NON-Personil.............................................................30Tabel 0.3 Total Biaya Langsung Perencana...........................................................32Tabel 0.4 Biaya Langsung Personil.......................................................................33Tabel 0.5 Biaya Langsung Non-Personil...............................................................34Tabel 0.6 Total Biaya Langsung Pengawas...........................................................35Tabel 5.1 Analisa Harga Satuan Terkait Pekerjaan Portal.....................................36Tabel 5.2 Rencana Anggaran Biaya konstruksi gedung XYZ...............................47Tabel 6.1 Perhitungan Estimasi Item Pekejaan Portal...........................................51Tabel 7.1 Uraian Anggaran Aktivitas....................................................................54Tabel 7.2 Perhitungan Total Biaya Aktivitas.........................................................55Tabel 7.3 Perhitungan Overhead dan Profit...........................................................56Tabel 8.1 Perhitungan Budget Estimate.................................................................58Tabel 9.1 Cash Flow Proyek..................................................................................62

DAFTAR GAMBAR

Gambar 2.1 Lokasi Proyek.....................................................................................11Gambar 2.2 Tampak Depan Gedung XYZ............................................................13Gambar 2.3 Tampak Samping Kanan dan Kiri Gedung XYZ...............................13Gambar 2.4 Denah Lanta 1 Gedung XYZ.............................................................13Gambar 2.5 Denah Lantai 2 Gedung XYZ............................................................14Gambar 5.1 Potongan Memanjang Gedung XYZ..................................................37Gambar5.2 Potongan Melintabg Gedung XYZ.....................................................38Gambar 5.3 Potongan Sambungan Gedung XYZ.................................................38Gambar 9.1 Kurva S Proyek..................................................................................61Gambar 9.2 Grafik Cash Flow Proyek...................................................................63

Universitas Indonesia

9

BAB 1

PENDAHULUAN

1.1 Gambaran Umum

Pada proyek konstruksi, terdapat banyak kendala dan ketidakpastian

yang dapat berdampak pada pembiayaan proyek tersebut. Semntara itu, faktor

biaya merupakan salah satu dari golden triangles yang menentukan keberhasilan

dari sebuah proyek. Oleh karenanya dibutuhkan suatu ilmu yang dapat mengelola

pembiayaan suatu proyek dari tahap perencanaan hingga pengendalian pada

proyek tersebut. Manajemen biaya proyek merupakan proses yang melibatkan

perencanaan, estimasi, penganggaran dan pengendalian biaya pada proyek,

sehingga proyek dapat diselesaikan dalam anggaran yang telah disepakati

(PMBOK, 2008, hal.166). Dengan manajemen biaya yang baik, diharapkan kita

dapat mengestimasikan sebuah proyek tersebut secara lebih akurat, dan dalam

pengendaliannya dapat sesuai dengan perencanaan yang telah ditetapkan.

Sehingga sebuah proyek dapat berjalan dan diselesaikan sesuai dengan harapan

pihak-pihak yang terkait.

1.2 Perumusan Masalah

Adapun rumusan masalah dalam laporan ini adalah “Bagaimana

menganalisis biaya di setiap tahapan pembangunan proyek?”.

1.3 Tujuan Penulisan

Tujuan dari laporan ini adalah untuk mengetahui proses ataupun cara

menganalisis biaya di setiap tahapan pembangunan proyek dan memenuhi

persyaratan tugas dari mata kuliah manajemen biaya.

1.4 Batasan Penelitian

Laporan ini memiliki beberapa batasan permasalahan yang akan dibahas,

yaitu:

Universitas Indonesia

10

Proyek yang ditinjau pada laporan tugas ini merupakan proyek konstruksi

gedung perkantoran dengan struktur baja, yang mana untuk tinjauan

manajemen biayanya akan dikhususkan pada struktur atas sistem portalnya.

Pada laporan ini hanya menjelaskan 8 jenis estimasi dalam pembangunan

proyek yangterdiri dari:

a. Feasibility Study;

b. Conceptual Estimate;

c. Engineering Estimate;

d. Owner Estimate;

e. Bid Estimate;

f. Budget Estimate;

g. Cash Flow;

h. Cost Control;

i. Pengendalian Likuiditas.

Universitas Indonesia

BAB 2

GAMBARAN UMUM PROYEK

2.1 Data Proyek

Nama Proyek : Proyek Gedung Perkantoran XYZ

Jenis Proyek/Pekerjaan : Gedung Perkantoran

Lokasi Proyek : BSD, Bintaro

Pemilik Proyek : PT NALS

Konsultan Manajemen Konstruksi : PT. Cakra Manggilingan Jaya

Konsultan Perencana Arsitek : PT. Indomegah

Konsultan Perencana Struktur : PT. Jaya Terus

Perolehan Proyek : Tender

Jenis Kontrak : Lump Sum Price

Waktu Pelaksanaan Proyek : 12 Bulan

Luas Lantai Bangunan : 784 m2

Luas Tanah : 851 m2

Pekerjaan Nonstandar : Alat Pengkondisian Udara

Telepon dan PABX

Elektrikal (termasuk genset)

Sistem Proteksi Kebakaran

Sistem Penagkal Petir Khusus

Pondai Dalam

Foto Lokasi Proyek

Gambar 2.1 Lokasi Proyek

Sumber : googlemaps

11 Universitas Indonesia

12

2.2 Deskripsi

Proyek pembangunan perkantoran ini berlokasi di kawasan Kemang,

Jakarta Selatan yang terdiri dari 2 lantai dan diperuntukan untuk gedung

perkantoran mengengah ketas dengan sistem sewa per tahun. Pembangunan ini

akan merujuk pada persyaratan pembangunan gedung Negara serta memenuhi

standar gedung baik secara arsitektur, struktur, utilitas, dan lingkungan.

2.3 Dasar Perhitungan

Peraturan Menteri Pekerjaan Umum No: 45/PRT/M/2007;

Surat edaran bersama Bappenas dan Departemen Keuangan;

No: 1203/D.II/03/2000 Tanggal 17 Maret 2000

SE-38/A/2000

Pedoman standar minimal 2011 inkindo nomor 01/tap. Dpn/2012 untuk

billing rate;

Data BPS Thn 2010 utk perhitungan inflasi dan kenaikan harga;

Harga Bangunan Standard bertingkat (Klas A) di DKI Jakarta Thn 2000

adalah Rp 3.500.000,00 /m2

Ekstrapolasi Koefisien Bangunan Gedung Bertingkat 2 Lantai diperoleh dari

Tabel Koefisien untuk Jumlah Lantai Bangunan Bertingkat pada Buku

Pedoman Teknis Bangunan Bangunan Gedung Negara.

SNI Analisa Harga Satuan terbitan Badan Standarisasi Nasional

Kolokium tahun 2005, yang diterbitkan Departemen Pekerjaan Umum

2.4 Gambar-Gambar Proyek

Berikut gambar-gambar tampak dari proyek pembangunan gedung XYZ

Universitas Indonesia

13

Gambar 2.2 Tampak Depan Gedung XYZ

Sumber : PT Lemtek

Gambar 2.3 Tampak Samping Kanan dan Kiri Gedung XYZ

Sumber : PT Lemtek

Gambar 2.4 Denah Lanta 1 Gedung XYZ

Sumber : PT Lemtek

Universitas Indonesia

14

Gambar 2.5 Denah Lantai 2 Gedung XYZ

Sumber : PT Lemtek

Universitas Indonesia

BAB 3

FEASIBILITY STUDY ESTIMATE

3.1 Feasibility Estimate pada Proyek Konstruksi

Feasibility estimate merupakan salah satu bagian dari estimasi yang

bertujuan untuk menentukan kelayakan kelangsungan suatu proyek. Metode ini

memberikan estimasi biaya kasar dan dilakukan pada saat sebelum proses desain

mulai sehingga proses perhitungannya tidak memerlukan waktu yang lama

Feasibility estimate adalah estimasi perbandingan antara pengeluaran dengan

penerimaan bruto per tahunnya, sehingga dapat diketahui penerimaan netto dari

proyek tersebut setelah semua biaya yang diperlukan dihitung.

Dalam membuat sebuah feasibility estimate digunakanlah konsep

investasi, hal tersebut didasarkan dari pengertian investasi itu sendiri yang

memiliki makna penempatan harta untuk jangka waktu tertentu untuk

memperoleh sebuah keuntungan. Pada tugas yang akan dibahas pada laporan ini,

yaitu proyek pembangunan rumah indekos yang tergolong kedalam jenis investasi

fisik. Hal tersebut, dikarenakan pada proyek konstruksi melibatkan pengelolaan

sumber daya, yang merupakan ciri dari jenis investasi fisik.

Pada bagian laporan tugas besar ini, akan dibahas mengenai feasibility

estimate dari proyek pembangunan rumah indekos yang akan dilihat dari segi

analisis pemasaran, analisis teknis, hukum serta ekonominya. Berikut uraiannya.

3.2 Analisa Pemasaran

Depok merupakan tempat bagi beberapa perguruan tinggi terkenal di indonesia.

Banyak mahasiswa dari berbagai daerah yang merantau dan tinggal di Depok.

Berbagai usaha dan keramaian mulai bermunculan. Oleh karena itu, penyewaan

rumah indekos pada daerah ini adalah hal yang menjanjikan. Letak rumah indekos

ini berada pada posisi yang strategis, dekat dengan kampus Universitas Indonesia

dan Universitas Gunadarma. Selain itu, letaknya juga dekat dengan stasiun

Pondok cina sehingga memberikan kemudahan akses bagi orang yang tinggal.

15 Universitas Indonesia

16

3.3 Analisa Teknis

Daerah Pondok Cina sebagai lokasi pembangunan rumah indekos berada

di pusat kota, dimana pada daerah ini material untuk kebutuhan bangunan tidak

sulit untuk ditemukan. Selain itu, akses pada daerah ini juga mudah dijangkau,

oleh karenanya secara teknis pembangunan rumah indekos ini tidak akan

menyulitkan selama masa konstruksi.

3.4 Analisa Hukum

Tanah yang dibuat sebagai rumah indekos adalah sepenuhnya miliki

owner dengan sertifikat tanah hak milik, bukan tanah hak guna bangunan.

Sehingga, owner dapat memanfaatkan lahan yang dimilikinya. Sertifikat tanah

yang dimilki owner pun lengkap. Selain itu, perizinan untuk membangunan

bangunan (IMB) pun telah didiskusikan dengan pihak yang berwenang, dan

mendapatkan izin untuk membangunan rumah indekos yang diperuntukan untuk

penyewaan tempat tinggal.

3.5 Analisa Ekonomi

Setelah ketiga aspek diatas dipenuhi, maka analisa ekonomi pun

dilakukan untuk mengetahui kelayakan proyek. Pada analisa ekonomi feasibility

estimate ini, kita akan mencari lama pengembalian modal dan kuntungan yang

akan didapatkan oleh owner. Pada analisa ekonomi ini, kriteria yang diterima oleh

owner adalah tingkat pengembalian bunga, diatas tingkat pengembalian deposito

bunga bank paling tinggi yaitu 8,8%, sesuai dengan suku bunga bank DBS

Indonesia.

3.5.1 Asumsi Analisa Kelayakan Ekonomi

Sebelum, lebih lanjut menganalisa kelayakan proyek ini. Berikut beberapa asumsi

dari studi kelayakan proyek ini, yang mengambil referensi dari Permen No. 45

mengenai “Tata Cara Pembangunan Gedung Negara”

Umur bangunan dan salvage value : jangka waktu bangunan tetap

memenuhi fungsinya, yang mana untuk bangunan negara adalah 50 tahun

dengan nilai sisa 20%. (Permen No. 45, hal. 79)

Universitas Indonesia

17

Penyusutan: nilai degradasi dari bangunan, yang mana untuk bangunan

dengan nilai sisa 20% di akhir umur bangunannya memiliki depresiasi 2%

per tahun dari nilai fisik bangunannya. (Permen No. 45, hal. 79)

Pemeliharaan bangunan : Usaha perbaikan yang dilakukan agar bangunan

tetap memenuhi fungsinya dan menghindari kerusakan. Yang mana, nilai

dari pemeliharaan bangunan adalah sebesar 2% dari harga biaya standard

bangunan per m2 nya (Permen No. 45, hal. 80). Pada pemeliharaan

bangunan disertakan juga kenaikan harga pemeliharaan bangunan setiap 2

tahun, yaitu harga peneliharaan bangunan dikalikan dengan nilai inflasi

sebesar 15%.

PBB : Nilai pajak bumi dan bangunan, yang mana perhitungannya telah

disesuaikan dengan nilai NJOP pemerintah, dengan nilai barang diatas

Rp.1.000.000.000.

Biaya Perizinan : Biaya perizinan yang dijadikan dasar perhitungan

didapatkan dari biaya IMB, dan penyambungan PLN untuk fasilitas

konstruksi rumah indekos ini. Yang mana, perhitungan biaya perizinannya

berpedoman pada Permen No. 45 dan juga analisa harga satuan kota

depok, tahun 2015.

Penerimaan : sebagai penerimaan dari investasi rumah indekos ini,

didapatkan dari penyewaan kamar dan toko per bulan. Dengan harga

penyewaan kamar Rp 1.000.000 dan penyewaan toko Rp.1.500.000.

Angka tersebut disesuaikan dengan harga penyewaan rumah indekos pada

lokasi yang bersangkutan dan fasilitas yang disediakan, agar memiliki

harga yang bersaing. Selain itu, untuk menyeimbangkan dengan adanya

inflasi, maka harga penyewaan akan dinaikan sebesar 15% setiap 2 tahun.

3.5.2 Perhitungan Analisa Kelayakan Ekonomi

Untuk menghitung analisa kelayakan, terlebih dahulu diperkirakan

periode pengembalian untuk invenstasi ini (pay-back period). Kemudian, dari

periode pengembalian ini, dihitung IRR-nya.

Universitas Indonesia

18

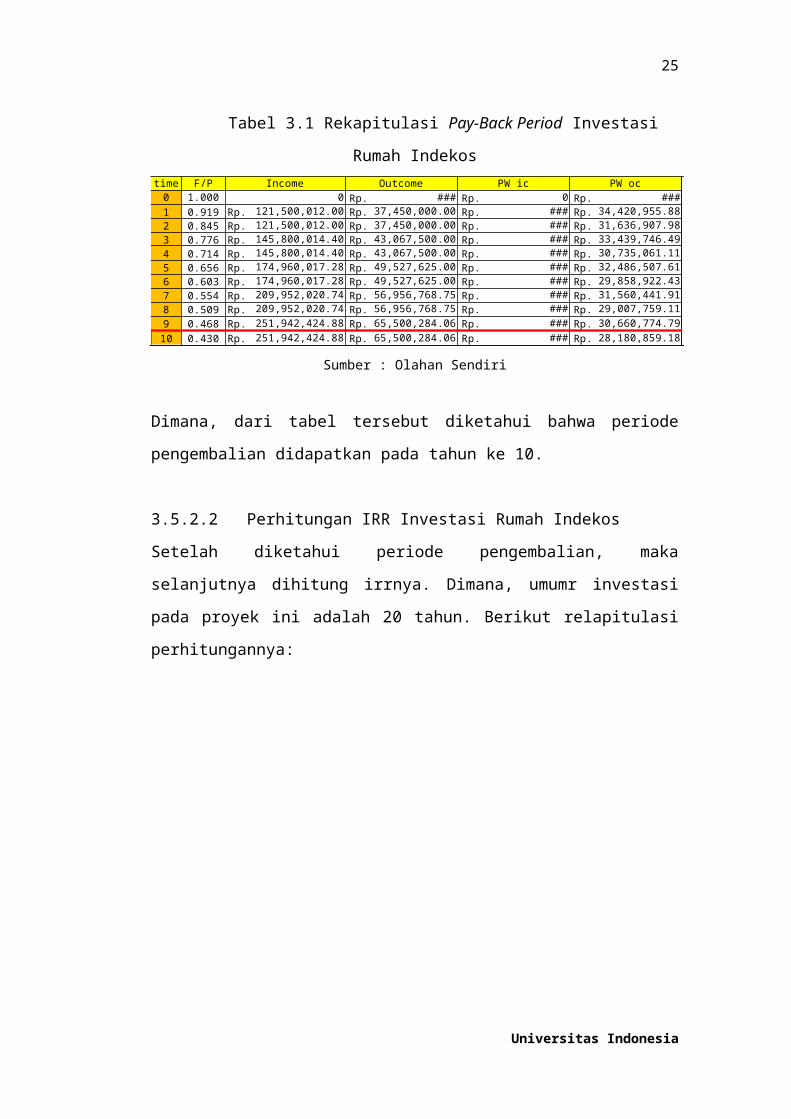

3.5.2.1 Perhitungan Pay-Back Period

Berikut rekapitulasi perhitungan pay-back period pada proyek investasi

pembangunan rumah indekos ini, dimana nilai i diasumsikan 8,8 %.

Tabel 3.1 Rekapitulasi Pay-Back Period Investasi Rumah Indekos

time F/P Income Outcome PW ic PW oc Accum PW0 1.000 0 Rp. ### Rp. 0 Rp. ### Rp. -865,000,000.001 0.919 Rp. 121,500,012.00 Rp. 37,450,000.00 Rp. ### Rp. 34,420,955.88 Rp. -787,748,150.742 0.845 Rp. 121,500,012.00 Rp. 37,450,000.00 Rp. ### Rp. 31,636,907.98 Rp. -716,744,612.813 0.776 Rp. 145,800,014.40 Rp. 43,067,500.00 Rp. ### Rp. 33,439,746.49 Rp. -636,977,985.134 0.714 Rp. 145,800,014.40 Rp. 43,067,500.00 Rp. ### Rp. 30,735,061.11 Rp. -563,663,069.995 0.656 Rp. 174,960,017.28 Rp. 49,527,625.00 Rp. ### Rp. 32,486,507.61 Rp. -481,388,574.386 0.603 Rp. 174,960,017.28 Rp. 49,527,625.00 Rp. ### Rp. 29,858,922.43 Rp. -405,768,633.557 0.554 Rp. 209,952,020.74 Rp. 56,956,768.75 Rp. ### Rp. 31,560,441.91 Rp. -320,992,093.938 0.509 Rp. 209,952,020.74 Rp. 56,956,768.75 Rp. ### Rp. 29,007,759.11 Rp. -243,072,480.319 0.468 Rp. 251,942,424.88 Rp. 65,500,284.06 Rp. ### Rp. 30,660,774.79 Rp. -155,798,652.83

10 0.430 Rp. 251,942,424.88 Rp. 65,500,284.06 Rp. ### Rp. 28,180,859.18 Rp. -75,583,737.8611 0.395 Rp. 302,330,909.86 Rp. 75,325,326.67 Rp. ### Rp. 29,786,753.73 Rp. 14,183,671.07

Sumber : Olahan Sendiri

Dimana, dari tabel tersebut diketahui bahwa periode pengembalian didapatkan

pada tahun ke 10.

3.5.2.2 Perhitungan IRR Investasi Rumah Indekos

Setelah diketahui periode pengembalian, maka selanjutnya dihitung irrnya.

Dimana, umumr investasi pada proyek ini adalah 20 tahun. Berikut relapitulasi

perhitungannya:

Universitas Indonesia

19

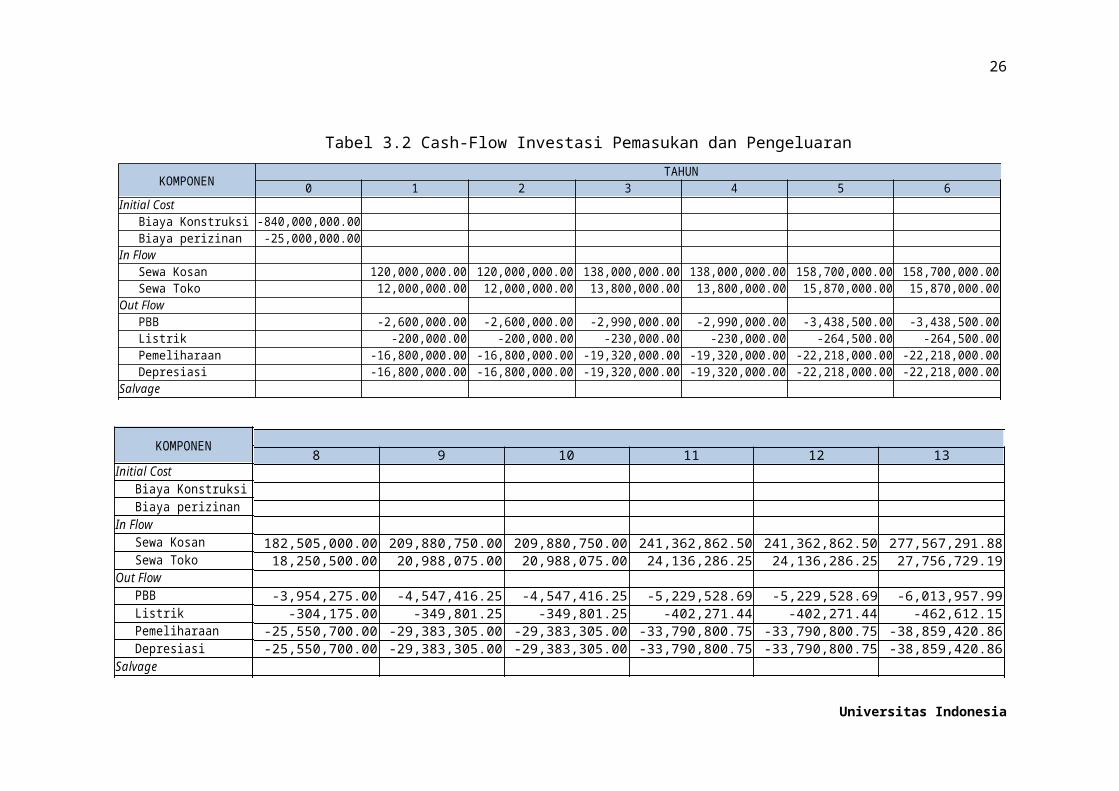

Tabel 3.2 Cash-Flow Investasi Pemasukan dan Pengeluaran

KOMPONEN TAHUN0 1 2 3 4 5 6 7

Initial CostBiaya Konstruksi -840,000,000.00Biaya perizinan -25,000,000.00

In FlowSewa Kosan 120,000,000.00 120,000,000.00 138,000,000.00 138,000,000.00 158,700,000.00 158,700,000.00 182,505,000.00Sewa Toko 12,000,000.00 12,000,000.00 13,800,000.00 13,800,000.00 15,870,000.00 15,870,000.00 18,250,500.00

Out FlowPBB -2,600,000.00 -2,600,000.00 -2,990,000.00 -2,990,000.00 -3,438,500.00 -3,438,500.00 -3,954,275.00Listrik -200,000.00 -200,000.00 -230,000.00 -230,000.00 -264,500.00 -264,500.00 -304,175.00Pemeliharaan -16,800,000.00 -16,800,000.00 -19,320,000.00 -19,320,000.00 -22,218,000.00 -22,218,000.00 -25,550,700.00Depresiasi -16,800,000.00 -16,800,000.00 -19,320,000.00 -19,320,000.00 -22,218,000.00 -22,218,000.00 -25,550,700.00

SalvageJUMLAH -865,000,000.00 95,600,000.00 95,600,000.00 109,940,000.00 109,940,000.00 126,431,000.00 126,431,000.00 145,395,650.00

KOMPONEN

Initial CostBiaya KonstruksiBiaya perizinan

In FlowSewa KosanSewa Toko

Out FlowPBBListrikPemeliharaanDepresiasi

Salvage

8 9 10 11 12 13 14

182,505,000.00 209,880,750.00 209,880,750.00 241,362,862.50 241,362,862.50 277,567,291.87 277,567,291.8718,250,500.00 20,988,075.00 20,988,075.00 24,136,286.25 24,136,286.25 27,756,729.19 27,756,729.19

-3,954,275.00 -4,547,416.25 -4,547,416.25 -5,229,528.69 -5,229,528.69 -6,013,957.99 -6,013,957.99-304,175.00 -349,801.25 -349,801.25 -402,271.44 -402,271.44 -462,612.15 -462,612.15

-25,550,700.00 -29,383,305.00 -29,383,305.00 -33,790,800.75 -33,790,800.75 -38,859,420.86 -38,859,420.86-25,550,700.00 -29,383,305.00 -29,383,305.00 -33,790,800.75 -33,790,800.75 -38,859,420.86 -38,859,420.86

145,395,650.00 167,204,997.50 167,204,997.50 192,285,747.12 192,285,747.12 221,128,609.19 221,128,609.19

Universitas Indonesia

20

KOMPONEN

Initial CostBiaya KonstruksiBiaya perizinan

In FlowSewa KosanSewa Toko

Out FlowPBBListrikPemeliharaanDepresiasi

SalvageJUMLAH

15 16 17 18 19 20

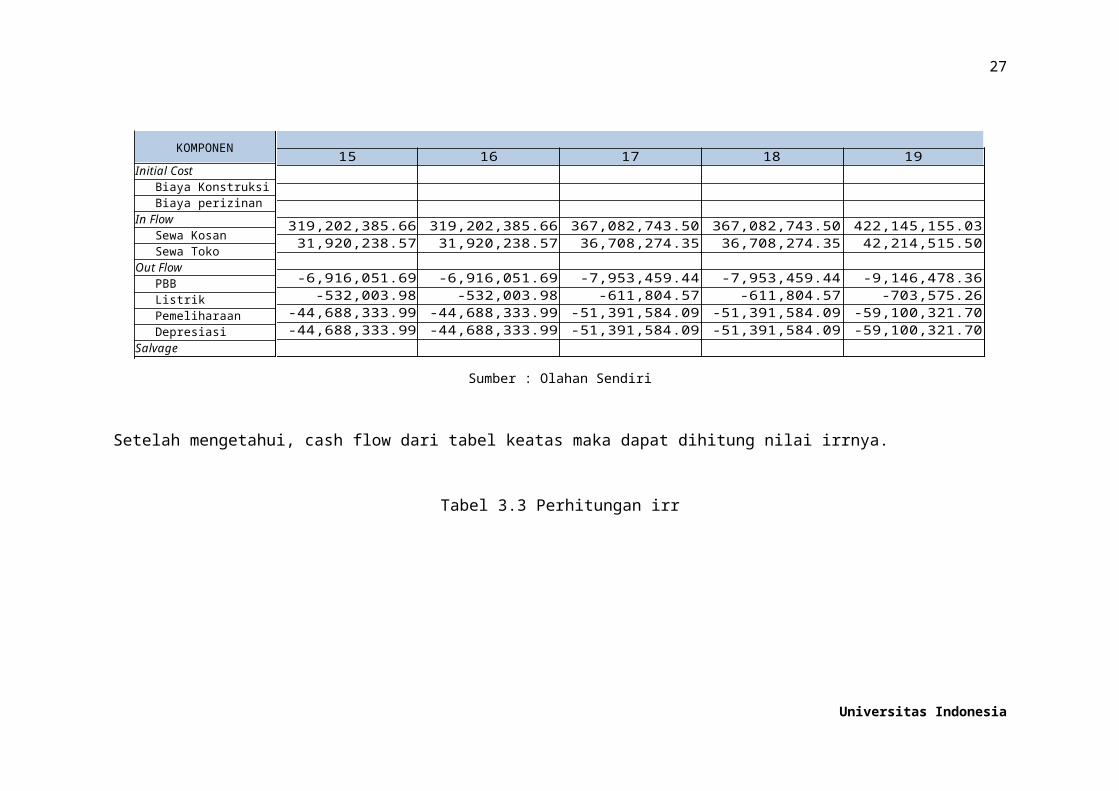

319,202,385.66 319,202,385.66 367,082,743.50 367,082,743.50 422,145,155.03 422,145,155.0331,920,238.57 31,920,238.57 36,708,274.35 36,708,274.35 42,214,515.50 42,214,515.50

-6,916,051.69 -6,916,051.69 -7,953,459.44 -7,953,459.44 -9,146,478.36 -9,146,478.36-532,003.98 -532,003.98 -611,804.57 -611,804.57 -703,575.26 -703,575.26

-44,688,333.99 -44,688,333.99 -51,391,584.09 -51,391,584.09 -59,100,321.70 -59,100,321.70-44,688,333.99 -44,688,333.99 -51,391,584.09 -51,391,584.09 -59,100,321.70 -59,100,321.70

504,000,000.00254,297,900.57 254,297,900.57 292,442,585.66 292,442,585.66 336,308,973.51 840,308,973.51

Sumber : Olahan Sendiri

Setelah mengetahui, cash flow dari tabel keatas maka dapat dihitung nilai irrnya.

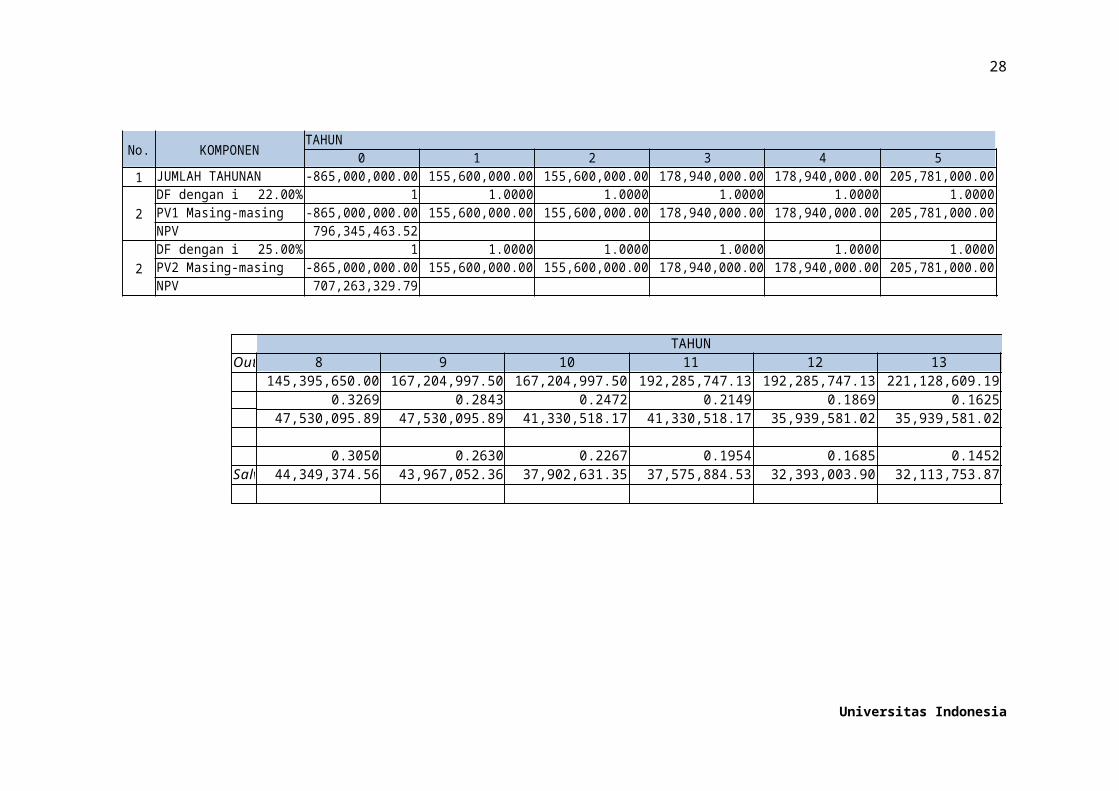

Tabel 3.3 Perhitungan irr

No. KOMPONEN TAHUN0 1 2 3 4 5 6 7

1 JUMLAH TAHUNAN -865,000,000.00 155,600,000.00 155,600,000.00 178,940,000.00 178,940,000.00 205,781,000.00 205,781,000.00 236,648,150.00

2DF dengan i = 22.00% 1 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000PV1 Masing-masing -865,000,000.00 155,600,000.00 155,600,000.00 178,940,000.00 178,940,000.00 205,781,000.00 205,781,000.00 236,648,150.00NPV 796,345,463.52

2DF dengan i = 25.00% 1 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000PV2 Masing-masing -865,000,000.00 155,600,000.00 155,600,000.00 178,940,000.00 178,940,000.00 205,781,000.00 205,781,000.00 236,648,150.00NPV 707,263,329.79

Universitas Indonesia

21

Out FlowPBBListrikPemeliharaanDepresiasi

Salvage

TAHUN8 9 10 11 12 13 14

145,395,650.00 167,204,997.50 167,204,997.50 192,285,747.12 192,285,747.12 221,128,609.19 221,128,609.190.3269 0.2843 0.2472 0.2149 0.1869 0.1625 0.1413

47,530,095.89 47,530,095.89 41,330,518.17 41,330,518.17 35,939,581.02 35,939,581.02 31,251,809.58

0.3050 0.2630 0.2267 0.1954 0.1685 0.1452 0.125244,349,374.56 43,967,052.36 37,902,631.35 37,575,884.53 32,393,003.90 32,113,753.87 27,684,270.58

Out FlowPBBListrikPemeliharaanDepresiasi

Salvage

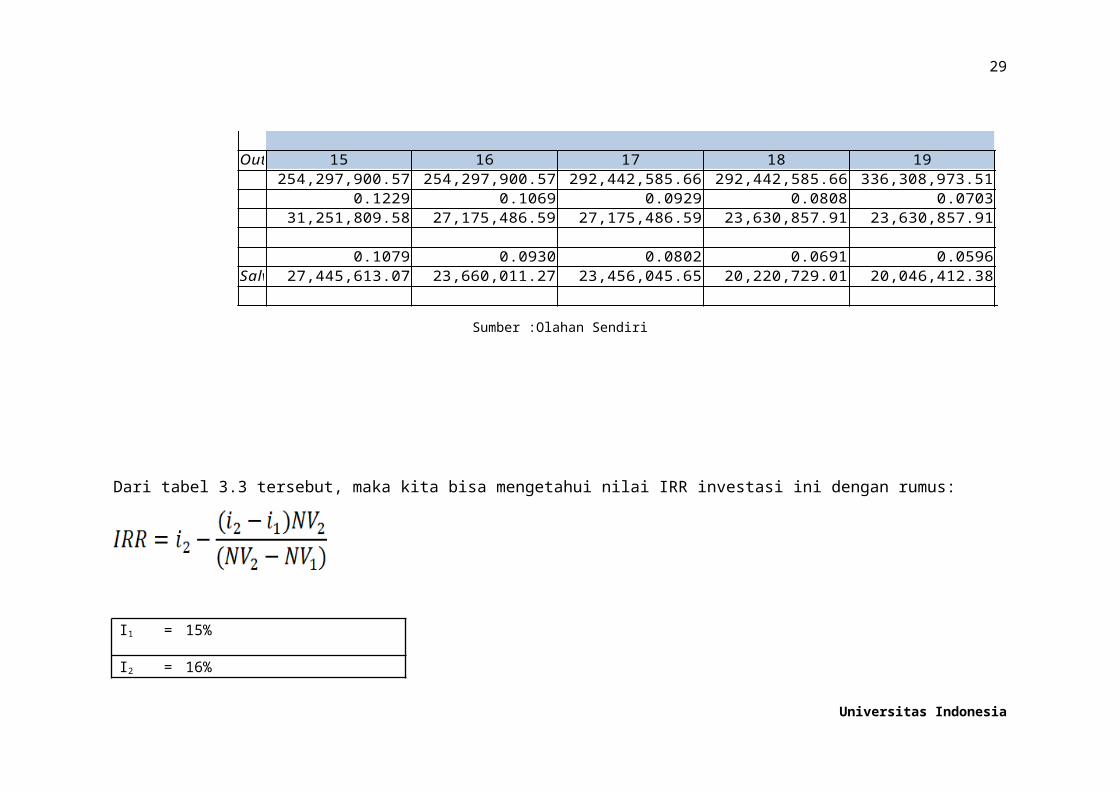

15 16 17 18 19 20254,297,900.57 254,297,900.57 292,442,585.66 292,442,585.66 336,308,973.51 840,308,973.51

0.1229 0.1069 0.0929 0.0808 0.0703 0.061131,251,809.58 27,175,486.59 27,175,486.59 23,630,857.91 23,630,857.91 51,343,112.68

0.1079 0.0930 0.0802 0.0691 0.0596 0.051427,445,613.07 23,660,011.27 23,456,045.65 20,220,729.01 20,046,412.38 43,179,659.84

Sumber :Olahan Sendiri

Universitas Indonesia

22

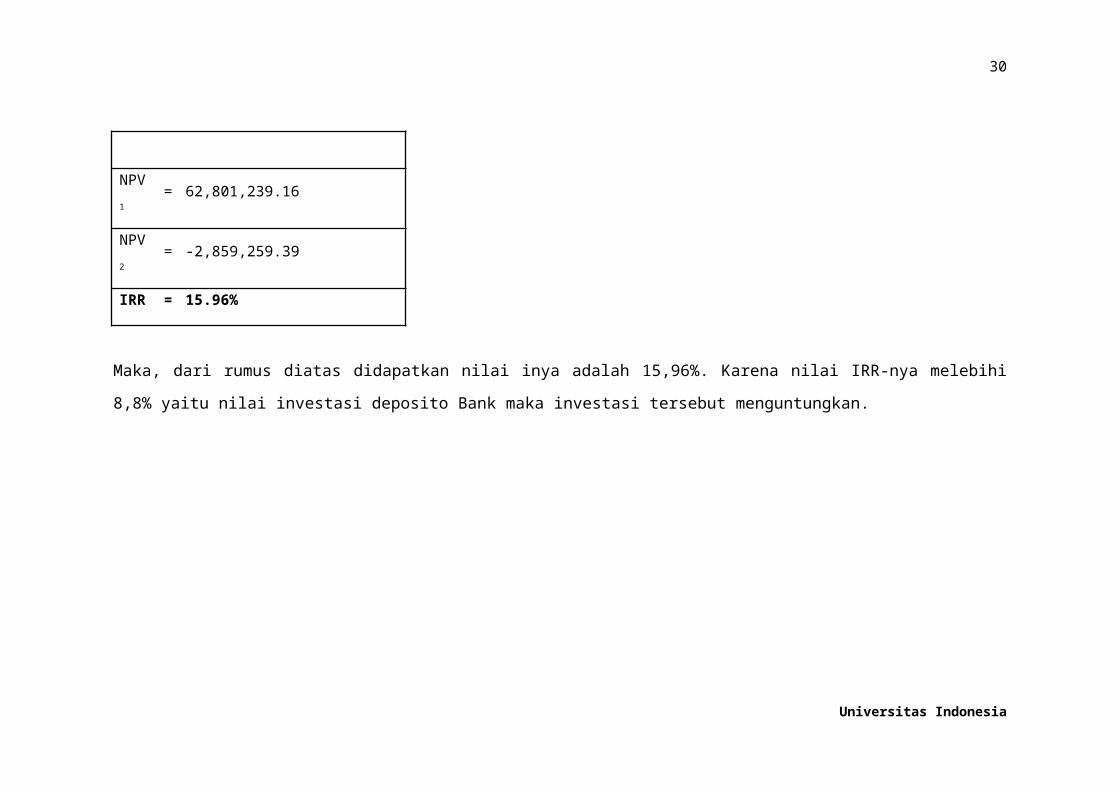

Dari tabel 3.3 tersebut, maka kita bisa mengetahui nilai IRR investasi ini dengan rumus:

I1 = 15%

I2 = 16%

NPV1 = 62,801,239.16

NPV2 = -2,859,259.39

IRR = 15.96%

Maka, dari rumus diatas didapatkan nilai inya adalah 15,96%. Karena nilai IRR-nya melebihi 8,8% yaitu nilai investasi deposito Bank

maka investasi tersebut menguntungkan.

Universitas Indonesia

BAB 4

CONCEPTUAL ESTIMATE

Perhitungan Conceptual Estimate dilakukan pada tahap awal desain,

ketika hanya tersedia informasi konseptual, dalam satuan komprehensif seperti

kaki persegi dari luas lantai atau kaki kubik dari ruang, untuk

mengkarakteristikkan fasilitas yang akan dibangun. Satuan yang mewakili

kemudian dikalikan dengan harga per satuan untuk menentukan estimasi kotor

dari biaya fasilitas. Akurasi estimasi ini adalah ±10%. Pada tahap ini, perhitungan

dapat berubah dan dapat dilakukan revisi berulang kali. Estimasi tahap konseptual

adalah bagian yang sangat rumit untuk dilakukan dan menghadapi banyak

permasalahan yang berhubungan dengan beberapa fungsi estimasi, berikut

beberapa permalahan yang umumnya terjadi:

Definisi lingkup;

Evaluasi dan perhitungan kuantitas yang belum pasti;

Kalkulasi dan hasil estimasi;

Tingkat akurasi estimasi.

Terdapat 5 (lima) faktor penentu tingkat akurasi dan keandalan estimasi biaya

konseptual, yaitu:

a. Kualitas lingkup

Lingkup proyek adalah elemen yang paling penting dalam estimasi biaya

tahap konseptual dan merupakan sebuah proses untuk mendefinisikan dan

menyiapkan proyek untuk dilaksanakan. Lingkup proyek harus disiapkan

oleh owner dan dapat dilakukan persiapannya oleh designer atau engineer.

Lingkup proyek menggambarkan sifat proyek dan perangkat komponen

yang dibutuhkan serta spesifikasi proyek.

Informasi yang terkait dengan kebutuhan proyek seperti material, peralatan

penting serta metode konstruksi harus diidentifikasi dan dikumpulkan ke

dalam definisi lingkup proyek, karena informasi ini akan digunakan dalam

proses detail desain dan proses engineering. Hal ini kemudian akan menjadi

dasar proses estimasi biaya tahap konseptual.

24

Lingkup proyek secara konseptual dikatakan berhasil jika menyelesaikan

hal-hal berikut ini [CII 1995] :

Memberikan pengertian untuk mencapai kesepakatan items yang akan

dimasukkan;

Memberikan data untuk kebutuhan penggunaan umum atau proses

pengembangan proyek selanjutnya;

Mengurangi ketidakpastian melalui spesifikasi dan definisi proyek.

Kualitas informasi

Informasi merupakan sumber daya yang paling prinsip dalam kegiatan

estimasi. Informasi memberikan referensi kepada seorang estimator

mengenai langkah awal untuk memperoleh gambaran biaya.

Terdapat dua jenis informasi yang dibutuhkan dalam estimasi biaya tahap

konseptual, yaitu informasi saat ini dan informasi historikal.

Informasi Saat Ini

Informasi saat ini merupakan elemen kedua dari informasi estimasi biaya

tahap konseptual. Sesuai namanya, informasi ini terkait dengan data up-

to-date dari proyek yang baru, seperti harga dan indeks lokal,

produktivitas dan kondisi spesifik lapangan. Sumber utama dari

informasi saat ini umumnya merupakan data yang dipublikasi.

Informasi Historikal

Informasi historikal adalah data yang digunakan estimasi biaya tahap

konseptual proyek yang sudah diselesaikan sebelumnya, seperti

spesifikasi dan biaya. Kebanyakan perusahaan bergantung pada

ketersediaan data historikal mereka daripada menggunakan data yang

dipublikasikan. Jika informasi historikal mengenai tipe sumber daya

yang dipakai dalam pekerjaan sejenis pada proyek sebelumnya tersedia,

maka informasi tersebut harus digunakan.

Dari kedua jenis data tersebut, data historikal merupakan data yang paling

relevan dan penting

Universitas Indonesia

25

Level ketidakpastian

Level ketidakpastian pada estimasi konseptual sangat tinggi, dikarenakan

masih minimnuya desain dan informasi yang tersedia. Makin besar lingkup

suatu proyek, makin besar pula level ketidakpastian proyek tersebut.

a. Performa estimator

Estimator adalah orang yang bertanggung jawab untuk mengorganisir dan

menganalisa seluruh informasi dan pada akhirnya menggunakan seluruh

informasi tersebut dalam mengestimasi biaya.

Estimator bukan hanya mengorganisir suatu proses, namun juga

memasukkan keahlian dan pengalaman estimator ke dalam proses estimasi

biaya tersebut.

Penilaian ahli akan dibutuhkan untuk memasukkan input ke dalam proses

estimasi [PMI 1996]. Keahlian juga membutuhkan kemampuan,

kompetensi, pengalaman, keakraban, pengetahuan, kemampuan dan

penguasaan dalam bidangnya.

Keahlian dalam estimasi biaya memudahkan estimator untuk mengerti

proyek baru berdasarkan proyek yang telah dilaksanakan sebelumnya,

membuat asumsi untuk mengantasi ketidaktersediaan informasi dan

membuat penyesuaian informasi eksisting berdasarkan kondisi saat ini.

Kemampuan estimator untuk memvisualisasikan lingkup pekerjaan dari

ketidaklengkapan definisi lingkup yang merupakan faktor penting dalam

estimasi tahap konseptual.

b. Kualitas prosedur estimasi

Metodologi estimasi digunakan untuk mengevaluasi lingkup proyek,

mengatur dan menganalisa informasi yang telah dikumpulkan untuk

menghasilkan estimasi biaya tahap konseptual. Metodologi estimasi biaya

tahap konseptual dapat bervariasi tergantung pada tipe suatu konstruksi

terhadap tipe lainnya.

Sebuah proyek konstruksi bangunan perkantoran akan diestimasi secara

berbeda dari sebuah proyek konstruksi bangunan industri. Sifat kedua

proyek ini jelas berbeda, namun yang paling penting, komponen biaya yang

berkaitan dengan kedua proyek ini merupakan hal yang berbeda.

Universitas Indonesia

26

Berdasarkan gambar di atas, skema urutan kebutuhan macam estimasi

sesuai dengan tahapan proyek. Pada tahapan kelayakan proyek, prosentase kurang

akuratnya perkiraan biaya cukup besar, dan makin mendekati penawaran proyek

prosentase kurang akuratnya perkiraan biaya makin kecil. Hal ini disebabkan

belum detailnya dokumen proyek yang tersedia diantaranya : gambar, spesifikasi,

kontrak, dan ketentuan lainnya.

Estimasi Konseptual adalah memperkirakan biaya suatu bangunan

berdasarkan satuan volume bangunan, atau factor yang lain, dengan patokan harga

yang didasarkan pada bangunan yang identik. Pada estimasi konseptual telah

tersedia gambar lengkap ataupun belum lengkap. Beberapa metode estimasi

konseptual sebagai berikut:

a. Metode Satuan luas (m2), metoda ini mengandalkan data dari proyek sejenis

yang pernah dibangun. Metoda ini bersifat garis besar dan ketelitiannya

rendah.

b. Metode Satuan isi (m3) dapat dipakai pada bangunan dimana volume sangat

dipentingkan. Metoda ini hanya dapat diandalkan untuk fase awal

perencanaan dan perancangan untuk bangunan yang kurang lebih identik.

c. Metode Harga Satuan Fungsional, yang menggunakan fungsi dari fasilitas

sebagai dasar penetapan biaya

Universitas Indonesia

27

d. Metode Faktorial, dapat digunakan pada proyek bertipe sama. Metoda ini

paling berguna untuk proyek-proyek yang mempunyai komponen utama

sama. Biaya komponen utama ini akan berfungsi sebagai faktor dasar 1.00.

Semua komponen yang lain harganya merupakan fungsi dari komponen

utama.

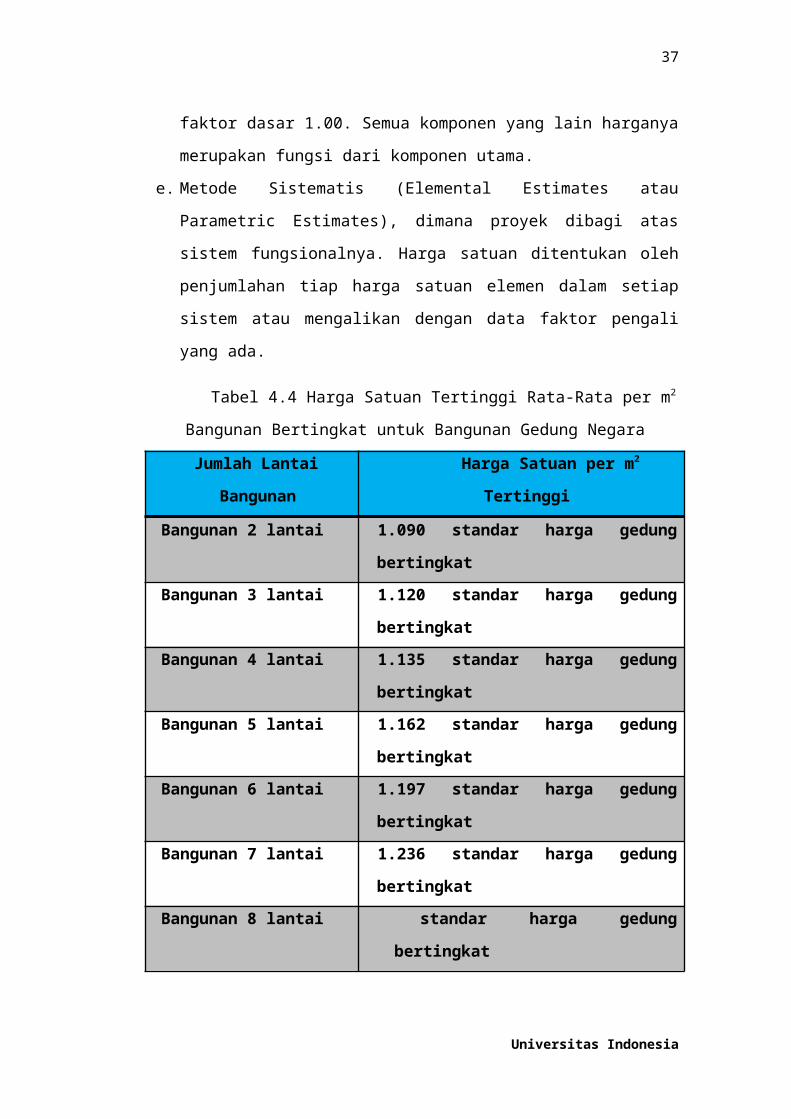

e. Metode Sistematis (Elemental Estimates atau Parametric Estimates), dimana

proyek dibagi atas sistem fungsionalnya. Harga satuan ditentukan oleh

penjumlahan tiap harga satuan elemen dalam setiap sistem atau mengalikan

dengan data faktor pengali yang ada.

Tabel 4.4 Harga Satuan Tertinggi Rata-Rata per m2 Bangunan Bertingkat

untuk Bangunan Gedung Negara

Jumlah Lantai Bangunan Harga Satuan per m2 Tertinggi

Bangunan 2 lantai 1.090 standar harga gedung bertingkat

Bangunan 3 lantai 1.120 standar harga gedung bertingkat

Bangunan 4 lantai 1.135 standar harga gedung bertingkat

Bangunan 5 lantai 1.162 standar harga gedung bertingkat

Bangunan 6 lantai 1.197 standar harga gedung bertingkat

Bangunan 7 lantai 1.236 standar harga gedung bertingkat

Bangunan 8 lantai standar harga gedung bertingkat

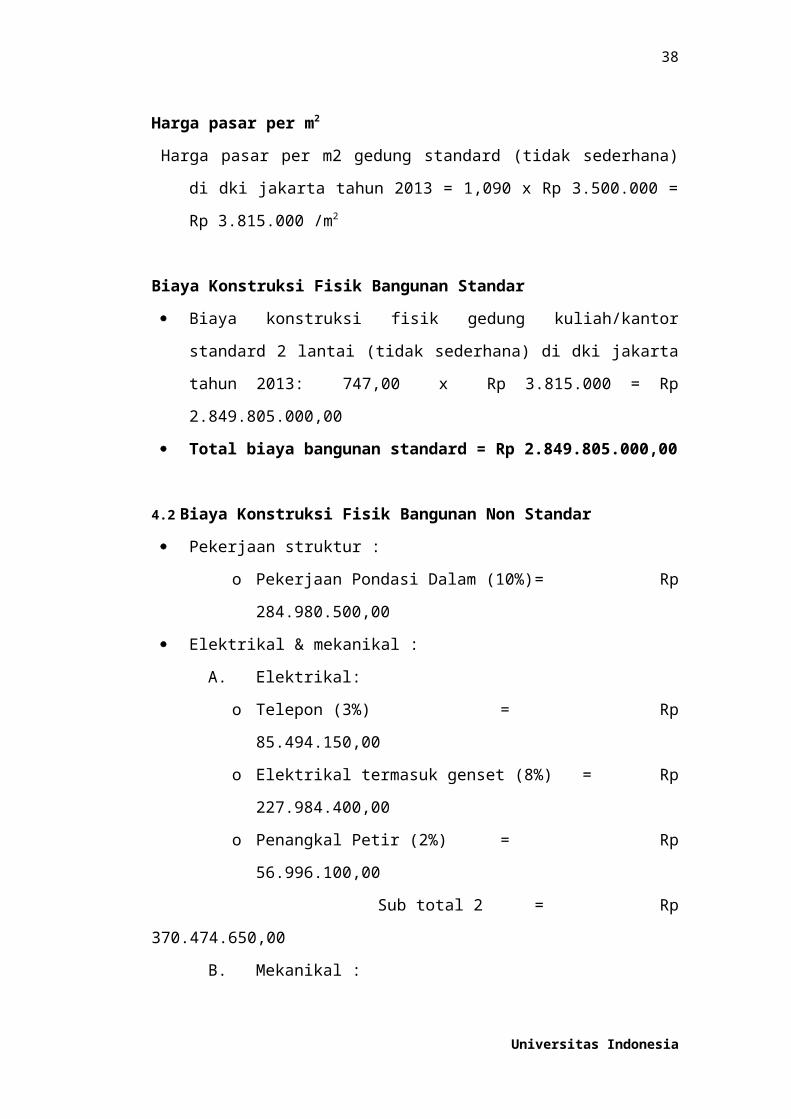

Harga pasar per m2

Harga pasar per m2 gedung standard (tidak sederhana) di dki jakarta tahun 2013

= 1,090 x Rp 3.500.000 = Rp 3.815.000 /m2

Biaya Konstruksi Fisik Bangunan Standar

Biaya konstruksi fisik gedung kuliah/kantor standard 2 lantai (tidak

sederhana) di dki jakarta tahun 2013: 747,00 x Rp 3.815.000 = Rp

2.849.805.000,00

Total biaya bangunan standard = Rp 2.849.805.000,00

Universitas Indonesia

28

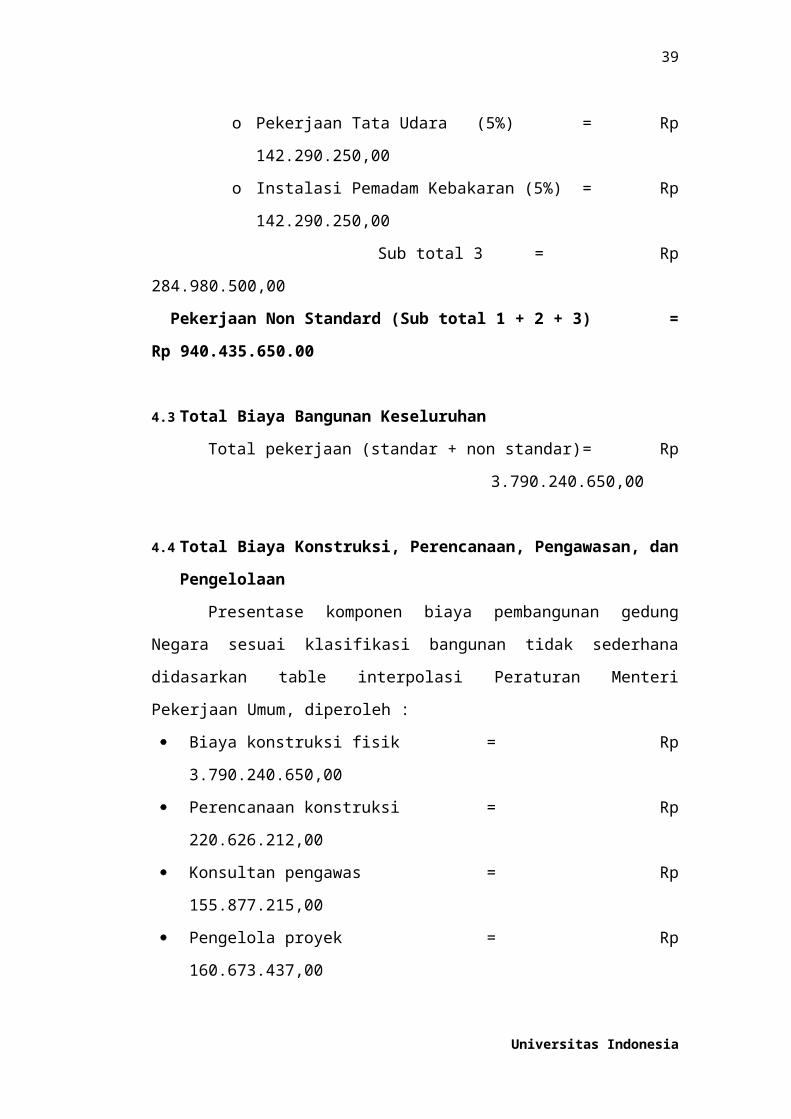

4.2 Biaya Konstruksi Fisik Bangunan Non Standar

Pekerjaan struktur :

o Pekerjaan Pondasi Dalam (10%) = Rp 284.980.500,00

Elektrikal & mekanikal :

A. Elektrikal:

o Telepon (3%) = Rp 85.494.150,00

o Elektrikal termasuk genset (8%) = Rp 227.984.400,00

o Penangkal Petir (2%) = Rp 56.996.100,00

Sub total 2 = Rp 370.474.650,00

B. Mekanikal :

o Pekerjaan Tata Udara (5%) = Rp 142.290.250,00

o Instalasi Pemadam Kebakaran (5%) = Rp 142.290.250,00

Sub total 3 = Rp 284.980.500,00

Pekerjaan Non Standard (Sub total 1 + 2 + 3) = Rp 940.435.650.00

4.3 Total Biaya Bangunan Keseluruhan

Total pekerjaan (standar + non standar) = Rp 3.790.240.650,00

4.4 Total Biaya Konstruksi, Perencanaan, Pengawasan, dan Pengelolaan

Presentase komponen biaya pembangunan gedung Negara sesuai

klasifikasi bangunan tidak sederhana didasarkan table interpolasi Peraturan

Menteri Pekerjaan Umum, diperoleh :

Biaya konstruksi fisik = Rp 3.790.240.650,00

Perencanaan konstruksi = Rp 220.626.212,00

Konsultan pengawas = Rp 155.877.215,00

Pengelola proyek = Rp 160.673.437,00

TOTAL BIAYA PEMBANGUNAN = RP 4.327.417.514,00

4.5 Biaya Izin dan lain -lain

- Izin imb = Rp 111.548.350,28

Total biaya pembangunan keseluruhan = Rp 4.438.965.864,28

Universitas Indonesia

29

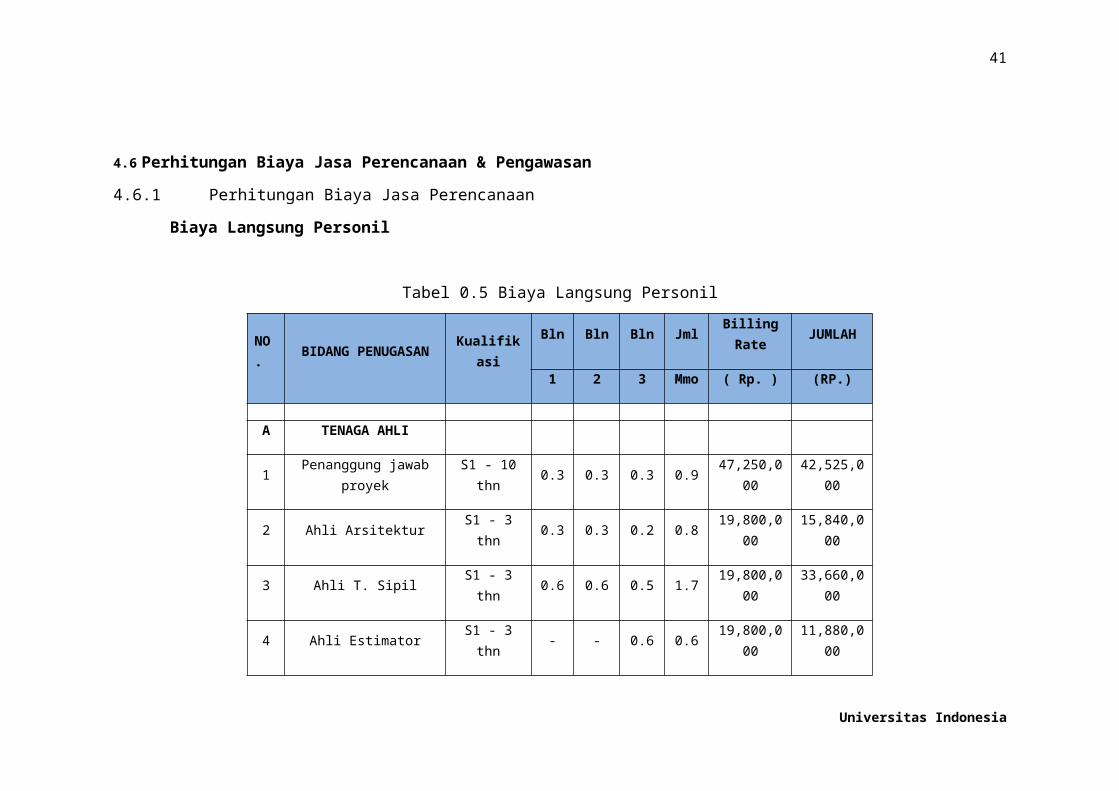

4.6 Perhitungan Biaya Jasa Perencanaan & Pengawasan

4.6.1 Perhitungan Biaya Jasa Perencanaan

Biaya Langsung Personil

Tabel 0.5 Biaya Langsung Personil

NO. BIDANG PENUGASAN KualifikasiBln Bln Bln Jml Billing Rate JUMLAH

1 2 3 Mmo ( Rp. ) (RP.)

A TENAGA AHLI

1 Penanggung jawab proyek S1 - 10 thn 0.3 0.3 0.3 0.9 47,250,000 42,525,000

2 Ahli Arsitektur S1 - 3 thn 0.3 0.3 0.2 0.8 19,800,000 15,840,000

3 Ahli T. Sipil S1 - 3 thn 0.6 0.6 0.5 1.7 19,800,000 33,660,000

4 Ahli Estimator S1 - 3 thn - - 0.6 0.6 19,800,000 11,880,000

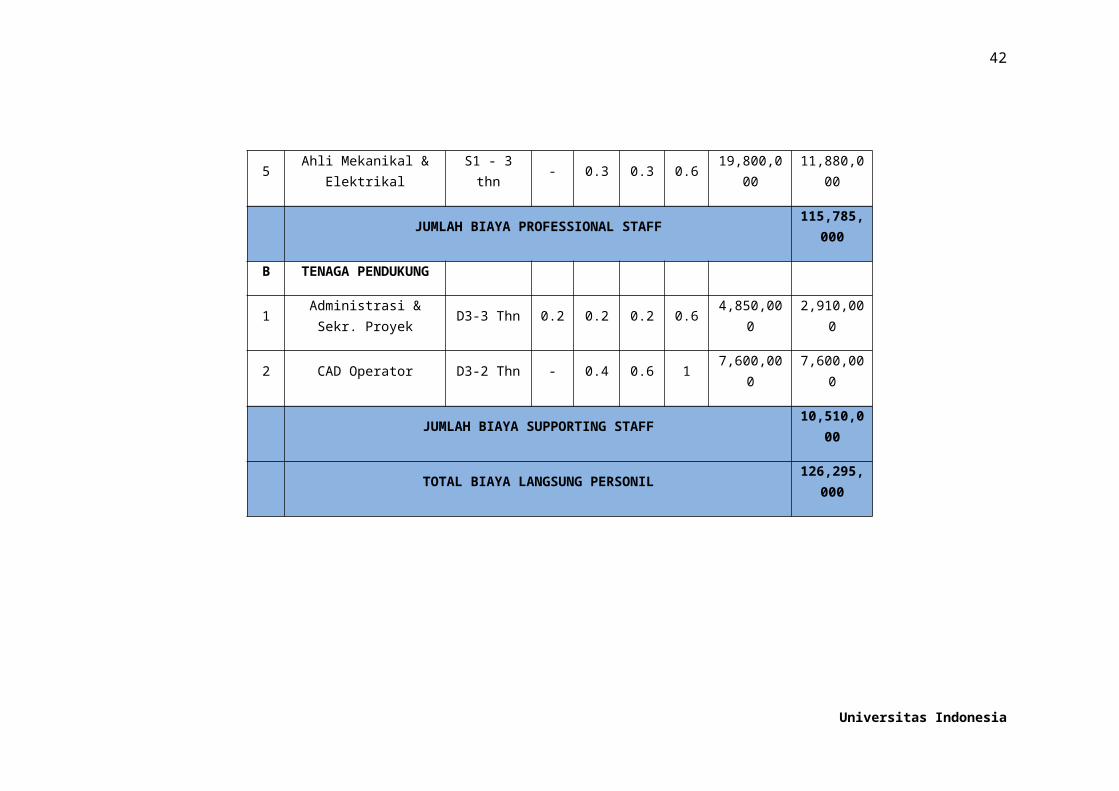

5Ahli Mekanikal &

ElektrikalS1 - 3 thn - 0.3 0.3 0.6 19,800,000 11,880,000

JUMLAH BIAYA PROFESSIONAL STAFF 115,785,000

B TENAGA PENDUKUNG

1 Administrasi & Sekr. D3-3 Thn 0.2 0.2 0.2 0.6 4,850,000 2,910,000

Universitas Indonesia

30

Proyek

2 CAD Operator D3-2 Thn - 0.4 0.6 1 7,600,000 7,600,000

JUMLAH BIAYA SUPPORTING STAFF 10,510,000

TOTAL BIAYA LANGSUNG PERSONIL 126,295,000

Universitas Indonesia

31

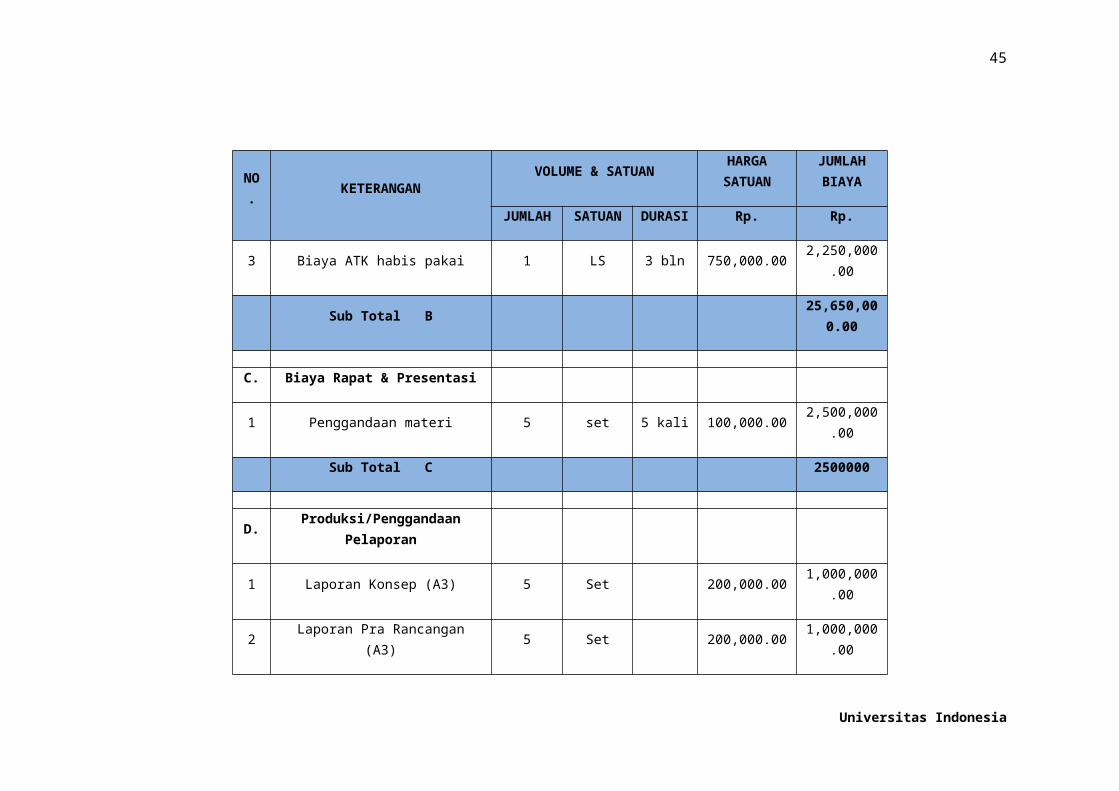

Biaya Langsung NON-Personil

Tabel 0.6 Biaya Langsung NON-Personil

NO.

KETERANGAN

VOLUME & SATUANHARGA SATUAN

JUMLAH BIAYA

JUMLAH

SATUAN DURASI Rp. Rp.

A. Survey dan Pengumpulan data

1 Pengadaan data dan literature 1 Ls 7,000,000.00 7,000,000.00

Sub Total A 7000000

B. Fasilitas dan Peralatan Kantor

1Biaya listrik/Komunikasi

telepon/fax/internet1 LS 3 bln 800,000.00 2,400,000.00

2 Biaya komputer & printer 7 Unit 3 bln 1,000,000.00 21,000,000.00

3 Biaya ATK habis pakai 1 LS 3 bln 750,000.00 2,250,000.00

Sub Total B 25,650,000.00

C. Biaya Rapat & Presentasi

Universitas Indonesia

32

NO.

KETERANGAN

VOLUME & SATUANHARGA SATUAN

JUMLAH BIAYA

JUMLAH

SATUAN DURASI Rp. Rp.

1 Penggandaan materi 5 set 5 kali 100,000.00 2,500,000.00

Sub Total C 2500000

D. Produksi/Penggandaan Pelaporan

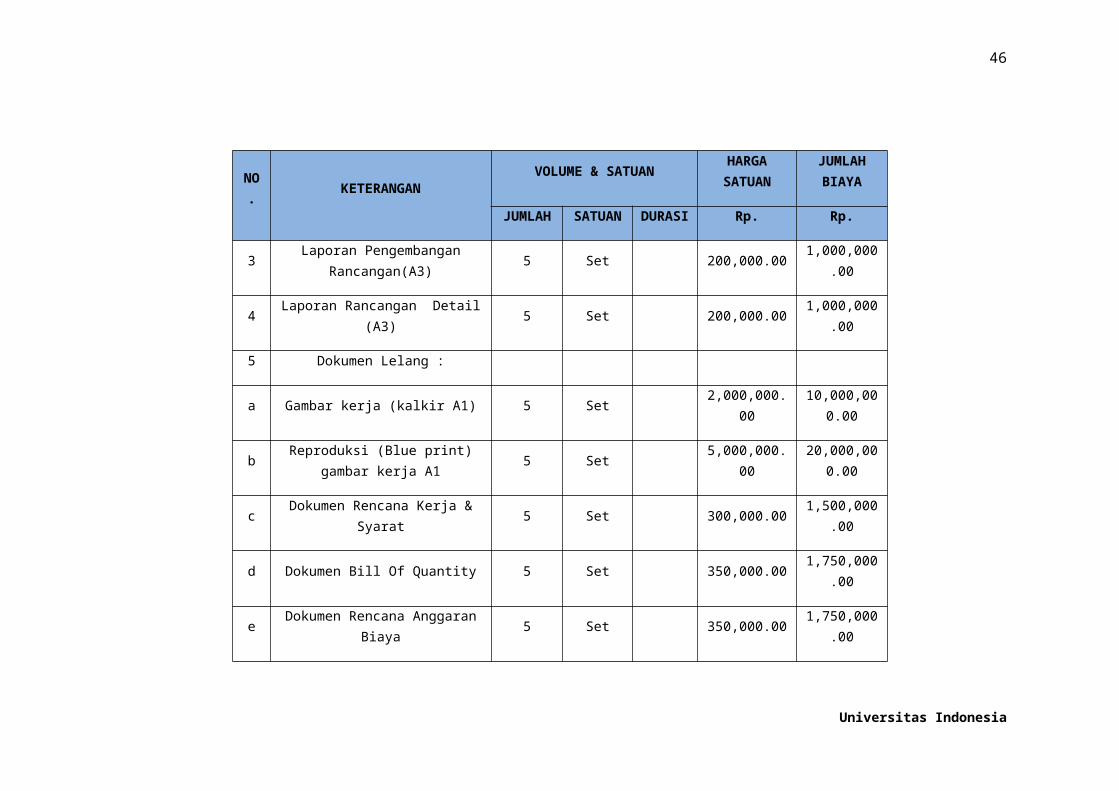

1 Laporan Konsep (A3) 5 Set 200,000.00 1,000,000.00

2 Laporan Pra Rancangan (A3) 5 Set 200,000.00 1,000,000.00

3Laporan Pengembangan

Rancangan(A3)5 Set 200,000.00 1,000,000.00

4 Laporan Rancangan Detail (A3) 5 Set 200,000.00 1,000,000.00

5 Dokumen Lelang :

a Gambar kerja (kalkir A1) 5 Set 2,000,000.00 10,000,000.00

bReproduksi (Blue print) gambar kerja

A15 Set 5,000,000.00 20,000,000.00

c Dokumen Rencana Kerja & Syarat 5 Set 300,000.00 1,500,000.00

Universitas Indonesia

33

NO.

KETERANGAN

VOLUME & SATUANHARGA SATUAN

JUMLAH BIAYA

JUMLAH

SATUAN DURASI Rp. Rp.

d Dokumen Bill Of Quantity 5 Set 350,000.00 1,750,000.00

e Dokumen Rencana Anggaran Biaya 5 Set 350,000.00 1,750,000.00

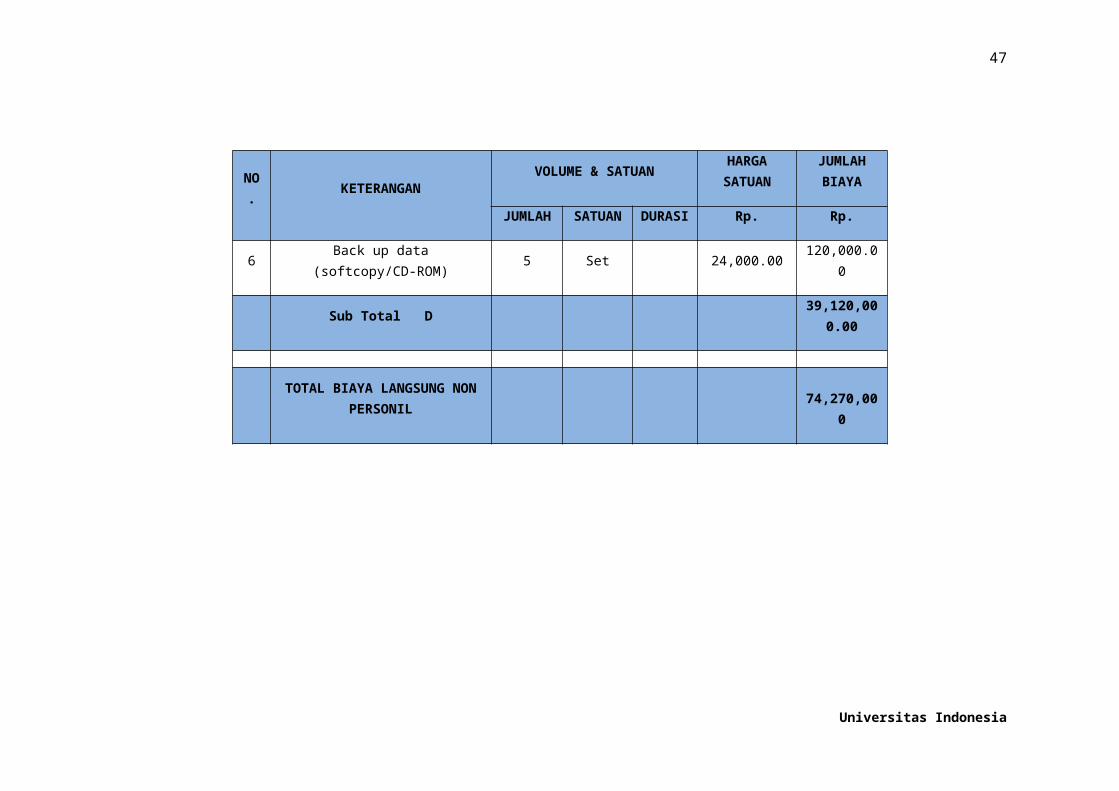

6 Back up data (softcopy/CD-ROM) 5 Set 24,000.00 120,000.00

Sub Total D 39,120,000.00

TOTAL BIAYA LANGSUNG NON PERSONIL

74,270,000

Universitas Indonesia

34

TOTAL Biaya Langsung PERENCANA

Tabel 0.7 Total Biaya Langsung Perencana

No. URAIAN JUMLAH

IBIAYA LANGSUNG PERSONIL

(REMUNERASI)

A Professional (Tenaga Ahli) 115,785,000

B Supporting Staff 10,510,000

JUMLAH I 126,295,000.00

II BIAYA LANGSUNG NON PERSONIL

A Survey dan Pengumpulan data 7000000

B Fasilitas dan Peralatan Kantor 25,650,000.00

C Biaya Rapat & Presentasi 2500000

D Produksi/Penggandaan Pelaporan 39,120,000.00

JUMLAH II 74,270,000.00

TOTAL I & II 200,565,000.00

PPN 10% 20,056,500.00

TOTAL BIAYA PEKERJAAN 220,621,500.00

Universitas Indonesia

35

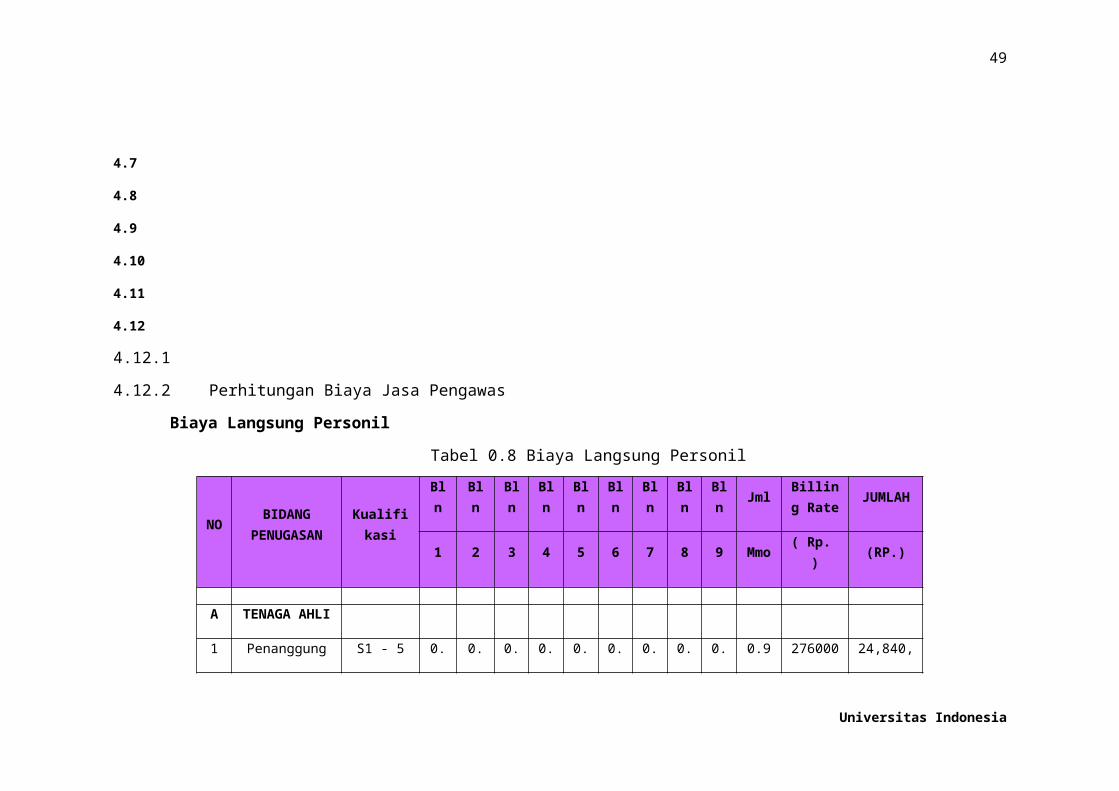

4.6.2 Perhitungan Biaya Jasa Pengawas

Biaya Langsung Personil

Tabel 0.8 Biaya Langsung Personil

NOBIDANG

PENUGASANKualifikasi

Bln Bln Bln Bln Bln Bln Bln Bln Bln JmlBilling Rate

JUMLAH

1 2 3 4 5 6 7 8 9 Mmo ( Rp. ) (RP.)

A TENAGA AHLI

1Penanggung jawab proyek

S1 - 5 thn 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.9 27600000 24,840,000

2 Ahli Teknik Sipil S1 - 3 thn 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.9 19800000 17,820,000

3 Ahli Arsitektur S1 - 3 thn 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 1.5 19800000 29,700,000

JUMLAH BIAYA PROFESSIONAL STAFF 72,360,000

BTENAGA

PENDUKUNG

1Administrasi &

Sekr. ProyekD3 - 2 thn

0.09

0.09 0.2 0.2 0.2 0.2 0.2 0.2 0.2 1.58 6000000 9,480,000

JUMLAH BIAYA SUPPORTING STAFF 9,480,000

TOTAL BIAYA LANGSUNG PERSONIL 29,280,000

Universitas Indonesia

36

Universitas Indonesia

37

Biaya Langsung

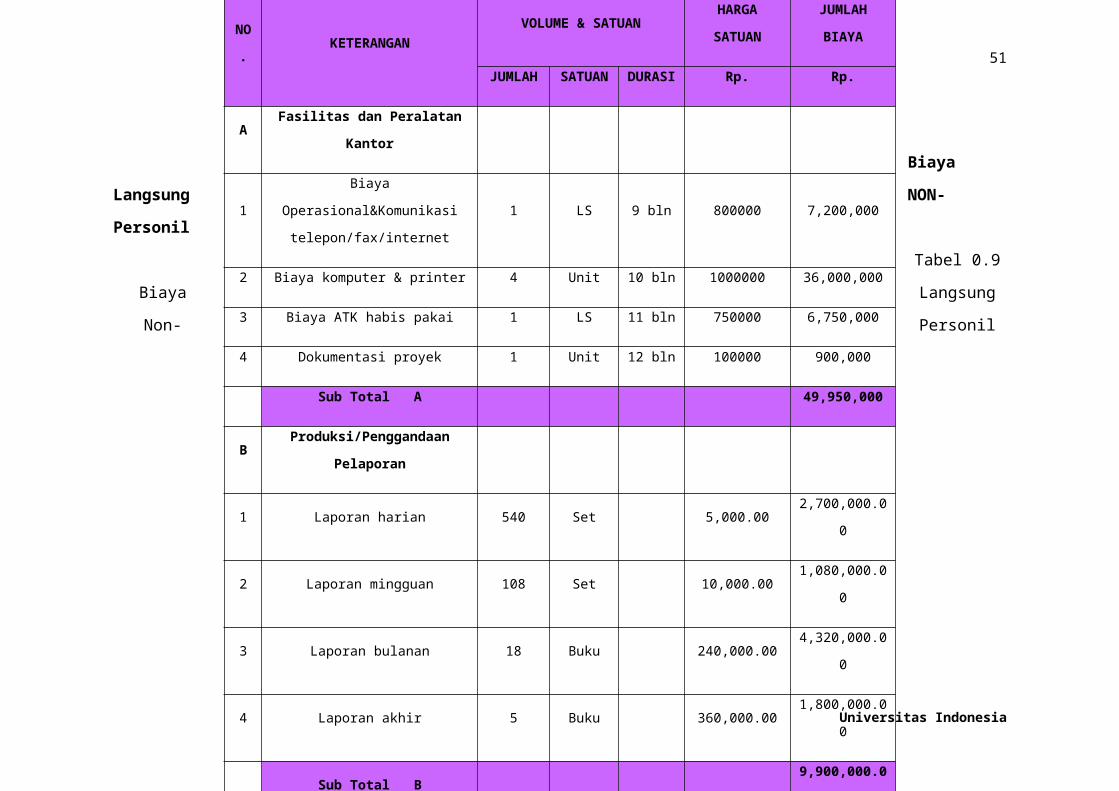

NON-Personil

Tabel 0.9 Biaya

Langsung Non-Personil

Universitas Indonesia

NO. KETERANGAN

VOLUME & SATUANHARGA

SATUAN

JUMLAH

BIAYA

JUMLAH SATUAN DURASI Rp. Rp.

A Fasilitas dan Peralatan Kantor

1Biaya Operasional&Komunikasi

telepon/fax/internet1 LS 9 bln 800000 7,200,000

2 Biaya komputer & printer 4 Unit 10 bln 1000000 36,000,000

3 Biaya ATK habis pakai 1 LS 11 bln 750000 6,750,000

4 Dokumentasi proyek 1 Unit 12 bln 100000 900,000

Sub Total A 49,950,000

B Produksi/Penggandaan Pelaporan

1 Laporan harian 540 Set 5,000.00 2,700,000.00

2 Laporan mingguan 108 Set 10,000.00 1,080,000.00

3 Laporan bulanan 18 Buku 240,000.00 4,320,000.00

4 Laporan akhir 5 Buku 360,000.00 1,800,000.00

Sub Total B 9,900,000.00

TOTAL BIAYA LANGSUNG

NON PERSONIL59850000

38

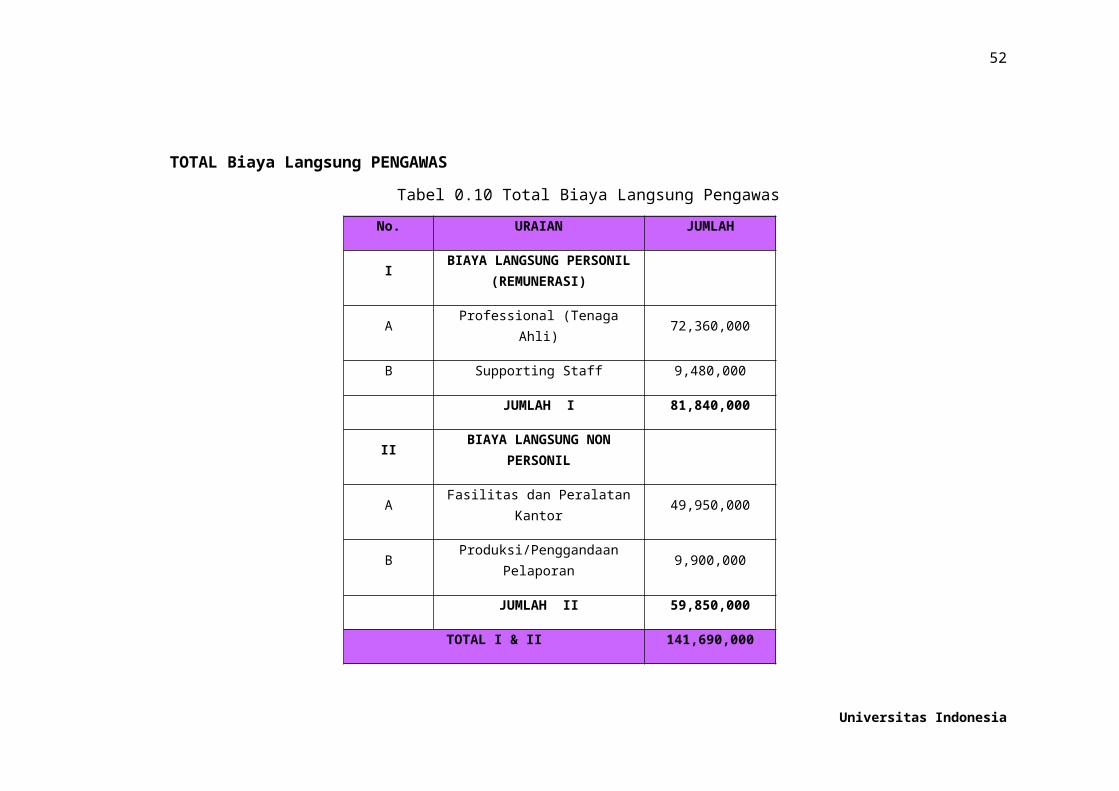

TOTAL Biaya Langsung PENGAWAS

Tabel 0.10 Total Biaya Langsung Pengawas

No. URAIAN JUMLAH

IBIAYA LANGSUNG PERSONIL

(REMUNERASI)

A Professional (Tenaga Ahli) 72,360,000

B Supporting Staff 9,480,000

JUMLAH I 81,840,000

IIBIAYA LANGSUNG NON

PERSONIL

A Fasilitas dan Peralatan Kantor 49,950,000

B Produksi/Penggandaan Pelaporan 9,900,000

JUMLAH II 59,850,000

TOTAL I & II 141,690,000

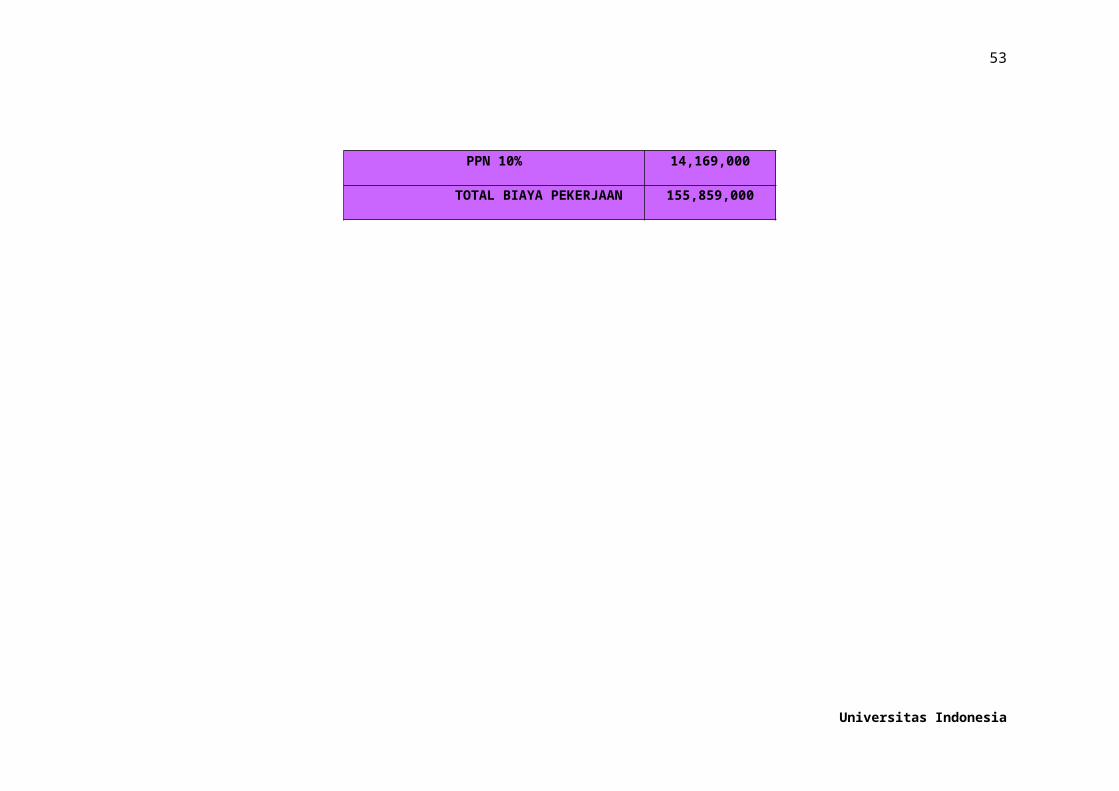

PPN 10% 14,169,000

TOTAL BIAYA PEKERJAAN 155,859,000

Universitas Indonesia

39

Universitas Indonesia

40

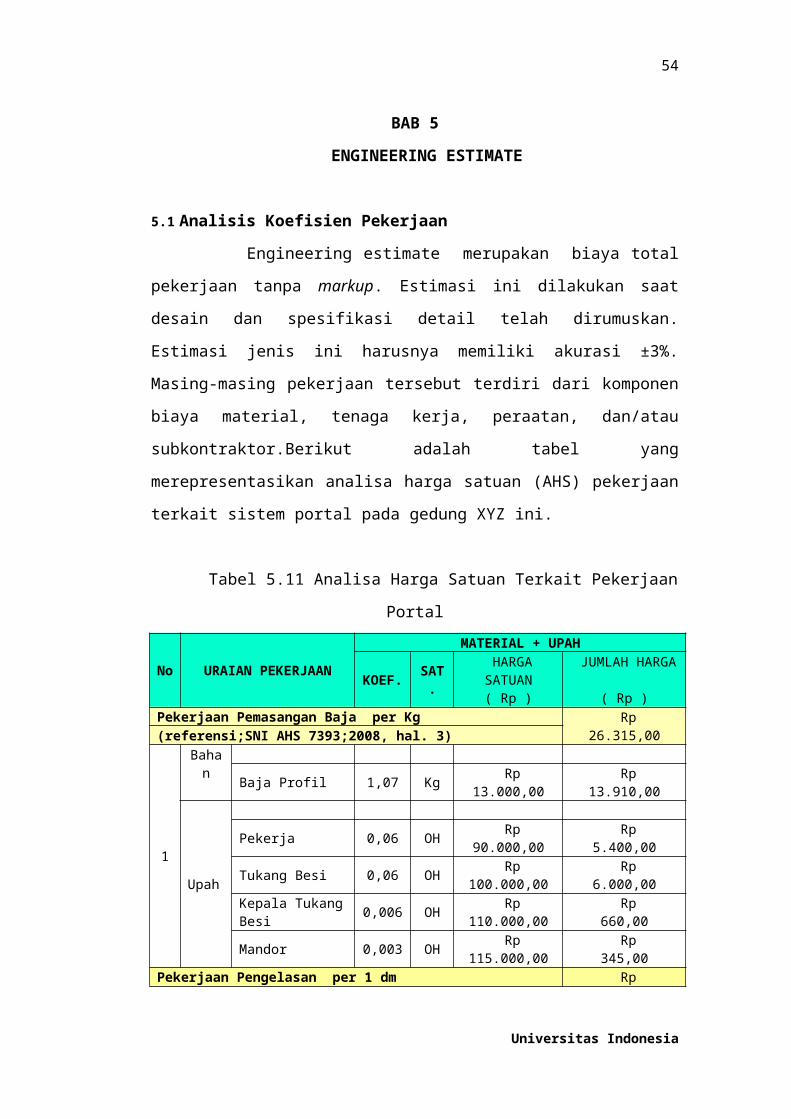

BAB 5

ENGINEERING ESTIMATE

5.1 Analisis Koefisien Pekerjaan

Engineering estimate merupakan biaya total pekerjaan tanpa

markup. Estimasi ini dilakukan saat desain dan spesifikasi detail telah

dirumuskan. Estimasi jenis ini harusnya memiliki akurasi ±3%. Masing-masing

pekerjaan tersebut terdiri dari komponen biaya material, tenaga kerja, peraatan,

dan/atau subkontraktor.Berikut adalah tabel yang merepresentasikan analisa harga

satuan (AHS) pekerjaan terkait sistem portal pada gedung XYZ ini.

Tabel 5.11 Analisa Harga Satuan Terkait Pekerjaan Portal

No URAIAN PEKERJAAN

MATERIAL + UPAH

KOEF. SAT. HARGA SATUAN

( Rp )

JUMLAH HARGA

( Rp )Pekerjaan Pemasangan Baja per Kg

Rp 26.315,00(referensi;SNI AHS 7393;2008, hal. 3)

1

BahanBaja Profil 1,07 Kg Rp 13.000,00 Rp 13.910,00

UpahPekerja 0,06 OH Rp 90.000,00 Rp 5.400,00Tukang Besi 0,06 OH Rp 100.000,00 Rp 6.000,00Kepala Tukang Besi 0,006 OH Rp 110.000,00 Rp 660,00Mandor 0,003 OH Rp 115.000,00 Rp 345,00

Pekerjaan Pengelasan per 1 dm Rp 23.777,50

(referensi;SNI AHS 7393;2008, hal. 4)

2

BahanKawat las listrik 0,4 Kg Rp 25.000,00 Rp 10.000,00Solar 0,3 Liter Rp 5.500,00 Rp 1.650,00Minyak pelumas 0,04 Liter Rp -

UpahPekerja 0,04 OH Rp 90.000,00 Rp 3.600,00Tukang besi 0,02 OH Rp 100.000,00 Rp 2.000,00Kepala Tukang Besi 0,002 OH Rp 110.000,00 Rp 220,00Mandor 0,002 OH Rp 115.000,00 Rp 230,00

AlatSewa Alat 0,17 Jam Rp 35.750,00 Rp 6.077,50

Pekerjaan Membuat Lubang Baut per Titik Rp 21.415,00

(referensi: Kolokium 2005, Departemen Pu, hal. 17)

3

BahanMaterial Baut 1 bh Rp 13.300,00 Rp 13.300,00

Upah Pekerja 0,03 OH Rp 90.000,00 Rp 2.700,00Tukang Besi 0,02 OH Rp 100.000,00 Rp 2.000,00

Universitas Indonesia

41

No URAIAN PEKERJAANMATERIAL + UPAH

KOEF. SAT. HARGA SATUAN

( Rp )

JUMLAH HARGA

( Rp )Kepala tukang Besi 0,03 OH Rp 110.000,00 Rp 3.300,00Mandor 0,001 OH Rp 115.000,00 Rp 115,00

Pekerjaan Pemasangan Pelat per m3 Rp 223.396,80

(referensi;SNI AHS 7393;2008, hal. 3)

4

Bahan Besi Plat Baja 0,328 Kg Rp 15.600,00 Rp 5.116,80Kawat las listrik 0,05 Kg Rp 25.000,00 Rp 1.250,00

UpahPekerja 1,05 OH Rp 90.000,00 Rp 94.500,00Tukang las 1,05 OH Rp 100.000,00 Rp 105.000,00Kepala Tukang 0,105 OH Rp 110.000,00 Rp 11.550,00Mandor 0,052 OH Rp 115.000,00 Rp 5.980,00

Sumber : Olahan Sendiri

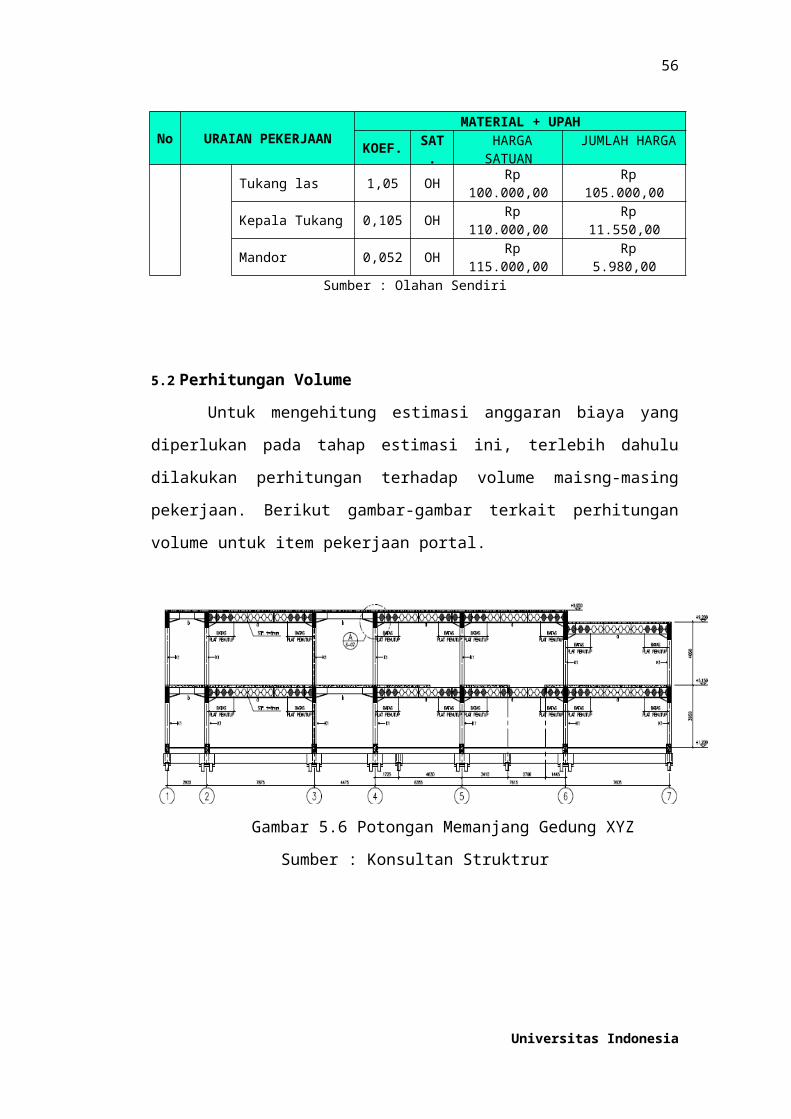

5.2 Perhitungan Volume

Untuk mengehitung estimasi anggaran biaya yang diperlukan pada tahap

estimasi ini, terlebih dahulu dilakukan perhitungan terhadap volume maisng-

masing pekerjaan. Berikut gambar-gambar terkait perhitungan volume untuk item

pekerjaan portal.

Gambar 5.6 Potongan Memanjang Gedung XYZ

Sumber : Konsultan Struktrur

Universitas Indonesia

42

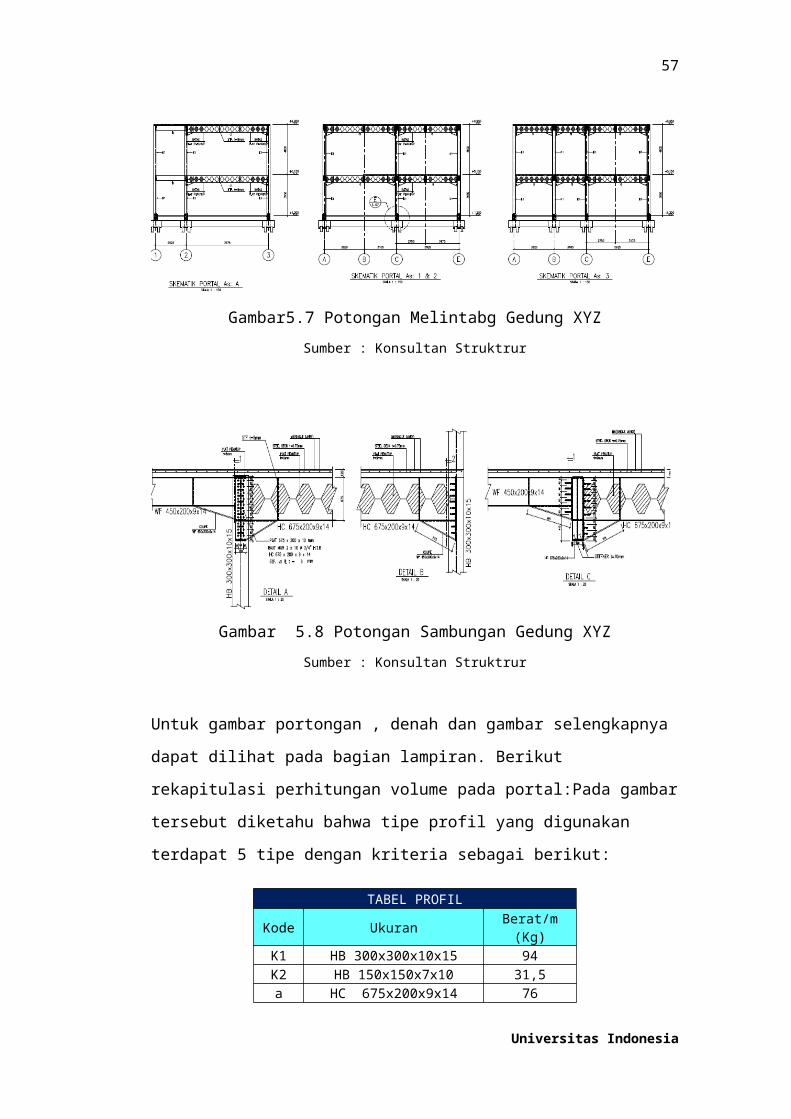

Gambar5.7 Potongan Melintabg Gedung XYZ

Sumber : Konsultan Struktrur

Gambar 5.8 Potongan Sambungan Gedung XYZ

Sumber : Konsultan Struktrur

Untuk gambar portongan , denah dan gambar selengkapnya dapat dilihat pada

bagian lampiran. Berikut rekapitulasi perhitungan volume pada portal:Pada

gambar tersebut diketahu bahwa tipe profil yang digunakan terdapat 5 tipe dengan

kriteria sebagai berikut:

TABEL PROFIL

Kode Ukuran Berat/m (Kg)K1 HB 300x300x10x15 94K2 HB 150x150x7x10 31,5a HC 675x200x9x14 76b WF 450x200x9x14 76c WF 300x150x6,5x9 36,7

Berat per Kg tersebut didapatkan dari supplier yang rencananya akan digunakan

dalam proyek ini, yaitu PT. Steel Indonesia. Sementara, untuk penymabungan

Universitas Indonesia

43

menggunakan baut, terdapat 2 tipe baut dengan jenis HTB, yang masing-masing

memiliki diameter ¾” dan 5/8”. Untuk angkur yang digunakan juga merupakan

jenis HTB dengan diameter 22mm. Sebagai pelat penyambung profil yang

digunakan terdapat 4 tipe dengan ukuran yang berbeda. Berikut rekpitulasi

perhitungan volumenya:

5.2.1 Perhitungan volume Pemasangan Baja

Untuk perhitungan volume baja terlebih dahulu dilakukan perhitungan

panjang baja untuk masing-masing profil baik secara melintang dan memanjang

untuk balok dan juga panjang vertikal untuk perhitungan panjang kolom. Setalh

itu, panjang profil dikalikan denga berat per satuan panjangnya. Berikut tabel

rekapitulasi hasil perhitungan volume pemasangan baja:

Berat/m (Kg)

Panjang (m)

Total Berat (kg)

Lantai 1Kolom

K1 94 86900 8168600K2 31,5 7900 248850

Lantai 2Balok

a 76 202947 15423972b 76 51255 3895380c 36,7 19885 729779,5

KolomK1 94 94500 8883000

Lantai AtapBalok

a 76 202947 15423972b 76 43855 3332980c 36,7 4475 164232,5

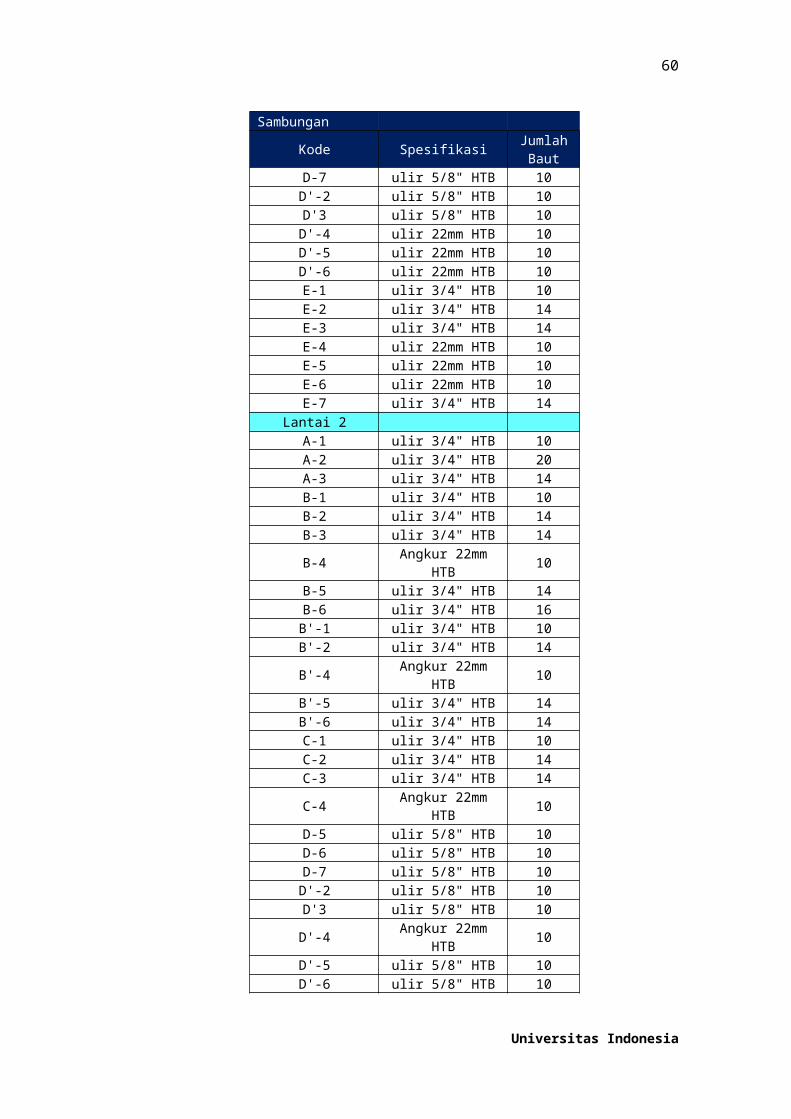

5.2.2 Perhitungan Volume Sambungan Baut

Untuk menghitung volume sambungan baut terlebih dahulu dianalisa tipe

baut yang digunakan untuk masing-maisng sambungan. Selanjutnya jumlah baut

dhitung sesuai dengan tipe baut. Beikut perhitungannya:

Sambungan

Kode SpesifikasiJumlah Baut

Lantai 1A-1 ulir 3/4" HTB 10

Universitas Indonesia

44

Sambungan

Kode SpesifikasiJumlah Baut

A-2 ulir 3/4" HTB 20A-3 ulir 3/4" HTB 14B1 ulir 3/4" HTB 10B-2 ulir 3/4" HTB 14B-3 ulir 3/4" HTB 14B-4 ulir 5/8" HTB 10B-5 ulir 3/4" HTB 14B-6 ulir 3/4" HTB 16B-7 ulir 3/4" HTB 14B'-1 ulir 3/4" HTB 10B'-2 ulir 3/4" HTB 14B'-4 ulir 5/8" HTB 10B'-5 ulir 3/4" HTB 14B'-6 ulir 3/4" HTB 14C-1 ulir 3/4" HTB 10C-2 ulir 3/4" HTB 14C-3 ulir 3/4" HTB 14C-4 ulir 5/8" HTB 10D-5 ulir 5/8" HTB 10D-6 ulir 5/8" HTB 10D-7 ulir 5/8" HTB 10D'-2 ulir 5/8" HTB 10D'3 ulir 5/8" HTB 10D'-4 ulir 22mm HTB 10D'-5 ulir 22mm HTB 10D'-6 ulir 22mm HTB 10E-1 ulir 3/4" HTB 10E-2 ulir 3/4" HTB 14E-3 ulir 3/4" HTB 14E-4 ulir 22mm HTB 10E-5 ulir 22mm HTB 10E-6 ulir 22mm HTB 10E-7 ulir 3/4" HTB 14

Lantai 2A-1 ulir 3/4" HTB 10A-2 ulir 3/4" HTB 20A-3 ulir 3/4" HTB 14B-1 ulir 3/4" HTB 10B-2 ulir 3/4" HTB 14B-3 ulir 3/4" HTB 14B-4 Angkur 22mm HTB 10B-5 ulir 3/4" HTB 14B-6 ulir 3/4" HTB 16B'-1 ulir 3/4" HTB 10B'-2 ulir 3/4" HTB 14B'-4 Angkur 22mm HTB 10B'-5 ulir 3/4" HTB 14B'-6 ulir 3/4" HTB 14C-1 ulir 3/4" HTB 10

Universitas Indonesia

45

Sambungan

Kode SpesifikasiJumlah Baut

C-2 ulir 3/4" HTB 14C-3 ulir 3/4" HTB 14C-4 Angkur 22mm HTB 10D-5 ulir 5/8" HTB 10D-6 ulir 5/8" HTB 10D-7 ulir 5/8" HTB 10D'-2 ulir 5/8" HTB 10D'3 ulir 5/8" HTB 10D'-4 Angkur 22mm HTB 10D'-5 ulir 5/8" HTB 10D'-6 ulir 5/8" HTB 10E-1 ulir 3/4" HTB 10E-2 ulir 3/4" HTB 14E-3 ulir 5/8" HTB 10E-4 ulir 3/4" HTB 14E-5 ulir 3/4" HTB 14E-6 ulir 3/4" HTB 14E-7 ulir 3/4" HTB 14

Berikut rekapitulasi perhitungan jumlah titik pemasangan baut:

ulir 3/4" HTB(Titik)

ulir 5/8" HTB(Titik)

Angkur 22mm HTB(Titik)

Lantai 2 250 98 60Lantai Atap 236 98 40

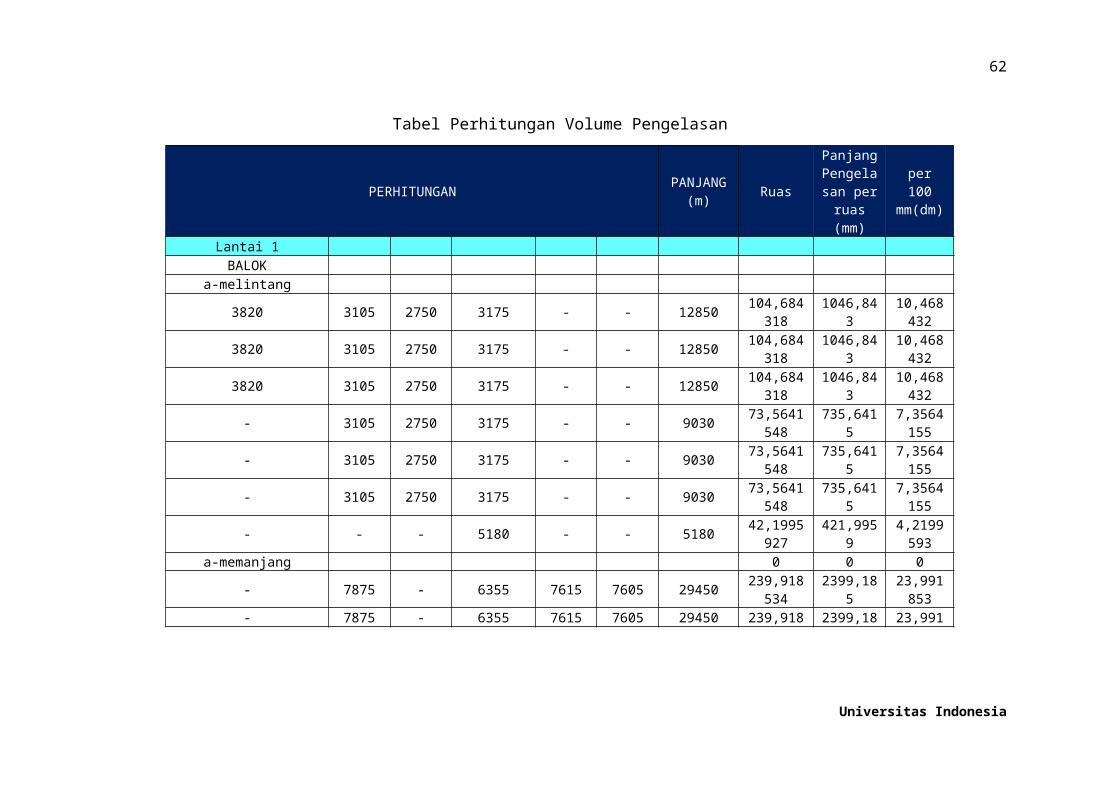

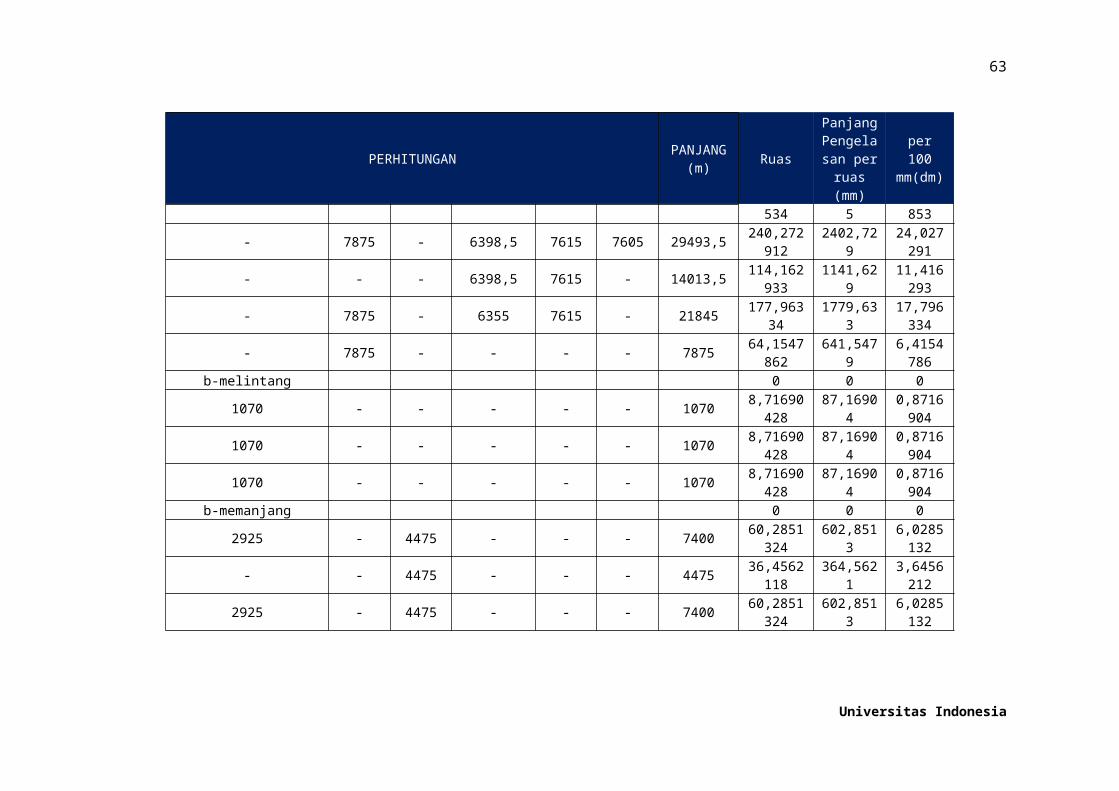

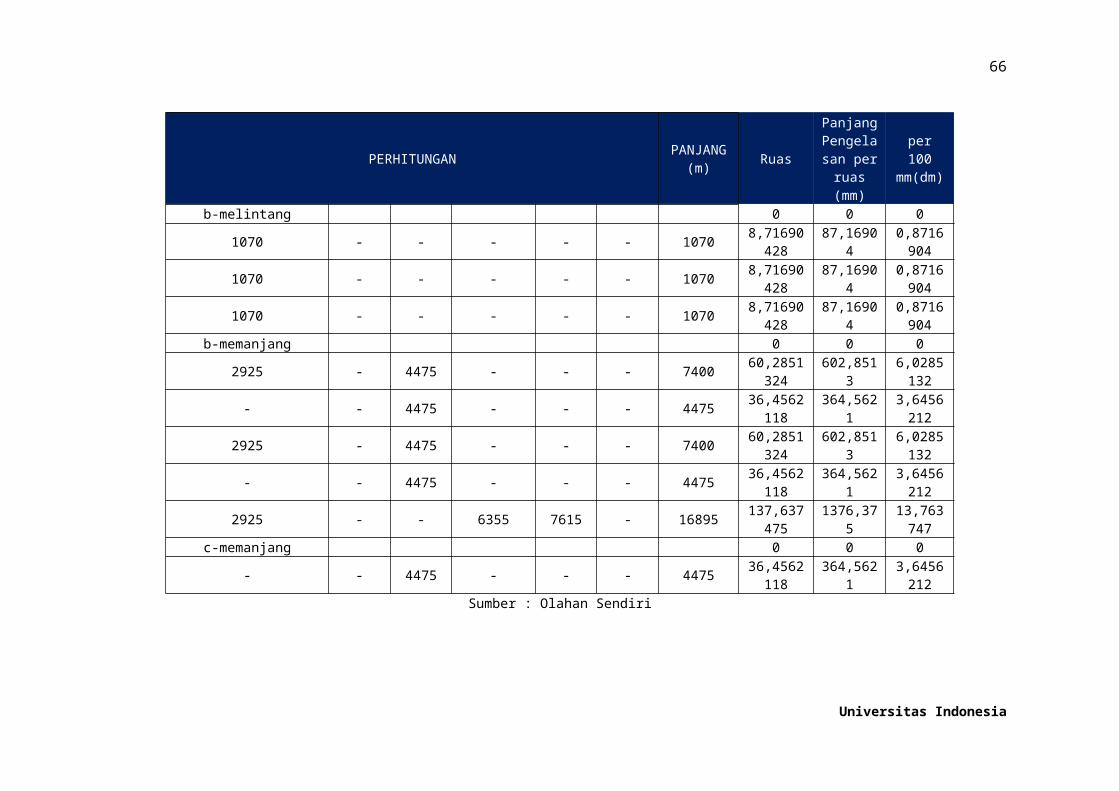

5.2.3 Perhitungan Volume Pengelasan

Beirkut rekapitulasi perhitungan volume pengelasan :

Universitas Indonesia

46

Tabel Perhitungan Volume Pengelasan

PERHITUNGANPANJANG

(m)Ruas

Panjang Pengelasan per ruas

(mm)

per 100 mm(dm)

Lantai 1BALOK

a-melintang

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- - - 5180 - - 518042,199592

7421,9959

4,2199593

a-memanjang 0 0 0

- 7875 - 6355 7615 7605 29450239,91853

42399,185

23,991853

- 7875 - 6355 7615 7605 29450239,91853

42399,185

23,991853

- 7875 - 6398,5 7615 7605 29493,5240,27291

22402,729

24,027291

- - - 6398,5 7615 - 14013,5114,16293

31141,629

11,416293

- 7875 - 6355 7615 - 21845 177,96334 1779,633 17,79633

Universitas Indonesia

47

PERHITUNGANPANJANG

(m)Ruas

Panjang Pengelasan per ruas

(mm)

per 100 mm(dm)

4

- 7875 - - - - 787564,154786

2641,5479

6,4154786

b-melintang 0 0 0

1070 - - - - - 10708,7169042

887,16904

0,8716904

1070 - - - - - 10708,7169042

887,16904

0,8716904

1070 - - - - - 10708,7169042

887,16904

0,8716904

b-memanjang 0 0 0

2925 - 4475 - - - 740060,285132

4602,8513

6,0285132

- - 4475 - - - 447536,456211

8364,5621

3,6456212

2925 - 4475 - - - 740060,285132

4602,8513

6,0285132

2925 - 4475 - - - 740060,285132

4602,8513

6,0285132

2925 - 4475 6355 7615 - 21370174,09368

61740,937

17,409369

c-melintang 0 0 0

- - - 3175 - - 317525,865580

4258,6558 2,586558

- - - 3175 - - 317525,865580

4258,6558 2,586558

- 3105 - - - - 310525,295315

7252,9532

2,5295316

- 3105 - - - - 3105 25,295315 252,9532 2,529531

Universitas Indonesia

48

PERHITUNGANPANJANG

(m)Ruas

Panjang Pengelasan per ruas

(mm)

per 100 mm(dm)

7 6c-memanjang 0 0 0

- - 4475 - - 2850 732559,674134

4596,7413

5,9674134

Lantai 2BALOK 0 0 0

a-melintang 0 0 0

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

3820 3105 2750 3175 - - 12850104,68431

81046,843

10,468432

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- 3105 2750 3175 - - 903073,564154

8735,6415

7,3564155

- - - 5180 - - 518042,199592

7421,9959

4,2199593

a-memanjang 0 0 0

- 7875 - 6355 7615 7605 29450239,91853

42399,185

23,991853

- 7875 - 6355 7615 7605 29450239,91853

42399,185

23,991853

- 7875 - 6398,5 7615 7605 29493,5240,27291

22402,729

24,027291

- - - 6398,5 7615 - 14013,5 114,16293 1141,629 11,41629

Universitas Indonesia

49

PERHITUNGANPANJANG

(m)Ruas

Panjang Pengelasan per ruas

(mm)

per 100 mm(dm)

3 3

- 7875 - 6355 7615 - 21845 177,96334 1779,63317,79633

4

- 7875 - - - - 787564,154786

2641,5479

6,4154786

b-melintang 0 0 0

1070 - - - - - 10708,7169042

887,16904

0,8716904

1070 - - - - - 10708,7169042

887,16904

0,8716904

1070 - - - - - 10708,7169042

887,16904

0,8716904

b-memanjang 0 0 0

2925 - 4475 - - - 740060,285132

4602,8513

6,0285132

- - 4475 - - - 447536,456211

8364,5621

3,6456212

2925 - 4475 - - - 740060,285132

4602,8513

6,0285132

- - 4475 - - - 447536,456211

8364,5621

3,6456212

2925 - - 6355 7615 - 16895137,63747

51376,375

13,763747

c-memanjang 0 0 0

- - 4475 - - - 447536,456211

8364,5621

3,6456212

Sumber : Olahan Sendiri

Universitas Indonesia

50

Universitas Indonesia

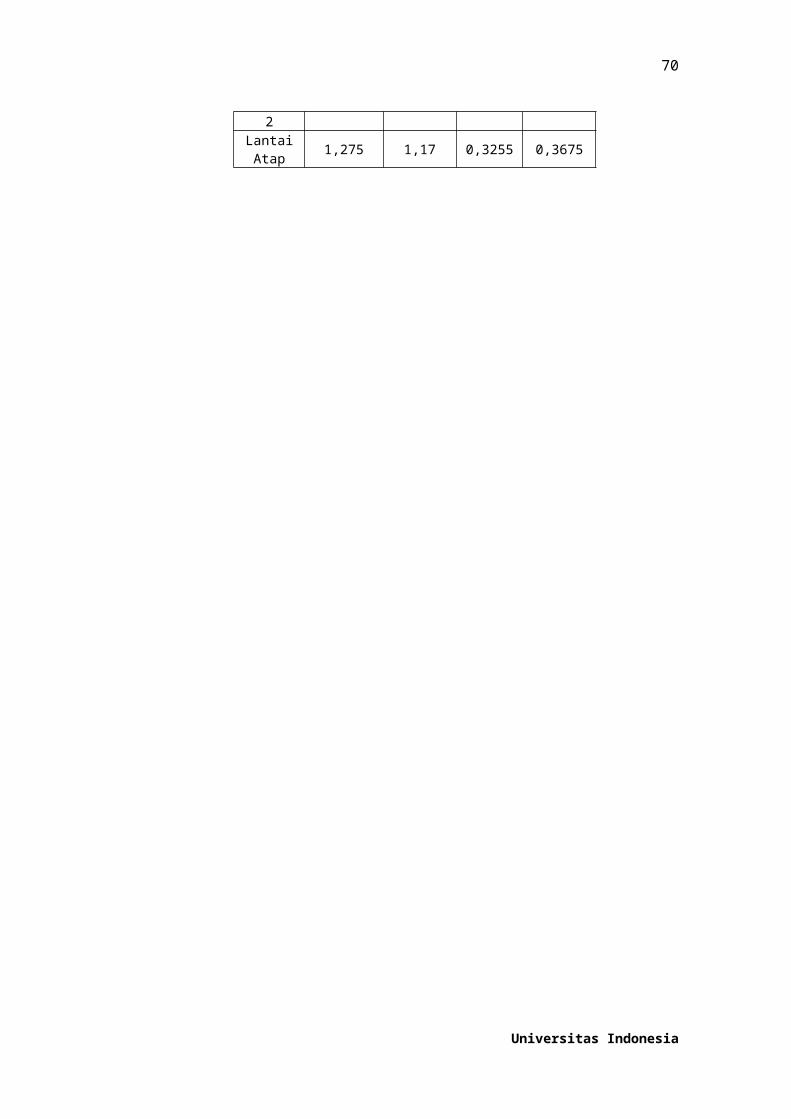

5.2.4 Perhitungan Volume Pelat Penyambung

Berikut perhitungan volume pelat penyambung yang diitung per area:

Pelat PenyambungKode Ukuran (mm)

Luas (m2)Lantai 1 Panjang Lebar Tebal

A-1 450 200 14 0,09A-2 675 200 10 0,135A-3 1005 200 10 0,201B-1 450 200 14 0,09B-2 100 200 10 0,02B-3 450 200 10 0,09B-4 310 150 8 0,0465B-5 450 200 14 0,09B-6 450 200 14 0,09B-7 450 200 14 0,09B'-1 450 200 14 0,09B'-2 1005 200 10 0,201B'-4 310 150 8 0,0465B'-5 450 200 14 0,09B'-6 450 200 14 0,09C-1 450 200 14 0,09C-2 1005 200 10 0,201C-3 310 150 8 0,0465C-4 675 200 14 0,135D-5 450 200 10 0,09D-6 450 200 11 0,09D-7 450 200 12 0,09D'-2 1005 200 10 0,201D'3 310 150 8 0,0465D'-4 310 150 9 0,0465D'-5 310 150 10 0,0465D'-6 310 150 11 0,0465E-1 450 200 14 0,09E-2 1005 200 10 0,201E-3 450 200 14 0,09E-4 350 350 16 0,1225E-5 350 350 16 0,1225E-6 350 350 16 0,1225E-7 450 200 14 0,09

Lantai 2A-1 450 200 14 0,09A-2 675 200 10 0,135A-3 1005 200 10 0,201B-1 450 200 14 0,09B-2 100 200 10 0,02B-3 450 200 10 0,09B-4 310 150 8 0,0465B-5 450 200 14 0,09B-6 450 200 14 0,09B'-1 450 200 14 0,09

52

Pelat PenyambungKode Ukuran (mm)

Luas (m2)Lantai 1 Panjang Lebar Tebal

B'-2 450 200 14 0,09B'-4 1005 200 10 0,201B'-5 310 150 8 0,0465B'-6 450 200 14 0,09C-1 450 200 14 0,09C-2 1005 200 10 0,201C-3 310 150 8 0,0465C-4 675 200 14 0,135D-5 450 200 10 0,09D-6 450 200 11 0,09D-7 450 200 12 0,09D'-2 1005 200 10 0,201D'3 310 150 8 0,0465D'-4 310 150 9 0,0465D'-5 310 150 10 0,0465D'-6 310 150 11 0,0465E-1 450 200 14 0,09E-2 1005 200 10 0,201E-3 450 200 14 0,09E-4 450 200 14 0,1225E-5 450 200 14 0,1225E-6 450 200 14 0,1225E-7 450 200 14 0,09

Berikut rekapitulasi volume perhitungan pelat:

Plat 675x200x1

00

Plat 450x200x

14

Plat 310x150

x8

Base plate 350x350x

14Lantai 2 1,275 1,26 0,3255 0,3675Lantai Atap

1,275 1,17 0,3255 0,3675

Universitas Indonesia

53

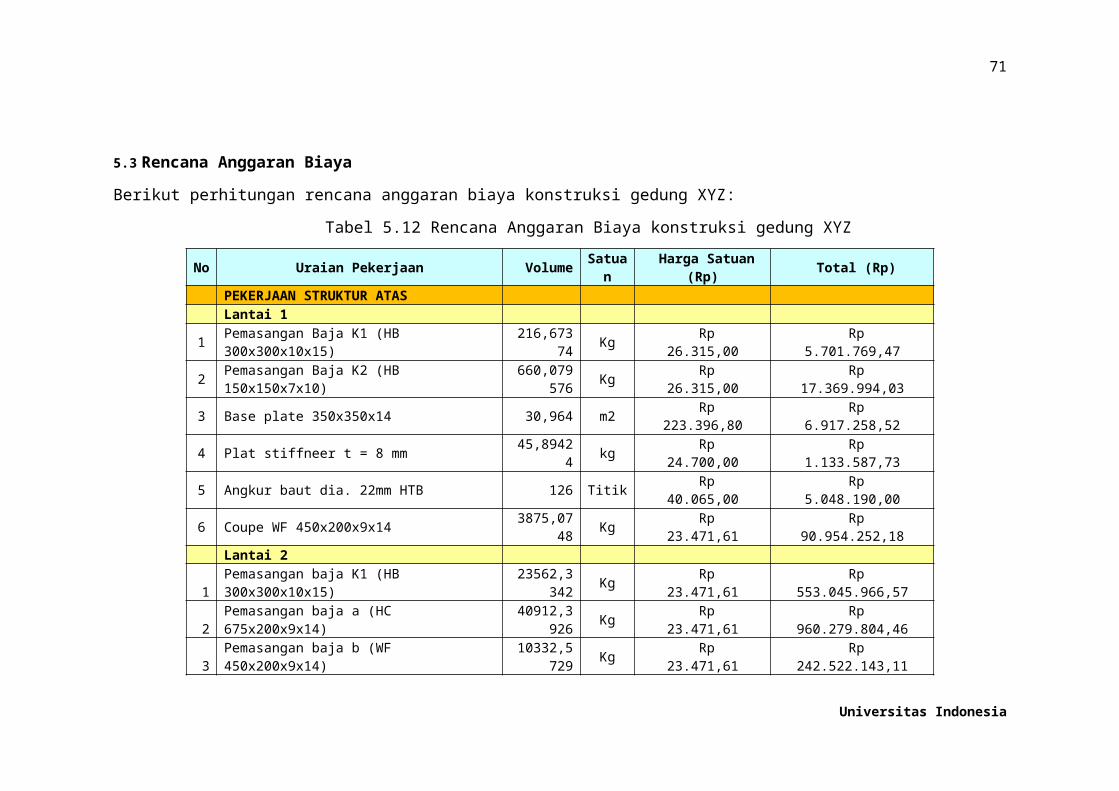

5.3 Rencana Anggaran Biaya

Berikut perhitungan rencana anggaran biaya konstruksi gedung XYZ:

Tabel 5.12 Rencana Anggaran Biaya konstruksi gedung XYZ

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

PEKERJAAN STRUKTUR ATASLantai 1

1 Pemasangan Baja K1 (HB 300x300x10x15) 216,67374 Kg Rp 26.315,00 Rp 5.701.769,472 Pemasangan Baja K2 (HB 150x150x7x10) 660,079576 Kg Rp 26.315,00 Rp 17.369.994,033 Base plate 350x350x14 30,964 m2 Rp 223.396,80 Rp 6.917.258,524 Plat stiffneer t = 8 mm 45,89424 kg Rp 24.700,00 Rp 1.133.587,735 Angkur baut dia. 22mm HTB 126 Titik Rp 40.065,00 Rp 5.048.190,006 Coupe WF 450x200x9x14 3875,0748 Kg Rp 23.471,61 Rp 90.954.252,18

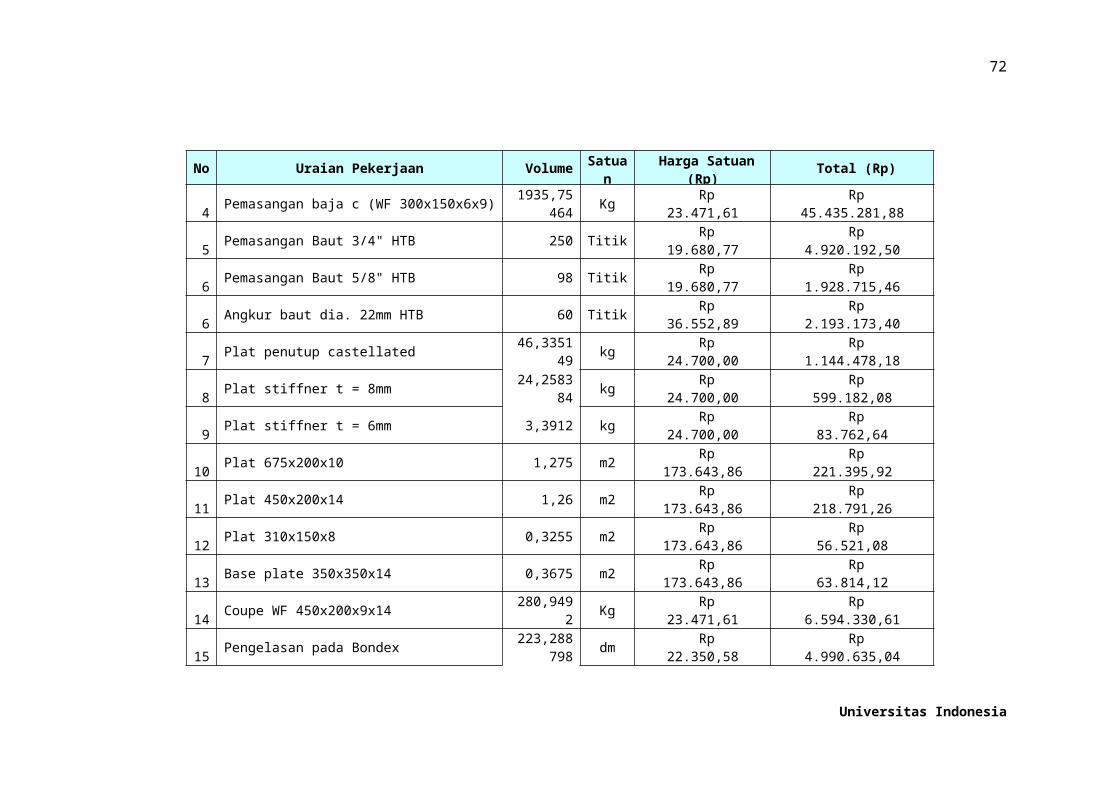

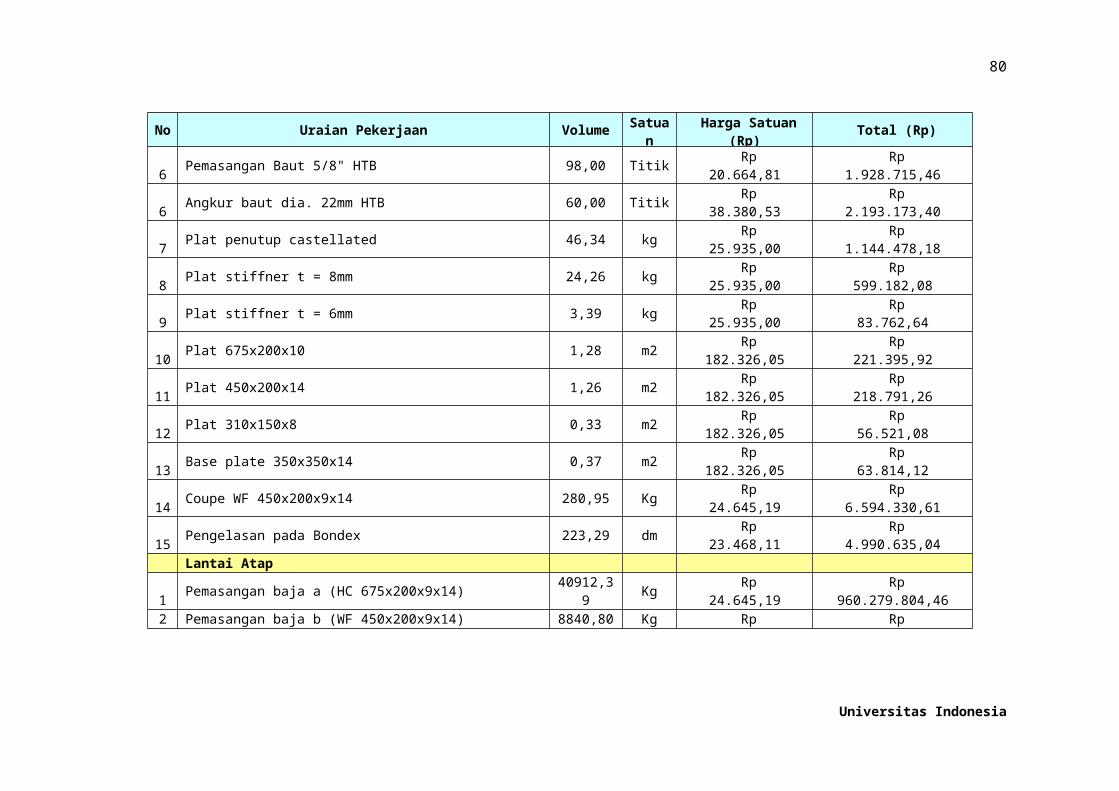

Lantai 21 Pemasangan baja K1 (HB 300x300x10x15) 23562,3342 Kg Rp 23.471,61 Rp 553.045.966,572 Pemasangan baja a (HC 675x200x9x14) 40912,3926 Kg Rp 23.471,61 Rp 960.279.804,463 Pemasangan baja b (WF 450x200x9x14) 10332,5729 Kg Rp 23.471,61 Rp 242.522.143,114 Pemasangan baja c (WF 300x150x6x9) 1935,75464 Kg Rp 23.471,61 Rp 45.435.281,885 Pemasangan Baut 3/4" HTB 250 Titik Rp 19.680,77 Rp 4.920.192,506 Pemasangan Baut 5/8" HTB 98 Titik Rp 19.680,77 Rp 1.928.715,466 Angkur baut dia. 22mm HTB 60 Titik Rp 36.552,89 Rp 2.193.173,407 Plat penutup castellated 46,335149 kg Rp 24.700,00 Rp 1.144.478,188 Plat stiffner t = 8mm 24,258384 kg Rp 24.700,00 Rp 599.182,089 Plat stiffner t = 6mm 3,3912 kg Rp 24.700,00 Rp 83.762,64

10 Plat 675x200x10 1,275 m2 Rp 173.643,86 Rp 221.395,9211 Plat 450x200x14 1,26 m2 Rp 173.643,86 Rp 218.791,2612 Plat 310x150x8 0,3255 m2 Rp 173.643,86 Rp 56.521,0813 Base plate 350x350x14 0,3675 m2 Rp 173.643,86 Rp 63.814,1214 Coupe WF 450x200x9x14 280,9492 Kg Rp 23.471,61 Rp 6.594.330,61

Universitas Indonesia

54

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

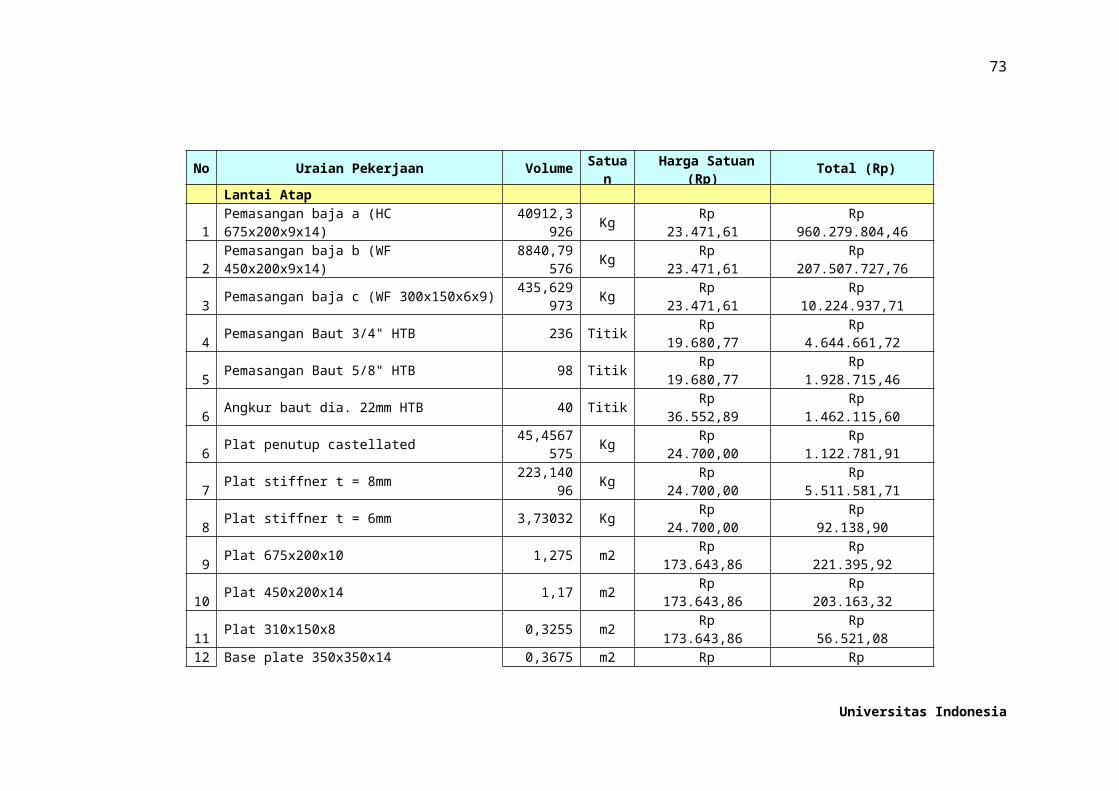

15 Pengelasan pada Bondex 223,288798 dm Rp 22.350,58 Rp 4.990.635,04Lantai Atap

1 Pemasangan baja a (HC 675x200x9x14) 40912,3926 Kg Rp 23.471,61 Rp 960.279.804,462 Pemasangan baja b (WF 450x200x9x14) 8840,79576 Kg Rp 23.471,61 Rp 207.507.727,763 Pemasangan baja c (WF 300x150x6x9) 435,629973 Kg Rp 23.471,61 Rp 10.224.937,714 Pemasangan Baut 3/4" HTB 236 Titik Rp 19.680,77 Rp 4.644.661,725 Pemasangan Baut 5/8" HTB 98 Titik Rp 19.680,77 Rp 1.928.715,466 Angkur baut dia. 22mm HTB 40 Titik Rp 36.552,89 Rp 1.462.115,606 Plat penutup castellated 45,4567575 Kg Rp 24.700,00 Rp 1.122.781,917 Plat stiffner t = 8mm 223,14096 Kg Rp 24.700,00 Rp 5.511.581,718 Plat stiffner t = 6mm 3,73032 Kg Rp 24.700,00 Rp 92.138,909 Plat 675x200x10 1,275 m2 Rp 173.643,86 Rp 221.395,92

10 Plat 450x200x14 1,17 m2 Rp 173.643,86 Rp 203.163,3211 Plat 310x150x8 0,3255 m2 Rp 173.643,86 Rp 56.521,0812 Base plate 350x350x14 0,3675 m2 Rp 173.643,86 Rp 63.814,1213 Pengelasan pada Bondex 204,706314 dm Rp 22.350,58 Rp 4.575.305,66

SUBTOTAL Rp 3.149.317.905,58Sumber : Olahan Sendiri

Universitas Indonesia

BAB 6

OWNER ESTIMATE

Harga Perkiraan Sendiri (HPS) atau Owners Estimate (OE) adalah harga

barang dan/atau jasa yang dikalkulasi secara keahlian dan berdasarkan data yang

dapat dipertanggung jawabkan. Dalam dunia konstruksi, owner estimate bersifat

definitive estimate (estimasi yang paling akurat dan prosesnya memerlukan upaya

dan persiapan yang besar). Definitive estimate memerlukan waktu yang lama, bisa

dalam minggu atau bulan. Untuk proyek yang besar, memerlukan keterlibatan

ribuan man hours tenaga teknik dalam proses penyelesaian cost estimate.

Nilai total HPS/Owner Estimate bersifat terbuka dan bukan rahasia.

Menurut Peraturan Presiden Republik Indonesia No 54 Tahun 2010 Tentang

Pengadaan Barang/Jasa Pemerintah, pada Pasal 66 Ayat 5 Butir a menyebutkan

HPS digunakan sebagai alat untuk menilai kewajaran penawaran termasuk

rinciannya. Kemudian pada Pasal 66 Ayat 7 Butir b disebutkan bahwa

Penyusunan HPS didasarkan pada data harga pasar setempat, yang diperoleh

berdasarkan hasil survei menjelang dilaksanakannya pengadaan barang/jasa

dengan mempertimbangkan informasi yang meliputi informasi biaya satuan yang

dipublikasikan secara resmi oleh asosiasi terkait dan sumber lain yang dapat

dipertanggung jawabkan.

Dengan demikian penyusunan HPS/OE merupakan salah satu kunci

keberhasilan kegiatan pengadaan barang dan/atau jasa Estimasi yang dibuat oleh

Pemilik. yang lebih pada umumnya disebut Owner Estimate (OE) digunakan

oleh pemilik sebagai patokan biaya untuk menentukan kelanjutan investasi,

patokan / pembanding dengan harga penawaran, analisa harga satuan yang akan

diajukan oleh kontraktor dan untuk patokan/pembanding dengan analisa harga

satuan, serta RAB yang dibuat oleh konsultan perencana.

Owner estimate dapat pula merupakan hasil perhitungan biaya dari

konsultan perencana yang tertuang dalam Engineering Estimate ditambah dengan

biaya langsung personil dan biaya langsung non personil.

Siklus cost estimate versi owner memperhitungkan hal-hal berikut:

Membuat spesifikasi, kontrak, gambar-gambar dan addenda

56

Membreak down pekerjaan yang akan dilaksanakan

Membuat harga perhitungan Direct Cost (Bill of Quantity x Unit Price)

Construction Economy (Ekonomi Konstruksi) Owner

Construction economy adalah upaya-upaya yang dilakukan dalam proses

pra konstruksi mauoun masa konstruksi dengan tujuan menekan biaya konstruksi

(cost Estimate), termasuk juga untuk menekan kemungkinan terjadinya

pembengkakan biaya. Penerapan ekonomi konstruksi versi owner adalah dengan

maksud menekan biaya investasiyaitu dengan sasaran menurunkan nilai kontrak

proyek, dan menghindari biaya-biaya tambahan yang muncul kemudian, agar

kondisi proyek menjadi layak atau lebih layak lagi.

Ekonomi konstruksi versi owner , dapat dirinci antara lain sebagai berikut:

Desain struktur beton memiliki bagian-bagian yang standar atau sama,

sehingga akan menghemat biaya untuk form work, dan mempercepat

produktivitas kerja.

Desain yang sederhana berorientasi pada fungsi, sehingga dapat

mengurangi biaya-biaya yang tidak perlu.

Kurangi kebutuhan konstruksi yang besifat khusus, karena konstruksi yang

bersifat khusus biasanya konsekuensinya adalah biaya yang lebih mahal.

Sediakan informasi yang lengkap untuk fondasi, agar kontraktor dapat

menghitung secara lebih pasti, sehingga tidak perlu menambah biaya

risiko ketidakjelasan.

Menggunakan material lokal (dalam negeri) semaksimalmungkin, selain

menghemat devisa secara nasional, juga mengurangi risiko perubahan kurs

yang dapat menimbulkan biaya tambah.

Spesifikasi dibuat jelas, tegas dan sederhana, sehingga kontraktor juga

dapat menhitung dengan jelas tanpa harus membuat persepsi sendiri.

Pergunakan spesifikasi yang standar, dikenal baik oleh para kontraktor

yang mengikuti tender, agar kontraktor dapat menghtung secara lebih

jelas, dan dapat mengurangi faktor risiko yang jelas akan menambah

biaya.

Adakan prebid meeting dengan para kontraktor, untuk mengurangi

ketidakjelasan atau perbedaan persepsi.

Universitas Indonesia

57

Kendalikan atau kurangi change order dengan suatu perencanaan yang

matang, karena dalam praktek masih sering terjadi, biaya-biaya tambahan

akibat change order.

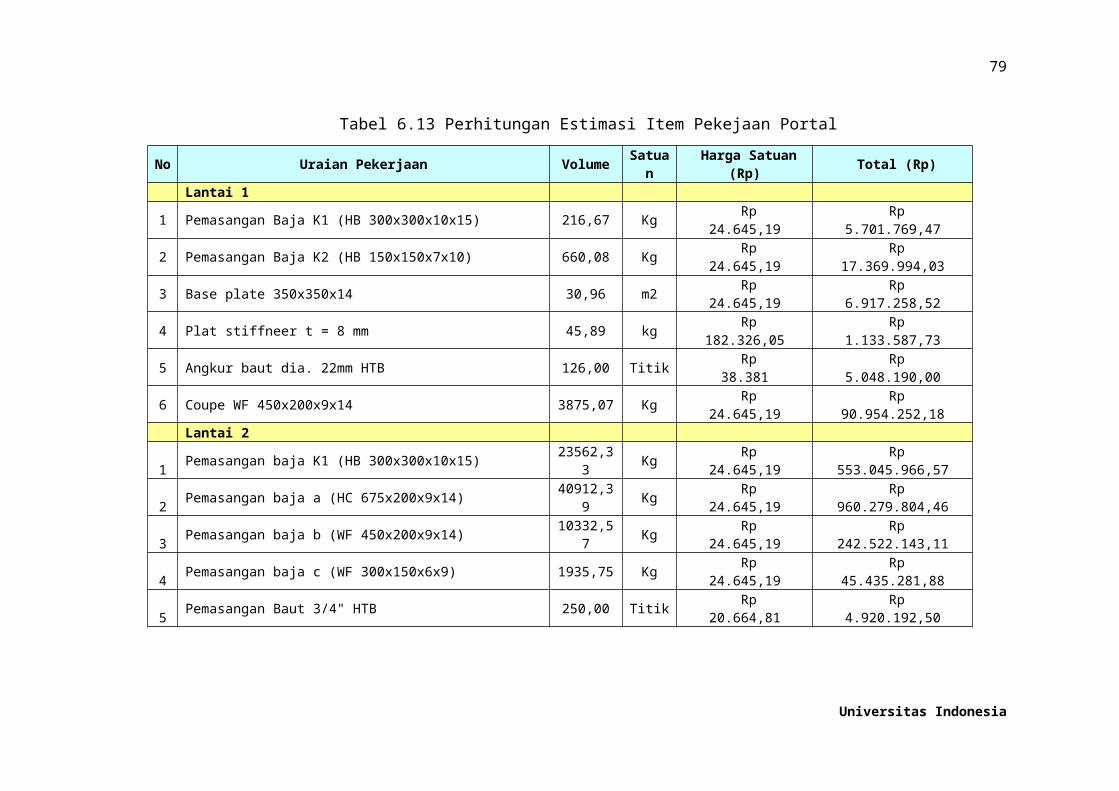

6.1 Perhitungan Owner Estimate

Pada perhitunan owner estimate ini, biaya anggaran perhitungan dari konsultan

(eninggering estimate) akan ditambahkan dengan biaya pajak dan mark-up dari

owner. Dimana, harga HPS ini akan dijadikan patokan harga owner. Berikut

rekapitulasinya:

Universitas Indonesia

58

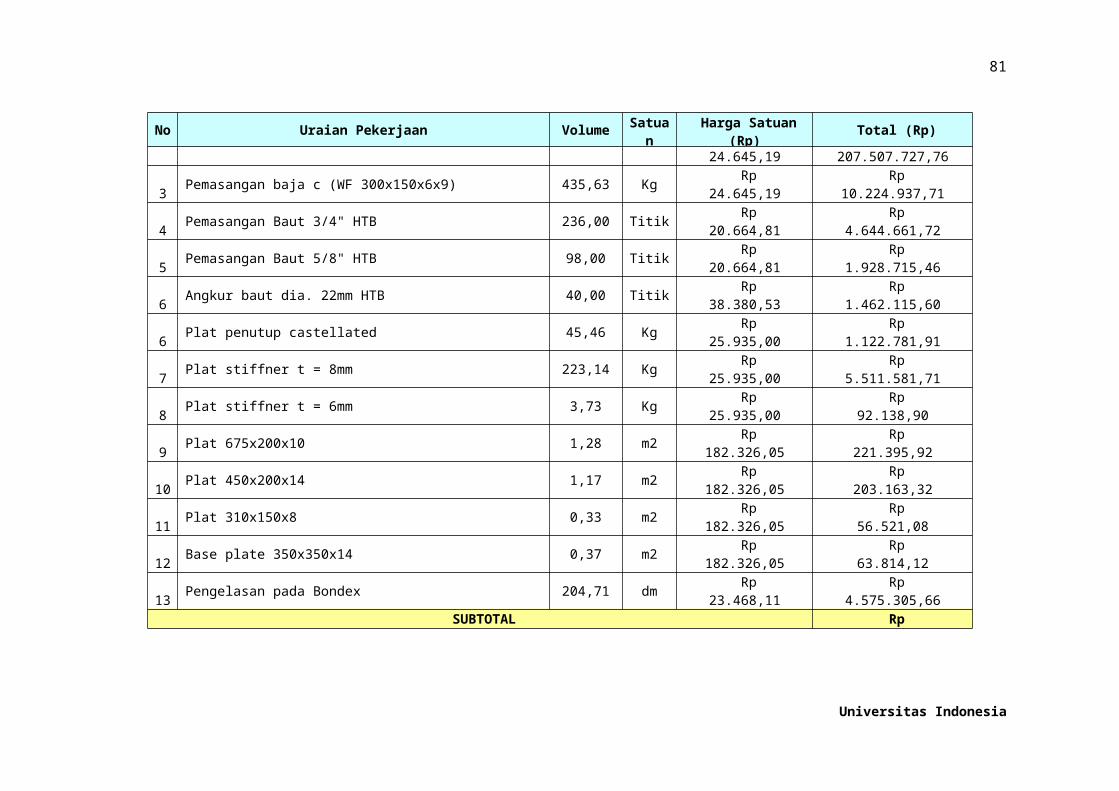

Tabel 6.13 Perhitungan Estimasi Item Pekejaan Portal

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

Lantai 11 Pemasangan Baja K1 (HB 300x300x10x15) 216,67 Kg Rp 24.645,19 Rp 5.701.769,472 Pemasangan Baja K2 (HB 150x150x7x10) 660,08 Kg Rp 24.645,19 Rp 17.369.994,033 Base plate 350x350x14 30,96 m2 Rp 24.645,19 Rp 6.917.258,524 Plat stiffneer t = 8 mm 45,89 kg Rp 182.326,05 Rp 1.133.587,735 Angkur baut dia. 22mm HTB 126,00 Titik Rp 38.381 Rp 5.048.190,006 Coupe WF 450x200x9x14 3875,07 Kg Rp 24.645,19 Rp 90.954.252,18

Lantai 21 Pemasangan baja K1 (HB 300x300x10x15) 23562,33 Kg Rp 24.645,19 Rp 553.045.966,572 Pemasangan baja a (HC 675x200x9x14) 40912,39 Kg Rp 24.645,19 Rp 960.279.804,463 Pemasangan baja b (WF 450x200x9x14) 10332,57 Kg Rp 24.645,19 Rp 242.522.143,114 Pemasangan baja c (WF 300x150x6x9) 1935,75 Kg Rp 24.645,19 Rp 45.435.281,885 Pemasangan Baut 3/4" HTB 250,00 Titik Rp 20.664,81 Rp 4.920.192,506 Pemasangan Baut 5/8" HTB 98,00 Titik Rp 20.664,81 Rp 1.928.715,466 Angkur baut dia. 22mm HTB 60,00 Titik Rp 38.380,53 Rp 2.193.173,407 Plat penutup castellated 46,34 kg Rp 25.935,00 Rp 1.144.478,188 Plat stiffner t = 8mm 24,26 kg Rp 25.935,00 Rp 599.182,089 Plat stiffner t = 6mm 3,39 kg Rp 25.935,00 Rp 83.762,6410 Plat 675x200x10 1,28 m2 Rp 182.326,05 Rp 221.395,9211 Plat 450x200x14 1,26 m2 Rp 182.326,05 Rp 218.791,2612 Plat 310x150x8 0,33 m2 Rp 182.326,05 Rp 56.521,0813 Base plate 350x350x14 0,37 m2 Rp 182.326,05 Rp 63.814,1214 Coupe WF 450x200x9x14 280,95 Kg Rp 24.645,19 Rp 6.594.330,6115 Pengelasan pada Bondex 223,29 dm Rp 23.468,11 Rp 4.990.635,04

Lantai Atap1 Pemasangan baja a (HC 675x200x9x14) 40912,39 Kg Rp 24.645,19 Rp 960.279.804,462 Pemasangan baja b (WF 450x200x9x14) 8840,80 Kg Rp 24.645,19 Rp 207.507.727,76

Universitas Indonesia

59

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

3 Pemasangan baja c (WF 300x150x6x9) 435,63 Kg Rp 24.645,19 Rp 10.224.937,714 Pemasangan Baut 3/4" HTB 236,00 Titik Rp 20.664,81 Rp 4.644.661,725 Pemasangan Baut 5/8" HTB 98,00 Titik Rp 20.664,81 Rp 1.928.715,466 Angkur baut dia. 22mm HTB 40,00 Titik Rp 38.380,53 Rp 1.462.115,606 Plat penutup castellated 45,46 Kg Rp 25.935,00 Rp 1.122.781,917 Plat stiffner t = 8mm 223,14 Kg Rp 25.935,00 Rp 5.511.581,718 Plat stiffner t = 6mm 3,73 Kg Rp 25.935,00 Rp 92.138,909 Plat 675x200x10 1,28 m2 Rp 182.326,05 Rp 221.395,9210 Plat 450x200x14 1,17 m2 Rp 182.326,05 Rp 203.163,3211 Plat 310x150x8 0,33 m2 Rp 182.326,05 Rp 56.521,0812 Base plate 350x350x14 0,37 m2 Rp 182.326,05 Rp 63.814,1213 Pengelasan pada Bondex 204,71 dm Rp 23.468,11 Rp 4.575.305,66

SUBTOTAL Rp 3.149.317.905,58 PPN Rp 314.931.790,56

MARK-UP Rp 31.493.179,06 TOTAL Rp 3.495.742.875,19

Universitas Indonesia

60

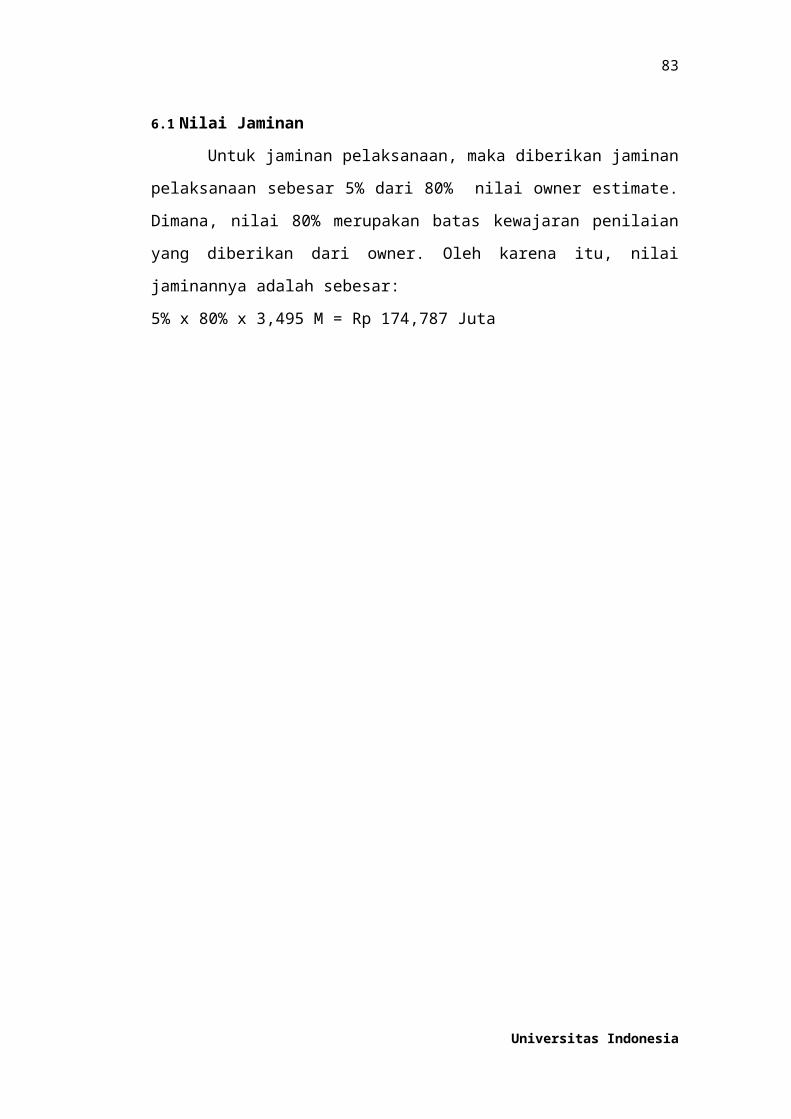

6.2 Nilai Jaminan

Untuk jaminan pelaksanaan, maka diberikan jaminan pelaksanaan

sebesar 5% dari 80% nilai owner estimate. Dimana, nilai 80% merupakan batas

kewajaran penilaian yang diberikan dari owner. Oleh karena itu, nilai jaminannya

adalah sebesar:

5% x 80% x 3,495 M = Rp 174,787 Juta

Universitas Indonesia

BAB 7

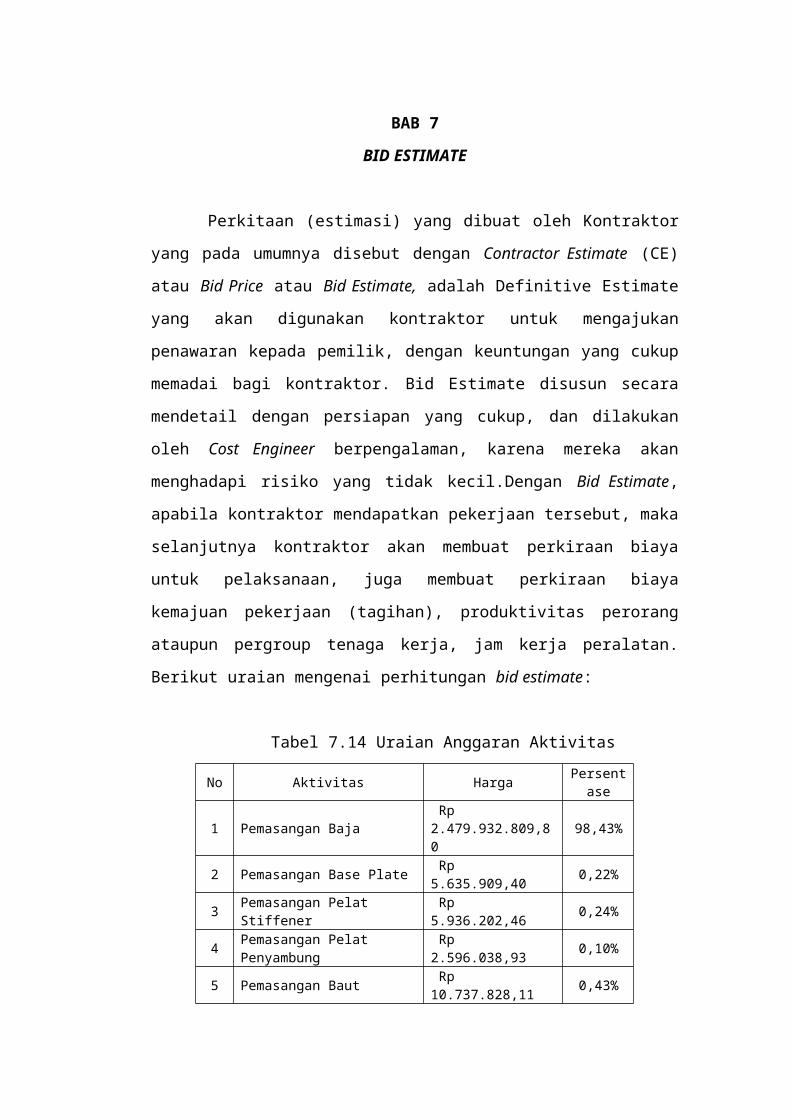

BID ESTIMATE

Perkitaan (estimasi) yang dibuat oleh Kontraktor yang pada umumnya

disebut dengan Contractor Estimate (CE) atau Bid Price atau Bid Estimate, adalah

Definitive Estimate yang akan digunakan kontraktor untuk mengajukan

penawaran kepada pemilik, dengan keuntungan yang cukup memadai bagi

kontraktor. Bid Estimate disusun secara mendetail dengan persiapan yang cukup,

dan dilakukan oleh Cost Engineer berpengalaman, karena mereka akan

menghadapi risiko yang tidak kecil.Dengan Bid Estimate, apabila kontraktor

mendapatkan pekerjaan tersebut, maka selanjutnya kontraktor akan membuat

perkiraan biaya untuk pelaksanaan, juga membuat perkiraan biaya kemajuan

pekerjaan (tagihan), produktivitas perorang ataupun pergroup tenaga kerja, jam

kerja peralatan. Berikut uraian mengenai perhitungan bid estimate:

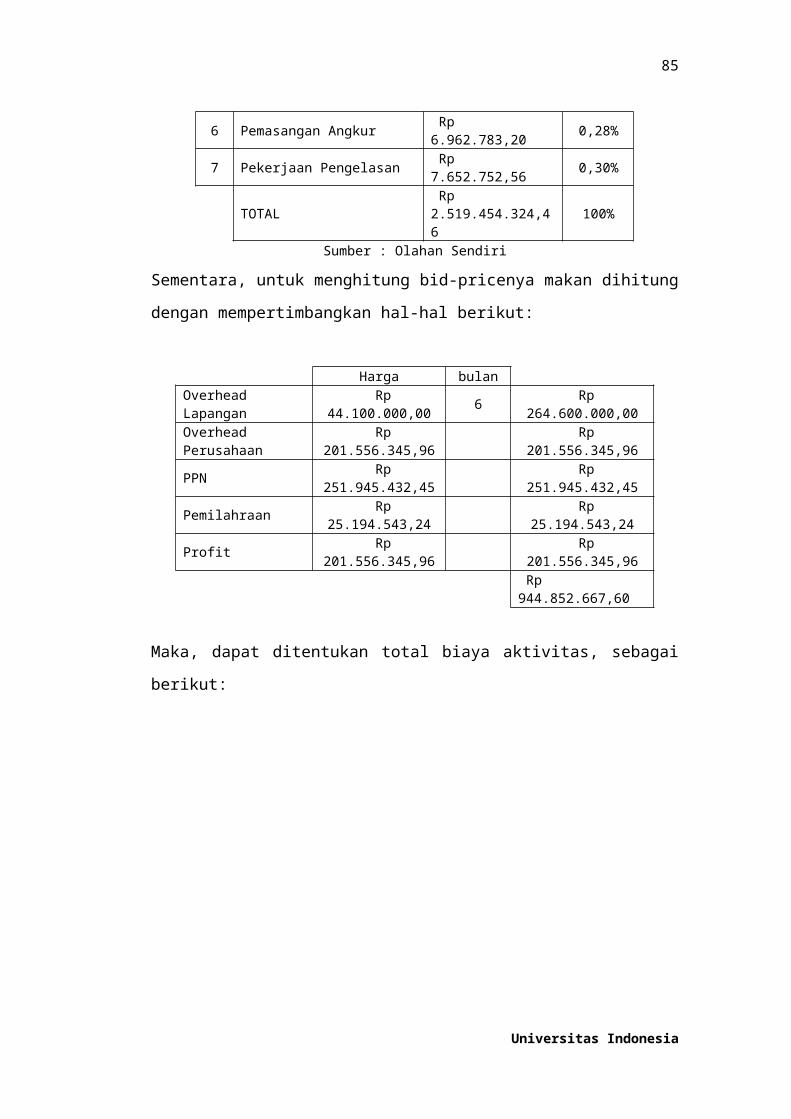

Tabel 7.14 Uraian Anggaran Aktivitas

No Aktivitas Harga Persentase1 Pemasangan Baja Rp 2.479.932.809,80 98,43%2 Pemasangan Base Plate Rp 5.635.909,40 0,22%3 Pemasangan Pelat Stiffener Rp 5.936.202,46 0,24%4 Pemasangan Pelat Penyambung Rp 2.596.038,93 0,10%5 Pemasangan Baut Rp 10.737.828,11 0,43%6 Pemasangan Angkur Rp 6.962.783,20 0,28%7 Pekerjaan Pengelasan Rp 7.652.752,56 0,30%

TOTAL Rp 2.519.454.324,46 100%Sumber : Olahan Sendiri

Sementara, untuk menghitung bid-pricenya makan dihitung dengan

mempertimbangkan hal-hal berikut:

Harga bulanOverhead Lapangan Rp 44.100.000,00 6 Rp 264.600.000,00Overhead Perusahaan Rp 201.556.345,96 Rp 201.556.345,96PPN Rp 251.945.432,45 Rp 251.945.432,45Pemilahraan Rp 25.194.543,24 Rp 25.194.543,24Profit Rp 201.556.345,96 Rp 201.556.345,96

Rp 944.852.667,60

Maka, dapat ditentukan total biaya aktivitas, sebagai berikut:

62

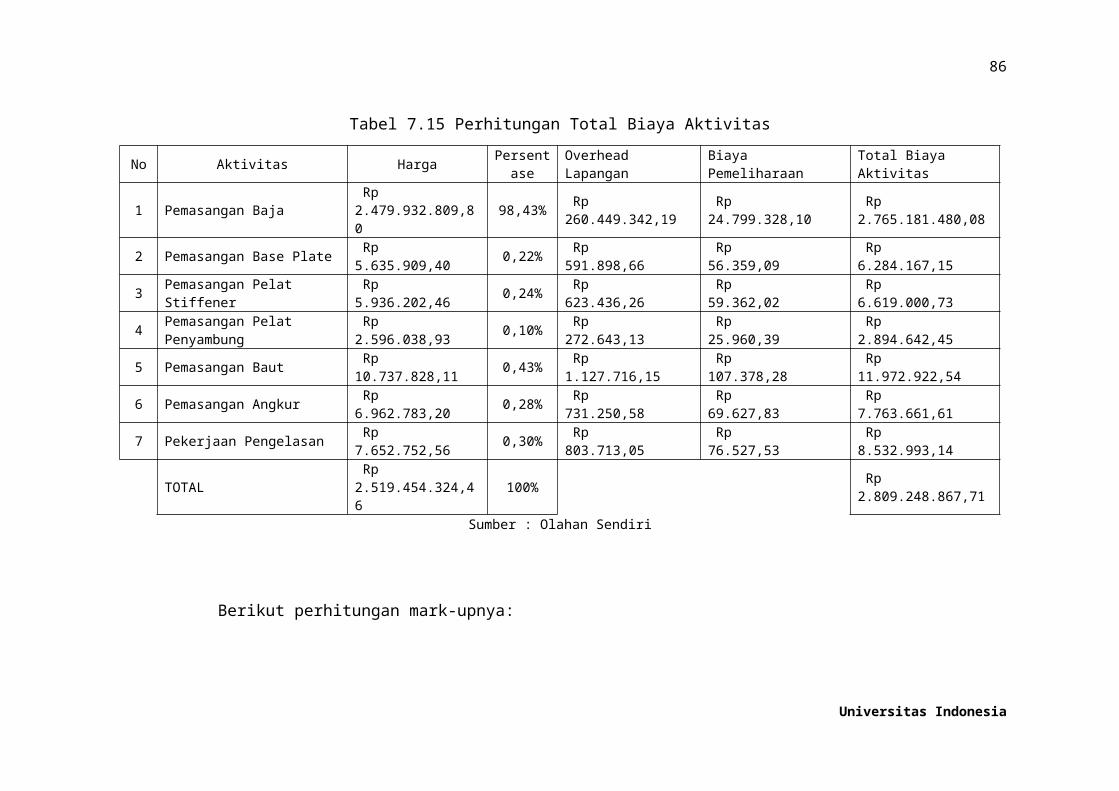

Tabel 7.15 Perhitungan Total Biaya Aktivitas

No Aktivitas Harga Persentase Overhead Lapangan Biaya Pemeliharaan Total Biaya Aktivitas1 Pemasangan Baja Rp 2.479.932.809,80 98,43% Rp 260.449.342,19 Rp 24.799.328,10 Rp 2.765.181.480,082 Pemasangan Base Plate Rp 5.635.909,40 0,22% Rp 591.898,66 Rp 56.359,09 Rp 6.284.167,153 Pemasangan Pelat Stiffener Rp 5.936.202,46 0,24% Rp 623.436,26 Rp 59.362,02 Rp 6.619.000,734 Pemasangan Pelat Penyambung Rp 2.596.038,93 0,10% Rp 272.643,13 Rp 25.960,39 Rp 2.894.642,455 Pemasangan Baut Rp 10.737.828,11 0,43% Rp 1.127.716,15 Rp 107.378,28 Rp 11.972.922,546 Pemasangan Angkur Rp 6.962.783,20 0,28% Rp 731.250,58 Rp 69.627,83 Rp 7.763.661,617 Pekerjaan Pengelasan Rp 7.652.752,56 0,30% Rp 803.713,05 Rp 76.527,53 Rp 8.532.993,14

TOTAL Rp 2.519.454.324,46 100% Rp 2.809.248.867,71Sumber : Olahan Sendiri

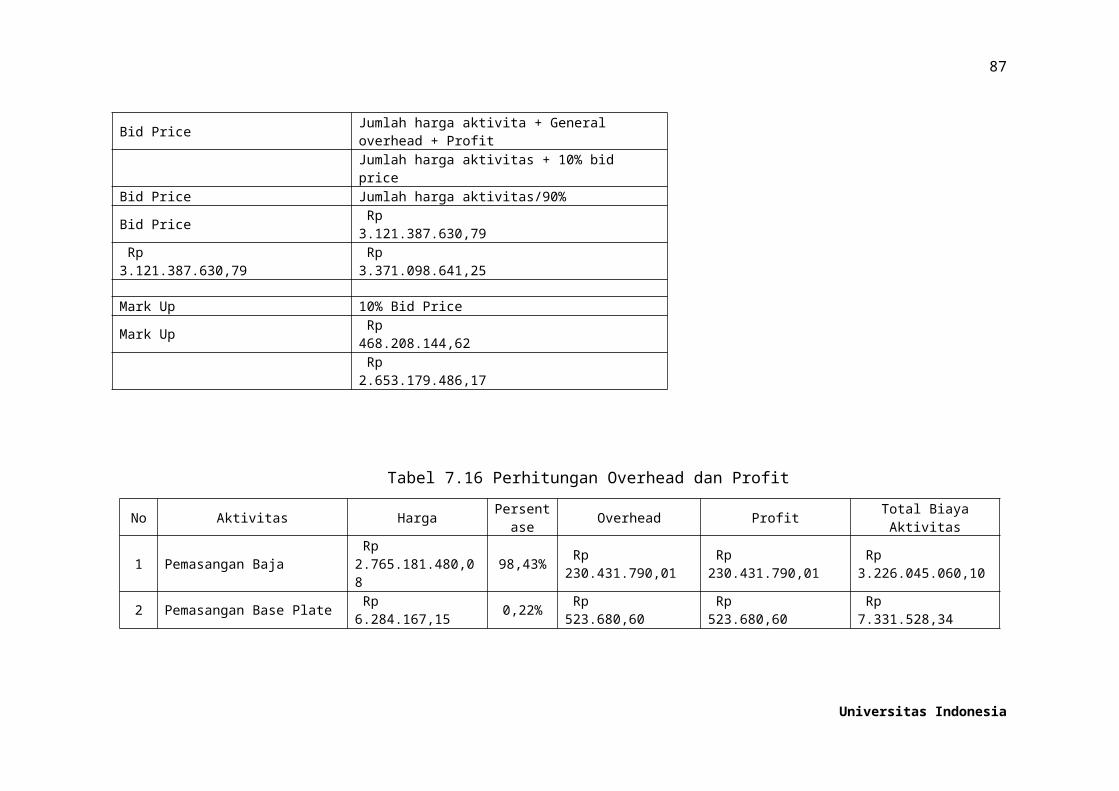

Berikut perhitungan mark-upnya:Bid Price Jumlah harga aktivita + General overhead + Profit

Jumlah harga aktivitas + 10% bid priceBid Price Jumlah harga aktivitas/90%Bid Price Rp 3.121.387.630,79 Rp 3.121.387.630,79 Rp 3.371.098.641,25

Mark Up 10% Bid PriceMark Up Rp 468.208.144,62

Rp 2.653.179.486,17

Universitas Indonesia

63

Tabel 7.16 Perhitungan Overhead dan Profit

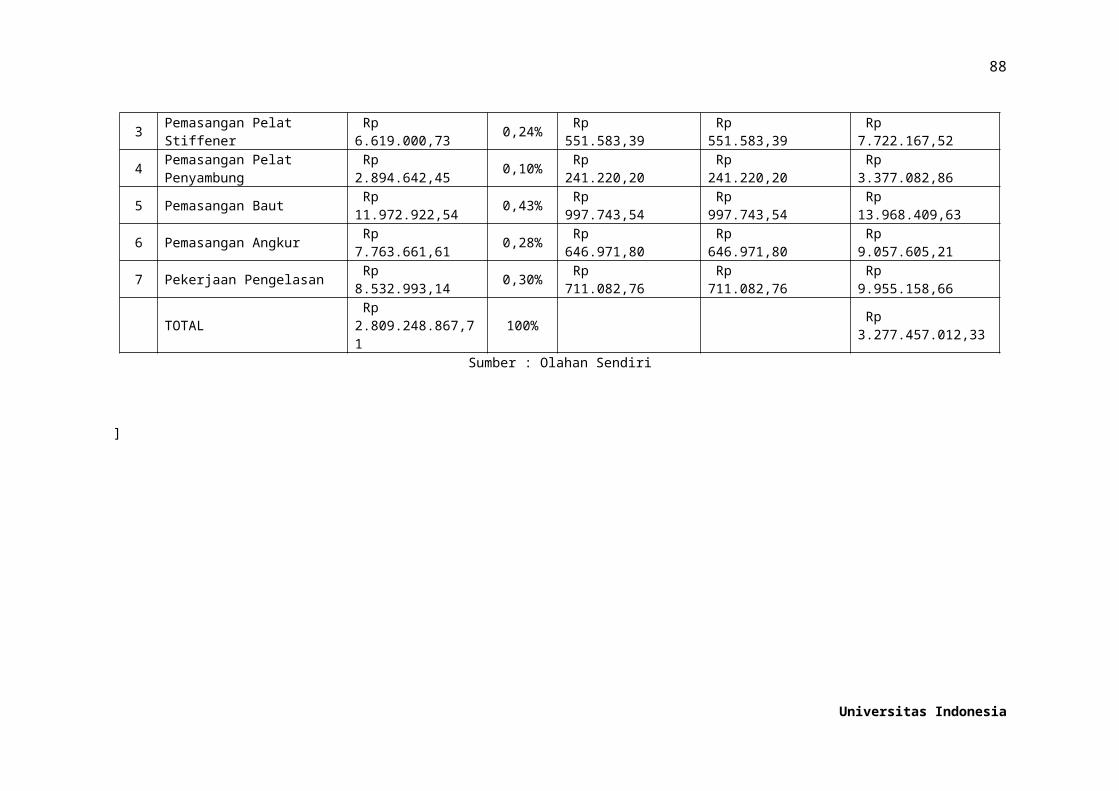

No Aktivitas Harga Persentase Overhead Profit Total Biaya Aktivitas1 Pemasangan Baja Rp 2.765.181.480,08 98,43% Rp 230.431.790,01 Rp 230.431.790,01 Rp 3.226.045.060,102 Pemasangan Base Plate Rp 6.284.167,15 0,22% Rp 523.680,60 Rp 523.680,60 Rp 7.331.528,343 Pemasangan Pelat Stiffener Rp 6.619.000,73 0,24% Rp 551.583,39 Rp 551.583,39 Rp 7.722.167,524 Pemasangan Pelat Penyambung Rp 2.894.642,45 0,10% Rp 241.220,20 Rp 241.220,20 Rp 3.377.082,865 Pemasangan Baut Rp 11.972.922,54 0,43% Rp 997.743,54 Rp 997.743,54 Rp 13.968.409,636 Pemasangan Angkur Rp 7.763.661,61 0,28% Rp 646.971,80 Rp 646.971,80 Rp 9.057.605,217 Pekerjaan Pengelasan Rp 8.532.993,14 0,30% Rp 711.082,76 Rp 711.082,76 Rp 9.955.158,66

TOTAL Rp 2.809.248.867,71 100% Rp 3.277.457.012,33Sumber : Olahan Sendiri

]

Universitas Indonesia

BAB 8

BUDGET ESTIMATE

Budget Estimate atau anggaran biaya pelaksanaan proyek adalah

pedoman dalam kegiatan pembelanjaan selama proses pelaksanaan proyek, baik

untuk biaya bahan/material, upah tenaga kerja, alat, subkontraktor, dan lain-lain

agar pelaksanaan pembiayaan proyek dapat dikendalikan dengan baik, dalam

upaya untuk mencapai efesiensi.

Kegunaan dari Budget Estimate adalah untuk mematok biaya

pelaksanaan, atau memberikan batasan uang yang tersedia untuk keperluan bahan,

upah, alat, subkontraktor, dan lain-lain dalam total biaya proyek. Budget Estimate

haruslah realistik, bila dibandingkan dengan kenyataan yang diharapkan dari

biaya proyek tersebut.

Walaupun sudah ada cost estimate, budget estimate tetap harus

disusun/dibuat, sebelum kegiatan pembelanjaan proyek dimulai. Bila pada saat

kegiatan dimulai, tetapi budget estimate belum disusun, maka harus dibuat budget

estimate sementara, sampai batas waktu/batas pekerjaan tertentu.dan batasini tidak

boleh tidak boleh terlalu lama atau terlalu besar nilainya. Kemudian budget

estimate sementara tersebut nantinya digabung dengan budget estimate yang final.

Dalam hal ini penulis akan memakai istilah cost budget sebagai pengganti budget

estimate yang mana di lapangan tidaklah berbeda.

65

Tabel 8.17 Perhitungan Budget Estimate

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

PEKERJAAN STRUKTUR ATASLantai 1

1 Pemasangan Baja K1 (HB 300x300x10x15) 216,67 Kg Rp 19.223 Rp 4.165.173,522 Pemasangan Baja K2 (HB 150x150x7x10) 660,08 Kg Rp 19.223 Rp 12.688.874,853 Base plate 350x350x14 30,96 m2 Rp 19.223 Rp 595.228,724 Plat stiffneer t = 8 mm 45,89 kg Rp 142.214 Rp 6.526.818,205 Angkur baut dia. 22mm HTB 126,00 Titik Rp 29.937 Rp 3.772.038,936 Coupe WF 450x200x9x14 3875,07 Kg Rp 19.223 Rp 74.491.532,53

Lantai 21 Pemasangan baja K1 (HB 300x300x10x15) 23562,33 Kg Rp 19.223 Rp 452.944.646,622 Pemasangan baja a (HC 675x200x9x14) 40912,39 Kg Rp 19.223 Rp 786.469.159,863 Pemasangan baja b (WF 450x200x9x14) 10332,57 Kg Rp 19.223 Rp 198.625.635,214 Pemasangan baja c (WF 300x150x6x9) 1935,75 Kg Rp 19.223 Rp 37.211.495,865 Pemasangan Baut 3/4" HTB 250,00 Titik Rp 16.119 Rp 4.029.637,666 Pemasangan Baut 5/8" HTB 98,00 Titik Rp 16.119 Rp 1.579.617,966 Angkur baut dia. 22mm HTB 60,00 Titik Rp 29.937 Rp 1.796.209,017 Plat penutup castellated 46,34 kg Rp 20.229 Rp 937.327,638 Plat stiffner t = 8mm 24,26 kg Rp 20.229 Rp 490.730,139 Plat stiffner t = 6mm 3,39 kg Rp 20.229 Rp 68.601,6010 Plat 675x200x10 1,28 m2 Rp 142.214 Rp 181.323,2611 Plat 450x200x14 1,26 m2 Rp 142.214 Rp 179.190,0412 Plat 310x150x8 0,33 m2 Rp 142.214 Rp 46.290,7613 Base plate 350x350x14 0,37 m2 Rp 142.214 Rp 52.263,7614 Coupe WF 450x200x9x14 280,95 Kg Rp 19.223 Rp 5.400.756,7715 Pengelasan pada Bondex 223,29 dm Rp 18.305 Rp 4.087.330,10

Lantai Atap1 Pemasangan baja a (HC 675x200x9x14) 40912,39 Kg Rp 19.223 Rp 786.469.159,86

Universitas Indonesia

66

No Uraian Pekerjaan Volume Satuan Harga Satuan (Rp) Total (Rp)

2 Pemasangan baja b (WF 450x200x9x14) 8840,80 Kg Rp 19.223 Rp 169.948.829,033 Pemasangan baja c (WF 300x150x6x9) 435,63 Kg Rp 19.223 Rp 8.374.223,994 Pemasangan Baut 3/4" HTB 236,00 Titik Rp 16.119 Rp 3.803.977,955 Pemasangan Baut 5/8" HTB 98,00 Titik Rp 16.119 Rp 1.579.617,966 Angkur baut dia. 22mm HTB 40,00 Titik Rp 29.937 Rp 1.197.472,686 Plat penutup castellated 45,46 Kg Rp 20.229 Rp 919.558,397 Plat stiffner t = 8mm 223,14 Kg Rp 20.229 Rp 4.513.985,428 Plat stiffner t = 6mm 3,73 Kg Rp 20.229 Rp 75.461,769 Plat 675x200x10 1,28 m2 Rp 142.214 Rp 181.323,2610 Plat 450x200x14 1,17 m2 Rp 142.214 Rp 166.390,7611 Plat 310x150x8 0,33 m2 Rp 142.214 Rp 46.290,7612 Base plate 350x350x14 0,37 m2 Rp 142.214 Rp 52.263,7613 Pengelasan pada Bondex 204,71 dm Rp 18.305 Rp 3.747.175,33 SUBTOTAL Rp 2.577.415.613,90

Sumber : Olahan Sendiri

Universitas Indonesia

67

BAB 9

CASH FLOW

Cash flow (aliran kas) merupakan “sejumlah uang kas yang keluar dan

yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah

aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar

perusahaan serta berapa saldonya setiap periode. Tujuan penyusunan anggaran kas

diantaranya:

1 Untuk mengetahui kemungkinan posisi kas pada masa yang akan dating.

2 Untuk mengetahui terlebih dahulu kapan akan terjadi kekuarangan kas

serta kapan akan terjadi kelebihan kas.

3 Untuk mengetahui jadwal dan jumlah pinjaman yang diperlukan untuk

penyelesaian proyek sesuai program kerja yang ada.

4 Untuk mengetahui jadwal pengembalian pinjaman dan jumlah bunga

pinjaman yang harus ditanggung oleh proyek, yang akan berpengaruh

kepada cost estimate.

5 Untuk member masukan kepada Manajemen Proyek mengenai

kebutuhan cash selama proyek berlangsung.

6 Informasi analisis ini akan dimasukkan ke dalam perencanaan keuangan,

yang dapat mempengaruhi keputusan untuk memperlambat atau

mempercepat proyek atau bahkan membatalkannya.

7 Membantu dalam memperoleh dana proyek dan member nasihat kapan

dibutuhkannya.

Unsur-unsur dalam cash flow pada proyek ini adalah:

1 Penerimaan (tergantung cara pembayaran dalam kontrak)

2 Pengeluaran (tergantung kebijakan pembiayaan yang dilakukan)

Universitas Indonesia

68

Gambar 9.9 Kurva S Proyek

Sumber : Olahan Sendiri

Universitas Indonesia

69

Tabel 9.18 Cash Flow Proyek

MINGGU -1 MINGGU-2 MINGGU-3 MINGGU-4 MINGGU-5 MINGGU-6 MINGGU-7 MINGGU-8 MINGGU-9 MINGGU-10 MINGGU-11 MINGGU-12 MINGGU-13 MINGGU-14 MINGGU-15 MINGGU-16 MINGGU-17 MINGGU-18 MINGGU-19 MINGGU-20 MINGGU-21 MINGGU-22 MINGGU-23 MINGGU-24

I PENERIMAAN NETTO

1 Penerimaan Termin I 180.260.135,68Rp 180.260.135,68Rp -Rp

2 Penerimaan Termin II 180.260.135,68Rp 180.260.135,68Rp -Rp

3 Penerimaan Termin III 901.300.678,39Rp 901.300.678,39Rp

4 Penerimaan Termin IV 1.622.341.221,10Rp 1.622.341.221,10Rp

5 Penerimaan Termin V 360.520.271,36Rp 360.520.271,36Rp

6 Penerimaan Termin VI 180.260.135,68Rp 180.260.135,68Rp

7 Penerimaan Termin VII 180.260.135,68Rp 180.260.135,68Rp

sub Total Penerimaan 3.605.202.713,56Rp 180.260.135,68Rp -Rp -Rp -Rp 180.260.135,68Rp -Rp -Rp -Rp 901.300.678,39Rp -Rp -Rp -Rp 1.622.341.221,10Rp -Rp -Rp -Rp 360.520.271,36Rp -Rp -Rp -Rp 180.260.135,68Rp -Rp -Rp 180.260.135,68Rp

II PENGELUARAN

1 OH Kantor 201.556.345,96Rp 10.077.817,30Rp -Rp -Rp -Rp 10.077.817,30Rp -Rp -Rp -Rp 50.389.086,49Rp -Rp -Rp -Rp 90.700.355,68Rp -Rp -Rp -Rp 20.155.634,60Rp -Rp -Rp -Rp 10.077.817,30Rp -Rp -Rp 10.077.817,30Rp

2 OH Lapangan 264.600.000,00Rp -Rp -Rp -Rp -Rp 44.100.000,00Rp -Rp -Rp -Rp 44.100.000,00Rp -Rp -Rp -Rp 44.100.000,00Rp -Rp -Rp -Rp 44.100.000,00Rp -Rp -Rp -Rp 44.100.000,00Rp -Rp -Rp 44.100.000,00Rp

4 Insentif 2.646.000,00Rp 2.646.000,00Rp

5 Hutang Bank/ Hutang Lain2 19.420.150,00Rp 4.855.037,50Rp 4.855.037,50Rp 4.855.037,50Rp 4.855.037,50Rp 4.855.037,50Rp 4.855.037,50Rp

6 Pajak PPN 360.520.271,36Rp 18.026.013,57Rp -Rp -Rp -Rp 18.026.013,57Rp -Rp -Rp -Rp 90.130.067,84Rp -Rp -Rp -Rp 162.234.122,11Rp -Rp -Rp -Rp 36.052.027,14Rp -Rp -Rp -Rp 18.026.013,57Rp -Rp -Rp 18.026.013,57Rp

7 Pengeluaran Kontraktor 2.577.415.613,90Rp 28.100.636,99Rp 28.100.636,99Rp 28.100.636,99Rp 28.100.636,99Rp 28.100.636,99Rp 28.100.636,99Rp 46.950.196,74Rp 21.379.810,03Rp 201.712.572,52Rp 201.712.572,52Rp 182.863.012,78Rp 194.024.565,09Rp 430.849.504,74Rp 430.849.504,74Rp 266.823.383,33Rp 268.024.404,87Rp 20.037.912,91Rp 33.120.948,91Rp 29.852.193,32Rp 17.114.563,21Rp 21.326.264,41Rp 19.824.306,40Rp 19.824.306,40Rp 2.530.250,29Rp