tinjauan yuridis eksekusi obyek jaminan fidusia...

TRANSCRIPT

TINJAUAN YURIDIS EKSEKUSI OBYEK JAMINAN FIDUSIA

MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 1999 TENTANG

JAMINAN FIDUSIA DAN FATWA DSN 25/DSN-MUI/III/2002 TENTANG

RAHN.

DI PT. FEDERAL INTERNASIONAL FINANCE KOTA SALATIGA

SKRIPSI Diajukan Guna Memenuhi Salah Satu Syarat Guna Memperoleh Gelar

Sarjana Dalam Hukum Islam (S.H.)

Disusun Oleh :

Agung Kardoyono

NIM. 21412025

PROGRAM STUDI HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2017

ii

iii

iv

v

MOTTO

The real power comes from the heart.

Kekuatan yang sesungguhnya bersumber dari dalam hati.

vi

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk:

Ibuku tercinta yang senantiasa mendo’akan dan memberikan dukungan.

Kakak-kakak dan teman-temaku yang selalu mendukung, mendo'akan dan

memberikan segalanya, baik moral maupun spritual bagi kelancaran studi,

semoga Allah senantiasa meridhoinya.

Dosen pembimbingku yang setia dan sabar dalam memberikan arahan

sampai dengan selesainya penyusunan skripsi ini, serta teman-teman

mahasiswa IAIN Salatiga.

Almamater IAIN Salatiga dan teman-teman S1 Hukum Ekonomi Syari’ah

semuanya.

vii

KATA PENGANTAR

Puji Syukur Kehadirat Tuhan Yang Maha Esa, atas rahmat-Nya yang

melimpah, sehingga dapat menyelesaikan sekripsi ini yang berjudul : “TINJAUAN

YURIDIS EKSEKUSI OBYEK JAMINAN FIDUSIA MENURUT UNDANG-

UNDANG NOMOR 42 TAHUN 1999 DAN HUKUM ISLAM DI PT

FEDERAL INTERNASIONAL FINANCE KOTA SALATIGA”.

Penulis menyadari bahwa dalam menyelesaikan laporan ini tidak dapat

diselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, pada

kesempatan yang baik ini penulis mengucapkan terima kasih yang sedalam-

dalamnya kepada:

1. Dr. Rahmat Hariyadi M.Pd, Rektor IAIN Salatiga.

2. Dr. Siti Zumrotun M.Ag, Dekan Fakultas Syari’ah.

3. Evi Ariyani S.H,.M.H, Ketua Program Studi Hukum Ekonomi Syari’ah.

4. Pembimbing skripsi Luthfiana Zahriani, S.H,.M.H. yang telah

memberikan banyak pencerahan baik saran, pengarahan dan masukan

sehingga skripsi ini dapat terselesaikan dengan baik dan sesuai yang

diharapkan.

5. Bapak dan ibu dosen Fakultas Syari’ah yang telah memberikan ilmunya

selama menempuh pendidikan S1 Hukum Ekonomi Syari’ah.

6. Ayah, Ibu dan kakak-kakakku : Alm. Bp. Hadi widodo, Ibu Siti

Munawaroh, kakak Sri Bulatmi Handayani, Tri Joko Kamseno,

Purwaingsih Sanjaya Putri, Widiyani Wulan Surani, Indarto yang telah

memberikan banyak bantuan baik secara moral maupun finansial.

viii

ix

ABSTRAK

Kardoyono, Agung. 2017. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia

Menurut Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia Dan

Hukum Islam di PT. Federal Internasional Finance Kota Salatiga. Skripsi Fakultas

Syari’ah. Program Studi Hukum Ekonomi Syari’ah. Institut Agama Islam Negeri

(IAIN) Salatiga. Pembimbing: Luthfiana Zahriani, S.H.,M.H.

Kata Kunci: Prosedur, Eksekusi Obyek Jaminan Fidusia dan Undang-Undang.

Penelitian ini bertujuan untuk mengetahui prosedur pelaksanaan eksekusi

terhadap obyek jaminan fidusia di PT. Federal Internasional Finance kantor cabang

Kota Salatiga, guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di

PT. Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun 1999

Tentang Jaminan Fidusia dan guna mengetahui tinjauan yuridis eksekusi obyek

jaminan fidusia di PT. Federal Internasional Finance menurut Fatwa DSN 25/DSN-

MUI/III/2002 TENTANG RAHN.

Pada penelitian ini peneliti menggunakan jenis penelitian lapangan (field

research) yang bersifat deskriptif kualitatif, dengan pendekatan yuridis sosiologis,

dan dengan tekhnik pengumpulan data observasi, wawancara, dokumentasi.

Dimana tujuanya adalah guna mendapatkan gambaran tentang pokok penelitian

secara jelas sehingga dapat memberikan data yang efesien dan efektif guna

dijadikan tinjauan terhadap pokkok penelitian dan peraturan dalam Undang-

Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia dan Fatwa DSN 25/DSN-

MUI/III/2002 tentang Rahn.

Berdasarkan dari hasil penelitian yang telah dilakukan bahwa : 1. Prosuder

eksekusi obyek jaminan fidusia yang dilakukan PT. Federal Internasional Finance

sebelum melakukan penarikan terhadap obyek jaminan (Unit) PT. Federal

Internasional Finance melakukan langkah-langkah persuasif terlebih dahulu dengan

cara melakukan monitoring melalui petugas lapangan dari PT. Federal Internasional

Finance (Debtcollector), memberikan Surat Peringatan (Somasi) kepada debitur ,

Surat Peringatan (Somasi) diberikan berturut-turut selama tiga kali. Dan apabila

debitur tidak menghiraukan Surat Peringatan ke-tiga (Somasi 3) maka PT. Federal

Internasional Finance akan memberikat Surat Panggilan Terahir (SPT),

musyawarah, dan apabila tidak ditemukan mufakat dari musyawarah tersebut maka

PT. Federal Internasional Finance melalui petugas Legal Office akan melakukan

penjualan terhadap obyek jaminan melalui pelelangan umum. 2. Pelaksanaan

Eksekusi Obyek Jaminan Fidusia Di PT. Federal Internasional Finance Menurut

Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia dengan cara

melakukan penjualan terhadap obyek jaminan fidusia oleh PT. Federal

Internasional Finance melalui pelelangan umum telah sesuai dengan Pasal 29 ayat

1 huruf b Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia. 3.

Eksekusi Obyek Jaminan Fidusia di PT. Federal Intenasional Finance menurut

hukum Islam telah sesuai dengan Fatwa Dewan Syari’ah Nasional Pasal 5 huruf b

dan c Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

x

Daftar Isi

HALAMAN JUDUL .............................................................................................. i

PERSETUJUAN PEMBIMBING ...................... Error! Bookmark not defined.

LEMBAR PENGESAHAN ................................................................................. iii

PERNYATAAN KEASLIAN TULISAN ........................................................... iv

MOTTO ................................................................................................................ vi

PERSEMBAHAN ................................................................................................ vii

KATA PENGANTAR ........................................................................................ viii

ABSTRAK ............................................................................................................ix

DAFTAR ISI ..........................................................................................................x

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang Masalah ................................................................................ 1

B. Rumusan Masalah .......................................................................................... 5

C. Tujuan Penelitian ........................................................................................... 5

D. Manfaat Penelitian ......................................................................................... 6

E. Penegasan Istilah ........................................................................................... 7

F. Tinjauan Pustaka ............................................................................................ 7

G. Metode Penelitian ........................................................................................ 11

H. Sistematika penulisan .................................................................................. 18

BAB II .................................................................................................................. 21

TINJAUAN PUSTAKA ...................................................................................... 21

A. Tinjauan Umum Tentang Jaminan Fidusia .................................................. 21

1. Pengertian Jaminan ................................................................................. 21

2. Pengertian Jaminan Fidusia .................................................................... 22

3. Asas-Asas Dalam Jaminan Fidusia ......................................................... 23

4. Obyek Jaminan Fidusia ........................................................................... 26

5. Fungsi Yuridis Jaminan Fidusia Sebagai Pengaman Kredit Bank.......... 27

6. Perubahan Status Yuridis Atas kepemilikan Benda Jaminan Fidusia .... 29

7. Pendaftaran Fidusia ................................................................................. 29

xi

8. Tekhnis Pendaftaran Jaminan Fidusia Menurut Peraturan Pemerintah

Nomor 21 Tahun 2015 ............................................................................ 32

9. Dasar Hukum Jaminan Fidusia Menurut Undang-Undang Dan Fatwa DSN

25/DSN-MUI/III/2002 tentang Rahn. ..................................................... 43

B. Tinjauan Umum Tentang Eksekusi Obyek Jaminan Fidusia ....................... 44

1. Tinjauan Umum Tentang Eksekusi ......................................................... 46

2. Ruang Ligkup Eksekusi Pada Umumnya ............................................... 47

3. Tinjauan Umum Eksekusi Obyek Jaminan Fidusia Menurut Undang-

Undang nomor 42 Tahun 1999 ............................................................... 48

4. Jenis-Jenis eksekusi ................................................................................ 52

5. Macam-macam jenis Lelang ................................................................... 53

6. Prosedur Lelang ...................................................................................... 57

7. Hapusnya Fidusia .................................................................................... 58

8. Ketentuan Pidana Dalam Undang-Undang Jaminan Fidusia .................. 59

C. Tinjauan Umum Jaminan dalam Hukum Islam (Rahn atau Rungguhan) ... 60

1. Penerapan Jaminan Dalam Jual Beli Dalam Hukum Islam .................... 60

2. Macam-Macam Aqad atau Perjanjian Dalam Hukum Islam .................. 66

3. Pengertian Gadai (al-rahn) ...................................................................... 67

4. Dasar Hukum Jaminan Dalam Hukum Islam ......................................... 68

BAB III ................................................................................................................. 70

PROSEDUR EKSEKUSI OBYEK JAMINAN FIDUSIA .............................. 70

DI PT. FEDERAL INTERNASIONAL FINANCE KANTOR CABANG

KOTA SALATIGA ............................................................................................. 70

A. Pemberian Jaminan Secara Fidusia Oleh Debitur Kepada PT. Federal

Internasional Finance ................................................................................... 70

B. Prosedur Eksekusi Obyek Jaminan Fidusia Di PT. Federal Internasional

Finance ......................................................................................................... 71

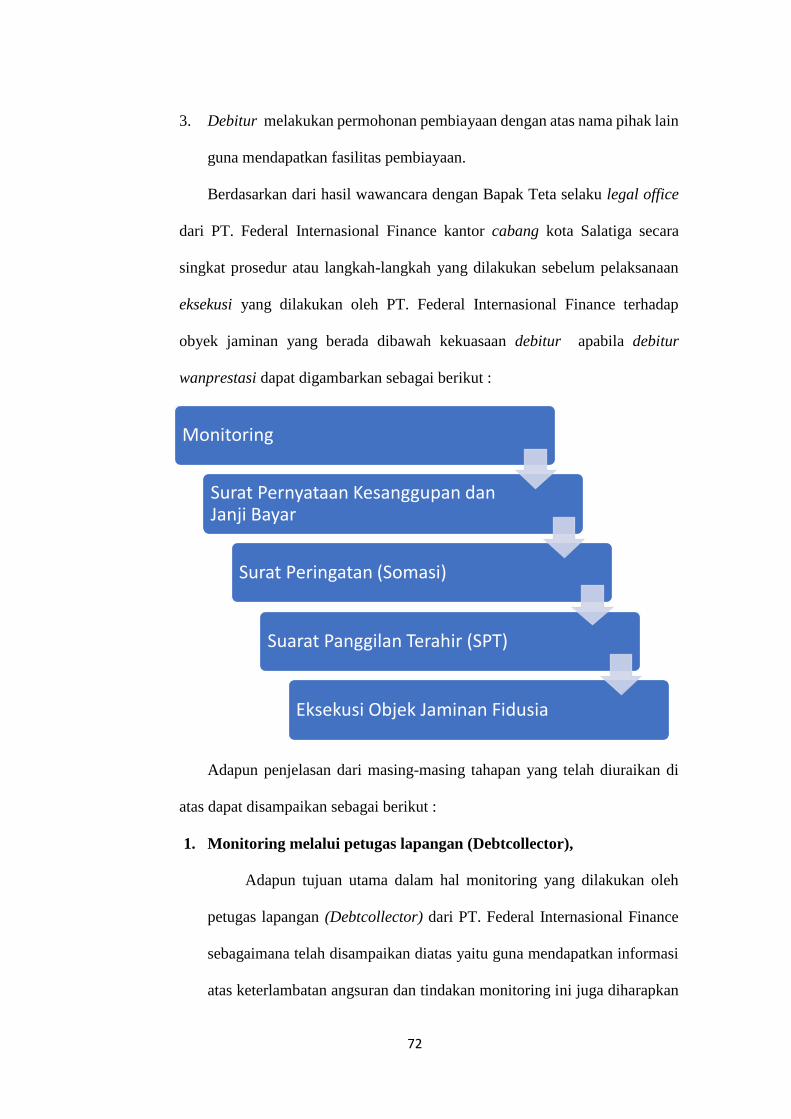

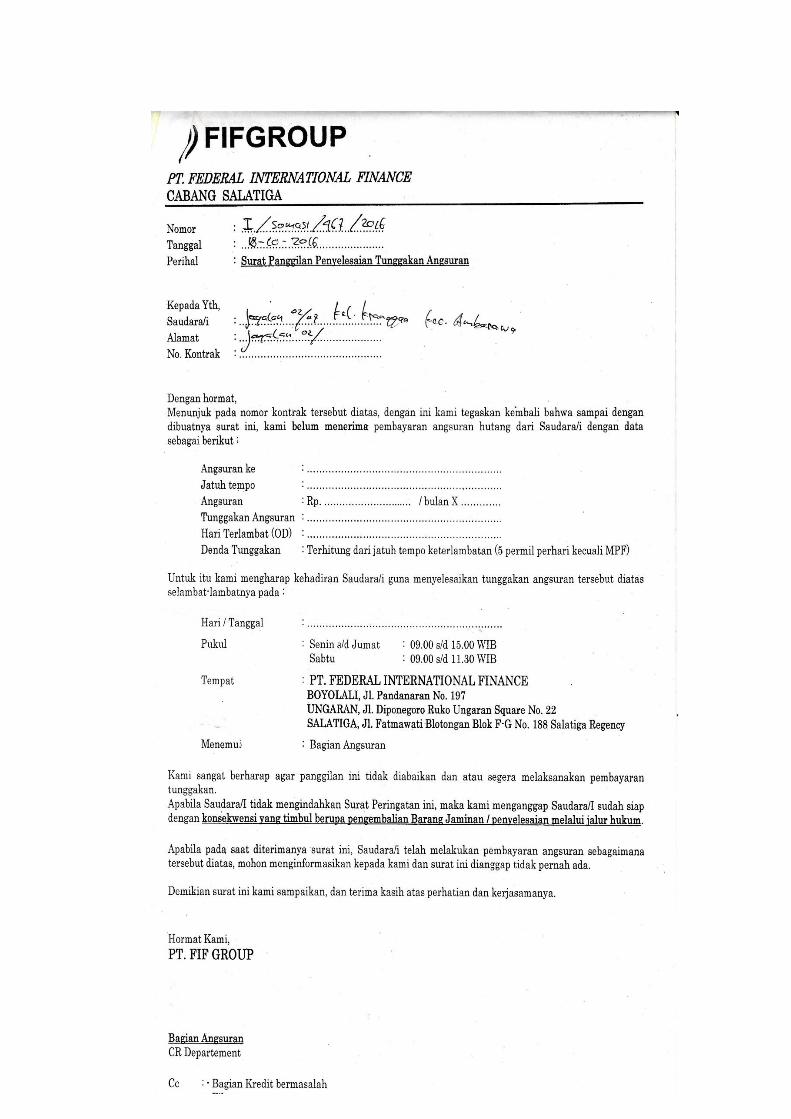

1. Monitoring melalui petugas lapangan (Debtcollector), .......................... 72

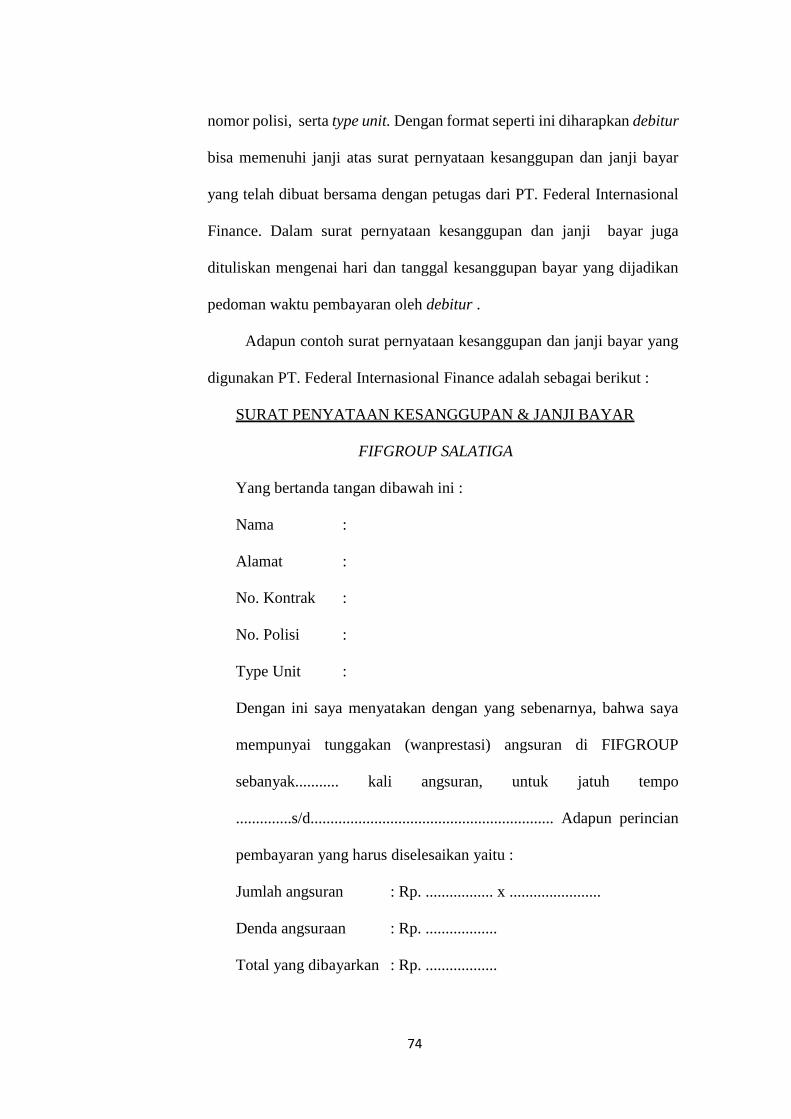

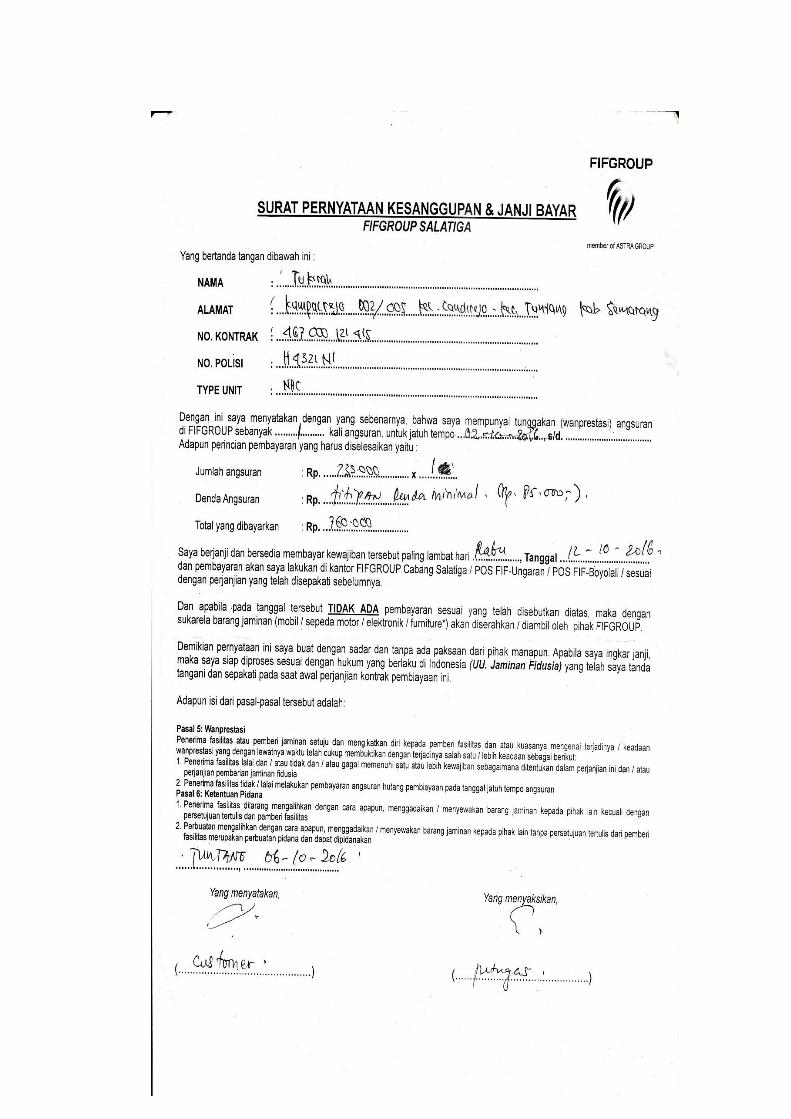

2. Surat Pernyataan Kesanggupan dan Janji Bayar ..................................... 73

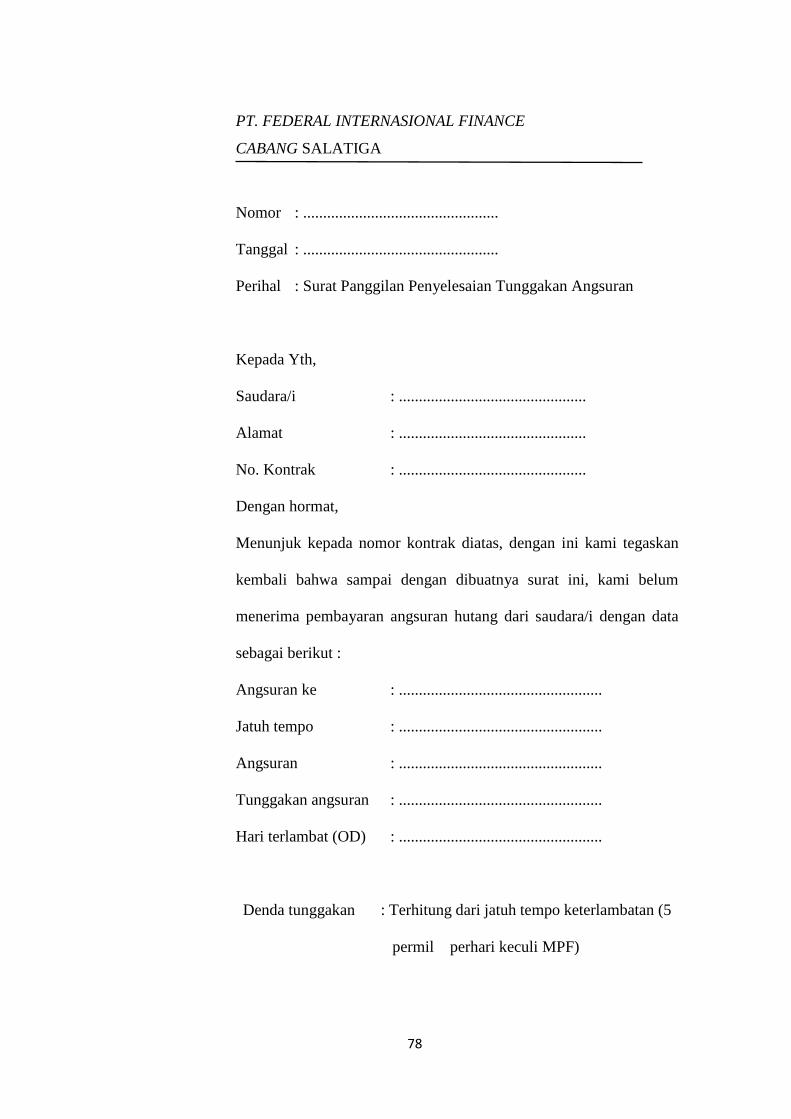

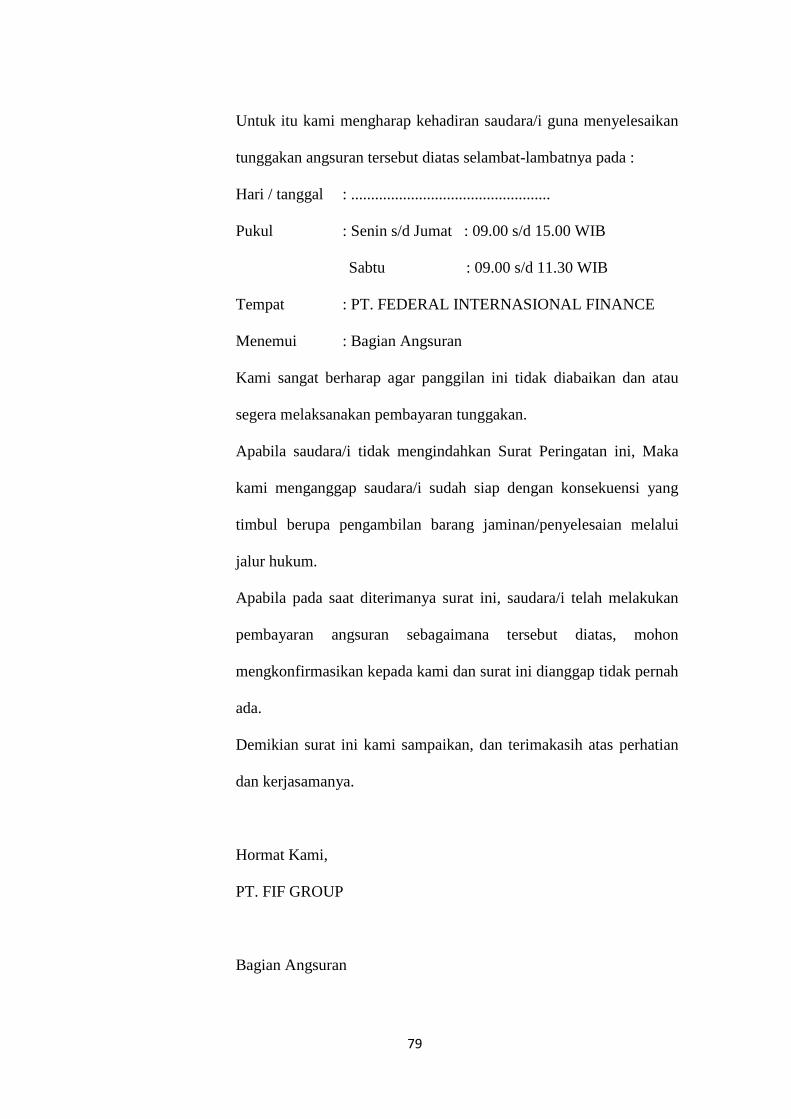

3. Surat Peringatan (Somasi)....................................................................... 76

4. Surat Panggilan Terahir (SPT) ................................................................ 80

5. Eksekusi Terhadap Obyek jaminan Fidusia oleh PT. Federal Internasional

Finance. ................................................................................................... 81

BAB IV ................................................................................................................. 82

xii

PEMBAHASAN .................................................................................................. 82

A. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia Di PT. Federal

Internasional Finance Menurut Undang-Undang Nomor 42 tahun 1999

Tentang Jaminan Fidusia. ............................................................................ 82

B. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia Di PT. Federal

Intenasional Finance Menurut Fatwa DSN 25/DSN-MUI/III/2002 Tentang

Rahn ............................................................................................................. 87

BAB V ................................................................................................................... 93

PENUTUP ............................................................................................................ 93

A. Kesimpulan ................................................................................................. 94

B. Saran ........................................................................................................... 94

DAFTAR PUSTAKA .......................................................................................... 95

LAMPIRAN..........................................................................................................99

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan usaha di dunia semakin meningkat seiring dengan kemajuan

tekhnologi dan ilmu pengetahuan manusia yang semakin maju disetiap tahun.

Inovasi terus menerus dilakukan antar perusahaan guna meningkatkan kualitas

barang atau jasa demi memaksimalkan layanan dan/atau produk yang dihasilkan

sehingga mampu tetap bertahan dan bersaing dengan perusahaan lain di pasar.

Berbagai konsep ilmu ekonomi dijadikan strategi untuk menganalisa dan

mengikuti perkembangan dunia usaha.

Di samping berkompetisi dalam berinovasi dan meningkatkan strategi

pemasaran perusahaan juga wajib menyeimbangkan atau membuat cara-cara

dalam melakukan usahanya sesuai dengan peraturan pemerintah yang

dituangkan dalam undang-undang, hal inilah yang membatasi pergerakan roda

perusahaan untuk memperolah pendapatan (income) yang berlebih dikarenakan

kewajiban-kewajiban yang wajib dipatuhi dan tidak jarang larangan dan/atau

peraturan pemerintah adalah metode yang tepat untuk dijadikan strategi

perusahaan dalam memperoleh keuntungan. Dalam menyikapi hal ini tidak

jarang perusahaan menggunakan cara-cara yang melanggar peraturan

perundang-undangan demi dalih mendapatkan keuntungan dan tetap bisa

bertahan di pasar.

Terlebih kusus pada perusaan pembiayaan yang menjalankan roda

perusahaanya harus terus berhubungan dengan dengan konsumen dalam skala

2

waktu yang panjang, Metode yang digunakan tidak jarang jadi bahan perhatian

masyarakat dan dijadikan silang pendapat antara kebenaran atau penyimpangan.

Tidak jarang Peran penting yang telah diberiksn perusahaan pembiayaan

telah banyak membantu untuk meringankan beban masyarakat yang kurang

mampu dari segi finansial dan secara otomatis telah meningkatkan daya beli

konsumen baik itu perorangan maupun organisasi atau badan usaha dengan cara

memfasilitasi pembiayaan tidak diperhatikan oleh Masyarakat jika telah terjadi

wanprestasi.

Wanprestasi merupakan salah satu persoalan yang sering terjadi dalam

usaha pembiayaan dan hal itu bisa menjadikan perusahaan pembiayaan menjadi

bangkrut. Karena pada dasarnya perusahaan pembiayaan merupakan

perusahaan bisnis jadi perusahaan pembiayaan tetap akan melakukan berbagai

hal untuk menghindari kebangkrutan tersebut. Kata bangkrut, yang dalam

bahasa inggris disebut bankrupt berasal dari Undang-Undang di Italia yang

disebut dengan banca rupta. Pada abad pertengahan di Eropa, terjadi praktik

kebangkrutan yang dilakukan dengan menghancurkan bangku-bangku dari para

bankir atau pedagang yang melarikan diri secara diam-diam dengan membawa

harta para krediturnya.(Jono,2013:1). Sejarah demikian ini tentunya akan

menjadikan suatu pelajaran yang sangat berharga bagi perusahaan-perusahaan

pembiayaan, dan guna menghindari kejadian serupa perusahaan pembiayaan

akan lebih memperhatikan persoalan-persoalan yang timbul akibat itikad yang

tidak baik dari para debiturnya yang tentunya akan mengakibatkan kerugian

atau bahkan kebangkrutan bagi perusahaan pembiayaan.

3

Salah satunya adalah PT Federal International Finance yang merupakan

salah satu perusahaan pembiayaan terbesar di Indonesia dengan mempunuyai

puluhan cabang yang tersebar di seluruh provinsi dan kota besar di Indonesia,

Salah satunya terdapat di kota Salatiga.

Dalam implementasi kerjanya perusahaan pembiayaan telah diatur dalam

Undang-Undang Nomor 42 Tahun 1999 serta Peraturan Pemerintah Nomor 21

Tahun 2015 yang mana dalam melakukan kegiatan usahanya terkhusus pada

eksekusi atau eksekutorial terhadap obyek jaminan fidusia telah diatur dalam

Pasal 15 ayat 2 Undang-Undang Nomor 42 Tahun 1999 dan dalam hal tata cara

pendaftaran dam biaya pendaftaran fidusia telah diatur dalam Perturan

Pemerintah Nomor 21 Tahun 2015. Undang-Undang ini harus dan wajib

hukumnya untuk dipenuhi atau dilaksanakan oleh lembaga pembiayaan yang

melakukan kegiatan pembiayaan dengan menjaminkan kepastian hukum

dengan mendaftarkan fidusia. Peraturan perumdang-undangan secara langsung

mencegah terjadinya kesewenang-wenangan antara perusahaan dengan debitur.

PT Federal International Finance ialah perusahaan pembiayaan sepeda

motor dan elektronik, PT. Federal International Finance merupakan perusahaan

pembiayaan yang tergolong baru namum mampu berkembang dengan pesat

karena terus menerus menyusun strategi guna mendapatkan pencitraan yang

lebih baik untuk pengembangan bisnisnya agar dapat memberikan kontribusi

dan manfaat bagi kehidupan masyarakat Indonesia.

Kantor cabang PT. Federal Internasional Finance yang berada di Kota

Salatiga merupakan salah satu lembaga pembiayaan yang telah membantu

memberikan jasa pembiayaan kepada banyak masyarakat di kota Salatiga dan

4

sekitarnya, maka dari itu penulis tertarik untuk melakukan penelitian mengenai

pelaksanaan kerja di kantor cabang PT. Federal Internasional Finance yang

berada di kota Salatiga, lebih tepatnya bertempat di Jalan Fatmawati Blotongan

Blok F-G No. 188 Salatiga Regency.

Penelitian ini guna mengetahui lebih dalam bagaimanakah pelaksanaan

eksekusi secara langsung oleh kantor cabang PT. Federal Internasional Finance

di Salatiga terhadap obyek jaminan fidusia yang berada dibawah kekuasaan

debitur apabila debitur telah cacat janji atau wanprestasi ditinjau dari Undang-

Undang Nomor 42 Tahun 1999 dan hukum Islam?

Karena persoalan eksekusi obyek jaminan oleh perusahaan pembiayaan

merupakan hal yang tergolong sering terjadi di Kota Salatiga sekitar dan

menjadikan perhatian masyarakat dan menjadikan silang pendapat antara

masyarakat dengan pihak perusahaan, maka peneliti tertarik untuk mengkaji

lebih dalam mengenai eksekusi obyek jaminan fidusia tersebut. Permasalahan

eksekusi obyek jaminan fidusia merupakan perkara hukum yang bisa

menimbulkan berbagai macam akibat hukum, dan dalam melakukan eksekusi

guna mendapatkan kepastian hukum yang pasti pada dasarnya harus memenuhi

berbagai peraturan perundang-undangan maka dari itu penulis tertarik untuk

meneliti lebih jauh mengenai tinjauan yuridis eksekusi obyek jaminan fidusia

menurut Undang-Undang Nomor 42 Tahun 1999 tentang jaminan fidusia dan

hukum Islam yang dilakukan oleh PT. Federal Internasional Finance kantor

Cabang Kota Salatiga.

5

B. Rumusan Masalah

Pada penelitian ini penulis hendak mengambil pokok pembahasan yang

akan dijadikan sebagai rumusan masalah diantaranya sebagai berikut :

1. Bagaimanakah prosedur eksekusi obyek jaminan fidusia di PT. Federal

Internasional Finance kantor cabang Kota Salatiga ?

2. Bagaimanakah tinjauan yuridis terhadap eksekusi obyek jaminan fidusia

di PT. Federal Internasional Finance menurut Undang-Undang Nomor 42

tahun 1999 Tentang Jaminan Fidusia ?

3. Bagaimanakah tinjauan yuridis terhadap eksekusi obyek jaminan fidusia

di PT. Federal Internasional Finance menurut Fatwa DSN 25/DSN-

MUI/III/2002 Tentang Rahn?

C. Tujuan Penelitian

Dengan dilakukannya penelitian tentang pelaksanaan eksekusi obyek

jaminan fidusia di PT. Federal Internasional Finance ini diharapkan dapat

memahami secara benar mengenai beberapa persoalan diantaranya sebagai

berikut:

1. Guna mengetahui prosedur pelaksanaan eksekusi terhadap obyek jaminan

fidusia di PT. Federal Internasional Finance kantor cabang Kota Salatiga.

2. Guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT.

Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun

1999 Tentang Jaminan Fidudsia.

3. Guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT.

Federal Internasional Finance menurut Fatwa DSN 25/DSN-MUI/III/2002

Tentang Rahn.

6

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan dapat memberikan pengetahuan

baru dan/atau sebagai referensi bagi:

1. Manfaat teoritis

a. Manfaat bagi Penulis

Manfaat penelitian ini diharapkan untuk menambah

pengetahuan bagi penulis untuk mengetahui prosedur pelaksanaan

eksekusi terhadap obyek jaminan fidusia di PT. Federal Internasional

Finance kantor cabang Kota Salatiga dan guna mengetahui tinjauan

yuridis eksekusi obyek jaminan fidusia di PT. Federal Internasional

Finance menurut Undang-Undang Nomor 42 tahun 1999 Tentang

Jaminan Fidudsia serta mengetahui tinjauan yuridis eksekusi menurut

hukum Islam.

2. Manfaat praktis

a. Manfaat Bagi Lembaga Pendidikan

Sebagai masukan yang membangun guna meningkatkan kualitas

lembaga pendidikan dalam hal menimbang kesesuain toeri dengan

praktik perusahaan pembiayaan untuk dijadikan pembelajaran

tersendiri dalam praktik belajar mengajar.

b. Manfaat Bagi Ilmu Pengetahuan

Guna dijadikan reverensi sebagai rujukan dalam hal

mengembangkan pengetahuan.

c. Manfaat Bagi Peneliti Selanjutnya

7

Dapat dijadikan rujukan atau referensi dan/atau dikembangkan

dalam penelitian sejenis yang selanjutnya.

E. Penegasan Istilah

Guna menghindari salah penafsiran mengenai arti dan maksud dari pokok

pembahasan dalam penulisan penelitian ini maka penulis hendak

menyampaikan bebebrapa istilah beserta penjelasan sebagai penegasan makna.

Diantaranya sebagai berikut :

1. Tinjauan yuridis adalah tinjauan hukum atas suatu perbuatan.

2. Eksekusi adalah penarikan dan penjualan obyek jaminan.

3. Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak kepemilikanya

dialihkan tersebut tetap dalam penguasaan pemilik benda.

4. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang

berwujud maupun tidak berwujud dan benda tidak bergerak khususnya

bangunan yang tidak dapat dibebani hak tanggungan sebagaimana

dimaksud dalam Undang-Undang nomor 4 tahun 1996 tentang jaminan

fidusia.

F. Tinjauan Pustaka

Penelitian terkait dengan eksekusi obyek jaminan fidusia oleh perusahaan

pembiayaan telah banyak dilakukan. Diantaranya adalah penelitian tentang

Fidusia sebagai jaminan dalam pemberian kredit di Perusda BPR Bank pasar

Klaten yang dilakukan oleh Sheeny Adhisti tahun 2009 mahasiswi Fakultas

Hukum Universitas Sebelas Maret Surakarta. Pada penelitianya ini Sheeny

Adhisti memfokuskan penelitianya mengenai bagaimanakah prosedur

8

pemberian kredit dengan jaminan fidusia di Perusda BPR Bank pasar Klaten

khususnya dalam hal pelaksanaannya, apa saja hak dan kewajiban pemberi dan

penerima jaminan fidusia terutama apabila terjadi wanprestasi dan risiko dalam

pemberian kredit di Perusda BPR Bank pasar Klaten, dan apa saja yang menjadi

permasalahan dalam pemberian kredit yang menggunakan jaminan fidusia di

Perusda BPR Bank Pasar Klaten dan bagaimana penyelesaiannya. Adapun

kesimpulan dari Sheeny Adhisti dalam penelitianya ini adalah dalam

pelaksanaan pemberian kredit dengan jaminan fidusia Perusda BPR Bank pasar

Klaten mempunyai tahapan ataupun prosedur–prosedur yang harus dilakukan

terlebih dulu, setelah melalui tahapan prosedur pemberian dengan jaminan

fidusia maka selanjutnya harus dibuat akta fidusia di notaris untuk memberikan

kepastian hukum. Apabila debitur wanprestasi dan resiko, bila wanprestasi

dapat dilakukan secara lelang atau penjualan bawah tangan, sedangkan bila

terjadi resiko barang rusak atau hilang maka diganti dengan barang jaminan

yang sama nilainya dengan barang jaminan sebelumnya. Permasalahan –

permasalahan yang timbul dalam pemberian kredit dengan jaminan fidusia

adalah apabila kreditur dari pemberi jaminan bertambah jumlahnya dengan

obyek jaminan yang sama, dan bila kreditur tersebut wanprestasi, obyek

jaminan fidusia tersebut harus dibagi dengan kreditur – kreditur lain. Dapat pula

timbul permasalahan apabila nilai penjaminan atau nilai taksiran yang dibuat

oleh Account Officer (AO) berdasarkan kondisi barang agunan / obyek jaminan

berubah atau nilai transaksi barang berubah serta bilamana debitur wanprestasi

atau cidera janji sehingga mengalami kredit macet. Apabila kredit macet dengan

jaminan fidusia terjadi maka pihak Perusda BPR Bank pasar Klaten dapat

9

melakukan eksekusi terhadap obyek jaminan fidusia yang dilakukan dengan dua

cara, yaitu dengan penjualan di bawah tangan oleh Perusda BPR Bank pasar

Klaten maupun dengan penjualan obyek jaminan fidusia melalui pelelangan

umum oleh Kantor Lelang di Surakarta.

Selanjutnya penelitan yang dilakukan oleh Shinta Andriyani.S.H mahasiswi

program pascasarjana Universitas Dponegoro Semarang Tahun 2007 dalam

tesis dengan judul PELAKSANAAN EKSEKUSI JAMINAN FIDUSIA DI

PERUM PEGADAIAN KOTA SEMARANG (Study di Pegadaian cabang

Mrican dan cabang Depok). Dalam penelitianya ini Shinta Andriyani.S.H

memfokuskan penelitianya mengenai bagaimana pelaksanaan eksekusi Jaminan

fidusia berdasarkan PASAL 29 Undang-Undang Republik Indonesia Nomor 42

Tahun 1999 di Perum Pegadaian cabang Depok dan cabang Mrican dan

bagaimana keabsahan eksekusi di bawah tangan yang dilakukan oleh Perum

Pegadaian di Perum Pegadaian Cabang Depok dan Cabang Mrican.

Berdasarkan hasil dari penelitianya, Shinta Aandriyani S.H menarik kesimpulan

sebagai berikut : Dalam hal debitur wanprestasi maka pihak pegadaian tidak

akan langsung melakukan eksekusi terhadap obyek jaminan dari debitur ,

pegadaian lebih ke upaya persuasif dan lebih mengedepankan musyarawarah

agar tetap terjalin hubungan baik dengan nasabah. Praktik di lapangan

membuktikan bahwa pelaksanaan eksekusi jaminan fidusia yang digunakan

pihak pegadaian cenderung melakukan penjualan di bawah tangan dengan

berdasar pada kesepakatan para pihak. Eksekusi Jaminan Fidusia atas dasar title

eksekutorial maupun melalui pelelangan umum akan memakan waktu yang

lama dan biaya yang cukup mahal.

10

Tesis dengan judul Eksekusi Jaminan Fidusia yang tidak didaftarkan ke

kantor pendaftaran jaminan fidusia yang dilakukan oleh Ilda Agnes mahasiswi

Program Study Magister Kenotariatan Program Pasca Sarjana Universitas

Diponegoro Semarang tahun 2009. Pada penelitianya ini Ilda Agnes

memfokuskan penelitianya dalam hal, Bagaimana pelaksanaan jaminan fidusia

dalam perjanjian kredit Bank Perkreditan Rakyat Arthaprima Dana jasa Bekasi

dan Apa keuntungan secara yuridis terhadap surat kuasa jual atas obyek jaminan

fidusia yang dipersyaratkan untuk diwaarmerking oleh Notaris. Adapun

kesimpulan dari penelitian yang dilakukan oleh Ilda Agnes ini adalah :

Pelaksanaan jaminan fidusia dalam perjanjian kredit Bank Perkreditan Rakyat

Arthaprima Danajasa Bekasi dapat diketahui melalui klausula penyerahan hak

milik secara kepercayaan (fidusia). Keuntungan secara yuridis terhadap surat

kuasa jual atas obyek jaminan fidusia yang dipersyaratkan untuk

diwaarmerking oleh Notaris merupakan keuntungan yuridis administratif yang

sesuai dengan hasil penelitian yaitu berkaitan erat dengan Peraturan Bank

Indonesia Nomor 8/19/PBI/2006 Pasal 12 sebagai dasar hukum yang

mewajibkan BPR membentuk PPAP, Pasal 13 ayat (1) huruf e peraturan BI

tersebut menilai agunan kendaraan bermotor yang diikat sesuai ketentuan

Undang-Undang Jabatan Notaris (UUJF) diperhitungkan 50 % dari nilai pasar

sebagai pengurang pembentukan PPAP sehingga sesuai Surat Edaran Deputi

Gubernur Bank Indonesia Nomor 9/1/DpG/DPBPR Tanggal 2 Mei 2007 maka

agunan berupa kendaraan bermotor yang disertai bukti kepemilikan dan diikat

berdasarkan surat kuasa menjual yang dinotariilkan, dinilai 30 % dari harga

11

pasar sebagai pengurang pembentukan PPAP sebagaimana dimaksud dalam

Pasal 13 ayat (1).

Jadi perbedaan penelitian-penelitian terdahulu dengan penelitian ini adalah

selain perbedaan pada lokasi atau tempat tujuan penelitian, perbedaan

selanjutnya adalah tentang fokus penelitian, pada penelitian ini fokus penelitian

difokuskan kepada tinjauan yuridis terhadap prosedur pelaksanaan eksekusi

obyek jaminan fidusia di PT. Federal Internasional Finance terhadap obyek

jaminan fidusia ditinjau dari Undang-Undang Nomor 42 Tahun 1999 Tentang

Jaminan Fidusia, serta tinjauan yurudis eksekusi obyek jaminan fidusia di PT.

Federal Internasioanal Finance ditinjau dari hukum Islam.

G. Metode Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian guna

mengefektifkan penelitian, Metode penelitian yang digunakan penulis dalam

penelitian ini adalah :

1. Pendekatan dan Jenis Penelitian

a. Pendekatan

a) Guna mengefektifkan penelitian penulis menggunakan metode

pendekatan Yuridis Sosiologis. Dimana pengertian dari Yuridis

Sosiologis adalah suatu penelitian yang didasarkan pada suatu

ketentuan hukum dan fenomena atau kejadian yang terjadi

dilapangan (Soekanto, 1986:26). Dengan menggunakan

pendekatan yurudis sosiologis maka peneliti akan lebih jelas

dalam melakukan pengamatan guna menyelesaikan penelitian

dengan hasil yang efektif atau sesuai dengan fenomena yang

12

terjadi dilapangan, sehingga peneliti dapat menyampaikan

kesesuaian praktik yang terjadi di lapangan pada pelaksanaan

kerja lembaga pembiayaan terhadap Undang-Undang Nomor 42

Tahun 1999 Tentang Fidusia dan Fatwa DSN 25/DSN-

MUI/III/2002 tentang Rahn.

b. Jenis Penelitian

Pada penelitian ini peneliti menggunakan jenis penelitian

lapangan (field research) yang bersifat deskriptif kualitatif. (Ruslan,

2010: 32). Yang maksudnya adalah guna mendapatkan gambaran

tentang pokok penelitian secara jelas sehingga dapat memberikan data

yang efesien dan efektif guna dijadikan tinjauan terhadap Undang-

Undang Nomor 42 Tahun 1999 Tentang Fidusia dan Fatwa DSN

25/DSN-MUI/III/2002 tentang Rahn.

2. Lokasi Penelitian

Dalam penelitian ini tenpat yang dijadikan tujuan penelitian adalah

Perusahaan pembiayaan yang cukup terkenal di kota Salatiga yaitu PT.

Federal Internasional Finance (FIF) yang berada di Jalan Fatmawati

Blotongan Blok F-G No. 188 Salatiga Regency.

3. Sumber Data

Adapun sumber data yang digunakan peneliti dalam penelitian ini

adalah sumber data primer dan sumber data sekunder diantaranya sebagai

berikut:

a. Data Primer (primary data)

13

Data primer merupakan data yang diperoleh secara langsung dari

obyek penelitian perorangan, kelompok, dan organisasi. (Ruslan,

2010:29). Dan pada penelitian ini data primer yang digunakan adalah:

a) Informan

Informan adalah orang yang dimanfaatkan untuk

memberikan informasi tentang situasi dan kondisi latar penelitian.

(Moleong, 2002:90). Dan pada penelitian ini yang menjadi

informan dalam upaya untuk menggali sumber informasi adalah

pihak-pihak dari kreditur yaitu petugas dari PT. Federal

Internasional Finance kantor cabang Salatiga yang mana akan

dimintai informasi mengenai tugas dan prosedur melakukan

eksekusi obyek jaminan fidusia, adapun petugas yang dimintai

informasi adalah petugas bagian debtcollector, dimana tugas dari

debtcollector diantaranya melakukan monitoring menangani

debitur yang cacat janji atau tidak dapat memenuhi prestasi

dan/atau wanprestasi dengan cara turun langsung ke lapangan dan

petugas legal office yang menangani persoalan wanprestasi dan

eksekusi obyek jaminan fidusia.

b) Dokumen

Dalam penelitian ini penulis menggunakan beberapa

dokumen guna memperjelas penelitian, diantaranya adalah

dokumen-dokumen yang terkait dengan jaminan fidusia, Undang-

Undang Nomor 42 Tahun 1999 tentang jaminan fidusia dan

Hukum Islam.

14

b. Data Sekunder

Data sekunder adalah data dalam bentuk yang sudah jadi (tersedia)

melalui publikasi dan informasi yang dikeluarkan di berbagai

organisasi atau perusahaan, (Ruslan, 2010:30). Dan selanjutnya pada

penelitian ini peneliti menggunakan beberapa data sekunder,

Diantaranya adalah :

a) Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

b) Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia

c) Peraturan Pemerintah Nomor 21 Tahun 2015 Tentang tatacara dan

Biaya pendaftaran Fidusia.

d) Dokumen-dokumen pendukung yang digunakan PT. Federal

Internasional Finance dalam hal melaksanakan eksekusi obyek

jaminan atau pra-eksekusi

4. Prosedur Pengumpulan Data

Pengumpulan data (input) adalah suatu langkah dalam metode ilmiah

melalui prosedur sistematik, logis, dan proses pencarian data yang valid,

baik diperoleh secara langsung (primer) atau tidak langsung (sekunder)

untuk keperluan analisis dan pelaksanaan pembahasan (process) suatu

riset secara benar untuk menentukan kesimpulan, memperoleh jawaban

(output) dan sebagai upaya untuk memecahkan suatu persoalan yang

dihadapi oleh peneliti, (Ruslan, 2010:27). Dan selanjutnya adapun

beberapa tekhnik pengumpulan data yang digunakan peneliti dalam

mengentaskan penelitian ini, diantaranya adalah :

a) Observasi

15

Observasi adalah teknik pengumpulan data dimana peneliti

mengadakan pengamatan secara langsung atau tanpa alat terhadap

gejala-gejala subyek yang diselidiki baik pengamatan itu dilakukan

dalam situasi sebenarnya maupun dilakukan dalam situasi buatan,

yang khusus diadakan. (Ashshofa, 2013:26)

Dan pada tahap observasi dalam penelitian ini peneliti melakukan

observasi dengan cara melakukan pengamatan secara langsung dalam

praktik kerja petugas debtcollector dalam melakukan monitoring

terhadap debitur yang terlambat dalam membayar angsuran.

b) Wawancara

Wawancara adalah percakapan dengan maksud tertentu.

Percakapanitu dilakukaan oleh dua pihak yaitu pewawancara

(interviewer) yang mengajukan pertanyaan dengan yanng

diwawancarai (interviewee) yang memberikan jawaban atas

pertanyaan itu. (Moleong, 2002:132).

Selanjutnya guna memaksimalkan penelitian ini selain

melakukan pengamatan peneliti juga melakukan wawancara terhadap

petugas dari PT. Federal Internasional Finance yang meliputi petugas

collektor, yaitu petugas yang bertugas melakukan monitoring

pembayaran, Petugas legal office yaitu petugas yang melakukan

penanganan terhadap perkara perdata apabila terjadi wanprestasi dan

melakukan eksekusi obyek jaminan fidusia.

c) Dokumentasi

16

Dokumentasi adalah mencari data berupa catatan, transkrip,

buku-buku, surat kabar, majalah, prasasti, notulen rapat, lengger,

agenda dan sebagainya (Arikunto, 2010 : 274). Guna mendapatkan

data sesuai yang dibutuhkan pada penelitian ini peneliti melakukan

dokumentasi data ke Satreskrim Polres Salatiga dengan cara

mengambil salinan dokumen-dokumen yang dijadikan bukti

administratif dalam perkara perdata PT. Federal Internasional Finance

yang mana dokumen tersebut merupakan dokumen yang dijadikan

dasar hukum bagi perusahaan pembiayaan untuk mendapatkan

kepastian hukum dan dijadikan dasar untuk melaksanakan tindakan

eksekutorial secara langsung terhadap obyek jaminan fidusia yang

berada di bawah kekuasaan debitur apabila debitur telah ingkar janji

atau tidak memenuhi prestasi.

5. Analisis Data

Analisis Data adalah proses mengorganisasikan dan mengurutkan

data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapat

ditemukan tema dan dapat dirumuskan hipotesis kerja seperti yang

disarankan oleh data. (Moleong, 2002: 103). Berdasarkan referensi diatas

peneliti akan melakukan analisis data dalam penelitian ini dengan cara

mengatur, mengurutkan, mengelompokan, memberikan kode, dan

mengategorikan data.

6. Pengecekan Keabsahan Data

Dalam suatu penelitian guna mendapatkan hasil ahir penelitian yang

efisien serta efektif maka dibutuhkan validalitas data. Dan pada penelitian

17

ini guna memperoleh data yang valid maka penulis menggunakan tekhnik

Triangulasi.

Triangulasi adalah tekhnik pemeriksaan keabsahan data yang

memanfaatkan sesuatu yang lain dalam membandingkan hasil wawancara

terhadap obyek penelitian. (Moleong, 2004:330) sebagaimana dikutip oleh

(Ruslan, 2010:219). Selanjutnya pada tahap validalitas data dalam

penelitian ini peneliti melakukan perbandingan antara data yang diperioleh

melalui wawancara secara langsung (Interview guide) dengan data

pendukung yang dijadikan dasar melakukan eksekusi obyek jaminan

fidusia di PT. Federal Internasional Finance Kota Salatiga dengan

Undang-Undang Nomor 42 Tahun 1999 Tentang Fidusia, Peraturan

Pemerintah Nomor 21 Tahun 2015 Tentang tatacara dan Biaya

Pendaftaran Fidusia serta Undang-Undang Jabatan Notaris Pasal 16 ayat

(1) huruf i yang mengatur tentang kewajiban notaris untuk membacakan

akta dihadapan penghadap dengan dihadiri paling sedikit 2 (dua) orang

saksi dan ditandatangani saat itu juga oleh penghadap, saksi dan notaris

dan Undang-Undang jabatan notaris Pasal 44 yang menyatakan bahwa

segera setelah akta dibacakan akta tersebut ditandatangani oleh

penghadap, saksi dan notaris, terkecuali apabila ada penghadap yang tidak

bisa membubuhkan tanda tangan tanda tangan dengan menyebutkan

alasanya ketentuan pembacaan dan penandatanganan tersebut adalah satu

kesatuan dari peresmian akta, serta membandingkan dengan peraturan

dalam Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia

dan Fatwa DSN 25/DSN-MUI/III/2002 Tentang Rahn.

18

7. Tahap-Tahap Penelitian

Adapun langkah awal dari penelitian ini adalah menetukan tema

penelitian, Dalam menentukan tema pada penelitian ini peneliti

mengedepankan unsur manfaat penelitian, baik unsur manfaat secara

teoritik maupun unsur manfaat secara praktik. Dan pada tahap selanjutnya

peneliti melakukan penelitian pendahuluan guna mendapatkan pokok-

pokok pembahasan dalam penelitian yang terlihat urgen, dengan

melakukan pengamatan secara langsung serta melakukan wawancara

(Interview guide) kepada informan, dan selanjutnya peneliti melakukan

pengumpulan data serta melakukan analisa terhadap validalitas data.

H. Sistematika penulisan

Dalam hal penyusunan penelitian ini penulis menggunakan metode

penelitian sebagai berikut :

BAB I Pendahuluan yang meliputi :

Latar belakang masalah, identifikasi masalah, rumusan masalah, tujuan

penelitian dan manfaat penelitian yang meliputi : Manfaat secara teoritik dan

manfaat secara praktik, penegasan istilah, metode penelitian yang meliputi :

pendekatan dan jenis penelitian, lokasi penelitian, sumber data yang terdiri dari:

sumber data primer, sumber data sekunder, prosedur dan pengumpulan data

yang meliputi : observasi, wawancara, dokumentasi, analisis data, pengecekan

keabsahan data, dan tahap-tahap penelitian.

BAB II Tinjauan Pustaka

Yang terdiri dari beberapa bab, bab yang pertama terdiri dari : Tinjauan

umum tentang jaminan fidusia dengan di dalamnya berisikan pengertian

19

jaminan, pengertian jaminan fidusia, asas-asas dalam jaminan fidusia, obyek

jaminan fidusia, fungsi yuridis jaminan fidusia sebagai pengaman kredit bank,

perubahan status yuridis atas kepemilikan benda jaminan fidusia, pendaftaran

jaminan fidusia, tekhnis pendaftaran jaminan fidusia menurut Peraturan

Pemerintah Nomor 21 Tahun 2015, dan dasar hukum jaminan fidusia,

selanjutnya pada bab kedua berisikan tinjauan umum tentang eksekusi obyek

jaminan fidusia, yang terdiri dari beberapa sub bab diantaranya mengenai

tinjauan umum tentang eksekusi, ruang lingkup eksekusi pada umumnya,

tinjauan umum eksekusi obyek jaminan fidusia menurut Undang-Undang

Nomor 42 tahun 1999 Tentang Jaminan Fidusia, jenis-jenis eksekusi, macam-

macam jenis lelang, prosedur lelang, hapusnya fidusia, ketentuan pidana dalam

Undang-Undang Jaminan Fidusia. Selanjutnya pada bab ketiga berisikan

tentang tinjauan umum jaminan dalam hukum Islam, dengan terdiri dari

beberapa sub-bab di dalamnya, diantaranya adalah penerapan jaminan dalam

jual beli dengan prinsip Syari’ah, macam-macam akad atau perjanjian dalam

hukum Islam, Pengertian gadai (Al-Rahn) dan dasar hukum jaminan dalam

hukum Islam.

BAB III Hasil Penelitian

Meliputi pemberian jaminan secara fidusia oleh debitur dalam perjanjian

pembiayaan konsumen, bentuk-bentuk wanprestasi dalam pembiayaan

konsumen, eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance

BAB IV Pembahasan

Merupakan pembahasan mengenai prosedur eksekusi obyek jaminan fidusia

di PT. Federal Internasional Finance Kantor cabang Kota Salatiga, tinjauan

20

yuridis pelaksanaan eksekusi obyek jaminan fidusia di PT. Federal

Internasional Finance Menurut Undang-Undang Nomor 42 tahun 1999 Tentang

Jaminan Fidusia dan tinjauan yuridis eksekusi obyek jaminan fidusia di PT.

Federal Intenasional Finance menurut Fatwa DSN 25/DSN-MUI/III/2002

tentang Rahn.

BAB V Penutup

Terdiri dari seluruh rangkaian pembahasan, memuat tentang kesimpulan

dari apa yang diteliti dan juga memberikan kritik dan saran. Dan bagian akhir

dari skripsi memuat daftar pustaka serta lampiran-lampiran.

21

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Jaminan Fidusia

1. Pengertian Jaminan

Istilah jaminan merupakan terjemahan dari bahasa Belanda, yaitu

zekerheid atau cautie. Zekerheid atau cautie mencakup secara umum cara

kreditur menjamin dipenuhinya tagihannya, di samping pertanggungan

jawab umum debitur terhadap barang-barangnya. Selain istilah jaminan,

dikenal juga dengan agunan. Istilah agunan dapat di lihat di dalam Pasal

1 angka 23 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan

atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yaitu

agunan adalah Jaminan tambahan diserahkan debitur kepada bank

dalam rangka mendapatkan fasilitas kredit atau pembiayaan

berdasarkann prinsip Syari’ah.

Adapun tujuan agunan adalah untuk mendapatkan fasilitas dari

bank. Jaminan ini diserahkan oleh debitur kepada bank.

Jadi unsur-unsur dari agunan adalah :

a. Jaminan tambahan

b. Diserahkan oleh debitur kepada bank

c. Untuk mendapatkan fasilitas kredit atau pembiayaan.

(Badrulzaman, 1987 :227)

Istilah yang digunakan oleh M.Bahsan adalah jaminan. M. Bahsan

berpendapat bahwa jaminan adalah “Segala sesuatu yang diterima

22

kreditur dan diserahkan debitur untuk menjamin suatu utang piutang

dalam masyarakat. (M. Bahsan,2005 :148)

2. Pengertian Jaminan Fidusia

Istilah fidusia berasal dari bahasa Belanda, yaitu fiducie, sedangkan

dalam bahasa Inggris disebut fiduciary transfer of ownership, yang

artinya kepercayaan. Di dalam berbagai literatur fidusia lazim disebut

dengan istilah fiduciare eigendom overdrachttot zekerheid (FEO) yaitu

penyerahan hak milik berdasarkan atas kepercayaan. (Salim,2004 :55).

Jaminan adalah sesuatu yang diterima kreditur dan diserahkan kepada

debitur untuk menjamin suatu utang piutang dalam masyarakat. (M.

Bahsan,2005: 148).

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya

dialihkan tersebut tetap dalam penguasaan pemilik benda.

Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang

berwujud maupun yang tidak berwujud dan benda tidak bergerak

khususnya bangunan yang tidak dapat dibebani hak tanggungan

sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996

tentang hak tanggungan yang tetap berada dalam penguasaan pemberi

fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan

kedudukan yang diutamakan kepada penerima fidusia terhadap kreditur

lainnya.(Pasal 1 dan 2 Undang-Undang Nomor 42 Tahun 1999)

23

3. Asas-Asas Dalam Jaminan Fidusia

a. Jaminan Fidusia Bersifat Assesoir

J. Satrio menyebutkan bahwa perjanjian assesoir merupakan

suatu perjanjian yang lahir adanya perpindahan dan

berahir/hapusnya bergantung pada perjanjian pokoknya. Perumusan

tersebut memang benar jika tidak dimaknai bahwa kesepakatan

tentang jaminan fidusia itu lahir sebagai akibat dari lahirnya

kesepakatan utang-piutang karena sesungguhnya yang terjadi dalam

praktik adalah kesepakatan jaminan itu selalu mendahului sebelum

kemudian disepakati perjanjian utang-piutangnya.

Beberapa ketentuan Undang-Undang yang memberikan makna

bahwa perjanjian jaminan merupakan perjanjian assesoir, antara lain :

a) Pasal 1821 KUH Perdata : “Tiada penanggungan jika tiada

perikatan yang sah menurut Undang-Undang.”

b) Pasal 1822 KUH Perdata : “Seorang penanggung tidak dapat

mengikatkan diri dalam perjanjian atau dengan syarat-syarat

yang lebih berat dari perikatan yang dibuat oleh debitur ”

c) Pasal 1151 KUH Perdata tentang gadai :“perjanjian gadai

harus dibuktikan dengan alat yang diperkenankan untuk

membuktikan perjanjian pokoknya”

d) Pasal 1209 KUH Perdata tentang Hipotek :“Hipotek hapus

karena perikatan pokoknya”

24

e) Pasal 18 ayat (1) huruf a Undang-Undang Nomor 4 Tahun 1996

:“ Hak tanggungan hapus karena hal-hal sebagai berikut : a.

Hapusnya utang yang dijaminkan dengan hak tanggungan.

f) Pasal 4 Undang-Undang Nomor 42 tahun 1999 Tentang fidusia

:“Jaminan fidusia merupakan perjanjian ikutan dari suatu

perjanjian pokoknya yang menimbulkan kewajiban bagi para

pihak untuk memenuhi suatu prestasi”.

Sifat assesoir pada perjanjian jaminan menimbulkan

konsekuensi bahwa jika perjanjian pokok yang pada umumnya

adalah perjanjian utang-piutang atau kredit dinyatakan batal

atau hapus, maka perjanjian jaminanya demi hukum juga

menjadi batal atau hapus.

b. Jamina fidusia bersifat absolut

Menurut Sri Soedewi Masjchoen Sofwan mengatakan bahwa

yang dimaksud hak kebendaan (zakelijkrecht) ialah hak mutlak atas

suatu benda dan dapat dipertahankan terhadap siapapun juga. Hak

kebendaan itu bersifat absolut karena selain bisa dipertahankan

kepada siapa saja pemegang hak tersebut dapat menuntut kepada

siapa saja yang menganggu haknya atau menghalang-halangi

sipemegang hak dalam menikmati dan memanfaatkan hak tersebut.

c. Asas Droit De Suite Dalam Jaminan fidusia

Setiap hak kebendaan memiliki sifat “Droit De Suite” yaitu

suatu hak yang selalu mengikuti bendanya ditangan siapapun benda

itu berada. Sifat “Droit De Suite” terkandung dalam Pasal 7

25

Undang-Undang Hak Tanggungan yang berbunyi :“Hak

tanggungan tetap mengikuti obyeknya ditangan siapapun obyek

tersebut berada”. Sedangkan dalam lemmbaga jaminan fidusia

sebagaimana diatur dalam Pasal 20 Undang-Undang fidusia

menyebutkan : “Jaminan fidusia tetap mengikuti obyek yang

menjadi jaminan fidudsia, dalam tangan siapapun obyek tersebut

berada kecuali pengalihan atas benda persediaan yang menjadi

obyek jaminan fidusia”.

d. Asas Droit De Preference dalam jaminan fidusia

Setiap kreditur pemegang jaminan kebendaan pada umumnya

selalu memiliki hak untuk mendahului, atau memiliki kedudukan

yang didahulukan dari kreditur-kreditur lainya.

Dalam Undang-Undang Fidusia pada Pasal 1 angka 2 mengatakan

:“ Jaminnan fidusia adalah jaminan hak atas benda bergerak baik

yang berwujud maupun yang tidak berwujud dan berda tidak

bergerak khususnya bangunan yang tidak dapat hak tanggungan”

sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun

1996 tentang hak tanggungan yang tetap berada dalam penguasaan

pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu, yang

memberikan kedudukan yang diutamakan kepada penerima fidusia

terhadap kreditur lainya. Pendapat serupa disampaikan oleh Tan

Kamello bahwa kreditur sebagai penerima jaminan fidusia memiliki

hak preferen. (Kamello,2014: 324)

26

e. Asas Spesialitas Dalam Obyek Jaminan Fidusia

Asas spesialitas pada obyek jaminan mengandung pengertian

bahwa obyek yang dibebankan menjadi jaminan ditentukan secara

spesifik, hal ini sebagaimana asas spesialitas yang diatur dalam Pasal

1174 KUH Perdata Tentang hipotek yang berbunyi :“Akta dalam

mana diletakkan hipotek harus memuat suatu penyebutan khusus

tentang benda yang dibebani, begitu pula tentang sifat dan letaknya,

penyebutan mana sedapat-dapatnya harus didasarkan pada

pengukuran-pengukuran resmi”.

f. Asas Publisitas

Asas publisitas artinya bahwa setiap pembebanan jaminan

dilakukan secara terbuka dan tegas, tidak dilakukan secara diam-

diam dan tersembunyi, menurut asas publisitas ini setiap

pembebanan jaminan wajib didaftarkan ditempat dimana Undang-

Undang telah menunjuk tempat pendaftaran tersebut. (Witanto,

2015 :105-117)

4. Obyek Jaminan Fidusia

Obyek jaminan fidusia adalah benda-benda apa saja yang dijadikan

jaminan utang dengan dibebani jaminan fidusia. Benda-benda yang dapat

dibebani jaminan fidusia yaitu :

a. Benda bergerak berwujud, contohnya;

a) kendaraan bermotor seperti mobil, truk, bus dan sepeda motor

b) mesin-mesin pabrik yang tidak melekat pada tanah atau

bangunan pabrik, alat-alat inventaris kantor

27

c) perhiasan

d) persediaan barang atau inventori, stock barang, stock barang

dagangan dengan daftar mutasi barang

e) kapal laut berukuran dibawah 20 m

f) perkakas rumah tangga seperti mebel, radio, televisi, almari es

dan mesin jahit

g) alat-alat perhiasan seperti traktor pembajak sawah dan mesin

penyedot air.

b. Benda bergerak tidak berwujud, contohnya:

a) wesel

b) sertifikat deposito

c) saham

d) obligasi

e) konosemen

f) piutang ynag diperoleh pada saat jaminan diberikan atau yang

diperoleh kemudian.

g) deposito berjangka.

5. Fungsi Yuridis Jaminan Fidusia Sebagai Pengaman Kredit Bank

Sebelum memberikan kredit bank harus memberikan penilaian

yang seksama terhadap watak, kemampuan, modal, agunan dan prospek

usaha dari nasabah (debitur ). Walaupun ada perbedaan istilah dan

substansi yang dipakai, tetapi dalam praktik Bank di Sumatra Utara

selalu digunakan penilaian dengan prinsip 5 C’s yakni : Charakter

28

(Watak, Kepribadian), Capital (modal), Collateral (Jaminan,agunan),

Capacity (Kemampuan), dan Condition of economic (Kondisi ekonomi).

Dari 5 faktor penilaian yang dilakukan bank, faktor terpenting yang

digunakan sebagai pengaman yuridis dari kredit yang disalurkan adalah

jaminan kredit. Fungsi yuridis ini berkaitan erat dengan tujuan jaminan

yakni sebagaimana dikatakan bahwa the purpose of a security interest is

to confer property rights upon someone to whom a depis due.

Fungsi yuridis pengikatan benda jaminan fidusia dalam akta jaminan

fidusia merupakan bagian yang tidak terpisahkan dari perjanjian kredit.

Keterkaitan fungsi yurudis jaminan fidusia sebagai pengaman kredit

bank dapat dilihat dalam model akta jaminan fidusia sebelum dan

sesudah berlakunya Undang-Undang Jaminan Fidusia sebagai berikut :

“Bahwa untuk lebih menjamin terbayarnya dengan segala sesuatu yang

terutang dan harus dibayar oleh Debitur sebagaimana yang diatur

dalam Perjanjian Kredit Pemberi Fidusia diwajibkan untuk memberikan

jaminan fidusia atas stok barang-barang milik pemberi fidusia untuk

kepentingan penerima fidusia sebagimana yang akan diuraikan dibawah

ini”.

Bahwa untuk memenuhi ketentuan tentang pembrian jaminan yang

ditentukan dalam perjanjian kredit, Pemberi fidusia dan penerima fidusia

telah semufakat dan setuju, dengan ini mengadakan perjanjian

sebagaimana yang dimaksud dalam Undang-Undang Nomor 42 Tahun

1999 (seribu sembilan ratus sembilan puluh sembialan), tentang Jaminan

29

Fidusia sebagaimana yang hendak dinyatakan dalam akta ini”. (Kamello,

2014: 184-188)

6. Perubahan Status Yuridis Atas kepemilikan Benda Jaminan Fidusia

Dalam salah satu model perjanjian jaminan fidusia yang dibuat

dibawah tangan dengan judul “Penyeraahan Hak Milik Secara

Kepercayaan (fidusia) Sebagai Jaminan” Dikatakan sebagai berikut :

“Peminjam mengatakan bahwa mobil tersebut akan dipegang oleh

peminjam sebagai trustee dari bank dan surat-suratnya bila diminta

dapat dialihkan sebagaimana mestinya kepada bank dan untuk maksud

tersebut akan disimpan oleh bank”.

Dalam norma perjanjian yang dibuat oleh pihak bank tersebut,

terlihat bahwa debitur pemberi jaminan fidusia bertindak sebagai trustee

dari kreditur penerima jaminan fidusia . Hal ini menunjukan adanya

perubahan pengertian dari kepemilikan benda jaminan fidusia. (Kamello,

2014: 192)

7. Pendaftaran Fidusia

Menurut Pasal 1 Undang-Undang Nomor 42 Tahun 1999 Tentang

Jaminan Fidusia, pengertian Fidusia adalah pengalihan hak kepemilikan

suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang

hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik

benda. Semenjak diberlakukannya Peraturan Menteri Keuangan Nomor

130/PMK.010/2012 tentang Pendaftaran Jaminan Fidusia, maka

permohonan pendaftaran jaminan fidusia di Kantor Pendaftaran Jaminan

30

Fidusia (KPF) yang berada di seluruh Kantor Wilayah Kementerian

Hukum dan HAM di Indonesia mengalami peningkatan yang signifikan.

Menghadapi lonjakan permohonan pendaftaran jaminan fidusia

tersebut yang dalam seharinya dapat mencapai lebih dari 3000

permohonan, maka Direktorat Jenderal Administrasi Hukum Umum

(Ditjen AHU) Kementerian Hukum dan HAM melakukan terobosan

dengan melakukan penerapan Teknologi Informasi (TI). Penerapan TI

tersebut diimplementasikan dalam bentuk pelayanan fidusia online.

Pelayanan Fidusia Online banyak memberikan manfaat, antara lain:

memberikan kemudahan pendaftaran, biaya yang murah, tidak ada

pembatasan jumlah pendaftaran tiap harinya, pelayanan yang dilakukan

selama 24 jam dan dilaksanakan dengan cepat dan akurat, bebas dari

praktik pungli, peningkatan jumlah pendaftaran yang signifikan,

peningkatan PNBP, dan Fidusia merupakan alternatif metode

penjaminan atas pembiayaan yang cukup menjanjikan. (Detil Inovasi

Ditjen AHU)

Direktorat Jenderal Administrasi Hukum Umum Kemenkumham

sebagai institusi yang melaksanakan pendaftaran jaminan fidusia

menindaklanjuti sistem fidusia online dengan menerbitkan Surat Edaran

Dirjen AHU Nomor AHU- 06.OT.03.01 Tahun 2013 tentang

Pemberlakuan Sistem Administrasi Pendaftaran Jaminan Fidusia Secara

Elektronik (Online System). Kantor Pendaftaran Jaminan Fidusia

memperoleh hak penggunaan Penerimaan Negara Bukan Pajak (PNBP)

atas pelayanan jasa hukum yang dilaksanakannya sesuai dengan

31

peraturan yang berlaku. Sejak keluarnya surat menteri tersebut

ditegaskan bagi perusahaan pembiayaan dilarang melakukan penarikan

benda jaminan fidusia berupa kendaraan bermotor apabila Kantor

Pendaftaran Jaminan Fidusia belum menerbitkan sertifikat jaminan

fidusia dan menyerahkannya kepada perusahaan pembiayaan. Tan

Kamelo (2004: 10-11) Selanjutnya Pasal 11 ayat (1) Undang-Undang

Jaminan Fidusia (selanjutnya disebut UUJF) mengemukakan benda yang

dibebani dengan jaminan fidusia wajib didaftarkan, dalam penjelasannya

dikemukakan pendaftaran benda yang dibebani dengan jaminan fidusia

dilaksanakan ditempat kedudukan pemberi fidusia dan pendaftarannya

mencakup benda, baik yang berada di dalam maupun di luar wilayah

negara Republik Indonesia untuk memenuhi asas publisitas, sekaligus

merupakan jaminan kepastian terhadap kreditur lainnya mengenai benda

yang telah dibebani jaminan fidusia.

Dalam Peraturan Menteri Keuangan Nomor 130/PMK.010/2012

Tentang Pendaftaran Jaminan Fidusia bagi perusahaan pembiayaan yang

melakukan pembiayaan konsumen untuk kendaraan bermotor dengan

pembebanan jaminan Fidusia, mewajibkan bagi perusahaan pembiayaan

untuk pendaftaran jaminan fidusia ke Kantor Pendaftaran Fidusia.

Selanjutnya mengenai tata cara pendaftaran fidusia dan biaya pembuatan

akta jaminan fidusia telah diatur dalam Peraturan Pemerintah Nomor 21

Tahun 2015 dan guna mempermudah dan mempercepaat proses

pendaftaran dalam Pasal 2 ayat 2 Peraturan Pemerintah Nomor 21 Tahun

2015 ini menjelaskan bahwa proses pendaftaran fidusia bisa dilakukan

32

dengan sistem elektronik. Adapun dalam Pasal 13 ayat 2 Undang-

Undang Nomor 42 Tahun 1999 mengatur secara administratif

persyaratan pendaftaran fidusia diantaranya adalah :

a. identitas pihak Pemberi dan Penerima Fidusia;

b. tanggal,nomor akta jaminan Fidusia, nama, tempat kedudukan

notaris yang membuat akta Jaminan Fidusia;

c. data perjanjian pokok yang dijamin fidusia;

d. uraian mengenai Benda yang menjadi obyek Jaminan Fidusia;

e. nilai penjaminan; dan

f. nilai benda yang menjadi obyek Jaminan Fidusia.

8. Tekhnis Pendaftaran Jaminan Fidusia Menurut Peraturan

Pemerintah Nomor 21 Tahun 2015

Secara praktik berdasarkan tutorial pendaftaran fidusia online yang

dikeluarkan Direktorat Jenderal Administrasi Umum versi 1.0 yang

diunggah melalui media sosial you tube yang dapat dijadikan pedoman

pendaftaran fidusia adalah sebagai berikut :

33

Gambar 1 Tampilan halaman login

Pada menu login ini pengguna wajib mengisi username dan

password sesuai dengan username dan password yang telah diberikan

oleh Direktoral Jenderal Administrasi Umum. Setelah itu klik sumbit

Gambar 2 Menu permohonan

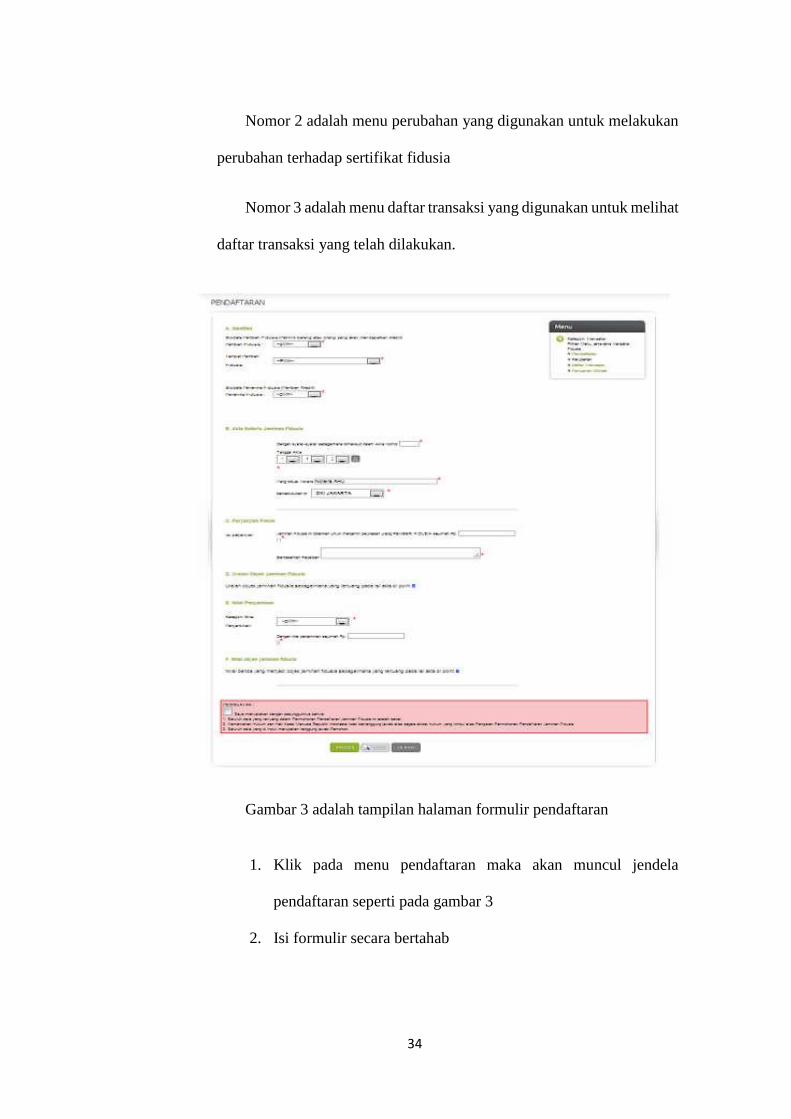

Dalam menu permohonan terdapat 3 menu diantaranya :

Nomor 1 adalaah menu pendaftaran yang digunakan untuk

melakukan pengisian formulir pendaftaran fidusia

34

Nomor 2 adalah menu perubahan yang digunakan untuk melakukan

perubahan terhadap sertifikat fidusia

Nomor 3 adalah menu daftar transaksi yang digunakan untuk melihat

daftar transaksi yang telah dilakukan.

Gambar 3 adalah tampilan halaman formulir pendaftaran

1. Klik pada menu pendaftaran maka akan muncul jendela

pendaftaran seperti pada gambar 3

2. Isi formulir secara bertahab

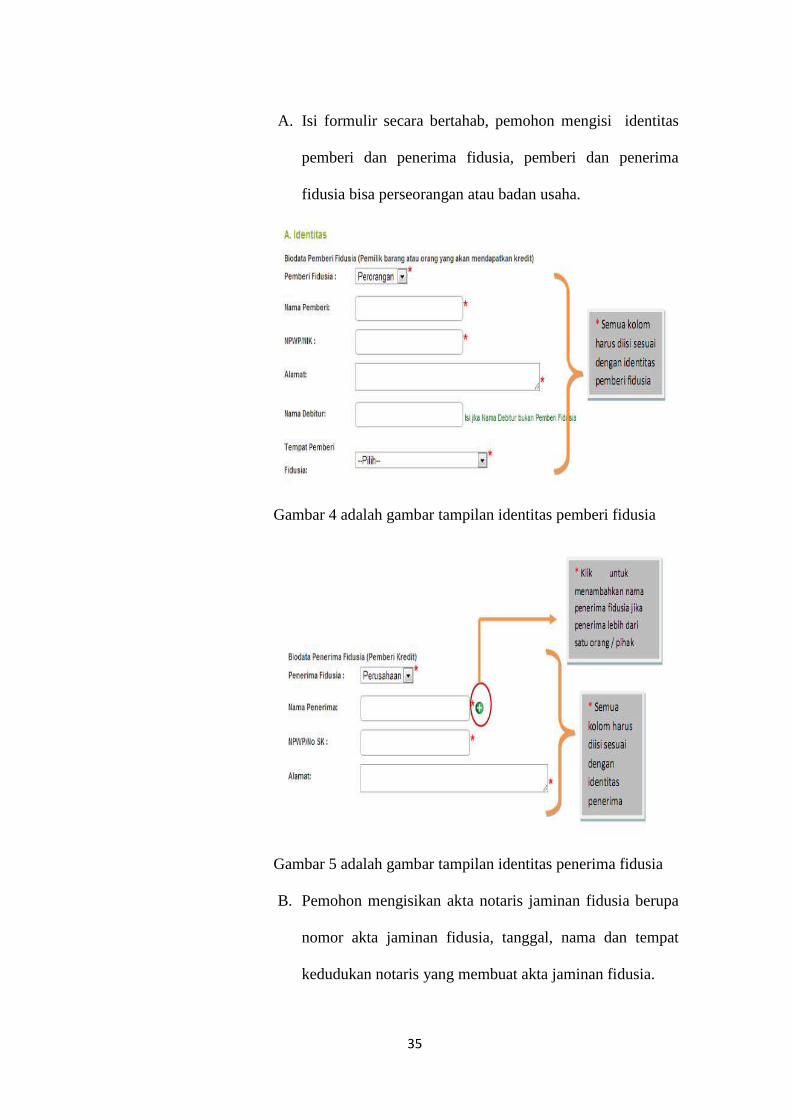

35

A. Isi formulir secara bertahab, pemohon mengisi identitas

pemberi dan penerima fidusia, pemberi dan penerima

fidusia bisa perseorangan atau badan usaha.

Gambar 4 adalah gambar tampilan identitas pemberi fidusia

Gambar 5 adalah gambar tampilan identitas penerima fidusia

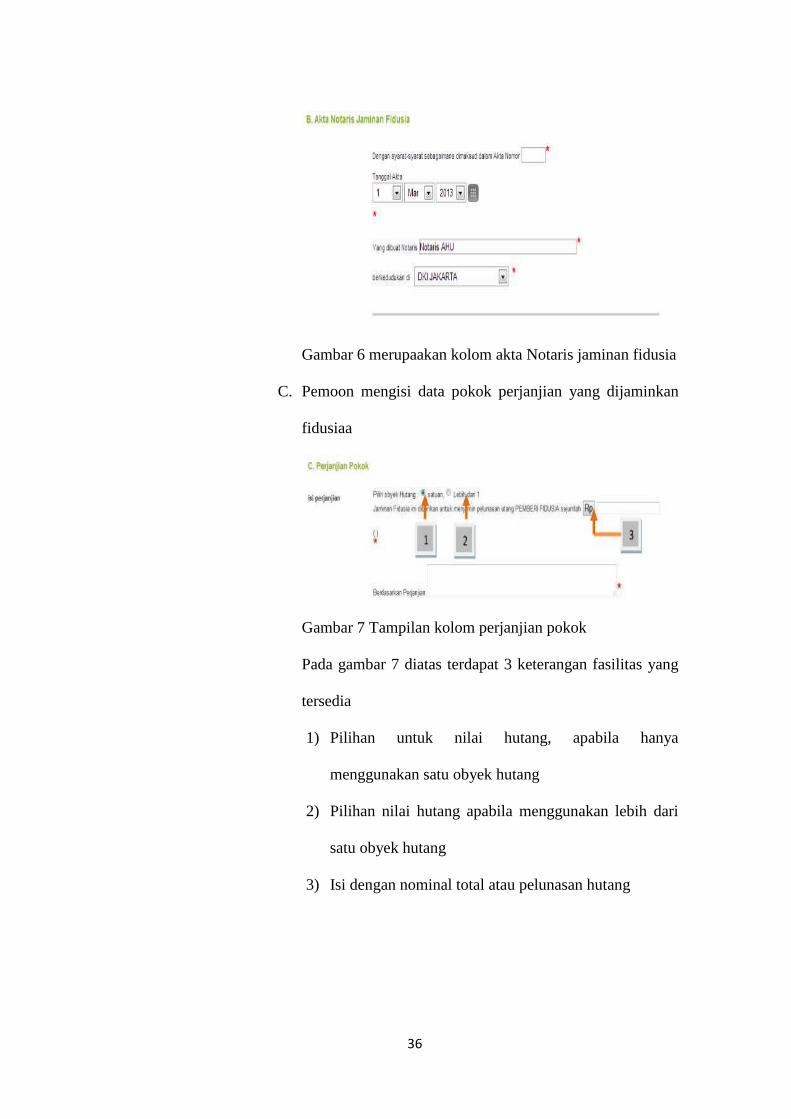

B. Pemohon mengisikan akta notaris jaminan fidusia berupa

nomor akta jaminan fidusia, tanggal, nama dan tempat

kedudukan notaris yang membuat akta jaminan fidusia.

36

Gambar 6 merupaakan kolom akta Notaris jaminan fidusia

C. Pemoon mengisi data pokok perjanjian yang dijaminkan

fidusiaa

Gambar 7 Tampilan kolom perjanjian pokok

Pada gambar 7 diatas terdapat 3 keterangan fasilitas yang

tersedia

1) Pilihan untuk nilai hutang, apabila hanya

menggunakan satu obyek hutang

2) Pilihan nilai hutang apabila menggunakan lebih dari

satu obyek hutang

3) Isi dengan nominal total atau pelunasan hutang

37

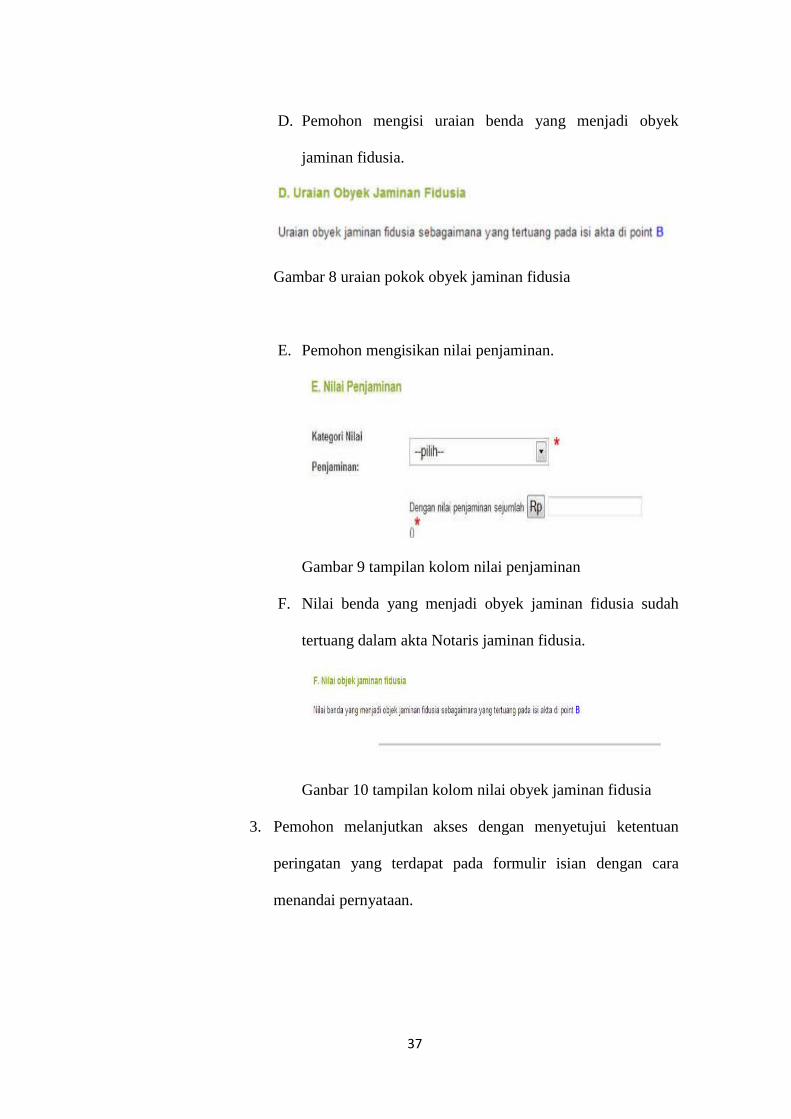

D. Pemohon mengisi uraian benda yang menjadi obyek

jaminan fidusia.

Gambar 8 uraian pokok obyek jaminan fidusia

E. Pemohon mengisikan nilai penjaminan.

Gambar 9 tampilan kolom nilai penjaminan

F. Nilai benda yang menjadi obyek jaminan fidusia sudah

tertuang dalam akta Notaris jaminan fidusia.

Ganbar 10 tampilan kolom nilai obyek jaminan fidusia

3. Pemohon melanjutkan akses dengan menyetujui ketentuan

peringatan yang terdapat pada formulir isian dengan cara

menandai pernyataan.

38

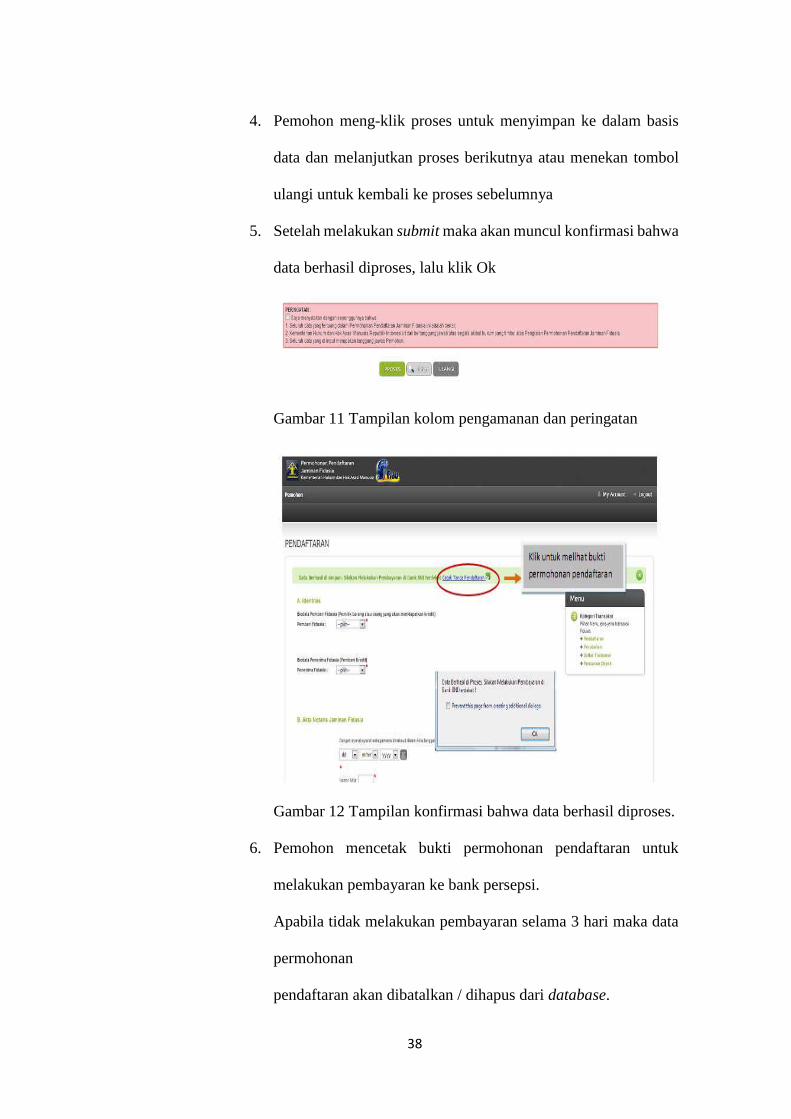

4. Pemohon meng-klik proses untuk menyimpan ke dalam basis

data dan melanjutkan proses berikutnya atau menekan tombol

ulangi untuk kembali ke proses sebelumnya

5. Setelah melakukan submit maka akan muncul konfirmasi bahwa

data berhasil diproses, lalu klik Ok

Gambar 11 Tampilan kolom pengamanan dan peringatan

Gambar 12 Tampilan konfirmasi bahwa data berhasil diproses.

6. Pemohon mencetak bukti permohonan pendaftaran untuk

melakukan pembayaran ke bank persepsi.

Apabila tidak melakukan pembayaran selama 3 hari maka data

permohonan

pendaftaran akan dibatalkan / dihapus dari database.

39

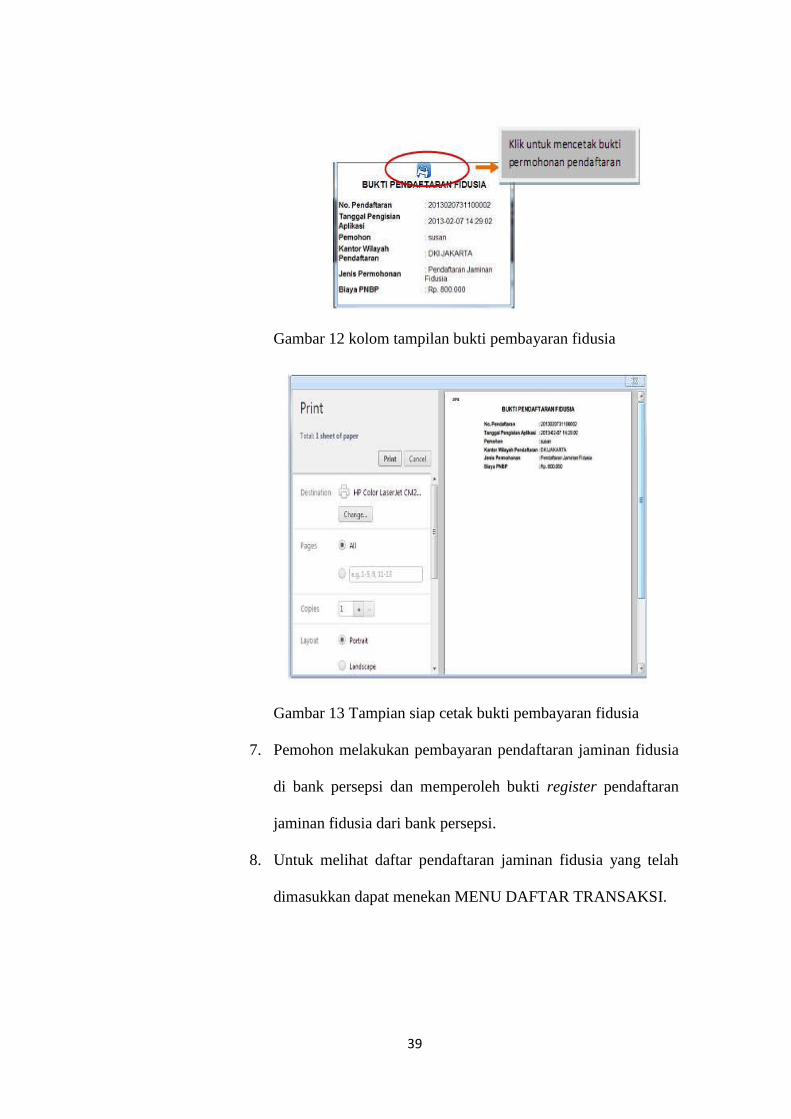

Gambar 12 kolom tampilan bukti pembayaran fidusia

Gambar 13 Tampian siap cetak bukti pembayaran fidusia

7. Pemohon melakukan pembayaran pendaftaran jaminan fidusia

di bank persepsi dan memperoleh bukti register pendaftaran

jaminan fidusia dari bank persepsi.

8. Untuk melihat daftar pendaftaran jaminan fidusia yang telah

dimasukkan dapat menekan MENU DAFTAR TRANSAKSI.

40

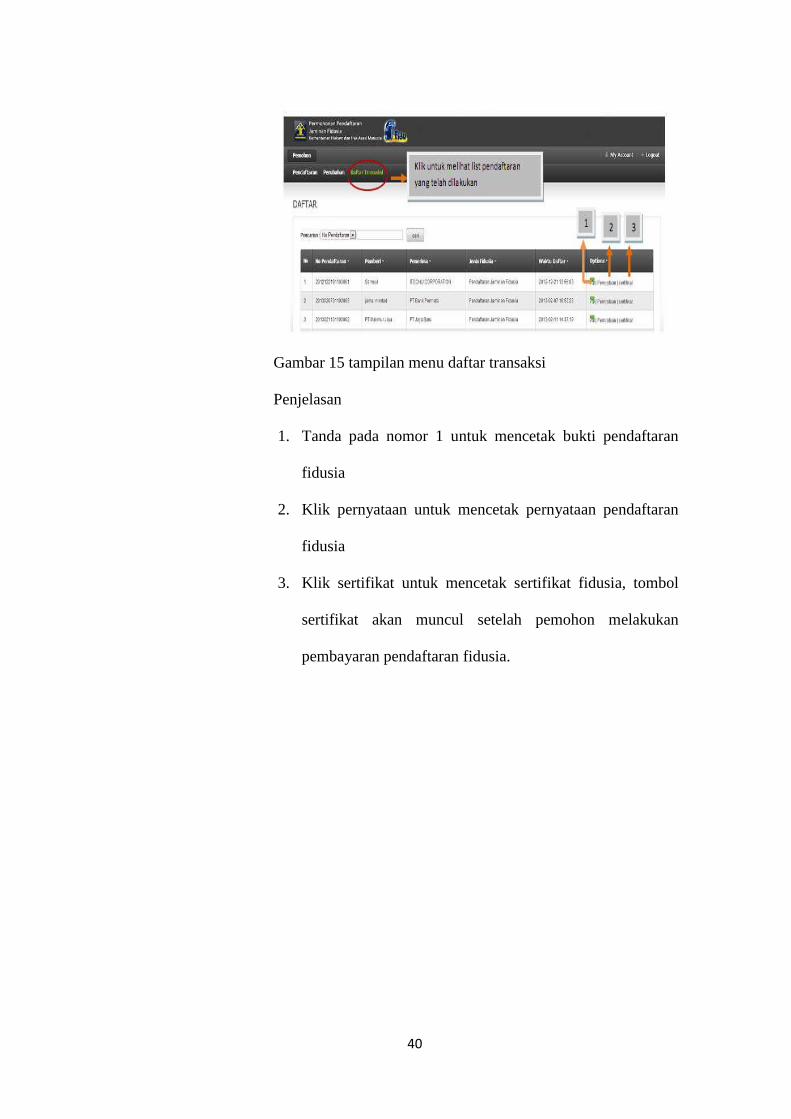

Gambar 15 tampilan menu daftar transaksi

Penjelasan

1. Tanda pada nomor 1 untuk mencetak bukti pendaftaran

fidusia

2. Klik pernyataan untuk mencetak pernyataan pendaftaran

fidusia

3. Klik sertifikat untuk mencetak sertifikat fidusia, tombol

sertifikat akan muncul setelah pemohon melakukan

pembayaran pendaftaran fidusia.

41

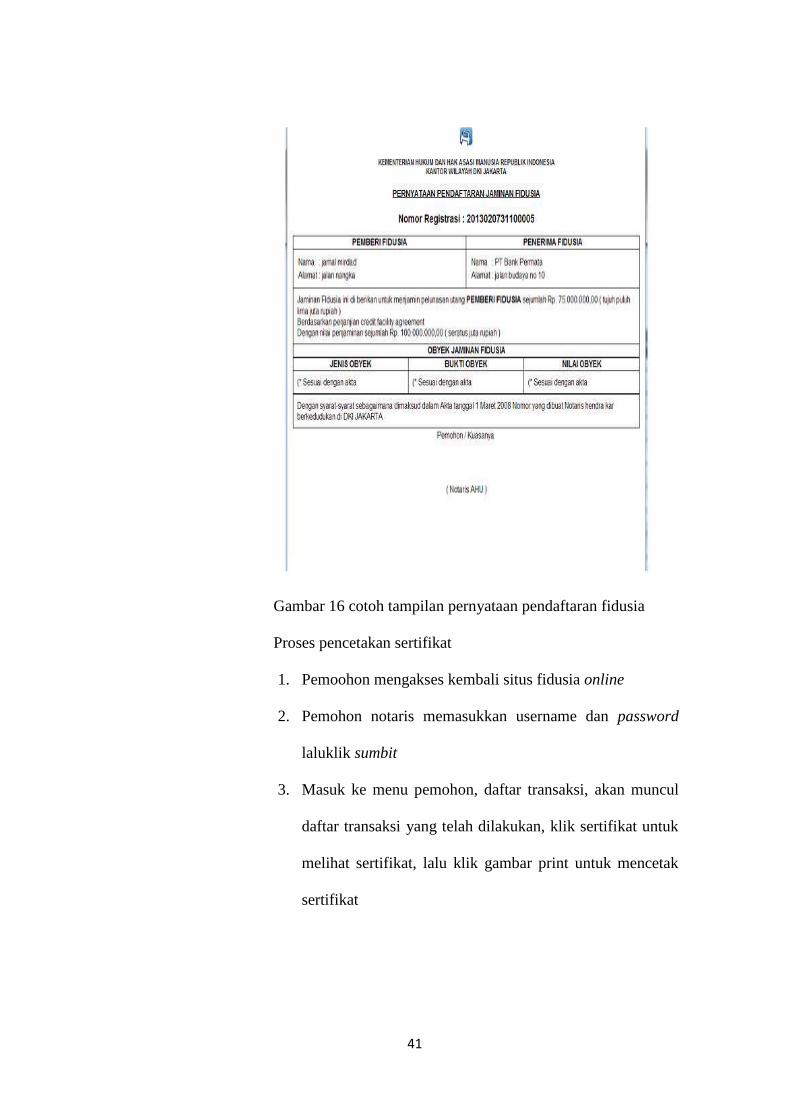

Gambar 16 cotoh tampilan pernyataan pendaftaran fidusia

Proses pencetakan sertifikat

1. Pemoohon mengakses kembali situs fidusia online

2. Pemohon notaris memasukkan username dan password

laluklik sumbit

3. Masuk ke menu pemohon, daftar transaksi, akan muncul

daftar transaksi yang telah dilakukan, klik sertifikat untuk

melihat sertifikat, lalu klik gambar print untuk mencetak

sertifikat

42

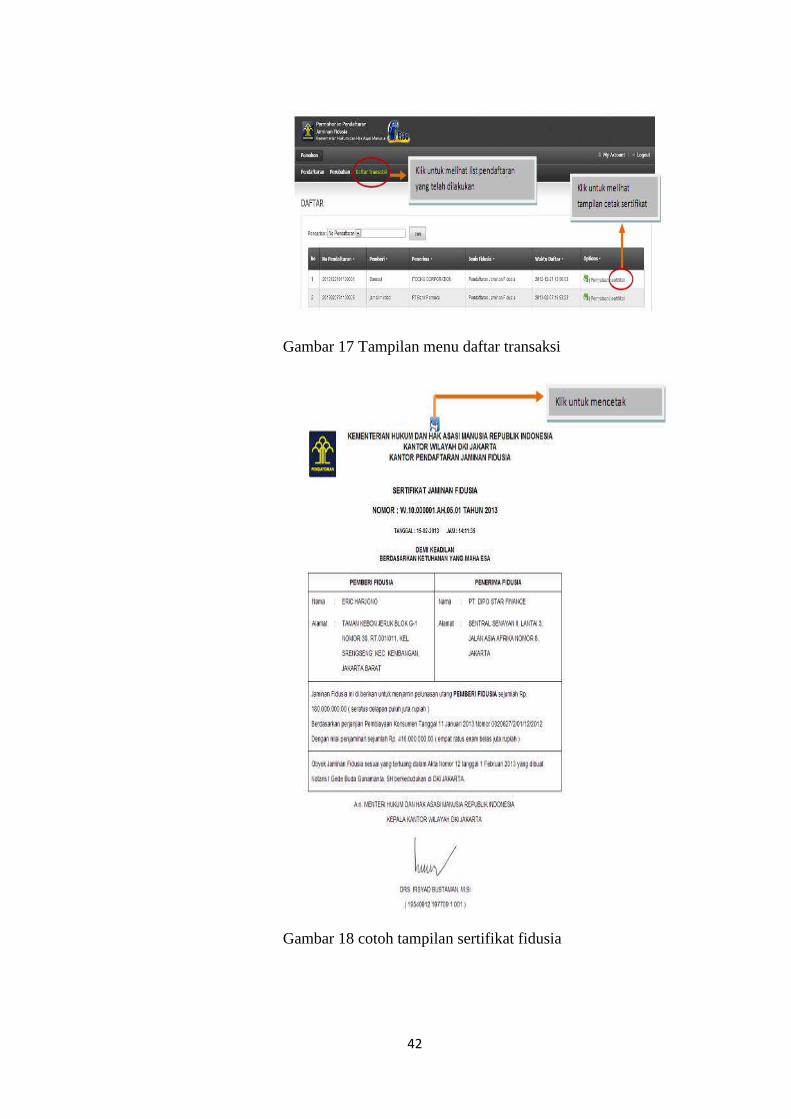

Gambar 17 Tampilan menu daftar transaksi

Gambar 18 cotoh tampilan sertifikat fidusia

43

Selanjutnya mengenai tujuan pendaftaran fidusia adalah :

a. Guna memberikan kepastian hukum kepada para pihak yang

berkepentingan.

b. Memberikan hak yang didahulukan (Preferen) kepada penerima

fidusia terhadap kreditur yang lain. Ini disebabkan jaminan fidusia

memberikan hak kepada penerima fidusia untuk tetap menguasai

bendanya yang menjadi obyek jaminan fidusia berdasarkan

kepercayaan.

9. Dasar Hukum Jaminan Fidusia Menurut Undang-Undang Dan

Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

Dalam hal melaksanakan operasional kerjanya perusahaan

pembiayaan yang menjaminkan obyek jaminan fidusia guna

mendapatkan keamanan terhadap obyek jaminan dan mendapatkan

kepastian hukum serta guna menghindari hal-hal yang dapat merugikan

perusahaan maka peraturan mengenai obyek jaminan fidusia telah diatur

dengan sebagaimana mestinya, diantaranya sebagai berikut:

a. Al-Qur’an

b. Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn

c. Undang-Undang Nomor. 42 Tahun 1999 Tentang Jaminan Fidusia

d. Peraturan Pemerintah Nomor.21 Tahun 2015 Tentang Tata Cara

Pendaftaran Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia.

e. Peraturan Mentri Keuangan Nomor 130/PMK.010/2012 Tentang

Pendaftaran Jaminan Fidusia bagi perusahaan pembiayaan yang

44

melakukan pembiayaan konsumen untuk kendataan bermotor

dengan pembebanan fidusia.

B. Tinjauan Umum Tentang Eksekusi Obyek Jaminan Fidusia

Guna mendapatkan jaminan atas obyek pembiayaan melalui jaminan

fidusia tentunya perusahaan pembiayaan wajib mendaftarkan obyek jaminan

melalui jaminan fidusia, dan kewajiban pendaftaran atas obyek jaminan

fidusia juga telah ditegaskan dalam Pasal 1 Peraturan Menteri Keuangan

Nomor 130/PMK.010/2012 Tentang Pendaftaran Jaminan Fidusia bagi

perusahaan pembiayaan yang melakukan pembiayaan konsumen untuk

kendaraan bermotor dengan pembebanan jaminan Fidusia.

Jadi kewajiban pendaftaran obyek jaminan melalui jaminan fidusia

merupakan hal yang wajib dilakukan bagi perusahaan pembiayaan sepeda

motor. Selanjutnya merujuk pada Pasal 5 ayat (1) Undang-Undang Nomor 42

Tahun 1999 tentang jaminan fidusia yang menyatakan bahwa pembebanan

benda dengan jaminan fidusia dibuat dengan akta Notaris dalam bahasa

Indonesia dan merupakan akta jaminan fidusia. Dapat jelas dipahami dalam

hal pendaftaran obyek jaminan fidusia harus dibuat dengan akta Notaris

karena akta Notaris merupakan akta otentik dan mempunyai nilai pembuktian

sempurna, Agar supaya akta Notaris mempunyai kekuatan pembuktian yang

sempurna sebagai akta otentik maka seluruh aturan yang tertuang dalam

Undang-Undang tentang peraturan pembuatan akta Notaris atau seluruh

aturan dan prosedur serta tata cara pembuatan akta Notaris harus dipenuhi

sebagaimana telah diatur secara tegas dalam Undang-Undang Jabatan Notaris

(UUJN). Jika aturan tersebut tidak dipenuhi dan akta tersebut dapat

45

dibuktikan maka akta notaris tersebut mempunyai kekuatan sebagai akta

dibawah tangan, sehingga unsur akta Notaris sebagai akta otentik yang

mempunyai nilai pembuktian sempurna tidak terpenuhi sehingga amanat

dalam Pasal 5 ayat (1) Undang-Undang Nomor 42 Tahun 1999 Tentang

Jaminan Fidusia yang menyatakan bahwa pembebanan benda dengan jaminan

fidusia dibuat dengan akta notaris tidak dapat terpenuhi dan pendaftaran

obyek jaminan tidak bisa dilaksanakan.

Dengan ukuran atau batasan sebagaimana disebut dalam Pasal 1869

KUHPerdata, yang menerangkan bahwa “suatu akta yang karena tidak

berkuasa atau tidak cakapnya pegawai termaksud diatas, atau karena suatu

cacad dalam bentuknya, tidak dapat diberlakukan sebagai akta otentik,

namun demikian mempunyai kekuatan sebagai tulisan dibawah tangan jika

ia ditandatangani oleh penghadap” maka Pasal-Pasal tertentu dalam

Undang-Undang Jabatan Notaris yang menegaskan pelanggaran terhadap

ketentuan tersebut mengakibatkan akta Notaris mempunyai kekuatan

pembuktian sebagai akta dibawah tangan, dapat dianalisis sebagai berikut:

a. Pasal 16 ayat (1) huruf i dan Pasal 16 ayat (7) dan ayat (8) termasuk

kedalam cacat bentuk akta notaris, Karena pembacaan akta oleh Notaris

dihadapan para pihak dan saksi merupakan suatu kewajiban untuk

menjelaskan bahwa akta yang dibuat tersebut sesuai kehendak yang

bersangkutan, dan apabila telah dilakukan pembacaan akta oleh Notaris

wajib dicantumkan pada bagian ahir akta notaris, demikian pula jika akta

tidak dibacakan dan para pihak berkehendak untuk membacanya sendiri,

maka kehendak para pihak tersebut juga harus dicantumkan pada bagian

46

ahir dari akta Notaris tersebut, Jadi dibacakan akta notaris dihadapan para

pihak atau tidak dibacakan akta Notaris karena kehendak oleh para pihak

maka harus dicantumkan pada bagian ahir dari akta notaris tersebut. Jadi

jika hal tersebut tidak dicantumkan maka ada aspek formal yang tidak

terpenuhi yang mengakibatkan akta notaris tersebut cacat dari segi

bentuknya.

b. Pasal 41 yang menunjuk kepada Pasal 39 dan 40 berkaitan dengan aspek

subjektif sahnya akta notaris, yaitu cakap bertindak untuk melakukan

suatu perbuatan hukum. Pelanggaran terhadap Pasal ini termasuk

kedalam tidak mampunya pejabat umum yang bersangkutan untuk

memahami batasan umum dewasa untuk melakukan suatu perbuatan

hukum.

c. Pasal 41 yang menunjuk kepada Pasal 40, khususnya tidak ada hubungan

perkawinan dengan Notaris, atau hubungan darah dalam garis lurus ke

atas atau ke bawah tanpa pembaatasan derajat dan garis ke samping

sampai dengan derajat ke 3 (tiga) dengan Notaris.

1. Tinjauan Umum Tentang Eksekusi

Subekti memberikan definisi tentang eksekusi adalah upaya dari

pihak yang dimenangkan dalam putusan guna mendapatkan yang

menjadi haknya dengan bantuan kekuatan umum (polisi, militer) guna

memaksa pihak yang dikalahkan untuk melaksanakan bunyi putusan.

(Subekti, 1997: 128) Sedangkan Sudikno memberikan definisi eksekusi

atau pelaksanaan putusan hakim pada hakekatnya tidak lain adalah

47

realisasi dari kewajiban pihak yang bersangkutan untuk memenuhi

prestasi yang tercantum dalam putusan tersebut. (Sudikno, 1993: 209)

2. Ruang Ligkup Eksekusi Pada Umumnya

Pada umunya eksekusi bidang hukum perdata memang

dilaksanakan oleh lembaga Pengadilan, baik karena suatu putusan hakim

yang telah memiliki kekuatan hukum yang tetap, putusan arbitrase yang

telah di exequtor oleh Pengadilan Negeri atau dokumen-dokumen lain

yang memiliki kekuatan eksekutorial yang dapat dilakukan eksekusi

melalui fiat ketua Pengadilan Negeri seperti sertifikat hak tanggungan

dan sertifikat fidusia. Selain eksekusi dapat dilakukan oleh Pengadilan,

eksekusi juga dapat dilakukan oleh lembaga-lembaga lain yang diberikan

kewenangan untuk itu oleh Undang-Undang, yaitu PUPN dan BUPLN

berdasarkan Undang-Undang Nomor 49 Prp Tahun 1960 dapat

melakukan eksekusi terhadap piutang-piutang Negara yang macet dan

lembaga parate eksekusi.

Dalam hal terjadinya kredit macet pada lembaga perbankan milik

negara atau utang-utang milik negara yang tidak dibayarkan oleh debitur

nyan maka piutang tersebut dapat diserahkan penyelesaianya kepada

PUPN berdasarkan kewenanganya untuk menyelesaikan piutang negara.

Sebagai tindak lanjut dari pengurusan piutang tersebut akan dibuat surat

pernyataan bersama antara debitur dengan PUPN yang mana surat

pernyataan tersebut memiliki kekuatan seperti putusan yang telah

memiliki kekuatan hukum tetap karena diberi titel eksekutorial berupa

irah-irah “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”,

48

sehingga jika debitur tidak melaksanakan ketentuan-ketentuan dalam

surat pernyataan bersama tersebut PUPN dapat mengeluarkan surat paksa

dan melakukan penyitaan atas obyek eksekusi milik debitur kemudian

berlanjut pada pelaksanaan pelelangan dengan bntuan Badan Urusan

Piutang dan Lelang Negara (BUPLN). (D.Y. Witanto, 2015 : 223-226)

3. Tinjauan Umum Eksekusi Obyek Jaminan Fidusia Menurut

Undang-Undang nomor 42 Tahun 1999

Eksekusi obyek jaminan fidusia didalam Undang-Undang

Nomor.42 Tahun 1999 diatur adalam Pasal 29 sampai dengan Pasal 34,

Dalam Pasal 26 Undang-Undang Nomor 42 Tahun 1999 Tentang

Jaminan Fidusia telah disebutkan secara jelas mengenai hak-hak

eksekutorial secara langsung oleh perusahaan pembiayaan (Kreditur)

apabila pihak konsumen (Debitur ) cidera janji atau wanprestasi.

Eksekusi obyek jaminan fidusia adalah penyitaan dan penjualan

obyek jaminan fidusia oleh penerima fidusia apabila debitur sebagai

pemberi fidusia cidera janji. Eksekusi terhadap obyek jaminan fidusia

oleh perusahaan pembiayaan bukan merupakan suatu pelanggaran

hukum jika telah sesuai dengan peraturan perundang-undangan yang

berlaku. Hal sejenis juga telah dijelaskan dalam kitab Undang-Undang

hukum perdata pada Pasal 1155 mengatakan bahwa :

“Apabila oleh para pihak tidak telah diperjanjikan lain, maka si

berpiutang adalah berhak jika si berutang atau si pemberi gadai

bercidera janji, setelah tenggang waktu yang diberikan lampau, atau

tidak telah ditentukan suatu tenggang waktu, setelah dilakukannya suatu

49

peringatan untuk membayar, menyuruh menjual barangnya gadai

dimuka umum menurut kebiasaan-kebiasaan setempat serta atas syarat-

syarat yang lazim berlaku, dengan maksud untuk mengambil pelunasan

jumlah piutangnya beserta bunga dan biaya dari pendapatan penjualan

tersebut.”

Sedangkan dalam Pasal 29 Undang-Undang Nomor 42 Tahun 1999

Tentang Jaminan Fidusia mengenai eksekusi obyek jaminan fidusia telah

diatur dalam Pasal 29 yang memberikan batasan 3 (tiga) cara melakukan

eksekusi terhadap obyek jaminan fidusia, yaitu :

Pasal 29 ayat 1 Apabila debitur atau pemberi fidusia cidera janji,

eksekusi terhadap benda yang menjadi obyek jaminan fidusia dapat

dilakukan dengan cara:

1. Pelaksanaan titel eksekusi sebagaimana diatur dalam Pasal 15 ayat (2)

yang dilakukan oleh penerima fidusia dalam hal ini adalah pihak

kreditur.

Dalam sertifikat jaminan fidusia yang diterbitkan Kantor

Pendaftaran Jaminan Fidusia dicantumkan kata-kata “Demi Keadilan

Berdasarkan Ketuhanan Yang Maha Esa” sertifikat jaminan fidusia

ini memikiki kekuatan eksekutorial yang sama dengan putusan

pengadilan yang telah memiliki kekuatan hukum tetap. Yang

dimaksud kekuatan eksekutorial adalah langsung dapat melakukan

penjualan tanpa harus melalui pengadilan.

50

Dengan demikian ini pelaksanaan titel eksekusi dapat

dilaksanakan apabila debitur telah cidera janji dan debitur memiliki

sertifikat jaminan fidusia yang mencantukan kata “Demi Keadilan

Berdasarkan Ketuhanan Yang Maha Esa”.

2. Penjualan atas obyek jaminan fidusia atas kekuasaan penerima fidusia

sendiri melalui pelelangan umum.

Jadi apabila debitur telah cidera janji dan perusahaan

pembiayaan telah memiliki sertifikat jaminan fidusia maka

perusahaan dapat melakukan penjualan obyek jaminan fidusia

melalui pelelangan umum guna mendapatkan pelunasan atas

hutangnya.

3. Penjualan di bawah tangan yang dilakukan berdasarkan kesepakatan

pemberi dan penerima fidusia jika dengan cara demikian dapat

diperoleh harga tertinggi yang menguntungkan para pihak.

Adapun syarat penjualan atas obyek jaminan fidusia dengan

cara melakukan penjualan dibawah tangan ini terdapat 3 (tiga) syarat

yang harus dipenuhi yaitu :

a) Adanya kesepakatan pemberi dan penerima fidusia jika dengan

cara demikian dapat diperoleh harga tertinggi,

b) Setelah lewat waktu 1 (satu) bulan sejak diberitahukan secara

tertulis oleh pemberi dan atau penerima fidusia kepada pihak

pihak berkepentingan.

51

c) Diumumkan sedikitnya dalam 2 (dua) surat kabar yang beredar di

daerah yang bersangkutan.

Berikut ini adalah bunyi dari Pasal-Pasal 30 sampai dengan Pasal

34 Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia,

yaitu :

Pasal 30 “Pemberi fidusia wajib menyerahkan benda yang obyek

jaminan fidusia dalam rangka pelaksanaan eksekusi jaminan fidusia”

Penjelasan : Dalam hal pemberi fidusia tidak menyerahkan benda

yang menjadi obyek jaminan fidusia pada waktu eksekusi dilaksanakan,

penerima fidusia berhak mengambil benda yang menjadi obyek jaminan

fidusia dan apabila perlu dapat meminta bantuan pihak yang berwenang.

Pasal 31 “Dalam hal benda yang obyek jaminan fidusia terdiri atas

benda perdagangan atau efek yang dapat dijual di pasar atau di bursa,

penjualannya dapat dilakukan di tempat-tempat tersebut sesuai dengan

peraturan perundang-undangan yang berlaku”.

Penjelasan : Dalam hal benda yang menjadi obyek jamiman fidusia

terdiri atas benda perdagangan atau efek yang dapat dijual di pasar atau

di bursa, penjualannya dapat dilakukan di tempat-tempat tersebut sesuai

dengan peraturan perundang-undangan yang berlaku.

Pasal 32 “Setiap janji untuk melaksanakan eksekusi terhadap

benda yang menjadi obyek jaminan fidusia dengan cara yang