tinjauan kebijakan moneter - januari 2010 · suku bunga kredit masih relatif terbatas. tingkat suku...

TRANSCRIPT

Tinjauan Kebijakan Moneter - Januari 2010

1

Tinjauan Kebijakan MoneterJanuari 2010

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November, dan Desember. Laporan ini dimaksudkan sebagai

media bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara

rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini

mengenai inflasi, nilai tukar dan kondisi moneter selama bulan

laporan, serta keputusan respon kebijakan moneter yang ditempuh

Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Tinjauan Kebijakan Moneter - Januari 2010

2

Daftar Isi

I. Statement Kebijakan Moneter .....................................................3

II. Perkembangan dan Kebijakan Moneter ......................................7

Perkembangan Ekonomi Dunia ..............................................................7

Pertumbuhan Ekonomi Indonesia ....................................................10

Inflasi ..............................................................................................13

Nilai Tukar Rupiah ...........................................................................15

Kebijakan Moneter .........................................................................17

Suku Bunga .................................................................................17

Dana, Kredit, dan Uang Beredar ..................................................19

Pasar Saham ................................................................................21

Pasar SUN ....................................................................................22

Pasar Reksadana ..........................................................................23

Kondisi Perbankan .......................................................................24

III. Respons Kebijakan Moneter .......................................................24

Tinjauan Kebijakan Moneter - Januari 2010

3

I. STATEMENT KEBIJAKAN MONETER

Perkembangan berbagai indikator ekonomi menjelang akhir tahun 2009 ditandai oleh terus berlanjutnya perbaikan kondisi makroekonomi Indonesia. Perbaikan tersebut ditopang oleh

meningkatnya optimisme terhadap pertumbuhan ekonomi domestik dan

global, serta terjaganya kestabilan makroekonomi domestik. Pertumbuhan

ekonomi tahun 2009 diprakirakan tumbuh 4,3%, inflasi tercatat sebesar

2,78%, Neraca Pembayaran Indonesia (NPI) mencatat surplus, dan nilai

tukar secara point-to-point menguat sebesar 15,65% dibandingkan

dengan tahun lalu. Di tengah-tengah krisis global, berbagai kinerja yang

cukup positif tersebut tidak terlepas dari daya tahan permintaan domestik

yang kuat, sektor perbankan yang tetap sehat dan stabil, ekspektasi

pemulihan ekonomi global yang semakin optimis, serta respons kebijakan

fiskal dan moneter yang akomodatif dalam mendukung terjaganya

perekonomian domestik.

Kondisi perekonomian dan pasar keuangan global secara umum terus mencatat perkembangan yang positif. Proses pemulihan

ekonomi di negara maju terus berlangsung. Hal tersebut sejalan dengan

membaiknya kinerja konsumsi dan produksi, serta kondisi pasar tenaga

kerja yang mulai mengindikasikan perbaikan. Kondisi pasar tenaga kerja

di AS dan Jepang membaik sejalan dengan perbaikan konsumsi dan

produksi. Sementara itu, ekonomi Asia yang memiliki peranan semakin

penting sebagai penggerak utama pemulihan ekonomi global juga

tumbuh semakin kuat. Sejalan dengan itu, kinerja pasar keuangan global

terus membaik. Meskipun sempat mengalami tekanan akibat kembali

menurunnya kepercayaan investor terkait krisis utang Dubai World dan

krisis fiskal Yunani, dampak kedua krisis tersebut berlangsung singkat

dan rambatannya bersifat minimal terhadap pasar keuangan dunia. Inflasi

global tahun 2009 diprakirakan mulai meningkat sejalan dengan proses

pemulihan ekonomi dunia, walaupun masih lebih rendah dibandingkan

inflasi tahun 2008. Kondisi tersebut memungkinkan sejumlah negara maju

untuk cenderung mempertahankan kebijakan moneter yang akomodatif.

Sampai saat ini, sebagian besar bank sentral negara maju seperti AS,

Inggris, dan Jepang masih menahan kenaikan suku bunganya pada bulan

Desember sebagai upaya mendorong pemulihan ekonomi.

Tinjauan Kebijakan Moneter - Januari 2010

4

Di sisi domestik, perbaikan ekonomi global mendukung kinerja ekspor dan peningkatan investasi. Kinerja ekspor yang anjlok sangat

signifikan di semester I-2009, mulai membaik pada pertengahan tahun

sejalan dengan pemulihan perekonomian global yang kian membaik dan

peningkatan harga komoditas. Beberapa sektor yang berorientasi ekspor

seperti sektor industri pengolahan diperkirakan menunjukkan kinerja yang

lebih baik pada kuartal IV-2009 seiring dengan membaiknya permintaan

eksternal. Di sisi domestik, konsumsi rumah tangga masih tumbuh pada

level tinggi, didorong oleh stabilnya daya beli masyarakat serta keyakinan

konsumen yang masih terjaga. Membaiknya ekspor dan tetap tingginya

konsumsi mendorong optimisme pelaku usaha untuk meningkatkan

investasi, terutama sejak pertengahan tahun 2009. Pada triwulan IV-2009,

investasi diperkirakan tumbuh lebih tinggi yang tercermin antara lain pada

peningkatan konsumsi semen dan perbaikan pertumbuhan impor barang

modal. Dengan semakin membaiknya kondisi perekonomian tersebut,

pertumbuhan ekonomi secara tahunan di kuartal IV-2009 diperkirakan

akan mencapai sebesar 4,4%. Secara keseluruhan tahun 2009,

perekonomian diperkirakan akan tumbuh sebesar 4,3%.

Ketahanan perekonomian domestik juga dibarengi penurunan tekanan inflasi. Inflasi pada bulan Desember tercatat sebesar 0,33%

(mtm), jauh lebih rendah dari rata-rata historisnya. Secara tahunan,

inflasi IHK mencapai 2,78% (yoy), sementara inflasi inti tercatat sebesar

4,28% (yoy) pada tahun 2009. Rendahnya realisasi inflasi tidak terlepas

dari perkembangan eksternal dan berbagai kebijakan yang ditempuh

Pemerintah. Kontraksi ekonomi global yang cukup dalam mengakibatkan

turunnya harga komoditas dunia di tahun 2009. Kondisi tersebut juga

menyebabkan perlambatan kinerja ekonomi domestik. Selain dari sisi

eksternal, rendahnya realisasi inflasi antara lain juga terkait dengan

kecenderungan apresiasi nilai tukar rupiah di tahun 2009. Derasnya

aliran masuk modal asing ke pasar keuangan domestik telah mendorong

penguatan nilai tukar rupiah, terutama sejak akhir triwulan I-2009. Selain

itu rendahnya realisasi inflasi selama tahun 2009 juga tidak terlepas

dari berbagai kebijakan yang ditempuh oleh Pemerintah. Penurunan

harga komoditas internasional, termasuk minyak mentah, memberi

ruang bagi Pemerintah untuk kembali menurunkan harga bahan bakar

minyak (BBM) pada awal tahun. Sementara itu, upaya Pemerintah untuk

menjaga pasokan dan distribusi komoditas bahan pangan, terutama beras,

menyebabkan inflasi volatile food tercatat cukup rendah dibandingkan

dengan pola historisnya. Dengan berbagai perkembangan tersebut,

Tinjauan Kebijakan Moneter - Januari 2010

5

realisasi inflasi berada di bawah kisaran sasaran inflasi tahun 2009 sebesar

4,5% ± 1%.

Kinerja Neraca Pembayaran Indonesia (NPI) mencatat surplus mendukung penguatan nilai tukar rupiah. Pada tahun 2009, NPI

mencatat surplus dengan posisi cadangan devisa mencapai USD66,1

miliar atau setara 6,6 bulan pembayaran impor dan utang luar negeri

(ULN) Pemerintah. Surplus NPI terutama dipengaruhi oleh menurunnya

impor secara signifikan searah dengan menurunnya kebutuhan bahan

baku impor untuk industri yang berorientasi ekspor maupun menurunnya

impor barang-barang konsumsi. Kinerja ekspor, walaupun masih mencatat

pertumbuhan negatif, namun masih lebih baik dibandingkan dengan

pertumbuhan impor. Hal ini terutama disebabkan oleh menguatnya

permintaan ekspor komoditas sumber daya alam terutama dari negara-

negara emerging Asia, yang mengalami proses pemulihan yang lebih

cepat. Di samping itu, surplus NPI didukung oleh derasnya arus modal

masuk ke dalam negeri yang didorong oleh prospek makroekonomi yang

membaik, imbal hasil rupiah yang relatif tinggi, serta semakin membaiknya

tingkat kepercayaan internasional terhadap korporasi domestik. Sejalan

dengan perkembangan NPI tersebut, perkembangan nilai tukar Rupiah

cenderung menguat sejak akhir triwulan I-2009. Dibandingkan dengan

tahun 2008, rupiah secara point-to-point menguat sebesar 15,65%

menjadi Rp9.425/USD.

Di sektor keuangan, stabilitas sistem perbankan tetap terjaga, namun penyesuaian suku bunga kredit belum seperti yang diharapkan. Penurunan suku bunga, khususnya suku bunga deposito

perbankan, masih terus berlangsung. Namun demikian, transmisi kebijakan

moneter melalui suku bunga sebagaimana tercermin pada penurunan

suku bunga kredit masih relatif terbatas. Tingkat suku bunga kredit yang

belum turun secara signifikan, kegiatan ekonomi yang belum meningkat

secara pesat, serta persepsi risiko dari perbankan yang masih tinggi

mengakibatkan kredit perbankan sejak Januari hingga November 2009

baru tumbuh 5,7% (ytd). Di jalur harga aset, stance kebijakan yang

cenderung longgar direspons secara baik di pasar saham maupun SUN.

Indeks harga di bursa saham meningkat sejalan dengan derasnya arus

masuk modal asing dan perkembangan positif di pasar keuangan global.

Di pasar obligasi, yield SUN terus menurun sejalan dengan optimisme

pemulihan ekonomi dunia, membaiknya persepsi risiko global terhadap

Indonesia, disertai terjaganya inflasi dan sustainabilitas fiskal. Di sisi

Tinjauan Kebijakan Moneter - Januari 2010

6

mikro perbankan, stabilitas sistem perbankan nasional tetap stabil. Hal

itu diindikasikan oleh masih terjaganya rasio kecukupan modal (CAR) per

November 2009 sebesar 17%. Sementara itu, rasio gross Non Performing

Loan (NPL) tetap terkendali pada 4,4% dengan rasio net sebesar 1,4%.

Likuiditas Perbankan, termasuk likuiditas di pasar uang antar bank makin

membaik dan pertumbuhan Dana Pihak Ketiga (DPK) meningkat.

Ke depan, prospek perekonomian Indonesia diperkirakan akan membaik, meskipun berbagai faktor risiko dan ketidakpastian perlu terus dicermati. Bank Indonesia memperkirakan pertumbuhan ekonomi

mencapai 5,0-5,5% pada tahun 2010. Inflasi ditargetkan mencapai kisaran

5±1% pada tahun 2010. Upaya percepatan momentum untuk akselerasi

pertumbuhan ekonomi dengan tetap menjaga inflasi yang rendah masih

dihadapkan pada berbagai tantangan-tantangan mikro dan struktural

dalam perekonomian seperti kelemahan daya saing sektor industri,

struktur pasar komoditas bahan pokok yang cenderung oligopolistik

dan berbagai permasalahan terkait lokasi sentra produksi, distribusi, dan

tata niaga. Belum optimalnya transmisi kebijakan moneter melalui jalur

kredit merupakan tantangan yang akan menjadi prioritas untuk segera

dipecahkan.

Mempertimbangkan permasalahan dan tantangan tersebut, kebijakan moneter Bank Indonesia untuk mencapai sasaran inflasi sebesar 5±1% di tahun 2010 akan didukung oleh implementasi serangkai langkah kebijakan. Di sisi operasional, fokus kebijakan

diarahkan untuk meningkatkan efektifitas transmisi kebijakan moneter,

mengelola ekses likuiditas perbankan, dan menjaga volatilitas nilai tukar

dalam rangka terjaganya ekspektasi inflasi masyarakat. Di sisi struktural,

upaya koordinasi dengan Pemerintah akan ditingkatkan untuk memitigasi

dampak struktural inflasi yang bersumber dari masalah distribusi, tata

niaga, dan struktur pasar komoditas bahan pokok. Untuk itu, Tim

Pengendalian Inflasi yang merupakan tim lintas departemen yang terkait

dengan pengendalian inflasi akan terus diefektifkan baik di pusat maupun

di daerah.

Dengan mempertimbangkan bahwa tingkat BI Rate 6,5% masih konsisten dengan sasaran inflasi tahun 2010 sebesar 5% ±1% dan arah kebijakan moneter saat ini juga dipandang masih kondusif bagi proses pemulihan perekonomian dan berlangsungnya intermediasi perbankan, Rapat Dewan Gubernur Bank Indonesia pada 6 Januari 2010 memutuskan untuk mempertahankan BI

Tinjauan Kebijakan Moneter - Januari 2010

7

Rate pada level 6,5% dengan koridor suku bunga yang juga tetap sebesar +/-50 bps di sekitar BI Rate, yaitu suku bunga repo sebesar 7% dan suku bunga FASBI sebesar 6%.

II. PERKEMBANGAN EKONOMI DAN KEBIJAKAN MONETERKinerja perekonomian Indonesia terus menunjukkan perbaikan seiring

dengan kondisi perekonomian dan pasar keuangan global yang semakin

membaik. Di sisi harga, inflasi selama keseluruhan tahun 2009 tercatat

cukup rendah jika dibandingkan dengan tahun sebelumnya terutama

didorong oleh faktor nonfundamental. Sementara itu, kebijakan moneter

yang cenderung longgar pada tahun 2009 mendorong peningkatan harga

aset termasuk IHSG. Di sisi mikro perbankan, kondisi perbankan nasional

tetap stabil.

Perkembangan Ekonomi DuniaSecara umum, kondisi perekonomian dan pasar keuangan global terus membaik. Proses pemulihan ekonomi negara maju terus

berlangsung. Hal tersebut sejalan dengan membaiknya kinerja konsumsi

dan produksi, serta kondisi pasar tenaga kerja yang secara umum

terindikasi mulai membaik. Sementara itu, ekonomi Asia memiliki peranan

penting sebagai penggerak utama pemulihan ekonomi global. Permintaan

domestik di kawasan Asia semakin tumbuh solid didukung oleh stimulus

fiskal di tengah membaiknya kondisi eksternal. Pesatnya pemulihan

ekonomi Asia direspons pasar keuangan dengan berlanjutnya perbaikan

berbagai indikator di pasar keuangan terutama harga saham. China

sebagai motor penggerak perekonomian Asia mengalami pemulihan yang

cepat. Pesatnya pertumbuhan ekonomi China mendorong aliran masuk

modal asing serta memacu impor tumbuh pesat melampaui pertumbuhan

ekspor. Membaiknya kinerja eksternal tersebut disertai dengan pemulihan

konsumsi menjadikan ekonomi Asia pulih lebih cepat dibandingkan

dengan kawasan lain.

Perekonomian di negara maju masih terus mengalami proses pemulihan. Musim liburan seperti Thanksgiving di AS dan silver week

di Jepang mengakibatkan pengeluaran rumah tangga dan indikator

penjualan eceran di kedua negara tersebut meningkat. Kondisi pasar

Tinjauan Kebijakan Moneter - Januari 2010

8

tenaga kerja di kedua negara tersebut juga membaik sejalan dengan

perbaikan konsumsi dan produksi. Sementara itu, kondisi pasar tenaga

kerja di Eropa masih terus memburuk dan mendorong menurunnya

pendapatan rumah tangga. Mulai meredanya efek stimulus fiskal di AS

dan Jepang, memicu Pemerintah AS dan Jepang untuk merencanakan

paket stimulus fiskal tahap dua. Kondisi ini diperkirakan akan membantu

mendorong proses pemulihan lebih lanjut.

Secara umum, perekonomian AS mulai menunjukkan peningkatan yang didukung oleh perbaikan konsumsi dan kondisi ketenagakerjaan. Konsumsi rumah tangga AS mengalami perbaikan

terutama terlihat dari indikator penjualan eceran AS antara lain akibat

program cash for clunkers (Grafik 2.1). Pemerintah AS menyediakan dana

sebesar 1 milyar dolar AS untuk menyediakan sekitar 4.000 dolar AS per

kendaraan bagi pembeli yang menukar kendaraannya yang berbahan

bakar kurang efisien untuk membeli kendaraan yang berbahan bakar lebih

efisien. Program tersebut mampu mendongkrak penjualan mobil dan tren

penguatan keyakinan konsumen terhadap prospek ekonomi ke depan.

Di samping itu, perbaikan ekonomi AS juga tercermin dari meredanya

tekanan PHK sehingga tingkat pengangguran menurun dari 10,2% pada

bulan Oktober menjadi 10,0% pada bulan November. Namun demikian,

masih tingginya tingkat pengangguran tersebut mendorong pemerintah

AS merencanakan untuk meluncurkan paket stimulus fiskal tahap kedua

yang diperkirakan mencapai USD 150 miliar. Paket stimulus kedua ini akan

bersumber dari sisa program TARP (Trouble Assets Relief Programme)

khususnya program CPP (Capital Purchase Programme) yang tidak terpakai

sejalan dengan membaiknya kondisi permodalan perbankan.

Sektor produksi di AS mulai mengalami perbaikan. Ekspektasi

membaiknya konsumsi di AS direspons dengan peningkatan jumlah stok

barang (inventory) oleh sektor produksi. Peningkatan jumlah stok barang

ini dilakukan sebagai upaya untuk mengantisipasi kuatnya konsumsi

rumah tangga menjelang libur akhir tahun. Perbaikan sektor produksi AS

tercermin dari kenaikan indeks produksi dan kapasitas produksi (Grafik

2.2). Namun, indeks Survei Manajer Pembelian (PMI) sedikit melemah di

bulan November terkait kekhawatiran meredanya efek stimulus fiskal.

Secara umum, sektor produksi ke depan diperkirakan akan terus menguat.

Tren pelemahan dollar dan terjaganya risk appetite investor mengakibatkan pasar keuangan global terus menguat. Kinerja pasar

keuangan global terus membaik meskipun sempat mengalami tekanan

akibat kembali menurunnya kepercayaan investor terkait krisis utang Dubai

Grafik 2.1 Real Income Spending Rumah Tangga AS

Grafik 2.2 Industrial Production dan Capacity Utilisation AS

�����������������

������������

������������

��������������

�������������������

��

��

��

�

�

�

�

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ���� ����

���

���

������

�����������������

� �

���

���

���

�����

�����

�����

�����

�������� ��� ��� ��� ��� ��� ��� ��� ���

���� ��������

��

��

��

��

��

������������������������������������������������

Tinjauan Kebijakan Moneter - Januari 2010

9

World dan krisis fiskal Yunani. Namun demikian, dampak kedua krisis

tersebut berlangsung singkat dan rambatannya bersifat minimal terhadap

pasar keuangan dunia. Bursa saham global seperti terindikasi dari indeks

komposit MSCI menunjukkan penguatan. Kondisi likuiditas global juga

semakin membaik seperti tergambar dari menyempitnya spread LIBOR to

Overnight Index Swap (OIS) akibat unconventional measures yang masih

ditempuh Bank Sentral AS, Euro, Jepang, dan Inggris. Sementara itu,

masih terjaganya persepsi risiko investor dan prospek ekonomi yang kian

membaik mendorong perpindahan arus dana dari US Treasury Securities

ke aset-aset yang lebih berisiko seperti bursa saham, surat-surat berharga

korporasi dan aset-aset negara berkembang. Pasar keuangan Asia juga

membaik seiring dengan perbaikan fundamental ekonomi Asia.

Inflasi dunia tahun 2009 diprakirakan relatif masih sama dibandingkan dengan bulan sebelumnya seiring dengan proses pemulihan ekonomi dunia yang masih berlangsung. Prakiraan

laju inflasi global untuk keseluruhan tahun 2009 pada bulan Desember

relatif sama dari bulan sebelumnya yaitu sebesar 1,73% (yoy) akibat

meningkatnya aktivitas ekonomi dunia serta harga komoditas internasional.

Namun demikian, prakiraan inflasi tersebut menurun jika dibandingkan

dengan rata-rata inflasi tahun sebelumnya yang sebesar 6,0%. Tekanan

inflasi di negara berkembang diprakirakan sebesar 3,98% (yoy), sementara

di kelompok negara maju diprakirakan sebesar 0,04% (yoy).

Suku bunga kebijakan di sebagian besar negara maju masih akomodatif. Sebagian besar bank sentral negara maju seperti AS, Inggris,

Jepang, Kanada, Selandia Baru, Swedia, dan Swiss masih menahan

kenaikan suku bunganya pada bulan Desember sebagai upaya mendorong

pemulihan ekonomi. Namun, bank sentral Australia (RBA) kembali

memutuskan untuk menempuh kebijakan ketat dengan menaikkan suku

bunga acuan untuk ketiga kalinya dalam tahun ini sehingga mencapai

3,75%. Tujuan kebijakan ketat ini adalah untuk mencegah terjadinya asset

bubble dan tekanan inflasi Australia yang diperkirakan mulai meningkat.

Respons kebijakan moneter negara berkembang terutama di Asia masih

tetap, meskipun di kawasan Amerikan Latin respons kebijakan beberapa

negara sudah akomodatif. Secara keseluruhan tahun, kebijakan moneter

bank sentral negara maju dan negara berkembang cenderung longgar

di level yang rendah. Kebijakan moneter yang longgar ditempuh sebagai

upaya untuk melonggarkan tekanan di pasar keuangan dan menahan

kejatuhan permintaan domestik yang lebih dalam.

Tinjauan Kebijakan Moneter - Januari 2010

10

Pertumbuhan Ekonomi IndonesiaPertumbuhan ekonomi Indonesia untuk keseluruhan tahun 2009 diperkirakan mencapai 4,3% (yoy). Selama paruh pertama tahun

2009, tekanan pelemahan permintaan global yang terjadi sejak awal

tahun berdampak pada penurunan pertumbuhan ekspor dan investasi.

Lemahnya pertumbuhan ekspor dan investasi berimplikasi pada turunnya

daya beli masyarakat dan memicu terjadinya Pemutusan Hubungan Kerja

(PHK). Namun demikian, adanya kegiatan Pemilu serta berbagai upaya

Pemerintah untuk meningkatkan daya beli masyarakat melalui program

Bantuan Langsung Tunai (BLT) dan pengurangan pajak penghasilan

membantu konsumsi rumah tangga untuk tumbuh cukup tinggi. Dengan

perkembangan tersebut, pada semester pertama tahun 2009 konsumsi

rumah tangga tumbuh sebesar 6,0% pada triwulan I dan 4,8% pada

triwulan II (yoy). Meskipun melambat dibandingkan dengan triwulan

sebelumnya, pertumbuhan konsumsi rumah tangga tersebut masih cukup

tinggi. Memasuki semester kedua tahun 2009, meskipun faktor Pemilu

sudah usai, namun pertumbuhan konsumsi rumah tangga masih relatif

stabil yaitu 4,7%. Hal tersebut terkait dengan masih tingginya konsumsi

kelompok masyarakat menengah atas, realisasi gaji ke-13, dan adanya

pola musiman konsumsi menjelang hari raya keagamaan. Di samping itu,

perbaikan kinerja ekspor juga diperkirakan membantu tingkat konsumsi

pada semester kedua tahun 2009. Dari sisi penawaran, melambatnya perekonomian dunia berpengaruh terhadap kinerja sektor tradables sementara kinerja sektor nontradables masih membaik. Melambatnya perekonomian dunia berdampak minimal terhadap sektor

pertanian dan perdagangan, namun memberikan dampak yang cukup

signifikan terhadap kinerja sektor industri pengolahan seiring dengan

menurunnya permintaan ekspor negara mitra dagang. Penyelenggaraan

Pemilu Legislatif dan Pemilu Presiden pada paro pertama tahun 2009

memberikan dorongan terhadap kinerja sektor nontradables serta sektor

industri terutama subsektor industri makanan dan minuman, tekstil, dan

kertas. Sementara itu, sektor pengangkutan dan komunikasi tumbuh tinggi

sepanjang tahun 2009 terutama ditopang oleh subsektor komunikasi.

Pertumbuhan ekonomi Indonesia pada triwulan IV-2009 diprakirakan akan meningkat seiring dengan semakin membaiknya kondisi perekonomian global dan domestik. Di sisi permintaan,

konsumsi rumah tangga diprakirakan masih berada pada level tinggi yang

didorong oleh stabilnya daya beli masyarakat serta keyakinan konsumen Grafik 2.3 Penjualan Produk Elektronik

��������

���

���

��

��

��

��

�

�

�

�

�

��������

���� ��������� �� ��� �� � �� ��� �� � �� ��� ���

�������������������� ����������� ����������

Tinjauan Kebijakan Moneter - Januari 2010

11

yang masih terjaga. Hal tersebut pada akhirnya juga akan mendorong

optimisme pelaku usaha untuk meningkatkan investasi. Kinerja ekspor

diperkirakan semakin membaik terkait dengan perekonomian global yang

kian membaik dan peningkatan harga komoditas. Di sisi penawaran,

beberapa sektor diperkirakan akan menunjukkan perbaikan seiring dengan

membaiknya permintaan eksternal dan stabilnya perekonomian domestik.

Konsumsi rumah tangga pada triwulan IV-2009 diprakirakan masih tumbuh relatif tinggi. Prakiraan tersebut sejalan dengan

perkembangan indikator penuntun konsumsi rumah tangga yang

mengindikasikan perbaikan. Dorongan faktor musiman menjelang akhir

tahun dan peningkatan pendapatan ekspor diperkirakan menopang

kestabilan pertumbuhan konsumsi rumah tangga pada kuartal IV-2009.

Stabilnya pertumbuhan konsumsi rumah tangga juga didukung oleh

perkembangan beberapa indikator dini. Daya beli masyarakat yang terkait

dengan konsumsi barang tahan lama seperti produk elektronik dan

kendaraan bermotor tumbuh meningkat pada Oktober 2009 (Grafik 2.3

dan 2.4). Indeks penjualan eceran sampai dengan pertengahan triwulan

IV-2009 juga tumbuh membaik ditopang oleh meningkatnya penjualan

pada kelompok pakaian dan perlengkapan, kelompok bahan konstruksi,

serta kelompok makanan dan tembakau (Grafik 2.5). Searah dengan

hal tersebut, pertumbuhan impor barang konsumsi pada awal triwulan

IV-2009 juga mengkonfirmasi stabilnya konsumsi masyarakat. Perbaikan

pertumbuhan konsumsi juga tercermin pada kenaikan pertumbuhan M1

riil hingga Oktober 2009 (Grafik 2.6).

Pertumbuhan investasi (PMTB) pada triwulan IV-2009 diprakirakan membaik seiring dengan membaiknya permintaan eksternal dan domestik. Perbaikan pertumbuhan impor barang modal, masih

tingginya konsumsi semen, serta perkiraan lonjakan realisasi belanja

modal Pemerintah pada akhir tahun mendukung indikasi peningkatan

pertumbuhan investasi pada triwulan IV-2009 (Grafik 2.7, 2.8, dan 2.9).

Jika dilihat dari strukturnya, pangsa utama pertumbuhan investasi pada

triwulan IV-2009 diperkirakan masih bersumber dari investasi bangunan.

Di sisi pembiayaan, dukungan pembiayaan investasi masih relatif memadai

sebagaimana ditunjukkan oleh pertumbuhan kredit investasi rill yang

cukup tinggi (Grafik 2.10).

Sejalan dengan membaiknya kondisi perekonomian negara mitra dagang, kinerja ekspor pada triwulan IV-2009 diprakirakan membaik. Indikasi membaiknya kinerja ekspor tercermin dari membaiknya

Grafik 2.4 Pertumbuhan Penjualan Mobil

Grafik 2.5 Indeks Penjualan Eceran -SPE BI

Grafik 2.6 Pertumbuhan M1 Riil dan PDB Konsumsi RT

�

��������

������������������

�

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ����

���

���

���

���

���

���

������

������

����

�����

�����

�����

�����

������

������

������

������������������

�

���

���

���

���

���

���

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ����

�����������

����������

��� ���

������������������������������

���

��

�

��

��

��

�

�

�

�

�

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

Tinjauan Kebijakan Moneter - Januari 2010

12

permintaan negara maju seperti Amerika dan China. Selain itu,

membaiknya indeks produksi, indeks kepercayaan konsumen dan sentimen

bisnis negara Eropa dan China juga mendorong peningkatan pertumbuhan

ekspor. Indikasi perbaikan juga tercermin dari masih tingginya volume

perdagangan global yang tercermin dari indeks Baltic Dry posisi Desember

2009. Sementara itu, perdagangan dengan negara lainnya seperti India

juga diperkirakan semakin membaik sehubungan dengan disepakatinya

Free Trade Agreement (AI-FTA) negara-negara ASEAN dengan India.

Di sisi pembiayaan ekspor, mulai beroperasinya Lembaga Pembiayaan

Ekspor Indonesia (LPEI) dan penundaan kewajiban L/C pada semester

II-2009 diharapkan dapat mendorong perbaikan pembiayaan kegiatan

ekspor. Menurut sektor dan golongan komoditas, pertumbuhan ekspor

nonmigas masih ditopang oleh ekspor komoditas primer berupa produk

pertambangan seperti batubara dan produk hasil industri seperti minyak

kelapa sawit.

Pertumbuhan impor pada triwulan IV-2009 juga diprakirakan membaik sejalan dengan meningkatnya permintaan domestik dan eksternal. Perbaikan pertumbuhan impor diperkirakan sejalan dengan

membaiknya konsumsi rumah tangga serta dorongan permintaan bahan

baku dan barang modal untuk kegiatan produksi terutama di sektor

industri. Selain itu, indikasi berlanjutnya perbaikan pertumbuhan impor

dikonfirmasi oleh peningkatan pertumbuhan bea masuk impor dimana

bea masuk impor yang semakin meningkat mencerminkan nilai impor

yang juga semakin meningkat. Distribusi pertumbuhan impor terutama

disumbang oleh pertumbuhan impor bahan baku/penolong yang

tumbuh membaik. Pangsa pertumbuhan nilai impor sepanjang bulan

Januari-Oktober 2009 masih didominasi oleh pertumbuhan komoditas

impor kelompok barang modal yang menunjang kegiatan produksi,

seperti mesin/pesawat mekanik serta mesin dan peralatan listrik. Dengan

perkembangan tersebut dan didukung oleh perkembangan ekonomi

global yang kondusif, kinerja Neraca Pembayaran Indonesia (NPI) tercatat

surplus.

Perbaikan kinerja sektoral diprakirakan akan berlanjut pada triwulan IV-2009 seiring dengan membaiknya permintaan eksternal dan stabilnya permintaan dalam negeri. Membaiknya permintaan

eksternal diperkirakan dapat mendorong pertumbuhan sektor tradables

yaitu sektor industri pengolahan (subsektor makanan, minuman, dan

tembakau, subsektor tekstil, subsektor kimia, subsektor alat angkutan,

Grafik 2.7 Pertumbuhan Impor Barang Modal dan PMTB

Grafik 2.8 Pertumbuhan Konsumsi Semen

Grafik 2.9 Belanja Modal Pemerintah

������������������������

� ������

���������

�

�

�

�

�

��

��

��

��

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ����

���

����

��

��

��

��

���

���

���

� �

�

�

�

�

�

��

��

��

��

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ����

�������������������������

�����������������

�����������������

�

�

��

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

Tinjauan Kebijakan Moneter - Januari 2010

13

mesin dan peralatannya), sektor pertanian (subsektor perkebunan), serta

pertambangan (subsektor pertambangan nonmigas). Sementara itu,

stabilnya permintaan domestik menjadi sumber pendorong pertumbuhan

sektor nontradables yaitu sektor perdagangan, sektor pengangkutan dan

komunikasi, dan sektor bangunan. Jika dilihat dari strukturnya, pangsa

terbesar perekonomian masih berasal dari sektor industri pengolahan,

sektor perdagangan, hotel dan restoran, serta sektor pertanian. Sementara

itu, penyumbang utama dalam pertumbuhan berasal dari sektor

pengangkutan dan komunikasi, sektor pertanian, dan sektor keuangan,

persewaan, dan jasa.

I n f l a s iSecara keseluruhan tahun, inflasi IHK tahun 2009 menurun tajam dibandingkan tahun sebelumnya terutama didorong oleh faktor nonfundamental. Penurunan tekanan inflasi tersebut antara lain

tidak terlepas dari penurunan harga minyak mentah internasional yang

mendorong Pemerintah untuk menurunkan harga bahan bakar minyak

(BBM) bersubsidi pada awal tahun 2009. Dampak penurunan harga BBM

bersubsidi tersebut mengakibatkan inflasi administered prices tercatat

deflasi. Inflasi volatile food juga tercatat lebih rendah dari pola normalnya

sejalan dengan dukungan Pemerintah untuk menjaga pasokan dan tidak

adanya hambatan distribusi bahan pangan. Di sisi lain, tekanan faktor

fundamental juga mengalami penurunan. Penurunan laju inflasi inti terkait

dengan penurunan tekanan faktor eksternal seiring dengan menurunnya

inflasi negara mitra dagang dan penguatan nilai tukar rupiah sejak akhir

triwulan I-2009. Dengan perkembangan tersebut, inflasi IHK tercatat

sebesar 2,78% (yoy, Grafik 2.11) atau berada di bawah sasaran inflasi

yang ditetapkan Pemerintah yaitu sebesar 4,5±1%.

Pemulihan ekonomi yang sedang berlangsung belum memberikan tekanan yang signifikan pada inflasi triwulan IV-2009. Dampak dari

faktor musiman perayaan hari besar keagamaan dan Tahun Baru juga

berada di bawah pola historisnya. Secara triwulanan, inflasi IHK triwulan

IV-2009 mencapai 0,49% (qtq) atau menurun jika dibandingkan dengan

triwulan sebelumnya yang sebesar 2,07% (qtq). Penurunan inflasi tersebut

terutama didorong oleh penurunan inflasi volatile food terkait dengan

pola musiman pasca hari raya. Di sisi administered prices, inflasi relatif

minimal sejalan dengan minimalnya dampak kebijakan administered prices

Grafik 2.10 Pertumbuhan Kredit Investasi dan PMTB

Grafik 2.11 Perkembangan Inflasi

������

���

��

�

���

��

��

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

��

�

�

��

��

��

��

������

���������������������������������

������ ������

������������

�

�

�

�

�

�

�

��� � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������

���� ���� ����

��

��

��

�

�

�

�

��

Tinjauan Kebijakan Moneter - Januari 2010

14

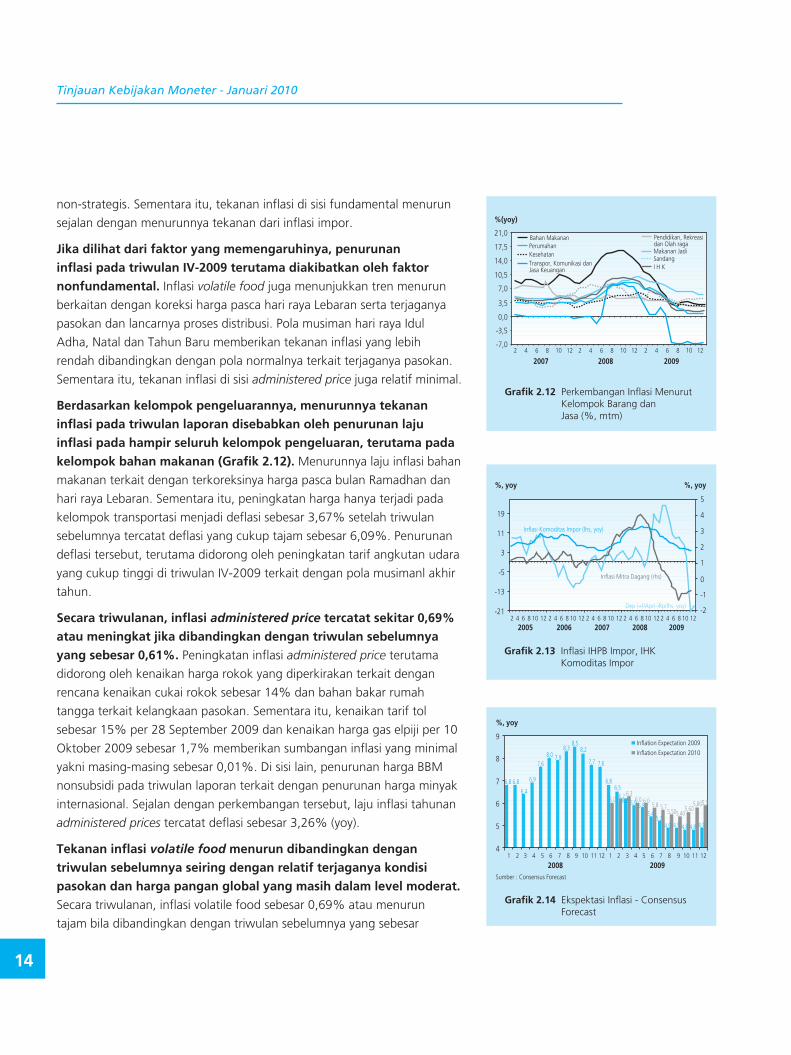

non-strategis. Sementara itu, tekanan inflasi di sisi fundamental menurun

sejalan dengan menurunnya tekanan dari inflasi impor.

Jika dilihat dari faktor yang memengaruhinya, penurunan inflasi pada triwulan IV-2009 terutama diakibatkan oleh faktor nonfundamental. Inflasi volatile food juga menunjukkan tren menurun

berkaitan dengan koreksi harga pasca hari raya Lebaran serta terjaganya

pasokan dan lancarnya proses distribusi. Pola musiman hari raya Idul

Adha, Natal dan Tahun Baru memberikan tekanan inflasi yang lebih

rendah dibandingkan dengan pola normalnya terkait terjaganya pasokan.

Sementara itu, tekanan inflasi di sisi administered price juga relatif minimal.

Berdasarkan kelompok pengeluarannya, menurunnya tekanan inflasi pada triwulan laporan disebabkan oleh penurunan laju inflasi pada hampir seluruh kelompok pengeluaran, terutama pada kelompok bahan makanan (Grafik 2.12). Menurunnya laju inflasi bahan

makanan terkait dengan terkoreksinya harga pasca bulan Ramadhan dan

hari raya Lebaran. Sementara itu, peningkatan harga hanya terjadi pada

kelompok transportasi menjadi deflasi sebesar 3,67% setelah triwulan

sebelumnya tercatat deflasi yang cukup tajam sebesar 6,09%. Penurunan

deflasi tersebut, terutama didorong oleh peningkatan tarif angkutan udara

yang cukup tinggi di triwulan IV-2009 terkait dengan pola musimanl akhir

tahun.

Secara triwulanan, inflasi administered price tercatat sekitar 0,69% atau meningkat jika dibandingkan dengan triwulan sebelumnya yang sebesar 0,61%. Peningkatan inflasi administered price terutama

didorong oleh kenaikan harga rokok yang diperkirakan terkait dengan

rencana kenaikan cukai rokok sebesar 14% dan bahan bakar rumah

tangga terkait kelangkaan pasokan. Sementara itu, kenaikan tarif tol

sebesar 15% per 28 September 2009 dan kenaikan harga gas elpiji per 10

Oktober 2009 sebesar 1,7% memberikan sumbangan inflasi yang minimal

yakni masing-masing sebesar 0,01%. Di sisi lain, penurunan harga BBM

nonsubsidi pada triwulan laporan terkait dengan penurunan harga minyak

internasional. Sejalan dengan perkembangan tersebut, laju inflasi tahunan

administered prices tercatat deflasi sebesar 3,26% (yoy).

Tekanan inflasi volatile food menurun dibandingkan dengan triwulan sebelumnya seiring dengan relatif terjaganya kondisi pasokan dan harga pangan global yang masih dalam level moderat. Secara triwulanan, inflasi volatile food sebesar 0,69% atau menurun

tajam bila dibandingkan dengan triwulan sebelumnya yang sebesar

Grafik 2.14 Ekspektasi Inflasi - Consensus Forecast

Grafik 2.13 Inflasi IHPB Impor, IHK Komoditas Impor

Grafik 2.12 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, mtm)

������

���� ���� ����� � � � �� �� � � � � �� �� � � � � �� ��

����

����

����

����

���

���

���

����

����

��������������������������������������������������������������������

�������������������

���������������������������������

�����

������

���� ���� ���� ���� ����� � � � �� �� � � � � �� �� � � � � �� �� � � � � �� �� � � � � �� ��

��

��

�

��

���

���

�

�

�

��

��

�

�

�

������

����������������������������������

��������������������������

��������������������������

������

���������������������������

�

�

�

�

�

�

���� ����

����������������������������������������������������

� � � � � � � � � �� �� �� � � � � � � � � � �� �� ��

��� ��� ������ ���

��� �����������

�����������

��� ������

���

������ ���

������

���

��� ���

������

��� ��� ������

������ ��� ��� ��� ���

Tinjauan Kebijakan Moneter - Januari 2010

15

tercatat 5,38%. Penurunan inflasi tersebut terutama disebabkan oleh

pola musiman pasca hari raya. Peningkatan harga yang cukup tinggi pada

triwulan laporan terjadi pada komoditas bumbu-bumbuan terkait dengan

gagal panen yang terjadi di beberapa daerah. Dengan perkembangan

tersebut, laju inflasi tahunan volatile food tercatat sebesar 3,95% atau

menurun dibandingkan dengan triwulan sebelumnya yang sebesar 4,98%.

Sejalan dengan menurunnya tekanan dari inflasi impor, tekanan inflasi inti menurun jika dibandingkan dengan triwulan sebelumnya (Grafik 2.13). Penurunan laju inflasi tersebut terkait dengan menurunnya

tekanan faktor eksternal sejalan dengan kecenderungan apresiasi nilai

tukar rupiah. Sementara itu, meskipun sisi permintaan terindikasi mulai

meningkat, namun belum memberikan tekanan yang berarti terhadap

harga seiring dengan masih memadainya respons sisi penawaran. Dengan

perkembangan tersebut, secara triwulanan inflasi inti mencapai 0,79%

atau menurun bila dibandingkan dengan inflasi triwulan sebelumnya

yang sebesar 1,55%. Di samping itu, secara umum ekspektasi inflasi

masih relatif stabil sejalan dengan tidak adanya unfavorable shocks dan

relatif menurunnya tekanan eksternal (Grafik 2.14 dan 2.15). Jika dilihat

dari komponen barangnya, emas perhiasan merupakan komoditas yang

memberikan andil cukup besar terhadap inflasi triwulan IV-2009 dengan

sumbangan sebesar 0,13%. Hal tersebut sejalan dengan kenaikan harga

emas dunia yang cukup tinggi pada tahun 2009 (Grafik 2.16). Dengan

perkembangan tersebut, laju inflasi inti tercatat sebesar 4,28% (yoy) atau

menurun dibandingkan dengan triwulan sebelumnya sebesar 4,86% (yoy).

Nilai Tukar RupiahSecara keseluruhan, selama tahun 2009 rupiah cenderung bergerak menguat sejalan dengan mulai pulihnya kondisi perekonomian global dan membaiknya risk appetite investor global. Pergerakan

nilai tukar rupiah juga ditopang oleh keseimbangan permintaan dan

penawaran valas di pasar domestik dan fundamental perekonomian

domestik yang cukup solid. Sementara itu, fundamental perekonomian

domestik yang cukup kokoh juga turut menopang kestabilan nilai tukar

rupiah. Prakiraan perekonomian domestik yang cukup prospektif, imbal

hasil rupiah yang tinggi, serta jumlah cadangan devisa yang mencapai

66,1 miliar dolar AS atau setara dengan 6,6 bulan impor dan pembayaran

utang luar negeri Pemerintah memberikan sinyal kepada investor

Grafik 2.15 Ekspektasi Inflasi Pedagang - SPE BI

Grafik 2.16 Perkembangan Harga Emas Internasional dan Domestik

Grafik 2.17 Volatilitas Nilai Tukar Rupiah

��������������������������������������������������������������������������������������������������������������������

������ ������

���

���

���

���

���

���

���� � � � � � � � �������� � � � � � � � �������� � � � � � � � �����

���� ���� ����

��

��

��

�

�

���������������

������

������

������

������

������

����

����

���

���

���

�����������������������������

��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ���� ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� ���� �� �� � ��� � ��� � ��� �� �� �� �� �� �� �� ��

���� ����

������

� �������

�

�

�

�

�

��

��

����

����

�����

�����

�����

�����

�����

�����

���� ������� ������ ������ ��� ��� ��� ������ ������ ��� ������������ ��� ��� ��� ������ ��� ���

����

����������������

����

����

��������

����

��������������������������������������������������

Tinjauan Kebijakan Moneter - Januari 2010

16

mengenai ketahanan perekonomian domestik terhadap tekanan-tekanan

dari sektor eksternal.

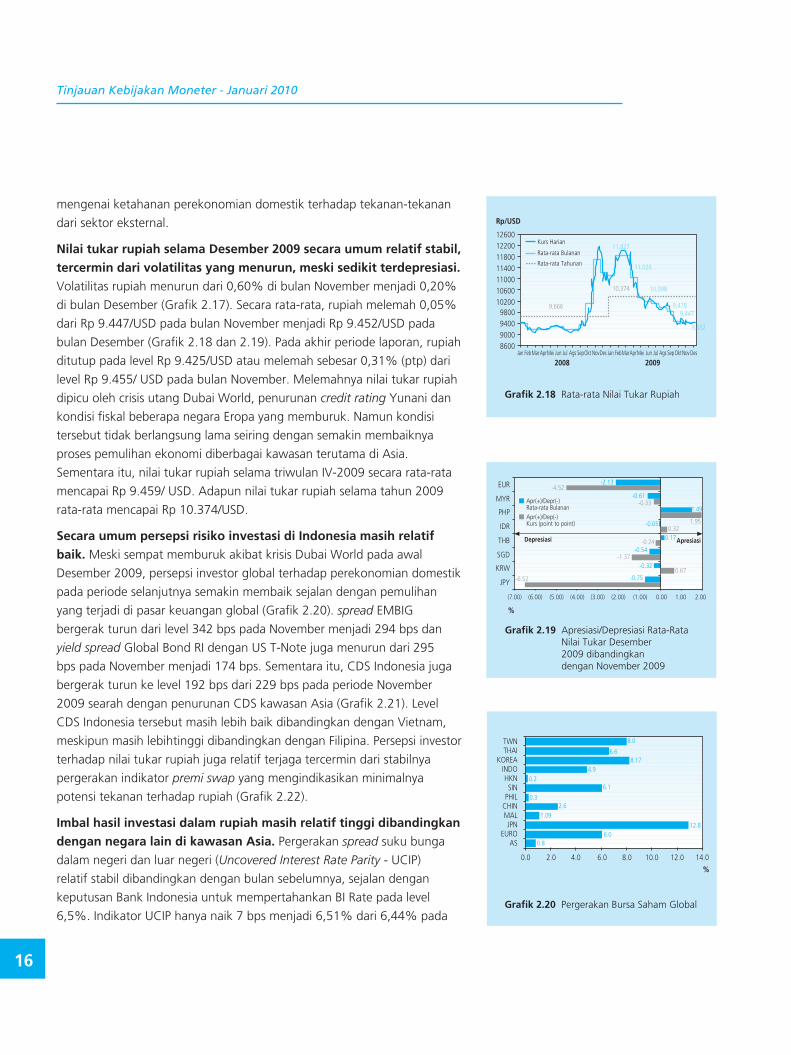

Nilai tukar rupiah selama Desember 2009 secara umum relatif stabil, tercermin dari volatilitas yang menurun, meski sedikit terdepresiasi.Volatilitas rupiah menurun dari 0,60% di bulan November menjadi 0,20%

di bulan Desember (Grafik 2.17). Secara rata-rata, rupiah melemah 0,05%

dari Rp 9.447/USD pada bulan November menjadi Rp 9.452/USD pada

bulan Desember (Grafik 2.18 dan 2.19). Pada akhir periode laporan, rupiah

ditutup pada level Rp 9.425/USD atau melemah sebesar 0,31% (ptp) dari

level Rp 9.455/ USD pada bulan November. Melemahnya nilai tukar rupiah

dipicu oleh crisis utang Dubai World, penurunan credit rating Yunani dan

kondisi fiskal beberapa negara Eropa yang memburuk. Namun kondisi

tersebut tidak berlangsung lama seiring dengan semakin membaiknya

proses pemulihan ekonomi diberbagai kawasan terutama di Asia.

Sementara itu, nilai tukar rupiah selama triwulan IV-2009 secara rata-rata

mencapai Rp 9.459/ USD. Adapun nilai tukar rupiah selama tahun 2009

rata-rata mencapai Rp 10.374/USD.

Secara umum persepsi risiko investasi di Indonesia masih relatif baik. Meski sempat memburuk akibat krisis Dubai World pada awal

Desember 2009, persepsi investor global terhadap perekonomian domestik

pada periode selanjutnya semakin membaik sejalan dengan pemulihan

yang terjadi di pasar keuangan global (Grafik 2.20). spread EMBIG

bergerak turun dari level 342 bps pada November menjadi 294 bps dan

yield spread Global Bond RI dengan US T-Note juga menurun dari 295

bps pada November menjadi 174 bps. Sementara itu, CDS Indonesia juga

bergerak turun ke level 192 bps dari 229 bps pada periode November

2009 searah dengan penurunan CDS kawasan Asia (Grafik 2.21). Level

CDS Indonesia tersebut masih lebih baik dibandingkan dengan Vietnam,

meskipun masih lebihtinggi dibandingkan dengan Filipina. Persepsi investor

terhadap nilai tukar rupiah juga relatif terjaga tercermin dari stabilnya

pergerakan indikator premi swap yang mengindikasikan minimalnya

potensi tekanan terhadap rupiah (Grafik 2.22).

Imbal hasil investasi dalam rupiah masih relatif tinggi dibandingkan dengan negara lain di kawasan Asia. Pergerakan spread suku bunga

dalam negeri dan luar negeri (Uncovered Interest Rate Parity - UCIP)

relatif stabil dibandingkan dengan bulan sebelumnya, sejalan dengan

keputusan Bank Indonesia untuk mempertahankan BI Rate pada level

6,5%. Indikator UCIP hanya naik 7 bps menjadi 6,51% dari 6,44% pada

Grafik 2.19 Apresiasi/Depresiasi Rata-Rata Nilai Tukar Desember 2009 dibandingkan dengan November 2009

Grafik 2.20 Pergerakan Bursa Saham Global

Grafik 2.18 Rata-rata Nilai Tukar Rupiah

���� ������� ������������ ��� ��� ��� ������ ������ ��� ������������ ��� ��� ��� ��������� ���

������

����������������

�����������������������������������

�����������

�����������������

�����������������

�����

������

������

������

������

����������

�����

�

���������� ���������

���

���

���

���

���

���

���

���

�����������������������������������������������������������������

������ ������ ������ ������ ������ ������ ������ ���� ���� ����

���������

�����

��������

�����

�����

�����

�����

�����

�����

����

�����

����

�����

�����

������

�����������������

�������

������������

���� ��� ��� ��� ��� ���� ���� ����

������

����

�������

���

������

�������

���

���

Tinjauan Kebijakan Moneter - Januari 2010

17

periode sebelumnya. Sementara itu, sejalan dengan membaiknya indikator

risiko, indikator Covered Interest Rate Parity (CIP) mengalami peningkatan

dari 3,52% menjadi 4,77% pada periode laporan. Tingginya yield spread

obligasi rupiah relatif terhadap negara kawasan Asia lainnya masih menjadi

daya tarik bagi investor asing untuk berinvestasi pada instrumen rupiah

(Grafik 2.23).

Kebijakan Moneter

Suku BungaSelama 2009, Bank Indonesia menetapkan kebijakan moneter yang longgar sejalan dengan tekanan inflasi yang menurun. Kebijakan

tersebut dilaksanakan melalui penurunan BI Rate sebesar 275 bps hingga

Agustus 2009 untuk mendorong aktifitas perekonomian masyarakat yang

cenderung turun akibat krisis global Dalam perkembangannya, berbagai

indikator yang ada menunjukkan indikasi bahwa tekanan inflasi akan

kembali meningkat dan kembali ke kondisi normalnya di 2010. Dengan

demikian diperlukan kebijakan moneter yang bersifat antisipatif namun

dipandang masih cukup akomodatif untuk mendukung proses pemulihan

ekonomi domestik. Kebijakan ini terlihat dari BI Rate yang cenderung tetap

di level 6,5% sejak September 2009

Penurunan BI Rate ditransmisikan dengan baik ke suku bunga jangka pendek. Hal itu tercermin dari kondisi suku bunga PUAB O/N yang

bergerak mengikuti BI Rate selama tahun 2009. Rata-rata harian suku

bunga PUAB O/N menurun sebesar 312 bps, dari level 9,38% pada akhir

tahun 2008 menjadi 6,26% pada Desember 2009. Selain itu, suku bunga

PUAB juga terus terkendali di sekitar BI Rate selama 2009. Hal ini sejalan

dengan perubahan sasaran operasional kebijakan moneter ke PUAB O/N

sejak Juli 2008, yang juga disertai dengan penguatan instrument operasi

pasar terbuka (OPT) dan koridor suku bunga (standing facilities).

Selain ke suku bunga jangka pendek, transmisi kebijakan moneter ke suku bunga PUAB dengan jangka waktu yang lebih panjang juga berjalan baik. Kondisi tersebut mengindikasikan perbaikan persepsi risiko

likuiditas (liquidity risk) dan penurunan counterparty risk Rata-rata suku

bunga PUAB dengan jangka waktu di atas O/N mengalami penurunan,

terutama untuk PUAB dengan jangka waktu di atas 30 hari. Namun

Grafik 2.21 Indikator Persepsi Risiko Indonesia

Grafik 2.22 Premi Swap Berbagai Tenor

Grafik 2.23 Perbandingan Yield Spread Government Bond Beberapa Negara Regional

����

�����������������

�����������

����������������������������������������������������������������������

���

���

���

���

���

���

���

���

���

���

���

���

��� ��� ��� ��� ��� ��� ���

���� ����

�

�

�

��

��

����������� ���������

��������� ����������

���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�������������������������

�

��

�

�

��

��

��

��� ������������ ��� ��� ��� ������ ������ ��� ������������ ��� ��� ��� ������ ������

���� ��������������������������������������������������������������

��������� ���������������� �����������������

����

����

����

���������

Tinjauan Kebijakan Moneter - Januari 2010

18

demikian patut dicermati kondisi mikrostruktur pasar PUAB, khususnya

tenor di atas 27 hari yang rentan bergerak asimetri dibandingkan dengan

tenor yang lebih likuid. Hal tersebut bersumber dari tipisnya volume

transaksi yang dibarengi dengan terbatasnya frekuensi transaksi.

Distribusi likuiditas di pasar uang semakin merata sejalan dengan persepsi risiko di pasar uang yang menurun. Rata-rata harian kisaran

suku bunga tertinggi dan terendah di PUAB O/N tercatat menurun yang

mengindikasikan turunnya segmentasi perbankan. Selain itu, persepsi

risiko likuiditas untuk jangka waktu yang lebih panjang juga diindikasikan

membaik. Indikasi tersebut ditunjukkan oleh perilaku perbankan yang

melakukan transaksi PUAB dengan jangka waktu yang lebih panjang

(60, 90 hingga 365 hari) sejak Oktober 2009. Kondisi tersebut juga

memberikan indikasi counterparty risk perbankan yang menurun

khususnya terhadap bank asing dan beberapa BPD.

Sementara itu, transmisi kebijakan moneter ke suku bunga deposito semakin baik. Sejak Januari hingga November 2009, penurunan BI Rate

sebesar 275 bps telah direspons oleh penurunan suku bunga deposito

1 bulan yang mencapai 359 bps. Penurunan suku bunga deposito ini

lebih baik dibandingkan dengan periode penurunan BI Rate sebelumnya

(2006-2007) yang hanya menurun sebesar 226 bps dalam kurun waktu

yang sama. Di periode pemberhentian penurunan BI Rate (September

hingga Desember 2009), penurunan suku bunga deposito juga masih

berlangsung, meskipun dengan besaran yang lebih rendah. Sementara

itu, suku bunga deposito di tenor lain khususnya di atas 6 bulan tercatat

menurun sangat lambat,

Di sisi suku bunga kredit, transmisi kebijakan moneter masih berjalan lambat, khususnya pada suku bunga kredit konsumsi. Selama tahun 2009, rata-rata suku bunga kredit secara agregat (rata-

rata suku bunga kredit modal kerja, kredit investasi dan kredit konsumsi)

hanya menurun sebesar 85 bps. Penurunan tersebut sangat rendah jika

dibandingkan dengan penurunan BI Rate dan suku bunga deposito 1

bulan. Berdasarkan jenis penggunaannya, penurunan suku bunga kredit

selama 2009 terutama terjadi pada suku bunga kredit investasi dan modal

kerja masing-masing sebesar 137 bps dan 126 bps. Sementara itu, suku

bunga kredit konsumsi sedikit mengalami peningkatan sebesar 7 bps

selaras dengan karakteristik jenis kredit ini yang permintaannya relatif

tidak terlalu elastis dengan perubahan suku bunga. Rigidnya penurunan

suku bunga kredit konsumsi antara lain disebabkan oleh cukup besarnya Grafik 2.24 Perkembangan Berbagai Suku Bunga

����

����

�����

�����

�����

�����

�����

�����

���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

������� �������������� ������������������

���������������� ���������������

Tinjauan Kebijakan Moneter - Januari 2010

19

porsi penggunaan kredit lainnya termasuk kredit tanpa agunan dan kredit

kendaraan bermotor dimana suku bunga yang dikenakan cukup tinggi.

Tabel 2.1Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 9,5 9,25 8,75 8,25 7,75 7,5 7,25 7.00 6,75 6,5 6,5 6,5 6,5Penjaminan Deposito 10,00 10,00 9,50 9,00 8,25 7,75 7,75 7,50 7,25 7,00 7,00 7,00 7,00Dep 1 bulan (Weighted Average) 10,40 10,75 10,52 9,88 9,42 9,04 8,77 8,52 8,31 7,94 7,43 7,38 7,16Base Lending Rate 14,07 14,16 14,18 13,98 13,94 13,78 13,64 13,40 13,20 13.00 12,96 13,01 12,94Kredit Modal Kerja (KMK) 15,13 15,22 15,23 15,08 14,99 14,82 14,68 14,52 14,45 14,3 14,17 14,09 13,96Kredit Investasi (KI) 14,28 14,4 14,37 14,23 14,05 14,05 13,94 13,78 13,58 13,48 13,2 13,2 13,03Kredit Konsumsi (KK) 16,24 16,4 16,46 16,53 16,46 16,48 16,57 16,63 16,66 16,62 16,67 16,53 16,47

2008 2009

Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov

Dana, Kredit, dan Uang BeredarSelama tahun 2009, posisi Dana Pihak Ketiga (DPK) meningkat. Posisi DPK sampai dengan November 2009 meningkat sebesar Rp143,7

triliun dari akhir tahun sebelumnya menjadi Rp1,897 triliun. Meningkatnya

posisi DPK terutama bersumber dari peningkatan deposito rupiah sebesar

Rp62,4 triliun, yang sebagian besar merupakan deposito milik perorangan.

Posisi komponen DPK lainnya, tabungan, khususnya tabungan milik BUMS

dan perorangan,juga berada dalam tren yang meningkat sejak triwulan

III-2009 seiring dengan menurunnya suku bunga deposito. Sementara itu,

posisi deposito valas mengalami penurunan sebesar Rp9,1 triliun terkait

dengan penguatan nilai tukar rupiah. Meskipun secara keseluruhan posisi

DPK meningkat, pertumbuhan DPK sampai dengan November 2009

diindikasi masih melambat yaitu hanya sebesar 11,1% (yoy) lebih rendah

dibandingkan dengan pertumbuhan pada akhir tahun sebelumnya yang

mencapai 16,1% (yoy) (Grafik 2.25).

Di jalur kredit, transmisi kebijakan moneter masih terhambat seiring dengan melambatnya pertumbuhan ekonomi dalam negeri dan tingginya suku bunga kredit. Sejak Januari hingga November

2009, pertambahan kredit (termasuk channeling) baru mencapai Rp77,3

triliun menjadi Rp1.430,9 triliun atau baru tumbuh sebesar 5,7%

(ytd). Pertambahan tersebut jauh lebih rendah dibandingkan dengan

pertambahan kredit (termasuk channeling) pada periode yang sama tahun

2008 yang mencapai Rp297,8 triliun atau tumbuh 28,5% (ytd). Dengan

Grafik 2.25 Pertumbuhan Kredit, DPK, dan BI Rate

���������� �����������

���

��������������������

��� ��� ������ ��� ��� ��� ��� ��� ��� ������ ��� ��� ������ ��� ��� ��� ��� ��� ���

���� ����

�

���

�

���

�

���

�

���

������������������������������

Tinjauan Kebijakan Moneter - Januari 2010

20

perkembangan tersebut, pertumbuhan tahunan kredit sampai dengan

November 2009 masih melambat menjadi 4,3% (yoy) dari 29,5% (yoy) di

akhir tahun 2008 (Grafik 2.25).

Dilihat berdasarkan jenis penggunaannya, kredit konsumsi masih

mencatatkan pertambahan yang cukup besar, sedangkan kredit modal

kerja justru mengalami koreksi yang cukup dalam (Grafik 2.26). Hingga

November 2009, kredit konsumsi mengalami peningkatan sebesar 17,3%

(yoy), melambat dari tahun sebelumnya sebesar 29,9%. Kontraksi pada

kredit modal kerja yang mencapai 3,1 (yoy) khususnya terjadi pada sektor

industri dan sektor jasa dunia usaha sejalan dengan belum pulihnya

aktifitas perekonomian dalam negeri. Hal tersebut menjadi salah satu

faktor penyebab masih lambatnya pertumbuhan kredit secara keseluruhan.

Sementara itu, secara sektoral, kredit pada sektor listrik, air dan gas

masih tumbuh relatif tinggi sejalan dengan pembangunan infrastruktur

khususnya kelistrikan. Sampai dengan November 2009, pertumbuhan

kredit sektor listrik, air dan gas mencapai 27,1% (yoy) dan 27,3% (ytd)

yang merupakan pertumbuhan kredit sektoral tertinggi. Meskipun

demikian, secara keseluruhan, pertumbuhan kredit di seluruh sektor

ekonomi masih mengalami perlambatan.

Perlambatan pertumbuhan ekonomi tercermin pada pertumbuhan M1 yang juga tumbuh melambat. Sampai dengan November 2009,

posisi M1 meningkat sebesar Rp41,2 triliun, sementara posisi M2, dan M2

Rupiah menunjukkan peningkatan masing-masing sebesar Rp168,9 triliun

dan Rp142,9 triliun dibandingkan dengan akhir tahun 2008. Dengan

demikian, rata-rata pertumbuhan tahunan likuiditas perekonomian M1

pada tahun 2009 menurun menjadi 6,7% dari 17,1% pada tahun 2008.

Sementara itu, rata-rata pertumbuhan tahunan likuiditas perekonomian

M2 relatif stabil di sekitar 16% (Grafik 2.27 dan 2.28). Pertumbuhan M1

yang melambat dari tahun sebelumnya ditopang oleh pergerakan giro.

Sementara itu, pertumbuhan M2 dan M2 Rupiah yang akseleratif terutama

dipengaruhi oleh operasi keuangan Pemerintah yang ekspansif. Berbagai

kondisi di atas mencerminkan bahwa indikasi peningkatan aktifitas

perekonomian masyarakat tampak belum cukup kuat.

Grafik 2.26 Pertumbuhan Kredit per Jenis Penggunaan

Grafik 2.27 Pertumbuhan Uang Beredar (Nominal)

Grafik 2.28 Pertumbuhan Uang Beredar (Riil)

��������������

���

�

��

��

��

��

��

��� ������ ��������� ��� ��� ������������ ��� ��� ������������ ��� ��� ��� ��������� ��� ��� ���

���� ���� ���� ���� ����

�������

������� �

���� ���� ���� ���� ����

�

�

�

��

��

��

��

��

� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � �

���������

�������

���� ���� ���� ���� ����� � � � � ��

����

������

����

����������

���� � � � � �� � � � � � �� � � � � � �� � � � � � ��

���������������������������

Tinjauan Kebijakan Moneter - Januari 2010

21

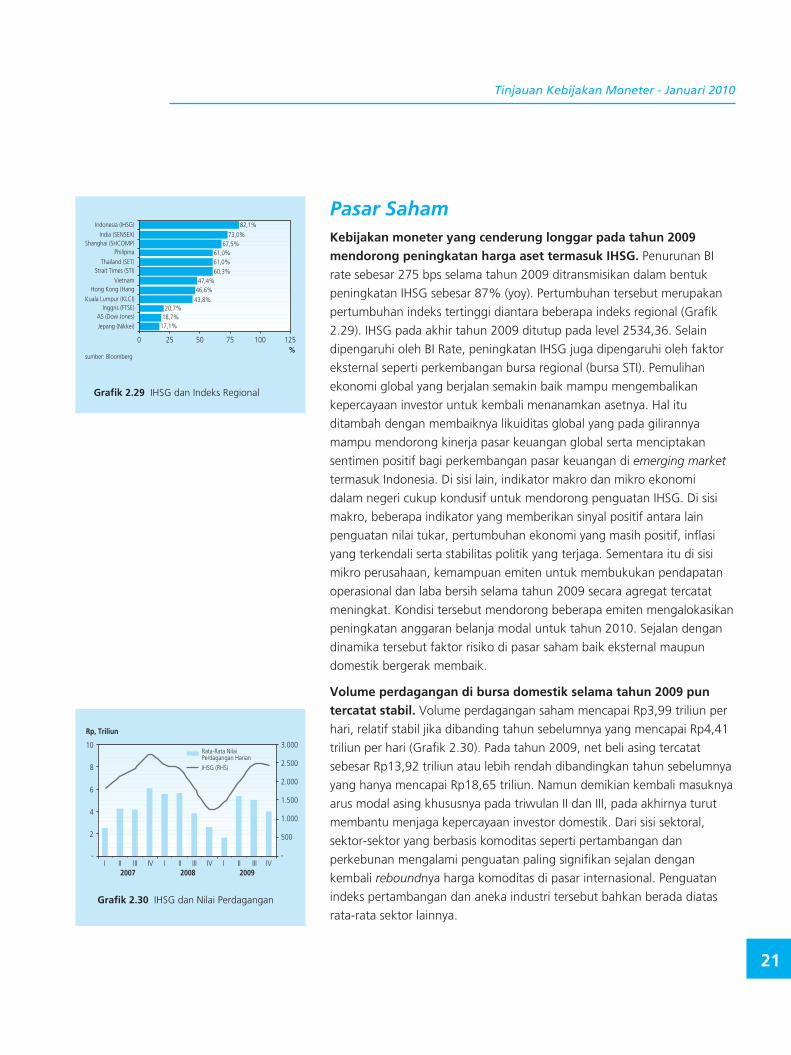

Pasar SahamKebijakan moneter yang cenderung longgar pada tahun 2009 mendorong peningkatan harga aset termasuk IHSG. Penurunan BI

rate sebesar 275 bps selama tahun 2009 ditransmisikan dalam bentuk

peningkatan IHSG sebesar 87% (yoy). Pertumbuhan tersebut merupakan

pertumbuhan indeks tertinggi diantara beberapa indeks regional (Grafik

2.29). IHSG pada akhir tahun 2009 ditutup pada level 2534,36. Selain

dipengaruhi oleh BI Rate, peningkatan IHSG juga dipengaruhi oleh faktor

eksternal seperti perkembangan bursa regional (bursa STI). Pemulihan

ekonomi global yang berjalan semakin baik mampu mengembalikan

kepercayaan investor untuk kembali menanamkan asetnya. Hal itu

ditambah dengan membaiknya likuiditas global yang pada gilirannya

mampu mendorong kinerja pasar keuangan global serta menciptakan

sentimen positif bagi perkembangan pasar keuangan di emerging market

termasuk Indonesia. Di sisi lain, indikator makro dan mikro ekonomi

dalam negeri cukup kondusif untuk mendorong penguatan IHSG. Di sisi

makro, beberapa indikator yang memberikan sinyal positif antara lain

penguatan nilai tukar, pertumbuhan ekonomi yang masih positif, inflasi

yang terkendali serta stabilitas politik yang terjaga. Sementara itu di sisi

mikro perusahaan, kemampuan emiten untuk membukukan pendapatan

operasional dan laba bersih selama tahun 2009 secara agregat tercatat

meningkat. Kondisi tersebut mendorong beberapa emiten mengalokasikan

peningkatan anggaran belanja modal untuk tahun 2010. Sejalan dengan

dinamika tersebut faktor risiko di pasar saham baik eksternal maupun

domestik bergerak membaik.

Volume perdagangan di bursa domestik selama tahun 2009 pun tercatat stabil. Volume perdagangan saham mencapai Rp3,99 triliun per

hari, relatif stabil jika dibanding tahun sebelumnya yang mencapai Rp4,41

triliun per hari (Grafik 2.30). Pada tahun 2009, net beli asing tercatat

sebesar Rp13,92 triliun atau lebih rendah dibandingkan tahun sebelumnya

yang hanya mencapai Rp18,65 triliun. Namun demikian kembali masuknya

arus modal asing khususnya pada triwulan II dan III, pada akhirnya turut

membantu menjaga kepercayaan investor domestik. Dari sisi sektoral,

sektor-sektor yang berbasis komoditas seperti pertambangan dan

perkebunan mengalami penguatan paling signifikan sejalan dengan

kembali reboundnya harga komoditas di pasar internasional. Penguatan

indeks pertambangan dan aneka industri tersebut bahkan berada diatas

rata-rata sektor lainnya.

Grafik 2.29 IHSG dan Indeks Regional

Grafik 2.30 IHSG dan Nilai Perdagangan

�����������������

������������������������������

��������������������������

��������������������������������

����������������������

���������������������������������

�����������������������������

����������

���������������

����������

���������������

�����

�����

� �� �� �� ��� ����

�����������

�

�

�

�

�

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

�

���

�����

�����

�����

�����

������������������������������������������������

Tinjauan Kebijakan Moneter - Januari 2010

22

Grafik 2.31 Nilai Perdagangan SUN

Pasar SUNDi pasar SUN, transmisi kebijakan moneter tercermin dalam bentuk penurunan yield SUN dengan besaran yang berbeda antar tenornya. Penurunan BI Rate sebesar 275 bps selama tahun 2009 diikuti

oleh penurunan yield secara rata-rata sebesar 246 bps. SUN dengan tenor

jangka pendek tercatat lebih responsif dalam penurunan yield. Penurunan

yield SUN untuk tenor jangka pendek, menengah dan panjang masing-

masing sebesar 375 bps, 239 bps, dan 130 bps. Dinamika pergerakan yield

di pasar SUN tersebut tentunya dipengaruhi oleh berbagai faktor yang

berasal baik dari eksternal maupun domestik. Dari sisi eksternal, pulihnya

kinerja SUN didorong oleh tingginya minat investor asing di pasar SUN.

Pemangkasan Fed Fund Rate mencapai 0%-0,25% dan kondisi likuiditas

global yang masih berlimpah menyebabkan investor mulai mengalihkan

investasinya pada high yielding asset termasuk SUN. Sejalan dengan hal

tersebut, indikator risiko Indonesia yang dicerminkan oleh CDS turut

membaik dan semakin menambah kepercayaan investor pada SUN.

Sementara itu, dari sisi domestik, indikator makro ekonomi masih terjaga.

Penguatan nilai tukar, pertumbuhan ekonomi yang masih positif serta

inflasi yang terkendali mampu memberikan sinyal positif bagi investor.

Sustainabilitas fiskal1 kondusif terhadap kinerja pasar SUN terkait dengan

rendahnya tekanan terhadap keuangan pemerintah.

Sementara itu, kembali pulihnya kepercayaan investor asing meningkatkan likuiditas pasar SUN. Investor asing mencatatkan

peningkatan posisi kepemilikan SUN sebesar Rp20,1 triliun atau naik

dibandingkan dengan periode sebelumnya yang mencapai Rp9,6 triliun.

Namun, peningkatan posisi kepemilikan SUN tersebut tidak diikuti

oleh volume perdagangan SUN yang secara rata-rata justru mengalami

penurunan. Volume total perdagangan SUN pada tahun 2009 tercatat

sebesar Rp3,39 triliun per hari atau turun dari posisinya pada tahun

2008 yang mencapai Rp4,49 per hari (Grafik 2.31). Meskipun volume

perdagangan mengalami penurunan, frekuensi rata-rata harian

perdagangan SUN pada tahun 2009 tercatat naik dari 266,3 kali per hari

menjadi 270,8 kali per hari (Grafik 2.32).

Grafik 2.32 Frekuensi Perdagangan SBN

1 Salah satu indikator yang digunakan adalah rasio stok utang per PDB

����������� �

��

��������

��

�

�

��

��

��

��

��

�����������������������������������������

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

����������� �

�

���

���

���

���

���

���

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

�

�

��

��

��

��

��

���������������������������������������

Tinjauan Kebijakan Moneter - Januari 2010

23

Pasar ReksadanaBerlanjutnya pelonggaran kebijakan moneter di tahun 2009 dan penurunan suku bunga simpanan bank yang diikuti oleh membaiknya kinerja underlying asset mendorong peningkatan NAB reksadana. Nilai Aktiva Bersih (NAB) Reksadana sampai dengan

16 Desember 2009 meningkat hingga mencapai Rp113 triliun atau jauh

meningkat dibandingkan dengan NAB pada awal tahun 2009 yang hanya

sebesar Rp74,3 triliun (Grafik 2.33). Jenis reksadana yang berkontribusi

terhadap peningkatan NAB tersebut diantaranya reksadana saham,

terproteksi dan pendapatan tetap. NAB ketiga jenis reksadana tersebut

pada November 2009 masing-masing mencapai Rp36,5 triliun, Rp33,7

triliun dan Rp13,2 triliun.

Masih kondusifnya stabilitas makro ekonomi direspon oleh pengelola

reksadana dengan menerbitkan produk-produk reksadana baru sehingga

turut menggairahkan aktivitas perdagangan reksadana. Beberapa

produk tersebut diantaranya reksadana syariah dan reksadana berbentuk

Kontrak Investasi Kolektif (KIK). Beberapa kebijakan lain yang mampu

menumbuhkan NAB reksadana diantaranya adalah pengenaan PPH final

sebesar 0% yang masih akan diterapkan untuk bunga dan diskonto atas

obligasi yang diperoleh pada 2009-2010.

Grafik 2.33 Perkembangan Reksadana

���������������������������������������

�����������

�

��

��

��

��

���

���

����������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� �������

��������

��������

��������

�������� ����

� �

��

��

���

��

��

��

�� �� �� ����

�� ��������

���������

Tinjauan Kebijakan Moneter - Januari 2010

24

Kondisi PerbankanKinerja sektor perbankan selama 2009 secara umum tetap baik. Indikator-

indikator utama perbankan seperti rasio kecukupan modal (Capital

Adequacy Ratio - CAR), rasio kredit bermasalah (Non Performing Loan

- NPL), Net Interest Margin (NIM) dan Return On Asset (ROA) tetap

menunjukkan perkembangan yang cukup baik dan stabil di tengah kondisi

global yang belum stabil. NPL tetap terjaga di bawah 5%, sedangkan CAR

masih solid di level 17%, jauh berada di atas level minimal yang ditetapkan

BI sebesar 8%. Sementara itu, Return On Asset (ROA) dan Net Interest

Margin (NIM) tetap stabil sebesar 2,6% dan 0,5% (Tabel 2.2).

III. RESPONS KEBIJAKAN MONETERPada 6 Januari 2010, Rapat Dewan Gubernur Bank Indonesia memutuskan

untuk mempertahankan BI Rate pada level 6,5%. Rapat Dewan Gubernur

memandang bahwa tingkat suku bunga BI Rate yang berlaku saat ini

sebesar 6,5% masih konsisten dengan pencapaian sasaran inflasi tahun

2010 sebesar 5%±1% dan cukup kondusif untuk mendukung proses

pemulihan perekonomian dan intermediasi perbankan.

Tabel 2.2Kondisi Umum Perbankan

Indikator Utama

Total Aset (T Rp) 2.303,4 2.310,6 2.307,1 2.344,9 2.352,1 2.327,4 2.309,8 2.354,3 2.331,4 2.384,6 2.388,6 2.392,7 2.439,7

DPK (T Rp) 1.707,9 1.753,3 1.745,6 1.767,1 1.786,2 1.780,9 1.783,6 1.824,3 1.806,6 1.847,0 1.857,3 1.863,5 1.897,0

Kredit (T Rp) 1.371,9 1.353,6 1.325,3 1.334,2 1.342,1 1.332,1 1.339,2 1.368,9 1.370,2 1.400,4 1.399,9 1.410,4 1.430,9

LDR (%) 80,3 77,2 75,9 75,5 75,1 74,8 75,1 75,0 75,8 75,8 75,4 75,7 75,4

NPLs Gross* (%) 4,0 3,8 4,2 4,3 4,5 4,6 4,7 4,5 4,6 4,5 4,3 4,3 4,4

NPLs Net * (%) 1,5 1,5 1,6 1,6 1,9 2,0 1,9 1,7 1,7 1,5 1,3 1,2 1,4

CAR (%) 16,3 16,2 17,6 17,7 17,4 17,6 17,3 17,0 17,0 17,0 17,7 17,6 17,0

NIM (%) 0,5 0,5 0,5 0,3 0,6 0,5 0,5 0,5 0,5 0,5 0,4 0,5 0,5

ROA (%) 2,6 2,3 2,7 2,6 2,8 2,7 2,7 2,7 2,7 2,7 2,6 2,7 2,6

2008 2009

Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov

* dengan channeling

Tinjauan Kebijakan Moneter - Januari 2010

25

* angka sementara * angka BPS berdasarkan tahun dasar 2000 1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file Sumber : Bank Indonesia. kecuali data pasar modal (BAPEPAM). IHK. ekspor/impor dan PDB dari BPS

Indikator Terkini

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAMSuku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar RpBase Money M1(C+D) Uang Kartal (C) Uang giral (D)Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposit Tabungan Deposito (Valas) M2 - Rupiah Tagihan pada Dunia UsahaKredit-Bank Umum

Inflasi bulanan (%. mtm)Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah)Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)** Konsumsi Investasi Perubahan Stok Ekspor Impor

10,83 9,50 8,74 8,21 7,59 7,25 6,95 6,71 6,58 6,48 6,49 6,47 - 11,08 9,93 9,25 8,61 7,95 7,39 7,05 6,79 6,63 6,55 6,60 6,59 - 10,75 10,52 9,89 9,42 9,04 8,77 8,52 8,31 7,94 7,43 7,38 - - 11,16 11,34 11,13 10,65 10,09 9,68 9,25 8,99 8,73 8,35 7,97 - - 10,01 9,43 8,71 8,30 8,03 7,69 7,09 6,96 6,56 6,46 6,46 6,47 - 1.355 1.333 1.285 1.434 1.723 1.917 2.027 2.323 2.342 2.468 2.368 2.416 2.534

344.688 314.662 303.777 304.718 308.277 309.232 322.994 322.850 324.663 354.297 364.869 376.938 - 466.379 437.388 434.233 448.452 454.221 455.364 483.053 469.346 490.575 490.501 485.979 - - 209.378 191.339 186.611 186.538 191.194 192.143 203.838 201.172 200.871 210.822 206.305 213.362 - 257.001 246.049 247.622 261.914 263.027 263.221 279.215 268.174 289.704 279.679 279.674 - - 1.883.851 1.754.293 1.773.980 1.794.004 1.794.888 1.807.388 1.859.690 1.841.112 1.871.955 1.889.157 1.900.257 - - 1.417.472 1.316.905 1.339.747 1.345.553 1.340.667 1.352.024 1.376.637 1.371.766 1.381.381 1.398.656 1.414.278 - - 1.136.979 1.175.565 1.190.990 1.202.724 1.205.976 1.217.906 1.245.822 1.245.247 1.251.225 1.272.217 1.284.847 - - 662.629 686.919 703.027 706.002 705.379 715.139 726.088 724.888 727.889 731.202 740.705 - - 474.350 488.645 487.964 496.722 500.597 502.767 519.733 520.359 523.336 541.015 544.142 - - 280.493 141.341 148.757 142.828 134.691 134.118 130.815 126.519 130.156 126.439 129.431 - - 1.603.358 1.612.953 1.625.223 1.651.176 1.660.197 1.673.270 1.728.875 1.714.594 1.741.800 1.762.718 1.770.826 - -

1.314.049 1.293.600 1.305.681 1.303.885 1.292.306 1.298.095 1.320.131 1.333.469 1.351.511 1.348.857 1.360.724 - - 1.300.179 1.281.772 1.293.069 1.297.288 1.290.022 1.297.955 1.327.462 1.331.188 1.358.757 1.351.302 - - -

-0,04 -0,07 0,21 0,22 -0,31 0,04 0,11 0,45 0,56 1,05 0,19 -0,03 0,33 11,06 9,17 8,60 7,92 7,31 6,04 3,65 2,71 2,75 2,83 2,57 2,41 2,78

10.950 11.355 11.980 11.575 10.713 10.340 10.225 9.920 10.060 9.681 9.545 9.480 9.445 7.394 6.345 6.713 7.473 7.053 8.229 8.470 8.437 8.966 8.735 9.714 - - 7.396 5.706 5.008 5.819 5.488 6.366 6.987 7.720 7.313 6.507 7.405 - - 48,39 47,96 47,17 50,68 51,72 51,65 50,99 50,72 50,84 53,81 55,68 56,15 57,61

4,40 4,00 4,20 7,30 6,30 5,40 -0,80 3,20 4,20 -146,40 88,20 23,80 -18,70 -15,50 -8,20 -26,00 -23,90 -18,30

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

20092008

Tw.I Tw.II Tw.III

2009