tinjauan kebijakan moneter - februari 2010 filekebijakan moneter yang akomodatif sehingga arus modal...

TRANSCRIPT

Tinjauan Kebijakan Moneter - Februari 2010

1

Tinjauan Kebijakan MoneterFebruari 2010

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November, dan Desember. Laporan ini dimaksudkan sebagai

media bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara

rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini

mengenai inflasi, nilai tukar dan kondisi moneter selama bulan

laporan, serta keputusan respon kebijakan moneter yang ditempuh

Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Tinjauan Kebijakan Moneter - Februari 2010

2

Daftar Isi

I. Statement Kebijakan Moneter .....................................................3

II. Perkembangan dan Kebijakan Moneter ......................................6

Perkembangan Ekonomi Dunia ..............................................................6

Pertumbuhan Ekonomi Indonesia ......................................................8

Inflasi ..............................................................................................11

Nilai Tukar Rupiah ...........................................................................13

Kebijakan Moneter .........................................................................15

Suku Bunga .................................................................................15

Dana, Kredit, dan Uang Beredar ..................................................17

Pasar Saham ................................................................................18

Pasar SUN ....................................................................................19

Pasar Reksadana ..........................................................................20

Kondisi Perbankan .......................................................................20

III. Respons Kebijakan Moneter .......................................................21

Tinjauan Kebijakan Moneter - Februari 2010

3

I. STATEMENT KEBIJAKAN MONETER

Pemulihan perekonomian global masih menunjukkan perkembangan yang positif. Selain ditopang oleh ekspansi

perekonomian negara emerging market, seperti China, pemulihan

ekonomi global juga ditopang oleh menguatnya permintaan domestik

di negara maju, seperti AS dan Jepang, walaupun dengan laju yang

lebih moderat. Sementara itu, pemulihan di Eropa berjalan sedikit lebih

lambat akibat konsumsi yang masih melemah sejalan dengan tingginya

tingkat penggangguran, membengkaknya defisit fiskal di sejumlah negara

di kawasan Eropa. Dengan perkembangan ekonomi global tersebut,

pertumbuhan ekonomi global pada tahun 2009 dan 2010 diperkirakan

lebih optimis dari perkiraan sebelumnya.

Di pasar keuangan global, perbaikan ekonomi global yang terus berlanjut mendorong kinerja pasar keuangan global. Indeks saham

di berbagai bursa menunjukkan tren yang meningkat, meski sempat

terkoreksi akibat sentimen negatif yang dipicu oleh sinyal pengetatan

kebijakan moneter di China. Optimisme di pasar keuangan global tersebut

juga disertai oleh membaiknya persepsi risiko di emerging market. Hal ini

mendorong derasnya aliran modal ke emerging market, yang mendukung

penguatan di pasar keuangan dan apresiasi mata uang di sejumlah negara.

Inflasi global diperkirakan relatif masih rendah sehingga mendorong

otoritas moneter di sebagian besar negara maju untuk melanjutkan

kebijakan moneter yang akomodatif sehingga arus modal masuk ke

negara emerging, termasuk Indonesia diperkirakan masih akan berlanjut.

Berlanjutnya perbaikan pada perekonomian global berdampak positif pada perekonomian domestik. Dari sisi permintaan,

pertumbuhan ekspor menunjukkan kinerja yang kian membaik sejalan

dengan peningkatan permintaan global. Demikian juga konsumsi rumah

tangga, akan tetap tumbuh relatif tinggi, didukung oleh daya beli

masyarakat yang membaik dan keyakinan konsumen yang menguat.

Penerapan Asean China-Free Trade Agreement (AC-FTA) berpotensi

membawa dampak positif bagi perekonomian domestik baik dari jalur

ekspor maupun impor. Melalui jalur ekspor, tingginya daya saing Indonesia

dalam komoditas sumber daya alam akan semakin mendorong kenaikan

ekspor terutama ke China. Dari jalur impor, AC-FTA akan mendorong

ketersediaan bahan baku dan barang modal yang lebih murah sehingga

Tinjauan Kebijakan Moneter - Februari 2010

4

dapat memperbaiki efisiensi produksi. Kegiatan investasi juga akan

meningkat meskipun belum terlalu signifikan. Kegiatan investasi terutama

terjadi pada sektor bangunan, yaitu sektor infrastruktur. Sektor-sektor lain

yang akan menunjukkan ekspansi ekonomi antara lain sektor manufaktur

dan sektor perdagangan, terutama terkait dengan meningkatnya konsumsi

masyarakat dan permintaan komoditas ekspor, serta sektor pengangkutan

dan komunikasi seiring dengan aktivitas ekonomi yang meningkat.

Dari sisi harga, tekanan inflasi menunjukkan sedikit peningkatan di bulan Januari 2010, namun perkembangan ini diyakini masih sesuai dengan kisaran sasaran Bank Indonesia 2010 sebesar 5±1%. Inflasi bulan Januari 2010 tercatat 0,84% (mtm), atau 3,72 (yoy), lebih

tinggi dibandingkan dengan bulan sebelumnya sebesar 0,33% (mtm)

atau 2,78% (yoy). Meningkatnya tekanan inflasi terutama bersumber

dari faktor non-fundamental, yaitu kelompok volatile food akibat kendala

di sisi pasokan komoditas pangan strategis, khususnya beras. Kenaikan

harga beras ini selain dipicu oleh penurunan produksi pada masa paceklik,

juga didorong oleh kenaikan HPP beras 10% dan ekspektasi petani

terhadap kenaikan Harga Eceran Tertinggi (HET) pupuk bersubsidi pada

bulan April 2010. Sementara itu, tekanan dari faktor fundamental, yang

tercermin pada inflasi inti, tidak menunjukkan peningkatan yang berarti.

Dari sisi domestik, sisi penawaran masih mampu merespons kenaikan sisi

permintaan sehingga berhasil menahan tekanan harga. Sementara itu dari

faktor eksternal, tekanan inflasi impor relatif meningkat pada komoditas

tertentu, terutama gula, sejalan dengan terus meningkatnya harga gula

internasional. Namun demikian tren apresiasi rupiah yang masih berlanjut

dapat meredam inflasi dari faktor eksternal.

Membaiknya kinerja ekspor dan aliran modal asing yang terus berlangsung menjaga kinerja neraca pembayaran Indonesia (NPI) tetap solid. Perkembangan ekonomi global yang kondusif, terutama

kondisi perekonomian mitra dagang, mendukung perbaikan kinerja ekspor.

Kenaikan ekspor tersebut diprakirakan dapat mengimbangi kenaikan

impor yang terjadi sejalan dengan meningkatnya kegiatan ekonomi. Selain

itu, perkembangan harga di pasar internasional menumbuhkan optimisme

akan dukungan terhadap kinerja ekspor selama triwulan I-2010. Kondisi

tersebut cukup kondusif dalam mendukung surplus transaksi berjalan.

Kinerja NPI juga ditopang oleh surplus neraca transaksi modal dan finansial

(TMF). Terjaganya kondisi makroekonomi, imbal hasil rupiah yang relatif

tinggi, serta kenaikan Fitch rating untuk Indonesia semakin meningkatkan

Tinjauan Kebijakan Moneter - Februari 2010

5

daya tarik aset berdenominasi rupiah dan memicu maraknya investasi

asing di aset domestik. Penerbitan medium term notes oleh pemerintah

di pasar global senilai 2 miliar dolar AS turut mendukung surplus neraca

TMF. Dengan berbagai perkembangan tersebut, cadangan devisa pada

akhir Januari 2010 mencapai 69,6 miliar dolar AS, cukup untuk membiayai

5,9 bulan impor dan utang luar negeri pemerintah. Solidnya kinerja neraca

pembayaran Indonesia mendorong penguatan nilai tukar rupiah. Nilai

tukar rupiah secara rata-rata menguat 1,90% ke level Rp9.275 per dolar

AS. Pada akhir periode rupiah ditutup di level Rp9.350 per dolar AS atau

menguat 0,8% (p-t-p) dari akhir Desember 2009.

Di sektor keuangan domestik, kinerja pasar keuangan terus meningkat sejalan dengan stabilitas ekonomi domestik dan sentimen global yang semakin membaik. Di pasar uang, kondisi

likuiditas perbankan meningkat tercermin dari suku bunga PUAB O/N

yang terjaga di sekitar BI Rate, serta risiko PUAB yang menurun. Di pasar

saham, IHSG menguat 3,02% (mtm). Peningkatan kinerja saham ini

sejalan dengan membaiknya likuiditas di pasar saham. Pergerakan harga

saham sempat diwarnai oleh sentimen negatif dinamika global seperti

pengetatan moneter di China, ekspektasi rencana pembatasan bidang

usaha perbankan dan rencana Pemerintah AS untuk mulai keluar dari

strategi kebijakan quantitative easing, serta sustainabilitas fiskal Yunani. Di

pasar obligasi, perbaikan rating utang luar negeri Indonesia dari BB ke BB+

mendorong penurunan yield SUN hampir di semua tenor. Secara rata-rata,

yield SUN turun sebesar 11 bps (mtm).

Transmisi kebijakan moneter di sektor keuangan juga terus berlanjut. Hal ini tercermin dari masih menurunnya suku bunga deposito

dan kredit walaupun BI rate tidak mengalami perubahan sejak September

2009. Kredit yang disalurkan di akhir tahun 2009 meningkat dibandingkan

dengan bulan sebelumnya. Secara bulanan, pertambahan kredit (termasuk

channeling) pada Desember 2009 mencapai Rp39,9 triliun, atau tumbuh

2,8%. Ke depan, transmisi kebijakan moneter ini diperkirakan terus

membaik sejalan dengan membaiknya persepsi pelaku ekonomi di sektor

riil dan perbankan terhadap perekonomian dan komitmen perbankan

untuk menurunkan suku bunga.

Di sisi mikro perbankan, kondisi perbankan nasional tetap stabil. Hal itu tercermin dari masih terjaganya rasio kecukupan modal (CAR) per

Desember sebesar 17,4%. Sementara itu, rasio gross non-performing loan

(NPL) tetap terkendali pada 3,8%, dengan rasio neto sebesar 0,9%. Selain

Tinjauan Kebijakan Moneter - Februari 2010

6

itu likuiditas perbankan, termasuk likuiditas di pasar uang antar bank kian

membaik dan pertumbuhan dana pihak ketiga (DPK) terus meningkat.

Dengan mempertimbangkan bahwa tingkat BI Rate 6,5% masih konsisten dengan sasaran inflasi tahun 2010 sebesar 5% ±1% dan arah kebijakan moneter saat ini juga dipandang masih kondusif bagi proses pemulihan perekonomian dan berlangsungnya intermediasi perbankan, Rapat Dewan Gubernur Bank Indonesia pada 4 Februari 2010 memutuskan untuk mempertahankan BI Rate pada level 6,5% dengan koridor suku bunga yang juga tetap sebesar

+/-50 bps dari BI Rate, yakni 7% Repo dan 6% FASBI..

II. PERKEMBANGAN EKONOMI DAN KEBIJAKAN MONETERKinerja perekonomian Indonesia terus menunjukkan perbaikan seiring

dengan kondisi perekonomian dan pasar keuangan global yang semakin

membaik. Di sisi harga, tekanan inflasi sedikit menunjukkan peningkatan

memasuki awal tahun 2010, walaupun untuk keseluruhan tahun

diperkirakan masih dalam kisaran target. Sementara itu, kebijakan moneter

yang cenderung longgar pada tahun 2009 mendorong peningkatan harga

aset termasuk IHSG. Di sisi mikro perbankan, kondisi perbankan nasional

tetap stabil.

Perkembangan Ekonomi DuniaPerekonomian global masih berkembang dalam tren yang positif ditopang oleh kokohnya pertumbuhan negara berkembang, khususnya Asia. Sementara itu, proses pemulihan ekonomi negara maju

terus berlangsung meski dengan laju yang lebih moderat. Tertahannya

pemulihan di negara maju ditengarai akibat masih tingginya angka

pengangguran dan tersendatnya penyaluran kredit perbankan. Meskipun

demikian, paket stimulus fiskal di AS dan Jepang telah mampu mendorong

penguatan permintaan domestik yang tercermin dari meningkatnya

pengeluaran konsumsi rumah tangga.

Pemulihan ekonomi di negara maju berlangsung dengan laju yang moderat. Tingginya angka pengangguran dan penyaluran kredit yang

masih tersendat menjadi penghambat laju pemulihan ekonomi khususnya

Tinjauan Kebijakan Moneter - Februari 2010

7

di negara-negara maju. Meskipun demikian, dampak pengucuran paket

stimulus fiskal kedua di AS dan Jepang mampu mendorong penguatan

permintaan domestik yang tercermin dari menguatnya indikator penjualan

eceran dan pengeluaran rumah tangga. Sementara itu, pemulihan di Uni

Eropa berjalan lambat seiring dengan lemahnya konsumsi rumah tangga

akibat meningkatnya jumlah pengangguran dan membengkaknya defisit

fiskal pada beberapa negara seperti Yunani dan Irlandia.

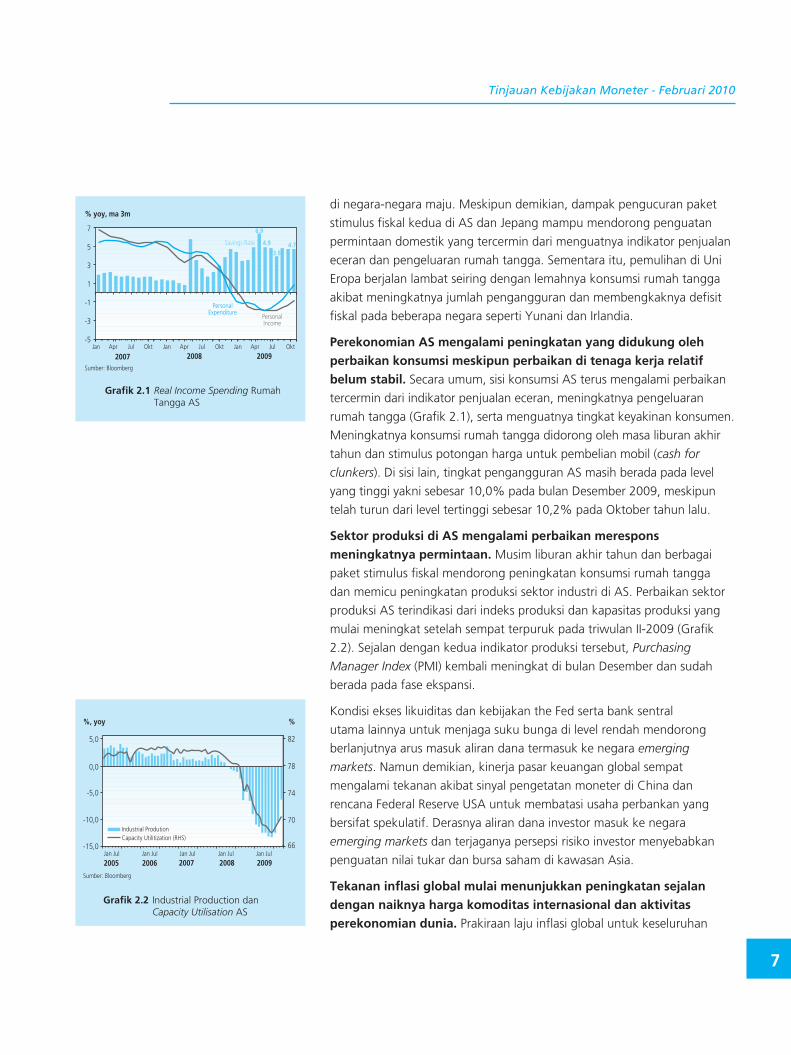

Perekonomian AS mengalami peningkatan yang didukung oleh perbaikan konsumsi meskipun perbaikan di tenaga kerja relatif belum stabil. Secara umum, sisi konsumsi AS terus mengalami perbaikan

tercermin dari indikator penjualan eceran, meningkatnya pengeluaran

rumah tangga (Grafik 2.1), serta menguatnya tingkat keyakinan konsumen.

Meningkatnya konsumsi rumah tangga didorong oleh masa liburan akhir

tahun dan stimulus potongan harga untuk pembelian mobil (cash for

clunkers). Di sisi lain, tingkat pengangguran AS masih berada pada level

yang tinggi yakni sebesar 10,0% pada bulan Desember 2009, meskipun

telah turun dari level tertinggi sebesar 10,2% pada Oktober tahun lalu.

Sektor produksi di AS mengalami perbaikan merespons meningkatnya permintaan. Musim liburan akhir tahun dan berbagai

paket stimulus fiskal mendorong peningkatan konsumsi rumah tangga

dan memicu peningkatan produksi sektor industri di AS. Perbaikan sektor

produksi AS terindikasi dari indeks produksi dan kapasitas produksi yang

mulai meningkat setelah sempat terpuruk pada triwulan II-2009 (Grafik

2.2). Sejalan dengan kedua indikator produksi tersebut, Purchasing

Manager Index (PMI) kembali meningkat di bulan Desember dan sudah

berada pada fase ekspansi.

Kondisi ekses likuiditas dan kebijakan the Fed serta bank sentral

utama lainnya untuk menjaga suku bunga di level rendah mendorong

berlanjutnya arus masuk aliran dana termasuk ke negara emerging

markets. Namun demikian, kinerja pasar keuangan global sempat

mengalami tekanan akibat sinyal pengetatan moneter di China dan

rencana Federal Reserve USA untuk membatasi usaha perbankan yang

bersifat spekulatif. Derasnya aliran dana investor masuk ke negara

emerging markets dan terjaganya persepsi risiko investor menyebabkan

penguatan nilai tukar dan bursa saham di kawasan Asia.

Tekanan inflasi global mulai menunjukkan peningkatan sejalan dengan naiknya harga komoditas internasional dan aktivitas perekonomian dunia. Prakiraan laju inflasi global untuk keseluruhan

Grafik 2.1 Real Income Spending Rumah Tangga AS

�����������������

������������

������������

��������������

�������������������

��

��

��

�

�

�

�

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ���� ����

���

���

������

Grafik 2.2 Industrial Production dan Capacity Utilisation AS

�����������������

������ �

���� ��������

��

��

��

��

��

��������

������������������������������������������������

���

���

����

�����

�������� ��� ��� ��� ��� ��� ��� ��� ��� ���

Tinjauan Kebijakan Moneter - Februari 2010

8

tahun 2010 pada bulan Januari sedikit meningkat menjadi sebesar 3,05%

(yoy). Tekanan inflasi di negara berkembang diprakirakan sebesar 4,92%

(yoy), sementara di kelompok negara maju diperkirakan sebesar 1,56%

Suku bunga kebijakan di negara maju masih bertahan pada level yang rendah. Pada Januari 2010, sebagian besar bank sentral utama

seperti AS dan Jepang masih menahan kenaikan suku bunga sebagai

upaya mendorong pemulihan ekonomi domestik. Di sisi lain, BoE

mengalami pilihan yang sulit akibat masih lambatnya pemulihan ekonomi

Inggris namun tekanan inflasinya sangat kuat, bahkan sudah berada di luar

target BoE. Sementara itu, bank sentral Denmark masih menurunkan suku

bunganya sebesar 10 bps untuk menyesuaikan dengan suku bunga Eropa

sebesar 1,0%. Injeksi likuiditas dan pembelian aset-aset bermasalah (toxic

assets) dalam kerangka kebijakan quantitative easing masih dilakukan

oleh beberapa bank sentral utama seperti AS dan Inggris, namun dengan

intensitas dan skala yang lebih kecil. Sinyal pengetatan kebijakan moneter

di negara berkembang mulai terlihat meskipun kenaikan suku bunga

kebijakan masih tertahan. Pesatnya pemulihan ekonomi dan meningkatnya

tekanan inflasi di negara Asia memicu respons beberapa bank sentral

di Asia untuk menahan penurunan suku bunga lebih lanjut. Bahkan di

beberapa negara seperti China dan India, sinyal pengetatan sudah terlihat

dengan adanya kebijakan untuk menaikkan reserves ratio masing-masing

sebesar 50 bps dan 75 bps.

Pertumbuhan Ekonomi IndonesiaMembaiknya pertumbuhan ekonomi diprakirakan masih akan berlanjut pada triwulan I-2010 seiring dengan peningkatan permintaan dan perkembangan perekonomian global. Di sisi

permintaan, kenaikan pertumbuhan PDB tersebut didorong oleh perbaikan

pertumbuhan konsumsi rumah tangga, investasi dan ekspor. Konsumsi

rumah tangga diperkirakan mengalami sedikit peningkatan didorong

oleh daya beli masyarakat yang membaik serta masih kuatnya keyakinan

konsumen. Kinerja ekspor juga diperkirakan semakin membaik ditopang

oleh meningkatnya permintaan negara mitra dagang serta kenaikan

harga komoditas internasional. Sejalan dengan itu, investasi diperkirakan

juga tumbuh lebih tinggi dibandingkan dengan triwulan sebelumnya

seiring dengan meningkatnya permintaan dan optimisme pelaku usaha.

Merespons indikasi perbaikan permintaan domestik dan eksternal, kinerja Grafik 2.3 Penjualan Produk Elektronik

��������

���

���

��

��

��

��

�

�

�

�

�

��������

���� ��������� �� ��� �� � �� ��� �� � �� ��� ���

�������������������� ����������� ����������

Tinjauan Kebijakan Moneter - Februari 2010

9

impor juga diprakirakan tumbuh meningkat. Di sisi penawaran, beberapa

sektor ekonomi diprakirakan akan menunjukkan perbaikan seiring dengan

membaiknya permintaan eksternal dan permintaan domestik pada

triwulan I-2010. Perbaikan permintaan diperkirakan dapat mendorong

pertumbuhan sektor-sektor utama perekonomian diantaranya sektor

industri pengolahan serta sektor perdagangan, hotel dan restoran.

Sementara itu, kinerja sektor lainnya seperti sektor pengangkutan dan

komunikasi masih berada dalam tingkat pertumbuhan yang tinggi dan

menjadi kontributor utama terhadap pertumbuhan.

Konsumsi rumah tangga pada triwulan I-2010 diprakirakan masih tumbuh stabil. Prakiraan tersebut sejalan dengan perkembangan

indikator penuntun konsumsi rumah tangga yang mengindikasikan

perbaikan. Rencana kenaikan gaji PNS, TNI dan Polri sebesar 5% dan

kenaikan UMP pada awal tahun 2010 berpotensi menopang perbaikan

daya beli masyarakat. Perbaikan konsumsi rumah tangga juga didukung

oleh perkembangan beberapa indikator dini. Konsumsi barang tahan

lama (durable goods) seperti penjualan mobil, motor, dan elektronik

tumbuh meningkat (Grafik 2.3). Indeks penjualan eceran sampai dengan

akhir triwulan IV-2009 masih tumbuh tinggi ditopang oleh meningkatnya

konsumsi pada kelompok pakaian dan peralatannya serta makanan dan

tembakau (Grafik 2.4). Perbaikan pertumbuhan konsumsi juga tercermin

pada kenaikan pertumbuhan impor barang konsumsi hingga Desember

2009 (Grafik 2.5). Searah dengan perkembangan tersebut, indikator yang

terkait dengan pembiayaan konsumsi seperti pertumbuhan M1 riil juga

menunjukkan tren yang meningkat (Grafik 2.6).

Pertumbuhan investasi (PMTB) pada triwulan I-2010 diprakirakan meningkat seiring dengan membaiknya permintaan eksternal dan domestik. Peningkatan investasi terutama ditopang oleh realisasi

investasi bangunan seperti ditunjukkan oleh masih tingginya konsumsi

semen (Grafik 2.7). Hal tersebut juga dibarengi dengan impor barang

modal (Grafik 2.8) yang tumbuh membaik seiring dengan optimisme

pelaku usaha. Jika dilihat dari strukturnya, pangsa utama pertumbuhan

investasi pada triwulan I-2010 diperkirakan masih didominasi oleh

investasi bangunan. Namun demikian, dukungan pembiayaan perbankan

masih relative terbatas sebagaimana ditunjukkan oleh pertumbuhan

kredit investasi riil yang menurun (Grafik 2.9). Perkembangan hasil

survei persepsi pelaku bisnis mengindikasikan minat pelaku usaha untuk

berinvestasi masih berada dalam level optimis. Berdasarkan Hasil Survei

Grafik 2.4 Indeks Penjualan Eceran

���������������

�����������

���� ���� ������ �� �� �� �� ��� �� �� �� �� �� ��� �� ��

������

Grafik 2.5 Pertumbuhan Impor Barang Konsumsi dan PDB Konsumsi RT

��� ���

���������������������������������

�

�

�

�

�

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

���

���

���

��

��

��

��

��

�����

Grafik 2.6 Pertumbuhan M1 Riil dan PDB Konsumsi RT

��� ���

������������������������������

���

��

�

��

��

��

�

�

�

�

�

� �� ��� �� � �� ��� �� � �� ��� �� ����� ���� ���� ����

Tinjauan Kebijakan Moneter - Februari 2010

10

Keyakinan Dunia Usaha (SKDU-BI), realisasi kegiatan usaha pada triwulan

IV-2009 mengalami ekspansi sedikit lebih rendah dibandingkan triwulan

sebelumnya yaitu sebesar 15,33%, terutama disumbang oleh sektor

keuangan, persewaan dan jasa perusahaan, sektor pertambangan, dan

sektor pertanian (Grafik 2.10). Meskipun masih melambat, kegiatan usaha

pada triwulan I-2010 diperkirakan akan kembali mengalami ekspansi

usaha yang didorong oleh optimisme terhadap situasi bisnis dan kondisi

keuangan perusahaan serta kenaikan harga jual dibandingkan dengan

triwulan sebelumnya.

Sejalan dengan terus membaiknya kondisi perekonomian negara mitra dagang, kinerja ekspor pada triwulan I-2010 tumbuh meningkat. Hal tersebut tercermin dari perbaikan permintaan negara

maju terutama Amerika dan negara emerging markets seperti China

dan Singapura. Tren peningkatan indeks produksi, tingkat kepercayaan

konsumen serta sentimen bisnis negara G3 dan China hingga akhir

triwulan IV-2009 juga mendukung semakin membaiknya laju pertumbuhan

ekspor. Selain itu, harga komoditas yang cenderung meningkat di pasar

internasional turut berdampak positif pada masih tingginya volume

perdagangan global yang tercermin pada indeks Baltic Dry. Menurut sektor

dan golongan komoditas, pertumbuhan ekspor nonmigas masih ditopang

oleh ekspor komoditas primer berupa produk pertambangan seperti

batubara dan produk hasil industri seperti minyak kelapa sawit.

Pertumbuhan impor pada triwulan I-2010 juga diprakirakan semakin membaik sejalan dengan meningkatnya permintaan domestik dan eksternal. Perbaikan pertumbuhan impor ditopang oleh

membaiknya konsumsi rumah tangga serta dorongan permintaan bahan

baku dan barang modal untuk kegiatan produksi terutama di sektor

industri. Di samping itu, indikasi berlanjutnya peningkatan pertumbuhan

impor dikonfirmasi oleh peningkatan pertumbuhan bea masuk impor

hingga akhir tahun 2009. Bea masuk impor yang semakin meningkat

mencerminkan nilai impor yang juga semakin meningkat. Menyusul

implementasi AC-FTA pada Januari 2010, impor hasil industri seperti tekstil

yang bersumber dari China juga diperkirakan akan meningkat. Pangsa

pertumbuhan impor terutama bersumber dari impor bahan baku/penolong

yang tumbuh membaik. Pertumbuhan nilai impor sepanjang Januari-

Desember 2009 masih didorong oleh pertumbuhan impor beberapa

komoditas yang terkait dengan penambahan kapasitas produksi, seperti

mesin/pesawat mekanik serta mesin dan peralatan listrik.

Grafik 2.7 Pertumbuhan Konsumsi Semen

Grafik 2.8 Pertumbuhan Impor Barang Modal

Grafik 2.9 Pertumbuhan Kredit Investasi dan PMTB

� �

�

�

�

�

�

��

��

��

��

�������������������������

�����������������

���� ���� ������ �� �� �� �� ��� �� �� �� �� �� ��� �� ��

� ������

�

�

�

�

�

��

��

��

��

���

����

��

��

��

��

���

���

���

���� ���� ������ �� �� �� �� ��� �� �� �� �� �� ��� �� ��

������������������������

������

���

��

�

���

��

��

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

��

�

�

��

��

��

��

������

���������������������������������

�����

Tinjauan Kebijakan Moneter - Februari 2010

11

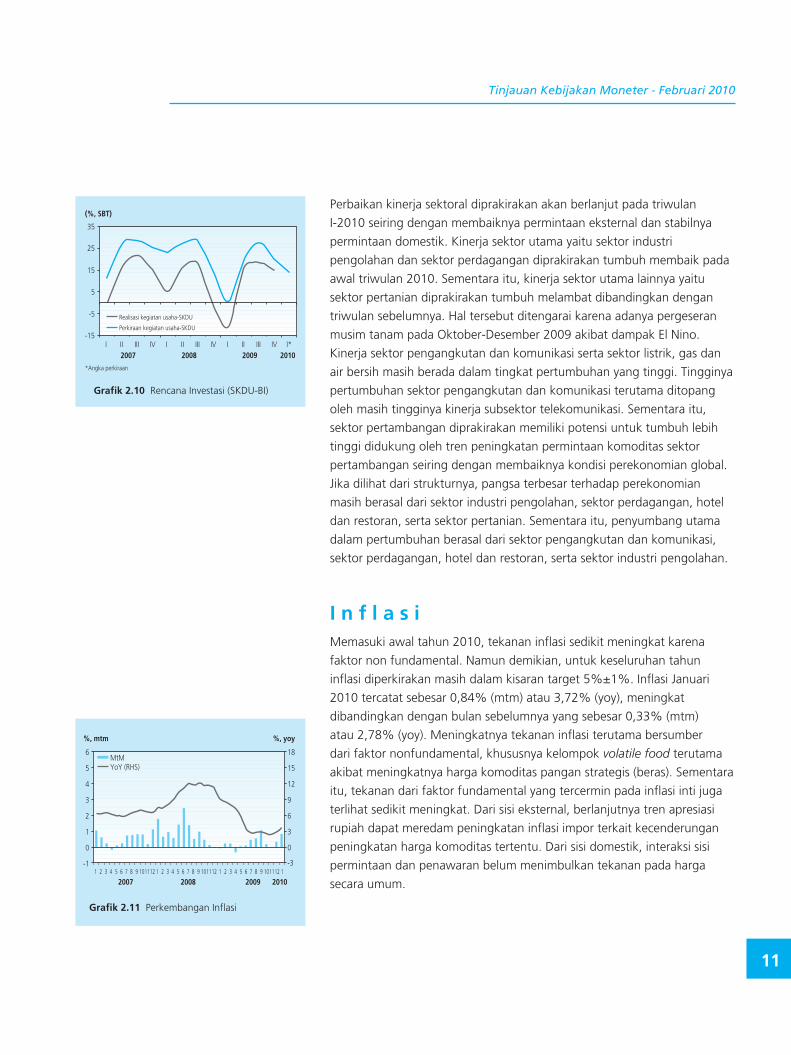

Perbaikan kinerja sektoral diprakirakan akan berlanjut pada triwulan

I-2010 seiring dengan membaiknya permintaan eksternal dan stabilnya

permintaan domestik. Kinerja sektor utama yaitu sektor industri

pengolahan dan sektor perdagangan diprakirakan tumbuh membaik pada

awal triwulan 2010. Sementara itu, kinerja sektor utama lainnya yaitu

sektor pertanian diprakirakan tumbuh melambat dibandingkan dengan

triwulan sebelumnya. Hal tersebut ditengarai karena adanya pergeseran

musim tanam pada Oktober-Desember 2009 akibat dampak El Nino.

Kinerja sektor pengangkutan dan komunikasi serta sektor listrik, gas dan

air bersih masih berada dalam tingkat pertumbuhan yang tinggi. Tingginya

pertumbuhan sektor pengangkutan dan komunikasi terutama ditopang

oleh masih tingginya kinerja subsektor telekomunikasi. Sementara itu,

sektor pertambangan diprakirakan memiliki potensi untuk tumbuh lebih

tinggi didukung oleh tren peningkatan permintaan komoditas sektor

pertambangan seiring dengan membaiknya kondisi perekonomian global.

Jika dilihat dari strukturnya, pangsa terbesar terhadap perekonomian

masih berasal dari sektor industri pengolahan, sektor perdagangan, hotel

dan restoran, serta sektor pertanian. Sementara itu, penyumbang utama

dalam pertumbuhan berasal dari sektor pengangkutan dan komunikasi,

sektor perdagangan, hotel dan restoran, serta sektor industri pengolahan.

I n f l a s i Memasuki awal tahun 2010, tekanan inflasi sedikit meningkat karena

faktor non fundamental. Namun demikian, untuk keseluruhan tahun

inflasi diperkirakan masih dalam kisaran target 5%±1%. Inflasi Januari

2010 tercatat sebesar 0,84% (mtm) atau 3,72% (yoy), meningkat

dibandingkan dengan bulan sebelumnya yang sebesar 0,33% (mtm)

atau 2,78% (yoy). Meningkatnya tekanan inflasi terutama bersumber

dari faktor nonfundamental, khususnya kelompok volatile food terutama

akibat meningkatnya harga komoditas pangan strategis (beras). Sementara

itu, tekanan dari faktor fundamental yang tercermin pada inflasi inti juga

terlihat sedikit meningkat. Dari sisi eksternal, berlanjutnya tren apresiasi

rupiah dapat meredam peningkatan inflasi impor terkait kecenderungan

peningkatan harga komoditas tertentu. Dari sisi domestik, interaksi sisi

permintaan dan penawaran belum menimbulkan tekanan pada harga

secara umum.

Grafik 2.10 Rencana Investasi (SKDU-BI)

��������

����������������

���

��

�

��

��

��

���� ���� ���� ����� �� ��� �� � �� ��� �� � �� ��� �� ��

�����������������������������

�����������������������������

Grafik 2.11 Perkembangan Inflasi

������ ������

������������

�

�

�

�

�

�

�

��

��

��

��

�

�

�

�

��

���� ���� ���� ����� � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ �

Tinjauan Kebijakan Moneter - Februari 2010

12

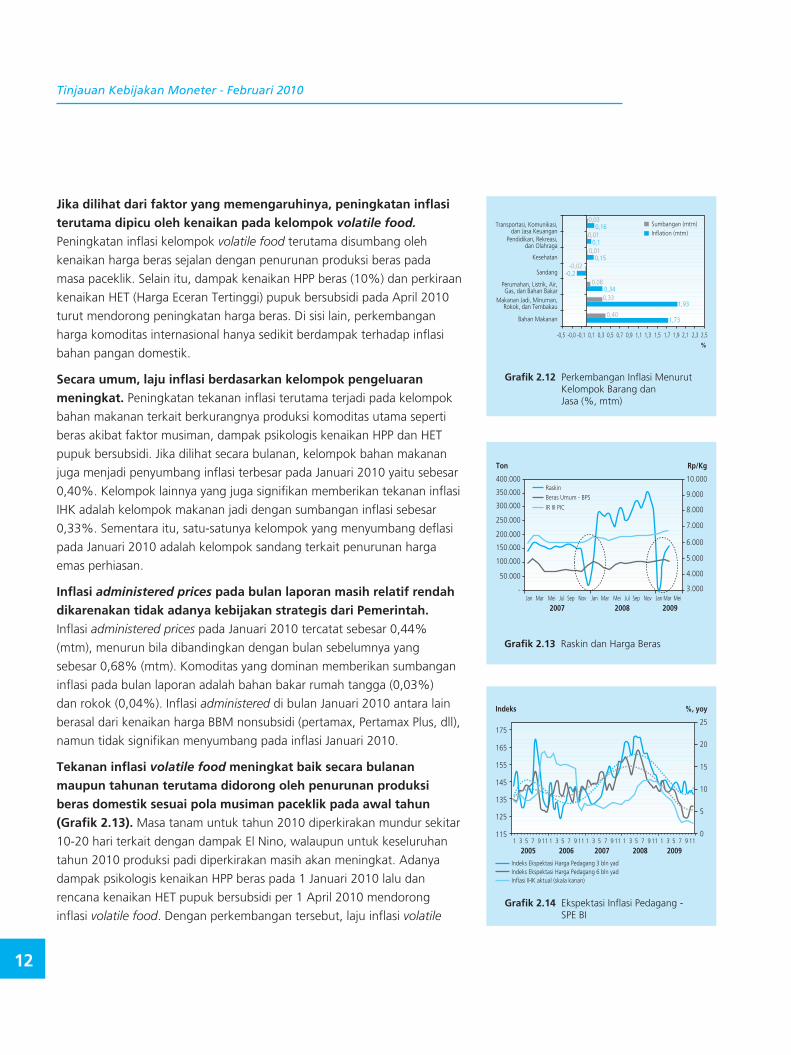

Jika dilihat dari faktor yang memengaruhinya, peningkatan inflasi terutama dipicu oleh kenaikan pada kelompok volatile food. Peningkatan inflasi kelompok volatile food terutama disumbang oleh

kenaikan harga beras sejalan dengan penurunan produksi beras pada

masa paceklik. Selain itu, dampak kenaikan HPP beras (10%) dan perkiraan

kenaikan HET (Harga Eceran Tertinggi) pupuk bersubsidi pada April 2010

turut mendorong peningkatan harga beras. Di sisi lain, perkembangan

harga komoditas internasional hanya sedikit berdampak terhadap inflasi

bahan pangan domestik.

Secara umum, laju inflasi berdasarkan kelompok pengeluaran meningkat. Peningkatan tekanan inflasi terutama terjadi pada kelompok

bahan makanan terkait berkurangnya produksi komoditas utama seperti

beras akibat faktor musiman, dampak psikologis kenaikan HPP dan HET

pupuk bersubsidi. Jika dilihat secara bulanan, kelompok bahan makanan

juga menjadi penyumbang inflasi terbesar pada Januari 2010 yaitu sebesar

0,40%. Kelompok lainnya yang juga signifikan memberikan tekanan inflasi

IHK adalah kelompok makanan jadi dengan sumbangan inflasi sebesar

0,33%. Sementara itu, satu-satunya kelompok yang menyumbang deflasi

pada Januari 2010 adalah kelompok sandang terkait penurunan harga

emas perhiasan.

Inflasi administered prices pada bulan laporan masih relatif rendah dikarenakan tidak adanya kebijakan strategis dari Pemerintah. Inflasi administered prices pada Januari 2010 tercatat sebesar 0,44%

(mtm), menurun bila dibandingkan dengan bulan sebelumnya yang

sebesar 0,68% (mtm). Komoditas yang dominan memberikan sumbangan

inflasi pada bulan laporan adalah bahan bakar rumah tangga (0,03%)

dan rokok (0,04%). Inflasi administered di bulan Januari 2010 antara lain

berasal dari kenaikan harga BBM nonsubsidi (pertamax, Pertamax Plus, dll),

namun tidak signifikan menyumbang pada inflasi Januari 2010.

Tekanan inflasi volatile food meningkat baik secara bulanan maupun tahunan terutama didorong oleh penurunan produksi beras domestik sesuai pola musiman paceklik pada awal tahun (Grafik 2.13). Masa tanam untuk tahun 2010 diperkirakan mundur sekitar

10-20 hari terkait dengan dampak El Nino, walaupun untuk keseluruhan

tahun 2010 produksi padi diperkirakan masih akan meningkat. Adanya

dampak psikologis kenaikan HPP beras pada 1 Januari 2010 lalu dan

rencana kenaikan HET pupuk bersubsidi per 1 April 2010 mendorong

inflasi volatile food. Dengan perkembangan tersebut, laju inflasi volatile

Grafik 2.12 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, mtm)

������������������������������������������

���������������������������������

���������

�������

��������������������������������������������

�����������������������������������������

�������������

�

���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

������������������������������

��������

�������

��������

���������

������������

����

����

����

Grafik 2.13 Raskin dan Harga Beras

Grafik 2.14 Ekspektasi Inflasi Pedagang - SPE BI

���

�������

�������

�������

�������

�������

�������

�������

������

�

�����

������

�����

�����

�����

�����

�����

�����

�������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����������������������

����������

������������

��������������������������������������������������������������������������������������������������������������������

������ ������

���

���

���

���

���

���

���

���� ���� ����

��

��

��

��

�

�� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ��

��������

Tinjauan Kebijakan Moneter - Februari 2010

13

food tercatat sebesar 1,98% (mtm) atau 5,17% (yoy), lebih tinggi

dibandingkan dengan bulan sebelumnya yakni sebesar -0,19% (mtm) dan

3,95% (yoy).

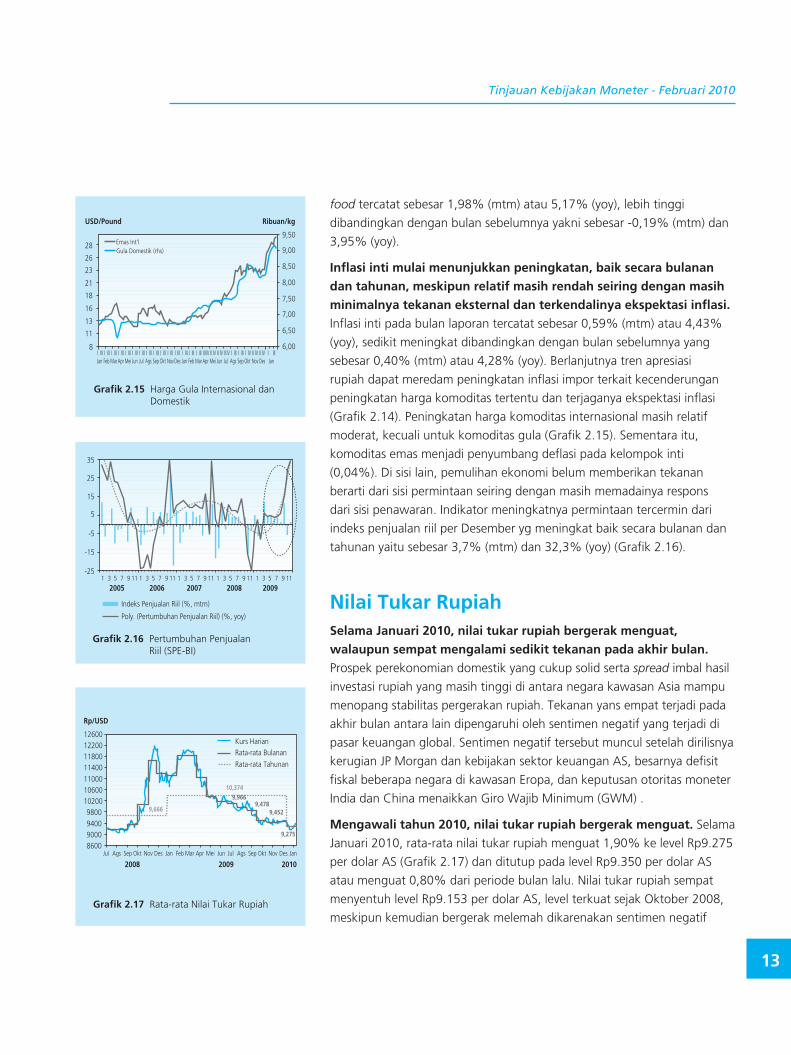

Inflasi inti mulai menunjukkan peningkatan, baik secara bulanan dan tahunan, meskipun relatif masih rendah seiring dengan masih minimalnya tekanan eksternal dan terkendalinya ekspektasi inflasi. Inflasi inti pada bulan laporan tercatat sebesar 0,59% (mtm) atau 4,43%

(yoy), sedikit meningkat dibandingkan dengan bulan sebelumnya yang

sebesar 0,40% (mtm) atau 4,28% (yoy). Berlanjutnya tren apresiasi

rupiah dapat meredam peningkatan inflasi impor terkait kecenderungan

peningkatan harga komoditas tertentu dan terjaganya ekspektasi inflasi

(Grafik 2.14). Peningkatan harga komoditas internasional masih relatif

moderat, kecuali untuk komoditas gula (Grafik 2.15). Sementara itu,

komoditas emas menjadi penyumbang deflasi pada kelompok inti

(0,04%). Di sisi lain, pemulihan ekonomi belum memberikan tekanan

berarti dari sisi permintaan seiring dengan masih memadainya respons

dari sisi penawaran. Indikator meningkatnya permintaan tercermin dari

indeks penjualan riil per Desember yg meningkat baik secara bulanan dan

tahunan yaitu sebesar 3,7% (mtm) dan 32,3% (yoy) (Grafik 2.16).

Nilai Tukar RupiahSelama Januari 2010, nilai tukar rupiah bergerak menguat, walaupun sempat mengalami sedikit tekanan pada akhir bulan. Prospek perekonomian domestik yang cukup solid serta spread imbal hasil

investasi rupiah yang masih tinggi di antara negara kawasan Asia mampu

menopang stabilitas pergerakan rupiah. Tekanan yans empat terjadi pada

akhir bulan antara lain dipengaruhi oleh sentimen negatif yang terjadi di

pasar keuangan global. Sentimen negatif tersebut muncul setelah dirilisnya

kerugian JP Morgan dan kebijakan sektor keuangan AS, besarnya defisit

fiskal beberapa negara di kawasan Eropa, dan keputusan otoritas moneter

India dan China menaikkan Giro Wajib Minimum (GWM) .

Mengawali tahun 2010, nilai tukar rupiah bergerak menguat. Selama

Januari 2010, rata-rata nilai tukar rupiah menguat 1,90% ke level Rp9.275

per dolar AS (Grafik 2.17) dan ditutup pada level Rp9.350 per dolar AS

atau menguat 0,80% dari periode bulan lalu. Nilai tukar rupiah sempat

menyentuh level Rp9.153 per dolar AS, level terkuat sejak Oktober 2008,

meskipun kemudian bergerak melemah dikarenakan sentimen negatif

Grafik 2.15 Harga Gula Internasional dan Domestik

������������������

�����������������������������

��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ���� ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� ���� �� �� � ��� � ��� � ��� �� �� �� �� �� �� �� �� � ���

���

��

��

��

��

��

��

��

��

�

����

����

����

����

����

����

����

����

Grafik 2.16 Pertumbuhan Penjualan Riil (SPE-BI)

��

��

��

�

��

���

���

���� ���� ����� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ��

��������

������������������������������

�������������������������������������������

Grafik 2.17 Rata-rata Nilai Tukar Rupiah

������

����������������

�����������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ���

���� ���� ����

�����

������

���������������������������������������������

����������

�����

�����

Tinjauan Kebijakan Moneter - Februari 2010

14

akibat masih tingginya ketidakpastian di sektor eksternal. Pergerakan

nilai tukar rupiah selama Januari 2010 berdampak pada meningkatnya

volatilitas dari 0,20% (posisi Desember 2009) menjadi 0,96% pada bulan

laporan (Grafik 2.18).

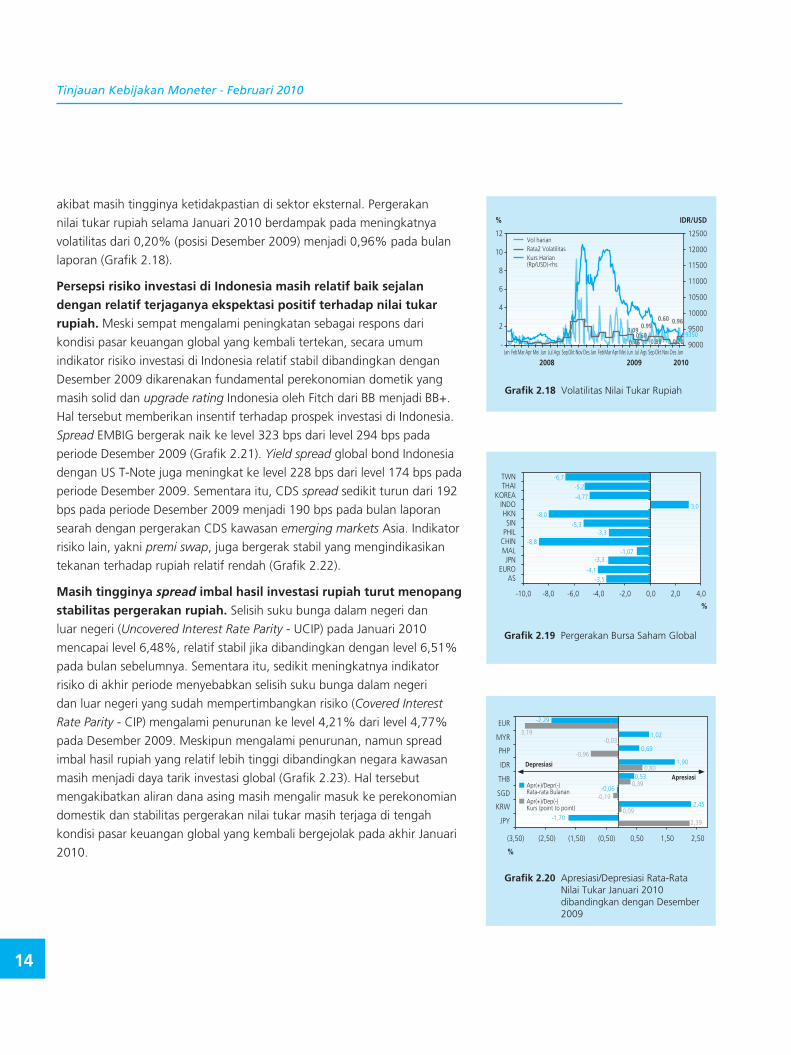

Persepsi risiko investasi di Indonesia masih relatif baik sejalan dengan relatif terjaganya ekspektasi positif terhadap nilai tukar rupiah. Meski sempat mengalami peningkatan sebagai respons dari

kondisi pasar keuangan global yang kembali tertekan, secara umum

indikator risiko investasi di Indonesia relatif stabil dibandingkan dengan

Desember 2009 dikarenakan fundamental perekonomian dometik yang

masih solid dan upgrade rating Indonesia oleh Fitch dari BB menjadi BB+.

Hal tersebut memberikan insentif terhadap prospek investasi di Indonesia.

Spread EMBIG bergerak naik ke level 323 bps dari level 294 bps pada

periode Desember 2009 (Grafik 2.21). Yield spread global bond Indonesia

dengan US T-Note juga meningkat ke level 228 bps dari level 174 bps pada

periode Desember 2009. Sementara itu, CDS spread sedikit turun dari 192

bps pada periode Desember 2009 menjadi 190 bps pada bulan laporan

searah dengan pergerakan CDS kawasan emerging markets Asia. Indikator

risiko lain, yakni premi swap, juga bergerak stabil yang mengindikasikan

tekanan terhadap rupiah relatif rendah (Grafik 2.22).

Masih tingginya spread imbal hasil investasi rupiah turut menopang stabilitas pergerakan rupiah. Selisih suku bunga dalam negeri dan

luar negeri (Uncovered Interest Rate Parity - UCIP) pada Januari 2010

mencapai level 6,48%, relatif stabil jika dibandingkan dengan level 6,51%

pada bulan sebelumnya. Sementara itu, sedikit meningkatnya indikator

risiko di akhir periode menyebabkan selisih suku bunga dalam negeri

dan luar negeri yang sudah mempertimbangkan risiko (Covered Interest

Rate Parity - CIP) mengalami penurunan ke level 4,21% dari level 4,77%

pada Desember 2009. Meskipun mengalami penurunan, namun spread

imbal hasil rupiah yang relatif lebih tinggi dibandingkan negara kawasan

masih menjadi daya tarik investasi global (Grafik 2.23). Hal tersebut

mengakibatkan aliran dana asing masih mengalir masuk ke perekonomian

domestik dan stabilitas pergerakan nilai tukar masih terjaga di tengah

kondisi pasar keuangan global yang kembali bergejolak pada akhir Januari

2010.

Grafik 2.18 Volatilitas Nilai Tukar Rupiah

����

��������������������������������������������������

� �������

�

�

�

�

�

��

��

����

����

�����

�����

�����

�����

�����

�����

��� ��������� ��� ��� ��� ��� ������ ��� ��� ��� ��������� ��� ��� ��� ��� ������ ��� ��� ���

���� ���� ����

��������

����

����

���� ����

��������

Grafik 2.20 Apresiasi/Depresiasi Rata-Rata Nilai Tukar Januari 2010 dibandingkan dengan Desember 2009

Grafik 2.19 Pergerakan Bursa Saham Global

������

�����������������

�������

������������

�

����� ���� ���� ���� ���� ��� ��� ���

��������

�����

����

����

��������

��������

��������

����

�

���

���

���

���

���

���

���

���

�����������������������������������������������������������������

������ ������ ������ ������ ���� ���� ����

�����

����

�����

����

����

����

����

�����

����

����

�����

����

����

�����

���������

����������

���������

Tinjauan Kebijakan Moneter - Februari 2010

15

Kebijakan Moneter

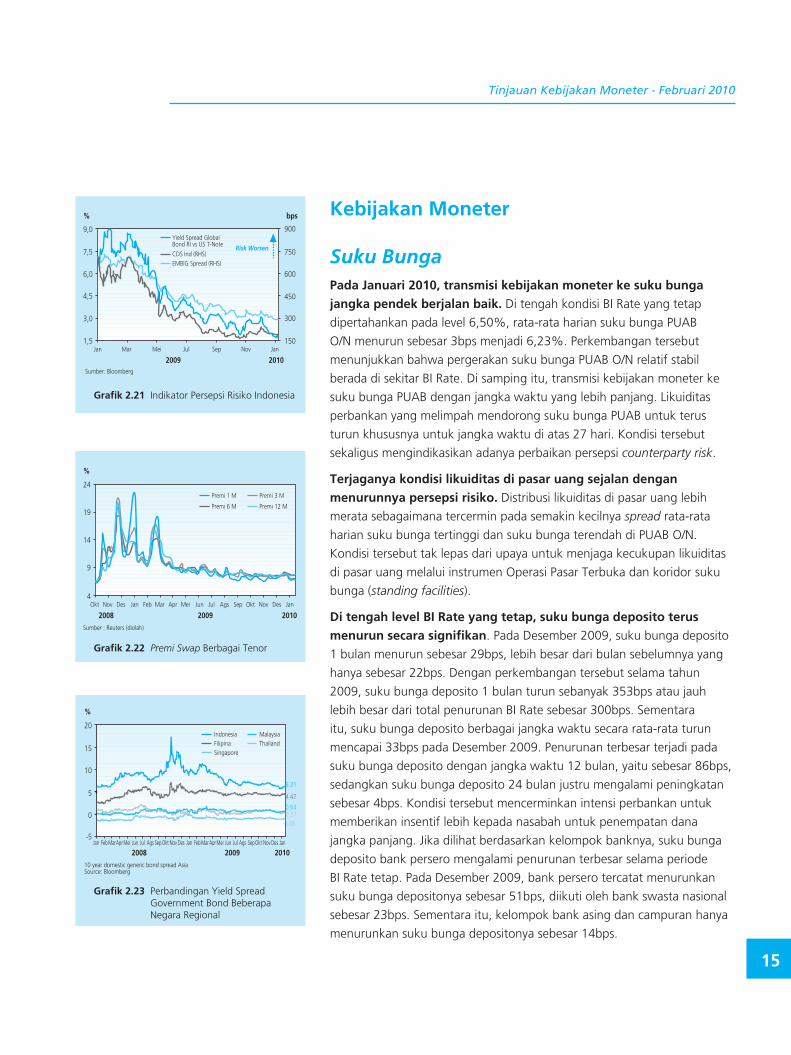

Suku BungaPada Januari 2010, transmisi kebijakan moneter ke suku bunga jangka pendek berjalan baik. Di tengah kondisi BI Rate yang tetap

dipertahankan pada level 6,50%, rata-rata harian suku bunga PUAB

O/N menurun sebesar 3bps menjadi 6,23%. Perkembangan tersebut

menunjukkan bahwa pergerakan suku bunga PUAB O/N relatif stabil

berada di sekitar BI Rate. Di samping itu, transmisi kebijakan moneter ke

suku bunga PUAB dengan jangka waktu yang lebih panjang. Likuiditas

perbankan yang melimpah mendorong suku bunga PUAB untuk terus

turun khususnya untuk jangka waktu di atas 27 hari. Kondisi tersebut

sekaligus mengindikasikan adanya perbaikan persepsi counterparty risk.

Terjaganya kondisi likuiditas di pasar uang sejalan dengan menurunnya persepsi risiko. Distribusi likuiditas di pasar uang lebih

merata sebagaimana tercermin pada semakin kecilnya spread rata-rata

harian suku bunga tertinggi dan suku bunga terendah di PUAB O/N.

Kondisi tersebut tak lepas dari upaya untuk menjaga kecukupan likuiditas

di pasar uang melalui instrumen Operasi Pasar Terbuka dan koridor suku

bunga (standing facilities).

Di tengah level BI Rate yang tetap, suku bunga deposito terus menurun secara signifikan. Pada Desember 2009, suku bunga deposito

1 bulan menurun sebesar 29bps, lebih besar dari bulan sebelumnya yang

hanya sebesar 22bps. Dengan perkembangan tersebut selama tahun

2009, suku bunga deposito 1 bulan turun sebanyak 353bps atau jauh

lebih besar dari total penurunan BI Rate sebesar 300bps. Sementara

itu, suku bunga deposito berbagai jangka waktu secara rata-rata turun

mencapai 33bps pada Desember 2009. Penurunan terbesar terjadi pada

suku bunga deposito dengan jangka waktu 12 bulan, yaitu sebesar 86bps,

sedangkan suku bunga deposito 24 bulan justru mengalami peningkatan

sebesar 4bps. Kondisi tersebut mencerminkan intensi perbankan untuk

memberikan insentif lebih kepada nasabah untuk penempatan dana

jangka panjang. Jika dilihat berdasarkan kelompok banknya, suku bunga

deposito bank persero mengalami penurunan terbesar selama periode

BI Rate tetap. Pada Desember 2009, bank persero tercatat menurunkan

suku bunga depositonya sebesar 51bps, diikuti oleh bank swasta nasional

sebesar 23bps. Sementara itu, kelompok bank asing dan campuran hanya

menurunkan suku bunga depositonya sebesar 14bps.

Grafik 2.21 Indikator Persepsi Risiko Indonesia

Grafik 2.22 Premi Swap Berbagai Tenor

Grafik 2.23 Perbandingan Yield Spread Government Bond Beberapa Negara Regional

����

�����������������

�����������

����������������������������������������������������������������������

���

���

���

���

���

���

���

���

���

���

���

���

��� ��� ��� ��� ��� ��� ���

���� ����

�

�

�

��

��

����������� ���������

��������� ����������

���� �����������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

�

��

�

�

��

��

��

����������������������������������������������������������

��������� ���������������� �����������������

��� ������������ ��� ��� ��� ������ ��� ��� ��� ������������ ��� ��� ��� ������ ��� ��� ���

���� ���� ����

����

����

����

���������

Tinjauan Kebijakan Moneter - Februari 2010

16

Transmisi kebijakan moneter ke suku bunga kredit masih berjalan lambat. Meskipun lambat, penurunan suku bunga kredit masih terus

berlangsung hingga Desember 2009. Secara agregat (rata-rata suku bunga

Kredit Modal Kerja, Kredit Investasi, dan Kredit Konsumsi) pada Desember

2009 menurun sebesar 13bps, atau lebih baik dari bulan sebelumnya

yang hanya menurun 9bps. Penurunan terbesar terjadi pada suku bunga

Kredit Modal Kerja (KMK) yang menurun sebesar 29bps, sedangkan Kredit

Investasi (KI) dan Kredit Konsumsi (KK) masing-masing menurun sebesar

7bps dan 5bps. Sementara itu, jika dilihat berdasarkan kelompok banknya,

penurunan suku bunga kredit terbesar terjadi pada kelompok bank swasta

nasional yang diikuti oleh kelompok bank persero.

Tabel 2.1Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 8,75 8,25 7,75 7,5 7,25 7,00 6,75 6,50 6,50 6,50 6,50 6,50Penjaminan Deposito 9,50 9,00 8,25 7,75 7,75 7,50 7,25 7,00 7,00 7,00 7,00 7,00Dep 1 bulan (Weighted Average) 10,52 9,88 9,42 9,04 8,77 8,52 8,31 7,94 7,43 7,38 7,16 6,87Base Lending Rate 14,18 13,98 13,94 13,78 13,64 13,40 13,20 13.00 12,96 13,01 12,94 12,83Kredit Modal Kerja (KMK) 15,23 15,08 14,99 14,82 14,68 14,52 14,45 14,30 14,17 14,09 13,96 13,69Kredit Investasi (KI) 14,37 14,23 14,05 14,05 13,94 13,78 13,58 13,48 13,20 13,20 13,03 12,96Kredit Konsumsi (KK) 16,46 16,53 16,46 16,48 16,57 16,63 16,66 16,62 16,67 16,53 16,47 16,42

2009

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

Grafik 2.24 Perkembangan Berbagai Suku Bunga

Masih lambatnya transmisi ke suku bunga kredit terutama terkait dengan

persepsi risiko perbankan dan penetapan margin yang masih tinggi.

Persepsi risiko perbankan yang masih tinggi tercermin pada lebarnya

spread antara suku bunga kredit dan Base Lending Rate (BLR), sedangkan

masih tingginya margin yang ditetapkan perbankan diindikasikan oleh

spread antara suku bunga deposito riil dan suku bunga kredit riil yang

melebar. Di sisi lain, cost of fund bank terbilang masih lebih tinggi

dibandingkan dengan periode 2007-2008 meskipun BI Rate saat ini lebih

rendah dibandingkan dengan periode tersebut. Kondisi itu terutama

terkait dengan proses realignment suku bunga deposito, sehingga suku

bunga deposito menjadi lebih tinggi dibandingkan dengan BI Rate sejak

krisis global Oktober 2008.

����

����

�����

�����

�����

�����

�����

�����

������� ��������������� ����������������

������������������ �������������������

���������

���� ���� ���� ������������� ��� ������ ��������� ��� ������ ��������� ��� ��������������� ��� ������

Tinjauan Kebijakan Moneter - Februari 2010

17

Dana, Kredit, dan Uang BeredarPada Desember 2009, DPK meningkat sebesar Rp76,1 triliun menjadi Rp1.973 triliun. Peningkatan tersebut bersumber dari dana

Rupiah khususnya dalam bentuk tabungan Rupiah sebesar Rp50 triliun

dan deposito Rupiah sebesar Rp19,9 triliun. Sementara itu, peningkatan

posisi giro Rupiah relatif lebih rendah sebesar Rp8,1 triliun yang terutama

berasal dari meningkatnya kepemilikan dari kelompok badan usaha milik

swasta-lainnya dan perorangan. Meskipun secara keseluruhan posisi

DPK meningkat, pertumbuhan DPK di 2009 sedikit melambat dari tahun

sebelumnya yaitu menjadi sebesar 12,5% (yoy) dari 16,1% (yoy) di akhir

tahun sebelumnya (Grafik 2.25).

Di jalur kredit, pertumbuhan kredit secara bulanan mengalami peningkatan. Pada Desember 2009 pertumbuhan kredit (termasuk

channeling) mencapai 8,7% (yoy) atau meningkat dari bulan sebelumnya

yang hanya sebesar 4,3% (yoy). Posisi kredit (termasuk channeling)

pada Desember 2009 meningkat dari bulan sebelumnya sebesar Rp39,9

triliun yang merupakan pertambahan tertinggi selama 4 (empat) tahun

berturut-turut untuk periode yang sama. Jika dilihat berdasarkan jenis

penggunaannya, kredit konsumsi masih menjadi penopang pertumbuhan

kredit pada Desember 2009. Sementara itu, kredit modal kerja yang

sebelumnya mengalami kontraksi yang cukup dalam mulai mengalami

perbaikan. Secara tahunan, pertumbuhan kredit modal kerja, kredit

investasi dan kredit konsumsi pada Desember 2009 mencapai 2,7%,

16,4%, dan 19,0% (Grafik 2.26).

Meskipun secara bulanan mengalami peningkatan, pertumbuhan kredit

untuk keseluruhan tahun 2009 masih lebih rendah dari pencapaian tahun

sebelumnya. Masih terhambatnya transmisi kebijakan moneter melalui

jalur kredit berasal baik dari sisi permintaan (demand side) maupun sisi

penawaran (supply side). Dari sisi permintaan, pertambahan kredit berjalan

lambat seiring dengan aktivitas ekonomi domestik maupun eksternal

yang melambat dan disertai dengan suku bunga kredit yang masih tinggi.

Sementara itu, dari sisi penawaran, hambatan penyaluran kredit bersumber

dari persepsi risiko perbankan yang masih tinggi sehingga menyebabkan

resistensi suku bunga kredit untuk turun.

Likuiditas perekonomian pada Desember 2009 mengalami perbaikan dari bulan sebelumnya. Secara tahunan, pertumbuhan

M1, M2 dan M2 Rupiah yang meningkat masing-masing menjadi 8,4%,

13,1% dan 13,9% (yoy) dari bulan sebelumnya sebesar 6,8%, 11,5%

Grafik 2.25 Pertumbuhan Kredit, DPK, dan BI Rate

���������� �����������

���

��������������������

���� ����

�

���

�

���

�

���

�

���

������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Grafik 2.26 Pertumbuhan Kredit per Jenis Penggunaan

�������

���

�

��

��

��

��

��

������������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ����

Tinjauan Kebijakan Moneter - Februari 2010

18

dan 13,0% (yoy) (Grafik 2.27). Posisi M1 menurun sebesar Rp1,9 triliun

dari bulan sebelumnya, menjadi Rp505,6 triliun terkait dengan pola

realisasi anggaran belanja Pemerintah di akhir tahun. Sementara itu, posisi

M2 dan M2 Rupiah masing-masing meningkat sebesar Rp77,7 triliun

dan Rp80,1 triliun seiring dengan pertambahan komponen uang kuasi.

Berbagai kondisi di atas mencerminkan masih belum pulihnya aktifitas

perekonomian masyarakat sebagaimana tampak pada pertumbuhan M1

yang masih berada pada level yang lebih rendah dari historisnya.

Pasar SahamKinerja IHSG pada Januari 2010 membaik. IHSG menguat sebesar

3,02% dan ditutup pada level 2.610,8. Pelaku pasar menangkap sinyal

bahwa belum terdapat tekanan inflasi yang signifikan hingga semester I

2009. Tidak berubahnya level BI Rate diterjemahkan sebagai upaya bank

sentral untuk mendorong momentum pertumbuhan ekonomi dengan

tetap menjaga pencapaian sasaran inflasi pada tahun 2010. Hal tersebut

kemudian direspon pelaku pasar dengan peningkatan transaksi di pasar

saham.

Dinamika yang berkembang di pasar keuangan global sempat meredam

peningkatan IHSG di awal tahun. Kebijakan pengetatan moneter dan

rencana pembatasan ekspansi kredit yang terjadi di Cina, rencana

Pemerintah AS untuk mulai keluar dari strategi kebijakan quantitative

easing, melakukan penyesuaian operasi moneter, dan membatasi ukuran

dan kegiatan bisnis bank di AS1 serta krisis pasar utang Yunani akibat

membengkaknya defisit fiskal menyebabkan koreksi yang cukup dalam

pada indeks regional yang pada akhirnya turut mempengaruhi kinerja

IHSG. Namun, pada akhirnya IHSG berhasil rebound yang dipicu oleh:

(1) langkah the Fed untuk mempertahankan Fed Fund Rate pada kisaran

0-0,25%, (2) rencana pemotongan pajak oleh Pemerintah AS, (3) pidato

Presiden AS Barrack Obama yang memberikan penegasan tidak bermaksud

untuk ”menghukum” bank, serta (4) peningkatan rating oleh lembaga

rating “Fitch” untuk delapan bank umum domestik, dari ‘BB’ menjadi

‘BB+’, setelah sebelumnya, peringkat utang pemerintah Indonesia juga

dinaikkan menjadi satu level di bawah invesment grade. Perkembangan

yang demikian pada akhirnya menyebabkan IHSG mampu melampaui

kinerja indeks regional (Grafik 2.29)

Grafik 2.27 Pertumbuhan Uang Beredar (Nominal)

Grafik 2.28 Pertumbuhan Uang Beredar (Riil)

������� �

���� ���� ���� ���� ����

�

�

�

��

��

��

��

�� ���������

� � � � � �� � � � � � �� � � � � � �� � � � � � �� �� � � � ��

�������

���� ���� ���� ���� ����� � � � � ��

����

������

����

����������

���� � � � � �� � � � � � �� � � � � � �� � � � � � ��

���������������������������

Grafik 2.29 IHSG dan Indeks Regional

����������������������������������

�����������������������

�����������������������

�������������������������������������

��������������������������������

����������������������������

�����������������������������

������������

�����������

������������

������������

������������

������������

������������

������������

��� �� �� ��

1 Antara lain dengan pembatasan aktivitas bisnis trading yang dapat membahayakan kondisi capital adequacy ratio dan termasuk pelarangan bank memiliki dan berinvestasi dengan hedge fund.

Tinjauan Kebijakan Moneter - Februari 2010

19

Peningkatan kinerja IHSG juga sejalan dengan mulai membaiknya likuiditas

di pasar saham. Volume perdagangan di bursa domestik selama Januari

2010 meningkat menjadi Rp3,79 triliun per hari dibandingkan dengan

Desember 2009 yang mencapai Rp2,9 triliun per hari (Grafik 2.30).

Perkembangan tersebut menunjukkan terus membaiknya keyakinan pelaku

pasar secara umum selama Januari 2010. Di tengah meningkatnya volume

perdagangan, net beli asing hanya sebesar Rp0,58 triliun atau turun

dibandingkan dengan Desember 2009 yang mencapai Rp3,84 triliun.

Pasar SUNTransmisi kebijakan moneter di pasar SUN ditandai oleh penurunan yield SUN untuk hampir seluruh tenor. Yield SUN turun secara rata-

rata sebesar 11bps dibandingkan dengan bulan sebelumnya. Penurunan

yield SUN juga didorong oleh perbaikan rating utang luar negeri Indonesia

dari BB ke BB+ sejalan dengan prospek pertumbuhan ekonomi Indonesia

kedepan. Penurunan yield SUN terutama terjadi pada SUN dengan tenor

jangka menengah dan panjang sebesar 25bps dan 16bps, sedangkan

untuk SUN tenor jangka pendek justru mengalami kenaikan yield sebesar

22bps sebagai respon atas dinamika ekonomi global yang terjadi di China,

AS dan Yunani.

Penurunan yield SUN dipengaruhi oleh berbagai faktor yang berasal baik dari eksternal maupun domestik. Faktor eksternal

berkontribusi positif terhadap kinerja di pasar SUN seperti tercermin

pada tingginya minat investor asing di pasar SUN serta stabilitas nilai

tukar rupiah dan credit default swap index yang cenderung membaik.

Sementara itu, faktor fundamental ekonomi yang memberikan sentimen

positif antara lain pertumbuhan ekonomi yang masih positif serta inflasi

yang masih terkendali. Risiko fiskal2 juga tidak memberi tekanan terhadap

kinerja pasar SUN pasca koreksi harga komoditas global pada Januari

2010. Namun, seiring dengan rencana pembatasan ekspansi kredit di

China dan pembatasan investasi bank di AS pada pertengahan Januari

2010, penurunan yield SUN sedikit tertahan.

Penurunan yield SUN selama Januari 2010, diikuti oleh meningkatnya volume perdagangan. Volume perdagangan SUN

secara rata-rata kembali naik menjadi Rp3,3 triliun per hari dibandingkan

posisinya pada Desember 2009 yang mencapai Rp2,9 triliun per hari

Grafik 2.30 IHSG dan Rata-Rata Harian Volume Perdagangan

�����������

�

�

�

�

�

��

���� ���� ���� ����� � � � � � � � �������� � � � � � � � �������� � � � � � � � ��������

���

�����

�����

�����

�����

���������������������������

����������

2 Salah satu pendekatan adalah rasio stock utang per PDB.

Grafik 2.31 Nilai Perdagangan SUN

����������� �

�

�

�

�

�

��

���� ���� ���� ���� ���� ����� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � �� �

�

��

��

����������������������������������������

�������������������

Tinjauan Kebijakan Moneter - Februari 2010

20

(Grafik 2.31). Sejalan dengan meningkatnya volume perdagangan, pelaku

asing mencatatkan peningkatan posisi kepemilikan SUN sebesar Rp25

triliun3. Meningkatnya aktivitas perdagangan di pasar SUN meningkatkan

frekuensi rata-rata harian perdagangan SUN menjadi 255 kali perhari pada

Januari 2010 dibandingkan frekuensi perdagangan pada Desember 2009

yang mencapai 196 kali per hari (Grafik 2.32).

Pasar ReksadanaPerkembangan positif di pasar saham dan surat berharga negara serta penurunan suku bunga simpanan mendorong berkembangnya kinerja reksadana. Membaiknya kinerja underlying asset reksadana

terus mendorong peningkatan Nilai Aktiva Bersih (NAB) reksadana pada

akhir tahun 2009 (16 Des 2009). NAB reksadana pada Desember 2009

mencapai Rp112,9 triliun atau meningkat pesat dibandingkan dengan

awal tahun yang hanya sebesar Rp 74,3 triliun atau tumbuh sebesar

47.7% (ytd) (Grafik 2.33).

Sejalan dengan meningkatnya NAB reksadana, rata-rata imbal hasil harian per produk reksadana dalam 1 tahun terakhir4 juga meningkat. Imbal hasil untuk reksadana saham mencapai 99,2%

dengan jumlah produk sebanyak 63, imbal hasil reksadana pendapatan

tetap sebesar 15,15% dengan jumlah produk 114, imbal hasil reksadana

campuran mencapai 49,6% dengan jumlah produk 104, serta imbal

hasil reksadana pasar uang mencapai 3,8% dengan jumlah produk 27.

Sementara itu, jenis reksadana yang paling berkontribusi pada peningkatan

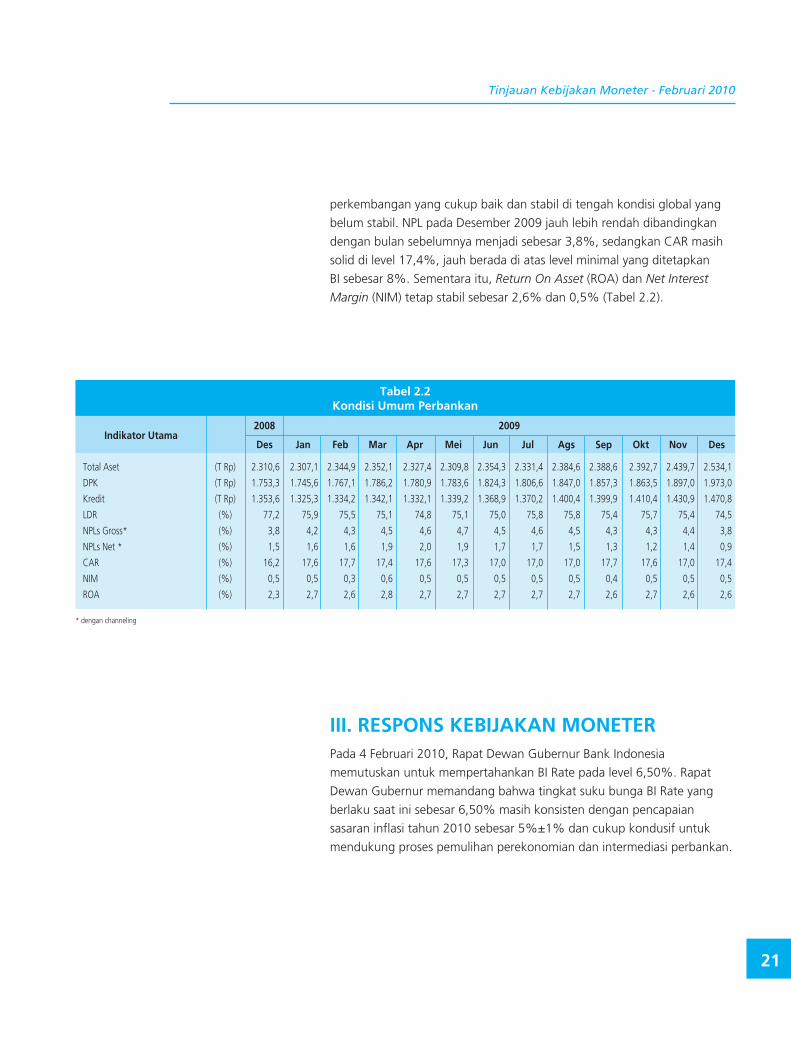

NAB reksadana adalah reksadana saham, yang meningkat sebesar Rp16,6

triliun atau tumbuh 83,9% (ytd). Meningkatnya reksadana saham sejalan

dengan meningkatnya harga saham sebagai underlying asset reksadana

saham dengan pertumbuhan IHSG sebesar 86,1% selama tahun 2009.

Kondisi PerbankanKinerja sektor perbankan secara umum tetap baik. Indikator-indikator

utama perbankan seperti rasio kecukupan modal (Capital Adequacy

Ratio - CAR), rasio kredit bermasalah (Non Performing Loan - NPL), Net

Interest Margin (NIM) dan Return On Asset (ROA) tetap menunjukkan

3 Posisi SBN termasuk SBSN dan SPN.4 Sampai dengan 26 Januari 2010

Grafik 2.32 Frekuensi Perdagangan SBN

����������� �

�

���

���

���

���

���

���

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ��

�

�

��

��

��

��

��

���������������������������������������

Grafik 2.33 Perkembangan Reksadana

����������

����������������������������������������������������������������

�

��

��

��

��

���

���

����������������������

��� ��� ������ ��� ��� ��� ��� ������ ����������

��������

��������

��������

�������� ����

� �

��

��

���

��

��

��

�� �� �� ����

�� ��������

���������

���

Tinjauan Kebijakan Moneter - Februari 2010

21

perkembangan yang cukup baik dan stabil di tengah kondisi global yang

belum stabil. NPL pada Desember 2009 jauh lebih rendah dibandingkan

dengan bulan sebelumnya menjadi sebesar 3,8%, sedangkan CAR masih

solid di level 17,4%, jauh berada di atas level minimal yang ditetapkan

BI sebesar 8%. Sementara itu, Return On Asset (ROA) dan Net Interest

Margin (NIM) tetap stabil sebesar 2,6% dan 0,5% (Tabel 2.2).

III. RESPONS KEBIJAKAN MONETERPada 4 Februari 2010, Rapat Dewan Gubernur Bank Indonesia

memutuskan untuk mempertahankan BI Rate pada level 6,50%. Rapat

Dewan Gubernur memandang bahwa tingkat suku bunga BI Rate yang

berlaku saat ini sebesar 6,50% masih konsisten dengan pencapaian

sasaran inflasi tahun 2010 sebesar 5%±1% dan cukup kondusif untuk

mendukung proses pemulihan perekonomian dan intermediasi perbankan.

Tabel 2.2Kondisi Umum Perbankan

Indikator Utama

Total Aset (T Rp) 2.310,6 2.307,1 2.344,9 2.352,1 2.327,4 2.309,8 2.354,3 2.331,4 2.384,6 2.388,6 2.392,7 2.439,7 2.534,1

DPK (T Rp) 1.753,3 1.745,6 1.767,1 1.786,2 1.780,9 1.783,6 1.824,3 1.806,6 1.847,0 1.857,3 1.863,5 1.897,0 1.973,0

Kredit (T Rp) 1.353,6 1.325,3 1.334,2 1.342,1 1.332,1 1.339,2 1.368,9 1.370,2 1.400,4 1.399,9 1.410,4 1.430,9 1.470,8

LDR (%) 77,2 75,9 75,5 75,1 74,8 75,1 75,0 75,8 75,8 75,4 75,7 75,4 74,5

NPLs Gross* (%) 3,8 4,2 4,3 4,5 4,6 4,7 4,5 4,6 4,5 4,3 4,3 4,4 3,8

NPLs Net * (%) 1,5 1,6 1,6 1,9 2,0 1,9 1,7 1,7 1,5 1,3 1,2 1,4 0,9

CAR (%) 16,2 17,6 17,7 17,4 17,6 17,3 17,0 17,0 17,0 17,7 17,6 17,0 17,4

NIM (%) 0,5 0,5 0,3 0,6 0,5 0,5 0,5 0,5 0,5 0,4 0,5 0,5 0,5

ROA (%) 2,3 2,7 2,6 2,8 2,7 2,7 2,7 2,7 2,7 2,6 2,7 2,6 2,6

2008 2009

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

* dengan channeling

Tinjauan Kebijakan Moneter - Februari 2010

22

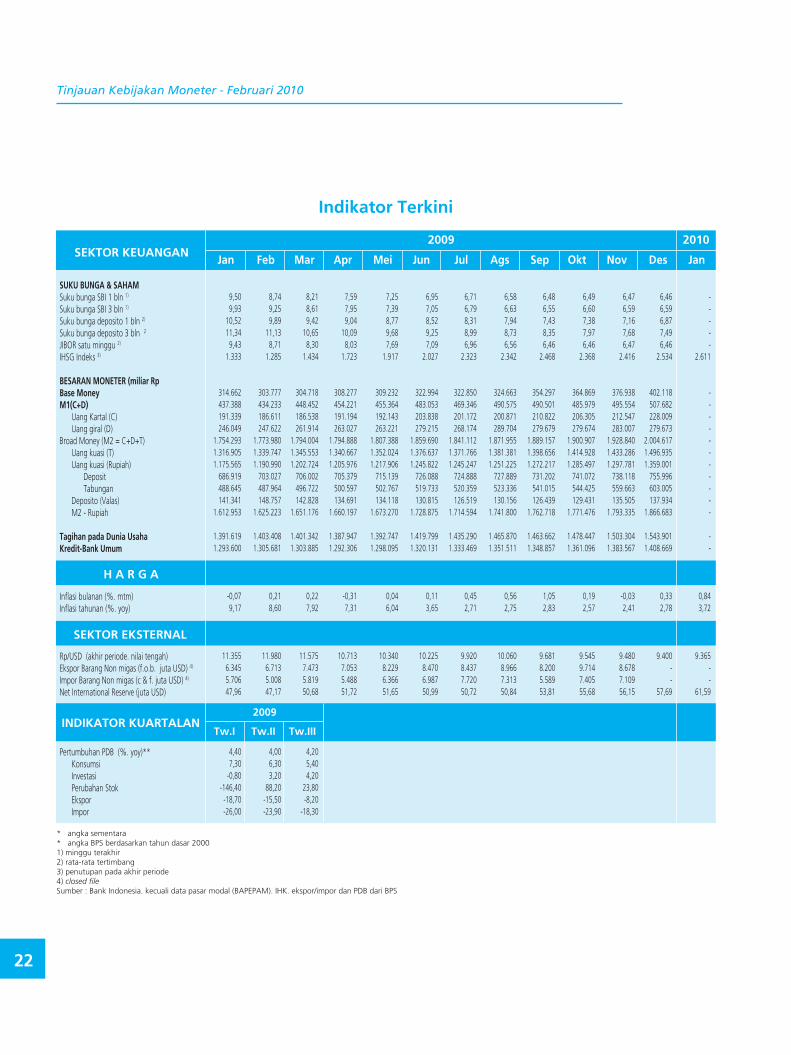

* angka sementara * angka BPS berdasarkan tahun dasar 2000 1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file Sumber : Bank Indonesia. kecuali data pasar modal (BAPEPAM). IHK. ekspor/impor dan PDB dari BPS

Indikator Terkini

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAMSuku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar RpBase Money M1(C+D) Uang Kartal (C) Uang giral (D)Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposit Tabungan Deposito (Valas) M2 - Rupiah Tagihan pada Dunia UsahaKredit-Bank Umum

Inflasi bulanan (%. mtm)Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah)Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)** Konsumsi Investasi Perubahan Stok Ekspor Impor

9,50 8,74 8,21 7,59 7,25 6,95 6,71 6,58 6,48 6,49 6,47 6,46 - 9,93 9,25 8,61 7,95 7,39 7,05 6,79 6,63 6,55 6,60 6,59 6,59 - 10,52 9,89 9,42 9,04 8,77 8,52 8,31 7,94 7,43 7,38 7,16 6,87 - 11,34 11,13 10,65 10,09 9,68 9,25 8,99 8,73 8,35 7,97 7,68 7,49 - 9,43 8,71 8,30 8,03 7,69 7,09 6,96 6,56 6,46 6,46 6,47 6,46 - 1.333 1.285 1.434 1.723 1.917 2.027 2.323 2.342 2.468 2.368 2.416 2.534 2.611

314.662 303.777 304.718 308.277 309.232 322.994 322.850 324.663 354.297 364.869 376.938 402.118 - 437.388 434.233 448.452 454.221 455.364 483.053 469.346 490.575 490.501 485.979 495.554 507.682 - 191.339 186.611 186.538 191.194 192.143 203.838 201.172 200.871 210.822 206.305 212.547 228.009 - 246.049 247.622 261.914 263.027 263.221 279.215 268.174 289.704 279.679 279.674 283.007 279.673 - 1.754.293 1.773.980 1.794.004 1.794.888 1.807.388 1.859.690 1.841.112 1.871.955 1.889.157 1.900.907 1.928.840 2.004.617 - 1.316.905 1.339.747 1.345.553 1.340.667 1.352.024 1.376.637 1.371.766 1.381.381 1.398.656 1.414.928 1.433.286 1.496.935 - 1.175.565 1.190.990 1.202.724 1.205.976 1.217.906 1.245.822 1.245.247 1.251.225 1.272.217 1.285.497 1.297.781 1.359.001 - 686.919 703.027 706.002 705.379 715.139 726.088 724.888 727.889 731.202 741.072 738.118 755.996 - 488.645 487.964 496.722 500.597 502.767 519.733 520.359 523.336 541.015 544.425 559.663 603.005 - 141.341 148.757 142.828 134.691 134.118 130.815 126.519 130.156 126.439 129.431 135.505 137.934 - 1.612.953 1.625.223 1.651.176 1.660.197 1.673.270 1.728.875 1.714.594 1.741.800 1.762.718 1.771.476 1.793.335 1.866.683 -

1.391.619 1.403.408 1.401.342 1.387.947 1.392.747 1.419.799 1.435.290 1.465.870 1.463.662 1.478.447 1.503.304 1.543.901 - 1.293.600 1.305.681 1.303.885 1.292.306 1.298.095 1.320.131 1.333.469 1.351.511 1.348.857 1.361.096 1.383.567 1.408.669 -

-0,07 0,21 0,22 -0,31 0,04 0,11 0,45 0,56 1,05 0,19 -0,03 0,33 0,84 9,17 8,60 7,92 7,31 6,04 3,65 2,71 2,75 2,83 2,57 2,41 2,78 3,72

11.355 11.980 11.575 10.713 10.340 10.225 9.920 10.060 9.681 9.545 9.480 9.400 9.365 6.345 6.713 7.473 7.053 8.229 8.470 8.437 8.966 8.200 9.714 8.678 - - 5.706 5.008 5.819 5.488 6.366 6.987 7.720 7.313 5.589 7.405 7.109 - - 47,96 47,17 50,68 51,72 51,65 50,99 50,72 50,84 53,81 55,68 56,15 57,69 61,59

4,40 4,00 4,20 7,30 6,30 5,40 -0,80 3,20 4,20 -146,40 88,20 23,80 -18,70 -15,50 -8,20 -26,00 -23,90 -18,30

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

2009 2010

Tw.I Tw.II Tw.III

2009