t f a exposure draft r d e pernyataan standar a k r posu k ... · pdf fileexposure draft ini...

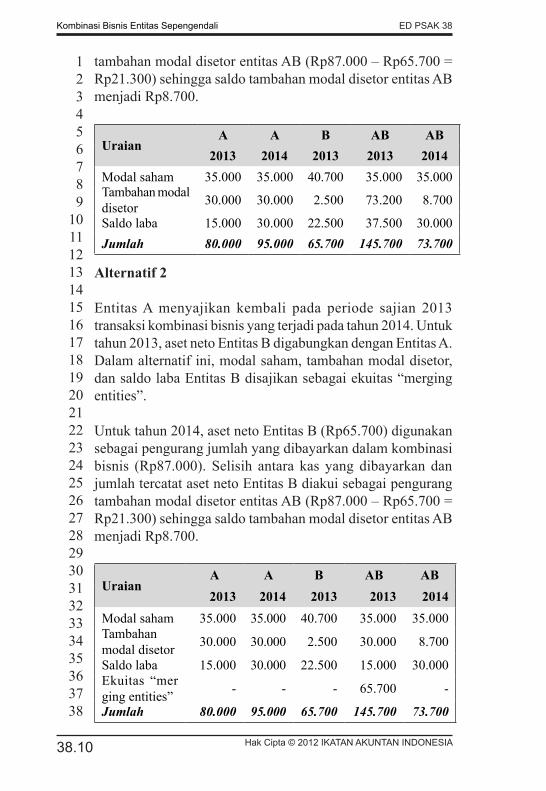

TRANSCRIPT

ExposurE Draft

pErnyataan stanDar akuntansi kEuangan

kombinasi bisnisEntitas sEpEngEnDali

ED PSAK 38

IKATAN AKUNTAN INDONESIA

ExPO

SUrE

DrA

fT12 Juni 2012

Exposure draft ini dikeluarkan olehDewan Standar Akuntansi Keuangan

Tanggapan atas exposure draft ini diharapkan dapat diterima paling lambat tanggal 7 September 2012oleh Dewan Standar Akuntansi Keuangan

ED PSAK

38

Hak cipta © 2012, Ikatan Akuntan Indonesia

PErnyAtAAnStAnDAr AKUntAnSI KEUAngAn

KombInASI bISnIS EntItAS SEPEngEnDAlI

Dikeluarkan olehDewan Standar Akuntansi Keuangan Ikatan Akuntan IndonesiaJalan Sindanglaya No. 1MentengJakarta 10310Telp: (021) 3190-4232Fax : (021) 724-5078 Email: [email protected], [email protected]

(revisi 2012)

Juni 2012

iiiHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

Exposure draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan untuk ditanggapi dan dikomentari. Saran dan masukan untuk menyempurnakan exposure draft dimungkinkan sebelum diterbitkannya Pernyataan Standar Akuntansi Keuangan

Tanggapan tertulis atas exposure draft paling lambat diterima pada 7 September 2012. Tanggapan dikirimkan ke:

Dewan Standar Akuntansi KeuanganIkatan Akuntan IndonesiaJl. Sindanglaya No.1, MentengJakarta 10310

fax: 021 724-5078E-mail: [email protected], [email protected]

Hak Cipta © 2012 Ikatan Akuntan Indonesia

Exposure draft dibuat dengan tujuan untuk penyiapan tanggapan dan komentar yang akan dikirimkan ke Dewan Standar Akuntansi Keuangan. Penggandaan exposure draft oleh individu/organisasi/lembaga dianjurkan dan diizinkan untuk penggunaan di atas dan tidak untuk diperjualbelikan.

iv Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

PENGANTAr

Dewan Standar Akuntansi Keuangan telah menyetujui exposure draft PSAK 38 tentang Kombinasi Bisnis Entitas Sepengendali dalam rapat pada tanggal 12 Juni 2012 untuk disebarluaskan dan ditanggapi oleh perusahaan, regulator, perguruan tinggi, pengurus dan anggota IAI, dan pihak lain.

Tanggapan akan sangat berguna jika memaparkan permasalahan secara jelas dan alternatif saran yang didukung dengan alasan.

Exposure draft ini disebarluaskan dalam bentuk buku, sisipan dokumen dalam majalah Akuntan Indonesia, dan situs IAI: www.iaiglobal.or.id

Jakarta, 12 Juni 2012Dewan Standar Akuntansi Keuangan

Rosita Uli Sinaga KetuaEtty Retno Wulandari AnggotaSetiyono Miharjo AnggotaSaptoto Agustomo AnggotaJumadi AnggotaFerdinand D. Purba AnggotaIrsan Gunawan AnggotaBudi Susanto AnggotaLudovicus Sensi Wondabio AnggotaEddy R. Rasyid AnggotaLiauw She Jin AnggotaSylvia Veronica Siregar AnggotaFadilah Kartikasasi AnggotaTeguh Supangkat AnggotaYunirwansyah AnggotaDaniel S. Handaya AnggotaDjohan Pinnarwan AnggotaPatricia Anggota

vHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

PErMINTAAN TANGGAPAN

Penerbitan ED PSAK 38: Kombinasi Bisnis Entitas Sepengendali (untuk selanjutnya disebut ED PSAK 38) bertujuan untuk meminta tanggapan atas perubahan ketentuan dalam PSAK 38: Kombinasi Bisnis Entitas Sepengendali yang telah disahkan pada tanggal 26 Januari 2012 (untuk selanjutnya disebut PSAK 38 (2012)).

Perubahan ketentuan dalam ED PSAK 38 meliputi: ruang lingkup, penerapan metode penyatuan kepemilikan (pooling of interest) yang terkait periode dan basis pengukuran, dan pengaturan untuk entitas yang melepas bisnis.

Untuk memberikan panduan dalam memberikan tanggapan, berikut ini hal yang diharapkan tanggapannya:

1. ruang lingkup (paragraf 02)

PSAK 38 (2012) mengatur kombinasi bisnis entitas sepengendali. PSAK 38 (2012) ini melengkapi ketentuan akuntansi untuk kombinasi bisnis entitas tidak sepengendali yang diatur dalam PSAK 22: Kombinasi Bisnis. Dalam PSAK 38 (2012) tersebut hanya mengatur entitas yang menerima bisnis (receving entity), tetapi tidak mengatur entitas yang melepas bisnis (disposing entity).

Cakupan ruang lingkup PSAK 38 (2012) dianggap berbeda dengan PSAK 38 (2004): Akuntansi Restrukturisasi Entitas Sepengendali di mana PSAK 38 (2004) diberlakukan pada receiving entity dan disposing entity.

Kondisi ini dapat menyebabkan keragaman dalam praktik untuk disposing entity sehingga dapat mengurangi daya banding laporan keuangan dan menyulitkan proses pengawasan, khususnya di pasar modal yang sering terjadi transaksi kombinasi dan pelepasan bisnis antar entitas sepengendali.

Ketidakjelasan ini menyebabkan disposing entity mungkin menerapkan PSAK 38 (2012) dengan pertimbangan untuk menggunakan pendekatan resiprokal dari receiving entity sehingga menggunakan de-pooling of interets atau PSAK

vi Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

4: Laporan Keuangan Konsolidasi dan Laporan Keuangan Tersendiri sehingga menggunakan disposal method di mana keuntungan atau kerugian yang terjadi diakui dalam laba rugi atau ekuitas.

Oleh karena itu, dalam ruang lingkup ED PSAK 38 secara jelas mencakup receiving entity dan disposing entity.

Apakah anda setuju ruang lingkup meliputi receiving entity dan disposing entity?

2. Penerapan metode penyatuan kepemilikan (paragraf 12)

Dalam menerapkan metode penyatuan kepemilikan, unsur-unsur laporan keuangan entitas yang bergabung disajikan seolah-olah sudah bergabung sebelumnya. Terdapat dua masalah yang timbul, yaitu: a. Sejak kapan unsur-unsur laporan keuangan tersebut

digabungkan? b. Apa basis pengukuran yang digunakan?

Periode penyatuan kepemilikan (paragraf 12)

Beberapa alternatif pengaturan yang dipertimbangkan terkait periode penyatuan kepemilikan adalah sebagai berikut:a. Penggabungan bisnis sejak awal periode sajian Alternatif ini mensyaratkan entitas yang bergabung

untuk menyajikan laporan keuangan seolah-olah entitas tersebut telah bergabung sejak awal periode sajian, tanpa memperhatikan waktu terjadinya sepengendalian. Alternatif ini dianggap akan meningkatkan daya banding laporan keuangan. Namun, berdasarkan substansi transaksi kombinasi bisnis entitas sepengendali, hal ini dianggap kurang tepat, karena memungkinkan terjadi penyajian kembali suatu periode di mana belum terjadi sepengendalian.

b. Penggabungan bisnis sejak awal periode terjadinya sepengendalian

Alternatif ini mensyaratkan entitas yang bergabung untuk menyajikan laporan keuangan seolah-olah entitas tersebut telah bergabung sejak awal periode terjadinya

viiHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

sepengendalian. Alternatif ini dianggap lebih mencerminkan substansi transaksi kombinasi bisnis entitas sepengendali. Namun, alternatif ini dianggap akan menurunkan daya banding laporan keuangan.

Sebagai ilustrasi:- Entitas induk P1 memiliki entitas anak S1 dan entitas induk

P2 memiliki entitas anak S2.- Sampai dengan 28 Februari 2012, entitas induk P1 dan

entitas induk P2 masih merupakan entitas yang tidak sepengendali. Demikian juga entitas anak S1 dan entitas anak S2.

- Pada tanggal 1 Maret 2012, P1 mengakuisisi P2. Sehingga P1, P2, S1, dan S2 merupakan entitas sepengendali.

- Pada tanggal 1 Juni 2012, S1 mengakuisisi S2 dan hal ini merupakan suatu transaksi kombinasi bisnis entitas sepengendali.

P1

S1

P2

S2

P1

S1

P2

S2

1 Maret 2012

P1

S1

P2

S2

1 Juni 2012

P1 akuisisi P2 S1 akuisisi S2

Jika menggunakan pendekatan penggabungan bisnis sejak awal periode sajian, maka unsur-unsur laporan keuangan S1 dan S2 digabungkan sejak 1 Januari 2011 (dengan catatan periode sajian adalah dua tahun). Sehingga seolah-olah sejak 1 Januari 2011 S2 sudah bergabung dengan S1.

Sedangkan jika menggunakan pendekatan penggabungan bisnis sejak awal periode terjadinya sepengendalian, maka unsur-unsur laporan keuangan S1 dan S2 digabungkan sejak 1 Januari 2012 (dengan catatan periode sajian adalah dua tahun). Sehingga seolah-olah sejak 1 Januari 2012 S2 sudah bergabung dengan S1.

viii Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

ED PSAK 38 menggunakan pendekatan penggabungan bisnis sejak awal periode terjadinya sepengendalian dengan pertimbangan sebagai berikut:- Pendekatan ini mencerminkan substansi terjadinya transaksi

yang menimbulkan sepengendalian yang menjadi basis penerapan metode penyatuan kepemilikan.

- Untuk meningkatkan daya banding laporan keuangan tidak berarti harus membandingkan dua hal yang berbeda seolah-olah sama.

Apakah anda setuju penggabungan bisnis dilakukan sejak awal periode terjadinya sepengendalian?

Basis pengukuran (paragraf 12)

Basis pengukuran dari metode penyatuan kepemilikan adalah jumlah tercatat. Terdapat tiga alternatif basis jumlah tercatat yang digunakan, yaitu push down accounting, push down accounting jika entitas pengendali terdaftar di Indonesia, dan jumlah tercatat dari entitas yang melakukan kombinasi bisnis.

Sebagai ilustrasi, terjadi transaksi kombinasi bisnis entitas sepengendali sebagaimana contoh di atas. Jumlah tercatat aset neto S2 adalah Rp100 milyar. Ketika P1 mengakuisisi P2 sebesar Rp500 milyar, jumlah tersebut termasuk jumlah yang dialokasikan pada S2 sebesar Rp150 milyar. Sementara S1 mengakuisisi S2 sebesar Rp175 milyar. - Push down accounting. Dalam push down accounting, ketika P1 mengakuisisi

P2 dengan pembayaran Rp500 milyar, sejumlah Rp150 milyar dialokasikan pada S2. Pada saat S1 mengakuisisi S2 sebesar Rp175 milyar, maka selisih kombinasi bisnis entitas sepengendali yang diakui pada pos tambahan modal disetor S1 adalah Rp25 milyar (yaitu Rp175 milyar – Rp150 milyar).

- Push down accounting jika entitas pengendali terdaftar di Indonesia.

Dalam alternatif ini, push down accounting di atas diterapkan jika P1 merupakan entitas yang terdaftar di Indonesia.

ixHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

Namun, jika P1 bukan entitas yang terdaftar di Indonesia, maka selisih kombinasi bisnis entitas sepengendali yang diakui pada pos tambahan modal disetor S1 adalah Rp75 milyar (yaitu Rp175 milyar – Rp100 milyar).

- Jumlah tercatat dari entitas yang melakukan kombinasi bisnis.

Dalam alternatif ini, selisih kombinasi bisnis entitas sepengendali yang diakui pada pos tambahan modal disetor S1 adalah Rp75 milyar (yaitu Rp175 milyar – Rp100 milyar).

a. “Push down accounting”

Secara konseptual metode penyatuan kepemilikan seharusnya menggunakan jumlah tercatat pada saat terjadinya sepengendalian. Atau menggunakan push down accounting atas jumlah yang dicatat di entitas pengendali. Penerapan push down accounting tersebut hanya dilakukan ketika terjadi transaksi kombinasi bisnis entitas sepengendali dan hal ini tidak diterapkan pada transaksi selainnya.

Dampak dari penerapan push down accounting akan berpotensi menyebabkan penggelembungan aset karena adanya alokasi harga beli (purchase price allocation) kepada bisnis yang diakuisisi dan juga bisa menimbulkan pengakuan aset takberwujud dan goodwill.

Selain itu, ketika menerapkan push down accounting maka entitas yang melakukan kombinasi bisnis entitas sepengendali harus memiliki informasi mengenai alokasi harga beli yang dimaksud di atas. Kondisi ini secara umum tidak praktis untuk dilakukan mengingat kesulitan akses terhadap informasi yang dibutuhkan, misalnya transaksi kombinasi bisnis yang menyebabkan timbulnya sepengendalian dilakukan oleh entitas di luar negeri.

b. “Push down accounting” jika entitas pengendali terdaftar di Indonesia

Alternatif ini merupakan turunan dari push down accounting dengan mempertimbangkan aspek kepraktisan. Jika

x Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

alokasi harga beli dilakukan oleh entitas yang terdaftar di Indonesia, maka hal ini dianggap praktis untuk dilakukan. Sehingga harus menggunakan push down accounting. Namun, jika alokasi harga beli dilakukan oleh entitas yang terdaftar di luar negeri, maka tidak menerapkan push down accounting.

Kondisi di atas dianggap tidak sesuai secara konseptual di mana faktor penentu ketentuan akuntansi adalah lokasi terdaftarnya suatu entitas. Selain itu, dalam kondisi tertentu sulit menentukan lokasi terdaftarnya entitas pengendali akhir.

c. Jumlah tercatat dari entitas yang melakukan kombinasi bisnis

Dalam alternatif ini, jumlah tercatat yang digunakan adalah jumlah tercatat dari entitas yang melakukan kombinasi bisnis.

ED PSAK 38 menggunakan jumlah tercatat dari entitas yang melakukan kombinasi bisnis sebagai basis pengukuran untuk menentukan selisih yang diakui pada pos tambahan modal disetor. Pertimbangannya sebagai berikut:- Adanya ketidak-praktisan dalam menerapkan push down

accounting karena kesulitan untuk memperoleh informasi mengenai alokasi harga beli;

- ED PSAK 38 bersifat sementara sambil menunggu keluarnya IFRS yang mengatur kombinasi bisnis entitas sepengendali.

Apakah anda setuju basis pengukuran yang digunakan

adalah jumlah tercatat dari entitas yang melakukan kombinasi bisnis?

3. Entitas yang melepas bisnis (paragraf 16)

Adanya tambahan pengaturan tersendiri untuk entitas yang melepas bisnis merupakan dampak perluasan ruang lingkup ED PSAK 38 sebagaimana dijelaskan di angka 1. Terdapat

xiHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

beberapa metode akuntansi yang umumnya digunakan dalam praktik oleh entitas yang melepas bisnis dalam transaksi pelepasan bisnis antar entitas sepengendali, yaitu:

a. Metode “de-pooling of interest”

Metode de-pooling of interest merupakan kebalikan dari metode pooling of interest. Dalam metode de-pooling of interest, entitas yang melepas bisnis (disposing entity) menghentikan pengakuan unsur-unsur laporan keuangan bisnis yang dilepas pada nilai tercatatnya dan menerapkannya seolah-olah bisnis yang dilepas tidak pernah digabungkan (dikonsolidasikan) sebelumnya.

Pertimbangan dari penerapan metode ini semata-mata karena receiving entity menggunakan pooling of interest maka disposing entity seharusnya menggunakan de-pooling of interest. Sehingga menimbulkan informasi yang simetris antara receiving entity dan disposing entity.

Metode ini dianggap tidak mencerminkan substansi terjadinya transaksi pelepasan bisnis kepada entitas sepengendali.

b. Metode “disposal” yang diakui di laba rugi

Dalam metode ini, disposing entity tidak lagi menggabungkan (mengkonsolidasikan) unsur-unsur laporan keuangan dari bisnis yang dilepas sejak tanggal pelepasan. Selisih antara imbalan yang diterima dan jumlah tercatat dari bisnis yang dilepas diakui di laba rugi.

Pertimbangan dari penerapan metode ini adalah ketentuan atas pelepasan entitas anak yang diatur dalam PSAK 4: Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri dan menganggap transaksi pelepasan bisnis kepada entitas sepengendali bukan merupakan transaksi ekuitas.

Metode ini dianggap tidak konsisten dengan pengaturan untuk receiving entity dan tidak mencerminkan substansi pelepasan bisnis kepada entitas sepengendali, di mana

xii Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

receiving entity memperlakukannya sebagai transaksi ekuitas.

c. Metode “disposal” yang diakui di ekuitas

Dengan metode ini, disposing entity tidak lagi menggabungkan (mengkonsolidasikan) unsur-unsur laporan keuangan dari bisnis yang dilepas sejak tanggal pelepasan. Selisih antara imbalan yang diterima dan jumlah tercatat dari bisnis yang dilepas diakui di ekuitas.

Pertimbangannya adalah transaksi pelepasan bisnis kepada entitas sepengendali merupakan transaksi ekuitas, sebagaimana konsep yang digunakan untuk receiving entity.

ED PSAK 38 menggunakan metode “disposal” yang diakui di ekuitas dengan pertimbangan bahwa metode ini lebih mencerminkan substansi transaksi pelepasan bisnis kepada entitas sepengendali dan waktu terjadinya.

Apakah anda setuju entitas yang melepas bisnis (disposing entity) untuk menggunakan metode “disposal” yang diakui

di ekuitas?

xiiiHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

IKHTISAr rINGKAS

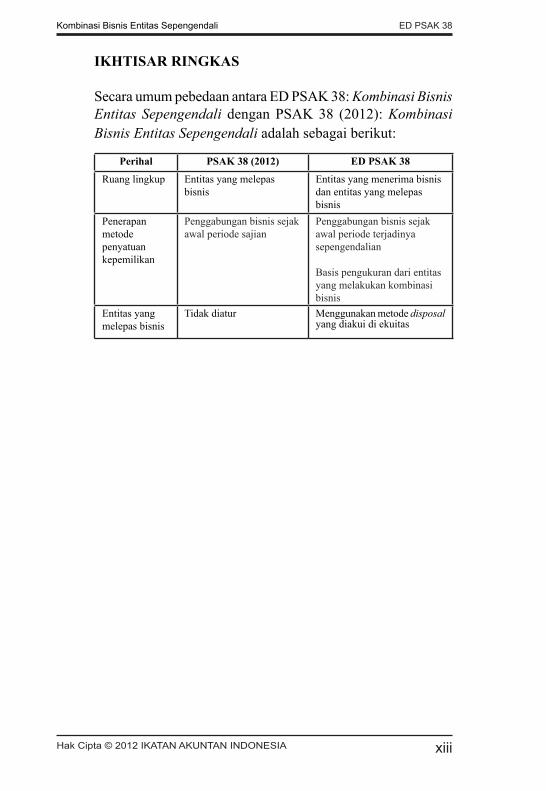

Secara umum pebedaan antara ED PSAK 38: Kombinasi Bisnis Entitas Sepengendali dengan PSAK 38 (2012): Kombinasi Bisnis Entitas Sepengendali adalah sebagai berikut:

Perihal PSAK 38 (2012) ED PSAK 38

Ruang lingkup Entitas yang melepas bisnis

Entitas yang menerima bisnis dan entitas yang melepas bisnis

Penerapan metode penyatuan kepemilikan

Penggabungan bisnis sejak awal periode sajian

Penggabungan bisnis sejak awal periode terjadinya sepengendalian

Basis pengukuran dari entitas yang melakukan kombinasi bisnis

Entitas yang melepas bisnis

Tidak diatur Menggunakan metode disposal yang diakui di ekuitas

xiv Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali ed Psak 38

DAfTAr ISI

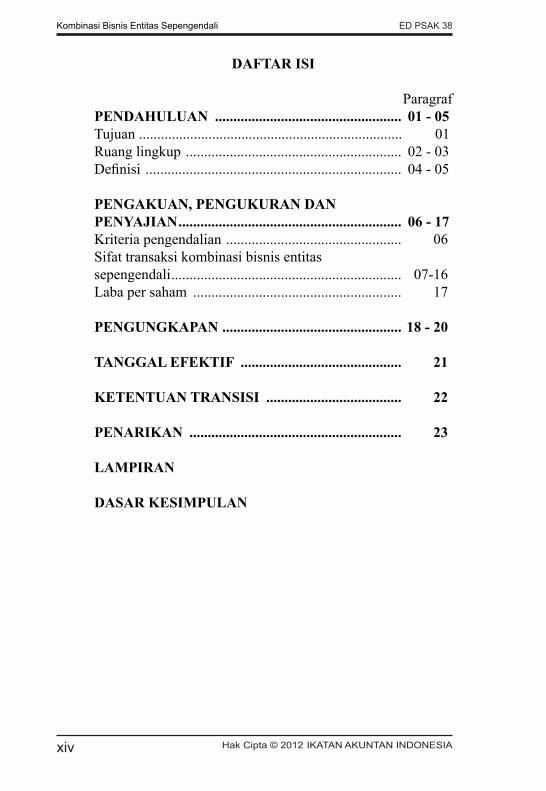

ParagrafPENDAHULUAN ................................................... 01 - 05Tujuan ........................................................................ 01Ruang lingkup ........................................................... 02 - 03 Definisi ...................................................................... 04 - 05

PENGAKUAN, PENGUKUrAN DAN PENYAJIAN ............................................................. 06 - 17Kriteria pengendalian ................................................ 06Sifat transaksi kombinasi bisnis entitassepengendali ............................................................... 07-16Laba per saham ......................................................... 17

PENGUNGKAPAN ................................................. 18 - 20

TANGGAL EfEKTIf ............................................ 21

KETENTUAN TrANSISI ..................................... 22

PENArIKAN .......................................................... 23

LAMPIrAN DASAr KESIMPULAN

PERIHAL ED PSAK 38 PSAK 38 (2012)

Entitas yang melepaskan bisnis Tidak diatur Menggunakan metode disposalyang diakui di ekuitas

38.1Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

PErNYATAAN STANDAr AKUNTANSI KEUANGAN 38

KOMBINASI BISNIS ENTITAS SEPENGENDALI

Pernyataan Standar Akuntansi Keuangan 38 terdiri dari paragraf 1–23. PSAK 38 dilengkapi dengan Lampiran yang bukan merupakan bagian dari PSAK 38. Seluruh paragraf tersebut memiliki kekuatan mengatur yang sama. Paragraf yang dicetak dengan huruf tebal dan miring mengatur prinsip-prinsip utama. PSAK 38 harus dibaca dalam konteks tujuan pengaturan dan Dasar Kesimpulan, dan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan memberikan dasar untuk memilih dan menerapkan kebijakan akuntansi ketika tidak ada panduan yang eksplisit. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

PENDAHULUAN

Tujuan

01. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi kombinasi bisnis entitas sepengendali.

ruang Lingkup

02. Pernyataan ini diterapkan pada kombinasi bisnis entitas sepengendali yang memenuhi persyaratan kombinasi bisnis dalam PSAK 22: Kombinasi Bisnis baik untuk entitas yang menerima bisnis maupun entitas yang melepas bisnis.

03. Pernyataan ini tidak mengatur kombinasi bisnis

entitas yang tidak sepengendali atau entitas yang tidak berada di bawah pengendalian yang sama. Kombinasi bisnis tersebut diatur dalam PSAK 22: Kombinasi Bisnis.

38.2 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

Definisi

04. Berikut adalah pengertian istilah yang digunakan dalam Pernyataan ini:

Entitas anak adalah suatu entitas, termasuk entitas bukan perseroan terbatas seperti persekutuan, yang dikendalikan oleh entitas lain (dikenal sebagai entitas induk).

Entitas induk adalah suatu entitas yang mempunyai satu atau lebih entitas anak.

Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama.

Kelompok usaha adalah suatu entitas induk dan seluruh entitas anaknya.

Kepentingan nonpengendali adalah ekuitas entitas anak yang tidak dapat diatribusikan secara langsung atau tidak langsung pada entitas induk.

Kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara.

Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut.

05. Pengertian bisnis dalam Pernyataan ini mengacu pada definisi bisnis dalam PSAK 22: Kombinasi Bisnis.

38.3Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

PENGAKUAN, PENGUKUrAN, DAN PENYAJIAN

Kriteria Pengendalian

06. Dalam menentukan adanya pengendalian, entitas menerapkan kriteria yang terdapat dalam PSAK 4: Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri paragraf 10-11.

Sifat Transaksi Kombinasi Bisnis Entitas Sepengendali

07. Transaksi kombinasi bisnis entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan merupakan perubahan kepemilikan dalam arti substansi ekonomi, sehingga transaksi tersebut tidak dapat menimbulkan laba atau rugi bagi kelompok usaha secara keseluruhan ataupun bagi entitas individual dalam kelompok usaha tersebut.

08. Contoh transaksi kombinasi bisnis entitas sepengendali adalah sebagai berikut:(a) Entitas induk memindahkan sebagian aset neto dari entitas

anak yang dimilikinya menjadi aset entitas induk yang bersangkutan. Transaksi ini menyebabkan perubahan dalam bentuk hukum kepemilikan atas aset neto, tetapi tidak menyebabkan perubahan substansi ekonomi kepemilikan aset neto tersebut.

(b) Entitas induk mengalihkan sebagian hak kepemilikannya dalam suatu entitas anak ke entitas anak lain yang dimiliki oleh entitas induk. Transaksi ini juga merupakan perubahan bentuk hukum kepemilikan entitas anak, tetapi tidak merupakan perubahan substansi ekonomi kepemilikan entitas anak tersebut.

(c) Entitas induk menukar kepemilikannya atas sebagian aset neto dalam entitas anak yang dimilikinya dengan saham tambahan yang diterbitkan oleh entitas anak lain (yang tidak dimiliki sepenuhnya), sehingga kepemilikan

38.� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

entitas induk dalam entitas anak lain tersebut bertambah, sedangkan persentase kepemilikan pemegang saham nonpengendali dalam entitas anak tersebut berkurang. Dalam hal ini, walaupun bentuk hukum kepemilikan aset neto dalam entitas anak berubah (dari milik langsung entitas induk menjadi milik entitas anak lain), tetapi tidak terjadi perubahan substansi ekonomi kepemilikan atas aset neto.

09. Transaksi pembelian saham atau aset neto milik pemegang saham nonpengendali (yang tidak berada dalam pengendalian yang sama dengan pemegang saham pengendali) merupakan transaksi yang mencakup perubahan substansi ekonomi kepemilikan dari pemegang saham nonpengendali ke pemegang saham pengendali. Oleh karena itu, transaksi ini bukan merupakan transaksi kombinasi bisnis entitas sepengendali.

10. Berhubung transaksi kombinasi bisnis entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi kepemilikan atas bisnis yang dipertukarkan, maka transaksi tersebut diakui pada jumlah tercatat berdasarkan metode penyatuan kepemilikan.

11. Selisih antara jumlah imbalan yang dialihkan dan jumlah tercatat dari setiap transaksi kombinasi bisnis entitas sepengendali diakui di ekuitas dan disajikan dalam pos tambahan modal disetor.

12. Dalam menerapkan metode penyatuan kepemilikan, unsur-unsur laporan keuangan dari entitas yang bergabung, untuk periode terjadinya kombinasi bisnis entitas sepengendali dan untuk periode komparatif sajian, disajikan sedemikian rupa seolah-olah penggabungan tersebut telah terjadi sejak awal periode entitas yang bergabung berada dalam sepengendalian. Jumlah tercatat dari unsur-unsur laporan keuangan tersebut merupakan jumlah tercatat dari entitas yang bergabung dalam kombinasi bisnis entitas sepengendali.

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

Laporan keuangan entitas tidak boleh memasukkan adanya penyatuan kepemilikan walaupun entitas tersebut adalah salah satu pihak yang terlibat jika penyatuan kepemilikan terjadi pada suatu tanggal setelah akhir periode pelaporan.

13. Kebijakan akuntansi yang seragam diterapkan pada entitas yang berkombinasi tersebut. Oleh karena itu, entitas hasil kombinasi mengakui aset dan liabilitas dari masing-masing entitas yang berkombinasi berdasarkan pada jumlah tercatatnya. Penyesuaian terhadap jumlah tercatat hanya dilakukan untuk menyesuaikan kebijakan akuntansi entitas yang berkombinasi dengan kebijakan akuntansi yang diterapkan oleh entitas hasil kombinasi serta menerapkannya pada semua periode sajian. Pengaruh yang timbul sebagai akibat transaksi intra-entitas yang berkombinasi, yang timbul sejak awal terjadinya sepengendalian, dieliminasi dalam menyusun laporan keuangan entitas hasil kombinasi.

14. Pengeluaran yang terjadi sehubungan dengan kombinasi bisnis diakui sebagai beban pada periode terjadinya.

15. Pengeluaran yang terjadi sehubungan dengan transaksi kombinasi bisnis entitas sepengendali dapat mencakup biaya pendaftaran dan penerbitan saham, biaya yang timbul dalam usaha memberikan informasi kepada pemegang saham atau regulator, biaya konsultan, gaji, dan biaya lain untuk karyawan yang terlibat dalam kombinasi bisnis. Pengeluaran ini juga termasuk biaya atau kerugian yang timbul akibat kombinasi kegiatan entitas atau bisnis yang sebelumnya merupakan entitas atau bisnis yang saling terpisah.

16. Entitas yang melepas bisnis, dalam pelepasan bisnis entitas sepengendali, mengakui selisih antara imbalan yang diterima dan jumlah tercatat bisnis yang dilepas di ekuitas dan disajikan dalam pos tambahan modal disetor.

38.� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

Laba Per Saham

17. Untuk kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per saham adalah jumlah agregat rata-rata tertimbang dari saham yang beredar setelah terjadinya kombinasi bisnis entitas sepengendali tersebut.

PENGUNGKAPAN

18. Untuk semua transaksi kombinasi bisnis entitas sepengendali, pengungkapan berikut disajikan dalam laporan keuangan pada periode terjadinya kombinasi bisnis: (a) nama dan penjelasan tentang entitas atau bisnis yang

berkombinasi;(b) penjelasan mengenai hubungan kesepengendalian dari

entitas-entitas yang bertransaksi dan bahwa hubungan tersebut tidak bersifat sementara;

(c) tanggal efektif transaksi; (d) operasi atau kegiatan bisnis yang telah diputuskan

untuk dijual atau dihentikan akibat kombinasi bisnis tersebut;

(e) kepemilikan entitas atau bisnis yang dialihkan serta jenis dan jumlah imbalan yang terjadi;

(f) jumlah tercatat bisnis yang dikombinasikan serta selisih antara jumlah tercatat tersebut dan jumlah imbalan yang dialihkan; dan

(g) pengungkapan mengenai penyajian kembali laporan keuangan sebagaimana yang dijelaskan di paragraf 12 yang dapat memberikan informasi minimal meliputi:(i) ikhtisar angka-angka laporan keuangan yang telah

dilaporkan sebelumnya untuk periode yang disajikan kembali;

(ii) ikhtisar jumlah tercatat aset dan liabilitas entitas atau bisnis yang dikombinasikan;

(iii) dampak penyesuaian kebijakan akuntansi sebagaimana yang dijelaskan di paragraf 13;

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

(iv) ikhtisar angka-angka laporan keuangan setelah disajikan kembali.

19. Entitas mengungkapkan saldo selisih yang disajikan dalam pos tambahan modal disetor, baik yang timbul dari penerapan Pernyataan ini atas transaksi kombinasi bisnis entitas sepengendali maupun dari transaksi restrukturisasi entitas sepengendali sebagaimana disyaratkan dalam ketentuan transisi paragraf 22.

20. Entitas yang menyerahkan aset neto atau kepemilikan atas ekuitas dalam kombinasi bisnis entitas sepengendali mengungkapkan:(a) porsi dari setiap selisih yang diakui di ekuitas

sebagaimana dijelaskan dalam paragraf 18 (f) yang dapat diatribusikan pada pengakuan sisa investasi pada entitas anak terdahulu dengan nilai wajar pada tanggal hilangnya pengendalian, dan

(b) pos keuntungan atau kerugian yang diakui dalam laporan laba rugi komprehensif (jika tidak disajikan secara terpisah dalam laporan laba rugi komprehensif).

TANGGAL EfEKTIf

21. Entitas menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2013.

KETENTUAN TrANSISI

22. Pernyataan ini diterapkan secara prospektif dengan ketentuan bahwa saldo selisih nilai transaksi restrukturisasi entitas sepengendali berdasarkan PSAK 38 (2004): Akuntansi Restrukturisasi Entitas Sepengendali pada tanggal awal penerapan Pernyataan ini disajikan di ekuitas dalam pos tambahan modal disetor dan tidak akan diakui sebagai laba rugi direalisasi atau direklasifikasi ke saldo laba.

38.8 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

PENArIKAN

23. Pernyataan ini membatalkan PSAK 38: Kombinasi Bisnis Entitas Sepengendali yang disahkan pada 26 Januari 2012 dan menggantikan PSAK 38 (2004): Akuntansi Restrukturisasi Entitas Sepengendali.

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

LAMPIrAN

Contoh berikut melengkapi, tetapi bukan bagian dari, PSAK 38.

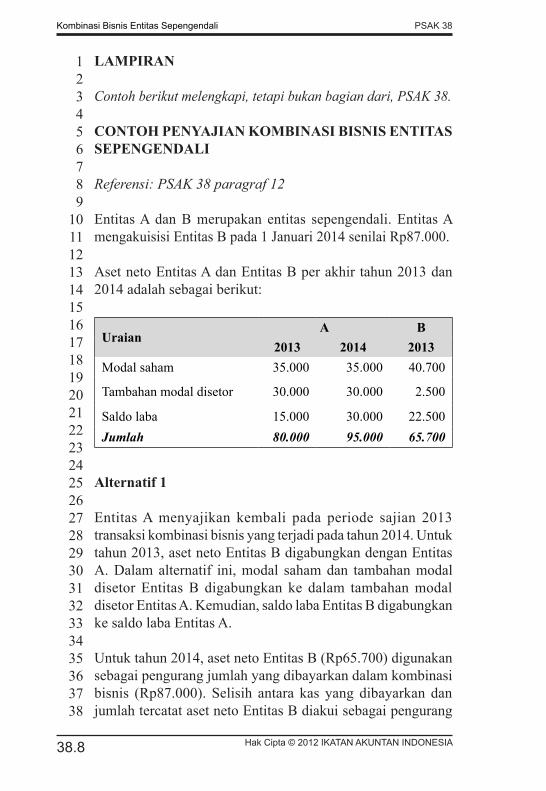

CONTOH PENYAJIAN KOMBINASI BISNIS ENTITAS SEPENGENDALI

Referensi: PSAK 38 paragraf 12

Entitas A dan B merupakan entitas sepengendali. Entitas A mengakuisisi Entitas B pada 1 Januari 2014 senilai Rp87.000.

Aset neto Entitas A dan Entitas B per akhir tahun 2013 dan 2014 adalah sebagai berikut:

UraianA B

2013 2014 2013Modal saham 35.000 35.000 40.700

Tambahan modal disetor 30.000 30.000 2.500

Saldo laba 15.000 30.000 22.500Jumlah 80.000 95.000 65.700

Alternatif 1

Entitas A menyajikan kembali pada periode sajian 2013 transaksi kombinasi bisnis yang terjadi pada tahun 2014. Untuk tahun 2013, aset neto Entitas B digabungkan dengan Entitas A. Dalam alternatif ini, modal saham dan tambahan modal disetor Entitas B digabungkan ke dalam tambahan modal disetor Entitas A. Kemudian, saldo laba Entitas B digabungkan ke saldo laba Entitas A.

Untuk tahun 2014, aset neto Entitas B (Rp65.700) digunakan sebagai pengurang jumlah yang dibayarkan dalam kombinasi bisnis (Rp87.000). Selisih antara kas yang dibayarkan dan jumlah tercatat aset neto Entitas B diakui sebagai pengurang

38.10 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

tambahan modal disetor entitas AB (Rp87.000 – Rp65.700 = Rp21.300) sehingga saldo tambahan modal disetor entitas AB menjadi Rp8.700.

UraianA A B AB AB

2013 2014 2013 2013 2014Modal saham 35.000 35.000 40.700 35.000 35.000Tambahan modal disetor 30.000 30.000 2.500 73.200 8.700

Saldo laba 15.000 30.000 22.500 37.500 30.000Jumlah 80.000 95.000 65.700 145.700 73.700

Alternatif 2

Entitas A menyajikan kembali pada periode sajian 2013 transaksi kombinasi bisnis yang terjadi pada tahun 2014. Untuk tahun 2013, aset neto Entitas B digabungkan dengan Entitas A. Dalam alternatif ini, modal saham, tambahan modal disetor, dan saldo laba Entitas B disajikan sebagai ekuitas “merging entities”.

Untuk tahun 2014, aset neto Entitas B (Rp65.700) digunakan sebagai pengurang jumlah yang dibayarkan dalam kombinasi bisnis (Rp87.000). Selisih antara kas yang dibayarkan dan jumlah tercatat aset neto Entitas B diakui sebagai pengurang tambahan modal disetor entitas AB (Rp87.000 – Rp65.700 = Rp21.300) sehingga saldo tambahan modal disetor entitas AB menjadi Rp8.700.

UraianA A B AB AB2013 2014 2013 2013 2014

Modal saham 35.000 35.000 40.700 35.000 35.000Tambahan modal disetor 30.000 30.000 2.500 30.000 8.700

Saldo laba 15.000 30.000 22.500 15.000 30.000Ekuitas “mer ging entities” - - - 65.700 -

Jumlah 80.000 95.000 65.700 145.700 73.700

38.11Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

DASAr KESIMPULAN

Dasar kesimpulan berikut melengkapi, tetapi bukan bagian dari, PSAK 38.

rUANG LINGKUP

DK01. PSAK 38 (2004): Akuntansi Restrukturisasi Entitas Sepengendali mendefinisikan ‘transaksi restrukturisasi entitas sepengendali (restructuring transactions under common control entities) adalah transaksi pengalihan aset, kewajiban, saham atau bentuk instrumen kepemilikan lainnya antara pihak-pihak (perorangan, perusahaan atau bentuk entitas lainnya) yang, secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama’. Pengalihan aset, liabilitas, atau instrumen kepemilikan lain termasuk dalam kategori restrukturisasi jika pengalihan tersebut secara material mengubah lingkup kegiatan suatu usaha entitas atau cara pengelolaan usaha dari sekurang-kurangnya salah satu entitas yang bertransaksi. Definisi dan pengertian tersebut dianggap kurang jelas, sehingga menimbulkan perbedaan dalam penerapannya. Beberapa transaksi yang seharusnya bukan transaksi restrukturisasi entitas sepengendali, misalnya pengalihan aset, diperlakukan sebagai transaksi restrukturisasi entitas sepengendali berdasarkan PSAK 38.

DK02. Pada tahun 2010, DSAK IAI melakukan revisi terhadap PSAK 22: Akuntansi Penggabungan Usaha menjadi PSAK 22: Kombinasi Bisnis (adopsi dari IFRS 3 Business Combinations). Dalam PSAK 22 tersebut dijelaskan pengertian bisnis, kombinasi bisnis, dan kombinasi bisnis entitas sepengendali, namun tidak memberikan panduan akuntansi untuk kombinasi bisnis entitas sepengendali. Ruang lingkup dari PSAK 22 hanya mengatur kombinasi bisnis entitas tidak sepengendali.

38.12 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

DK03. Pengertian kombinasi bisnis entitas sepengendali dalam PSAK 22 difokuskan pada entitas yang menerima bisnis (receiving entity). Sementara untuk entitas yang melepas bisnis (disposing entity) diatur dalam SAK lain, seperti PSAK 4: Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri. DSAK IAI mempertimbangkan adanya potensi perbedaan dalam praktik untuk entitas yang melepas bisnis dalam transaksi kombinasi bisnis entitas sepengendali. Keragaman praktik tersebut dapat mengurangi daya banding laporan keuangan dan menyulitkan proses pengawasan, khususnya di pasar modal yang banyak terjadi transaksi kombinasi dan pelepasan bisnis antar entitas sepengendali.

DK04. DSAK IAI memutuskan untuk mengubah ruang lingkup PSAK 38 dari restrukturisasi entitas sepengendali menjadi kombinasi bisnis entitas sepengendali, baik entitas yang menerima bisnis dan entitas yang melepas bisnis dalam transaksi kombinasi bisnis entitas sepengendali.

METODE PENYATUAN KEPEMILIKAN

DK05. Metode akuntansi yang dipertimbangkan dalam kombinasi bisnis adalah metode akuisisi, penyatuan kepemilikan, dan fresh start. Dalam kombinasi bisnis antar entitas tidak sepengendali, metode yang digunakan adalah metode akuisisi sebagaimana yang diatur dalam PSAK 22: Kombinasi Bisnis. Hal ini berbeda dengan PSAK 22 sebelumnya yang menggunakan metode akuisisi dan penyatuan kepemilikan. Di sisi lain, PSAK 38 menggunakan metode penyatuan kepemilikan (metode akuntansi yang tidak dapat digunakan dalam kombinasi bisnis entitas tidak sepengendali).

DK06. DSAK IAI tetap mempertahankan penggunaan metode penyatuan kepemilikan untuk kombinasi bisnis entitas sepengendali sebagaimana yang digunakan dalam PSAK 38 sebelumnya dengan alasan sebagai berikut:(a) Metode penyatuan kepemilikan dianggap sebagai metode

38.13Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

yang paling tepat untuk mencerminkan sifat transaksi kombinasi bisnis entitas sepengendali yang pada dasarnya tidak mengakibatkan perubahan substansi ekonomi yang signifikan. Metode ini juga masih digunakan dalam FASB ASC Topic 805 – Business Combination dan praktik di negara lain seperti Inggris, Hongkong, dan Singapura.

(b) Metode penyatuan kepemilikan dianggap tidak bertentangan dengan IFRS yang berlaku saat ini karena tidak diatur secara spesifik dalam IFRS. Saat ini IASB sedang dalam proses memformulasikan metode akuntansi untuk transaksi kombinasi bisnis entitas sepengendali, sehingga IFRS 3 Business Combinations mengeluarkan hal ini dari ruang lingkupnya.

PENYAJIAN SELISIH IMBALAN DAN JUMLAH TErCATAT

DK07. Selisih yang timbul dari jumlah imbalan yang dialihkan dan jumlah tercatat aset neto dalam kombinasi bisnis entitas sepengendali disajikan di ekuitas. Terdapat pandangan yang berbeda mengenai apakah diperlukan panduan lebih lanjut atas penyajian selisih tersebut. DSAK IAI memutuskan untuk memberikan panduan lebih lanjut mengenai penyajian selisih tersebut supaya tidak menimbulkan perbedaan dalam penerapannya.

DK08. ED PSAK 38 memberikan proposal untuk menyajikan selisih imbalan dan jumlah tercatat pada pos ekuitas tersendiri. Alternatif lain selisih tersebut disajikan pada: (a) tambahan modal disetor;(b) pendapatan komprehensif lain;(c) tambahan modal disetor jika selisih positif, dan saldo laba

jika selisih negatif.

DK09. Penyajian selisih tersebut pada pos ekuitas tersendiri dianggap tidak konsisten dengan substansinya sebagai bagian dari transaksi ekuitas (lihat paragraf DK11-DK12), demikian juga jika disajikan pada pos pendapatan

38.1� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

komprehensif lain. Alternatif huruf (c) di atas dianggap tidak konsisten karena satu transaksi diperlakukan berbeda sebagai transaksi ekuitas dalam suatu kondisi, tetapi bukan sebagai transaksi ekuitas dalam kondisi lain. Alternatif tersebut lebih menekankan pada aspek hukum korporasi terkait agio dan disagio.

DK10. DSAK IAI memutuskan untuk menyajikan selisih tersebut pada pos tambahan modal disetor karena kombinasi bisnis entitas sepengendali merupakan transaksi ekuitas sebagaimana dijelaskan di paragraf DK11-DK12. Larangan secara hukum untuk disagio dipandang hanya terkait dengan penyetoran awal modal, sehingga selisih negatif dari kombinasi bisnis entitas sepengendali yang disajikan pada pos tambahan modal disetor tidak relevan dengan masalah disagio. Selain itu, unsur pos tambahan modal disetor tidak hanya meliputi agio dan disagio.

HILANG SEPENGENDALIAN

DK11. Dalam PSAK 38 (2004) ‘selisih nilai transaksi restrukturisasi entitas sepengendali’ (SNTRES) yang sebelumnya diakui secara langsung di ekuitas akan diakui dalam laba rugi ketika hilangnya status substansi sepengendalian antara entitas yang pernah bertransaksi, atau ketika terjadi pelepasan aset, liabilitas, saham, atau instrumen kepemilikan lain yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali. Pengaturan tersebut berbeda dengan PSAK 38 (1997) yang tidak mengatur ketika hilang sepengendalian, dengan kata lain tidak ada reklasifikasi dari ekuitas ke laba rugi; dan menyatakan SNTRES tidak berubah ketika pelepasan aset, liabilitas, saham, atau instrumen kepemilikan lain yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali.

DK12. DSAK IAI memutuskan untuk merevisi pengaturan mengenai pengakuan selisih antara imbalan dan

38.1�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

jumlah tercatat dalam kombinasi bisnis yang direklasifikasi dari ekuitas ke laba rugi ketika hilang sepengendalian, termasuk ketika pelepasan hal yang mendasari kombinasi bisnis kepada pihak lain yang tidak sepengendali. Kombinasi bisnis entitas sepengendali dipandang sebagai transaksi ekuitas yaitu transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, karena entitas yang melakukan transaksi dikendalikan oleh satu pihak. Sehingga tidak relevan untuk dikaitkan dengan perubahan kepemilikan atas entitas tersebut dan pelepasan hal yang mendasari kombinasi bisnis tersebut kepada pihak lain yang tidak sepengendali.

DK13. Kombinasi bisnis entitas sepengendali dipandang bukan sebagai pendapatan komprehensif lain karena tidak memenuhi kriteria penghasilan dan beban dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dan pendapatan komprehensif lain dalam PSAK 1: Penyajian Laporan Keuangan. Oleh karena itu, setelah transaksi kombinasi bisnis entitas sepengendali, selisih imbalan dan jumlah tercatat aset neto dalam kombinasi bisnis entitas sepengendali tersebut tidak dapat diakui dalam laba rugi.

DK14. Selisih tersebut tidak dapat direklasifikasi ke saldo laba sebagaimana alasan yang dijelaskan di paragraf DK12, selain pertimbangan bahwa saldo laba mencerminkan kinerja keuangan sehingga tidak tepat melakukan reklasifikasi tersebut.

PENErAPAN METODE PENYATUAN KEPEMILIKAN

Periode

DK15. Terdapat dua pendekatan yang dipertimbangkan dalam menentukan kapan periode mulai dilakukan penyatuan kepemilikan, yaitu:(a) penggabungan bisnis sejak awal periode sajian;(b) penggabungan bisnis sejak awal periode terjadi

sepengendalian.

38.1� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

DK16. Pendekatan pertama dipandang dapat meningkatkan daya banding laporan keuangan. Namun, pendekatan ini secara substansi dipandang kurang tepat karena memungkinkan terjadi penggabungan bisnis pada suatu periode dimana dalam periode tersebut entitas hasil penggabungan belum berada dalam sepengendalian. Pendekatan ini yang digunakan dalam PSAK 38 (2004).

DK17. Pendekatan kedua dipandang lebih mencerminkan substansi yang melandasi kombinasi bisnis entitas sepengendali yaitu adanya sepengendalian. Namun, pendekatan ini dipandang akan menyebabkan berkurangnya daya banding laporan keuangan sebagaimana yang dijelaskan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

DK18. DSAK IAI memutuskan untuk menggunakan pendekatan kedua yaitu penggabungan bisnis sejak awal periode terjadi sepengendalian. Pertimbangannya bahwa pendekatan tersebut mencerminkan substansi yang melandasi pengaturan untuk kombinasi bisnis entitas sepengendali, yaitu adanya sepengendalian. Disamping itu, meningkatkan daya banding laporan keuangan tidak berarti harus membandingkan dua hal yang berbeda seolah-olah sama.

Basis Pengukuran

DK19. Basis pengukuran yang digunakan dalam menerapkan metode penyatuan kepemilikan secara konseptual harus menggunakan jumlah tercatat pada saat terjadi sepengendalian. Dalam transaksi kombinasi bisnis yang melibatkan entitas yang tidak sepengendali (dan menyebabkan terjadinya sepengendalian), maka imbalan yang diberikan harus dialokasi pada aset neto yang diperoleh (purchase price allocation) sebagaimana yang diatur dalam PSAK 22. Ketika transaksi tersebut dilanjutkan dengan transaksi kombinasi bisnis antar entitas sepengendali, maka imbalan yang diberikan di atas harus dialokasikan pada bisnis yang dialihkan (dalam kombinasi bisnis entitas sepengendali) sebagai jumlah tercatat

38.1�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

yang digunakan dalam penyatuan kepemilikan (push down accounting). Penerapan push down accounting seringkali tidak praktis untuk dilakukan, misalnya ketika kombinasi bisnis yang menyebabkan terjadinya sepengendalian dilakukan antar entitas yang terdaftar di luar negeri.

DK20. Pendapat lain menyatakan penerapan push down accounting dilakukan jika pihak pengakuisisi dalam kombinasi bisnis yang menyebabkan terjadinya sepengendalian merupakan entitas yang terdaftar di Indonesia. Hal ini dipandang akan praktis untuk dilakukan.

DK21. Isu praktis dan tidak praktis seharusnya diserahkan kepada entitas untuk menentukannya sesuai dengan panduan yang diberikan dalam SAK, misalnya PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan. Dasar pertimbangan dalam menentukan ketentuan akuntansi dipandang tidak seharusnya bersandar pada faktor kepraktisan, tetapi semata-mata pada faktor konsep akuntansi.

DK22. Kesesuaian secara konseptual merupakan faktor utama dalam menetapkan ketentuan akuntansi. Namun, kendala penerapan dalam praktik merupakan hal lain yang juga harus dipertimbangkan. Jika masalah ketidakpraktisan (untuk menerapkan push down accounting dalam kombinasi bisnis entitas sepengendali) diserahkan kepada entitas untuk menentukannya, maka dapat menyebabkan keragaman dalam praktik. Oleh karena itu, DSAK IAI memutuskan bahwa push down accounting tidak praktis untuk dilakukan dalam kombinasi bisnis entitas sepengendali dan tidak memberikan pilihan untuk menerapkannnya dalam kondisi tertentu.

DK23. DSAK IAI juga mempertimbangkan bahwa PSAK 38 ini merupakan SAK yang bersifat sementara karena hal ini belum diatur di IFRS. Jika sudah ada IFRS yang mengatur kombinasi bisnis entitas sepengendali dan pengaturan tersebut berbeda dengan pengaturan dalam PSAK 38 ini, maka PSAK 38 akan disesuaikan di kemudian hari.

38.18 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

Hubungan dengan PSAK 1

DK24. PSAK 1 mengatur dalam keadaan tertentu jika dilakukan penyajian kembali laporan keuangan, maka entitas menyajikan tambahan laporan posisi keuangan awal periode komparatif yang disajikan. Terkait dengan penerapan penyatuan kepemilikan dalam PSAK 38, DSAK IAI mengonfirmasi bahwa jika penggabungan unsur-unsur laporan keuangan dari entitas yang bergabung dilakukan sejak sebelum periode berjalan, maka diterapkan pengaturan dalam PSAK 1 tersebut. Sehingga entitas harus menyajikan tambahan laporan posisi keuangan awal periode komparatif yang disajikan. Namun, jika penggabungan unsur-unsur laporan keuangan dari entitas yang bergabung sejak awal periode berjalan, maka hal ini tidak menyebabkan entitas menyajikan tambahan laporan posisi keuangan awal periode komparatif yang disajikan, sebagaimana yang diatur dalam PSAK 1.

ENTITAS YANG MELEPAS BISNIS

DK25. Terdapat beberapa metode yang umum digunakan dalam praktik untuk entitas yang melepas bisnis dalam pelepasan bisnis antar entitas sepengendali. Metode tersebut antara lain de-pooling of interest, disposal dan selisihnya diakui di laba rugi, dan disposal dan selisihnya diakui di ekuitas.

DK26. Metode de-pooling of interest merupakan

kebalikan dari pooling of interest. Entitas yang melepas bisnis seolah-olah sebelumnya tidak menggabungkan (mengkonsolidasikan) bisnis yang dilepas sejak terjadinya sepengendalian. Metode ini menggunakan pendekatan resiprokal dari pooling of interest yang digunakan oleh entitas yang menerima bisnis dalam kombinasi bisnis entitas sepengendali. Namun, metode ini dipandang akan menimbulkan ketidakpraktisan dalam penerapannya, di mana entitas yang melepas bisnis menyajikan kembali laporan keuangannya seolah-olah bisnis yang dilepas tidak pernah termasuk dalam laporan keuangannya, serta dianggap tidak konsisten dengan

38.1�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

pengaturan dalam SAK lain untuk transaksi pelepasan bisnis.

DK27. Metode pelepasan dan selisihnya diakui di laba rugi tidak digunakan karena tidak konsisten dengan pengertian kombinasi bisnis entitas sepengendali sebagai suatu transaksi ekuitas.

DK28. DSAK IAI memutuskan menggunakan metode pelepasan dan selisihnya diakui di ekuitas dengan pertimbangan transaksi pelepasan bisnis ke entitas sepengendali merupakan transaksi ekuitas sebagaimana dijelaskan di DK07-DK10 dan hal ini yang membedakan dengan transaksi pelepasan bisnis kepada entitas yang tidak sepengendali.

LABA PEr SAHAM

DK29. Laba per saham (LPS) merupakan informasi yang penting dalam menilai kinerja keuangan. Dalam kombinasi bisnis entitas sepengendali yang melibatkan instrumen ekuitas akan menimbulkan isu terkait dengan LPS untuk periode komparatif sajian. Hal ini disebabkan setelah terjadi kombinasi bisnis jumlah saham beredar menjadi meningkat dibandingkan sebelum terjadi kombinasi bisnis sehingga pada periode komparatif sajian sebelum kombinasi bisnis di sisi pembilang atau nominator terjadi penggabungan laba entitas sepengendali yang bertransaksi sementara jumlah saham sebagai penyebut atau denominator tidak bertambah. Dalam kasus tersebut akan menyebabkan terjadinya perubahan LPS yang signifikan yang tidak mencerminkan kondisi yang sebenarnya.

DK30. DSAK IAI memutuskan bahwa dalam kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per saham adalah jumlah agregat rata-rata tertimbang dari saham-saham yang beredar setelah terjadinya kombinasi bisnis entitas sepengendali. Keputusan ini diambil dengan pertimbangan laporan keuangan menjadi selaras dengan tujuan laporan keuangan

38.20 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali ed Psak 38

dan karakteristik kualitatif laporan keuangan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

Pernyataan Standar akuntanSi keuangan

Kombinasi bisnisEntitas sEpEngEndali

PSAK 38

IKATAN AKUNTAN INDONESIA

26 Januari 2012Pe

rnya

Taan

STa

nDar

aKU

nTan

SI K

eUan

gan

PSAK

38

Hak cipta © 2012, Ikatan Akuntan Indonesia

PernyAtAAnStAnDAr AKUntAnSI KeUAngAn

KombInASI bISnIS entItAS SePengenDAlI

Hak cipta dilindungi Undang-undang. Dilarang menerjemahkan, mencetak ulang, memperbanyak, atau menggunakan sebagian atau seluruh isi buku ini dalam bentuk apapun, baik secara elektronik, mekanik atau cara lain-nya, yang saat ini diketahui atau nanti ditemukan, termasuk menggandakan dan mencatat, atau menyimpan dalam sistem penyimpanan dan penyediaan informasi, tanpa izin tertulis dari Ikatan Akuntan Indonesia

Ikatan Akuntan Indonesia tidak bertanggungjawab atas kerugian yang di-alami oleh pihak yang melakukan atau menghentikan suatu tindakan dengan mendasarkan pada materi dalam buku ini, baik kerugian yang disebabkan oleh kelalaian atau hal lainnya.

Sanksi Pelanggaran Pasal 44:Undang-undang Nomor 7 tahun 1987 tentangPerubahan atas Undang-undang Nomor: 6 tahun 1982tentang Hak Cipta1. Barangsiapa dengan sengaja dan tanpa hak mengumumkan atau mem-

perbanyak suatu ciptaan atau memberi izin untuk itu, dipidana dengan pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp100.000.000,00 (seratus juta rupiah).

2. Barangsiapa dengan sengaja menyiarkan, memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta sebagai mana dimaksud dalam ayat (1), dipidana penjara pa-ling lama 5 (lima) tahun dan/atau denda paling banyak Rp50.000.000,00 (lima puluh juta rupiah).

Dikeluarkan olehDewan Standar Akuntansi Keuangan Ikatan Akuntan IndonesiaJalan Sindanglaya No. 1MentengJakarta 10310Telp: (021) 3190-4232Fax : (021) 724-5078 Email: [email protected], [email protected]

Januari 2012

iiiHak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali Psak 38

PSAK 38 tentang Kombinasi Bisnis Entitas Sepengendali telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 26 Januari 2012.

PSAK 38 merevisi PSAK 38 tentang Akuntansi Restrukturisasi Entitas Sepengendali yang telah dikeluarkan pada tanggal 20 Juli 2004.

Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

Jakarta, 26 Januari 2012Dewan Standar Akuntansi Keuangan

Rosita Uli Sinaga KetuaEtty Retno Wulandari AnggotaSetiyono Miharjo AnggotaSaptoto Agustomo AnggotaJumadi AnggotaFerdinand D. Purba AnggotaIrsan Gunawan AnggotaBudi Susanto AnggotaLudovicus Sensi Wondabio AnggotaEddy R. Rasyid AnggotaLiauw She Jin AnggotaSylvia Veronica Siregar AnggotaFadilah Kartikasasi AnggotaTeguh Supangkat AnggotaYunirwansyah AnggotaDjohan Pinnarwan AnggotaDanil S. Handaya AnggotaPatricia Anggota

iv Hak Cipta © 2012 Ikatan akuntan IndonesIa

kombinasi Bisnis entitas sepengendali Psak 38

DAFTAR ISI

ParagrafPENDAHULUAN ................................................... 01 - 05Tujuan ........................................................................ 01Ruang lingkup ........................................................... 02 - 03 Definisi ...................................................................... 04 - 05

PENGAKUAN, PENGUKURAN DAN PENYAJIAN ............................................................. 06 - 16Kriteria pengendalian ................................................ 06Sifat transaksi kombinasi bisnis entitassepengendali ............................................................... 07-15Laba per saham ......................................................... 16

PENGUNGKAPAN ................................................. 17 - 18

TANGGAL EFEKTIF ............................................ 19

KETENTUAN TRANSISI ..................................... 20

PENARIKAN .......................................................... 21

LAMPIRAN DASAR KESIMPULAN

38.1Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

PERNYATAAN STANDAR AKUNTANSI KEUANGAN 38

KOMBINASI BISNIS ENTITAS SEPENGENDALI

Pernyataan Standar Akuntansi Keuangan 38 terdiri dari paragraf 1–21. PSAK 38 dilengkapi dengan Lampiran yang bukan merupakan bagian dari PSAK 38. Seluruh paragraf tersebut memiliki kekuatan mengatur yang sama. Paragraf yang dicetak dengan huruf tebal dan miring mengatur prinsip-prinsip utama. PSAK 38 harus dibaca dalam konteks tujuan pengaturan dan Dasar Kesimpulan, dan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan memberikan dasar untuk memilih dan menerapkan kebijakan akuntansi ketika tidak ada panduan yang eksplisit. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

PENDAHULUAN

Tujuan

01. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi kombinasi bisnis entitas sepengendali.

Ruang Lingkup

02. Pernyataan ini diterapkan pada kombinasi bisnis entitas sepengendali yang memenuhi persyaratan kombinasi bisnis dalam PSAK 22: Kombinasi Bisnis.

03. Pernyataan ini tidak mengatur kombinasi bisnis entitas yang tidak sepengendali atau entitas yang tidak berada di bawah pengendalian yang sama. Kombinasi bisnis tersebut diatur dalam PSAK 22: Kombinasi Bisnis.

38.2 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

Definisi

04. Berikut adalah pengertian istilah yang digunakan dalam Pernyataan ini:

Entitas anak adalah suatu entitas, termasuk entitas bukan perseroan terbatas seperti persekutuan, yang dikendalikan oleh entitas lain (dikenal sebagai entitas induk).

Entitas induk adalah suatu entitas yang mempunyai satu atau lebih entitas anak.

Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama.

Kelompok usaha adalah suatu entitas induk dan seluruh entitas anaknya.

Kepentingan nonpengendali adalah ekuitas entitas anak yang tidak dapat diatribusikan secara langsung atau tidak langsung pada entitas induk.

Kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara.

Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut.

05. Pengertian bisnis dalam Pernyataan ini mengacu pada definisi bisnis dalam PSAK 22: Kombinasi Bisnis.

38.3Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

PENGAKUAN, PENGUKURAN, DAN PENYAJIAN

Kriteria Pengendalian

06. Dalam menentukan adanya pengendalian, entitas menerapkan kriteria yang terdapat dalam PSAK 4: Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri paragraf 10-11.

Sifat Transaksi Kombinasi Bisnis Entitas Sepengendali

07. Transaksi kombinasi bisnis entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan merupakan perubahan pemilikan dalam arti substansi ekonomi, sehingga transaksi demikian tidak dapat menimbulkan laba atau rugi bagi kelompok usaha secara keseluruhan ataupun bagi entitas individual dalam kelompok usaha tersebut.

08. Contoh transaksi kombinasi bisnis entitas sepengendali adalah sebagai berikut:(a) Entitas induk memindahkan sebagian aset neto dari entitas

anak yang dimilikinya menjadi aset entitas induk yang bersangkutan. Transaksi ini menyebabkan perubahan dalam bentuk hukum kepemilikan atas aset neto, tetapi tidak menyebabkan perubahan substansi ekonomi kepemilikan aset neto tersebut.

(b) Entitas induk mengalihkan sebagian hak kepemilikannya dalam suatu entitas anak ke entitas anak lain yang dimiliki oleh entitas induk. Transaksi ini juga merupakan perubahan bentuk hukum kepemilikan entitas anak, tetapi tidak merupakan perubahan substansi ekonomi kepemilikan entitas anak tersebut.

(c) Entitas induk menukar kepemilikannya atas sebagian aset neto dalam entitas anak yang dimilikinya dengan saham tambahan yang diterbitkan oleh entitas anak lain (yang tidak dimiliki sepenuhnya), sehingga kepemilikan entitas

38.� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

induk dalam entitas anak lain tersebut bertambah, sedangkan persentase kepemilikan pemegang saham nonpengendali dalam entitas anak tersebut berkurang. Dalam hal ini, walaupun bentuk hukum kepemilikan aset neto dalam entitas anak berubah (dari milik langsung entitas induk menjadi milik entitas anak lain), tetapi tidak terjadi perubahan substansi ekonomi kepemilikan atas aset neto.

09. Transaksi pembelian saham atau aset neto milik pemegang saham nonpengendali (yang tidak berada dalam pengendalian yang sama dengan pemegang saham pengendali) merupakan transaksi yang mencakup perubahan substansi ekonomi pemilikan dari pemegang saham nonpengendali ke pemegang saham pengendali, oleh karena itu transaksi ini bukan merupakan transaksi kombinasi bisnis entitas sepengendali.

10. Berhubung transaksi kombinasi bisnis entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi kepemilikan atas bisnis yang dipertukarkan, maka transaksi tersebut dicatat sesuai nilai tercatat berdasarkan metode penyatuan kepemilikan.

11. Selisih antara jumlah imbalan yang dialihkan dan jumlah tercatat dari setiap transaksi kombinasi bisnis entitas sepengendali diakui di ekuitas dan disajikan dalam pos tambahan modal disetor.

12. Dalam menerapkan metode penyatuan kepemilikan, unsur-unsur laporan keuangan dari entitas yang terlibat dalam kombinasi bisnis entitas sepengendali untuk periode terjadinya kombinasi bisnis dan untuk periode komparatif sajian, disajikan sedemikian rupa seolah-olah entitas atau bisnis tersebut telah bergabung sejak awal periode sajian. Laporan keuangan suatu entitas tidak boleh memasukkan adanya penyatuan kepemilikan walaupun entitas tersebut adalah salah satu pihak yang terlibat jika penyatuan kepemilikan terjadi pada suatu tanggal setelah akhir periode sajian.

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

13. Kebijakan akuntansi yang seragam diterapkan pada entitas atau bisnis yang berkombinasi tersebut. Oleh karena itu, entitas atau bisnis hasil kombinasi mengakui aset dan liabilitas dari masing-masing entitas atau bisnis yang berkombinasi berdasarkan jumlah tercatatnya. Penyesuaian terhadap jumlah tercatat hanya dilakukan untuk menyesuaikan kebijakan akuntansi entitas atau bisnis yang berkombinasi dengan kebijakan akuntansi yang diterapkan oleh entitas atau bisnis hasil kombinasi serta menerapkannya pada semua periode sajian. Demikian juga, pengaruh yang timbul sebagai akibat transaksi intra-entitas sepengendali yang berkombinasi, yang timbul sebelum atau setelah kombinasi bisnis, dieliminasi dalam menyusun laporan keuangan entitas hasil kombinasi.

14. Pengeluaran yang terjadi sehubungan dengan kombinasi bisnis diakui sebagai beban pada periode terjadinya.

15. Pengeluaran yang terjadi sehubungan dengan transaksi kombinasi entitas sepengendali dapat mencakup biaya pendaftaran dan penerbitan saham, biaya yang timbul dalam usaha memberikan informasi kepada pemegang saham atau regulator, biaya konsultan, gaji, dan biaya lain untuk karyawan yang terlibat dalam kombinasi bisnis. Pengeluaran ini juga termasuk biaya atau kerugian yang timbul akibat kombinasi kegiatan entitas atau bisnis yang sebelumnya merupakan entitas atau bisnis yang saling terpisah.

Laba Per Saham

16. Untuk kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per saham adalah jumlah agregat rata-rata tertimbang dari saham yang beredar setelah terjadinya kombinasi bisnis entitas sepengendali tersebut.

38.� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

PENGUNGKAPAN

17. Untuk semua transaksi kombinasi bisnis entitas sepengendali, pengungkapan berikut disajikan dalam laporan keuangan pada periode terjadinya kombinasi bisnis: (a) nama dan penjelasan tentang entitas atau bisnis yang

berkombinasi;(b) penjelasan mengenai hubungan kesepengendalian dari

entitas-entitas yang bertransaksi dan bahwa hubungan tersebut tidak bersifat sementara;

(c) tanggal efektif transaksi; (d) operasi atau kegiatan bisnis yang telah diputuskan untuk

dijual atau dihentikan akibat kombinasi bisnis tersebut;(e) kepemilikan entitas atau bisnis yang dialihkan serta jenis

dan jumlah imbalan yang terjadi;(f) jumlah tercatat bisnis yang dikombinasikan serta selisih

antara jumlah tercatat tersebut dan jumlah imbalan yang dialihkan; dan

(g) pengungkapan mengenai penyajian kembali laporan keuangan sebagaimana yang dijelaskan di paragraf 12 yang dapat memberikan informasi minimal meliputi:(i) ikhtisar angka-angka laporan keuangan yang telah

dilaporkan sebelumnya untuk periode yang disajikan kembali;

(ii) ikhtisar jumlah tercatat aset dan liabilitas entitas atau bisnis yang dikombinasikan;

(iii) dampak penyesuaian kebijakan akuntansi sebagaimana yang dijelaskan di paragraf 13;

(iv) ikhtisar angka-angka laporan keuangan setelah disajikan kembali.

18. Entitas mengungkapkan saldo selisih yang disajikan dalam pos tambahan modal disetor, baik yang timbul dari penerapan pernyataan ini atas transaksi kombinasi bisnis entitas sepengendali maupun dari transaksi restrukturisasi entitas sepengendali sebagaimana disyaratkan dalam ketentuan transisi paragraf 20.

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

TANGGAL EFEKTIF

19. Entitas menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2013.

KETENTUAN TRANSISI

20. Pernyataan ini diterapkan secara prospektif dengan ketentuan bahwa saldo selisih nilai transaksi restrukturisasi entitas sepengendali berdasarkan PSAK 38: Akuntansi Restrukturisasi Entitas Sepengendali pada tanggal awal penerapan Pernyataan ini disajikan di ekuitas dalam pos tambahan modal disetor dan tidak akan diakui sebagai laba rugi direalisasi atau direklasifikasi ke saldo laba.

PENARIKAN

21. Pernyataan ini menggantikan PSAK 38: Akuntansi Restrukturisasi Entitas Sepengendali.

38.8 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

LAMPIRAN

Contoh berikut melengkapi, tetapi bukan bagian dari, PSAK 38.

CONTOH PENYAJIAN KOMBINASI BISNIS ENTITAS SEPENGENDALI

Referensi: PSAK 38 paragraf 12

Entitas A dan B merupakan entitas sepengendali. Entitas A mengakuisisi Entitas B pada 1 Januari 2014 senilai Rp87.000.

Aset neto Entitas A dan Entitas B per akhir tahun 2013 dan 2014 adalah sebagai berikut:

UraianA B

2013 2014 2013Modal saham 35.000 35.000 40.700

Tambahan modal disetor 30.000 30.000 2.500

Saldo laba 15.000 30.000 22.500Jumlah 80.000 95.000 65.700

Alternatif 1

Entitas A menyajikan kembali pada periode sajian 2013 transaksi kombinasi bisnis yang terjadi pada tahun 2014. Untuk tahun 2013, aset neto Entitas B digabungkan dengan Entitas A. Dalam alternatif ini, modal saham dan tambahan modal disetor Entitas B digabungkan ke dalam tambahan modal disetor Entitas A. Kemudian, saldo laba Entitas B digabungkan ke saldo laba Entitas A.

Untuk tahun 2014, aset neto Entitas B (Rp65.700) digunakan sebagai pengurang jumlah yang dibayarkan dalam kombinasi bisnis (Rp87.000). Selisih antara kas yang dibayarkan dan jumlah tercatat aset neto Entitas B diakui sebagai pengurang

38.�Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

tambahan modal disetor entitas AB (Rp87.000 – Rp65.700 = Rp21.300) sehingga saldo tambahan modal disetor entitas AB menjadi Rp8.700.

UraianA A B AB AB

2013 2014 2013 2013 2014Modal saham 35.000 35.000 40.700 35.000 35.000Tambahan modal disetor 30.000 30.000 2.500 73.200 8.700

Saldo laba 15.000 30.000 22.500 37.500 30.000Jumlah 80.000 95.000 65.700 145.700 73.700

Alternatif 2

Entitas A menyajikan kembali pada periode sajian 2013 transaksi kombinasi bisnis yang terjadi pada tahun 2014. Untuk tahun 2013, aset neto Entitas B digabungkan dengan Entitas A. Dalam alternatif ini, modal saham, tambahan modal disetor, dan saldo laba Entitas B disajikan sebagai ekuitas “merging entities”.

Untuk tahun 2014, aset neto Entitas B (Rp65.700) digunakan sebagai pengurang jumlah yang dibayarkan dalam kombinasi bisnis (Rp87.000). Selisih antara kas yang dibayarkan dan jumlah tercatat aset neto Entitas B diakui sebagai pengurang tambahan modal disetor entitas AB (Rp87.000 – Rp65.700 = Rp21.300) sehingga saldo tambahan modal disetor entitas AB menjadi Rp8.700.

UraianA A B AB AB2013 2014 2013 2013 2014

Modal saham 35.000 35.000 40.700 35.000 35.000Tambahan modal disetor 30.000 30.000 2.500 30.000 8.700

Saldo laba 15.000 30.000 22.500 15.000 30.000Ekuitas “mer ging entities” - - - 65.700 -

Jumlah 80.000 95.000 65.700 145.700 73.700

38.10 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

DASAR KESIMPULAN

Dasar kesimpulan berikut melengkapi, tetapi bukan bagian dari, PSAK 38.

RUANG LINGKUP

DK01. PSAK 38 (2004): Akuntansi Restrukturisasi Entitas Sepengendali mendefinisikan ‘transaksi restrukturisasi entitas sepengendali (restructuring transactions under common control) adalah transaksi pengalihan aset, kewajiban, saham atau bentuk instrumen kepemilikan lainnya antara pihak-pihak (perorangan, perusahaan atau bentuk entitas lainnya) yang, secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama’. Pengalihan aset, liabilitas, atau instrumen kepemilikan lain termasuk dalam kategori restrukturisasi jika pengalihan tersebut secara material mengubah lingkup kegiatan suatu usaha entitas atau cara pengelolaan usaha dari sekurang-kurangnya salah satu entitas yang bertransaksi. Definisi dan pengertian tersebut dianggap kurang jelas, sehingga menimbulkan perbedaan dalam penerapannya. Beberapa transaksi yang seharusnya bukan transaksi restrukturisasi entitas sepengendali, misalnya pengalihan aset, diperlakukan sebagai transaksi restrukturisasi entitas sepengendali berdasarkan PSAK 38.

DK02. Pada tahun 2010, DSAK IAI melakukan revisi terhadap PSAK 22: Akuntansi Penggabungan Usaha menjadi PSAK 22: Kombinasi Bisnis (adopsi dari IFRS 3 Business Combinations). Dalam PSAK 22 tersebut dijelaskan pengertian bisnis, kombinasi bisnis, dan kombinasi bisnis entitas sepengendali, namun tidak memberikan panduan akuntansi untuk kombinasi bisnis entitas sepengendali. Ruang lingkup dari PSAK 22 hanya mengatur kombinasi bisnis entitas tidak sepengendali.

38.11Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

DK03. Dengan mempertimbangkan kedua hal di atas, DSAK IAI memutuskan untuk mengubah ruang lingkup PSAK 38 ini dari restrukturisasi entitas sepengendali menjadi kombinasi bisnis entitas sepengendali.

METODE PENYATUAN KEPEMILIKAN

DK04. Metode akuntansi yang dipertimbangkan dalam kombinasi bisnis adalah metode akuisisi, penyatuan kepemilikan, dan fresh start. Dalam kombinasi bisnis antar entitas tidak sepengendali, metode yang digunakan adalah metode akuisisi sebagaimana yang diatur dalam PSAK 22: Kombinasi Bisnis. Hal ini berbeda dengan PSAK 22 sebelumnya yang menggunakan metode akuisisi dan penyatuan kepemilikan. Di sisi lain, PSAK 38 menggunakan metode penyatuan kepemilikan (metode akuntansi yang tidak dapat digunakan dalam kombinasi bisnis entitas tidak sepengendali).

DK05. DSAK IAI tetap mempertahankan penggunaan metode penyatuan kepemilikan untuk kombinasi bisnis entitas sepengendali sebagaimana yang digunakan dalam PSAK 38 sebelumnya dengan alasan sebagai berikut:(a) Metode penyatuan kepemilikan dianggap sebagai metode

yang paling tepat untuk mencerminkan sifat transaksi kombinasi bisnis entitas sepengendali yang pada dasarnya tidak mengakibatkan perubahan substansi ekonomi yang signifikan. Metode ini juga masih digunakan dalam FASB ASC Topic 805 – Business Combination dan praktik di negara lain seperti Inggris, Hongkong, dan Singapura.

(b) Metode penyatuan kepemilikan dianggap tidak bertentangan dengan IFRS yang berlaku saat ini karena tidak diatur secara spesifik dalam IFRS. Saat ini IASB sedang dalam proses memformulasikan metode akuntansi untuk transaksi kombinasi bisnis entitas sepengendali, sehingga IFRS 3 Business Combinations mengeluarkan hal ini dari ruang lingkupnya.

38.12 Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

PENYAJIAN SELISIH IMBALAN DAN JUMLAH TERCATAT

DK06. Selisih yang timbul dari jumlah imbalan yang dialihkan dan jumlah tercatat aset neto dalam kombinasi bisnis entitas sepengendali disajikan di ekuitas. Terdapat pandangan yang berbeda mengenai apakah diperlukan panduan lebih lanjut atas penyajian selisih tersebut. DSAK IAI memutuskan untuk memberikan panduan lebih lanjut mengenai penyajian selisih tersebut supaya tidak menimbulkan perbedaan dalam penerapannya.

DK07. ED PSAK 38 (2012) memberikan proposal untuk menyajikan selisih imbalan dan jumlah tercatat pada pos ekuitas tersendiri. Alternatif lain selisih tersebut disajikan pada: (a) tambahan modal disetor;(b) pendapatan komprehensif lain;(c) tambahan modal disetor jika selisih positif, dan saldo laba

jika selisih negatif.

DK08. Penyajian selisih tersebut pada pos ekuitas tersendiri dianggap tidak konsisten dengan substansinya sebagai bagian dari transaksi ekuitas (lihat paragraf DK11-DK12), demikian juga jika disajikan pada pos pendapatan komprehensif lain. Alternatif huruf (c) di atas dianggap tidak konsisten karena satu transaksi diperlakukan berbeda sebagai transaksi ekuitas dalam suatu kondisi, tetapi bukan sebagai transaksi ekuitas dalam kondisi lain. Alternatif tersebut lebih menekankan pada aspek hukum korporasi terkait agio dan disagio.

DK09. DSAK IAI memutuskan untuk menyajikan selisih tersebut pada pos tambahan modal disetor karena kombinasi bisnis entitas sepengendali merupakan transaksi ekuitas sebagaimana dijelaskan di paragraf DK11-DK12. Larangan secara hukum untuk disagio dipandang hanya terkait dengan penyetoran awal modal, sehingga selisih negatif dari kombinasi bisnis entitas sepengendali yang disajikan pada

38.13Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

pos tambahan modal disetor tidak relevan dengan masalah disagio. Selain itu, unsur pos tambahan modal disetor tidak hanya meliputi agio dan disagio.

HILANG SEPENGENDALIAN

DK10. Dalam PSAK 38 (2004) ‘selisih nilai transaksi restrukturisasi entitas sepengendali’ (SNTRES) yang sebelumnya diakui secara langsung di ekuitas akan diakui dalam laba rugi ketika hilangnya status substansi sepengendalian antara entitas yang pernah bertransaksi, atau ketika terjadi pelepasan aset, liabilitas, saham, atau instrumen kepemilikan lain yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali. Pengaturan tersebut berbeda dengan PSAK 38 (1997) yang tidak mengatur ketika hilang sepengendalian, dengan kata lain tidak ada reklasifikasi dari ekuitas ke laba rugi; dan menyatakan SNTRES tidak berubah ketika pelepasan aset, liabilitas, saham, atau instrumen kepemilikan lain yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali.

DK11. DSAK IAI memutuskan untuk merevisi pengaturan mengenai pengakuan selisih antara imbalan dan jumlah tercatat dalam kombinasi bisnis yang direklasifikasi dari ekuitas ke laba rugi ketika hilang sepengendalian, termasuk ketika pelepasan hal yang mendasari kombinasi bisnis kepada pihak lain yang tidak sepengendali. Kombinasi bisnis entitas sepengendali dipandang sebagai transaksi ekuitas yaitu transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, karena entitas yang melakukan transaksi dikendalikan oleh satu pihak. Sehingga tidak relevan untuk dikaitkan dengan perubahan kepemilikan atas entitas tersebut dan pelepasan hal yang mendasari kombinasi bisnis tersebut kepada pihak lain yang tidak sepengendali.

38.1� Hak Cipta © 2012 Ikatan akuntan IndonesIa

123456789

1011121314151617181920212223242526272829303132333435363738

kombinasi Bisnis entitas sepengendali Psak 38

DK12. Kombinasi bisnis entitas sepengendali dipandang bukan sebagai pendapatan komprehensif lain karena tidak memenuhi kriteria penghasilan dan beban dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dan pendapatan komprehensif lain dalam PSAK 1: Penyajian Laporan Keuangan. Oleh karena itu, setelah transaksi kombinasi bisnis entitas sepengendali, selisih imbalan dan jumlah tercatat aset neto dalam kombinasi bisnis entitas sepengendali tersebut tidak dapat diakui dalam laba rugi.

DK13. Selisih tersebut tidak dapat direklasifikasi ke saldo laba sebagaimana alasan yang dijelaskan di paragraf DK12, selain pertimbangan bahwa saldo laba mencerminkan kinerja keuangan sehingga tidak tepat melakukan reklasifikasi tersebut.

LABA PER SAHAM