standar kompetensi lulusan (skl) kursus dan …kursus.kemdikbud.go.id/download/2604140840...pajak...

TRANSCRIPT

i | P a g e

Direktorat Pembinaan Kursus Dan PelatihanDirektorat Jenderal Pendidikan Anak Usia Dini, Nonformal Dan Informal

Kementerian Pendidikan Dan Kebudayaan2014

STANDAR KOMPETENSI LULUSAN (SKL)KURSUS DAN PELATIHAN PERPAJAKAN

PAJAK PENGHASILAN BADAN DALAM NEGERISEKTOR MANUFAKTUR LEVEL V

berbasis

ii | P a g e

DAFTAR ISI

HalDaftar IsiI. PenyusunanSKL

A. Latar BelakangB. TujuanC. Uraian Program

II. PengertianA. Capaian PembelajaranB. Deskripsi umum KKNIC. Deskripsi kualifikasi sesuai dengan jenjang pada KKNID. Deskripsi capaian pembelajaran khususE. Standar Kompetensi Lulusan berbasis KKNI

1. Kompetensi2. Elemen Kompetensi3. Indikator Kelulusan

F. KurikulumG. RPL (Rekognisi Pembelajaran Lampau)

III. Profil Lulusan dan jabatan kerja

IV. Capaian Pembelajaran (Learning Outcomes)A. Deskripsi umum KKNIB. Deskripsi kualifikasi sesuai dengan jenjang pada KKNIC. Deskripsi capaian pembelajaran khusus

V. Standar Kompetensi Lulusan berbasis KKNI

VI. Rekognisi Pembelajaran Lampau

VII. Arah Pengembangan

1 | P a g e

I. PENYUSUNAN SKL

A. Latar Belakang

Indonesia memiliki berbagai keunggulan untuk mampu berkembang menjadi negaramaju. Keanekaragaman sumber daya alam, flora dan fauna, kultur, penduduk sertaletak geografis yang unik merupakan modal dasar yang kuat untuk melakukanpengembangan di berbagai sektor kehidupan yang pada saatnya dapat menciptakandaya saing yang unggul di dunia internasional. Dalam berbagai hal, kemampuanbersaing dalam sektor sumber daya manusia tidak hanya membutuhkan keunggulandalam hal mutu akan tetapi juga memerlukan upaya-upaya pengenalan, pengakuan,serta penyetaraan kualifikasi pada bidang-bidang keilmuan dan keahlian yang relevanbaik secara bilateral, regional maupun internasional.

Kerangka Kualifikasi Nasional Indonesia (KKNI) secara khusus dikembangkan untukmenjadi suatu rujukan nasional bagi upaya-upaya peningkatan mutu dan daya saingbangsa Indonesia di sektor sumber daya manusia. Pencapaian setiap tingkat kualifikasisumber daya manusia Indonesia berhubungan langsung dengan tingkat capaianpembelajaran baik yang dihasilkan melalui sistem pendidikan maupun sistem pelatihankerja yang dikembangkan dan diberlakukan secara nasional. Oleh karena itu upayapeningkatan mutu dan daya saing bangsa akan sekaligus pula memperkuat jati diribangsa Indonesia.

KKNI merupakan salah satu langkah untuk mewujudkan mutu dan jati diri bangsaIndonesia dalam sektor sumber daya manusia yang dikaitkan dengan programpengembangan sistem pendidikan dan pelatihan secara nasional. Setiap tingkatkualifikasi yang dicakup dalam KKNI memiliki makna dan kesetaraan dengan capaianpembelajaran yang dimiliki setiap insan pekerja Indonesia dalam menciptakan hasilkarya dan kontribusi yang bermutu di bidang pekerjaannya masing-masing.

Kebutuhan Indonesia untuk segera memiliki KKNI sudah sangat mendesak mengingattantangan dan persaingan global pasar tenaga kerja nasional maupun internasionalyang semakin terbuka. Pergerakan tenaga kerja dari dan ke Indonesia tidak lagi dapatdibendung dengan peraturan atau regulasi yang bersifat protektif. Ratifikasi yang telahdilakukan Indonesia untuk berbagai konvensi regional maupun internasional, secaranyata menempatkan Indonesia sebagai sebuah negara yang semakin terbuka danmudah tersusupi oleh kekuatan asing melalui berbagai sektor termasuk sektorperekonomian, pendidikan, sektor ketenagakerjaan dan lain-lain. Oleh karena itu,persaingan global tidak lagi terjadi pada ranah internasional akan tetapi sudah nyataberada pada ranah nasional.

Upaya yang dapat dilakukan untuk mengantisipasi tantangan globalisasi pada sektorketenagakerjaan adalah meningkatkan ketahanan sistem pendidikan dan pelatihansecara nasional dengan berbagai cara antara lain sebagai berikut:1. Meningkatkan mutu pendidikan dan pelatihan2. Mengembangkan sistem kesetaraan kualifikasi antara capaian pembelajaran yang

diperoleh melalui pendidikan dan pelatihan, pengalaman kerja maupun pengalaman

2 | P a g e

mandiri dengan kriteria kompetensi yang dipersyaratkan oleh suatu jenis bidang dantingkat pekerjaan

3. Meningkatkan kerjasama dan pengakuan timbal balik yang saling menguntungkanantara institusi penghasil dengan pengguna tenaga kerja

4. Meningkatkan pengakuan dan kesetaraan kualifikasi ketenagakerjaan Indonesiadengan negara-negara lain di dunia baik terhadap capaian pembelajaran yangditetapkan oleh institusi pendidikan dan pelatihan maupun terhadap kriteriakompetensi yang dipersyaratkan untuk suatu bidang dan tingkat pekerjaan tertentu

Secara mendasar langkah-langkah pengembangan tersebut mencakup permasalahanyang bersifat multi aspek. Keberhasilannya sangat tergantung pada sinergi dan peranproaktif dari berbagai pihak yang terkait dengan peningkatan mutu sumber dayamanusia nasional termasuk Kemdikbud, Kemnakertrans, asosiasi profesi, asosiasiindustri, institusi pendidikan dan pelatihan serta masyarakat luas.

Secara umum, kondisi awal yang dibutuhkan untuk dapat melaksanakan suatu programpenyetaraan kualifikasi ketenagakerjaan tersebut nampak belum cukup kondusif dalambeberapa hal. Indikatornya antara lain belum meratanya kesadaran mutu di kalanganinstitusi penghasil tenaga kerja, belum tumbuhnya kesadaran tentang pentingnyakesetaraan kualifikasi antara capaian pembelajaran yang dihasilkan oleh penghasiltenaga kerja dengan deskripsi keilmuan, keahlian dan keterampilan yang dibutuhkan dibidang kerja atau profesi termasuk terbatasnya pemahaman mengenai dinamikatantangan sektor tenaga kerja di tingkat dunia. Oleh karena itu upaya-upaya untukmencapai keselarasan mutu dan penjenjangan kualifikasi lulusan dari institusipendidikan formal dan non formal, dengan deskripsi kompetensi kerja yang diharapkanoleh pengguna lulusan perlu diwujudkan dengan segera.

Di jalur pendidikan non formal, pada tahun 2012 tercatat sekitar 17.000 lembaga kursusdan pelatihan yang menyelenggarakan pendidikan non formal dalam bentuk beragamjenis kursus dan pelatihan (sumber: nilek.online) di bawah pembinaan KementerianPendidikan dan Kebudayaan. Maka, salah satu infrastruktur yang penting dalammencapai keselarasan mutu dan penjenjangan kualifikasi antara lulusan dari institusipenyelenggara kursus dan pelatihan dengan deskripsi kompetensi kerja yangdiharapkan oleh pengguna lulusan adalah dokumen Standar Kompetensi Lulusandisingkat SKL, sebagaimana dinyatakan pada PP Nomor 32 tahun 2013 tentangPerubahan PP Nomor 19 tahun 2005 tentang Standar Nasional Pendidikan danPermendiknas Nomor 47 tahun 2010 tentang SKL Kursus dan pelatihan.

Terkait dengan kepentingan yang strategis dan telah kuat aspek hukumnya, SKL disusunsebagai pelaksanaan amanah PP Nomor 32 tahun 2013 tentang Perubahan PP Nomor19 tahun 2005 tentang Standar Nasional Pendidikan dan Permendiknas Nomor 47 tahun2010 tentang SKL Kursus dan pelatihan. Pada tahun 2009, dokumen SKL untuk 16bidang telah selesai disusun dan ditetapkan oleh Mendiknas tahun 2010. SelanjutnyaSKL 10 bidang kursus dan pelatihan telah berhasil disusun pula tahun 2010 danditetapkan tahun 2011. Dengan terbitnya Peraturan Presiden Nomor 8 tahun 2012tentang Kerangka Kualifikasi Nasional Indonesia, maka SKL yang telah disusun tersebutperlu dikaji keselarasannya dengan kualifikasi pada KKNI. Revisi SKL ini juga sekaligus

3 | P a g e

dimaksudkan untuk mengakomodasi perubahan kebutuhan kompetensi kerja daripengguna lulusan di dunia kerja dan dunia industri.

B. Tujuan Penyusunan SKL

SKL disusun untuk digunakan sebagai pedoman pembelajaran dan penilaian dalampenentuan kelulusan peserta didik pada lembaga kursus dan pelatihan serta bagipeserta didik yang belajar mandiri dan sebagai acuan dalam menyusun, merevisi, ataumemutakhirkan kurikulum, baik pada aspek perencanaan maupun implementasinya.

C. Uraian Program

Memasuki tahun 2013, Pemerintah melalui Institusi Kementerian Keuanganmenetapkan Rp 1.529 triliun untuk membiayai kegiatan penyelenggaraan negara mulaidari membayar gaji pegawai, pemberian subsidi, membayar utang luar negeri danpembangunan infrastruktur. Pemerintah tetap masih mengandalkan penerimaan pajakdalam sumber penerimaan negara. Pemerintah menargetkan penerimaan pajaksebesar Rp 1.193 triliun atau sekitar 78 persen dari total penerimaan negara.

Dari sumber di Ditjen Pajak, pada tahun 2012 jumlah pajak yang terkumpul mencapaiRp 976 triliun atau mengalami pertumbuhan sebesar 19 persen dari tahun sebelumnya.Rata-rata pertumbuhan penerimaan pajak dari tahun 2009–2012 mencapai 17 persen.Dengan target pajak sekarang, maka pada tahun 2013 pemerintah mengupayakanadanya pertumbuhan penerimaan pajak sebesar 22 persen. Untuk merealisasikanangka pertumbuhan tersebut, pemerintah menginginkan adanya peningkatanpersentase kepatuhan wajib pajak.

Persentase tingkat kepatuhan wajib pajak pada tahun 2012 masih tergolong sangatrendah, tidak jauh berbeda dari tahun-tahun sebelumnya. Orang pribadi yangseharusnya membayar pajak atau yang mempunyai penghasilan di atas PenghasilanTidak Kena Pajak (PTKP) sebanyak 60 juta orang, tetapi jumlah yang mendaftarkandirinya sebagai wajib pajak hanya 20 juta orang dan yang membayar pajaknya/melaporSurat Pemberitahuan (SPT) Pajak Penghasilannya hanya 8,8 juta orang dengan rasioSPT sekitar 14,7 persen. Sementara badan usaha yang terdaftar sebanyak 5 juta, yangmau mendaftarkan dirinya sebagai wajib pajak hanya 1,9 juta dan yang membayarpajak/melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 520 ribu badanusaha dengan rasio SPT sekitar 10,4 persen. Sehingga jika kita bandingkan dengannegara tetangga kita seperti Malaysia, dimana tingkat kepatuhan masyarakatnya dalammembayar pajak mencapai 80 persen, maka persentase kepatuhan pajak masyarakatIndonesia masih jauh dibawah kepatuhan pajak masyarakat Malaysia.

Kepatuhan pajak merupakan fenomena yang sangat kompleks yang dilihat dari banyakperspektif. Luigi Alberto Franzoni (1999) menyebutkan kepatuhan atas pajak (taxcompliance) adalah melaporkan penghasilan sesuai dengan peraturan pajak,melaporkan Surat Pemberitahuan (SPT) dengan tepat waktu dan membayar pajaknyadengan tepat waktu.

4 | P a g e

Jerman dengan penduduk 80 juta jiwa dan kehidupan sehari-harinya sudah serbaelektronik, mempekerjakan 110.000 petugas pajak untuk mengamankan penerimaannegara. Sedangkan Indonesia dengan penduduk 250 juta jiwa hanya mempekerjakan32.000 petugas untuk mencapai target penerimaan pajak. Berdasarkan data DitjenPajak, rasio pegawai pajak dengan jumlah penduduk Indonesia mencapai 1:7.500 (satupetugas pajak meng-cover 7.500 penduduk). Sedangkan, rasio pegawai pajak denganjumlah penduduk Jerman mencapai rasio 1:727. Sehingga berdasarkan rasio tersebutpemerintah Indonesia masih kekurangan pegawai pajak jika dibandingkan denganJerman.

Selain itu kebutuhan akan tenaga ahli perpajakan juga sangat besar apalagi sejak DitjenPajak memperketat penerapan peraturan perpajakan Indonesia, dan banyak kasusperpajakan yang melibatkan berbagai perusahaan. Perusahaan saat ini semakinberbenah dan mencari tenaga kerja yang memahami peraturan dan mekanismeperpajakan yang benar.

Adapun perusahaan-perusahaan yang membutuhkan tenaga kerja di bidang perpajakandiantaranya adalah.1. Perusahaan swasta baik perusahaan lokal maupun asing2. Perusahaan BUMN3. Kementerian/lembaga pemerintah4. Kantor konsultan pajak5. Lembaga swadaya masyarakat

Oleh karena itu kursus dan pelatihan perpajakan sangat dibutuhkan untuk memenuhikebutuhan tersebut di atas.

1. Tujuan umumTujuan umum kursus dan pelatihan perpajakan ini adalah agar peserta didik mampu:Melaksanakan kegiatan memilah, memilih dan mengolah berbagai sumber datadalam rangka melaksanakan kewajiban dan pemenuhan hak perpajakan sehinggamenjadi suatu dokumen perpajakan yang benar, jelas dan lengkap.

2. Tujuan KhususSecara khusus kurikulum kursus dan pelatihan perpajakan ini bertujuan agar pesertadidik mampu.a. Melakukan pendaftaran, perubahan data serta penghapusan Nomor Pokok Wajib

Pajak (NPWP)b. Menghitung pajak terutangc. Melakukan pembayaran pajak terutangd. Melakukan pengisian Surat Pemberitahuan (SPT) Tahunan secara manual

maupun mengoperasikan perangkat lunak elektronik dari Direktorat JenderalPajak

e. Melakukan pelaporan SPT Tahunan Badan Dalam Negerif. Melakukan permohonan penundaan dan/atau pengangsuran pembayaran pajak

yang terutang berdasarkan SPT Tahunan maupun hasil pemeriksaan pajakg. Melakukan permohonan pengurangan, keringanan, pembatalan dan

5 | P a g e

penghapusan sanksi administrasi PPh Badan Dalam Negerih. Melakukan permohonan keberatan

Pelatihan perpajakan ini dapat diikuti oleh setiap warga negara Indonesia denganpersyaratan pendidikan minimal SMA/sederajat dengan kualitas lulusan setaradengan level V KKNI.

Lama kursus dan pelatihan perpajakan adalah 80 jam pelajaran @ 60 menit denganmetode pembelajaran sebagai berikut:a. Ceramahb. Diskusic. Demonstrasi/simulasid. Pemecahan masalahe. Praktik

Setiap peserta yang telah mengikuti pelatihan perpajakan ini akan diberikan evaluasiakhir yang bertujuan untuk mengukur kemampuan peserta didik dalam memahamidan mempraktikkan materi yang sudah diberikan pengajar/ instruktur, yaitu berupa:A. Ujian komprehensif (ujian tertulis) bagi semua mata pelajaran dalam pelatihan ini

danB. Ujian praktik membuat laporan perpajakan secara manual maupun elektronik.

Setelah peserta berhasil melalui dua jenis ujian yang dilaksanakan oleh lembagakursus dan pelatihan, akan diberikan tanda lulus bidang keahlian perpajakan.

3. Uji KompetensiUji kompetensi diperlukan peserta didik untuk mendapat pengakuan keahlian secaranasional dan internasional di bidang perpajakan. Uji kompetensi diatur dalamPetunjuk Teknis Uji Kompetensi yang diterbitkan oleh Lembaga SertifikasiKompetensi (LSK) Perpajakan dan Kemdikbud, dilaksanakan di suatu tempat yangdisebut Tempat Uji Kompetensi (TUK) yang telah diverifikasi oleh LSK Perpajakan.

4. Sertifikasi LulusanPeserta yang dinyatakan kompeten setelah mengikuti uji kompetensi akanmendapatkan satu lembar sertifikat kompetensi. Blanko sertifikat kompetensiditerbitkan oleh Kemdikbud. Pengisian blanko sertifikat kompetensi dilakukan olehLSK Perpajakan, maka sertifikat berlaku sebagai pengakuan kompeten di bidangPajak Penghasilan Badan Dalam Negeri sektor Manufaktur.

6 | P a g e

II. PENGERTIAN

A. Capaian pembelajaran adalah kemampuan yang diperoleh melalui pembelajaran daninternalisasi pengetahuan, sikap, keterampilan, kompetensi, dan akumulasi pengalamankerja.1. Pengetahuan adalah penguasaan dan pemahaman tentang konsep, fakta, informasi,

teori, dan metodologi pada bidang keilmuan, keahlian, dan pekerjaan tertentu olehseseorang

2. Sikap adalah kecenderungan psikologis, sebagai hasil dari penghayatan seseorangterhadap nilai dan norma kehidupan yang tumbuh dari proses pendidikan,pengalaman kerja, serta lingkungan keluarga, dan masyarakat

3. Keterampilan adalah kemampuan psikomotorik dan kemampuan menggunakanmetode, bahan, dan instrumen, yang diperoleh melalui pendidikan, pelatihan, danpengalaman kerja

4. Kompetensi adalah akumulasi kemampuan seseorang dalam melaksanakan suatupekerjaan secara mandiri, bertanggung jawab dan terukur melalui suatu asesmenyang baik

5. Pengalaman kerja adalah akumulasi dan internalisasi kemampuan dalam melakukanpekerjaan di bidang tertentu dan dalam jangka waktu tertentu

B. Deskripsi umum KKNI adalah deskripsi menyatakan kemampuan, karakter, kepribadian,sikap dalam berkarya, etika, moral dari setiap manusia Indonesia pada setiap jenjangkualifikasi sebagaimana dinyatakan pada lampiran Peraturan Presiden Nomor 8 tahun2012.

C. Deskripsi kualifikasi KKNI adalah deskripsi yang menyatakan ilmu pengetahuan,pengetahuan praktis, pengetahuan, afeksi dan kompetensi yang dicapai seseorangsesuai dengan jenjang kualifikasi 1 sampai 9 sebagaimana dinyatakan pada lampiranPeraturan Presiden Nomor 8 tahun 2012.

D. Deskripsi capaian pembelajaran khusus adalah deskripsi capaian minimum dari setiapprogram kursus dan pelatihan yang mencakup deskripsi umum dan selaras dengandeskripsi kualifikasi KKNI.

E. Standar Kompetensi Lulusan berbasis KKNI adalah kemampuan minimum yangdibutuhkan untuk melaksanakan pekerjaan yang meliputi pengetahuan, keterampilandan sikap kerja dalam menyelesaikan suatu pekerjaan sesuai dengan unjuk kerja yangdipersyaratkan dan diturunkan dari capaian pembelajaran khusus pada level KKNI yangsesuai. Standar Kompetensi Lulusan berbasis KKNI dinyatakan oleh tiga parameteryaitu.1. Kompetensi : (lihat pengertian di atas)2. Elemen Kompetensi : pernyataan kompetensi yang lebih rinci3. Indikator kelulusan : unsur yang menjadi tolok ukur keberhasilan yang

menyatakan seseorang kompeten atau tidak

7 | P a g e

F. Kurikulum adalah seperangkat rencana dan pengaturan mengenai tujuan, isi, danbahan pelajaran serta cara penyampaian dan penilaiannya sebagai pedomanpenyelenggaraan kegiatan pembelajaran untuk menghasilkan lulusan dengan capaianpembelajaran khusus.

G. Rekognisi Pembelajaran Lampau (RPL) adalah pengakuan formal atas capaianpembelajaran seseorang yang diperoleh dari pengalaman kerja, pendidikan non formal,pendidikan informal, dan pendidikan formal.

8 | P a g e

III. PROFIL LULUSAN DAN JABATAN KERJA

A. Profil Lulusan

Terampil memilah, memilih dan mengolah berbagai sumber data dalam rangkamelaksanakan kewajiban perpajakan Wajib Pajak Badan Dalam Negeri sektorManufaktur meliputi: pendaftaran NPWP, menghitung pajak terutang, melakukanpembayaran pajak terutang, melakukan pelaporan Surat Pemberitahuan (SPT) Tahunansehingga menjadi suatu dokumen perpajakan yang benar, jelas, dan lengkap.

Terampil memilah, memilih dan mengolah berbagai sumber data dalam rangkamelaksanakan hak perpajakan Wajib Pajak Badan Dalam Negeri sektor Manufakturmeliputi: perubahan data NPWP, penghapusan NPWP, penundaan dan/ataupengangsuran pembayaran pajak yang terutang berdasarkan SPT Tahunan maupun hasilpemeriksaan pajak secara mandiri, pengurangan, keringanan, pembatalan danpenghapusan sanksi administrasi, keberatan PPh Badan.

Terampil melakukan pengisian SPT Tahunan Badan secara manual dan elektronik denganmenggunakan perangkat lunak elektronik dari Direktorat Jenderal Pajak.

Terampil melakukan tahapan ekualisasi untuk jenis pajak pasal 21, 22, 23, 26, 4(2), 15serta PPN dan PPnBM.

Dapat berkomunikasi dengan rekan kerja, petugas pajak dan Wajib Pajak secara baik.Bertanggung jawab atas hasil kerja tim yang digunakan dalam pelaksanaanpekerjaannya.

B. Jabatan Kerja

Lulusan kursus dan pelatihan perpajakan ini mendapat sebutan Teknisi PerpajakanPajak Penghasilan Badan Dalam Negeri Sektor Manufaktur Level V.

Teknisi perpajakan yang baru lulus dari pelatihan ini, dapat mengawali karir kerja dibidang perpajakan dan dapat menghasilkan laporan Pajak Penghasilan Badan sektorManufaktur.

Dengan berjalannya waktu, pengalaman kerja dan mengikuti pendidikan lebih lanjutmemungkinkan peningkatan kualitas/level kompetensi.

9 | P a g e

IV. CAPAIAN PEMBELAJARAN

A. Deskripsi umum KKNI

Deskripsi umum KKNI sesuai dengan Peraturan Presiden Nomor 8 tahun 2012 yangminimum wajib dimiliki dan dihayati oleh setiap lulusan kursus dan pelatihan adalah:Sesuai dengan ideologi Negara dan budaya Bangsa Indonesia, maka implementasisistem pendidikan nasional dan sistem pelatihan kerja yang dilakukan di Indonesia padasetiap jenjang kualifikasi pada KKNI mencakup proses yang membangun karakter dankepribadian manusia Indonesia sebagai berikut.1. Bertakwa kepada Tuhan Yang Maha Esa2. Memiliki moral, etika dan kepribadian yang baik di dalam menyelesaikan tugasnya3. Berperan sebagai warga negara yang bangga dan cinta tanah air serta mendukung

perdamaian dunia4. Mampu bekerja sama dan memiliki kepekaan sosial dan kepedulian yang tinggi

terhadap masyarakat dan lingkungannya5. Menghargai keanekaragaman budaya, pandangan, kepercayaan, dan agama serta

pendapat/temuan original orang lain6. Menjunjung tinggi penegakan hukum serta memiliki semangat untuk mendahulukan

kepentingan bangsa dan masyarakat luas7. Mampu menjalankan tugas dengan penuh tanggung jawab terhadap laporan

pemenuhan kewajiban perpajakan yang dihasilkannya sehingga tidak memberikandampak yang dapat menimbulkan sanksi perpajakan yang tidak bertentangandengan norma hukum dan norma sosial yang berlaku

B. Deskripsi kualifikasi sesuai dengan jenjang pada KKNI

Jabatan kerja adalah Teknisi Perpajakan Pajak Penghasilan Badan Dalam Negeri sektorManufaktur dengan pekerjaan perpajakan tingkat pemula sesuai dengan standar KKNIpada level V.

LEVEL V1. Mampu menyelesaikan pekerjaan berlingkup luas, memilih metode yang sesuai dari

beragam pilihan yang sudah maupun belum baku dengan menganalisis data, sertamampu menunjukkan kinerja dengan mutu dan kuantitas yang terukur

2. Menguasai konsep teoritis bidang pengetahuan tertentu secara umum, serta mampumemformulasikan penyelesaian masalah prosedural

3. Mampu mengelola kelompok kerja dan menyusun laporan tertulis secarakomprehensif

4. Bertanggung jawab pada pekerjaan sendiri dan dapat diberi tanggung jawab ataspencapaian hasil kerja kelompok

C. Deskripsi capaian pembelajaran khusus

Membangun kesadaran dan membentuk karakter serta kepribadian Wajib Pajak yangbertanggung jawab yang memiliki sikap jujur dan anti korupsi dalam melaksanakan

10 | P a g e

kewajiban perpajakan.

Mampu memilah, memilih dan mengolah berbagai sumber data dalam rangkamelaksanakan kewajiban perpajakan Wajib Pajak Badan Dalam Negeri sektorManufaktur meliputi: pendaftaran NPWP, menghitung pajak terutang, melakukanpembayaran pajak terutang, melakukan pelaporan Surat Pemberitahuan (SPT) Tahunansehingga menjadi suatu dokumen perpajakan yang benar, jelas, dan lengkap.

Mampu membuat laporan perpajakan berupa Surat Pemberitahuan (SPT) TahunanBadan sesuai dengan ketentuan perpajakan dengan memanfaatkan perangkat lunakspreadsheet dan perangkat lunak elektronik dari Direktorat Jenderal Pajak.

Mampu melakukan tahapan ekualisasi untuk jenis pajak pasal 21, 22, 23, 26, 4(2), 15serta PPN dan PPnBM.

Mampu menjalankan hak perpajakan Wajib Pajak Badan Dalam Negeri sektorManufaktur meliputi: perubahan data NPWP, penghapusan NPWP, penundaandan/atau pengangsuran pembayaran pajak yang terutang berdasarkan SPT Tahunanmaupun hasil pemeriksaan pajak, keberatan, pengurangan, keringanan, pembatalandan penghapusan sanksi administrasi PPh Badan secara terbatas.

Mampu menguasai prinsip dasar, pengetahuan prosedural dan operasional, danpetunjuk teknis tentang penghitungan, pembayaran serta pelaporan Pajak PenghasilanBadan serta petunjuk operasional dasar dalam menggunakan perangkat lunakspreadsheet dan perangkat lunak elektronik dari Direktorat Jenderal Pajak.

Mampu bertanggung jawab atas kualitas pekerjaan sendiri serta bekerja sama danberkomunikasi dengan petugas pajak, Wajib Pajak dan rekan kerja divisi lain.

Capaian pembelajaran khusus lulusan perpajakan ini adalah.

PARAMETER DESKRIPSI CAPAIAN PEMBELAJARAN KHUSUSBIDANG PERPAJAKAN SESUAI KKNI LEVEL V

(KLUSTER: TEKNISI PERPAJAKAN PAJAK PENGHASILAN BADAN DALAM NEGERISEKTOR MANUFAKTUR)

SIKAP DAN TATANILAI

Membangun kesadaran dan membetuk karakter sertakepribadian Wajib Pajak yang bertanggung jawab yangmemiliki sikap jujur dan anti korupsi dalam melaksanakankewajiban perpajakan dengan ciri-ciri sebagai berikut.1. Bertakwa kepada Tuhan Yang Maha Esa2. Memiliki moral, etika dan kepribadian yang baik di dalam

menyelesaikan tugasnya3. Berperan mewujudkan etika dan kepribadian yang baik

sebagai warga negara yang bangga dan cinta tanah airserta mendukung perdamaian dunia

4. Mampu bekerja sama dan memiliki kepekaan sosial dan

11 | P a g e

kepedulian yang tinggi terhadap masyarakat danlingkungannya

5. Menghargai keanekaragaman budaya, pandangan,kepercayaan, dan agama serta pendapat/temuan originalorang lain

6. Menjunjung tinggi penegakan hukum serta memilikisemangat untuk mendahulukan kepentingan bangsa sertamasyarakat luas

7. Menjalankan tugas dengan penuh tanggung jawabterhadap laporan pemenuhan kewajiban perpajakanWajib Pajak untuk menghindari dampak yang dapatmenimbulkan sanksi perpajakan bagi Wajib Pajak

8. Memiliki sikap jujur dan anti korupsi dalam melaksanakantugas pekerjaan sebagai teknisi perpajakan

KEMAMPUAN DIBIDANG KERJA

Mampu membuat laporan perpajakan berupa SuratPemberitahuan (SPT) Tahunan Wajib Pajak Dalam Negeri sektorManufaktur sesuai dengan ketentuan perpajakan denganmemanfaatkan perangkat lunak spreadsheet dan perangkatlunak elektronik dari Direktorat Jenderal Pajak, mencakup.1. Mampu melakukan permohonan pendaftaran Wajib Pajak

Badan2. Mampu melakukan permohonan perubahan data Wajib

Pajak Badan3. Mampu melakukan permohonan penutupan Wajib Pajak

Badan4. Mampu menghitung besarnya pajak terutang, menyiapkan

penyetoran dan pelaporan pajak dalam memenuhikewajiban perpajakan PPh Badan secara mandiri

5. Mampu membuat kertas kerja dalam menghitungpenyusutan atau amortisasi

6. Mampu membuat laporan perpajakan berupa SuratPemberitahuan (SPT) Tahunan Pajak Penghasilan Badansecara manual dan dengan mengoperasikan perangkatlunak elektronik dari Direktorat Jenderal Pajak

7. Mampu menyiapkan SPT Tahunan Pajak PenghasilanBadan untuk ditandatangani oleh pimpinan

8. Mampu mengarsipkan kembali dokumen perpajakansetelah proses pelaporan

9. Mampu menelusuri dan mengarsipkan kembali (retrieve)dokumen perpajakan PPh Badan untuk prosespemeriksaan perpajakan

10. Mampu menemukan perbedaan dan persamaan(ekualisasi) biaya gaji/upah/tunjangan/dll yang dicatatdalam laporan keuangan dan objek PPh Pasal 21 yangdilaporkan dalam SPT Masa PPh Pasal 21/26

12 | P a g e

11. Mampu menemukan perbedaan dan persamaan(ekualisasi) biaya yang dikeluarkan oleh Wajib Pajak yangdicatat dalam laporan keuangan dan objek PPh Pasal 26yang dilaporkan dalam SPT Masa PPh Pasal 21/26 danPasal 23/26

12. Mampu menemukan perbedaan dan persamaan(ekualisasi) biaya yang dikeluarkan oleh Wajib Pajak yangdicatat dalam laporan keuangan dan objek Pemotongandan Pemungutan Pajak Penghasilan (Pasal 22, 23, 4(2) dan15) yang dilaporkan dalam SPT Masa PPh Pasal 22, 23, 4(2)dan 15

13. Mampu menemukan perbedaan dan persamaan(ekualisasi) peredaran usaha yang dicatat dalam laporankeuangan dan objek PPN dan PPnBM yang dilaporkandalam SPT Masa PPN dan PPnBM

14. Mampu melakukan permohonan penundaan penyetoranPPh Badan berdasarkan SPT Tahunan maupun hasilpemeriksaan pajak secara mandiri

15. Mampu membuat surat permohonan keberatan

PENGETAHUANYANG DIKUASAI

Menguasai prinsip dasar, pengetahuan prosedural danoperasional, dan petunjuk teknis tentang Pajak PenghasilanBadan Dalam Negeri serta pengetahuan operasional dasardalam menggunakan perangkat lunak spreadsheet danperangkat lunak elektronik dari Direktorat Jenderal Pajak,mencakup.1. Menguasai pengetahuan tentang dasar hukum Pajak

Penghasilan Badan2. Menguasai pengetahuan tentang pendaftaran dan

penutupan Wajib Pajak Badan3. Menguasai pengetahuan tentang hak dan kewajiban Wajib

Pajak Badan4. Menguasai pengetahuan tentang perhitungan Pajak

Penghasilan Badan5. Menguasai pengetahuan tentang penyetoran dan

pelaporan6. Menguasai pengetahuan teknis pengarsipan dokumen

secara manual maupun elektronik7. Menguasai pengetahuan operasional dan keterampilan

tentang perangkat lunak spreadsheet dan perangkat lunakelektronik dari Direktorat Jenderal Pajak

8. Menguasai pengetahuan pemeriksaan pajak PajakPenghasilan Badan

9. Menguasai pengetahuan siklus akuntansi sektorManufaktur

10. Menguasai pengetahuan tentang proses penyelesaian

13 | P a g e

keberatan11. Menguasai pengetahuan tentang pengurangan,

keringanan, pembatalan dan penghapusan sanksiadministrasi

HAK DANTANGGUNG JAWAB

Mampu bertanggung jawab atas pekerjaan perpajakan secaramandiri atau kelompok yang terdiri dari.1. Bertanggung jawab atas pekerjaan perpajakan PPh Badan

sektor Manufaktur secara mandiri serta bersediamelakukan revisi dan pembetulan laporan SPT TahunanBadan sektor Manufaktur jika terjadi kesalahan.

2. Memiliki kewenangan berkomunikasi dalam mengelolaunit pekerjaan dengan petugas pajak, wajib pajak danrekan kerja divisi lain.

3. Memiliki kewenangan menelaah kuantitas dan mutu hasilkerja divisi lain terkait dengan kebenaran penghitunganPPh Badan sektor Manufaktur

14 | P a g e

V. STANDAR KOMPETENSI LULUSAN BERBASIS KKNI

Dalam naskah akademik SKKNI, dinyatakan beberapa informasi terkait dengan maknakompetensi dan standar kompetensi sebagaimana dinyatakan berikut ini. Berdasar pada artibahasa, standar kompetensi terbentuk atas kata standar dan kompetensi. Standar diartikansebagai "ukuran" yang disepakati, sedangkan kompetensi telah didefinisikan sebagaikemampuan seseorang yang dapat terobservasi mencakup atas pengetahuan, keterampilan,dan sikap dalam menyelesaikan suatu pekerjaan atau tugas sesuai dengan standar performayang ditetapkan.

Dengan demikian dapatlah disepakati bahwa standar kompetensi lulusan merupakankompetensi minimal yang diperlukan dan disepakati bersama oleh para pakar, yang harusdikuasai oleh peserta didik dalam bidang pekerjaan tertentu.

Dengan kata lain, yang dimaksud dengan Standar Kompetensi adalah perumusan tentangkemampuan minimal yang harus dimiliki seseorang untuk melakukan suatu tugas ataupekerjaan yang didasari atas pengetahuan, keterampilan dan sikap kerja sesuai denganunjuk kerja yang dipersyaratkan.

Dengan dikuasainya standar kompetensi lulusan tersebut oleh seseorang, maka yangbersangkutan akan mampu.1. Mengerjakan suatu tugas atau pekerjaan2. Mengorganisasikannya agar pekerjaan tersebut dapat dilaksanakan3. Bertindak secara tepat bilamana terjadi sesuatu yang berbeda dari rencana semula4. Menggunakan kemampuan yang dimilikinya untuk memecahkan masalah atau

melaksanakan tugas dalam kondisi yang berbeda5. Menyesuaikan kemampuan yang dimiliki bila bekerja pada kondisi dan lingkungan yang

berbeda

Meskipun bersifat generik standar kompetensi lulusan harus memiliki indikator yang jelasdan dapat diukur secara akurat. Oleh karena itu, standar kompetensi lulusan harus.1. Terfokus pada apa yang diharapkan dapat dilakukan pekerja di tempat kerja2. Memberikan petunjuk yang cukup dan jelas untuk pelatihan dan penilaian3. Dapat diperlihatkan dalam bentuk hasil akhir yang diharapkan4. Selaras dengan peraturan perundang-undangan yang berlaku, dan selaras dengan

standar produk dan jasa yang terkait, serta kode etik profesi bila ada

Uraian standar kompetensi lulusan berbasis KKNI terdiri atas.1. Unit Kompetensi2. Elemen Kompetensi3. Indikator Kelulusan

Sebagaimana dinyatakan pada tabel berikut ini.

15 | P a g e

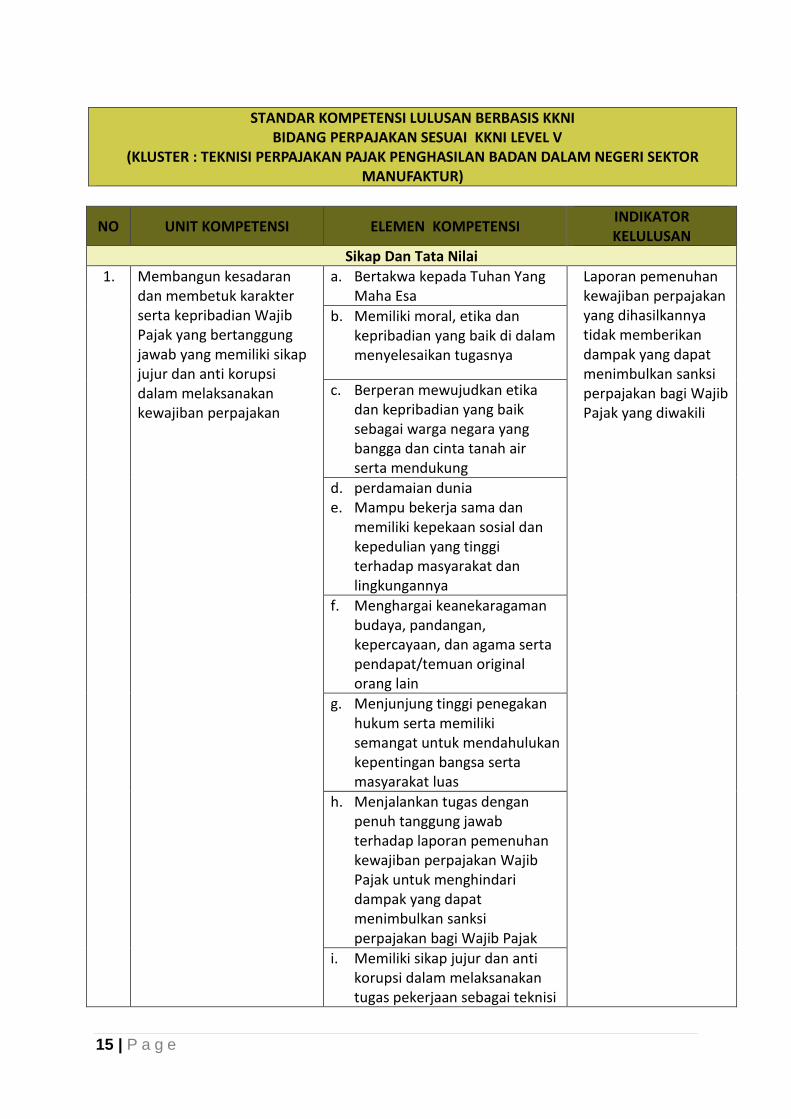

STANDAR KOMPETENSI LULUSAN BERBASIS KKNIBIDANG PERPAJAKAN SESUAI KKNI LEVEL V

(KLUSTER : TEKNISI PERPAJAKAN PAJAK PENGHASILAN BADAN DALAM NEGERI SEKTORMANUFAKTUR)

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

Sikap Dan Tata Nilai

1. Membangun kesadarandan membetuk karakterserta kepribadian WajibPajak yang bertanggungjawab yang memiliki sikapjujur dan anti korupsidalam melaksanakankewajiban perpajakan

a. Bertakwa kepada Tuhan YangMaha Esa

Laporan pemenuhankewajiban perpajakanyang dihasilkannyatidak memberikandampak yang dapatmenimbulkan sanksiperpajakan bagi WajibPajak yang diwakili

b. Memiliki moral, etika dankepribadian yang baik di dalammenyelesaikan tugasnya

c. Berperan mewujudkan etikadan kepribadian yang baiksebagai warga negara yangbangga dan cinta tanah airserta mendukung

d. perdamaian duniae. Mampu bekerja sama dan

memiliki kepekaan sosial dankepedulian yang tinggiterhadap masyarakat danlingkungannya

f. Menghargai keanekaragamanbudaya, pandangan,kepercayaan, dan agama sertapendapat/temuan originalorang lain

g. Menjunjung tinggi penegakanhukum serta memilikisemangat untuk mendahulukankepentingan bangsa sertamasyarakat luas

h. Menjalankan tugas denganpenuh tanggung jawabterhadap laporan pemenuhankewajiban perpajakan WajibPajak untuk menghindaridampak yang dapatmenimbulkan sanksiperpajakan bagi Wajib Pajak

i. Memiliki sikap jujur dan antikorupsi dalam melaksanakantugas pekerjaan sebagai teknisi

16 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

perpajakan

Kemampuan di bidang kerja

1. Mampu membuat laporanperpajakan berupa SuratPemberitahuan (SPT)Tahunan Wajib Pajak DalamNegeri sektor Manufaktursesuai dengan ketentuanperpajakan denganmemanfaatkan perangkatlunak spreadsheet danperangkat lunak elektronikdari Direktorat JenderalPajak

a. Mampu melakukanpermohonan pendaftaranWajib Pajak Badan, meliputi.

1. Mengidentifikasi pendaftarBadan yang akandidaftarkan sebagai WajibPajak

a) Kebenaranidentifikasipendaftar

b) Kelengkapan syaratPendaftaran WajibPajak

c) Ketepatanpenentuan tempatpendaftaran

2. Mengidentifikasi dokumenpendaftaran

a) Kebenaranidentifikasidokumenpendaftaran WajibPajak

b) Kelengkapanidentifikasidokumenpendaftaran

3. Menyiapkan, mengisi, danmenyampaikan formulirpendaftaran Wajib Pajakbeserta dokumen yangdiperlukan

a) Ketepatan, dankebenaranpengisian formulirpendaftaran

b) Ketepatan dankelengkapandokumenpendukung

c) Ketepatan waktupenyampaianformulirpendaftaran besertadokumen

b. Mampu melakukanpermohonan perubahan dataWajib Pajak Badan, meliputi.

1. Melakukan verifikasiperubahan data Wajib pajak

a) Ketepatan verifikasiperubahan dataWajib pajak

b) Ketepatanpenentuan tempat

17 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

pendaftaran

2. Mengarsipkan formulirbeserta dokumenperubahan data

Tertatanya semuadokumen perubahandata

c. Mampu melakukanpermohonan penutupan WajibPajak Badan, meliputi.

1. Mengidentifikasi WajibPajak Badan yang akanditutup Nomor Pokok WajibPajak (NPWP)

a) Kebenaranidentifikasipermohon

b) Kelengkapan syaratpenutupan WajibPajak

2. Mengidentifikasi DokumenPenutupan

Kebenaran dankelengkapanidentifikasi dokumenpenutupan Wajib Pajak

3. Menyiapkan, mengisi, danmenyampaikan formulirpenutupan Wajib Pajakbeserta dokumen yangdiperlukan

Ketepatan,kelengkapan dankebenaran prosedurpengisian danpenyampaian formulirpenutupan

d. Mampu menghitung besarnyapajak terutang, menyiapkanpenyetoran dan pelaporanpajak dalam memenuhikewajiban perpajakan PPhBadan Sektor Manufaktursecara mandiri, meliputi.

1. Menghitung besarnya PajakPenghasilan Badan SektorManufaktur, yaitu

a) Membuat kertas kerjarekonsiliasi fiscal dalambentuk spreadsheet

Kertas kerja dibuatdengan benar

b) Melakukan koreksi fiscalpositif dan negatif ataspenghasilan dan biaya

Ketepatan penentuankoreksi fiscal positif dannegatif

c) Menggunakan rumuspenghitungan dan tarifbaku yang ditetapkanoleh pemerintah di

Kebenaran akurasiperhitungan

18 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

dalam kertas kerja atauspreadsheet pengolahdata

2. Menyiapkan penyetoranpajak yaitu.

a) Mengisi Surat SetoranPajak (SSP)

Kebenaran danketepatan isianFormulir SSP

b) Menyesuaikan kodeakun pajak dan jenissetoran pajak

Kesesuaian kode akunpajak dan jenis setoranpajak

c) Melakukan penyetorandengan tepat

Ketepatan waktu dantempat penyetoran

3. Menyiapkan pelaporanpajak yaitu.

a) Mengisi SPT TahunanPajak PenghasilanBadan SektorManufaktur

Ketepatan dankebenaran isianformulir SPT TahunanPajak PenghasilanBadan SektorManufaktur

b) Menyusunkelengkapan pelaporanSPT Tahunan PajakPenghasilan BadanSektor Manufaktur

Lampiran SPT TahunanPajak PenghasilanBadan SektorManufaktur disusundengan lengkap

c) Melaporkan SPTtahunan PajakPenghasilan Badansektor Manufakturtepat waktu

Ketepatan waktupelaporan

d. Mampu membuat kertas kerjadan menghitung penyusutanatau amortisasi, meliputi.

1. Membuat kertas kerjapenyusutan atau amortisasidalam perangkat lunakspreadsheet

Format kertas kerjadibuat dengan benar

2. Menghitung penyusutanatau amortisasi secarafiscal dengan tarifpenyusutan yang baku

Perhitungan dilakukandengan benar

e. Mampu membuat laporanperpajakan berupa Surat

19 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

Pemberitahuan (SPT) TahunanPajak Penghasilan Badansecara manual dan denganmengoperasikan perangkatlunak elektronik dari DirektoratJenderal Pajak, meliputi.

1. Menggunakan perangkatlunak spreadsheet dalammenghitung PajakPenghasilan Badan SektorManufaktur

Kebenaranmemformulasikanpenghitungan PajakPenghasilan BadanSektor Manufaktur

2. Melakukan Pengisian SPTTahunan Pajak PenghasilanBadan Sektor Manufakturperangkat lunak elektronik

a) Ketepatan,kelengkapan dankebenaranPengisian SPTTahunan PajakPenghasilan BadanSektor Manufaktur

b) Mengoperasikanperangkat lunakelektronik dengancepat dan benar

f. Mampu menyiapkan SPTTahunan Pajak PenghasilanBadan Sektor Manufakturuntuk ditandatangani olehpimpinan meliputi.

1. Menelaah kembali SPTTahunan Pajak PenghasilanBadan Sektor Manufakturyang telah dibuat

SPT Tahunan PajakPenghasilan BadanSektor Manufakturdipastikan tidak adakesalahan

2. Melakukan komunikasidengan pimpinan terkaitdengan menyiapkan SPTTahunan Pajak PenghasilanBadan Sektor Manufakturyang akan ditandatangani

SPT ditandatanganitepat pada kolompenandatanganan

g. Mampu mengarsipkan kembalidokumen perpajakan setelahproses pelaporan, meliputi.

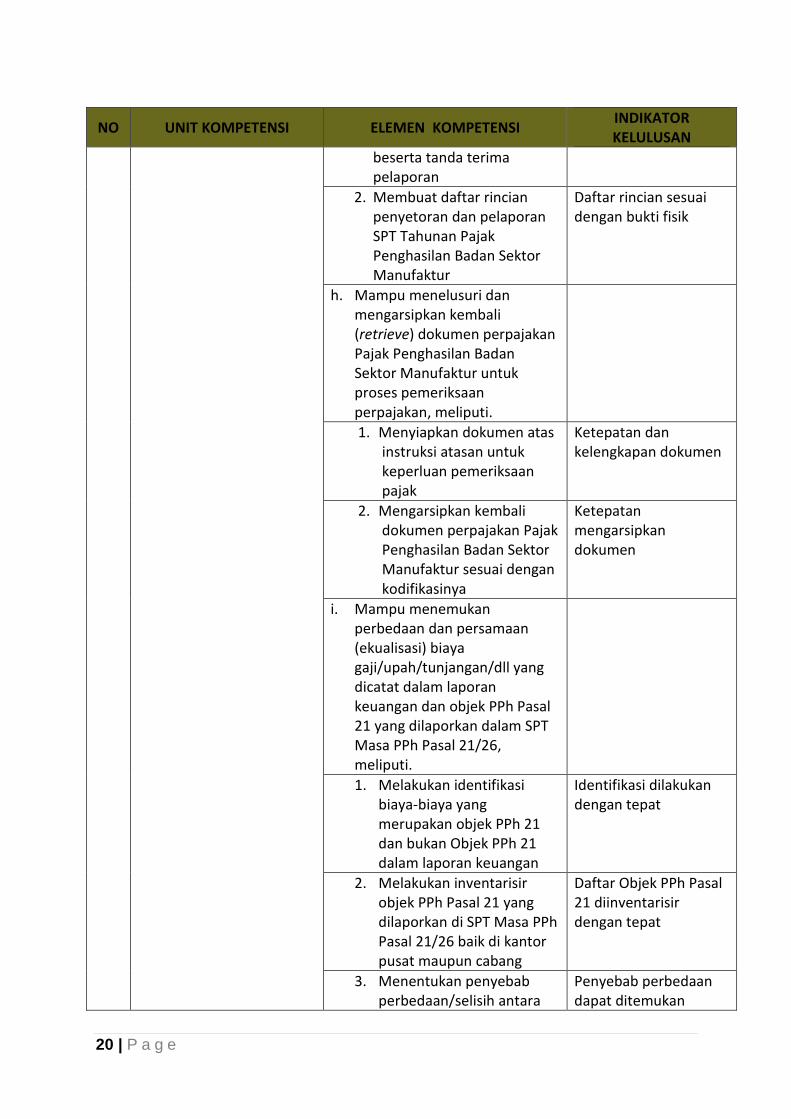

1. Mengarsipkan salinan SPTTahunan Pajak PenghasilanBadan Sektor Manufaktur

Arsip salinanterkodifikasikandengan tepat

20 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

beserta tanda terimapelaporan

2. Membuat daftar rincianpenyetoran dan pelaporanSPT Tahunan PajakPenghasilan Badan SektorManufaktur

Daftar rincian sesuaidengan bukti fisik

h. Mampu menelusuri danmengarsipkan kembali(retrieve) dokumen perpajakanPajak Penghasilan BadanSektor Manufaktur untukproses pemeriksaanperpajakan, meliputi.

1. Menyiapkan dokumen atasinstruksi atasan untukkeperluan pemeriksaanpajak

Ketepatan dankelengkapan dokumen

2. Mengarsipkan kembalidokumen perpajakan PajakPenghasilan Badan SektorManufaktur sesuai dengankodifikasinya

Ketepatanmengarsipkandokumen

i. Mampu menemukanperbedaan dan persamaan(ekualisasi) biayagaji/upah/tunjangan/dll yangdicatat dalam laporankeuangan dan objek PPh Pasal21 yang dilaporkan dalam SPTMasa PPh Pasal 21/26,meliputi.

1. Melakukan identifikasibiaya-biaya yangmerupakan objek PPh 21dan bukan Objek PPh 21dalam laporan keuangan

Identifikasi dilakukandengan tepat

2. Melakukan inventarisirobjek PPh Pasal 21 yangdilaporkan di SPT Masa PPhPasal 21/26 baik di kantorpusat maupun cabang

Daftar Objek PPh Pasal21 diinventarisirdengan tepat

3. Menentukan penyebabperbedaan/selisih antara

Penyebab perbedaandapat ditemukan

21 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

biayagaji/upah/tunjangan/dlldalam laporan keuangandengan Objek PPh 21/26yang dilaporkan di SPTMasa PPh 21/26

j. Mampu menemukanperbedaan dan persamaan(ekualisasi) biaya yangdikeluarkan oleh Wajib Pajakyang dicatat dalam laporankeuangan dan objek PPh Pasal26 yang dilaporkan dalam SPTMasa PPh Pasal 21/26 dan Pasal23/26, meliputi.

1. Melakukan identifikasibiaya-biaya yangmerupakan objek PPh 26dan bukan Objek PPh 26dalam laporan keuangan

Identifikasi dilakukandengan tepat

2. Melakukan inventarisirobjek PPh Pasal 26 yangdilaporkan di SPT Masa PPhPasal 21/26 dan Pasal23/26 baik di kantor pusatmaupun cabang

Daftar Objek PPh Pasal26 diinventarisirdengan tepat

3. Menentukan penyebabperbedaan/selisih antarabiayagaji/upah/tunjangan/dlldalam laporan keuangandengan Objek PPh 26 yangdilaporkan di SPT Masa PPh21/26 dan Pasal 23/26

Penyebab perbedaandapat ditemukan

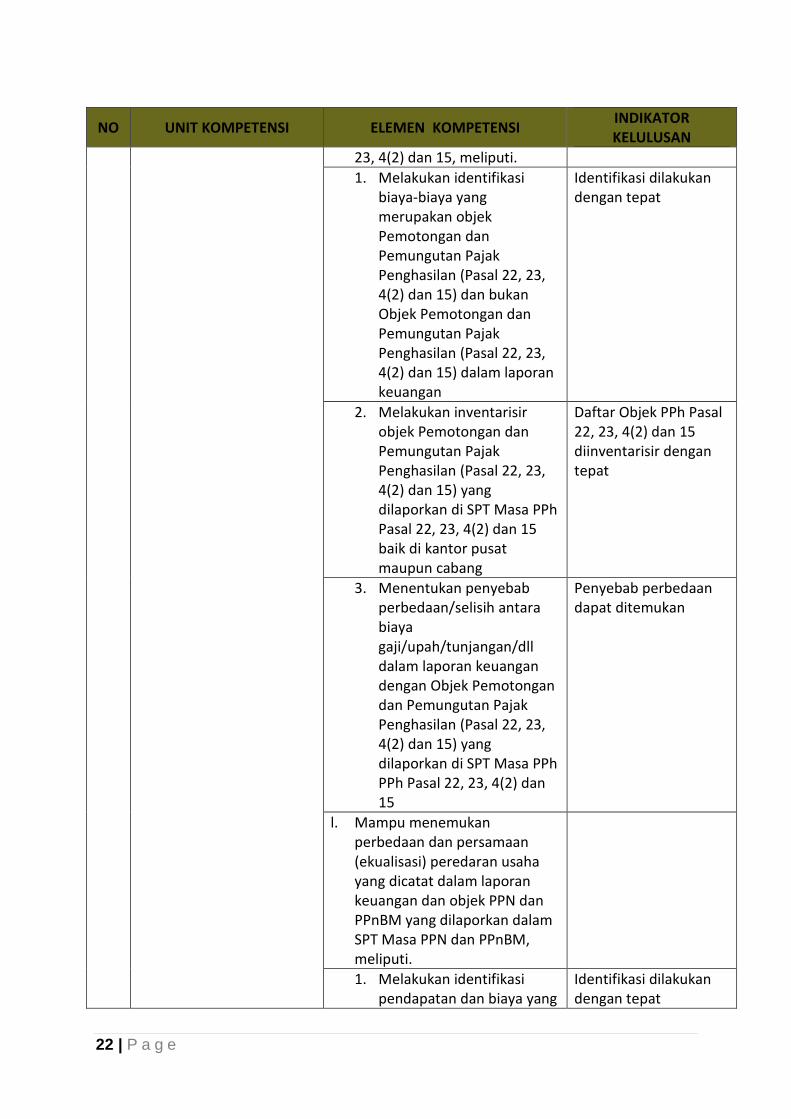

k. Mampu menemukanperbedaan dan persamaan(ekualisasi) biaya yangdikeluarkan oleh Wajib Pajakyang dicatat dalam laporankeuangan dan objekPemotongan dan PemungutanPajak Penghasilan (Pasal 22, 23,4(2) dan 15) yang dilaporkandalam SPT Masa PPh Pasal 22,

22 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

23, 4(2) dan 15, meliputi.

1. Melakukan identifikasibiaya-biaya yangmerupakan objekPemotongan danPemungutan PajakPenghasilan (Pasal 22, 23,4(2) dan 15) dan bukanObjek Pemotongan danPemungutan PajakPenghasilan (Pasal 22, 23,4(2) dan 15) dalam laporankeuangan

Identifikasi dilakukandengan tepat

2. Melakukan inventarisirobjek Pemotongan danPemungutan PajakPenghasilan (Pasal 22, 23,4(2) dan 15) yangdilaporkan di SPT Masa PPhPasal 22, 23, 4(2) dan 15baik di kantor pusatmaupun cabang

Daftar Objek PPh Pasal22, 23, 4(2) dan 15diinventarisir dengantepat

3. Menentukan penyebabperbedaan/selisih antarabiayagaji/upah/tunjangan/dlldalam laporan keuangandengan Objek Pemotongandan Pemungutan PajakPenghasilan (Pasal 22, 23,4(2) dan 15) yangdilaporkan di SPT Masa PPhPPh Pasal 22, 23, 4(2) dan15

Penyebab perbedaandapat ditemukan

l. Mampu menemukanperbedaan dan persamaan(ekualisasi) peredaran usahayang dicatat dalam laporankeuangan dan objek PPN danPPnBM yang dilaporkan dalamSPT Masa PPN dan PPnBM,meliputi.

1. Melakukan identifikasipendapatan dan biaya yang

Identifikasi dilakukandengan tepat

23 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

merupakan objek PPN danPPnBM dan bukan PPN danPPnBM dalam laporankeuangan

2. Melakukan inventarisirobjek PPN dan PPnBM yangdilaporkan di SPT Masa PPNdan PPnBM baik di kantorpusat maupun cabang

Daftar Objek PPN danPPnBM diinventarisirdengan tepat

3. Menentukan penyebabperbedaan/selisih antarapendapatan dan biayadalam laporan keuangandengan Objek PPN danPPnBM yang dilaporkan diSPT Masa PPN dan PPnBM

Penyebab perbedaandapat ditemukan

m. Mampu melakukanpermohonan penundaanpenyetoran PPh Badanberdasarkan SPT Tahunanmaupun hasil pemeriksaanpajak secara mandiri

a) Kebenaran danKelengkapandokumen suratpermohonan

b) Ketepatan waktupenyampaian suratPermohonan

n. Mampu membuat suratpermohonan keberatan,meliputi.

1. Menyiapkan suratpermohonan dan lampirankeberatan

Surat permohonan danlampiran disiapkandengan benar, lengkapdan jelas sertaditandatangani

2. Menyampaikan Suratkeberatan

Surat diajukan sebelumbatas waktu yangditentukan

Pengetahuan Yang Dikuasai

1. Menguasai prinsip dasar,pengetahuan proseduraldan operasional, danpetunjuk teknis tentang

a. Menguasai pengetahuantentang dasar hukum PajakPenghasilan Badan SektorManufaktur

Dasar hukumPenghasilan BadanSektor Manufakturdisebutkan denganbenar

24 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

Pajak Penghasilan BadanDalam Negeri sertapengetahuan operasionaldasar dalam menggunakanperangkat lunakspreadsheet dan perangkatlunak elektronik dariDirektorat Jenderal Pajak

b. Menguasai pengetahuantentang pendaftaran danpenutupan Wajib Pajak BadanSektor Manufaktur

Ketepatan menjelaskanprosedur pendaftarandan penutupan WajibPajak

c. Menguasai pengetahuantentang hak dan kewajibanWajib Pajak Badan SektorManufaktur

Hak dan kewajibandisebutkan denganbenar

d. Menguasai pengetahuantentang perhitungan PajakPenghasilan Badan SektorManufaktur

Ketepatan menjelaskanpenghitungan PajakPenghasilan BadanSektor Manufaktur

e. Menguasai pengetahuantentang penyetoran danpelaporan

Batas waktupenyetoran danpelaporan disebutkandengan benar

f. Menguasai pengetahuan teknikmengarsipkan dokumen secaramanual maupun elektronik

Ketepatan menjelaskanteknik pengarsipandisebutkan denganbenar

g. Menguasai pengetahuantentang perangkat lunakspreadsheet dan perangkatlunak elektronik dari DirektoratJenderal Pajak, meliputi.

1. Pengetahuan operasionalperangkat lunakspreadsheet

Ketepatan menjelaskanpengoperasianperangkat lunakspreadsheet

2.Pengetahuan pengisianperangkat lunak elektronikelektronik SPT PenghasilanBadan Sektor Manufaktur

Ketepatan menjelaskanpengoperasianPengisian SPT TahunanPajak PenghasilanBadan SektorManufaktur denganmenggunakanperangkat lunakelektronik

h. Menguasai pengetahuanpemeriksaan Pajak PenghasilanBadan Sektor Manufaktur,meliputi.

25 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

1. Pengetahuan tahapanpemeriksaan PajakPenghasilan Badan SektorManufaktur

Tahapan pemeriksaandisebutkan dengantepat

2. Pengetahuan metode-metode pemeriksaan PajakPenghasilan Badan SektorManufaktur

Ketepatan menjelaskanmetode pemeriksaanpajak

i. Menguasai pengetahuan siklusakuntansi sektor Manufaktur,meliputi.

1. Pengetahuan siklusakuntansi

Ketepatan menjelaskansiklus akuntansi

2. Pengetahuan teknispenjurnalan

Ayat jurnal disebutkandengan benar

3. Pengetahuan rekonsiliasifiskal

Ketepatan menjelaskanpenghasilan dan biayayang diakui dan tidaktidak diakui secarafiskal

j. Menguasai pengetahuanproses penyelesaian keberatan,meliputi.

1. Pengetahuan syarat-syaratformal permohonankeberatan

Syarat formalkeberatan disebutkandengan benar

2. Pengetahuan lampiransurat permohonan suratkeberatan

Lampiran suratpermohonan keberatandisebutkan denganbenar

k. Menguasai pengetahuantentang pengurangan,keringanan, pembatalan danpenghapusan sanksiadministrasi

Tahapan Permohonandisebutkan denganbenar

Hak dan Tanggung Jawab

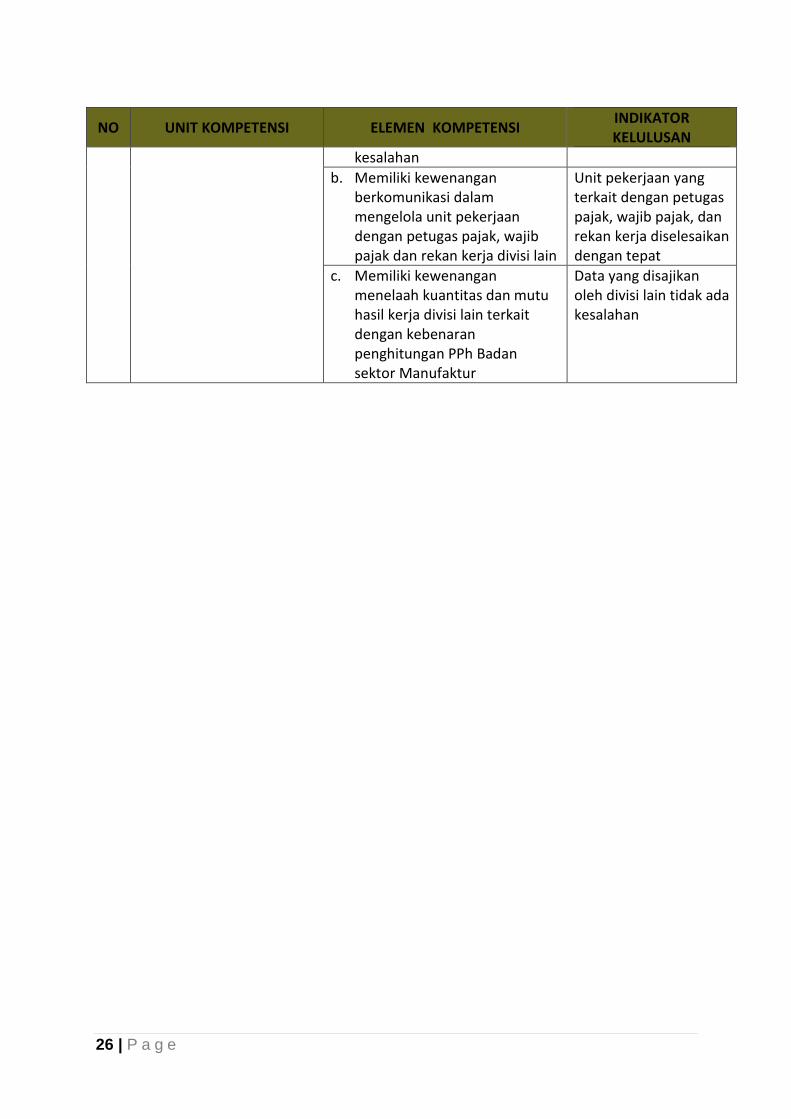

1. Bertanggung jawab ataspekerjaan perpajakansecara mandiri ataukelompok

a. Bertanggung jawab ataspekerjaan perpajakan PPhBadan sektor Manufaktursecara mandiri serta bersediamelakukan revisi danpembetulan laporan SPTTahunan Badan sektorManufaktur jika terjadi

Hak dan kewajibanperpajakan disebutkandengan benar

26 | P a g e

NO UNIT KOMPETENSI ELEMEN KOMPETENSIINDIKATORKELULUSAN

kesalahan

b. Memiliki kewenanganberkomunikasi dalammengelola unit pekerjaandengan petugas pajak, wajibpajak dan rekan kerja divisi lain

Unit pekerjaan yangterkait dengan petugaspajak, wajib pajak, danrekan kerja diselesaikandengan tepat

c. Memiliki kewenanganmenelaah kuantitas dan mutuhasil kerja divisi lain terkaitdengan kebenaranpenghitungan PPh Badansektor Manufaktur

Data yang disajikanoleh divisi lain tidak adakesalahan

27 | P a g e

VI. REKOGNISI PEMBELAJARAN LAMPAU

Rekognisi Pembelajaran Lampau (RPL) adalah proses penilaian dan pengakuan berbasisKKNI, atas capaian pembelajaran seseorang yang diperoleh selama hidupnya, baik melaluiprogram pendidikan formal, informal, non-formal maupun secara otodidak.

RPL dapat dikembangkan pada sektor pendidikan, sektor ketenagakerjaan (kenaikanpangkat, jenjang karir) atau pemberian penghargaan dan pengakuan oleh masyarakatterhadap seseorang yang telah menunjukkan bukti-bukti unggul dalam keahlian ataukompetensi tertentu.

RPL diharapkan dapat memperluas akses dan kesempatan serta mempercepat waktu bagimasyarakat luas dalam meningkatkan kemampuan maupun keahliannya melalui programkursus dan pelatihan.

Pengembangan dan pelaksanaan RPL harus didasari oleh beberapa prinsip, antara lainsebagai berikut.

1. Mengutamakan transparasi dan akuntabilitas. Informasi tentang proses penyelenggaraandan persyaratan untuk mengikuti RPL harus dapat diakses secara luas baik oleh pengguna(indvidu yang membutuhkan) maupun masyarakat umum

2. Institusi atau lembaga penyelenggara RPL harus telah terakreditasi oleh badan akreditasitingkat nasional, memiliki mandat yang sah dari institusi atau badan yang relevan danberwenang untuk hal tersebut

3. Menunjukkan kesadaran mutu terhadap penyelenggaraan dan implikasi RPL padalulusan, khususnya dan masyarakat luas pada umumnya

4. Setiap institusi atau lembaga penyelenggara RPL harus melakukan evaluasi secaraberkelanjutan untuk menjamin pencapaian mutu lulusan sesuai dengan standar yang ditetapkan

5. Penyelenggara kursus dan pelatihan yang memiliki sifat multi disiplin perlumempertimbangkan kemungkinan untuk menyelenggarakan program RPL

Terkait dengan kursus dan pelatihan Perpajakan, maka pembelajaran lampau yang dapatdiakui sebagai bagian dari capaian pembelajaran khusus adalah masyarakat: yang belajarmandiri; pengalaman yang didapatkan di tempat kerja perpajakan; dan pendidikan formalyang menyelenggarakan kurikuler perpajakan dengan memperhatikan standar kriteria danstandar penilaian yang berlaku.

28 | P a g e

VII. ARAH PENGEMBANGAN

Program kursus dan pelatihan telah mulai berkembang sejak lama di berbagai negara maju,sehingga banyak jenis kursus dan pelatihan yang dikembangkan di Indonesia telah pulaberkembang dengan baik di negara-negara lain. Oleh karena itu arah pengembanganlembaga kursus dan pelatihan di Indonesia pada waktu yang akan datang harus menuju kearah global, sehingga dapat dicapai kesetaraan baik capaian pembelajaran, standarkompetensi atau mutu lulusan pada tingkat Internasional.

Tendensi pergerakan pekerja antar negara akan semakin besar di waktu yang akan datangsebagai implikasi dari globalisasi. Oleh karena itu lembaga kursus dan pelatihan di Indonesiaakan menjadi salah satu penyedia tenaga kerja terampil yang potensial baik untuk Indonesiasendiri maupun untuk negara-negara lain yang membutuhkan. Hal ini menuntut perlunyaditumbuhkan kesadaran yang tinggi akan penjaminan mutu berkelanjutan, baik dalamlingkungan internal lembaga penyelenggara maupun eksternal melalui badan-badanakreditasi dan sertifikasi. Keunggulan dalam memenangkan persaingan antara lulusanlembaga kursus dan pelatihan nasional dengan lembaga kursus dan pelatihan internasionalharus menjadi salah satu fokus pengembangan di masa yang akan datang.

Sebagai bangsa yang memiliki penduduk lebih dari 250 juta dan membutuhkan dana untukpembangunan nasional yang diambil dari penerimaan pajak maka berbagai kursus danpelatihan perpajakan akan berkembang dengan pesat di kemudian hari. Walaupundemikian, masih diperlukan upaya untuk memperoleh pengakuan yang lebih luas baik ditingkat nasional maupun internasional, dengan cara mengembangkan standar kompetensilulusan.

Terkait dengan kursus dan pelatihan perpajakan ini, maka arah pengembangan spesifik yangakan dilakukan adalah: lulusan dapat mengawali karir kerja perpajakan denganmenghasilkan laporan Perpajakan. Karir kerja lulusan pada level ini akan mengisi kebutuhantenaga kerja di perusahaan swasta, lembaga pemerintah, kantor konsultan pajak, lembagaswadaya masyarakat, dan lainnya. Kursus dan pelatihan yang diselenggarakan denganmenggunakan kurikulum yang sudah distandarisasi ini dapat menghasilkan lulusan yangberkualitas dengan mengacu kepada standar uji kompetensi yang telah ditetapkan. Denganberjalannya waktu dalam kerja memungkinan pengalaman kerja dan pendidikan lebih lanjut,lulusan dapat meningkatkan kualitas profil ataupun beralih profil dalam ahli perpajakan diindustri tertentu dengan standar kriteria dan standar pengujian yang berlaku.