sop uang pengganti tanggal 242013

TRANSCRIPT

1

Lampiran Surat Jaksa Agung Republik IndonesiaNomor : B-012/A/Cu.2/01/2013

Tanggal : 18 Januari 2013

PEDOMANPENYELESAIAN UANG PENGGANTI TINDAK PIDANA KORUPSI

I. LATAR BELAKANG

Menindaklanjuti temuan Badan Pemeriksa Keuangan RI mengenai belum memadainya Sistem

Pengendalian Intern atas pengelolaan uang pengganti yang berasal dari tindak pidana korupsi yang antara

lain adalah :

Satuan Kerja belum mengintegrasikan pencatatan dan pelaporan uang pengganti ke dalam aplikasi

Sistem Akuntansi Instansi (SAI) sehingga tidak terlapor/tercatat dalam neraca wilayah.

Ketidakakuratan data dalam administrasi dan pelaporannya serta pengelolaan yang belum tertib.

Permasalahan tersebut diatas terjadi karena belum adanya pedoman penyelesaian piutang uang pengganti

yang mengatur proses pengelolaan uang pengganti sejak keputusan pengadilan yang telah mempunyai

kekuatan hukum tetap, pencatatan, pengakuan, dan pelaporan serta penyajian dalam neraca.

Sementara itu, perkembangan nilai uang pengganti setiap tahun terus meningkat dan terhadap uang

pengganti yang sudah terjadi sebelumnya memerlukan tindak lanjut penyelesaiannya. Penyelesaian uang

pengganti perlu segera dilakukan untuk mengembalikan kerugian negara yang hilang karena bila tidak

terselesaikan berpotensi menimbulkan permasalahan hukum di kemudian hari. Begitu juga dengan adanya

ketentuan mengenai perlakuan penyelesaian piutang negara sesuai dengan PMK Nomor :

201/PMK.06/2012 tanggal 23 November 2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan

Pembentukan Piutang Tidak Tertagih, dan diatur dengan Peraturan Dirjen Perbendaharaan Nomor :

82/PB/2011 tanggal 30 November 2011 tentang Pedoman Akuntansi Penyelesaian Piutang Tak Tertagih.

Ketentuan tersebut mengharuskan penyajian piutang dengan nilai bersih (net realizable value) di neraca

sesuai dengan Standar Akuntansi Pemerintah (SAP). Selain itu memperhatikan juga pendapat Komite

Standar Akuntansi Pemerintah sesuai suratnya Nomor : S-73/K.1/KSAP/X/2010 tanggal 6 Oktober 2010

tentang pendapat Komite Standar Akuntansi Pemerintah (KSAP) terhadap uang pengganti, menetapkan

beberapa hal sebagai berikut :

a. Uang pengganti disajikan sebagai “piutang” pada neraca dan diungkapkan secara memadai dalam

Catatan atas Laporan Keuangan.

b. Mekanisme penghapusan uang pengganti mengikuti Undang-Undang Nomor 31 tahun 1999 dan bukan

PP Nomor 14 tahun 2005 tentang tata cara penghapusan piutang negara/daerah.

c. Uang pengganti dihapuskan secara mutlak dari neraca apabila :

Uang pengganti telah dibayar lunas oleh terpidana.

Harta benda terpidana disita untuk kemudian dilelang.

Terpidana telah menjalani tambahan pidana penjara sebagai subsitusi dari kewajiban membayar

uang pengganti.

2

Menurut aturan perundang-undangan yang berlaku, perlakuan penyelesaian uang pengganti adalah

berbeda. Pada pelaksanaan Undang-Undang Nomor 31 tahun 1999 jo UU Nomor 20 tahun 2001 tentang

pemberantasan tindak pidana korupsi, menetapkan bahwa uang pengganti yang berdasarkan putusan

pengadilan yang telah mempunyai kekuatan hukum tetap (inkracht), bila terpidana tidak sanggup

membayar maka diganti dengan pidana penjara subsidair yang telah ditentukan. Sedangkan pada

pelaksanaan UU Nomor 3 tahun 1971 tentang Pemberantasan Tindak Pidana Korupsi, uang pengganti

harus dibayar oleh terpidana dan bila tidak dapat dibayar maka harus diproses lebih lanjut melalui gugatan

perdata kepada ahli warisnya.

II. TUJUAN STANDAR OPERASIONAL PROSEDUR (SOP)

Mengingat masih adanya ketidakseragaman dalam proses eksekusi, pencatatan dan akuntansi dan

pelaporan atas amar putusan Tindak Pidana Korupsi (TPK) maka perlu disusun suatu Pedoman

Penyelesaian Uang Pengganti. Petunjuk teknis ini dibuat dengan tujuan agar dapat digunakan sebagai

arahan pokok dalam legalisasi proses dan disusun dengan menjabarkan kembali point-point yang dimuat

dalam Surat Jaksa Agung Nomor : B-020/A/J.A/04/2009 tanggal 8 April 2009 dan perkembangan standar

akuntansi serta teknis pembukuan/pencatatan, akuntansi dan pelaporan serta rekonsiliasi pada berbagai

bidang teknis dan unit kerja di Kejaksaan Republik Indonesia.

III. PENGERTIAN PIUTANG UANG PENGGANTI

Menurut Undang-Undang RI Nomor 1 tahun 2004 tentang Perbendaharaan Negara pasal I ayat (6), piutang

negara adalah jumlah uang yang wajib dibayar kepada Pemerintah Pusat dan atau hak Pemerintah Pusat

yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan

perundang-undangan yang berlaku atau akibat lainnya yang sah.

Pengertian uang pengganti adalah salah satu hukuman pidana tambahan dalam perkara Tindak Pidana

Korupsi (TPK) yang harus dibayar oleh terpidana kepada negara yang jumlahnya sebanyak-banyaknya

sama dengan harta benda yang diperoleh dari Tindak Pidana Korupsi. Uang pengganti terjadi akibat

adanya putusan pengadilan yang telah mempunyai kekuatan hukum tetap (inkracht) yang dijatuhkan

kepada terpidana untuk dibayar/dikembalikan kepada Negara, melalui Kas Negara/Kas

Daerah/BUMN/BUMD atau diganti dengan pidana badan (subsidair) bila tidak membayar uang pengganti

(UU Nomor 31 tahun 1999).

IV. KEBIJAKAN AKUNTANSI

1. Pengakuan piutang uang pengganti dicatat sebagai piutang/tagihan kepada negara sejak keputusan

Pengadilan yang telah mempunyai kekuatan hukum tetap (inkracht) diterima oleh Kejaksaan dari

Panitera Pengadilan.

3

2. Pegukuran piutang uang pengganti dinyatakan menurut nilai nominal yang tercantum dalam keputusan

pengadilan yang telah mempunyai kekuatan hukum tetap.

V. PROSEDUR (TATA CARA) PENCATATAN/PEMBUKUAN UANG PENGGANTI BERDASARKAN UU

NOMOR 31 TAHUN 1999 DAN NOMOR 3 TAHUN 1971.

A. Prosedur Penyelesaian Uang Pengganti berdasarkan UU Nomor 31 tahun 1999.

1) Bersamaan dengan Surat Perintah Pelaksanaan Putusan Pengadilan (P-48) Kepala Kejaksaan

Negeri juga mengeluarkan Surat Perintah kepada Jaksa untuk “mencari harta benda milik terpidana

dan selanjutnya dilelang untuk menutup uang pengganti (pasal 18 ayat 2 UU Nomor 31 tahun

1999)”.

2) Apabila telah dilakukan upaya pencarian harta benda/aset milik terpidana untuk menutupi uang

pengganti namun tidak dapat ditemukan, maka Jaksa memanggil terpidana (form D-1) untuk

menanyakan apakah terpidana akan membayar uang pengganti atau akan menjalani pidana

penjara tambahan dengan membuat Surat Pernyataan (form D-2). Jika terpidana menyatakan tidak

sanggup membayar karena tidak mempunyai uang/harta benda/aset lagi, maka Surat Pernyataan

(form D-2) harus dilengkapi dengan bukti-bukti yang dapat dipertanggungjawabkan yang dibuat

pejabat berwenang yang menerangkan tentang hal tersebut.

3) Apabila terpidana tidak membayar uang pengganti, Jaksa melakukan eksekusi pidana penjara

tambahan (subsider uang pengganti) dengan membuat Berita Acara Pelaksanaan Pidana Penjara

Tambahan (subsider uang pengganti), maka :

a. Pembayaran uang pengganti tidak bisa dialihkan ke DATUN dan tidak diperbolehkan adanya

cicilan/angsuran untuk pembayaran uang pengganti.

b. Apabila terpidana membayar uang pengganti sebelum hukuman pokok selesai dilaksanakan,

maka dapat diterima selanjutnya Berita Acara pelaksanaan pidana penjara tambahan (subsider

uang pengganti) di BATAL kan.

4) Hal-hal lain yang belum diatur dalam Pedoman Penyelesaian Uang Pengganti ini akan diberikan

petunjuk lebih lanjut.

Bidang Pidana Khusus dan Bidang Pembinaan merupakan bidang yang berkewajiban untuk melakukan

pencatatan/pembukuan dan pelaporan atas amar putusan perkara Tindak Pidana Korupsi (TPK).

Bidang Pidana Khusus melakukan pencatatan atas amar putusan perkara TPK yang sudah memiliki

kekuatan hukum tetap (inkracht) sejak putusan tersebut diterima Kejaksaan, dieksekusi, dilakukan

perhitungan sisa/saldonya secara berkala, sedangkan bidang Pembinaan melakukan pencatatan ke

dalam aplikasi Sistem Akuntansi Instansi-Sistem Akuntansi Kuasa Pengguna Anggaran (SAI-SAKPA)

setelah menerima data uang pengganti dari bidang teknis.

Setiap pencatatan yang dilakukan harus memiliki dokumen sumber yang valid/sah dan dapat

dipertanggungjawabkan secara hukum yaitu amar putusan TPK yang telah mempunyai kekuatan

4

hukum tetap (inkracht) yang memuat lamanya pidana pokok (dalam tahun), besarnya jumlah uang

pengganti (dalam rupiah) dan subsidair pidana penjara (tahun/bulan).

Selama ini belum adanya media standar (buku register/form/laporan perantara) yang berisi informasi

keuangan yang berasal dari pencatatan di Bidang Teknis untuk disampaikan ke Bidang Pembinaan

yang merupakan sumber data yang disajikan dalam Laporan Keuangan per semester/tahunan. Oleh

karena itu diperlukan suatu media standart (buku register) di luar register teknis (RP-12) tersebut di atas

yang akan diberikan petunjuk lebih lanjut.

B. Prosedur Penyelesaian Uang Pengganti berdasarkan UU Nomor 3 tahun 1971.

1) Dalam rangka melaksanakan Putusan Hakim yang telah berkekuatan hukum tetap (inkracht), jika

pembayaran uang pengganti belum dilaksanakan dan/atau mencukupi, maka Jaksa selaku

eksekutor Putusan Pengadilan melakukan pencarian harta benda milik terpidana.

2) Jika ditemukan harta benda milik terpidana segera dilakukan sita eksekusi dan selanjutnya

dilakukan lelang kemudian hasilnya disetorkan ke Kas Negara. Apabila hasil lelang tidak

mencukupi untuk membayar uang pengganti maka segera dilimpahkan ke Bidang Datun untuk

ditindaklanjuti dengan melakukan upaya perdata dengan membuat Surat Pelimpahan Penagihan

Uang Pengganti dari Bidang Pidsus ke Bidang Datun (form D-5).

3) Dalam hal terpidana meninggal dunia, maka Jaksa melakukan penyitaan (sita eksekusi) terhadap

harta benda yang ditinggalkan terpidana kepada ahli warisnya yang jumlahnya sebanyak-

banyaknya sama dengan jumlah uang pengganti yang tertera dalam amar putusan pengadilan.

4) Apabila barang-barang hasil korupsi diketahui berada dalam penguasaan pihak ketiga baik

sebagai atau seluruhnya, maka untuk memenuhi pembayaran uang pengganti berdasarkan

putusan hakim yang memperoleh kekuatan hukum tetap, Jaksa mengusahakan pengembalian

barang-barang tersebut. Jika upaya-upaya tersebut tidak membawa hasil, maka Jaksa

mengajukan gugatan perdata terhadap pihak ketiga yang beritikad tidak baik dan dengan sengaja

tidak bersedia menyerahkan atau memindahtangankan barang-barang tersebut.

5) Upaya hukum gugatan perdata yang berkaitan dengan usaha pengembalian/pembayaran uang

pengganti atau karena perbuatan yang merugikan keuangan Negara, dilaksanakan sesuai

ketentuan-ketentuan yang berlaku.

6) Sepanjang gugatan perdata belum diajukan ke pengadilan, jika ditemukan harta benda milik

terpidana maka Jaksa melakukan penyitaan (sita eksekusi) terhadap harta benda tersebut dan

melelangkan untuk uang pengganti.

7) Jika sudah dilakukan upaya/upaya tersebut diatas, ternyata terpidana, ahli waris atau pihak ketiga

karena alasan-alasan yang dapat dibenarkan menurut hukum sudah tidak mampu lagi untuk

membayar uang pengganti atau menyerahkan barang-barang, maka Kejaksaan terkait meminta

petunjuk kepada Jaksa Agung yang dilakukan secara berjenjang disertai bukti pendukung yang

cukup untuk diusulkan penghapusan piutang Negara uang pengganti.

C. Prosedur Pembukuan/Pencatatan di Kejaksaan Negeri.

1. Pencatatan pada Seksi Pidsus.

5

Oleh karena terdapat data uang pengganti yang ada sebelumnya per 31 Desember 2011

sesuai dengan data Audited, maka sebelum mencatat mutasi selama tahun 2012, perlu

dicatat terlebih dahulu data Audited tersebut dan dilakukan validasi, baik yang berasal dari

UU Nomor 3 tahun 1971 yang belum diserahkan ke Bidang Datun maupun UU Nomor 31

tahun 1999 sampai dengan tanggal cut off per 31 Desember 2011 dengan pengisian pada

formulir 1.a (form1.a).

Melakukan pencatatan/pembukuan atas amar putusan perkara TPK yang memiliki kekuatan

hukum tetap (inkracht) sejak amar putusan diterima kemudian dieksekusi dan dilakukan

penghitungan sisa / saldonya dengan pengisian pada formulir 1.a khusus yang berkaitan

dengan bidang Pidsus (form-1a).

Mencatat mutasi bila apabila terdapat mutasi kurang (adanya pembayaran uang

pengganti/selesai menjalani hukuman pokok dan subsider untuk perkara berdasarkan UU

Nomor 31 tahun 1999 dan pembayaran untuk perkara berdasarkan UU Nomor 3 tahun

1971) dan mutasi tambah (adanya perkara baru yang telah inkracht yang masih menjadi

tunggakan) dan proses lainnya.

Menyampaikan formulir dimaksud ke Subbag Pembinaan beserta softcopynya tiap

triwulan/semester/tahunan.

Melaporkan secara berjenjang kepada Asisten Tindak Pidana Khusus di Kejati setiap

bulannya.

2. Pencatatan pada Seksi Datun.

Terlebih dahulu mencatat/validasi data uang pengganti yang lama sesuai dengan data

Audited yang sudah diterima sampai dengan 31 Desember 2011 sebagai data awal,

sebelum mencatat mutasi tambah (limpahan perkaradari Bidang Pidsus) dan mutasi kurang

(adanya pembayaran/cicilan atas uang pengganti).

Melakukan pencatatan/pembukuan pelimpahan perkara TPK sesuai UU Nomor 3 tahun

1971 dari Seksi Pidsus.

Mencatat apabila ada cicilan/angsuran sesuai dengan formulir terlampir (form-1.b).

Menyampaikan form-1.b ke Subbag Pembinaan beserta soft copynya per

triwulan/semester/tahunan.

Melaporkan secara berjenjang kepada Asisten Perdata Dan Tata Usaha Negara di Kejati

setiap bulan.

3. Pencatatan pada Kasubbagbin.

Berdasarkan data yang diperoleh dari Seksi Pidsus (form-1.a), Kasubbagbin melengkapi

pengisian yang terkait dengan bidang Pembinaan sesuai dengan formulir 1.a

Melakukan rekapitulasi data dari form-1 Pembinaan dengan form-1.b dari bidang Datun

sesuai dengan form-1.c (terlampir).

Menyampaikan form-1.c ke Asisten Pembinaan di Kejati setiap triwulan/semester/tahunan.

Segera memerintahkan operator SAI untuk menginput sisa/saldo uang pengganti ( dalam

rupiah) dari rekapitulasi dari form-1.c ke dalam aplikasi SAI – Sistem Akuntansi Kuasa

Pengguna Anggaran (SAI-SAKPA) dan dilampirkan dalam Laporan Keuangan Tingkat

6

Satker untuk dilaporkan secara berjenjang kepada Asisten Pembinaan di Kejati setiap

semester.

Melakukan rekonsilasi per semester/tahunan data antara sub bagian Pembinaan, seksi

Pidsus dan seksi Datun untuk menjamin keakuratan dan kehandalan penyajian data Uang

Pengganti dalam Laporan Keuangan.

Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi yang ditandatangani oleh

Asisten Pidsus, Asisten Datun dan Asisten Pembinaan.

4. Pencatatan pada operator.

Prosedur pencatatan ke dalam SAI-SAKPA yang dilakukan setiap akhir semester sesuai dengan

data piutang secara singkat digambarkan sebagai berikut :

4.1. INPUT PIUTANG UANG PENGGANTI OLEH OPERATOR SAKPA.

a. Penginputan pertama kali dicatat ke dalam SAKPA dengan melakukan jurnal menggunakan

akun 115211 Piutang Bukan Pajak (Debet) dan akun 311311 Cadangan Piutang (Kredit)

sebesar total sisa/saldo uang pengganti secara keseluruhan berdasarkan data piutang uang

pengganti (kolom 8 form 1.c).

b. Mutasi uang pengganti sampai dengan tanggal pelaporan (30 Juni dan 31 Desember) dicatat

ke dalam SAKPA sesuai penambahan/pengurangan saldo tersebut, yaitu :

Jika sisa/saldo uang pengganti periode berjalan bertambah dibandingkan dengan periode

sebelumnya, maka dicatat ke dalam SAI dengan melakukan jurnal menggunakan akun

115211 Piutang Bukan Pajak (Debet) dan akun 311311 Cadangan Piutang (Kredit) sebesar

penambahan sisa/saldo uang pengganti (kolom 6 form 1.c.)

Jika sisa/saldo uang pengganti periode berjalan berkurang dibandingkan dengan periode

sebelumnya, maka tetap dicatat ke dalam SAKPA dengan melakukan jurnal menggunakan

akun 115211 Piutang Bukan Pajak (Debet) dan akun 311311 Cadangan Piutang (Kredit)

sebesar sisa/saldo uang pengganti (kolom 7 form 1.c.) namun menggunakan tanda minus

(-) pada nilai rupiahnya.

Lebih lanjut,cara melakukan input ke dalam Sistem Akuntansi Instansi – Sistem Akuntansi Kuasa

Pengguna Anggaran (SAI-SAKPA) oleh Operator SAI dan screen shoot-nya adalah sebagai

berikut:

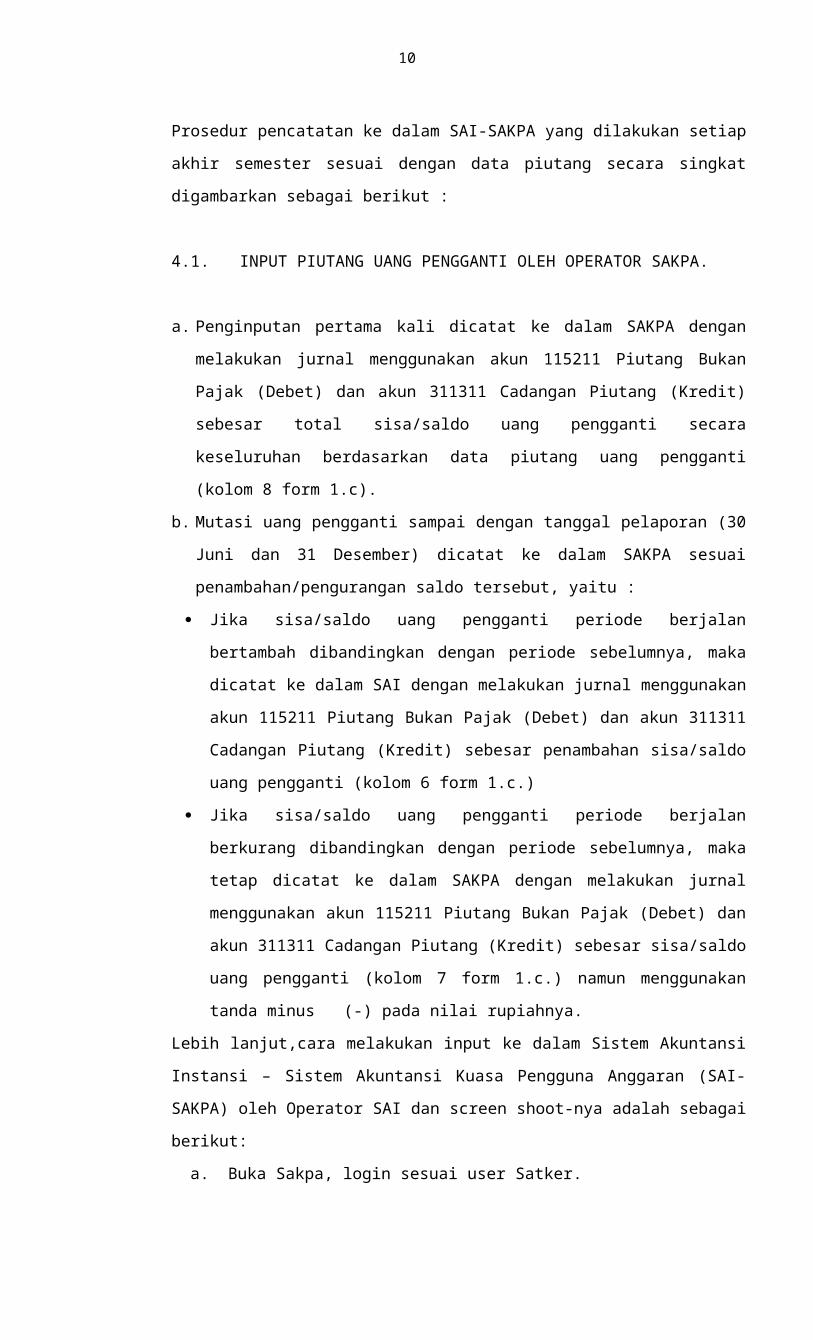

a. Buka Sakpa, login sesuai user Satker.

b. Pada menu “Transaksi”, pilih “Jurnal Neraca” dan klik “Tambah”, maka akan

muncul form isian seperti berikut :

7

Contoh input uang pengganti :

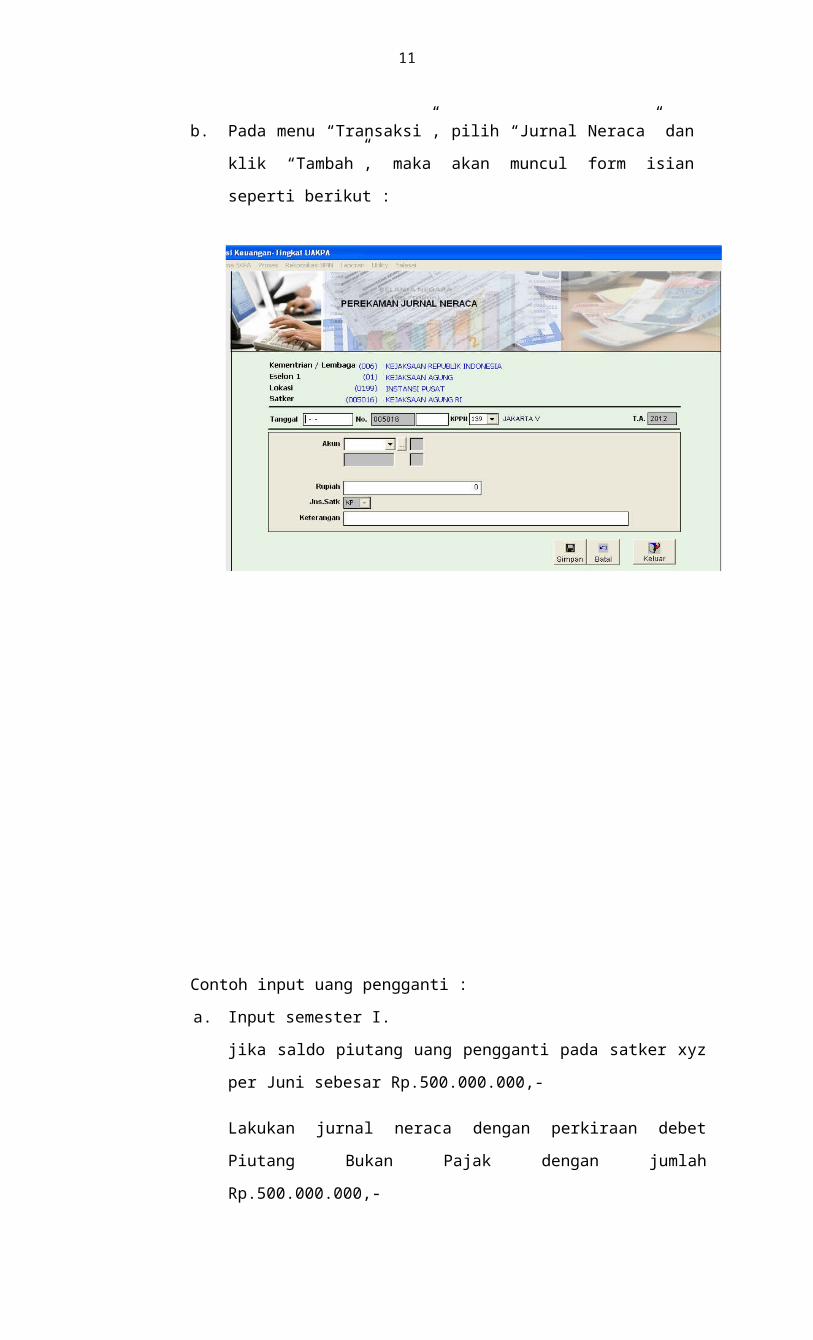

a. Input semester I.

jika saldo piutang uang pengganti pada satker xyz per Juni sebesar

Rp.500.000.000,-

Lakukan jurnal neraca dengan perkiraan debet Piutang Bukan Pajak dengan

jumlah Rp.500.000.000,-

8

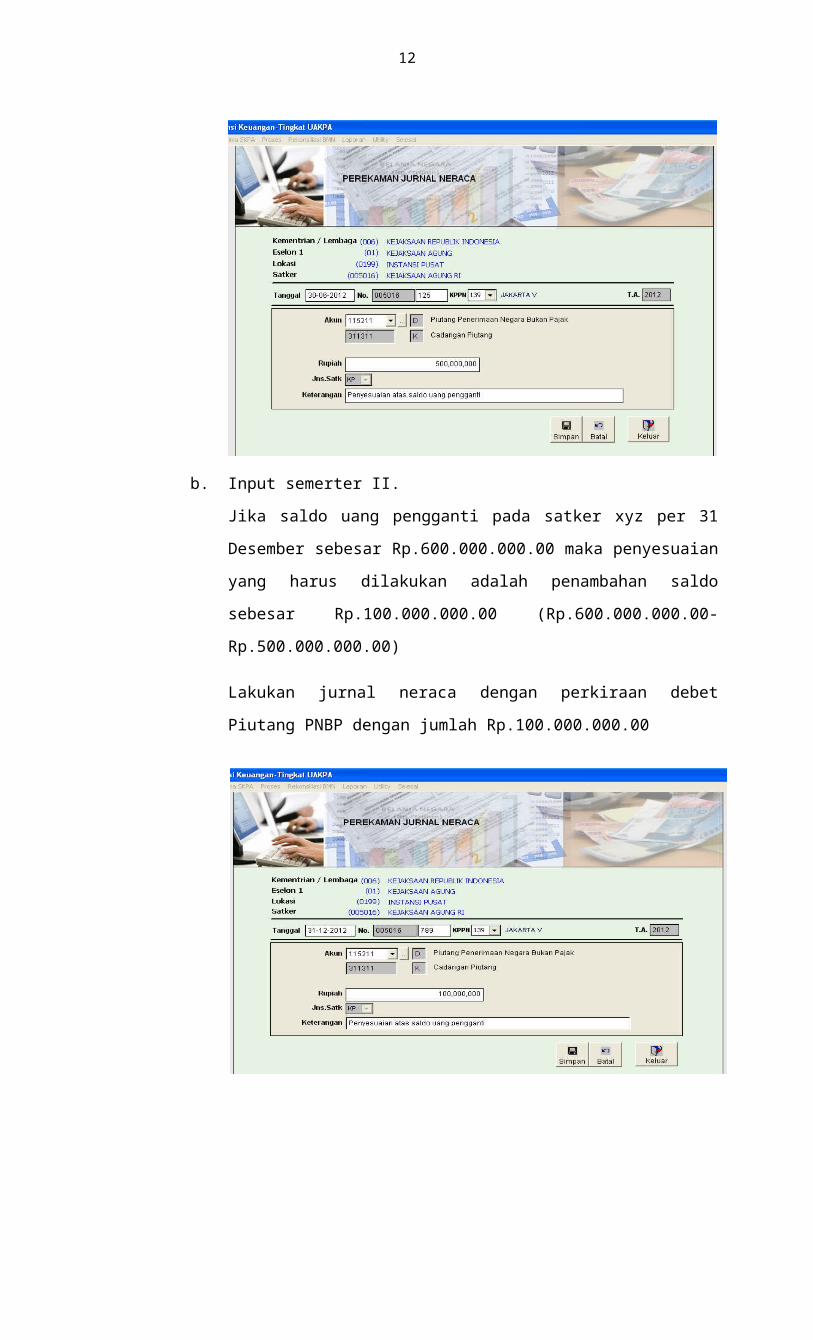

b. Input semerter II.

Jika saldo uang pengganti pada satker xyz per 31 Desember sebesar

Rp.600.000.000.00 maka penyesuaian yang harus dilakukan adalah penambahan

saldo sebesar Rp.100.000.000.00 (Rp.600.000.000.00-Rp.500.000.000.00)

Lakukan jurnal neraca dengan perkiraan debet Piutang PNBP dengan jumlah

Rp.100.000.000.00

9

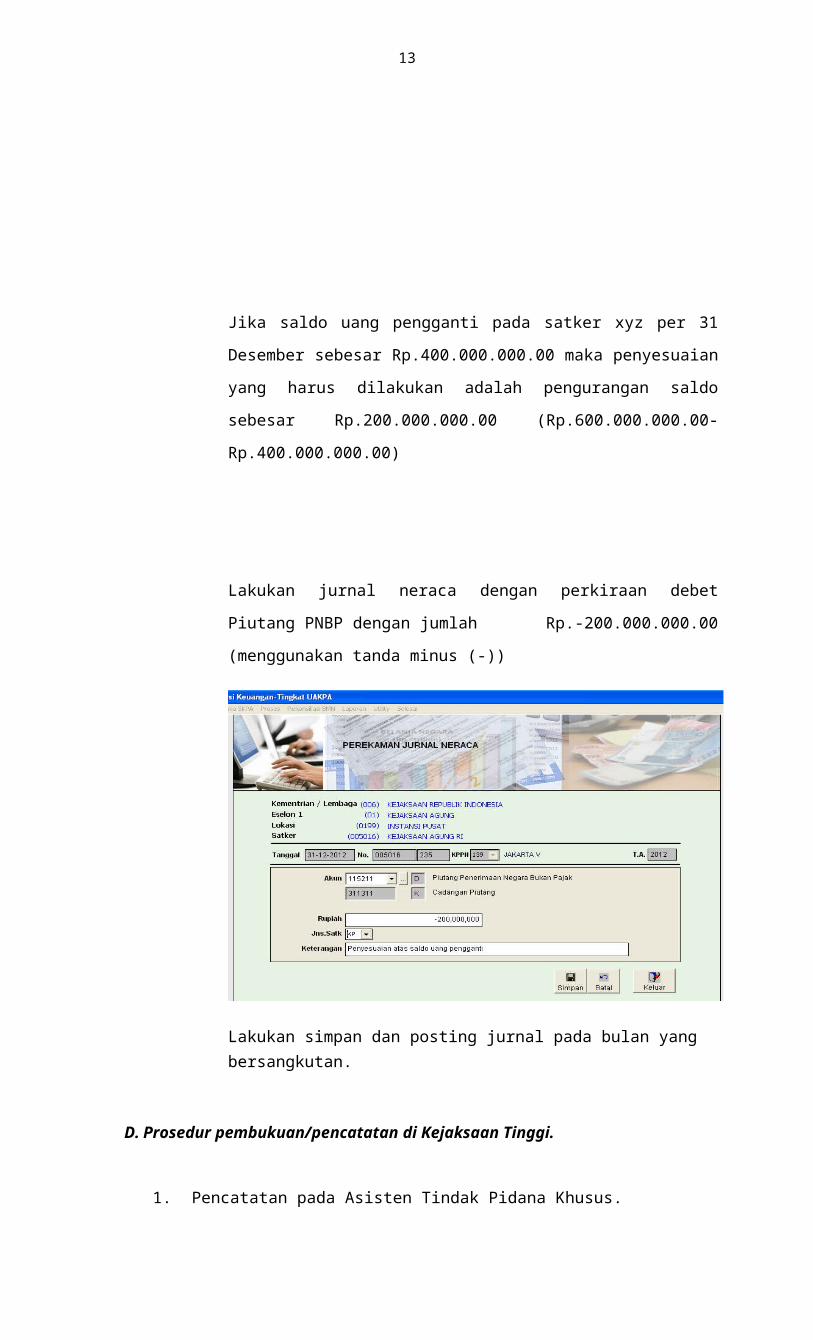

Jika saldo uang pengganti pada satker xyz per 31 Desember sebesar

Rp.400.000.000.00 maka penyesuaian yang harus dilakukan adalah pengurangan

saldo sebesar Rp.200.000.000.00 (Rp.600.000.000.00-Rp.400.000.000.00)

Lakukan jurnal neraca dengan perkiraan debet Piutang PNBP dengan jumlah

Rp.-200.000.000.00 (menggunakan tanda minus (-))

Lakukan simpan dan posting jurnal pada bulan yang bersangkutan.

D. Prosedur pembukuan/pencatatan di Kejaksaan Tinggi.

1. Pencatatan pada Asisten Tindak Pidana Khusus.

Melakukan rekapitulasi data Uang Pengganti yang diterima dari Kasi Pidsus di Kejari

bersumber dari data (form-1.a Pidsus) pada setiap bulannya dengan menggunakan isian

form-2.a (terlampir).

Menyampaikan rekapitulasi data piutang uang pengganti dimaksud (form-2.a) ke Asisten

Pembinaan setiap triwulan/semester/tahunan.

Melaporkan form-2.a secara berjenjang kepada Direktur Eksekusi dan Eksaminasi pada

Jaksa Agung Muda Tindak Pidana Khusus di Kejaksaan Agung R.I. setiap

triwulan/semester/tahunan.

2. Pencatatan pada Asisten Perdata Dan Tata Usaha Negara..

Melakukan rekapitulasi data Uang Pengganti yang diterima dari Kasi Datun di Kejari

bersumber dari data (form-1.b) pada setiap bulannya dengan menggunakan isian form-2.b

(terlampir).

Menyampaikan rekapitulasi data piutang uang pengganti dimaksud (form-2.b) ke Asisten

Pembinaan setiap triwulan/triwulan/tahunan.

10

Melaporkan form-2.b secara berjenjang kepada Direktur Eksekusi dan Eksaminasi pada

Kejaksaan Agung R.I. setiap triwulan/semester/tahunan.

3. Pencatatan pada Asisten Pembinaan.

Melakukan rekapitulasi data dari form-1.c seluruh Kejari sesuai form-2.c (terlampir)

Melakukan rekonsiliasi setiap semester/tahunan data Laporan Perkembangan Amar

Putusan Tindak Pidana Korupsi yang Memiliki Kekuatan Hukum Tetap seluruh Kejari yang

telah direkapitulasi di tingkat Wilayah antara Bidang Pembinaan, Bidang Pidsus dan Bidang

Datun.

Memerintahkan operator SAI untuk melakukan rekonsiliasi berdasarkan SAI – Unit

Akuntansi Pembantu Pengguna Anggaran Wilayah (Data Bidang Pembinaan) dengan data

yang bersumber dari form-2.c

Jika terdapat selisih atau perbedaan data Uang Pengganti antara Data Bidang Pidsus,

Bidang Datun dan Bidang Pembinaan, maka harus dilakukan penelusuran sampai dengan

Kejari yang menjadi penyebab dari selisih tersebut dan koreksi harus dilakukan pada tingkat

Kejari untuk proses kirim ulang ADK dan proses terima ulang ADK oleh Tingkat Kejati.

Hasil Rekonsiliasi dituangkan dalam Berita Acara Hasil Rekonsiliasi yang ditandatangani

oleh Asisten Tindak Pidana Khusus, Asisten Perdata dan Tata Usaha Negara dan Asisten

Pembinaan.

E. Prosedur pembukuan/pencatatan di Kejaksaan Agung RI.

1. Pencatatan pada Jaksa Agung Muda Tindak Pidana Khusus c.q. Direktur Eksekusi dan

Eksaminasi.

Melakukan rekapitulasi data Uang Pengganti berdasarkan data dari form-2.a Pidsus seluruh

Asisten Tindak Pidana Khusus ditingkat Kejati sesuai dengan form-3.a Pidsus (terlampir).

Melakukan rekonsiliasi data per semester/tahunan pada Jaksa Agung Muda Tindak Pidana

Khusus (form-3.a) dengan data pada Jaksa Agung Muda Pembinaan c.q. Biro Keuangan

(form-3.c).

2. Pencatatan pada Jaksa Agung Muda Perdata dan Tata Usaha Negara c.q. Direktur Perlindungan

dan Pemulihan Hak.

Melakukan rekapitulasi data Uang Pengganti berdasarkan data dari form-2.b seluruh Asisten

Perdata dan Tata Usaha Negara ditingkat Kejati sesuai dengan form-3.b (terlampir).

Melakukan rekonsiliasi data per semester/tahunan pada Jaksa Agung Muda Perdata dan

Tata Usaha Negara c.q. Direktur Perlindungan dan Pemulihan Hak (form-3.b) dengan data

pada Jaksa Agung Muda Pembinaan c.q. Biro Keuangan (form-3.c).

3. Pencatatan pada Jaksa Agung Muda Pembinaan c.q. Biro Keuangan.

Melakukan rekapitulasi data Uang Pengganti berdasarkan data dari form-2.c seluruh Asisten

Pembinaan ditingkat Kejati sesuai dengan form-3.c (terlampir).

11

Melakukan rekonsiliasi data pada Jaksa Agung Muda Tindak Pidana Khusus c.q. Direktur

Eksekusi dan Eksaminasi (form-3.a), Jaksa Agung Muda Perdata dan Tata Usaha Negara

c.q. Direktur Perlindungan dan Pemulihan Hak (form-3.b) dengan data pada Jaksa Agung

Muda Pembinaan c.q. Biro Keuangan (form-3.c).

Melakukan rekonsiliasi data berdasarkan form-3.c dengan data ADK SAI – Unit Akuntansi

Pembantu Pengguna Anggaran Eselon 1.

Melakukan rekonsiliasi data Uang Pengganti antara Jaksa Agung Muda Tindak Pidana

Khusus c.q. Direktur Eksekusi dan Eksaminasi (form-3.a), Jaksa Agung Muda Perdata dan

Tata Usaha Negara c.q. Direktur Perlindungan dan Pemulihan Hak (form-3.b) dengan Jaksa

Agung Muda Pembinaan c.q. Biro Keuangan (form-3 Pembinaan).

Hasil Rekonsiliasi dituangkan dalam Berita Acara Hasil Rekonsiliasi yang ditandatangani oleh Jaksa

Agung Muda Tindak Pidana Khusus, Jaksa Agung Muda Perdata dan Tata Usaha Negara dan Jaksa

Agung Muda Pembinaan.

VI. PENYISIHAN PIUTANG UANG PENGGANTI

Aset berupa piutang pada Neraca Laporan Keuangan harus disajikan sesuai dengan nilai bersih yang

dapat direalisasikan (net realizable value). Oleh karena itu perlu dibentuk penyisihan piutang tak tertagih

berdasarkan kualitas piutang pada setiap tanggal pelaporan sebagaimana diatur dalam Peraturan Menteri

Keuangan Nomor 201/PMK.06/2010 tanggal 23 November 2010 tentang Kualitas Piutang Kementerian

Negara/Lembaga dan Pembentukan Penyisihan Piutang Tak Tertagih. Prosentase penyisihan piutang tidak

tertagih ditetapkan berdasarkan kualitas piutang pada tanggal pelaporan dengan mengabaikan prosentase

penyisihan piutang tidak tertagih periode pelaporan sebelumnya. Dengan demikian, penyisihan piutang

tidak tertagih ditetapkan setiap semester berdasarkan kondisi kualitas piutang pada saat itu.

Penggolongan kualitas piutang merupakan salah satu dasar untuk menentukan besaran tarif penyisihan

piutang sesuai dengan tingkat ketertagihannya.

Sehubungan piutang uang pengganti memiliki karakteristik yang spesifik, maka pelaksanaan penyisihan

untuk sementara dilakukan di tingkat pusat dan secara bertahap akan dilakukan di setiap Satker, setelah

adanya pembahasan/kajian yang lebih lanjut terkait dengan pengaturan kualitas piutang.

LAMPIRAN-LAMPIRAN

(bentuk-bentuk form) dan instruksinya/catatan petunjuk pengisian.

Flow chart.

12

13

14

15

1. Pencatatan pada Seksi Datun.

16