slide ptkp 2013.ppt

TRANSCRIPT

PERATURAN MENTERI KEUANGAN PERATURAN MENTERI KEUANGAN NOMOR 162/PMK.011/2012NOMOR 162/PMK.011/2012

KP2KP BintuhanKP2KP BintuhanDirektorat Jenderal PajakDirektorat Jenderal Pajak

Kementerian Keuangan Republik IndonesiaKementerian Keuangan Republik IndonesiaTahun Tahun 20120133

Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP)

Dasar Hukum

• Pasal 7 ayat (1) UU Nomor 7 Tahun 1983 Tentang Pajak Penghasilan s.t.t.d. UU Nomor 36 Tahun 2008;

• PMK-162/PMK.011/2012 tentang Penyesuaian Besarnya PTKP;

• PMK-252/PMK.03/2008 tentang petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan Orang Pribadi

Penetapan Ketentuan PTKP• Penerapan ketentuan mengenai PTKP ditentukan oleh

keadaan pada awal tahun pajak atau awal bagian tahun pajak. Misalnya, pada tanggal 1 Januari 2009 Wajib Pajak B berstatus kawin dengan tanggungan 1 (satu) orang anak. Apabila anak yang kedua lahir setelah tanggal 1 Januari 2009, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak B untuk tahun pajak 2009 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

• Penyesuaian besarnya Penghasilan Tidak Kena Pajak ditetapkan dengan Peraturan Menteri Keuangan setelah dikonsultasikan dengan Dewan Perwakilan Rakyat.

Pasal 7 ayat (2) dan (3) UU No. 7 Tahun 1983 s.t.t.d. UU No. 36 Tahun 2008

Dasar Pertimbangan

Mulai Berlaku

Pasal 3 PMK 162/PMK.011/2012

PMK 162/PMK.011/2012Ketentuan Mengenai

Penyesuaian Besarnya PTPK

1 Januari 2013

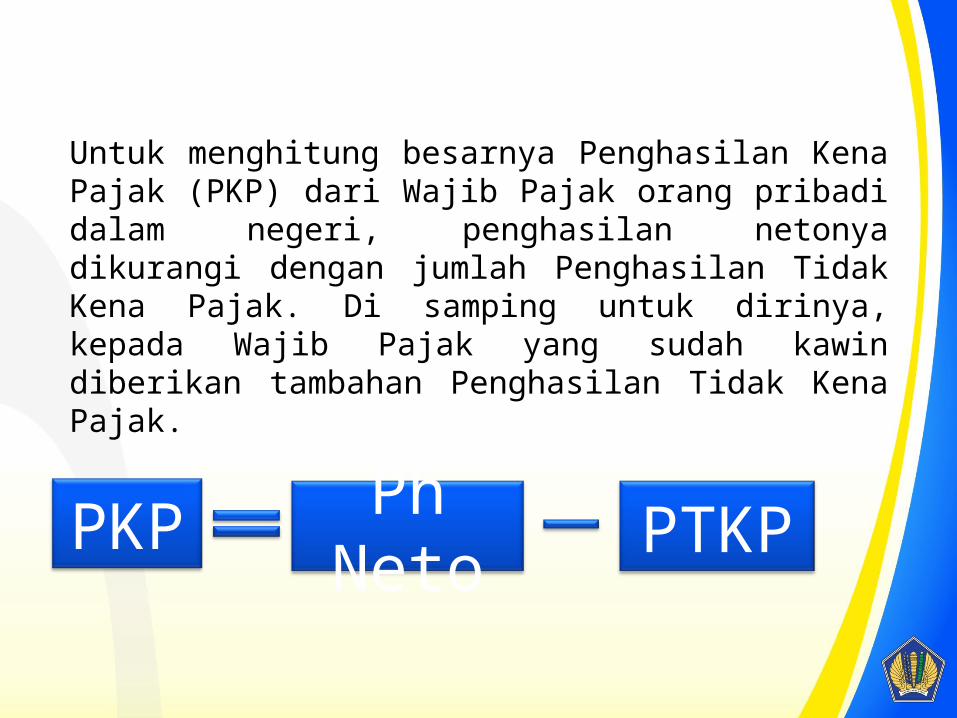

Untuk menghitung besarnya Penghasilan Kena Pajak (PKP) dari Wajib Pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak. Di samping untuk dirinya, kepada Wajib Pajak yang sudah kawin diberikan tambahan Penghasilan Tidak Kena Pajak.

PKP PTKPPh Neto

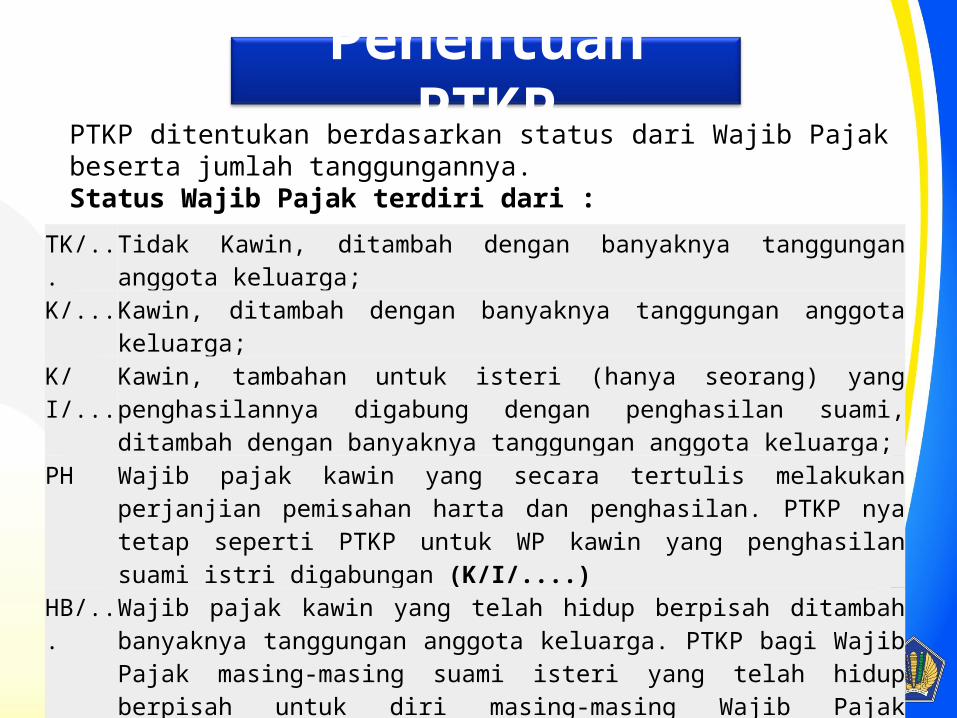

PTKP ditentukan berdasarkan status dari Wajib Pajak beserta jumlah tanggungannya. Status Wajib Pajak terdiri dari :

Penentuan PTKP

TK/... Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;K/... Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;K/I/... Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya

digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga;

PH Wajib pajak kawin yang secara tertulis melakukan perjanjian pemisahan harta dan penghasilan. PTKP nya tetap seperti PTKP untuk WP kawin yang penghasilan suami istri digabungan (K/I/....)

HB/... Wajib pajak kawin yang telah hidup berpisah ditambah banyaknya tanggungan anggota keluarga. PTKP bagi Wajib Pajak masing-masing suami isteri yang telah hidup berpisah untuk diri masing-masing Wajib Pajak diperlakukan seperti Wajib Pajak Tidak Kawin sedangkan tanggungan sesuai dengan kenyataan sebenarnya yang diperkenankan. (sesuai dengan Pasal 7 UU PPh)

Contoh : K/ 0 adalah kawin tanpa tanggungan K/ 2 adalah kawin + 2 orang tanggungan K/I/ 3 adalah kawin + isteri mempunyai penghasilan, ditambah dengan tanggungan 3 orang PTKP bagi Wajib Pajak masing-masing suami isteri yang telah hidup berpisah untuk diri masing-masing Wajib Pajak diperlakukan seperti Wajib Pajak Tidak Kawin sedangkan tanggungan sesuai dengan kenyataan sebenarnya yang diperkenankan.

Lampiran II Per-34/PJ./2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya s.t.d.d. Per-66/PJ./2009

Besaran Penghasilan Tidak Kena Pajak (PTKP)

Kondisi1 Januari 2009

s.d. 31 Desember 2012

Mulai 1 Januari 2013

Untuk Diri Wajib Pajak Orang Pribadi 15.840.000 20.300.000

Tambahan Untuk Wajib Pajak Kawin 1.320.000 2.025.000

Tambahan Untuk Seorang Istri Yang Penghasilannya Digabung Dengan Penghasilan Suami

15.840.000 20.300.000

Tambahan Untuk Setiap Anggota Keluarga Sedarah dan Keluarga Semenda Dalam Garis Lurus Serta Anak Angkat Yang menjadi Tanggungan Sepenuhnya, Paling Banyak 3 Orang Untuk Setiap Keluarga

1.320.000 2.025.000

Status PTKP

WP Tidak Kawin Kode 1 Januari 2009

s.d. 31 Desember 2012

Mulai 1 Januari 2013

0 Tanggungan TK/0 15.840.000 24.300.0001 Tanggungan TK/1 17.160.000 26.325.0002 Tanggungan TK/2 18.480.000 28.350.0003 Tanggungan TK/3 19.800.000 30.375.000

WP Kawin Kode 1 Januari 2009

s.d. 31 Desember 2012

Mulai 1 Januari 2013

0 Tanggungan K/0 17.160.000 26.325.0001 Tanggungan K/1 18.480.000 28.350.0002 Tanggungan K/2 19.800.000 30.375.0003 Tanggungan K/3 21.120.000 32.400.000

Status PTKP (Lanjutan)

WP Kawin + Penghasilan Istri

Digabung Kode

1 Januari 2009 s.d. 31

Desember 2012

Mulai 1 Januari 2013

0 Tanggungan K/I/0 33.000.000 50.625.000

1 Tanggungan K/I/1 34.320.000 52.650.000

2 Tanggungan K/I/2 35.640.000 54.675.000

3 Tanggungan K/I/3 36.960.000 56.700.000

• Pasal 7 ayat (1) UU No. 7 Tahun 1983 s.t.t.d. UU No. 36 Tahun 2008• Pasal 1 PMK 162/PMK.011/2012