skripsi · 2019-06-14 · memberikan saran dalam menyusun skripsi ini. 3. ibu alwinda manao, se.,...

TRANSCRIPT

ANALISIS KINERJA KEUANGAN PADA UD. KARUNIA

ABADI TELUKDALAM PERIODE 2011-2015

SKRIPSI

Disusun Oleh:

DEWI ERTAWATI WARUWUNPM. 1118100121254

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2019

ANALISIS KINERJA KEUANGAN PADA UD. KARUNIA

ABADI TELUKDALAM PERIODE 2011-2015

SKRIPSI

Diajukan sebagai salah satu syarat

Untuk memperoleh gelar Sarjana Ekonomi

Disusun Oleh:

DEWI ERTAWATI WARUWUNPM. 1118100121254

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2019

iii

KATA PENGANTAR

Puji syukur kehadiran Tuhan Yang Maha Esa, atas rahmat dan karuni-Nya

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul: “Analisis

Kinerja Keuangan Pada UD. Karunia Abadi Telukdalam Periode 2010-

2015”. Skripsi ini salah satu syarat kelulusan dalam meraih gelar Sarjana

Ekonomi pada Program Studi Manajemen di STIE Nias Selatan.

Selama menyusun Skripsi ini, penulis tidak luput dari kekurangan dan

kelemahan. Hal tersebut dapat diatasi penulis berkat adanya bantuan, bimbingan

dan dukungan dari beberapa pihak, oleh karena itu penulis ingin menyampaikan

rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Taosige Wau, SE., M.Si. selaku Ketua STIE Nias Selatan yang

telah mengizinkan penulis untuk menyusun Skripsi ini.

2. Bapak Samalua Waoma, SE., MM. selaku Wakil Ketua Bidang Akademik

STIE Nias Selatan dan sekaligus sebagai dosen pembimbing I (pertama) yang

telah meluangkan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam menyusun Skripsi ini.

3. Ibu Alwinda Manao, SE., MM selaku Wakil Ketua II STIE Nias Selatan yang

telah memberikan pelayanan akademik kepada saya dalam menyusun Skripsi

ini.

4. Bapak Yohanes Dakhi, SE., MM selaku Wakil Ketua III STIE Nias Selatan

yang telah memberikan pengarahan kepada saya dalam menyelesaikan studi

di bangku perkuliahan.

iv

5. Bapak Paskalis Dakhi, SE., MM., M.Ap sebagai Ketua Program Studi

Manajemen yang telah memberikan layanan akademik untuk menyusun

Skripsi ini.

6. Ibu Elistina Wau, SE., MM sebagai Sekretaris Program Studi Manajemen

yang telah memberikan layanan akademik untuk menyusun Skripsi ini.

7. Ibu Erasma F. Zalogo, SE., MM sebagai dosen pembimbing II (kedua) saya

yang telah memberikan layanan akademik kepada penulis dalam menyusun

Skripsi ini.

8. Bapak/Ibu Dosen yang memberikan semangat dan dukungan serta doa

sehingga penulis dapat menyusun Skripsi ini.

9. Kedua orangtua penulis, abang dan adik-adikku yang selalu memberikan

semangat, dukungan, bimbingan dan nasihat serta doa sehingga penulis dapat

menyusun Skripsi ini.

10. Teman-teman yang memberikan dukungan dan bantuan kepada penulis dalam

menyusun Skripsi ini.

Akhir kata, saya berharap kepada Tuhan Yang Maha Esa berkenan

membalas segala kebaikan semua pihak yang telah membantu.

Telukdalam, Februari 2019

Penulis,

DEWI ERTAWATI WARUWUNPM. 1118100121254

v

DAFTAR ISI

Halaman

Lembaran Pengesahan ..................................................................................... i

Surat Pernyataan .............................................................................................. ii

Kata Pengantar ............................................................................................. iii

Daftar Isi ........................................................................................................ v

Daftar Tabel ................................................................................................... ix

Daftar Gambar ............................................................................................... x

Daftar Lampiran ............................................................................................... xi

Abstrak ........................................................................................................... xii

BAB I PENDAHULUAN .............................................................................. 1

1.1 Latar Belakang Masalah .......................................................................... 1

1.2 Identifikasi Masalah ................................................................................ 5

1.3 Batasan Masalah ...................................................................................... 5

1.4 Rumusan Masalah ................................................................................... 5

1.5 Tujuan Penelitian ..................................................................................... 5

1.6 Manfaat Penelitian ................................................................................... 5

1.7 Sistematika Penulisan .............................................................................. 6

BAB II TINJAUAN LITERATUR .............................................................. 8

2.1 Kerangka Konseptual ................................................................................ 8

2.1.1 Konsep Kinerja Keuangan .............................................................. 8

vi

2.1.2 Konsep Likuiditas .......................................................................... 9

2.1.3 Konsep Solvabilitas ........................................................................ 10

2.1.4 Konsep Profitabilitas ...................................................................... 11

2.2 Kerangka Teori .......................................................................................... 12

2.2.1 Hubungan Antar Variabel ............................................................... 12

2.2.1.1 Hubungan Rasio Likuiditas Dengan Kinerja Keuangan ..... 12

2.2.1.2 Hubungan Rasio Solvabilitas Dengan Kinerja Keuangan ... 13

2.2.1.3 Hubungan Rasio Profitabilitas Dengan Kinerja Keuangan ..13

2.2.2 Tujuan Pengukuran Variabel ........................................................... 14

2.2.2.1 Tujuan Pengukuran Kinerja Keuangan ............................... 14

2.2.2.2 Tujuan Pengukuran Solvabilitas ......................................... 14

2.2.2.3 Tujuan Pengukuran Profitabilitas ....................................... 15

2.2.3 Jenis-Jenis Pengukuran Variabel ..................................................... 16

2.2.3.1 Pengukuran Kinerja Keuangan ............................................ 16

2.2.3.2 Pengukuran Likuiditas ......................................................... 18

2.2.3.3 Pengukuran Solvabilitas ...................................................... 20

2.2.3.4 Pengukuran Profitabilitas .................................................... 23

2.2.4 Kegunaan Kinerja Keuangan ........................................................... 26

2.3 Penelitian Terdahulu ............................................................................... 29

2.4 Kerangka Berpikir ................................................................................... 33

BAB III METODE PENELITIAN .............................................................. 34

3.1 Jenis Penelitian ........................................................................................ 34

vii

3.2 Tempat dan Lokasi Penelitian ................................................................. 34

3.3 Subjek dan Objek Penelitian .................................................................. 34

3.4 Data Penelitian ....................................................................................... 34

3.4.1 Jenis dan Sumber Data ................................................................... 34

3.4.2 Metode Pengumpulan Data ............................................................ 35

3.5 Metode Analisis Data .............................................................................. 35

BAB IV HASIL DAN PEMBAHASAN ...................................................... 40

4.1 Gambaran Umum Objek Penelitian ......................................................... 40

4.1.1 Sejarah Singkat UD. Karunia Abadi Telukdalam .......................... 40

4.1.2 Letak Geografis UD. Karunia Abadi .............................................. 42

4.1.3 Visi-Misi UD. Karunia Abadi Telukdalam ..................................... 43

4.2 Deskripsi Data Variabel Penelitian .......................................................... 44

4.2.1 Neraca UD. Karunia Abadi Telukdalam ......................................... 44

4.2.2 Laporan Laba/Rugi Singkat UD. Karunia Abadi Telukdalam ........ 45

4.3 Analisis dan Pembahasan.......................................................................... 45

4.3.1 Analisis Kinerja Keuangan .............................................................. 45

4.3.1.1 Analisis Rasio Likuiditas UD. Karunia Abadi .................... 45

4.3.1.2 Analisis Rasio Solvabilitas UD. Karunia Abadi ................. 49

4.3.1.3 Analisis Rasio Profitabilitas UD. Karunia Abadi ............... 54

4.4 Pembahasan .............................................................................................. 58

4.4.1 Analisis Rasio Likuiditas UD. Karunia Abadi Telukdalam ............. 58

4.4.2 Analisis Rasio Solvabilitas UD. Karunia Abadi Telukdalam .......... 59

viii

4.4.3 Analisis Rasio Profitabilitas UD. Karunia Abadi Telukdalam ........ 61

BAB V PENUTUP ........................................................................................ 63

5.1 Kesimpulan .............................................................................................. 63

5.2 Saran........................................................................................................ 65

Daftar PUSTAKA ......................................................................................... 66

ix

DAFTAR TABEL

Tabel 4.1 Catatan Kas, Piutang, Persediaan, Hutang Dagang, Modal UsahaDagang dan Laba Usaha UD. Karunia Abadi 2011-2015 ............... 4

Tabel 2.1 Standar Penilaian Rasio Likuiditas ................................................. 20

Tabel 2.2 Standar Penilaian Rasio Solvabilitas ............................................... 23

Tabel 2.3 Standar Penilaian Rasio Profitabilitas ............................................. 26

Tabel 3.1 Standar Penilaian Rasio Likuiditas ................................................. 36

Tabel 3.2 Standar Penilaian Rasio Solvabilitas ............................................... 37

Tabel 3.3 Standar Penilaian Rasio Profitabilitas ............................................. 39

Tabel 4.1 Ringkasan Neraca UD. Karunia Abadi Telukdalam ....................... 44

Tabel 4.2 Ringkasan Laporan Laba/Rugi UD. Karunia Abadi Telukdalam ... 45

Tabel 4.3 Perhitungan Current Ratio UD. Karunia Abadi Tahun 2011-2015.. 46

Tabel 4.4 Perhitungan Quick Ratio UD. Karunia Abadi Tahun 2011-2015 .... 47

Tabel 4.5 Perhitungan Cash Ratio UD. Karunia Abadi Tahun 2011-2015 .... 48

Tabel 4.6 Perhitungan Debt to Asset Ratio UD. Karunia Abadi TelukdalamPada Tahun 2011 s/d 2015 .............................................................. 50

Tabel 4.7 Perhitungan Debt to Equity Ratio UD. Karunia Abadi TelukdalamTahun 2011 s/d 2015 ...................................................................... 52

Tabel 4.8 Perhitungan Long Term Debt Equity Ratio UD. Karunia AbadiTelukdalam Tahun 2011 s/d 2015 .................................................. 53

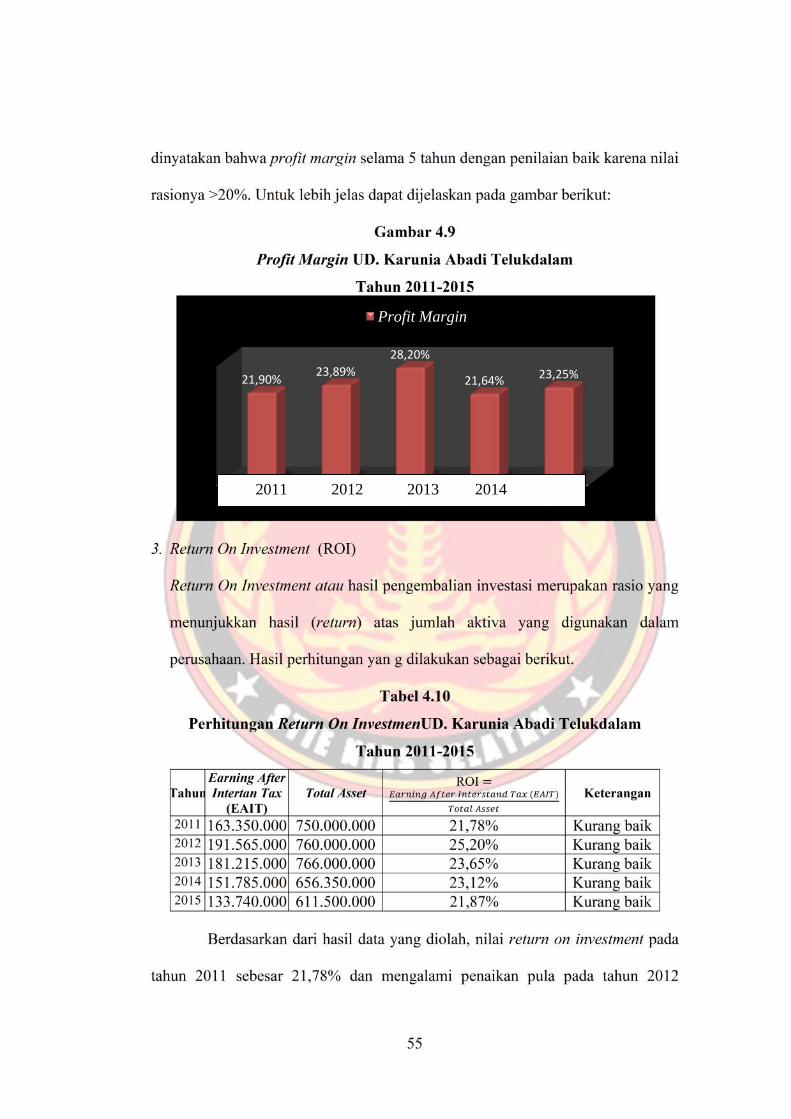

Tabel 4.9 Perhitungan Profit Margin UD. Karunia Abadi Tahun 2011-2015.. 54

Tabel 4.10 Perhitungan Return on Investment UD. Karunia Abadi TelukdalamTahun 2011-2015............................................................................. 55

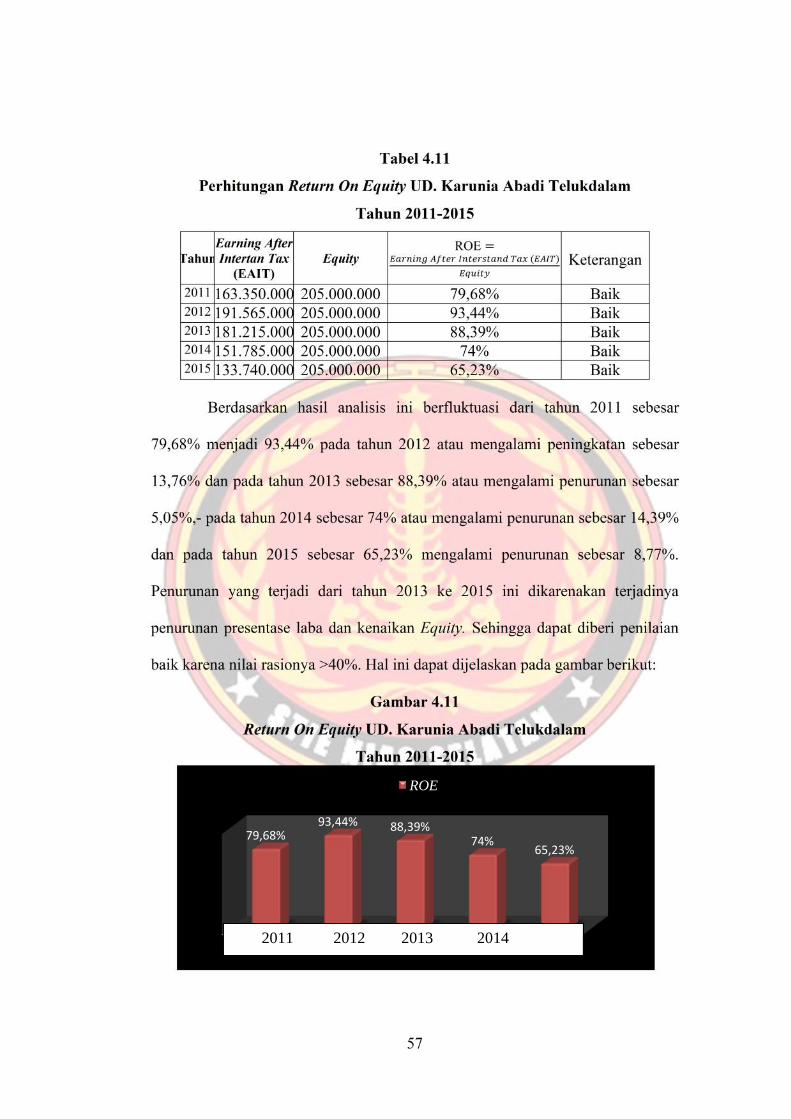

Tabel 4.11 Perhitungan Return on Equity UD. Karunia Abadi TelukdalamTahun 2011-2015............................................................................. 57

x

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ....................................................................... 33

Gambar 4.1 Letak Geografis UD. Karunia Abadi Telukdalam ...................... 42

Gambar 4.2 Struktur Organisasi UD. Karunia Abadi Telukdalam ................. 43

Gambar 4.3 Current Ratio UD. Karunia Abadi Tahun 2011-2015.................. 47

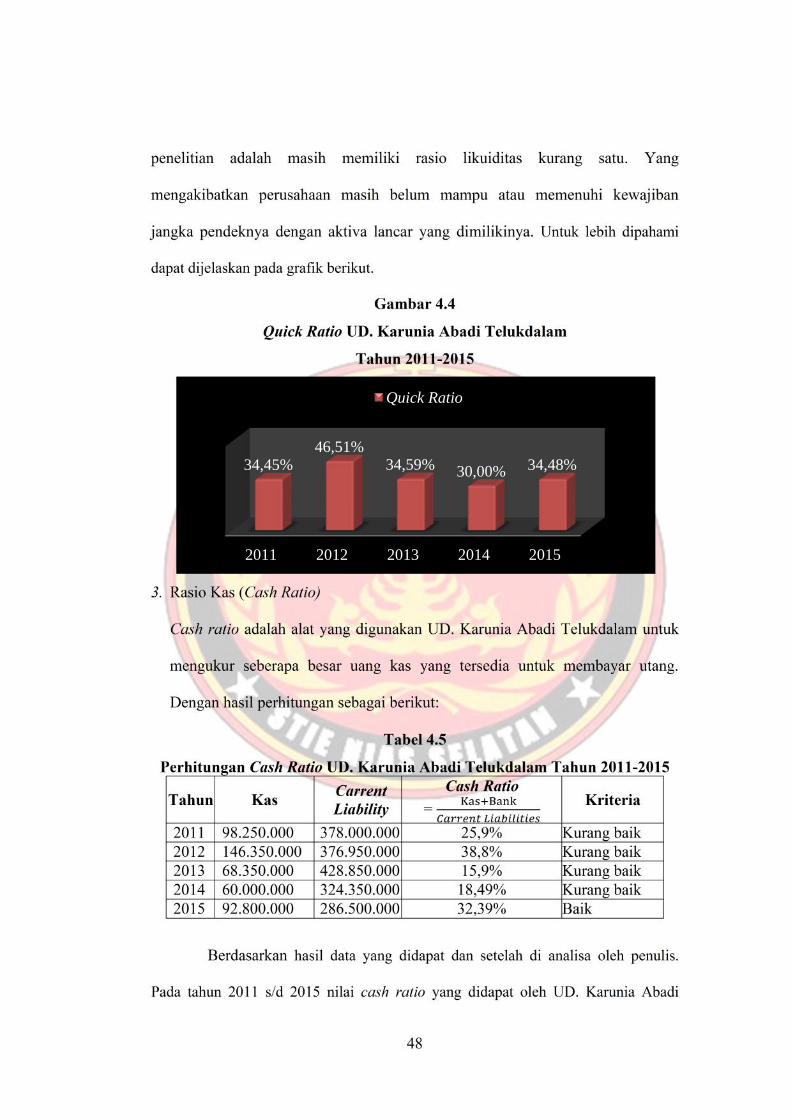

Gambar 4.4 Quick Ratio UD. Karunia Abadi Tahun 2011-2015 .................... 48

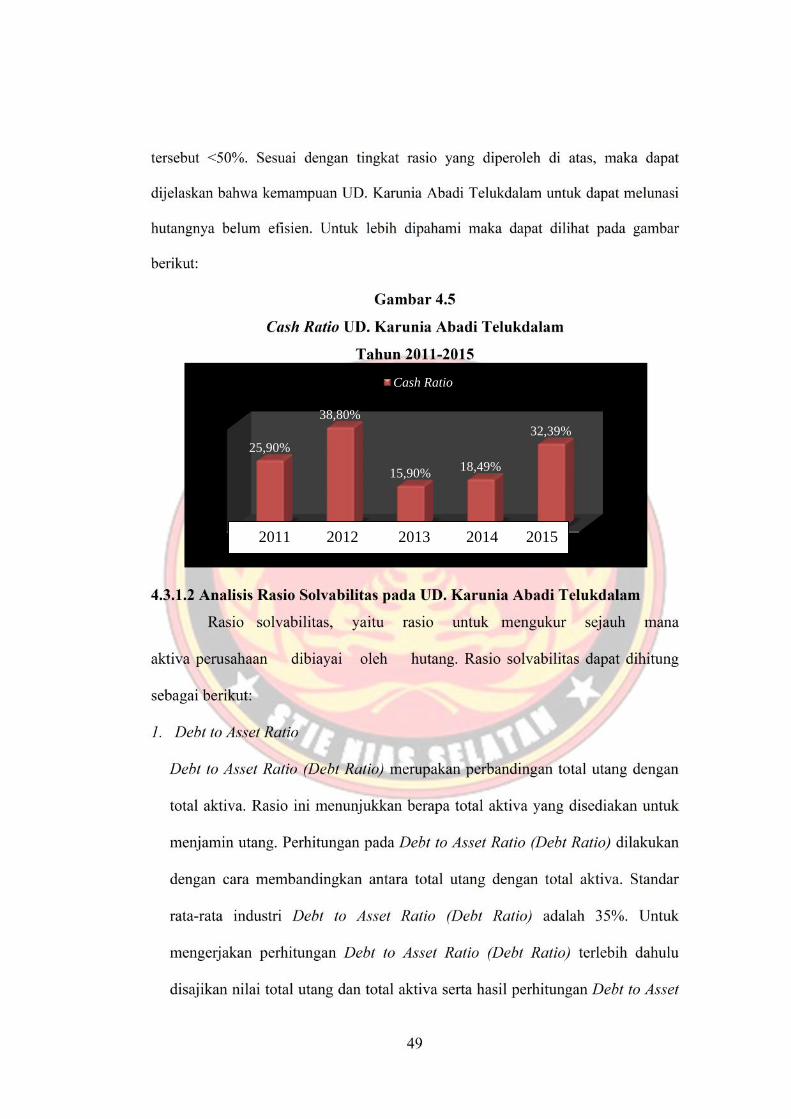

Gambar 4.5 Cash Ratio UD. Karunia Abadi Tahun 2011-2015.. .................... 49

Gambar 4.6 Debt to Asset Ratio UD. Karunia Abadi Tahun 2011 s/d 2015.... 50

Gambar 4.7 Debt to Equity Ratio UD. Karunia Abadi Tahun 2011 s/d 2015.. 52

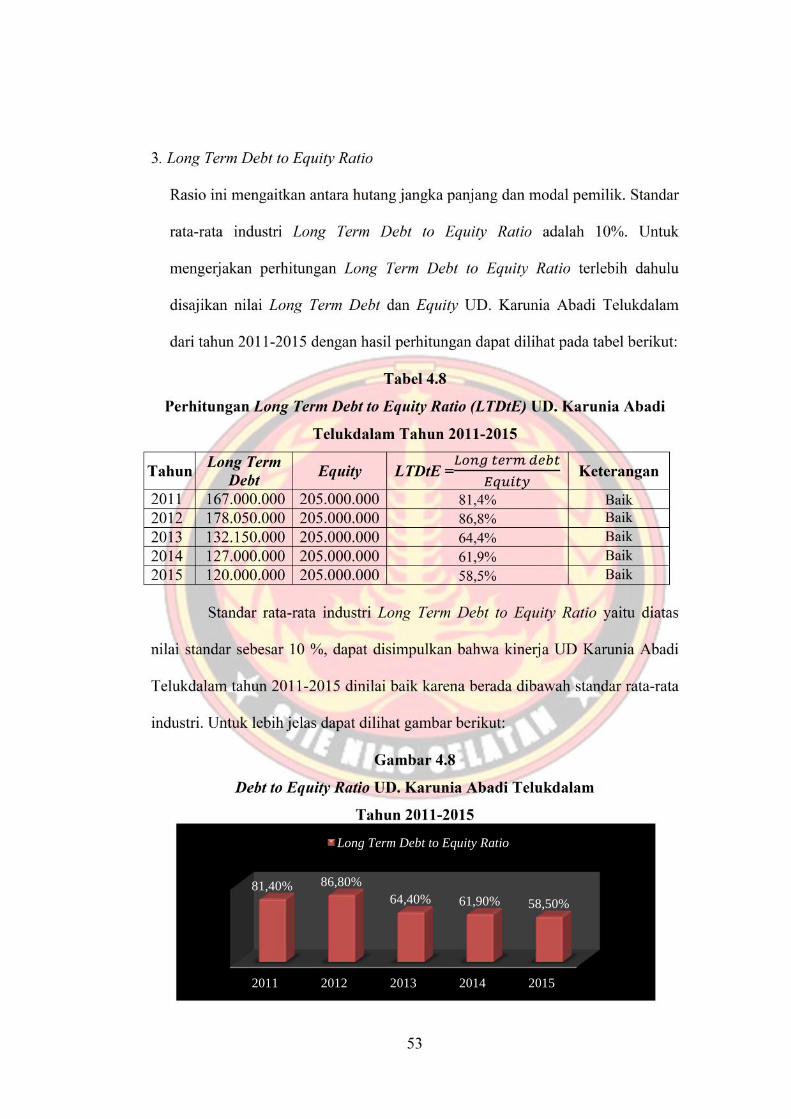

Gambar 4.8 Long Term Debt Equity Ratio UD. Karunia Abadi TelukdalamTahun 2011 s/d 2015 ...................................................................... 53

Gambar 4.9 Profit Margin UD. Karunia Abadi Tahun 2011-2015.................. 55

Gambar 4.10 Return on Investment UD. Karunia Abadi Telukdalam Tahun2011-2015........................................................................................ 56

Gambar 4.11 Return on Equity UD. Karunia Abadi Telukdalam Tahun2011-2015.. ..................................................................................... 57

xi

DAFTAR LAMPIRAN

Lampiran 1 Laporan Arus Kas UD. Karunia Abadi Telukdalam

Lampiran 2 Laporan Laba Rugi UD. Karunia Abadi Telukdalam

Lampiran 3 Neraca UD. Karunia Abadi Telukdalam

xii

ABSTRAK

ANALISIS KINERJA KEUANGAN PADA UD. KARUNIA ABADITELUKDALAM PERIODE 2011-2015

Oleh:DEWI ERTAWATI WARUWU

NPM. 1118100121254

Dosen Pembimbing:Samalua Waoma, SE., MM dan Erasma F. Zalogo, SE., MM

Ruang lingkup dalam penelitian ini adalah Untuk menganalisis kinerjakeuangan pada UD. Karunia Abadi Telukdalam. Analisis data yang digunakandalam penelitian ini adalah dengan menggunakan rasio likuiditas, rasiosolvabilitas dan rasio profitabilitas. Hasil penelitian yang dilakukan adalah (1)Nilai rasio likuiditas 2011-2015 ditinjau dari nilai Current Ratio, Quick Rasio danCash Rasio untuk dapat melunasi hutangnya kurang baik. (2) Rasio SolvabilitasUD. Karunia Abadi Telukdalam pada tahun 2011-2015 bila ditinjau dari rasioDebt to Equity, Debt to Equity Ratio dan Long Term Debt to Equity Ratio dapatdisimpulkan bahwa menunjukkan kemampuan untuk membayar kewajiban jangkapanjangnya dengan kriteria baik. (3) Rasio profitabilitas UD Karunia AbadiTelukdalam pada tahun 2011-2015 bila ditinjau dari rasio profit margin, return oninvestment dan Return On Equity selama 5 tahun dengan penilaian baik karenanilai rasionya >20%.

Kata kunci. Likuiditas, Solvabilitas dan Profitabilitas.

xiii

ABSTRACT

MONETARY ANALYSIS PERFORMANCE OF UD. KARUNIA ABADI

TELUKDALAM PERIOD 2011-2015

By:DEWI ERTAWATI WARUWU

NPM. 1118100121254Lecturer Counsellor:

Samalua Waoma, SE., MM and Erasma F. Zalogo, SE., MM

Scope in this research is to analyse monetary performance at UD.Karunia Abadi Telukdalam. Analysis Data which is used in this research is byusing ratio of likuiditas, solvency ratio and profitability ratio. Result of researchtaken is (1) Value ratio of likuiditas 2011-2015 evaluated from value of CurrentRatio, Quick Ratio and of Cash Ratio to be able to pay its unfavourable debt. (2)Solvency Ratio at UD. Karunia Abadi Telukdalam in the year 2011-2015 ifevaluated from ratio of Debt Equity to, Debt To Equity Ratio and of Long TermDebt Equity Ratio to can be concluded that showing ability to pay [for] long-range obligation of him with good criterion. (3) Ratio profitability at UD.Karunia Abadi Telukdalam in the year 2011-2015 if evaluated from ratio of profitmargin, investment on return and of Return On Equity during 5 year withassessment either due its ratio value > 20%.

Keyword: Likuiditas, Solvability and Profitability.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya tujuan utama dari perusahaan adalah untuk

memaksimalkan nilai keuntungan dan kesejahteraan perusahaan. Oleh karena itu

profitabilitas perusahaan telah menjadi kriteria utama dalam menentukan kinerja

keuangan. Pada dunia bisnis profitabilitas memainkan peran penting dalam

struktur dan pengembangan perusahaan karena dapat mengukur kinerja dan

keberhasilan perusahaan. Pengukuran kinerja perusahaan juga dapat dilihat dari

laporan keuangan perusahaan. Rasio keuangan dapat digunakan sebagai alat

dalam melakukan analisis kinerja keuangan perusahaan, salah satu rasio yang

digunakan sebagai pengukuran kinerja keuangan yaitu rasio profitabilitas.

Berdasarkan hal tersebut, maka laporan keuangan sangat diperlukan untuk

mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan

untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Sehingga

laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang

mempengaruhi dalam pengambilan keputusan.

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu

perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Untuk

menggali lebih banyak lagi informasi yang terkandung dalam suatu laporan

keuangan maka diperlukan suatu analisis laporan keuangan apabila suatu

2

informasi disajikan dengan benar, informasi itu sangat berguna bagi perusahaan

dalam pengambilan keputusan dan untuk mengetahui kinerja keuangan.

Analisis kinerja keuangan dalam hal ini, bertujuan untuk mengetahui

kinerja perusahaan dalam satu periode tertentu. Analisa laporan keuangan adalah

proses pengidentifikasian ciri-ciri keuangan perusahaan yang didapat dari data-

data akutansi serta laporan keuangan lainnya. Tujuan adanya analisis laporan

keuangan adalah untuk mengetahui prestasi perusahaan. Informasi posisi

keuangan dimasa lalu sering kali dijadikan dasar untukm emprediksi posisi

keuangan dimasa depan. Dengan melakukan analisa terhadap laporan keuangan

perusahaan, manager dapat mengetahui besarnya tingkat likuiditas, profitabilitas

dan indikator lain yang menunjukkan apakah perusahaan dapat dijalankan dengan

baik.

Analisis yang dapat digunakan untuk menilai kinerja keuangan suatu

perusahaan yaitu dengan melakukan analisis rasio keuangan. Analisis rasio

keuangan adalah analisis yang memperbandingkan antara dua elemen laporan

keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu

tertentu. Analisis rasio keuangan yang digunakan antara lain rasio likuiditas,

solvabilitas, aktifitas dan profitabilitas. Analisis kinerja keuangan ditinjau dari

segi likuiditas bertujuan untuk mengetahui kemampuan perusahaan untuk

melaksanakan operasi jangka pendek, seperti pembayaran biaya operasional dan

kewajiban jangka pendek. Rasio yang dipergunakan adalah current ratio, di mana

aktiva lancar dibagi hutang lancar.

3

Kemudian, analisis solvabilitas mengukur kemampuan perusahaan

melunasi seluruh kewajibannya, analisis ini mengukur perbandingan dana yang

disediakan pemilik dengan pembelanjaan dari kreditur. Dalam deskripsi lain

analisis ini bertujuan untuk menganalisis pembelanjaan yang dilakukan berupa

komposisi utang dan modal serta kemampuan perusahaan untuk membayar bunga

beban tetap lainnya. Analisis kinerja keuangan ditijau dari segi profitabilitas untuk

menganalisis kemampuan perusahaan untuk memperoleh laba. Rasio return on

invesment (ROI) digunakan untuk mengukur efektivitas atas penggunaan aktiva,

sedangkan return on equity (ROE) digunakan untuk mengukur efektivitas atas

penggunaan ekuitas pemegang saham. Oleh karena itu, dapat dijelaskan bahwa

evaluasi kinerja keuangan dapat dilakukan dengan menggunakan analisis laporan

keuangan yaitu dengan menggunakan analisis rasio keuangan. Rasio-rasio yang

biasanya digunakan untuk menilai kinerja keuangan perusahaan antara lain rasio

likuiditas, solvabilitas dan profitabilitas.

Berdasarkan pengamatan yang dilakukan pada UD. Karunia Abadi

Telukdalam bahwa UD. Karunia Abadi Telukdalam mengalami keterbatasan

modal kerja, yang merupakan permasalahan yang terjadi dan berpengaruh pada

kinerja keuangan, yaitu: selama 5 tahun berturut-turut dari tahun 2011 s/d tahun

2015 mengalami peningkatan hutang usaha, belum dapat memenuhi kewajibannya

dengan tepat waktu. Sehingga hal ini, menyebabkan pencapaian laba usaha tidak

sesuai dengan yang diharapkan. Untuk itu, rincian dari permasalah keuangan UD.

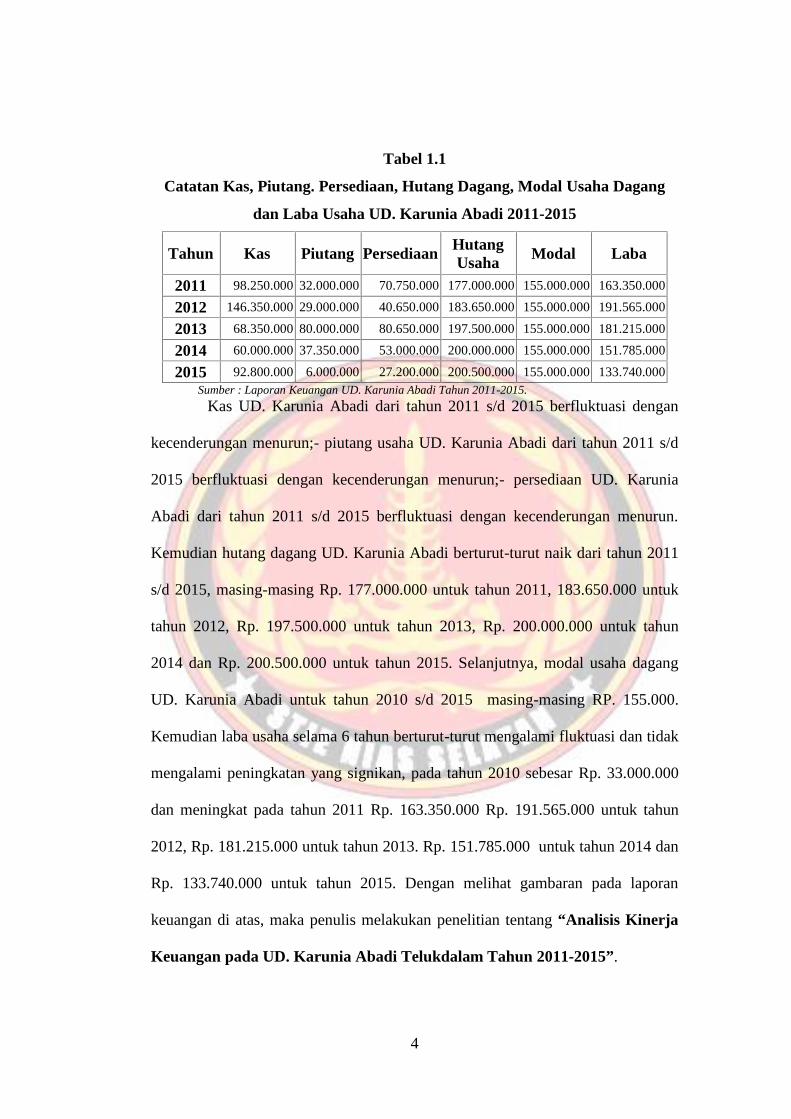

Karunia Abadi dapat diuraikan pada tabel dibawah ini:

4

Tabel 1.1

Catatan Kas, Piutang. Persediaan, Hutang Dagang, Modal Usaha Dagang

dan Laba Usaha UD. Karunia Abadi 2011-2015

Tahun Kas Piutang Persediaan HutangUsaha

Modal Laba

2011 98.250.000 32.000.000 70.750.000 177.000.000 155.000.000 163.350.000

2012 146.350.000 29.000.000 40.650.000 183.650.000 155.000.000 191.565.000

2013 68.350.000 80.000.000 80.650.000 197.500.000 155.000.000 181.215.000

2014 60.000.000 37.350.000 53.000.000 200.000.000 155.000.000 151.785.000

2015 92.800.000 6.000.000 27.200.000 200.500.000 155.000.000 133.740.000Sumber : Laporan Keuangan UD. Karunia Abadi Tahun 2011-2015.

Kas UD. Karunia Abadi dari tahun 2011 s/d 2015 berfluktuasi dengan

kecenderungan menurun;- piutang usaha UD. Karunia Abadi dari tahun 2011 s/d

2015 berfluktuasi dengan kecenderungan menurun;- persediaan UD. Karunia

Abadi dari tahun 2011 s/d 2015 berfluktuasi dengan kecenderungan menurun.

Kemudian hutang dagang UD. Karunia Abadi berturut-turut naik dari tahun 2011

s/d 2015, masing-masing Rp. 177.000.000 untuk tahun 2011, 183.650.000 untuk

tahun 2012, Rp. 197.500.000 untuk tahun 2013, Rp. 200.000.000 untuk tahun

2014 dan Rp. 200.500.000 untuk tahun 2015. Selanjutnya, modal usaha dagang

UD. Karunia Abadi untuk tahun 2010 s/d 2015 masing-masing RP. 155.000.

Kemudian laba usaha selama 6 tahun berturut-turut mengalami fluktuasi dan tidak

mengalami peningkatan yang signikan, pada tahun 2010 sebesar Rp. 33.000.000

dan meningkat pada tahun 2011 Rp. 163.350.000 Rp. 191.565.000 untuk tahun

2012, Rp. 181.215.000 untuk tahun 2013. Rp. 151.785.000 untuk tahun 2014 dan

Rp. 133.740.000 untuk tahun 2015. Dengan melihat gambaran pada laporan

keuangan di atas, maka penulis melakukan penelitian tentang “Analisis Kinerja

Keuangan pada UD. Karunia Abadi Telukdalam Tahun 2011-2015”.

5

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut, maka dapat

diidentifikasikan masalah-masalah yang relevan dengan penelitian ini yaitu:

1. UD. Karunia Abadi Telukdalam mengalami keterbatasan modal kerja selama 5

Tahun berjalan sebesar Rp. 155.000.000 secara konstanta.

2. Laba usaha selama 6 tahun berturut-turut mengalami fluktuasi dan tidak

mengalami peningkatan yang signifikan.

3. Belum dapat memenuhi kewajibannya dengan tepat waktu.

1.3 Batasan Masalah

Untuk menjaga penelitian lebih terarah dan lebih terfokus, maka

membatasi permasalahan agar mudah dalam pembahasan, jadi masalah dalam

penelitian ini adalah analisis kinerja keuangan dengan menggunakan rasio

likuiditas, solvabilitas dan profitabilitas pada UD. Karunia Abadi Telukdalam.

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan dalam

penelitian ini dapat dirumuskan, yaitu: bagaimana kinerja keuangan pada UD.

Karunia Abadi Telukdalam dengan meninjau rasio likuiditas, solvabilitas dan

profitabilitas periode 2011-2015?

1.5 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan

pada UD. Karunia Abadi Telukdalam dengan menggunakan rasio likuiditas,

solvabilitas dan profitabilitas periode 2011-2015.

1.6 Manfaat Penelitian

Bertitik tolak pada tujuan penelitian yang dikemukakan, dari hasil

penelitian ini nantinya, diharapkan akan memberi manfaat sebagai berikut:

6

1. Penulis

Dapat menambah pengetahuan dan wawasan khususnya mengenai Analisis

Kinerja Keuangan UD. Karunia Abadi Telukdalam.

2. Tempat penelitian

Hasil penelitian ini nantinya, diharapkan dapat memberi masukan dalam

menganalisis kinerja keuangan pada UD. Karunia Abadi Telukdalam.

3. Lembaga STIE Nias Selatan

Hasil penelitian ini nantinya, diharapkan dapat memperkaya khasanah

kepustakaan manajemen, khususnya mengenai analisis kinerja keuangan serta

dapat menjadi bahan masukan kepada peneliti yang berminat untuk menindak-

lanjuti hasil penelitian ini dengan mengambil secara kancah (lebih luas)

penelitian yang berbeda dengan sampel penelitian yang lebih banyak.

1.7 Sistematika Penulisan

Sistematika penulisan ini memuat materi Skripsi mulai dari bab I sampai

dengan bab V yaitu; bab satu membahas mengenai pendahuluan yang terdiri dari:

latar belakang masalah, identifikasi masalah, batasan masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, sistematika penulisan, bab dua menguraikan

tentang Tinjauan Literatur yang terdiri dari: kerangka konseptual, kerangka

teoritis, peneliian terdahulu, kerangka berpikir, bab tiga membahas mengenai

metode penelitian yang terdiri dari: jenis penelitian, tempat dan waktu penelitian,

subjek dan objek penelitian, devinisi Operasional Variabel, data penelitian,

metode analisis data, bab empat membahas hasil dan pembahasan yang terdiri

dari: gambaran umum objek penelitian, deskriptif data variabel penelitian,

7

pembahasan, bab lima membahas mengenai penutup yang terdiri dari kesimpulan

dan saran.

8

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Kinerja Keuangan

Pada dasarnya laporan keuangan terbuka bagi beberapa interpretasi,

khususnya bagi para analis yang berusaha untuk memahami kinerja dan nilai

ekonomi di dalam perusahaan. Laporan keuangan juga berfungsi sebagai

pertanggungjawaban bagi manajemen kepada semua pihak yang menanamkan dan

mempercayakan pengelolaan dananya dalam perusahaan tersebut, terutama pada

para pemilik. Menurut Fahmi (2011) dalam Izati dan Margaretha (2014) kinerja

keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu

perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar. Jumingan (2008) dalam Gandhi et al., (2015)

menyatakan bahwa kinerja keuangan merupakan gambaran kondisi keuangan

perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan

dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan

modal, likuiditas, dan profitabilitas. Selanjutnya, Sumbrananyam dan Wild (2010)

dalam Minarwati et al., (2015) mengatakan bahwa kinerja keuangan adalah

pengakuan pendapatan dan pengaitan biaya yang menghasilkan angka laba yang

lebih unggul dibanding arus kas. Hal ini diperkuat oleh pendapat Sedarmayanti

(2002) dalam Albahi (2015) kinerja adalah upaya untuk memperoleh hasil melalui

operasional perusahaan yang terdiri dari berbagai kegiatan dengan sasaran utama

9

untuk membantu pimpinan meningkatkan efektivitas kerja karyawan dan tentunya

dengan memberikan imbalan yang sesuai.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa kinerja

keuangan merupakan prestasi yang dicapai oleh perusahaan dibidang keuangan

dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan

pada bidang tersebut serta dijadikan sebagai analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-

aturan pelaksanaan keuangan secara baik dan benar.

2.1.2 Konsep Likuiditas

Dalam pengertian yang lebih sering digunakan, likuiditas diartikan

sebagai kemampuan suatu perusahaan memenuhi kewajiban-kewajiban

keuangannya dalam jangka pendek atau yang harus segera dibayar. Menurut

Kasmir (2014:130) “rasio likuiditas merupakan rasio yang digunakan untuk

mengukur seberapa likuidnya suatu perusahaan”. Sementara Subroto (1985)

dalam Minarwati et al., (2015) menyatakan bahwa rasio likuiditas adalah rasio

yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek. Menurut Sutrisno (2004) dalam Gandhi et al., (2015)

rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban-

kewajiban yang segera harus dipenuhi. Menurut Rivai et al., (2007) dalam Albabi

(2015), likuiditas adalah kemampuan manajemen bank dalam menyediakan dana

yang cukup untuk memenuhi kewajibannya setiap saat. Rasio likuiditas adalah

rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

finansial yang berjangka pendek tepat pada waktunya, oleh Wild dan Halsey

(2007) dalam Utami dan Pardanawati (2016). Rasio likuiditas merupakan rasio

10

yang diperlukan dalam menganalisa laporan keuangan perusahaan, karena rasio

likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek yang harus segera dipenuhi perusahaan.

Artinya likuiditas merupakan rasio menunjukkan kemampuan suata perusahaan

untuk memenuhi kewajiban keuangan yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa rasio

likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek yang harus dipenuhi serta memenuhi

kewajiban-kewajiban tepat pada waktunya. Jika kemampuan membayar tersebut

dihubungkan dengan kewajiban finansial untuk menyelenggarakan proses

produksi maka dinamakan likuiditas perusahaan, tetapi jika dihubungkan dengan

kewajiban pada pihak luar atau kreditur dinamakan likuiditas badan usaha.

2.1.3 Konsep Solvabilitas

Analisis solvabilitas mengukur kemampuan perusahaan melunasi seluruh

kewajibannya. Menurut Kasmir (2014:151) “rasio solvabilitas merupakan rasio

yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

utang”. Menurut Harahap (2007) dalam Gandhi et al., (2015) rasio solvabilitas

menggambarkan kemampuan suatu perusahaan untuk memenuhi semua kewajiban

jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan likuidasi.

Selanjutnya, Kasmir (2012), dalam Dianita dan Dewi (2016) rasio solvabilitas

dipilih karena merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menggunakan hutang, salah satu proksi yang digunakan adalah

11

DER. Rasio ini digunakan untuk menilai hutang dengan ekuitas melalui

perbandingan antara hutang lancar dengan seluruh ekuitas.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa solvabilitas

dapat dijadikan sebagai tolak ukur dalam mengetahui kemampuan perusahaan

untuk melunasi seluruh kewajibannya.

2.3.4 Konsep Profitabilitas

Profitabilitas merupakan hal yang penting untuk mengetahui

perkembangan suatu perusahaan karena dengan profitabilitas manajemen dapat

mengukur kemampuan dan kesuksesan perusahaan dalam menggunakan

aktivanya. Jadi, profitabilitas adalah kemampuan suatu perusahaan untuk

memperoleh pendapatan di atas biaya-biaya yang diperhitungkan. Menurut

Kasmir (2014:196) “profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari keuntungan”. Selanjutnya, Sunyoto

(2013) dalam Mirnawati et al., (2015) memberikan pengertian dari profitabilitas

adalah kemampuan perusahaan untuk memperoleh keuntungan dari usahanya.

Pada umumnya profitabilitas dapat diartikan sebagai suatu perbandingan antara

laba yang diperoleh dalam operasi perusahaan dengan modal, dalam hal ini

penulis akan mengemukakan beberapa pendapat antara lain: Menurut Anisa

(2015) rasio profitabilitas adalah kemampuan perusahaan dalam menghasilkan

keuntungan dengan semua modal yang bekerja didalamnya. Analisis Profitabilitas

memberi jawaban akhir tentang cara perusahaan beroperasi ”Rasio ini bertujuan

mengukur efektifitas manajemen yang tercermin pada imbalan atas hasil investasi

melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan

secara keseluruhandan efisiensi dalam pengelolaan kewajiban dan modal.

12

Dari beberapa pengertian profitabilitas di atas, maka dapat ditarik

kesimpulan bahwa Profitabilitas adalah merupakan suatu kemampuan perusahaan

dalam menghasilkan laba atau hasil bersih pada tingkat penjualan asset, dalam

periode waktu tertentu.

2.2 Kerangka Teori

2.2.1 Hubungan Antar Variabel

2.1.1.1 Hubungan Rasio Likuiditas Dengan Kinerja Keuangan

Kemampuan suatu usaha untuk mengubah aset menjadi uang tunai yang

juga dapat berdampak pada kinerja sebagai sumber daya yang cepat dapat

digunakan untuk merespon peluang keuntungan. Artinya apabila suatu usaha

mampu untuk melaksanakan operasi jangka pendek, seperti pembayaran biaya

operasional dan kewajiban jangka pendek maka usaha tersebut dapat

mencerminkan keberhasilan kinerja keuangannya. Gandhi et al., (2015)

mengemukakan bahwa hasil analisis rasio likuiditas dapat menggambarkan

pengukuran kinerja keuangan. Artinya apabila nilai likuiditas baik maka kinerja

keuangan suatu usaha akan baik pula, atau sebaliknya jika nilai rasio likuiditas

mengalami penurunan maka kinerja keuangan juga akan turun. Konsep tersebut

diperkuat oleh pendapat Albahi (2015) bahwa penurunan rasio likuiditas dari

periode akuntansi ke periode berikutnya. Hal ini berarti bahwa pada umumnya

kinerja keuangan perusahaan kurang baik selama periode tertentu akan meningkat

apabila nilai likuiditas tinggi.

Berdasarkan uraian di atas, dapat disimpulkan bahwa jika rasio

solvabilitas dapat dijadikan sebagai tolok ukur dalam menilai kinerja keuangan

perusahaan.

13

2.2.1.2 Hubungan Solvabilitas Dengan Kinerja Keuangan

Rasio solvabilitas mampu mengukur kemampuan suatu perusahaan

dalam membiaya aktiva dengan menggunakan hutang. Hal ini dapat dijelaskan

bahwa jika tingkat rasio solvabilitas tinggi maka akan dapat mengukur

kemampuan perusahaan dalam membiayai hutang dan juga mampu mengukur

kinerja perusahaan. Gandhi et al., (2015) mengemukakan bahwa hasil analisis

rasio solvabilitas dapat menggambarkan pengukuran kinerja keuangan. Artinya

rasio solvabilitas dapat menilai kinerja keuang, dalam arti apabila rasio

solvabilitas meningkat maka kinerja keuang dalam periode akuntansi tersebut

akan meningkat dengan baik.

Berdasarkan uraian di atas, dapat dijelaskan bahwa rasio solvabilitas

dapat dijadikan sebagai tolok ukur dalam menilai kinerja keuangan. Serta dapat

dijadikan sebagai tolok ukur dalam mengetahui kemampuan dalam memenuhi

kewajiban jangka pendeknya.

2.2.1.3 Hubungan Profitabilitas Dengan Kinerja Keuangan

Dalam mengetahui kemampuan suatu usaha dalam melakukan pembayaran

terhadap kewajiban jangka pendek, mengetahui tingkat profitabilitas perusahaan,

serta untuk mengetahui bagaimana perusahaan mencari sumber dana untuk

membiayai kegiatannya, juga melihat bagaimana perkembangan keuangan

perusahaan. Gandhi et al., (2015) mengemukakan bahwa hasil analisis rasio

solvabilitas dapat menggambarkan pengukuran kinerja keuangan.

2.2.2 Tujuan Pengukuran Variabel

2.2.2.1 Tujuan Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan memberikan penilaian atas

pengelolaan aset perusahaan oleh manajemen dan manajemen perusahaan dituntut

14

untuk melakukan evaluasi dan tindakan perbaikan atas kinerja keuangan

perusahaan yang tidak sehat. Soemarso (1999:5) mendeskripsikan tujuan utama

laporan keuangan adalah menyajikan informasi ekonomi kepada pihak pihak yang

berkepentingan. Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran

kinerja keuangan perusahaan adalah :

1. Mengetahui tingkat likuiditasLikuiditas menunjukkan kemampuan suatu perusahaan untukmemenuhi kewajiban keuangan yang harus segera diselesaikan padasaat ditagih.

2. Mengetahui tingkat solvabilitasMenunjukkan kemampuan perusahaan untuk memenuhi kewajibankeuangannya apabila perusahaan tersebut dilikuidasi, baik keuanganjangka pendek maupun jangka panjang.

3. Mengetahui tingkat rentabilitasRentabilitas atau yang sering disebut dengan profitabilitasmenunjukkan kemampuan perusahaan untuk menghasilkan labaselama periode tertentu.

4. Mengetahui tingkat stabilitasMenunjukkan kemampuan perusahaan untuk melakukan usahanyadengan stabil, yang diukur dengan mempertimbangkan kemampuanperusahaan untuk membayar hutang-hutangnya serta membayarbeban bunga atas hutang-hutangnya tepat pada waktunya.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa pengukuran

kinerja keuangan memberikan penilaian atas pengelolaan asset perusahaan oleh

manajemen dan manajemen perusahaan dituntut untuk melakukan evaluasi dan

tindakan perbaikan atas kinerja keuangan perusahaan yang tidak sehat.

2.2.2.2 Tujuan Pengukuran Solvabilitas

Tujuan pengukuran solvabilitas yakni untuk mengetahui sejauh mana suatu

perusahaan dalam membiayai hutang-hutangnya (jangka pendek maupun jangka

panjang). Menurut Riyanto (2001:19) kegunaan analisis solvabilitas yaitu

menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasi.

15

Dengan kata lain, solvabilitas dimasudkan sebagai kemampuan suatu perusahaan

untuk membayar semua hutang-hutangnya (jangka pendek maupun jangka

panjang). Menurut Kasmir (2010:151) kegunaan rasio solvabilitas atau leverage

ratio digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

hutang, diuraikan sebagai berikut:

1. Untuk mengukur kemampuan perusahaan membayar hutang jangkapendek maupun jangka panjang.

2. Untuk mengukur seberapa besar perputaran kas.3. Untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar hutang.4. Sebagai alat perencanaan masa depan, terutama yang berkaitan

dengan perencanaan kas dan hutang.5. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya.6. Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap

perusahaan dalam menilai kemampuan perusahaan agar dapatmeningkatkan kepercayaan.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa kegunaan dari

rasio solvabilitas adalah untuk mengetahui sejauhmana kemampuan suatu

perusahaan dalam melunasi hutang jangka pendek dan jangka panjang, perputaran

kas dan bagaimana perusahaan dalam memperbaiki kinerja keuangannya.

2.2.2.3 Tujuan Pengukuran Profitabilitas

Menurut Kasmir (2011:197), profitabilitas adalah tingkat keuntungan yang

diperoleh perusahaan pada kurun waktu tertentu. Tujuan penggunaan rasio

profitabilitas bagi perusahaan maupun pihak luar perusahaan, yaitu:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaandalam satu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengantahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri.e. Untuk menilai profitabilitas seluruh dana perusahaan yang

16

digunakan baik modal pinjaman maupun modal sendiri.f. dan tujuan lainnya.Sementara itu, manfaat yang diperoleh adalah:a. Mengetahui tingkat laba yang diperoleh perusahaan dalam satu

periode.b. Mengetahui posisi laba perusahaan dari tahun sebelumnya dengan

tahun sekarang.c. Mengetahui perkembangan laba dari waktu ke waktu.d. Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri.e. Mengetahui profitabilitas dari seluruh dana perusahaa.

2.2.3 Jenis-Jenis Pengukuran Variabel

2.2.3.1 Pengukuran Kinerja Keuangan

Kondisi keuangan suatu badan usaha dapat dilihat melalui laporan

keuangan yang disajikan oleh badan usaha secara periodik, agar laporan tersebut

dapat dibaca sehingga menjadi berarti, maka perlu dilakukan analisis terlebih

dahulu. Analisis yang digunakan adalah dengan menggunakan rasio-rasio

keuangan sesuai standar yang berlaku. Menurut Sutrisno (2001:246) rasio-rasio

keuangan dapat dibedakan sebagai berikut:

1. Rasio menurut sumber dari mana rasio dibuat ,dapat dikelompokkanmenjadi :1) Rasio rasio neraca (balance sheet ratio) merupakan rasio yang

menghubungkan elemen-elemen yang ada pada neraca seperti:current rasio, cash ratio, debt to equity ratio dan sebagainya.

2) Rasio-rasio laporan rugi laba (income statement ratio) rasio yangmenghubungkan elemen-elemen yang ada pada laporan rugi labasaja, seperti: profit margin, operating rasio dan lain-lain.

3) Rasio-rasio antara laporan (inter statement ratio) rasio-rasio yangmenghubungkan elemen-elemen yang ada dua laporan yaitu:neraca dan laba rugi, seperti: return on investment, return onequity, assets turn over dan lainlain.

2. Rasio menurut tujuan penggunaan rasio yang bersangkutan, rasio-rasio ini dikelompokkan menjadi:1) Rasio likuditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menbayar hutang-hutang jangkapendeknya.

2) Rasio solvabilitas merupakan rasio yang digunakan untukmengukur kemampuan perusahaan dalam membayar kewajiban

17

jangka panjangnya atau kewajiban-kewajiban apabila perusahaandilikuidasi.

3) Rasio aktivitas merupakan rasio untuk mengukur efektivitasperusahaan dalam memanfaatkan sumber dana.

4) Rasio rentabilitas merupakan rasio yang digunakan mengukurefektivitas perusahaan dalam mendapatkan keuntungan.

5) Rasio penilaian merupakan rasio yang dugunakan untuk mengukurkemampuan manajemen untuk menciptakan nilai pasar agarmelebihi biaya modalnya.

Menurut Kasmir (2011:281) ada beberapa rasio keuangan yang dianggap

penting yaitu sebagai berikut:

1. Rasio Likuiditas, terdiri dari: Quick Ratio, Banking Ratio, CashRatio, Loan to Deposit Ratio (LDR), Credit Risk Ratio, dan lain-lain.

2. Rasio Solvabilitas, terdiri dari: Primary Ratio, Risk Assets Ratio,Secondary Ratio, Capital Ratio, Capital Adequacy Ratio.

3. Rasio Rentabilitas, terdiri dari: Gross profit margin, Net ProfitMargin, Rate Return on Loan, Operating Efficiency Ratio (OER)atau Rasio Biaya

4. Operasional terhadap pendapatan Operasional (BOPO).

Berdasarkan uraian teori di atas, maka dapat disimpulkan bahwa rasio

keuangan terdiri dari beberapa jenis, yakni rasio menurut sumbernya dan rasio

menurut tujuan penggunaannya. Rasio menurut sumbernya terdiri dari beberapa

elemen rasio, seperti rasio neraca, rasio laporan laba/rugi dan rasio antara laporan.

Sedangkan rasio menurut tujuan penggunaannya terdiri dari beberapa rasio,

seperti rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio

rentabilitas/profitabilitas dan rasio penilaian.

2.2.3.2 Pengukuran Likuiditas

Menurut Sawir (2005:8) ada beberapa rasio yang digunakan untuk melihat

likuiditas suatu perusahaan adalah:

1. Current Rasio merupakan ukuran yang palin umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini

18

menunjukkan seberapa jauh tuntutan dari kredito jangka pendek dipenuhi oleh

aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan

jatuh tempo utang. Dengan rumus yang digunakan sebagai berikut

Current Ratio =

2. Quick rasio (rasio cepat), rasio ini lebih baik dalam mengukur kemampuan

suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Dengan

rumus yang digunakan sebagai berkut.

Quick Ratio =

3. Rasio kas mengukur kemmapuan perusahaan membayar untang lancarnya

dengan kas atau yang setara dengan kas. Dengan rumus yang digunakan

sebagai berikut:

Cash Ratio =

Rasio likuiditas, yaitu rasio yang menunjukkan hubungan antara kas

perusahaan dan aktiva lancar lainnya dengan hutang lancar. Kasmir (2014:133)

menguraikan jenis-jenis rasio likuiditas, sebagai berikut:

1. Current Ratio

Current ratio adalah kemampuan perusahaan untuk memenuhi kewajiban yang

harus segera dipenuhi atau dengan kata lain untuk memenuhi kewajiban

jangkapendeknya. Dengan rumus yang digunakan sebagai berikut.

Current ratio =

2. Rasio Cepat (Quick Ratio)

19

Quick ratio adalah rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek)

dengan aktiva lancar tanpa memperhitungkan nilai sediaan. Rumus yang

digunakan sebagai berikut:

Quick ratio =

3. Rasio Kas (Cash Ratio)

Cash ratio adalah alat yang digunakan untuk mengukur seberapa besar uang

kas yang tersedia untuk membayar utang. Dengan rumus yang digunakan

sebagai berikut:

Cash ratio =

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat

Kas meliputi uang tunai, cek,giro bilyet, giro pos, wesel pos, dan deposit in

bank dan lain-lain. Hutang lancar adalah hutang-hutang yang pelunasannya

akan memerlukan penggunaan sumber-sumber yang digolongkan dalam aktiva

lancar Hutang lancar meliputi hutang dagang, hutang wesel, taksiran hutang

pajak dan hutang biaya. Untuk mengetahui standar penilaian dari rasio di atas,

dapat diketahui pada tabel 2.1 dibawah ini.

Tabel 2.1Standar Penilaian Rasio Likuiditas

Jenis Ratio Interval Keterangan

Current Ratio >200% Sangat baik100%-200% Baik

< 100% Kurang BaikQuick Ratio >150% Sangat baik

20

100%-150% Baik<100 Kurang Baik

Cash Ratio >50% Sangat baik30%-50% Baik

<30% Kurang BaikSumber : Kasmir (2012-143).

Sedangkan dalam Junita dan Khairani (2012) mengatakan bahwa untuk

menentukan tingkat likuiditas dipergunakan lima rasio likuiditas, yaitu:

1. Rasio Lancar (Current Ratio)Rasio lancar merupakan rasio untuk mengukur kemampuan suatuperusahaan untuk memenuhi kewajiban jangka pendeknya atauhutang yang segera jatuh tempo pada saat ditagih secarakeseluruhan dengan aktiva lancar yang dimilikinya, yaitu denganperbandingan antara jumlah aktiva lancar dengan hutang lancar.

2. Rasio Cepat (Quick Ratio) Rasio ini menunjukkan kemampuanperusahaan untuk membayar utang lancar (utang jangka pendek)yang harus segera dipenuhi dengan aktiva lancar yang tersediadalam perusahaan tanpa memperhitungkan nilai persediaan(inventory).

3. Rasio Kas (Cash Ratio)Rasio kas atau cash ratio merupakan alat yang digunakan untukmengukurseberapa besar uang kas yang tersedia untuk membayarhutang.

4. Rasio Perputaran Kas (Cash Turn Over)Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupanmodal kerja perusahaan yang dibutuhkan untuk membayar tagihandan membiayai biaya-biaya yang berkaitan dengan penjualan.

5. Inventory to Net Working CapitalRasio ini digunakan untuk mengukur atau membandingkan antarajumlah sediaan yang ada dengan modal kerja perusahaan.

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa rasio

yang digunakan untuk mengukur tingkat likuiditas adalah dengan menggunakan

current ratio, quick ratio, cash ratio dan aktivitas perusahaan.

2.2.3.3 Pengukuran Solvabilitas

Rasio solvabilitas, yaitu rasio untuk mengukur sejauh mana aktiva

perusahaan dibiayai oleh hutang. Kasmir (2014:155) menguraikan jenis-jenis rasio

solvabilitas antara lain:

21

1. Debt to Asset Ratio

Debt rasio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan rumus yang

digunakan sebagai berikut

Debt to asset Ratio =2. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Maka rumus yang digunakan adalah sebagai berikut:

Debt to Equity Ratio = ( )( )3. Long Term Debt to Equity Ratio

Long term debt to equity ratio adalah rasio ini membandingkan antara hutang

jangka panjang dan modal pemilik.

Long Term Debt to Equity Ratio (LTDtE) =

Hutang jangka panjang adalah digunakan untuk menunjukkan hutang-

hutang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau

akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Jenis

hutang panjang adalah hutang hipotik, hutang obligasi, utang wesel jangka

panjang, dan utang sewa guna usaha. Modal sendiri adalah modal yang berasal

dari perusahaan sendiri yang tertanam didalam perusahaan untuk waktu yang

tidak tertentu lamanya. Jenis modal meliputi rekening koran, kredit dari penjual,

kredit wesel, pinjaman obligasi dan pinjaman hipotik.

22

Selanjutnya, Junita dan Khairani (2012) mengatakan bahwa untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya

seberapa besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Pengukuran rasio solvabilitas terdiri dari :

1. Rasio Hutang Terhadap Total Aktiva (Debt to Assets Ratio) Rasio inimenunjukkan seberapa besar dari keseluruhan aktiva perusahaan yangdibelanjai oleh hutang atau seberapa besar proporsi antara kewajibanyang dimiliki dengan kekayaan yang dimiliki.

DTAR = Total Kewajiban X 100%Total Aktiva

2. Rasio Hutang Terhadap Ekuitas (Debt To Equity Ratio) Rasio inidigunakan untuk menilai utang dengan ekuitas sehingga rasio ini bergunauntuk mengetahui jumlah dana yang disediakan pinjaman (kreditor)dengan pemilik perusahaan.

LTDtER = Total Hutang X 100%Modal Sendiri

3. Long-Term Debt To Equity Ratio LTDtER merupakan rasio antara utangjangka panjang dengan modal sendiri dan hasil perhitungannyamenunjukkan seberapa besar bagian dari setiap modal sendiri dijadikanjaminan untuk hutang jangka panjang.

DTER = Hutang Jangka Panjang X 100%Modal Sendiri

4. Times Interest Earned Rasio yang digunakan untuk mengetahui seberapabesar kemampuan perusahaan dalam memenuhi pembayaran bunga bagikreditor.

TIER = EBIT X 1 KaliBiaya Bunga

Sesuai dengan uraian teori di atas, dapat disimpulkan bahwa rasio yang

digunakan untuk mengukur tingkat solvabilitas adalah total utang dengan total

modal pemilik, jumlah total utang dengan total aktiva dan hutang jangka panjang

23

dengan modal pemilik. Untuk mengetahui standar penilaian rasio solvabilitas dapat

diketahui pada tabel 2.2 dibawah ini.

Tabel 2.2

Standar Penilaian Rasio SolvabilitasRatio Interval Keterangan

Total Debt to Equity Ratio >35% Baik<35% Kurang baik

Total Debt to Assets Ratio >90% Baik<90% Kurang baik

Long Term Debt to Equity Ratio >10 % Baik< 10 % Kurang baik

Sumber : Kasmir (2012:164)

2.2.3.4 Pengukuran Profitabilitas

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio

profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas yang

digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam

periode tertentu atau untuk beberapa periode. Menurut Kasmir, (2014:199) adalah

beberapa rasio yang digunakan untuk mengukur profitabilitas adalah sebagai

berikut:

1. Profit Margin (Profit Margin On Sales)

Profit Margin On Sales atau Margin Laba penjualan merupakan salah satu

rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara

pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak

dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin

adalah sebagai berikut:

a. Untuk margin laba kotor dengan rumus:

Profit Margin =

24

b. Untuk margin laba bersih dengan rumus:

Profit Margin =( )

2. Return On Investment (ROI)

“Return On Investment atau hasil pengembalian investasi merupakan rasio

yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen

dalam pengelolaan investasinya” Formulasi dari return on investment atau ROI

adalah sebagai berikut :

ROI =( )

3. Return On Equity (ROE)

Return On Equity atau hasil pengembalian atas ekuitas merupakan rasio untuk

mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini

menunjukkan efesiensi penggunaan modal sendiri, semakin tinggi rasio ini

maka semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian

sebaliknya.” Formulasi dari return on equity atau ROE adalah sebagai berikut :

ROE =( )

Selanjutnya, menurut Sawir (2005:18), menyatakan beberapa jeni

profitabilitas, yaitu:

1. Gross Profit Margin (Margin Laba Kotor)

Merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau

biaya produksinya, mengindikasikan kemampuan perusahaan untuk

25

berproduksi secara efisien. Dengan rumus :

Gross Profit Margin =

2. Net Profit Margin (Margin Laba Bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin

tinggi Net profit margin semakin baik operasi suatu perusahaan. Dengan rumus

sebagai berikut:

Net Profit Margin =

3. Rentabilitas ekonomi/daya laba besar/basic earning power

Merupakan perbandingan laba sebelum pajak terhadap total asset. Jadi

rentabilitas ekonomi mengindikasikan seberapa besar kemampuan asset yang

dimiliki untuk menghasilkan tingkat pengembalian atau pandapatan atau

dengan kata lain rentabilitas ekonomi menunjukkan kemampuan total asset

dalam menghasilkan laba. Dengan rumus :

Rentabilitas Ekonomi =

4. Return On Investment

Merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva.

Return On Investment adalah rasio yang mengukur kemampuan perusahaan

secara keseluruhan didalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan. Dengan rumus :

ROI =

5. Return On Equity

26

Merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Return On Equity merupakan suatu pengukuran dari penghasilan (income)

yang tersedia bagi para pemilik perusahaan (baik pemegang sahan biasa

maupun pemegang saham preferen). Dengan rumus :

ROE =

6. Earning per Share (EPS)

Merupakan rasio yang menunjukkan berapa besar kemampuan perlembar sahan

dalam menghasilkan laba. Earning per Share merupakan rasio yang

menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saam biasa.

Dengan rumus :

Earning per Share =

Untuk mengetahui standar penilaian rasio profitabilitas ditunjukkan

pada tabel 2.3 di bawah ini.

Tabel 2.3

Standar Penilaian Rasio Profitabilitas

Ratio Interval Keterangan

Net Profit Margin >20% Baik

<20% Kurang baik

Return On Investmen >30% Baik

<30% Kurang baik

Return On Equity >40% Baik

<40% Kurang baik

Sumber : Kasmir (2012:208)

2.2.4 Kegunaan Kinerja Keuangan

Kinerja keuangan dalam suatu perusahaan berguna sebagai informasi yang

menyangkut posisi keuangan serta perubahan posisi keuangan suatu perusahan

27

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi. Kinerja keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

dan pekerjaan pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya

sebagal alat penguji tetapi juga sebagai dasar untuk dapat menentukan atau

menilal posisi keuangan perusahaan, dimana dengan hash analisa lapran

keuangan, pihak-pihak yang berkepentingan mengambil suatu keputusan. Menurut

Sangkala (2010:5) Laporan keuangan suatu perusahaan dapat memberikan suatu

informasi yang berguna bagi pemakainya, jika memenui persyaratan yang

ditetapkan adalah sebagai berikut :

1. RelevanPengukuran relevansi suatu informasi harus dihubungkan denganpenggunaannya. Oleh karena dalam mempertimbangkan relevansisuatu informasi hendaknya perhatian difokuskan pada kebutuhanumum pemakai dan bukan kebutuhan khusus pihak tertentu.

2. Dapat dimengertiBentuk laporan keuangan dan istilah yang dipakai hendaknyadisesuaikan dengan batas pengertian pemakai informasi jugadiharapkan mempunyai dasar pengertian mengenai aktivitas ekonomiperusahaan, proses akuntansi dan istilah yang digunakan dalamlaporan keuangan.

3. ObjektifLaporan keuangan harus disusun seobyek mungkin, dapat diujikebenarannya oleh para pengukur yang independent danmenggunakan metode pengukuran yang sama.

4. NetralLaporan keuangan hendaknya disusun untuk kebutuhan umumpemakai dan bukan kebutuhan pihak tertentu saja.

5. Tepat WaktuLaporan keuangan harus disampaikan secara sedini mungkin agardapat digunakan sebagai dasar untuk membantu pengambilankeputusan ekonomi dan untuk menghindari tertunda pengambilankeputusan bagi pemakai.

6. Dapat DibandingkanLaporan keuangan yang disajikan harus dapat dibandingkan denganlaporan keuangan periode sebelumnya dari perusahaan yang samamaupun dengan perusahaan yang sejenis pada periode yang sama.Prinsip konsisten (penggunaan model) akuntansi hendaknya selalu

28

dipatuhi dari tahun ke tahun. Oleh karena itu, jika terjadi perubahanmetode hendaknya diberikan penjelasan metode yang diganti/ diubah.

7. LengkapLaporan keuangan hendaknya disajikan secara lengkap meliputisemua data akuntansi yang memenuhi sekurang-kurangnya enampersyaratan tersebut.

Kegunaan rasio keuangan bagi ketiga kelompok utama pemakai laporan

keuangan menurut Brigham dan Houston (2006:119) adalah sebagai berikut:

1. Manajer, yang menerapkan rasio untuk membantu menganalisis,mengendalikan, dan kemudian meingkatkan operasi perusahaan.

2. analis kredit, termasuk petugas pinjaman bank dan analis peringkatobligasi, yang menganalisis rasio-rasio untuk membantu memutuskankemampuan perusahaan untuk membayar utang-utangnya, dan

3. analis saham, yang tertarik pada efisiensi, resiko, dan prospekpertumbuhan perusahaan.

Dari analisis laporan keuangan yang dilakukan dimaksudkan untuk

menyederhanakan informasi dari laporan keuangan tersebut. Berikut ini akan

dibahas secara lengkap mengenai kegunaan analisis kinerja keuangan. Sofyan

(2006:195)

1. Dapat memberi informasi yang lebih luas, lebih dalam dari pada yangterdapat dari laporan keuangan biasa.

2. Dapat menggali informasi tidak tampak secara kasat mata (exspicid)dari suatu laporan keuangan atau yang berada dibalik lapoarankeuanagn (imlpicid).

3. Dapat mengetahui kesalahan yang terkandung dalam laporankeuanngan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalamhubungannya dalam suatu laporan keuangan baik yang dikaitkandengan komponen intern laporan keuangan maupun kaitannya denganinformasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkanmodel-model dan teoriteori yang terdapat dilapangan seperti untukprediksi,peningkatan (rating).

6. Dapat memberi informasi yang diinginkan oleh para pengambilkeputusan. Dengan perkataan lain apa yang dimaksudkan dari suatulapoaran keuangan merupakan tujuan analisis laporan keuangan jugaantara lain:1. Dapat menilai prestasi perusahaan.

29

2. Dapat memproyeksi laporan keuangan.3. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

aspek waktu tertentu: Posisi Keuangan (Kas, Neraca dan Modal),Hasil usaha perusahaan (Hasil dan Biaya), Likuiditas, Solvabilitas,Aktivitas, Rentabilitas dan Profitabilitas, Indikator Pasar Modal

4. Menilai perkembangan dari waktu ke waktu.5. Melihat komposisi struktur keuangan,arus dana.

7. Dapat menentukan peringkat (rating) perusahaan menurut ceritatertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan laindengan periode sebelumnya atau dengan standar industri normal ataustandar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialamiperusahaan, baik posisi keuangan, hasil usaha, stuktur keuangan dansebagainya.

10. Juga biasa memprediksi potensi apa yang mungkin dialamiperusahaan di masa yang akan datang.

Berdasarkan uraian teori di atas, dapat disimpulkan bahwa kegunaan dari

kinerja keuangan adalah untuk memberikan informasi tentang laporan keuangan

suatu perusahaan, dapat memperbaiki setiap kesalahan pada laporan keuangan,

dapat membandingkan situasi perusahan pada tahun sebelumnya, dapat menilai

sejauhmana prestasi keuangan perusahaan dan mampu memprediksi potensi yang

mungkin dialami oleh perusahaan pada masa akan datang.

2.3 Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Nanda (2012) tentang Analisis

Kinerja Keuangan, Analisis Rasio, PT. Antam Tbk. Berdasarkan analisis dari

keempat indikator menunjukkan bahwa kinerja keuangan yang di peroleh sudah

tergolong likuid, solvable dan profitable, hal ini berarti PT. Antam Tbk, periode

2007 sampai 2011 menunjukkan kemampuan perusahaan dalam mengukur kinerja

keuangan perusahaan dalam keadaan baik walaupun terjadi fluktuasi, persentase

perusahaan masih di atas rata-rata 100%.

30

Penelitian terdahulu yang dilakukan oleh Rosada (2013) tentang Analisis

Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Pada PT. Bank Muamalat

Indonesia Tbk. Hasil penelitian menunjukkan bahwa uji parsial diperoleh nilai

thitung variabel CAR -0.153 dengan nilai sifnifikan sebesar 0,880, variabel OER

atau BOPO sebesar -9,312 dengan nilai signifikan sebesar 0,000, variabel NPL

sebesar 1,300 dengan nilai signifikan sebesar 0,210, dan variabel LDR sebesar -

0,908 dengan nilai signifikan sebesar 0,376, sedangkan nilai t tabel dengan level

signifikan = 0,05, df = n-1 adalah sebesar 2,09. Dari hasil perhitungan uji secara

parsial diperoleh nilai thitung variabel OER atau BOPO sebesar -2,407 dengan

nilai signifikan 0,029 dimana nilai ini signifikan dengan tingkat signifikan 0,05

dan lebih kecil dari 0,05, sedangkan nilai ttabel dengan level signifikan = 0,05, df

= n-1 adalah sebesar 2,12. Dengan demikian dapat dikatakan bahwa BOPO

berpengaruh negative dan signifikan terhadap ROA.

Penelitian yang dilakukan oleh Albahi (2015) tentang analisa rasio

likuiditas, rasio rentabilitas, rasio solvabilitas pada kinerja keuangan PT. Bank

Sumut Cabang Pirngadi Medan. Penelitian ini bertujuan untuk mengetahui

pengaruh analisa rasio likuiditas, rasio rentabilitas, rasio solvabilitas pada kinerja

keuangan PT. Bank Sumut Cabang Pirngadi Medan. Analisis data yang digunakan

yaitu dengan menggunakan analisis keuangan berdasarkan rasio likuiditas, rasio

rentabilitas dan rasio solvabilitas. Hasil penelitian dari rasio yang digunakan

untuk mengukur tingkat rentabilitas adalah ROA dan ROI. Pada tahun 2013 nilai

ROA sebesar 7,31% dan pada tahun 2014 sebesar 9,49%. Lalu nilai ROI pada

tahun 2013sebesar 7,31% dan tahun 2014 sebesar 7,66%. Dari hasil tersebut,

31

dapat dianalisis bahwa nilai rentabilitas perusahaan mengalami kenaikan.

Sedangkan analisis rasio solvabilitas digunakan untuk mengukur sampai seberapa

jauh aktiva perusahaan dibiayai dengan hutang. Rasio yang digunakan untuk

mengukur tingkat solvabilitasnya adalah Capital Adequacy Ratio 3 dan Primary

Ratio. Nilai CAR3 pada tahun 2013sebesar 7,5% dan tahun 2014 sebesar 7,7%.

Dalam hal ini nilai CAR mengalami penaikan sebesar 0,2%. Lalu pada Primary

Ratio pada tahun 2013 sebesar 7,31% dan pada tahun 2014 sebesar 7,66%.

Meskipun nilai ketentuan dari Bank Indonesia dianggap sehat minimal 8%,

namun nilai solvabilitas perusahaan tersebut mengalami penaikan yang cukup

pesat.

Penelitian terdahulu yang dilakukan oleh Bahktiar (2016) tentang analisis

rasio likuiditas dan solvabilitas untuk mengukur kinerja keuangan pada PT.

Semen Tonasa (Persero) Kabupaten Pangkep. Tujuan penelitian ini untuk

mengetahui bagaiman rasio likuiditas dan solvabilitas sebagai dasar pengukuran

kinerja keuangan pada PT. Semen Tonasa (Persero) Kabupaten Pangkep. Metode

Analisis dalam penelitian ini menggunakan analisis rasio likuiditas (Rasio Lancar

dan Rasio Cepat) dan solvabilitas (Debt to Asset Ratio, Debt to Equity Ratio dan

Times Interest Earned). Hasil Penelitian Current Ratio (Rasio Lancar)

menunjukkan kondisi keuangan yang cukup baik karena meskipun masih dibawah

standar tetapi sudah mendekati standar rata-rata industri Current Ratio yaitu 2

kali. Quick Ratio (Rasio Cepat) menunjukkan kinerja keuangan perusahaan Cukup

baik karena terdapat tiga tahun Quick Ratio berada diatas standar rata-rata industri

yaitu 1,5 kali kecuali pada tahun 2012 yaitu 1,05 kali dan tahun 2014 yaitu 1 kali.

32

Debt to Asset Ratio menunjukkan kondisi keuangan perusahaan yang kurang baik

karena berfluktuasi dan berada di atas standar rata-rata industri yaitu 35%, rasio

tertinggi berada pada tahun 2012 yaitu 63% dan rasio terendah berda pada tahun

2010 yaitu 44%. Debt to Equity Ratio secara umum mengalami peningkatan

sehingga kinerja keuangan dinilai kurang baik karena semakin tinggi rasio ini

maka tingkat utang juga akan semakin tinggi. Times Interest Earned menunjukkan

kinerja perusahaan yang cukup baik karena terdapat tiga tahun Time Interest

Earned yang berada diatas rata-rata industri yaitu 10 kali meskipun dua tahun

terakhir mengalami penurunan yaitu tahun 2013 sebesar 4,27 kali dan tahun 2014

yaitu 3,74 kali.

Selanjutnya penelitian terdahulu yang dilakukan oleh Utami dan

Pardanawati (2016) tentang Pengaruh Likuiditas, Solvabilitas, dan Manajemen

Aset terhadap Kinerja Keuangan pada Perusahaan Go Publik yang Terdaftar

Dalam Kompas 100 di Indonesia. Penelitian ini bertujuan untuk untuk mengetahui

pengaruh pengaruh likwiditas, solvabilitas dan manajemen asset terhadap kinerja

keuangan pada perusahaan go public yang terdaftar dalam kompas 100 Indonesia.

Teknik penentuan sampel dalam penelitian ini adalah dengan menggunakan

purposive sampling. Ada beberapa kriteria yang harus dipenuhi perusahaan yang

terdaftar dalam Kompas 100 untuk dapat menjadi sampel dalam penelitian ini.

Metode penelitian ini menggunakan analisa regresi berganda yang digunakan

untuk mengetahui pengaruh variabel bebas terhadap variabel terikatnya secara

bersama-sama dan secara parsial. Dari hasil perhitungan dengan program SPSS

dapat diketahui bahwa koefisien determinasi yang dapat dilihat dari Adjusted R

33

Square, diperoleh sebesar 0,341. Hal ini berarti 34,1% kinerja keuangan

perusahaan (ROA) dapat dijelaskan oleh variabel likuiditas (CR), solvabilitas

(DAR) dan manajemen asset (OAT). Sedangkan sisanya 65,9% dijelaskan oleh

variabel-variabel lainnya yang tidak diteliti dalam penelitian ini.

2.4 Kerangka Berpikir

Untuk memperjelas indikator masing-masing variabel diperlukan kerangka

konsep dalam penelitian ini bahwa kondisi keuangan suatu badan usaha dapat

dilihat melalui laporan keuangan yang disajikan oleh badan usaha secara periodik,

agar laporan tersebut dapat dibaca sehingga menjadi berarti, maka perlu dilakukan

analisis terlebih dahulu. Rasio keuangan yang digunakan yaitu: rasio likuiditas,

rasio solvabilitas, rasio profitabilitas dan rasio aktivitas, untuk lebih jelas dapat

digambarkan pada kerangka berpikir berikut:

Gambar 2.1

Kerangka Bepikir

Laporan KeuanganUD. KARUNIA

Laporan Neraca Laporan Laba Rugi

Alat Analisis Keuangan1. Rasio Likuiditas2. Rasio Solvabilitas3. Rasio Pfofitabilitas

Kinerja Keuangan

34

BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif yang bersifat deskriptif. Penelitian ini dengan cara memberikan

gambaran secara sistematis, aktual, mengenai fakta-fakta yang akan diselidiki

serta peneliti menitiberatkan pada analisis rasio keuangan dengan menggunakan

rasio likuiditas, solvabilitas dan profitabilitas.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di UD. Karunia Abadi (K.A) Telukdalam yang

berlokasi di Kota Telukdalam Jalan Diponegoro. Penulis memilih lokasi

penelitian ini karena mudah dijangkau dan tidak mengeluarkan biaya yang besar

untuk pelaksanaan kegiatan penelitian nantinya. Waktu penelitian ini dilakukan

selama 1 (satu) bulan.

3.3 Subjek dan Objek Penelitian

Subjek yang digunakan dalam penelitian ini adalah UD. Karunia Abadi

(K.A) Telukdalam. Sedangkan objek dalam penelitian ini adalah laporan

keuangan berupa neraca dan laporan laba/rugi UD. Karunia Abadi (K.A)

Telukdalam Tahun 2011 s/d 2015.

3.4 Data Penelitian

3.4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini menggunakan data

sekunder yang telah tersedia dari objek penelitian. Data yang diperlukan meliputi

35

gambaran umum dan laporan keuangan UD. Karunia Abadi (K.A) Telukdalam

Peride 2010-2015 dan sumber data sekunder ini diperoleh langsung dari:

1. Gambaran umum UD. Karunia Abadi (K.A) Telukdalam.

2. Laporan keuangan diperoleh dari UD. Karunia Abadi (K.A) Telukdalam

berupa neraca dan laporan laba/rugi dengan melakukan tinjauan langsung pada

dokumen yang relevan dengan penelitian untuk mendasari pembahasan guna

mendukung keberhasilan penelitian ini.

3. Wawancara, yaitu melakukan tanya jawab langsung dengan beberapa informan

untuk memperoleh data keuangan UD. Karunia Abadi (K.A) Telukdalam yang

akurat.

3.4.2 Teknik pengumpulan data

Teknik pengumpulan data yang dilakukan adalah sebagai berikut :

1. Studi Pustaka, yaitu melakukan telaah, eksplorasi dan mengkaji berbagai

literatur pustaka yang relevan dengan penelitian.

2. Dokumentasi, yaitu dengan mencari dan mengumpulkan data-data UD.

Karunia Abadi Telukdalam. Data yang dikumpulkan berupa neraca dan laporan

laba rugi UD. Karunia Abadi Telukdalam periode 2010-2015.

3.5 Metode analisis data

Teknik analisis data yang digunakan oleh peneliti adalah dengan

menggunakan rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas dan rasio

profitabilitas.

1. Rasio Likuiditas

36

Rasio likuiditas, yaitu rasio yang menunjukkan hubungan antara kas

perusahaan dan aktiva lancar lainnya dengan hutang lancar. Variabel-variabel

yang digunakan adalah sebagai berikut:

1. Current Ratio

Current ratio adalah kemampuan perusahaan untuk memenuhi kewajiban yang

harus segera dipenuhi atau dengan kata lain untuk memenuhi kewajiban

jangkapendeknya. Dengan rumus yang digunakan sebagai berikut.

Current ratio =

2. Rasio Cepat (Quick Ratio)

Quick ratio adalah rasio yang menunjukkan kemammpuan perusahaan dalam

memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek)

dengan aktiva lancar tanpa memperhitungkan nilai sediaan. Rumus yang

digunakan sebagai berikut:

Quick ratio =

3. Rasio Kas (Cash Ratio)

Cash ratio adalah alat yang digunakan untuk mengukur seberapa besar uang

kas yang tersedia untuk membayar utang. Dengan rumus yang digunakan

sebagai berikut:

Cash ratio =

Tabel 3.1

Standar Penilaian Rasio Likuiditas

Jenis Ratio Interval Keterangan

37

Current Ratio>200% Sangat baik

100%-200% Baik< 100% Kurang Baik

Quick Ratio>150% Sangat baik

100%-150% Baik<100 Kurang Baik

Cash Ratio>50% Sangat baik

30%-50% Baik<30% Kurang Baik

Sumber : Kasmir (2012-143).

2. Rasio Solvabilitas

Rasio solvabilitas, yaitu rasio untuk mengukur sejauh mana aktiva

perusahaan dibiayai oleh hutang, variabel-variabel yang digunakan

adalah sebagai berikut:

1. Debt to Asset Ratio

Debt rasio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan rumus yang

digunakan sebagai berikut

Debt to asset Ratio =2. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Maka rumus yang digunakan adalah sebagai berikut:

Debt to Equity Ratio = ( )( )3. Long Term Debt to Equity Ratio

Long term debt to equity ratio adalah rasio ini membandingkan antara hutang

jangka panjang dan modal pemilik.

38

Long Term Debt to Equity Ratio (LTDtE) =

Tabel 3.2

Standar Penilaian Rasio SolvabilitasRatio Interval Keterangan

Total Debt to Equity Ratio >35% Baik<35% Kurang baik

Total Debt to Assets Ratio >90% Baik<90% Kurang baik

Long Term Debt to Equity Ratio >10% Baik< 10% Kurang baik

Sumber : Kasmir (2012:164)

3. Rasio Profitabilitas

Berikut ini adalah beberapa rasio yang digunakan untuk mengukur

profitabilitas adalah sebagai berikut:

1. Profit Margin (Profit Margin On Sales)

Profit Margin On Sales atau Margin Laba penjualan merupakan salah satu

rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara

pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak

dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin

adalah sebagai berikut:

a. Untuk margin laba kotor dengan rumus:

Profit Margin =b. Untuk margin laba bersih dengan rumus:

Profit Margin =( )

39

2. Return On Investment (ROI)

“Return On Investment atau hasil pengembalian investasi merupakan rasio

yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen

dalam pengelolaan investasinya” Formulasi dari return on investment atau ROI

adalah sebagai berikut :

ROI =( )

3. Return On Equity (ROE)

Return On Equity atau hasil pengembalian atas ekuitas merupakan rasio untuk

mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini

menunjukkan efesiensi penggunaan modal sendiri, semakin tinggi rasio ini

maka semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian

sebaliknya.” Formulasi dari return on equity atau ROE adalah sebagai berikut :

ROE =( )

Tabel 3.3

Standar Penilaian Rasio Profitabilitas

Ratio Interval Keterangan

Net Profit Margin >20% Baik

<20% Kurang baik

Return On Investmen >30% Baik

<30% Kurang baik

Return On Equity >40% Baik

<40% Kurang baik

Sumber : Kasmir (2012:208)

40

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Sejarah Singkat UD. Karunia Abadi

UD. Karunia Abadi Telukdalam merupakan perusahaan milik keluarga

yang bergerak pada bidang penjualan air minum mineral. UD. Karunia Abadi

Telukdalam Kabupaten Nias Selatan didirikan oleh seorang pengusaha yang

bernama Bapak Sofyan, seorang keturunan Cina yang pindah ke Pulau Nias

bersama orang tua pada tahun 1970 dan menetap di Teluk Dalam. Setelah

beberapa tahun kemudian, Sofyan memulai usaha dalam bidang penjualan roti dan

sembako. Pada tahun 2010 Sofyan membuka usaha air mineral yang diberi nama

usaha UD. Karunia Abadi Telukdalam Kabupaten Nias Selatan yang bermodalkan

kemampuan dalam bidang pemasaran, kegigihan dan keyakinan berhasil.

UD. Karunia Abadi Telukdalam pertama kali didirikan pada tanggal 13

Februari 2010 sampai dengan 15 Maret 2014 yang beralokasi di jalan Ahmad

Yani Kelurahan Pasar Teluk Dalam. Kemudian UD. Karunia Abadi Telukdalam

pindah ke Jalan Diponegoro Kelurahan Pasar Teluk Dalam pada tanggal 15 Maret

2014. setelah itu, pada tanggal 15 Maret 2014 pidah lagi ke Jalan Saonigeho Km.

2 Kelurahan Pasar Teluk Dalam dan baru-baru ini UD. Karunia Abadi

Telukdalam pindah lagi ke Jalan Saonigeho Km. 1 Kelurahan Pasar Teluk Dalam.

UD. Karunia Abadi Telukdalam dibuka dari pukul 08.00 – 20.00 Wib setiap hari.

Ruang kerja UD. Karunia Abadi Telukdalam Kabupaten Nias Selatan terbagi dua

yaitu ruang pertama berfungsi sebagai tempat pengisian galon, tempat dan ruang

41

tersebut bersih dan steril. Ruang kedua berfungsi sebagai tempat pelayanan

pengisian air mineral.

Mencapai hasil yang memuaskan terutama dalam memberikan pelayanan

kepada konsumen, UD. Karunia Abadi Telukdalam Kabupaten Nias Selatan

merencanakan kegiatan dengan membuat visi dan misi. Visi perusahaan UD.

Karunia Abadi Telukdalam Kabupaten Nias Selatan yaitu meningkatkan volume

penjualan melalui pelayanan prima. Sedangkan misi UD. Karunia Abadi

Telukdalam Kabupaten Nias Selatan yaitu bertekad untuk menjadi terdepan

sebagai distribusi dan penyedia solusi air mineral dengan memberikan kepedulian

terhadap konsumen, konsistensi ketersediaan produk dan pengetahuan handal

tentang air kemasan. UD. Karunia Abadi Telukdalam Kabupaten Nias Selatan

yang bergerak dalam bidang pemasaran atau penjualan air mineral memiliki

berbagai pelayanan yang diharapkan agar dapat membuat loyalitas pelanggan

yaitu: kebersihan air mineral dengan kualitas tinggi dan penjualan air mineral.

Selanjutnya, UD. Karunia Abadi Telukdalam Kabupaten Nias Selatan