sistem buku besar umum, pelaporan keuangan, dan pelaporan manajemen - sistem informasi akuntansi

TRANSCRIPT

FALANNI FIRYAL FAWWAZ

130422612501

IRENE CLAUDIA 130422612491

MAULANA ARDI SUTANTIYO

130422612496

Sistem BukuBesar Umum

(GSL)

Sistempelaporankeuangan Sistem

pelaporanmanajemen

Pengendalian

persediaan

Penggajian

Pengeluaran kas

Utang

Akuntansibiaya

Penerimaan kas

Penjualan

Penagihan

• Perusahaan-perusahaan memproses

volume besar transaksi dan akun-

akun yang memiliki atribut mirip

dengan perusahaan lain dalam kelas

yang sama.

Kodeberurutan

Kode blok Kode grupKode

alfabetikKode

mnemonik

SISTEM BUKU BESAR

UMUM

VOUCHER JURNALBASIS DATA GLS (General Ledger System)

Nomor

Akun

Deskrips

i Akun

Kelas Akun

A = Aktiva

L = Kewajiban

R = Pendapatan

E =

Pengeluaran

OE = Ekuitas

Saldo

Normal

D = Debit

K =

Kredit

Saldo

Awal

Total

Debit

Periode

Ini

Total

Kredit

Periode

Ini

Saldo

Saat

Ini

File Master GLS

File Sejarah GLS

File Voucher Jurnal

File Sejarah Voucher Jurnal

File pusat

pertanggungjawaban

File Master Anggaran

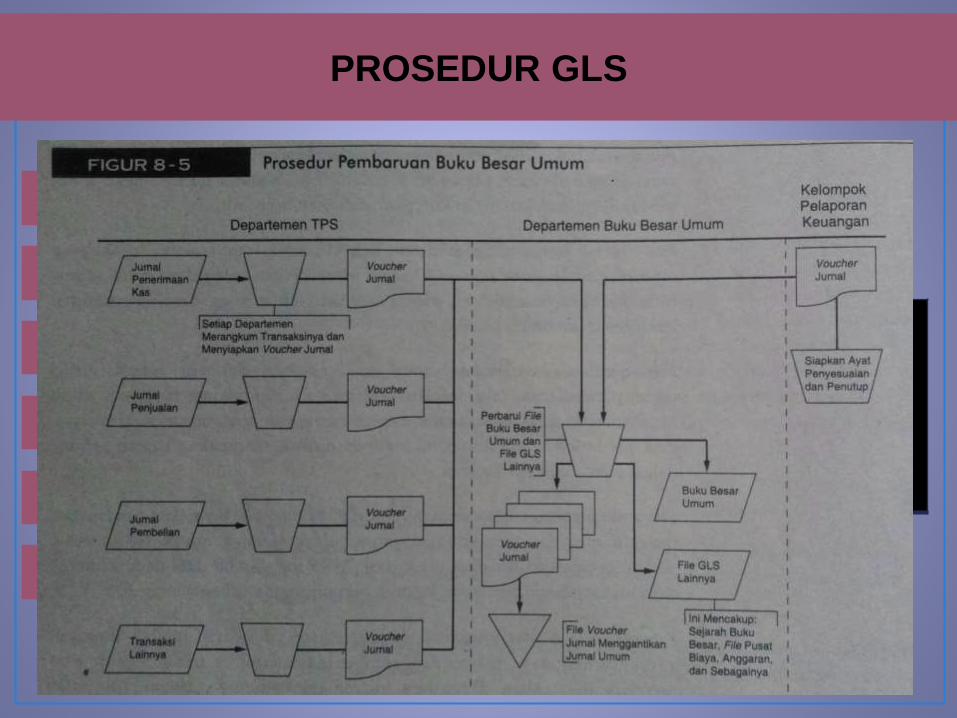

PROSEDUR GLS

SISTEM PELAPORAN

KEUANGAN

PENGGUNA YANG CANGGIH DENGAN KEBUTUHAN

INFORMASI YANG HOMOGEN

Diasumsikan bahwa pengguna laporan keuangan memahami

berbagai konvensi dan prinsip akuntansi yang diterapkan, dan

bahwa laporan tersebut memiliki kandungan informasi yang

berguna.

AKTIVITAS FRS

File master buku

besar umum saat

ini

File sejarah buju

besar umum

Jurnal

Penyesuaia

n

Jurnal

Penutup

FRS

Lap. keuangan

neraca

Lap. Laba

Rugi

Lap. Arus kas

File master buku

besar umum saat

ini

Pemegang

saham

Kreditor

Investor

luar

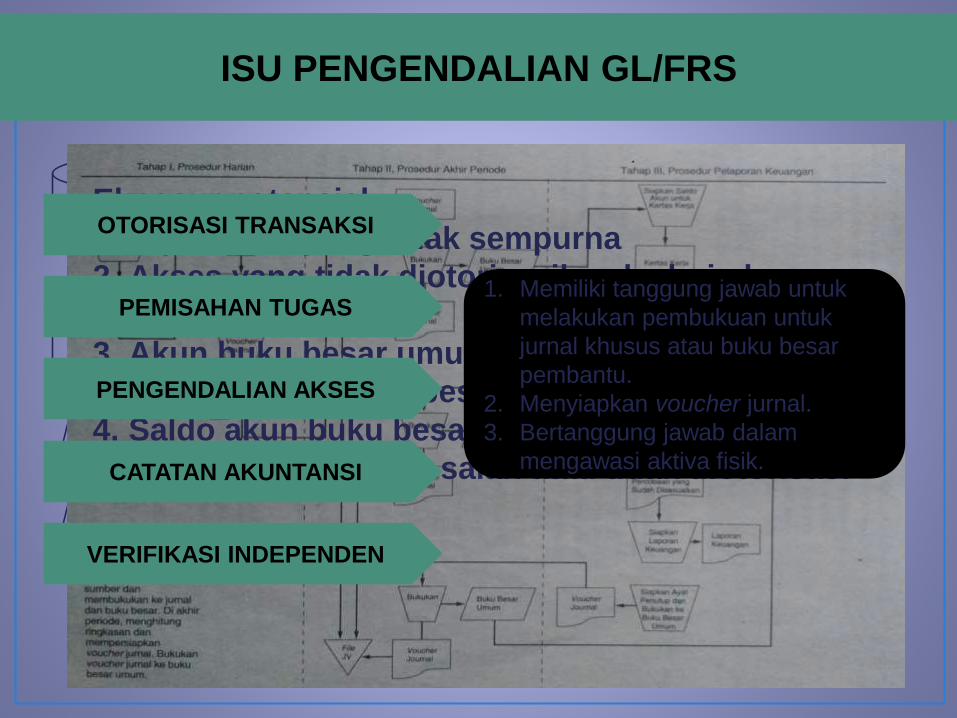

PROSES AKUNTANSI KEUANGANMENGENDALIKAN GL/FRS

Ekposur potensial:

1. Jejak audit yang tidak sempurna

2. Akses yang tidak diotorisasikan ke buju besar

umum

3. Akun buku besar umum yang tidak seimbang

dengan akun buku besar atau pembantu

4. Saldo akun buku besar umum yang salah karena

voucher jurnal yang salah atau tidak diotorisasi

ISU PENGENDALIAN GL/FRS

OTORISASI TRANSAKSI

PEMISAHAN TUGAS

PENGENDALIAN AKSES

CATATAN AKUNTANSI

VERIFIKASI INDEPENDEN

1. Memiliki tanggung jawab untuk

melakukan pembukuan untuk

jurnal khusus atau buku besar

pembantu.

2. Menyiapkan voucher jurnal.

3. Bertanggung jawab dalam

mengawasi aktiva fisik.

Memiliki 3 elemen, yaitu :

1. Data : nilai yang digunakan

untuk mewakili faktor yang

relevan dengan masalah

tersebut.

2. Prosedur : urutan langkah

atau peraturan keputusan

yang digunakan untuk

memecahkan masalah.

3. Tujuan : hasil yang ingin

dicapai oleh pengambil

keputusan dengan

memecahkan masalah

tersebut.

adalah masalah yang

tidak memiliki teknik

solusi tertentu,

kebutuhan data yang

tidak pasti, prosedurnya

tidak spesifik, atau tujuan

solusi belum

sepenuhnya

dikembangkan.

MASALAH TIDAK

TERSTRUKTUR

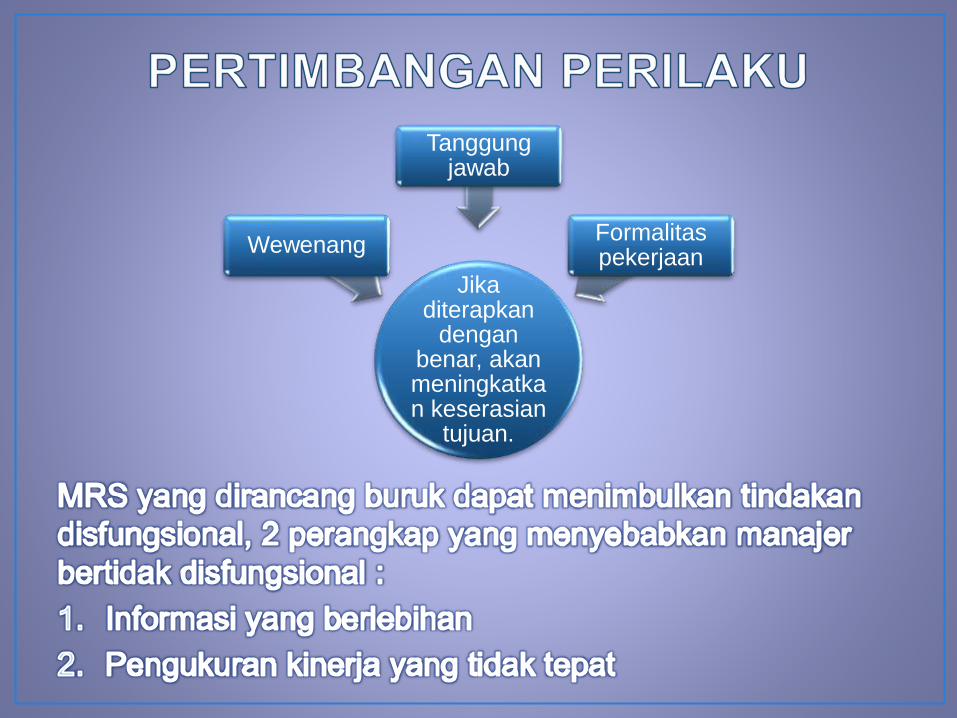

Jikaditerapkan

denganbenar, akanmeningkatkan keserasian

tujuan.

Wewenang

Tanggungjawab

Formalitaspekerjaan