siklus produksi

TRANSCRIPT

Pertemuan XI

Siklus Produksi

Mahasiswa mampu mengevaluasi siklus

produksi

Curriculum Vitae

D III Akuntansi STAN (Bintaro)

2002-2005

SD s.d SMU (Magelang)

1985-2002

Rohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

Auditor Terampil, BPKP Maluku

2006-2008

Auditor Terampil, BPKP Maluku

(Ambon)

2006-2008

DIV Akuntansi STAN (Bintaro)

2009-2010

Auditor Pertama, BPKP

2011-2012

Auditor Pertama, BPKP

Kalimantan Selatan (Banjarbaru)

2011-2012

S2 MEP UGM (Yogyakarta)

2012-2014

Auditor Muda, BPKP Pusat dan

2014-sekarang

Auditor Muda, BPKP Pusat dan

Dosen Tidak Tetap PKN

STAN(Jakarta)

2014-sekarang

ContactRohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

085243341401

085243341401

www.adis.web.id

twitter.com/adiswebid

facebook.com/rohmadadis

slideshare.net/rohmadadis

Chapter 14

Production Operation

Planning and Scheduling

Product Design

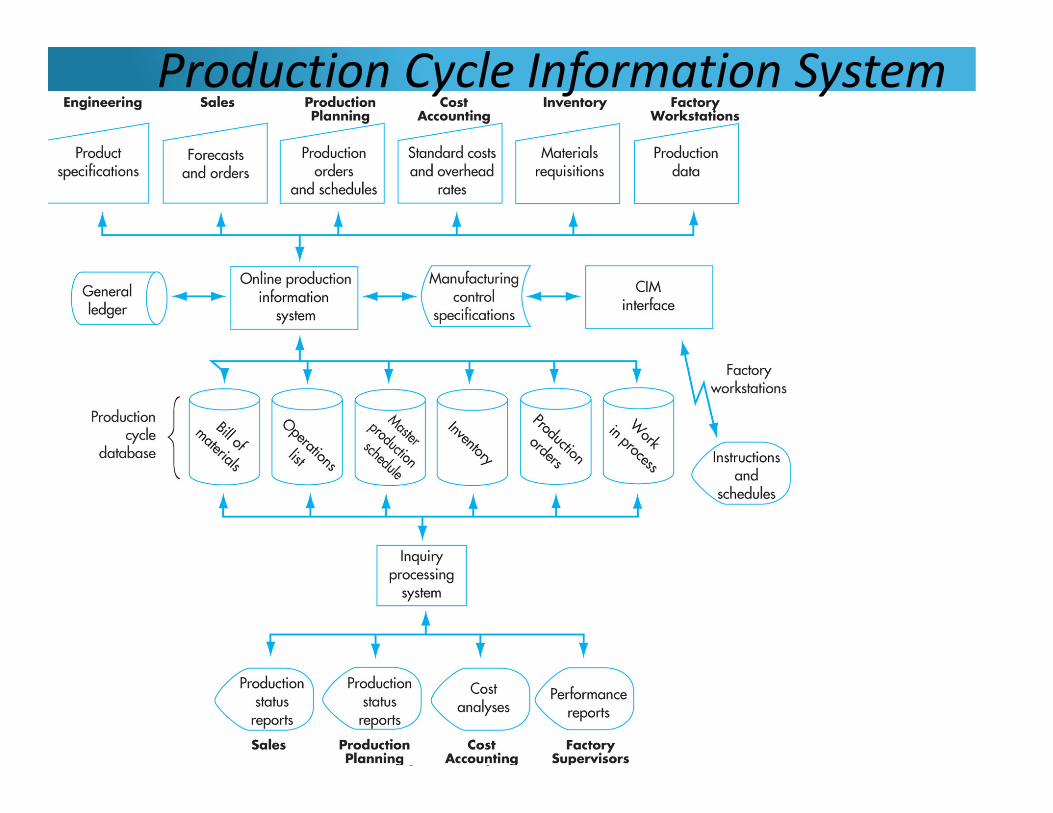

Production Cycle Information

System

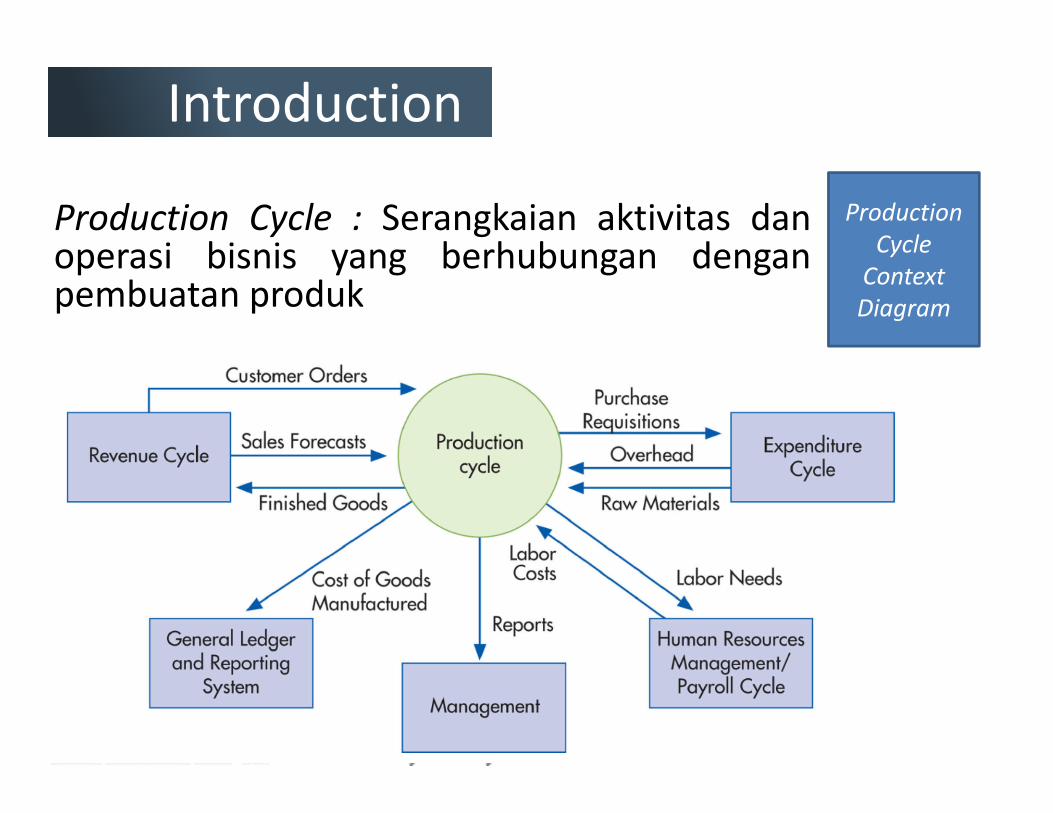

Introduction

Cost Accounting

Production Cycle : Serangkaian aktivitas danoperasi bisnis yang berhubungan denganpembuatan produk

Introduction

Production

Cycle

Context

Diagram

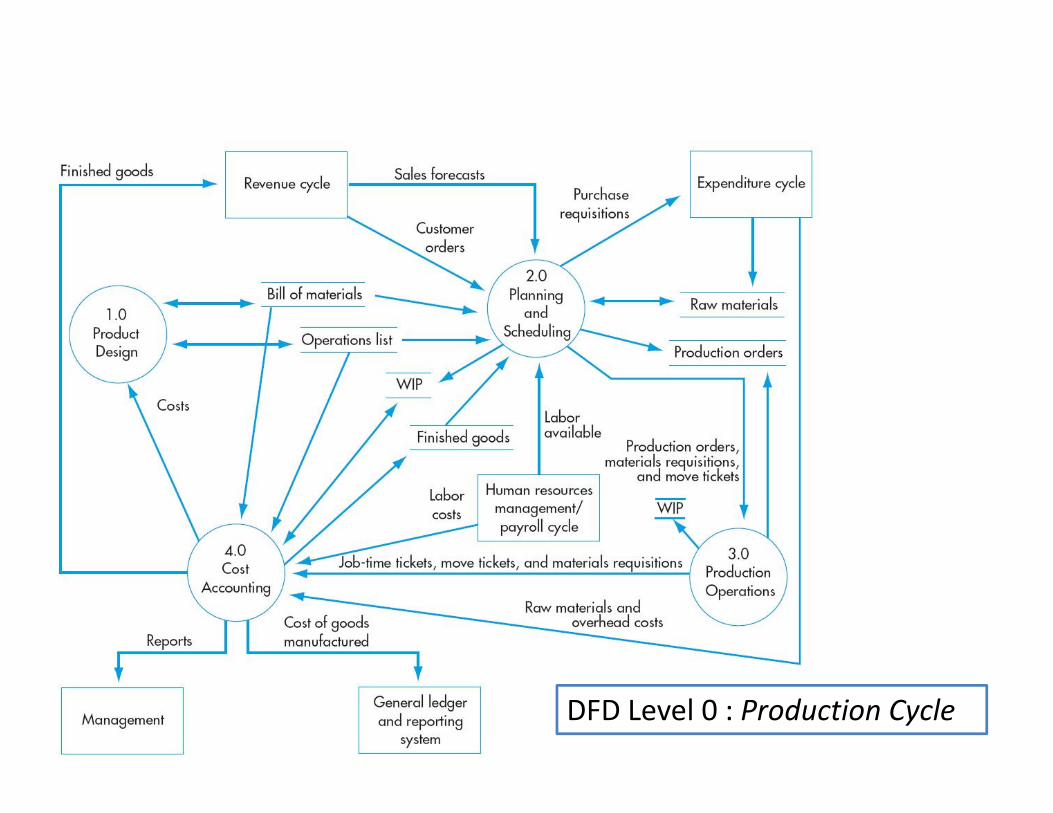

DFD Level 0 : Production Cycle

Production Cycle Information System

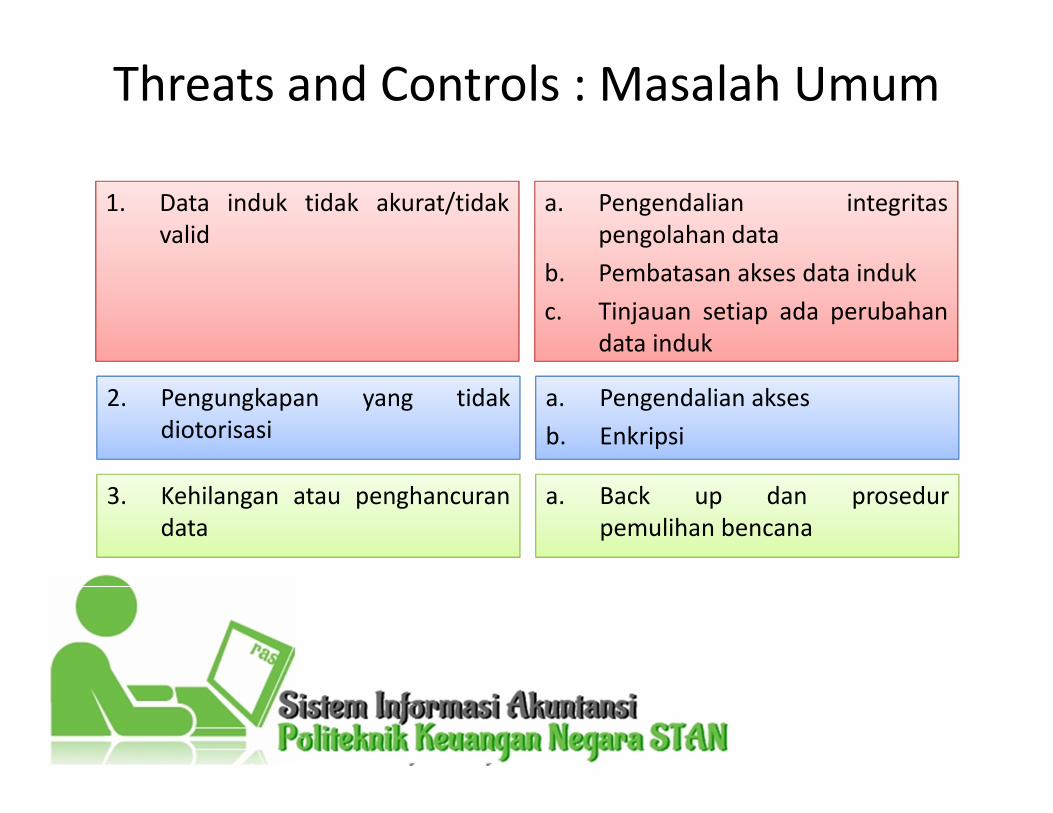

Threats and Controls : Masalah Umum

1. Data induk tidak akurat/tidak

valid

a. Pengendalian integritas

pengolahan data

b. Pembatasan akses data induk

c. Tinjauan setiap ada perubahan

data induk

2. Pengungkapan yang tidak

diotorisasi

a. Pengendalian akses

b. Enkripsi

3. Kehilangan atau penghancuran

data

a. Back up dan prosedur

pemulihan bencana

Product Design

Proses penciptaan produk baru yang

akan dijual kepada pelanggan

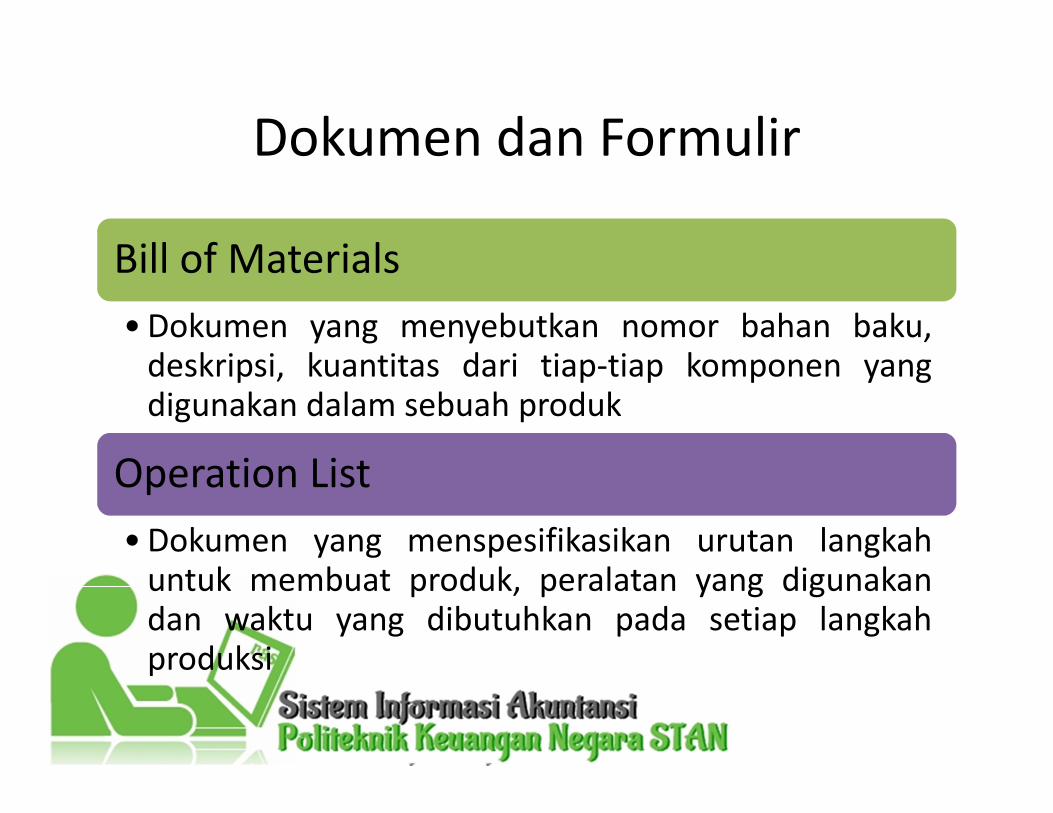

Dokumen dan Formulir

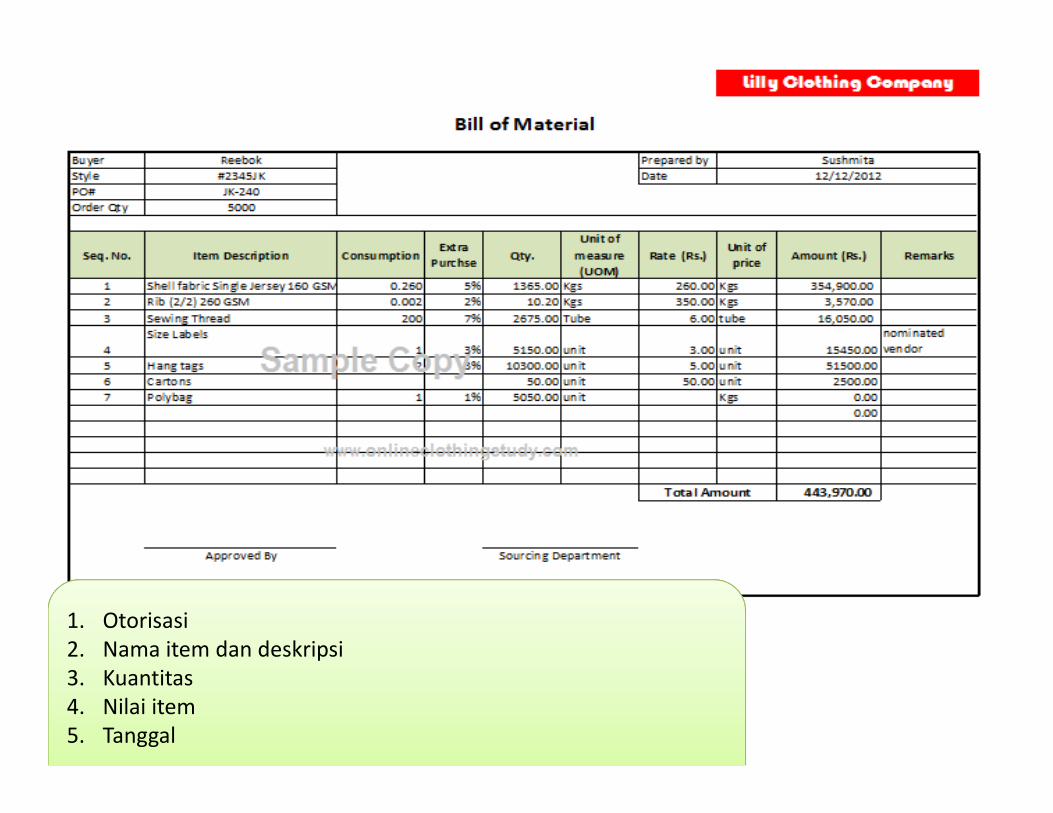

Bill of Materials

• Dokumen yang menyebutkan nomor bahan baku,deskripsi, kuantitas dari tiap-tiap komponen yangdigunakan dalam sebuah produk

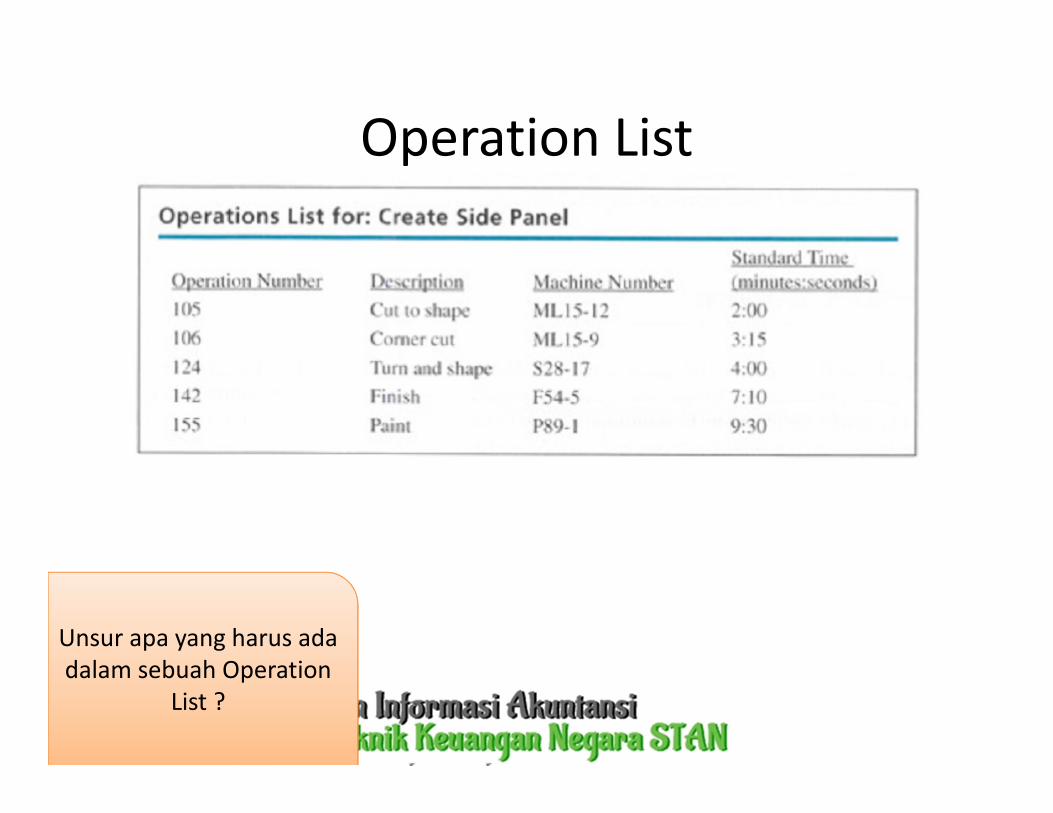

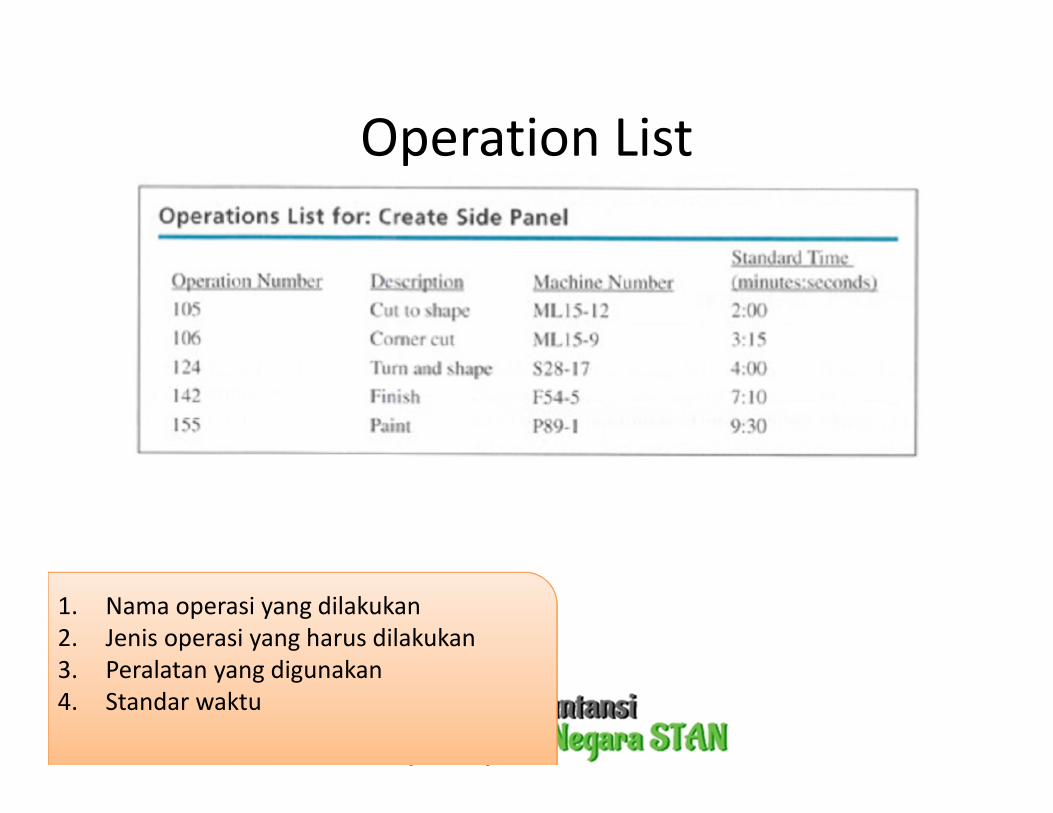

Operation List

• Dokumen yang menspesifikasikan urutan langkahuntuk membuat produk, peralatan yang digunakandan waktu yang dibutuhkan pada setiap langkahproduksi

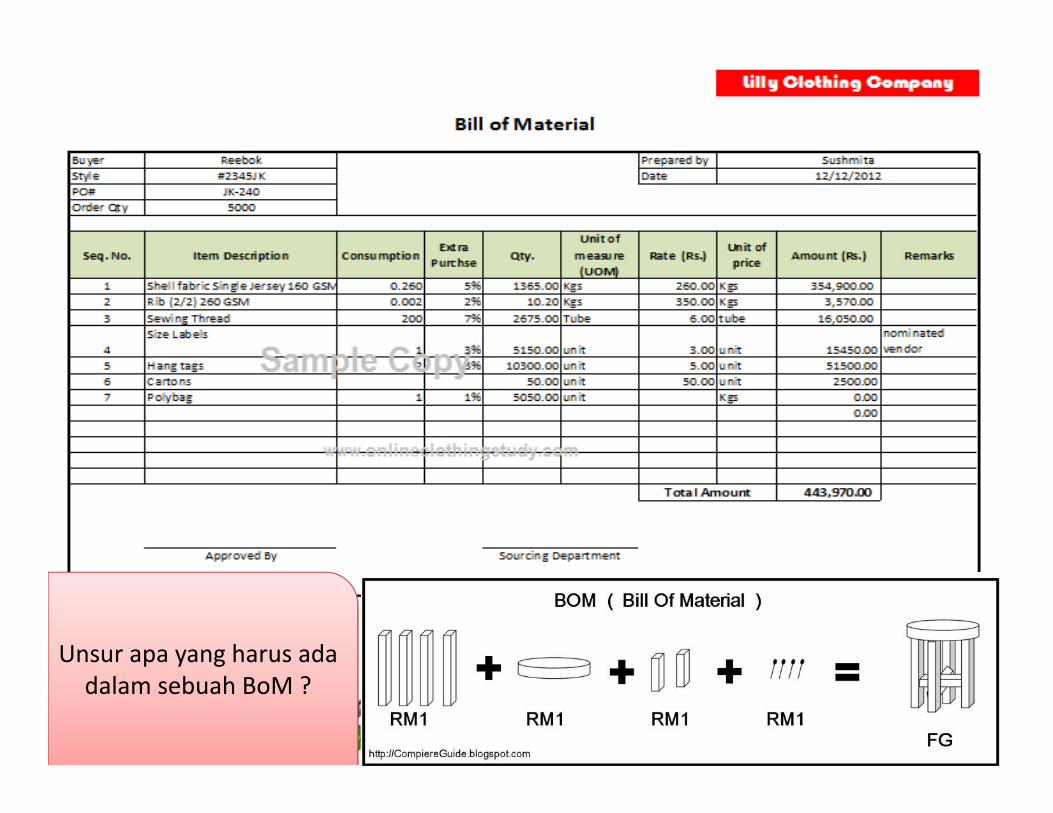

Unsur apa yang harus ada

dalam sebuah BoM ?

1. Otorisasi

2. Nama item dan deskripsi

3. Kuantitas

4. Nilai item

5. Tanggal

Operation List

Unsur apa yang harus ada

dalam sebuah Operation

List ?

Operation List

1. Nama operasi yang dilakukan

2. Jenis operasi yang harus dilakukan

3. Peralatan yang digunakan

4. Standar waktu

Threats and Controls : Product Design

1. Desain produk yang

buruk sehingga biaya

terlalu besar

a. Analisis akuntansi

biaya atas pilihan

desain produk

b. Analisis garansi dan

biaya perbaikan

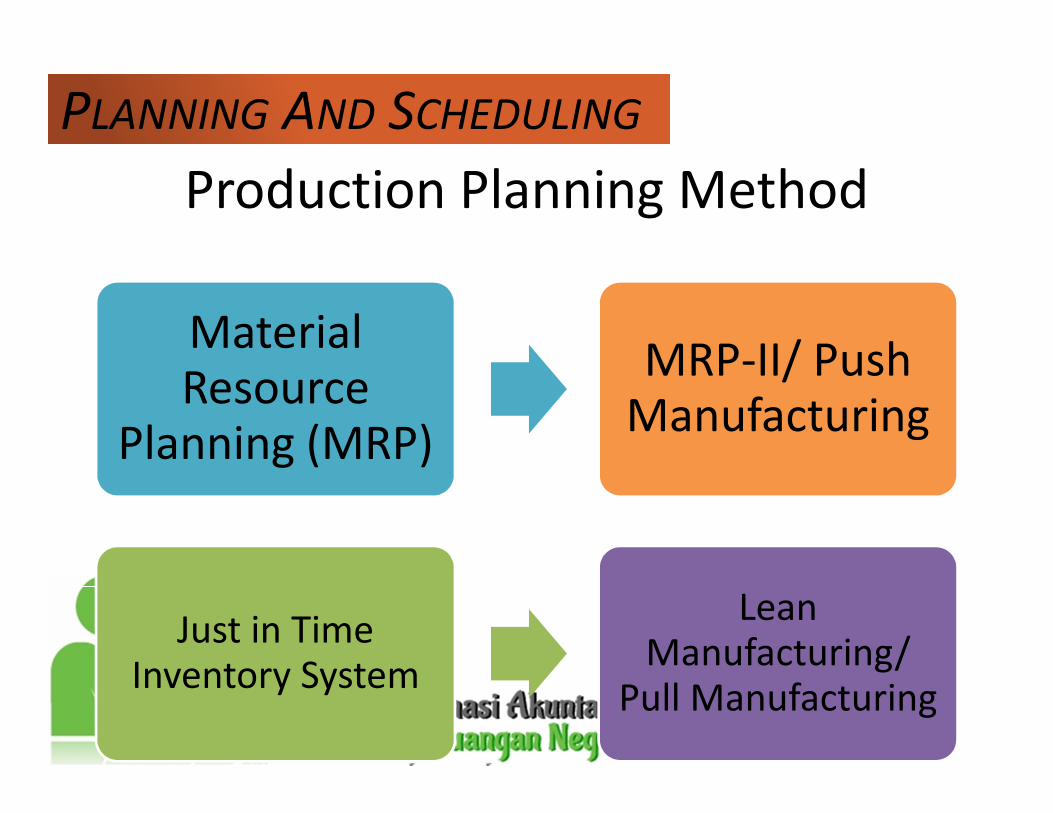

Production Planning Method

Material Resource

Planning (MRP)

MRP-II/ Push Manufacturing

Just in Time Inventory System

Lean Manufacturing/

Pull Manufacturing

PLANNING AND SCHEDULING

MRP II Perpanjangan

permintaan

Perpanjangan dari MRP

yang berupaya untuk

menyeimbangkan kapasitas

produksi dan kebutuhan

bahan baku untuk

memenuhi perkiraan

permintaan penjualan

MR

P I

I

MRP

MATERIAL B

MATERIAL A

MATERIAL C

MATERIALSMANUFACTURING

PROCESS

FINISHED

GOODS

OPERATOR A

OPERATOR BOPERATORS

EQUIPMENT A

EQUIPMENT BEQUIPMENTS MACHINE

HOURS

MAN

HOURS

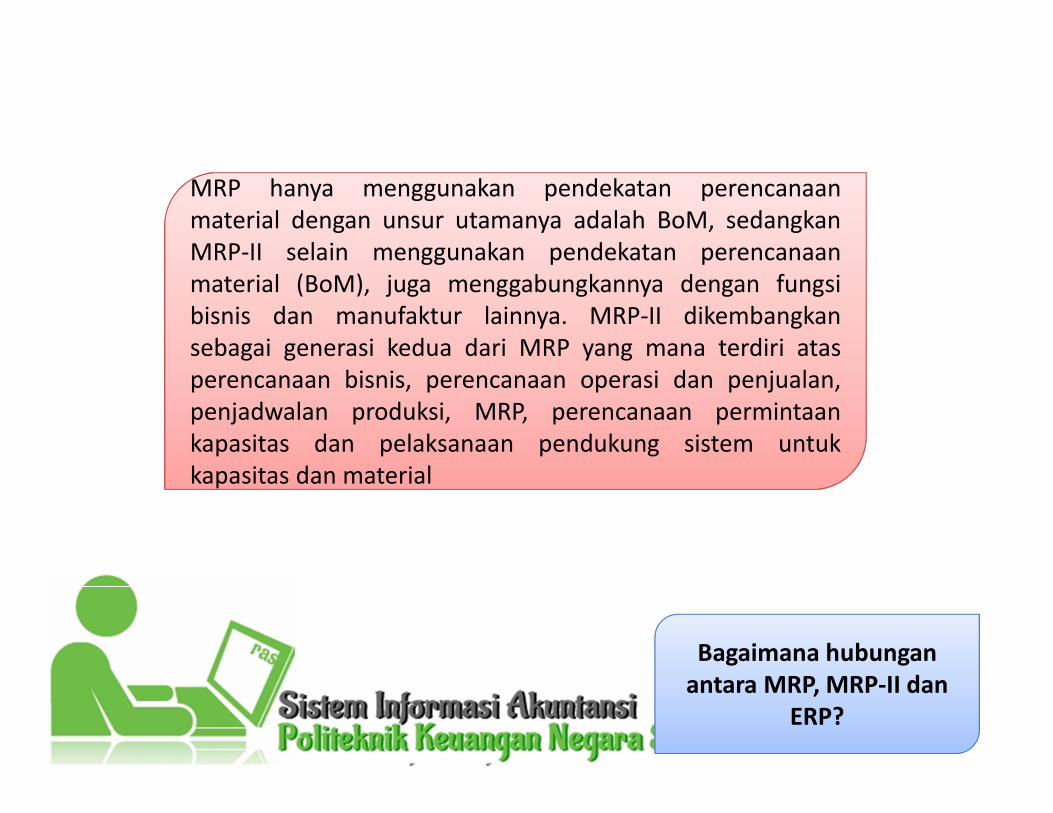

Jadi apa perbedaan MRP

dan MRP-II?

MRP hanya menggunakan pendekatan perencanaan

kapasitas dan material

MRP hanya menggunakan pendekatan perencanaan

material dengan unsur utamanya adalah BoM, sedangkan

MRP-II selain menggunakan pendekatan perencanaan

material (BoM), juga menggabungkannya dengan fungsi

bisnis dan manufaktur lainnya. MRP-II dikembangkan

sebagai generasi kedua dari MRP yang mana terdiri atas

perencanaan bisnis, perencanaan operasi dan penjualan,

penjadwalan produksi, MRP, perencanaan permintaan

kapasitas dan pelaksanaan pendukung sistem untuk

kapasitas dan material

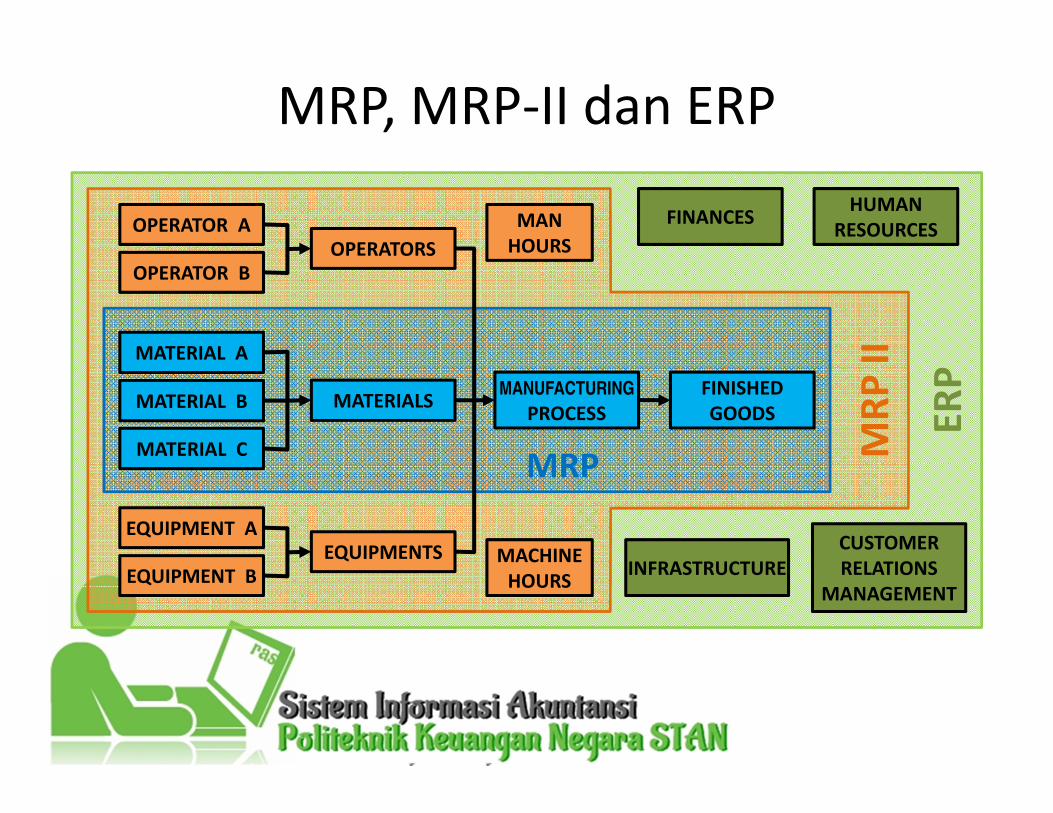

Bagaimana hubungan

antara MRP, MRP-II dan

ERP?

ER

P

MR

P I

I

MRP

MATERIAL B

MATERIAL A

MATERIAL C

MATERIALSMANUFACTURING

PROCESS

FINISHED

GOODS

OPERATOR A

OPERATOR BOPERATORS

EQUIPMENT A

EQUIPMENT BEQUIPMENTS MACHINE

HOURS

MAN

HOURS

INFRASTRUCTURE

CUSTOMER

RELATIONS

MANAGEMENT

FINANCESHUMAN

RESOURCES

MRP, MRP-II dan ERP

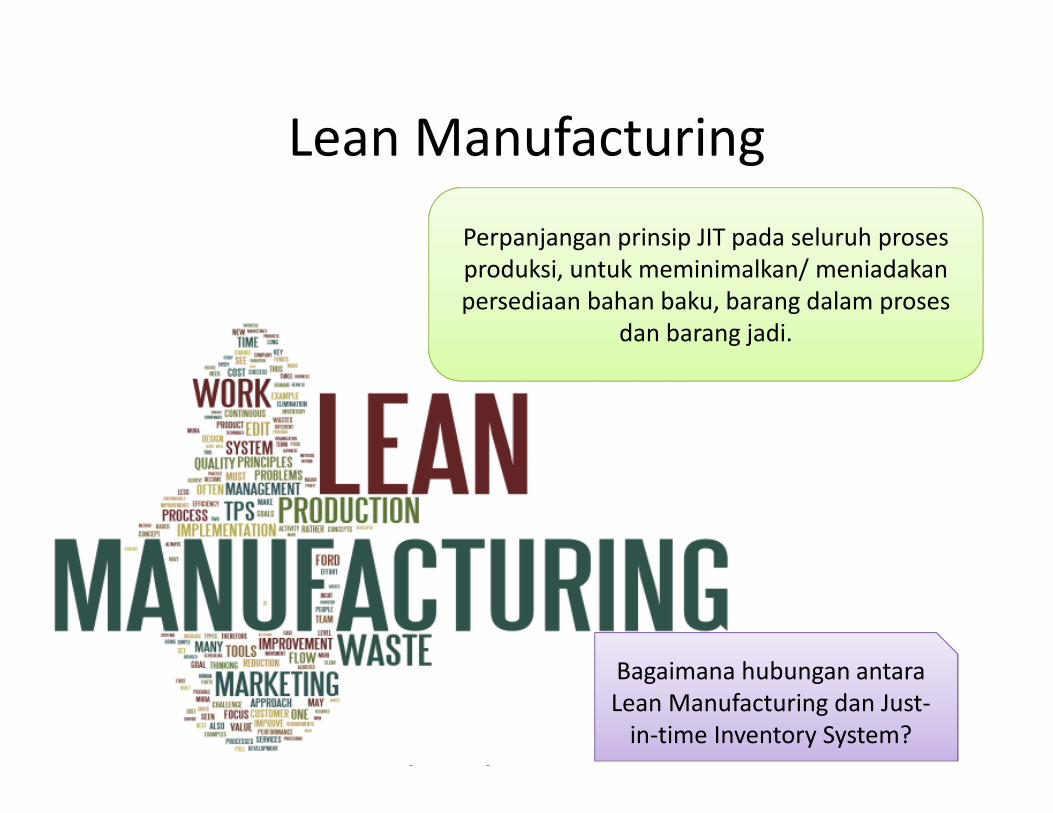

Lean Manufacturing

Perpanjangan prinsip JIT pada seluruh proses

produksi, untuk meminimalkan/ meniadakan

persediaan bahan baku, barang dalam proses

dan barang jadi.

Bagaimana hubungan antara

Lean Manufacturing dan Just-

in-time Inventory System?

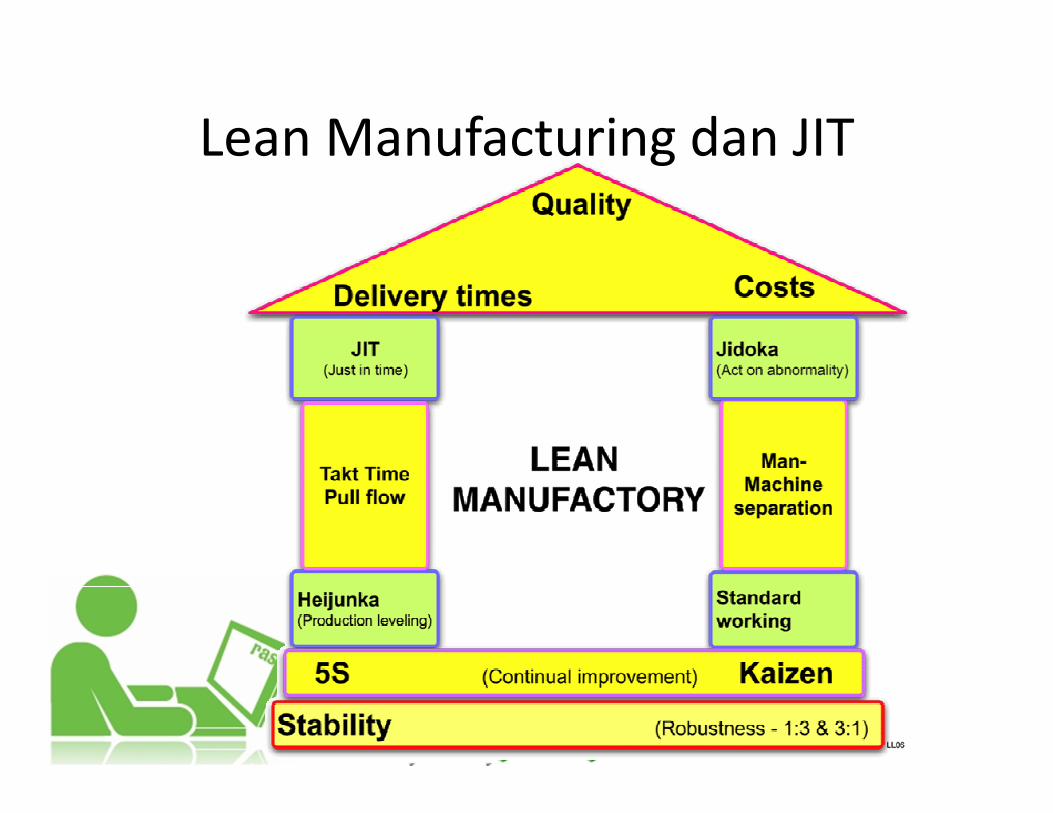

Lean Manufacturing dan JIT

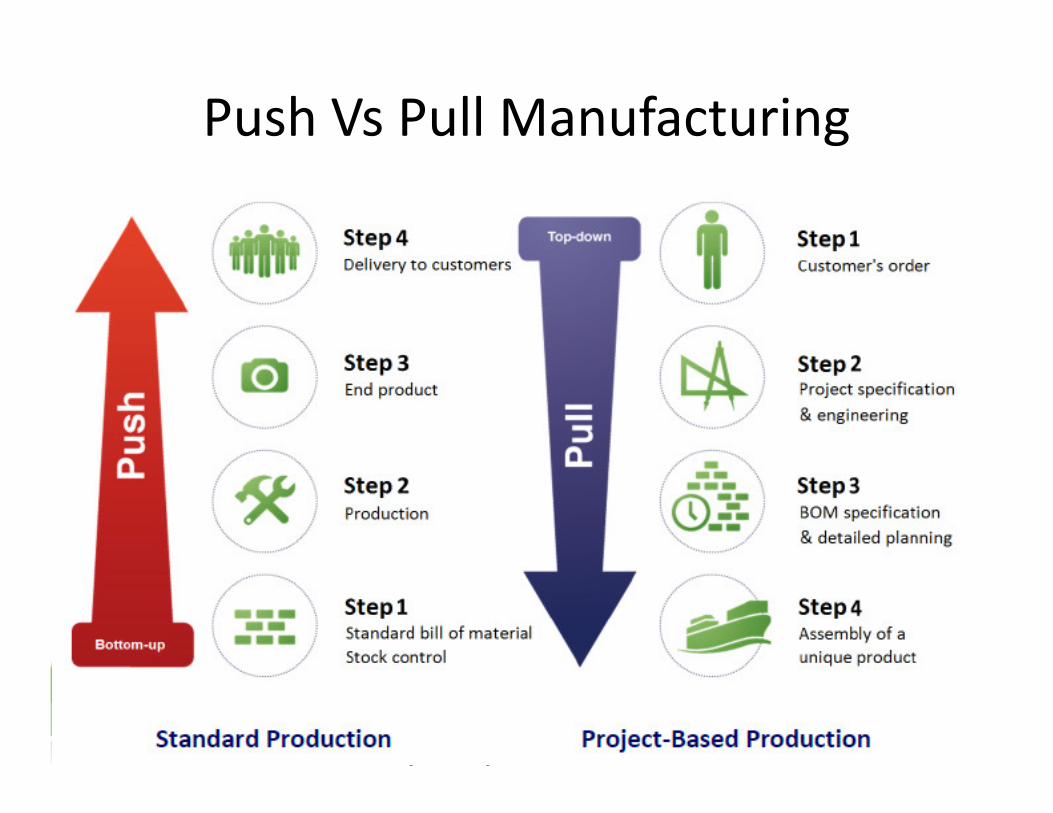

Push Vs Pull Manufacturing

Mengapa MRP-II disebut Push Manufacturing

sedangkan Lean Manufacturing disebut Pull

Manufacturing?

Push Vs Pull Manufacturing

Dokumen dan Formulir : Planning and

Scheduling

Master Production Schedule

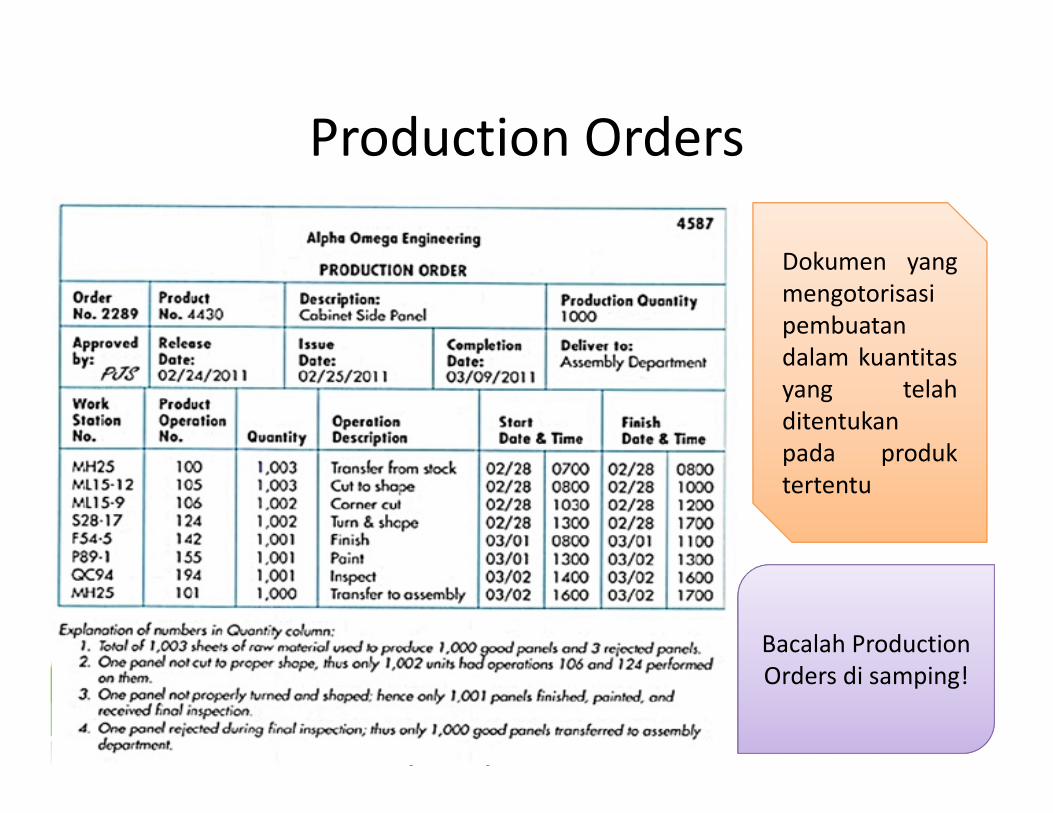

Production Orders

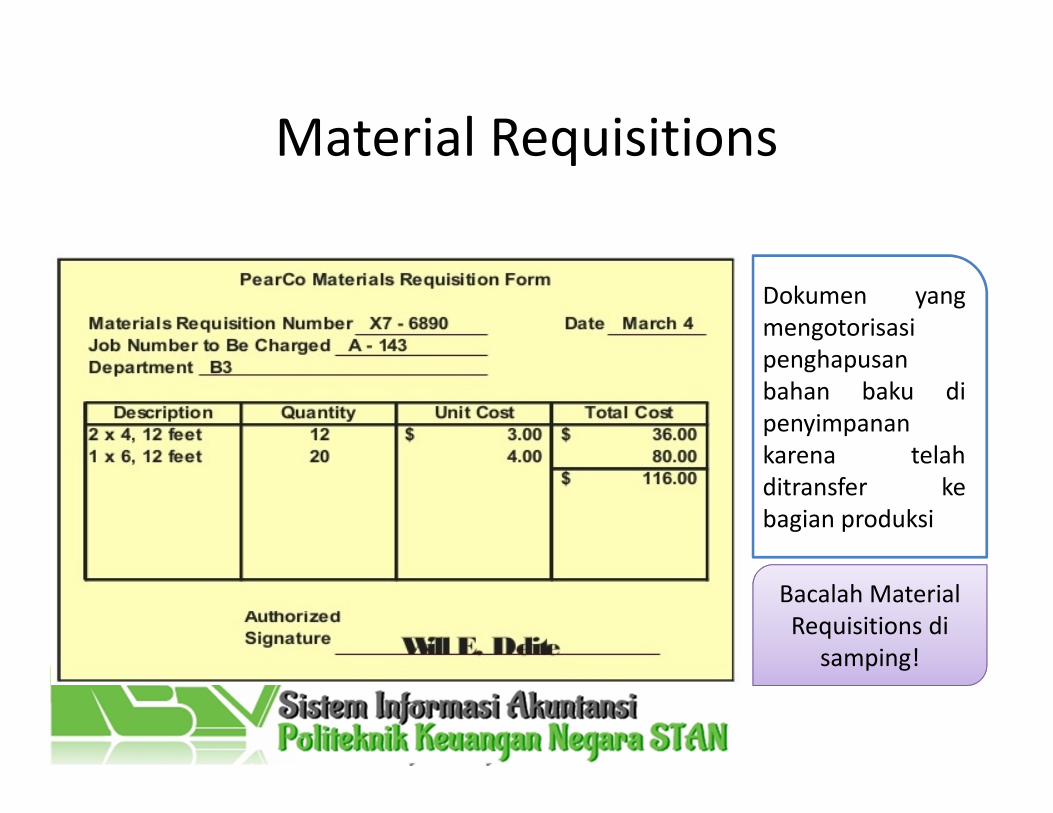

Material Requisitions

Move Tickets

Master Production ScheduleJadwal yang berisi penentuan seberapa banyak tiap

produk untuk diproduksi selama periode

perencanaan dan ketika produksi tersebut harus

dijual

Bacalah MPS

di samping!

Production Orders

Dokumen yang

mengotorisasi

pembuatan

dalam kuantitas

yang telah

ditentukan

pada produk

tertentu

Bacalah Production

Orders di samping!

Material Requisitions

Dokumen yang

mengotorisasi

penghapusan

bahan baku di

penyimpanan

karena telah

ditransfer ke

bagian produksi

Bacalah Material

Requisitions di

samping!

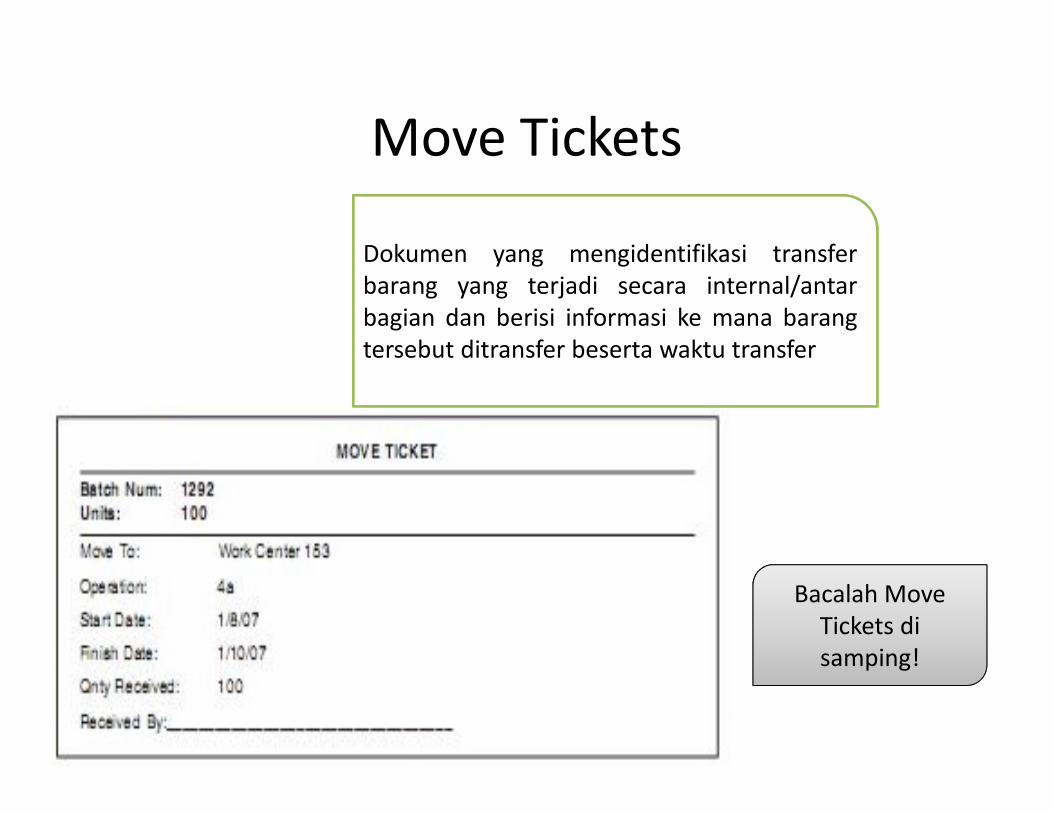

Move Tickets

Dokumen yang mengidentifikasi transfer

barang yang terjadi secara internal/antar

bagian dan berisi informasi ke mana barang

tersebut ditransfer beserta waktu transfer

Bacalah Move

Tickets di

samping!

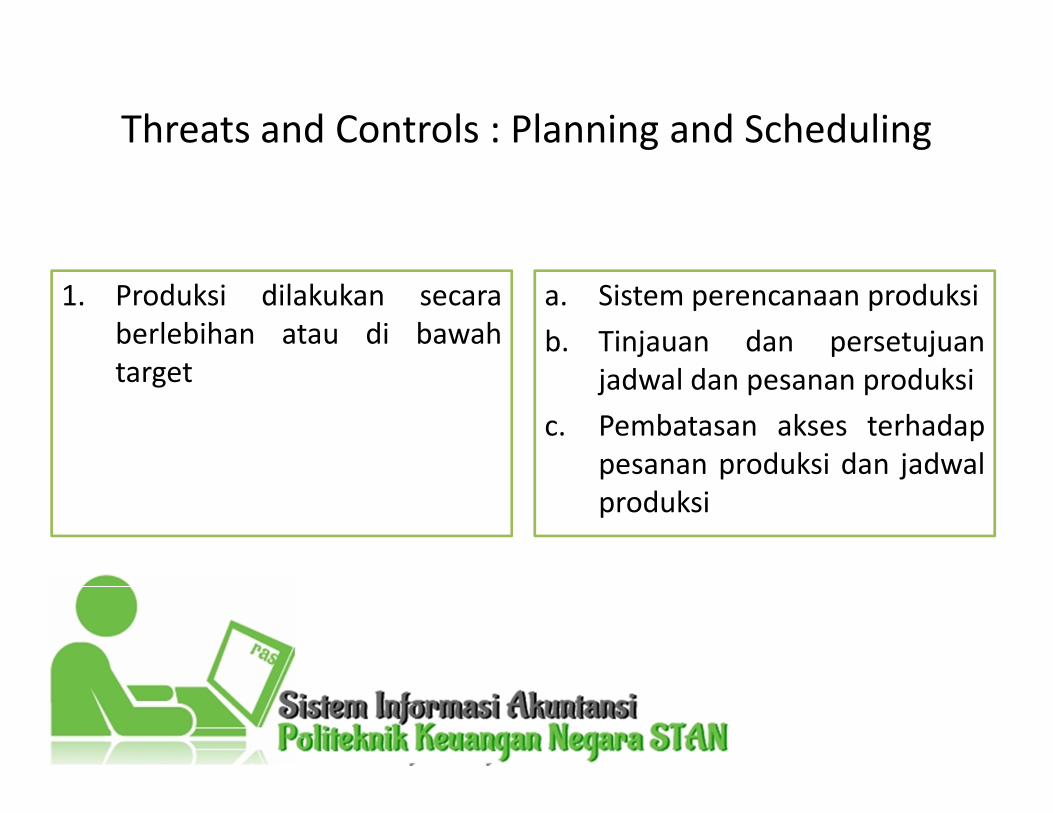

Threats and Controls : Planning and Scheduling

1. Produksi dilakukan secara

berlebihan atau di bawah

target

a. Sistem perencanaan produksi

b. Tinjauan dan persetujuan

jadwal dan pesanan produksi

c. Pembatasan akses terhadap

pesanan produksi dan jadwal

produksi

Production Operations

Integrasi

Production

Cycle dan

Siklus Lain

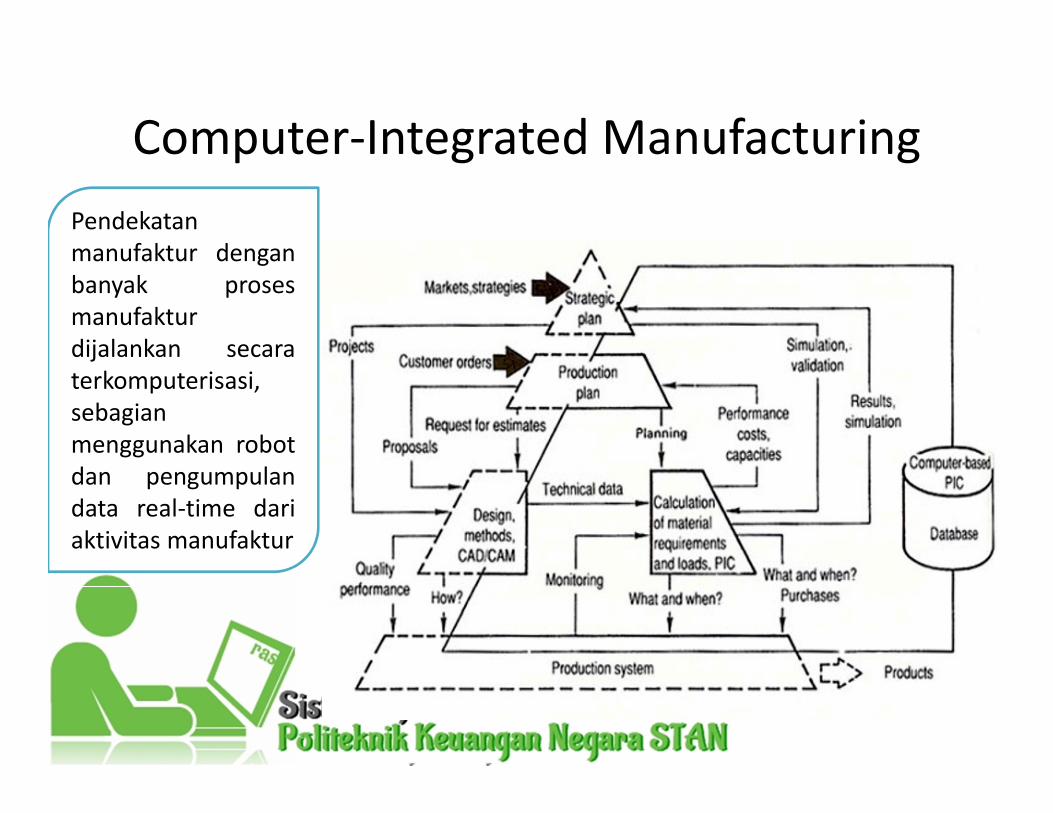

Computer-Integrated Manufacturing

Pendekatan

manufaktur dengan

banyak proses

manufaktur

dijalankan secara

terkomputerisasi,

sebagian

menggunakan robot

dan pengumpulan

data real-time dari

aktivitas manufaktur

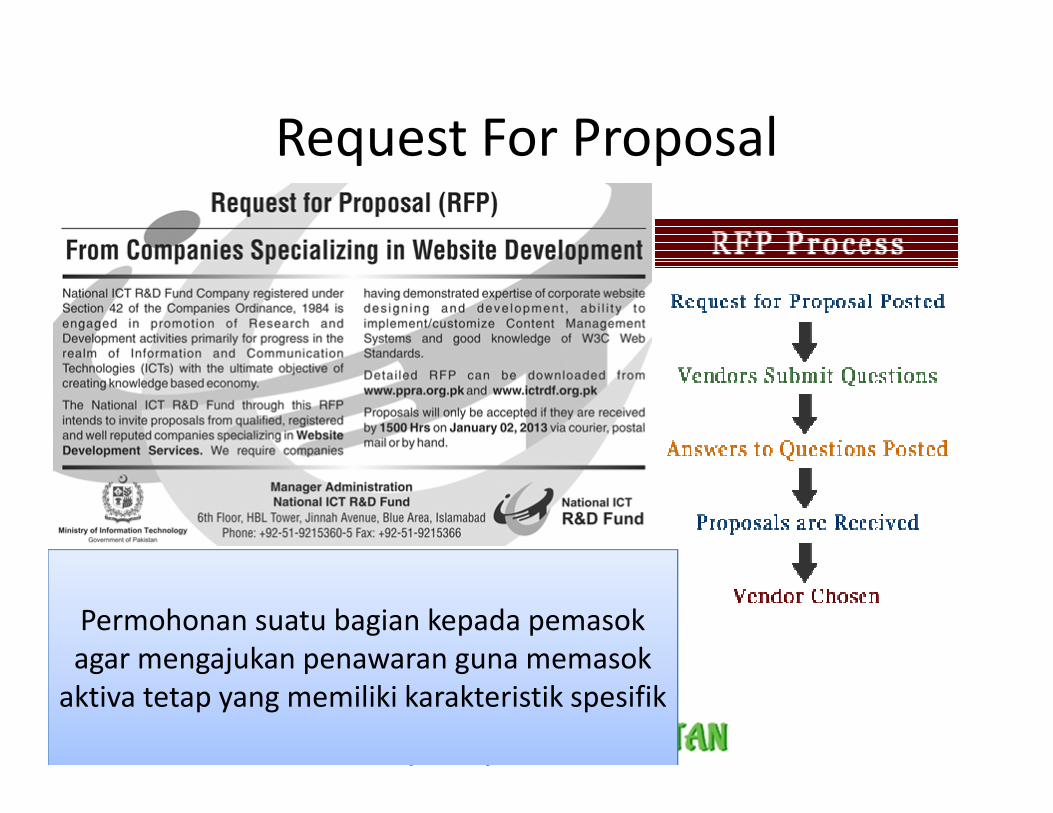

Request For Proposal

Permohonan suatu bagian kepada pemasok

agar mengajukan penawaran guna memasok

aktiva tetap yang memiliki karakteristik spesifik

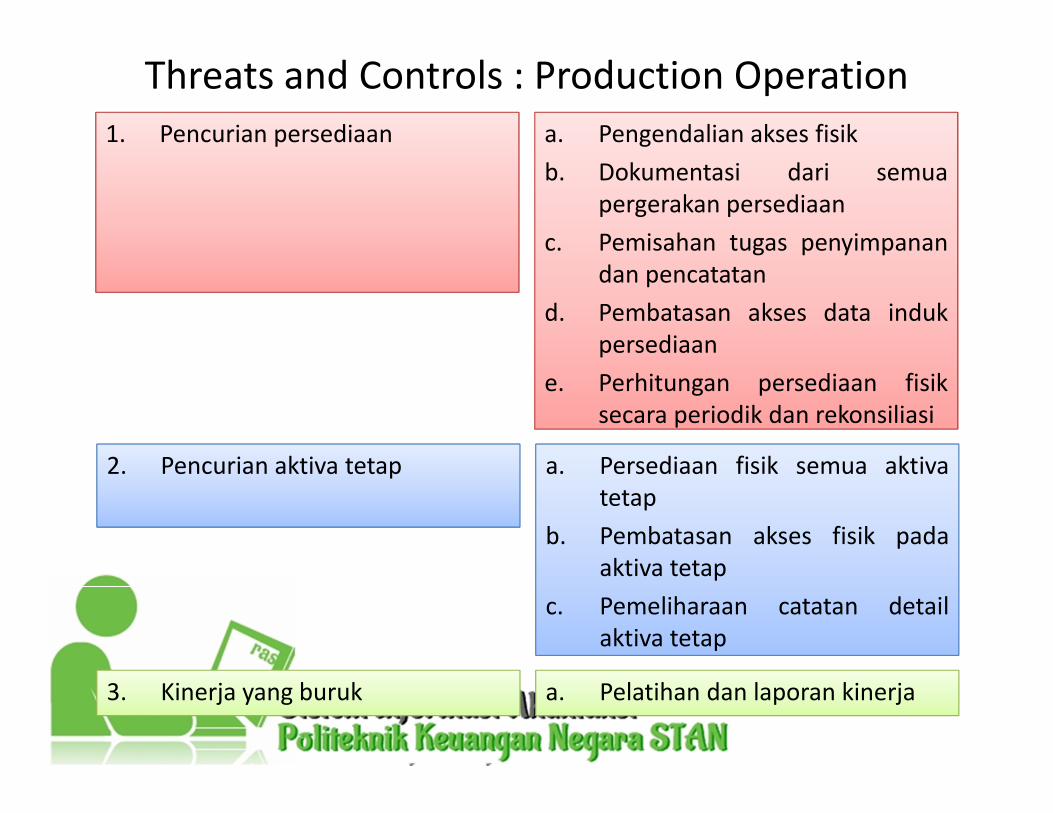

Threats and Controls : Production Operation

1. Pencurian persediaan

secara periodik dan rekonsiliasi

a. Pengendalian akses fisik

b. Dokumentasi dari semua

pergerakan persediaan

c. Pemisahan tugas penyimpanan

dan pencatatan

d. Pembatasan akses data induk

persediaan

e. Perhitungan persediaan fisik

secara periodik dan rekonsiliasi

2. Pencurian aktiva tetap a. Persediaan fisik semua aktiva

tetap

b. Pembatasan akses fisik pada

aktiva tetap

c. Pemeliharaan catatan detail

aktiva tetap

3. Kinerja yang buruk a. Pelatihan dan laporan kinerja

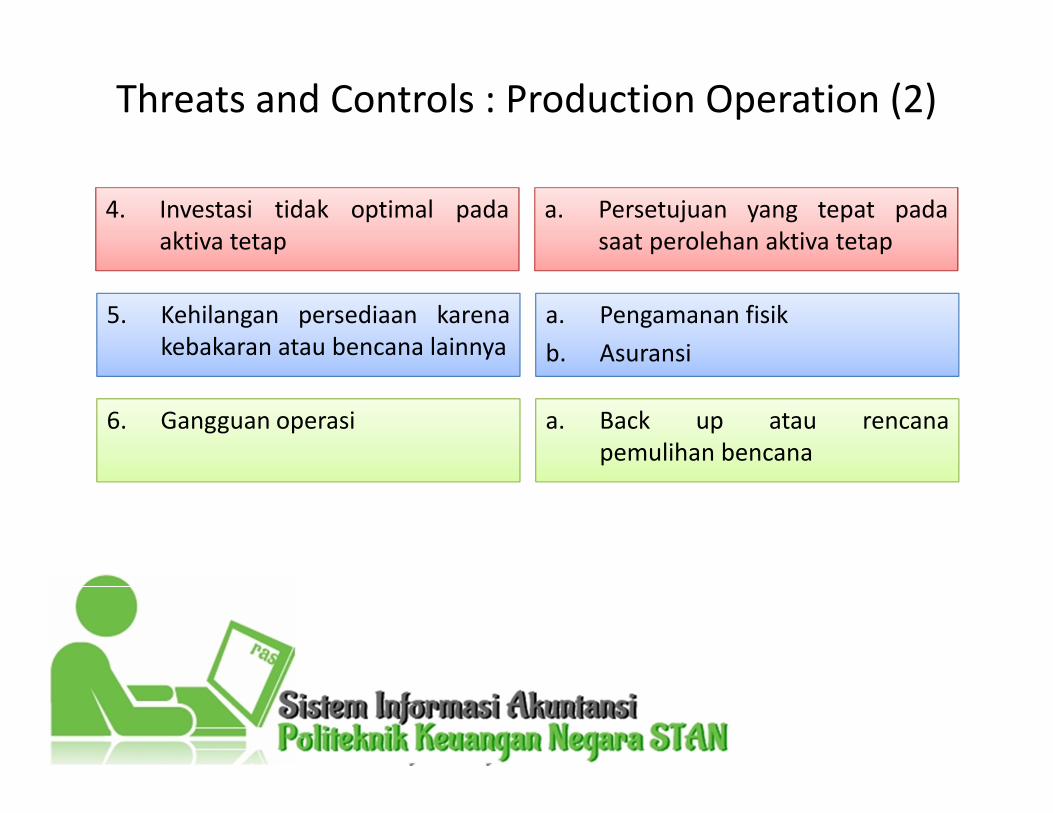

Threats and Controls : Production Operation (2)

4. Investasi tidak optimal pada

aktiva tetap

a. Persetujuan yang tepat pada

saat perolehan aktiva tetap

5. Kehilangan persediaan karena

kebakaran atau bencana lainnya

a. Pengamanan fisik

b. Asuransi

6. Gangguan operasi a. Back up atau rencana

pemulihan bencana

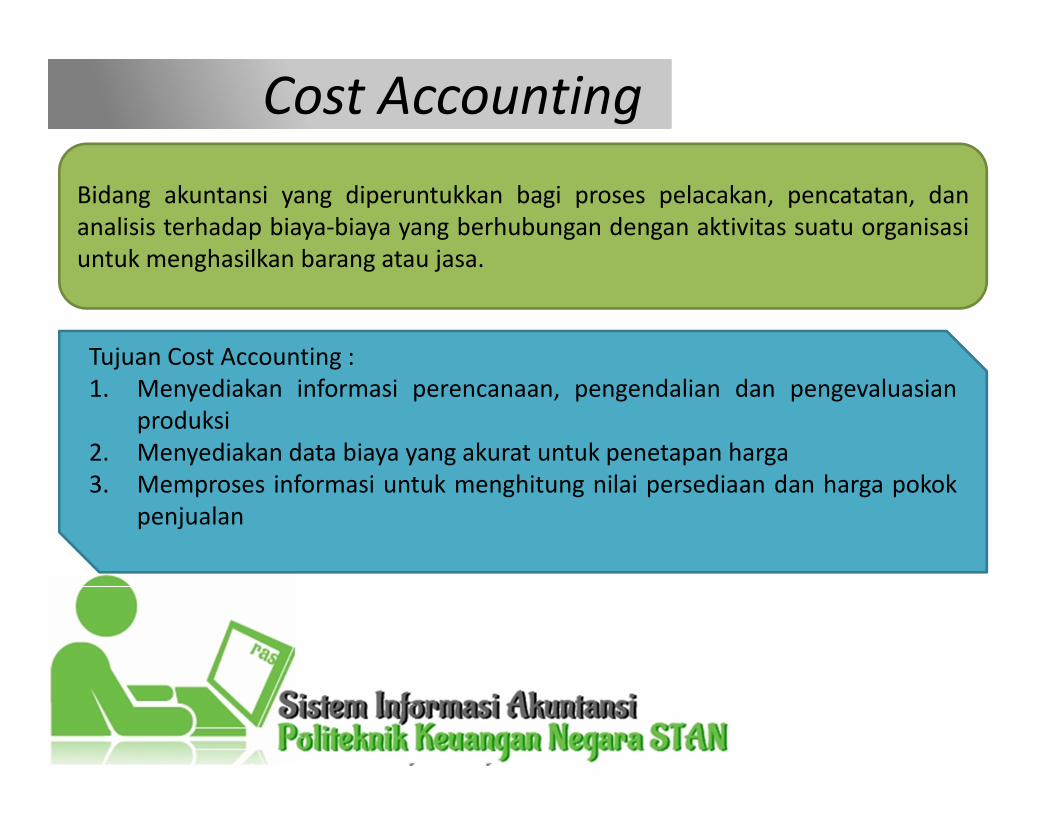

Cost Accounting

Bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan

analisis terhadap biaya-biaya yang berhubungan dengan aktivitas suatu organisasi

untuk menghasilkan barang atau jasa.

Tujuan Cost Accounting :

1. Menyediakan informasi perencanaan, pengendalian dan pengevaluasian

produksi

2. Menyediakan data biaya yang akurat untuk penetapan harga

3. Memproses informasi untuk menghitung nilai persediaan dan harga pokok

penjualan

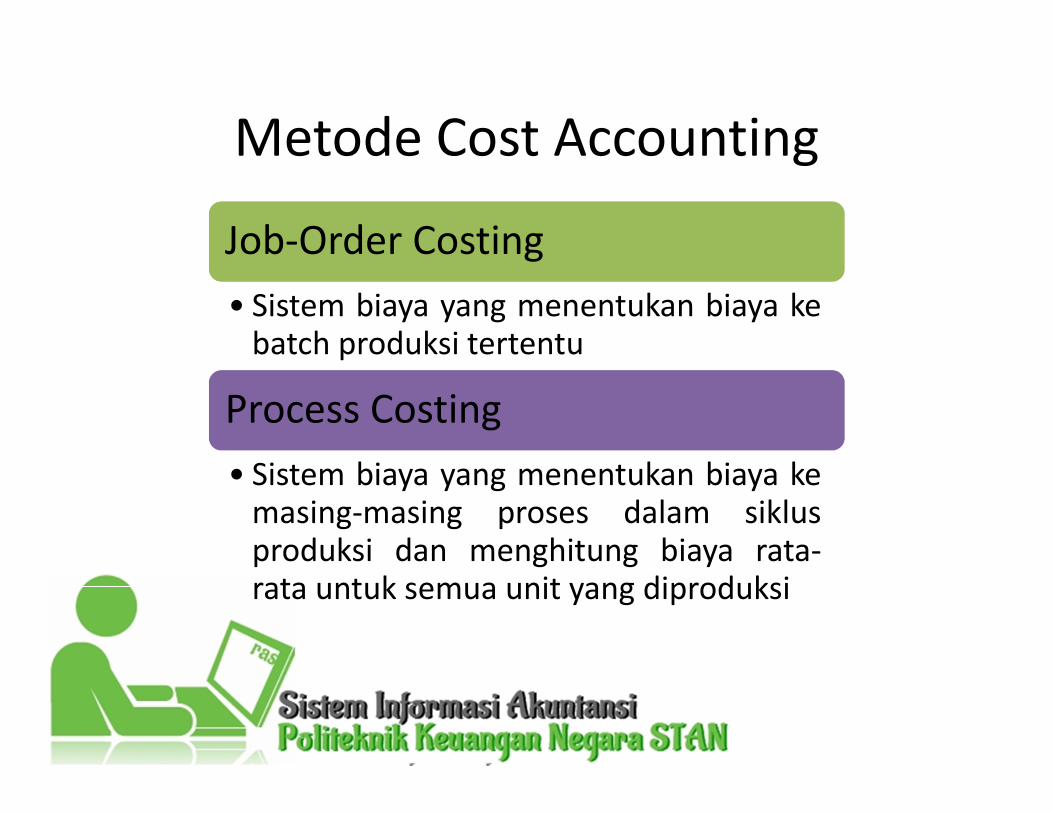

Metode Cost Accounting

Job-Order Costing

• Sistem biaya yang menentukan biaya kebatch produksi tertentu

Process Costing

• Sistem biaya yang menentukan biaya kemasing-masing proses dalam siklusproduksi dan menghitung biaya rata-rata untuk semua unit yang diproduksi

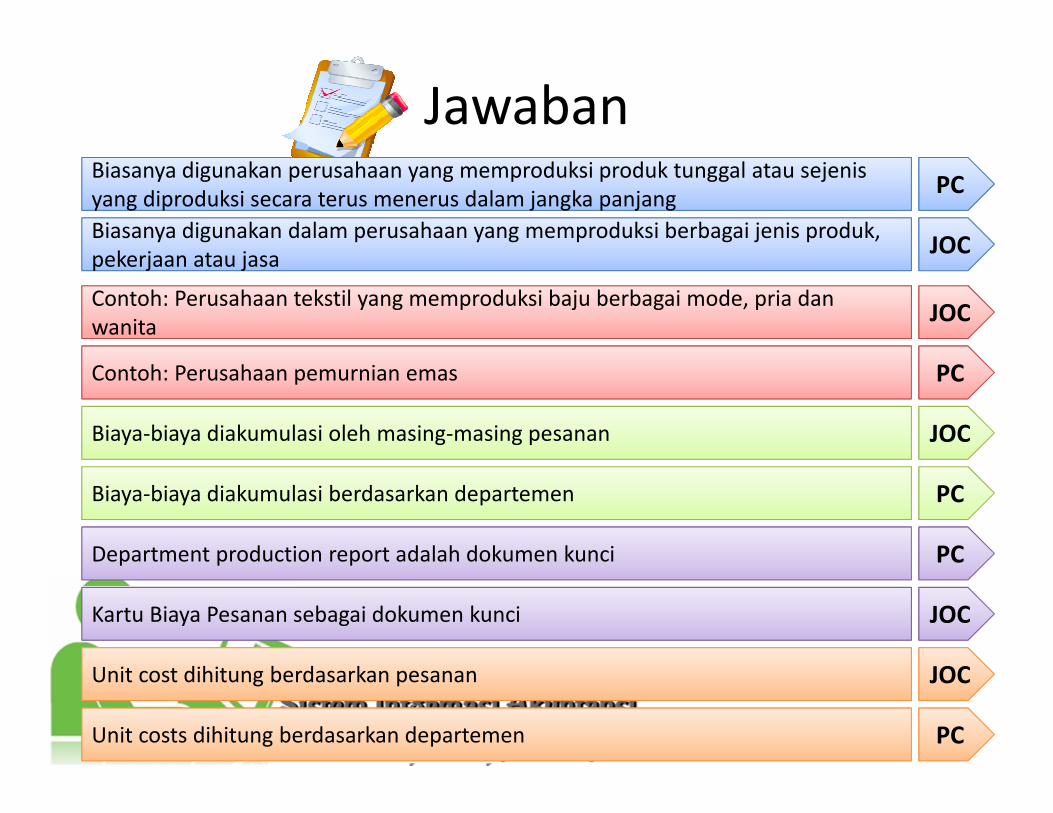

LatihanBiasanya digunakan perusahaan yang memproduksi produk tunggal atau sejenis

yang diproduksi secara terus menerus dalam jangka panjang

Biasanya digunakan perusahaan yang memproduksi produk tunggal atau sejenis

yang diproduksi secara terus menerus dalam jangka panjang

Biasanya digunakan dalam perusahaan yang memproduksi berbagai jenis produk,

pekerjaan atau jasa

Biasanya digunakan dalam perusahaan yang memproduksi berbagai jenis produk,

pekerjaan atau jasa

Contoh: Perusahaan tekstil yang memproduksi baju berbagai mode, pria dan

wanita

Contoh: Perusahaan tekstil yang memproduksi baju berbagai mode, pria dan

wanita

Contoh: Perusahaan pemurnian emas

Biaya-biaya diakumulasi oleh masing-masing pesanan

Biaya-biaya diakumulasi berdasarkan departemen

Department production report adalah dokumen kunci

Kartu Biaya Pesanan sebagai dokumen kunci

Unit cost dihitung berdasarkan pesanan

Unit costs dihitung berdasarkan departemen

JawabanBiasanya digunakan perusahaan yang memproduksi produk tunggal atau sejenis

yang diproduksi secara terus menerus dalam jangka panjang

Biasanya digunakan perusahaan yang memproduksi produk tunggal atau sejenis

yang diproduksi secara terus menerus dalam jangka panjangPC

Biasanya digunakan dalam perusahaan yang memproduksi berbagai jenis produk,

pekerjaan atau jasa

Biasanya digunakan dalam perusahaan yang memproduksi berbagai jenis produk,

pekerjaan atau jasaJOC

Contoh: Perusahaan tekstil yang memproduksi baju berbagai mode, pria dan

wanita

Contoh: Perusahaan tekstil yang memproduksi baju berbagai mode, pria dan

wanitaJOC

Contoh: Perusahaan pemurnian emas PC

Biaya-biaya diakumulasi oleh masing-masing pesanan JOC

Biaya-biaya diakumulasi berdasarkan departemen PC

Department production report adalah dokumen kunci PC

Kartu Biaya Pesanan sebagai dokumen kunci JOC

Unit cost dihitung berdasarkan pesanan JOC

Unit costs dihitung berdasarkan departemen PC

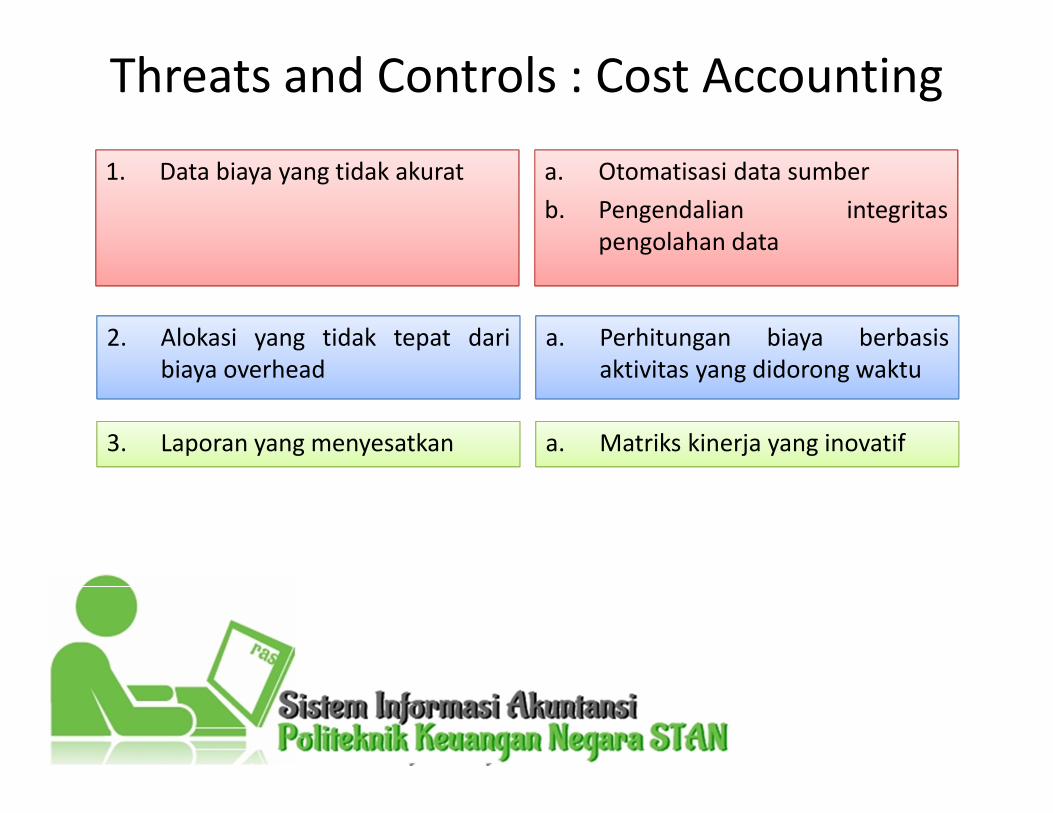

Threats and Controls : Cost Accounting

1. Data biaya yang tidak akurat a. Otomatisasi data sumber

b. Pengendalian integritas

pengolahan data

2. Alokasi yang tidak tepat dari

biaya overhead

a. Perhitungan biaya berbasis

aktivitas yang didorong waktu

3. Laporan yang menyesatkan a. Matriks kinerja yang inovatif

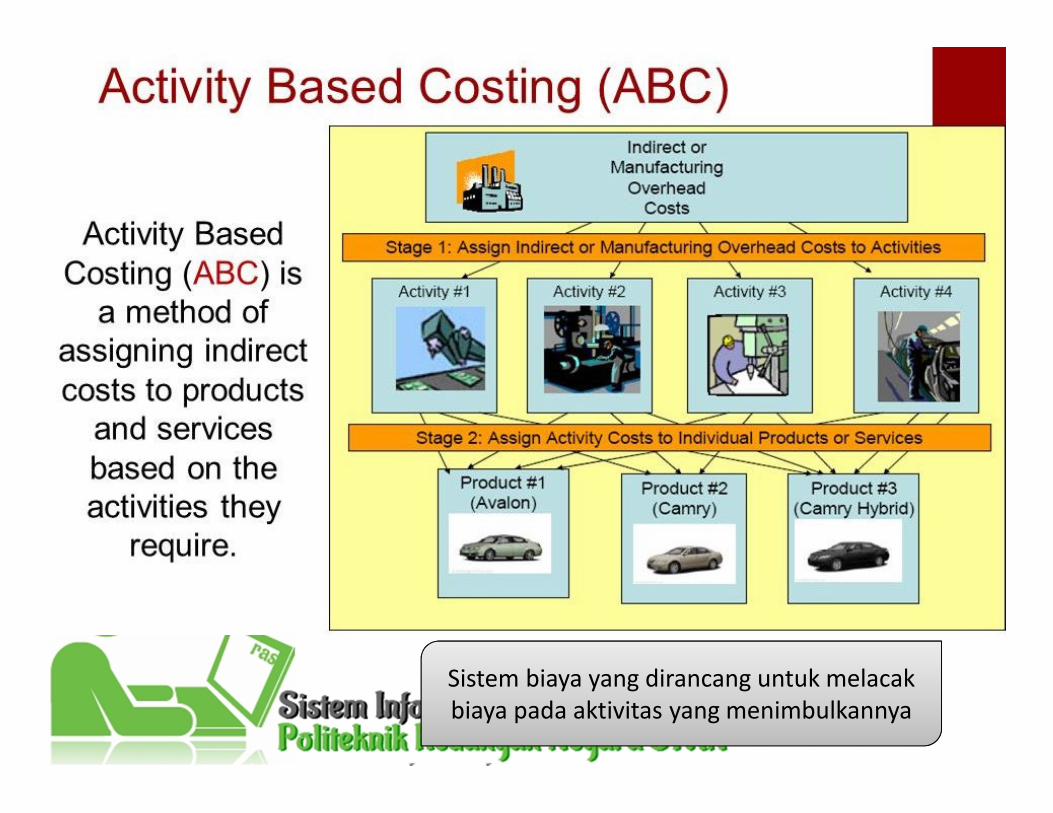

Sistem biaya yang dirancang untuk melacak

biaya pada aktivitas yang menimbulkannya

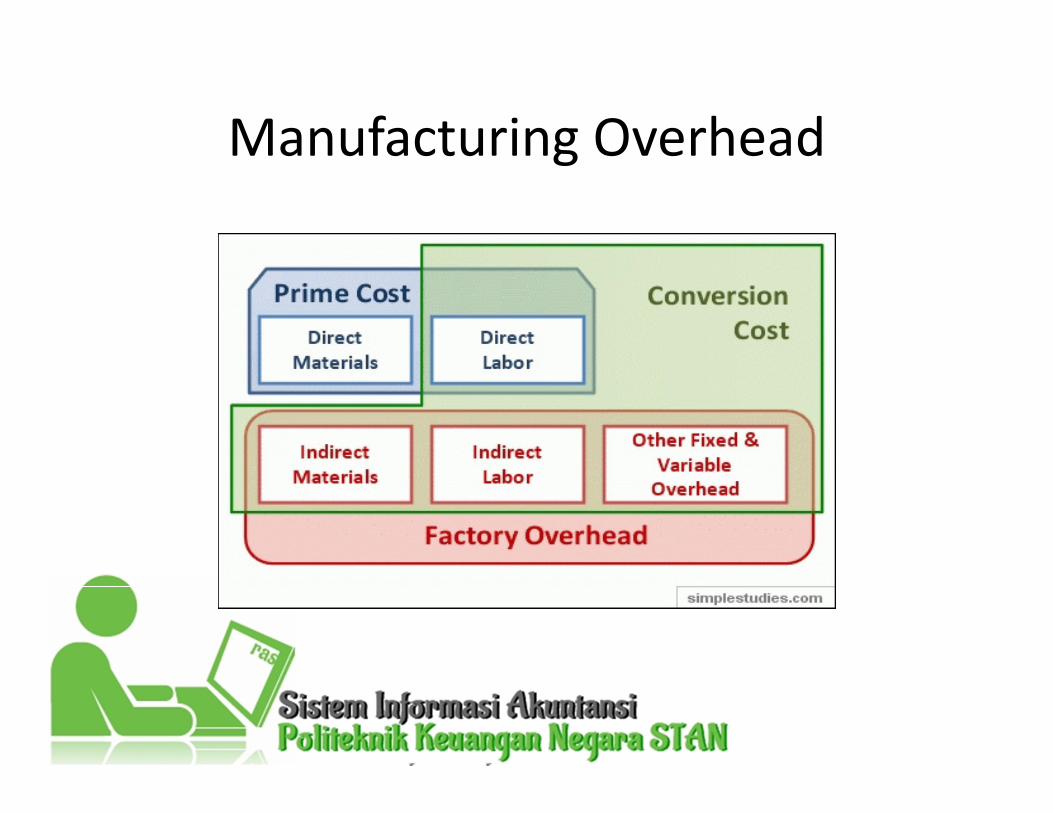

Manufacturing Overhead

• Contoh : biaya instalasi, inspeksi, penangananbahan baku

• Produksi skala besar akan memiliki overheadbatch yang lebih rendah per unitnya

Overhead terkaitbatch

• Contoh : biaya penelitian, ekspedisi, biayayang timbul karena regulasi

• Biaya yang terkait spesifik dengan lini produkyang dihasilkan

Overhead terkaitproduk

• Contoh : biaya sewa bangunan, pajakbangunan

• Biaya yang dialokasikan ke seluruh produk

Overhead keseluruhanperusahaan

Biaya manufaktur yang secara ekonomis tidak layak untuk dibebankan langsung

ke proses atau produk tertentu

Manufacturing Overhead

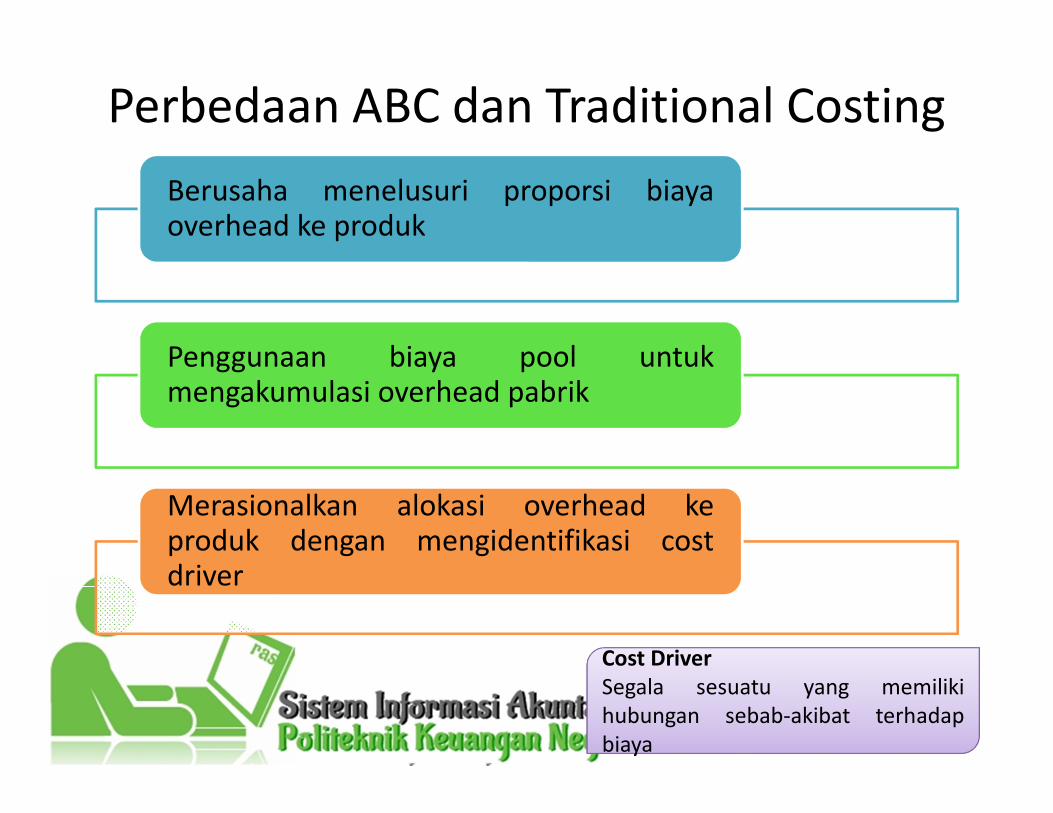

Perbedaan ABC dan Traditional Costing

Berusaha menelusuri proporsi biayaoverhead ke produk

Penggunaan biaya pool untukmengakumulasi overhead pabrik

Merasionalkan alokasi overhead keproduk dengan mengidentifikasi costdriver

Cost Driver

biaya

Cost Driver

Segala sesuatu yang memiliki

hubungan sebab-akibat terhadap

biaya

Keuntungan ABC

Data biaya lebihakurat

Keputusanpenetapan

harga lebih baik

Data biaya lebihdetail

Pengendaliandan pengelolaantotal biaya lebih

baik

Peningkatan Pengendalian Dengan

Matriks Kinerja Inovatif

1

• Ukuran Efektivitas Produksi(Throughput)

2

• Ukuran Pengendalian Kualitas

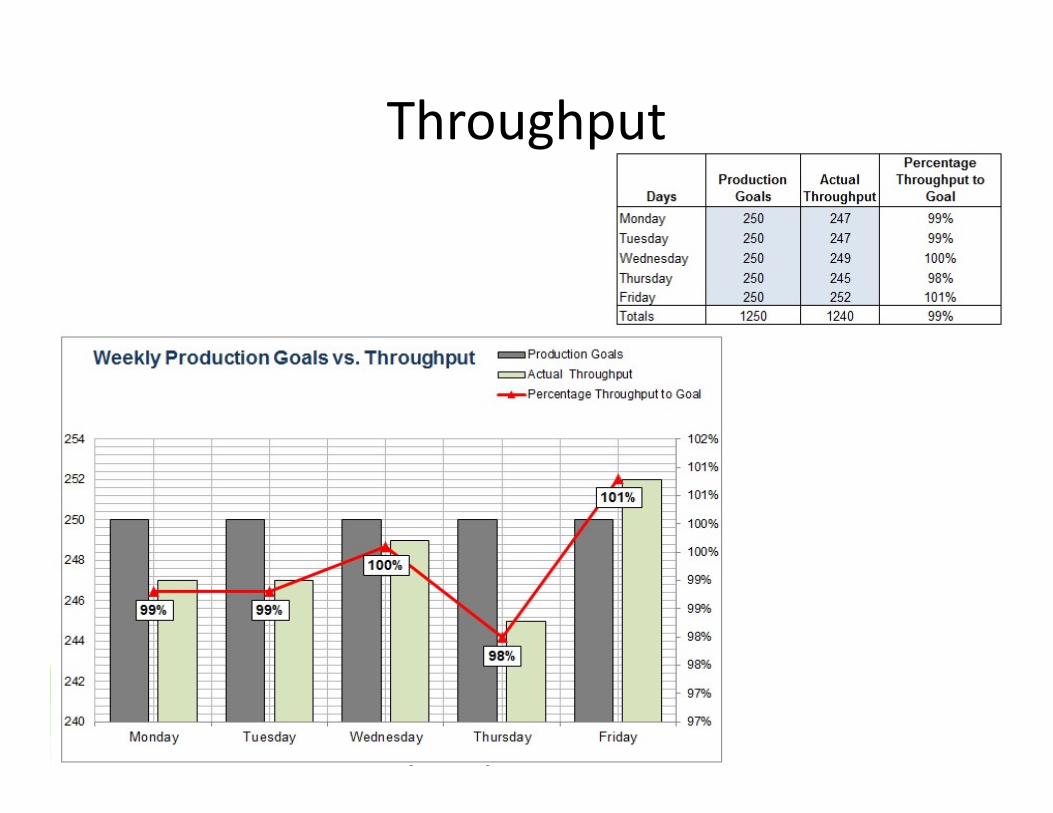

Throughput

Ukuran efisiensi produksi yang menunjukkan jumlah

unit bagus yang dihasilkan dalam periode waktu

tertentu

�������������� ������

�������� ������x�������� ������

����������x������ ��

���������Throughput =

�������������� ������

�������� ������x�������� ������

����������x������ ��

���������

Throughput = x x

Jumlah unit maksimum

yang dapat diproduksi

dengan menggunakan

teknologi saat ini

Persentase total waktu

produksi yang digunakan

untuk membuat produk

tersebut

Persentase total waktu

produksi yang digunakan

untuk membuat produk

tersebut

Persentase unit barang

tidak cacat yang dihasilkan

Manakah yang lebih

bagus, throughput yang

tinggi atau rendah?

Throughput

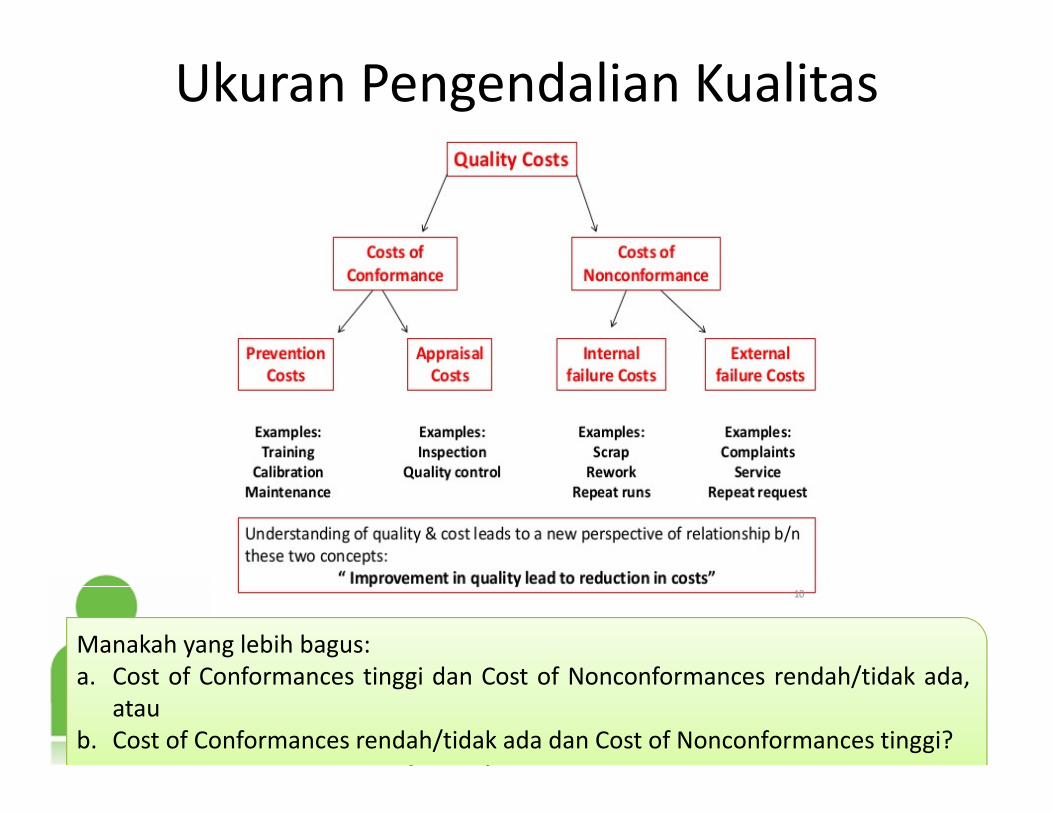

Ukuran Pengendalian Kualitas

Manakah yang lebih bagus:

a. Cost of Conformances tinggi dan Cost of Nonconformances rendah/tidak ada,

atau

b. Cost of Conformances rendah/tidak ada dan Cost of Nonconformances tinggi?

Referensi :

Accounting Information Systems 12th Edition

Marshall B. Romney

Paul John Steinbart