sekilas dana pensiun finding facts - event.aktuaris.or.id

TRANSCRIPT

SEKILAS DANA PENSIUN

dan FINDING FACTSJakarta, 18 Oktober 2018

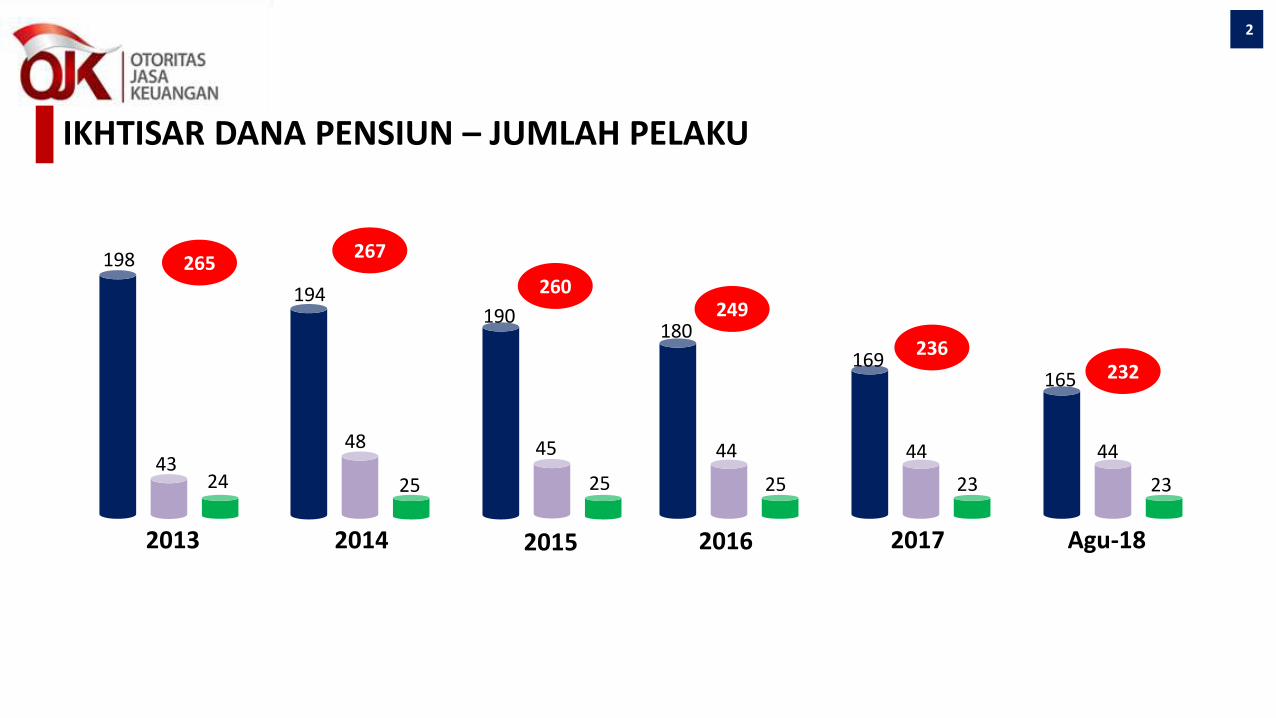

IKHTISAR DANA PENSIUN – JUMLAH PELAKU

2013 2014 2015 2016 2017 Agu-18

198

194190

180

169 165

4348 45 44 44 44

24 25 25 25 23 23

265267

260249

236232

2

IKHTISAR DANA PENSIUN – ASET

117,75

134,00

137,55

145,68

155,79

151,89

16,23

20,67

22,44

26,49

31,11

31,83

29,49

39,56

48,14

64,12

75,60

79,88

2013

2014

2015

2016

2017

Agu-18

DPLK DPPK-PPIP DPPK-PPMP

Rp163,46 T

Rp194,22 T

Rp208,12 T

Rp236,29 T

Rp262,51 T

Rp263,59 T

3

IKHTISAR DANA PENSIUN – PORTOFOLIO INVESTASI

4

23,0%31,0% 30,6% 26,3% 27,5% 27,4%

19,7%16,8% 18,1% 24,0% 22,8% 22,8%

25,5%21,2% 22,2% 21,4% 21,8% 22,7%

16,4% 15,7% 13,7% 12,6% 12,3% 11,9%

6,9% 6,2% 6,5% 6,1% 6,2% 6,2%

8,4% 9,1% 9,0% 9,6% 9,4% 9,1%

2013 2014 2015 2016 2017 Agu-18

Deposito*) SBN Obligasi**) Saham Reksadana Properti dan lainnya

Rp157,64 T Rp186,14 T Rp200,35 T Rp229,31 T Rp255,28 T Rp254,33 T 27,4%

64,03%

8,54%

Pasar Uang

Pasar Modal

Property dan lainnya

* ) Tabungan, Deposito berjangka, Deposito on call, Sertifikat deposito dan Sertifikat Bank Indonesia* *) Obligasi dan Sukuk

IKHTISAR DANA PENSIUN – PESERTA

Jenis Dana Pensiun

2013 2014 2015 2016 2017 Agu-18

DPPK-PPMP 1.081.021 1.103.840 1.088.755 1.069.982 1.010.854 1.003.156

DPPK-PPIP 285.147 342.169 352.610 363.121 389.241 384.264

DPLK* 2.267.477 2.479.435 2.748.162 2.961.942 3.055.617 2.365.631

Total 3.633.645 3.925.444 4.189.527 4.395.045 4.455.712 3.753.051

5

* ) termasuk PPUKP

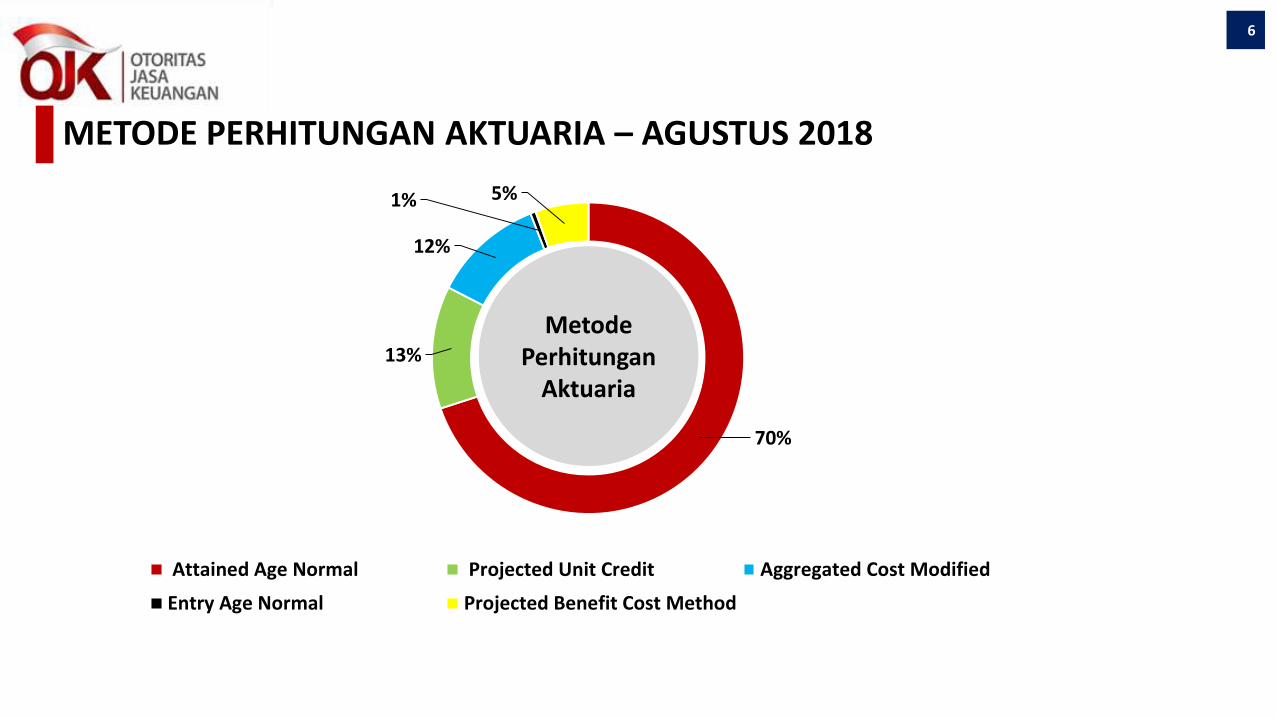

METODE PERHITUNGAN AKTUARIA – AGUSTUS 2018

70%

13%

12%

1% 5%

Attained Age Normal Projected Unit Credit Aggregated Cost Modified

Entry Age Normal Projected Benefit Cost Method

Metode Perhitungan

Aktuaria

6

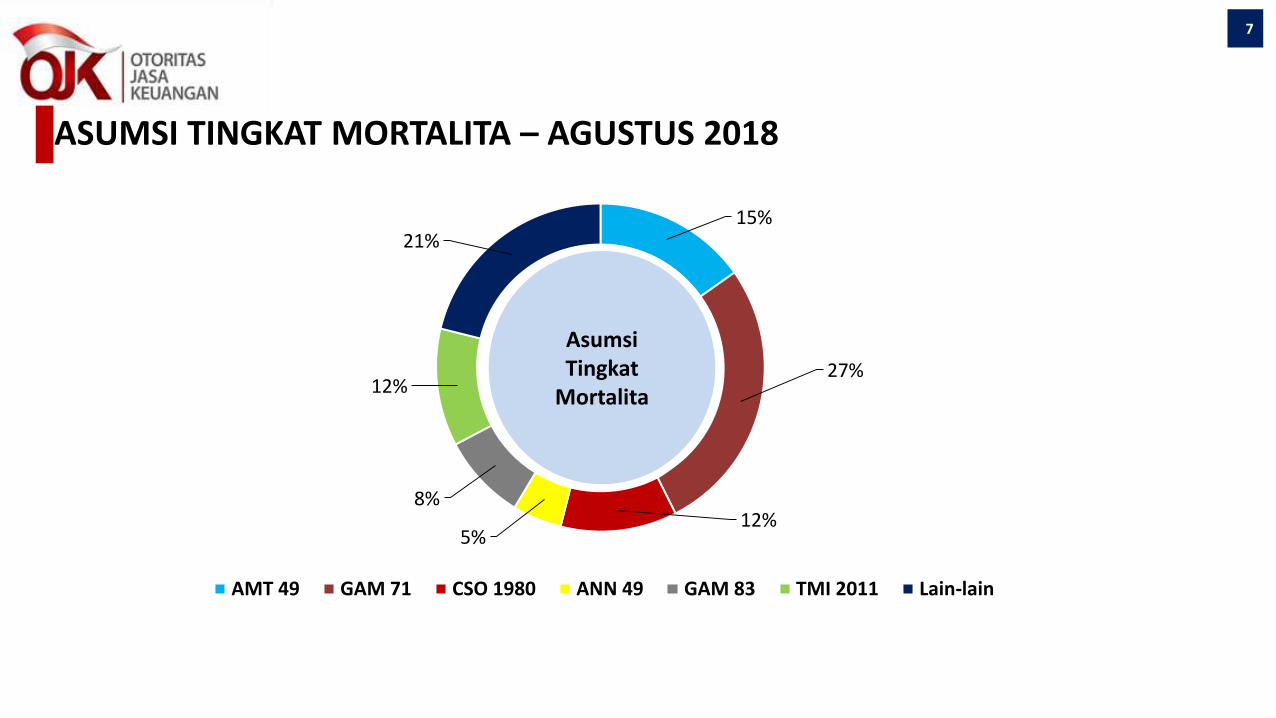

ASUMSI TINGKAT MORTALITA – AGUSTUS 2018

15%

27%

12%5%

8%

12%

21%

AMT 49 GAM 71 CSO 1980 ANN 49 GAM 83 TMI 2011 Lain-lain

Asumsi Tingkat

Mortalita

7

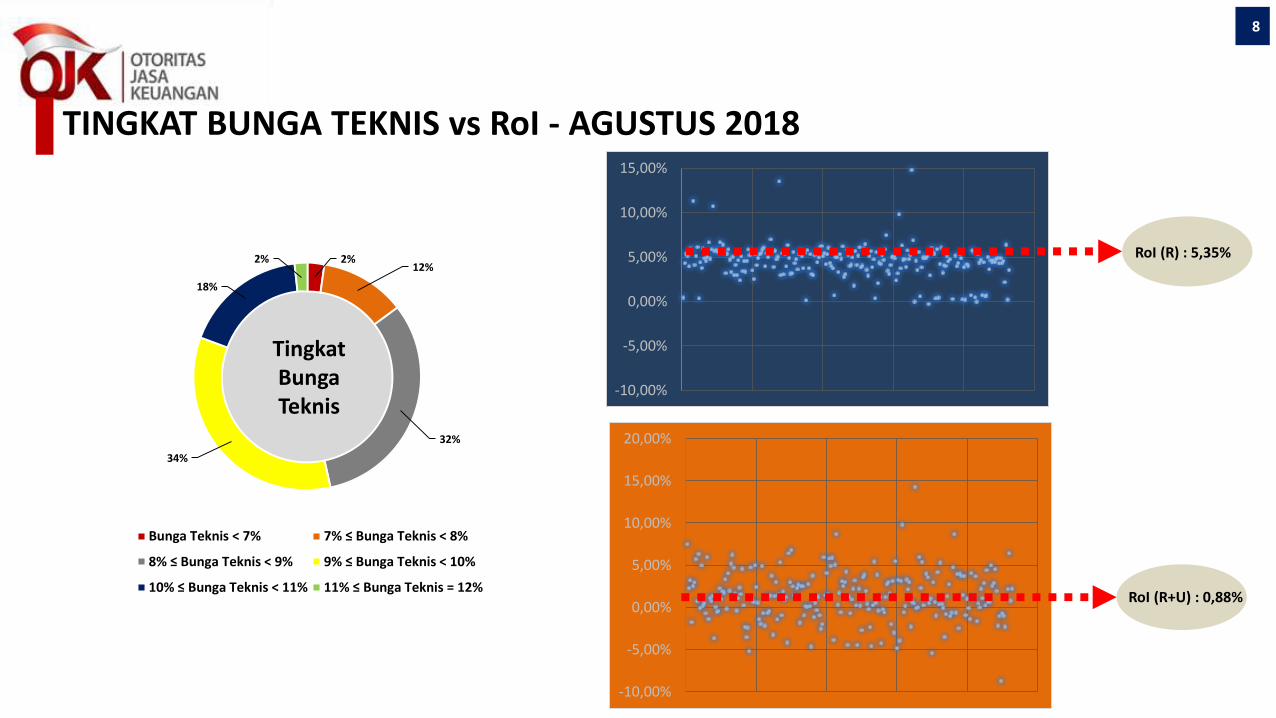

TINGKAT BUNGA TEKNIS vs RoI - AGUSTUS 2018

Tingkat Bunga Teknis

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

RoI (R) : 5,35%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

RoI (R+U) : 0,88%

8

2%12%

32%

34%

18%

2%

Bunga Teknis < 7% 7% ≤ Bunga Teknis < 8%

8% ≤ Bunga Teknis < 9% 9% ≤ Bunga Teknis < 10%

10% ≤ Bunga Teknis < 11% 11% ≤ Bunga Teknis = 12%

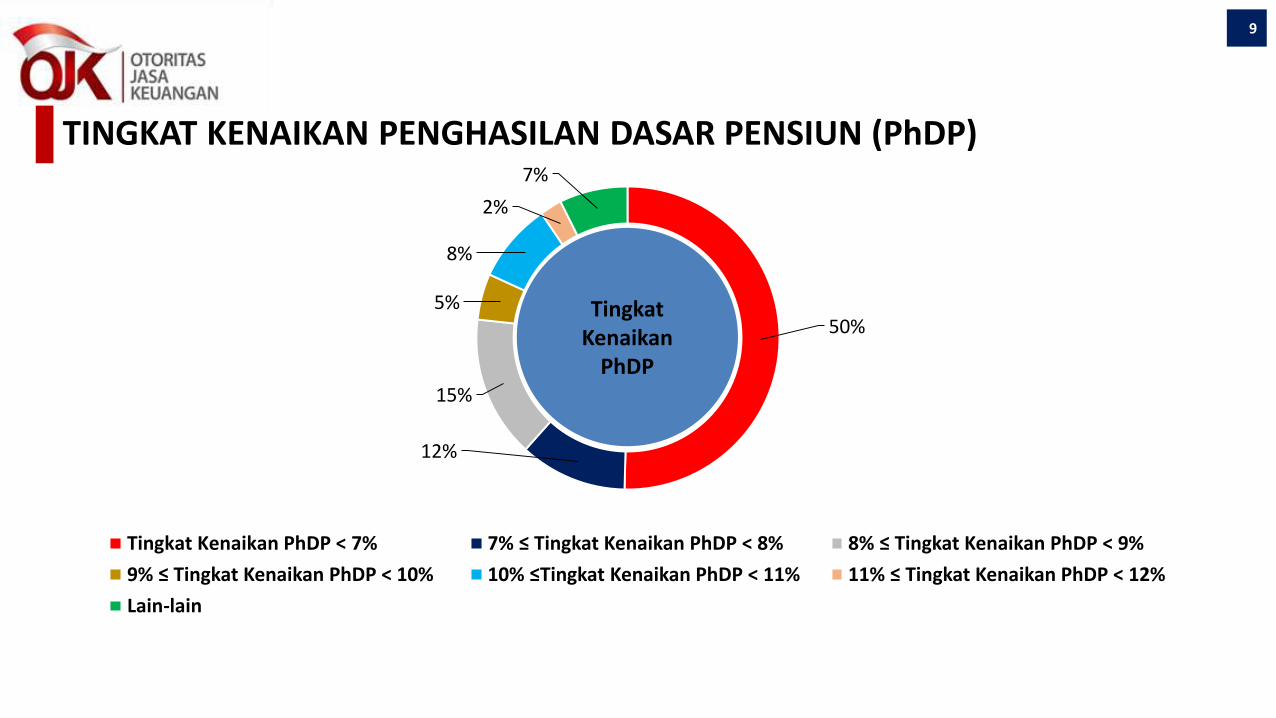

TINGKAT KENAIKAN PENGHASILAN DASAR PENSIUN (PhDP)

50%

12%

15%

5%

8%

2%

7%

Tingkat Kenaikan PhDP < 7% 7% ≤ Tingkat Kenaikan PhDP < 8% 8% ≤ Tingkat Kenaikan PhDP < 9%

9% ≤ Tingkat Kenaikan PhDP < 10% 10% ≤Tingkat Kenaikan PhDP < 11% 11% ≤ Tingkat Kenaikan PhDP < 12%

Lain-lain

Tingkat Kenaikan

PhDP

9

LAPORAN AKTUARIS

Laporan Aktuaris harus memuat paling sedikit

PMK No.113/PMK.05/2005POJK No.8/POJK.05/2018 SPA-DP

No. 4.01DPPK PPMP PPIP PMPB DPPK PMLMP

Pernyataan Aktuaris √ √ √ √ √

Tanggal perhitungan aktuaria yang dilaporkan dan tanggal perhitungan aktuaria sebelumnya √ √ √ √ √

Tujuan penyusunan laporan aktuaris √ √ √ √ √

Ringkasan PDP dan perubahan yang terjadi pada PDP sejak tanggal perhitungan aktuaria sebelumnya √ √ X √ √

Ringkasan jumlah peserta dan jumlah pihak yang berhak beserta perubahan yang terjadi sejak tanggal perhitungan aktuaria sebelumnya

√ √ X √ √

Metode perhitungan aktuaria yang digunakan disertai penjelasan mengenai pemilihan metode tersebut

√ √ X √ √

Asumsi aktuaria yang digunakan dalam perhitungan kewajiban-kewajiban dan perubahan dari yang digunakan dalam perhitungan aktuaria sebelumnya disertai dengan penjelasan mengenai pemilihan dan perubahan asumsi tersebut

√ √ X √ √

Nilai kekayaan untuk pendanaan √ √ X X √

Analisis perubahan surplus atau defisit √ √ X X √

10

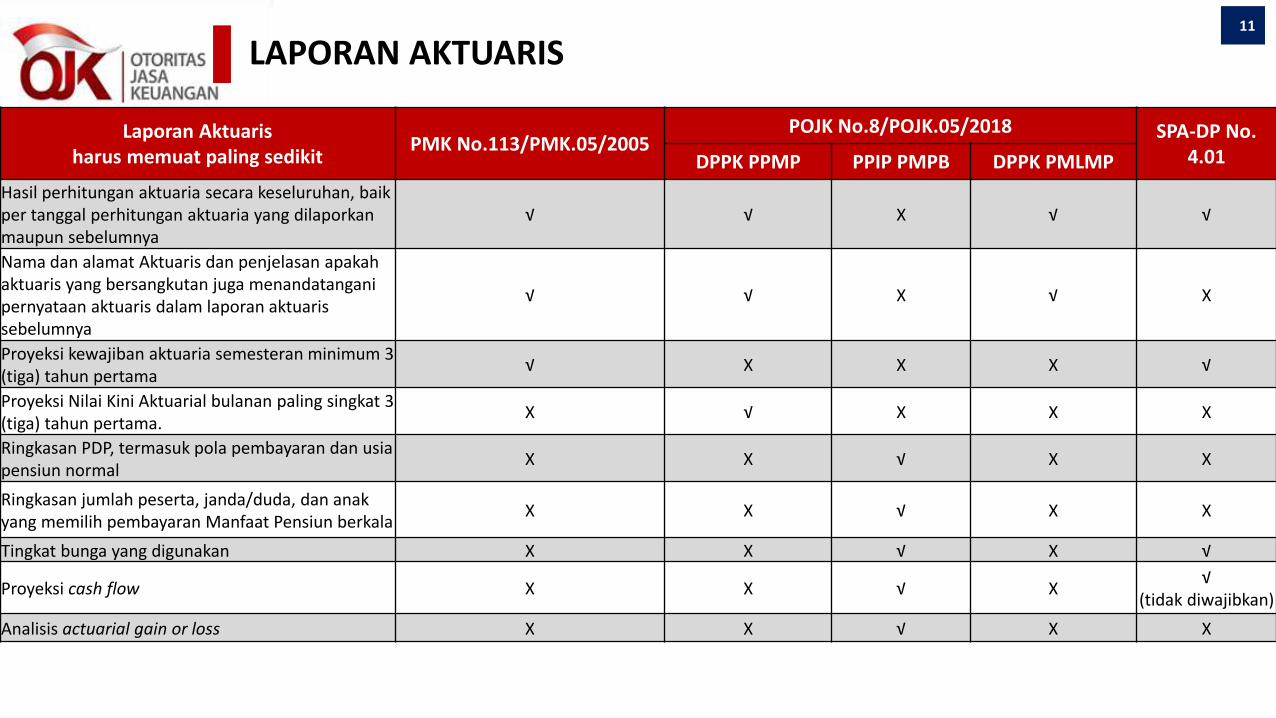

LAPORAN AKTUARIS

Laporan Aktuaris harus memuat paling sedikit

PMK No.113/PMK.05/2005POJK No.8/POJK.05/2018 SPA-DP No.

4.01DPPK PPMP PPIP PMPB DPPK PMLMP

Hasil perhitungan aktuaria secara keseluruhan, baik per tanggal perhitungan aktuaria yang dilaporkan maupun sebelumnya

√ √ X √ √

Nama dan alamat Aktuaris dan penjelasan apakah aktuaris yang bersangkutan juga menandatangani pernyataan aktuaris dalam laporan aktuaris sebelumnya

√ √ X √ X

Proyeksi kewajiban aktuaria semesteran minimum 3 (tiga) tahun pertama

√ X X X √

Proyeksi Nilai Kini Aktuarial bulanan paling singkat 3 (tiga) tahun pertama.

X √ X X X

Ringkasan PDP, termasuk pola pembayaran dan usia pensiun normal

X X √ X X

Ringkasan jumlah peserta, janda/duda, dan anak yang memilih pembayaran Manfaat Pensiun berkala

X X √ X X

Tingkat bunga yang digunakan X X √ X √

Proyeksi cash flow X X √ X√

(tidak diwajibkan)

Analisis actuarial gain or loss X X √ X X

11

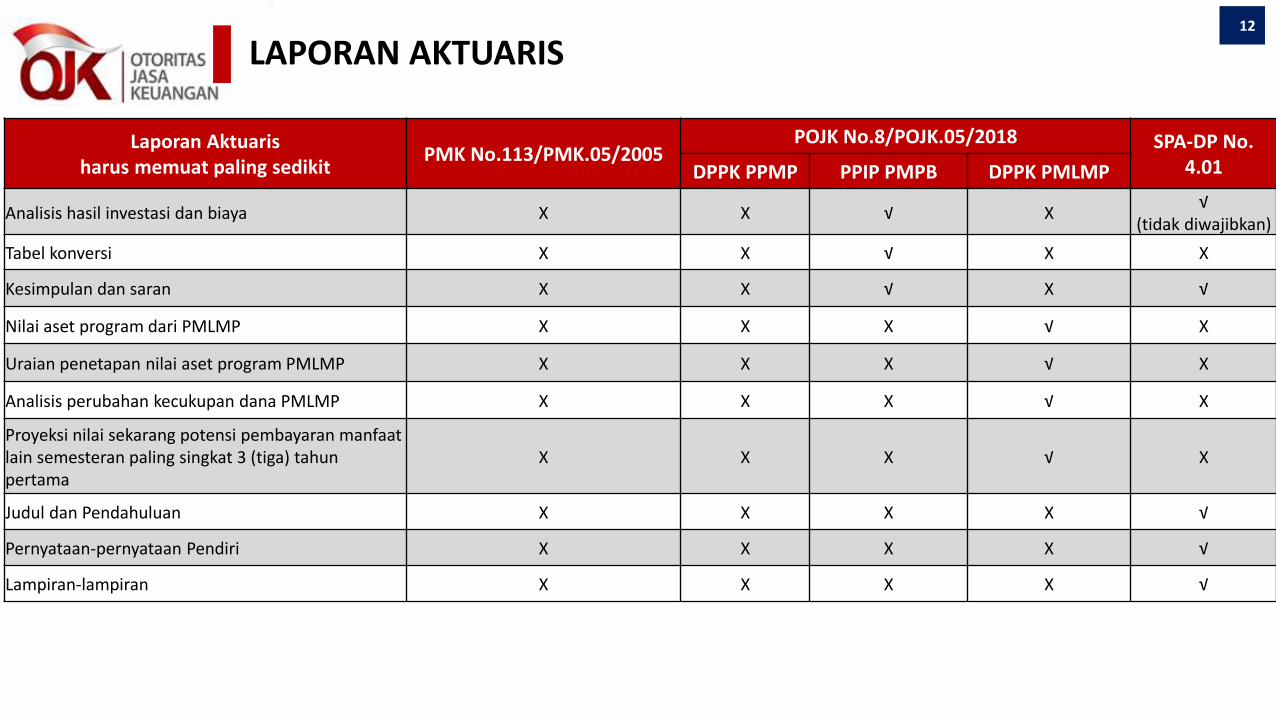

LAPORAN AKTUARIS

Laporan Aktuaris harus memuat paling sedikit

PMK No.113/PMK.05/2005POJK No.8/POJK.05/2018 SPA-DP No.

4.01DPPK PPMP PPIP PMPB DPPK PMLMP

Analisis hasil investasi dan biaya X X √ X√

(tidak diwajibkan)

Tabel konversi X X √ X X

Kesimpulan dan saran X X √ X √

Nilai aset program dari PMLMP X X X √ X

Uraian penetapan nilai aset program PMLMP X X X √ X

Analisis perubahan kecukupan dana PMLMP X X X √ X

Proyeksi nilai sekarang potensi pembayaran manfaat lain semesteran paling singkat 3 (tiga) tahun pertama

X X X √ X

Judul dan Pendahuluan X X X X √

Pernyataan-pernyataan Pendiri X X X X √

Lampiran-lampiran X X X X √

12

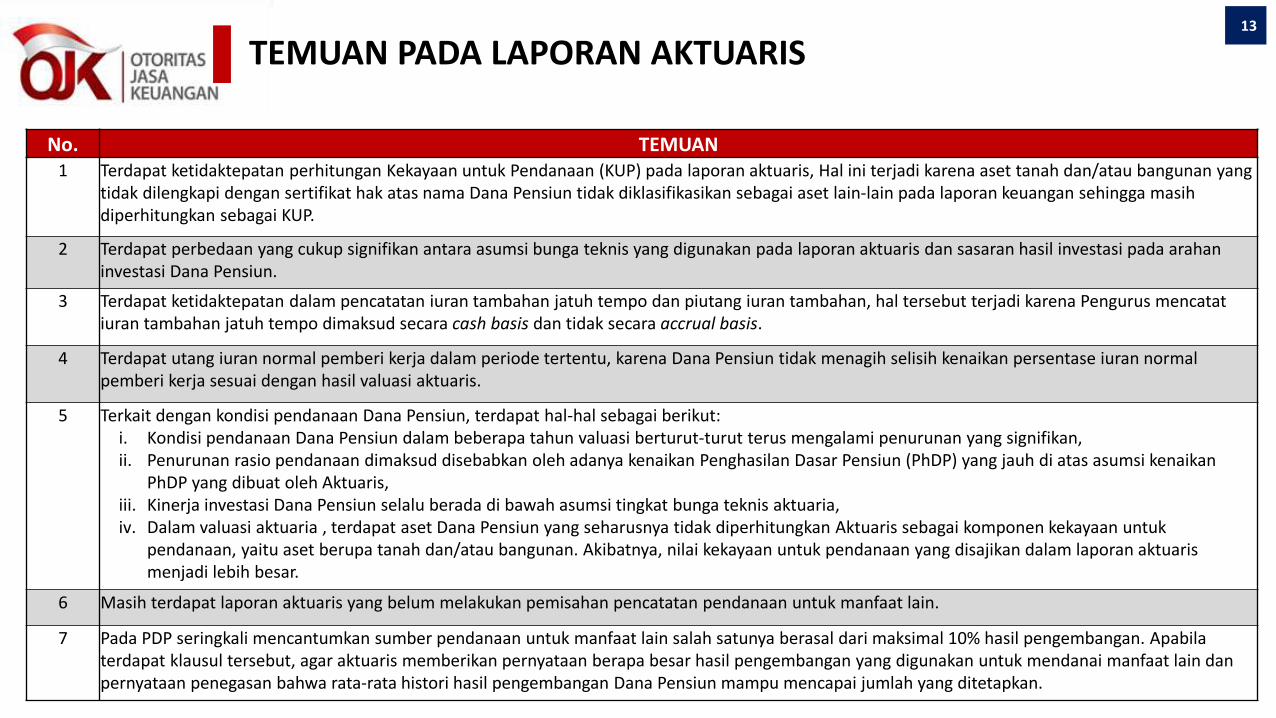

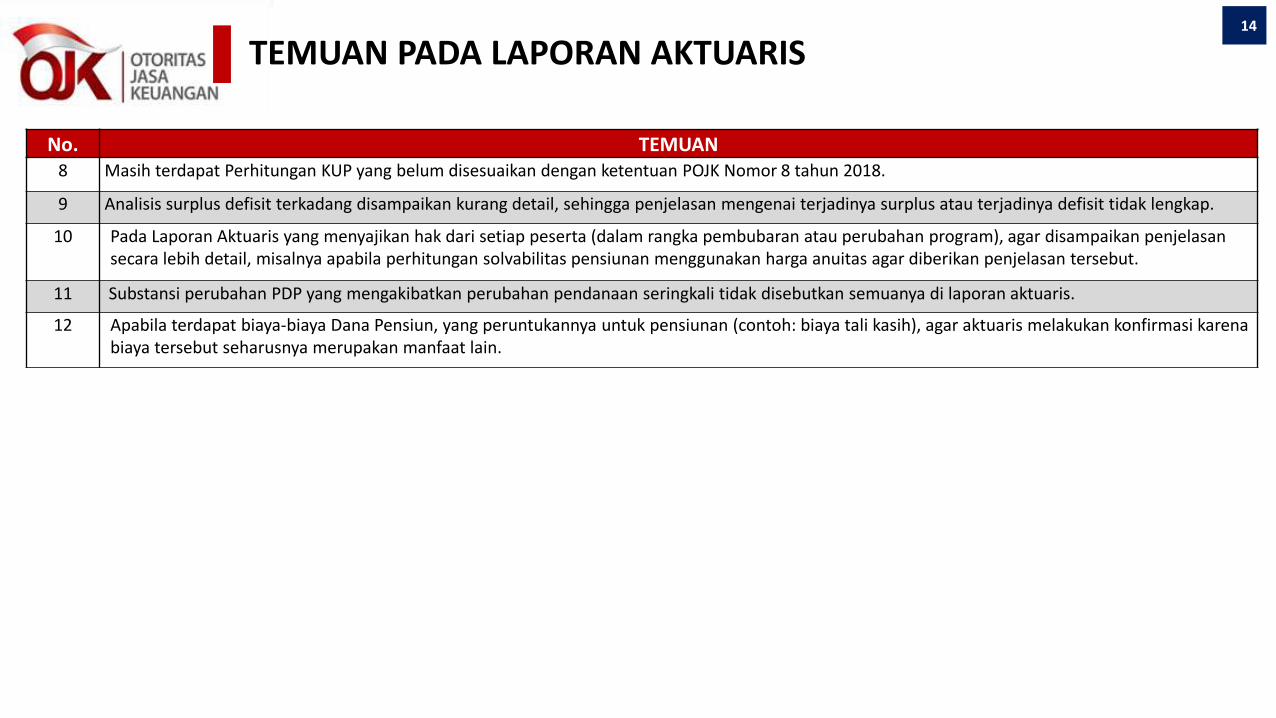

TEMUAN PADA LAPORAN AKTUARIS

No. TEMUAN1 Terdapat ketidaktepatan perhitungan Kekayaan untuk Pendanaan (KUP) pada laporan aktuaris, Hal ini terjadi karena aset tanah dan/atau bangunan yang

tidak dilengkapi dengan sertifikat hak atas nama Dana Pensiun tidak diklasifikasikan sebagai aset lain-lain pada laporan keuangan sehingga masihdiperhitungkan sebagai KUP.

2 Terdapat perbedaan yang cukup signifikan antara asumsi bunga teknis yang digunakan pada laporan aktuaris dan sasaran hasil investasi pada arahaninvestasi Dana Pensiun.

3 Terdapat ketidaktepatan dalam pencatatan iuran tambahan jatuh tempo dan piutang iuran tambahan, hal tersebut terjadi karena Pengurus mencatatiuran tambahan jatuh tempo dimaksud secara cash basis dan tidak secara accrual basis.

4 Terdapat utang iuran normal pemberi kerja dalam periode tertentu, karena Dana Pensiun tidak menagih selisih kenaikan persentase iuran normal pemberi kerja sesuai dengan hasil valuasi aktuaris.

5 Terkait dengan kondisi pendanaan Dana Pensiun, terdapat hal-hal sebagai berikut:i. Kondisi pendanaan Dana Pensiun dalam beberapa tahun valuasi berturut-turut terus mengalami penurunan yang signifikan,ii. Penurunan rasio pendanaan dimaksud disebabkan oleh adanya kenaikan Penghasilan Dasar Pensiun (PhDP) yang jauh di atas asumsi kenaikan

PhDP yang dibuat oleh Aktuaris, iii. Kinerja investasi Dana Pensiun selalu berada di bawah asumsi tingkat bunga teknis aktuaria,iv. Dalam valuasi aktuaria , terdapat aset Dana Pensiun yang seharusnya tidak diperhitungkan Aktuaris sebagai komponen kekayaan untuk

pendanaan, yaitu aset berupa tanah dan/atau bangunan. Akibatnya, nilai kekayaan untuk pendanaan yang disajikan dalam laporan aktuarismenjadi lebih besar.

6 Masih terdapat laporan aktuaris yang belum melakukan pemisahan pencatatan pendanaan untuk manfaat lain.

7 Pada PDP seringkali mencantumkan sumber pendanaan untuk manfaat lain salah satunya berasal dari maksimal 10% hasil pengembangan. Apabilaterdapat klausul tersebut, agar aktuaris memberikan pernyataan berapa besar hasil pengembangan yang digunakan untuk mendanai manfaat lain danpernyataan penegasan bahwa rata-rata histori hasil pengembangan Dana Pensiun mampu mencapai jumlah yang ditetapkan.

13

TEMUAN PADA LAPORAN AKTUARIS

No. TEMUAN8 Masih terdapat Perhitungan KUP yang belum disesuaikan dengan ketentuan POJK Nomor 8 tahun 2018.

9 Analisis surplus defisit terkadang disampaikan kurang detail, sehingga penjelasan mengenai terjadinya surplus atau terjadinya defisit tidak lengkap.

10 Pada Laporan Aktuaris yang menyajikan hak dari setiap peserta (dalam rangka pembubaran atau perubahan program), agar disampaikan penjelasansecara lebih detail, misalnya apabila perhitungan solvabilitas pensiunan menggunakan harga anuitas agar diberikan penjelasan tersebut.

11 Substansi perubahan PDP yang mengakibatkan perubahan pendanaan seringkali tidak disebutkan semuanya di laporan aktuaris.

12 Apabila terdapat biaya-biaya Dana Pensiun, yang peruntukannya untuk pensiunan (contoh: biaya tali kasih), agar aktuaris melakukan konfirmasi karenabiaya tersebut seharusnya merupakan manfaat lain.

14

Direktorat Statistik dan Informasi IKNBGedung Wisma Mulia 2 Lantai 11Jl. Jenderal Gatot Subroto No. 42, Kuningan Barat, Jakarta Selatan 12710Telp 021 296 000 00 email : [email protected]