risk and return

DESCRIPTION

Analisis risk dan return 4 saham : ASRI, PNLF, CNKO dan INCOTRANSCRIPT

ProgramStudiMagisterAkuntansiUniversitasPadjadjaran

DisusunOleh:PeraYulianingsih

120620150027

ReturnandRiskAnalysisCaseStudy: PT.AlamSuteraRealtyTbkPT.ExploitasiEnergiIndonesiaTbkPT.PaninFinancialTbkPT.ValeIndonesiaTbk

2

KATAPENGANTAR

Dengan memanjatkan puji syukur ke hadirat Allah SWT penulis dapatmenyusun

makalah “Return and Risk Analysis”. Makalah ini merupakan tugas mata kuliah

Pengetahuan Pasar Modal dan Analisis Investasi di Magister Akuntansi Universitas

Padjadjaran. Selain itu, makalah ini dapat menjadi salah satu sumber materi atau

informasibagiparapembaca,baikdalamlingkunganakademisimaupunpraktisi.

Kamiberharapmakalahinidapatdipahamidenganseksamaolehparapembaca

dandapatdiaplikasikansesuaidengantujuannya.Semogadenganditulisnyamakalahinibisa

semakinmembantudalampengetahuanmengenaiinvestasi.

Bandung,28Maret2016

Penulis

3

DAFTARISIKATAPENGANTAR.............................................................................................................2

BABILITERATURESTUDY..................................................................................................5I. Return....................................................................................................................51.1. MeasuringReturns...............................................................................................61.1.1TotalReturn.........................................................................................................61.1.2.ReturnRelative...................................................................................................71.1.3.CumulativeWealthIndex..................................................................................7

II. Risk........................................................................................................................82.1. SourcesofRisk......................................................................................................82.1.1.InterestRateRisk................................................................................................82.1.2.MarketRisk.........................................................................................................92.1.3InflationRisk........................................................................................................92.1.4BusinessRisk........................................................................................................92.1.5FinancialRisk.......................................................................................................92.1.6LiquidityRisk........................................................................................................92.1.7CurrencyRisk(ExchangeRateRisk)...................................................................102.1.8.CountryRisk......................................................................................................10

2.2.MeasuringRisk........................................................................................................102.2.1.VariancedanStandardDeviation.....................................................................112.2.2.RiskPremiums..................................................................................................11

BABIICASESTUDY..........................................................................................................12I. PT.AlamSuteraRealtyTbk..................................................................................121.1 Returns...............................................................................................................121.1.1TotalReturns.....................................................................................................12

1.1.2 ReturnRelative...................................................................................................131.1.3 CumulativeWealthIndex...................................................................................141.2 Risk.....................................................................................................................14

II. PT.ExploitasiEnergiIndonesiaTbk......................................................................152.1 Returns...............................................................................................................152.1.1TotalReturns.....................................................................................................15

2.1.2 ReturnRelative...................................................................................................162.1.3 CumulativeWealthIndex...................................................................................162.2 Risk.....................................................................................................................17

III. PT.PaninFinancialTbk.........................................................................................183.1 Returns...............................................................................................................183.1.1TotalReturns.....................................................................................................18

3.1.2 ReturnRelative...................................................................................................193.1.3 CumulativeWealthIndex...................................................................................193.2 Risk.....................................................................................................................20

IV. PT.ValeIndonesiaTbk.....................................................................................214.1 Returns...............................................................................................................214.1.1TotalReturns.....................................................................................................21

4.1.2 ReturnRelative...................................................................................................224.1.3 CumulativeWealthIndex...................................................................................23

4

4.2 Risk.....................................................................................................................23V. AnalisisdanKesimpulan.......................................................................................245.1 Analisis................................................................................................................245.2 Kesimpulan.........................................................................................................27

DAFTARPUSTAKA...........................................................................................................28

5

BABILITERATURESTUDY

I. Return

Menurut Irham Fahmi return adalah keuntungan yang diperoleh oleh perusahaan,

individudaninstitusidarihasilkebijakaninvestasiyangdilakukannya.SedangkanR.J.Shook,

returnmerupakanlabainvestasi,baikmelaluibungaataupundeviden.SelainituCharlesP.

Jonesberpendapatbahwa“return is themotivating force in the investmentprocess.”Dari

pendapat beberapa ahli tersebut, bisa disimpulkan bahwa return adalah tingkat

pengembalianatasinvestasi.

Returnsdari investasisangatkrusialbagi investor,haltersebutmerupakansegalanya

dalam permainan investasi. Pengukuran dari realized (historical) returns sangat penting

untuk investor menilai sebaik apa mereka telah berinvestasi atau seberapa baik kinerja

seorangmanajer investasi. Lebih jauh lagi, historical returns memiliki peran besar dalam

mengestimasimasadepan,unknownreturns.

Secaraumum,returnsterdiridariduakomponen,yaitu:

1) Yield

Komponen dasar dari returns adalah periodic cash flows (atau income) dari suatu

investasi.Entahitukupondariobligasiataudividendarisaham.Halyangmembedakan

pembayaran tersebut adalah penerbit melakukan pembayaran secara tunai kepada

pemegangaset(obligasiatausahammisalnya).

2) Capitalgain(loss)

Komponenkeduaadalahapresiasiataudepresiasidarihargaaset, seringkalidisebut

dengancapitalgain(loss).Dengankatalain,perubahanharga.Padakasuspembelian

aset(longposition),adaperbedaanantarahargabelidanhargasaatasetdapatatau

memangdijual;untukasetyangdijualterlebihdahulukemudiandibelikembali(short

position),adaperbedaanantarahargajualdanhargasubsequentdimanashortposition

telahclosedout.Padaduakasustersebut,bisatimbulgainatauloss.

6

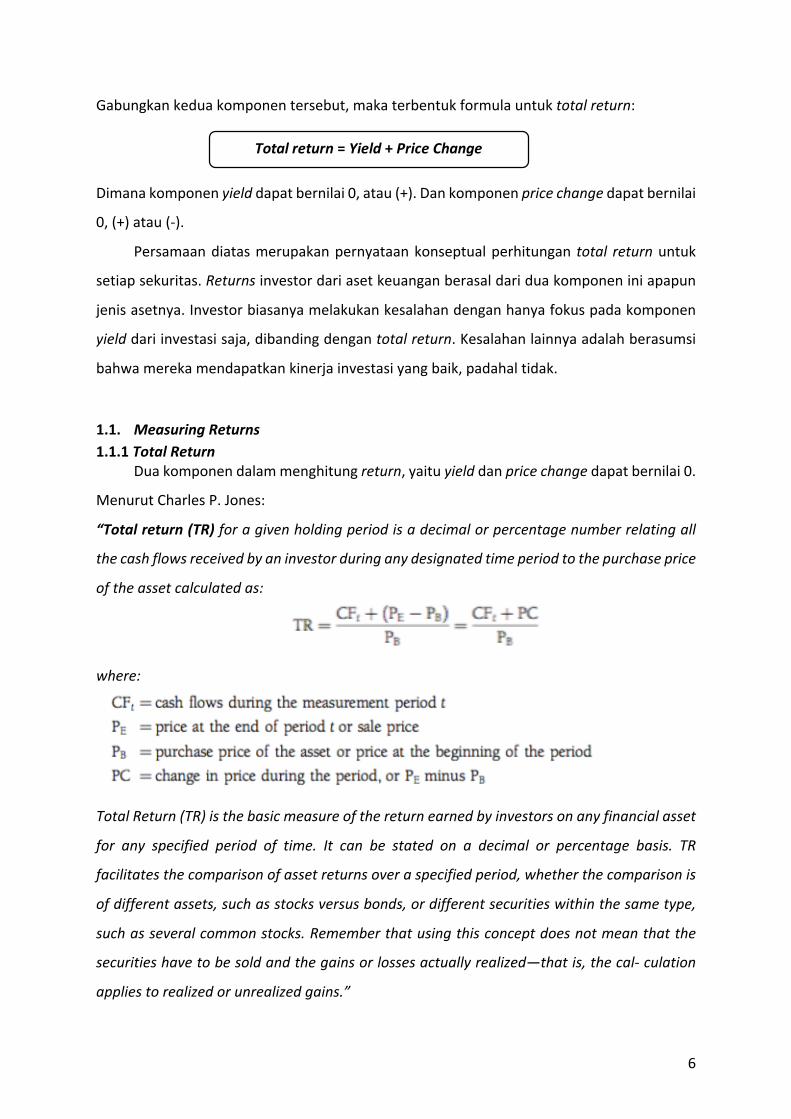

Gabungkankeduakomponentersebut,makaterbentukformulauntuktotalreturn:

Dimanakomponenyielddapatbernilai0,atau(+).Dankomponenpricechangedapatbernilai

0,(+)atau(-).

Persamaandiatasmerupakanpernyataankonseptualperhitungan total returnuntuk

setiapsekuritas.Returnsinvestordariasetkeuanganberasaldariduakomponeniniapapun

jenisasetnya.Investorbiasanyamelakukankesalahandenganhanyafokuspadakomponen

yielddariinvestasisaja,dibandingdengantotalreturn.Kesalahanlainnyaadalahberasumsi

bahwamerekamendapatkankinerjainvestasiyangbaik,padahaltidak.

1.1. MeasuringReturns1.1.1TotalReturn

Duakomponendalammenghitungreturn,yaituyielddanpricechangedapatbernilai0.

MenurutCharlesP.Jones:

“Totalreturn(TR)foragivenholdingperiodisadecimalorpercentagenumberrelatingall

thecashflowsreceivedbyaninvestorduringanydesignatedtimeperiodtothepurchaseprice

oftheassetcalculatedas:

where:

TotalReturn(TR)isthebasicmeasureofthereturnearnedbyinvestorsonanyfinancialasset

for any specified period of time. It can be stated on a decimal or percentage basis. TR

facilitatesthecomparisonofassetreturnsoveraspecifiedperiod,whetherthecomparisonis

ofdifferentassets,suchasstocksversusbonds,ordifferentsecuritieswithinthesametype,

suchasseveralcommonstocks.Rememberthatusingthisconceptdoesnotmeanthatthe

securitieshavetobesoldandthegainsorlossesactuallyrealized—thatis,thecal-culation

appliestorealizedorunrealizedgains.”

Totalreturn=Yield+PriceChange

7

1.1.2.ReturnRelativeSeringkali diperlukan untuk mengukur return dengan dasar yang sedikit berbeda

dengantotalreturn.ReturnRelative(RR)mengeliminasiangkanegatifdenganmenambahkan

1.0padatotalreturn.HalinimemberikaninformasiyangserupadenganTRnamunberbeda

bentuk.Berikutformulanya:

1.1.3.CumulativeWealthIndex PengukuranreturnsepertiTR,mengukurratedariperubahanpadahargaasetatau

returnaset,danpersentaseratesof returnmemilikiberbagaimacamkegunaan.Seringkali

dibutuhkan untuk mengukur bagaimana kekayaan seseorang dalam satuan mata uang

berubah sejalannya waktu. Dengan kata lain, cumulative wealth index mengukur efek

kumulatifdarireturnscompoundingovertimegivensomestatedinitialinvestment,dimana

umumnyaditunjukknyasebagai$1untukkemudahanmenghitung.MenurutCharlesPJones,

berikutformulauntukmenghitungcumulativewealthindex(CWI):

dimana:

8

II. RiskMenurutIrhamFahmi,riskataurisikoadalahbentukkeadaanketidakpastiantentang

suatu keadaan yang akan terjadi nantinya dengan keputusan yang diambil berdasarkan

berbagai pertimbangan saat ini. SedangkanmenurutRaharjo risiko adalah tingkatpotensi

kerugianyangtimbulkarenaperolehanhasilinvestasiyangdiharapkantidaksesuaidengan

harapan.

Joel G. Siegel dan Jae K. Shim berpendapat bahwa analisis risiko adalah proses

pengukurandanpenganalisisan risikodisatukanengankeputusankeuangandan investasi.

SementaraDavidK.Eiteman,ArthurI.StonehilldanMichaelH.Moffettmengatakanbahwa

risikodasaradalahthemismatchingofinterestratebasesforassociatedassetsandliabilities.

CharlesP.Jonesmenyebutkanbahwarisikoadalahthechancethattheactualoutcomefrom

aninvestmentwilldifferfromtheexpectedoutcome.

Investorharusbersediauntukmembeliasettertentujikahasilyangdiharapkancukup

untuk mengkompensasi risiko, tetapi mereka harus memahami bahwa harapan mereka

tentangkembalinyaasetmungkintidakterwujud.Jikatidak,kembalimenyadariakanberbeda

darihasilyangdiharapkan.Bahkan,menyadaripengembaliansekuritasmenunjukkancukup

variabilitas-kadangmerekalebihbesardariyangdiharapkan,danlainkalimerekalebihkecil

dariyangdiharapkan,ataubahkannegatif.Meskipuninvestordapatmenerimapengembalian

merekadiharapkanpadasekuritasberisikosecararata-rata jangkapanjang,merekasering

gagaluntukmelakukannyasecarajangkapendek.Iniadalahfaktadariinvestasihidupyang

menyadaripengembalianseringberbedadarihasilyangdiharapkan.

2.1. SourcesofRiskApayangmembuatasetkeuanganberisiko?Dalambagianinikitamenyamakanrisiko

dengan variabilitas return. Tarif periode satu- pengembalian berfluktuasi dari waktu ke

waktu. Secara tradisional, investor telahberbicara tentangbeberapa sumber risiko total ,

seperti risiko sukubungadan risiko pasar , yangdijelaskandi bawah ini karena istilah ini

digunakanbegituluas.

2.1.1.InterestRateRiskVariabilitas imbalan keamanan ini dihasilkan dari perubahan tingkat suku bunga ini

disebut sebagai risiko suku bunga. Perubahan tersebut umumnya mempengaruhi efek

9

terbalik;yaitu,hallaindianggapsama,hargakeamananbergerakterbalikterhadaprisikosuku

bunga bunga rates.9mempengaruhi obligasi lebih langsung daripada saham biasa, tetapi

mempengaruhibaikdanpertimbanganyangsangatpentingbagikebanyakaninvestor.

2.1.2.MarketRiskVariabilitasreturnyangdihasilkandarifluktuasidimar-keseluruhanket-yaitu,pasar-

adalahsahamagregatdisebutsebagairisikopasar.Semuasuratberhargayangterkenarisiko

pasar, meskipun hal itu mempengaruhi saham terutama umum. Risiko pasar mencakup

berbagai faktor eksogen untuk sekuritas sendiri, termasuk resesi, perang, perubahan

strukturaldalamperekonomian,danperubahanpreferensikonsumen.

2.1.3InflationRiskFaktoryangmempengaruhisemuasekuritasadalahpembelianrisikokekuasaan,atau

kesempatanbahwadayabelidolaryangdiinvestasikanakanmenurun.Denganinflasipasti,

nyata(disesuaikandenganinflasi)kembalimelibatkanresikobahkanjikakembalinyanominal

aman(misalnya,obligasi).Risikoiniterkaitdenganrisikosukubunga,karenabungaumumnya

naikkarena inflasimeningkat,karenapemberipinjamanmenuntutpremi inflasitambahan

untukmengkompensasihilangnyadayabeli.

2.1.4BusinessRiskRisikomelakukanbisnisdalamindustritertentuataulingkungandisebutrisikobisnis.

Misalnya,AT&T,pembangkittenagalistriktelepontradisional,menghadapiperubahanbesar

saatinidiindustritelekomunikasiyangberubahdengancepat.

2.1.5FinancialRiskRisiko keuangan terkait dengan penggunaan pembiayaan utang oleh perusahaan.

Semakinbesarproporsiasetyangdibiayaiolehhutang(sebagailawanekuitas),semakinbesar

variabilitasdalampengembalian,hallaindianggapsama.risikokeuanganmelibatkankonsep

leveragekeuangan,dijelaskandalamkursuskeuanganmanajerial.

2.1.6LiquidityRiskRisiko likuiditas adalah risiko yang terkait dengan pasar sekunder tertentu dimana

perdagangankeamanan.Investasiyangdapatdibeliataudijualcepatdantanpakonsesiharga

10

yang signifikan dianggap cair. Semakin ketidakpastian tentang elemenwaktu dan konsesi

harga,semakinbesarrisikolikuiditas.SebuahRUUTreasurymemilikisedikitatautidakada

risiko likuiditas, sedangkan sahamOTCkecilmungkinmemiliki risiko likuiditas yang cukup

besar.

2.1.7CurrencyRisk(ExchangeRateRisk)Semuainvestoryangberinvestasiinternasionaldiarenainvestasiyangsemakinglobal

saat ini menghadapi prospek ketidakpastian dalam pengembalian setelah mereka

mengkonversikeuntunganasingkembalikematauangmerekasendiri.Investorsaatiniharus

mengenalidanmemahamirisikonilaitukar,yangdigambarkansebelumnyadalambabini.

2.1.8.CountryRiskDisebutjugasebagairisikopolitik,adalahrisikopentingbagiinvestorhariini-mungkin

lebih penting sekarang daripada di masa lalu. Dengan lebih banyak investor berinvestasi

internasional,baiksecaralangsungmaupuntidaklangsung,politik,dankarenaituekonomi,

stabilitas dan kelangsunganhidupekonomi suatunegaraperlu dipertimbangkan.Amerika

Serikatmemilikisalahsaturisikonegaraterendah,dannegara-negaralaindapatdinilaisecara

relatifmenggunakan Amerika Serikat sebagai patokan. Dalam dunia sekarang ini, negara-

negarayangmungkinmemerlukanperhatianyangcermattermasukRusia,Pakistan,Yunani,

Portugal,danMeksiko.

2.2.MeasuringRiskRisikoiniseringdikaitkandengandispersidalamkemungkinanhasil.Dispersimengacu

padavariabilitas.Risikodiasumsikantimbuldarivariabilitas,yangkonsistendengandefinisi

kitatentangresikosebagaikesempatanbahwahasilaktualdariinvestasiakanberbedadari

hasilyangdiharapkan.Jikakembaliaset initidakmemilikivariabilitas,padadasarnyatidak

memilikirisiko.

Pertimbangkan investormenganalisis serangkaian pengembalian ( TRS ) untuk jenis

utamadariasetkeuanganselamabeberapaperiodetahun.Mengetahuimeandariseri ini

tidak cukup ; investor juga perlu tahu sesuatu tentang variabilitas, atau dispersi, dalam

pengembalian. Sehubungan dengan aset lainnya, saham biasa menunjukkan variabilitas

terbesar(dispersi)dikembali,dengansahambiasakecilyangmenunjukkanvariabilitasyang

11

lebihbesar.Obligasikorporasimemilikivariabiltasjauhlebihkecildankarenadistribusiyang

lebihkompakpengembalian.

2.2.1.VariancedanStandardDeviationRisiko aset keuangandapat diukur denganukuranmutlak dispersi , atau variabilitas

return, yang disebut varians. Ukuran setara dengan risiko total adalah akar kuadrat dari

varians,standardeviasi,yangmengukurdeviasidarisetiappengamatandarimeanaritmetik

daripengamatandanmerupakanukuranyangdapatdiandalkanvariabilitaskarenasemua

informasidalamsampelyangdigunakan.Simbolσ2digunakanuntukmenunjukkanvarians,

danσuntukmenunjukkanstandardeviasi.

Standardeviasiadalahukurandaritotalrisikoasetatauportofolio.Iamenangkaptotal

variabilitas dalam aset atau kembali portofolio, apa pun sumber variabilitas itu.Menurut

CharlesPJones,standardeviasidapatdihitungdarivarians,yangdihitungsebagaiberikut:

2.2.2.RiskPremiumsRiskpremiumsadalahreturntambahaninvestormengharapkanuntukmenerima,atau

memangmenerima,denganmengambilpadapeningkatanjumlahrisiko.Inimengukurhasil

untukmengambilberbagaijenisrisiko.premitersebutdapatdihitungantaraduakelasefek.

12

BABIICASESTUDYI. PT.AlamSuteraRealtyTbk

No. Tahun HargaSaham* PerubahanHarga Dividen

1. 2010 295 - 4,03

2. 2011 460 165 6,13

3. 2012 600 140 14,60

4. 2013 430 -170 0

5. 2014 560 130 7,00

6. 2015 343 -217 7,00

*closingprice1.1 Returns1.1.1TotalReturns

Perhitungantotalreturns:

Dimana:

TR2011=6,13+165=0,58 295TR2012=14,60+140=0,34 460TR2013=0+(-170)=-0,28 600TR2014=7,00+130=0,32 430

13

TR2015=7,00+(-217)=-0,39 560

No. Tahun HargaSaham* PerubahanHarga Dividen TR%

1. 2011 460 165 6,13 58%

2. 2012 600 140 14,60 34%

3. 2013 430 -170 0 -28%

4. 2014 560 130 7,00 32%

5. 2015 343 -217 7,00 -39%

*closingprice

1.1.2 ReturnRelativePerhitunganreturnrelative:

RR2011=6,13+460=1,58 295RR2012=14,60+600=1,34 460RR2013=0+430=0,72 600

RR2014=7,00+560=1,32 430RR2015=7,00+343=0,61 560

*closingprice

No. Tahun HargaSaham* PerubahanHarga Dividen RR

1. 2011 460 165 6,13 1,58

2. 2012 600 140 14,60 1,34

3. 2013 430 -170 0 0,72

4. 2014 560 130 7,00 1,32

5. 2015 343 -217 7,00 0,61

14

1.1.3 CumulativeWealthIndexPerhitunganCumulativeWealthIndex:

Dimana:

CWI2011-2015=1,00(1,58)(1,34)(0,72)(1,32)(0,61)=1,217

1.2 Risk Perhitunganriskmenggunakanvariansdanstandardeviasiberikutformulanya:

No. Tahun TR(%),X _X-X

_(X-X)2

1. 2011 58 46,60 2.171,56

2. 2012 34 22,60 510,76

3. 2013 -28 -39,40 1.552,36

4. 2014 32 20,60 424,36

5. 2015 -39 -50,40 2.540,16

Jumlah 7.199,20

Mean=11,4Varians=7.199,20=1.799,80 4Standardeviasi=42%

15

II. PT.ExploitasiEnergiIndonesiaTbkNo. Tahun HargaSaham* Perubahan

HargaDividen

1. 2010 154 0

2. 2011 123 -31 0

3. 2012 360 237 0

4. 2013 315 -45 0

5. 2014 155 -160 0

6. 2015 50 -105 0

*closingprice2.1 Returns2.1.1TotalReturns

Perhitungantotalreturns:

Dimana:

TR2011=0+(-31)=0,20 154TR2012=0+237=1,93 123TR2013=0+(-45)=-0,12 360

TR2014=7,00+(-160)=-0,51 315TR2015=7,00+(-105)=-0,68 155

16

No. Tahun HargaSaham* PerubahanHarga Dividen TR%

1. 2011 123 -31 0 -20%

2. 2012 360 237 0 193%

3. 2013 315 -45 0 -12%

4. 2014 155 -160 0 -51%

5. 2015 50 -105 0 -68%

*closingprice

2.1.2 ReturnRelativePerhitunganreturnrelative:

RR2011=0+123=0,80 154RR2012=0+360=2,93 123RR2013=0+315=0,88 360

RR2014=0+155=0,49 315RR2015=0+50=0,32 155

*closingprice

2.1.3 CumulativeWealthIndexPerhitunganCumulativeWealthIndex:

No. Tahun HargaSaham* PerubahanHarga Dividen RR

1. 2011 123 -31 0 0,80

2. 2012 360 237 0 2,93

3. 2013 315 -45 0 0,88

4. 2014 155 -160 0 0,49

5. 2015 50 -105 0 0,32

17

Dimana:

CWI2011-2015=1,00(0,80)(2,93)(0,88)(0,49)(0,32)=0,3247

2.2 Risk Perhitunganriskmenggunakanvariansdanstandardeviasiberikutformulanya:

No. Tahun TR(%),X _X-X

_(X-X)2

1. 2011 -20 -28 784

2. 2012 193 185 34.225

3. 2013 -12 -20 400

4. 2014 -51 -59 3.481

5. 2015 -68 -76 5.776

Jumlah 44.666

Mean=8Varians=44.666=11.166,50 4Standardeviasi=106%

18

III. PT.PaninFinancialTbk

No. Tahun HargaSaham* PerubahanHarga Dividen

1. 2010 210 - 0

2. 2011 115 -95 0

3. 2012 135 20 0

4. 2013 195 60 0

5. 2014 299 104 0

6. 2015 185 -114 0

*closingprice3.1 Returns3.1.1TotalReturns

Perhitungantotalreturns:

Dimana:

TR2011=0+(-95)=-0,45 210TR2012=0+20=0,17 115TR2013=0+60=0,44 135

TR2014=0+104=0,53 195TR2015=0+(-114)=-0,38 299

19

No. Tahun HargaSaham* PerubahanHarga Dividen TR%

1. 2011 115 -95 0 -45%

2. 2012 135 20 0 17%

3. 2013 195 60 0 44%

4. 2014 299 104 0 53%

5. 2015 185 -114 0 -38%

*closingprice

3.1.2 ReturnRelativePerhitunganreturnrelative:

RR2011=0+115=0,55 210RR2012=0+135=1,17 115RR2013=0+195=1,44 135

RR2014=0+299=1,53 195RR2015=0+185=0,62 299

No. Tahun HargaSaham* PerubahanHarga Dividen RR

1. 2011 115 -95 0 0,55

2. 2012 135 20 0 1,17

3. 2013 195 60 0 1,44

4. 2014 299 104 0 1,53

5. 2015 185 -114 0 0,62

*closingprice

3.1.3 CumulativeWealthIndexPerhitunganCumulativeWealthIndex:

20

Dimana:

CWI2011-2015=1,00(0,55)(1,17)(1,44)(1,53)(0,62)=0,8810

3.2 Risk Perhitunganriskmenggunakanvariansdanstandardeviasiberikutformulanya:

No. Tahun TR(%),X _X-X

_(X-X)2

1. 2011 -45 -51,2 2.621,44

2. 2012 17 10,8 116,64

3. 2013 44 37,8 1.428,84

4. 2014 53 46,8 2.190,24

5. 2015 -38 -44,2 1.953,64

Jumlah 8.310,80

Mean=6,2Varians=8.310,80=2.077,70 4Standardeviasi=46%

21

IV. PT.ValeIndonesiaTbk

No. Tahun HargaSaham* PerubahanHarga Dividen

1. 2010 4.875

2. 2011 3.200 -1.675 436,49

3. 2012 2.350 -850 340,98

4. 2013 2.650 300 330,07

5. 2014 3.625 975 298,21

6. 2015 1.635 -1.990 0

*closingprice4.1 Returns4.1.1TotalReturns

Perhitungantotalreturns:

Dimana:

TR2011=436,49+(-1.675)=-0,25 4.875TR2012=340,98+(-850)=-0,16 3.200TR2013=330,07+300=0,27 2.350

TR2014=298,21+975=0,48 2.650TR2015=0+(-1990)=-0,55 3.625

22

No. Tahun HargaSaham* PerubahanHarga Dividen TR%

1. 2011 3.200 -1.675 436,49 -25%

2. 2012 2.350 -850 340,98 -16%

3. 2013 2.650 300 330,07 27%

4. 2014 3.625 975 298,21 48%

5. 2015 1.635 -1.990 0 -55%

*closingprice

4.1.2 ReturnRelativePerhitunganreturnrelative:

RR2011=436,49+3.200=0,75 4.875RR2012=340,98+2.350=0,84 3.200RR2013=330,07+2.650=1,27 2.350

RR2014=298,21+3.625=1,48 2.650RR2015=0+1.625=-0,55 3.625

No. Tahun HargaSaham* PerubahanHarga Dividen RR

1. 2011 3.200 -1.675 436,49 0,75

2. 2012 2.350 -850 340,98 0,84

3. 2013 2.650 300 330,07 1,27

4. 2014 3.625 975 298,21 1,48

5. 2015 1.635 -1.990 0 0,45

*closingprice

23

4.1.3 CumulativeWealthIndexPerhitunganCumulativeWealthIndex:

Dimana:

CWI2011-2014=1,00(0,75)(0,84)(1,27)(1,48)(0,45)=0,5312

4.2 Risk Perhitunganriskmenggunakanvariansdanstandardeviasiberikutformulanya:

No. Tahun TR(%),X _X-X

_(X-X)2

1. 2011 -25 -42.8 1.831,84

2. 2012 -16 -33.8 1.142,44

3. 2013 27 9.2 84,64

4. 2014 48 30.2 912,04

5. 2015 -55 37.2 5.299,84

Jumlah 9.270,80

Mean=17,8Varians=9.270,80=2.317,70 4Standardeviasi=73%

24

V. AnalisisdanKesimpulan5.1 Analisis

HasilperhitungantotalreturnsPT.AlamSuteraRealtyTbk(selanjutnyaakandisebut

ASRI),PT.ExploitasiEnergiIndonesiaTbk(selanjutnyadisebutCNKO),PT.PaninFinancialTbk

(selanjutnya disebut PNLF), dan PT. Vale Indonesia Tbk (selanjutnya disebut INCO),

diilustrasikanpadagrafik5.1dantabel5.1.

Dapatdilihatpadagrafik5.1bahwaCNKO,PNLFdanINCOsempatmemilikitotalreturns

bernilainegatif,denganfluktuasiyangcukuptajampada3tahunpertama.Sedangkantotal

returnsyangASRIberikanselama5tahuncenderungstabil.Selainitu,selama5tahunASRI

tidakpernahmemberikanreturnsnegatif.

Grafik5.1TotalReturnsSahamASRI,CNKO,PNLFdanINCOperiode2011-2015PenurunanterbesartotalreturnsASRIadalah24%padapenurunantahun2012.PNLF

mendapati penurunan terbesar pada tahun 2015 yaitu 91%. INCOmengalami penurunan

terbesar yaitu 102%. Sedangkan CNKO mengalami penurunan total returns terbesar

dibandingperusahaanlainnyapadatahun2013yaitu205%.

Tabel5.1TotalReturnsSahamASRI,CNKO,PNLFdanINCOperiode2011-2015

-150%-100%-50%0%

50%100%150%200%250%300%

2011 2012 2013 2014 2015TOTA

LRETURN

S

TAHUN

TotalReturns

INCO

PNLF

CNKO

ASRI

TR 2011 2012 2013 2014 2015ASRI 58% 34% 28% 32% 39%CNKO -20% 193% -12% -51% -68%PNLF -45% 17% 44% 53% -38%INCO -25% -16% 27% 48% -55%

25

Dapatdilihatpadagrafik5.2dantabel5.2bahwaASRImemilikiCWIterbesardibanding

perusahaan lain sebesar 1,2170. Sedangkan di posisi kedua adalah PNLF sebesar 0,8810.

DilanjutdenganINCOsebesar0,5312dandiposisiterakhiradalahCNKOdenganCWIsebesar

0,3247.

Grafik5.2CWIndexSahamASRI,CNKO,PNLFdanINCOperiode2011-2015

CWI2011-2015ASRI 1.2170CNKO 0.3247PNLF 0.8810INCO 0.5312

Tabel5.2CumulativeWealthIndexSahamASRI,CNKO,PNLFdanINCOperiode2011-2015

Dapatdilihatpadagrafik5.1bahwaCNKO,PNLFdanINCOsempatmemilikiriskbernilai

negatif,denganfluktuasiyangcukuptajampada3tahunpertama.SedangkanriskyangASRI

berikan selama 5 tahun cenderung stabil. Selain itu, selama 5 tahun ASRI tidak pernah

memberikanrisknegatif.

0.0000

0.2000

0.4000

0.6000

0.8000

1.0000

1.2000

1.40001.2170

0.3247

0.8810

0.5312

CumulativeWealthIndex2011-2015

ASRI CNKO PNLF INCO

26

Grafik5.3RiskSahamASRI,CNKO,PNLFdanINCOperiode2011-2015

RISKASRI 42%CNKO 106%PNLF 46%INCO 73%

Tabel5.3RiskSahamASRI,CNKO,PNLFdanINCOkumulatifselama5tahun(2011-2015)

Berdasarkangrafik5.3dantabel5.3dapatdiketahuibahwaCNKOmemilikiriskterbesar

dibandingkanperusahaan lainnya,yaitusebesar106%.Diikutioleh INCOsebesar73%dan

PNLFsebesar46%.PosisiterakhirditempatiolehASRI,risikoterendahdengannilaisebesar

42%.

0%

20%

40%

60%

80%

100%

120%

42%

106%

46%

73%

Risk2011-2015

ASRI CNKO PNLF INCO

27

5.2 KesimpulanBerdasarkan perhitungan diatas, bisa disimpulkan bahwa ASRI memiliki performa

terbaik.WalaupunhargasahamnyatidaksebesarINCO,tetapireturnyangdiberikanselalu

positifdanstabil.Tidakfluktuatifseperti3sahamlainnyamemlikifluktuasiyangcukuptajam.

Padatahun2012return3sahamtersebutmelambungtinggi,tetapitahunberikutnyajatuh

kembali.

Satu-satunyacumulativewealthindexyangmenunjukkannilaipositifpunhanyaASRI,

dengannilai1,2170.HaliniberartisetiapRp.1yangdiinvestasikanpadatahun2011,akan

bernilai1,2170padaakhirtahun2015.MisalnyadanayangdiinvestasikanpadasahamASRI

tahun2011sebesarRp.100.000.000makadiakhirtahun2015kanbernilaiRP.121.700.000.

Sedangkan 3 perusahaan lainnya, dalam 5 tahun dana yang diinvestasikan alih-alih

bertambahmalahakanberkurang.KarenaskorCWIyangkurangdari1.

Darisisiriskpun,ASRImemilikinilairiskyangpalingrendahdibanding3perusahaan

lainnyayaitusebesar42%.DisusulolehPNLFyangmemilikirisikosebesar46%.Tetapiwalau

risikoPNLFhanyaberbeda4poindariASRI,tetapitotalreturndanskorCWInyatidakcukup

bagus.Sehinggadarisisirisk,ASRItetaplebihunggul.

Olehkarenaitu,dalamanalisis3diatas,dapatdisimpulkanbahwasahamASRIyangmemilikireturnlebihstabildanrisikolebihrendah.

28

DAFTARPUSTAKADailyHistoricalPricePT.AlamSuteraRealtyTbkPeriode2010-2015

http://finance.yahoo.com/q/hp?s=ASRI.JK+Historical+Prices

DividensHistoricalPricePT.AlamSuteraRealtyTbkPeriode2010-2015

http://finance.yahoo.com/q/hp?s=ASRI.JK+Historical+Prices

DailyHistoricalPricePT.ExploitasiEnergiIndonesiaTbk2010-2015

http://finance.yahoo.com/q/hp?s=CNKO.JK+Historical+Prices

DividensHistoricalPricePT.ExploitasiEnergiIndonesiaTbk2010-2015

http://finance.yahoo.com/q/hp?s=CNKO.JK+Historical+Prices

DailyHistoricalPricePT.PaninFinancialTbk2010-2015

http://finance.yahoo.com/q/hp?s=PNLF.JK+Historical+Prices

DividensHistoricalPricePT.PaninFinancialTbk2010-2015

http://finance.yahoo.com/q/hp?s=PNLF.JK+Historical+Prices

DailyHistoricalPricePT.ValeIndonesiaTbk 2010-2015

http://finance.yahoo.com/q/hp?s=INCO.JK+Historical+Prices

29

DividensHistoricalPricePT.ValeIndonesiaTbk2010-2015

http://finance.yahoo.com/q/hp?s=INCO.JK+Historical+Prices

Fahmi,Irham(2013),PengantarPasarModal,CV.Alfabeta,Bandung

Jones,C.P.,(2012),InvestmentsAnalysisandManagement,12thEdition,JohnWiley&Sons,

Inc.

RaharjodalamMakaryanawatidanMisbachulUlum.2009.PengaruhtingkatSukuBunga

danTingkatLikuiditasPerusahaanterhadapRisikoInvestasiSahamyangTerdaftar

padaJakartaIslamicIndex,JurnalEkonomiBisnis,Tahun14No.1Maret2009.

R.J.Shook,2002,WallStreetDictionary,CareerPress,WashingtonDC