resume audit kinerja

DESCRIPTION

Resume atas audit kinerja buku agung rai, bab 9-15TRANSCRIPT

Resume Audit Kinerja

KONSEP SEKTOR PUBLIK

1. PENGERTIAN SEKTOR PUBLIK

Sektor publik adalah sektor pelayanan yang menyediakan barang dan jasa bagi masyarakat umum dengan sumber dana dari pendapatan pemerintahan, dan kegiatannya diatur dengan ketentuan atau peraturan. Dari segi kepemilikan sektor publik dimiliki oleh masyarakat umum, bukan pemegang saham atau sekelompok orang. Barang publik adalah barang/jasa yang disediakan oleh pemerintah untuk kepentingan masyarakat, karena adanya market failure dimana swasta tidak mampu memproduksinya. Sifat utama:

• Non excludability Barang dapat dinikmati oleh siapapun tanpa mengorbakan kenikmatan orang lain.

• Non rivalness in consumption Tidak perlu bersaing dalam mendapatkan dan menggunakan barang itu.

Free Rider merupakan sekelompok orang yang mau menikmati barang publik tapi tidak bersedia membayar (pajak).

2. PENGUKURAN KINERJA SEKTOR PUBLIK

Tujuan pengukuran kinerja sektor publik: a) Menciptakan akuntabilitas publik

Penggunaan sumberdaya secara 3E dan mencapai tujuan yang ditetapkan b) Mengetahui tingkat ketercapaian tujuan organisasi

Berjalan sesuai dengan yang direncanakan atau menyimpang dari tujuan yang ditetapkan

c) Memperbaiki kinerja periode berikutnya Membentuk budaya kerja yang lebih baik

d) Sarana pembelajaran pegawai Melihat cerminan kinerja masa lalu dan evaluasi kinerja di masa mendatang

e) Memotivasi pegawai Motivasi imbalan kepada yang berkinerja baik

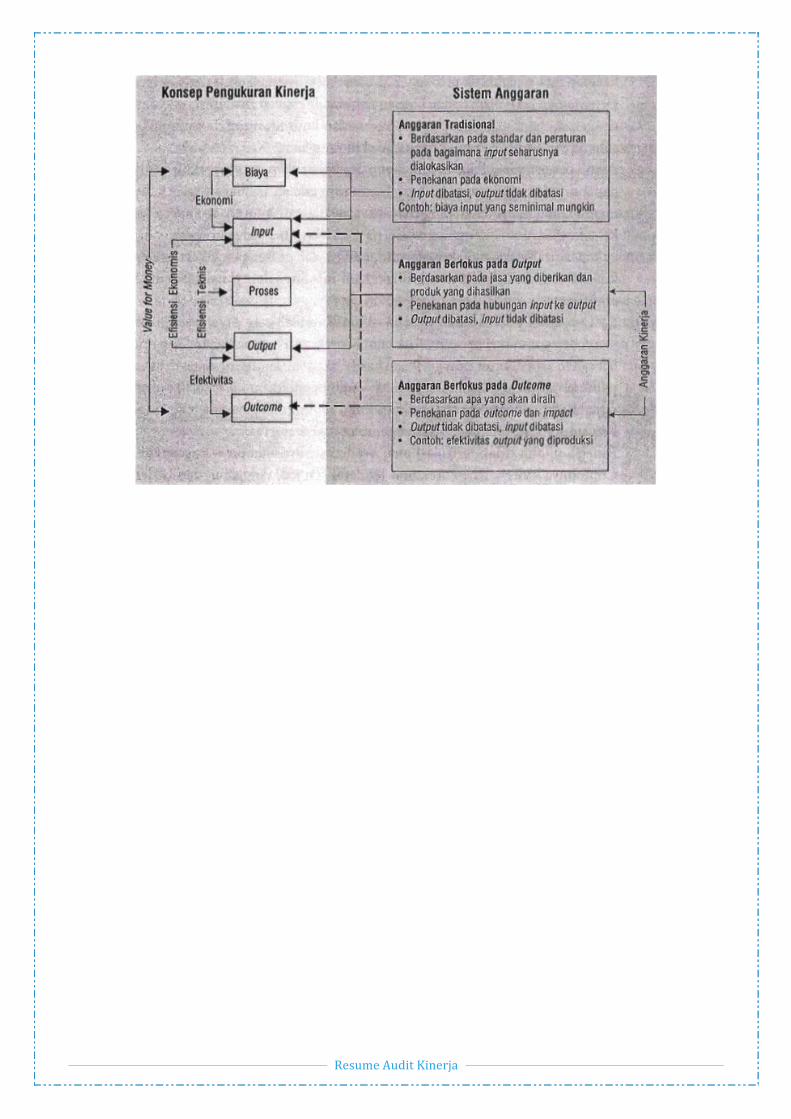

3. KONSEP 3E

a) Economy (Spending Less) Berkaitan dengan input, mengacu pada kegiatan sumber daya. Penyediaan sumber daya dalam jumlah, mutu, waktu yang tepat, dengan biaya serendah mungkin.

b) Efficiency (Spending Well) Perbandingan output dengan input: Output besar, input tertentu atau Output tetap, input rendah. Perbandingan itu juga dengan melihat beberapa standar: • Standar teknis • Standar historis • Benchmark • Pemanfaatan utilitas

c) Effectiveness (Spending Wisely) Perbandingan outcome dengan output, yaitu perubahan kondisi dan perubahan perilaku.

Resume Audit Kinerja

Resume Audit Kinerja

KONSEP AUDIT KINERJA

1. PENGERTIAN AUDIT KINERJA

Menurut UU 15/2004 menyatakan audit kinerja adalah audit atas pengelolaan keuangan negara yang terdiri audit atas aspek ekonomis, efisiensi, dan efektivitas.

2. PERBEDAAN AUDIT KINERJA DAN KEUANGAN

Dilihat dari berbagai aspek: a) Tujuan b) Fokus c) Dasar akademik d) Metode e) Kriteria penilaian f) Pelaporan

3. KARAKTERISTIK AUDIT KINERJA

Mencari jawaban apakah ‘doing the things right?’ dan ‘doing the right things?’ Proses audit kinerja dapat dihentikan bila pengujian terinci tidak memberikan nilai tambah yang signifikan bagi entitas

4. MANFAAT AUDIT KINERJA

• Mengidentifikasi permasalahan dan alternatif penyelesaiannya • Mengidentifikasi peluang atau kemungkinan untuk mengatasi terjadinya

ketidakefisienan • Mengidentifikasi kriteria untuk menilai pencapaian tujuan organisasi • Melakukan evaluasi atas sistem pengendalian internal • Menyediakan jalur komunikasi antara operasional dan manajemen • Melaporkan ketidakberesan

Resume Audit Kinerja

KOMPETENSI AUDITOR DAN MANAJEMEN AUDIT KINERJA

1. KOMPETENSI AUDITOR KINERJA

a) Mutu personal • Rasa ingin tahu • Berpikiran luas • Mampu menangani ketidakpastian • Tidak ada solusi yang mudah • Temuan bersifat subjektif • Bekerja sama dalam tim

b) Pengetahuan umum • Reviu analitis • Teori organisasi • Auditing & akuntansi • Sektor publik

c) Keahlian khusus • Wawancara • Membaca cepat • Statistik • Komputer • Presentasi

d) Pelatihan Dilakukan agar auditor memiliki mutu personal, pengetahuan umum, dan keahlian khusus yang memadai melalui pendidikan profesional berkelanjutan. Dalam 2th harus selesai 80 jam terkait kecakapan profesional auditor, dimana 20 jam harus selesai dalam 1th dan 24 jam diantaranya terkait langsung dengan audit keuangan pemerintah atau entitas tersebut beroperasi.

2. MANAJEMEN AUDIT KINERJA

a) Perencanaan • Perencanaan Strategis

Memilih dan menetapkan prioritas objek dan topik audit kinerja, dengan prosedur: § Memilih tema audit § Analisis entitas dan lingkungan yang akan diaudit § Menentukan topik audit potensial

• Perencanaan Operasional Menggambarkan berbagai tahapan dalam pelaksanaan audit kinerja

b) Pelaksanaan c) Pengendalian

• Penjaminan mutu o Planning Review o On-going Review o Task Review o Annual Review Program

• Pengendalian mutu • Monitor atas program audit

Resume Audit Kinerja

STANDAR AUDIT KINERJA

STANDAR UMUM

Kompetensi profesional

Independensi

Due professional care

Pengendalian mutu

STANDAR PELAKSANAAN

Perencanaan

Supervisi

Bukti

Dokumentasi KKA

STANDAR PELAPORAN

LHP

Cakupan LHP

LHP tepat waktu, lengkap, akurat, objektif, meyakinkan, jelas dan ringkas

LHP diserahkan ke pihak berkepentingan

Resume Audit Kinerja

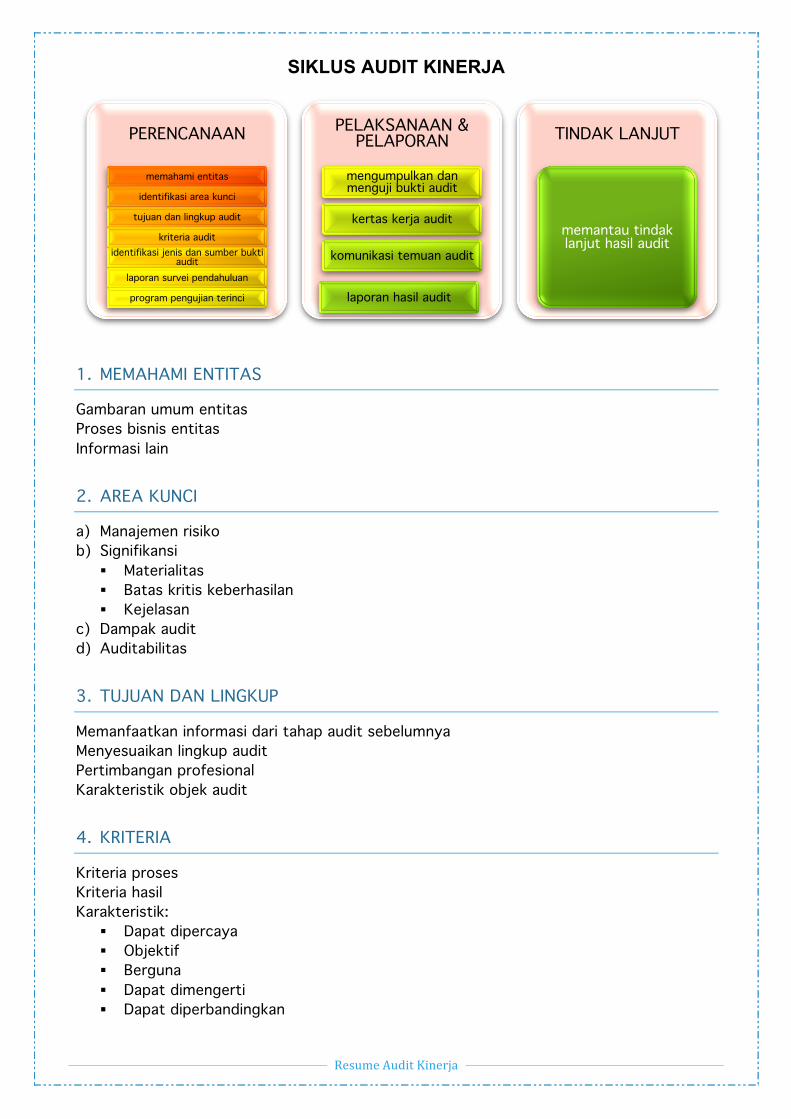

SIKLUS AUDIT KINERJA

1. MEMAHAMI ENTITAS

Gambaran umum entitas Proses bisnis entitas Informasi lain

2. AREA KUNCI

a) Manajemen risiko b) Signifikansi

§ Materialitas § Batas kritis keberhasilan § Kejelasan

c) Dampak audit d) Auditabilitas

3. TUJUAN DAN LINGKUP

Memanfaatkan informasi dari tahap audit sebelumnya Menyesuaikan lingkup audit Pertimbangan profesional Karakteristik objek audit

4. KRITERIA

Kriteria proses Kriteria hasil Karakteristik:

§ Dapat dipercaya § Objektif § Berguna § Dapat dimengerti § Dapat diperbandingkan

PERENCANAAN

memahami entitas

identifikasi area kunci

tujuan dan lingkup audit

kriteria auditidentifikasi jenis dan sumber bukti

auditlaporan survei pendahuluan

program pengujian terinci

PELAKSANAAN & PELAPORAN

mengumpulkan dan menguji bukti audit

kertas kerja audit

komunikasi temuan audit

laporan hasil audit

TINDAK LANJUT

memantau tindak lanjut hasil audit

Resume Audit Kinerja

§ Kelengkapan § Dapat diterima

5. BUKTI

6. LAPORAN SURVEI PENDAHULUAN

Unsur: § Tujuan survei pendahuluan § Penjelasan kegiatan § Risiko audit § SPI § Penalaahan Undang-undang § Kriteria § Masalah & Perlu ujian terinci? § Lanjut diaudit?

7. PENGUMPULAN BUKTI

Teknik Pengumpulan Bukti: a) Review Dokumen b) Wawancara

§ Perencanaan (tujuan, cakupan, materi, topik, daftar pihak yg diwawancara) § (Penjadwalan) (jangka waktu dan waktu pelaksanaan) § Pembukaan (suasana nyaman, menyampaikan maksud, tidak perlu basa basi,

menjaga rahasia) § Pelaksanaan (jelas berbicara, sering mendengarkan interviewer, dokumentasi

poin2 penting, mencatat informasi : kondisi, mengamati, dan bersifat terbuka) § Penutupan (melihat cek list apakah sudah tersampaikan semua) § Pencatatan dan evaluasi (berita acara)

c) Kuisioner d) Observasi Fisik

Jenis:Fisik

DokumenterKesaksianAnalisis

Sumber:Internal

Eksternal

Syarat:Cukup

Kompeten

Relevan