pt sri rejeki isman tbk buy - megasekuritas.id call/2015-08 srilupdate.pdf · indonesia’s textile...

TRANSCRIPT

Stock Call

PT Sri Rejeki Isman Tbk

Your Trusted Professional

1

A Well Dressed Company

Kami merekomendasikan Buy untuk SRIL dengan 12m target price sebe-

sar IDR 430. Target price ini memberikan potensi kenaikan 30,3% dan

mencerminkan F15E P/E sebesar 9,3, P/B 0,64x, dan PEG 0,56. Beberapa

pertimbangan yang menjadi dasar rekomendasi kami diantaranya : 1)

Peningkatan Kapasitas Yang Agresif ; 2) Keunggulan Kompetitif Industri

Tekstil Indonesia ; 3) Ruang Ekspansi Yang Masih Sangat Besar.

Agressive Capacity Expansion

Selama ini SRIL mengalami bottleneck karena kapasitas produksi yang dimiliki

oleh SRIL tidak dapat mencukupi pesanan dari pelanggan meskipun utilitas

pabrik SRIL sudah 100%. Untuk mengatasi bottleneck tersebut SRIL akan

melakukan penambahan kapasitas secara masif untuk semua divisinya.

Kapasitas divisi spinning +16%, weaving +50%, Finishing +100% dan garment

+114%.

Indonesia’s Textile Industry Competitive Advantage

Industri tekstil dalam negeri memiliki prospek yang baik dengan adanya

kenaikan upah buruh di China dan isu keselamatan kerja yang membuat

investor mempertimbangkan untuk berinvestasi di Indonesia. Penerapan

proteksi berupa penambahan tarif barang konsumsi impor juga menjadi

peluang untuk perusahaan tekstil domestik bersaing di pasar dalam negeri.

Huge Room To Improve

SRIL saat ini memiliki jaringan ekspor yang sangat luas 55 negara di berbagai

benua. Penjualan ekspor akan ditingkatkan dengan cara melakukan penetrasi

ke negara-negara baru dengan membuka cabang marketing ke negara baru,

bekerjasama dengan retail, dan diversifikasi produk.

We Initiate BUY As Price Becoming Attractive

Dengan menggunakan metode Discounted Cash Flow (WACC 7,24%, Stable

growth rate 3%), kami merekomendasikan BUY dengan 12m target price

sebesar IDR 430/saham.

Company Description PT Sri Rejeki Isman (SRIL) meru-

pakan produsen teksil dan garmen

yang terintegrasi dan terbesar di Asia

Tenggara. SRIL memproduksi berba-

gai produk tekstil di bidang mid-

stream yang terdiri dari benang, kain

mentah (greige), kain jadi dan

pakaian jadi. Pakaian jadi yang dipro-

duksi oleh SRIL adalah seragam mili-

ter, seragam institusi swasta dan pe-

merintahan, serta memproduksi

pakaian bermerek dari ritel ternama

di dunia.

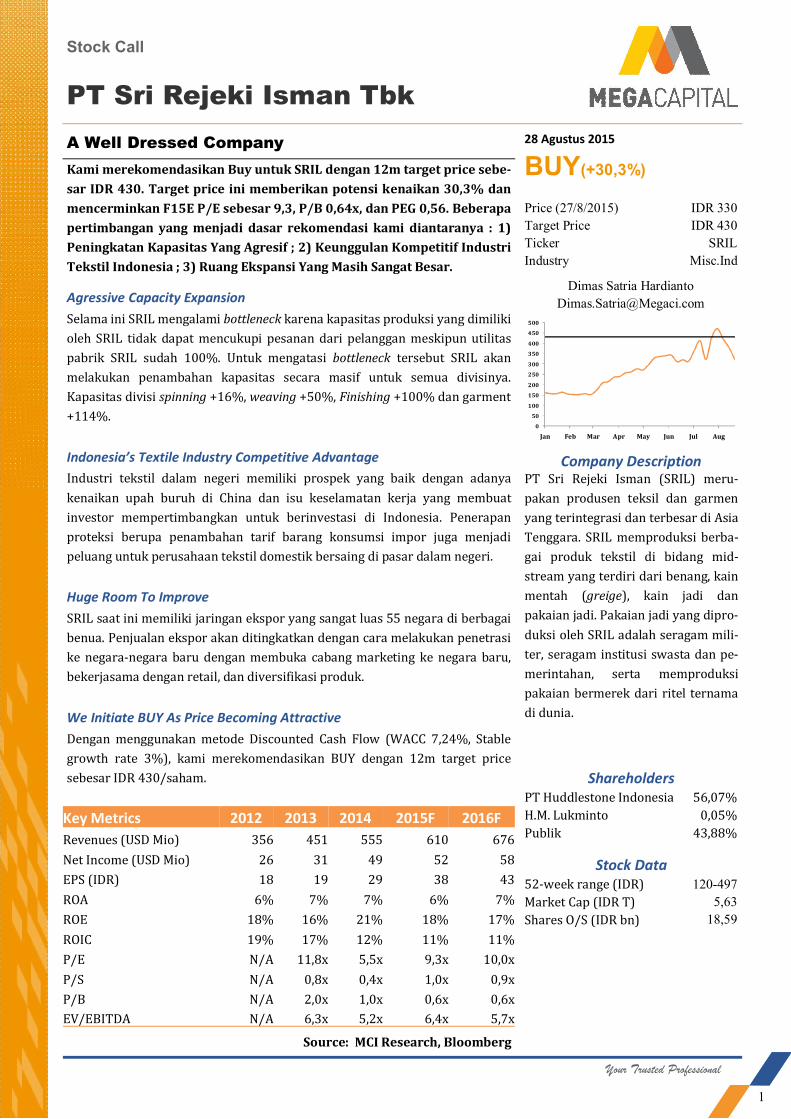

28 Agustus 2015

BUY(+30,3%)

Source: MCI Research, Bloomberg

52-week range (IDR)

Market Cap (IDR T)

Shares O/S (IDR bn)

120-497

5,63

18,59

IDR 330

IDR 430

SRIL

Misc.Ind

Price (27/8/2015)

Target Price

Ticker

Industry

Dimas Satria Hardianto

Shareholders 56,07%

0,05%

43,88%

PT Huddlestone Indonesia

H.M. Lukminto

Publik

Stock Data

0

50

100

150

200

250

300

350

400

450

500

Jan Feb Mar Apr May Jun Jul Aug

Key Metrics 2012 2013 2014 2015F 2016F

Revenues (USD Mio) 356 451 555 610 676

Net Income (USD Mio) 26 31 49 52 58

EPS (IDR) 18 19 29 38 43

ROA 6% 7% 7% 6% 7%

ROE 18% 16% 21% 18% 17%

ROIC 19% 17% 12% 11% 11%

P/E N/A 11,8x 5,5x 9,3x 10,0x

P/S N/A 0,8x 0,4x 1,0x 0,9x

P/B N/A 2,0x 1,0x 0,6x 0,6x

EV/EBITDA N/A 6,3x 5,2x 6,4x 5,7x

Your Trusted Professional

2

Industry Overview

Industri tekstil dan garmen terdiri dari empat proses produksi utama, yaitu produksi benang, mengubah banang menjadi kain

mentah,finishing kain mentah menjadi kain yang siap pakai, dan kemudian memproduksi pakaian jadi. Bahan baku utama dari

indursti tekstil dan garmen adalah katun, rayon, dan bahan sintetis.

Secara garis besar, rantai pasokan industri tekstil dan garmen dikuasai oleh China. Untuk katun, China menguasai produksi

25,1%, diikuti dengan India, Amerika dan Pakistan. China juga menguasai total produksi rayon dengan total prduksi mencapai

54,9% diikuti oleh India, Indonesia, dan Taiwan. Sedangkan untuk serat sintetis China menguasai 65,1% produksi dunia yang

diikuti oleh India sebesar 7,9%. Dengan kapasitas produksi terbesar, China dapat dikatakan mampu mempengaruhi harga

bahan baku. Jika China menurunkan produksi, penawaran akan menurun sehingga harga bahan baku meningkat.

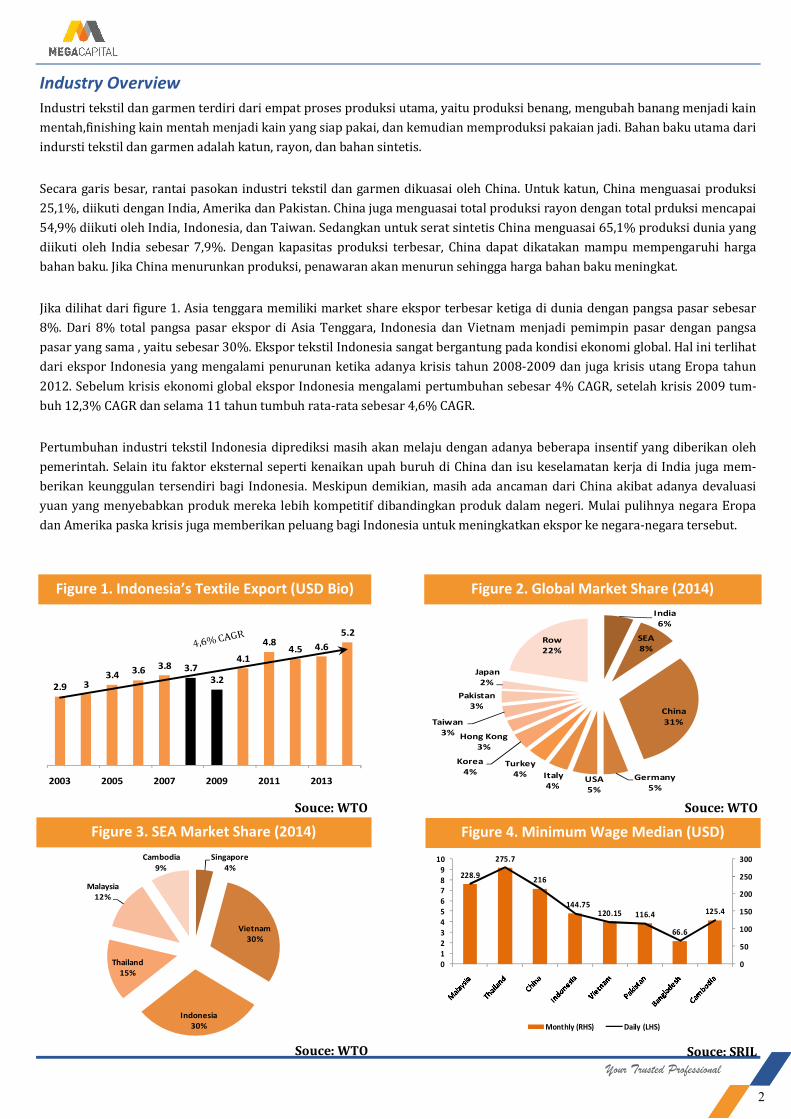

Jika dilihat dari figure 1. Asia tenggara memiliki market share ekspor terbesar ketiga di dunia dengan pangsa pasar sebesar

8%. Dari 8% total pangsa pasar ekspor di Asia Tenggara, Indonesia dan Vietnam menjadi pemimpin pasar dengan pangsa

pasar yang sama , yaitu sebesar 30%. Ekspor tekstil Indonesia sangat bergantung pada kondisi ekonomi global. Hal ini terlihat

dari ekspor Indonesia yang mengalami penurunan ketika adanya krisis tahun 2008-2009 dan juga krisis utang Eropa tahun

2012. Sebelum krisis ekonomi global ekspor Indonesia mengalami pertumbuhan sebesar 4% CAGR, setelah krisis 2009 tum-

buh 12,3% CAGR dan selama 11 tahun tumbuh rata-rata sebesar 4,6% CAGR.

Pertumbuhan industri tekstil Indonesia diprediksi masih akan melaju dengan adanya beberapa insentif yang diberikan oleh

pemerintah. Selain itu faktor eksternal seperti kenaikan upah buruh di China dan isu keselamatan kerja di India juga mem-

berikan keunggulan tersendiri bagi Indonesia. Meskipun demikian, masih ada ancaman dari China akibat adanya devaluasi

yuan yang menyebabkan produk mereka lebih kompetitif dibandingkan produk dalam negeri. Mulai pulihnya negara Eropa

dan Amerika paska krisis juga memberikan peluang bagi Indonesia untuk meningkatkan ekspor ke negara-negara tersebut.

Figure 1. Indonesia’s Textile Export (USD Bio)

India6%

SEA8%

China

31%

Germany5%

USA5%

Italy4%

Turkey4%

Korea4%

Hong Kong3%

Taiwan3%

Pakistan3%

Japan2%

Row22%

Figure 2. Global Market Share (2014)

Souce: WTO Souce: WTO

2.9 33.4 3.6 3.8 3.7

3.2

4.1

4.84.5 4.6

5.2

2003 2005 2007 2009 2011 2013

Singapore

4%

Vietnam30%

Indonesia30%

Thailand15%

Malaysia12%

Cambodia

9%

Figure 3. SEA Market Share (2014)

Souce: WTO

228.9

275.7

216

144.75120.15 116.4

66.6

125.4

0

50

100

150

200

250

300

0123456789

10

Monthly (RHS) Daily (LHS)

Figure 4. Minimum Wage Median (USD)

Souce: SRIL

Your Trusted Professional

3

Industry Rivalry

Industri tekstil dan garmen di Indonesia merupakan industri yang tidak terkonsentrasi sehingga membuat kompetisi diantara

perusahaan cukup ketat. Menurut data dari Asosiasi Tekstil Indonesia (API) hingga tahun 2013 terdapat 2.930 perusahaan

tekstil di Indonesia. Jumlah perusahaan tekstil pun diprediksi akan terus bertambah setiap tahun karena barrier to entry

dalam industri ini sangat lemah karena tidak ada regulasi khusus seperti perusahaan pertambangan dan modal yang dikeluar-

kan tidak sebesar perusahaan properti.

Meskipun terdapat banyak sekali perusahaan tekstil di Indonesia, namun hanya sedikit saja perusahaan yang besar. Hal ini

dapat terlihat dari jumlah emiten industri tekstil dan garmen yang hanya berjumlah 19 emiten yang bergerak di industri tek-

stil, dan hanya 2 perusahaan saja yang sering diperdagangkan, yaitu SRIL dan PT Pan Brothers (PBRX). Faktor penyebab

sedikitnya perusahaan tekstil besar yaitu karena sifat industri yang padat karya dan padat modal sehingga perusahaan yang

tidak memiliki pendanaan dan basis pelanggan yang kuat akan sulit untuk bertahan.

Di Indonesia SRIL merupakan market leader di industri tekstil. Hal ini terlihat dari pendapatan usaha tahun 2014 sebesar USD

589 juta dan pendapatan usaha kuartal 1 2015 sebesar USD 166 juta. Salah satu alasan SRIL menjadi market leader yaitu

karena SRIL merupakan perusahaan tekstil yang terintegrasi dari proses produksi awal hingga pakaian jadi. Dengan menjadi

perusahaan tekstil yang terintegrasi, SRIL memiliki keunggulan dalam hal efisiensi, keandalan dalam mendapatkan bahan

baku, dan juga kualitas bahan baku yang sesuai dengan standar mutu.

Perusahaan domestik yang menjadi pesaing terdekat SRIL untuk produksi bahan baku (barang yang diproduksi made-to-

stock) adalah Apac International, PT Unitex Tbk (UNTX) dan juga PT EverShine Textile Tbk (ESTI). Hingga tahun 2014 ka-

pasitas produksi SRIL untuk produk yarn masih yang paling tinggi dibandingkan dengan pesaingnya. Apac International

memiliki kapasitas produksi yarn sebesar 482 bal, UNTX 17 ribu bal per tahun ,sedangkan ESTI memiliki kapasitas 124 ribu

bal per tahun. Sementara untuk produk fabric, kapasitas produksi Apac International adalah 110 juta meter greige, ESTI 80

juta meter greige, dan UNTX 22 juta meter greige.

Pasar untuk produk yang bersifat made-to-order lebih sulit untuk dipenetrasi karena selain membutuhkan belanja modal yang

besar, investasi pada sumber daya manusia juga lebih besar karena memerlukan ketrampilan khusus dibandingkan produksi

bahan baku yang lebih banyak dikerjakan secara otomatis oleh mesin. Pesaing utama untuk produk ini antara lain PT Pan

Brothers Tbk (PBRX), dan PT Kahatex. Untuk produk garmen, perusahaan lokal yang memiliki kapasitas produksi lebih besar

dibandingkan SRIL adalah PBRX. Kapasitas Produksi PBRX pada tahun 2014 mencapai 38,5 juta potong pakaian jadi sedang-

kan SRIL 14 juta potong.

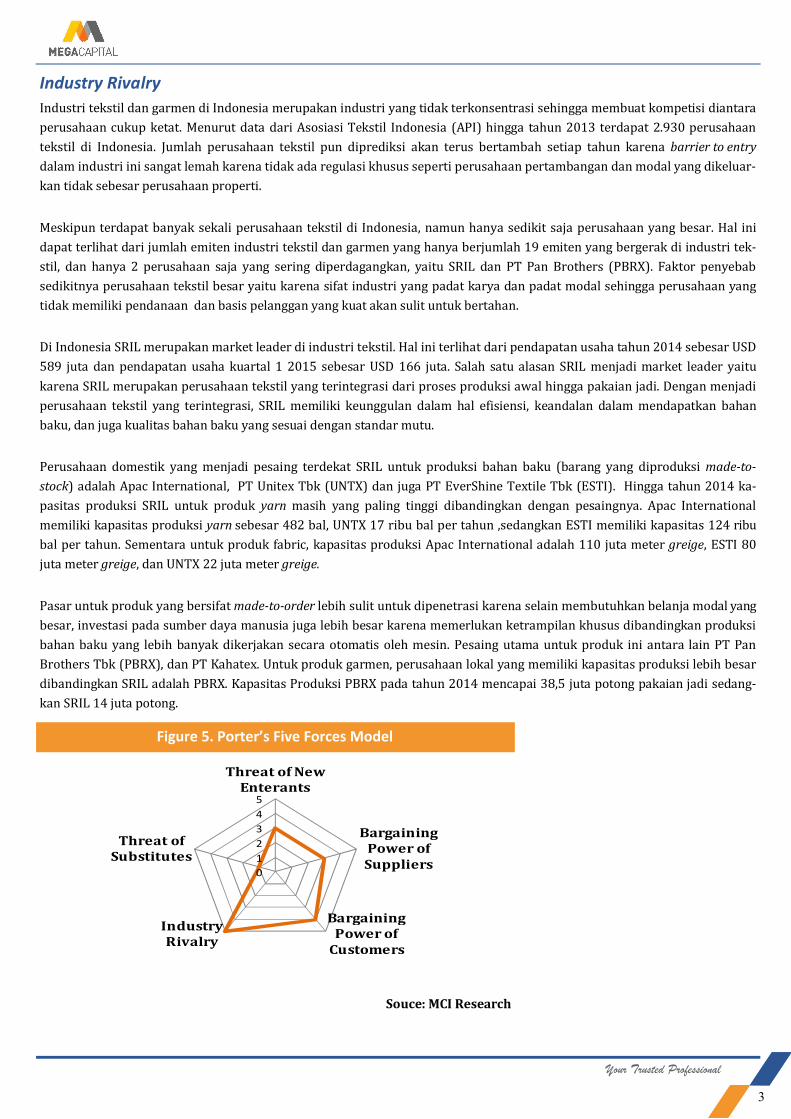

Figure 5. Porter’s Five Forces Model

Souce: MCI Research

0

1

2

3

4

5

Threat of New Enterants

Bargaining Power of Suppliers

Bargaining Power of

Customers

Industry Rivalry

Threat of Substitutes

Your Trusted Professional

4

Industri tekstil dalam negeri diproyeksikan masih akan memiliki prospek yang baik karena karakteristik produk garmen yang

merupakan kebutuhan pokok manusia. Dalam 10 tahun terakhir pertumbuhan penjualan pakaian jadi mengalami peningkatan

sebesar 6,9% akibat peningkatan populasi dan juga pendapatan per kapita Indonesia yang terus meningkat. Selain itu di masa

depan Indonesia akan memiliki bonus demografi dimana usia produktif akan mendominasi piramida menduduk. Peningkatan

usia produktif tersebut akan meningkatakan daya beli dan juga konsumsi.

Peningkatan jumlah penduduk berpendapatan menengah, yaitu yang memiliki pendapatan lebih dari USD 3.000 per tahun

juga berkontribusi terhadap penjualan retail pakaian jadi. Peningkatan daya beli, kesadaran akan trend fashion dan juga

keinginan untuk memiliki produk mewah akan mendorong permintaan yang tinggi terhadap pakaian jadi. Data dari Euro-

monitor memprediksi bahwa pertumbuhan penjualan retail pakaian jadi akan meningkat sekitar 9,5% CAGR hingga 2017.

Baru– baru ini pemerintah mengeluarkan peraturan mengenai pengenaan bea masuk untuk produk konsumsi, termasuk pro-

duk tekstil. Pengenaan bea masuk tersebut mencakup produk tekstil mulai dari benang, kaos, dan produk garmen lainnya

akan dikenakan bea masuk mulai 7,5% hingga 35%. Data dari Asosiasi Pertekstilan Indonesia mencatat 60,5% dari produk

tekstil di Indonesia dikuasai oleh produk impor. Kebijakan ini bisa menjadi stimulus bagi produsen tekstil Indonesia mengin-

gat saat ini daya saing produk lokal masih lebih rendah dibandingkan produk impor yang berasal dari China dan India. Dengan

adanya pengenaan bea masuk produk konsumsi, diharapkan produsen lokal dapat meningkatakan market share di dalam

negeri.

Figure 6. Textile Retail Sales

Source: Euromonitor

4238 37

35

30 29 28 2724 23

21

Figure 7. Indonesia Youth Population (% of Population)

Source: Euromonitor

4.55

5.5 5.8 6.1 6.5 6.9 7.17.6

8.18.7

9.410.3

11.212.3

13.6

2002 2004 2006 2008 2010 2012 2014 2016

CAGR 7,6%

Your Trusted Professional

5

Company Overview

PT Sri Rejeki Isman (SRIL) merupakan produsen teksil dan garmen yang terintegrasi dan terbesar di Asia Tenggara. SRIL

memproduksi berbagai produk tekstil di bidang midstream yang terdiri dari benang, kain mentah (greige), kain jadi dan

pakaian jadi. Pakaian jadi yang diproduksi oleh SRIL adalah seragam militer, seragam institusi swasta dan pemerintahan, serta

memproduksi pakaian bermerek dari ritel ternama di dunia.

Divisi Spinning

Divisi spinning atau pemintalan menggunakan bahan baku berupa serat rayon, katun dan polyester untuk menghasilkan

benang. Produk benang tersebut kemudian akan digunakan secara internal untuk membuat kain ataupun dijual kepada pe-

langgan. Pada tahun 2014 kapasitas produksi divisi spinning SRIL sebesar 566.000 bal dan memproduksi benang sebanyak

550.462 bal. Adapun penjualan tahun 2014 sebesar sebesar USD 222 juta dan laba kotor sebesar USD 32,3 juta. Saat ini SRIL

sedang dalam proses untuk meningkatakan kapasitas divisi penenunan sebesar 16% menjadi 654 bal tahun 2016. Pelanggan

utama produk benang SRIL antara lain Hwaseung , Marubeni Corporation, Neo Tex inc, Chemitex. Jiangsu Linfa Textile Co. Ltd,

dan Texhong.

Divisi Weaving

Divisi weaving atau penenunan menggunakan benang hasil divisi spinning untuk mengjasilkan greige (kain polos). Produk

kain tersebut kemudian dijual ke produsen hilir lainnya atau digunakan oleh divisi finishing. Pada tahun 2014 kapasitas pro-

duksi divisi weaving atau penenenunan 120 juta meter dengan produksi sebesar 130,8 juta meter kain. Penjualan pada tahun

2014 mencapai USD 72 juta dan laba kotor sebesar USD 15 juta. Saat ini SRIL sedang dalam proses untuk meningkatakan ka-

pasitas divisi penenunan sebesar 50% menjadi 180 juta meter tahun 2016. Pelanggan utama produk kain SRIL antara lain

adalah Silco S.A , Sunteks, Filatex co. , dan Gilleman Textile.

Divisi Finishing

Divisi finishing menggunakan greige dari divisi weaving untuk dibersihkan, dan diputihkan untuk proses pencelupan dan

pencetakan. Kain divisi finishing dibuat secara made-to-order berdasarkan desain dari pelanggan maupun dirancang bersama

antara departemen desain dan pelanggan. Hingga tahun 2014 divisi finishing memiliki kapasitas produksi sebesar 120 juta

meter dan jumlah produksi sebesar 100,2 juta meter. Penjualan pada tahun 2014 mencapai USD 155 juta dengan laba kotor

USD 39 juta. SRIL saat ini sedang dalam proses untuk meningkatkan kapasitas produksi sebesar 2 kali lipat menjadi 240 juta

meter pada tahun 2016. Pelanggan utama produk kain jadi SRIL antara lain adalah Pang Rim, Pan Brothers, Nextrade inc, Sofia

Trading, Dan Shengrun Textile.

Divisi Garment

Divisi garmen memproduksi pakaian jadi untuk merk ritel ternama di dunia dan seragam secara made-to-order. Divisi garm-

nen juga memproduksi produk tekstil lain seperti tenda multi-purpose, selimut, sleeping bag, rompi anti peluru, helm, sepatu,

dan ransel. Kapasitas divisi garmen pada tahun 2014 mencapai 14juta potong pakaian jadi dengan jumlah produksi sebesar

13 juta potong pakaian jadi. Penjualan divisi garmen pada tahun 2014 mencapai USD 105 juta dengan laba kotor USD 36 juta.

SRIL akan meningkatakan kapasitas produksi divisi garmen menjadi 30 juta potong pakaian jadi pada tahun 2016. Pelanggan

utama produk fashion SRIL adalah H&M, Macys, JAG, Walmart, Ito Yakado Fashiom, dan Jones Apparel Group. Sedangkan un-

tuk produk seragam antara lain NATO, Polri, TNI, Blue Bird, Maspion, Djarum, Maybank, Deutsche Post, DHL, dan lain-lain.

Figure 8. SRIL Sales By Products

Source: Bloomberg, SRIL

46 49

115

180

222

109 97

139152 155

69 74 7376

105

2043

2943

72

0

50

100

150

200

250

FY 2010 FY 2011 FY 2012 FY 2013 FY 2014Spinning Finishing Garment Weaving

19% 19%32%

40% 40%

45%37%

39%34% 28%

28%28%

20% 17%19%

8%16%

8% 10% 13%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014

Spinning Finishing Garment Weaving

Figure 9. SRIL Revenue Breakdown

Source: Bloomberg, SRIL

Your Trusted Professional

6

Competitive Advantage

Perusahaan Tekstil Yang Terintegrasi Secara Vertikal

SRIL merupakan perusahaan tekstil yang terintegrasi terbesar di Asia Tenggara dengan track record yang panjang sejak tahun

1966. Dengan integrasi vertikal, SRIL mendapatakan keuntungan yang tidak dirasakan oleh perusahaan yang tidak terinte-

grasi, misalnya kontrol kualitas yang lebih konsisten, waktu tempuh yang lebih pendek, dan juga ketersediaan bahan baku

yang terjamin.

Lokasi Pabrik Yang Strategis

Proses produksi SRIL dilakukan di pabrik mereka yang berlokasi di Sukoharjo, Jawa Tengah. Lokasi produksi SRIL sangat

strategis karena memiliki infrastruktur yang memadai dan juga dekat dengan pelabuhan internasional. Selain itu jumlah pen-

duduk Jawa Tengah yang mencapai 35 juta jiwa memungkinkan SRIL mendapatkan tenaga kerja trampil lebih mudah dengan

upah minimum provinsi yang lebih rendah dibandingkan provinsi lain. Dengan lokasi yang strategis, SRIL dapat menciptakan

economic of scale, kualitas produk yang lebih baik, dan waktu pengiriman yang tlebih singkat sehingga harga produk lebih

kompetitif.

Teknologi Yang Lebih Maju Dibandingkan Pesaing

Menurut data dari Kementerian Perindustrian Indonesia, 2.600 dari 2.930 perusahaan tekstil masih menggunakan peralatan

yang berusia lebih dari 20 tahun. SRIL dengan kemampuan belanja modal yang besar dapat membeli peralatan dengan

teknologi yang baru sehingga proses produksi yang lebih efisien, lebih cepat, dan kualitas produk lebih baik. Menurut data

yang dirilis oleh SRIL, 54% peralatan yang dimiliki masih berumur kurang dari 5 tahun dan 46% merupakan peralatan tua.

Basis Pelanggan Yang Besar Dan Terdiversifikasi

SRIL memiliki basis pelanggan yang besar, terdiversifikasi dan juga kuat sehingga memungkinkan untuk lepas dari ketergan-

tungan pada pelanggan besar. Selain itu SRIL juga mendiversifikasikan penjualan mereka ke 55 negara di dunia sehingga bisa

meminimalkan country risk dan juga credit risk.

Kualitas Produk Yang Tinggi Dengan Pengawasan Kualitas Ketat

SRIL selalu mempertahankan kualitas produk agar tetap bisa bersaing di tingkat internasional. Berdasarkan data tahun 2014,

SRIL berhasil meraih kepuasan pelanggan yang tinggi dengan tingkat klaim barang cacat kurang dari 1% dan pengiriman

yang mengalami keterlambatan hanya 1%. Sebagai bukti kualitasi produk, SRIL berhasil meraih sertifikasi standar interna-

sional seperti ISO 9001:2008 , ISO 14001:2004, dan Oeko-Tex Standard 100 TESTEX Zurich. Dengan kualitas produk yang

sudah memiliki standar internasional, SRIL mampu mendapatkan kontrak dengan merk ternama seperti Uniqlo dan H&M,

Zara dan lain-lain.

Domestic54%

America6%

Asia28%

Europe8%

UAE, Africa4%

Figure 10. Revenue By Geographic (FY 2014)

Domestic50%

America4%

Asia

34%

Europe10%

UAE, Africa2%

Figure 11. Revenue By Geographic (Q1 2015)

Source: Bloomberg, SRIL Source: Bloomberg, SRIL

Your Trusted Professional

7

Future Expansion And Strategy

Peningkatan Kapasitas Produksi Di Semua Lini Bisnis Hingga kuratal 1 tahun 2015, kapasitas produksi SRIL untuk semua divisi sudah hampir mencapai puncaknya. Untuk divisi

Spinning kapasitas produksi sudah mencapai 90%, weaving 92%, finishing 94%, dan garment 100%. Untuk meningkatakan

permintaan dari dalam dan luar negeri, SRIL sudah mulai meningkatkan kapasitas dengan membangun pabrik yang direnca-

nakan akan selesai pada tahun 2016. Dengan beroperasinya pabrik baru, SRIL akan memiliki kapasitas produksi sebesar 654

ribu bal yarn per tahun (+16%) 240 juta yard fabric (+100%) , 180 juta meter greige (+50%), 30 juta potong pakaian jadi

(+114%) pada tahun 2016.

Memastikan Ketersediaan Bahan Baku

Dengan mengamankan ketersediaan bahan baku, SRIL akan mendapatakan keuntungan dari segi marjin yang terjaga dan

harga yang tetap kompetitif. Melalui anak usaha SRIL, yaitu PT Rayon Utama Makmur, SRIL sedang mengembangkan fasilitas

produksi serat rayon di Nguter dengan kapasitas produksi 80 ribu ton per tahun. Dengan adanya fasilitas tersebut, sekitar

60% kebutuhan serat rayon dapat dipasok secara internal. Pabrik serat rayon ini direncanakan akan beroperasi pada tahun

2016.

Memperluas Jaringan Pelanggan

SRIL sudah mengekspor produknya ke 55 negara di seluruh benua. Untuk meningkatkan kontribusi penjualan luar negeri dan

menurunkan country risk, SRIL masih akan tetap melakukan penetrasi dengan marketing plan yang terpadu salah satunya

dengan mendirikan kantor pemasaran di Australia, Jerman, Uni Emirat Arab, Hong Kong, dan Singapura. Penetrasi SRIL ke

negara-negara Eropa dan Amerika masih sangat terbuka lebar mengingat perekonomian di kedua benua tersebut perlahan-

lahan telah pulih paska krisis.

Membangun Pembangkit Listrik

Salah satu komponen biaya terbesar SRIL adalah biaya listrik. SRIL berencana untuk membangun pembangkit listrik tenaga

uap ataupun gas sehingga dapat menghemat biaya listrik dan juga memastikan ketersediaan listrik. Biaya investasi yang akan

dikeluarkan mencapai USD 100 juta dengan kapasitas sekitar 60-70 MW. Dengan adanya pembangkit listrik miliki sendiri

tersebut, maka beban listrik berpotensi turun sekitar 30% dan juga bisa mendapatkan pendapatan tambahan dengan pen-

jualan listrik yang berlebih kepada PLN.

Your Trusted Professional

8

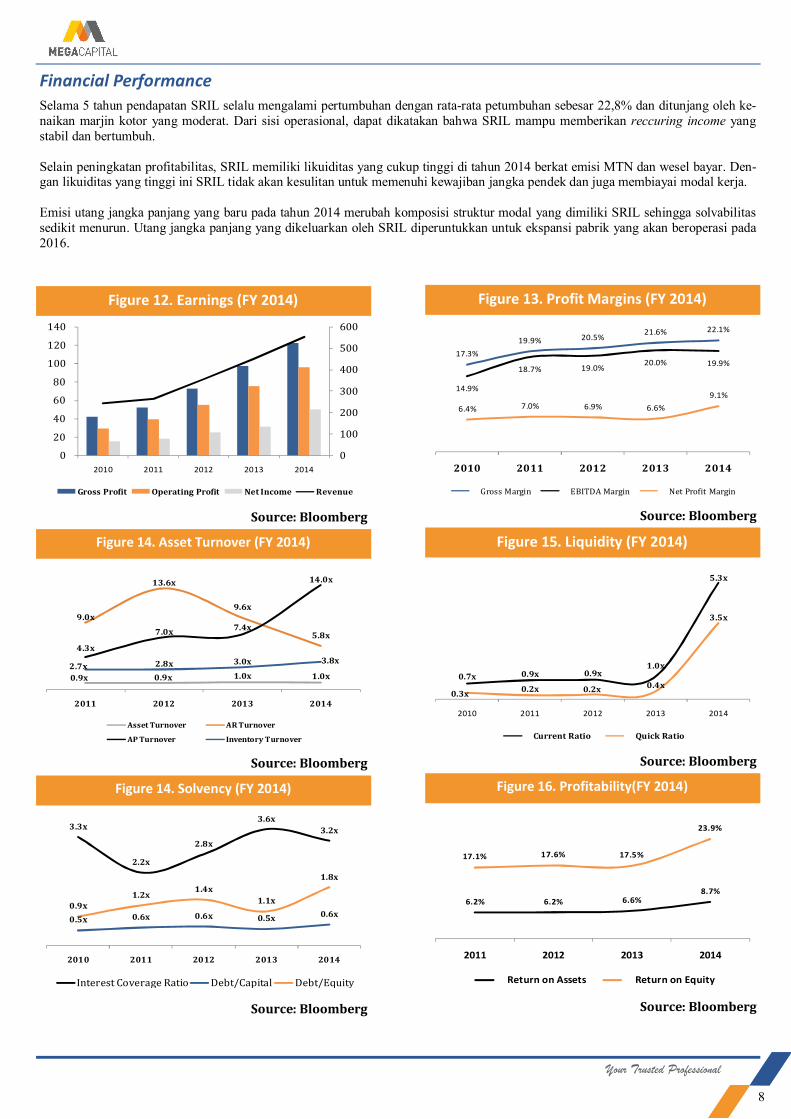

Financial Performance

0

100

200

300

400

500

600

0

20

40

60

80

100

120

140

2010 2011 2012 2013 2014

Gross Profit Operating Profit Net Income Revenue

Figure 12. Earnings (FY 2014)

Source: Bloomberg

Figure 14. Asset Turnover (FY 2014)

Source: Bloomberg

Figure 15. Liquidity (FY 2014)

17.3%

19.9% 20.5%21.6% 22.1%

14.9%

18.7% 19.0%20.0% 19.9%

6.4% 7.0% 6.9% 6.6%

9.1%

2010 2011 2012 2013 2014

Gross Margin EBITDA Margin Net Profit Margin

Figure 13. Profit Margins (FY 2014)

Source: Bloomberg

0.9x 0.9x 1.0x 1.0x

9.0x

13.6x

9.6x

5.8x

4.3x

7.0x7.4x

14.0x

2.7x 2.8x 3.0x 3.8x

2011 2012 2013 2014

Asset Turnover AR Turnover

AP Turnover Inventory Turnover

Source: Bloomberg

3.3x

2.2x

2.8x

3.6x

3.2x

0.5x 0.6x 0.6x 0.5x 0.6x0.9x

1.2x1.4x

1.1x

1.8x

2010 2011 2012 2013 2014

Interest Coverage Ratio Debt/Capital Debt/Equity

Figure 14. Solvency (FY 2014)

Source: Bloomberg

Selama 5 tahun pendapatan SRIL selalu mengalami pertumbuhan dengan rata-rata petumbuhan sebesar 22,8% dan ditunjang oleh ke-naikan marjin kotor yang moderat. Dari sisi operasional, dapat dikatakan bahwa SRIL mampu memberikan reccuring income yang stabil dan bertumbuh. Selain peningkatan profitabilitas, SRIL memiliki likuiditas yang cukup tinggi di tahun 2014 berkat emisi MTN dan wesel bayar. Den-gan likuiditas yang tinggi ini SRIL tidak akan kesulitan untuk memenuhi kewajiban jangka pendek dan juga membiayai modal kerja. Emisi utang jangka panjang yang baru pada tahun 2014 merubah komposisi struktur modal yang dimiliki SRIL sehingga solvabilitas sedikit menurun. Utang jangka panjang yang dikeluarkan oleh SRIL diperuntukkan untuk ekspansi pabrik yang akan beroperasi pada 2016.

6.2% 6.2% 6.6%8.7%

17.1% 17.6% 17.5%

23.9%

2011 2012 2013 2014

Return on Assets Return on Equity

Source: Bloomberg

Figure 16. Profitability(FY 2014)

0.7x 0.9x 0.9x1.0x

5.3x

0.3x0.2x 0.2x 0.4x

3.5x

2010 2011 2012 2013 2014

Current Ratio Quick Ratio

Your Trusted Professional

9

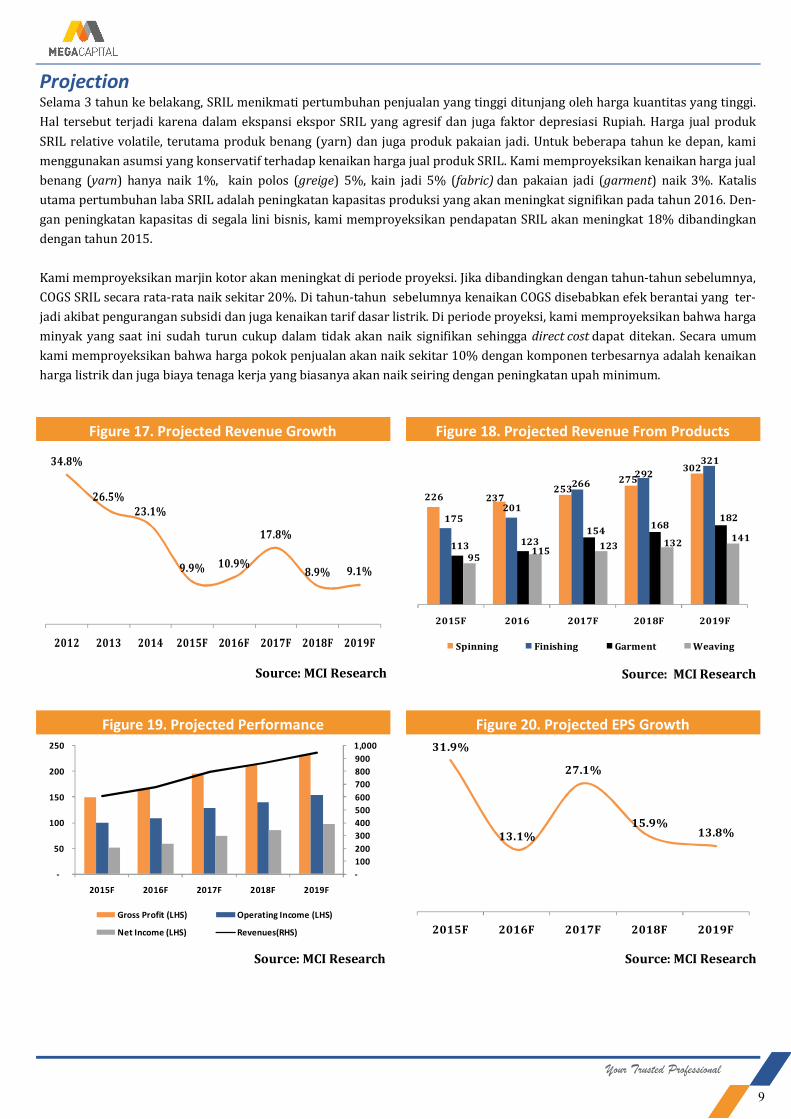

Projection Selama 3 tahun ke belakang, SRIL menikmati pertumbuhan penjualan yang tinggi ditunjang oleh harga kuantitas yang tinggi.

Hal tersebut terjadi karena dalam ekspansi ekspor SRIL yang agresif dan juga faktor depresiasi Rupiah. Harga jual produk

SRIL relative volatile, terutama produk benang (yarn) dan juga produk pakaian jadi. Untuk beberapa tahun ke depan, kami

menggunakan asumsi yang konservatif terhadap kenaikan harga jual produk SRIL. Kami memproyeksikan kenaikan harga jual

benang (yarn) hanya naik 1%, kain polos (greige) 5%, kain jadi 5% (fabric) dan pakaian jadi (garment) naik 3%. Katalis

utama pertumbuhan laba SRIL adalah peningkatan kapasitas produksi yang akan meningkat signifikan pada tahun 2016. Den-

gan peningkatan kapasitas di segala lini bisnis, kami memproyeksikan pendapatan SRIL akan meningkat 18% dibandingkan

dengan tahun 2015.

Kami memproyeksikan marjin kotor akan meningkat di periode proyeksi. Jika dibandingkan dengan tahun-tahun sebelumnya,

COGS SRIL secara rata-rata naik sekitar 20%. Di tahun-tahun sebelumnya kenaikan COGS disebabkan efek berantai yang ter-

jadi akibat pengurangan subsidi dan juga kenaikan tarif dasar listrik. Di periode proyeksi, kami memproyeksikan bahwa harga

minyak yang saat ini sudah turun cukup dalam tidak akan naik signifikan sehingga direct cost dapat ditekan. Secara umum

kami memproyeksikan bahwa harga pokok penjualan akan naik sekitar 10% dengan komponen terbesarnya adalah kenaikan

harga listrik dan juga biaya tenaga kerja yang biasanya akan naik seiring dengan peningkatan upah minimum.

Figure 17. Projected Revenue Growth

Source: MCI Research

Figure 18. Projected Revenue From Products

Figure 19. Projected Performance

Source: MCI Research

Source: MCI Research

34.8%

26.5%23.1%

9.9% 10.9%

17.8%

8.9% 9.1%

2012 2013 2014 2015F 2016F 2017F 2018F 2019F

226 237 253

275 302

175 201

266 292

321

113 123 154

168 182

95 115

123 132 141

2015F 2016 2017F 2018F 2019F

Spinning Finishing Garment Weaving

31.9%

13.1%

27.1%

15.9%13.8%

2015F 2016F 2017F 2018F 2019F

Figure 20. Projected EPS Growth

Source: MCI Research

-

100

200

300

400

500

600

700

800

900

1,000

-

50

100

150

200

250

2015F 2016F 2017F 2018F 2019F

Gross Profit (LHS) Operating Income (LHS)

Net Income (LHS) Revenues(RHS)

Your Trusted Professional

10

Figure 21. 2Y Stock Price Movement

Source: Bloomberg, MCI Research

Figure 22. PE Band

Source: Bloomberg, MCI Research

Source: Reuters, MCI Research

Source: Reuters, MCI Research

Setelah melakukan IPO pada tahun 2013, re-turn saham SRIL hingga bulan Agustus 2015 mencapai 58,3%. Jika dibandingkan dengan kinerja indeks saham gabungan, kinerja SRIL masih lebih baik karena IHSG menghasilkan loss 3,7%.

1.03x

3.79x

6.55x

9.31x

12.07x

14.83x

17.59x

58.3%

-3.7%

-50%

-30%

-10%

10%

30%

50%

70%

90%

Performance Comparison SRIL PBRX Industry Sector

ROE (TTM) 21,1% 1,8% -4,3% 15,5%

ROA (TTM) 7,0% 0,9% 0,6% 7,4%

Gross Margin (TTM) 24,2% 11,9% 31,4% 24,6%

Operating Margin (TTM) 17,0% 4,1% 5,2% 9,8%

Net Profit Margin (TTM) 8,9% 0,9% 1,3% 10,0%

Multiples Comparison SRIL PBRX Industry Sector

P/E Ratio (TTM) 8,7x 66,3x 236,3x 20,2x

P/E (Highest 5 years) N/A 66,3x 59,2x 27,4x

P/E (Lowest 5 years) N/A 10,2x 9,3x 14,9x

Price/Sales (TTM) 0,8x 0,6x 3,3x 4.261x

Price/Book Value (MRQ) 1,8x 1,2x 3,0x 2,5x

Price/Cash Flow (TTM) 6,5x 18,2x 50,8x 50.018,x

Valuation Initiate BUY with TP of IDR 430

Kami merekomendasikan Buy untuk SRIL dengan target harga sebesar IDR 430 berdasarkan metode valuasi DCF (WACC

7,24%, terminal growth 3%). Target harga tersebut memiliki potensi kenaikan sebesar 30,3% dari harga saat ini sebesar IDR

309 dan mencerminkan FY15E P/E 9,3x, P/B 0,6x, dan PEG 0,56x.

Your Trusted Professional

11

Investment Risks Berdasarkan rekomendasi yang kami buat, ada beberapa risiko yang dapat menyebabkan target price yang kami rekomen-dasikan tidak tercapai ataupun risiko yang menyebabkan investasi pada saham ini menghasilkan return yang negatif. Risiko-risiko itu antara lain:

Volatilitas Harga Jual Produk Produk tekstil memiliki volatilitas harga jual yang cukup tinggi karena tingkat persaingan diantara perusahaan tekstil cukup ketat. Volatilitas harga produk juga sangat dipengaruhi oleh kondisi perekonomian di dunia. Kondisi perekonomian China yang saat ini sedang memburuk akan memberikan dampak terhadap terhadap harga jual yang berjenis made to stock seperti yarn, greige dan fabric karena China merupakan salah satu negara tujuan ekspor terbesar SRIL untuk produk-produk terse-but.

Kenaikan Upah Buruh Kenaikan upah buruh merupakan agenda rutin yang pasti terjadi tiap tahun. Kenaikan upah buruh yang ekstirim seperti yang terjadi di Jakarta akan berdampak pada kenaikan biaya tenaga kerja langsung dan juga tidak langsung. Selain menekan marjin, tingkat produktivitas juga akan menurun jika terjadi demo buruh terjadi.

Kenaikan Bea Ekspor/Impor Bahan Baku Kenaikan bea ekspor/impor akan mengurangi competitive advantage untuk industri tekstil Indonesia, khususnya SRIL. Pen-jualan SRIL sebagian ditujukan untuk pasar ekspor sehingga kenaikan bea ekspor akan menjadi dissentif untuk ekspor. Tidak hanya itu, barang modal dan juga bahan baku pun didatangkan dari luar negeri sehingga kenaikan bea ekspor/impor akan

menekan marjin dari sisi kenaikan biaya. Kenaikan Tarif Dasar Listrik Biaya listrik merupakan komponen biaya yang terbesar setelah bahan baku. Kenaikan tarif dasar listrik akan menekan marjin laba kotor SRIL. Kedepannya dengan rencana pembangunan PLTU SRIL dapat meminimalisasi beban listrik,

Kegagalan Ekspansi Katalis utama tercapainya target harga SRIL adalah ekspansi kapasitas produksi. Peenambahan kapasitas direncanakan akan selesai tahun 2016 sehingga kontribusi finansial yang diberikan akan terasa mulai tahun 2017. Keterlambatan penyelesaian penambahan kapasitas pabrik seperti instalasi yang terlambat atau pembelian mesin yang salah akan menurunkan profitabili-tas dan juga target harga SRIL.

Devaluasi Yuan Penurunan nilai tukar Yuan menjadi ancaman karena produk buatan China menjadi lebih kompetitif sehingga mengancam penjualan SRIL di dalam negeri dan juga mengancam pasar ekspor SRIL.

Your Trusted Professional

12

Source: Company, MCI Research

Source: Company, MCI Research

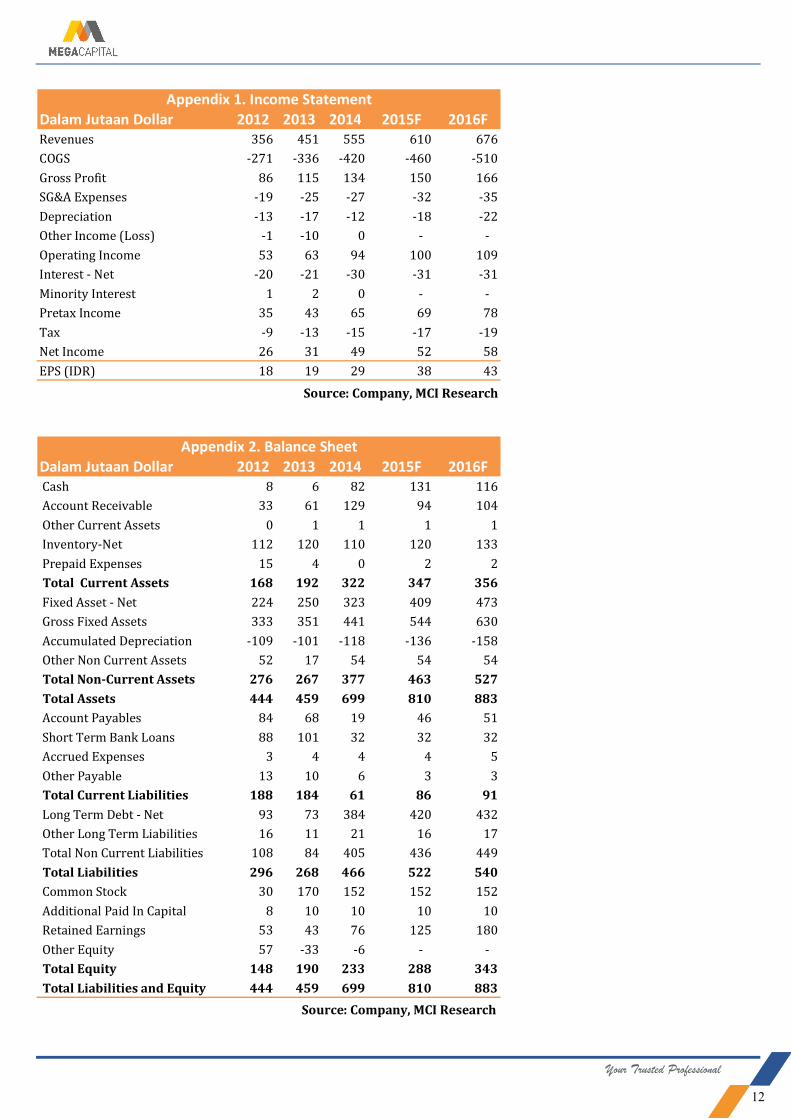

Dalam Jutaan Dollar 2012 2013 2014 2015F 2016FRevenues 356 451 555 610 676

COGS -271 -336 -420 -460 -510

Gross Profit 86 115 134 150 166

SG&A Expenses -19 -25 -27 -32 -35

Depreciation -13 -17 -12 -18 -22

Other Income (Loss) -1 -10 0 - -

Operating Income 53 63 94 100 109

Interest - Net -20 -21 -30 -31 -31

Minority Interest 1 2 0 - -

Pretax Income 35 43 65 69 78

Tax -9 -13 -15 -17 -19

Net Income 26 31 49 52 58

EPS (IDR) 18 19 29 38 43

Appendix 1. Income Statement

Dalam Jutaan Dollar 2012 2013 2014 2015F 2016F Cash 8 6 82 131 116

Account Receivable 33 61 129 94 104

Other Current Assets 0 1 1 1 1

Inventory-Net 112 120 110 120 133

Prepaid Expenses 15 4 0 2 2

Total Current Assets 168 192 322 347 356

Fixed Asset - Net 224 250 323 409 473

Gross Fixed Assets 333 351 441 544 630

Accumulated Depreciation -109 -101 -118 -136 -158

Other Non Current Assets 52 17 54 54 54

Total Non-Current Assets 276 267 377 463 527

Total Assets 444 459 699 810 883

Account Payables 84 68 19 46 51

Short Term Bank Loans 88 101 32 32 32

Accrued Expenses 3 4 4 4 5

Other Payable 13 10 6 3 3

Total Current Liabilities 188 184 61 86 91

Long Term Debt - Net 93 73 384 420 432

Other Long Term Liabilities 16 11 21 16 17

Total Non Current Liabilities 108 84 405 436 449

Total Liabilities 296 268 466 522 540

Common Stock 30 170 152 152 152

Additional Paid In Capital 8 10 10 10 10

Retained Earnings 53 43 76 125 180

Other Equity 57 -33 -6 - -

Total Equity 148 190 233 288 343

Total Liabilities and Equity 444 459 699 810 883

Appendix 2. Balance Sheet

Your Trusted Professional

13

Source: Company

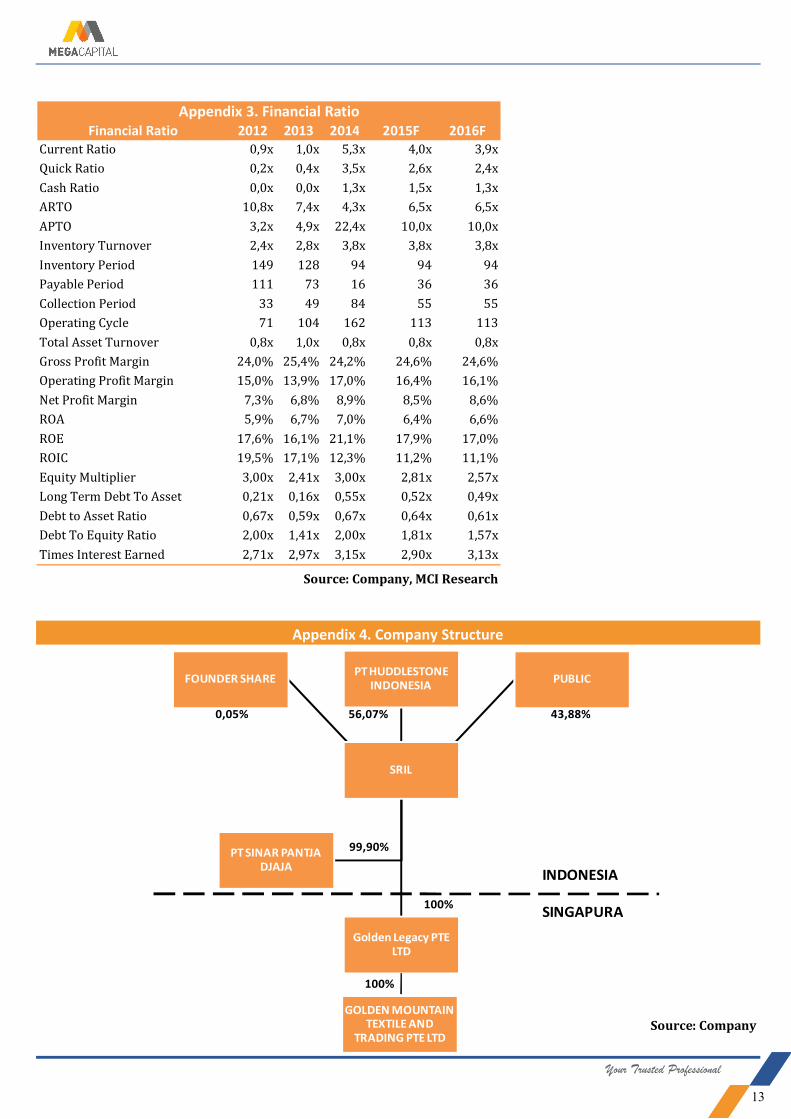

Appendix 4. Company Structure

PT HUDDLESTONE INDONESIA

SRIL

Golden Legacy PTE LTD

GOLDEN MOUNTAIN TEXTILE AND

TRADING PTE LTD

FOUNDER SHARE PUBLIC

PT SINAR PANTJA DJAJA

0,05% 56,07% 43,88%

99,90%

100%

100%

INDONESIA

SINGAPURA

Source: Company, MCI Research

Financial Ratio 2012 2013 2014 2015F 2016FCurrent Ratio 0,9x 1,0x 5,3x 4,0x 3,9x

Quick Ratio 0,2x 0,4x 3,5x 2,6x 2,4x

Cash Ratio 0,0x 0,0x 1,3x 1,5x 1,3x

ARTO 10,8x 7,4x 4,3x 6,5x 6,5x

APTO 3,2x 4,9x 22,4x 10,0x 10,0x

Inventory Turnover 2,4x 2,8x 3,8x 3,8x 3,8x

Inventory Period 149 128 94 94 94

Payable Period 111 73 16 36 36

Collection Period 33 49 84 55 55

Operating Cycle 71 104 162 113 113

Total Asset Turnover 0,8x 1,0x 0,8x 0,8x 0,8x

Gross Profit Margin 24,0% 25,4% 24,2% 24,6% 24,6%

Operating Profit Margin 15,0% 13,9% 17,0% 16,4% 16,1%

Net Profit Margin 7,3% 6,8% 8,9% 8,5% 8,6%

ROA 5,9% 6,7% 7,0% 6,4% 6,6%

ROE 17,6% 16,1% 21,1% 17,9% 17,0%

ROIC 19,5% 17,1% 12,3% 11,2% 11,1%

Equity Multiplier 3,00x 2,41x 3,00x 2,81x 2,57x

Long Term Debt To Asset 0,21x 0,16x 0,55x 0,52x 0,49x

Debt to Asset Ratio 0,67x 0,59x 0,67x 0,64x 0,61x

Debt To Equity Ratio 2,00x 1,41x 2,00x 1,81x 1,57x

Times Interest Earned 2,71x 2,97x 3,15x 2,90x 3,13x

Appendix 3. Financial Ratio

Your Trusted Professional

14

DISCLAIMER This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, al-though the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

Head Office Bandung

Menara Bank Mega Lt.2 Menara Bank Mega Lt.3

Jl.Kapten P.Tendean. Kav 12-14A, Jakarta 12790 Jl.Gatot Subroto No.283 Bandung 40273

021-7917 5599 , 021-7919 3900 022-8734 0972 , 022-8734 0985

Jakarta - Pondok Indah Surabaya

Plaza 5 Pondok Indah, Blok D No.15 Lt.2 Ruko Embong Kemiri Square No.2G-2H

Jl. Margaguna Raya Radio Dalam (Ruko Asuransi PT.Asuransi Umum Mega)

Pondok Indah, Jakarta Selatan 12420 Jl.Raya Embong Kemiri, Embong Kaliasin

021-723 4437 , 021-7279 8140 Genteng, Surabaya 60271

031 547 1200 , 031-547 2492

Jakarta - Roxy Makasar

Ruko Gading Bukit Indah Lt.2 Menara Bank Mega Lt.2

Jl. Raya Bukit Gading Raya Blok A, No.26 Kawasan Trans Studio

Kelapa Gading, Jakarta Utara 14240 Jl.Metro Tanjung Bunga, Makasar 90134

021-4587 4243 , 021-4587 4246 0411-811 8800 , 0411-811 8802

Jakarta - Kelapa Gading Yogyakarta

Ruko Gading Bukit Indah Lt.2 Gedung Bank Mega 3rd Floor

Jl. Raya Bukit Gading Raya Blok A, No.26 Jl.Gejayan (Affandi) No.22

Kelapa Gading, Jakarta Utara 14240 Yogyakarta 55281

021-451 5717 , 021451 5720 0274 - 582 929 , 0274 582 931

Fixed Income Sales & Trading Investment Banking

Tel. +62 21 7995 795, 7917 5559-62 Tel. +62 21 7917 5599

Fax. +62 21 7917 5965 Fax. +62 21 7919 3900

Research

Danny EugeneHead of Research, Economic, Infrastructure, Property, Basic- Ind.

[email protected] +62 21 7917 5599 62035

Helen Vincentia Consumer Goods, Trade [email protected] +62 21 7917 5599 62035

Dimas Satria Hardianto Mining, Agriculture, Misc. Ind. [email protected] +62 21 7917 5599 62035

Fadlillah Qudsi Technical Analyst [email protected] +62 21 7917 5599 62035

Institutional SalesHendry Kusawari Head of Sales, Trading & Dealing [email protected] +62 21 7917 5599 62307

Gunawan Sudrajat Institutional Sales [email protected] +62 21 7917 5599 62046

Ratna Wijayanti Institutional Sales [email protected] +62 21 7917 5599 62178

Suparman Institutional Sales [email protected] +62 21 7917 5599 62058

Rachmadian Iskandar Z Institutional Sales [email protected] +62 21 7917 5599 62402

Ety Sulistyowati Institutional Sales [email protected] +62 21 7917 5599 62408

Dewi Suryani Institutional Sales [email protected] +62 21 7917 5599 62441

Widianita Institutional Client Care [email protected] +62 21 7917 5599 62439

Rinny Oktaviany Institutional Client Care [email protected] +62 21 7917 5599 62411

Renita Anggreani Administrasi Equity HO [email protected] +62 21 7917 5599 62037Rahayu Kusumaningsih Administrasi Equity HO [email protected] +62 21 7917 5599 62037