pt sidomulyo selaras tbk dan anak perusahaan 30 … · 2012-01-21 · penerimaan dari revaluasi...

TRANSCRIPT

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi Untuk Sembilan Bulan yang berakhir pada tanggal 30 September 2011 (tidak diaudit) dan tahun yang berakhir 31 Desember 2010 (diaudit) dan laporan keuangan konsolidasi Sembilan Bulan yang berakhir pada tanggal 30 September 2011 dan 2010 (Mata Uang Indonesia)

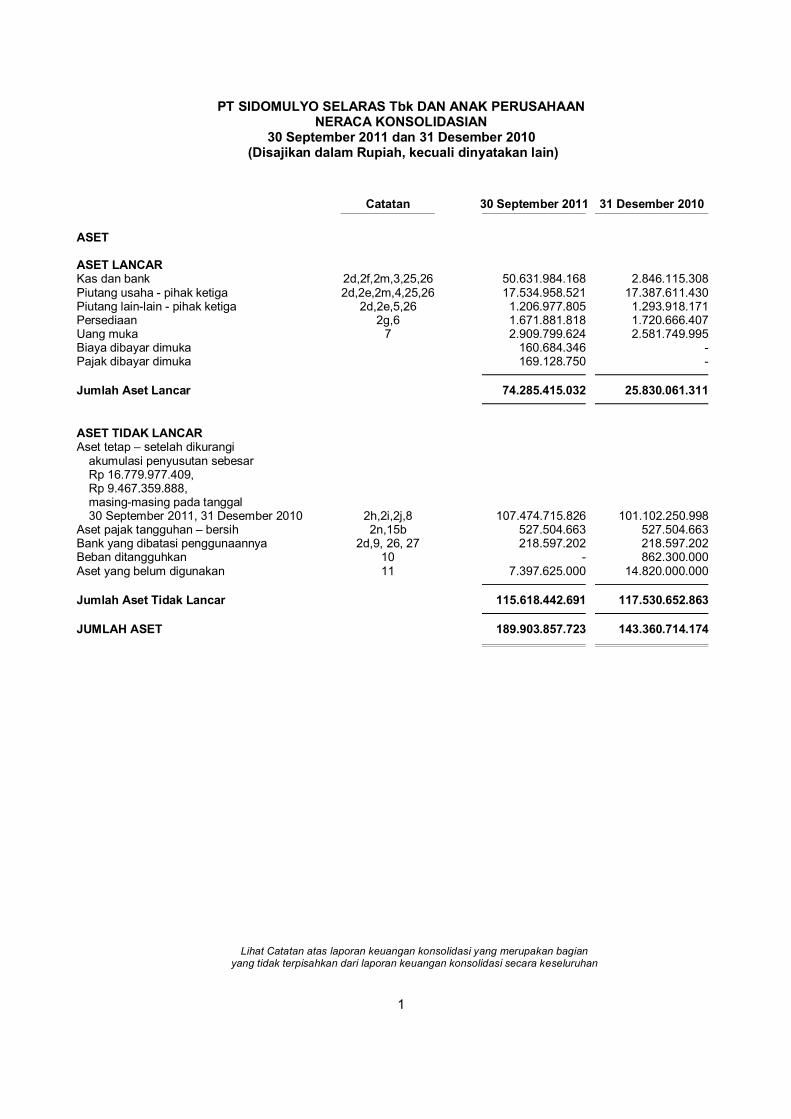

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASIAN 30 September 2011 dan 31 Desember 2010

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010

ASET ASET LANCAR Kas dan bank 2d,2f,2m,3,25,26 50.631.984.168 2.846.115.308 Piutang usaha - pihak ketiga 2d,2e,2m,4,25,26 17.534.958.521 17.387.611.430 Piutang lain-lain - pihak ketiga 2d,2e,5,26 1.206.977.805 1.293.918.171 Persediaan 2g,6 1.671.881.818 1.720.666.407 Uang muka 7 2.909.799.624 2.581.749.995 Biaya dibayar dimuka 160.684.346 - Pajak dibayar dimuka 169.128.750 -

Jumlah Aset Lancar 74.285.415.032 25.830.061.311

ASET TIDAK LANCAR Aset tetap – setelah dikurangi akumulasi penyusutan sebesar Rp 16.779.977.409, Rp 9.467.359.888, masing-masing pada tanggal 30 September 2011, 31 Desember 2010 2h,2i,2j,8 107.474.715.826 101.102.250.998 Aset pajak tangguhan – bersih 2n,15b 527.504.663 527.504.663 Bank yang dibatasi penggunaannya 2d,9, 26, 27 218.597.202 218.597.202 Beban ditangguhkan 10 - 862.300.000 Aset yang belum digunakan 11 7.397.625.000 14.820.000.000

Jumlah Aset Tidak Lancar 115.618.442.691 117.530.652.863

JUMLAH ASET 189.903.857.723 143.360.714.174

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

1

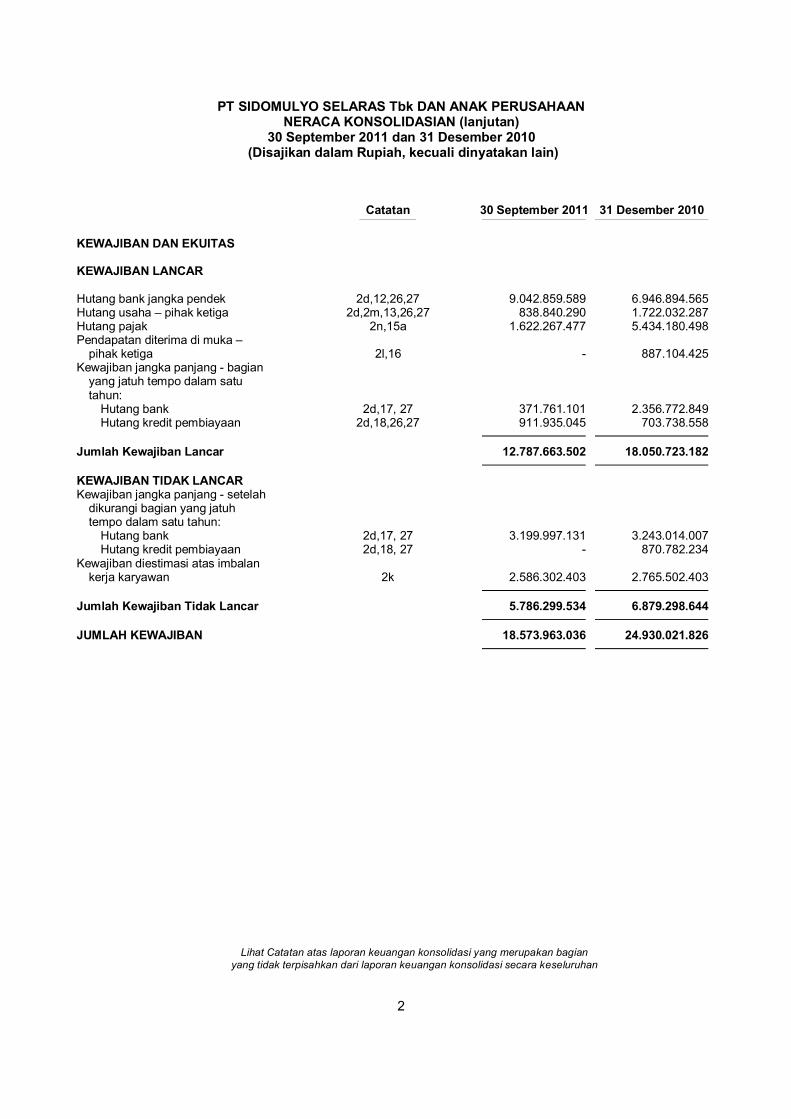

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASIAN (lanjutan) 30 September 2011 dan 31 Desember 2010

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010

KEWAJIBAN DAN EKUITAS KEWAJIBAN LANCAR Hutang bank jangka pendek 2d,12,26,27 9.042.859.589 6.946.894.565 Hutang usaha – pihak ketiga 2d,2m,13,26,27 838.840.290 1.722.032.287 Hutang pajak 2n,15a 1.622.267.477 5.434.180.498 Pendapatan diterima di muka – pihak ketiga 2l,16 - 887.104.425 Kewajiban jangka panjang - bagian yang jatuh tempo dalam satu tahun: Hutang bank 2d,17, 27 371.761.101 2.356.772.849 Hutang kredit pembiayaan 2d,18,26,27 911.935.045 703.738.558

Jumlah Kewajiban Lancar 12.787.663.502 18.050.723.182

KEWAJIBAN TIDAK LANCAR Kewajiban jangka panjang - setelah dikurangi bagian yang jatuh tempo dalam satu tahun: Hutang bank 2d,17, 27 3.199.997.131 3.243.014.007 Hutang kredit pembiayaan 2d,18, 27 - 870.782.234 Kewajiban diestimasi atas imbalan kerja karyawan 2k 2.586.302.403 2.765.502.403

Jumlah Kewajiban Tidak Lancar 5.786.299.534 6.879.298.644

JUMLAH KEWAJIBAN 18.573.963.036 24.930.021.826

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

2

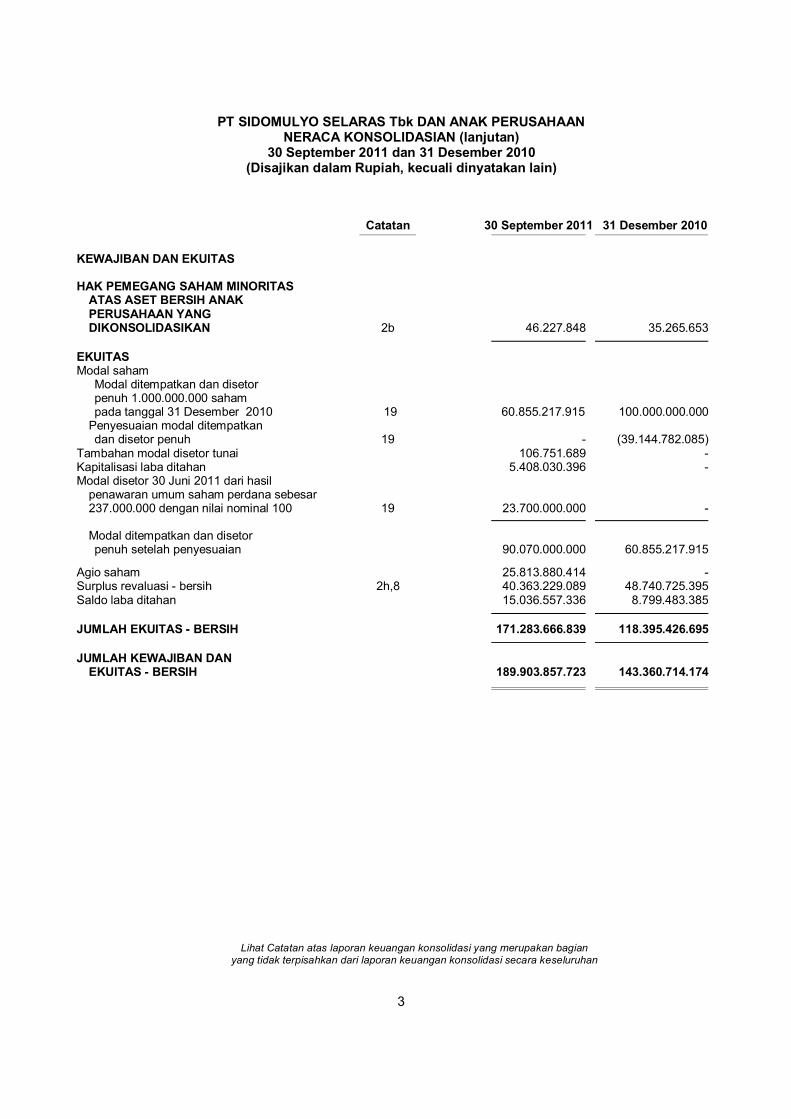

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASIAN (lanjutan)

30 September 2011 dan 31 Desember 2010 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010

KEWAJIBAN DAN EKUITAS HAK PEMEGANG SAHAM MINORITAS ATAS ASET BERSIH ANAK PERUSAHAAN YANG DIKONSOLIDASIKAN 2b 46.227.848 35.265.653

EKUITAS Modal saham Modal ditempatkan dan disetor penuh 1.000.000.000 saham pada tanggal 31 Desember 2010 19 60.855.217.915 100.000.000.000 Penyesuaian modal ditempatkan dan disetor penuh 19 - (39.144.782.085) Tambahan modal disetor tunai 106.751.689 - Kapitalisasi laba ditahan 5.408.030.396 - Modal disetor 30 Juni 2011 dari hasil penawaran umum saham perdana sebesar 237.000.000 dengan nilai nominal 100 19 23.700.000.000 -

Modal ditempatkan dan disetor penuh setelah penyesuaian 90.070.000.000 60.855.217.915

Agio saham 25.813.880.414 -

Surplus revaluasi - bersih 2h,8 40.363.229.089 48.740.725.395 Saldo laba ditahan 15.036.557.336 8.799.483.385

JUMLAH EKUITAS - BERSIH 171.283.666.839 118.395.426.695

JUMLAH KEWAJIBAN DAN EKUITAS - BERSIH 189.903.857.723 143.360.714.174

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

3

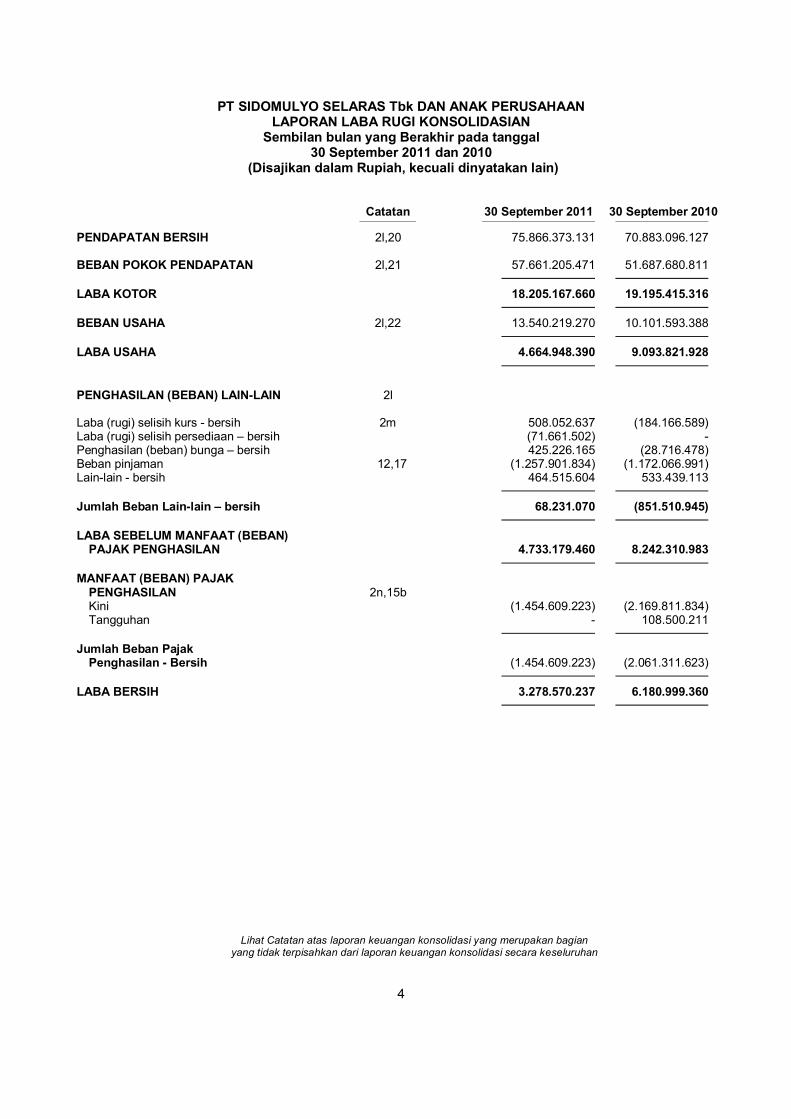

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

LAPORAN LABA RUGI KONSOLIDASIAN Sembilan bulan yang Berakhir pada tanggal

30 September 2011 dan 2010 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan 30 September 2011 30 September 2010

PENDAPATAN BERSIH 2l,20 75.866.373.131 70.883.096.127 BEBAN POKOK PENDAPATAN 2l,21 57.661.205.471 51.687.680.811

LABA KOTOR 18.205.167.660 19.195.415.316

BEBAN USAHA 2l,22 13.540.219.270 10.101.593.388

LABA USAHA 4.664.948.390 9.093.821.928

PENGHASILAN (BEBAN) LAIN-LAIN 2l Laba (rugi) selisih kurs - bersih 2m 508.052.637 (184.166.589) Laba (rugi) selisih persediaan – bersih (71.661.502) - Penghasilan (beban) bunga – bersih 425.226.165 (28.716.478) Beban pinjaman 12,17 (1.257.901.834) (1.172.066.991) Lain-lain - bersih 464.515.604 533.439.113

Jumlah Beban Lain-lain – bersih 68.231.070 (851.510.945)

LABA SEBELUM MANFAAT (BEBAN) PAJAK PENGHASILAN 4.733.179.460 8.242.310.983

MANFAAT (BEBAN) PAJAK PENGHASILAN 2n,15b Kini (1.454.609.223) (2.169.811.834) Tangguhan - 108.500.211

Jumlah Beban Pajak Penghasilan - Bersih (1.454.609.223) (2.061.311.623)

LABA BERSIH 3.278.570.237 6.180.999.360

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian

yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

4

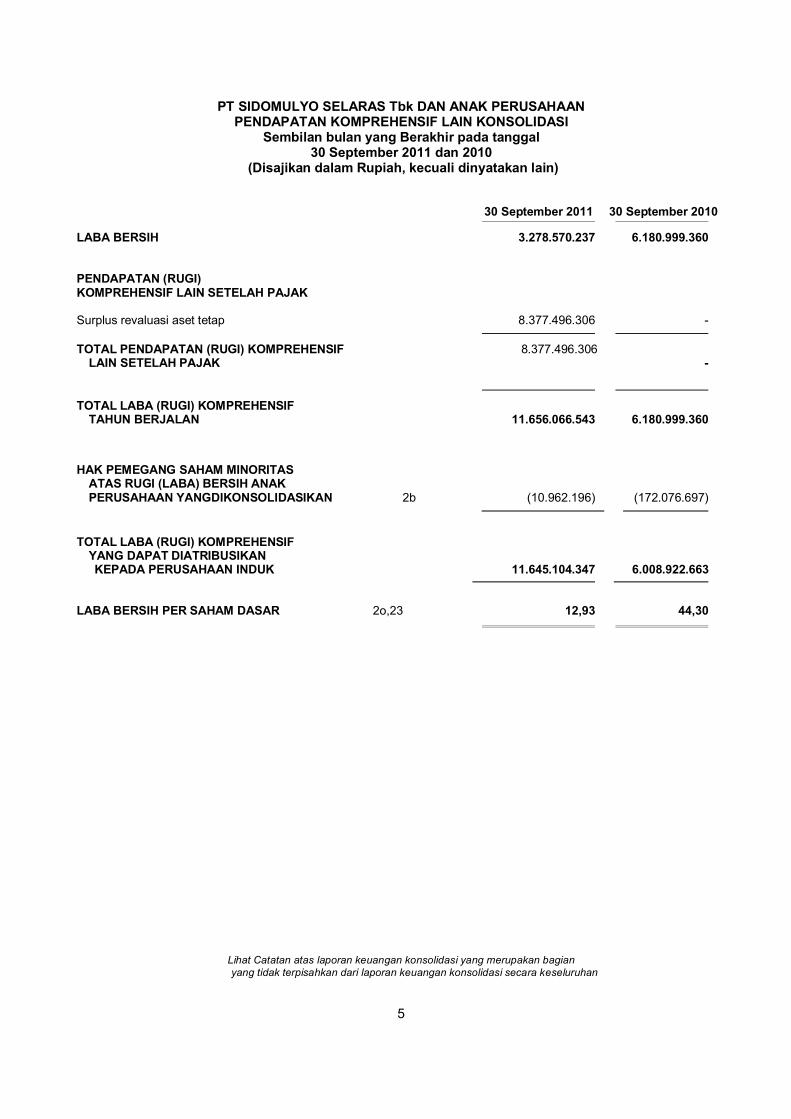

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

PENDAPATAN KOMPREHENSIF LAIN KONSOLIDASI Sembilan bulan yang Berakhir pada tanggal

30 September 2011 dan 2010 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

30 September 2011 30 September 2010

LABA BERSIH 3.278.570.237 6.180.999.360 PENDAPATAN (RUGI) KOMPREHENSIF LAIN SETELAH PAJAK Surplus revaluasi aset tetap 8.377.496.306 -

TOTAL PENDAPATAN (RUGI) KOMPREHENSIF 8.377.496.306 LAIN SETELAH PAJAK -

TOTAL LABA (RUGI) KOMPREHENSIF TAHUN BERJALAN 11.656.066.543 6.180.999.360

HAK PEMEGANG SAHAM MINORITAS ATAS RUGI (LABA) BERSIH ANAK PERUSAHAAN YANGDIKONSOLIDASIKAN 2b (10.962.196) (172.076.697)

TOTAL LABA (RUGI) KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA PERUSAHAAN INDUK 11.645.104.347 6.008.922.663

LABA BERSIH PER SAHAM DASAR 2o,23 12,93 44,30

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

5

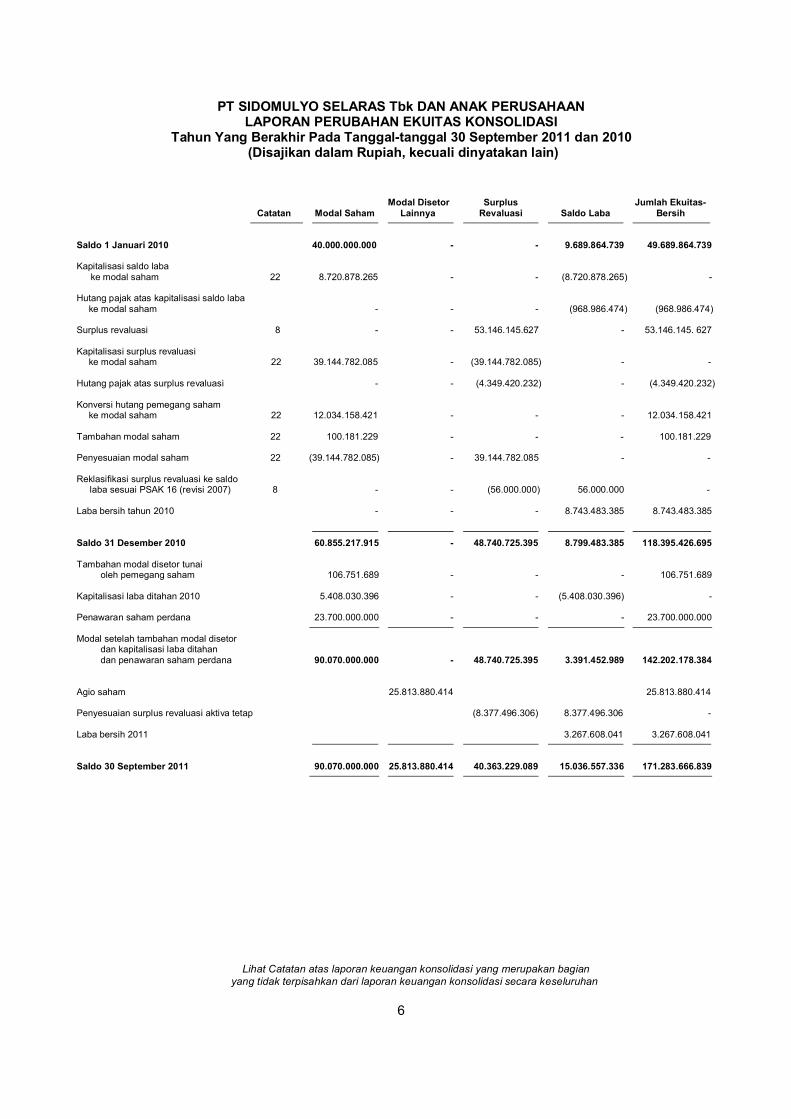

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

LAPORAN PERUBAHAN EKUITAS KONSOLIDASI Tahun Yang Berakhir Pada Tanggal-tanggal 30 September 2011 dan 2010

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Modal Disetor Surplus Jumlah Ekuitas- Catatan Modal Saham Lainnya Revaluasi Saldo Laba Bersih

Saldo 1 Januari 2010 40.000.000.000 - - 9.689.864.739 49.689.864.739 Kapitalisasi saldo laba ke modal saham 22 8.720.878.265 - - (8.720.878.265) - Hutang pajak atas kapitalisasi saldo laba ke modal saham - - - (968.986.474) (968.986.474) Surplus revaluasi 8 - - 53.146.145.627 - 53.146.145. 627 Kapitalisasi surplus revaluasi ke modal saham 22 39.144.782.085 - (39.144.782.085) - - Hutang pajak atas surplus revaluasi - - (4.349.420.232) - (4.349.420.232) Konversi hutang pemegang saham ke modal saham 22 12.034.158.421 - - - 12.034.158.421 Tambahan modal saham 22 100.181.229 - - - 100.181.229 Penyesuaian modal saham 22 (39.144.782.085) - 39.144.782.085 - - Reklasifikasi surplus revaluasi ke saldo laba sesuai PSAK 16 (revisi 2007) 8 - - (56.000.000) 56.000.000 - Laba bersih tahun 2010 - - - 8.743.483.385 8.743.483.385

Saldo 31 Desember 2010 60.855.217.915 - 48.740.725.395 8.799.483.385 118.395.426.695 Tambahan modal disetor tunai oleh pemegang saham 106.751.689 - - - 106.751.689 Kapitalisasi laba ditahan 2010 5.408.030.396 - - (5.408.030.396) - Penawaran saham perdana 23.700.000.000 - - - 23.700.000.000

Modal setelah tambahan modal disetor dan kapitalisasi laba ditahan dan penawaran saham perdana 90.070.000.000 - 48.740.725.395 3.391.452.989 142.202.178.384

Agio saham 25.813.880.414 25.813.880.414 Penyesuaian surplus revaluasi aktiva tetap (8.377.496.306) 8.377.496.306 - Laba bersih 2011 3.267.608.041 3.267.608.041

Saldo 30 September 2011 90.070.000.000 25.813.880.414 40.363.229.089 15.036.557.336 171.283.666.839

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

6

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN LAPORAN ARUS KAS KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

30 September 2011 30 September 2010

ARUS KAS DARI AKTIVITAS OPERASI Penerimaan kas dari pelanggan 75.908.755.357 64.471.195.208 Pembayaran kas kepada pemasok dan beban operasi lainnya (75.079.108.864) (56.531.207.240)

Arus kas diperoleh dari aktivitas operasi 829.646.493 7.939.987.968 Penerimaan bunga 580.292.792 11.949.089 Penerimaan (pembayaran) pajak penghasilan badan (6.260.950.639) (1.824.860.448 ) Pembayaran untuk beban keuangan (1.257.901.834) (1.172.066.991 )

Kas Bersih Diperoleh (Dibayar) Dari Aktivitas Operasi (6.108.913.188) 4.955.009.618

ARUS KAS UNTUK AKTIVITAS INVESTASI Penerimaan dari revaluasi aktiva tetap 24.188.532.840 (660.038.483) Penjualan aset tetap 422.968.750 Perolehan aset lain-lain 7.777.175.000 (354.800.000 ) Investasi pada perusahaan anak (10.962.196) -

Kas Bersih Diperoleh (Digunakan) untuk Aktivitas Investasi 31.954.745.644 (591.869.733 )

ARUS KAS DARI AKTIVITAS PENDANAAN Penambahan hutang bank 375.197.780 767.627.201 Tambahan (pengurangan) hutang pemegang saham - (589.519.288) Kenaikan piutang pemegang saham - (104.862.659 ) Pembayaran hutang sewa pembiayaan - (139.563.451 ) Penurunan (kenaikan) bank yang dibatasi penggunaannya - (194.261.198 ) Pembayaran hutang kredit pembiayaan (672.653.158) (681.906.247) Pembayaran hutang bank (3.542.295.267 ) Penambahan modal penawaran saham perdana 21.643.907.046 Tambahan modal saham Anak Perusahaan oleh pemegang saham minoritas 15.471.461 -

Kas Bersih Diperoleh Dari (Digunakan untuk) Aktivitas Pendanaan 21.361.923.129 (3.305.742.333)

KENAIKAN (PENURUNAN) BERSIH KAS DAN BANK 47.207.755.586 1.057.397.552 KAS DAN BANK AWAL TAHUN 3.424.228.582 2.366.831.030

KAS DAN BANK AKHIR TAHUN 50.631.984.168 3.424.228.582

Lihat Catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan

7

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

1. UMUM

Pendirian Perusahaan

PT Sidomulyo Selaras Tbk (Perusahaan) didirikan pada tanggal 13 Januari 1993 berdasarkan Akta No. 42 dari Notaris Trisnawati Mulia, S.H. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan C2-2.242 HT.01.01.Th.94. tanggal 10 Februari 1994 dan diumumkan dalam Berita Negara Republik Indonesia No. 55, Tambahan No. 4275 tanggal 12 Juli 1994. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Dr. Irawan Soerodjo S.H., M.Si, No. 340 tanggal 30 Juli 2010 mengenai peningkatan modal dasar, modal ditempatkan dan disetor penuh (lihat Catatan 22), persetujuan rencana Perusahaan melakukan penawaran umum perdana saham Perusahaan kepada masyarakat, perubahan susunan anggota direksi dan dewan komisaris serta perubahan nama Perusahaan menjadi PT Sidomulyo Selaras Tbk. Akta perubahan anggaran dasar telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan

No. AHU-43360.AH.01.02.Tahun 2010 tanggal 2 September 2010.

Kegiatan usaha utama Perusahaan adalah menjalankan usaha dalam bidang jasa transportasi bahan berbahaya dan beracun.

Kantor pusat Perusahaan terletak di Jalan Gunung Sahari III No.12 A, Jakarta. Perusahaan memulai kegiatan komersial pada tahun 1993.

Dewan Komisaris, Direksi dan Karyawan

Berdasarkan Akta Notaris Dr. Irawan Soerodjo S.H., M.Si., No. 340 tanggal 30 Juli 2010, susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2011 adalah sebagai berikut:

Komisaris Utama : Sugiharto Komisaris : Dion Sarmili Komisaris Independen : Hartono Gani Direktur Utama : Tjoe Mien Sasminto Direktur : Erwin Hardiyanto Trijanto Santosa Kusyamto Direktur (Tidak Terafiliasi) : Leong Sin Wah

Sekretaris Perusahaan pada tanggal 30 September 2011 adalah Jonathan Walewangko. Berdasarkan Surat Pernyataan No 131/SDMU/2011 tanggal 25 Mei 2011, Perusahaan telah membentuk

dan menyusun Piagam Unit Audit Internal sebagaimana disyaratkan dalam Peraturan No. IX.I.7 Lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-496/BL/2008 tanggal 28 Nopember 2008 tentang Pembentukan dan Pedoman Penyusunan Piagam Unit Audit Internal. Adapun susunan unit audit internal Perusahaan yang mulai efektif dari tanggal 25 Mei 2011 sampai dengan tanggal 31 Desember 2011 adalah sebagai berikut:

Ketua : Lutfi Taufani Anggota : Jones William

8

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

1. UMUM (lanjutan)

Dewan Komisaris, Direksi dan Karyawan (lanjutan) Jumlah gaji dan kompensasi lainnya yang diterima Dewan Komisaris dan Direksi Perusahaan untuk

tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 31 Desember 2010, adalah sebagai berikut:

30 September 2011 31 Desember 2010

Komisaris 461.850.000 180.395.000 Direksi 609.600.000 742.243.000

Jumlah 1.071.450.000 922.638.000

Perusahaan dan Anak Perusahaan memiliki 158 karyawan tetap masing-masing pada tanggal

30 September 2011 dan 31 Desember 2010 (tidak diaudit). Struktur Anak Perusahaan

Pada tanggal 30 September 2011 dan 31 Desember 2010, rincian Anak Perusahaan yang dikonsolidasikan ke dalam laporan keuangan Perusahaan adalah sebagai berikut:

Tahun

Anak Perusahaan

Persentase

Kepemilikan Bidang Usaha

Tempat

Kedudukan

Tahun Awal Kegiatan

Komersil Jumlah Aset

2011 Sidomulyo Logistik 99,0% Transportasi Jakarta 2006 6.004.051.013

2010 Sidomulyo Logistik 99,0% Transportasi Jakarta 2006 4.498.108.721

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyajian Laporan Keuangan konsolidasi

Laporan keuangan konsolidasi disusun berdasarkan prinsip dan praktek akuntansi yang berlaku umum di Indonesia, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) yang diterbitkan oleh Ikatan Akuntan Indonesia, peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), khususnya Peraturan No. VIII.G.7 yang merupakan Lampiran dari Keputusan Ketua BAPEPAM No. Kep-06/PM/2000 tanggal 13 Maret 2000 mengenai ”Pedoman Penyajian Laporan Keuangan” dan Lampiran 10 dari Surat Edaran Ketua BAPEPAM No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang ”Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Transportasi”.

Dasar penyusunan laporan keuangan konsolidasi, kecuali untuk laporan arus kas adalah dasar akrual. Laporan keuangan tersebut disusun berdasarkan biaya perolehan (historical cost), kecuali beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung (direct method), yang menyajikan penerimaan serta pengeluaran kas dan setara kas yang diklasifikasikan sebagai aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah Rupiah.

9

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

b. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan Anak Perusahaan dimana Perusahaan memiliki persentase kepemilikan diatas 50% atau apabila dapat dibuktikan adanya pengendalian. Seluruh saldo akun dan transaksi yang material antara Perusahaan dan Anak Perusahaan yang dikonsolidasi telah dieliminasi. Bagian proporsional dari pemegang saham minoritas atas ekuitas pada Anak Perusahaan disajikan sebagai “Hak Pemegang Saham Minoritas Atas Aset Bersih Anak Perusahaan yang Dikonsolidasikan“ pada neraca konsolidasi.

c. Transaksi dengan Pihak yang Mempunyai Hubungan Istimewa

Perusahaan melakukan transaksi dengan pihak-pihak tertentu yang mempunyai hubungan istimewa

sesuai dengan PSAK No. 7, mengenai “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”. Pihak-pihak yang mempunyai hubungan istimewa adalah:

(i) perusahaan baik langsung maupun melalui satu atau lebih perantara, mengendalikan, atau

dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Perusahaan (termasuk holding companies, subsidiaries dan fellow subsidiaries);

(ii) perusahaan asosiasi (associated company); (iii) perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak

suara di Perusahaan yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan Perusahaan);

(iv) karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk

merencanakan, memimpin dan mengendalikan kegiatan Perusahaan, yang meliputi anggota dewan komisaris, direksi dan manajer dari Perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

(v) perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara

langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan.

Seluruh transaksi yang signifikan dengan pihak yang mempunyai hubungan istimewa diungkapkan dalam catatan yang bersangkutan.

d. Aset dan Kewajiban Keuangan

Aset Keuangan Efektif 1 Januari 2010, Perusahaan dan Anak Perusahaan menerapkan PSAK No. 55 (Revisi 2006)

tentang “Instrumen Keuangan: Pengakuan dan Pengukuran“. Sesuai dengan PSAK ini, aset keuangan dikelompokan menjadi 4 kategori, yaitu (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) aset keuangan yang dimiliki hingga jatuh tempo serta (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut dan Manajemen menentukan klasifikasi aset keuangan pada saat awal pengakuannya sebagai berikut:

10

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) i. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai. Aset keuangan ini disajikan sebagai aset lancar. Perusahaan dan Anak Perusahaan tidak memiliki akun aset keuangan yang diklasifikasikan pada kelompok ini.

ii. Pinjaman yang diberikan dan piutang Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran

tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Akun piutang usaha, piutang lain-lain dan pinjaman lainnya diklasifikasikan pada kelompok ini.

iii. Aset keuangan yang dimiliki hingga jatuh tempo Aset keuangan dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan

pembayaran tetap atau telah ditentukan dan jatuh tempo telah ditetapkan, di mana mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain: a) Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur

pada nilai wajar melalui laporan laba rugi konsolidasi. b) Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan c) Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajar ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Perusahaan dan Anak Perusahaan tidak memiliki aset keuangan yang diklasifikasikan dalam kelompok ini.

Aset Keuangan iv. Aset keuangan yang tersedia untuk dijual

Aset keuangan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, di mana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan dan piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi konsolidasi.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya

ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya di mana laba atau rugi diakui pada laporan perubahan ekuitas konsolidasi kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba dan rugi yang sebelumnya diakui pada bagian ekuitas akan diakui pada laporan laba rugi konsolidasi.

11

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) Sedangkan pendapatan bunga yang dihitung menggunakan metode suku bunga efektif dan

keuntungan atau kerugian akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi konsolidasi. Perusahaan dan Anak Perusahaan tidak memiliki aset keuangan yang diklasifikasikan dalam kelompok ini.

Kewajiban Keuangan

Kewajiban keuangan dikelompokkan ke dalam kategori (i) kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan (ii) kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi.

i. Kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Nilai wajar kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah kewajiban keuangan yang ditujukan untuk diperdagangkan. Kewajiban keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai kewajiban diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai. Perusahaan dan Anak Perusahaan tidak memiliki kewajiban keuangan yang diklasifikasikan dalam kelompok ini.

ii. Kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi

Kewajiban keuangan yang tidak diklasifikasi sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi. Manajemen mengklasifikasikan akun-akun kewajiban non-derivatif, hutang usaha, hutang lain-lain, hutang bank dan hutang kredit pembiayaan ke dalam kelompok ini.

Penerapan PSAK ini dilakukan secara prospektif sejak tanggal 1 Januari 2010 dan penerapan tersebut tidak memiliki dampak yang signifikan terhadap laporan keuangan konsolidasi Perusahaan dan Anak Perusahaan secara keseluruhan.

e. Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan

Terkait dengan penerapan PSAK No. 55 (Revisi 2006) (lihat Catatan 2d), pada setiap tanggal neraca konsolidasi, Manajemen mengevaluasi apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Jika terdapat bukti tersebut, maka:

i. Untuk aset keuangan yang dicatat pada biaya perolehan yang diamortisasi, kerugian diukur

sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut. Nilai tercatat aset keuangan tersebut, disajikan setelah dikurangi baik secara langsung maupun menggunakan pos penyisihan. Kerugian yang terjadi diakui pada laporan laba rugi konsolidasi.

Manajemen pertama kali akan menentukan bukti objektif penurunan nilai individual atas aset

keuangan yang signifikan secara indivudual. Jika tidak terdapat bukti objektif mengenai penurunan nilai aset keuangan individual, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan dengan risiko kredit yang serupa dan menentukan penurunan nilai secara kolektif.

ii. Untuk aset keuangan yang dicatat pada biaya perolehan, kerugian penurunan nilai diukur

berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan dengan tingkat pengembalian yang berlaku di pasar untuk aset keuangan serupa. Kerugian penurunan tersebut tidak dapat dipulihkan.

12

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) iii. Untuk aset keuangan yang tersedia untuk dijual, kerugian kumulatif yang sebelumnya diakui

secara langsung dalam ekuitas harus dikeluarkan dari ekuitas dan diakui pada laporan laba rugi konsolidasi meskipun aset keuangan tersebut belum dihentikan pengakuannya. Jumlah kerugian kumulatif tersebut adalah selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan keuangan laba rugi konsolidasi.

Sebelum penerapan PSAK ini, Perusahaan menentukan penyisihan piutang ragu-ragu berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing pelanggan pada akhir periode. Penyisihan piutang ragu-ragu ditentukan berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing pelanggan pada akhir tahun.

f. Kas dan Bank

Kas dan bank terdiri dari kas, bank dan deposito berjangka yang akan jatuh tempo dalam waktu 3 (tiga) bulan atau kurang sejak tanggal penempatannya serta tidak dijadikan sebagai jaminan atas liabilitas dan pinjaman lainnya serta tidak dibatasi penggunaannya.

g. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih. Biaya perolehan ditentukan dengan metode rata-rata tertimbang (weighted average method).

Penyisihan persediaan usang dan tidak lancar ditentukan berdasarkan hasil penelaahan terhadap keadaan masing-masing persediaan pada akhir tahun.

h. Aset Tetap – Pemilikan Langsung

Efektif 1 Januari 2008, Perusahaan dan Anak Perusahaan telah menerapkan PSAK No. 16 (Revisi 2007) tentang “Aset Tetap” yang menggantikan PSAK No. 16 (1994) tentang “Aktiva Tetap dan Aktiva Lain-lain” serta PSAK No. 17 (1994) tentang “Akuntansi Penyusutan”. Berdasarkan PSAK ini, perusahaan harus memilih antara model biaya atau model revaluasi sebagai kebijakan akuntansi atas aset tetap.

Sebelum tahun 2010, Perusahaan dan Anak Perusahaan memilih model biaya sebagai kebijakan akuntansi untuk pengukuran aset tetapnya. Efektif pada tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan telah mengubah kebijakan akuntansi dari model biaya ke model revaluasi dalam pengukuran aset tetap. Penerapan PSAK ini dilakukan secara prospektif sejak tanggal 1 Januari 2010. Perusahaan dan Anak Perusahaan memilih menggunakan model revaluasi agar aset tetap mencerminkan nilai wajar mengingat aset tetap adalah merupakan komponen utama dari aset Perusahaan dan Anak Perusahaan.

Berdasarkan model biaya, suatu aset tetap, kecuali tanah, dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset, sedangkan berdasarkan model revaluasi, suatu aset tetap, kecuali tanah, dicatat sebesar nilai wajar pada tanggal revaluasi dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi.

Jika jumlah tercatat aset meningkat akibat revaluasi, kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi. Namun, kenaikan tersebut harus diakui dalam laporan laba rugi hingga sebesar jumlah penurunan nilai aset akibat revaluasi yang pernah diakui sebelumnya dalam laporan laba rugi.

Jika jumlah tercatat aset turun akibat revaluasi, penurunan tersebut diakui dalam laporan laba rugi. Namun, penurunan nilai akibat revaluasi tersebut langsung didebit ke ekuitas pada bagian surplus revaluasi selama penurunan tersebut tidak melebihi saldo kredit surplus revaluasi aset tetap tersebut.

13

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) Surplus revaluasi aset tetap yang telah disajikan dalam ekuitas dapat dipindahkan langsung ke saldo laba pada saat aset tersebut dihentikan pengakuannya. Hal ini meliputi pemindahan sekaligus surplus revaluasi pada saat penghentian atau pelepasan aset tersebut. Namun, sebagian surplus revaluasi tersebut dapat dipindahkan sejalan dengan penggunaan aset oleh entitas. Dalam hal ini, surplus revaluasi yang dipindahkan ke saldo laba adalah sebesar perbedaan antara jumlah penyusutan berdasarkan nilai revaluasian aset dengan jumlah penyusutan berdasarkan biaya perolehan aset tersebut. Pemindahan surplus revaluasi ke saldo laba tidak dilakukan melalui laporan laba rugi.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan

h. Aset Tetap – Pemilikan Langsung (lanjutan) taksiran masa manfaat ekonomis aset tetap yang bersangkutan dengan rincian sebagai berikut:

Tahun

Bangunan 20 Kendaraan 8 - 20 Peralatan 4 Masa manfaat ekonomis, nilai residu dan metode penyusutan ditelaah setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Perusahaan memiliki kendaraan truk yang masih belum bisa dioperasikan dan tidak disusutkan. Kendaraan berupa truk tersebut disajikan sebagai akun ”Aset yang belum digunakan”.

Aset dalam penyelesaian meliputi akumulasi biaya pembelian aset tetap dan biaya-biaya lainnya yang terkait. Akumulasi biaya tersebut akan dipindahkan ke akun masing-masing aset tetap yang bersangkutan pada saat aset tersebut secara substansial selesai dikerjakan dan siap untuk digunakan. Seluruh biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi pada saat terjadinya. Aset tetap dihentikan pengakuannya pada saat pelepasan atau tidak ada manfaat ekonomis di masa datang yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang muncul dari penghentian pengakuan aset tetap (diperhitungkan sebagai selisih antara nilai tercatat aset dan hasil penjualan bersih) dimasukkan pada laporan laba rugi tahun berjalan. Sesuai dengan PSAK No.47 tentang “Akuntansi Tanah”, hak atas tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Biaya-biaya tertentu yang berhubungan dengan perolehan atau perpanjangan hak atas tanah, ditangguhkan dan diamortisasi sepanjang periode hak atas tanah atau taksiran masa manfaat ekonomis tanah, mana yang lebih pendek.

i. Sewa Pembiayaan

Sesuai dengan PSAK No. 30 (Revisi 2007) tentang “Sewa”, transaksi sewa dikelompokkan sebagai sewa pembiayaan apabila sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aktiva, jika tidak, akan dikelompokan sebagai sewa operasi. Situasi yang secara individual ataupun gabungan dalam kondisi normal mengarah pada sewa yang dikelompokan sebagai sewa pembiayaan antara lain:

- Sewa mengalihkan kepemilikan aset kepada perusahaan pada akhir masa sewa. - Perusahaan mempunyai hak opsi untuk membeli aset pada harga yang cukup rendah

dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan sehingga, pada awal sewa dapat dipastikan bahwa opsi memang akan dilaksanakan.

14

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) - Masa sewa adalah untuk sebagian besar umur ekonomis aset meskipun hak memiliki tidak

dialihkan. - Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial

mendekati nilai wajar aset sewa.

Pada awal masa sewa, Perusahaan mengakui aset dan kewajiban sewa pembiayaan pada neraca sebesar nilai wajar aset sewa atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar.

Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang

merupakan pelunasan kewajiban sewa. Beban keuangan dicatat dalam laporan laba rugi. Aset sewa

i. Sewa Pembiayaan (lanjutan) disusutkan berdasarkan metode dan taksiran masa manfaat ekonomis yang sama seperti halnya

aset tetap dengan pemilikan langsung (lihat kebijakan akuntansi mengenai aset tetap dengan pemilikan langsung).

Dalam sewa operasi, Perusahaan mengakui pembayaran sewa sebagai beban dengan dasar garis

lurus (straight-line basis) selama masa sewa.

j. Penurunan Nilai Aset Non-Keuangan PSAK No. 48 tentang “Penurunan Nilai Aset” mensyaratkan manajemen Perusahaan dan Anak

Perusahaan untuk menelaah aset atas setiap penurunan jika terjadi peristiwa atau perubahan keadaan yang menunjukkan bahwa nilai tercatat aset tersebut tidak bisa diperoleh kembali.

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount) maka nilai tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebagai nilai tertinggi antara harga jual neto dan nilai pakai.

k. Kewajiban Diestimasi atas Imbalan Kerja Karyawan

Sesuai dengan PSAK No. 24 (Revisi 2004) mengenai “Imbalan Kerja“, Perusahaan mencatat kewajiban diestimasi atas imbalan kerja karyawan. Kewajiban tersebut dihitung berdasarkan Undang-undang No. 13 tahun 2003 tanggal 25 Maret 2003 tentang “Ketenagakerjaan” (Undang-undang Ketenagakerjaan).

Perhitungan imbalan pasca kerja dilakukan dengan menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi hak.

Jumlah yang diakui sebagai kewajiban imbalan pasti di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui dan biaya jasa lalu yang belum diakui.

l. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat jasa diberikan kepada pelanggan. Penerimaan yang belum memenuhi kriteria pangakuan pendapatan dicatat sebagai akun “Pendapatan Diterima di Muka” pada neraca konsolidasi. Perusahan dan Anak Perusahaan tidak memiliki pendapatan lain selain dari pendapatan atas jasa yang diberikan.

Beban diakui pada saat terjadinya (basis akrual). 15

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

m. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam Rupiah berdasarkan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada laba rugi tahun berjalan.

Kurs yang digunakan per satuan mata uang asing terhadap Rupiah adalah sebagai berikut:

30 September 2011 31 Desember 2010

Dolar Amerika Serikat 8.823 8.991

n. Pajak Penghasilan

Perusahaan dan Anak Perusahaan menerapkan metode penangguhan pajak untuk menentukan taksiran pajak penghasilan sesuai dengan PSAK No. 46 mengenai “Akuntansi Pajak Penghasilan” yang mensyaratkan pengakuan aset dan kewajiban pajak tangguhan atas pengaruh pajak di masa datang yang berasal dari perbedaan temporer (beda waktu) antara dasar pajak dan dasar pelaporan komersial dari aset dan kewajiban serta atas rugi fiskal kumulatif. Aset dan kewajiban pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada periode ketika aset direalisasi atau ketika kewajiban dilunasi berdasarkan tarif pajak (dan peraturan perpajakan) yang berlaku atau secara substansial telah diberlakukan pada tanggal neraca.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

o. Laba Bersih per Saham Dasar

Sesuai dengan PSAK No. 56, “Laba Per Saham”, laba bersih per saham (LPS) dasar dihitung dengan membagi laba bersih selama periode dengan rata-rata tertimbang jumlah saham yang beredar pada periode yang bersangkutan.

Jika jumlah saham biasa atau efek berpotensi saham biasa naik dengan adanya penerbitan saham bonus (kapitalisasi agio saham), dividen saham (kapitalisasi laba) atau pemecahan saham, atau turun karena penggabungan saham (reverse stock split), maka penghitungan LPS dasar untuk seluruh periode sajian harus disesuaikan secara retrospektif.

p. Penggunaan Estimasi

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dan pengungkapan aset dan kewajiban kontinjen pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Hasil yang sebenarnya mungkin berbeda dari jumlah yang diestimasi.

3. KAS DAN BANK

Rincian kas dan bank adalah sebagai berikut:

30 September 2011 31 Desember 2010

Kas 1.583.868.073 1.242.570.720

Bank Rupiah PT Bank Mandiri (Persero) Tbk 88.331.668 328.669.372

16

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

PT Bank Central Asia Tbk 79.064.832 183.788.073 PT Bank Panin Tbk 103.975.437 82.564.809 PT Bank OCBC NISP Tbk 33.858.416 29.543.153 PT Bank DBS 19.234.928 19.116.880 PT Bank Permata Tbk 45.371.925.724 7.562.554 Dolar Amerika Serikat PT Bank Central Asia Tbk ($AS 379.884,97 dan $AS 105.917 tanggal 30 September 2011 dan 31 Desember 2010) 3.351.725.090 952.299.747

Jumlah 50.631.984.168 2.846.115.308

4. PIUTANG USAHA – PIHAK KETIGA

Rincian piutang usaha adalah sebagai berikut:

a. Berdasarkan pelanggan dan mata uang

30 September 2011 31 Desember 2010

Rupiah PT Evonik Degussa Peroxide Indonesia 1.544.192.402 1.266.983.093 PT Rohm and Haas Indonesia 1.426.122.195 786.613.874

PT Eterindo Wahanatama Tbk 1.131.900.900 1.316.280.855 PT Eternal Buana Chemical Industries 1.022.520.605 1.538.308.631

PT BASF Indonesia 896.130.000 459.085.000

PT Eterindo Nusa Graha 617.082.842 1.513.405.704

PT Petronika 522.714.073 656.439.170

PT Karya Indah Alam Sejahtera 432.564.510 -

PT Surya Lima Benua 414.205.300

PT Mulya Adhi Paramita 312.347.690 -

PT Styron Indonesia 309.085.700 588.009.333

PT Udaya Anugrah Abadi 280.942.800 -

PT Eka Sejahtera Abadi 353.178.000 -

PT Lee Thong Hung Logistik 305.369.104 -

PT Kartika Tirta Hema 306.317.000 -

PT Prima Tunas Mulia 313.854.950 -

PT Usaha Gemilang Utama 302.818.379 -

PT Sumber Jaya Indonesia 308.258.970 -

PT Pacific Lubritama Indonesia 302.709.066 -

PT Petrowidada 272.511.050 648.971.408

PT Ceva Logistik Indonesia 256.002.202 314.733.435

PT Clariant Indonesia 284.101.080 308.121.480

PT Unilever Indonesia Tbk 229.768.099 595.913.906

PT Mitsui Indonesia 128.065.700 204.416.550

PT Multikimia Intepelangi 236.763.200 250.420.000

PT Dow Indonesia 228.743.813 -

PT Sam Karya Purnomo Abadi 174.396.000 268.648.800

PT Ecogreen Oleochemicals 150.874.151 -

PT Eka Chemicals Indonesia 173.580.287 111.436.247

PT Polychem Indonesia 115.409.200 -

PT Kusuma Kemindo Sentosa 113.482.000 -

PT Padi Hijau Buana 113.467.750 -

17

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

4. PIUTANG USAHA – PIHAK KETIGA (lanjutan) 30 September 2011 31 Desember 2010

PT Molindo Raya Industrial 109.275.000 -

PT Harindo Karya Guna 104.578.428 144.289.004

PT Indo Sukses Sentra Usaha - 131.839.941

PT Global Transport Abadi - 518.320.000

PT Intimas Chemindo - 214.918.170

PT Bina Angkasa - 115.072.933

PT Jaya Abadi Mulia Kimia - 101.693.310

PT Anugerah Inti Gemanusa - 208.461.222

PT Dow Agrosciences Indonesia - 152.429.735

PT Udaya Anugrah Abadi - 148.439.070

PT Jardine Tangguh Transport - 109.249.393

PT Sayap Mas Utama - 103.756.641

Lain-lain (masing-masing

di bawah 100 juta) 1.277.625.567 1.419.293.667

Sub Jumlah 15.070.958.013 14.195.550.572

Dolar Amerika Serikat BUT Conocophilips (Gresik) Ltd ($AS 81.740,50 dan $AS 117.693,36 masing-masing pada tanggal 30 September 2011 dan 31 Desember 2010) 721.196.432

1.058.181.001

PT Pertamina Ep Ubep Ramba ($AS 33.749,56 dan $AS 79.518,28 masing-masing pada tanggal 30 September 2011 dan 31 Desember 2010) 297.772.380 714.948.855 BUT Conocophilips (South Jambi) Ltd ($AS 71.738,52 dan $AS 34.693,60, pada tanggal 30 September 2011 dan 30 Desember 2010) 632.949.033 311.930.158 Kimia International Pte Ltd ($AS 73.199,55 dan $AS 24.090 pada tanggal 30 September 2011 dan 31 Desember 2010) 645.839.697 216.593.190 PT Evonik Degussa Peroxide Indonesia (USD 18.842 pada tanggal 30 September 2011) 166.242.966 - Elnusa Tristar Ramba Ltd ($AS 65.081,22 pada 31 Desember 2010) - 585.145.222 PT Evonik Degussa Peroxide Indonesia ($AS 31.653) - 284.592.123 OTS Forwarding (China) Ltd ($AS 1.186) 10.663.326 OTS Forwarding (Hongkong) Ltd - ($AS 810) 7.282.710 PT Interchem Plasagro ($AS 303) - 2.724.273

Sub Jumlah 2.464.000.508 3.192.060.858

Jumlah 17.534.958.521 17.387.611.430

18

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

b. Berdasarkan umur

30 September 2011 31 Desember 2010

Belum jatuh tempo 10.593.771.523 9.204.198.939 Jatuh tempo

dalam waktu 30 hari 3.238.876.224 4.121.417.017

31 – 60 hari 1.626.209.584 1.837.686.772

61 – 90 hari 794.310.163 557.184.423

lebih dari 90 hari 1.281.791.027 1.667.124.279

Jumlah 17.534.958.521 17.387.611.430

Manajemen berkeyakinan bahwa tidak terdapat bukti objektif penurunan nilai dan seluruh saldo piutang usaha tersebut dapat tertagih seluruhnya sehingga tidak diperlukan penurunan nilai.

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas akun piutang usaha dari pihak ketiga.

Pada tanggal 30 September 2011 dan 31 Desember 2010, piutang usaha sebesar Rp 8.000.000.000 dijadikan jaminan atas pinjaman yang diperoleh dari PT Bank Central Asia Tbk (lihat Catatan 12).

5. PIUTANG LAIN-LAIN – PIHAK KETIGA

Rincian akun ini adalah sebagai berikut: 30 September 2011 31 Desember 2010

Karyawan 1.206.977.805 1.014.123.800 Lain-lain - 279.794.371

Jumlah 1.206.977.805 1.293.918.171

Manajemen berkeyakinan bahwa tidak terdapat bukti objektif penurunan nilai dan seluruh saldo piutang lain-lain tersebut dapat tertagih seluruhnya sehingga tidak diperlukan penurunan nilai.

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas akun piutang lain-lain dari pihak ketiga.

6. PERSEDIAAN

Akun ini terdiri dari: 30 September 2011 31 Desember 2010

Suku cadang 1.322.647.751 1.411.240.962 Pelumas 349.234.067 309.425.445

Jumlah 1.671.881.818 1.720.666.407

Berdasarkan hasil penelaahan terhadap keadaan masing-masing persediaan pada akhir tahun, manajemen Perusahaan berkeyakinan bahwa tidak diperlukan penyisihan atas keusangan dan penurunan nilai persediaan.

Pada tanggal 30 September 2011 dan 31 Desember 2010, seluruh persediaan belum diasuransikan terhadap resiko kebakaran, kebanjiran dan resiko lainnya. Manajemen menilai belum perlunya asuransi atas persediaan karena sifat persediaan yang cepat habis dan nilainya yang relatif kecil serta tersebar dibeberapa lokasi.

19

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

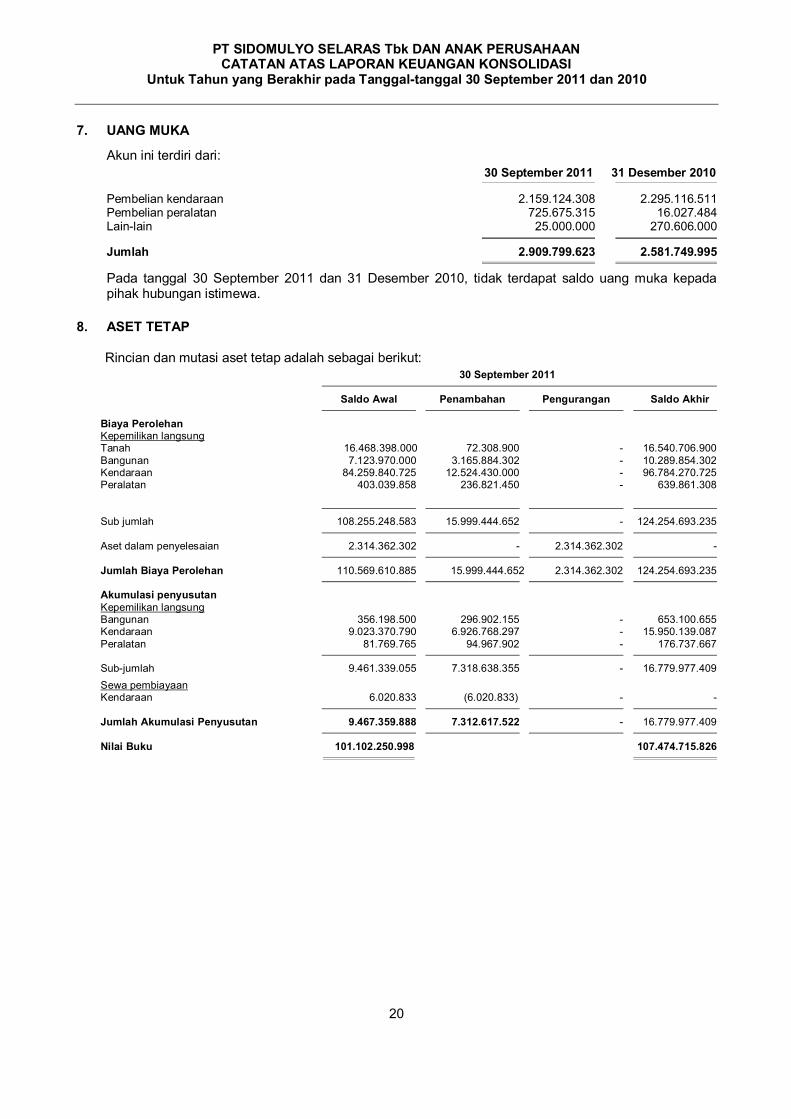

7. UANG MUKA

Akun ini terdiri dari:

30 September 2011 31 Desember 2010

Pembelian kendaraan 2.159.124.308 2.295.116.511 Pembelian peralatan 725.675.315 16.027.484 Lain-lain 25.000.000 270.606.000

Jumlah 2.909.799.623 2.581.749.995

Pada tanggal 30 September 2011 dan 31 Desember 2010, tidak terdapat saldo uang muka kepada pihak hubungan istimewa.

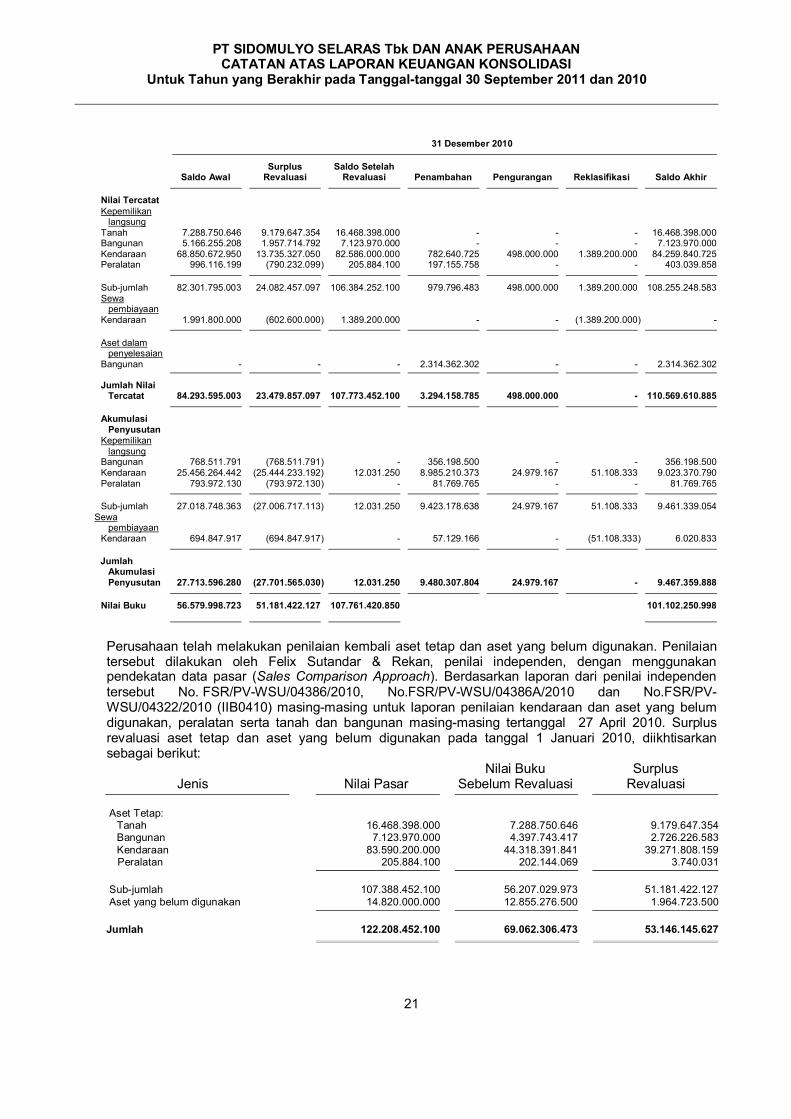

8. ASET TETAP

Rincian dan mutasi aset tetap adalah sebagai berikut:

30 September 2011

Saldo Awal Penambahan Pengurangan Saldo Akhir

Biaya Perolehan Kepemilikan langsung Tanah 16.468.398.000 72.308.900 - 16.540.706.900 Bangunan 7.123.970.000 3.165.884.302 - 10.289.854.302 Kendaraan 84.259.840.725 12.524.430.000 - 96.784.270.725 Peralatan 403.039.858 236.821.450 - 639.861.308

Sub jumlah 108.255.248.583 15.999.444.652 - 124.254.693.235

Aset dalam penyelesaian 2.314.362.302 - 2.314.362.302 -

Jumlah Biaya Perolehan 110.569.610.885 15.999.444.652 2.314.362.302 124.254.693.235

Akumulasi penyusutan Kepemilikan langsung Bangunan 356.198.500 296.902.155 - 653.100.655 Kendaraan 9.023.370.790 6.926.768.297 - 15.950.139.087 Peralatan 81.769.765 94.967.902 - 176.737.667

Sub-jumlah 9.461.339.055 7.318.638.355 - 16.779.977.409

Sewa pembiayaan Kendaraan 6.020.833 (6.020.833) - -

Jumlah Akumulasi Penyusutan 9.467.359.888 7.312.617.522 - 16.779.977.409

Nilai Buku 101.102.250.998 107.474.715.826

20

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

31 Desember 2010

Surplus Saldo Setelah Saldo Awal Revaluasi Revaluasi Penambahan Pengurangan Reklasifikasi Saldo Akhir

Nilai Tercatat Kepemilikan langsung Tanah 7.288.750.646 9.179.647.354 16.468.398.000 - - - 16.468.398.000 Bangunan 5.166.255.208 1.957.714.792 7.123.970.000 - - - 7.123.970.000 Kendaraan 68.850.672.950 13.735.327.050 82.586.000.000 782.640.725 498.000.000 1.389.200.000 84.259.840.725 Peralatan 996.116.199 (790.232.099) 205.884.100 197.155.758 - - 403.039.858

Sub-jumlah 82.301.795.003 24.082.457.097 106.384.252.100 979.796.483 498.000.000 1.389.200.000 108.255.248.583 Sewa pembiayaan Kendaraan 1.991.800.000 (602.600.000) 1.389.200.000 - - (1.389.200.000) -

Aset dalam penyelesaian Bangunan - - - 2.314.362.302 - - 2.314.362.302

Jumlah Nilai Tercatat 84.293.595.003 23.479.857.097 107.773.452.100 3.294.158.785 498.000.000 - 110.569.610.885

Akumulasi Penyusutan Kepemilikan langsung Bangunan 768.511.791 (768.511.791) - 356.198.500 - - 356.198.500 Kendaraan 25.456.264.442 (25.444.233.192) 12.031.250 8.985.210.373 24.979.167 51.108.333 9.023.370.790 Peralatan 793.972.130 (793.972.130) - 81.769.765 - - 81.769.765

Sub-jumlah 27.018.748.363 (27.006.717.113) 12.031.250 9.423.178.638 24.979.167 51.108.333 9.461.339.054

Sewa pembiayaan Kendaraan 694.847.917 (694.847.917) - 57.129.166 - (51.108.333) 6.020.833

Jumlah Akumulasi Penyusutan 27.713.596.280 (27.701.565.030 ) 12.031.250 9.480.307.804 24.979.167 - 9.467.359.888

Nilai Buku 56.579.998.723 51.181.422.127 107.761.420.850 101.102.250.998

Perusahaan telah melakukan penilaian kembali aset tetap dan aset yang belum digunakan. Penilaian tersebut dilakukan oleh Felix Sutandar & Rekan, penilai independen, dengan menggunakan pendekatan data pasar (Sales Comparison Approach). Berdasarkan laporan dari penilai independen tersebut No. FSR/PV-WSU/04386/2010, No.FSR/PV-WSU/04386A/2010 dan No.FSR/PV-WSU/04322/2010 (IIB0410) masing-masing untuk laporan penilaian kendaraan dan aset yang belum digunakan, peralatan serta tanah dan bangunan masing-masing tertanggal 27 April 2010. Surplus revaluasi aset tetap dan aset yang belum digunakan pada tanggal 1 Januari 2010, diikhtisarkan sebagai berikut:

Nilai Buku Surplus Jenis Nilai Pasar Sebelum Revaluasi Revaluasi

Aset Tetap: Tanah 16.468.398.000 7.288.750.646 9.179.647.354 Bangunan 7.123.970.000 4.397.743.417 2.726.226.583 Kendaraan 83.590.200.000 44.318.391.841 39.271.808.159 Peralatan 205.884.100 202.144.069 3.740.031

Sub-jumlah 107.388.452.100 56.207.029.973 51.181.422.127 Aset yang belum digunakan 14.820.000.000 12.855.276.500 1.964.723.500

Jumlah 122.208.452.100 69.062.306.473 53.146.145.627

21

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

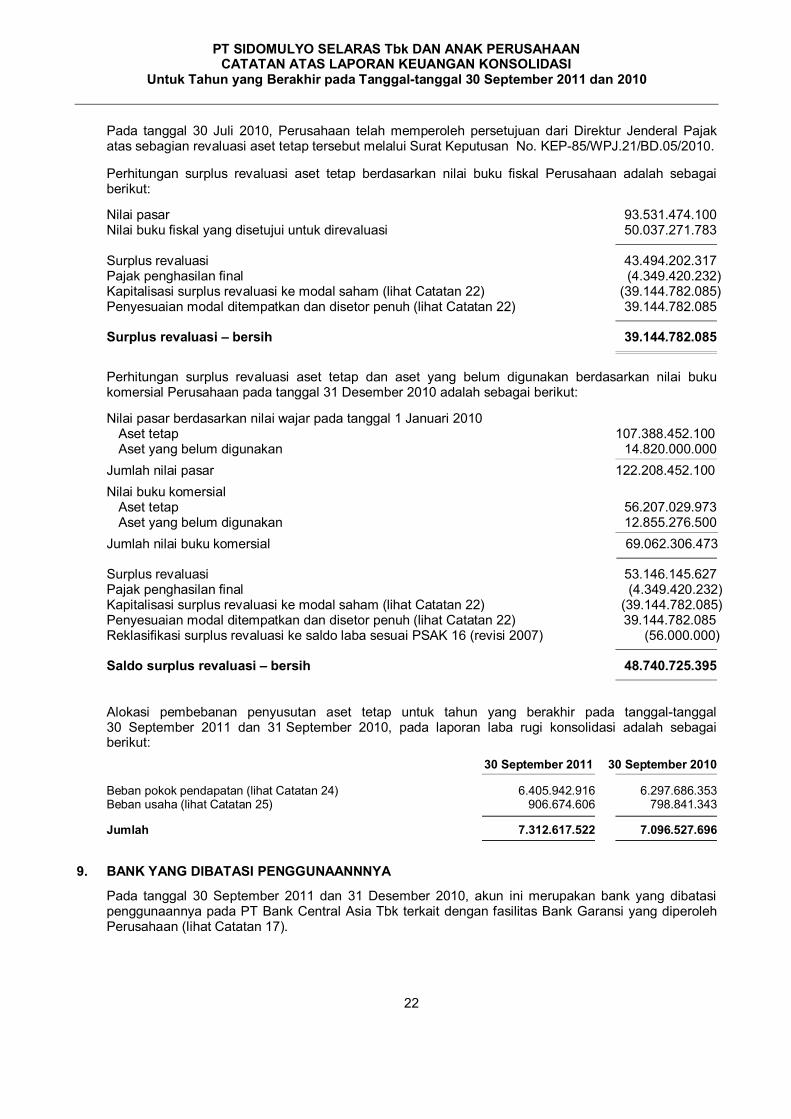

Pada tanggal 30 Juli 2010, Perusahaan telah memperoleh persetujuan dari Direktur Jenderal Pajak atas sebagian revaluasi aset tetap tersebut melalui Surat Keputusan No. KEP-85/WPJ.21/BD.05/2010.

Perhitungan surplus revaluasi aset tetap berdasarkan nilai buku fiskal Perusahaan adalah sebagai berikut:

Nilai pasar 93.531.474.100 Nilai buku fiskal yang disetujui untuk direvaluasi 50.037.271.783

Surplus revaluasi 43.494.202.317 Pajak penghasilan final (4.349.420.232) Kapitalisasi surplus revaluasi ke modal saham (lihat Catatan 22) (39.144.782.085) Penyesuaian modal ditempatkan dan disetor penuh (lihat Catatan 22) 39.144.782.085

Surplus revaluasi – bersih 39.144.782.085

Perhitungan surplus revaluasi aset tetap dan aset yang belum digunakan berdasarkan nilai buku komersial Perusahaan pada tanggal 31 Desember 2010 adalah sebagai berikut:

Nilai pasar berdasarkan nilai wajar pada tanggal 1 Januari 2010 Aset tetap 107.388.452.100 Aset yang belum digunakan 14.820.000.000

Jumlah nilai pasar 122.208.452.100

Nilai buku komersial Aset tetap 56.207.029.973 Aset yang belum digunakan 12.855.276.500

Jumlah nilai buku komersial 69.062.306.473

Surplus revaluasi 53.146.145.627 Pajak penghasilan final (4.349.420.232) Kapitalisasi surplus revaluasi ke modal saham (lihat Catatan 22) (39.144.782.085) Penyesuaian modal ditempatkan dan disetor penuh (lihat Catatan 22) 39.144.782.085 Reklasifikasi surplus revaluasi ke saldo laba sesuai PSAK 16 (revisi 2007) (56.000.000)

Saldo surplus revaluasi – bersih 48.740.725.395

Alokasi pembebanan penyusutan aset tetap untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 31 September 2010, pada laporan laba rugi konsolidasi adalah sebagai berikut:

30 September 2011 30 September 2010

Beban pokok pendapatan (lihat Catatan 24) 6.405.942.916 6.297.686.353 Beban usaha (lihat Catatan 25) 906.674.606 798.841.343

Jumlah 7.312.617.522 7.096.527.696

9. BANK YANG DIBATASI PENGGUNAANNNYA

Pada tanggal 30 September 2011 dan 31 Desember 2010, akun ini merupakan bank yang dibatasi penggunaannya pada PT Bank Central Asia Tbk terkait dengan fasilitas Bank Garansi yang diperoleh Perusahaan (lihat Catatan 17).

22

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

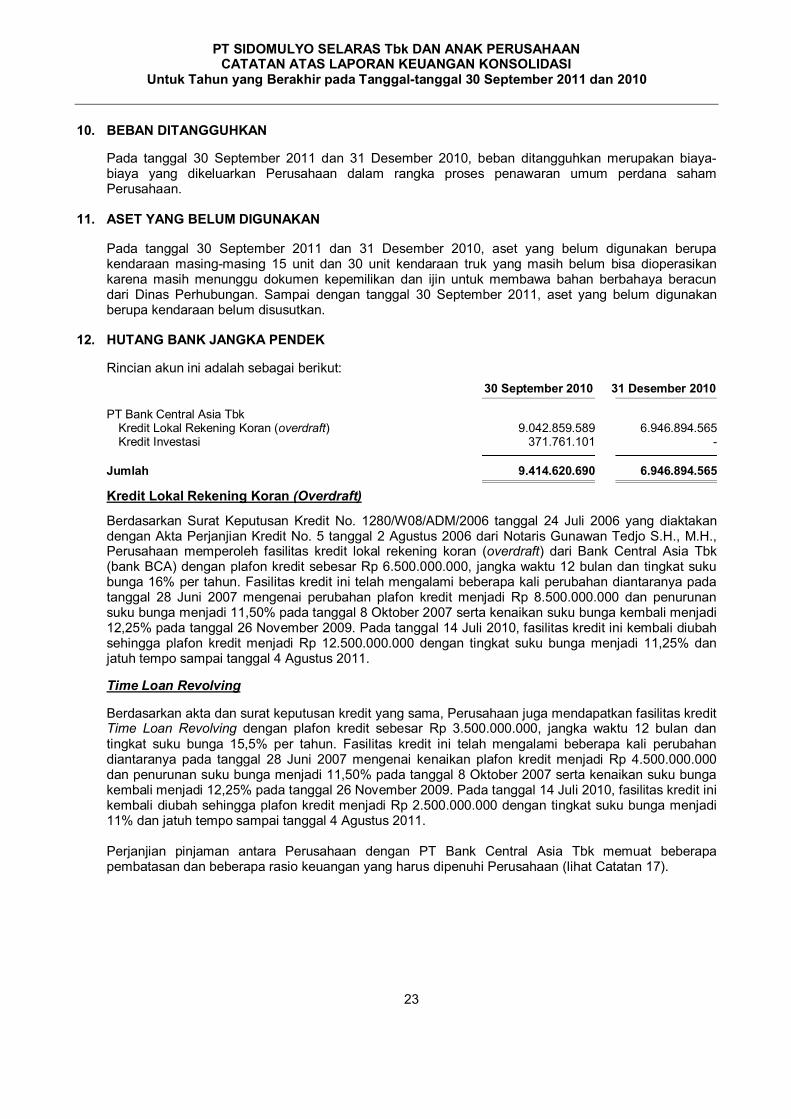

10. BEBAN DITANGGUHKAN

Pada tanggal 30 September 2011 dan 31 Desember 2010, beban ditangguhkan merupakan biaya-biaya yang dikeluarkan Perusahaan dalam rangka proses penawaran umum perdana saham Perusahaan.

11. ASET YANG BELUM DIGUNAKAN

Pada tanggal 30 September 2011 dan 31 Desember 2010, aset yang belum digunakan berupa kendaraan masing-masing 15 unit dan 30 unit kendaraan truk yang masih belum bisa dioperasikan karena masih menunggu dokumen kepemilikan dan ijin untuk membawa bahan berbahaya beracun dari Dinas Perhubungan. Sampai dengan tanggal 30 September 2011, aset yang belum digunakan berupa kendaraan belum disusutkan.

12. HUTANG BANK JANGKA PENDEK

Rincian akun ini adalah sebagai berikut:

30 September 2010 31 Desember 2010

PT Bank Central Asia Tbk Kredit Lokal Rekening Koran (overdraft) 9.042.859.589 6.946.894.565 Kredit Investasi 371.761.101 -

Jumlah 9.414.620.690 6.946.894.565

Kredit Lokal Rekening Koran (Overdraft)

Berdasarkan Surat Keputusan Kredit No. 1280/W08/ADM/2006 tanggal 24 Juli 2006 yang diaktakan dengan Akta Perjanjian Kredit No. 5 tanggal 2 Agustus 2006 dari Notaris Gunawan Tedjo S.H., M.H., Perusahaan memperoleh fasilitas kredit lokal rekening koran (overdraft) dari Bank Central Asia Tbk (bank BCA) dengan plafon kredit sebesar Rp 6.500.000.000, jangka waktu 12 bulan dan tingkat suku bunga 16% per tahun. Fasilitas kredit ini telah mengalami beberapa kali perubahan diantaranya pada tanggal 28 Juni 2007 mengenai perubahan plafon kredit menjadi Rp 8.500.000.000 dan penurunan suku bunga menjadi 11,50% pada tanggal 8 Oktober 2007 serta kenaikan suku bunga kembali menjadi 12,25% pada tanggal 26 November 2009. Pada tanggal 14 Juli 2010, fasilitas kredit ini kembali diubah sehingga plafon kredit menjadi Rp 12.500.000.000 dengan tingkat suku bunga menjadi 11,25% dan jatuh tempo sampai tanggal 4 Agustus 2011.

Time Loan Revolving

Berdasarkan akta dan surat keputusan kredit yang sama, Perusahaan juga mendapatkan fasilitas kredit Time Loan Revolving dengan plafon kredit sebesar Rp 3.500.000.000, jangka waktu 12 bulan dan tingkat suku bunga 15,5% per tahun. Fasilitas kredit ini telah mengalami beberapa kali perubahan diantaranya pada tanggal 28 Juni 2007 mengenai kenaikan plafon kredit menjadi Rp 4.500.000.000 dan penurunan suku bunga menjadi 11,50% pada tanggal 8 Oktober 2007 serta kenaikan suku bunga kembali menjadi 12,25% pada tanggal 26 November 2009. Pada tanggal 14 Juli 2010, fasilitas kredit ini kembali diubah sehingga plafon kredit menjadi Rp 2.500.000.000 dengan tingkat suku bunga menjadi 11% dan jatuh tempo sampai tanggal 4 Agustus 2011.

Perjanjian pinjaman antara Perusahaan dengan PT Bank Central Asia Tbk memuat beberapa pembatasan dan beberapa rasio keuangan yang harus dipenuhi Perusahaan (lihat Catatan 17).

23

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

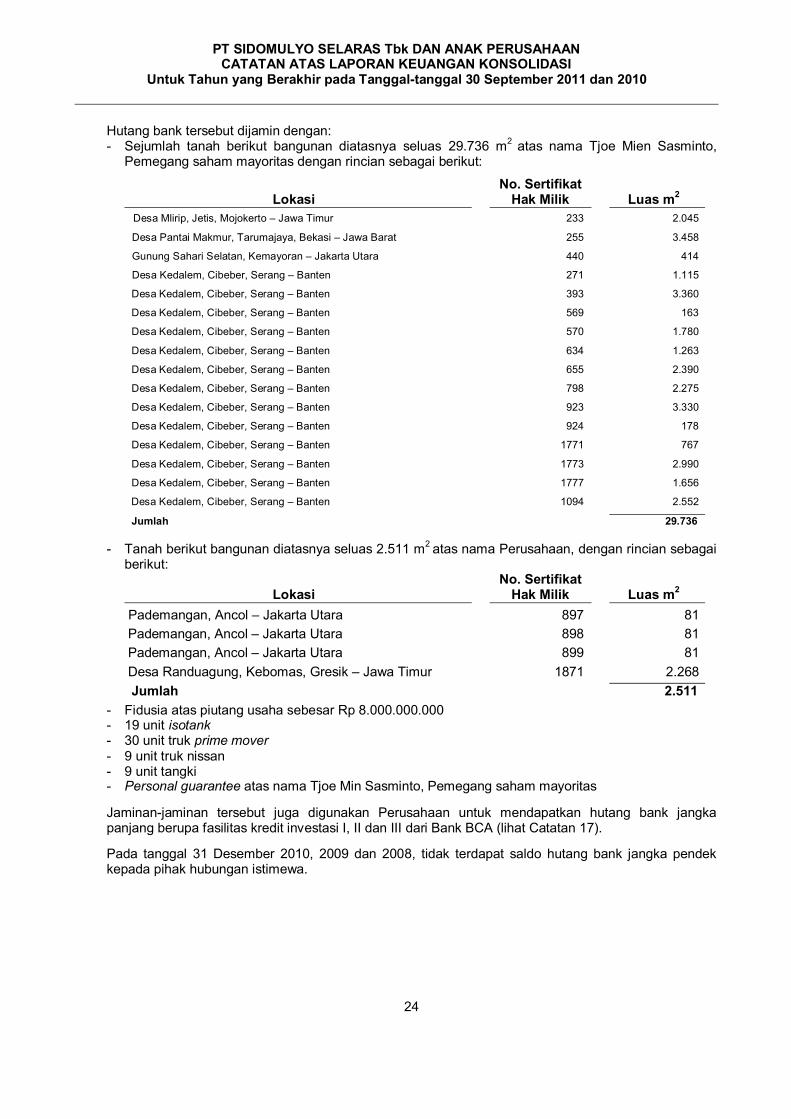

Hutang bank tersebut dijamin dengan: - Sejumlah tanah berikut bangunan diatasnya seluas 29.736 m

2 atas nama Tjoe Mien Sasminto, Pemegang saham mayoritas dengan rincian sebagai berikut:

Lokasi

No. Sertifikat Hak Milik

Luas m

2

Desa Mlirip, Jetis, Mojokerto – Jawa Timur 233 2.045

Desa Pantai Makmur, Tarumajaya, Bekasi – Jawa Barat 255 3.458

Gunung Sahari Selatan, Kemayoran – Jakarta Utara 440 414

Desa Kedalem, Cibeber, Serang – Banten 271 1.115

Desa Kedalem, Cibeber, Serang – Banten 393 3.360

Desa Kedalem, Cibeber, Serang – Banten 569 163

Desa Kedalem, Cibeber, Serang – Banten 570 1.780

Desa Kedalem, Cibeber, Serang – Banten 634 1.263

Desa Kedalem, Cibeber, Serang – Banten 655 2.390

Desa Kedalem, Cibeber, Serang – Banten 798 2.275

Desa Kedalem, Cibeber, Serang – Banten 923 3.330

Desa Kedalem, Cibeber, Serang – Banten 924 178

Desa Kedalem, Cibeber, Serang – Banten 1771 767

Desa Kedalem, Cibeber, Serang – Banten 1773 2.990

Desa Kedalem, Cibeber, Serang – Banten 1777 1.656

Desa Kedalem, Cibeber, Serang – Banten 1094 2.552

Jumlah 29.736

- Tanah berikut bangunan diatasnya seluas 2.511 m2 atas nama Perusahaan, dengan rincian sebagai berikut:

Lokasi

No. Sertifikat Hak Milik

Luas m

2

Pademangan, Ancol – Jakarta Utara 897 81

Pademangan, Ancol – Jakarta Utara 898 81

Pademangan, Ancol – Jakarta Utara 899 81

Desa Randuagung, Kebomas, Gresik – Jawa Timur 1871 2.268

Jumlah 2.511

- Fidusia atas piutang usaha sebesar Rp 8.000.000.000 - 19 unit isotank - 30 unit truk prime mover - 9 unit truk nissan - 9 unit tangki - Personal guarantee atas nama Tjoe Min Sasminto, Pemegang saham mayoritas

Jaminan-jaminan tersebut juga digunakan Perusahaan untuk mendapatkan hutang bank jangka panjang berupa fasilitas kredit investasi I, II dan III dari Bank BCA (lihat Catatan 17).

Pada tanggal 31 Desember 2010, 2009 dan 2008, tidak terdapat saldo hutang bank jangka pendek kepada pihak hubungan istimewa.

24

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

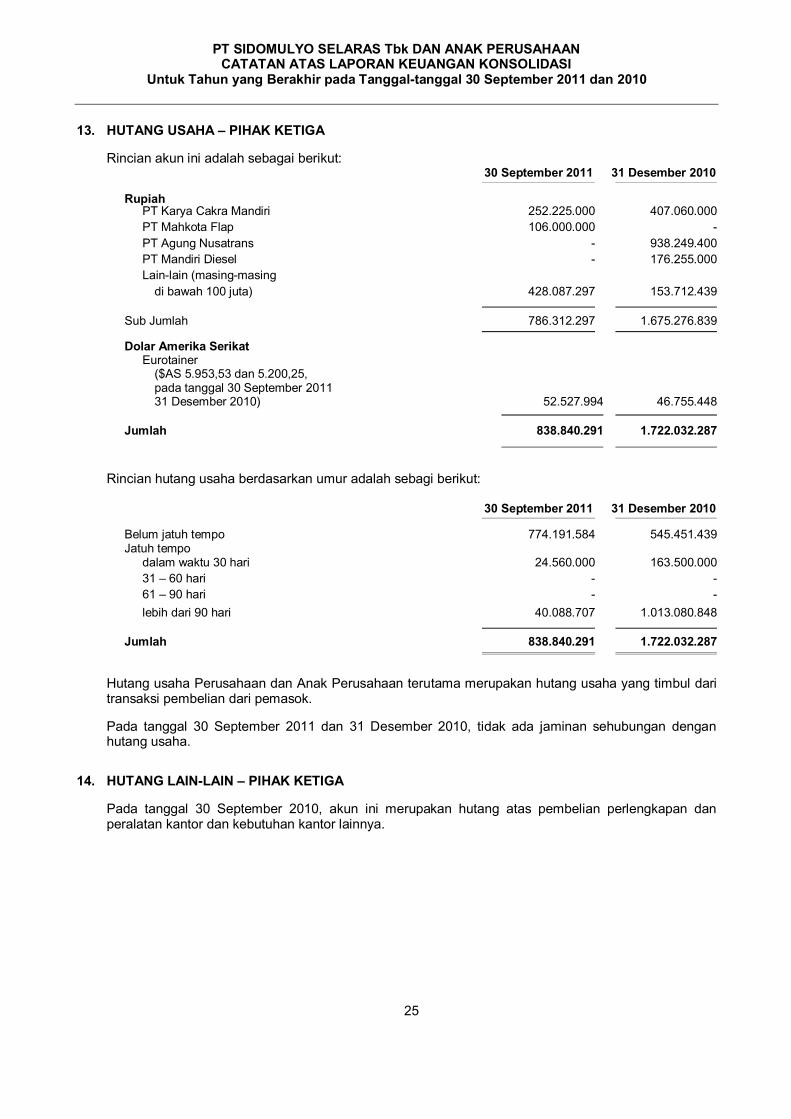

13. HUTANG USAHA – PIHAK KETIGA

Rincian akun ini adalah sebagai berikut: 30 September 2011 31 Desember 2010

Rupiah PT Karya Cakra Mandiri 252.225.000 407.060.000

PT Mahkota Flap 106.000.000 -

PT Agung Nusatrans - 938.249.400

PT Mandiri Diesel - 176.255.000

Lain-lain (masing-masing

di bawah 100 juta) 428.087.297 153.712.439

Sub Jumlah 786.312.297 1.675.276.839

Dolar Amerika Serikat Eurotainer ($AS 5.953,53 dan 5.200,25, pada tanggal 30 September 2011 31 Desember 2010) 52.527.994 46.755.448

Jumlah 838.840.291 1.722.032.287

Rincian hutang usaha berdasarkan umur adalah sebagi berikut:

30 September 2011 31 Desember 2010

Belum jatuh tempo 774.191.584 545.451.439 Jatuh tempo

dalam waktu 30 hari 24.560.000 163.500.000

31 – 60 hari - -

61 – 90 hari - -

lebih dari 90 hari 40.088.707 1.013.080.848

Jumlah 838.840.291 1.722.032.287

Hutang usaha Perusahaan dan Anak Perusahaan terutama merupakan hutang usaha yang timbul dari transaksi pembelian dari pemasok.

Pada tanggal 30 September 2011 dan 31 Desember 2010, tidak ada jaminan sehubungan dengan hutang usaha.

14. HUTANG LAIN-LAIN – PIHAK KETIGA

Pada tanggal 30 September 2010, akun ini merupakan hutang atas pembelian perlengkapan dan peralatan kantor dan kebutuhan kantor lainnya.

25

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

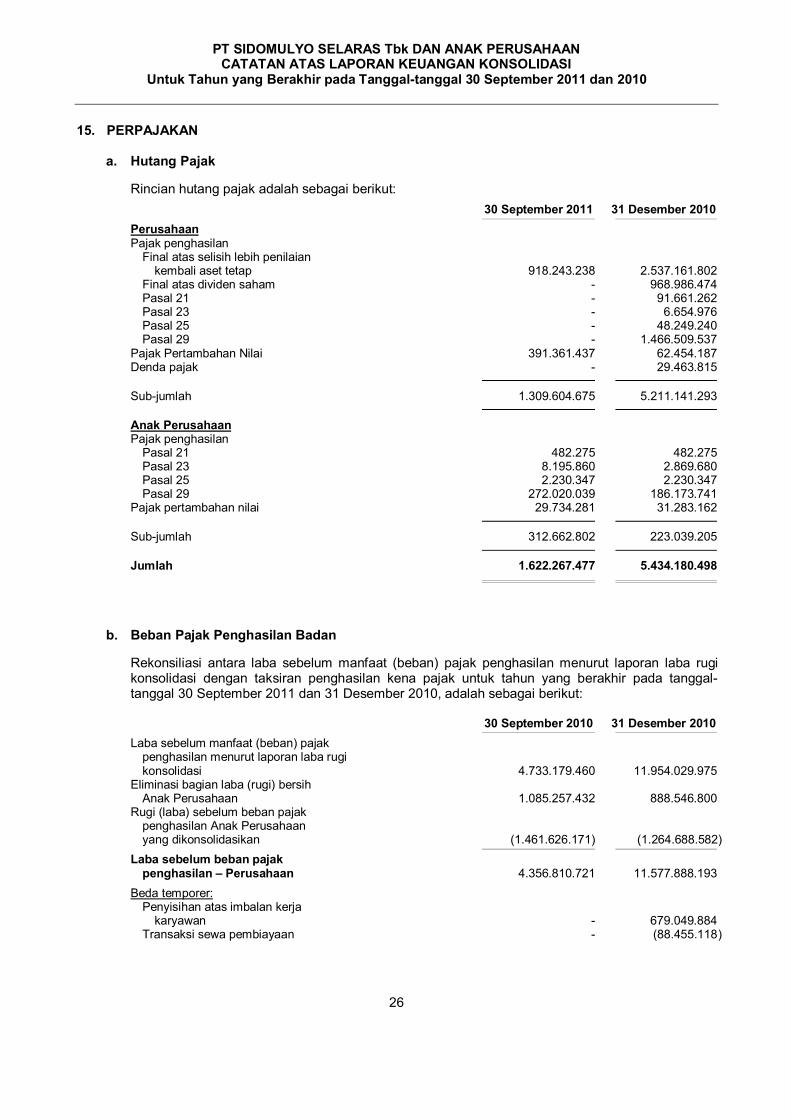

15. PERPAJAKAN

a. Hutang Pajak

Rincian hutang pajak adalah sebagai berikut:

30 September 2011 31 Desember 2010

Perusahaan Pajak penghasilan Final atas selisih lebih penilaian kembali aset tetap 918.243.238 2.537.161.802 Final atas dividen saham - 968.986.474 Pasal 21 - 91.661.262 Pasal 23 - 6.654.976 Pasal 25 - 48.249.240 Pasal 29 - 1.466.509.537 Pajak Pertambahan Nilai 391.361.437 62.454.187 Denda pajak - 29.463.815

Sub-jumlah 1.309.604.675 5.211.141.293

Anak Perusahaan Pajak penghasilan Pasal 21 482.275 482.275 Pasal 23 8.195.860 2.869.680 Pasal 25 2.230.347 2.230.347 Pasal 29 272.020.039 186.173.741 Pajak pertambahan nilai 29.734.281 31.283.162

Sub-jumlah 312.662.802 223.039.205

Jumlah 1.622.267.477 5.434.180.498

b. Beban Pajak Penghasilan Badan

Rekonsiliasi antara laba sebelum manfaat (beban) pajak penghasilan menurut laporan laba rugi konsolidasi dengan taksiran penghasilan kena pajak untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 31 Desember 2010, adalah sebagai berikut:

30 September 2010 31 Desember 2010

Laba sebelum manfaat (beban) pajak penghasilan menurut laporan laba rugi konsolidasi 4.733.179.460 11.954.029.975 Eliminasi bagian laba (rugi) bersih Anak Perusahaan 1.085.257.432 888.546.800 Rugi (laba) sebelum beban pajak penghasilan Anak Perusahaan yang dikonsolidasikan (1.461.626.171) (1.264.688.582)

Laba sebelum beban pajak penghasilan – Perusahaan 4.356.810.721 11.577.888.193

Beda temporer: Penyisihan atas imbalan kerja karyawan - 679.049.884 Transaksi sewa pembiayaan - (88.455.118 )

26

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

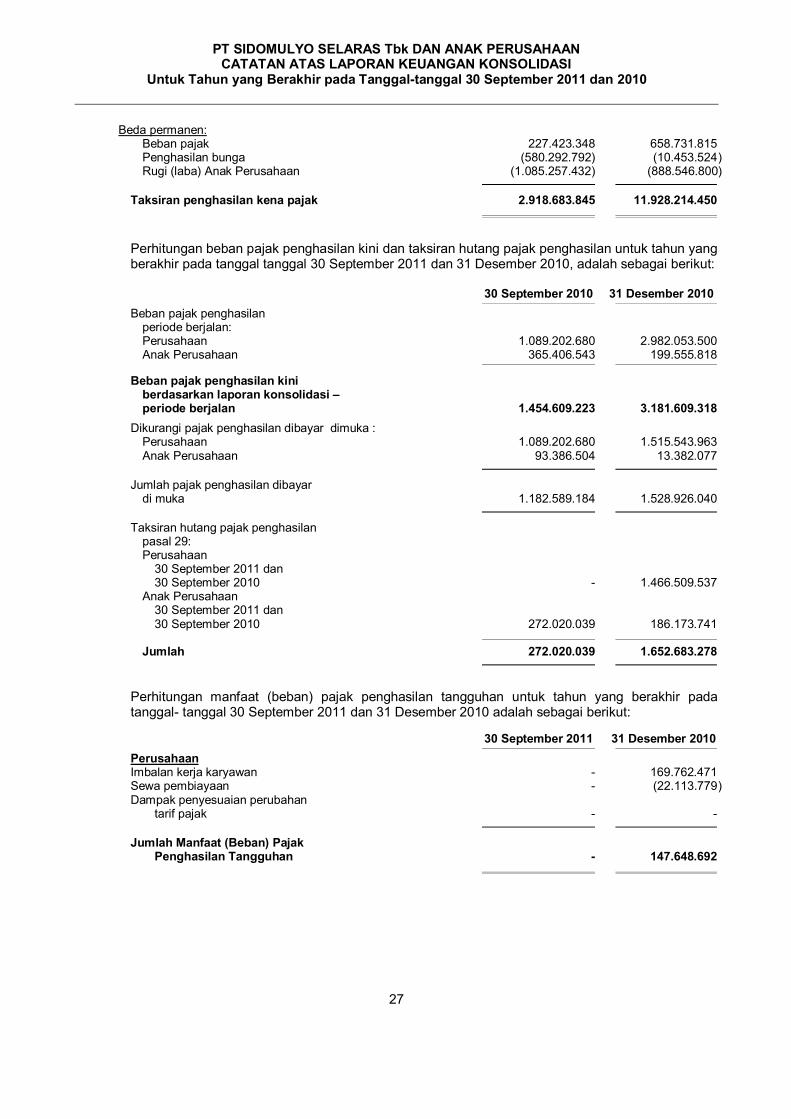

Beda permanen: Beban pajak 227.423.348 658.731.815 Penghasilan bunga (580.292.792) (10.453.524 ) Rugi (laba) Anak Perusahaan (1.085.257.432) (888.546.800)

Taksiran penghasilan kena pajak 2.918.683.845 11.928.214.450

Perhitungan beban pajak penghasilan kini dan taksiran hutang pajak penghasilan untuk tahun yang berakhir pada tanggal tanggal 30 September 2011 dan 31 Desember 2010, adalah sebagai berikut:

30 September 2010 31 Desember 2010

Beban pajak penghasilan periode berjalan: Perusahaan 1.089.202.680 2.982.053.500 Anak Perusahaan 365.406.543 199.555.818

Beban pajak penghasilan kini berdasarkan laporan konsolidasi – periode berjalan 1.454.609.223 3.181.609.318

Dikurangi pajak penghasilan dibayar dimuka : Perusahaan 1.089.202.680 1.515.543.963 Anak Perusahaan 93.386.504 13.382.077

Jumlah pajak penghasilan dibayar di muka 1.182.589.184 1.528.926.040

Taksiran hutang pajak penghasilan

pasal 29: Perusahaan 30 September 2011 dan 30 September 2010 - 1.466.509.537 Anak Perusahaan 30 September 2011 dan 30 September 2010 272.020.039 186.173.741 Jumlah 272.020.039 1.652.683.278

Perhitungan manfaat (beban) pajak penghasilan tangguhan untuk tahun yang berakhir pada tanggal- tanggal 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut:

30 September 2011 31 Desember 2010

Perusahaan Imbalan kerja karyawan - 169.762.471 Sewa pembiayaan - (22.113.779 ) Dampak penyesuaian perubahan tarif pajak - -

Jumlah Manfaat (Beban) Pajak Penghasilan Tangguhan - 147.648.692

27

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

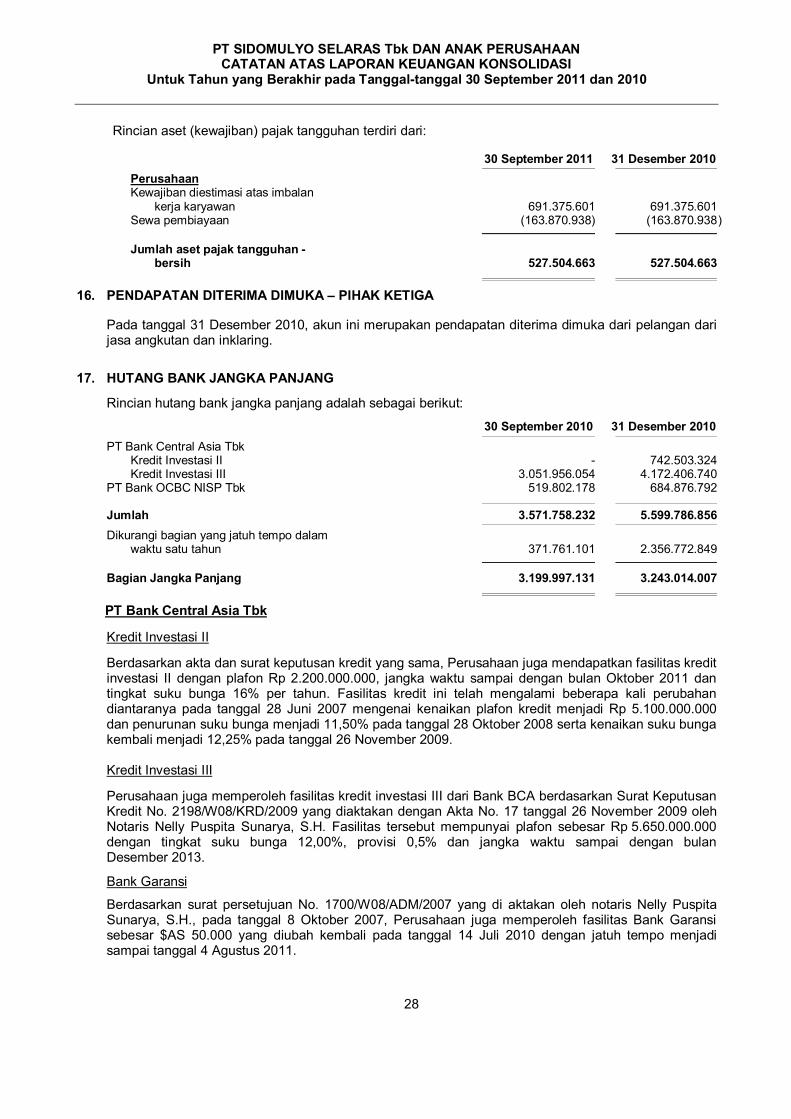

Rincian aset (kewajiban) pajak tangguhan terdiri dari: 30 September 2011 31 Desember 2010

Perusahaan Kewajiban diestimasi atas imbalan kerja karyawan 691.375.601 691.375.601 Sewa pembiayaan (163.870.938) (163.870.938 )

Jumlah aset pajak tangguhan - bersih 527.504.663 527.504.663

16. PENDAPATAN DITERIMA DIMUKA – PIHAK KETIGA Pada tanggal 31 Desember 2010, akun ini merupakan pendapatan diterima dimuka dari pelangan dari

jasa angkutan dan inklaring.

17. HUTANG BANK JANGKA PANJANG

Rincian hutang bank jangka panjang adalah sebagai berikut:

30 September 2010 31 Desember 2010

PT Bank Central Asia Tbk Kredit Investasi II - 742.503.324 Kredit Investasi III 3.051.956.054 4.172.406.740 PT Bank OCBC NISP Tbk 519.802.178 684.876.792 Jumlah 3.571.758.232 5.599.786.856

Dikurangi bagian yang jatuh tempo dalam waktu satu tahun 371.761.101 2.356.772.849

Bagian Jangka Panjang 3.199.997.131 3.243.014.007

PT Bank Central Asia Tbk

Kredit Investasi II

Berdasarkan akta dan surat keputusan kredit yang sama, Perusahaan juga mendapatkan fasilitas kredit investasi II dengan plafon Rp 2.200.000.000, jangka waktu sampai dengan bulan Oktober 2011 dan tingkat suku bunga 16% per tahun. Fasilitas kredit ini telah mengalami beberapa kali perubahan diantaranya pada tanggal 28 Juni 2007 mengenai kenaikan plafon kredit menjadi Rp 5.100.000.000 dan penurunan suku bunga menjadi 11,50% pada tanggal 28 Oktober 2008 serta kenaikan suku bunga kembali menjadi 12,25% pada tanggal 26 November 2009. Kredit Investasi III

Perusahaan juga memperoleh fasilitas kredit investasi III dari Bank BCA berdasarkan Surat Keputusan Kredit No. 2198/W08/KRD/2009 yang diaktakan dengan Akta No. 17 tanggal 26 November 2009 oleh Notaris Nelly Puspita Sunarya, S.H. Fasilitas tersebut mempunyai plafon sebesar Rp 5.650.000.000 dengan tingkat suku bunga 12,00%, provisi 0,5% dan jangka waktu sampai dengan bulan Desember 2013.

Bank Garansi

Berdasarkan surat persetujuan No. 1700/W08/ADM/2007 yang di aktakan oleh notaris Nelly Puspita Sunarya, S.H., pada tanggal 8 Oktober 2007, Perusahaan juga memperoleh fasilitas Bank Garansi sebesar $AS 50.000 yang diubah kembali pada tanggal 14 Juli 2010 dengan jatuh tempo menjadi sampai tanggal 4 Agustus 2011.

28

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

Hutang bank tersebut dijamin dengan jaminan yang sama yang digunakan dalam mendapatkan hutang bank jangka pendek berupa fasilitas kredit lokal (overdraft) dan fasilitas kredit Time Loan Revolving dari Bank BCA (lihat Catatan 12).

PT Bank OCBC NISP Tbk

Berdasarkan Perjanjian Kredit Pemilikan Properti Multi Usaha (KPP Multi Usaha) No. 05131DJA000002, tanggal 16 September 2008 yang diaktakan dengan Akta No. 37 tanggal 16 September 2008 dari Notaris Yasmine Achmad Djawas S.H., Perusahaan memperoleh fasilitas kredit multi usaha dari PT Bank OCBC NISP Tbk (OCBC NISP) dengan rincian sebagai berikut:

Plafon kredit : Rp 1.100.000.000 Jangka waktu : 60 bulan Suku bunga : 12% per tahun Jaminan : 1 unit rumah toko (ruko) atas nama Perusahaan seluas 108 m

2 yang

terletak di Jl. Jalur Sutera 29C No. 33, Perumahan Alam Sutera.

Pada tanggal 30 Juni 2011 dan 31 Desember 2010, tidak terdapat saldo hutang bank jangka panjang kepada pihak hubungan istimewa.

18. HUTANG KREDIT PEMBIAYAAN

Perusahaan mengadakan beberapa perjanjian kredit pembiayaan kendaraan dengan jangka waktu berkisar antara 3 sampai 4 tahun dengan tingkat bunga efektif berkisar antara 5,5% sampai dengan 13,4% per tahun. Pada tanggal 30 September 2011 dan 31 Desember 2010, rincian hutang kredit pembiayaan dan pembayaran sewa minimum pada masa yang akan datang adalah sebagai berikut:

30 September 2011 31 Desember 2010

PT Bank Pan Indonesia Tbk 814.352.512 1.413.313.014 PT BCA Finance 97.582.533 161.207.778 Jumlah 911.935.045 1.574.520.792 Dikurangi bagian yang jatuh tempo dalam waktu satu tahun - 703.738.558

Bagian Jangka Panjang 911.935.045 870.782.234

Sampai dengan satu tahun - 1.263.165.079 Lebih dari satu tahun - 471.633.313 Jumlah - 1.734.798.392 Dikurangi beban bunga yang belum jatuh tempo - 160.277.600

Nilai sekarang atas pembayaran sewa minimum - 1.574.520.792 Dikurangi bagian yang jatuh tempo dalam waktu satu tahun - 703.738.558

Bagian Jangka Panjang 911.935.045 870.782.234

Pada tanggal 30 September 2011 dan 31 Desember 2010, tidak terdapat saldo hutang kredit pembiayaan kepada pihak hubungan istimewa.

29

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

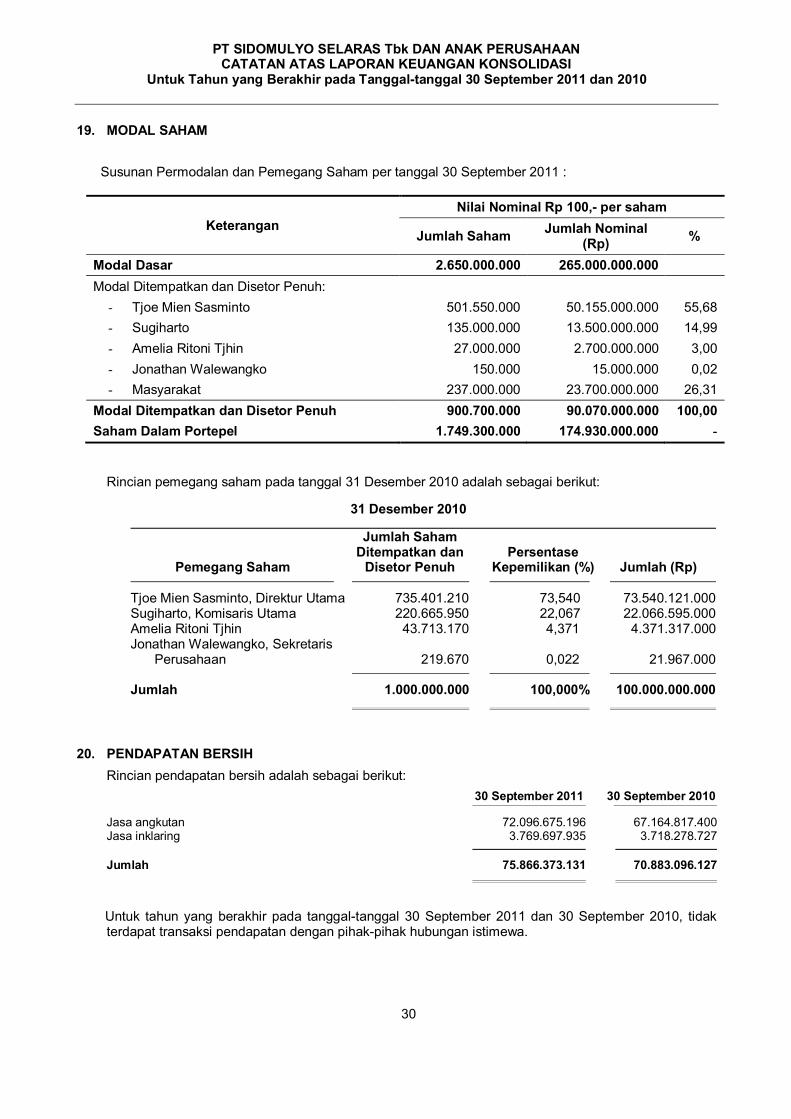

19. MODAL SAHAM

Susunan Permodalan dan Pemegang Saham per tanggal 30 September 2011 :

Keterangan

Nilai Nominal Rp 100,- per saham

Jumlah Saham Jumlah Nominal

(Rp) %

Modal Dasar 2.650.000.000 265.000.000.000

Modal Ditempatkan dan Disetor Penuh:

- Tjoe Mien Sasminto 501.550.000 50.155.000.000 55,68

- Sugiharto 135.000.000 13.500.000.000 14,99

- Amelia Ritoni Tjhin 27.000.000 2.700.000.000 3,00

- Jonathan Walewangko 150.000 15.000.000 0,02

- Masyarakat 237.000.000 23.700.000.000 26,31

Modal Ditempatkan dan Disetor Penuh 900.700.000 90.070.000.000 100,00

Saham Dalam Portepel 1.749.300.000 174.930.000.000 -

Rincian pemegang saham pada tanggal 31 Desember 2010 adalah sebagai berikut:

31 Desember 2010

Jumlah Saham Ditempatkan dan Persentase Pemegang Saham Disetor Penuh Kepemilikan (%) Jumlah (Rp)

Tjoe Mien Sasminto, Direktur Utama 735.401.210 73,540 73.540.121.000 Sugiharto, Komisaris Utama 220.665.950 22,067 22.066.595.000 Amelia Ritoni Tjhin 43.713.170 4,371 4.371.317.000 Jonathan Walewangko, Sekretaris Perusahaan 219.670 0,022 21.967.000

Jumlah 1.000.000.000 100,000% 100.000.000.000

20. PENDAPATAN BERSIH

Rincian pendapatan bersih adalah sebagai berikut:

30 September 2011 30 September 2010

Jasa angkutan 72.096.675.196 67.164.817.400 Jasa inklaring 3.769.697.935 3.718.278.727

Jumlah 75.866.373.131 70.883.096.127

Untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 30 September 2010, tidak terdapat transaksi pendapatan dengan pihak-pihak hubungan istimewa.

30

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

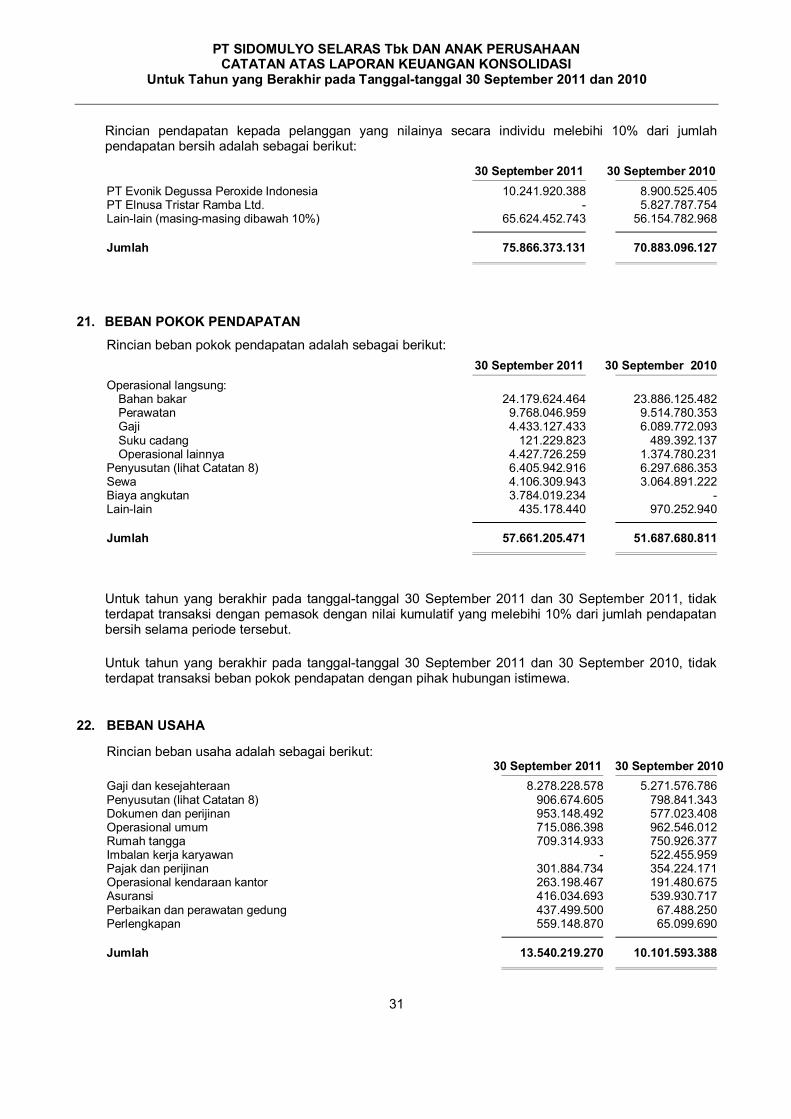

Rincian pendapatan kepada pelanggan yang nilainya secara individu melebihi 10% dari jumlah pendapatan bersih adalah sebagai berikut:

30 September 2011 30 September 2010

PT Evonik Degussa Peroxide Indonesia 10.241.920.388 8.900.525.405 PT Elnusa Tristar Ramba Ltd. - 5.827.787.754 Lain-lain (masing-masing dibawah 10%) 65.624.452.743 56.154.782.968

Jumlah 75.866.373.131 70.883.096.127

21. BEBAN POKOK PENDAPATAN

Rincian beban pokok pendapatan adalah sebagai berikut:

30 September 2011 30 September 2010

Operasional langsung: Bahan bakar 24.179.624.464 23.886.125.482 Perawatan 9.768.046.959 9.514.780.353 Gaji 4.433.127.433 6.089.772.093 Suku cadang 121.229.823 489.392.137 Operasional lainnya 4.427.726.259 1.374.780.231 Penyusutan (lihat Catatan 8) 6.405.942.916 6.297.686.353 Sewa 4.106.309.943 3.064.891.222 Biaya angkutan 3.784.019.234 - Lain-lain 435.178.440 970.252.940

Jumlah 57.661.205.471 51.687.680.811

Untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 30 September 2011, tidak terdapat transaksi dengan pemasok dengan nilai kumulatif yang melebihi 10% dari jumlah pendapatan bersih selama periode tersebut.

Untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 30 September 2010, tidak terdapat transaksi beban pokok pendapatan dengan pihak hubungan istimewa.

22. BEBAN USAHA

Rincian beban usaha adalah sebagai berikut: 30 September 2011 30 September 2010

Gaji dan kesejahteraan 8.278.228.578 5.271.576.786 Penyusutan (lihat Catatan 8) 906.674.605 798.841.343 Dokumen dan perijinan 953.148.492 577.023.408 Operasional umum 715.086.398 962.546.012 Rumah tangga 709.314.933 750.926.377 Imbalan kerja karyawan - 522.455.959 Pajak dan perijinan 301.884.734 354.224.171 Operasional kendaraan kantor 263.198.467 191.480.675 Asuransi 416.034.693 539.930.717 Perbaikan dan perawatan gedung 437.499.500 67.488.250 Perlengkapan 559.148.870 65.099.690

Jumlah 13.540.219.270 10.101.593.388

31

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

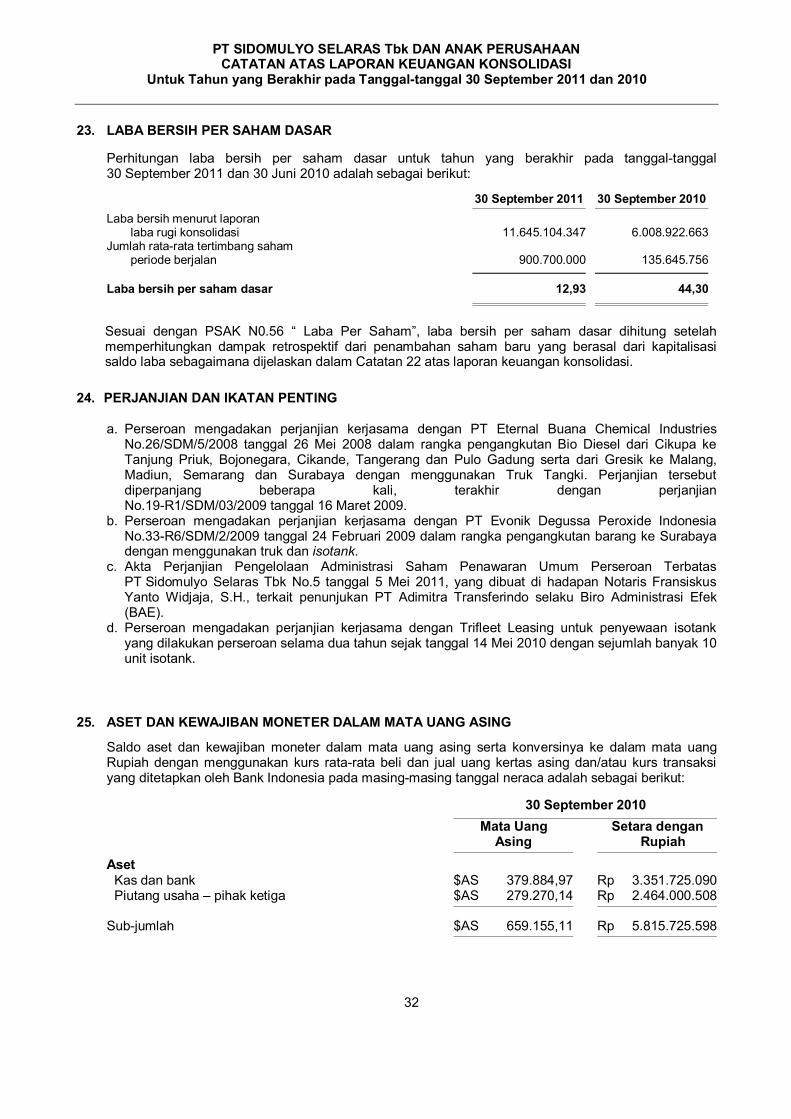

23. LABA BERSIH PER SAHAM DASAR

Perhitungan laba bersih per saham dasar untuk tahun yang berakhir pada tanggal-tanggal 30 September 2011 dan 30 Juni 2010 adalah sebagai berikut:

30 September 2011 30 September 2010

Laba bersih menurut laporan laba rugi konsolidasi 11.645.104.347 6.008.922.663 Jumlah rata-rata tertimbang saham periode berjalan 900.700.000 135.645.756

Laba bersih per saham dasar 12,93 44,30

Sesuai dengan PSAK N0.56 “ Laba Per Saham”, laba bersih per saham dasar dihitung setelah memperhitungkan dampak retrospektif dari penambahan saham baru yang berasal dari kapitalisasi saldo laba sebagaimana dijelaskan dalam Catatan 22 atas laporan keuangan konsolidasi.

24. PERJANJIAN DAN IKATAN PENTING

a. Perseroan mengadakan perjanjian kerjasama dengan PT Eternal Buana Chemical Industries No.26/SDM/5/2008 tanggal 26 Mei 2008 dalam rangka pengangkutan Bio Diesel dari Cikupa ke Tanjung Priuk, Bojonegara, Cikande, Tangerang dan Pulo Gadung serta dari Gresik ke Malang, Madiun, Semarang dan Surabaya dengan menggunakan Truk Tangki. Perjanjian tersebut diperpanjang beberapa kali, terakhir dengan perjanjian No.19-R1/SDM/03/2009 tanggal 16 Maret 2009.

b. Perseroan mengadakan perjanjian kerjasama dengan PT Evonik Degussa Peroxide Indonesia No.33-R6/SDM/2/2009 tanggal 24 Februari 2009 dalam rangka pengangkutan barang ke Surabaya dengan menggunakan truk dan isotank.

c. Akta Perjanjian Pengelolaan Administrasi Saham Penawaran Umum Perseroan Terbatas PT Sidomulyo Selaras Tbk No.5 tanggal 5 Mei 2011, yang dibuat di hadapan Notaris Fransiskus Yanto Widjaja, S.H., terkait penunjukan PT Adimitra Transferindo selaku Biro Administrasi Efek (BAE).

d. Perseroan mengadakan perjanjian kerjasama dengan Trifleet Leasing untuk penyewaan isotank yang dilakukan perseroan selama dua tahun sejak tanggal 14 Mei 2010 dengan sejumlah banyak 10 unit isotank.

25. ASET DAN KEWAJIBAN MONETER DALAM MATA UANG ASING

Saldo aset dan kewajiban moneter dalam mata uang asing serta konversinya ke dalam mata uang Rupiah dengan menggunakan kurs rata-rata beli dan jual uang kertas asing dan/atau kurs transaksi yang ditetapkan oleh Bank Indonesia pada masing-masing tanggal neraca adalah sebagai berikut:

30 September 2010

Mata Uang Setara dengan Asing Rupiah

Aset Kas dan bank $AS 379.884,97 Rp 3.351.725.090 Piutang usaha – pihak ketiga $AS 279.270,14 Rp 2.464.000.508

Sub-jumlah $AS 659.155,11 Rp 5.815.725.598

32

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

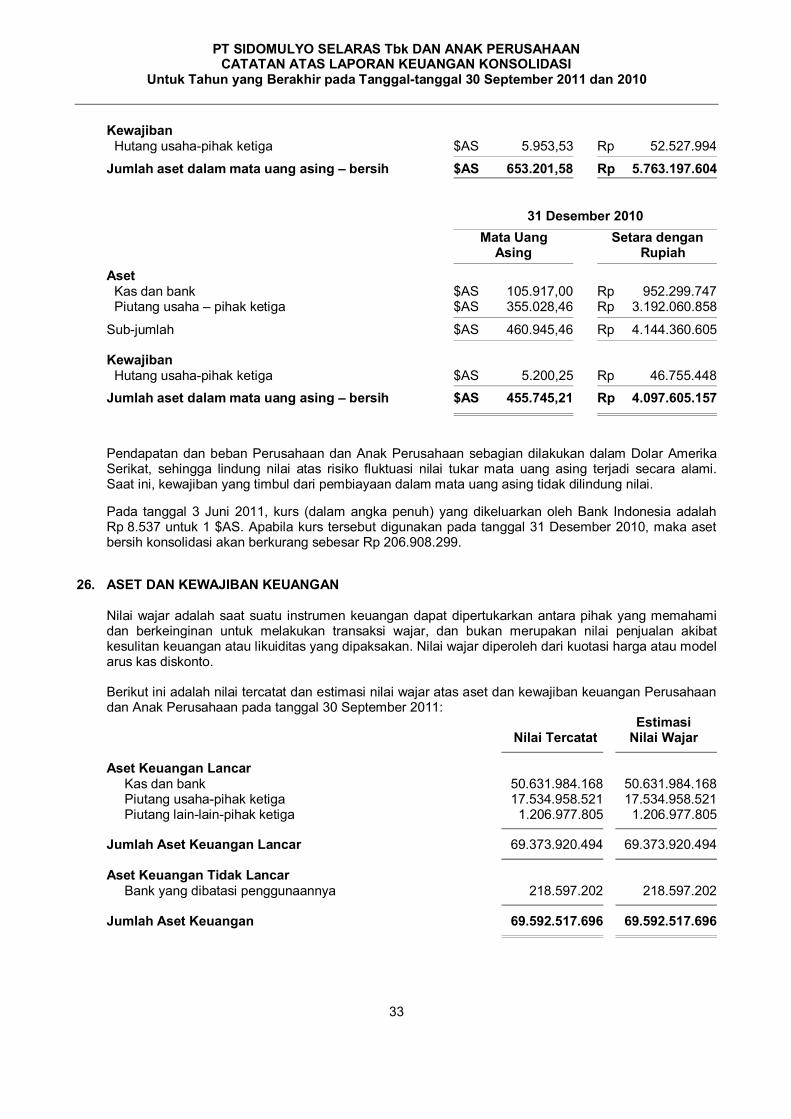

Kewajiban Hutang usaha-pihak ketiga $AS 5.953,53 Rp 52.527.994

Jumlah aset dalam mata uang asing – bersih $AS 653.201,58 Rp 5.763.197.604

31 Desember 2010

Mata Uang Setara dengan Asing Rupiah

Aset Kas dan bank $AS 105.917,00 Rp 952.299.747

Piutang usaha – pihak ketiga $AS 355.028,46 Rp 3.192.060.858

Sub-jumlah $AS 460.945,46 Rp 4.144.360.605

Kewajiban Hutang usaha-pihak ketiga $AS 5.200,25 Rp 46.755.448

Jumlah aset dalam mata uang asing – bersih $AS 455.745,21 Rp 4.097.605.157

Pendapatan dan beban Perusahaan dan Anak Perusahaan sebagian dilakukan dalam Dolar Amerika Serikat, sehingga lindung nilai atas risiko fluktuasi nilai tukar mata uang asing terjadi secara alami. Saat ini, kewajiban yang timbul dari pembiayaan dalam mata uang asing tidak dilindung nilai.

Pada tanggal 3 Juni 2011, kurs (dalam angka penuh) yang dikeluarkan oleh Bank Indonesia adalah Rp 8.537 untuk 1 $AS. Apabila kurs tersebut digunakan pada tanggal 31 Desember 2010, maka aset bersih konsolidasi akan berkurang sebesar Rp 206.908.299.

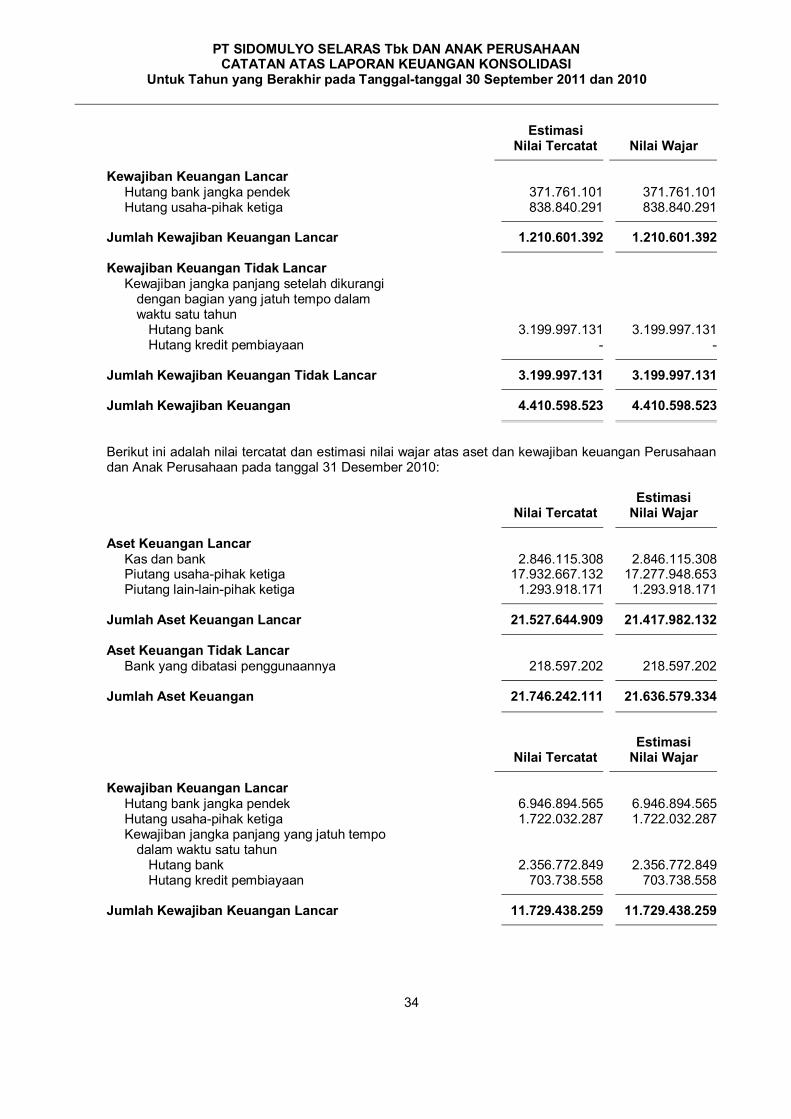

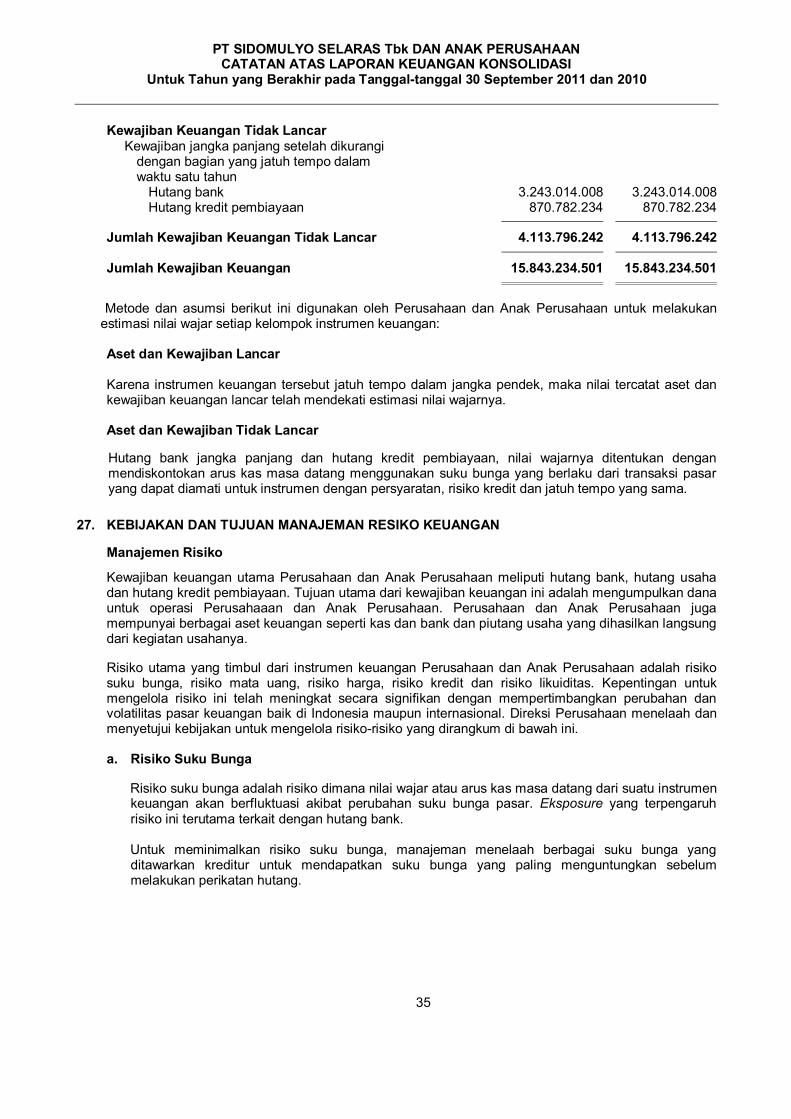

26. ASET DAN KEWAJIBAN KEUANGAN

Nilai wajar adalah saat suatu instrumen keuangan dapat dipertukarkan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar, dan bukan merupakan nilai penjualan akibat kesulitan keuangan atau likuiditas yang dipaksakan. Nilai wajar diperoleh dari kuotasi harga atau model arus kas diskonto. Berikut ini adalah nilai tercatat dan estimasi nilai wajar atas aset dan kewajiban keuangan Perusahaan dan Anak Perusahaan pada tanggal 30 September 2011:

Estimasi Nilai Tercatat Nilai Wajar

Aset Keuangan Lancar Kas dan bank 50.631.984.168 50.631.984.168 Piutang usaha-pihak ketiga 17.534.958.521 17.534.958.521 Piutang lain-lain-pihak ketiga 1.206.977.805 1.206.977.805

Jumlah Aset Keuangan Lancar 69.373.920.494 69.373.920.494

Aset Keuangan Tidak Lancar Bank yang dibatasi penggunaannya 218.597.202 218.597.202

Jumlah Aset Keuangan 69.592.517.696 69.592.517.696

33

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Untuk Tahun yang Berakhir pada Tanggal-tanggal 30 September 2011 dan 2010

Estimasi Nilai Tercatat Nilai Wajar

Kewajiban Keuangan Lancar Hutang bank jangka pendek 371.761.101 371.761.101 Hutang usaha-pihak ketiga 838.840.291 838.840.291

Jumlah Kewajiban Keuangan Lancar 1.210.601.392 1.210.601.392

Kewajiban Keuangan Tidak Lancar Kewajiban jangka panjang setelah dikurangi dengan bagian yang jatuh tempo dalam waktu satu tahun Hutang bank 3.199.997.131 3.199.997.131 Hutang kredit pembiayaan - -

Jumlah Kewajiban Keuangan Tidak Lancar 3.199.997.131 3.199.997.131

Jumlah Kewajiban Keuangan 4.410.598.523 4.410.598.523

Berikut ini adalah nilai tercatat dan estimasi nilai wajar atas aset dan kewajiban keuangan Perusahaan dan Anak Perusahaan pada tanggal 31 Desember 2010:

Estimasi Nilai Tercatat Nilai Wajar

Aset Keuangan Lancar Kas dan bank 2.846.115.308 2.846.115.308 Piutang usaha-pihak ketiga 17.932.667.132 17.277.948.653 Piutang lain-lain-pihak ketiga 1.293.918.171 1.293.918.171

Jumlah Aset Keuangan Lancar 21.527.644.909 21.417.982.132

Aset Keuangan Tidak Lancar Bank yang dibatasi penggunaannya 218.597.202 218.597.202

Jumlah Aset Keuangan 21.746.242.111 21.636.579.334

Estimasi Nilai Tercatat Nilai Wajar