keuangan laporan 2016 - bpkp.go.idbpkp.go.id/public/upload/unit/diy/files/lra/lk_2016_audited bpkp...

TRANSCRIPT

LAPORAN

KEUANGAN

450536 Unit Akuntansi Kuasa Pengguna Anggaran

Unit Akuntansi Pembantu Pengguna Anggaran Wilayah

NOMOR : LAP-65/PW12/1/2017 TANGGAL : 13 April 2017

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERWAKILAN DAERAH ISTIMEWA YOGYAKARTA

2016

Untuk Periode yang Berakhir 31 Desember 2 016

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

ii ii

DAFTAR ISI

KATA PENGANTAR ............................................................................................................................... i

DAFTAR ISI .......................................................................................................................................... ii

DAFTAR TABEL ................................................................................................................................... iv

PERNYATAAN TANGGUNG JAWAB ..................................................................................................... vi

RINGKASAN......................................................................................................................................... 1

I. LAPORAN REALISASI ANGGARAN ............................................................................................. 3

II. NERACA ................................................................................................................................... 4

III. LAPORAN OPERASIONAL ......................................................................................................... 5

IV. LAPORAN PERUBAHAN EKUITAS .............................................................................................. 6

V. CATATAN ATAS LAPORAN KEUANGAN ..................................................................................... 7

A. PENJELASAN UMUM ................................................................................................................ 7

A.1. Profil dan Kebijakan Teknis .............................................................................................. 7

A.2. Pendekatan Penyusunan Laporan Keuangan ................................................................... 9

A.3. Basis Akuntansi ............................................................................................................... 9

A.4. Dasar Pengukuran ......................................................................................................... 10

A.5. Kebijakan Akuntansi ...................................................................................................... 10

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN ............................................... 19

B.1. Pendapatan Negara dan Hibah ...................................................................................... 19

B.2. Belanja Negara .............................................................................................................. 20

B.2.1 Belanja Pegawai ............................................................................................................ 22

B.2.2 Belanja Barang .............................................................................................................. 23

B.2.3 Belanja Modal ............................................................................................................... 24

C. PENJELASAN ATAS POS - POS NERACA ................................................................................... 26

C.1. Aset Lancar Aset Lancar ..................................................................................................... 26

C.1.1 Belanja Dibayar Dimuka (prepaid) ................................................................................. 26

C.1.2 Persediaan .................................................................................................................... 26

C.2.1 Tanah ............................................................................................................................ 27

C.2.2 Peralatan dan Mesin ..................................................................................................... 28

C.2.3 Gedung dan Bangunan .................................................................................................. 29

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

iii iii

C.2.4 Aset Tetap Lainnya ........................................................................................................ 30

C.2.5 Akumulasi Penyusutan Aset Tetap ................................................................................. 31

C.3. Kewajiban Jangka Pendek .............................................................................................. 32

C.3.1 Utang Kepada Pihak Ketiga ............................................................................................ 33

C.3.2 Pendapatan Diterima Dimuka ........................................................................................ 33

C.4 Ekuitas .......................................................................................................................... 34

D. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL............................................................ 35

D.1. Surplus/(Defisit) dari Kegiatan Operasional ................................................................... 35

D.1.1 Pendapatan Operasional ............................................................................................... 35

D.1.1.1 Pendapatan Negara Bukan Pajak-LO .............................................................................. 35

D.1.2 Beban Operasional ........................................................................................................ 36

D.1.2.1 Beban Pegawai .............................................................................................................. 37

D.1.2.2 Beban Persediaan.......................................................................................................... 39

D.1.2.3 Beban Barang dan Jasa .................................................................................................. 39

D.1.2.4 Beban Pemeliharaan ..................................................................................................... 40

D.1.2.5 Beban Perjalanan Dinas ................................................................................................. 42

D.1.2.6 Beban Penyusutan dan Amortisasi ................................................................................ 42

D.2 Surplus/Defisit dari Kegiatan Non Operasional .............................................................. 43

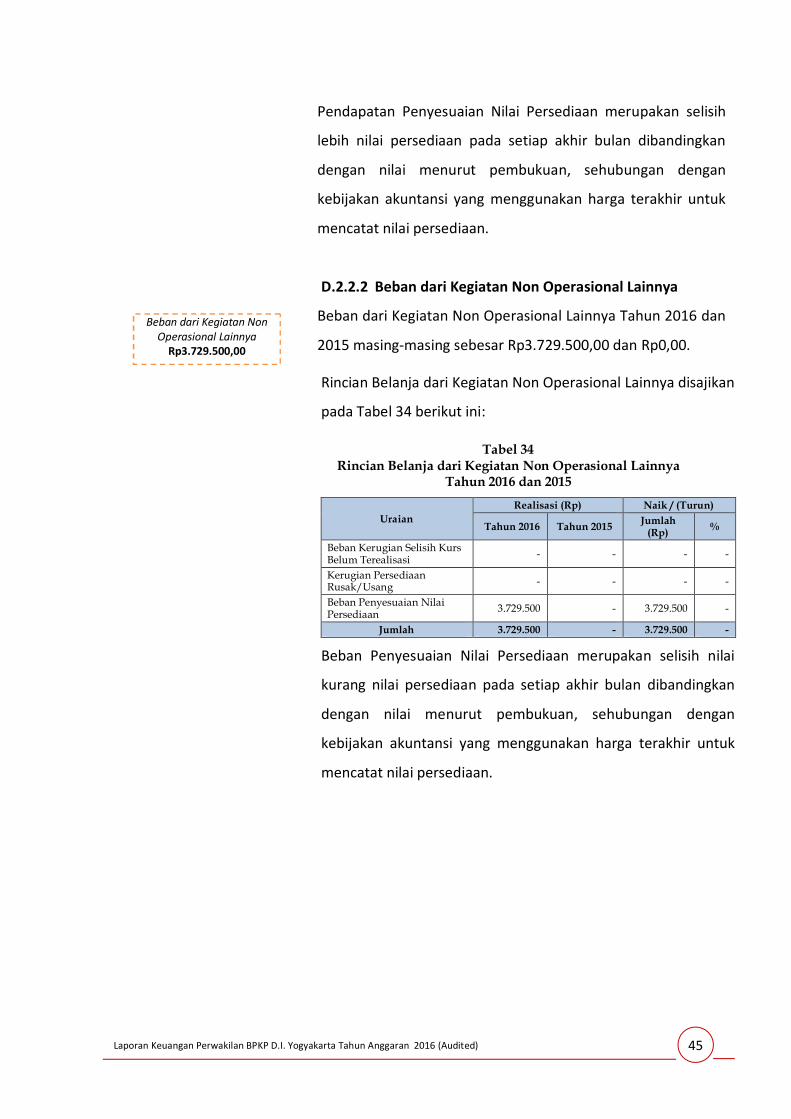

D.2.1.1 Surplus/Defisit dari Kegiatan Non Operasional Lainnya.................................................. 44

D.2.2.1 Pendapatan dari Kegiatan Non Operasional Lainnya ...................................................... 44

D.2.2.2 Beban dari Kegiatan Non Operasional Lainnya ............................................................... 45

E. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS ................................................ 46

E.1. Ekuitas Awal .................................................................................................................. 46

E.2. Surplus (Defisit) LO ........................................................................................................ 46

E.3. Koreksi yang Menambah/Mengurangi Ekuitas .............................................................. 46

E.3.1. Koreksi Nilai Aset Tetap Non Revaluasi .......................................................................... 47

E.4. Transaksi Antar Entitas .................................................................................................. 47

E.4.1 Ditagihkan ke Entitas Lain .............................................................................................. 47

E.4.2 Diterima ke Entitas Lain ................................................................................................. 48

E.5 Ekuitas Akhir ................................................................................................................. 48

F. PENGUNGKAPAN PENTING LAINNYA ..................................................................................... 49

F.1. Informasi Biaya Penugasan ............................................................................................ 49

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

iv iv

DAFTAR LAMPIRAN

1. Laporan Realisasi Anggaran

2. Neraca

3. Laporan Operasional

4. Laporan Perubahan Ekuitas

5. Neraca Percobaan

6. Laporan Realisasi Pendapatan Anggaran Negara dan Hibah

7. Laporan Realisasi Pengembalian Pendapatan Negara dan Hibah

8. Laporan Realisasi Anggaran Belanja

9. Laporan Realisasi Pengembalian Belanja

10. Laporan Barang Pengguna

11. Laporan Rekening Pemerintah

DAFTAR TABEL

Tabel 1 : Perbandingan Realisasi PNBP Tahun 2016 dan 2015

Tabel 2 : Rincian Anggaran dan Realisasi Belanja Menurut Program Tahun 2016

Tabel 3 : Rincian Anggaran dan Realisasi Belanja per Jenis Belanja Tahun 2016

Tabel 4 : Perbandingan Realisasi Belanja Tahun 2016 dan 2015

Tabel 5 : Rincian Anggaran dan Realisasi Belanja Pegawai Tahun 2016

Tabel 6 : Perbandingan Realisasi Belanja Pegawai Tahun 2016 dan 2015

Tabel 7 : Rincian Anggaran dan Realisasi Belanja Barang Tahun 2016

Tabel 8 : Perbandingan Realisasi Belanja Barang Tahun 2016 dan 2015

Tabel 9 : Rincian Anggaran dan Realisasi Belanja Modal Tahun 2016

Tabel 10 : Perbandingan Realisasi Belanja Modal Tahun 2016 dan 2015

Tabel 11 : Rincian Aset Lancar per 31 Desember 2016 dan 2015

Tabel 12 : Rincian Persediaan per 31 Desember 2016 dan 2015

Tabel 13 : Rincian Aset Tetap per 31 Desember 2016 dan 2015

Tabel 14 : Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2016

Tabel 15 : Rincian Tagihan TP/TGR per 31 Desember 2016

Tabel 16 : Rincian Aset Lainnya per 31 Desember 2016 dan 2015

Tabel 17 : Rincian Pendapatan Negara Bukan Pajak-LO Tahun 2016 dan 2015

Tabel 18 : Rincian Beban Operasional Tahun 2016 dan 2015

Tabel 19 : Rincian Beban Pegawai Tahun 2016 dan 2015

Tabel 20 : Rincian Beban Persediaan Tahun 2016 dan 2015

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

v v

Tabel 21 : Rincian Beban Barang dan Jasa Tahun 2016 dan 2015

Tabel 22 : Rincian Beban Pemeliharaan Tahun 2016 dan 2015

Tabel 23 : Rincian Beban Perjalanan Dinas Tahun 2016 dan 2015

Tabel 24 : Rincian Beban Penyusutan dan Amortisasi Tahun 2016 dan 2015

Tabel 25 : Rincian Pendapatan dari Kegiatan Non Operasional Lainnya Tahun 2016 dan 2015

DAFTAR GRAFIK Grafik 1: Anggaran dan Realisasi per Jenis Belanja Tahun 2016 ......................................... 21

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

1

RINGKASAN Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun 2016 ini telah disusun dan

disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang

sehat di Iingkungan pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan-LRA dan belanja selama periode 1

Januari sampai dengan 31 Desember2016.

Realisasi Pendapatan Negara pada Tahun 2016 seluruhnya berasal dari Pendapatan Negara

Bukan Pajak sebesar Rp31.773.189,00. Dalam TA 2016 Perwakilan BPKP D.I. Yogyakarta tidak

membuat estimasi pendapatan.

Realisasi Belanja Negara pada Tahun 2016 adalah sebesar Rp26.873.539.363,00 atau

mencapai 91,60 persen dari alokasi anggaran sebesar Rp29.337.225.000,00.

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada

31 Desember 2016.

Nilai Aset per 31 Desember 2016 dicatat dan disajikan sebesar Rp42.405.621.156,00 yang

terdiri dari Aset Lancar sebesar Rp103.381.540,00 dan Aset Tetap sebesar

Rp42.302.239.616,00.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp57.499.569,00 dan

Rp42.348.121.587,00.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari

kegiatan operasional, surplus/defisit dari kegiatan non operasional, pos luar biasa, dan

surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar.

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

2

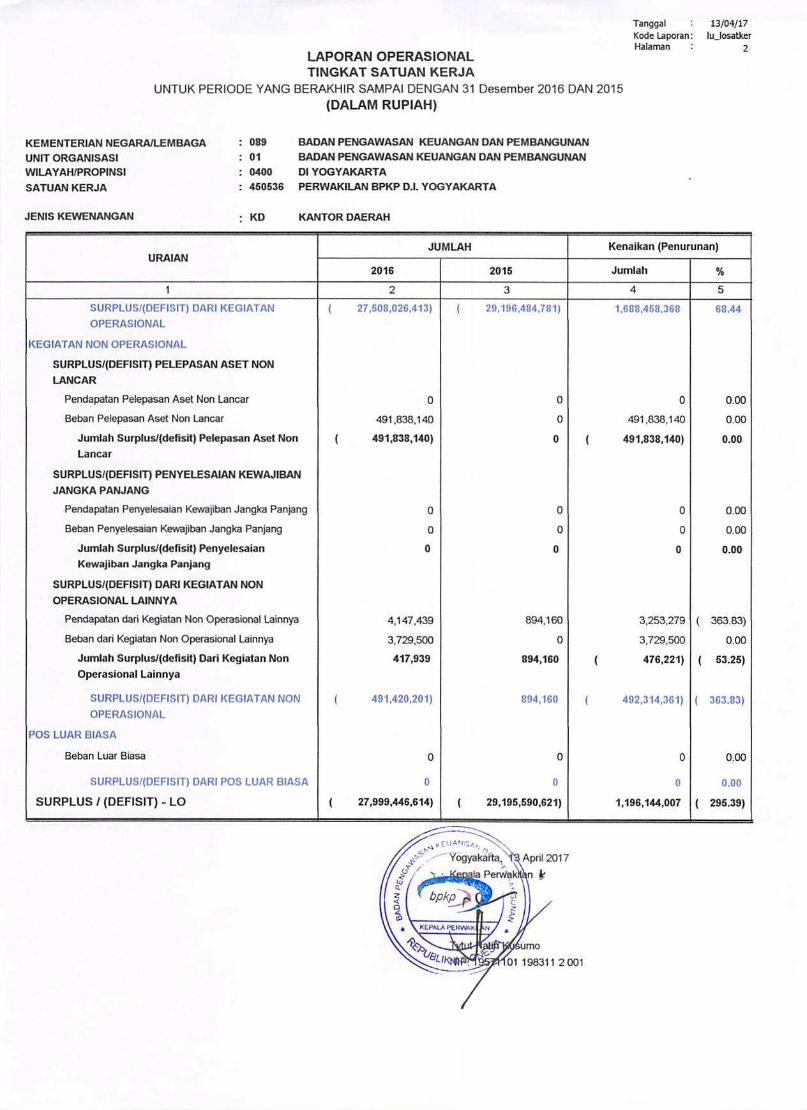

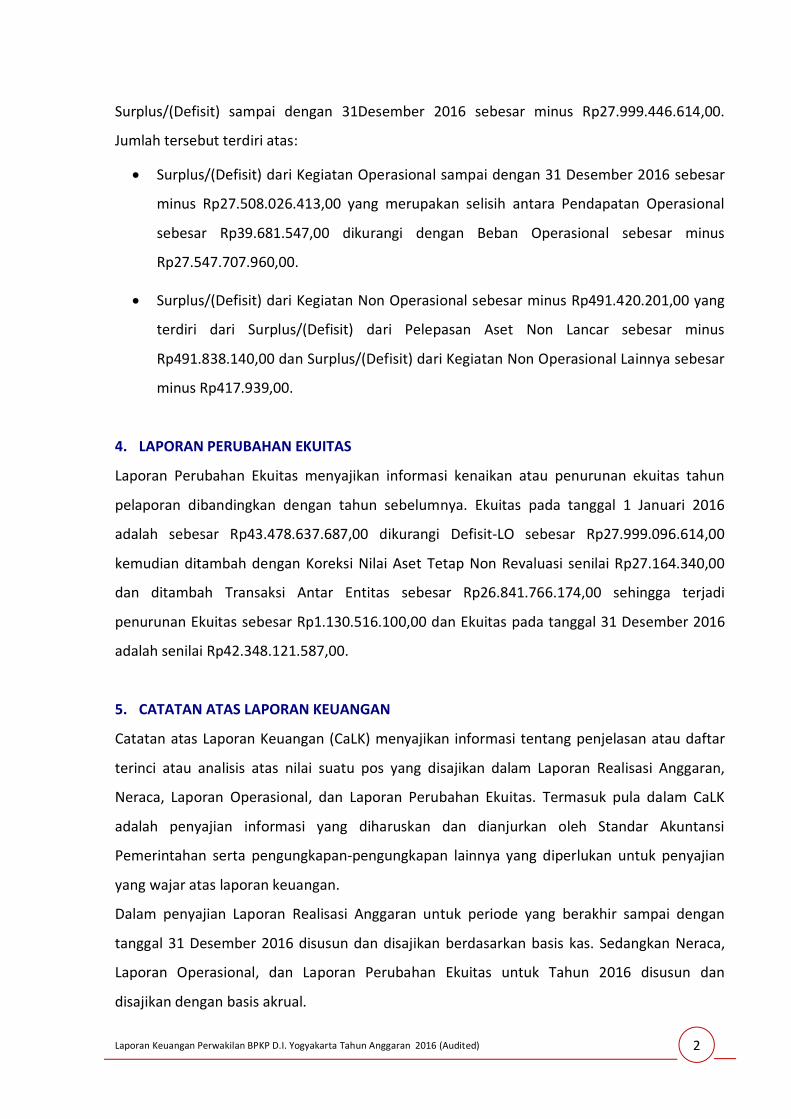

Surplus/(Defisit) sampai dengan 31Desember 2016 sebesar minus Rp27.999.446.614,00.

Jumlah tersebut terdiri atas:

Surplus/(Defisit) dari Kegiatan Operasional sampai dengan 31 Desember 2016 sebesar

minus Rp27.508.026.413,00 yang merupakan selisih antara Pendapatan Operasional

sebesar Rp39.681.547,00 dikurangi dengan Beban Operasional sebesar minus

Rp27.547.707.960,00.

Surplus/(Defisit) dari Kegiatan Non Operasional sebesar minus Rp491.420.201,00 yang

terdiri dari Surplus/(Defisit) dari Pelepasan Aset Non Lancar sebesar minus

Rp491.838.140,00 dan Surplus/(Defisit) dari Kegiatan Non Operasional Lainnya sebesar

minus Rp417.939,00.

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun

pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1 Januari 2016

adalah sebesar Rp43.478.637.687,00 dikurangi Defisit-LO sebesar Rp27.999.096.614,00

kemudian ditambah dengan Koreksi Nilai Aset Tetap Non Revaluasi senilai Rp27.164.340,00

dan ditambah Transaksi Antar Entitas sebesar Rp26.841.766.174,00 sehingga terjadi

penurunan Ekuitas sebesar Rp1.130.516.100,00 dan Ekuitas pada tanggal 31 Desember 2016

adalah senilai Rp42.348.121.587,00.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar

terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran,

Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK

adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian

yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan

tanggal 31 Desember 2016 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca,

Laporan Operasional, dan Laporan Perubahan Ekuitas untuk Tahun 2016 disusun dan

disajikan dengan basis akrual.

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

3

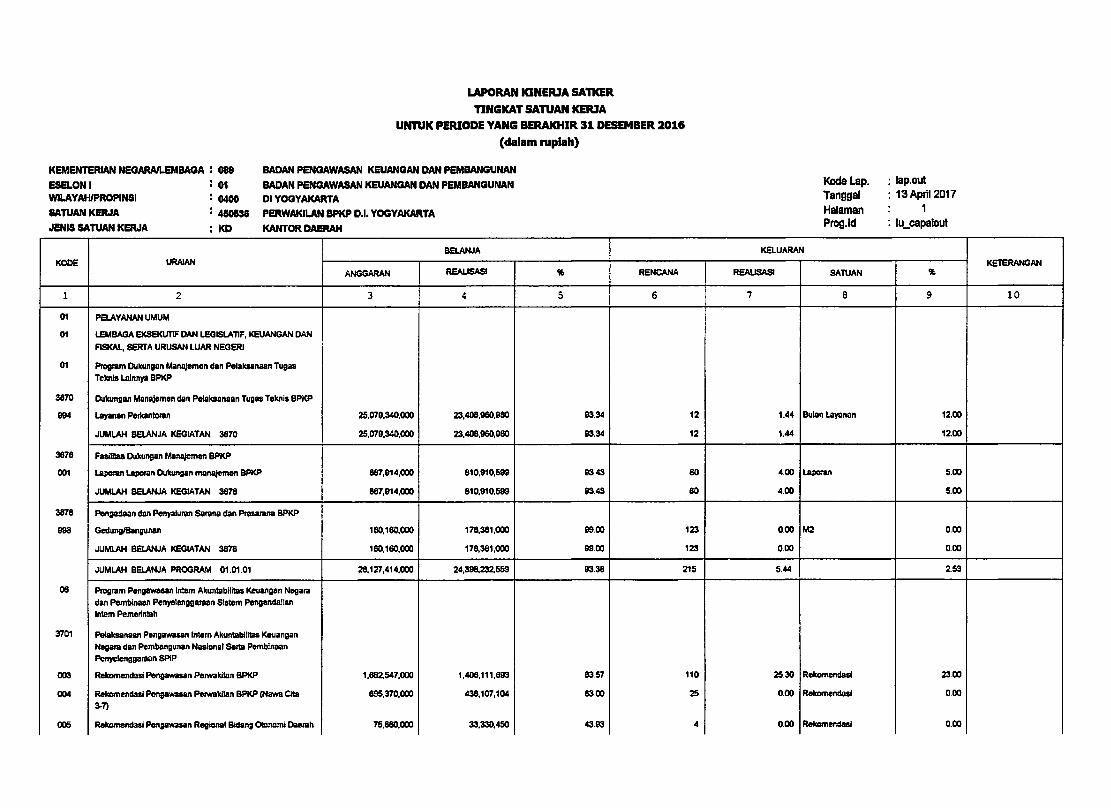

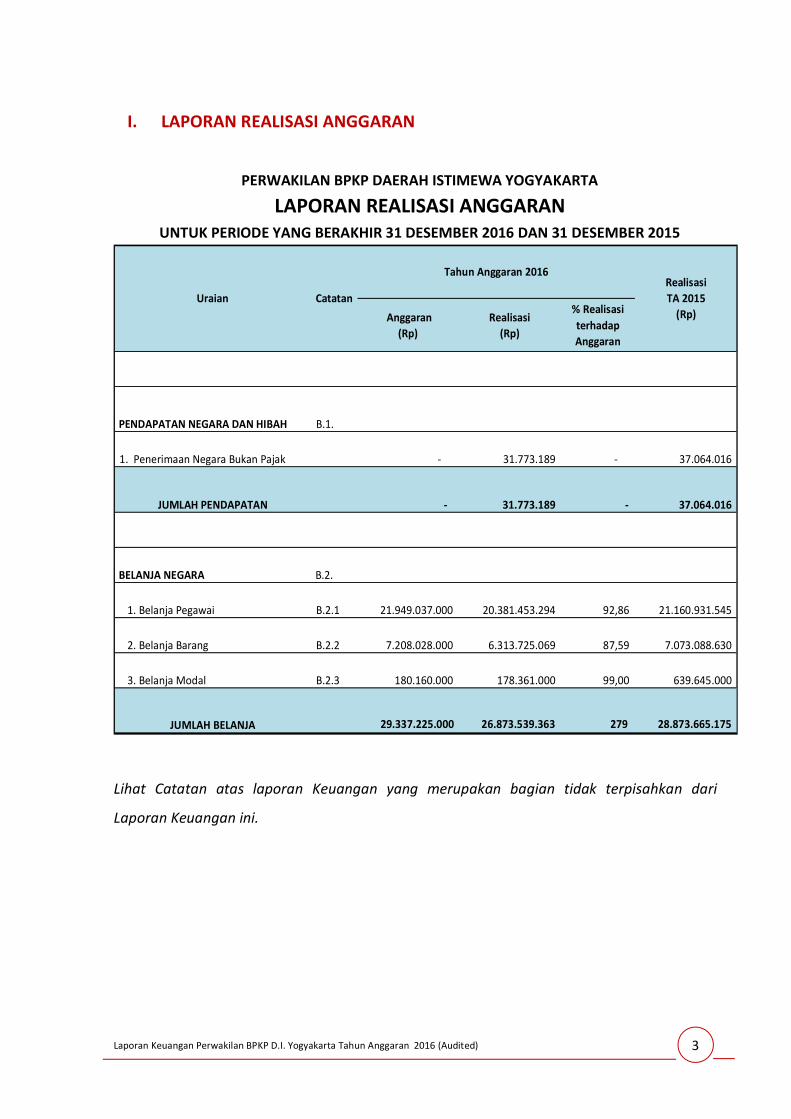

I. LAPORAN REALISASI ANGGARAN

PERWAKILAN BPKP DAERAH ISTIMEWA YOGYAKARTA

LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 31 DESEMBER 2015

Anggaran

(Rp)

Realisasi

(Rp)

% Realisasi

terhadap

Anggaran

PENDAPATAN NEGARA DAN HIBAH B.1.

1. Penerimaan Negara Bukan Pajak - 31.773.189 - 37.064.016

JUMLAH PENDAPATAN - 31.773.189 - 37.064.016

BELANJA NEGARA B.2.

1. Belanja Pegawai B.2.1 21.949.037.000 20.381.453.294 92,86 21.160.931.545

2. Belanja Barang B.2.2 7.208.028.000 6.313.725.069 87,59 7.073.088.630

3. Belanja Modal B.2.3 180.160.000 178.361.000 99,00 639.645.000

JUMLAH BELANJA 29.337.225.000 26.873.539.363 279 28.873.665.175

CatatanUraian

Tahun Anggaran 2016Realisasi

TA 2015

(Rp)

Lihat Catatan atas laporan Keuangan yang merupakan bagian tidak terpisahkan dari

Laporan Keuangan ini.

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

4

II. NERACA

PERWAKILAN BPKP DAERAH ISTIMEWA YOGYAKARTA

NERACA PER 31 DESEMBER 2016 DAN 31 DESEMBER 2015

Uraian Catatan31 Des 2016

(Rp)

31 Des 2015

(Rp)

ASET

ASET LANCAR C.1.

■ Belanja Dibayar Dimuka (prepaid) C.1.1 9.750.000 6.212.500

■ Persediaan C.1.2 93.631.540 114.053.029

JUMLAH ASET LANCAR 103.381.540 120.265.529

ASET TETAP C.2

■ Tanah C.2.1 24.936.460.000 25.340.460.000

■ Peralatan dan Mesin C.2.2 12.380.387.072 12.380.387.072

■ Gedung dan Bangunan C.2.3 21.018.118.199 20.952.370.199

■ Aset Tetap Lainnya C.2.4 141.551.981 141.551.981

■ Akumulasi Penyusutan C.2.5 (16.174.277.636) (15.386.765.258)

JUMLAH ASET TETAP 42.302.239.616 43.428.003.994

JUMLAH ASET 42.405.621.156 43.548.269.523

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.3

■ Utang Kepada Pihak Ketiga C.3.1 43.234.736 47.457.003

■ Pendapatan Diterima di Muka C.3.2 14.264.833 22.174.833

JUMLAH KEWAJIBAN 57.499.569 69.631.836

EKUITAS

■ Ekuitas C.4 42.348.121.587 43.478.637.687

JUMLAH EKUITAS 42.348.121.587 43.478.637.687

JUMLAH KEWAJIBAN DAN EKUITAS 42.405.621.156 43.548.269.523

Lihat Catatan atas laporan Keuangan yang merupakan bagian tidak terpisahkan dari Laporan Keuangan ini.

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

5

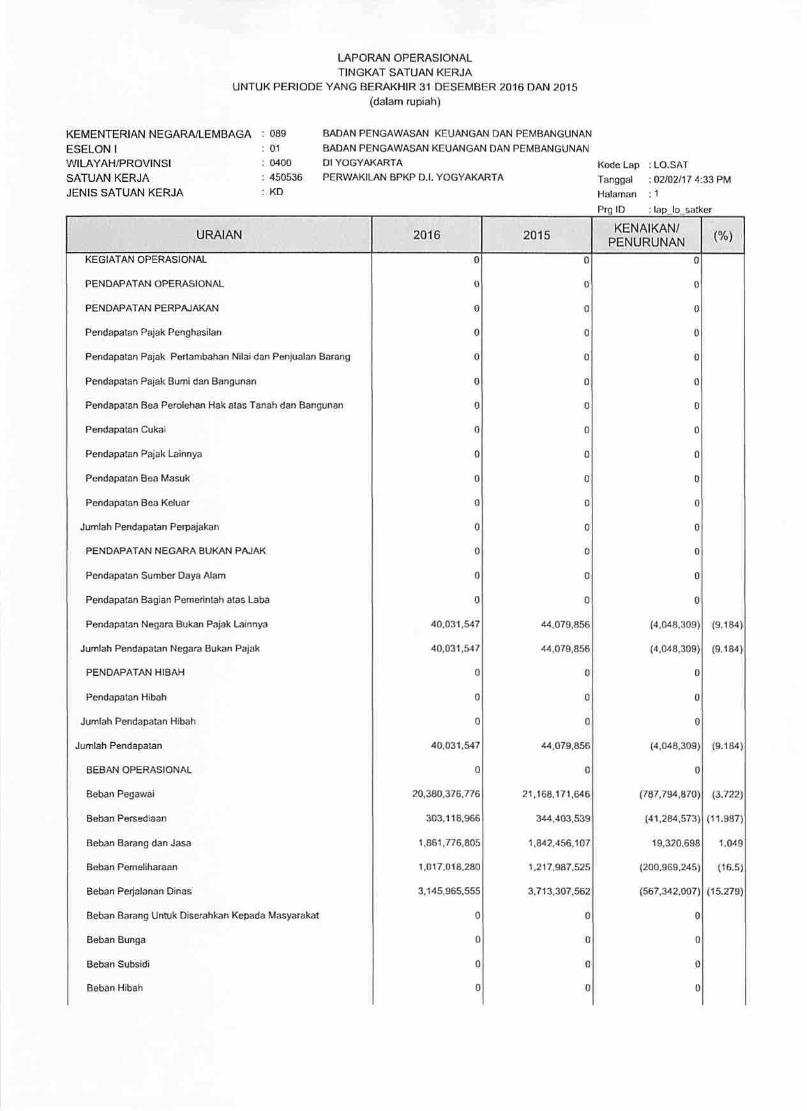

III. LAPORAN OPERASIONAL

PERWAKILAN BPKP DAERAH ISTIMEWA YOGYAKARTA

LAPORAN OPERASIONAL UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 31 DESEMBER 2015

Uraian Catatan TA 2016

(Rp)

TA 2015

(Rp)

KEGIATAN OPERASIONAL D.1.

PENDAPATAN OPERASIONAL D.1.1

• Penerimaan Negara Bukan Pajak D.1.1.1 39.681.547 44.079.856

Jumlah Pendapatan Operasional D.1.1 39.681.547 44.079.856

BEBAN OPERASIONAL D.1.2 27.547.707.960 29.240.564.637

• Beban Pegawai D.1.2.1. 20.380.376.776 21.168.171.646

• Beban Persediaan D.1.2.2. 303.118.966 344.403.539

• Beban Barang dan Jasa D.1.2.3. 1.861.776.805 1.842.456.107

• Beban Pemeliharaan D.1.2.4. 1.017.018.280 1.217.987.525

• Beban Perjalanan Dinas D.1.2.5. 3.145.965.555 3.713.307.562

• Beban Penyusutan dan Amortisasi D.1.2.6. 839.451.578 954.238.258

Jumlah Beban Operasional D.1.2 27.547.707.960 29.240.564.637

SURPLUS/(DEFISIT) DARI KEGIATAN OPERASIONAL D.1 (27.508.026.413) (29.196.484.781)

KEGIATAN NON OPERASIONAL D.2

SURPLUS/(DEFISIT) PELEPASAN ASET NON LANCAR D.2.1 (491.838.140) 0

• Beban Pelepasan Aset Non Lancar D.2.1.1 491.838.140 0

SURPLUS/(DEFISIT) DARI KEGIATAN NON OPERASIONAL LAINNYA D.2.2

• Pendapatan dari Kegiatan Non Operasional Lainnya D.2.2.1 4.147.439 894.160

• Beban dari Kegiatan Non Operasional Lainnya D.2.2.2 3.729.500 0

Jumlah Surplus/ (defisit) dari Kegiatan Non Operasional D.2.2 417.939 894.160

SURPLUS/(DEFISIT) DARI KEGIATAN NON OPERASIONAL D.2. (491.420.201) 894.160

SURPLUS/(DEFISIT) - LO (27.999.446.614) (29.195.590.621)

Lihat Catatan atas laporan Keuangan yang merupakan bagian tidak terpisahkan dari

Laporan Keuangan ini

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

6

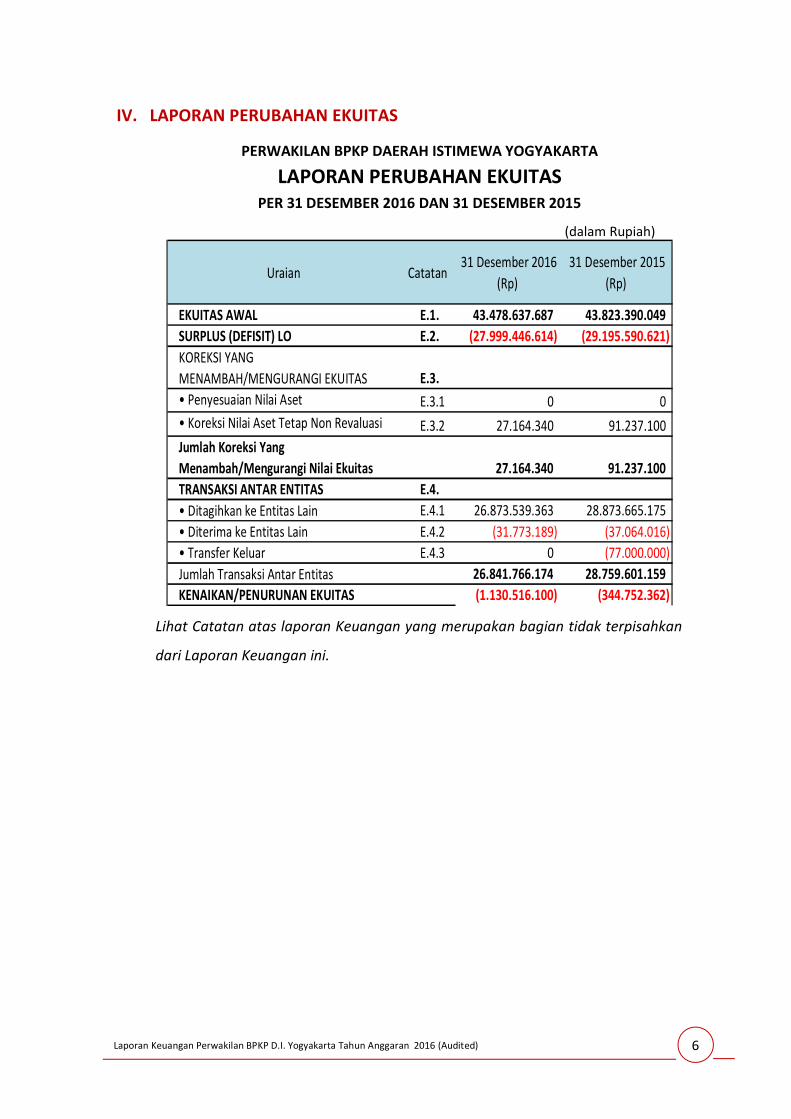

IV. LAPORAN PERUBAHAN EKUITAS

PERWAKILAN BPKP DAERAH ISTIMEWA YOGYAKARTA

LAPORAN PERUBAHAN EKUITAS PER 31 DESEMBER 2016 DAN 31 DESEMBER 2015

(dalam Rupiah)

Uraian Catatan 31 Desember 2016

(Rp)

31 Desember 2015

(Rp)

EKUITAS AWAL E.1. 43.478.637.687 43.823.390.049

SURPLUS (DEFISIT) LO E.2. (27.999.446.614) (29.195.590.621)

KOREKSI YANG

MENAMBAH/MENGURANGI EKUITAS E.3.

• Penyesuaian Nilai Aset E.3.1 0 0

• Koreksi Nilai Aset Tetap Non Revaluasi E.3.2 27.164.340 91.237.100

Jumlah Koreksi Yang

Menambah/Mengurangi Nilai Ekuitas 27.164.340 91.237.100

TRANSAKSI ANTAR ENTITAS E.4.

• Ditagihkan ke Entitas Lain E.4.1 26.873.539.363 28.873.665.175

• Diterima ke Entitas Lain E.4.2 (31.773.189) (37.064.016)

• Transfer Keluar E.4.3 0 (77.000.000)

Jumlah Transaksi Antar Entitas 26.841.766.174 28.759.601.159

KENAIKAN/PENURUNAN EKUITAS (1.130.516.100) (344.752.362)

Lihat Catatan atas laporan Keuangan yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan ini.

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

7

V. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis

Badan Pengawasan Keuangan dan Pembangunan (BPKP) adalah lembaga

pemerintah non kementerian, yang dibentuk berdasarkan Keputusan

Presiden Nomor 31 Tahun 1983, kemudian diperbarui dengan Keputusan

Presiden Nomor 103 Tahun 2001 tentang Kedudukan, Tugas, Fungsi,

Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga Pemerintah

Non Departemen, sebagaimana beberapa kali diubah terakhir dengan

Peraturan Presiden Nomor 192 Tahun 2014.

Sesuai dengan Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan

Pengawasan Keuangan dan Pembangunan, BPKP merupakan aparat

pengawasan intern pemerintah yang berada dan bertanggung jawab

kepada Presiden. Tugas BPKP adalah menyelenggarakan urusan

pemerintahan di bidang pengawasan keuangan negara/daerah dan

pembangunan nasional.

Sebagai aparat pengawasan internal pemerintah, BPKP berperan untuk

membantu pemerintah dalam membangun pemerintahan yang baik dan

bersih, membantu menghadapi permasalahan yang terjadi dan

memberikan masukan/solusi. Penegasan jati diri sebagai pengawas

internal pemerintah adalah dalam arti BPKP lebih mengedepankan peran

proaktif untuk dapat memberikan nilai tambah kepada stakeholder dan

shareholder. Dalam hal ini, BPKP berperan untuk meningkatkan proses

governance, manajemen risiko dan penerapan sistem pengendalian guna

mencapai tujuan nasional. Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Sistem Pengendalian Intern Pemerintah, menyatakan BPKP

berperan dalam mendukung akuntabilitas Presiden dalam pelaksanaan

pengelolaan Keuangan Negara melalui fungsi pengawasan intern

terhadap akuntabilitas keuangan negara dan pembinaan

penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP).

Profil dan Kebijakan Teknis

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

8

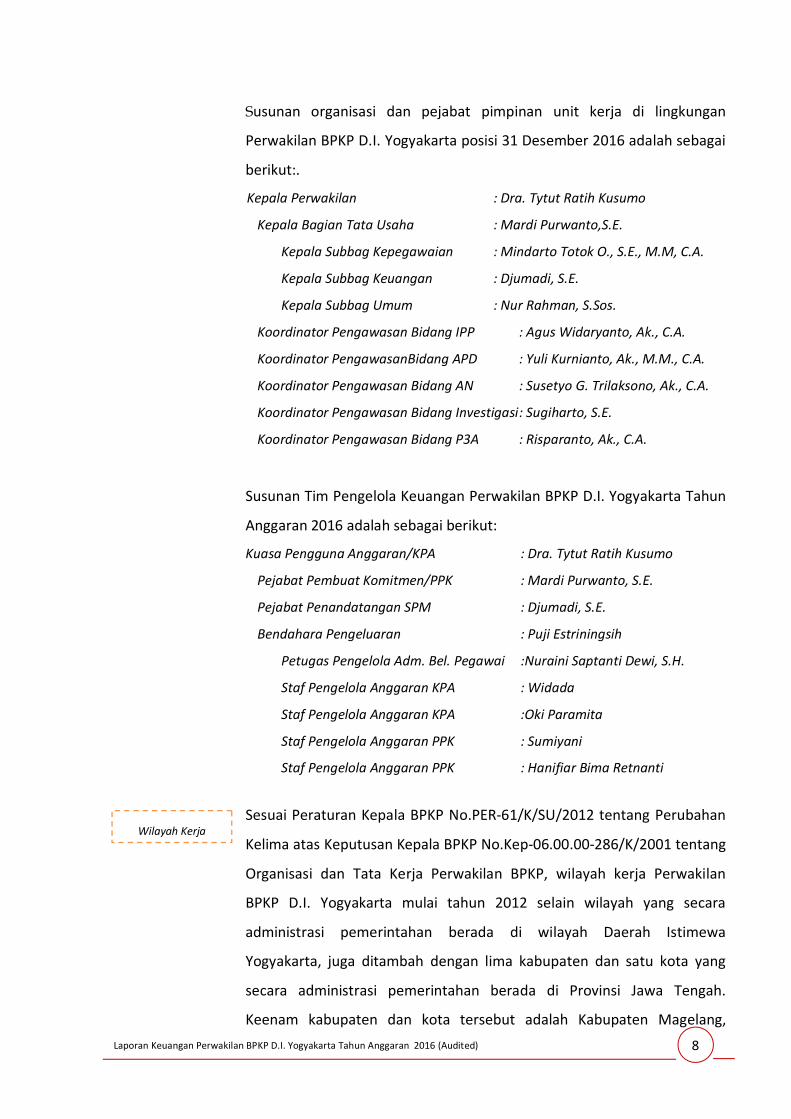

Susunan organisasi dan pejabat pimpinan unit kerja di lingkungan

Perwakilan BPKP D.I. Yogyakarta posisi 31 Desember 2016 adalah sebagai

berikut:.

Kepala Perwakilan : Dra. Tytut Ratih Kusumo

Kepala Bagian Tata Usaha : Mardi Purwanto,S.E.

Kepala Subbag Kepegawaian : Mindarto Totok O., S.E., M.M, C.A.

Kepala Subbag Keuangan : Djumadi, S.E.

Kepala Subbag Umum : Nur Rahman, S.Sos.

Koordinator Pengawasan Bidang IPP : Agus Widaryanto, Ak., C.A.

Koordinator PengawasanBidang APD : Yuli Kurnianto, Ak., M.M., C.A.

Koordinator Pengawasan Bidang AN : Susetyo G. Trilaksono, Ak., C.A.

Koordinator Pengawasan Bidang Investigasi : Sugiharto, S.E.

Koordinator Pengawasan Bidang P3A : Risparanto, Ak., C.A.

Susunan Tim Pengelola Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun

Anggaran 2016 adalah sebagai berikut:

Kuasa Pengguna Anggaran/KPA : Dra. Tytut Ratih Kusumo

Pejabat Pembuat Komitmen/PPK : Mardi Purwanto, S.E.

Pejabat Penandatangan SPM : Djumadi, S.E.

Bendahara Pengeluaran : Puji Estriningsih

Petugas Pengelola Adm. Bel. Pegawai :Nuraini Saptanti Dewi, S.H.

Staf Pengelola Anggaran KPA : Widada

Staf Pengelola Anggaran KPA :Oki Paramita

Staf Pengelola Anggaran PPK : Sumiyani

Staf Pengelola Anggaran PPK : Hanifiar Bima Retnanti

Sesuai Peraturan Kepala BPKP No.PER-61/K/SU/2012 tentang Perubahan

Kelima atas Keputusan Kepala BPKP No.Kep-06.00.00-286/K/2001 tentang

Organisasi dan Tata Kerja Perwakilan BPKP, wilayah kerja Perwakilan

BPKP D.I. Yogyakarta mulai tahun 2012 selain wilayah yang secara

administrasi pemerintahan berada di wilayah Daerah Istimewa

Yogyakarta, juga ditambah dengan lima kabupaten dan satu kota yang

secara administrasi pemerintahan berada di Provinsi Jawa Tengah.

Keenam kabupaten dan kota tersebut adalah Kabupaten Magelang,

Wilayah Kerja

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

9

Kabupaten Klaten, Kabupaten Purworejo, Kabupaten Kebumen,

Kabupaten Cilacap, dan Kota Magelang.

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2016ini merupakan laporan yang mencakup

seluruh aspek keuangan yang dikelola oleh Perwakilan BPKP D.I.

Yogyakarta. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi

Instansi (SAl) yaitu serangkaian prosedur manual maupun yang

terkomputerisasi mulai dari pengumpulan data, pencatatan dan

pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi

keuangan pada Perwakilan BPKP D.I. Yogyakarta.

Badan Pengawasan Keuangan dan Pembangunan hanya memiliki satu

perwakilan/kantor daerah di Daerah Istimewa Yogyakarta, sehingga

Laporan Keuangan yang dihasilkan oleh Perwakilan BPKP D.I. Yogyakarta

sebagai Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) juga

merupakan Laporan Keuangan Konsolidasi sebagai Unit Akuntansi

Pembantu Pengguna Anggaran Wilayah (UAPPA-W).

SAl terdiri dan Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan

Sistem Informasi Manajemen dan Akuntansi Sarang Milik Negara (SIMAK-

BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja

yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan

Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN

adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan

aset lainnya untuk penyusunan neraca dan laporan barang milik negara

serta laporan manajerial lainnya.

A.3. Basis Akuntansi

Perwakilan BPKP D.I. Yogyakarta menerapkan basis akrual dalam

penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan

Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian

Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang

mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi

Pendekatan Penyusunan Laporan Keuangan

Perwakilan BPKP DIY adalah UAKPA

sekaligus UAPPA-W

Basis Akuntansi

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

10

dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas

diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi

yang mengakui pengaruh transaksi atau peristiwa lainnya pada saat kas

atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar

Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan

memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang

diterapkan Perwakilan BPKP D.I. Yogyakarta dalam penyusunan dan

penyajian Laporan Keuangan adalah dengan menggunakan nilai

perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi

atau sebesar nilai wajar dan imbalan yang diberikan untuk memperoleh

aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya

ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang

bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah.

Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu

dan dinyatakan dalam mata uang rupiah.

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2016 telah mengacu

pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi

merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-

aturan,dan praktik-praktik spesifik yang dipilih oleh suatu entitas

pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan

akuntansi yang diterapkan dalam laporan keuangan ini merupakan

kebijakan yang ditetapkan oleh Badan Pengawasan Keuangan dan

Pembangunan yang merupakan entitas pelaporan dari Perwakilan BPKP

Kebijakan Akuntansi

Dasar Pengukuran

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

11

D.I. Yogyakarta. Disamping itu, dalam penyusunannya telah diterapkan

kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan

pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam

penyusunan Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta adalah

sebagai berikut:

1. Pendapatan - LRA

Pendapatan-LRA adalah semua penerimaan yang menambah ekuitas

dana lancar dalam periode tahun yang bersangkutan yang menjadi

hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum

Negara (KUN).

Akuntansi Pendapatan-LRA dilaksanakan berdasarkan azas bruto,

yaitu dengan membukukan penerimaan bruto, dan tidak mencatat

jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

2. Pendapatan - LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang bersangkutan

dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan

dan/atau pendapatan direalisasi, yaitu adanya aliran masuk sumber

daya ekonomi. Secara khusus pengakuan pendapatan-LO pada Badan

Pengawasan Keuangan dan Pembangunan adalah sebagai berikut:

Pendapatan Sewa Aset Tetap diakui secara proporsional antara

nilai dan periode waktu sewa;

Pendapatan Denda keterlambatan penyelesaian pekerjaan diakui

pada saat ditetapkan surat keputusan denda atau dokumen lain

yang dipersamakan.

Akuntansi Pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu

Pendapatan - LRA

Pendapatan - LO

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

12

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

3. Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana

lancar dalam periode tahun yang bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran

tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan

diungkapkan dalam Catatan atas Laporan Keuangan.

4. Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam

periode pelaporan yang menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban, terjadinya konsumsi

aset, terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan

dalam Catatan atas Laporan Keuangan.

5. Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka

Panjang dan Aset Lainnya.

Aset

Belanja

Beban

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

13

a. Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam

bentuk valuta asing disajikan di neraca dengan menggunakan kurs

tengah BI pada tanggal neraca.

Piutang diakui apabila memenuhi kriteria sebagai berikut:

Piutang yang timbul dari Tuntutan Perbendaharaan/ Ganti Rugi

apabila telah timbul hak yang didukung dengan Surat

Keterangan Tanggung Jawab Mutlak (SKTM) dan/atau telah

dikeluarkannya surat keputusan yang mempunyai kekuatan

hukum tetap.

Piutang yang timbul dari perikatan diakui apabila peristiwa yang

menimbulkan hak tagih dan didukung dengan naskah perjanjian

yang menyatakan hak dan kewajiban secara jelas serta

jumlahnya bisa diukur secara handal.

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan

(net realizable value). Hal ini diwujudkan dengan membentuk

penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas

kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya

penagihan yang dilakukan pemerintah. Perhitungan penyisihannya

adalah sebagai berikut:

Kualitas Piutang

Uraian Tarif Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh

tempo 0,5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat

Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat

Tagihan Kedua tidak dilakukan pelunasan 50%

Macet 1. Satu bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan

2. Piutang telah diserahkan kepada Panitia

Urusan Piutang Negara/DJKN

100%

Tagihan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 bulan

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

14

setelah tanggal pelaporan disajikan sebagai Bagian Lancar Tagihan

TGR.

Persediaan dicatat berdasarkan hasil perhitungan fisik pada tanggal

neraca dikalikan dengan harga pembelian terakhir.

b. Aset Tetap

Nilai aset tetap disajikan berdasarkan harga perolehan atau harga

wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

(1) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan

olah raga yang nilainya sama dengan atau lebih dari Rp300.000,00

(tiga ratus ribu rupiah);

(2) Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah);

(3) Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali

pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap

lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Tetap yang tidak digunakan dalam kegiatan operasional

pemerintah yang disebabkan antara lain karena aus, ketinggalan

jaman, tidak sesuai dengan kebutuhan organisasi yang makin

berkembang, rusak berat, tidak sesuai dengan rencana umum tata

ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke

Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya,

dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai

dengan ketentuan perundang-undangan di bidang BMN/BMD.

Pengembalian belanja modal tahun anggaran yang lalu dicatat sebagai

koreksi terhadap nilai aset yang bersangkutan pada saat

pengembalian tersebut telah disetorkan ke Kas Negara.

c. Penyusutan Aset Tetap

Aset Tetap

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

15

Penyusutan aset tetap adalah penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri

Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan

Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan

Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah

Pusat.

Penyusutan aset tetap tidak dilakukan terhadap Tanah, Konstruksi

dalam Pengerjaan (KDP), dan Aset Tetap yang dinyatakan hilang

berdasarkan dokumen sumber sah atau dalam kondisi rusak berat

dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk

dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan

setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode

garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan

dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman pada

Keputusan Menteri Keuangan Nomor 59/KMK.06/2013 tentang Tabel

Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa

Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel

masa manfaat adalah sebagai berikut:

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

d. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempoatau

akan direalisasikan lebih dan 12 bulan sejak tanggal pelaporan.

Termasuk dalam Piutang Jangka Panjang adalahTagihan Tuntutan

Piutang Jangka Panjang

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

16

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo

lebih dari satu tahun.

Tuntutan Perbendaharaan adalah tagihan yang ditetapkan oleh Badan

Pemeriksa Keuangan kepada bendahara yang karena lalai atau

perbuatan melawan hukum mengakibatkan kerugian Negara/Daerah.

Tuntutan Ganti Rugi adalah suatu proses yang dilakukan terhadap

pegawai negeri atau bukan pegawai negeri bukan bendahara dengan

tujuan untuk menuntut penggantian atas suatu kerugian yang diderita

oleh negara sebagai akibat langsung ataupun tidak langsung dari

suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai

tersebut atau kelalaian dalam pelaksanaan tugasnya.

e. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap,

dan piutang jangka panjang. Termasukdalam Aset Lainnya adalah Aset

Tak Berwujud, tagihan penjualan angsuran yang jatuh tempo lebih

dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga

(kemitraan), dan kas yang dibatasi penggunaannya.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat netto yaitu

sebesar harga perolehan setelah dikurangi akumulasi amortisasi.

Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan

metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan

masa manfaat tidak terbatas tidak dilakukan amortisasi.

Masa Manfaat Aset Tak Berwujud ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor 620/KM.6/2015 tentang Masa

Manfaat Dalam Rangka Amortisasi Barang Milik Negara berupa Aset

Tak Berwujud pada Entitas.

Aset Lainnya

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

17

Secara umum tabel masa manfaat adalah sebagai berikut:

Kelompok Aset Tak Berwujud Masa Manfaat

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain

Industri, Rahasia Dagang, Desain Tata Letak Sirkuit

Terpadu

10

Hak Ekonomi Lembaga Penyiaran, Paten Biasa,

Perlindungan Varietas Tanaman Semusim 20

Hak Cipta Karya Seni Terapan, Perlindungan

Varietas Tanaman Tahunan 25

Hak Cipta atas Ciptaan Gol. II, Hak Ekonomi Pelaku

Pertunjukan, Hak Ekonomi Produser Fonogram 50

Hak Cipta atas Ciptaan Gol. I 70

Aset Lain-lain berupa aset tetap pemerintah dalam kondisi rusak berat

dan tidak lagi digunakan dalam operasional pemerintahan, disajikan

sebesar nilai buku yaitu harga perolehan dikurangi akumulasi

penyusutan.

6. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah.

Kewajiban pemerintah diklasifikasikan ke dalam kewajiban jangka

pendek dan kewajiban jangka panjang.

(1) Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu 12 bulan

setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja

yang Masih Harus Dibayar, Pendapatan Diterima Dimuka, dan Utang

Jangka Pendek Lainnya. Pembelian Persediaan yang belum dibayar

dari Kas Negara (belum terbit SP2D) diakui sebagai Belanja yang

Masih Harus Dibayar pada tanggal Neraca.

Kewajiban

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

18

(2) Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari 12

bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban

pemerintah pada saat pertama kali transaksi berlangsung.

7. Ekuitas

Ekuitas merupakan selisih antara aset dengan kewajiban dalam satu periode.

Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan

Ekuitas.

Ekuitas

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

19

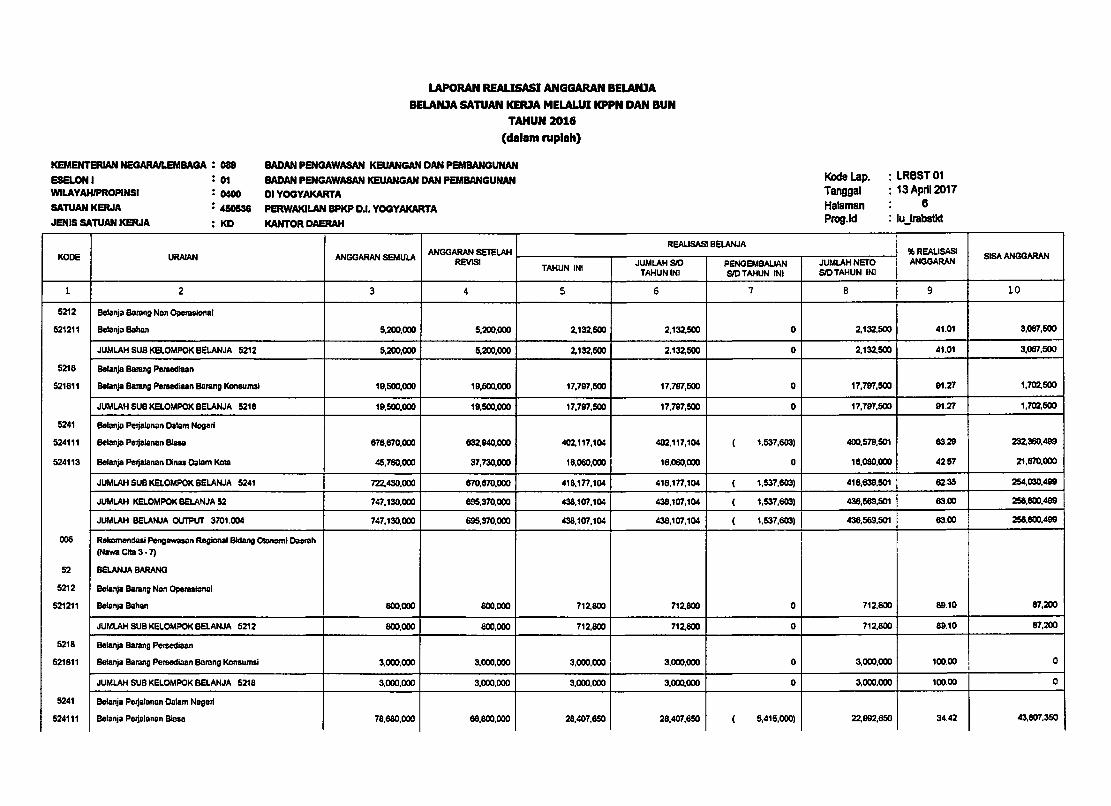

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Selama periode berjalan, Pagu Anggaran Perwakilan BPKP D.I. Yogyakarta

Tahun 2016 yang adalah sebesar Rp30.262.219.000,00. Sesuai dengan

Instruksi Presiden Nomor 4 Tahun 2016 dan Surat Menteri Keuangan

Nomor S-377/MK.02/2016 tanggal 13 Mei 2016, terdapat pengurangan

pagu sebesar Rp924.994.000,00 sehingga pagu DIPA Perwakilan BPKP D.I.

Yogyakarta menjadi sebesar Rp29.337.225.000,00.

Sedangkan apabila dilihat dari program, maka perubahan belanja adalah

sebagai berikut:

B.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan untuk periode yang berakhir pada

31 Desember 2016 adalah sebesar Rp31.773.189,00. Keseluruhan

Pendapatan pada Perwakilan BPKP D.I. Yogyakarta merupakan Pendapatan

Negara Bukan Pajak (PNBP) Lainnya. Perwakilan BPKP D.I. Yogyakarta tidak

membuat Estimasi Pendapatan Negara Bukan Pajak dan Hibah Tahun 2016.

Realisasi PNBP Lainnya Tahun 2016 mengalami penurunan sebesar

Rp5.290.827,00 atau 14,27% dibandingkan dengan Tahun 2015 sebesar

Rp37.064.016,00 disebabkan menurunnya pendapatan sewa tanah,

gedung dan bangunan. Perbandingan realisasi PNBP Tahun 2016 dan

2015 disajikan dalam Tabel 1.

Pendapatan Rp31.773.189,00

Kode Uraian

51 Belanja Pegawai 21.949.037.000

52 Belanja Barang 7.208.028.000

53 Belanja Modal 180.160.000

29.337.225.000Jumlah

Jenis BelanjaAnggaran Awal (Rp)

Kode Program Anggaran Awal

(Rp)

Anggaran Revisi 3

(Rp)

01 Program Dukungan Manajemen dan

Pelaksanaan Tugas Teknis Lainnya BPKP

26.834.043.000 26.127.414.000

06 Program Pengawasan Intern AKN dan

Pembinaan Penyelenggaran SPIP

3.428.176.000 3.209.811.000

30.262.219.000 29.337.225.000 Jumlah

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

20

Tabel 1

Perbandingan Realisasi PNBP Tahun 2016 dan 2015

TA 2016 TA 2015 Rp %

Pendapatan Pemindahtangan BMN Rp 650.000 Rp - Rp 650.000 100,00%

Pendapatan Pemanfaatan BMN Rp 31.121.547 Rp 34.599.356 Rp (3.477.809) -10,05%

Pendapatan kembal i Belanja TAYL Rp 1.642 Rp 894.160 Rp (892.518) -99,82%

Pendapatan Denda Rp - Rp 1.570.500 Rp (1.570.500) -100,00%

Total Rp 31.773.189 Rp 37.064.016 Rp (5.290.827) 14,27%

Uraian Jenis PNBP

Realisasi Naik/(Turun)

Pendapatan dari pengelolaan BMN adalah pendapatan atas pemanfaatan

rumah dinas oleh pegawai Perwakilan BPKP D.I. Yogyakarta yang memiliki

Surat Ijin Penghunian (SIP) dan pembayarannya dipotong langsung dari gaji

yang bersangkutan maupun melalui penyetoran dengan SSBP.

B.2. Belanja Negara

Realisasi belanja Perwakilan BPKP D.I. Yogyakarta pada Tahun 2016

setelah dikurangi pengembalian belanja adalah sebesar

Rp26.873.539.363,00 atau 91,60% dari anggaran sebesar

Rp29.337.225.000,00.

Anggaran dan realisasi belanja per programTahun 2016 dapat dilihat pada

Tabel 2 dibawah ini:

Tabel 2

Rincian Anggaran dan Realisasi Belanja Menurut Program Tahun 2016

Kode Uraian

Program Program

01 Dukungan Manajemen & Tugas

Teknis Lainnya - BPKP

Rp 26.127.414.000 Rp 24.265.169.278 92,87%

06 Pengawasan Intern AKN dan

Pembinaan Penyelengaraan SPIP

Rp 3.209.811.000 Rp 2.608.370.085 81,26%

Rp 29.337.225.000 Rp 26.873.539.363 91,60%Jumlah

Anggaran Realisasi %

Sedangkan menurut jenis belanja, anggaran dan realisasi belanja per jenis

belanja disajikan pada Tabel 3 dibawah ini:

Belanja Rp26.873.539.363,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

21

Tabel 3

Rincian Anggaran dan Realisasi Belanja per Jenis Belanja Tahun 2016

Rupiah %

51 Belanja Pegawai Rp 21.949.037.000 Rp 20.381.453.294 92,86%

52 Belanja Barang Rp 7.208.028.000 Rp 6.313.725.069 87,59%

53 Belanja Modal Rp 180.160.000 Rp 178.361.000 99,00%

Jumlah Rp 29.337.225.000 Rp 26.873.539.363 91,60%

Kode Uraian Jenis BelanjaRealisasi Anggaran

Rupiah

Komposisi anggaran dan realisasi belanja Perwakilan BPKP D.I.Yogyakarta

menurut jenis belanja dapat disajikan seperti Grafik 1 di bawah ini.

Grafik 1: Anggaran dan Realisasi per Jenis

BelanjaTahun 2016

Realisasi belanja Tahun 2016 mengalami penurunan sebesar

Rp1.857.062.176,00 atau 6.43% dibandingkan periode yang sama tahun

sebelumnya 31 Desember 2015 disebabkan terdapat penghematan

anggaran belanja barang dan berkurangnya pagu anggaran tahun 2016.

Realisasi belanjaTahun 2016 dan 2015 dapat dilihat pada Tabel 4.

Tabel 4

Perbandingan Realisasi Belanja Tahun 2016dan 2015

Kode Uraian

Jenis Belanja Jenis Belanja TA 2016 TA 2015 Jumlah %

51 Bel anja Pegawai Rp 20.381.453.294 Rp 21.160.931.545 Rp (779.478.251) -3,68%

52 Bel anja Barang Rp 6.313.725.069 Rp 7.073.088.630 Rp (759.363.561) -10,74%

53 Bel anja Modal Rp 178.361.000 Rp 639.645.000 Rp (461.284.000) -72,12%

Rp 26.873.539.363 Rp 28.873.665.175 Rp (2.000.125.812) -6,93%

Naik/(Turun)Realisasi Belanja Netto

Jumlah

Rp178.361.000

Rp6.328.369.672

Rp20.506.824.575

Rp180.160.000

Rp7.208.028.000

Belanja Modal

Belanja Barang

Belanja Pegawai

Anggaran Realisasi

Rp21.949.037.000

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

22

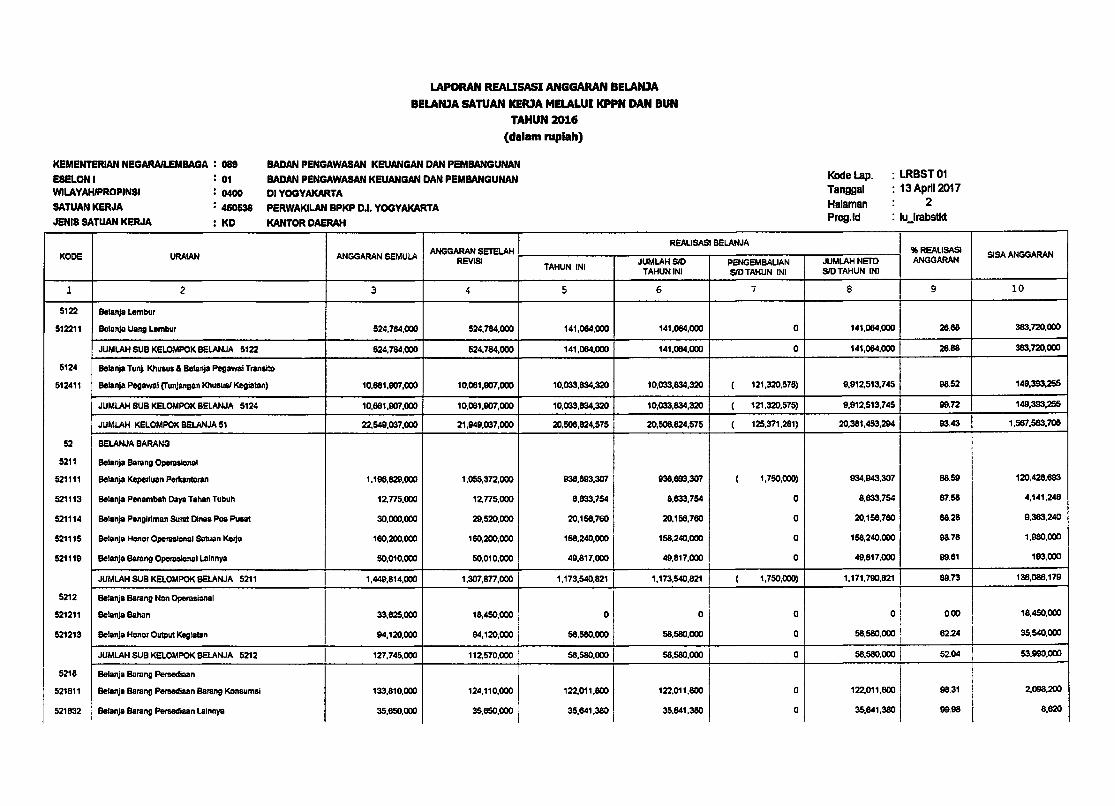

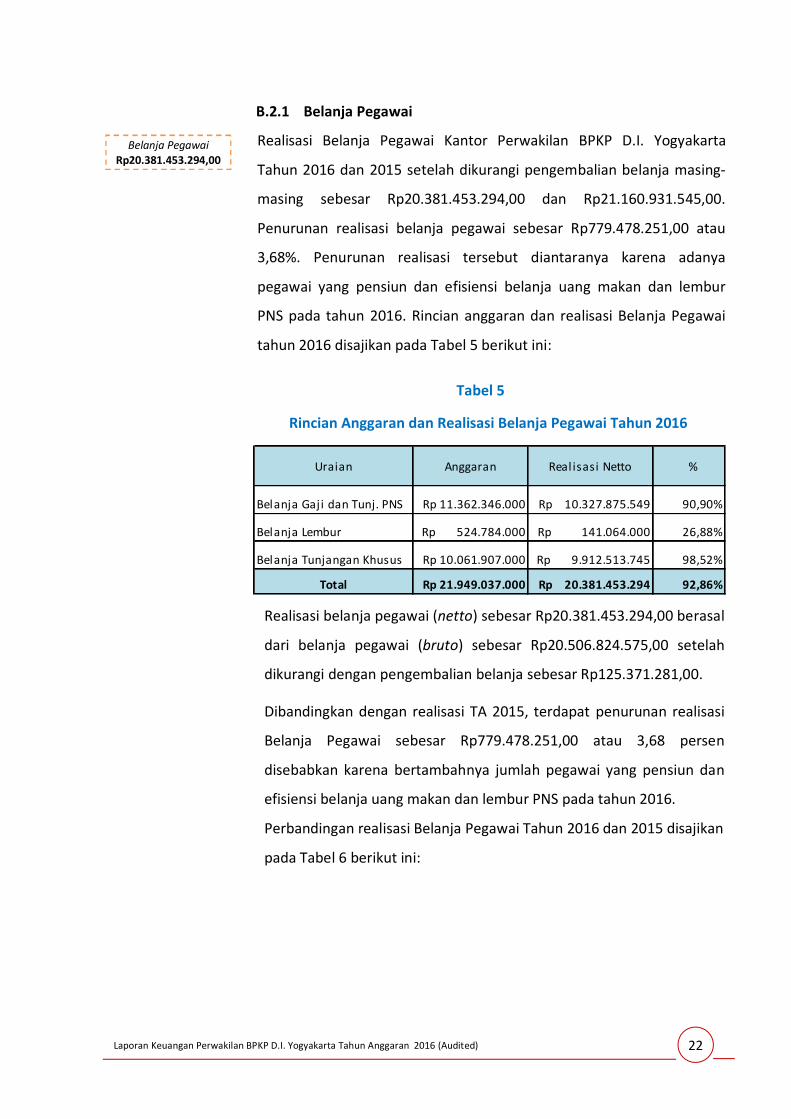

B.2.1 Belanja Pegawai

Realisasi Belanja Pegawai Kantor Perwakilan BPKP D.I. Yogyakarta

Tahun 2016 dan 2015 setelah dikurangi pengembalian belanja masing-

masing sebesar Rp20.381.453.294,00 dan Rp21.160.931.545,00.

Penurunan realisasi belanja pegawai sebesar Rp779.478.251,00 atau

3,68%. Penurunan realisasi tersebut diantaranya karena adanya

pegawai yang pensiun dan efisiensi belanja uang makan dan lembur

PNS pada tahun 2016. Rincian anggaran dan realisasi Belanja Pegawai

tahun 2016 disajikan pada Tabel 5 berikut ini:

Tabel 5

Rincian Anggaran dan Realisasi Belanja Pegawai Tahun 2016

Belanja Gaji dan Tunj. PNS Rp 11.362.346.000 Rp 10.327.875.549 90,90%

Belanja Lembur Rp 524.784.000 Rp 141.064.000 26,88%

Belanja Tunjangan Khusus Rp 10.061.907.000 Rp 9.912.513.745 98,52%

Total Rp 21.949.037.000 Rp 20.381.453.294 92,86%

%Uraian Anggaran Real isasi Netto

Realisasi belanja pegawai (netto) sebesar Rp20.381.453.294,00 berasal

dari belanja pegawai (bruto) sebesar Rp20.506.824.575,00 setelah

dikurangi dengan pengembalian belanja sebesar Rp125.371.281,00.

Dibandingkan dengan realisasi TA 2015, terdapat penurunan realisasi

Belanja Pegawai sebesar Rp779.478.251,00 atau 3,68 persen

disebabkan karena bertambahnya jumlah pegawai yang pensiun dan

efisiensi belanja uang makan dan lembur PNS pada tahun 2016.

Perbandingan realisasi Belanja Pegawai Tahun 2016 dan 2015 disajikan

pada Tabel 6 berikut ini:

Belanja Pegawai Rp20.381.453.294,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

23

Tabel 6

Realisasi Belanja Pegawai Tahun 2016 dan 2015

2016 2015 Rp %

1 2 3 4=(2-3) 5=(4/3)

Belanja Gaji dan Tunj. PNS Rp 10.327.875.549 Rp 10.269.824.248 Rp 58.051.301 0,57%

Belanja Lembur Rp 141.064.000 Rp 444.514.000 Rp (303.450.000) -68,27%

Belanja Tunjangan Khusus Rp 9.912.513.745 Rp 10.446.593.297 Rp (534.079.552) -5,11%

Total Rp 20.381.453.294 Rp 21.160.931.545 Rp (779.478.251) -3,68%

Uraian

Real isasi Netto Naik/(Turun)

B.2.2 Belanja Barang

Realisasi Belanja Barang Tahun 2016 dan 2015 setelah dikurangi

pengembalian belanja masing-masing sebesar Rp6.313.725.069,00 dan

Rp7.073.088.630,00. Rincian anggaran dan realisasi Belanja Barang

Tahun 2016 disajikan dalam Tabel 7 berikut ini:

Tabel 7

Rincian Anggaran dan Realisasi Belanja Barang Tahun 2016

1. Belanja Barang Operasional Rp 1.307.877.000,00 Rp 1.171.790.821,00 89,59%

2. Belanja Barang Non Operasional Rp 244.214.000,00 Rp 151.770.629,00 62,15%

3. Belanja Barang Persediaan Rp 300.010.000,00 Rp 294.235.680,00 98,08%

4. Belanja Jasa Rp 575.130.000,00 Rp 541.361.104,00 94,13%

5. Belanja Pemeliharaan Rp 1.021.016.000,00 Rp 1.008.601.280,00 98,78%

6. Belanja Perjalanan Dalam Negeri Rp 3.759.781.000,00 Rp 3.145.965.555,00 83,67%

Jumlah Belanja Barang Bruto Rp 7.208.028.000,00 Rp 6.313.725.069,00 87,59%

%Uraian Anggaran Realisasi

Realisasi belanja barang (netto) sebesar Rp6.313.725.069,00 berasal dari

belanja barang (bruto) sebesar Rp6.328.369.672,00 setelah dikurangi

dengan pengembalian belanja sebesar Rp14.644.603,00.

Dibandingkan dengan realisasi TA 2015, terdapat penurunan realisasi

Belanja Barang sebesar Rp759.363.561,00 atau 10,74 persen antara lain

disebabkan adanya penghematan Belanja Barang sesuai Instruksi

Presiden Nomor 4 Tahun 2016. Perbandingan realisasi Belanja Barang

Tahun 2016 dan 2015 disajikan pada Tabel 8 berikut ini:

Belanja Barang Rp6.313.725.069,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

24

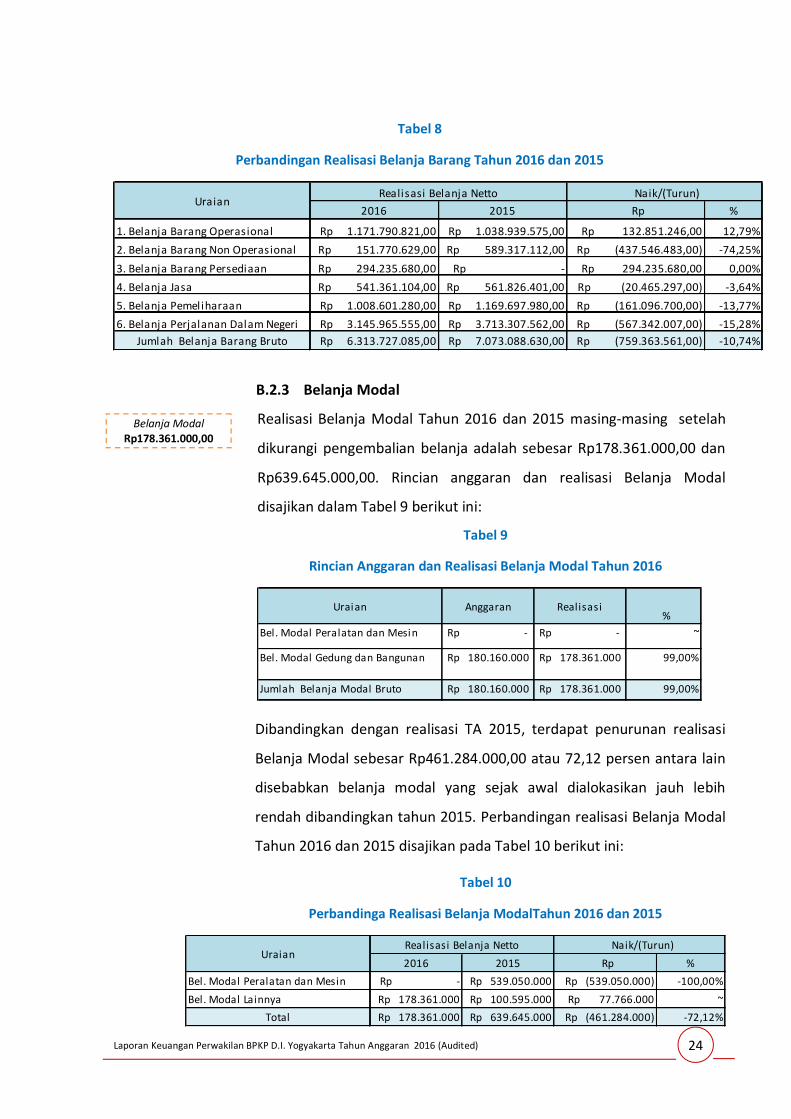

Tabel 8

Perbandingan Realisasi Belanja Barang Tahun 2016 dan 2015

2016 2015 Rp %

1. Belanja Barang Operasional Rp 1.171.790.821,00 Rp 1.038.939.575,00 Rp 132.851.246,00 12,79%

2. Belanja Barang Non Operasional Rp 151.770.629,00 Rp 589.317.112,00 Rp (437.546.483,00) -74,25%

3. Belanja Barang Persediaan Rp 294.235.680,00 Rp - Rp 294.235.680,00 0,00%

4. Belanja Jasa Rp 541.361.104,00 Rp 561.826.401,00 Rp (20.465.297,00) -3,64%

5. Belanja Pemeliharaan Rp 1.008.601.280,00 Rp 1.169.697.980,00 Rp (161.096.700,00) -13,77%

6. Belanja Perjalanan Dalam Negeri Rp 3.145.965.555,00 Rp 3.713.307.562,00 Rp (567.342.007,00) -15,28%

Jumlah Belanja Barang Bruto Rp 6.313.727.085,00 Rp 7.073.088.630,00 Rp (759.363.561,00) -10,74%

Uraian Realisasi Belanja Netto Naik/(Turun)

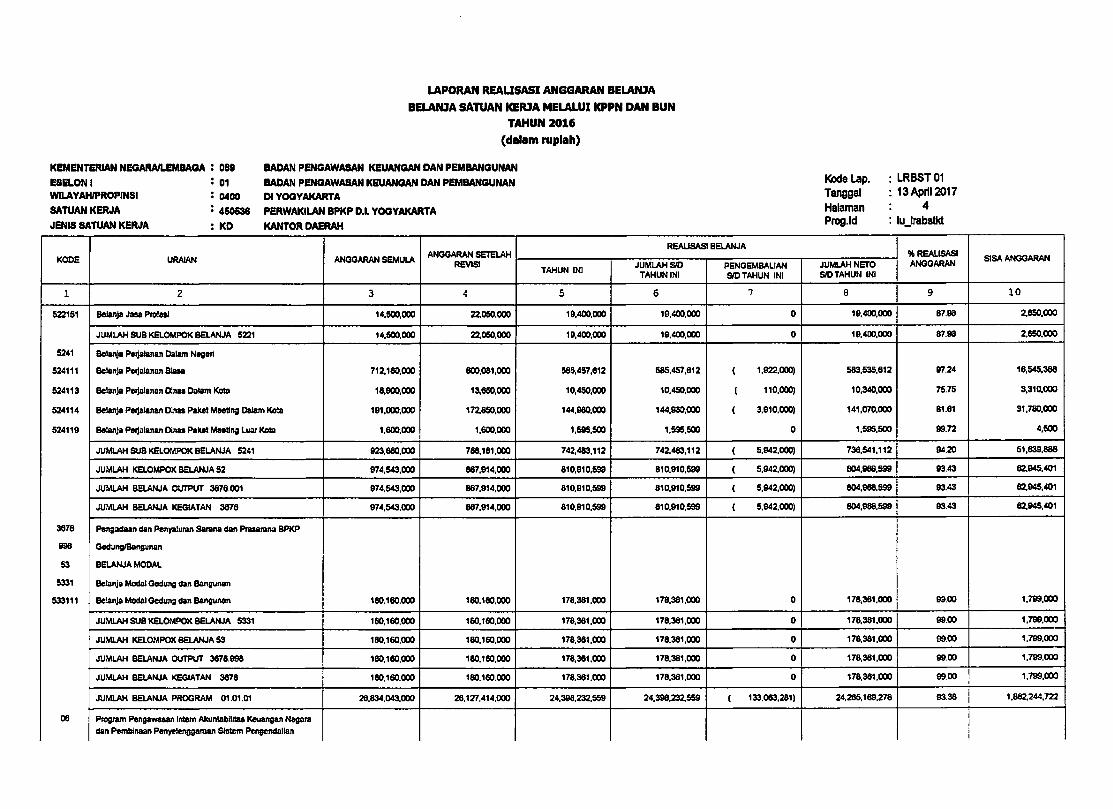

B.2.3 Belanja Modal

Realisasi Belanja Modal Tahun 2016 dan 2015 masing-masing setelah

dikurangi pengembalian belanja adalah sebesar Rp178.361.000,00 dan

Rp639.645.000,00. Rincian anggaran dan realisasi Belanja Modal

disajikan dalam Tabel 9 berikut ini:

Tabel 9

Rincian Anggaran dan Realisasi Belanja Modal Tahun 2016

%

Bel. Modal Peralatan dan Mesin Rp - Rp - ~

Bel. Modal Gedung dan Bangunan Rp 180.160.000 Rp 178.361.000 99,00%

Jumlah Belanja Modal Bruto Rp 180.160.000 Rp 178.361.000 99,00%

Uraian Anggaran Realisasi

Dibandingkan dengan realisasi TA 2015, terdapat penurunan realisasi

Belanja Modal sebesar Rp461.284.000,00 atau 72,12 persen antara lain

disebabkan belanja modal yang sejak awal dialokasikan jauh lebih

rendah dibandingkan tahun 2015. Perbandingan realisasi Belanja Modal

Tahun 2016 dan 2015 disajikan pada Tabel 10 berikut ini:

Tabel 10

Perbandinga Realisasi Belanja ModalTahun 2016 dan 2015

2016 2015 Rp %

Bel. Modal Peralatan dan Mesin Rp - Rp 539.050.000 Rp (539.050.000) -100,00%

Bel. Modal Lainnya Rp 178.361.000 Rp 100.595.000 Rp 77.766.000 ~

Total Rp 178.361.000 Rp 639.645.000 Rp (461.284.000) -72,12%

Uraian Realisasi Belanja Netto Naik/(Turun)

Belanja Modal Rp178.361.000,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

25

Realisasi Belanja Modal sebesar Rp178.361.000,00 telah dicatat

seluruhnya sebagai perolehan Aset Tetap dengan rincian sebagai

berikut:

Bel. Modal Peralatan dan Mesin Rp -

Bel. Modal Gedung dan Bangunan Rp 178.361.000

Total Rp 178.361.000

Nama Aset Tetap Jumlah

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

26

A. PENJELASAN ATAS POS - POS NERACA

C.1. Aset Lancar Aset Lancar

Nilai Aset Lancar per 31 Desember 2016 dan 2015 adalah masing-masing

sebesar Rp103.381.540,00 dan Rp120.265.529,00. Aset lancar merupakan

aset yang diharapkan segera dapat direalisasikan atau dimiliki untuk

dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal

pelaporan.

Rincian Aset Lancar pada Perwakilan BPKP D.I. Yogyakarta per 31

Desember 2016 dan 2015 disajikan pada Tabel 11 berikut ini:

Tabel 11

Rincian Aset Lancar per 31 Desember 2016 dan 2015

1 2 3 4

1 Belanja dibayar dimuka (prepaid) 9.750.000Rp 6.212.500Rp

2 Persediaan 93.631.540Rp 114.053.029Rp

103.381.540Rp 120.265.529Rp

31 Des 2015

Total

No Aset Lancar31 Des 2016

C.1.1 Belanja Dibayar Dimuka (prepaid)

Belanja dibayar dimuka per 31 Desember 2016 dan 2015 masing-masing

sebesar Rp9.750.000,00 dan Rp6.212.500,00. Saldo per 31 Desember

2016 merupakan sisa kupon Bahan Bakar Minyak (BBM) per 31 Desember

2016 sebanyak 75 lembar @Rp50.000,00 dan 60 lembar @Rp100.000,00.

C.1.2 Persediaan

Persediaan per 31 Desember 2016 dan 2015 masing-masing sebesar

Rp93.631.540,00 dan Rp114.053.029,00. Persediaan merupakan jenis

aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal

neraca yang diperoleh dengan maksud untuk mendukung kegiatan

operasional.

Rincian Persediaan per 31 Desember 2016 dan 2015 disajikan pada Tabel

12 berikut ini:

Persediaan Rp93.631.540,00

Belanja Dibayar Dimuka Rp9.750.000,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

27

Tabel 12

Rincian Persediaan per 31 Desember 2016 dan 2015

1 2 4 4

1 Barang Konsumsi 88.161.450Rp 104.927.950Rp

2 Bahan untuk Pemeliharaan 436.000Rp 600.000Rp

3 Bahan Baku -Rp -Rp

4 Persediaan Lainnya 5.034.090Rp 8.525.079Rp

93.631.540Rp 114.053.029Rp Total

No Jenis Persediaan31 Desember 2016 31 Desember

2015

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi baik.

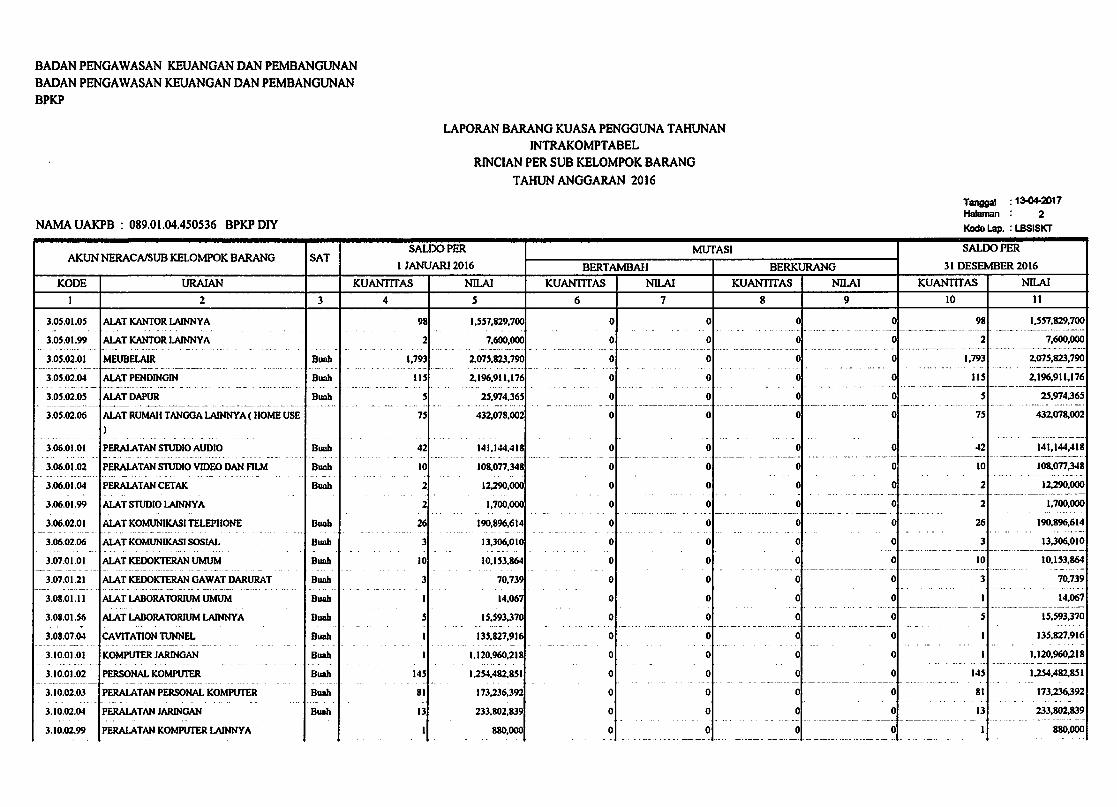

C.2. Aset Tetap

Nilai buku Aset Tetap per 31 Desember 2016 dan 2015 masing-masing

sebesar Rp42.302.239.616,00 dan Rp43.428.003.994,00 yang merupakan

aset berwujud dan mempunyai masa manfaat lebih dari dua belas (12)

bulan, dan digunakan dalam kegiatan operasional Kantor Perwakilan

BPKP D.I. Yogyakarta.

Rincian Aset Tetap per 31 Desember 2016 dan 2015 disajikan pada Tabel

13 sebagai berikut ini:

Tabel 13

Rincian Aset Tetap per 31 Desember 2016 dan 2015

1 2 3 4

1 Tanah 24.936.460.000Rp 25.340.460.000Rp

2 Peralatan dan Mesin 12.380.387.072Rp 12.380.387.072Rp

3 Gedung dan Bangunan 21.018.118.199Rp 20.952.370.199Rp

4 Aset Tetap Lainnya 141.551.981Rp 141.551.981Rp

Nilai Perolehan 58.476.517.252Rp 58.814.769.252Rp

5 Akumulasi Penyusutan (16.174.277.636)Rp (15.386.765.258)Rp

42.302.239.616Rp 43.428.003.994Rp

31 Desember 2015

Nilai Buku

No Aset Tetap31 Desember 2016

C.2.1 Tanah

Nilai perolehan tanah masing-masing per 31 Desember 2016 dan 2015

sebesar Rp24.936.460.000,00 dan Rp25.340.460.000,00. Sampai dengan

31 Desember 2016 terdapat mutasi kurang sebesar Rp404.000.000,00

karena adanya pelepasan aset tanah berupa bangunan/gedung rumah

Tanah Rp24.936.460.000,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

28

dinas yang berlokasi di Ganjuran, Condong Catur, Depok, Sleman seluas

400 m2 yang diserahkan kembali pengelolaannya ke Kementerian

Keuangan. Rincian saldo tanah per 31 Desember 2016 disajikan pada

Tabel 14 berikut ini:

Tabel 14

Rincian Saldo Tanah per 31 Desember 2016

No. Uraian Sertifikat Luas Nilai

A Tanah untuk Bangunan/ Gedung Tempat Kerja1 Jalan Parangtritis Km 5,5, Sewon, Bantul 4 hak milik 7.100 m2 5.885.000.000Rp

B Tanah untuk Bangunan/ Gedung Tempat Tinggal1 Nglempong, Sariharjo, Ngaglik, Sleman 2 hak milik 2.050 m2 1.946.000.000Rp

2 Plemburan, Sariharjo, Ngaglik, Sleman 1 hak milik 1.105 m2 1.244.000.000Rp 3 Mancasan, Condong Catur, Depok, Sleman 1 hak milik 1.080 m2 1.566.000.000Rp

4 Babadan Baru, Condong Catur, Depok, Sleman 1 hak milik 1.615 m2 1.905.700.000Rp 5 Mrican Baru, Catur Tunggal, Depok, Sleman 1 hak milik 3.540 m2 11.682.000.000Rp

6 Manukan, Condong Catur, Depok, Sleman 1 hak milik 816 m2 707.760.000Rp

11 hak milik 17.306 m2 24.936.460.000Rp Jumlah

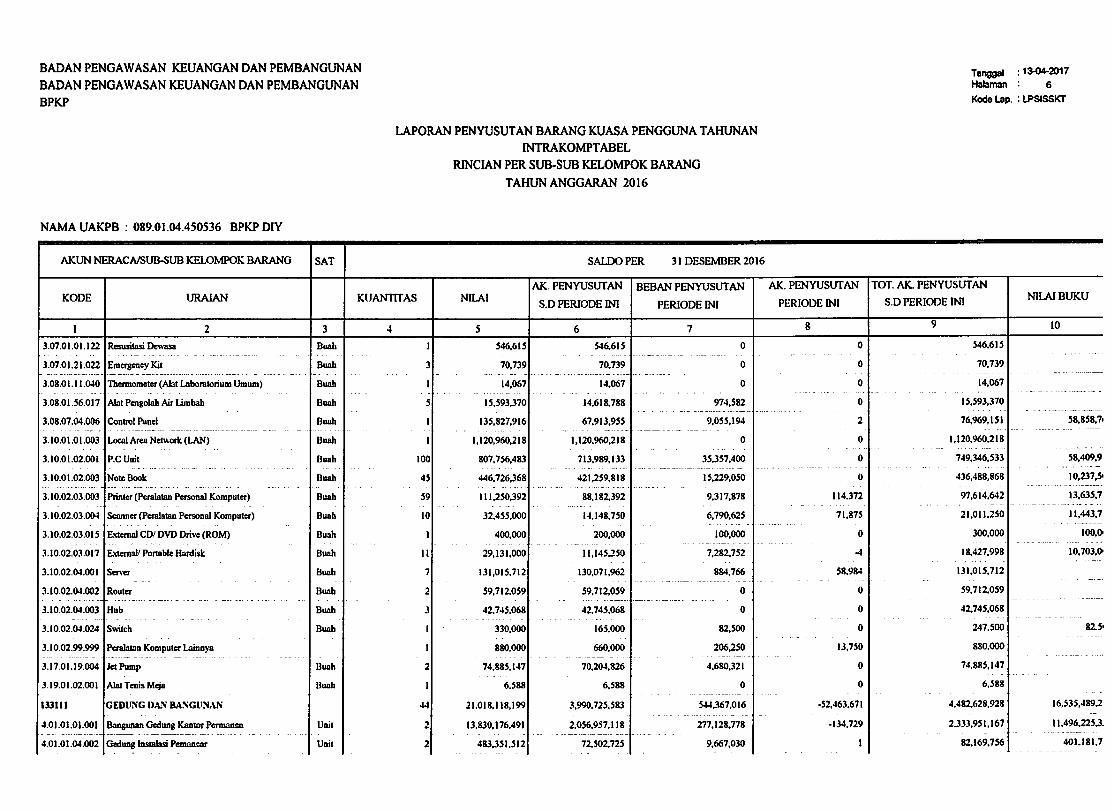

C.2.2 Peralatan dan Mesin

Nilai perolehan Peralatan dan Mesin per 31 Desember 2016 dan 2015

masing-masing sebesar Rp12.380.387.072,00. Akumulasi Penyusutan

Peralatan dan Mesin per 31 Desember 2016 sebesar

Rp11.685.373.708,00 sehingga nilai buku pada tanggal pelaporan sebesar

Rp695.013.364,00.

Mutasi nilai peralatan dan mesin dapat dijelaskan sebagai berikut:

Saldo per 31 Desember 2015 (audited) 12.380.387.072Rp

Mutasi Tambah : Pembelian -Rp

Mutasi Kurang : Transfer Keluar -Rp

Saldo per 31 Desember 2016 12.380.387.072Rp

Akumulasi Penyusutan s.d. 31 Des 2016 11.685.373.708Rp

Nilai Buku per 31 Desember 2016 695.013.364Rp

Nilai dan Perhitungan penyusutan dan akumulasinya disajikan dalam

Tabel 15 berikut ini:

Peralatan dan Mesin Rp12.380.387.072,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

29

Tabel 15

Rincian Perhitungan Penyusutan dan Akumulasi Peralatan dan Mesin per 31 Desember 2016

Kode Ura ian Akumulas i

s .d. 31 Des 2015

31 Desember

2016

Akumula s i

s .d. 31 Desember

2016 1 2 3 4 5 6 7 8=(6+7) 9=(5-8)

1. 3.01.03 Al at Bantu 3 671.831.506 667.430.078 880.286 668.310.362 3.521.144

2. 3.02.01

Al at Angkutan Kendaraa n

Bermotor 15 1.054.505.500 821.190.145 55.607.358 876.797.497 177.708.003

3. 3.03.01 Al at Bengkel Bermes i n 4 17.522.000 8.849.400 1.752.200 10.601.600 6.920.400

4. 3.03.02

Al at Bengkel Ta k

Bermes in 1 850.000 255.000 170.000 425.000 425.000

5. 3.03.03 Al at Ukur 4 8.590.000 4.956.000 1.718.000 6.674.000 1.916.000

6. 3.04.01 Al at Pengolahan 1 1.900.000 1.900.000 - 1.900.000 -

7. 3.05.01 Al at Kantor 482 2.407.072.352 2.140.922.952 73.157.700 2.214.346.152 192.726.200

8. 3.05.02 Al at Rumah Ta ngga 1988 4.730.787.333 4.578.129.833 49.611.500 4.627.741.333 103.046.000

9. 3.06.01 Al at Studio 56 263.211.766 199.306.166 20.426.200 219.732.366 43.479.400

10. 3.06.02 Al at Komunika s i 29 204.202.624 200.602.624 1.800.000 202.402.624 1.800.000

11. 3.07.01 Al at Kedokteran 13 10.224.603 10.224.603 - 10.224.603 -

12. 3.08.01 Unit Ala t Laboratorium 6 15.607.437 14.632.855 974.582 15.607.437 -

13. 3.08.07

Perala tan Lab.

Hydrodinami ca 1 135.827.916 67.913.955 9.055.194 76.969.151 58.858.765

14. 3.10.01 Komputer Unit 146 2.375.443.069 2.256.209.169 50.586.450 2.306.795.619 68.647.450

15. 3.10.02 Perala tan Komputer 95 407.919.231 347.030.481 24.664.771 371.954.229 35.965.002

16. 3.17.01

Unit Perala tan

Proses/Produks i 2 74.885.147 70.204.826 4.680.321 74.885.147 -

17. 3.19.01 Perala tan Olahra ga 1 6.588 6.588 - 6.588 -

2.847 12.380.387.072 11.389.764.675 295.084.562 11.685.373.708 695.013.364 Jumlah

Ni lai Buku Per

31 Desember

2016 Ni la i BrutoVol.

Penyus utanKelompok Ba rang

No

Tidak ada mutasi masuk/ keluar peralatan dan mesin tahun 2016.

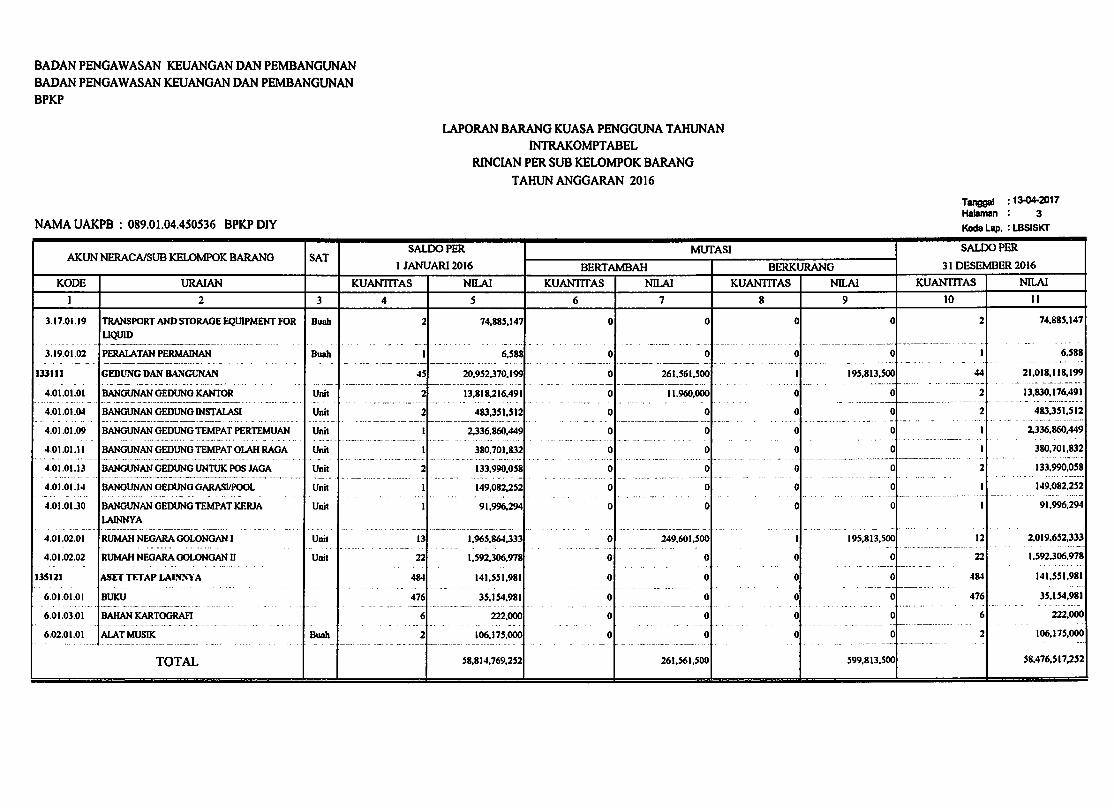

C.2.3 Gedung dan Bangunan

Nilai perolehan Gedung dan Bangunan per 31 Desember 2016 dan

2015 masing-masing sebesar Rp21.018.118.199,00 dan

Rp20.952.370.199,00.

Akumulasi Penyusutan Gedung dan Bangunan per 31 Desember 2016

sebesar Rp4.482.628.928,00 sehingga nilai buku pada tanggal pelaporan

sebesar Rp16.535.489.271,00.

Gedung dan Bangunan Rp21.018.118.199,00

Saldo per 31 Desember 2015 20.952.370.199Rp

Mutasi Tambah:

- Pengembangan melalui KDP 166.401.000Rp

- Pengembangan Nilai Aset 11.960.000Rp

Jumlah Mutasi Tambah 178.361.000Rp

Mutasi Kurang :

- Penghapusan Gedung Rp 112.613.000

Saldo Per 31 Desember 2016 Rp 21.018.118.199

- Akumulasi s.d. 31 Desember 2016 Rp 4.482.628.928

Nilai Buku 31 Desember 2016 Rp 16.535.489.271

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

30

Mutasi tambah Gedung dan Bangunan berasal dari:

Pengembangan melalui KDP sebesar Rp166.401.000,00 merupakan

pengembangan gedung atas rehabilitasi rumah dinas yang realisasi

fisiknya telah 100% pada tahun 2016.

Pengembangan Nilai Aset sebesar Rp11.960.000,00 merupakan

pengembangan nilai aset dari rehabilitasi pagar gedung kantor.

Sedangkan mutasi kurang Gedung dan Bangunan berasal dari

penghapusan gedung berupa rumah dinas yang diserahkan kembali

pengelolaannya ke kementerian keuangan sebesar Rp112.613.000,00.

Rincian perhitungan nilai perolehan, penyusutan, dan nilai buku disajikan

dalam Tabel 16 berikut ini.

Tabel 16

Penghitungan Penyusutan dan Akumulasi Gedung dan Bangunan

Bangunan Gedung

Tempat Kerja

Bangunan Gedung

Tempat Tinggal

NILAI PEROLEHAN

Nilai Perolehan per 31 Des 2015 Rp 17.394.198.888 Rp 3.558.171.311 20.952.370.199Rp

Mutasi Masuk: Rp 11.960.000 Rp 249.601.500 261.561.500Rp

Mutasi Keluar Rp - Rp 195.813.500 195.813.500Rp

Ni lai Perolehan per 31 Desember 2016 Rp 17.406.158.888 Rp 3.611.959.311 Rp21.018.118.199

PENYUSUTAN (masa manfaat 50 tahun)

Akumulasi s.d. 31 Des 2015 Rp 2.527.091.367 Rp 1.463.634.216 3.990.725.583Rp

Penyusutan 31 Desember 2016 Rp 350.819.888 Rp 141.083.457 491.903.345Rp

Akumulasi s.d. 31 Desember 2016 Rp 2.877.911.255 Rp 1.604.717.673 Rp 4.482.628.928

Nilai Buku 31 Desember 2016 Rp 14.528.247.633 Rp 2.007.241.638 Rp16.535.489.271

UraianKelompok Barang

Jumlah

C.2.4 Aset Tetap Lainnya

Saldo Aset Tetap Lainnya per 31 Desember 2016 dan 2015 masing-masing

sebesar Rp141.551.981,00. Jumlah tersebut merupakan aset tetap yang

tidak dapat dikelompokkan dalam tanah, peralatan dan mesin, gedung

dan bangunan, jalan, irigasi dan jaringan, terdiri dari Bahan Perpustakaan

Tercetak sebesar Rp35.154.981,00, Kartografi, Naskah dan Lukisan

sebesar Rp222.000,00 serta Barang Bercorak Kesenian sebesar

Rp106.175.000,00.

Aset Tetap Lainnya Rp141.551.981,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

31

Akumulasi Penyusutan Aset Tetap Lainnya s.d. 31 Desember 2016 adalah

sebesar Rp6.275.000,00, sehingga nilai buku Aset Tetap Lainnya per

31 Desember 2016 adalah sebesar Rp135.276.981,00.

Sampai dengan 31 Desember 2016 tidak ada mutasi nilai perolehan Aset

Tetap Lainnya.

Rincian perhitungan penyusutan dan akumulasinya disajikan dalam Tabel

17 berikut ini:

Tabel 17 Rincian Perhitungan Penyusutan dan Akumulasi Aset Tetap Lainnya per 31 Desember 2016

Akumula s i

s .d. TA 2016

Akumula s i

s .d. 1 2 3 4 5 6 7=(5+6) 8=(4-7)

1 Ba ha n Perpustaka an

Tercetak

476 Rp 35.154.981 Rp - Rp - Rp - Rp 35.154.981

2 Ka rtografi , Na ska h,

da n Luki san

6 Rp 222.000 Rp - Rp - Rp - Rp 222.000

3 Ba ra ng Bercora k

Kesenia n

2 Rp 106.175.000 Rp 6.275.000 Rp - Rp 6.275.000 Rp 99.900.000

141.551.981Rp 6.275.000Rp -Rp 6.275.000Rp 135.276.981Rp Jumla h

Ni l ai Buku

per

31 Des 2016

Ni l ai BrutoVolKelompok Ba ra ng

Penyusutan

No.

C.2.5 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember 2016 dan 2015

masing-masing sebesar Rp 16.174.277.636,00 dan Rp15.386.765.258,00.

Akumulasi Penyusutan Aset Tetap merupakan kontra akun Aset Tetap

yang disajikan berdasarkan pengakumulasian atas penyesuaian nilai

sehubungan dengan penurunan kapasitas dan manfaat Aset Tetap selain

untuk Tanah dan Konstruksi dalam Pengerjaan (KDP).

Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2016

disajikan pada Tabel 18, berikut ini:

Tabel 18 Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2016

No. Uraian Nilai Perolehan (Rp) Akumulasi

Penyusutan (Rp) Nilai Buku (Rp)

1 Tanah 24.936.460.000 - 24.936.460.000

2 Peralatan dan Mesin 12.380.387.072 11.685.373.708 695.013.364

3 Gedung dan Bangunan 21.018.118.199 4.482.628.928 16.535.489.271

4 Jalan, Irigasi dan Jaringan - - -

5 Aset Tetap Lainnya 141.551.981 6.275.000 135.276.981

6 Konstruksi Dalam Pengerjaan - - -

Total 58.476.517.252 16.174.277.636 42.302.239.616

Akumulasi Penyusutan Rp16.174.277.636,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

32

Perbandingan mutasi akumulasi penyusutan dengan beban penyusutan per

31Desember 2016 adalah sebagai berikut:

No Uraian Saldo per

31/12/2015 (Rp)

Saldo per

31/12/2016 (Rp) Mutasi (Rp)

Beban

Penyusutan (Rp) Selisih (Rp)

1 Peralatan

dan Mesin 11.389.764.675 11.685.373.708 295.609.033 295.084.562 524.471

2

Gedung

dan

Bangunan

3.990.725.583 4.482.628.928 491.903.345 544.367.016 (52.463.671)

3

Jalan,

Irigasi dan

Jaringan

- - - - -

4 Aset Tetap

Lainnya 6.275.000 6.275.000 - - -

Total 109.090.648.695 117.884.827.798 8.794.179.103 9.754.593.082 (51.939.200)

Penjelasan atas selisih tersebut di atas adalah sebagai berikut:

No Uraian Normalisasi Penghapusan Reklasifikasi

ke Aset Lain

Pengembali

an Belanja

TAYL

Transfer

Keluar Jumlah

1 Peralatan dan

Mesin 524.471 - - - - 524.471

2 Gedung dan

Bangunan (27.688.811) (24.774.860) - - - (52.463.671)

3 Jalan, Irigasi dan

Jaringan - - - - - -

4 Aset Tetap

Lainnya - - - - - -

Total (27.164.340) (24.774.860) - - - (51.939.200)

C.3. Kewajiban Jangka Pendek

Nilai Kewajiban Jangka Pendek per 31 Desember 2016 dan 2015 masing-

masing sebesar Rp57.499.569,00 dan Rp69.631.836,00.

Kewajiban Jangka Pendek merupakan kelompok kewajiban yang

diharapkan segera diselesaikan dalam waktu kurang dari dua belas

(12) bulan setelah tanggal pelaporan.

Rincian Kewajiban Jangka Pendek per 31 Desember 2016 adalah sebagai

berikut:

No Uraian Jumlah

1 Utang kepada Pihak Ketiga Rp 43.234.736

2 Pendapatan Diterima

Dimuka

14.264.833Rp

Total 57.499.569Rp

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

33

C.3.1 Utang Kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2016 dan 2015 masing-

masing sebesar Rp43.234.736,00 dan Rp47.457.003,00.

Jumlah Utang Kepada Pihak Ketiga per 31 Desember 2016 sebesar

Rp43.234.736,00 tersebut terdiri dari Belanja Pegawai berupa

Kekurangan Gaji bulan Oktober 2015 s.d. bulan Desember 2016 yang

belum dibayar sebesar Rp6.163.583,00 dan Belanja Barang dan Jasa

berupa tagihan rekening listrik, air dan telepon bulan Desember 2016

sebesar Rp37.071.153,00.

C.3.2 Pendapatan Diterima Dimuka

Saldo Pendapatan Diterima di Muka per 31 Desember 2016 dan 2015

masing-masing sebesar Rp14.264.833,00 dan Rp22.174.833,00.

Jumlah Pendapatan Diterima Dimuka per 31 Desember 2016 tersebut

merupakan pendapatan yang sudah masuk ke kas negara, namun

barang/jasa belum diserahkan kepada pihak ketiga, berupa pendapatan

yang diperoleh dari Sewa Halaman untuk ATM BRI, Sewa Ruangan untuk

Koperasi, dan Sewa Ruangan untuk Kantin, dengan rincian sebagaimana

disajikan pada Tabel 19 berikut ini:

Tabel 19

Rincian Pendapatan Diterima Dimuka per 31 Desember 2016

No Obyek SewaJangka Waktu

(Periode)Nilai Sewa

Pendapatan Diterima

Dimuka per 31 Desember 2016

1 ATM BRI

(Halaman)

60 Bulan

30 Januari 2014 s.d. 29 Januari 2019

Rp 28.685.000 Rp 11.952.083

2 Koperasi (Ruangan)

36 Bulan5 Desember 2014 s.d.

5 Desember 2017 Rp 6.519.000 Rp 1.991.917

3 Kantin

(Ruangan)

12 Bulan5 Desember 2015 s.d.

5 Desember 2016

Rp 350.000 Rp 291.666

4Kantin

(Ruangan)

12 Bulan

5 Desember 2016 s.d. 5 Desember 2017

Rp 350.000 Rp 29.167

Rp 35.904.000 Rp 14.264.833 Total

Pendapatan Diterima Dimuka

Rp14.264.833,00

Utang Kepada Pihak Ketiga

Rp43.234.736,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

34

C.4 Ekuitas

Ekuitas per 31 Desember 2016 dan 31 Desember 2015 masing-masing

sebesar Rp42.348.121.587,00 dan Rp43.478.637.687,00. Ekuitas adalah

kekayaan bersih entitas yang merupakan selisih antara aset dan

kewajiban. Rincian lebih lanjut tentang ekuitas disajikan dalam Laporan

Perubahan Ekuitas.

Ekuitas Rp42.348.121.587,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

35

B. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL

D.1. Surplus/(Defisit) dari Kegiatan Operasional

Surplus/ (defisit) dari kegiatan operasional pada 31 Desember 2016

dan 2015 masing-masing sebesar minus Rp27.508.026.413,00 dan

Rp29.196.484.781,00. Jumlah tersebut merupakan selisih antara

Pendapatan Operasional sebesar Rp39.681.547,00 dikurangi dengan

Beban Operasional sebesar Rp27.547.707.960,00.

D.1.1 Pendapatan Operasional

Pendapatan Operasional tahun 2016 dan 2015 masing-masing

sebesar Rp39.681.547,00 dan Rp44.079.856,00. Jumlah tersebut

seluruhnya merupakan Pendapatan Negara Bukan Pajak.

D.1.1.1 Pendapatan Negara Bukan Pajak-LO

Jumlah Pendapatan tahun 2016 dan 2015 masing-masing

sebesar Rp39.681.547,00 dan Rp44.079.856,00.

Rincian Pendapatan Negara Bukan Pajak-LO Tahun 2016 dan

2015 disajikan pada Tabel 20 berikut ini:

Tabel 20

Rincian Pendapatan Negara Bukan Pajak–LOTahun 2016 dan 2015

2016 2015 Rp %

Pendapatan

Pemanfaatan BMN Rp 39.031.547 Rp 42.509.356 Rp (3.477.809) -8,18%

Pendapatan Iuran

dan Denda Rp - Rp - Rp - ~

Pendapatan Lain-lain Rp 650.000 Rp - Rp 650.000 ~

Total Rp 39.681.547 Rp 42.509.356 Rp (3.477.809) -8,18%

Uraian

Realisasi Belanja Netto Naik/(Turun)

Jika realisasi Tahun 2016 dibandingkan dengan realisasi

menurut LRA pada periode yang sama, terdapat selisih

sebesar Rp7.910.000,00 sebagaimana disajikan pada Tabel

21 berikut ini:

Pendapatan PNBP-LO Rp39.681.547,00

Surplus/(Defisit) dari Kegiatan Operasional (Rp27.508.026.413,00)

Pendapatan Operasional Rp39.681.547,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

36

Tabel 21

Perbandingan Realisasi Pendapatan Operasional Tahun 2016

menurut LO dan LRA

LO LRA

Pendapatan

Pemanfaatan BMN Rp 39.681.547 Rp 31.771.547 Rp 7.910.000

Pendapatan Iuran

dan Denda Rp - Rp - Rp -

Pendapatan Lain-lain Rp - Rp -

Total Rp 39.681.547 Rp 31.771.547 Rp 7.910.000

Uraian

Realisasi menurut

Selisih

Selisih Pendapatan Pemanfaatan BMN menurut LO dan LRA

sebesar Rp7.910.000,00 dapat dijelaskan sebagai berikut:

Uraian Nilai (Rp)

Pembayaran sewa ATM BRI tahun 2016 yang

telah dibayar dimuka

5.737.000

Pembayaran sewa Koperasi tahun 2016 yang

telah dibayar dimuka

2.173.000

Total 7.910.000

PNBP tersebut berasal dari Pengelolaan BMN yaitu pendapatan

atas pemanfaatan rumah dinas oleh pegawai Perwakilan BPKP

D.I. Yogyakarta yang memiliki Surat Ijin Penghunian (SIP) dan

pembayarannya dipotong langsung dari gaji yang bersangkutan

maupun melalui penyetoran dengan SSBP.

Realisasi pendapatan pengelolaan BMN menurut LRA sebesar

Rp31.771.547,00 sedangkan realisasi menurut LO sebesar

Rp39.681.547,00 sehingga terdapat selisih sebesar

Rp7.910.000,00 yang merupakan pendapatan sewa tahun 2016

yang telah diterima dimuka.

D.1.2 Beban Operasional

Jumlah Beban Operasional tahun 2016 dan 2015 masing-masing

sebesar Rp27.547.707.960,00 dan Rp29.240.564.637,00. Jumlah

tersebut merupakan realisasi beban yang terjadi dalam rangka

Beban Operasional Rp27.547.707.960,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

37

pelaksanaan kegiatan operasional selama tahun 2016. Rincian

Beban Operasional Tahun 2016 dan 2015 disajikan pada Tabel 22

berikut ini:

Tabel 22

Rincian Beban Operasional Tahun 2016 dan 2015

Tahun 2016 Tahun 2015 Jumlah %

Beban Pegawai 20.380.376.776 21.168.171.646 (787.794.870) -4%

Beban Pers ediaan 303.118.966 344.403.539 (41.284.573) -12%

Beban Barang dan

Jasa 1.861.776.805 1.842.456.107 19.320.698 1%

Beban

Pemel iharaan 1.017.018.280 1.217.987.525 (200.969.245) -17%

Beban Perja lanan

Dinas 3.145.965.555 3.713.307.562 (567.342.007) -15%

Beban Penyus utan

dan Amortisas i 839.451.578 954.238.258 (114.786.680) -12%

Jumlah 27.547.707.960 29.240.564.637 (1.692.856.677) -58%

Uraian

Realisasi Naik / (turun)

D.1.2.1 Beban Pegawai

Jumlah Beban Pegawai Tahun 2016 dan 2015 adalah masing-

masing sebesar Rp20.380.376.776,00 dan

Rp21.168.171.646,00. Beban Pegawai adalah beban atas

kompensasi, baik dalam bentuk uang maupun barang yang

ditetapkan berdasarkan peraturan perundang-undangan

yang diberikan kepada pejabat negara, Pegawai Negeri Sipil

(PNS), dan pegawai yang dipekerjakan oleh pemerintah yang

belum berstatus PNS sebagai imbalan atas pekerjaan yang

telah dilaksanakan kecuali pekerjaan yang berkaitan dengan

pembentukan modal.

Realisasi beban pegawai menurut LRA sebesar

Rp20.506.824.575,00 sedangkan realisasi menurut LO sebesar

Rp20.380.376.776,00 sehingga terdapat selisih sebesar

Rp126.447.799,00 yang merupakan belanja pegawai atas

kekurangan gaji bulan Oktober tahun 2015 s.d. bulan Desember

tahun 2016 dan pengembalian belanja pegawai selama tahun

2016.

Beban Pegawai Rp20.380.376.776,00

Laporan Keuangan Perwakilan BPKP D.I. Yogyakarta Tahun Anggaran 2016 (Audited)

38

Rincian beban pegawai dapat dilihat pada Tabel 23 berikut

ini:

Tabel 23

Beban Pegawai Tahun 2016dan 2015

Tahun 2016 Tahun 2015 Rp %

1 2 3 4=(2-3) 5=(4/3)

1. Beban Gaji dan Tunj. PNS Rp 10.326.799.031 Rp 10.277.064.349 Rp 49.734.682 0,48%

2. Beban Lembur Rp 141.064.000 Rp 444.514.000 Rp (303.450.000) -68,27%

3. Beban Tunjangan Khusus Rp 9.912.513.745 Rp 10.446.593.297 Rp (534.079.552) -5,11%

Jumlah Beban Pegawai Rp 20.380.376.776 Rp 21.168.171.646 Rp (787.794.870) -3,72%

Uraian

Naik/(Turun)Real isasi

Jika realisasi tahun 2016 dibandingkan dengan realisasi menurut LRA

pada periode yang sama, terdapat selisih sebesar Rp1.076.518,00

sebagaimana disajikan pada Tabel 24 berikut ini:

Tabel 24 Perbandingan Realisasi Beban/Belanja Pegawai Tahun 2016

Menurut LO dan LRA

Uraian Realisasi Menurut

Selisih (Rp) LO (Rp) LRA (Rp)

Beban Gaji dan Tunjangan PNS 10.326.799.031 10.327.875.549 (1.076.518)

Beban Lembur 141.064.000 141.064.000 -

Beban Tunjangan Khusus dan Beban

Pegawai Transito 9.912.513.745 9.912.513.745 -

Total 20.380.376.776 20.381.453.294 (1.076.518)

Selisih realisasi sebesar Rp1.076.518,00 tersebut dapat dijelaskan

sebagai berikut:

Uraian Nilai (Rp)