provinsi sumatera selatan - bi.go.id · tabel 7.1 resume leading economic indicator provinsi sumsel...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL Provinsi Sumatera Selatan

Kantor Bank Indonesia Palembang

Triwulan II - 2011

KATA PENGANTAR

Segala puji dan syukur ke hadirat Tuhan Yang Maha Esa karena berkat rahmat dan

karunia-Nya ”Kajian Ekonomi Regional Provinsi Sumatera Selatan Triwulan II 2011” dapat

dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan beberapa

indikator perekonomian daerah khususnya bidang moneter, perbankan, sistem pembayaran,

dan keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank

Indonesia juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami,

hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada

masa yang akan datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih

meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar

bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya

serta kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam

pengembangan ekonomi regional khususnya dan pengembangan ekonomi nasional pada

umumnya.

Palembang, Agustus 2011

Ttd

Didy Laksmono R. Pemimpin

Daftar Isi

ii

Halaman ini sengaja dikosongkan

This page is intentionally blank

Daftar Isi

iii

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vii

DAFTAR GRAFIK ix

DAFTAR SUPLEMEN xiii

INDIKATOR EKONOMI xv

RINGKASAN EKSEKUTIF 1

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 7

1.1. Perkembangan Ekonomi Makro Regional Sisi Sektoral Secara Tahunan 7

1.2. Perkembangan Ekonomi Makro Regional Sisi Sektoral Secara Triwulanan 13

1.3. Perkembangan Ekonomi Makro Regional Sisi Penggunaan Secara Tahunan 21

1.4. Perkembangan Ekonomi Makro Regional Sisi Penggunaan Secara Triwulanan 22

1.5. Struktur Ekonomi 23

1.6. Perkembangan Ekspor Impor 27

1.6.1. Perkembangan Ekspor 27

1.6.2. Perkembangan Impor 29

BAB 2 PERKEMBANGAN INFLASI PALEMBANG 35

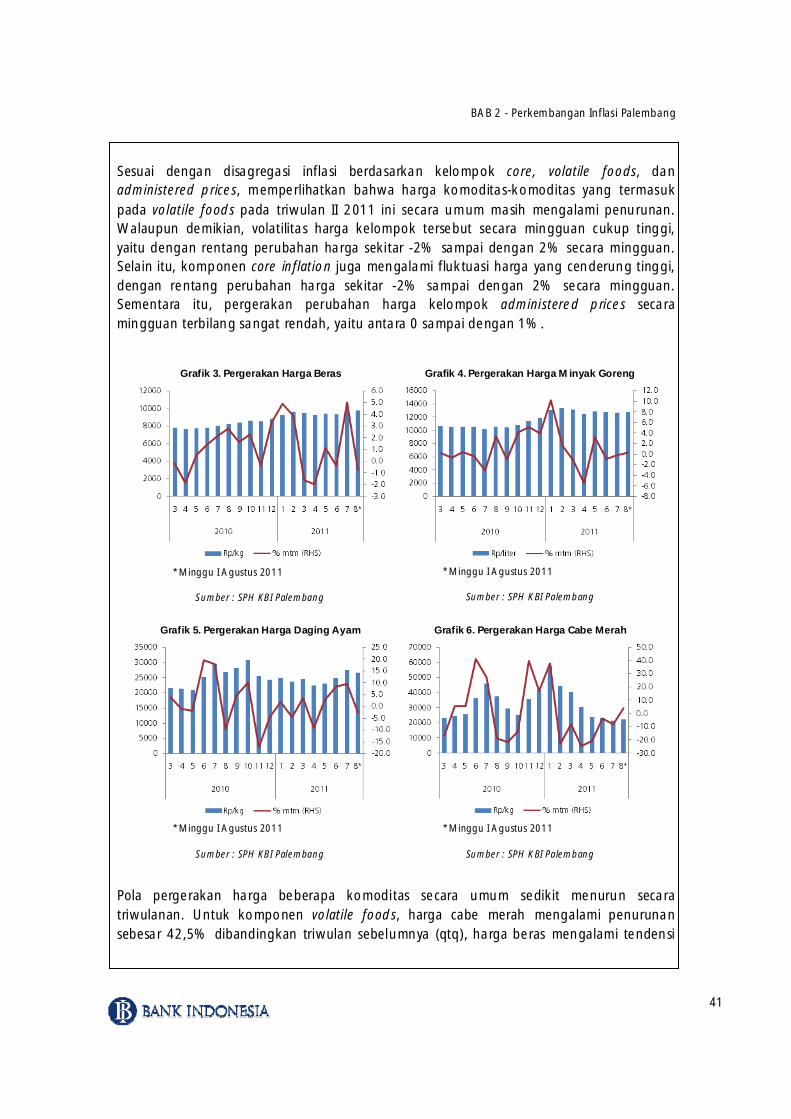

2.1. Inflasi Secara Umum 35

2.2. Inflasi Inflasi Sisi Penawaran 43

2.3. Inflasi Inflasi Sisi Permintaan 48

BAB 3 PERKEMBANGAN PERBANKAN DAERAH 51

3.1. Kondisi Umum 51

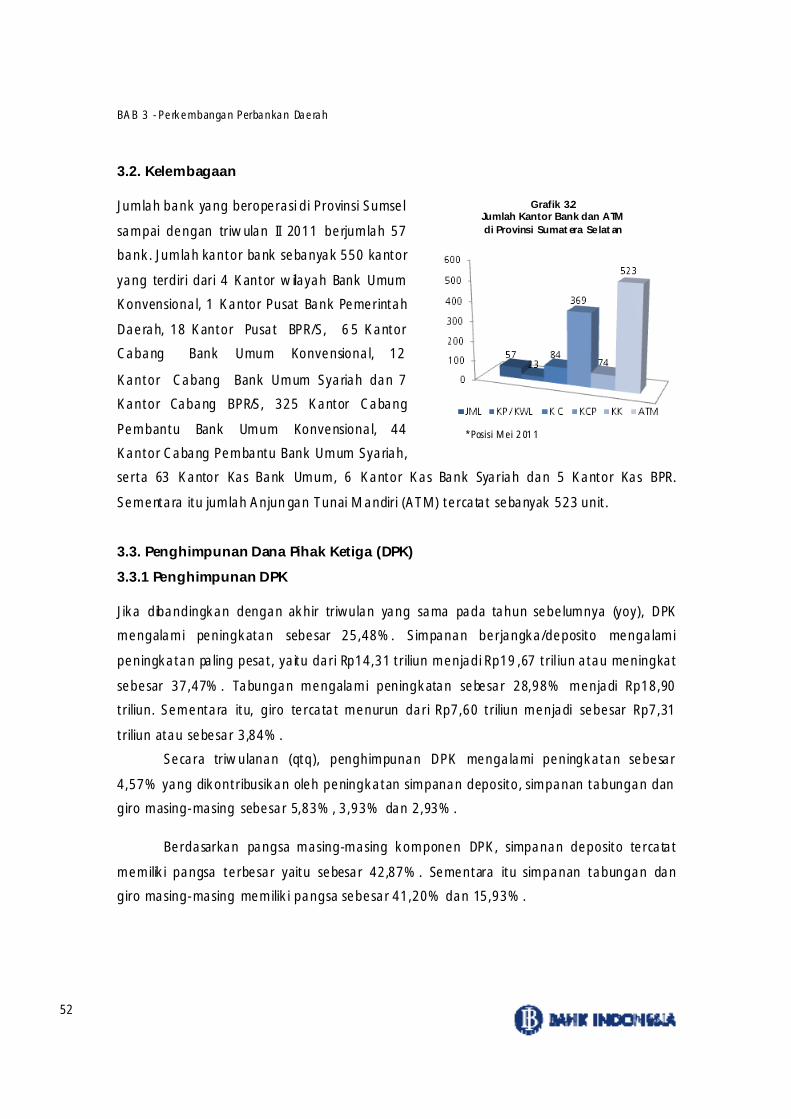

3.2. Kelembagaan 52

3.3. Penghimpunan Dana Pihak Ketiga (DPK) 52

Daftar Isi

iv

3.3.1. Penghimpunan DPK 52

3.3.2. Penghimpunan DPK Menurut Kabupaten/Kota 53

3.4. Penyaluran Kredit/Pembiayaan 54

3.4.1. Penyaluran Kredit/Pembiayaan Secara Sektoral 54

3.4.2. Penyaluran Kredit/Pembiayaan Menurut Penggunaan 56

3.4.3. Penyaluran Kredit/Pembiayaan Menurut Kabupaten 56

3.4.4. Penyaluran Kredit/Pembiayaan Mikro Kecil Menengah (MKM) 58

3.5. Perkembangan Suku Bunga Bank Umum Konvensional di Sumatera Selatan 59

3.5.1. Perkembangan Suku Bunga Simpanan 59

3.5.2. Perkembangan Suku Bunga Pinjaman 60

3.5.3. Perkembangan Spread Suku Bunga 61

3.6. Kualitas Penyaluran Kredit/Pembiayaan 61

3.7. Rentabilitas Perbankan 62

3.8. Kelonggaran Tarik 63

3.9. Risiko Likuiditas 63

3.10. Perkembangan Bank Umum Syariah 64

3.11. Perkembangan Bank Perkreditan Rakyat 65

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 67

4.1. Realisasi APBD Sumatera Selatan Triwulan II 2011 67

4.2. Realisasi Penerimaan Pajak Sumatera Selatan 70

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN 73

5.1. Perkembangan Kliring dan Real Time Gross Settlement (RTGS) 73

5.2. Perkembangan Perkasan 76

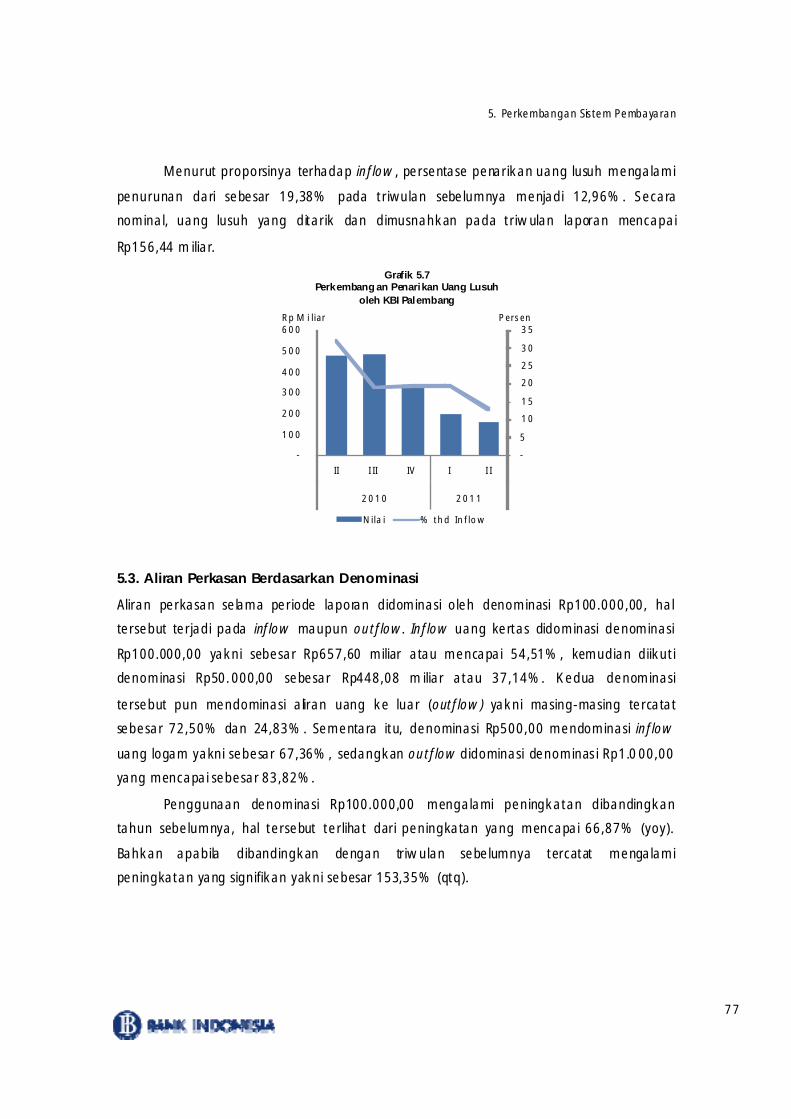

5.3. Aliran Perkasan Berdasarkan Denominasi 77

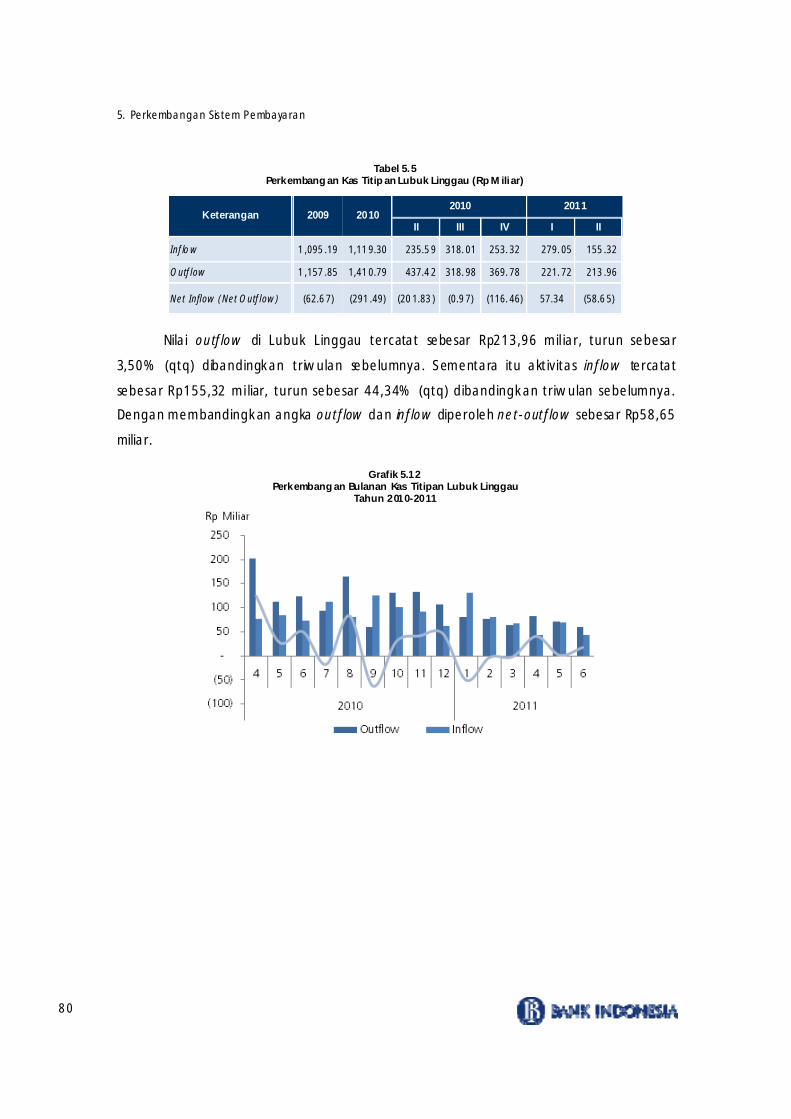

5.4. Perkembangan Kas Titipan Lubuk Linggau 79

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN 81

6.1. Tingkat Kemiskinan 81

6.2. Penyaluran RASKIN (Beras untuk Rumah Tangga Miskin) 83

Daftar Isi

v

6.3. Nilai Tukar Petani 85

6.4. Upah Minimum Provinsi (UMP) Sumatera Selatan Tahun 2011 86

6.5. Indikator Kesejahteraan Masyarakat Berdasarkan Survei Konsumen 87

6.5.1. Indikator Ketenagakerjaan 88

6.5.2. Indikator Penghasilan 89

6.6. Ketenagakerjaan 89

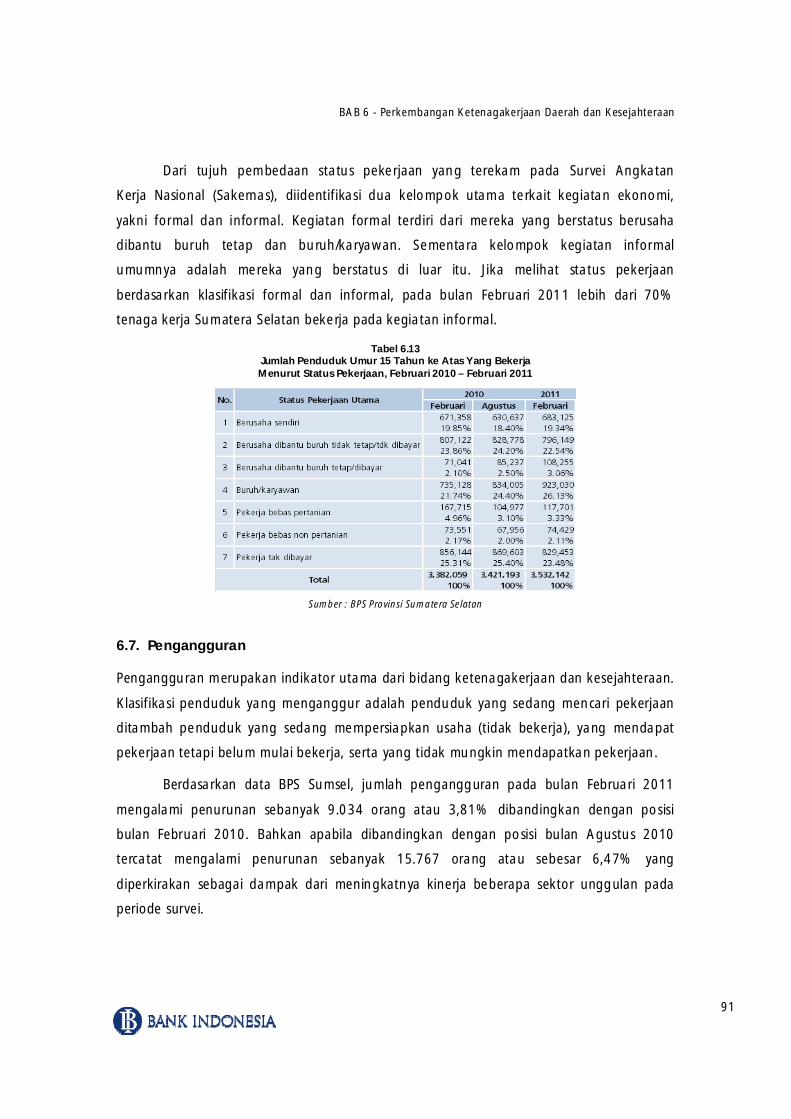

6.7. Pengangguran 91

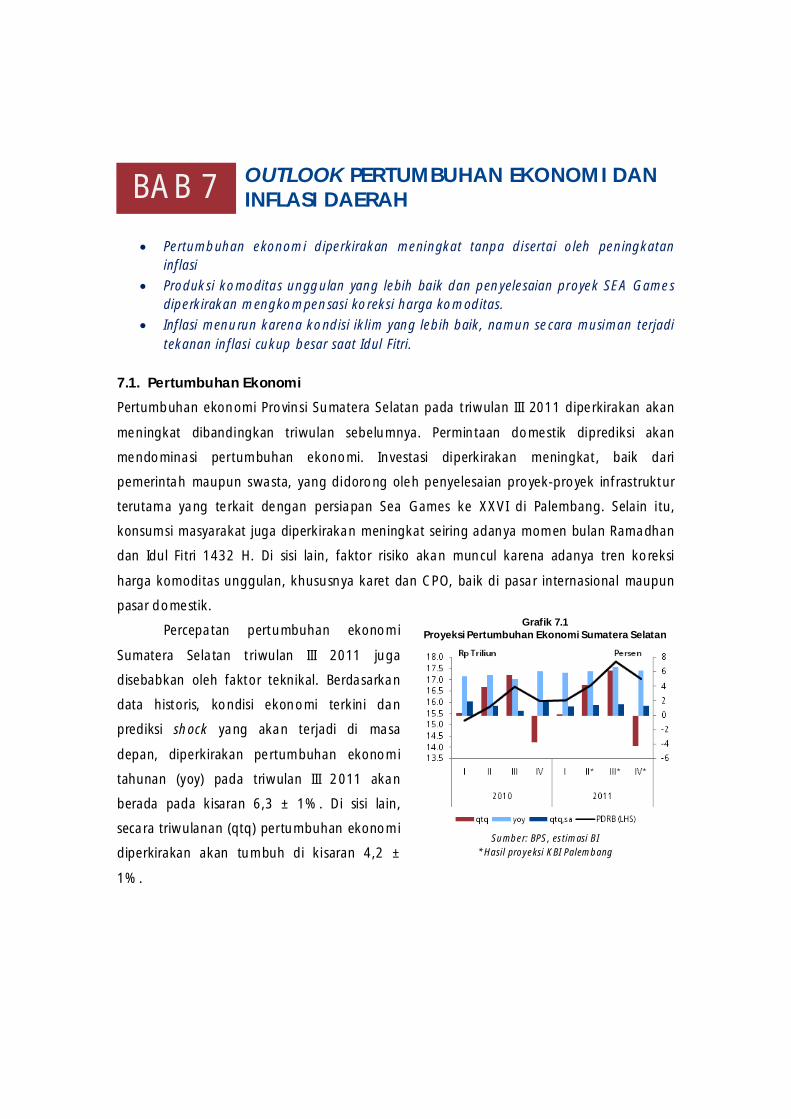

BAB 7 OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI DAERAH 93

7.1. Pertumbuhan Ekonomi 93

7.2. Inflasi 98

7.3. Perbankan 100

Daftar Isi

vi

Halaman ini sengaja dikosongkan

This page is intentionally blank

Daftar Tabel

vii

DAFTAR TABEL

Tabel 1.1 Laju Pertumbuhan Tahunan (yoy) Sektoral PDRB Provinsi Sumatera Selatan ADHK 2000 (%) 8

Tabel 1.2 Laju Pertumbuhan Triwulanan (qtq) Sektoral PDRB Provinsi Sumatera Selatan ADHK 2000 (%) 13

Tabel 1.3 Perkembangan Luas Tanam dan Luas Panen Padi Sumatera Selatan 15

Tabel 1.4 Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Sumatera Selatan ADHK 2000 menurut Penggunaan Tahun 2010-2011 (%) 21

Tabel 1.5 Pertumbuhan Ekonomi Triwulanan (qtq) Provinsi Sumatera Selatan ADHK 2000 menurut Penggunaan Tahun 2010-2011 (%) 23

Tabel 1.6 Struktur Ekonomi Sektoral Provinsi Sumatera Selatan (%) 26

Tabel 1.7 Struktur Ekonomi Penggunaan Provinsi Sumatera Selatan (%) 26

Tabel 1.8 Perkembangan Nilai Ekspor Komoditas Utama Provinsi Sumatera Selatan (USD) 27

Tabel 1.9 Perkembangan Bulanan Nilai Ekspor Komoditas Utama Provinsi Sumatera Selatan (USD Juta) 27

Tabel 1.10 Perkembangan Nilai Impor Komoditas Pilihan Provinsi Sumatera Selatan (USD) 29

Tabel 1.11 Perkembangan Bulanan Nilai Impor Komoditas Pilihan Provinsi Sumatera Selatan (USD) 29

Tabel 3.1 Pertumbuhan DPK Perbankan per Kabupaten/Kota di Provinsi Sumatera Selatan (dalam Rp Juta) 54

Tabel 3.2 Perkembangan Kredit Sektoral Provinsi Sumatera Selatan (Rp Juta) 55

Tabel 3.3 Perkembangan Penyaluran Kredit/Pembiayaan Perbankan per Wilayah di Provinsi Sumatera Selatan (dalam Rp Juta) 57

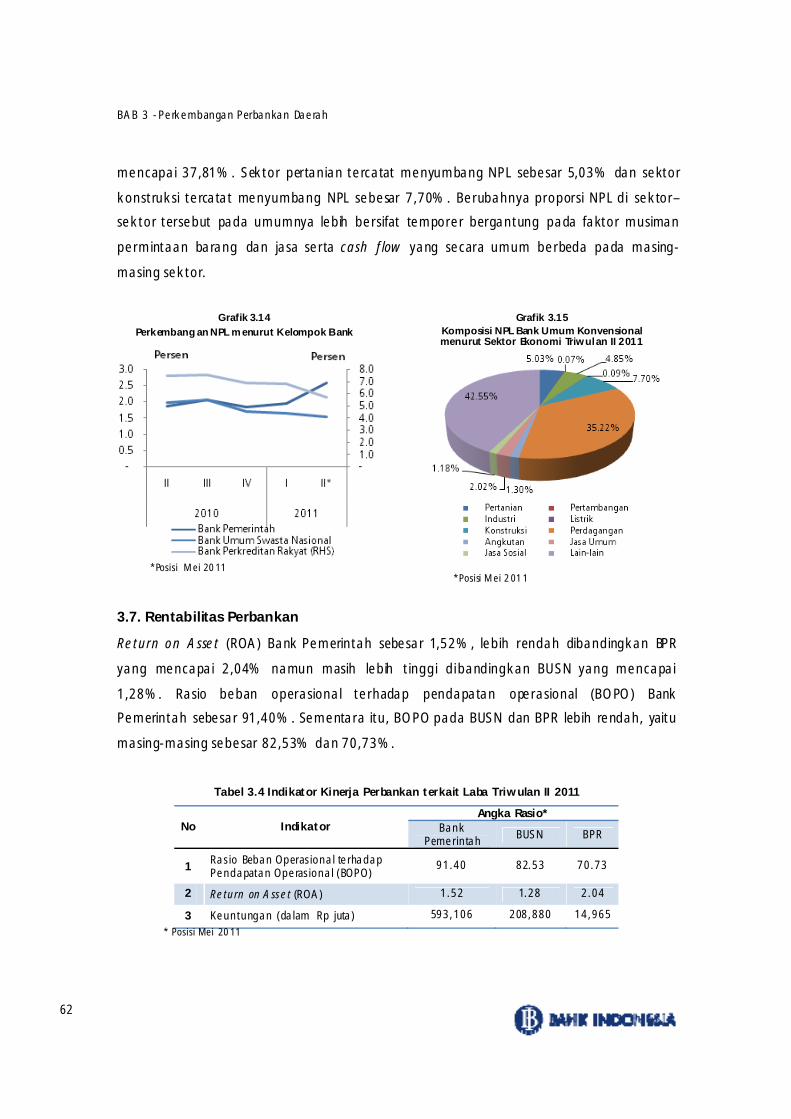

Tabel 3.4 Indikator Kinerja Perbankan terkait Laba Triwulan II 2011 62

Tabel 3.5 Perkembangan Bank Umum Syariah di Sumatera Selatan (Rp Juta) 64

Tabel 4.1 Realisasi APBD Sumsel Triwulan II 2011 (Rp Miliar) 68

Tabel 4.2 Realisasi Belanja Sumsel Triwulan II 2010 dan Triwulan II 2011 (Rp Miliar) 69

Tabel 5.1 Perputaran Cek dan Bilyet Giro Kosong Provinsi Sumatera Selatan 75

Tabel 5.2 Kegiatan Perkasan di Sumatera Selatan (Rp Miliar) 76

Tabel 5.3 Pangsa Denominasi Uang dalam Inflow 78

Tabel 5.4 Pangsa Denominasi Uang dalam Outflow 78

Tabel 5.5 Perkembangan Kas Titipan Lubuk Linggau (Rp Miliar) 80

Daftar Tabel

viii

Tabel 6.1 Jumlah dan Persentase Penduduk Miskin Sumatera Selatan Tahun 1993-2011 81

Tabel 6.2 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin Menurut Daerah, Maret 2008 – Maret 2011 82

Tabel 6.3 Garis Kemiskinan Makanan dan Bukan Makanan di Sumsel Menurut Daerah, Maret 2009 – Maret 2011 83

Tabel 6.4 Penyaluran Beras Perum Bulog Divre Sumatera Selatan (dalam ton) 84

Tabel 6.5 Rata-rata Indeks Konsumsi Rumah Tangga Petani di Sumatera Selatan 86

Tabel 6.6 Rata-rata Indeks Biaya Produksi dan Penambahan Modal Petani 86

Tabel 6.7 UMP Berdasarkan Sektor Ekonomi di Sumatera Selatan Tahun 2011 87

Tabel 6.8 Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan Saat Ini Berdasarkan Kelompok Pengeluaran Responden Triwulan II 2011 88

Tabel 6.9 Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan 6 Bulan YAD Berdasarkan Kelompok Pengeluaran Responden Triwulan II 2011 88

Tabel 6.10 Pendapat Konsumen Terhadap Penghasilan Saat Ini Berdasarkan Kelompok Pengeluaran Responden Triwulan II 2011 89

Tabel 6.11 Pendapat Konsumen Terhadap Penghasilan 6 Bulan YAD Berdasarkan Kelompok Pengeluaran Responden Triwulan II 2011 89

Tabel 6.12 Jumlah Penduduk Usia 15 Tahun ke Atas Yang Bekerja Menurut Lapangan Pekerjaan Utama, Februari 2010 - Februari 2011 90

Tabel 6.13 Jumlah Penduduk Usia 15 Tahun ke Atas Yang Bekerja Menurut Status Pekerjaan, Februari 2010 - Februari 2011 91

Tabel 6.14 Jumlah Penduduk Usia 15 Tahun ke Atas Menurut Kegiatan, Februari 2010 - Februari 2011 92

Tabel 7.1 Resume Leading Economic Indicator Provinsi Sumsel Triwulan II 2011 94

Tabel 7.2 Proporsi Ekspor Sumatera Selatan dan Proyeksi Pertumbuhan Ekonomi Negara Tujuan Tahun 2010 dan 2011 (dalam persentase) 96

Tabel 7.3 Prediksi Beberapa Indikator Perekonomian pada Triwulan III 2011 101

Daftar Grafik

ix

DAFTAR GRAFIK

Grafik 1.1 PDRB dan Laju Pertumbuhan Tahunan PDRB Provinsi Sumatera Selatan ADHK 2000 7

Grafik 1.2 Perkembangan Penyaluran Kredit Konstruksi dan Perumahan di Sumatera Selatan 8

Grafik 1.3 Perkembangan Jumlah Pelanggan dan Penjualan Air Bersih di Sumatera Selatan 11

Grafik 1.4 Perkembangan Lifting Minyak Bumi Provinsi Sumatera Selatan 12

Grafik 1.5 Perkembangan Lifting Gas Bumi Provinsi Sumatera Selatan 12

Grafik 1.6 PDRB dan Laju Pertumbuhan Triwulanan PDRB Provinsi Sumatera Selatan ADHK 2000 13

Grafik 1.7 Andil Sektor Ekonomi PDRB Provinsi Sumatera Selatan Triwulan II 2011 14

Grafik 1.8 Perkembangan Curah Hujan di Sumatera Selatan 14

Grafik 1.9 Perkembangan Harga Tandan Buah Segar di Sumatera Selatan 14

Grafik 1.10 Perkembangan Konsumsi Semen di Sumatera Selatan 15

Grafik 1.11 Perkembangan Pemakaian Listrik di Sumatera Selatan 18

Grafik 1.12 Perkembangan Jumlah Pelanggan dan Penjualan Air Bersih di Sumatera Selatan 18

Grafik 1.13 Perkembangan Pendaftaran Kendaraan Baru di Sumatera Selatan 18

Grafik 1.14 Perkembangan Harga Karet di Pasar Internasional 19

Grafik 1.15 Perkembangan Harga CPO di Pasar Internasional 19

Grafik 1.16 Perkembangan Harga Batu Bara di Pasar Internasional 20

Grafik 1.17 Perkembangan Harga Minyak Bumi di Pasar Internasional 20

Grafik 1.18 Perkembangan Penumpang Angkutan Udara di Sumatera Selatan 20

Grafik 1.19 Perkembangan Penumpang Angkutan Laut Pelabuhan Boom Baru Provinsi Sumatera Selatan 20

Grafik 1.20 Perkembangan Indeks Ketepatan Waktu Pembelian (Konsumsi) Barang Tahan Lama 21

Grafik 1.21 Perkembangan Nilai Tukar Rupiah Terhadap US Dollar 22

Grafik 1.22 Perkembangan Konsumsi BBM di Sumatera Selatan 22

Grafik 1.23 Struktur Ekonomi Provinsi Sumatera Selatan 23

Grafik 1.24 Perkembangan Net Ekspor Provinsi Sumatera Selatan 26

Grafik 1.25 Perkembangan Nilai Ekspor Provinsi Sumatera Selatan 28

Grafik 1.26 Perkembangan Volume Ekspor Provinsi Sumatera Selatan 28

Daftar Grafik

x

Grafik 1.27 Perkembangan Ekspor Provinsi Sumatera Selatan Berdasarkan Negara Tujuan 28

Grafik 1.28 Pangsa Ekspor Provinsi Sumatera Selatan Berdasarkan Negara Tujuan Mar 11 - Mei 11 28

Grafik 1.29 Perkembangan Nilai Impor Provinsi Sumatera Selatan 30

Grafik 1.30 Perkembangan Volume Impor Provinsi Sumatera Selatan 30

Grafik 1.31 Perkembangan Impor Provinsi Sumatera Selatan Berdasarkan Negara Asal 30

Grafik 1.32 Pangsa Impor Provinsi Sumatera Selatan Berdasarkan Negara Asal Mar 11 - Mei 11 30

Grafik 2.1 Perkembangan Inflasi Tahunan Palembang dan Nasional 35

Grafik 2.2 Perkembangan Inflasi Bulanan Palembang dan Nasional 35

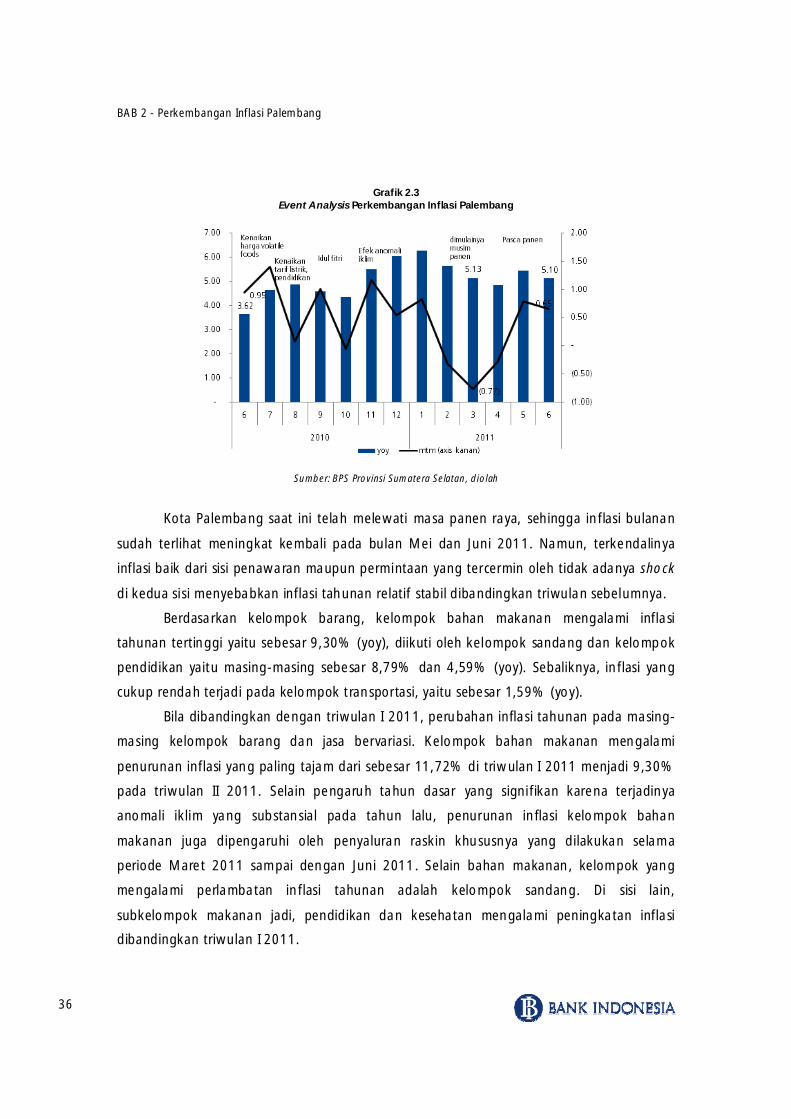

Grafik 2.3 Event Analysis Perkembangan Inflasi Palembang 36

Grafik 2.4 Perkembangan Inflasi Tahunan per Kelompok Barang dan Jasa di Palembang 37

Grafik 2.5 Perkembangan Inflasi Bulanan per Kelompok Barang dan Jasa di Palembang 37

Grafik 2.6 Inflasi Tahunan Kota Palembang per Kelompok Pengeluaran Triwulan II 2011 37

Grafik 2.7 Disagregasi Inflasi Tahunan 38

Grafik 2.8 Disagregasi Inflasi Bulanan 38

Grafik 2.9 Perkembangan Harga Komoditas Strategis di Pasar Internasional 39

Grafik 2.10 Perkembangan Curah Hujan Bulanan 43

Grafik 2.11 Indeks Ekspektasi Konsumen terhadap Kenaikan Harga 43

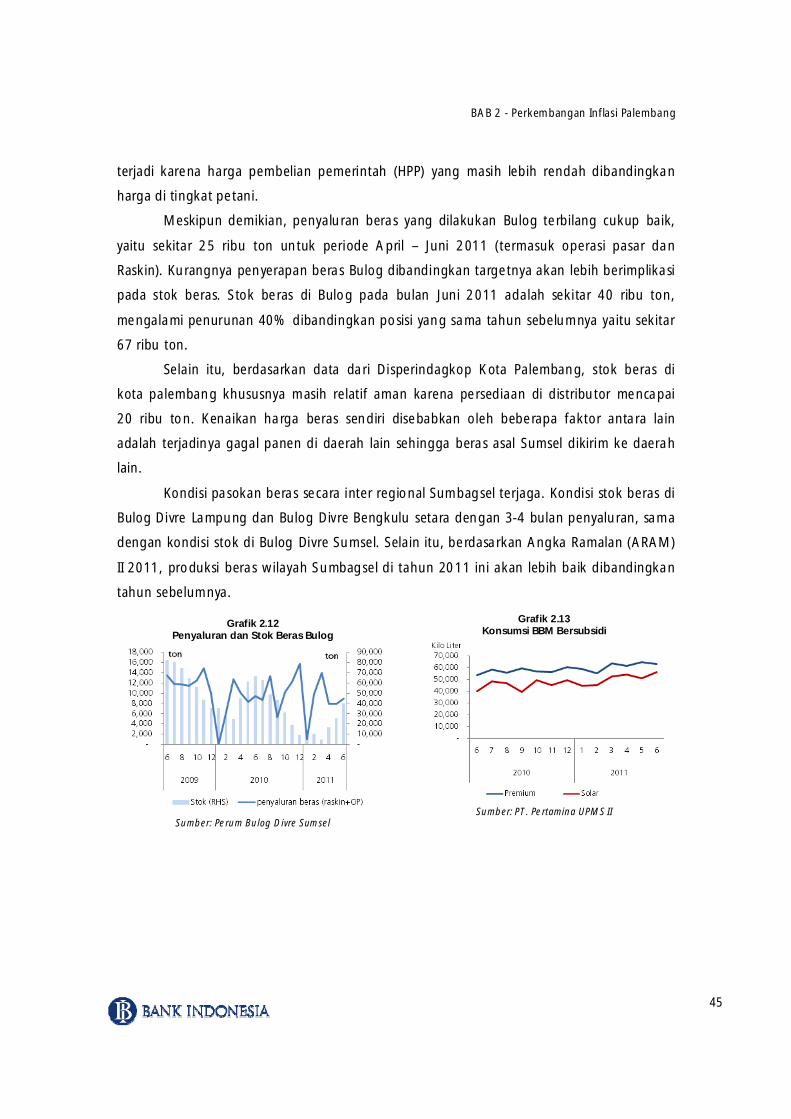

Grafik 2.12 Penyaluran dan Stok Beras Bulog 45

Grafik 2.13 Konsumsi BBM Bersubsidi 45

Grafik 2.14 Andil Disagregasi Inflasi Tahunan 48

Grafik 2.15 Perkembangan Nilai Tukar Petani 48

Grafik 2.16 Perkembangan Output Gap dan Inflasi 49

Grafik 2.17 Perkembangan Keyakinan Konsumen 49

Grafik 3.1 Perkembangan Aset, DPK, dan Kredit Perbankan Provinsi Sumatera Selatan 51

Grafik 3.2 Jumlah Kantor Bank dan ATM di Provinsi Sumatera Selatan 52

Grafik 3.3 Pertumbuhan DPK Perbankan di Provinsi Sumatera Selatan 53

Grafik 3.4 Komposisi DPK Perbankan Triwulan II 2011 di Provinsi Sumatera Selatan 53

Daftar Grafik

xi

Grafik 3.5 Pangsa Penyaluran Kredit Sektoral Provinsi Sumatera Selatan Triwulan II 2011 55

Grafik 3.6 Pertumbuhan Kredit Menurut Penggunaan Provinsi Sumatera Selatan 56

Grafik 3.7 Pangsa Penyaluran Kredit/Pembiayaan Menurut Penggunaan Provinsi Sumsel Triwulan II 2011 56

Grafik 3.8 Komposisi Penyaluran Kredit Perbankan Provinsi Sumatera Selatan Triwulan II 2011 Berdasarkan Wilayah 58

Grafik 3.9 Penyaluran Kredit MKM Menurut Plafond Kredit 58

Grafik 3.10 Perkembangan Suku Bunga Simpanan Sumatera Selatan 59

Grafik 3.11 Perkembangan Suku Bunga Pinjaman Sumatera Selatan 60

Grafik 3.12 Perkembangan Spread Suku Bunga Sumatera Selatan 61

Grafik 3.13 Perkembangan NPL Perbankan Sumatera Selatan 61

Grafik 3.14 Perkembangan NPL menurut Kelompok Bank 62

Grafik 3.15 Komposisi NPL Bank Umum Konvensional menurut Sektor Ekonomi Triwulan II 2011 62

Grafik 3.16 Perkembangan Undisbursed Loan Perbankan Sumatera Selatan 63

Grafik 3.17 Perkembangan Risiko Likuiditas Perbankan Sumatera Selatan 63

Grafik 3.18 Perkembangan Aset, DPK, dan Kredit Bank Perkreditan Rakyat di Provinsi Sumatera Selatan 66

Grafik 3.19 Perkembangan Rasio Likuiditas Bank Perkreditan Rakyat di Provinsi Sumatera Selatan 66

Grafik 4.1 Perbandingan Komponen Sisi Pendapatan Realisasi APBD Sumsel Triwulan II 2011 69

Grafik 4.2 Perbandingan Komponen Sisi Pengeluaran Realisasi APBD Sumsel Triwulan II 2011 69

Grafik 4.3 Perkembangan Penerimaan PPh Orang Pribadi Sumatera Selatan 70

Grafik 4.4 Perkembangan Penerimaan PPh Pasal 21 Sumatera Selatan 70

Grafik 4.5 Perkembangan Penerimaan PBB Sumatera Selatan 71

Grafik 5.1 Perkembangan Kliring di Sumatera Selatan 73

Grafik 5.2 Perkembangan RTGS di Sumatera Selatan 74

Grafik 5.3 Perkembangan Perputaran Kliring dan Hari Kerja 74

Grafik 5.4 Perkembangan Bulanan Perputaran Kliring di Sumatera Selatan 75

Grafik 5.5 Perkembangan Jumlah Cek dan Bilyet Giro Kosong di Sumatera Selatan 75

Grafik 5.6 Perkembangan Kegiatan Perkasan di Sumatera Selatan 2010-2011 76

Grafik 5.7 Perkembangan Penarikan Uang Lusuh oleh KBI Palembang 77

Daftar Grafik

xii

Grafik 5.8 Perkembangan Denominasi Uang Kertas dalam Inflow 79

Grafik 5.9 Perkembangan Denominasi Uang Kertas dalam Outflow 79

Grafik 5.10 Perkembangan Denominasi Uang Logam dalam Inflow 79

Grafik 5.11 Perkembangan Denominasi Uang Logam dalam Outflow 79

Grafik 5.12 Perkembangan Bulanan Kas Titipan Lubuk Linggau Tahun 2010-2011 80

Grafik 6.1 Stok Beras Perum Bulog Divre Sumatera Selatan 84

Grafik 6.2 Indeks Harga yang diterima, Indeks Harga yang dibayar dan Nilai Tukar Petani 85

Grafik 6.3 Perkembangan Rata-rata Nilai Tukar Petani Sumsel dan Harga Komoditas Unggulan di Pasar Dunia 85

Grafik 6.4 Laju Kenaikan UMP dan dan Inflasi Sumatera Selatan 2007-2011 87

Grafik 7.1 Proyeksi Pertumbuhan Ekonomi Sumatera Selatan 93

Grafik 7.2 Proyeksi Inflasi Tahunan Sumatera Selatan 100

Grafik 7.3 Ekspektasi Harga Berdasarkan Survei Konsumen 100

Daftar Suplemen

xiii

DAFTAR SUPLEMEN

Suplemen 1 WALAUPUN DIBAYANGI KENAIKAN BIAYA OPERASIONAL, KONDISI USAHA SECARA UMUM TETAP TERJAGA 9

Suplemen 2 PENYELESAIAN INFRASTRUKTUR SEA GAMES XXVI OPTIMIS TEPAT WAKTU 16

Suplemen 3 CATATAN DARI RAKOR FORUM GUBERNUR SE-WILAYAH SUMATERA: SUMATERA KORIDOR SENTRA PRODUKSI DAN PENGOLAHAN HASIL BUMI DAN LUMBUNG ENERGI NASIONAL 24

Suplemen 4 INDEKS KEYAKINAN KONSUMEN PALEMBANG MENURUN KENDATI MASIH BERADA PADA LEVEL OPTIMIS 31

Suplemen 5 HARGA VOLATILE FOODS NAIK TERKAIT PUASA DAN MENJELANG LEBARAN 40

Suplemen 6 TREN STOK BERAS MENUNJUKKAN ANCAMAN INFLASI JANGKA MENENGAH 46

Suplemen 7 PERAN OUTPUT GAP SUMATERA SELATAN DALAM MEMPENGARUHI INFLASI PALEMBANG 50

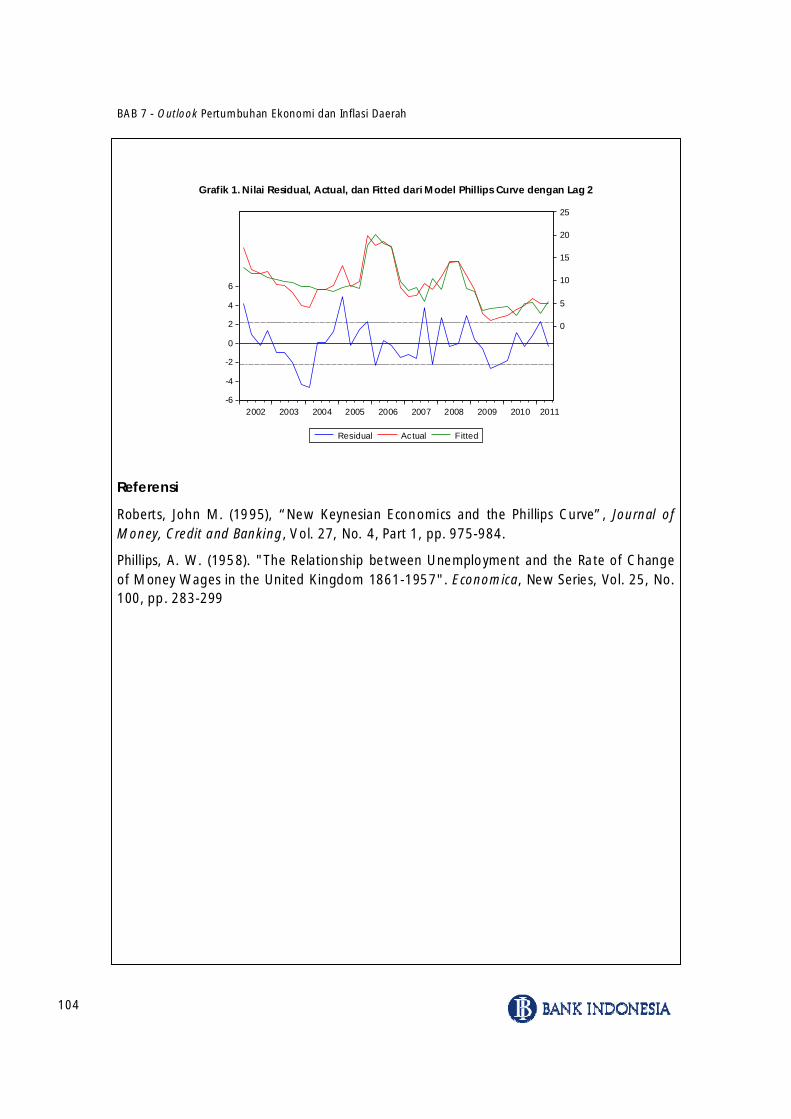

Suplemen 8 PROYEKSI INFLASI DENGAN MENGGUNAKAN MODEL KURVA PHILLIPS SEDERHANA 102

Daftar Suplemen

xiv

Halaman ini sengaja dikosongkan

This page is intentionally blank

Indikator Ekonomi

xv

INDIKATOR EKONOMI

A. Inflasi dan PDRB

Indikator Ekonomi

xvi

B. Perbankan

Indikator Ekonomi

xvii

Lanjutan

C. Sistem Pembayaran

Indikator Ekonomi

xviii

Halaman ini sengaja dikosongkan

This page is intentionally blank

II/11 RINGKASAN EKSEKUTIF Kajian Ekonomi Regional Sumatera Selatan

Abstraksi

Perekonomian Provinsi Sumatera Selatan pada triwulan II 2011 didominasi oleh percepatan kinerja sektor non primer. Pertumbuhan ekonomi meningkat, yang banyak didorong oleh kegiatan investasi dan kinerja sektor bangunan, sebagai implikasi dari kegiatan persiapan Sea Games. Realisasi pengeluaran pemerintah lebih cepat dibandingkan tahun lalu. Inflasi cenderung tetap karena terkendalinya tekanan sisi penawaran, walaupun terdapat tekanan pada sisi permintaan. Perbankan mengalami peningkatan kinerja, dengan penyaluran kredit yang lebih cepat pada sektor produktif, walaupun tingkat risiko sedikit meningkat. Perkembangan sistem pembayaran mengkonfirmasi meningkatnya aktivitas perekonomian. Perkembangan perekonomian ini berimplikasi positif terhadap kesejahteraan masyarakat, sampai dengan level grass-root.

Pada triwulan III 2011, pergeseran struktural perekonomian diperkirakan berlanjut. Permintaan domestik akan menopang pertumbuhan ekonomi pada saat perdagangan internasional mengalami koreksi. Konsumsi mengalami lonjakan pada saat Idul Fitri, sementara pengeluaran pemerintah dan investasi terdorong oleh penyelenggaraan Sea Games. Produksi komoditas yang membaik akibat iklim yang cenderung kondusif akan menyelamatkan sektor unggulan dari koreksi harga komoditas. Sektor tersier dan sekunder akan tumbuh lebih cepat dan menjadi primadona didorong oleh persiapan Sea Games. Inflasi secara bersamaan akan turun, dipengaruhi oleh tekanan inflasi sisi penawaran dan permintaan yang terkendali, namun secara musiman terdapat tekanan permintaan pada Idul Fitri. Faktor risiko akan muncul dari sisi inflasi inti. Perbankan akan tumbuh stabil, dengan penawaran kredit yang tumbuh lebih cepat dibanding permintaan kredit, sehingga berimplikasi pada penurunan suku bunga.

Ringkasan Eksekutif

2

Pertumbuhan ekonomi Sumsel triwulan II 2011 sebesar 6,0% (yoy), meningkat dibanding triwulan sebelumnya. Pada triwulan sebelumnya, perekonomian tumbuh sebesar 5,9% (yoy). Pertumbuhan ekonomi tersebut ditopang oleh kinerja positif sektor bangunan dan meningkatnya investasi. Meningkatnya perekonomian terkonfirmasi oleh survei bisnis yang masih menunjukkan perkembangan yang positif seiring tingginya harga komoditas unggulan.

Secara sektoral, pertumbuhan tahunan tertinggi dicapai oleh sektor bangunan. Pertumbuhan ekonomi sektor bangunan sebesar 13,4% (yoy) dengan andil terhadap laju pertumbuhan PDRB sebesar 1,1%. Akselerasi pertumbuhan di sektor ini salah satunya didukung oleh pengerjaan proyek-proyek SEA Games XXVI. Selain itu, penyaluran kredit di sektor konstruksi dan perumahan mengalami pertumbuhan sebesar 16,26% (yoy) mencapai angka Rp5,27 triliun.

Pada sisi penggunaan, laju pertumbuhan ekonomi secara tahunan didorong oleh konsumsi dengan andil sebesar 4,8%. Meskipun berandil tinggi, konsumsi secara umum mengalami perlambatan dibandingkan triwulan sebelumnya menjadi 6,8% (yoy) dari 7,5% (yoy). Kondisi tersebut terkonfirmasi juga melalui hasil survei konsumen yang menunjukkan penurunan indeks konsumsi.

Net ekspor mengalami perkembangan yang baik secara tahunan. Nilai ekspor selama tiga bulan terakhir (Maret 2011 - Mei 2011) tercatat meningkat sebesar 70,49% (yoy) sedangkan nilai impor menurun 5,30% (yoy). Berdasarkan komoditas, pangsa nilai ekspor terbesar didominasi oleh komoditas karet dengan negara tujuan utama Amerika Serikat. Penurunan nilai impor terkait dengan menurunnya impor mesin-mesin yang digunakan dalam kegiatan sektor industri pengolahan. Pangsa negara asal impor terbesar didominasi oleh Cina.

Inflasi Palembang pada triwulan II 2011 sebesar 5,10% (yoy), sesuai dengan proyeksi Bank Indonesia. Inflasi tahunan kota Palembang pada triwulan II 2011 relatif stabil dibandingkan dengan inflasi tahunan pada triwulan sebelumnya sebesar 5,13% (yoy). Tekanan inflasi tahunan tetap terkendali baik dari sisi permintaan maupun sisi penawaran. Inflasi tersebut sejalan dengan proyeksi Bank Indonesia pada laporan sebelumnya yang sebesar 4,72 ± 0,5%. Selain itu, inflasi Palembang pada triwulan II 2011 juga lebih rendah dibandingkan nasional yang mencapai 6,65% (yoy).

Berdasarkan kelompok barang, kelompok bahan makanan mengalami inflasi tahunan tertinggi yaitu sebesar 9,30% (yoy), diikuti oleh kelompok sandang dan kelompok pendidikan. Kelompok

Ringkasan Eksekutif

3

bahan makanan juga mengalami penurunan inflasi yang paling tajam dari sebesar 11,72% di triwulan I 2011 menjadi 9,30% pada triwulan II 2011. Selain pengaruh tahun dasar yang signifikan karena terjadinya anomali iklim yang substansial pada tahun lalu, penurunan inflasi kelompok bahan makanan juga dipengaruhi oleh penyaluran raskin.

Harga pangan di pasar internasional mengalami penurunan temporer. Berdasarkan Bloomberg, harga terigu, beras, dan kedelai secara umum mengalami penurunan pada triwulan II 2011 ini. Di sisi lain, Food Price Index mengalami peningkatan drastis sebesar 39% dibandingkan tahun lalu, yang mengindikasikan bahwa penurunan harga pangan yang terjadi hanya bersifat musiman, namun excess demand terhadap komoditas pangan secara global semakin melebar.

Tekanan inflasi di sisi penawaran menurun, utamanya disebabkan oleh iklim yang lebih kondusif. Berdasarkan data Badan Meteorologi, Klimatologi dan Geofisika (BMKG), curah hujan di wilayah Sumatera Selatan telah menurun dan berada di kisaran normal pada periode April-Juni 2011. Permasalahan iklim yang mereda tersebut berimplikasi terutama melalui penurunan inflasi tahunan bahan makanan atau penurunan inflasi komponen volatile foods.

Tekanan inflasi dari sisi permintaan relatif stabil dibandingkan triwulan sebelumnya, namun meningkat dibandingkan tahun sebelumnya. Sumbangan inflasi kelompok core (inti) terhadap inflasi umum tahunan paling tinggi dibandingkan dua komponen lainnya. Hal ini mengindikasikan adanya tarikan inflasi dari sisi permintaan yang cukup dominan, yang didorong oleh kenaikan pendapatan masyarakat dibandingkan tahun sebelumnya karena naiknya harga komoditas unggulan Sumatera Selatan. Selain itu, estimasi mengindikasikan bahwa terdapat peningkatan output gap pada triwulan IV 2010, yang memberikan dampak terhadap inflasi tahunan pada triwulan II 2011.

Pertumbuhan kredit cukup tinggi, dengan akselerasi yang lebih cepat pada sektor produktif. Penyaluran kredit/ pembiayaan secara tahunan mengalami peningkatan sebesar 30,96% (yoy) dari Rp30,05 triliun menjadi Rp39,36 triliun. Andil terbesar pada pertumbuhan kredit secara tahunan dikontribusikan oleh penyaluran kredit pada sektor industri pengolahan. Hal ini didukung oleh perkembangan tingkat suku bunga pinjaman yang terdiri dari suku bunga kredit modal kerja, kredit investasi, maupun konsumsi, yang secara rata-rata mengalami penurunan. Di sisi lain, risiko kredit sedikit meningkat walaupun NPL masih rendah.

Ringkasan Eksekutif

4

Peran fiskal cenderung lebih ekspansif pada perekonomian. Total realisasi belanja daerah mencapai Rp983,50 miliar atau sebesar 27,58% dari anggaran. Realisasi belanja tidak langsung tercatat sebesar 34,01% atau sebesar Rp597,33 miliar. Kondisi tersebut di atas pencapaian periode yang sama tahun sebelumnya yang mencapai 33,26%. Realisasi belanja pegawai pada komponen belanja tidak langsung merupakan komponen belanja dengan tingkat realisasi paling tinggi yakni sebesar 42,67%.

Perkembangan sistem pembayaran mengindikasikan peningkatan aktivitas ekonomi secara tahunan. Perputaran kliring di Sumsel pada menunjukkan penurunan dalam jumlah warkat maupun nominal dibandingkan triwulan sebelumnya. Namun demikian, perkembangan kliring tercatat mengalami peningkatan dibandingkan dengan periode yang sama tahun sebelumnya. Perkembangan nilai net RTGS pada triwulan laporan mengalami peningkatan dan kegiatan perkasan mengalami peningkatan net outflow.

Kesejahteraan masyarakat terindikasi mengalami perbaikan. Jumlah pengangguran pada bulan Februari 2011 mengalami penurunan 3,81% (yoy). Jumlah penduduk miskin pada bulan Maret 2011 tercatat sebesar 14,24% dari jumlah penduduk Sumsel, atau mengalami penurunan dibandingkan periode yang sama tahun sebelumnya. Kemudian, perkembangan NTP dalam satu tahun terakhir terus mengalami peningkatan.

Pertumbuhan ekonomi Provinsi Sumatera Selatan pada triwulan III 2011 diperkirakan akan semakin cepat. Pertumbuhan ekonomi tahunan (yoy) akan berada pada kisaran 6,3 ± 1%, atau secara triwulanan (qtq) sebesar 4,2 ± 1%. Permintaan domestik diprediksi akan mendominasi pertumbuhan ekonomi. Produksi yang lebih baik dan penyelesaian proyek Sea Games diperkirakan mengkompensasi koreksi harga komoditas unggulan.

Konsumsi rumah tangga akan meningkat, didorong oleh adanya bulan puasa dan Idul Fitri. Konsumsi akan berpengaruh antara lain terhadap sektor Perdagangan, Hotel dan Restoran (PHR) serta sektor transportasi dan telekomunikasi. Tanpa adanya Idul Fitri, konsumsi rumah tangga kemungkinan besar akan melambat. Hasil Survei Konsumen pada bulan Juli 2011 menunjukkan indeks keyakinan konsumen yang menurun, walaupun masih dalam area optimis.

Pengeluaran pemerintah dan investasi diperkirakan meningkat dipicu oleh persiapan Sea Games. Pengeluaran pemerintah akan terdorong oleh penyelesaian proyek-proyek Sea Games, baik venues

Ringkasan Eksekutif

5

maupun infrastruktur penunjang. Seiring dengan penyelenggaraan Sea Games, investasi diperkirakan akan tetap kuat, khususnya pada sektor PHR.

Net ekspor diperkirakan mengalami penurunan walaupun masih berada pada zona positif. Ekspor diperkirakan akan relatif tetap karena melambatnya pertumbuhan permintaan komoditas unggulan. Proyeksi pertumbuhan ekonomi negara tujuan ekspor Sumatera Selatan untuk tahun 2011 secara umum direvisi ke bawah. Di sisi lain, impor diperkirakan akan relatif stabil. Perkembangan net ekspor ini dipengaruhi pula oleh nilai tukar Rupiah yang cenderung terapresiasi.

Pertumbuhan sektor unggulan Sumatera Selatan diperkirakan stabil dibandingkan triwulan sebelumnya. Harga komoditas yang diperkirakan menurun pada tingkat tertentu diperkirakan akan dapat terkompensasi dengan kuantitas produksi yang lebih besar. Berbeda dengan harga komoditas karet dan sawit yang diperkirakan menurun, permintaan batubara diperkirakan masih stabil dengan risiko bias ke atas. Secara konsisten, kinerja sektor industri pengolahan diperkirakan akan tetap stabil dengan suplai bahan baku yang relatif lebih baik dibandingkan tahun sebelumnya.

Sektor bangunan dan sektor Perdagangan, Hotel, dan Restoran (PHR) diperkirakan menjadi primadona pada triwulan III 2011. Pembangunan berbagai venues Sea Games dan sarana penunjang lain ditargetkan akan selesai pada bulan September 2011 ini. Karena itu, pembangunan fasilitas tersebut akan dipercepat, dan permintaan sektor bangunan akan tumbuh lebih baik dibandingkan triwulan sebelumnya. Selain itu, relatif stabilnya kinerja sektor unggulan Sumatera Selatan, diikuti dengan persiapan Sea Games, akan mendukung percepatan pertumbuhan sektor PHR.

Tekanan inflasi pada triwulan III 2011 lebih dipengaruhi oleh tekanan yang sifatnya musiman. Inflasi tahunan (yoy) pada triwulan III 2010 akan menurun menjadi 4,87±0,5%, sedangkan inflasi triwulanan (qtq) diperkirakan akan meningkat signifikan menjadi 2,27±0,5%. Inflasi secara triwulanan akan dipengaruhi secara signifikan oleh momen bulan Ramadhan dan Idul Fitri.

Tekanan inflasi dari sisi permintaan rendah. Inflasi tahunan dari sisi permintaan diperkirakan akan menurun secara tahunan. Hal ini didorong oleh menurunnya ekspektasi penghasilan masyarakat dan sedikit koreksi pada harga komoditas internasional. Menurunnya tekanan inflasi dari sisi permintaan juga dikonfirmasi oleh proyeksi inflasi dengan Phillips Curve sederhana. Selain itu, Penurunan harga komoditas

Ringkasan Eksekutif

6

internasional secara umum berdampak cukup besar terhadap menurunnya tekanan inflasi.

Faktor kemungkinan dinaikkannya harga BBM bersubsidi akan tetap menjadi penentu utama pergerakan inflasi sampai dengan akhir tahun. Berdasarkan simulasi yang dilakukan Bank Indonesia, kenaikan harga BBM sebesar Rp500 diperkirakan akan mempunyai second round effect terhadap inflasi umum Palembang sebesar 0,8-0,9%. Kendati demikian, kemungkinan harga BBM dinaikkan sampai dengan akhir tahun adalah sangat kecil ditinjau dari kondisi fiskal dan perkiraan koreksi harga minyak dunia.

Tekanan inflasi dari sisi suplai diperkirakan terkendali. Pada periode yang sama tahun sebelumnya, tekanan inflasi tinggi secara abnormal karena adanya efek anomali iklim yang cukup parah yang mulai terjadi pada semester kedua 2010. Curah hujan di Sumatera Selatan secara umum berada dalam kisaran rendah sampai dengan normal pada periode Juli – September 2011. Di samping itu, kondisi stok beras masih mencukupi untuk intervensi harga beras.

Terdapat faktor risiko inflasi yang berasal dari kenaikan harga emas dan ekspektasi inflasi. Harga emas sebagai save haven substitusi Dollar Amerika Serikat diperkirakan terus meningkat seiring perkembangan harganya di pasar internasional yang meningkat karena buruknya kinerja perekonomian Amerika Serikat dan terjadinya downgrading rating Amerika Serikat. Selain itu, ekspektasi inflasi masyarakat ke depan adalah meningkat, yang ditunjukkan oleh hasil Survei Konsumen.

Kondisi perbankan pada triwulan III 2011 diproyeksikan akan tetap stabil. Peningkatan DPK diperkirakan akan terjadi lebih cepat dibandingkan penyaluran kredit. Hal ini berimplikasi pada menurunnya uang beredar di dalam perekonomian, dan dengan kata lain, akan terjadi penurunan Loan to Deposit Ratio.

Permasalahan penyaluran kredit dalam periode triwulan III 2011 akan lebih bersumber dari sisi permintaan. Di sisi konsumen, optimisme masyarakat yang menurun atas penghasilan ke depan dapat menurunkan permintaan kredit dibandingkan sebelumnya. Selain itu, diperkirakan akan terjadi shifting dari sektor pertanian/pertambangan menuju sektor industri dan sektor perdagangan yang juga didukung oleh penyelenggaraan Sea Games. Di sisi penawaran. Kondisi likuiditas bank tetap baik dan tingkat suku bunga pinjaman cenderung mengalami penurunan, seperti halnya pada triwulan I dan triwulan II tahun 2011.

Grafik 1.1 PDRB dan Laju Pertumbuhan Tahunan PDRB

Provinsi Sumatera Selatan ADHK 2000

Sumber: BPS Provinsi Sumatera Selatan, diolah

5.7

5.3

6.0 5.9 6.0

4.8 5.0 5.2 5.4 5.6 5.8 6.0 6.2

15.2 15.4 15.6 15.8 16.0 16.2 16.4 16.6 16.8 17.0

II III IV I II

2010 2011

Nominal PDRB Laju Pertumbuhan Tahunan (yoy)

PersenRp Triliun

PERKEMBANGAN EKONOMI MAKRO REGIONAL

• Laju pertumbuhan ekonomi Sumsel triwulan II 2011 mencapai 6,0% (yoy) yang ditopang oleh kinerja positif sektor bangunan dan meningkatnya investasi.

• Tingkat Keyakinan Konsumen terhadap kondisi perekonomian mengalami penurunan dibandingkan dengan kondisi triwulan sebelumnya.

1.1. Perkembangan Ekonomi Makro Regional Sisi Sektoral Secara Tahunan

Pertumbuhan ekonomi Sumatera Selatan (Sumsel) pada triwulan II 2011 sedikit meningkat

menjadi 6,0% (yoy) dibandingkan kinerja triwulan sebelumnya yang mencetak

pertumbuhan sebesar 5,9% (yoy). Pertumbuhan ekonomi triwulan ini ditopang oleh sektor

Perdagangan, Hotel, dan Restoran (PHR) serta sektor bangunan terkait pembangunan

infrastruktur SEA Games XXVI. Selain itu, kinerja sektor-sektor ekonomi lainnya juga turut

menciptakan laju pertumbuhan ekonomi Sumsel pada tingkat yang moderat.

Nilai Produk Domestik Regional

Bruto (PDRB) Provinsi Sumsel Atas Dasar

Harga Konstan (ADHK) 2000 sebesar

Rp16,8 triliun dengan nilai PDRB Atas

Dasar Harga Berlaku (ADHB) sebesar

Rp45,4 triliun. Meningkatnya

perekonomian terkonfirmasi oleh survei

bisnis yang masih menunjukkan

perkembangan yang positif seiring

tingginya harga komoditas unggulan

seperti karet dan CPO di pasar dunia.

Namun demikian, survei tersebut juga menunjukkan terjadinya peningkatan biaya

operasional terutama akibat peningkatan biaya bahan baku, biaya energi, dan biaya tenaga

kerja. Tekanan terhadap biaya juga berasal dari biaya energi terkait dengan kenaikan harga

solar industri. Akibat tingginya biaya bahan baku, beberapa pelaku usaha yang bergerak di

subsektor pengolahan karet menerapkan beberapa strategi untuk menekan komponen

biaya energi. Upaya menekan biaya energi tersebut diantaranya : (1) penggunaan bahan

BAB 1

BAB 1 - Perkembangan Ekonomi Makro Regional

8

Tabel 1.1 Laju Pertumbuhan Tahunan (yoy) Sektoral

PDRB Provinsi Sumatera Selatan ADHK 2000 (%) Lapangan

Usaha 2010 2011

II III IV I II

Pertanian 4.6 2.6 6.2 3.1 4.8

Pertambangan dan Penggalian 1.6 1.4 0.8 2.2 2.2

Industri Pengolahan 5.9 6.4 5.6 5.3 5.8

LGA 5.5 7.1 4.9 6.0 7.6

Bangunan 8.5 10.0 9.9 12.7 13.4

PHR 6.7 7.1 8.0 7.7 7.7

Pengangkutan & Komunikasi 13.9 15.0 12.2 12.0 10.0

Keuangan Persewaan & Js.

Perusahaan 7.8 7.4 8.8 9.5 7.9

Jasa-jasa 8.4 5.8 7.6 8.1 5.3

Total PDRB 5.7 5.3 6.0 5.9 6.0

Sumber : BPS Provinsi Sumatera Selatan, diolah

Grafik 1.2 Perkembangan Penyaluran Kredit Konstruksi dan

Perumahan di Sumatera Selatan

Sumber : Bank Indonesia

4,004,204,404,604,805,005,205,40

II III IV I II

2010 2011

Nominal Kredit

Rp Triliun

bakar yang terbuat dari cangkang sawit untuk mesin pengering yang relatif lebih murah

daripada penggunaan batu bara, (2) penghentian penggunaan mesin selama 2 jam pada

saat beban puncak, dan (3) penggunaan alat penghemat listrik (Lihat Suplemen 1.

Walaupun dibayangi Kenaikan Biaya Operasional, Kondisi Usaha Secara Umum Tetap

Terjaga).

Kinerja perekonomian triwulan II

2011 berdasarkan komponen sektoral

ditandai dengan pertumbuhan

tahunan tertinggi pada sektor

bangunan dengan andil terhadap laju

pertumbuhan PDRB sebesar 1,1%.

Kinerja sektor bangunan

meningkat cukup signifikan

dibandingkan pencapaian triwulan

sebelumnya yang hanya 12,7% (yoy).

Akselerasi pertumbuhan di sektor ini

salah satunya didukung oleh

pengerjaan proyek-proyek terkait SEA

Games XXVI.

Seiring dengan geliat pembangunan

proyek SEA Games, penyaluran kredit di sektor

konstruksi dan perumahan pun mengalami

pertumbuhan sebesar 16,26% (yoy) mencapai

angka Rp5,27 triliun. Hasil konfirmasi melalui

survei dunia usaha juga menunjukkan bahwa

pembangunan Rumah Sederhana Sehat (RSH)

masih cukup menjanjikan dengan masih

banyaknya pengembang yang menggarap proyek

RSH tersebut. Ketentuan pemerintah yang

mengijinkan RSH dapat dijual dengan harga sampai dengan Rp70 juta pun menjadi insentif

tersendiri bagi para pengembang.

BAB 1 - Perkembangan Ekonomi Makro Regional

9

WALAUPUN DIBAYANGI KENAIKAN BIAYA OPERASIONAL, KONDISI USAHA SECARA UMUM TETAP TERJAGA *)

Perkembangan dunia usaha secara umum masih menunjukkan perkembangan yang positif seiring tingginya harga komoditas unggulan Sumsel seperti karet dan CPO di pasar dunia. Selain itu, faktor cuaca yang lebih bersahabat turut menopang peningkatan produksi subsektor perkebunan, khususnya kelapa sawit sehingga mampu meningkatkan pasokan bahan baku bagi industri pengolahan.

Permintaan domestik menunjukkan peningkatan terutama pada subsektor perkebunan, industri pengolahan, listrik, perumahan, perdagangan, perhotelan, dan jasa. Tingginya permintaan di subsektor perdagangan terjadi khususnya pada perdagangan ritel seperti barang kebutuhan rumah tangga seiring dengan tingginya tingkat persaingan di pasar modern yang ditunjukkan dan semakin banyaknya minimarket baru di tempat-tempat strategis.

Walaupun salah satu negara tujuan ekspor yaitu Jepang dilanda bencana tsunami pada beberapa bulan yang lalu, permintaan luar negeri tercatat masih cukup tinggi. Peningkatan ekspor terutama terjadi pada komoditas karet yang ditopang oleh tingginya harga di pasar internasional dengan negara tujuan ekspor ke Amerika, China, dan Eropa.

Di sisi investasi, pelaku usaha melakukan investasi jangka pendek maupun jangka panjang melalui penambahan atau penggantian mesin baru, pembangunan pabrik baru, pembangunan gudang, dan penambahan fasilitas layanan untuk meningkatkan kapasitas terpasang dan penjualan. Untuk menunjang investasi yang dilakukan, para pelaku usaha cukup banyak merekrut karyawan baru sehingga jumlah tenaga kerja relatif meningkat dibanding tahun sebelumnya. Penambahan jumlah tenaga kerja terutama terjadi pada subsektor perhotelan. Selain itu, seiring dengan peningkatan kapasitas utilisasi, subsektor perkebunan pun menunjukkan peningkatan jumlah tenaga kerja sebesar 10-20%. Meskipun demikian, pada beberapa pelaku usaha terjadi pengurangan tenaga kerja karena pensiun atau kebijakan pengurangan tenaga kerja untuk menekan biaya operasional.

Biaya operasional mengalami peningkatan terutama karena peningkatan biaya bahan baku, biaya energi, dan biaya tenaga kerja. Tekanan terhadap biaya juga berasal dari biaya energi terkait dengan kenaikan harga solar industri. Akibat tingginya biaya bahan baku, beberapa pelaku usaha yang bergerak di subsektor pengolahan karet memiliki strategi tersendiri dengan menekan komponen biaya energi. Upaya menekan biaya energi tersebut adalah: a. Penggunaan bahan bakar yang terbuat dari cangkang sawit untuk mesin pengering

yang relatif lebih murah daripada penggunaan batu bara. b. Penghentian penggunaan mesin selama 2 jam pada saat beban puncak. c. Penggunaan alat penghemat listrik.

Suplemen 1

*) Diperoleh dari hasil Business Survey yang merupakan kegiatan pemantauan kondisi usaha dengan mewawancarai langsung pelaku usaha

BAB 1 - Perkembangan Ekonomi Makro Regional

10

Tingginya biaya produksi dan distribusi membuat beberapa pelaku usaha menaikkan harga jual atau tarif layanan. Terkait dengan penyelenggaraan SEA Games XXVI yang akan berlangsung pada bulan November 2011 di Sumatera Selatan, pelaku usaha di bidang jasa perhotelah berencana untuk menaikkan tarif bagi tamu individu pada kisaran 10-30%. Tarif jasa persewaan juga meningkat pada kisaran yang bervariasi tergantung pada tonase. Kenaikan harga juga terjadi di sektor bangunan, diantaranya yaitu naiknya harga jual rumah.

Penguatan nilai mata uang Rupiah cukup menekan margin pelaku usaha yang produknya ditujukan untuk pasar luar negeri. Namun demikian, kondisi tersebut tidak sampai mengganggu kinerja ekspor secara keseluruhan. Hal yang bertolak belakang terjadi pada pelaku usaha yang memiliki impor content yang tinggi, menguatnya nilai Rupiah sangat membantu mereka karena mengurangi biaya yang harus dikeluarkan.

Terkait dengan pembiayaan, sebagian besar pelaku usaha membiayai kegiatan operasionalnya secara internal atau dari perusahaan induk. Hanya beberapa pelaku usaha yang menggunakan dana perbankan. Beberapa hal yang masih menjadi kendala bagi pelaku usaha adalah lambannya penurunan tingkat suku bunga pinjaman perbankan dibandingkan dengan penurunan tingkat suku bunga bank sentral. Hal tersebut menyebabkan spread antara suku bunga acuan bank sentral dan suku bunga pinjaman masih tinggi. Selain itu, mayoritas pelaku usaha berharap agar tingkat suku bunga pinjaman tidak mengalami kenaikan karena akan berdampak pada penurunan konsumsi secara umum.

BAB 1 - Perkembangan Ekonomi Makro Regional

11

Grafik 1.3 Pertumbuhan Jumlah Pelanggan dan

Penjualan Air Bersih di Sumatera Selatan

Sumber : PT. PDAM Tirta Musi, diolah

10.0 10.5 11.0 11.5 12.0 12.5 13.0

-5

10 15 20 25 30

II III IV I II

2010 2011

%, yoy

Pertumbuhan Penjualan Air Bersih

Pertumbuhan Jumlah Pelanggan (Aksis Kanan)

%,yoy

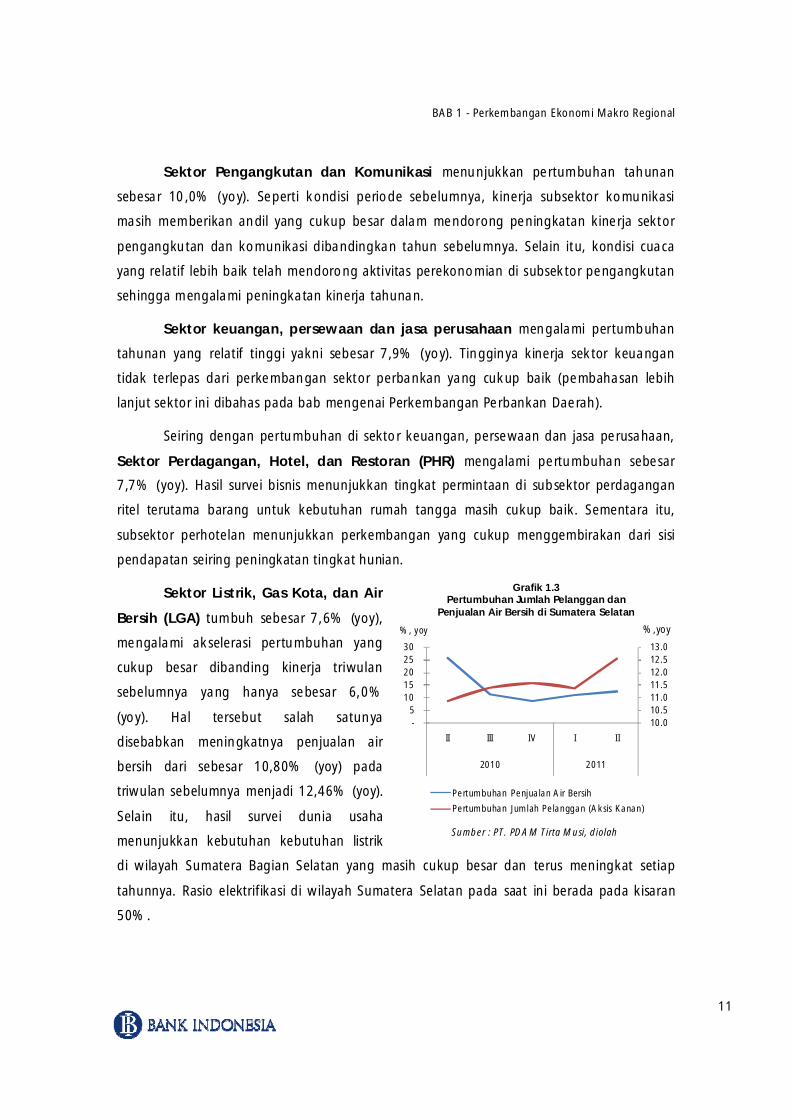

Sektor Pengangkutan dan Komunikasi menunjukkan pertumbuhan tahunan

sebesar 10,0% (yoy). Seperti kondisi periode sebelumnya, kinerja subsektor komunikasi

masih memberikan andil yang cukup besar dalam mendorong peningkatan kinerja sektor

pengangkutan dan komunikasi dibandingkan tahun sebelumnya. Selain itu, kondisi cuaca

yang relatif lebih baik telah mendorong aktivitas perekonomian di subsektor pengangkutan

sehingga mengalami peningkatan kinerja tahunan.

Sektor keuangan, persewaan dan jasa perusahaan mengalami pertumbuhan

tahunan yang relatif tinggi yakni sebesar 7,9% (yoy). Tingginya kinerja sektor keuangan

tidak terlepas dari perkembangan sektor perbankan yang cukup baik (pembahasan lebih

lanjut sektor ini dibahas pada bab mengenai Perkembangan Perbankan Daerah).

Seiring dengan pertumbuhan di sektor keuangan, persewaan dan jasa perusahaan,

Sektor Perdagangan, Hotel, dan Restoran (PHR) mengalami pertumbuhan sebesar

7,7% (yoy). Hasil survei bisnis menunjukkan tingkat permintaan di subsektor perdagangan

ritel terutama barang untuk kebutuhan rumah tangga masih cukup baik. Sementara itu,

subsektor perhotelan menunjukkan perkembangan yang cukup menggembirakan dari sisi

pendapatan seiring peningkatan tingkat hunian.

Sektor Listrik, Gas Kota, dan Air

Bersih (LGA) tumbuh sebesar 7,6% (yoy),

mengalami akselerasi pertumbuhan yang

cukup besar dibanding kinerja triwulan

sebelumnya yang hanya sebesar 6,0%

(yoy). Hal tersebut salah satunya

disebabkan meningkatnya penjualan air

bersih dari sebesar 10,80% (yoy) pada

triwulan sebelumnya menjadi 12,46% (yoy).

Selain itu, hasil survei dunia usaha

menunjukkan kebutuhan kebutuhan listrik

di wilayah Sumatera Bagian Selatan yang masih cukup besar dan terus meningkat setiap

tahunnya. Rasio elektrifikasi di wilayah Sumatera Selatan pada saat ini berada pada kisaran

50%.

BAB 1 - Perkembangan Ekonomi Makro Regional

12

Grafik 1.4 Perkembangan Lifting Minyak Bumi

Provinsi Sumatera Selatan

Sumber: Direktorat Jenderal Minyak dan Gas Bumi, Departemen Energi dan Sumber Daya Mineral

6.47 6.22 6.05 5.96

4.08

0.0

1.0

2.03.0

4.0

5.0

6.0

7.0

II III IV I II

2010 2011

Juta Barel

Grafik 1.5 Perkembangan Lifting Gas Bumi

Provinsi Sumatera Selatan

Sumber: Direktorat Jenderal Minyak dan Gas Bumi, Departemen Energi dan Sumber Daya Mineral

142.63 146.22

140.57 138.12

94.14

0

20406080

100120140

160

II III IV I II

2010 2011

MMBTU

Sektor industri pengolahan dan sektor jasa-jasa masing-masing tumbuh

sebesar 5,8% (yoy) dan 5,3% (yoy). Tetap positifnya kinerja sektor industri pengolahan

secara umum masih didorong oleh kondisi cuaca yang cukup kondusif dan relatif tingginya

harga komoditas unggulan di pasar internasional. Sementara itu, permintaan terhadap jasa

angkutan, jasa layanan periklanan, dan jasa logistik mengalami peningkatan seiring dengan

peningkatan aktivitas perdagangan dan aktivitas perekonomian yang dilakukan perusahaan

maupun individu.

Sektor pertanian tumbuh sebesar 4,8% (yoy) atau mengalami akselerasi

dibandingkan kinerja triwulan sebelumnya yang sebesar 3,0% (yoy). Selain dipengaruhi

kondisi cuaca yang semakin kondusif, membaiknya kinerja sektor pertanian juga tidak

terlepas dari peran aktif Pemerintah Daerah yang sangat berkepentingan dalam menjaga

ketahanan pangan, khususnya dalam mencapai target produksi beras.

Sektor pertambangan dan penggalian merupakan sektor ekonomi yang

mengalami pertumbuhan tahunan paling rendah yakni sebesar 2,2% (yoy). Dari subsektor

pertambangan migas diperoleh informasi bahwa lifting minyak mengalami penurunan

sebesar 36,92% (yoy). Kondisi tersebut lebih buruk dibandingkan pencapaian triwulan

sebelumnya yang mengalami penurunan lifting sebesar 2,73% (yoy). Sementara itu, lifting

gas bumi turun sebesar 34,00% (yoy) atau mengalami penurunan kinerja dibandingkan

pencapaian triwulan sebelumnya yang mengalami penurunan lifting sebesar 1,66% (yoy).

BAB 1 - Perkembangan Ekonomi Makro Regional

13

Tabel 1.2 Laju Pertumbuhan Triwulanan (qtq) Sektoral

PDRB Provinsi Sumatera Selatan ADHK 2000 (%)

Lapangan Usaha 2010 2011

II III IV I II

Pertanian 5.5 15.2 (18.1) 0.4 10.6

Pertambangan dan Penggalian 2.0 1.6 (1.8) 0.3 2.2

Industri Pengolahan 4.6 3.2 0.7 (1.0) 2.9

LGA 2.6 3.3 (0.4) 0.3 4.2

Bangunan 4.8 5.2 2.4 (0.2) 5.4

PHR 3.0 5.7 (1.1) 0.1 3.1

Pengangkutan & Komunikasi

2.6 4.4 2.5 1.0 1.9

Keuangan, Persewaan & Jasa Perusahaan

0.1 2.2 3.2 1.6 0.7

Jasa-jasa 3.9 0.3 1.5 0.7 2.7

Total PDRB 3.6 5.5 (3.7) 0.1 4.2

Sumber : BPS Provinsi Sumatera Selatan, diolah

Grafik 1.6 PDRB dan Laju Pertumbuhan Triwulanan PDRB

Provinsi Sumatera Selatan ADHK 2000

Sumber: BPS Provinsi Sumatera Selatan, diolah

3.6 5.5

(3.7)

0.1

4.2

(6)

(4)

(2)

-

2

4

6

15.2 15.4 15.6 15.8 16.0 16.2 16.4 16.6 16.8 17.0

II III IV I II

2010 2011

Nominal PDRB Laju Pertumbuhan Triwulanan (qtq)

PersenRp Triliun

1.2. Perkembangan Ekonomi Makro Regional Sisi Sektoral Secara Triwulanan

Perekonomian Sumatera Selatan secara triwulanan mengalami pertumbuhan sebesar 4,2%

(qtq). Kondisi tersebut lebih baik

dibandingkan triwulan sebelumnya

yang mengalami pertumbuhan

sebesar 0,1% (qtq). Penyebab utama

membaiknya pertumbuhan ekonomi

secara triwulanan adalah

meningkatnya kinerja sektor

pertanian, terutama subsektor

perkebunan seiring semakin

kondusifnya kondisi cuaca pada

masa panen.

Kinerja perekonomian triwulanan pada triwulan II 2011 ditandai dengan

pertumbuhan positif di seluruh sektor ekonomi. Kondisi cuaca yang semakin kondusif

dengan curah hujan yang relatif rendah dan terjaganya harga komoditas pada level yang

tetap tinggi menjadi kunci utama membaiknya perekonomian Sumatera Selatan

dibandingkan triwulan sebelumnya.

BAB 1 - Perkembangan Ekonomi Makro Regional

14

Grafik 1.7 Kontribusi Sektor Ekonomi PDRB

Provinsi Sumatera Selatan Triwulan II 2011

Sumber : BPS Provinsi Sumatera Selatan, diolah

19.4%21.4%

17.1%

0.5%

8.5%14.1%

6.0%

4.4%

8.7%

PERTANIANPERTAMBANGAN & PENGGALIANINDUSTRI PENGOLAHANLISTRIK, GAS DAN AIR BERSIHBANGUNANPERDAGANGAN, HOTEL, DAN RESTORANPENGANGKUTAN DAN KOMUNIKASIKEUANGAN, PERSEWAAN, DAN JASA PERUSAHAANJASA-JASA

Grafik 1.9 Perkembangan Harga Tandan Buah Segar

di Sumatera Selatan

Sumber: Dinas Perkebunan Provinsi Sumatera Selatan, diolah

(6.81)

13.10

40.28 38.68

25.12

-10

0

10

20

30

40

50

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

II III IV I II

2010 2011

Harga TBS Pertumbuhan Tahunan (yoy) - Aksis Kanan

Rp/Kg %

Dari segi pangsa, sektor pertambangan dan penggalian merupakan penyumbang

PDRB yang paling besar dengan pangsa

sebesar 21,4%. Kontribusi sektor tersebut

mengalami penurunan setelah pada

triwulan sebelumnya tercatat memberikan

sumbangan sebesar 21,8%.

Sektor pertanian tercatat sebagai

sektor ekonomi yang mencatat kinerja

pertumbuhan triwulanan paling tinggi

yakni sebesar 10,6% (qtq). Kondisi

tersebut jauh lebih baik dibandingkan

pencapaian triwulan sebelumnya yang

mengalami pertumbuhan triwulanan sebesar 0,4% (qtq). Curah hujan yang lebih tinggi

dibandingkan triwulan sebelumnya berdampak negatif terhadap produktivitas subsektor

tanaman bahan makanan yang terlihat dari berkurangnya luas panen padi sebagaimana

data yang diperoleh dari Dinas Pertanian Tanaman Pangan dan Holtikultura Provinsi

Sumatera Selatan.

Bertolak belakang dengan kinerja subsektor tabama, kinerja subsektor perkebunan

justru mengalami peningkatan seiring masa panen yang terjadi terutama pada tanaman

kelapa sawit. Namun demikian, panen yang terjadi berakibat negatif terhadap harga

Tandan Buah Segar (TBS) yang terus mengalami penurunan di tingkat petani.

Grafik 1.8 Perkembangan Curah Hujan

di Sumatera Selatan

Sumber: Stasiun Klimatologi Kenten

12.16 12.66 14.11

11.71 11.78

0

2

4

6

8

10

12

14

16

0

50

100

150

200

250

300

II III IV I II

2010 2011

Rata-rata Curah Hujan

Rata-rata Hari Hujan (Aksis Kanan)

harimili meter

BAB 1 - Perkembangan Ekonomi Makro Regional

15

Tabel 1.3 Perkembangan Luas Tanam dan Luas Panen Padi Sumatera Selatan

Sumber : Dinas Pertanian Tanaman Pangan dan Holtikultura Provinsi Sumatera Selatan

Grafik 1.10 Perkembangan Konsumsi Semen di Sumatera Selatan

Sumber : Asosiasi Semen Indonesia, diolah

21.40

(4.49)

10.02

(2.23)

8.40

(10)

(5)

-

5

10

15

20

25

270

280 290

300 310

320 330 340

350 360

II III IV I II

2010 2011

Jumlah (ton) Pertumbuhan (qtq)

PersenRibu Ton

Kinerja sektor bangunan tumbuh

sebesar 5,4% (qtq) atau mengalami

perbaikan dibandingkan kinerja triwulan

sebelumnya yang terkontraksi sebesar

0,2% (qtq). Penyelesaian venue-venue yang

akan digunakan pada kegiatan SEA Games

XXVI telah memberikan andil yang sangat

besar terhadap akselerasi kinerja sektor

bangunan. Hal tersebut juga terkonfirmasi

dari data Asosiasi Semen Indonesia yang

menunjukkan terjadinya peningkatan penjualan semen sebesar 8,4% (qtq).

Kinerja sektor Listrik, Gas dan Air Bersih (LGA) tumbuh sebesar 4,2% (qtq),

mengalami perbaikan dibanding kondisi triwulan sebelumnya yang hanya mencapai 0,3%

(qtq). Pertumbuhan sektor LGA terutama disebabkan meningkatnya kinerja subsektor air

bersih dan tingginya pemakaian listrik pada periode laporan yang diperkirakan mencapai

711,76 Juta KWH.

BAB 1 - Perkembangan Ekonomi Makro Regional

16

PENYELESAIAN INFRASTRUKTUR SEA GAMES XXVI OPTIMIS TEPAT WAKTU

Pesta olahraga negara-negara Asia Tenggara (Southeast Asian Games) atau biasa disingkat SEA Games XXVI sebentar akan diselenggarakan di Indonesia. Gelaran pesta olahraga tersebut tepatnya akan dibuka secara resmi pada tanggal 11 November 2011 dan ditutup pada tanggal 25 November 2011 dengan tempat penyelenggaraan di dua kota, yaitu Palembang dan Jakarta. Sebagai salah satu tuan rumah, Kota Palembang terus berbenah menyelesaikan proyek-proyek pembangunan dan renovasi gedung/venue serta sarana penunjang lainnya. Hal yang cukup berat mengingat selain menjadi tempat penyelenggaraan pesta pembukaan dan penutupan, Kota Palembang juga menjadi tempat gelaran pertandingan 22 cabang olahraga. Kedua puluh dua cabang olahraga tersebut adalah : baseball, biliar, snooker, tinju, sepak bola, senam, sepak takraw, menembak, softball, tenis, soft tenis, voli, voli pantai, angkat besi, gulat, catur, fin swimming, petanque, ski air, bridge, sepatu roda, dan panjat tebing.

Biaya yang dibutuhkan untuk pembangunan sarana dan prasarana SEA Games XXVI diperkirakan mencapai Rp2,2 triliun yang bersumber dari dana APBN, APBD, dan pihak ketiga (lihat Tabel 1. Anggaran Biaya Pembangunan Sarana dan Prasarana SEA Games XXVI di Kota Palembang).

Tabel 1. Anggaran Biaya Pembangunan Sarana dan Prasarana SEA Games XXVI

di Kota Palembang

Sumber : Paparan Gubernur Sumatera Selatan

Sejak ditetapkan menjadi tuan rumah utama penyelenggaraan SEA Games oleh Presiden Republik Indonesia, Bapak Susilo Bambang Yudhoyono dalam Rapat Terbatas Pembahasan SEA Games XXVI pada tanggal 20 Juli 2010, Pemerintah Provinsi Sumatera Selatan terus melakukan pembenahan beberapa venue bekas tempat penyelenggaraan PON XVI tahun 2004 dan juga membangun beberapa venue baru untuk menyukseskan hajatan SEA Games XXVI.

Sumber Dana Jumlah

Swasta (CSR, Investasi, BOT, Hibah)

Rp. 1.582.407 juta

APBN(Kemenpora, Kementerian PU)

Rp. 560.000 juta

APBD (Renovasi/Rehabilitasi)

Rp. 98.939 juta

Total Rp. 2.187.346 juta

Suplemen 2

*) Diperoleh dari hasil Business Survey yang merupakan kegiatan pemantauan kondisi usaha dengan mewawancarai langsung pelaku usaha

BAB 1 - Perkembangan Ekonomi Makro Regional

17

Menurut data yang diperoleh dari Dinas Pekerjaan Umum Cipta Karya Provinsi Sumatera Selatan, setidaknya terdapat 29 proyek utama dalam kaitan menyukseskan penyelenggaraan SEA Games XXVI di Kota Palembang. Berdasarkan Laporan Progress Pembangunan Venues & Sarana Pendukung SEA Games XXVI Tahun 2011 per tanggal 29 Juli 2011 diketahui bahwa secara umum penyelesaian proyek-proyek tersebut mengalami keterlambatan dengan rata-rata keterlambatan sebesar 15,62%. Beberapa hal yang menjadi kendala diantaranya : (1) masalah cuaca, (2) sulitnya mencari bahan baku bangunan, dan (3) masalah keterlambatan pencairan dana APBN untuk SEA Games XXVI.

Sejak November 2010 curah hujan yang cukup tinggi hampir setiap hari terjadi wilayah Jakabaring yang merupakan pusat penyelenggaraan SEA Games XXVI. Hal ini tentunya memperlambat proses pembangunan. Masalah lainnya adalah sulitnya mencari bahan baku bangunan yang mayoritas didatangkan dari Pulau Jawa sering terhambat oleh gelombang tinggi di Selat Sunda. Sementara itu hal yang tidak kalah pentingnya adalah masalah keterlambatan cairnya dana APBN untuk biaya pembangunan venues SEA Games XXVI.

Tabel 2. Progress Pembangunan Venues & Sarana Pendukung SEA Games XXVI Tahun 2011

Sumber : Dinas Pekerjaan Umum Cipta Karya Provinsi Sumatera Selatan

Untuk mengatasi kendala-kendala tersebut, Pemerintah Provinsi Sumatera Selatan telah mengambil beberapa langkah antisipasi dan penyempurnaan serta berkoordinasi dengan pihak Pemerintah Pusat sehingga tetap optimis bahwa proyek-proyek tersebut dapat diselesaikan tepat waktu.

BAB 1 - Perkembangan Ekonomi Makro Regional

18

Grafik 1.13 Perkembangan Pendaftaran Kendaraan Baru

di Sumatera Selatan

Sumber : Dispenda Provinsi Sumatera Selatan

-

10,000

20,000

30,000

40,000

50,000

60,000 70,000

80,000

-

1,000

2,000

3,000

4,000

5,000

6,000

II III IV I II

2010 2011

unitunit

TRUK MOBIL MOTOR (Axis Kanan)

Kinerja sektor Perdagangan, Hotel, dan Restoran (PHR) mengalami

pertumbuhan sebesar 3,1% (qtq) yang

diperkirakan sebagai dampak meningkatnya

konsumsi di subsektor perdagangan besar &

eceran. Kondisi yang sama terjadi pada

tingkat hunian hotel yang juga diperkirakan

mengalami peningkatan dibandingkan

triwulan sebelumnya. Namun demikian, data

pendaftaran kendaraan baru dari Dispenda

Provinsi Sumatera Selatan menunjukkan

terjadinya penurunan pendaftaran mobil dan

motor baru masing-masing sebesar 31,57%

dan 29,64% (qtq).

Kinerja sektor industri pengolahan meningkat sebesar 2,9% (qtq), mengalami

perbaikan kinerja dibandingkan triwulan sebelumnya yang mengalami kontraksi

pertumbuhan triwulanan sebesar 1,0% (qtq). Berdasarkan hasil Survei Kegiatan Dunia

Usaha, banyaknya pelaku usaha di sektor industri pengolahan menyebabkan tingginya

tingkat persaingan usaha yang pada gilirannya mengakibatkan ketersediaan bahan baku

menjadi terbatas.

Grafik 1.11 Perkembangan Pemakaian Listrik di Sumatera Selatan

Sumber : Dispenda Provinsi Sumatera Selatan

711.76

2.91

2.60

2.65

2.70

2.75

2.80

2.85

2.90

2.95

620

640

660

680

700

720

740

760

II III IV I II

2010 2011

Pemakaian Listrik (KWH)Pelanggan (Aksis Kanan)

Juta Juta

*

*

*) estimasi

Grafik 1.12 Perkembangan Jumlah Pelanggan

dan Penjualan Air Bersih di Sumatera Selatan

Sumber : PT. PLN WS2JB, diolah

410 420 430 440 450 460 470 480 490 500 510

12.0

12.5

13.0

13.5

14.0

14.5

15.0

II III IV I II

2010 2011

Juta

Penjualan Air Bersih (M3)

Jumlah Pelanggan (Aksis Kanan)

Ribu Orang

BAB 1 - Perkembangan Ekonomi Makro Regional

19

Meningkatnya pasokan karet dunia dan sedikit menurunnya permintaan karet dunia

telah menyebabkan penurunan rata-rata harga karet di pasar internasional menjadi

USD544,83 cent/kg atau turun sebesar 1,07% (qtq) dibandingkan rata-rata harga pada

triwulan sebelumnya yang sebesar USD550,75 cent/kg. Sementara itu, rata-rata harga CPO

dunia tercatat sebesar USD1.109,68/metrik ton atau mengalami penurunan sebesar 7,92%

dibandingkan dengan harga rata-rata pada triwulan sebelumnya.

Sektor jasa-jasa sebagai sektor pendukung perekonomian tercatat mengalami

peningkatan sebesar 2,7% (qtq). Kondisi tersebut mengalami peningkatan dibandingkan

kondisi triwulan sebelumnya yang hanya mencatatkan pertumbuhan triwulanan sebesar

0,7% (qtq).

Meningkatnya permintaan dunia terhadap minyak bumi berpengaruh positif

terhadap kinerja sektor pertambangan dan penggalian sehingga mengalami

peningkatan pertumbuhan triwulanan sebesar 2,2% (qtq) dibandingkan triwulan

sebelumnya. Rata-rata harga minyak bumi tercatat di level USD102,52/barrel atau

mengalami peningkatan sebesar 9,14% (qtq). Sementara itu, batubara yang merupakan

alternatif sumber energi pun mengalami kenaikan harga. Rata-rata harga batu bara di pasar

internasional pada triwulan ini tercatat di level USD78,73/metrik ton atau mengalami

peningkatan sebesar 2,15% (qtq) dibandingkan posisi triwulan sebelumnya.

Grafik 1.14 Perkembangan Harga Karet

di Pasar Internasional

Sumber: Bloomberg

370.28371.00

434.67

550.75 544.83

150200250300350400450500550600

II III IV I II

2010 2011

USD cent/kg

Sumber : Bloomberg

Grafik 1.15 Perkembangan Harga CPO

di Pasar Internasional

Sumber: Bloomberg

781.46838.57

1,051.37

1,205.141,109.68

300400500600700800900

1,0001,1001,2001,300

II III IV I II

2010 2011

USD/Metrik Ton

Sumber : Bloomberg

BAB 1 - Perkembangan Ekonomi Makro Regional

20

Grafik 1.16 Perkembangan Harga Batu Bara

di Pasar Internasional

Sumber: Bloomberg

62.9067.95 70.94

77.0878.73

0

10

20

30

40

50

60

70

80

90

II III IV I II

2010 2011

USD/Metrik Ton

Sektor pengangkutan dan komunikasi mengalami pertumbuhan triwulanan

sebesar 1,9% (qtq). Kondisi tersebut lebih baik dibandingkan dengan torehan kinerja pada

triwulan sebelumnya yang sebesar 1,0% (qtq). Meningkatnya jumlah pengguna dan barang

yang dimuat pada subsektor pengangkutan laut menjadi salah satu indikator yang

menunjukkan kondisi tersebut. Data dari PT. Angkasa Pura II dan dari PT. Pelindo

menunjukkan tingkat aktivitas angkutan penumpang yang mengalami peningkatan

dibandingkan triwulan sebelumnya.

Sektor keuangan, persewaan, dan jasa perusahaan tercatat sebagai sektor

ekonomi yang mencatat kinerja pertumbuhan triwulanan paling rendah yakni sebesar 0,7%

(qtq). Kinerja tersebut terus mengalami penurunan dibandingkan pencapaian triwulan

sebelumnya yang mengalami pertumbuhan triwulanan sebesar 1,6% (qtq).

Grafik 1.19 Perkembangan Penumpang Angkutan Laut

Pelabuhan Boom Baru Provinsi Sumatera Selatan

Sumber : PT. Pelindo Boom Baru, diolah

-

1

2

-

20

40

60

80

100

120

II III IV I II

2010 2011

Arus Penumpang (Aksis Kiri)Arus Barang BongkarArus Barang Muat

Ribu Orang Juta Ton

Grafik 1.18 Perkembangan Penumpang Angkutan Udara

di Sumatera Selatan

Sumber : PT. Angkasa Pura II, diolah

-2 4 6 8 10 12 14 16 18 20

460 480 500 520 540 560 580 600 620

II III IV I I I

2010 2011

Penumpang Domestik (aksis kiri)

Penumpang Internasional (aksis kanan)

Ribu Orang Ribu Orang

Grafik 1.17 Perkembangan Harga Minyak Bumi

di Pasar Internasional

Sumber: Bloomberg

78.13 76.01 85.1093.93

102.52

203040506070

8090

100110

II II I IV I II

2010 2011

Harga Minyak WTI, USD/Barrel

BAB 1 - Perkembangan Ekonomi Makro Regional

21

Grafik 1.20 Perkembangan Indeks Ketepatan Waktu Pembelian

(Konsumsi) Barang Tahan Lama

Sumber : Survei Konsumen KBI Palembang

97.44100.78

92.22106.00

88.33

0

20

40

60

80

100

120

II III IV I II

2010 2011

Inde

ksO

ptim

isPe

sim

is

1.3. Perkembangan Ekonomi Makro Regional Sisi Penggunaan Secara Tahunan

Pada sisi penggunaan, laju pertumbuhan ekonomi secara tahunan didorong oleh konsumsi

dengan andil sebesar 4,8%. Kegiatan ekspor mengalami peningkatan sebesar 13,2% (yoy),

mengalami perlambatan dibandingkan kondisi pada triwulan sebelumnya yang mencapai

19,2% (yoy). Sementara itu, impor juga mengalami perlambatan dengan pertumbuhan

tahunan sebesar 12,5% (yoy), lebih rendah dibandingkan kinerja tahunan pada triwulan

sebelumnya yang sebesar 15,7% (yoy).

Tabel 1.4 Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Sumatera Selatan

ADHK 2000 menurut Penggunaan Tahun 2010 –2011 (%)

Sumber : BPS Provinsi Sumatera Selatan, diolah

Konsumsi secara umum mengalami perlambatan dibandingkan triwulan

sebelumnya menjadi 6,8% (yoy) dari 7,5% (yoy). Kondisi tersebut terkonfirmasi juga

melalui hasil survei konsumen yang menunjukkan penurunan indeks konsumsi.

Berdasarkan komponen konsumsi,

konsumsi rumah tangga meningkat

sebesar 6,4% (yoy). Konsumsi lembaga

swasta nirlaba tumbuh sebesar 1,2% (yoy)

atau mengalami peningkatan

dibandingkan triwulan sebelumnya yang

tumbuh sebesar 0,8% (yoy), sedangkan

konsumsi pemerintah meningkat sebesar

10,7% (yoy). Sementara itu, investasi

tercatat tumbuh sebesar 12,8% (yoy),

mengalami peningkatan kinerja dibandingkan triwulan sebelumnya yang tercatat sebesar

8,9% (yoy).

II III IV I II

1. Konsumsi Rumah Tangga 5.7 4.1 6.1 6.4 6.4

2. Konsumsi Lembaga Swasta Nirlaba (14.6) (7.0) 1.1 0.8 1.2

3. Konsumsi Pemerintah (3.0) 1.3 16.1 17.3 10.7

4. Investasi 7.7 8.8 7.1 8.9 12.8

5. Ekspor Barang dan Jasa 21.0 23.8 8.4 19.2 13.2

6. Impor Barang dan Jasa 14.3 17.7 12.9 15.7 12.5

TOTAL 5.7 5.3 6.0 5.9 6.0

Penggunaan2010 2011

BAB 1 - Perkembangan Ekonomi Makro Regional

22

Grafik 1.22 Perkembangan Konsumsi BBM di Sumatera Selatan

Sumber : Pertamina UPMS II Palembang

0.00.20.40.60.81.01.21.41.61.82.0

-

50

100

150

200

250

II III IV I II

2010 2011

Premium Solar M. Tanah (Aksis Kanan)

Kilo Liter Kilo Liter

Grafik 1.21 Perkembangan Nilai Tukar Rupiah Terhadap US Dollar

Sumber : Bank Indonesia, diolah

1.4. Perkembangan Ekonomi Makro Regional Sisi Penggunaan Secara Triwulanan

Komponen PDRB Penggunaan yang mengalami pertumbuhan triwulanan paling tinggi

adalah investasi dan ekspor dengan pertumbuhan sebesar 4,5% (qtq). Tingginya

pertumbuhan ekspor diperkirakan terkait dengan peningkatan ekspor batubara. Sementara

itu, tingginya investasi diyakini terkait erat dengan penyelesaian proyek-proyek SEA Games

XXVI.

Impor tercatat tumbuh sebesar

4,3% (qtq) atau mengalami peningkatan

yang cukup tinggi dibanding triwulan

sebelumnya yang sebesar 2,1% (qtq)

Tingginya pertumbuhan impor

diperkirakan terkait erat dengan nilai

tukar rupiah yang terus menguat terhadap

dolar Amerika Serikat. Penguatan nilai

mata uang rupiah dalam kurun waktu satu tahun terakhir rata-rata sebesar 1,48% setiap

triwulannya.

Konsumsi mengalami pertumbuhan triwulanan sebesar 2,6% (qtq). Kondisi tersebut

lebih baik dibandingkan kinerja triwulan sebelumnya yang mengalami kontraksi

pertumbuhan sebesar 2,7% (qtq).

Membaiknya kinerja triwulanan sisi

konsumsi terutama disebabkan

meningkatnya konsumsi pemerintah hingga

sebesar 5,4% (qtq). Kondisi tersebut

diyakini sebagai dampak siklikal penyerapan

belanja APBD selama semester berjalan.

Kinerja konsumsi rumah tangga dan swasta

nirlaba mencatatkan peningkatan masing-

masing sebesar 2,2% (qtq). Kondisi tersebut

mengalami peningkatan dibandingkan

kinerja triwulan sebelumnya yang masing-masing hanya sebesar 0,0% (qtq) dan -1,2%

(qtq).

BAB 1 - Perkembangan Ekonomi Makro Regional

23

Tabel 1.5 Pertumbuhan Ekonomi Triwulanan (qtq) Provinsi Sumatera Selatan

ADHK 2000 menurut Penggunaan Tahun 2010 –2011 (%)

Sumber : BPS Provinsi Sumatera Selatan

1.5. Struktur Ekonomi

Berdasarkan strukturnya, PDRB Sumsel masih ditopang oleh sektor primer yakni sektor

pertanian serta sektor pertambangan dan penggalian dengan pangsa sebesar 40,0%.

Pangsa sektor primer tersebut sedikit meningkat dibandingkan kondisi tahun sebelumnya.

Peningkatan pangsa di sektor primer terutama didorong peningkatan pangsa sektor

pertambangan dan penggalian dari sebesar 22,1% menjadi 23,7%.

Sektor sekunder sedikit

mengalami penurunan dibandingkan tahun

sebelumnya, yakni menjadi sebesar 30,3%.

Pangsa subsektor sektor bangunan

mengalami peningkatan dibandingkan

tahun sebelumnya menjadi 7,0%,

sedangkan subsektor industri pengolahan

mengalami penurunan menjadi sebesar

22,8%. Sementara itu subsektor LGA relatif

tidak mengalami perubahan.

Pangsa sektor tersier mengalami penurunan yakni menjadi 29,7%. Pada sektor ini

hanya subsektor PHR yang mengalami peningkatan pangsa yakni dari 12,4% menjadi

12,5%, sedangkan pangsa subsektor lainnya mengalami penurunan. Pangsa subsektor

pengangkutan, subsektor keuangan, dan subsektor jasa-jasa masing-masing turun menjadi

4,2%, 3,4%, dan 9,6%.

II III IV I II

1. Konsumsi Rumah Tangga 1.1 3.1 0.9 0.0 2.2

2. Konsumsi Lembaga Swasta Nirlaba 0.5 2.2 (2.0) (1.2) 2.2

3. Konsumsi Pemerintah 11.7 9.9 18.5 (19.4) 5.4

4. Investasi 1.2 3.9 3.6 (0.0) 4.8

5. Ekspor Barang dan Jasa 11.2 0.8 4.3 2.1 5.4

6. Impor Barang dan Jasa 9.0 2.8 2.8 2.1 4.3

TOTAL 3.6 5.5 (3.7) 0.1 4.2

Penggunaan2010 2011

Grafik 1.23 Struktur Ekonomi Provinsi Sumatera Selatan

Sumber: BPS Provinsi Sumatera Selatan, diolah

38.6

30.4 31.0

39.2

30.3 30.5

37.3

31.1 31.6

38.7

30.8 30.5

40.0

30.3 29.7

0

5

10

15

20

25

30

35

40

45

Sektor Primer Sektor Sekunder Sektor Tersier

2010 II 2010 III 2010 IV 2011 I 2011 II

Persen

BAB 1 - Perkembangan Ekonomi Makro Regional

24

CATATAN DARI RAKOR FORUM GUBERNUR SE-WILAYAH SUMATERA: SUMATERA KORIDOR SENTRA PRODUKSI DAN PENGOLAHAN HASIL BUMI

DAN LUMBUNG ENERGI NASIONAL*)

Dengan kontribusi 27% dari total penerimaan negara, sektor Energi dan Sumberdaya Mineral (ESDM) masih memegang peranan penting bagi pembangunan perekonomian nasional, baik melalui sisi fiskal, moneter maupun sektor riil. Sektor migas memberikan kontribusi sebesar Rp185 triliun (78%), adapun sektor pertambangan umum sebesar Rp52 triliun (22%). Selain itu, sektor ESDM juga sangat berperan dalam menjamin sumber pasokan bahan bakar dan bahan baku (energi dan minerba) guna kelancaran pembangunan secara nasional. Dalam Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) 2011-2025, pengembangan dan pemberdayaan sektor ESDM mendapat porsi cukup besar yang terindikasi oleh penetapan Koridor Sumatera, Kalimantan, dan Papua-Maluku sebagai basis pengembangan ESDM.

Koridor Sumatera yang ditetapkan sebagai ”Sentra Produksi dan Pengolahan Hasil Bumi dan Lumbung Energi Nasional” memiliki potensi yang baik dari segi geografis maupun geologis. Sumatera memiliki kedekatan dengan banyak negara-negara di daratan Asia, sehingga memiliki keunggulan komparatif yang sangat tinggi dalam perdagangan dengan negara Asia yang harus dimanfaatkan dan diwujudkan dalam bentuk keunggulan kompetitif melalui transformasi ekonomi. Selain itu, Sumatera memiliki beragam jenis energi yang paling lengkap dibandingkan pulau-pulau lainnya di Indonesia. Beberapa diantaranya yaitu potensi migas, batubara, Coal Bed Methane (CBM) dan bio fuel terbesar. Satu hal penting yang tidak boleh dilupakan bahwa produksi timah di Indonesa hanya diproduksi di Sumatera, tepatnya di Kepulauan Bangka Belitung dan merupakan pengekspor timah terbesar di dunia.

Cadangan minyak bumi di Sumatera tahun 2010 sebesar 4,8 miliar barel atau 61,5% dari total cadangan nasional sebesar 7,8 miliar barel. Dengan tingkat produksi sekitar 574 ribu barel/hari maka cadangan Sumatera diperkirakan bertahan sekitar 23 tahun (asumsi belum ada penemuan cadangan baru). Produksi minyak di wilayah Sumatera saat ini mendominasi 60% produksi minyak nasional.

Suplemen 3

Tabel 1. Potensi Sumber Energi dan Sumber Daya Mineral Sumatera

*) Merupakan angka resources recoverable

Sumber : Kementerian Energi dan Sumber Daya Mineral

*) Paparan Kementerian Energi dan Sumber Daya Mineral pada Rapat Koordinasi Forum Gubernur Se-Wilayah Sumatera

BAB 1 - Perkembangan Ekonomi Makro Regional

25

Cadangan gas bumi di Sumatera tahun 2010 sebesar 79,10 TCF atau sekitar 50% dari total cadangan nasional sebesar 157 TCF. Dengan tingkat produksi sekitar 3.194 MMSCFD maka cadangan Sumatera diperkirakan bertahan sekitar 68 tahun (asumsi belum ada penemuan cadangan baru).

Dengan kekayaan alam yang dimiliki, wilayah Sumatera dan khususnya Sumatera Selatan dapat berperan strategis menjadi salah satu tulang punggung perekonomian nasional sesuai amanat Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) 2011-2025.

Namun demikian terdapat beberapa hal yang masih menjadi pekerjaan rumah dalam optimalisasi kekayaan ESDM Sumatera, yaitu : masalah infrastruktur dan tenaga listrik. Khusus untuk masalah listrik, saat ini telah disetujui rancangan pengembangan ketenagalistrikan di Sumatera ditujukan untuk meningkatkan rasio elektrifikasi dari 68,7% pada 2010 menjadi 83,3% pada 2014. Hal tersebut diharapkan dapat mengatasi masalah pemadaman bergilir dan meningkatkan kualitas tegangan.

Terdapat 10 proyek 10.000 MW tahap I di Sumatera dengan total kapasitas 1.325 MW, dimana 3 proyek diantaranya direncanakan COD pada tahun 2011 yaitu: PLTU Kep. Riau – Tjg. Balai Karimun (2x7 MW), PLTU 3 Babel–Bangka (2 x 30 MW), dan PLTU Lampung–Tarahan Baru (2x100 MW). Sementara itu, dalam program percepatan pembangunan pembangkit listrik 10.000 MW tahap II, di Sumatera direncanakan dibangun 7 proyek PLTU dengan kapasitas 540 MW, 12 PLTP dengan kapasitas 1.767 MW dan 2 PLTA dengan kapasitas 204 MW.

BAB 1 - Perkembangan Ekonomi Makro Regional

26

Dari sisi penggunaan, walaupun secara struktural komponen konsumsi masih

memperlihatkan peran yang dominan pada PDRB Sumsel, namun pangsa komponen

tersebut mengalami penurunan menjadi 73,8% dibandingkan pangsa periode yang sama

tahun sebelumnya yang mencapai 75,1%.

Meningkatnya pangsa ekspor yang relatif tinggi berpengaruh cukup signifikan

terhadap peningkatan pangsa komponen eksternal menjadi 2,4%, lebih tinggi

dibandingkan pangsa pada periode yang sama tahun sebelumnya yang sebesar 1,7%.

Sebagai konsekuensinya, komponen internal mengalami penurunan pangsa dibandingkan

kondisi tahun sebelumnya yakni menjadi 98,0%.

Tabel 1.6 Struktur Ekonomi Sektoral Provinsi Sumatera Selatan (%)

Sumber: BPS Provinsi Sumatera Selatan, diolah

Tabel 1.7 Struktur Ekonomi Penggunaan Provinsi Sumatera Selatan (%)

Sumber: BPS Provinsi Sumatera Selatan, diolah

Grafik 1.24 Perkembangan Net Ekspor Provinsi Sumatera Selatan

Sumber: BPS Provinsi Sumatera Selatan, diolah

37.5

38.9

35.9

37.9 38.3

35.8

33.5

34.9

36.935.9

1.7

5.5

1.0 1.0

2.4

0.0

1.0

2.0

3.0

4.0

5.0

6.0

30.031.032.033.034.035.036.037.038.039.040.0

II III IV I II

2011

Ekspor Impor Net Ekspor (Aksis Kanan)

Persen Persen

BAB 1 - Perkembangan Ekonomi Makro Regional

27

Tabel 1.8 Perkembangan Nilai Ekspor Komoditas Utama Provinsi Sumatera Selatan (USD)

Sumber : Direktorat Statistik Ekonomi dan Moneter Bank Indonesia, diolah

1.6. Perkembangan Ekspor Impor

1.6.1. Perkembangan Ekspor

Nilai ekspor selama tiga bulan terakhir (Maret 2011 - Mei 2011) tercatat sebesar

USD1.270,55 juta, meningkat sebesar 70,49% (yoy) dibandingkan nilai ekspor pada

periode yang sama tahun sebelumnya yang sebesar USD745,25 juta. Dibandingkan dengan

triwulan sebelumnya, nilai ekspor tercatat meningkat sebesar 10,87% (qtq) dari sebesar

USD1.145,99 juta. Berdasarkan komoditas, pangsa nilai ekspor terbesar masih didominasi

oleh komoditas karet dengan pangsa sebesar 88,40%.

Nilai ekspor Sumsel tahun 2011 sampai dengan bulan Mei 2011 (ytd) tercatat

sebesar USD2.085,42 juta atau meningkat sebesar 106,27% (yoy) dibandingkan dengan

posisi yang sama pada tahun sebelumnya yang tercatat sebesar USD1.011,00 juta.

Tabel 1.9

Perkembangan Bulanan Nilai Ekspor Komoditas Utama Provinsi Sumatera Selatan (USD Juta)

Sumber : Direktorat Statistik Ekonomi dan Moneter Bank Indonesia, diolah

Berdasarkan volume, ekspor pada periode Maret 2011 - Mei 2011 tercatat sebesar

1.451,38 ribu ton, meningkat sebesar 156,14% (yoy) dibandingkan periode yang sama

tahun sebelumnya yang tercatat sebesar 566,63 ribu ton. Sementara dibandingkan triwulan

sebelumnya, mengalami peningkatan sebesar 13,19% (qtq) dari sebesar 1.282,28 ribu ton.

BAB 1 - Perkembangan Ekonomi Makro Regional

28

Volume ekspor Sumsel tahun 2011 sampai dengan bulan Mei 2011 (ytd) tercatat

sebesar 2.306,91 ribu ton atau meningkat sebesar 175,07% (yoy) dibandingkan periode

yang sama tahun sebelumnya yang tercatat sebesar 838,67 ribu ton.

Berdasarkan negara tujuan, ekspor ke Amerika Serikat pada triwulan ini tercatat

paling tinggi dengan pangsa sebesar 28,23%, mengalami penurunan dibandingkan dengan

triwulan sebelumnya yang mencapai 29,81%. Sementara itu pangsa ekspor ke Cina

mengalami penurunan dari sebesar 15,95% pada triwulan sebelumnya menjadi 14,81%.

Grafik 1.25 Perkembangan Nilai Ekspor Provinsi Sumatera Selatan

Sumber : Direktorat Statistik Ekonomi dan Moneter

Bank Indonesia

Grafik 1.26 Perkembangan Volume Ekspor

Provinsi Sumatera Selatan

Sumber : Direktorat Statistik Ekonomi dan Moneter

Bank Indonesia

Grafik 1.27 Perkembangan Ekspor Provinsi Sumatera Selatan

Berdasarkan Negara Tujuan

Sumber : Direktorat Statistik Ekonomi dan Moneter

Bank Indonesia

Grafik 1.28 Pangsa Ekspor Provinsi Sumatera Selatan Berdasarkan

Negara Tujuan Mar 11-Mei 11

Sumber : Direktorat Statistik Ekonomi dan Moneter Bank Indonesia

BAB 1 - Perkembangan Ekonomi Makro Regional

29

Tabel 1.11 Perkembangan Bulanan Nilai Impor Komoditas Pilihan Provinsi Sumatera Selatan (USD Juta)

Sumber : Direktorat Statistik Ekonomi dan Moneter Bank Indonesia

1.6.2. Perkembangan Impor

Nilai impor periode Maret 2011 - Mei 2011 tercatat sebesar USD123,04 juta, turun sebesar

5,30% (yoy) dibandingkan periode yang sama tahun sebelumnya yang tercatat sebesar

USD119,03 juta. Dibandingkan dengan triwulan sebelumnya terjadi peningkatan nilai impor

sebesar 3,37% (qtq) dari sebesar USD119,03 juta. Penurunan nilai impor secara triwulanan

terkait dengan menurunnya impor mesin-mesin yang banyak digunakan dalam menunjang

kegiatan sektor industri pengolahan.

Nilai impor Sumsel tahun 2011 sampai dengan bulan Mei 2011 (ytd) tercatat

sebesar USD209,76 juta, meningkat sebesar 25,46% (yoy) dibandingkan dengan posisi

yang sama pada tahun sebelumnya yang tercatat sebesar USD167,19 juta.

Volume impor pada periode ini tercatat sebesar 141,29 ribu ton atau meningkat

sebesar 21,08% (yoy) dibandingkan periode yang sama tahun sebelumnya yang tercatat

sebesar 116,69 ribu ton. Apabila dibandingkan dengan triwulan sebelumnya, volume impor

tercatat mengalami peningkatan sebesar 25,63% (qtq) dari sebesar 112,46 ribu ton.

Tabel 1.10 Perkembangan Nilai Impor Komoditas Pilihan Provinsi Sumatera Selatan (USD)

Sumber : Direktorat Statistik Ekonomi dan Moneter Bank Indonesia

BAB 1 - Perkembangan Ekonomi Makro Regional

30