proposal analisis laporan keuangan untuk mengukur kinerja keuangan perusahaan

TRANSCRIPT

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR

KINERJA KEUANGAN PERUSAHAAN

(Studi Kasus Pada Leader Supermarket, Dili Timor-Leste)

PROPOSAL

OLEH

ALBINO DE ARAUJO

10.01.02.069

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

UNIVERSIDADE DA PAZ

(UNPAZ)

2014

ANALISIS LAPORAN KEUANGAN UNTUK

MENGUKUR KINERJA KEUANGAN PERUSAHAAN

(Studi Kasus Pada Leader Supermarket, Dili Timor-Leste)

PROPOSAL

Diajukan Untuk Memenuhi Persyaratan Perkuliahan Kurikulum

Dalam Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Universidade da Paz

(UNPAZ)

Disusun Oleh:

ALBINO DE ARAUJO

10.01.02.069

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

UNIVERSIDADE DA PAZ

DILI

2014

HALAMAN PENGESAHAN PEMBIMBING

ANALISIS LAPORAN KEUANGAN UNTUK

MENGUKUR KINERJA KEUANGAN PERUSAHAAN

(Studi Kasus Pada Leader Supermarket, Dili Timor-Leste)

Oleh:

ALBINO DE ARAUJO

NIM: 10.01.02.069

Telah Disetujui Oleh

Pembimbing utama Pembimbing kedua

Filinto Tai Boe, Lic.Eco;MM Feliciana Guterres Barros,Lic.Eco

Mengetahui

Ketua Jurusan Akuntansi

(Carlito Bili Meta Caeiro, SE.M.Acc)

HALAMAN PENGESAHAN PENGUJI

ANALISIS LAPORAN KEUANGAN UNTUK

MENGUKUR KINERJA KEUANGAN PERUSAHAAN

(Studi Kasus Pada Leader Supermarket, Dili Timor-Leste)

Ujian PROPOSAL

Pada Tanggal 04 Juli 2014

TEAM PENGUJI TANDA TANGAN

1. Penguji I

Carlito Bili Meta Caeiro, SE.M.Acc (………………………………)

2. Penguji II

Fonseca da Cruz Lic.Eco (……………………………....)

3. Penguji III

Feliciana Guterres Barros, Lic.Eco (………………………………)

Mengetahui

Dekan Fakultas Ekonomi

Universidade da Paz

Dr. Elidio de Araujo, Lic.Ec;MM

i

Kegagalan bukanlah akhir dari

segalanya,

Tetapi kegagalan adalah awal

dari sebuah keberhasilan.

Belajarlah dari kegagalan

Untuk mengapai keberhasilan

yang telah tertunda.

ii

PERSEMBAHAN

Atas bimbingan dan motivasi baik berupa materil maupun moril serta tenaga

spiritual dari keluarga besarku, sehingga saya bisa menyelesaikan impiannku. Dengan

keberhasilan yang ku tempuh di hari ini, maka dengan rendah hati saya

mempersembahkan dengan tulus kepada:

1. Tuhan Yang Maha Kuasa dan Maha pengasih.

2. Ayahanda Mariano Laka Suri de Araujo dan ibunda Martinha Gouveia Leite

yang tak pernah letih menberiku doa, dengan kesabaran menberiku semangat, dan

dengan keteduhan menberiku kenyamanan.

3. Om dan tanteku tersayang Fernando Vieira Amaral dan Adelaide Moreira

yang juga telah berusaha menyekolahkanku dan mendidikku selama saya berada

di bangku sekolah dasar hingga sekarang dengan penuh kasih sayang.

4. Om dan tante kutersayang Manuel Freitas dan Balbina Martins yang telah

merawat dan membesarkanku serta menyekolahkanku dari sekolah dasar hingga

sekarang dengan penuh kasih sayang.

5. Om dan tanteku tersayang Antonio Guterres De Carvalho dan Ervina Martins

yang telah memberiku motivasi dan idea untuk tetap berusaha.

6. Kakakku Marciano De Araujo dan kedua adikku Noella Gouveia Leite Araujo

dan Ricardo De Araujo serta adik sepupuku Francisca dos Santos dan Nelsia

Martins de Araujo yang sering memberiku semangat dan dorongan untuk tetap

iii

semangat dalam belajar dan berusaha menghadapi semua tantangan yang

kutemui.

7. Pacarku tercinta Cristiana do Rosario Ramos da Graca yang telah memotivasi,

mendoakan dan memberiku semangat untuk menyelesaikan proposal ini dengan

baik.

8. Saudara/I sepupuku yang tidak kusebutkan yang selama ini telah member

motivasi dan semangat kepadaku hingga har iini.

9. Teman-teman terbaikku yakni Aben, Ano, Alvez, Dede, Elvin, Frans, Ibra, Ina,

Joni, Lana, Neta, dan Mami Octa yang sering memotivasi dan memberi masukan-

masukan serta semangat kepadaku hingga selesainya proposal ini.

10. Almamaterku Tercinta Universidade da Paz (UNPAZ).

11. Tanah Air ku Rebública Democratic de Timor Leste (RDTL).

iv

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa, karena atas

berkat dan rahmat-Nya sehingga peneliti dapat menyelesaikan proposal dengan judul

“ Analisis Laporan Keuangan untuk Mengukur Kinerja Keuangan Perusahaan

” dengan baik dan tepat pada waktunya. Di samping itu peneliti tidak lupa

mengucapkan rasa terima kasih kepada:

1. Prof. Dr. Lucas da Costa, SE;M.Si selaku Rektor Universidade da Paz

(UNPAZ) yang bertanggungjawab sepenuhnya atas lembaga tersebut.

2. Dr.Elido de Araujo, Lic.Eco;MM selaku Dekan Fakultas Ekonomi.

3. Yohanes Sri Guntur, SE;Msi selaku ketua Jurusan Akuntansi.

4. Filinto Tai Boe, Lic.Eco;MM selaku Dosen Pebimbing utama (I) yang

senantiasa merelakan waktu untuk memberikan bimbingan dan arahan kepada

peneliti dalam menyelesaikan proposal ini.

5. Feliciana Guterres Barros, Lic.Eco selaku Dosen Pebimbing Kedua (II) yang

senantiasa meluangkan waktu untuk memberikan bimbingan dan motivasi kepada

peneliti untuk mempersiapkan diri pada hari esok.

6. Semua dosen UNPAZ khususnya Fakultas Ekonomi, yang memberikan masukan

dan saran kepada peneliti.

v

7. Rekan-rekan mahasiswa/i khususnya jurusan akuntansi yang turut memberikan

dukungan kepada peneliti dalam menyelesaikan proposal ini hingga selesai

walaupun banyak kekurangannya yang tidak di harapkan.

Mengingat karena keterbatasan refrensi maka peneliti mohon maaf apabila isi

dari pada proposal ini tidak sempurna sesuai dengan yang ditentukan dan diinginkan.

Peneliti menyadari bahwa dalam penulisan ini masih jauh dari kesempurnaan,

oleh karena itu peneliti sangat mengharapkan kritikan dan saran dari para pembaca

lebih-lebih dosen pembimbing yang bersifat konstruktif demi kesempurnaan proposal

ini.

Dili,…./….2014

Peneliti

vi

DAFTAR ISI

HALAMAN JUDUL

HALAMAN JUDUL

HALAMAN PENGESAHAN PEMBIMBING

HALAMAN PENGESAHAN PENGUJI

MOTTO ...................................................................................................................... i

PERSEMBAHAN ...................................................................................................... ii

KATA PENGANTAR ............................................................................................... iv

DAFTAR ISI .............................................................................................................. vi

DAFTAR GAMBAR ................................................................................................. ix

DAFTAR TABEL ..................................................................................................... x

BAB 1 PENDAHULUAN ......................................................................................... 1

1.1 Latar Belakang Masalah .................................................................................... 1

1.2 Identifikasi Masalah .......................................................................................... 5

1.3 Perumusan Masalah ........................................................................................... 5

1.4 Tujuan Penelitian ............................................................................................... 6

1.5 Manfaat Penelitian ............................................................................................. 6

BAB 2 LANDASAN TEORI .................................................................................... 8

2.1 Defenisi Dan Nalar Konsep ............................................................................... 8

2.1.1 Laporan Keuangan ....................................................................................... 8

vii

2.1.1.1 Pengertian Laporan Keuangan ............................................................. 8

2.1.1.2 Tujuan Laporan Keuangan ................................................................... 10

2.1.1.3 Sifat Laporan Keuangan ....................................................................... 11

2.1.1.4 Fungsi Laporan Keuangan .................................................................... 12

2.1.1.5 Keterbatasan Laporan Keuangan .......................................................... 13

2.1.1.6 Jenis-Jenis Laporan Keuangan ............................................................. 14

2.1.1.7 Pemakai Laporan Keuangan ................................................................. 21

2.1.1.8 Analisis Laporan Keuangan ................................................................. 25

2.1.1.9 Teknik Analisis Laporan Keuangan ..................................................... 26

2.1.1.10 Rasio Keuangan .................................................................................... 27

2.1.2 Kinerja Keuangan Perusahaan ..................................................................... 31

2.1.2.1 Pengertian Kinerja Keuangan Perusahaan ............................................. 31

2.1.2.2 Tujuan Kinerja Keuangan ...................................................................... 33

2.1.2.3 Pengukuran Kinerja Keuangan .............................................................. 34

2.1.2.4 Peranan Penilaian Kinerja Keuangan ..................................................... 36

2.2 Penelitian Terdahulu .......................................................................................... 37

2.3 Kerangka Pemikiran Konseptual ....................................................................... 40

BAB 3 METODE PENELITIAN ............................................................................. 42

3.1 Jenis Penelitian .................................................................................................. 42

3.2 Populasi dan Sampel ......................................................................................... 42

viii

3.2.1 Populasi ........................................................................................................ 42

3.2.2 Sampel .......................................................................................................... 43

3.3 Definisi Operasional Variabel ........................................................................... 43

3.4 Jenis dan Sumber Data ...................................................................................... 44

3.4.1 Jenis Data ..................................................................................................... 44

3.4.2 Sumber Data ................................................................................................. 45

3.5 Teknik Pengumpulan Data ................................................................................ 45

3.6 Teknik Analisis Data ......................................................................................... 46

ix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Konseptual ........................................................... 40

x

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu .................................................................................. 37

Tabel 3.1 Definisi Operasional .................................................................................. 44

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian Timor-Leste dari tahun ke tahun mulai

membangkitkan gairah dalam iklim usaha di Negara ini, maka perkembangan

usaha pada perusahaan-perusahaan yang berorientasi profit dalam kegiatan

usahanya semakin kompleks. Agar dapat mewujudkan perekonomian masyarakat

dalam negara ini maka, selain dari sektor pemerintah, sektor swasta juga sangat

berperan penting dalam memberikan kontribusi bagi pembangunan ekonomi

dalam negara ini.

Perusahaan dengan kinerja keuangan yang baik dapat membantu

meningkatkan taraf hidup perekonomian masyarakat negara Timor-Leste.

Sehubungan dengan hal ini maka manajer perusahaan dituntut agar dapat

mengevaluasi dan menganalisis laporan keuangan pada setiap periode untuk

mengetahui apakah kinerja keuangan perusahaan dalam keadaan baik atau tidak.

Laporan keuangan pada prinsipnya merupakan hasil dari suatu proses

akuntansi yang dapat digunakan sebagai alat untuk memberi informasi mengenai

data keuangan suatu perusahaan. Laporan keuangan terdiri dari neraca, laporan

laba rugi, laporan perubahan modal dan laporan arus kas. Informasi dari laporan

keuangan dapat diungkapkan dengan melakukan analisis terhadap laporan

keuangan sebagai landasan perencanaan bagi operasi perusahaan untuk masa atau

2

periode selanjutnya. Sukses atau tidak manager perusahaan biasanya diukur

dengan laba yang diperoleh perusahaan. Pada mulanya laporan keuangan bagi

perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan,

selanjutnya laporan keuangan sebagai dasar untuk mengukur kinerja keuangan

suatu perusahaan.

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi

perusahaan untuk melihat baik tidaknya suatu perusahaan tidak hanya dinilai dari

keadaan fisiknya saja namun faktor terpenting adalah untuk dapat melihat

perkembangan suatu perusahaan terletak dalam unsur keuangannya. Karena dari

unsur tersebut, manajer dapat mengevaluasi apakah kebijakan yang ditempuh

dalam perusahaan sudah tepat atau tidak.

Analisis laporan keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio untuk mengukur keadaan keuangan perusahaan, setelah

laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan

prosedur akuntansi dan pengukuran yang benar, akan terlihat kondisi keuangan

yang dimaksud adalah diketahuinya berapa jumlah harta, kewajiban serta modal

dalam neraca yang dimiliki. Kemudian, juga akan diketahui jumlah pendapatan

yang diterima dan jumlah biaya yang dikeluarkan selama suatu periode tertentu.

Dengan demikian, dapat diketahui bagaimana hasil usaha yang diperoleh selama

periode tertentu dari laporan laba rugi yang disajikan.

Laporan keuangan lebih berarti jika dapat dipahami dan dimengerti oleh

berbagai pihak, oleh karena itu perlu dilakukan analisis laporan keuangan untuk

3

mengetahui kondisi keuangan perusahaan tersebut. Bagi pihak pemilik dan

manajemen tujuan utama analisis laporan keuangan adalah untuk mengetahui

posisi laporan keuangan dalam setiap periode. Dengan mengetahui posisi

keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan

terlihat apakah perusahaan dapat mencapai target yang telah direncanakan

sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi

mengenai kelemahan dan kekuatan yang dimiliki perusahaan. Dengan

mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi

kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus

dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal

selanjutnya ke depan. Dengan adanya kelemahan dan kekuatan yang dimiliki,

akan tergambar kinerja manajemen selama ini. Bagi pihak pemilik dan

manajemen, dengan mengetahui posisi keuangan dapat merencanakan dan

mengambil keputusan yang tepat tentang apa yang harus dilakukan kedepan.

Dengan cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah

sesuai dengan yang diinginkan dan berupaya untuk menigkatkan lagi kekuatan

yang sudah diperolehnya selama ini.

Salah satu alat yang dipakai untuk mengetahui kondisi kinerja keuangan

dalam hal ini adalah laporan keuangan yang disusun pada setiap akhir periode

yang berisi pertanggungjawaban dalam bidang keuangan atas berjalannya suatu

usaha. Untuk itu laporan keuangan yang disusun atau disajikan harus sesuai

4

dengan aktivitas yang yang dijalankan agar informasi dari laporan keuangan

tersebut dapat digunakan untuk mengukur kinerja keuangan pada perusahaan

Leader Supermarket.

Tujuan utama perusahaan dalam kegiatan usahanya adalah menghasilkan

laba, dengan laba yang diperoleh, maka perusahaan Leader Supermarket ini akan

lebih mampu meningkatkan kegiatan perdagangannya terutama dapat

meningkatkan volume penjualannya, sehingga tingkat rentabilitasnya semakin

meningkat. Jadi dengan meningkatnya rentabilitas itu maka perusahaan akan

lebih mampu membagikan deviden pada pemilik perusahaan (pemegang saham)

yang telah menginvestasikan dananya pada perusahaan itu.

Perusahaan Leader Supermarket dengan kegiatan perdagangannya selalu

membutuhkan informasi laporan keuangan yang dilaporkan atau yang disajikan

harus sesuai dengan aktivitas yang berjalan serta efisien dan efektif. Karena hal

tesebut jika tidak sesuai dengan aktivitas yang berjalan maka dapat

mempengaruhi kinerja keuangan perusahaan. Dengan demikian diperlukan

manajemen yang baik untuk mengelola dana dan menyajikan laporan keuangan

secara efektif dan efisien agar dapat menjamin laba perusahaan. Jadi, untuk

mengukur kinerja keuangan pada perusahaan Leader Supermarket ini maka, akan

digunakan empat rasio yaitu rasio likuiditas, solvabilitas, aktivitas dan

profitabilitas sehingga dapat diketahui apakah kinerja keuangan perusahaan

Leader Supermarket tersebut setiap tahunnya sangat baik, baik atau kurang baik.

5

Bertolak dari permasalahan yang telah diuraikan diatas, maka peneliti

tertarik untuk memilih judul: “Analisis Laporan Keuangan untuk Mengukur

Kinerja Keuangan Perusahaan “Studi Kasus Pada Leader

Supermarket, Dili Timor-Leste”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka peneliti mengidentifikasi

masalah adalah sebagai berikut:

1. Laporan keuangan yang disajikan harus transparan dan sesuai dengan

aktivitas yang dijalankan sehingga dapat menunjukan kinerja keuangan

yang baik oleh perusahaan Leader Supermarket, Dili Timor-Leste.

2. Kinerja keuangan yang baik dapat dilihat dari penyajian laporan keuangan

yang efisien dan efektif dalam perusahaan Leader Supermarket, Dili Timor-

Leste.

1.3 Perumusan Masalah`

Bertolak dari identifikasi masalah di atas, maka masalah yang dirumuskan

dalam penelitian ini adalah sebagai berikut:

1. Sejauh manakah laporan keuangan dapat menunjukkan efisiensi dan

efektivitas kinerja keuangan yang baik oleh perusahaan Leader

Supermarket?.

6

2. Sejauh manakah laporan keuangan dipakai untuk mengukur kinerja

keuangan?.

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dalam penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis laporan keuangan dapat menunjukkan

efisiensi dan efektivitas kinerja keuangan yang baik oleh perusahaan Leader

Supermarket.

2. Untuk mengetahui dan menganalisis laporan keuangan yang di pakai untuk

mengukur kinerja keuangan oleh perusahaan Leader Supermarket.

1.5 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka manfaat dalam penelitian

ini adalah sebagai berikut:

1. Bagi Perusahaan

Hasil penelitiann diharapkan dapat dijadikan penilaian kinerja perusahaan

sehingga dapat menentukan kebijakan dalam meningkatkna kinerja terutama

dalam menjaga kesehatan perusahaan dan sebagai acuan referensi informasi

dalam kebijakan bidang operasional perusahaan berjalan dengan optimal.

7

2. Bagi Akademik

Dapat dipergunakan untuk mengembangkan ilmu pengetahuan atau

perluasan pandangan tentang pelajaran yang didapat dari bangku kuliah dan

memperdalam pengetahuan terutama dalam bidang yang dikaji serta sebagai

referensi ilmiah bagi para peneliti berikutnya.

3. Bagi Peneliti

Penelitian ini sebagai bahan untuk memperluas wawasan dan pengetahuan

penelitian guna menerapkan teori yang telah didapat dengan praktek yang

sebenarnya dan hasil penelitian ini diharapkan dapat memberikan informasi

dan tambahan pengetahuan yang bermanfaat bagi peneliti dan pihak lain

yang berkepentingan.

8

BAB 2

LANDASAN TEORI

2.1 Definisi dan Nalar Konsep

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan sebagai alat yang sangat penting untuk memperoleh

informasi sehubungan dengan adanya keinginan pihak-pihak tertentu yang

berkepentingan terhadap laporan keuangan tersebut. Laporan keuangan akan

lebih berarti bagi pihak-pihak yang berkepentingan apabila dianalisa lebih lanjut,

sehingga diperoleh informasi yang dapat mendukung kebijakan yang akan

diambil.

Munawir (2007:2), laporan keuangan adalah hasil dari proses akuntansi

yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas perusahaan dengan pihak yang berkepentingan terhadap data atau

aktivitas perusahaan.

Ikatan Akuntansi Indonesia (IAI) (2004:2), dalam Standar Akuntansi

Keuangan menyebutkan bahwa laporan keuangan merupakan bagian dari proses

pelaporan keuangan, yang meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan, catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan.

9

Farid dan Siswanto (2011:2), yang mengatakan laporan keuangan

merupakan informasi yang diharapkan mampu memberikan bantuan kepada

pengguna untuk membuat keputusan ekonomi yang bersifat finansial.

Harahap (2007:105), laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau j2angka waktu

tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau

laporan laba/rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi

keuangan.

Mamduh (2003:12), laporan keuangan pada dasarnya ingin melaporkan

kegiatan-kegiatan pendanaan, dan kegiatan operasional sekaligus sebagai

evaluasi keberhasilan strategi perusahaan untuk mencapai tujuan.

Mamduh (2003:69), laporan keuangan merupakan informasi yang dapat

dipakai untuk pengambilan keputusan, mulai dari investor atau calon investor

sampai dengan manajemen perusahaan itu sendiri. Laporan keuangan akan

memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang

kesemuanya akan mempengaruhi harapan pihak-pihak yang berkepentingan.

Ridwan dan Barlian (2003:76), mengatakan laporan keuangan adalah

suatu laporan yang mengambarkan hasil dari proses akuntansi yang digunakan

sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan dengan

pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut.

Analisa atas laporan keuangan pada hakekatnya adalah untuk

mengadakan penilaian atas keadaan keuangan atau posisi keuangan perusahaan

10

pada suatu saat dan perubahan posisi keuangan atau kemajuan-kemajuan suatu

perusahaan melalui laporan keuangan yang bersangkutan.

Dari definisi di atas dapat disimpulkan bahwa laporan keuangan adalah

laporan hasil proses akuntansi yang dapat memberi informasi yang akurat tentang

keadaan perusahaan dan hasil yang telah dicapai secara kuantitatif pada semua

pihak-pihak yang berkepentingan dalam perusahaan. Laporan keuangan secara

tidak langsung memperlihatkan informasi mengenai posisi keuangan perusahan,

yang akan digunakan sebagai acuan perusahaan dimasa yang akan datang.

2.1.1.2 Tujuan Laporan Keuangan

Harahap (2002:131), mengatakan Tujuan utama dari laporan keuangan

adalah memberikan informasi yang berguna untuk pengambilan keputusan yang

ekonomis. Para pemakai laporan akan menggunakannya untuk meramalkan,

menbandingkan, dan menilai dampak keuangan yang timbul dari keputusan

ekonomi yang diambilnya, informasi mengenai dampak keuangan yang timbul

tadi sangat berguna bagi pemakai untuk meramalkan, membandingkan dan

menilai arus kas. Laporan keuangan akan lebih bermanfaat apabila yang

melaporkan tidak saja aspek – aspek kuantitatif, tapi mencakup penjelasan –

penjelasan lainnya yang dirasakan dan informasi ini harus factual dan dapat

diukur secara abjektif.

Ikatan Akuntansi Indonesia (IAI) (2011:6), tujuan laporan keuangan

adalah mengediakan informasi yang mengankut posisi keuangan, kinerja serta

11

perubahan posisi keuangan suatu perusahan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

Standar Akuntansi Keuangan (2004:4), tujuan laporan keuangan adalah

sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atas

sumber daya yang dipercayakan kepadanya.

Berdasarkan beberapa teori diatas dapat disimpulkan bahwa tujuan

laporan keuangan adalah memberikan informasi keuangan perusahan bagi pihak-

pihak yang berkepentingan untuk mengambil keputusan investasi dan kredit serta

membandingkan keuangan yang timbul dari keputusan ekonomis yang diambil.

2.1.1.3 Sifat Laporan Keuangan

Kasmir (2012:11), pencatatan yang dilakukan dalam penyusunan laporan

keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula

dalamhal penyusunan laporan keuangan didasarkan kepada sifat laporan

keuangan itu sendiri. Dalam praktisnya sifat laporan keuangan dibuat:

1. Bersifat historis

Artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau

masa yang sudah lewat dari masa sekarang.

12

2. Menyeluruh

Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapk

an.

2.1.1.4 Fungsi Laporan Keuangan

Laporan keuangan yang disusun dan disajikan kepada semua pihak yang

berkepentingan dengan eksistensi suatu perusahaan pada hakekatnya merupakan

alat komunikasi artinya laporan keuangan itu adalah suatu alat yang digunakan

untuk mengkonsumsikan informasi keuangan dari suatu perusahaan dan

kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahaan

tersebut.

Harnanto (2002:11), laporan keuangan dari manajemen dapat

memperoleh informasi yang berfungsi untuk :

1. Merumuskan, melaksanakan dan mengadakan penilaian terhadap kebijakan-

kebijakan yang dianggap perlu.

2. Mengorganisasi dan mengendalikan kegiatan atau aktivitas dalam

perusahaan.

3. Merencanakan dan mengendalikan kegiatan atau aktivitas sehari-hari dalam

perusahaan.

4. Mempelajari aspek, tahap - tahap kegiatan tertentu dalam perusahaan.

5. Menilai keadaan atau posisi keuangan dan hasil usaha perusahaan.

13

2.1.1.5 Keterbatasan Laporan Keuangan

Kasmir (2012:15), Laporan keuangan yang telah disusun sedemikian rupa

terlihat sempurna dan meyakinkan. Dalam praktiknya hal dan jumlah yang

dilaporkan dalam neraca belum tentu menunjukkan nilai yang realisasi

(likuidasi), hal ini disebabkan karena penyusunan laporan keuangan tidak

terlepas dari pendapat pribadi, baik oleh manajemen maupun akuntan.

Laporan keuangan juga bukan laporan final bersifatnya hanya sementara

waktu saja. Oleh karena itu, setiap laporan keuangan yang disusun pasti memiliki

keterbatasan tertentu antara lain:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana

data-data yang diambil dari data masalalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya

untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-

pertimbangan tertentu.

4. Laporan keuangan bersifat konserbatif dalam menghadapi situasi tidak

pastian.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi

dalam memandang peristiwa yang terjadi bukan kepada sifat formalnya.

14

2.1.1.6 Jenis - Jenis Laporan Keuangan

Setelah diketahui pengertian laporan keuangan dan fungsi laporan

keuangan maka akan dijelaskan lebih lanjut mengenai jenis-jenis laporan

keuangan. Laporan keuangan terdiri dari beberapa jenis sesuai dengan

keterangan yang ada di dalamnya. Tetapi, semua jenis laporan keuangan tersebut

merupakan satu kesatuan yang dibutuhkan dan berguna bagi para pemakai.

Dalam penelitian ini peneliti menggunakan empat jenis laporan keuangan

yang ada, yaitu:

1. Neraca (balance sheet)

Munawir (2002:13), mengatakan neraca adalah laporan yang sistimatis

tentang aktiva, hutang serta modal dari suatu perusahan pada suatu saat

tertentu.

Prastowo dan Julianty (2002:16), mengatakan bahwa neraca adalah

laporan keuangan yang memberikan informasi mengenai laporan keuangan

(aktiva, kewajiban, dan ekuitas) perusahaan tertentu.

Dilihat dari kedua definisi diatas maka di tarik kesimpulan bahwa

neraca adalah laporan keuangan yang memuat aktiva, kewajiban, dan ekuitas

pada periode tertentu.

Dalam prakteknya setiap perusahan menyajikan neracanya dalam

bentuk yang berbeda-beda sesuai dengan kebijakan perusahan itu sendiri.

Hal ini diperbolekan asal saja tidak menyimpang dari jenis-jenis neraca yang

sudah ditetapkan. Prastowo dan Julianty (2002:18), neraca dapat disajikan

15

dengan mengunakan dua bentuk (format) yaitu bentuk rekening (skontro)

dan bentuk laporan (stafel).

Munawir (2002:21), laporan keuangan terdiri dari :

a. Bentuk skontrol

Dimana semua aktiva tercantum di kiri atau debet dan hutang serta

modal tercantum di sebelah kanan atau kredit.

b. Bentuk stafel

Dalam bentuk ini semua aktiva tampak di bagian atas yang selanjutnya

diikuti oleh hutang jangka pendek, hutang jangka panjang dan modal.

Berdasarkan kajian neraca di atas dapat dilihat bahwa neraca pada

intinya memiliki tiga elemen yaitu : aktiva biasanya berada di sebelah kiri

pada sebuah neraca skontro atau juga berada di urutan pertama di dalam

sebuah neraca stafel.

Prastowo dan Julianty (2002:17), aktiva merupakan sumber daya yang

dikuasai perusahaan.

Munawir (2002:14), mengatakan aktiva tidak terbatas pada kekayaan

perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-

pengeluaran yang belum dialokasikan pada penghasilan di masa yang akan

datang, serta aktiva tidak berwujud lainnya. Kesimpulannya aktiva adalah

kekayaan yang dimiliki perusahaan yang berupa harta berwujud dan tidak

berwujud.

16

Kewajiban merupakan bagian yang tidak terpisahkan dari sebuah

neraca, Keberadaannya biasanya ada di sebelah kanan pada neraca skontro

atau di bawah aktiva jika pada sebuah neraca stafel.

Prastowo dan Julianty (2002:17), mengatakan Kewajiban merupakan

utang perusahaan masa kini.

Munawir (2002:18), mengatakan hutang adalah semua kewajiban

keuangan perusahaan ke pihak lain yang belum terpenuhi, dimana hutang ini

merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

Kesimpulannya kewajiban atau hutang adalah semua kewajiban keuangan

perusahaan ke pihak lain yang belum terpenuhi.

Modal Posisi di dalam sebuah neraca skontro ada pada sebelah kanan

yaitu sama dengan kewajiban atau di posisi paling terakhir pada sebuah

neraca stafel.

Prastowo dan Julianty (2002:18), mengatakan bahwa Ekuitas (modal)

merupakan bagian hak pemilik dalam perusahaan yang merupakan selisih

antara aktiva dan kewajiban yang ada.

Munawir (2002:19), mengatakan modal adalah merupakan hak atau

bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos

modal (modal saham), surplus dan laba yang ditahan. Kesimpulannya modal

adalah milik perusahaan yang merupakan selisih antara aktiva dengan

kewajiban.

17

Munawir (2002:14), mengatakan elemen-elemen aktiva lancar terdiri

dari :

a. Kas

Adalah uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan.

b. Investasi Jangka Pendek

Adalah investasi yang sifatnya sementara untuk memanfaatkan uang kas

yang tidak terpakai.

c. Piutang Wesel

Adalah tagihan perusahaan akibat dari penjualan barang secara kredit.

d. Piutang Dagang

Adalah tagihan perusahaan ke pihak lain sebagai Investasi jangka

pendek.

e. Persediaan

Adalah semua barang yang ada di gudang yang belum terjual.

f. Piutang Penghasilan

Adalah penghasilan yang sudah menjadi hak perusahaan karena

perusahaan telah memberikan jasa atau prestasinya.

g. Biaya dibayar dimuka

Merupakan pengeluaran untuk memperoleh jasa atau barang tetapi

belum dinikmati perusahaan.

18

2. Laporan Laba Rugi (income statement)

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama

periode tertentu. Sama halnya dengan neraca, laporan laba rugi juga

memiliki beberapa bentuk.

Munawir (2002:26), mengatakan bahwa bentuk laporan laba rugi

terdiri dari:

a. Bentuk Single Step

Pada bentuk ini semua penghasilan yang diperoleh dari berbagai

penghasilan dikelompokkan menjadi satu kelompok yaitu penghasilan

sedangkan untuk semua beban dikelompokkan menjadi satu nama yaitu

beban.

b. Bentuk Multiple Step

Dalam bentuk ini dilakukan pengelompokkan penghasilan dan beban

yang lebih teliti.

3. Laporan perubahan modal (Statement of Owner’s Equity)

Fess (2005:24), laporan perubahan modal merupakan suatu ikhtisar

perubahan modal pemilik yang terjadi selama periode tertentu, misalnya

sebulan atau setahun. Laporan tersebut dipersiapkan setelah laporan laba

rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan

dalam laporan ini. Demikian juga laporan perubahan modal dibuat sebelum

mempersiapkan neraca, karena jumlah modal pemilik pada akhir periode

19

harus dilaporkan di neraca. Dari definisi diatas dapat disimpulkan bahwa

laporan perubahan modal seringkali dipandang sebagai penghubung antara

laporan rugi laba dengan neraca.

Bertambahnya modal suatu perusahaandapat disebabkan oleh

Penambahan Investasi oleh pemilik, dan laba bersih yang diperoleh

perusahaan. Sedangkan berkurangnya modal dapat disebabkan oleh :

Pengambilan Prive oleh pemilik dan Perusahaan menderita kerugian.

4. Laporan Arus Kas (Statement of Cash Flow)

Skousen(2004:319), laporan arus kas menjelaskan perubahan pada kas

(cash equivalent) dalam periode tertentu. Setara kas adalah investasi jangka

pendek yang amat likuid yang bisa segera ditukar dengan kas. Untuk dapat

dikatakan setara kas, suatu unsur haruslah dapat segera ditukar dengan kas

ketika diperlukan dan sangat dekat dengan masa jatuh temponya sehingga

kecil risiko terjadinya perubahan nilai akibat perubahan tingkat suku bunga.

Dari definisi diatas dapat disimpulkkan bahwa arus kas masuk dan

arus kas keluar digolongkan dan dilaporkan menurut tiga kategori :

a. Aktivitas Operasi (Operating Activities)

Termasuk ke dalam aktivitas operasi adalah transaksi-transaksi dan

kejadian-kejadian yang akan menentukan laba bersih. Penerimaan

kas dari penjualan barang atau pemberian jasa adalah arus kas

masuk utama bagi kebanyakan bisnis. Penerimaan kas lainnya

berasal dari bunga, dividen, dan pos yang serupa. Pengeluaran kas

20

terbesar adalah pembayaran untuk pembelian persediaan, gaji,

pajak, bunga, sewa dan beban. Jumlah kas bersih yang diterima dari

atau dikeluarkan untuk aktivitas operasi merupakan angka utama

dalam laporan arus kas. Halnya dengan laba bersih yang digunakan

untuk mengikhtisarkan segala sesuatu pada laba rugi, kas bersih

dari aktivitas operasi merupakan hal yang paling penting atau

bagian bawah (bottom line) dari laporan arus kas.

Walaupun arus kas dari bunga atau dividen secara logis dapat

diklasifikasikan sebagai aktivitas investasi atau pendanaan, namun

FASB memutuskan untuk mengklasifikasikan keduanya sebagai

aktivitas operasi. Prinsip dasarnya adalah aktivitas operasi berisikan

arus dari pendapatan dan beban yang ada di laporan laba rugi.

b. Aktivitas Investasi (Investing Activities)

Aktivitas investasi yang utama adalah pembelian dan penjualan

tanah, bangunan peralatan dan aktiva lainnya yang tidak dibeli

untuk dijual kembali. Aktivitas investasi juga termasuk pembelian dan

penjualan instrumen keuangan yang tidak ditujukan untuk

diperdagangkan, seperti halnya memberi dan menagih pinjaman.

Aktivitas-aktivitas tersebut terjadi secara rutin dan menyebabkan

adanya penerimaan dan pengeluaran kas, tetapi sebagai aktivitas

operasi karena hanya berhubungan secara tidak langsung dengan

aktivitas operasi bisnis yang berjalan.

21

c. Aktivitas Pendanaan (Financing Activities)

Termasuk dalam aktivitas pendanaan adalah transaksi dan kejadian

di mana kas diperoleh untuk dibayarkan kembali kepada para

pemilik (pendanaan dengan ekuitas atau modal) dan para kreditor

(pendanaan dengan utang). Contohnya kas yang dihasilkan dari

penerbitan saham dan obligasi akan diklasifikasikan sebagai aktivitas

pendanaan. Contoh lainnya adalah pembayaran untuk saham yang

diperoleh kembali (saham treasuri) atau untuk melunasi obligasi dan

pembayaran dividen juga diklasifikasikan sebagai aktivitas

pendanaan.

Sifat aktivitas pendanaan adalah sama, apapun jenis industrinya,

tetapi aktivitas operasi dan aktivitas investasi berbeda untuk masing-

masing jenis industri. Sebagai contoh, aktivitas operasi dan investasi

dari sebuah jaringan supermaket sangat berbeda dibandingkan

dengan perusahaan penjual pasir dan batu kerikil. Tetapi proses

peminjaman uang, penjualan saham, pembayaran dividen kas dan

pembayaran pinjaman adalah hampir sama bagi kedua jenis

perusahaan tersebut.

2.1.1.7 Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan

masyarakat, karena dapat memberikan informasi yang dibutuhkan para

pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan. Dengan

22

membaca laporan keuangan dengan tepat, seseorang dapat melakukan tindakan

ekonomi menyangkut lembaga perusahaan yang dilaporkan dan diharapkan akan

menghasilkan keuntungan baginya.

Harahap (2007:120-124), para pemakai laporan keuangan beserta

kegunaannya dapat dilihat sebagai berikut :

1. Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan, aset,

utang, modal, hasil, biaya, dan laba. Pemegang saham ingin melihat prestasi

perusahaan dalam pengelolaan manajemen yang diberikan amanah, ingin

mengetahui jumlah deviden yang diterima, jumlah pendapatan per saham,

jumlah laba yang ditahan, dan ingin mengetahui perkembangan perusahaan

dari waktu ke waktu, perbandingan dengan usaha sejenis, dan perusahaan

lainnya.

2. Investor

Investor ingin melihat kemungkinan potensi keuntungan yang akan

diperoleh dari perusahaan yang dilaporkan.

3. Analis Pasar Modal

Analis pasar modal ingin mengetahui nilai perusahaan, kekuatan dan posisi

keuangan perusahaan.

23

4. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya.

Seorang manajer selalu dihadapkan kepada seribu satu masalah yang

memerlukan keputusan cepat dan setiap saat. Untuk sampai pada keputusan

yang tepat, ia harus mengetahui selengkap-lengkapnya kondisi keuangan

perusahaan baik posisi semua pos neraca, laba/rugi, likuiditas, rentabilitas,

solvabilitasdan laba kotor.

5. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk

menetapkan apakah ia masih terus bekerja atau pindah dan untuk bisa

menilai apakah penghasilan yang diterimanya adil atau tidak.

6. Instansi Pajak

Instansi pajak dapat menggunakan laporan keuangan sebagai dasar untuk

menentukan kebenaran perhitungan pajak, pembayaran pajak, pemotongan

pajak, restitusi, dan juga dasar untuk penindakan.

7. Pemberi Dana (Kreditur)

Sama dengan pemegang saham, investor, lender seperti bank, investment

fund, perusahaan leasing, juga ingin mengetahui informasi tentang situasi

dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan

diberi pinjaman.

24

8. Supplier

Laporan keuangan bisa menjadi informasi untuk mengetahui apakah

perusahaan layak untuk diberikan fasilitas kredit, seberapa lama akan

diberikan, dan sejauh mana potensi resiko yang dimiliki perusahaan.

9. Pemerintah atau Lembaga Pengatur Resmi

Pemerintah ingin mengetahui apakah perusahaan telah mengikuti peraturan

yang telah ditetapkan.

10. Langganan atau Lembaga Konsumen

Dengan konsep ekonomi pasar dan ekonomi persaingan, konsumen sangat

diuntungkan. Konsumen berhak mendapat layanan memuaskan dengan

harga equilibrium, dalam kondisi ini konsumen terlindungi dari

kemungkinan praktik yang merugikan baik dari segi kualitas, kuantitas,

harga dan lain sebagainya.

11. Lembaga Swadaya Masyarakat

Lembaga Swadaya Masyarakat membutuhkan laporan keuangan untuk

menilai sejauhmana perusahaan merugikan pihak tertentu yang

dilindunginya.

12. Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti maupun akademisi laporan keuangan sangat penting, sebagai

data primer dalam melakukan penelitian terhadap topik tertentu yang

berkaitan dengan laporan keuangan atau perusahaan.

25

2.1.1.8 Analisis Laporan Keuangan

Prastowo dan Juliaty (2002:24), analisis laporan keuangan merupakan

suatu proses analisis terhadap laporan keuangan, dengan tujuan untuk

memberikan tambahan informasi kepada para pemakai laporan keuangan untuk

pengambilan keputusan ekonomi, sehingga kualitas keputusan yang diambil akan

menjadi lebih baik.

Munawir (2007:36), ada dua metode analisis yang digunakan oleh setiap

penganalisa laporan keuangan, yaitu analisis horizontal dan analisis vertikal.

Analisis horizontal adalah analisis dengan mengadakan pembandingan laporan

keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui

perkembangannya. Metode horizontal ini disebut pula sebagai metode analisis

dinamis. Analisis vertikal yaitu apabila laporan keuangan yang dianalisis hanya

meliputi satu atau satu saat saja, yaitu dengan memperbandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga

hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

Analisis vertikal ini disebut juga sebagai metode analisis yang statis karena

kesimpulan yang dapat diperoleh hanya untuk periode itu saja tanpa mengetahui

perkembangannya.

Bernstein (1983) dalam Harahap (2007:18), analisis laporan keuangan

dilakukan dengan tujuan sebagai berikut :

26

1. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi

perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

3. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa

yang akan datang.

4. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah

yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain

dalam perusahaan.

5. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola

perusahaan.

2.1.1.9 Teknik Analisis Laporan Keuangan

Harahap (2007:209), kegiatan yang selalu lazim dilakukan dalam analisis

laporan keuangan dari berbagai teknik yang akan dilakukan adalah sebagai

berikut :

1. Menghitung rasio, indeks, perbedaan, kenaikan, penurunan, atau persentase.

2. Membandingkan laporan keuangan baik dengan menggambarkannya,

membuat indeks, membuat angka asli. Angka ini dibandingkan dengan :

27

periode sebelumnya, perusahaan sejenis, industrial norm (rasio rata-rata

industri).

3. Menilai angka-angka : kenaikan, perbedaan dengan lainnya, penurunan atau

rasio lainnya.

4. Menganalisis hubungan satu sama lain atau mencari kemungkinan penyebab

persoalan yang menyebabkan perbedaan penurunan/kenaikan.

5. Menghubungkan antara satu data dengan data lain baik antara data

kuantitatif dengan data kualitatif misalnya antara kenaikan penjualan dengan

kenaikan biaya. Antara data kuantitatif dengan data kualitatif misalnya

antara angka penjualan dengan kondisi ekonomi nasional.

6. Menggunakan model atau rumus-rumus tertentu dengan menggunakan

metode interpelasi, mengujinya sekaligus melihat hasilnya dan

membandingkannya dengan kenyataan yang terjadi.

2.1.1.10 Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu bentuk rumusan matamatis yang

menunjukkan hubungan diantara angka-angka tertentu. Dalam analisis

keuangan angka-angka berasal dari data-data keuangan, analisis rasio

mampu menjelaskan hubungan antara variabel-variabel yang bersangkutan

sehingga dapat digunakan untuk menilai kondisi keuangan.

Margaretha (2005;17), rasio adalah perbandingan unsur-unsur atau

elemen-elemen atau pos-pos dari laporan keuangan.

28

Harahap (2006:297), rasio keuangan adalah angka yang diperoleh dari

hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan.

Fraser dan Ormiston (2008:346), rasio keuangan adalah perhitungan

yang dilakukan untuk menstandarisasikan, menganalisis, dan membandingk-

an data keuangan yang dinyatakan hubungan.

Dari pengertian diatas dapat disimpulkan bahwa rasio keuangan

merupakan angka yang diperoleh dari suatu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan dan perhitungan yang

dilakukan untuk menstandarisasikan, menganalisis dan membandingkan data

keuangan dari hubungan tersebut.

2. Jenis-Jenis Rasio Keuangan

Fraser dan Ormiston (2008:21), mengatakan rasio keuangan terdiri dari

empat rasio, yaitu:

1) Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan dalam memenuhi

kebutuhan kas ketika kebutuhan tersebut meningkat atau menunjukkan

kemampuan perusahaan memenuhi kewajiban financial yang berjangka

pendek tepat pada waktunya. Ada dua rasio yang digunakan dalam rasio

ini, yaitu:

a. Current Ratio, yaitu kemampuan untuk membayar hutang yang

harus segera dipenuhi dengan aktiva lancar.

29

b. Cash Ratio,yaitu kemampuan perusahaan untuk membayar utang

jangka pendek dengan diuangkan.

2) Rasio Solvabilitas

Rasio yang mengukur sejauh mana pendanaan perusahaan dengan

hutang relative terhadap ekuitas dan kemampuan untuk membayar

bunga dan beban tetap lainnya atau menunjukkan kapasitas perusahaan

untuk memenuhi kewajiban baik itu jangka pendek maupun jangka

panjang. Ada dua rasio yang digunakan dalam rasio ini, yaitu:

a. Total debt to total assets, yaitu rasio yang digunakan untuk

menunjukkan berapa total aktiva yang disediakan untuk menjamin

hutang perusahaan.

b. Total debt to equity ratio, yaitu rasio yang digunakan untuk

menggambarkan sejauh mana modal pemilik dapat menutupi

hutang-hutang kepada pihak luar. semakin kecil rasio ini maka

semakin baik.

3) Rasio Aktivitas

Rasio yang mengukur likuiditas aktiva tertentu dan efisensi dalam

mengelola aktiva atau menunjukkan sejauh mana efisiensi perusahaan

dalam menggunakan assets untuk memperoleh pinjaman. Ada dua rasio

yang digunakan dalam rasio ini, yaitu:

a. Total Assets Turnover (ATO), yaitu rasio antara penjualan

terhadap jumlah harta keseluruhan.

30

b. Fixed Asset Turnover, yaitu mengukur tingkat penggunaan

harta tetap dinyatakan dalam rasio antara penjualan bersih terhadap

harta tetap bersih (setelah dikurangi akumulasi penyusutan).

4) Rasio Profitabilitas

Rasio yang mengukur kinerja keseluruhan sebuah perusahaan dan

efisiensinya dalam mengelola aktiva, kewajiban dan ekuitas atau dapat

mengukur seberapa besar kemampuan perusahaan memperoleh laba

baik hubungannya dengan penjualan, assets maupun laba bagi modal

sendiri. Ada empat rasio yang digunakan dalam rasio ini, yaitu:

a. Net Profit Margin (NPM), yaitu digunakan untuk mengukur

besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu.

b. Gross Profit Margin (GPM), yaitu rasio ini digunakan untuk

mengukur berapa besar laba kotor yang dihasilkan dibanding

dengan total nilai penjualan bersih.

c. Return On Assets (ROA), yaitu kemampuan manajemen perusahaan

dalam mengelola aktiva yang dikuasai untuk menghasilkan berbagai

pendapatan atau laba.

d. Return On Equity (ROE), yaitu kemampuan perusahaan dalam

menghasilkan net income (laba bersih sebelum pajak) ditinjau dari

sudut modal yan dimiliki perusahaan.

31

2.1.2 Kinerja Keuangan Perusahaan

2.1.2.1 Pengertian Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan merupakan prestasi yang dicapai oleh

perusahaan pada saat tertentu dengan menggunakan perhitungan berdasarkan

tolak ukur analisis rasio yang didasarkan pada laporan keuangan. Pengukuran

kinerja sangat penting dilakukan dengan tujuannya untuk menilai efektivitas dan

efesiensi perusahaan.

Kinerja keuangan merupakan hasil nyata yang dicapai suatu badan usaha

dalam suatu periode tertentu yang dapat mencerminkan tingkat kesehatan

keuangan badan usaha tertentu dan dipergunakan untuk menunjukkan dicapainya

hasil yang positif.

Pihak-pihak yang berkepentingan dalam evaluasi kinerja keuangan

perusahaan adalah pemilik perusahaan tentunya, dalam hal ini ialah invesror,

para manajer, kreditor, pemerintah dan masyarakat. Mereka inilah yang akan

menilai perusahaan dengan ukuran-ukuran tertentu sesuai dengan tujuannya.

Muchlis (2000:44), kinerja keuangan adalah prestasi keuangan yang

tergambar dalam laporan keuangan perusahaan yaitu neraca rugi-laba dan kinerja

keuangan menggambarkan usaha perusahaan (operation income).Profitability

suatu perusahaan dapat diukur dengan menghubungkan keuntungan yang

diperoleh dari kegiatan pokok perusahaan dengan kekayaan asset yang digunakan

untukmenghasilkan keuntungan.

32

Secara umum dapat dikatakan bahwa kinerja keuangan adalah

prestasiyang dapat dicapai oleh perusahaan dibidang keuangan dalam suatu

periode tertentu yang mencerminkan tingkat kesehatan perusahaan. Disisi lain

kinerja keuangan menggambarkan kekuatan struktur keuangan suatu perusahaan

dan sejauh mana asset yang tersedia, perusahaan sanggup meraih keuntungan.

Hal ini berkaitan erat dengan kemampuan manajemen dalam mengelola sumber

dayayang dimiliki perusahaan secara efektif dan efisien.

Mulyadi(1997:419),kinerja keuangan adalah penentuan secara periodic

efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Karena

organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja

sesungguhnya merupakan penilaian atas prilaku manusia dalam melaksanakan

peran yang mereka mainkan dalam organisasi. Sedangkan pengertian kinerja

keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur

keberhasilan suatu perusahaan dalam menghasilkan laba.

Dalam mengukur kinerja perusahaan perlu dikaitkan antara organisasi

perusahaan dengan pusat pertanggungjawaban. Dalam melihat organisasi

perusahaan dapat diketahui besarnya tanggungjawab manajer yang diwujudkan

dalam bentuk prestasi kerja keuangan. Namun demikian mengatur besarnya

tanggungjawab sekaligus mengukur prestasi keuangan tidaklah mudah sebab ada

yang dapat diukur dengan mudah dan ada pula yang sukar untuk diukur.

33

Tampubolon (2005:20), pengertian kinerja yaitu: Pengukuran kinerja

perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan

manajemen karena menyangkut pemanfaatan modal, efisiensi dan rentabilitas

dari kegiatan perusahaan. Kinerja keuangan yaitu alat untuk mengukur prestasi

kerja keuangan perusahaan melalui struktur permodalannya. Penilaian kinerja

perusahaan harus diketahui output maupun inputnya. Output adalah hasil dari

suatu kinerja karyawan atau perusahaan, sedangkan input adalah keterampilan

atau alat yang digunakan untuk mendapatkan hasil tersebut.

Dari definisi para ahli diatas dapat disimpulkan bahwa kinerja keuangan

adalah suatu hasil yang dicapai oleh suatu perusahaan dalam mengelola sumber

daya yang ada dalam perusahaan secara efektif dan efisien dengan tujuan dapat

memotivasi karyawan yang ada dalam perusahaan tersebut untuk mencapai

sasaran dan mematuhi standar perilaku yang telah ditetapkan sebelumnya agar

membuahkan hasil yang diinginkan oleh perusahaan.

2.1.2.2 Tujuan Kinerja Keuangan

Munawir (2002:31), tujuan kinerja Keuangan adalah mengetahui

likuiditas, solvabilitas, rentabilitas dan stabilitas dalam membayar kewajibannya.

Adapun tujuan pengukuran kinerja antara lain:

1. Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat ditagih.

34

2. Untuk mengetahui tingkat solvabilitas yaitu menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban keuangannya, apabila perusahaan

tersebut dilikuiditas baik kewajiban jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan

perusahaan untuk mendapatkan laba selama periode tertentu.

4. Untuk mengetahui stabilitas yaitu kemampuan perusahaan untuk melakukan

usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan

perusahaan untuk membayar cicilan secara teratur kepada pemegang saham

tanpa mengalami hambatan.

2.1.2.3 Pengukuran Kinerja Keuangan

Sartono (2001:111), bahwa alat analisis kinerja yang selama ini banyak

digunakan antara lain adalah rasio keuangan, rasio metode radar, balanced

scorecard dan Economic Value Added. Pada pengukuran kinerja dengan

menggunakan rasio keuangan, tolok ukur yang digunakan antara lain yaitu:

pertama rasio profitabilitas, rasio aktivitas, rasio solvabilitas, rasio likuiditas.

Namun penggunaan konsep tersebut belum dapat memuaskan keinginan pihak

manajemen khususnya bagi penyandang dana (investor).

Dalam penelitian ini penilaian kinerja perusahaan dilakukan dengan

menggunakan analisis laporan keuangan, hal tersebut didasarkan atas

pertimbangan bahwa dengan melakukan analisis laporan keuangan mampu

memberikan input (informasi) yang dipakai dalam rangka pengambilan

keputusan secara lebih lengkap. Melalui analisis laporan keuangan dapat

35

dilakukan penilaian atas kemampuan perusahaan memenuhi kewajiban jangka

pendeknya, tingkat efektivitas penggunaan asset perusahaan, kemampuan

perusahaan untuk memenuhi kewajiban jangka panjang, kemampuan untuk

menghasilkan laba dan perkembangan nilai perusahaan.

Pengukuran kinerja keuangan dengan menggunakan konsep balanced

scorecard, tolok ukur yang digunakan ada empat perspektif yaitu perspektif

keuangan, pelanggan, proses internal bisnis serta belajar dan berkembang.

Namun proses balanced scorecard tidak memasukkan unsur biaya modal,

dimana biaya modal menunjukkan besarnya kompensasi yang dituntut oleh

investor atas modal yang diinvestasikan.

Cascio (2003:336-337), pengukuran kinerja keuangan adalah sebagai

berikut:

1. Relevan (relevance)

Relevan mempunyai makna terdapat kaitan yang erat antara standar untuk

pekerjaan tertentu dengan tujuan organisasi, dan terdapat keterkaitan yang

jelas antara elemen-elemen kritis suatu pekerjaan yang telah diidentifikasi

melalui analisis jabatan dengan dimensi-dimensi yang akan dinilai dalam

form penilaian.

2. Sensitivitas (sensitivity)

Sensitivitas berarti adanya kemampuan sistem penilaian kinerja dalam

membedakan pegawai yang efektif dan pegawai yang tidak efektif.

36

3. Reliabilitas (reliability)

Reliabilitas dalam konteks ini berarti konsistensi penilaian. Dengan kata lain

sekalipun instrumen tersebut digunakan oleh dua orang yang berbeda dalam

menilai seorang pegawai, hasil penilaiannya akan cenderung sama.

4. Akseptabilitas (acceptability)

Akseptabilitas berarti bahwa pengukuran kinerja yang dirancang dapat

diterima oleh pihak-pihak yang menggunakannya.

5. Praktis (practicality)

Praktis berarti bahwa instrumen penilaian yang disepakati mudah

dimenegerti oleh pihak-pihak yang terkait dalam proses penilaian tersebut.

2.1.2.4 Peranan Penilaian Kinerja Keuangan

Munawir (2002:3), penilaian kinerja keuangan mempunyai beberapa

peranan bagi perusahaan, yaitu meliputi:

1. Dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan

oleh perusahaan.

2. Untuk menentukan atau mengukur efisiensi setiap bagian, proses atau

produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh

perusahaan yang bersangkutan.

3. Untuk menilai dan mengukur hasil kerja pada tiap-tiap bagian individu yang

telah diberikan wewenang dan tanggung jawab.

4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur

yang baru untuk mencapai hasil yang lebih baik.

37

2.2 Penelitian Terdahulu

Penelitian terdahulu adalah penelitian yang dilakukan oleh peneliti-

peneliti sebelumnya dengan variabel yang sama dengan peneliti sekarang.

Untuk lebih jelasnya dapat dilihat pada tabel berikut:

Tabel 2.1

Penelitian Terdahulu

No Nama

Peneliti

Thn

Judul Persamaan

Perbedaan

Hasil penelitian

1 Praytino

(2010)

Peranan

Analisa

Laporan

Keuangan

dalam

Mengukur

Kinerja

Keuangan

Perusahaan

(Studi

Kasus pada

PT. X)

Laporan

keuangan

dan kinerja

keuangan

perusahaan.

.

Kinerja keuangan

perusahaan menunjukk

an ketidakseimbangan

antara pendapatan dan

biaya serta pengeluara

n keuangan hal ini

menyebabkan

terjadinya fluktuasi

pada pos-pos laba rugi

mengalami kenaikan

untuk setiap tahunnya,

dan diimbangi oleh

naiknya biaya

produksi, untuk laba

bersih sebelum pajak

mengalami penurunan

dari tahun 2 ke tahun 1

38

sebesar 13%,

sedangkan untuk tahun

3 terjadi kenaikan

dibandingkan dengan

tahun Sebelumnya

sebesar 54%.

2 Silvani

Inanda

(2007)

Analisa

Laporan

Keuangan

sebagai alat

penilaian

Kinerja

Keuangan

PT.

Pertamina

Ep.

area rantau

Aceh –

Tamiang

Laporan

keuangan

dan kinerja

keuangan

Dari penelitian yang

telah penulis lakukan

ternyata diketahui

bahwa kinerja

keuangan PT.

PERTAMINA EP.

Area Rantau Aceh

Tamiang dari Tahun

2003 dan Tahun 2004,

nilai kinerja Keuanga

n yang paling baik

terjadi pada tahun

2004 sebesar 59,50

atau 85% dari total

skor, sedangkan

kinerja keuangan pada

tahun 2003, yaitu

sebesar 50,35 atau

72% dari total skor.

3 Nana

Rubianti

Analisis

laporan

Laporan

keuangan

Kinerja

perusahaan

Dari hasil analisa

terhadap data-data

39

(2013)

keuangan

untuk

menilai

kinerja

perusahaan

pada

PT.

Admiral

Lines

Cabang

Tanjung

Pinang

yang laporan dan

rasio likuiditas

perusahaan diatas

200%. Sedangkan

Pada rasio

aktivitas, kinerja

perusahaan kurang

baik karena menurun

setiap tahunnya

sebesar 2%. Kinerja

dalam hal penagiha

n piutang masih

kurang baik, dilihat

dari hasil analisa

menurun dari tahun

2009 sampai 2001

sebesar 5%. Rasio

profitabilitas Tetap

setiap tahunnya yaitu

11%, kinerja perusah

aan tetap harus

ditingkatkan apabila

perusahaan ingin terus

bertahan dan meningk

atkan keuntungan

usaha perusahaan.

40

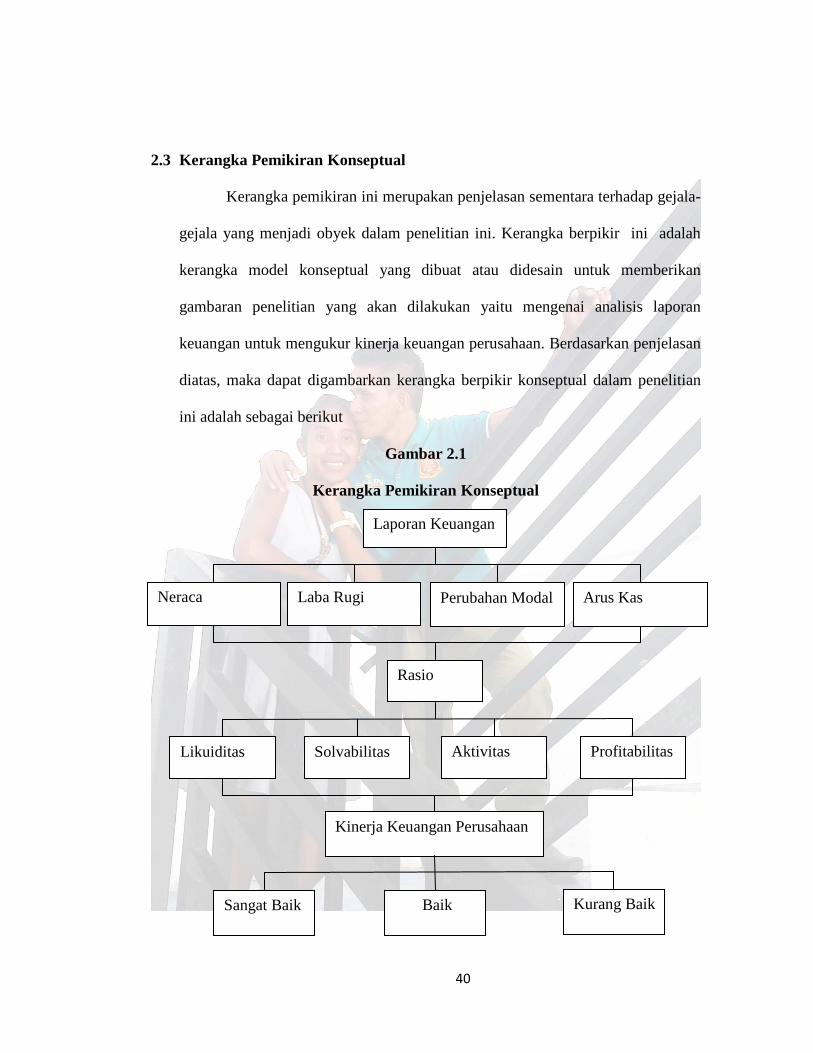

2.3 Kerangka Pemikiran Konseptual

Kerangka pemikiran ini merupakan penjelasan sementara terhadap gejala-

gejala yang menjadi obyek dalam penelitian ini. Kerangka berpikir ini adalah

kerangka model konseptual yang dibuat atau didesain untuk memberikan

gambaran penelitian yang akan dilakukan yaitu mengenai analisis laporan

keuangan untuk mengukur kinerja keuangan perusahaan. Berdasarkan penjelasan

diatas, maka dapat digambarkan kerangka berpikir konseptual dalam penelitian

ini adalah sebagai berikut

Gambar 2.1

Kerangka Pemikiran Konseptual

Laporan Keuangan

Kinerja Keuangan Perusahaan

Likuiditas Solvabilitas Aktivitas Profitabilitas

Baik Sangat Baik Kurang Baik

Arus Kas Perubahan Modal Laba Rugi Neraca

Rasio

41

Dari kerangka pemikiran diatas dapat dijelaskan bahwa dari laporan

keuangan yang terdiri dari neraca, laba rugi, perubahan modal dan arus kas akan

dianalisis dengan mengunakan rasio keuangan yang terdiri dari empat rasio yaitu

: Rasio likuiditas, solvabilitas, aktivitas dan profitabilitas, untuk mengetahui

kinerja keuangan perusahaan pada akhir tahun dalam Leader Supermarket

apakah kinerja keuangannya meningkat, berfluktuasi atau menurun.

42

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian deskriptif yang berrsifat

kuantitatif dan kualitarif karena penelitian ini berkaitan dengan angka serta objek

penelitian yaitu pada perusahaan dengan kurun waktu tertentu dengan

mengumpulkan data dan informasi yang berkaitan dengan perusahaan dan

disesuaikan dengan tujuan penelitian.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi merupakan keseluruhan obyek yang hendak diteliti, dianalisis

dan disimpulkan agar kesimpulan tersebut benar-benar mewakili. Dengan

demikian keseluruhan dari kelompok di daerah atau di tempat tertentu yang

akan dijadikan obyek dari suatu penelitian akan mendapatkan kesimpulan dari

penelitian yang dimaksud sehingga di jadikan bahan atau referensi dalam

meenghadapi masalah yang akan dikaji tersebut.

Arikunto (2002:130), yang memberikan pengertian populasi adalah

keseluruhan obyek penelitian. Sedangkan Riduwan (2008:55), mengatakan

populasi adalah keseluruhan dari karakteristik atau unit pengukuran yang

menjadi obyek peneliti.

43

Populasi dalam penelitian ini adalahdata aktual pada Perusahaan

Leader Supermarket.

3.2.2 Sampel

Sampel merupakan sebagian dari populasi yang diteliti, namun semua

elemen dalam populasi memiliki kesempatan menjadi perwakilan dari

populasi yang ada. Riyanto (1996:52), memandang sampel sebagai bagian

dari populasi. Selanjutnya Hasan (2005:90), sampel adalah bentuk sampling

random yang populasinya menjadi kelompok dengan menggunakan aturan-

aturan tertentu, dengan cara pengambilan sampel diambil dari kelompok yang

terpilih. Sejalan dengan pandangan diatas mengatakan bahwa sampel adalah

bagian dari populasi yang mempuyai ciri- ciri atau keadaan tertentu yang akan

diteliti.

Berdasarkan populasi di atas maka sampel yang peneliti ambil untuk

mewakili populasi tersebut adalah laporan keuangan Perusahaan Leader

Supermarket untuk Tahun2010-2012.

3.3 Definisi Operasional Variabel

Dalam penelitian ini terdapat dua variabel yaitu variabel laporan

keuangan (X) dan variabel kinerja keuangan perusahaan (Y). Berikut definisi dari

kedua variabel tersebut:

44

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Skala

Laporan keuangan

(X)

Munawir (2007:2), laporan keuangan adalah

hasil dari proses akuntansi yang digunakan

sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas perusahaan dengan pih

ak yang berkepentingan terhadap data atau

aktivitas perusahaan.

Rasio

Kinerja keuangan

Perusahaan

(Y)

Muchlis (2000:44), kinerja keuangan adalah

prestasi keuangan yang tergambar dalam

laporan keuangan perusahaan yaitu neraca rugi-

laba dan kinerja keuangan menggambarkan usa

ha perusahaan (operation income).

Rasio

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Arikunto (2002:96), data adalah segala fakta dan angka yang dapat

dijadikan bahan untuk menyusun suatu informasi. Jenis data yang

dikumpulkan dalam penelitian ini berupa data yang bersifat kualitatif dan

data yang bersifat kuantitatif.

45

1. Data Kualitatif

Suriyono (2003:13), data kualitatif adalah data yang berbentuk kata,

kalimat, skema, dan gambar.

2. Data kuantitatif

Suriyono (2003:13),data kuantitatif adalah data yang berbentuk angka,

atau data kualitatif yang dibuat dalam bentuk angka.

3.4.2 Sumber Data

Cooper dan Emory (1997:256), ada dua macam sumber data, yaitu :

1. Data Primer

Data yang berasal dari sumber secara langsung, tanpa melalui media

perantara.

2. Data Sekunder

Data yang telah tersedia di obyek penelitian seperti laporan keuangan dan

sumber lain yang dapat mempermudah peneliti dalam mengumpulkan

data.

3.5 Teknik Pengumpulan Data

Untuk memperoleh data yang akurat dan valid dalam suatu penelitian

membutuhkan teknik-teknik yang relavan dengan obyek penelitian yang ingin

diteliti. Teknik pengumpulan data yang digunakan oleh penulis yaitu :

46

1. Wawancara (Interview)

Teknik interview dilakukan dengan jalan mengadakan wawancara secara

langsung dengan pimpinan perusahaan, kepala bagian produksi dan sejumlah

personil yang berhubungan dengan penulisan skripsi ini.

2. Pengamatan (Observasi)

Anas sudjiono (2001:76), observasi adalah cara menghimpun bahan

keterangan atau data yang dilakukan dengan menggunakan pengamatan dan

pencatatan secara sistematis terhadap fenomena-fenomena yang di jadikan

sasaran pengamatan.

3. Dokumen (Dokumentasi)

Arikunto(2002:158), metode dokumentasi yaitu pengumpulan data dimana

peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah,

dokumen, peraturan - peraturan, dan sebagainya. Metode ini digunakan

untuk memperoleh data dari laporan keuangan suatu perusahan.

3.6 Teknik Analisis Data

Penelitian kali ini menggunakan teknik analisis deskriptif, artinya data

yang diperoleh di lapangan diolah sedemikian rupa sehingga memberikan data

yang sistematis, aktual dan akurat mengenai permasalahan yang diteliti. Teknik

analisis deskriptif yang digunakan untuk menganalisis data yaitu dengan

menggunakan rasio yang terdiri dari:

47

1. Rasio likuiditas

Adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek tepat pada waktunya. Rasio yang digunakan dalam

rasio likuiditas ini ada tiga, yaitu:

a. ���������� = �����������

������������× 100%

b. ������ = �!"#����$%�&����

������������x100%%

2. Rasio solvabilitas

Adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka panjangnya. Rasio yang digunakan

dalam rasio ini ada tiga rasio, yaitu:

a. RasioTotalHutangThdpTotalAset =9:��; %<�=�>��

9:��; �����x100%

b. ���TotalHutangTrhdpTotalModal =9:��; %<�=�>��

9:��;AB����!x100%

3. Rasio Aktivitas

Rasio ini digunakan untuk mengukur tingkat efektivitas pemanfaatan

sumberdaya perusahaan. Rasio yang digunakan dalam rasio ini ada empat

rasio, yaitu:

c. C��D����E��FGH�I =J%�=��;��

KLMNOPQMRSN

d. PerputaranAktivaTetap = J%�=��;��

�����9%��W

48

4. Rasio Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang

ditunjukan besar kecilnya tingkat keuntungan yang di peroleh dalam

hubungannya dengan penjualan maupun investasi. Rasio yang digunakan ada

lima rasio, yaitu:

a. X����C��Y�Z�[� =��>� :�:�

J%�=��;��x100%

b. \��C��Y�Z�[� =��>�$%�!�&

J%�=��;��x100%

c. ������]�G����� =��>�$%�!�&

9:��; !!%�x100%

d. ������]�^_��` =��>�$%�!�&

9:��;a:b�;x100%

DAFTAR PUSTAKA

Akhadi Mukhlis, 2000, Dasar – Dasar Akuntansi, Asdi Mahastya, Jakarta.

Arikunto, 2002, Metodologi Penelitian Suatu Pendekatan Proposal, Jakarta, PT.

Rineka Cipta.

Cascio Wayne, 2003, Personnel Management, Prentice Hall, New York.

Cooper R. Donald dan William Emory, 1997, Metode Penelitian Bisnis,

Erlangga, Jakarta.

Farah Margaretha, 2005, Teori Dan Aplikasi Manajemen Keuangan, Investasi Dan

Sumber Dana Jangka Panjang, Grasindo.

Fraser Lyn M. Dan Aileen Ormiston, 2008, Memahami Laporan Keuangan, Edisi

Ketujuh, Indeks, Indonesia.

Harnanto, 2002, Akuntansi Keuangan Menengah, Buku Dua, Yogyakarta, BPFE.

Internet, http, www.google.co.id

Ikatan Akuntansi Indonesia, 2004, Standar Akuntansi Keuangan, Salemba Empat.

,2011, Pengantar Akuntansi, Edisi kesatu penerbit, Jakarta.

Iqbal Hasan, 2005, Pokok – Pokok Materi Statistic 1 (Statistic Deskriptif), Jakarta,

PT. Bumi Aksara.

Kasmir ,2012, Analisis laporan keuangan, Edisi 1-5, Jakarta Rajawali Pers.

Mamduh M. Hanafi, 2003, Analisa Laporan Keuangan, UPP MPP YKPN,

Yogyakarta.

Mulyadi, 1997, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba

Empat, Jakarta.

Munawir S, 2007, Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.

M. Iqbal Hasan, 2005, Pokok-Pokok Materi Metodologi Penelitian Dan Aplikasinya,

Gahlia Indonesia, Jkarta.

Philip E. Fess, 2005, Pengantar Akuntansi, Edisi-21, Terjemahan Aria Farahmita,

dkk. Salemba Empat, Jakarta.

Prastowo Dwi dan Rifka Juliaty, 2002, Analisis Laporan Keuangan-Konsep dan

Aplikasi, Cetakan Kedua, AMP YKPN, Yogyakarta.

Riduwan, 2008, Dasar-dasar Statistika, Bandung, Alfa Beta.

Ridwan S. Sundjaja dan Inge Barlian, 2003, Manajemen Keuangan, Edisi Keempat,

Jakarta, Literata Lintas Media.

Riyanto Yatim, 1996.,metodologi penelitan pendidikan, Surabaya, Sic.

Robert Tampubolon, 2005, Risk and system based Internal Auditing, 1st Edition, Elex

Media Komputindo, Jakarta

Sartono Agus, 2001, Manajemen Keuangan; Teori dan Aplikasi, Edisi Keempat,

Penerbit BPFE, Yogyakarta.

Skousen K. Fred, 2004, Akuntansi Keuangan Menengah, Edisi Lima Belas,

Terjemahan Oleh Thomson Learning Dari Intermediate Accounting, Jakarta,

Salemba Empat.

Sofyan Syafry Harahap,2002, Manajemen Keuangan, edisi Ke IV buku ke I Penerbit,

Jakarta.

,2006, Analisis Kritis Atas Laporan Keuangan, Edisi Lima, PT. Raja,

Grafindo Persada Jakarta.

,2007, Analisis Kritis atas Laporan Keuangan, Edisi Kesatu, PT. Raja

Grafindo Persada, Jakarta.

Sudijono Anas, 2001, Pengantar Statistik Pendidikan, PT. Rajagrafindo Persada,

Jakarta.

Suriyono Rakhmat, 2003, Desain Komunikasi Visual, Jakarta, Penerbit Adi.