program studi s1 akuntansi konsentrasi audit … · yang terampil adalah dengan melakukan program...

TRANSCRIPT

LAPORAN PRAKTIK KERJA LAPANGAN PADA KANTOR

JASA AKUNTAN HAMONANGAN SIANIPAR BEKASI

GLORY LIVELIHOOD STONE

8335145473

Laporan Praktik Kerja Lapangan ini ditulis untuk memenuhi salah satu

persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Negeri Jakarta.

PROGRAM STUDI S1 AKUNTANSI

KONSENTRASI AUDIT

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2018

ii

iii

iv

KATA PENGANTAR

Puji Syukur praktikan naikkan kepada Tuhan Yesus Kristus hanya

oleh karena Kasih dan Anugrah-Nya kepada praktikan sehingga Laporan

Praktik Kerja Lapangan (PKL) ini dapat terselesaikan dengan baik.

Laporan Praktik Kerja Lapangan ini disusun untuk memenuhi salah

satu syarat dalam meraih gelar Sarjana Ekonomi, Program Studi S1

Akuntansi, Fakultas Ekonomi, Universitas Negeri Jakarta. Penulisan ini

didasarkan pada hasil praktik yang telah praktikan lakukan di Kantor Jasa

Akuntan pada Juli 2017 hingga September 2017

Selama proses pelaksanaan PKL dan penyusunan laporan PKL,

praktikan mendapat banyak bantuan serta dukungan dari berbagai pihak.

Untuk itu, praktikan ingin mengucapkan terimakasih kepada :

1. Kedua orang tua dan keluarga, atas segala dukungan baik dalam

doa, materiil maupun moril yang diberikan;

2. Dr. I Gusti Ketut Agung Ulupui, S.E,M.Si.Ak,CA, selaku Ketua

Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Negeri

Jakarta;

3. Dr. Choirul Anwar M.Ak, MBA, MAFIS, CPA, selaku dosen

pembimbing PraktIk Kerja Lapangan;

4. Seluruh dosen Universitas Negeri Jakarta yang telah banyak

membantu dan memberikan ilmu yang bermanfaat selama

praktikan duduk di bangku perkuliahan;

v

5. Hamonangan Sianipar, SE., Ak., CA., M.Ak selaku Pimpinan Kantor

Jasa Akuntan Hamonangan Sianipar;

6. Seluruh karyawan Kantor Jasa Akuntan Hamonangan Sianipar

yang telah membantu dan bekerjasama dengan baik selama

pelaksanaan PKL.

Praktikan sadar dalam proses penulisannya, laporan ini

mengandung kekurangan karena keterbatasan ilmu yang praktikan miliki.

Oleh karenanya, praktikan mengharapkan kritik yang membangun dari

pembaca demi perbaikan di masa mendatang. Diharapkan laporan ini

bermanfaat bagi penulis dan para pembaca, serta semoga kritikan, saran,

semangat, dukungan dan bimbingan yang telah diberikan mendapat

balasan dari Tuhan Yang Maha Esa. Terima kasih.

Bekasi, Januari 2018

Praktikan

vi

DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN ........................................................................ ii

LEMBAR PENGESAHAN ........................................................................ iii

KATA PENGANTAR ................................................................................. iv

DAFTAR ISI ................................................................................................ vi

DAFTAR GAMBAR .................................................................................. vii

DAFTAR LAMPIRAN ............................................................................. viii

BAB I PENDAHULUAN

A. Latar Belakang PKL ........................................................................... 1

B. Maksud dan Tujuan PKL ................................................................... 3

C. Kegunaan PKL ................................................................................... 5

D. Tempat PKL ....................................................................................... 6

E. Jadwal dan Waktu PKL ...................................................................... 7

BAB II TINJAUAN UMUM TEMPAT PRAKTIK KERJA LAPANGAN

A. Sejarah KJA Hamonangan Sianipar ................................................... 9

B. Strukur Organisasi KJA Hamonangan Sianipar ............................... 11

C. Kegiatan Umum KJA Hamonangan Sianipar .................................. 15

BAB III PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja .................................................................................... 26

B. Pelaksanaan Kerja ............................................................................ 27

C. Kendala Yang Dihadapi ................................................................... 44

D. Cara Mengatasi Kendala .................................................................. 46

BAB IV KESIMPULAN

A. Kesimpulan ...................................................................................... 49

B. Saran ................................................................................................. 50

DAFTAR PUSTAKA ................................................................................. 52

LAMPIRAN-LAMPIRAN ........................................................................ 53

vii

DAFTAR GAMBAR

Halaman

Gambar II.1 Struktur Organisasi KJA Hamonangan Sianipar ..................... 12

viii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Permohonan Izin Praktik Kerja Lapangan ....................... 54

Lampiran 2 Persetujuan Praktik Kerja Lapangan ................................ 55

Lampiran 3 Surat Keterangan Praktik Kerja Lapangan ...................... 56

Lampiran 4 Daftar Hadir Praktik Kerja Lapangan .............................. 57

Lampiran 5 Penilaian Praktik Kerja Lapangan ..................................... 61

Lampiran 6 Lembar Kegiatan Harian Praktik Kerja Lapangan ......... 62

Lampiran 7 Logo KJA Hamonangan Sianipar ....................................... 65

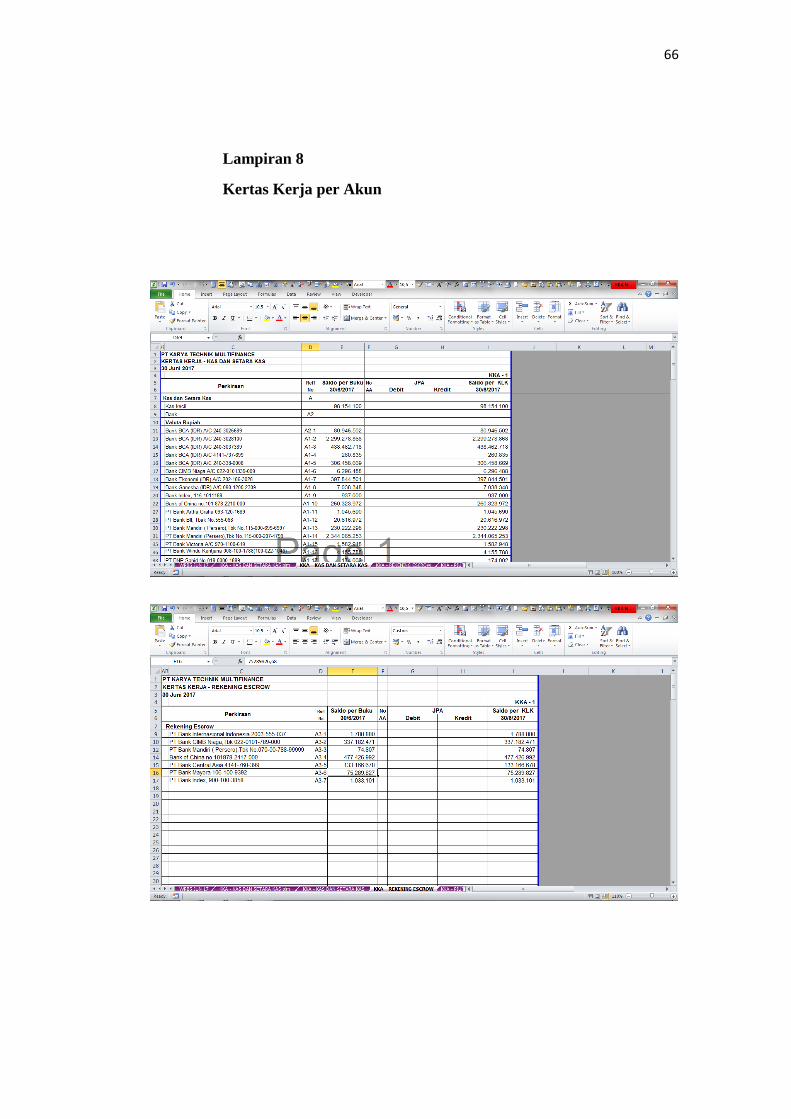

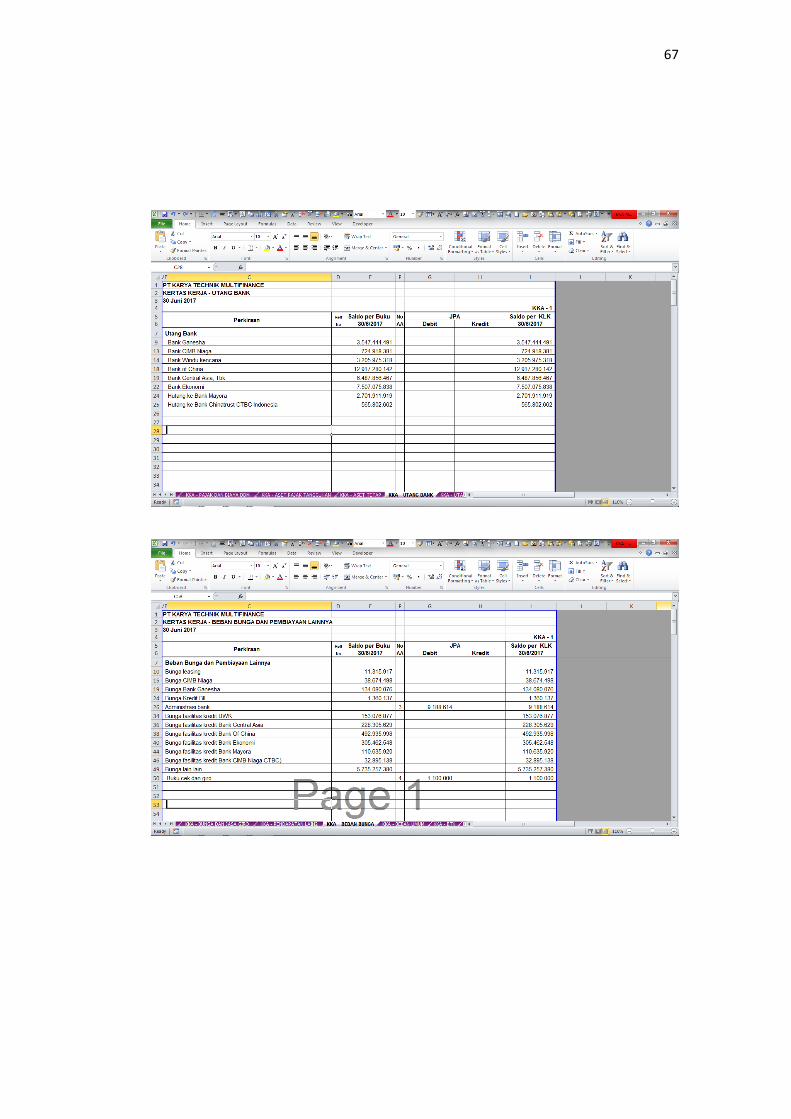

Lampiran 8 Kertas Kerja per Akun ........................................................ 66

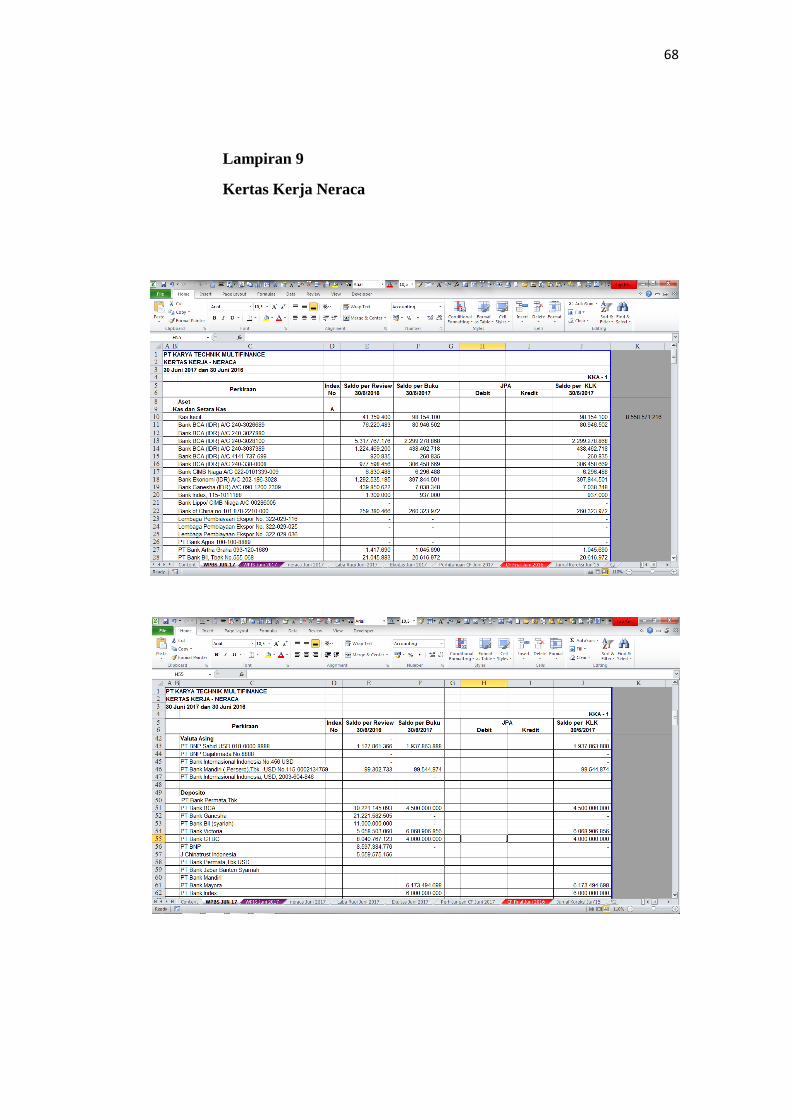

Lampiran 9 Kertas Kerja Neraca ............................................................. 68

Lampiran 10 Daftar Penambahan Debitur ............................................. 69

Lampiran 11 Dokumen Pajak ................................................................... 70

Lampiran 12 Surat Pemberitahuan Masa PPh Pasal 21 ........................ 71

Lampiran 13 Rekapitulasi Pajak Penghasilan Pasal 23 ......................... 72

Lampiran 14 Rekapitulasi Pajak Penghasilan Pasal 21 ......................... 73

Lampiran 15 Daftar Umur Piutang .......................................................... 74

Lampiran 16 Bank Report.......................................................................... 75

Lampiran 17 Rekening Koran .................................................................. 76

Lampiran 18 Buku Kas ............................................................................. 77

Lampiran 19 Buku Bank ........................................................................... 78

Lampiran 20 Penghitungan Pajak Penghasilan Pasal 21 ....................... 79

Lampiran 21 Surat atas PPh Final dan PPh Pasal 21 ............................ 79

Lampiran 22 Kartu Konsultasi Bimbingan PKL .................................... 81

1

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan

Jumlah pengangguran terbuka di Indonesia per Februari 2017 mencapai

7,01 juta orang, turun sekitar 20 ribu orang dibanding Agustus 2016 dan

berkurang 10 ribu dibandingkan periode yang sama tahun 2016, demikian

laporan Badan Pusat Statistik (BPS). Meskipun data menunjukkan adanya

penurunan, tetapi hal ini tidak boleh luput dari perhatian kita.

Angka pengangguran tersebut dikarenakan persaingan dalam mencari

lapangan kerja semakin ketat lantaran banyaknya lulusan baru (fresh

graduate) dari berbagai universitas negeri maupun swasta di dalam negeri.

Saat hendak memasuki dunia pekerjaan, mahasiswa tidak hanya

diwajibkan untuk memiliki kecerdasan dan kekayaan intelektual yang luar

biasa, tetapi dituntut untuk memiliki kemampuan dasar yang baik. Dalam

memperoleh sebuah kemampuan dasar yang meliputi pengetahuan umum,

keterampilan di bidangnya, dan sikap bersosialisasi ataupun sikap perilaku

sehari-hari tidak bisa hanya didapatkan dari perkuliahan saja. Melainkan

mahasiswa perlu melakukan program Praktik Kerja Lapangan di perusahaan

atau instansi, sehingga mengetahui keadaan lingkungan kerja yang

sesungguhnya.

Salah satu cara yang dilakukan untuk menghasilkan lulusan berkualitas

yang terampil adalah dengan melakukan program Praktik Kerja Lapangan

(PKL) sesuai dengan bidang studi yang ditempuh. Program PKL memberikan

2

kompetensi kepada mahasiswa untuk dapat lebih mengenal, mengetahui, dan

berlatih menganalisis kondisi lingkungan kerja. Hal ini sebagai upaya

Program Studi mempersiapkan diri mahasiswa dalam memasuki dunia kerja.

Dengan adanya PKL, diharapkan terbentuknya pola pikir yang terarah,

mengembangkan keterampilan dan etika dalam bekerja, serta untuk mendapat

kesempatan di dunia kerja. Selain itu, PKL juga bermanfaat untuk

mengembangkan ilmu yang diperoleh di bangku kuliah dan mencoba

menemukan sesuatu yang baru yang belum diperoleh dari pendidikan formal.

Dengan adanya kegiatan pengasah keterampilan ini, diharapkan

mahasiswa mampu bersaing di dunia kerja setelah lulus dari perguruan tinggi

dan tidak menambah jumlah pengangguran di Indonesia. Pemberian

keterampilan ini juga bertujuan untuk melahirkan sumber daya manusia yang

unggul dan dapat bersaing baik intelektual maupun keterampilannya. Selain

itu juga ditujukan agar mampu memahami ilmu dan memiliki rasa kepekaan

yang tinggi terhadap dinamika industri maupun organisasi berdasarkan

permasalahan yang ada.

Dalam pelaksanaan PKL, mahasiswa dituntut untuk lebih aktif,

terorganisir, tanggap terhadap permasalahan serta mampu berkomunikasi baik

dengan karyawan. Kegiatan PKL ini bermanfaat untuk menambah wawasan,

keterampilan, etika, disiplin, kemampuan dan tanggung jawab.

Dalam hal ini, praktikan lebih memilih melakukan Praktik Kerja

Lapangan di Kantor Jasa Akuntan dibandingkan melakukannya di

perusahaan. Hal ini dikarenakan praktikan memiliki asumsi apabila

3

melakukan praktik kerja di perusahaan, praktikan hanya dapat mempelajari

sistem akuntansi yang digunakan pada perusahaan tersebut. Sedangkan bila

praktikan melakukan praktik kerja di Kantor Jasa Akuntan, praktikan dapat

memperoleh ilmu yang lebih. Selain itu, praktikan juga ingin mempelajari

proses penyusunan laporan keuangan yang lebih mendalam dari Kantor Jasa

Akuntan.

Selama melaksanakan Praktik Kerja Lapangan di Kantor Jasa Akuntan

Hamonangan Sianipar, praktikan sudah dianggap sebagai junior accountant

dan diberikan klien sendiri untuk dilakukan penyusunan laporan keuangan.

Dari sinilah praktikan berharap, setelah melakukan program Praktik Kerja

Lapangan di Kantor Jasa Akuntan Hamonangan Sianipar dapat menambah

pengalaman praktikan sebagai seorang akuntan serta dapat memperbaiki

kekurangan-kekurangan yang didapatkan selama proses Praktik Kerja

Lapangan tersebut berlangsung.

B. Maksud dan Tujuan Praktik Kerja Lapangan

Maksud dari PKL ini, yaitu:

1. Untuk menyelesaikan mata kuliah PKL dan persyaratan kelulusan

Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Negeri

Jakarta.

2. Memberikan gambaran umum dan pengalaman baru bagi mahasiswa

mengenai dunia kerja secara nyata.

3. Menerapkan ilmu yang telah diperoleh selama masa perkuliahan.

4

4. Mengembangkan pengetahuan dan keterampilan mahasiswa di dunia

kerja salah satunya yaitu memperkenalkan kerja sama dalam dunia kerja,

rasa tanggung jawab yang harus dimiliki mahasiswa atas dasar prioritas

apa yang harus didahulukan serta solusi dan perbuatan atas pengambilan

keputusan permasalahan-permasalahan.

5. Praktikan dapat mengimplementasikan cara kerja penyusunan laporan

keuangan di sebuah perusahaan.

Tujuan dari PKL ini, yaitu:

1. Untuk mengimplementasikan ilmu yang sudah didapat mahasiswa selama

duduk di perkuliahan baik itu teori maupun praktik.

2. Meningkatkan wawasan, pengalaman, kemampuan, dan keterampilan

mahasiswa sesuai dengan latar belakang bidang studi.

3. Mempersiapkan diri untuk memasuki dunia kerja mulai dari berinteraksi,

bekerja sama dan menyesuaikan diri dengan lingkungan kerja.

4. Memberi kesempatan kepada mahasiswa untuk dapat mengembangkan

sikap disiplin, tanggung jawab, mandiri, kreatif dan memiliki inisiatif

yang tinggi dalam melaksanakan suatu pekerjaan.

5. Meningkatkan wawasan kepada praktikan agar dapat lebih merasakan

pengalaman-pengalaman yang belum dirasakan sebelumnya.

6. Mewujudkan sosok praktis yang terampil, kreatif, dan jujur, serta mampu

bertanggung jawab terhadap pribadi, masyarakat, bangsa, dan negara.

5

7. Melatih praktikan memiliki mental yang kuat, tidak mudah menyerah dan

menjadi tenaga kerja yang profesional.

C. Kegunaan Praktik Kerja Lapangan

PKL mempunyai manfaat yang sangat besar bagi perusahaan, mahasiswa, dan

perguruan tinggi. Adapun kegunaan PKL tersebut antara lain:

1. Bagi Mahasiswa (Praktikan)

a. Menambah wawasan dunia kerja, sehingga memiliki keterampilan

sesuai tuntutan lapangan kerja.

b. Mengetahui sejauh mana praktikan menguasai ilmu akuntansi yang

diperoleh selama proses perkuliahan.

c. Mengasah tingkat kreativitas praktikan.

d. Melatih mental dan rasa tanggung jawab mahasiswa dalam bekerja.

e. Menambah pengetahuan dan pengalaman selaku generasi muda

untuk siap terjun langsung di masyarakat khususnya di lingkungan

kerja.

2. Bagi Fakultas Ekonomi Universitas Negeri Jakarta

a. Memberikan gambaran bagi mahasiswa dalam menghadapi dunia

kerja yang sebenarnya.

b. Mempersiapkan lulusan yang mampu bersaing di dunia kerja.

c. Membina hubungan baik dengan perusahaan atau instansi terkait.

d. Membangun kerja sama antara dunia pendidikan dengan perusahaan

sehingga perguruan tinggi lebih dikenal oleh kalangan dunia usaha.

6

e. Sebagai bahan masukan dan evaluasi program pendidikan di

Universitas Negeri Jakarta (UNJ) untuk menghasilkan tenaga-tenaga

terampil sesuai dengan kebutuhan perusahaan/ lembaga.

3. Bagi Kantor Jasa Akuntan Hamonangan Sianipar

a. Adanya mahasiswa yang melakukan kegiatan PKL dapat membantu

pekerjaan operasional karyawan yang terkait. Serta praktikan dapat

membantu merekap hasil data yang diperlukan baik pekerjaan yang

bersifat sehari-hari maupun pekerjaan yang bersifat tidak tetap.

b. Menumbuhkan kerjasama yang saling menguntungkan bagi kedua

belah pihak.

c. Membantu mempersiapkan calon tenaga kerja yang berkualitas yang

akan memasuki dunia kerja. Serta secara tidak langsung instansi

telah memperkenalkan dan membuka wawasan tentang cara

penyusunan laporan keuangan yang benar.

d. Sebagai sarana untuk memberikan kriteria tenaga kerja yang

dibutuhkan oleh perusahaan/ instansi yang terkait.

e. Untuk lebih menjalin hubungan yang baik, sehat, dan dinamis antara

Fakultas Ekonomi Universitas Negeri Jakarta dengan Kantor Jasa

Akuntan (KJA) Hamonangan Sianipar.

D. Tempat Praktik Kerja Lapangan

Praktikan melaksanakan PKL di KJA Hamonangan Sianipar. Instansi ini

dipilih karena bidang kerjanya sesuai dengan program studi Praktikan, ingin

mengetahui lebih banyak mengenai penyusunan laporan keuangan dan

7

pengimplementasian SAK terbaru dalam menyusun laporan keuangan. KJA

Hamonangan Sianipar juga terletak di posisi yang strategis dan mudah

dijangkau dari tempat tinggal praktikan.

Berikut ini merupakan informasi data perusahaan tempat pelaksanaan PKL:

nama perusahaan : Kantor Jasa Akuntan Hamonangan Sianipar

alamat : Ruko Gate Walk Blok UR No. 29, Citra

Gran Cibubur, Kota Bekasi – 17435

telepon : (021) 29060888

e-mail : [email protected]

izin usaha KJA : Kep.Menkeu Nomor 8/KM.1PPPK/2015

E. Jadwal dan Waktu Praktik Kerja Lapangan

Praktik Kerja Lapangan dilaksanakan selama dua bulan (40 hari kerja)

terhitung dari tanggal 03 Juli 2017 sampai dengan 06 September 2017.

Praktikan melaksanakan Praktik Kerja Lapangan dari hari Senin sampai

dengan Jumat, dengan ketentuan masuk pagi pukul 08.30 WIB sampai

dengan pulang sore 17.30 WIB. Dalam pelaksanaannya Praktik Kerja

Lapangan terbagi dalam beberapa tahapan, yakni:

1. Tahap Persiapan Praktik Kerja Lapangan

Sebelum melaksanakan Praktik Kerja Lapangan, pada tanggal 05 Juni

2017 praktikan mengurus Surat Pengantar Permohonan Praktik Kerja

Lapangan dengan mengambil surat pengantar dari Gedung Fakultas

Ekonomi atau Gedung R di bagian Akademik dan praktikan mengisi

biodata diri. Kemudian surat pengantar tersebut ditandatangani oleh

8

Kepala Biro Akademik, Kemahasiswaan, dan Hubungan Masyarakat.

Setelah itu, praktikan mengisi surat pengantar yang ditujukan ke Kantor

Jasa Akuntan Hamonangan Sianipar. Setelah surat permohonan selesai

dibuat oleh Biro Akademik, Kemahasiswaan, dan Hubungan Masyarakat ±

3 hari kerja lamanya, kemudian praktikan mengirim surat pengantar

permohonan Praktik Kerja Lapangan ke Kantor Jasa Akuntan

Hamonangan Sianipar beserta dengan Curriculum Vitae dan transkip

sementara melalui surat elektronik pada Senin, 15 Juni 2017. Setelah ada

kesepakatan antara praktikan dan pemimpin rekan. Kemudian tepatnya

pada tanggal 29 Juni 2017 Kantor Jasa Akuntan Hamonangan Sianipar

memberikan surat persetujuan praktikan melaksanakan Praktik Kerja

Lapangan di instansi tersebut.

2. Tahap Pelaksanaan Praktik Kerja Lapangan

Praktikan melaksanakan Praktik Kerja Lapangan di Kantor Jasa Akuntan

Hamonangan Sianipar mulai dari tanggal 03 Juli 2017 sampai dengan 06

September 2017. Praktikan melaksanakan Praktik Kerja Lapangan setiap

hari Senin sampai dengan hari Jumat, dengan jam kerja pukul 08.30 WIB –

17.30 WIB.

3. Tahap Pelaporan Praktik Kerja Lapangan

Praktikan telah mempersiapkan Laporan Praktik Kerja Lapangan dimulai

dari pertengahan bulan November 2017 dan selesai pada bulan Januari

2018. Laporan ini disusun sebagai salah satu syarat kelulusan Program

Studi Sarjana I Akuntansi, Fakultas Ekonomi, Universitas Negeri Jakarta.

9

BAB II

TINJAUAN UMUM TEMPAT PRAKTIK KERJA LAPANGAN

A. Sejarah Kantor Jasa Akuntan Hamonangan Sianipar

Kantor Jasa Akuntan merupakan badan usaha yang memberikan jasa

akuntansi seperti jasa pembukuan, jasa kompilasi laporan keuangan, jasa

manajemen, akuntansi manajemen, konsultasi manajemen, jasa perpajakan,

jasa prosedur yang disepakati atas informasi keuangan, dan jasa sistem

teknologi informasi.

Kantor Jasa Akuntan (KJA) harus mendapatkan izin dari Kementerian

Keuangan Republik Indonesia dan diwajibkan untuk menjadi anggota dari

Ikatan Akuntan Indonesia (IAI) sebelum memberikan jasa akuntansi dan

pajak kepada publik.

Kantor Jasa Akuntan (KJA) juga dilarang memberikan jasa asurans

sebagaimana dimaksud dalam Pasal 3 ayat (1) Undang-Undang Nomor 5

Tahun 2011 tentang Akuntan Publik.

Pada tahun 2015, Hamonangan Sianipar, Akuntan Beregister Negara

Nomor; RNA 2537 mengajukan permohonan izin usaha Kantor Jasa Akuntan

(KJA) Hamonangan Sianipar yang berbentuk usaha Perseorangan dan

berkedudukan di Bekasi kepada Kementerian Keuangan Republik Indonesia.

Permohonan yang diajukan tersebut telah memenuhi persyaratan

sebagaimana diatur dalam Pasal 11 ayat (1) dan Pasal 13 ayat (3) Peraturan

Menteri Keuangan Republik Indonesia Nomor 25/PMK.01/2014 tentang

Akuntan Beregister Negara. Permohonan tersebut disahkan oleh Menteri

10

Keuangan pada tanggal 7 Mei 2015 dengan ijin Kep.Menkeu Nomor

8/KM.1PPPK/2015.

Pada awal berdirinya Kantor Jasa Akuntan Hamonangan Sianipar terletak

di Graha Raum Lt 3, Ruang C Jl. Tembus Kalimalang No. 1A-E (Jorr

Cikunir) Jakasampurna – Bekasi Barat 17136. Kemudian pada tahun 2016,

Kantor Jasa Akuntan Hamonangan Sianipar berpindah lokasi di Ruko Gate

Walk Blok UR No. 29, Citra Gran Cibubur, Kota Bekasi – 17435. Sampai

saat ini Kantor Jasa Akuntan Hamonangan Sianipar masih terletak di lokasi

yang sama.

Visi Kantor Jasa Akuntan Hamonangan Sianipar adalah menjadi Kantor

Jasa Akuntan terkemuka dan terpercaya yang memberikan jasa berkualitas

tinggi dan terstandar di bidang akuntansi, manajemen, risk & internal control

serta pajak dengan menjunjung tinggi hukum dan etika profesi.

Misi Kantor Jasa Akuntan Hamonangan Sianipar adalah menjadi Kantor

Jasa Akuntan yang tumbuh dan berkembang bersama para klien dengan

menerapkan praktik bisnis yang baik sesuai dengan standar-standar

profesional yang berlaku, menjunjung tinggi hukum dan etika profesi.

Kantor Jasa Akuntan Hamonangan Sianipar telah menangani banyak

klien semenjak berdiri sejak tahun 2015. Klien dari Kantor Jasa Akuntan

Hamonangan Sianipar sendiri terdiri dari berbagai macam jenis usaha, yakni

industri, keuangan, properti, perdagangan, pertambangan, perkebunan, dan

lain-lain.

11

B. Struktur Organisasi Kantor Jasa Akuntan Hamonangan Sianipar

Kantor Jasa Akuntan Hamonangan Sianipar menyadari bahwa relevansi

dan efisiensi dalam pelayanan klien secara profesional hanya dapat dicapai

dengan memahami bisnis kliennya, yaitu bekerja dengan menganggap klien

sebagai partner kerja.

Kecepatan dan ketepatan pelayanan merupakan hal yang sangat penting,

efisiensi yang dihubungkan dengan kualitas adalah dua hal yang tidak dapat

dipisahkan, baik dalam perusahaan kecil maupun besar.

Kantor Jasa Akuntan Hamonangan Sianipar mengetahui bahwa

kombinasi antara efisiensi dan kualitas merupakan harapan setiap klien, untuk

itu dalam memberi pelayanan selalu berusaha meyakinkan hal tersebut

kepada klien. Klien-klien yang dilayani terdiri dari berbagai jenis usaha, yang

umpan baliknya dianggap memiliki nilai lebih.

Komitmen dari kantor ini adalah sukses yang diperoleh tergantung pada

bantuan yang diberikan pada klien untuk mencapai tujuannya. Kantor ini

menyadari bahwa dalam masa transisi dunia saat ini, perkembangan

persaingan atas kantor jasa akuntan tersebut dapat memberikan pelayanan

kepada klien secara total dengan kualitas yang terbaik dan efisien.

Dalam menjalankan kegiatan usahanya, Kantor Jasa Akuntan

Hamonangan Sianipar memiliki struktur organisasi yang di dalamnya terdapat

pembagian kerja dan bagaimana fungsi atau kegiatan-kegiatan berbeda yang

telah dikoordinasikan. Selain itu juga terdapat adanya berbagai spesialisasi

dari sebuah pekerjaan untuk memudahkan dalam pendelegasian wewenang

dan tanggung jawab.

12

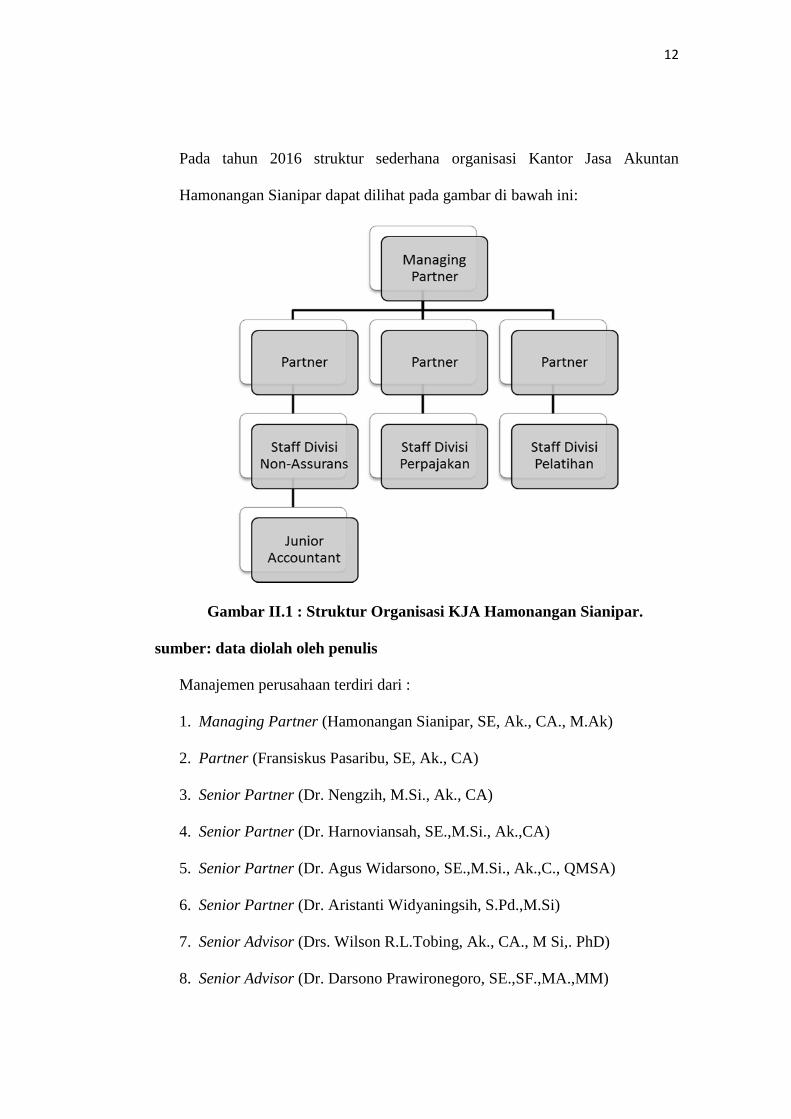

Pada tahun 2016 struktur sederhana organisasi Kantor Jasa Akuntan

Hamonangan Sianipar dapat dilihat pada gambar di bawah ini:

Gambar II.1 : Struktur Organisasi KJA Hamonangan Sianipar.

sumber: data diolah oleh penulis

Manajemen perusahaan terdiri dari :

1. Managing Partner (Hamonangan Sianipar, SE, Ak., CA., M.Ak)

2. Partner (Fransiskus Pasaribu, SE, Ak., CA)

3. Senior Partner (Dr. Nengzih, M.Si., Ak., CA)

4. Senior Partner (Dr. Harnoviansah, SE.,M.Si., Ak.,CA)

5. Senior Partner (Dr. Agus Widarsono, SE.,M.Si., Ak.,C., QMSA)

6. Senior Partner (Dr. Aristanti Widyaningsih, S.Pd.,M.Si)

7. Senior Advisor (Drs. Wilson R.L.Tobing, Ak., CA., M Si,. PhD)

8. Senior Advisor (Dr. Darsono Prawironegoro, SE.,SF.,MA.,MM)

13

Berikut adalah tanggung jawab dari masing-masing bagian dalam struktur

organisasi Kantor Jasa Akuntan Hamonangan Sianipar :

1. Managing Partner

Managing partner merupakan bagian dari partner yang ditetapkan sebagai

pemimpin Kantor Jasa Akuntan, serta berperan sebagai pengawas secara

langsung ataupun tidak langsung dari semua partner. Managing partner

menandatangani laporan keuangan dan management letter, serta

bertanggung jawab terhadap penagihan fee dari client.

2. Partner

Partner menduduki kedudukan yang setara dengan managing partner.

Bertanggung jawab atas hubungan dalam client dan bertanggung jawab

secara menyeluruh mengenai kegiatan pemberian jasa akuntan.

3. Senior Advisor

Senior Advisor merupakan seorang penasihat terpercaya mengenai

kebutuhan bisnis dari tiap klien, bertanggungjawab untuk menyusun

strategi perikatan untuk menghasilkan jasa akuntan yang efektif, efisien

dan independen.

4. Senior Accountant

Senior Accountant bertugas untuk melaksanakan penyusunan laporan,

merencanakan program peninjauan (review) laporan keuangan,

mengusahakan biaya dan waktu penyusunan laporan sesuai dengan

rencana, bertugas untuk mengarahkan dan menelaah pekerjaan junior

accountant.

14

5. Staff Divisi Non-Asurans

Staff divisi non-asurans bertugas penyusunan laporan keuangan yang

sesuai dengan Standar Akuntansi Keuangan, baik bulanan maupun

tahunan. Penyusunan laporan keuangan bisa dilakukan di tempat klien atau

di Kantor Jasa Akuntan.Divisi ini juga bertugas untuk melakukan review

atas laporan keuangan klien apakah telah sesuai dengan Standar Akutansi

Keuangan yang berlaku umum.

6. Staff Divisi Perpajakan

Staff divisi perpajakan bertugas untuk mengelola tentang sistem

manajemen dan pajak yang digunakan oleh klien. Bagian ini juga

ditugaskan untuk menghitung pajak penjualan dan pembelian (PPN

Keluaran dan PPN Masukan) klien, menyusun laporan pajak penghasilan

serta menyusun laporan komersial dan fiskal bagi klien.

7. Staff Divisi Pelatihan

Staff divisi pelatihan bertugas untuk melayani klien dalam mengatasi

masalah akuntansi yaitu akuntansi pajak, sistem informasi akuntansi, dan

lain – lain yang berhubungan dengan masalah pelaporan keuangan. Selain

itu mereka mengadakan pelatihan terkait akuntansi di kantor jasa akuntan

ataupun di tempat klien.

8. Junior Accountant / Assistant

Junior Accountant melaksanakan prosedur penyusunan laporan keuangan

secara rinci, membuat kertas kerja untuk mendokumentasikan pekerjaan

yang telah dilaksanakan dan melakukan vouching. Pekerjaan ini biasanya

15

dipegang oleh akuntan yang baru saja menyelesaikan pendidikan

formalnya (fresh graduate). Dalam melaksanakan pekerjaannya sebagai

Junior Accountant, seorang akuntan harus belajar secara rinci mengenai

pekerjaan yang berhubungan dengan seluruh bidang pemberian jasa

akuntan. Pekerjaan inilah yang dilakukan oleh praktikan.

C. Kegiatan Umum Kantor Jasa Akuntan Hamonangan Sianipar

Kantor Jasa Akuntan hadir dalam melayani masyarakat khususnya

klien/perusahaan untuk menyajikan informasi laporan keuangan (financial

reports) seperti laporan posisi keuangan, laporan laba rugi, laporan arus kas

dan laporan-laporan yang berubungan dengan informasi keuangan

perusahaan.

Dalam hal kegiatan perusahaan, Kantor Jasa Akuntan hanya dapat

memberikan jasa non-atestasi sesuai dengan Pasal 3 ayat (1) Undang-Undang

Nomor 5 Tahun 2011 tentang Akuntan Publik. Kantor Jasa Akuntan

Hamonangan Sianipar melayani jasa akuntansi, jasa perpajakan, jasa

konsultasi, jasa pelatihan, dan jasa sistem informasi akuntansi.

1. Jasa Akuntansi

a. Jasa Pembukuan

Dalam kaitannya dengan jasa akuntansi ini, Kantor Jasa Akuntan

Hamonangan Sianipar melayani jasa penyusunan laporan keuangan

yang sesuai dengan Standar Akuntansi Keuangan, baik bulanan

maupun tahunan. Penyusunan laporan keuangan bisa dilakukan di

tempat klien atau di Kantor Jasa Akuntan. Adapun yang diperlukan

16

dalam penyusunan laporan keuangan ini meliputi bukti transaksi awal,

laporan pencatatan aktivitas harian, maupun laporan lainnya yang

memiliki relevansi dengan aktivitas perusahaan.

Output laporan keuangan yang dihasilkan:

i. Laporan Posisi Keuangan/Neraca (Statement of Financial

Position)

ii. Laporan Laba/Rugi Komprehensif (Statement Comprehensive

Income)

iii. Laporan Arus Kas (Statement of Cash Flow).

iv. Laporan Perubahan Ekuitas (Statement of Owner’s Equity), dan

v. Laporan – laporan lainnya, sesuai dengan permintaan klien.

b. Jasa Kompilasi Laporan Keuangan

Merupakan jasa penyusunan laporan keuangan berdasarkan

dokumen transaksi dan dokumen lain yang terkait dengan keuangan

perusahaan sehingga menjadi laporan keuangan yang utuh dan

lengkap sesuai Standar Akuntansi Keuangan yang diterima umum.

c. Jasa Review Laporan Keuangan

Jasa review atas laporan keuangan digunakan untuk mengetahui

prosedur pencatatatan, pengakuan, penyajian, serta pelaporan

informasi akuntansi yang sesuai dengan Standar Akuntansi Keuangan

atau kebijakan akuntansi yang telah ditetapkan perusahaan. Dalam hal

ini tugas dari sebuah Kantor Jasa Akuntan hanya melakukan review

17

seluruh komponen dalam laporan keuangan, dan tidak termasuk

aktivitas pencatatan, posting, dan lain – lain.

2. Jasa Perpajakan

Jasa perpajakan merupakan bagian akuntansi yang diperlukan untuk

menghitung besar dan kecilnya jumlah hutang pajak yang wajib

dibayarkan oleh para wajib pajak. Komponen dan jenis pajak setiap

perusahaan berbeda – beda, tergantung klasifikasi dan kompleksitas

usaha yang dijalaninya. Oleh karena itu, Kantor Jasa Akuntan melayani

jasa yang berhubungan dengan akuntansi pajak untuk membuat laporan

pajak yang berhubungan dengan dengan aktivitas perusahaan, maupun

pelaporan dalam akuntansinya. Beberapa di antaranya adalah :

a. Laporan Pajak Penjualan dan Pembelian (PPN Keluaran dan PPN

Masukan),

b. Laporan Pajak Penghasilan PPh Pasal 4 ayat 2, 21, 22, 23, 26, dan

pelaporan SPT Masa dan Tahunan,

c. Laporan Komersial dan Fiskal,

d. Laporan Pajak Lainnya

3. Jasa Konsultasi

Banyak perusahaan mengalami permasalahan dalam pelaporan

keuangan. Beberapa di antaranya karena kurangnya pemahaman terhadap

prosedur, dan sistem akuntansi yang diterapkan tidak mengakomodasi

jenis usaha yang dijalaninya. Dalam kaitannya dengan hal tersebut,

makna Kantor Jasa Akuntan menyelenggarakan jasa konsultasi

18

akuntansi, baik yang menyangkut prosedur, sistem, maupun standar

pelaporan yang harus dilakukan.

4. Jasa Pelatihan

Jasa pelatihan yang diselenggarakan menyangkut masalah akuntansi,

akuntansi pajak, sistem informasi akuntansi, dan lain – lain yang

berhubungan dengan masalah pelaporan keuangan. Jadwal dan tempat

pelatihan bisa disesuaikan dengan kebutuhan klien, baik secara in-house

(private) maupun in-company training. Adapun pelatihan yang kami

selenggarakan meliputi:

a. Pelatihan Akuntansi dan Keuangan

b. Pelatihan Akuntansi Perpajakan

c. Pelatihan Aplikasi Accounting Softwares (Accurate, MYOB, Zahir,

dan lain – lain)

5. Jasa Sistem Informasi Akuntansi

Membantu perusahaan dalam merancang sistem informasi akuntansi,

baik yang berupa software ataupun sistem akuntansi secara manual untuk

mempermudah proses bisnisnya terutama masalah akuntansi dan

keuangan, baik yang berhubungan dengan siklus, prosedur, ataupun

pelaporannya. Dalam merancang suatu sistem akuntansi, perusahaan

memiliki berbagai macam alternatif yang bisa dipertimbangkan, baik

software maupun sistem yang akan dipergunakan.

Namun dalam pelaksanaannya perlu dilakukan penilaian awal, di

antaranya; pemahaman kebijakan akuntansi yang digunakan, jenis usaha,

19

dan komponen laporan keuangan yang akan menjadi data penting bagi

perusahaan, agar tidak menimbulkan kendala dalam penerapan software

maupun sistem akuntansinya. Oleh karena itu, Kantor Jasa Akuntan

membantu perusahaan dalam proses implementasi software maupun

sistem tersebut. Secara singkat, tahapan dalam implementasi ini meliputi:

a. Instalasi Awal;

b. Konfigurasi Software dan Preferensi Modul/Menu;

c. Pembuatan Chart of Accounts;

d. Memasukkan Saldo Awal;

e. Input Data;

f. Maintenance, dan lain-lain

Untuk menjamin Kantor Jasa Akuntan Hamonangan Sianipar bekerja

secara profesional dan menjaga etika profesi, maka perlu disusun Sistem

Pengendalian Mutu (SPM). Dengan SPM ini akan didapatkan standar yang

jelas dalam menerima, melanjutkan atau menolak penugasan dari klien.

Dalam dokumen SPM ini akan diuraikan hal-hal berikut: prosedur

penerimaan klien, jaminan mutu, manajemen risiko, pengendalian mutu

penugasan, independensi dan penelaahan mutu.

1. Prosedur penerimaan klien

Kantor Jasa Akuntansi (KJA) merupakan institusi yang memberikan

jasa kepada para klien, sehingga keberadaan klien bagi KJA merupakan

peluang untuk mendapatkan pendapatan, namun demikian tidak berarti

semua calon klien yang meminta atau akan menggunakan jasa KJA akan

20

langsung dapat diterima. KJA Hamonangan Sianipar memiliki prosedur

terhadap para calon klien yang akan menggunakan jasa KJA

Hamonangan Sianipar, dengan terlebih dahulu menguji integritas calon

klien. Standar yang diberlakukan adalah KJA Hamonangan Sianipar

hanya akan menerima klien yang memiliki manajemen dengan integritas

yang baik, hal ini dimaksudkan untuk mengurangi risiko penugasan

yang didapat dari klien.

Terhadap calon klien KJA Hamonangan Sianipar akan terlebih

dahulu melakukan identifikasi calon klien, apakah manajemen calon

klien dapat dipercaya dan bertanggung jawab. Proses untuk

mendapatkan gambaran calon klien di atas dapat dilakukan dengan

berkomunikasi dengan KJA sebelumnya yang pernah memberikan jasa

kepada calon klien, mencari informasi dari pihak ketiga yang diyakini

memiliki informasi yang cukup dan pandangan obyektif terhadap calon

klien, atau dapat juga dilakukan dengan mengandalkan pada pengalaman

dan pemahaman KJA tentang calon klien tersebut.

2. Jaminan Mutu

KJA Hamonangan Sianipar dalam menjalankan penugasan selalu

memegang teguh terhadap kualitas jasa yang dikerjakan. Kualitas

merupakan cermin kompetensi penyedia jasa yang harus ditunjukkan

kepada para pengguna jasa, oleh karena itu para tenaga profesional yang

ada di KJA Hamonangan Sianipar wajib mematuhi dan melaksanakan

21

kode etik. Tenaga profesional harus handal dan memiliki kemampuan,

kompetensi dan komitmen untuk mematuhi seluruh etika yang ada.

Dalam melaksanakan tugas, staf harus melakukan konsultasi secara

cukup dan sebaik-baiknya agar diperoleh informasi sesuai kebutuhan

dari pihak-pihak yang memiliki pengetahuan, kompetensi dan pemikiran

atau pertimbangan yang memadai. Konsultasi dilakukan dengan merujuk

pada pedoman prosedur yang harus dirujuk yaitu, dapat mengungkap

identifikasi masalah dan informasi khusus serta mengungkap masalah

yang kompleks dan tidak biasa. Tugas konsultasi untuk dapat

mengungkap berbagai informasi, diberikan kepada personal atau staf

yang memiliki kemampuan dan kewenangan dan hasil konsultasi harus

didokumentasi secara memadai.

KJA Hamonangan Sianipar meyakini bahwa kualitas penugasan

sangat ditentukan oleh kualitas sumber daya manusia yang terlibat dalam

proses pengerjaan suatu penugasan, untuk itu proses rekruitmen staf

dilakukan dengan standar kualifikasi dan pedoman evaluasi sumber daya

manusia potensial yang mampu dipekerjakan. Dengan adanya sistem,

kebijakan dan prosedur yang jelas akan menjadikan staf bekerja secara

profesional, memiliki kompetensi dan integritas.

Profesionalitas staf dalam melaksanakan tugas sangat ditentukan

oleh proses pengembangan profesi mereka, untuk itu KJA Hamonangan

Sianipar selalu melaksanakan program pengembangan staf baik secara

internal maupun eksternal. Pelatihan dilakukan baik dengan cara on the

22

job training maupun off the job training. Program dan kriteria dalam

pengembangan kapasitas staf selalu dikomunikasikan kepada seluruh

staf. Untuk mengikuti perkembangan terkini terkait standar akuntansi

maupun standar profesional bila ada peraturan baru akan segera

disampaikan kepada staf.

3. Manajemen Risiko

Untuk memastikan organisasi berjalan sesuai dengan prinsip-prinsip

profesionalisme, terdapat berbagai ketentuan terkait dengan manajemen

risiko organisasi dan penugasan, yaitu: pertama, adanya pedoman

penerimaan dan penolakan klien. Harus dipastikan klien memiliki

integritas yang baik, untuk menghindari memperoleh penugasan dari

klien yang meragukan integritasnya. Analisis ini diperlukan agar

terhindar dari penugasan yang melanggar prinsip independensi. Apabila

berdasarkan analisis dinyatakan klien layak untuk menerima penugasan

darinya, maka dilakukan perikatan secara tertulis, yang mencantumkan

lingkup penugasan yang dideskripsikan secara jelas dan akurat,

tanggung jawab dalam hal kebenaran dan keakuratan data yang

diberikan klien. Untuk kelancaran penugasan, maka semua proses

kegiatan harus didokumentasi secara memadai, dan laporan hanya dapat

diberikan kepada pihak-pihak yang semestinya.

Kedua, adanya pedoman kepastian mutu dan kebijakan etika. Dalam

pedoman staf harus ditegaskan untuk berhati-hati terkait dengan

tindakan yang berpotensi menjadi kewajiban hukum. Harus dipastikan

23

penugasan dilaksanakan oleh staf profesional yang memiliki keahlian

teknis. Ketiga, pengendalian mutu. Kepada staf yang mendapatkan

penugasan harus diingatkan kembali tentang prosedur perencanaan

tugas.

Keempat, prinsip independensi, staf harus berhati-hati dengan

berbagai hal yang berpotensi melanggar prinsip independensi. Kelima,

harus dipastikan hasil pekerjaan dilaporkan sesuai dengan data dan

informasi yang didapatkan dan laporan disusun sesuai dengan standar

yang berlaku.

4. Pengendalian Mutu Penugasan

Sebagai organisasi profesional, KJA Hamonangan Sianipar harus

dapat memberikan keyakinan yang cukup bahwa pelaksanaan penugasan

memenuhi standar mutu yang telah ditetapkan. Oleh karena itu perlu

dilakukan pengendalian mutu penugasan yang terdiri dari dua bagian

yaitu supervisi dan inspeksi.

Supervisi mencakup kebijakan dan prosedur mengenai pengendalian

mutu atas pelaksanaan penugasan, untuk memastikan pelaksanaan

penugasan memenuhi standar mutu yang telah ditetapkan. Inspeksi

merupakan kebijakan dan prosedur terkait dengan pengendalian mutu

dalam inspeksi.

Standar mutu dalam supervisi pengendalian mutu penugasan

meliputi prosedur perencanaan, prosedur mempertahankan standar mutu

dan prosedur review kertas kerja untuk tiap laporan penugasan. dalam

24

prosedur perencanaan akan ditunjuk staf yang bertanggung jawab untuk

melaksanakan fungsi perencaan penugasan yang bertugas untuk

membuat membuat pengembangan usulan program kerja, penentuan

kebutuhan staf dan kompetensi yang dibutuhkan, dan melakukan

estimasi waktu yang diperlukan untuk penyelesaian pekerjaan.

Tahap selanjutnya adalah membuat prosedur untuk

mempertahankan standar mutu agar terlaksana dalam penugasan, yang

meliputi, supervisi dilakukan secara memadai pada semua tingkatan

organisasi. Tahap berikutnya adalah prosedur review kertas kerja, yang

meliputi pedoman review kertas kerja dan dokumentasi proses review,

penunjukkan pe-review yang memiliki kompetensi dan tanggung jawab

yang cukup, memastikan pekerjaan telah dilaksanakan dengan lengkap

sesuai prosedur, adanya review untuk setiap laporan penugasan yang

akan diterbitkan, memastikan laporan yang akan diterbitkan telah

didukung bukti pekerjaan dan simpulan kertas kerja yang sesuai dengan

ketentuan KJA Hamonangan Sianipar.

5. Independensi

Pelaksanaan penugasan yang diberikan oleh klien harus dijalankan

secara independen, dan KJA Hamonangan Sianipar harus memastikan

kepada seluruh staf untuk wajib mempertahankan sikap independennya.

Hal ini dilakukan dengan mewajibkan semua staf wajib memenuhi kode

etik, dan menugaskan beberapa staf untuk memberikan panduan dan

bertanggung jawab untuk menjaga masalah independensi ini, kemudian

25

menyiapkan dokumentasi penyelesaian hal-hal yang terkait dengan

persoalan independensi dan melakukan konsultasi dengan sumber atau

pihak berwenang terkait dengan peraturan atau ketentuan yang berlaku.

Untuk memastikan adanya independensi dalam penugasan, disusun

juga prosedur pemerolehan bukti yang memadai, karena opini dan

rekomendasi yang diberikan wajib didasarkan pada data dan informasi

yang cukup sebagai dasar yang rasional. Adanya dokumentasi semua

kertas kerja yang terkait dengan penugasan.

6. Penelaahan Mutu

Untuk memastikan prosedur mutu telah dilakukan dan diterapkan

secara efektif, perlu dilakukan penelaahan mutu yang meliputi, review

setiap laporan penugasan yang akan dikeluarkan, review pedoman

pengendalian mutu secara periodik, melakukan komunikasi atas setiap

perubahan pedoman pengendalian mutu, melakukan monitoring secara

berkelanjutan, melakukan review pengembangan dan pelatihan staf

secara teratur, melakukan review terhadap pekerjaan yang dilakukan

asisten oleh staf yang berkemampuan setara untuk memastikan

pekerjaan dilakukan sesuai dengan kebijakan dan prosedur yang ada,

memastikan semua pekerjaan telah didokumentasi dengan baik, dan

simpulan yang dibuat konsisten dengan hasil pekerjaan.

26

BAB III

PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja

Dalam melaksanakan Praktik Kerja Lapangan di Kantor Jasa Akuntan

Hamonangan Sianipar selama dua bulan, praktikan ditempatkan pada

divisi non-asurans dan perpajakan sebagai akuntan junior. Pada bagian ini,

praktikan diberikan tugas secara langsung untuk menyusun laporan

keuangan klien setiap bulannya, menyusun laporan kompilasi tiga bulan

(interim report) serta menghitung pajak penghasilan pasal 21 dan pajak

penghasilan final 1% sehingga praktikan dapat langsung mengetahui

proses penyusunan laporan keuangan dalam satu siklus dan penghitungan

pajak penghasilan dengan baik.

Praktikan diberikan kesempatan oleh akuntan senior untuk menyusun

laporan kompilasi keuangan pada PT. Karya Technik Multifinance,

menyusun laporan keuangan untuk PT. Inakom Jaya Prima, melakukan

penghitungan pajak penghasilan atas gaji karyawan dan pajak penghasilan

final untuk perusahaan.

Dalam pelaksanaan kerja pada divisi non-asurans, praktikan

mengerjakan hal –hal seperti:

1. Menyelesaikan laporan kompilasi keuangan;

2. Menyelesaikan laporan keuangan bulanan.

Dalam pelaksanaan kerja pada divisi perpajakan, praktikan mengerjakan

hal –hal seperti:

27

1. Menghitung Pajak Penghasilan pasal 21 (PPh 21) atas gaji karyawan;

2. Menghitung Pajak Penghasilan Final 1%.

B. Pelaksanaan Kerja

Pekerjaan yang diberikan kepada praktikan dalam Praktik Kerja

Lapangan secara keseluruhan dirasakan sangat berguna untuk kedepannya,

terutama dalam memberikan pelajaran tambahan, pengalaman, dan

wawasan lebih tentang ruang lingkup kerja akuntan yang sesungguhnya.

Setiap pekerjaan yang diberikan kepada praktikan selalu mendapatkan

bimbingan dan pengarahan langsung dari mentor.

Praktikan memulai pelaksanaan Praktik Kerja Lapangan di Kantor

Jasa Akuntan Hamonangan Sianipar dimulai pada tanggal 03 Juli 2017.

Setelah mendapatkan izin melakukan Praktik Kerja Lapangan, praktikan

diberikan tugas selayaknya akuntan junior, sehingga dapat ikut turun

langsung untuk melaksanakan proses penyusunan laporan kompilasi

keuangan maupun laporan keuangan bulanan beserta penghitungan pajak

penghasilan pasal 21 dan pajak penghasilan final 1% pada klien dari

Kantor Jasa Akuntan Hamonangan Sianipar, yang terdiri dari PT. Karya

Technik Multifinance dan PT. Inakom Jaya Prima.

Berikut ini adalah rincian pekerjaan yang dilakukan praktikan selama

Praktik Kerja Lapangan pada divisi non-asurans, yaitu:

1. Menyelesaikan laporan kompilasi keuangan (interim report)

Pada kegiatan ini, praktikan menyelesaikan laporan kompilasi

keuangan per tiga bulan oleh PT. Karya Technik Multifinance. PT.

28

Karya Technik Multifinance merupakan perusahaan yang bergerak di

bidang pembiayaan (leasing) dan anjak piutang (factoring), yang

secara khusus untuk pembiayaan kapal laut. Karya Technik

Multifinance merupakan anak perusahaan dari PT. Karya Tehnik

Utama yang tergabung dalam Karya Technik Group. Dalam

keseluruhan proses penyusunan laporan kompilasi keuangan yang

dilakukan, praktikan selalu dibimbing oleh mentor.

Sebelum melakukan proses penyusunan laporan kompilasi

keuangan, praktikan terlebih dahulu diajari mengenai apa yang

dimaksud dengan laporan kompilasi keuangan. Praktikan juga

diperkenalkan tentang bidang usaha klien dan jurnal-jurnal yang

sering digunakan dalam transaksi di klien tersebut. Selanjutnya

praktikan diperlihatkan laporan kompilasi periode lalu dalam bentuk

hardcopy agar semakin memahami laporan kompilasi keuangan. Pada

hari berikutnya, praktikan juga diajari untuk menyusun daftar umur

piutang (aging schedule of accounts receivable) dan daftar

penambahan debitur, merekap pajak, dan merekap kas dan setara kas.

Proses penyusunan laporan kompilasi keuangan tersebut dimulai

dengan membuat draft Kertas Kerja per Akun (KKA). Selanjutnya

disambungkan dengan draft Working Trial Balance (WTB) yang

berisi angka-angka per-book, Audit Adjustment, Saldo Per Audit, yang

nantinya akan merupakan angka-angka di Neraca dan Laba Rugi yang

sudah diaudit, serta saldo tahun lalu. Setelah itu dihubungkan lagi

29

dengan draft laporan keuangan audit (neraca, laba rugi, perubahan

ekuitas, arus kas, dan catatan atas laporan keuangan)

Dalam memperoleh data laporan keuangan perusahaan terkait

untuk bulan April – Juni 2017, praktikan melakukan konfirmasi

kepada accounting manager PT. Karya Technik Multifinance yang

bernama Bapak Roni melalui telepon dan email. Pada PT. Karya

Technik Multifinance, praktikan bertanggung jawab kepada Bapak

Richardo Siahaan selaku akuntan senior di Kantor Jasa Akuntan

Hamonangan Sianipar.

Pada PT. Karya Technik Multifinance, praktikan juga diberi

kesempatan untuk melakukan proses penyusunan laporan kompilasi

keuangan di kantor klien yang bersangkutan. Pelaksanaan review

lapangan ke PT. Karya Technik Multifinance yang berlokasi di Kali

Besar Barat, Jakarta Barat berlangsung selama 3 (tiga) hari pada

tanggal 17 – 19 Juli 2017.

Di sana praktikan mendapatkan pengalaman berharga karena

dapat bertemu dengan accounting manager PT. Karya Technik

Multifinance dan dapat melakukan konfirmasi langsung mengenai

data keuangan yang diberikan, apabila data dirasa kurang jelas

maupun kurang sesuai. Selama di sana, praktikan menyusun daftar

penambahan debitur, dan merekap pajak penghasilan pasal 21 dan 23.

30

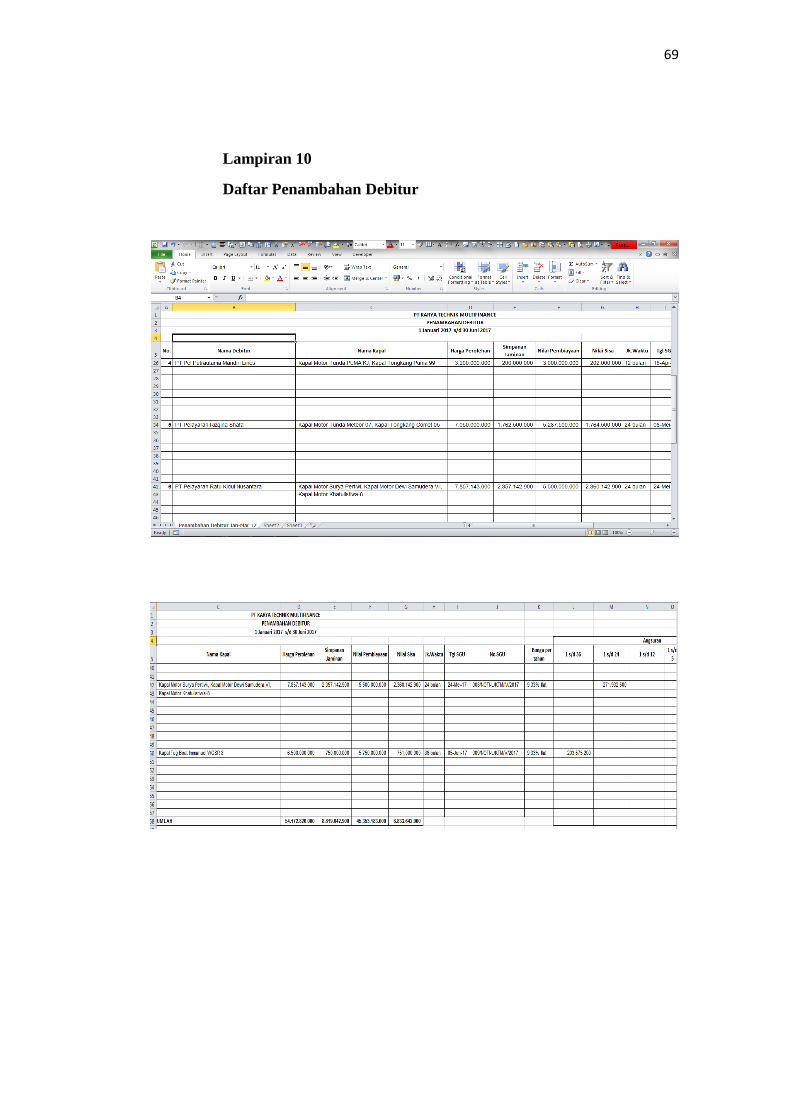

a. Menyusun daftar penambahan debitur

Debitur adalah pihak yang berhutang ke pihak lain, biasanya

dengan menerima sesuatu dari kreditur yang dijanjikan debitur

untuk dibayar kembali pada masa yang akan datang. Pemberian

pinjaman kadang memerlukan juga jaminan atau agunan dari pihak

debitur. Jika seorang debitur gagal membayar pada tenggat waktu

yang dijanjikan, suatu proses koleksi formal dapat dilakukan yang

kadang mengizinkan penyitaan harta milik debitur untuk memaksa

pembayaran.

Langkah – langkah yang praktikan lakukan saat menyusun

daftar penambahan debitur adalah:

i. Klien memberikan data berupa informasi mengenai debitur

baru, beserta informasi mengenai kapal yang dibeli, berapa

lama jangka pembayarannya dan besaran bunga per tahun.

ii. Membuat draft kertas kerja daftar penambahan debitur.

iii. Memasukkan nama debitur beserta nama kapal yang dibeli,

jumlah harga perolehan, simpanan jaminan, nilai sisa, jangka

waktu pembayaran dengan bunga per tahun.

iv. Menghitung nilai pembiayaan kapal.

v. Memasukkan nominal bunga per tahun dan total angsuran

berdasarkan jangka waktu pembayaran.

Setelah menyelesaikan penambahan daftar debitur, praktikan

diminta untuk merekap pajak penghasilan pasal 21 dan 23. Praktikan

31

diberi dokumen pajak bulan April – Juni 2017 oleh accounting

manager PT. Karya Technik Multifinance.

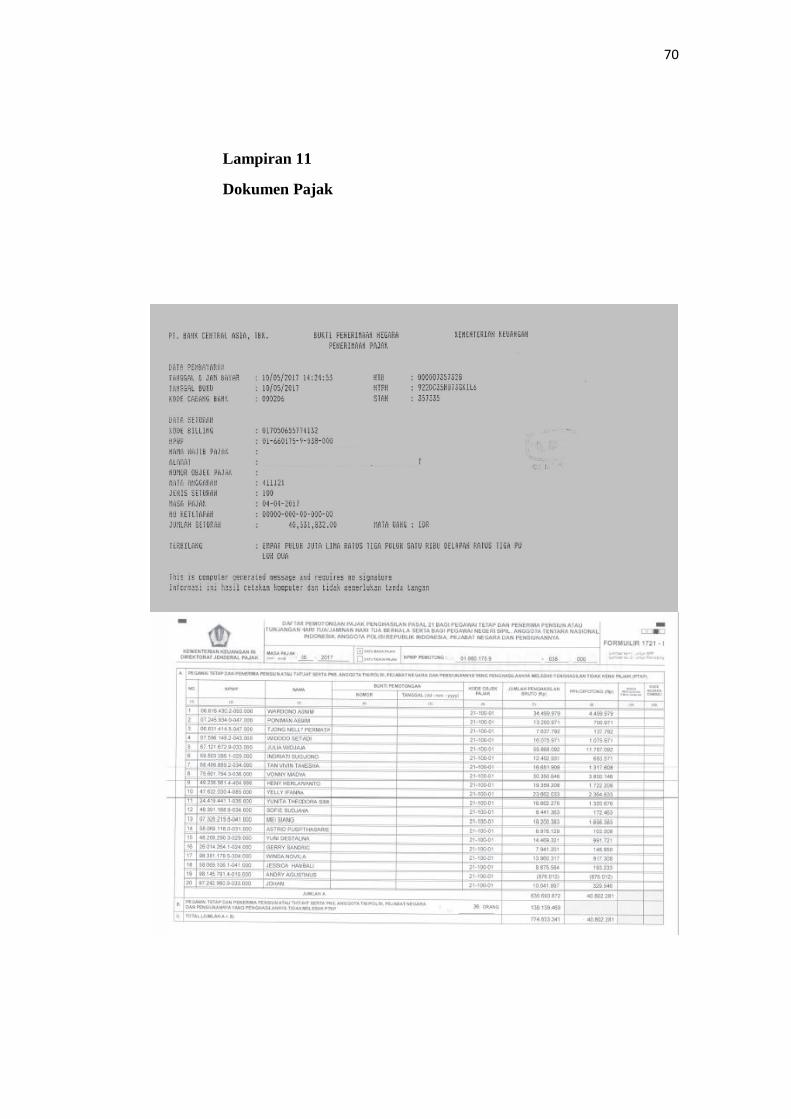

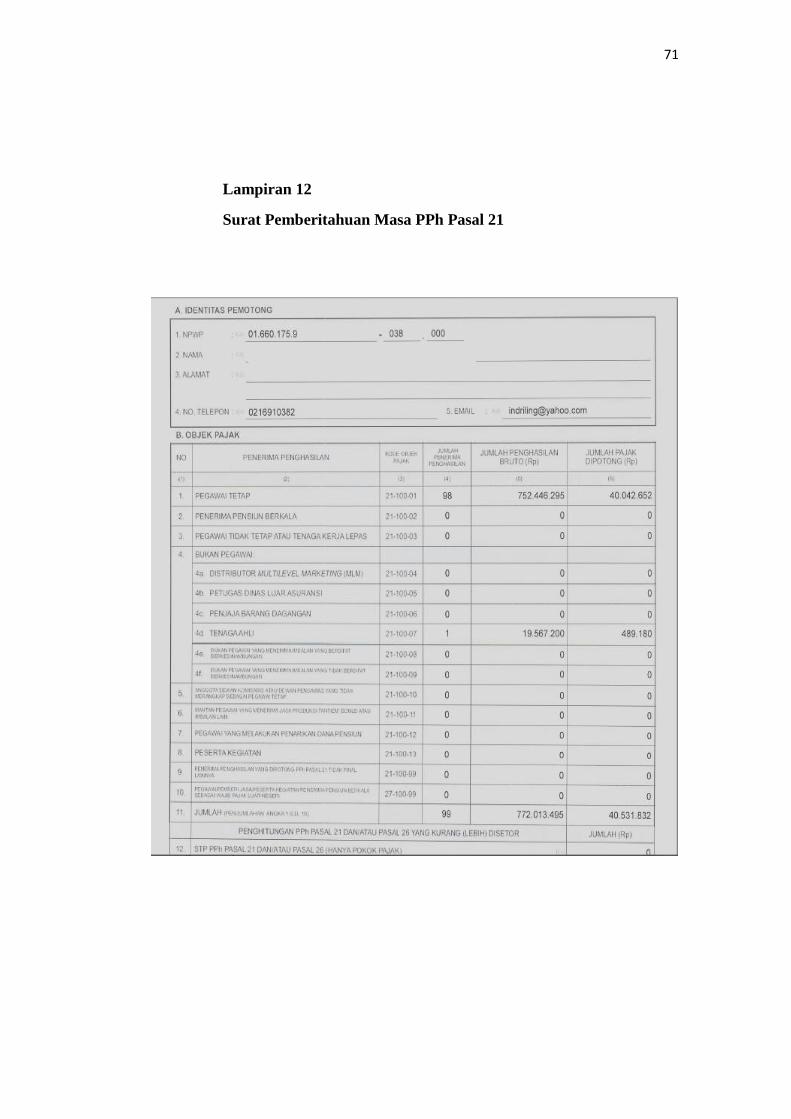

b. Melakukan rekapitulasi pajak untuk PPh pasal 21

Pajak Penghasilan (PPh) Pasal 21 berdasarkan Peraturan

Direktur Jenderal Pajak Nomor PER-32/PJ/2015 adalah pajak atas

penghasilan berupa gaji, upah, honorarium, tunjangan dan

pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang

dilakukan oleh orang pribadi subyek pajak dalam negeri. Langkah

– langkah yang praktikan lakukan dalam melakukan rekapitulasi

PPh pasal 21 yaitu:

i. Klien memberikan dokumen pajak yang terdiri dari SPT masa

PPh pasal 21, bukti penerimaan pajak SPT masa PPh pasal 21

dan bukti pemotongan PPh pasal 21.

ii. Membuat draft kertas kerja PPh pasal 21.

iii. Melakukan cross-check bukti pembayaran PPh pasal 21 dengan

general ledger klien.

iv. Memasukkan kode akun untuk PPh pasal 21, lalu memasukkan

jumlah karyawan yang merupakan wajib pajak orang pribadi.

v. Memasukkan jumlah penghasilan bruto dan besaran pajak

penghasilan yang dipotong.

vi. Memasukkan kode akun pajak / kode jenis setoran pajak,

Nomor Transaksi Penerimaan Negara (NTPN), tanggal setor

32

dan tanggal lapor pajak sesuai dengan masa pajaknya masing-

masing.

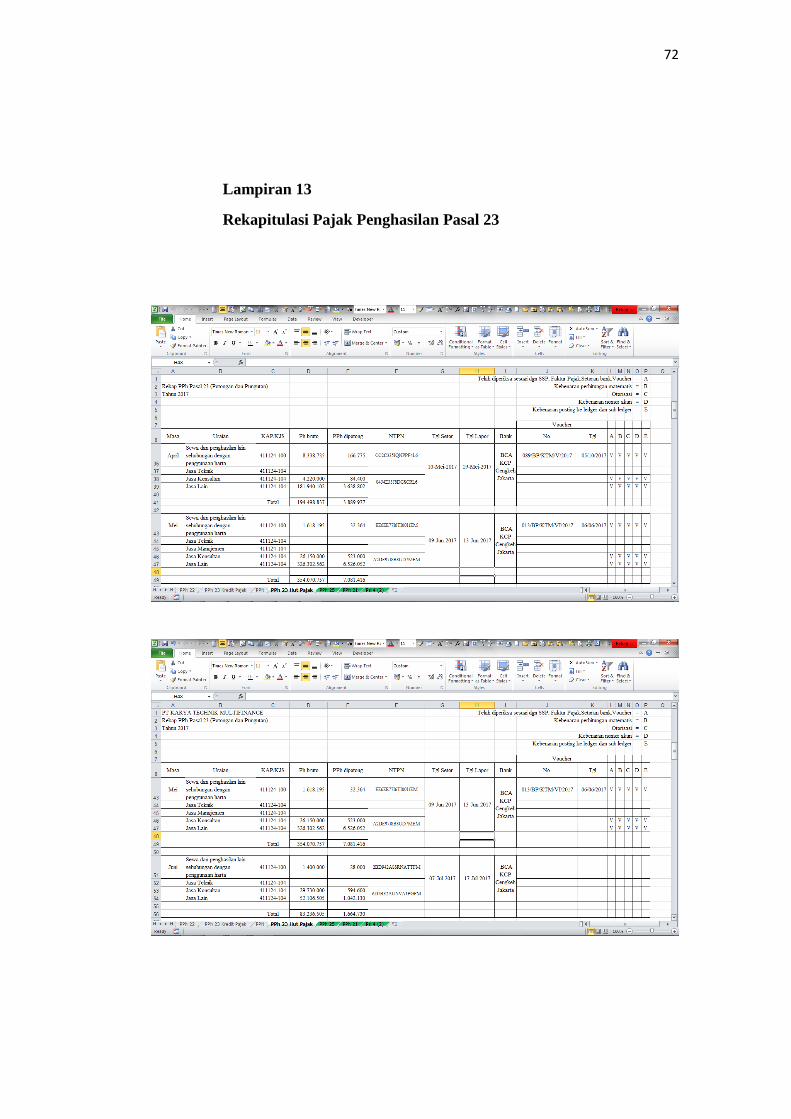

c. Melakukan rekapitulasi pajak untuk PPh pasal 23

Pajak Penghasilan Pasal 23 (PPh Pasal 23) adalah pajak yang

dikenakan pada penghasilan atas modal, penyerahan jasa, atau

hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

Langkah – langkah yang praktikan kerjakan saat melakukan

rekapitulasi PPh pasal 23 yaitu:

i. Klien menyerahkan SPT masa PPh pasal 23, bukti penerimaan

pajak SPT masa PPh pasal 23 dan bukti pemotongan PPh pasal

23.

ii. Membuat draft kertas kerja PPh pasal 23.

iii. Melakukan cross-check bukti pembayaran PPh pasal 23 dengan

general ledger klien.

iv. Memasukkan kode akun pajak / kode jenis setoran pajak.

v. Memasukkan jumlah penghasilan bruto, besaran pajak

penghasilan yang dipotong, Nomor Transaksi Penerimaan

Negara (NTPN), tanggal setor dan tanggal lapor pajak sesuai

dengan masa pajaknya masing-masing.

d. Menyusun daftar umur piutang (aging schedule)

Daftar umur piutang adalah suatu daftar mengenai saldo-saldo

piutang pada buku tambahan piutang pada suatu tanggal tertentu.

Daftar ini memberikan saldo piutang setiap pelanggan dan dibagi

33

dalam kelompok umur yang berbeda. Istilah kelompok umur di sini

merupakan periode waktu dimana piutang terjadi sejak waktu

penjualan.

Praktikan ditugasi untuk menyortir daftar pelanggan

(customer) berdasarkan nama perusahaan yang sama. Langkah –

langkah yang praktikan kerjakan dalam menyusun daftar umur

piutang adalah:

i. Klien memberikan daftar debitur beserta jumlah piutang.

ii. Membuat draft kertas kerja daftar umur piutang.

iii. Memasukkan nama debitur ke dalam kertas kerja.

iv. Memasukkan jumlah outstanding piutang dari masing-masing

debitur.

v. Mengelompokkan debitur yang sama menjadi satu perusahaan

menggunakan Pivot Table.

vi. Daftar umur piutang akan dimasukkan ke dalam Catatan Atas

Laporan Keuangan.

e. Melakukan rekapitulasi atas kas dan setara kas

Langkah – langkah yang praktikan kerjakan dalam melakukan

rekapitulasi atas kas dan setara kas yaitu:

i. Membuat draft kertas kerja akun kas dan setara kas.

ii. Melakukan cross-check saldo akhir pada rekening koran

dengan general ledger klien.

iii. Mengisi kolom perkiraan pada kertas kerja.

34

iv. Mengisi nomor referensi.

v. Mengisi kolom saldo per klien sesuai dengan hasil cross-check

terhadap rekening koran dengan general ledger klien.

Dalam mengerjakan penyusunan laporan kompilasi keuangan

secara team, diperlukan hubungan komunikasi yang terbuka antara

satu dengan lainnya, serta memahami antar sesama anggota team.

Oleh karena itu, praktikan selalu menjalin komunikasi yang baik

dengan seluruh akuntan mengenai kesulitan yang dihadapi selama

proses pengerjaan yang berlangsung.

Dalam kesehariannya, praktikan juga sering berinteraksi, bertukar

pendapat ataupun cerita terkait pengalaman dan hobi. Hal ini

dilakukan agar dapat memahami karakter masing-masing dari setiap

rekan kerja. Sehingga saat diperintahkan untuk menyusun laporan

keuangan secara team sudah tidak ada lagi rasa canggung.

Agar proses penyusunan laporan keuangan berjalan lancar, setiap

anggota team telah mendapatkan bagian pekerjaannya masing-masing

dan bertanggung jawab sepenuhnya atas bagian tersebut yang

dikerjakan kepada akuntan senior.

Selama praktikan melakukan Praktik Kerja Lapangan di Kantor

Jasa Akuntan, praktikan kerap menemukan kemungkinan adanya

risiko yang terjadi. Sama dengan Kantor Akuntan Publik, Kantor Jasa

Akuntan pun juga memiliki risiko salah saji material. Hal ini bisa

35

berakibat pada risiko audit jika perikatan audit dilaksanakan dengan

auditor eksternal.

Ketika proses penyusunan laporan kompilasi keuangan pada PT.

Karya Technik Multifinance, praktikan menemukan beberapa risiko

pada perusahaan tersebut. Di perusahaan tersebut tidak terdapat

auditor internal untuk mengadakan pengawasan atas pembukuan,

sistem informasi akuntansi yang mencakup pemeriksaan dan evaluasi

terhadap kecukupan dan efektivitas sistem organisasi, sistem

pengendalian internal dan kualitas kertas kerja manajemen dalam

melaksanakan tanggung jawab yang dibebankan kepadanya.

Pihak kantor jasa akuntan sendiri tidak menelusuri apakah

terdapat auditor internal yang bertugas, sehingga meskipun di dalam

teorinya sebuah kantor jasa akuntan memiliki sifat yang independen,

kenyataan yang praktikan lihat adalah seorang partner dapat

memaklumi apabila klien yang ditanganinya tidak memiliki auditor

internal.

Melakukan penugasan penyusunan laporan keuangan itu berisiko,

apalagi terhadap perusahaan besar yang memiliki jumlah penjualan

yang tinggi, harus benar-benar diperhitungkan sebelum merancang

prosedur penyusunannya, sehingga nantinya benar-benar aman. Dalam

artian, opini yang disampaikan bisa dipertanggungjawabkan secara

profesi maupun legal. Karena apabila seorang akuntan tidak jeli dalam

36

menilai risiko, maka bukan tidak mungkin akan terjerat kasus pidana

apabila permasalahan ini dibawa ke ranah hukum.

Seperti yang telah dijelaskan bahwa praktikan bertugas mengolah

data PT. Karya Technik Multifinance yang merupakan anak

perusahaan dari PT. Karya Tehnik Utama. Maka praktikan

menemukan adanya risiko pengendalian. Sebab PT. Karya Technik

Multifinance memiliki keuntungan strategis karena kapal-kapal yang

dibiayai oleh PT. Karya Technik Multifinance adalah kapal-kapal

yang dibangun di galangan sesama Karya Technik Group .

Oleh karena terdapat siklus pembelian dan pembayaran yang

berputar pada lingkaran yang sama, maka seluruh transaksi yang

terdapat pada PT. Karya Tehnik Utama hampir merepresentasikan

80% transaksi dari PT. Karya Technik Multifinance. Karena setiap

kapal yang dibeli oleh customer dari PT. Karya Tehnik Utama,

dibiayai melalui PT. Karya Technik Multifinance.

Hal ini mengurangi risiko yang dapat terjadi jika muncul masalah

dalam pembayaran seperti misalnya jika terjadi kemacetan

pembayaran sehingga kapal terpaksa harus dieksekusi, maka kapal

dapat disandarkan di galangan / dermaga milik Karya Technik Group

supaya biaya dapat ditekan dan jika kapal akan dijual dapat langsung

ditandatangani oleh unit penjualan. Selama dalam proses, kapal dapat

dioperasikan oleh unit pelayaran.

37

Kegiatan pembiayaan PT. Karya Technik Multifinance berbentuk

penyediaan barang modal baik secara sewa guna usaha dengan hak

opsi (finance lease) maupun secara sewa guna usaha tanpa hak opsi

(operating lease) untuk digunakan oleh lessee selama jangka waktu

tertentu berdasarkan pembayaran secara berkala.

Berdasarkan pelaksanaan Praktik Kerja Lapangan pada KJA

Hamonangan Sianipar, praktikan melihat bahwa pihak KJA

Hamonangan Sianipar terkadang kurang memeriksa secara rinci

laporan keuangan yang disusun untuk PT. Karya Technik

Multifinance. Apabila terdapat rekening koran yang tidak ada atau

belum terlampir, biasanya untuk bank dengan nilai tabungan yang

kurang material, maka saldo akhir hanya diproyeksikan dari periode

sebelumnya. Tanpa melihat bukti-bukti pendukung yang ada.

Hal ini juga yang terkadang membuat KJA Hamonangan Sianipar

kurang independen, karena sudah menangani klien yang sama

berpuluh tahun. Sehingga dalam hal ini KJA Hamonangan Sianipar

sudah memiliki hubungan baik dengan direktur Karya Technik Group,

dan apabila terdapat informasi yang tidak memadai ataupun berbelit-

belit bisa dimaklumi.

Direktur Karya Technik Group telah mempercayakan laporan

keuangan ini kepada KJA Hamonangan Sianipar sehingga laporan

keuangan yang disusun dikerjakan dalam waktu yang cepat dan

terkadang tidak sesuai dengan standar yang telah dibuat. Untuk klien

38

ini, KJA Hamonangan Sianipar sendiri tidak terlalu memaksakan

adanya data yang sah apabila transaksi tersebut immaterial.

Melihat situasi seperti ini, praktikan memberikan saran-saran

dalam memperbaiki dan meminimalisir risiko yang terjadi pada klien

maupun. Praktikan kerap berdiskusi kepada partner mengenai hal ini.

Selain itu, praktikan semakin sering meminta bukti-bukti yang masih

belum terlampir agar pekerjaan yang dilakukan semakin bersifat

independen. Jadi praktikan tidak pernah membiarkan apabila

accounting manager mengatakan dokumen tersebut sudah tidak ada.

Sebab sesuai teori yang telah dipelajari selama perkuliahan, laporan

keuangan harus disajikan sesuai dan mengikuti Standar Akuntansi

Keuangan yang berlaku umum.

2. Menyelesaikan laporan keuangan bulanan

Praktikan juga diberi tugas untuk menyelesaikan laporan

keuangan bulanan dari PT. Inakom Jaya Prima. PT. Inakom Jaya

Prima merupakan perusahaan yang bergerak di bidang penjualan alat

berat seperti alat teknik mekanikal/elektrikal dan mesin-mesin yang

berlokasi di Jakarta Barat. Pada klien ini, praktikan merasa

dipermudah dalam menyusun laporan keuangan bulanan karena klien

sudah menyusun rekapitulasi beban perusahaan tiap bulannya.

Kantor Jasa Akuntan Hamonangan Sianipar menggunakan

Microsoft Excel dalam menyusun laporan keuangan, dan tiap sheet

telah terhubung dengan sheet lainnya. Jadi praktikan hanya

39

memasukkan kode akun, selanjutnya telah terklasifikasi sendiri

berdasarkan jenis laporan keuangannya (Trial Balance, Laporan Posisi

Keuangan, Laporan Laba Rugi, dan Laporan Perubahan Ekuitas).

Pada klien yang kedua ini, praktikan mendapatkan kepercayaan untuk

mengerjakan buku kas dan buku bank milik klien.

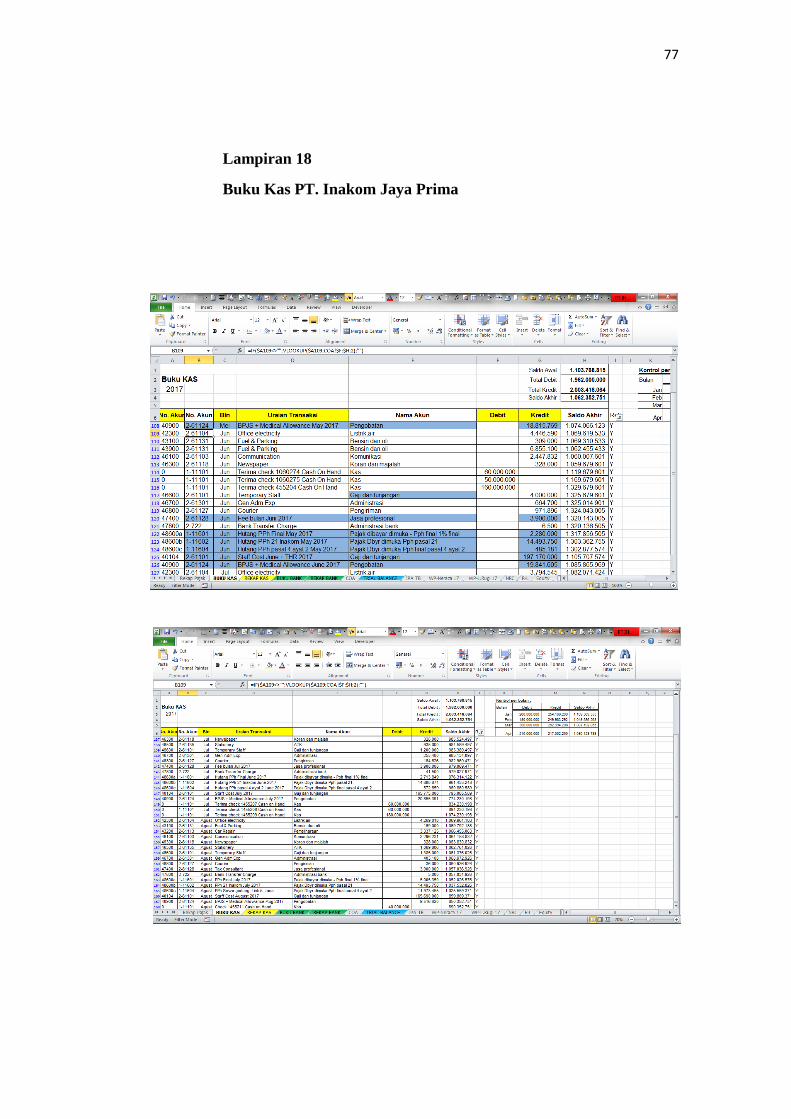

a. Menyusun buku kas PT. Inakom Jaya Prima

Langkah – langkah yang praktikan kerjakan dalam menyusun buku

kas PT Inakom Jaya Prima adalah:

i. Klien memberikan data berupa bank report, rekapitulasi beban

dan rekening koran.

ii. Melakukan cross-check saldo akhir rekening koran tiap

bulannya dengan bank report yang telah disusun klien.

iii. Membuat draft kertas kerja untuk buku kas.

iv. Menuliskan nomor voucher berdasarkan chart of account yang

telah dibuat KJA Hamonangan Sianipar pada bank report milik

klien.

v. Memasukkan nomor akun berdasarkan chart of account milik

PT. Inakom Jaya Prima

vi. Memasukkan uraian transaksi berdasarkan rekapitulasi kas

yang telah dibuat oleh klien.

vii. Memasukkan nominal penghasilan atau beban di kolom debit

maupun kredit.

40

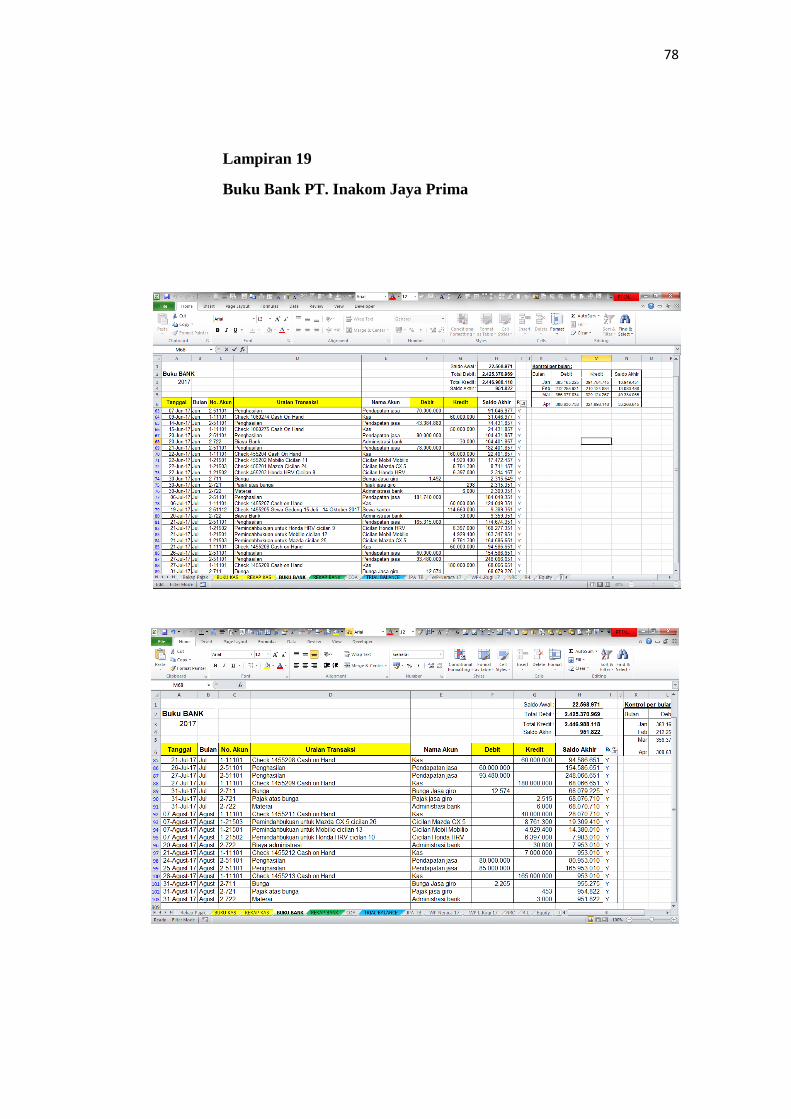

b. Menyusun buku bank PT. Inakom Jaya Prima.

Langkah – langkah yang praktikan kerjakan dalam menyusun buku

bank PT Inakom Jaya Prima adalah:

i. Melakukan cross-check saldo akhir rekening koran tiap

bulannya dengan bank report yang telah disusun klien.

ii. Membuat draft kertas kerja untuk buku bank.

iii. Memasukkan tanggal transaksi seperti hasil rekapitulasi yang

dilakukan klien.

iv. Memasukkan nomor akun sesuai chart of account yang telah

dibuat KJA Hamonangan Sianipar.

v. Memasukkan uraian transaksi sesuai hasil rekap klien.

vi. Memasukkan nominal pada saldo debit maupun kredit.

Pada setiap buku kas dan buku bank, praktikan harus memiliki

tabel kontrol per bulan. Tabel ini diperlukan untuk melihat apakah

total debit dan kredit sesuai dengan hasil rekapitulasi klien. Tabel ini

berisi kolom bulan, saldo debit, saldo kredit, saldo akhir per bulannya,

total debit, total kredit dan total saldo akhir. Tabel ini sangat

membantu praktikan untuk mengecek dan menemukan kesalahan

ketika saldo debit maupun saldo kredit yang dimasukkan tidak sesuai

dengan hasil rekapitulasi klien. Karena seorang akuntan bisa saja

mengalami error yang biasanya bersifat tidak sengaja.

41

Selain ditempatkan pada divisi non-asurans, praktikan juga

ditempatkan pada divisi perpajakan untuk membantu staff perpajakan

dalam melakukan penghitungan pajak untuk klien.

Berikut ini adalah rincian pekerjaan yang dilakukan praktikan selama

Praktik Kerja Lapangan pada divisi perpajakan, yaitu:

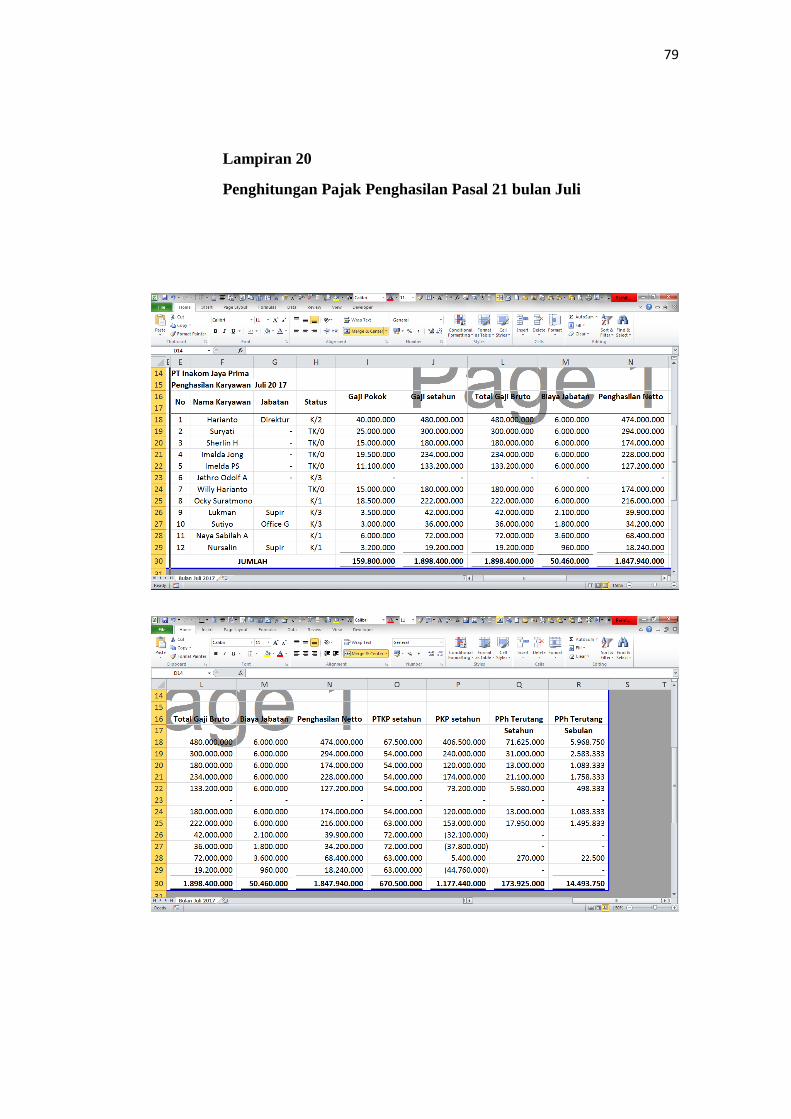

1. Menghitung Pajak Penghasilan pasal 21

Pada klien yang sama yaitu PT. Inakom Jaya Prima, praktikan

tidak hanya menyusun laporan keuangan bulanan saja, namun juga

diminta untuk menghitung pajak penghasilan pasal 21 atas gaji

karyawan setiap bulannya. Dasar perhitungan pajak berdasarkan data

karyawan yang telah dikirim oleh klien.

Pada bulan Agustus, praktikan diminta menghitung pajak

penghasilan pasal 21 untuk bulan Juli. Langkah – langkah yang

praktikan kerjakan untuk menghitung pajak penghasilan pasal 21

adalah:

a. Klien memberikan daftar gaji karyawan beserta dokumen

pendukung.

b. Membuat draft kertas kerja untuk penghitungan PPh pasal 21.

c. Melengkapi database PT. Inakom Jaya Prima yang terdiri dari

nama karyawan, jabatan, status wajib pajak dan gaji pokok.

d. Menghitung gaji yang disetahunkan dengan cara gaji pokok per

bulan dikali 12 bulan.

42

e. Memasukkan total gaji bruto yaitu berdasarkan gaji yang sudah

disetahunkan. Namun apabila ada tunjangan, maka gaji yang

disetahunkan ditambah tunjangan.

f. Memasukkan nominal biaya jabatan.

Biaya jabatan dihitung sebesar 5% dari total gaji bruto, setinggi-

tingginya Rp 500.000,00 sebulan, atau Rp 6.000.000,00 setahun.

g. Menghitung penghasilan neto dengan cara total gaji bruto

dikurangi biaya jabatan.

h. Menghitung Penghasilan Tidak Kena Pajak (PTKP) setahun

berdasarkan status wajib pajak.

Penghasilan Tidak Kena Pajak (PTKP) berfungsi untuk

mengurangi penghasilan bruto, agar diperoleh nilai Penghasilan

Kena Pajak yang akan dihitung sebagai objek pajak penghasilan

milik wajib pajak.

Besaran Penghasilan Tidak Kena Pajak untuk tahun 2017 adalah

Rp. 54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib

Pajak orang pribadi; Rp. 4.500.000,00 (empat juta lima ratus ribu

rupiah) tambahan untuk Wajib Pajak yang kawin; Rp.

54.000.000,00 (lima puluh empat juta rupiah) tambahan untuk

seorang isteri yang penghasilannya digabung dengan penghasilan

suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-

Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan; Rp.

4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk

43

setiap anggota keluarga sedarah dan keluarga semenda dalam garis

keturunan lurus serta anak angkat, yang menjadi tanggungan

sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

i. Menghitung Penghasilan Kena Pajak (PKP) setahun dengan

mengurangi penghasilan neto dengan PTKP setahun.

j. Menghitung Pajak Penghasilan (PPh) setahun dengan tarif pajak

yang berlaku.

Tarif PPh 21 dijelaskan pada Pasal 17 ayat (1) huruf a Peraturan

Direktur Jenderal Pajak Nomor PER-32/PJ/2015. Tarif PPh 21

berikut ini berlaku pada Wajib Pajak (WP) yang memiliki Nomor

Pokok Wajib Pajak (NPWP): WP dengan penghasilan tahunan

sampai dengan Rp 50 juta adalah 5%; WP dengan penghasilan

tahunan di atas Rp 50 juta - Rp 250 juta adalah 15%; WP dengan

penghasilan tahunan di atas Rp 250 juta - Rp 500 juta adalah 25%;

WP dengan penghasilan tahunan di atas Rp 500 juta adalah 30%.

k. Menghitung PPh terutang sebulan yaitu PPh terutang setahun

dibagi 12 bulan.

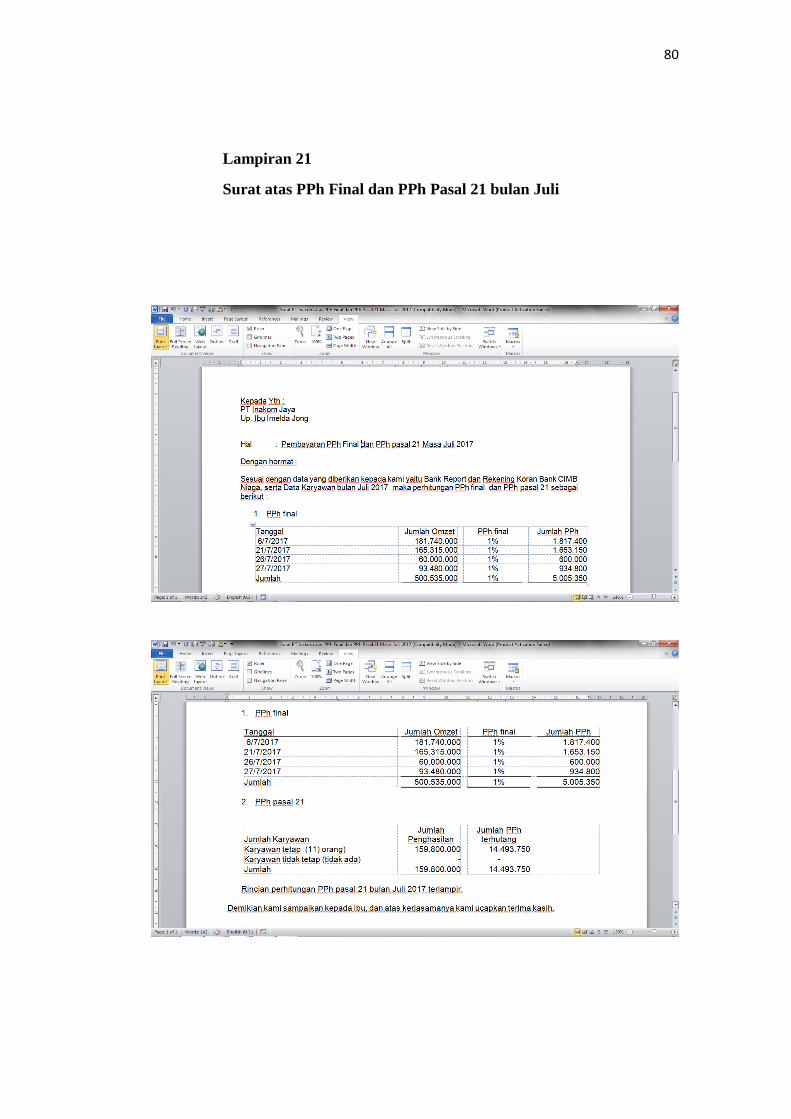

2. Menghitung Pajak Penghasilan Final 1%

PPh Final 1 Persen atau pajak UKM adalah tarif pajak untuk

UKM, wiraswasta dan bisnis online yang menurut Peraturan

Pemerintah Republik Indonesia Nomor 46 Tahun 2013 adalah 1 persen

yang dipotong dari total omzet penjualan (peredaran bruto) per bulan

dan dibayarkan pada tanggal 10 setiap bulannya.

44

Jadi, setiap omzet penjualan yang diperoleh klien dikali 1% dan

dijumlahkan dalam sebulan, kemudian itulah yang menjadi dasar

pengenaan PPh final terutang tiap bulannya.

Langkah – langkah yang praktikan kerjakan dalam menghitung

pajak penghasilan final 1% adalah:

a. Membuat draft kertas kerja untuk penghitungan PPh final 1%.

b. Memasukkan tanggal terjadinya transaksi berdasarkan buku bank.

c. Memasukkan dasar pengenaan pajak berdasarkan jumlah omzet

klien.

d. Menghitung jumlah pajak penghasilan final.

e. Membuat surat untuk klien atas PPH Final dan PPh Pasal 21 tiap

bulan.

f. Mengirimkan surat tersebut melalui email beserta lampiran

perhitungan PPh kepada Ibu Imelda Jong selaku accounting

manager PT. Inakom Jaya Prima.

C. Kendala yang Dihadapi

Dalam melakukan Praktik Kerja Lapangan sebagai junior

accountant, praktikan banyak mendapatkan pengalaman berharga yang

tidak diajarkan selama proses perkuliahan. Selain itu, praktikan juga

mendapatkan beberapa kendala di tempat praktik kerja. Kendala tersebut

dirasakan dalam diri praktikan, karena ketidaksiapan menghadapi masalah

yang ada. Hal ini menyebabkan praktikan harus memiliki waktu yang lebih

untuk memahami dan menyelesaikan masalah dalam pekerjaan.

Kendala tersebut, yaitu:

45

1. Praktikan masih sedikit bingung dengan laporan kompilasi keuangan

karena masih belum sering dipelajari selama di bangku perkuliahan.

2. Pihak klien dalam hal ini perusahaan, seringkali sulit dimintai

keterangan informasi terkait data keuangan perusahaan. Hal ini

seringkali membuat proses penyusunan laporan keuangan tertunda dari

yang sewajarnya.

3. Pihak klien juga seringkali kurang tanggap saat dimintai data untuk

proses penyusunan laporan keuangan, bahkan tidak jarang memberikan

data yang tidak bisa dipertanggungjawabkan kebenarannya dengan

alasan yang beragam di setiap konfirmasi yang dilakukan.

4. Praktikan kerap menemukan bukti transaksi yang tidak ada, tetapi

tercatat secara akuntansi dalam laporan keuangan klien. Hal tersebut

sering menjadi pertanyaan bagi praktikan, apakah laporan keuangan

tersebut dibuat dengan transaksi fiktif atau bukan.

5. Praktikan menemukan internal control yang kurang baik pada klien,

seperti pemisahan tanggung jawab operasional dari tanggung jawab

penyimpanan catatan. Karena biasanya jika setiap divisi dalam suatu

organisasi bertanggung jawab untuk menyiapkan catatan dan laporan

mereka sendiri, akan ada kecenderungan penyimpangan hasil untuk

memperbaiki prestasi yang dilaporkan.

6. Terdapat beberapa dokumen dan catatan klien yang kurang memadai.

Hal ini terkait sewa guna usaha, pesanan pembelian, daftar debitur dan

surat-surat yang kurang lengkap.

46

7. Odner milik KJA Hamonangan Sianipar tidak disusun secara

beraturan. Sering praktikan menemukan kertas kerja milik perusahaan

lain tercampur pada odner perusahaan yang lainnya. Sehingga cukup

menyulitkan praktikan untuk mencari dokumen-dokumen yang

dibutuhkan.

8. Pihak KJA Hamonangan Sianipar pernah menerima penugasan audit,

di mana seharusnya kantor jasa akuntan tidak boleh memberikan jasa

asurans. Terlebih apabila KJA terlibat dalam penyusunan laporan

keuangan dan mengaudit hasil laporan keuangan yang diterbitkan itu

sendiri. Kantor Jasa Akuntan tidak lagi menjadi pihak yang

independen. Pemberian opini menjadi tidak sesuai dengan kenyataan,

sehingga proses pengambilan keputusan tidak tepat sasaran.

D. Cara Mengatasi Kendala

Hambatan yang dihadapi oleh praktikan akan membuat kinerja dalam

praktik kerja menjadi kurang baik. Namun, di sinilah kemampuan

praktikan dalam menghadapi masalah atau kendala diuji untuk mampu

mencari jalan keluar dari setiap masalah.

Berikut ini solusi yang dilakukan oleh praktikan dalam menghadapi

kendala yang ada selama praktik kerja lapangan, yaitu:

1. Praktikan mempelajari laporan kompilasi keuangan baik dari buku

maupun dari laporan kompilasi keuangan sebelumnya, dan banyak

bertanya kepada mentor.

47

2. Tetap bersabar memberi tenggang waktu terkait pengiriman data dari

klien dan terus menghubungi klien secara rutin terkait permintaan

data.

3. Melakukan konfirmasi lebih lanjut terhadap klien dan berusaha

meminta data yang bisa dipertanggungjawabkan.

4. Meminta segala bukti terkait transaksi yang ada, apabila bukti tersebut

sudah hilang terkadang akuntan senior membiarkannya karena

transaksi tersebut kurang material, maupun karena klien itu sudah

lama ditangani oleh KJA Hamonangan Sianipar sehingga sudah

percaya dengan manajemen klien yang bersangkutan.

5. Mengkomunikasikan lemahnya internal control ini kepada partner,

dan merekomendasikan agar penyimpanan catatan tersebut

dimasukkan ke dalam divisi yang berbeda.

6. Praktikan dibantu oleh partner untuk menanyakan kepada accounting

manager mengapa hal ini bisa terjadi. Karena seharusnya dokumen

yang terkait aktivitas perusahaan harus memiliki nomor yang

berurutan untuk memudahkan pengendalian atas dokumen yang

hilang. Dokumen tersebut harus diarsipkan pada saat transaksi

berlangsung atau segera sesudah transaksi. Serta bentuk dokumen

harus mendorong penyajian yang benar.

7. Praktikan sering merapikan kembali odner-odner tersebut, dan

menyortir kertas kerja berdasarkan nama perusahaannya. Selanjutnya

odner kembali diletakkan rapi di tempatnya.

48

8. Sebagai mahasiswa, praktikan tidak mampu melarang managing

partner untuk tidak menerima penugasan audit. Tetapi, praktikan

sudah mendiskusikan hal ini kepada partner terkait kegelisahan hati

kala ikut membantu mengerjakan laporan audit.

49

BAB IV

KESIMPULAN

A. Kesimpulan

Kegiatan PKL yang dilakukan di Kantor Jasa Akuntan Hamonangan

Sianipar selama dua bulan lebih praktikan mendapatkan banyak pelajaran

yang tidak didapatkan di bangku perkuliahan, seperti belajar beradaptasi pada

lingkungan kerja yang sesungguhnya, pentingnya kedisiplinan dan etika

profesi. Selama mengikuti PKL, praktikan melakukan penyusunan laporan

keuangan baik laporan kompilasi keuangan dan laporan keuangan bulanan.

Selain itu praktikan melakukan penghitungan pajak bagi wajib pajak orang

pribadi (WPOP).

Selama program PKL, praktikan banyak belajar dan mendapatkan

tambahan pengetahuan, khususnya praktikan menangani dua klien yang

berbeda jauh jenis usahanya. Sehingga praktikan dapat memberikan

kesimpulan dari proses kegiatan PKL di Kantor Jasa Akuntan Hamonangan

Sianipar yaitu :

1. Praktikan dapat belajar mengenai bagaimana cara menyusun laporan

keuangan yang cepat dan tepat;

2. Menjadi seorang akuntan tidak hanya paham mengenai prosedur

penyusunan laporan keuangan dalam satu siklus, tetapi harus memahami

mengenai perpajakan karena seorang akuntan harus mampu menghitung

pajak penghasilan bagi perusahaan maupun bagi karyawan yang bekerja

di tempat tersebut.

50

3. Banyak pelajaran baru yang didapat praktikan dari Kantor Jasa Akuntan,

yang mana pelajaran tersebut di luar materi akuntansi pada umumnya.

Praktikan dapat melatih kemampuan berbicara yang baik dan benar

terhadap klien, sesama rekan kerja, dan juga kepada managing partner;

4. Praktikan dapat mempelajari bagaimana cara komunikasi yang efektif

untuk mendapatkan data klien yang dirahasiakan manajemen;

5. PKL memberikan gambaran yang jelas mengenai dunia kerja yang

sesungguhnya kepada praktikan. Di Kantor Jasa Akuntan Hamonangan

Sianipar, praktikan juga dilatih untuk bersikap cermat, berhati-hati, dan

penuh analisis dalam melaksanakan pekerjaan.

B. Saran

Berikut ini, beberapa saran yang ingin praktikan sampaikan, yaitu :

1. Bagi Kantor Jasa Akuntan Hamonangan Sianipar

Bagi Kantor Jasa Akuntan Hamonangan Sianipar diharapkan dapat

memberikan bimbingan yang lebih intens bagi praktikan dalam

melaksanakan tugas-tugas yang diberikan. KJA Hamonangan Sianipar

juga diharapkan dapat memberikan tugas yang jelas, agar tidak terjadi

tumpang tindih dalam proses pengerjaan penyusunan laporan kompilasi

keuangan.

2. Bagi Fakultas Ekonomi Program Studi S1 Akuntansi (S1)

Sebaiknya pihak Universitas Negeri Jakarta khususnya Fakultas

Ekonomi, Program Studi S1 Akuntansi lebih mentaati Pedoman Praktik

Kerja Lapangan, seperti membagikan dosen pembimbing Praktik Kerja

Lapangan sebelum kegiatan Praktik Kerja Lapangan dimulai sehingga

51

dapat memberikan bimbingan dan konsultasi terkait kesulitan yang

dialami selama Praktik Kerja Lapangan, bukan hanya sekedar memeriksa

Laporan Praktik Kerja Lapangan saja. Selain itu diharapkan dalam

pelaksanaan PKL selanjutnya dapat memfasilitasi mahasiswa untuk

mendapatkan tempat PKL pada perusahaan, instansi, atau BUMN yang

telah terjalin kerja sama yang baik dengan UNJ, khususnya pada FE

UNJ, program studi S1 Akuntansi.

3. Bagi Praktikan yang akan melakukan Praktik Kerja Lapangan

Bagi praktikan selanjutnya, praktikan harus lebih mempersiapkan

diri dari segi akademik maupun keterampilan agar dapat mendukung

pelaksanaan PKL, diharapkan selama pelaksanaan PKL pada Kantor Jasa

Akuntan. Karena dalam melaksanakan PKL pada Kantor Jasa Akuntan,

praktikan dituntut untuk paham tidak hanya mengenai sistematika

penyusunan laporan keuangan saja namun terkait perpajakannya, selain

itu praktikan juga mampu memahami entitas yang berbeda-beda.

Praktikan juga harus menyelesaikan semua tugas yang diberikan dengan

penuh tanggung jawab dan tepat waktu.

52

DAFTAR PUSTAKA

Arsip Kantor Jasa Akuntan Hamonangan Sianipar

Karya Technik Multifinance. (2013, 24 Juli). Home Karya Technik

Multifinance. Diperoleh 23 November 2017, dari

http://karyatehnikmultifinance.blogspot.co.id/2013/07/

Online Pajak. (2016, 16 Oktober). PPh Pasal 21 (Pajak Penghasilan

Pasal 21). Diperoleh 5 Desember 2017, dari

https://www.online-pajak.com/id/pph-pajak-penghasilan-pasal-

21

Online Pajak. (2017, 15 Maret). Pajak Penghasilan Pasal 23 (PPh Pasal

23). Diperoleh 7 Desember 2017, dari https://www.online-

pajak.com/id/pph-pajak-penghasilan-pasal-23

Tim Penyusun FE UNJ. Pedoman Praktik Lapangan Kerja Fakultas

Ekonomi Universitas Negeri Jakarta. Jakarta: Fakultas

Ekonomi Universitas Negeri Jakarta, 2012.

Tuanakotta, Theodorus M. Audit Kontemporer. Jakarta: Salemba

Empat, 2016.

53

LAMPIRAN – LAMPIRAN

54

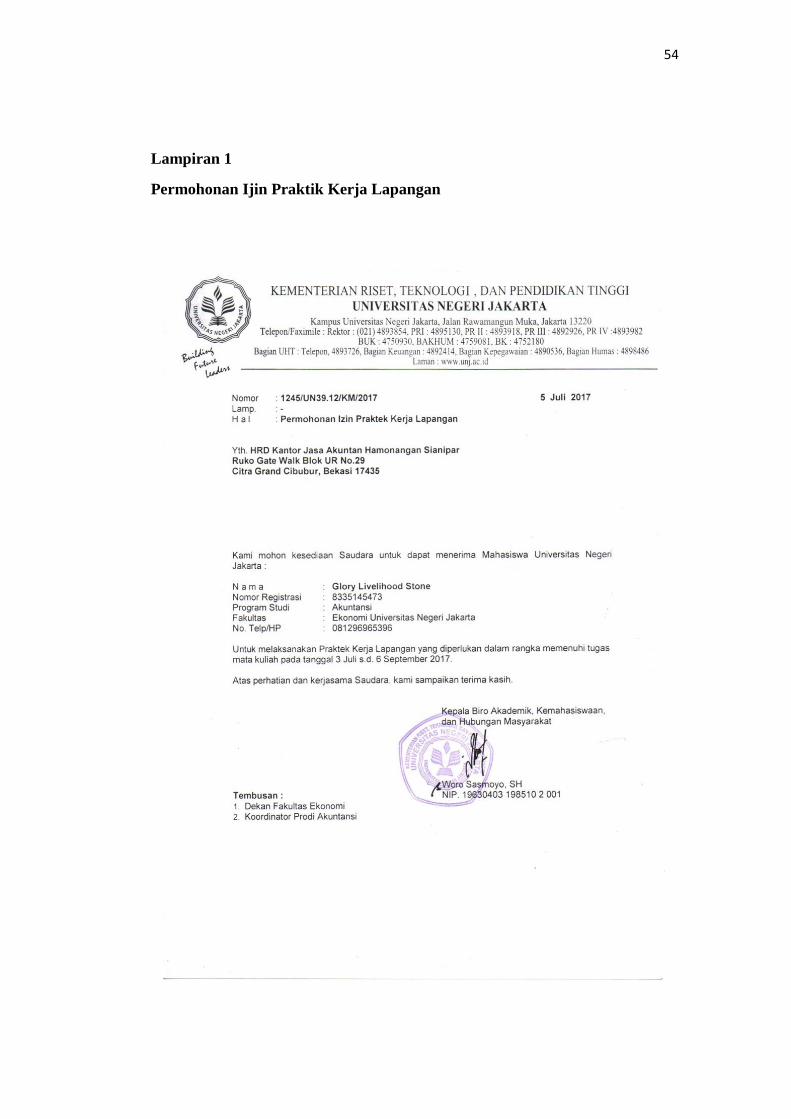

Lampiran 1 Permohonan Ijin Praktik Kerja Lapangan

55

Lampiran 2

Persetujuan Praktik Kerja Lapangan

56

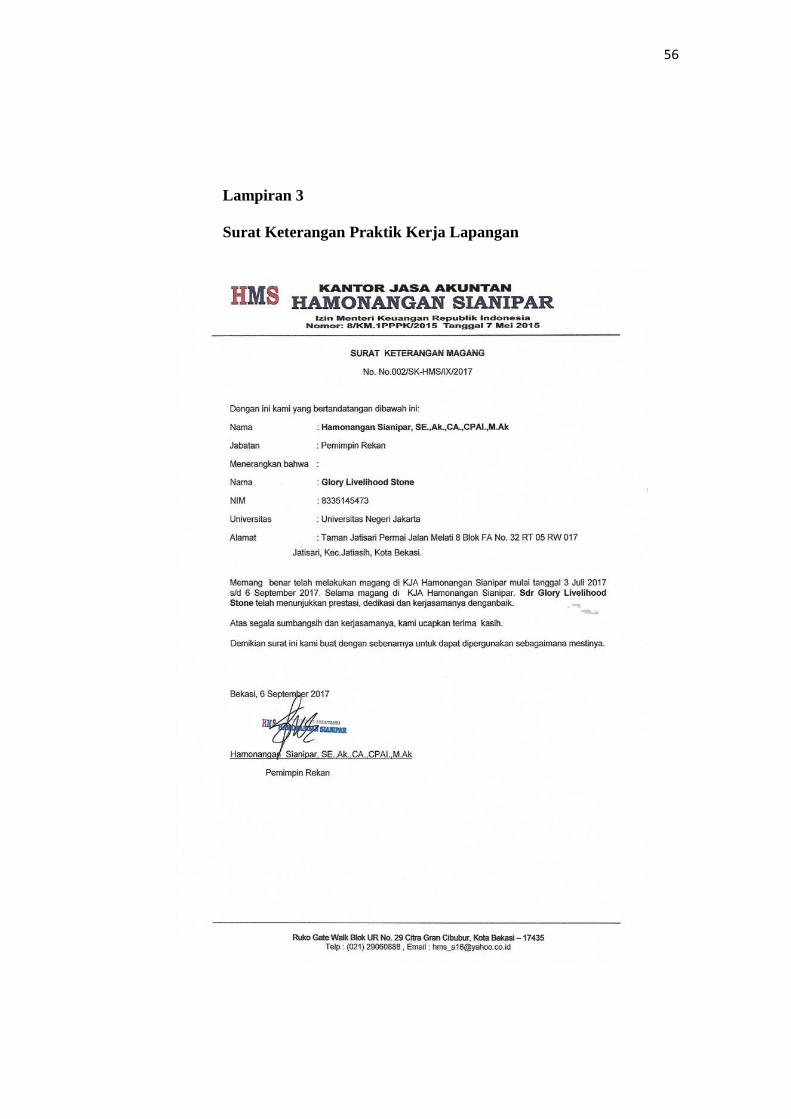

Lampiran 3

Surat Keterangan Praktik Kerja Lapangan

57

Lampiran 4