program studi magister manajemen program …/pengaruh-sales-growth... · fundamen penilaian ini...

TRANSCRIPT

PENGARUH SALES GROWTH TERHADAP P/E RASIO YANG DIMEDIASI OLEH

OPERATING INCOME GROWTH DAN EARNINGS PER SHARE GROWTH PADA

PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BEI

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister

Program Studi Magister Manajemen

Minat Utama: Manajemen Keuangan

Oleh :

MUHAMMAD SYAHRUL ALIM

NIM : S 4108028

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCA SARJANA

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan, capital gain dan dividen adalah keuntungan-keuntungan yang

diharapkan oleh para investor pada waktu melakukan investasi. Untuk mewujudkan

keuntungan tersebut, investor harus terlebih dahulu melakukan penilaian. Bagi para

fundamen penilaian ini akan lebih tertuju kepada prospek jangka panjang perusahaan yang

tercermin dari kegiatan core operasionalnya bukan kepada data pergerakan saham di pasar

ataupun dari hasil kegiatan finansial perusahaan.

Basik penilaian perusahaan berdasar core operasional atau yang disebut juga

Accounting-based Valuation sekarang menjadi kajian yang banyak diminati baik oleh para

praktisi maupun akademisi (Lee, 1999). Dalam penilaian saham, pendekatan Accounting-

based Valuation memiliki kelebihan dibandingkan pendekatan finansial, khususnya jika

terkait dengan isu share repurchases, LBOs, IPOs, mergers dan acquisitions (Lee, 1999).

Cara penilaian berbasis akuntansi ini kemudian berkembang yang salah satunya

dikenal dengan nama Residual Earning valuation Model. Model REV ini bekerja

berdasarkan residual income (Penman, 2005). Walaupun penilaian dengan basis REV ini

memiliki banyak kelebihan namun dalam melakukannya seringkali memerlukan time

consuming yang relatif lama serta sangat memerlukan pemahaman akuntasi yang dalam.

Oleh karena itu muncullah teknik baru yang bekerja berdasarkan pertumbuhan earning yang

disebut Abnormal Earning Growth Model (AEG). Teknik AEG yang dikembangkan oleh

Ohlson dan Juettner-Nauroth (2005) ini bekerja dengan basis earning per share, sehingga

lebih mudah dilakukan.

Dalam penelitian ini ingin dilakukan penilaian sekuritas sesederhana model AEG

namun dengan tetap mempertimbangkan basis kegiatan operasional perusahaan. Penelitian

penilaian saham berdasarkan operasional basis telah banyak dilakukan, terutama penelitian

yang dilakukan oleh Kumar (2003). Kumar (2003) meneliti pengaruh sales growth (SG) dan

operating income growth (OIG) terhadap price earning (P/E) rasio. Penelitian Kumar (2003)

ini menarik perhatian, ini disebabkan karena dalam penelitiannya, selain melakukan penilaian

berdasarkan operasional basis juga berdasarkan growth valuation. Dari hasil penelitian

tersebut didapatkan permasalahan yaitu ditemukan bahwa pengaruh SG dan OIG terhadap

P/E rasio secara parsial tidak signifikan, meskipun R2-nya nilainya besar dalam menjelaskan

model. Hal ini berbeda dengan teori yang seharusnya signifikan. Dalam teori diketahui P/E

rasio berperan sebagai evaluator growth, sedang Price Book (PB) rasio sebagai evaluator

residual earning (Penman, 2005). Sehingga pengaruh SG dan OIG terhadap P/E rasio yang

kurang signifikan tersebut menarik untuk diinvestigasi lebih lanjut.

Menurut Nissim dan Penman (2001) earning perusahaan selain dipengaruhi oleh laba

juga dipengaruhi karena adanya pertumbuhan aset operasional. Pertumbuhan aset ini berguna

untuk menopang pertumbuhan penjualan, yang selanjutnya dari penjualan yang telah tumbuh

ini akan dihasilkan laba yang lebih besar lagi kedepannya, sehingga SG ini seharusnya

berpengaruh signifikan terhadap P/E rasio. Berangkat dari teori tersebutlah kemudian timbul

praduga jawaban bahwa pengaruh SG terhadap P/E rasio ini kemungkinan adalah pengaruh

yang tidak langsung, yang harus melewati variabel intervening OIG terlebih dahulu.

Hipotesis ini didasari atas teori dan juga intuisi yang menyebutkan bahwa pada umumnya

perusahaan akan memiliki pertumbuhan earning jika penjualannya mengalami peningkatan.

Akan tetapi meningkatnya penjualan ini juga harus diikuti oleh peningkatan positif operating

income sebagai wujud telah didapatkannya laba operasional, sedang perusahaan belum dapat

dikatakan memiliki earning yang tumbuh jika earning per share-nya belum diketahui, dan

ahirnya, bukti yang diperlukan untuk menunjukkan bahwa pasar telah meyakini bahwa

perusahaan telah benar-benar mengalami pertumbuhan dapat diketahui dari peningkatan nilai

P/E rasionya. Dari teori dan pemikiran inilah penulis selanjutnya ingin melakukan

pembuktian secara empiris bahwa pengaruh SG terhadap P/E rasio adalah pengaruh yang

tidak langsung, dan harus melewati variabel OIG terlebih dahulu, dan dengan diketahui

bahwa OIG belum menginformasikan laba bersih perusahaan, maka pengaruh SG dan OIG

pun kemungkinan juga harus melewati variabel intervening earning per share growth

(EPSG) terlebih dahulu sebelum mempengaruhi P/E rasio.

Naiknya earning seringkali tidak diikuti oleh respon positif pasar, yaitu dengan

naiknya P/E rasio. Fenomena tersebut menjadi salah satu pertimbangan tersendiri dalam

penilaian saham pada penelitian ini. Fenomena berkebalikan ini dalam kajian akuntansi

disebut dengan fenomena karena adanya praktik Conservative Accounting. Dalam praktik

conservative accounting, diketahui bahwa earning yang rendah menunjukkan adanya

kecenderungan dari pihak manajemen dalam mengestimasi earning kedepan lebih rendah dari

pada nilai sebenarnya. Persepsi konservatism dalam akuntansi ini mengindikasikan bahwa

earning yang besar secara temporal menunjukkan kepada adanya kualitas laporan keuangan

yang kurang baik, dan sebaliknya bahwa earning yang rendah menunjukkan adanya kualitas

laporan keuangan yang lebih baik. Sehingga naiknya earning akan direspon negatif oleh

pasar, yaitu dengan turunnya P/E rasio dan sebaliknya turunnya earning akan direspon positif

oleh pasar, yaitu dengan naiknya P/E rasio (Penman dan Zang, 2002).

Dari latar belakang di atas kemudian digunakan untuk memberi judul dalam

penelitian ini. Adapun judul yang diberikan dalam penelitian ini adalah: “Pengaruh Sales

Growth Terhadap P/E rasio yang Dimediasi oleh Operating Income Growth dan Earning

Per Share Growth pada Perusahaan Manufaktur yang Tercatat di BEI”

B. Rumusan Masalah

Dari penelitian sebelumnya, yaitu adanya pengaruh yang tidak signifikan secara

parsial dari SG dan OIG terhadap P/E rasio yang diteliti Kumar (2003), yang seharusnya

menurut teori signifikan, maka dalam penelitian ini akan diteliti lebih lanjut lagi dengan

merubah OIG serta menambahkan EPSG sebagai variabel interveningnya. Dalam penelitian

ini, Accounting-based valuation dan conservative accounting digunakan sebagai bahan

pertimbangan untuk penilaian saham. Adapun rumusan permasalahan penelitian ini, dapat

dituliskan sebagi berikut;

1. Apakah sales growth, operating income growth, dan earnings pershare growth

berpengaruh signifikan pada P/E Rasio?

2. Apakah pengaruh sales growth terhadap P/E rasio dimediasi oleh operating income

growth, atau oleh earnings pershare growth, atau oleh kedua-duanya?

C. Tujuan Penelitian

Riset ini akan menjelaskan secara empiris tentang masing-masing pengaruh variabel

SG, OIG dan EPSG terhadap P/E rasio berdasarkan kajian accounting-based valuation dan

conservative accounting. Adapun tujuan dari penelitian ini adalah:

1. Untuk menguji secara empiris pengaruh sales growth, operating income growth, dan

earnings pershare growth terhadap P/E Rasio.

2. Untuk menguji secara empiris pengaruh sales growth terhadap P/E rasio dengan variabel

mediasi operating income growth atau dengan earnings pershare growth, atau dengan

kedua-duanya?

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat baik untuk praktisi maupun

untuk akademisi dalam penelitian serupa. Manfaat yang dimaksudkan antara lain:

1. Dapat menambah pemahaman atas reaksi dari pertumbuhan penjualan, pertumbuhan

operating income growth serta pertumbuhan earnings pershare terhadap P/E rasio.

2. Selain manfaat di atas, dengan mengetahui kedudukan dari masing-masing pengaruh

variabel SG, OIG, dan EPSG terhadap P/E rasio para pemodal dan manajer perusahaan

akan memperoleh pemahaman lebih jauh lagi dalam berinvestasi saham ataupun dalam

meningkatkan nilai perusahaannya berdasarkan dari penilaian core operasional juga

berdasarkan conservative accounting.

E. Orisinalitas Penelitian

Penelitian mengenai pengaruh pertumbuhan perusahaan terhadap P/E rasio dan

determinan P/E rasio telah banyak dilakukan, antara lain seperti: Ohlson dkk (2005) dan

Kumar (2003). Penelitian ini akan menginvestigasi determinan P/E rasio berdasarkan

variabel pertumbuhan dan variabel akuntansi, namun demikian penelitian ini berbeda dengan

penelitian sebelumnya dalam beberapa hal:

1. Penelitian ini berbeda dari penelitian Kumar (2003) yang meneliti pengaruh SG dan OIG

terhadap P/E rasio. Penelitian ini menambahkan variabel EPSG dan menginvestigasi

lebih dalam mengenai pengaruh variabel OIG jika dijadikan variabel intervening.

2. Penelitian ini berbeda dengan penelitian Ohlson, dkk. (2005) yang meneliti pengaruh

EPS, EPSG terhadap P/E rasio. Penelitian ini menggabungkan penilaian saham selain

berdasarkan earning per share tetapi juga berdasarkan pada pertumbuhan dari hasil

kegiatan operasional perusahaan.

3. Penelitian ini selain menggunakan pertimbangan berdasarkan accounting-based valuation

juga berdasarkan conservative accounting.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Penilaian Perusahaan

Investasi sekuritas khususnya saham merupakan satu pilihan dari sederet pilihan

investasi yang tetap dan akan terus menarik. Berinvestasi dalam saham sering kali akan

memberikan keuntungan yang abnormal, dan sebaliknya tidak jarang pula dapat

menjadikan kebangrutan karena capital lost yang besar bagi investor. Saham adalah

sekuritas yang sulit diukur dan susah diprediksikan nilainya kedepan, hal inilah yang

menjadikan kajian penilaian sekuritas saham terus menjadi sebuah objek penelitian yang

menarik. Sungguh menjadi sebuah keinginan jikalau mendapatkan capital gain yang

abnormal, tetapi bagaimanakah caranya untuk dapat memprediksikannya?, ini adalah

kajian klasik yang tetap menarik, yang juga menjadi pokok bahasan dalam penelitian ini.

Kondisi perusahaan sebagai bentuk riil dari nilai saham adalah cerminan utama

dari seberapa menariknya tawaran keuntungan yang akan didapatkan kedepan bagi calon

investor (Penman, 2007). Berbagai macam teori dan faktor penentu telah ditemukan dan

diteliti baik oleh akademisi maupun praktisi untuk digunakan sebagai pedoman dalam

penilaian sekuritas saham. Faktor-faktor ini meliputi faktor-faktor fundamental

perekonomian seperti gdp, interest rate, serta inflasi ataupun faktor yang disebabkan oleh

internal pasar seperti beta maupun berdasarkan besarnya permintaan dan penawaran.

Adapun faktor-faktor lain yang berpengaruh terhadap harga saham tidak lain adalah

proksi dari kegiatan internal perusahaan itu sendiri yang terkait dengan performa laba

perusahaan, jikalau perusahaan mampu menghasikan laba yang positif kedepan, tentunya

harga saham akan cenderung naik (Penman, 2007).

Beberapa strategi finansial seperti optimalisasi WACC terhadap keuntungan pajak

dalam trade off theory, pemecahan dan pembelian saham kembali, ataupun pembagian

deviden dalam signaling theory serta birds in the hand theory, juga menjadi langkah-

langkah para manajer keuangan ataupun chief financial officer (CFO) perusahaan untuk

dapat meningkatkan nilai bagi para shareholders mereka (Brigham dan Daves, 2003).

Langkah-langkah tersebut terbilang relatif lebih mudah dan lebih cepat membawa hasil

dari pada harus meningkatkan tingkat penjualan produk, ataupun mengoptimalkan profit

margine, atau pengoptimalan reduksi biaya, atau bahkan kalau bisa melakukan ketiga-

tiganya sekaligus untuk meningkatkan wealth of shareholder-nya.

Sebagai seorang investor teknikal atau pemain jangka pendek, tentu hal-hal

fudamental tersebut tidaklah menjadi bahan pertimbangan yang serius, karena, para

spekulan ini lebih melihat pada suplay and demand serta pada data-data pergerakan

saham sebelumnya. Berbeda halnya dengan investor fundamen yang lebih menitik

beratkan pada keuntungan jangka panjang, karena faktor-faktor tersebut memang menjadi

pertimbangan yang sangat penting bagi mereka.

Nilai saham memang dapat ditingkatkan dengan langkah-langkah strategis

keuangan (Lee, 1999) atau sebaliknya, yang juga dapat ditingkatkan dari core kegiatan

operasional perusahaan, yaitu seperti bagaimana mendapatkan sumber row material,

penggolahannya dan kemudian bagaimana cara menjual produk-produk utamanya

tersebut bukan pada aset finansialnya. Apabila melihat lebih lanjut, diketahui bahwa pada

dasarnya perusahan didirikan bukan lain adalah untuk tujuan memproduksi dan menjual

produk-produk utama manufakturnya, jika kegiatan ini sehat serta memiliki prospek

cerah kedepan, maka perusahaan akan dan telah benar-benar menjadi tujuan investasi

yang sempurna. Tetapi berbeda halnya jika return besar yang didapatkan oleh

shareholder berasal dari kegiatan financial, atau bahkan dari hasil penjualan asset-asset

perusahaan, maka keuntungan ini hanya bersifat sementara, tidak establish dan

kedepannya mungkin akan suram (Bajaj, Denis, dan Sarin, 2004).

Perusahaan yang core operasionalnya sehat dan memiliki prospek yang baik,

tentu dia akan memiliki return yang tinggi, dan dengan return yang tinggi itulah

perusahaan membiayai assets requirement-nya, sehingga perusahaan akan mampu

tumbuh dan berkembang (Penman dkk, 2002). Penilaian berdasar core operasional atau

yang disebut Accounting-Based Valuation (Lee, 1999) inilah yang dapat

menginformasikan serta memprediksikan kinerja kedepan dari sebuah perusahaan seperti

apa yang telah dijelaskan di atas, yang juga menjadi landasan dalam penelitian ini.

Return yang tinggi seharusnya menjadikan harga saham naik, tetapi pada

kenyataannya seringkali tidak demikian. Hal ini mungkin disebabkan karena investor

melihat perusahaan tidak memiliki prospek yang cerah, atau bisa saja disebabkan karena

industri atraktivenesnya rendah, atau mungkin juga karena spekulan pasar di posisi

bearing atau ada kejanggalan dalam laporan keuangannya atau mungkin juga laba

tersebut berasal dari kegiatan noncore operasionalnya (Bajaj, dkk., 2004). Kemungkinan-

kemungkinan tersebut bisa saja memang benar, akan tetapi dalam jangka panjang dan

global tentulah para fundamen akan tetap mengabaikan hal itu semua jikalau perusahaan

memang mempunyai prospek kedepan yang gemilang (Penman, dkk., 2002).

Berbeda dengan obligasi, dalam investasi saham selain mengharapkan return yang

tinggi, sebenarnya juga mengharapkan tingkat pertumbuhan yang besar kedepan.

Terlepas dari teori birds in the hand yang lebih menyukai dividen dari pada laba ditahan,

perusahaan yang baik tentunya dituntut untuk dapat membiayai assets requirement-nya

sendiri sebagai akibat adanya posisi market share, peluang dan prospek pertumbuhan di

industri yang baik. Inilah yang mungkin menjadi penyebab bahwa return temporal yang

tinggi tidak selalu menjadikan harga saham naik, yaitu karena perusahaan tidak

mempunyai prospek tumbuh kedepan yang besar (Bajaj dkk., 2004).

Asset yang besar tentu akan menghasilkan laba yang besar pula, sehingga

penambahan investasi untuk menopang pertumbuhan asset menjadi hal penting bagi

sebuah perusahaan, terlebih jika investasi itu berasal dari internal perusahaan. Karena

pembiayaan dari internal tentunya memiliki cost yang lebih rendah dari pada pembiayaan

eksternal, sehingga pembiayaan internal lebih disukai. Penambahan investasi asset

tersebut dapat digunakan untuk pengembangan produk baru, pencapaian skala ekonomi,

perluasan pasar dan jaringan distribusinya ataupun juga untuk perbaikan tingkat efisiensi

perusahaan dengan pelaksanaan six sigma misalnya, karena dengan pelaksanaan itu

semua diharapkan return akan menjadi lebih besar, lagi dan lagi. Hal ini sesuai dengan

teori pecking order yang lebih menghendaki pembiayaan dari internal perusahaan sendiri

dari pada dari luar perusahaan, yaitu yang berupa residual earning. Karena dengan

earning residu yang besar ini perusahaan dapat membiayai tingkat pertumbuhannya,

sehingga perusahaan akan mampu untuk tumbuh dan tumbuh lagi (Brigham, dkk., 2003).

Teori AEG menjelaskan bahwa peningkatan harga saham karena adanya

pertumbuhan dapat dievaluasi dengan melihat P/E rasionya. P/E rasio merupakan

multiple seberapa besar earning perusahaan dihargai oleh pasar. Jikalau pasar menilai

earning kedepan akan lebih besar dari earning sekarang maka rasio P/E akan tinggi, dan

sebaliknya (Ohlson dkk., 2005). Dengan demikian adanya pertumbuhan ini, diharapkan

akan direspon positif pasar, yaitu dengan meningkatnya P/E rasio (Penman, 2005).

2. Pertumbuhan Penjualan (Sales Growth)

Sales growth adalah bentuk pertumbuhan yang langsung yang berhubungan

dengan pertumbuhan asset operasional perusahaan. SG dapat juga ditafsirkan sebagai

wujud langsung dari pertumbuhan asset yang dilakukan pada periode sebelumnya.

Menurut Nissim, dkk. (2001) driver residual earning adalah laba penjualan dan juga

karena adanya pertumbuhan penjualan yang selanjutnya akan menjadi pencetak return

kedepan.

Penambahan asset tentu didasari pertimbangan bahwa asset yang ditanam akan

memberikan net present value (npv) yang positif, dengan demikian maka dapat pula

diharapkan tingkat return kedepan yang lebih besar. Adanya kemungkinan perubahan

tingkat return positif inilah yang kemudian menjadi pembentuk abnormal earnings

growth bagi perusahaan. Adanya kemungkinan abnormal earnings yang tumbuh di

tahun-tahun mendatang menjadikan nilai perusahaan dipandang oleh investor bertambah

besar, sehingga harga saham pun naik. Naiknya harga saham ini menyebabkan price

earning ratio juga naik, tentunya dengan asumsi bahwa investor memandang earnings

kedepan akan lebih besar dari sekarang. Asumsi ini didasari karena asset yang ditanam

benar-benar diupayakan oleh manajemen untuk memperkuat pondasi operasionalnya,

bukan untuk tujuan penambahan other income melalui asset-asset finansial, sehingga

operating income yang diharapkan untuk didapatkan kedepan tercapai, yaitu lebih besar,

lebih berkesinambungan dan lebih stabil. Dengan demikian variabel pertumbuhan

penjualan ini diharapkan dapat berpengaruh terhadap price earning ratio.

Penelitian Kumar (2003) menunjukkan bahwa pengaruh SG terhadap P/E rasio

tidak langsung, yang ditunjukkan dengan nilai t yang tidak signifikan namun nilai R2

modelnya besar. Adapun penelitian Pari, Carvell, dan Sullivan (1989) menemukan bahwa

PE dipengaruhi oleh pertumbuhan perusahaan, dan proksi pertumbuhan ini adalah

bertumbuhnya penjualan, dengan demikian dari penelitian ini didapatkan bahwa SG

berpengaruh terhadap P/E rasio. Hasil dari penelitian Nissim dkk., (2001) juga

menyebutkan bahwa driver AEG adalah pertumbuhan penjualan, sedangkan earning

dalam AEG sendiri adalah EPS, sehingga penelitian ini juga memperkuat dugaan bahwa

SG juga berpengaruh terhadap EPSG. Dalam literatur akuntansi hasil dari penjualan

adalah operating income (Nissim dkk., 2001), sehingga jika penjualan meningkat centeris

paribus maka operating income-pun juga meningkat, dengan demikian SG mempunyai

pengaruh langsung terhadap OIG. Jika net income dibagi dengan jumlah share

outstanding yang ada, maka OIG yang positif akan menghasilkan earning per share

positif juga. Dengan demikian secara teori SG juga berpengaruh secara tidak langsung

terhadap EPSG, karena harus melewati variabel OIG terlebih dahulu (Penman., 2005).

Dengan demikian karena OIG dipengaruhi oleh SG, EPSG dipengaruhi oleh OIG, dan

P/E rasio dipengaruhi oleh EPSG maka dalam mempengaruhi P/E rasio SG juga harus

melewati OIG dan EPSG.

3. Pertumbuhan Operating Income (Operating Income Growth)

Operating income adalah pure profits yang hanya mengukur keuntungan yang

dihasilkan dari kegiatan operasi dengan mengesampingkan berbagai penambahan dari

governments dan financial activities (Kumar, 2003). Jikalau ada sebuah keinginan dari

para investor, tentulah keinginan ini terkait dengan income. Demikian pula oleh para

manajer perusahaan ketika bekerja dan berinvestasi pada sebuah atau beberapa asset,

maka sudah menjadi barang tentu return atau labalah yang menjadi harapan dan tujuan

utamanya. Meskipun para investor juga menyukai mendapatkan tambahan laba yang

berasal dari other operational income maupun unusual income lainnya, tetapi jika

menilik kembali kepada dasar penilaian perusahaan berdasarkan core operasionalnya,

maka yang menjadi indikasi utama keberhasilan perusahaan adalah return atau laba dari

kegiatan utamanya, yaitu operating income atau operating profitnya.

Menurut Nissim dkk., (2001) return dari kegiatan operasional didapatkan melalui

penjualan produk perusahaan yang diproduksi melalui asset-assetnya, jikalau profit

margin perusahaan tinggi maka laba yang dihasilkannya pun juga tinggi. Laba yang

dihasilkan dari kegiatan operasional perusahaan inilah yang dinamakan operating

income. Akan tetapi laba profit margin ini baru baik jika hasilnya positif dan tentunya

hasil ini melebihi efficiency turn over ratio-nya. Efficiency turn over ratio ini adalah

efisisiensi operasional perusahaan dalam mempergunakan net operating asset (NOA)

untuk memproduksi penjualan, relatif terhadap required rate of return dari penggunaan

asset tersebut, atau rasio ini dapat dikatakan juga sebagai seper asset turn over. Jika

efisiensi penggunaan NOA dalam melakukan penjualan lebih besar dari required rate of

return NOA, maka ATO dan profit margin telah sesuai dengan apa yang diharapan.

Dengan demikian, dapat diringkas bahwa return dari kegiatan operasional ini dapat

dihasilkan yaitu selain melalui banyaknya penjualan (Sales), juga didasarkan pada

seberapa besar kemampuan manajemen untuk memperoleh profit margin (PM), juga dari

seberapa mampukah manajemen dalam memutar assetnya selama satu tahun dalam

menghasilkan penjualan (ATO).

Sebenarnya, selain dari ketiga driver di atas, return dari kegiatan operasional juga

dapat dihasilkan dari startegi pemanfaatan operating liability leverage (Ollev). Jikalau

Ollev ini spread-nya positive, yaitu return on operating asset-nya melebihi short-term

borrowing rate (after tax), maka ollev ini akan memberikan leverage positif terhadap

return on net operating asset yaitu dengan mengurangi kebutuhan terhadap penambahan

operating assetnya. Jikalau perusahaan dapat memiliki return yang sama besar tetapi

dengan asset yang lebih kecil tentu ini diperoleh karena manajemen selain mampu

mengolah ATO juga karena kepiawaiannya dalam memanfaatkan Ollev yang positif.

Contoh perusahaan yang memiliki RNOA yang tinggi karena manajemen Ollev yang

baik adalah Dell corporation (Ohmae, 2005). Perusahaan ini mampu menghasilkan laba

besar tetapi dengan asset yang relatif kecil. Perusahaan-perusahaan tersebut mempunyai

Ollev yang baik dengan cara memiliki kemampuan yang lebih dalam hal memperoleh

kredit dari suplayernya, serta memiliki customer relationships yang baik. Dengan

demikian perusahaan mampu memperoleh delay dalam pembayaran ke suplayernya,

sedang mereka mampu mendapatkan pembayaran cepat dari para costumernya. Jadi

perusahaan mampu melakukan penjualan tanpa lebih dahulu melakukan pembayaran ke

suplayer. Dengan demikian sangat dapat dipahami kenapa investor lebih menitik beratkan

penilaian sekuritas berdasarkan kegiatan operasionalnya bukan pada other activities atau

financial activities-nya (Nissim dkk., 2001).

Dalam penelitian ini, variabel yang digunakan bukanlah RNOA akan tetapi

operating income atau yang pada penelitian Kumar (2003) disebut sebagai operating

profit. Ini dikarenakan operating income adalah variabel yang mewakili hasil utama dari

semua kegiatan utama perusahaan. Data yang digunakan untuk memperoleh RNOA

sering kali memerlukan time consuming yang lama. Data tersebut juga sukar untuk

didapatkan kecuali investor benar-benar mengetahui dasar-dasar akuntansi. Berbeda

dengan operating income, data ini dapat diperoleh dengan mudah, baik dari laporan

keuangan sendiri maupun dari hasil ringkasan informasi yang tertera dalam IDX report.

Dengan demikian, walaupun operating income belum menunjukkan seberapa besar

tingkat pengembalian terhadap Common Equity, tetapi perubahan operating income ini

dapat memberikan sekian banyak informasi terkait dengan kemampuan perusahaan dalam

menghasilkan laba.

Seperti apa yang telah dijelaskan sebelumnya, penggunaan operating income

sebagai variabel utama dalam penilaian sekuritas saham bukan return on asset ataupun

dari return on invesment, ini tidak lain karena variabel ini adalah variabel yang mewakili

variabel laba yang dihasilkan langsung dari kegiatan utama perusahaan yaitu kegiatan

penjualan produk-produk utama perusahaan yang terhindar dari kegiatan financing dan

goverment action. Berbeda dengan operating income, return on equity (ROE) dan juga

return on common equity (ROCE) dapat ditingkatkan nilainya melalui metoda finansial

seperti pelaksanaan stock repurchase (Lee, 1999), yaitu dengan asset yang sama, tetapi

karena melakukan leverage buy out (LBO) maka jumlah shareoutsanding-pun dapat

dikurangi, sehingga dengan earning yang sama seperti sebelum LBO, maka nilai return

on common equity (ROCE) pun dapat ditingkatkan.

Sebagai bentuk REV yang telah disesuaikan dengan operasional basis valuation,

Residual Income Valuation menjadikan operating income sebagai variabel yang

menghasilkan residual income. Jika residual income ini mengalami pertumbuhan karena

operasional profit bertambah centeris paribus, maka EPSG pun akan didapatkan sehingga

pada ahirnya juga meningkatkan P/E rasio. Dengan demikian secara teori didapatkan

bahwa OIG berpengaruh terhadap earning per share growth secara langsung juga

terhadap P/E rasio (Penman, 2005). Adapun dari penelitian Kumar (2003) yang

mendapatkan adanya pengaruh yang tidak signifikan dari OIG terhadap P/E rasio

meskipun dalam penelitian itu diketahui keberadaan OIG menambah kuat model PEM,

ini menunjukkan bahwa OIG mempunyai pengaruh yang tidak langsung terhadap P/E

rasio.

4. Pertumbuhan Earning Per Share (Earning Per ShareGrowth)

Informasi kemampuan profitabilitas perusahaan secara keseluruhan sebenarnya

telah tercermin dalam laporan keuangan pada bagian earning per share-nya. Jikalau EPS

ini tinggi, maka perusahaan menginformasikan bahwa pihaknya benar-benar memiliki

kemampuan besar dalam menghasilkan laba, tentunya ini akan direspon positif oleh

pasar, dan jika dari tahun-ke tahun EPS perusahaan meningkat maka saham perusahaan

ini akan menjadi primadona bagi investor dan P/E rasionya pun akan tinggi (Ohlson dkk.,

2005).

Earning per share adalah laba atau return yang dihasilkan dari kegiatan

operasional serta dari non-operasional. Adapun return yang berasal dari kegiatan

operasional atau operating income, inilah yang selanjutnya dinamakan return on net

operating asset. Jika RNOA ini tinggi, perusahaan dapat dikatakan sehat dan produktif,

dan sebaliknya. Kemudian jika RNOA ini melebihi required return assetnya tentu ini

akan lebih baik lagi dan inilah yang diharapkan. Apabila RNOA ini melebihi cost of

capital, maka perusahaan akan memiliki cukup dana untuk melakukan pertumbuhan

asset. Ahirnya dari asset yang tumbuh ini akan dapat mewujudkan bertambahnya

kesejahteraan stakeholders perusahaan, bukan hanya shareholder-nya saja.

Dengan adanya kemampuan perusahaan untuk menghasilkan pertumbuhan laba

atau return kedepan yang lebih besar dari cost of capital-nya, menjadikan perusahaan

memiliki kemungkinan yang positif untuk dapat dikatakan sebagai perusahaan yang

bertumbuh, yaitu perusahaan yang mampu menjadikan berlipat-lipat kali besarnya jumlah

investasi yang dahulu pernah ditanamkan. Dari dasar pemikiran inilah AEG valuation

Ohlson dkk. (2005) dikembangkan. Dengan semua kelebihan dan kekurangan yang ada

pada AEG valuation menjadikan teknik ini patut untuk dipertimbangkan dalam security

valuation. Berbeda dari residual income valuation, AEG ini dievaluasi dengan P/E rasio

sedangkan RIV dengan price to book rasio. Jika RIV lebih menitik beratkan pada residual

income, AEG valuation lebih mendasarkan pada pertumbuhan earning per share,

sehingga lebih mudah penggunaannya, biarpun keduanya dikembangkan dari kajian yang

sama, yaitu akuntansi.

P/E rasio dalam penelitian Ohlson dkk.(2005) dipengaruhi oleh EPS, EPSG, dan

cost of capital. Dengan demikian hubungan antara EPSG dan P/E rasio ini adalah

pengaruh yang langsung, yaitu meningkatnya P/E rasio dipengaruhi secara langsung oleh

peningkatan pada EPS.

5. Price Earning Rasio (PE Ratio)

Evaluator kinerja perusahaan yang berkaitan dengan pertumbuhan earning dari

tahun-ketahun adalah price earning rasio (Olhson dkk., 2005). Adanya kemungkinan

return perusahaan kedepan lebih besar dari return sekarang menjadikan para investor

menghargai harga saham lebih tinggi. Bertambahnya harga saham karena espektasi

earning kedepan dan tetapnya current earning sebagai pembagi dalam persamaan P/E

rasio inilah yang mengakibatkan price earning saham naik. Hal ini berbeda dengan faktor

yang berpengaruh terhadap price to book rasio, rasio ini dipengaruhi oleh besarnya

residual earning. Earning atau return yang melebihi required return-nya akan disebut

sebagai residual earning. Adanya residual earning yang positif mengakibatkan nilai

perusahaan melebihi nilai bukunya. Hal inilah yang kemudian direspon oleh pasar dengan

naiknya harga saham. Kenaikan harga saham ini mengakibatkan nilai P/B rasio sekarang

lebih tinggi dari tahun sebelumnya.

Dalam penelitian yang dilakukan oleh Shirvani dan Wilbratte (2003), didapatkan

bahwa P/E rasio dapat digunakan untuk memprediksi return perusahaan kedepan.

Sedangkan dari penelitian lain yang dilakukan oleh Stathoulis (1994) diketahui bahwa

P/E rasio sangat berkaitan dengan pertumbuhan earning per share. Demikian pula hasil

penelitian yang dilakukan oleh Pari, dkk. (1989) yang mendapatkan hasil bahwa

determinan P/E rasio adalah RNOA, EPS, cost of capital dan Debt to equity rasio.

Penelitian lainnya juga mendapati bahwa (Bajaj, dkk., 2004) PE dipengaruhi oleh return.

Sedangkan untuk kajian yang dilakukan oleh Ohlson, dkk. (2005) didapatkan bahwa P/E

rasio dipengaruhi oleh EPSG. Dengan demikian telah tepat jika dalam penelitian ini

penulis menggunakan P/E rasio sebagai evaluator kinerja dan juga evaluator

pertumbuhan perusahaan.

6. Conservative Accounting

Dalam literatur akuntansi, terdapat praktik akuntansi yang disebut conservative

accounting. Praktik akuntansi konserfatif ini adalah praktik mengestimasi nilai buku

lebih rendah dari nilai yang sebenarnya atau menjadikan ekspektasi return on equity lebih

besar dari pada cost of capital-nya (Chan, Lin, dan Strong, 2009). Akibat pelaksanaan

akuntansi konserfatif ini mengakibatkan turunnya residual income, tetapi juga menaikkan

RNOA dan ROCE. Naiknya RNOA dan ROCE ini didapatkan dengan cara membukukan

net asset lebih kecil dari pada nilai buku yang sebenarnya. Metode pembukuan yang

termasuk kedalam praktek ini antara lain adalah menghitung persediaan dengan cara Last

in First Out (LIFO), membukukan R&D juga biaya advertising serta investasi intelektual

dan human capital sebagai pengeluaran. Selain itu, melakukan underestimate pada

piutang dagang serta melakukan overestimate pada accrual dan pendapatan tertunda

adalah bentuk lain dari pelaksanaan praktik ini (Penman, 2007).

Praktik akuntansi konserfatif tidak berdampak pada operating income. Hal ini

terjadi jika level investasi secara permanen tidak meningkat, sehingga pendapatan dan

biaya akan selalu dalam jumlah yang sama. Akan tetapi jika net asset tumbuh maka

operating income akan menjadi menurun sebagai dampak dilakukannya praktik akutansi

konserfatif ini (Penman dkk, 2002).

Berbeda dengan operating income, P/B rasio akan bernilai lebih besar jika praktik

akuntansi konserfatif ini dilakukan. Ini terjadi baik pada kondisi asset tumbuh maupun

pada kondisi tidak tumbuh, tetapi meningkatnya P/B pada kondisi tidak tumbuh tidak

sebesar pada kondisi asset sedang tumbuh. Penggunaan praktik akuntansi konserfatif

akan mengurangi nilai buku. Turunnya nilai buku ini selanjutnya akan meningkatkan

premium, sehingga P/B rasio meningkat (Penman dkk, 2002).

Sepertihalnya operating income, jika investasi pada net asset tidak mengalami

peningkatan maka P/E rasio juga tidak terimbas oleh adanya praktik akuntansi

konserfatif. Akan tetapi pada kondisi terjadi pertumbuhan pada asset, P/E rasio menjadi

lebih tinggi. Akuntansi konserfatif tidak berimbas pada nilai investasi tetapi berimbas

pada penurunan earning yang selanjutnya meningkatkan P/E rasio. Peningkatan P/E rasio

ini diartikan sebagai cerminan dari tingginya forecast pada AOIG kedepan akibat

pelaksanaan akuntansi konserfatif. Sehingga dengan adanya pelaksanaan akuntansi

konserfatif ini, secara umum telah diterima bahwa akuntansi konserfatif akan

mengakibatkan turunnya keuntungan yang selanjutnya mengakibatkan naiknya P/E rasio.

Akan tetapi menurut Penman dkk, (2003) kondisi ini tidak selalu benar, kecuali hanya

jika investasi mengalami peningkatan. Lebih konsistennya P/E rasio dibanding dengan

P/B rasio ini jugalah yang menjadi alasan digunakanya P/E rasio sebagai evaluator

kinerja perusahaan dalam penelitian ini.

Lebih lanjut, karena adanya cadangan earning yang tersembunyi (Hidden reserve)

dan pembuatan earning dalam laporan keuangan sebagai akibat praktik conservatism dan

liberalism dalam akuntansi, ini selanjutnya akan mengindikasikan bahwa earning yang

besar secara temporal diterima sebagai representasi rendahnya kualitas laporan keuangan,

dan sebaliknya bahwa earning yang rendah menunjukkan tingginya kualitas laporan

keuangan. Sehingga naiknya earning akan direspon negatif oleh pasar, yaitu dengan

turunnya P/E rasio dan sebaliknya turunnya earning akan direspon positif oleh pasar,

yaitu dengan naiknya P/E rasio (Penman dkk, 2002).

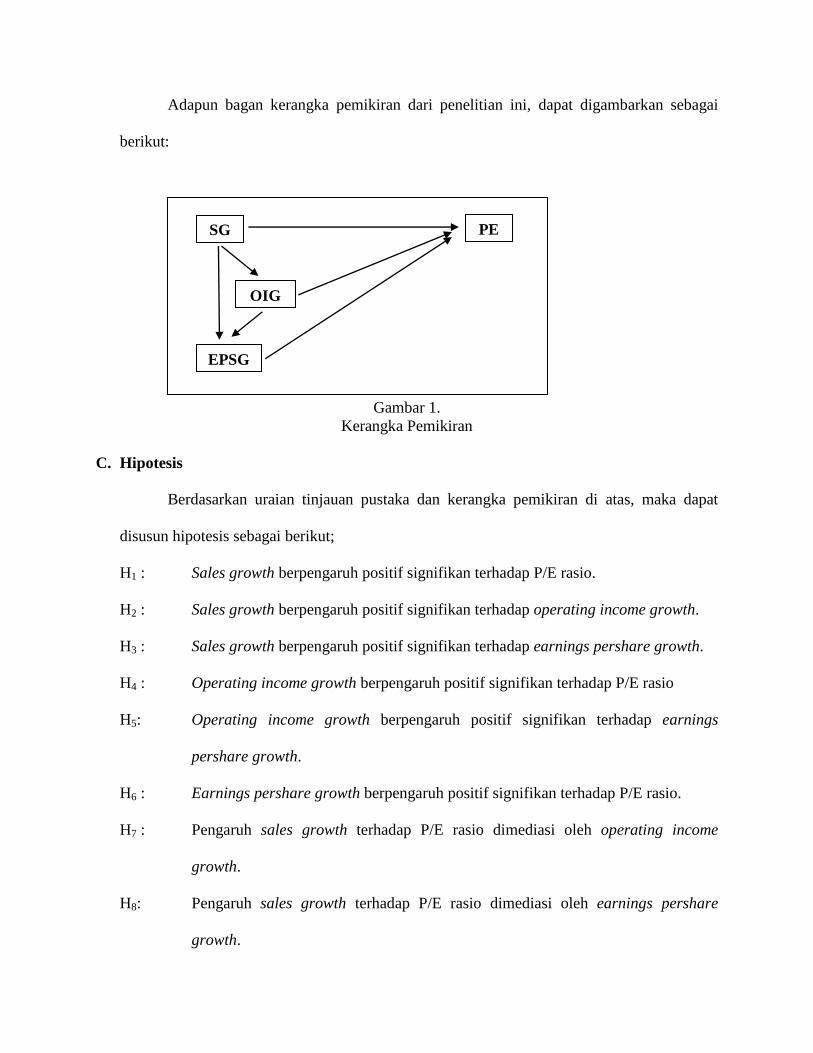

B. Kerangka Pemikiran

Adapun kerangka pemikirannya adalah sebagai berikut; pertumbuhan earning

perusahaan dievaluasi dengan price earning rasio, jika pertumbuhan earning adalah positif

maka P/E rasio akan naik dan sebaliknya (Ohlson dkk., 2005). Perusahaan dapat

menghasilkan pertumbuhan earning disebabkan karena tingkat penjualannya bertambah

(SG). Akan tetapi peningkatan ini belum dapat dikatakan memberikan efek pertumbuhan jika

penjualan belum menghasilkan penambahan pada income (OIG). Begitu pula dengan OIG,

OIG inipun belum menunjukkan hasil yang memuaskan terhadap pertumbuhan perusahaan

secara total jika belum diketahui apakah earning perusahaan telah meningkat (EPSG). Jika

kesemua variabel yang berkaitan tersebut diketahui informasinya dan menandakan adanya

pertumbuhan maka kemungkinan besar menjadikan harga saham naik, sehingga price earning

rasiopun meningkat.

Berbeda dengan teori pertumbuhan earning di atas, naiknya earning seringkali tidak

diikuti oleh respon positif pasar yaitu naiknya P/E rasio, tetapi malah diikuti oleh turunnya

P/E rasio. Hal ini disebabkan karena adanya fenomena praktik conservative accounting, yaitu

praktik pembukuan dari pihak manajemen dengan estimasi earning lebih rendah dari pada

nilai sebenarnya, yang selanjutnya pelaksanaan praktik ini mengakibatkan terjadinya

penurunan pada earning. Dengan demikian, earning yang besar secara temporal akan

direspon sebagai bentuk dari kualitas laporan keuangan yang kurang baik, dan sebaliknya,

bahwa earning yang rendah menunjukkan adanya kualitas laporan keuangan yang lebih baik.

Sehingga naiknya earning akan direspon negatif oleh pasar, yaitu dengan turunnya P/E rasio

dan sebaliknya turunnya earning akan direspon positif oleh pasar, yaitu dengan naiknya P/E

rasio (Penman dkk, 2002).

Adapun bagan kerangka pemikiran dari penelitian ini, dapat digambarkan sebagai

berikut:

Gambar 1.

Kerangka Pemikiran

C. Hipotesis

Berdasarkan uraian tinjauan pustaka dan kerangka pemikiran di atas, maka dapat

disusun hipotesis sebagai berikut;

H1 : Sales growth berpengaruh positif signifikan terhadap P/E rasio.

H2 : Sales growth berpengaruh positif signifikan terhadap operating income growth.

H3 : Sales growth berpengaruh positif signifikan terhadap earnings pershare growth.

H4 : Operating income growth berpengaruh positif signifikan terhadap P/E rasio

H5: Operating income growth berpengaruh positif signifikan terhadap earnings

pershare growth.

H6 : Earnings pershare growth berpengaruh positif signifikan terhadap P/E rasio.

H7 : Pengaruh sales growth terhadap P/E rasio dimediasi oleh operating income

growth.

H8: Pengaruh sales growth terhadap P/E rasio dimediasi oleh earnings pershare

growth.

SG

OIG

EPSG

PE

H9: Pengaruh sales growth terhadap P/E rasio dimediasi oleh operating income

growth dan earning pershare growth.

H10: Pengaruh operating income growth terhadap P/E rasio dimediasi oleh earning

pershare growth.

H11: Pengaruh sales growth terhadap earning pershare growth dimediasi oleh

operating income growth.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain penelitian konfirmatori yaitu penelitian yang

bertujuan mengetahui ada tidaknya hubungan antar variabel yang telah dikembangkan

dari penelitian-penelitian sebelumnya dengan fakta atau kejadian yang sesungguhnya di

lapangan. Lebih lanjut, studi ini merupakan jenis penelitian yang dilakukan untuk

mengetahui hubungan sebab akibat antar variabel.

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada perusahaan sektor manufaktur di Bursa Efek

Jakarta. Pelaksanaan penilitian ini dilakukan pada bulan April 2010.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang listing

di Bursa Efek Jakarta dan aktif melaksanakan perdagangan selama periode 2006 - 2009.

Namun dalam perjalanannya sampel yang sesuai untuk disain penelitian ini hanya

didapatkan sebanyak 66 laporan keuangan dari 33 perusahaan saja. Teknik pengambilan

sampel yang digunakan dalam penelitian ini adalah purposive random sampling yaitu

teknik pengambilan sampel dengan pertimbangan tertentu.

Adapun pertimbangan yang digunakan untuk memilih sampel dalam penelitian ini

didasarkan pada kriteria-kriteria sebagai berikut:

1. Perusahaan telah go publik dan tercatat di Bursa Efek Jakarta.

2. Perusahaan telah tercatat di Bursa Efek Jakarta minimal sejak tahun 2005.

3. Saham aktif diperdagangkan di Bursa Efek Jakarta selama 2006–2009.

4. Perusahaan memiliki earning positif.

5. Perusahaan tidak melakukan leverage buy out (LBO) ataupun share repurchase.

D. Sumber Data

Data dalam penelitian ini bersumber dari data sekunder yang diambil dari

Indonesian Capital Market Directory (ICMD) dan Jakarta Stock Exchange Statistic (JSX

Statistic).

E. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan metode dokumentasi dari

laporan keuangan perusahaan sampel serta data-data dokumen lainnya yang terkait

dengan penelitian.

F. Devinisi Operasional

1. Sales Growth (SG), adalah perubahan tingkat penjualan perusahaan selama dua tahun

tutup buku. Variabel ini dicari dengan cara membagi tingkat penjualan tahun t dengan

tingkat penjualan tahun t-1. Sales growth dalam penelitian ini adalah variabel

independen dengan skala data rasio. Adapun rumusnya adalah sebagai berikut ;

Sales growth = (sales)t / (sales)t-1 (Kumar, 2003)

2. Operating Income Growth (OIG), menyatakan pertumbuhan operating income dari

tahun t dengan tahun sebelumnya. Variabel ini adalah variabel independent sekaligus

variabel intervening antara SG dengan P/E rasio. Skala data variabel OIG adalah

skala rasio. Rumusnya,

OIG = (Operating Income)t / (Operating Income)t-1 (Kumar, 2003)

3. Earnings Per Share Growth (EPSG), adalah tingkat pertumbuhan earnings pershare

tahun t dibandingkan dengan tahun t-1. Dalam penelitian EPSG merupakan variabel

independen sekaligus intervening yang menjembatani pengaruh SG dan OIG terhadap

P/E rasio. Skala data dari variabel EPSG adalah skala rasio, adapun rumusnya adalah

sebagai berikut:

EPSG = (EPS)t / (EPS)t-1 (Kumar, 2003)

4. P/E Rasio, adalah jumlah per rupiah earning yang harus dibayar oleh investor untuk

setiap sahamnya, atau dapat diartikan juga sebagai alat komparasi nilai earning yang

diharapkan dimasa yang akan datang dengan nilai earning sekarang. P/E rasio adalah

variabel dependen dengan skala data skala rasio. Rumus P/E adalah:

P/E = (Price)t / (EPS)t (Penman, 2007).

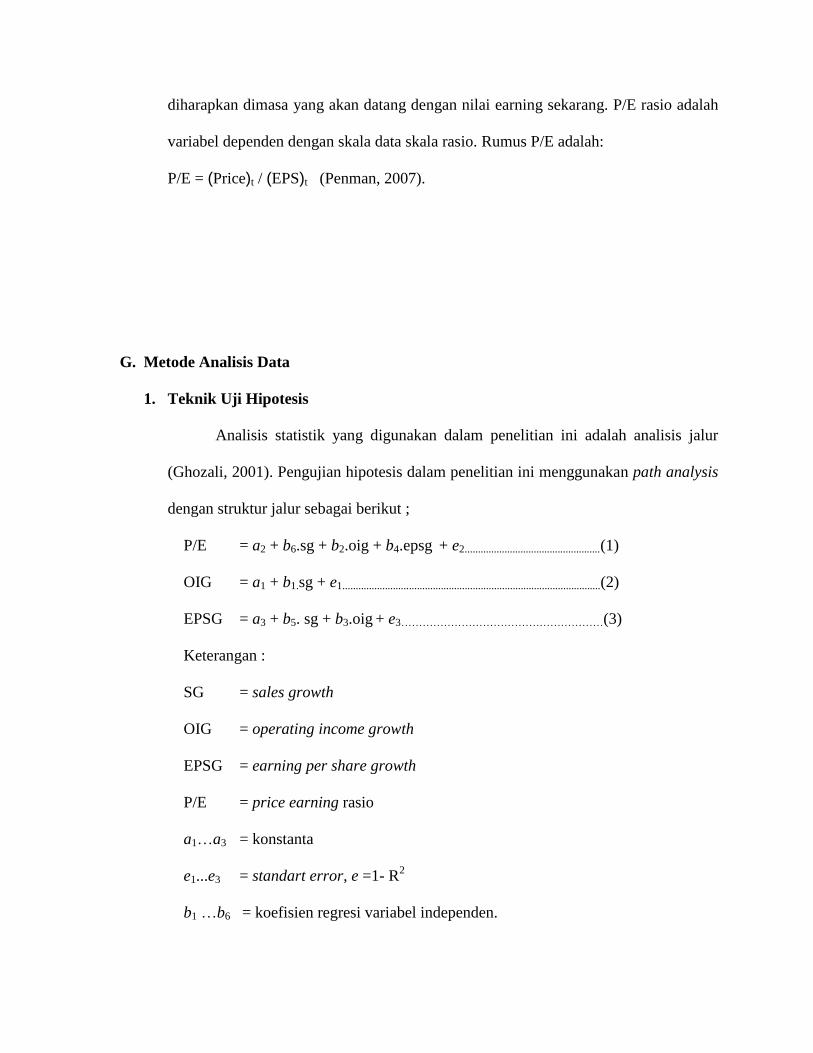

G. Metode Analisis Data

1. Teknik Uji Hipotesis

Analisis statistik yang digunakan dalam penelitian ini adalah analisis jalur

(Ghozali, 2001). Pengujian hipotesis dalam penelitian ini menggunakan path analysis

dengan struktur jalur sebagai berikut ;

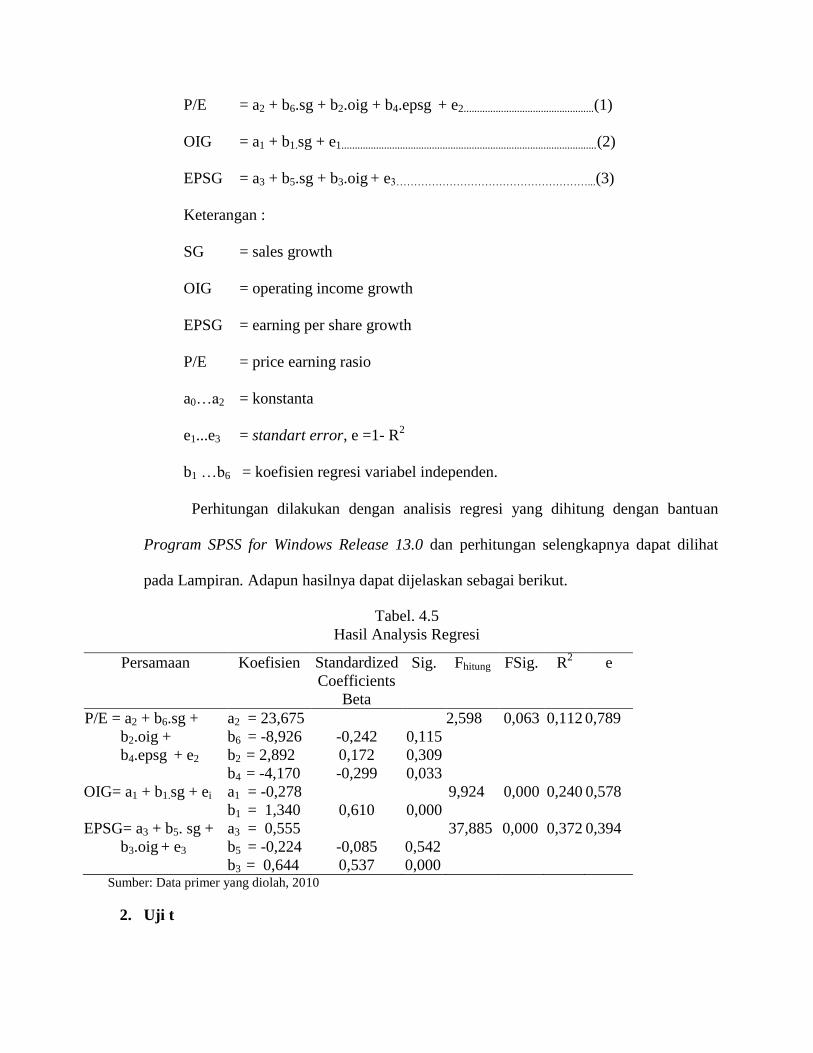

P/E = a2 + b6.sg + b2.oig + b4.epsg + e2...................................................(1)

OIG = a1 + b1.sg + e1.................................................................................................(2)

EPSG = a3 + b5. sg + b3.oig + e3…………………………………………………(3)

Keterangan :

SG = sales growth

OIG = operating income growth

EPSG = earning per share growth

P/E = price earning rasio

a1…a3 = konstanta

e1...e3 = standart error, e =1- R2

b1 …b6 = koefisien regresi variabel independen.

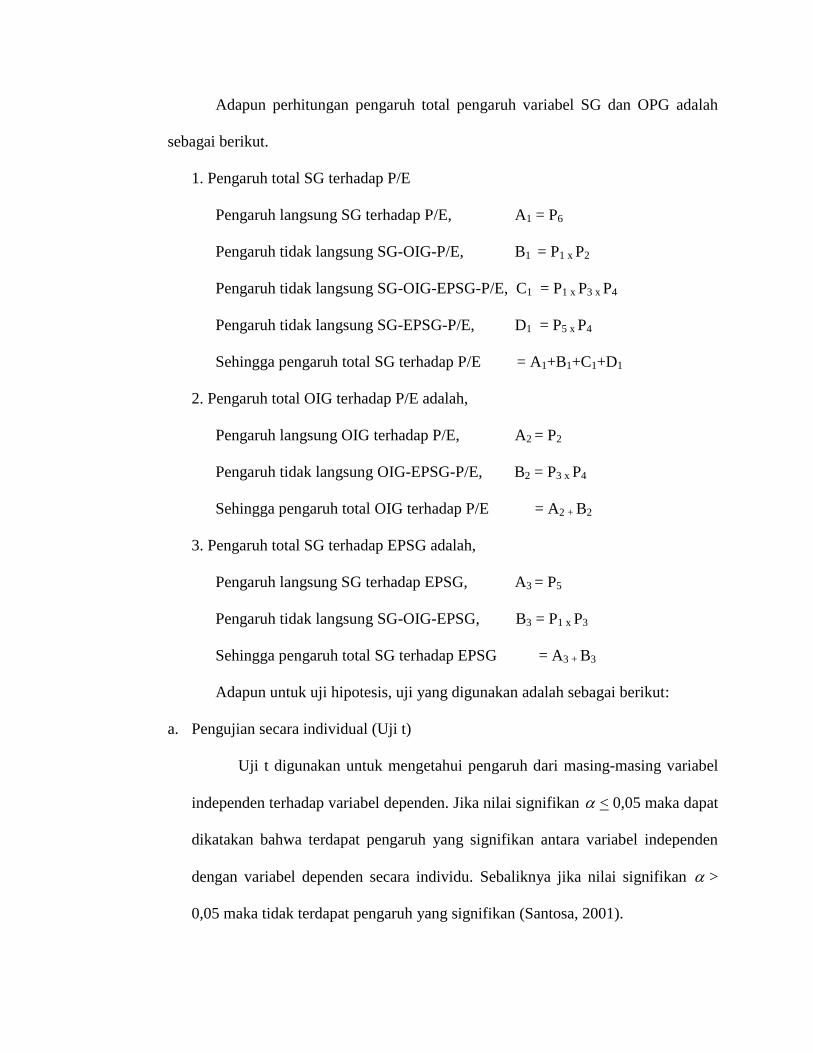

Adapun perhitungan pengaruh total pengaruh variabel SG dan OPG adalah

sebagai berikut.

1. Pengaruh total SG terhadap P/E

Pengaruh langsung SG terhadap P/E, A1 = P6

Pengaruh tidak langsung SG-OIG-P/E, B1 = P1 x P2

Pengaruh tidak langsung SG-OIG-EPSG-P/E, C1 = P1 x P3 x P4

Pengaruh tidak langsung SG-EPSG-P/E, D1 = P5 x P4

Sehingga pengaruh total SG terhadap P/E = A1+B1+C1+D1

2. Pengaruh total OIG terhadap P/E adalah,

Pengaruh langsung OIG terhadap P/E, A2 = P2

Pengaruh tidak langsung OIG-EPSG-P/E, B2 = P3 x P4

Sehingga pengaruh total OIG terhadap P/E = A2 + B2

3. Pengaruh total SG terhadap EPSG adalah,

Pengaruh langsung SG terhadap EPSG, A3 = P5

Pengaruh tidak langsung SG-OIG-EPSG, B3 = P1 x P3

Sehingga pengaruh total SG terhadap EPSG = A3 + B3

Adapun untuk uji hipotesis, uji yang digunakan adalah sebagai berikut:

a. Pengujian secara individual (Uji t)

Uji t digunakan untuk mengetahui pengaruh dari masing-masing variabel

independen terhadap variabel dependen. Jika nilai signifikan < 0,05 maka dapat

dikatakan bahwa terdapat pengaruh yang signifikan antara variabel independen

dengan variabel dependen secara individu. Sebaliknya jika nilai signifikan >

0,05 maka tidak terdapat pengaruh yang signifikan (Santosa, 2001).

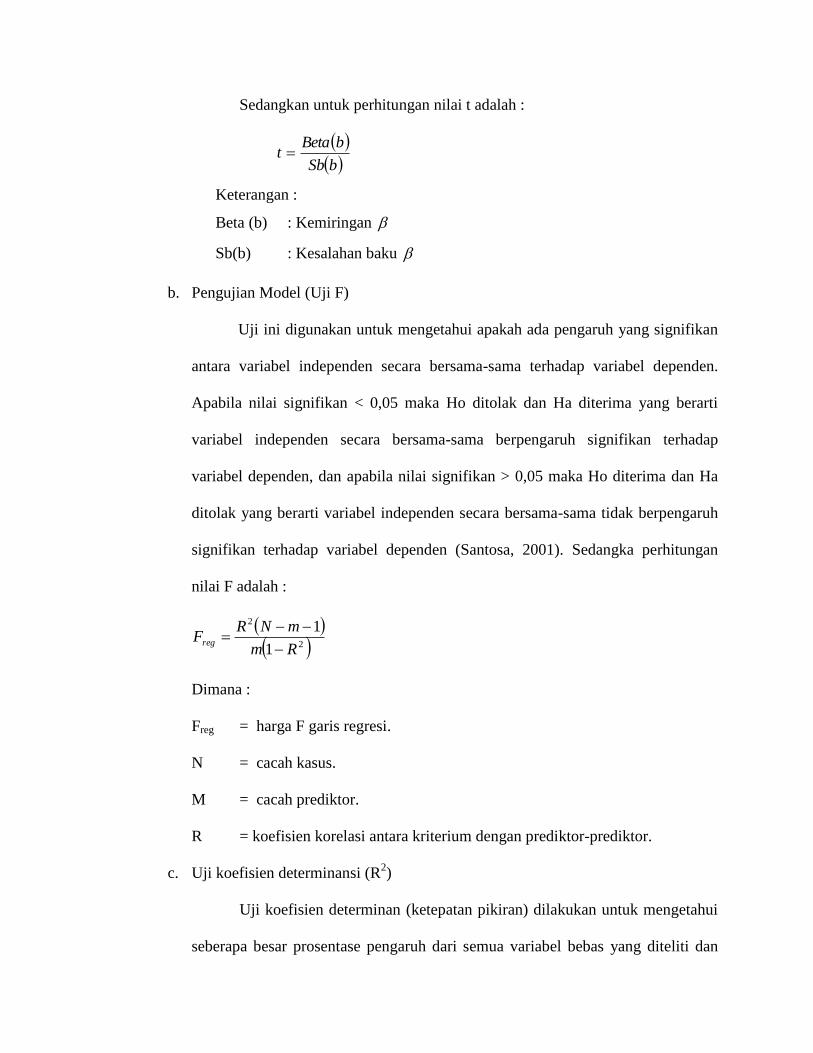

Sedangkan untuk perhitungan nilai t adalah :

bSb

bBetat

Keterangan :

Beta (b) : Kemiringan

Sb(b) : Kesalahan baku

b. Pengujian Model (Uji F)

Uji ini digunakan untuk mengetahui apakah ada pengaruh yang signifikan

antara variabel independen secara bersama-sama terhadap variabel dependen.

Apabila nilai signifikan < 0,05 maka Ho ditolak dan Ha diterima yang berarti

variabel independen secara bersama-sama berpengaruh signifikan terhadap

variabel dependen, dan apabila nilai signifikan > 0,05 maka Ho diterima dan Ha

ditolak yang berarti variabel independen secara bersama-sama tidak berpengaruh

signifikan terhadap variabel dependen (Santosa, 2001). Sedangka perhitungan

nilai F adalah :

2

2

1

1

Rm

mNRFreg

Dimana :

Freg = harga F garis regresi.

N = cacah kasus.

M = cacah prediktor.

R = koefisien korelasi antara kriterium dengan prediktor-prediktor.

c. Uji koefisien determinansi (R2)

Uji koefisien determinan (ketepatan pikiran) dilakukan untuk mengetahui

seberapa besar prosentase pengaruh dari semua variabel bebas yang diteliti dan

variabel lain yang tidak diteliti. Hal ini ditunjukan oleh besarnya koefisien

determinan (R2) yang besarnya antara 0 sampai 1 atau 0 R

2 1, jika R

2 semakin

tinggi prosentasinya maka semakin kuat model tersebut (Gujarati, 1995).

Rumus Koefisien Determinan (R2), yaitu :

2

22 1

yi

etR

Keterangan :

R2 = koefisien determinansi.

Ei2 = nilai kuadrat regrasi.

yi2

= nilai kuadrat variabel residual.

2. Pengujian Asumsi Klasik

Uji asumsi klasik dapat dikatakan sebagai uji kriteria ekonomi untuk

mengetahui bahwa hasil estimasi memenuhi asumsi dasar linier klasik. Dengan

terpenuhinya asumsi-asumsi ini, maka diharapkan koefisien-koefisien yang diperoleh

menjadi penaksir mempunyai sifat efisiensi, linier, dan tidak bias.

a. Autokorelasi

Autokorelasi adalah keadaan ditemukannya korelasi hubungan antara

sesama variabel independen dalam mempengaruhi variabel dependennya. Untuk

mengetahui ada tidaknya autokorelasi dapat dilakukan dengan uji Durbin Watson

Test. Pengujian ini bertujuan untuk mengetahui apakah hasil-hasil estimasi suatu

model regresi tidak mengandung korelasi serial diantara error term-nya.

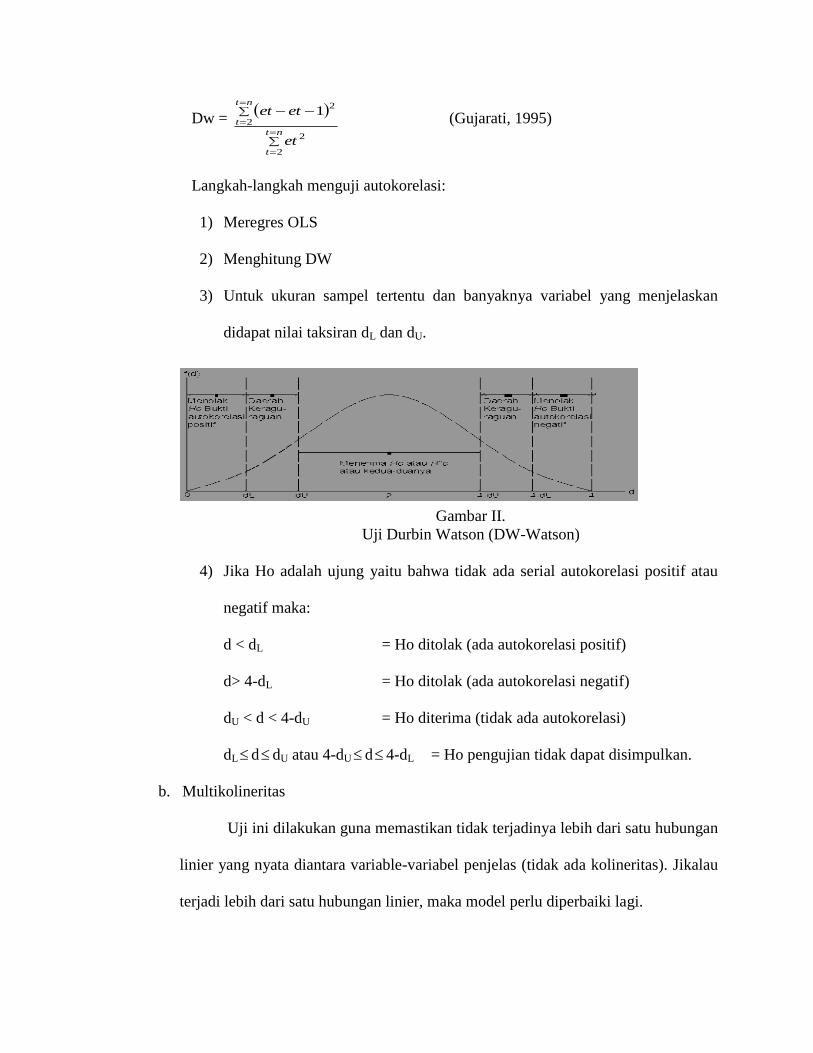

Adapun rumusnya adalah sebagai berikut:

Dw =

nt

t

nt

t

et

etet

2

2

2

21

(Gujarati, 1995)

Langkah-langkah menguji autokorelasi:

1) Meregres OLS

2) Menghitung DW

3) Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan

didapat nilai taksiran dL dan dU.

Gambar II.

Uji Durbin Watson (DW-Watson)

4) Jika Ho adalah ujung yaitu bahwa tidak ada serial autokorelasi positif atau

negatif maka:

d < dL = Ho ditolak (ada autokorelasi positif)

d> 4-dL = Ho ditolak (ada autokorelasi negatif)

dU < d < 4-dU = Ho diterima (tidak ada autokorelasi)

dL d dU atau 4-dU d 4-dL = Ho pengujian tidak dapat disimpulkan.

b. Multikolineritas

Uji ini dilakukan guna memastikan tidak terjadinya lebih dari satu hubungan

linier yang nyata diantara variable-variabel penjelas (tidak ada kolineritas). Jikalau

terjadi lebih dari satu hubungan linier, maka model perlu diperbaiki lagi.

Uji Muitikolinieritas dilakukan dengan cara meregresikan model analisis

dan melakukan uji korelasi antar variabel independent dengan menggunakan nilai

tolerance dan varians inflating factor (VIF). Apabila nilai tolerance masing-masing

variable lebih dari 0,1 dan nilai VIF (varian inflation factor) masing-masing

variabel kurang dari 10, maka tidak terjadi gejala multikolinieritas (Ghozali, 2001).

c. Heteroskedastisitas

Uji heteroskedasitas muncul apabila kesalahan atau residual dari model yang

diamati tidak memiliki varians yang konstan dari satu observasi ke observasi

lainnya. Pada bagian ini, cara mendeteksi ada tidaknya gejala heteroskedastisitas

dilakukan dengan uji Glejser dengan bantuan SPSS

Pengujian heteroskedastisitas dengan menggunakan uji Glejser dilakukan

dalam dua tahap, yaitu menghitung residual absolutnya terlebih dahulu baru

menghitung korelasi antara nilai variabel independen dengan nilai residual model.

Kriteria yang digunakan untuk menyatakan apakah terjadi heteroskedastisitas atau

tidak diantara data-data pengamatan dapat dilihat nilai koefisien signifikansi dari

persamaan regresi varabel independen terhadap AbsResnya (dalam hal ini

ditetapkan alfa = 5%). Jika koefisien signifikansi lebih besar dari alfa (5%), maka

dapat dinyatakan tidak terjadi heteroskedastisitas diantara data pengamatan tersebut.

d. Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dalam penelitian (Nugroho, 2005). Uji normalitas dilakukan

dengan uji Kolmogorov-Smirnov dengan bantuan program SPSS for windows. Jika

masing – masing konstruk memiliki nilai signifikansi jauh di atas 0.05, berarti data

terdistribusi secara normal atau memenuhi asumsi klasik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini menggunakan data dari laporan tahunan perusahaan-perusahaan yang

dipublikasikan di Bursa Efek Indonesia tahun 2006 sampai dengan tahun 2009. Sampel yang

digunakan dan sesuai dengan penelitian ini adalah sebanyak 33 perusahaan manufaktur yang

terdaftar di BEI. Data dianalisis dengan menggunakan metode analisis jalur untuk mengetahui

pengaruh Sales Growth, terhadap P/E rasio yang dimediasi oleh Operating Income Growth dan

Earnings PerShare Growth pada perusahaan manufaktur di Bursa Efek Indonesia.

H. Pengujian Asumsi KIasik

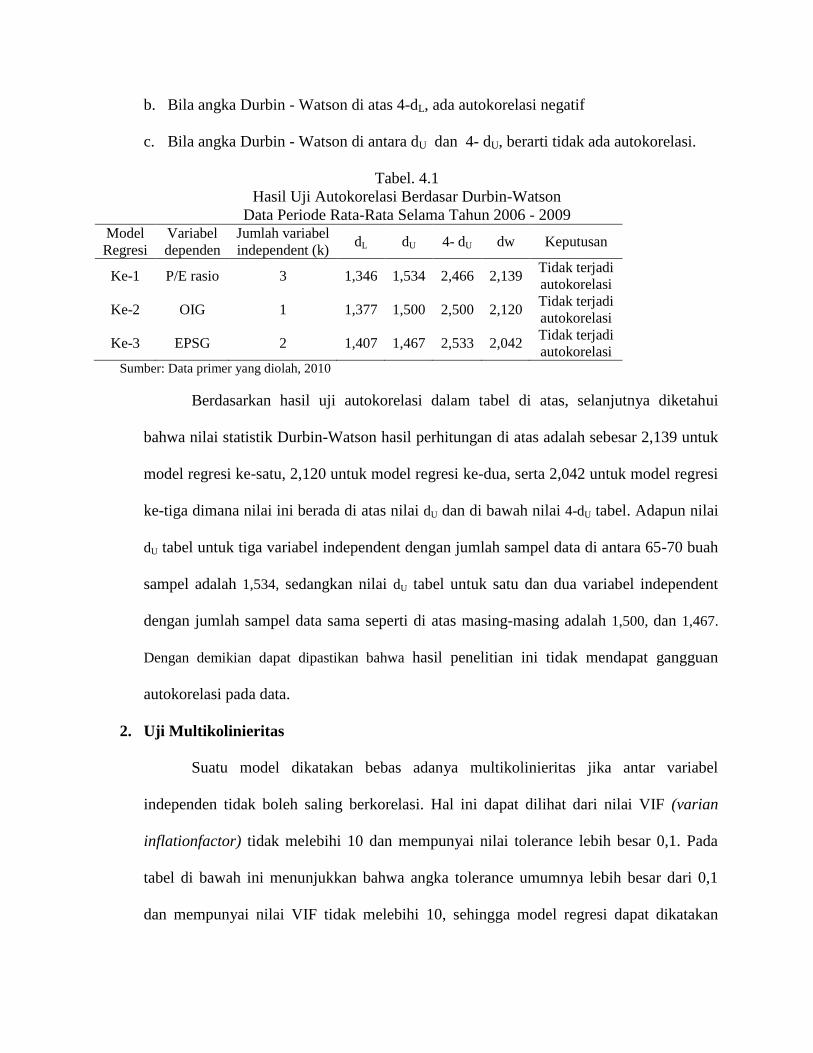

1. Uji Autokorelasi

Pengujian autokorelasi dimaksudkan untuk mengetahui terjadinya korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau secara

ruang (cross sectional). Terdapat korelasi atas data time series ini mempunyai arti bahwa

hasil suatu tahun tertentu dipengaruhi tahun sebelumnya atau tahun berikutnya. Terdapat

korelasi atas data cross section apabila data di suatu tempat dipengaruhi atau

mempengaruhi di tempat lain. Untuk mendeteksi ada atau tidaknya autokorelasi ini dapat

dilakukan dengan menggunakan uji statistik Durbin-Watson.

Adapun dasar pengambilan keputusan dalam uji Durbin – Watson ini dilakukan

dengan mengadopsi argumen Gujarati (1995), sebagai berikut:

a. Bila angka Durbin - Watson berada di bawah dL maka ada autokorelasi positif.

b. Bila angka Durbin - Watson di atas 4-dL, ada autokorelasi negatif

c. Bila angka Durbin - Watson di antara dU dan 4- dU, berarti tidak ada autokorelasi.

Tabel. 4.1

Hasil Uji Autokorelasi Berdasar Durbin-Watson

Data Periode Rata-Rata Selama Tahun 2006 - 2009 Model

Regresi

Variabel

dependen

Jumlah variabel

independent (k) dL dU 4- dU dw Keputusan

Ke-1 P/E rasio 3 1,346 1,534 2,466 2,139 Tidak terjadi

autokorelasi

Ke-2 OIG 1 1,377 1,500 2,500 2,120 Tidak terjadi

autokorelasi

Ke-3 EPSG 2 1,407 1,467 2,533 2,042 Tidak terjadi

autokorelasi Sumber: Data primer yang diolah, 2010

Berdasarkan hasil uji autokorelasi dalam tabel di atas, selanjutnya diketahui

bahwa nilai statistik Durbin-Watson hasil perhitungan di atas adalah sebesar 2,139 untuk

model regresi ke-satu, 2,120 untuk model regresi ke-dua, serta 2,042 untuk model regresi

ke-tiga dimana nilai ini berada di atas nilai dU dan di bawah nilai 4-dU tabel. Adapun nilai

dU tabel untuk tiga variabel independent dengan jumlah sampel data di antara 65-70 buah

sampel adalah 1,534, sedangkan nilai dU tabel untuk satu dan dua variabel independent

dengan jumlah sampel data sama seperti di atas masing-masing adalah 1,500, dan 1,467.

Dengan demikian dapat dipastikan bahwa hasil penelitian ini tidak mendapat gangguan

autokorelasi pada data.

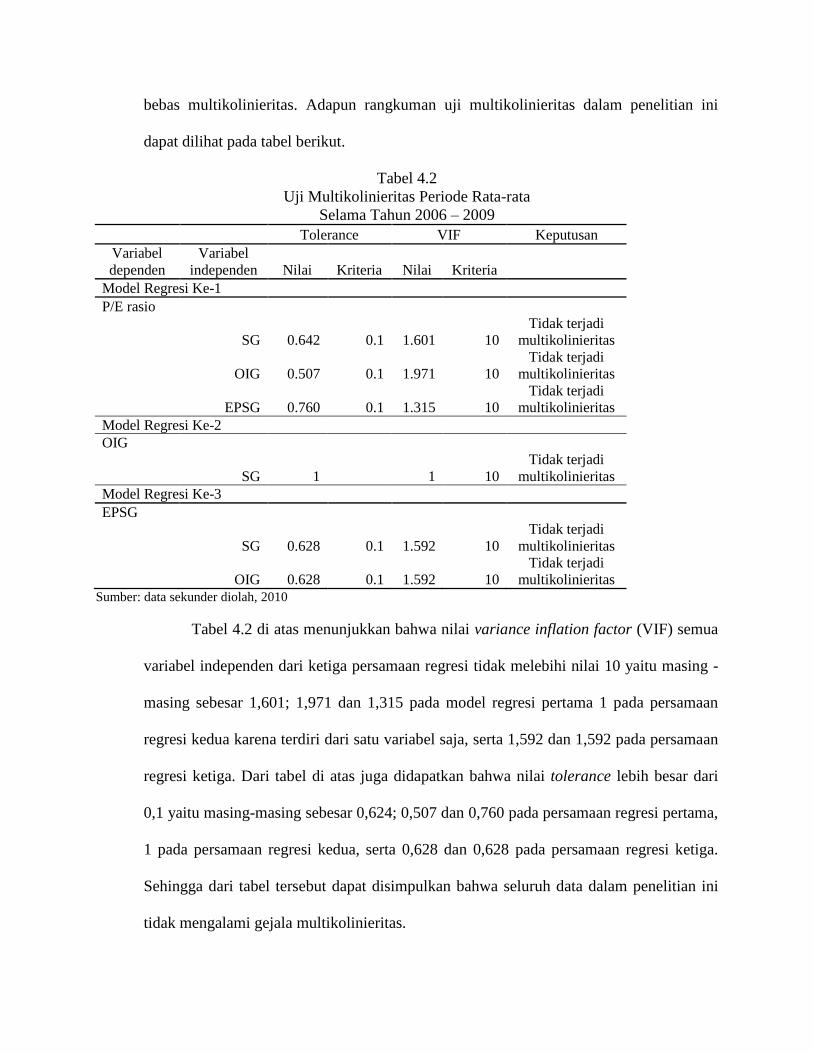

2. Uji Multikolinieritas

Suatu model dikatakan bebas adanya multikolinieritas jika antar variabel

independen tidak boleh saling berkorelasi. Hal ini dapat dilihat dari nilai VIF (varian

inflationfactor) tidak melebihi 10 dan mempunyai nilai tolerance lebih besar 0,1. Pada

tabel di bawah ini menunjukkan bahwa angka tolerance umumnya lebih besar dari 0,1

dan mempunyai nilai VIF tidak melebihi 10, sehingga model regresi dapat dikatakan

bebas multikolinieritas. Adapun rangkuman uji multikolinieritas dalam penelitian ini

dapat dilihat pada tabel berikut.

Tabel 4.2

Uji Multikolinieritas Periode Rata-rata

Selama Tahun 2006 – 2009

Tolerance VIF Keputusan

Variabel

dependen

Variabel

independen Nilai Kriteria Nilai Kriteria

Model Regresi Ke-1

P/E rasio

SG 0.642 0.1 1.601 10

Tidak terjadi

multikolinieritas

OIG 0.507 0.1 1.971 10

Tidak terjadi

multikolinieritas

EPSG 0.760 0.1 1.315 10

Tidak terjadi

multikolinieritas

Model Regresi Ke-2

OIG

SG 1 1 10

Tidak terjadi

multikolinieritas

Model Regresi Ke-3

EPSG

SG 0.628 0.1 1.592 10

Tidak terjadi

multikolinieritas

OIG 0.628 0.1 1.592 10

Tidak terjadi

multikolinieritas

Sumber: data sekunder diolah, 2010

Tabel 4.2 di atas menunjukkan bahwa nilai variance inflation factor (VIF) semua

variabel independen dari ketiga persamaan regresi tidak melebihi nilai 10 yaitu masing -

masing sebesar 1,601; 1,971 dan 1,315 pada model regresi pertama 1 pada persamaan

regresi kedua karena terdiri dari satu variabel saja, serta 1,592 dan 1,592 pada persamaan

regresi ketiga. Dari tabel di atas juga didapatkan bahwa nilai tolerance lebih besar dari

0,1 yaitu masing-masing sebesar 0,624; 0,507 dan 0,760 pada persamaan regresi pertama,

1 pada persamaan regresi kedua, serta 0,628 dan 0,628 pada persamaan regresi ketiga.

Sehingga dari tabel tersebut dapat disimpulkan bahwa seluruh data dalam penelitian ini

tidak mengalami gejala multikolinieritas.

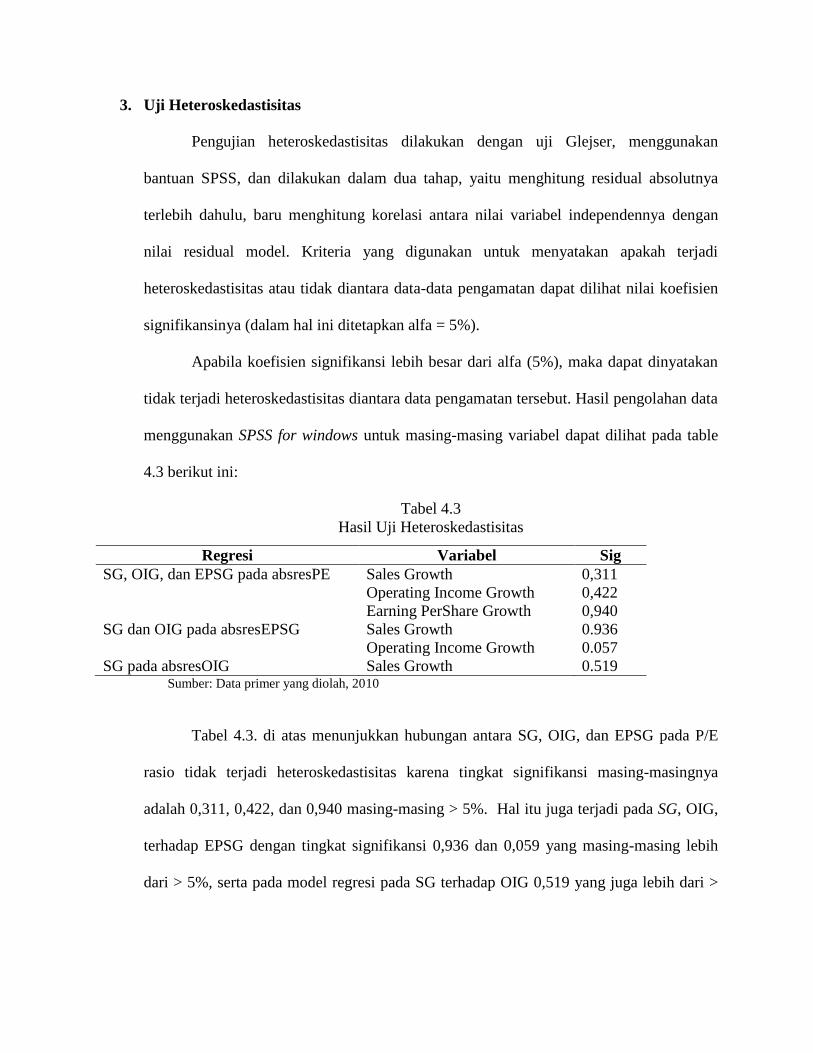

3. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan uji Glejser, menggunakan

bantuan SPSS, dan dilakukan dalam dua tahap, yaitu menghitung residual absolutnya

terlebih dahulu, baru menghitung korelasi antara nilai variabel independennya dengan

nilai residual model. Kriteria yang digunakan untuk menyatakan apakah terjadi

heteroskedastisitas atau tidak diantara data-data pengamatan dapat dilihat nilai koefisien

signifikansinya (dalam hal ini ditetapkan alfa = 5%).

Apabila koefisien signifikansi lebih besar dari alfa (5%), maka dapat dinyatakan

tidak terjadi heteroskedastisitas diantara data pengamatan tersebut. Hasil pengolahan data

menggunakan SPSS for windows untuk masing-masing variabel dapat dilihat pada table

4.3 berikut ini:

Tabel 4.3

Hasil Uji Heteroskedastisitas

Regresi Variabel Sig

SG, OIG, dan EPSG pada absresPE Sales Growth 0,311

Operating Income Growth 0,422

Earning PerShare Growth 0,940

SG dan OIG pada absresEPSG Sales Growth 0.936

Operating Income Growth 0.057

SG pada absresOIG Sales Growth 0.519 Sumber: Data primer yang diolah, 2010

Tabel 4.3. di atas menunjukkan hubungan antara SG, OIG, dan EPSG pada P/E

rasio tidak terjadi heteroskedastisitas karena tingkat signifikansi masing-masingnya

adalah 0,311, 0,422, dan 0,940 masing-masing > 5%. Hal itu juga terjadi pada SG, OIG,

terhadap EPSG dengan tingkat signifikansi 0,936 dan 0,059 yang masing-masing lebih

dari > 5%, serta pada model regresi pada SG terhadap OIG 0,519 yang juga lebih dari >

5%, maka dapat disimpulkan bahwa semua model regresi yang digunakan tidak didapati

adanya heteroskedastisitas.

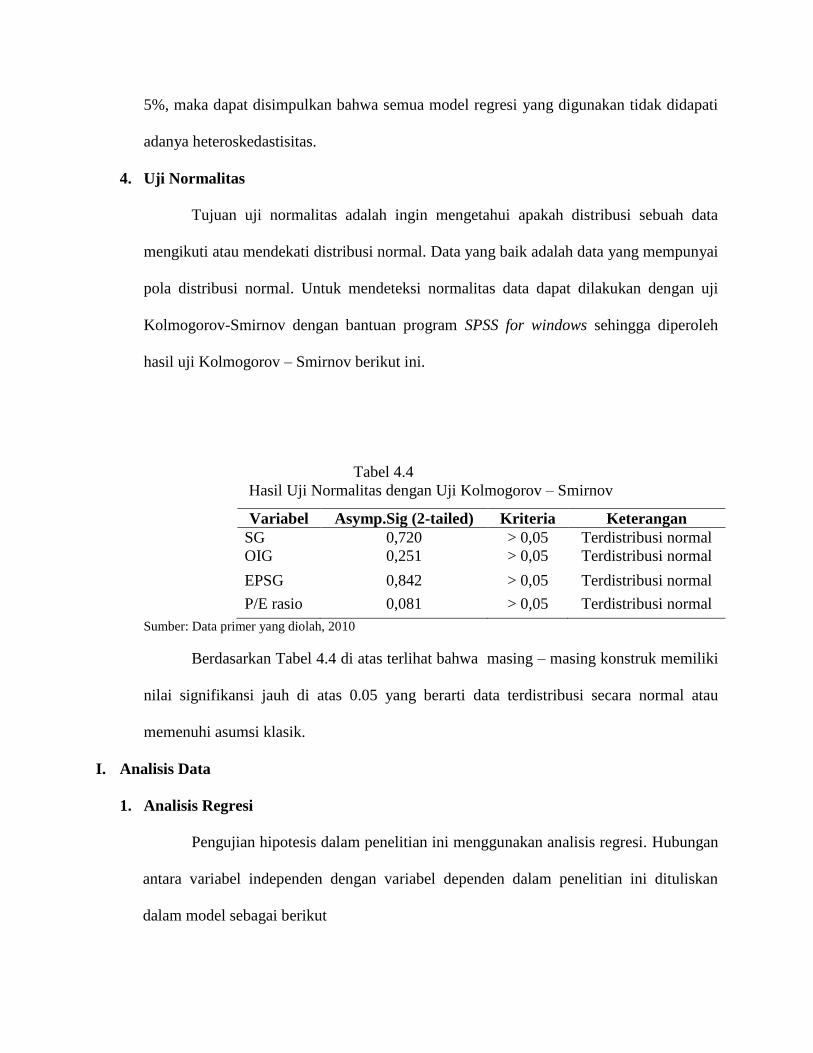

4. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai

pola distribusi normal. Untuk mendeteksi normalitas data dapat dilakukan dengan uji

Kolmogorov-Smirnov dengan bantuan program SPSS for windows sehingga diperoleh

hasil uji Kolmogorov – Smirnov berikut ini.

Tabel 4.4

Hasil Uji Normalitas dengan Uji Kolmogorov – Smirnov

Variabel Asymp.Sig (2-tailed) Kriteria Keterangan

SG 0,720 > 0,05 Terdistribusi normal

OIG 0,251 > 0,05 Terdistribusi normal

EPSG 0,842 > 0,05 Terdistribusi normal

P/E rasio 0,081 > 0,05 Terdistribusi normal

Sumber: Data primer yang diolah, 2010

Berdasarkan Tabel 4.4 di atas terlihat bahwa masing – masing konstruk memiliki

nilai signifikansi jauh di atas 0.05 yang berarti data terdistribusi secara normal atau

memenuhi asumsi klasik.

I. Analisis Data

1. Analisis Regresi

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Hubungan

antara variabel independen dengan variabel dependen dalam penelitian ini dituliskan

dalam model sebagai berikut

P/E = a2 + b6.sg + b2.oig + b4.epsg + e2.................................................(1)

OIG = a1 + b1.sg + e1................................................................................................(2)

EPSG = a3 + b5.sg + b3.oig + e3………………………………………………...(3)

Keterangan :

SG = sales growth

OIG = operating income growth

EPSG = earning per share growth

P/E = price earning rasio

a0…a2 = konstanta

e1...e3 = standart error, e =1- R2

b1 …b6 = koefisien regresi variabel independen.

Perhitungan dilakukan dengan analisis regresi yang dihitung dengan bantuan

Program SPSS for Windows Release 13.0 dan perhitungan selengkapnya dapat dilihat

pada Lampiran. Adapun hasilnya dapat dijelaskan sebagai berikut.

Tabel. 4.5

Hasil Analysis Regresi

Persamaan Koefisien Standardized

Coefficients

Beta

Sig. Fhitung FSig. R2 e

P/E = a2 + b6.sg +

b2.oig +

b4.epsg + e2

a2 = 23,675

b6 = -8,926

b2 = 2,892

b4 = -4,170

-0,242

0,172

-0,299

0,115

0,309

0,033

2,598

0,063

0,112

0,789

OIG= a1 + b1.sg + ei a1 = -0,278

b1 = 1,340

0,610

0,000

9,924 0,000

0,240

0,578

EPSG= a3 + b5. sg +

b3.oig + e3

a3 = 0,555

b5 = -0,224

b3 = 0,644

-0,085

0,537

0,542

0,000

37,885 0,000

0,372 0,394

Sumber: Data primer yang diolah, 2010

2. Uji t

Uji t untuk pengaruh SG terhadap P/E rasio pada analisis regresi sederhana

diperoleh nilai p-value sebesar 0,115. Dikarenakan p-value pada taraf signifikansi 5%

lebih besar dari pada 0,05, maka sales growth tidak berpengaruh signifikan terhadap P/E

rasio. Demikian juga pengaruh OIG terhadap P/E rasio serta pengaruh SG terhadap

EPSG, didapatkan bahwa nilai p-value keduanya lebih besar dari 0,05 yaitu sebesar 0,309

dan 0,542, sehingga OIG tidak berpengaruh signifikan terhadap P/E rasio dan SG juga

tidak berpengaruh signifikan terhadap EPSG.

Adapun untuk pengaruh EPSG terhadap P/E rasio diperoleh adanya pengaruh

yang signifikan, yaitu dengan nilai sebesar 0,033. Nilai ini berada di bawah angka 0,05

sehingga dapat dikatakan bahwa pengaruh EPSG terhadap P/E rasio adalah signifikan.

Nilai p-value yang lebih kecil dari 0,05 juga didapatkan pada pengaruh SG terhadap OIG

dan pada pengaruh OIG terhadap EPSG dengan nilai p-value masing-masing sebesar

0,000.

3. Uji F

Uji F pada analisis regresi berganda pada persamaan SG, OIG, dan EPSG

terhadap P/E rasio tidak signifikan pada taraf signifikansi sebesar 5%, tetapi signifikan

pada taraf 10%. Nilai Fhitung diperoleh sebesar 2,598 dengan nilai p-value sebesar 0,06

sehingga SG, OIG, dan EPSG secara bersama-sama tidak berpengaruh terhadap P/E rasio

pada taraf 5% tetapi secara bersama-sama berpengaruh terhadap P/E rasio pada taraf

10%. Adapun untuk pengaruh SG dan OIG terhadap EPSG nilai F masing-masing

sebesar 37,885 dengan p-value sebesar 0,000. Sehingga didapatkan bahwa secara

bersama-sama SG dan OIG berpengaruh pada EPSG. Begitu pula halnya dengan model

pengaruh SG terhadap OIG yang diketahui nilai F-nya sebesar 9,924 dengan nilai

signifikansi 0,000.

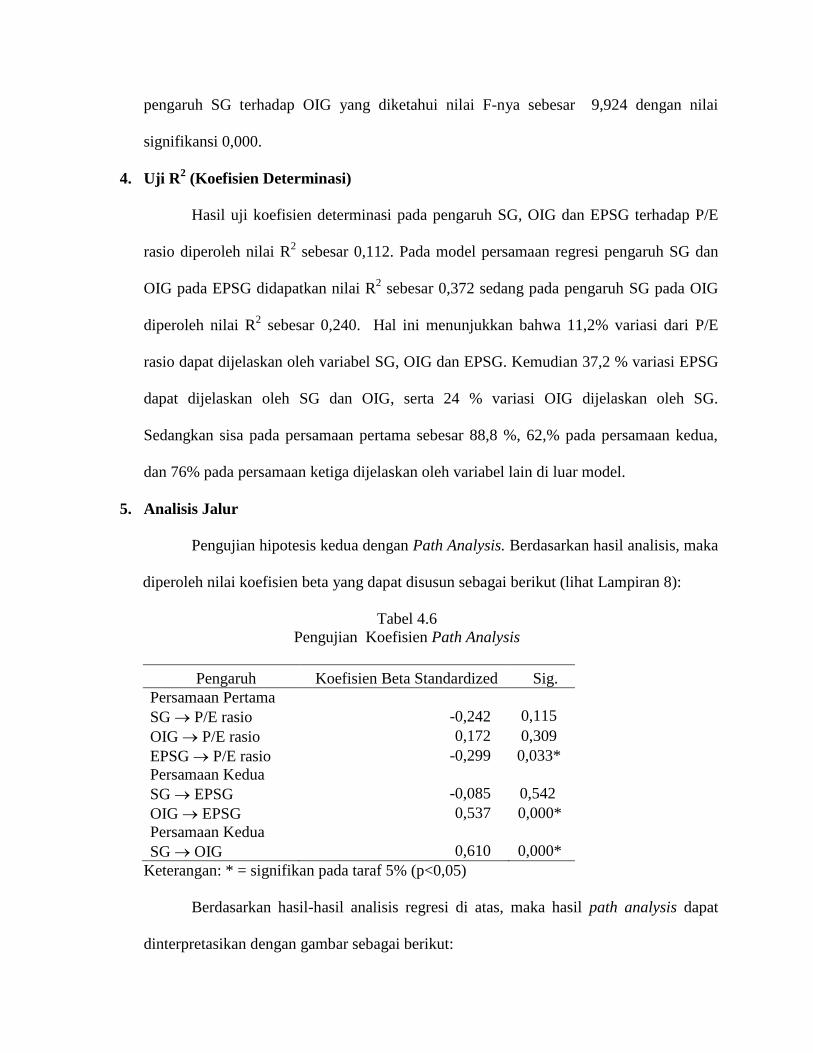

4. Uji R2 (Koefisien Determinasi)

Hasil uji koefisien determinasi pada pengaruh SG, OIG dan EPSG terhadap P/E

rasio diperoleh nilai R2 sebesar 0,112. Pada model persamaan regresi pengaruh SG dan

OIG pada EPSG didapatkan nilai R2 sebesar 0,372 sedang pada pengaruh SG pada OIG

diperoleh nilai R2 sebesar 0,240. Hal ini menunjukkan bahwa 11,2% variasi dari P/E

rasio dapat dijelaskan oleh variabel SG, OIG dan EPSG. Kemudian 37,2 % variasi EPSG

dapat dijelaskan oleh SG dan OIG, serta 24 % variasi OIG dijelaskan oleh SG.

Sedangkan sisa pada persamaan pertama sebesar 88,8 %, 62,% pada persamaan kedua,

dan 76% pada persamaan ketiga dijelaskan oleh variabel lain di luar model.

5. Analisis Jalur

Pengujian hipotesis kedua dengan Path Analysis. Berdasarkan hasil analisis, maka

diperoleh nilai koefisien beta yang dapat disusun sebagai berikut (lihat Lampiran 8):

Tabel 4.6

Pengujian Koefisien Path Analysis

Pengaruh Koefisien Beta Standardized Sig.

Persamaan Pertama

SG P/E rasio -0,242 0,115

OIG P/E rasio 0,172 0,309

EPSG P/E rasio -0,299 0,033*

Persamaan Kedua

SG EPSG -0,085 0,542

OIG EPSG 0,537 0,000*

Persamaan Kedua

SG OIG 0,610 0,000*

Keterangan: * = signifikan pada taraf 5% (p<0,05)

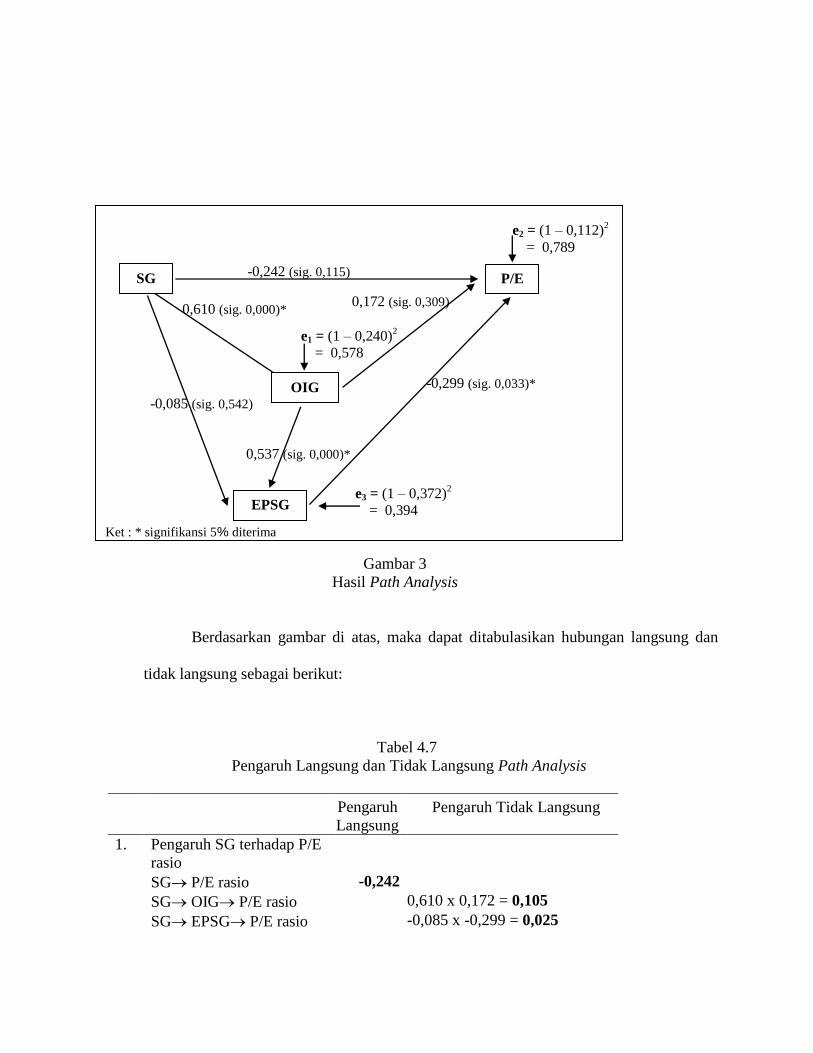

Berdasarkan hasil-hasil analisis regresi di atas, maka hasil path analysis dapat

dinterpretasikan dengan gambar sebagai berikut:

Gambar 3

Hasil Path Analysis

Berdasarkan gambar di atas, maka dapat ditabulasikan hubungan langsung dan

tidak langsung sebagai berikut:

Tabel 4.7

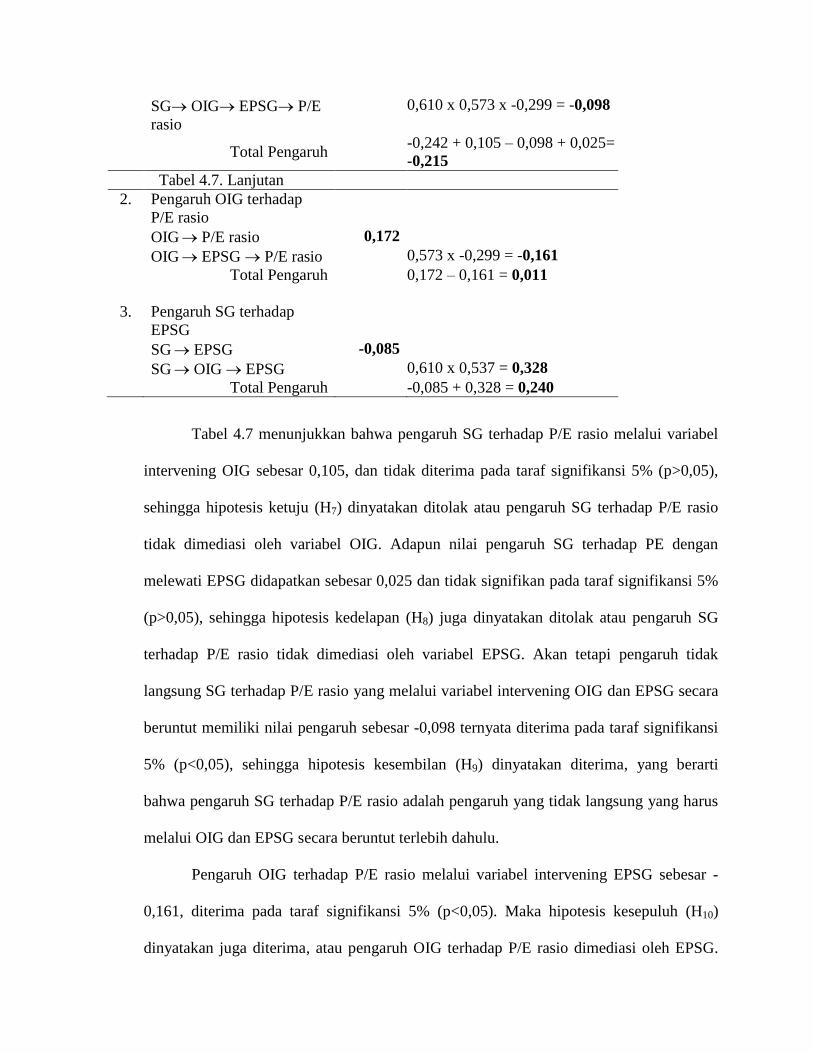

Pengaruh Langsung dan Tidak Langsung Path Analysis

Pengaruh

Langsung

Pengaruh Tidak Langsung

1. Pengaruh SG terhadap P/E

rasio

SG P/E rasio -0,242

SG OIG P/E rasio 0,610 x 0,172 = 0,105

SG EPSG P/E rasio -0,085 x -0,299 = 0,025

SG

OIG

EPSG

P/E -0,242 (sig. 0,115)

Ket : * signifikansi 5% diterima

0,610 (sig. 0,000)*

e1 = (1 – 0,240)2

= 0,578

e2 = (1 – 0,112)2

= 0,789

e3 = (1 – 0,372)2

= 0,394

-0,085 (sig. 0,542)

0,172 (sig. 0,309)

0,537 (sig. 0,000)*

-0,299 (sig. 0,033)*

SG OIG EPSG P/E

rasio

0,610 x 0,573 x -0,299 = -0,098

Total Pengaruh

-0,242 + 0,105 – 0,098 + 0,025=

-0,215

Tabel 4.7. Lanjutan

2. Pengaruh OIG terhadap

P/E rasio

OIG P/E rasio 0,172

OIG EPSG P/E rasio 0,573 x -0,299 = -0,161

Total Pengaruh 0,172 – 0,161 = 0,011

3. Pengaruh SG terhadap

EPSG

SG EPSG -0,085

SG OIG EPSG 0,610 x 0,537 = 0,328

Total Pengaruh -0,085 + 0,328 = 0,240

Tabel 4.7 menunjukkan bahwa pengaruh SG terhadap P/E rasio melalui variabel

intervening OIG sebesar 0,105, dan tidak diterima pada taraf signifikansi 5% (p>0,05),

sehingga hipotesis ketuju (H7) dinyatakan ditolak atau pengaruh SG terhadap P/E rasio

tidak dimediasi oleh variabel OIG. Adapun nilai pengaruh SG terhadap PE dengan

melewati EPSG didapatkan sebesar 0,025 dan tidak signifikan pada taraf signifikansi 5%

(p>0,05), sehingga hipotesis kedelapan (H8) juga dinyatakan ditolak atau pengaruh SG

terhadap P/E rasio tidak dimediasi oleh variabel EPSG. Akan tetapi pengaruh tidak

langsung SG terhadap P/E rasio yang melalui variabel intervening OIG dan EPSG secara

beruntut memiliki nilai pengaruh sebesar -0,098 ternyata diterima pada taraf signifikansi

5% (p<0,05), sehingga hipotesis kesembilan (H9) dinyatakan diterima, yang berarti

bahwa pengaruh SG terhadap P/E rasio adalah pengaruh yang tidak langsung yang harus

melalui OIG dan EPSG secara beruntut terlebih dahulu.

Pengaruh OIG terhadap P/E rasio melalui variabel intervening EPSG sebesar -

0,161, diterima pada taraf signifikansi 5% (p<0,05). Maka hipotesis kesepuluh (H10)

dinyatakan juga diterima, atau pengaruh OIG terhadap P/E rasio dimediasi oleh EPSG.

Pengaruh SG terhadap EPSG melalui variabel intervening OIG sebesar 0,328, diterima

pada taraf signifikansi 5% (p<0,05). Hal ini menunjukkan bahwa pengaruh tidak

langsung SG terhadap EPSG adalah signifikan, sehingga hipotesis kesebelas (H11)

dinyatakan diterima, yaitu pengaruh SG terhadap EPSG dimediasi oleh OIG.

Semua pengaruh tidak langsung yang didapatkan di atas hampir semuanya

memiliki nilai pengaruh yang lebih kecil dari pada pengaruh langsungnya. Namun

demikian, signifikansi pengaruh tidak langsung ini adalah signifikan, sedangkan

pengaruh langsungnya tidak signifikan, sehingga hasil yang dapat disimpulkan dari

penelitian ini adalah pengaruh tidak langsung lebih diterima sebagai hasil penelitian dari

pada pangaruh langsungnya.

J. Pembahasan

H1 : Sales growth berpengaruh positif signifikan terhadap P/E rasio.

Hasil perhitungan regresi didapatkan bahwa nilai koefisien SG terhadap P/E rasio

sebesar -0,242 dengan signifikansi 0,115. karena nilai signifikasi lebih besar dari 0,05 dan

arah pengaruhnya negative maka ho diterima dan H1 ditolak, atau dengan kata lain SG tidak

berpengaruh positif signifikan terhadap P/E rasio. Temuan ini sesuai dengan penelitian

Kumar (2003) bahwa SG tidak berpengaruh secara signifikan terhadap P/E rasio.

H2 : Sales growth berpengaruh positif signifikan terhadap operating income growth.

Hasil perhitungan regresi didapatkan bahwa besarnya koefisien pengaruh SG

terhadap OIG sebesar 0,610 dengan signifikansi sebesar 0,000 diterima pada taraf

signifikansi 5% (p<0,05) dan berarah pengaruh positif, dengan demikian dapat diketahui

bahwa pengaruh SG terhadap OIG adalah positif dan signifikan, sehingga Ho ditolak dan H2

diterima. Hal ini sesuai dengan kajian Nissim dkk., (2002) yang menyebutkan bahwa

pertumbuhan operating income sangat dipengaruhi oleh pertumbuhan penjualan.

H3 : Sales growth berpengaruh positif signifikan terhadap earnings pershare growth.

Nilai koefisien SG terhadap EPSG adalah sebesar -0,085 dengan signifikansi sebesar

0,542. Karena signifikansi SG terhadap EPSG lebih besar dari 0,05 sehingga tidak diterima

pada taraf signifikansi 5% (p>0,05) dan berarah pengaruh negative maka pengaruh SG

terhadap EPSG adalah negatif tidak signifikan, sehingga H3 ditolak dan Ho diterima.

H4 : Operating income growth berpengaruh positif signifikan terhadap P/E rasio.

Dalam penelitian ini didapatkan bahwa pengaruh OIG terhadap P/E rasio adalah tidak

signifikan. Hal tersebut diketahui dari besarnya nilai signifikansi sebesar 0,309 yang lebih

besar dari 0,05 sehingga tidak diterima pada taraf signifikansi 5% (p>0,05). Adapun nilai

koefisiennya adalah sebesar 0,172 sehingga Ho diterima dan H4 ditolak atau OIG

berpengaruh positif tidak signifikan terhadap P/E rasio. Temuan ini ternyata tetap sama

dengan penelitian Kumar (2003) yang menyebutkan bahwa OIG tidak berpengaruh secara

individu terhadap P/E rasio.

H5 : Operating income growth berpengaruh positif signifikan terhadap Earning PerShare

Growth.

Nilai koefisien OIG terhadap EPSG adalah sebesar 0,537 dengan signifikansi sebesar

0,000. Karena signifikansi OIG terhadap EPSG jauh lebih kecil dari 0,05 sehingga diterima

pada taraf signifikansi 5% (p<0,05), maka pengaruh OIG terhadap EPSG adalah positif dan

signifikan, sehingga Ho ditolak dan H5 diterima. Hasil ini sesuai dengan penelitian Nissim

dkk., (2002) yang menyebutkan bahwa peningkatan operating income berpengaruh terhadap

peningkatan earning pershare.

H6 : Earning pershare growth berpengaruh positif signifikan terhadap P/E rasio.

Dari hasil perhitungan regresi didapatkan nilai koefisien pengaruh EPSG terhadap

P/E rasio sebesar -0,299 dengan signifikansi sebesar 0,033 karena nilai signifikansi lebih

kecil dari 0,05 sehingga diterima pada taraf signifikansi 5% (p<0,05) dan pengaruhnya

negative maka Ho diterima dan H6 ditolak atau pengaruh EPSG terhadap P/E rasio adalah

negatif signifikan. Temuan ini sesuai dengan penelitian Penman dkk. (2003) dan Bajaj dkk

(2005), bahwa pengaruh EPSG terhadap P/E rasio adalah negatif signifikan.

H7 : Pengaruh sales growth terhadap P/E rasio dimediasi oleh operating income growth.

Koefisien standarized beta menunjukan bahwa pengaruh langsung SG terhadap P/E

rasio sebesar -0,242. Sedang pengaruh tidak langsung SG terhadap P/E rasio dengan

melewati OIG adalah sebesar 0,105 hasil ini didapatkan dari perkalian standarised beta SG

terhadap OIG sebesar 0,61 dengan standarized beta OIG terhadap P/E rasio sebesar 0,172.

Karena signifikansi pengaruh OIG terhadap P/E rasio sebesar 0,309, sehingga tidak diterima

pada taraf signifikansi 5% (p>0,05) maka pengaruh tidak langsung SG terhadap P/E rasio

dengan melewati OIG tidak signifikan, dengan demikian maka Ho diterima dan H7 ditolak,

atau pengaruh SG terhadap P/E rasio tidak dimediasi oleh OIG.

H8 : Pengaruh sales growth terhadap P/E rasio dimediasi oleh earning pershare growth.

Pengaruh secara langsung SG terhadap P/E rasio ditunjukkan oleh nilai standarized

beta sebesar -0,242. Adapun nilai pengaruh SG terhadap P/E rasio dengan melewati EPSG

didapatkan sebesar 0,025. Nilai pengaruh tidak langsung ini didapatkan dari perkalian

standarised beta SG terhadap EPSG sebesar -0,085 dengan standarized beta EPSG terhadap

P/E rasio sebesar -0,299. Karena signifikansi pengaruh SG terhadap EPSG sebesar 0,542,

sehingga tidak diterima pada taraf signifikansi 5% (p>0,05) maka pengaruh tidak langsung

SG terhadap P/E rasio dengan melewati EPSG tidak signifikan, sehingga hipotesis kedelapan

(H8) dinyatakan ditolak atau pengaruh SG terhadap P/E rasio tidak dimediasi oleh variabel

EPSG.

H9 : Pengaruh sales growth terhadap P/E rasio dimediasi oleh operating income growth dan

earning pershare growth.

Pengaruh secara langsung SG terhadap P/E rasio ditunjukkan oleh nilai standarized

beta sebesar -0,242. Adapun pengaruh tidak langsung SG terhadap P/E rasio dengan

melewati OIG dan EPSG secara beruntun sebesar -0,098. Hasil pengaruh tidak langsung ini

didapatkan dari perkalian standarised beta SG terhadap OIG sebesar 0,610 dengan

standarized beta OIG terhadap EPSG sebesar 0,537 dan standarized beta EPSG terhadap P/E

rasio sebesar -0,299. Signifikansi dari ketiga pengaruh yaitu pengaruh SG terhadap OIG,

OIG terhadap EPSG, dan EPSG terhadap P/E semuanya adalah signifikan karena berada di

bawah angka 0,05 sehingga diterima pada taraf signifikansi 5% (p<0,05), sehingga pengaruh

tidak langsung SG terhadap P/E rasio dengan melewati OIG dan EPSG secara beruntun ini

adalah signifikan. Dengan demikian maka Ho ditolak dan H9 diterima, atau pengaruh SG

terhadap P/E rasio ini dimediasi oleh OIG dan EPSG.

H10 : Pengaruh operating income growth terhadap P/E rasio dimediasi oleh earning pershare

growth.

Koefisien standarized beta menunjukan hasil bahwa pengaruh langsung OIG terhadap

P/E rasio adalah sebesar 0,172. Sedang pengaruh tidak langsung OIG terhadap P/E rasio

dengan melewati EPSG adalah sebesar -0,161. Hasil ini didapatkan dari perkalian standarised

beta OIG terhadap EPSG sebesar 0,537 dengan standarized beta EPSG terhadap P/E rasio

sebesar -0,299. Karena signifikansi pengaruh OIG terhadap EPSG dan pengaruh EPSG

terhadap P/E adalah signifikan pada taraf signifikansi 5% (p<0,05), sehingga pengaruh tidak

langsung OIG terhadap P/E dengan melewati EPSG pun signifikan, maka dengan demikian

maka Ho ditolak dan H10 diterima, atau pengaruh OIG terhadap P/E rasio ini dimediasi oleh

EPSG.

H11 : Pengaruh sales growth terhadap earning pershare growth dimediasi oleh operating

income growth.

Koefisien beta pengaruh SG terhadap EPSG melalui variabel intervening OIG sebesar

0,328, diterima pada taraf signifikansi 5% (p<0,05). Nilai ini didapatkan dari perkalian

standarised beta SG terhadap OIG sebesar 0,610 dengan standarized beta OIG terhadap

EPSG sebesar 0,537. Nilai koefisien pengaruh langsung SG terhadap EPSG adalah sebesar -

0,085. Adapun nilai pengaruh tidak langsung SG terhadap EPSG melalui OIG sebagai

variabel intervening sebesar 0,328, sehingga hipotesis kesebelas (H11) dinyatakan diterima

atau pengaruh SG terhadap EPSG memang benar dimediasi oleh OIG.

Temuan di atas juga memberikan informasi bahwa investor BEI dalam berinvestasi

saham ternyata juga mempertimbangkan akan adanya fenomena pelaksanaan pembukuan dengan

metoda conservative accounting. Ini dibuktikan dengan pengaruh negatif EPSG terhadap P/E

rasio dengan tingkat signifikansi tinggi, yaitu sebesar 0,033. Angka ini menunjukkan bahwa

dalam seratus kejadian, pengaruh EPSG terhadap P/E rasio sebanyak 96,7%-nya mempunyai

arah pengaruh negatif dan hanya 3,3% kejadian saja yang memiliki arah pengaruh berbeda

terhadap P/E rasio. Naiknya EPSG sebesar satu kali akan menyebabkan penurunan P/E rasio

sebesar 0,299 kali. Dengan demikian selama tahun 2006-2009, di BEI didapatkan bahwa investor

cenderung merespon negatif terhadap adanya peningkatan EPS, yang ditandai dengan penurunan

nilai P/E rasionya. Respon ini mungkin sebagai bentuk dari adanya indikasi kurang

berkualitasnya laporan earnings perusahaan yang listing di BEI, atau mungkin sebagai bentuk

berjaga-jaga terhadap penurunan earning kedepan sebagai upaya untuk menyikapi adanya efek

negatif dari persaingan dagang atau penurunan kondisi makro perekonomian serta industri

attractiveness perusahaan bersangkutan. Sebaliknya, penurunan EPSG akan menjadi indikasi

adanya earning reserve, yaitu earning sesungguhya lebih besar dari pada earning yang

dilaporkan, yang selanjutnya hal ini akan direspon positif oleh pasar yaitu dengan naiknya P/E

rasio (Penman dkk, 2002).

Selanjutnya dalam penelitian ini diketahui pula bahwa hasil pengaruh SG terhadap OIG,

pengaruh OIG terhadap EPSG adalah positif signifikan, maupun pengaruh EPSG terhadap P/E

rasio yang negatif signifikan, serta didapatkan pula bahwa pengaruh SG terhadap EPSG yang

ternyata dimediasi oleh OIG dan pengaruh OIG terhadap P/E rasio yang juga dimediasi oleh

EPSG, serta pengaruh SG terhadap P/E rasio yang juga dimediasi oleh OIG dan EPSG secara

beruntutan dan tidak secara sendiri-sendiri, ini menunjukkan bahwa para investor dalam

melakukan penilaian saham ternyata berfikir berdasarkan accounting-based valuation. Harga

saham akan naik jikalau kinerja operasional perusahaan membaik, dan sebaliknya, harga saham

akan turun jika kinerja operasional perusahaan juga mengalami penurunan.

Adapun pengaruh OIG yang bernilai positif sendiri dibandingkan nilai SG dan EPSG

terhadap P/E rasio yang semuanya negatif, dan meskipun pengaruh ini tidak signifikan, tetapi ini

mengindikasikan bahwa investor BEI menilai perusahaan yang listing berdasarkan pada kajian

kegiatan operasional, yaitu dari adanya peningkatan operating income. Perusahaan yang

menghasilkan pertumbuhan income akan dihargai pasar lebih tinggi dari pada perusahaan yang

income-nya tidak bertumbuh. Hal ini tercermin pada peningkatan OIG setiap satu kali akan

memberi efek peningkatan pada P/E rasio sebesar 0,172 kalinya.

Pembahasan pada paragrap di atas menunjukkan bahwa investor BEI berfikir berdasarkan

accounting-based valuation. Namun dilain hal, jika pengaruh positif OIG terhadap P/E rasio

diatas dibahas berdasarkan pendekatan conservative accounting, maka hasil penelitian ini sekilas

akan nampak bertentangan dengan teori. Conservative accounting akan menyebabkan profit

turun dan menghasilkan naiknya P/E rasio, bukan menurunkan P/E rasio akibat penurunan profit.

Akan tetapi, jika dilihat kembali bahwasannya operating income bukanlah net income, maka

hasil ini akan sesuai dengan teori. Untuk mendapatkan net income, operating income harus

dikurangi terlebih dahulu dengan biaya selain harga pokok penjulan (HPP) seperti biaya

depresiasi, amortirisasi, pemasaran dan yang sejenisnya. Setelah itupun, operating income harus

dikurangi lagi dengan interest dan pajak, centeris paribus barulah didapatkan net income (jika

struktur biaya atau pendapatan yang lain tidak ada dan konstan). Di sisi lain, diketahui bahwa

bentuk conservative accounting antara lain adalah pembukuan depresiasi yang agresif, atau

dibukukannya biaya pemasaran atau R&D yang lebih besar dari pada nilai sebenarnya, yang