ppt modifikasi syai’ah pada kerangka resiko dan return

DESCRIPTION

PPT modifikasi syai'ah pada kerangka resiko dan returnTRANSCRIPT

MODIFIKASI SYARI’AH PADA KERANGKA RESIKO DAN

RETURN

OLEH:USWATUN HASANAH

Pengertian

Resiko

• Konsekuensi• Kemungkinan

kerugian• Ketidakpastian• Penyimpangan

hasil• Hasil yang

berbeda dari harapan

Return

• Hasil investasi• Peningkatan

nilai investasi

Investasi

• Kegiatan usaha yang mengandung resiko dan return tidak tetap

Bunga

• Kegiatan usaha yang kurang mengandung resiko dan return tidak tetap karena adanya hasil bunga

A. Risiko dan Return Aktiva Tunggal

•Return realisasi (realized return) yang sudah terjadi

•Return ekspektasi (expected return) yang belum terjadi1. Resiko dan Return Model

Markowitz

•Tingkat return suatu sekuritas dipengaruhi oleh perubahan pasar

•Jika pasar menguat, maka harga sekuritas cenderung mengalami kenaikan demikian pula sebaliknya.2. Return

realisasi model Indeks

Tunggal

B. Resiko, Ketidak Pastian dan Paritas Resiko-Return

Ketidak pastian pada masa depan dijelaskan dalam QS. 7 : 188وء الس الخيرومامسني من ألستكثرت الغيب أعلم كنت ولو

Artinya: ”….sekiranya aku mengetahui yang ghaib, tentulah aku membuat kebajikan sebanyak-banyaknya dan aku tidak akan ditimpa kemudhratan. QS. Al-a’raf:188

QS. 31: 34 pula dijelaskan;غدا تكسب ماذا نفس تدرى وما

Artinya: Tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang diusahakannya besok ….” QS. Luqman:34

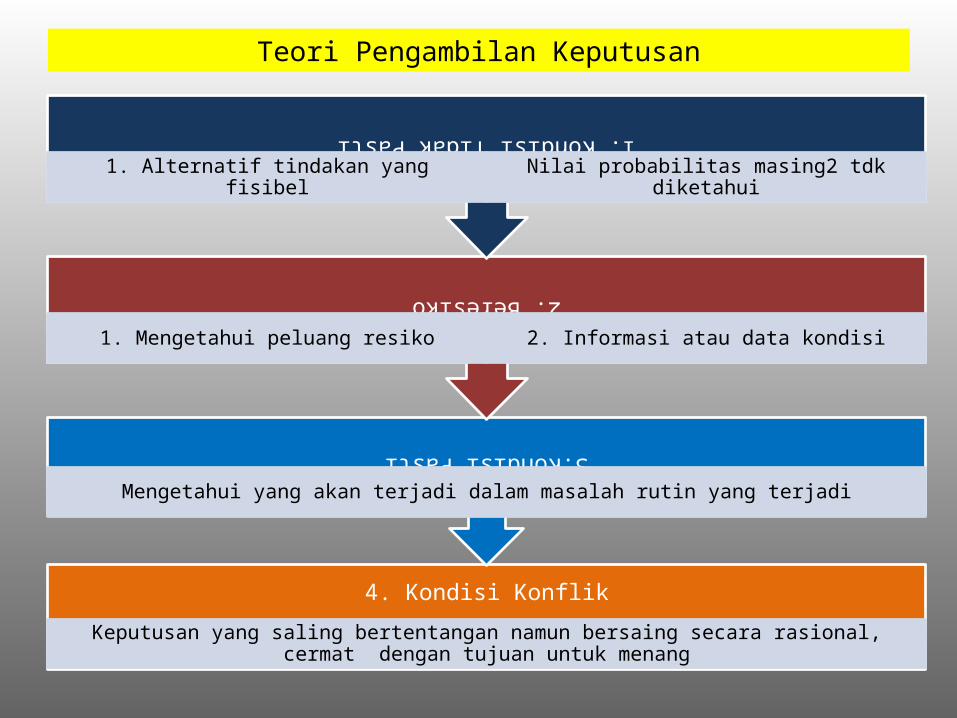

Teori Pengambilan Keputusan

4. Kondisi Konflik

Keputusan yang saling bertentangan namun bersaing secara rasional, cermat dengan tujuan untuk menang

3.Kondisi Pasti

Mengetahui yang akan terjadi dalam masalah rutin yang terjadi

2. Beresiko

1. Mengetahui peluang resiko 2. Informasi atau data kondisi

1. Kondisi Tidak Pasti

1. Alternatif tindakan yang fisibel Nilai probabilitas masing2 tdk diketahui

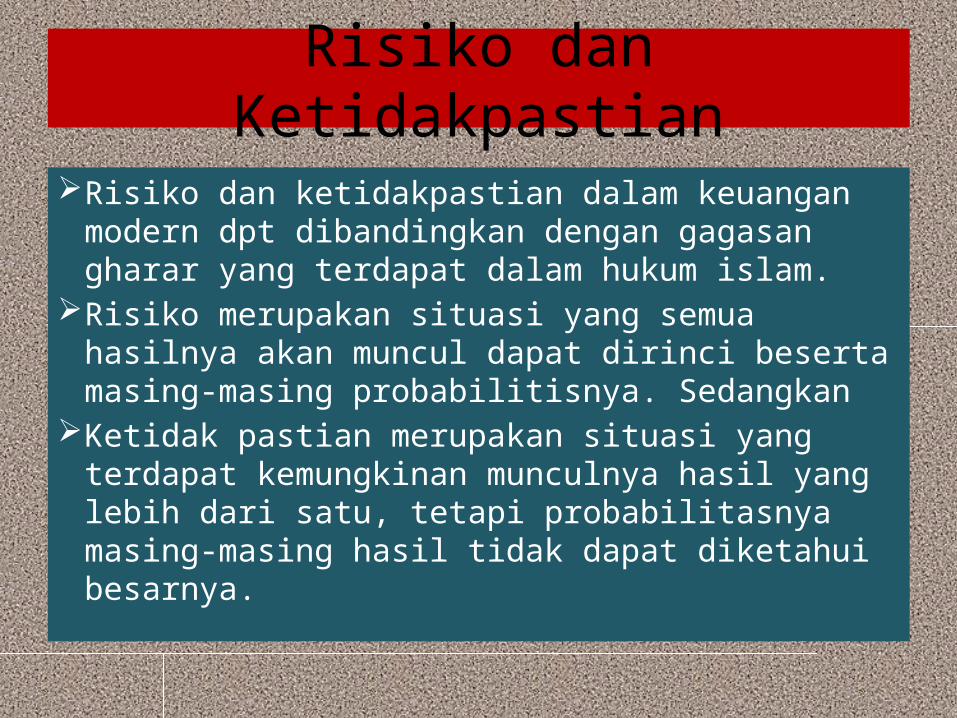

Risiko dan Ketidakpastian

Risiko dan ketidakpastian dalam keuangan modern dpt dibandingkan dengan gagasan gharar yang terdapat dalam hukum islam.

Risiko merupakan situasi yang semua hasilnya akan muncul dapat dirinci beserta masing-masing probabilitisnya. Sedangkan

Ketidak pastian merupakan situasi yang terdapat kemungkinan munculnya hasil yang lebih dari satu, tetapi probabilitasnya masing-masing hasil tidak dapat diketahui besarnya.

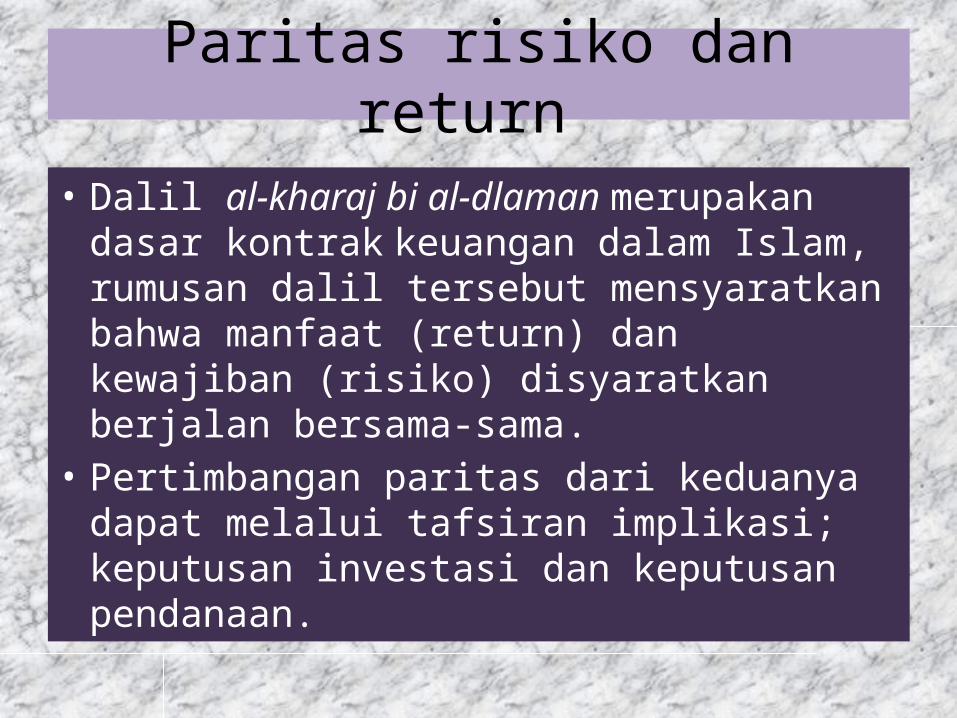

Paritas risiko dan return

• Dalil al-kharaj bi al-dlaman merupakan dasar kontrak keuangan dalam Islam, rumusan dalil tersebut mensyaratkan bahwa manfaat (return) dan kewajiban (risiko) disyaratkan berjalan bersama-sama.

• Pertimbangan paritas dari keduanya dapat melalui tafsiran implikasi; keputusan investasi dan keputusan pendanaan.

C. Risiko dan Return Portofolio

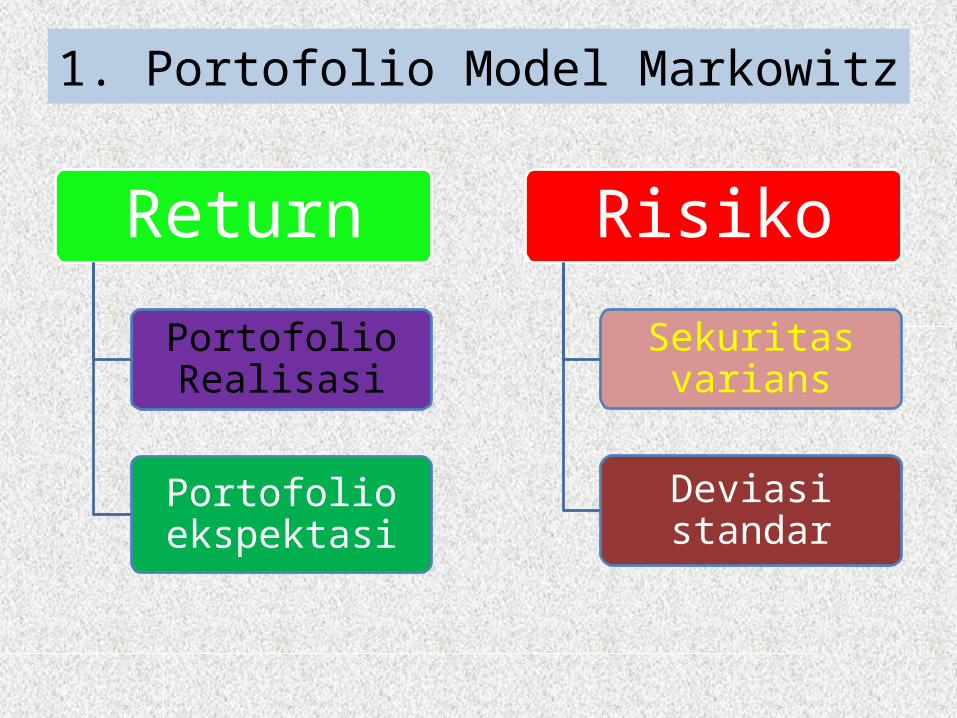

1. Portofolio Model Markowitz

Return

Portofolio Realisasi

Portofolio ekspektasi

Risiko

Sekuritas varians

Deviasi standar

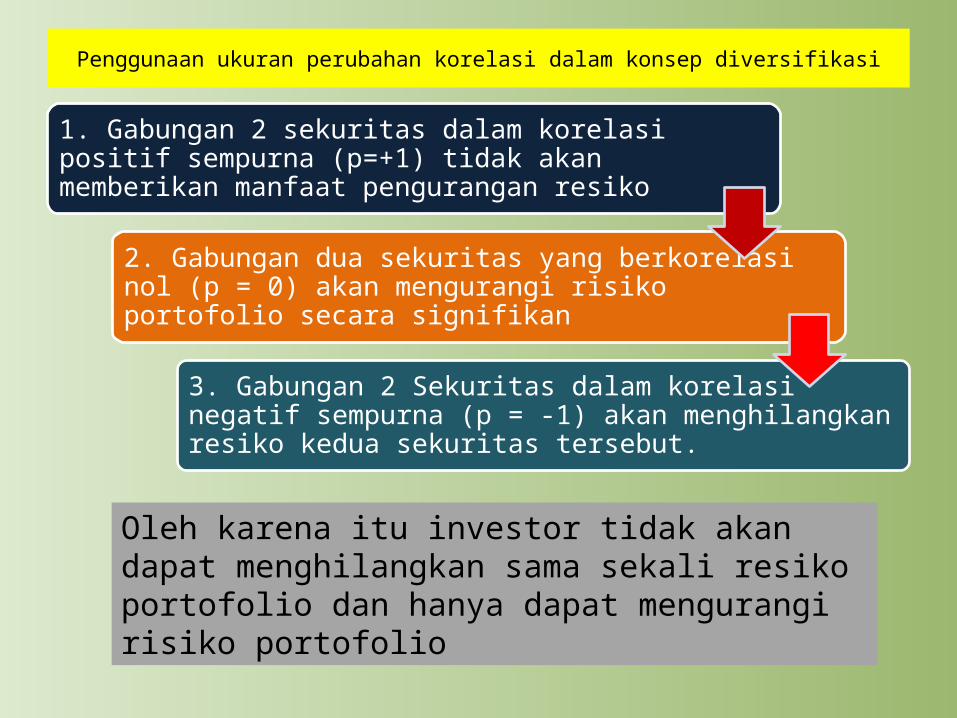

Penggunaan ukuran perubahan korelasi dalam konsep diversifikasi

1. Gabungan 2 sekuritas dalam korelasi positif sempurna (p=+1) tidak akan memberikan manfaat pengurangan resiko

2. Gabungan dua sekuritas yang berkorelasi nol (p = 0) akan mengurangi risiko portofolio secara signifikan

3. Gabungan 2 Sekuritas dalam korelasi negatif sempurna (p = -1) akan menghilangkan resiko kedua sekuritas tersebut.

Oleh karena itu investor tidak akan dapat menghilangkan sama sekali resiko portofolio dan hanya dapat mengurangi risiko portofolio

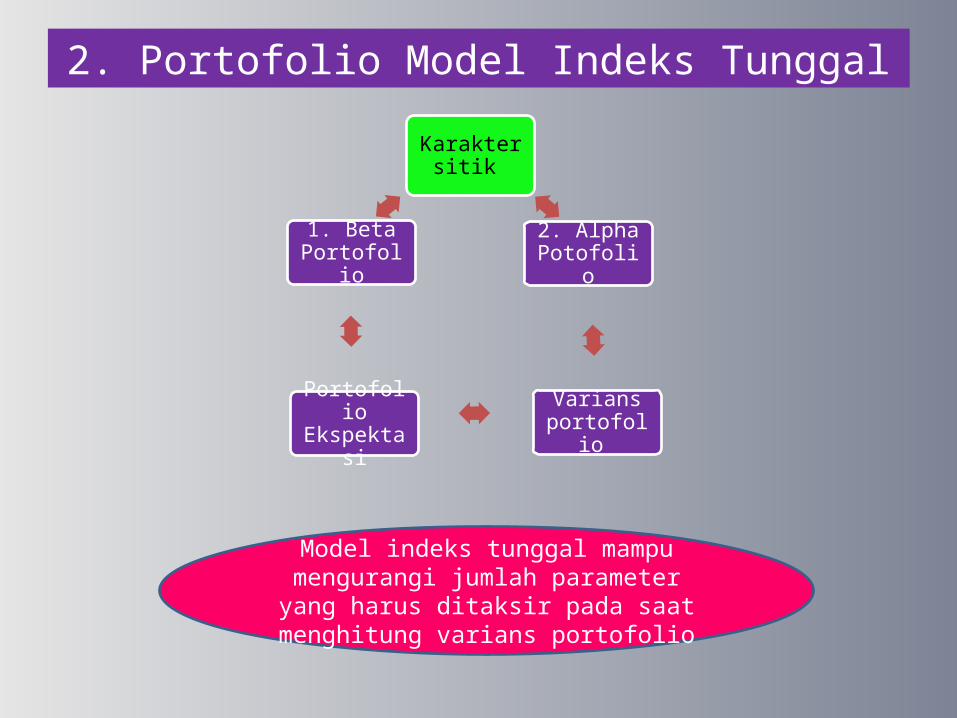

2. Portofolio Model Indeks Tunggal

Karaktersitik

2. Alpha Potofolio

Varians portofolio

Portofolio Ekspektasi

1. Beta Portofolio

Model indeks tunggal mampu mengurangi jumlah parameter yang harus ditaksir pada

saat menghitung varians portofolio

3. Pemilihan Portofolio Optimal

Portofolio Efisien (efficient set dan efficient frontier) yaitu portofolio yang memberikan return ekspektasi terbesar dengan resiko tertentu, atau portofolio yang mengandung resiko terkecil dengan tingkat return ekspektasi tertentu

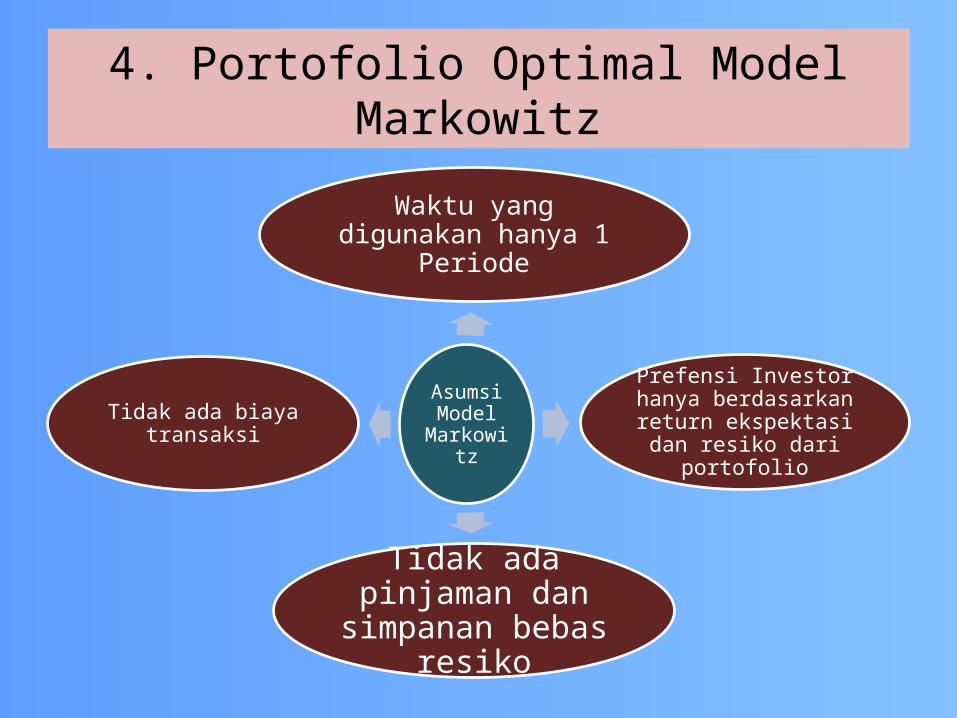

4. Portofolio Optimal Model Markowitz

Asumsi Model

Markowitz

Waktu yang digunakan hanya 1 Periode

Prefensi Investor hanya berdasarkan return

ekspektasi dan resiko dari portofolio

Tidak ada pinjaman dan simpanan bebas

resiko

Tidak ada biaya transaksi

5. Portofolio Model Indeks Tunggal

• Untuk menentukan apakah aktiva tertentu dapat dimasukkan dalam portofolio yang optimal, secara langsung hany berhubungan dengan rasio kelebihan return terhadap beta (excess return to beta, ERB)

• Portofolio optimal berisi aktiva atau saham-saham yang mempunyai nilai rasio ERB yang tinggi.

6. Portofolio Optimal dengan Simpanan dan Pinjaman Bebas Risiko

• Risiko portofolio terdiri dari kombinasi aktiva beresiko dan aktiva bebas resiko adalah sebesar proporsi risiko pada aktiva berisiko.

• Investor selain dapat melakukan investasi bebas risiko, investor juga dapat meminjam dana pada aktiva bebas risiko untuk meningkatkan kemampuan investasi sehingga ada kemungkinan investor mendapat return yang lebih tinggi

D. TEORI PORTOFOLIO DAN TEORI PASAR MODAL

• Investor islam akan menyaring saham atau proyek yang tidak sesuai dengan syari’ah seperti (perusahaan berbisnis alkohol, daging babi, hiburan yang merusak modal, jasa keuangan konvensional) dihilangkan dari domain pilihan yang menghilangkan kemungkinan diversifikasi yang rendah.

E. CAPITAL ASSET PRICING MODEL (CAPM) DAN ARBITRAGE PRICING

THEORY

CAMP diperkenalkan oleh Sharpe (1964) dan Lintner (1965) merupakan model untuk menentukan harga suatu aktiva pada keadaan ekuilibrum. Dalam keadaan ini, tingkat return yang disyaratkan oleh pemodal untuk suatu saham dipengaruhi oleh resiko saham tersebut. Resiko yang diperhitungkan adalah resiko sistematis yang diwakili oleh beta

1. Diversifikasi; cara alami mengurangi risiko

2. Risiko Yang dapat terdiversifikasi disebut risiko tidak sistimatis

3. Risiko yang tidak dapat terdiversifikasi disebut risiko sistematis

4. Investor dalam suatu portofolio terkena risiko sistimatis sehingga mensyaratkan kompensasi utk resiko ini

5.Model pasar (market model) memberikan cara utk mengukur risiko sistematis

Beta yang sama dengan nol menunjukkan bahwa return suatu aktiva tidak mempunyai korelasi dengan return pasar

CAPITAL ASSET PRICING MODEL (CAPM)

ARBITRAGE PRICING THEORY (APT)

APT juga digunakan untuk menentukan tingkat return yang layak namun tidak digunakan untuk mengidentifikasi portofolio yang efisien dan keduanya menggunakan asumsi dan prosedur yang berbeda. APT menyatakan bahwa harga suatu aktiva dapat dipengaruhi oleh sejumlah faktor, tidak hanya satu faktor (portofolio pasar) spt teori CAPM

Syarat Return CAMP dan APT

Tingkat Bebas Risiko

Premi risiko (risk-premium)

Perspektif Syari’ah tentang syarat CAMP dan APT

• Tingkat bebas resiko diganti dengan rate of return dari sukuk ijarah yang bebas dari resiko kerugian dan dianggap aman karena mempunyai korelasi nol (dapat dibaikan) dengan return pasar ekuitas

Sekian dan Terima Kasih