pointer presentasi - forda · •ayat 2 ; rekonsiliasi sebagaimana dimaksud dalam ayat (1) dapat...

TRANSCRIPT

7/15/2012

1

Suharianto Kasi Akuntansi Pinjaman & Hibah

Subdit Akuntansi & Pelaporan

Direktorat Evaluasi, Akuntansi & Setelmen

Direktorat Jenderal Pengelolaan Utang

Mekanisme Pengelolaan Hibah

dan

Sistem Akuntansi Hibah

Disampaikan oleh :

Bandung, 11 Juli 2012

Pointer Presentasi

• Kebijakan dan Dasar Hukum Pengelolaan

Hibah

• Definisi Hibah dan Jenis Hibah

• Mekanisme Pertanggungjawaban Hibah

Langsung

• Rekonsiliasi Hibah

• Lampiran

7/15/2012

2

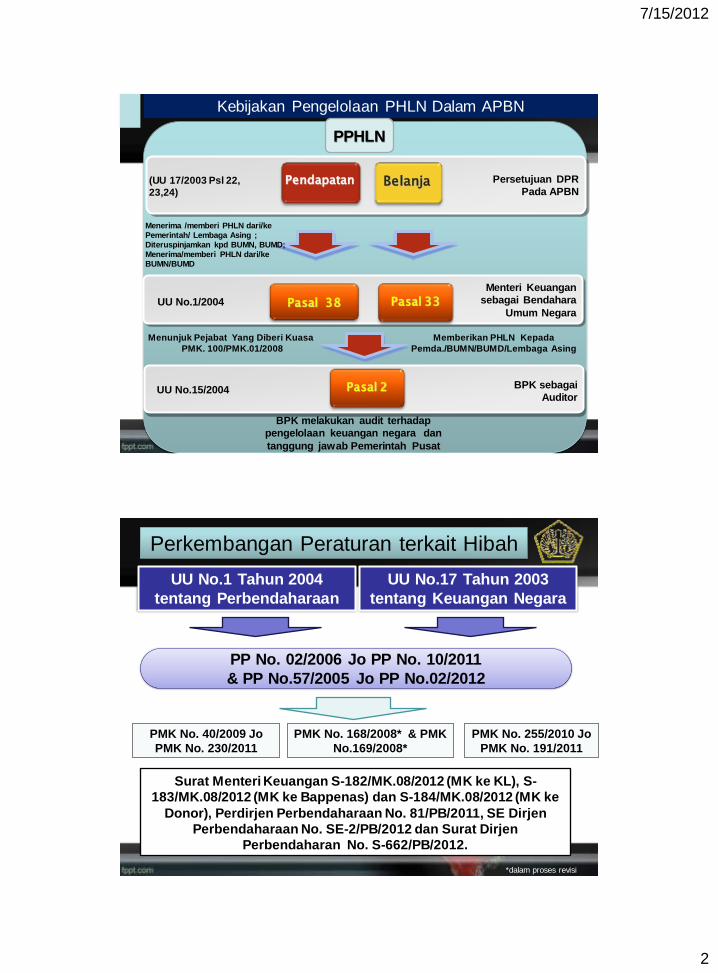

Persetujuan DPR

Pada APBN Pendapatan Belanja

Menteri Keuangan

sebagai Bendahara

Umum Negara Pasal 38 Pasal 33

(UU 17/2003 Psl 22,

23,24)

UU No.1/2004

Menunjuk Pejabat Yang Diberi Kuasa

PMK. 100/PMK.01/2008

Memberikan PHLN Kepada

Pemda./BUMN/BUMD/Lembaga Asing

UU No.15/2004 Pasal 2

BPK melakukan audit terhadap

pengelolaan keuangan negara dan

tanggung jawab Pemerintah Pusat

BPK sebagai

Auditor

Kebijakan Pengelolaan PHLN Dalam APBN

PPHLN

Menerima /memberi PHLN dari/ke

Pemerintah/ Lembaga Asing ;

Diteruspinjamkan kpd BUMN, BUMD;

Menerima/memberi PHLN dari/ke

BUMN/BUMD

UU No.1 Tahun 2004

tentang Perbendaharaan

PMK No. 40/2009 Jo

PMK No. 230/2011

UU No.17 Tahun 2003

tentang Keuangan Negara

PMK No. 255/2010 Jo

PMK No. 191/2011

PP No. 02/2006 Jo PP No. 10/2011

& PP No.57/2005 Jo PP No.02/2012

Perkembangan Peraturan terkait Hibah

Surat Menteri Keuangan S-182/MK.08/2012 (MK ke KL), S-

183/MK.08/2012 (MK ke Bappenas) dan S-184/MK.08/2012 (MK ke

Donor), Perdirjen Perbendaharaan No. 81/PB/2011, SE Dirjen

Perbendaharaan No. SE-2/PB/2012 dan Surat Dirjen

Perbendaharan No. S-662/PB/2012.

PMK No. 168/2008* & PMK

No.169/2008*

*dalam proses revisi

7/15/2012

3

5

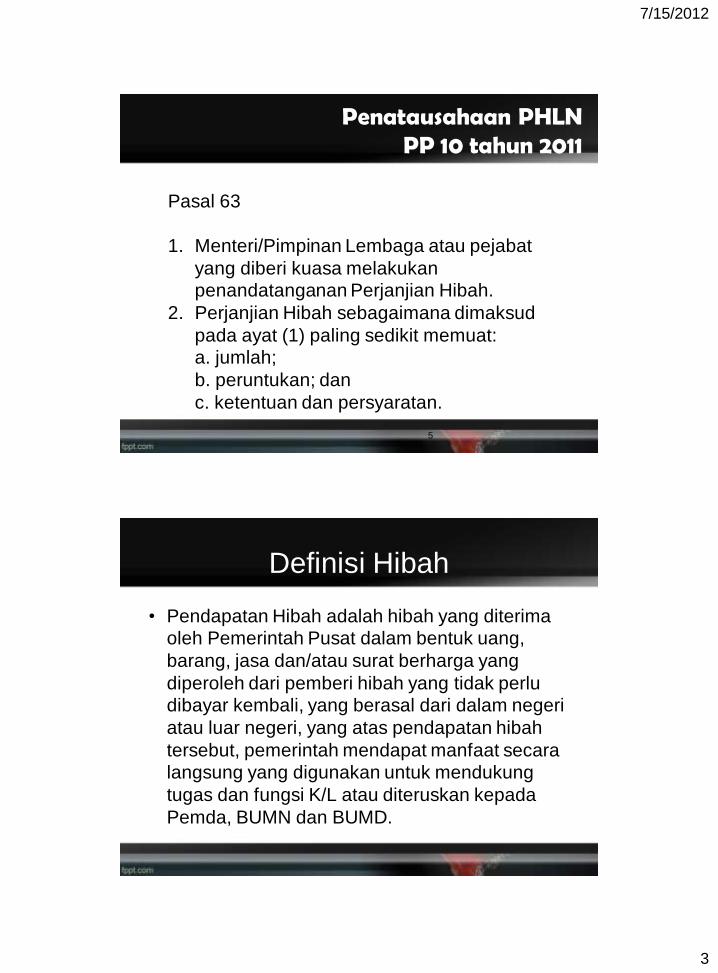

Penatausahaan PHLN PP 10 tahun 2011

Pasal 63

1. Menteri/Pimpinan Lembaga atau pejabat

yang diberi kuasa melakukan

penandatanganan Perjanjian Hibah.

2. Perjanjian Hibah sebagaimana dimaksud

pada ayat (1) paling sedikit memuat:

a. jumlah;

b. peruntukan; dan

c. ketentuan dan persyaratan.

Definisi Hibah

• Pendapatan Hibah adalah hibah yang diterima

oleh Pemerintah Pusat dalam bentuk uang,

barang, jasa dan/atau surat berharga yang

diperoleh dari pemberi hibah yang tidak perlu

dibayar kembali, yang berasal dari dalam negeri

atau luar negeri, yang atas pendapatan hibah

tersebut, pemerintah mendapat manfaat secara

langsung yang digunakan untuk mendukung

tugas dan fungsi K/L atau diteruskan kepada

Pemda, BUMN dan BUMD.

7/15/2012

4

7

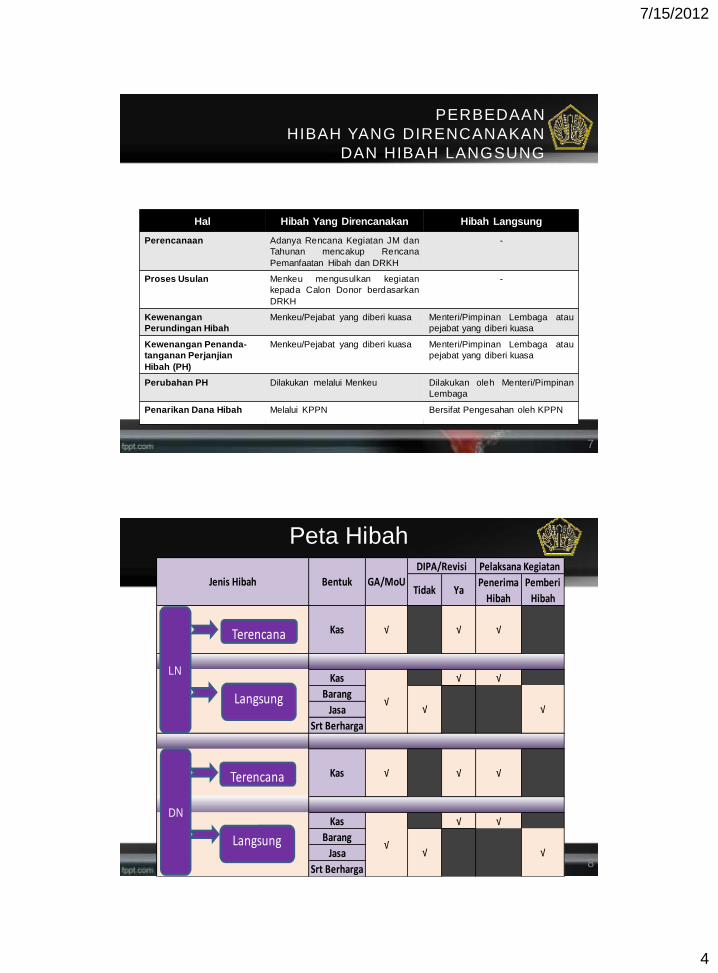

PERBEDAAN

HIBAH YANG DIRENCANAKAN

DAN HIBAH LANGSUNG

Hal Hibah Yang Direncanakan Hibah Langsung

Perencanaan Adanya Rencana Kegiatan JM dan

Tahunan mencakup Rencana

Pemanfaatan Hibah dan DRKH

-

Proses Usulan Menkeu mengusulkan kegiatan

kepada Calon Donor berdasarkan

DRKH

-

Kewenangan

Perundingan Hibah

Menkeu/Pejabat yang diberi kuasa Menteri/Pimpinan Lembaga atau

pejabat yang diberi kuasa

Kewenangan Penanda-

tanganan Perjanjian

Hibah (PH)

Menkeu/Pejabat yang diberi kuasa

Menteri/Pimpinan Lembaga atau

pejabat yang diberi kuasa

Perubahan PH Dilakukan melalui Menkeu Dilakukan oleh Menteri/Pimpinan

Lembaga

Penarikan Dana Hibah Melalui KPPN Bersifat Pengesahan oleh KPPN

Peta Hibah

8

Tidak YaPenerima

Hibah

Pemberi

Hibah

Kas √ √

Barang

Jasa

Srt Berharga

Kas √ √

Barang

Jasa

Srt Berharga

√√ √

Kas √ √ √

√√ √

Jenis Hibah Bentuk GA/MoU

DIPA/Revisi Pelaksana Kegiatan

Kas √ √ √

LN

Terencana

DN

Langsung

Terencana

Langsung

7/15/2012

5

9

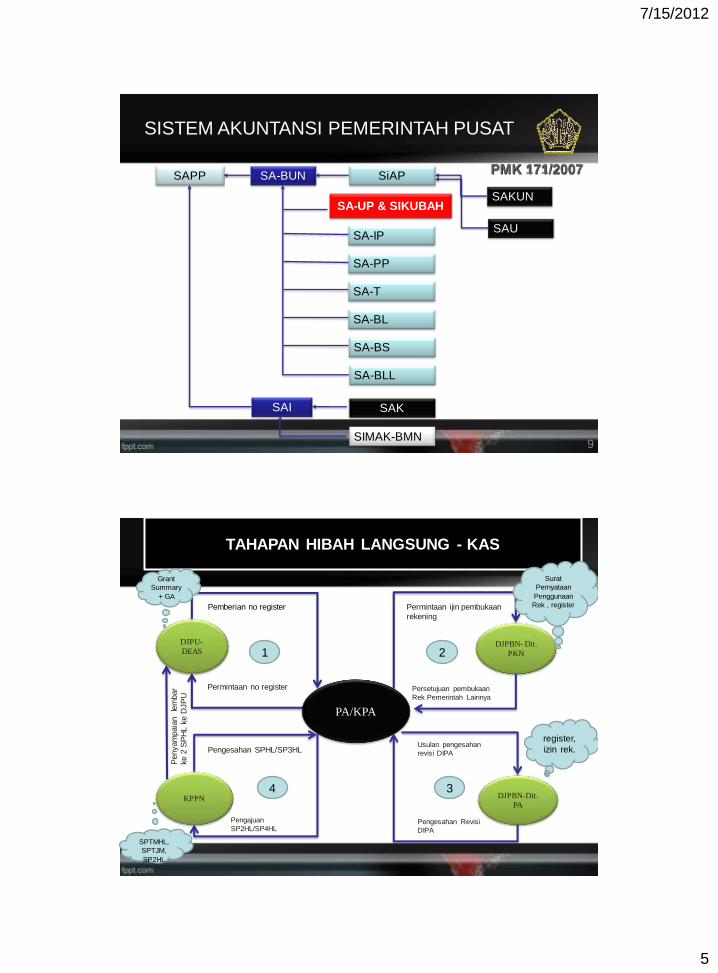

PMK 171/2007 SAPP SA-BUN

SAI

SiAP

SA-UP & SIKUBAH

SAK

SIMAK-BMN

SA-IP

SA-PP

SA-T

SA-BL

SAKUN

SAU

SA-BS

SISTEM AKUNTANSI PEMERINTAH PUSAT

SA-BLL

TAHAPAN HIBAH LANGSUNG - KAS

DJPU-

DEAS DJPBN- Dit.

PKN

DJPBN-Dit.

PA KPPN

PA/KPA

Pengajuan

SP2HL/SP4HL

Pengesahan SPHL/SP3HL Usulan pengesahan

revisi DIPA

Pengesahan Revisi

DIPA

Permintaan ijin pembukaan rekening

Persetujuan pembukaan

Rek Pemerintah Lainnya

Pemberian no register

Permintaan no register

Penyam

paia

n

lem

bar

ke 2

SP

HL k

e D

JP

U

1 2

3 4

Grant

Summary

+ GA

Surat

Pernyataan

Penggunaan

Rek , register

SPTMHL,

SPTJM,

SP2HL

register,

izin rek.

7/15/2012

6

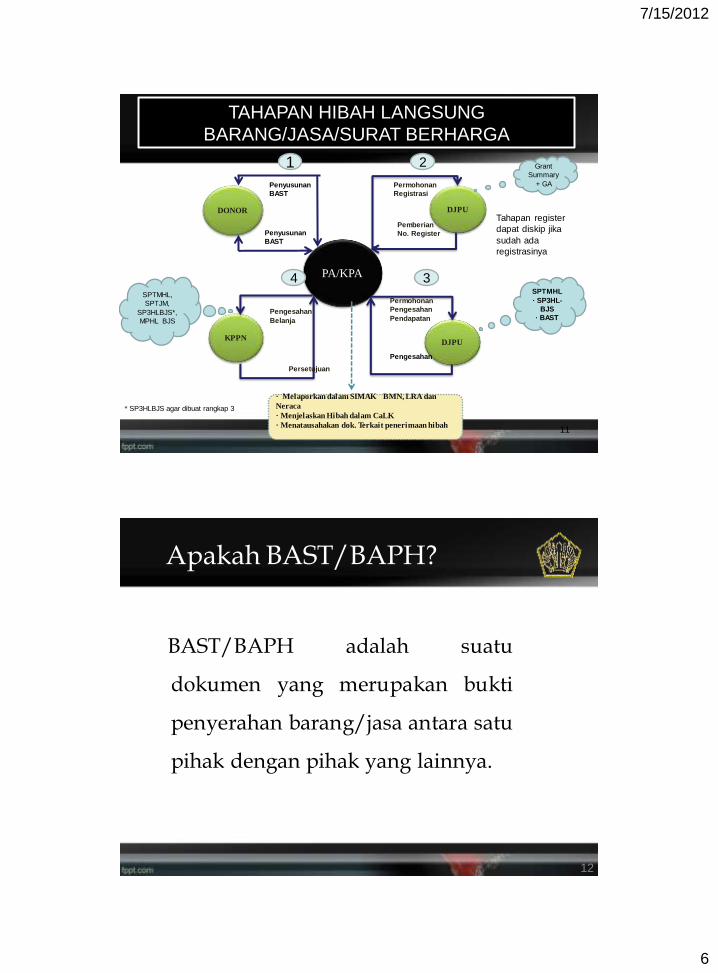

11

DONOR DJPU

DJPU KPPN

PA/KPA

Penyusunan

BAST

Permohonan

Registrasi

Permohonan

Pengesahan

Pendapatan

Pengesahan

Belanja

TAHAPAN HIBAH LANGSUNG

BARANG/JASA/SURAT BERHARGA

· Melaporkan dalam SIMAK BMN, LRA dan

Neraca

· Menjelaskan Hibah dalam CaLK

· Menatausahakan dok. Terkait penerimaan hibah

Pemberian

No. Register Penyusunan

BAST

Pengesahan

1 2

3 4

Persetujuan

Tahapan register

dapat diskip jika

sudah ada

registrasinya

Grant

Summary

+ GA

SPTMHL

· SP3HL-

BJS

· BAST

SPTMHL,

SPTJM,

SP3HLBJS*,

MPHL BJS

* SP3HLBJS agar dibuat rangkap 3

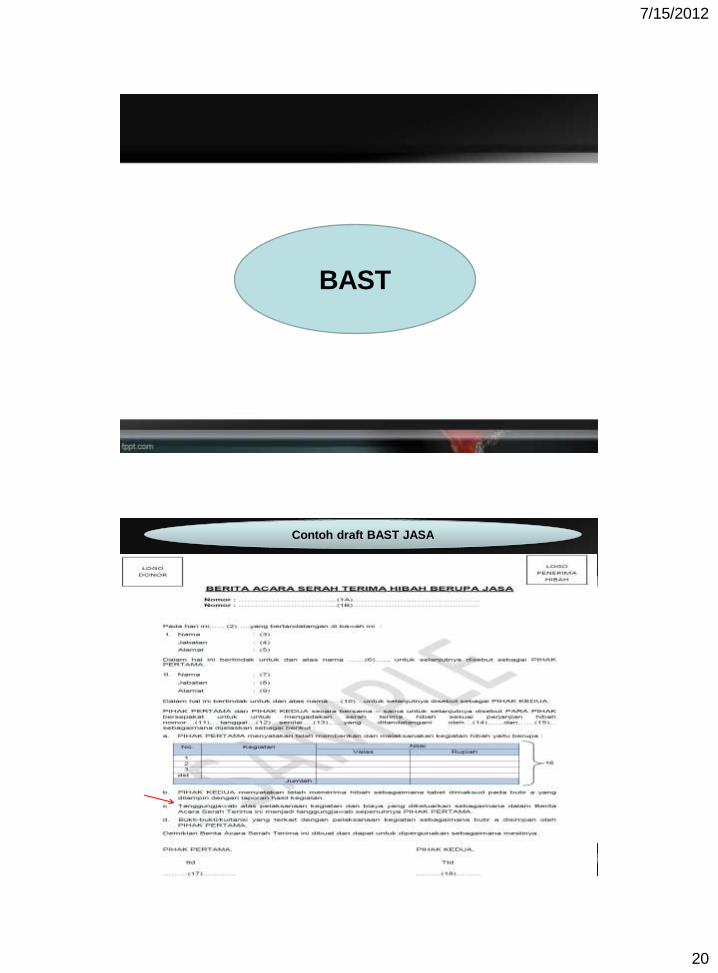

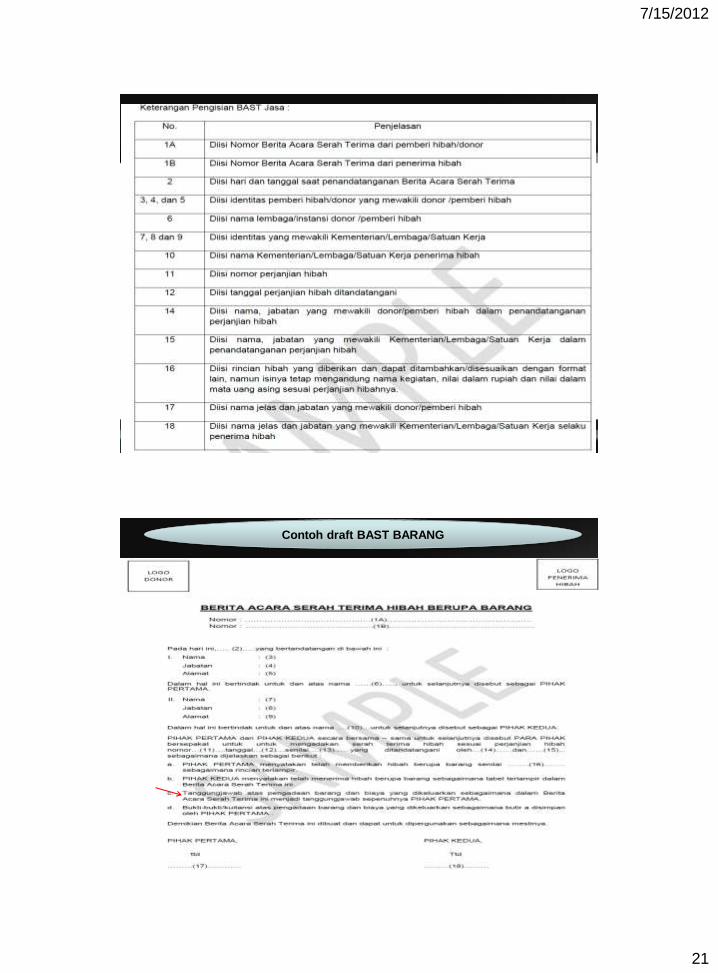

Apakah BAST/BAPH?

BAST/BAPH adalah suatu

dokumen yang merupakan bukti

penyerahan barang/jasa antara satu

pihak dengan pihak yang lainnya.

12

7/15/2012

7

BAST ≠ Laporan Kegiatan Hibah

• BAST adalah satu-satunya bukti penyerahan dan

penerimaan hibah yang diakui oleh kedua belah pihak

(dokumen sumber).

• Laporan pelaksanaan/penyelesaian kegiatan atau

sejenisnya dari donor hanya merupakan laporan (report),

bukan bukti penyerahan hibah.

• Report to report = Merepotkan = tidak akuntabel

• Akuntabel = Dokumen sumber Proses akuntansi

Laporan

Fungsi BAST/BAPH

• Dokumen sumber

pencatatan

• Dokumen penerimaan

hibah

• Dokumen Perencanaan

• Dokumen sumber

pencatatan.

• Bukti penyerahan hibah

PEMBERI HIBAH

14

7/15/2012

8

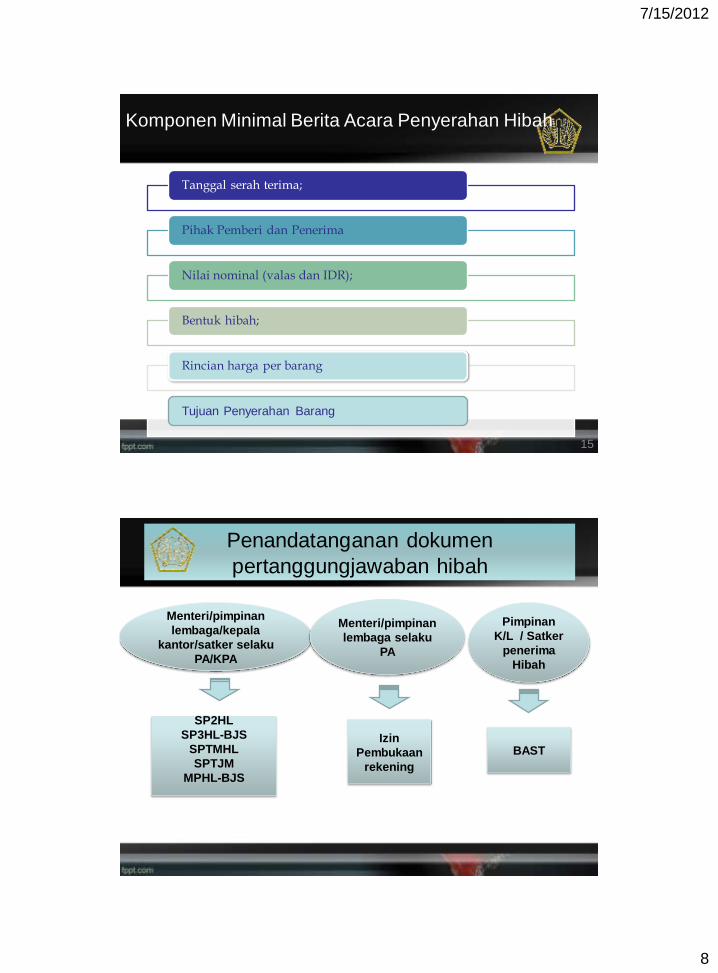

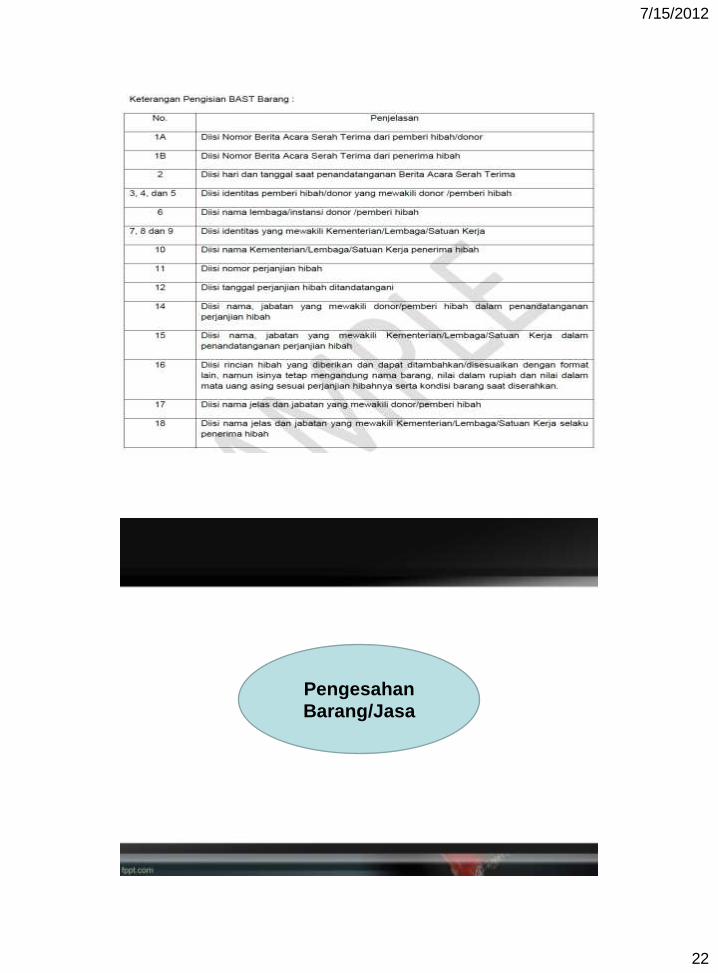

Komponen Minimal Berita Acara Penyerahan Hibah

Tanggal serah terima;

Pihak Pemberi dan Penerima

Nilai nominal (valas dan IDR);

Bentuk hibah;

Rincian harga per barang

Tujuan Penyerahan Barang

15

Penandatanganan dokumen

pertanggungjawaban hibah

Pimpinan

K/L / Satker

penerima

Hibah

Menteri/pimpinan

lembaga/kepala

kantor/satker selaku

PA/KPA

SP2HL

SP3HL-BJS

SPTMHL

SPTJM

MPHL-BJS

BAST

Menteri/pimpinan

lembaga selaku

PA

Izin

Pembukaan

rekening

7/15/2012

9

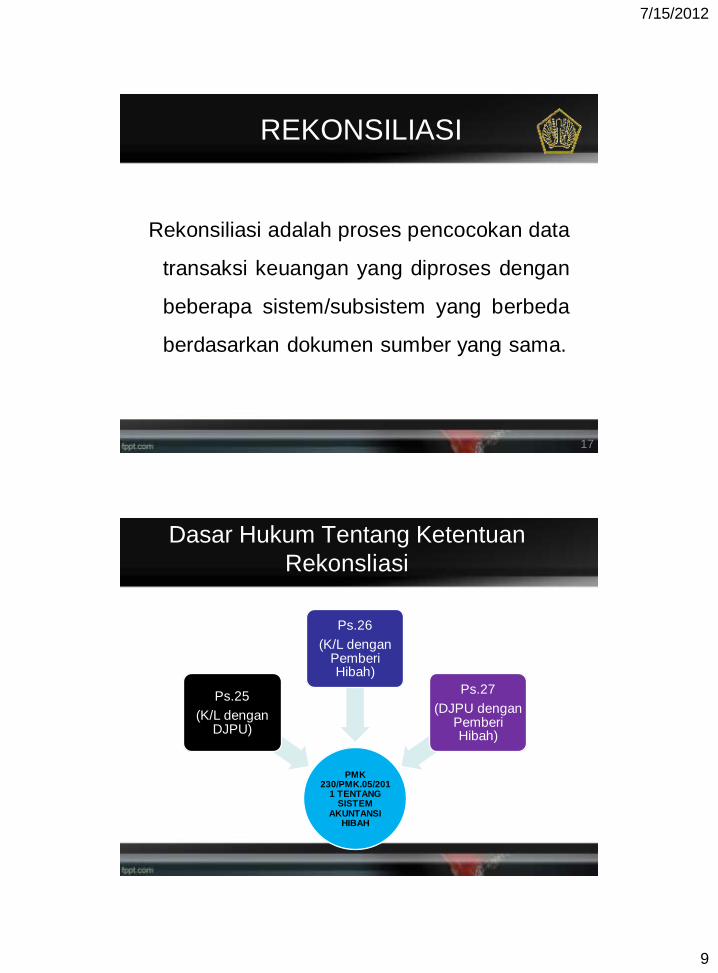

Rekonsiliasi adalah proses pencocokan data

transaksi keuangan yang diproses dengan

beberapa sistem/subsistem yang berbeda

berdasarkan dokumen sumber yang sama.

17

REKONSILIASI

Dasar Hukum Tentang Ketentuan

Rekonsliasi

PMK 230/PMK.05/201

1 TENTANG SISTEM

AKUNTANSI HIBAH

Ps.25

(K/L dengan DJPU)

Ps.26

(K/L dengan Pemberi Hibah)

Ps.27

(DJPU dengan Pemberi Hibah)

7/15/2012

10

DJPU

DONOR

K/L

KPPN

Dit. PKN

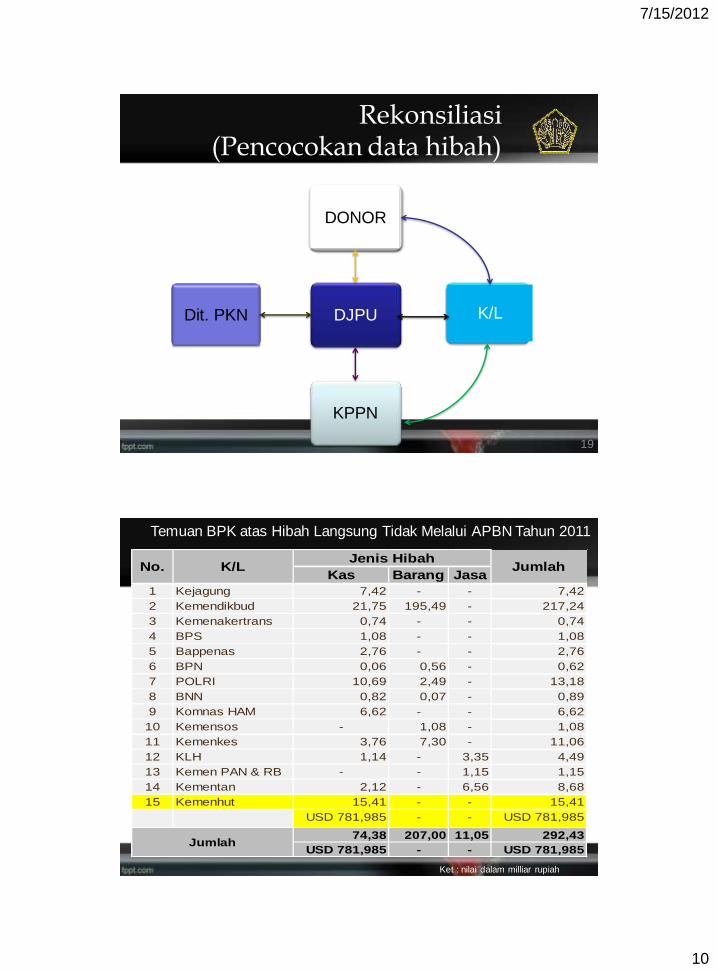

Rekonsiliasi (Pencocokan data hibah)

19

Temuan BPK atas Hibah Langsung Tidak Melalui APBN Tahun 2011

Ket : nilai dalam milliar rupiah

Kas Barang Jasa

1 Kejagung 7,42 - - 7,42

2 Kemendikbud 21,75 195,49 - 217,24

3 Kemenakertrans 0,74 - - 0,74

4 BPS 1,08 - - 1,08

5 Bappenas 2,76 - - 2,76

6 BPN 0,06 0,56 - 0,62

7 POLRI 10,69 2,49 - 13,18

8 BNN 0,82 0,07 - 0,89

9 Komnas HAM 6,62 - - 6,62

10 Kemensos - 1,08 - 1,08

11 Kemenkes 3,76 7,30 - 11,06

12 KLH 1,14 - 3,35 4,49

13 Kemen PAN & RB - - 1,15 1,15

14 Kementan 2,12 - 6,56 8,68

15 Kemenhut 15,41 - - 15,41

USD 781,985 - - USD 781,985

74,38 207,00 11,05 292,43

USD 781,985 - - USD 781,985Jumlah

Jenis Hibah No. K/L Jumlah

7/15/2012

11

Sekian ...

..Terima Kasih

21

LAMPIRAN

7/15/2012

12

Hibah Dalam dan Luar Negeri

dalam Undang-Undang (1)

23

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

• Pasal 22

ayat (2): Pemerintah Pusat dapat memberikan pinjaman dan/atau hibah

kepada Pemerintah Daerah” atau sebaliknya”.

ayat (3): Pemberian pinjaman dan/atau hibah sebagaimana

dimaksud dalam ayat (2) dilakukan setelah mendapat persetujuan

Dewan Perwakilan Rakyat”.

• Pasal 23 ayat (1): “Pemerintah Pusat dapat memberikan

hibah/pinjaman kepada atau menerima hibah/pinjaman dari

pemerintah/lembaga asing dengan persetujuan DPR”.

• Pasal 24 ayat (2): ”Pemberian pinjaman/hibah/penyertaan modal dan

penerimaan pinjaman/hibah sebagaimana dimaksud dalam ayat (1)

terlebih dahulu ditetapkan dalam APBN/APBD”.

Hibah Dalam dan Luar Negeri dalam

Undang-Undang (2)

24

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negarara

• Pasal 33 ayat (1): .

Pemerintah Pusat dapat memberikan pinjaman atau hibah kepada

Pemerintah Daerah/Badan Usaha Milik Negara/Badan Usaha Milik

Daerah sesuai dengan yang tercantum/ditetapkan dalam Undang-

undang tentang APBN

• Pasal 33 ayat (2):

Pemerintah Pusat dapat memberikan pinjaman atau hibah kepada

lembaga asing sesuai dengan yang tercantum/ditetapkan dalam

Undang-undang tentang APBN

• Pasal 38 ayat (1):

Menteri Keuangan dapat menunjuk pejabat yang diberi kuasa atas

nama Menteri Keuangan untuk mengadakan utang negara atau

menerima hibah yang berasal dari dalam negeri ataupun dari luar

negeri sesuai dengan ketentuan yang telah ditetapkan dalam Undang-

undang APBN

7/15/2012

13

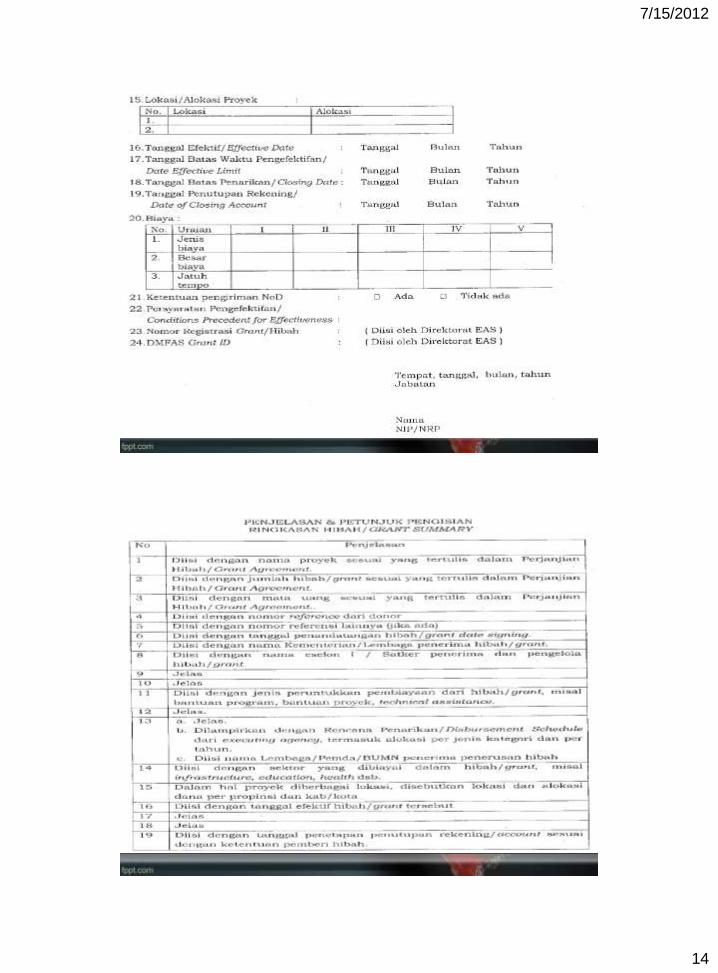

Register

7/15/2012

14

7/15/2012

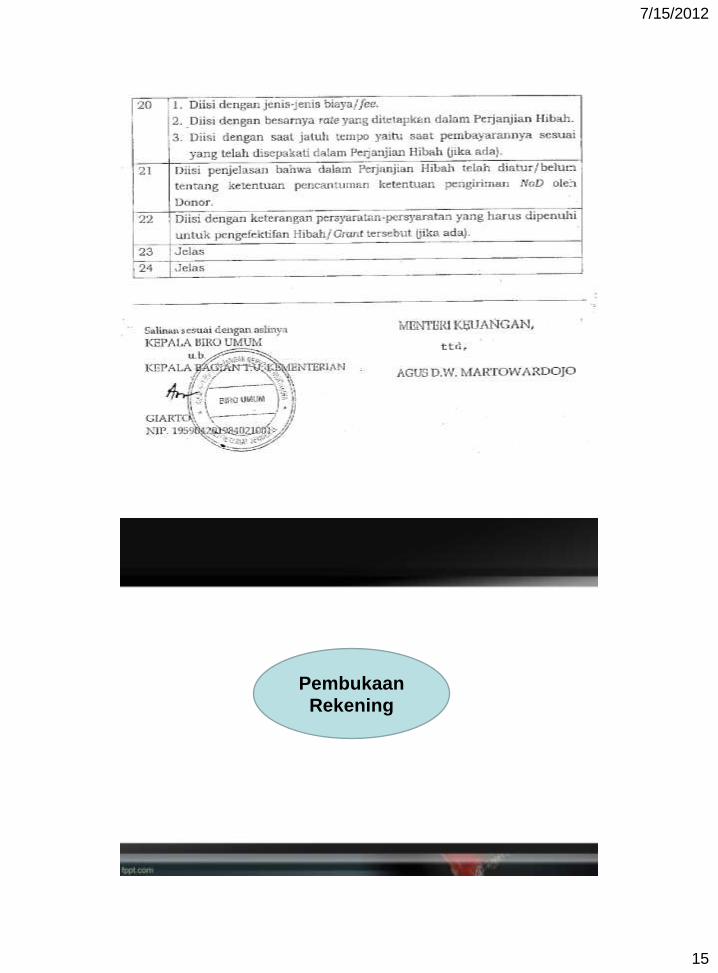

15

Pembukaan

Rekening

7/15/2012

16

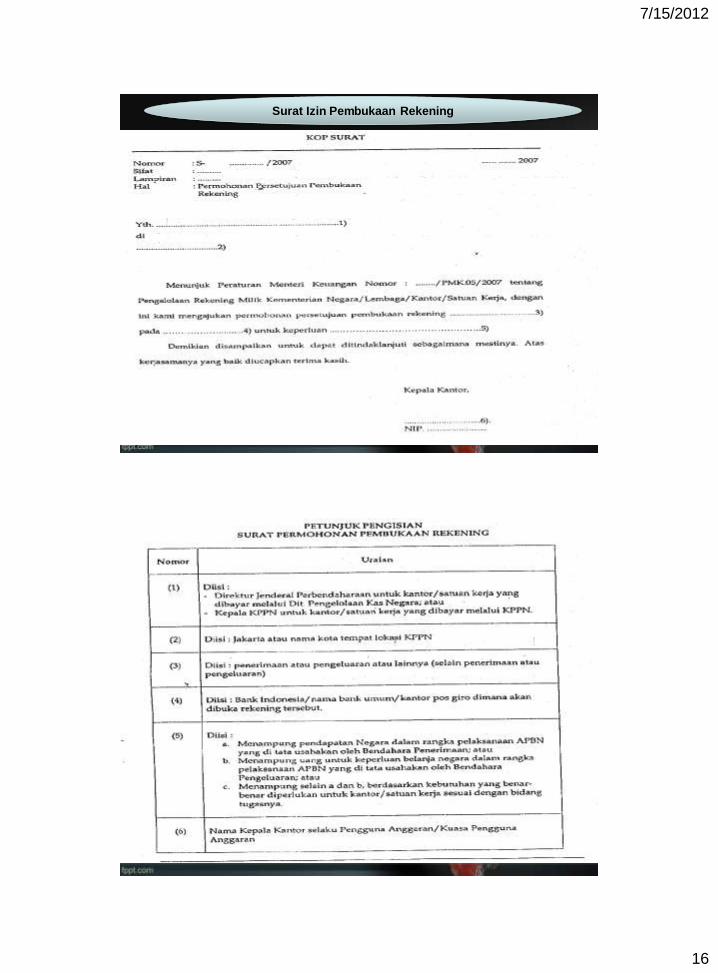

Surat Izin Pembukaan Rekening

7/15/2012

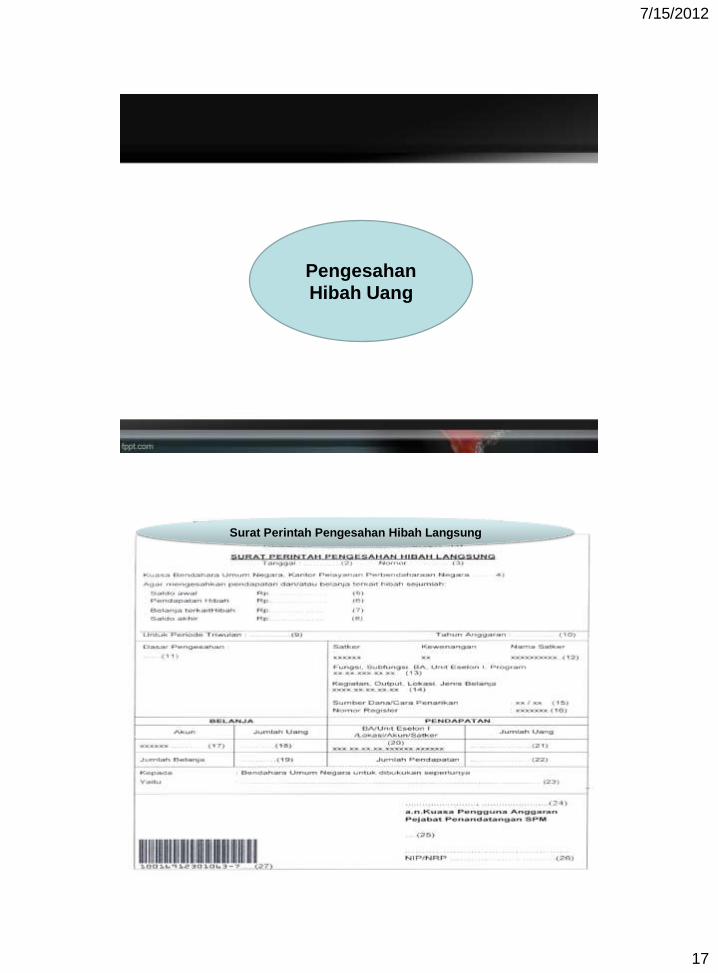

17

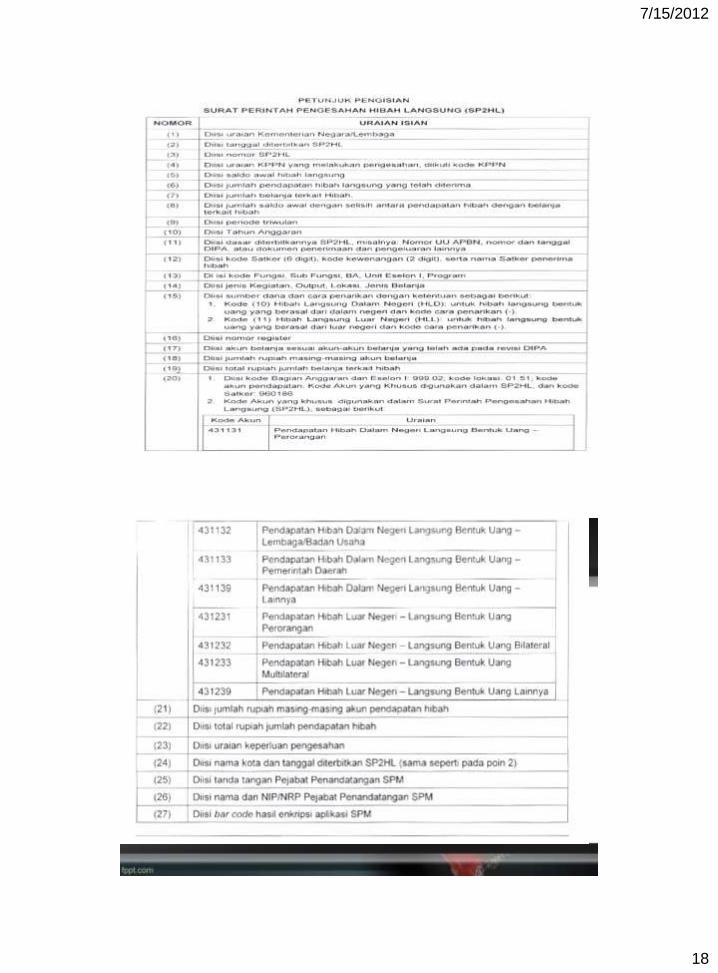

Pengesahan

Hibah Uang

Surat Perintah Pengesahan Hibah Langsung

7/15/2012

18

7/15/2012

19

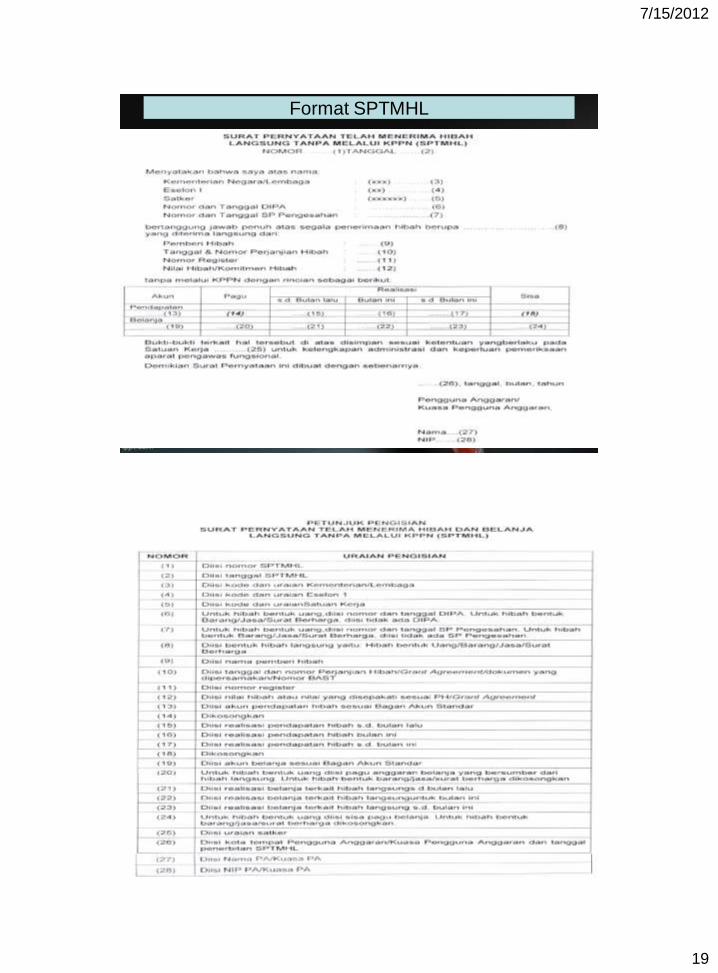

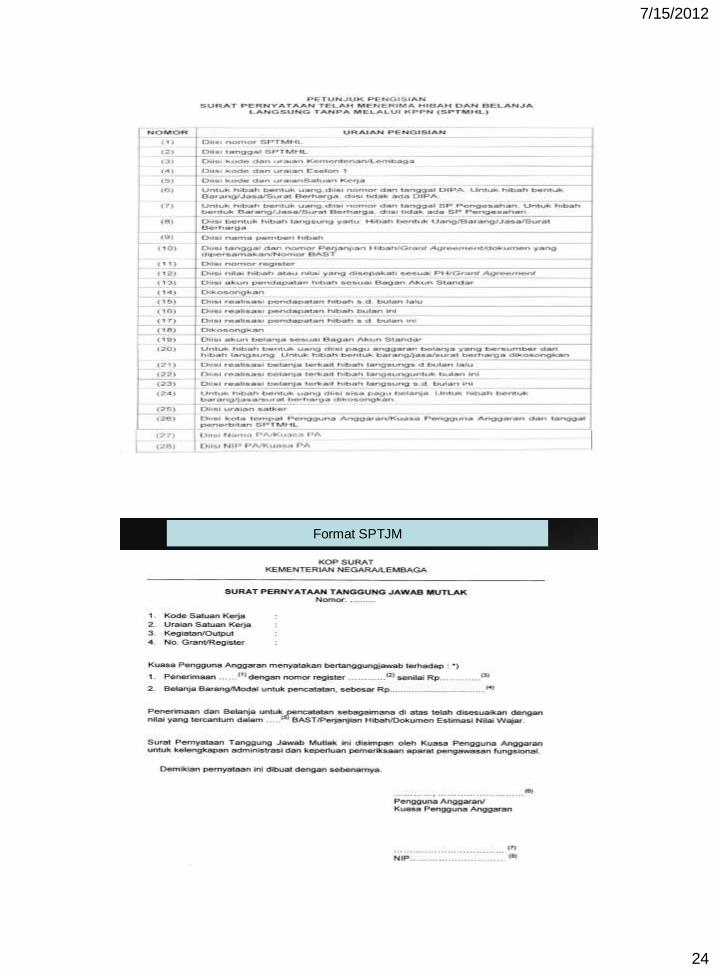

Format SPTMHL

7/15/2012

20

BAST

Contoh draft BAST JASA

7/15/2012

21

Contoh draft BAST BARANG

7/15/2012

22

Pengesahan

Barang/Jasa

7/15/2012

23

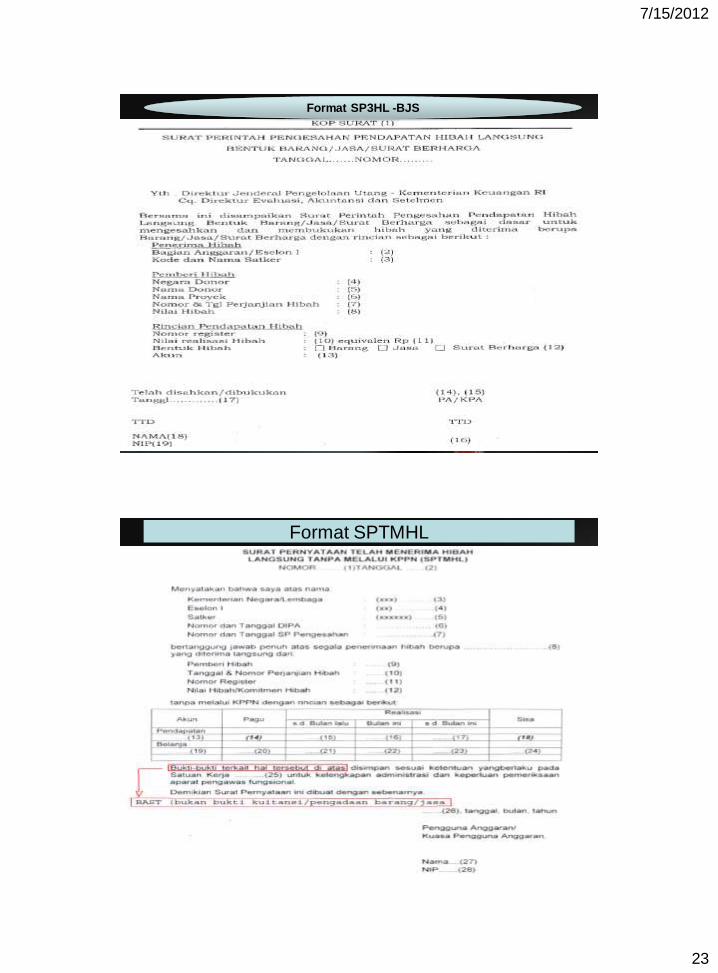

Format SP3HL -BJS

Format SPTMHL

7/15/2012

24

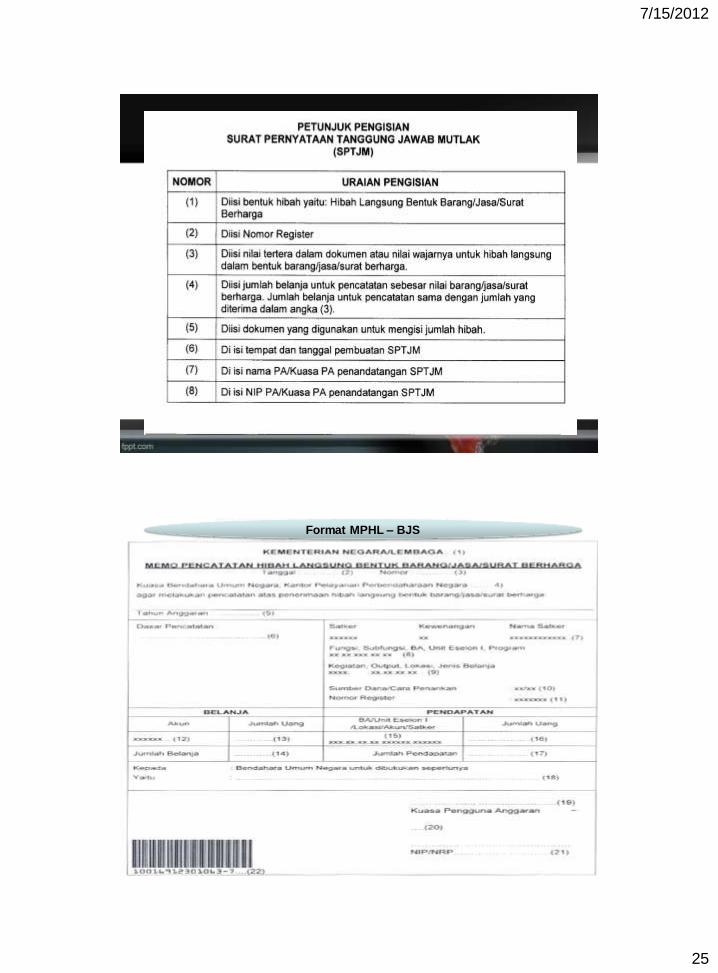

Format SPTJM

7/15/2012

25

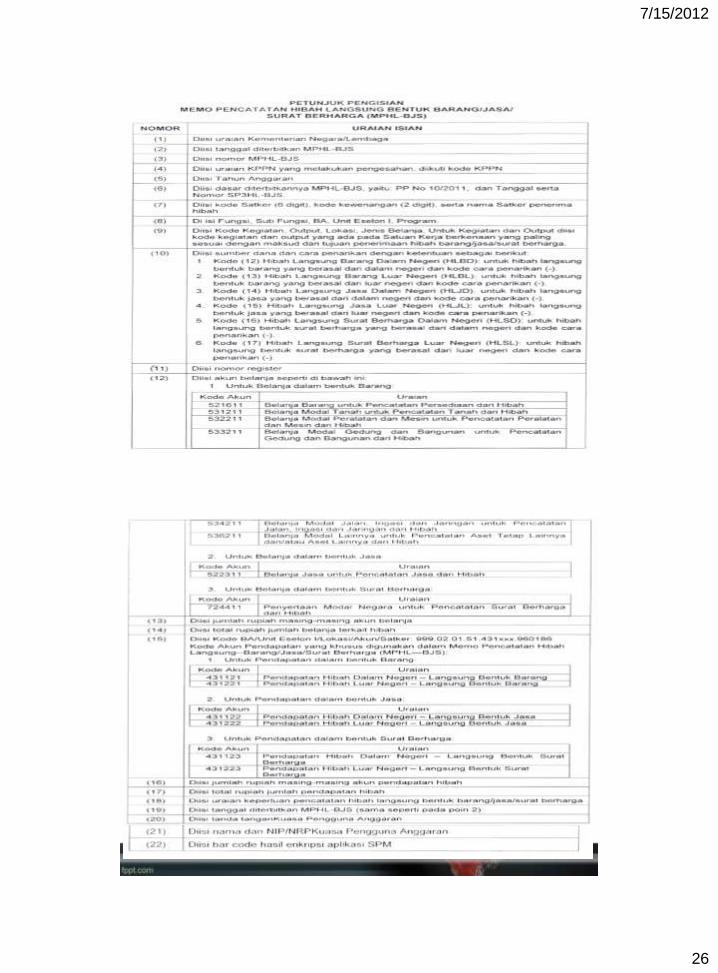

Format MPHL – BJS

7/15/2012

26

7/15/2012

27

Pasal 25

• Ayat 1 ; Kementerian/Lembaga melakukan rekonsiliasi dengan DJPU atas realisasi penerimaan hibah langsung secara triwulanan.

• Ayat 2 ; Rekonsiliasi sebagaimana dimaksud dalam ayat (1) dapat dilakukan dari tingkat UAPA sampai dengan UAKPA.

• Ayat 3 ; Dalam hal rekonsiliasi terjadi ketidakcocokan maka kedua belah pihak melakukan penelusuran.

• Ayat 4 ; Format Berita Acara sebagaimana dimaksud dalam ayat (4) diatur dalam Peraturan Direktur Jenderal Perbendaharaan.

Pasal 26

• Ayat 1 ; Kementerian/Lembaga melakukan pencocokan data dengan donor atas realisasi pendapatan hibah secara triwulanan.

• Ayat 2 ; Dalam hal terjadi ketidakcocokan data maka kedua belah pihak melakukan penelusuran.

• Ayat 3 ; Hasil pencocokan data dituangkan dalam Berita Acara.

• Ayat 4 ; Copy Berita acara sebagaimana dimaksud pada ayat (3) disampaikan kepada DJPU c.q. Direktorat Evaluasi Akuntansi dan Setelmen.

Pasal 27

• Ayat 1 ; DJPU melakukan konfirmasi dengan donor atas realisasi pendapatan hibah secara semesteran.

• Ayat 2 ; Dalam hal terjadi ketidakcocokan data maka kedua belah pihak melakukan penelusuran.

Penjelasan