pertemuan ke-9 ayat jurnal penyesuaian & neraca lajur

DESCRIPTION

PERTEMUAN KE-9 AYAT JURNAL PENYESUAIAN & NERACA LAJUR. Ayat Jurnal Penyesuaian (Adjusting Journal Entry) - PowerPoint PPT PresentationTRANSCRIPT

PERTEMUAN KE-9AYAT JURNAL PENYESUAIAN & NERACA LAJUR

Ayat Jurnal Penyesuaian (Adjusting Journal Entry)Perkiraan-perkiraan yang memerlukan penyesuaian pada

perusahaan dagang sama dengan penyesuaian pada perusahaan jasa, perbedaannya pd perusahaan dagang ada tambahan perkiraan lagi yaitu : utk perkiraan “ Persediaan Barang Dagang “.

Metode Penyesuaian :Metode Ikhtisar R/LPersediaan Barang Dagang (PBD) 1 Januari 200XIkhtisar R/L Rp. XX -

PBD (awal) - Rp. XXPersediaan Barang Dagang ( PBD) 31 Des’ 200XPBD(akhir) XX -

Ikhtisar R/L - XX

Merchandise Inventory

Metode HPP (Harga Pokok Penjualan)a. Persediaan awal BD ( 1 Jan’ 200X )

HPP XX -Pembelian - XX

HPP XX -Biaya Angkut Pemb. - XX

HPP XX -Persediaan (awal) - XX

b. Persediaan akhir ( 31 Des’ 200X )Retur pembelian XX -

HPP - XXPotongan pembelian XX -

HPP - XXPersediaan (akhir) XX -

HPP - XX•

Cost of Goods sold

Neraca LajurPenjelasan ttg Neraca Lajur perusahaan dagang sama

dengan Neraca lajur perusahaan jasa (Lihat Pertemuan 4)

Diketahui neraca saldo UD Ibnu Taimiyah per tanggal 31

Des’ 200X sebagai berikut

Nama perkiraan Debet Kredit

1 Kas 4.260.700 -

2 Piutang dagang 335.000 -

3 Persd. Barang dagang 2.000.000 -

4 Asuransi dibayar dimuka 360.000 -

5 Tanah 30.000.000 -

6 Gedung 60.000.000 -

7 Akumulasi dep. Gedung - 2.000.000

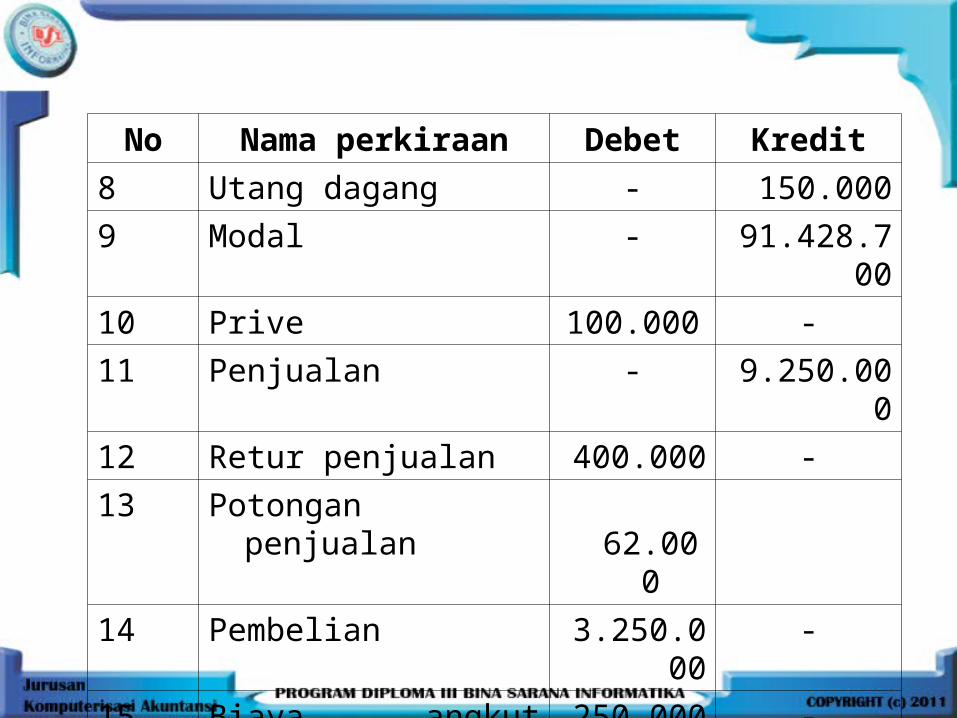

No Nama perkiraan Debet Kredit

8 Utang dagang - 150.000

9 Modal - 91.428.700

10 Prive 100.000 -

11 Penjualan - 9.250.000

12 Retur penjualan 400.000 -

13 Potongan penjualan 62.000

14 Pembelian 3.250.000 -

15 Biaya angkut Pemb. 250.000 -

No Nama perkiraan Debet Kredit

16 Retur pembelian - 300.000

17 Potongan pembelian - 49.000

18 Biaya advertensi 160.000 -

19 Gaji pegawai 1.800.000 -

20 Biaya sewa 200.000 -

Total 103.177.700 103.177.700

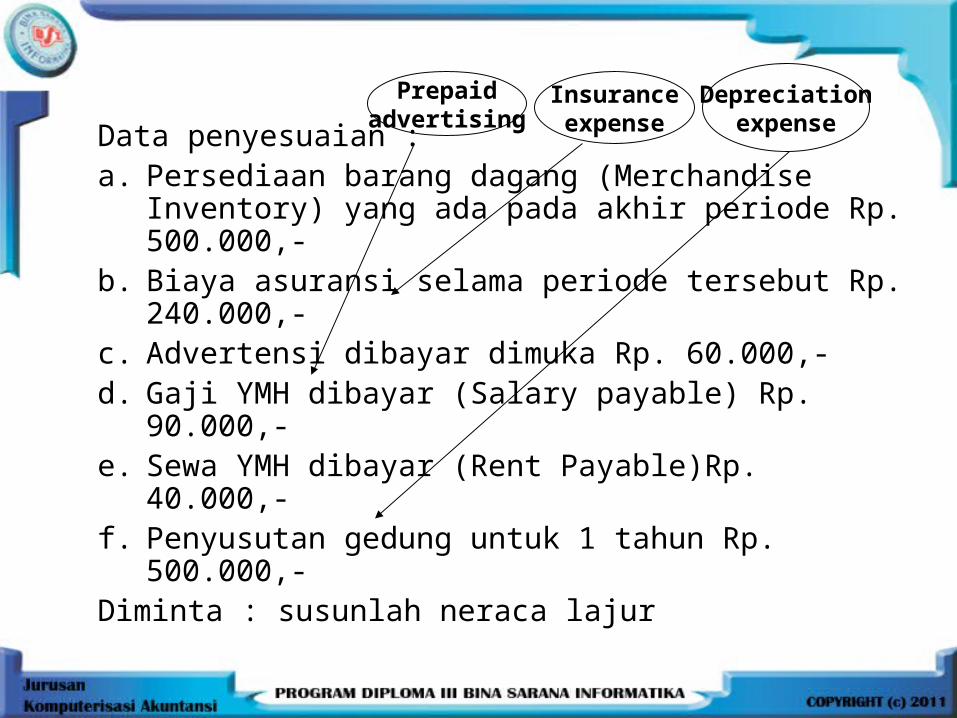

Data penyesuaian :a. Persediaan barang dagang (Merchandise

Inventory) yang ada pada akhir periode Rp. 500.000,-

b. Biaya asuransi selama periode tersebut Rp. 240.000,-

c. Advertensi dibayar dimuka Rp. 60.000,-d. Gaji YMH dibayar (Salary payable) Rp. 90.000,-e. Sewa YMH dibayar (Rent Payable)Rp. 40.000,-f. Penyusutan gedung untuk 1 tahun Rp. 500.000,-Diminta : susunlah neraca lajur

Prepaidadvertising

Insuranceexpense

Depreciationexpense

KERJAKAN MODUL PRAKTEK

DASAR AKUNTANSI PERTEMUAN 9

(AJP & NERACA LAJUR)

LATIHAN PERTEMUAN KE – 91. Pd akuntansi perusahaan dagang metode penyesuaian yg

digunakan utk perkiraan perusahaan dagang adalah : a. Ikhtisar Rugi/laba c. Harga pokok produksi b. Harga pokok penjualan d. a dan c benar

e. a & b benar

2. Penempatan perkiraan ikhtisar L/R utk menyesuaikan persediaan barang dagang di neraca lajur adalah :

a. Pers akhir diselisihkan dgn pers awal pd kolom NSD b. Pers akhir diselisihkan dgn pers awal pd kolom

L/R c. Pers akhir tidak diselisihkan dengan pers awal sampai

pada kolom NSD d. Pers akhir tidak diselisihkan dengan pers awal sampai

pada kolom Rugi/labae. semua benar

2. Penempatan perkiraan ikhtisar L/R utk menyesuaikan persediaan barang dagang di neraca lajur adalah :

a. Pers akhir diselisihkan dgn pers awal pd kolom NSD b. Pers akhir diselisihkan dgn pers awal pd kolom

L/R c. Pers akhir tidak diselisihkan dengan pers awal sampai

pada kolom NSD d. Pers akhir tidak diselisihkan dengan pers awal sampai

pada kolom Rugi/labae. semua benar

3. Perkiraan akumulasi penyusutan pd neraca lajur tercatat pada kolom :

a. Neraca sebelah debet c. Neraca sebelah kredit b. Rugi/laba sebelah debet d. Rugi/laba sebelah kredit

e. LPM debet

3. Perkiraan akumulasi penyusutan pd neraca lajur tercatat pada kolom :

a. Neraca sebelah debet c. Neraca sebelah kredit b. Rugi/laba sebelah debet d. Rugi/laba sebelah kredit

e. LPM Debet 4 Persediaan barang dagang akhir berada pd sebelah kredit

pada kolom……di neraca lajur : a. AJP c. NSD b. Rugi/laba d. Neraca

e. LPM

4 Persediaan barang dagang akhir berada pada sebelah kredit pada kolom……di neraca lajur :

a. AJP c. NSD

b. Rugi/laba d. Neraca

e. LPM

5. Perkiraan Retur penjualan pencatatannya sampai pd kolom …. di neraca lajur

a. AJP c. NSD

b. laba/rugi d. Neraca

e. LPM