perbedaan tujuan auditor atas tingkat …perpustakaan.unitomo.ac.id/repository/20140716007.pdf ·...

TRANSCRIPT

Ekuitas: Jurnal Ekonomi dan Keuangan ISSN 1411-0393Akreditasi No. 80/DIKTI/Kep/2012

234

PERBEDAAN TUJUAN AUDITOR ATAS TINGKAT OVERCONFIDENCEPERTIMBANGAN AUDITOR (STUDI EKSPERIMENTAL)

Nungki [email protected]

Bambang SubrotoAulia Fuad Rahman

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

ABSTRACT

The purpose of this study is to investigate and provide empirical finding about the effect of accuracy, directionaland combined goals on overconfidence level in auditors judgments. This study tested the motivated reasoningtheory in audit context. Overconfidence level in auditor judgments was measured by calibration method.Calibration method is used by measures the level of accuracy and confidence in auditor judgments in theobsolescence inventory case. This experiment used repeated measure design. The design of this experiment wasconducted by given the treatment of accuracy (a condition to avoid the legal risks and sanctions), directional (acondition to emphasizing the importance of good client relations) and combination (a condition to combining getalong and accuracy goals) goal to the participants and measuring the overconfidence level in every goal. Thehypothesis testing in this study used cochran test. This study used laboratory experiment with participantsauditor from join program students of Economics and Business Faculty, University of Brawijaya. The resultof this study shows that auditors judgments are overconfidence in all goals (accuracy, directional and combined).The result of this study was inconsistent with motivated reasoning theory.

Keywords: auditors goal, overconfidence, auditors judgments, motivated reasoning theory

ABSTRAK

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti empiris mengenai adanya perbedaantingkat overconfidence pertimbangan auditor ketika auditor bertujuan akurasi, direksional, dankombinasi. Penelitian ini merupakan salah satu bentuk pengujian motivated reasoning theory padabidang audit. Pengukuran tingkat overconfidence pertimbangan auditor dilakukan menggunakanmetode kalibrasi. Metode kalibrasi dilakukan dengan mengukur tingkat keyakinan dan keakurasianpertimbangan auditor pada kasus persediaan usang perusahaan. Pengujian hipotesis pada penelitianini menggunakan eksperimen laboratorium. Eksperimen laboratorium dilakukan dengan partisipanauditor yang menjadi mahasiswa join program Fakultas Ekonomi dan Bisnis Universitas Brawijaya.Desain eksperimen yang digunakan pada penelitian ini adalah repeated measure design, yaitu dilakukandengan memberikan perlakuan tujuan akurasi (menghindari adanya risiko hukum dan sanksi),direksional (mempertahankan hubungan baik dengan klien) dan kombinasi (menghindari adanyarisiko hukum dan mempertahankan hubungan baik dengan klien) pada masing-masing partisipan,kemudian dilanjutkan dengan mengukur tingkat overconfidence pada masing-masing tujuan.Pengujian statistik non-parametrik yang digunakan dalam pengujian hipotesis penelitian ini adalahtes cochran. Hasil pengujian menunjukkan bahwa auditor melakukan pertimbangan dengan tingkatoverconfidence yang tidak berbeda pada ketiga tujuan (akurasi, direksional dan kombinasi). Penelitianini menunjukkan adanya ketidakkonsistenan hasil penelitian dengan motivated reasoning theory.

Kata kunci: tujuan auditor, overconfidence, pertimbangan auditor, motivated reasoning theory

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 235

PENDAHULUANSeorang auditor dituntut untuk meng-

gunakan kemahiran profesionalnya dengancermat dan seksama, sehingga bisa mem-berikan pertimbangan yang tepat dan dapatmemenuhi tujuan auditor untuk memper-oleh bukti kompeten yang cukup dan mem-berikan basis yang memadai dalam me-rumuskan pendapatnya (Wedemeyer, 2010).Pertimbangan merupakan hal yang pentingdan tidak dapat dilepaskan oleh auditor.Auditor dalam melakukan pertimbangantidak terlepas dari adanya berbagai keputu-san bisnis. Keputusan bisnis auditor biasa-nya berkaitan dengan usahanya untukmempertahankan klien. Auditor berusahauntuk mempertahankan klien dengan kon-disi persaingan yang ketat (Kartikasasi,2005) dan tidak sehat (Pamungkas, 2010).Adanya persaingan yang tidak sehat inidapat mengakibatkan adanya pembuatankeputusan yang bias oleh auditor.

Ludigdo (2005) mengungkapkan ten-tang adanya KAP yang dianggap beranidalam menerima penugasan, memberikanopini audit dan menentukan fee audit. Ke-beranian ini menunjukkan adanya keyaki-nan dalam mempertimbangkan suatu ke-putusan dalam proses audit. Praktiknya,KAP tersebut melakukan audit dan mem-berikan opini atas laporan keuangan,walaupun laporan keuangan tersebut tidaksesuai dengan persyaratan Standar Akun-tansi Keuangan yang berlaku. Proses auditdan pemberian opini dilakukan oleh KAPdilakukan dengan tujuan untuk menjagahubungan baik dengan klien. Kasus inimenunjukkan bahwa auditor dalam KAPtersebut melakukan pertimbangan yangoverconfidence karena adanya tujuan tertentudari auditor.

KAP melakukan pertimbangan yangberbeda ketika berusaha melakukan prosesaudit dengan berpedoman pada standarauditing yang terdapat dalam StandarProfesional Akuntan Publik (SPAP). Hal inidilakukan agar tidak terjadi tuntutan hu-kum sehingga kelangsungan usahanya tetapberjalan dengan baik. Diketahui bahwa

sejak tanggal 3 Mei 2011 terdapat Undang-Undang No. 5 Tahun 2011 tentang AkuntanPublik (UU AP) yang telah berlaku diIndonesia. Adanya undang-undang tersebutmengindikasikan pengaturan yang lebihketat atas perlindungan dan tanggung ja-wab hukum akuntan. Hal ini mendorongakuntan lebih berhati-hati mempertimbang-kan berbagai keputusan dalam proses audit.

Accountants Today (2011) menyatakanbahwa salah satu indikator dari prosesaudit yang efektif adalah tercapainya ke-yakinan (confindence) dalam integritas,objektivitas, dan independensi auditor.Keyakinan auditor atas pertimbangan yangdibuatnya dapat berpengaruh dalam efekti-vitas dan efisiensi proses audit (Moeckeldan Plumlee, 1989). Tingkat keyakinan di-imbangi dengan tingkat keakurasian audi-tor yang tinggi diharapkan dapat me-ningkatkan efisiensi audit tanpa meningkat-kan risiko audit (Mladenovic dan Simnett,1994). Hal tersebut mengindikasikan bahwapertimbangan auditor dengan tingkat ke-yakinan dan keakurasian yang tinggi dapatmendukung efisiensi dan efektivitas prosesaudit.

Dalam bidang psikologi, tingkat ke-akurasian dan keyakinan seseorang dalamproses pembuatan keputusan disebut se-bagai tingkat kalibrasi (Baranski danPetrusic, 1994). Moeckel dan Plumlee (1989)menyatakan bahwa keterkaitan antara ting-kat keakurasian dengan tingkat keyakinanauditor seharusnya berkorelasi positif. Ke-tika korelasi positif antara tingkat keyaki-nan dan keakurasian tidak terjadi, hal inidisebut dengan miskalibrasi.

Keterkaitan antara tingkat keyakinandan tingkat keakurasian dalam pertimba-ngan auditor menjadi fokus dalam bidangaudit karena adanya potensi ketidak-sesuaian antara tingkat keyakinan dengankeakurasian pertimbangan auditor (Kochdan Wusteman, 2008). Salah satu potensiketidaksesuaian ini adalah overconfidence,yang terjadi ketika auditor memiliki ke-yakinan berlebih atas suatu pertimbanganyang tidak akurat.

236 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Auditor yang bersikap overconfidencedapat melakukan pertimbangan dan peng-ambilan keputusan yang buruk terutamadalam proses audit. Hardies et al. (2012)menyatakan bahwa auditor yang overconfi-dence memiliki kecenderungan mengabai-kan risiko perikatan. Auditor yang over-confidence diindikasikan dapat melakukanperikatan yang berisiko dan melakukanaudit yang tidak efektif (Owhoso danWeickegnannt, 2009). Bahkan dalam bidangpraktik dinyatakan bahwa salah satu pe-nyebab suatu pertimbangan yang burukadalah adanya ancaman overconfidence, yangdiketahui dapat mengakibatkan pertimba-ngan auditor menjadi bias (Glover danPrawitt, 2009; Wilks et al., 2012).

Penelitian dalam bidang audit me-nunjukkan hasil yang tidak konsisten me-ngenai tingkat kalibrasi pertimbangan audi-tor. Penelitian Mladenovic dan Simnett(1994) menunjukkan bahwa auditor ber-sikap underconfidence pada tugas yang ber-kaitan dengan proses audit, sedangkanuntuk pengetahuan umum bersikap over-confidence. Bukti lain menunjukkan bahwaauditor memiliki keyakinan tinggi padapertimbangan yang akurat maupun tidakakurat dalam tugas mengenali bukti audit(Moeckel dan Plumlee, 1989), review kertaskerja (Pincus, 1991) dan evaluasi pengen-dalian internal (Chung dan Monroe, 2000).Berikutnya auditor ditemukan overconfidenceberkaitan dengan pertimbangan going con-cern (Simnett, 1996), pendeteksian kesalahandalam review kertas kerja (Owhoso danWeickegnant, 2009) maupun dalam mem-prediksi keakurasian pertimbangan auditoryang lain (Han et al., 2011; Messier et al.,2008; Harding dan Trotman, 2009).

Fenomena overconfidence merupakansalah satu fenomena psikologi manusiayang dapat diteliti dalam bidang audit(Koch dan Wusteman, 2008). Munculnyafenomena overconfidence pada pertimbanganauditor dapat mengakibatkan proses audityang tidak efektif dan efisien (Harding danTrotman, 2009). Owhoso dan Weickegnant(2009) menyatakan bahwa fenomena ini

juga mengakibatkan penugasan karyawanyang tidak memadai, penggunaan teknologiyang tidak efisien, penggunaan sumberdaya audit yang tidak sesuai, bahkan akibatyang lebih jauh adalah terjadinya tuntutanhukum. Fenomena overconfidence yang ter-jadi pada auditor ketika melakukan prosesaudit dapat berakibat fatal karena auditormelakukan pertimbangan yang tidak akuratdengan keyakinan yang tinggi.

Overconfidence adalah keinginan alambawah sadar yang dihasilkan oleh motivasiatau keinginan pribadi (Glover dan Prawitt,2009). Berkaitan dengan adanya motivasitertentu yang dimiliki oleh seseorang, di-ketahui adanya motivated reasoning theory(Kunda, 1990). Teori ini menjelaskan bahwaindividu memiliki motivasi atau tujuan ter-tentu yang mengakibatkan seseorang meng-ambil keputusan tertentu. Hal tersebutmenunjukkan bahwa terjadinya overconfi-dence dapat disebabkan oleh adanya ke-inginan yang disebabkan motivasi tertentuatau kepentingan seseorang.

Terdapat beberapa penelitian mengenaipengaruh tujuan audit terhadap pertimba-ngan auditor. Peecher (1996) meneliti ten-tang model kognitif yang mempengaruhipembuatan keputusan auditor yang me-nyatakan bahwa tujuan auditor dapat mem-pengaruhi pertimbangan. Ponemon (1995)melakukan penelitian berkaitan denganobjektivitas pertimbangan akuntan ketikamenghadapi proses hukum, hasil peneliti-annya menunjukkan bahwa pertimbanganakuntan sensitif terhadap tujuan yang diinginkan akuntan (tujuan direksional 1 ).Penelitian Kadous et al. (2003) menemukanbahwa tujuan akurasi 2 menghilangkan

1 Tujuan direksional dalam proses auditberkaitan dengan tujuan mempertahankanhubungan baik dengan klien (Asare dan Cianci,2009).

2 Tujuan akurasi berkaitan dengan proses auditdikaitkan dengan tujuan pemeriksaan laporankeuangan yang sesuai dengan SPAP (Asare danCianci, 2009).

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 237

objektivitas auditor terutama ketika tekananperikatan semakin meningkat. Penelitian-penelitian tersebut sudah melakukan peng-ujian pengaruh tujuan auditor terhadappertimbangan auditor namun belum me-lakukan pengujian tingkat overconfidenceterhadap pertimbangan auditor, sehinggatidak dapat diketahui bagaimana tingkatkeyakinan auditor terhadap pertimbanganauditor.

Asare dan Cianci (2009) melakukanpenelitian mengenai pengaruh tujuan audi-tor terhadap pertimbangan auditor. Asaredan Cianci (2009) tidak melakukan peng-ujian tingkat overconfidence pertimbanganauditor, namun telah menguji pertimba-ngan tersebut akurat atau tidak. Penelitianini melakukan pengujian perbedaan tingkatoverconfidence pertimbangan auditor padatujuan akurasi, direksional, dan kombinasi.Berdasarkan uraian pada uraian di atas,maka permasalahan pokok dalam penelitianini dirumuskan dengan: apakah terdapatperbedaan tingkat overconfidence pertimba-ngan auditor ketika bertujuan akurasi,direksional, dan kombinasi? Berkaitan de-ngan hal di atas, penelitian ini bertujuanuntuk menguji dan mendapatkan buktiempiris mengenai adanya perbedaan ting-kat overconfidence pertimbangan auditor ke-tika bertujuan akurasi, direksional, dankombinasi.

TINJAUAN TEORETISTeori Motivated Reasoning

Teori motivated reasoning adalah teoriyang menunjukkan tujuan seseorang mem-pengaruhi proses pengambilan keputusanseseorang (Kunda, 1990). Teori motivatedreasoning terbagi atas dua kategori, yaituaccuracy goals (tujuan akurasi) dan directionalgoals (tujuan direksional). Tujuan akurasiberkaitan dengan usaha seseorang untukmencapai kesimpulan yang paling akurat,sedangkan tujuan direksional berkaitan de-ngan usaha untuk mendapatkan kesimpu-lan yang paling sesuai dengan keinginantertentu seseorang. Teori motivated reasoningmenunjukkan bahwa seseorang dapat me-

lakukan hal yang berbeda berdasarkantujuan yang berbeda, tujuan tersebut berupaaccuracy goals atau directional goals.

Tujuan akurasi mengakibatkan sese-orang berhati-hati dalam melakukan peng-ambilan keputusan dikarenakan adanyakekhawatiran mengambil keputusan yangsalah (Kunda, 1990). Tujuan akurasi ber-kaitan dengan pengambilan keputusanauditor yang sesuai dengan SPAP. Sepertiyang dinyatakan dalam SPAP pada SASeksi 326 bahwa tujuan audit atas laporankeuangan oleh auditor independen padaumumnya adalah untuk menyatakan pen-dapat tentang kewajaran, dalam semua halyang material, posisi keuangan, hasil usaha,perubahan ekuitas, dan arus kas sesuaidengan prinsip akuntansi yang berlakuumum di Indonesia. Pemaparan di atasmenunjukkan bahwa tujuan akurasi auditorberkaitan dengan kepatuhan terhadapSPAP serta adanya sikap kehati-hatian yangditerapkan dalam melakukan proses audit.

Kunda (1990) menyatakan bahwa tuju-an akurasi akan mengakibatkan individumelakukan penalaran yang lebih kompleksatas permasalahan tertentu. Individu yangbertujuan akurasi akan melakukan prediksiyang lebih akurat dan akan bersikap kurangoverconfidence tentang kebenaran prediksi-nya. Individu yang bertujuan akurasi akanmengeliminasi kemungkinan terjadinya biasdengan meningkatkan penalarannya. Haltersebut menunjukkan bahwa seseorangyang bertujuan akurasi akan mengambilkeputusan yang akurat dan tidak bias.

Tujuan direksional berkaitan denganpengambilan keputusan yang tidak akuratdan bias. Bias yang terjadi dikarenakanadanya tujuan tertentu yang ingin dicapaiseseorang. Kunda (1990) menyatakan bah-wa tujuan direksional mengakibatkan pe-nalaran seseorang menjadi bias. Seseorangyang bertujuan direksional akan berusahamengumpulkan bukti-bukti yang palingsesuai dengan kesimpulan akhir yang di-inginkannya, meskipun kesimpulan mau-pun bukti yang dipilihnya tidak sesuai de-ngan kesimpulan yang seharusnya diambil.

238 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Lebih jauh dinyatakan pula bahwa individutersebut akan berusaha meyakinkan pihaklain bahwa pilihan yang diambilnya adalahpilihan yang benar.

Tujuan direksional bergantung padapilihan yang telah ditetapkan sebelumnyaberdasarkan pengaruh sosial (Peecher et al.2010). Pengaruh sosial yang berkaitan de-ngan auditor pada umumnya berhubungandengan atasan (Peecher et al., 2010) maupunklien (Kadous et.al, 2003). Hackenbrack danNelson (1996) menunjukkan bahwa auditorcenderung mendukung metode pelaporanyang diinginkan klien, hal ini menunjukkanadanya pengaruh hubungan dengan klienterhadap pertimbangan audit. Oleh karenaitu, auditor yang bertujuan direksional cen-derung melakukan pertimbangan yangmenguntungkan klien untuk menjaga hubu-ngan baik dengan klien.

Boiney et al. (1997) menemukan bahwaindividu yang termotivasi berusaha untukmemperkuat keyakinannya terhadap tujuanyang diinginkan. Hal ini berarti bahwamereka akan menyesuaikan keyakinan me-reka terhadap pertimbangan maupun pe-nilaian mereka dalam membuat keputusan.Kunda (1990) juga menyatakan bahwa Indi-vidu yang termotivasi akan berusaha meng-aktifkan pengetahuan untuk mendukungtujuannya dan berusaha menekan penge-tahuan yang tidak sesuai dengan tujuanyang diinginkan. Pemaparan di atas me-nunjukkan bahwa individu berusaha meng-gunakan pengetahuan yang dimiliki agarsesuai dengan tujuan yang diinginkan,walaupun tujuan yang ingin dicapainyabersifat tidak akurat dan bias.

Perkembangan selanjutnya, Asare danCianci (2009) berusaha mengembangkanmotivated reasoning theory namun berfokuspada pertimbangan auditor. Terdapat tigatujuan yang menghasilkan pertimbanganauditor yang berbeda pula. Tujuan yangpertama adalah tujuan menjaga hubunganbaik dengan klien (get along goal), yangkedua adalah tujuan akurasi (accuracy goal)dan yang terakhir tujuan kombinasi antaratujuan akurasi dan direksional (both goal).

Pertimbangan AuditorPemahaman mengenai pertimbangan

auditor tidak terlepas dari adanya pemaha-man mengenai pertimbangan profesional.Tuanakotta (2011) menerjemahkan per-timbangan profesional auditor sebagai pe-nerapan pengetahuan dan pengalamanyang relevan dalam konteks audit, akun-tansi, dan standar etika untuk mencapaikeputusan yang tepat dalam situasi penuga-san audit. Hal tersebut menunjukkan bahwaauditor tidak dapat terlepas dari suatupertimbangan dalam melakukan setiapproses audit.

Mladenovic dan Simnet (1994) me-nyatakan bahwa auditor adalah profesiyang melibatkan banyak pertimbangan da-lam kondisi yang tidak pasti (uncertainty),namun adanya kondisi yang tidak pastitersebut tidak menghalangi auditor untukmelakukan suatu pertimbangan. Taylor(2006) mengungkapkan bahwa auditor per-lu mengekspresikan suatu tingkat keyaki-nan tertentu dalam melakukan pertimba-ngannya. Keyakinan auditor yang memadaipada setiap pertimbangan perlu dilakukanuntuk menghindari terjadinya kegagalanaudit.

Pertimbangan auditor tidak dapat ter-lepas dari berbagai hal yang melingkupi-nya. Gibbins (1984) menyatakan bahwa per-timbangan profesional adalah keseluruhanaktivitas mental dan proses persepsi yangberkesinambungan. Selanjutnya dinyatakanbahwa pertimbangan auditor sangat terkaitdengan wawasan, persepsi, maupun eks-pektasi auditor akan situasi audit tertentu(Gibbins, 2001).

Kompleksnya permasalahan yang ter-dapat pada pertimbangan auditor men-jadikannya salah satu fokus penelitian da-lam bidang audit. Diketahui bahwa padaawal penelitian Judgment and DecisionMaking (JDM), fokus penelitian berdasarkanpada teori psikologi dengan penugasan ber-kaitan audit dan partisipan auditor. Salahsatu pertanyaan penelitian pada awal JDMberkaitan dengan kemungkinan overconfi-dence sikap auditor ketika melakukan

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 239

subjective probabilty judgments (Solomon danShields, 1995).

Solomon dan Trotman (2003) melaku-kan review atas penelitian eksperimentalberkaitan dengan JDM pada bidang auditselama 25 tahun. Penelitian tersebut meng-adopsi dan mengembangkan theoriticalframework Solomon dan Shields (1995) ber-kaitan dengan penelitian eksperimen JDMdalam bidang audit. Theoritical frameworktersebut terdiri atas multi person judgmentand decision making, heuristics and biases,knowledge and memory, probabilistic judgment,environmental and motivational, policy captu-ring and others. Berdasarkan hal tersebut,dapat diketahui bahwa overconfidence me-rupakan bagian dari heuristics and biasespada JDM dalam bidang audit.

KalibrasiSalah satu metode yang digunakan da-

lam bidang psikologi untuk mengukurpertimbangan seseorang adalah kalibrasi.Metode kalibrasi juga digunakan pada bi-dang audit untuk mengetahui tingkat ke-akurasian dan keyakinan auditor dalam me-lakukan pertimbangan. Baron (2004) me-nyatakan bahwa kalibrasi merupakan me-tode pengintegrasian pandangan yang ber-sifat personal agar menjadi objektif. Kalibrasi berasal dari teori psikologi yang ber-kaitan dengan tingkat keakurasian dankeyakinan seseorang dalam melakukan sua-tu prediksi (Baranski dan Petrusic, 1994).

Spence (1996) menyatakan bahwapengukuran tingkat keakurasian dan ke-yakinan antara perkiraan seseorang dengankenyataan yang sesungguhnya terjadi di-sebut sebagai kalibrasi. Pillai dan Hofacker(2007) menyatakan bahwa tingkat kalibrasimenunjukkan hubungan antara tingkatkeakurasian dan keyakinan seseorang.

Seseorang dinyatakan memiliki kali-brasi yang baik jika memiliki hubunganyang searah antara tingkat keakurasian dankeyakinannya. Tingkat keyakinan seseorangakan semakin tinggi ketika tingkat keaku-rasiannya tinggi dan sebaliknya tingkatkeyakinannya semakin rendah ketika ting-kat keakurasiannya rendah (Spence, 1996).Tingkat keyakinan seseorang dinyatakantidak terkalibrasi dengan baik (miskalibrasi)jika tingkat keakurasian dan tingkat ke-yakinannya tidak memiliki hubungan se-arah atau berbanding terbalik.

Suatu pertimbangan yang tidak ter-kalibrasi dengan baik dapat berupa over-confidence atau underconfidence (Simnett,1996). Overconfidence terjadi jika seseorangmemiliki tingkat keyakinan yang tinggi na-mun tingkat keakurasiannya rendah, se-dangkan underconfidence terjadi ketika ting-kat keyakinan rendah dengan tingkat ke-akurasian tinggi. Berdasarkan pemaparan diatas, dapat disimpulkan bahwa tingkatkalibrasi seseorang dapat terbagi atas ter-kalibrasi dengan baik (well-calibrated), overconfidence, dan underconfidence.

Tabel 1Tingkat Kalibrasi

TingkatKalibrasi

TingkatKeyakinan

TingkatKeakurasian

Well calibrated Tinggi (rendah) Tinggi (rendah)overconfidence Tinggi Rendahunderconfidence Rendah Tinggi

Sumber: Griffin dan Brenner (2004) diolah

Kalibrasi auditor biasanya dilakukandengan mengukur tingkat akurasi dan ting-kat keyakinan auditor atas suatu prediksitertentu. Ketika tingkat keyakinan dan

keakurasian auditor tinggi maka hal inidisebut sebagai well calibrated atau dengankata lain prediksi auditor terkalibrasi de-ngan baik (Mladenovic dan Simnett, 1994).

240 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Jika prediksi auditor tidak akurat maka halini disebut dengan miscalibration (Griffindan Brenner, 2004). Miscalibration padaauditor dapat berupa underconfidence mau-pun overconfidence.

OverconfidenceTversky dan Kahneman (1974) berpen-

dapat bahwa overconfidence merupakanbagian dari bias heuristik penjangkaran danpenyesuaian. Overconfidence adalah keyaki-nan yang berlebihan dalam menilai suatuperistiwa tertentu. Overconfidence dinyata-kan pula sebagai salah satu bias yang ber-kaitan dengan subjective probability judgment(Kahneman dan Tversky, 1996). Oleh karenaitu overconfidence merupakan bias yang ter-jadi pada individu karena adanya penalarantertentu.

Overconfidence merupakan percaya diriatau keyakinan yang berlebihan (Suartana,2010). Overconfidence terjadi ketika sese-orang memiliki tingkat keyakinan yang le-bih tinggi dibandingkan dengan tingkat ke-akurasiannya (Pulford, 1996). Fenomenaoverconfidence adalah kecenderungan pe-ngambil keputusan yang tanpa disadarimemberi bobot penilaian yang berlebihanpada ketepatan pengetahuan dan akurasiinformasi yang dimiliki serta mengabaikaninformasi lain yang tersedia (Russo danSchoemaker, 1992). Overconfidence merupa-kan wujud pengabaian informasi yang aku-rat dan dukungan atas informasi yang biasdengan keyakinan yang tinggi.

Perilaku overconfidence merupakan sa-lah satu cerminan dari perilaku manusiayang tidak rasional (Kufepaksi, 2008). Padadasarnya setiap manusia memiliki ke-mampuan kognitif yang terbatas. Hal initerjadi karena manusia memiliki tingkatkeyakinan yang berbeda dalam mempre-diksi suatu kejadian yang tidak pasti. Salahsatu contoh overconfidence adalah seorangpengusaha yang sangat berani mengambilkeputusan hutang yang memiliki tingkatrisiko tinggi, bahkan dengan keputusannyatersebut dapat mengarah kepada gagalbayar (Supramono dan Putlia, 2007). Oleh

karena itu perilaku overconfidence ini dapatmengakibatkan pengambilan keputusanyang salah.

Perilaku overconfidence dapat terjadi pa-da auditor ketika melakukan proses audit.Owhoso dan Weickegnant (2009) menyam-paikan bahwa overconfidence terjadi ketikaauditor melakukan proses audit yang tidakefektif sehingga dapat menghasilkan lapo-ran audit yang tidak sesuai dengan keadaanyang sesungguhnya. Laporan audit yangtidak sesuai ini dapat berpotensi tuntutanhukum. Hal ini terjadi karena investormaupun stakeholder melakukan pengambi-lan keputusan berdasarkan laporan audit,sehingga adanya kerugian yang dialamistakeholder maupun investor dapat diakibat-kan oleh ketidaksesuaian laporan audit de-ngan yang seharusnya. Hal ini menunjuk-kan bahwa overconfidence pada auditor da-pat berakibat fatal baik bagi pihak lainmaupun bagi auditor sendiri.

Perumusan HipotesisTujuan yang dimiliki seseorang dapat

mengakibatkan perbedaan para pembuatkeputusan dalam menghasilkan suatusimpulan (Kunda, 1990). Diketahui bahwatujuan direksional dapat meningkatkanpembuat keputusan untuk menghasilkanbukti pendukung yang bias, mencari buktipendukung lain untuk memperkuat simpu-lan, mengkonstruksikan suatu pemikiranbaru berdasarkan bukti pendukung ter-sebut. Hal ini dilakukan agar individu ter-sebut dapat meyakini bahwa keputusanyang diambilnya adalah logis dan dapatditerima oleh orang lain.

Individu yang bertujuan akurasi ber-usaha mendorong penggunaan pemikiraandan strategi dengan hati-hati agar simpulanakhir yang diambilnya tidak salah (Kunda,1990). Secara spesifik, individu tersebutakan berusaha untuk memaksimalkan pe-nalarannya, berusaha menghadirkan infor-masi-informasi yang relevan, serta berusahauntuk memproses informasi dengan strategiyang lebih kompleks dan lebih kuat. Indi-vidu dengan tujuan akurasi berusaha

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 241

semaksimal mungkin untuk merespon isutertentu secara obyektif. Dibandingkan de-ngan individu yang bertujuan direksional,individu yang bertujuan akurasi akan lebihakurat dalam menentukan suatu keputusan.

Terdapat beberapa penelitian yangmendukung bahwa tujuan tertentu mem-pengaruhi pertimbangan para pengambilkeputusan. Cuccia et al. (1995) melakukanpenelitian yang menyediakan bukti bahwatax prepares (pembuat laporan pajak) mem-buat laporan pajak yang disesuaikan de-ngan keinginan klien. Cloyd dan Spilker(1999) menyatakan bahwa para profesionalpajak berusaha melakukan pencarian infor-masi yang disesuaikan dengan posisi yangdiinginkan klien.

Penelitian dalam bidang audit me-nunjukkan bahwa risiko perikatan mem-pengaruhi metode pelaporan yang agresif,auditor diketahui menyetujui penggunaanmetode yang agresif ketika risiko perikatanrendah (Hackenbrack dan Nelson, 1996).Diketahui pula bahwa auditor cenderunguntuk mendukung metode yang diinginkanoleh klien ketika dihadapkan pada kondisiyang ambigu (Kadous et al., 2003). Pene-litian di Indonesia juga menunjukkan bah-wa pertimbangan auditor dipengaruhi olehadanya preferensi pilihan klien (Susetyo,2009). Hal ini menunjukkan bahwa auditoryang bertujuan direksional cenderung un-tuk melakukan pertimbangan yang tidakterkalibrasi dengan baik (overconfidence), de-ngan mendukung penggunaan metodeyang lebih agresif oleh klien.

Asare dan Cianci (2009) menunjukkanbahwa auditor akan mempertimbangkankonsekuensi dalam mematuhi masing-masing tujuan ketika kedua tujuan terjadi ber-samaan (tujuan kombinasi). Diduga bahwadominasi atas tujuan direksional akan ter-jadi dengan didukung adanya temuan dariHackenbrack dan Nelson (1996); Kadous etal. (2003). Berkaitan dengan kondisi yangambigu, auditor diketahui membuat per-timbangan yang sesuai dengan preferensiklien dengan tujuan untuk mempertahan-kan klien walaupun auditor juga menge-

tahui adanya kewajiban kepatuhan terha-dap standar audit yang berlaku (McCrackenet al., 2008). Hal ini juga terjadi di Indonesiaseperti yang diungkapkan Ludigdo (2005)tentang auditor yang bertujuan untukmempertahankan klien walaupun proseduraudit yang digunakan tidak sesuai denganSPAP. Secara spesifik diharapkan bahwaauditor yang bertujuan mempertahankanklien akan membuat keputusan yang bias(overconfidence) jika dibandingkan denganauditor yang bertujuan akurasi dan kombi-nasi. Pertimbangan yang bias adalah per-timbangan yang overconfidence (tingkat ke-akurasian rendah dan tingkat keyakinantinggi), namun hipotesis penelitian ini di-nyatakan tidak berarah karena belum adapenelitian sebelumnya yang menguji ting-kat overconfidence pertimbangan auditor ke-tika bertujuan akurasi, direksional, dankombinasi. Maka hipotesis yang dibangunadalah:

Terdapat perbedaan tingkat overconfi-dence pertimbangan auditor ketika bertuju-an akurasi, direksional, dan kombinasi.

METODE PENELITIANJenis Penelitian

Penelitian ini menggunakan ekspe-rimen sebagai metode penelitian. Metodepenelitian ini dipilih karena eksperimenadalah metode yang paling kuat padapenelitian judgment and decision yang ber-kaitan dengan auditor (Solomon dan Trot-man, 2003). Selain itu metode eksperimenjuga digunakan pada penelitian yang ber-kaitan dengan metode kalibrasi untuk me-ngukur pertimbangan seseorang (Lichten-stein et al., 1981). Desain eksperimen ini se-suai dengan penelitian Asare dan Cianci(2009) dengan melakukan beberapa modi-fikasi. Modifikasi dilakukan berkaitan de-ngan pengukuran pertimbangan auditordengan metode kalibrasi untuk mengukurtingkat overconfidence pertimbangan auditor.Pengukuran dengan metode kalibrasi mem-persyaratkan adanya pengukuran mengenaitingkat keakurasian dan tingkat keyakinan

242 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

pertimbangan seseorang (Lichstentein et al.,1981).

Asare dan Cianci (2009) melakukaneksperimen dengan mengirimkan instru-men melalui surat kepada partisipan pene-litian. Pengiriman instrumen melalui suratdikhawatirkan akan membuat pengisian in-strumen dilakukan oleh orang lain yang bu-kan menjadi partisipan penelitian. Peneliti-an ini menggunakan pengisian instrumentanpa melalui pengiriman, namun melaku-kan eksperimen laboratorium. Hal ini di-lakukan untuk meningkatkan validitas in-ternal penelitian.

Eksperimen ini menggunakan repeatedmeasures design (desain dengan pengukuranberulang). Eksperimen akan dilakukan de-ngan memberikan tiga perlakuan pada se-tiap partisipan penelitian. Desain repeatedmeasures design memiliki beberapa keuntu-ngan dan kelemahan serta cara pengendali-an kelemahan atas desain tersebut (Cozby,2009). Keuntungan penggunaan desain iniadalah partisipan yang digunakan akanlebih sedikit dibandingkan desain ekspe-rimen yang lain serta adanya kemungkinanmendapatkan data yang berbeda secarasignifikan atas perlakuan yang diberikan.Keuntungan lain adalah adanya kemuda-han untuk mengendalikan validitas internalkarena partisipan yang digunakan adalahorang yang sama. Hal ini mengakibatkanvariabel pengganggu yang diakibatkankarakteristik individu akan hilang secaraotomatis. Kelemahan metode ini adalah ke-khawatiran terjadinya order effect atau ordersekuensial yang terjadi karena adanya uru-tan perlakuan yang diterima partisipan.Pengendalian order sekuensial pada ekspe-rimen dapat dilakukan dengan cara pem-berian prosedur tambahan yang dilakukandiantara perlakuan yang diberikan dancounter balancing.

Partisipan PenelitianPartisipan dalam penelitian ini adalah

auditor, sebagian besar auditor tersebut me-lakukan perkuliahan PPAk dan join programdi Fakultas Ekonomi dan Bisnis Universitas

Brawijaya. Partisipan adalah praktisi akun-tansi yang sudah memiliki pengalamanaudit sehingga mampu memahami materieksperimen dengan baik. Hal ini merupa-kan pertimbangan peneliti dalam pemilihanpartisipan. Partisipan dalam penelitian inisebelumnya telah membuat pernyataan se-cara tertulis berkaitan kesediaannya men-jadi partisipan penelitian.

Definisi Operasional dan PengukuranTingkat Overconfidence PertimbanganAuditor

Pertimbangan auditor pada penelitianini adalah kemungkinan rekomendasi audi-tor atas penghapusan persediaan usangpada perusahaan. Pengukuran tingkat over-confidence pertimbangan auditor dilakukandengan mengukur rekomendasinya untukpenghapusan persediaan usang pada ma-sing-masing tujuan. Pengukuran pertimba-ngan auditor menggunakan tingkat keaku-rasian dan keyakinan auditor. Hal ini me-rupakan bentuk pengukuran pertimbangandengan metode kalibrasi. Terdapat 12 per-tanyaan pada keseluruhan instrumen untukmengukur tingkat overconfidence pertimba-ngan auditor. Dua pertanyaan berkaitan de-ngan keakurasian pertimbangan auditor un-tuk masing-masing tujuan akurasi, direksi-onal, dan kombinasi sehingga berjumlah 6pertanyaan berkaitan keakurasian pertimba-ngan auditor. Selain itu, terdapat 2 per-tanyaan berkaitan dengan keyakinan per-timbangan auditor untuk masing-masingtujuan akurasi, direksional dan kombinasisehingga berjumlah 6 pertanyaan berkaitankeyakinan pertimbangan auditor.

Instrumen penelitian ini memodifikasiinstrumen Asare dan Cianci (2009). Hal inidilakukan karena instrumen Asare danCianci (2009) belum mengukur tingkat ke-yakinan dan keakurasian pertimbanganauditor dengan metode kalibrasi. Modi-fikasi ini terjadi dengan merubah per-tanyaan dan pilihan jawaban mengenai per-timbangan auditor. Pertanyaan pada instru-men Asare dan Cianci (2009) adalah “Bagai-mana kecenderungan anda untuk me-

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 243

rekomendasikan penghapusan nilai per-sediaan?“. Pilihan jawaban untuk pertanya-an tersebut adalah jawaban sangat tidakmungkin sampai sangat mungkin yangdinyatakan pada skala likert 1 sampai 10.Berdasarkan pertanyaan dan pilihan jawa-ban tersebut, peneliti tidak dapat melaku-kan pengukuran tingkat overconfidence per-timbangan auditor, sehingga peneliti me-lakukan beberapa modifikasi atas instru-men.

Modifikasi dilakukan dengan merubahpertanyaan pada instrumen penelitianAsare dan Cianci (2009) dengan pertanyaan“Apakah anda akan merekomendasikanpenghapusan nilai persediaan?”. Pilihanjawaban untuk pertanyaan tersebut berupapilihan jawaban ya atau tidak. Pertanyaandan pilihan jawaban tersebut merupakanbentuk pengukuran tingkat keakurasianpertimbangan auditor. Pertanyaan dan pili-han jawaban tersebut terdapat pada per-tanyaan no.1 pada kasus tujuan akurasi,direksional, dan kombinasi.

Pengukuran tingkat keyakinan padapenelitian ini dilakukan dengan pertanyaan“Bagaimanakah tingkat keyakinan anda da-lam memberikan jawaban di atas?”. Jawa-ban atas pertanyaan tersebut terdapat padaskala 0 sampai 10 yang menyatakan jawa-ban sangat tidak yakin sampai sangat yakin.Pertanyaan dan jawaban tersebut terdapatpada pertanyaan no.2 pada kasus tujuanakurasi, direksional, dan kombinasi.

Modifikasi juga dilakukan dengan ada-nya pertanyaan negatif untuk mengujikekonsistenan jawaban auditor. Pertanyaan“Apakah anda tidak akan merekomendasi-kan penghapusan nilai persediaan?” me-rupakan pengukuran kekonsistenan tingkatkeakurasian pertimbangan auditor. Pilihanjawaban untuk pertanyaan tersebut berupapilihan jawaban ya atau tidak. Pertanyaandan pilihan jawaban tersebut terdapat padapertanyaan no.3 pada kasus tujuan akurasi,direksional, dan kombinasi.

Pengukuran mengenai tingkat keyaki-nan auditor dilakukan dengan pertanyaan“Bagaimanakah tingkat keyakinan anda

dalam memberikan jawaban di atas?”. Pili-han jawaban atas pertanyaan tersebut ter-dapat pada skala 0 sampai 10 yang me-nyatakan jawaban sangat tidak yakin sam-pai sangat yakin. Pertanyaan dan pilihanjawaban tersebut terdapat pada pertanyaanno.4 pada kasus tujuan akurasi, direksional,dan kombinasi.

Pengukuran tingkat keakurasian de-ngan menggunakan jawaban ya atau tidakuntuk pertanyaan mengenai penghapusannilai persediaan sesuai dengan Mledonivicdan Simnett (1994); Simnett (1996). Peng-ukuran tingkat keyakinan pada penelitianini sesuai dengan Han et al. (2011). Skala 0menunjukkan bahwa auditor sangat tidakyakin akan pertimbangannya, sedangkanskala 10 menunjukkan bahwa auditor sa-ngat yakin akan pertimbangannya (Han etal., 2011). Berdasarkan rumus berikut per-timbangan auditor yang overconfidence akanditunjukkan dengan skor yang positif.Sedangkan pertimbangan auditor yang ti-dak overconfidence akan ditunjukkan denganskor negatif dan nol.

Keterangan:C = Tingkat keyakinan auditor atasjawabannya (dibagi 10 karena jawabanberupa skala likert dan dikonversi ke skala0-1)A = Jawaban auditor (Benar = 1, Salah =

0)

Tujuan AuditorManipulasi pada penelitian ini ber-

kaitan dengan tujuan auditor, dilakukandengan menginformasikan pada partisipanmengenai adanya perintah tertulis dari KAPyang berkaitan dengan tujuan auditor.Partisipan juga diberikan informasi bahwaberkaitan dengan tujuan yang disampaikanakan berpengaruh terhadap penilaian kiner-ja auditor. Manipulasi juga terdapat padapernyataan mengenai penilaian kinerjaauditor yang akan dilakukan berkaitan dengan kepatuhan auditor atas masing-masing tujuan. Bentuk manipulasi ini

244 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

diadaptasi dari instrumen Asare dan Cianci(2009). Tujuan auditor dalam penelitian initerbagi menjadi tiga, yaitu tujuan akurasi,direksional, dan kombinasi. Terdapat tigaskenario yang digunakan untuk meng-gambarkan tujuan auditor yang dihadapioleh partisipan yaitu:1. Skenario tujuan direksional adalah mem-

bina hubungan baik dengan klien. Skena-rio ini menginformasikan bahwa tujuan-utama dilakukannya audit adalah mem-bina hubungan baik dengan klien.

2. Skenario tujuan akurasi adalah meng-hindari adanya risiko hukum. Skenarioini menginformasikan bahwa tujuan uta-ma dilakukannya audit adalah meng-hindari tuntutan hukum dan sanksi darikementerian keuangan sehingga auditorharus melakukan prosedur yang sesuaidengan SPAP.

3. Skenario tujuan kombinasi adalah per-paduan diantara tujuan akurasi dandireksional. Skenario ini menginformasi-kan bahwa tujuan utama dilakukannyaaudit adalah membina hubungan baikdengan klien, menghindari tuntutan hu-kum dan sanksi dari kementerian keua-ngan maupun melakukan prosedur yangsesuai dengan SPAP.

Validitas Internal PenelitianTerdapat tujuh ancaman validitas inter-

nal dalam eksperimen, yaitu pengaruhsejarah, maturasi, pengujian, instrumentasi,bias seleksi, regresi statistik serta mortalitas(Sekaran, 2010). Terdapat beberapa hal yangdilakukan peneliti untuk meningkatkanvaliditas internal, yaitu:a. Mengurangi ancaman pengaruh sejarah

yang diakibatkan panjangnya waktupenelitian. Hal ini dilakukan dengankeseluruhan prosedur penelitian yangdilakukan dalam waktu 1,5 jam.

b. Mengurangi pengaruh maturasi yangberkaitan dengan kebosanan partisipan.Hal ini dilakukan dengan adanya pro-sedur tambahan yang diberikan diantaraperlakuan. Prosedur tambahan dilaku-kan dengan memutar musik yang tidak

berkaitan dengan penelitian namun ber-sifat menarik perhatian partisipan.

c. Mengurangi pengaruh pengujian berkai-tan dengan adanya pratest dan pasca test.Hal ini dilakukan dengan penelitianyang tidak menggunakan pratest sehing-ga partisipan tidak peka terhadap per-lakuan pasca test. Selain itu penelitian inijuga menggunakan intragroup counterbalancing dan prosedur tambahan untukmengurangi pengaruh atas pengujianberulang.

d. Mengurangi pengaruh instrumentasi.Hal ini dilakukan dengan penyempurna-an desain penelitian yang dilakukandalam beberapa tahapan yaitu:1. Tahap pertama, instrumen penelitian

Asare dan Cianci (2009) diterjemah-kan dari bahasa Inggris ke bahasaIndonesia oleh pihak independen.

2. Tahap kedua, instrumen penelitianditerjemahkan kembali dari bahasaIndonesia ke bahasa Inggris oleh pi-hak independen yang berbeda denganpihak independen sebelumnya.

3. Tahap ketiga, instrumen penelitianAsare dan Cianci (2009) dibandingkandengan instrumen terjemahan yangtelah diterjemahkan kembali ke baha-sa Inggris oleh pihak independen. Halini dilakukan untuk memastikan tidakterjadinya perubahan makna instru-men penelitian.

4. Tahap keempat instrumen disesuai-kan dengan kondisi dan budaya diIndonesia, penyesuaian ini berkaitandengan kondisi perusahaan, tingkatmaterialitas, mata uang yang diguna-kan.

5. Tahap kelima, prosedur eksperimendan instrumen penelitian yang telahditerjemahkan diujicobakan padamahasiswa PPAk Universitas Brawi-jaya. Setelah instrumen dan prosedurdianggap memadai, eksperimen dapatdilakukan.

e. Mengurangi pengaruh bias seleksi. Halini dilakukan dengan penentuan partisi-pan yang sesuai dengan tujuan pene-

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 245

litian. Penggunaan auditor eksternalyang sebagian besar berkuliah di PPAkdan join program Fakultas Ekonomi danBisnis Universitas Brawijaya sebagaipartisipan.

f. Mengurangi pengaruh mortalitas. Pe-ngaruh mortalitas dalam penelitian iniberkaitan dengan adanya penguranganjumlah partisipan ketika eksperimen di-laksanakan. Hal ini dilakukan denganpengaturan dan pengawasan yang ketatterhadap proses dan prosedur ekspe-rimen, yaitu partisipan tidak diperboleh-kan keluar dari ruangan eksperimenselama eksperimen berlangsung dantidak diperbolehkan bekerjasama dalampengisian instrumen.

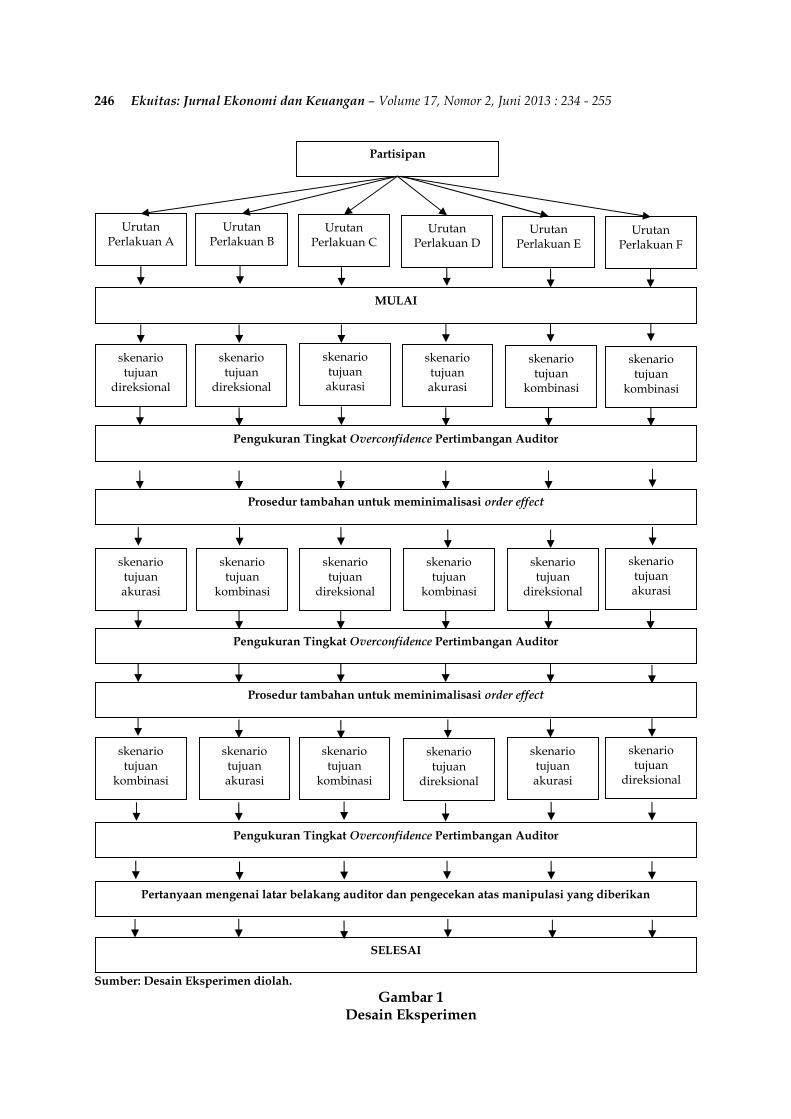

Prosedur EksperimenPartisipan diminta untuk memberikan

jawaban atas pertanyaan pada instrumenpenelitian (terlampir) yang menceritakanilustrasi kasus sebuah perusahaan. Terdapattiga skenario berkaitan dengan persediaanusang pada instrumen. Partisipan penelitiandiberi waktu 55 menit untuk membaca ins-trumen, menjawab pertanyaan dalam ins-trumen, serta mendapatkan prosedur tambahan diantara perlakuan. Berkaitan denganadanya intragroup counterbalancing padapenelitian ini, maka partisipan mengisi ins-trumen yang berbeda sesuai dengan ke-lompok pembagian yang telah disampaikansebelumnya.

Pemberian prosedur tambahan padapenelitian ini akan dilakukan dalam waktu5 menit yang dilakukan pada jeda diantaraperlakuan. Jeda pada penelitian ini adalahwaktu diantara pengukuran atas perlakuandengan pemberian perlakuan berikutnya.Pemberian prosedur ini dilakukan denganmemutar musik yang menarik dan tidakterkait dengan penelitian. Penyetelan musikdiharapkan dapat menetralkan pengaruhperlakuan sebelumnya serta meminimali-sasi terjadinya kebosanan terhadap partisi-pan.

Counterbalancing dilakukan denganmemberikan perlakuan dengan urutan yang

berbeda pada partisipan (Cozby, 2009).Penelitian ini menggunakan 6 urutan per-lakuan yang berbeda untuk partisipanpenelitian. Untuk urutan perlakuan padakelompok A, urutan skenario yang diberi-kan adalah skenario tujuan direksional,akurasi, dan kombinasi. Urutan perlakuanpada kelompok B adalah skenario tujuandireksional, kombinasi, dan akurasi. Urutanperlakuan pada kelompok C adalah skena-rio tujuan akurasi, direksional, dan kombi-nasi. Urutan perlakuan pada kelompok Dadalah skenario tujuan akurasi, kombinasi,dan direksional. Urutan perlakuan padakelompok E adalah skenario tujuan kombi-nasi, akurasi, dan direksional. Sedangkanurutan perlakuan pada kelompok F adalahskenario tujuan kombinasi, direksional, danakurasi.

Pembagian partisipan berdasarkan uru-tan perlakuan ini dilakukan dengan mem-bagi partisipan berdasarkan urutan kehadi-ran. Partisipan akan menerima perlakuansesuai urutan perlakuan yang ditentukan.Partisipan yang telah menerima perlakuanakan diminta untuk memberikan pertimba-ngan berkaitan dengan penghapusan per-sediaan dengan menjawab pertanyaan yangtersedia pada akhir kasus. Kemudian padabagian terakhir partisipan akan menjawabpertanyaan berkaitan pengecekan mani-pulasi dan latar belakang partisipan.

Uji Hipotesis dan Metode AnalisisPengujian non-parametrik dengan de-

sain komparatif untuk sampel yang salingberhubungan dengan pengukuran berupanominal adalah tes Cochran. Tes Cochrandigunakan untuk data yang berbentuknominal dan frekuensi dikotomi (Sugiyono,2011). Hal ini sesuai dengan hasil peng-ukuran eksperimen yang akan menunjuk-kan pertimbangan auditor yang overconfi-dence (diberi skor 0) atau tidak overconfidence(diberi skor 1). Hipotesis akan diterima jikaterdapat perbedaan signifikan antara jawa-ban partisipan tentang pertimbangan untukpenghapusan persediaan. Pengujian hipo-tesis dilakukan dengan menggunakan

246 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Sumber: Desain Eksperimen diolah.Gambar 1

Desain Eksperimen

Partisipan

UrutanPerlakuan A

UrutanPerlakuan B

UrutanPerlakuan C

UrutanPerlakuan D

UrutanPerlakuan E

UrutanPerlakuan F

MULAI

skenariotujuan

direksional

skenariotujuanakurasi

skenariotujuan

kombinasi

Pengukuran Tingkat Overconfidence Pertimbangan Auditor

Prosedur tambahan untuk meminimalisasi order effect

Pengukuran Tingkat Overconfidence Pertimbangan Auditor

Prosedur tambahan untuk meminimalisasi order effect

Pertanyaan mengenai latar belakang auditor dan pengecekan atas manipulasi yang diberikan

SELESAI

skenariotujuan

direksional

skenariotujuanakurasi

skenariotujuanakurasi

skenariotujuan

kombinasi

skenariotujuan

kombinasi

skenariotujuan

kombinasi

skenariotujuanakurasi

skenariotujuan

direksional

skenariotujuan

kombinasi

skenariotujuan

direksional

skenariotujuanakurasi

skenariotujuan

kombinasi

skenariotujuan

direksional

skenariotujuanakurasi

skenariotujuan

direksional

Pengukuran Tingkat Overconfidence Pertimbangan Auditor

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 247

tingkat kesalahan pada α=5%. Pengujianhipotesis dilakukan dengan membanding-kan nilai Q Cochran hitung yang dihasilkanSPSS dengan nilai kritis pada tabel chisquare. Ho pada penelitian ini akan ditolakdan H1 akan diterima, jika nilai Q Cochranhitung lebih besar atau sama dengan nilaikritis pada tabel chi square. H1 padapenelitian ini akan ditolak dan Ho akanditerima, jika nilai Q Cochran hitung lebihkecil daripada nilai kritis pada tabel chisquare.

Pengujian Hipotesis:Ho : µX = µY = µZ

H1 : µX ≠ µY ≠ µZ

Keterangan:X : Pertimbangan auditor ketika bertuju-

an akurasiY : Pertimbangan auditor ketika bertuju-

an direksionalZ : Pertimbangan auditor ketika bertuju-

an kombinasiµX : Rata-rata pertimbangan auditor keti-

ka bertujuan akurasiµY : Rata-rata pertimbangan auditor keti-

ka bertujuan direksionalµZ : Rata-rata pertimbangan auditor keti-

ka bertujuan kombinasi

ANALISIS DAN PEMBAHASANStatistik Deskriptif Partisipan

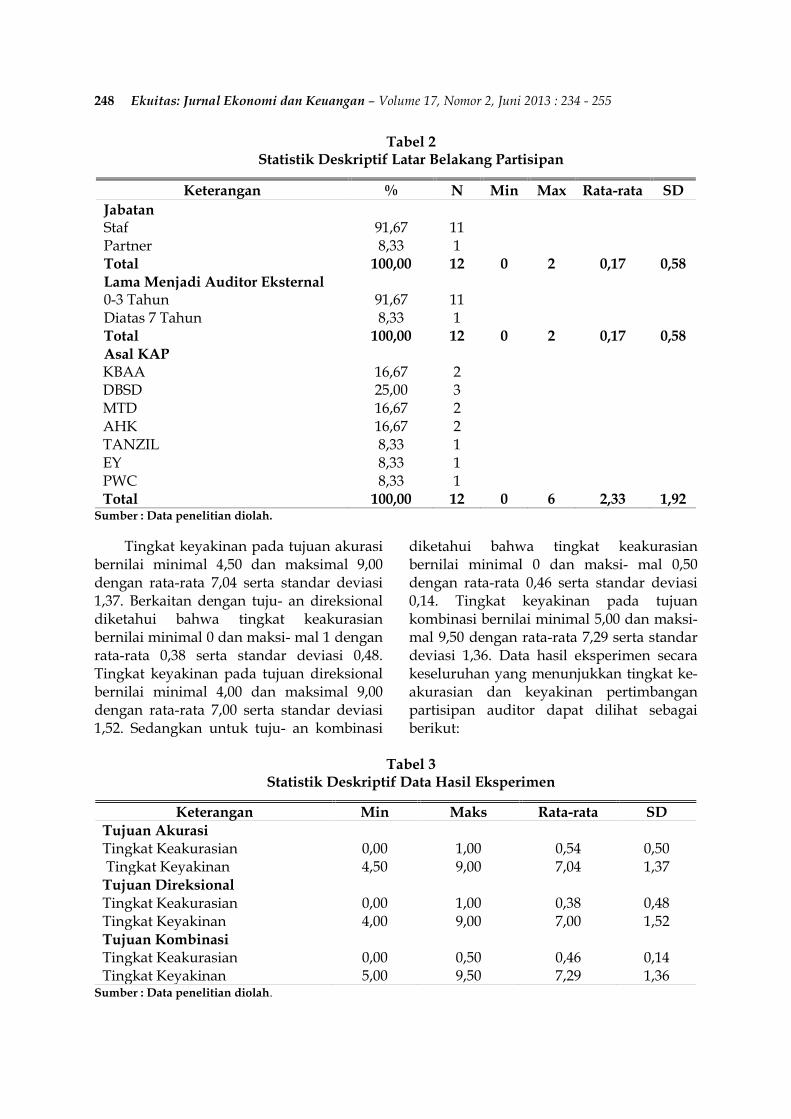

Karakteristik demografi partisipan ter-diri atas tiga bagian utama, yaitu jabatan,lama auditor bekerja, dan asal KAP. Ber-dasarkan jawaban 12 partisipan yang di-ikutkan dalam pengujian hipotesis dapatdiketahui bahwa jabatan partisipan me-miliki nilai minimal 0 dan nilai maksimal 2.Hal ini berarti partisipan memiliki jabatanterendah sebagai staf dan tertinggi sebagaipartner KAP. Rata-rata jabatan partisipanyang memiliki nilai 0,17 menunjukkanbahwa rata-rata jabatan partisipan adalahstaf auditor. Standar deviasi bernilai 0,58menunjukkan bahwa jabatan partisipan

pada penelitian ini hampir homogen karenamendekati nilai 0. Berdasarkan persentasediketahui bahwa jabatan partisipan 91,67%adalah staf auditor sedangkan sisanya se-banyak 8,33% adalah partner auditor.

Berkaitan dengan lama partisipan men-jadi auditor eksternal didapatkan nilai mini-mal 0 dan nilai maksimal 2. Nilai tersebutberarti bahwa lama partisipan menjadiauditor eksternal berada diantara 0 sampaidi atas 7 tahun. Nilai rata-rata lama parti-sipan menjadi auditor eksternal adalah 0,17dengan standar deviasi 0,58. Hal ini berartibahwa rata-rata lama partisipan menjadiauditor eksternal adalah 0-3 tahun dan nilaistandar deviasi mendekati nilai 0 yangmenunjukkan homogenitas partisipan. Ber-dasarkan persentase diketahui bahwa lamapartisipan menjadi auditor 0-3 tahun se-besar 91,67% sedangkan sisanya sebesar8,33% telah menjadi auditor diatas 7 tahun.

Asal KAP memiliki nilai minimal 0dengan nilai maksimal 6. Hal ini me-nunjukkan bahwa partisipan berasal dari 6KAP yang berbeda. Hasil statistik me-nunjukkan nilai rata-rata adalah 2,33 de-ngan standar deviasi 1,92. Hasil tersebutmenunjukkan bahwa partisipan memilikiasal KAP yang berbeda-beda. Berdasarkanpersentase asal KAP diketahui bahwa audi-tor yang berasal dari KAP KBAA sebesar16,67%, KAP DBSD sebesar 25%, KAP MTDsebesar 16,67%, KAP AHK sebesar 16,67%,KAP Tanzil sebesar 8,33%, KAP EY sebesar8,33% dan KAP PWC 8,33%. Hasil pengola-han data mengenai karakteristik demografipartisipan secara keseluruhan dapat dilihatpada tabel 2.

Data Hasil EksperimenData hasil eksperimen didapatkan ber-

dasarkan jawaban 12 partisipan yang loloscek manipulasi. Berdasarkan jawaban ter-sebut diketahui bahwa tingkat keakurasianpada tujuan akurasi bernilai minimal 0 danmaksimal 1 dengan rata-rata 0,54 serta stan-dar deviasi 0,50.

248 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Tabel 2Statistik Deskriptif Latar Belakang Partisipan

Keterangan % N Min Max Rata-rata SDJabatanStaf 91,67 11Partner 8,33 1Total 100,00 12 0 2 0,17 0,58Lama Menjadi Auditor Eksternal0-3 Tahun 91,67 11Diatas 7 Tahun 8,33 1Total 100,00 12 0 2 0,17 0,58Asal KAPKBAA 16,67 2DBSD 25,00 3MTD 16,67 2AHK 16,67 2TANZIL 8,33 1EY 8,33 1PWC 8,33 1Total 100,00 12 0 6 2,33 1,92

Sumber : Data penelitian diolah.

Tingkat keyakinan pada tujuan akurasibernilai minimal 4,50 dan maksimal 9,00dengan rata-rata 7,04 serta standar deviasi1,37. Berkaitan dengan tuju- an direksionaldiketahui bahwa tingkat keakurasianbernilai minimal 0 dan maksi- mal 1 denganrata-rata 0,38 serta standar deviasi 0,48.Tingkat keyakinan pada tujuan direksionalbernilai minimal 4,00 dan maksimal 9,00dengan rata-rata 7,00 serta standar deviasi1,52. Sedangkan untuk tuju- an kombinasi

diketahui bahwa tingkat keakurasianbernilai minimal 0 dan maksi- mal 0,50dengan rata-rata 0,46 serta standar deviasi0,14. Tingkat keyakinan pada tujuankombinasi bernilai minimal 5,00 dan maksi-mal 9,50 dengan rata-rata 7,29 serta standardeviasi 1,36. Data hasil eksperimen secarakeseluruhan yang menunjukkan tingkat ke-akurasian dan keyakinan pertimbanganpartisipan auditor dapat dilihat sebagaiberikut:

Tabel 3Statistik Deskriptif Data Hasil Eksperimen

Keterangan Min Maks Rata-rata SDTujuan AkurasiTingkat Keakurasian 0,00 1,00 0,54 0,50Tingkat Keyakinan 4,50 9,00 7,04 1,37Tujuan DireksionalTingkat Keakurasian 0,00 1,00 0,38 0,48Tingkat Keyakinan 4,00 9,00 7,00 1,52Tujuan KombinasiTingkat Keakurasian 0,00 0,50 0,46 0,14Tingkat Keyakinan 5,00 9,50 7,29 1,36

Sumber : Data penelitian diolah.

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 249

Hasil eksperimen ini menunjukkanbahwa rata-rata tingkat keakurasian per-timbangan auditor ketika bertujuan akurasiadalah 0,54. Rata-rata tingkat keakurasianpertimbangan auditor ketika bertujuandireksional adalah 0,38. Rata-rata tingkatkeaku rasian pertimbangan auditor ketikabertuju an kombinasi adalah 0,42, sedang-kan rata-rata tingkat keyakinan pertimba-ngan auditor ketika bertujuan akurasi ada-lah 7,04. Rata-rata tingkat keyakinan per-timbangan auditor ketika bertujuan direksi-onal adalah 7,00. rata-rata tingkat keyakinanpertimbangan auditor ketika bertujuankombinasi adalah 7,29.

Hasil penelitian ini menunjukkan bah-wa auditor melakukan pertimbangan de-ngan tingkat keakurasian yang paling ren-dah pada tujuan direksional dengan nilai0,38. Sedangkan pertimbangan dengan ting-kat keakurasian yang paling tinggi terjadipada tujuan akurasi yaitu 0,54. Denganmempertimbangkan nilai tingkat keaku-rasian pada penelitian berkisar 0-1. Hal inimengindikasikan bahwa auditor membuatpertimbangan yang paling tidak akuratpada tujuan direksional dan membuat per-timbangan yang paling akurat pada tujuanakurasi.

Hasil penelitian ini juga menunjukkanbahwa auditor melakukan pertimbangandengan tingkat keyakinan yang paling

rendah pada tujuan direksional dengan nilai7,00. Sedangkan pertimbangan dengan ting-kat keyakinan yang paling tinggi terjadipada tujuan kombinasi yaitu 7,29. Denganmempertimbangkan nilai tingkat keyakinanpada penelitian berkisar 0-10. Hal ini meng-indikasikan bahwa auditor membuat per-timbangan dengan keyakinan paling rendahpada tujuan direksional dan membuat per-timbangan dengan keyakinan paling tinggipada tujuan kombinasi.

Hasil perhitungan tingkat overconfidencemenunjukkan bahwa auditor yang mem-buat pertimbangan overconfidence ketikabertujuan akurasi berjumlah 6 (50%) parti-sipan auditor. Sisanya sejumlah 6 (50%)partisipan membuat pertimbangan tidakoverconfidence ketika bertujuan akurasi.Sedangkan auditor membuat pertimbanganyang overconfidence ketika bertujuan direksi-onal pada penelitian ini berjumlah 7 (58%)partisipan auditor. Sejumlah 5 (42%) parti-sipan auditor membuat pertimbangan yangtidak overconfidence ketika bertujuan direksi-onal. Hasil yang tidak berbeda ditunjukkanketika auditor bertujuan kombinasi yaitusejumlah 7 (58%) auditor membuat per-timbangan overconfidence dan sejumlah 5(42%) auditor membuat pertimbangan yangtidak overconfidence ketika bertujuan kombi-nasi.

Tabel 4Tingkat Overconfidence Pertimbangan Auditor

Tujuan Auditor Pertimbangan AuditorOverconfidence Tidak Overconfidence Total

Tujuan Akurasi 50% 50% 100%Tujuan Direksional 58% 42% 100%Tujuan Kombinasi 58% 42% 100%

Sumber : Data penelitian diolah.

Tingkat overconfidence pertimbanganauditor yang menyesuaikan dengan tujuanauditor ini mengindikasikan bahwa auditormelakukan pertimbangan yang bias ketikamemiliki tujuan tertentu. Pada penelitian iniauditor membuat pertimbangan overconfi-

dence dan tidak overconfidence dengan se-imbang ketika bertujuan akurasi. Padatujuan direksional dan kombinasi, auditoryang melakukan pertimbangan overconfi-dence meningkat sejumlah 8%, dari 50%menjadi 58%. Pertimbangan auditor yang

250 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

overconfidence ini mengindikasikan bahwaterdapat potensi ketidaksesuaian antaratingkat keyakinan dan keakurasian auditorketika terdapat tujuan auditor yang ber-beda.

Pengujian HipotesisJumlah partisipan dalam penelitian

adalah 13 partisipan. Hal ini berarti dataeksperimen yang dihasilkan adalah 13 per-timbangan auditor untuk masing-masingtujuan. Data yang dapat digunakan untukmenguji hipotesis adalah data dengan 12partisipan. Hal ini terjadi karena adanya 1partisipan yang tidak lolos cek manipulasi.Berdasarkan jumlah partisipan yang meng-ikuti eksperimen penelitian ini, maka anali-sis statitik yang digunakan untuk pengujianhipotesis penelitian ini adalah analisis nonparametrik. Alat analisis yang digunakanadalah uji Cochran dengan derajat kesala-han (α) 5%.

Data hasil eksperimen dengan 12partisipan diolah menggunakan uji Cochranpada SPSS seri 19 yang dapat dilihat padalampiran 5. Hasil pengujian mendapatkanhasil nilai Q Cochran sebesar 0,667. Nilaitersebut dibandingkan dengan nilai chisquare pada tabel dengan derajat kesalahan5% dan derajat kebebasan (df) 2 adalah5,591. Nilai Q Cochran menunjukkan nilaiyang lebih kecil dibandingkan dengan nilaikritis chi square dengan derajat kesalahan (α)5%. Hal tersebut menunjukkan bahwa nilaiQ Cochran berdasarkan perhitungan lebihkecil jika dibandingkan dengan nilai chisquare, yaitu nilai 0,667 < 5,591. Berdasarkanpengujian Cochran maka Ho pada penelitianini diterima dan H1 ditolak. Hipotesis yangterbukti pada penelitian ini adalah tidakterdapat perbedaan pertimbangan auditoryang signifikan ketika auditor bertujuanakurasi, direksional, dan kombinasi.

Tabel 5Uji Cochran

Nilai Q Cochran hitung 0,667Derajat kebebasan (df) 2Derajat kesalahan (α) 5%Nilai chi square table 5,591

Ho diterima dan H1 ditolak ketika Q Cochran < Chisquare

Nilai Q Cochran hitung dibandingkan Nilai chi square tabel 0,667 < 5,591Sumber: Data penelitian diolah.

Pembahasan Hasil EksperimenData pada penelitian ini menunjukkan

bahwa auditor memiliki tingkat keyakinanyang tinggi atas pertimbangannya. Hal ininampak pada nilai rata-rata tingkat keyaki-nan pada tujuan akurasi, direksional mau-pun kombinasi yang bernilai diatas 7 dariskala 1-10. Tingkat keakurasian auditorpada tujuan akurasi bernilai rata-rata 0,58,pada tujuan direksional bernilai rata-rata0,38 dan pada tujuan kombinasi bernilairata-rata 0,42. Tingkat keakurasian padatujuan akurasi adalah yang paling tinggi.Sedangkan tingkat keakurasian yang paling

rendah adalah pada tujuan direksional.Nilai rata-rata tingkat keakurasian berbedapada masing-masing tujuan.

Penelitian ini menunjukkan tingkatkeyakinan yang tinggi terjadi pada ketigatujuan dengan tingkat keakurasian yangberbeda-beda. Hal ini sesuai dengan pe-nelitian Moeckel dan Plumlee (1989) yangmenunjukkan bahwa auditor memiliki ting-kat keyakinan tinggi untuk bukti yangakurat dan tidak akurat. Chung dan Monroe(2000) juga menyatakan bahwa auditormemiliki tingkat keyakinan auditor yangsama untuk pertimbangan yang akurat

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 251

maupun tidak akurat. Bukti lain dari Pincus(1991), Simnett (1996), Kennedy dan Peecher(1997), Messier et al. (2008), Han et al. (2011)dan Hardies et al. (2012) menunjukkanbahwa tingkat keyakinan auditor yang tidakberhubungan searah dengan tingkat ke-akurasian.

Ketidaksesuaian tingkat keakurasiandan tingkat keyakinan akan mengakibatkanoverconfidence. Hasil perhitungan tingkatoverconfidence menunjukkan nilai rata-ratadi atas 0, yang menunjukkan auditor over-confidence pada ketiga tujuan. Hasil pe-nelitian menunjukkan bahwa sebanyak 50%partisipan auditor bersikap overconfidenceketika bertujuan akurasi. Sebanyak 58%partisipan auditor bersikap overconfidenceketika bertujuan direksional dan kombinasi.Dibandingkan ketika auditor bertujuan aku-rasi, terdapat peningkatan auditor sebanyak8% ketika bertujuan kombinasi dan direksi-onal. Hal ini sesuai dengan Kadous et al.(2003) dan Susetyo (2009) yang menunjuk-kan bahwa auditor melakukan pertimba-ngan yang mendukung klien ketika ter-dapat kondisi yang ambigu.

Penelitian ini menunjukkan bahwaauditor bertujuan kombinasi juga melaku-kan pertimbangan yang overconfidence.Kondisi ini menunjukkan adanya dominasiatas tujuan direksional ketika bertujuankombinasi. Hal tersebut sesuai denganHackenbrack dan Nelson (1996), McCrackenet al. (2008) dan Ludigdo (2005) yangmenunjukkan kecenderungan auditor mem-buat pertimbangan yang sesuai preferensiklien walaupun terdapat kewajiban untukmematuhi standar audit yang berlaku.

Di sisi lain, penelitian ini menunjukkanbahwa auditor yang bertujuan akurasi jugamelakukan pertimbangan yang overconfi-dence. Hal ini mengindikasikan bahwa ada-nya tujuan akurasi tidak dapat mengurangitingkat overconfidence auditor. Hasil peneliti-an ini berbeda dengan Asare dan Cianci(2009) yang menunjukkan pertimbanganyang paling akurat terdapat pada tujuanakurasi.

Auditor pada penelitian ini melakukanpertimbangan yang overconfidence. Over-confidence pada auditor dapat terjadi ketikamelakukan penugasan umum seperti padapenelitian Hardies et al. (2012) dan Mlade-novic dan Simnett (1994), namun auditortidak hanya melakukan pertimbangan yangoverconfidence ketika melakukan penugasanumum, auditor juga bersikap overconfidenceketika terdapat penugasan audit.

Auditor pada penelitian ini bersikapoverconfidence dengan instrumen kasus pe-nilaian persediaan dalam proses audit suatuperusahaan. Kasus penilaian persediaan iniberkaitan dengan persediaan usang yangdapat memiliki akibat signifikan pada lapo-ran keuangan sehingga merupakan salahsatu bentuk substantive test. Auditor yangbersikap overconfidence dalam proses auditini sesuai dengan auditor pada penelitianMoeckel dan Plumlee (1989) ketika melaku-kan review kertas kerja, Simnett (1996) ke-tika melakukan penilaian risiko suatu per-usahaan, Kennedy dan Peecher (1997) ke-tika melakukan prediksi atas kemampuanteknis, Chung dan Monroe (2000) dengantugas evaluasi atas internal control, Messieret al. (2008) ketika melakukan prediksi ataskemampuan deteksi auditor lain, Han et al.(2011) berkaitan dengan prediktibilitas ke-mampuan teknis auditor lain. Hasil peneliti-an ini tidak sesuai dengan Mladenovic danSimnett (1994) yang menyatakan bahwaauditor berperilaku tidak overconfidence ke-tika memprediksi bangkrutnya suatu per-usahaan.

Penelitian ini tidak berhasil menunjuk-kan tingkat overconfidence auditor yang ber-beda secara signifikan di berbagai tujuan.Hal ini ditunjukkan pada hasil pengujianhipotesis yang tidak berbeda secara signi-fikan ketika bertujuan akurasi, direksional,maupun kombinasi. Hal ini menunjukkanbahwa terdapat ketidaksesuaian penelitianini dengan pernyataan Kunda (1990). Di-nyatakan bahwa individu yang bertujuanakurasi akan berusaha merespon isu-isutertentu secara obyektif sehingga dapat me-lakukan pertimbangan yang akurat. Hal

252 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

tersebut berbeda dengan hasil penelitian ini,yang menunjukkan individu bertujuan aku-rasi melakukan pertimbangan yang over-confidence (bias).

Hasil penelitian ini menunjukkan bah-wa auditor bertujuan melakukan pertimba-ngan yang overconfidence. Kunda (1990)menyatakan bahwa individu yang bertuju-an direksional akan menghasilkan per-timbangan sesuai yang diinginkan. Per-timbangan tersebut biasanya bersifat tidakobyektif dan bias. Hasil penelitian ini me-nunjukkan adanya pertimbangan yang biasketika auditor bertujuan direksional.

Hasil penelitian menunjukkan bahwaauditor bertujuan kombinasi melakukanpertimbangan yang overconfidence. Asaredan Cianci (2009) menyatakan ketika audi-tor bertujuan kombinasi akan didominasitujuan direksional. Dominasi tujuan direksi-onal ini membuat auditor melakukan per-timbangan yang tidak akurat. Penelitian inimenunjukkan adanya pertimbangan auditoryang tidak akurat dengan tingkat keyakinantinggi ketika bertujuan kombinasi.

Partisipan auditor pada penelitian initidak memberikan pertimbangan yang ber-beda ketika terdapat tujuan yang berbeda.Hasil penelitian ini tidak mendukungpenelitian Asare dan Cianci (2009). Hal inidapat disebabkan adanya modifikasi instru-men yang berkaitan dengan latar belakangkasus maupun pertanyaan pada instrumen.Modifikasi instrumen tersebut dilakukankarena adanya perbedaan fokus penguku-ran pertimbangan auditor. Penelitian Asaredan Cianci (2009) merupakan pengujianmotivated reasoning theory yang terbatas padapengukuran tingkat keakurasian pertimba-ngan auditor. Sedangkan penelitian inimerupakan pengujian motivated reasoningtheory dengan pengukuran tingkat ke-akurasian dan keyakinan, yang berfokuspada pengukuran tingkat overconfidence per-timbangan auditor. Sehingga adanya modi-fikasi yang dilakukan peneliti dapat meng-akibatkan perbedaan dengan hasil peneliti-an Asare dan Cianci (2009).

SIMPULAN DAN SARANSimpulan

Hasil penelitian ini menunjukkan bah-wa auditor memiliki tingkat keyakinanyang tinggi atas pertimbangannya ketikabertujuan akurasi, direksional, dan kombi-nasi. Sedangkan untuk tingkat keakurasian,pertimbangan auditor diketahui paling ting-gi untuk tujuan akurasi dan paling rendahketika bertujuan direksional. Hal ini meng-akibatkan tingkat overconfidence pertimba-ngan auditor yang tidak berbeda secarasignifikan ketika bertujuan akurasi, direksi-onal, dan kombinasi.

Penelitian ini tidak mendukung pe-nelitian Asare dan Cianci (2009) berkaitandengan perbedaan pertimbangan auditorketika terdapat tujuan yang berbeda. Pe-nelitian ini tidak berhasil memberikan buktibahwa tingkat overconfidence pertimbanganauditor berbeda ketika auditor bertujuanakurasi, direksional, dan kombinasi. Audi-tor diketahui memiliki pertimbangan de-ngan tingkat overconfidence yang tidak ber-beda pada ketiga tujuan.

SaranPenelitian ini melakukan pengujian

hipotesis dengan metode non parametrik.Pengujian hipotesis dengan metode nonparametrik memiliki fleksibilitas yang ting-gi, namun pengujian hipotesis dengan me-tode parametrik dianggap lebih kokoh(Kerlinger, 2006). Peneliti selanjutnya di-harapkan dapat melakukan pengujian de-ngan metode parametrik agar hasil pe-nelitian menjadi lebih kokoh. Pengujiandengan metode parametrik dapat diguna-kan jika jumlah partisipan lebih dari 30.

Keterbatasan Hasil PenelitianPenelitian dilakukan dengan 13 orang

partisipan, sehingga pengujian hipotesisdilakukan dengan metode non parametrikyang memiliki fleksibilitas yang tinggi(Kerlinger, 2006). Pada penelitian ini persen-tase tingkat ketidak hadiran calon partisi-pan sebanyak 63%. Berdasarkan hasilwawancara, ketidak-hadiran ini para calon

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 253

partisipan ini banyak disebabkan kesibukanpartisipan yang merupakan auditor sekali-gus mahasiswa join program Fakultas Ekono-mi dan Bisnis Universitas Brawijaya. Hal inimerupakan keterbatasan penelitian ini.

DAFTAR PUSTAKAAccountants Today. 2011. Improving Confi-

dence in Audit: A Framework forAuditor Self Assesments. www.accoun-ting today.com. Diakses tanggal 2 Mei2012.

Asare, S. K. dan A. M. Cianci. 2009. TheEffect of Goals on Auditors Judgementsand Their Perceptions of and Confor-mity to Other Auditors Judgements.Managerial Auditing Journal 24(8): 724-742.

Baranski, J. V. dan W. M. Petrusic. 1994. TheCalibration and Resolution of Confi-dence in Perceptual Judgments. Per-ception & Psychophysics 55(4): 412-428.

Baron, J. 2004. Normative Models of Judgmentand Decision Making. Blackwell Publi-shing Ltd. Oxford.

Boiney, L. G., J. Kennedy, dan P. Nye. 1997.Instrumental Bias in Motivated Rea-soning: More When More is Needed.Organizational Behavior and HumanDecision Processes 72: 1-25.

Bonner, S. E. 1999. Judgement and Decision-Making Research in Accounting.Accounting Horizons 13(4): 385-398.

Chung, J. dan G. Monroe. 2000. The Effectsof Experience and Task Difficulty onAccuracy and Confidence Assess-ments of Auditors. Accounting &Finance 40(2): 135–151.

Cloyd, C. B. dan B. C. Spilker. 1999. TheInfluence of Client Preferences on TaxProfessionals Search for Judicial Prece-dents, Subsequent Judgments andRecommendations. The AccountingReview 74: 229-323.

Cozby, P. C. 2009. Methods in BehavioralResearch. 10th ed. McGraw-Hill. NewYork.

Cuccia, A. D., K. Hackenbrack, dan M. W.Nelson. 1995. The Ability of Professi-

onal Standards to Mitigate AggressiveReporting. The Accounting Review 70:227-49.

Gibbins, M. 1984. Propositions about thePsychology of Professional Judgment inPublic Accounting. Journal of AccountingResearch Spring: 103-25.

Gibbins, M. 2001. Incorporating Contextinto the Study of Judgment and Exper-tise in Public Accounting. InternationalJournal of Auditing 5: 225-236.

Glover, S. dan D. Prawitt. 2009. ElevatingProfessional Judgment in Auditing andAccounting: The KPMG ProfessionalJudgment Framework. www.kpmgfacultyportal.com. Diakses tanggal 6 Mei2012.

Griffin, D. dan Brenner, L. 2004. Norma-tive Models of Judgment and DecisionMaking. Blackwell Publishing Ltd.Oxford.

Hackenbrack, K. dan M. W. Nelson. 1996.Auditors Incentives and Their Appli-cation of Financial Accounting Stan-dards. The Accounting Review 71: 43-59.

Han, J., K. Jamal dan H.-T. Tan. 2011.Auditors’ Overconfidence in Predictingthe Technical Knowledge of Superiorsand Subordinates. Auditing: A JournalOf Practice & Theory 30(1): 101-119.

Hardies, K., D. Breesch, dan J. Branson.2012. Male and Female Auditors’Overconfidence. Managerial AuditingJournal 27(1): 105-118.

Harding, N. dan K. T. Trotman. 2009.Improving Assessments of AnotherAuditor’s Competence. Auditing: AJournal Of Practice & Theory 28(1): 53-78.

Ikatan Akuntan Indonesia. 2001. StandarProfesional Akuntan Publik. SalembaEmpat. Jakarta.

Kadous, K., J. Kennedy, dan M. E. Peecher.2003. The Effect of Quality Assessmentand Directional Goal Commitment onAuditors Acceptance of Client-Prefer-red Accounting Methods. The Accoun-ting Review 78(3): 759-778.

254 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 2, Juni 2013 : 234 - 255

Kahneman, D. dan A. Tversky. 1996.Theoritical Notes on The Reality ofCognitive Illusions. Psychological Review103 (3): 582-591.

Kartikasasi, F. 2010. Siapkah AkuntanIndonesia Menghadapi PersainganGlobal. www.bapepam.go.id. Diaksestanggal 4 Mei 2012.

Kennedy, J. dan M. E. Peecher. 1997.Determinants of The Justifiability ofPerformance in Ill-Structured AuditTasks. Journal of Accounting Research 35:105-123.

Kerlinger, F. N. 2006. Asas-asas PenelitianBehavioral. Edisi ketiga. Gadjah MadaUniversity Press. Yogyakarta.

Koch, C. dan J. Wüstemann. 2008. A Reviewof Bias Research in Auditing: Opportu-nities for Combining Psychological andEconomic Research.http://ssrn.com/abstract=1032961. Diaksestanggal 5 Mei 2012.

Kufepaksi, M. 2008. Overconfident Behaviorin a Security Market The Implication ofSelf Deceptive Behavior in PriceDiscovery Processes - A Market Experi-ment. Jurnal Ekonomi dan Bisnis Indo-nesia 23(1): 77-97.

Kunda, Z. 1990. The Case for MotivatedReasoning. Psychological Bulletin 108:480-498.

Lichtenstein, B. Fischoff, dan L. D. Phillips.1981. Calibration of Probabilities: The Stateof The Art of 1980. Perceptronlcs.Oregon.

Ludigdo, U. 2005. Strukturasi Praktik Etikadi Kantor Akuntan Publik: SebuahStudi Interpretif. Disertasi. ProgramPasca Sarjana Fakultas Ekonomi Uni-versitas Brawijaya. Malang.

McCracken, S., S. E. Salterio, dan M.Gibbins. 2008. Auditor–Client Mana-gement Relationships and Roles inNegotiating Financial Reporting.Accounting, Organizations and Society33(4–5): 362-383.

Messier, W. F., V. Owhoso, dan C.Rakovski. 2008. Can Audit PartnersPredict Subordinates’ Ability to Detect

Errors?. http://ssrn.com/abstract=1135350.Diakses tanggal 4 Mei 2012.

Mladenovic, R. dan R. Simnett. 1994.Examination of Contextual Effects andChanges in Task Predictability onAuditor Calibration. Behavioral ResearchIn Accounting 6: 178-203.

Moeckel, C. L. dan R. D. Plumlee. 1989.Auditors' Confidence in Recognition ofAudit Evidence. The Accounting Review64(4): 653-666.

Nasution, D. dan Supriyadi. 2007. PengaruhUrutan Bukti, Gaya Kognitif, danPersonalitas terhadap Proses RevisiKeyakinan. Prosiding Simposium Nasio-nal Akuntansi XI Makassar.

Owhoso, V. dan A. Weickgenant. 2009.Auditors’ Self-Perceived Abilities inConducting Domain Audits. CriticalPerspectives on Accounting 20(1): 3-21.

Pamungkas, R. P. 2010. Etika ProfesiAkuntan: Contoh Kasus PelanggaranKode Etik Akuntan. www.ridwanpp.blogspot.com. Diakses tanggal 4 Mei2012.

Peecher, M. E. 1996. The Influence ofAuditors' Justification Processes onTheir Decisions: A Cognitive Modeland Experimental Evidence. Journal ofAccounting Research 34(1): 125-140.

Peecher, M. E., M. D. Piercey, J. S. Rich, danR. M. Tubbs. 2010. The Effects of aSupervisor's Active Intervention inSubordinates Judgments, DirectionalGoals and Perceived Technical Know-ledge Advantage on Audit TeamJudgments. The Accounting Review 85(5):1763-1786.

Pillai, K. G. dan C. Hofacker. 2007.Calibration of Consumer Knowledge ofThe Web. International Journal ofResearch in Marketing 24: 254–267.

Pincus, K. V. 1991. Audit Judgment Confi-dence. Behavioral Research in Accounting3: 39-65.

Ponemon, L. A. 1995. The Objectivity ofAccountants' Litigation Support Judg-ments. The Accounting Review 70(3): 467-488.

Perbedaan Tujuan Auditor atas Tingkat Overconfidence – Kartikasari, Subroto, Rahman 255

Pulford, B. D. 1996. Overconfidence inHuman Judgement. Disertasi. Depar-temen Psikologi University of Leicester.Leicester.

Russo, J. E. dan P. J. H. Schoemaker. 1992.Managing Overconfidence. Sloan Mana-gement Review 33(2): 6-17.

Simnett, R. 1996. The Effect of InformationSelection, Information Processing andTask Complexity on Predictive Accu-racy of Auditors. Accounting, Organi-zations and Society 21(7–8): 699-719.

Solomon, I. dan M. D. Shields. 1995.Judgment and Decision Making Researchin Accounting and Auditing. CambridgeUniversity Press. Cambridge.

Solomon, I. dan K. T. Trotman. 2003.Experimental Judgment and DecisionResearch in Auditing The First 25 Yearsof AOS. Accounting, Organizations andSociety 28: 395-412.

Spence, M. T. 1996. Problem–ProblemSolver Characteristics Affecting TheCalibration of Judgments. Organizati-onal Behavior and Human DecisionProcesses 67(3): 271–279.

Stone, E. R. dan R. B. Opel. 2000. Training toImprove Calibration and Discrimi-nation: The Effects of Performance andEnvironmental Feedback. Organizati-onal Behavior and Human DecisionProcesses 83 (2): 282–309.

Suantak, L., F. Bolger, dan W. R. Ferrell.1996. The Hard-Easy Effect in Subjec-tive Probability Calibration. Organizati-onal Behavior and Human DecisionProcesses 67: 201–221.

Suartana, I. W. 2010. Akuntansi dan Kepri-lakuan Teori dan Implementasi. PenerbitAndi. Yogyakarta.

Sugiyono. 2011. Statistik NonparametrisUntuk Penelitian. CV Alfabeta. Bandung

Supramono dan N. Putlia. 2007. Persepsidan Faktor Psikologis dalam Peng-ambilan Keputusan Hutang. JurnalKeuangan dan Perbankan 14(1): 24-35.

Susetyo, B. 2009. Pengaruh Waktu Pe-nyampaian Preferensi Klien dan Kredi-bilitas Klien terhadap PertimbanganAuditor (Survey terhadap Auditoryang bekerja pada KAP dan KJA diWilayah Jateng dan DIY). Sosekhum4(6): 1-9.

Taylor, E. Z. 2006. The Effects of in-GroupBias and Decision Aids on Auditors'Evidence Evaluation.http://scholarcommons.usf.edu/etd/2722.Diakses tanggal 2 Mei 2012.

Tversky, A. dan D. Kahneman. 1974. Judg-ment Under Uncertainty: Heuristicsand Biases. Science New Series 185(4157): 1124-1131.

Tuanakotta, T. M. 2011. Berpikir Kritis dalamAuditing. Salemba Empat. Jakarta.

Undang-Undang No. 5 Tahun 2011 tentangAkuntan Publik.

Wedemeyer, P. D. 2010. A Discussion ofAuditor Judgment as The CriticalComponent in Audit Quality – APractitioner’s Perspective. InternationalJournal of Disclosure and Governance 7(4):320–333.

Wilks, J., S. Glover, D. Prawitt, danMcGladrey’s LLP Professionals. 2012.Using Professional Judgment in Audi-ting - McGladrey’s Framework.http://allianceportal.mcgladrey.com.Diakses tanggal 7 Mei 2012.