pengertianautokorelasi:...

TRANSCRIPT

Pengertian Autokorelasi: Penyebab Autokorelasi

Tjipto Juwono, Ph.D.

September 2016

TJ Autokorelasi

Autokorelasi

Autokorelasi

Korelasi yang terjadi antara serangkaian pengamatan yangtersusun menurut waktu (time series) atau tersusun menurut ruang(cross section). Autokorelasi merupakan pelanggaran salah satuasumsi dari model regresi klasik, yaitu: Faktor gangguan dari

setiap pengamatan yang berbeda tidak saling mempengaruhi.

TJ Autokorelasi

Autokorelasi

Autokorelasi

Autokorelasi: Residu-residu yang berurutan saling berkorelasi

Persamaan Regresi dalam Time Series

Yt = β1 + β2Xt + ut

TJ Autokorelasi

Autokorelasi

Figure 1: Pola Yang Menghasilkan Autokorelasi

TJ Autokorelasi

Non-Autokorelasi

Figure 2: Pola Yang Menghasilkan Non-Autokorelasi

TJ Autokorelasi

Autokorelasi Positip vs Negatip

Figure 3: Pola yang menghasilkan autokorelasi positip dan negatip

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

INERSIA

Beberapa time series seperti GNP, indeks harga, produksi,pengangguran, menunjukkan siklus tertentu. Misalkan suatunegara berada pada titik terendah resesi. Pada saat prosespemulihan, GNP (umpamanya) mulai bergerak naik, harga GNPpada setiap titik dalam waktu selalu lebih tinggi daripadasebelumnya. Jadi ada ”momentum” yang terus bekerja, yang akanterus bekerja sampai ada sesuatu hal yang menghentikannya.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Bias Spesifikasi: Kasus variabel yang diabaikan

Dalam suatu proses analisa empiris, si analis mulai denganmodel yang kurang sempurna.

Setelah analisa regresi, dilakukan analisa ”post-mortem”untuk mengetahui apakah hasilnya sesuai dengan ekspektasia-priori.

Jika muncul pola ui vs waktu seperti pada gambar-gambar dislide sebelumnya, menunjukkan bahwa ada variabel yangseharusnya termasuk dalam model, tetapi tidak diikutsertakan.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Bias Spesifikasi: Kasus variabel yang diabaikan

Misalkan model yang seharusnya adalah:

Yt = β1 + β2X2t + β3X3t + β4X4t + ut (1)

Y : jumlah permintaan daging sapi, X2 : harga daging sapi, X3 :income, X4 : harga daging ayam. Tetapi kita hanya menggunakanmodel:

Yt = β1 + β2X2t + β3X3t + νt (2)

Artinya, kita akan berurusan dengan:

νt = β4X4t + ut (3)

Apabila harga daging ayam mempengaruhi permintaan daging sapi,maka persamaan (3) akan menunjukkan pola yang sistematis,sehingga menciptakan autokorelasi (yang keliru).

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Bias Spesifikasi: Kasus variabel yang diabaikan

Tes sederhana untuk menguji hal ini adalah melakukan analisaregresi dengan menggunakan model (1) dan model (2). Kemudianamati apakah autokorelasi yang muncul dari model (2) akanmenghilang setelah model (1) digunakan.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Bias Spesifikasi: Bentuk Fungsional Keliru

Misalkan model yang benar adalah:

Marginal costt = β1 + β2 outputt + β3 output2t + ut (4)

Tetapi kita menggunakan:

Marginal costt = β1 + β2 outputt + νt (5)

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Bias Spesifikasi: Bentuk Fungsional Keliru

Figure 4: Bentuk fungsional keliru

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Fenomena Cobweb

Contoh: Supply bereaksi terhadap harga, tetapi reaksinya terjadibeberapa saat sesudah perubahan harga. Sebabnya adalah karenakeputusan penentuan supply membutuhkan waktu untukdiimplementasikan. Misalkan, pada permulaan musim tanam tahunini, para petani dipengaruhi oleh harga pada tahun sebelumnya:

Supplyt = β1 + β2Pt−1 + ut (6)

Misalkan pada akhir periode t harga Pt ternyata lebih rendahdaripada Pt−1, maka pada periode t + 1 para petani akanmemproduksi lebih rendah daripada pada periode t. Akibatnya ut

menjadi tidak random karena jika produksi berlebihan pada periodet, maka para petani akan mengurangi produksi pada periode t + 1.Dan seterusnya yang menghasilkan pola Cobweb.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Autoregresi

Pada time series untuk konsumsi, seringkali ditemui bahwakonsumsi pada suatu periode dipengaruhi oleh konsumsi padaperiode sebelumnya.

Konsumsit = β1 + β2 Incomet + β3 Konsumsit−1 + ut (7)

Regresi seperti pada persamaan (7) disebut autoregresi. Alasanmunculnya autoregresi adalah karena manusia tidak dapatmengubah kebiasaannya dengan segera.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Manipulasi Data

Pada laporan quarterly, datanya seringkali diperoleh denganmenjumlahkan data bulanan lalu dibagi 3. Tindakan inimenghilangkan fluktuasi, dan membuat grafiknya menjadilebih smooth. Prosedur ini menyebabkan munculnyaautokorelasi.

Ekstrapolasi dan interpolasi.

TJ Autokorelasi

Beberapa Penyebab Autokorelasi

Non-stationary Parameter

Parameter-parameter yang seharusnya stationary (tidak bergantungwaktu) misalnya: µ (mean) atau σ2 (variance). Apabilaparameter-parameter itu ternyata non-stationary, maka akanmenimbulkan autokorelasi.

TJ Autokorelasi

Statistik Durbin Watson

Statistik Durbin-Watson

d =

∑n

t=2(ut − ut−1)

2

∑n

t=1(ut)2

0 ≤ d ≤ 4

Tidak ada autokorelasi: d = 2

Autokorelasi positif: d < 2

Autokorelasi negatif: d > 2

TJ Autokorelasi

Statistik Durbin Watson d < 2

Hipotesa

H0 : Tidak ada korelasi residual (ρ = 0)

H1 : Korelasi residual positip (ρ > 0)

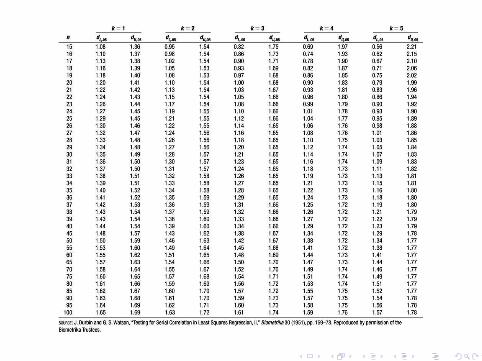

Tabel pada slide berikut adalah tabel Durbin-Watson untukα = 0.05

k = jumlah variabel independen

Jika d < dl maka hipotesa null ditolak

Jika d > du maka hipotesa null diterima

Jika dl ≤ d ≤ du maka tidak dapat diambil keputusan

TJ Autokorelasi

Statistik Durbin Watson d > 2

Hipotesa

H0 : Tidak ada korelasi residual (ρ = 0)

H1 : Korelasi residual positip (ρ > 0)

Tabel pada slide berikut adalah tabel Durbin-Watson untukα = 0.05

k = jumlah variabel independen

Jika 4− d < dl maka hipotesa null ditolak

Jika 4− d > du maka hipotesa null diterima

Jika dl ≤ 4− d ≤ du maka tidak dapat diambil keputusan

TJ Autokorelasi

Statistik Durbin Watson

Jika hipotesa null tidak ditolak, maka kita simpulkan bahwatidak ada autokorelasi. Residual tidak saling berkorelasi,sehingga analisa regresi tidak mempunyai masalahautokorelasi.

Jika hipotesa null ditolak, maka kita simpulkan bahwa adaautokorelasi.

TJ Autokorelasi

Tugas: Analisa Time Series Berikut!

Month Sales(000) Advertising Month Sales(000) Advertising($Millions) ($Millions)

1 153 5.5 11 169 6.32 156 5.5 12 176 5.93 153 5.3 13 176 6.14 147 5.5 14 179 6.25 159 5.4 15 184 6.26 160 5.3 16 181 6.57 147 5.5 17 192 6.78 147 5.7 18 205 6.99 152 5.9 19 215 6.510 160 6.2 20 209 6.4

TJ Autokorelasi

Tugas

1 Buat plot residual sebagai fungsi waktu. Jelaskan apakah darigambar ini kita dapat menyimpulkan adanya autokorelasi.

2 Buat plot ut sebagai fungsi dari ut−1 (gunakan residu sebagaiproksi dari ut).

3 Lakukan analisa regresi lengkap terhadap ut sebagai fungsiut−1. Apakah hasil analisa regresi itu menunjukkanautokorelasi positip atau negatip? Jelaskan.

4 Jelaskan apakah dari analisa regresi itu menunjukkankemungkinan adanya variabel yang diabaikan di dalam model!Jelaskan mengapa demikian!

TJ Autokorelasi